From Wikipedia, the free encyclopedia

In statistics, mean absolute error (MAE) is a measure of errors between paired observations expressing the same phenomenon. Examples of Y versus X include comparisons of predicted versus observed, subsequent time versus initial time, and one technique of measurement versus an alternative technique of measurement. MAE is calculated as the sum of absolute errors divided by the sample size:[1]

It is thus an arithmetic average of the absolute errors  , where

, where  is the prediction and

is the prediction and  the true value. Note that alternative formulations may include relative frequencies as weight factors. The mean absolute error uses the same scale as the data being measured. This is known as a scale-dependent accuracy measure and therefore cannot be used to make comparisons between series using different scales.[2] The mean absolute error is a common measure of forecast error in time series analysis,[3] sometimes used in confusion with the more standard definition of mean absolute deviation. The same confusion exists more generally.

the true value. Note that alternative formulations may include relative frequencies as weight factors. The mean absolute error uses the same scale as the data being measured. This is known as a scale-dependent accuracy measure and therefore cannot be used to make comparisons between series using different scales.[2] The mean absolute error is a common measure of forecast error in time series analysis,[3] sometimes used in confusion with the more standard definition of mean absolute deviation. The same confusion exists more generally.

Quantity disagreement and allocation disagreement[edit]

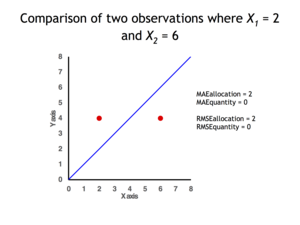

2 data points for which Quantity Disagreement is 0 and Allocation Disagreement is 2 for both MAE and RMSE

It is possible to express MAE as the sum of two components: Quantity Disagreement and Allocation Disagreement. Quantity Disagreement is the absolute value of the Mean Error given by:[4]

Allocation Disagreement is MAE minus Quantity Disagreement.

It is also possible to identify the types of difference by looking at an  plot. Quantity difference exists when the average of the X values does not equal the average of the Y values. Allocation difference exists if and only if points reside on both sides of the identity line.[4][5]

plot. Quantity difference exists when the average of the X values does not equal the average of the Y values. Allocation difference exists if and only if points reside on both sides of the identity line.[4][5]

[edit]

The mean absolute error is one of a number of ways of comparing forecasts with their eventual outcomes. Well-established alternatives are the mean absolute scaled error (MASE) and the mean squared error. These all summarize performance in ways that disregard the direction of over- or under- prediction; a measure that does place emphasis on this is the mean signed difference.

Where a prediction model is to be fitted using a selected performance measure, in the sense that the least squares approach is related to the mean squared error, the equivalent for mean absolute error is least absolute deviations.

MAE is not identical to root-mean square error (RMSE), although some researchers report and interpret it that way. MAE is conceptually simpler and also easier to interpret than RMSE: it is simply the average absolute vertical or horizontal distance between each point in a scatter plot and the Y=X line. In other words, MAE is the average absolute difference between X and Y. Furthermore, each error contributes to MAE in proportion to the absolute value of the error. This is in contrast to RMSE which involves squaring the differences, so that a few large differences will increase the RMSE to a greater degree than the MAE.[4] See the example above for an illustration of these differences.

Optimality property[edit]

The mean absolute error of a real variable c with respect to the random variable X is

Provided that the probability distribution of X is such that the above expectation exists, then m is a median of X if and only if m is a minimizer of the mean absolute error with respect to X.[6] In particular, m is a sample median if and only if m minimizes the arithmetic mean of the absolute deviations.[7]

More generally, a median is defined as a minimum of

as discussed at Multivariate median (and specifically at Spatial median).

This optimization-based definition of the median is useful in statistical data-analysis, for example, in k-medians clustering.

Proof of optimality[edit]

Statement: The classifier minimising  is

is  .

.

Proof:

The Loss functions for classification is

![{displaystyle {begin{aligned}L&=mathbb {E} [|y-a||X=x]\&=int _{-infty }^{infty }|y-a|f_{Y|X}(y),dy\&=int _{-infty }^{a}(a-y)f_{Y|X}(y),dy+int _{a}^{infty }(y-a)f_{Y|X}(y),dy\end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/7e953e54457072620a7c2764db0801f69c4e883d)

Differentiating with respect to a gives

This means

Hence

See also[edit]

- Least absolute deviations

- Mean absolute percentage error

- Mean percentage error

- Symmetric mean absolute percentage error

References[edit]

- ^ Willmott, Cort J.; Matsuura, Kenji (December 19, 2005). «Advantages of the mean absolute error (MAE) over the root mean square error (RMSE) in assessing average model performance». Climate Research. 30: 79–82. doi:10.3354/cr030079.

- ^ «2.5 Evaluating forecast accuracy | OTexts». www.otexts.org. Retrieved 2016-05-18.

- ^ Hyndman, R. and Koehler A. (2005). «Another look at measures of forecast accuracy» [1]

- ^ a b c Pontius Jr., Robert Gilmore; Thontteh, Olufunmilayo; Chen, Hao (2008). «Components of information for multiple resolution comparison between maps that share a real variable». Environmental and Ecological Statistics. 15 (2): 111–142. doi:10.1007/s10651-007-0043-y. S2CID 21427573.

- ^ Willmott, C. J.; Matsuura, K. (January 2006). «On the use of dimensioned measures of error to evaluate the performance of spatial interpolators». International Journal of Geographical Information Science. 20: 89–102. doi:10.1080/13658810500286976. S2CID 15407960.

- ^ Stroock, Daniel (2011). Probability Theory. Cambridge University Press. pp. 43. ISBN 978-0-521-13250-3.

- ^ Nicolas, André (2012-02-25). «The Median Minimizes the Sum of Absolute Deviations (The $ {L}_{1} $ Norm)». StackExchange.

From Wikipedia, the free encyclopedia

In statistics, mean absolute error (MAE) is a measure of errors between paired observations expressing the same phenomenon. Examples of Y versus X include comparisons of predicted versus observed, subsequent time versus initial time, and one technique of measurement versus an alternative technique of measurement. MAE is calculated as the sum of absolute errors divided by the sample size:[1]

It is thus an arithmetic average of the absolute errors , where is the prediction and the true value. Note that alternative formulations may include relative frequencies as weight factors. The mean absolute error uses the same scale as the data being measured. This is known as a scale-dependent accuracy measure and therefore cannot be used to make comparisons between series using different scales.[2] The mean absolute error is a common measure of forecast error in time series analysis,[3] sometimes used in confusion with the more standard definition of mean absolute deviation. The same confusion exists more generally.

Quantity disagreement and allocation disagreement[edit]

2 data points for which Quantity Disagreement is 0 and Allocation Disagreement is 2 for both MAE and RMSE

It is possible to express MAE as the sum of two components: Quantity Disagreement and Allocation Disagreement. Quantity Disagreement is the absolute value of the Mean Error given by:[4]

Allocation Disagreement is MAE minus Quantity Disagreement.

It is also possible to identify the types of difference by looking at an plot. Quantity difference exists when the average of the X values does not equal the average of the Y values. Allocation difference exists if and only if points reside on both sides of the identity line.[4][5]

[edit]

The mean absolute error is one of a number of ways of comparing forecasts with their eventual outcomes. Well-established alternatives are the mean absolute scaled error (MASE) and the mean squared error. These all summarize performance in ways that disregard the direction of over- or under- prediction; a measure that does place emphasis on this is the mean signed difference.

Where a prediction model is to be fitted using a selected performance measure, in the sense that the least squares approach is related to the mean squared error, the equivalent for mean absolute error is least absolute deviations.

MAE is not identical to root-mean square error (RMSE), although some researchers report and interpret it that way. MAE is conceptually simpler and also easier to interpret than RMSE: it is simply the average absolute vertical or horizontal distance between each point in a scatter plot and the Y=X line. In other words, MAE is the average absolute difference between X and Y. Furthermore, each error contributes to MAE in proportion to the absolute value of the error. This is in contrast to RMSE which involves squaring the differences, so that a few large differences will increase the RMSE to a greater degree than the MAE.[4] See the example above for an illustration of these differences.

Optimality property[edit]

The mean absolute error of a real variable c with respect to the random variable X is

Provided that the probability distribution of X is such that the above expectation exists, then m is a median of X if and only if m is a minimizer of the mean absolute error with respect to X.[6] In particular, m is a sample median if and only if m minimizes the arithmetic mean of the absolute deviations.[7]

More generally, a median is defined as a minimum of

as discussed at Multivariate median (and specifically at Spatial median).

This optimization-based definition of the median is useful in statistical data-analysis, for example, in k-medians clustering.

Proof of optimality[edit]

Statement: The classifier minimising is .

Proof:

The Loss functions for classification is

Differentiating with respect to a gives

This means

Hence

See also[edit]

- Least absolute deviations

- Mean absolute percentage error

- Mean percentage error

- Symmetric mean absolute percentage error

References[edit]

- ^ Willmott, Cort J.; Matsuura, Kenji (December 19, 2005). «Advantages of the mean absolute error (MAE) over the root mean square error (RMSE) in assessing average model performance». Climate Research. 30: 79–82. doi:10.3354/cr030079.

- ^ «2.5 Evaluating forecast accuracy | OTexts». www.otexts.org. Retrieved 2016-05-18.

- ^ Hyndman, R. and Koehler A. (2005). «Another look at measures of forecast accuracy» [1]

- ^ a b c Pontius Jr., Robert Gilmore; Thontteh, Olufunmilayo; Chen, Hao (2008). «Components of information for multiple resolution comparison between maps that share a real variable». Environmental and Ecological Statistics. 15 (2): 111–142. doi:10.1007/s10651-007-0043-y. S2CID 21427573.

- ^ Willmott, C. J.; Matsuura, K. (January 2006). «On the use of dimensioned measures of error to evaluate the performance of spatial interpolators». International Journal of Geographical Information Science. 20: 89–102. doi:10.1080/13658810500286976. S2CID 15407960.

- ^ Stroock, Daniel (2011). Probability Theory. Cambridge University Press. pp. 43. ISBN 978-0-521-13250-3.

- ^ Nicolas, André (2012-02-25). «The Median Minimizes the Sum of Absolute Deviations (The $ {L}_{1} $ Norm)». StackExchange.

Перевод

Ссылка на автора

Каждая модель машинного обучения пытается решить проблему с другой целью, используя свой набор данных, и, следовательно, важно понять контекст, прежде чем выбрать метрику. Обычно ответы на следующий вопрос помогают нам выбрать подходящий показатель:

- Тип задачи: регрессия? Классификация?

- Бизнес цель?

- Каково распределение целевой переменной?

Ну, в этом посте я буду обсуждать полезность каждой метрики ошибки в зависимости от цели и проблемы, которую мы пытаемся решить. Часть 1 фокусируется только на показателях оценки регрессии.

Метрики регрессии

- Средняя квадратическая ошибка (MSE)

- Среднеквадратическая ошибка (RMSE)

- Средняя абсолютная ошибка (MAE)

- R в квадрате (R²)

- Скорректированный R квадрат (R²)

- Среднеквадратичная ошибка в процентах (MSPE)

- Средняя абсолютная ошибка в процентах (MAPE)

- Среднеквадратичная логарифмическая ошибка (RMSLE)

Средняя квадратическая ошибка (MSE)

Это, пожалуй, самый простой и распространенный показатель для оценки регрессии, но, вероятно, наименее полезный. Определяется уравнением

гдеyᵢфактический ожидаемый результат иŷᵢэто прогноз модели.

MSE в основном измеряет среднеквадратичную ошибку наших прогнозов. Для каждой точки вычисляется квадратная разница между прогнозами и целью, а затем усредняются эти значения.

Чем выше это значение, тем хуже модель. Он никогда не бывает отрицательным, поскольку мы возводим в квадрат отдельные ошибки прогнозирования, прежде чем их суммировать, но для идеальной модели это будет ноль.

Преимущество:Полезно, если у нас есть неожиданные значения, о которых мы должны заботиться. Очень высокое или низкое значение, на которое мы должны обратить внимание.

Недостаток:Если мы сделаем один очень плохой прогноз, возведение в квадрат сделает ошибку еще хуже, и это может исказить метрику в сторону переоценки плохости модели. Это особенно проблематичное поведение, если у нас есть зашумленные данные (то есть данные, которые по какой-либо причине не совсем надежны) — даже в «идеальной» модели может быть высокий MSE в этой ситуации, поэтому становится трудно судить, насколько хорошо модель выполняет. С другой стороны, если все ошибки малы или, скорее, меньше 1, то ощущается противоположный эффект: мы можем недооценивать недостатки модели.

Обратите внимание, чтоесли мы хотим иметь постоянный прогноз, лучшим будетсреднее значение целевых значений.Его можно найти, установив производную нашей полной ошибки по этой константе в ноль, и найти ее из этого уравнения.

Среднеквадратическая ошибка (RMSE)

RMSE — это просто квадратный корень из MSE. Квадратный корень введен, чтобы масштаб ошибок был таким же, как масштаб целей.

Теперь очень важно понять, в каком смысле RMSE похож на MSE, и в чем разница.

Во-первых, они похожи с точки зрения их минимизаторов, каждый минимизатор MSE также является минимизатором для RMSE и наоборот, поскольку квадратный корень является неубывающей функцией. Например, если у нас есть два набора предсказаний, A и B, и скажем, что MSE для A больше, чем MSE для B, то мы можем быть уверены, что RMSE для A больше RMSE для B. И это также работает в противоположном направлении. ,

Что это значит для нас?

Это означает, что, если целевым показателем является RMSE, мы все равно можем сравнивать наши модели, используя MSE, поскольку MSE упорядочит модели так же, как RMSE. Таким образом, мы можем оптимизировать MSE вместо RMSE.

На самом деле, с MSE работать немного проще, поэтому все используют MSE вместо RMSE. Также есть небольшая разница между этими двумя моделями на основе градиента.

Это означает, что путешествие по градиенту MSE эквивалентно путешествию по градиенту RMSE, но с другой скоростью потока, и скорость потока зависит от самой оценки MSE.

Таким образом, хотя RMSE и MSE действительно схожи с точки зрения оценки моделей, они не могут быть сразу взаимозаменяемыми для методов на основе градиента. Возможно, нам нужно будет настроить некоторые параметры, такие как скорость обучения.

Средняя абсолютная ошибка (MAE)

В MAE ошибка рассчитывается как среднее абсолютных разностей между целевыми значениями и прогнозами. MAE — это линейная оценка, которая означает, чтовсе индивидуальные различия взвешены одинаковов среднем. Например, разница между 10 и 0 будет вдвое больше разницы между 5 и 0. Однако то же самое не верно для RMSE. Математически он рассчитывается по следующей формуле:

Что важно в этой метрике, так это то, что онанаказывает огромные ошибки, которые не так плохо, как MSE.Таким образом, он не так чувствителен к выбросам, как среднеквадратическая ошибка.

MAE широко используется в финансах, где ошибка в 10 долларов обычно в два раза хуже, чем ошибка в 5 долларов. С другой стороны, метрика MSE считает, что ошибка в 10 долларов в четыре раза хуже, чем ошибка в 5 долларов. MAE легче обосновать, чем RMSE.

Еще одна важная вещь в MAE — это его градиенты относительно прогнозов. Gradiend — это пошаговая функция, которая принимает -1, когда Y_hat меньше цели, и +1, когда она больше.

Теперь градиент не определен, когда предсказание является совершенным, потому что, когда Y_hat равен Y, мы не можем оценить градиент. Это не определено.

Таким образом, формально, MAE не дифференцируемо, но на самом деле, как часто ваши прогнозы точно измеряют цель. Даже если они это сделают, мы можем написать простое условие IF и вернуть ноль, если это так, и через градиент в противном случае. Также известно, что вторая производная везде нулевая и не определена в нулевой точке.

Обратите внимание, чтоесли мы хотим иметь постоянный прогноз, лучшим будетсрединное значение целевых значений.Его можно найти, установив производную нашей полной ошибки по этой константе в ноль, и найти ее из этого уравнения.

R в квадрате (R²)

А что если я скажу вам, что MSE для моих моделей предсказаний составляет 32? Должен ли я улучшить свою модель или она достаточно хороша? Или что, если мой MSE был 0,4? На самом деле, трудно понять, хороша наша модель или нет, посмотрев на абсолютные значения MSE или RMSE. Мы, вероятно, захотим измерить, как Во многом наша модель лучше, чем постоянная базовая линия.

Коэффициент детерминации, или R² (иногда читаемый как R-два), является еще одним показателем, который мы можем использовать для оценки модели, и он тесно связан с MSE, но имеет преимущество в том, чтобезмасштабное— не имеет значения, являются ли выходные значения очень большими или очень маленькими,R² всегда будет между -∞ и 1.

Когда R² отрицательно, это означает, что модель хуже, чем предсказание среднего значения.

MSE модели рассчитывается, как указано выше, в то время как MSE базовой линии определяется как:

гдеYс чертой означает среднее из наблюдаемогоyᵢ.

Чтобы сделать это более ясным, этот базовый MSE можно рассматривать как MSE, чтопростейшиймодель получит. Простейшей возможной моделью было бывсегдапредсказать среднее по всем выборкам. Значение, близкое к 1, указывает на модель с ошибкой, близкой к нулю, а значение, близкое к нулю, указывает на модель, очень близкую к базовой линии.

В заключение, R² — это соотношение между тем, насколько хороша наша модель, и тем, насколько хороша модель наивного среднего.

Распространенное заблуждение:Многие статьи в Интернете утверждают, что диапазон R² лежит между 0 и 1, что на самом деле не соответствует действительности. Максимальное значение R² равно 1, но минимальное может быть минус бесконечность.

Например, рассмотрим действительно дрянную модель, предсказывающую крайне отрицательное значение для всех наблюдений, даже если y_actual положительно. В этом случае R² будет меньше 0. Это крайне маловероятный сценарий, но возможность все еще существует.

MAE против MSE

Я заявил, что MAE более устойчив (менее чувствителен к выбросам), чем MSE, но это не значит, что всегда лучше использовать MAE. Следующие вопросы помогут вам решить:

Взять домой сообщение

В этой статье мы обсудили несколько важных метрик регрессии. Сначала мы обсудили среднеквадратичную ошибку и поняли, что наилучшей константой для нее является среднее целевое значение. Среднеквадратичная ошибка и R² очень похожи на MSE с точки зрения оптимизации. Затем мы обсудили среднюю абсолютную ошибку и когда люди предпочитают использовать MAE вместо MSE.

Спасибо за чтение, и я с нетерпением жду, чтобы услышать ваши вопросы  Наслаждайтесь!

Наслаждайтесь!

P.SСледите за моей следующей статьей, которая изучает другие более продвинутые метрики регрессии. Если вы хотите больше узнать о мире машинного обучения, вы также можете подписаться на меня в Instagram, напишите мне напрямую или найди меня на linkedin, Я хотел бы услышать от вас.

Ресурсы:

[1] https://dmitryulyanov.github.io/about

![]()

Загрузить PDF

![]()

Загрузить PDF

Абсолютная ошибка – это разность между измеренным значением и фактическим значением.[1]

Эта ошибка характеризует точность измерений. Если вам известны фактическое и измеренное значения, можно с легкостью вычислить абсолютную ошибку. Но иногда фактическое значение не дано, поэтому в качестве абсолютной ошибки пользуются максимально возможной ошибкой.[2]

Если даны фактическое значение и относительная ошибка, можно вычислить абсолютную ошибку.

-

1

Запишите формулу для вычисления абсолютной ошибки. Формула:

, где – абсолютная ошибка (разность между измеренным и фактическим значениями), – измеренное значение, – фактическое значение.[3]

-

2

Подставьте в формулу фактическое значение. Фактическое значение должно быть дано; в противном случае используйте принятое опорное значение. Фактическое значение подставьте вместо

.

- Например, нужно измерить длину футбольного поля. Фактическая длина (принятая опорная длина) футбольного поля равна 105 м (именно такое значение рекомендуется FIFA). Таким образом, фактическое значение равно 105 м: .

- Например, нужно измерить длину футбольного поля. Фактическая длина (принятая опорная длина) футбольного поля равна 105 м (именно такое значение рекомендуется FIFA). Таким образом, фактическое значение равно 105 м:

-

3

Подставьте в формулу измеренное значение. Оно будет дано; в противном случае измерьте величину (длину или ширину и так далее). Измеренное значение подставьте вместо

.

- Например, вы измерили длину футбольного поля и получили значение 104 м. Таким образом, измеренное значение равно 104 м: .

- Например, вы измерили длину футбольного поля и получили значение 104 м. Таким образом, измеренное значение равно 104 м:

-

4

Вычтите фактическое значение из измеренного значения. Так как абсолютная ошибка всегда положительна, возьмите абсолютное значение этой разницы, то есть не учитывайте знак «минус».[4]

Так вы вычислите абсолютную ошибку.- В нашем примере: , то есть абсолютная ошибка измерения равна 1 м.

Реклама

- В нашем примере:

-

1

Запишите формулу для вычисления относительной ошибки. Формула:

, где – относительная ошибка (отношение абсолютной ошибки к фактическому значению), – измеренное значение, – фактическое значение.[5]

-

2

Подставьте в формулу относительную ошибку. Скорее всего, она будет дана в виде десятичной дроби. Относительную ошибку подставьте вместо

.

- Например, если относительная ошибка равна 0,02, формула запишется так: .

- Например, если относительная ошибка равна 0,02, формула запишется так:

-

3

Подставьте в формулу фактическое значение. Оно будет дано. Фактическое значение подставьте вместо

.

- Например, если фактическое значение равно 105 м, формула запишется так: .

- Например, если фактическое значение равно 105 м, формула запишется так:

-

4

Умножьте обе стороны уравнения на фактическое значение. Так вы избавитесь от дроби.

-

5

Прибавьте фактическое значение к каждой стороне уравнения. Так вы найдете

, то есть измеренное значение.

-

6

Вычтите фактическое значение из измеренного значения. Так как абсолютная ошибка всегда положительна, возьмите абсолютное значение этой разницы, то есть не учитывайте знак «минус».[6]

Так вы вычислите абсолютную ошибку.- Например, если измеренное значение равно 107,1 м, а фактическое значение равно 105 м, вычисления запишутся так: . Таким образом, абсолютная ошибка равна 2,1 м.

Реклама

- Например, если измеренное значение равно 107,1 м, а фактическое значение равно 105 м, вычисления запишутся так:

-

1

Определите единицу измерения. То есть выясните, было ли значение измерено с точностью до сантиметра, метра и так далее. Возможно, эта информация будет дана (например, «длина поля измерена с точностью до метра»). Чтобы определить единицу измерения, посмотрите на то, как округлено данное значение.[7]

- Например, если измеренная длина поля равна 106 м, значение было округлено до метров. Таким образом, единица измерения равна 1 м.

-

2

-

3

Используйте максимально возможную ошибку в качестве абсолютной ошибки.[9]

Так как абсолютная ошибка всегда положительна, возьмите абсолютное значение этой разницы, то есть не учитывайте знак «минус».[10]

Так вы вычислите абсолютную ошибку.- Например, если измеренная длина поля равна м, то есть абсолютная ошибка равна 0,5 м.

Реклама

- Например, если измеренная длина поля равна

Советы

- Если фактическое значение не указано, найдите принятое опорное или теоретическое значение.

Реклама

Об этой статье

Эту страницу просматривали 24 806 раз.

Была ли эта статья полезной?

Абсолютная и относительная погрешности (ошибки).

Пусть некоторая

величина x

измерена n

раз. В результате получен ряд значений

этой величины: x1,

x2,

x3,

…, xn

Величиной, наиболее

близкой к действительному значению,

является среднее арифметическое этих

результатов:

![]()

Отсюда следует,

что каждое физическое измерение должно

быть повторено несколько раз.

Разность между

средним значением

![]() измеряемой

измеряемой

величины и значением отдельного измерения

называется абсолютной

погрешностью отдельного измерения:

![]()

(13)

Абсолютная

погрешность может быть как положительной,

так и отрицательной и измеряется в тех

же единицах, что и измеряемая величина.

Средняя абсолютная

ошибка результата — это среднее

арифметическое значений абсолютных

погрешностей отдельных измерений,

взятых по абсолютной величине (модулю):

![]()

(14)

Отношения

![]()

называются относительными погрешностями

(ошибками) отдельных измерений.

Отношение средней

абсолютной погрешности результата

![]()

к среднему арифметическому значению

![]()

измеряемой величины называют относительной

ошибкой результата и выражают в процентах:

![]()

Относительная

ошибка характеризует точность измерения.

Законы распределения случайных величин.

Результат измерения

физической величины зависит от многих

факторов, влияние которых заранее учесть

невозможно. Поэтому значения, полученные

в результате прямых измерений какого

— либо параметра, являются случайными,

обычно не совпадающие между собой.

Следовательно, случайные

величины —

это такие величины, которые в зависимости

от обстоятельств могут принимать те

или иные значения. Если случайная

величина принимает только определенные

числовые значения, то она называется

дискретной.

Например,

количество заболеваний в данном регионе

за год, оценка, полученная студентом на

экзамене, энергия электрона в атоме и

т.д.

Непрерывная

случайная величина принимает любые

значения в данном интервале.

Например: температура

тела человека, мгновенные скорости

теплового движения молекул, содержание

кислорода в воздухе и т.д.

Под событием

понимается всякий результат или исход

испытания. В теории вероятностей

рассматриваются события, которые при

выполнение некоторых условий могут

произойти, а могут не произойти. Такие

события называются

случайными.

Например, событие, состоящее в появлении

цифры 1 при выполнении условия — бросания

игральной кости, может произойти, а

может не произойти.

Если событие

неизбежно происходит в результате

каждого испытания, то оно называется

достоверным.

Событие называется невозможным,

если оно вообще не происходит ни при

каких условиях.

Два события,

одновременное появление которых

невозможно, называются несовместными.

Пусть случайное

событие А в серии из n

независимых испытаний произошло m

раз, тогда отношение:

![]()

называется

относительной частотой события А. Для

каждой относительной частоты выполняется

неравенство:

![]()

При небольшом

числе опытов относительная частота

событий в значительной мере имеет

случайный характер и может заметно

изменяться от одной группы опытов к

другой. Однако при увеличении числа

опытов частота событий все более теряет

свой случайный характер и приближается

к некоторому постоянному положительному

числу, которое является количественной

мерой возможности реализации случайного

события А. Предел, к которому стремится

относительная частота событий при

неограниченном увеличении числа

испытаний, называется статистической

вероятностью события:

![]()

Например, при

многократном бросании монеты частота

выпадения герба будет лишь незначительно

отличаться от ½. Для достоверного события

вероятность Р(А) равна единице. Если

Р=0, то событие невозможно.

Математическим

ожиданием

дискретной случайной величины называется

сумма произведений всех ее возможных

значений хi

на вероятность этих значений рi:

![]()

Статистическим

аналогом математического ожидания

является среднее арифметическое значений

![]() :

:

![]() ,

,

где mi

— число дискретных случайных величин,

имеющих значение хi.

Для непрерывной

случайной величины математическим

ожиданием служит интеграл:

![]() ,

,

где р(х) — плотность

вероятности.

Отдельные значения

случайной величины группируются около

математического ожидания. Отклонение

случайной величины от ее математического

ожидания (среднего значения) характеризуется

дисперсией,

которая для дискретной случайной

величины определяется формулой:

![]()

(15)

(16)

Дисперсия имеет

размерность случайной величины. Для

того, чтобы оценивать рассеяние

(отклонение) случайной величины в

единицах той же размерности, введено

понятие среднего

квадратичного отклонения

σ(Х), которое

равно корню квадратному из дисперсии:

![]()

(17)

Вместо среднего

квадратичного отклонения иногда

используется термин «стандартное

отклонение».

Всякое отношение,

устанавливающее связь между всеми

возможными значениями случайной величины

и соответствующими им вероятностями,

называется законом

распределения случайной величины.

Формы задания закона распределения

могут быть разными:

а) ряд распределения

(для дискретных величин);

б) функция

распределения;

в) кривая распределения

(для непрерывных величин).

Существует

относительно много законов распределения

случайных величин.

Нормальный

закон распределения случайных

величин (закон

Гаусса).

Случайная величина

![]()

распределена по

нормальному закону, если ее плотность

вероятности f(x)

определяется формулой:

(18),

где <x>

— математическое ожидание (среднее

значение) случайной величины <x>

= M

(X);

![]() —

—

среднее квадратичное отклонение;

![]() —

—

основание натурального логарифма

(неперово число);

f

(x)

– плотность вероятности (функция

распределения вероятностей).

Многие случайные

величины (в том числе все случайные

погрешности) подчиняются нормальному

закону распределения (закону Гаусса).

Для этого распределения наиболее

вероятным значением

измеряемой

величины

является

её среднее

арифметическое

значение.

График нормального

закона распределения изображен на

рисунке (колоколообразная кривая).

Кривая симметрична

относительно прямой х=<x>=α,

следовательно, отклонения случайной

величины вправо и влево от <x>=α

равновероятны. При х=<x>±

кривая асимптотически приближается к

оси абсцисс. Если х=<x>,

то функция распределения вероятностей

f(x)

максимальна и принимает вид:

![]()

(19)

Таким образом,

максимальное значение функции fmax(x)

зависит от величины среднего квадратичного

отклонения. На рисунке изображены 3

кривые распределения. Для кривых 1 и 2

<x>

= α = 0 соответствующие значения среднего

квадратичного отклонения различны, при

этом 2>1.

(При увеличении

кривая распределения становится более

пологой, а при уменьшении

– вытягивается вверх). Для кривой 3 <x>

= α ≠ 0 и 3

= 2.

Закон

распределения

молекул в газах по скоростям называется

распределением

Максвелла.

Функция плотности вероятности попадания

скоростей молекул в определенный

интервал

![]()

теоретически была определена в 1860 году

английским физиком Максвеллом

. На рисунке

распределение Максвелла представлено

графически. Распределение движется

вправо или влево в зависимости от

температуры газа (на рисунке Т1

< Т2).

Закон распределения Максвелла определяется

формулой:

![]()

(20),

где mо

– масса молекулы, k

– постоянная Больцмана, Т – абсолютная

температура газа,

![]() —

—

скорость молекулы.

Распределение

концентрации молекул газа в атмосфере

Земли (т.е.

в силовом поле) в зависимости от высоты

было дано австрийским физиком Больцманом

и называется

распределением

Больцмана:

(21)

Где n(h)

– концентрация молекул газа на высоте

h,

n0

– концентрация у поверхности Земли, g

– ускорение свободного падения, m

– масса молекулы.

Распределение

Больцмана.

Совокупность всех

значений случайной величины называется

простым

статистическим рядом.

Так как простой статистический ряд

оказывается большим, то его преобразуют

в вариационный

статистический

ряд или интервальный

статистический ряд. По интервальному

статистическому ряду для оценки вида

функции распределения вероятностей по

экспериментальным данным строят

гистограмму

– столбчатую

диаграмму. (Гистограмма – от греческих

слов “histos”–

столб и “gramma”–

запись).

n

-

h

Гистограмма

распределения Больцмана.

Для построения

гистограммы интервал, содержащий

полученные значения случайной величины

делят на несколько интервалов xi

одинаковой ширины. Для каждого интервала

подсчитывают число mi

значений случайной величины, попавших

в этот интервал. После этого вычисляют

плотность частоты случайной величины

![]()

для каждого интервала xi

и среднее значение случайной величины

<xi

> в каждом интервале.

Затем по оси абсцисс

откладывают интервалы xi,

являющиеся основаниями прямоугольников,

высота которых равна

![]() (или

(или

высотой

![]()

– плотностью относительной частоты

![]() ).

).

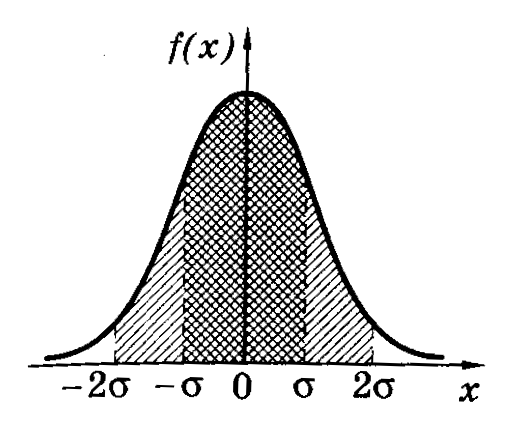

Расчетами показано,

что вероятность попадания нормально

распределенной случайной величины в

интервале значений от <x>–

до <x>+

в среднем равна 68%. В границах вдвое

более широких (<x>–2;

<x>+2)

размещается в среднем 95% всех значений

измерений, а в интервале (<x>–3;<x>+3)

– уже 99,7%. Таким образом, вероятность

того, что отклонение значений нормально

распределенной случайной величины

превысит 3

(

– среднее квадратичное отклонение)

чрезвычайно мала (~0,003). Такое событие

можно считать практически невозможным.

Поэтому границы <x>–3

и <x>+3

принимаются за границы практически

возможных значений нормально распределенной

случайной величины («правило трех

сигм»).

Если число измерений

(объем выборки) невелико (n<30),

дисперсия вычисляется по формуле:

![]()

(22)

Уточненное среднее

квадратичное отклонение отдельного

измерения вычисляется по формуле:

(23)

Напомним, что для

эмпирического распределения по выборке

аналогом математического ожидания

является среднее арифметическое значение

<x>

измеряемой величины.

Чтобы дать

представление о точности и надежности

оценки измеряемой величины, используют

понятия доверительного интервала и

доверительной вероятности.

Доверительным

интервалом

называется интервал (<x>–x,

<x>+x),

в который по определению попадает с

заданной вероятностью действительное

(истинное) значение измеряемой величины.

Доверительный интервал характеризует

точность полученного результата: чем

уже доверительный интервал, тем меньше

погрешность.

Доверительной

вероятностью

(надежностью)

результата серии измерений называется

вероятность того, что истинное значение

измеряемой величины попадает в данный

доверительный интервал (<x>±x).

Чем больше величина доверительного

интервала, т.е. чем больше x,

тем с большей надежностью величина <x>

попадает в этот интервал. Надежность

выбирается самим исследователем

самостоятельно, например, =0,95;

0,98. В медицинских и биологических

исследованиях, как правило, доверительную

вероятность (надежность) принимают

равной 0,95.

Если величина х

подчиняется нормальному закону

распределения Гаусса, а <x>

и <>

оцениваются по выборке (числу измерений)

и если объем выборки невелик (n<30),

то интервал (<x>

– t,n<>,

<x>

+ t,n<>)

будет доверительным интервалом для

известного параметра х с доверительной

вероятностью .

Коэффициент t,n

называется коэффициентом

Стьюдента

(этот коэффициент был предложен в 1908 г.

английским математиком и химиком В.С.

Госсетом, публиковавшим свои работы

под псевдонимом «Стьюдент» – студент).

Значении коэффициента

Стьюдента t,n

зависит от доверительной вероятности

и числа измерений n

(объема выборки). Некоторые значения

коэффициента Стьюдента приведены в

таблице 1.

Таблица 1

|

n |

|

||||||

|

0,6 |

0,7 |

0,8 |

0,9 |

0,95 |

0,98 |

0,99 |

|

|

2 |

1,38 |

2,0 |

3,1 |

6,3 |

12,7 |

31,8 |

63,7 |

|

3 |

1,06 |

1,3 |

1,9 |

2,9 |

4,3 |

7,0 |

9,9 |

|

4 |

0,98 |

1,3 |

1,6 |

2,4 |

3,2 |

4,5 |

5,8 |

|

5 |

0,94 |

1,2 |

1,5 |

2,1 |

2,8 |

3,7 |

4,6 |

|

6 |

0,92 |

1,2 |

1,5 |

2,0 |

2,6 |

3,4 |

4,0 |

|

7 |

0,90 |

1,1 |

1,4 |

1,9 |

2,4 |

3,1 |

3,7 |

|

8 |

0,90 |

1,1 |

1,4 |

1,9 |

2,4 |

3,0 |

3,5 |

|

9 |

0,90 |

1,1 |

1,4 |

1,9 |

2,3 |

2,9 |

3,4 |

|

10 |

0,88 |

1,1 |

1,4 |

1,9 |

2,3 |

2,8 |

3,3 |

В таблице 1 в верхней

строке заданы значения доверительной

вероятности

от 0,6 до 0,99, в левом столбце – значение

n.

Коэффициент Стьюдента следует искать

на пересечении соответствующих строки

и столбца.

Окончательный

результат измерений записывается в

виде:

![]()

(25)

Где

![]()

– полуширина доверительного интервала.

Результат серии

измерений оценивается относительной

погрешностью:

(26)

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

17 авг. 2022 г.

читать 1 мин

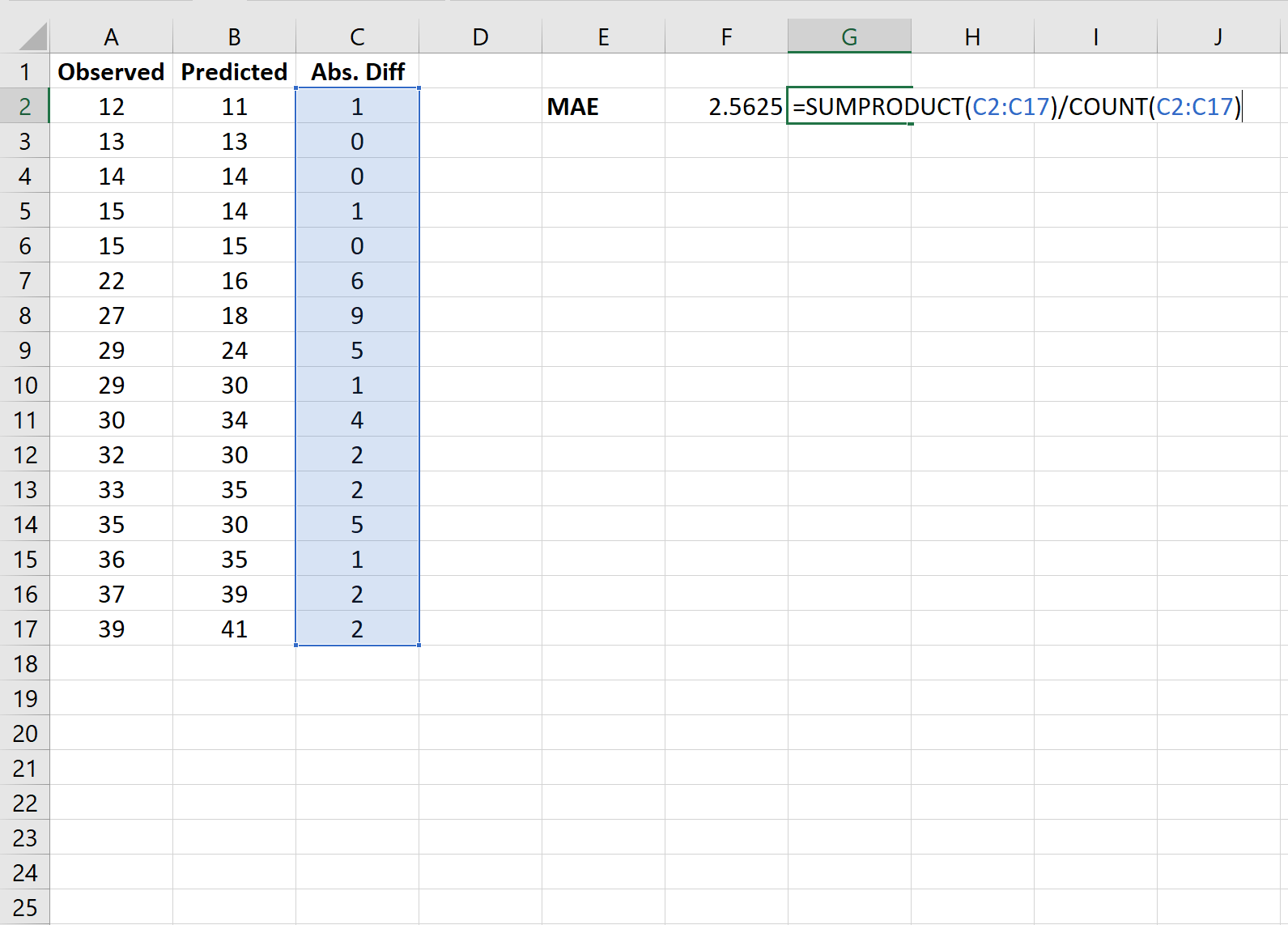

В статистике средняя абсолютная ошибка (MAE) — это способ измерения точности данной модели. Он рассчитывается как:

MAE = (1/n) * Σ|y i – x i |

куда:

- Σ: греческий символ, означающий «сумма».

- y i : Наблюдаемое значение для i -го наблюдения

- x i : Прогнозируемое значение для i -го наблюдения

- n: общее количество наблюдений

В следующем пошаговом примере показано, как рассчитать среднюю абсолютную ошибку в Excel.

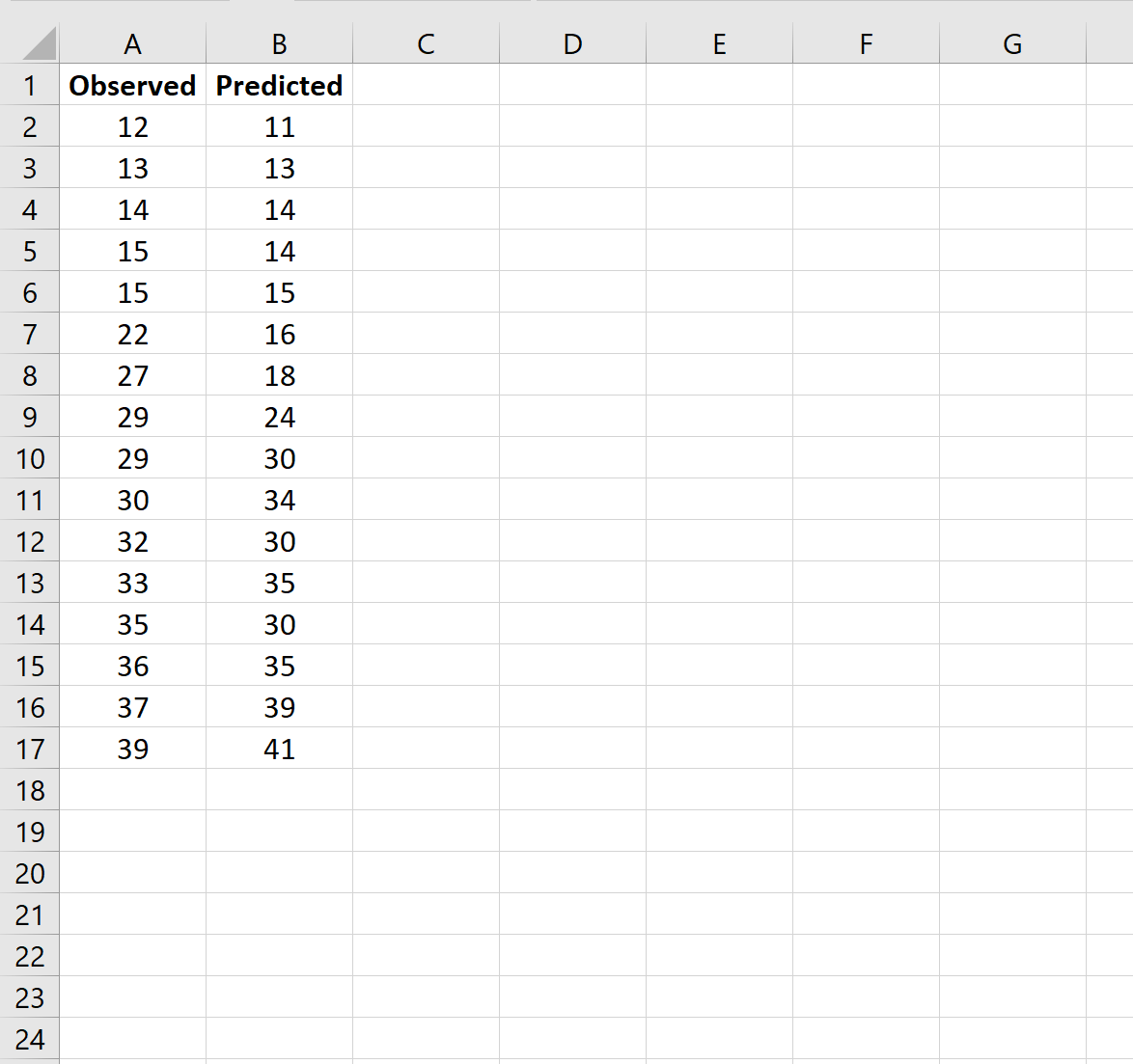

Шаг 1: введите данные

Во-первых, давайте введем список наблюдаемых и прогнозируемых значений в два отдельных столбца:

Примечание. Используйте это руководство , если вам нужно научиться использовать модель регрессии для расчета прогнозируемых значений.

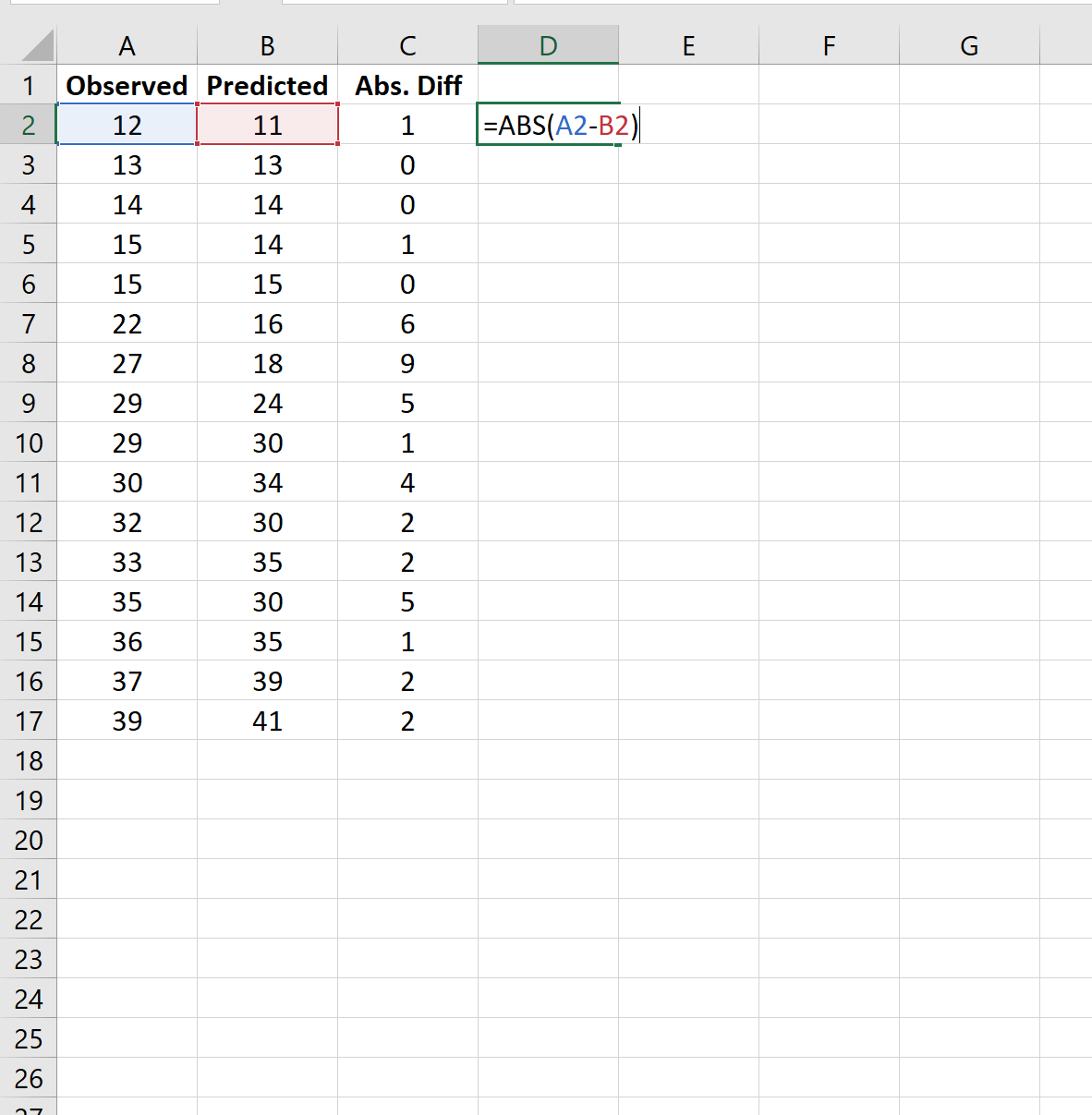

Шаг 2: Рассчитайте абсолютные разницы

Далее мы будем использовать следующую формулу для расчета абсолютных различий между наблюдаемыми и прогнозируемыми значениями:

Шаг 3: Рассчитайте MAE

Далее мы будем использовать следующую формулу для расчета средней абсолютной ошибки:

Средняя абсолютная ошибка (MAE) оказывается равной 2,5625 .

Это говорит нам о том, что средняя абсолютная разница между наблюдаемыми значениями и предсказанными значениями составляет 2,5625.

Как правило, чем ниже значение MAE, тем лучше модель соответствует набору данных. При сравнении двух разных моделей мы можем сравнить MAE каждой модели, чтобы узнать, какая из них лучше подходит для набора данных.

Бонус: не стесняйтесь использовать этот Калькулятор средней абсолютной ошибки для автоматического расчета MAE для списка наблюдаемых и прогнозируемых значений.

Дополнительные ресурсы

Как рассчитать MAPE в Excel

Как рассчитать SMAPE в Excel

Написано

![]()

Замечательно! Вы успешно подписались.

Добро пожаловать обратно! Вы успешно вошли

Вы успешно подписались на кодкамп.

Срок действия вашей ссылки истек.

Ура! Проверьте свою электронную почту на наличие волшебной ссылки для входа.

Успех! Ваша платежная информация обновлена.

Ваша платежная информация не была обновлена.