Когда может возникнуть переплата

Сначала надо разобраться в причинах ошибки, от этого зависит дальнейший алгоритм действий бухгалтера. В ст. 137 ТК РФ перечислены ситуации, в которых работодатель наделяется правом удерживать излишне выплаченные средства:

- работнику выдали аванс, но по факту он его не отработал;

- возмещение средств, выданных в качестве аванса по командировке при несвоевременном возврате остатка неиспользованных денег;

- взыскание за неотработанные дни отпуска, в связи с увольнением сотрудника до окончания года, в счет которого он уже получил отпуск (за некоторыми исключениями);

- удержание переплаты, возникшей из-за счетной ошибки (ошибка в арифметических действиях);

- переплата образовалась в связи с невыполнением норм труда по вине сотрудника или вследствие неправомерных действий работника, что доказано в судебном порядке или признано комиссией по трудовым спорам.

Переплатили зарплату – что делать

При обнаружении переплаты по заработной плате работодатель может простить ее либо договориться с сотрудником о добровольном возврате средств или удержании из зарплаты либо о зачете переплаты при следующей выплате. В случае отказа работника взыскание денег возможно только через суд. Если переплата возникла по одной из причин, оговоренных в ст. 137 ТК РФ, например, в результате счетной ошибки, наниматель должен следовать следующему алгоритму действий:

- создается комиссия, которая своим актом фиксирует ошибку и причину ее возникновения (арифметическая ошибка);

- работник письменно уведомляется о переплате и сроках ее возврата;

- в месячный срок издается приказ об удержании излишне выплаченных средств, но только при согласии на это сотрудника, выраженном письменно (Письмо Роструда № 3044-6-0);

- производятся удержания в размере, не превышающем 20% от каждой выплаты зарплаты, причитающейся работнику (ст. 138 ТК РФ).

Образец акта об обнаружении счетной ошибки

Посмотреть

Скачать

Переплатили зарплату сотруднику — что делать при пропуске месячного срока для принятия решения об удержании? В этой ситуации работодатель может взыскать деньги только через суд. Судебное решение понадобится и в тех случаях, когда работник не согласен на возврат или удержание средств. Если причина, в результате которой образовалась переплата, не соответствует перечню из ст. 137 ТК РФ, возмещение денежных средств возможно только при добровольном возврате денег работником.

Что делать, если работник отказывается возвращать переплату добровольно, читайте в системе КонсультантПлюс — для этого подключите бесплатный пробный доступ по ссылке (доступ действует 2 дня и автоматически не продляется)

Когда переплатили зарплату, что делать бухгалтеру и работодателю, если ошибка допущена по вине расчетчика:

- о выявленной ошибке докладывают руководителю (например, подав докладную записку);

- работнику, получившему лишние деньги, предлагается добровольно вернуть переплату;

- при согласии работника издается приказ и производится удержание, при отказе работодатель может обратиться за возвратом в суд (но суд может оказаться на стороне работника);

- работодатель может возместить ущерб в порядке, регламентированном ст. 248 ТК РФ, за счет виновного лица, например — бухгалтера, допустившего при расчете техническую ошибку или неверно определившего расчетный период для исчисления суммы выплаты.

Приказ об удержании из заработной платы

Посмотреть

Скачать

В ситуациях, когда бухгалтерия переплатила зарплату и сотрудник согласен на возврат денег в полной сумме, сумма переплаты может быть не только удержана, но и зачтена при следующей выплате. Зачет переплаты осуществляется по письменному заявлению сотрудника.

Например, работодатель выплатил аванс, а позже выяснилось, что работник по факту не отработал полученные средства, так как ушел на больничный или оформил отпуск за свой счет. В такой ситуации возникает переплата, которую может обнулить, если при начислении зарплаты за следующий месяц произвести выплату за минусом излишне выплаченной суммы.

Переплатили зарплату уволенному сотруднику – что делать

При выявлении переплат уволенному работнику работодатель, как и в случае с продолжающим трудиться сотрудником, составляет акт об излишне выплаченных суммах, но произвести удержание из зарплаты при этом будет уже невозможно, т.к. трудовой договор расторгнут.

В ситуации когда работнику переплатили зарплату, при увольнении и получении расчета это не было учтено и выяснилось уже позднее, бывшим работодателем оформляется уведомление с предложением о добровольном возмещении средств бывшим сотрудником. Если физическое лицо с этим не согласно и возвращать переплату отказывается, вопрос переходит в стадию судебного урегулирования. Основанием для составления искового заявления работодателем служит ст. 1102 ГК РФ, в соответствии с которой суммы неосновательного обогащения должны быть возвращены (при условии, что присутствует счетная ошибка или недобросовестность со стороны бывшего работника – п. 3 ст. 1109 ГК РФ).

Переплатили зарплату – что делать с НДФЛ и страхвзносами

При возврате переплаты у сотрудника меняется в меньшую сторону сумма начисленного дохода, что приводит к уменьшению налогооблагаемой базы, а значит уменьшается и сумма удержанного налога.

Если сумма переплаты уже была отражена в отчете 6-НДФЛ, сданном в налоговый орган, надо откорректировать отчет:

- в корректировке указываются уменьшенные суммы дохода и исчисленного НДФЛ;

- удержанный налог отражается с учетом суммы, удержанной с возвращенной зарплаты, т.е. по НДФЛ образуется переплата.

Если переплатили налоги по зарплате, что делать налоговому агенту-работодателю — излишне удержанный и перечисленный в бюджет налог по письменному заявлению налогового агента можно вернуть или зачесть в счет следующих платежей (ст. 78, 231 НК РФ).

Переплата возникнет также по страховым взносам, если они были начислены на ее сумму, поэтому необходимые корректировки следует внести в формы РСВ и 4-ФСС. Излишне уплаченные взносы можно зачесть в счет будущих платежей или вернуть на счет страхователя-работодателя в соответствии со ст. 78 НК РФ и ст. 26.12 закона № 125-ФЗ от 24.07.1998.

Если работник откажется возвращать переплату и суд признает его правоту, переплат по уплаченному НДФЛ и страхвзносам не возникнет и корректировки в налоговом учете работодателю не потребуются.

Что делать, если работнику переплатили зарплату: проводки

Для отражения в учете излишне выплаченных средств в пользу наемного персонала начисления сторнируются. Сумма долга за работником относится на счет 73 (по дебету), при удержании составляется проводка Дт 70 – Кт 73. Если бухгалтерия переплатила зарплату ошибочно — что делать, рассмотрим на примерах.

Как в бухгалтерском учете исправить ошибки, связанные с излишне выплаченной зарплатой, рассказывает КонсультантПлюс в готовом решении. Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить бесплатный пробный доступ на 2 дня.

Пример 1

Работнику при согласии нанимателя предоставлен отпуск авансом. Отпускные начислены в сумме 18 000 руб., налог удержан и перечислен в бюджет в размере 2340 руб., в итоге работнику переведено на карту 15 660 руб. После отпуска сотрудник уволился без отработки, сумма переплаты отпускных возвращена им на счет работодателя в добровольном порядке.

В учете будет составлен следующий комплекс проводок:

- Дт 20 – Кт 70 – 18 000 руб. – начислен доход в виде отпускных;

- Дт 70 – Кт 68 – 2340 руб. – начислен подоходный налог (НДФЛ);

- Дт 20 – Кт 69 – 5400 руб. – начислены страховые взносы;

- Дт 70 – Кт 51 – 15 660 руб. – отпускные переведены на банковскую карту сотрудника;

- Дт 68 – Кт 51 – 2340 руб. – уплачен НДФЛ;

- Дт. 69 – Кт 51 – 5400 руб. – страхвзносы уплачены;

- Дт 20 – Кт 70 – СТОРНО 18 000 руб. – сторнированы начисления по отпускным за неотработанный период;

- Дт 70 – Кт 68 – СТОРНО 2340 руб. – сторнирован начисленный налог;

- Дт 20 – Кт 69 – СТОРНО 5400 руб. — сторнированы начисления страхвзносов;

- Дт 51 – Кт 70 – 15 660 руб. – на счет работодателя работником возвращены излишне полученные отпускные.

Пример 2

Условия прежние – переплата отпускных за неотработанный период, но бывший работник отказался возвращать переплату добровольно и возврат денег осуществлен через суд. В этом случае производятся следующие операции:

- Дт 20 – Кт 70 – СТОРНО 18 000 руб. – сторнированы начисления по отпускным за неотработанный период;

- Дт 70 – Кт 68 – СТОРНО 2340 руб. – сторнирован начисленный налог;

- Дт 20 – Кт 69 – СТОРНО 5400 руб. — сторнированы начисления страхвзносов;

- Дт 73 – Кт 70 – 15 660 руб. – отражена претензия по излишне выплаченным отпускным в сумме переплаты;

- Дт 51 – Кт 73 – 15 660 руб. – деньги возвращены работником по судебному решению на счет компании.

Пример 3

Условия аналогичны примеру 2, но суд выиграл работник, и возмещение по переплате работодателем не получено. В этом случае сторнированию подлежит только сумма начисленных отпускных, а переплата списывается на прочие расходы:

- Дт 73 – Кт 70 – 15 660 руб. – отражена претензия в сумме переплаты;

- Дт 70 – Кт 73 – 15 660 руб. – после поражения в суде работодатель снимает претензию на возврат средств;

- Дт 20 – Кт 70 – СТОРНО 18 000 руб. – сторнируются начисленные отпускные;

- Дт 91 – Кт 70 – 18 000 руб. – сумма отпускных списана на прочие расходы.

Пример 4

За январь работнику начислили зарплату в сумме 27 000 руб., удержан НДФЛ 3510 руб. Позднее обнаружилось, что при начислении была допущена арифметическая ошибка — за январь зарплата сотрудника должна была составить 22 000 руб., что на 5000 руб. меньше начисленной. За февраль начислена зарплата — 22 000 руб., удержан подоходный налог 2860 руб. Работник согласен на удержание переплаты.

Проводки в учете будут следующими:

- Дт 20 – Кт 70 – 27 000 руб. – начислена зарплата за январь;

- Дт 70 – Кт 68 – 3510 руб. – удержан налог из январской зарплаты;

- Дт 70 – Кт 51 – 23 490 руб. – выплачена зарплата за январь;

- Дт 20 – Кт 70 – СТОРНО 5000 руб. – сумма переплаты из-за счетной ошибки;

- Дт 70 – Кт 68 – СТОРНО 650 руб. – излишне удержанный налог с суммы переплаты;

- Дт 73 – Кт 70 – 4350 руб. (5000-650) – излишне перечисленная работнику сумма зарплаты;

- Дт 20 – Кт 70 – 22 000 руб. – начислена зарплата за февраль;

- Дт 70 – Кт 68 – 2860 руб. – удержан налог с февральских начислений;

- Дт 70 – Кт 73 – 3828 руб. ((22000-2860) х 20%) – переплата удержана частично с соблюдением ограничения в 20% от месячного заработка;

- Дт 70 – Кт 51 – 15 312 руб. (22000-2860-3828) – выплата зарплаты за февраль.

Остаток переплаты в сумме 522 руб. (4350 – 3828) будет удержан работодателем из зарплаты сотрудника за март.

Специализация: Гражданское право — работа с недвижимостью. договорная работа, наследственное право, банкротство.

Окончила в 2005 г. Тверской государственный университет, юридический факультет, специальность-юриспруденция.

Юрист в сфере недвижимости:составление договоров, регистрация в Росреестре прав и сделок,оформление наследственных прав,

сопровождение сделок с недвижимым имуществом,судебный опыт по делам,связанным с признанием прав на недвижимость.

Имеется опыт работы помощником арбитражного управляющего.

Обязан ли работник вернуть деньги, если ему работодатель за один месяц ошибочно заплатил 2 раза? В вопросе разбирался Шестой кассационный суд общей юрисдикции (определение от 30.04.2020 № 88-10480/2020).

Суть спора

Работнику два раза подряд перечислили заработную плату за один и тот же месяц. Каждый раз зарплата переводилась ему в полном объеме за целый месяц работы.

При этом на следующий месяц он уже был уволен из организации по причине, не связанной с излишней выплатой ему зарплаты. В результате у работника образовался необоснованный доход в сумме месячного заработка, который он не отработал из-за увольнения.

Работодатель потребовал вернуть деньги, ссылаясь на то, что «задвоение» зарплаты произошло в результате ошибки бухгалтера.

Сотрудник возвращать излишне перечисленные ему деньги отказался. Он мотивировал это тем, что не должен нести никакой ответственности за действия работодателя. Выплачивать двойную зарплату он не просил. Его вины в получении излишней зарплаты не было. Работодатель по собственной инициативе и добровольно перевел ему эти деньги на банковскую карту. Поэтому он не обязан их возвращать.

В связи с этим работодатель был вынужден обратиться в суд с иском, в котором потребовал взыскать с бывшего сотрудника излишнее перечисленную ему зарплату.

Что решил суд

Рассмотрев доводы сторон, суд встал на сторону работника. При этом судьи исходили из следующих соображений.

По общему правилу заработная плата, излишне выплаченная работнику, не может быть с него взыскана. Исключение из этого правила составляют случаи:

-

счетной ошибки, допущенной при расчете зарплаты работника;

-

невыполнения работником, получившим зарплату в полном объеме, норм труда (ч. 3 ст. 155 ТК РФ);

-

получения зарплаты в излишнем размере по вине самого работника.

В указанных выше случаях заработная плата, излишне выплаченная работнику, может быть с него взыскана по требованию работодателя (ст. 137 ТК РФ).

В спорном случае работодатель ссылался как раз на счетную ошибку, допущенную бухгалтерией при расчетах с сотрудниками.

Вместе с тем счетной следует считать ошибку, допущенную исключительно в арифметических действиях. То есть действиях, непосредственно связанных с подсчетом заработной платы. В свою очередь технические ошибки, в том числе технические ошибки, совершенные по вине работодателя, счетными не являются.

Причиной излишней выплаты послужила не ошибка, допущенная в подсчете зарплаты, а повторное перечисление зарплаты в том же размере и за тот же месяц. При этом нормы ТК РФ не предусматривают оснований для взыскания в судебном порядке суммы задолженности с работника, которому по вине работодателя была излишне начислена зарплата.

В связи с этим суд пришел к выводу, что бывший работник не обязан возвращать организации полученные деньги.

Источник: канал БУХ.1С в Яндекс.Дзен

На практике возникают ситуации, когда бухгалтер по начислению заработной платы допускает ошибки при расчете сумм заработной платы, полагающейся сотрудникам. В этом случае работники могут получить большую сумму или наоборот. В настоящей статье расскажем, что необходимо сделать, чтобы вернуть излишне выплаченную работнику заработную плату.

В начале скажем, что если сотруднику была выплачена заработная плата в меньшем размере, то необходимо просто доплатить ее. При этом нужно составить бухгалтерскую справку и докладную записку руководителю учреждения. Если же сотруднику была выплачена заработная плата в большем размере, могут возникнуть трудности, так как согласно ст. 137 ТК РФ излишне выплаченная заработная плата не может быть взыскана с сотрудника, за исключением ряда случаев.

|

Излишне выплаченная заработная плата в результате: |

|

|

– счетной ошибки; – признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда; – его неправомерных действий, установленных судом. |

– неправильного применения норм трудового законодательства; – неправильного применения иных нормативных правовых актов; – остальных случаев. |

|

Работодатель имеет право взыскать с работника излишне выплаченную ему заработную плату |

Работодатель не имеет права взыскивать излишне выплаченную работнику заработную плату |

Что такое счетная ошибка?

В настоящее время законодательство не содержит определения понятия «счетная ошибка». Согласно разъяснениям сотрудников Роструда счетной считается арифметическая ошибка, то есть ошибка, допущенная при проведении арифметических подсчетов (Письмо от 01.10.2012 № 1286‑6‑1). Для более наглядного понимания того, что признается счетной ошибкой, а что нет, приведем таблицу (перечень ошибок, представленных в ней, не является исчерпывающим).

| Счетные ошибки | Не счетные ошибки |

|

Арифметическая ошибка, например, при сложении составных частей заработной платы.

Примечание: счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом) (Определение ВС РФ от 20.01.2012 № 59-В11-17) |

Неправильное применение норм законодательства, например:

– оплата отпуска большей продолжительности; – оплата всех часов сверхурочной работы в двойном размере. Неправильное применение нормативно-правовых актов организации, в том числе: – выплата премии в большем размере; – начисление дополнительных выплат, которые не установлены данному работнику |

|

Ошибка в результате сбоя бухгалтерской программы.

Примечание: в настоящее время сложилась противоречивая судебная практика: – сбой компьютерной программы – это частный случай счетной ошибки (Определение Самарского областного суда от 18.01.2012 № 33-302/2012); – сбой программы – не счетная, а техническая ошибка (Апелляционное определение Верховного суда Республики Саха (Якутия) от 27.03.2013 № 33-709/2013) |

Получение работником заработной платы:

– дважды; – в большем размере из-за технической ошибки при вводе данных. Примечание: в Определении ВС РФ от 20.01.2012 № 59-В11‑17 сказано, что дважды выплаченные работнику деньги счетной ошибкой не считаются. Кроме того, в этом же документе отмечено, что технические ошибки, совершенные по вине работодателя, не являются счетными |

Порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка

- Комиссия учреждения составляет акт, в котором фиксируется факт ошибки. В нем обязательно указывается, является ли эта ошибка счетной. Пример акта см. на стр. 32.

- Составляется и направляется работнику уведомление, в котором отражается срок удержания переплаты. Пример уведомления см. на стр. 32.

К сведению

Согласно ст. 137 ТК РФ работодатель вправе принять решение об удержании сумм из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возврата неправильно исчисленных выплат, при условии что работник не оспаривает оснований и размеров удержания.

3. Издается приказ об удержании переплаты (только если сотрудник согласен и срок удержания не истек). В Письме Роструда от 09.08.2007 № 3044‑6‑0 сказано, что согласие на удержание сумм из зарплаты должно быть дано работником в письменном виде.

Обратите внимание

Если срок принятия решения истек или работник отказывается в добровольном порядке вернуть излишне полученную им заработную плату, работодателю придется взыскивать ее в судебном порядке.

В заключение этого подраздела отметим, что согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% заработной платы, причитающейся сотруднику.

Как взыскать излишне выплаченную заработную плату, если сотрудник уволен?

Для этого необходимо, как и в случае, когда сотрудник продолжает работать в учреждении, составить акт и уведомление, в котором также потребовать вернуть излишне выплаченную сумму заработной платы в добровольном порядке, но дописать, что если работник этого не сделает, то учреждение обратится в суд.

Учреждение имеет право обратиться в суд, так как согласно ст. 1102 ГК РФ лицо, которое неосновательно обогатилось за счет другого лица, обязано возвратить последнему это неосновательное обогащение, за исключением случаев, предусмотренных ст. 1109 данного кодекса. В пункте 3 ст. 1119 ГК РФ сказано, что не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, суммы возмещения вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средств к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки.

Таким образом, если работодатель выплатил сотруднику заработную плату в большем размере из-за счетной ошибки, на основании гражданского законодательства он имеет право потребовать вернуть эту сумму даже в том случае, если сотрудник уволился.

К сведению

При обращении в суд работодателю необходимо подготовить:

- трудовой договор с бывшим сотрудником;

- документы по расчету и выплате заработной платы;

- акт комиссии о выявленной счетной ошибке;

- уведомление, которое было направлено сотруднику, с предложением добровольно вернуть излишне выплаченную ему заработную плату.

Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку при расчете?

Чтобы ответить на этот вопрос, необходимо рассмотреть две ситуации: когда с работником заключен договор о материальной ответственности и когда такой договор не заключен. Согласно ст. 244 ТК РФ письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности могут заключаться с работниками, достигшими возраста 18 лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество. При этом перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также типовые формы данных договоров утверждаются Правительством РФ.

К сведению

В настоящее время перечни должностей и работ, замещаемых и выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовые формы договоров о полной материальной ответственности утверждены Постановлением Минтруда РФ от 31.12.2002 № 85.

Кроме того, материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовыми договорами, заключаемыми с заместителями руководителя организации, главным бухгалтером (ст. 243 ТК РФ).

|

Договор о материальной ответственности |

|

|

Заключен |

Не заключен |

|

Работодатель имеет право взыскать с работника излишне выплаченную ему заработную плату |

Работодатель не имеет права взыскивать излишне выплаченную работнику заработную плату |

|

– издать приказ о создании комиссии для установления причин и размера ущерба; – потребовать от виновного сотрудника пояснительную записку; – составить акт об ущербе; – издать приказ о возмещении виновным сотрудником суммы ущерба |

– издать приказ о создании комиссии для установления причин и размера ущерба; – потребовать от виновного сотрудника пояснительную записку; – если сотрудник отказывается давать пояснения, составить соответствующий акт; |

Согласно ст. 248 ТК РФ взыскание с виновного работника суммы причиненного ущерба, не превышающей средний месячный заработок, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

К сведению

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, взыскание может осуществляться только судом.

Бухгалтерский учет

В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н, расходы на выплату заработной платы относятся на подстатью 211 «Заработная плата» КОСГУ. Учет расчетов по оплате труда ведется на счете 0 302 11 000 «Расчеты по заработной плате» (п. 256 Инструкции № 157н[1]). Следовательно, типовые операции по возврату излишне выплаченной заработной платы будут отражаться следующим образом:

| Казенное учреждение (Инструкция № 162н*) | Бюджетное учреждение (Инструкция № 174н**) | Автономное учреждение (Инструкция № 183н***) | |||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| Начислена заработная плата | |||||||

| 1 401 20 211 | 1 302 11 730 |

0 109 60 211

0 109 70 211 0 109 80 211 0 109 90 211 0 401 20 211 |

0 302 11 730 |

0 109 60 211

0 109 70 211 0 109 80 211 0 109 90 211 0 401 20 211 |

0 302 11 000 | ||

| Перечислена сумма заработной платы с лицевого счета учреждения на банковскую карту сотрудника | |||||||

| 0 302 11 830 | 1 304 05 211 | 0 302 11 830 | 0 201 11 610 | 0 302 11 000 | 0 201 11 000 | ||

|

Отражена излишне начисленная заработная плата методом «красное сторно» |

|||||||

| 1 401 20 211 | 1 302 11 730 | 0 401 20 211 | 0 302 11 730 | 0 401 20 211 | 0 302 11 000 | ||

| 1 209 30 560 | 1 302 11 730 | 0 209 30 560 | 0 302 11 730 | 0 209 30 000 | 0 302 11 000 | ||

| Отражены внесенные в кассу суммы излишне полученной заработной платы | |||||||

| 1 201 34 510 | 1 209 30 660 | 0 201 34 510 | 0 209 30 660 | 0 201 34 000 | 0 209 30 000 | ||

| Отражено внесение наличных денежных средств на счет на основании расходного кассового ордера, квитанции к объявлению на взнос наличными | |||||||

| 1 210 03 560 | 1 201 34 610 | 0 210 03 560 | 0 201 34 610 | 0 210 03 000 | 0 201 34 000 | ||

| Отражено зачисление наличных денежных средств на счет на основании выписки с лицевого (банковского) счета | |||||||

| 1 304 05 211 | 1 210 03 660 | 0 201 11 510 | 0 210 03 660 | 0 201 11 000 | 0 210 03 000 | ||

*

Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

**

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н.

***

Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 № 183н.

* *

В заключение еще раз обратим ваше внимание на основные моменты, связанные с возвратом излишне выплаченной сотруднику заработной платы.

1. Учреждение имеет право вернуть излишне выплаченную работнику сумму заработной платы только в строго установленных случаях:

- если была допущена счетная ошибка;

- при признании органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда;

- если выплата работнику излишней заработной платы произошла в связи с его неправомерными действиями, установленными судом.

2. В случае обнаружения излишне выплаченных сумм работодатель должен составить акт о случившемся и уведомить об этом сотрудника.

3. Даже если учреждение имеет право вернуть излишне выплаченные суммы, необходимо получить письменное согласие работника на удержание этих сумм (или работник добровольно возвращает их).

4. Удержание излишне выплаченной суммы из заработной платы работника может растянуться на несколько месяцев, поскольку нужно учитывать положения ст. 138 ТК РФ.

5. Если сотрудник отказывается возвращать излишне полученную сумму или срок принятия решения истек, учреждение вправе обратиться в суд.

6. Учреждение может взыскать излишне выплаченную сумму с сотрудника, допустившего не счетную ошибку.

Государственное бюджетное образовательное учреждение

«Средняя общеобразовательная школа № 183»

Акт

об обнаружении счетной ошибки

Бухгалтером по расчету заработной платы В. А. Плаксиной была обнаружена счетная ошибка при выплате заработной платы за июнь 2016 года сотруднику П. Ф. Сорокину. Ошибка произошла из-за арифметического действия (сложения), в результате чего в июне 2016 года заработная плата П. Ф. Сорокину была выплачена в большей сумме, а именно больше на 2 000 руб.

Комиссия в составе главного бухгалтера А. М. Лисиной, начальника отдела кадров Е. В. Смирновой и бухгалтера-кассира Е. А. Воробьевой факт обнаружения счетной ошибки подтверждает.

Бухгалтер по расчету

заработной платы Плаксина В. А. Плаксина

Члены комиссии:

Главный бухгалтер Лисина А. М. Лисина

Начальник отдела кадров Смирнова Е. В. Смирнова

Бухгалтер-кассир Воробьева Е. А. Воробьева

Государственное бюджетное образовательное учреждение

«Средняя общеобразовательная школа № 183»

Уведомление

Учителю физики

Уважаемый Петр Федорович!

Сообщаем, что в результате счетной ошибки, допущенной бухгалтером по расчету заработной платы В. А. Плаксиной, Вам была излишне выплачена заработная плата за июнь 2016 года. Данный факт подтвержден соответствующим актом комиссии в лице главного бухгалтера А. М. Лисиной, начальника отдела кадров Е. В. Смирновой и бухгалтера-кассира Е. А. Воробьевой.

На основании вышесказанного предлагаем Вам добровольно вернуть излишне выплаченную Вам сумму заработной платы за июнь 2016 года в размере 2 000 руб. в срок до 16 августа 2016 года. В противном случае эта сумма будет удержана из Вашей заработной платы.

Директор ГБОУ «СОШ № 183» Соколов В. И. Соколов

Не возражаю против удержания суммы из заработной платы, Сорокин, 02.07.2016.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Добавить в «Нужное»

Ошибочно перечислена зарплата: обязан ли работник ее возвращать?

В соответствии с ТК РФ излишне выплаченную зарплату можно взыскать с работника только, если (ст. 137 ТК РФ):

- работодателем была допущена счетная ошибка;

- орган по рассмотрению трудовых споров признал вину работника в невыполнении им норм труда или в простое (ст. 155, 157 ТК РФ);

- поводом для перечисления суммы послужили неправомерные действия работника, что подтверждено судом.

То есть если работник ничего не нарушал и честно выполнял свою трудовую функцию, то единственным обстоятельством, при котором можно пытаться требовать от него возврата денег, является счетная ошибка. Под ней понимается ошибка, совершенная при проведении арифметических подсчетов, иначе говоря при неверном выполнении математических действий (Письмо Роструда от 01.10.2012 N 1286-6-1).

Если ошибка счетная, то об этом в первую очередь нужно уведомить работника. В уведомлении работодатель указывает сумму, которую сотрудник должен вернуть, и срок возврата. Если к сроку работник деньги не вернет, то работодатель будет вправе издать приказ об удержании излишне выплаченных средств из зарплаты сотрудника. С приказом нужно ознакомить работника под роспись.

У работодателя будет месяц для взыскания денег после истечения срока, установленного для возврата излишне выплаченной суммы.

Что не является счетной ошибкой

Счетной ошибкой не признаются:

- технические ошибки, к примеру, допущенные из-за сбоя в бухгалтерской программе;

- повторное начисление заработной платы работнику (Определение ВС РФ от 20.01.2012 N 59-В11-17);

- неправильное указание реквизитов в платежке;

- неверное применение законодательства, приведшее к переплате;

- неточный расчет зарплаты в связи с использованием неверных исходных данных (не тех тарифов, коэффициентов и т.д.).

Возврат ошибочно перечисленной зарплаты на расчетный счет

Если ошибочно была перечислена зарплата в большей сумме и не по причине счетной ошибки, то взыскать излишне выплаченное с работника можно при условии, что он сам не возражает. Иными словами он может:

- или самостоятельно внести деньги в кассу;

- или перечислить на расчетный счет организации;

- или написать заявление о том, чтобы работодатель сам удержал излишне выплаченную сумму из будущих доходов работника. При этом ограничения по удержаниям из зарплаты, установленные ТК РФ, не применяются. Поскольку в рассматриваемом случае работодатель исполняет волю работника (ст. 138 ТК РФ, Письмо Роструда от 26.09.2012 N ПГ/7156-6-1).

Удерживать суммы из зарплаты сотрудника нужно после того, как из нее удержан НДФЛ и суммы по исполнительным листам.

![]()

Более полную информацию по теме вы можете найти в

КонсультантПлюс

.

Бесплатный доступ к системе на 2 дня.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Налоговые поправки — 2023

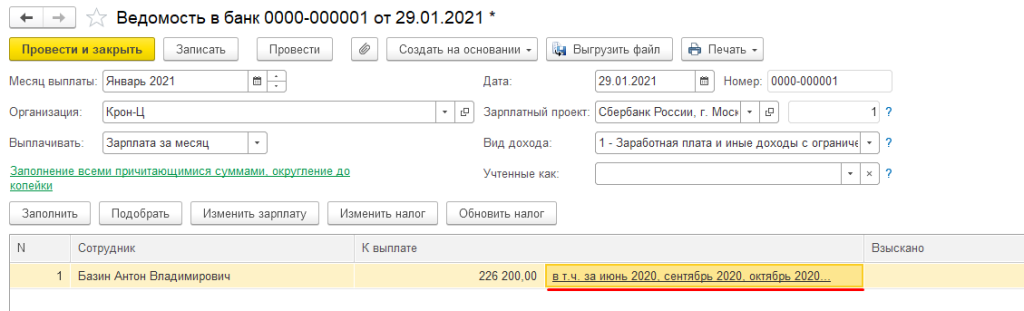

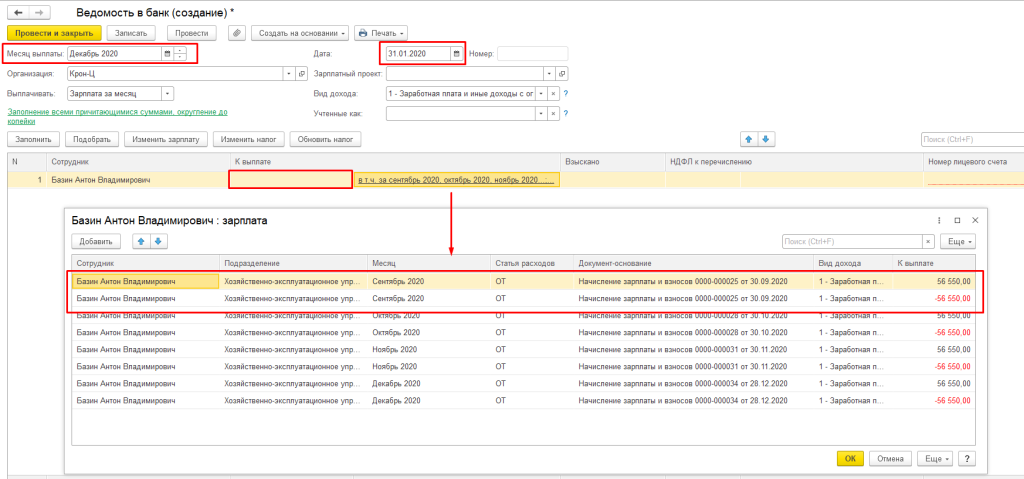

Достаточно распространенная ситуация, когда при формировании ведомости на выплату зарплаты в программе «1С:Зарплата и управление персоналом» бухгалтер видит рядом с суммой к выплате «в т.ч. за …».

В каких случаях возникает такая ситуация:

-

зарплата действительно не была выплачена;

-

в документ «Ведомость на выплату» суммы вводились вручную, без подбора документа начисления;

-

переход с ЗУП 2.5 на ЗУП 3.1;

-

реквизиты документа начисления не соответствуют реквизитам документа выплаты (например, не заполнена статья расходов);

-

существуют дубли сотрудников.

Для того, чтобы убрать лишние суммы к выплате, необходимо выявить причину их возникновения.

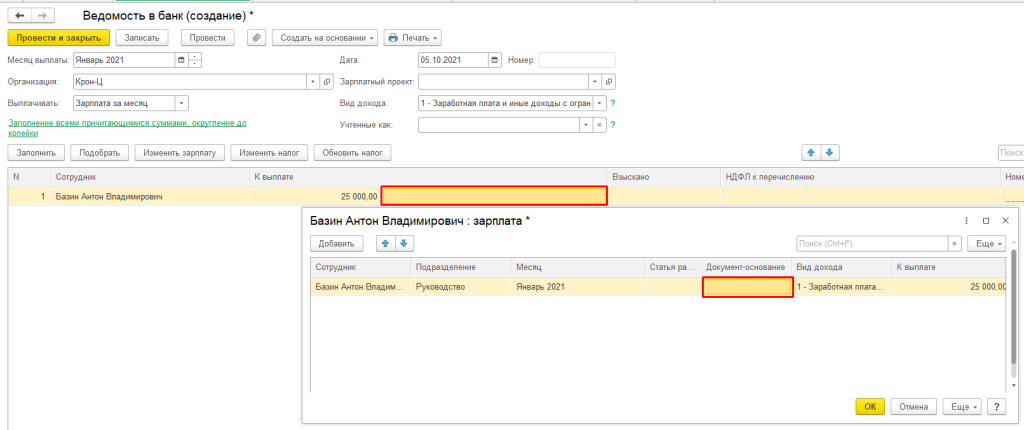

Если причиной является ручной ввод сумм в ведомость, то необходимо в каждой ведомости подобрать документ начисления.

Для этого нужно перейти в ведомость и заполнить документ основание

Если причиной является не соответствие реквизитов документов начисления и выплаты, то необходимо открыть ведомость на выплату и до заполнить недостающие реквизиты.

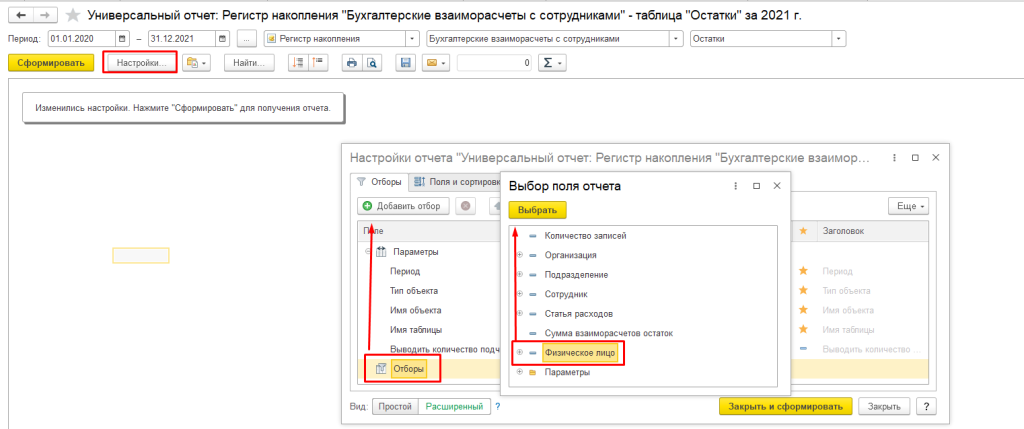

Для поиска незаполненной ведомости или дублей сотрудников можно воспользоваться универсальным отчетом.

Открыть универсальный отчет можно перейдя в раздел «Администрирование» – «Обслуживание» – «Отчеты администратора» – «Универсальный отчет».

Для анализа зарплаты по сотрудникам используются 3 регистра накоплений:

-

Бухгалтерские взаиморасчеты с сотрудниками;

-

Взаиморасчеты с сотрудниками;

-

Зарплата к выплате.

Нужно сформировать универсальный отчет поочередно по каждому из регистров со следующими настройками:

Для удобства можно также сделать отбор по физическому лицу. Отбор нужно делать именно по физическому лицу, а не по сотруднику, так как в справочнике «Сотрудники» могут быть дубли, которые в свою очередь также могут привести к образованию неверной суммы в ведомости.

Далее формируем отчет.

В отчете выводятся все начисления и выплаты, по которым есть какие-либо несоответствия. Необходимо найти начисление и соответствующую ему выплату.

Разберем каждую строку.

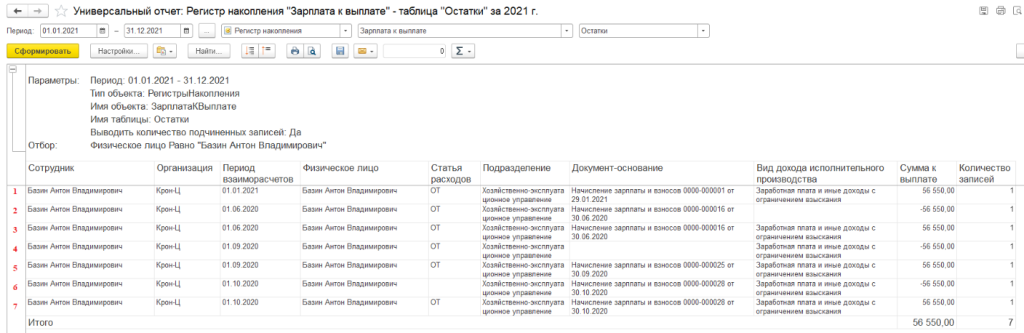

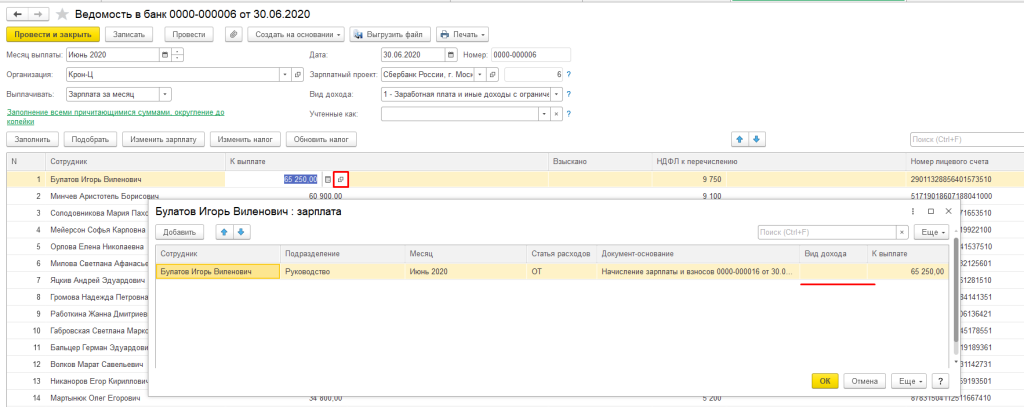

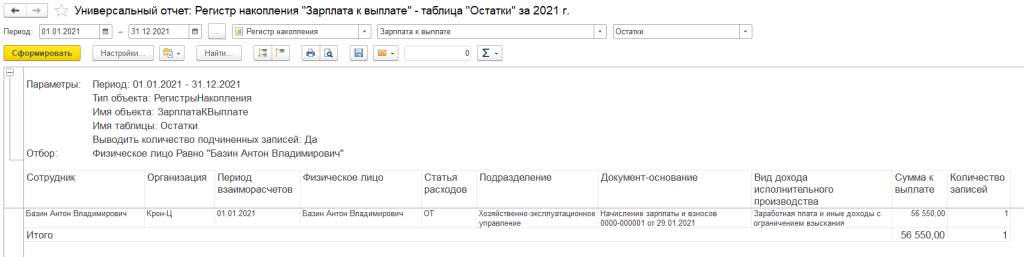

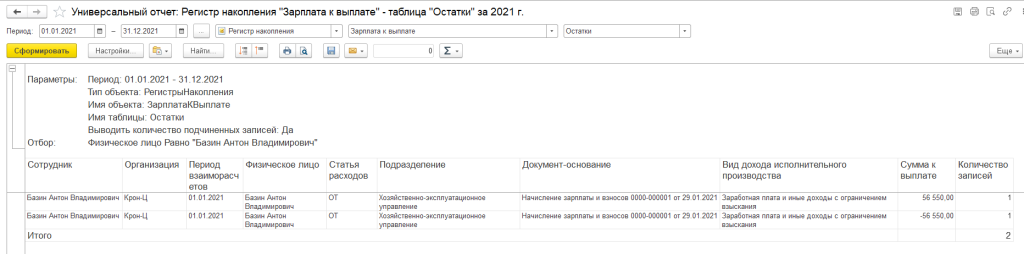

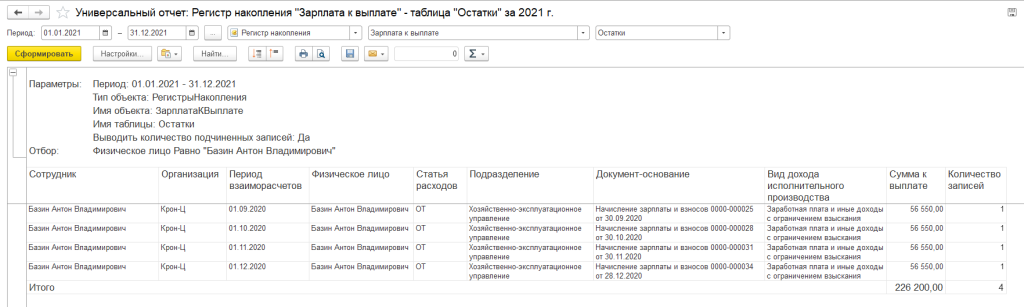

Строка 1 – это начисление зарплаты за январь 2021 года, т.к. в поле «Сумма к выплате» указано положительное значение (56 550).

Выплаты за январь еще не было, так как нет строки с периодом 01.01.2021 и суммой к выплате с отрицательным значением. Поэтому, в итоговой строке (последняя строка отчета) мы видим сумму к выплате — 56 550.

Строка 2 – это выплата зарплаты (документ «Ведомость на выплату») за период 01.06.2020, так как в колонке «Сумма к выплате» указано отрицательное значение (-56 550).

Строка 3 – это начисление зарплаты за период 01.06.2020, так как в колонке «Сумма к выплате» указано положительное значение (56 550).

Так как начисление и выплата за один и тот же период и в равной сумме прошли, то в данном отчете этот месяц отображаться не должен, но, если строки все-таки выводятся, значит в них есть отличия, из-за которых в документе «Ведомость на выплату» могут появляться записи «В том числе за июнь 2020 года».

Если внимательно посмотреть на строки 2 и 3, то можно увидеть, что в строке 2, т. е. в документе «Ведомости на выплату» не заполнена колонка «Вид дохода исполнительного производства», в то время как в документе «Начисление зарплаты и взносов» (строка 3) данный реквизит заполнен. Необходимо перейти в ведомость на выплату за июнь 2020 года и заполнить недостающий реквизит.

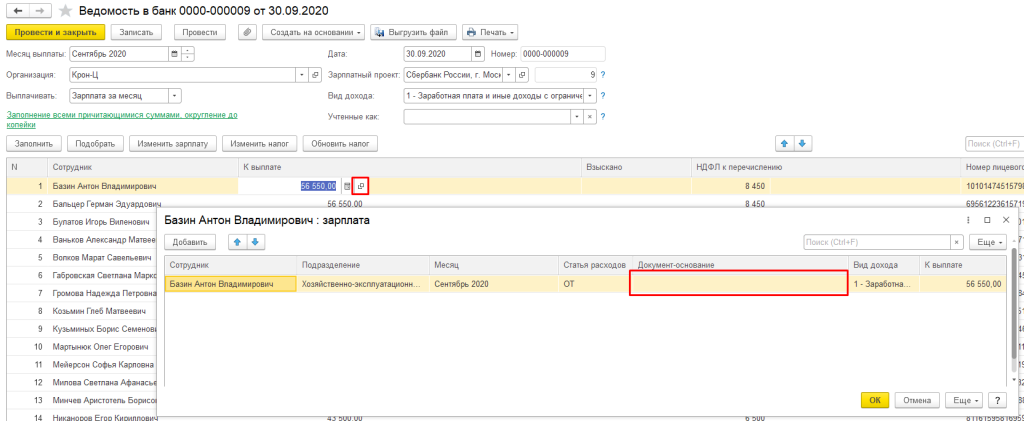

Строки 4 и 5 также относятся к одному периоду и имеют одинаковую сумму, но в строке 4 не заполнен документ-основание в Ведомости на выплату, необходимо перейти в документ, расшифровать сумму по сотруднику и заполнить реквизит «Документ-основание».

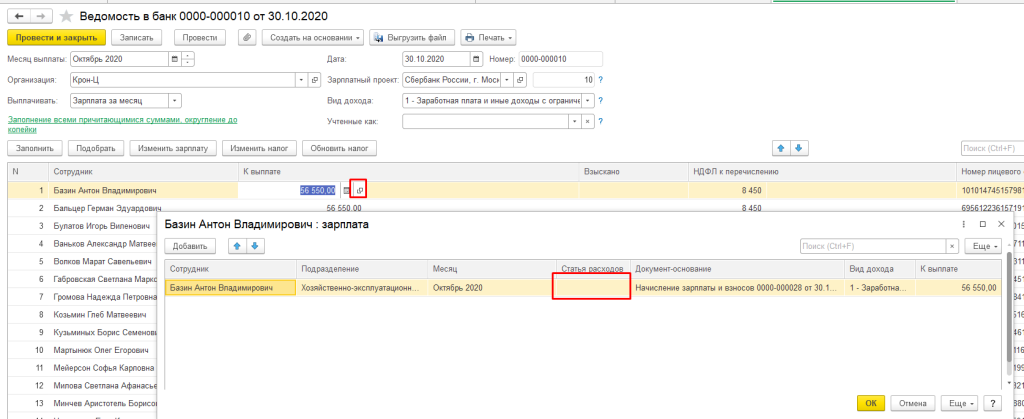

Строки 6 и 7 также отличаются лишь одним реквизитом «Статья расходов», который не заполнен в документе «Ведомость на выплату».

После исправления всех ошибок достаточно еще раз сформировать универсальный отчет и проверить результат.

Подобную корректировку необходимо провести по всем 3 регистрам.

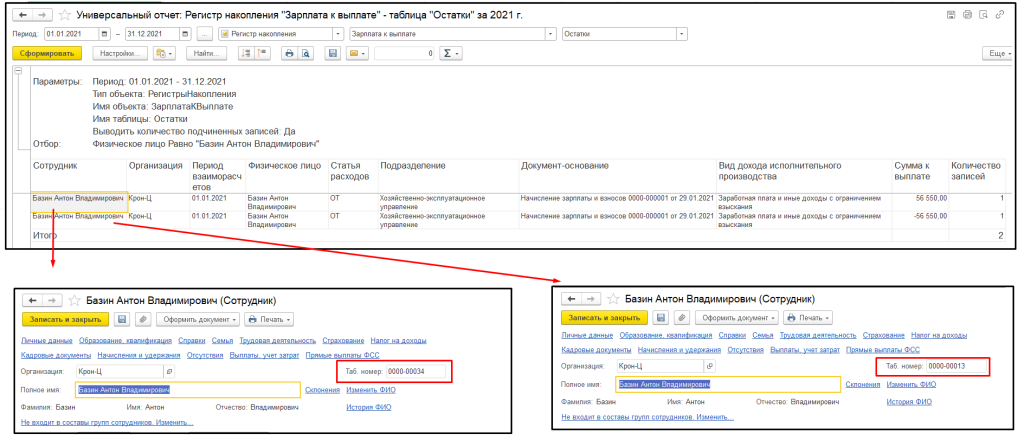

Возможна ситуация, когда строки в универсальном отчете идентичны, но, при этом, они все равно отображаются.

В таком случае необходимо проверить сотрудника, действительно ли это один и тот же сотрудник или есть дубли.

Для этого необходимо дважды нажать на сотрудника в колонке «Сотрудник» и открыть карточку сотрудника. Для сравнения удобнее всего ориентироваться на значение реквизита «Табельный номер».

Откроем карточку сотрудника в первой и второй строке.

Табельные номера разные, значит в справочнике «Сотрудники» есть дубли, или физическое лицо действительно работает в организации по основному месту работы и по совместительству, и в один из документов (начисления или выплаты) неверно был подобран сотрудник.

В данном случае необходимо выбрать нужного сотрудника в документе начисления или выплаты.

Выше были рассмотрены единичные случаи, когда в документе «Ведомость на выплату» попадают начисления прошлых периодов по малому числу сотрудников, но иногда, например, после перехода с ЗУП 2.5 на ЗУП 3.0, начисления за прошлые периоды тянутся по всем сотрудникам и возможности править прошлые документы нет, либо правка крайне нежелательна. В таком случае рекомендовано скорректировать задолженность по сотрудникам на начало какого-либо периода, например, на начало года, ручной корректировкой, а суммы текущего периода исправить уже в документах начислений и выплат.

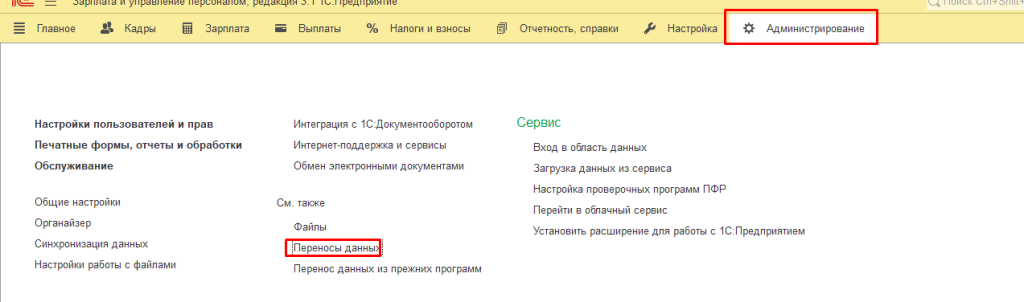

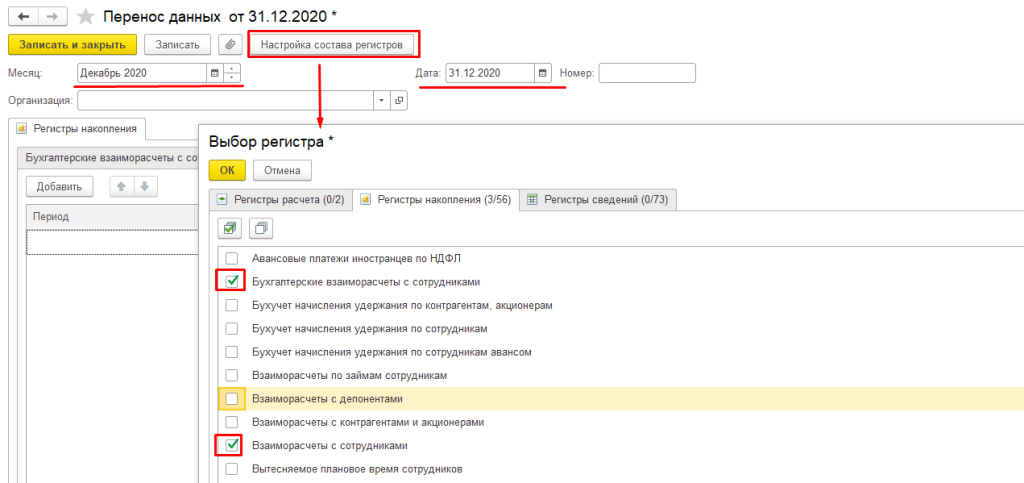

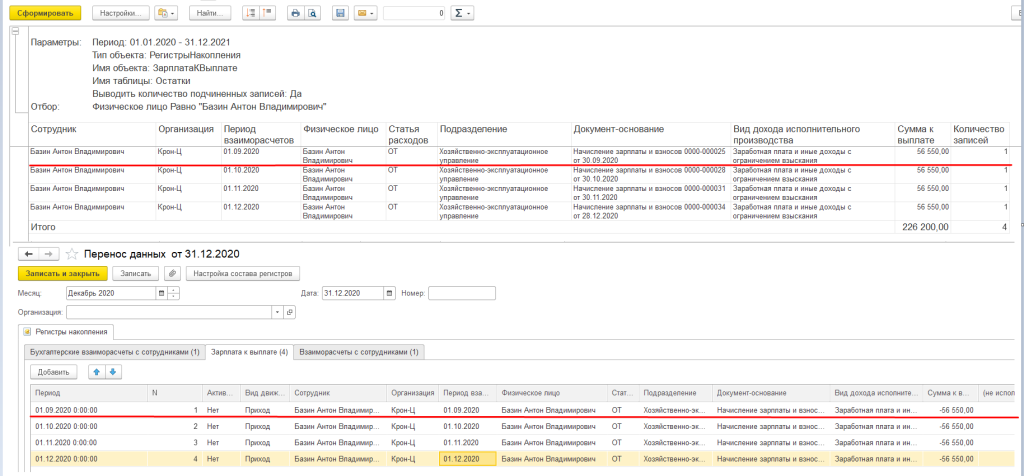

Для ручной корректировки данных регистра на начало года нужно использовать документ «Перенос остатков». Находится он в разделе «Администрирование» — «Переносы данных».

Далее необходимо создать документ на последний день прошлого отчетного периода, в нашем случае происходит корректировка на 1 января 2021 года. Поэтому документ переноса данных мы создаем на 31.12.2020. По кнопке «Настройка состава регистров» необходимо выбрать 3 регистра накопления: «Бухгалтерские взаиморасчеты с сотрудниками», «Взаиморасчеты с сотрудниками» и «Зарплата к выплате».

Затем необходимо сформировать Универсальный отчет и внести в документ такое же количество строк, как и в отчете, с аналогичными данными, но противоположными суммами.

Разберем на примере регистра накопления «Зарплата к выплате».

Формируем универсальный отчет по регистру «Зарплата к выплате».

В отчет вывелось 4 строки, значит и в документе Переноса данных у нас должно быть 4 такие же строки, но с противоположными суммами.

Открываем документ переноса данных, переходим на закладку с регистром сведений «Зарплата к выплате» и вносим аналогичные строки.

После корректировки каждого сотрудника в каком-либо из регистров рекомендуем проводить документ переноса и переформировывать отчет чтобы убедиться, что все строки из отчета пропали.

Таким образом корректируем данные по всем сотрудникам в 3 регистрах.

После корректировки всех регистров необходимо создать «нулевую» ведомость.

В колонке «к выплате» суммы быть не должно, но при этом, «в т.ч. за…» может остаться, при расшифровке можно увидеть, что на каждую строну начисления есть сторнирующая строка. Итоговая сумма выплаты = 0. Данную ведомость необходимо провести, что бы в последующих ведомостях не выводилось «в т.ч. за…».

Оставшиеся документы в текущем периоде необходимо скорректировать вручную, как было описано ранее.

Статью подготовила Матвеенко Анастасия, младший специалист по внедрению 1С партнёрской сети «ИнфоСофт».

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Если внимательно посмотреть на строки 2 и 3, то можно увидеть, что в строке 2, т. е. в документе «Ведомости на выплату» не заполнена колонка «Вид дохода исполнительного производства», в то время как в документе «Начисление зарплаты и взносов» (строка 3) данный реквизит заполнен. Необходимо перейти в ведомость на выплату за июнь 2020 года и заполнить недостающий реквизит.

Строки 4 и 5 также относятся к одному периоду и имеют одинаковую сумму, но в строке 4 не заполнен документ-основание в Ведомости на выплату, необходимо перейти в документ, расшифровать сумму по сотруднику и заполнить реквизит «Документ-основание».

Строки 6 и 7 также отличаются лишь одним реквизитом «Статья расходов», который не заполнен в документе «Ведомость на выплату».

После исправления всех ошибок достаточно еще раз сформировать универсальный отчет и проверить результат.

Подобную корректировку необходимо провести по всем 3 регистрам.

Возможна ситуация, когда строки в универсальном отчете идентичны, но, при этом, они все равно отображаются.

В таком случае необходимо проверить сотрудника, действительно ли это один и тот же сотрудник или есть дубли.

Для этого необходимо дважды нажать на сотрудника в колонке «Сотрудник» и открыть карточку сотрудника. Для сравнения удобнее всего ориентироваться на значение реквизита «Табельный номер».

Откроем карточку сотрудника в первой и второй строке.

Табельные номера разные, значит в справочнике «Сотрудники» есть дубли, или физическое лицо действительно работает в организации по основному месту работы и по совместительству, и в один из документов (начисления или выплаты) неверно был подобран сотрудник.

В данном случае необходимо выбрать нужного сотрудника в документе начисления или выплаты.

Выше были рассмотрены единичные случаи, когда в документе «Ведомость на выплату» попадают начисления прошлых периодов по малому числу сотрудников, но иногда, например, после перехода с ЗУП 2.5 на ЗУП 3.0, начисления за прошлые периоды тянутся по всем сотрудникам и возможности править прошлые документы нет, либо правка крайне нежелательна. В таком случае рекомендовано скорректировать задолженность по сотрудникам на начало какого-либо периода, например, на начало года, ручной корректировкой, а суммы текущего периода исправить уже в документах начислений и выплат.

Для ручной корректировки данных регистра на начало года нужно использовать документ «Перенос остатков». Находится он в разделе «Администрирование» — «Переносы данных».

Далее необходимо создать документ на последний день прошлого отчетного периода, в нашем случае происходит корректировка на 1 января 2021 года. Поэтому документ переноса данных мы создаем на 31.12.2020. По кнопке «Настройка состава регистров» необходимо выбрать 3 регистра накопления: «Бухгалтерские взаиморасчеты с сотрудниками», «Взаиморасчеты с сотрудниками» и «Зарплата к выплате».

Затем необходимо сформировать Универсальный отчет и внести в документ такое же количество строк, как и в отчете, с аналогичными данными, но противоположными суммами.

Разберем на примере регистра накопления «Зарплата к выплате».

Формируем универсальный отчет по регистру «Зарплата к выплате».

В отчет вывелось 4 строки, значит и в документе Переноса данных у нас должно быть 4 такие же строки, но с противоположными суммами.

Открываем документ переноса данных, переходим на закладку с регистром сведений «Зарплата к выплате» и вносим аналогичные строки.

После корректировки каждого сотрудника в каком-либо из регистров рекомендуем проводить документ переноса и переформировывать отчет чтобы убедиться, что все строки из отчета пропали.

Таким образом корректируем данные по всем сотрудникам в 3 регистрах.

После корректировки всех регистров необходимо создать «нулевую» ведомость.

В колонке «к выплате» суммы быть не должно, но при этом, «в т.ч. за…» может остаться, при расшифровке можно увидеть, что на каждую строну начисления есть сторнирующая строка. Итоговая сумма выплаты = 0. Данную ведомость необходимо провести, что бы в последующих ведомостях не выводилось «в т.ч. за…».

Оставшиеся документы в текущем периоде необходимо скорректировать вручную, как было описано ранее.

При переходе на новые редакции 1С и сбоях программы могут возникать ошибки в регистрах учета. На примере ошибки в ведомости на выплату зарплаты, мы покажем:

- Как искать ошибки, используя настройку Универсального отчета.

- Как записывать данные непосредственно в регистр, чтобы исправить ситуацию.

Содержание

- Ошибка. Неправильная сумма к выплате ЗП в ведомости

- Учет зарплаты к выплате в НУ

- Начисление зарплаты

- Проводки по документу

- Выплата зарплаты

- Проводки по документу

- Выявление ошибки

- Исправление ошибки

- Выбор регистра Зарплата к выплате

- Корректировка регистра Зарплата к выплате

- Проверка выполненной корректировки

- Заполнение ведомости в кассу на выплату зарплаты

Ошибка. Неправильная сумма к выплате ЗП в ведомости

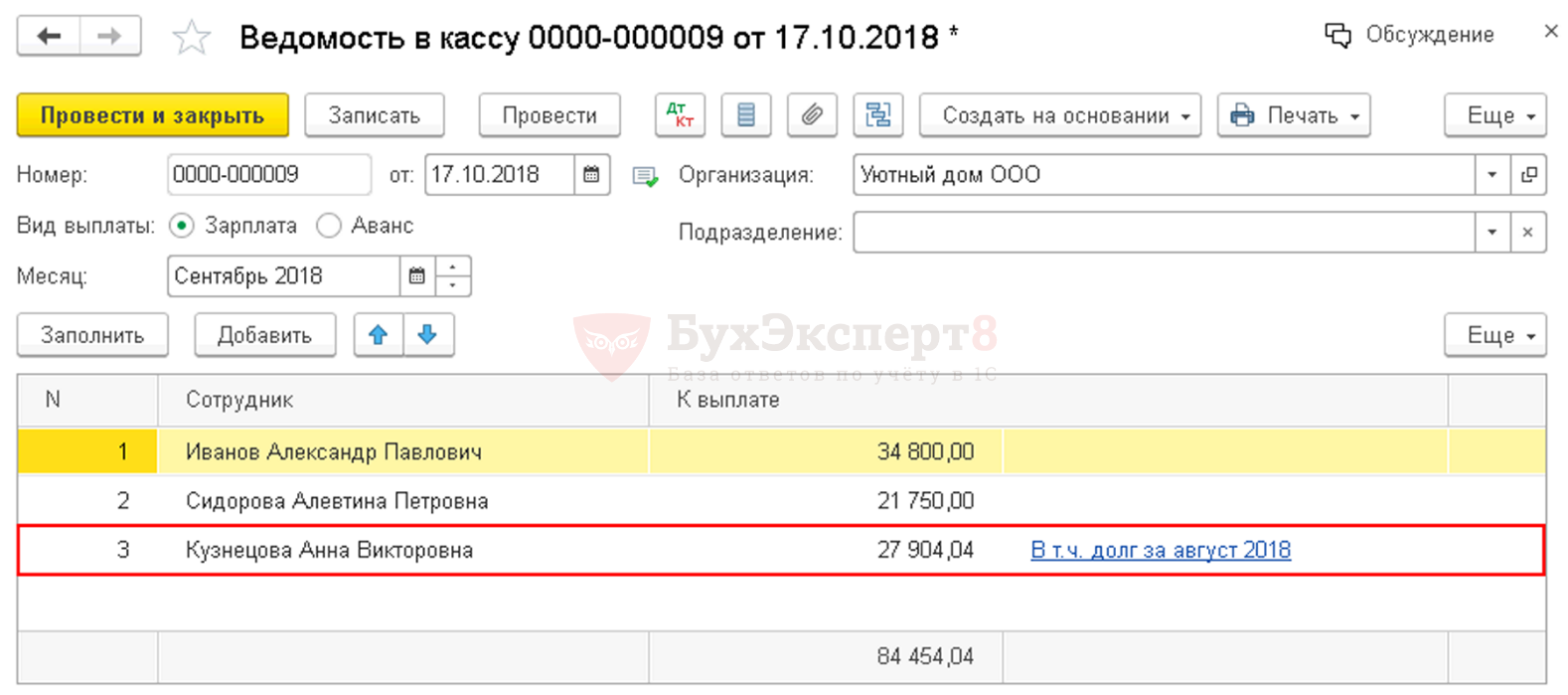

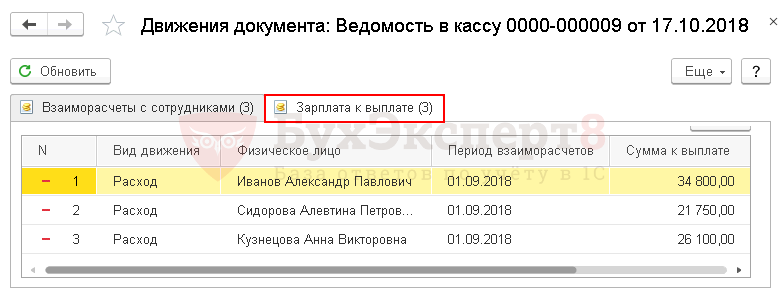

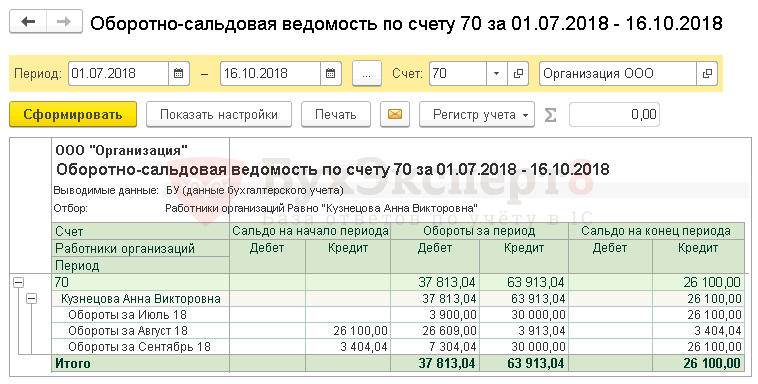

При формировании ведомости на выплату зарплаты за сентябрь бухгалтер обнаружил, что сумма по графе К выплате включает долг за август и не соответствует задолженности организации по зарплате перед одним из работников Кузнецовой А.В.

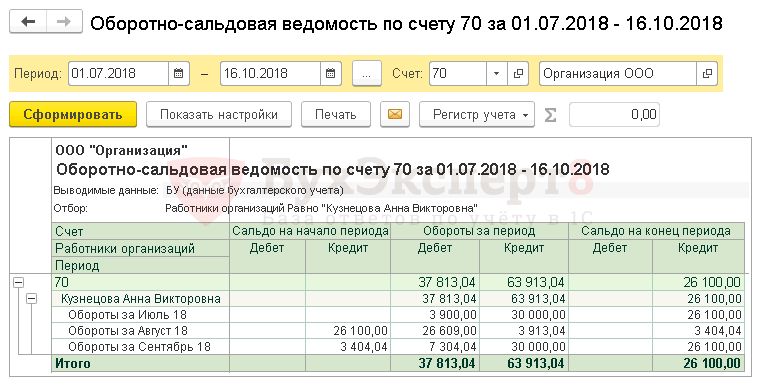

Из Оборотно-сальдовой ведомости по счету 70 видно, что перед работником Кузнецовой А.В. образовалась следующая задолженность по выплате зарплаты:

- за сентябрь — 26 100 руб.

Таким образом, расхождение налицо — программа показывает разные суммы задолженности по выплате зарплаты сотруднику Кузнецовой А.В.:

- в ведомости на выплату зарплаты – 27 904,04 руб.;

- кредитовое сальдо по счету 70 – 26 100,00 руб.;

- разница (ошибка) – 1 804,04 руб.

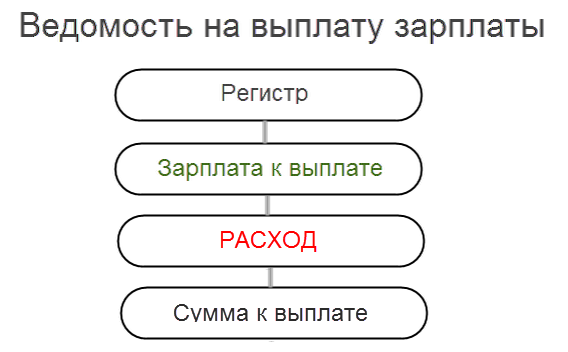

Но в программе не получится выявить ошибку на основе проводок бухгалтерского учета, которая отражается в ведомости на выплату зарплаты. Так как в 1С создана специальная подсистема учета зарплаты и кадров, которая базируется на регистрах накоплений.

За ошибку заполнения ведомости на выплату зарплаты отвечает регистр накопления Зарплата к выплате.

См. также Как узнавать какой регистр что двигает?

Учет зарплаты к выплате в НУ

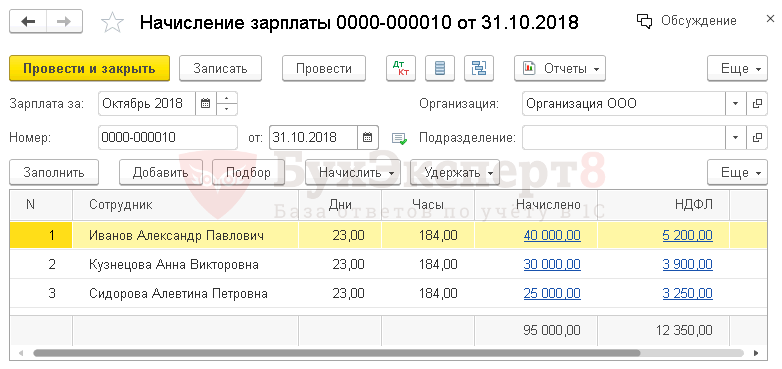

Начисление зарплаты

Для понимания допущенной ошибки сначала обратим свое внимание на проведение документа Начисление зарплаты.

Проводки по документу

В регистр Зарплата к выплате сделаны записи по отражению начисленной зарплаты за минусом НДФЛ:

- запись вида движения Приход — начисленная сумма дохода с плюсом;

- запись вида движения Приход — удержанная сумма НДФЛ с минусом.

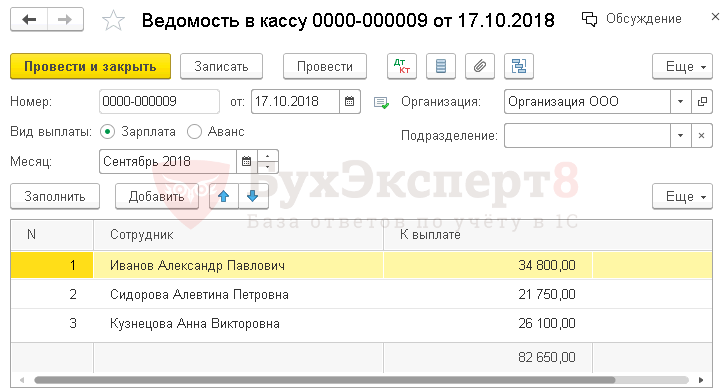

Выплата зарплаты

Далее бухгалтер для выплаты зарплаты оформил документ Ведомость в кассу.

Проводки по документу

В регистр Зарплата к выплате сделаны записи по выплате зарплаты работникам:

- запись вида движения Расход — сумма к выплате.

Схема формирования записей в регистр Зарплата к выплате при проведении ведомости на выплату зарплаты.

Если долга по выплате зарплате по работнику нет — данные по Приходу и Расходу должны «схлопнуться». Остаток по работнику в регистре Зарплата к выплате сигнализируют о том, что в данных имеется проблема, и нужно с этой проблемой разобраться.

Выявление ошибки

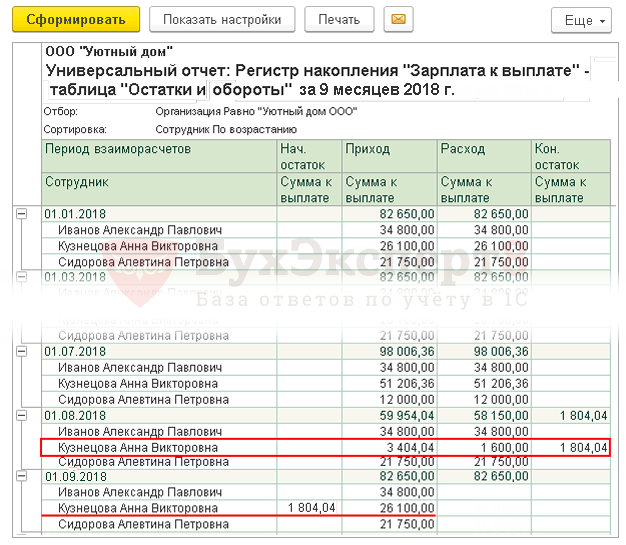

Для выявления ошибки воспользуемся настройкой Универсального отчета — Проверка выплаты зарплаты в НУ.

Сформируем отчет с заданными настройками.

Из отчета видно, что в августе 2018 г. Кузнецовой А.В. было выплачено меньше, чем начислено. Поэтому остаток задолженности за август 1 804,04 руб. попадает в ведомость за сентябрь, при ее формировании мы получим следующий результат.

После этого необходимо сформировать ОСВ по счету 70 по работнику и разобраться, действительно ли организация имеет задолженность перед работником или все же это ошибка?

Расхождения могут быть связаны с:

- ошибками в базе данных;

- проведение некорректно заполненных документов, в т. ч. документов Операция, введенная вручную;

- ошибками переноса базы;

- ошибками «обрезки» базы;

- сбоем программы.

После обнаружения ошибки надо решить, что с ней делать:

- если ошибка образовалась в «незакрытом» месяце, то тогда надо поправить документы и перепровести их;

- если ошибка образовалась в уже «закрытом» месяце или не понятно в связи с чем она появилась, то тогда мы советуем ее поправить, сформировав исправительную запись в регистр Зарплата к выплате.

Исправление ошибки

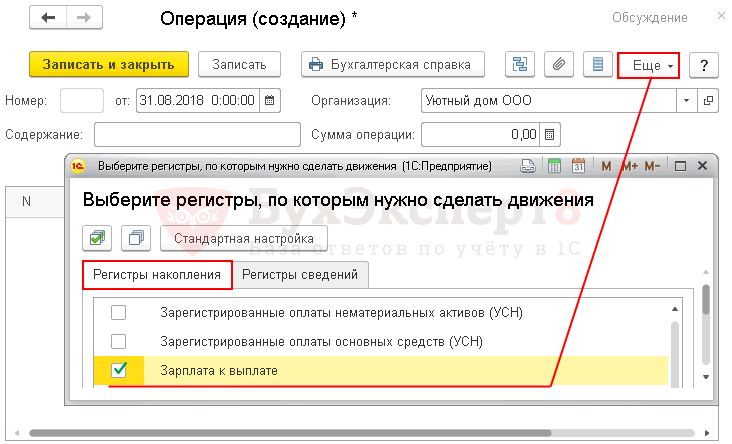

Выбор регистра Зарплата к выплате

Откройте документ Операция, введенная вручную вид операции Операция: раздел Операции — Бухгалтерский учет — Операции, введенные вручную. Выберите для работы регистр Зарплата к выплате по кнопке ЕЩЕ — Выбор регистров — Вкладка Регистры накопления — Зарплата к выплате.

Корректировка регистра Зарплата к выплате

Перейдите на вкладку Зарплата к выплате и добавьте запись в регистр:

- Дата документа — месяц образования задолженности по выплате зарплаты работнику организации согласно отчету по регистру.

- Вид движения — Расход:

- Расход — используется для корректировки выплаты зарплаты работнику.

- Приход — используется для корректировки начисленной зарплаты.

- Сотрудник – работник, по которому выполняется корректировка.

- Подразделение — подразделение, в котором работает сотрудник.

- Период взаиморасчетов — начало месяца, в котором производится корректировка.

- Сумма к выплате — сумма корректировки:

- положительная сумма при «недоплате».

- отрицательная сумма при «переплате».

Запишите документ Операция введенная вручную по кнопке Записать и закрыть.

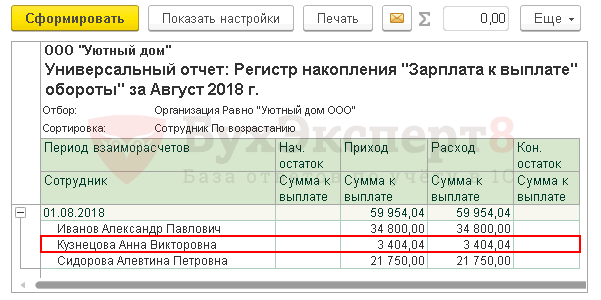

Проверка выполненной корректировки

Для проверки выполненной корректировки повторно сформируйте настроенный отчет в Универсальном отчете.

Как видно из отчета, ошибка ушла: работнице Кузнецовой А.В. начислено и выплачено в августе 3 404,04 руб.

Заполнение ведомости в кассу на выплату зарплаты

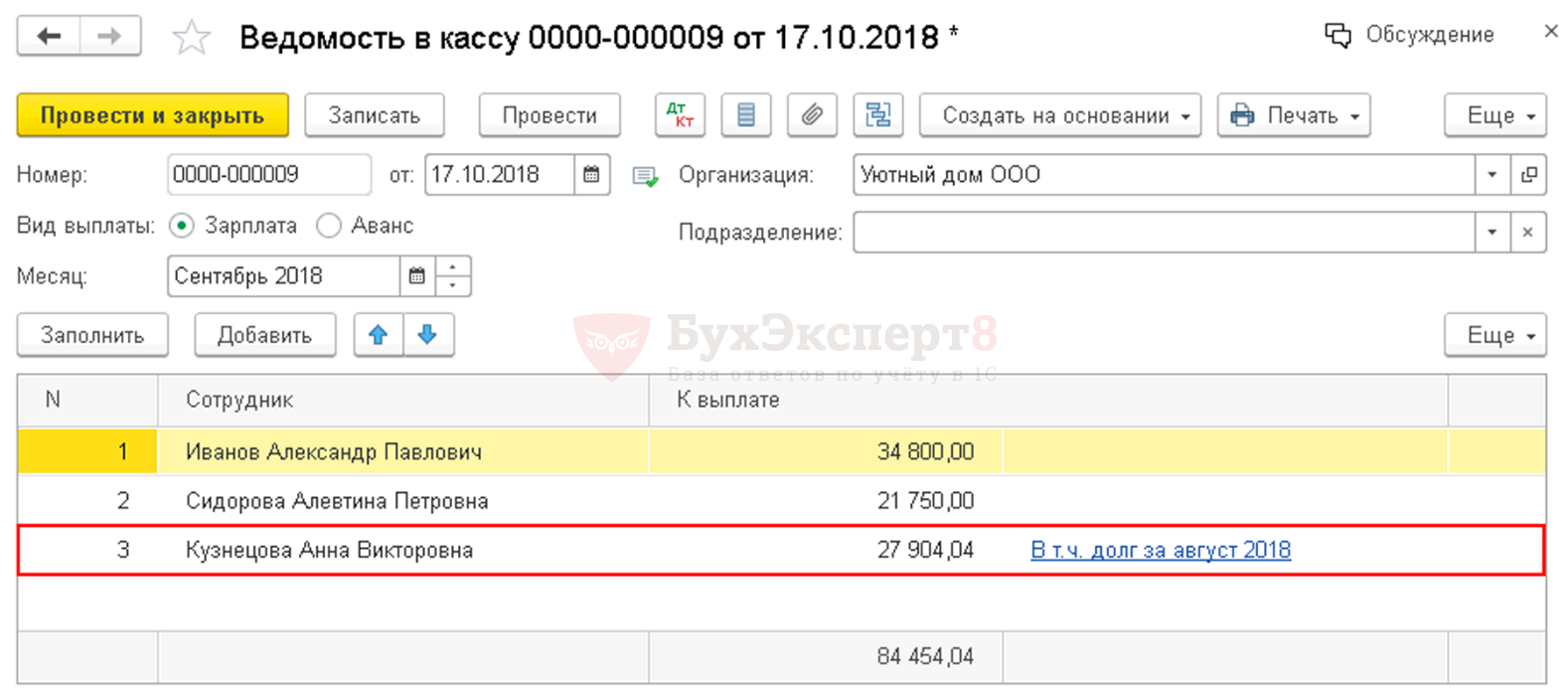

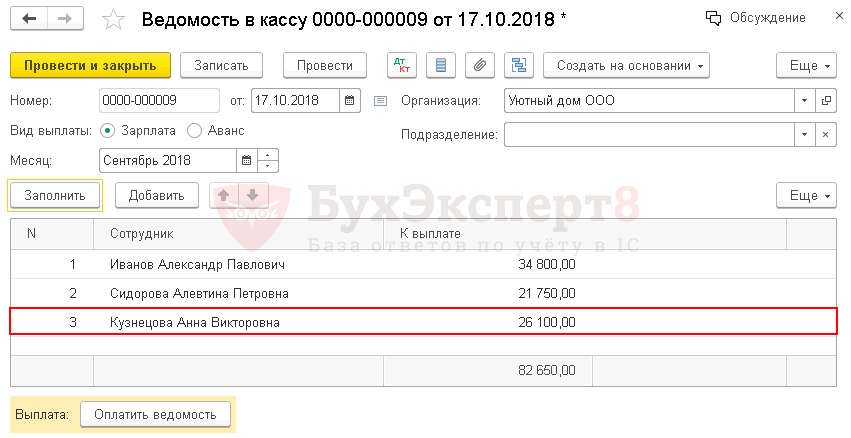

Перезаполните документ Ведомость в кассу на выплату зарплаты за сентябрь.

Теперь по ведомости сумма к выплате за сентябрь для работника Кузнецовой А.В. составляет 26 100 руб., т. е. совпадает с кредитовым оборотом по счету 70.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Помощник бухгалтера — Универсальный отчет

- Проверка выплаты зарплаты в НУ

- Как узнавать какой регистр что двигает?

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно