Чтобы исправить ошибку в кассовом чеке, нужно сформировать чек коррекции или возврата. Выбор зависит от формата фискальных данных (ФФД). Если вы не провели расчёт через онлайн-кассу, всё проще — нужен чек коррекции, но нюансы тоже зависят от ФФД. Разбираемся, как сделать все правильно и избежать штрафа.

Оглавление

- В каком случае за ошибку не оштрафуют

- При чем здесь формат фискальных данных

- Какой чек сформировать, если допустили ошибку

- Какой чек сформировать, если не провели расчет через онлайн-кассу

- Часто задаваемые вопросы

- Как сформировать чек коррекции в кассовом модуле Контур.Маркета (ФФД 1.05): пошаговая инструкция

В каком случае за ошибку не оштрафуют

Если пользователь онлайн-кассы сам исправит нарушение, он может быть освобожден от ответственности (примечание к ст. 14.5 КоАП РФ).

Штрафа можно избежать, если соблюдены два условия:

- Нарушение исправили раньше, чем ФНС узнала о нем сама.

- В ФНС предоставили сведения и документы, достаточные для установления правонарушения.

![]()

При чем здесь формат фискальных данных

Чтобы исправить ошибку правильно, придется выяснить, по какой версии формата фискальных данных (ФФД) касса составляет документы. В общем случае в ФФД 1.05 ошибки исправляются чеком возврата, в ФФД 1.1 и 1.2 — чеком коррекции. А если кассу не применили при расчете, то нужен чек коррекции, и не имеет значения по какому формату работает ККТ.

Полный перечень реквизитов чеков коррекции приведен в Приказе ФНС от 14.09.2020 ЕД-7-20/662@. Для ФФД 1.05 — в таблице 27, для ФФД 1.1 — в таблице 65, а для ФФД 1.2 — в таблице 120.

Посмотреть, по какой версии формата фискальных данных (ФФД) касса формирует документы, можно двумя способами:

- В отчете об открытии смены в поле «ФФД ККТ»: цифра 2 соответствует формату 1.05, цифра 3 — формату 1.1, цифра 4 — формату 1.2.

- В личном кабинете ОФД. Чтобы посмотреть ФФД в личном кабинете, в разделе «Кассы» выгрузите список касс в Excel. Формат будет указан в столбце ФФД напротив нужной кассы:

Какой чек сформировать, если допустили ошибку

![]()

Чек на возврат или чек коррекции можно сформировать в рамках любой смены: сегодня, завтра и в любой другой момент, как только обнаружите ошибку.

Алгоритм для ФФД 1.05

ФФД 1.05 задуман, как переходный формат, в нем есть ряд особенностей отличающих его от последующих версий. Одно из самых заметных отличий — это усеченный реквизитный состав чека коррекции: в нем могут отсутствовать данные о предмете расчета, нельзя указать признак расчета «Возврат прихода» и «Возврат расхода». Поэтому для исправления ошибки в чеке, в ФФД 1.05 не применяют чек коррекции, в нем просто не хватает нужных реквизитов. Для исправления ошибки в формате 1.05 используют чеки на возврат.

Сначала нужно отменить ошибочный чек, для это сформируйте чек на возврат:

- Признак расчета. Чек возврата нейтрализует ошибку, поэтому признак расчета в таком чеке должен быть «обратным». Если исправляемый чек был с признаком «приход», отменяющий чек сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- Способ оплаты. В качестве способа оплаты ФНС рекомендует писать «встречное предоставление». Это значит, что деньги клиенту не возвращали. Если возврат средств был, то указывайте, каким образом: наличными или безналичными.

- Дополнительный реквизит чека — Укажите фискальный признак (ФПД или ФП) ошибочного чека. Через ФПД вы связываете чек возврата с ошибочным чеком. ФНС рекомендует указывать ФПД ошибочного чека в дополнительном реквизите возвратного чека (тег 1192). Но у него самая низкая обязательность, поэтому его может не быть в кассовом ПО (Приказ ФНС России от 14.09.2020 № ЕД-7-20/662@).

- Все остальные реквизиты чека, должны быть такие же, как и в ошибочном чеке, даже неправильные сведения.

Сформируйте корректный чек. Продублируйте все реквизиты из ошибочного чека кроме неправильных и укажите корректные данные. В правильном чеке тоже укажите ФПД первого чека с ошибкой в дополнительном реквизите чека (тег 1192).

Когда сформируете корректный чек, обязательно сообщите об этом в ФНС. В заявлении опишите ошибку, опишите, как ее исправили, и укажите ФПД чеков, если это не удалось сделать в самом чеке. Описания должно хватить для идентификации каждого конкретного расчета. На подачу заявления есть три дня с момента формирования исправляющего чека. Подать заявление можно через кабинет ККТ на сайте ФНС. Налоговая может оштрафовать, если обнаружит ошибку раньше, чем вы ее исправите и сообщите о ней.

![]()

Контролируйте кассы с помощью ОФД от Контура и вовремя исправляйте ошибки кассиров. Получите 3 месяца бесплатно.

Отправить заявку

Алгоритм для ФФД 1.1 и для 1.2

В ФФД 1.1 и 1.2 чек корррекции содержит полный набор реквизитов и позволяет исправить любые ошибки в чеке. Отправив его в ФНС, вы предоставите информацию, достаточную для установления факта нарушения. Правила исправления ошибок одинаковы для обоих форматов.

Исправляйте ошибки чеком коррекции. Сначала нужно отменить ошибку чеком коррекции. А потом сформировать чек коррекции с правильными данными.

Что учесть при заполнении данных:

- Признак расчета должен быть «обратным». Если ошибочный чек был с признаком «приход», чек коррекции сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- В чек коррекции нужно перенести все реквизиты из ошибочного чека, в том числе те, в которых ошиблись. Дополнительно потребуются:

| Реквизит и тег | Что указать |

|---|---|

| Тип коррекции (1173) | «Самостоятельная операция» или «0» — значит, вы корректируете чек сами, а не по предписанию ФНС. Или «1» или «по предписанию», если делаете исправление по предписанию налоговой |

| Основание для коррекции (1174), включает в себя: | |

| Дата совершения корректируемого расчета (1178) | Когда отбили неправильный чек |

| Номер предписания налогового органа (1179) | Нужно указать, только, если коррекция расчета осуществляется по предписанию ФНС |

- Дополнительный реквизит чека — укажите фискальный признак (ФП или ФПД) ошибочного чека. По этому реквизиту налоговая поймет, какой чек исправляется.

Сформируйте правильный чек коррекции.

- Признак расчета такой же, как в ошибочном чеке.

- Перенесите всю информацию из исправляемого чека, но с правильными данными.

- Тип коррекции, основание для коррекции и дата — все, как в чеке коррекции (см. таблицу выше).

- Дополнительный реквизит чека — укажите фискальный признак некорректного чека. Это делается для того, чтобы связать воедино все чеки, сформированные для исправления ошибки.

Если скорректировали чек общей суммой, составьте акт с перечислением всех исправляемых чеков и приложите его к заявлению. Согласно примечанию к ч. 15 ст. 14.5 КоАП РФ, сообщать письменно в ФНС не нужно, если применили чек коррекции.

Но штрафа можно избежать, только если по информации из чека можно установить «события административного правонарушения». Когда коррекция выполнена общей суммой, информации в чеке для этого недостаточно. Поэтому, на наш взгляд, нужен подробный акт и заявление.

![]()

Ошибок будет меньше, если правильно настроить кассу. Кассовая программа Контур.Маркета напоминает сканировать товар, предупреждает о расхождениях и создает чеки коррекции.

Выбрать кассу

Какой чек сформировать, если не провели расчет через онлайн-кассу

Алгоритм для ФФД 1.05

Сформируйте акт: перечислите в нем все расчеты без ККТ с датой, наименованием товара, ценой, количеством, стоимостью и причиной, почему касса не применена. Присвойте акту номер и дату.

Затем сформируйте чек коррекции. Признак расчета «Приход» — если кассу не применили при приеме денег, «Расход» — если ККТ не применили во время выплаты денег, например при прием металлолома.

Основание для коррекции:

- «Самостоятельная операция» — если ошибку обнаружили сами;

- «По предписанию» — если ошибку раньше вас обнаружила ФНС и обязала ее исправить.

Документ для основания коррекции — номер акта или предписания ФНС.

Укажите дату документа основания для коррекции. Напомним, что в чеке коррекции в ФФД 1.05 может не быть информации о проданном товаре. В связи с этими особенностями допускается сформировать такой чек на общую сумму, а не оформлять отдельный чек на каждый расчет (Письмо ФНС России от 06.08.2018 № ЕД-4-20/15240@). Но в обязательном порядке в дополнение к чеку нужно предоставить в налоговую документы, позволяющие инспектору идентифицировать каждую продажу, произведенную без ККТ: акт или реестр, в котором перечислены расчеты без кассы. Иначе не получится добиться освобождения от штрафа.

Алгоритм для ФФД 1.1 и ФФД 1.2

Формируйте чек коррекции.

В признаке расчета укажите «Приход» — если кассу не применили при приеме денег и «Расход» — если ККТ не применили во время выплаты денег, например, приеме металлолома.

Основание для коррекции:

- «Самостоятельная операция», если ошибку обнаружили сами;

- «По предписанию», если ошибку раньше вас обнаружила ФНС и обязала ее исправить.

Указывайте номер предписания налогового органа, только если делаете коррекцию по требованию ФНС, и дату совершения нарушения. Также укажите наименование товара, работы, услуги, адрес расчета и другие реквизиты в соответствии с Приказом ФНС РФ от 14.09.2020 N ЕД-7-20/662@.

Каждая корректируемая сумма расчета должна отражаться в кассовом чеке коррекции отдельной строкой. Если чек коррекции формируется в отношении маркированного товара, то необходимо указать всю известную информацию о товаре, в том числе код маркировки (при возможности установить такой код), наименование предмета расчета, информацию о количестве предмета расчета и другие обязательные реквизиты кассового чека коррекции. Такие рекомендации дает ФНС в Письме от 04.06.2021 № АБ-4-20/7806@. Сведения о товаре передаются оператору маркировки и код выводится из оборота.

Часто задаваемые вопросы

Перепутали способ оплаты: вместо «наличные» указали «безналичные». Что делать?

В ФФД 1.05 исправляйте ошибку чеком на возврат, в ФФД 1.1 и 1.2 — чеком коррекции. Поскольку самым массовым форматом до сих пор является 1.05, расскажем на его примере. Для исправления ошибки оформите чек с признаком «Возврат прихода» с типом платежа «Наличные», а затем сформируйте правильный чек с признаком «Приход» и способом расчета «Безналичными». После этого сообщите в ИФНС об исправлении.

Касса не дает вводить дополнительные реквизиты чека. Как быть?

У дополнительного реквизита чека (1192) самая низкая обязательность, то есть его может не быть в чеке. Если невозможно указать реквизит по техническим причинам, это не будет считаться нарушением (приложение № 2 к приказу ФНС России от 21.03.2017 № ММВ-7-20/229@. Перечислите фискальные признаки чеков: ошибочного и отменяющего его чека в сопроводительных документах.

При возврате вместо признака «Возврат прихода» кассир указал «Возврат расхода». Что делать?

- Сформируйте чек на «Расход» с теми же данными, что ошибочный чек, и укажите ФПД первого чека. А затем сформируйте правильный чек.

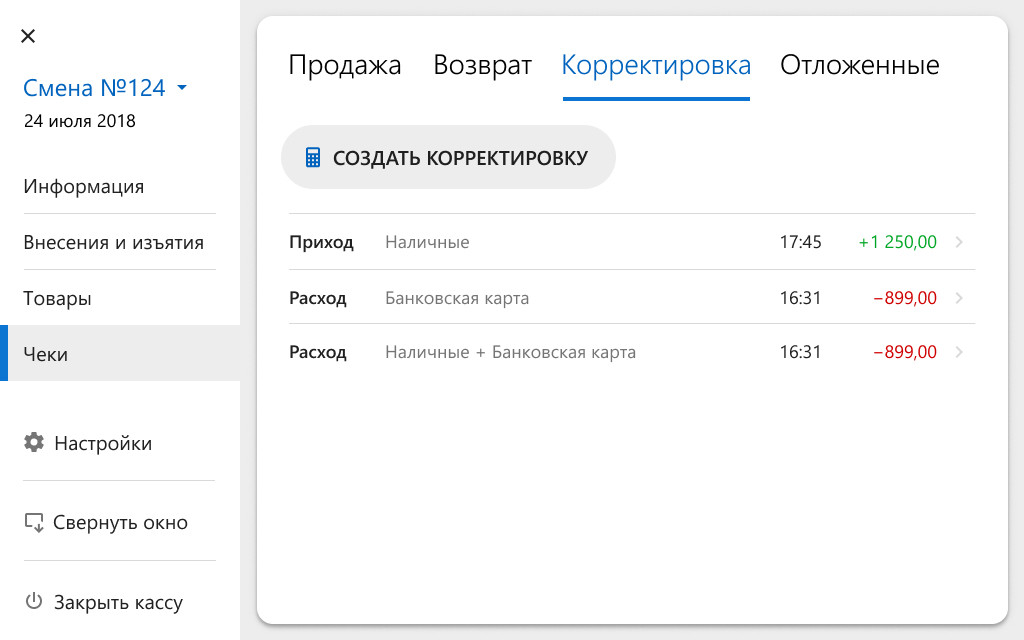

Как сформировать чек коррекции в кассовом модуле Контур.Маркета (ФФД 1.05): пошаговая инструкция

В левом верхнем углу экрана кассы нажмите значок меню.

Далее вы можете работать в любом из двух разделов: «Информация» или «Чеки». В той и другой вкладке нужно выбрать вкладку «Корректировка».

Опишем создание корректировки в разделе «Чеки». Перейдя во вкладку «Корректировка», нажмите «Создать корректировку»:

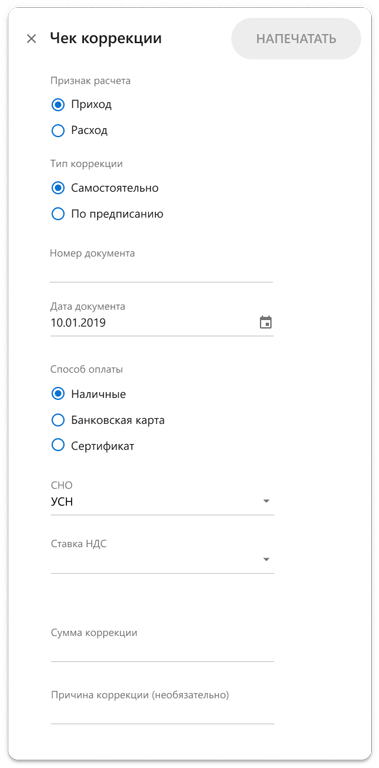

Заполните поля в открывшемся окне. Обязательны все пункты, кроме поля «Причины». Последовательность действий зависит от формата фискальных документов (ФФД), который поддерживает касса, — это форматы 1.05 и 1.1. Обновленный кассовый модуль Маркета использует только формат 1.05.

Заполняем чек коррекции: шаги для формата 1.05

1. Составьте на бумаге или в электронном виде акт с номером и датой и укажите в нем:

- каждый расчет без кассы, дату расчета;

- название товара, его цену, количество, стоимость;

- причину неприменения кассы.

2. Отметьте признак расчета «Приход», если кассу не применили, принимая платеж.

3. Укажите основание для коррекции:

- отметьте в чеке «Самостоятельно», если создаете чек добровольно, а не по требованию налоговой. Это дает шанс избежать штрафа;

- отметьте «По предписанию», если ФНС узнала о нарушении и потребовала его исправить.

4. В следующих полях укажите номер и дату акта, который вы составили в начале, или номер предписания налоговой.

5. Укажите, какой был способ расчета, когда вы не применили кассу: наличные, карта или сертификат.

6. Нажмите кнопку «Напечатать» в правом верхнем углу.

После того как вы нажмете «Напечатать», касса выведет бумажный чек, а его электронную копию отправит оператору фискальных данных, если есть доступ к интернету и касса используется не в автономном режиме.

На кассе откроется вкладка «Чеки», только что созданный чек будет расположен вверху списка. Вы можете посмотреть содержание чека, кликнув на него. Чтобы вернуться на экран продажи, нажмите крестик в левом верхнем углу.

Большинству предпринимателей уже давно приходится активно работать с онлайн-кассами, хотя некоторые счастливчики получили отсрочку аж до 1 июля 2021 года, но осталось не так много времени, как кажется и к изменениям надо заранее подготовится. Для тех, кто в теме и для новичков рассказываем об онлайн-кассах, реквизитах, чеках коррекции и штрафах (куда ж без них).

Свободная касса!

Чтобы оставаться в рамках закона, для торговли нужна современная онлайн-касса. Как обычно выглядит процесс внедрения онлайн-кассы:

- Подбираем подходящую модель кассы. Для работы с 1С рекомендуем использовать только сертифицированное оборудование из списка.

- Выбираем ОФД и подписываем с ним договор. Нам ведь нужен только аккредитованный оператор, так что идем на сайт налоговой службы в раздел с ККТ (вкладка «Реестры»).

- Регистрируем онлайн-кассу в ФНС. На сайте nalog.ru (нужна ЭЦП) или лично в инспекции.

- Вносим данные о кассе в личном кабинете ОФД, не позднее одного дня после регистрации в ФНС активируем ее и затем настраиваем.

Если сомневаетесь в собственных силах у нас есть сервис 1С-ОФД. Специалисты проконсультируют, помогут с регистрацией в налоговой и настройкой оборудования, организуют подключение к выбранному оператору. И денег не возьмут — вы платите только за услуги ОФД.

А что делать, если у вас интернет-магазин или клиенты оплачивают заказ через сайт? Необходимо как-то создать и передать покупателю чек, подтверждающий оплату, причем оперативно (в момент расчета). Советуем использовать облачную онлайн-кассу. Звучит интригующе? Ничего сверхъестественного — просто так удобнее и проще работать. Вы арендуете по сути виртуальную (облачную) кассу, которая автоматически формирует и отправляет чеки ОФД и клиентам.

Настраиваемся на лучшее

Много ошибок допускается при настройке кассы и реквизитов. Мы составили список сведений, которые должны быть чеках:

- Стандартно — наименование документа, номер и дата, название организации или ФИО предпринимателя, ИНН. Это уже как Отче Наш.

- Время и место осуществления расчета (в адресе должен присутствовать индекс). Если вы торгуете «с колес» — наименование и номер транспортного средства, адрес организации или ИП. Для интернет-торговли обязательно указание ссылки на сайт.

- Из более свежего — применяемая при расчете система налогообложения, признак расчета (приход, возврат, возврат прихода, расход, возврат расхода), адрес сайта, где можно проверить чек.

- Наименование товара (работы, услуги), цена, сумма (покупки и налога), с разбивкой, если предусмотрены различные ставки НДС.

Индивидуальные предприниматели, применяющие ПСН, УСН, ЕНВД, ЕСХН могут не указывать в кассовых чеках наименование товара (работ и услуг) и его количество до 1 февраля 2021 года.

- Форма оплаты. Тут засыпаются многие: пробивают чеки только если оплата была наличными, а при оплате картой — нет. ФНС очень рада забывчивым кассирам и с удовольствием вас оштрафует. Но если с вами приключилось такое несчастье, есть возможность все исправить — ниже расскажем, как это сделать.

- Регистрационные и фискальные данные — регномер ККТ, заводской номер фискального накопителя, фискальный признак документа и другие такие же скучные, но нужные вещи.

- Должность и фамилия того, кто произвел расчет. Исключение — оплата в интернете.

- Электронная почта клиента и отправителя чека, если он передается в электронной форме.

- QR-код.

В зависимости от обстоятельств разрешается обойтись без некоторых реквизитов. Например, вы торгуете в поселке Кукуевы Горки, где даже телефон берет только с елки, а при слове «интернет» местные жители начинают креститься. Тогда адреса сайтов или электронной почты не нужны (а вот QR-код почему-то надо оставить), главное, чтобы эти самые Горки были внесены местными властями в список труднодоступных местностей.

И наоборот, в некоторых случаях придется дополнить чек кое-какими сведениями. Если пробиваете его при расчетах с юрлицом или ИП, то нужны данные контрагента — ИНН, наименование, а также страна происхождения товара и номер таможенной декларации (при необходимости). Более подробно о реквизитах читайте в статье 4.7 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации».

Преступление и наказание

От ошибок страховки нет, но можно научиться исправлять их максимально безболезненно. Есть несколько типовых ситуаций, которые, можно сказать, случаются ежедневно:

1. О чем мы выше говорили — карту по терминалу провели, а по кассе чек не пробили.

Решение: пробить чек коррекции с признаком «приход», в описании указать — дату, вид нарушения (к примеру — «не сформирован чек»), тип коррекции «самостоятельная». Необходимо в корректировочном чеке указать данные как в первичном — товар, стоимость, НДС и т.д.

2. Возврат товара, обмен. Это может произойти по ошибке продавца — выбран был неправильный товар в программе, а может покупатель решил признать, что XXL ему маломерит.

Решение: берем с покупателя заявление на возврат, забираем товар (по возможности и кассовый чек, но его предъявление не обязательно), пробиваем чек с признаком «возврат прихода» и передаем покупателю вместе с деньгами. Если проводим обмен, значит нужно после возврата пробить правильный товар (как обычную продажу).

Кстати, у нас есть готовые отраслевые решения, которые помогут эффективно организовать процесс торговли. Конфигурации адаптированы специально для вашего бизнеса: салонов красоты, автосервисов, общепита, магазинов одежды и обуви, аптек, а мы поможем вам их внедрить.

Там еще много всего, заходите на Scloud и выбирайте. Каждая система работает в облаке и в связке с онлайн-кассами.

3. Что делать, если по каким-то причинам (надеемся объективным, вы же граждане законопослушные) чеки вообще не пробивались? Правильный путь — пробить чек (чеки) коррекции с признаком «приход» и пройти по алгоритму, как в первом пункте.

Если пропущено много поступлений: по одним рекомендациям нужно пробивать общий чек коррекции на все поступления и сообщать о них в налоговую, прикладывая отдельным документом подробную информацию, по другим — пробивать по одному чеку на каждый расчет. Закон четко не описывает эту ситуацию.

4. Нужно изменить способ расчета (товар не возвращается) — клиент воспользовался корпоративной картой, вместо личной и хочет исправиться или внес за покупку наличные, а кассир пробил «безнальный» чек.

Решение: пробиваем чек коррекции с признаком «возврат прихода», не забываем указать все реквизиты первичного чека, возвращаем деньги (наличными на месте, по карте они вернуться не сразу, зависит от обслуживающего банка), пробиваем новый чек на приход.

Важный момент: при расчетах между юридическими лицами (ИП) картой или наличными тоже нужно использовать онлайн-кассу.

«А что там с наказаниями?» — спросите вы. Неприменение кассы влечет штраф на организацию от 75% до 100% суммы непробитых чеков (минимум — 30 тысяч рублей) на должностных лиц — от 25% до 50% суммы (минимум — 10 тысяч рублей). Ну, вы понимаете — не провели по кассе 1000, заплатите полторы, оно вам надо?

Повторное нарушение, если сумма непроведенных через онлайн-кассу расчетов составит в совокупности один миллион рублей и более, чревато дисквалификацией должностного лица (от 1 до 2-х лет), а организации или ИП возможно придется приостановить деятельность на срок до 90 суток. Потеряете не только деньги, но и возможность работать, а это уже полное фиаско, за три месяца можно и клиентов растерять.

Лайфхак! Чтобы избежать штрафа за неприменение ККТ (нарушение порядка регистрации, ненаправление покупателю электронного чека по требованию) нужно:

- провести чеки коррекции или исправить другие нарушения

- собрать документы. подтверждающие нарушение и его исправление

- направить в налоговую документы и заявление о выявленной ошибке ДО того как ФНС узнает о нарушении

В Госдуме в третьем чтении рассматривается законопроект, упрощающий процесс — достаточно будет направить в налоговую (а это автоматически сделает ОФД) только чек коррекции.

Часто проблемы возникают из-за неналаженного взаимодействия внутри организации, для слаженной работы в торговле подойдет 1С: Розница 8 . Чем она хороша:

- Маркетинг. Розничные сети, управление ценами, анализ данных, настройки дисконтной системы — ваш маркетолог скажет вам спасибо. Система поможет выявить потребности именно ваших покупателей и составить стратегию развития.

- Склад. Заказы формируются на основании данных о продажах, складских остатках. Планируйте поставки и контролируйте оплату.

- Продажи. Технология штрихкодирования ускоряет внесение товаров в базу и облегчает их перемещение между складами. Рабочий стол кассира легко настроить, а интерфейс простой и понятный — от внесения заказа до пробития чека всего пара шагов. 1С:Розница 8 работает с различным оборудованием — онлайн-кассы, эквайринговые терминалы, электронные весы и т.д.

- Клиентоориентированность. Поддержка разных вариантов оплаты: наличные, карты, подарочные сертификаты и даже продажа в кредит.

- Персонал. Создаем расписание для сотрудников, с учетом загрузки каждой точки, фиксируем личные продажи (смотрим на эффективность работы, мотивируем).

Теперь представьте сколько это стоит, представили? Та-дам! От 760 рублей в месяц (и две недели тест-драйва в подарок).

Для бухгалтеров и руководителей на драйве, тех кто не сидит на месте, конфигурации доступны на смартфонах и планшетах через мобильные приложения.

Расскажите, какие у вас возникали ошибки в работе с онлайн-кассами?

ККТ не зарегистрирована в указанной системе налогообложения

Вопрос № 137 (гость № 3)

10.05.2022 17:52 (гость № 3)

У нас после замены фискального накопителя при пробитии кассового чека появляется сообщение: «ККТ не зарегистрирована в указанной системе налогообложения.» Помогите. не могу торговать. Как это исправить?

Редактировать

Удалить

10.05.2022 18:00 (Админ)

538

Проверьте системы налогообложения в настройках организации и вашего кассового оборудования. Они должны быть одинаковыми. Если вы меняли фискальный накопитель и одновременно изменили в кассе систему налогообложения, то ее также нужно изменить в настройках организации.

Редактировать

Удалить

05.06.2022 10:19 (гость № 10)

829

Мы поменяли фискальный накопитель в кассе. Но у нас появилась другая ошибка. Ошибка «отсутствия связи с сервером обновлений». Может подскажите в чём проблема?

Редактировать

Удалить

06.06.2022 14:50 (Админ)

843

Скорее всего у вас сбились настройки в кассовом оборудовании. Возможно достаточно будет перезагрузить аппарат.

Редактировать

Удалить

17.06.2022 10:43 (гость № 10)

980

Как посмотреть в какой системе налогообложения зарегистрирована моя касса?

Редактировать

Удалить

22.06.2022 21:07 (Админ)

1043

Например для кассы Атол это можно увидеть открыв тест драйвера ККТ. Обязательно нужно поставить галочку «Включено». Выбрать вкладку «Регистрация ККТ». Нажать кнопку «Считать».

Все поля заполняться данными кассы.

Редактировать

Удалить

17.08.2022 10:20 (гость № 10)

1476

Подскажите нам, если я хочу изменить налогообложение в своей организации как мне это сделать на кассе? А то у меня выдаёт ошибку.

Редактировать

Удалить

25.09.2022 20:56 (Админ)

1833

После того как высчитали данные в тест драйвере ККТ, и убедились, что у вас неправильно поставлена система налогообложения.

Вам нужно нажать Выбрать причину перерегистрации — Смена налогообложения,

Установить правильную систему налогообложения и нажать кнопку «Перерегистрация».

Редактировать

Удалить

Обязательное применение

Почти все организации и ИП в коммерческой деятельности обязаны использовать онлайн-кассы. Информация о проведенных операциях попадает в центр ОФД (оператора фискальных данных), а оттуда сведения передаются в ФНС. Т.е. если допущены ошибки, то в налоговую попадает недостоверная информация и исправлять ситуацию нужно оперативно.

Использоваться может только ККТ, включенная в особый реестр, то же самое с фискальными накопителями и ОФД. Применение другой техники приравнивается к неприменению кассы. Санкции за нарушение работы с ККТ довольно внушительные:

- Касса неверно зарегистрирована или не соответствует требованиям статьи 4 ФЗ № 54 от 22.05.2003. От простого предупреждения до штрафа на юридическое лицо от 5 до 10 тысяч рублей, на должностное лицо — от 1,5 до 3 тысяч (п. 4 статья 14.5).

- Применяется устаревшая техника или вообще не применяется в положенных случаях. Т.е. либо вы продолжаете пользоваться кассой, которая, например, не имеет современного фискального накопителя, не передает данные в ФНС, либо ККТ есть, но используется не всегда.

Штраф на организацию – от 75% до 100% суммы чеков (минимум – 30 тысяч рублей) + административный на должностных лиц – от 25% до 50% суммы (минимум – 10 тысяч рублей).

Есть участники расчетов, которые могут обойтись без онлайн-кассы или получившие отсрочку.

Счастливые исключения в 54-ФЗ

Исключений и тех, кто полностью свободен от применения ККТ, не так много, причем если осуществляются несколько видов деятельности, среди которых есть льготные, то в отношении остальных все равно нужно использовать онлайн-кассу.

В связи с тем что в 2020 году многие товары попадают под маркировку, некоторые ИП и организации теряют право на применение патента, а с ним и право работать без ККМ.

Кстати! В 2020 году нельзя учесть затраты на покупку ККТ при расчете ЕНВД.

- ККТ нет нужды покупать: участникам расчетов, обменивающимся исключительно безналичными платежами, плательщикам НПД, муниципальным учреждениям, оказывающим услуги населению в области культуры, торговым точкам в отдаленных и труднодоступных местностях (перечни устанавливаются субъектами РФ).

- Допускается работа без кассы:

- если осуществляются виды деятельности, перечисленные в п. 2 статьи 2 закона №54-ФЗ. Например: разносная торговля, прием стеклотары, работа по ремонту и окраске обуви и т.д.

- в отношении патента, хотя не все виды деятельности попали под льготу (п. 2.1 статьи 2 закона 54-ФЗ).

- ТСЖ, СНТ и ряда других, они освобождены от онлайн-кассы в части платежей, осуществляемых не наличными (картами).

- Временно (до 1 июля 2021 года) освобождены от применения кассы предприниматели-одиночки, если торгуют продукцией собственного изготовления, оказывают услуги, выполняют работы (п. 1 ст. 2 закона №129-ФЗ от 06.06.2019).

Остальные исключения указаны в статье 2 закона №54-ФЗ. При поступлении в течение месяца предоплаты, проведении зачета аванса или его возврата за жилищно-коммунальные услуги, охраны и некоторых других (см. п. 2.1 статьи 1.2 закона 54-ФЗ) можно выбить один чек с указанием всех операций за календарный месяц. Документ формируется не позднее 10 календарных дней после окончания месяца.

Обратите внимание! При пробитии чека раз в месяц не требуется его передавать клиенту.

Обязательные реквизиты

Большое количество ошибок связано с неверными настройками ККМ. Статья 4.7 закона 54-ФЗ устанавливает набор обязательных данных. Помимо стандартных реквизитов, необходимо, чтобы кассовый чек содержал место, признак расчета, информацию о товаре, ставку НДС.

В связи со спецификой работы онлайн-касс в документе должны также присутствовать особые сведения: сайт для проверки подлинности, номер мобильного телефона или e—mail, если покупатель выразил желание получить документы в электронном виде (сообщаются заранее), QR-код.

Особое внимание уделите программируемым изменяемым сведениям: должности и ФИО кассира (кроме безналичного расчета через интернет, когда нет конкретного лица, а чек формируется автоматизированно)

Важно! При продаже маркированного товара необходимо указывать его код. Информация о продаже поступит в ОФД и систему учета и движения товаров Честный знак.

ИП, применяющие специальные налоговые режимы (УСН, патент, ЕСХН, ЕНВД), согласно пункту 17 статьи 7 Федерального закона №290-ФЗ от 03.07.2016 г. могут не указывать наименование и количество товара (работы, услуги).

Список обязательных реквизитов может быть шире. В частности, платежный агент указывает размер своего вознаграждения. При проведении расчетов с организациями и ИП добавляются их данные: ИНН, наименование (ФИО). В зависимости от специфики операции потребуются сведения о стране происхождения товара, акцизе и номере таможенной декларации.

Виды ошибок

Условно ошибки в работе с онлайн-кассами можно разделить на регистрационные, технические, расчетные и прочие. Регистрационные, соответственно, связаны с неправильной регистрацией, несвоевременным изменением данных, недостоверностью и т.д. Технические – с настройкой ККТ, данными в системе. Расчетные – допущенные в суммах, наименованиях товара, непробитые чеки или, наоборот, пробитые без нужды. Прочие – все остальные, например, несвоевременная замена фискального накопителя.

Теперь разберем часто встречающиеся ситуации и варианты их исправления.

Регистрация и внесение изменений

Чаще всего забывают внести исправления в карточку ККТ, в частности в местонахождение кассы. Сам аппарат перевозят, устанавливают на новой точке и начинают работать, а сообщить об этом в ФНС не удосуживаются, а как вы уже знаете, одним из обязательных реквизитов чека является адрес места расчетов.

Важно! Вместо обычного адреса при развозной торговле указываются сведения об авто.

До приведения карточки ККТ в соответствии с фактическими данными применять кассу нельзя, ведь сведения будут недостоверными. Проверить данные можно в личном кабинете на сайте налоговой службы.

Еще одна ошибка – касса не снимается с учета при закрытии обособленного подразделения. Если аппарат отправляется на продолжительную консервацию (дольше срока действия фискального накопителя) или вообще не будет использован (например, ККТ продадут за ненадобностью), то необходимо подать заявление о снятии с учета.

Если аппарат временно отправляется на склад или в офис, но не будет использоваться, то допустимо внести изменения и указать место хранения. Не забудьте, что если на момент отключения кассы какие-то документы не ушли в ОФД, то через 30 дней накопитель будет заблокирован. Проверить отправку можно, распечатав чек закрытия смены, в нем указывается количество не переданных в ОФД документов. Если стоит значение «0», то все в порядке.

Освобожденные от применения онлайн-кассы ИП забывают купить ККМ и поставить ее на учет, когда берут на работу сотрудника. Закон дает предпринимателям 30 дней. Приобретать технику под конец срока рискованно, ведь на саму регистрацию уходит до 5 дней.

Настройки

Самые распространенные ситуации, когда не указывают:

- Наименование товара. Как правило, современные кассы взаимодействуют с программами торгового учета или подключаются к облачному сервису, также работают и автономные модели ККМ – либо в них встроена программа, либо происходит обращение к виртуальному «складу». Если соответствующих настроек нет, то кассир вносит наименование самостоятельно.

- ФИО кассира. Свойственно малому бизнесу – текучка кадров большая и вносить изменения в настройки никто не торопится. При проверке инспектор ФНС наверняка сравнит имя в чеке и личность кассира, его пробившего.

Инспектора ФНС подчеркивают, что номинальные названия вроде «услуга», «товар» не соответствует требованиям закона и при автоматизированном контроле в ФНС отражается как ошибка. Исключения я указывала выше – это ИП, применяющие специальные налоговые режимы.

Указание просто наименования должности – ошибка. Поменять сведения несложно: достаточно изучить инструкции к кассовому аппарату, а при возникновении трудностей обратиться в обслуживающий центр ККМ. Доступ к таким настройкам должен иметь администратор или руководитель – лицо, ответственное за смену данных, чтобы не возникало злоупотреблений со стороны сотрудников.

Обратите внимание! Необязательно указывать ФИО кассира при покупке через интернет, когда покупатель рассчитывается картой или иным безналичным способом, формирование и отправка чека происходит автоматизировано, и конкретный кассир не участвует в его составлении.

Внимательно надо отнестись к первоначальной настройке системы налогообложения. При изменении СНО следуйте рекомендациям производителя кассы или обслуживающего центра. Чтобы проводить оплаты по разным режимам, обычно настраивают два отдела, например, один на ЕНВД, второй – на УСН.

Применение без необходимости

Когда онлайн-кассы только начали входить в нашу жизнь, появлялись самые невероятные толкования закона, даже инспектора давали сомнительные ответы на вопросы о применении ККТ.

Спустя несколько лет мифы развеялись, однако некоторые противоречия остались, и стоит вспомнить, когда не требуется использование кассы:

- При расчетах в рамках подотчета, а также при выплате зарплаты (удивительно, но кое-где на форумах до сих пор всплывают подобные вопросы).

Если же подотчетное лицо покупает товары или оплачивает услуги, работы от имени организации картой или наличными и необходимо получить накладную, счет-фактуру именно на ИП или ООО, то нужно оформить чек с указанием обязательных реквизитов (п. 6.1 статья 4.7 закона 54-ФЗ). Сам представитель должен иметь доверенность. Она потребуется для получения товара и подписания документов.

Особая сложность с корпоративными картами, привязанными к счету. Кассир поставщика не видит, что за карту ему предъявляют, пока клиент не сообщит о своем статусе, а вот у покупателя-налогоплательщика потом появляются проблемы с учетом расходов и закрытием подотчета. Именно поэтому некоторые поставщики требуют предъявления доверенности на проведение расчетов, а покупателям-организациям рекомендуется прописать процедуру использования корпоративных карт во внутреннем положении.

- При оплате услуг, работ, аренды в рамках договоров ГПХ, заключенных с физическими лицами. В 2019 году некоторые пробивали чеки по таким операциям, благодаря известному интервью налогового инспектора. Позднее появились официальные разъяснения ФНС прямо противоположного толка, а мнение инспектора назвали частным.

- При взаимозачете между юридическими лицами и ИП. Это утверждение вызывает разные мнения. Например, в Письме ФНС от 21.08.2019 №АС-4-20/16571@ высказана позиция о неприменении ККТ, а в Письме УФНС по г. Москве от 16.08.2019. №17-26/2/152399@ — обратная точка зрения.

Я склоняюсь к точке зрения об отсутствии такой обязанности, потому что в исключениях (п. 9 статьи 2 закона 54-ФЗ) указаны случаи, когда применение обязательно: при оплате наличными или картами с их предъявлением. Учитывая, что при взаимозачете явно нет ни того ни другого, то его скорее можно отнести к безналу.

Неприменение

Более опасная ситуация возникает при неприменении онлайн-кассы. В результате есть шанс получить солидный штраф (вы же помните, что расчет его ведется от непробитой суммы).

Рассмотрим ситуации, в которых чек иногда не пробивают, хотя он должен быть сформирован:

- При оплате картой. До сих пор некоторые кассиры считают, что достаточно провести карту через эквайринговый терминал и выдать слип. Если вы обнаружили поступления на счет, а по кассе эти суммы не были проведены, нужно срочно исправлять ситуацию.

Что делать: после открытия очередной смены и до закрытия пробейте чек коррекции с признаком «приход», в описании укажите дату и вид нарушения, тип коррекции «самостоятельная». Учтите, что пока нужно отправить в ФНС объяснительную – через личный кабинет, оператора по сдаче отчетности или почтой. Тогда вы фактически совершаете «явку с повинной» и получаете возможность избежать штрафа.

Важно! 31 марта 2020 года в первом чтении Госдумой принят законопроект о снятии с нарушителя административного штрафа, если он отправил чек коррекции, и инспекция на тот момент не знала о нарушении. Т.е. если примут поправки в КоАП, то дополнительно направлять объяснительную будет не нужно.

- При возврате товара. Иногда продавцы теряются и не знают, как поступить в «нестандартной» ситуации. На самом деле действия простые: берем с покупателя заявление на возврат, забираем товар (по возможности и кассовый чек, но его предъявление не обязательно, Служба по защите прав потребителей встает на сторону покупателя в такой ситуации), пробиваем чек с признаком «возврат прихода» и передаем покупателю вместе с актом или накладной на возврат (если нужно) и деньгами.

Главное, чтобы товар подлежал возврату по закону! Нельзя вернуть, например, лекарства.

Похожим образом поступайте при замене одного товара другим – сначала выполните возврат, а затем пробейте как обычно новый товар.

- При работе на специальном режиме. Этим повсеместно страдают ИП, им кажется, что если они применяют, к примеру, ЕНВД, то и кассу ставить не обязательно. И действительно ряду предпринимателей, мы об этом уже говорили, можно не пользоваться онлайн-кассами, но зависит это в большинстве случаев не от режима налогообложения, а от наличия работников и вида деятельности.

Понятно, что единственное решение проблемы — это покупка кассового аппарата, но как быть с выручкой, которую ранее не показывали? Некоторые используют для ее отражения чек коррекции, другие обычный приход, а третьи ничего не делают. И сложно сказать, признаюсь, чей подход вернее.

- При поступлении на расчетный счет оплаты от физических лиц. Для решения проблемы есть два варианта: организовать отправку электронных документов с помощью автоматизированной системы либо отслеживать «вручную» и пробивать на кассе после получения выписки банка (п. 5.4 ст. 1.2 закона 54-ФЗ). Непробитые платежи исправляются все тем же чеком коррекции.

- При поступлении оплаты по корпоративной карте или наличными от юрлица. Несмотря на то что обе стороны в расчетах — юридические лица или ИП, необходимо применить ККТ. Не забудьте про дополнительные реквизиты. Если клиент пришел к вам позднее (спохватился, что рассчитался картой организации) и попросил выписать документы, то придется провести корректировку. Причем лучше сделать это через возврат. Проводим «возврат прихода», возвращаем деньги, а затем пробиваем правильный чек с верными реквизитами. Без акта, накладной и счета-фактуры у себя ни товар, ни услуги (работы) клиент ранее все равно провести не мог, пусть принимает их к учету в текущем периоде.

- При отключении электроэнергии. Покупателям выдаются БСО или товарные чеки. Это совершенно неправильно. Необходимо остановить торговлю. Если все-таки денежные средства были внесены в кассу, то исправляйтесь чеком коррекции с признаком «приход» и прикладывайте объяснительную или проводите приходную операцию, как только дадут свет на всю сумму поступлений.

А вот без интернета можно работать долгое время, главное — проследить, чтобы при подсоединении к сети чеки попали в ОФД (напоминаю – смотреть при закрытии смены строку «Не передано фискальных документов»).

Прочие

Собираем все остальные ошибки. При дистанционных продажах и отправке товара курьером некоторые продавцы пробивают чек заранее. Это недопустимо. Нужно снабдить курьера портативной кассой или установить аппарат в офисе, а документ расчета отправлять покупателю в электронном виде (курьер перед получением денег узнает и передаст продавцу номер телефона, адрес электронной почты).

Если пробили неверную сумму: когда сумма меньше – добиваем разницу обычным приходом. Если по каким-то причинам это невозможно (нужно продать конкретный товар с установленной ценой или маркированную продукцию), то делаем возврат и затем пробиваем правильную сумму. Аналогично поступаем с излишне пробитой суммой.

Бизнесмены, стремясь к экономии, устанавливают одну ККТ, а проводят через нее операции двух организаций (не спрашивайте о логике – ее тут нет).

Пример: ООО «Копыта» и ИП Иванов (учредитель и директор в ООО). Он покупает товар оптом на организацию, реализует другим компаниям, часть передает ИП и торгует в розницу на ЕНВД, используя ККМ. К предпринимателю стали обращаться клиенты-компании, с просьбой оплатить поставки наличными. Иванов пробил чеки для товарищей в ИП и выдал документы от ООО, покупатели вернулись к нему за нормальными документами. Пришлось выписать их от имени предпринимателя. Иванова ждал еще один неприятный сюрприз – налоговая попросила горе-ИП объяснить, почему он продал товар с пометкой в чеке «ЕНВД», хотя оптовая торговля под этот режим не попадает и где налоги с этих поступлений? Как пишут в интернете «картинка смешная, а ситуация страшная».

Еще один случай из жизни: по привычке продавцы старой закалки пытаются поступать так, как привыкли во время прежней работы, когда никуда сведения не отправляли. При пробитии лишней суммы, например, вместо 100 рублей – 1000, расплачиваются с покупателем наличными (с картой, конечно, так не получится), как положено, никакого исправления через ККТ не проводят и ждут следующих клиентов. Когда те приходят, разницу (1000-100=900) просто не пробивают.

Недавно один из моих обслуживаемых предпринимателей попал в такую ситуацию. В тот несчастливый день на торговую точку наведался инспектор ФНС, совершил контрольную закупку, а чек ему не пробили. В протоколе продавец-кассир так и описала ситуацию. ИП дали 5 тысяч штрафа.

Несмотря на абсурдность приведенных ситуаций, они реально встречаются, поэтому контроль операций, проходящих по онлайн-кассе, — это одна из главных задач бухгалтера.