Строго говоря, риски несут все сотрудники компании, ее клиенты, контрагенты, собственники и даже государство, которое имеет шанс недополучить налоги: средства, затраченные на внедрение, уменьшат прибыль компании уже сегодня, а результаты могут и не привести к увеличению налогооблагаемой базы в будущем. Но все же основные “группы риска” – следующие:

- собственники компании – внедрение требует существенных финансовых затрат, отдача от которых реально наступит не раньше чем через год;

- менеджмент компании – ERP-система делает процессы управления компании более прозрачными, следствием чего является необходимость перестройки его методов, оптимизации различных бизнес-процессов, которые в свою очередь могут потребовать изменить систему мотивации сотрудников, внедрить новые технологии работы и т. п.;

- сотрудники компании, принимающие участие во внедрении, – на них ложится ответственность за выработку требований, предъявляемых к конкретному ERP-решению, и за работу с внешними консультантами. Кроме того, при внедрении системы они не освобождаются от выполнения своих основных обязанностей, что способно неблагоприятно сказаться на результатах их работы;

- внешние консультанты, помогающие внедрить ERP-систему, могут не сомневаться, что окажутся “крайними” перед руководством компании-клиента в случае локальных или глобальных провалов во внедрении. Плюс к этому они, в отличие от сотрудников самой компании, имеют ограниченные ресурсы времени на реализацию данного проекта, и все затяжки времени со стороны заказчика прямо будут влиять на эффективность их деятельности.

А теперь рассмотрим потенциальные риски и методы их снижения более подробно, выделяя ключевые моменты, на которые каждой из указанных групп лиц стоит обратить особое внимание.

Чем рискуют собственники

Им сложнее всего – их основные риски лежат в финансовой сфере. Соглашаясь на внедрение ERP-системы, они фактически подписываются под тем, что в компании в ближайшее время будет произведена серьезная перестройка работы, что, скорее всего, потребует значительных финансовых ресурсов. С другой стороны, они вправе рассчитывать на улучшение информационной прозрачности, оптимизацию затрат и повышение инвестиционной привлекательности компании.

Внедрение не даст предполагаемого экономического эффекта

Как правило, этот риск является следствием двух основных ошибок при планировании проекта:

- цели внедрения системы не совпадают с целями проекта по внедрению;

- не используется или неграмотно применяется технология управления проектами.

К счастью, эти риски преодолимы. Один из наиболее простых методов – заказ у третьей стороны проведения аудита проекта и привлечение консультантов в области управления проектами для обучения сотрудников необходимым навыкам.

Эффект от внедрения будет краткосрочным

Эта ситуация возникает, когда внедрение системы затягивается на длительный срок, а корректировка проекта с учетом меняющихся обстоятельств – как внешних, так и внутренних, – не производится. Например, в процессе внедрения ERP-системы компания может построить дополнительный цех, поменять поставщиков, перейти от дистрибуции через дилеров к прямым продажам и т. п. В результате уже на момент начала эксплуатации система будет требовать доработки, а возможно, и смены программной платформы, на которой она была реализована.

Данный риск является наиболее существенным для проектов, в которых внедрение ERP-системы осуществляется исключительно собственными силами сотрудников компании, а в качестве платформы используется не тиражируемый продукт, а уникальная разработка. Чтобы снизить его, нужно учитывать стратегию развития компании (IT-стратегии, в частности), на стадии планирования проекта оставлять возможности для его корректировки и выбирать программную платформу, способную обеспечить возможность донастройки, конфигурирования или добавления новых функциональных модулей.

Внедрение снизит текущие результаты работы компании

Такое случается редко и является признаком общей нездоровой ситуации в компании, которая находит свое отражение в том, что ее работники, забывая про свою текущую работу, с головой окунаются во внедрение новой информационной системы.

Снизить этот риск помогает четкая формализация должностных обязанностей сотрудников, принимающих участие во внедрении системы, и выбор консалтинговой компании, обладающей достаточным положительным опытом внедрения ERP-решений.

Чем рискует топ-менеджмент

Топ-менеджеры несут ответственность за результаты работы компании перед ее собственниками, и, по идее, все “шишки” свалятся именно на них – ведь именно они принимают решение о выборе конкретной ERP-системы и консалтинговой компании, сопровождающей внедрение. Вот почему их основные риски связаны с тем, что проект по внедрению ERP способен показать худшие экономические результаты, чем планировалось. Обратите внимание: собственника в большей степени интересует итоговый результат работы компании, а топ-менеджера – успех решения локальных задач.

Положение в компании и уровень заработной платы

Для наемного менеджера основным риском провала проекта, за который он отвечает, является утрата собственного положения в компании (уровня привилегий и мотивации). Как правило, такое случается только если соответствующий топ-менеджер не обладает достаточным уровнем квалификации или отпускает проект на самотек.

Соответственно, предотвратить опасность этого можно за счет использования стандартных технологий управления проектами и активной работы с руководителем группы консультантов (как правило, соруководителем проекта по внедрению), который не менее топ-менеджера заинтересован в успешности проекта.

Потеря текущих инструментов управления в результате замещения их новыми

После внедрения современных методов управления, для автоматизации которых и создавалoсь большинство ERP-решений, некоторые привычные для топ-менеджеров методы рискуют оказаться невостребованными. Например, если раньше начальник транспортного цеха бесперебойно удовлетворял потребности других подразделений именно благодаря своим организаторским талантам, то теперь перед ним в большей степени будет стоять задача всестороннего анализа и поисков путей повышении эффективности труда, так как львиную долю организационной работы возьмет на себя ERP-система.

Снизить этот риск топ-менеджер в состоянии за счет активного участия в процессе внедрения системы в подразделениях или областях, находящихся в зоне его ответственности, и параллельного обучения новым методам управления.

Рост требований к уровню квалификации топ-менеджеров

Хотя этот фактор “созвучен” с предыдущим, его стоит выделить отдельно. Использование современных компьютерных систем предполагает не только наличие высокого уровня компьютерной грамотности, но и знание теоретических основ новых методов управления. Приобретение современных знаний поможет топ-менеджеру значительно повысить эффективность своей работы, а также конвертировать накопленные практические знания в требования к ERP-системе, что позволит ему более комфортно работать в дальнейшем.

Чем рискуют “внутренние” внедренцы

Сотрудники, принимающие участие во внедрении ERP-системы, несут значительно меньшую ответственность за конечный результат, чем указанные выше категории людей. При этом следует иметь в виду, что в команде внедрения они являются представителями не только компании, но и своих подразделений (или даже своих непосредственных руководителей). Такое положение и порождает основные их риски.

Конфликт с руководством

Работая в составе команды проекта, сотрудник компании, с одной стороны, участвует в принятии решений, представляя интересы своего подразделения, а с другой – действует в интересах компании в целом. В некоторых случаях эти интересы способны противоречить друг другу, и он рискует оказаться между двух огней, так как при выборе решения одна из сторон, как правило, всегда остается неудовлетворенной. Очевидно, что в большинстве случаев ущерб будет ощущать более высокопоставленная сторона (для сотрудника конкретного подразделения “своя рубашка ближе к телу”), и стоимость вопроса для нее может оказаться несравненно выше ценности конкретного сотрудника для компании.

Предотвращению этой ситуации помогает привлечение в команду лиц с достаточным уровнем ответственности и полномочий или создание временных рабочих групп для разрешения такого рода конфликтных ситуаций.

Перегрузка на работе или потеря основной работы

Обычно работники компании, в которой внедряется ERP-система, не освобождаются полностью от выполнения своих текущих обязанностей, и им приходится действовать “на два фронта”. В результате сотрудник либо не успевает выполнять часть своей основной работы, либо вынужден трудиться значительно больше, чем обычно.

В большинстве случаев все определяется конкретными личностями: руководителем сотрудника и руководителем проекта – тот, у кого из них больше полномочий или “харизмы”, тот и будет располагать большим рабочим времени сотрудника. Как правило, побеждает руководитель проекта, и такой сотрудник после завершения проекта внедрения имеет шанс попросту не вернуться на свою должность.

Предотвратить этот риск он может в ранней фазе проекта, либо обсудив компенсацию за перегрузку, либо попросив своего непосредственного руководителя освободить его от части работы. Сотруднику необходимо помнить, что участие в проекте способно стать для него как карьерным трамплином, так и глубоким карьером, причем в обоих случаях созданным своими руками.

Более высокие требования к квалификации сотрудников

Этот риск существенен скорее с “моральной” точки зрения, так как обычно сотрудники компании, входящие в команду внедрения, обладают достаточно высокой квалификацией и способностью к обучению. Однако для некоторых их коллег внедрение ERP-системы может означать их прощание с компанией. Понятно, что это чревато, мягко говоря, неоднозначным отношением к тем, кто принимает участие во внедрении системы.

Для снижения этого риска необходимо, чтобы все непопулярные решения исходили от высших менеджеров компании, а в рамках проекта была при необходимости разработана программа трудоустройства персонала, потребность в котором оптимизирует ERP-система.

Чем рискуют внешние консультанты

Консультанты не меньше собственника заинтересованы в удачном внедрении системы, так как это – основа их репутации, которая прямо влияет на стоимость их услуг на рынке. Но, заботясь о своей репутации в долгосрочной перспективе, консультанты обязаны учитывать и краткосрочные интересы, а именно – соблюдение показателей рентабельности проекта. Мы не станем отдельно выделять риски консалтинговой компании и конкретного консультанта, так как они во многом схожи.

Риск потери репутации

Чем крупнее компания, которую представляет консультант, и чем меньше размеры компании-клиента, тем подобный риск менее реален. Несмотря на это, каждый успешный проект в области ERP является сильным маркетинговым плацдармом для завоевания новых клиентов, в связи с чем консультанты уделяют минимизации этого риска особое внимание. Следует также иметь в виду, что “заваленный” проект способен стать основой для серьезных кадровых решений в отношении его руководителя со стороны самой консалтинговой компании.

Предотвратить это можно с помощью поддержания постоянного диалога с клиентом и грамотного оформления всех решений, принимаемых в ходе проекта. При этом консультант, в особенности если он выступает в роли руководителя проекта, должен находиться в постоянном поиске компромисса между требованиями ключевых представителей заказчика и бюджетом проекта.

Риск перерасхода бюджета проекта

Если исходная трудоемкость проекта была ошибочно занижена, то в большинстве случаев консалтинговая компания без лишних вопросов возьмет компенсацию дополнительных затрат на себя. Но более опасной для нее является ситуация, когда в ходе проекта заказчик начинает менять требования, затягивать принятие решений и т. п.

Руководитель проекта обязан снизить этот риск за счет постоянного мониторинга процессов и прогнозирования проблем, возникающих в ходе реализации проекта. Данный риск в значительной степени может быть снижен благодаря использованию компанией-консультантом апробированной технологии внедрения ERP-систем, что определяется скорее опытом и квалификацией конкретных сотрудников, нежели компании в целом.

Упущенная выгода

Ни одна консалтинговая компания не в состоянии держать большое число сотрудников “про запас” на случай резкого роста спроса на ее услуги. Проект же, окончание которого затянулось, не позволяет ей маневрировать ресурсами и чреват потерей потенциальных заказчиков. Поэтому чем более предсказуемо завершаются проекты внедрения, тем устойчивее чувствует себя компания, тем выше ее текущая рентабельность и тем лучше она способна планировать загрузку своих ресурсов и активнее выстраивать маркетинговую политику.

Снизить риск возможного затягивания сроков реализации проектов, а значит, улучшить финансовое положение компании реально за счет использования тех же самых технологий работы, которые консультанты предлагают своим клиентам. К сожалению, пока еще не многие консалтинговые компании сами используют современные IT-решения для автоматизации своей деятельности.

Из сказанного становится ясно, что риски проекта по внедрению ERP-системы могут рассматриваться различными его участниками абсолютно по-разному. Например, риск того, что проект окажется в результате более трудоемким, чем предполагалось ранее, актуален скорее для рядовых сотрудников и консультантов, чем для собственников компании и ее топ-менеджмента. А, например, опасность того, что внедрение системы потребует существенного повышения уровня квалификации сотрудников, не имеет принципиального значения для консультантов, собственников и даже сотрудников, принимающих участие во внедрении, но может оказаться важным для топ-менеджеров и работников компании, не задействованных во внедрении.

Проведенный анализ позволяет распределить проектные риски по участникам процесса внедрения, к которым относятся все перечисленные группы людей. Это в свою очередь помогает руководителям проекта по внедрению ERP-системы в компании выявить сотрудников, для которых конкретный риск является наиболее критичным, и совместно снизить его, а остальным участникам проекта – лучше понимать позиции друг друга при поиске компромиссных решений.

Авторы: В.Смирнов, В.Вертоградов

Управленческий учет, что это?

Внедрение управленческого учета необходимо для принятия управленческих решений, в связи с этим данная задача внедряется на предприятиях разного типа и масштабов. Невозможно качественно управлять предприятием, не имея о нем полной информации, либо получая ее несвоевременно или в неактуальном состоянии. Под управленческим учетом, в данном случае мы подразумеваем именно финансовый управленческий учет, который используется для управлением предприятием в целом – его применяет собственник бизнеса для планирования, прогнозирования и аналитики. Данный тип учета позволит обеспечить прозрачность хозяйственно-финансовых операций, быстрое и точное аккумулирование всех данных о финансовых потоках на предприятии – это главная цель, которую преследует внедрение управленческого учета.

Внедрение управленческого учета и последующая автоматизация управленческого учета в строительстве, производстве, торговле, сфере услуг и других областях позволяет намного повысить эффективность работы предприятия – внедрение управленческого учета автоматизирует многие моменты. Все управленческие решения в системе управленческого учета должны приниматься на основе собираемых данных, что крайне важне для того, чтобы внедрить управленческий учет. Используя системы с возможностью автоматизации ряда задач, можно существенно снизить трудозатраты на персонал и исключить риск ошибок или несвоевременности внесения данных в базу.

Постановка управленческого учета на предприятии (или так называемое внедрение системы управленческого учета) должна решать следующие основные задачи:

- программа внедрения управленческого учета и внедрения управленческого учета и внедрение управленческого учета обеспечивает сбор и получение данных о предприятии, преимущественно в финансовых показателях, демонстрируя анализ эффективности управленческого учета;

- внедрение системы управленческого учета дает контроль работы как всей компании, так и каждого отдельного подразделения, создавая прозрачную картину деятельности для руководителя

- также внедрение управленческого учета требуется для управления прибылью и рентабельностью – это ключевой момент в вопросе, зачем внедрить управленческий учет, автоматизировать управленческий учет и для чего применяется система управленческого учета и почему так важно внедрить систему управленческого учета

Зачем нужно внедрение управленческого учета?

Внедрение системы управленческого учета позволяет:

- Система управленческого учета позволит получать целостную финансовую картину предприятия;

- Программа внедрения управленческого учета позволит более качественно управлять предприятием: внедрение управленческого учета позволит лучше понимать финансовую составляющую всех бизнес-процессов;

- Внедрение системы управленческого учета позволяет оперативно получать отчетность для принятия управленческих решений;

- Внедрение системы управленческого учета позволяет получать оценочную себестоимость услуг/продукции/ЦФО/проектов с учетом косвенных затрат, также внедрить управленческий учет стоит, чтобы оценивать себестоимость неравномерно распределенных в периоде и т.д.

- Внедрение и постановка управленческого учета позволяет иметь статистическую базу для формирования бюджета.

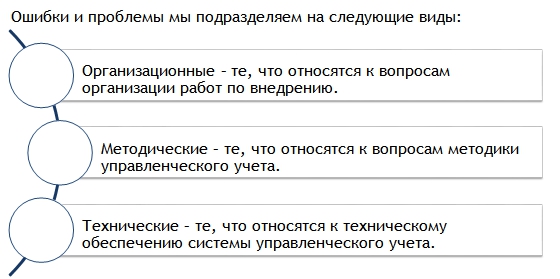

Типичные ошибки и их решения

Ошибки и проблемы, которые могут возникать, когда проводится внедрение и постановка управленческого учета, мы подразделяем на следующие виды:

Организационные ошибки и проблемы

| Проблема | Решение |

| Отсутствие фиксация требований и задач проекта: непонятно, что именно хотят функциональные заказчики от системы, что ожидают собственники, запрашивая внедрение управленческого учета. | Необходимо обязательно фиксировать все прикладные цели и задачи проекта. Для того чтобы исполнитель мог принимать правильные решения тех или иных локальных задач. |

| Не соответствие целей организации – возможностям системы управленческого учета. Например, стоит задача о расчете проектов, для управления инвестициями или открываются новые виды деятельности. | Соответственно, внедрение управленческого учета должноучитывать текущие стратегические цели организации, при определении возможностей и ограничений системы управленческого учета. |

|

В процессе проекта требования заказчиков изменяются: увеличиваются, заменяются на другие, осуществляя управленческий учет на предприятии, внедрение переносится по срокам и т.д. |

Документация всех требований и согласование способов их реализации. Версионирование документации проекта. Обязательное разделение проекта на этапы, чтобы у каждого этапа был практический результат. |

| Не соответствие внедренной системы ожиданиям заказчиков. |

Без эксперта от Заказчика не обойтись. Требуется правильная постановка задачи. Чтобы внедрение на предприятии было успешным, необходимо решить вопрос об ограничениях системы. |

| Нежелание руководства представить полную (конфиденциальную) информацию. | Заключить соглашение о конфиденциальности. Объяснить заказчику, что без полной информации система может выдавать неправильные результаты. |

|

Сопротивление со стороны отдельных сотрудников, видящих в исполнителях, конкурентов или лиц, мешающих им работать. |

Административный ресурс: издание приказа об автоматизации. Выделение руководителя проекта со стороны заказчика. Освобождение проектной команды от текущих задач, мотивация. |

| Необходимость обращаться к большому количеству различных сотрудников, каждый их которых знает только свой участок. |

Выделение руководителя проекта со стороны заказчика. Консолидация требований и знаний по предприятию. Формализация методики учета. |

| Затягивания сроков и недополучение результатов. |

Нереалистичные сроки и бюджет проекта. Компетентность членов проектной команды. Игнорирование рекомендаций , ставящего управленческий учет. Выделение времени, сотрудников, мотивация. |

| Система сдана, а учет не ведут. Все сложно. |

Обязательное обучение пользователей новой системе. Экспресс-курс по основам упр. учета до проекта. Разработка инструкций. |

| Постоянный возврат к изменению методологии и ограничений в процессе проекта. |

Участие топ-менеджмента в разработке методологии и утверждение разработанных документов; Приверженность сторон к фиксации требований и реализации зафиксированного, чтобы запустить его в продуктивную эксплуатацию. |

Методические ошибки и проблемы

| Проблема | Решение |

| Начинать автоматизацию без формализованной методики управленческого учета. | Если ее нет – типовая отраслевая модель либо разработка методики. |

| Трудности выбора отчетов, плана счетов и методики. | Лучше изучить зарубежный опыт (МСФО и т.д.). |

| Не использование общих подходов и моделей, при постановке сразу нескольких учетов: УУ, МСФО, бюджетирование. | Если стратегия развития предприятия предполагает еще автоматизацию бюджетирования и отчетности МСФО, то лучше применять единую методику, в любом случае это будет более целесообразно. |

| Информация в отчетах является избыточной, в результате на руководителя возлагается работа по ее сортировке и поиску данных, необходимых для управления. | Не добавлять лишних аналитик, без четкого понимания, зачем именно в управленческом учете они нужны. Добавлять аналитику в оперативный учет. Разработать лаконичные отчеты. |

|

Разработка методики управленческого учета проводятся одновременно с ее автоматизацией. |

Не имея опыта использования управленческого учета, ответственный заказчик не может точно ответить на достаточно конкретные вопросы (своих или чужих) автоматизаторов. Надо разделять задачи методики и внедрения. |

| Искусственное различие методики БУ и УУ. Когда, например, бухгалтерия просто не хочет вести учет по единым статьям УУ. | Это приводит к серьезным усложнениям и двойному вводу аналитик. Текущие программы бух. учета позволяют в полной мере совместить методики двух учетов, особенно в части статей учета. |

| Отсутствие единых классификаторов и другой НСИ УУ. | Необходимо решить задачу внедрения единых справочников НСИ во всех базах и предприятиях. Особенно это важно для консолидации данных. |

| Методика есть, она утверждена, менять ее нельзя. | Автоматизацию управленческого учета нельзя делать без ее хоть какого-то реинжиниринга, и встречных к ней требований от внедряемой программы. |

| «Все или ничего». Проблема факта часто он не полноценен. | Сразу определять всю информацию, которая нужна для УУ, и загружать ее в систему УУ, либо настраивать шаблоны документов ручного ввода информации. |

| Внедрять управленческий учет до оперативного. | Внедрение необходимо начинать сначала с постановки системы регистрации хозяйственных операций (оперативный, бухгалтерский учеты), а потом уже сверху ставить управленческий учет. |

| Внедрять управленческий учет, вместе с оперативным. | До начала внедрения оперативный учет должен устояться, отладиться, и только потом можно качественно ставить управленческий учет. |

| Возложение задач оперативного учета на систему управленческого учета. | Расчет прямой себестоимости. Учет большого количества нефинансовых показателей. В результате система становится неповоротливой, либо вообще не справляется с нагрузкой. Использовать для это специальный оперативный учет. |

| Разные мнения (расхождение мнений сторон) исполнителей и заказчиков. | Признание экспертизы исполнителя. Вовлечение всех связанных с выполнением ответственных сотрудников Заказчика для предоставления информации и согласования результатов. |

Технические ошибки и проблемы

| Проблема | Решение |

| Отсутствие адекватных, современных систем бухгалтерского и оперативного учета. | Ставить управленческий учет на базе старых программ бывает очень сложно и дорого, либо вообще невозможно. Внедрять современные программы «1С:Предпрятие 8». |

| Необоснованное разделение первичных баз. Особенно бухгалтерий. | Разделение баз по фирмам, потому, что так кому-то удобнее или привычнее. Это приводит к резкому усложнению консолидации учетов и сложным обменам, которые «вылетят в копеечку». Текущие программы 1С позволяют разделить по организациям уровни доступа к информации. |

| Низкая производительность системы. | Если существуют технические проблемы с производительностью оперативной базы – решать ее до внедрения управленческого учета в оперативный. Выработать критерии производительности системы. Снижать требования к количеству аналитик и разграничению доступа. |

| Избыточное количества аналитик в УУ | Излишняя детализация также затрудняет ведение управленческого учета. Необходимо четко определять необходимую, именно для конечных отчетов аналитику. |

| Несовместимость (риск трудностей или невозможностей интеграции с уже используемым Заказчиком ПП) | Изучение текущей и планируемой к использованию ИТ-инфраструктуры с учетом рекомендации Исполнителя; Предоставление Заказчиком до начала проекта описание текущей инфраструктуры: сервера, типовые рабочие места, платформа 1С и конфигурация. |

| Динамичность требований к системе и непрерывность ее развития. | Требования Заказчика к системе есть функция от времени. Качество проектирования и гибкость ПП должны быть высокими, чтобы заложить возможность безболезненного развития системы. |

Успех проекта

Чтобы внедрение управленческого учета прошло эффективно, для гарантированного успеха проекта по разработке системы управленческого учета предприятию необходимо иметь:

- Устоявшеюся и утвержденную финансовая и организационную структуру предприятия, на которой будет базироваться система управленческой отчетности;

- Устоявшийся перечень видов деятельности, которыми занимается предприятие, должна отражать система управленческого учета;

- Зафиксировать от изменений бизнес-процессы (на время);

- Отсутствие текучести кадров в финансово-экономическом отделе;

- Разработанные и утвержденные методологические документы по управленческому учету, по которым будет осуществляться внедрение управленческого учета в организации. Только тогда возможно реализовать управленческий учет на предприятии, внедрение которого будет целесообразным.

Самое главное

Основной риск внедрения управленческого учета заключается в том, что нет гарантии, что такая система управленческого учета будет полностью отвечать потребностям бизнеса, или не будет внедрена вовсе. Но смысл имеет только полное внедрение управленческого учета, когда система управленческого учета будет охватывать все аспекты деятельности компании. Рассматривая управленческий учет на предприятии, внедрение должно проходить только после полного анализа компании, чтобы не ошибиться с выбором программы, намереваясь внедрить систему управленческого учета.

Поэтому прежде чем внедрять дорогие информационные системы, необходимо найти специалиста, который сможет внедрить систему управленческого учета — наведет порядок в том, что уже имеется, подготовит почву для такого этапа, как внедрение и постановка управленческого учета, внедрит систему управленческого учета хотя бы на уровне локального компьютера, выработать те принципы управленческой учетной политики и формы управленческой отчетности, которые адекватно отражают экономическую реальность и под которые в дальнейшем может быть настроен полноценный автоматизированный управленческий учет. В противном случае, слишком велик риск получить комплекс программ, не соответствующий текущим запросам предприятия, либо не реализующий в полной мере все вопросы автоматизации управленческого учета на предприятии. Осуществляя внедрение управленческого учета, консультант анализирует все потребности компании, и работает над тем, чтобы внедрить систему управленческого учета с детализированной проработкой. Важно внедрить управленческий учет под специфику конкретного предприятия – проводя внедрение управленческого учета, консультант обязательно учтет данный вопрос, чтобы система управленческого учета была эффективной. Также важно учесть рисковые зоны, текущие системы предприятия и их слабые места, чтобы внедрение управленческого учета на предприятии было финансово оправданным. Чтобы заработал управленческий учет на предприятии, внедрение понадобится совместить внедрение управленческого учета с поиском рисковых зон компании как в целом, так и отдельно по каждому виду деятельности предприятия. Заказывая в компании «ИТАН» внедрение управленческого учета, консультант проведет детальный анализ вашего предприятия и подберет оптимальный комплекс программ. Наши специалисты обладают внушительным опытом работы с предприятиями разных сфер и масштабов, что позволяет эффективно выявлять возможные риски при внедрении управленческого учета и внедрять систему управленческого учета на основании данных рисковых зон – с целью их минимизации.

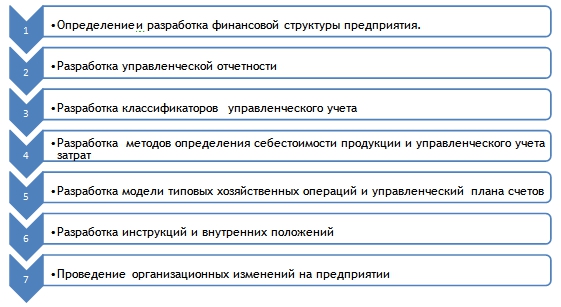

Этапы разработки методики УУ

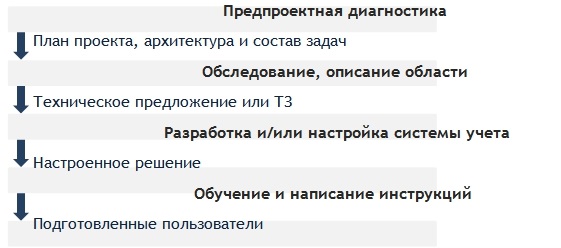

Этапы внедрения системы автоматизации УУ

Как подготовится к автоматизации управленческого учета?

- Определиться с требованиями раньше, чем с программным продуктом.

- Согласовать свои требования с продуктами на рынке.

- Подготовить данные о предполагаемом экономическом эффекте от автоматизации. Для обоснования проекта перед руководством.

- Описать учетную политику управленческого учета.

- Разработать и внедрить НСИ управленческого учета.

- Найти (выделить) квалифицированного управленческого бухгалтера (экономиста). Выделить ему время на проект.

- Создать благоприятный климат в рабочих группах. Создать проектный офис.

Самостоятельно или с подрядчиком?

Самостоятельно

+ Меньше коммуникационных издержек, так как проект «внутри» компании.

+ Возможно, проект будет дешевле (так как на сторону платить меньше).

+ Исполнители полностью подконтрольны руководству компании.

— Требуются специалисты с подобным обобщенным опытом, которые стоят дорого.

— Требуется выделять собственный центр компетенции: консультантов, программистов, системщиков..

— Если система не заработает, то наказание только увольнение..

— Крупный проект невозможно выполнить собственными силами, так как требуется очень большая команда (от 10) консультантов и программистов.

С подрядчиком

+ Финансовые гарантии (нет внедрения, нет оплаты подрядчику).

+ У подрядчика есть обобщенный опыт.

+ Независимость от конкретных специалистов.

— Возможно, проект будет дороже (так как на сторону платить больше).

— Все, пусть даже небольшие дополнению будут выливаться в дополнительные деньги.

— Необходимо раскрывать подрядчику конфиденциальную информацию.

— Требуется описанная методика, либо ее разработка.

Резюме

Внедрение системы управленческого учета сложная задача, требующая тщательной подготовки и квалифицированного персонала.

Что даст Вашей компании постановка и внедрение управленческого учета:

- Своевременное получаемые ключевые данные о предприятие.

- Корректную управленческую отчетность, учитывающую Вашу специфику.

- Единый формат управленческой отчетности для управления группой компаний.

- Оценка исполнения плана (бюджета компании).

Предлагаемая система – «ИТАН: Управленческий баланс»

|

|

Разработчик – Компания «ИТАН»

|

Направления деятельности компании «ИТАН»:

Статусы компании:

Партнеры компании:

|

Клиенты компании «ИТАН»

Типовой проект внедрения

«Типовой проект» представляет собой отточенную методику внедрения системы управленческого учета и нужен тогда, когда требуется разработка индивидуальной экономической модели планирования и учета под специфику Заказчика.

Результат для Заказчика:

- разработанная модель управленческого учёта, учитывающая специфику Заказчика;

- формализованная методология ведения системы учета;

- пользовательские инструкции, позволяющие более «безболезненно» подключать к системе новых сотрудников;

- введенные первоначальные данные в рабочую базу Заказчика; u полностью готовая к использованию учетная система.

Спасибо за внимание!

Обращайтесь за дополнительными вопросами:

Компания «ИТАН»

Тел.: 8 (495) 276-00-21

E-mail: info@itan.ru

Илья Едигарьев, руководитель департамента внедрения компании «Адванта Консалтинг

Мы продолжаем разговор о промахах и ошибках на старте внедрения системного управления проектами, начатый в первой части публикации.

6. Проектными офисами и проектами внедрения КСУП часто руководят непрофессионалы. Чаще всего, мы сталкиваемся с этим в компаниях, которые находятся в начале пути внедрения принципов управления проектами. Формирование проектных офисов в последнее время необычайно распространено, а как организовать этот процесс, понятно лишь немногим. Во главе проектных офисов становятся зачастую случайные люди. «Витя, ты же работал до нас в проектном институте?» или «Марина Сергеевна, когда вы в прошлом году проводили аудит на складе, вы же называли это проектом?» Положительные ответы на эти вопросы, чаще всего, НЕ означают, что найден подходящий кандидат.

Почему не стоит недооценивать сложность управления проектами?

- Руководитель проекта – самостоятельная специальность. Чтобы управлять проектом разработки, недостаточно быть отличным программистом. Чтобы управлять проектом строительства – мало быть даже архитектором. Об этом написано много книг, и руководителю, затеявшему создание проектного офиса, важно знать хотя бы основные тезисы.

- Подумайте над тем, чтобы привлечь ключевых специалистов со стороны. В специальности РП очень важная составляющая – это опыт, то есть «курс молодого бойца» и пара прочитанных книжек помогут далеко не всегда. Если говорить о роли руководителя проектного офиса (РПО), нужна и вовсе максимальная экспертиза. Конечно, знания о вашей компании, специфике ее процессов и ее бизнеса тоже важны. Конечно, никто не утверждает, что программист не может стать РП. Важно взвесить все «за» и «против» и принять такое решение, которое позволит добиться от внедрения лучших результатов.

- Не назначайте на роли РП/РПО топ-менеджеров. Даже если проект является ключевым для вашей компании. Никто не помешает директору давать ценные указания и участвовать в переговорах, однако работа по управлению проектами гораздо шире, и вечно занятый руководитель не сможет ее обеспечить.

7. Стремление сделать из системы управления проектами единую систему для управления всеми процессами компании. Тема учета трудовых ресурсов связана с вопросами кадрового учета. Отслеживать исполнение финансовых планов невозможно без первичной информации от бухгалтерии. План проекта будет неполным без учета поставок, а для планирования поставок нужны данные складского учета. Разрывать эти связи, казалось бы, нельзя – иначе мы не увидим цельной картины деятельности компании, зато получим проблемы дублированного ввода, расхождения данных и слабую управляемость всей компанией.

Что здесь не так?

- Система управления проектами – только часть информационного ландшафта вашей компании. Кадровый и бухгалтерский учет придется вести в другой системе. Если у вас есть склад, то вам понадобится система управления складом. Если есть собственное производство – вероятно, потребуется система класса MRP. Не нужно бояться этого разнообразия, не стоит стараться автоматизировать всю жизнь компании с помощью одного инструмента, особенно если инструмент не предназначен для этого.

- Информационная система предприятия должна быть единой – это верно. Однако не стоит отождествлять понятие информационной системы и программного продукта. Практически любое современное бизнес-приложение имеет средства интеграции. Выберите оптимальные продукты для реализации своих процессов, наладьте между ними информационный обмен – их совокупность и будет вашей Единой Системой управления бизнесом.

8. Заказчик требует немедленных результатов. Проекты внедрения системы Advanta тем и замечательны, что делаются быстро и эффективно – за 2-4 месяца. Приближается дата завершения совместной работы, и заказчик спрашивает: ну что, насколько удалось сократить отставания в проектах? Какие проекты завершилось в срок? Затраты снизились? В бюджет теперь укладываемся всегда? Ресурсных конфликтов больше нет?

Что ответить заказчику?

- Не путайте результаты проекта и результаты, которые принесет в дальнейшем продукт проекта – внедренная и постоянно используемая система. Постпроектный мониторинг – крайне полезный процесс. Кстати, мы тоже можем его автоматизировать и внедрить.

- Планируйте достижимые и простые результаты, которые непременно должны быть получены на короткой дистанции активного внедрения: например, все проекты зарегистрированы в системе; проведено две-три цикла обновления планов проектов; все пользователи обучены и аттестованы.

- Обычно до внедрения КСУП у заказчика нет ретроспективных данных. Какими были средние отставания по задачам и проектам, и как часто возникал дефицит ресурсов – никто просто не знает. Итак, отдельно планируйте отложенные эффекты – результаты, которые требуют длительных измерений: полгода, год. Редко статистика по проектам будет показательной в более коротком периоде.

- Когда будете закреплять договоренности с заказчиком (см. п. 5), не забудьте поговорить о разных типах результатов.

9. Неправильно организованы проектные комитеты. Отклонения по этой части могут быть самыми разными, вот два полярных варианта: а) проектные комитеты не проводятся вообще, и б) для принятия любого худо-бедно значимого решения по проекту требуется собрание всей управляющей верхушки компании, не меньше 10 человек. Такие практики существуют у заказчика годами, изменить ситуацию при внедрении бывает непросто.

А как правильно?

- Выделите проектный комитет в отдельное периодическое событие. Иногда он называется иначе: инновационный комитет, совещание по проектам и т.д. Главное, чтобы он проводился с одинаковой периодичностью и составом участников.

- Постарайтесь привлекать для решений не больше 5 человек, строго необходимый минимум. Возможно, вам понадобится несколько таких коллегиальных органов: например, на одном – ежемесячном – будут приниматься решения о старте и остановке проектов, а на другом – еженедельном – разбираться текущие статусы и проблемы.

- Разработайте повестку: какие вопросы обсуждаются и в каком порядке, никогда от нее не отклоняйтесь.

10. Сложившаяся практика управления мотивирует замалчивать свои прогнозы о будущих отклонениях в проектах. Принципы и методы управления изменениями, казалось бы, широко известны, однако достаточно часто мы наблюдаем такой подход. Исполнитель задачи или руководитель проекта убеждены в том, что они не вправе даже разговаривать о любых отклонениях в рамках своей задачи. Особенно – в части сроков завершения. Ведь план утвержден, даты спущены сверху и подписаны условным директором.

Однако практика такова, что отклонения случаются, и в результате все узнают о них только тогда, когда они произошли, когда зачастую уже слишком поздно решать проблему.

А как иначе?

- Мало спланировать проект, его план нужно регулярно актуализировать. Повод для актуализации – не только факт просрочки или выполнения задачи, но также любой прогноз по будущим отклонениям.

- Да, невыполненная в срок задача – это зло. Но гораздо большее зло – не актуализированный план; замалчивание проблем; неучтенные изменения.

- При внедрении системы обеспечьте мониторинг не только данных по просроченным задачам, но и показателей своевременной актуализации планов.

Удачи! Надеюсь, этот текст поможет вам обойти хотя бы несколько острых углов. Если что – обращайтесь, будем обходить их вместе.

Получать статьи регулярно

Рекомендуем присоединиться к 16 000 подписчиков нашей аналитической рассылки по проектному управлению. Письма приходят не чаще 1 раза в неделю и не содержат рекламы. Вы можете отписаться в любое время.

Так же будет интересно:

1 февраля 2023

После ухода западных вендоров российским компаниям пришлось искать им замену. К счастью, на рынке отечественного ПО есть достойные альтернативы. Статья содержит обзор инструментов платформы ADVANTA для создания системы управления проектами и бизнес-эффектов, которые приносит компаниям систематизация проектной деятельности.

31 января 2023

Если компании необходимо вести десятки, сотни проектов и показывать в разных разрезах цифры, сроки, хранить переписку, нужен комплекс специализированных инструментов. В этой публикации расскажем о возможностях платформы ADVANTA для создания системы управления портфелем проектов.

Корпоративные информационные системы

превратились в привычный инструмент

крупного и среднего бизнеса. Их основная

задача — автоматизация бизнес-процессов

компании, управленческих функций, вывод

справочной или аналитической информации.

Однако статистика внедрений таких

систем довольно неоднозначна.

Любая АИС — не совсем «коробочная»

программа, как, например, MicrosoftOfficeSystem,

которую можно с равной степенью

эффективности установить на компьютерах

любого предприятия. Результативность

системы в значительной мере зависит от

ее настройки под определенные задачи

конкретного предприятия. Только правильно

спроектированная и настроенная система

действительно помогает сделать бизнес

более управляемым и прозрачным для

руководства компании.

Зачастую после внедрения корпоративной

информационной системы руководство

по-прежнему не довольно качеством

информационного обеспечения. Например,

вопреки всем ожиданиям, не сокращаются

трудозатраты на выполнение рутинных

операций и, что еще важнее, сохраняются

все недостатки, присущие ранее сложившейся

практике осуществления

производственно-хозяйственных операций.

Речь обычно идет о некорректном оформлении

первичных документов, наличии

сверхнормативных запасов, нарушениях

в сбытовой политике, в частности об

отпуске продукции клиентам, имеющим

неисполненные обязательства. Более

того, нередко спроектированная АИС

настолько сложна и неадекватна текущим

задачам, что вообще не используется в

компании.

Причин неудачных внедрений сотни. Но в

их основе, как правило, лежит нарушение

основополагающих принципов проектирования

автоматизированных систем управления.

Обычно проекты внедрения ERP-систем не

дают ожидаемых результатов вследствие

[3,7,8]:

-

проектирование системы ERP без учета

стратегии развития компании; -

перекос в сторону технологии;

-

проектирование системы ERP «снизу-вверх»;

-

избыточного реинжиниринга бизнес-процессов;

-

неверная оценка экономической

эффективности внедрения ERP-системы; -

недооценка сложности процесса внедрения.

Проектирование системы ERP без учета

стратегии развития компании одна из

типовых ошибок. Понятно, что при настройке

системы невозможно учесть все потенциальные

пути развития фирмы в отдаленном будущем.

За прошедшие годы экономическая среда,

в которой работают российские предприятия,

сильно изменилась. Например, в компаниях

нефтегазовой отрасли трансформировалась

структура собственности: организации

вывели практически все непрофильные

активы, информация о которых была

неотъемлемой частью АИС и учитывалась

при составлении консолидированной

отчетности. Многие компании металлургической

отрасли заметно сократили численность

сотрудников (некоторые практически в

два раза), что естественно отразилось

на количестве автоматизированных

рабочих мест.

Создание и внедрение полнофункциональной

ERP-системы — длительный процесс, который

на крупных предприятиях может занимать

3 и даже 5 лет. Более того, систему

необходимо проектировать так, чтобы

она работала в течение 2 — 3 лет без

проведения модернизации. Ошибки в

прогнозировании могут привести к

неоправданно большим расходам, в

частности на покупку дополнительного

сетевого оборудования и оплату Интернета,

составляющих значительную долю в

стоимости владения ERP-системой. Совсем

неприятный будет вариант, когда спустя

год или два становится очевидна

необходимость переводить ERP-систему на

другую техническую платформу.

К числу других типовых направлений

развития бизнеса можно отнести расширение

практики мелкосерийного производства,

создание филиальной сети, замену

поставщиков, сокращение резервных

запасов, ужесточение требований к срокам

поставок. В этой связи производительность

внутренних телекоммуникационных каналов

должна быть рассчитана на повышенную

нагрузку, например, когда поток данных

возрастает из-за сокращения периодичности

обновления информации. Если

производительности каналов и самой

базы данных недостаточно, то регистрация

хозяйственных операций будет проходить

менее оперативно. Следовательно, любые

аналитические данные по текущей ситуации

окажутся не совсем достоверными.

Перекос в сторону технологии. АИС

позволяет собирать, хранить, изменять

и распространять бизнес-информацию.

Внедрение и использование АИС в

организации — проблема идеологическая.

А запуск заложенных в АИС технологий —

самая легкая часть в процессе внедрения

АИС.

И следует пытаться автоматизировать в

организации все что можно — это будет

ловушка, в которую попались многие

компании. Главная ценность была и

остается в грамотном руководстве,

которое при выборе, внедрении и особенно

использовании АИС (не более чем

инструмента) должно в разумной степени

полагаться на управленческий инстинкт.

Проектирование системы ERP «снизу-вверх».

Заложить в ERP-систему цели компании и

перспективы ее развития можно только

при проектировании «сверху-вниз»,

а не наоборот. Создание информационной

управленческой системы — удовольствие

дорогое. Регистрация в ней всех данных,

появляющихся в компании, в принципе

невозможна. И естественно, каждый

разработчик при проектировании

сталкивается с необходимостью перехода

от этого полного, в некотором смысле

«неограниченного» объема информации

к какому-то лимиту». Поэтому, создавая

ERP-систему, проектировщик всегда решает

задачу выбора значимых для принятия

управленческих решений данных в увязке

с «ценой вопроса» на ее реализацию.

У каждого уровня управления — свои

потребности в информационном обеспечении.

Но эти данные ни в коем случае не должны

оказаться избыточными. Распределение

информационных потоков будет верным,

если начать построение системы с

уточнения потребностей в сведениях

верхних уровней управления, постепенно

спускаясь «вниз». При таком подходе

в первую очередь формируются и определяются

показатели, необходимые высшему

руководству, а также частота их расчета.

Затем устанавливаются данные, требующиеся

следующему в иерархии управленческому

звену. Таким образом, исключается риск

создания системы, которая будет

генерировать информацию, недостаточную

для принятия управленческих решений

высшим руководством.

На практике проектировщики, не задаваясь

целью обеспечить информационную

поддержку принятия управленческих

решений, либо пытаются ввести в систему

максимальное количество данных, тем

самым неоправданно увеличивая стоимость

АИС, либо упускают часть важных для

какого-то уровня управления сведений.

В результате менеджмент страдает, из-за

недостаточности и несвоевременности

информационного обеспечения.

А руководство компании в лучшем случае

получает доступ к информационному

пространству, содержащему огромные

массивы данных. Но ему практически

никогда не выдается точечная агрегированная

информация, необходимая для принятия

управленческих решений. Естественно,

такая важная цель создания и внедрения

ERP-системы, как усиление контроля, также

не достигается.

На практике существует немало примеров,

когда даже полнофункциональная

автоматизированная система класса ERP

не удовлетворяет потребности

управленческого аппарата в информации.

Например, руководитель одного

металлургического предприятия при

анализе ситуации с дебиторской

задолженностью столкнулся со следующей

проблемой: используемая в работе система

могла предоставить лишь неструктурированный

перечень дебиторов без какой-либо

группировки по важности, по удельному

весу в общем объеме задолженности и

срокам.

Чтобы предприятие, затратив значительные

средства, не получило в результате

неэффективную из-за фрагментарности

учетную систему, ERP-систему нужно

проектировать, ориентируясь на цели

компании, последовательно определять

вид и характеристики информации,

необходимой каждому уровню управления,

начиная с высшего руководства.

Избыточный реинжиниринг бизнес-процессов

[3,8]. Достаточно часто компания,

внедряющая ERP-систему, либо соглашается

на реинжиниринг всех бизнес-процессов

и их подчинение требованиям базовой

функциональности выбранной системы,

либо настаивает на сохранении сложившейся

практики работы и, соответственно, на

кардинальной перестройке выбранной

системы (а порой и на полном ее

переписывании). Эти две крайности

пополняют список причин неудач при

создании и внедрении ERP-систем.

В первом случае велик риск того, что

система, созданная в расчете на

кардинальную перестройку бизнес-процессов,

вообще не будет использоваться. Опыт

показывает, что принципиальные изменения

бизнес-процессов трудно и редко

приживаются и совершенствовать систему

управления компании все же лучше

эволюционным путем.

Иностранные ERP-системы разработаны с

учетом мирового опыта построения и

оптимизации бизнес-процессов. Конечно

же, все это должно учитываться при

совершенствовании системы управления

российских предприятий. Вместе с тем

часто используемые проектировщиками

ссылки на западную практику не совсем

корректны, так как отечественные компании

работают в другой экономической среде,

и переход на западные стандарты не

всегда целесообразен.

Во втором случае полученная система

вследствие доработок и переработок

теряет свою надежность. Соответственно,

резко возрастают риски ошибочной

обработки вводимой информации. Более

того, никакой пользы от автоматизации

неэффективных бизнес-процессов компании

не будет. Наоборот, она лишится возможности

совершенствовать свою деятельность,

будучи зажата в жесткие рамки работы

программы. В этой связи крайне важно

правильно определить оптимальное

соотношение между реинжинирингом

бизнес-процессов и доработкой системы.

Неверная оценка экономической

эффективности внедрения АИС. Экономическая

эффективность внедрения АИС — это,

наверное, самый сложный вопрос, на

который предстоит ответить руководителю.

Понятно, что внедрение подразумевает

немалые затраты на общую автоматизацию

(компьютеры, серверы, сетевое оборудование,

лицензии, консультационные услуги). В

этой связи важно сопоставлять расходы

на автоматизацию того или иного процесса,

учитывая его место в АИС, с итоговыми

экономическими результатами проекта

в целом. То есть необходимо ответить на

вопрос, что даст ведение учета

соответствующих операций в системе или

предоставление таких-то данных такому-то

менеджеру? Каких потерь это поможет

избежать? Как повысить эффективность

используемых ресурсов? Какие резервы,

позволит вовлечь в производственную

деятельность? В противном случае

возрастает риск того, что затраты на

автоматизацию процессов не окупятся.

Отвечать на вопрос, какова цена включения

какой-либо информации, необходимо на

всех этапах внедрения АИС. Сначала при

определении ее функциональной структуры,

выборе базовой платформы, технического

обеспечения и других общих решений по

системе на этапе разработки ее концепции,

затем при составлении технического

задания. Кроме того, задавать вопрос об

экономической эффективности важно на

этапе доводки прототипа системы до

окончательного варианта.

При этом нужно помнить, что наилучшие

результаты от внедрения АИС достигаются,

если она проектируется для предприятия

с хорошо выстроенной системой управления.

Недооценка сложности процесса внедрения.

Внедрение корпоративных систем занимает

достаточно продолжительное время,

причем как правило график ввода системы

в эксплуатацию может значительно

отставать от первоначального плана.

При внедрении системы помимо прямых

затрат на оборудование и программное

обеспечение, обучение персонала, как

правило возникают множество скрытых и

это накладывает дополнительные сложности.

Так же следует учитывать пресловутый

человеческий фактор. Людям сложно

переходить от привычных для них технологий

к принципиально новым, так что потребуется

дополнительное время для объяснения

сотрудникам преимуществ новых систем.

Основные факторы успеха при внедрения

интегрированных информационных систем

управления предприятием являются:

-

понимание необходимости внедрения

интегрированных АИС; -

понимание основ построения интегрированных

АИС; -

готовность к выделению квалифицированных

ресурсов; -

готовность к четкой организации проекта

обследования и внедрения; -

готовность к внедрению со стороны

предприятия; -

готовность к изменениям.

Необходимо ли внедрение интегрированных

информационных систем на предприятиях?

Для западных предприятий вопроса в

такой постановке не существует. Система

управления предприятием в обязательном

порядке строится на базе оперативной

информации, сопровождающей процессы

планирования, учета и управления.

Накопленная информация за прошлые

периоды является аналитической базой

для контроля и оптимизации деятельности.

Интегрированная информационная система

помимо предоставления возможности

оперативного сбора, хранения и анализа

данных требует высокой исполнительской

дисциплины со стороны сотрудников

предприятия и обеспечивает построение

ясной структуры и последовательности

процессов деятельности.

Понимание основ построения интегрированных

АИС. Прежде чем приступать к внедрению

АИС руководящий состав предприятия

должен ознакомиться с основными

теоретическими принципами управления,

заложенными в качестве функциональной

базы.

За последнее десятилетие ведущими

мировыми компаниями наработаны

теоретические модели деятельности

предприятий самых различных направлений

бизнеса (торговые, дистрибьюторские,

производственные, добывающие). Выделены

и сформированы основные требования к

функциональным подсистемам, реализующим

процессы управления финансами,

производством, снабжением, сбытом,

проектными работами, техническим

обслуживанием.

Формализована и программно реализована

логика процессов планирования, учета

и контроля. Без предварительной

теоретической подготовки руководству

предприятием часто сложно сделать вывод

о том, что понимать под эффектом от

внедрения, где его ожидать и каким

образом добиваться достижения эффективного

внедрения.

Готовность к выделению квалифицированных

ресурсов. Внедрению АИС в особенности

на промышленных предприятиях всегда

сопутствует реорганизация существующих

процессов деятельности. Слово

«реинжиниринг» у многих вызывает

идиосинкразию, так как часто связывается

с попытками внести дополнительную

путаницу в существующий беспорядок. Но

не нужно с самого начала ставить задачу

глобального преобразования всего

предприятия из-за внедрения новых

информационных технологий управления.

Прежде всего, следует сформировать

работоспособную, квалифицированную и

инициативную команду, способную к

восприятию и приложению на практике

перспективных технологий. По мере

анализа и документирования процессов

деятельности, использования инструментов

моделирования, тесного общения с

руководством предприятия и согласования

необходимых изменений, процесс

«реинжиниринга» может пройти относительно

безболезненно и постепенно, не вызывая

катастрофического отторжения новаций

у руководителей среднего звена и

исполнителей. Руководство предприятия

должно осознавать, что уровень квалификации

и способности сотрудников, привлекаемых

к внедрению, будет непосредственно

влиять на окончательный результат. Чем

серьезнее отношение руководства к

подбору персонала, тем большую отдачу

от внедрения они получат.

Готовность к четкой организации проекта

обследования и внедрения. Внедрение

АИС осуществляется в рамках специально

организованного проекта со следующими

основными стадиями:

-

обследование предприятия;

-

выверка и формирование основной

нормативно-справочной информации; -

описание и оптимизация процессов

деятельности предприятия по направлениям,

подвергающимся автоматизации; -

настройка системы на процессы деятельности

предприятия и подстройка процессов

деятельности под основные требования

системы; -

проведение опытной эксплуатации;

-

внедрение в промышленную эксплуатацию;

-

сопровождение промышленной эксплуатации.

Совершенно очевидным является тот факт,

что без строгой организации проекта и

планомерного выполнения необходимых

работ, добиться успешного внедрения

невозможно. Любые инициативы, предполагающие

долгосрочную реализацию задуманного,

требуют:

-

формирования структуры управления

проектом; -

определения регламента контроля хода

и качества реализации; -

планирования и выделения ресурсов;

-

четкого ведения проектной документации;

-

своевременной реакции на отклонение

от графика и принятия необходимых мер

по устранению недостатков.

Принимая во внимание необходимость

использования результатов обследования

и внедрения на предприятии в течение

продолжительного периода времени,

команда сотрудников, привлекаемая к

проекту, с самого начала должна активно

заниматься выполнением всех работ с

целью накопления опыта и приобретения

знаний по организации системы управления

для последующего эффективного

использования и сопровождения АИС.

Делегирование выполнения проекта силам

только нанимаемых консультантов может

дать только промежуточные положительные

результаты, выраженные в отчетах,

рекомендациях и мероприятиях по обучению,

полагаться на полноценное внедрение

системы при таком подходе – заранее

обрекать себя на провал.

Готовность к внедрению со стороны

предприятия. Слудует подчеркнуть, что

руководство предприятия должно быть

заинтересованно в формировании

квалифицированных специалистов по

информационной поддержке процессов

управления предприятием. Формирование

такого коллектива возможно при одном

условии – организация и выполнение

внедрения осуществляется самим

предприятием. Необходимо четко разделять

виды деятельности:

-

консультационное сопровождение

внедрения АИС; -

непосредственно внедрение АИС.

Консультационное сопровождение внедрения

подразумевает в основном обучение и

консультации (целевое обучение) по

вопросам настройки, особенностей

применения и использования системы для

решения конкретных задач на этапе

обследования и внедрения. Консультационное

сопровождение выполняется нанимаемыми

консультантами и руководителем проекта

со стороны внешнего поставщика.

Непосредственным внедрением (моделирование

процессов деятельности, осуществление

опытной эксплуатации и перевод в

промышленную эксплуатацию) должны

заниматься сотрудники команды от

предприятия. Это является принципиально

необходимым по причине временного

характера работы консультантов. В

процессе внедрения предприятие должно

получить не только настроенную и

функционирующую систему, но и, что не

менее важно, профессионально подготовленных

людей, способных самостоятельно и

эффективно эксплуатировать и сопровождать

АИС. Подготовленные сотрудники должны

стать реальной опорой руководителей

предприятия различного уровня

ответственности.

Готовность к изменениям. Как уже

отмечалось ранее внедрение АИС всегда

сопровождается привнесением изменений

как в структуру предприятия, так и в

процессы деятельности. Такие изменения

не должны проводиться с потерей качества

управления, поэтому предлагаемые

изменения обосновываются и согласовываются

с руководством предприятия. Основным

критерием изменений является их

целесообразность с точки зрения процесса

в целом.

Соседние файлы в папке лекции

- #

- #

Внедрение ERP-системы – сложный и протяженный процесс, который таит немало рисков. Стандартный срок внедрения занимает год, а самые крупные проекты могут длиться несколько лет. Это стрессовое время практически для всех сотрудников компании, им приходится больше работать, осваивать новую непонятную программу, менять привычный ритм работы. Нередко на фоне этих трудностей проявляются случаи саботажа, иногда неосознанные, а зачастую и довольно явные. Выходить из подобных ситуаций, которые являются реальным риском внедрения ERP-систем, бывает непросто, но дело превыше всего. На примерах из нашей практики внедрения 1С:ERP мы расскажем, с какими видами саботажа мы сталкивались и чем они в итоге заканчивались.

Саботаж — умышленное неисполнение или небрежное исполнение обязанностей, а также скрытое противодействие осуществлению чего-либо.

Как отмечают наши специалисты, руководившие не одним проектом внедрения 1С:ERP, саботажником может оказаться специалист любого уровня от топ-менеджера до рядового сотрудника. Разница только в степени влияния на проект и возможностях решения проблемы. Кого-то можно просто уволить, а с кем-то лучше договориться, попробовать выяснить причины деструктивного поведения, найти меры воздействия.

Риск саботажа при внедрении ERP среди рядовых сотрудников

Наиболее частым противодействием процессу внедрения является риск саботажа при внедрении проекта 1С:ERP среди линейных сотрудников — рядовых специалистов, сотрудников склада, вспомогательных служб, которые опасаются, что автоматизация поставит крест на их трудовой деятельности в данной компании.

Чаще всего они тормозят процесс, настаивая, что работать в новой программе непонятно, сложно и вообще совершенно незачем, и что прежняя учетная система отлично справлялась со всеми задачами.

В целом саботаж сотрудниками этого уровня, чаще всего, напрямую связан со стилем управления в компании и с ситуацией на рынке труда. Там, где вертикаль управления выстроена недостаточно четко, есть много дублирующий функций, полномочия толком не разграничены, нет ответственных лиц, и в целом царит демократия, граничащая с хаосом, деструктивные явления случаются чаще. Отягощать ситуацию может тот факт, что на рынке труда недостаточно квалифицированных специалистов, и сотрудники, понимая это, могут необоснованно «гнуть свою линию».

Саботажники из среднего звена

Бойкотирование процессов автоматизации со стороны среднего звена — руководителей подразделений, директоров представительств, является уже риском внедрения 1С:ERP, которое может иметь существенные последствия — от затягивания сроков до невозможности завершить автоматизацию некоторых процессов и блоков.

Например, в нашей практике внедрения был такой случай, когда руководитель одного из подразделений проигнорировал участие в подробной постановке задачи по своему блоку, ограничившись тезисными замечаниями, а разработку детальных требований поручил представителям бухгалтерии, работавшим с данным направлением. Когда система была реализована, согласно утвержденным требованиям, он заявил, что сделано не то, и только после этого начался процесс проектирования системы под его нужды. Когда доработанная система была ему продемонстрирована, он согласился с тем, что теперь функционал можно использовать, но возникла новая причина отсрочить ввод в эксплуатацию – нужно найти компьютер для сотрудника его подразделения и подключить его к сети. В итоге «организация подключения» заняла примерно год.

За это время наши специалисты несколько раз обращались к куратору проекта на стороне заказчика, но вопрос так и не решился, поскольку тот не имел полномочий влиять на указанного руководителя подразделения, а глава организации проектом не занимался и решение вопроса спустил на уровень куратора.

В итоге работы по всем остальным блокам были успешно завершены, а по данному — куратором был подписан акт приёмки и произведён расчёт в полном объеме, но сам блок так и не был запущен в эксплуатацию.

Нередко противодействие происходит из-за того, что представители среднего звена опасаются той ответственности, которая накладывается на них, как на участников команды внедрения. Они могут переживать, что запросят у специалистов по внедрению 1С «чего-то не того», или сделанное по их рекомендациям не будет работать так, как нужно компании, а деньги уже будут потрачены.

Другой и, пожалуй, более серьезным риском внедрения ERP системы будет тот случай, когда руководитель какого-либо подразделения саботирует внедрение из-за боязни, что вскроются какие-либо факты, которые существующая система не позволяет выявить, например, его противозаконные действия в отношении имущества компании.

Риски внедрения ERP от топ-менеджмента

Одним из самых высоких рисков в проектах внедрения ERP-системы является та, в которой саботажниками являются представителями высшего управленческого звена. Финансовый и коммерческий директора, главный бухгалтер, начальник производства и пр., — все эти специалисты играют ключевую роль в работе предприятия и его развитии, поэтому бойкотирование внедрения с их стороны может весьма печально сказаться на успехе проекта.

Приведем такой пример из практики внедрения 1С:ERP в крупном холдинге, имеющем в составе несколько разнопрофильных компаний. Главной целью внедрения было создать единую систему, в которую были бы включены все учётные процессы всех компаний, и которая позволяла бы оперативно получать достоверную информацию об их работе.

Проблемы заключались в том, что используемый в холдинге план счетов кардинально отличался от типового в 1С:ERP. Делать такой же – значило сломать типовые механизмы регламентированного учёта и получить конфигурацию, трудоёмкость обновления которой сопоставима с трудоёмкостью внедрения. По всей группе компаний составлялся единый баланс по МСФО, в том числе на основании данных, предоставляемых дочерними компаниями. При этом в дочерних компаниях учёт был существенно проще, чем в головной, и бухгалтера дочерних знали, как работать с типовыми 1С и хотели бы работать именно так.

Но главный бухгалтер головной компании наотрез отказывался что-то менять в своей работе, требуя, чтобы в 1С:ERP сделали все также, как в существующей системе. Кроме того, прочие топ-менеджеры как головной, так и дочерних компаний высказывали такие требования, которые не только противоречили логике ERP-системы, но и не сходились с пожеланиями других управленцев. Уступать не хотел никто.

Многочисленные беседы с саботажниками куратора на стороне заказчика и нашего руководителя проекта внедрения положительного эффекта не давали. В итоге спустя несколько месяцев, куратор собрал всех за одним столом, пригласив и генерального директора головной компании, который до этого в проекте не участвовал.

Последний, выслушав мнения сторон, стал задавать своим подчиненным, по сути, те же вопросы, что и команда «Гигабайта», а именно: зачем заставлять дочерние компании работать «по-вашему», когда у них всё существенно проще? При этом данные для МСФО транслируются в нужном виде и даже быстрее, чем головной офис получает их сейчас.

Выслушав довольно пространные рассуждения своих подчиненных, он решил продолжать внедрение по методике, предложенной командой внедренцев.

Риск коллективного бойкота при внедрении 1С:ERP

Случается, что саботажником является не один человек, а целый отдел. Конечно, риск коллективного бойкота при внедрении 1С:ERP не такое частое явление, но наши внедренцы однажды столкнулись с ним на одном из оборонных заводов.

Проблемы начались на этапе обсуждения блока «Учет производства». Расчет себестоимости был довольно сложным, и его суть знали только сотрудницы IT-отдела, самая старшая из которых уже была пенсионеркой, а младшая готовилась к выходу на пенсию. Фактически они выполняли в существующей учётной системе эту операцию, в том числе и вручную корректируя результаты.

Когда наши специалисты, разработав систему, запросили данные для проверки корректности учета, им предоставили несколько листов формата А3 с результатами за предыдущий месяц из существующей системы. В ответ на предложение определить список номенклатурных позиций и статей затрат, подлежащих сверке, а также определить допустимый уровень расхождения между существующей и внедряемой системами, бухгалтера предложили решить вопрос с сотрудницами IT-отдела, которые ничего не проверяли, но заявляли, что система не работает. Спонсор проекта обещал решить вопрос, но к назначенному сроку никаких изменений не было, а сам он перестал выходить на связь.

На этом сотрудничество с данным заказчиком завершилось. Заказчик принял в IT-отдел молодого сотрудника, который должен был завершить внедрение данного блока. Спустя полтора года мы узнали, что с задачей он не справился.

Самый главный «саботажник»

Довольно странными выглядят ситуации, в которых «саботажником» является спонсор проекта (владелец бизнеса, генеральный директор и пр.). Хотя такой термин тут не совсем применим, поэтому мы взяли его в кавычки.

Основная суть «саботирования» проекта внедрения в данном случае заключается в том, что спонсор не вовлечен в процесс, не проявляет желаемой заинтересованности. Это особенно опасно, если куратор не наделен достаточными полномочиями для полноценного руководства проектом. В итоге возникает много спорных моментов и конфликтных ситуаций, за решением которых участники процесса приходят к спонсору, а он всячески избегает их решения.

Причина может быть в повышенной занятости в связи с развитием какого-то нового направления, другие интересы, которые в это период вышли на первый план. Также спонсор может не понимать, что его активное участие – залог успешной реализации проекта, и считать, что проект сам по себе будет идти должным образом.

Несомненно, «саботаж» со стороны главного лица в компании — это наивысшая степень риска для успешности проекта внедрения 1С: ERP. Это прекрасно понимают и команда внедренцев и куратор, но с другой стороны, это его, владельца бизнеса, зона ответственности, и его слово остается последним.

Как предотвратить риски при внедрении ERP-систем

Самым важным аспектом в случае внедрения такой большой и сложной системы как 1С:ERP является понимание на старте проекта, что саботаж, вероятнее всего, будет, это в природе человека — не доверять всему новому. Вопрос только в том, каким именно он будет, насколько он скажется на рабочем процессе, будет ли он создавать препоны на пути автоматизации.

Ключевая роль в предотвращении рисков в проекте внедрения 1С: ERP отводится куратору проекта. Именно он как сотрудник предприятия может предположить, где более вероятно возникновение деструктивного поведения. Самое главное, чтобы куратор обладал необходимыми полномочиями для того, чтобы иметь влияние на коллег, например, влиять на размер премии.

Со стороны компании-внедренца очень важно не терять связь с командой проекта заказчика, постоянно поддерживать контакт, держать их в курсе производимых работ. Как отмечают наши специалисты, обязательно проводить регулярные совещания с присутствием ключевых сотрудников. «Лучше встречаться минимум раз в две недели, в идеале каждую неделю, — поясняют они. – А с куратором проекта надо поддерживать связь практически 24/7».

Саботаж со стороны низшего звена надо пресекать на корню. Сначала можно попробовать объяснить, что автоматизация может изменить условия работы к лучшему, например, средства, сэкономленные на частых инвентаризациях, частично могут быть потрачены на поощрение сотрудников склада. Если данная мера положительного результата не дает, то использовать классические «кнут и пряник».

Сложнее с представителями среднего и высшего звена, здесь уже приходится решать по ситуации, и с обязательным активным участием куратора, а зачастую и спонсора проекта.

Кстати, как отмечают специалисты «Гигабайт», увольнения во время внедрения 1С:ERP не такое уж редкое явление. Если владелец бизнеса осознает, что сотрудник откровенно противодействует рабочему процессу, то прекращение трудовых отношений с ним может быть приоритетным вариантом устранения такого риска.

Подводя итоги, стоит сказать, что саботаж, как и некоторые другие риски проекта внедрения ERP-систем, не является неразрешимой проблемой и, несомненно, все трудности могут быть преодолены, если инициатор внедрения – владелец бизнеса/генеральный директор – настроен на получение положительного результата (четко ставит цели перед коллективом, наделяет куратора необходимыми полномочиями и пр.), ведь основной целью внедрения является получение качественных и достоверных данных о компании, которые бы помогали ему принимать наиболее обоснованные решения на благо бизнеса. А значит, это в его интересах.

Читайте также:

Похожие статьи:

Вряд ли кто-то будет спорить, что системы CRM делают бизнес-процессы в компании более эффективными, повышают производительность и уровень лояльности клиентов. Но внедрение таких систем не всегда проходит гладко.

Ошибка №1. Внедрили, но так и не использовали

По легенде, император Священной Римской империи Карл Великий был неграмотным, а книги использовал в качестве подушек. Когда его спросили, зачем он кладет книгу под голову, король франков ответил, что таким образом он надеется научиться читать. Сегодня компании нередко поступают точно так же. Системы автоматизации бизнеса закупаются, устанавливаются на компьютеры сотрудников. Часто CRM просто не используется или работа в системе не считается обязательной для всего коллектива, работать в ней могут те, кто хочет, остальные могут игнорировать. Бессмысленно объяснять, что в такой ситуации определить эффективность внедрения системы автоматизации бизнес-процесса не представляется возможным и говорить о высоких результатах не приходится.

Ошибка №2. Неправильный выбор CRM

Мы часто получаем письма от потенциальных клиентов, где говорится, что компания такая-то выбирает CRM и просит дать справку (ответить на вопросы, заполнить анкету) о наличии тех или иных функций. Такого рода тендер на практике оказывается не слишком эффективным из-за неверного подхода к выбору поставщика CRM. В результате оказывается, что функций было предостаточно, но в итоге система «не устроила/ не понравилась/ ее внедрение не дало результата» и т. д. У ведущих CRM есть бесплатные версии, которые позволяют испытать выбранное ПО в деле. Бесплатными версиями можно и нужно пользоваться, тогда подобрать нужную систему будет проще.

Примеры из практики:

Отсутствие реального понимания того, как в принципе «работает CRM», нередко приводит к казусам. Мы, в частности, сталкивались с тем, что система CRM, предназначенная для B2B-продаж, зачем-то использовалась в розничном бизнесе. Вместо того чтобы вносить данные в простые программы складского учета, данные о товарах заносились в CRM, и это лишь отнимало время у продавцов и никому ни в чем не помогало.

Ошибка №3. Использование только простейших операционных функций

Безусловно, ведущие CRM-системы имеют большой функционал. И ситуацию, когда компания не использует часть возможностей системы, нельзя считать ошибкой. Тем не менее около 80% компаний среднего и малого бизнеса задумывается о внедрении системы из-за наличия каких-то проблем (недостаточный рост продаж, оборота, невысокие прибыли, наличие оттока клиентов и т. д.). Как правило, решив бороться с этими проблемами, компания внимательно относится к процессу внедрения CRM, и работа в системе становится неотъемлемой частью бизнес-процесса. Но при этом менеджмент компании не использует аналитические возможности системы.

Ошибка №4. Отказ топ-менеджмента от работы в системе

Как ни странно, но внедрение CRM может оказаться неэффективным всего лишь из-за одного человека, если этим человеком является топ-менеджер компании. Если топ-менеджер компании не включен в работу, эффективность такого рода начинаний сводится к нулю, CRM просто перестают пользоваться.

Пример из практики:

Коммерческий директор одной из крупных маркетинговых компаний был очень занятым человеком, много времени проводил на встречах, а обсуждать дела и раздавать поручения предпочитал по телефону. Времени, чтобы закачать на свой смартфон приложение, у него почему-то так и не нашлось, открывать ПО на рабочем компьютере он забывал. Задачи сотрудникам в системе не ставил (их иногда вбивала секретарь), отчеты просил присылать ему на почту в Excel. Дело кончилось тем, что все так и работали по старинке, не применяя новейшее ПО, и от использования CRM в компании отказались. Не найдя времени на то, чтобы перестроиться и начать работать в новой системе, топ-менеджер сам обрек себя на то, чтобы жить в такой «запарке» и дальше, ведь использование системы помогло бы ему сэкономить время.

Ошибка №5. Непонимание мотивов сотрудников, которые тормозят автоматизацию бизнес-процесса