Любая производственная компания стремится увеличить прибыль и снизить расходы. Один из самых распространенных и бюджетных способов снижения затрат — экономия ресурсов организации. Рассмотрим, как снизить затраты без особых усилий и капиталовложений, не изменяя основную технологию производственных процессов.

ЗНАЧИМЫЕ И НЕОПРАВДАННЫЕ ЗАТРАТЫ КОМПАНИИ

Перед разработкой стратегии снижения затрат нужно наладить систематический учет расходов на всех участках и в подразделениях компании и выявить неоправданные затраты. Для этого необходимо:

- четко контролировать использование ресурсов;

- нормировать расходы;

- выяснять причины роста сверхнормативных затрат и принимать меры по их ликвидации.

Чтобы улучшить контроль в учете, можно разделить затраты на две группы:

- прямые — непосредственно зависят от объема выпускаемой продукции, выполненных работ, услуг (материальные затраты, технологические потери, сдельная заработная плата производственных рабочих, подрядные работы на изготовление изделий, выполнение работ);

- косвенные — от объема производства напрямую не зависят (общепроизводственные и общехозяйственные расходы).

Далее компания должна выбрать затраты, которые больше всего влияют на прибыль, и определить, какие из них могут быть снижены без ущерба для производственной деятельности.

Уровень существенности влияния на прибыль каждая компания определяет индивидуально. Может учитываться удельный вес каждой статьи расходов в доле прибыли или периодичность возникновения расходов, влияние на качество продукции, целесообразность их осуществления.

Значимыми затратами для компании будут:

- стоимость материалов, используемых в производстве;

- заработная плата производственного персонала с социальными отчислениями;

- расходы на брак и внеплановые простои;

- электроэнергия;

- коммунальные платежи;

- вывоз мусора и отходов;

- услуги связи и др.

Пример классификации расходов по степени значимости и возможности их корректировки представлен в табл. 1.

СТРАТЕГИЯ СНИЖЕНИЯ ЗАТРАТ И ЭКОНОМИИ РЕСУРСОВ

Определив затраты, которые будут скорректированы, вырабатывают стратегию снижения затрат и экономии ресурсов, где указывают затраты, которые необходимо снизить, мероприятия по их сокращению и экономический эффект. Пример такой стратегии приведен в табл. 2.

Рассмотрим, как можно экономить на ресурсах компании.

Экономим на сырье и материалах

Затраты на сырье и материалы можно сократить за счет использования менее дорогостоящих материалов (не в ущерб качеству выпускаемой продукции).

Чтобы получить возможность перейти на менее дорогостоящие материалы (например, отечественные), вносим конструктивные изменения в технологический процесс.

Важная деталь: аналоговые отечественные материалы должны быть качественными и соответствовать техпроцессу.

ПРИМЕР 1

Мебельная фабрика использовала для обивки мебели импортный материал. Из-за инфляции и роста курса евро импортный материал стал для компании слишком дорогим, поэтому было принято решение заменить его на аналоговый отечественный.

Компания нашла российского производителя жаккардовой ткани. Этот обивочный материал соответствовал необходимым характеристикам: качество, прочность, плотность, красивая драпировка, долговечность и износоустойчивость.

Рассчитаем экономический эффект от использования в производстве отечественного материала. Будем исходить из следующих данных:

- цена импортной ткани — 15 евро/м, отечественной — 9 евро/м (в полтора раза дешевле импортной);

- на обивку дивана идет 15 м ткани, на кресло — 8 м;

- фабрика выпустила за квартал 50 диванов и 100 кресел.

Расчет экономического эффекта от использования отечественного материала представлен в табл. 3.

Экономия материальных расходов за квартал от использования в производстве отечественной ткани составила 9300 евро, или 647 280 руб. (по курсу 69,6 руб./евро на дату пересчета).

Материальные расходы можно сократить и за счет скидок от поставщиков, получения более выгодных условий поставок. В данном случае нужно мониторить цены и условия поставки у разных поставщиков. Как правило, дешевле закупать товар у производителей. Условия поставки оговариваются в договоре.

Нужно найти поставщика, который может предоставить скидку или рассрочку платежа при определенных условиях. Например, постоянным клиентам за определенный объем закупок предоставляется рассрочка платежа в течение трех месяцев при условии 30 % оплаты аванса.

Многие компании начисляют постоянным покупателям бонусы, что также снижает цену покупки.

Экономим на выплатах сотрудникам

Нужно осторожно относиться к сокращению расходов на оплату труда, так как по трудовому законодательству зарплата должна не сокращаться, а наоборот, расти в соответствии с уровнем инфляции (индексироваться).

Индексация заработной платы — это повышение зарплаты всех сотрудников организации путем применения к тарифным ставкам (окладам) специальных коэффициентов в связи с ростом потребительских цен на товары и услуги. Обязанность по ее проведению лежит на всех работодателях (письмо Роструда от 19.04.2010 № 1073-6-1 «Об индексации заработной платы и возможности установления ненормированного рабочего дня работникам с неполным рабочим временем»; определение Конституционного Суда РФ от 19.11.2015 № 2618-О).

Если заработная плата работника не индексируется, он может подать на работодателя в суд. В исковом заявлении работник вправе прямо ссылаться на инфляцию как на основание проведения индексации заработной платы. Наличие инфляции считается общеизвестным фактом и не требует доказательств в суде. Разъяснение об этом содержится во многих решениях (определения Санкт-Петербургского городского суда от 21.03.2011 № 3866, Московского городского суда от 16.11.2010 по делу № 33-32596 и др.).

Исходя из сказанного выше, рекомендуем сокращать расходы на оплату труда за счет поощрительных выплат. Например, выплату годовой премии можно ограничить не только отсутствием нареканий и дисциплинарных взысканий, но и определенным количеством отработанных дней в году (пусть это будет 200 рабочих дней).

Важный момент: во внутренних нормативных актах можно прописать, что премии выплачиваются, если компания получила прибыль (годовую или квартальную).

Экономим, сокращая транспортные расходы

Рекомендации по сокращению транспортных расходов:

- определяем, когда выгодно привлекать собственный автотранспорт и наемный. Наемный транспорт целесообразнее использовать при доставке больших объемов грузов, когда своего парка машин не хватает и нужно нанимать перевозчиков. Существуют специализированные интернет-ресурсы, связанные с грузоперевозками, поэтому подходящего перевозчика можно найти без проблем;

- снижению транспортных затрат способствует оптимальная загрузка транспорта. Автомобиль целесообразно загружать полностью в соответствии с грузоподъемностью. Если грузоподъемность 3 т, то перевозить 500 кг на нем крайне невыгодно. Это увеличит стоимость товаров за счет расходов на перевозку. Транспортный отдел должен согласовывать свою работу с отделами продаж и материально-технического снабжения, чтобы по возможности обеспечить максимальную загрузку транспорта.

Экономим на сокращении бракованных изделий

Производственный брак — это продукция, работы, полуфабрикаты, качество которых не соответствует общепринятым стандартам или техническим условиям. Брак бывает исправимый и неисправимый. Неисправимый брак подлежит утилизации. Изделия с исправимым браком можно использовать по прямому назначению только после устранения неполадок. Чтобы добиться сокращения брака, следует:

1) выявить причину брака. Брак возникает по разным причинам:

- нарушена производственная технология;

- применяются материалы низкого качества;

- возникли сбои в энергоснабжении;

- недостаточная квалификация работников и др.;

2) выяснить, можно ли исправить брак. От этого зависит величина расходов на исправление или утилизацию брака;

3) установить степень виновности сотрудника. Это нужно, чтобы определить сумму затрат и того, кто будет оплачивать расходы. Если брак произошел из-за сбоя в энергоснабжении, отсутствия материалов для работы, то есть не по вине сотрудника, то работнику зарплата выплачивается в полном размере как за изготовление годных изделий. Если будет выявлено, что брак возник по вине сотрудника, то в соответствии с действующим законодательством работодатель может взыскать с него причиненный ущерб, лишить премиальных выплат;

К СВЕДЕНИЮ

Согласно ст. 156 Трудового кодекса РФ оплачивать частичный брак по вине работника можно по пониженным расценкам в зависимости от степени годности продукции.

4) устранить причины возникновения брака. Это можно сделать за счет:

- мотивации персонала (выпустил бракованные изделия по своей вине — лишился премии);

- контроля за качеством сырья и материалов;

- повышения квалификации рабочего персонала, то есть его обучения, а также аттестации на профпригодность;

- регулярных осмотров и плановых ремонтов оборудования.

ПРИМЕР 2

В компании, выпускающей запасные части для посудомоечных машин, процент брака был высоким. Например, брак аквастопов для посудомоечных машин доходил до 20 % от их годового выпуска. Так, в прошлом году было выпущено 2000 аквастопов, из них 300 штук весом 120 кг оказались бракованными. Брак неисправимый, подлежит утилизации.

Утилизация бракованных изделий обходится компании в 6000 руб. в год. По договору об утилизации отходов объем вывозимых отходов не должен превышать 150 кг в год. Если превысит 150 кг, цена за вывоз будет увеличена.

Себестоимость одного аквастопа составляет 450 руб., а 300 шт. обошлись компании в 135 000 руб. Итого неоправданных расходов — 141 000 руб. (135 000 руб. + 6000 руб.).

Руководство компании проанализировало ситуацию и приняло необходимые меры по сокращению брака. В данном случае ввели:

- входной контроль. От каждого работника требуется оценка качества заготовки, поступающей к нему для работы. Если рабочий сразу видит, что из заготовки не удастся сделать годную деталь, он не запускает ее в работу;

- выходной контроль. Работник должен самостоятельно проверить качество выполненной детали. Выявив брак, он должен сообщить об этом, наказания не будет;

- наказание не за брак, а за халатность. Если работник предъявил партию как годную, а контролер выявил дефект, то действует наказание не за сам брак, а за отсутствие должного контроля качества продукции, халатное отношение к работе. Такой работник лишается годовой и квартальной выплаты. С изготовителя удерживают стоимость заготовки и затраты на предыдущие этапы обработки.

Благодаря перечисленным мерам брак удалось сократить. Теперь бракуется примерно 24 кг аквастопов в год вместо 120 кг, как было ранее.

Компания нашла организацию, которая покупает смешанные пластмассовые отходы с содержанием инородных примесей, и сама их вывозит. Стоимость таких отходов колеблется от 15 до 34 руб. за кг (зависит от содержания примесей). Теперь бракованные изделия реализуются как вторичное сыре и приносят пусть небольшой, но все-таки доход.

Экономим на отходах

Отходы подразделяют на возвратные и безвозвратные. К безвозвратным отходам относят технологические потери (угары, усушка сырья, улетучивание, испарение в процессе производства). Такие потери связаны с технологическими особенностями производственного цикла, физико-химическими характеристиками применяемого сырья.

Технологические потери нормируются. Нормативы устанавливаются технологическими картами, сметами технологического процесса или иными внутренними документами, разработанными технологами и утвержденными уполномоченными лицами компании.

Компания не должна допускать сверхнормативные технологические потери, которые могут быть вызваны:

- несоответствием материалов, покупных полуфабрикатов и комплектующих изделий техническим условиям;

- заменой материалов, полуфабрикатов и комплектующих изделий, предусмотренных технологией, другими материалами, полуфабрикатами и комплектующими изделиями;

- нарушением технологического процесса;

- сбоями в работе оборудования.

Безвозвратные отходы подлежат утилизации, однако часть отходов можно продать как вторсырье. Индустрия переработки синтетических отходов в наши дни особенно актуальна и востребована в разных сферах промышленности. Получение недорогого и практичного сырья при незначительных затратах — главный мотив, которым руководствуются участники данного рынка.

В любом производстве есть отходы, которые можно продать как вторсырье: бумага, гофрированная упаковка, пластиковые бутылки и т. д. Особенно ценятся отходы деревообрабатывающего комбината — стружка и опилки.

Стружка используется в сельском хозяйстве для подстилки, в мебельной промышленности для изготовления ДСП и как тара и топливо. Из стружки изготавливают акустические и теплоизоляционные цементно-стружечные плиты, представляющие собой легкий бетон (арболит).

Опилки также являются ценным сырьем. Их используют при изготовлении целлюлозы, картона, бумаги и т. д.

Плиты, изготовленные из опилок со стружками, имеют повышенные износостойкость и твердость. Если перед прессованием в опилки добавляют отходы ксилолита, то плиты становятся несгораемыми и морозостойкими.

Экономим, снижая простои оборудования

Простои оборудования снижают эффективность производства. К неоправданным расходам организации в случае простоев оборудования относят:

- стоимость не изготовленных по плану деталей, изделий, необходимых для продажи или продолжения производственного цикла;

- заработную плату персоналу, работающему на оборудовании, если простой произошел не по его вине;

- расходы на электроэнергию и отопление.

Чтобы избавиться от простоев, нужно знать причины их возникновения. Основные причины простоев и способы их устранения приведены в табл. 4.

ПРИМЕР 3

В производственной компании часто случались простои из-за отсутствия в цеху материала и комплектующих. Материал доставлялся в цех не вовремя, с перебоями.

Согласно произведенным расчетам оборудование простаивало от 150 до 192 ч в год. Руководство посчитало расходы, которые несет компания от простоя оборудования.

В расчет неоправданных затрат входят:

- расходы на заработную плату. На оборудовании работает два человека. Стоимость 1 чел.-ч — 180 руб. За 192 ч простоя это будет 69 120 руб. (180 руб. × 192 ч × 2 чел.) плюс страховые взносы с заработной платы — 17 971 руб.;

- расходы на электроэнергию. На освещение в течение часа расходуется 2,25 кВт, за 192 ч расход составит 432 кВт (2,25 кВт × 192 ч).

Стоимость 1 кВт — 5,38 руб. Оплата 432 кВт составит 2324,16 руб. (432 кВт × 5,38 руб.).

Итого неоправданных затрат:

69 120 руб. + 17 971 руб. + 2324,16 руб. = 89 415,16 руб.

Осталось посчитать упущенную выгоду.

Упущенную выгоду можно определить как стоимость нереализованных материалов. За 1 час на оборудовании изготавливают 5 изделий продажной стоимостью 1100 руб. За 192 ч простоя упущенная выгода составит:

1100 руб. × 5 шт. × 192 ч = 1056 тыс. руб.

Чтобы сократить простои оборудования, провели следующие мероприятия:

- разработали и утвердили график доставки материалов в цех на основании плана производства;

- обязали бригадира контролировать доставку материалов;

- в случае нарушения доставки, приведшей к простою оборудования, бригадир должен провести производственное расследование и выявить виновное лицо;

- за несвоевременную доставку материалов виновное лицо лишается премии плюс из его заработной платы вычитается 25 % от суммы потерь.

В компании организовали пункт по ремонту и обслуживанию оборудования. Ежеквартально проводили плановый осмотр оборудования, вовремя выявляли неисправности и производили ремонт. Если станок все-таки ломался, рабочий немедленно обращался к специалистам по ремонту, которые в кратчайшие сроки устраняли неисправность.

Простои оборудования снизились на 70 %, при этом внеплановые расходы сократились с 89 до 26 тыс. руб. в год, упущенная выгода — с 1056 тыс. руб. в год до 316 тыс. руб.

Сокращаем складские расходы

Часто компании хранят на складе больше материальных ценностей и готовых изделий, чем это необходимо, поэтому завышаются складские расходы. Оценка расходов на хранение невостребованных ТМЦ и меры по сокращению расходов приведены в табл. 5.

ПРИМЕР 4

Компания провела в конце года инвентаризацию и выяснила, что на складе хранятся невостребованные товары на сумму 600 000 руб. (цена плановая). Месячная арендная ставка — 250 руб./м2. Невостребованный товар занимает 20 м2 и хранится уже 6 месяцев.

Посчитаем неоправданные расходы:

- расходы на аренду:

250 руб./м2 × 20 м2 × 6 мес. = 30 000 руб.;

- материальные расходы. На изготовление невостребованной продукции ушло материальных ценностей на сумму 350 000 руб.;

- затраты на заработную плату рабочих, занятых изготовлением невостребованной продукции, составили 150 000 руб. (с социальными отчислениями во внебюджетные фонды).

Итого расходов:

30 000 руб. + 350 000 руб. + 150 000 руб. = 530 000 руб.

В компании при планировании выпуска продукции не учитывали спрос, а расчет производили на основании численности и полной загрузки оборудования.

Такой расчет привел к росту объема производства (не учитывая специфику продаж). Менеджеры компании изучили особенности спроса на продукцию, выявили неликвидные товары, приостановили их выпуск и направили свободные ресурсы на изготовление востребованных товаров.

Страховой запас готовой продукции на складе оставили в диапазоне от 200 до 300 тыс. руб.

Такие меры позволили компании сократить складские расходы и увеличить выручку от продаж на 50 %.

Экономим на накладных расходах

1. Услуги связи

Компании, которые не ведут учет междугородних и международных звонков, переплачивают за звонки своих сотрудников, сделанных в личных целях. Когда компания начинает регистрировать исходящие междугородние и международные звонки сотрудников по дате, времени и цели, то видит, что в общем их количестве немало личных звонков.

Чтобы сократить расходы на связь, нужно наладить раздельный учет междугородних и международных звонков в служебных и личных целях, используя их детализацию, и удерживать стоимость личных разговоров с заработной платы сотрудника (возможен вариант, когда сотрудник сам возмещает стоимость переговоров). Не следует забывать, что личные звонки не принимаются в целях налогообложения прибыли.

2. Интернет-контроль

Нередко сотрудники используют Интернет в личных целях, расходуют интернет-трафик в своих интересах. Тем самым они увеличивают затраты компании на пользование Интернетом. Следует установить интернет-контроль в офисе.

Интернет-контроль в офисе — это ограничение доступа к определенным ресурсам, ограничение по времени, подсчет и ограничение трафика для каждого пользователя.

Контроль интернет-трафика в офисе организуют на разных уровнях:

- специализированная программа на каждом компьютере;

- роутер/маршрутизатор на границе сети;

- сетевой шлюз.

Сетевой шлюз — лучший способ контролировать использование Интернета сотрудниками. Главное преимущество — абсолютный контроль трафика. Он весь проходит через шлюз, его легко анализировать, маршрутизировать, считать, запрещать и разрешать. Доступ регулируется оперативно и просто. В зависимости от конкретно выбранной программы или программно-аппаратного комплекса шлюз может решать прочие задачи по организации офисной сети.

Замечания

- Звонки сотрудников в личных целях, использование Интернета не для работы не только увеличивают затраты компании, но и приводят к потерям рабочего времени.

- По оценкам разных исследовательских организаций, потери рабочего времени на личные дела во время работы составляют 5–15 % рабочего времени.

3. Проверяем эффективность рекламы

Оставляем ту рекламу, которая работает. Для этого действуем таким образом:

- определяем, приносит ли реклама дополнительный доход, превышающий затраты на нее. Другими словами, собираем данные, подтверждающие, что увеличение затрат на рекламу сочетается с повышением объема продаж;

- пересматриваем свой рекламный бюджет, оставляем только работающую рекламу (например, ориентируемся на подтвержденные данные, что с помощью рекламы привлечены новые покупатели).

ПРИМЕР 5

Компания потратила за месяц на рекламу своего бренда в Интернете 70 000 руб. Руководство решило убедиться в эффективности этих затрат. Менеджер провел анализ и выяснил, что продажи компании увеличились на 500 000 руб.

Определим рентабельность рекламы. Для этого найдем долю расходов на рекламу (ДРР) в доле доходов, которые она принесла за месяц:

ДРР = 70 000 руб. / 500 000 руб. × 100 % = 14 %.

В данном случае затраты на рекламу оказались эффективными. Их доля в доходах не превышает 14 %.

Когда компания использует несколько каналов привлечения клиентов одновременно (реклама в Интернете, наружная реклама, телевидение), сложно отнести новые продажи или сделки к определенному источнику и определить, какая реклама работает лучше. Для этого можно воспользоваться возможностями динамического коллтрекинга.

К СВЕДЕНИЮ

Коллтрекинг — инструмент, позволяющий отслеживать источники звонков в компанию. Его главная задача — анализ окупаемости рекламных вложений.

Коллтрекинговый сервис нужен, чтобы посчитать звонки с каждого рекламного канала. Человек заходит на сайт с рекламы из конкретного источника и видит присвоенный этому источнику или посетителю номер телефона. После звонка система определяет источник по уникальному телефонному номеру и ставит плюс конкретному каналу — «отсюда пришла заявка».

Коллтрекинг заменил работу менеджеров, которые записывали источники звонка в базу со слов покупателей. Современный динамический коллтрекинг сам запишет каждый звонок, определит источник до ключевого слова, занесет в базу устройство пользователя, операционную систему и другие данные, а также будет точно знать, звонил ли человек раньше.

Экономим на электроэнергии

Чтобы сократить затраты на электроэнергию, нужно снизить количество потребляемой энергии. В целях экономии электроэнергии можно действовать так:

- помещения, в которых не выполняются работы, освещаем не слишком ярко или снабжаем их датчиками движения. При использовании датчиков движения свет в помещении загорается только тогда, когда в него кто-то входит, и гаснет, когда его покидают.

Чтобы доказать эффективность такого подхода, приведем пример компании, в которой анализировали расход потребляемой электроэнергии. Специалисты сравнили затраты на электроэнергию на разных этажах (на одном были установлены датчики, на другом — нет). Выяснилось, что с помощью этих приборов можно достичь экономии электроэнергии до 40 %;

- в коридорах, туалетах, подсобных помещениях используем лампы небольшой мощности (из расчета 30 Вт на 1 м2);

- переходим на светодиодное освещение.

Сравнительные характеристики светодиодных, энергосберегающих ламп и ламп накаливания приведены в табл. 6.

Из данных табл. 6 следует, что светодиодное освещение самое экономное.

Экономим на вывозе мусора

Безотходных производств не бывает. Любая деятельность предполагает образование отходов, которые нужно утилизировать и вывозить. Обычно заключается договор с компанией, которая занимается вывозом мусора. В нем определяют периодичность вывоза, размер контейнера и цену. Стоимость зависит от объема контейнера и вида отхода.

Сократить выплаты за вывоз и утилизацию отходов можно за счет сортировки отходов. Например, вывоз ТБО (твердо-бытовые отходы) стоит дороже, чем вывоз промышленного или строительного мусора.

ПРИМЕР 6

Производственная компания вывозила один раз в неделю 4 контейнера отходов емкостью 8 м3. Все отходы вывозились как ТБО. Цена за вывоз одного контейнера ТБО — 3500 руб.

Компания решила сортировать мусор на бытовой и промышленный, изменила условия договора. Мусор по новому договору вывозился один раз в две недели и складировался в контейнеры емкостью 20 м3. В такой контейнер можно загрузить 10–12 т отходов.

Цены, указанные в договоре за вывоз мусора:

- вывоз ТБО контейнерами емкостью 20 м3 — 9000 руб.;

- вывоз промышленных отходов контейнерами емкостью 20 м3 — 8000 руб.

Итого 17 000 руб. за рейс. За год это 408 тыс. руб. Ранее вывоз мусора обходился компании в 672 тыс. руб. за год. Экономия существенная — 264 тыс. руб.

Такие производственные отходы, как обрезки из черных и цветных металлов, можно продавать. Значительный доход может принести продажа стеклотары, бумаги, картона. Сегодня цены на макулатуру варьируют от 4000 до 5500 руб. за тонну. Все зависит от тоннажа.

Выводы

- Разрабатывая мероприятия по снижению затрат, нужно учитывать цели снижения расходов, особенности организации бизнеса и рынков сбыта.

- Главное для любой компании — не сколько потратить, а как потратить наиболее эффективно.

Статья опубликована в журнале «Планово-экономический отдел» № 2, 2018.

Сочнева Анастасия Сергеевна1, Торопова Анастасия Игоревна1, Ротанова Валерия Александровна1, Власова Анастасия Андреевна1, Кокарева Марина Евгеньевна1

1ФГБОУ ВО Нижегородский государственный педагогический университет имени Козьмы Минина (Мининский университет), студент

Аннотация

В данной статье авторы анализируют основные способы минимизации рисков на предприятии, описывают их, а также рассматривают существующие механизмы.

Библиографическая ссылка на статью:

Сочнева А.С., Торопова А.И., Ротанова В.А., Власова А.А., Кокарева М.Е. Механизмы минимизации рисков // Современные научные исследования и инновации. 2020. № 1 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2020/01/91075 (дата обращения: 23.01.2023).

Управление рисками — это процесс принятия и выполнения управленческих решений, которые направлены на снижение вероятности возникновения неблагоприятного результата и минимизацию возможных потерь проекта, вызванных его реализацией. Для того чтобы правильно управлять рисками, необходимо знать основные механизмы.

1. Уклонение от риска. Организация в процессе производственно-хозяйственной деятельности способна отказаться от совершения отдельных операций или видов деятельности, связанных с высоким уровнем риска. К числу основных из таких мер относятся:

— отказ от осуществления финансовых операций, уровень риска по которым чрезвычайно высок;

— отказ от использования в высоких объемах заемного капитала;

— отказ от чрезмерного использования оборотных активов в низколиквидных формах;

— отказ от использования временно свободных денежных активов в краткосрочных финансовых вложениях.

Данный путь наиболее прост и радикален. Он позволяет полностью избежать вероятных потерь, связанных с предпринимательскими рисками, но, с другой стороны, не позволяет получить прибыли, связанные с рискованной деятельностью. Поэтому в системе внутренних механизмов нейтрализации рисков их избежание должно осуществляться очень взвешенно при следующих основных условиях [1]:

— если отказ от одного финансового риска не влечет возникновения другого риска более высокого или однозначного уровня;

— если уровень риска несопоставим с уровнем доходности финансовой операции по шкале “доходность-риск”;

— если финансовые потери по данному виду риска превышают возможности их возмещения за счет собственных финансовых средств предприятия и др.

Данный метод применяется только в отношении очень серьезных и крупных рисков.

2. Принятие риска на себя. Главная цель – изыскание источников ресурсов, нужных для покрытия вероятных потерь. В данном случае потери покрываются из любых ресурсов, оставшихся после наступления предпринимательского риска. Если у предприятия недостает оставшихся ресурсов, то это, возможно, приведет к сокращению объемов бизнеса.

3. Передача (или трансферт) риска партнерам по отдельным сделкам или хозяйственным операциям путем заключения контрактов. При этом хозяйственным партнерам будет передана та часть предпринимательских рисков, по которой предприятие имеет больше возможностей нейтрализации их негативных последствий.

4. Объединение риска. Риск делится между несколькими субъектами экономики. Объединяя усилия в решении проблемы, несколько предпринимательских организаций могут разделить как возможную прибыль между собой, так и убытки от ее реализации [2].

Поиски партнеров проводятся среди тех предприятий, которые располагают дополнительными финансовыми ресурсами, а также сведениями о состоянии и особенностях рынка.

5. Диверсификация – представляет собой процесс распределения капитала между различными объектами вложения, которые непосредственно не связаны между собой. Диверсификация является наиболее обоснованным и относительно менее ёмким способом снижения степени финансового риска.

Диверсификация бывает следующих видов:

- предпринимательской деятельности предприятия;

- портфеля ценных бумаг;

- программы реального инвестирования;

- кредитного портфеля;

- поставщиков сырья, материалов и комплектующих;

- покупателей продукции;

- валютной корзины предприятия.

Характеризуя механизм диверсификации в целом, следует отметить, что он избирательно воздействует на снижение негативных последствий отдельных финансовых рисков. Обеспечивая несомненный эффект в нейтрализации комплексных, портфельных финансовых рисков несистематической (специфической) группы, он не дает эффекта в нейтрализации подавляющей части систематических рисков – инфляционного, налогового и др. Поэтому использование этого механизма носит на предприятии ограниченный характер.

6. Хеджирование. Хеджирование используется в банковской, биржевой и коммерческой практике для обозначения различных методов страхования валютных рисков. В отечественной литературе термин “хеджирование” стал применяться в более широком смысле как страхование рисков от неблагоприятных изменений цен на любые товарно-материальные ценности по контрактам и коммерческим операциям, предусматривающим поставки (продажи) товаров в будущем. Контракт, который служит для страховки от рисков изменения курсов (цен), носит название “хедж”, а хозяйствующий субъект, осуществляющий хеджирование – “хеджер”.

Существуют две операции хеджирования: хеджирование на повышение и хеджирование на понижение:

— Хеджирование на повышение, или хеджирование покупкой, представляет собой биржевую операцию по покупке срочных контрактов или опционов. Хедж на повышение применяется в тех случаях, когда необходимо застраховаться от возможного повышения цен (курсов) в будущем.

— Хеджирование на понижение, или хеджирование продажей – это биржевая операция с продажей срочного контракта. Хеджер, осуществляющий хеджирование на понижение, предполагает совершить в будущем продажу товара, и поэтому, продавая на бирже срочный контракт или опцион, он страхует себя от возможного снижения цен в будущем.

7. Страхование риска – это отношения по защите имущественных интересов физических и юридических лиц при наступлении страховых случаев, которые производятся за счет денежных средств, формируемых из уплачиваемых ими страховых взносов (страховых премий). Страхование риска является наиболее важным методом снижения степени риска.

Сущность страхования выражается в том, что инвестор готов отказаться от части своих доходов, чтобы избежать риска, т.е. он готов заплатить за снижение степени риска до нуля [3].

8. Самострахование (внутреннее страхование). Механизм этого направления минимизации финансовых рисков основан на резервировании предприятием части финансовых ресурсов, позволяющем преодолеть негативные финансовые последствия по тем финансовым операциям, по которым эти риски не связаны с действиями контрагентов. Основными формами этого направления нейтрализации финансовых рисков являются:

— формирование резервного (страхового) фонда предприятия (не менее 5% суммы прибыли, полученной предприятием в отчетном периоде);

— формирование целевых резервных фондов;

— формирование системы страховых запасов материальных и финансовых ресурсов по отдельным элементам оборотных активов предприятия.

Наиболее распространённые инструменты и методики (техники) оценки риска приводятся в международном стандарте ISO/IEC 31010:2009. В стандарте кратко описывается 31 метод оценки риска: мозговой штурм, анализ «Что если…», FMEA, HAZOP, HACCP, диаграмма «галстук-бабочка», анализ дерева отказов, Байесовы сети, FN-кривые и др.

Библиографический список

- Буньковский Д.В. Методы минимизации рисков предприятия // Вопросы управления. 2018. №5 (35). URL: https://cyberleninka.ru/article/n/metody-minimizatsii.. (дата обращения: 21.12.2019)..2019).

- Мамаева Л.Н., Артемьев Р.Д., Бекетова А.П. Минимизация коммерческих рисков // ИБР. 2018. №4 (33). URL: https://cyberleninka.ru/article/n/minimizatsiya-komme.. (дата обращения: 21.12.2019).

- Дмитрий В.Б. Инструменты управления предпринимательскими рисками // Вопросы управления. 2019. №1 (37). URL: https://cyberleninka.ru/article/n/instrumenty-upravle.. (дата обращения: 21.12.2019).

Количество просмотров публикации: Please wait

Все статьи автора «Сочнева Анастасия Сергеевна»

Менеджеры российских компаний предлагают следующие способы минимизации риска, в частности для защиты в конкуренции с неравными соперниками — крупными международными компаниями:

- Диверсификация, предоставляющая возможность маневра, позволяющая опираться на несколько бизнесов, инвестировать из одного в другой.

- Специализация, позволяющая сосредоточить ресурсы для развития основного бизнеса.

- Союзы с сильными партнерами и инвесторами.

- Поиск новых технологий управления/ведения бизнеса и снижение себестоимости услуг (Алексей Панин, вице-президент Пробизнесбанка) Слияния создание из нескольких компаний одной, способной противостоять гигантам (Рустам Тарико, глава группы компаний «Руст»)

- Инвестиции в развитие (Рустам Тарико, глава группы компаний «Руст»).

- Развитие компании, захват большой доли рынка, создание разветвленной сети филиалов, магазинов и т.п.

- Перепрофилирование бизнеса, поиск ниши (Сергей Галицкий, компания «Тандер» оптовая и розничная продажа товаров широкого потребления; перепрофилирование бизнеса из дистрибуции в кейтеринг, ритейл).

- Использование собственных преимуществ (знание российского потребителя, быстрое реагирование на изменение требований — Дмитрий Филaтoв, управляющий компании «Петросоюз», производство пищевых продуктов, знание местного рынка, быстроту реакции на изменения — Oлeг Тиньков глава компании «Дарья»).

- Создание сильного брэнда (Юрат Сафаров, PriceWaterHouse Coopers).

Как пример предупреждения риска потери финансовой устойчивости можно привести слова Игоря Ковпака, директора ЗАО «Супермаркет «Кировский» (Екатеринбург), объединяющего более двадцати магазинов: «Ежедневный оборот нашего супермаркета — более 200 тыс. долларов. Мы ни разу не воспользовались кредитными ресурсами, хотя открытие каждого магазина требует около миллиона рублей. Такие оборотные средства мы всегда находим. Не хочется попадать в зависимость к банкам». Хотя боязнь кредитов — следствие привычки и недостатка аналитической информации о состоянии собственного бизнеса. Ведь если ставки за кредит приемлемы (меньше собственной рентабельности), такое заимствование позволит наращивать обороты и отдачу на собственный капитал.

Для разделения риска (50%:50%) и применения традиционных схем финансирования у большинства российских капиталоемких предприятий нет стабильных оборотов и кредитных историй, не хватает собственного капитала и имущества для залогов Павел Удилов, генеральный директор завода строительных материалов «Полимер»: «Инвестиционные кредиты нужно давать под бизнес, так как предприятиям закладывать нечего — цех продать трудно, а оборудование как правило изношено». Необходима методика качественной оценки бизнеса, определяющая платежеспособность заемщика и риски кредитования.

По мнению Александра Идрисова, старшего партнера компании «Про-Инвест-Консалтинг» российская экономика остро нуждается в эффективной системе рискового финансирования. Финансовые инвесторы — владельцы рискового капитала вкладывают обычно в компании, обладающие потенциалом роста и квалифицированными менеджерами, отличающиеся прозрачностью бизнеса с тем, чтобы через 4-7 лет продать акции по более высокой цене.

Проблемы венчурного финансирования в России связаны с тем, что для обеспечения прозрачности необходимо разделение налоговой и финансовой отчетности, а для беспрепятственного выхода из бизнеса требуется развитый рынок ценных бумаг, активные инвестиционные фонды, система государственных гарантий для выкупа акций.

Наиболее надежное средство от угрозы финансовой несостоятельности, по мнению зам директора московского офиса компании The Boston Consulting Group Станислава Цырлина, для компаний, уже достигших определенного уровня развития — это финансирование посредством акционирования. В этом случае помимо благоприятной структуры капитала предприятие получает надежный механизм контроля. Акционеры контролируют менеджмент, заставляя взвешивать каждый шаг.

Риск снижения ликвидности в связи с переделом сфер влияния на российском фармацевтическом рынке беспокоит председателя совета директоров «Аптека Холдинг» Михаила Орлова. Его не радует разорение крупных дистрибьюторов — компаний «Инвакорп-фарма» и «Вита+», хотя его бизнес и растет за их счет. «Это настоящая трагедия для рынка, — говорит Орлов — Основной капитал в фармдистрибьюции — это отсрочки платежей, которые предоставляют поставщики. Сейчас доверие подорвано, что приведет к сокращению отсрочек и нехватке оборотных средств».

Реструктуризацию задолженности применяют для минимизации риска в работе с долговыми обязательствами, что касается в первую очередь задолженности перед поставщиками оборудования. Примером могут служить проведенная ОАО «Ростелеком» реструктуризация по несвязанному кредиту «Мерил Линч» на $100 млн. — кредитором была предоставлена отсрочка на несколько лет, реструктуризация ОАО «Электросвязь» Республики Бурятия и ОАО «Электросвязь» Кемеровской области с компанией «ИталТел», ОАО «Электросвязь» Республики Карелия с «Сименс АГ», ОАО «Электросвязь» Ульяновской области перед «Искрател» и другие.

«Портфель бизнеса» как метод управления риском составляли, как показывают исследования McKmsey & Company, наиболее успешные быстрорастущие фирмы, исходя из концепции трех горизонтов. По этой программе виды бизнеса предприятия были разделены следующим образом. К первому горизонту относят выделенное «ядро бизнеса» — главный источник прибыли, ожидаемой в короткие сроки.

Второй горизонт составляют виды деятельности которые могут обеспечить позитивные результаты лишь в среднесрочный период — чаще всего через два-три года. Наконец, на ступени третьего горизонта находятся стартовые виды деятельности, например вновь созданные предприятия, отделения, товарные линии. Для них, как правило, характерны отрицательные значения cash flow. Задача состоит в том, чтобы за счет органического сочетания трех горизонтов максимально использовать ядро, своевременно распознавать среднесрочные угрозы, поддерживать новый бизнес для развития на длительную перспективу.

Пример управления риском можно найти в проекте новой финансовой стратегии «Газпрома», подготовленном заместителем председателя правления Виталием Савельевым. В нем предлагается на основе модели достижимого роста Джеймса Ван Хорна определять максимальный размер продаж с учетом ресурсов корпорации и состояния рынка (управление безубыточностью), а для расширения деятельности инвестировать в проекты с рентабельностью не ниже 15% годовых (управление финансовой устойчивостью, использование эффекта финансового рычага).

Важнейшим инструментом минимизации кредитного риска для банков в России в последние годы служил контроль над предприятием. Банковские холдинги создавались для обслуживания узкой группы привилегированных клиентов, связанных со своими акционерами. Для такой модели развития банков использовалась распространенная практика сокрытия реальных акционеров, когда невозможно применять ограничения на кредитование связанных заемщиков и инсайдеров. Следствием непрозрачной структуры собственности стала атмосфера недоверия, и в последнее время конкуренция заемщиков сменяется конкуренцией кредиторов.

Диверсификация бизнеса, например сочетание коммерции и производства, помогла многим российским предприятиям выстоять в период финансового кризиса за счет сокращения производственной и расширения коммерческой составляющей деятельности.

Чтобы ограничить риск заемного финансирования (риск потери финансовой устойчивости) и привлечь собственников, топ-менеджеры компаний в условиях нестабильности на финансовых рынках готовы выплачивать акционерам более высокие дивиденды. Так по решению совета директоров Южной телекоммуникационной компании (ЮТК) на выплату дивидендов направляется до 80% чистой прибыли.

По мнению аналитиков это вызовет спекулятивный рост стоимости акций ЮТК. Между тем каждый доллар, выплачиваемый на дивиденды, уменьшает сумму нераспределенной прибыли, которая могла бы быть инвестирована в новые активы, и снижает стоимость фирмы. Это снижение должно быть компенсировано новой эмиссией акций. Поэтому необходимо многовариантно просчитывать, что выгоднее в каждом конкретном случае: кредиты или собственный капитал, высокие дивиденды или накопление прибыли.

Разделение бизнеса на несколько юридических лиц для оптимизации налогообложения, широко применяемое российскими предпринимателями, с другой стороны связано с риском снижения управляемости. Например, сеть магазинов видеотехники разделена на множество юрлиц — под каждый новый салон. Таким образом основателем компании была решена проблема поиска средств для расширения бизнеса. Но по мере роста бизнеса им стало трудно управлять и сейчас речь идет о переходе на другую модель управления собственностью.

По мнению руководителя инвестиционной компании «Тройка Диалог» Рубена Варданяна «для западных и российских инвестбанков идеальная структура акционерного капитала, когда 40% у менеджеров, а 60% — у финансовых инвесторов. При этом ни у кого не должно быть больше 20% — только так сохраняется полная независимость».

О риске инвестирования в уставные фонды российских компаний предупреждает Макс Гутброда (компания Baker & MсKenzie): «Проблема состоит в том, что не всегда просто определить прибыль и поэтому приходится инвестировать в те компании, где возможен контроль закупочных и продажных цен. Кроме того, недостаточно развита в России практика принудительного осуществления права на управление, а в случае банкротства предприятия инвестору грозит полная утрата прав вследствие несовершенства механизма банкротства.»

Пример осознанного принятия риска из рассказа предпринимателя: «На определенном этапе развития, достигнув головокружительных оборотов, многократно увеличив вложенный капитал, партнеры по бизнесу вступили в противоречие о стратегии развития. Один из них хотел остановиться на достигнутом, другой настаивал на дальнейшем росте. Компромисса достичь не удалось, и несклонный рисковать партнер вынужден был выйти из дела, забрав свою долю. Рискнувший же добился намеченной цели в одиночку.»

Пример предупреждения риска снижения рентабельности при постановке стратегических задач руководителем фирмы Siemens Хенриком ван Пирером (Pierer), который сказал, что «сферы деятельности, которые не покрывают свои капитальные затраты, требуют проверки» с тем, чтобы во-первых все нерентабельные фабрики были закрыты; во-вторых, обязать топ-менеджеров пересмотреть плановые задания; и чтобы в-третьих, такая ситуация не повторилась в будущем.

Хенрик ван Пирер ставил целью повысить рентабельность собственного капитала в концерне на 15%. Для этого каждое подразделение должно было окупать ежегодно в среднем как минимум 8,5% своих капитальных затрат, что равносильно удвоению достигнутой в предыдущем периоде прибыли.

Для предупреждения риска неплатежеспособности, делится опытом заместитель генерального директора по экономике унитарного предприятия «Минскводоканал» г-жа Рубен Taтьянa Aлександровна, первоочередным является оперативный контроль денежных потоков. Ее рабочий день начинается обычно с проверки поступлений на расчетный счет, из которых планируются регулярные очередные выплаты и определяются суммы свободных средств для удовлетворения поступивших от руководителей подразделений заявок на финансирование.

Каждый бизнес встречается с рисками, которые иногда приводят к серьезным потерям. Все предусмотреть нельзя, но большинство угроз реально спрогнозировать и подготовить способы решения. Мы узнали у предпринимателей, как анализ рисков помогает остаться на плаву.

Содержание статьи

1. Что такое анализ рисков бизнеса

2. Какие риски бывают в бизнесе

2.1 Внутренние

2.2 Производственные

2.3 Финансовые

2.4 Страховые

2.5 Коммерческие

2.6 Внешние

3. Как оценивать риски в бизнесе?

3.1 Качественная оценка

3.2 Метод аналогий

3.3 Контрольные списки источников рисков

3.4 Метод рейтинговых оценок

3.5 Метод экспертных оценок

4. Как запустить процесс анализа бизнес-рисков

Что такое анализ рисков бизнеса

Если говорить просто, то это план действий для кризисных моментов. Риски прописывают на этапе запуска в бизнес-плане или инвестиционном проекте. На основе анализа рассчитывают финансовую модель, потому что угрозы влияют на окупаемость.

Риски учитывают и в работающем бизнесе. Например, предприниматель открыл ларек с шаурмой в марте 2020 года, а уже в апреле произошел локдаун. Кухню не подготовили к работе на доставку, посетителей принимать нельзя, и бизнес встал. По идее даже такую ситуацию нужно предвидеть, чтобы избежать проблем.

Аналитик компании 3DAnalytics Денис Загребиль считает, что в пандемию обострились регуляторные риски:

«Сегодня актуальны регуляторные риски. Как пример — введение штрафов за несоблюдение требований карантина; открытие/закрытие туристических направлений. Конечно, риски зависят от вида деятельности. В моей практике риски часто встречаются в финансовой деятельности (банки, страхование, инвестиции), информационной безопасности, экологической безопасности»

В риск-анализе прописывают 4 основных параметра:

- Вероятность. Возникновение пандемии спрогнозировать маловероятно, а вот штрафы контролирующих органов в общепите случаются не так уж и редко.

- Степень воздействия. Здесь прогнозируют потери бизнеса от возникновения рисков. МЧС может оштрафовать, а Роспотребнадзор закрыть точку до устранения недоработок. Нужно посчитать, сколько денег теряет компания в этом случае.

- Ответственный. Этот человек предотвращает риски или минимизирует последствия.

- Бюджет. Риски — это всегда затраты, и лучше продумать заранее, как компенсировать потери.

Какие риски бывают в бизнесе

У каждого бизнеса свой круг рисков, поэтому лучше открывать дело в сфере, в которой разбираетесь. Так проще определить круг потенциальных угроз. Но обычно выделяют 6 типов рисков.

Внутренние

Эти угрозы появляются от действий руководства или сотрудников. Например, компания дала таргетированную рекламу в соцсетях. Клиенты начали задавать вопросы в личных сообщениях, а менеджер односложно отвечает, не выводит на диалог, не задает вопросы. В итоге реклама привела потенциальных покупателей, но по вине сотрудника продажи не состоялись.

Производственные

На производстве происходит брак из-за человеческого фактора или некачественного сырья. Или завод встал из-за аварии на подстанции, а оборудование вышло из строя.

Финансовые

Это все, что связано с деньгами. Например, компания отправила продукты в розничные магазины, а те не расплатились в срок. Или предприниматель потратил деньги поставщиков на покупку машины, а у него не осталось средств, чтобы расплатиться по обязательствам.

Страховые

Есть случаи, которые можно заранее предусмотреть и застраховать: пожар или воровство оборудования. Бизнес несет затраты на страховку, но если риски произойдут, то предприниматели получат компенсацию.

Коммерческие

Эти угрозы влияют на реализацию товаров или услуг. Например, магазин одежды столкнулся с тем, что клиенты предпочитают покупать в интернете. Или веб-студия не находит клиентов, потому что конкуренты делают сайты дешевле.

Внешние

На эти условия предприниматель не может повлиять: изменения в законодательстве, пандемия или нововведения в налоговой системе. На последнем стоит остановиться чуть подробнее. В 2021 году предприниматели столкнулись с тем, что государство отменило режим ЕНВД, а взамен предложило измененный патент. Но, как правило, патент в регионах обходится дороже, чем «вмененка». И это несмотря на то что власти разрешили уменьшать стоимость на сумму страховых взносов.

В ФНС стали строже следить за предпринимателями и обоснованностью сделок. С 2021 года налоговики изменили алгоритмы проверки 6-НДФЛ, чтобы видеть предпринимателей, которые платят меньше средней зарплаты по отрасли. То есть если сотрудники получают небольшую официальную зарплату, то ФНС может прислать требование с просьбой указать причины.

Основатель «Школы Профессионального Владельца бизнеса» Оксана Дажун считает, что предприниматели должны обращать пристальное внимание на налоговые риски:

«Важно отслеживать в налоговом контроле результаты и планы ФНС. Изучите, как выбирают компании для плановой проверки, как проводить оптимизацию налогов, как работают суды и чего ждать бизнесу от налогового администрирования. Для этого хотя бы раз в год полезно посещать тренинги, семинары, где расскажут о нововведениях и о судебной практике.

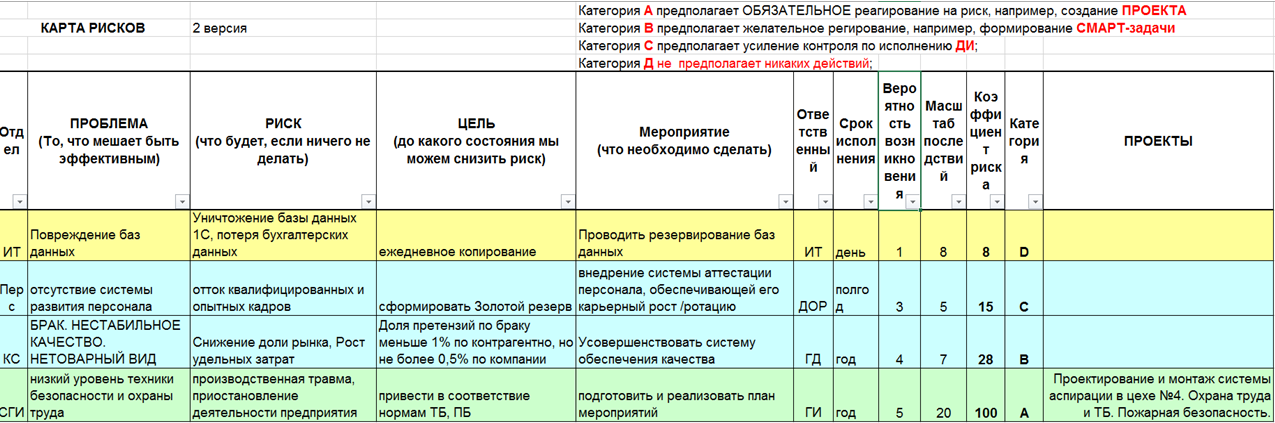

Алгоритм формирования СФЗ

По результатам СВОТ-анализа составить список рисков, угроз, возможностей и сильных сторон бизнеса:

- Сформулировать проблему — то, что может быть эффективно.

- Сформулировать риск — то, что может случиться, если ничего не делать.

- Сформулировать цель — до какого состояния мы хотим и можем снизить риск.

- Сформулировать мероприятия по управлению рисками — что мы будем делать.

- Назначить ответственного за каждый риск.

- Установить конечные и контрольные сроки воздействия на риск.

- Коллегиально установить вероятность наступления риска по 10-балльной шкале.

- Коллегиально установить глубину последствий риска по 10-балльной шкале.

- Определить степень риска и категорию реагирования.

- Внести мероприятия в общий стратегический план мероприятий, индивидуальные СМАРТ-задачи»

Денис Загребиль считает, что риски у каждого бизнеса разные, но некоторые встречаются чаще:

«Риски зависят от этапа развития бизнеса или компании. Но основными я считаю некачественное оказание услуг, недобросовестных поставщиков и сотрудников, переоценку рыночных возможностей. В целом, на мой взгляд, управленческие решения часто принимаются без тщательного анализа рисков бизнеса, ситуационно или на основании опыта»

Как оценивать риски в бизнесе?

Для этого нужно погрузиться в бизнес-процессы и понять слабые места. Учебники по бизнесу выделяют 5 основных методов проведения риск-анализа.

Качественная оценка

Это таблица, где риски распределяют по степени возникновения:

- Высокий;

- Средний;

- Низкий.

После этого прописывают, как компания реагирует на каждый из рисков. Например, предприниматели заранее знали про отмену ЕНВД. Соответственно, за год до этого продумывали действия для бизнеса: выбор системы налогообложения, сокращение издержек, смена торговых точек.

Руководитель компании «Понимай Франчайзинг» Олег Шатилов проводит качественную оценку перед каждым запуском франшизы:

«Компания предлагает партнерам известность бренда, которая создает поток входящих клиентов. Но это касается первичного привлечения, а должны работать и процессы, направленные на сопровождение и удержание (crm и технологии обучения). И если эти процессы не работают, то франшиза не привлечет новых партнеров. Они узнают, что работа плохо выстроена, и пройдут мимо»

Метод аналогий

Это сравнение рисков на базе реализованных проектов такой же тематики. Пилорама запускает производство пеллетов, а коммерческий директор работал на таком заводе в прошлом. Он расскажет, с какими рисками столкнется пилорама и как их избежать. Для этого метода пригодятся сторонние эксперты, которые запускали такие проекты и знают подводные камни.

Коммерческий директор предприятия «Люкшудьинский леспромхоз» Александр Труфанов считает, что общение с конкурентами помогает понять будущие проблемы:

«Мы решили запустить производство фанеры. Мы всегда в диалоге с другими предприятиями и знаем, что главная трудность — поиск сырья. Но у нас собственное сырье, и риски другие. Например, трудно найти работников. В нашей местности просто некому работать. Но скоро рядом построят жилой комплекс, и мы планируем привлекать персонал из этих домов. Поэтому новое производство запустим после окончания стройки»

Контрольные списки источников рисков

Когда компания развивается, она накапливает опыт ошибок и проблем. Руководители заранее знают, с чем столкнутся на определенных этапах масштабирования. Например, пиццерия продает франшизу в разные города, и контрольный список поможет заранее понять опасности. Составляйте чек-лист проблем, который пополняется с каждым новым проектом.

Метод рейтинговых оценок

Это способ, когда ставят рискам оценки по пятибалльной или десятибалльной системе. Если государство собирается ужесточить наказание в области налогов, то риску ставят оценку 5. Значит, в ближайшее время придется вместе с бухгалтером оптимизировать налоги и учет, чтобы не привлекать внимание ФНС. Если у производства 3 постоянных поставщика и 2 в запасе, то угроза остановки не грозит. Этому риску ставят оценку 1 и не принимают срочных решений.

Метод экспертных оценок

Для этого метода привлекают сторонних экспертов: аналитиков, юристов, технологов. Выбор зависит от направления бизнеса. Каждый эксперт делает анализ рисков бизнеса по своей деятельности и определяет влияние на развитие проекта.

Если говорить про малый бизнес, то не всегда предприниматели проводят риск-анализ по методикам. Часто это происходит по наитию и на основе опыта. Денис Загребиль считает, что этот подход не совсем верен:

«Сложность использования метода в необходимости привлекать нескольких экспертов из разных областей или одного, но с широкой экспертизой.

Для оценки рисков в связи с выходом на новые рынки необходимо знать требования местного законодательства к качеству продукции (юристы), конкурентную среду, каналы продвижения, ценообразование (маркетолог, аналитик), квалификацию персонала в стране. Неоспоримый плюс привлечения экспертов — возможность комплексной оценки рисков. Минус же в том, что зачастую требуется участие нескольких экспертов по одинаковым вопросам»

А эксперт по франчайзингу Евгений Талдыкин считает, что с риск-анализом справится руководитель и сотрудники:

«Я был директором по франчайзингу сети парикмахерских. Обедал с сотрудниками и задавал вопросы: что будет, если завтра упадут продажи в 10 раз? Или из-за чего от нас отвернутся потенциальные партнеры? Сотрудникам нравилось доверие, и они активно отвечали на вопросы. А уже из ответов рождались решения. Например, в один момент мы поняли, что у нас много партнеров, менеджеры не в состоянии каждый день поддерживать общение со всеми. В чатах повисли десятки неотвеченных сообщений, а это угроза, что люди откажутся от сотрудничества и расскажут другим. А что будет, когда количество партнеров еще увеличится? Стали работать над проблемой и внедрили чат-бота, который отслеживал чаты с неотвеченными сообщениями, чтобы менеджеры в Отделе сопровождения вовремя отвечали. В целом сессии по анализу рисков бизнеса давали идеи для автоматизации, изменения процессов, увольнения или приема персонала»

Как запустить процесс анализа бизнес-рисков

Определить риски для бизнеса не так сложно. Не стоит бояться научных названий и думать, что без специалистов не обойтись. Конечно, в некоторых случаях нужны эксперты, но основную работу проводят руководители и сотрудники компании.

- Определите внутренние риски. У бизнеса есть цели и задачи. Выясните, что мешает выполнению плана на каждом этапе.

- Сделайте базу рисков компании. Пропишите информацию про все риски, которые угрожают развитию. Распределите их по уровню опасности.

- Назначьте ответственных. Руководитель не сможет контролировать все опасности. Поэтому делегируйте задачи сотрудникам, они на своем участке будут следить, чтобы риски не нанесли урон бизнесу.

- Решите, как управлять рисками. Ответственные должны знать, на что обращать внимание при работе с рисками: как уменьшить опасность и что делать при возникновении.

- Обновляйте базу рисков. Бизнес постоянно развивается и появляются новые опасности. Поэтому регулярно обновляйте базу данных, чтобы была полная картина опасностей и способов решений.

Пример таблицы для контроля бизнес-рисков

Оксана Дажун считает, что эффективный анализ рисков бизнеса прежде всего зависит от руководителя:

«Управлять умеют все, вплоть до кухарок, но по факту мало кто этому учится. Сейчас MBI подтягивают понимание и учат, как управлять, но, к сожалению, я до сих пор встречаю огромное количество директоров, которые используют интуитивный подходит в управлении. А интуитивных подход — это, как правило, реактивный подход: есть проблема — есть реакция, нет проблемы — нет реакции. В таких случаях риски всегда наступают и бьют очень больно. Главная задача — перейти с реактивного управления на системный подход. Это значит, что нужно научиться предугадывать наступление рисков и выстроить хорошую систему мониторинга»

Анализ рисков бизнеса помогает предпринимателям подготовиться к возникновению проблем. Если подходить к этому системно, то у бизнеса появится защита от неожиданных потерь.

!! Полезно – Сборник статей по целевому управлению. Скачать >

Во вступительной части нашего обзора, в котором мы будем анализировать методы управления рисками, предлагаем начать с красноречивого примера. Когда Тони Хейворд стал генеральным директором “BP” (название до мая 2001 года — “British Petroleum”) в 2007 году, он поклялся сделать безопасность своим главным приоритетом. Среди новых правил, которые он установил, были требования, чтобы все сотрудники использовали крышки на кофейных чашках при ходьбе и воздерживались от текстовых сообщений во время вождения. Три года спустя, под наблюдением Тони Хейворда нефтяная вышка Deepwater Horizon взорвалась в Мексиканском заливе, вызвав одну из самых страшных техногенных катастроф в истории. Комиссия по расследованию (США) приписала это бедствие управленческим ошибкам, которые нанесли урон “способности вовлечённых лиц идентифицировать риски, с которыми они столкнулись, и правильно оценить, сообщить и устранить их”. Именно об идентификации, оценке, предупреждении и устранении рисков мы и будем говорить.

Какие риски существуют в жизни предприятия?

Согласно глобальному исследованию по управлению рисками “Aon”, основанного на проводимом два раза в год опросе с почти 2000 ответов, принадлежащими государственным и частным компаниям всех размеров и широкому кругу отраслей, основными десятью рисками, которые угрожают предприятию стали:

- ущерб репутации/бренду;

- экономическое замедление/медленное восстановление;

- увеличение конкуренции;

- нормативные/законодательные изменения;

- киберпреступность/взлом/вирус/вредоносные коды;

- отсутствие новшеств/неудовлетворение потребности клиентов;

- неспособность привлечь или сохранить лучших специалистов;

- прерывание бизнеса;

- политический риск/неопределённость;

- гражданская ответственность.

Итак, начало положено. Риски идентифицированы. Но, прежде чем продолжить, необходимо раскрыть суть самого риск-менеджмента. И начнём с истории, потому что “Народ, не знающий своего прошлого, не имеет будущего” (М. Ломоносов).

“Истинная разделительная линия между тем, что мы должны назвать древними временами и современностью, заключается в овладении риском”.

Какова история управления рисками? В одной очень интересной книге на эту тему “Против богов: замечательная история риска” утверждается, что истинная разделительная линия между тем, что мы должны назвать древними временами и современностью, заключается в овладении риском. В этой книге Питер Л. Бернстайн утверждает, что когда люди начали понимать, как предсказывать риски и управлять ими, они также начинали понимать, что будущее будет содержать не только случайные события, порождённые волей богов или капризами природы.

Некоторые историки считают, что самая ранняя концепция управления рисками возникла из-за игр. За тысячи лет до того как пользователи интернета могли играть в онлайн-покер, люди в разных древних цивилизациях играли в настольные игры и кости, которые превратились в шахматы и шашки более двух тысяч лет назад.

Исторические свидетельства того, что игры породили теорию вероятностей, важную для управления рисками, получены из работ Данте и Галилея. Знаменитые математики, Паскаль и Ферма, писали друг другу об азартных играх в 1600-х годах, и эта переписка, как полагают, дала начало современной теории вероятностей, используемой сегодня.

Если рассмотреть роль страхования в управлении рисками, то его истоки можно проследить до древних времён. Например, общества взаимопомощи и захоронения были задокументированы ещё в первые дни древнего Рима. Они считаются предшественниками современных страховых компаний.

Заканчивая краткий экскурс в историю, делаем вывод: в любой момент истории, когда люди управляли бизнесом, армиями или целыми странами, наверняка были люди, нанятые для управления рисками с помощью инструментов, которыми они обладали в то время.

Как и любая дисциплина, риск-менеджмент требует описания процессов и систематизации. Первым шагом в создании эффективной системы управления рисками является понимание качественных различий между типами рисков, с которыми сталкиваются организации. Исследования показывают, что риски попадают в одну из трёх категорий. События риска из любой категории могут быть фатальными для стратегии компании и даже для её выживания.

!! Полезно – Сборник статей по целевому управлению. Скачать >

Предотвратимые риски

Это внутренние риски, возникающие внутри организации, которые поддаются контролю и должны быть устранены или исключены. Примерами являются риски, связанные с несанкционированными, незаконными, неэтичными, неправильными или неуместными действиями сотрудников и менеджеров, а также риски сбоев в обычных рабочих процессах. Безусловно, у компаний должна быть зона терпимости к дефектам или ошибкам, которые не причинят серьёзного ущерба предприятию и для которых достижение полного избегания будет слишком дорогостоящим. Но в целом компании должны стремиться устранить эти риски, поскольку они не получают стратегических выгод от их принятия. Сотрудник, подкупающий местного чиновника, может принести компании некоторую краткосрочную прибыль, но со временем такие действия приведут к снижению стоимости компании.

Эта категория рисков лучше всего управляется посредством активной профилактики: мониторинга операционных процессов и направления поведения людей и решений в отношении желаемых норм. Поскольку уже существует достаточное количество литературы по подходу на основе правил, мы отсылаем заинтересованных читателей к боковой панели “Менеджмент управления персоналом” вместо развёрнутого обсуждения лучших практик в данном обзоре.

Стратегические риски

Компания добровольно принимает на себя некоторые риски, чтобы увеличить доход от своей стратегии. Банк принимает на себя кредитный риск, например, когда он одалживает деньги; многие компании берут на себя риски благодаря своим исследованиям и разработкам.

Стратегические риски сильно отличаются от предотвратимых рисков, потому что они не являются нежелательными по своей природе. Стратегия с высокими ожидаемыми доходами обычно требует от компании принятия на себя значительных рисков, и управление этими рисками является ключевым фактором для получения потенциальной выгоды. “BP” согласилась с высоким риском бурения на несколько миль ниже поверхности Мексиканского залива из-за высокой стоимости нефти и газа, которые она надеялась добывать.

Стратегическими рисками нельзя управлять с помощью модели управления на основе правил. Вместо этого вам нужна система управления рисками, предназначенная для уменьшения вероятности того, что предполагаемые риски действительно материализуются, и для улучшения способности компании управлять или сдерживать события рисков в случае их возникновения. Такая система не помешает компаниям предпринимать рискованные предприятия; напротив, это позволило бы компаниям брать на себя рискованные предприятия с более высокой прибылью, чем конкуренты с менее эффективным управлением рисками.

Внешние риски

Некоторые риски возникают в результате событий вне компании и находятся вне её влияния или контроля. Источники этих рисков включают стихийные и политические бедствия и крупные макроэкономические сдвиги. Внешние риски требуют ещё одного подхода. Поскольку компании не могут предотвратить такие события, их руководство должно сосредоточиться на идентификации (как правило, это очевидно в ретроспективе) и смягчении их воздействия.

Компании должны адаптировать свои процессы управления рисками к этим различным категориям. Хотя подход, основанный на соблюдении нормативных требований, эффективен для управления предотвратимыми рисками, он полностью недостаточен для стратегических рисков или внешних рисков, которые требуют принципиально другого подхода, основанного на открытых и явных обсуждениях рисков. Однако это легче сказать, чем сделать; обширные поведенческие и организационные исследования показали, что люди имеют сильные когнитивные искажения, которые не позволяют им думать о риске и обсуждать его, пока не станет слишком поздно.

Таблица 1.

| Вид риска | Описание |

| Рыночный | Общий риск финансовых потерь, связанных с изменением цен на все продукты, составляющие портфель. Он включает риск изменения процентных ставок, валютный риск, фондовый риск и товарный риск.

Процентный риск или процентная ставка является финансовый риском потому, что продукт теряет свою ценность в результате уменьшения или увеличения процентных ставок. Валютный риск — это финансовый риск потери стоимости инвестиций из-за изменения обменных курсов. Фондовый риск — это возможность понести потери капитала между моментом приобретения актива и моментом его перепродажи. Например, клиент покупает пакет акций. Всего 100€ первого января 2019 года и перепродаёт через неделю. Однако 8 января 2019 года цена акций упала до 90€. Между моментом покупки и продажи прошла неделя, и акция потеряла 10€. Клиент потерял 10€. Товарный риск напрямую влияет на компании, занимающиеся производством и переработкой сырья и энергии. Например, производители автомобилей зависят от стоимости сырья. Свинец и алюминий составляют около 25% производственных затрат. Из-за подорожания сырья, компании теряют прибыль, что также выражается в падении цен на акции. |

| Кредитный | Финансовый риск того, что качество погашения заёмщиком будет снижено, что может привести к падению стоимости долгового обеспечения. |

| Риск ликвидности | Финансовый риск невозможности перепродать ценные бумаги из-за недостаточного объёма транзакций. Мы говорим о ликвидном рынке, когда объём сделок достаточно высок, чтобы можно было без проблем продавать ценные бумаги.

Пример. Человек, которому нужно переехать, хочет быстро продать свою квартиру, чтобы купить другую. Здесь риск ликвидности отражается в невозможности сделать «доступными» деньги, доступные человеку через владение его квартирой. Чтобы быстро реализовать актив, его, безусловно, придётся продавать по цене ниже его реальной стоимости. |

| Инвестиционный | «Риск» в инвестициях означает колебания доходности (размытие). Небольшие колебания доходности называются «низким риском», а большие колебания называются «высоким риском».

Например, при сравнении акций венчурной компании с акциями «Toyota», цена венчурных акций может значительно колебаться (например, в 10 раз за несколько дней) по сравнению с акциями «Toyota». В этом случае венчурные акции более рискованные (по сравнению с акциями «Toyota»). |

| Операционный | Операционный риск соответствует потенциальным потерям, вызванными ошибками, совершенными человеческими или материальными ресурсами: сбоями программного обеспечения, мошенничеством, ошибками ввода и т. д.

Дело, которое наделало много шума во Франции: дело Жерома Кервьеля. Этот трейдер заставил «Societe Generale» потерять 6,3 миллиарда евро в 2007 году. Этот случай рассматривается как мошенничество и является частью операционных рисков. |

| Юридический | Согласно определению, данному Банком Италии, юридический риск может быть определён как риск наложения судебных или административных санкций, значительных финансовых потерь или ущерба репутации в результате нарушения обязательных норм (закона или регулирования) или саморегулирования (уставы, кодексы поведения). |

| Налоговый | Внедрение системы управления налоговыми рисками должно не только способствовать управлению и решению, а также уменьшать налоговые риски. |

| Информационный | Информация, которая обрабатывается правильно, стала важным активом. Чем выше ценность информации, тем более уязвимой становится компания в случае потери данных (например, из-за утечки данных, кибератак или мошенничества). |

| Маркетинговый | Четыре маркетинговых риска, с которыми сталкиваются компании в современном деловом мире:

восприятие и ценность бренда; принадлежность (негативные ассоциации при потере репутации партнёрами); провал рекламной кампании; неадекватная маркетинговая стратегия. |

После подробной идентификации и систематизации рисков, перейдём к следующему этапу — оценке риска.

!! Полезно – Сборник статей по целевому управлению. Скачать >

Оценка риска

Оценка риска используется для анализа влияния выявленных рисков на компанию. Вероятность возникновения и возможный размер ущерба используются для оценки. Если количественная оценка не может быть проведена из-за недостатка данных, риски должны оцениваться на основе качественных критериев. Визуализация с помощью портфеля рисков может быть полезна для оценки риска. Анализ и оценка взаимодействия отдельных рисков также играет важную роль. В большинстве случаев незначительные индивидуальные риски в сочетании друг с другом часто представляют значительный экзистенциальный риск и требуют других мер в контексте управления рисками.

Предупреждение и устранение рисков

Контроль рисков помогает найти способы реагирования на выявленные и оценённые риски. Различные меры и стратегии должны помочь сбалансировать возможности и риски. Стратегия риска должна быть адаптирована к общей корпоративной стратегии. Для этого у компаний есть четыре варианта управления:

- избегание рисков при одновременном отказе от бизнеса;

- снижение рисков;

- переход рисков (например, передача в страховую компанию);

- принятие риска на себя.

Всё управление рисками должно подвергаться мониторингу, который обычно проводится внутренним аудитом. Таким образом можно контролировать и обеспечивать качество и функциональность управления рисками и всеми используемыми инструментами. В то же время должна также иметь место передача информации о рисках, с помощью которой все соответствующие данные могут быть своевременно переданы ответственному лицу. Это повышает осведомлённость о рисках компании.

Инструменты управления рисками:

- резервирование — управление риском, который не может быть передан;

- страхование — возможность возмещения материального ущерба от проявления риска;

- хеджирование — перенос ценовых рисков с одной компании на другую;

- распределение — распределение риска между участниками сделки;

- диверсификация — уменьшение совокупной подверженности риску путём распределения вложений и/или обязательств;

- минимизация — сохранение баланса активов и обязательств с целью свести к минимуму колебания чистой стоимости портфеля.

Посмотрите правде в глаза. Хотя вы уверены, что ваш проект будет успешным, всегда есть вероятность, что что-то пойдёт не так. Управление рисками — это постоянная деятельность, поэтому вы должны продолжать выявлять и регистрировать новые риски по мере их возникновения в течение деятельности компании.

Создание списка рисков — хорошая отправная точка, но этого недостаточно. Вам также нужен план действий для каждого риска, чтобы иметь возможность эффективно управлять ими.

Существует 5 основных способов управления риском: принятие, предотвращение, перенос, смягчение и эксплуатация. Вот подробный взгляд на каждый из них.

Принятие риска

Принятие риска означает, что, хотя вы определили его и зарегистрировали в программном обеспечении для управления рисками, вы не предпринимаете никаких действий. Вы просто принимаете, что это может произойти, и решаете разобраться с этим, если это произойдёт.

Это хорошая стратегия для использования при очень небольших рисках — рисках, которые не окажут большого влияния на ваш проект, если они произойдут, и с ними можно легко справиться, если или когда они возникнут. Создание альтернативной стратегии управления рисками или принятие мер по борьбе с риском может занять много времени, поэтому зачастую лучше использовать свои ресурсы.

Предотвращение риска

Вы также можете полностью изменить свои планы, чтобы избежать риска. Избегайте риска. Это хорошая стратегия для случаев, когда риск имеет потенциально большое влияние на ваш проект. Например, если в январе финансовая команда вашей компании занята ведением корпоративных счетов, провести их в январе через учебный курс для изучения нового процесса не будет хорошей идеей. Есть риск, что счета не будут сделаны, поскольку в январе все они будут слишком заняты, чтобы посещать тренинги или применять новые знания, даже если они действительно посещают семинары. Вместо этого было бы лучше избегать января для обучения полностью. Измените план проекта и запланируйте обучение на февраль, когда основная часть бухгалтерских работ закончится.

Перенос риска

Перенос риска — это стратегия управления рисками, которая используется не очень часто и обычно встречается в проектах, где участвуют несколько сторон. По сути, вы передаёте влияние и управление риском кому-либо ещё. Например, если у вас есть сторонний договор на написание кода вашего программного обеспечения, вы можете перенести на него риск того, что в коде возникнут ошибки. Затем они будут нести ответственность за управление этим риском, возможно, путём дополнительного обучения.

Обычно договорённости о передаче записываются в проектные контракты. Страхование является ещё одним хорошим примером. Если вы перевозите оборудование в рамках вашего проекта, а фургон попал в аварию, страховая компания будет нести ответственность за предоставление нового оборудования для замены того, которое было повреждено. Проектная команда признает, что несчастный случай может произойти, но они не будут нести ответственность, поскольку теперь это является обязанностью страховой компании.

Смягчение риска

Смягчение риска, вероятно, является наиболее распространённой методикой управления рисками, используемой для оценки риска. Это также самый простой для понимания и самый простой в реализации способ. Что означает смягчение, так это то, что вы ограничиваете влияние риска, чтобы в случае его возникновения проблема, которую он создаёт, была меньше и её способы её решения легче.

Например, если вы запускаете новую стиральную машину, а отдел продаж должен продемонстрировать её покупателям, существует риск, что отдел продаж не поймёт продукт и не сможет сделать хорошую презентацию. В результате они будут делать меньше продаж, и будет меньше доходов для компании.

Стратегия смягчения в этой ситуации будет состоять в том, чтобы обеспечить хорошее обучение для отдела продаж. Может всё же быть шанс, что некоторые члены команды или не понимают продукт, или они пропускают тренинг, или они просто не являются экспертами в стиральных машинах и никогда не будут, но влияние риска будет намного меньше, так как большая часть команды сможет эффективно продемонстрировать новый продукт.

Вы можете смягчить воздействие так, как в этом примере, и вы также можете смягчить вероятность его возникновения. Действия будут в целом одинаковыми; иногда вам нужно будет выполнить несколько задач, чтобы уменьшить вероятность возникновения риска, и несколько отдельных задач, чтобы уменьшить влияние риска в случае его возникновения.

Эксплуатация

Принятие, предотвращение, перенос и смягчение рисков прекрасно подходят для случаев, когда риск оказывает негативное влияние на проект. Но что, если риск оказывает положительное влияние?

Например, риск того, что новые стиральные машины будут настолько популярны, что у нас не будет достаточно персонала, чтобы провести демонстрации? Это положительный риск — то, что принесло бы пользу проекту и компании, если бы это произошло. В этих случаях мы хотим максимально увеличить вероятность того, что риск случится, а не остановить его или передать выгоду кому-то другому!

Эксплуатация — это стратегия управления рисками, используемая в таких ситуациях. Ищите способы, как заставить риск случиться, или способы усилить воздействие, если оно произойдёт. Можно обучить дополнительный персонал по продажам, чтобы они также демонстрировали стиральную машину и проводили больше дополнительного маркетинга, чтобы увеличить вероятность того, что у новой машины будет большой спрос, и есть люди, которые при необходимости смогут сделать презентации.

Это 5 стратегий управления рисками, которые вы можете использовать для управления рисками в вашем проекте. Вероятно, вы обнаружите, что используете комбинацию техник, выбираете стратегии, которые наилучшим образом соответствуют рискам вашего проекта и навыкам вашей команды. Однако когда вы приближаетесь к потенциальному риску, убедитесь, что вы записали план действий в свой журнал рисков и ведёте его в соответствии с последними достижениями в управлении рисками.

В управлении проектами нулевого риска не существует. Всегда существует вероятность того, что ваш проект пойдёт не по плану. Поэтому идея состоит в том, чтобы предвидеть и максимально ограничивать риски, которые могут возникнуть, в попытке уменьшить их влияние на бесперебойную работу проекта.

Начиная запуск проекта, вы должны настроить управление рисками: выявить слабые места вашего проекта, подумать о действиях по предотвращению рисков и обдумывать способы их решения/устранения. Подготовившись таким образом, вы избежите дестабилизации при возникновении непредвиденных событий.

Невозможно предвидеть все риски, однако тщательный анализ рисков — это хороший способ гарантировать успех вашего проекта.