Возможные отказы от ФСС на Реестры ПВСО

-

WARN_919(Ф/Л) Для корректной обработки реестра сведений ПВСО необходимо заполнить сведения в части страхователя в соответствующих Электронных листках нетрудоспособности, статус ЭЛН «030»

-

ERR_500(Ф/Л) В системе найден полный дубль документа

-

ERR_243(Ф/Л) Если поле «Дата выдачи» ЛН позже поля «Дата начала освобождения от работы», то необходимо заполнить ФИО и должность председателя ВК

-

ERR_1717(Ф/Л) Статус электронного листка не позволяет принять реестр к оплате

-

ERR_1718 (Ф/Л) Статус электронного листка «Аннулирован», реестр не может быть принят к оплате

-

ERR_625(Ф/Л) Не заполнен признак «Наличие периода, за который начисляется пособие за счет ФСС»

-

ERR_MO_13(Ф/Л) Застрахованное лицо: Дата рождения, указанная страхователем не равно Дата рождения, указанная МО.

ERR_MO_14(Ф/Л) Застрахованное лицо: Пол <0> не равно Пол Застрахованного <1> (0-мужской,1-женский) -

ERR_604(Ф/Л) Поле «Наличие документа о другом ребенке: о рождении» обязательно

-

ERR_565(Ф/Л) Неправильно указано количество дней для оплаты (сумма периодов нетрудоспособности, за исключением 3 дней и исключаемых периодов, не совпадает с указанным количеством).

ERR_2(Ф/Л) Заполните поле «По какое число» в строке №1 таблицы «Освобождение от работы» -

ERR_573(Ф/Л) Указанный номер счета не соответствует БИКу банка

-

ERR_570(Ф/Л) Период от рождения ребенка до окончания отпуска по уходу более 18 месяцев

-

ERR_1824(Ф/Л) Дата приказа о предоставлении отпуска по уходу за ребёнком и Дата выдачи свидетельства о рождении не должны быть позже даты предоставления документов страхователем

-

ERR_1715(Ф/Л) При заполненных полях «Сумма заработка» поля «Страховой стаж» обязательны для заполнения

-

ERR_1709(Ф/Л) Пособия по временной нетрудоспособности, по беременности и родам или ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка за два календарных года

-

ERR_122(Ф/Л) Указан незарегистрированный номер ЛН. Проверьте правильность номера или бланк ЛН>

-

Регистрация иностранного представительства невозможна из-за ошибки в ОГРН

-

МО выдало ЭЛН по старому образцу, указав либо основное место работы, либо по совместительству

-

ERR_172(Ф/Л) Значение в поле «Суммарный заработок за два года» должно быть равно сумме заработка за первый и второй год

-

ERR_20(Ф/Л) Количество календарных дней расчетного периода не совпадает с количеством календарных дней, предусмотренных частью 7 статьи 10 ФЗ №421 от 22.12.2014 и частью 3 статьи 14 ФЗ №255 от 29.12.2006

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Корректирующие реестры прямых выплат ФСС

Тимофеева Светлана

Cпециалист линии консультации партнёрской сети «ИнфоСофт».

28.04.2021

Время прочтения — 3 мин.

Получить бесплатную консультацию

В процессе работы часто возникает необходимость отправить в ФСС корректирующий реестр прямых выплат. Это может быть связано:

-

с ошибками расчета среднего заработка;

-

сменой данных карт для выплаты пособий;

-

прочими причинами, которые могут возникнуть в процессе оформления реестра прямых выплат ФСС.

Реестр прямых выплат ФСС включает в себя документы «Больничный лист» и «Сведения для реестра прямых выплат».

Предположим, у нас есть сотрудник, реестр прямых выплат ФСС по больничному листу уже сдан и принят в ФСС.

Позднее мы узнаем, что средний заработок в переданном нами реестре рассчитан неправильно. Скажем, был выбран не тот период для расчета или не введена справка о доходах за прошлые периоды.

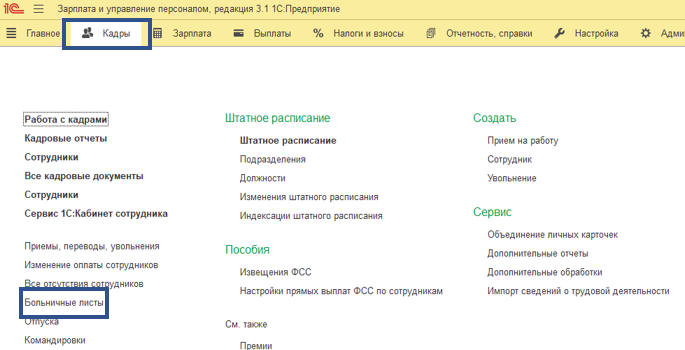

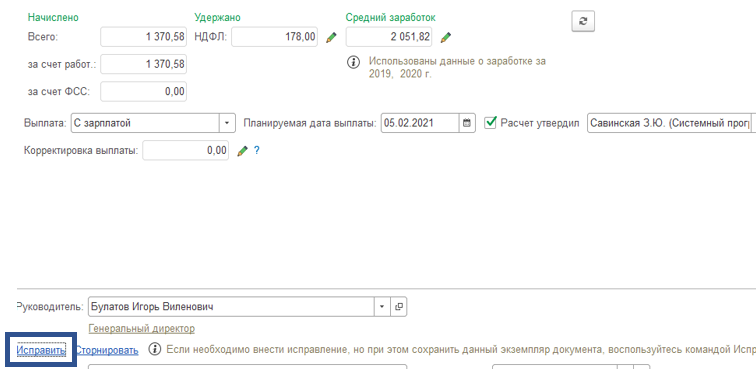

В первую очередь нам нужно пересчитать больничный лист. Переходим в меню Кадры – Больничные листы, открываем больничный лист, в который нужно внести исправления. Вносим необходимые исправления. Если есть необходимость сохранить первичные данные больничного листа, можно воспользоваться строкой исправить в нижней части формы больничного листа.

После нажатия на данную строку, создастся документ-исправление текущего больничного листа. После этого первичный больничный лист будет не доступен для редактирования.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

После внесения корректировок в больничный лист, нам нужно сформировать новый реестр прямых выплат ФСС. Признак корректировки данных в реестре присваивается в документе «Сведения для реестра прямых выплат».

Так как документ «Сведения для реестра прямых выплат», который уже прикреплен к отправленному реестру прямых выплат, мы исправить не можем, нам нужно сделать дубликат заявления и прикрепить его к реестру прямых выплат ФСС.

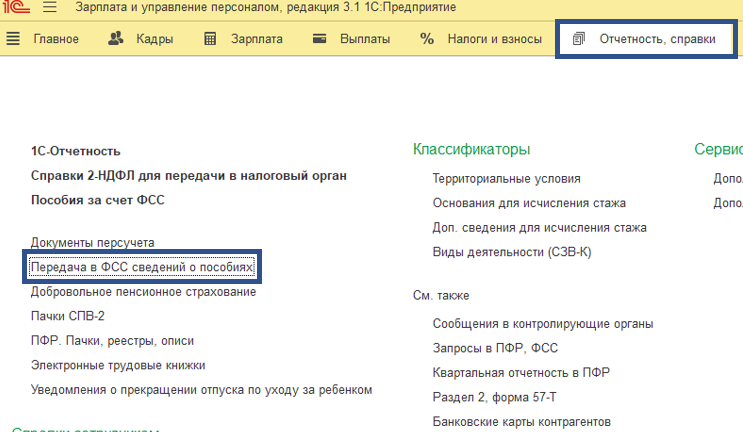

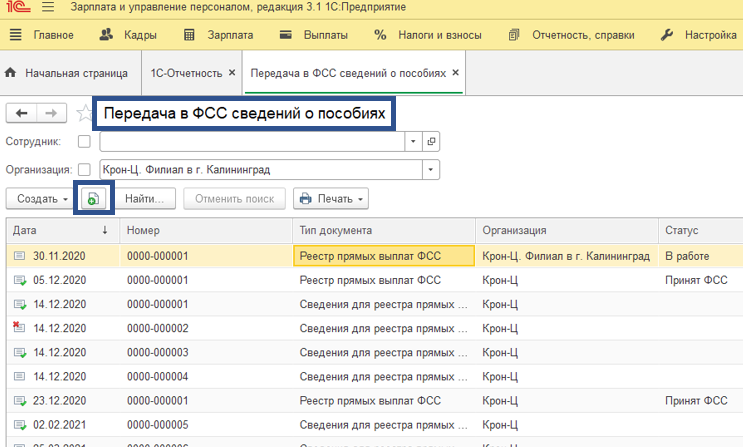

Найти документ «Сведения для реестра прямых выплат» мы можем через меню Отчетность, справки — Передача в ФСС сведений о пособиях.

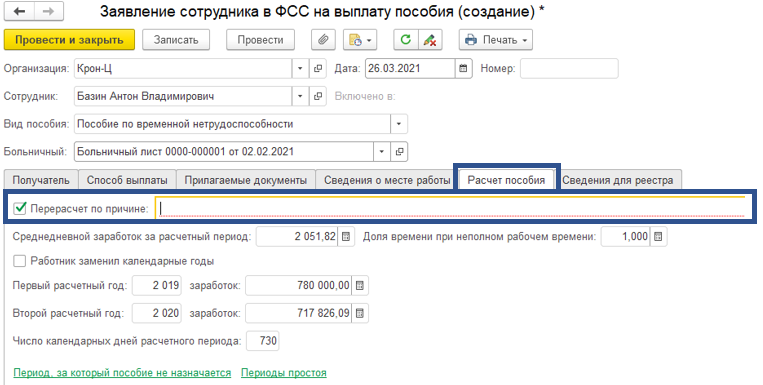

В дубликате заявления заходим во вкладку расчет пособия. Ставим отметку Перерасчет по причине и выбираем причину перерасчета из выпадающего списка. Указываем исправленный средний заработок сотрудника для расчета пособия ФСС.

Сохраняем.

Создаем новый реестр прямых выплат ФСС и заполняем по сотруднику исправленным больничным листом и документом «Сведения для реестра прямых выплат» с признаком Перерасчет по причине. Реестр отправляем. Он будет принят ФСС как корректирующий.

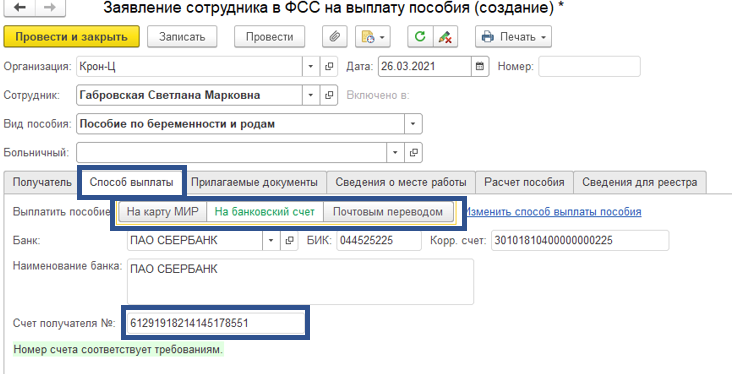

Так как планируется переход на выплату пособий по беременности и родам исключительно на карты платежной системы МИР, данный способ актуален и при смене способа выплаты пособия. В случае смены платежной карты, так же создаем дублирующий документ «Сведения для реестра прямых выплат». Указываем перерасчет по причине иное

и выбираем новые платежные реквизиты для выплаты пособия.

Заполняем новый реестр прямых выплат ФСС с документом сведения для реестра прямых выплат с признаком Перерасчет по причине и новыми платежными реквизитами и отправляем в ФСС.

Иногда работник может получить больше, чем причитается, а работодатель эти деньги захочет вернуть. Трудовое законодательство, пусть и достаточно гуманное, в этой ситуации далеко не всегда на стороне работников. С другой стороны — работодатель может ошибиться и в другую сторону — выплатить меньше. Разбираемся как исправить ошибки в расчетах по заработной плате в учете и отчетности.

Статья 137 ТК РФ. Читайте до конца

Традиционно это выглядит так: на просьбу вернуть излишне выплаченное сотрудник ссылается на Трудовой кодекс, ведь там сказано, что:

«Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана…»

Но любой документ стоит дочитать до конца. Тот же пункт 4 статьи 137 ТК РФ предусматривает как минимум три случая, когда излишне выплаченная зарплата все-таки может быть взыскана:

- если переплата произошла вследствие счетной ошибки;

- если работник виноват в невыполнении установленных норм труда или простое (ст. ст. 155, 157 ТК РФ), и этот факт признан комиссией по рассмотрению индивидуальных трудовых споров (КТС);

- переплата возникла в связи с неправомерными действиями работника (при условии, что это установлено судебным актом).

Если есть основания для возврата излишне выплаченной зарплаты, то можно предложить работнику вернуть лишнее добровольно. Если сотрудник отказался, то из 100% законных методов остаются лишь обращение в КТС и суд.

Как вернуть излишне выплаченное

Счетная ошибка — это всегда арифметическая ошибка, т. е. та, что допущена при расчетах. Например, надо было сложить, а произошло умножение. Не считаются счетными ошибками:

- опечатки в платежках;

- двойная выплата заработной платы;

- неправильное применение закона (см. разъяснение Роструда от 1 октября 2012 г. № 1286-6-1).

Сознательный работник вправе вернуть переплату наличными в кассу, или согласиться на удержание. У работодателя есть месяц, чтобы удержать переплату у работника (при условии, что сотрудник его не оспаривает).

Действовать можно следующим образом: издать приказ об удержании из зарплаты, в котором работник обозначит свое согласие как с основанием, так и с суммами удержания. Формулировка может быть следующей:

«В связи с допущенной счетной ошибкой при расчете заработной платы за август 2021 г. и на основании частей 2 и 3 статьи 137 ТК РФ,

ПРИКАЗЫВАЮ:

Удержать из заработной платы М. А. Ивановой за сентябрь 2021 г. излишне выплаченную сумму в 5 500 (пять тысяч пятьсот) руб.»

Виза сотрудника:

«С приказом ознакомлена, с основанием и суммой удержания согласна, М. А. Иванова».

Собственноручная подпись обязательна.

Аналогичный порядок действий применим и тогда, когда переплата произошла в других, установленных законом, случаях (доказанная вина работника в невыполнении норм труда, простое и т.п.). И при этих обстоятельствах необходимо согласие работника с основаниями и размерами удержания. Следует помнить о том, что общий размер всех удержаний при каждой выплате зарплаты не может быть более 20% (ст. 138 ТК РФ).

Если же трудящийся не спешит соглашаться или уже уволился, то для возврата переплаты имеет смысл сразу обращаться в суд.

Пересчет НДФЛ и страховых взносов при переплате заработной платы

Излишне начисленная и выплаченная зарплата включается в базу по НДФЛ и по страховым взносам. Уменьшить суммы, подлежащие уплате в счет налога и взносов, допустимо лишь при удержании переплаты или возврате (добровольном или по судебному решению) (ст. 210, 421 НК РФ, ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев…»).

Если удержание или возврат имели место с первого квартала 2021 г., то в ИФНС представляется уточненный расчет 6-НДФЛ по форме, действующей с 1 января 2021 года, который подается:

- за период начисления излишка;

- за последующие периоды того же года, за которые уже были представлены расчеты.

Корректируя сведения за налоговый период (год), следует включить в 6-НДФЛ также справку о доходах и суммах НДФЛ.

Если оформляется корректировка за 2020 г., то следует использовать форму расчета, по которой сведения подавались первоначально. Перерасчет зарплаты подлежит отражению в расчете по страховым взносам того отчетного периода, к которому относится ошибка. Уточненные расчеты по страховым взносам подаются в налоговый орган, по взносам на травматизм — в ФСС РФ.

Налог на прибыль. Как исправить ошибку

Если ошибка обнаружена и исправлена до того, как излишне начисленные суммы были учтены при исчислении налога на прибыль, то, определяя налоговую базу отчетного (налогового) периода, достаточно включить в расходы на оплату труда уже исправленные, уточненные суммы.

Исправленные суммы страховых взносов и взносов на травматизм включаются в прочие расходы.

В противном случае — если излишек уже учтен при расчете налога на прибыль, — придется пересчитать налоговую базу за тот период, в котором учтен этот излишек, уплатить недоимку и пени и подать уточненную декларацию.

Если сотруднику недоплатили

Мы обсуждали ситуацию, когда сотруднику переплатили заработную плату, ведь именно такая ситуация вызывает множество споров и разногласий, как по самому факту переплаты (действительно ли работодатель совершил ошибку при расчете и выплате), так и по суммам удержания.

Но, когда дело касается недоплаты, то тут все однозначно: сотруднику недополученную зарплату надо доплатить, да еще и с компенсацией за каждый день задержки (ст. 236 ТК РФ).

Расчет компенсации

Компенсация рассчитывается так. Сначала считаем, сколько дней составляет просрочка (отсчет начинается со дня, следующего за днем, в который должна была быть выплачена зарплата по графику, и включает день погашения долга). Затем умножаем между собой три показателя:

1/150 ключевой ставки * дни просрочки * сумма недоплаченной заработной платы

Пример: зарплата в организации выплачивается 10 числа. Но в августе 2021 года бухгалтер одному из работников случайно не перевела зарплату (не отправила платежку в банк) и перечислила ее только 13 августа. Сумма зарплаты — 18 000 рублей, количество дней просрочки — 3 дня (с 11 по 13 августа включительно).

Ключевая ставка рефинансирования — 5,5%.

Считаем компенсацию:

5,50/150 % * 3 * 18 000 = 19,80 руб.

Сумма компенсации не облагается НДФЛ как в пределах установленных норм (т. е. в пределах 1/150 ставки рефинансирования), так и в случаях, когда работодатель установил повышенный размер компенсации и зафиксировал этот факт в трудовом или коллективном договоре.

Компенсация облагается страховыми взносами, т. к. в списке необлагаемых выплат она не указана (ст. 422 НК РФ).

Корректировка отчетов в связи с недоплатой

Из-за недоплаты придется внести корректировки в отчеты прошлых периодов. Это необходимо сделать, если зарплата, например, не была выплачена во втором квартале, а все отчеты по нему уже сданы.

Изменения нужно внести в отчет 6-НДФЛ. В форме, действующей с 2021 года, нужно обновить следующие данные:

- строку 110 — сумму начисленного дохода;

- строку 112 — сумму дохода, начисленную в рамках трудовых договоров;

- строку 140 — сумму исчисленного налога.

Удержан налог будет в период фактической выплаты, поэтому в строке с суммой удержанного НДФЛ налог с суммы недоплаты не показываем.

Также необходимо откорректировать расчет по страховым взносам. Там изменения коснутся множества разделов, т. к. придется пересчитать не только сумму начислений, но и все виды взносов — по пенсионному, социальному, медицинскому страхованию и итоговые значения.

Также необходимо внести изменения в расчет 4-ФСС (по взносам на страхование от несчастных случаев).

Перед тем, как подавать уточненные отчеты, рекомендуем доплатить взносы и пени по ним.

Как исправить ошибки в бухгалтерском учете

Вряд ли можно предположить (если только речь не идет о преступном умысле), что суммы излишне выплаченной зарплаты существенны. Поэтому такую ошибку в учете, скорее всего, можно считать несущественной.

Сумма компенсации не облагается НДФЛ как в пределах установленных норм (т. е. в пределах 1/150 ставки рефинансирования), так и в случаях, когда работодатель установил повышенный размер компенсации и зафиксировал этот факт в трудовом или коллективном договоре.

Компенсация облагается страховыми взносами, т. к. в списке необлагаемых выплат она не указана (ст. 422 НК РФ).

Корректировка отчетов в связи с недоплатой

Из-за недоплаты придется внести корректировки в отчеты прошлых периодов. Это необходимо сделать, если зарплата, например, не была выплачена во втором квартале, а все отчеты по нему уже сданы.

Изменения нужно внести в отчет 6-НДФЛ. В форме, действующей с 2021 года, нужно обновить следующие данные:

- строку 110 — сумму начисленного дохода;

- строку 112 — сумму дохода, начисленную в рамках трудовых договоров;

- строку 140 — сумму исчисленного налога.

Удержан налог будет в период фактической выплаты, поэтому в строке с суммой удержанного НДФЛ налог с суммы недоплаты не показываем.

Также необходимо откорректировать расчет по страховым взносам. Там изменения коснутся множества разделов, т. к. придется пересчитать не только сумму начислений, но и все виды взносов — по пенсионному, социальному, медицинскому страхованию и итоговые значения.

Также необходимо внести изменения в расчет 4-ФСС (по взносам на страхование от несчастных случаев).

Перед тем, как подавать уточненные отчеты, рекомендуем доплатить взносы и пени по ним.

Как исправить ошибки в бухгалтерском учете

Вряд ли можно предположить (если только речь не идет о преступном умысле), что суммы излишне выплаченной зарплаты существенны. Поэтому такую ошибку в учете, скорее всего, можно считать несущественной.

Напомним, что критерии существенности организация должна указать в своей учетной политике и обосновать.

Несущественные ошибки текущего года исправляются просто — нужно сделать необходимые проводки — например, сторнировать зарплату рабочему основного производства проводкой:

Д 20 К 70 — сторно

Исправление делается в месяце обнаружения ошибки (п. 5 ПБУ 22/2010).

Ошибка, выявленная уже после того, как год закончился, но до подписания директором баланса, исправляется датой — 31 декабря отчетного года (п. 6 ПБУ 22/2010).

Если же ошибка обнаружена уже после того, как бухгалтерская отчетность подписана, то она исправляется текущим периодом (п. 14 ПБУ 22/2010).

В этом случае также важно — повлияла ошибка на финансовый результат отчетного года или нет.

- Если повлияла — делается запись по принципу — проводка, обратная некорректной в корреспондирующая с 91-м счетом «Прочие доходы и расходы». Т.е. если была излишне начислена зарплата (используя предыдущий пример, проводка начисления зарплаты — Д 20 К 70), то обратная проводка выглядит так:

Д 70 К 91

Смысл в том, что ранее сумма зарплаты была включена в расходы. А раз она начислена излишне, то включать ее в расходы было нельзя — восстанавливаем справедливость, отражая ее в прочих доходах.

Отметим, что сумму с 70 счета логичнее перенести на 73 — прочие расчеты с работниками, т.к. она не является оплатой труда:

Д 73 К 70

При возврате денег сотрудником делаем проводку:

Д 50 (51) К 73

- Если ошибка не повлияла на финрезультат — еще проще. Достаточно отсторнировать неверную проводку и сделать верную.

В случае с излишне начисленной зарплатой просто сторнируем необходимую сумму:

Д 20 К 70 — сторно

Напомним, что малые предприятия, не подлежащие обязательному аудиту, вправе все ошибки исправлять, как несущественные — при условии, что это правило закреплено в учетной политике (п. п. 9, 14 ПБУ 22/2010).

Примеры из судебной практики

Решения, вынесенные не в пользу работника:

Апелляционное определение Ставропольского краевого суда от 14.09.2016 № 33-7457/2016.

Суд взыскал излишне выплаченную заработную плату, которую сотрудница, уволенная за прогул, сама себе «начисляла» непосредственно перед подписанием ведомостей электронной подписью и отправкой их в банк.

Суд счел доказанными факты:

- нарушения сотрудницей должностных обязанностей;

- необоснованного начисления себе самой завышенной зарплаты.

Это основание для взыскания излишне выплаченной зарплаты, предусмотренные ст. 137 ТК РФ (последний абзац).

Апелляционное определение Мосгорсуда от 16.07.2020 № 33-19647/2020.

Суд отклонил довод работницы о том, что работодатель неправомерно удержал средства из ее зарплаты. В период временной нетрудоспособности зарплата ей не начислялась, т. е. фактически удержания из зарплаты, на которые она жаловалась, не производились.

Учет выплаченных сумм заработка в период нетрудоспособности, вопреки доводам истца, является перерасчетом, а не удержанием, как это определено статьей 137 ТК РФ. Действующее законодательство не предусматривает возможности выплаты работнику за один и тот же период заработной платы и пособия по временной нетрудоспособности. Трудовые права не нарушены.

Решение в пользу сотрудников

Определение Мособлсуда от 12.10.2010 № 33-19764.

Суд отказал в удовлетворении иска о взыскании суммы переплаты заработной платы, указав на то, что излишне выплаченная работнику заработная плата не может быть взыскана в связи с неправильным применением работниками бухгалтерии положения о начислении заработной платы.

Определение Восьмого кассационного суда общей юрисдикции от 22.04.2021 № 88-5505/2021, 2-153/2020.

Суд решил, что не может быть признана счетной ошибкой допущенная работодателем излишняя выплата ответчику заработной платы в связи со случившемся сбоем учетной программы.

С 2022 года ФСС назначает пособия проактивно. Порядок взаимодействия фонда с работодателями и другими инстанциями при оплате пособий определен постановлением Правительства РФ от 23.11.2021 № 2010. Обязанности отправлять в ФСС реестры документов по пособиям в нем нет. А дополнительные сведения работодатели могут сразу размещать в информационной системе ФСС или сообщать соцстраху в ответе на его запрос. К тому же больничные теперь оформяются в электронном виде и сразу размещаются в ЕИИС соцстраха. Поэтому необходимости в реестрах больничных больше нет.

Однако в полную силу проактивный порядок заработал еще не везде и некоторым бухгатерам всё еще приходится слать в ФСС реестры для пособий по-старому. Иногда случаются и ошибки.

Список ошибок при приеме документов от страхователей можно найти на портале ФСС. Код 508 означает ошибки логического контроля. О данной категории ошибок мы рассказывали в статье.

На сайте фонда указано, что при возникновении ошибки 508 необходимо исправить ошибочные параметры, указанные в протоколе проверки. То есть неточность, вызвавшую ошибку, вы можете увидеть в отказном протоколе ФСС.

Например, она может быть описана так: «ERR.915Cтpaxoвaтель 7719….., с указанным кодом подчиненности 7719 отсутствует в справочнике страхователей фонда». Это значит, что неточность в коде подчиненности и нужно править его.

Если после исправлений ошибка повторяется, остается только звонить в техподдержку или ФСС. Если у вас был положительный опыт борьбы с данными ошибками, делитесь в комментариях, помогите коллегам.

Организовать взаимодействие с ФСС по оплате пособий по новым правилам вам поможет Готовое решение от «КонсультантПлюс». Получите пробный доступ к системе бесплатно.