С января 2022 года ФСС выплачивает пособия по новым правилам. Теперь работодатель должен только предоставлять запрошенные фондом сведения для расчета. Это значит, что больше не будет споров по поводу оформления листков нетрудоспособности и отказов в зачете или возмещении расходов на пособия. Однако есть и оборотная сторона медали: за ошибки в переданных в ФСС сведениях придется платить. Причем дважды.

Новый порядок работы с больничными и социальными пособиями предполагает, что все платежи за счет средств ФСС проводятся напрямую в адрес работников. При этом, как и ранее, сведения для правильного исчисления пособия (средний заработок, стаж и пр.), должна предоставить организация.

Если раньше из-за ошибки в расчетах ФСС просто не компенсировал компании соответствующие суммы, то теперь неточности приводят к излишнему расходованию государственных средств. В связи с чем законодатели установили правила, повышающие цену подобных ошибок.

![]()

Платеж первый — штраф

Первое, что грозит компании, если ФСС выплатит работнику лишние суммы из-за неверных сведений или документов, — штраф. Он составляет 20 % от излишне выплаченной суммы, но не может быть меньше 1 000 и больше 5 000 рублей (ст. 15.2 Федерального закона от 29.12.2006 № 255-ФЗ).

Платеж второй — возмещение ущерба ФСС

Одним штрафом ответственность работодателя не ограничивается. С января 2022 закон дополнен положениями, декларирующими обязанность возместить Фонду излишние расходы, а также порядком возмещения (пп. 6.1 п. 2 ст. 4.1 Закона № 255-ФЗ).

ФСС узнает об ошибке во время проверки. В рамках выездных и камеральных проверок ФСС может выяснить, что работодатель предоставил неполные или недостоверные сведения. Если обнаружится, что неточности привели к переплате пособия, проверяющие вынесут решение об их возмещении.

ФСС выносит решение о возмещении. Решение о возмещении в течение пяти рабочих дней направят страхователю. Сделать это ФСС может в электронной форме по ТКС. Через 10 рабочих дней после вручения решение вступит в силу и ФСС направит страхователю требование о возмещении излишне понесенных расходов.

Работодатель должен исполнить требование. Срок добровольного возмещения, суммы и реквизиты для их перечисления будут указаны в требовании. Неисполнение требования в добровольном порядке вынудит ФСС обратиться в суд с иском о взыскании убытков.

![]()

Включает ли сумма возмещения НДФЛ?

Налог на доходы удерживается непосредственно из выплаты, причитающейся физлицу (п. 4 ст. 226 НК РФ). Другими словами, НДФЛ — это часть соответствующего пособия, которая причитается не получателю, а бюджету. Следовательно, возмещение всех сумм в адрес ФСС будет происходить с учетом НДФЛ.

Поскольку при ошибке работодателя нет оснований для взыскания с сотрудника сумм, переплаченных ФСС, то не возникает и оснований для корректировки налога и дохода в виде пособия.

Проще говоря, лишнее пособие (за минусом НДФЛ) останется у сотрудника, НДФЛ с этого пособия останется в бюджете, а работодатель перечислит Фонду в качестве возмещения всю переплаченную ФСС сумму (лишнее пособие с учетом НДФЛ).

Как исправить ошибку в расчете пособия

Если работодатель успеет исправить поданные в ФСС неверные сведения до того, как лишняя сумма будет перечислена получателю, то оснований для взыскания ущерба не будет. Однако если пособие уже выплачено, предоставление в ФСС корректирующих сведений лишь даст старт процедуре взыскания ущерба. На размер компенсации это не повлияет.

А вот на сумму штрафа самостоятельные корректировки повлиять способны. Это вполне можно расценивать как обстоятельство, смягчающее ответственность, перечень которых носит открытый характер (п. 4 ст. 15.2 Закона № 255-ФЗ, пп. 4 п. 1 ст. 26.26 Закона № 125-ФЗ). А значит, штраф должен быть снижен как минимум вдвое (п. 4 ст. 15.2 Закона № 255-ФЗ, п. 5 ст. 26.26 Закона № 125-ФЗ).

![]()

У страхователя не получится отнести на расходы штраф за подачу недостоверных сведений и суммы возмещения, перечисляемые по требованию ФСС. Включать в расходы запрещено не только санкции, но и возмещение ущерба, перечисляемое в государственные внебюджетные фонды (п. 2 ст. 270 НК РФ).

Кто обязан возмещать расходы ФСС, если работодатель не виноват

Если ошибку в сведениях допустил работодатель, то именно он в общем случае должен возмещать излишние расходы ФСС. Но может быть и такое, что недостоверные данные попадут в фонд по вине сотрудника или медицинской организации. Тогда обязанность по возмещению перейдет к виновному лицу.

![]()

Ошибка работника

Излишне выплаченные суммы могут быть взысканы с застрахованного лица в двух случаях: если переплата произошла из-за счетной ошибки или если работник специально предоставил неверные сведения (п. 6 ст. 15 Закона № 255-ФЗ).

При этом в обеих ситуациях взыскивать переплату с работника ФСС будет сам (ст. 4.7 Закона № 255-ФЗ). Это подтверждается и формой решения о взыскании (утв. Приказом ФСС России от 27.12.2021 № 594), которая допускает ее выставление физическому лицу-получателю пособия.

Соответственно работодатель вправе взыскать с работника (в означенных двух ситуациях) только ту часть излишне выплаченного пособия, которая перечисляется за счет средств компании (больничный за первые 3 дня нетрудоспособности). А предъявлять претензии к сотруднику по поводу компенсации сумм, перечисленных в адрес ФСС на основании требования о возмещении ущерба на излишнюю выплату пособий, работодатель не может в принципе.

Ошибка медорганизации

Установленная ст. 4.7 Закона № 255-ФЗ процедура возмещения излишне понесенных Фондом расходов применима не только к страхователю, но и к другим участникам процедуры. А значит, ее можно применять и к лечебному учреждению, которое предоставило недостоверные сведения, приведшие к переплате пособия. Однако форма решения о возмещении, утвержденная Приказом ФСС России от 27.12.2021 № 594, такого варианта не предусматривает.

Если переплата произошла по вине лечебного учреждения, то оснований для взыскания расходов с работодателя нет. Ведь оно возможно только если лишние расходы вызваны представлением тем лицом, с которого взыскивается ущерб, недостоверных сведений и (или) документов либо сокрытием сведений и документов, влияющих на получение страхового обеспечения и (или), на исчисление его размера (п. 4 ст. 4.7 Закона № 255-ФЗ).

Как оспорить решение о возмещении ФСС

Право страхователей на обжалование любых ненормативных актов ФСС закреплено в ст. 4.1 Закона № 255-ФЗ.

Если компания не согласна с решением о возмещении расходов, она может не дожидаться требования и последующего судебного разбирательства, а сразу направить жалобу в вышестоящий орган ФСС или в суд. Сделать это можно в течение трех месяцев со дня получения требования (пп. 5 п. 1 ст. 4.1 Закона № 225-ФЗ, п. 7 ст. 26.21 Закона № 125-ФЗ). Но подача жалобы не приостановит действие решения автоматически. Это произойдет только при удовлетворении ходатайства работодателя.

Нужно ли возвращать сумму пособия по уходу за ребенком, если в отделении ФСС была допущена ошибка?

Добрый день! Помогите разобраться в ситуации, пожалуйста. Ребенок родился 24.03.2018. Больничный закончился 29.06.2018. При заполнии в 1С заявления на выплату пособия, бухгалтер указала дату начала отпуска 24.03.2018 и сотрудник ФСС пропустил реестр в таком виде. По этой причине пособие было перечислено за три лишних месяца. Так же сумма пособия была рассчитана исходя из неактуального МРОТ (сумма 4 364.94, вместо 5 100 с копейками). После проведенной проверки в ФСС, данные ошибки были обнаружены. Разницу по МРОТ доначислили, выплатили. Теперь сотрудник ФСС требует вернуть излишне полученную сумму пособия за 3 месяца, утверждая, что в противном случае дело будет передано в суд и она даже не переживает, что деньги эти они получат.

Федеральный закон от 19.05.1995 N 81-ФЗ (ред. от 29.07.2018) «О государственных пособиях гражданам, имеющим детей» ст. 19: Суммы, излишне выплаченные получателю по вине органа, назначившего государственное пособие гражданам, имеющим детей, удержанию не подлежат, за исключением случая счетной ошибки.

Вопрос: чья же в данном случае ошибка и обязана ли я возвращать требуемую сумму?

Составьте положение об оплате труда и правила внутреннего трудового распорядка по готовым шаблонам

![]()

Ольга Матвеева, вопрос от имени получателя пособия.

г. Новосибирск189 562 балла

Добрый день.

Цитата (Kantakka):Теперь сотрудник ФСС требует вернуть излишне полученную сумму пособия за 3 месяца, утверждая, что в противном случае дело будет передано в суд и она даже не переживает, что деньги эти они получат.

С кого требует — с работника (получателя пособия) или с организации (страхователя)?

С получателя пособия излишне выплаченная сумма не может быть взыскана (81-ФЗ, ст. 19). А со страхователя — может.

Цитата (255-ФЗ, Статья 15.1. Ответственность за достоверность сведений, необходимых для назначения, исчисления и выплаты пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком):2. В случае, если представление недостоверных сведений повлекло за собой выплату излишних сумм пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, виновные лица возмещают страховщику причиненный ущерб в порядке, установленном законодательством Российской Федерации.

Цитата (Kantakka):чья же в данном случае ошибка и обязана ли я возвращать требуемую сумму?

Ошибка — страхователя. Вы (получатель пособия) — не обязаны.

![]()

Цитата (Sveto4Divny):С кого требует — с работника (получателя пособия) или с организации (страхователя)?

Требует с меня, с работника.

С бухгалтером организации-работодателя сотрудник ФСС общался, просил внести изменения в реестр. Далее все общение свели на меня. И в суд, по словам, этого сотрудника, подадут на меня. Хотя с моей стороны вся информация в бухгалтерию предоставлена вовремя и на правильно оформленных документах. И я считаю, что слова «ведущего специалиста» филиала ФСС «ну да, просмотрела, у меня же таких заявлений 150 штук!» меня не обязывают отвечать за ее невнимательность.

г. Новосибирск189 562 балла

Цитата (Kantakka):Далее все общение свели на меня. И в суд, по словам, этого сотрудника, подадут на меня. Хотя с моей стороны вся информация в бухгалтерию предоставлена вовремя и на правильно оформленных документах.

Я считаю, что на вас оказывают давление, чтобы вы добровольно вернули пособие. Не поддавайтесь, закон на вашей стороне. 💐

Цитата (Kantakka):И я считаю, что слова «ведущего специалиста» филиала ФСС «ну да, просмотрела, у меня же таких заявлений 150 штук!» меня не обязывают отвечать за ее невнимательность.

Это ошибка страхователя, назначившего пособие. Сотрудник ФСС тоже свою функцию не выполнил — ошибку своевременно не обнаружил (255-ФЗ, ст. 4.2 п. 2). Вероятно, за это получил какие-то санкции от вышестоящего органа. И пытается теперь свою оплошность исправить за счёт вас.

Какой код выполняемой функции указать в СЗВ‑ТД

![]()

Спасибо Вам за ответы!

Цитата (Sveto4Divny):Это ошибка страхователя, назначившего пособие. Сотрудник ФСС тоже свою функцию не выполнил — ошибку своевременно не обнаружил (255-ФЗ, ст. 4.2 п. 2). Вероятно, за это получил какие-то санкции от вышестоящего органа. И пытается теперь свою оплошность исправить за счёт вас.

Я не оправдываю бухгалтера, но ведь она только предоставляет данные, а уже ФСС проверяет, назначает и начисляет.. Да, прошла проверка и от нее требуют отчитаться в конце этой недели.

Так же в ходе разговора она упомянула о заказном письме с уведомлением, но я, к сожалению, не уточнила на чье имя и на какой адрес его отправят. Если на мое имя и по прописке его получат родители, это к чему-то обяжет в данном случае?

И как мне правильно дальше действовать? Просто отпустить ситуацию или идти в ФСС и писать заявление?..

г. Новосибирск189 562 балла

Цитата (Kantakka):Я не оправдываю бухгалтера, но ведь она только предоставляет данные, а уже ФСС проверяет, назначает и начисляет..

У вас прямые выплаты? Пособия назначает и перечисляет ФСС?

Цитата (Kantakka):Так же в ходе разговора она упомянула о заказном письме с уведомлением, но я, к сожалению, не уточнила на чье имя и на какой адрес его отправят. Если на мое имя и по прописке его получат родители, это к чему-то обяжет в данном случае?

Обяжет. Доказывать, что вы не получали письмо, вам придётся в суде. Но с учётом того, что вы осведомлены о том, что письмо направлено, вам вряд ли удастся доказать, что вы о нём не знали и не получали.

Цитата (Kantakka):И как мне правильно дальше действовать? Просто отпустить ситуацию или идти в ФСС и писать заявление?..

Нет, отпускать ситуацию не следует. Нужно писать возражение на действия ФСС, не доводя дело до суда. Лучше делать это, основываясь на полученный документ, чем на телефонные разговоры.

![]()

Цитата (Sveto4Divny):У вас прямые выплаты? Пособия назначает и перечисляет ФСС?

Да, ФСС.

Цитата (Sveto4Divny):

Цитата (Kantakka):И как мне правильно дальше действовать? Просто отпустить ситуацию или идти в ФСС и писать заявление?..

Нет, отпускать ситуацию не следует. Нужно писать возражение на действия ФСС, не доводя дело до суда. Лучше делать это, основываясь на полученный документ, чем на телефонные разговоры.

На сегодня из «документов» от ФСС у меня на электронке образец заявления об удержании, заполненный от моего имени сотрудником ФСС, которое предлагалось распечатать и подписать. А так же фотографии реестра и его печатной формы от бухгалтера. Полагаю, следует дождаться письма и после этого уже идти с возражениями? Если, конечно, письмо будет на мое имя, а не на ИП-работодателя.

г. Новосибирск189 562 балла

Цитата (Kantakka):Полагаю, следует дождаться письма и после этого уже идти с возражениями? Если, конечно, письмо будет на мое имя, а не на ИП-работодателя.

Думаю, да. Если будут ещё звонить, так и скажите, пусть направляют официальное требование о возврате излишне выплаченной суммы пособия, а не образец заявления в личной переписке. И уже с ним (если получите) пойдёте жаловаться на действия фонда.

Подать заявление о льготе через интернет

![]()

Sveto4Divny, еще раз огромное спасибо за разъяснения и за уделенное время!💐 Если будет какое-либо продолжение этой истории — отпишусь тут.

В некоторых отделениях ФСС специалисты плохо знают законодательство о соцстраховании и не умеют считать пособие. С таким явлением столкнулась посетительница нашего форума – бизнес-леди. ФСС переплатил ей пособие, и теперь требует деньги обратно. А денег уже нет, женщина их потратила. Она же не виновата в том, что в ФСС не знают нормы законов.

Поясним, речь идет о пособии по беременности и родам для ИП, вступившего в добровольные правоотношения с ФСС.

Чтобы получить право на оплату больничных и декретных, индивидуальные предприниматели должны зарегистрироваться в ФСС как добровольцы и оплатить страховой взнос.

ИП регистрируется в ФСС, до конца года уплачивает взнос и на следующий год приобретает право на пособия, то есть по принципу «утром деньги, вечером стулья».

Так, в целях приобретения права на получение страхового обеспечения в 2020 году, лицам, добровольно вступившим в правоотношения по обязательному соцстрахованию на случай временной нетрудоспособности и в связи с материнством, необходимо до 31 декабря 2019 года уплатить страховые взносы в размере 3925 руб. 44 коп.

Средний заработок, исходя из которого исчисляются пособия, принимается равным МРОТ, установленному на день наступления страхового случая.

Средний дневной заработок для исчисления пособий определяется путем деления МРОТ, установленного на день наступления страхового случая, на число календарных дней каждого календарного месяца, на которые приходится страховой случай.

Пример расчета пособия вы можете найти в нашем материале «Больничный для ИП: как оформить и получить по нему деньги».

Наша читательница проживает в районе Крайнего Севера и сотрудники ФСС, выплачивая ей пособие полгода назад, начислили на него районный коэффициент 15 %.

Однако нормами Постановления Правительства №375 от 15.06.2007 такой расчет не предусмотрен. Все ИП уплачивают одинаковые взносы, и пособие получают одинаковое, независимо от региона проживания. Просто сотрудники ФСС почему-то об этом не знали, а когда узнали, стали требовать деньги назад.

В ФСС по какой-то ошибке (не уточняют в претензии) насчитали и оплатили 5 месяцев назад больничный по БиР ИП с переплатой. Требуют вернуть добровольно ссылаясь на статью про счетную ошибку ФЗ-255 ст 15 п 4, но грозят при этом судом. Исходя из логики, они применили районный коэффициен 1.5 в расчете, что является ошибкой связанной с незнанием законодательства, а не счетной. Имею право не возвращать.

Возник в свою очередь вопрос, а так ли они и не правы в своих расчетах, которые якобы ошибочны?— shurochka_krd

Напомним, суммы пособий, излишне выплаченные застрахованному лицу, не могут быть с него взысканы, за исключением случаев счетной ошибки и недобросовестности со стороны получателя (представление документов с заведомо неверными сведениями, в том числе справки о сумме заработка, из которого исчисляются указанные пособия, сокрытие данных, влияющих на получение пособия и его размер, другие случаи).

В случае нашей читательницы недобросовестности с ее стороны не было и ошибку ФСС вряд ли можно назвать счетной, хотя именно это они и будут утверждать, если обратятся в суд.

Обсуждение этого вопроса проходит в теме форума «Районный коэффициент и больничный ИП».

В статье разберем, как действовать в случаях, когда нужно исправить ранее переданные в ФСС сведения для расчета пособия.

Содержание

- Общий порядок исправления сведений о пособиях

- Пример 1. Пособие по больничному еще не выплачено Фондом

- Пример 2. Пособие по уходу за ребенком уже выплачено Фондом

Общий порядок исправления сведений о пособиях

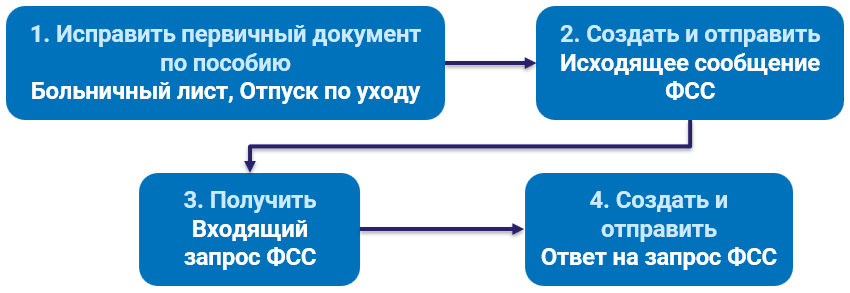

Порядок действий будет зависеть от того, выплачено ли сотруднику пособие или нет.

Случай 1. Пособие еще не выплачено Фондом

В такой ситуации достаточно исправить первичные документы по пособию и сформировать новый Ответ на запрос ФСС. Порядок действий по шагам:

- Исправляем первичный документ по назначению пособия – создаем документ-исправление Больничный лист, Отпуск по уходу за ребенком и пр.

- Создаем и отправляем новый Ответ на запрос ФСС. Заполнение документа:

- устанавливаем флажок Исправление;

- заполняем причину перерасчета.

Случай 2. Пособие уже выплачено Фондом

Когда Фонд выплачивает пособие, проактивный процесс завершается. В этом случае при отправке нового Ответа на запрос ФСС поступает отрицательный протокол. Чтобы возобновить проактивный процесс, после исправления первичных документов по пособию нужно отправить в Фонд Исходящее сообщение о страховом случае ФСС (Кадры – Пособия). Порядок действий по шагам:

- Исправляем первичный документ по назначению пособия – создаем документ-исправление Больничный лист, Отпуск по уходу за ребенком и пр.

- Отправляем Исходящее сообщение о страховом случае ФСС с признаком перерасчета пособия и идентификатором исходного документа, которым передавали сведения о пособии.

- Получаем Входящий запрос ФСС (Кадры – Пособия).

- Создаем и отправляем Ответ на запрос ФСС.

Разберем оба случая на примере пособия по больничному и пособия по уходу за ребенком..

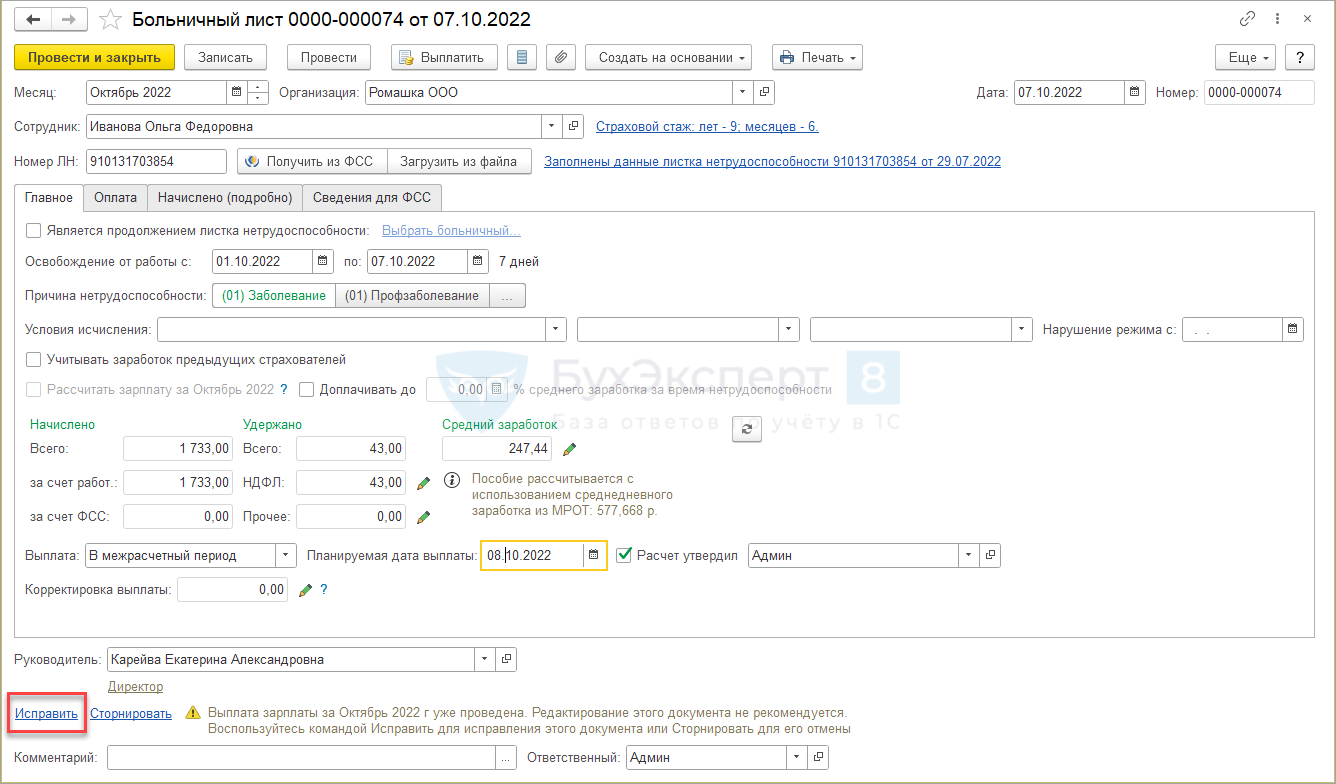

Пример 1. Пособие по больничному еще не выплачено Фондом

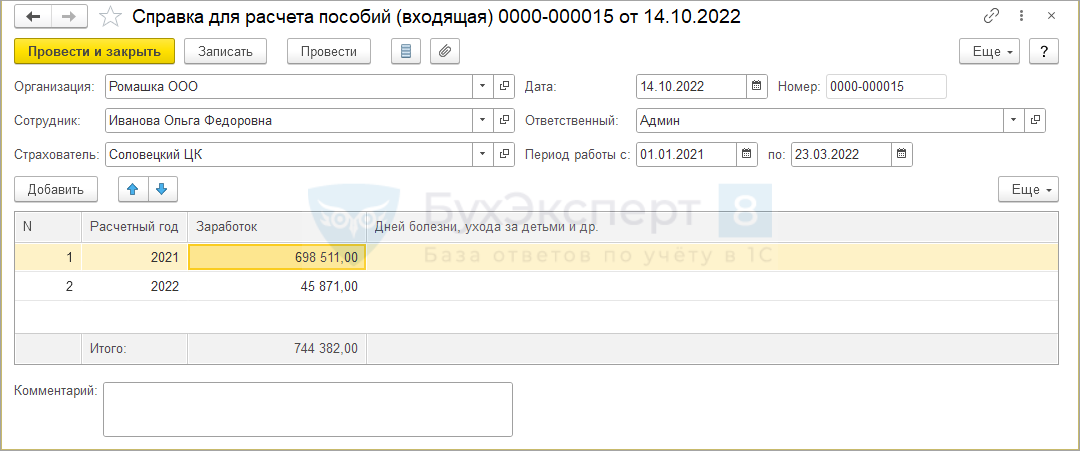

Сотруднице Ивановой О.Ф. рассчитали пособие по временной нетрудоспособности и передали данные в ФСС с помощью документа Ответ на запрос ФСС. На следующий день сотрудница принесла справку о доходах с предыдущего места работы. Пособие еще не выплачено ФСС.

Отразим перерасчет пособия и передадим сведения о перерасчете в ФСС.

- Внесем сведения о доходах с предыдущего места работы и исправим документ Больничный лист.

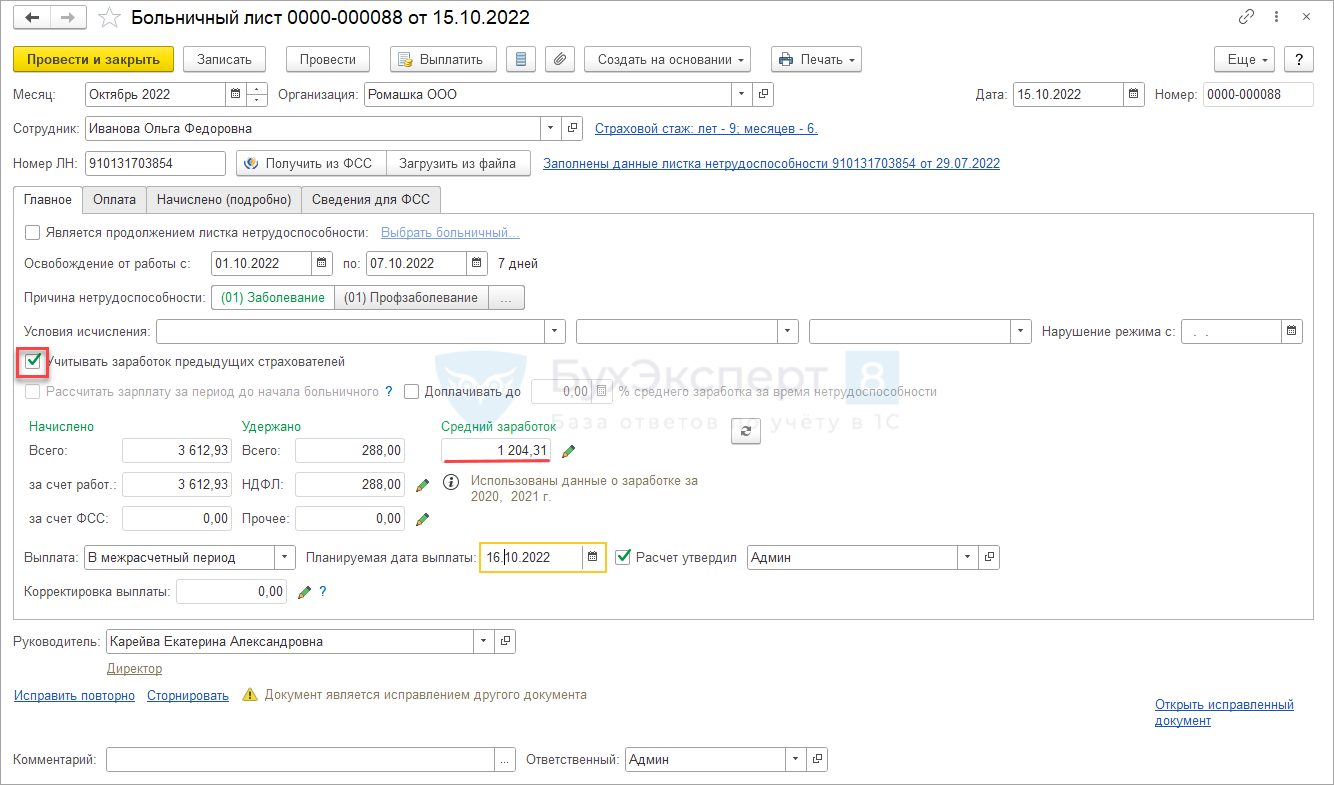

Доходы по справке зарегистрируем документом Справка для расчета пособий (входящая) (Зарплата — См. также – Справки для расчета пособий). Создадим документ-исправление Больничный лист по ссылке Исправить внизу исходного документа.

Создадим документ-исправление Больничный лист по ссылке Исправить внизу исходного документа. В документе – исправлении установим флажок Учитывать заработок предыдущих страхователей. В результате средний дневной заработок увеличится.

В документе – исправлении установим флажок Учитывать заработок предыдущих страхователей. В результате средний дневной заработок увеличится.

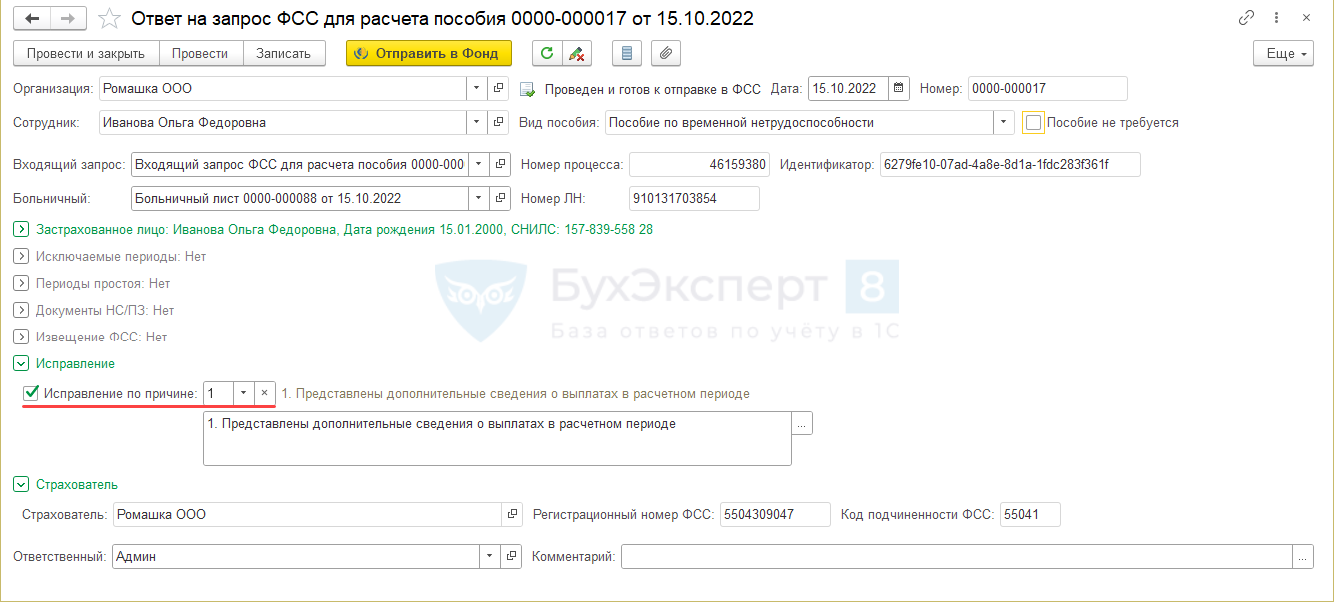

- Создадим Ответ на запрос ФСС для расчета пособия из документа Больничный лист по кнопке Создать на основании.

Создадим документ-исправление

Создадим документ-исправление  В документе – исправлении установим флажок

В документе – исправлении установим флажок

В документе Ответ на запрос ФСС для расчета пособия:

- установим флажок Исправление;

- заполним причину перерасчета.

Проведем документ и отправим в ФСС.

Пример 2. Пособие по уходу за ребенком уже выплачено Фондом

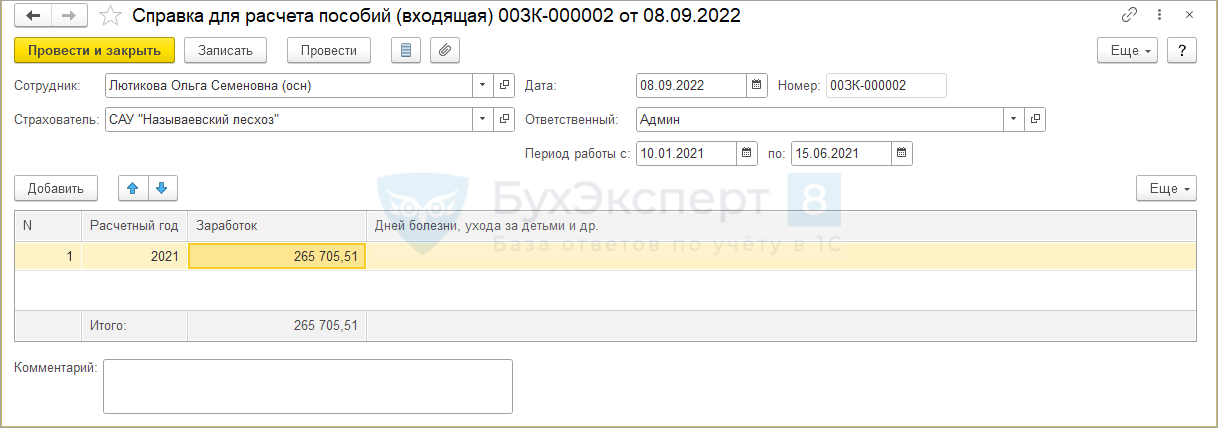

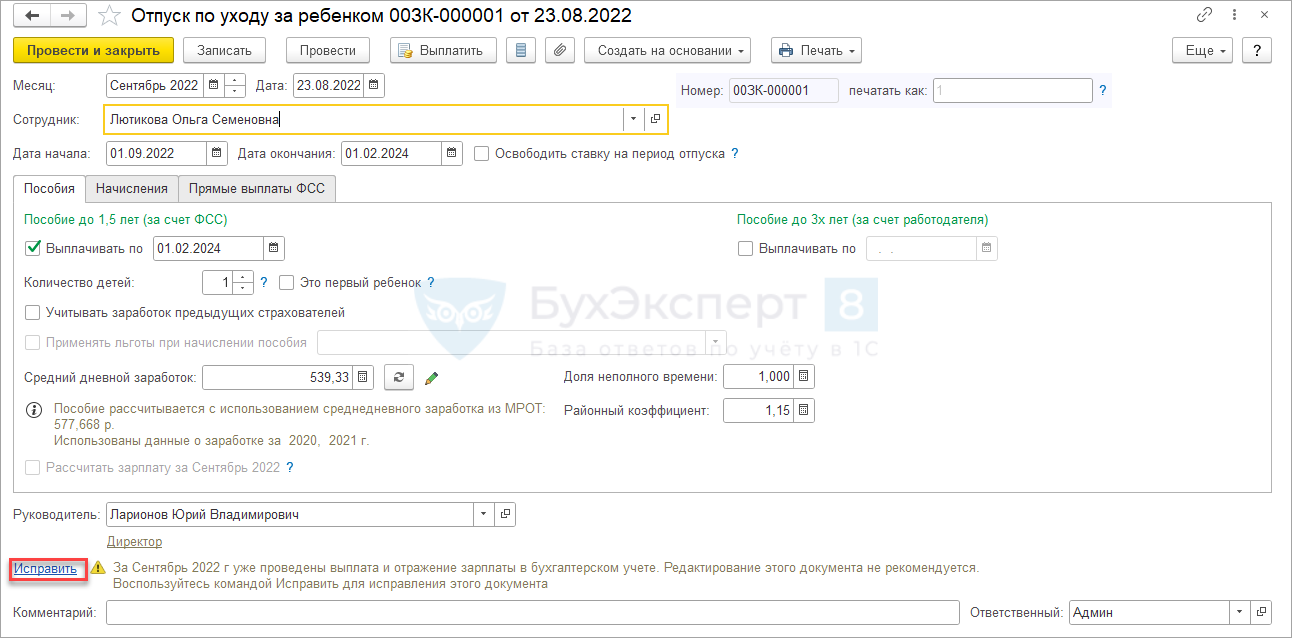

В сентябре сотруднице Лютиковой О.С. рассчитали пособие по уходу за ребенком и передали данные в ФСС с помощью документа Ответ на запрос ФСС. В октябре сотрудница принесла справку о доходах с предыдущего места работы. Пособие за первый месяц уже выплачено ФСС.

Отразим перерасчет пособия и передадим сведения о перерасчете в ФСС.

- Внесем сведения о доходах с предыдущего места работы и исправим документ Отпуск по уходу за ребенком.

Доходы по справке зарегистрируем документом Справка для расчета пособий (входящая). Создадим документ-исправление Отпуск по уходу за ребенком по ссылке Исправить внизу исходного документа.

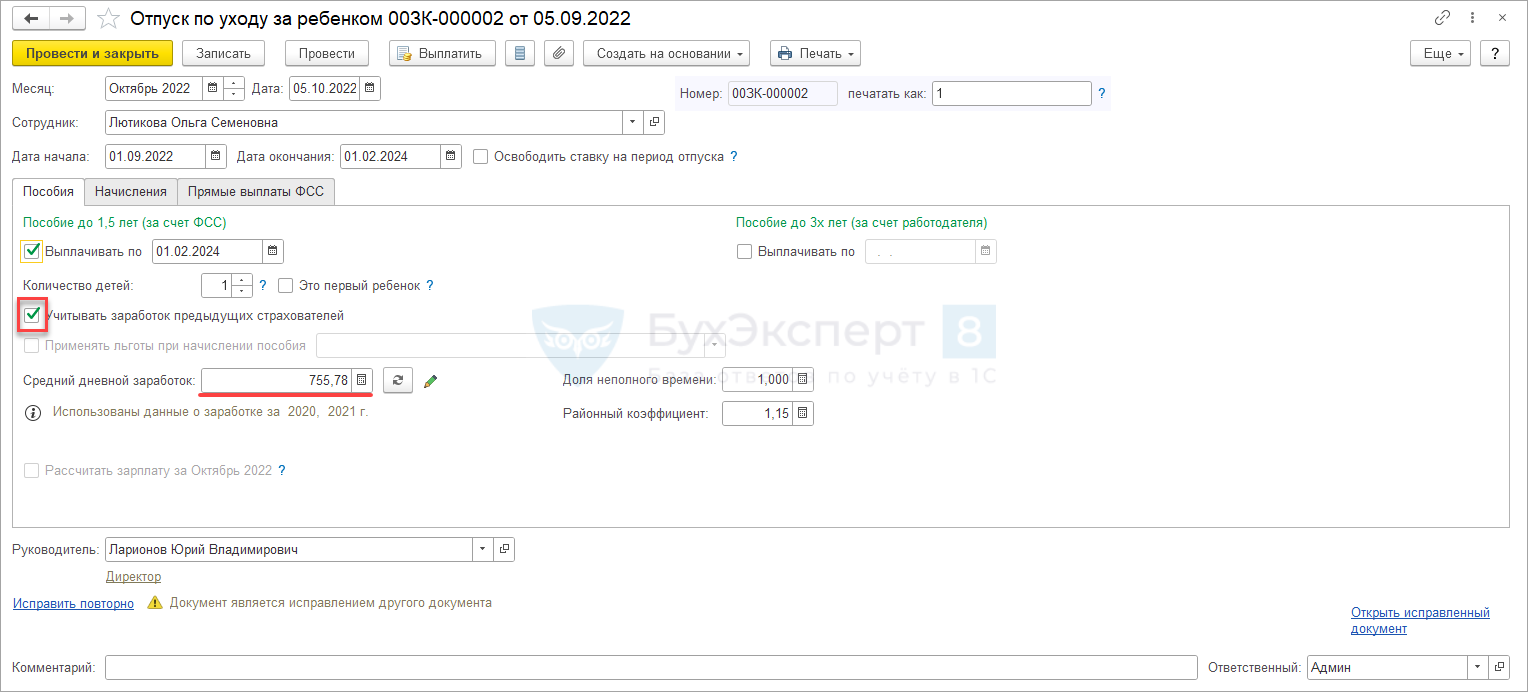

Создадим документ-исправление Отпуск по уходу за ребенком по ссылке Исправить внизу исходного документа. В документе – исправлении установим флажок Учитывать заработок предыдущих страхователей. В результате средний дневной заработок увеличится.

В документе – исправлении установим флажок Учитывать заработок предыдущих страхователей. В результате средний дневной заработок увеличится.

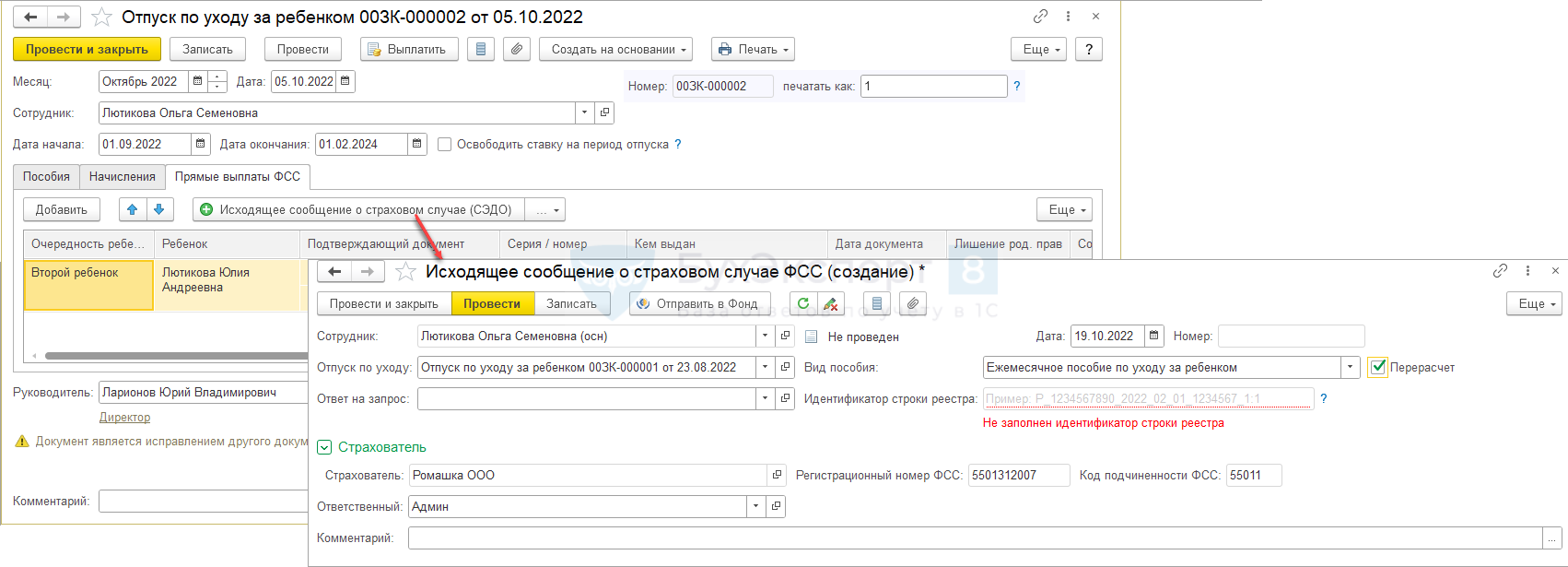

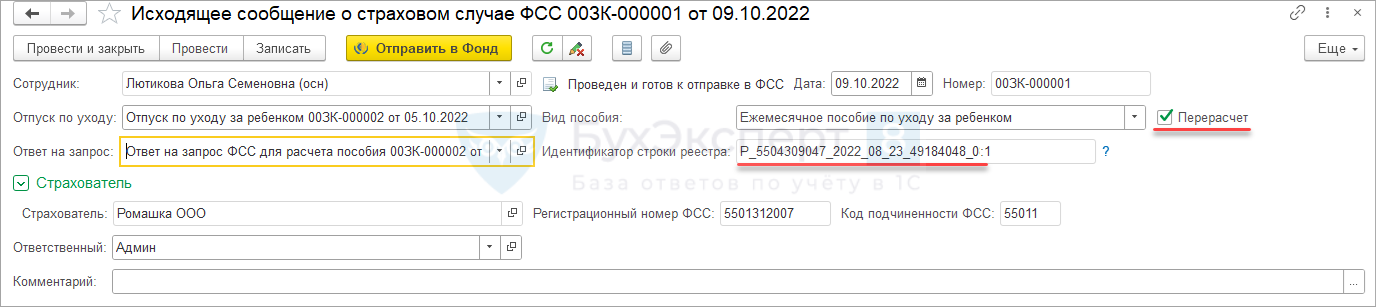

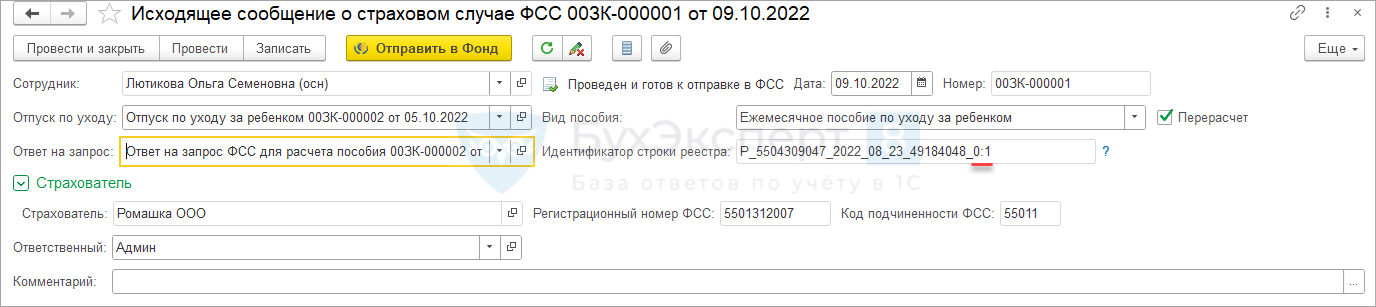

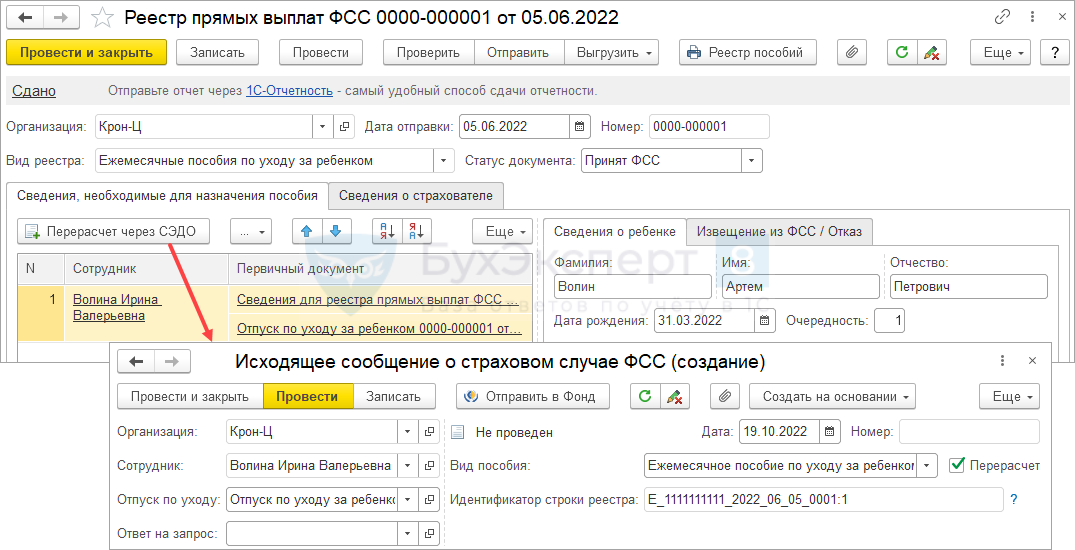

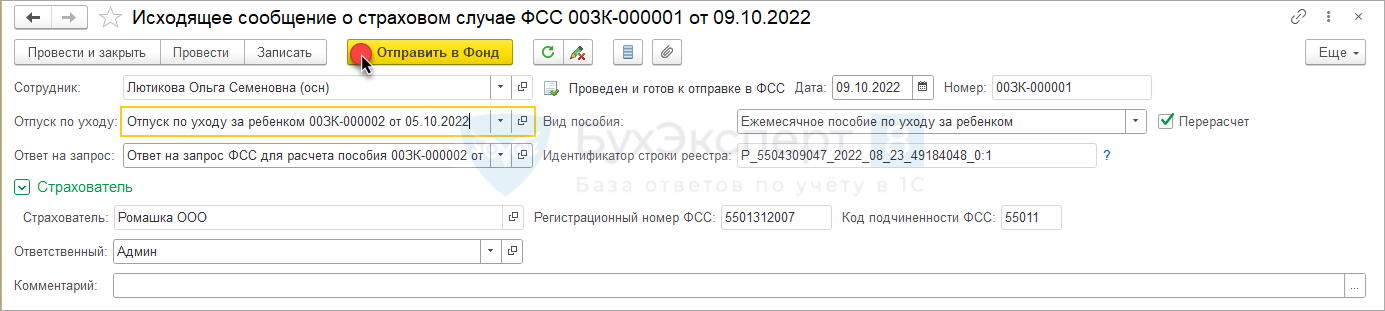

- Создадим Исходящее сообщение о страховом случае ФСС с признаком перерасчета. Это можно сделать напрямую из документа Отпуск по уходу за ребенком на вкладке Прямые выплаты ФСС по кнопке Исходящее сообщение о страховом случае (СЭДО).

В документе Исходящее сообщение о страховом случае ФСС установим флажок Перерасчет и заполним поле Ответ на запрос документом, который был отправлен в ФСС изначально. Если Идентификатор строки реестра не заполнился автоматически, укажем его вручную.

В документе Исходящее сообщение о страховом случае ФСС установим флажок Перерасчет и заполним поле Ответ на запрос документом, который был отправлен в ФСС изначально. Если Идентификатор строки реестра не заполнился автоматически, укажем его вручную.

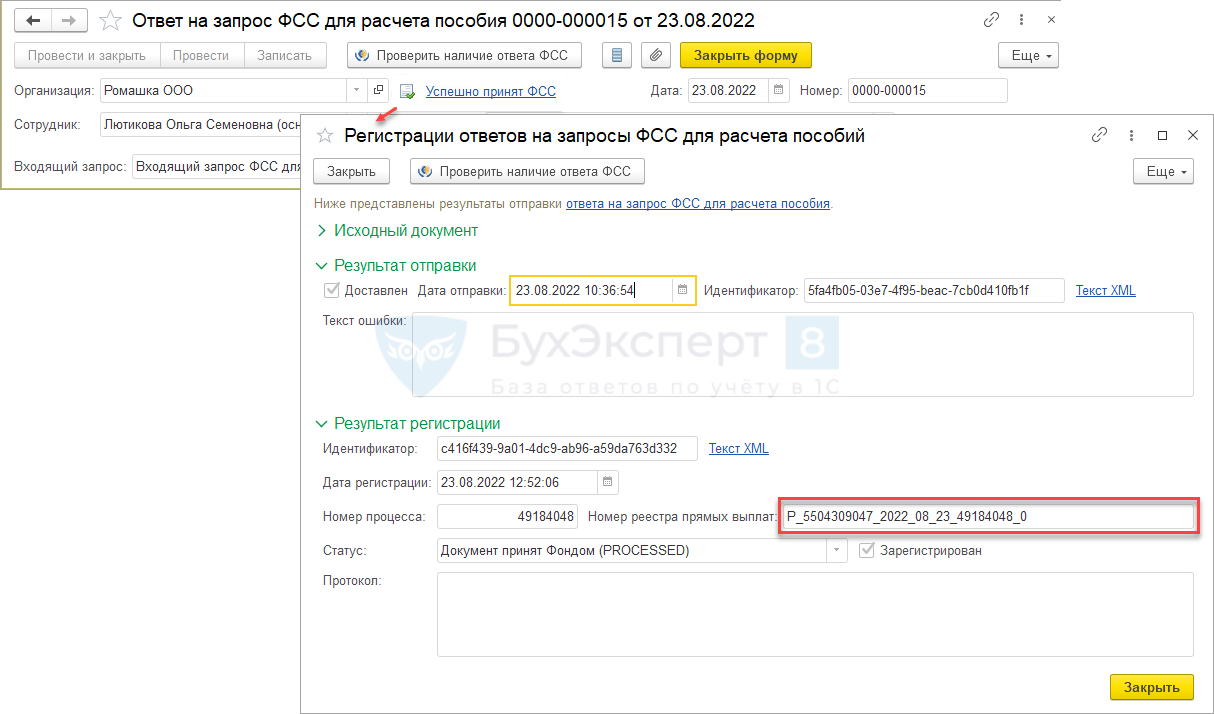

Идентификатор строки реестра можно взять из сведений об отправке первичного Ответ на запрос ФСС по этому пособию. В документе Ответ на запрос ФСС по ссылке Успешно принят ФСС откроем форму Регистрации ответов на запросы ФСС. В открывшемся окне поле Номер реестра прямых выплат – это и есть Идентификатор строки реестра.

Идентификатор строки реестра по документу Ответ на запрос ФСС должен заканчиваться на «:1». Если в форме Регистрации ответов на запросы ФСС отсутствуют последние 2 знака, их можно дописать вручную в Исходящем сообщении ФСС.Если сведения о пособии были отправлены в составе Реестра прямых выплат ФСС, создать Исходящее сообщение ФСС можно из документа Реестр прямых выплат ФСС по кнопке Перерасчет через СЭДО. При этом в документе сразу будет установлен флажок Перерасчет и поле Идентификатор строки реестра заполнится автоматически.

Идентификатор строки реестра по документу Ответ на запрос ФСС должен заканчиваться на «:1». Если в форме Регистрации ответов на запросы ФСС отсутствуют последние 2 знака, их можно дописать вручную в Исходящем сообщении ФСС.Если сведения о пособии были отправлены в составе Реестра прямых выплат ФСС, создать Исходящее сообщение ФСС можно из документа Реестр прямых выплат ФСС по кнопке Перерасчет через СЭДО. При этом в документе сразу будет установлен флажок Перерасчет и поле Идентификатор строки реестра заполнится автоматически.

Проведем документ и отправим в ФСС.

- После отправки Исходящего сообщения ФСС по пособию поступит Входящий запрос ФСС.

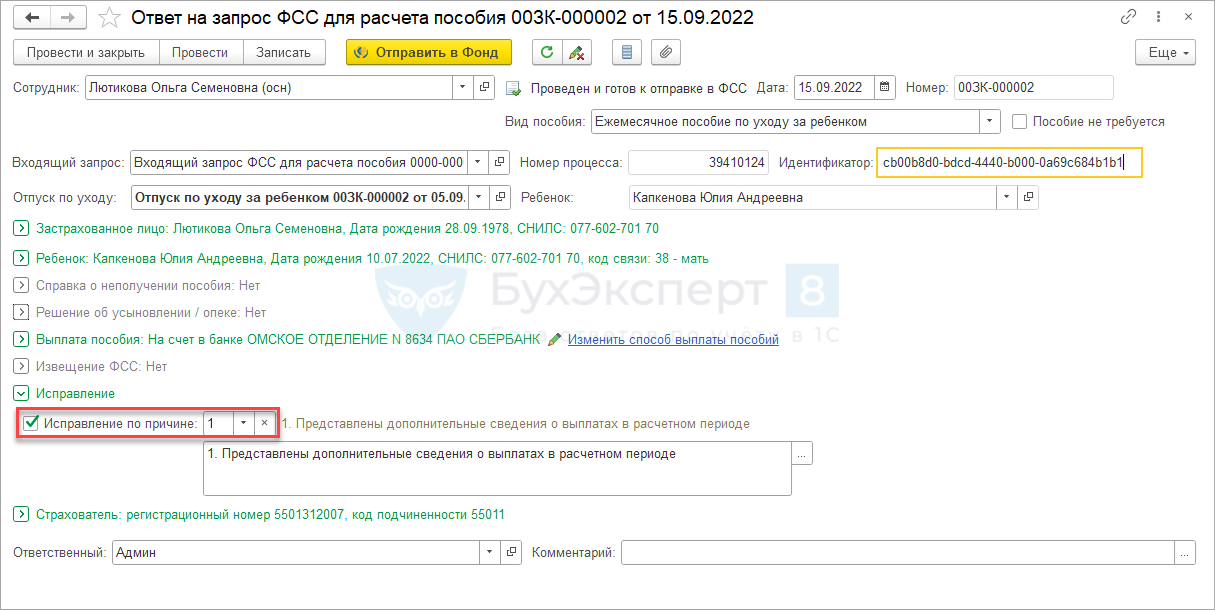

- После получения Входящего запроса ФСС создадим Ответ на запрос ФСС. В документе:

- установим флажок Исправление;

- заполним причину перерасчета.

Создадим документ-исправление

Создадим документ-исправление  В документе – исправлении установим флажок

В документе – исправлении установим флажок

В документе

В документе

Если сведения о пособии были отправлены в составе

Если сведения о пособии были отправлены в составе

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(8 оценок, среднее: 4,13 из 5)

![]() Загрузка…

Загрузка…

Назад к статье

Отчеты, документы, обработки

Назад к статье

Новости и изменения

Назад к статье

Дополнительные материалы

Назад к статье

Топ-вопросов

- Главная

- Статьи

- Апрель 2016

- Переплата пособия: что делать бухгалтеру

Власова Г. В.,

практикующий бухгалтер

Переплата пособия: что делать бухгалтеру

Иногда вследствие различных ситуаций бухгалтер может сделать ошибочную переплату денежных средств работнику. Даже переплата заработной платы или отпускных – ужасно неприятная ситуация, а уж переплата пособий за счет фонда социального страхования – бухгалтеру такое даже представить страшно. Так что же должен знать бухгалтер, чтобы выйти из этой ситуации?

Для начала надо разобраться, имеет ли право работодатель удержать эту переплаченную сумму, всю сумму или ее часть и в каких ситуациях.

В ст. 137 ТК РФ четко описываются ситуации, когда работодатель имеет право своим решением удержать суммы из заработной платы работника:

1) если работник получил аванс и уволился, не отработав его;

2) если работник получил денежные суммы, выданные под отчет или в качестве подъемных при переезде к месту работы в другую местность, или другие аналогичные суммы, но при этом не израсходовал их полностью (то есть авансовый отчет утвержден на сумму меньшую, чем было выдано) и не вернул в кассу предприятия;

3) если бухгалтер допустил переплату по заработной плате работника вследствие счетной ошибки;

4) если доказана вина работника в невыполнении трудовых норм или простое;

5) если работник взял отпуск авансом, а потом уволился по собственному желанию, не отработав период, за который взял отпуск.

ВАЖНО В РАБОТЕ

Суммы пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, излишне выплаченные застрахованному лицу, не могут быть с него взысканы, за исключением случаев счетной ошибки и недобросовестности со стороны получателя (представление документов с заведомо неверными сведениями, в том числе справки (справок) о сумме заработка, из которого исчисляются указанные пособия, сокрытие данных, влияющих на получение пособия и его размер, другие случаи).

Итак, как видим, ТК РФ не регламентирует переплату пособия за счет ФСС. Тогда обратимся к Федеральному закону от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Федеральный закон № 255-ФЗ).

Согласно п. 4 ст. 15 Федерального закона № 255-ФЗ переплата по таким видам пособия за счет ФСС, как по больничному листу, декретные или пособия по уходу за ребенком, удерживается из дохода работника в следующих случаях:

- счетная ошибка бухгалтера;

- переплата пособия вследствие вины работника – получателя пособия, то есть данный работник представил неверные документы (справки о сумме заработка или другие справки, необходимые для получения пособия (например, с работы мужа, жены)) или скрыл от работодателя какие-то другие необходимые сведения для исчисления пособия.

В таких случаях закон разрешает удержать переплаченные суммы как при следующей выплате социального пособия, так и при выплате такому работнику заработной платы.

Производить удержания в счет погашения переплаты можно из расчета не более 20% от дохода за минусом НДФЛ (пособия, зарплаты или других денежных доходов) данного работника, при этом сумма всех удержаний из его дохода (НДФЛ, алиментов, переплаты и других удержаний) согласно ст. 138 ТК РФ не должна превышать 50% от начисленного дохода.

Если работник, в случае окончания срока получения пособия (например, по уходу за ребенком) или увольнения, больше не будет получать пособия или зарплаты у данного работодателя, то оставшуюся сумму переплаты работодатель может получить после решения суда.

Если же работодатель в нарушение п. 4 ст. 15 Федерального закона № 255-ФЗ удержит переплату пособия, образовавшуюся по другим основаниям, а работник обратится с жалобой, то и должностное лицо, и организация будут оштрафованы по ст. 5.27 КоАП РФ.

Алгоритм действий бухгалтера

Переплату может обнаружить как сам бухгалтер, так и проверяющие из ФСС. В принципе, если ошибка обнаружится уже в ходе проверки ФСС, то алгоритм будет практически такой же, просто добавятся штрафы от ФСС (в соответствии с п. 1 ст. 47 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее – Федеральный закон № 212-ФЗ) в размере 20% от неуплаченных сумм) и размер пени может быть выше, так как период будет больше.

Когда обнаружится переплата, надо сначала определиться, является ли переплата следствием счетной ошибки.

Верховный суд (далее — ВС) РФ в своем Определении от 20.01.2012 № 59-В11-17 указал, что счетной ошибкой является:

- именно ошибка, возникшая при совершении арифметических подсчетов бухгалтера, начисляющего выплаты пособия (ошибка при складывании дохода за расчетный период для подсчета пособия, например), так как бухгалтер – тоже человек, а людям свойственно ошибаться;

- произошел сбой компьютерной программы для ведения бухгалтерии;

- сюда же входят опечатки при вводе данных в программу (при введении арифметического результата для подсчета пособия в программу механически была набрана лишняя цифра), описки и т. д.

Если же переплата возникла в ходе нижеперечисленных факторов, то такая ошибка считается несчетной:

1. Неправильного толкования законодательных норм расчета пособия:

1.1. Неправильно определен размер пособия вследствие неправильного подсчета стажа.

1.2. Неправильные суммы были взяты для расчета.

1.3. Произошла оплата больничного листа за отработанный день сотруднику, который обратился за медицинской помощью уже после окончания рабочего дня.

1.4. Вместо оплаты пособия из расчета МРОТ был произведен расчет пособия в полном размере за дни нарушения лечебного режима, например.

1.5. Сотрудница ушла в новый отпуск по беременности и родам, не прервав отпуск по уходу за ребенком до 1,5 лет.

1.6. Было выплачено пособие за счет ФСС за первые три дня больничного листа.

2. Пособие было выплачено в полном объеме дважды или получено однофамильцем человека, которому это пособие полагалось.

3. Была произведена ошибка в установлении зарплаты сотруднику при неправильном толковании внутренних (локальных) актов организации (была ошибочно выплачена премия или надбавка к зарплате в расчетном для пособия периоде).

Не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки.

Итак, бухгалтер, обнаружив переплату пособия, начинает действовать в следующем порядке.

| № | Действие | Примечание |

|---|---|---|

|

1 |

Составление бухгалтерской справки |

В данной записке надо указать, когда и кому было переплачено пособие, вследствие какой ошибки произошла переплата пособия, должна быть указана сумма переплаты |

|

2 |

Служебная записка от бухгалтера руководителю |

Бухгалтер не имеет права самостоятельно решить вопрос об удержании, он обязан об ошибке доложить руководству |

|

3 |

Уведомление сотрудника, если переплата произошла вследствие счетной ошибки или по вине сотрудника |

Даже в разрешенных законодательством для удержания переплаты пособия ситуациях все равно следует уведомить сотрудника о предстоящем удержании переплаты и ее размере. Также в данном уведомлении надо предложить варианты погашения задолженности:

Кроме того, следует уведомить работника, будет ли удержание однократным, или погашать переплату пособия придется несколько месяцев из расчета не более 20% от заработка. Желательно даже в этих случаях получить письменное согласие работника на удержание (сделать отметку на уведомлении) |

|

4 |

Уведомление сотрудника, если переплата произошла вследствие несчетной ошибки |

Даже в таком случае есть возможность погасить переплату пособия, если сотрудник согласится добровольно ее погасить (обычно, чтобы не портить отношения с руководством, сотрудники соглашаются на добровольное погашение). В таком случае письменное согласие сотрудника должно быть обязательно (можно сделать и на уведомлении), также в этом согласии должно быть прописано:

При этом сотрудник, согласно письму Роструда от 16.09.2012 № ПР/7156-6-1, имеет право, написав заявление, удержания переплаты погашать в размере большем, чем 20%, так как данный случай не регламентируется ст. 138 ТК РФ |

|

5 |

Приказ руководства |

На основании бухгалтерской справки, служебной записки и полученного согласия работника издается приказ, где указывается, как будет погашаться сумма переплаты. Если же работник отказался возмещать переплату (если это несчетная ошибка), то в приказе должно быть прописано, за счет каких источников произойдет возмещение социального пособия. Здесь есть два варианта:

|

Порядок исправления ошибок

На основании полученного приказа руководства бухгалтер делает исправительные проводки в бухгалтерском учете на дату приказа.

| № | Ситуация | Дебет счетов | Кредит счетов | Содержание проводки |

|---|---|---|---|---|

| 1 | Были ошибочно оплачены первые три дня листка по временной нетрудоспособности за счет ФСС (в данном случае работник практически ничего не теряет, так как фактически суммы удержанного пособия за счет ФСС и начисленного пособия за счет работодателя будут совпадать) | 69.1 | 70 | Сторнируется переплата пособия |

| 20, 26, 44 | 70 | Начисление пособия за 3 первых дня за счет работодателя (в дебет счетов отнесения зарплаты на издержки производства) | ||

| 70 | 68.1 | Перерасчет НДФЛ при необходимости | ||

| 91.2 | 69.1 | Начислены пени в ФСС согласно п. 6 ст. 25 Федерального закона № 212-ФЗ из расчета 1/300 ставки рефинансирования с суммы переплаченного пособия за каждый день просрочки (так как оплата первых трех дней пособия за счет работодателя не облагается страховыми взносами, а равно и оплата пособия за счет средств ФСС, то доначислений по ПФР, ФОМС и ФСС делать не надо) | ||

| 69.1 | 51 | Перечислены переплаченное пособие и пени с недоимки | ||

| 70 | 68.1 | Перерасчет НДФЛ при необходимости | ||

| 2 | Были переплачены декретные или пособия по уходу за ребенком, единовременные пособия, так как данные пособия не облагаются НДФЛ, то его корректировать не надо | 69.1 | 70 | Сторнируется переплата пособия |

| 73 | 70 | Сумма пособия, подлежащая удержанию по приказу | ||

| 50 | 73 | Возврат в кассу работником переплаченного пособия | ||

| 70 | 73 | Или произведены удержания переплаты из заработной платы | ||

| 91.2 | 73 | Списана переплата за счет чистой прибыли, если приказом руководителя принято такое решение | ||

| 91.2 | 69.1 | Начислены пени с переплаченного пособия ФСС согласно п. 6 ст. 25 Федерального закона № 212-ФЗ | ||

| 69.1 | 51 | Перечислено переплаченное пособие и пени с недоимки | ||

| 3 | Переплачено пособие по временной нетрудоспособности по причине завышенной зарплаты (как вследствие счетной ошибки, так и вследствие неправильного расчетного периода). Так как из социальных пособий только пособие по временной нетрудоспособности облагается НДФЛ, то при получении согласия на удержание переплаты (в данном уведомлении укажите, что произошла переплата по НДФЛ) возьмите с сотрудника заявление на возврат данного налога согласно п. 1 ст. 231 НК РФ | 20, 26, 44 | 70 | Сторнируется пособие за 3 первых дня за счет работодателя (если оно было начислено) |

| 69.1 | 70 | Сторнируется переплата пособия | ||

| 70 | 68.1 | Перерасчет НДФЛ с суммы переплаченного больничного листа. Перечислять или выплачивать работнику эту сумму НДФЛ не надо, просто сумма налога уменьшит сумму переплаты к удержанию. Так как в месяце возврата переплаты и НДФЛ бухгалтер просто уменьшит сумму дохода и налога с нее по данному работнику, то никаких дополнительных корректировок в налоговой карточке и соответственно в справке 2-НДФЛ делать не надо | ||

| 73 | 70 | Сумма пособия, подлежащая удержанию по приказу | ||

| 91.2 | 69.1 | Согласно п. 6 ст. 25 Федерального закона № 212-ФЗ начислены пени в ФСС с суммы переплаченного пособия за каждый день просрочки | ||

| 69.1 | 51 | Перечислены переплаченное пособие и пени с недоимки | ||

| 73 | 70 | Сумма пособия, подлежащая удержанию по приказу | ||

| 50 | 73 | Возврат в кассу работником переплаченного пособия | ||

| 70 | 73 | Или произведены удержания переплаты из заработной платы | ||

| 91.2 | 73 | Списана переплата за счет чистой прибыли, если приказом руководителя принято такое решение |

Пример 1.

Начальник отдела продаж ООО «Ланит» С. Н. Каминская сдала в бухгалтерию в конце января 2016 г. два листка по временной нетрудоспособности:

- с 12.01.2016 по 20.01.2016 – по уходу за больным ребенком (3 г. 10 мес.) – амбулаторно;

- с 21.01.2016 по 27.01.2016 – заболевание.

Расчетный период – 2014–2015 гг. – 730 календарных дней.

Заработная плата за этот период – 600 000 (2014 г.) + 600 000 (2015 г.) = 1 200 000,00 руб., что меньше максимума за этот период – 624 000 (2014 г.) + 670 000 (2015 г.) = 1 294 000,00 руб.

Страховой стаж С. Н. Каминской по состоянию на 12.01.2016 составил 15 лет 4 мес., поэтому ей следует оплачивать пособия по временной нетрудоспособности из расчета 100% от среднемесячной зарплаты.

При расчете данных больничных листов бухгалтер не обратил внимания на то, что 2-й лист временной нетрудоспособности выдан самой С. Н. Каминской – по ее заболеванию, а значит первые 3 дня больничного листа должны быть оплачены за счет ООО «Ланит».

Итак, рассмотрим, какие проводки сделал бухгалтер первоначально и какие исправления он внес потом.

| № | Содержание проводки | Дебет | Кредит | Сумма, руб. |

|---|---|---|---|---|

| Проводки, сделанные бухгалтером в январе 2016 года | ||||

| 1 | Начислено пособие по уходу за больным ребенком за период с 12.01.2016 по 20.01.2016: (1 200 000,00 руб. : 730 дн. x 9 дн. = 14 794,52 руб.) | 69.1 | 70 | 14 794,52 |

| 2 | Начислено пособие по временной нетрудоспособности за период с 21.01.2016 по 27.01.2016: (1 200 000,00 руб. : 730 дн. x 7 дн. = 11 506,85 руб.) |

69.1 | 70 | 11 506,85 |

| 3 | Удержан НДФЛ с общей суммы пособия – 26 301,37 руб. (14 794,52 руб. + 11 506,85 руб.) с учетом стандартного вычета 1400 (имеется 1 ребенок) = (26 301,37 руб. – 1 400,00 руб.) x 13% = 3237 руб. | 70 | 68.1 | 3237,00 |

| 4 | 10.02.2016 – выдано из кассы пособие (26 301,37 руб. – 3237 руб.) = 23 064,37 руб. |

70 | 50 | 23 064,37 |

| При начислении зарплаты за февраль 2016 года бухгалтер обнаружил свою ошибку, сделал расчет в бухгалтерской справке, но поскольку сумма начисленного пособия за счет работодателя совпадает с удержанной суммой пособия за счет ФСС, то согласия работника на проведение данной операции не требуется. Кроме того, не возникает переплаты по НДФЛ. Там же в справке бухгалтер рассчитал сумму пени в ФСС и 28.02.2016 перечислил сумму удержанного пособия и начисленных пени в ФСС. После этого сделал корректирующие проводки за январь, но данные проводки проведены 28.02.2016. | ||||

| 1 | Итак, сначала сторнируем оплату за 3 дня листка нетрудоспособности за период с 21.01.2016 по 23.01.2016: (1 200 000,00 руб. : 730 дн. x 3 дн. = 4931,51 руб.) | 69.1 | 70 | 4931,51 |

| 2 | Начислена оплата за 3 дня листка нетрудоспособности за счет работодателя за период с 21.01.2016 по 23.01.2016: (1 200 000,00 руб. : 730 дн. x 3 дн. = 4931,51 руб.) |

44 | 70 | 4931,51 |

| 3 | Начислены пени в ФСС за период с 16.02.2016 по 28.02.2016 (когда была перечислена сумма пособия): 4931,51 руб. x 1/300 x 11% x 13 дн. = 23,51 руб. |

91.2 | 69.1 | 23,51 |

| 4 | Перечислены пени и пособие в ФСС – 4931,51 руб. + 23,51 руб. = 4955,02 руб. |

69.1 | 51 | 4955,02 |

При отсутствии оснований, предусмотренных частью первой ст. 243 ТК РФ, в связи с ошибочным перечислением денежных средств бухгалтер может быть привлечен к материальной ответственности в пределах своего среднего месячного заработка.

Пример 2.

Начальник отдела продаж ООО «Ланит» С. Н. Каминская сдала в бухгалтерию в конце февраля 2016 г. листок по временной нетрудоспособности:

— с 08.02.2016 по 24.02.2016 – по уходу за больным ребенком (3 г. 11 мес.) – амбулаторно.

Расчетный период и сумма дохода за этот период остались прежними, стаж увеличился на 1 месяц, но это не меняет процентную ставку оплаты больничного листа.

При расчете данного больничного листа бухгалтер не обратил внимания на отметку на листке – амбулаторно. Согласно пп. 1 п. 3 ст. 7 Федерального закона № 255-ФЗ при уходе за больным ребенком амбулаторно по стажу оплачиваются первые 10 календарных дней, а последующие – из расчета 50% от среднемесячной зарплаты.

В таблице отражены первоначальные бухгалтерские проводки и корректирующие.

| № | Содержание проводки | Дебет | Кредит | Сумма, руб. |

|---|---|---|---|---|

| Проводки, сделанные бухгалтером в феврале 2016 года | ||||

| 1 | Начислено пособие по уходу за больным ребенком за период с 08.02.2016 по 24.02.2016: (1 200 000,00 руб. : 730 дн. x 17 дн. = 27 945,21 руб.) |

69.1 | 70 | 27 945,21 |

| 2 | Удержан НДФЛ с пособия – с учетом стандартного вычета 1400 (имеется 1 ребенок) = (27 945,21 руб. – 1400,00 руб.) x 13% = 3451 руб. |

70 | 68.1 | 3451,00 |

| 3 | 10.03.2016 – выдано из кассы пособие (27 945,21 руб. – 3451 руб.) = 24 494,21 руб. |

70 | 50 | 24 494,21 |

| При начислении зарплаты за март 2016 г. бухгалтер обнаружил свою ошибку, сделал расчет в бухгалтерской справке (рисунок 1), на основании данной справки была составлена служебная записка (рисунок 2). Так как данная ошибка не является счетной, то бухгалтер выписал С. Н. Каминской уведомление (рисунок 3) о переплате. Кроме того, возникла переплата по НДФЛ, и С. Н. Каминская написала заявление на возврат НДФЛ (рисунок 4). На основании служебной записки, бухгалтерской справки и уведомления С. Н. Каминской был составлен приказ (рисунок 5). Там же, в справке, бухгалтер рассчитал сумму пени в ФСС и 31.03.2016 перечислил сумму удержанного пособия и начисленных пени в ФСС. После этого сделал корректирующие проводки за февраль, но данные проводки проведены 31.03.2016. |

||||

| 1 | Итак, сначала сторнируем пособие по уходу за больным ребенком за период с 08.02.2016 по 24.02.2016: (1 200 000,00 руб. : 730 дн. x 17 дн. = 27 945,21 руб.) | 69.1 | 70 | 27 945,21 |

| 2 | Начисляем правильно пособие по уходу за больным ребенком за период с 08.02.2016 по 24.02.2016: — за период с 08.02.2016 по 17.02.2016 – 100% от среднемесячной оплаты труда (по стажу) – 1 200 000,00 руб. : 730 дн. x 10 дн. x 100% = 16 438,36 руб.; — за период с 18.02.2016 по 24.02.2016 – 50% от среднемесячной оплаты труда – 1 200 000,00 руб. : 730 дн. x 7 дн. x 50% = 5753,42 руб. Итого начислено пособия: (16 438,36 руб. + 5753,42 руб.) = 22 191,78 руб. |

69.1 | 70 | 22 191,78 |

| 3 | Отражена сумма переплаченного пособия, которая удерживается согласно приказу (27 945,21 руб. – 22 191,78 руб.) = 5753,43 руб. | 73 | 70 | 5753,43 |

| 4 | Возврат НДФЛ с пособия. Сначала рассчитаем правильный НДФЛ (22 191,78 руб. – 1400,00 руб.) x 13% = 2703 руб. Получается переплата НДФЛ (3451 руб. – 2703 руб.) = 748 руб. Эта сумма уменьшит сумму удержания из заработной платы, и фактически Каминская получит меньше на (5753,43 руб. – 748 руб.) = 5005,43 руб. |

70 | 68.1 | 748,00 |

| 5 | Удержана переплата пособия из заработной платы за март | 70 | 73 | 5753,43 |

| 3 | Начислены пени в ФСС за период с 16.03.2016 по 31.03.2016 (когда была перечислена сумма пособия): 5753,43 руб. x 1/300 x 11% x 16 дн. = 33,75 руб. |

91.2 | 69.1 | 33,75 |

| 4 | Перечислены пени и пособие в ФСС – 5753,43 руб. + 33,75 руб. = 5787,18 руб. |

69.1 | 51 | 5 787,18 |

Документальное оформление

Бухгалтер заполнил бухгалтерскую справку.

Рисунок 1.

ООО «Ланит»

30 марта 2016 года

Бухгалтерская справка

| № | Содержание операции | Бухгалтерские проводки | ||

| Проведенные фактически | Правильные | Исправительные | ||

| 1 | Начислено пособие по уходу за больным ребенком за период с 08.02.2016 по 24.02.2016 |

Дебет 69.1 Кредит 70 – 27 945,21 |

Дебет 69.1 Кредит 70 – 22 191,78 |

Дебет 69.1 Кредит 70 – 5753,43 |

| 2 | Удержан НДФЛ с пособия | Дебет 70 Кредит 68.1 – 3451 руб. | Дебет 70 Кредит 68.1 – 2703 руб. | Дебет 70 Кредит 68.1 – 748,00 |

| 3 | Должны быть начислены пени в ФСС за период с 16.03.2016 по 31.03.2016 (когда была перечислена сумма пособия): 5753,43 руб. x 1/300 x 11% x 16 дн. = 33,75 руб. | — | Дебет 91.2 Кредит 69.1 – 33,75 руб. | Дебет 91.2 Кредит 69.1 – 33,75 руб. |

Примечание.

Переплата образовалась вследствие несоблюдения пп. 1 п. 3 ст. 7 Закона № 255-ФЗ: при уходе за больным ребенком амбулаторно по стажу оплачиваются первые 10 календарных дней, а последующие – из расчета 50% от среднемесячной зарплаты.

Бухгалтер А. М. Карасева

Гл. бухгалтер К. П. Румянцева

Потом на основании данной справки составим служебную записку (рисунок 2).

Рисунок 2.

Генеральному директору ООО «Ланит»

В. Б. Ланцовой

от бухгалтера А. М. Карасевой

Служебная записка.

Довожу до Вашего сведения, что при расчете пособия по временной нетрудоспособности начальнику отдела продаж ООО «Ланит» С. Н. Каминской была допущена ошибка в ее пользу.

Сумма переплаты пособия за счет ФСС составила 5753,43 руб.

Переплата по НДФЛ – 748,00 руб.

Итого сумма переплаты за минусом НДФЛ составляет 5005,43 (Пять тысяч пять рублей 43 копейки).

На больничном С. Н. Каминская находилась в период с 08.02.2016 по 24.02.2016 – по уходу за больным ребенком (3 г. 11 мес.) – амбулаторно.

Переплата образовалась вследствие несоблюдения пп. 1 п. 3 ст. 7 Закона № 255-ФЗ: при уходе за больным ребенком амбулаторно по стажу оплачиваются первые 10 календарных дней, а последующие – из расчета 50% от среднемесячной зарплаты.

Поскольку данная ошибка не является счетной, то погасить переплату пособия за счет ФСС можно только с согласия С. Н. Каминской.

Приложение: бухгалтерская справка с расчетом переплаты и пени в ФСС.

Бухгалтер А. М. Карасева

30.03.2016

Уведомление (рисунок 3) С. Н. Каминской о переплате с предложением добровольно погасить переплату.

Рисунок 3.

ООО «Ланит»

Исх. № 15

С. Н. Каминской

Уведомление

Уважаемая Светлана Николаевна!

Уведомляем Вас о том, что Вам излишне выплачена сумма пособия по временной нетрудоспособности за дни нетрудоспособности с 08.02.2016 по 24.02.2016 в размере 5753,43 (Пять тысяч семьсот пятьдесят три руб. 43 коп.).

Предлагаем Вам вернуть излишне полученную сумму пособия путем удержания из заработной платы за март 2016 г.

Гл. бухгалтер К. П. Румянцева

Согласна на удержание из зарплаты С. Н. Каминская

30 марта 2016 г.

В соответствии с п. 1 ст. 231 НК РФ С. Н. Каминская написала заявление на возврат НДФЛ (рисунок 4).

Рисунок 4.

Генеральному директору ООО «Ланит»

В. Б. Ланцовой

начальника отдела продаж С. Н. Каминской

Заявление

В соответствии с п. 1 ст. 231 НК РФ прошу вернуть сумму излишне удержанного налога на доходы физических лиц за февраль 2016 г.

в размере Семьсот сорок восемь рублей _________________________________________________________________________

(сумма прописью)

Возврат НДФЛ прошу вернуть в заработную плату.

«30» марта 2016 г. ___________________________ С. Н. Каминская

(подпись)

И последнее – приказ по организации о погашении переплаты (рисунок 5).

Рисунок 5.

ООО «Ланит»

Приказ

об удержании из зарплаты суммы переплаты

г. Саратов

31.03.2016

Удержать из заработной платы за март 2016 г. переплаченное пособие, выплаченное

С. Н. Каминской, в сумме 5005,43 (Пять тысяч пять) рублей 43 копейки.

Генеральный директор ООО «Ланит» В. Б. Ланцова

Исполнитель: бухгалтер А. М. Карасева

С приказом ознакомлена,

с основанием и суммой удержания согласна С. Н. Каминская

Как исправить отчетность, если ошибка обнаружена после ее сдачи?

Если бухгалтер обнаружил свои ошибки до момента сдачи отчета, то он просто в отчетности укажет правильные суммы пособий. А вот если отчетность по форме 4-ФСС уже сдана, то в таком случае бухгалтер обязан не только вернуть переплату фонду и оплатить пени, но и подать корректирующий отчет (указав номер корректировки на титульном листе) за тот период, в котором произошли изменения. Да и бланк отчета, согласно ч. 5 ст. 17 Федерального закона № 212-ФЗ, надо использовать тот, который действовал в корректируемом периоде.

Уточненный отчет проверяющие используют при проведении проверок организации (как выездных, так и камеральных).

Отчет в ФСС заполняется полностью, с внесением следующих изменений:

- бухгалтер должен внести изменения в таблицу 2 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации за счет межбюджетных трансферов из федерального бюджета, предоставляемых бюджету Фонда социального страхования Российской Федерации» по соответствующей строке, а также изменив итоговую по данному разделу строку 15;

- измененные данные этой строки надо также отразить по строке 15 таблицы 1 «Расходы

по обязательному социальному страхованию на случай временной нетрудоспособности и в связи

с материнством».

Поскольку пособия за счет ФСС не облагаются такими взносами, как ПФР и ФОМС, переплата пособия никак не влияет на налогооблагаемую базу по этим фондам, следовательно, подавать корректирующую отчетность в Пенсионный фонд не надо.

Не забывайте, что и в текущую отчетность придется внести изменения, отразив сумму возвращенной переплаты по строке 4 таблицы 1 «Начислено страховых взносов плательщиком страховых взносов (страхователем) за прошлые расчетные периоды». Связано это с тем, что после окончания приема отчетности за текущий период электронная база ФСС закрывается, дабы нельзя было внести в нее изменения.