Чтобы исправить ошибку в кассовом чеке, нужно сформировать чек коррекции или возврата. Выбор зависит от формата фискальных данных (ФФД). Если вы не провели расчёт через онлайн-кассу, всё проще — нужен чек коррекции, но нюансы тоже зависят от ФФД. Разбираемся, как сделать все правильно и избежать штрафа.

Оглавление

- В каком случае за ошибку не оштрафуют

- При чем здесь формат фискальных данных

- Какой чек сформировать, если допустили ошибку

- Какой чек сформировать, если не провели расчет через онлайн-кассу

- Часто задаваемые вопросы

- Как сформировать чек коррекции в кассовом модуле Контур.Маркета (ФФД 1.05): пошаговая инструкция

В каком случае за ошибку не оштрафуют

Если пользователь онлайн-кассы сам исправит нарушение, он может быть освобожден от ответственности (примечание к ст. 14.5 КоАП РФ).

Штрафа можно избежать, если соблюдены два условия:

- Нарушение исправили раньше, чем ФНС узнала о нем сама.

- В ФНС предоставили сведения и документы, достаточные для установления правонарушения.

![]()

При чем здесь формат фискальных данных

Чтобы исправить ошибку правильно, придется выяснить, по какой версии формата фискальных данных (ФФД) касса составляет документы. В общем случае в ФФД 1.05 ошибки исправляются чеком возврата, в ФФД 1.1 и 1.2 — чеком коррекции. А если кассу не применили при расчете, то нужен чек коррекции, и не имеет значения по какому формату работает ККТ.

Полный перечень реквизитов чеков коррекции приведен в Приказе ФНС от 14.09.2020 ЕД-7-20/662@. Для ФФД 1.05 — в таблице 27, для ФФД 1.1 — в таблице 65, а для ФФД 1.2 — в таблице 120.

Посмотреть, по какой версии формата фискальных данных (ФФД) касса формирует документы, можно двумя способами:

- В отчете об открытии смены в поле «ФФД ККТ»: цифра 2 соответствует формату 1.05, цифра 3 — формату 1.1, цифра 4 — формату 1.2.

- В личном кабинете ОФД. Чтобы посмотреть ФФД в личном кабинете, в разделе «Кассы» выгрузите список касс в Excel. Формат будет указан в столбце ФФД напротив нужной кассы:

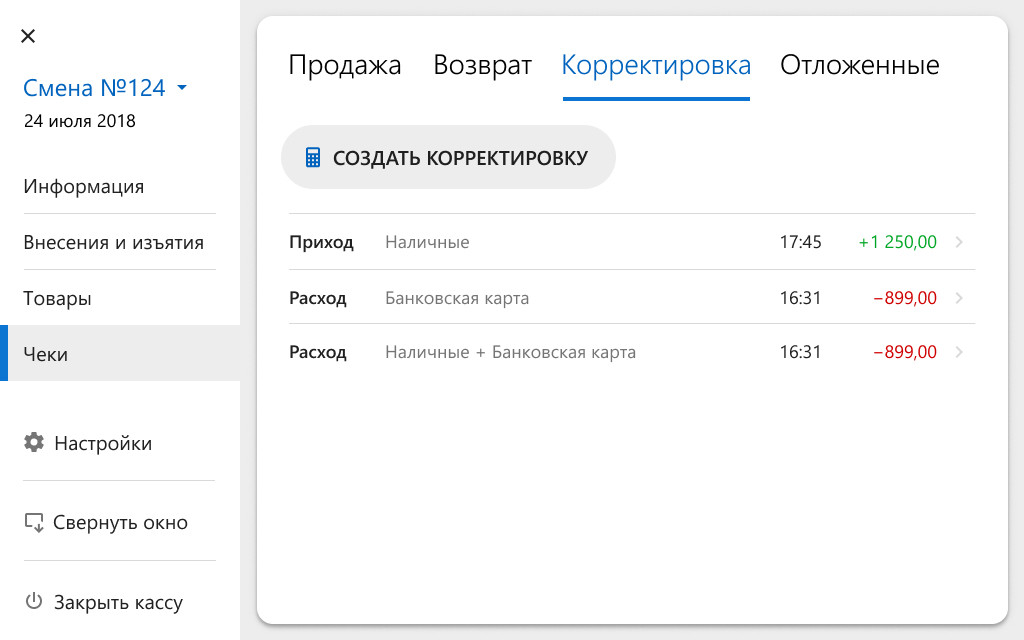

Какой чек сформировать, если допустили ошибку

![]()

Чек на возврат или чек коррекции можно сформировать в рамках любой смены: сегодня, завтра и в любой другой момент, как только обнаружите ошибку.

Алгоритм для ФФД 1.05

ФФД 1.05 задуман, как переходный формат, в нем есть ряд особенностей отличающих его от последующих версий. Одно из самых заметных отличий — это усеченный реквизитный состав чека коррекции: в нем могут отсутствовать данные о предмете расчета, нельзя указать признак расчета «Возврат прихода» и «Возврат расхода». Поэтому для исправления ошибки в чеке, в ФФД 1.05 не применяют чек коррекции, в нем просто не хватает нужных реквизитов. Для исправления ошибки в формате 1.05 используют чеки на возврат.

Сначала нужно отменить ошибочный чек, для это сформируйте чек на возврат:

- Признак расчета. Чек возврата нейтрализует ошибку, поэтому признак расчета в таком чеке должен быть «обратным». Если исправляемый чек был с признаком «приход», отменяющий чек сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- Способ оплаты. В качестве способа оплаты ФНС рекомендует писать «встречное предоставление». Это значит, что деньги клиенту не возвращали. Если возврат средств был, то указывайте, каким образом: наличными или безналичными.

- Дополнительный реквизит чека — Укажите фискальный признак (ФПД или ФП) ошибочного чека. Через ФПД вы связываете чек возврата с ошибочным чеком. ФНС рекомендует указывать ФПД ошибочного чека в дополнительном реквизите возвратного чека (тег 1192). Но у него самая низкая обязательность, поэтому его может не быть в кассовом ПО (Приказ ФНС России от 14.09.2020 № ЕД-7-20/662@).

- Все остальные реквизиты чека, должны быть такие же, как и в ошибочном чеке, даже неправильные сведения.

Сформируйте корректный чек. Продублируйте все реквизиты из ошибочного чека кроме неправильных и укажите корректные данные. В правильном чеке тоже укажите ФПД первого чека с ошибкой в дополнительном реквизите чека (тег 1192).

Когда сформируете корректный чек, обязательно сообщите об этом в ФНС. В заявлении опишите ошибку, опишите, как ее исправили, и укажите ФПД чеков, если это не удалось сделать в самом чеке. Описания должно хватить для идентификации каждого конкретного расчета. На подачу заявления есть три дня с момента формирования исправляющего чека. Подать заявление можно через кабинет ККТ на сайте ФНС. Налоговая может оштрафовать, если обнаружит ошибку раньше, чем вы ее исправите и сообщите о ней.

![]()

Контролируйте кассы с помощью ОФД от Контура и вовремя исправляйте ошибки кассиров. Получите 3 месяца бесплатно.

Отправить заявку

Алгоритм для ФФД 1.1 и для 1.2

В ФФД 1.1 и 1.2 чек корррекции содержит полный набор реквизитов и позволяет исправить любые ошибки в чеке. Отправив его в ФНС, вы предоставите информацию, достаточную для установления факта нарушения. Правила исправления ошибок одинаковы для обоих форматов.

Исправляйте ошибки чеком коррекции. Сначала нужно отменить ошибку чеком коррекции. А потом сформировать чек коррекции с правильными данными.

Что учесть при заполнении данных:

- Признак расчета должен быть «обратным». Если ошибочный чек был с признаком «приход», чек коррекции сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- В чек коррекции нужно перенести все реквизиты из ошибочного чека, в том числе те, в которых ошиблись. Дополнительно потребуются:

| Реквизит и тег | Что указать |

|---|---|

| Тип коррекции (1173) | «Самостоятельная операция» или «0» — значит, вы корректируете чек сами, а не по предписанию ФНС. Или «1» или «по предписанию», если делаете исправление по предписанию налоговой |

| Основание для коррекции (1174), включает в себя: | |

| Дата совершения корректируемого расчета (1178) | Когда отбили неправильный чек |

| Номер предписания налогового органа (1179) | Нужно указать, только, если коррекция расчета осуществляется по предписанию ФНС |

- Дополнительный реквизит чека — укажите фискальный признак (ФП или ФПД) ошибочного чека. По этому реквизиту налоговая поймет, какой чек исправляется.

Сформируйте правильный чек коррекции.

- Признак расчета такой же, как в ошибочном чеке.

- Перенесите всю информацию из исправляемого чека, но с правильными данными.

- Тип коррекции, основание для коррекции и дата — все, как в чеке коррекции (см. таблицу выше).

- Дополнительный реквизит чека — укажите фискальный признак некорректного чека. Это делается для того, чтобы связать воедино все чеки, сформированные для исправления ошибки.

Если скорректировали чек общей суммой, составьте акт с перечислением всех исправляемых чеков и приложите его к заявлению. Согласно примечанию к ч. 15 ст. 14.5 КоАП РФ, сообщать письменно в ФНС не нужно, если применили чек коррекции.

Но штрафа можно избежать, только если по информации из чека можно установить «события административного правонарушения». Когда коррекция выполнена общей суммой, информации в чеке для этого недостаточно. Поэтому, на наш взгляд, нужен подробный акт и заявление.

![]()

Ошибок будет меньше, если правильно настроить кассу. Кассовая программа Контур.Маркета напоминает сканировать товар, предупреждает о расхождениях и создает чеки коррекции.

Выбрать кассу

Какой чек сформировать, если не провели расчет через онлайн-кассу

Алгоритм для ФФД 1.05

Сформируйте акт: перечислите в нем все расчеты без ККТ с датой, наименованием товара, ценой, количеством, стоимостью и причиной, почему касса не применена. Присвойте акту номер и дату.

Затем сформируйте чек коррекции. Признак расчета «Приход» — если кассу не применили при приеме денег, «Расход» — если ККТ не применили во время выплаты денег, например при прием металлолома.

Основание для коррекции:

- «Самостоятельная операция» — если ошибку обнаружили сами;

- «По предписанию» — если ошибку раньше вас обнаружила ФНС и обязала ее исправить.

Документ для основания коррекции — номер акта или предписания ФНС.

Укажите дату документа основания для коррекции. Напомним, что в чеке коррекции в ФФД 1.05 может не быть информации о проданном товаре. В связи с этими особенностями допускается сформировать такой чек на общую сумму, а не оформлять отдельный чек на каждый расчет (Письмо ФНС России от 06.08.2018 № ЕД-4-20/15240@). Но в обязательном порядке в дополнение к чеку нужно предоставить в налоговую документы, позволяющие инспектору идентифицировать каждую продажу, произведенную без ККТ: акт или реестр, в котором перечислены расчеты без кассы. Иначе не получится добиться освобождения от штрафа.

Алгоритм для ФФД 1.1 и ФФД 1.2

Формируйте чек коррекции.

В признаке расчета укажите «Приход» — если кассу не применили при приеме денег и «Расход» — если ККТ не применили во время выплаты денег, например, приеме металлолома.

Основание для коррекции:

- «Самостоятельная операция», если ошибку обнаружили сами;

- «По предписанию», если ошибку раньше вас обнаружила ФНС и обязала ее исправить.

Указывайте номер предписания налогового органа, только если делаете коррекцию по требованию ФНС, и дату совершения нарушения. Также укажите наименование товара, работы, услуги, адрес расчета и другие реквизиты в соответствии с Приказом ФНС РФ от 14.09.2020 N ЕД-7-20/662@.

Каждая корректируемая сумма расчета должна отражаться в кассовом чеке коррекции отдельной строкой. Если чек коррекции формируется в отношении маркированного товара, то необходимо указать всю известную информацию о товаре, в том числе код маркировки (при возможности установить такой код), наименование предмета расчета, информацию о количестве предмета расчета и другие обязательные реквизиты кассового чека коррекции. Такие рекомендации дает ФНС в Письме от 04.06.2021 № АБ-4-20/7806@. Сведения о товаре передаются оператору маркировки и код выводится из оборота.

Часто задаваемые вопросы

Перепутали способ оплаты: вместо «наличные» указали «безналичные». Что делать?

В ФФД 1.05 исправляйте ошибку чеком на возврат, в ФФД 1.1 и 1.2 — чеком коррекции. Поскольку самым массовым форматом до сих пор является 1.05, расскажем на его примере. Для исправления ошибки оформите чек с признаком «Возврат прихода» с типом платежа «Наличные», а затем сформируйте правильный чек с признаком «Приход» и способом расчета «Безналичными». После этого сообщите в ИФНС об исправлении.

Касса не дает вводить дополнительные реквизиты чека. Как быть?

У дополнительного реквизита чека (1192) самая низкая обязательность, то есть его может не быть в чеке. Если невозможно указать реквизит по техническим причинам, это не будет считаться нарушением (приложение № 2 к приказу ФНС России от 21.03.2017 № ММВ-7-20/229@. Перечислите фискальные признаки чеков: ошибочного и отменяющего его чека в сопроводительных документах.

При возврате вместо признака «Возврат прихода» кассир указал «Возврат расхода». Что делать?

- Сформируйте чек на «Расход» с теми же данными, что ошибочный чек, и укажите ФПД первого чека. А затем сформируйте правильный чек.

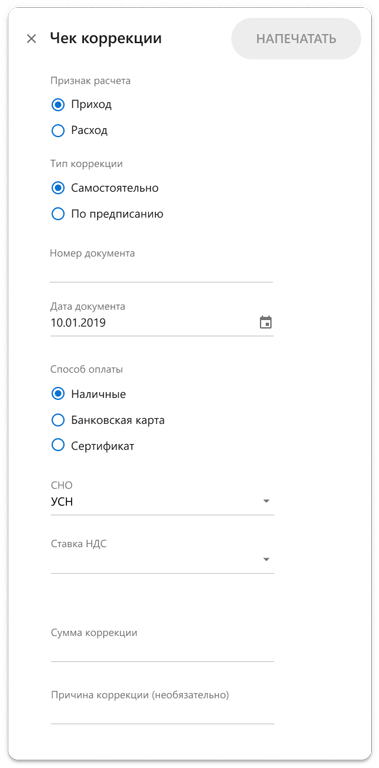

Как сформировать чек коррекции в кассовом модуле Контур.Маркета (ФФД 1.05): пошаговая инструкция

В левом верхнем углу экрана кассы нажмите значок меню.

Далее вы можете работать в любом из двух разделов: «Информация» или «Чеки». В той и другой вкладке нужно выбрать вкладку «Корректировка».

Опишем создание корректировки в разделе «Чеки». Перейдя во вкладку «Корректировка», нажмите «Создать корректировку»:

Заполните поля в открывшемся окне. Обязательны все пункты, кроме поля «Причины». Последовательность действий зависит от формата фискальных документов (ФФД), который поддерживает касса, — это форматы 1.05 и 1.1. Обновленный кассовый модуль Маркета использует только формат 1.05.

Заполняем чек коррекции: шаги для формата 1.05

1. Составьте на бумаге или в электронном виде акт с номером и датой и укажите в нем:

- каждый расчет без кассы, дату расчета;

- название товара, его цену, количество, стоимость;

- причину неприменения кассы.

2. Отметьте признак расчета «Приход», если кассу не применили, принимая платеж.

3. Укажите основание для коррекции:

- отметьте в чеке «Самостоятельно», если создаете чек добровольно, а не по требованию налоговой. Это дает шанс избежать штрафа;

- отметьте «По предписанию», если ФНС узнала о нарушении и потребовала его исправить.

4. В следующих полях укажите номер и дату акта, который вы составили в начале, или номер предписания налоговой.

5. Укажите, какой был способ расчета, когда вы не применили кассу: наличные, карта или сертификат.

6. Нажмите кнопку «Напечатать» в правом верхнем углу.

После того как вы нажмете «Напечатать», касса выведет бумажный чек, а его электронную копию отправит оператору фискальных данных, если есть доступ к интернету и касса используется не в автономном режиме.

На кассе откроется вкладка «Чеки», только что созданный чек будет расположен вверху списка. Вы можете посмотреть содержание чека, кликнув на него. Чтобы вернуться на экран продажи, нажмите крестик в левом верхнем углу.

Ошибка в кассовом чеке — явление неприятное, но не фатальное. Главное — знать, как правильно исправить. Расскажем, как это сделать, чтобы избежать штрафа.

Какие ошибки в чеках встречаются чаще всего

- Неверно указана сумма чека.

- Неверно указан способ расчета: наличный или безналичный.

- Из-за сбоев чек не учтен в ФНС.

- Не совпадают даты формирования чека и фактического поступления средств.

Важно: если компания или ИП самостоятельно обнаружит ошибку в чеке, исправит ее, а после корректировки предоставит все данные, свидетельствующие о нарушении в ФНС, штрафа по ст. 14.5 КоАП не будет.

О штрафах в сфере применения ККТ вы можете прочитать в этой статье.

Как исправить ошибку в чеке

Для исправления ошибок в фискальных документах созданы отдельные операции по коррекции. Ошибку можно исправить путем формирования чека коррекции или чека возврата — это зависит от формата фискальных документов (ФФД), который вы используете.

Где можно посмотреть версию ФФД:

- В отчете об открытии смены. В поле «ФФД» прописаны цифры 2, 3 или 4, которые обозначают форматы фискальных документов 1.05, 1.1 или 1.2 соответственно.

- В личном кабинете ОФД. Можно посмотреть ФФД в личном кабинете ОФД, если оператор представляет такую возможность (например в lk.platformaofd.ru). Если нет, то следует выгрузить список всех ваших касс в Excel и выбрать отдельный столбец с названием «ФФД», в котором найдете нужную информацию, либо обратиться за разъяснениями к вашему оператору ОФД.

Платформа ОФД — надежный партнер для передачи фискальных данных в ФНС. Узнайте, как получить скидку 50%

Как исправление ошибки зависит от ФФД

Если вы используете ФФД 1.05, то, чтобы ошибка считалась исправленной, необходимо сформировать чек возврата, если вы используете ФФД 1.1 или 1.2 — чек коррекции.

Но есть условие: если при расчетах касса не применялась вообще (что является само по себе нарушением КоАП), то при использовании любого ФФД формируют чек коррекции.

Важно: неверно считать, что исправлять ошибку на следующий день поздно — это можно и нужно сделать в любой момент: в день ее допущения, через неделю или позже. Как только обнаружили ошибку, ее необходимо исправить, не дожидаясь реакции ФНС.

Что делать при использовании ФФД 1.05

При использовании ФФД 1.05 вид чека зависит от допущенной ошибки:

- был пробит чек с ошибкой — формируется чек возврата;

- при расчете ККТ вообще не была применена по какой-либо причине — формируется чек коррекции.

Почему при ФФД 1.05 нельзя использовать чек коррекции в любых случаях, как в других форматах фискальных данных? Потому что там просто нет такой возможности: нет необходимых реквизитов. В ФФД 1.05 отсутствуют предмет расчета и признаки расчета «Возврат расхода», «Возврат прихода». Поэтому необходимо формировать чек возврата.

Последовательность действий при обнаружении ошибки в чеке:

Шаг 1. Сначала нужно отменить ту операцию, которая была проведена с ошибкой, поэтому первым делом формируется чек возврата.

Особенности:

- В графе «Признак расчета» указываем операцию, обратную ошибочной: отменяете чек прихода — прописываете «Возврат прихода», отменяете чек расхода — прописываете «Возврат расхода».

- В зависимости от факта возврата денег клиенту: не возвращали — способ оплаты указываете «встречное предоставление», возвращали — указываете форму расчета (наличная или безналичная).

Шаг 2. Чтобы инспекторы ФНС легко могли понять, какой чек вы отменяете, в чек возврата нужно внести фискальный признак (ФПД или ФП) чека с ошибкой. Эти данные указываются в дополнительном реквизите чека возврата — тег 1192 (по рекомендации ФНС).

Шаг 3. Ввод остальных реквизитов чека. Они должны быть абсолютно идентичны чеку с ошибкой. Здесь мы не исправляем, а только отменяем тот чек.

Шаг 4. Формирование нового фискального документа, но уже без ошибки. Какие особенности нужно учесть:

- одинаковые реквизиты в новом чеке и чеке возврата;

- ошибка, допущенная в прошлый раз, должна быть исправлена;

- в дополнительном реквизите чека (тег 1192) указан ФПД чека с ошибкой — это необходимо для нахождения пары чеков: какой чек исправляется и каким заменяется.

Шаг 5. Написание заявления в ФНС о том, что чек с ошибкой был откорректирован. В заявлении нужно подробно рассказать об ошибке, которая была в чеке и каким образом она была исправлена. Также необходимо указать ФПД обоих чеков. Срок подачи заявления — 3 дня с момента формирования нового корректного чека. Способ подачи заявления — через кабинет ККТ на сайте ИФНС.

Если заявления не будет, то штрафа не избежать.

Последовательность действий, если операция не была проведена через ККТ:

В этом случае при использовании ФФД 1.05 также используется чек коррекции, как и при ФФД 1.1 или 1.2. Но стоит делать все последовательно:

Шаг 1. Составление акта с перечислением всех расчетов без онлайн-кассы. В акте указывается дата, наименование товара, цена, количество и причина неприменения.

Шаг 2. Оформление чека коррекции. В нем следует указать основание для коррекции: «Самостоятельная операция» — ошибка обнаружена вами, «По предписанию» — ошибка обнаружена ФНС. Заполняется также графа «Документ для основания коррекции», в которой следует указать номер акта, составленного вами, или номер предписания ФНС.

Что делать при использовании ФФД 1.1 и 1.2

В этом случае ответ однозначен — сформировать чек коррекции.

Шаг 1. Отмена чека с ошибкой чеком коррекции. В признаке расчета указываем возврат той операции, которая была проведена с ошибкой: корректировка чека прихода, тогда ставим признак «Возврат прихода», корректировка чека расхода — «Возврат расхода».

Шаг 2. Перенос всех данных в чек коррекции, в том числе ошибочных.

Шаг 3. Чтобы у ФНС не было дополнительных вопросов по идентификации чека, необходимо в чеке коррекции указать фискальный признак (ФПД или ФП) в дополнительном реквизите чека.

Шаг 4. Прописывание тегов — то, что также существенно отличает чек коррекции от чека возврата при ФФД 1.05. Необходимо проверить и указать следующие реквизиты:

- Тип коррекции (1173): «Самостоятельная операция» или «0» — заметили ошибку сами и корректируете, «По предписанию» или «1» — корректируете после предписания ФНС.

- Основание для коррекции (1174): дата совершения корректируемого расчета (1178) — дата, когда отбит неверный чек; номер предписания налогового органа (1179) — если корректируете чек после предписания ФНС.

Шаг 5. Теперь приступаете к формированию нового чека коррекции уже с верными данными. В признаке расчета этого чека указывается такой признак, как был в ошибочном чеке. Данные все идентичны чеку с ошибкой, кроме самой ошибки — ее исправляете и указываете верную информацию. В дополнительном реквизите чека указываете фискальный признак ошибочного чека, чтобы понять, какой чек исправляется. Параметры: тип коррекции, основание и дата, — переносятся из чека коррекции, который отменял ошибку.

Согласно примечанию к ч. 15 ст. 14.5 КоАП в случае оформления чека коррекции заявление в ФНС предоставлять не нужно. Но всегда лучше перестраховаться и предоставить акт и заявление в ИФНС — так вы точно избежите штрафов. В акте перечисляются все исправляемые чеки.

Платформа ОФД — это не только оператор фискальных данных, но и удобная аналитика для развития и контроля бизнеса. Все в одном личном кабинете!

Как действовать, если не провели расчет через ККТ (ФФД 1.1 или 1.2)

В этом случае нужно сформировать чек коррекции и указать основание для коррекции: самостоятельно проводится коррекция или после проверки налоговой.

Что указывать?

Если ошибка обнаружена вами, то в основании указывается «Самостоятельная операция».

Если получено предписание от ФНС о коррекции, то верным будет основание «По предписанию».

Графу «Документ для основания коррекции» также нельзя оставлять пустой — указывается номер акта, составленного вами, или номер предписания ФНС.

Отдельно необходимо указать наименование товара, работы, услуги, адрес расчета и другие реквизиты в соответствии с приказом ФНС от 14.09.2020 № ЕД-7-20/662@.

Все суммы, которые подвергаются корректировке, должны быть прописаны в чеке отдельной строкой. Для маркированного товара указывается вся известная информация о товаре: код маркировки, наименование предмета расчета, количество и другие обязательные реквизиты. Эти рекомендации даются в письме ФНС от 04.06.2021 № АБ-4-20/7806@. В этом случае код маркировки будет выведен из оборота после передачи данных оператору. Если эта информация не будет указана, то можно также получить штрафные санкции уже из-за нарушений в передаче сведений по маркированным товарам.

Часто задаваемые вопросы по корректировке чеков

- В чеке коррекции нет информации о проданном товаре (ФФД 1.05). Как сформировать чек?

Согласно письму ФНС от 06.08.2018 № ЕД-4-20/15240@ допускается сформировать в этом случае чек на общую сумму, без оформления чека на каждый расчет. Но чтобы избежать штрафа, обязательно предоставьте в налоговую документы, которые покажут ФНС каждую продажу, сделанную без применения ККТ: акт или реестр всех товаров.

- Не могу ввести дополнительные реквизиты чека. Как быть?

Реквизит чека (1192) действительно не является обязательным для чека, его может и не быть. Согласно приложению № 2 к приказу ФНС России от 21.03.2017 № ММВ-7-20/229@ отсутствие дополнительного реквизита по техническим причинам не будет являться нарушением. В этом случае необходимо указать фискальные признаки чеков в сопроводительных документах.

- Покупатель в приложении ФНС видит, что чек некорректен, но через ОФД он передан. Считается ли такой чек действительным?

Чек в ФНС может быть некорректен по следующим причинам:

- из-за неверной установки времени на кассовом аппарате;

- другие неверные настройки кассы;

- неточные данные, в т. ч. о товарах.

Иногда возможны сбои из-за проблемного QR-кода на чеке, тогда при повторной проверке чек становится корректен. Если же ошибка сохраняется, лучше оформить чек коррекции во избежание штрафов.

Некорректных чеков не нужно бояться — любую ошибку можно исправить. Но следить за правильностью введения данных все же необходимо.

Проверяйте, отправлены ли чеки в ФНС, через личный кабинет Платформа ОФД. Тогда вы всегда сможете исправить ошибки быстрее, чем их обнаружит ФНС.

27 Хабаровский край

Дата публикации: 24.08.2018

Издание: Информационный ежемесячник «Верное решение» №8 август 2018

Тема: Применение контрольно-кассовой техники

Источник:

http://consultantkhv.ru/newspaper/ispravlenie-oshibok-dopushhennyx-pri-formirovanii-kassovyx-chekov/

Какие ошибки исправляют с помощью возвратных чеков

Помимо случаев выплаты покупателю денег за возвращенный товар, пробивайте возвратный чек в следующих случаях:

- вы самостоятельно обнаружили ошибку в чеке в присутствии покупателя (клиента);

- покупатель (клиент) обнаружил в чеке ошибку и обратился к вам для ее устранения. Например, в чеке завышена стоимость товара, и покупатель требует вернуть ему излишне уплаченную за товар сумму;

- чек пробит случайно. Например, по одной и той же операции чек пробит дважды.

Возвратный чек может иметь один из двух признаков расчета (п. 1 ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ (ред. от 03.07.2018) «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее – Федеральный закон № 54-ФЗ)):

- «Возврат прихода» — оформляют, если ошибочный чек имеет признак расчета «Приход»;

- «Возврат расхода» — оформляют, если ошибочный чек имеет признак расчета «Расход».

В возвратном чеке необходимо повторить ошибочную информацию из первоначального чека, а затем, при необходимости, сформировать чек с верной информацией. Например:

- если в чеке с признаком расчета «Приход» неверно указана стоимость проданного товара, то пробейте два чека. В чеке с признаком «Возврат прихода» укажите информацию о товаре из ошибочного чека. После этого пробейте чек с признаком расчета «Приход» с указанием верной стоимости товара;

- если в чеке с признаком расчета «Приход» указан лишний товар, то сформируйте только один чек — с признаком расчета «Возврат прихода». В чеке укажите информацию только о лишнем товаре;

- если в чеке с признаком расчета «Приход» неверно указана форма расчета (например, вместо «Электронными» указали «Наличными»), то сначала оформите чек с признаком расчета «Возврат прихода». В нем полностью повторите информацию из ошибочного чека. После этого пробейте аналогичный чек с признаком расчета «Приход», в котором укажите верную форму расчета;

- если в чеке с признаком расчета «Расход» неверно указана сумма, причитающаяся физическому лицу (например, за сданное утильсырье), то пробейте два чека: с признаками расчета «Возврат расхода» и «Расход». В возвратном чеке повторите информацию из первоначального чека. В чеке с признаком расчета «Расход» укажите верную сумму.

Рекомендуем в исправительных чеках с признаками «Возврат прихода» или «Возврат расхода», а также в пробиваемых верных чеках указать дополнительный реквизит (тег 1192) — фискальный признак (ФПД) ошибочного (первоначального) чека ( в соответствии с приказом ФНС России от 21.03.2017 № ММВ-7-20/229@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию» (далее – Приказ ФНС России № ММВ-7-20/229@)). Это поможет избежать:

- претензий налоговых органов, связанных с умышленным неоприходованием выручки в полной сумме;

- требований налоговых органов предъявить заявление покупателя о возврате денег.

В тех случаях, когда формирование исправительных и верных чеков не сопровождается фактической передачей денег, заполните еще один реквизит – «Сумма по чеку (БСО) встречным предоставлением» (тег 1217 в соответствии с Приказом ФНС России № ММВ-7-20/229@.)

Примеры ситуаций, в которых следует формировать чек с признаком «Возврат прихода»

- Стоимость оказанных услуг составляет 1 300 рублей. Кассир-операционист ошибочно пробил чек на сумму 1 600 рублей. Заказчик уплатил данную сумму, но, получив чек, обнаружил ошибку. В этом случае нужно сформировать чек с признаком расчета «Возврат прихода» на сумму 1 600 руб., вернуть клиенту 300 руб. и сформировать новый чек с признаком расчета «Приход» на сумму 1 300 рублей.

- Покупатель оплатил товар стоимостью 500 рублей. В кассовом чеке, выданном ему кассиром-операционистом, кроме этого товара, был указан товар стоимостью 200 рублей. В таком случае кассиру нужно вернуть покупателю 200 руб. и сформировать на эту сумму чек с признаком расчета «Возврат прихода».

Пример ситуации, в которой следует формировать чек с признаком

«Возврат расхода»

Организация должна выплатить физическому лицу за сданную макулатуру 500 рублей. Но кассир-операционист ошибочно указал в чеке с признаком «Расход» сумму 600 руб. и выдал ее из контрольно-кассовой техники (далее – ККТ). Ошибка обнаружилась до ухода сдатчика. В этом случае нужно сформировать чек с признаком расчета «Возврат расхода» на сумму 600 руб., получить у сдатчика 100 руб., а затем выдать новый чек с признаком расчета «Расход» на сумму 500 рублей.

Когда нужно использовать чеки коррекции

Чеки коррекции формируют для корректировки расчетов, которые были произведены без применения ККТ либо в случае применения ККТ с нарушением требований законодательства о применении ККТ (п. 4 ст. 4.3 Федерального Закона № 54-ФЗ).

При этом чеки коррекции не применяют для исправления ошибочных чеков.

Используйте чеки коррекции в следующих ситуациях:

- вы ошибочно не применили ККТ и не выдали чек покупателю, в результате в ящике ККТ образовалась неучтенная выручка. Если вы выявили и исправили ошибку самостоятельно, рекомендуем в течение трех рабочих дней со дня формирования чека коррекции заявить в налоговый орган о данном факте, чтобы избежать административной ответственности. Если налоговый орган уже выявил нарушение в ходе автоматизированной проверки, то есть возможность для снижения суммы штрафа;

- вы не применяли ККТ вследствие ее поломки, массового технического сбоя, отключения электричества и т.п. причин;

- вы выдавали чеки покупателям (клиентам), но фискальные данные не передали оператору фискальных данных (далее –ОФД). Например, не было интернет-соединения, и его не удалось восстановить в течение 30 дней (если интернет-связь появится до истечения 30 дней, то накопленные на фискальном накопителе данные будут автоматически переданы оператору (п. 4 ст. 4.1, п. 1 ст. 4 Федерального закона № 54-ФЗ)).

Как оформить чек коррекции

Чек коррекции можно оформить в любой день. Например, если неприменение ККТ выявлено самостоятельно в течение смены, то чек коррекции пробейте до формирования отчета о закрытии смены. Если излишек денег обнаружен после формирования отчета о закрытии смены, то чек коррекции можете пробить в другой день после формирования отчета об открытии смены. Такой вывод следует из п. 4 ст. 4.3 Федерального закона № 54-ФЗ.

Оформляйте чек коррекции отдельно по каждой операции, совершенной без применения ККТ либо данные о которой не были переданы ОФД (Письмо ФНС России от 07.12.2017 № ЕД-4-20/24899). Сделать один чек коррекции на общую сумму непроведенных операций разрешено только в случае массового технического сбоя в работе ККТ (Письмо ФНС России от 20.12.2017 № ЕД-4-20/25867).

При формировании чека коррекции обратите внимание на следующие реквизиты:

- признак расчета (тег 1054). Можно указать одно из двух значений (п. 30, примечание 1 к таблице 30 Приложения № 2 к Приказу ФНС России от № ММВ-7-20/229@):

— «1» — приход, если нужно скорректировать приходные операции (например, если выявлена покупка, по которой не был выдан чек);

— «3» — расход, если нужно скорректировать расходные операции;

- тип коррекции (тег 1173). Может принимать значения (примечание 3 к таблице 30 Приложения 2 к Приказу ФНС России № ММВ-7-20/229@):

— «0» — самостоятельная операция, если чек коррекции формируете по собственной инициативе;

— «1» — операция по предписанию, если чек коррекции пробиваете по инициативе налогового органа, обнаружившего нарушение;

- основание для коррекции (тег 1174). Этот реквизит включает в себя три других реквизита (таблица 31 Приложения 2 к Приказу ФНС России № ММВ-7-20/229@). Заполняйте их следующим образом:

— в реквизите «описание коррекции» (тег 1177) укажите причину коррекции и наименование документа, на основании которого производите коррекцию (объяснительная, служебная записка, акт, предписание налогового органа или др.);

— в реквизитах «дата документа основания для коррекции» (тег 1178) и «номер документа основания для коррекции» (тег 1179) укажите дату и номер документа, на основании которого формируете чек коррекции.

Как поступить, если в онлайн-кассе излишек (фактическая сумма наличных превышает итоговые суммы расчетов из отчета о закрытии смены)

В этом случае оприходуйте по ПКО в кассу организации фактически имеющуюся сумму на основании отчета о закрытии смены и оправдательного документа с указанием причин возникновения излишка. Таким документом может быть объяснительная, служебная записка или акт. У документа должны быть дата и номер.

Открыв следующую смену, пробейте чек коррекции на сумму выявленного излишка. В нем укажите следующее:

- признак расчета (тег 1054): «1» — приход;

- тип коррекции (тег 1173): «0» — самостоятельная операция;

- основание для коррекции (тег 1174):

— в реквизите «описание коррекции» (тег 1177) — причину коррекции и документ-основание для коррекции, например: «Не сформирован и не выдан чек, Объяснительная записка кассира-операциониста Золотовой А.В.»;

— в реквизите «дата документа основания для коррекции» (тег 1178) — дату документа, указанного в реквизите «описание коррекции (тег 1177)», например: «05.04.2018»;

— в реквизите «номер документа основания для коррекции» (тег 1179) — номер документа, указанного в реквизите «описание коррекции (тег 1177)», например: «1».

По итогам смены, в течение которой пробит чек коррекции, оприходуйте в кассу по ПКО фактически имеющуюся в ящике ККТ сумму наличных (без учета счетчиков итогов смены по операциям по чекам коррекции (тег 1133)).

Кроме того сообщаем, что на официальном сайте ФНС России forum.nalog.ru размещены Методические рекомендации по формированию кассовых чеков в соответствии с Приказом от 21.03.2017 ММВ-7-20/229@. В данных методических рекомендациях подробно расписаны примеры и реквизиты кассового чека, в том числе стандартный случай, продажа подарочного сертификата и оплата подарочным сертификатом, продажа товара в рассрочку, продажа товара с использованием кредитных средств, замена товара на другой товар вследствие обнаружения недостатков, чек коррекции и др.

Обращаем внимание, что в случае возникновения вопросов по порядку регистрации, применения ККТ нового образца налогоплательщики могут обратиться в любой налоговый орган.

Во всех территориальных налоговых органах Хабаровского края организованы «открытые классы», в рамках которых освещаются вопросы регистрации контрольно-кассовой техники в личном кабинете, преимущества применения контрольно-кассовой техники нового поколения, существующие цены на контрольно-кассовую технику и фискальные накопители, обсуждаются проблемы, с которыми сталкиваются пользователи.

Также на сайте www.nalog.ru Хабаровского края размещен список ответственных лиц с указанием контактных телефонов для связи.

Получить более подробную информацию можно на сайте ФНС России в разделе «Новый порядок применения контрольно-кассовой техники».

При работе с кассой кассир может совершить ошибку. Исправить ее можно, но это необходимо сделать сразу после ее обнаружения, чтобы избежать штрафов от налоговых органов. Разбираемся, какие ошибки чаще всего совершаются при расчетах, и как их можно исправить.

Аннулирование чека

Ошибки на кассе случаются и это не повод паниковать. Налоговая не наказывает за них, если быстро ее обнаружить и действовать правильно. В случаях, когда ошибка замечена еще до пробития чека, его необходимо аннулировать.

Аннулирование чека — это отмена кассовой операции до того, когда чек был закрыт и напечатан. Аннулирование может быть из-за ошибки кассира или при отказе покупателя от товара во время проведения расчета.

Если ошибка замечена уже после того, как чек напечатан, то отменить его уже нельзя. Для отмены неправильного чека нужно будет сформировать чек коррекции или чек возврата.

Какие ошибки встречаются чаще всего:

- сумма в чеке указана неверно;

- ошибка в способе расчета (наличный или безналичный);

- из-за технического сбоя чек не дошел до ФНС;

- несовпадение даты формирования чека и даты поступления денег продавцу.

Избежать штрафа можно в том случае, если:

- самостоятельно исправить ошибку до того, как ее заметили налоговые органы;

- после исправления добровольно предоставить в ФНС сведения о причинах возникновения ошибки и документы.

Перед тем, как исправлять ошибку, необходимо выяснить, с каким форматом фискальных данных работает онлайн-касса. В ФФД 1.05, чтобы исправить ошибочный чек, необходимо сформировать чек возврата, а в ФФД 1.1 и 1.2 для исправления чека нужно использовать чек коррекции. Если был произведен расчет без пробития чека на кассе, то ФФД не имеет значения, и в обоих случаях формируется чек коррекции.

Узнать, по какому формату фискальных данных касса формирует документы, можно следующими способами:

- сформировать отчет об открытии смены (в отчете может быть сразу указан ФФД или только цифровое обозначение. Так, если в поле ФФД ККТ указана цифра 2, то ФФД 1.05, если цифра 3 — ФФД 1.1, цифра 4 — формат 1.2);

- зайти в личный кабинет ОФД и перейти на вкладку со списком касс.

Какой чек формировать при обнаружении ошибки

Формировать чек коррекции или возврата нужно как только ошибка обнаружена и не важно, сколько дней прошло с момента ее возникновения. Рассмотрим алгоритм исправления ошибки для разных версий ФФД

Формирование чека возврата для ФФД 1.05

Формат 1.05 задуман как переходный, поэтому в нем не все функции более поздних версий. Одна из особенностей — сокращенный формат чека коррекции. Чек коррекции в ФФД 1.05 содержит не все обязательные реквизиты, в нем нет предмета расчета и признака расчета (возврат прихода или расхода), поэтому он не может быть использован для исправлении ошибки.

Чтобы исправить ошибку, необходимо сформировать чек возврата, а затем пробить корректный чек. Если в расчетах не была использована касса, то в любом случае формируется чек коррекции.

Алгоритм действий для исправления ошибки:

1. Формирование чека возврата для отмены ошибочной операции.

Особенности:

- в графе Признак расчета необходимо указать, для какой операции формируется чек. Если отменяется чек прихода, необходимо указать “Возврат прихода”, а для отмены чека расхода в признак расчета указывается “Возврат расхода”.

- если деньги клиенту не возвращались, в способе оплаты необходимо указать “встречное представление”, если возвращались — указывается форма расчета (наличная или безналичная).

2. Внести в чек возврата фискальный признак (ФПД или ФП) ошибочного чека. ФНС рекомендует указывать эти данные в дополнительном реквизите чека возврата (тег 1192).

3. Перенос остальных реквизитов из ошибочного чека. Переносить нужно даже ошибочные данные, так как на этом этапе происходит только отмена ошибочного чека, а не его исправление.

4. Формирование нового чека уже без ошибок.

Особенности:

- новый чек и ошибочный должны содержать одинаковые реквизиты;

- допущенная ошибка должна быть исправлена;

- в дополнительном реквизите чека (тег 1192) необходимо указать ФПД ошибочного чека. Это нужно, чтобы связать между собой 2 чека и понимать, какой чек исправляется, а какой — замена ошибочному.

5. Отправка в ФНС заявления о том, что произошла корректировка чека с ошибкой. В заявлении указываются причины возникновения ошибки и как именно она была исправлена. Также в заявлении указываются ФПД обоих чеков. На подачу заявления дается 3 дня с формирования корректного чека. Подать заявление можно через личный кабинет на сайте ФНС.

Формирование чека коррекции для ФФД 1.1 и 1.2

Если кассовый аппарат работает с ФФД 1.1 или ФФД 1.2, для исправления ошибки необходимо сформировать чек коррекции.

Алгоритм исправления ошибки:

1. Формирование чека коррекции для ошибочного чека. В признаке расчета необходимо указать тип операции (Возврат прихода или возврат расхода).

2. Перенос всех данных из ошибочного чека в чек коррекции (ошибочные данные переносятся без исправлений, в точности как они указаны в ошибочном чеке).

3. Указание фискального признака (ФПД) в дополнительном реквизите чека, чтобы ФНС смогла его идентифицировать.

4. Прописывание тегов — отличие от чека возврата для ФФД 1.05.

Указываются следующие реквизиты:

- тип коррекции (1173): самостоятельная операция (0) — самостоятельно заметили и исправили ошибку, по предписанию (1) — когда ошибка исправляется после предприсания ФНС.

- основание для коррекции (1174): дата совершения ошибочного расчета (1178) и номер предписания ФНС (1179), если исправление происходит после указания на ошибку от ФНС.

5. Формирование нового корректного чека. В признаке расчета указывается такой же признак, какой был в ошибочном чеке. Из ошибочного чека переносятся все данные, кроме самой ошибки — ее необходимо исправить и указать верные данные. В дополнительном реквизите указывается ФПД ошибочного чека. Тип коррекции, основание и дата переносятся из чека коррекции.

В случае формирования чека коррекции заявление в налоговую писать не нужно. Но лучше перестраховаться и все же предоставить налоговым органам акт и заявление. В акте необходимо указать все исправленные чеки.

Если не провели расчет по кассе, какой чек формировать

Если расчет по кассе не проводился, для любого формата фискальных данных необходимо формировать чек коррекции. Рассмотрим подробно алгоритм для разных ФФД.

ФФД 1.05

Для начала необходимо сформировать акт, в котором перечисляются данные обо всех расчетов без использования ККТ.

Что должно быть в акте:

- дата проведения расчета;

- наименование товара;

- цена и количество товара;

- причина, по которой не применялась ККТ.

Акту присваивается номер и дата.

После составления акта необходимо сформировать чек коррекции. В нем указывается признак расчета (приход или расход), основание для коррекции (самостоятельная коррекция или по предписанию ФНС.

Заполняется также графа “Документ для основания коррекции”. В нее вносится номер предписания ФНС или номер акта, если производится самостоятельная коррекция.

Так как в чеке коррекции нет информации о проданном товаре, допустимо сформировать один чек коррекции с указанием общей суммы расчетов без применения ККТ. Но для сопоставления суммы вместе с чеком коррекции в налоговые органы необходимо предоставить акт с перечислением всех расчетов без касс. Если его не предоставить, избежать штрафа не получится.

ФФД 1.1 и ФФД 1.2

При работе с ФФД 1.1 и 1.2 можно сразу приступать к формированию чека коррекции. Если касса не применялась при приеме денег, в признак расчета указывается “Приход”, если произошла выплата денег — Расход.

При обнаружении и исправлении ошибки самостоятельно в графе Основание для коррекции указывается “самостоятельная коррекция”, если ошибка обнаружена ФНС — “по предписанию”.

Номер предписания налогового органа указывается, только если получено соответствующее предписание об ошибке от ФНС. Если ошибка замечена самостоятельно, указывается только дата ее совершения. В чеке коррекции необходимо также перечислить наименование товаров или услуг, адрес расчета и другие обязательные реквизиты чека коррекции.

Каждая корректируемая сумма должна отражаться в чеке отдельной строкой. Если чек коррекции формируется для маркированного товара, необходимо указать всю информацию о товаре, которую вы знаете, в том числе код маркировки, и все обязательные реквизиты чека коррекции. Это нужно для вывода кода маркировки из оборота. Если не указать эту информацию, можно получить новый штраф за не передачу сведений о маркированном товаре.

Не стоит бояться допустить ошибки при формировании чека, ведь их можно исправить. Но в любом случае лучше внимательно следить за вводимой информацией при проведении расчетов, чтобы избежать лишних действий.

Компания ДЕНВИК занимается продажей, регистрацией и обслуживанием ККТ. Оставляйте заявку на консультацию, если не можете самостоятельно подобрать оборудование или хотите заключить договор обслуживания. С вами свяжутся наши менеджеры и помогут.

Получить консультацию

Чеки ККТ с признаком расчета «возврат прихода» нужно выбивать не только при возврате денег покупателям, но и при исправлении ошибок в приходных чеках. Кроме того, ошибки случаются и в самих возвратных чеках.

О том, как лучше оформлять исправление, мы поговорили со специалистом ФНС. < … >

— Юлия Александровна, если допущена ошибка в чеке «приход», нужно сделать чек «возврат прихода», обратный ошибочному, и сразу же выбить верный чек «приход».

Движения денег по ошибочному приходному чеку и нивелирующему его возвратному чеку нет. Должны ли суммы этих чеков попадать в итоговые суммы «приход» и «возврат прихода» отчета о закрытии смены ККТ? На основании этого отчета составляются ПКО на всю сумму полученных за смену денег и РКО на всю сумму выданных. И неправильно, если в кассовые ордера будут попадать суммы, которые на самом деле не вносились и не выдавались.

— Оформление выбиваемых для исправления ошибки чеков «возврат прихода» отличается от оформления чеков, выбиваемых при выплате денег вернувшему товар покупателю.

В выбиваемом для исправления ошибки чеке «возврат прихода», так же как и в выбиваемом следом верном чеке «приход», итоговую сумму следует проставлять в реквизите «сумма по чеку встречным предоставлением». Этот реквизит как раз и нужен для случаев, когда формирование чека не сопровождается передачей денег. В отчете о закрытии смены ККТ эти суммы будут отражены в счетчиках операций «приход» и «возврат прихода» в реквизите «итоговая сумма встречным предоставлением».

Кроме того, в чеке «возврат прихода», выбиваемом для исправления ошибки, рекомендуется указать фискальный признак (ФПД) ошибочного приходного чека. Это нужно сделать в дополнительном реквизите (тег 1192) возвратного чека, который при этом включается в состав фискальных данных. Точно таким же образом и в верном приходном чеке, выбиваемом вслед за возвратным чеком, делается привязка к первоначальному ошибочному чеку «приход».

Также советую добровольно сообщить в налоговый орган об ошибочном приходном чеке и об исправлении ошибки, это освободит от штрафа за неверный чек.

Если же в возвратном чеке, выбитом для исправления ошибки, нет ФПД ошибочного приходного чека, то налоговые органы могут потребовать представить заявление покупателя на возврат денежных средств по этому чеку. Поскольку в указанном случае заявления нет, организацию (ИП) могут оштрафовать за неправильное оприходование денежных средств.

А вот если чек «возврат прихода» выбивается при выплате денег вернувшему товар покупателю, то привязку к первоначальному чеку «приход» делать не следует. Но у организации (ИП) должно быть соответствующее этому возвратному чеку заявление покупателя о возврате ему денег.

— Но в размещенном на сайте ФНС проекте методических рекомендаций предлагается указывать фискальный признак документа верного приходного чека в чеке «возврат прихода», оформляемом при замене ранее купленного товара на другой. Теперь позиция налоговой службы по этому вопросу изменилась и ориентироваться в этой части на методички нельзя?

— Позиция ФНС по этому вопросу всегда была однозначной. Делать привязку к первоначальному чеку рекомендуется, только если в нем допущена ошибка и чек «возврат прихода» выбивается для ее исправления.

Часть 7 методических рекомендаций всего лишь показывает, каким образом сделать такую привязку.

— Если в выбитом для исправления ошибки возвратном чеке не сделана привязка к ошибочному чеку, то можно ли избежать штрафа за неоприходование наличных, о которым вы говорили, представив объяснительную кассира-операциониста или какой-то иной документ? Ведь дополнительный реквизит чека (тег 1192), в котором ФНС рекомендует делать привязку к ошибочному чеку, все-таки не является обязательным, а его возможные значения не определены нормативным документом ФНС.

— Если в исправительном и верном чеках нет привязки к ошибочному чеку, то для того, чтобы избежать административной ответственности, необходимо сообщить о допущенной ошибке и ее исправлении в налоговый орган прежде, чем он ее обнаружит.

Привязка к ошибочному чеку действительно необязательна, так как она не предусмотрена ни Законом № 54-ФЗ, ни Приказом ФНС от 21.03.2017 № ММВ-7-20/229@. Но вместе с тем ФНС России рекомендует в кассовом чеке ее делать. Для этого есть две причины.

Во-первых, такая привязка помогает найти ошибочный чек, «аннулировать» его и «заменить» новым чеком. Это особенно важно при пограничных датах ошибки и ее исправления. Например, ошибка допущена в 2017 г., а исправляют ее уже в 2018 г. Надо учесть операцию правильно в нужном периоде. Для этого необходима привязка.

Во-вторых, в случае отсутствия заявления покупателя о возврате такая привязка является дополнительным подтверждением того, что ошибка не связана с умышленным неоприходованием денег. Оштрафовать по ч. 1 ст. 15.1 КоАП (неоприходование наличных) именно за отсутствие привязки нельзя, но можно оштрафовать из-за отсутствия заявления покупателя о возврате товаров. Однако добровольное заявление о совершенных нарушении или ошибке освобождает от административной ответственности по ст. 14.5 КоАП и подтверждает, что неоприходования не было.

— Ошибки случаются и в самих чеках «возврат прихода». Как исправить такую ошибку?

— Если обнаружена ошибка в чеке «возврат прихода», то для того, чтобы избежать административной ответственности за нее, необходимо:

• сформировать чек с обратной операцией, то есть с признаком расчета «приход». В дополнительном реквизите нужно указать ФПД чека «возврат прихода», в котором допущена ошибка;

• сразу после этого выбить правильный чек «возврат прихода». В нем тоже таким же образом нужно сделать привязку ФПД к ошибочному чеку «возврат прихода»;

• сообщить об ошибке и о ее исправлении в налоговый орган до того, как тот ее обнаружит.

Для исправления ошибки, которая замечена уже после закрытия смены ККТ, следует открыть новую смену.

— По ошибке вместо чека «возврат прихода» был выбит чек «возврат расхода» или «расход». Юлия Александровна, как исправить такую ошибку?

— Нужно действовать по тому же принципу, то есть сформировать чек, отражающий обратную операцию:

• если по ошибке сформирован чек «возврат расхода», необходимо выбить чек «расход»;

• если ошибочно выбит чек «расход» — выбить чек с признаком расчета «возврат расхода».

Затем нужно сделать верный чек и сообщить об ошибке и ее исправлении в налоговый орган. И в исправительном чеке, и в верном чеке надо в дополнительном реквизите указать ФПД ошибочного чека.

Из нашей статьи вы узнаете:

При расчёте с покупателем нередко случаются ошибки при оформлении кассового чека. Это может произойти из-за технического или программного сбоя кассы, недостаточно средств для списания суммы у клиента и т.п.

Ошибки, которые чаще всего возникают в чеках:

- указана неверная сумма чека;

- неверно отмечен способ оплаты (наличный или безналичный);

- чек не учтён в ФНС из-за сбоя;

- несовпадение даты формирования чека и фактического поступления средств.

Итог остаётся один — расхождение в учёте ОФД. Такие ошибки нужно исправлять чеком коррекции или возвратным чеком, чтобы избежать от налоговой штраф за неправильно оформленный товарный чек. Выбор зависит от формата действий.

Какой чек пробить

Чек коррекции ОФД выбивают в следующих случаях:

|

Чек на возврат выбивается:

|

Оформление чека коррекции

Коррекционный чек требуется только ОФД и ФНС для проверок, покупателю его не предоставляют. Реквизиты у него такие же, как и у обычного кассового чека (ИНН, номер ККТ, адрес расчёта, система налогообложения, фискальный признак и т.д.).

Если ошибка замечена оператором, то исправить можно самому. При обнаружении контролирующими органами — по предписанию от налоговой службы.

Оформление коррекционного чека самому:

составить служебную записку или акт, где нужно указать причину неприменения ККТ, дату и номер документа, перечень расчётов без кассы с полной расшифровкой по перечню товаров, дате продажи, цене, количеству;

сформировать чек коррекции ОФД с указанием реквизитов отчётного платёжного документа, который необходимо исправить.

Если ошибка была обнаружена ФНС, то необходимые документы передаются в налоговые органы.

Рекомендации о том, как правильно сформировать коррекционный чек можно найти на портале налоговой службы.

Как оформить чек коррекции при ошибке в ставке НДС

В письме от 01.06.2022 № АБ-3-20/5725@ ФНС разъяснила, как сформировать коррекционный документ, если ранее в кассовом чеке была допущена ошибка в ставке НДС.

Ведомство отмечает, что для исправления некорректного кассового чека, при использовании форматов фискальных документов версии 1.1 и выше, необходимо выполнить следующие действия:

- сформировать кассовый чек коррекции, идентичный некорректному (со всеми имеющимися ошибками), на противоположный признак расчёта (для операции «приход» обратной операцией будет «возврат прихода»);

- оформить кассовый чек с корректными данными.

В таком порядке происходит коррекция расчёта в целом.

При допущении ошибки в ставке НДС оператору необходимо оформить чек коррекции на весь осуществлённый расчёт, а не на его часть. Потому как такая ошибка влечёт за собой несовпадения в итоговых суммах НДС в составе кассового чека.

Оформление чека возврата

После заявления покупателя о возврате и его принятия организацией на кассе формируется возврат через ОФД (см. ст. 4 ФЗ № 54). Чек возврата обязательно предоставляется покупателю. Сам процесс оформления проходит следующим образом:

1

выбрать признак расчёта: «возврат прихода» или «возврат расхода» в зависимости от вида корректируемой операции (если ФФД версии 1.1, то указывают признак некорректного документа для внесения дополнительного реквизита чека);

2

производить возвратную операцию в ОФД нужно с такими же данными, как указано в неправильном чеке;

3

оформить приход или расход в ОФД уже с нужными реквизитами;

4

составить акт или служебную записку с указанием цены, количества, наименованиями, стоимости;

5

передать акт в налоговую службу.

Если клиент вернул маркированное изделие, необходимо отсканировать идентификатор DataMatrix при наличии. Если идентификатор утрачен, код товара можно не указывать (см. ПП РФ № 174 от 21.02.2019). Сохранившийся маркировочный код кассир сканирует и добавляет в чек на возврат продукции, за которой он закреплён.

Сроки оформления чеков коррекции или возврата

Налоговая служба установила несколько основных правил

- оформить можно в любой день;

- при обнаружении кассиром ошибки или неприменения кассового аппарата, он имеет право сформировать коррекционный чек до отчёта о закрытии смены.

- если есть расхождения количества денежных средств после отчёта о закрытии смены, нужный чек можно создать на следующий день после открытия смены.

Если случился массовый технический сбой в работе кассового оборудования, контролирующие органы разрешают сделать единый чек на общую сумму незафиксированных операций (см. Письмо ФНС России от 20.12.2017 ЕД-4-20/25847). Сделать это можно с любого кассового аппарата, принадлежащего организации.

Будет ли наложен штраф при выдаче чека коррекции в ОФД

Все действия по оформлению чеков возврата или коррекции проводят только при условии, что не была использована онлайн-касса. Соблюдение этого правила предотвратит возможный штраф со стороны налоговых служб за неприменение при расчётных операциях ККТ.

Согласно законодательству, за уклонение от правил контроля ОФД и неиспользование касс предусмотрен штраф. Для ИП он составит 25–50% от неучтённой суммы, но не менее 10 000 рублей. Для юридических лиц ставка возрастает до 75–100% выручки при минимальной планке в 30 000 рублей.

Если сумма неучтённых расходов, по данным ОФД, превысила 1 миллион рублей или это нарушение было зарегистрировано второй раз в течение года, то налоговые службы могут остановить деятельность индивидуального предпринимателя либо юридического лица на 90 суток.

Одновременно законодательство предусматривает снятие административного нарушения при условии, что плательщик в добровольном порядке уведомил органы ФНС о неиспользовании при ведении расходных операций онлайн-кассы. Для этого должны выполняться следующие условия:

1

ИП или юридическое лицо, нарушившее порядок применения ККТ, добровольно в письменной форме известил об этом нарушении в ФНС либо направил в налоговый орган чек коррекции;

2

в момент заявления о нарушении и направления в налоговую чека коррекции — сам налоговый орган не располагал (не знал) о факте совершения лицом административного правонарушения;

3

данное нарушение было совершено впервые либо с момента уплаты штрафных санкций прошло более 1 года;

4

в налоговые службы предоставлен достаточный объём данных, подтверждающих факт правонарушения и его исправления.

Относительно последнего пункта необходимо предоставить акт, подтверждающий нарушение и пояснения о проведении операции. Их нужно отправить в течение трёх дней после оформления чека коррекции ОФД. Если же за это время ФНС узнала о правонарушении (например, была совершена контрольная закупка или клиент самостоятельно обратился в налоговые органы), то избавиться от штрафных санкций не получится.

Кому необходима онлайн-касса и ОФД

На сегодня наличие подобной кассы ОФД, контролирующей в удалённом режиме объём выручки и полноту уплаты налогов, необходимо всем юридическим лицам и индивидуальным предпринимателям. Исключением остаются следующие категории:

ИП, занимающиеся продажей театральных билетов и абонементов;

ИП, сдающие в аренду жилую недвижимость в многоквартирных домах;

ИП и юрлица, реализующие бахилы;

организации сферы образования;

организации сферы физкультуры и спорта;

организации сферы культуры и досуга;

ТСЖ и жилищные кооперативы для приёма оплаты за услуги ЖКХ и иные в рамках уставной деятельности.

К кому обратиться за помощью

Предпринимателям и бизнесменам в сфере продаж товаров и услуг, которые планируют расширять свою деятельность, необходимо обратиться в нашу компанию. «Калуга Астрал» имеет лицензии Роскомнадзора, ФСТЭК и ФСБ. Использует безопасные серверы для безопасной передачи данных.

Мы продаём, внедряем и технически обслуживаем онлайн-кассы ОФД, иное программное обеспечение для ведения торговли, оказания услуг. Выбирая нашу компанию, вы получаете:

индивидуальный подбор ПО для работы с ОФД с учётом специфики деятельности компании;

доступные цены на все услуги;

обучение персонала и техническое сопровождение всех продуктов;

поставку только сертифицированного для работы с ОФД оборудования;

оперативное внедрение разработок и продуктов;

консультирование и оперативное решение возникающих проблем.

Можно приобрести Астрал.ОФД, чтобы проще передавать фискальные данные.

«Астрал.ОФД» — это онлайн-сервис для передачи фискальных данных по требованиям 54-ФЗ, который соответствует необходимым критериям для удобной работы пользователя. Сервис регистрирует и снимает с учёта ККТ, мониторит работу торговых точек, ведёт аналитику фискальных данных, отправляет чеки по SMS и E-mail, предоставляет доступ к API «Астрал.ОФД». Бесплатно передаёт данные в систему маркировки автоматически и без задержек. Всё для комфортного ведения бизнеса.

✅ Казнить нельзя, помиловать

Ошибки делают все. Если ошибка или нарушение допущены при применении ККТ, их обязательно нужно исправить с тем, чтобы в распоряжении налоговых органов оказалась полная и достоверная информация о расчетах, при проведении которых требуется применять ККТ.

Согласно п. 4 ст. 4.3 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее – Федеральный закон № 54-ФЗ) при выполнении корректировки расчетов, которые были произведены ранее, в целях исполнения обязанности по применению контрольно-кассовой техники в случае осуществления ранее пользователем ККТ расчета без применения контрольно-кассовой техники либо в случае применения контрольно-кассовой техники с нарушением требований законодательства Российской Федерации о применении контрольно-кассовой техники, формируется кассовый чек коррекции (бланк строгой отчетности коррекции).

При этом любой пользователь ККТ заинтересован в том, чтобы заявив о ранее допущенном нарушении, исправив его, не получить штраф.

Напомним, что за неприменение, неверное применение контрольно-кассовой техники в установленных законом случаях грозит ряд административных штрафов, предусмотренных ст. 14.5 КоАП РФ, в частности:

*️⃣ за неприменение ККТ налагается штраф на должностных лиц в размере от одной четвертой до одной второй размера суммы расчета, осуществленного без применения контрольно-кассовой техники, но не менее десяти тысяч рублей; на юридических лиц — от трех четвертых до одного размера суммы расчета, осуществленного без применения контрольно-кассовой техники, но не менее тридцати тысяч рублей (ч. 2 ст. 14.5 КоАП РФ);

*️⃣ за применение контрольно-кассовой техники, которая не соответствует установленным требованиям, либо применение ее с нарушением установленных законодательством порядка регистрации, сроков и условий перерегистрации, порядка и условий применения ККТ предусмотрено предупреждение или штраф на должностных лиц в размере от полутора тысяч до трех тысяч рублей; на юридических лиц — предупреждение или наложение административного штрафа в размере от пяти тысяч до десяти тысяч рублей (ч. 4 ст. 14.5 КоАП РФ).

Вот именно от этих санкций и может защитить коррекция выручки. Это следует из примечания к указанной статье КоАП РФ. Но индульгенции выдаются только на особых условиях:

*️⃣ пользователь должен заявить о своем нарушении в налоговый орган в письменной форме добровольно и добровольно же исполнить ранее неисполненную обязанность до вынесения постановления по делу об административном правонарушении, в том числе, путем направления в налоговый орган кассового чека (БСО) коррекции;

*️⃣ на момент обращения пользователя с заявлением в налоговый орган либо направления им в налоговый орган кассового чека коррекции (бланка строгой отчетности коррекции) налоговый орган не должен располагать сведениями и документами о совершенном административном правонарушении;

*️⃣ представленные сведения и документы либо кассовый чек коррекции (бланк строгой отчетности коррекции) должны являться достаточными для установления события административного правонарушения.

✅ Сколько веревочке ни виться…

Получается, если даже допускать нарушения систематически, но потом исправляться, штрафовать не станут?

В большинстве случаев это так, поскольку чаще всего речь идет именно об ошибках персонала, а не об умышленных действиях пользователя ККТ, направленных на сокрытие выручки. Главное – стимулировать организации и ИП исправлять упущения и все же передавать налоговым органам корректные сведения.

Однако примечание к ст. 1.45 КоАП РФ не обеспечит освобождения от наказания (даже при соблюдении обозначенных выше условий), если неприменение ККТ совершено повторно и сумма расчетов, осуществленных без применения контрольно-кассовой техники, составила, в том числе в совокупности, один миллион рублей и более. Это состав нарушения, предусмотренный ч. 3 ст. 14.5 КоАП РФ, а на него действие примечания не распространено.

Многие пользователи никак не могут решиться на коррекцию выручки по разным причинам: кто-то не понимает, как это сделать правильно, дабы не усугубить ситуацию. Кто-то полагает, что только даст в руки проверяющих оружие против себя. Кто-то ждет окончания срока давности привлечения к административной ответственности, считая, что так удастся остаться в тени и не прослыть нарушителем и т .д.

Срок давности привлечения к ответственности за правонарушения, связанные с применением ККТ, составляет в 1 год (ст. 4.5 КоАП РФ). Но исчисляться этот срок начинает со дня, следующего за днем совершения административного правонарушения. А при длящемся правонарушении – со дня его обнаружения проверяющим (ч. 1, 2 ст. 4.5 КоАП РФ). Длящимся является такое административное правонарушение, которое выражается в длительном непрекращающемся невыполнении или ненадлежащем выполнении предусмотренных законом обязанностей (ч. 2 ст. 4.5 КоАП РФ, п. 14 Постановление Пленума ВС РФ от 24.03.2005 № 5 (ред. от 19.12.2013) «О некоторых вопросах, возникающих у судов при применении КоАП РФ»). Выходит, что если ККТ не применяется при каких-либо расчетах, например, два года, то нельзя исходить из того, что нарушения, бывшие более года назад, уже списаны за давностью лет: исправлять нужно все! Неверно думать, что это участь лишь тех, кто в принципе не обзавелся онлайн-кассой. Многие пользователи до сих пор не освоили, например, правила применения ККТ при расчетах на условиях предоплаты или постоплаты, игнорируют необходимость формирования чеков на каждом шаге расчетов.

Более того, даже если нарушитель был оштрафован, это не освобождает его от коррекции выручки. П. 4 ст. 4.1 КоАП РФ прямо указывает: назначение административного наказания не освобождает лицо от исполнения обязанности, за неисполнение которой административное наказание было назначено.

✅ Ошибки коррекции при применении ФФД версии 1.05

Переходный формат фискальных документов (ФФД) версии 1.05 все еще широко распространен. Одной из ярких особенностей этого ФФД является урезанный состав реквизитов чеков коррекции (данные о предмете расчета являются необязательными, а реквизит «признак расчета» может принимать только одно из двух значений «приход» или «расход», указание параметров «возврат прихода», «возврат расхода» невозможно – см. табл. 27, 28 приложения № 1 к Приказу ФНС России от 14.09.2020 № ЕД-7-20/662@).

По этой причине при использовании ФФД версии 1.05 для исправления ошибки в виде некорректно сформированного кассового чека кассовый чек коррекции не применяется – в нем нельзя указать исправления. Пользователю, например, при корректировке кассового чека с признаком расчета «приход» необходимо сформировать идентичный некорректному кассовый чек с признаком расчета «возврат прихода», в котором отразить фискальный признак некорректно сформированного кассового чека, а затем сформировать корректный кассовый чек с признаком расчета «приход». Аналогичным способом корректируется ошибочный кассовый чек с признаком расчета «расход» (<Письмо> ФНС России от 06.08.2018 № ЕД-4-20/15240@). Рекомендуется (но не обязательно) в указанных корректирующих чеках в поле «дополнительный реквизит чека (БСО)» (тег 1192) указать фискальный признак (ФПД) чека, в котором были допущены ошибки (Письма ФНС России от 06.08.2018 № ЕД-4-20/15240@, от 04.06.2021 № АБ-4-20/7806@).

При необходимости корректировки расчета, ранее произведенного без применения ККТ, при использовании ФФД версии 1.05 формируется кассовый чек коррекции, причем его можно выбить сразу на общую сумму коррекции по нескольким операциям и не обязательно оформлять на каждый расчет (<Письмо> ФНС России от 06.08.2018 № ЕД-4-20/15240@).

Получается, что в обоих описанных выше случаях по вновь сформированным чекам невозможно установить сущность нарушений. В первом случае исправительные чеки теряются в общей массе фискальных документов, поскольку вообще не являются чеками коррекции, а в чеке коррекции при применении ФФД версии 1.05 недостаточно подробностей для установления события административного правонарушения. По этой причине пользователю необходимо в обязательном порядке направить в налоговые органы в дополнение к сформированным кассовым чекам коррекции и (или) новым кассовым чекам, сформированным для исправления некорректных кассовых чеков, сведения и документы достаточные для установления каждого события административного правонарушения, т. е. идентификации каждого конкретного расчета. В противном случае добиться освобождения от административной ответственности на основании примечания к статье 14.5 КоАП РФ не получится. Многих пользователей обнадеживает формулировка примечания, предполагающая, что направление чека коррекции в налоговый орган освобождает от штрафа, и они не обращают внимания на обязательное условие: либо сам чек, либо переданные дополнительно сведения, документы должны идентифицировать событие каждого нарушения. Разумно будет составить и передать в налоговый орган реестр нарушений, описав каждый расчет по реквизитному составу предмета расчета, способам и формам расчета, указав номера корректируемых чеков (если имеются).

✅ Ключевые моменты корректировки расчетов при применении ФФД версий 1.1 и 1.2

В ФФД версий 1.1 и 1.2 структура чека коррекции куда солиднее: она предполагает раскрытие всех подробностей корректируемого расчета. Чек коррекции тут сработает и в случаях, когда пользователь изначально не воспользовался ККТ при расчетах, и в случаях, когда ККТ была применена, но в чек вкралась ошибка (содержащийся в чеке коррекции реквизит «предмет расчета» (тег 1059) позволяет исправить, например, ошибку в наименовании товара, его цене, количестве, ставке и сумме НДС и т. д.).

Это, в свою очередь, обязывает каждую операцию отразить в кассовом чеке коррекции отдельной строкой, поскольку указание только общей суммы корректируемых расчетов при корректировке, как ранее осуществленных с применением ККТ расчетов с ошибкой, так и при корректировке расчетов, ранее произведенных без применения ККТ, не может являться достаточным для установления события административного правонарушения (невозможно идентифицировать из такой суммы конкретный расчет).

Кроме того, ФНС России в письмах от 23.03.2021 № АБ-4-20/3755@, от 04.06.2021 № АБ-4-20/7806@ обращает внимание, что в чеке коррекции стоит указать ФПД чека, ранее некорректно сформированного с применением контрольно-кассовой техники (в том числе с применением иной единицы ККТ). А в случае формирования кассового чека коррекции в отношении расчета, ранее произведенного без применения ККТ, – реквизиты, соответствующие расчету, который был произведен с таким нарушением (дата, наименование товара, работы, услуги, адрес расчета и другие реквизиты предусмотренные Приказом ФНС России от 14.09.2020 № ЕД-7-20/662@). Затем следует проанализировать, достаточно ли информативен получившийся чек коррекции или все равно нужно направить в налоговый орган сопроводительное письмо.

Если формируется чек коррекции в отношении маркированных товаров, нужно обязательно указать в нем всю известную информацию о товаре, в том числе код маркировки (при возможности установить такой код), наименование предмета расчета, информацию о количестве предмета расчета и другие обязательные реквизиты кассового чека коррекции (см. Письмо ФНС России от 04.06.2021 № АБ-4-20/7806@). Игнорирование этого правила приведет еще и к нарушению установленных требований относительно передачи данных в систему маркировки.

✅ Требования к способу коммуникации с налоговым органом

Пользователи ККТ часто не задумываются о том, что и придание юридической значимости их пояснений к чекам коррекции тоже представляет проблему. Дело в том, что сопутствующие сведения и документы не положено передавать налоговому органу в произвольном порядке.

П. 4 ст. 5 Федерального закона № 54-ФЗ определяет: организации и индивидуальные предприниматели, осуществляющие расчеты, и пользователи обязаны предоставлять информацию и документы в электронной форме в соответствии с законодательством Российской Федерации о применении контрольно-кассовой техники в налоговые органы через кабинет контрольно-кассовой техники в случаях, в порядке и в сроки, которые установлены уполномоченным органом. И порядок такой есть. Он утвержден Приказом ФНС России от 29.05.2017 № ММВ-7-20/483@.

Вчитаемся в пп. 7 п. 1, п. 8, пп. 11 п. 9 Приложения в Приказу:

*️⃣ в случае обращения с заявлением о совершении нарушения, состоящего в неприменении ККТ при расчете или применения кассовой техники с нарушениями установленного порядка информацию и документы в налоговые органы нужно представить через кабинет контрольно-кассовой техники;

*️⃣ данные предоставляются в срок не позднее трех рабочих дней, следующих за днем формирования чека коррекции;

*️⃣ датой подачи информации и документов в электронной форме считается дата их размещения в кабинете контрольно-кассовой техники;

*️⃣ подтверждением факта принятия налоговым органом информации и документов является квитанция о приеме информации и документов, размещенная в кабинете контрольно-кассовой техники.

Если действовать иначе, пояснения могут счесть непредставленными. Стоит отметить, что налоговые органы зачастую идут навстречу организациям и ИП и соглашаются принять пояснения и документы при личном визите представителя в инспекцию, но считать это нормой и рассчитывать на такое радушие не следует.

✅ Еще пара штрихов

Законодательство Российской Федерации о применении контрольно-кассовой техники не устанавливает обязанность пользователя осуществлять корректировку расчетов с использованием той единицы контрольно-кассовой техники, которая ранее не была применена либо при применении которой был совершен некорректный расчет. Не против свободы выбора в этом случае и ФНС России (см. Письма от 06.08.2018 № ЕД-4-20/15240@, от 23.03.2021 № АБ-4-20/3755@). Но и тут можно усугубить ранее совершенные ошибки.

Случай из практики: ИП совмещает два режима налогообложения – ПСН и УСН, от применения ККТ не освобожден; при расчетах за товар (на УСН) не применил ККТ; решил исправить ситуацию и сформировал чек коррекции на другой единице ККТ, которую применял в «патентном» виде деятельности. Одним из реквизитов чека коррекции является применяемая при расчетах система налогообложения. Об этом ИП не подумал и в итоге чек коррекции у него вышел с указанием ПСН. Таким образом, вместо исправления ситуации, пользователь совершил еще одну ошибку и теперь ему требуется еще один чек коррекции.

Кроме того, привычно думать о чеках коррекции как об инструменте исправления ошибок и нарушений при применении ККТ, но нельзя упускать также, что глобально – это инструмент коррекции данных, поступивших в налоговые органы. А ведь фискальные данные могут быть неполными не только из-за ошибки пользователя, но и, например, из-за поломки фискального накопителя в самый неподходящий момент, да еще и такой, когда невозможно считать из него фискальные данные. В такой ситуации ФНС России рекомендует после осуществления замены фискального накопителя через процедуру перерегистрации ККТ (по причине его поломки) сформировать кассовые чеки коррекции по фактам совершения расчетов, не переданных в налоговые органы через оператора фискальных данных. Информацию о произведенных расчетах предлагается восстанавливать из учетных систем или учетных документов.

✅ Все для кассовых расчетов предлагает компания Такском

*️⃣ Услуга оператора фискальных данных. Мы в онлайн-режиме передаем чеки в ФНС по зашифрованному каналу связи.

*️⃣ Личный кабинет ОФД: для мониторинга работы касс и кассиров, аналитики продаж на торговых точках, создания отчетов.

*️⃣ Электронная подпись: для регистрации кассы в ФНС в личном кабинете ОФД.

*️⃣ Техника для торговли: онлайн-кассы, фискальные накопители, терминалы для эквайринга, POS-оборудование, весы, денежные ящики и многое другое.

*️⃣ Услуги по брендированию кассовых чеков: для создания дополнительного канала коммуникации с клиентом.

*️⃣ Аналитика по рынку: для оценки торговой ниши и развития бизнеса на основе обезличенных данных с чеков.

Отправить

Запинить

Твитнуть

Поделиться