-

Парная регрессия

1.1. Спецификация модели

Регрессияпредставляет собой

зависимость среднего значения какой-либо

величины от некоторой другой величины

или от нескольких величин. В отличие от

функциональной зависимости, когда

каждому значению независимой переменнойхсоответствует одно определенное

значение величиныу, при

регрессионной связи одному и тому же

значениюх могут соответствовать

в зависимости от случая различные

значения величиныу.

В зависимости от количества факторов,

включенных в уравнение регрессии,

принято различать простую (парную) и

множественную регрессии.

Простая регрессия представляет собой

регрессию между двумя переменными — уих, т.е. модель вида:

![]() , (1)

, (1)

где у —зависимая переменная

(результативный признак);х

—независимая, или объясняющая переменная

(признак-фактор, или регрессор).

Множественная регрессияпредставляет

собой регрессию результативного признака

с двумя и большим числом факторов, т.е.

модель вида:

![]() . (2)

. (2)

Любое эконометрическое исследование

начинается со спецификации модели,т.е. с формулировки вида модели, исходя

из соответствующей теории связи между

переменными.

Из всего круга факторов, влияющих на

результативный признак, необходимо

выделить наибольшие, существенно

влияющие факторы. Парная регрессия

достаточна, если имеется доминирующий

фактор, который и используется в качестве

объясняющей переменной. Например,

выдвигается гипотеза о том, что величина

спроса на товар находится в обратной

зависимости от цены х, т.е.

![]() .

.

Уравнение простой регрессии характеризует

связь между двумя переменными, которая

проявляется как закономерность лишь

в среднемпо совокупности наблюдений.

(Например, если зависимость спросауот ценых: у = 5000 –

2·х означает, что с ростом цены на

1 д.е. спрос в среднем уменьшается

на 2 д.е.).

В уравнении регрессии корреляционная

по сути связь признаков представляется

в виде функциональной связи. В каждом

отдельном случае величина ускладывается из двух слагаемых:

![]() ,

,

где yj— фактическое значение результативного

признака;![]() — значение признака, найденное из

— значение признака, найденное из

математической функции связи у и х, т.е.

из уравнения регрессии;![]() –

–

случайная величина, характеризующая

отклонение реального значения признака

от найденного по уравнению регрессии.

Случайная величина εназывается

также возмущением. Она включает

влияние не учтенных в модели факторов,

случайных ошибок и особенностей

измерения. Ее порождают 3 источника:

спецификация модели, выборочный характер

исходных данных и ошибки измерения.

Например, зависимость спроса от цены

точнее следует записывать так:

![]()

В данном случае слева записано просто

у,что означает фактическое

значение, а не

![]() ,отвечающее значению, рассчитанному по

,отвечающее значению, рассчитанному по

уравнению регрессии.

Ошибки спецификации.Это прежде

всего неправильно выбранная форма

модели. В частности, зависимость спроса

от цены может быть выражена линейно

![]() ,

,

но возможны и другие соотношения,

например

![]() ,

,

![]() ,

,

![]() .

.

Ошибки спецификации тем меньше, чем в

большей мере теоретические значения

признака подходят к фактическим данным.

К ошибкам спецификации относится также

недоучет в уравнении регрессии какого-либо

существенного фактора, т.е. использование

парной регрессии вместо множественной.

Например, спрос на конкретный товар

может определяться не только ценой, но

и доходом надушу населения.

Ошибки выборки.Исследователь при

установлении связи между признаками

имеет дело с выборочными данными. При

изучении экономических процессов данные

в исходной совокупности часто являются

неоднородными. В этом случае уравнение

регрессии не имеет практического смысла.

Поэтому для получения хорошего результата

из выборки исключают единицы с аномальными

значениями исследуемых признаков.

Ошибки измерения.Представляют

наибольшую опасность в практическом

использовании методов регрессии. Ошибки

спецификации можно уменьшить, изменяя

форму модели, ошибки выборки — увеличивая

объем исходных данных, ошибки измерения

сводят на нет все усилия по количественной

оценке связи между признаками. Например,

статистическое измерение дохода на

душу населения может иметь ошибку в

результате наличия сокрытых доходов.

Другой пример: органы государственной

статистики получают балансы предприятий,

достоверность которых никто не

подтверждает.

В эконометрических исследованиях

предполагается, что ошибки измерения

сведены к минимуму. Поэтому основное

внимание уделяется ошибкам спецификации

модели.

В парной регрессии выбор вида математической

функции (1) может быть осуществлен тремя

методами: графическим, аналитическим

и экспериментальным.

Графический методдостаточно

нагляден. Он основан на поле корреляции.

Рассмотрим типы кривых.

Используются и другие типы кривых:

![]() ;

;

![]() ;

;![]() ;

;

![]() ;

;

![]() ;

;

![]() .

.

Аналитический методвыбора типа

уравнения регрессии основан на изучении

материальной природы связи исследуемых

признаков.

Пусть, например, изучается потребность

предприятия в электроэнергии у

в зависимости от объема выпускаемой

продукциих.Все потребление

электроэнергии можно подразделить на

2 части:

— не связанное с производством продукции

a;

—непосредственно связанное с объемом

выпускаемой продукции, пропорционально

возрастающее с увеличением объема

выпускаbx;

Тогда зависимость потребления

электроэнергии от объема продукции

можно выразить уравнением регрессии

вида:

![]()

Разделив на х, получим удельный

расход электроэнергии на единицу

продукцииzx=у/х;

![]()

Это равносторонняя гипербола.

Аналогично затраты предприятия могут

быть условно-переменные, изменяющиеся

пропорционально изменению объема

продукции (расход материала, оплата

труда и др.) и условно-постоянные, не

изменяющиеся с изменением объема

производства (арендная плата, содержание

администрации и др.). Соответствующая

зависимость затрат на производство yот объема продукцииххарактеризуется

линейной функцией.

y=a+bx,

а зависимость себестоимости единицы

продукции zxот объема продукции — равносторонней

гиперболой:

![]()

Экспериментальный методиспользуется

при обработке информации на компьютере

путем сравнения величины остаточной

дисперсииDост,рассчитанной на разных моделях. В

практических исследованиях, как правило,

имеет место некоторое рассеяние точек

относительно линии регрессии. Оно

обусловлено влиянием прочих, не

учитываемых в уравнении регрессии

факторов:

![]()

Чем меньше Dост,тем меньше наблюдается влияние прочих

факторов, тем лучше уравнение регрессии

подходит к исходным данным. При обработке

данных на компьютере разные математические

функции перебираются в автоматическом

режиме, и из них выбирается та, для

которойDост

является наименьшей.

Если Dостпримерно одинакова для нескольких

функций, то на практике выбирают более

простую, так как она в большей степени

поддается интерпретации и требует

меньшего объема наблюдений. Результаты

многих исследований подтверждают, что

число наблюдений должно в 6-7 раз превышать

число рассчитываемых параметров при

переменнойх.Это означает,

что искать линейную регрессию, имея

менее 7 наблюдений, вообще не имеет

смысла. Если вид функции усложняется,

то требуется увеличение объема наблюдений.

Для рядов динамики, ограниченных по

протяженности — 10, 20, 30 лет, — предпочтительна

модель с меньшим числом параметров прих.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- Если коэффициент регрессии является несущественным, то для него выполняются условия ….(несколько правильных ответов)

- стандартная ошибка превышает половину значения параметров

- расчетное значение t- критерия Стьюдента меньше табличного

- Если доверительный интервал для коэффициента регрессии содержит 0, то справедливы следующие утверждения(несколько правильных ответов):

- коэффициент регрессии статистически незначим

- фактическое значение статистики Стьюдента для этого коэффициента по модулю меньше критического (табличного)

- Если статистическая оценка θ*nпараметра θ содержит всю информацию об оцениваемом параметре, она называется…

- достаточной

- Если значение индекса корреляции для нелинейного уравнения регрессии стремится к 1, следовательно нелинейная связь …

- очень тесная

- Использование полинома третьего порядка в качестве регрессионной зависимости для однофакторной модели обусловлено .

- неоднородностью выборки

- Изображение корреляционного поля для парной регрессионной модели относится к статическим графикам, характеризующим …

- тесноту и форму зависимости между признаками

- Какое из этих значений может принимать линейный коэффициент корреляции при прямой связи?

- 0,6

- Коэффициент парной линейной корреляции между признаками Y и X равен 0,9. Следовательно, доля дисперсии результативного признака Y, не объяснённая линейной парной регрессией Y по фактору X, будет равно …

- 10%

- Коэффициент эластичности является постоянной величиной и не зависит от значения факторного признака для …

- степенной функции регрессии

- степенной функции регрессии

- Линейный коэффициент корреляции

- показывает меру тесноты связи между двумя показателями

- Линейный коэффициент корреляции – это отношение …

- ковариации к произведению средних квадратичных отклонений двух показателей

- Множественный коэффициент линейной корреляции близок к единице. Это означает, что …

- рассматриваются факторы, значимо влияющие на результат

- Свойства оценок параметров эконометрической модели, получаемых при помощи МНК

- коэффициента эластичности

- Если предпосылки метода наименьших квадратов (МНК) не выполняются, то остатки могут характеризоваться …(несколько правильных ответов)

- нулевой средней величиной

- Оценки параметров сверхидентифицируемой системы эконометрических уравнений могут быть найдены с помощью _________ метода наименьших квадратов

- двухшагового

- При увеличении объема выборки дисперсия эффективной оценки параметра становится бесконечно малой величиной. Такая оценка параметра называется

- состоятельной

- Самым распространенным методом оценки параметров регрессии является

МНК

- Систему МНК построенную для оценки параметров линейного управления множественной регрессии можно решить методом…

- определителей

- Параметры управления тренда определяются _____ методом наименьших кадров

- обычным

- Обобщенный метод наименьших квадратов может использоваться для корректировки ________ остатков

- гетероскедастичности

- Обобщенный метод наименьших квадратов подразумевает …(несколько правильных ответов)

- Двухэтапное применение метода наименьших квадратов

- Преобразование переменных

- Проявление гетероскедастичности в остатках удается устранить при помощи метода обобщенного метода наименьших квадратов путем …(несколько правильных ответов)

- преобразования переменных

- введение в выражения для дисперсии остатков коэффициента пропорциональности

- Метод инструментальных переменных применяется в случае корреляции

- эндогенной переменной с регрессором

- Дано уравнение регрессии. Определите спецификацию модели.

- линейное уравнение множественной регрессии

- Дисперсия – это отношение

- среднего квадратичного отклонения к средней арифметической величине.

- Использование в эконометрическом моделировании парной регрессии вместо множественной является ошибкой…

- спецификации

- К ошибкам спецификации относится …

- неправильный выбор той или иной математической функции

- Найти среднее квадратичное отклонение, если дисперсия совокупности равна 12,25.

- 3,5

- Наличие возмущения зависимой переменной, вызванное неоднородностью данных в исходной статистической совокупности, является учетом.

- ошибки выборки

- При анализе взаимосвязи признаков в экономической модели используют корреляционное отношение, подсчитанное на основе

- аналитической группировки

- Расположите модели в возрастающем порядке по степени сложности оценки их параметров.

2Нелинейная модель, линейная относительно параметров

4Нелинейная модель внутренние нелинейные

3Нелинейная модель нелинейная относительно параметров (внутренне линейная)

- Разность фактического и теоретического значений результирующей переменной регрессионной модели называется…

- остатком

- Среднее квадратичное отклонение

- показывает в среднем, на сколько отклоняются значения показателя от среднего значения..

- Средняя арифметическая величина – это отношение

- среднего квадратичного отклонения к средней арифметической величине

- Текущее значение экономического процесса ytпредопределено его предысторией. Пусть εtошибка модели в момент t. f-аналитическая функция. Тогда модель для указанного допущения имеет следующий вид…

- yt = f(yt)

- Укажитевыводы, которые соответствуют графику зависимости остатков от теоретических значений зависимости переменной у (несколько правильных ответов):

- имеет место автокорреляция остатков

- отсутствует закономерность в поведении остатков

- остатки носят случайный характер

1.Термин эконометрика был введен (Фришем)

2.Формулой определяется _________ показателя (средняя арифметическая величина)

3.Часть зависимой переменной в регрессионной модели, которая полностью объясняется значением регрессора (уравнение регрессии)

4.Остаток регрессионной модели представляет собой оценку (случайной ошибки)

5. Экономические модели относятся к классу ___________ экономико-математических моделей (стохастических)

6.Найти среднюю урожайность пшеницы с 1 га за три года: 60ц, 49ц, 41ц. (55)

7.Эконометрика — это . (наука, которая дает количественное выражение взаимосвязей экономических явлений и процессов.)

8.Стохастическая связь между признаками, выраженная в том, что средняя величина одного признака увеличивается с возрастанием другого, называется. ( автокорреляцией)

9 Как изменяется средняя арифметическая, если все веса уменьшить в А раз?( Увеличивается)

10.Основные стадии экономико-статистического исследования включают: а) сбор первичных данных, б) статистическая сводка и группировка данных, в) контроль и управление объектами статистического изучения, г) анализ статистических данных (а, б, г)11.Медиана в ряду распределения с четным числом членов ряда равна (полусумме двух срединных членов)

12.Изображение корреляционного поля для парной регрессионной модели относится к статическим графикам, характеризующим . (тесноту и форму зависимости между признаками)

13.К ошибкам спецификации относится . ( неправильный выбор той или иной математической функции)

14.При использовании метода Монте-Карло результаты наблюдений генерируются с помощью (датчика случайных чисел)

15.По какой формуле производится вычисление средней величины в интервальном ряду? (Средняя арифметическая взвешенная)

16.Назовите основные виды ошибок регистрации: а) случайные; б) систематические; в) ошибки репрезентативности; г) расчетные (а,б,в)

17.Число степеней свободы определяется . (числом свободы независимого варьирования признака (переменной, фактора))

18.Формализация закономерностей общей эконометрической теории является одним из принципов . эконометрической модели (спецификации)

19.Часть зависимой переменной в регрессионной модели, которая не может быть объяснена значением регрессора (случайное возмущение)20.Корреляция подразумевает наличие связи между . (переменными)

21.Принцип спецификации модели, лежащий в основании классификации: экономические модели; эконометрические модели (включение случайных возмущений)

22.Дисперсия — это отношение (среднего квадратичного отклонения к средней арифметической величине)23.Для описания тесноты (силы) связи между зависимой переменной и фактором (факторами) проводят расчет. (коэффициент корреляции)

24.Среднее квадратичное отклонение (показывает в среднем, на сколько отклоняются значения показателя от среднего значения)

25.Значение признака, повторяющееся с наибольшей частотой, называется (модой)

26.Случайная составляющая характеризует ( отклонение модельного значения результирующей переменной от наблюдаемого)

27.Укажите правильные варианты ответов относительно числа переменных включаемых в уравнение регрессии(несколько зависимых и одна не зависимая переменных, одна зависимая и несколько независимых переменных)

28.Коэффициент парной линейной корреляции между признаками Y и X равен 0,9. Следовательно, доля дисперсии результативного признака Y, не объяснённая линейной парной регрессией Y по фактору X, будет равно . ( 10%)

29.Верификация модели заключается в( сопоставлении модельных и реальных данных)

30.Этап параметризации модели включает в себя.. (оценку параметров модели)

31.определяется _________ показателей x и y.( Ковариация)

32.В линейной эконометрической модели наблюдаемое значение результирующей переменной, зависящей от факторов модели, и случайной составляющей равно . (сумме)

33.Один из этапов построения экономической модели, на котором проверяются статистические свойства построенной модели, называется. (верификацией модели.)

34.По отношению к выбранной спецификации модели, все экономические переменные объекта подразделяются на (эндогенные и экзогенные)

35.Коэффициент корреляции это: (относительная мера взаимосвязи переменных)

.Использование полинома третьего порядка в качестве регрессионной зависимости для однофакторной модели обусловлено . (неоднородностью выборки)

37. Использование в эконометрическом моделировании парной регрессии вместо множественной является ошибкой.. (спецификации)

38Средне квадратическое отклонение исчисляется как (корень квадратный из дисперсии)

39.Разность фактического и теоретического значений результирующей переменной регрессионной модели называется. (остатком)

40.Статистический показатель дает оценку свойства изучаемого явления: (количественную)

41.Под верификацией модели понимается (проверка адекватности модели)

42.Выбор списка переменных модели и типа взаимосвязи между ними выполняется на этапе (спецификация модели)

43.Найти среднее квадратичное отклонение, если дисперсия совокупности равна 12,25 (3,5)

44.Наличие возмущения зависимой переменной, вызванное неоднородностью данных в исходной статистической совокупности, является учетом (ошибки выборки)

45.Принцип спецификации модели, лежащий в основании классификации: статические модели; динамические модели (датирование переменных)

46.Средняя арифметическая величина — это отношение( суммы значений показателя к объему совокупности)

47.Экономические модели относятся к классу ___________ экономико-математических моделей (стохастических)

48.Средняя геометрическая — это: (корень из произведения индивидуальных показателей)

49.При анализе взаимосвязи признаков в экономической модели используют корреляционное отношение, подсчитанное на основе( аналитической группировки)

50.Требуется вычислить средний стаж деятельности работников фирмы: 6,5,4,6,3,1,4,5,4,5. Какую формулу Вы примените? (средняя арифметическая)

51.Причинами нарушения предпосылок МНК могут являться .. (наличие неучтенного в уравнении существенного фактора ,наличие в уравнении фиктивных переменных.)

52.Модель, содержащая фиктивную переменную, относится к ____ модели. (Регрессионной)

53.МНК позволяет получить состоятельные и несмещенные оценки параметров системы: (независимых уравнений)

При каком значении линейного коэффициента корреляции связь между признаками Y и X можно считать тесной (сильной)( 0,975)

54.С увеличением объема выборки длина доверительного интервала индивидуального значения эндогенной переменной (уменьшается)

55.Если все наблюдения лежат на линии регрессии, то коэффициент детерминации R 2 для модели парной регрессии равен: (единице)

Задачи и тесты по эконометрике

19.1. Рассматривается следующая модель:

t, =с, + i, + d =ao+a | р+8

где Q- количество товара, р- цена товара, w — заработная плата, 8 и в — случайные отклонения, удовлетворяющие предпосылкам МНК.

Пусть имеются следующие наблюдения:

- а) Какие из переменных являются экзогенными, а какие — эндогенными?; б) Представьте систему в приведенном виде; в) Определите по МНК коэффициенты приведенных уравнений; г) совпадают ли знаки найденных коэффициентов с предполагаемыми теоретически?; д) на основе найденных приведенных коэффициентов по КМНК определите структурные коэффициенты для функции спроса; е) можно ли по МНК оценить структурные коэффициенты для функции предложения? Если да, то как?

- 19.3. Рассматривается следующая система одновременных уравнений:

- а) Выделите экзогенные и эндогенные переменные в данной модели;

- б) Пусть по статистическим данным в момент времени t получены следующие результаты: ?q’=l 10, Xp 2 =5O,Xi 2 =ioo,Xi 2 =ioo,Xq-p=ioo,Xqi=9O,Xpi=ioo.

На основе МНК найдите оценку параметра ар в) Найдите оценку параметра а, на основе КМНК по методу ДМНК. г)Сравнитс найденные оценки.

19.4. К системе уравнений вида

приведен КМНК и для коэффициентов приведенной формы

получены следующие оценки: сц=2,2; Cj 2=0,4; c2i=0,08; с22=-0,5.

Найдите оценки ДМНК, примененного к структурной модели.

19.5. Дана следующая структурная модель:

‘ У2 = ^21У| ^^2зУз + а 22 Х 2

,Уз = ^32^2 “*? Я зН1 + а ЗЗ Х 3

а) Оценить данную систему на идентификацию, б) Исходя из следующей приведенной формы модели

найти структурные коэффициенты модели.

19.6. Изучается модель вида

где yt — валовой национальный доход, yt.i — ВНП предшествующего года, ct — личное потребление, dr конечный спрос.

Имеется информация за девять лет:___________________________________________

Для данной модели была получена система приведенных уравнений:

Требуется: 1) Провести идентификацию модели. 2) Рассчитать параметры первого уравнения структурной модели.

- 19.7. Применив необходимое и достаточное условие идентификации определите идентифицировано ли каждое из уравнений модели. Определите метод оценки параметров и запишите приведенную форму модели:

- 1. Модель денежного рынка:

где R- процентная ставка, Y- ВВП, М-денежная масса, I-внутренние инвестиции, t-текущий период.

2. Макроэкономическая модель (модель Клейна)

где С- потребление, 1-инвестиции, Y-доход, Т-налоги, К-запас капитала.

3. Модель протекционизма Сальватора (упрошенная версия):

Ма ] +Ь12Nt+b 13S t+b 14 Ef. 1 + ?j

где M- доля импорта в ВВП; N- общее число прошений об освобождении от таможенных пошлин; S- число удовлетворительных прошений об освобождении от таможенных пошлин; Е- фиктивная переменная, равная 1 для тех лет, в которую курс доллара на международных валютных рынках был искусственно завышен, и 0 — для всех остальных лет; Y- реальный ВВП, Х-реальный объем чистого экспорта.

4.Гипотетическая модель экономики:

где совокупность потребления, Y-совокупный доход, I-инвсстиции, Т- налоги, G- государственные доходы ( все в период t).

Тесты по эконометрике.

- 1. Использование в эконометрическом моделировании парной регрессии вместо множественной является ошибкой.

- а) измерения; б) выборки; в) линеаризации; г) спецификации.

- 2. Отбор факторов в эконометрическую модель множественной регрессии может быть осуществлена на основе.

- а) значение коэффициентов автокорреляции уровней ряда различных порядков;

- б) матрицы парных коэффициентов корреляции;

- в) сравнения коэффициентов «чистой» регрессии;

- г) сравнения остаточной дисперсии до и после включения фактора в модель.

- ( Укажите не менее двух вариантов)

- 3. Для оценки заработной платы некоторого работника используется следующая модель

стаж его работы на данном предприятии; D— количество лет, потраченных работником на профессиональное обучение ( в том числе и повышение квалификации ); С,- переменная, принимающая значение 1, если у работника есть дети и 0 если нет; S,переменная имеющая значение 1, если работник мужчина и 0, если женщина; W, — количество должностей, который сменил работник на различных предприятиях в течении последнего года. Сколько факторов необходимо представить в модели фиктивными переменными? Выведите ответ.

- 4. Для уравнения множественной регрессииy-a + hix] + b2x2 + Ь3х3 + ?построено частное уравнение видау = а—Ьхх<+Ь2х2 + Ь3х3 + ?,в которомх2и х3.

- а) приравнены к 1; б) закреплены на неизменном уровне; в) являются изменяемыми факторными переменными; не оказывают существенное влияние на у .

- 5. Метод наименьших квадратов применим к уравнениям регрессии.

- а) которые отражают нелинейную зависимость между двумя экономическими показателями, но могут быть приведены к линейному виду;

- б) которые отражают линейную зависимость между двумя экономическими показателями; в) которые отражают нелинейную зависимость между двумя экономическими показателями и не могут быть приведены к линейному виду; г) нелинейного вида.

- 6. Если предпосылки метода наименьших квадратов нарушены, то.

- а) коэффициент регрессии является несущественным; б) полученное уравнение статистически не значимо; в) оценки параметров могут не обладать свойствами эффективности, состоятельности и несмещенности; г) коэффициент корреляции является несущественным.

- 7. Несмещенность оценки характеризуется. (Укажите не менее двух вариантов)

- а) зависимостью от объема выборки значения математического ожидания остатков;

- б) максимальной дисперсией остатков;

- в) отсутствием накопления остатков при большом числе выборочных оцениваний;

- г) равенством нулю математического ожидания остатков.

- 8. Обобщенный МНК применяется в случае.

- а) наличия в модели фиктивных переменных; б) наличия в модели мультиколлинеарности; в) наличия в остатках гстсросксдастичности или автокорреляции; г) наличия в модели незначимых оценок.

- 9. Для значимости спроса на некоторый товар от цены за единицу товара и дохода потребителя получено уравнение регрессии видау = а + Ьх ? хх + Ь, -х2+?.Парными коэффициентами корреляции могут быть

- а) гхх ; б) R ; в) г ; r)7?J .

- 10. Критическое (табличное) значение F-критерия является пороговым значением для определения.

- а) доли дисперсии зависимой переменной, не объясняемой с помощью построения модели, а вызванной влиянием случайных воздействий ;

- б) статистической значимости построения моделей;

- в) доли дисперсии зависимой переменной, объясняемой с помощью построенной модели;

- г) значимости (существенности) моделируемой связи между зависимой переменной и совокупностью независимых переменных эконометрической модели.

- 11. Если коэффициент регрессии является несущественным, то его значение приравнивается

- а) к нулю и соответствующий фактор включается в модель;

- б) к табличному значению и соответствующий фактор не включается в модель;

- в) к нулю и соответствующий фактор не включается в модель;

- г) к единице и не влияет на результат.

- 12. Пусть зависимость выпуска (Y) от затрат капитала (К) и труда (L) описывается функцией Кобба-ДугласаY = АК а L p. Тогда.

- а) эластичность выпуска по затратам труда равна а; б) эластичность выпуска по затратам труда равна 0; в) эластичность выпуска по затратам капитала равна 0; г) эластичность выпуска по затратам капитала равна а.

- (Укажите не менее двух вариантов).

- 13.Установите соответствие между названием модели и видом ее уравнения:

- 1. гипербола а) у = а + Ьх • х, + с • х2 + d • х3 + г

- 2. парабола третьего порядка б) у = a + bx -х + с -х 2 +d -х 3 + ?

- 3. многофакторная в) у = а + Ь-х + ?

4. линейная г) у = al Ь?

- (Укажите соответствие для каждого нумерованного элемента задания).

- 14.Линеаризация экспоненциальной зависимости У = а0-Х 0 ’ ?? (кривой Энгеля,

отражающей зависимость спроса от уровня семейных доходов) основана на.

- а) разложение функции в ряд; б) дифференцирование функции по параметрам;

- в) интегрировании функции по параметрам; г) логарифмировании и замене преобразованной переменной.

- 15. Относительные отклонения расчётных значений результирующего признака от его наблюдаемых значений используются при расчете.

- а) параметров регрессии; б) t-критерия Стыодента; в) средней ошибки аппроксимации;

- г) коэффициента эластичности.

- 16. Факторы, описывающие трендовую компоненту временного ряда характеризуются.

- а) долговременным воздействием на экономический показатель;

- б) периодическим воздействием на величину экономического показателя;

- в) возможностью расчета значения компонента с помощью аналитической функции от времени; г) случайным воздействием на уровень временного ряда.

- (Укажите не менее двух вариантов ответа).

- 17. Область значений автокорреляционной функции представляет собой промежуток.

- а) (-1,1); б) [-1,0]; в) [-1,1]; г) [0,1].

- 18. Построение модели временного ряда может быть осуществлено с использованием.

- а) критерия Дарбина-Уотсона; б) аддитивной модели; в) мультипликативной модели;

- г) метода последовательных разностей.

- 19. При моделировании временных рядов экономических показателей необходимо учитывать характер уровней исследуемых показателей.

- а) конструктивный; б) аналитический; в) независящий от времени; г) стохастичный.

- 20. Для оценки коэффициентов структурной формы моделей не применяют метод

- а) косвенный; б) трёхшаговый; в) двухшаговый; г) обычный.

- 21. Согласно предпосылке теоремы Гаусса-Маркова дисперсии случайных возмущений в уравнениях наблюдений должны быть.

- а) равными; б) различными; в) нулевыми; г) случайными.

- 22. Если справедлива гипотеза //„:b = 0, относительно коэффициентаbмодели парной регрессии, то независимая переменнаяхявляется.

- а) значимой; б) незначимой; в) необходимой; г) желательной.

- 23. Для оценки точности оптимального прогноза зависимой переменной, нужно знать.

- а) прогнозное значение зависимой переменной; б) оценку дисперсии случайного возмущения; в) параметры модели; г) коэффициент детерминации.

- 24. Наличие незначащей объясняющей переменной в функции регрессии влечет.

- а) неадекватность модели; б) неравенство нулю математических ожиданий случайных возмущений;

- в) некоррелированность независимых переменных; г) снижение точности коэффициентов регрессии.

- 25. Если в модели присутствуют лаговые зависимые переменные, то это.

- а) линейная модель; б) нелинейная модель; в) модель со случайными возмущениями; г) динамическая модель.

- 26. Состояние экономики в момент времени t описывается следующими характеристиками: У,- валовой внутренний продукт, С,-уровень потребления, /,-величина инвестиций,G, —

государственные расходы, Т, -величина налогов, Rt -реальная ставка процентов. При этом величина инвестиций зависит от реальной ставки процента в предыдущем периоде, то есть в системе к предопределенным переменным системы относится лаговая экзогенная переменная. Приведенное утверждение справедливо для модели.

а) b o +Ь Y i + Ь 2 R :-l + ? 2

T,) + t ‘ A = Ь 0 +b r Y , +b 2- R ,

В ) i Л = + Ь ‘ К + Ь 2 ‘ R , + ^,-1

источники:

http://topuch.ru/dlya-poiska-nujnogo-otveta-najimaem-ctrlf-i-vvodim-nujnij-vopr/index.html

http://ozlib.com/983321/ekonomika/zadachi_testy_ekonometrike

. Определите спецификацию модели.

. Определите спецификацию модели.

[c.36]

Наряду с ошибками спецификации могут иметь место ошибки выборки, поскольку исследователь чаще всего имеет дело с выборочными данными при установлении закономерной связи между признаками. Ошибки выборки имеют место и в силу неоднородности данных в исходной статистической совокупности, что, как правило, бывает при изучении экономических процессов. Если совокупность неоднородна, то уравнение регрессии не имеет практического смысла. Для получения хорошего результата обычно исключают из совокупности единицы с аномальными значениями исследуемых признаков. И в этом случае результаты регрессии представляют собой выборочные характеристики.

[c.36]

Наибольшую опасность в практическом использовании методов регрессии представляют ошибки измерения. Если ошибки спецификации можно уменьшить, изменяя форму модели (вид математической формулы), а ошибки выборки — увеличивая объем исходных данных, то ошибки измерения практически сводят на нет все усилия по количественной оценке связи между признаками. Особенно велика роль ошибок измерения при ис-

[c.36]

Предполагая, что ошибки измерения сведены к минимуму, основное внимание в эконометрических исследованиях уделяется ошибкам спецификации модели.

[c.37]

В чем состоят ошибки спецификации модели [c.88]

Под системой эконометрических уравнений обычно понимается система одновременных, совместных уравнений. Ее применение имеет ряд сложностей, которые связаны с ошибками спецификации модели. Ввиду большого числа факторов, влияющих на экономические переменные, исследователь, как правило, не уверен в точности предлагаемой модели для описания экономических процессов. Набор эндогенных и экзогенных переменных модели соответствует теоретическому представлению исследователя о

[c.204]

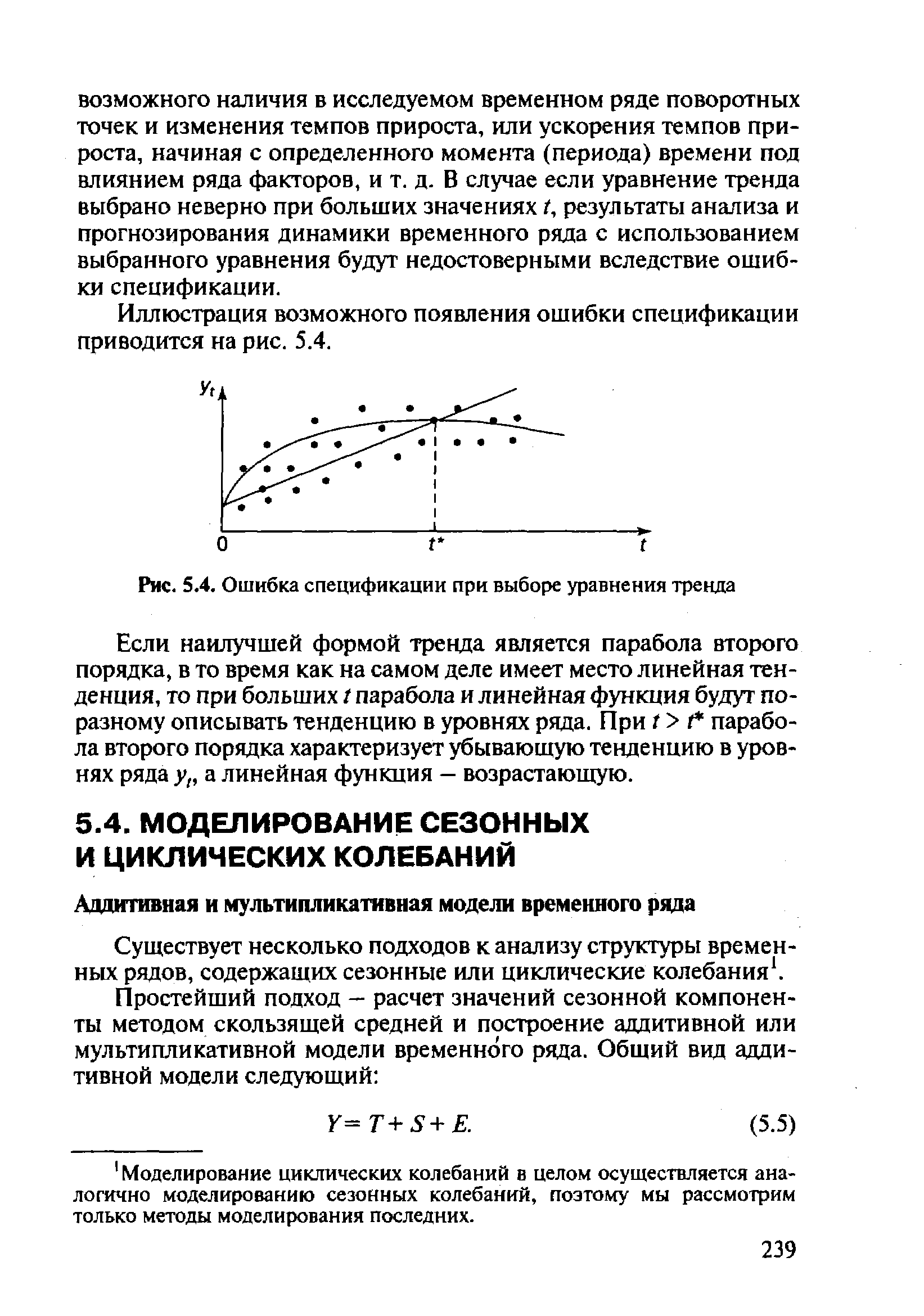

Иллюстрация возможного появления ошибки спецификации приводится на рис. 5.4.

[c.239]

| Рис. 5.4. Ошибка спецификации при выборе уравнения тренда |  |

Ошибкой спецификации называются неправильный выбор типа связей и соотношений между элементами модели, а также выбор в качестве существенных таких переменных и параметров, которые на самом деле таковыми не являются, и наконец, отсутствие в модели некоторых существенных переменных.

[c.338]

Следовательно, шаг 4 заключается в вычислении (50), (53), (59) — (60). Таким образом, для регрессионных уравнений первого порядка с запаздывающей переменной продолжение итеративного процесса от первичных обобщенных оценок наименьших квадратов приводит к асимптотическим оценкам наибольшего правдоподобия, а последующее применение техники оценки ошибки спецификации дает возможность получить оценки и доверительные интервалы прогноза также и при наличии ошибок в переменных.

[c.80]

Даже если бы удалось получить программы, свободные от ошибок, то возникает необходимость учитывать некоторый переходный период, в течение которого структура системы не должна основываться на предположении об отсутствии ошибок в отдельных модулях, но должна допускать возможность неправильного функционирования компонентов ПО вследствие внутренней ошибки. Спецификации модуля должны закреплять за каждым из них функцию выполнения определенных проверок модулей, с которыми последний взаимодействует. Кроме того, если даже ПО было написано корректно, более ранние ошибки оборудования могли сделать его некорректным.

[c.15]

Оценки с ограниченной информацией оказываются более устойчивыми к ошибкам спецификации модели. Наоборот, оценки с полной информацией весьма чувствительно реагируют на изменения структуры.

[c.424]

Какие ошибки спецификации встречаются, и каковы последствия данных ошибок [c.190]

Как обнаружить ошибку спецификации [c.190]

Каким образом можно исправить ошибку спецификации и перейти к лучшей (качественной) модели [c.190]

Неправильный выбор функциональной формы или набора объясняющих переменных называется ошибками спецификации. Рассмотрим основные типы ошибок спецификации.

[c.192]

При построении уравнений регрессии, особенно на начальных этапах, ошибки спецификации весьма нередки. Они допускаются обычно из-за поверхностных знаний об исследуемых экономических процессах, либо из-за недостаточно глубоко проработанной теории, или из-за погрешностей при сборе и обработке статистических данных при построении эмпирического уравнения регрессии. Важно уметь

[c.195]

Как можно обнаружить ошибки спецификации [c.202]

Можно ли обнаружить ошибки спецификации с помощью исследования остаточного члена [c.202]

Совершается ли при этом ошибка спецификации Если да, то каковы ее последствия Что можно сказать, если указанные модели поменять ролями [c.203]

Совершается ли при этом ошибка спецификации и каковы ее последствия [c.203]

Среди основных причин, вызывающих появление автокорреляции, можно выделить ошибки спецификации, инерцию в изменении экономических показателей, эффект паутины, сглаживание данных.

[c.228]

Ошибки спецификации. Неучет в модели какой-либо важной объясняющей переменной либо неправильный выбор формы зависимости обычно приводит к системным отклонениям точек наблюдений от линии регрессии, что может привести к автокорреляции.

[c.228]

PiQ + выбрать линейную модель МС = ро + PiQ + s, то совершается ошибка спецификации. Ее можно рассматривать как неправильный выбор формы модели или как отбрасывание значимой переменной при линеаризации указанных моделей. Последствия данной ошибки выразятся в системном отклонении точек наблюдений от прямой регрессии (рис. 9.3) и существенном преобладании последовательных отклонений одинакового знака над соседними отклонениями противоположных знаков. Налицо типичная картина, характерная для положительной автокорреляции.

[c.228]

Однако необходима определенная осмотрительность при применении данного метода. В этой ситуации возможны ошибки спецификации. Например, при исследовании спроса на некоторое благо в качестве объясняющих переменных можно использовать цену данного блага и цены заменителей данного блага, которые зачастую коррелируют друг с другом. Исключив из модели цены заменителей, мы, скорее всего, допустим ошибку спецификации. Вследствие этого возможно получение смещенных оценок и осуществление необоснованных выводов. Таким образом, в прикладных эконометрических моделях желательно не исключать объясняющие переменные до тех пор, пока коллинеарность не станет серьезной проблемой.

[c.252]

Выбор правильной формы модели регрессии является в данной ситуации достаточно серьезной проблемой, т. к. в этом случае вполне вероятны ошибки спецификации. Наиболее рациональной практической стратегией выбора модели является следующая схема.

[c.267]

Однако применение этого метода весьма ограничено в силу постоянно уменьшающегося числа степеней свободы, сопровождающегося увеличением стандартных ошибок и ухудшением качества оценок, а также возможности мультиколлинеарности. Кроме этого, при неправильном определении количества лагов возможны ошибки спецификации.

[c.279]

Мы видим, что квадраты остатков регрессии е2, которыми оперируют тесты на гетероскедастичность, зависят от значения переменной xt, и, соответственно, тесты отвергают гипотезу гомоскедастичности, что в данном случае является следствием ошибки спецификации модели.

[c.181]

Теперь оба коэффициента значимо отличаются от нуля и имеют правильные знаки . Тест Уайта показывает отсутствие гетероскедастичности. Из последнего уравнения можно также получить, что возраст, при котором достигается максимальная зарплата, равен примерно 54 годам, что согласуется со здравым смыслом. По-видимому следует заключить, что в первом уравнении результат теста указывал на ошибку спецификации. Пример показывает, что при эконометрическом анализе полезна любая дополнительная информация (в нашем случае — механизм формирования зарплаты).

[c.183]

Следовательно, влияние ошибочной спецификации на смещение и среднеквадратичное отклонение оценки ш /З проявляется через величину с /ф2 72> которая, конечно, неизвестна. Заметим, что абсолютная величина смещения оценки и ее среднеквадратичное отклонение в результате ошибки спецификации могут как возрасти, так и уменьшиться.

[c.430]

Другой важный вопрос связан с устойчивостью оценок по отношению к ошибкам спецификации, т. е. к неправильно выбранной форме связи, автокоррелированности или гетеро-скедастичности отклонений, нарушениям гипотезы о нормальности возмущений и т. д.

[c.423]

Совершается ли ошибка спецификации при использовании следующей ре грессии [c.203]

Из таблицы видно, что коэффициенты при интересующих нас переменных AGE и AGE2 не значимы. Тест Уайта показывает наличие гетероскедастичности. Прежде чем начать коррекцию гетероскедастичности, вспомним, что тест может давать такой результат при ошибке спецификации функциональной формы. В самом деле, поскольку, как правило, все надбавки к зарплате формулируются в мультипликативной форме ( увеличение на 5% ), то более естественно взять в качестве зависимой переменной логарифм зарплаты InW. Результаты регрессии In W на остальные переменные приведены в таблице 6.4.

[c.183]

Этот разрыв между теорией и практикой имеет довольно интересные последствия. Одно из них то, что прикладные эконо-метристы чувствуют необходимость проверки гипотез, потому что они проходили курс Теория эконометрики и хотят использовать свои знания. Однако они редко могут объяснить, почему они тестируют конкретную гипотезу, скажем, однородность или выпуклость. Если гипотеза отклоняется, как и происходит в большинстве случаев, они видят в этом свидетельство ошибки спецификации. Зачем же тогда проводить тестирование, если его логические следствия игнорируются Размышление о последствиях тестирования перед его выполнением было бы разумным, но редко встречается в эконометрической практике.

[c.477]

В этой книге мы будем различать понятия спецификация ошибки i ошибка спецификации. Первое понятие относится к выбору неко-горого типа ошибок при спецификацииУмодели, подлежащей оцени-занию, а второе понятие означает, властности, ошибку спецификации матрицы X1. Предположим, как обычно, что истинная модель шеет вид [c.168]

Рассмотрим оценку Ъг параметра 32, полученную простой регрес сией у на xz на основе таблицы, построенной в результате классифи кации данных по переменной Xz, и оценку Ь3 параметра р3, получен ную в результате простой регрессии у на ха на основе таблицы, соот ветствующей классификации по Xs. Обе оценки окажутся смещенными поскольку в каждом случае допущена ошибка спецификации из-з исключения из регрессии существенной переменной. Поэтому

[c.234]

Любое ранжирование остальных четырех методов должно рассматриваться как пробное. Первым рассмотрим наименее противоречивый случай. В экспериментах, содержащих ошибку спецификации, двухшаговый метод наименьших квадратов показывает заметно худшие результаты по сравнению с остальными тремя методами, если предопределенные переменные не сильно коррелированы друг с другом, и его качества становятся относительно лучшими, когда такая корреляция присутствует. В итоге представляется правильным присвоение этому методу наименьшего рангового значения. Неожиданно метод максимального правдоподобия с полной информацией оказался лучше других. Можно было ожидать, что он более других методов пострадает от ошибочной спецификации. Конечно, для достаточно больших значений у21 это вполне может произойти. Также неожиданным оказалось и то, что метод наименьших квадратов, без ограничений не проявил себя в этих экспериментах. Это произошло потому, что при работе с малыми выборками использование априорной информации «о модели, которое достигается с помощью метода максимального правдоподобия с полной информацией и метода ограниченной информации для отдельного урав нения, дает больший вклад в качество оценок, чем уменьшение ошибок спецификации этой модели. Метод наименьших квадратов без ограничений не введен нас в заблуждение из-за неправильных ограничений на элементы матрицы П, не в то же время он не способен воспринять верные ограничения. В результате ov. не выдерживает конкуренции с двумя методами, использующими априорнук информацию, когда степень неточности ограничений не очень велика.

[c.422]

Методам простой или парной регрессии и корреляции, возможностям их применения в эконометрике посвящен данный раздел.

Любое эконометрическое исследование начинается со Спецификации модели, т. е. с формулировки вида модели исходя из соответствующей теории связи между переменными.

Парная регрессия достаточна, если имеется доминирующий фактор, который и используется в качестве объясняющей переменной.

Уравнение простой регрессии характеризует связь между двумя переменными, которая проявляется как некоторая закономерность лишь в среднем по совокупности наблюдений. Например, если зависимость спроса у от цены х будет характеризоваться уравнением ![]() , то это означает, что с ростом цены на 1 д. е. спрос в среднем уменьшается на 2 д. е. В уравнении регрессии корреляционная по сути связь признаков представляется в виде функциональной связи, выраженной соответствующей математической функцией. Практически в каждом отдельном случае величина у складывается из двух слагаемых:

, то это означает, что с ростом цены на 1 д. е. спрос в среднем уменьшается на 2 д. е. В уравнении регрессии корреляционная по сути связь признаков представляется в виде функциональной связи, выраженной соответствующей математической функцией. Практически в каждом отдельном случае величина у складывается из двух слагаемых:

![]() , (1.1)

, (1.1)

Где ![]() – фактическое значение результативного признака;

– фактическое значение результативного признака;

![]() – теоретическое значение результативного признака, найденное исходя из соответствующей математической функции связи у и х, т. е. их уравнения регрессии;

– теоретическое значение результативного признака, найденное исходя из соответствующей математической функции связи у и х, т. е. их уравнения регрессии;

![]() – случайная величина, характеризующая отклонения реального значения результативного признака от теоретического, найденного по уравнению регрессии.

– случайная величина, характеризующая отклонения реального значения результативного признака от теоретического, найденного по уравнению регрессии.

Случайная величина ε, или Возмущение, Включает влияние неучтенных в модели факторов, случайных ошибок и особенностей измерения. Ее присутствие в модели обусловлено тремя источниками: спецификацией модели, выборочным характером исходных данных и особенностями измерения переменных.

При правильно выбранной спецификации модели зависит величина случайных ошибок, поэтому, чем они меньше, тем в большей мере теоретические значения результативного признака ![]() подходят к фактическим данным

подходят к фактическим данным ![]() .

.

К ошибкам спецификации будет относится не только неправильный выбор той или иной математической функции для ![]() , но и недоучет в уравнении регрессии какого-либо существенного фактора, т. е. использование парной регрессии вместо множественной.

, но и недоучет в уравнении регрессии какого-либо существенного фактора, т. е. использование парной регрессии вместо множественной.

Наряду с ошибками спецификации могут иметь место ошибки выборки, поскольку исследователь чаще всего работает с выборочными данными при установлении закономерной связи между признаками. Ошибки выборки имеют место и в силу неоднородности данных в исходной статистической совокупности, что, как правило, бывает при изучении эконометрических процессов. Если совокупность неоднородна, то уравнение регрессии не имеет практического смысла.

Наибольшую опасность в практическом использовании методов регрессии представляют ошибки измерения. Если ошибки спецификации можно уменьшить, изменяя форму модели (вид математической формулы), а ошибки выборки – увеличивая объем исходных данных, то ошибки измерения практически сводят на нет все усилия по количественной оценке связи между признаками.

Предполагая, что ошибки измерения сведены к минимуму, основное внимание в эконометрических исследованиях уделяется ошибкам спецификации модели.

В парной регрессии выбор вида математической функции ![]() может быть осуществлен тремя методами:

может быть осуществлен тремя методами:

— графическим;

— аналитическим, т. е. исходя из теории изучаемой взаимосвязи;

— экспериментальным.

При изучении зависимости между двумя признаками Графический метод подбора вида уравнения регрессии достаточно нагляден. Он базируется на поле корреляции.

Класс математических функций для описания связи двух переменных достаточно широк. Кроме уже указанных используются и другие типы кривых:

![]() ;

; ![]() ;

; ![]() ;

; ![]() ;

; ![]() ;

; ![]() .

.

Значительный интерес представляет Аналитический метод выбора типа уравнения регрессии. Он основан на изучении материальной природы связи исследуемых признаков.

При обработке информации на компьютере выбор вида уравнения регрессии обычно проводится экспериментальным методом, т. е. путем сравнения величины остаточной дисперсии Dост, рассчитанной при разных моделях.

Если уравнение регрессии проходит через все точки корреляционного поля, что возможно только при функциональной связи, когда все точки лежат на линии регрессии ![]() , то фактические значения результативного признака совпадают с теоретическими

, то фактические значения результативного признака совпадают с теоретическими ![]() , т. е. они полностью обусловлены влиянием фактора х. в этом случае остаточная дисперсия Dост=0. В практических исследованиях, как правило, имеет место некоторое рассеяние точек относительно линии регрессии. Оно обусловлено влиянием прочих не учитываемых в уравнении регрессии факторов. Иными словами, имеют место отклонения фактических данных от теоретических (у-

, т. е. они полностью обусловлены влиянием фактора х. в этом случае остаточная дисперсия Dост=0. В практических исследованиях, как правило, имеет место некоторое рассеяние точек относительно линии регрессии. Оно обусловлено влиянием прочих не учитываемых в уравнении регрессии факторов. Иными словами, имеют место отклонения фактических данных от теоретических (у-![]() ). Величина этих отклонений и лежит в основе расчета остаточной дисперсии:

). Величина этих отклонений и лежит в основе расчета остаточной дисперсии:

. (1.2)

. (1.2)

Чем меньше величина остаточной дисперсии, тем в меньшей мере наблюдается влияние прочих не учитываемых в уравнении регрессии факторов и тем лучше уравнение регрессии подходит к исходным данным.

Линейная регрессия находит широкое применение в эконометрике ввиду четкой экономической интерпретацией ее параметров.

Линейная регрессия сводится к нахождению уравнения вида

![]() или

или ![]() . (1.3)

. (1.3)

Построение линейной регрессии сводится к оценке ее параметров – а и b. Классический подход к оцениванию параметров линейной регрессии основан на Методе наименьших квадратов (МНК).

МНК позволяет получить такие оценки параметров а и b, при которых сумма квадратов отклонений фактических значений результативного признака у от расчетных (теоретических) ![]() минимальна:

минимальна:

. (1.4)

. (1.4)

Иными словами, из всего множества линий линия регрессии на графике выбирается так, чтобы сумма квадратов расстояний по вертикали между точками и этой линией была минимальной.

Для того чтобы найти минимум функции 1.4, надо вычислить частные производные по каждому из параметров а и b и приравнять их к нулю. Обозначим ![]() через S, тогда:

через S, тогда:

;

;

; (1.5)

; (1.5)

.

.

Преобразуя формулу 1.5, получим следующую систему нормальных уравнений для оценки параметров а и b:

. (1.6)

. (1.6)

Решая систему нормальных уравнений 1.6 либо методом последовательного исключения переменных, либо методом определителей, найдем искомые оценки параметров а и b. Можно воспользоваться следующими формулами для а и b:

![]() . (1.7)

. (1.7)

Формула 1.7. получена из первого уравнения системы 1.6, если все его члены разделить на n:

,

,

Где ![]() — ковариация признаков;

— ковариация признаков;

![]() — дисперсия признака х.

— дисперсия признака х.

Поскольку ![]() , а

, а ![]() , получим следующую формулу расчета оценки параметра b:

, получим следующую формулу расчета оценки параметра b:

. (1.8)

. (1.8)

Формула 1.8 получается также при решении системы 1.6 методом определителей, если все элементы расчета разделить на n2.

Параметр b называется коэффициентом регрессии. Его величина показывает среднее изменение результата с изменением фактора на одну единицу. Знак при коэффициенте регрессии b показывает направление связи: при b>0 – связь прямая, а при b<0 – связь обратная.

Формально а – значение у при х=0. Если признак-фактор х не имеет и не может иметь нулевого значения, то трактовка свободного члена а не имеет смысла. Параметр а может не иметь экономического содержания. Попытки интерпретировать экономически параметр а могут привести к абсурду, особенно при a<0. Интерпретировать можно лишь знак при параметре а. Если a>0, то относительное изменение результата происходит медленнее, чем изменение фактора.

Уравнение регрессии всегда дополняется показателем тесноты связи. При использовании линейной регрессии в качестве такого показателя выступает линейный коэффициент корреляции rxy. Имеются разные модификации формулы линейного коэффициента корреляции, например:

, (1.9)

, (1.9)

. (1.10)

. (1.10)

Значение линейного коэффициента корреляции находится в границах ![]() . Если коэффициент регрессии b>0, то 0

. Если коэффициент регрессии b>0, то 0![]() , и, наоборот, при b<0 —

, и, наоборот, при b<0 — ![]() . Следует отметить, что величина линейного коэффициента корреляции оценивает тесноту связи рассматриваемых признаков в ее линейной форме. Чем ближе значение данного коэффициента к 1, тем связь между показателями сильнее, чем ближе к нулю, тем связь слабее.

. Следует отметить, что величина линейного коэффициента корреляции оценивает тесноту связи рассматриваемых признаков в ее линейной форме. Чем ближе значение данного коэффициента к 1, тем связь между показателями сильнее, чем ближе к нулю, тем связь слабее.

Для оценки качества подбора линейной функции рассчитывается квадрат линейного коэффициента корреляции ![]() , называемый Коэффициентом детерминации. Коэффициент детерминации характеризует долю дисперсии результативного признака у, объясняемую регрессией, в общей дисперсии результативного признака:

, называемый Коэффициентом детерминации. Коэффициент детерминации характеризует долю дисперсии результативного признака у, объясняемую регрессией, в общей дисперсии результативного признака:

. (1.11)

. (1.11)

Соответственно величина 1-r2 характеризует долю дисперсии у, вызванную влиянием остальных не учтенных в модели факторов. Величина коэффициента детерминации является одним из критериев оценки качества линейной модели. Чем больше доля объясненной вариации, тем соответственно меньше роль прочих факторов и, следовательно, линейная модель хорошо объясняет исходные данные, и ею можно воспользоваться для прогноза значений результативного признака.

Коэффициенты регрессии – величины именованные, и потому несравнимы для разных признаков. Так, коэффициент регрессии по модели прибыли предприятия от состава выпускаемой продукции несопоставим с коэффициентом регрессии прибыли предприятия от затрат на рекламу.

Сделать коэффициенты регрессии сопоставимыми по разным признакам позволяет определение аналогичного показателя в стандартизованной системе единиц, где в качестве единицы измерения признака используется его среднее квадратическое отклонение (σ). Поскольку коэффициент регрессии b имеет единицы измерения дробные (результат/фактор), то умножив его на среднее квадратическое отклонение фактора х (σх) и разделив на среднее квадратическое отклонение результата (σу), получим показатель, пригодный для сравнения интенсивности изменения результата под влиянием разных факторов. Иными словами, мы вернулись к формуле линейного коэффициента корреляции. Его величина выступает в качестве стандартизованного коэффициента регрессии и характеризует среднее в сигмах (σу) изменение результата с изменением фактора на одну σх.

Линейный коэффициент корреляции как измеритель тесноты линейной связи признаков логически связан не только с коэффициентом регрессии b, но и с коэффициентом эластичности, который является показателем силы связи, выраженным в процентах. При линейной связи признаков х и у средний коэффициент эластичности в целом по совокупности определяется как ![]() и характеризует, на сколько % в среднем изменится у при увеличении фактора x на 1%.

и характеризует, на сколько % в среднем изменится у при увеличении фактора x на 1%.

Несмотря на схожесть этих показателей, измерителем тесноты связи выступает линейный коэффициент корреляции (rxy), а коэффициент регрессии (b) и коэффициент эластичности (Э) – показатели силы связи; коэффициент регрессии является абсолютной мерой, ибо имеет единицы измерения, присущие изучаемым признакам у и х, а коэффициент эластичности — относительным показателем силы связи, потому что выражен в процентах.

После того как уравнение линейной регрессии найдено, проводится оценка значимости как уравнения в целом, так и отдельных его параметров.

Оценка значимости уравнения регрессии в целом дается с помощью F-критерия Фишера. При этом выдвигается нулевая гипотеза, что коэффициент регрессии равен нулю, т. е. b=0, и, следовательно, фактор х не оказывает влияния на результат у.

Непосредственному расчету F-критерия предшествует анализ дисперсии. Центральное место в нем занимает разложение общей суммы квадратов отклонений переменной у от среднего значения ![]() на две части – «объясненную» и «остаточную» («необъясненную»):

на две части – «объясненную» и «остаточную» («необъясненную»):

. (1.12)

. (1.12)

|

Общая сумма квадратов отклонений |

= |

Сумма квадратов отклонений, объясненная регрессией |

+ |

Остаточная сумма квадратов отклонений |

Любая сумма квадратов отклонений связана с числом степеней свободы df, т. е. с числом свободы независимого варьирования признака. Число степеней свободы связано с числом единиц совокупности n и с числом определяемых по ней констант.

Так, для общей суммы квадратов ![]() необходимо (n-1) независимых отклонений, ибо из совокупности из n единиц после расчета среднего уровня свободно варьируют лишь (n-1) число отклонений. Например, имеем ряд значений у: 1,2,3,4,5. Среднее из них равно 3, и тогда n отклонений от среднего составят: -2, -1, 0, 1, 2. Видим, что свободно варьируют только четыре отклонения, а пятое может быть определено, если четыре предыдущие известны.

необходимо (n-1) независимых отклонений, ибо из совокупности из n единиц после расчета среднего уровня свободно варьируют лишь (n-1) число отклонений. Например, имеем ряд значений у: 1,2,3,4,5. Среднее из них равно 3, и тогда n отклонений от среднего составят: -2, -1, 0, 1, 2. Видим, что свободно варьируют только четыре отклонения, а пятое может быть определено, если четыре предыдущие известны.

При расчете объясненной, или факторной, суммы квадратов ![]() используются теоретические (расчетные) значения результативного признака

используются теоретические (расчетные) значения результативного признака ![]() , найденные по линии регрессии:

, найденные по линии регрессии: ![]() . Вследствие чего факторная сумма квадратов отклонений имеет число степеней свободы, равное 1.

. Вследствие чего факторная сумма квадратов отклонений имеет число степеней свободы, равное 1.

Существует равенство между числом степеней свободы общей, факторной и остаточной суммами квадратов. Число степеней свободы остаточной суммы квадратов при линейной регрессии составляет n-2.

Итак, имеем два равенства:

Разделив каждую сумму квадратов на соответствующее ей число степеней свободы, получим Средний квадрат отклонений или Дисперсию на одну степень свободы D.

;

;  ;

;  .

.

Определение дисперсии на одну степень свободы приводит дисперсии к сравнимому виду. Сопоставляя факторную и остаточную дисперсии в расчете на одну степень свободы, получим величину F-отношения, т. е. критерия F:

. (1.13)

. (1.13)

Если нулевая гипотеза Н0 справедлива, то факторная и остаточная дисперсия не отличаются друг от друга. Если Н0 несправедлива, то факторная дисперсия превышает остаточную в несколько раз. Кроме расчетных значений F-критерия существуют также и табличные. Табличные значения F-критерия – это максимальная величина отношений дисперсий, которая может быть иметь место при случайном расхождении их для данного уровня вероятности наличия нулевой гипотезы. Вычисленное значение F-отношения признается достоверным (отличным от единицы), если оно больше табличного. В этом случае нулевая гипотеза об отсутствии связи признаков отклоняется и делается вывод о существенности этой связи: Fфакт>Fтабл, Н0 отклоняется. Если же величина F окажется меньше табличной, то вероятность нулевой гипотезы выше заданного уровня (например, 0,05) и она не может быть отклонена без риска сделать неправильный вывод о наличии связи. В этом случае уравнение регрессии считается статистически незначимым: Fфакт<Fтабл, Н0 не отклоняется.

Величина F-критерия связана с коэффициентом детерминации r2. Факторную сумму квадратов отклонений можно представить как

,

,

А остаточную сумму квадратов – как

.

.

Тогда значение F-критерия можно выразить следующим образом:

. (1.14)

. (1.14)

Для измерения точности построенной модели используется Средняя относительная ошибка аппроксимации

. (1.15)

. (1.15)

Для экономических исследований применяются следующие уровни ошибки аппроксимации: если ![]() до 10%, то построенное уравнение регрессии достаточно точно выражает закон изменения исследуемого показателя под действием факторов и приемлемо для целей анализа; в случае построения модели для прогнозирования, допустимое значение

до 10%, то построенное уравнение регрессии достаточно точно выражает закон изменения исследуемого показателя под действием факторов и приемлемо для целей анализа; в случае построения модели для прогнозирования, допустимое значение ![]() до 4%.

до 4%.

В линейной регрессии обычно оценивается значимость не только уравнения в целом, но и отдельных его параметров. С этой целью по каждому из параметров определяется его стандартная ошибка: mb и ma.

Стандартная ошибка коэффициента регрессии параметра mb рассчитывается по формуле:

, (1.16)

, (1.16)

Отношение коэффициента регрессии к его стандартной ошибке дает t-статистику, которая подчиняется статистике Стьюдента при (n-2) степенях свободы. Эта статистика применяется для проверки статистической значимости коэффициента регрессии и для расчета его доверительных интервалов.

Для оценки значимости коэффициента регрессии его величину сравнивают с его стандартной ошибкой, т. е. определяют фактическое значение t-критерия Стьюдента:

, (1.17)

, (1.17)

Которое затем сравнивают с табличным значением при определенном уровне значимости α и числе степеней свободы (n-2).

Если фактическое значение t-критерия превышает табличное, гипотезу о несущественности коэффициента регрессии можно отклонить. Доверительный интервал для коэффициента регрессии определяется как ![]() .

.

Стандартная ошибка параметра а определяется по формуле

. (1.18)

. (1.18)

Процедура оценивания значимости данного параметра не отличается от рассмотренной выше для коэффициента регрессии: вычисляется t-критерий:

, (1.19)

, (1.19)

Его величина сравнивается с табличным значением при (n-2) степенях свободы.

Значимость линейного коэффициента корреляции проверяется на основе величины ошибки коэффициента корреляции mr:

. (1.20)

. (1.20)

Фактическое значение t-критерия Стьюдента определяется как

. (1.21)

. (1.21)

Рассмотренную формулу оценки коэффициента корреляции рекомендуется применять при большом числе наблюдений, а также, если r не близко к +1 или -1.

В прогнозных расчетах по уравнению регрессии определяется предсказываемое ур значение как точечный прогноз ![]() при хр=хк, т. е. путем подстановки в линейное уравнение регрессии

при хр=хк, т. е. путем подстановки в линейное уравнение регрессии ![]() соответствующего значения х. Однако точечный прогноз явно нереален, поэтому он дополняется расчетом стандартной ошибки

соответствующего значения х. Однако точечный прогноз явно нереален, поэтому он дополняется расчетом стандартной ошибки ![]() , т. е.

, т. е. ![]() , и соответственно мы получаем интервальную оценку прогнозного значения у*:

, и соответственно мы получаем интервальную оценку прогнозного значения у*:

![]() . (1.22)

. (1.22)

Для того чтобы понять, как строится формула для определения величин стандартной ошибки ![]() , подставим в уравнение линейной регрессии выражение параметра а:

, подставим в уравнение линейной регрессии выражение параметра а: ![]() , тогда уравнение регрессии примет вид:

, тогда уравнение регрессии примет вид:

![]() .

.

Отсюда следует, что стандартная ошибка ![]() зависит от ошибки

зависит от ошибки ![]() и ошибки коэффициента регрессии b, т. е.

и ошибки коэффициента регрессии b, т. е.

![]() . (1.23)

. (1.23)

Из теории выборки известно, что ![]() . Используя в качестве оценки

. Используя в качестве оценки ![]() остаточную дисперсию на одну степень свободы Dост, получим формулу расчета ошибки среднего значения переменной у:

остаточную дисперсию на одну степень свободы Dост, получим формулу расчета ошибки среднего значения переменной у:

. (1.24)

. (1.24)

Ошибка коэффициента регрессии определяется формулой  . Считая, что прогнозное значение фактора хр=хк, получим следующую формулу расчета стандартной ошибки предсказываемого по линии регрессии значения, т. е.

. Считая, что прогнозное значение фактора хр=хк, получим следующую формулу расчета стандартной ошибки предсказываемого по линии регрессии значения, т. е. ![]() :

:

. (1.25)

. (1.25)

Соответственно ![]() имеет выражение:

имеет выражение:

. (1.26)

. (1.26)

Рассмотренная формула стандартной ошибки предсказываемого среднего значения у при заданном значении хк характеризует ошибку положения линии регрессии. Величина стандартной ошибки ![]() достигает минимума при

достигает минимума при ![]() и возрастает по мере того, как «удаляется» от

и возрастает по мере того, как «удаляется» от ![]() в любом направлении.

в любом направлении.

Графически доверительные интервалы для ![]() будут выглядеть как гиперболы, расположенные по обе стороны от линии регрессии, см. рис. 2.

будут выглядеть как гиперболы, расположенные по обе стороны от линии регрессии, см. рис. 2.

Средняя ошибка прогнозируемого индивидуального значения у составит:  .

.

При прогнозировании на основе уравнения регрессии следует помнить, что величина прогноза зависит не только от стандартной ошибки индивидуального значения у, но и от точности прогноза значения фактора х. рассмотренная формула средней ошибки индивидуального значения признака ![]() может быть использована также для оценки существенности различия предсказываемого значения и некоторого гипотетического значения.

может быть использована также для оценки существенности различия предсказываемого значения и некоторого гипотетического значения.

Вопросы для самопроверки

1. В чем состоят ошибки спецификации модели?

2. Поясните смысл коэффициента регрессии, назовите способы его оценивания.

3. Что такое число степеней свободы и как оно определяется для факторной и остаточной сумм квадратов?

4. Какова концепция F-критерия Фишера?

5. Как оценивается значимость параметров уравнения регрессии?

6. Как определяется коэффициент эластичности и что он показывает?

7. В чем смысл средней ошибки аппроксимации и как она определяется?

| < Предыдущая | Следующая > |

|---|