Расчёты с поставщиками в условных единицах: курсовые разницы

- Опубликовано 16.07.2019 00:26

- Автор: Administrator

- Просмотров: 141069

Ситуация, когда российский поставщик выставляет счета в иностранной валюте, а платежи осуществляются в рублях, встречается всё чаще и чаще. В основном это связано с рисками, возникающими у поставщиков и производителей, имеющих внешнеэкономические взаимоотношения. Для большинства бухгалтеров данный раздел учёта подразумевает определенные сложности, и вопрос корректности отражения таких сделок становится всё более актуальным. В статье мы рассмотрим практический пример учёта операций с курсовыми разницами в программе 1С: Бухгалтерия предприятия редакции 3.0.

Правовая сторона этого аспекта освещена в п.2 ст. 317 ГК РФ, ПБУ 3/2006 и ст. 316 НК РФ. Для начала разберём теоретическую составляющую данного вопроса. В статье 317 ГК РФ говорится о возможности оплаты сделки в рублях, эквивалентно сумме, установленной в иностранной валюте или в условных денежных единицах. При этом в ФЗ «О бухгалтерском учёте» предусмотрена обязанность налогоплательщиков отражать все хозяйственные операции в валюте: российский рубль. Бухгалтерский учёт договоров в условных единицах ведётся на основании ПБУ 3/2006 «Учёт активов и обязательств, стоимость которых выражена в условных единицах». В итоге мы получаем обязанность пересчёта обязательств на день проведения расчётов, на дату оприходования ценностей, а также на каждую отчётную дату.

Бухгалтерский учёт взаиморасчётов с поставщиком в условных единицах ведётся на субсчетах 60.31 – оплата с отсрочкой платежа и 60.32 – предоплата. Если предоплата составила 100%, то курсовые разницы не возникают и бухгалтерские проводки выглядят следующим образом (для упрощения примера, исключим проводки по НДС):

Предположим, что мы приобретаем товар стоимостью 20$ по курсу 60 рублей

Дт 60.32 Кт 51 1200 руб. – произведена предоплата 100%

Дт 41 Кт 60.31 1200 руб. – оприходование ТМЦ

Дт 60.31 Кт 60.32 1200 руб. – зачёт аванса

В случае, когда покупатель производит полную оплату после поступления ТМЦ, сумма в рублях рассчитывается, исходя из курса валюты на день совершения платежа, а оприходование ТМЦ отражается по курсу на дату отгрузочных документов. Именно в такой ситуации возникают курсовые разницы. Для упрощения расчётов курс на дату платежа будем считать равным 65 рублям, а на дату отгрузки 60 рублям:

Дт 41 Кт 60.31 1200 руб. (20$) – оприходование ТМЦ

Дт 60.31 Кт 51 1300 руб. (20$) – оплачены, полученные ранее ТМЦ

Дт 91.02 Кт 60.31 100 руб. (1300 – 1200) – отрицательная курсовая разница

Если курс валюты в момент совершения платежа меньше, чем курс на дату отгрузки, то возникает положительная курсовая разница и отражается проводкой Дт 60.31 Кт 91.01.

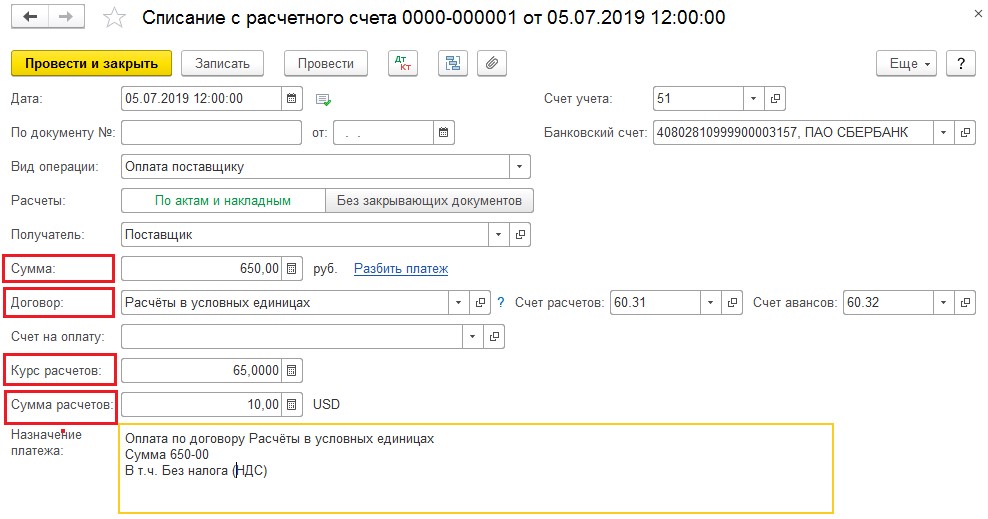

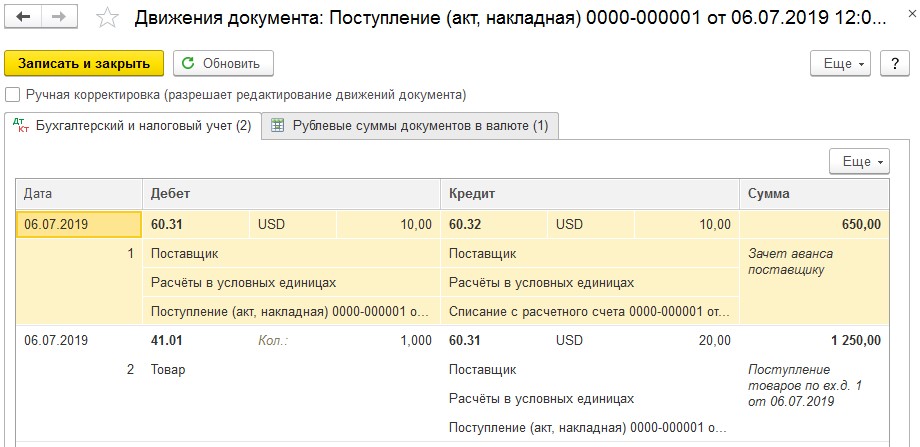

И на десерт я приберегла самое каверзное: оплаты производятся частями по разным курсам валют, а отгрузочные документы составлены в середине цикла сделки. Предположим, что частичная предоплата в размере 50% была произведена по курсу 65 рублей, оприходование ТМЦ по курсу 60 рублей и окончательный расчёт по 63 рубля за доллар. При таких условиях мы получим следующие проводки:

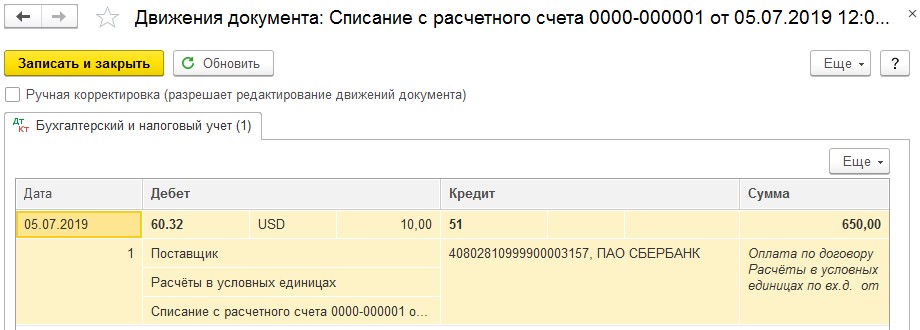

Дт 60.32 Кт 51 650 руб. (10$) – предварительная оплата в размере 50%

Дт 41 Кт 60.31 1250 руб. (20$) – оприходование ТМЦ

Дт 60.31 Кт 60.32 650 руб. (10$) – зачёт аванса

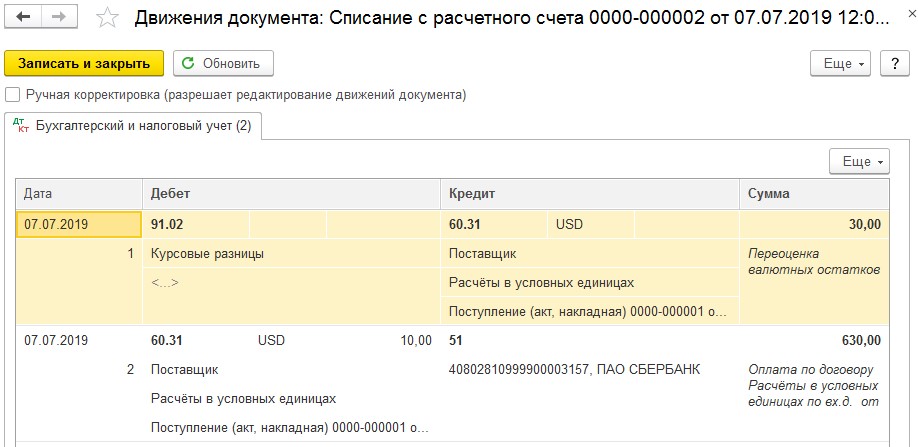

Дт 60.31 Кт 51 630 руб. (10$) – доплата в размере 50%

Дт 91.02 Кт 60.31 30 руб. – отрицательная курсовая разница

Давайте разберёмся, как всё-таки была рассчитана курсовая разница? Мы заплатили за товар: 650 руб. + 630 руб. = 1280 руб. ТМЦ были оприходованы на общую сумм 1250руб. Разница между 1280 и 1250 и есть наша курсовая разница в размере 30 рублей.

Учет курсовых разниц в 1С: Бухгалтерии

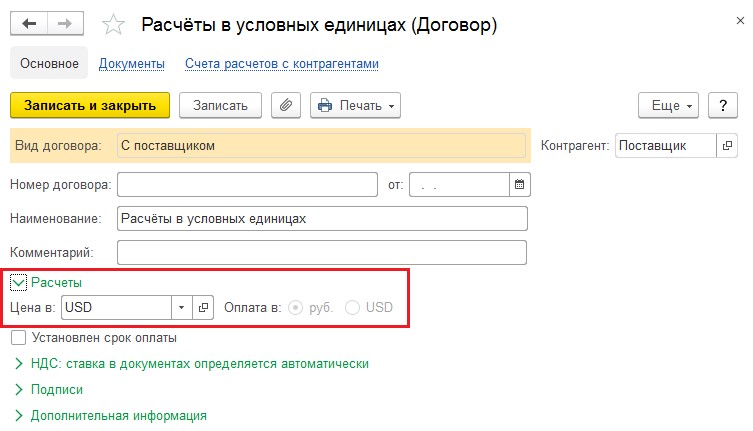

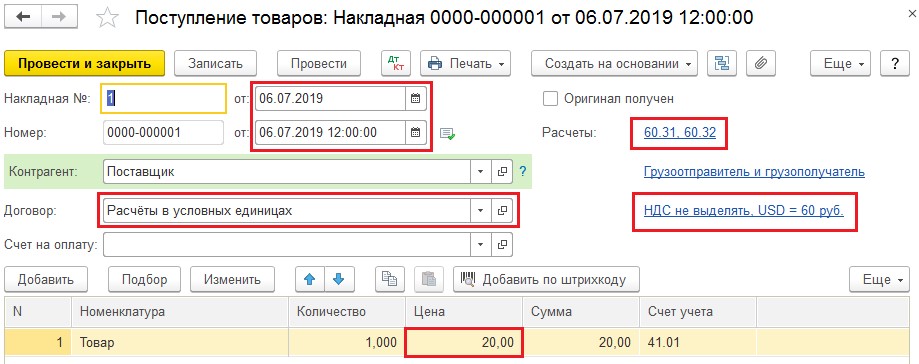

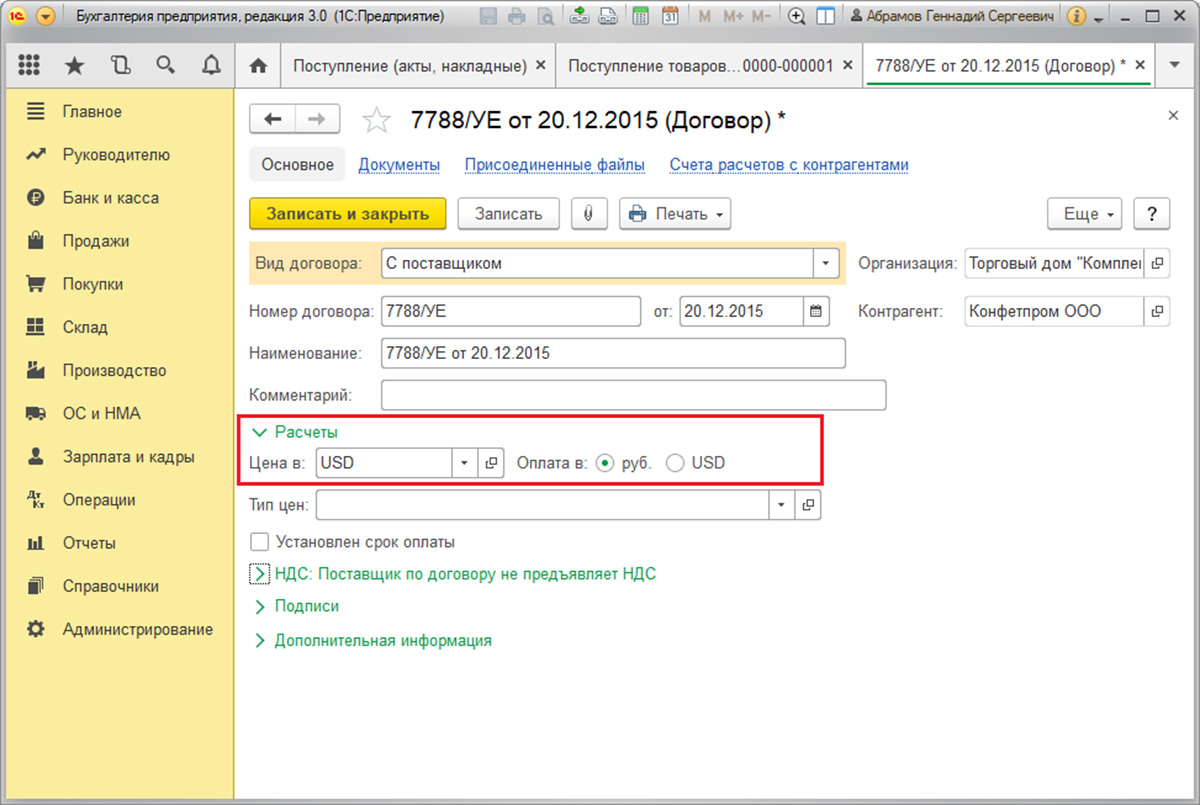

Теперь разберём, как перечисленные проводки отразить в программе 1С Бухгалтерия 8 редакции 3.0. Рассматривать будем самый сложный пример с частичными оплатами и отгрузкой в середине цикла сделки. Для начала, чтобы в проводках появились счета 60.31 и 60.32, нужно настроить Договор с поставщиком, указав в нём «Цена в USD» и «Оплата в рублях». Договор можно создать из карточки контрагента, перейдя по ссылке «Договоры». Справочник «Контрагенты» расположен в разделе «Справочники».

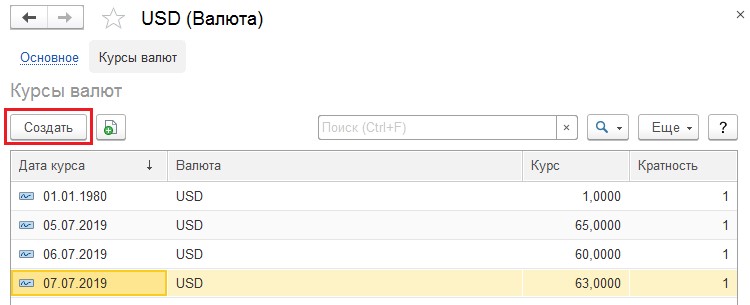

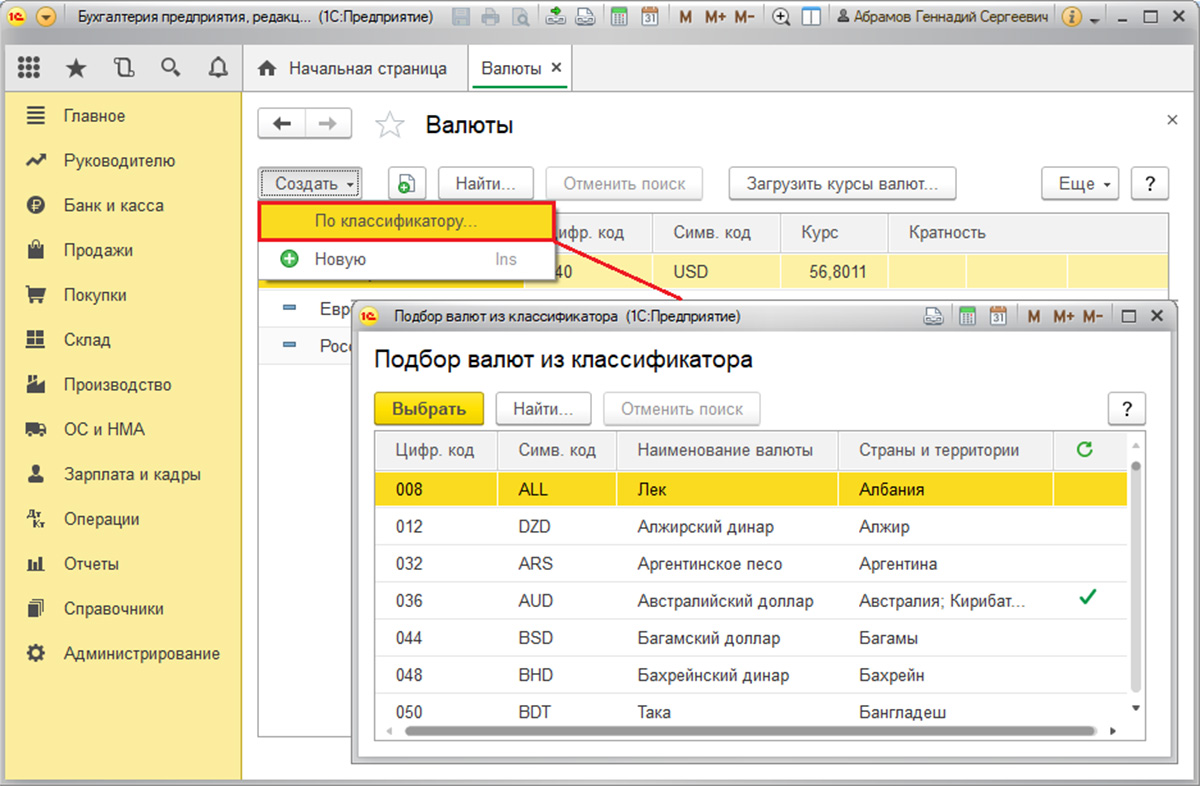

Также немаловажно, чтобы справочник «Валюты» был заполнен актуальными данными. Для проверки необходимо в разделе «Справочники» выбрать справочник «Валюты». Если в нём отсутствует необходимая нам валюта, то её следует добавить при помощи кнопки «Создать» — «По классификатору» и из списка всех валют выбрать нужную. Далее, при наличии интернет-соединения, следует нажать на кнопку «Загрузить курсы валют». После чего загрузка актуальных курсов производится в автоматическом режиме.

При отсутствии интернет-связи можно занести курсы валют вручную. Для этого нужно зайти в иностранную валюту и в верхней части открывшегося окна перейти по ссылке «Курсы валют». При помощи кнопки «Создать» следует ввести курсы на даты совершения платежей и отгрузок, а также на последние дни месяцев, если операции происходят не в одном месяце.

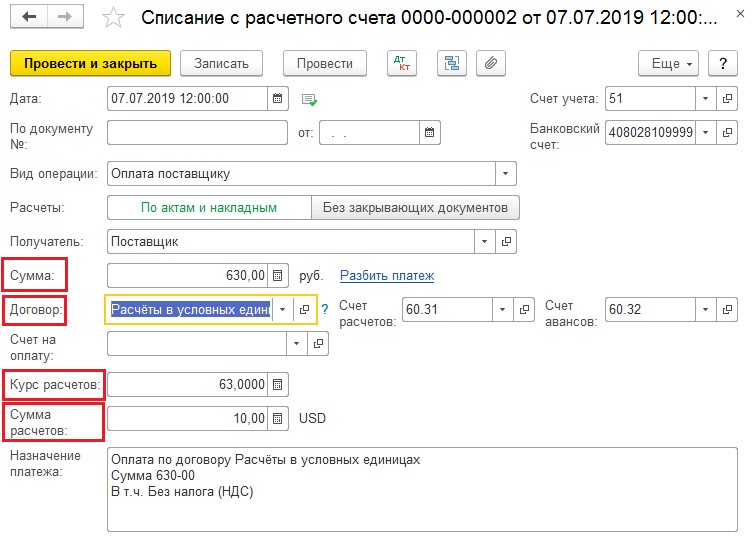

Далее разберём заполнение документа «Списание с расчётного счёта». Его можно открыть из меню «Банк и касса» — «Банковские выписки». В данном документе для верного формирования бухгалтерских проводок важными реквизитами являются: Договор, Сумма в рублях, Курс расчётов и сумма расчётов.

Если «Списание с расчётного счёта» заполнено верно, то проведённый документ сформирует проводки:

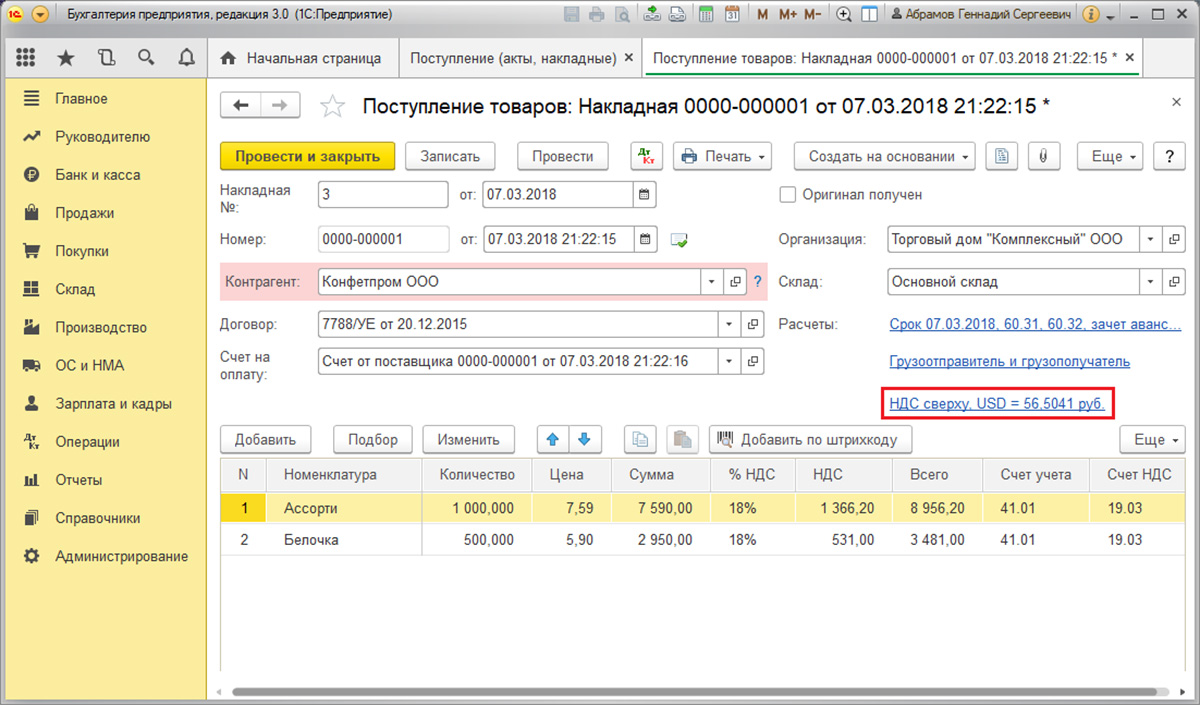

Переходим к оприходованию ТМЦ: открываем документы «Поступление (акты, накладные)» из раздела «Покупки» и создаём «Поступление (Товары, накладная)». Дата проведения документа должна совпадать с входящей датой документа, иначе курс валюты определится неверно. После выбора созданного нами договора, счета расчётов должны определиться автоматически: 60.31 и 60.32. Цену товара указываем в иностранной валюте и проводим документ.

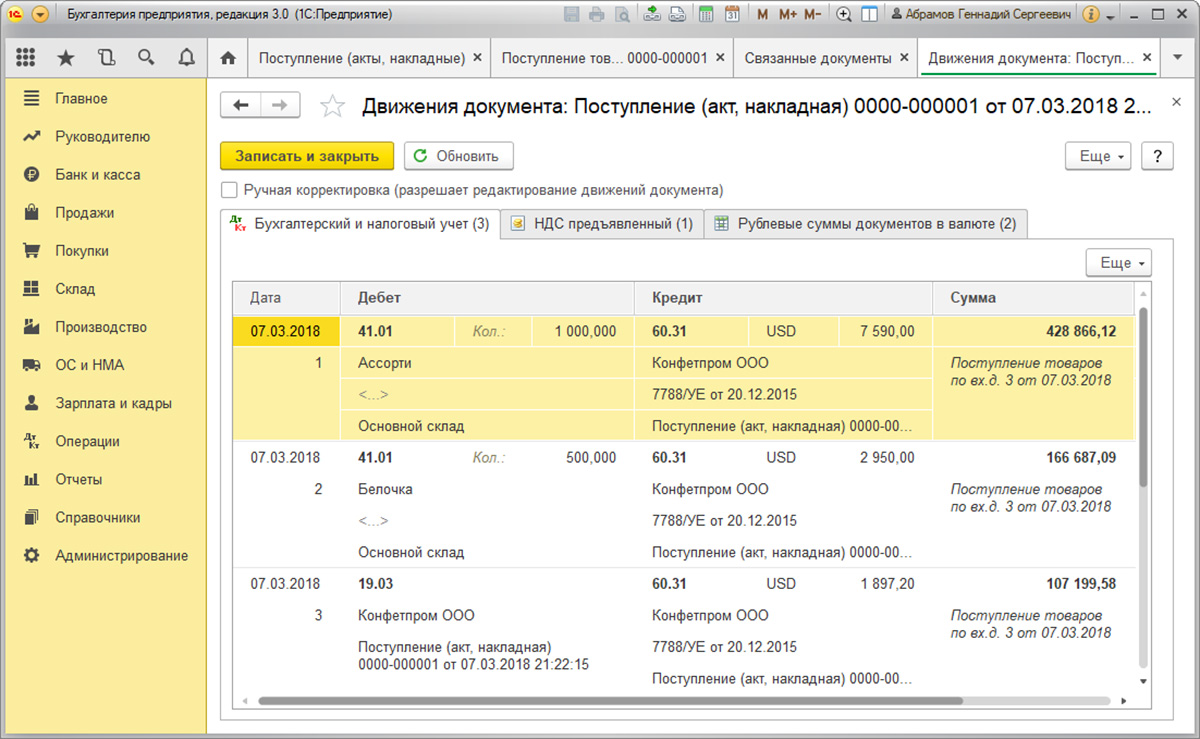

Проверяем результат проведения документа:

И наконец, произведём доплату за полученный товар. В созданном «Списании с расчётного счёта» проверяем заполнение строк: Сумма в рублях, Договор, Курс расчётов и Сумму расчётов. Заполненный документ представлен ниже.

При верном заполнении документа, проводки будут следующими:

Следует также отметить, что курсовые разницы при применении общей системы налогообложения в бухгалтерском и налоговом учёте рассчитываются одинаково и, согласно п.11 ст. 250 НК РФ, отражаются в составе внереализационных доходов (расходов). А вы сталкивались со сложностями отражения подобных операций?

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

На период с 2022 года до 2024 установлен временный порядок признания курсовых разниц в НУ Федеральным законе №67-ФЗ от 26.03.2022

С 2022 до 2024 года положительная курсовая разница по требованиям и обязанностям признаются только при погашении задолженности

С 2023 до 2024 года отрицательные курсовые разницы по требованиям и обязательствам признаются только при погашении задолженности

Обращаем ваше внимание!

-

Правила признания курсовых разниц меняются только для требований и обязательств, то есть по счетам расчетов с контрагентами (счета 60, 62, 76), подотчетными лицами (счет 71), по кредитам и замам (счета 66, 67), а также по депозитным счетам в валюте (счет 55.23).

-

Правила не поменялись для счетов 50, 52, 57.

Алгоритм расчета курсовых разниц в 2022 году в БП с релиза 3.0.122:

- Ежемесячно в рамках закрытия месяца происходит переоценка задолженности, учитываются курсовые разницы

Отрицательные в составе внереализационных расходов

Положительные в составе внереализационных доходов только при погашении задолженности

Если погашения задолженности не было, то непризнанные в доходах положительные курсовые разницы откладываются и учитываются обособленно. Для этого в План счетов были добавлены счета:

97.КР «Отложенные расходы по курсовым разницам» и 98.КР «Отложенные доходы по курсовым разницам»

- Суммы БУ и НУ могут отличаться, если ведется учет по ПБУ 18/02, то может быть признан отложенный налог по видам активам и обязательств: с 2022 года доходы будущих периодов, а с 2023 года расходы будущих периодов.

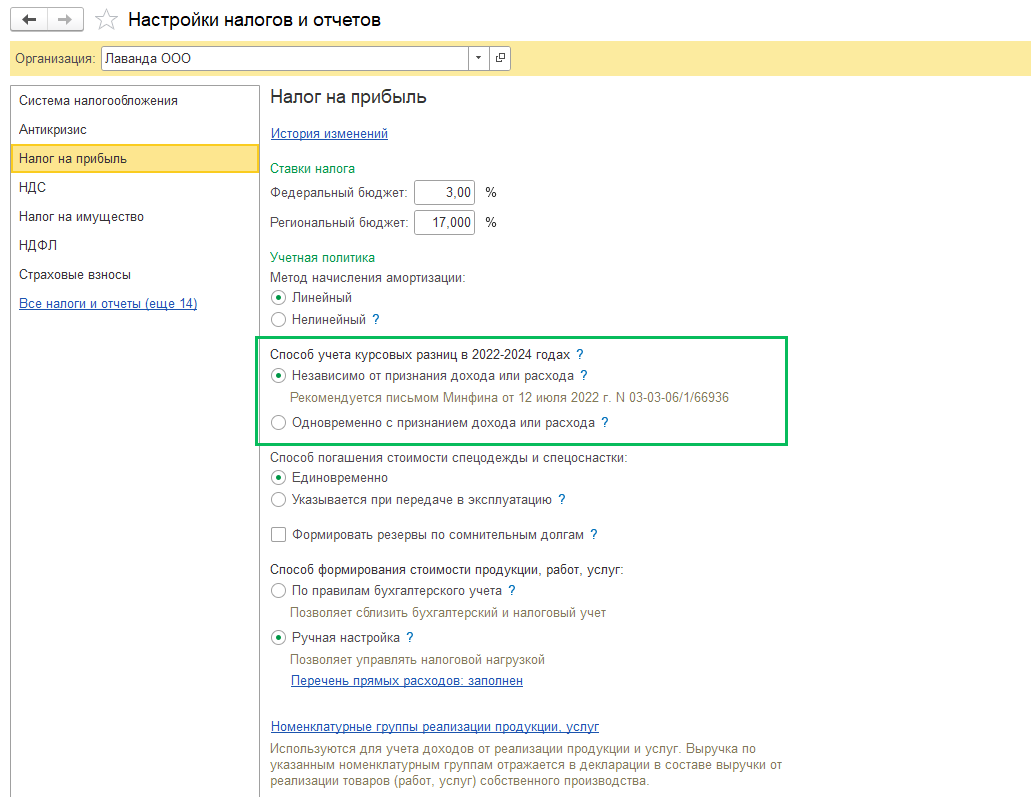

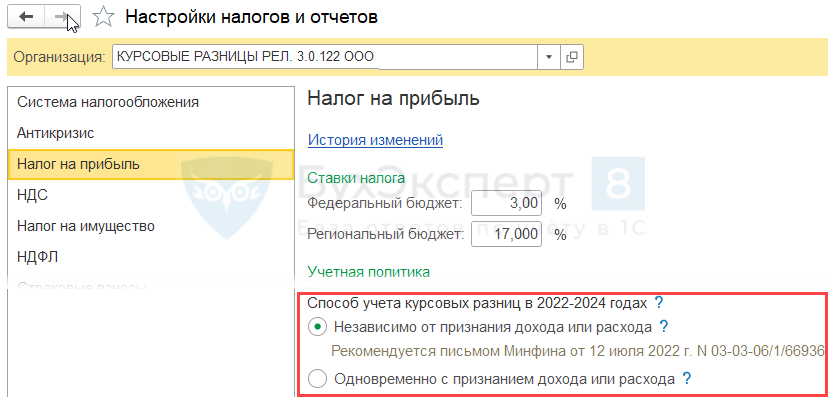

В настройке Налоги и отчеты (раздел Главное) во вкладке Налог на прибыль можно выбрать Способ учета курсовых разниц в 2022-2024 годах:

— Независимо от признания дохода или расхода (установлен по умолчанию)

— Одновременно с признанием дохода или расхода

Если вы меняете способ, то вам необходимо перезакрыть период, начиная с января 2022 года. При этом подавать уточненную декларацию не требуется.

! Обращаем внимание, что все изменения, вносимы в учетную политику мы рекомендуем делать через гиперссылку История изменений – Создать, чтобы не затронуть прошлые периоды.

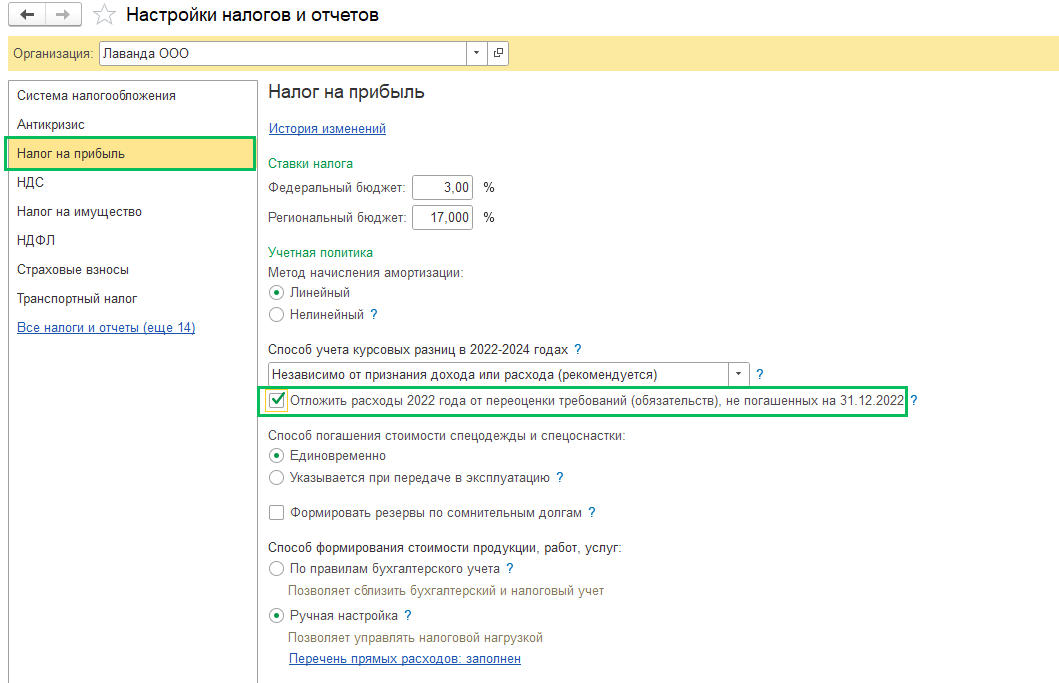

Как исключить отрицательные курсовые разницы из расходов 2022 года? 523-ФЗ от 19.12.2022

Согласно Федеральному закону 523-ФЗ от 19.12.2022 организации могут решить отложить включение отрицательных курсовых разниц по непогашенным требованиям и обязательствам в расходы 2022 года. В таком случае расходы будут отложены до погашения требования и обязательства. Организациям, принявшим решение отложить признание отрицательных разниц необходимо:

-

Отправить в ФНС уведомление в свободной форме в срок до 27.03.2023 (включительно) или при подаче уточненной декларации за последний отчетный период 2022 года.

-

Внести соответствующие изменения в учетную политику в части НУ

-

Подать уточненные декларации по налогу на прибыль за периоды, когда отрицательные курсовые разницы, возникшие с 01.01.2022, исключены из расходов (п. 6.2 п. 7 ст. 272 НК РФ)

Это право налогоплательщика, а не его обязанность. Но принятое решение отменить будет нельзя. Функционал отложенных расходов по КР реализован в 1С БП с релиза 3.0.130?

Как это реализовано в 1С:

Регламентная операция Переоценка валютных остатков за декабрь 2022 (Закрытие месяца) делает корректировку расходов за 2022 год и в результате получаем:

- Проводки:

Дт 91.02 Кт счета задолженности – СТОРНО ранее признанных расходов

Дт 97.КР Кт счета задолженности – признаны отложенные расходы

Сумма будет сводная за весь период

- Движения по регистру Отложенные доходы и расходы по курсовым разницам (на всю сумму за год)

Проанализировать результаты выполненной регламентной операции можно в Справке-расчете Переоценка валютных средств за декабрь 2022 года, рассматривайте данные по НУ детально по месяцам 2022 года

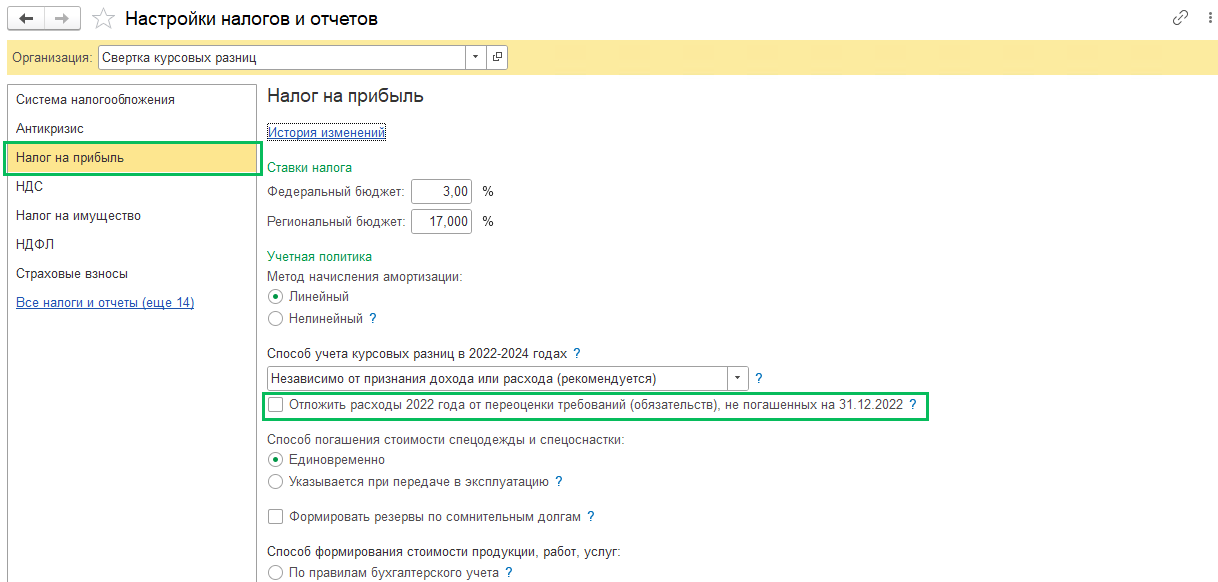

С релиза БП 3.0.130 в разделе Главное – Налоги и отчеты – Налог на прибыль появилась возможность поставить галку Отложить расходы 2022 года от переоценки требований (обязательств), не погашенных на 31.12.2022

Устанавливайте галку, если приняли решение отложить расходы согласно 523-ФЗ

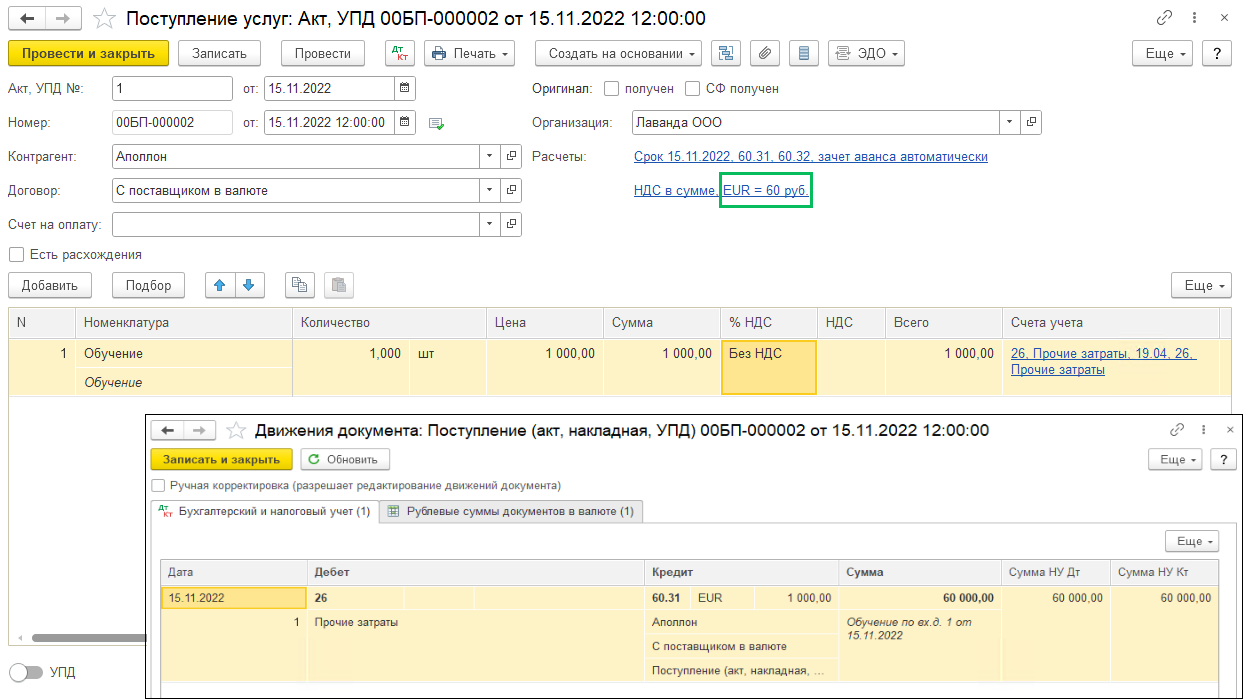

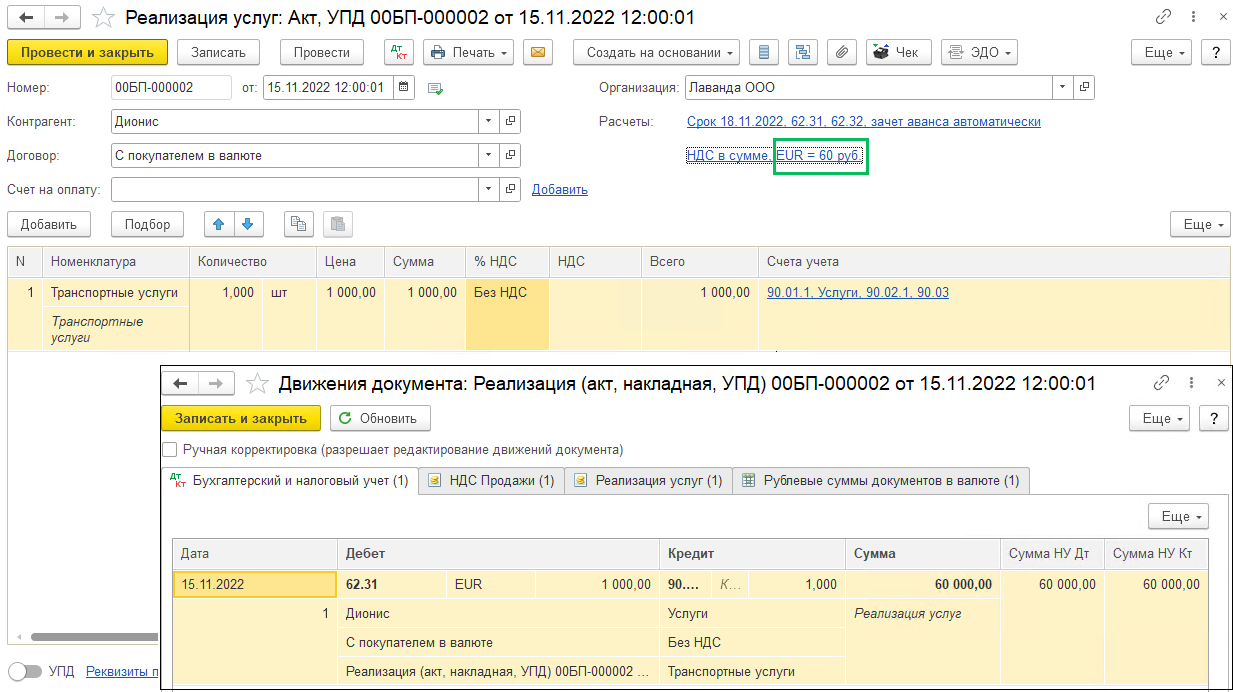

В примерах использованы следующие курсы валют:

15.11.2022 60 рублей/EUR

30.11.2022 55 рублей/EUR

01.12.2022 55 рублей/EUR

31.12.2022 70 рублей/EUR

В 2022 году отражены следующие операции:

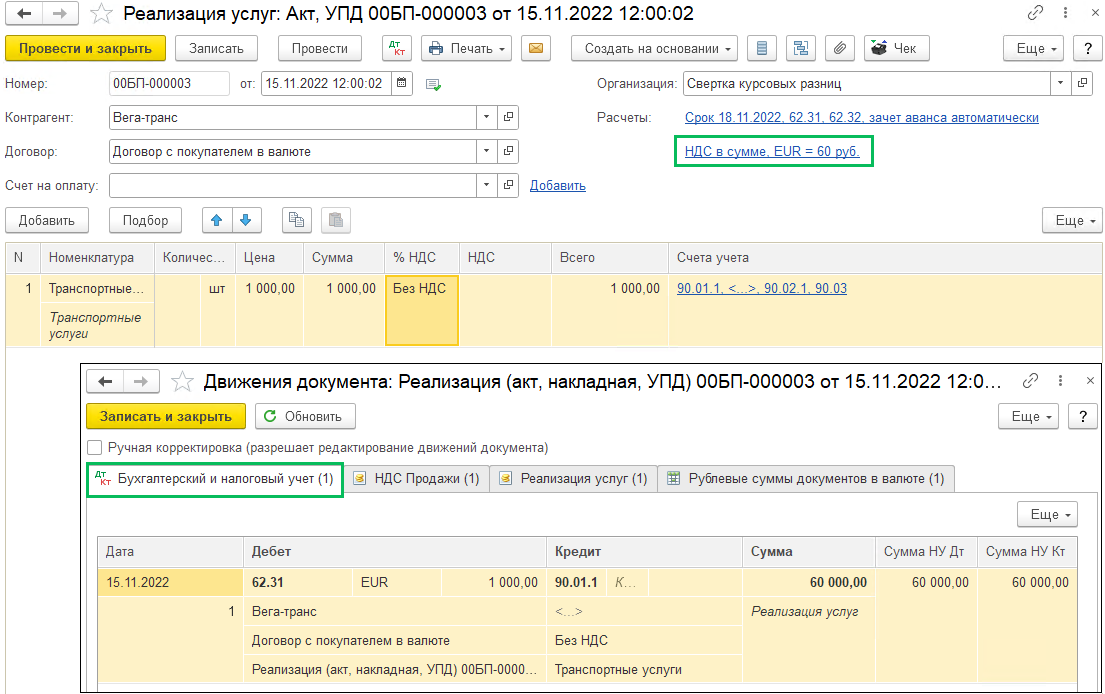

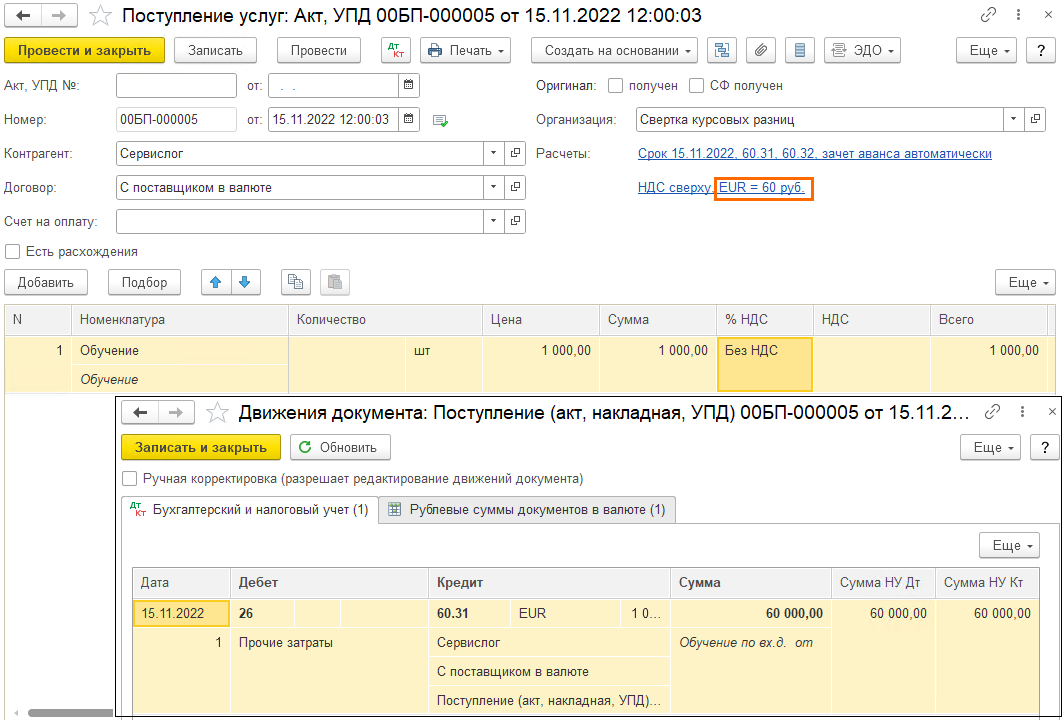

Поступление услуг 15.11.2022, курс 60 рублей/EUR:

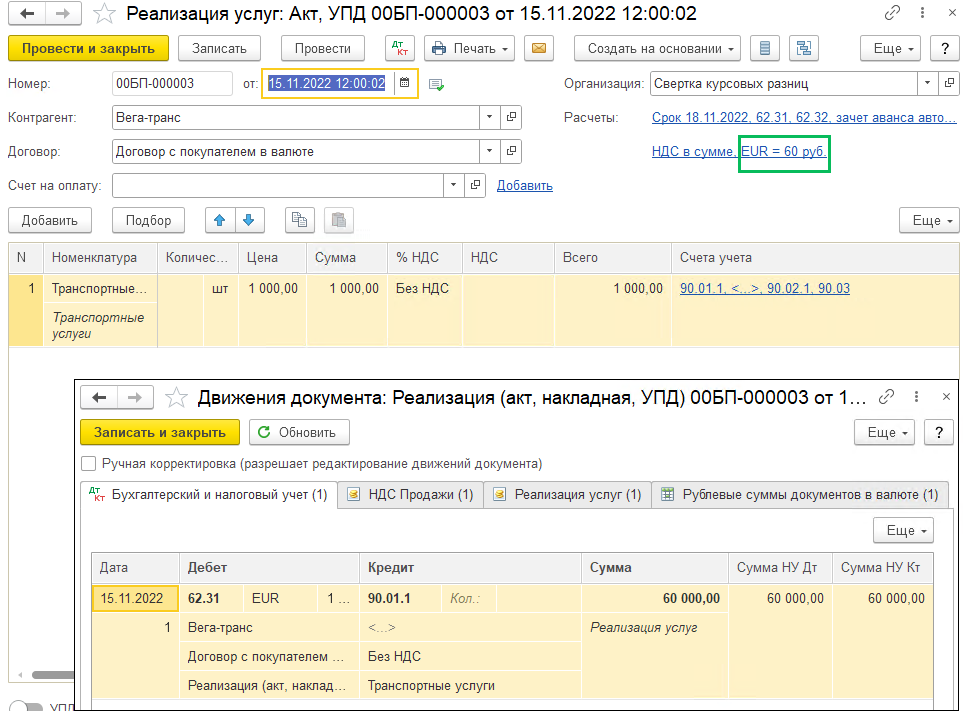

Реализация услуги 15.11.2022, курс 60 рублей/EUR:

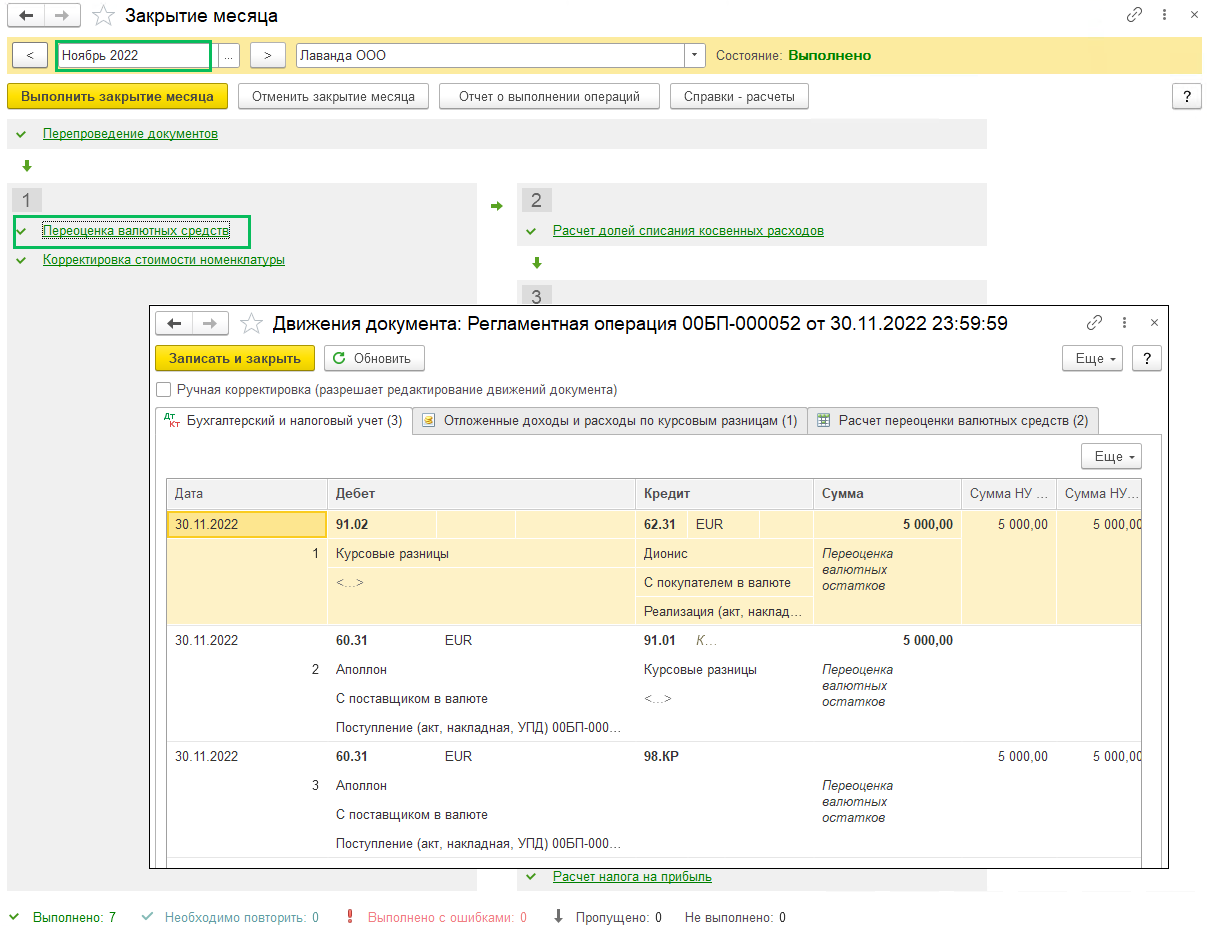

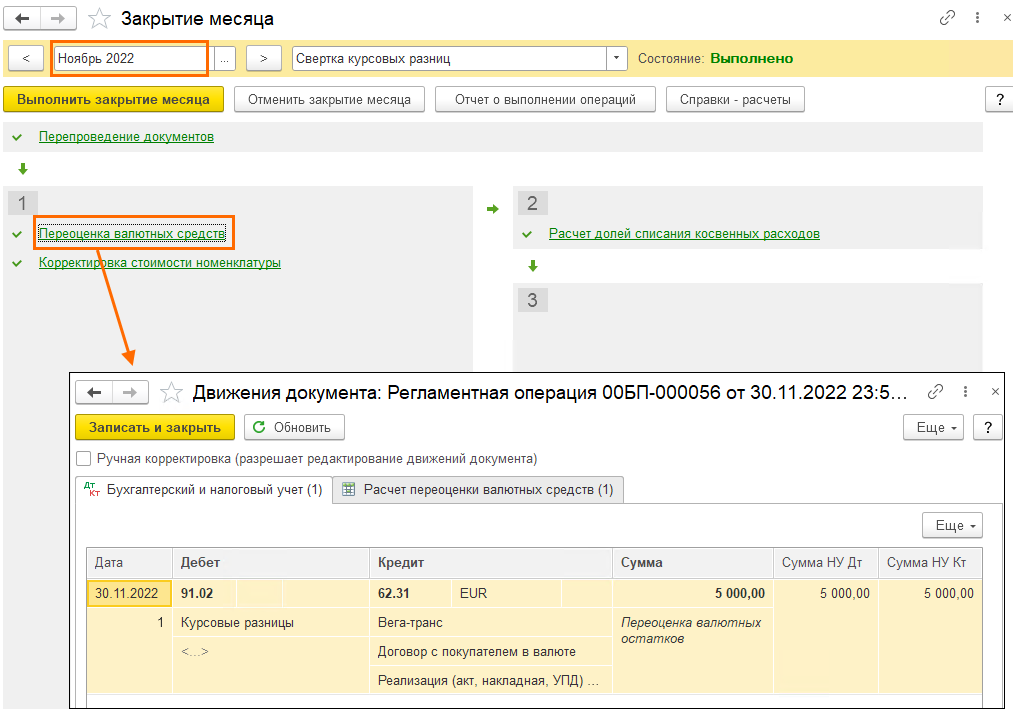

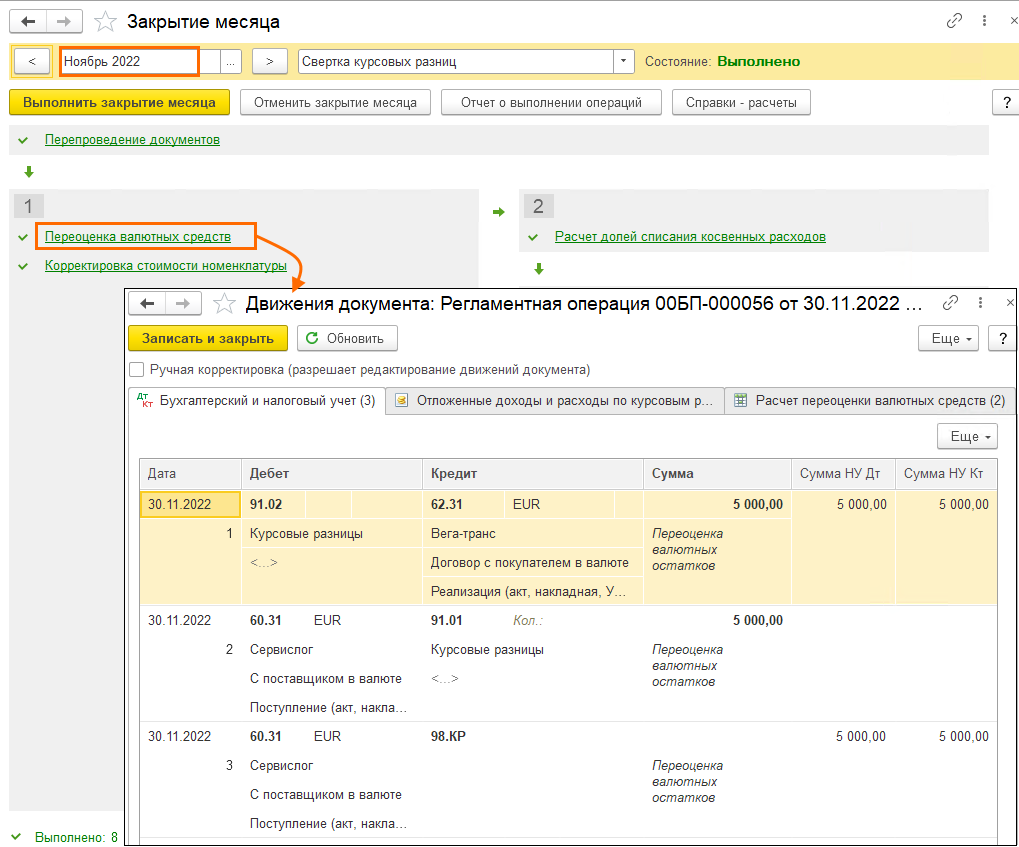

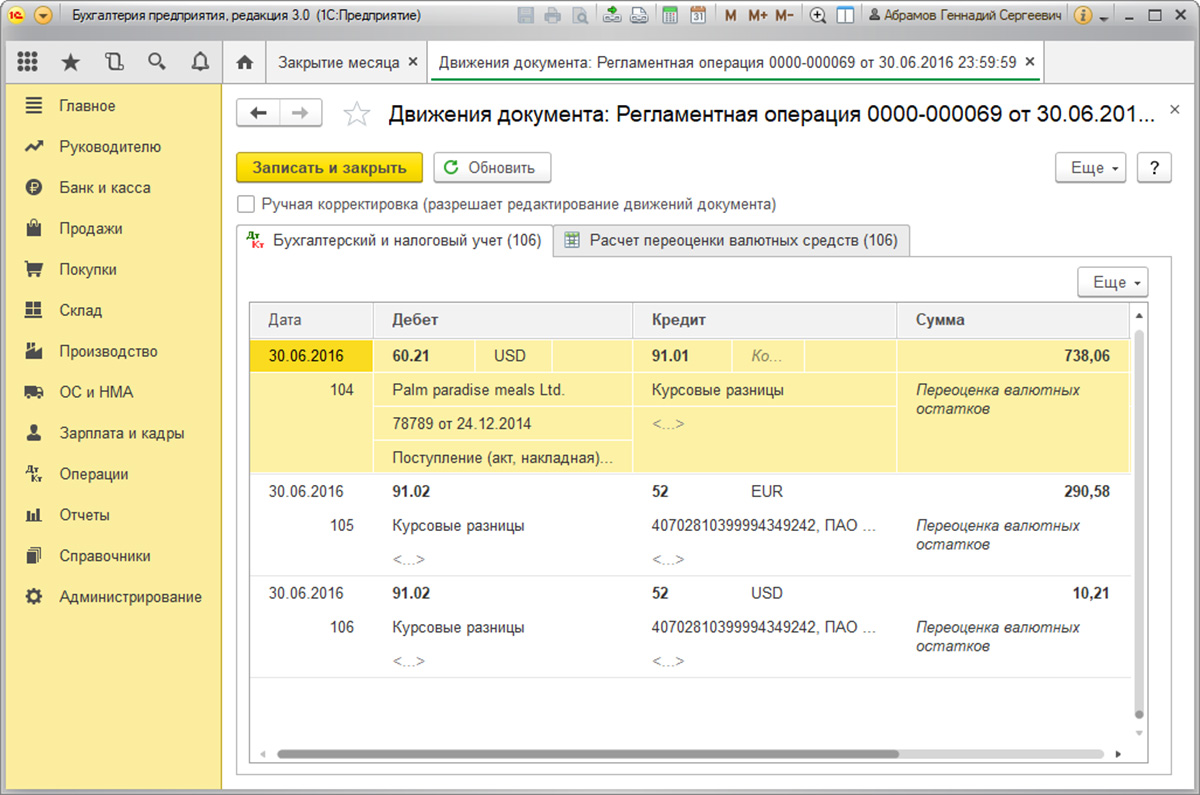

При проведении регламентной операции Переоценка валютных средств в рамках Закрытия месяца произошла переоценка, курс к концу ноября в примере упал до 55 рублей/EUR. Требования и обязательства уцениваются, и по расчетам с покупателем возникает отрицательная курсовая разница, которая признается и в БУ, и в НУ в расходах. Отрицательные курсовые разницы будут учитываться весь год, так как мы не можем знать будут ли обязательства и требования погашены до конца года.

По расчетам с поставщиком возникает положительная курсовая разница, признается в БУ в доходах, в НУ эта курсовая разница откладывается (счет 98.КР).

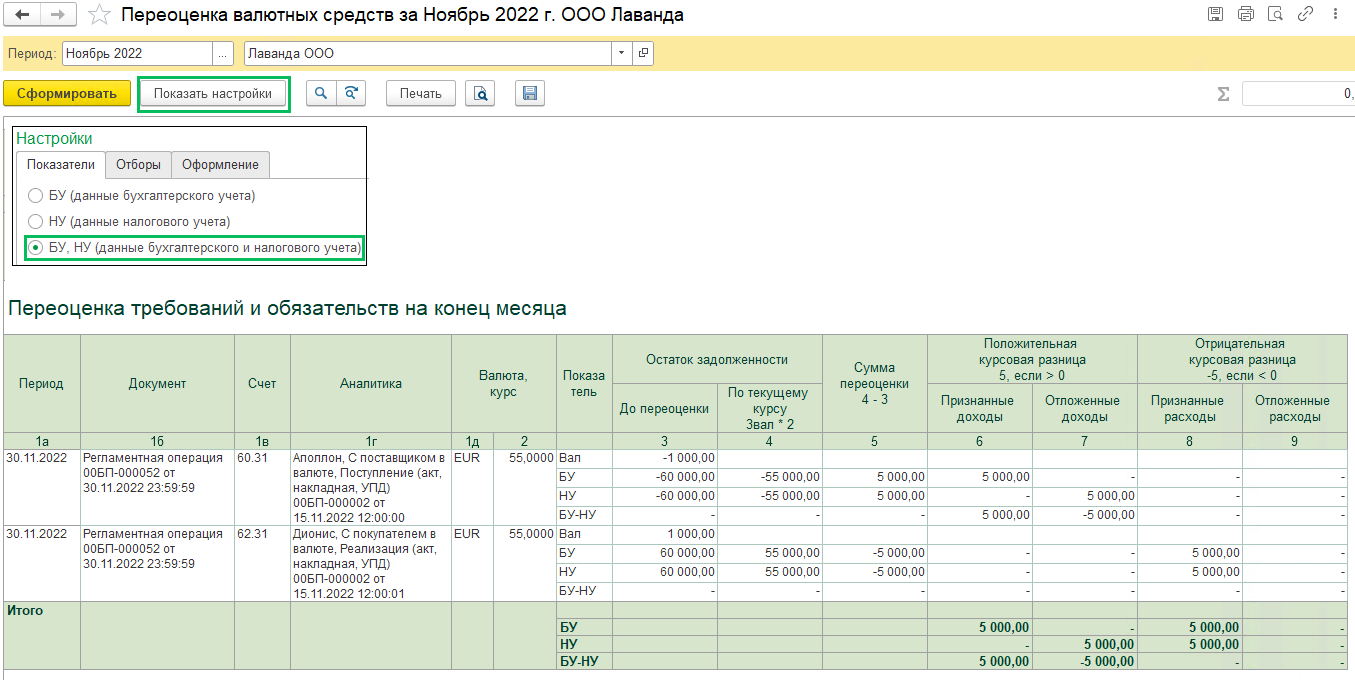

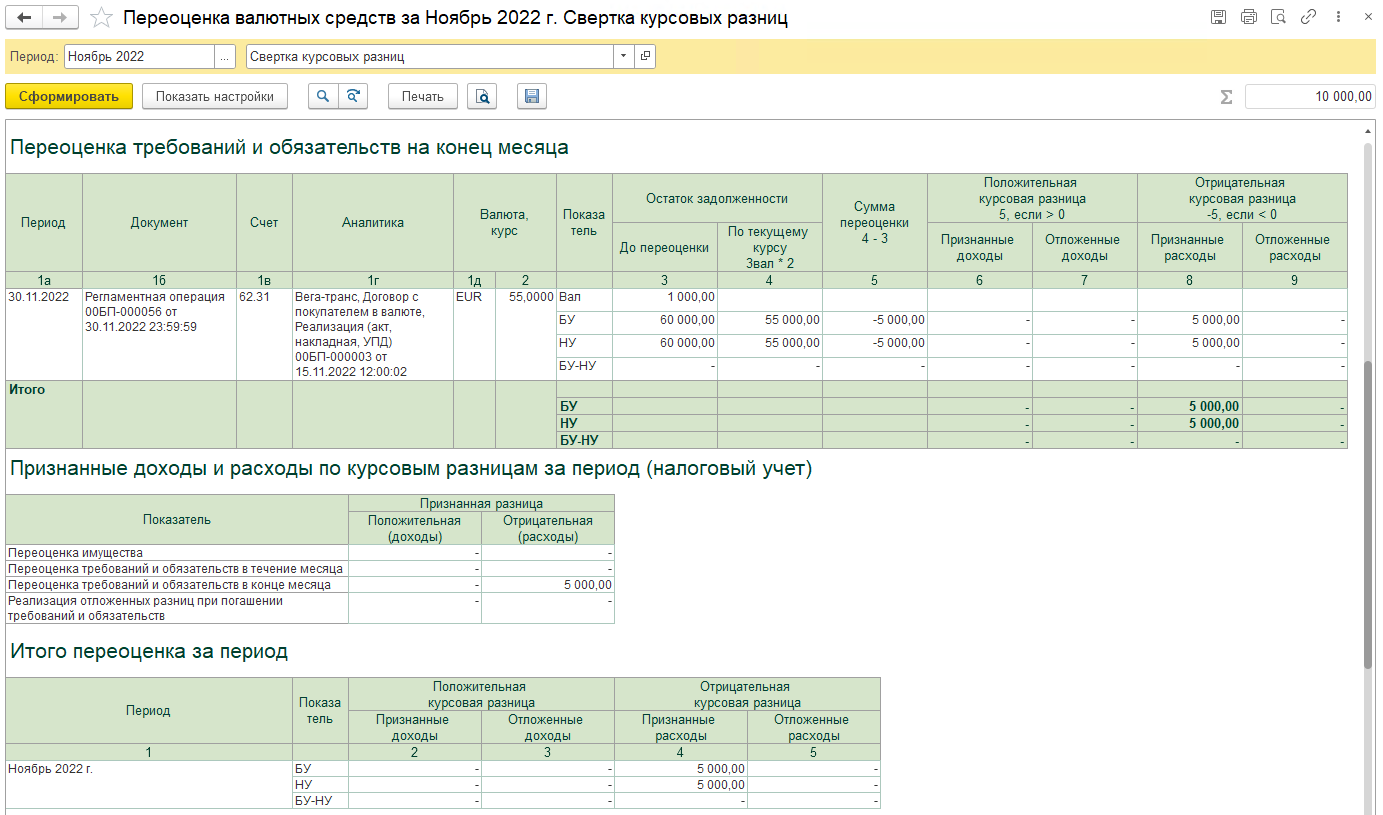

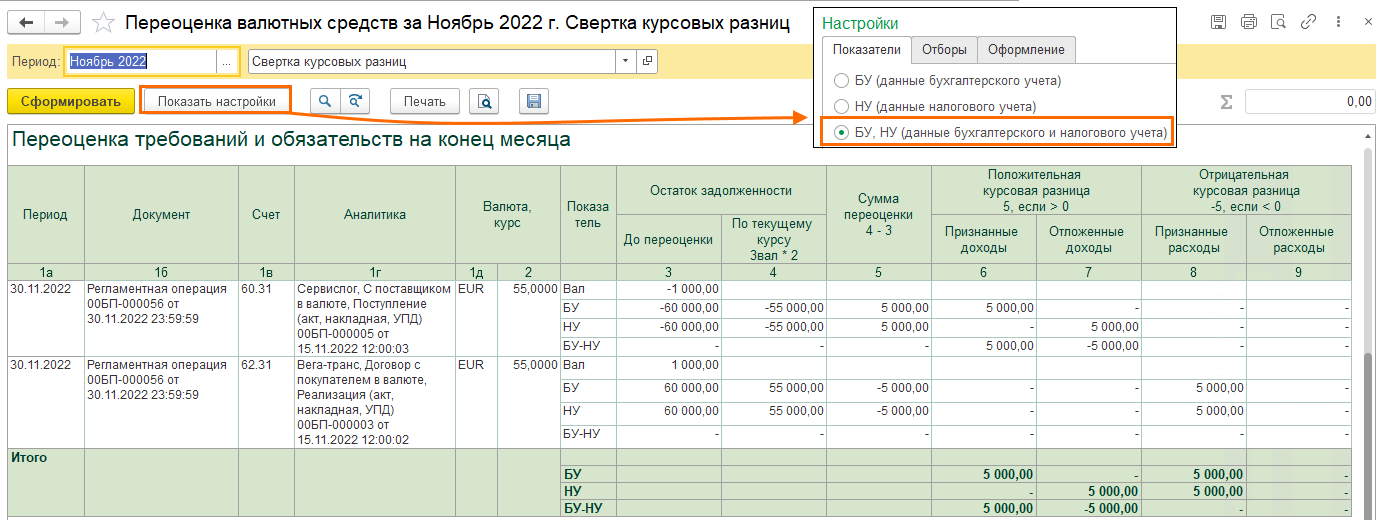

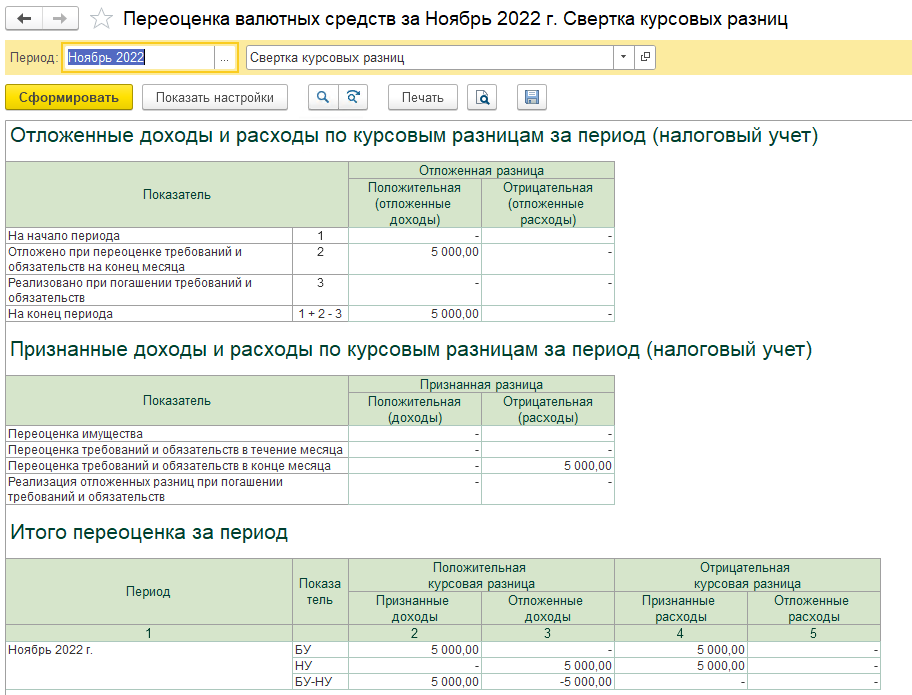

Расшифровку выполненной переоценки в ноябре можно посмотреть из Справки-расчета переоценки валютных средств. Из-за того, что курс валюты упал, мы получили положительную курсовую разницу по расчетам с поставщиком и отрицательную курсовую разницу по расчетам с покупателем.

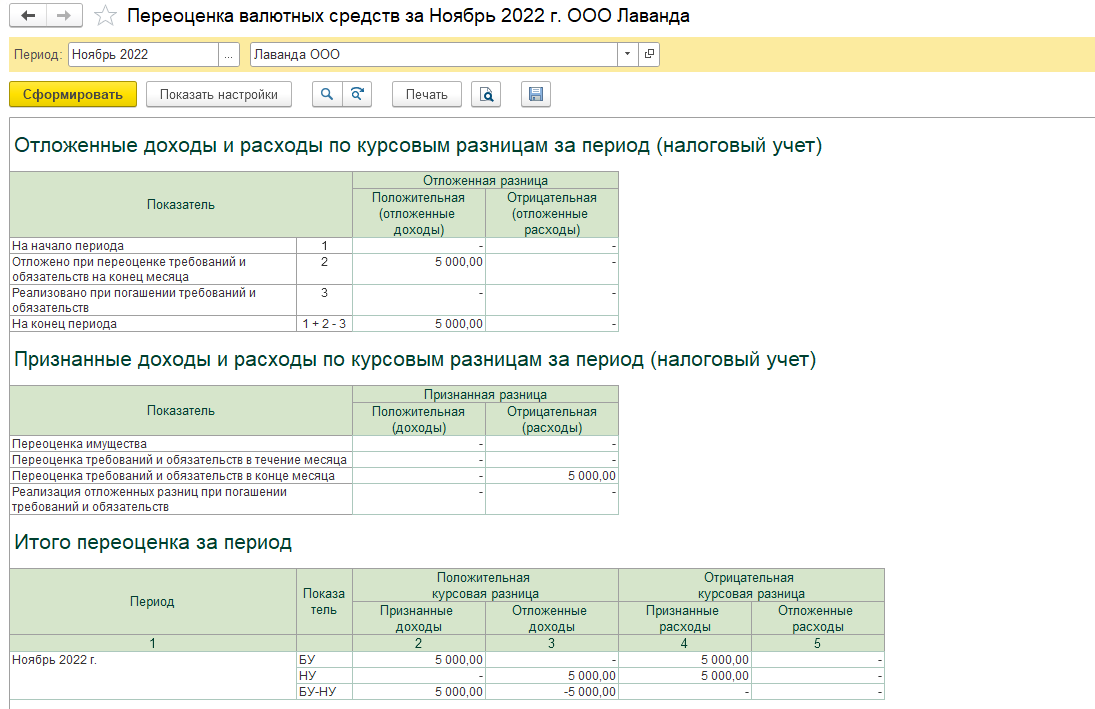

Если в настройках справки установить отображение показателей по БУ и НУ, то вы сможете увидеть больше данных, в том числе отложенная разница, признанная разница и итог за период

Отдельно в Справке-расчете есть аналитика для НУ, где фиксируется отложенная разница и признанная разница, учтенная в расходах. А также в самом низу Справки-расчета мы увидим итог за период.

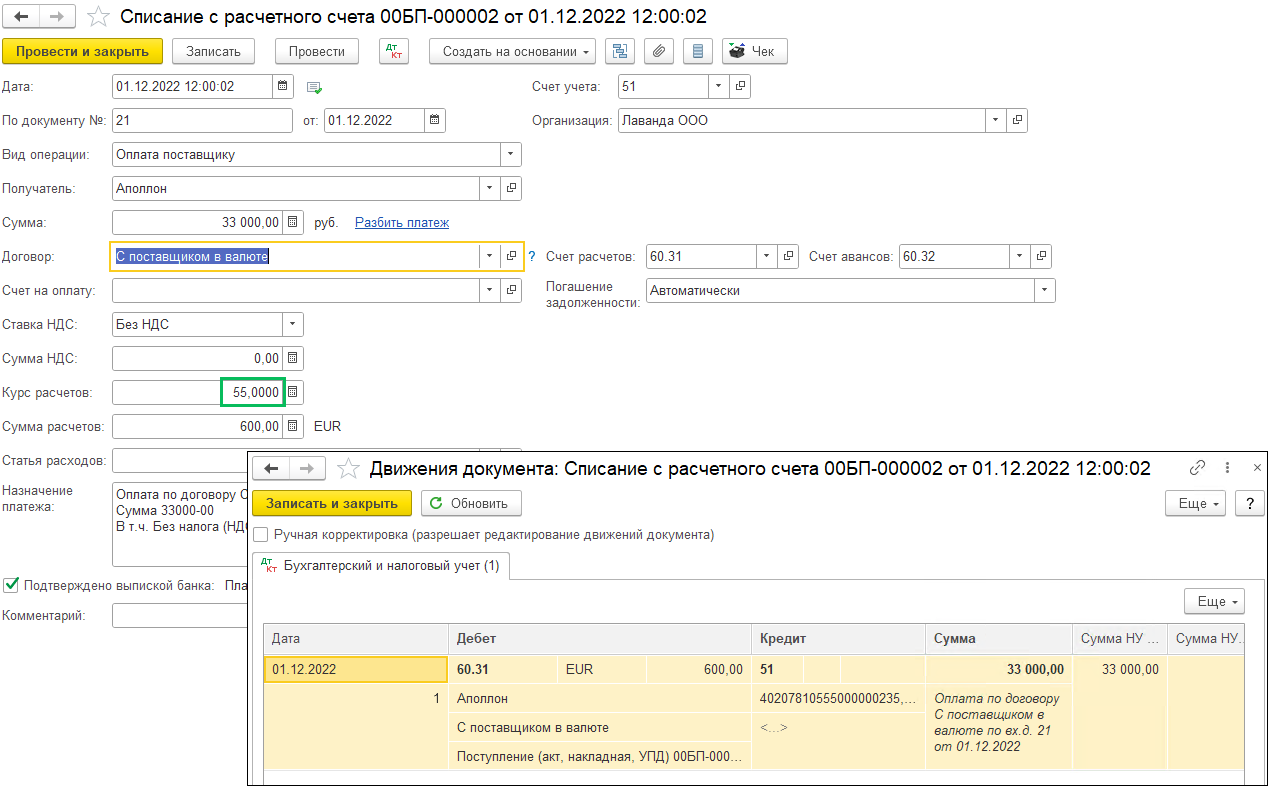

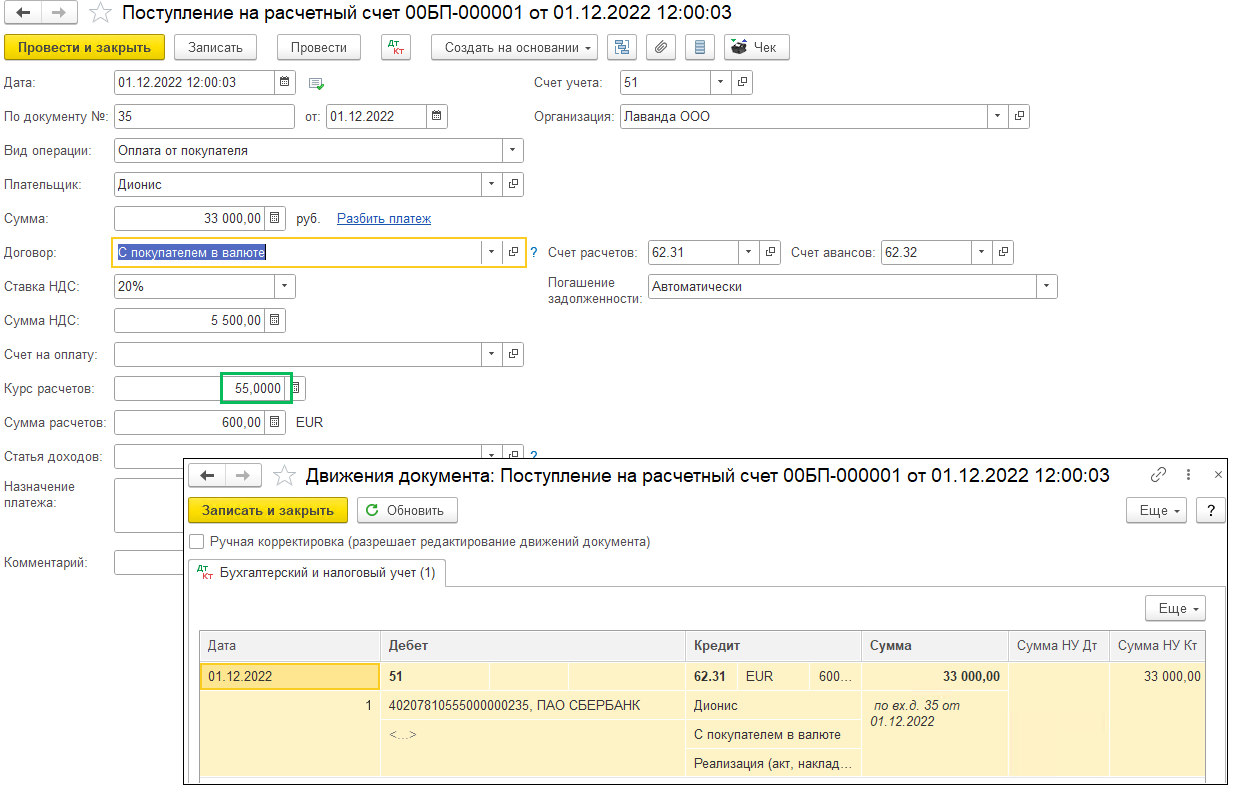

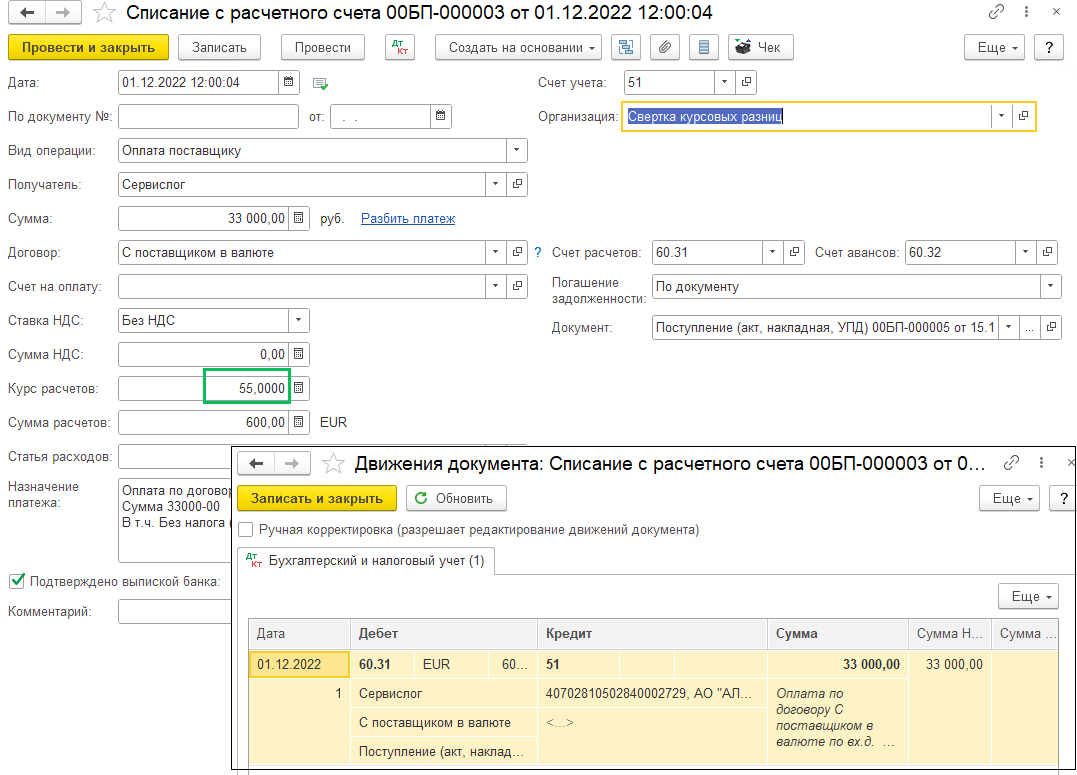

В декабре произведена частичная оплата поставщику, курс расчетов 55 рублей/EUR:

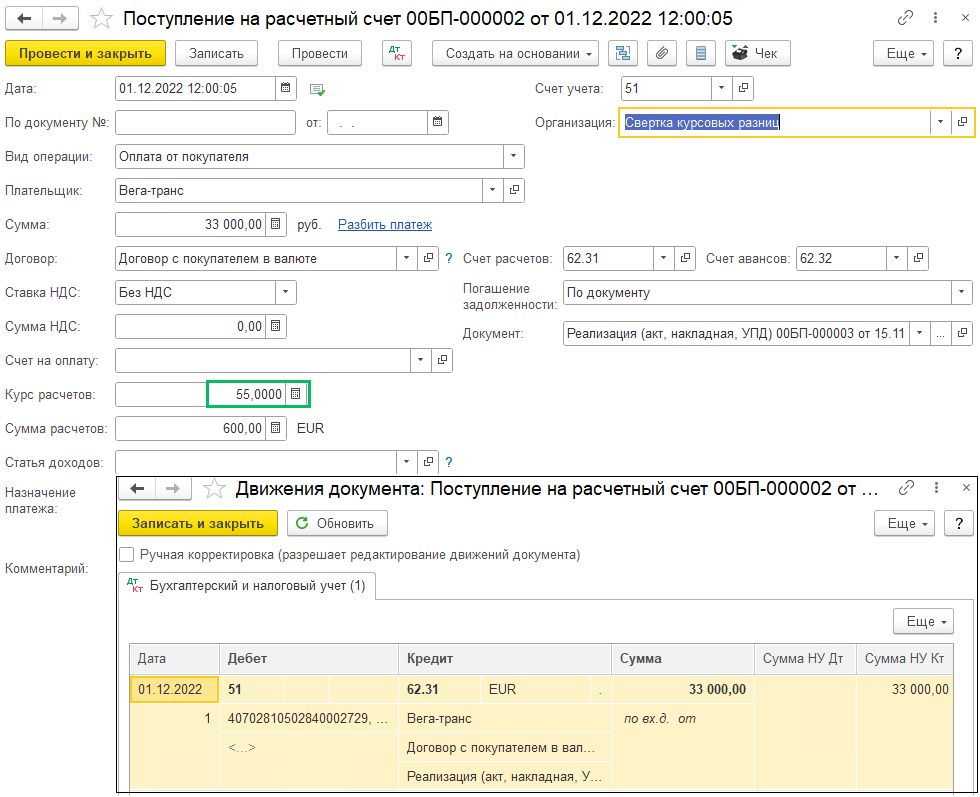

А также получена частичная оплата от покупателя, курс расчетов 55 рублей/EUR:

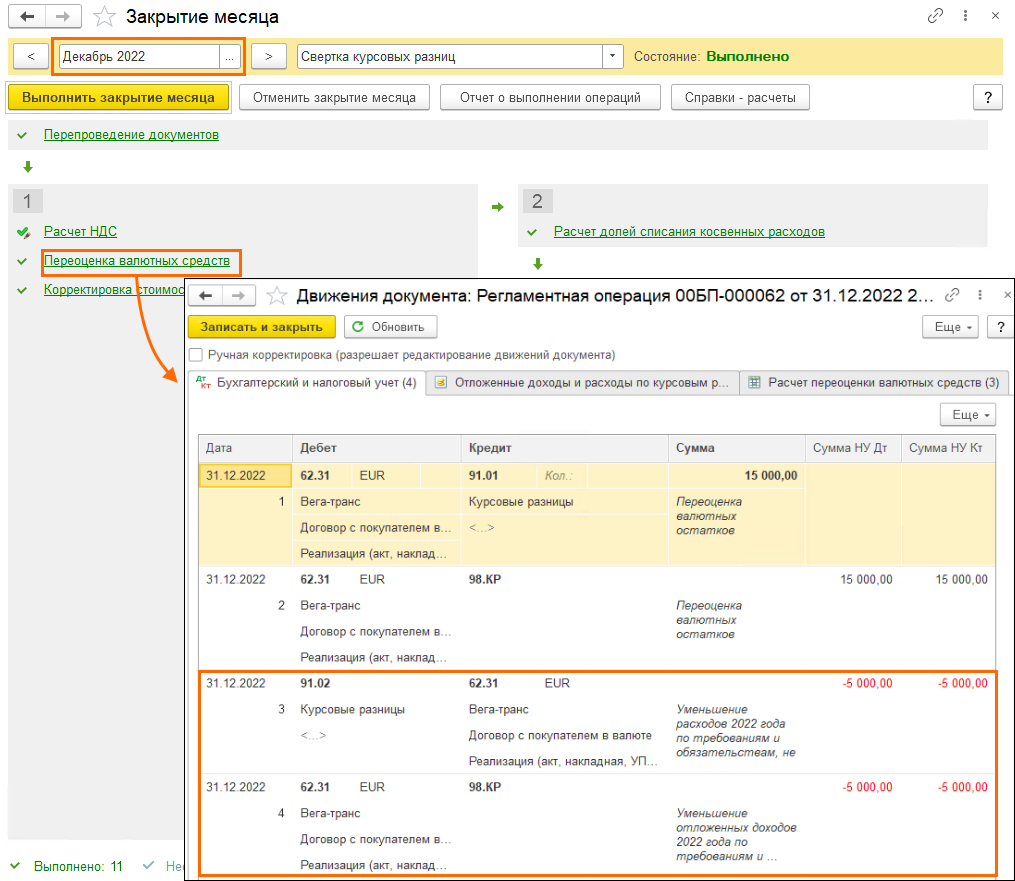

В декабре при выполнении Закрытия периода выполняется регламентная операция Переоценка валютных средств. Курс вырос с 55 до 70 рублей/EUR. По расчетам с покупателями получаем положительную курсовую разницу, в БУ признается доход, в НУ доход откладывается до погашения задолженности и отражается по счету 98.КР.

По расчетам с поставщиком в БУ и НУ признается расход по отрицательным курсовым разницам.

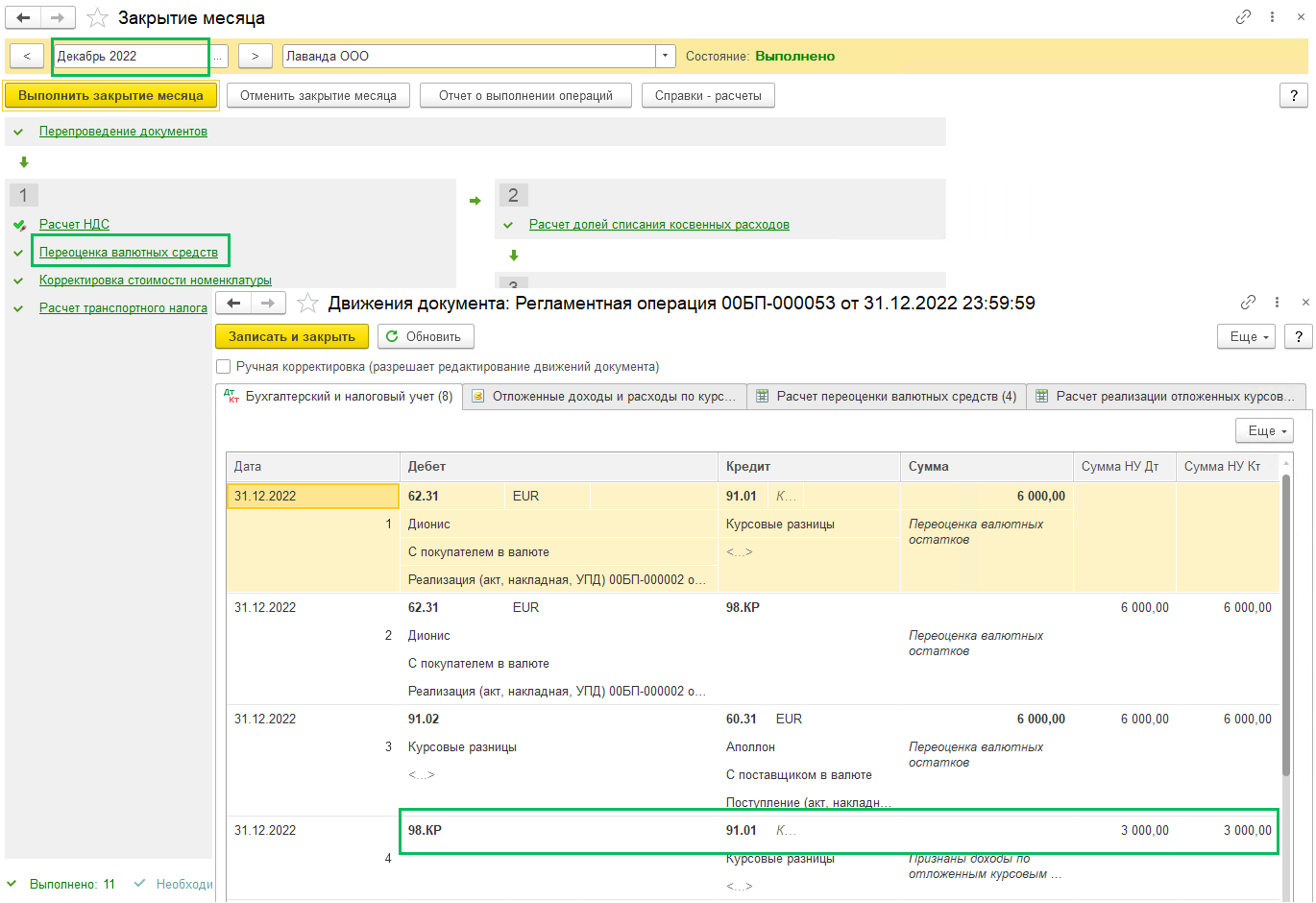

Так как в этом месяце произошло погашение задолженности, то отложенный доход, появившийся в ноябре, признается пропорционально сумме погашенной задолженности:

Погашенная задолженность/сумма задолженности*сумма отложенного дохода

600/1000*5000=3000 – признан доход в НУ по отложенным курсовым разницам

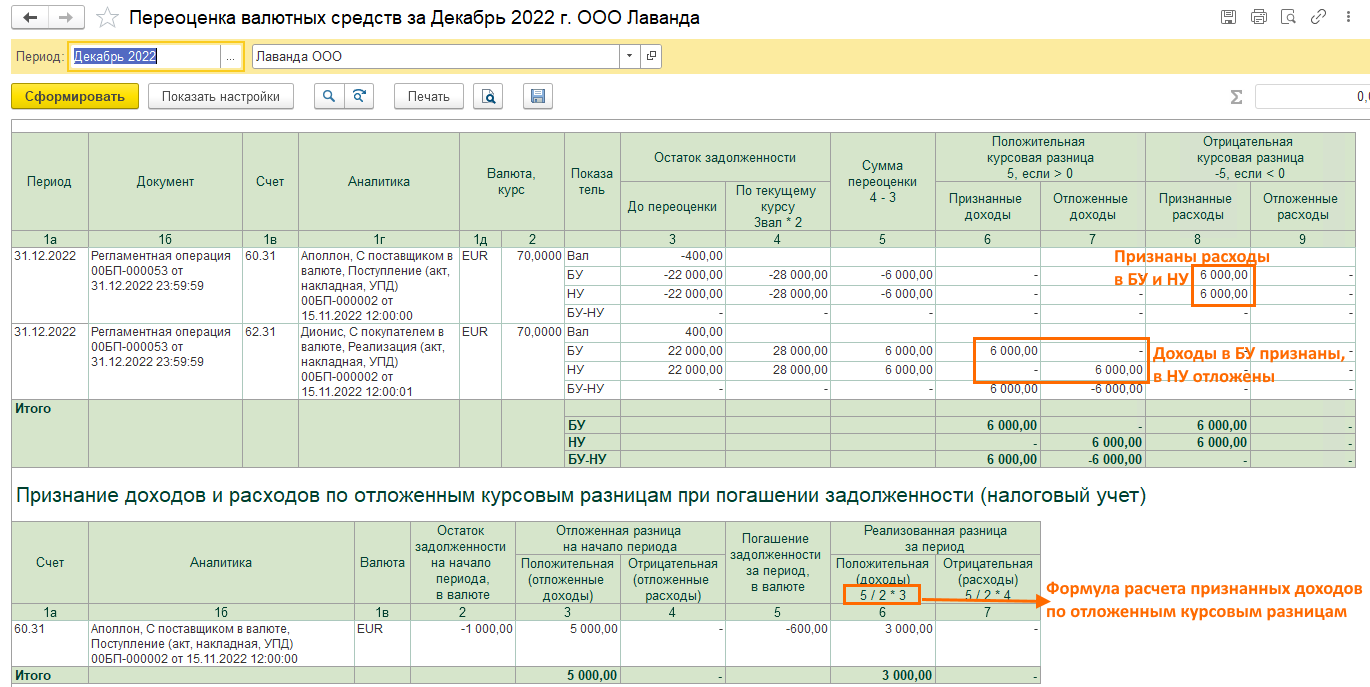

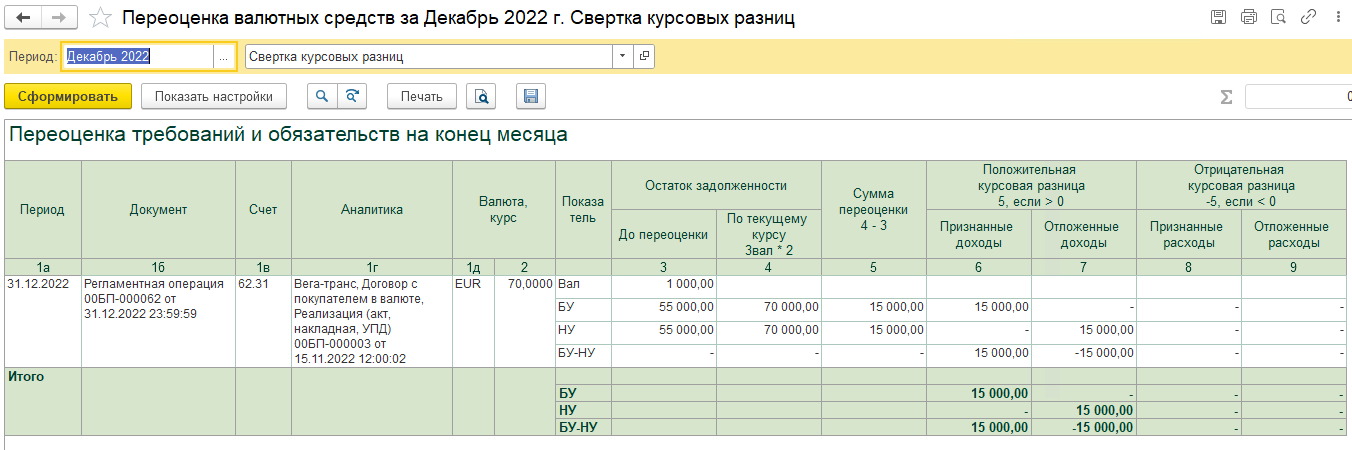

Расшифровку этих расчетов увидите в Справке-расчете Переоценка валютных средств:

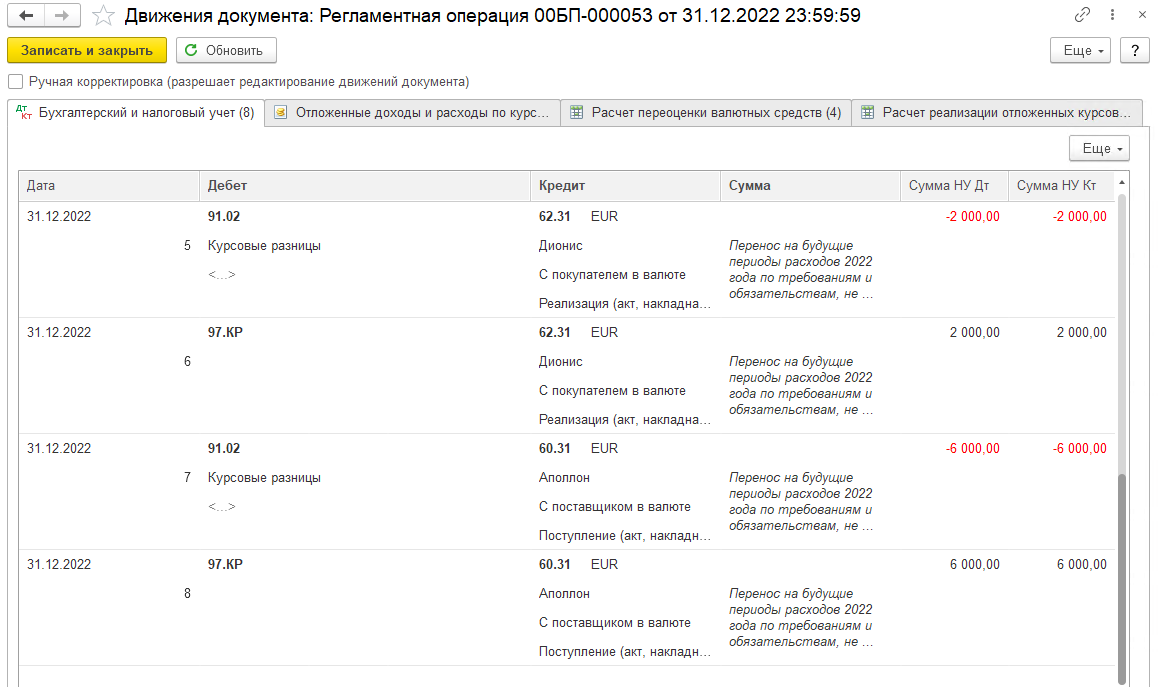

Проводки регламентной операции, начиная 5-ой, выполняются в соответствии с законом 523-ФЗ: переносятся на будущие периоды расходы по требованиям и обязательствам в НУ (счет 97.КР).

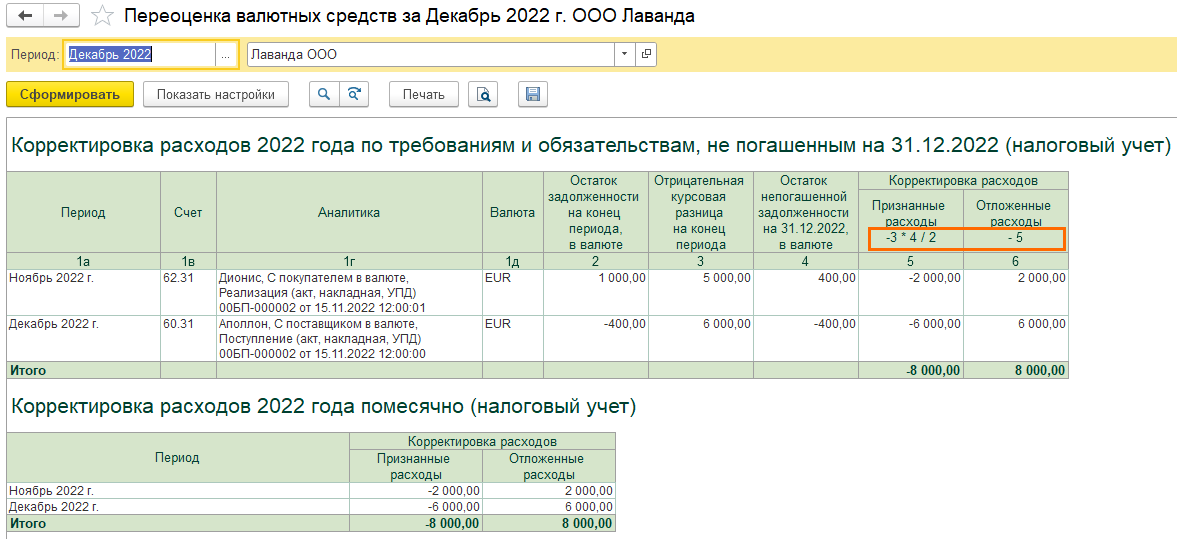

В Справке-расчете Переоценка валютных средств появляется новая таблица Корректировка расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022. Если задолженность частично погашена, то откладывается только часть ранее признанных расходов пропорционально непогашенной задолженности, формулы расчета в названиях столбцов.

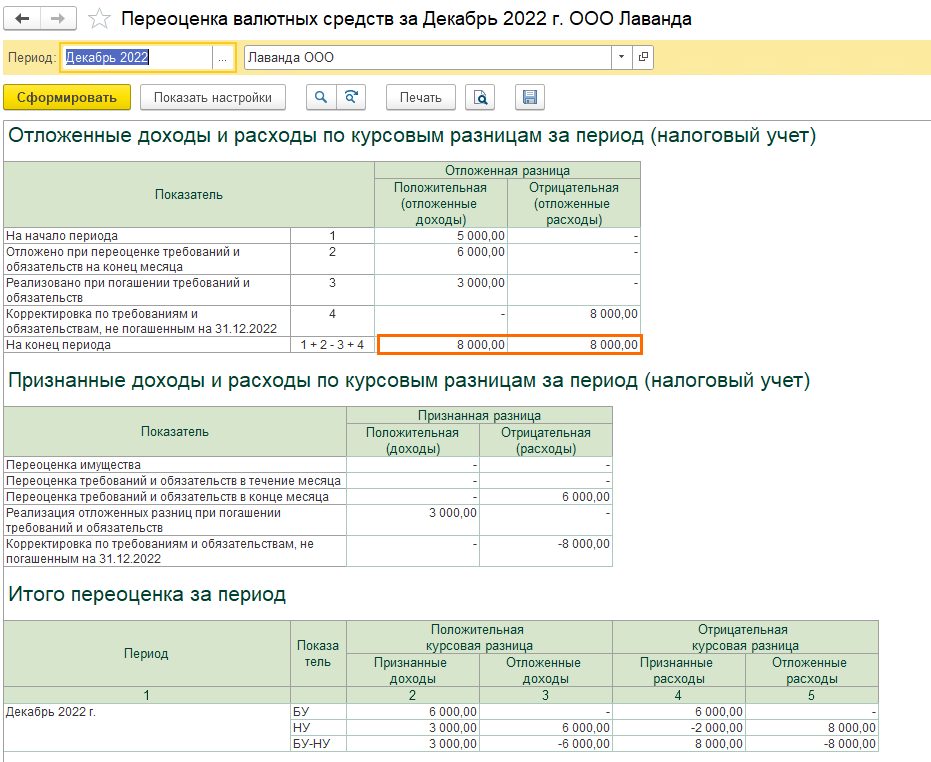

В следующей таблице видно формирование и признание в НУ отложенных доходов и расходов курсовым разницам. Отложенная положительная курсовая разница на сумму 8000, и отложенная отрицательная курсовая разница на сумму 8000 рублей. Признана за период положительная курсовая разница в сумме 3000 рублей, признана отрицательная курсовая разница на сумму 6000 и скорректирована на сумму 8000 рублей. В самой последней таблице Итого переоценка за период можно увидеть разницу между БУ и НУ (для этого в настройках Справки-расчета выведите показатели БУ и НУ). Если ваша организация применяет ПБУ 18, то анализировать эти разницы не стоит, так как не все из представленных разниц влияют на отложенный налог. Рекомендуем обращать внимание на показатели в графе На конец периода в таблице Отложенные доходы и расходы по курсовым разницам за период (НУ).

Письмо Минфина №03-03-10/126074 от 22.12.2022. Свертка курсовых разниц

Согласно Письму Минфина №03-03-10/126074 от 22.12.2022

на конец года организация обязана уменьшить расходы от переоценки непогашенных требований и обязательств на сумму отложенных доходов. Расход по непогашенным требованиям и обязательствам признается только в сумме превышения отрицательных курсовых разниц над положительными. А сумма превышения положительных курсовых разниц над отрицательными откладываются до погашения этого требования (обязательства).

ФНС отразила мнение Минфина в своем письме от 26.12.2022 № СД-4-3/17561@ и указывается, что это письмо является дополнением к письму ФНС от 07.10.2022 № СД-4-313426@. Таким образом алгоритм расчета курсовых разниц, который действовал до этого применим, но в декабре 2022 года необходимо выполнить свертку положительных и отрицательных курсовых разниц по непогашенных требованиям и обязательствам.

В 1С Бухгалтерия предприятия с релиза 3.0.130.22 поддержаны положения Письма Минфина №03-03-10/126074 от 22.12.2022. Если организация добровольно не переносит расходы в виде отрицательных курсовых разниц (Главное – Налоги и отчеты – Налог на прибыль – галка Отложить расходы 2022 года от переоценки требований (обязательств), не погашенных на 31.12.2022), то в конце года организация обязана сделать свертку положительных и отрицательных курсовых разниц по непогашенных требованиям и обязательствам.

Свертка происходит в рамках регламентной операции Переоценка валютных средств в рамках Закрытия месяца в декабре 2022 года.

Рассмотрим на примере, организация не переносит расходы по курсовым разницам (галка в настройке налогов и отчетов не стоит):

15.11.2022 была проведена реализация услуг, курс 60 RUB/EUR

В конце ноября при выполнении закрытия месяца выполнена переоценка валютных остатков, курс на 30.11.2022 55 RUB/EUR, так как курс упал, то отражены расходы в БУ и НУ

Справка-расчет переоценки валютных средств (в настройках выводятся показатели БУ и НУ):

В декабре 2022 года (курс 70 RUB/EUR) проводится регламентная операция Переоценка валютных средств, где программа делает свертку курсовых разниц по требованиям и обязательствам, не погашенным до конца 2022 года. Проводки 1 и 2 как и в любом другом месяце, так как курс вырос, то отражаются доходы в БУ, в НУ возникает отложенный доход и отражается на счете 98.КР.

Проводки 3 и 4 сделаны в соответствии с Письмом Минфина: в НУ признанный расход сторнируется, так как доход превышает расход и на эту же сумму уменьшаются отложенные доходы.

В Справке-расчете переоценка валютных средств за декабрь 2022 года видно, как просчитана сумма переоценки: остаток задолженности по текущему курсы за минусом остаток задолженности до переоценки. Выведите в настройке отчета показатели БУ и НУ для отображения всех таблиц в справке.

Как рассчиталась сумма расхода, который отсторнировался в проводках, можно увидеть в таблице Расчет расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022 (НУ)

А сумму корректировки можно увидеть в таблице Корректировка доходов и расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022. В таблице видно, что доходы (графа 4) превышают расходы (графа 3), поэтому корректировка расходов происходит на полную сумму (графа5), и на эту же сумму корректируются отложенные доходы(графа 6).

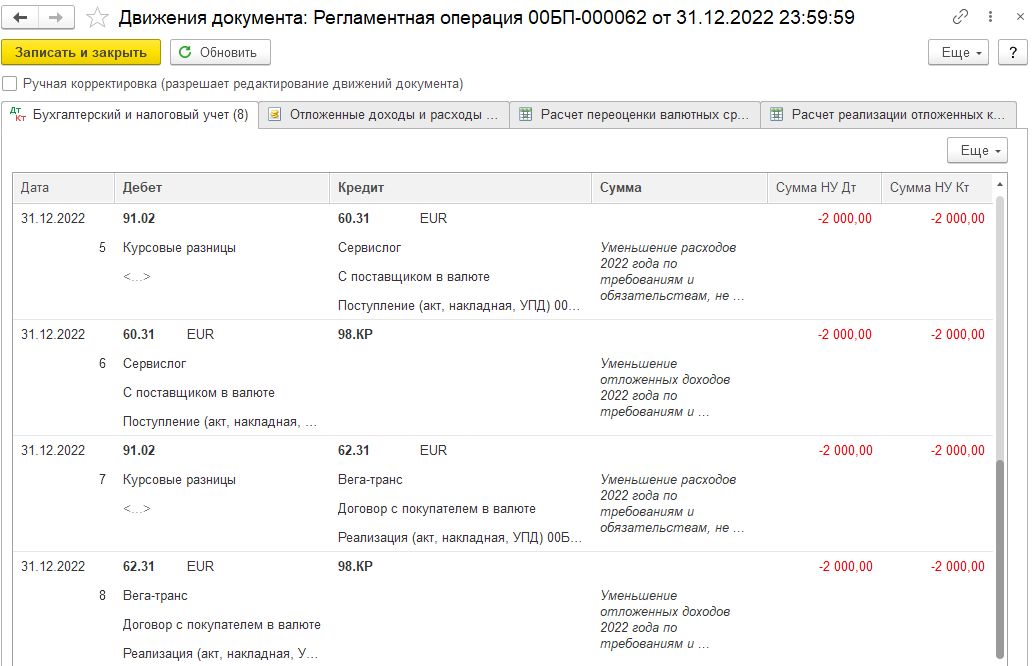

Рассмотрим еще один пример, где организация также не откладывает расходы по отрицательным курсовым разницам и в конце года должна провести свертку курсовых разниц. Только здесь рассмотрим также и ситуации, когда требования и обязательства погашаются в течение года

15.11.2022 было поступление услуг (курс 60 RUB/EUR):

И реализация покупателю:

В конце ноября при выполнении закрытия месяца выполнена переоценка валютных остатков, курс на 30.11.2022 55 RUB/EUR, так как курс упал, то отражены расходы в БУ и НУ по покупателю, а по поставщику в БУ отражен доход по положительной курсовой разнице, а в НУ откладывается (счет 98.КР)

Справка-расчет переоценки валютных средств (в настройках выводятся показатели БУ и НУ):

В правке также видна аналитика по отложенным и признанным доходам и расходам и итоги переоценки за месяц

01.12.2022 (курс 55 RUB/EUR) наша организация проводит частичную оплату поставщику:

А также получили частичную оплату от покупателя в этот же день

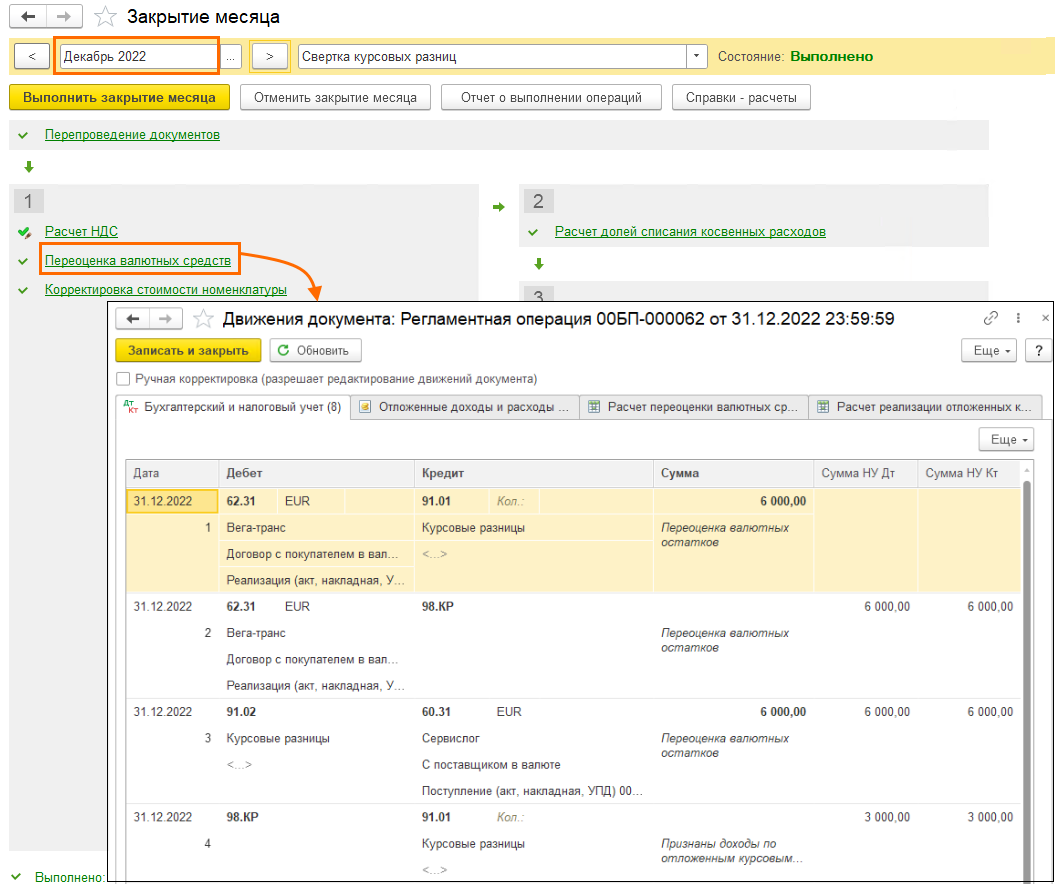

В декабре при проведении Закрытия месяца в регламентной операции Переоценка валютных средств проводки 1-3 стандартные, так как курс вырос (на 31.12.2022 70 RUB/EUR), по покупателю признается в БУ положительная курсовая разница в доходах, а в НУ она откладывается на счет 98.КР. По поставщику в БУ и НУ признается отрицательная курсовая разница в составе расходов.

В 3 проводке признаются доходы в НУ по отложенным курсовым разницам, так как в декабре произошло частичное погашение задолженности.

Свертка курсовых разниц представлена в проводках 5-8.

5 – в НУ ранее признанные в расходах курсовые разницы по поставщику уменьшаются частично

6 – на эту же сумму уменьшились в НУ отложенные доходы по курсовым разницам по поставщику

7 – по покупателю уменьшаются признанные расходы по курсовым разницам в НУ

8 – на эту же сумму уменьшились в НУ отложенные доходы по курсовым разницам по покупателю

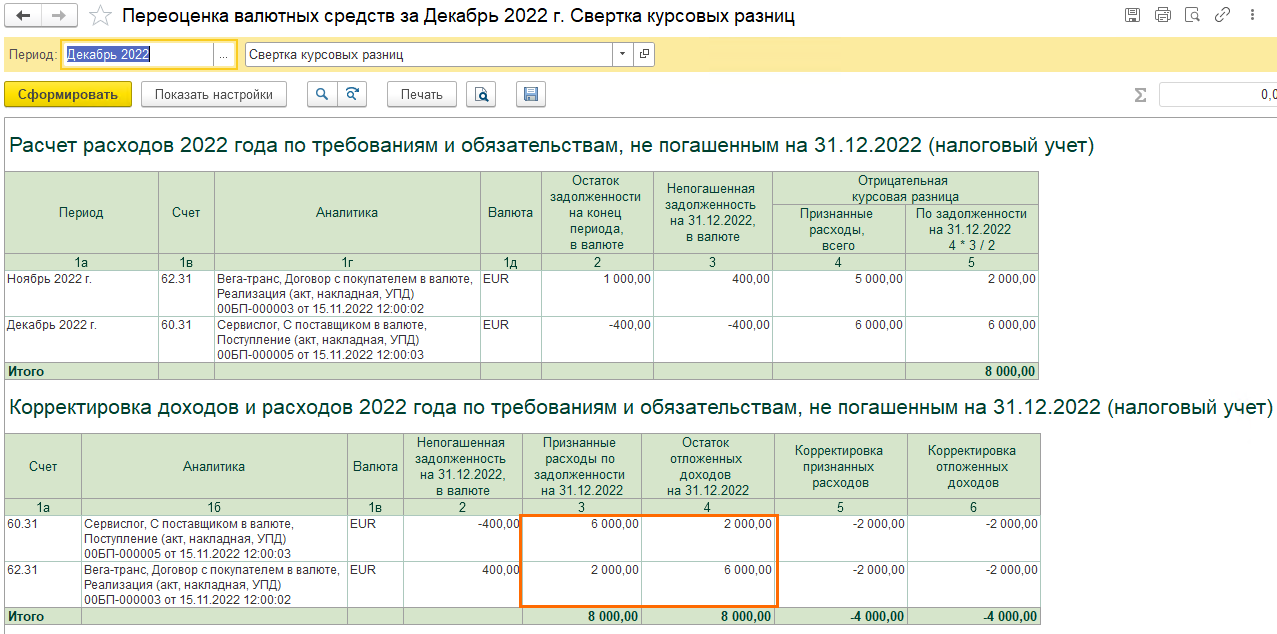

В Справке-расчет переоценки валютных средств можно проследить в таблицах Расчет расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022 (НУ) и Корректировка доходов и расходов 2022 года по требованиям и обязательствам, не погашенным на 31.12.2022 (НУ) расчет сумм корректировки.

Как рассчитаны суммы для свертки:

По поставщику были признаны расходы 6000 рублей (графа 3), остаток отложенных доходов составил 2000 рублей (графа 4). На меньшую из этих сумм и происходит корректировка отложенных доходов и признанных расходов.

По покупателю были признаны расходы 2000 рублей (графа 3), остаток отложенных доходов составил 6000 рублей (графа 4). На меньшую из этих сумм и происходит корректировка отложенных доходов и признанных расходов.

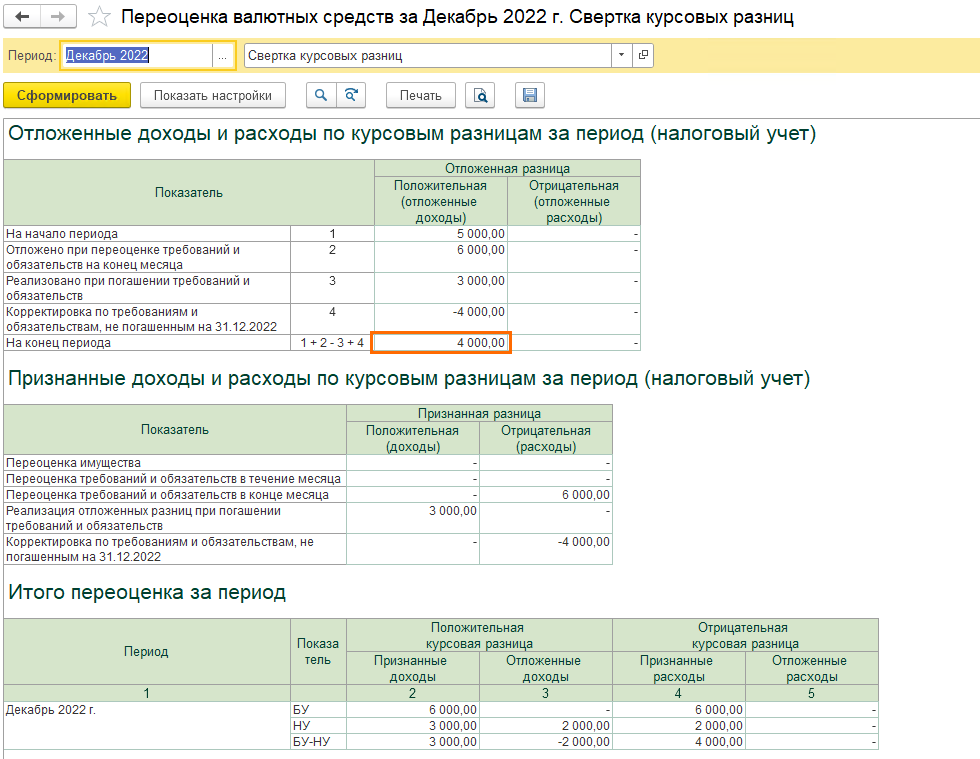

В последних трех таблицах справки-расчета показаны признанные и отложенные доходы и расходы, а также итог за период. Видим, что возникают разницы между БУ и НУ, но рекомендуем смотреть в таблицу Отложенные доходы и расходы по курсовым разницам за период (НУ) в строку На конец периода. Именно эта сумма будет участвовать в расчете налога на прибыль как налогооблагаемая временная разница (можно увидеть в Справке-расчете отложенного налога на прибыль в графе 7)

Любая хозяйственная операция занимает время. Оно проходит между поставкой товара и его оплатой, между поступлением валютной выручки на счет и ее продажей. За этот срок курс неизбежно изменится, ведь Банк России устанавливает его каждый день.

Из-за колебания курса стоимость валютных средств в рублевом выражении меняется — это и есть курсовая разница. Другими словами, это отклонение рублевой оценки валютного актива или обязательства на текущий день от предыдущей оценки.

Курсовая разница может быть положительной и отрицательной. Положительная разница (доход) возникает в двух случаях:

- у компании есть валюта или выраженные в ней ценности, и с момента последней оценки курс этой валюты вырос;

- имеются валютные обязательства, например, задолженность перед поставщиками или кредит, и с момента предыдущей оценки курс валюты стал ниже.

Отрицательная разница (убыток) также возникает в двух случаях:

- у компании есть валютные активы, а курс валюты по отношению к рублю снижается;

- имеются выраженные в валюте обязательства, и курс валюты растет.

![]()

В Таблице мы привели наиболее распространенные ситуации, когда возникает отклонение стоимости валюты.

| Операция | Как считать КР |

|---|---|

| Получение товара, который нужно после поставки оплатить в валюте, в у.е. или в рублях по курсу валюты |

Стоимость товара отражается в учете в рублях по курсу ЦБ на дату перехода права собственности на этот товар, то есть на дату поставки, если иное не предусмотрено договором. КР рассчитывается как разность между рублевой оценкой товара по курсу на день оплаты и рублевой оценкой по курсу на день перехода права собственности |

| Продажа товара с последующей оплатой в валюте, в у.е. или в рублях по курсу валюты |

Доход пересчитывается в рубли по курсу ЦБ на дату перехода права собственности (если иное не предусмотрено договором — на дату передачи). КР рассчитывается как разность между рублевой оценкой по курсу на дату оплаты по сравнению оценкой на день перехода права собственности |

| Переоценка имеющейся валюты (ценностей, стоимость которых в ней выражена) | (Курс ЦБ на последний день месяца — Курс ЦБ на день предыдущей переоценки) × Сумма валюты (стоимости ценностей в валюте) |

| Покупка или продажа валюты по курсу, отличному от курса ЦБ |

(Курс ЦБ — Курс банка) × Сумма валюты В бухгалтерском учете такая разница не считается курсовой, она признается доходом / убытком от продажи иностранной валюты |

Пример. ООО «Рассвет» ведет учет методом начисления. На валютный счет компании 22.03.2022 поступила выручка в сумме 10 000 $. Курс Банка России на этот день — 104,6819 ₽ за доллар. Рублевая оценка выручки равна 1 046 819 ₽.

На следующий день бухгалтер ООО направил в банк распоряжение о конвертации всей суммы в рубли. При этом делается переоценка и учитывается курсовая разница.

Официальный курс доллара США на 23.03.2022 — 104,0741 ₽. Рублевая оценка валюты изменилась — теперь это 1 040 741 ₽.

Курсовая разница равна: 1 040 741 — 1 046 819 = – 6 078 ₽. Величина отрицательная, то есть из-за колебания курса возник убыток.

Далее банк продаст валюту, причем, скорее всего, не по курсу ЦБ РФ, а по более низкому. Допустим, в тот же день банк продал всю сумму по курсу 101 ₽ за доллар. Возникает убыток: (101 — 104,0741) × 10 000 = – 30 741 ₽. В налоговом учете эта разница будет считаться курсовой. А вот в бухгалтерском учете она будет признана убытком от продажи валюты.

В примере было сказано о необходимости определить курсовую разницу в день продажи валютной выручки. Конечно же, это не единственная операция, при которой производится переоценка валютной стоимости по актуальному курсу. Дальше речь пойдет о том, на какие даты учитывать курсовую разницу и как это делать.

В бухгалтерском учете момент возникновения курсовой разницы и правила ее отражения оговорены в ПБУ 3/2006. В соответствии с пунктом 3, она формируется на день оплаты или отчетную дату данного периода. Базой для сравнения является рублевое выражение средств (обязательства) по курсу ЦБ:

- на дату их принятия к бухгалтерскому учету, если это произошло в том же отчетном периоде;

- на отчетную дату предыдущего периода.

Таким образом, валютный актив или обязательство после принятия к бухучету нужно переоценить на дату оплаты либо на последний день месяца.

![]()

Важно! Выданные и полученные авансы (предоплату) на указанные даты пересчитывать не нужно. Это следует из пункта 7 ПБУ 3/2006.

Пример. Организация 02.03.2022 получила импортное оборудование стоимостью 10 000 $. На следующий день она перечислила за него оплату. От другого иностранного контрагента 21.03.2022 поступило 5 000 $ за поставленный ранее товар. На следующий день вся валютная выручка была конвертирована в рубли.

Проводки для отражения этих операций в бухгалтерии представлены в таблице.

| Дата | Дт | Кт | Сумма | Суть учетной операции |

|---|---|---|---|---|

| 02.03 | 08 | 60 | 917 457 | Получено оборудование на сумму 10 000 $ (оплата по факту), произведена оценка в рублях по курсу ЦБ на 2 марта — 91,7457 ₽ |

| 03.03 | 60 | 52 | 1 032 487 | Произведена оплата оборудования в валюте, переоценка в рублях по курсу ЦБ на 3 марта — 103,2487 ₽ |

| 03.03 | 91.2 | 60 | 115 030 | Отражена отрицательная курсовая разница на день оплаты (103,2487 — 91,7457) × 10 000 |

| 21.03 | 52 | 62 | 519 762 | Поступила выручка от покупателя в сумме 5 000 $, она пересчитана на рубли по курсу ЦБ на 21 марта — 103,9524 ₽ |

| 22.03 | 57 | 52 | 523 409,5 | Валюта в сумме 5 000 $ списана для продажи, курс ЦБ на 22 марта — 104,6819 ₽ |

| 22.03 | 52 | 91.1 | 3 647,5 | Отражена положительная курсовая разница на 22 марта: (104,6819 — 103,9524) × 5 000 |

| 22.03 | 51 | 57 | 506 150 | Выручка зачислена на рублевый счет по курсу банка: 101,23 × 5 000 |

| 22.03 | 91.2 | 57 | 17 259,5 | Отражен убыток от продажи валюты по курсу ниже ЦБ (101,23 — 104,6819) × 5 000 |

![]()

Курсовая разница в налоговом учете отражается в составе прочих (внереализационных) доходов и расходов. Но есть особенности при применении разных налоговых режимов, а также в зависимости от того, какой метод учета выбран — начисления или кассовый.

Учет курсовых разниц на ОСНО

Компаниям, которые ведут учет по методу начисления, нужно учитывать курсовую разницу по нормам п. 8 ст. 271 и п. 10 ст. 272 НК РФ. Доходы и расходы от колебания валютного курса учитываются на одну из дат, которая наступит раньше:

- дату перехода права собственности на валюту;

- дату исполнения обязательств (оплаты);

- последнее число текущего месяца.

![]()

В 2022 году начал действовать особый временный порядок учета положительной курсовой разницы по валютным требованиям и обязательствам. Включать ее в доходы нужно только на дату прекращения или исполнения этих требований (обязательств). Ежемесячно учитывать в доходах положительную курсовую разницу не нужно.

Правило закреплено в п. 7 и 7.1 ст. 271 НК РФ (Федеральный закон от 26.03.2022 № 67-ФЗ). Касается оно доходов в виде положительной курсовой разницы, образовавшиеся в 2022–2024 годах при дооценке и уценке требований и обязательств, в том числе по договору банковского вклада (депозита).

С 2023 года аналогичное правило будет действовать и для расходов в виде отрицательной курсовой разницы, образовавшейся в 2023–2024 годах при уценке и дооценке требований и обязательств.

Цель изменений — исключить влияние на налоговые обязательства расчетных величин, зависящих от колебания курса рубля.

Компании, которые ведут налоговый учет кассовым методом, отражают доходы и расходы на дату фактической оплаты. Поскольку нет «разрыва» между днями учета операции и оплаты, то при проведении сделок с контрагентами не возникает и дохода / убытка за счет колебания курса валюты.

Но существуют ситуации, при которых разница все же образуется:

- переоценка активов (обязательств) в валюте, которую проводят в последний день каждого месяца;

- покупка или продажа валюты по курсу, который отличается от официального (курсовое отклонение определяется на день операции).

![]()

На УСН не нужно проводить переоценку активов, требований и обязательств, выраженных в валюте (п. 5 ст. 346.17 НК РФ). В этом случае курсовая разница не возникает. При этом доходы (расход) для целей УСН признаются по курсу ЦБ на дату получения (оплаты).

Если же компания на УСН продает или покупает валюту, то доход (расход) возникает из-за отклонения курса банка от курса ЦБ РФ. В налоговом учете действуют такие правила:

- положительное отклонение отражается на дату сделки в прочих доходах (ст. 346.15, п. 2 ч. 2 ст. 250 НК РФ);

- отрицательная курсовая разница в расходах не учитывается, поскольку она не поименована в закрытом перечне затрат из статьи 346.16 НК РФ.

ИП на патенте платит налог с условной величины, установленной законодательно — потенциального дохода. Для расчета налога на ПСН курсовая разница не учитывается. Однако это не значит, что ее можно игнорировать.

Курсовая разница относится ко внереализационным доходам или расходам, и ее нужно учитывать в рамках другой системы налогообложения: УСН, если ИП подавал уведомление о переходе на этот режим, или ОСНО, если ИП не переходил на упрощенку.

В рамках данной статьи будут освещены основные случаи возникновения курсовой разницы, а также как отразить курсовую разницу в 1С 8.3.

Согласно п.4 ПБУ 3/2006, стоимость активов и обязательств в иностранной валюте или у.е. для отображения в бухучете и отчетности пересчитывается в рубли. Разница в оценке, которая возникла в результате этого, и называется курсовой.

Согласно п.5 ПБУ 3/2006 пересчет осуществляется по официальному курсу валют к рублю, т.е. по курсу ЦБ РФ или по другому возможному, если такой курс установлен соглашением сторон. Другим курсом по соглашению сторон может являться, например, курс USD + 1%.

Пересчету подвергаются денсредства (в банке, в кассе), а также стоимость «дебиторки» и «кредиторки»* в валюте, что осуществляется по таким правилам, как:

- По дате поступления или списания ДС в валюте/погашения обязательств;

- По отчетной дате, т.е. в последний день месяца.

*Авансы, выданные и полученные в этой структуре, переоценке не подлежат.

Разница, возникшая в результате пересчета, в бухучете будет отражаться как прочие доходы или расходы (обусловлено тем, какая она – отрицательная или положительная) на 91 счете. В налоговом (налог на прибыль) она отражается как внереализационный доход или расход на том же счете, а в УСН она отражаться не будет. Обратите внимание, что ошибки в учете курсовых разниц грозят не только путаницей, но и возможными претензиями со стороны контролирующих органов. Если вы не уверены в своих силах, обращайтесь к нашим специалистам по сопровождению и доработке 1С 8.3, мы с радостью вам поможем.

Настраиваем учет курсовых разниц в 1С 8.3

Чтобы настроить курсовые разницы в 1С 8.3, в первую очередь надо правильно задать реквизиты договора с контрагентом. В данном случае речь идет о договорах, выраженных в валюте.

В 1С:Бухгалтерия 8.3 договор с контрагентом можно найти по ссылке «Договоры» элемента справочника «Контрагенты» или в справочнике «Договоры». Оба справочника расположены в разделе «Справочники – Покупки и продажи».

Рассмотрим два случая заключения договоров в валюте.

Если он заключен с резидентом, взаиморасчеты могут происходить только в рублях, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ «О валютном регулировании и контроле» валютные операции между резидентами запрещены.

В программе 1С 8.3 настройка выраженного в валюте договора с резидентом будет выглядеть следующим образом. В разделе «Расчеты» для реквизита «Цена в» будет установлено значение валюты, а переключатель «Оплата в» будет иметь значение рубли.

Договор с нерезидентом подразумевает возможность взаиморасчетов в иностранной валюте, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ безналичные валютные операции между резидентом и нерезидентом могут осуществляться без ограничений.

В программе 1С 8.3 настройка выраженного в валюте договора с нерезидентом будет выглядеть следующим образом. В разделе «Расчеты» для реквизита «Цена в» и переключателя «Оплата в» будет установлено значение валюты.

Если реквизиты настроены корректно и загруженные курсы актуальны*, все необходимые для расчетов данные будут заполнены в документах 1С автоматически.

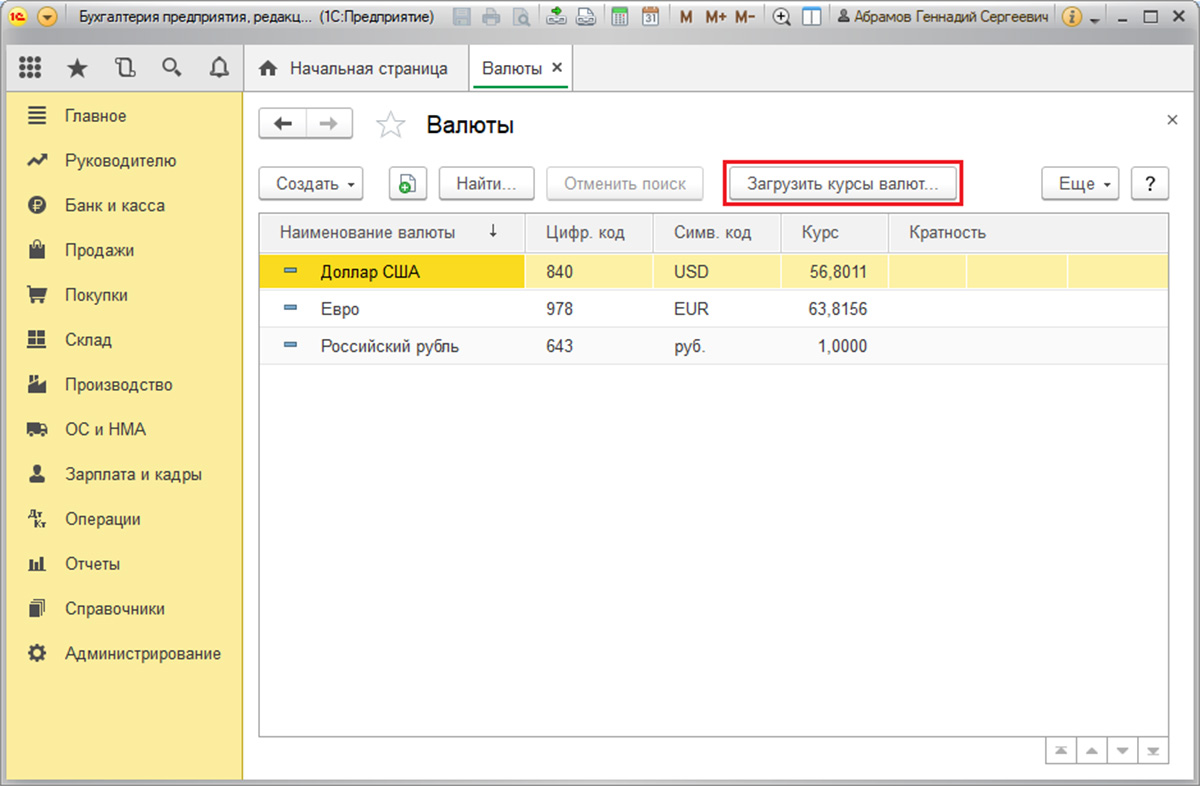

*Курсы могут быть загружены в ручном или авто-режиме в регистр сведений «Курсы валют».

Для ручной загрузки откроем справочник «Валюты» в разделе «Справочники/Банк и касса» и нажмем «Загрузить курсы валют».

Добавить новую валюту в справочник можно по кнопке «Создать – Новую» или выбрать требуемую из классификатора по кнопке «Создать – По классификатору».

Для автоматической загрузки выполняются настройки одноименного регламентного задания. Если работа с настройкой курсовых разниц вызывает у вас сложности, обратитесь на нашу линию поддержки пользователей системы 1С:Предприятие 8 по телефону или оставьте заявку на сайте.

Учет курсовых разниц в 1С 8.3

Итак, если перечисленные настройки в программе 1С выполнены корректно, то курсовая разница отражается автоматически:

- По дате операции, посредством документа, которым регистрируется данная операция. Например, посредством документов «Поступление/списание с расчетного счета», «Реализация/Поступление товаров».

- На конец месяца посредством «Переоценки валютных средств», который автоматически запускается в процедуре «Закрытие месяца».

Отражение курсовых разниц в 1С 8.3

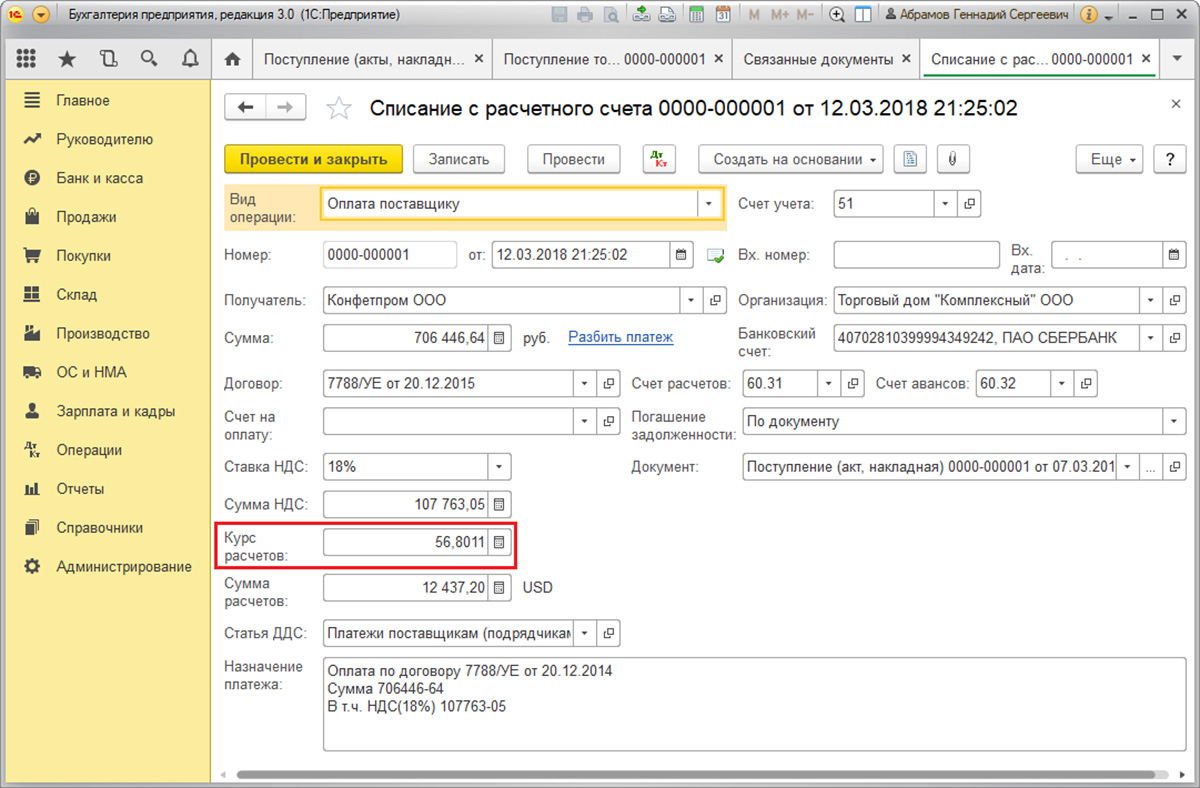

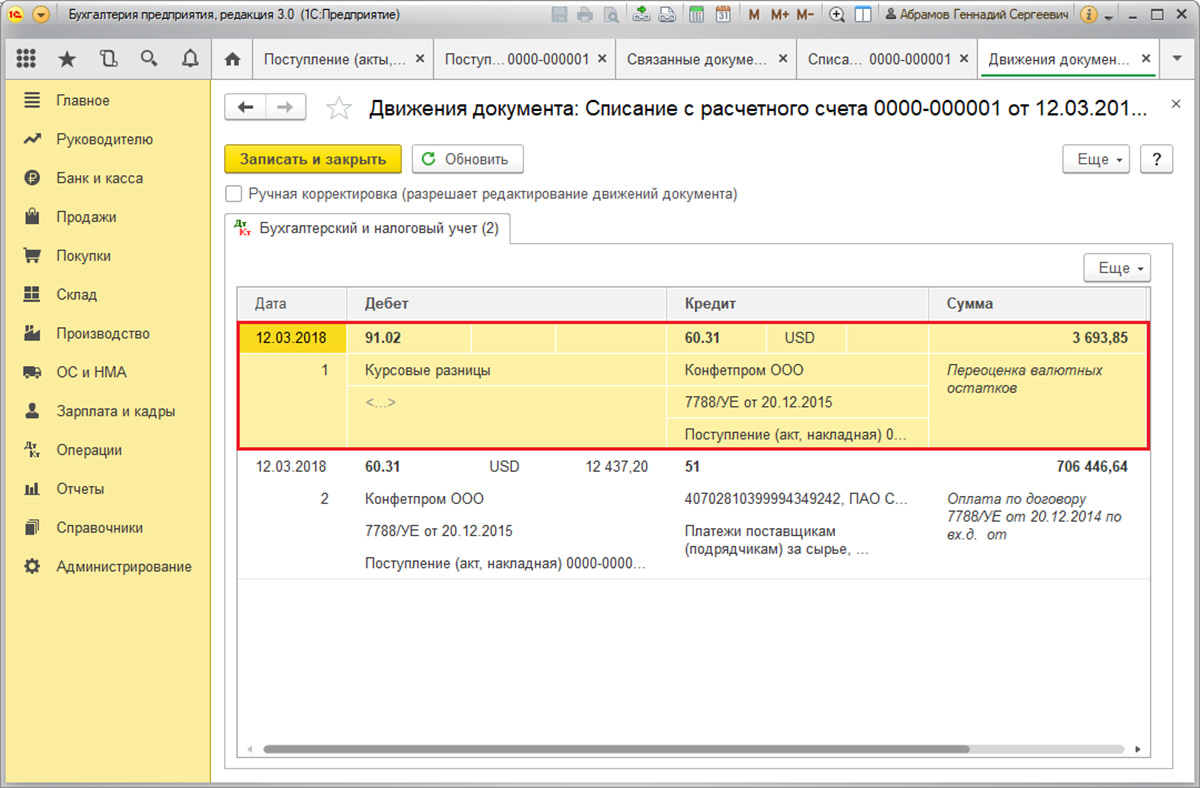

Пример №1. В условиях покупки товаров по договору в валюте

В нашем примере по договору с поставщиком товар был отгружен раньше оплаты. Это событие было зарегистрировано посредством документа «Поступление товара».

Курс в «Поступление товара» заполнился автоматом из регистра сведений «Курсы валют».

Оплата произошла на несколько дней позднее отгрузки и была зарегистрирована в программе с помощью документа «Списание с р/с». Курс валюты в нем был заполнен автоматом из регистра «Курсы валют», реквизит «Сумма» содержит значение суммы списания в рублях, реквизит «Сумма расчетов» содержит значение суммы списания в валюте. Курс валюты на дату оплаты заполняется в реквизите «Курс расчетов».

Проводка по курсовой разнице в данном случае была отображена документом «Списание с р/с», т.к. пересчет стоимости кредиторки произошел на дату погашения обязательств, т.е. на дату оплаты.

|

Событие |

Курс на дату события |

Сумма в USD |

Сумма в Рублях |

|

Отгрузка товара |

56,5041 |

12 437,20 |

702 752,79 |

|

Оплата товара |

56,8011 |

12 437,20 |

706 446,64 |

Курсовая разница равна 702 752,79 — 706 446,64 = |-3 693,85| = 3 693,85 рублей. Полученное значение совпадает со значением в проводке по курсовой разнице Дт 91.02 – Кт 60.31 в документе «Списание с расчетного счета». Таким образом, отрицательная курсовая разница была отражена на счете 91.02 «Прочие расходы».

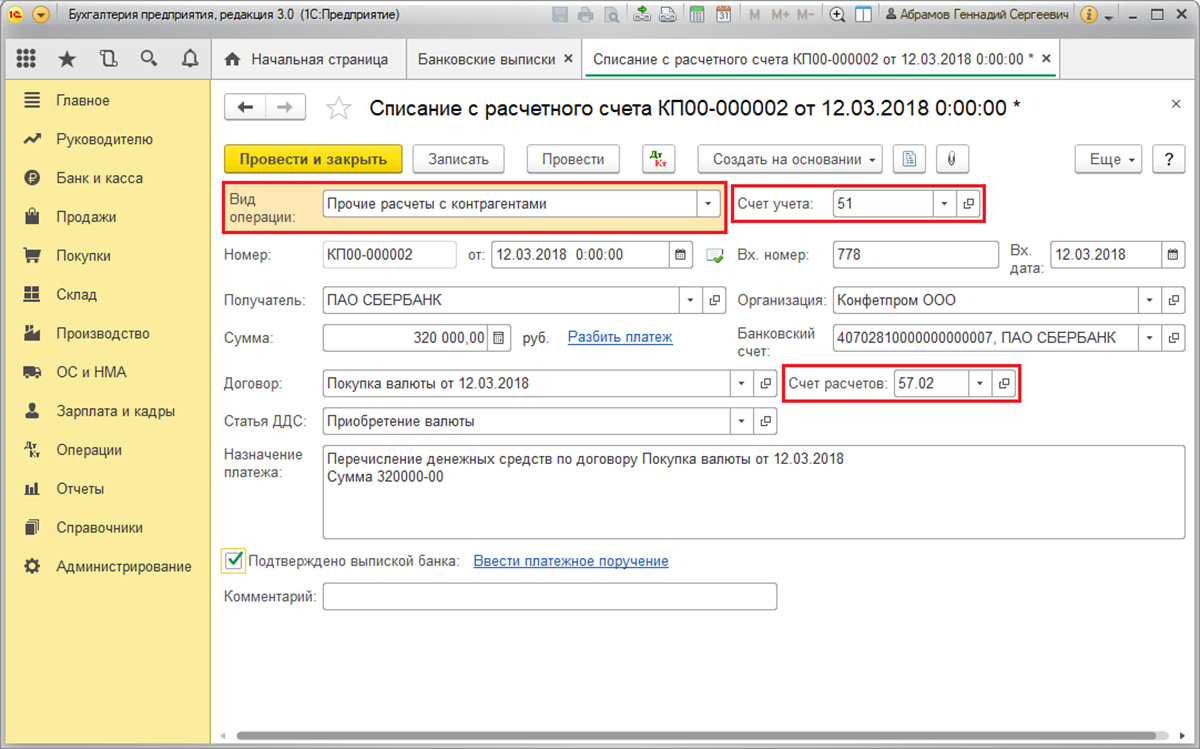

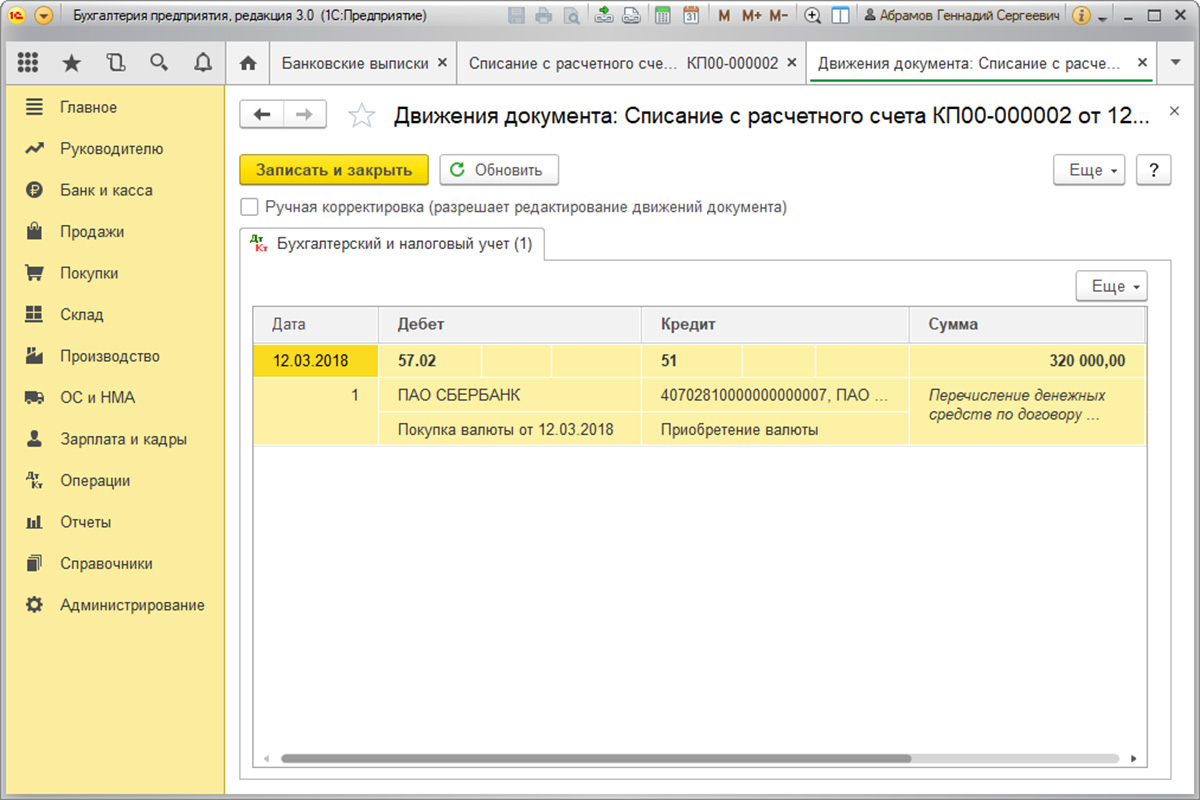

Пример №2. В условиях торговли валютой

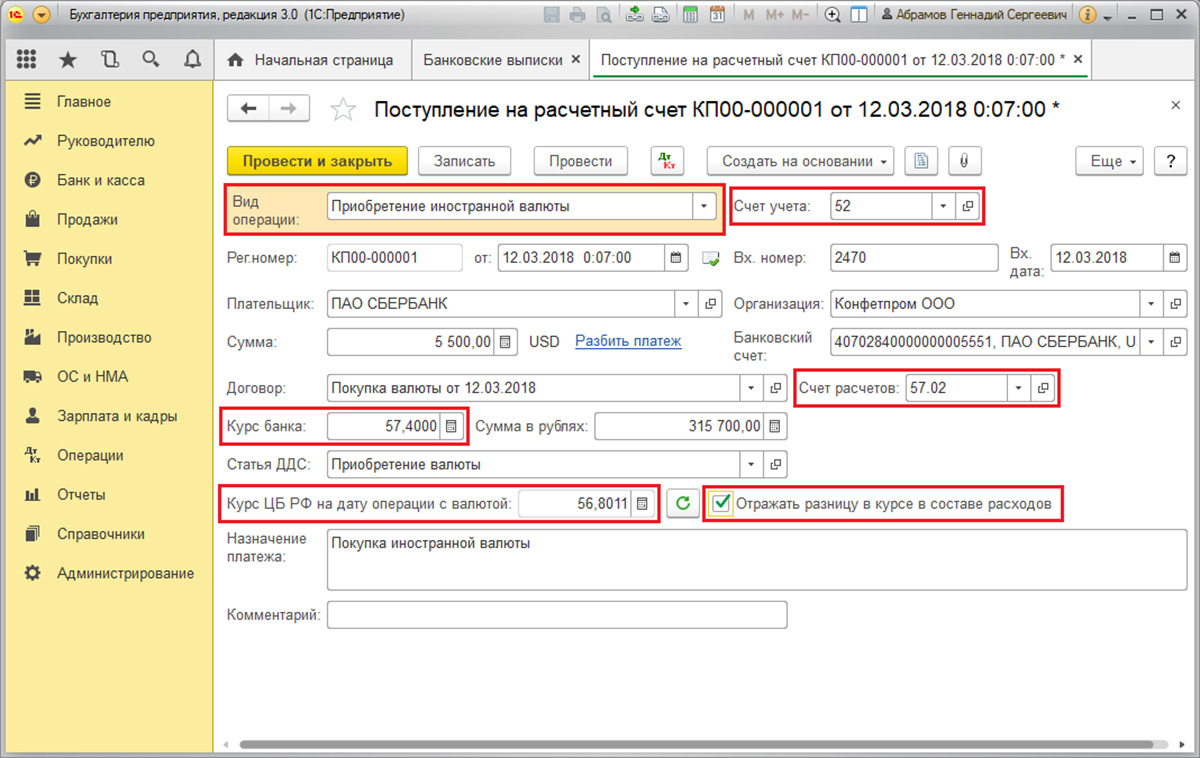

В рамках операции покупки валюты перечисление ДС банку осуществляется посредством документа «Списание с р/с» (видом «Прочие расчеты с контрагентами»). Реквизит «Счет учета» содержит счет 51 «Расчетные счета», а «Счет расчетов» – 57.02 «Приобретение иностранной валюты».

Для зачисления купленной валюты на счет (соответственно, валютный) происходит из «Поступления на р/с» с операционным видом «Приобретение иностранной валюты». Строка «Счет учета» содержит счет 52 «Валютные счета», а «Счет расчетов» – 57.02 «Приобретение иностранной валюты». «Курс банка» содержит курс валют, установленный банком на приобретение валюты. Курс ЦБ заполняется автоматом в одноименном реквизите на дату операции. Для отображения разницы активируется «Отражать разницу в курсе в составе расходов».

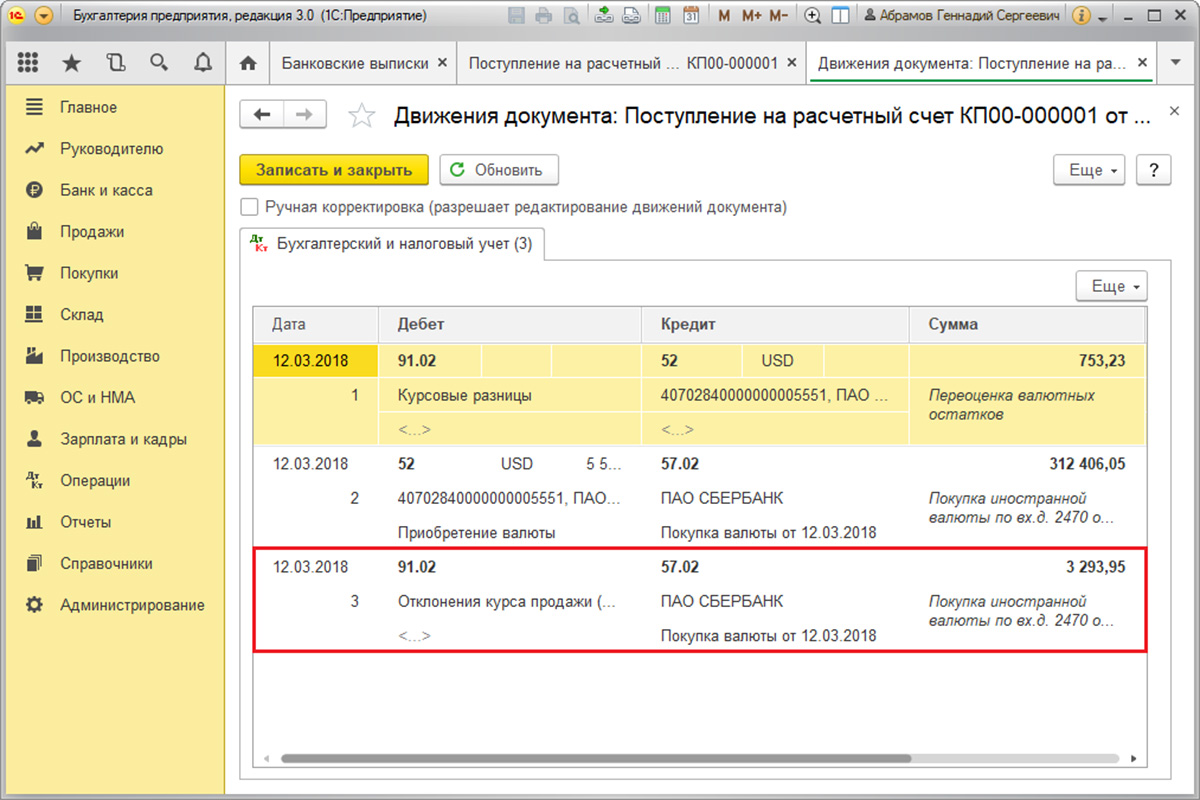

Зачисление ДС в размере 312 406,05 рублей происходит по курсу ЦБ и отображается проводками Дт 52 – Кт 57.02 «Покупка иностранной валюты».

Здесь возникновение курсовой разницы происходит в результате пересчета ДС на дату поступления, поэтому она отображается в «Поступлении на р/с».

|

Курс |

Курс на дату события |

Сумма в USD |

Сумма в Рублях |

|

Курс банка |

57,4000 |

5500 |

315 700,00 |

|

Курс ЦБ |

56,8011 |

5500 |

312 406,05 |

Курсовая разница равна 312 406,05 — 315 700,00 = |-3 293,95| = 3 293,95 рублей. Полученное значение совпадает со значением в проводке по курсовой разнице Дт 91.02 – Кт 57.02 в документе «Поступление на расчетный счет».

Таким образом, отрицательная курсовая разница была отражена на счете 91.02 «Прочие расходы». Проводка курсовой разницы в 1С:

Перечисленная на покупку валюты сумма 320 000,00 рублей была больше потраченной 315 700,00. Поэтому остаток денежных средств в размере 320 000,00 – 315 700,00 = 4300 рублей должен быть зачислен на рублевый счет посредством документа «Поступление на расчетный счет» с видом операции «Прочее поступление».

Операция продажи валюты осуществляется аналогичным образом:

- Перечисление денежных средств банку с валютного счета регистрируется в «Списании с р/с» с видом «Прочие расчеты с контрагентами». Реквизит «Счет учета» содержит счет 52 «Валютные счета», «Счет расчетов» – 57.22 «Реализация иностранной валюты».

- Зачисление ДС от продажи валюты на рублевый счет осуществляется через «Поступление на расчетный счет» с видом операции «Поступления от продажи иностранной валюты». «Счет учета» и «Счет расчетов» содержат счета 51 и 57.22 соответственно.

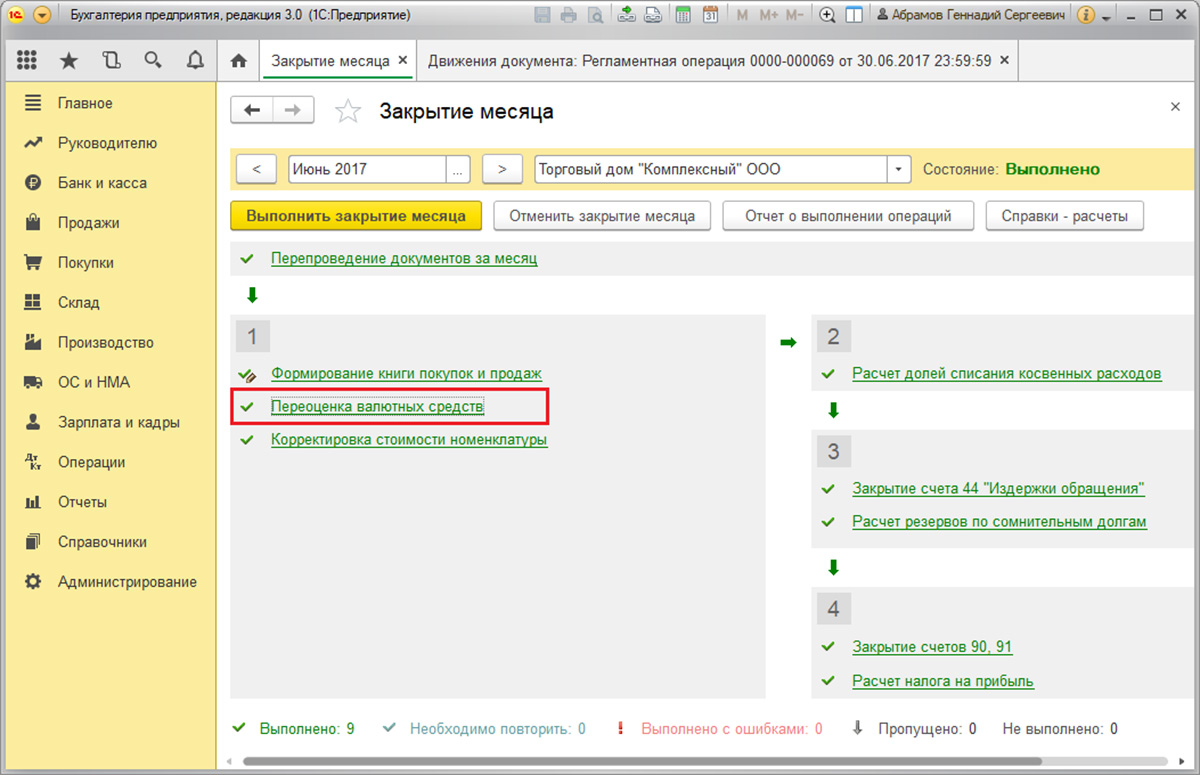

Пример №3. В условиях пересчета в заключительный день месяца

В рамках регламентной операции «Переоценка валютных средств» документ автоматически запускается в процедуре «Закрытие месяца», находящейся в «Операции/Закрытие периода» или в «Операции/Закрытие периода/Регламентные операции».

При выполнении регламентной операции «Переоценка валютных средств» стоимости остатков переводятся в рубли по всем счетам с признаком валютного учета по курсу ЦБ РФ в справочнике «Валюты». При переоценке валютных средств остаток в валюте считается неизменным.

Остатки в валюте регламентированного учета (рубли) рассчитываются по курсу, который указан в справочнике «Валюты» на момент проведения переоценки, поэтому перед операцией следует удостовериться, что на нужную дату отчетного периода (заключительный день месяца) установлены актуальные курсы используемых валют. Если у вас остались вопросы, связанные с курсовыми разницами, и вы нуждаетесь в консультации по 1С 8, звоните, а также оставляйте заявки на нашем сайте. Наши специалисты свяжутся с вами в кратчайшие сроки.

Содержание

- Учет курсовых разниц с релиза 3.0.122

- Расчет курсовых разниц по закону 67-ФЗ

- Автоматизация в 1С

- Разъяснение Минфина

- Настройка налога на прибыль в 1С

- Было до релиза 3.0.122

- Реализация в 1С

- Учет курсовых разниц до релиза 3.0.122

- Настройка валютного договора

- Перечисление аванса за товар

- Учет полученного товара

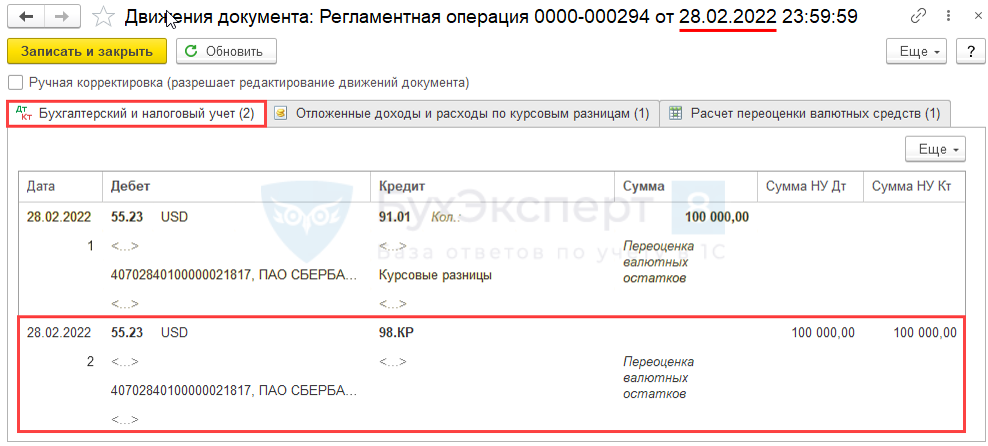

- Переоценка валютных средств на 28.02.2022

- Частичная оплата товара

- Переоценка валютных средств на 31.03.2022

- Окончательная оплата 04.04.2022

- Расчет общей курсовой разницы по сделке

Учет курсовых разниц с релиза 3.0.122

Расчет курсовых разниц по закону 67-ФЗ

В 2022 — 2024 годах признание положительных курсовых разниц для налога на прибыль производится по мере погашения задолженности (пп. 7.1 п. 4 ст. 271 НК РФ).

В 2023 – 2024 годах подобные правила вводятся для отрицательных курсовых разниц (пп. 6.1 п. 7 ст. 272 НК РФ).

Порядок признания доходов и расходов в виде курсовых разниц вводится только для:

- Требований (обязательств) — счета 62, 60, 76;

- Расчетов с подотчетными лицами — счет 71;

- Кредитов и займов — счета 67, 66, 55.23.

Положения пп. 7.1 п. 4 ст. 271 НК РФ и алгоритм расчета курсовых разниц в 1С подразумевает не уменьшение признаваемых в НУ доходов в виде положительных разниц, а перенос их во времени до момента фактической оплаты требования (обязательства).

Автоматизация в 1С

Реализация порядка учета курсовых разниц в 1С в релизах:

- 3.0.110 – механизм учета курсовых разниц (КР);

- 3.0.112 – признание разниц по депозитам и займам;

- 3.0.115 – доработка Справки-расчета переоценки КР;

- 3.0.122 – вариант учета КР по письму Минфина 12.07.2022 N 03-03-06/1/66936.

Разъяснение Минфина

- На последнее число месяца по требованиям (обязательствам) в валюте всегда определяется курсовая разница НУ;

- Отрицательная КР на конец месяца учитывается во внереализационных расходах;

- Положительная КР на конец месяца не учитывается во внереализационных доходах до прекращения обязательств (требований). Подобные суммы положительной КР суммируются;

- Накопленная КР учитывается во внереализационных доходах на дату прекращения (исполнения) требований (обязательств)(Письмо Минфина от 12.07.2022 N 03-03-06/1/66936).

18.02.2022 Организация открыла депозит на сумму $ 10 000 (условный курс — 50 руб./USD).

28.02.2022 переоценка требования (условный курс — 60 руб./USD).

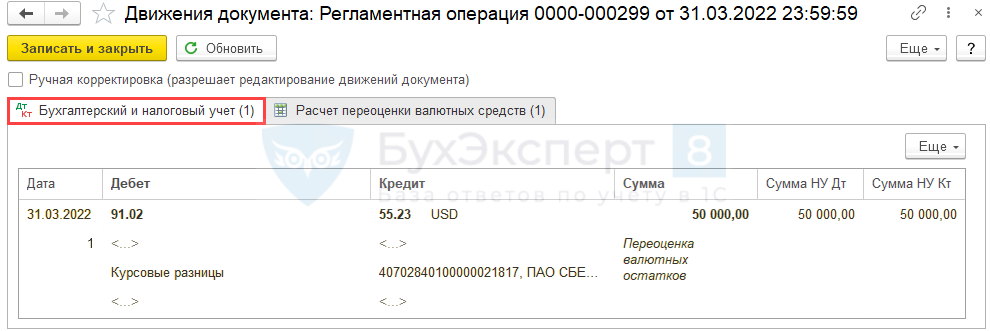

31.03.2022 переоценка требования (условный курс — 55 руб./USD).

Курсовые разницы в НУ

Уменьшать отрицательную КР на отложенную положительную нет оснований (письмо ФНС от 07.10.2022 N СД-4-3/13426@).

Настройка налога на прибыль в 1С

Главное – Налоги и отчеты

Налог на прибыль (релиз 3.0.122)

Было до релиза 3.0.122

- Переоценка требований и обязательств в НУ проводится только на дату погашения требований (обязательств);

- Формируется временная разница стоимости требований (обязательств) на счетах расчетов;

- При признании отрицательных КР, частично признается отложенная положительная КР в сумме внереализационных расходов (расходы по отрицательным разницам в меньшей сумме).

Реализация в 1С

Операции – Закрытие месяца – Переоценка валютных средств

Переоценка валютных средств за март

См. также:

- Учет курсовых разниц в НУ в 2022

- Курсовые разницы в НУ по займам в у.е. в 2022 в 1С

- Курсовые разницы в НУ по валютным депозитам в 2022 в 1С

- Как учитывать курсовые разницы в 2022 году по мнению Минфина

Учет курсовых разниц до релиза 3.0.122

В 2022 — 2024 годах признание положительных курсовых разниц для налога на прибыль производится по мере погашения задолженности (пп. 7.1 п. 4 ст. 271 НК РФ в ред. Закона N 67-ФЗ).

Автоматизация в 1С с релиза 3.0.110.29 от 12.04.2022

Чтобы изменения вступили в силу с начала 2022, отмените Закрытие месяца с января 2022, перепроведите документы и выполните Закрытие месяца повторно.

Изменение касается только курсовых разниц по требованиям и обязательствам! По счетам 50, 52, 55, 57 — прежний порядок.

БЫЛО (до 2022)

Валюта на счетах и обязательства (требования) пересчитываются в БУ и НУ по курсу ЦБ РФ на дату (п. 7 ПБУ 3/2006, пп. 7 п. 4 ст. 271 НК РФ, пп. 6 п. 7 ст. 272 НК РФ):

- совершения операции (поставка, оплата),

- отчетную.

СТАЛО

По требованиям (обязательствам) в иностранной валюте (за исключением авансов) курсовые разницы признаются в НУ только на дату оплаты:

- для доходов (положительных разниц) — на период 2022-2024;

- для расходов (отрицательных разниц) — на период 2023-2024.

В БУ порядок учета курсовых разниц — прежний.

Переоценка только на дату погашения касается

- Требований (обязательств) — счета 62, 60, 76,

- Расчетов с подотчетными лицами — счет 71,

- Кредитов и займов — счета 67, 66.

Переоценка на дату операции и отчетную дату осталась для

- Сумм в иностранной валюте на счетах — 50, 52, 55, 57.

После обновления перепроведите все документы и повторно выполните Закрытие месяца с января 2022.

Положения пп. 7.1 п. 4 ст. 271 НК РФ и алгоритм расчета курсовых разниц в 1С подразумевает не уменьшение, признаваемых в НУ доходов в виде положительных разниц, а перенос во их времени до момента фактической оплаты требования (обязательства).

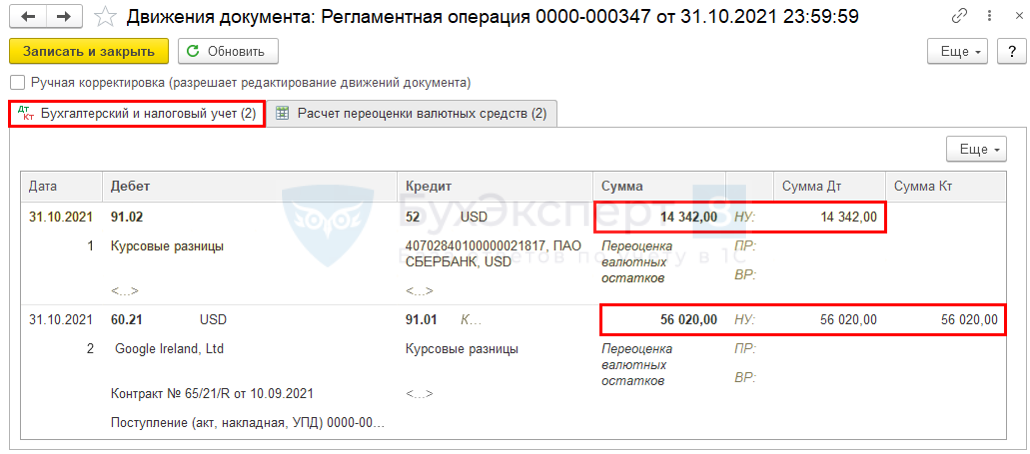

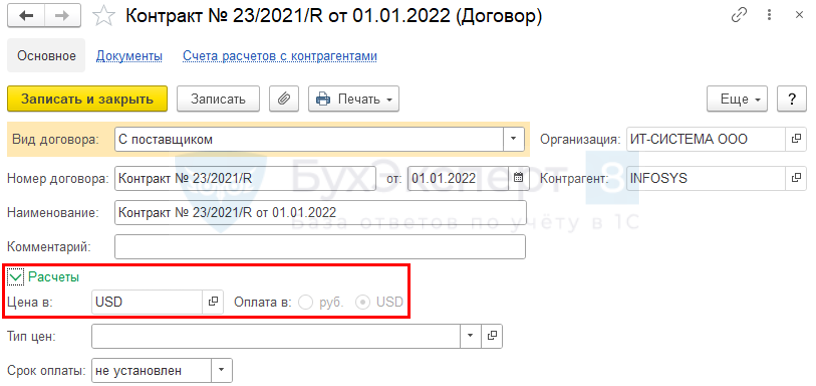

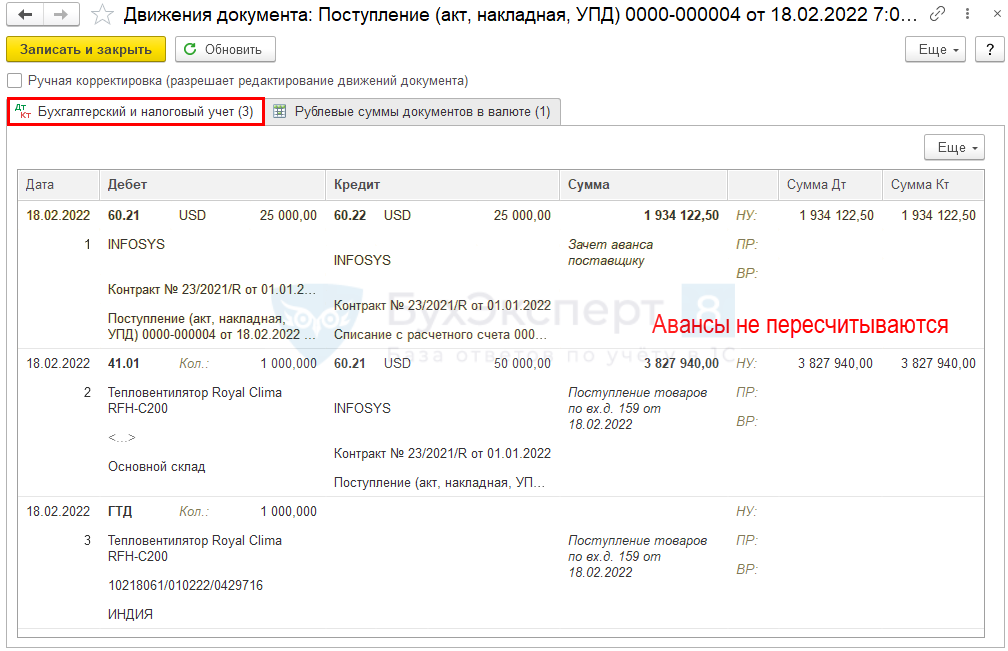

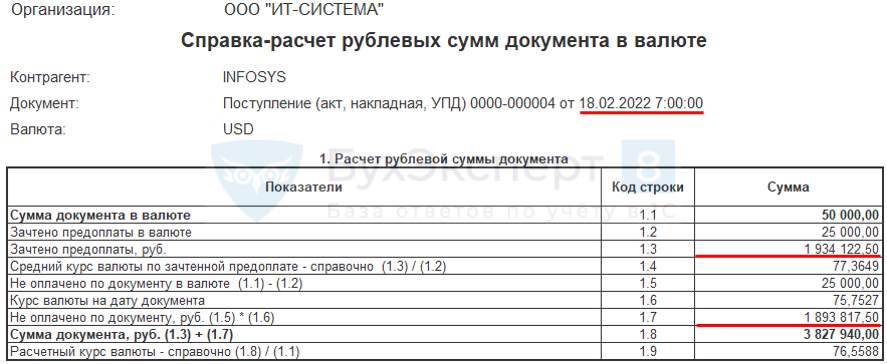

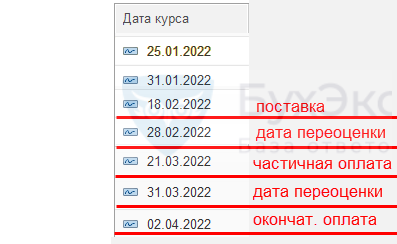

Организация приобретает по импортному контракту с иностранным поставщиком товар из Индии на сумму 50 000 USD (переход права собственности на товар — в момент передачи товара на складе покупателя. Базис поставки DAP Москва).

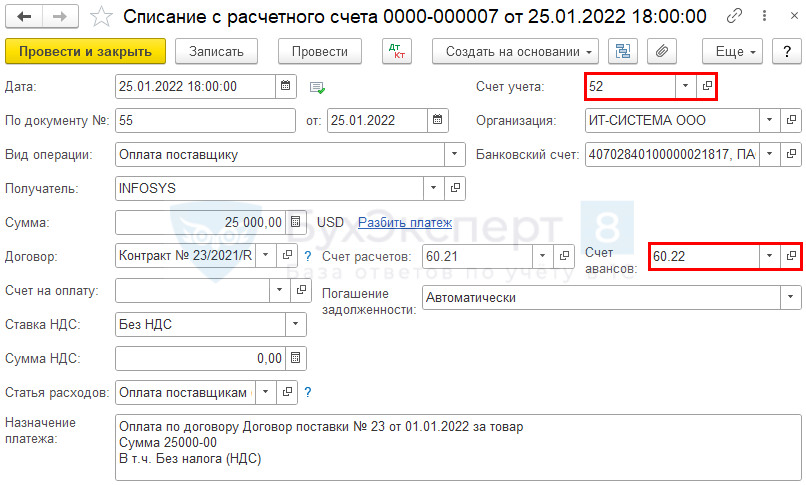

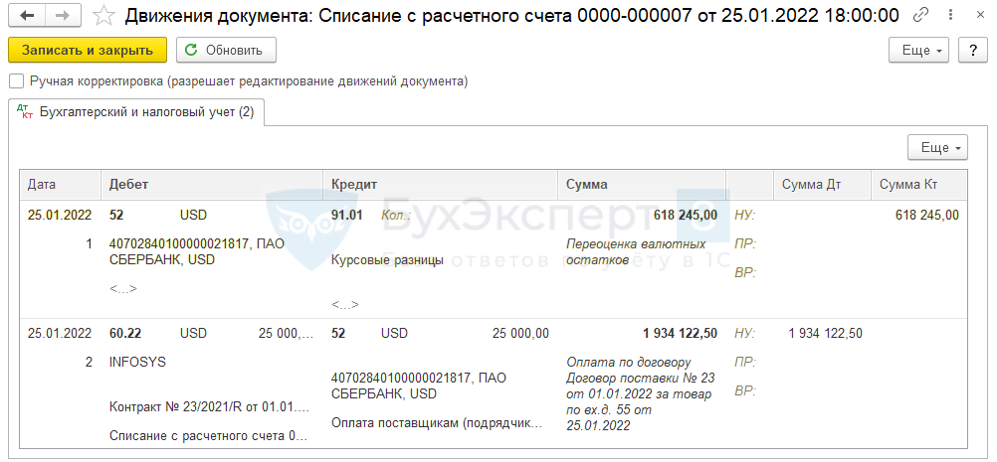

- 25 января оплачен аванс — 25 000 USD;

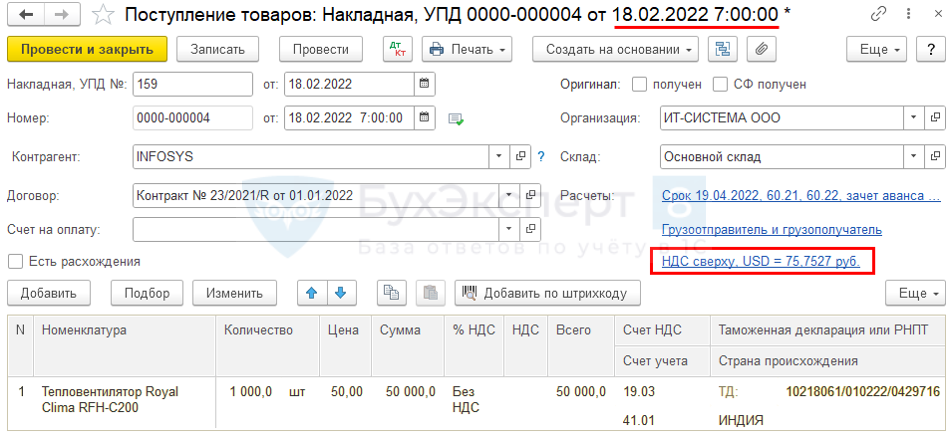

- 18 февраля товар доставлен на склад организации — 50 000 USD;

- 21 марта частичная оплата за товар — 5 000 USD;

- 4 апреля задолженность погашена — 20 000 USD.

Настройка валютного договора

Перечисление аванса за товар

Банк и касса – Списание с расчетного счета – Оплата поставщику

Проводки

Учет полученного товара

Покупки – Поступление (акт, накладная, УПД) – Товары

Проводки

Поступление (акт, накладная, УПД) — печать

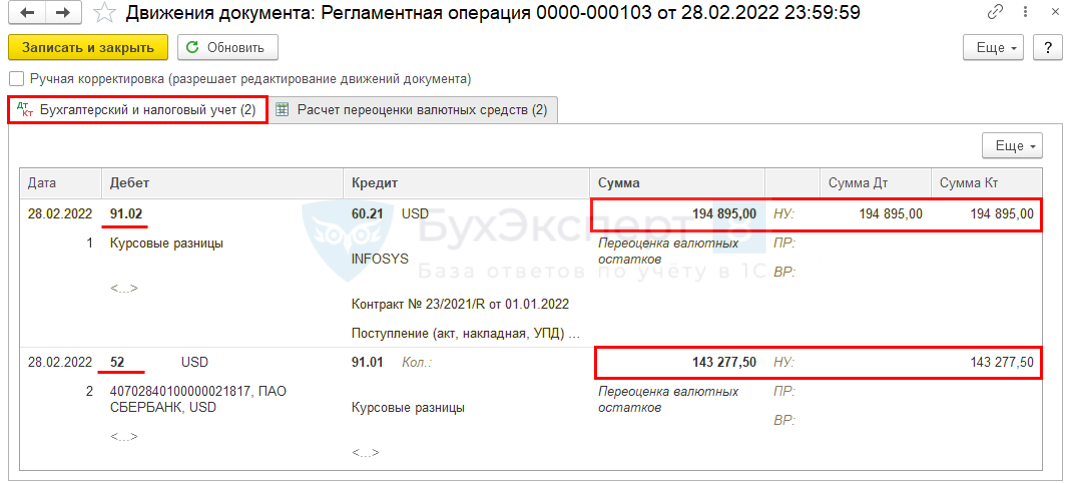

Переоценка валютных средств на 28.02.2022

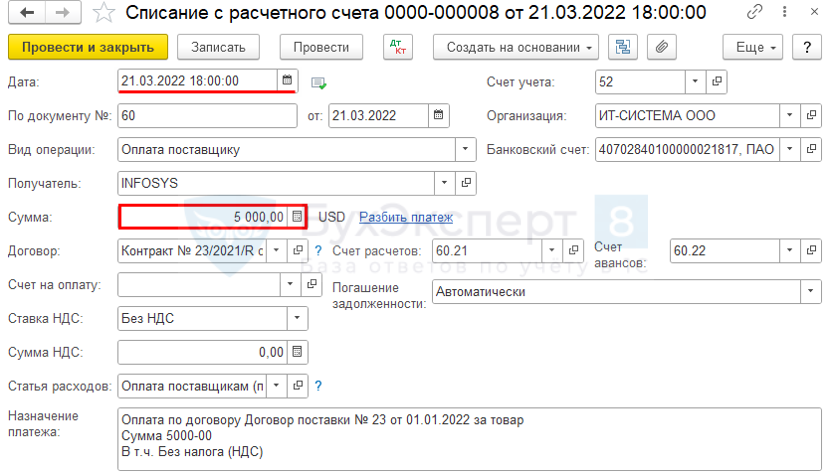

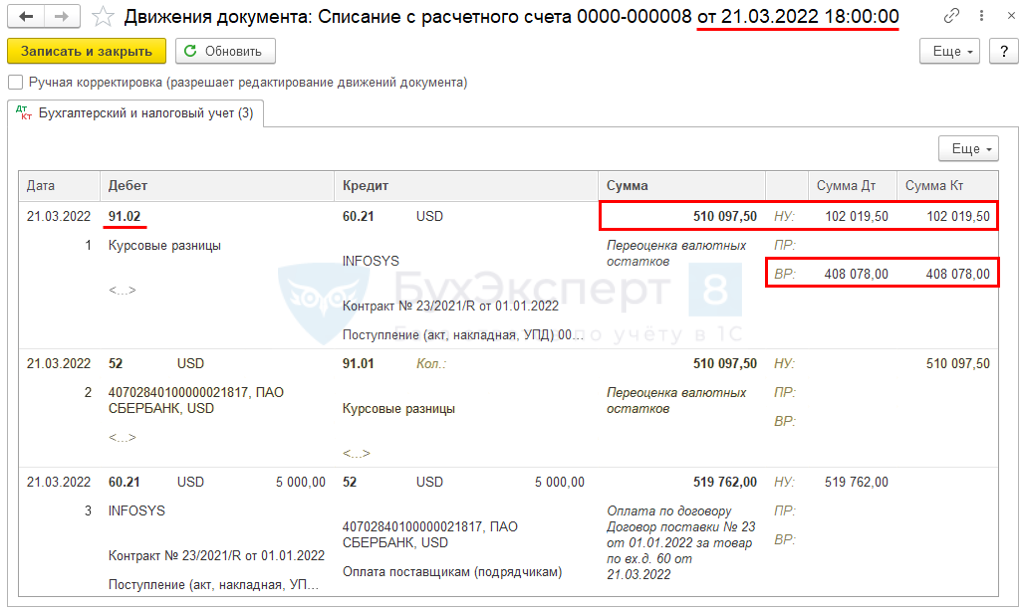

Частичная оплата товара

Банк и касса – Списание с расчетного счета – Оплата поставщику

Проводки

Обязательство на 21.03.2022 — 25 000 USD

Оплата 21.03.2022 — 5 000 USD

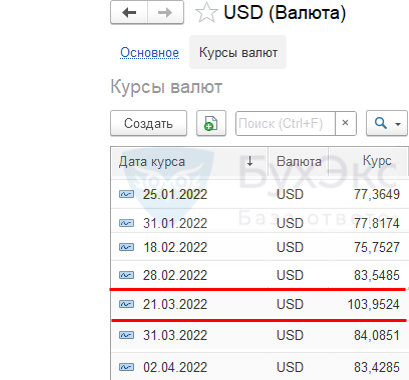

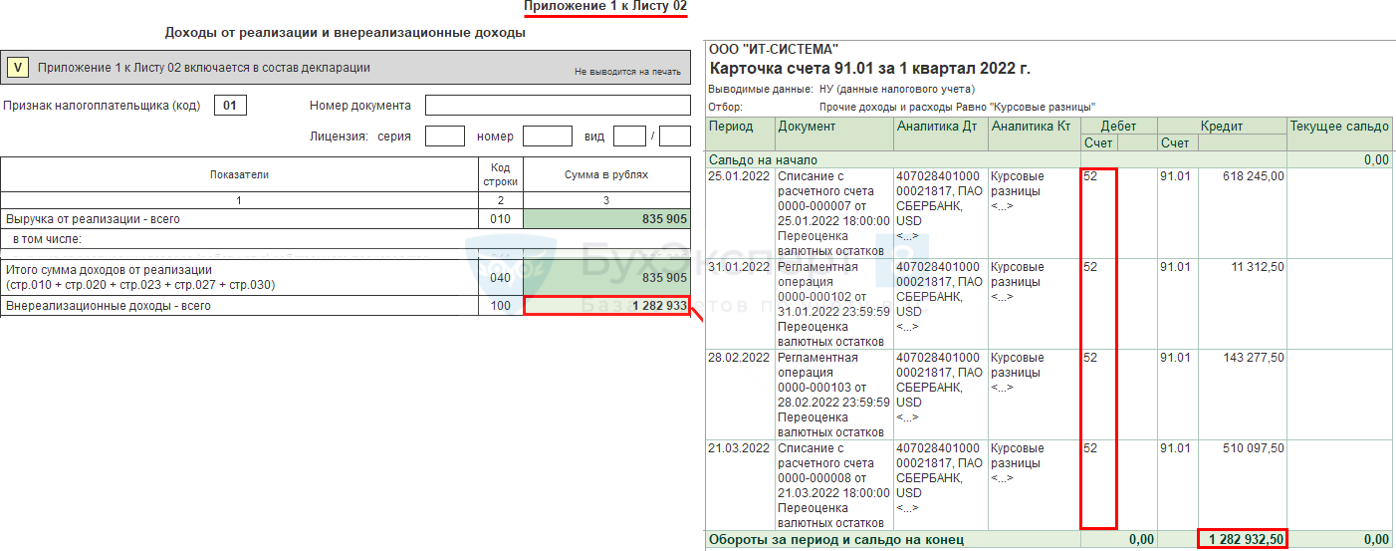

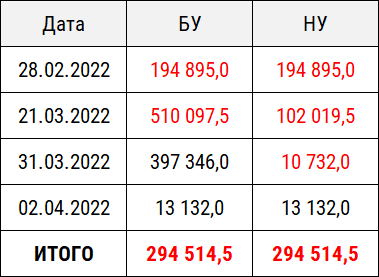

БУ (103,9524 – 83,5485) х 25 000 = 510 097,50 руб.

НУ (103,9524 – 83,5485) х 5 000 = 102 019,5 руб.

ВР 510 097,5 – 102 019,5 = 408 078 руб.

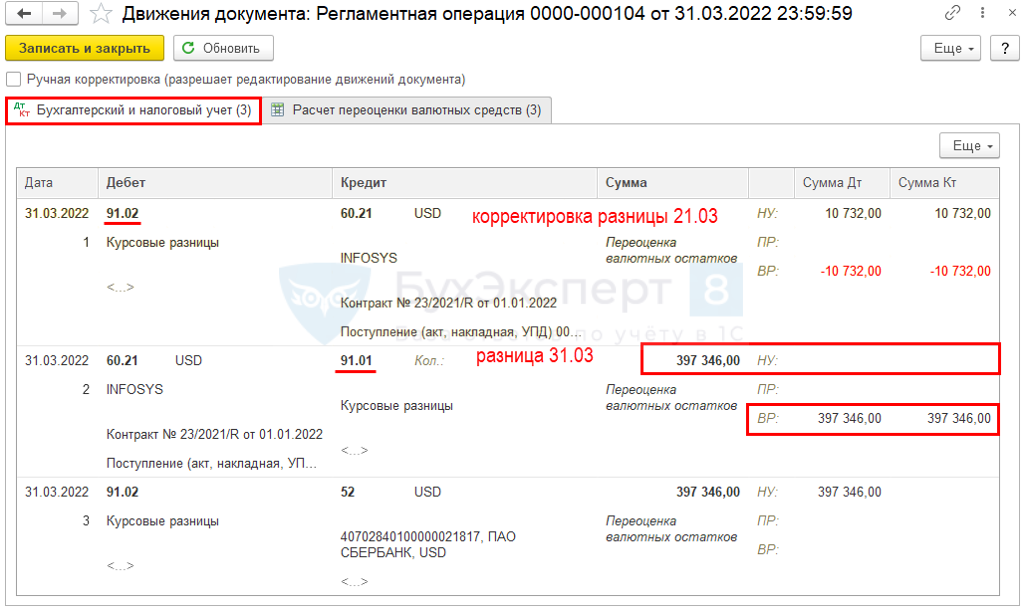

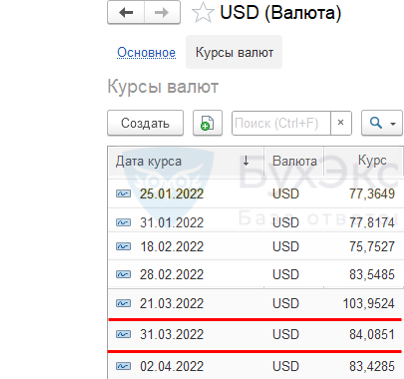

Переоценка валютных средств на 31.03.2022

Обязательство на 31.03.2022 — 20 000 USD

БУ (84,0851 – 103,9524) х 20 000 = — 397 346 руб. (положительная разница)

НУ 0

ВР 397 346 руб.

Корректировка 21.03.2022

НУ (84,0851- 83,5485) х 20 000 = 10 732 руб.

ВР – 10 732 руб. (отрицательная разница)

Оборотно-сальдовая ведомость по счету 60.21

За 1 квартал 2022

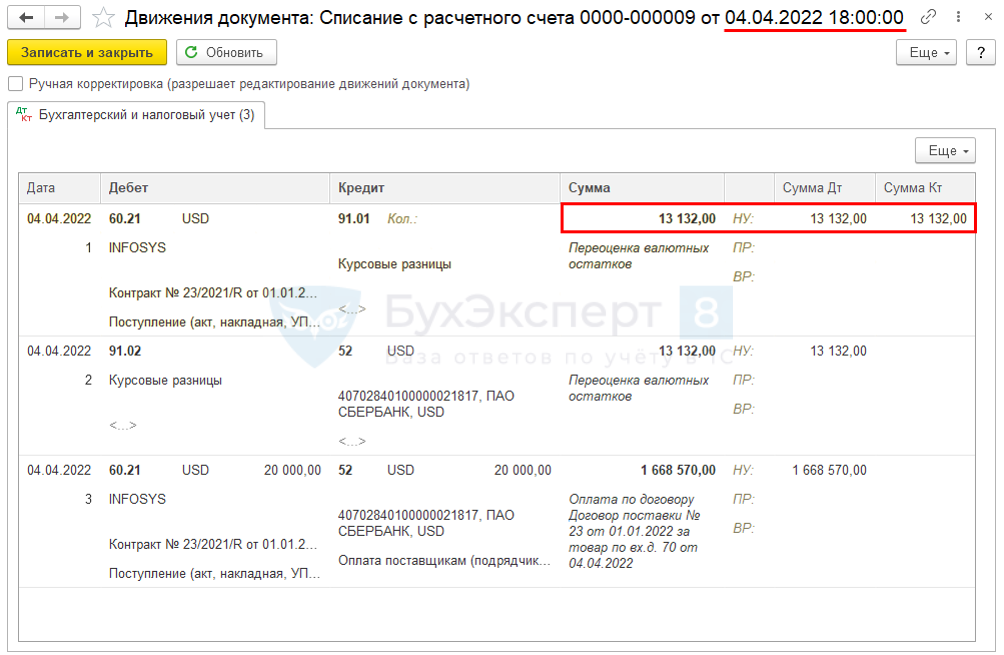

Окончательная оплата 04.04.2022

Расчет общей курсовой разницы по сделке

Изменения по 67-ФЗ касаются счетов 60, 62, 66, 67, 71, 76 в части учета в НУ положительной курсовой разницы. Касается ли изменение финансовых вложений на счете 58?

Изменения касаются всех требований (обязательств), в иностранной валюте, включая банковские вклады (депозиты). Сейчас в 1С автоматизировано положение пп. 7.1 п. 4 ст. 271 НК РФ в отношении требований и обязательств, учитываемых на счетах расчетов с контрагентами (60, 62, 66, 67, 71, 76).

По счету 58 автоматизации нет. Если есть необходимость учета положительных разниц по новым правилам, перенесите требование с 58-го счета на счет 76. Также можно исключить 58 счет из автоматической переоценки, указав его в справочнике Счета с особым порядком переоценки.

См. также:

- Разъяснен временный порядок учета курсовых разниц в 2022-2024 годах

- Импорт товаров из дальнего зарубежья. Оплата и покупка в разных валютах

- Подключение обработки «Зачет задолженности оплаты в разных валютах»

- Импорт из дальнего зарубежья через Агента. Позиция Принципала

- Импорт товаров из дальнего зарубежья. Предоплата в валюте 50%

- Декларация по налогу на прибыль за 1 квартал 2022 в 1С

- Декларация по налогу на прибыль за 9 месяцев 2022 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно