Страшная история о том, как “безобидные” действия по изменению документов в прошлых периодах могут сломать весь учет и даже обречь вашего бухгалтера пересдавать все отчеты в контролирующие органы.

В каких ситуациях поможет статья?

- если вы следите за себестоимостью в 1С:УНФ

- если вы строите отчеты, которые основываются на себестоимости запасов

- если вы платите зарплату менеджерам процентом от прибыли

- если у вас настроен обмен между УНФ и 1С:Бухгалтерией предприятия

Мы разработали инструмент, который проверяет корректность ведения учета в УНФ, в который включили проверку актуальности закрытия месяца, а также много других проверокЭкспресс-проверка учета для УНФ.

К сожалению, в своей практике мы часто встречаемся с тем, что при внедрении УНФ компании забывают о том, что нужно выстроить процессы работы и ограничить права пользователей в критичных местах. Одно из самых неочевидных критичных мест — это работа в программе “задним числом”. Что это значит?

Например, сейчас март месяц и вы заметили, что еще в январе неверно занесли приходную накладную от поставщика — поставили цену в приходе товара не за 1 000 рублей, а за 10 000. Если сейчас просто исправить январский документ и дальше спокойно продолжить работать в марте, то вы получите неверную картину по прибыли в январе, феврале, марте и т.п. Т.к. программа не исправила себестоимость списания товара с 10 000 на 1 000. Чтобы себестоимость исправилась надо выполнить операцию Закрытие месяца. Причем, надо выполнить Закрытие месяца за все месяца начиная с месяца изменений. Только тогда программа все пересчитает и результат будет верным.

Есть еще одна частая история “порчи” данных. Например сейчас — май. Вашему менеджеру позвонил клиент и сказал, что поставка в январе выписана неверно — цена товара не соответствует спецификации к договору. Менеджер согласился с клиентом, зашел в январскую расходную накладную исправил цену на правильную и доволен. В этом случае будет сильно не рад ваш бухгалтер, т.к. из-за этого исправления задним числом бухгалтеру придется пересдать всю отчетность за 1-й квартал.

Как можно было этого избежать? Например, не менять исходную расходную накладную, а оформить документ Корректировка реализации (и при необходимости — корректировочный счет-фактуру), который оформляется текущим периодом и не портит сданную отчетность.

Если вам знакомы эти истории, то скорее всего у вас:

- постоянно и бесконтрольно меняется себестоимость

- неправильно рассчитывается прибыль

- вы платите неверные премии менеджерам по продажам

- вы нервируете вашего бухгалтера =)

Для решения этих проблем в программе есть функция — дата запрета редактирования. Можно сказать даже так, если дата запрета редактирования у вас не настроена или настроена некорректно, то у вас неверные цифры в учете, нет смысла смотреть прибыль.

- Дата запрета редактирования не позволяет менять объекты учёта (документы) в 1С, созданные до нее.

- Право изменять дату запрета редактирования не следует давать никому, либо только ответственному за учетные данные пользователю

- Настройка даты запреты редактирования находится в разделе Компания — Администрирование — Поддержка и обслуживание — Дата запрета редактирования

Дату запрета можно ставить как жестко на конкретную дату, так и настраивать “динамическую дату”. Например, можно настроить, чтобы менеджеры могли работать только в текущем дне. Или закупщики могли заносить документы только до 10-го числа следующего месяца (за январь до 10-го февраля).

Что делать, если все же надо изменить документы в прошлом периоде

Главное правило — изменения должен вносить ответственный сотрудник, который понимает что делает. Причем, лучше, чтобы это был только один сотрудник, с которого можно “спросить” в случае чего.

Общая логика

1. Отменить дату запрета редактирования

2. Проверить учетные данные до изменения документа

3. Изменить документ

В случае перепроведения документа, который мог повлиять на себестоимость товаров:

4. Закрыть последовательно все месяца начиная с того, в котором находился измененный документ

5. Проверить себестоимость товаров

6. Вернуть дату запрета редактирования

7. Пересдать бухгалтерскую отчетность (в случае необходимости)

Описание действий

1. Отменить дату запрета редактирования

Компания — Администрирование — Поддержка и обслуживание — Дата запрета редактирования — Снять дату (установить например 01.01.2019)

2. Проверить учетные данные до изменения документа

Сформировать необходимый отчет для проверки исходных данных перед их изменением

3. Изменить документ

Если в документе необходимо изменить поля, которые не влияют на данные учета (например: комментарий, дату входящего документа), то документ можно просто перезаписать: нажать кнопку Записать

Если вы перепроведения документа (поменяли контрагента, количество, сумму и т.п.), то надо обязательно:

4. Закрыть последовательно все месяца начиная с того, в котором находился измененный документ

Например, вы перепровели Приходную накладную от 01.10.2018, текущая дата: 14.02.2019, следовательно, вам нужно последовательно закрыть месяца: октябрь 2018, ноябрь 2018, декабрь 2018 и январь 2019.

Компания — Закрытие месяца

5. Проверить себестоимость товаров

Сформируйте отчеты* по себестоимости товаров с отбором по тем позициям, которые были задействованы в перепроводимом(ых) документе(ах), чтобы проверить правильность сформировавшихся проводок.

*отчёты: Проверка себестоимости (по количеству), Проверка себестоимости (по сумме), о секретах настройки этих отчетов мы расскажем в наших следующих статьях

6. Установить дату запрета редактирования

Установить изначальную дату запрета: Компания — Администрирование — Поддержка и обслуживание — Дата запрета редактирования — Установить дату (установить например 01.01.2019).

Не отразили вовремя реализацию – как исправить?

- Опубликовано 09.01.2020 11:05

- Автор: Administrator

- Просмотров: 50588

С ошибками при ведении учета сталкиваются все, ведь не ошибается тот, кто ничего не делает. Но даже опытных бухгалтеров вопросы по исправлению ситуации иногда ставят в тупик. Например, договорной отдел долго согласовывал договор с покупателем и в итоге согласовал «задним» числом. Как быть бухгалтеру, если отчетный период уже закрыт? Разберемся на практическом примере в 1С: Бухгалтерии, как исправить такую реализацию в бухгалтерском и налоговом учете.

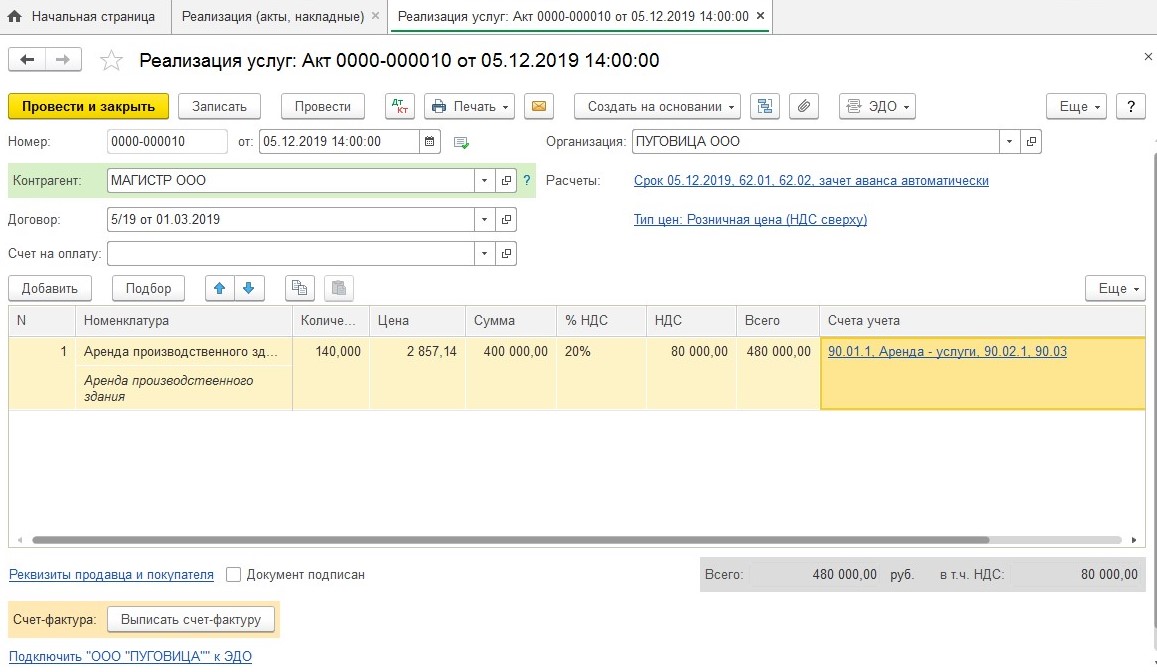

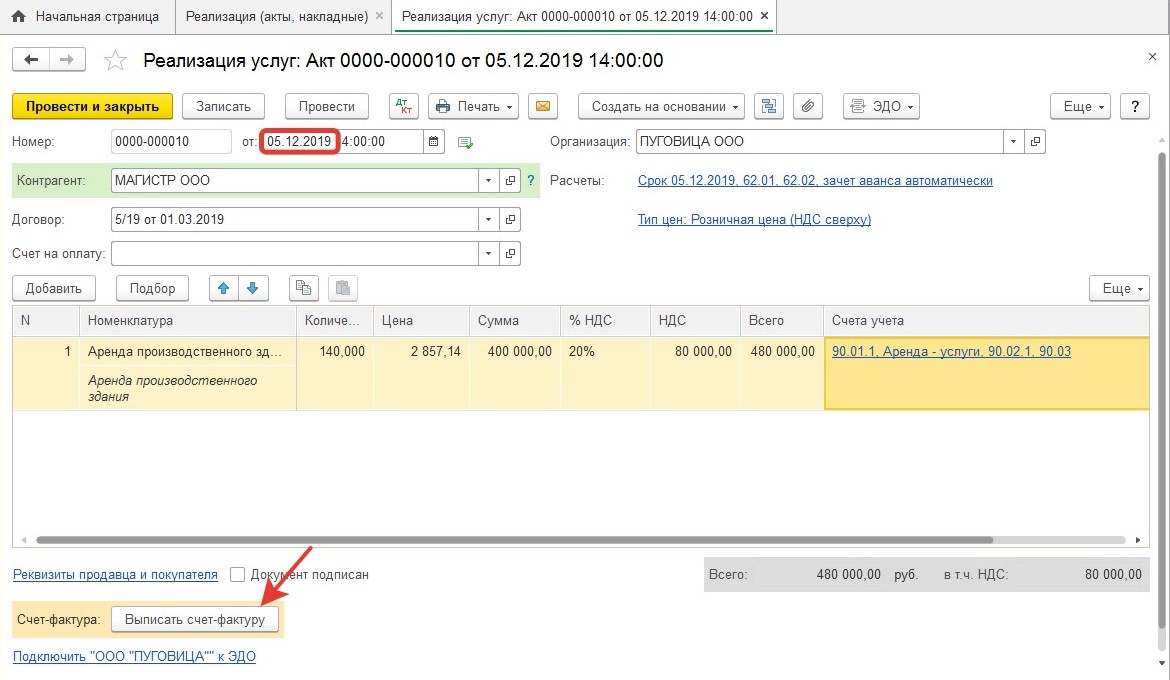

Итак, допустим, бухгалтерия ООО «Пуговица» (применяет ОСН) по каким-то причинам «забыла» отразить реализацию ООО «Магистр» на сумму 480 000 рублей в 1 квартале 2019 года (31.03.2019г.). А обнаружили это в декабре 2019 года, т.е. в том же году, но в другом отчетном периоде. При этом в первом квартале и полугодии 2019-го по данным налогового учета был получен убыток более 500 000 рублей.

Сначала разберемся, как исправить ситуацию в бухгалтерском учете. Основным документом, регламентирующим исправление ошибок в бухгалтерском учете, служит ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утв. приказом Минфина от 28.10.2010 №63н). Согласно этому документу, реализацию в нашем примере нужно отразить текущей датой.

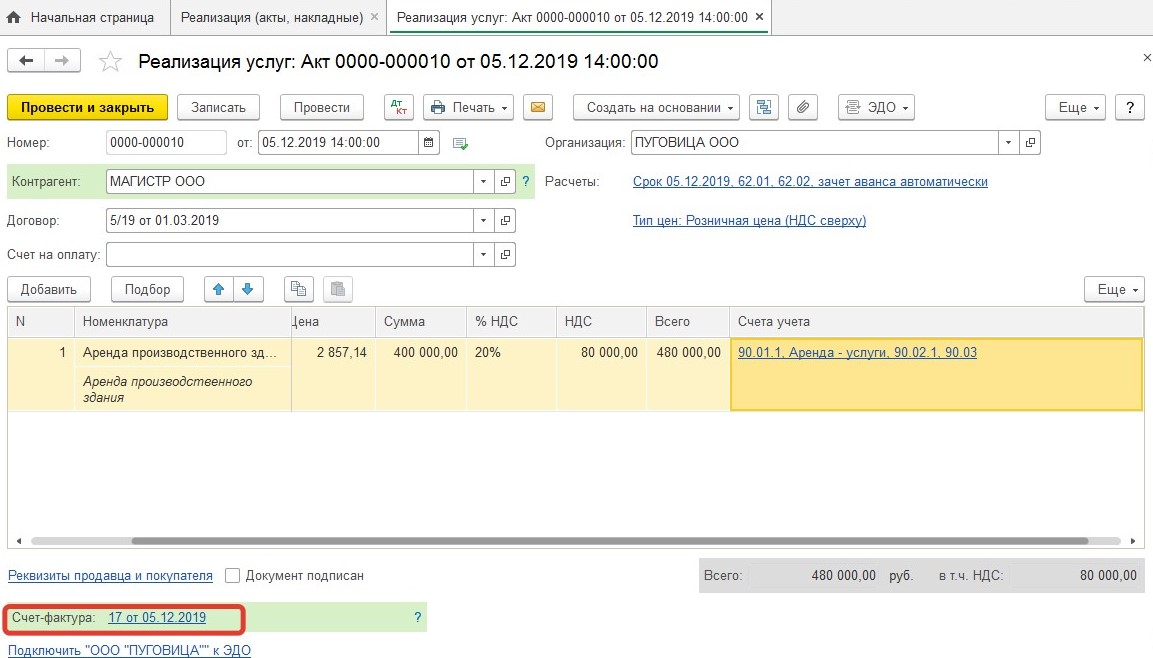

Затем исправляем данные налогового учета по НДС – необходимо подать уточненную декларацию и доплатить сумму налога в бюджет. Для этого регистрируем счет-фактуру в книге продаж (автоматически документ будет зарегистрирован текущей датой):

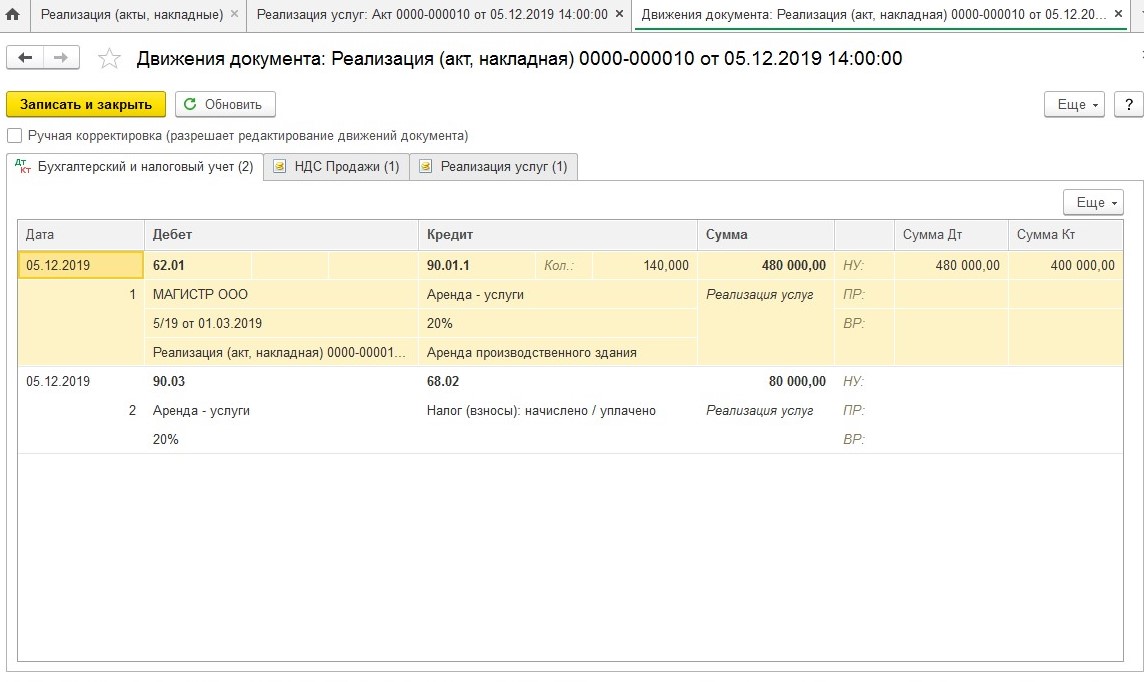

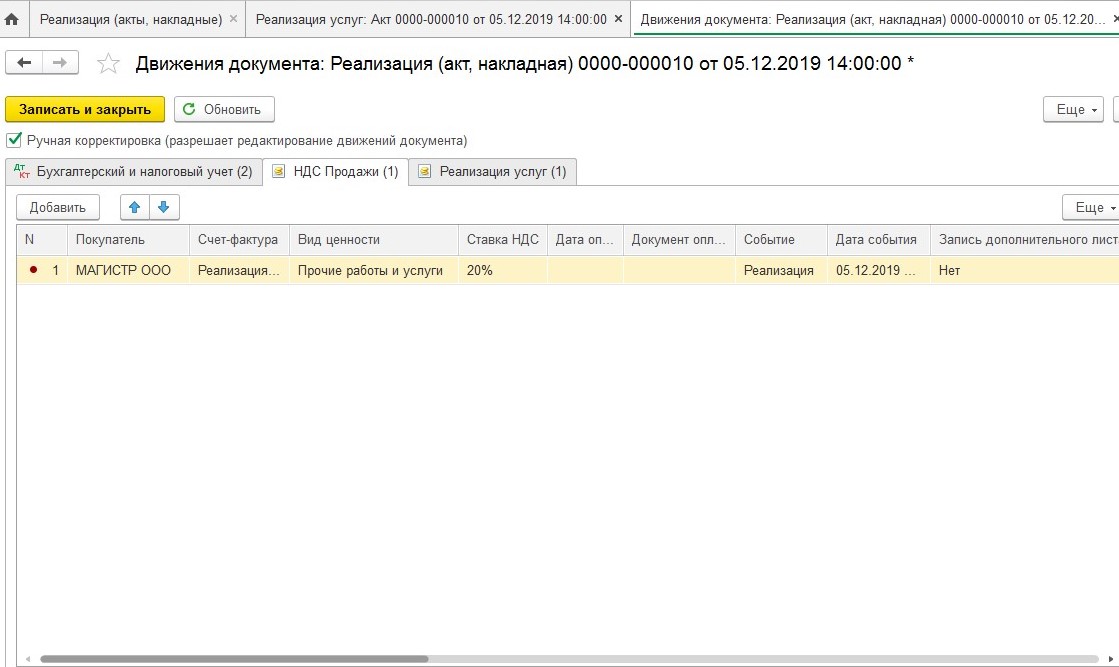

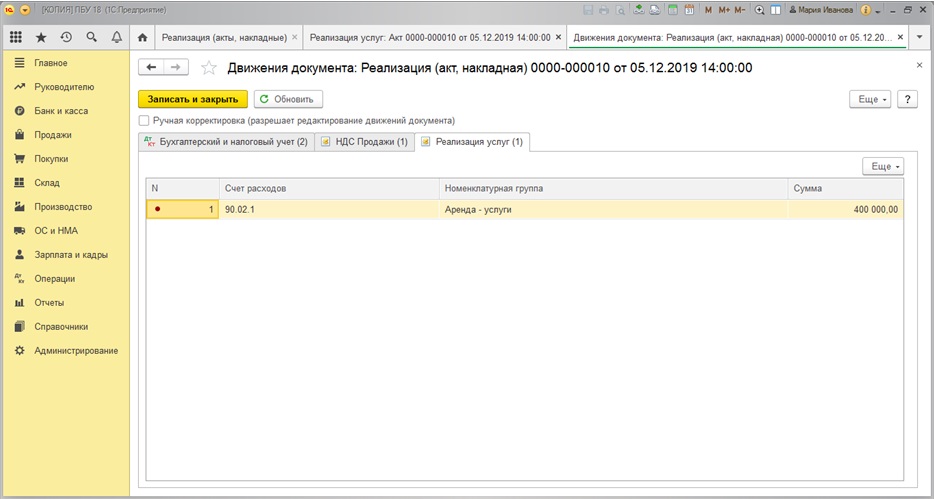

При проведении документа реализации программа сформирует движения по счетам учета:

И движения по регистрам «НДС Продажи» и «Реализация услуг»

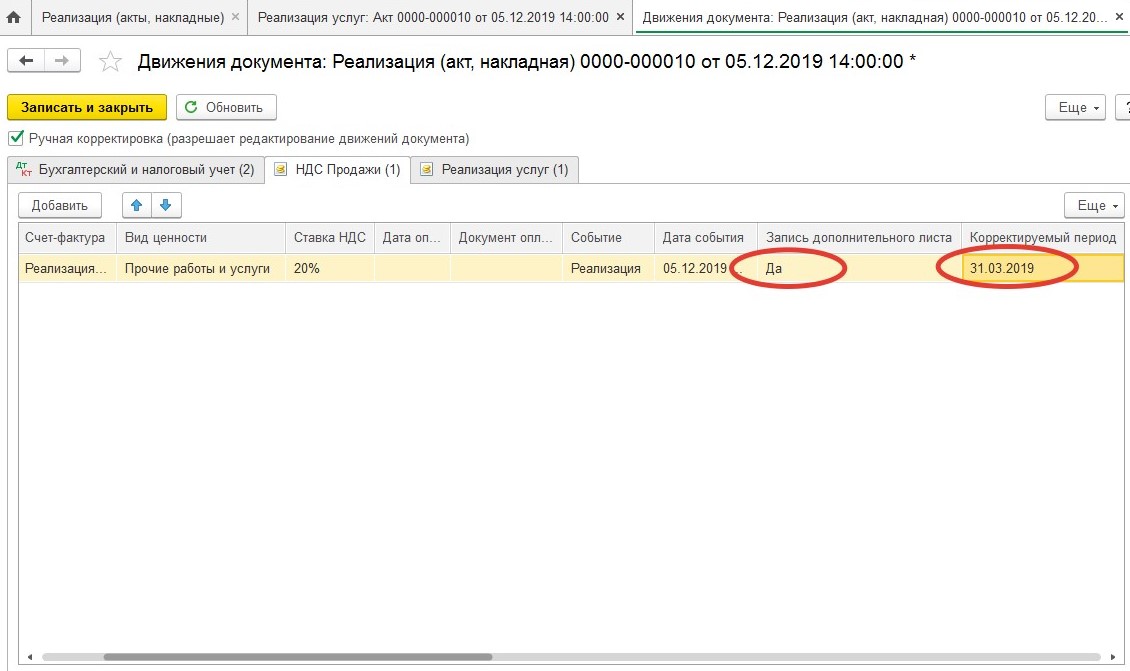

Как видим, регистр «НДС Продажи» после проведения документа содержит запись текущей датой, т.е. четвертым кварталом 2019 г. Нам же нужно скорректировать НДС за 1 квартал 2019 года, сделать доп. лист в книге продаж и подать уточненную декларацию по налогу на добавленную стоимость. Для этого потребуется внести изменения в данный регистр вручную. Устанавливаем галочку «Ручная корректировка», в столбце «Запись дополнительного листа» выбираем «Да», а в столбце «Корректируемый период» — нужную дату:

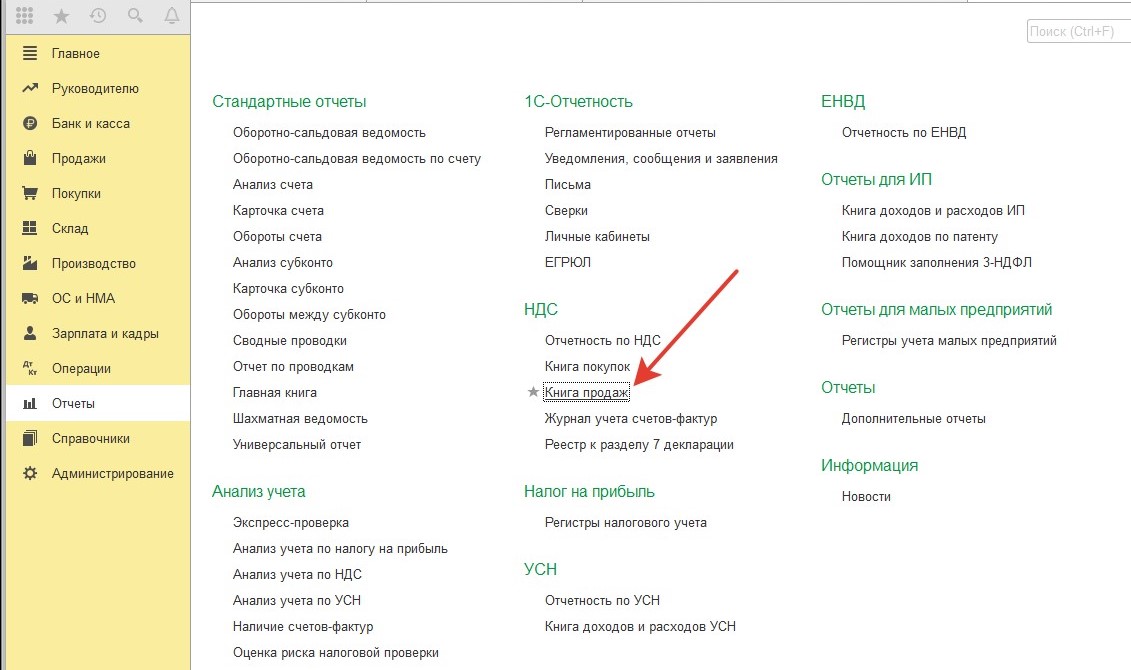

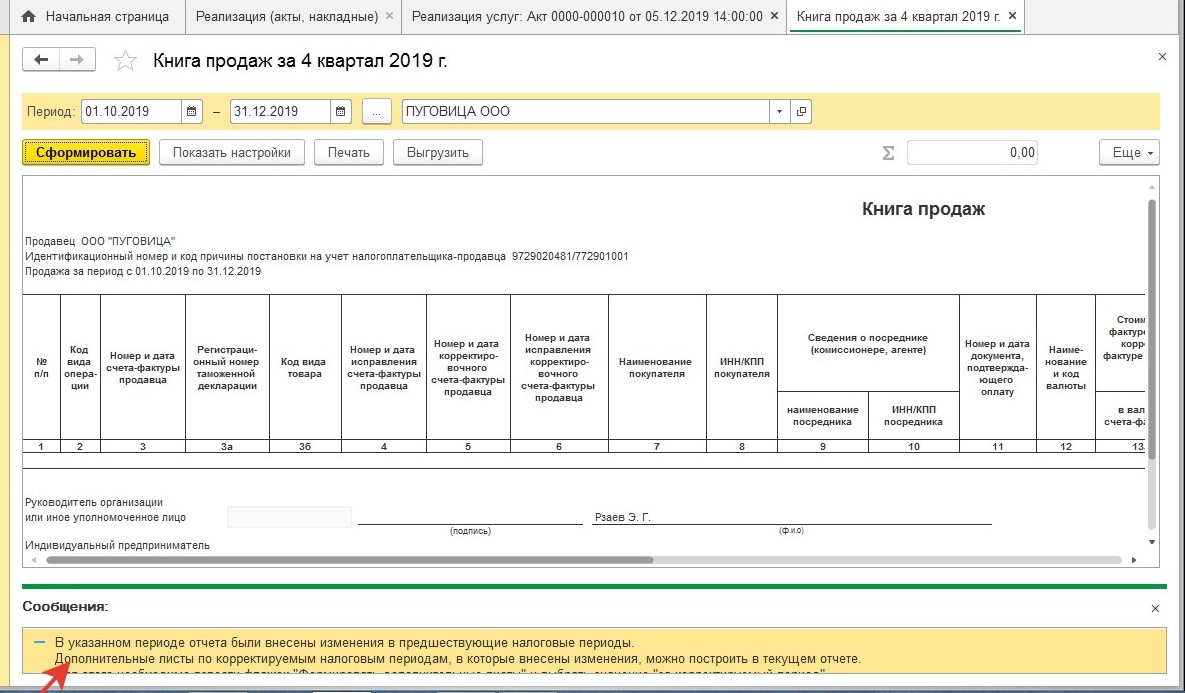

Сформируем книгу продаж:

При формировании отчета за текущий квартал программа выдаст сообщение:

«В указанном периоде отчета были внесены изменения в предшествующие налоговые периоды.

Дополнительные листы по корректируемым налоговым периодам, в которые внесены изменения, можно построить в текущем отчете.

Для этого необходимо взвести флажок «Формировать дополнительные листы» и выбрать значение «за корректируемый период»».

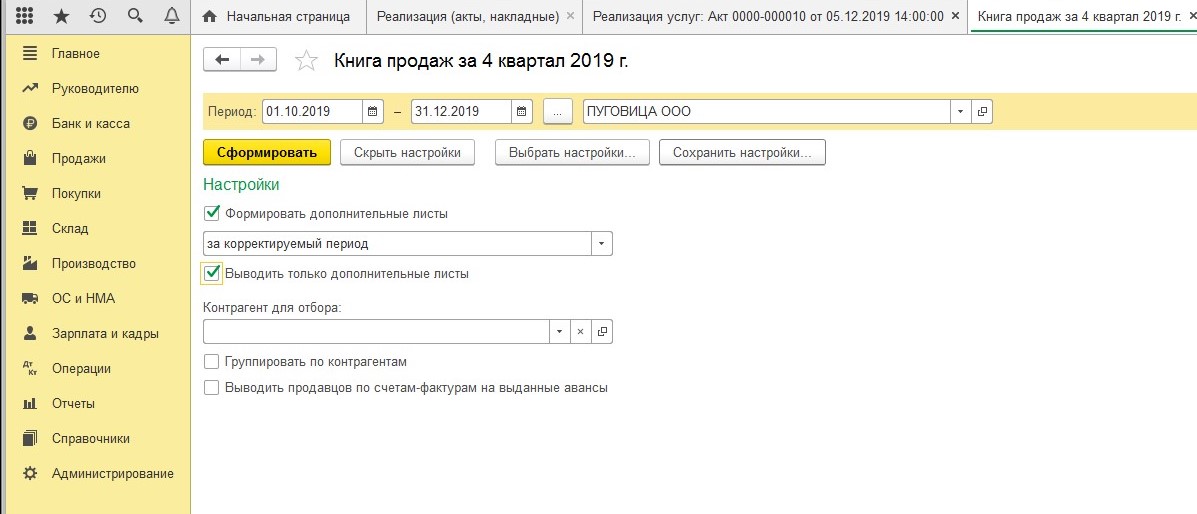

Воспользуемся указанным советом и установим необходимые настройки:

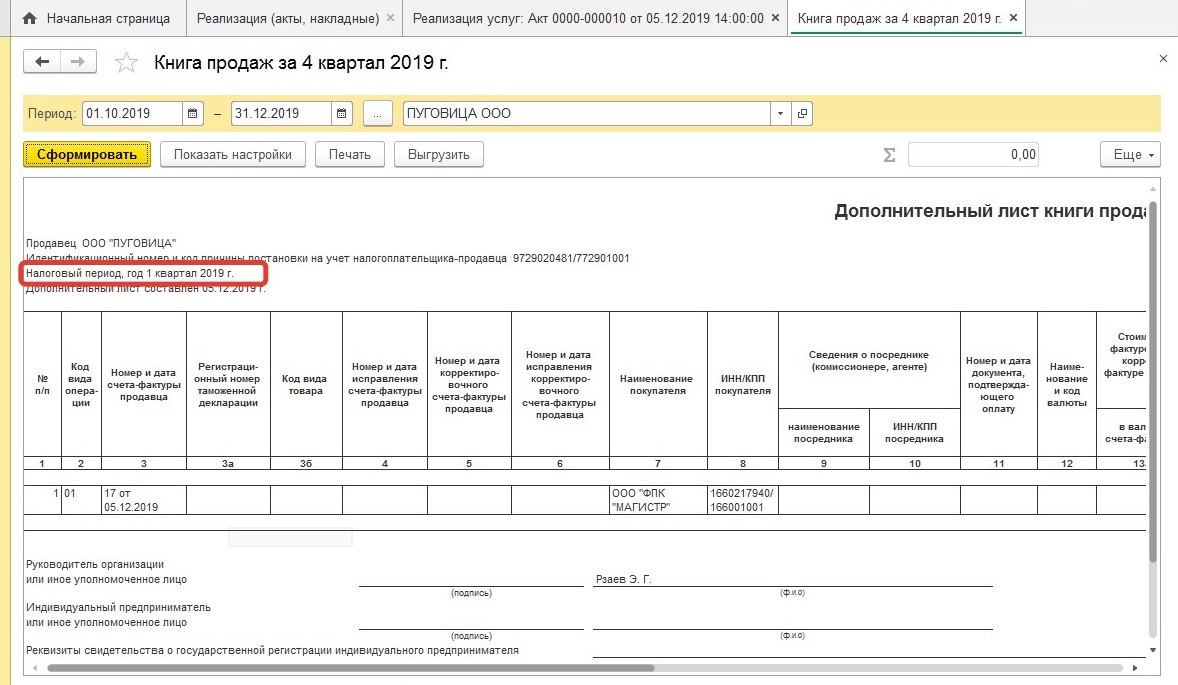

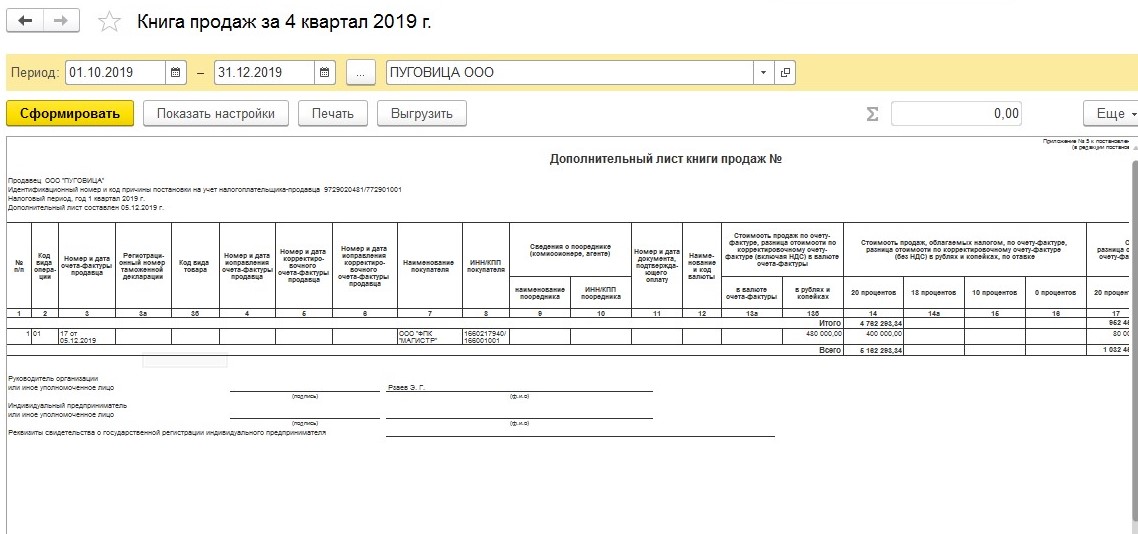

Программа сформирует дополнительный лист книги продаж за 1 квартал 2019 года:

Остается только создать и заполнить корректирующую декларацию по НДС, на титульном листе нужно указать номер корректировки и дату заполнения отчета (обязательно должна быть позже даты ввода документа реализации).

Как быть с декларацией по налогу на прибыль?

Так как по условиям нашего примера в первом квартале и полугодии по налогу на прибыль был получен убыток, то в этом случае авансы по налогу мы не платим, соответственно, подавать уточненную декларацию не обязаны.

Однако, после предоставления уточненной декларации по налогу на добавленную стоимость выручка от реализации в отчетах по НДС и налогу на прибыль перестанет совпадать:

Стр.010 + Стр.100 Приложения №1 к листу 02 Декларации по налогу на прибыль ≠ Стр.010 гр.3 разд.3 за все кварталы с начала года Декларации по НДС

Поэтому после предоставления декларации по НДС есть вероятность получить от налоговиков сообщение с требованием дать пояснения о причинах такого несовпадения (подп. 4 п. 1 ст. 31, п. 1 ст. 82, п. 3 ст. 88 НК РФ). Срок, в течение которого нужно дать пояснения – 5 рабочих дней со дня, следующего за днем получения от налоговиков сообщения с требованием об их представлении. Налоговики предлагают воспользоваться для этих целей рекомендованной формой пояснений (письмо ФНС России от 07.04.2015 №ЕД-4-15/5752@), но вы также можете представить их и в произвольной форме.

Скачать образец пояснений для инспекторов

В том случае, если в периоде совершения ошибки была бы получена налоговая прибыль, то необходимо было бы также подать уточненную декларацию по прибыли и доплатить авансовые платежи по налогу в бюджет.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

В деятельности организации могут возникнуть разные ситуации. В практике бывают случаи, когда условия договора с заказчиком еще до конца не согласованы, а услуги уже оказываются, подписываются акты выполненных услуг, а потом оказывается, что дата, на которую выписаны акты и счета-фактура не соответствует условиям договора.

Что делать бухгалтеру, если в актах и счет-фактурах были указаны даты отличные от дат, указанных в согласованном договоре? Каким образом возможно исправить даты в актах и счет-фактурах, и можно ли эти документы аннулировать, а потом выписать новые документы с правильной датой.

Жизненная ситуация

Данная ситуация могла возникнуть, если между исполнителем и заказчиком, например, в январе 2018 года был заключен договор об оказании услуг, в частности, по предоставлению вагонов, и в ходе заключения договора между сторонами возникли разногласия, а именно, не могли согласовать дату оказания услуг. В итоге в распоряжении бухгалтерии оказался экземпляр договора, в котором датой оказания услуг была указана дата передачи вагонов с грузом заказчика первому перевозчику на станции отправления.

В течение полугода бухгалтер выставлял акты и счета-фактуры именно на дату передачи вагонов на станции отправления. После длительного согласования дата была определена и в июне подписанный экземпляр договора наконец-то был передан в бухгалтерию. В последующем выяснилось, что исполнитель и заказчик согласовали договор в иной редакции, а именно, где датой оказания услуг является дата передачи вагонов с грузом заказчика грузополучателю на станции назначения.

В итоге дата, указанная в актах и счет-фактурах, оказалась неверной и подлежащей исправлению.

Исправляем ошибки в документах

В силу п. 4 ст. 421 ГК РФ условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (ст. 422 ГК РФ).

Также договор считается заключенным, если между сторонами, в требуемой в подлежащих случаях форме, достигнуто соглашение по всем существенным условиям договора (п. 1 ст. 432 НК РФ).

Существенными условиями договора оказания услуг являются условия, определяющие конкретный вид оказываемой услуги (п. 1 ст. 779 ГК РФ).

В письме Минфина России от 27.05.2015 N 03-03-06/1/30408 указано, что доход от реализации услуг нужно отражать на дату их фактического оказания.

Доходы организации, полученные по договору об оказании услуг, следует учитывать для целей налогообложения прибыли организаций в том налоговом периоде, в котором документально подтвержден факт оказания услуг (письмо Минфина России от 19.10.2015 N 03-03-06/59640).

Согласно п. 7 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее Закон № 402-ФЗ) в первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

В письме от 22.01.2016 N 07-01-09/2235 Министерство финансов обратило внимание на то, что Законом № 402-ФЗ установлены требования к оформлению исправления в первичном учетном документе. Законом № 402-ФЗ не предусмотрена замена ранее принятого к бухгалтерскому учету первичного учетного документа новым документом в случае обнаружения ошибок в первичном учетном документе.

Также следует учитывать разъяснения ФНС России, представленные в письме от 12.01.2018 N СД-4-3/264, а именно, Законом № 402-ФЗ установлены требования к оформлению исправлений в первичном документе. Указанным Федеральным законом не предусмотрена замена ранее принятого к бухгалтерскому учету первичного учетного документа новым документом в случае обнаружения ошибок в первичном учетном документе. Составление корректировочного документа предусмотрено НК РФ исключительно для документа, служащего основанием для принятия продавцом товаров (работ, услуг), имущественных прав сумм налога на добавленную стоимость к вычету для случаев, установленных гл. 21 НК РФ

Таким образом, законодательством не предусмотрена замена ранее принятого к бухгалтерскому учету первичного учетного документа новым документом в случае обнаружения ошибок в первичном учетном документе. Дату в акте возможно исправить путем внесения исправлений, заверенных датой и подписями лиц, составившими данный документ.

Однако самый простой вариант — это выкинуть старые акты, а взамен составить новые, но данный вариант по мнению Минфина России использовать нельзя.

Аннулируем счет-фактуру?

В соответствии с п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав.

При изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая со дня составления документов, указанных в п. 10 ст. 172 НК РФ.

П. 1 ст. 39 НК РФ установлено, что реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе.

В счет-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны порядковый номер и дата его составления (пп. 1 п. 5 ст. 169 НК РФ).

В строках счета-фактуры указываются: в строке 1 — порядковый номер и дата составления счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость; в строке 1а — порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до внесения в него исправлений в этой строке ставится прочерк (пп. а,б п. 1 Постановления Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее Постановление № 1137)).

Согласно п. 7 Постановления № 1137 в счета-фактуры, составленные с даты вступления в силу Постановления N 1137 на бумажном носителе или в электронном виде, исправления вносятся продавцом (в том числе при наличии уведомлений, составленных покупателями об уточнении счета-фактуры в электронном виде) путем составления новых экземпляров счетов-фактур.

В новом экземпляре счета-фактуры не допускается изменение показателей, указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в соответствии с Постановлением № 1137.

Свои разъяснения по вопросу порядка внесения исправлений в первичные документы ФНС России представило в своем письме от 05.03.2018 N СД-4-3/4226@, где указала, что в п. 7 Постановления № 1137 предусмотрено, что в счет-фактуру исправления вносятся путем составления нового экземпляра, в котором указываются номер и дата счета-фактуры, составленного до внесения в него исправлений, а также порядковый номер и дата исправления. Таким образом, реализуется порядок, аналогичный пункту 4.2 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 N 105, а именно: по совокупности в первоначальном документе и документе с исправленными данными имеется в наличии информация о неправильном и верном тексте, дате исправления и подтверждении исправления подписями лиц, подписавших документ.

Таким образом, порядок исправления ошибочной даты счет-фактуры законодательством не определен. В тоже время все исправления в счет-фактурах возможны только путем выставления корректировочного, либо исправленного счет-фактур. Аннулирование счет-фактур, содержащих ошибки будет противоречить Постановлению № 1137.

Аннулирование счетов-фактур, содержащих ошибки, также, как и актов об оказании услуг законодательством не предусмотрено, а равно и замена ранее принятого к бухгалтерскому учету первичного учетного документа новым документом в случае обнаружения ошибок в первичном учетном документе.

Постановлением № 1137 предусмотрено, что в новом экземпляре счета-фактуры не допускается изменение показателей, указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений. Однако, если изначально дата указана неверно, то изменение даты не происходит так как, происходит именно исправление даты, а сама дата остается неизменной.

По нашему мнению, в исправленном счет-фактуре в строке 1 необходимо указать присвоенный ранее номер и исправленную дату, в строке 1а порядковый номер исправления и дату исправления. К исправленному счет-фактуре возможно приложить бухгалтерскую справку с описанием причины такой корректировки.

Оформление кадровых документов задним числом стало обычной практикой. Её не афишируют, поэтому оценить реальные масштабы сложно. И, вроде бы, ничего страшного — простая формальность. Но когда дело доходит до конфликтов и судебных споров, такая «формальность» превращается в явное нарушение. За нарушения наказывают. А сам документ, который де-факто содержит ложные сведения, признается недействительным. Разберём, в чём именно опасность и каких последствий ждать.

Что не так с документами, оформленными задним числом

Кадровые документы (приказы, акты и прочее) — это юридически значимые документы. Они порождают права и обязанности, официально фиксируют какие-то факты, их используют как судебные доказательства и официальные подтверждения. Все такие документы имеют обязательные реквизиты, и дата — как раз такой реквизит.

Если говорить простым языком, то составление, например, приказа задним числом — это подделка документа. Уже только за это есть и административная по ст. 19.23 КоАП, и уголовная по ст. 327 УК ответственность. И хотя до привлечения по этим статьям, как правило, дело не доходит, другие негативные последствия — тоже серьёзная опасность. Её проще показать на конкретных примерах.

Приём на работу

Основные причины оформления задним числом:

1. Некогда, заболел, отсутствует кадровик, не работает программа и т.п.

2. Надо сначала проверить работника в деле, а потом уже определиться с оформлением.

3. Работник трудится неофициально, но грядёт проверка, и надо его легализовать.

4. Идёт административная проверка или судебный процесс, и нужно представлять документы, которых нет.

Причины важны. Они определяют мотивы и обстоятельства составления документа задним числом. А это влияет на оценку ситуации и ответственность. И ещё один важный момент — сроки, которые прошли от фактического допуска к работе до легализации трудоустройства.

Чем грозит оформление приёма на работу задним числом:

1. Если работник не учитывался при исчислении налогов и взносов, при сдаче отчётности — ждите претензий со стороны налоговиков. Конечно, если факт составления документов задним числом будет выявлен или об этом «расскажут» начисления и отчёты.

2. Если условия трудового договора не совпадут с ожиданиями работниками, он сам может оспорить своё оформление задним числом. Или отомстить работодателю, сообщив о нарушении в трудовую инспекцию. В этом случае проверки не избежать, а значит, могут найти и другие нарушения трудового законодательства. Выявят — статья 5.27 КоАП РФ. Санкции разные — от предупреждения до штрафа. Максимум — 100 тыс. рублей, при повторном нарушении — до 200 тыс. рублей.

3. Фальсификация доказательств по гражданским или административным делам — ст. 303 УК РФ. Ответственность наступит, если документы, оформленные задним числом, будут представлены в качестве доказательств, а фиктивная дата — иметь значение для разрешения спора.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Приказы по работе и увольнению

В этой сфере больше всего нарушений. Как правило, при оформлении задним числом приказов и актов о взысканиях и увольнениях. И эти ситуации явно провоцируют конфликт.

Первая угроза — документ может быть оспорен. Даже особых доводов приводить не потребуется. Достаточно указать, что дата в документе не соответствует реальной дате его издания. Для подтверждения не нужно личного признания. Помогут свидетельские показания, другие (достоверные) документы и (или) экспертиза.

Оспаривание может повлечь разные последствия:

1. Когда вопрос только в юридической силе, недостоверные сведения — основание для признания документа недействительным. Приказ о взыскании отменят, при увольнении — восстановят на работе, если истец этого требует, и обяжут выплатить зарплату. Возможно и возмещение морального вреда.

2. Если в действиях работодателя усмотрят нарушения трудового законодательства, а их, как правило, несложно выявить, то не избежать ответственности по ст. 5.27 КоАП РФ.

3. Если документ используется как доказательство — его не примут.

4. Если составлялся как доказательство — грозит уголовная ответственность по ст. 303 УК РФ.

Оспорить приказ можно только при условии, что он нарушает права заявителя. Если этого нет, то оформленный задним числом документ не будет поводом для обращения в суд. Более того, в такой ситуации появляется возможность использовать сильный аргумент — оформление задним числом не нарушало, а восстанавливало нарушенные права. Но, с другой стороны, в таких делах приказы и акты — это лишь свидетельства нарушения, а оспаривается, как правило, сам порядок наложения взыскания или увольнения. Выявленные при этом нарушения, в итоге, становятся основаниями для отмены приказа.

Крайне опасно оформлять документы задним числом для их представления в суд или в контролирующие органы. Здесь прямая угроза уголовной ответственности. Но даже если суд просто не примет такие доказательства, поставит их под сомнение — это уже высокая вероятность проигрыша дела для техтем, кто их представил.

Коротко:

1. Дата в приказе, акте и т.п. документе — обязательный реквизит. Если он не соответствует действительности — документ фиктивный.

2. Фиктивный документ можно оспорить.

3. За подделку документов есть административная и уголовная ответственность.

4. Для оценки опасности оформления задним числом кадровых документов нужно анализировать, как и для чего будет использоваться документ, а также возможные последствия. Но в 99% случаев риск не оправдан.

Статья актуальна на

31.01.2022

Для всех документов дата – это особый реквизит, который обеспечивает его юридическую силу. В связи с этим в зависимости от типа и назначения документа могут менять требования к оформлению и назначению даты на нем. Именно поэтому важно знать, как и для чего в документах прописываются даты, а также чем может грозить их своевольное изменение. Но обо всем по порядку.

Правила оформления документов

В любом делопроизводстве документы имеют ключевое значение. Каждый из них проходит несколько этапов – от заполнения до занесения в архив. Когда в организации ведется учет большого количества документов, тогда возникает необходимость составления реестра. Каждый документ будет учтен и отображен в этом перечне. Сотрудники организации всегда смогут найти его и использовать в дальнейшей работе.

Ведение реестра определяют законы РФ «О порядке ведения реестра документов для ООО» и «О реестре». В них описаны какие типы документов должны быть внесены в реестр компании, а также формы их оформления и хранения.

Реестр значительно упрощает работу со всеми документами организации, как входящими, так и исходящими. Он включает в себя описание документов, которое позволяет сотруднику найти нужный из них, а также информацию о том, что в нем собственно находится. Эти данные помогут определить кому и когда был выдан документ.

Таким образом, можно выделить основные задачи ведения реестра:

- Помощь в работе и быстрый поиск необходимого для работы документа;

- Учет и хранение всей имеющейся документации;

- Выдача по требованию.

Для быстрого поиска записи в реестре ведутся в хронологическом порядке. Если его оформлением и учетом в различные периоды времени занимались разные люди, то в последней графе должно быть указано, кем была внесена последняя запись.

Реестр подразумевает проверку документов, которые подлежат учету. Каждому присваивается индивидуальный регистрационный номер, а также туда вносится подробная информация о сотрудниках, которые когда-либо занимались этим документом. Прежде чем вносить конкретный документ в реестр его необходимо проверить и определить не содержится ли в нем нарушения.

Сегодня ведением реестра занимаются, как начинающие предприниматели, так и крупные именитые организации. Это связано с его главным преимуществом – поиск нужного документа занимает считанные минуты. Корректно оформленный реестр позволяет в максимально сжатые сроки отправить уведомление, найти необходимый документ для работы или для отчетности (в случае требования налоговой инспекции). Это выводит работу компании на новый уровень. Если всё же организация не ведет реестр, то этот факт никак не будет отмечен законодательными органами. Отсутствие реестра не влечет штрафа или другого рода наказаний. Это больше необходимо самой компании. За многие годы работы может накопиться большое количество документов, а если сотрудник подразделения по надзору потребует один из них и не получит его, тогда у предпринимателя могут возникнуть большие проблемы.

Причины, по которым документы оформляются задним числом

Сперва необходимо отметить, что достаточно часто можно столкнуться с понятием «оформить/подписать задним числом». Но что это значит для самого процесса документооборота и каким образом влияет на лиц, работающих с ними.

В целом, можно смело заключить, что документ, оформленный задним числом, является поддельным. Для лица, использовавшего такой документ, может наступить административная или уголовная ответственность. Первая регламентируется ст. 19.23 кодекса РФ об административных правонарушениях, вторая – ст. 327 УК РФ. Ответственность наступает только за подделку документов, которые удостоверяют личность или подтверждают права. Например, если при трудоустройстве работник предоставил поддельные документы, руководитель компании должен поставить в известность органы внутренних дел о выявленном нарушении. Также контролирующие органы могут выявить факт нарушения с документами, которые содержат перечень структурных подразделений, наименование должностей, информацию о количестве сотрудников.

Дата документа, вступающего в силу, должна соответствовать дате приказа.

Если же документ, оформленный задним числом, не является подделкой именно официального документа, тогда работодатель – невиновное лицо. Этим пользуются недобросовестные руководители, которые поручают «переделку» различного рода документов специалистам кадровой службы или же бухгалтерам.

Важно понимать, что за кадровые документы, оформленные задним числом, ни административная, ни уголовная ответственность не предусмотрена. Однако такого рода документ легко оспаривается судом с помощью экспертизы.

Например, налоговая проверка может не признать документ с измененной датой или фальсифицированной подписью. Это приведет к тому, что указанные расходы на оплату труда будут аннулированы, так как все издержки компании должны быть подтверждены документально.

В любом случае документ, подписанный задним числом, определяет его в разряд подложных. Ведь указанная дата не соответствует реальной и не подтверждает установленные договоренности сторон. Статья 186 гражданско-процессуального кодекса РФ предусматривает назначение экспертизы в случае возникновения подозрений в отношении достоверности представленных фактов. В этом случае назначается судебно-техническая экспертиза, которая определяет дату составления документа. Она проводит исследование чернил, оттиска печати. В результате анализа эксперт определяет соответствие указанной даты реальной.

Уголовная ответственность за оформление документов задним числом

Как было сказано выше, уголовная ответственность определяется статьей 327 уголовного кодекса РФ. Сюда входит подделка официальных документов, которые предоставляют права или освобождают от обязанностей, с целью использования или сбыта. Уголовная ответственность наступает не только за подделку документов, но и наград, а также штампов, печатей и бланков.

Наказания за эти преступления:

- Лишение свободы сроком до 2-х лет;

- Принудительные работы сроком до 2-х лет;

- Арест сроком до полугода.

За использование поддельных документов предусмотрен:

- Штраф до 80 000 рублей или размер месячной зарплаты;

- Штраф равный доходу за полгода работы;

- Принудительные работы сроком до 480 часов;

- Исправительные работы на срок до 2-х лет;

- Арест сроком до полугода.

Опасность преступления заключается в том, что документ предоставляет определенные права или освобождает от конкретных обязанностей.

В связи с этим если при трудоустройстве человека выявлена поддельная трудовая книжка или иной документ (аттестат, диплом), работодатель должен известить контролирующие органы о выявленном нарушении.

Работа должностного лица определяется либо Должностной Инструкцией, либо напрямую законом. Так, личная заинтересованность сотрудника может привести к так называемому служебному подлогу. Данное преступление регламентируется статьей 292 УК РФ. Например, в зачетную книжку были внесены ложные сведения (преподаватель получил взятку) или в отчетный реестр добавлены сведения о несуществующих расходах (бухгалтер присваивает себе денежные средства), трудоустроен родственник директора, не имеющий должного образования и другое. Здесь представлены примеры сотрудников, имеющих личную заинтересованность. За такое преступление предусмотрено наказание до 4-х лет лишения свободы, а также исключение возможности занимать определенные должности.

Почему нельзя оформлять документы об образовании задним числом

Для лучшего понимания принципов работы с документами и их датированием остановимся на конкретном случае документов с измененной датой. Рассмотрим в качестве примера документы об образовании, подписанные задним числом. Как было указано выше, такой документ будет относиться к разряду подложных, поскольку проставленная дата не соответствует действительной. Это говорит о том, что договоренности сторон не подтверждены документально. Такой документ легко оспорит судебно-техническая экспертиза и признает его недействительным. Организация, которая выдает такого рода документы и сертификаты является мошеннической.

Сегодня работодатель предъявляет высокие требования к потенциальным работникам. Для того, чтобы им соответствовать люди получают среднее, высшее образование, проходят курсы повышения квалификации, профессиональной переподготовки. Предоставление диплома, сертификата, подписанного задним числом (иначе подложного документа) может стать основанием для прекращения трудового договора по инициативе работодателя. Например, если при вступлении в должность, документ был принят, то при проверке органами надзора его могут отправить на дополнительную экспертизу.

Также если организация выдает документ, подписанный задним числом, значит на данный момент она может быть лишена лицензии. Необходимо всегда проверять актуальность лицензии, это можно сделать на сайте Рособрнадзора. В случае проверки диплом, сертификат, удостоверение, выданные учреждением без лицензии, будут считаться фальшивым.

В настоящее время проверки выявляют большое число поддельных документов в системе дополнительного профессионального образования. Как правильно выбрать центр?

Человек в поиске дистанционных образовательных курсов легко может попасться на уловки мошенников. Как обезопасить себя от этого?

В первую очередь необходимо обратить внимание на стоимость курса. Если повышение квалификации стоит не больше 2000 рублей, а переподготовка около 15000, вас скорее всего хотят обмануть. Значит, придется дополнительно оплачивать зачеты, пересдачи, бланки, справки и т.д. Также некоторые документы об образовании просто бесполезны без выписок, сертификатов, удостоверений. А чтобы все это получить, организация-мошенник заставит вас заплатить и за это.

Во вторую очередь, необходимо изучить всю представленную документацию об организации: ИНН, ОГРН, наличие лицензии, почтовый адрес, реквизиты и др. Обязательным пунктом является изучение договора. Мошенники часто указывают, что они оказывают «посреднические услуги», «услуга по предоставлению доступа к базе знаний» и др.

Человек узнает о дополнительной оплате после разговора с сотрудником учреждения, поскольку о ней могли в договоре и не сказать. Поэтому прежде чем подписывать документ, необходимо все тщательно проверить, связаться с сотрудниками и уточнить все нюансы.

Еще один важный момент – условия расторжения договора. Слушатель, который отказывается дополнительно за что-то заплатить (тест, зачет и др.), может остаться и без денег, и без документа об образовании.

ФРДО и документы, оформленные задним числом

С 29 июня 2021 года в силу вступает статья 19.30.2, которая вводит штрафные санкции за неверное предоставление или же не предоставление данных об образовательных документах в реестр ФРДО. Штрафы грозят как организациям в целом, так и должностным лицам.

Кроме того, образовательные организации должны вносить данные в течение шести месяцев с момента выдачи соответствующих документов. Все эти факторы делают невозможным внесение в ФРДО документов, которые были оформлены задним числом. Для начала стоит отметить, что сами организации могут быть не заинтересованы в том, чтобы предоставлять информацию, тем самым афишируя свою незаконную деятельность надзорным органам. Кроме того, за несоблюдение сроков им грозят следующие штрафы:

- от 10 до 15 тыс. руб. — должностным лицам;

- от 100 до 150 тыс. руб. — организациям.

На что еще следует обратить внимание?

- Необходимо проверить учебный план. Перед тем, как заключать договор с организацией, нужно проверить из чего собственно состоит курс. Данный документ должен быть утвержден и заверен печатью.

- Отсутствие демодоступа к учебно-методическим материалам. Мошенники могут просто продавать доступ к базе знаний, а тесты и аттестацию придется оплачивать отдельно. Если организация не может предоставить ознакомительный доступ к образовательному порталу, это должно вас насторожить.

Как выбрать центр дополнительного профессионального образования (ДПО)?

Для начала отметим плюсы негосударственных образовательных учреждений:

- Диплом организации ДПО такой, же как у ВУЗа – установленного образца. Иными словами, как и любой государственный ВУЗ, центр самостоятельно определяет образец диплома;

- Большой выбор программ;

- Возможность пройти обучение дистанционно. Не нужно оплачивать дорогу и проживание. Нет необходимости оформлять командировку, отпуск;

- Всесторонняя поддержка центра в процессе ознакомления с условиями оказаниями образовательных услуг, а также во время обучения (телефон горячей линии, помощь куратора).

Чтобы выбрать центр обучения нужно:

- Проверить лицензию организации на сайте Рособрнадзора. Достаточно ввести в поле «регистрационный номер» указанный номер лицензии учреждения на сайте;

- Проверить учебную программу и количество учебных часов. Для повышения квалификации – минимум 16 часов, для профессиональной переподготовки – 250 часов. Если в дипломе цифры будут меньше указанных, документ будет считаться недействительным;

- Изучите историю центра: с какого года осуществляет деятельность, данные почтового адреса, индекса, ОГРН и ИНН и др.;

- Узнайте обо всех доплатах сразу, еще до подписания договора. Осуществление самой оплаты происходит только после заключения договора, не раньше;

- Проверьте доступность сотрудников. Позвоните по указанным телефонам, напишите в чат, на почту, проверьте социальные сети организации. Задайте все интересующие вас вопросы, оцените скорость и качество реакции специалистов ДПО.

Проверьте каждый центр, который выдает вам поисковая система, по этим пунктам. Только в этом случае вы легко сможете выбрать учреждение, которое предоставит вам качественное образование и диплом, сертификат установленного образца.

Почему стоит выбрать АНО ДПО «СНТА»:

- Академия имеет лицензию № 034268 на оказание образовательных услуг с 2013 года;

- Сайт компании зарегистрирован с 2012 года;

- Академия имеет банковский счет;

- Оплата курса осуществляется 1 раз, без доп.оплаты;

- Учебный план академии разработан в соответствии с требованиями ФГОСов и профстандартов, а также текущих законодательных норм;

- Академия предоставляет слушателям всю необходимую информацию о процессе обучения, а также предлагает желающим лично посетить организацию;

- СНТА оказывает круглосуточную техническую поддержку своим слушателям.

Популярные статьи в категории:

Не нашли нужную информацию? Задайте вопрос менеджеру

Документы – это информационные носители строгой отчетности, которые всегда должны находиться в идеальном порядке. Ответственность за отображение в документации истинных данных несут бухгалтера, но человеческий фактор никто не отменял, поэтому допущение ошибок и разного рода неточностей возможно и в таких важных и, казалось бы, безупречно выверенных бумагах. Именно поэтому появляется потребность изменять документы, которые были созданы ранее.

Программа 1С позволяет изменять документы «задним числом».

Существует основное правило, которое нельзя забывать при любых операциях (изменении, удалении или вводе), проводимых в документах «задним числом»: запрещается нарушать очередность хоздействий предприятия, которые действительно были осуществлены.

Недопустимо использовать документы «задним числом», которые отражают события, совершившиеся гораздо позднее. Например, если вечером 22-го числа какого-либо месяца в магазин была возвращена часть купленного товара, а днем того же дня была создана расходная накладная, то недопустимо вносить в эту накладную изменения, связанные с уменьшением объема проданного товара на столько единиц, сколько было возвращено покупателем.

Если отобразить данную ситуацию в программе 1С, то есть осуществить изменение документов «задним числом», получится, что товары, на которые была выписана расходная накладная, уже в это время лежали на складе и свободно продавались, но на самом деле их там не было, а появились они только вечером.

Поэтому для фиксации возврата товара правильным будет создать отдельный документ или провести отдельную операцию.

Это правильно действует в отношении всех документов, находящихся в информационной базе; в бухучете, в уже сданной отчетности за определенный период, нельзя проводить операции и изменять документы «задним числом», рекомендуется в таких случаях исправлять ошибки методом красного сторно.

Если возникает необходимость внести какие-либо изменения «задним числом», то программа 1С не предусмотривает автоматическое перепроведение всех документов, идущих за измененным, так как количество подобных файлов может быть огромным и данная операция займет много времени. Поэтому изменение файлового документа «задним числом» может повлиять на неверное отражение списания в последующих документах.

Если возникает необходимость внести какие-либо изменения «задним числом», то программа 1С не предусмотривает автоматическое перепроведение всех документов, идущих за измененным, так как количество подобных файлов может быть огромным и данная операция займет много времени. Поэтому изменение файлового документа «задним числом» может повлиять на неверное отражение списания в последующих документах.

Пример: если на начало месяца сумма приходной накладной будет указана неверно, то и сумма списания по накладным, которые были выписаны уже после приходной накладной, соответственно, тоже будет неверной. Чтобы наладить правильность отражения операций после неверно отраженной, в 1С предусмотрена возможность, кроме изменения «задним числом», еще и перепроводить документы.

При совершении такой операции в отношении каждого документа снова выполняется проверка итогов на период расположения этого документа в журнале, это позволяет наладить правильность отражения данных списания. Естественно, что логичным является перепроведение только некоторых документов, которые показывают информацию по текущим итогам.

В программе 1С механизм установления «последовательности» документов строго фиксирует все изменения в документах, произведенные «задним числом» и влияющие на проведение документов следующих за ними. Подобный механизм позволяет осуществить перепроведение документов (которые в этом нуждаются) с определенного момента. Кроме того, контроль перепроведения в этих документах осуществляется и в момент формирования отчета.

Перепроведение в программе 1С можно осуществлять в стандартном режиме, выбрав интервал, подходящий для определенного отчетного периода, а также виды уже проведенных документов.