Как проверить оборотно-сальдовую ведомость? Является ли актуальным этот вопрос для современного бухгалтера? С учетом возможностей, которые предоставляют учетные бухгалтерские программы, проверки тех или иных контрольных соотношений в регистрах бухгалтерского учета всё чаще проходят на «автопилоте» — при полном доверии программе. Следуя принципу «доверяй, но проверяй», предлагаем вспомнить основные правила и виды контрольных взаимоотношений при формировании ОСВ.

Общие сведения об оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость — сводный регистр бухгалтерского учета, обобщающий информацию по всем синтетическим счетам за отчетный период. Ведомость отражает данные о сальдо на начало и конец отчетного периода, дебетовые и кредитовые обороты за период по каждому счету бухгалтерского учета. При корректном формировании ведомости она содержит более объемные сведения о финансовом состоянии организации, чем ее бухгалтерский баланс. Также ведомость включает в себя агрегированные показатели отчета о финансовых результатах.

Очень важно правильно вести рестры бухгалтерского учета. Какие виды регистров бывают и как правильно их оформлять, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В силу информативности использование оборотно-сальдовой ведомости возможно в различных целях, таких как: формирование бухгалтерской отчетности, самостоятельного отчета для целей принятия управленческих решений.

Важно! При подготовке ведомости для целей бухгалтерского учета необходимо, чтобы ее показатели были представлены в аналитике по субсчетам, а при наличии активно-пассивного сальдо по субсчету или счету сальдо должно быть отражено в развернутом виде. Запрет на зачет между статьями актива и пассива установлен п. 34 ПБУ 4/99.

Например, счет 70 «Расчеты с персоналом по оплате труда» может иметь дебетовое сальдо по одному сотруднику (группе сотрудников) и кредитовое сальдо по другим сотрудникам; в бухгалтерскую отчетность эти суммы должны попасть, как в актив, так и в пассив, в развернутом виде. Только при формировании в развернутом виде ведомость может служить прямым источником для подготовки бухгалтерской отчетности.

Статьи баланса, по которым разрешен зачет, можно найти, к примеру, в этом материале.

Проверка оборотно-сальдовой ведомости

После составления ОСВ необходимо осуществить ее проверку. В ходе этого процесса выявляются 3 вида ошибок:

- технические;

- логические;

- методологические.

Для выявления технических ошибок, необходимо проверить следующие соотношения:

- соответствие остатка по счетам на начало отчетного периода окончанию предшествующего периода — в процессе данной проверки необходимо убедиться в правильном переносе начальных данных из ОСВ предыдущего отчетного периода;

- соответствие данных аналитическим регистрам бухгалтерского учета по соответствующим счетам — по каждому счету нужно сопоставить начальные суммы, обороты и конечный остаток с данными регистров по соответствующему счету.

Определить наличие методологических ошибок можно с помощью следующих показателей:

- Равенство сумм по активу и пассиву на начало и конец отчетного периода, а также равенство суммы оборотов по активу сумме оборотов по пассиву за отчетный период. Данное равенство объясняется тем, что все операции в учете отражаются одновременно по дебету одного счета в корреспонденции с кредитом другого — принцип «двойной записи», предусмотренный п. 3 ст. 10 федерального закона от 06.12.2011 № 402-ФЗ. Если равенство выполняется по всем отчетным датам и оборотам за отчетный период, ошибок отражения проводок по принципу «двойной записи» нет.

- Минусовые остатки по счетам/субсчетам, то есть наличие остатков в активе по пассивным счетам и остатков в пассиве по активным счетам. Такие случаи являются результатом методологических ошибок.

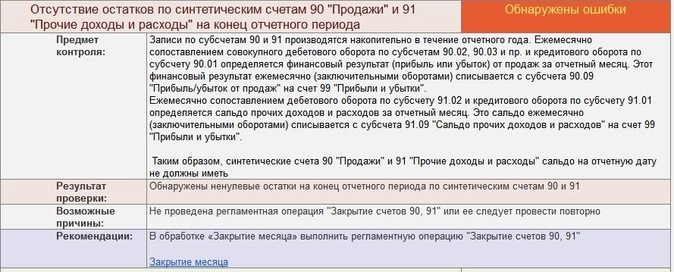

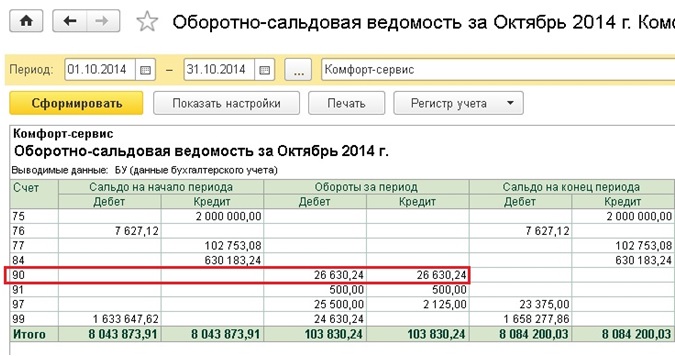

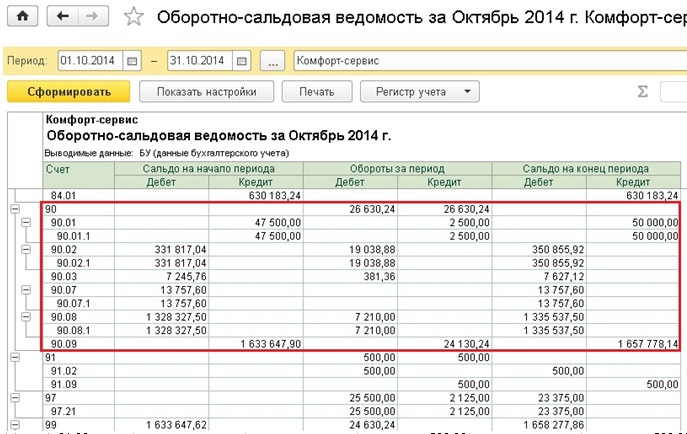

- Наличие на начало и конец финансового года остатков по счетам 90, 91, 99. По окончании финансового года они закрываются и остатков не имеют. Наличие остатков по итогам года — сигнал об ошибке при закрытии счетов.

С целью выявления логических ошибок можно выполнить указанные вычисления:

- Обороты по счету/субсчету 90-3 «НДС» должны составлять пропорцию 20/120 от оборотов по счету 90-1 «Выручка». Такое соотношение должно выполняться при отсутствии выручки, облагаемой НДС по ставке, отличной от 20%.

- В большинстве случаев должно выполняться соотношение: остаток по счету/субсчету 76 «НДС, по авансам выданным» составляет пропорцию 18/118 от остатка по счету 62 «Авансы, полученные от покупателей». Исключение — операции получения авансов по деятельности, перечисленной в абз. 3–5 п. 1 ст. 154 НК РФ.

Более подробно о случаях, когда НДС с авансов не исчисляется, см. в материале «Какой общий порядок учета НДС с авансов полученных?».

Итоги

Оборотно-сальдовая ведомость — это важнейший отчет, в котором группируются и обобщаются данные всех бухгалтерских регистров. Отчет можно рассматривать как последнюю ступень к подготовке финансовой отчетности. Кроме этого, можно сказать, что ОСВ — самостоятельный вид отчетности, способный полноценно передать информацию, отраженную в бухгалтерской отчетности. Несмотря на легкость формирования ОСВ современными учетными программами, бухгалтер не должен забывать основы ее построения и порядок проверки.

См. также на материалы по ОСВ:

- «Оборотно-сальдовая ведомость — образец заполнения 2022»;

- «Как правильно читать оборотно-сальдовую ведомость?»;

- «Как составить оборотно-сальдовую ведомость (пример)?»;

- «Особенности оборотно-сальдовой ведомости по счету 60»;

- «Особенности оборотно-сальдовой ведомости по счету 62»;

- «Особенности оборотно-сальдовой ведомости по счету 70» и др.

Как найти ошибку в ОСВ?

Я ещё только учусь на бухгалтера. Сейчас уже несколько недель бьемся вот с этой ОСВ — минус окончательный выходит в основном у всех -723000. Это задание из прошлогоднего демоэкзамена. Ошибка, скорее всего, в НДС, либо проводке Дт 44 Кт 60. Фотографии ОСВ прикрепила, прошу прощения, что расчёркано.

Пожалуйста, если кто-то может понять и объяснить, что не так, помогите, я чувствую, что мне не хватает знаний.

Цитата (Екатерина Валерьевна Купатова):Сейчас уже несколько недель бьемся вот с этой ОСВ — минус окончательный выходит в основном у всех -723000. Это задание из прошлогоднего демоэкзамена. Ошибка, скорее всего, в НДС, либо проводке Дт 44 Кт 60. Фотографии ОСВ прикрепила, прошу прощения, что расчёркано.

Пожалуйста, если кто-то может понять и объяснить, что не так, помогите, я чувствую, что мне не хватает знаний.

😉Простите, а что нужно сделать?

Определить из каких проводок сложилась ОСВ?

Или что-то другое?

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

![]()

Нужно раскидать по проводкам суммы, и понять, что не так, где ошибка в ведомости. Мы это сделали, поняли только, что, возможно, проблемы с кредиторской задолженностью. Но конкретно понять не получается, откуда такой минус в конце.

Краспи, нужно ещё эту ошибку как-то отразить, может, исправить.

😉

1. У вас не корреспондируется сальдо по счету 76.АВ с сальдо по счету 62.02,

должно быть 3494145,00/1,20*20=582357,50

а у вас 112447,04

2. Вам надо сделать реформацию баланса, закрыть все 90, 91 счета.

90.01 -90,09

90.09 -90,02

90.02-90.03

91.09-91.2

91.09-99.01

и т.д.

![]()

Краспи, хорошо, попробую, напишу, как пройдёт!

Краспи, поняла насчёт корреспонденции, увидела ошибку в ОСВ, спасибо огромное! А как провести реформацию, если ОСВ неправильная?

Как создать систему защиты персональных данных

Цитата (Екатерина Валерьевна Купатова):А как провести реформацию, если ОСВ неправильная?

😉ОСВ у вас правильная: все итоговые обороты и сальдо сходятся (Д=К).

Проводки по реформации (примерные) я вам предложила.

Если решите исправлять данные по счету 76АВ в соответствии со счетом 62.2, то изменения будут в корреспонденции (Д=К).

Например: получен аванс от покупателя Д 51 К 62.2 (у вас есть)

Начислен НДС с аванса полученного: Д 76.АВ К 68.2 -возможные изменения в вашей ОСВ (у вас нет, желательно допровести).

Таким образом, равенство по оборотам не нарушится.

![]()

У Вас же задача: провести реформацию баланса и подготовить бухгалтерскую отчетность. Точно нужно искать ошибки?

По реформации Вам подсказали какие проводки сделать.

То, что организация не применяет ПБУ говорить о том, что нет никаких отложенных налоговых обязательств и активов.

Отсылка к тому, что компания не является субъектом малого предпринимательства, подсказывает в каком объеме нужно делать отчетность: в полном или упрощенном. И тут Вам в помощь ознакомление со ст. 6 ФЗ от 06.12.2011 № 402-ФЗ (п. 4 и 5).

Обнаружилось минусовое, красное конечное сальдо на ноябрь 2018 года на субсчетах (10.02, 10.04, 10.06 и т.д.) 10-го счета. Нужно исправить минусовое сальдо по кол-ву на складах номенклатуры и отрицательное сальдо суммы дебета на конец месяца, иначе будут проблемы с закрытием месяца.

Исправлять минусовые последствия проводок документов по субсчетам (причины неизвестны) будем через операции регламентированного учета, посматривая в отчет по оборотно-сальдовой ведомости (ОСВ) по 10 счету как в итоге исправляется минусовая краснота по дебету после ручных проводок.

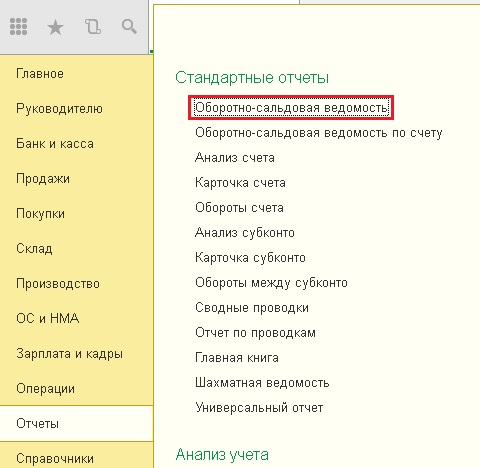

01 Для начала, откроем отчет по ОСВ и увидим проблему. Регламентированный учет — Отчеты: Оборотно-сальдовая ведомость по счету, если ее там нет, то включить через Настройка действий:

02 Теперь откроется формирование отчета, где выполним его настройки: выберем Ноябрь месяц и нажмем кнопку Показать настройки:

02.1 Настраиваем параметры формирования отчета на вкладке Группировка:

02.2 Следующая вкладка Отбор, добавляем новый элемент Количество ДТ (кон. сальдо), которое будем исправлять в дальнейшем через операции регламентированного учета:

03 Смотрим отчет:

04 Из отчета выберем одну проблемную номенклатуру «Балка» по которой минус на субсчете 10.06 в кол-ве -398 и сумме -169394,50 на складе «АХО РРЦ Красноярск» в подразделении «РРЦ Красноярск» и заново настроим данный отчет, чтобы более детально рассмотреть проводки по номенклатуре «Балка», нажимаем Показать настройки:

05 В сформированном ОСВ по этой номенклатуре «Балка» понимаем какое кол-во и сумму будем «перекидывать» внутри субсчета 10.06 вручную регл. операцией:

06 Теперь создаем ручные проводки для исправления минуса через Регламентированный учет — Операции (регл. учет):

07 Создаем операцию:

07.1 Заполняем вкладку Основная для операции регламентированного учета:

07.2 Вкладка Бухгалтерский и налоговый учет, где будем формировать сами проводки. Для номенклатуры «Балка» ручная проводка выглядит так:

08 После Провести и закрыть, заново формируем отчет ОСВ и видим исправленную красноту дебета на 10.06 для Номенклатуры «Балка» на конец ноября 2018 года:

Подобным образом исправляем все сальдо по другим номенклатурам добавляя проводки в созданную операцию регл. учета.

09 После того как минусы будут исправлены по Количество ДТ (кон. сальдо), сформируем отчет с другим отбором, по БУ Дт (кон. сальдо):

Исправляем оставшиеся сальдо на конец периода по номенклатурам операциями регл. учета. из этого отчета по БУ Дт (кон. сальдо) аналогично как и ранее по Количество ДТ (кон. сальдо).

Закончилась жаркая пора деклараций по НДС, сдан расчет 4-ФСС и подготовка РСВ не вызывает особых опасений. Значит бухгалтеры могут сосредоточится на подготовке бухгалтерского баланса. Но прежде чем, «просто нажать кнопку» в 1С:Бухгалтерия и сформировать отчет, нужно проверить, все ли верно внесено в программу, нет ли ошибок и исправить неточности.

Мы разделили наш материал на две части. В этой статье — расскажем об общих принципах проверки, основных настройках, оборотной ведомости и некоторых других параметров. Во второй статье разберем конкретные примеры ошибок и способов их исправления (в т. ч. при закрытии счетов 20, 26, 23, 25, в счетах-фактурах и другие).

Общая проверка

Это советы не только на период подготовки отчетности. Проверять эти параметры нужно регулярно.

Мы покажем все на примере программы 1С:Предприятие 8.3 Бухгалтерия предприятия (базовая), редакция 3.0.

Проверьте актуальность обновления программы. Важно, чтобы у вас был установлен последний релиз. Во-первых, это означает, что все последние изменения в законодательстве и формах учтены, во-вторых, что установлены свежие патчи — мелкие правки в самой программе.

Программа всегда подскажет вам, когда пора обновится.

Варианты обновления:

- С помощью специалиста удаленно. Рекомендуем обращаться к профессионалам, если у вас нетиповая, доработанная конфигурация.

- Вручную скачать обновление с сайта 1С.

- Автоматически из программы (следуйте подсказкам из напоминания об обновлении или зайдите в раздел Администрирование → Обслуживание → Обновление программы → Установка обновлений и исправлений → Поиск и установка обновлений).

Важно! Не забудьте сделать резервную копию перед обновлением.

Кстати, вам не придется выискивать ошибки в проводках и чистить базу от дублей документов и номенклатуры, если подключиться к КНАП. Сервис создан специально для бухгалтеров — он облегчает работу с первичными документами. Вы просто отправляете нам фото, сканы или электронные документы, а дальше… магия! И они уже у вас в программе с проводками. Мы обрабатываем документы «под ключ», а не просто распознаем.

Приступим к следующим этапам общей проверки.

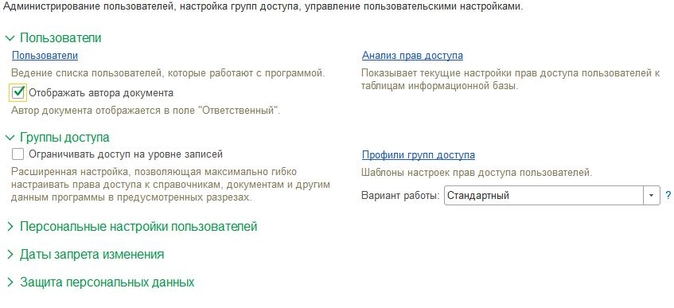

1. Убедитесь, что только вы можете вносить исправления и обладаете правами администратора.

Для остальных пользователей нужно ограничить права. Даже для руководителя нужно установить ограничения: он может видеть любую информацию, создавать документы (например, счета и накладные), но не должен вмешиваться в формирование проводок, закрытие периода и другие подобные задачи.

Перечень пользователей и права доступа настраиваются в соответствующем разделе: Администрировании → Настройка пользователей и прав.

Теперь, когда программа обновлена, права настроены и сделано сохранение, можно проверить учетную политику.

2. Учетная политика.

Путь к учетной политике: Главное → Учетная политика. Откройте Историю изменений, так вы сможете посмотреть с какого периода действуют текущие настройки.

На каждый год рекомендуется создавать новую строку. Можно не переписывать настройки, просто скопировать предыдущую строчку и установить новый период.

Как правило, учетная политика не меняется в течение года за исключением ситуаций, когда компания в середине года потеряла право на применение спецрежима или кардинально изменились положения законодательства.

В УП не так много настроек. Обратите внимание, что вы можете задать в ней сразу набор форм бухгалтерской отчетности:

- полный;

- для малых предприятий;

- для НКО.

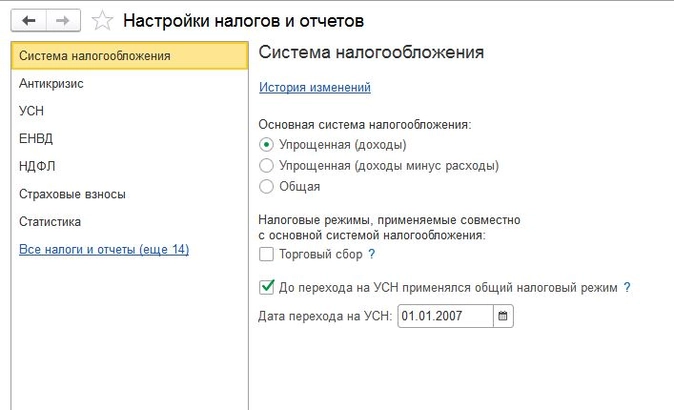

3. Далее необходимо проверить настройки налогового учета.

Снова выбираем меню «Главное» и переходим в раздел «Налоги и отчеты».

На что здесь нужно обратить внимание:

- Установленный налоговый режим. Должна быть верно указана дата перехода, например, на УСН.

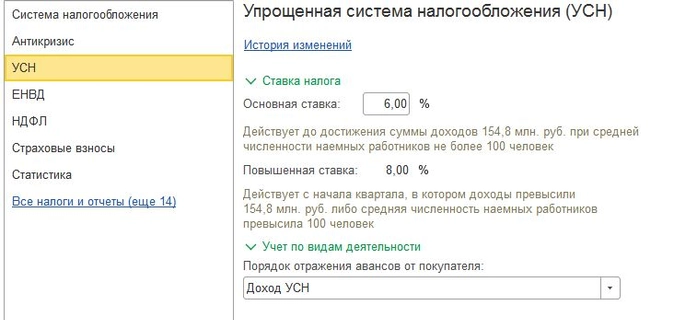

- Проверьте настройку выбранного режима налогообложения. У нас это УСН «доходы»:

Как видите, менять повышенную ставку при перешагивании установленного лимита доходов для УСН вы не сможете, а вот основную ставку можно откорректировать.

Дело в том, что в регионах могут быть установлены более низкие ставки налога. Например, в Республике Коми в 2021 году действовала ставка 3% при применении УСН «доходы», а в Республике Крым закон от 25.01.2021 № 155-ЗРК/2021 установил ставку 2% на 2021–2022 годы по тому же субъекту налогообложения.

Даже если вы весь год платили налог по обычной ставке, и только сейчас обнаружили, что вам положена льгота, можно поменять настройку, перепровести документы, чтобы налог посчитался верно и сдать декларацию с правильной и более выгодной ставкой. Если декларация уже сдана, то можно подать уточненный отчет.

Для бухотчетности налог также важен. Он отражается в строке 2410 Отчета о финансовых результатах. На ОСНО там показан налог на прибыль, а при УСН — единый налог за год.

- В настройке НДФЛ нужно обратить внимание на отметку о расчете НДФЛ по прогрессивной шкале. Если у вас были выплаты доходов физлицам более 5 млн рублей, то галочку ставить обязательно. А вот если доходы ваших сотрудников и иных физлиц, которым вы производите выплаты, значительно меньше, то ставить галочку не обязательно.

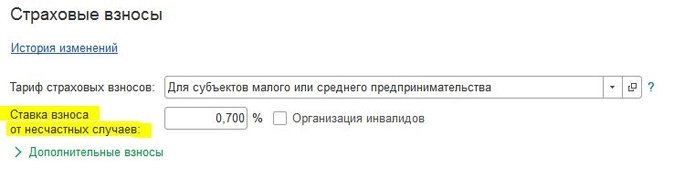

- Страховые взносы. Очень важно еще в начале года правильно установить ставку взносов от несчастных случаев (т. к. она указывается вручную) и верно выбрать тариф взносов в зависимости от категории компании.

Это может быть основной тариф, где ставка взносов на пенсионное страхование составляет 22% или тариф для субъектов МСП, где ставка уже значительно ниже — 15% (на доходы свыше МРОТ в месяц). Или тариф для ИТ-организаций, участников проекта «Сколково», НКО и т. д.

В разделе доступны настройки и других налогов. Также можно настроить список отчетов для статистики, напоминания о них будут видны вам на виджете на главном экране программы. Аналогичным образом можно настроить напоминания и о других отчетах и платежах, например, акцизах, ЕСХН, экосборе.

Анализ оборотной ведомости и в целом ведения учета

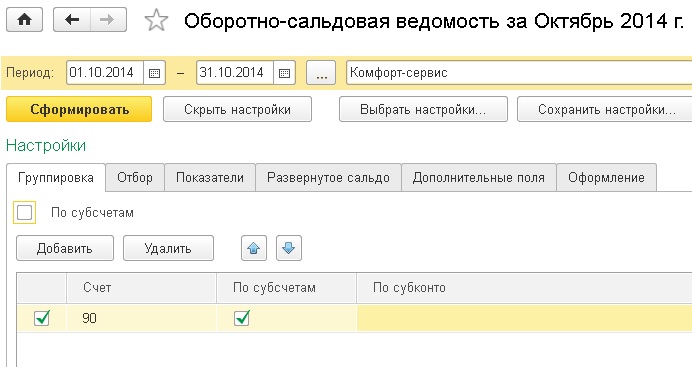

Начать проверку можно с формирования оборотно-сальдовой ведомости (ОСВ), она находится в разделе «Отчеты». При настройке отметьте, что ее нужно «разложить» по субсчетам, также отметьте, что нужно показать постоянные и временные разницы, если применяете ПБУ 18/02.

На закладке «Развернутое сальдо» можно отметить счета, которые нужно «развернуть», например, это могут быть счета 62, 60, 68 и т. д.

Сформируйте ведомость и теперь ищите «красные флаги» — т. е. какие-то несоответствия, которые говорят о неполадках в учете.

- Если у вас есть основные средства, по ним должна начисляться амортизация: смотрим счет 02 — есть ли по нему обороты. Если дважды кликнуть на строку, то программа предложит открыть ОСВ к данному счету, карточку и т. д. Можно открыть ОСВ и посмотреть, например, по каким именно объектам начислялась амортизация.

- Проверяем обороты и остатки по 10 счету. Если у вас материалы закупаются, сразу уходят в работу и нет никаких остатков, то счет 10.01 должен закрыться полностью и не иметь остатка на конец года. Если у вас есть какой-то инвентарь, инструменты, учитываемые на счете 10.09, и они никому еще не выдавались, а новенькие хранятся на складе — посмотрите, они должны числиться на этом счете. Если же их уже передали рабочим, но срок службы инструмента долгий и его надо продолжать учитывать — убедитесь, что он отражен на счете за балансом.

- Аналогично проверяем счета 43, 41 — есть ли остатки и правильно ли это. К примеру, если вы работаете под заказ и все товары сразу уезжают к покупателям, а на 41 счете внезапно висят «гвозди 10 мм 100 шт. уп.», то, возможно, где-то закралась ошибка. Наши гвозди не были включены в накладную покупателя, хотя по факту отгружены. Или поставщик прислал не тот товар, но у нас его приняли и оставили, а нужный товар приехал с другой партией, или что-то еще пошло не так.

- Смотрим, закрылись ли «производственные» счета — 20, 23, 25, а также 26 счет и 44.

- По счетам 91 и 90 остатка быть не должно.

- Вспомогательный счет 000 (используется при переносе остатков, например) не должен иметь остатка.

- Красное сальдо — признак ошибки.

Сервис КНАП не просто распознает документы. С помощью роботов и наших специалистов в вашей 1С: загружаются документы, формируются верные проводки, не допускаются дубли. Создается электронный архив. Ваш учет перестает быть постоянным объектом проверки и контроля. Главбух может сосредоточится не на решении проблем с ошибками, он спокойно закрывает период и формирует отчетность.

Попробовать КНАП бесплатно (регистрация в пару кликов)

По счетам, которые вызвали подозрение или неверно закрылись, нужно открывать ОСВ и изучать детально (к этому мы вернемся во второй статье).

Рекомендуем проверить обороты счета 51. Даже, если никаких явных ошибок программа не показываем, вы могли ошибиться при внесении вручную выписки и указать, например, неверную сумму поступления. Также при загрузке выписки нередкая ошибка — пропуск дней.

Пример: вы выгружали выписку с 1 декабря по 15 декабря 2021 года. Следующую выписку сформировали в онлайн-банке и загрузили за период с 17 по 31 декабря Пропустили 16 число. А в этот день клиент прислал оплату. Расхождения вы обнаружите при сверке с контрагентом и когда станете сверять остатки по выпискам по каждому дню.

Для проверки счета сформируйте ОСВ по счету 51 с периодичностью «по дням».

Обратите внимание! Некоторые операции могут отражаются как документами по кассе, так и по расчетному счету, например — внесение наличных средств. Вы вводите расходный кассовый ордер, формируются проводки Дт 51 Кт 50. При этом при загрузке выписки также будут сформированы те же самые проводки. Операция задвоится. Поэтому какой-то из документов нужно оставить непроведенным. Обычно, это операция по выписке.

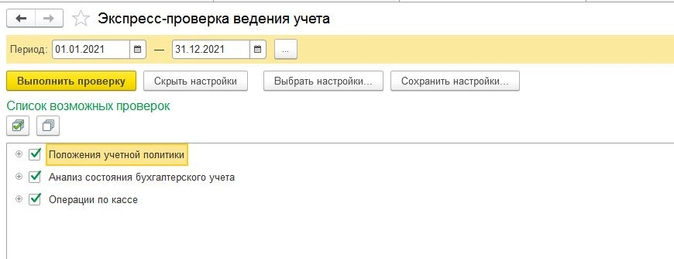

Экспресс-проверка учета

Можно быстро проверить, как поживает ваш учет, с помощью встроенной в программу проверки: Отчеты → Экспресс-проверка ведения учета.

Ставим все галочки и стартуем.

Если проверка обнаружит ошибки — она о них сообщит.

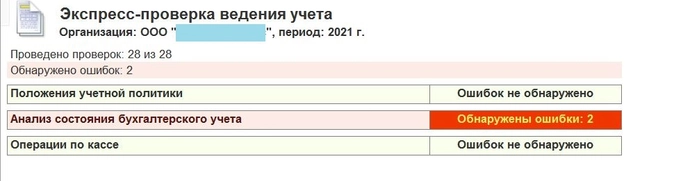

Вот наш экспресс-анализ показал, что не закрыты счета 90 и 91.

Причем вы видите не просто результат, но и пояснение, возможные причины и рекомендации.

Проверка кассовых операций

Эта информация также отражена в экспресс-анализе. Если, например, в какой-то день остаток у вас в кассе был 0 рублей, вы внесли в кассу 1000 рублей, а расходный ордер позднее выписали на 2000 рублей, то отчет это покажет. Он также найдет нарушения в нумерации ордеров или другие неточности.

В нашем случае не было совершено закрытие месяца, поэтому появилась ошибка.

Еще один способ разобраться, откуда у ошибок «ноги растут» — «Анализ субконто». С его помощью удобно анализировать кредиторскую или дебиторскую задолженность.

В чем суть анализа? Субконто позволяет увидеть по каким счетам проходил, например, один и тот же контрагент.

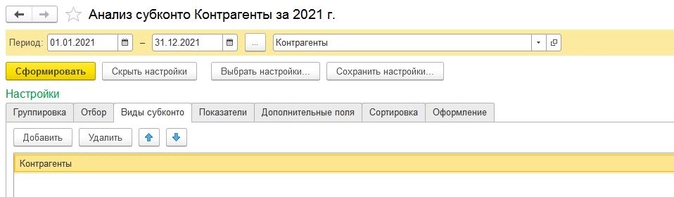

Меню Отчеты → Анализ субконто. Выбираем настройки → Вид субконто → Контрагенты.

Отмечаем галочкой во вкладке Группировка «по субсчетам» и формируем отчет.

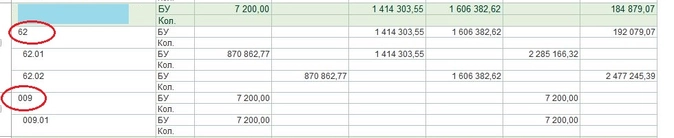

Вот у нас один из контрагентов-покупатель, обороты с ним видны по 62 счету а также по какому-то договору с ним было предоставлено обеспечение, причем с нашей стороны (009, забалансовый счет).

Можно добавить к настройкам Договоры и тогда к развертке добавиться еще и информация по договорам.

Аналогично можно развертывать анализ по номенклатуре, товарам и т. д.

Не все бухгалтеры пользуются Анализом субконто, хотя он помогает просто найти некоторые элементарные ошибки. К примеру, вы вместо счета 62, поставили какому-то покупателю счет 76 при выписке документов и не понимаете, почему не сходятся по нему данные. Анализ субконто покажет все счета, по которым прошел ваш клиент, а значит и счет 62, и счет 76. И вы сразу поймете, где ошиблись.

Ручные операции

Иногда некоторые операции в программу бухгалтер вводит вручную. Обычно это происходит, когда в 1С не находится типовая, готовая форма.

К примеру, через операции вручную можно сделать сторно или проводки по забалансовым счетам.

Выполненные вручную операции необходимо тщательно проверить, убедиться, что счета в них установлены правильные, все проводки формируются корректно. Для удобства, если ручные операции вы выполняете часто и они однотипные, можно создать шаблон.

Переходим в меню: Операции → Операции, введенные вручную → кнопка «Создать» → Типовую операцию.

Если вы уже создавали шаблоны — просто выберете нужный. Если нет — нажмите Создать.

Теперь можно ввести шаблон и сохранить его.

Напоследок хотим напомнить — типовую конфигурацию 1С самостоятельно менять не стоит. Лучше обратиться к специалистам. Обновлять нетиповую конфигурацию нужно тоже только с их помощью, иначе вы рискуете потерять всю базу, без возможности отката или восстановления.

Расширить возможности программы можно с помощью специальных приложений — обработок, внешних отчетов, печатных форм и т. д.

Партнер КНАП 42Cloud не только дает возможность использовать в работе облачную 1С, где вам не нужно задумываться об обновлении, но и предоставляет доступ к целому магазину приложений, которые вы можете очень просто подключить самостоятельно. Мы также с удовольствием интегрируем наш сервис с любой 1С на основе «Бухгалтерии предприятия» и на любом хостинге.

- Опубликовано 09.11.2014 11:28

- Автор: Administrator

- Просмотров: 226977

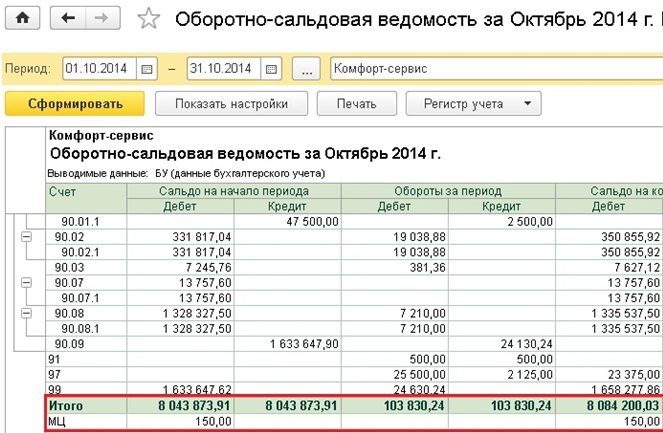

Самым привычным, удобным и нужным отчетом для бухгалтера является оборотно-сальдовая ведомость (ОСВ). Она формируется каждый рабочий день, особенно в периоды закрытия месяца и отчетности. Как повысить удобство работы с этим инструментом и настроить его под свои личные потребности? Давайте рассмотрим основные настройки ОСВ в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

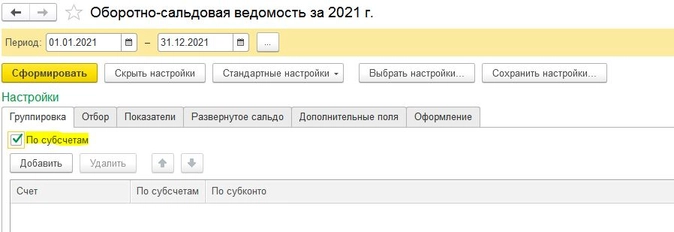

Для того, чтобы сформировать ОСВ необходимо перейти на вкладку «Отчеты» и выбрать пункт «Оборотно-сальдовая ведомость».

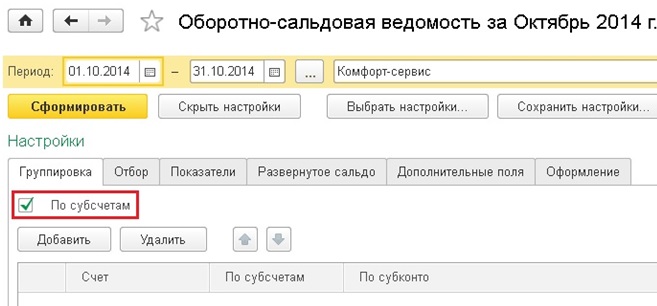

Затем нажимаем на кнопку «Показать настройки». На первой закладке «Группировка» самой важной настройкой является галочка «По субсчетам».

В том случае, если эта галочка НЕ установлена, ОСВ менее информативна. Например, остатки и обороты по 90 счету будут показаны сводно, без разделения на счета 90.01 (выручка), 90.02 (себестоимость) и 90.03 (НДС).

А вот в том случае, если галочка установлена, ОСВ выглядит уже совсем по-другому.

Если же ОСВ, развернутая по всем субсчетам, кажется вам слишком объемной, то можно сделать индивидуальную настройку по каждому счету, добавив в таблицу на вкладке «Группировка» те счета, по которым нужна подробная информация. Остальные при этом будут выводиться сводно. Также в таблице можно указать, нужна ли детализация выбранного счета по субконто (если нет, поле нужно просто очистить).

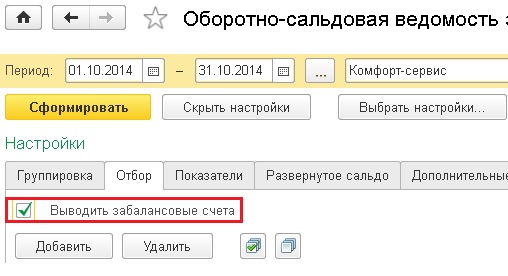

На следующей вкладке «Отбор» находится очень нужная настройка, которая отвечает за вывод в отчет забалансовых счетов. Если вы хотите их видеть в ОСВ, но необходимо установить галочку «Выводить забалансовые счета».

После этого остатки и обороты по забалансовым счетам появятся в оборотно-сальдовой ведомости.

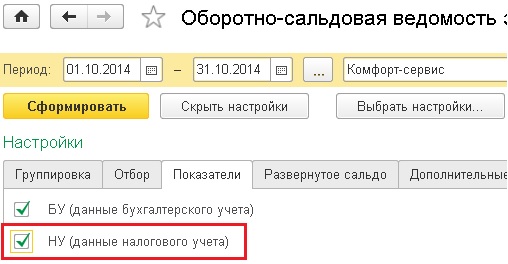

В том случае, если ваша организация работает на ОСН и ведет налоговый учет, я настоятельно рекомендую установить галочку «НУ» на следующей вкладке «Показатели». Необходимо это для того, чтобы оперативно контролировать ведение налогового учета в программе и при необходимости своевременно исправлять ошибки.

На вкладке «Развернутое сальдо» вы можете указать перечень счетов, по которым хотели бы видеть детализированное сальдо, а не только суммированный кредитовый или дебетовый остаток. Эта настройка бывает актуальна для счетов расчетов с контрагентами.

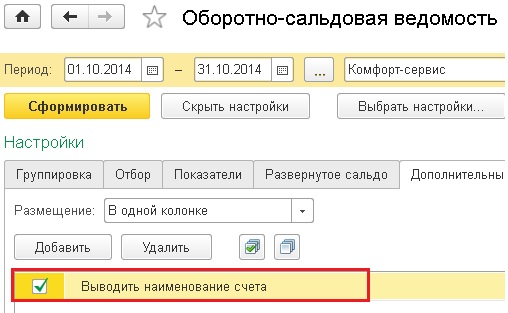

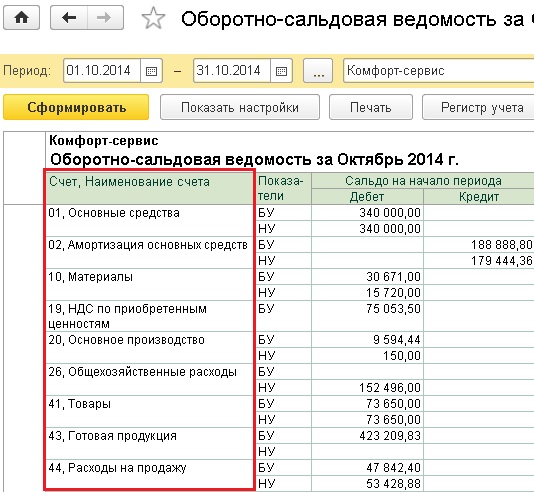

А вот в том случае, если вам удобно было бы видеть не только номера счетов, но и их названия в оборотно-сальдовой ведомости, необходимо перейти на вкладку «Дополнительно» и установить галочку «Выводить наименование счета».

ОСВ будет выглядеть следующим образом.

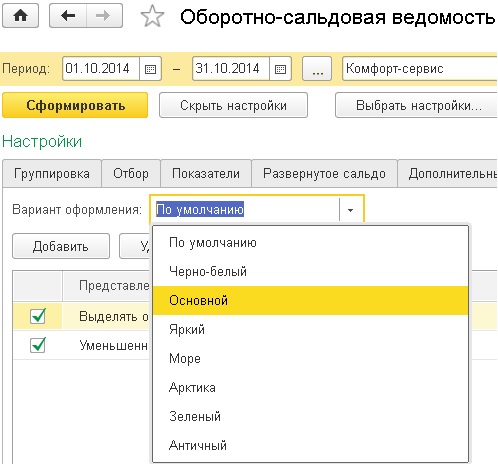

Последняя из вкладок — «Оформление» поможет вам внести небольшое разнообразие в рабочие будни и окрасить ОСВ в приятные вам цвета. Для этого необходимо выбрать вариант оформления.

Вы можете поэкспериментировать с настройками и выбрать наиболее понравившуюся.

Если у вас остались вопросы по формированию и настройке ОСВ, то вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

#статьи

- 15 дек 2022

-

0

Оборотно-сальдовая ведомость: что это такое и как её сформировать

Разобрались, для чего нужна оборотно-сальдовая ведомость, по какой форме её составлять и как проверить, правильно ли её заполнили.

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Статью помогла подготовить

Прошла путь от помощника бухгалтера до финансового директора. Работала в стартапах и крупных компаниях. Куратор профессий «Бухгалтер» и «Финансовый менеджер» в Skillbox. 11 лет опыта в профессии.

Сейчас работает с микробизнесом: помогает клиентам в ведении бухгалтерского и управленческого учёта, построении финансовой системы, консультирует по различным вопросам экономики предприятия.

Оборотно-сальдовая ведомость (ОСВ) — бухгалтерский документ, с помощью которого отслеживают остатки счетов и оборот компании за выбранный период.

В ОСВ отражена вся информация о движении денег бизнеса. Например, о получении предоплаты от покупателей, расчётах с поставщиками, начислении зарплаты. Затем на основании данных ОСВ формируют бухгалтерский баланс и отчёт о финансовых результатах — формы обязательной бухгалтерской отчётности.

В статье разберёмся:

- что такое оборотно-сальдовая ведомость и для чего её формировать;

- запрашивает ли ОСВ налоговая;

- по какой форме составлять ОСВ;

- как её заполнить;

- как проверить оборотно-сальдовую ведомость;

- как узнать больше о бухгалтерском учёте.

Оборотно-сальдовая ведомость представляет собой таблицу с данными. В ней показывают остатки по счетам на начало и на конец периода, а также оборот компании по дебету и кредиту.

О главных терминах и принципах бухгалтерского учёта рассказывали в этой статье Skillbox Media.

ОСВ можно формировать как по всем, так и по отдельно взятым счетам бухучёта. Как правило, в оборотно-сальдовую ведомость включают счета основных статей бухгалтерского учёта:

- активов;

- обязательств;

- капитала;

- выручки;

- расходов;

- прибылей и убытков.

Период, на который формируют ОСВ, компании выбирают самостоятельно. Обычно это месяц, квартал или год.

Оборотно-сальдовую ведомость составляют для выявления ошибок в бухгалтерском учёте. Главные цели формирования ОСВ:

- убедиться, что записи в системе бухгалтерского учёта компании математически верны, — в итоговых графах ОСВ дебет всегда должен быть равен кредиту;

- убедиться, что остатки отражены верно — кредитовые остатки должны быть отражены на пассивных счетах, дебетовые на активных.

После этого данные ОСВ используют для заполнения и проверки бухгалтерского баланса и отчёта о финансовых результатах.

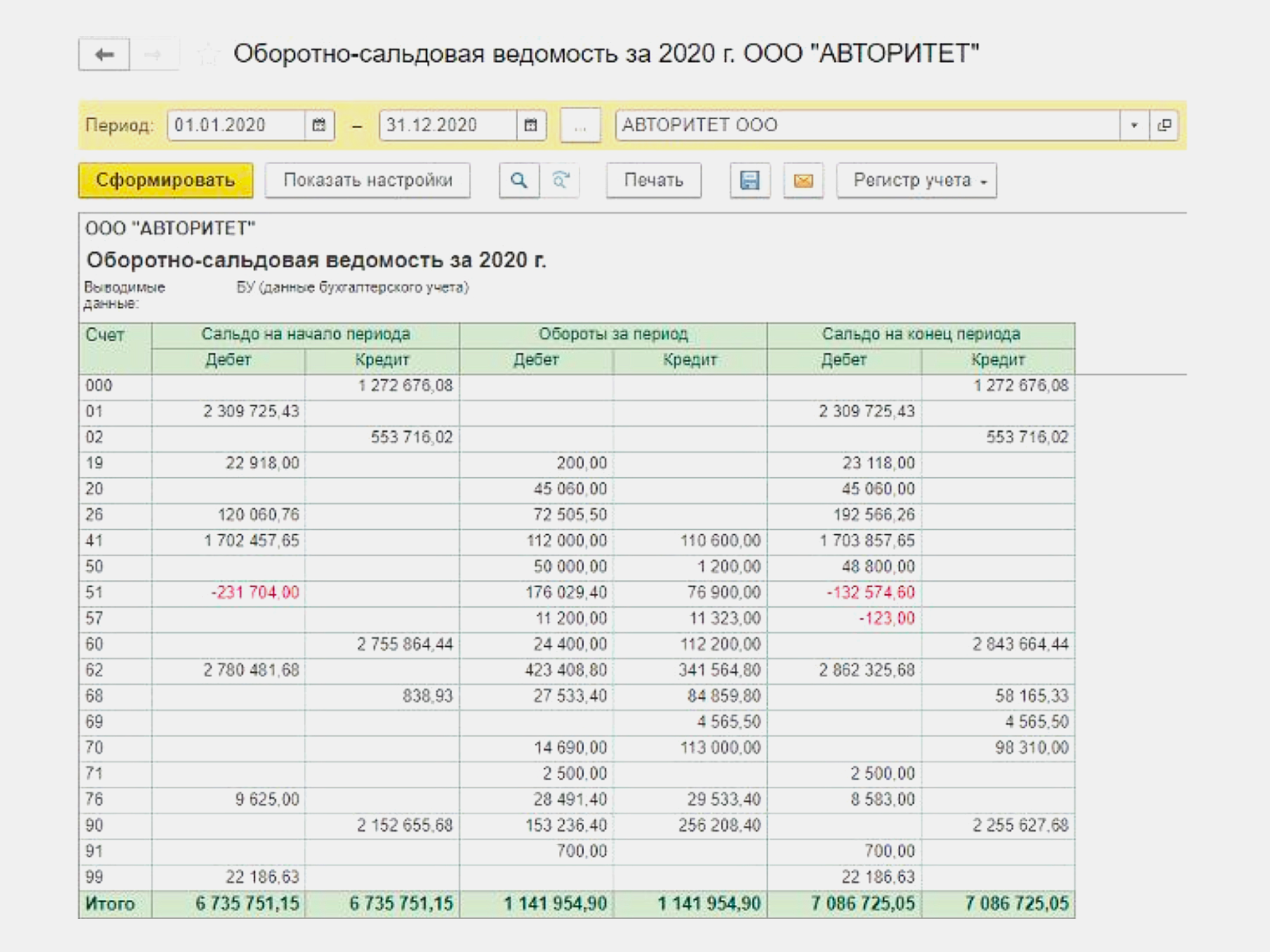

На иллюстрации ниже приведён пример оборотно-сальдовой ведомости ООО «Авторитет» за 2020 год. Она сформирована автоматически в «1С:Бухгалтерия».

Скриншот: Skillbox Media

Нужно ли сдавать ОСВ в налоговую? Оборотно-сальдовую ведомость не нужно предоставлять в ИФНС регулярно. Но налоговая может запросить её при проведении камеральных или выездных проверок. Подробнее о таких проверках можно почитать здесь. Хранить оборотно-сальдовые ведомости нужно в течение пяти лет.

Единой формы оборотно-сальдовой ведомости нет. Каждая компания устанавливает её самостоятельно в свободном виде, а затем утверждает приложением к учётной политике.

Например, форма ОСВ может выглядеть так:

- По вертикали — строки с номерами счетов бухучёта, по которым было движение денег в течение выбранного периода.

- По горизонтали — графы «Сальдо на начало периода», «Обороты за период» и «Сальдо на конец периода» с информацией об остатках по дебету и кредиту.

Скриншот: Skillbox Media

Также в оборотно-сальдовой ведомости обязательно должны быть:

- Название документа — «Оборотно-сальдовая ведомость».

- Название компании, составившей ОСВ.

- Период, за который составлена ОСВ, — месяц, квартал, год.

- Величина денежного измерения объектов бухучёта и единица измерения — например, «тыс. рублей».

- Должность специалиста, ответственного за ведение ОСВ, — например, «бухгалтер».

- Подпись специалиста, ответственного за ведение ОСВ, с обязательным указанием Ф. И. О.

Обычно ОСВ формируют автоматически в «1С» или в другой программе, в которой компания ведёт бухгалтерский учёт.

Чтобы сформировать ОСВ в программе, нужно:

- в разделе «Отчёты» перейти в форму «Оборотно-сальдовая ведомость»;

- выбрать необходимый период ОСВ;

- выбрать нужную степень детализации ОСВ;

- нажать кнопку «Сформировать ведомость».

После этого оборотно-сальдовая ведомость сформируется программой автоматически.

Чтобы составить ОСВ вручную, нужно:

- в графы «Сальдо на начало периода» перенести данные по всем счетам из граф «Сальдо на конец периода» ведомости за предыдущий период;

- собрать данные о дебетовых и кредитовых оборотах по всем счетам и внести их в графы «Обороты за период»;

- посчитать сальдо по всем счетам на конец периода и внести эти данные в графы «Сальдо на конец периода».

Как проверить оборотно-сальдовую ведомость? После того как вы сформируете ОСВ, нужно проверить, совпадают ли значения в строке итогов:

- сальдо по дебету и кредиту на начало периода;

- оборот по дебету и кредиту;

- сальдо по дебету и кредиту на конец периода.

Также нужно проверить, нет ли в ведомости красных отрицательных значений. Если значения в строке итогов не совпадают или есть отрицательные, нужно выяснять, где ошибка.

Оборотно-сальдовую ведомость составляют на бумажном носителе или в электронном формате. Подписать ОСВ должен сотрудник, который её составил. Электронную версию визируют электронной подписью.

- Оборотно-сальдовая ведомость (ОСВ) — бухгалтерский документ, в котором показаны остатки по счетам на начало и на конец периода, а также оборот компании по дебету и кредиту.

- На основе данных ОСВ составляют бухгалтерский баланс и отчёт о финансовых результатах.

- Единой формы оборотно-сальдовой ведомости нет. Каждая компания разрабатывает её самостоятельно и утверждает приложением к учётной политике.

- ОСВ можно сформировать в программе, в которой компания ведёт бухучёт, или составить вручную. В готовой ведомости важно проверить, чтобы в строке итогов совпадали значения сальдо по дебету и кредиту на начало и конец периода, оборот по дебету и кредиту и не было красных минусовых значений.

- ОСВ не нужно предоставлять в ИФНС регулярно. Но налоговая может запросить её при проведении проверок.

- Если вы только начинаете знакомиться с бухгалтерским учётом, прочитайте нашу статью — «Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать».

- В этих статьях подробно рассказали о формах бухгалтерской отчётности: бухгалтерском балансе, отчёте о финансовых результатах, отчёте о движении денежных средств.

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Учись бесплатно:

вебинары по программированию, маркетингу и дизайну.

Участвовать

Научитесь: Профессия Бухгалтер

Узнать больше

27.01.2019

В этой статье мы поговорим о том, как обнаружить и исправить ошибки ведения учета по счету 10 «Материалы», также эта информация будет полезна для анализа счётов 41 и 43 (товаров и готовой продукции). Итак, какие ошибки в учете материалов мы чаще всего встречаем в базах наших клиентов?

Формируем оборотно-сальдовую ведомость по счёту 10. На первый взгляд кажется, что все хорошо – никакой «красноты» в отчете нет.

Но в настоящее время в отчете мы видим только суммовые данные бухгалтерского и налогового учета (по налогу на прибыль). Здесь нужно обязательно добавить еще одну настройку. Вне зависимости от того, на какой системе налогообложения находится ваша организация, стоит проставить галочку «Количество» на вкладке «Показатели» в настройках отчета.

Также мы настраиваем оборотно-сальдовую ведомость и по счёту 41, и по счёту 43 – нам важно, кроме бухгалтерского и налогового учёта, видеть ещё и количество.

Снова сформируем отчет с этой настройкой.

Теперь в отчете уже не все в порядке:

— мы сразу видим отрицательный остаток;

— суммовое сальдо без количества;

— количественный остаток без суммы.

Это всё, конечно же, ошибки, причины у которых могут быть различные – о них мы поговорим чуть позже.

Как мы еще можем обнаружить подобные ошибки, если оборотно-сальдовая ведомость для нас неудобна? Например, при большом количестве номенклатурных позиций.

В этом случае можно сформировать специальный отчёт, который называется «Контроль отрицательных остатков». Находится данный отчёт в разделе «Склад».

В этом отчёте мы видим все позиции с отрицательным остатком с указанием счетов учета. А также узнаем, после проведения какого документа получился такой остаток.

Какие причины могут привести к данной ситуации?

Например, есть документ списания или реализации номенклатуры, но нет поступления. Почему нет поступления:

— при вводе одного из документов (поступления или списания) ошиблись и выбрали не ту номенклатуру, которую нужно было;

— на момент проведения документа списания поступление было, но оно было введено неверной датой, которую позже изменили;

— поступление было введено ошибочно, и его удалили уже после списание номенклатуры и т.д.

То есть причин большое разнообразие. Необходимо в каждой ситуации эту причину выявить и решить проблему: либо убрать документ списания, либо изменить номенклатуру, либо ввести документ поступления, если он всё-таки должен быть. После устранения ошибок цепочка движения номенклатуры закроется, и у нас появится ясная правильная картина.

Еще может быть другая причина: поступление ТМЦ на один счёт, а списание с другого. По оборотно-сальдовой ведомости в этой ситуации мы причин не увидим, по контрольной ведомости тоже заметим лишь ошибки. Поэтому нужно сформировать ещё один отчёт «Анализ субконто». Раз мы говорим о материалах, товарах – нам нужно анализировать номенклатуру. Выбираем поле «Номенклатура» и формируем отчёт «Анализ субконто».

Итак, мы видим, что поступление материала «Брус осиновый» всё-таки было, но на счёт 10.06, а списали его с 10.01. Это довольно распространённая ошибка, особенно на 10 счёте, где субсчетов много: при поступлении посчитали, что это прочий материал, потом списали, думая, что он числится на 10.01. В итоге получился отрицательный количественный остаток.

Как исправить эту ошибку: нам нужно либо отредактировать списание, если мы согласны, что материал всё-таки должен быть на 10.06, либо поменять счет учета в документе поступления на 10.01. То есть выясняем, в каком именно документе была ошибка, меняем там счёт, проводим документ и, тем самым, исправляем ситуацию.

Если после исправления и проведения одного из документов мы видим, что сумма при списании не появилась, нужно перепровести второй документ или сделать групповое перепроведение после исправления всех подобных ошибок.

Вопросы на счёт до выяснения и исправление ошибок очень популярны у экзаменаторов, потому что они представляют прекрасную возможность проверить понимание принципов бухгалтерского учёта.

Счёт до выяснения – это временный счёт, куда относится какая-либо часть проводки до тех пор, пока для неё не будет определён правильный счёт. Для открытия такого счёта существует две причины:

- Бухгалтер не уверен, куда отнести одну сторону (дебет или кредит) какой-нибудь проводки, и относит их на счёт до выяснения – до тех пор, пока не получит дальнейших инструкций; или

- При подготовке оборотно-сальдовой ведомости обнаруживается, что сумма дебетов не равна сумме кредитов. В этом случае бухгалтер открывает счёт до выяснения на недостающую сумму дебетов или кредитов, и начинает поиск ошибок, которые могли привести к такой ситуации. Это единственный случай, когда делается односторонняя проводка без корреспондирующей записи (кроме проводки по исправлению ошибок в оборотно-сальдовой ведомости, см. ошибку №8 ниже). На экзаменах «Финансовый учёт» (FA) и «Введение в финансы и управление бизнесом» (IFB) проверяется понимание того, как такие ошибки образуются, и как их исправлять. На экзамене «Финансовая отчётность» (FR) проверяется уже только умение их исправлять для того, чтобы расчистить счёт до выяснения и, скорректировав оборотно-сальдовую ведомость, создать финансовые отчёты.

Виды ошибок

Прежде, чем мы посмотрим на то, как нужно «расчищать» счёт до выяснения и корректировать ошибки, нам нужно определиться с тем, какие из бухгалтерских ошибок приводят к разбалансировке бухгалтерских записей и, соответственно, к созданию счёта до выяснения.

| Тип ошибки | |

|---|---|

| 1 Ошибка пропуска — Транзакция вообще никак не отражена в учёте: ни дебета, ни кредита. | Такие ошибки не корректируются через счёт до выяснения. |

| 2 Ошибка определения счёта — Проводка записана по правильной стороне неправильного счёта. В проводке есть и дебет, и кредит, поэтому в учёте всё балансируется. | Такие ошибки не корректируются через счёт до выяснения. |

| 3 Ошибка принципа — В этом случае проводка записана по правильной стороне счёта неправильного типа. Например, деньги, уплаченные за ремонт оборудования (расходы) относятся по дебету счёта оборудования (актив). На самом деле это разновидность ошибки определения счёта (см. №2 выше) и, поскольку здесь есть и дебет, и кредит, в учёте всё балансируется. | Этот вид ошибок не корректируется через счёт до выяснения. |

| 4 Ошибка первоначальной записи — При первичной записи в учёт попала неправильная сумма, и она потом учтена на правильных счетах. Например, уплаченные за ремонт оборудования $1,000 записаны как $100, и счёт ремонта оборудования дебетован тоже на $100. | Такой вид ошибок не корректируется через счёт до выяснения. |

|

5 Перевернутая проводка — В этом случае правильными являются и суммы, и счета, но счёт, который должен быть кредитован, по факту – дебетован, и наоборот. Например, правильная проводка для учёта того факта, что сотрудники потратили своё время на ремонт оборудования, будет такая: Дт Ремонт фабричного оборудования Кт Расходы по заработной плате на фабрике Но эту проводку легко «перевернуть». |

В любом случае, эта ошибка не приведёт к возникновению счёта до выяснения, и не корректируется через него. |

| 6 Ошибки подсчёта — При подсчёте итогов по какому-либо счёту возникает математическая ошибка. | Поскольку это приводит к искажению информации только по одному из счетов, эта ошибка приведёт к возникновению счёта до выяснения, и корректируется тоже через него. |

|

7 Ошибки разноса операций по счетам — Такие ошибки возможны в разных вариантах, например: а. одна из сторон проводки вообще никуда не отнесена, или b. одна сторона проводки записана правильно, а вторая неправильно. В качестве иллюстрации: покупка автомобиля за $10,000 записана в кассовой книге как $10,000, но: а. больше не отнесена никуда, или b. на счёте учёта автомобилей это записано как $1,000. |

Эти ошибки искажают результат только по одному из счетов, поэтому они приводят к возникновению счёта до выяснения, и корректируются тоже через него. |

| 8 Ошибки в оборотно-сальдовой ведомости — В этом случае при переписывании сальдо или оборотов по счетам в оборотно-сальдовую ведомость какая-то сумма была переписана неправильно, или вообще забыта, или вместо дебетовой колонки записана в кредитовую, и наоборот. | Конечно, это приводит к разбалансировке оборотно-сальдовой ведомости и к созданию счёта до выяснения. Значит, и корректироваться такие ошибки тоже будут с помощью счёта до выяснения. |

| 9 Компенсирующие ошибки — Две одинаковые и противоположные по эффекту ошибки, в результате которых оборотно-сальдовая ведомость по-прежнему балансируется. Это крайне редкий случай, который если и случается, то для того, чтобы намеренно скрыть второй ошибкой либо другую ошибку, либо мошенническую операцию. | Для исправления таких ошибок нужно задействовать счёт до выяснения по мере того, как будет исправляться каждая из ошибок. |

Исправление ошибок

Будучи обнаруженными, ошибки с 1 по 5 корректируются обыкновенной проводкой между затронутыми счетами. Ошибки с 6 по 9 тоже корректируются проводкой, но одна из сторон проводки будет отражена по счёту до выяснения. Ошибка 8 исправляется необычно. Поскольку мы исходим из того, что счёт до выяснения уже был открыт на разницу между дебетами и кредитами в небалансирующейся оборотно-сальдовой ведомости, проводку в счёте до выяснения сделать нужно. Однако для второй стороны корректировки проводки не требуется, потому что источник данной ошибкой не в счетах, а в формировании только оборотно-сальдовой ведомости.

Пример

Компания Turner не использует в своём учёте компьютеры, и на 30 сентября 20Х8 года бухгалтеру не удалось сбалансировать оборотно-сальдовую ведомость. Итоги в оборотно-сальдовой ведомости были такие: $1,796,100 по дебету и $1,852,817 по кредиту. Это не помешало бухгалтеру закончить подготовку черновой финансовой отчётности, где разницу он вставил как балансирующую сумму в отчёт о финансовом положении. В соответствии с черновым отчётом о прибылях и убытках прибыль за год, закончившийся 30 сентября 20Х8 года, составила $141,280.

Затем бухгалтер открыл счёт до выяснения на разницу между итогами по дебету и кредиту из оборотно-сальдовой ведомости, и начал проверку всех учётных записей для того, чтобы исправить ошибки. В итоге он нашёл следующие ошибки и упущения:

- Итог из книги возвратов продаж за сентябрь 20Х8 года ($8,980) был кредитован на счёт возвратов покупок.

- $9,600, уплаченные за единицу оборудования, приобретённую 1 апреля 20X8 года, были дебетованы на счёт ремонта оборудования. Компания начисляет амортизацию на оборудование по ставке 20% в год линейным методом, при этом в год приобретения амортизация начисляется пропорционально.

- Итоговые суммы скидок за сентябрь 20X8 года не были разнесены по счетам главной книги: скидки, предоставленные покупателям в размере $836 и скидки, полученные от поставщиков на сумму $919. Скидки, предоставленные покупателям, были неожиданными: когда покупателям выставляли счета в момент продажи, компания думала, что покупатели скидками не воспользуются.

- Аванс $580, уплаченный за страховку 30 сентября 20X7 года, не был перенесён как входящее сальдо.

- Сальдо в размере $38,260 по счёту телефонных расходов было пропущено при подготовке оборотно-сальдовой ведомости.

- В течение года за $4,800 был продан необоротный актив – автомобиль. Поступления от продажи были внесены в кассовую книгу, но кредитованы по счёту выручки в главной книге. Первоначальная стоимость автомобиля в размере $12,000, и накопленная амортизация $8,000 остались на счетах автомобилей и накопленной амортизации. Компания начисляет на все автомобили амортизацию по ставке 25% в год линейным методом, при этом в год приобретения амортизация начисляется пропорционально, а в год выбытия не начисляется вовсе.

Задание:

(a) Откройте счёт до выяснения на разницу между итогами оборотно-сальдовой ведомости. Подготовьте журнальные проводки, необходимые для исправления ошибок и обнуления остатка на счёте до выяснения. Пояснения к проводкам не требуются. (10 баллов)

(b) Подготовьте расчёт, показывающий исправление прибыли по результатам исправления перечисленных ошибок. (6 баллов)

Обратите внимание, что такой формат вопроса не встретится вам ни на экзаменах FA/IFB, ни на экзамене FR. Хотя на экзамене вы можете столкнуться с любой из приведённых в примере ошибок, но не в таком количестве и уж точно не в одном вопросе одновременно. Тем не менее примеры вроде этого очень полезны в процессе изучения темы ошибок.

С чего следует начать? Подход должен быть такой:

- Нужно прочитать задание под вопросом, и

- Следует сразу набросать счёт до выяснения. На какой стороне будет сальдо? Чтобы сбалансировать оборотно-сальдовую ведомость, нужно больше дебетов, поэтому по счёту до выяснения нужно сделать проводку по дебету на $56,717.

Затем нужно по порядку разобраться с каждой ошибкой:

- Возвраты продаж следовало бы отнести на дебет счёта возвратов продаж, но они были кредитованы на счёт возврата покупок. Здесь две ошибки: был задействован неправильный счёт, и проводка, которую нужно было сделать по дебету, была по факту проведена по кредиту. Поэтому проводка по счёту до выяснения должна быть на 2 x $8,980 = $17,960.

- Ошибка принципа – проводки по счёту до выяснения нет. Нужно скорректировать амортизацию.

- Эти объекты не были разнесены по счетам, поэтому нужно задействовать счёт до выяснения.

- По сути это тоже ошибка разнесения по счетам – опять корректируется через счёт до выяснения.

- Ошибка в оборотно-сальдовой ведомости затронет счёт до выяснения, но проводки по другим счетам не будет.

- Здесь нужно подумать, поэтому прочитайте каждое предложение отдельно. Нужно ли будет делать проводку по счёту до выяснения? Нет, потому что перед нами ошибка определения счёта, за которой следует несколько вообще не отражённых операций.

После этого попробуйте решить часть (а) задания самостоятельно. И потом сможете свериться с ответом на следующей странице.

Теперь давайте приступим к части (b) задания. Самый удобный формат ответа для такого вопроса – это выписывать корректировки в две колонки, с плюсами и минусами. Набросайте шаблон и далее заполняйте каждую колонку соответствующими корректировками. Какие из ошибок влияют на прибыль? На самом деле – все. Теперь попробуйте решить часть (b) задания самостоятельно, прежде чем переходить к ответу на следующих страницах.

Решение примера: Часть (а)

| Счёт до выяснения | |||||

|

20Х8 |

$ |

20Х8 |

$ |

||

|

Разница из ОСВ |

56,717 |

Возвраты продаж (1) |

8,980 |

||

|

Скидки полученные (3) |

919 |

Возвраты покупок (1) |

8,980 |

||

|

Выручка (3) |

836 |

||||

|

Страховка (4) |

580 |

||||

|

Телефонные расходы в ОСВ (5) |

38,260 |

||||

|

57,636 |

57,636 |

||||

| Журнальные проводки: | |||||

| $ | $ | ||||

| 1 | Дт Возвраты продаж | 8,980 | |||

| Кт Счёт до выяснения | 8,980 | ||||

| Дт Возвраты покупок | 8,980 | ||||

| Кт Счёт до выяснения | 8,980 | ||||

| 2 | Дт Оборудование | 9,600 | |||

| Кт Ремонт оборудования | 9,600 | ||||

| Дт Амортизация (в ОПУ) | 960 | ||||

| Кт Накопленная амортизация оборудования | 960 | ||||

| 3 | Дт Выручка | 836 | |||

| Кт Счёт до выяснения | 836 | ||||

| Дт Счёт до выяснения | 919 | ||||

| Кт Скидки полученные | 919 | ||||

| 4 | Дт Страховка | 580 | |||

| Кт Счёт до выяснения | 580 | ||||

| 5 | Дт Оборотно-сальдовая ведомость (проводки нет) | 38,260 | |||

| Кт Счёт до выяснения | 38,260 | ||||

| 6 | Дт Выручка | 4,800 | |||

| Кт Счёт выбытия автомобилей | 4,800 | ||||

| Дт Счёт выбытия автомобилей | 12,000 | ||||

| Кт Автомобили, первоначальная стоимость | 12,000 | ||||

| Дт Автомобили, накопленная амортизация | 8,000 | ||||

| Кт Счёт выбытия автомобилей | 8,000 | ||||

| Дт Счёт выбытия автомобилей | 800 | ||||

| Кт Прочие доходы в прибылях и убытках | 800 |

|

Часть (b) |

– |

+ |

|

|---|---|---|---|

|

$ |

$ |

||

|

Прибыль из чернового отчёта о прибылях и убытках |

141,280 |

||

| (1) |

Корректировка возвратов продаж (2 x $8,980) |

17,960 |

|

| (2) |

Уменьшение счёта ремонта оборудования |

9,600 |

|

|

Увеличение амортизации (6/12 x 20% x $9,600) |

960 |

||

| (3) |

Уменьшение выручки (скидки за досрочную оплату) |

836 |

|

|

Скидки полученные |

919 |

||

| (4) |

Страховка – пропущенная входящая предоплата |

580 |

|

| (5) |

Пропущенные телефонные расходы |

38,260 |

|

| (6) |

Неучтённая прибыль от выбытия автомобиля |

800 |

|

|

Поступления от продажи, убранные из выручки |

4,800 |

||

|

63,396 |

152,599 |

||

|

(63,396) |

|||

|

Пересмотренная прибыль за год |

89,203 |

Рекомендации по расчистке счёта до выяснения

- Будет ли корректировка затрагивать счёт до выяснения? Это определяется видом ошибки. Практика после изучения списка ошибок в начале нашей статьи научит вас сразу определять, какие ошибки приводят к разбалансировке оборотно-сальдовой ведомости и поэтому должны корректироваться через счёт до выяснения.

- По какой стороне счёта до выяснения делать проводку? Это, пожалуй, самый затруднительный момент во всей ситуации со счётом до выяснения. Лучше всего задать себе вопрос: по какой стороне должна быть проведена другая часть проводки, и тогда проводка по счёту до выяснения, очевидно, должна быть по противоположной стороне.

- Будьте аккуратны с двойственными ошибками по типу первой ошибки в нашем примере. Мало того, что проводка сделана по неправильному счёту, так ещё и по неправильной стороне неправильного счёта. Нужно скорректировать обе ошибки, а не только одну, что легко упустить на экзамене из-за прессинга времени.