«Невозможно не разбить яиц, если ты по ним ходишь» сказал как-то английский спортивный предприниматель Бари Херн. В процессе ведения бухгалтерского учета ошибки неизбежны и здесь как на минном поле: завысил доход — считай работал себе в убыток, занизил — получай штраф от налоговой. К счастью, Налоговый кодекс РК дает предпринимателям возможность в установленный законом срок исправить допущенные в декларации неточности и в этой статье мы расскажем о том, как это сделать в рамках формы 910, предназначенной для субъектов малого бизнеса.

Как внести изменения или дополнить форму 910.00?

910.00 форма налоговой отчетности подлежит представлению в органы государственных доходов субъектами малого бизнеса, осуществляющими предпринимательскую деятельность в рамках упрощенного налогового режима. Форма и порядок ее заполнения утверждены приказом №39 от 20 января 2020 года.

Однако иногда случается так, что предприниматель при заполнении формы отчетности ошибочно указал завышенную сумму дохода, увеличив тем самым размер своих налогов. Или наоборот, указал прибыль не в полном объеме, что также является нарушением норм налогового законодательства и основанием привлечения налогоплательщика к ответственности. К счастью, допущенные в декларации ошибки можно исправить.

В соответствии с нормами Налогового кодекса Республики Казахстан, а конкретнее статьей 211, субъект налогообложения имеет право исправлять и дополнять формы налоговой отчетности. Делается это посредством внесения дополнительной декларации за налоговый период, в который была отправлена первоначальная форма отчетности.

При этом, в дополнительной декларации:

- в строке сумм указывается разница между суммой заполненной ранее и фактической суммой. Это означает, что при сложении сумм, указанных в первоначальной и дополнительной формах, должна получится та корректная сумма, которая является фактической.

- в остальные строки в случае необходимости вносятся новые значения.

Дополнительная декларация может быть внесена при обнаружении неправильно указанных сведений как самим субъектом налогообложения, так и органами государственных доходов по итогам камерального контроля. После внесения корректной информации суммы обязательных и иных платежей вносятся в госбюджет, а социальные отчисления уплачиваются согласно нормам законодательства РК. При этом, субъект налогообложения не подлежит привлечению к ответственности.

Уплата налогов, указанных в 910-й форме должна быть осуществлена до 25 числа месяца, следующего за отчетным. В противном случае органами государственных доходов начисляется пеня.

Когда не разрешается вносить изменения в форму 910?

Вместе с тем налоговым законодательством РК предусмотрены случаи, когда в представленную форму отчетности не разрешается вносить корректировки. Так, изменения и дополнения не могут быть внесены в декларацию:

- в период проведения налоговой проверки;

- в период обжалования результатов налоговой проверки;

- в отношении требований о возврате НДС;

- в части уменьшения авансовых платежей по КПН, если по ним наступили сроки оплаты;

- в отношении изменений методов отнесения на вычет административных затрат юрлица-нерезидента и т.д.

Наряду с этим, субъекту налогообложения не разрешается вносить изменения и дополнения в налоговую отчетность в отношении сумм по сделкам с прекратившими деятельность ИП либо ликвидированными юридическими лицами с целью занижения размера КПН и НДС.

Заключение

В этой статье мы коснулись вопроса внесения изменений и дополнений в декларацию формы 910. О том как отправить форму 910 с помощью ТИС «Prosklad» узнайте на сайте prosklad.kz или по номеру + 7 747 300 2 300.

Начиная с 2023 года большинство налогов и взносов оплачивается одной платежкой по единому сроку уплаты – 28-е число.

Однако по налогам и вносам, которые платятся до срока сдачи декларации или расчета либо вообще без отчетности, необходимо представить уведомления до 25 числа месяца их уплаты.

Таким образом, нужно подать уведомления перед уплатой:

- НДФЛ работодателем,

- страховых взносов работодателем за первый и второй месяц квартала,

- аванса по УСН,

- платежей по налогу на имущество,

- платежей по налогу на землю,

- платежей по транспортному налогу,

- аванса по ЕСХН и др.

Если не сдать уведомление вовремя, то это может привести к штрафу в размере 200 рублей и начислению пени.

Уведомление можно представить в электронном виде либо на бумаге (если налогоплательщик имеет право сдавать бумажную отчетность)

На 2023 год установили переходный период: пока налогоплательщик не подал уведомление, он может представлять в налоговую инспекцию платежные поручения. Однако подозреваем, что налоговики не будут от этого в восторге.

Как заполнить уведомление

Уведомление состоит из титульного листа и раздела «Данные». Раздел «Данные» состоит из блоков, заполняемых отдельно по каждому налогу, авансовому платежу, страховому взносу и т.д.

Остановимся на полях раздела, которые вызывают вопросы.

- Код бюджетной классификации – КБК налога или взноса.

Начиная с 2023 года при перечислении налогов и взносов в платежке указывают КБК ЕНП.

Однако в уведомлениях, декларациях, расчетах указывается КБК налогов и взносов.

- Отчетный (налоговый) период (код)/Номер месяца (квартала) – поле состоит из двух частей: код периода / номер.

По ежемесячным платежам:

- В первой части поля отражается код периода, на который приходится месяц, за который начислен платеж:

«21» — 1 квартал,

«31» — полугодие,

«33» — 9 месяцев,

«34» — год.

- Во второй части поля указывается порядковый номер месяца внутри квартала:

«01» — первый месяц,

«02» — второй месяц,

«03» — третий месяц,

«04» — дополнительный номер.

Например, при заполнении уведомления в отношении НДФЛ со сроком уплаты 28 мая отражается «31/02», по НДФЛ, который подлежит уплате не позднее последнего рабочего дня года – «34/04».

По квартальным авансовым платежам:

- В первой части поля указывается — «34» (год).

- Во второй части — порядковый номер квартала: «01», «02», «03», «04».

Например, при формировании уведомления в отношении авансового платежа по УСН, подлежащего уплате по итогам 2 квартала, отражается «34/02».

Если остались вопросы, то можно воспользоваться памяткой по порядку заполения и сроков представления уведомления. Памятка и таблица со сроками размещены на портале ФНС.

Как исправить ошибку в уведомлении

Если при заполнении уведомления произошла ошибка, то нужно сдать новое уведомление с верными данными по платежу, в отношении которого произошла ошибка.

- Ошибка в сумме

В новом уведомлении нужно повторить все реквизиты (КПП, КБК, ОКТМО, период, год) платежа, а сумму написать новую.

- Ошибка в других сведениях

В новом уведомлении нужно повторить все реквизиты (КПП, КБК, ОКТМО, период, год) блока с прежними ошибочными данными, но сумму написать нулевую. Потом добавить новый блок с правильными данными.

Календарь уведомлений на 2023 год

Сроки сдачи уведомлений, а также коды периодов, которые нужно указать в уведомлении по основным налогам, мы собрали в таблице.

| Срок подачи уведомления | Налог* | Отчетный период | Код периода, который указывается в уведомлении | Срок уплаты налога |

|---|---|---|---|---|

| 25.01.2023 | НДФЛ (налоговый агент) | 01.01.2023 — 22.01.2023 | 21/01 | 30.01.2023 |

| 27.02.2023 | НДФЛ (налоговый агент) | 23.01.2023 — 22.02.2023 | 21/02 | 28.02.2023 |

| Страховые взносы (работодатели) | Январь | 21/01 | ||

| Налог на имущество (организации) | Год (2022) | 34/04 | ||

| Транспортный налог (организации) | Год (2022) | 34/04 | ||

| Земельный налог (организации) | Год (2022) | 34/04 | ||

| 27.03.2023 | НДФЛ (налоговый агент) | 23.02.2023 — 22.03.2023 | 21/03 | 28.03.2023 |

| Страховые взносы (работодатели) | Февраль | 21/02 | ||

| 25.04.2023 | НДФЛ (налоговый агент) | 23.03.2023 — 22.04.2023 | 31/01 | 28.04.2023 |

| УСН (ИП и организации) | 1 квартал | 34/01 | ||

| Налог на имущество (организации) | 1 квартал | 34/01 | ||

| Транспортный налог (организации) | 1 квартал | 34/01 | ||

| Земельный налог (организации) | 1 квартал | 34/01 | ||

| 25.05.2023 | НДФЛ (налоговый агент) | 23.04.2023 — 22.05.2023 | 31/02 | 29.05.2023 |

| Страховые взносы (работодатели) | Апрель | 31/01 | ||

| 26.06.2023 | НДФЛ (налоговый агент) | 23.05.2023 — 22.06.2023 | 31/03 | 28.06.2023 |

| Страховые взносы (работодатели) | Май | 31/02 | ||

| 25.07.2023 | НДФЛ (налоговый агент) | 23.06.2023 — 22.07.2023 | 33/01 | 28.07.2023 |

| УСН (ИП и организации) | 2 квартал | 34/02 | ||

| ЕСХН (ИП и организации) | Полугодие | 34/02 | ||

| Налог на имущество (организации) | 2 квартал | 34/02 | ||

| Транспортный налог (организации) | 2 квартал | 34/02 | ||

| Земельный налог (организации) | 2 квартал | 34/02 | ||

| 25.08.2023 | НДФЛ (налоговый агент) | 23.07.2023 — 22.08.2023 | 33/02 | 28.08.2023 |

| Страховые взносы (работодатели) | Июль | 33/01 | ||

| 25.09.2023 | НДФЛ (налоговый агент) | 23.08.2023 — 22.09.2023 | 33/03 | 28.09.2023 |

| Страховые взносы (работодатели) | Август | 33/02 | ||

| 25.10.2023 | НДФЛ (налоговый агент) | 23.09.2023 — 22.10.2023 | 34/01 | 30.10.2023 |

| УСН (ИП и организации) | 3 квартал | 34/03 | ||

| Налог на имущество (организации) | 3 квартал | 34/03 | ||

| Транспортный налог (организации) | 3 квартал | 34/03 | ||

| Земельный налог (организации) | 3 квартал | 34/03 | ||

| 27.11.2023 | НДФЛ (налоговый агент) | 23.10.2023 — 22.11.2023 | 34/02 | 28.11.2023 |

| Страховые взносы (работодатели) | Октябрь | 34/01 | ||

| 25.12.2023 | НДФЛ (налоговый агент) | 23.11.2023 — 22.12.2023 | 34/03 | 28.12.2023 |

| Страховые взносы (работодатели) | Ноябрь | 34/02 | ||

| 29.12.2023 | НДФЛ (налоговый агент) | 23.12.2023 — 31.12.2023 | 34/04 | 29.12.2023 |

* — В календаре указаны только основные налоги. В частности, не указан налог с доходов, полученных организацией

С 1 января 2023 года вместо СЗВ-М мы теперь сдаем новый отчет под названием «Персонифицированные сведения о физических лицах».

Основные теоретические данные (кто входит в отчет, сроки сдачи, ответственность за непредоставление) и алгоритм заполнения отчета в программах 1С мы разобрали в предыдущей статье.

Также честно предупредили, что на начало февраля 2023 года наблюдаются неточности в заполнении сведений, попросили не торопиться со сдачей.

Однако от ошибок никто не застрахован, поэтому в этой публикации разберем основные ситуации корректировки персонифицированных сведений в программах «1С».

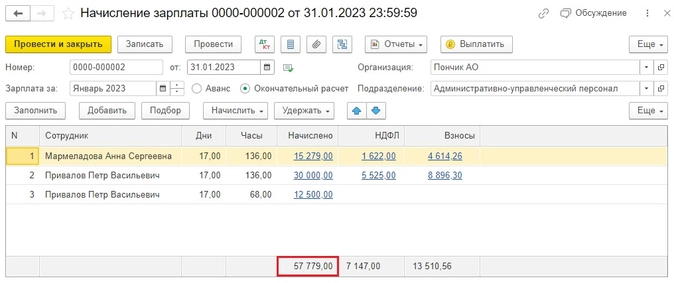

Продолжим наш пример из предыдущей статьи.

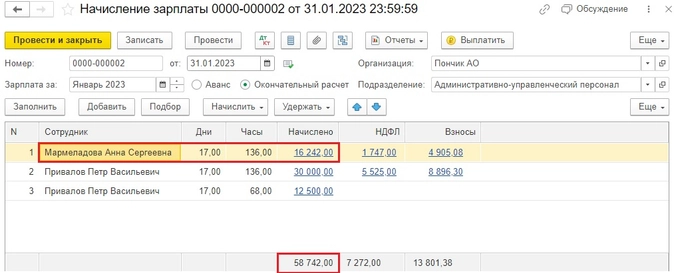

Напомним, в АО «Пончик» трудятся 3 сотрудника: Мармеладова А.С, получающая оклад, Привалов П.В, у которого оклад плюс доплата за внутреннее совмещение, и Синичкин И.П., находящийся весь январь

Начисление зарплаты за январь выглядит таким образом:

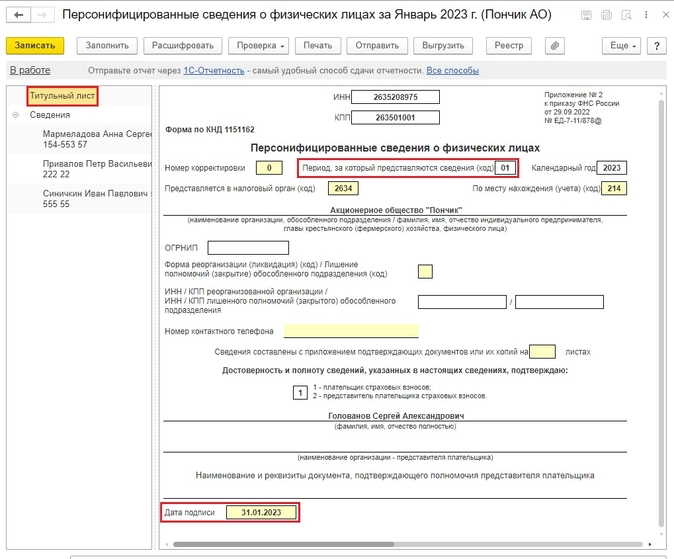

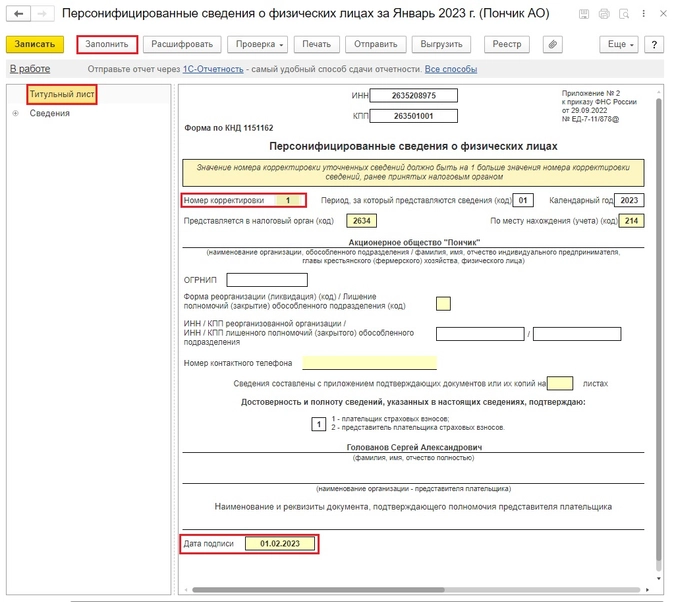

Титульный лист Персонифицированных сведений будет иметь такой вид:

Во вкладку «Сведения» подтянулись все трое сотрудников.

Корректировка Персонифицированных сведений доступна в 1С:Бухгалтерии предприятия ред. 3.0 с релиза 3.0.128 от 28.12.2022 г., в 1С: ЗУП ред. 3.1 – с релиза 3.1.24.308 от 29.12.2022 г.

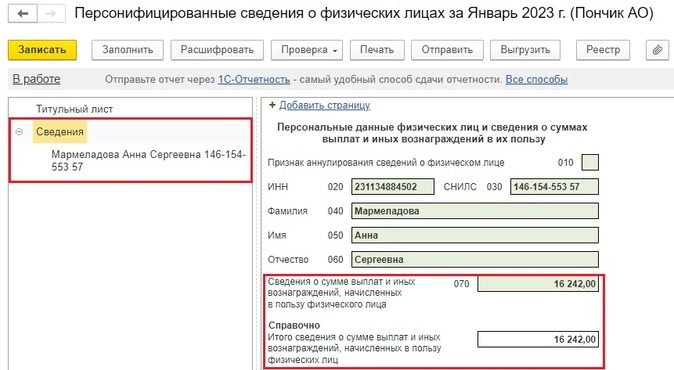

Ситуация № 1. Изменение сумм по сотруднику

Вернемся к нашему примеру и в соответствии с законодательством Мармеладовой А.С. оформим кадровый перевод с 01.01.2023 года, поднимем оклад до нового МРОТ в размере 16 242 рубля, и перезаполним начисление зарплаты за январь.

Сформируем новые Персонифицированные сведения о физических лицах.

На титульном листе укажем номер корректировки № 1 и дату подписи выше сданного первичного отчета.

По кнопке «Заполнить» у нас формируются сведения только по корректируемому сотруднику, т.е. только по Мармеладовой А.С.

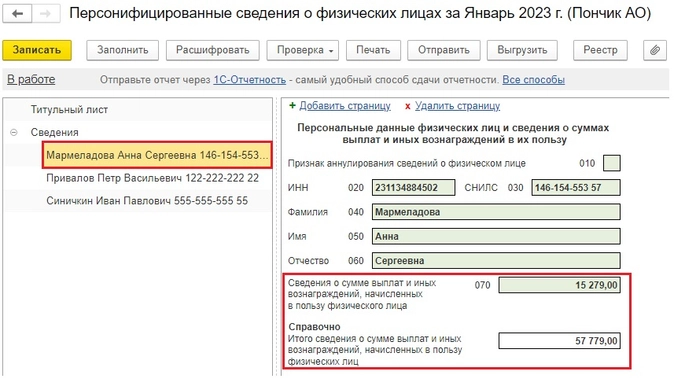

Теперь по ней в строке 070 и строке «Справочно» указана новая сумма зарплаты.

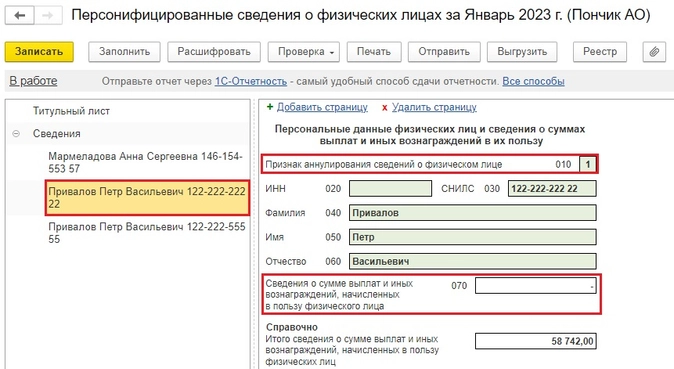

Ситуация № 2. Изменение персональных данных

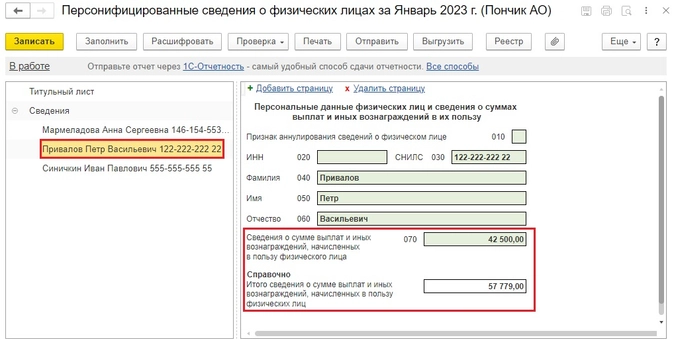

Допустим, у сотрудника Привалова П. В. ошибка в номере СНИЛС. В карточке сотрудника введем корректный СНИЛС и перезаполним сведения.

Согласно п. 3.3 приказа от 29.09.2022 г. № ЕД-7-11/878@ «Об утверждении форм расчета по страховым взносам и персонифицированных сведений о физических лицах, порядков их заполнения, а также форматов их представления в электронной форме» строка 010 заполняется при аннулировании ранее представленных Данных, отраженных по строкам 020 – 060.

В случае аннулирования сведений в строке 010 указывается признак аннулирования «1». При этом по строке 070 проставляются прочерки.

Именно это мы и видим: у нас сформировались две страницы с данными Привалова. На первой с неверным СНИЛС (122-222-222-22) по строке 010 указан признак аннулирования сведений о физическом лице «1» и строка 070 пустая.

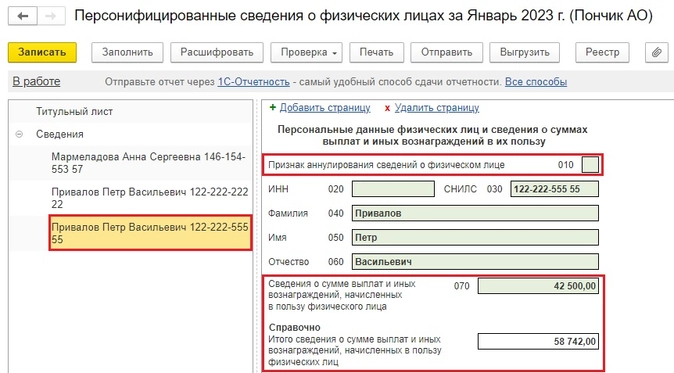

При необходимости внесения исправлений в данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения, одновременно со сведениями с указанием по строке 010 признака аннулирования «1» представляются исправленные данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения, по строкам 020 – 060 с указанием сведений о суммах выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица.

При первичном представлении Сведений, т.е. в первичной декларации, где на титульном листе стоит номер корректировки 0, признак аннулирования не проставляется.

На второй странице по Привалову с верным СНИЛС (122-222-555-55) признак аннулирования в строке 010 отсутствует, а вот данные по зарплате в строке 070 появились.

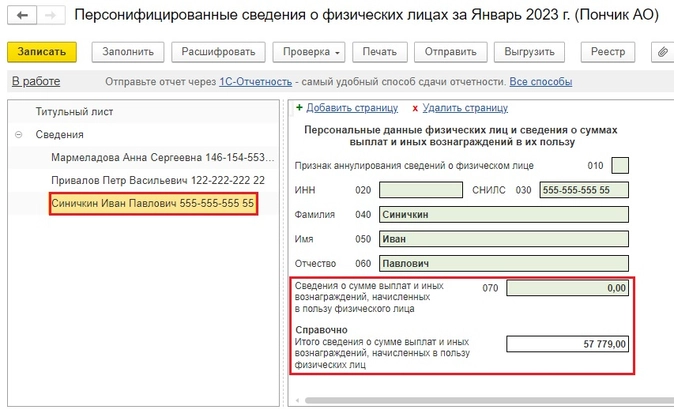

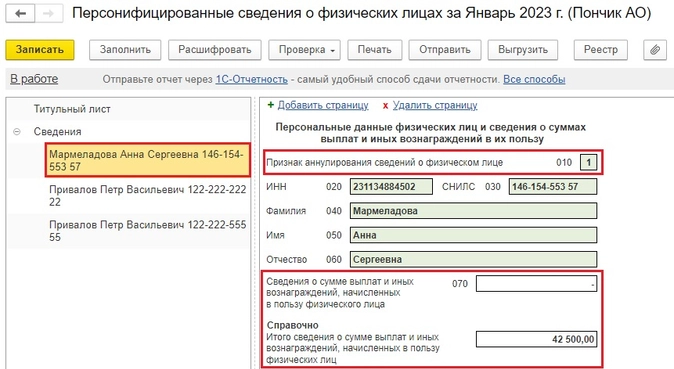

Ситуация № 3. Лишний сотрудник

Представим, что Мармеладовой А.С. была ошибочно начислена зарплата за январь 2023 года, она вообще уволилась 30.12.2022 года.

Бухгалтеру по необъяснимым причинам об этом не сообщили и в первичном отчете Персонифицированных сведений Мармеладову все же указали.

Для исправления ошибки необходимо оформить документ увольнения 30.12.2022 года и заполнить корректирующие Персонифицированные сведения.

Программа автоматически по строке 010 проставит признак аннулирования сведений о физическом лице «1», строку 070 очистит.

По строке «Справочно» у нас осталась сумма зарплаты Привалова П.В.

Ситуация № 4. Недостающий сотрудник

Ну и такая ситуация – не редкость, особенно в конце месяца.

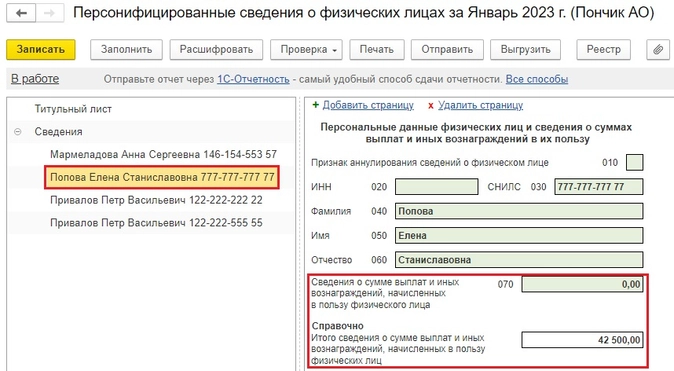

Допустим, 25 января на работу трудоустроилась Попова Е.С., но в первичных Персонифицированных сведениях ее забыли указать.

Если после ввода приема на работу заполнить корректировочный отчет, то Попова туда попадет, конечно, но без начисленной зарплаты по строке 070.

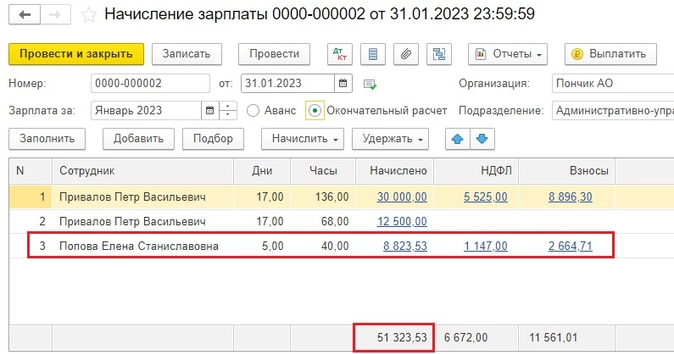

Поэтому начислим зарплату за январь 2023 года нашей новой сотруднице.

Перезаполним Персонифицированные сведения.

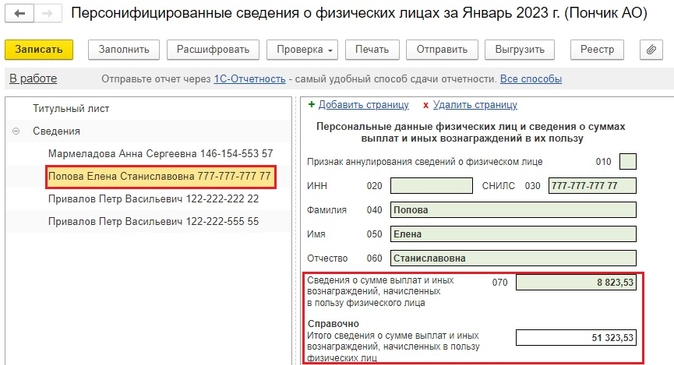

Видим, что строка 070 у Поповой теперь заполнена.

Все возможные ситуации, кажется, разобрали. Или что-то упустили?