- Опубликовано 18.10.2021 06:45

- Автор: Administrator

- Просмотров: 15288

Одна из ошибок, часто выявляемых аудиторами в ходе проверки основных средств организации – это установка неверного срока полезного использования ОС, что влечет за собой некорректное начисление амортизации. В этой публикации разберем такой случай и расскажем, как исправить данную ошибку, особенно, если предыдущий период закрыт, и отчетность по нему сдана.

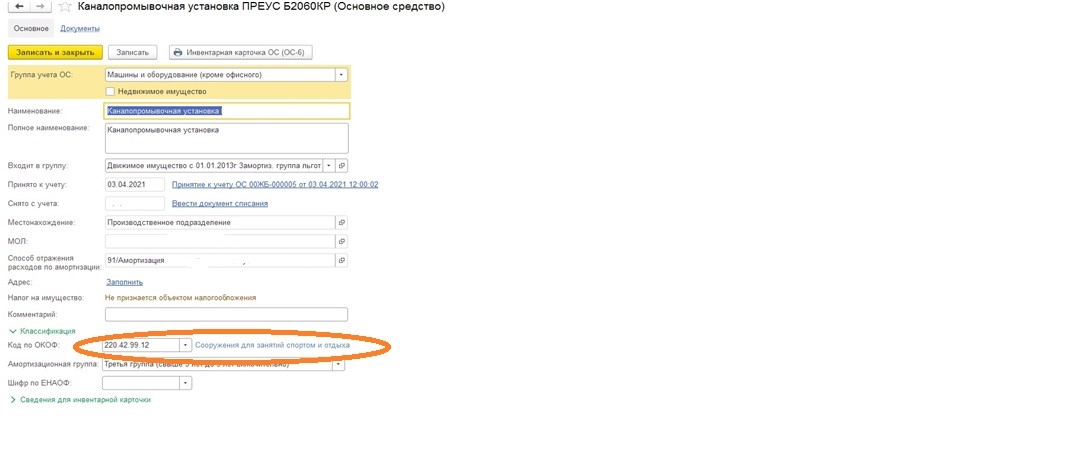

Перейдем сразу к практическому примеру: в результате изучения первичных документов выяснилось, что в апреле приобретено и принято к учету оборудование.

Срок полезного использования (СПИ) объектов основных средств согласно учетной политике организации определяется в соответствии с Классификацией основных средств, утв. Постановлением Правительства РФ №1 от 01.01.2002 г.

Объект отнесен к третьей амортизационной группе, срок полезного использования установлен в количестве 37 месяцев, и присвоен ОКОФ 220.42.99.12 «Сооружения для занятий спортом и отдыха».

При этом данное основное средство по своим характеристикам относится к шестой группе, должно иметь другой ОКОФ и, соответственно, иной СПИ.

В результате указанного нарушения существует вероятность искажения строк 1150 «Основные средства», 1370 «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса на 30.06.2021 г., строк 2120 «Себестоимость продаж» и 2400 «Чистая прибыль (убыток)» отчета о финансовых результатах за 1 полугодие 2021 г.

Занижена налогооблагаемая база по налогу на прибыль за 1 полугодие 2021 года, поскольку сумма амортизационных отчислений увеличена.

Период закрыт, отчеты сданы. Что делать? Как же исправить срок полезного использования, чтоб в дальнейшем ошибка была устранена?

Ответ прост.

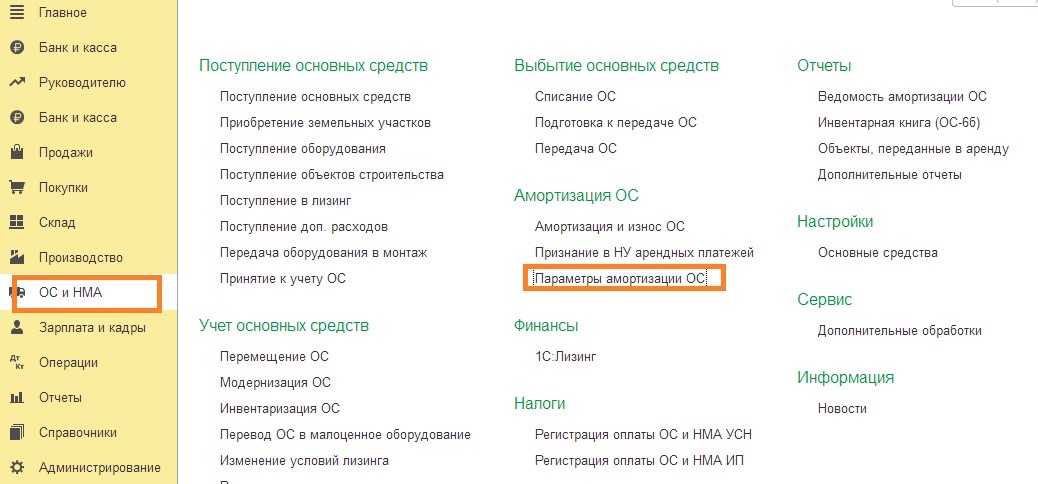

Для этого в программе 1С: Бухгалтерия предприятия 8, редакция 3.0. есть специальный документ.

Как его найти?

Заходим в раздел «ОС и НМА» выбираем в подразделе «Амортизация ОС» «Параметры амортизации ОС».

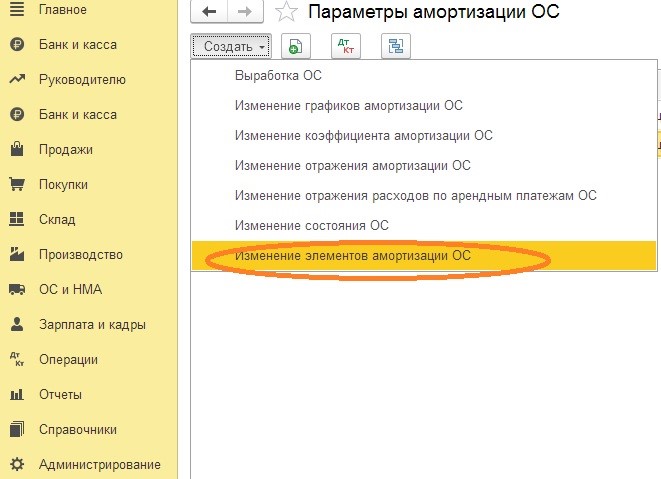

Далее кнопка «Создать».

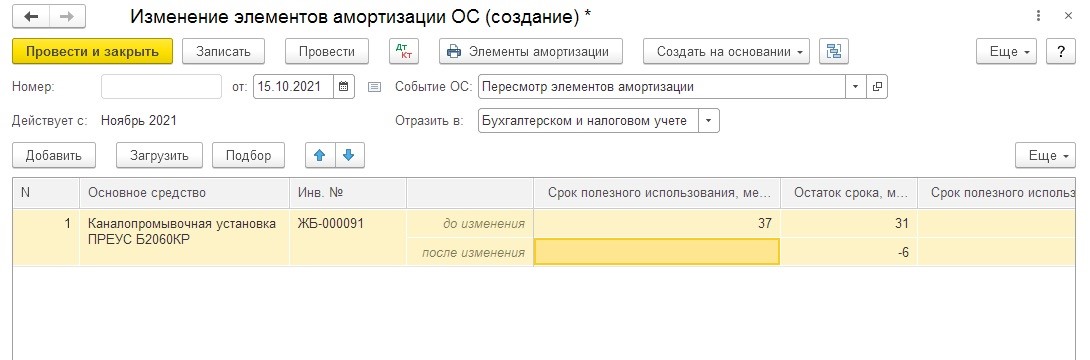

В открывшемся окне нажмем «Изменение элементов амортизации ОС».

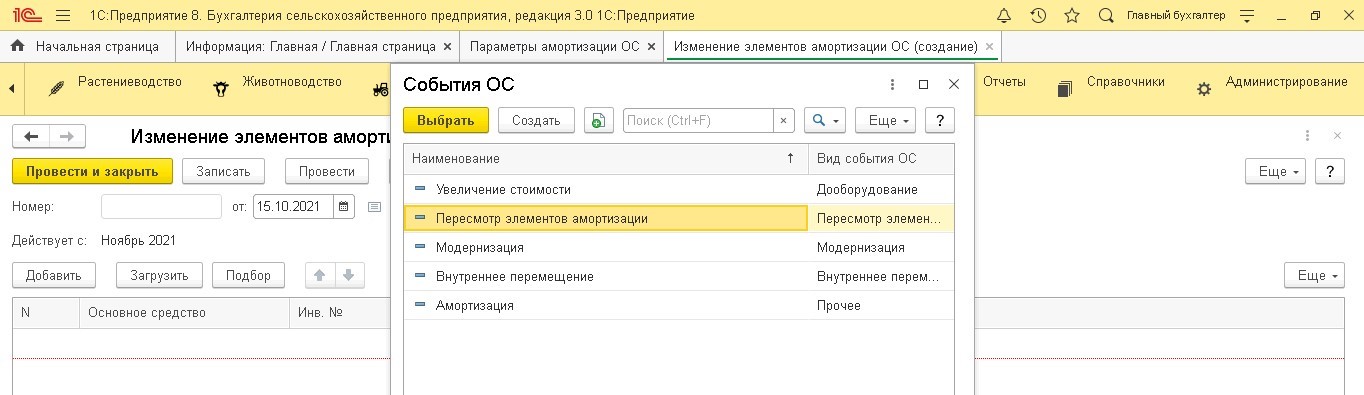

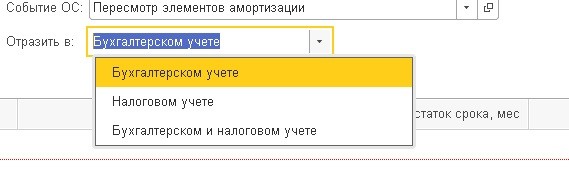

В новом документе заполняем дату, выбираем из списка событие ОС «Пересмотр элементов амортизации».

В строке «Отразить в» необходимо выбрать, где требуется провести изменение — только в бухгалтерском учете, только в налоговом или и в бухгалтерском, и в налоговом учете.

Далее выбираем основное средство, по которому следует изменить срок, данные до изменения заполняются автоматически.

В строке «После изменения» указываем верный срок полезного использования, остаток срока также посчитается самостоятельно.

Если ваша организация применяет общую систему налогообложения, то не забываем и про налоговый учет.

Теперь проводим документ.

Не забываем, что изменения вступят в силу с 1 числа месяца следующего за датой создания документа.

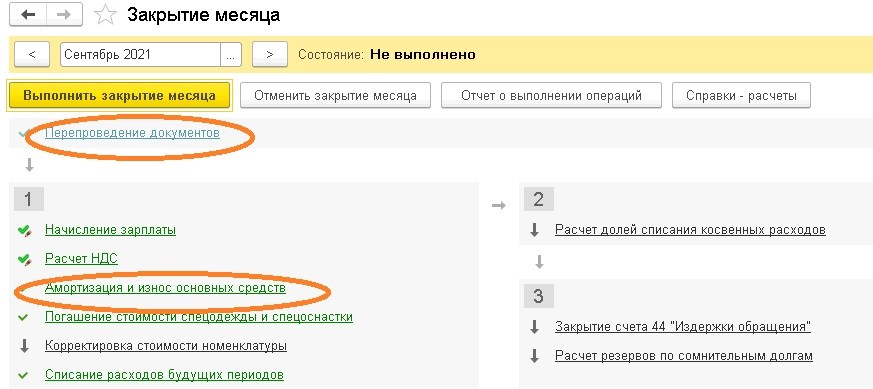

В завершении делаем регламентную процедуру «Закрытие месяца», препроводим документы и выполняем операцию «Амортизация и износ основных средств».

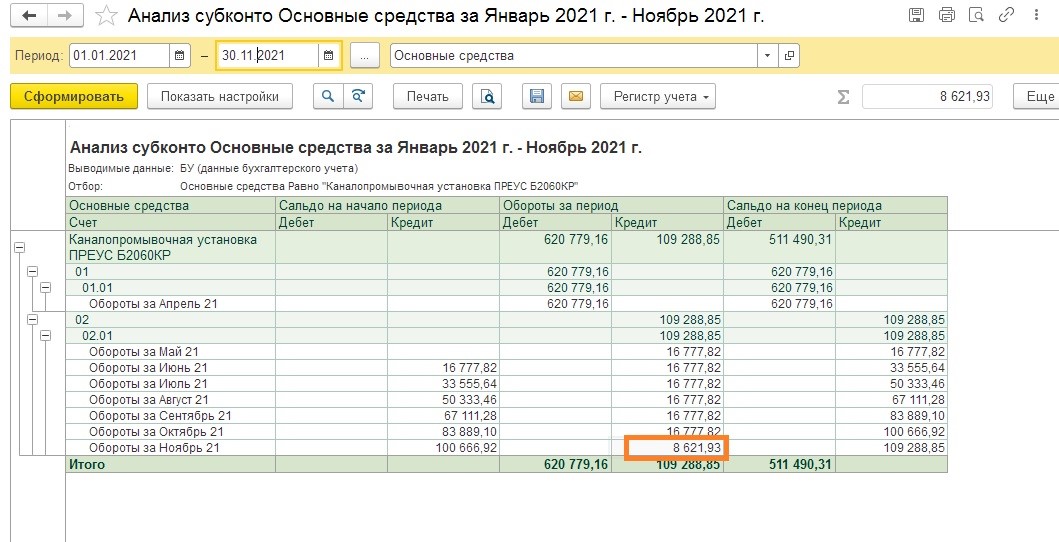

Для того чтобы быстро увидеть изменилась ли сумма амортизации, необходимо перейти в раздел «Отчёты» и выбрать пункт «Анализ субконто».

В открывшемся окне следует установить нужный период, выбрать субконто «Основные средства», отобрать необходимое основное средство и сформировать отчет.

Теперь мы видим, что сумма амортизации уменьшилась. Значит проблема с изменением срока полезного использования решена.

Автор статьи: Евгения Тарасова

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

- Главная

- Правовые ресурсы

- Подборки материалов

- Изменение амортизационной группы

Изменение амортизационной группы

Подборка наиболее важных документов по запросу Изменение амортизационной группы (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Амортизация:

- 1 и 2 амортизационная группа налог на имущество

- 10 амортизационная группа

- 210.00.13.11.111

- 220.25.11.23.140

- 271 КОСГУ

- Ещё…

- Основные средства:

- 001 счет

- 011 счет

- 0504031 образец заполнения

- 0504104 образец заполнения

- 1 и 2 амортизационная группа налог на имущество

- Ещё…

Судебная практика: Изменение амортизационной группы

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 258 «Амортизационные группы (подгруппы). Особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп)» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган пришел к выводу о занижении налогоплательщиком налоговой базы по налогу на прибыль и налогу на имущество организаций в результате неверного определения амортизационной группы, завышения амортизационной премии, занижения срока полезного использования, занижения остаточной стоимости здания. Налогоплательщик полагал, что в отношении здания были выполнены работы по реконструкции, отсутствуют документы, подтверждающие факт ввода в эксплуатацию нового объекта основных средств и регистрацию права собственности на вновь созданный объект недвижимости, в связи с чем основания для изменения амортизационной группы здания на восьмую после выполнения работ отсутствовали. Суд установил, что в ходе работ здание было полностью демонтировано и фактически на его месте построено новое здание иной площади, все несущие конструкции были заменены, произошли изменения функциональных показателей нового здания, в том числе показателей прочности и долговечности использования основных несущих конструкций, капитальности здания. Руководствуясь ст. ст. 257, 258 НК РФ и Постановлением Правительства РФ от 01.01.2002 N 1 «О классификации основных средств, включаемых в амортизационные группы», суд признал доначисление налогов правомерным. При этом суд отклонил довод налогоплательщика о том, что спорное здание, являясь каркасно-обшивным, соответствует характеристикам седьмой амортизационной группы, поскольку перечень объектов основных средств, включаемых в каждую из амортизационных групп, не является исчерпывающим и в каждом конкретном случае определяется сроком полезного использования конкретного объекта исходя из его функционального назначения, характера использования, конструктивных особенностей, прочности и долговечности материалов, использованных при строительстве. Суд отметил, что налогоплательщик построил новый объект, который подлежит учету для целей налогообложения при определении срока полезного использования, амортизационной группы, остаточной стоимости в качестве вновь построенного (а не реконструированного) здания и не может быть отнесен к седьмой амортизационной группе исходя из типа, функционального назначения, характера использования, конструктивных особенностей нового здания, а также прочности и долговечности использованных при его строительстве конструкций и материалов (фундамент из свай металлических и монолитного железобетонного ростверка, стены и чердачные перекрытия из панелей «сэндвич» на металлическом каркасе, перегородки из гипсокартона с утеплителем на металлическом каркасе, крыша из кровельных панелей «сэндвич» со стальным прогоном). Суд согласился с определенной налоговым органом амортизационной группой, поскольку срок полезного использования здания был определен налоговым органом на основании проектной документации, технического паспорта на здание, первичных документов на строительство, с учетом данных государственных стандартов и сведений интернет-ресурсов о долговечности материалов, аналогичных основным несущим конструкциям нового здания (фундамента, стен), поскольку налогоплательщик не представил сведения производителей использованных при строительстве материалов.

Статьи, комментарии, ответы на вопросы: Изменение амортизационной группы

Открыть документ в вашей системе КонсультантПлюс:

Тематический выпуск: Сложные операции и сделки: бухгалтерский учет, документооборот, применение ККТ

(под ред. А.В. Брызгалина)

(«Налоги и финансовое право», 2021, N 11)Как указал суд, признавая позицию ИФНС обоснованной, из документов, относящихся к периодам приобретения ОС, ввода их в эксплуатацию, а также последующей реализации, следует, что документального обоснования произвольного уменьшения сроков полезного использования реализуемых ОС, изменения амортизационных групп налогоплательщиком не представлено.

Нормативные акты: Изменение амортизационной группы

30.11.2021

Большинство организаций не пересматривают изначально установленный срок полезного использования (СПИ) объектов основных средств и редко работают с оценочными значениями, которым является СПИ. Однако с учетом требований к бухгалтерской отчетности и реальных условий эксплуатации объектов основных средств очевидно, что их СПИ нужно пересматривать. Причем сам пересмотр СПИ не является принципиально новой процедурой, установленной ФСБУ 6/2020. Его можно было проводить и раньше. Эксперт по бухгалтерскому учету и налогообложению Елена Орлова специально для БУХ.1С рассказала о нормах ФСБУ 6/2020 по пересмотру СПИ и сравнила их с прежним порядком.

Определение срока полезного использования (СПИ)

Для каждого объекта основных средств организация определяет срок полезного использования. СПИ объекта основных средств — это (п. 8 ФСБУ 6/2020):

- период в единицах времени, в течение которого использование объекта основных средств будет приносить экономические выгоды организации (общее правило). Может быть установлен как отчетный период, за который составляется промежуточная или годовая бухгалтерская отчетность (год) (ч.ч. 1, 4 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», п.п. 29, 33 ФСБУ 6/2020);

- в натуральных единицах (количество продукции, объем работ), которое организация ожидает получить от использования объекта основных средств. Устанавливается в штуках, квадратных метрах, тоннах и т.п. (для отдельных объектов основных средств).

СПИ объекта основных средств определяется исходя из (п. 9 ФСБУ 6/2020):

- ожидаемого периода эксплуатации с учетом производительности или мощности, нормативных, договорных и других ограничений эксплуатации, намерений руководства организации в отношении использования объекта;

- ожидаемого физического износа с учетом режима эксплуатации (количества смен), системы проведения ремонтов, естественных условий, влияния агрессивной среды и иных аналогичных факторов;

- ожидаемого морального устаревания, в частности, в результате изменения или усовершенствования производственного процесса или в результате изменения рыночного спроса на продукцию или услуги, производимые при помощи основных средств;

- планов по замене основных средств, модернизации, реконструкции, технического перевооружения.

Пересмотр срока полезного использования (СПИ)

СПИ – прогнозная характеристика. Если с течением времени при изменении условий деятельности эта характеристика уточняется, то финансовая картина становится более достоверной. А когда изначально установленный при принятии объекта к учету СПИ не пересматривается, такая учетная практика приводит к снижению информативности отчетных показателей и ухудшению качества бухгалтерской отчетности (п. 5 Толкования Р91 «Изменение срока полезного использования основных средств в течение эксплуатации», принятого Комитетом по толкованиям 27.05.2009, утвержденного в итоговой редакции 10.07.2009) к ПБУ 6/01, 21/08»).

Пересмотр СПИ до ФСБУ 6/2020

Правило первичного определения СПИ (абз. 1 п. 20 ПБУ 6/01) не ограничивает его последующий пересмотр. Пересмотр СПИ при реконструкции и модернизации (абз. 6 п. 20 ПБУ 6/01) не является единственно возможным случаем изменения СПИ. Правила пересмотра СПИ в результате других причин в ПБУ 6/01 отсутствуют: нет ни запрета, ни разрешения, ни предписания. В противном случае в разделе III ПБУ 6/01 должна была присутствовать норма, аналогичная п. 14 ПБУ 6/01, согласно которому стоимость основных средств, в которой они приняты к бухучету, не подлежит изменению, кроме специально названных случаев (Рекомендация «НРБУ «БМЦ» Р-6/2009 КпР «Изменение срока полезного использования основных средств в течение эксплуатации»).

То, что изначально установленный СПИ может изменяться не только в случае реконструкции и модернизации, подтверждается следующими нормами:

- оценочным значением являются, в частности, СПИ основных средств (п. 3 ПБУ 21/2008 «Изменение оценочных значений»);

- изменением оценочного значения признается корректировка стоимости актива (обязательства) или величины, отражающей погашение стоимости актива, обусловленная появлением новой информации, которая производится исходя из оценки существующего положения дел в организации, ожидаемых будущих выгод и обязательств и не является исправлением ошибки в бухгалтерской отчетности (п. 2 ПБУ 21/2008).

Таким образом, из совокупности норм ПБУ 6/01 и ПБУ 21/2008 следует вывод: появление новой информации является основанием для изменения СПИ основного средства в течение его эксплуатации, в т.ч. в случаях, когда не было реконструкции или модернизации.

Поскольку пересмотр СПИ (кроме реконструкции и модернизации) прямо не регулируется ПБУ 6/01, необходимость его регулярного пересмотра подтверждается также (п. 7.1 ПБУ 1/2008 «Учетная политика организации», Рекомендация Р-6/2009 КпР):

- § 51 IAS 16 «Основные средства»;

- п. 27 ПБУ 14/07 «Учет нематериальных активов» (Приложение к Письму Минфина России от 19.01.2018 № 07-04-09/2694);

- Рекомендацией Р-6/2009 КпР;

- Толкованием Р91.

Следовательно, пересмотр СПИ был возможен и до принятия ФСБУ 6/2020.

Обратите внимание! Рекомендация «НРБУ «БМЦ» Р-6/2009 КпР «Изменение срока полезного использования основных средств в течение эксплуатации» и Толкование Р91 «Изменение срока полезного использования основных средств в течение эксплуатации», принятое Комитетом по толкованиям 27.05.2009, утвержденное в итоговой редакции 10.07.2009 к ПБУ 6/01, 21/08, не потеряли своей актуальности в части разъяснений пересмотра СПИ, не противоречащей ФСБУ 6/2020, поскольку толкуемые ими документы включают в себя не только ПБУ 6/01, но и действующие нормы ПБУ 21/2008, ПБУ 1/2008, ПБУ 14/07, IAS 16.

Пересмотр СПИ по ФСБУ 6/2020

СПИ (наряду с ликвидационной стоимостью и способом начисления амортизации) – это элемент амортизации объекта основных средств. Элементы амортизации (п. 37 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 № ИС-учет-29):

- определяются при признании объекта основных средств в бухгалтерском учете;

- проверяются на соответствие условиям использования объекта основных средств.

Это значит, что теперь в профильном ФСБУ 6/2020 прямо предусмотрен пересмотр СПИ.

Проверка элементов амортизации

Проверка СПИ проводится (п. 37 ФСБУ 6/2020):

- в конце каждого отчетного года. Например, в рамках инвентаризации основных средств, в частности, перед составлением годовой бухгалтерской отчетности. Но если организация проводит инвентаризацию основных средств раз в три года, пересмотр СПИ все равно нужно делать в конце каждого года. Частота проведения инвентаризации не должна служить основанием для пересмотра СПИ реже, чем один раз в год (ч.ч. 1–3 ст. 11 Закона от 06.12.2011 № 402-ФЗ, п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 № 34н, п. 2 Рекомендации Р-6/2009 КпР, п. 8 Толкования Р91);

- при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации. Пересмотр СПИ нужно проводить сразу по факту их наступления.

Проверку элементов амортизации (п. 37 ФСБУ 6/2020) рекомендовано увязывать с проверкой порядка применения пункта 5 ФСБУ 6/2020 на соответствие условиям и характеру инвестиционной деятельности организации и проводить обе проверки в рамках единой процедуры (п. 7 Рекомендации «НРБУ «БМЦ» Р-126/2021-КпР «Стоимостной лимит для основных средств»).

Изменение СПИ может быть обусловлено:

- конкретными обстоятельствами, которые должны были быть приняты во внимание при первоначальном установлении СПИ (перевод объекта в условия агрессивной среды, отличный от среднестатистического режим работы, сезонность использования, переход от двухсменного режима работы в трехсменный, плановые простои по каким-то причинам, принятие ограничивающих нормативных правовых актов, утверждение руководством бюджета организации, в котором установлены планируемые даты закупок нового оборудования с заменой имеющегося, и т.д.);

- постепенным накоплением новой информации, которой за год может оказаться достаточно, чтобы существенно изменились прогнозы организации относительно СПИ объектов основных средств (при отсутствии конкретных обстоятельств).

Процедуру проверки элементов амортизации целесообразно установить в учетной политике организации (п. 4 ПБУ 1/2008, п.п. 4, 5 Рекомендации Р-6/2009 КпР, п. 11 Толкования Р91). В нее нужно включить в отношении СПИ, в частности:

- организационные аспекты – какая комиссия осуществляет такую проверку, ее компетенции и обязанности;

- методологические аспекты – установленный организацией порядок проверки каждого элемента амортизации, регулярность такой проверки, уровень и иные критерии существенности, соответствие которым влечет за собой изменение элементов амортизации; расчет амортизации за период, в котором пересмотрен СПИ;

- документальное оформление результатов проверки.

Приказом по организации обязанности по проверке элементов амортизации можно возложить на инвентаризационную комиссию; комиссию по приему, вводу в эксплуатацию и списанию основных средств или специально созданную для этого комиссию. В состав комиссии целесообразно включить специалиста, отвечающего за техническое состояние основных средств, их работоспособность; эксплуатирующего объект работника, лицо, ответственное за сохранность основных средств, финансиста, экономиста, технолога, начальника производства, определяющих будущие экономические выгоды от использования основных средств, бухгалтера на участке основных средств. Если у членов комиссии нет необходимых знаний для проведения технической экспертизы объектов, комиссия может привлечь сторонних экспертов с соответствующей квалификацией.

Пересмотр СПИ не означает непременное его изменение. Организация должна убедиться, не возникло ли необходимости изменения СПИ. В этих целях к компетенциям комиссии относятся, в частности (п. 2 Рекомендации Р-6/2009 КпР, п. 8 Толкования Р91):

- анализ физических параметров текущего и планируемого использования объектов основных средств (режима эксплуатации, способов использования, естественных условий, систем проведения ремонта, нормативно-правовых и других ограничений, намерений руководства организации, физического или морального износа и др.), моделей распределения будущих экономических выгод, ожидаемых доходов от выбытия и др.;

- сравнение их с данными, которые учитывались для установления элементов амортизации при признании объектов или при предыдущем пересмотре;

- вынесение оценочного суждения по всему комплексу обстоятельств для принятия решения – нужно изменять СПИ или нет, и если нужно, то какой вариант амортизации с пересмотренным СПИ будет более показательным для пользователя бухгалтерской отчетности;

- документальное оформление принятого решения о пересмотре СПИ по соответствующим объектам основных средств (об отсутствии необходимости в пересмотре).

Если текущая информация свидетельствует о существенном изменении параметров объектов основных средств, СПИ по ним изменяется (в том числе как в сторону увеличения, так и в сторону уменьшения).

Результат работы комиссии по проверке элементов амортизации оформляется протоколом заседания комиссии, форму которого целесообразно утвердить в приложении к учетной политике (п. 4 ПБУ 1/2008). Протокол должен содержать все обязательные реквизиты первичного учетного документа, а также (при необходимости) – реквизиты, являющиеся дополнительными к обязательным реквизитам, установленным ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ. В протоколе нужно указать по каждому объекту основных средств, по которому принято решение о пересмотре СПИ и других элементов амортизации, ранее установленные элементы амортизации, новые (измененные) элементы амортизации, причины пересмотра. Протокол, подписанный председателем и членами комиссии, утверждает руководитель организации или уполномоченное им лицо (п. 8 ст. 3, ч.ч. 1, 2, 4 ст. 9 Закона № 402-ФЗ, п.п. 2, 4, 8, 12 ФСБУ 27/2021, п. 4 ПБУ 1/2008, п. 1 абз. 9 ст. 313 НК РФ).

Доначисление амортизации в связи с пересмотром СПИ может быть оформлено ведомостью учета основных средств и начисленных амортизационных отчислений по самостоятельно разработанной форме или, например, по форме № В-1, а также бухгалтерской справкой-расчетом (ч.ч. 2, 4 ст. 9 Закона № 402-ФЗ, п.п. 2, 4, 8, 12 ФСБУ 27/2021, п. 4 ПБУ 1/2008, Приложение 2 к Типовым рекомендациям, утвержденным Приказом Минфина РФ от 21.12.1998 № 64н).

Расчет амортизации после пересмотра срока полезного использования (СПИ)

Если по результатам проверки элементов амортизации организация примет решение о пересмотре СПИ, возникшие в связи с этим корректировки отражаются в бухгалтерском учете как изменения оценочных значений (перспективно). Ранее начисленная амортизация не пересчитывается. Оставшаяся подлежащая амортизации стоимость объекта распределяется на оставшийся СПИ, только уже измененный. Исходя из этого начисление амортизации продолжается в новых суммах. Такие корректировки не являются исправлением ошибки в бухгалтерской отчетности (п. 37 ФСБУ 6/2020, п.п. 2, 3, 4 ПБУ 21/2008).

Амортизация за период, в котором изменился СПИ

При пересмотре СПИ в результате наступления конкретного обстоятельства амортизация с применением пересмотренного СПИ начисляется после наступления этого обстоятельства, без пересчета сумм, которые уже начислены за текущий год. Она может начисляться, например, с 1-го числа месяца, следующего за месяцем, в котором наступило данное обстоятельство и принято соответствующее решение, без пересчета начислений истекших месяцев текущего года (пп. «а» п. 33, п. 37 ФСБУ 6/2020, п. 4 ПБУ 21/2008, п. 4 Рекомендации Р-6/2009 КпР, п. 10 Толкования Р91).

Спорным вопросом является вопрос начисления амортизации за период, в котором произошел пересмотр СПИ, по результатам обязательной ежегодной проверки элементов амортизации. Существуют два варианта, один из которых организация может предусмотреть в своей учетной политике (п. 4 ПБУ 1/2008):

- вариант 1: амортизация с применением пересмотренного СПИ начисляется с 1 января следующего отчетного года (п. 37 ФСБУ 6/2020, п. 4 ПБУ 21/2008, пп. «а» п. 7.1 ПБУ 1/2008, п. 38 МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки»);

- вариант 2: амортизация с применением пересмотренного СПИ доначисляется с 1 января текущего отчетного года. Это не является ретроспективным пересчетом, а является отражением изменения оценочного значения в текущем отчетном периоде. Амортизация начисляется за отчетный период – в рассматриваемом случае за год (ч.ч. 1, 4 ст. 15 Закона от 06.12.2011 № 402-ФЗ, п. 29 ФСБУ 6/2020). Поэтому после принятия решения о пересмотре СПИ в декабре текущего отчетного года к сумме амортизации уже начисленной за 11 месяцев нужно доначислить в декабре недостающую сумму исходя из пересмотренного СПИ с тем, чтобы по итогам года получилась требуемая сумма амортизации за период с 1 января по 31 декабря (п. 4 Рекомендации Р-6/2009 КпР, п. 10 Толкования Р91). Эффект от пересмотренного СПИ (если он существенен) должен быть учтен в том году, за который накопилась информация, обусловившая это изменение, а не в следующем отчетном году. Тогда пользователи бухгалтерской отчетности быстрее увидят актуализированную существенную информацию. А если амортизацию по пересмотренному СПИ начать начислять с 1 января следующего отчетного года, пользователи годовой отчетности увидят ее не скоро – через год, то есть тогда, когда это будет неактуально, и может накопиться за следующий год новая информация по элементам амортизации, которую нужно будет опять обновлять.

В то же время, если доначисление амортизации по варианту 2 является трудоемким, а доначисленная сумма не является существенной, организация, руководствуясь требованиями рациональности и существенности, вправе принять решение о начислении амортизация с применением пересмотренного СПИ с 1 января следующего отчетного года (п.п. 4, 6, 7.4 ПБУ 1/2008, п. 4 Рекомендации Р-6/2009 КпР, п. 10 Толкования Р91).

Пример доначисления амортизации по варианту 2

Первоначальная стоимость объекта основных средств – 12 млн. руб. Изначально установленный СПИ – 10 лет. Амортизация в год при линейном способе должна составить 1 200 тыс. руб. Амортизация в месяц – 100 тыс. руб. Объект был введен в эксплуатацию в декабре, амортизация начисляется с 1 января календарного года. В течение первых двух лет эксплуатации обстоятельств для пересмотра СПИ не установлено. В декабре третьего года на основании обновленной информации выяснилось, что первоначальные прогнозы были оптимистичными, и объект прослужит на 3 года меньше: принято решение об уменьшении общего СПИ до 7 лет (10 лет — 3 года).

За первые 2 года амортизация составила 2 400 тыс. руб. (1 200 тыс. руб. х 2). За третий год до момента пересмотра СПИ (за 11 месяцев третьего года) начисленная амортизация составила 1 100 тыс. руб. (100 тыс. руб. х 11 мес.).

Доначисление амортизации в периоде пересчета СПИ

Согласно учетной политике организации, моментом, начиная с которого амортизация должна начисляться по-новому, является начало текущего отчетного периода, т.е. 1 января текущего года. Новый оставшийся СПИ составит 5 лет (новый общий срок 7 лет — 2 истекших года). Остаточная стоимость объекта, подлежащая амортизации на этот момент, составит 9 600 тыс. руб. (12 000 тыс. руб. /первоначальная стоимость/ — 2 400 тыс. руб. /начисленная за 2 года амортизация/). Новая амортизация в год начиная с третьего года эксплуатации объекта – 1 920 тыс. руб. (9 600 тыс. руб. : 5 лет).

В бухучете за 11 месяцев третьего года уже начислено 1 100 тыс. руб. амортизации.

Годовая сумма амортизации за третий год должна быть 1 920 тыс. руб. Нужно в декабре доначислить амортизацию в сумме 820 тыс. руб. (1 920 тыс. руб. — 1 100 тыс. руб.).

На следующий четвертый год начиная с января амортизация начисляется, исходя из пересмотренного СПИ, по 160 тыс. руб. в месяц (1 920 тыс. руб. : 12 мес.).

Если в конце четвертого года, проверив СПИ, организация решит, что его снова нужно менять, то действия по доначислению амортизации будут аналогичными.

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Как изменить срок полезного использования для начисления амортизации основного средства?

Срок полезного использования (СПИ) основного средства может быть изменен:

- После ввода в эксплуатацию в случае реконструкции, модернизации, технического перевооружения объекта. В этом случае для изменения СПИ используется документ «Модернизация ОС», при проведении которого в регистры сведений, используемые для начисления амортизации, записываются новые данные.

- 2. При необходимости исправить допущенную ранее ошибку или изменить амортизационную группу (например, в связи с внесением изменений в Классификацию основных средств). В этом случае следует использовать документ «Изменение параметров амортизации ОС», который также внесет изменения в регистры сведений «Параметры амортизации ОС (бухгалтерский учет)» и «Параметры амортизации ОС (налоговый учет)»:

- Раздел: ОС и НМА – Параметры амортизации ОС.

- Кнопка «Создать», вид документа «Изменение параметров амортизации ОС».

- В поле «от» укажите дату изменения параметров амортизации – любое число месяца, предшествующего месяцу начисления амортизации по новым данным.

- Поставьте флажки «Отражать в бухгалтерском учете» (если срок полезного использования меняется в БУ) и «Отражать в налоговом учете» (если срок полезного использования меняется в НУ).

- В поле «Событие ОС» выберите «Прочее».

- В табличной части документа:

- выберите основное средство, по которому меняются параметры начисления амортизации;

- в колонках «Срок использ. (БУ)», «Срок для аморт. (БУ)» и «Срок использ. (НУ)» укажите новый срок в соответствии с новой амортизационной группой (или в соответствии с исправленной ошибкой);

- в колонке «Стоимость для вычисления аморт. (БУ)» проверьте первоначальную стоимость для расчета амортизации;

- в колонке «Коэф. ускорения (БУ)» – если амортизация по основному средству начисляется способом уменьшаемого остатка, укажите коэффициент ускорения. Если коэффициент ускорения не меняется, то укажите прежний коэффициент ускорения.

- Документ проводок не формирует. Со следующего месяца после проведения документа (после изменения срока использования ОС) сумма ежемесячной амортизации изменится.

- Если необходимо отразить сумму излишне начисленной или недоначисленной амортизации до изменения СПИ, сделайте это с помощью документа «Операция» (раздел: «Операции – Операции, введенные вручную»): добавьте проводку по счетам бухгалтерского учета и движения по регистру сведений «Расчет амортизации».

Если в вашем учете появились продолжающие работать основные средства с нулевой остаточной стоимостью, это значит, что вовремя не пересмотрен срок их полезного использования. В статье расскажем о трех вариантах исправления этой ошибки.

Содержание

- Пересмотр СПИ для ОС с нулевой стоимостью

- Возврат на 31.12.2021 для исправления перехода на ФСБУ 6

- Возврат в предыдущие месяцы, когда еще есть остаточная стоимость

- Исправление СПИ и балансовой стоимости вручную

- Изменение оставшегося СПИ в текущем периоде

- Пересчет амортизации для корректировки балансовой стоимости

- Исправление амортизации в связи с пересмотром СПИ

- Исправление амортизации за текущий год

- Исправление в регистре Расчет амортизации

Пересмотр СПИ для ОС с нулевой стоимостью

В соответствии с п. 30 ФСБУ 6/2020 начисление амортизации по линейному методу не приостанавливается даже в случаях простоя или консервации ОС. Она рассчитывается по правилам п. 35 ФСБУ 06/2020, исходя из:

- балансовой стоимости;

- ликвидационной стоимости;

- остатка СПИ.

Амортизация приостанавливается, только если ликвидационная стоимость становится равной или превышает балансовую стоимость ОС.

Поэтому в бухучете не может быть ситуации, когда ОС используется и полностью самортизировано, т. е. его балансовая стоимость = 0.

Это означает, что допущена ошибка в определении срока полезного использования (СПИ), который должен постоянно пересматриваться (п. 37 ФСБУ 6/2020):

- на конец каждого года;

- при наступлении обстоятельств, свидетельствующих о возможном изменении СПИ, — продление срока эксплуатации ОС.

При переходе на ФСБУ 6 необходимо было пересмотреть оставшийся СПИ. Изменение элементов амортизации отражается через документ Изменение элементов амортизации ОС в разделе ОС и НМА – Параметры амортизации ОС. Тогда программа автоматически произвела бы корректировку амортизации регламентной операцией Переход на ФСБУ 6 и балансовая стоимость была бы увеличена:

- Дт 84.01 Кт 02.01.

В БУ амортизация по работающему ОС продолжила начисляться в течение нового оставшегося СПИ.

В НУ ситуация, когда ОС полностью самортизировано и продолжает работать, возможна, т. к. СПИ определяется исходя из срока, установленного для амортизационной группы ОС (Постановление Правительства от 01.01.2002 N 1). Срок не пересматривается, исключение — его увеличение в результате модернизации (п. 1 ст. 258 НК РФ).

Рассмотрим на примере исправление ошибки, связанной с неверным определением СПИ для ОС в БУ.

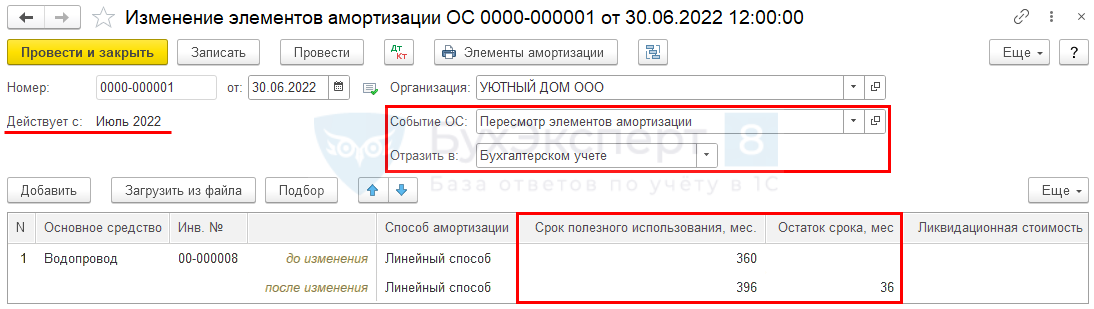

01 июля обнаружено, что Основное средство Водопровод полностью самортизировано в июне 2022. Амортизация больше не начисляется ни в бухгалтерском, ни в налоговом учете. Объект продолжит свою работу и будет эксплуатироваться еще 3 года (36 мес.)

Организация должна была при переходе на ФСБУ 6 пересмотреть СПИ данного объекта, но это не сделала. Требуется исправить ошибку и продолжить начисление амортизации в соответствии с требованиями ФСБУ 6.

25.06.1992 Водопровод введен в эксплуатацию первоначальной стоимостью — 1 710 720 руб. Был определен СПИ 30 лет в БУ и НУ.

На 31.12.2021:

- оставшийся СПИ равен 6 мес.;

- остаточная стоимость — 28 512 руб.

Исправить ошибку в 1С можно несколькими способами:

- Вариант 1. Вернуться на 31.12.2021 и исправить переход на ФСБУ 6. Придется перепроводить операции с декабря 2021.

- Вариант 2. Вернуться в предыдущие месяцы, когда еще есть остаточная стоимость и изменить СПИ. Придется перепроводить операции с месяца исправления.

- Вариант 3. Исправить СПИ и балансовую стоимость вручную. Все исправления вносятся в текущем периоде с помощью документа Операция, введенная вручную.

Возврат на 31.12.2021 для исправления перехода на ФСБУ 6

Эта операция необратима! Перед ее выполнением создайте копию базы. После выполнения сверьте остатки.

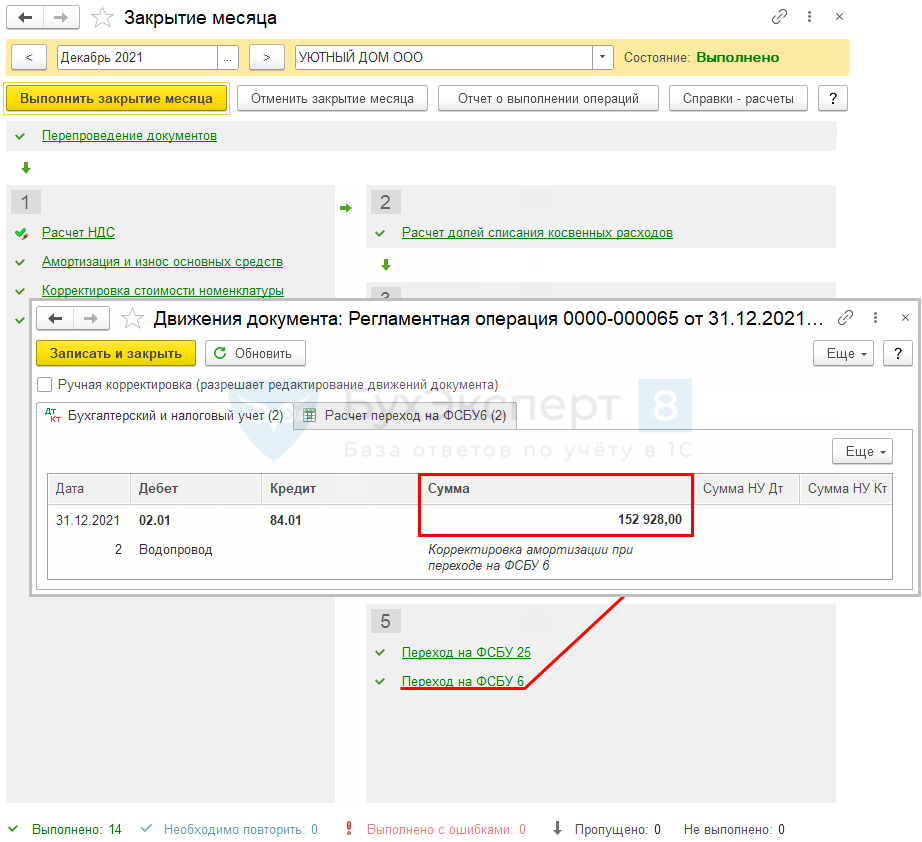

Пока не сдана бухгалтерская отчетность за 2022 год, рекомендуем вернуться на 31.12.2021, пересмотреть СПИ ОС и выполнить правильно альтернативный переход на ФСБУ 6. Такой порядок исправления ошибки самый верный, но его минус — придется перепроводить Закрытие месяца с декабря 2021.

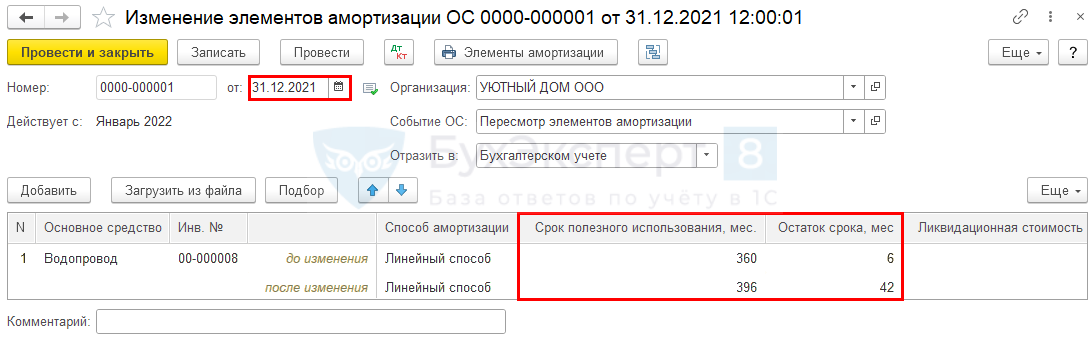

Для этого внесите изменения в оставшийся СПИ объекта документом Изменение элементов амортизации ОС на 31.12.2021.

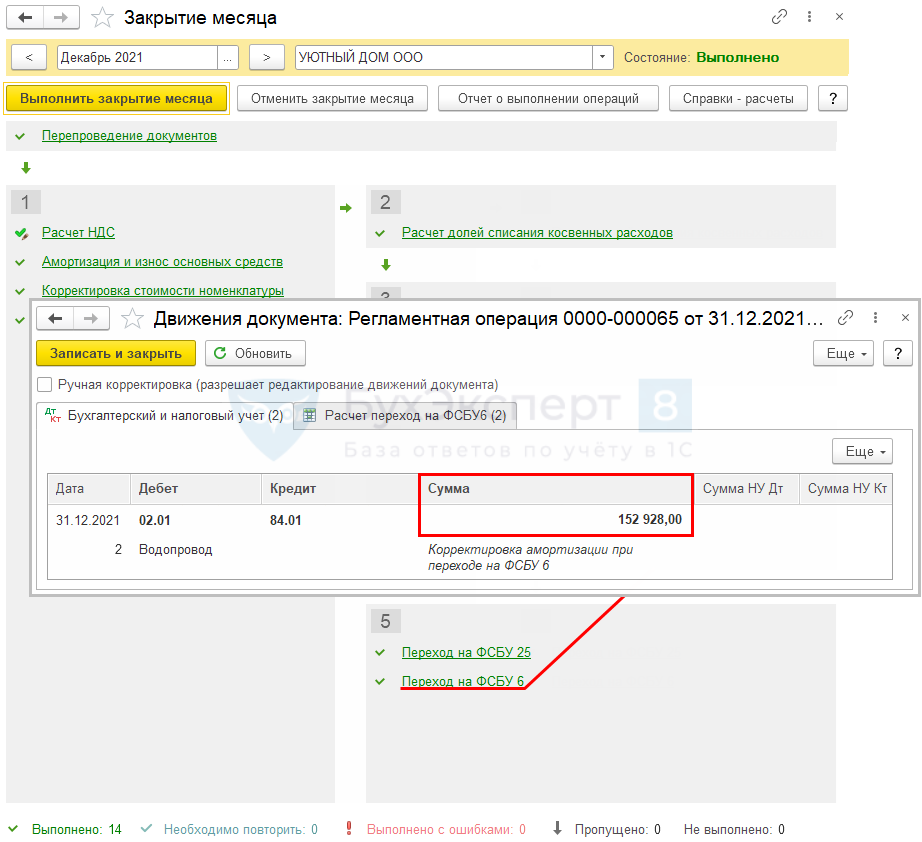

Далее в процедуре Закрытие месяца за декабрь 2021 (раздел Операции – Закрытие месяца) проведите регламентную операцию Переход на ФСБУ 6.

Программа автоматически откорректирует балансовую стоимость Водопровода за счет корректировки амортизации:

- Дт 02.01 Кт 84 — увеличена балансовая стоимость ОС. После этого можно продолжать амортизировать ОС еще 42 месяца — оставшийся СПИ, указанный в документе Изменение элементов амортизации ОС.

См. также:

- Переход на ФСБУ 6/2020 Основные средства в 1С

- Альтернативный переход на ФСБУ 6/2020: ОС существенные по стоимости полностью самортизированные

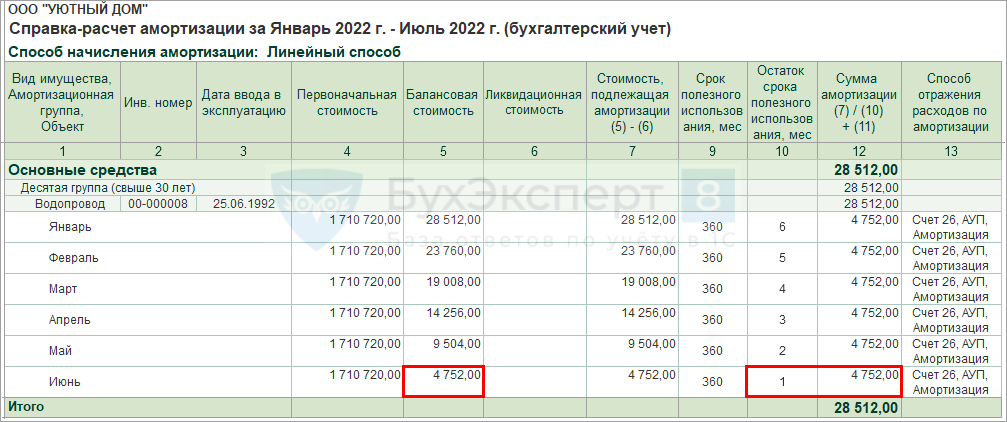

После перехода на ФСБУ 6 необходимо пересчитать начисленную амортизацию в БУ с начала года — перепроведите Закрытие месяца с января по текущий месяц.

Возврат в предыдущие месяцы, когда еще есть остаточная стоимость

В соответствии с п. 35 ФСБУ 6/2020 амортизация начисляется исходя из балансовой (аналог остаточной) стоимости и оставшегося СПИ. Поэтому для продолжения начисления амортизации ОС в БУ необходимо вернуться в предыдущие месяцы, когда еще оставалась балансовая стоимость ОС, — как минимум в предпоследний месяц начисления амортизации.

Данный способ не совсем корректный с точки зрения ФСБУ 6/2020, но он позволит продолжать начисление амортизации БУ для работающего ОС.

Сформируйте Справку-расчет амортизации (раздел Операции – Закрытие месяца – кнопка Справки-расчеты – Амортизация) и посмотрите, в каком месяце последний раз начислялась амортизация.

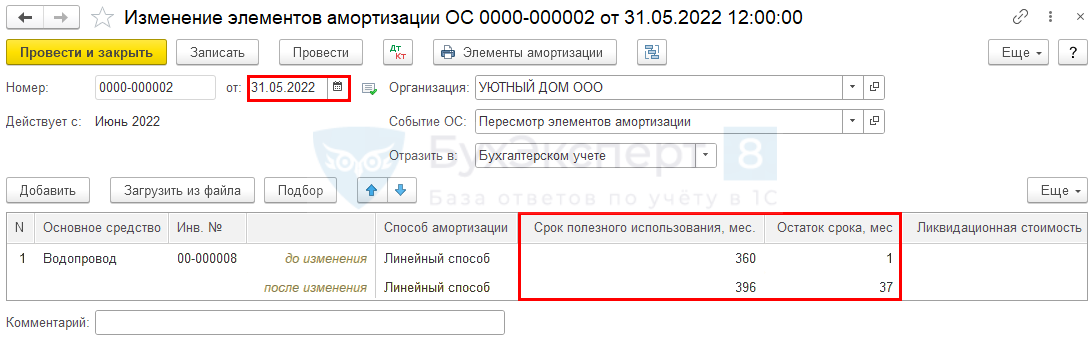

Последний месяц начисления амортизации — июнь, следовательно, откорректируйте СПИ документом Изменение элементов амортизации ОС на крайний день предпоследнего месяца начисления амортизации — 31 мая.

По Рекомендации БМЦ от 10.07.2009 N Р-6/2009 КпР «Изменение СПИ ОС в течение срока эксплуатации» пересмотр СПИ необходимо делать с начала года, но в 1С пересчет амортизации с начала года не делается. Все изменения применяются с нового месяца. Правильнее пересмотреть СПИ перед началом года, т. е. на 31.12.2021, как предложено в Варианте 1.

После внесения изменений в СПИ перепроведите Закрытие месяца за периоды исправления — май, июнь. Амортизация в БУ будет начисляться по-новому с июня в течение нового СПИ — 37 .

Исправление СПИ и балансовой стоимости вручную

Если невозможно вернуться на 31.12.2021 или в предпоследний месяц начисления амортизации ОС, т. к. период закрыт и не подлежит перепроведению, придется исправлять ошибку вручную.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Изменение оставшегося СПИ в текущем периоде

Исправьте СПИ документом Изменение элементов амортизации ОС на дату исправления ошибки (в нашем примере — 30.06.2022) в разделе ОС и НМА – Параметры амортизации ОС – Изменение элементов амортизации ОС:

- укажите оставшийся СПИ, рассчитанный со следующего месяца от даты документа, в графе Остаток срока, мес — в нашем примере 36 мес. (3 года).

Пересчет амортизации для корректировки балансовой стоимости

На момент исправления ошибки балансовая стоимость ОС = 0. Для продолжения начисления амортизации необходимо ее откорректировать. Увеличение остаточной стоимости должно быть осуществлено за счет корректировки амортизации (счет 02). Для этого необходимо пересчитать вручную сумму накопленной амортизации с начала принятия к учету ОС, исходя из нового СПИ.

Пересчитать амортизацию можно автоматически на копии базы и затем вручную внести сумму корректировки амортизации в проводки. Проделайте вариант 1:

- внесите изменения в СПИ документом Изменение элементов амортизации ОС на 31.12.2021 в разделе ОС и НМА – Параметры амортизации ОС – Изменение элементов амортизации ОС;

- перейдите в процедуру Закрытие месяца (раздел Операции – Закрытие месяца) и проведите регламентную операцию Переход на ФСБУ 6.

Проводки, отраженные в регламентной операции Переход на ФСБУ 6, нужно внести в документ Операция, введенная вручную.

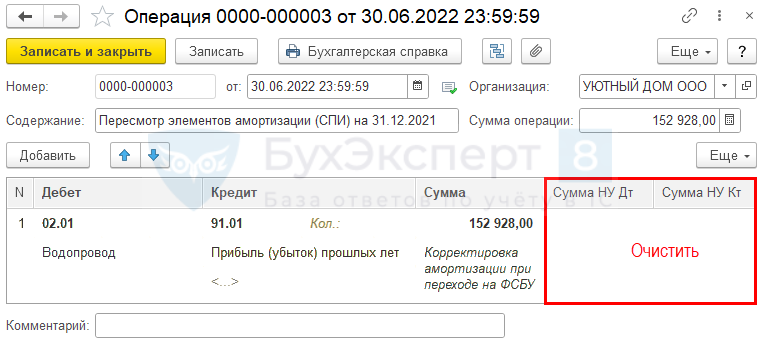

Исправление амортизации в связи с пересмотром СПИ

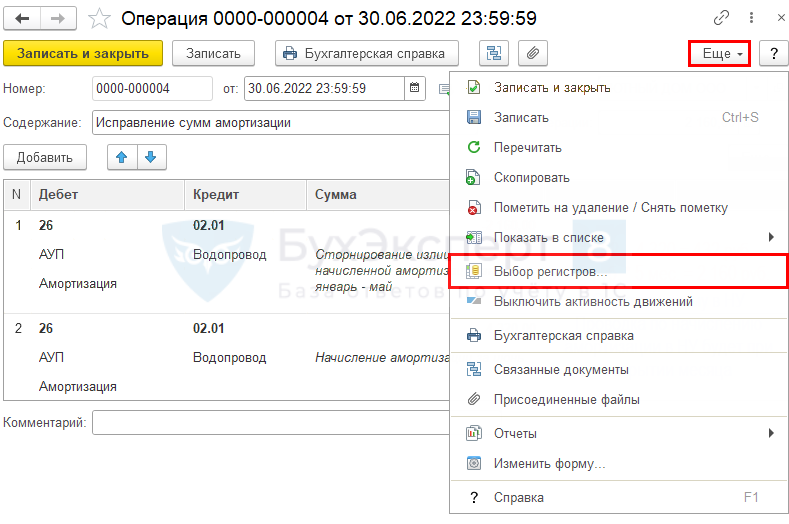

Введите документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Если ошибка существенная, в Кт укажите 84.01. ![]() PDF Если ошибка несущественная — 91.01. Сумму в НУ необходимо очистить, т. к. изменение элементов амортизации осуществляется только по БУ.

PDF Если ошибка несущественная — 91.01. Сумму в НУ необходимо очистить, т. к. изменение элементов амортизации осуществляется только по БУ.

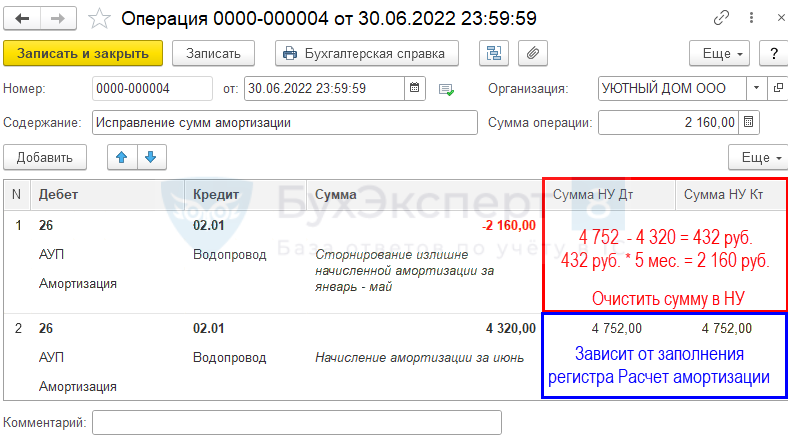

Исправление амортизации за текущий год

Амортизация за период с января по июнь начислялась неверно в размере 4 752 руб. (1 710 720 руб. : 360 мес. = 4 752 руб.). А должна была начисляться, исходя из нового СПИ в размере 4 320 руб.:

БУ

Ошибка, обнаруженная до окончания отчетного периода, исправляется в месяце обнаружения по соответствующим счетам БУ (п. 5 ПБУ 22/2010).

НУ

Сумма амортизации исправляется только по БУ. В НУ исправлять ничего не нужно.

Для корректировки суммы амортизации за период с января по июнь введите документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Обязательно начислите амортизацию БУ за месяц исправления ошибки вручную в документе Операция, введенная вручную, т. к. при ручных проводках начисления (изменения) амортизации она автоматически при Закрытии месяца не начислится.

В НУ также начислите амортизацию за месяц вручную, если будете вносить корректировки в регистр сведений Расчет амортизации — см. следующий шаг.

Если регистр не будете корректировать, в НУ сумму за июнь очистите,

PDF амортизация начислится в процедуре Закрытие месяца автоматически.

Исправление в регистре Расчет амортизации

Советуем внести вручную изменения в регистр сведений Расчет амортизации. Иначе амортизация в отчете Справка-расчет амортизации будет отличаться от той, что в отчете Ведомость амортизации ОС (раздел ОС и НМА — Ведомость амортизации ОС).

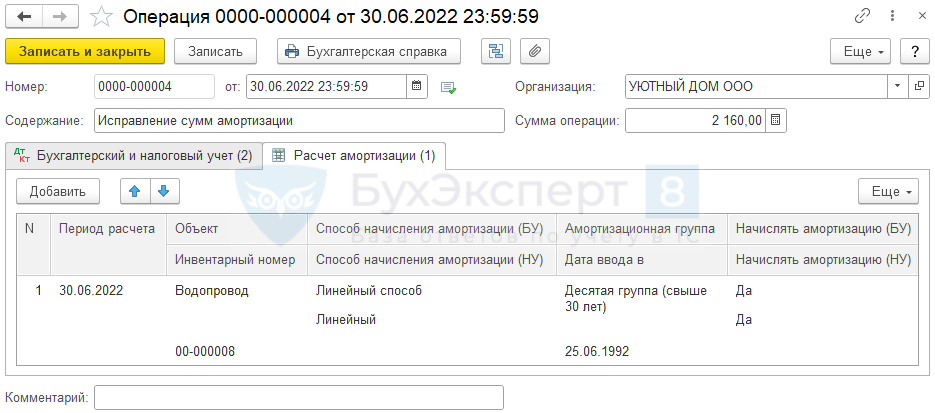

Для этого заполните регистр Расчет амортизации, добавив его в документ Операция, введенная вручную по кнопке Еще – Выбор регистров – Регистры сведений – Расчет амортизации.

Для заполнения регистра Расчет амортизации рекомендуем открыть регламентную операцию Амортизация и износ ОС, посмотреть заполнение регистра Расчет амортизации по ОС за прошлые месяцы, заполнить по аналогии. Или за следующий месяц, где расчет уже с новыми данными.

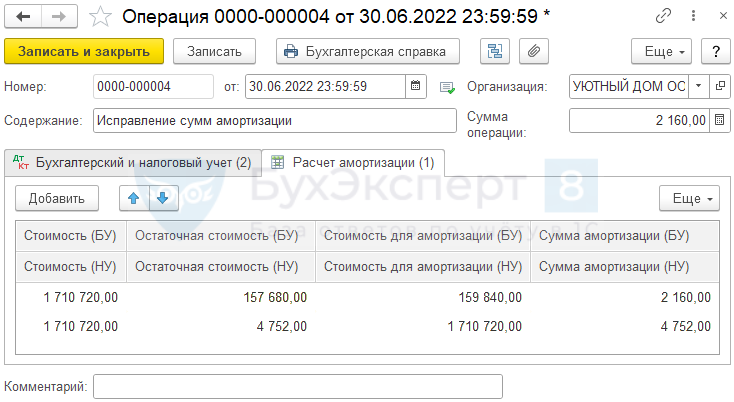

- Стоимость — 1 710 720, т. е. первоначальная стоимость;

- Остаточная стоимость (БУ) = 4 752 (остаточная стоимость на июнь PDF) + 152 928 руб. (корректировка амортизации) = 157 680 руб.;

- Остаточная стоимость (НУ) — 4 752;

- Стоимость для амортизации (БУ) = 157 680 руб. + 2 160 (корректировка амортизации за период январь — май) = 159 840 руб.;

- Стоимость для амортизации (НУ) — 1 710 720, т. е. первоначальная стоимость;

- Сумма амортизации (БУ) — 4 320 – 2 160 = 2 160 руб.;

- Сумма амортизации (НУ) — 4 752 руб. Обязательно заполните

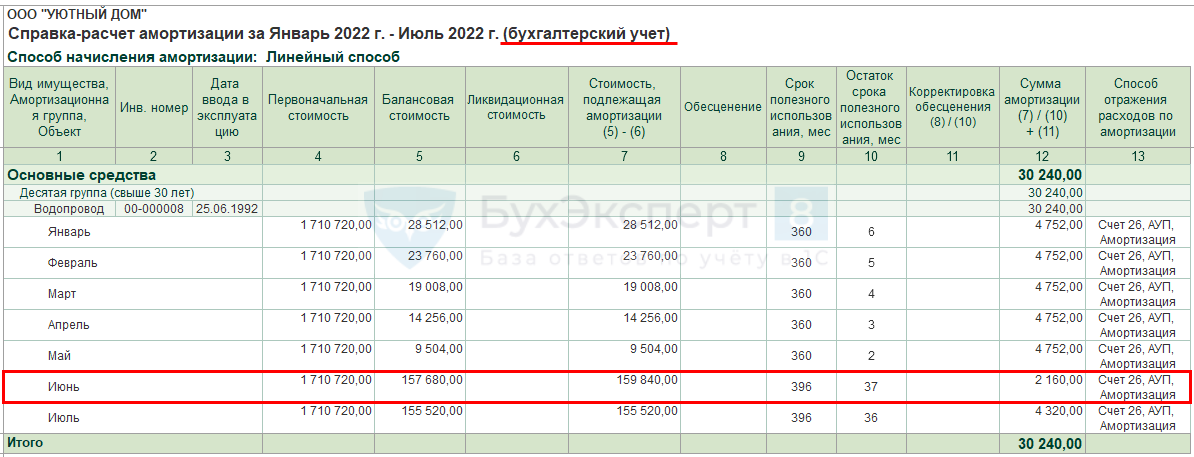

Сформируем отчет Справка-расчет амортизации за январь-июль в БУ по кнопке Справки-расчеты в процедуре Закрытие месяца.

Аналогично проверьте амортизацию в НУ — сформируйте отчет Справка-расчет амортизации за январь-июль в НУ.

Регистр Расчет амортизации заполнен верно.

Амортизация будет начисляться по-новому с июля только в БУ в течение нового СПИ. В НУ объект полностью самортизирован.

См. также:

- ФСБУ 6 в вопросах, ответах и на примерах в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все компании, которые используют основные средства, должны начислять по ним амортизацию. Рассказываем, как отражать её в учёте, исходя из последних изменений законодательства.

Бухгалтерский учёт амортизации

С 2022 года бухгалтерский учёт основных средств нужно вести в соответствии с новым ФСБУ 6/2020. Этот стандарт предусматривает немало нововведений, которые касаются, в том числе, и амортизации.

По каким объектам нужно начислять амортизацию в бухучёте

Компания в общем случае должна амортизировать все принадлежащие ей основные средства (ОС). Теперь это относится и к коммерческим, и к некоммерческим организациям.

Есть категории объектов ОС, по которым начислять амортизацию не нужно (п. 28 ФСБУ 6/2020):

- Инвестиционная недвижимость, если компания учитывает её по переоценённой стоимости. К инвестиционной относится недвижимость, которую компания приобрела для перепродажи с наценкой или сдачи в аренду (п. 11 ФСБУ 6/2020).

- Основные средства, которые не теряют свои потребительские свойства со временем. Например, земля и другие природные объекты.

- Объекты, которые законсервированы в целях, связанных с мобилизацией. Если основное средство не используют по любой другой причине, его нужно продолжать амортизировать на общих основаниях (п. 29, 30 ФСБУ 6/2020).

Периодичность и дата начисления амортизации

По новым правилам начинать начисление амортизации в общем случае нужно с даты, когда объект признан в бухучёте, а завершать — в дату его списания. Можно продолжать использовать ранее действовавший порядок: начинать и завершать начисление амортизации с 1 числа следующего месяца после даты признания или списания объекта. Но нужно упомянуть об этом в учётной политике (п. 33 ФСБУ 6/2020).

Теперь не обязательно начислять бухгалтерскую амортизацию ежемесячно. Компания может делать это один раз за отчётный период. По умолчанию это год, если организация не сдаёт промежуточную бухгалтерскую отчётность по требованию закона или по решению собственников.

Можно продолжать начислять амортизацию раз в месяц, например, если эти данные нужны для управленческой отчётности. Это правило тоже нужно отразить в учётной политике.

Амортизация основных средств в деталях

Подарок для наших читателей — запись вебинара по учёту амортизации в 2022 году. Два часа подробного разбора новаций, конкретных примеров и ответов на вопросы!

Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Исходные данные для расчёта амортизации

Первоначальная стоимость

Для того, чтобы рассчитать амортизацию, нужно знать первоначальную стоимость объекта ОС. Это сумма всех капитальных вложений, связанных с его покупкой или созданием (п. 12 ФСБУ 6/2020 и п. 10 ФСБУ 26/2020). Первоначальная стоимость в течение времени использования объекта может изменяться:

- Увеличиваться в результате модернизации, реконструкции и других подобных операций (п. 24 ФСБУ 6/2020).

- Увеличиваться или уменьшаться при переоценке, если компания приняла такое решение в отношении данной группы объектов (п. 13 ФСБУ 6/2020).

После каждого такого изменения нужно будет рассчитывать амортизацию, исходя из новой первоначальной стоимости. Кроме первоначальной стоимости для расчёта потребуются элементы амортизации: срок полезного использования, ликвидационная стоимость и способ начисления. Подробнее о них расскажем далее.

Срок полезного использования (СПИ)

Компания определяет СПИ самостоятельно, исходя из технических характеристик объекта, планируемых условий его эксплуатации, принятой инвестиционной программы по замене основных средств и т. п. (п. 9 ФСБУ 6/2020).

Ликвидационная стоимость

Это ещё одно нововведение, предусмотренное ФСБУ 6/2020. В общем случае предполагается, что по окончании СПИ организация получит от объекта дополнительную выгоду. Например, основное средство можно продать, сдать в металлолом, разобрать на запчасти или стройматериалы и т. п. Основное средство после завершения СПИ должно отражаться в бухучёте не по нулевой, а по ликвидационной стоимости (п. 32 ФСБУ 6/2020).

Если балансовая стоимость объекта становится меньше ликвидационной, например, после уценки, начисление амортизации нужно прекратить. Балансовая стоимость — это разность между первоначальной стоимостью объекта, с учётом всех изменений, если они были, и накопленной амортизацией.

Ликвидационную стоимость можно признать равной нулю и полностью списать стоимость объекта в течение СПИ. Для этого должно выполняться одно из следующих условий (п. 31 ФСБУ 6/2020):

- Компания не ожидает поступлений, связанных с выбытием объекта в конце СПИ.

- Данные поступления нельзя оценить, либо они несущественны. Критерии существенности нужно закрепить в учётной политике. Например, это может быть определённый процент от первоначальной стоимости объекта.

Способ начисления амортизации

В новом стандарте предусмотрены три способа: линейный, уменьшаемого остатка и пропорционально количеству продукции (объёму работ). Конкретный способ нужно применять к каждой группе основных средств (п. 34 ФСБУ 6/2020).

Группа — это несколько объектов ОС, которые компания использует сходным образом. Например, недвижимость, транспорт, станки и т.п.

Выбирать способ начисления амортизации нужно таким образом, чтобы он максимально полно отражал распределение во времени экономических выгод, которые компания получит от объекта.

Подробнее о каждом из способов расскажем ниже.

Компания должна проверять и, при необходимости, пересматривать, элементы амортизации не реже, чем раз в год. Проверку нужно проводить и чаще, если есть основания полагать, что тот или иной элемент может измениться. Например, при существенном изменении рыночных цен.

Как начислять амортизацию линейным способом

Линейный способ амортизации нужно применять, если объект основных средств удовлетворяет двум условиям (п. 35 ФСБУ 26/2020):

- Срок полезного использования (СПИ) определяется периодом, в течение которого объект приносит организации экономическую выгоду.

- В течение всего СПИ компания использует объект с одинаковой интенсивностью и получает выгоду от него равномерно.

Примеры таких объектов — здания и другая недвижимость. Также линейный способ можно применять и для оборудования, если интенсивность его использования не меняется за время СПИ.

При линейном способе стоимость объекта переносят на затраты равномерно в течение всего СПИ. При этом амортизация за каждый период равна отношению разности между балансовой и ликвидационной стоимостью к оставшейся части СПИ.

Пример 1

Компания «ПромДеталь» купила фрезерный станок за 850 000 руб. Организация планирует использовать его 8 лет с одинаковой интенсивностью, а затем продать на металлолом за 50 000 руб. Амортизация за первый год: (850 000 руб. — 50 000 руб.) / 8 лет = 100 000 руб. За второй год: (850 000 руб. — 50 000 руб. — 100 000 руб.) / 7 лет = 100 000 руб.

И так до конца срока. Если все исходные данные в течение СПИ останутся неизменными, то амортизация за каждый год будет равна 100 000 руб. Предположим, что организация после двух лет эксплуатации станка пересмотрела его ликвидационную стоимость. Повысились цены на металл и бухгалтер, получив информацию от коммерческой службы, решил, что доход от продажи металлолома составит 80 000 руб. Тогда амортизация, начиная с третьего года эксплуатации, уменьшится: (850 000 руб. — 200 000 руб. — 80 000 руб.) / 6 лет = 95 000 руб.

Как начислять амортизацию способом уменьшаемого остатка

Способ уменьшаемого остатка также применяют для объектов, у которых СПИ определён как период. Но в данном случае речь идет об основных средствах, которые компания использует неравномерно: более интенсивно в начале СПИ и в щадящем режиме — ближе к его завершению. Например, так эксплуатируют транспортные средства и производственное оборудование.

Методику начисления амортизации в этом случае компания должна разработать самостоятельно. Единственное условие — от периода к периоду суммы амортизации должны снижаться. Например, можно рассчитывать амортизацию по аналогии с линейным способом, но применять коэффициенты, которые постепенно уменьшаются. Обосновать размер коэффициентов можно на основании заключений технических подразделений, которые отвечают за обслуживание данного объекта.

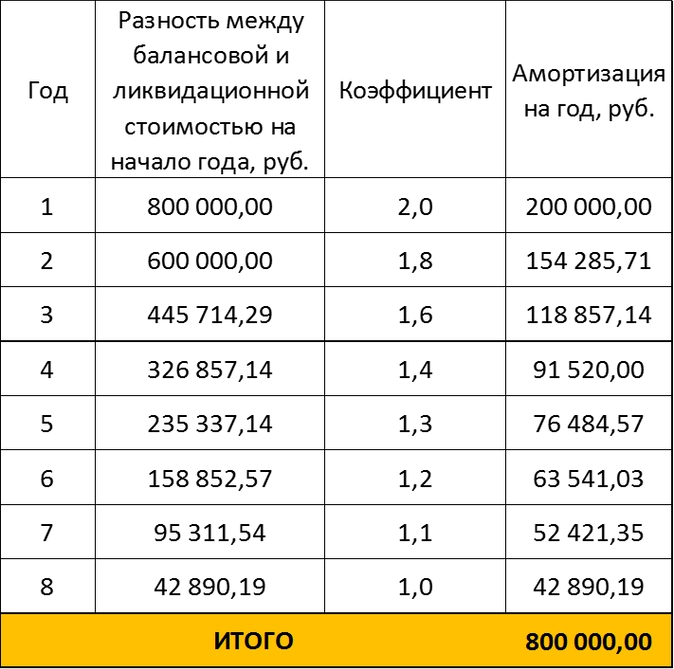

Пример 2

Воспользуемся условиями примера 1 и предположим, что компания планирует в первые годы использовать станок более интенсивно, а затем снизить нагрузку на него. Коэффициенты, которые характеризуют интенсивность использования станка, бухгалтер получил от начальника цеха. Результаты расчёта приведены в таблице.

Например, амортизация за первый год: (850 000 руб. — 50 000 руб.) / 8 лет х 2 = 200 000 руб. За второй год: (850 000 руб. — 50 000 руб. — 200 000 руб.) / 7 лет х 1,8 = 154 285,71 руб.

Как начислять амортизацию пропорционально объёмам

Если срок полезного использования ОС привязан к объёмам выпущенной продукции или выполненных работ, амортизацию начисляют пропорционально этим объёмам (п. 36 ФСБУ 6/2020). Здесь речь идёт об объёмах в натуральном выражении, привязывать амортизацию к выручке нельзя.

Чтобы определить сумму амортизации за период при этом способе, нужно:

- Рассчитать разность между балансовой и ликвидационной стоимостью объекта на начало периода.

- Определить отношение между натуральным показателем за период и его остатком до конца СПИ.

- Перемножить величины из пунктов 1 и 2.

Пример 3

Компания «АвтоПлюс» купила микроавтобус для пассажирских перевозок за 6 500 000 руб. Организация собирается использовать его в течение 5 лет, а затем продать за 1 500 000 руб. Бухгалтер получил от службы главного механика информацию о планируемом пробеге на период СПИ. Результаты расчёта приведены в таблице:

Например, амортизация за первый год: (6 500 000 руб. — 1 500 000 руб.) х (70 тыс. км / 250 тыс. км) = 1 400 000 руб. За второй год: (6 500 000 руб. — 1 500 000 руб. — 1 400 000 руб.) х (60 тыс. км / 180 тыс. км) = 1 200 000 руб.

Как отражать амортизацию в бухучёте

Для учёта амортизации основных средств предназначен счёт 02.

По кредиту этого счёта отражают начисление амортизации в корреспонденции со счетами по учёту затрат или капвложений:

Дт 08 (20, 23, 25, 26…) — Кт 02

Также по кредиту счёта 02 нужно показать увеличение амортизации по другим причинам, например, в результате дооценки объекта:

Дт 83 — Кт 02

По дебету счета 02 отражают уменьшение начисленной амортизации:

Дт 02 — Кт 01 — списание амортизации при продаже или ином выбытии ОС

Дт 02 — Кт 83 — уменьшение амортизации при уценке

Налоговый учёт амортизации

Какие виды имущества относятся к амортизируемому для налогового учёта

Для того, чтобы имущество можно было признать амортизируемым в налоговом учёте, оно должно соответствовать следующим условиям (п. 1 ст. 256 НК):

1. Объект находится в собственности организации, либо является предметом лизинга при выполнении следующих условий:

- договор лизинга заключён до 01.01.2022;

- имущество по договору находится на балансе лизингополучателя.

2. Первоначальная стоимость объекта превышает 100 тыс. руб.

3. Организация использует объект в деятельности, направленной на получение дохода.

4. Срок полезного использования имущества превышает 12 месяцев.

Амортизация не начисляется по следующим видам имущества (п. 2 ст. 256 НК):

- Земельные участки, водные и другие природные объекты.

- Объекты незавершенного строительства.

- Имущество бюджетных и некоммерческих организаций, кроме объектов, используемых для предпринимательской деятельности.

- Объекты внешнего благоустройства, например, относящиеся к дорожной сети.

- Объекты, в отношении которых организация использовала право на налоговые вычеты.

- Объекты, приобретённые или построенные за счёт бюджетных средств.

Начисление амортизации в налоговом учёте нужно приостановить, если объект по решению руководителя (п. 3 ст. 256 НК):

- Переведён на консервацию на срок свыше трёх месяцев.

- Находится на реконструкции или модернизации в течение длительного периода (свыше 12 месяцев) и в это время не используется для получения дохода.

Периодичность и дата начисления амортизации

В налоговом учёте амортизацию начисляют только ежемесячно (п. 2 ст. 259 НК). Начинать начисление амортизации нужно с 1 числа следующего месяца после того, как компания ввела объект в эксплуатацию (п. 4 ст. 259 НК). Завершать начисление — с 1 числа того месяца, в котором объект выбыл, был списан или исключён из состава амортизируемого имущества (п. 5, 6 ст. 259.1 и п. 8 ст. 259.2 НК).

Если компания приостанавливала начисление амортизации из-за консервации, реконструкции или модернизации, то возобновлять начисление нужно с 1 числа следующего месяца, после того, как указанный процесс завершили.

Если компания ликвидируется или проходит реорганизацию, начислять амортизацию нужно до того месяца включительно, в котором был завершён один из этих процессов. Вновь созданная или реорганизуемая компания должна начать начислять амортизацию с первого месяца после даты её государственной регистрации (п. 5 ст. 259 НК).

Элементы амортизации в налоговом учёте

В налоговом учёте нет термина «элементы амортизации», но сами элементы присутствуют, хотя порядок их определения существенно отличается от принятого в бухучёте.

Первоначальная стоимость

В налоговом учёте первоначальная стоимость объекта ОС в общем случае равна сумме расходов на его покупку или создание, а при необходимости — доставку и доведение до пригодного для эксплуатации состояния (п. 1 ст. 257 НК).

Есть особые случаи определения первоначальной стоимости:

- Если основное средство получено безвозмездно или выявлено в результате инвентаризации, его оценивают по рыночной цене.

- Для основных средств, полученных в лизинг и учитываемых на балансе лизингополучателя, первоначальную стоимость нужно определить на основании расходов лизингодателя:

- на приобретение (изготовление);

- на доведение до готовности к использованию.

Это правило работает только для договоров лизинга, заключённых до 01.01.2022.

Переоценку в налоговом учёте не проводят. Первоначальная стоимость объекта может быть увеличена только в результате модернизации, реконструкции и других подобных операций. Снижение первоначальной стоимости возможно только при частичной ликвидации объекта.

Например, демонтировали часть здания в связи с износом или после аварии. Ликвидационной стоимости в налоговом учёте нет. Амортизировать нужно всю первоначальную стоимость объекта.

Срок полезного использования

Основные средства для целей налогового учёта разделены на 10 амортизационных групп. Для каждой группы установлен диапазон сроков полезного использования (п. 3 ст. 258 НК).

Чтобы определить, к какой группе основных средств относится тот или иной объект, нужно руководствоваться постановлением от 01.01.2002 № 1. Определять принадлежность объекта к конкретной группе нужно в соответствии его кодом по классификатору ОКОФ.

Если объекта нет в постановлении № 1, нужно установить для него СПИ самостоятельно. При этом нужно ориентироваться на технические характеристики или рекомендации изготовителей (п. 6 ст. 258 НК).

СПИ можно увеличить после реконструкции, модернизации или технического перевооружения. Но СПИ любом случае не должен выходить за пределы диапазона, который установлен для конкретной амортизационной группы.

Методы амортизации

В соответствии со ст. 259 НК в налоговом учёте можно использовать один из двух методов амортизации — линейный или нелинейный. В общем случае компания может самостоятельно выбирать метод амортизации для налогового учёта. Привязки к особенностям использования объекта, как в бухучёте, здесь нет.

Но для зданий, сооружений и передаточных устройств, входящих в восьмую-десятую амортизационные группы, обязательно следует применять линейный метод. Речь идёт об объектах, СПИ которых превышает 20 лет. Менять метод начисления амортизации в налоговом учёте можно с начала года и не чаще, чем раз в пять лет.

Повышающие и понижающие коэффициенты к норме амортизации

К норме амортизации в налоговом учёте можно применять повышающие и понижающие коэффициенты (ст. 259.3 НК). Повышающий коэффициент в пределах 2 разрешается использовать для следующих объектов ОС:

- Испытывающих повышенные нагрузки из-за эксплуатации в агрессивной среде или при работе в несколько смен.

- Принадлежащих сельхозкомпаниям промышленного типа: птицефабрикам, тепличным хозяйствам и т.п.

- Принадлежащих резидентам территорий с льготными режимами налогообложения: промышленно-производственных, туристско-рекреационных или особых экономических зон.

- Имеющих высокую энергетическую эффективность, за исключением зданий (постановление от 17.06.2005 № 600).

- Технологического оборудования, если компания применяет его с использованием наилучших доступных технологий (распоряжение от 20.06.2017 № 1299-р).

- Входящих в 1–7 амортизационные группы и произведённых в рамках специального инвестиционного контракта. Это соглашение между компанией-инвестором и государством о мерах поддержки проекта создания либо модернизации производства (ст. 16 закона от 31.12.2014 № 488-ФЗ).

Более высокий повышающий коэффициент в пределах 3 можно применять к следующим объектам:

- Приобретённым в лизинг. Исключение — основные средства с небольшим СПИ (до 5 лет), которые относятся к 1–3 амортизационным группам.

- Применяемым исключительно в следующих областях:

- для научно-технической деятельности;

- для добычи углеводородного сырья на новом морском месторождении;

- в сфере водоснабжения и водоотведения.

С 1 января 2023 года появится ещё одна категория основных средств, при амортизации которых можно будет применять повышающий коэффициент 3. Это объекты, которые включены в единый реестр российской радиоэлектронной продукции (п. 2 ст. 1 закона от 14.07.2022 № 321-ФЗ).

Одновременно для одного объекта основных средств можно применить не более одного повышающего коэффициента. Также организация по решению руководителя может использовать при начислении амортизации и понижающие коэффициенты. Это может быть любое положительное число меньше 1. Применять такой коэффициент можно к любым объектам ОС. Решение о применении понижающих коэффициентов нужно отразить в налоговой учётной политике.

Амортизационная премия

Амортизационная премия — это возможность единовременно списать на расходы часть стоимости покупки (создания) или модернизации объекта ОС (п. 9 ст. 258 НК):

- До 30% стоимости — для объектов ОС, которые относятся к третьей-седьмой амортизационным группам.

- До 10% стоимости — для остальных объектов ОС.

В этом случае первоначальная стоимость в момент покупки (создания, модернизации) сразу уменьшается на сумму премии и далее при расчёте амортизации нужно исходить из сниженной суммы.

Если объект получен безвозмездно или выявлен при инвентаризации, то применить к нему амортизационную премию нельзя (письмо Минфина от 29.12.2009 № 03-03-06/1/829). Если компания в течение пяти лет после ввода в эксплуатацию продаст объект взаимозависимому лицу, то ранее начисленную амортизационную премию нужно будет включить во внереализационные доходы в периоде продажи.

Как рассчитывать амортизацию линейным методом

Амортизацию при линейном методе расчёта в соответствии со ст. 259.1 НК РФ нужно определять по формуле:

А = ПС х К, где

ПС — первоначальная стоимость объекта,

К — норма амортизации.

К = 1 / N х 100%, где

N — количество месяцев СПИ

Пример 4

Воспользуемся условиями примера 1 и рассчитаем амортизацию по фрезерному станку. Так как в налоговом учёте нет ликвидационной стоимости, то в качестве первоначальной стоимости станка нужно использовать все затраты на его покупку: 850 000 руб. СПИ равен 8 годам, т.е. 96 месяцам, поэтому:

К = 1 / 96×100% = 1,04%

Амортизация на месяц:

850 000 руб. х 1,04% = 8 854,17 руб.

Годовая сумма амортизации:

8 854,17 руб. х 12 мес. = 106 250,04 руб.

Как рассчитывать амортизацию нелинейным методом

Если компания использует для налогового учёта нелинейный метод, то начислять амортизацию следует не по отдельным объектам, а по амортизационной группе (подгруппе) в целом.

Сумма амортизации на месяц определяется по следующей формуле:

А = Б х К, где

Б — суммарный баланс, т.е. общая остаточная стоимость по данной группе или подгруппе

К — норма амортизации, которая установлена для каждой группы или подгруппы в п. 5 ст. 259.2 НК РФ.

Пример 5

Компания «АвтоПлюс» начисляет амортизацию в налоговом учёте нелинейным методом. В июне 2022 года организация приобрела три микроавтобуса общей стоимостью 12 500 000 руб. Эти транспортные средства относятся к третьей амортизационной группе. Норма амортизации в месяц по ним — 5,6%.

Амортизация по микроавтобусам за июль:

12 500 000 руб. х 5,6% = 700 000 руб.

Баланс по данной группе на 1 августа:

12 500 000 руб. — 700 000 руб. = 11 800 000 руб.

Амортизация за август:

11 800 000 руб. х 5,6% = 660 800 руб.

Как включать амортизацию в расходы для расчёта налога на прибыль

При методе начисления амортизацию следует признавать в расходах ежемесячно (п. 3 ст. 272 НК). При кассовом методе можно учитывать амортизацию только по полностью оплаченным основным средствам. В расходы она включается за отчётный период (пп. 2 п. 3 ст. 273 НК). Это может быть, как месяц, так и квартал, в зависимости от того, как компания рассчитывает налог на прибыль

При продаже основного средства выручку от реализации нужно уменьшить на остаточную стоимость объекта (пп. 1 п. 1 ст. 268 НК). Если компания продала объект с убытком, то применяется специальное правило (п. 3 ст. 268 НК). Разницу между ценой реализации и остаточной стоимостью следует признать убытком компании. Этот убыток нужно будет ежемесячно включать в прочие расходы равными долями до окончания СПИ.

Пример 6

Компания «АвтоПлюс» продала грузовой автомобиль. Цена реализации — 850 000 руб. Остаточная стоимость на момент продажи — 950 000 руб. На дату продажи до окончания СПИ автомобиля осталось 25 месяцев. Каждый месяц до окончания СПИ организация должна включать в прочие расходы часть убытка: (950 000 руб. — 850 000 руб.) / 25 = 4 000 руб.

Как вести налоговый учёт амортизации

Налогоплательщик должен самостоятельно организовать налоговый учёт так, чтобы получить достоверную информацию о доходах, расходах и других показателях, необходимых для расчёта налога. Для этого нужно по каждому объекту ОС отразить в налоговом учёте следующую информацию:

1. Даты, связанные с движением ОС:

- приобретения;

- передачи в эксплуатацию;

- консервации и расконсервации;

- начала и окончания реконструкции и модернизации;

- исключения из состава амортизируемого имущества;

- выбытия.

2. Срок полезного использования.

3. Первоначальную стоимость и её изменения, например, при реконструкции.

4. Сумму начисленной амортизации в текущем периоде и с момента ввода в эксплуатацию.

5. Остаточную стоимость на момент выбытия.

6. Цену реализации.

7. Дополнительные расходы, связанные с приобретением и выбытием объекта.

Учёт амортизации при переходе на УСН или ЕСХН

Если компания планирует перейти на УСН, то она должна проверить себя на соответствие нескольким критериям. Один из них — остаточная стоимость основных средств, которая не должна превышать 150 млн руб.

Здесь важно помнить, что остаточную стоимость для лимита по УСН нужно определять по правилам бухучёта, но только для тех объектов ОС, которые относятся к амортизируемому имуществу в целях налогового учёта (пп. 16 п. 3 ст. 346.12 НК).

Если налогоплательщик переходит на УСН «Доходы минус расходы» или ЕСХН, то он может после перехода на спецрежим списать стоимость ОС, оплаченных и не полностью самортизированных во время применения общей налоговой системы (пп. 3 п. 3 ст. 346.16 и пп. 2 п. 4 ст. 346.5 НК). В отличие от определения лимита для УСН, здесь нужно использовать данные о налоговой амортизации.

Порядок списания остаточной стоимости после перехода на спецрежим зависит от СПИ объекта:

1. До трёх лет — в течение первого года.

2. От трёх до пятнадцати лет включительно:

- в первый год — 50%;

- во второй год — 30%;

- в третий год — 20%

3. Свыше 15 лет — в течение 10 лет равными долями.

Внутри года суммы расходов нужно списывать равномерно по отчётным периодам.

Пример 7

Компания «ПродТорг» перешла на УСН с общей налоговой системы. На момент перехода у компании был в собственности склад. Его СПИ равен 30 годам, а остаточная стоимость на дату смены налогового режима — 3 200 000 руб. Организация должна списывать на расходы стоимость склада в течение первых 10 лет работы на упрощёнке.

Каждый год сумма расходов (Р) будет одинаковой: 3 200 000 руб. / 10 лет = 320 000 руб.

Годовую сумму нужно разделить по кварталам:

320 000 руб. / 4 кв. = 80 000 руб.

Налоговые разницы при учёте амортизации

Временные разницы

Временные разницы между бухгалтерским и налоговым учётом амортизации возникают при следующих условиях:

- Первоначальная стоимость объекта в бухгалтерском и налоговом учёте одинакова.

- В бухгалтерском и налоговом учёте установлены разные СПИ или применяются разные методы начисления амортизации.

В этом случае в бухгалтерском и налоговом учёте в итоге будет списана одна и та же стоимость объекта, но это произойдёт за разные периоды времени.

Бухгалтерская амортизация больше, чем налоговая

Такая ситуация может возникнуть, например, если в бухучёте применяют метод уменьшаемого остатка, а в налоговом учёте — линейный метод. Тогда прибыль в налоговом учёте в начале эксплуатации объекта будет больше, чем в бухгалтерском. А затем, когда бухгалтерская амортизация станет снижаться, налоговая прибыль станет меньше бухгалтерской.

В таком случае нужно признать вычитаемую временную разницу (ВВР) которая равна отклонению между суммой бухгалтерской и налоговой амортизации, и отложенный налоговый актив (ОНА), равный ВВР, умноженной на ставку налога на прибыль (п.11, 14 ПБУ 18/02).

Дт 09 Кт — 68.4 — признан ОНА при превышении бухгалтерской амортизации над налоговой.

Дт 68.4 — Кт 09 — ОНА уменьшен или списан, когда налоговая амортизация стала больше бухгалтерской.

Налоговая амортизация больше, чем бухгалтерская

Так может быть, если в обоих видах учёта используют линейный способ начисления амортизации, но в бухучёте установлен более длительный СПИ. В этом случае в начале эксплуатации объекта прибыль в налоговом учёте будет меньше, чем в бухгалтерском. Затем, когда налоговый СПИ закончится, амортизация будет начисляться только в бухучёте и уже бухгалтерская прибыль станет меньше налоговой.

В этом случае нужно признать налогооблагаемую временную разницу (НВР), которая равна отклонению между суммой бухгалтерской и налоговой амортизации. В бухучёте следует отразить отложенное налоговое обязательство (ОНО), которое равно НВР, умноженной на ставку налога на прибыль (п.11, 15 ПБУ 18/02).

Дт 68.4 — Кт 77 — признано ОНО при превышении налоговой амортизации над бухгалтерской

Дт 77 — Кт 68.4 — ОНО уменьшено или полностью погашено, когда бухгалтерская амортизация начнет превышать налоговую

Пример 8

Компания «АвтоДоставка» приобрела грузовой автомобиль. Первоначальная стоимость в бухгалтерском и налоговом учёте равна 2 400 000 руб. Ликвидационная стоимость в бухгалтерском учёте равна нулю. СПИ в бухучёте — 80 месяцев, а в налоговом учёте — 60 месяцев

Амортизация на месяц в бухучёте:

2 400 000 руб. / 80 мес. = 30 000 руб.

Амортизация на месяц в налоговом учёте:

2 400 000 руб. / 60 мес. = 40 000 руб.

В течение первых пяти лет использования налоговая амортизация каждый месяц будет превышать бухгалтерскую на 10 000 руб.

Поэтому каждый месяц нужно будет делать проводку по начислению ОНО:

Дт 68.4 Кт 77 2 000 руб. (10 000 руб. х 20%)

Таким образом, за 60 месяцев кредитовый оборот по счёту 77 составит 120 000 рублей (60 мес. х 2 000 руб.).

После того, как автомобиль будет полностью амортизирован в налоговом учёте, останется только бухгалтерская амортизация. С этого момента нужно уменьшать налоговое обязательство. Ежемесячная проводка будет такая:

Дт 77 — Кт 68.4 6 000 руб. (30 000 руб. х 20%)

За 20 месяцев, оставшихся до конца бухгалтерского СПИ, дебетовый оборот по счёту 77 составит 120 000 рублей (6 000 руб. х 20 мес.), и в результате ОНО будет полностью погашено.

Постоянные разницы

Возможна ситуация, когда объекты основных средств отражают в бухгалтерском и налоговом учёте по разной первоначальной стоимости. Например, в бухучёте в первоначальную стоимость объекта входят, в том числе, оценочные обязательства, а в налоговом учёте такого положения нет.

Также компания может переоценивать свои ОС в бухучёте. Эта операция также не предусмотрена нормами налогового учёта.

В подобных случаях возникает постоянная разница между бухгалтерским и налоговым учётом. Разница называется постоянной, так как она сохраняется как в текущем, так и в следующих налоговых периодах (п. 4, 7 ПБУ 18/02).

Если бухгалтерская первоначальная стоимость будет больше, чем налоговая, то больше будет и бухгалтерская амортизация. Значит — прибыль в бухучёте будет меньше, чем в налоговом учёте. В таком случае нужно признать постоянный налоговый расход (ПНР). Если же бухгалтерская первоначальная стоимость и амортизация будет меньше налоговой, то прибыль в бухучёте превысит налоговую. В этом случае возникает постоянный налоговый доход (ПНД).

ПНР и ПНД равны произведению отклонения между суммами амортизации и ставки налога на прибыль.

Дт 99 — Кт 68.4 — учтён ПНР

Дт 68.4 — Кт 99 — учтён ПНД

Пример 9

На балансе компании «ОптТорг» находится здание модульного склада. СПИ в обоих видах учёта — 200 месяцев. Первоначальная стоимость в бухучёте 4 200 000 руб., в т. ч. ликвидационное оценочное обязательство — 200 000 руб. Первоначальная стоимость в налоговом учёте — 4 000 000 руб. Амортизация на месяц в бухучёте:

4 200 000 руб. / 200 мес. = 21 000 руб.

В налоговом учёте:

4 000 000 руб. / 200 мес. = 20 000 руб.

Ежемесячная проводка по начислению постоянного налогового расхода:

Дт 99 Кт — 68.4 200 руб. ((21 000 руб. — 20 000 руб.) х 20%)

Как избавиться от налоговых разниц по амортизации и нужно ли это делать

Иногда организации, чтобы упростить свой учёт, хотят устранить налоговые разницы, связанные с начислением амортизации. Теоретически сделать это возможно, если сблизить правила, установленные в бухгалтерской и налоговой учётной политике.

В бухучёте нужно установить:

- Лимит для отнесения объекта к основным средствам, равный 100 тыс. руб.

- Дату начала и окончания начисления амортизации с 1 числа следующего месяца после принятия на учёт или выбытия объекта.

- Ежемесячное начисление амортизации.

- СПИ по всем объектам, равный СПИ в налоговом учёте. Здесь нужно основываться на налоговом СПИ, так как для него предусмотрены ограничения по постановлению № 1, а в бухучёте таких рамок нет.

- Ликвидационную стоимость по всем объектам, равную нулю.

- Линейный способ начисления амортизации.

В налоговом учёте:

- Не использовать амортизационную премию.

- Не использовать повышающие и понижающие коэффициенты.

- Установить линейный метод начисления.

Однако такая попытка формально сблизить два вида учёта может привести к искажению информации о компании. Например, линейный способ начисления в бухучёте подходит не для всех объектов. Если же установить ликвидационную стоимость, равную нулю, по всем основным средствам, то стоимость активов компании будет занижена.

А если отказаться от ускоренной амортизации в налоговом учёте, то придется заплатить больше налога на прибыль. Поэтому при разработке учётной политики нужно в первую очередь думать не об упрощении учёта, а об его достоверности и влиянии на налоговую нагрузку.

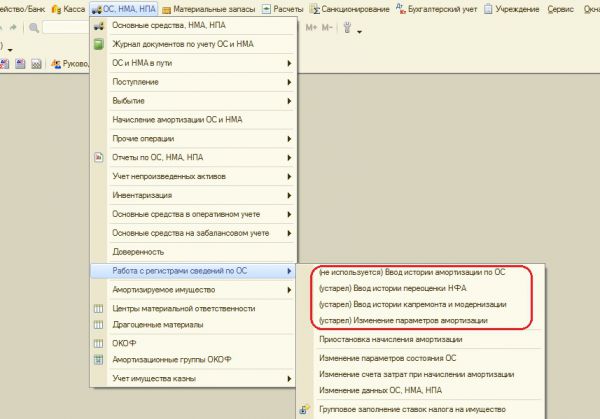

Не так давно, следуя изменениям законодательства, в 1С: Бухгалтерии государственного учреждения 8 ред.1.0 произошли изменения, и несколько документов, предназначенных для корректировки параметров амортизации, перестали использоваться. Какие же документы теперь нужно использовать вместо устаревших?

Итак, документ «Изменение параметров амортизации» устарел (рис.1), и теперь необходимая информация вносится разными документами, все зависит от ее вида.

Для того, чтобы изменить порядок погашения стоимости, а также способ начисления амортизации и срок полезного использования, применяется документ «Изменение стоимости, амортизации ОС и НМА». В документе несколько видов операций (рис.2).

Рассмотрим первую операцию. Нередко возникает ситуация, когда в силу различных причин (ошибка при приеме основного средства к учету, выявление ошибок при проведении инвентаризации) бывает установлено, что срок полезного использования основного средства указан неверно. Операция «Изменение амортизации (106, 109, 401.20 – 104)» позволяет скорректировать срок полезного использования, а также сумму амортизации, которая изменилась при исправлении ОКОФ. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты (рис. 3):

- Операция — Изменение амортизации (106, 109, 401.20 – 104) задает реквизиты табличной части закладки Основные средства.

- Первичный документ (Вид документа, Номер, от) — данные документа-основания.

- КФО, вид НФА — параметры отбора объектов в табличную часть документа.

- В поле Отбор по гиперссылке можно задать дополнительные условия отбора объектов.

- Вид движения НФА — значение, необходимое для отражения оборота по изменению суммы амортизации в форме регламентированной отчетности 0503768 «Сведения о движении нефинансовых активов». Рекомендуем указать значение Прочее изменение.

На закладке Основные средства следует подобрать в таблицу объекты ОС (кнопки , Подбор или Заполнить), срок полезного использования которых требуется уточнить.

- По объекту будут указаны данные в подстроках до изменения: и после изменения:.

- В подстроке после изменения: следует установить верный Срок полезного использования и Сумму амортизации, которая должна быть начислена за период, в котором был произведен неверный расчет.

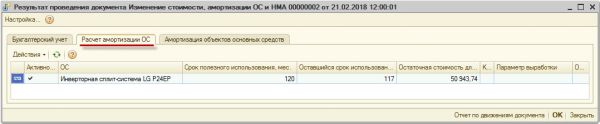

В примере изменен срок и сумма амортизации. Проводки, сформированные документом, представлены на рис.4

Новый срок полезного использования, оставшийся срок полезного использования и остаточная стоимость объекта ОС на дату документа «Изменение стоимости, амортизации ОС и НМА» записывается в регистр сведений «Расчет амортизации ОС» для дальнейшего начисления амортизации по измененным условиям (рис.5).

Изменение срока полезного использования, расчета амортизации ОС отразится в инвентарной карточке (рис. 6), которую можно распечатать:

- из режима просмотра элемента справочника Основные средства, НМА, НПА;

- с помощью обработки Групповая печать инвентарных карточек (ОС, НМА, НПА — Отчеты по ОС, НМА, НПА).

Начиная с месяца обнаружения и исправления ошибки в данных бухгалтерского учета, амортизация будет рассчитываться по новым заданным параметрам (рис. 7).

Следующая операция «Изменение стоимости (101, 102 – 106, 401.10), амортизации (106, 109, 401.20 – 104)» (рис.  применяется для доначисления амортизации до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации был изменен на «100% при вводе в эксплуатацию».

применяется для доначисления амортизации до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации был изменен на «100% при вводе в эксплуатацию».

В документе обязательно указываем КФО (код финансового обеспечения), на котором учитывается основное средство.

В табличной части можно изменить срок полезного использования, порядок погашения стоимости, способ начисления амортизации, балансовую стоимость и сумму амортизации.

Операция «Изменение стоимости (401.10 – 101, 102), амортизации (104 – 101, 102)» (рис. 9) применяется для отражения ликвидации части объекта ОС (НМА).

Заполняем счет доходов, на который будет отнесена сумма от ликвидации. Изменяем балансовую стоимость и после этого нажимаем кнопку «Пересчитать амортизацию».

Данный документ формирует проводки по дебету счёта 401.10 и кредиту счета 101.36.

И еще одна операция в документе «Изменение стоимости (401.20 – 101, 102), амортизации (104 – 401.20)» (рис.10) применяется для изменения срока полезного использования для основных средств с линейным способом начисления амортизации.

В реквизите счета ставим счет расходов 401.20 и указываем новый срок полезного использования. Если нужно изменить сумму начисленной амортизации, согласно новому сроку, то нажимаем кнопку «Пересчитать амортизацию».

Для приостановки и возобновления начисления амортизации используется документ «Приостановка начисления амортизации».

В документе несколько операций: «Приостановить начисление амортизации», «Возобновить начисление амортизации», «Консервация» и «Расконсервация» (рис. 11). Выбираем нужную нам.

В табличную часть подбираем основное средство и проводим документ.

Реквизиты «Код ОКОФ» и «Амортизационная группа» можно изменить в справочнике «Основные средства, НМА, НПА».

Заходим в карточку основного средства и изменяем реквизиты (рис. 12).