Любые ошибки при заключении ипотечного договора могут ударить по бюджету. Чтобы не переплачивать банкам, важно выбрать правильный способ погашения кредита. Рассказываем, чем хорош дифференцированный платеж

«РБК-Недвижимость» уже писала об особенностях аннуитетных платежей, при которых сумма ежемесячного взноса не меняется на протяжении всего периода кредитования. Но получается большая переплата по процентам.

В данной статье речь идет о менее распространенной, но куда более выгодной для заемщиков стратегии выплат — дифференцированных платежах. Большинство банков сами определяют, каким будет способ погашения ипотечного кредита. И все же некоторые кредитные организации оставляют этот выбор клиентам. Объясняем, что такое дифференцированный платеж и как он рассчитывается.

Дифференцированные платежи — более выгодная для заемщиков стратегия погашения ипотечного кредита

(Фото: Rahabi Khan/Pexels)

Что такое дифференцированный платеж

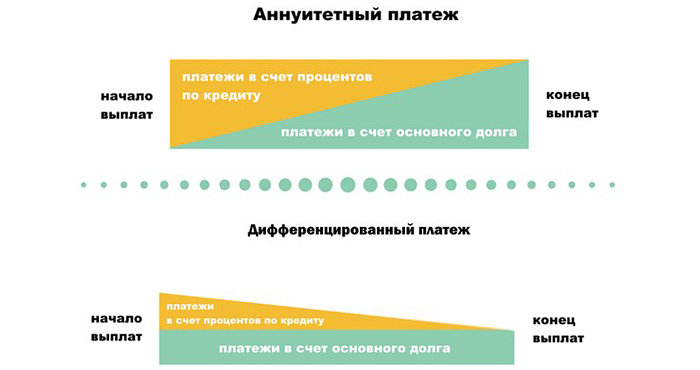

Дифференцированный платеж — это система погашения кредита, при которой заемщик ежемесячно вносит разные суммы, размер которых с каждым разом уменьшается. Максимальная финансовая нагрузка приходится на первые месяцы после оформления ипотеки, а ближе к концу периода кредитования взносы становятся минимальными.

Разница в размере платежей обусловлена тем, что при дифференцированной схеме так называемое тело кредита (его сумма без учета процентов) распределяется на весь срок равными долями, а поверх фиксированной суммы начисляются проценты на остаток.

Поскольку к концу срока кредитования основной долг сокращается, то и процентов начисляется меньше — отсюда изменения в сумме ежемесячного платежа. Для сравнения, при аннуитете размер минимальных взносов всегда фиксирован, но меняется соотношение процентов и основного долга. В первые месяцы львиная доля платежа уходит на погашение процентов, тогда как основной долг заемщика почти не убывает. Только после того как банк получил большую часть положенных процентов, начинается погашение основного долга. Таким образом, итоговая переплата по кредиту оказывается существенно выше.

На графике можно проследить, как при дифференцированных платежах уменьшается размер переплат в процессе погашения долга

(Фото: credits.ru)

Как рассчитать ежемесячные взносы

При заключении договора заемщик получает платежный график. Если в случае с аннуитетом нужно запомнить всего одну цифру, то при дифференцированной схеме придется регулярно сверяться с этим документом. Уточнить актуальную сумму обязательного платежа можно также в офисе банка, через банкомат или по телефону контактного центра.

При желании сумму платежа можно рассчитать и самостоятельно. Для этого удобнее всего использовать ипотечный калькулятор либо специализированный онлайн-сервис на портале банка. Более трудоемкий вариант — вычислить по формуле. Это не так сложно, но нужно много времени.

Первоначальная сумма кредита делится на срок в месяцах — так вы получаете базовый размер платежа. Далее каждый месяц к нему прибавляются проценты. Для их расчета остаток основного долга нужно умножить на ставку в процентах и разделить на 12.

Рассмотрим на примере разницу в расчетах аннуитетных и дифференцированных платежей. Итоговые цифры будут приблизительными, поскольку в разных банках действуют свои условия по графику и выплате взносов. Но расчет, как правило, одинаковый. Допустим, вы оформили ипотеку в размере 6 млн руб. на десять лет со ставкой 10% годовых.

Аннуитетный платеж. В этом случае каждый месяц вам придется платить банку по 79,29 тыс. руб. Итоговая переплата по кредиту составит 3,51 млн руб.

Дифференцированный платеж. По тем же исходным данным, но уже с дифференцированными платежами, ежемесячный взнос на протяжении всего периода кредитования будет опускаться со 100 тыс. до 50,42 тыс. руб. Переплата по процентам выйдет на полмиллиона меньше — 3 млн руб.

При дифференцированной схеме можно рассчитать сумму обязательного ежемесячного платежа самостоятельно

(Фото: Khwanchai Phanthong/Pexels)

Плюсы и минусы дифференцированного платежа

Основное достоинство дифференцированных платежей — ощутимая экономия на процентах. При аннуитете они начисляются по схеме, более выгодной банку. В случае же с дифференцированной системой погашения заемщик каждый раз платит проценты только за те средства, которыми действительно пользовался в расчетном месяце. Поскольку тело кредита с каждым взносом становится меньше, с ним сокращаются и отчисления кредитору. В результате основной долг убывает быстрее, а итоговая переплата оказывается существенно меньше, чем при аннуитете. Лучше всего это заметно при больших суммах и сроках ипотеки.

С другой стороны, дифференцированные платежи менее доступны. Эта схема больше подходит людям с высоким заработком, поскольку платежеспособность потенциальных заемщиков оценивается более строго. Подтвержденный доход должен быть в среднем примерно на 20–25% выше, чем в случае с аннуитетом. Это связано с тем, что при согласовании кредита банк отталкивается именно от первых месяцев, на которые приходятся максимальные ежемесячные платежи. Хотя в процессе погашения кредита взносы могут уменьшиться вдвое, при дифференцированной схеме заемщикам одобряют меньшие суммы.

Еще один недостаток — постоянно меняющийся размер ежемесячных взносов. Из-за этого заемщику приходится постоянно сверяться с платежным графиком и уточнять, какую сумму потребуется внести в следующем расчетном периоде. Кроме того, усложняется планирование семейного бюджета.

Основное достоинство дифференцированных платежей — экономия на процентах

(Фото: Andrea Piacquadio/Pexels)

Кому подходит дифференцированная ипотека

Несмотря на выгоду дифференцированных платежей, выбирать схему погашения нужно исходя из ваших целей и текущих финансовых возможностей. Дифференцированный график позволяет хорошо сэкономить на процентах, но подходит не всем. Людям с невысоким заработком лучше выбрать аннуитет — иначе первые платежи могут оказаться для них неподъемными. Если заемщик рассчитывает получить крупный кредит и не планирует погашать его досрочно, дифференцированные платежи тоже не дадут желаемого эффекта.

Если же бюджет сможет покрыть первоначальный взнос и достаточно крупные последующие платежи — дифференцированная ипотека будет оптимальным вариантом. Специалисты рекомендуют ее людям с высоким заработком и тем, у кого есть дополнительные источники дохода, которые позволят поддерживать привычный уровень жизни в период наиболее высокой кредитной нагрузки. Вы сможете сэкономить еще больше, если выплатите ипотеку раньше положенного срока. Это выгодно, так как в случае с дифференцированной схемой проценты погашаются не сразу, а распределяются в течение всего периода кредитования.

В каких банках есть такой способ оплаты

В советское время именно дифференцированные платежи были единственным возможным вариантом погашения займов, поэтому такую схему часто называют классической.

К сожалению, на российском ипотечном рынке сегодня она почти не встречается. Кредиторам гораздо выгоднее аннуитетные платежи, поскольку в этом случае они получают проценты практически сразу. Лишь единицы разрешают заемщикам самим определять порядок погашения. Например, такая возможность есть в Россельхозбанке и Газпромбанке (актуально на февраль 2021 года. — Прим. ред.). При оформлении ипотеки составляются два графика, чтобы клиент выбрал для себя наиболее выгодный.

Определять порядок погашения заемщикам самостоятельно разрешают лишь единицы банков. При оформлении ипотеки клиент может выбрать наиболее выгодный график платежей

(Фото: Floriane Vita/Unsplash)

В некоторых кредитных организациях также используются обе схемы расчетов, но у них «классика» распространяется только на потребительские кредиты. Более подробно узнать о программах кредитования можно в соответствующих разделах на сайтах кредитных организаций.

Сотрудники этих банков учитывают предпочтительный для клиента способ погашения, но окончательное решение выносится после рассмотрения заявки, проверки кредитной истории и анализа финансового состояния потенциального заемщика. Прежде чем сделать выбор, рекомендуем сравнить как можно больше вариантов и предложений от банков.

Ипотечные заемщики Сбербанка с дифференцированными платежами не могут выйти на законные «каникулы». Банк предлагает реструктуризацию или переход на аннуитет, что может привести к значительной переплате.

Жительнице Самары под ником ЮлияК19 заявили в Сбербанке, что не могут перевести ее старую ипотеку с дифференцированными платежами на ипотечные каникулы. «Но могут, если я соглашусь переподписать договор и перейти на аннуитетные платежи с переплатой в 200000 рублей. Почему так происходит? Т. е. согласившись на такие условия, я грубо говоря, плачу за полгода каникул 200000 банку», — негодует клиентка Сбербанка (орфография и пунктуация автора отзыва сохранены).

С похожей проблемой столкнулся пользователь из Липецка. В ответ на его жалобу сотрудник Сбербанка сообщил, что у кредитной организации нет технической возможности оформить ипотечные каникулы клиентам с дифференцированными платежами, а воспользоваться услугой можно будет только после доработки систем.

В Сбербанке подтвердили, что в настоящее время у банка есть временные технические ограничения на проведение ипотечных каникул по кредитам с дифференцированными платежами. «При обращении клиентов с таким запросом банк не отказывает, а предлагает решение — перейти на аннуитетные платежи или предоставить реструктуризацию на стандартных условиях», — сообщили Банки.ру в пресс-службе организации.

В Сбербанке отмечают, что при переходе на аннуитет после завершения ипотечных каникул платежи по кредиту будут для клиента меньше тех, что были в рамках договора с дифференцированными платежами. По словам представителя пресс-службы, большинство клиентов соглашаются на переход. Если заемщик отказывается, ему предлагают подождать до устранения технических ограничений. Предполагаемая дата — 16 декабря.

Выбор пользователей Банки.ру

| Название | Мин. ставка | |

|---|---|---|

|

Рефинансирование по семейной ипотеке Альфа-Банк |

от 5.8% |

Подробнее Подать заявку |

|

Рефинансирование по семейной ипотеке Росбанк |

от 4.95% |

Подробнее Подать заявку |

|

Рефинансирование по семейной ипотеке Банк «Открытие» |

от 5.5% |

Подробнее Подать заявку |

|

Рефинансирование (квартира или апартаменты) Совкомбанк |

от 5.29% |

Подробнее Подать заявку |

|

Рефинансирование Банк Жилищного Финансирования |

от 11.7% |

Подробнее Подать заявку |

В чем разница?

Кредиты с дифференцированными платежами выдавались в Сбербанке до 2011 года, сейчас — только с аннуитетными. При аннуитете сумма ежемесячного платежа остается неизменной в течение всего срока кредита. Дифференцированные платежи снижаются за счет того, что долг гасится равными долями, а проценты каждый месяц начисляются на остаток долга.

Главный плюс аннуитета — платежи всегда равны, и в начале срока они ниже, чем в дифференцированной системе. При этом по дифференцированным платежам итоговая переплата всегда будет ниже, чем по аннуитетным. При больших суммах, особенно на примерах ипотеки, эта разница значительна.

Допустим, заемщик берет ипотечный кредит в размере 5 млн рублей сроком на 15 лет под 9% годовых. При дифференцированных платежах он заплатит в первый месяц почти 66 тыс. рублей, к концу срока будет платить около 28 тыс. рублей. Переплата составит 3 393 589 рублей. При аннуитете платеж всегда будет 50,7 тыс. рублей. А переплата почти на миллион больше — 4 127 796 рублей.

Каникулы подошли не всем

Закон об ипотечных каникулах вступил в силу с 31 июля. Отсрочку по платежам и собственные программы реструктуризации банки предлагали заемщикам и до этого. Теперь же у клиентов, попавших в тяжелую ситуацию, появилось законное право требовать приостановки платежей на срок до полугода.

Заемщик сам выбирает, в каком виде хочет воспользоваться ипотечными каникулами: либо полная приостановка платежей, либо сокращение ежемесячного платежа. Платежи, которые клиент не вносит в льготный период, фиксируются и переносятся на дополнительный срок. Таким образом, переплаты возникать не должно — увеличивается лишь срок ипотечного кредита.

«Выйти на каникулы» имеют право заемщики, лишившиеся работы, получившие инвалидность I или II группы или утратившие трудоспособность на срок более двух месяцев подряд. Право на отсрочку платежей также получают те, чей среднемесячный доход за два месяца снизился минимум на 30% по сравнению со среднемесячным доходом за предыдущий год, с тем условием, что ипотечный платеж превышает 50% уменьшившегося дохода. Наконец, основанием для получения ипотечных каникул может стать увеличение количества иждивенцев у заемщика (например, в связи с рождением детей) при одновременном снижении дохода более чем на 20%.

Сумма кредита не должна превышать 15 млн рублей, а жилье должно быть единственным. Воспользоваться правом на ипотечные каникулы можно лишь один раз за весь срок действия кредита. Каких-либо ограничений по типу платежей в ипотечном договоре в законе нет.

Единственным основанием для отказа в предоставлении ипотечных каникул является несоответствие требования заемщика условиям, изложенным в законе, подчеркивают в ЦБ. «Таким образом закон о потребительском кредите (займе) не ограничивает право заемщиков обращаться к кредитору с требованием о предоставлении ипотечных каникул, и с выплатой в зависимости от избранного сторонами способа начисления и уплаты процентов (аннуитетные или дифференцированные платежи)»,— сообщили Банки.ру в регуляторе. Те, кто считает свои права нарушенными, могут направить обращение в Банк России и приложить копии имеющихся документов, в том числе переписку с банком.

Опрошенные Банки.ру кредитные организации сообщили, что ипотечные каникулы, как и предполагалось, не пользуются большим спросом. Так, в ВТБ ими воспользовались больше 2 тыс. человек, у менее крупных банков число таких заемщиков измеряется десятками: 73 человека у «Открытия», 56 — у «Ак Барса», около 50 — у банка «Санкт-Петербург». У Абсолют Банка доля заемщиков, воспользовавшихся ипотечными каникулами, не превышает 0,1%, у Росбанка — 0,2%. «Мы не наблюдаем значительного роста обращений в рамках этой программы в сравнении с классическими программами реструктуризации», — констатирует руководитель отдела сопровождения и развития обеспеченных ипотечных продуктов Райффайзенбанка Оксана Матюшенко.

При этом доля отказов в ипотечных каникулах достаточна высока. Так, банк «Санкт-Петербург» одобрил лишь около трети заявок, «Ак Барс» — около 17%, Росбанк — 45%. В кредитных организациях говорят, что основные причины отказа следующие: не подтверждена трудная жизненная ситуация или ипотечное жилье не является единственным.

Евгения ОГУРЦОВА, Banki.ru

Какой платеж по кредиту выгоднее: аннуитетный или дифференцированный?

Алёна Соколова

14 августа 2019

Несмотря на высокую закредитованность, многие заемщики смутно представляют различия аннуитетных и дифференцированных платежей. При этом распространен первый вариант, когда договором предусмотрена аннуитетная схема погашения долга. Тем не менее, дифференцированные платежи вопреки непопулярности заслуживают пристального внимания. Что и в каких случаях выгоднее: аннуитет или дифференцированная схема, и какая между ними разница – в материале статьи.

Содержание

- Что на самом деле важно знать

- Какие различия между схемами погашения

-

Какой вид платежей по кредиту выгоднее

- Аннуитет

- Дифференцированная схема

- Сравнительный анализ видов платежей по кредиту

- Что надо запомнить

Что на самом деле важно знать

9 из 10 заемщиков не задумываются о том, какую схему погашения долга предлагает банк. Подбирают, как им кажется, выгодные условия по кредитам, исходя из личного опыта и опыта знакомых, и упускают из виду важный момент. Он касается будущих долговых обязательств: отдавать деньги банку придется либо по аннуитетной, либо по дифференцированной схеме.

Вот что важно знать при оформлении кредитного договора:

- Процентную ставку по кредиту.

- Срок кредитования.

- Условия досрочного погашения задолженности.

- Условия участия в страховой программе.

- Схему погашения кредита.

Какие различия между схемами погашения

Учет такой позиции в кредитном договоре — определяющий фактор комфортного погашения долга. Вот в чем разница:

1. При аннуитете размер ежемесячных платежей будет неизменным на протяжении всего срока.

- платежи включают часть тела кредита и начисленные на его текущую величину проценты;

- распределение частей тела кредита неравное;

- в начале срока части тела кредита, включенные в ежемесячный платеж, будут небольшими относительно начисляемых процентов;

- график погашения — равные суммы взносов на каждую дату платежа.

Пример: кредит в 100 тысяч на 12 месяцев под 20%. Без страховки и каких-либо комиссий. При аннуитете платеж составит 9,2 тысячи рублей для всего срока. В первый месяц он складывается из 7,5 тысячи основного долга + 1,6 тысячи начисленных процентов. В последний месяц – 9,1 тысячи основного и 0,15 тысячи начисленного по процентам долга.

2. При дифференцированной схеме погашения размер ежемесячного платежа ощутимо уменьшается к концу срока.

- платежи включают равные части тела кредита и начисленные на остаток долга проценты.

- тело кредита поделено в равных долях на количество месяцев (по сроку кредитования);

- на остаток тела кредита на каждую дату платежа начисляется все меньше процентов.

Пример: те же 100 тысяч на год под 20%. Страховку и комиссии, если они есть, не учитываем. В первый месяц платеж составит 10 тысяч, основной долг в которых – 8,3 тысячи, а начисленные проценты – 1,7 тысячи. В последний месяц платим 8,4 тысячи рублей, где 8,3 – по-прежнему основной долг, а 0,1 тысячи – долг по начисленным процентам.

Какой вид платежей по кредиту выгоднее

Чтобы определиться со схемой погашения долга, учитывайте характер и периодичность получения дохода.

Аннуитет

Кому подойдет:

Схема станет удобной для заемщиков, имеющих регулярный фиксированный доход. Должнику не потребуется постоянно обращаться к графику, чтобы создавать плавающий резерв средств для выполнения обязательств.

Преимущества:

- снижение риска неоплаты долга: фиксированные платежи благоприятно влияют на планирование бюджета;

- досрочное частичное погашение уменьшает размер каждого последующего платежа.

Дифференцированная схема

Кому подойдет:

Будет удобна заемщикам, доход которых непостоянный и от месяца к месяцу может разниться. При этом он не должен быть меньше самого большого планового платежа – первого, сложенного с минимальной суммой на оплату коммунальных услуг и покупку продуктов.

Преимущества:

- размер ежемесячного платежа ощутимо снижается к концу срока кредитования;

- в итоге сумма переплат по процентам меньше, чем при аннуитетной схеме.

Сравнительный анализ видов платежей по кредиту

Рассмотрим приближенный к реальности пример.

Планируем ремонт квартиры и покупку бытовой техники на сумму 845 тысяч рублей. Зарплатный банк одобрил сумму в 880 тысяч на 3 года под 14,9% годовых. Без страховки и комиссий за выдачу.

Берем все 880 тысяч (излишки от рассчитанной суммы – на непредвиденные расходы), оформляем договор и 20 мая 2019 года получаем перевод на карту. Вот как будут выглядеть графики платежей при аннуитетной и дифференцированной схеме:

Аннуитет

| Платеж | Дата | Основной долг | Начисленные проценты | Сумма платежа |

| 1 | 20.06.2019 | 19234,76 | 11660,0 | 30894,76 |

| 2 | 20.07.2019 | 19489,62 | 11405,14 | 30894,76 |

| … | … | … | … | … |

| 35 | 20.04.2022 | 30092,04 | 802,72 | 30894,76 |

| 36 | 20.05.2022 | 30490,76 | 404,00 | 30894,76 |

| Всего | 880000 | 232211,39 | 1112211,39 |

Дифференцированные платежи

| Платеж | Дата | Основной долг | Начисленные проценты | Сумма платежа |

| 1 | 20.06.2019 | 24444,44 | 11660,00 | 36104,44 |

| 2 | 20.07.2019 | 24444,44 | 11336,11 | 35780,56 |

| … | … | … | … | … |

| 35 | 20.04.2022 | 24444,44 | 647,78 | 25092,22 |

| 36 | 20.05.2022 | 24444,44 | 323,89 | 24768,33 |

| Всего | 880000 | 215710,00 | 1095710,00 |

Таким образом, приходим к выводу, что дифференцированные платежи по кредитам выгоднее: выбирая их, можно сэкономить на переплате по начисленным процентам. В приведенном случае: 1 112 211,39 — 1 095 710,00 = 16501,39 рублей.

Совет: если остаются свободные деньги, лучше потратить их на частичное досрочное погашение. Так вы расстанетесь с кредитом быстрее.

Что надо запомнить

Оформляя кредиты, стоит учитывать не только процентные ставки, срок кредитования и другие важные условия, но и тип платежей. Сделав выбор в пользу дифференцированной схемы погашения (особенно при крупном кредите), реально сэкономить. Если для приведенного случая такая экономия вылилась в 16,5 тысяч рублей, то для нескольких миллионов ипотечного кредита она составила бы ощутимые 100 000.

Анализируйте, подходите к выбору кредитов с умом и принимайте правильные решения!