Как восстановить КБМ по ОСАГО?

Если кто-то найдет свой старый полис ОСАГО, будет крайне неприятно удивлен, насколько выросла страховка за годы. И хотя Центробанк еще в 2018 г. ждал, что автогражданка подешевеет аж для 80% водителей. Разумеется, никакого снижения никто не увидел. В реальности, единственный фактор, который, если не уменьшает цену полиса, то, хотя бы сглаживает его подорожание — КБМ.

Что такое коэффициент бонус-малус (КБМ)?

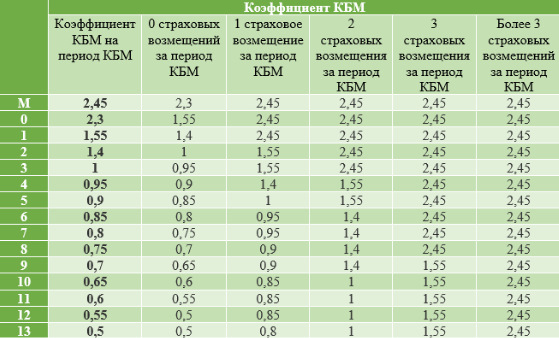

Его другое название – «коэффициент безубыточности». Суть в том, что чем реже водитель устраивает аварий, тем меньше проблем он доставляет страховщикам и тем больше будет скидка. Как она определяется? Центробанк установил 15 классов от М до 13.

Каждой из 15 групп соответствует свой коэффициент. Чем выше класс, тем ниже КБМ. Водителю, покупающему ОСАГО впервые, присваивается 3 класс с коэффициентом 1, т.е. скидки нет, но и переплачивать не нужно. Классность сохраняется до 31 марта, а с 1 апреля пересматривается. Если человек за это время не попал в ДТП, класс увеличивается, КБМ уменьшается. Самый низкий коэффициент – 0,5. С ним водители получают скидку в 50% на полис ОСАГО. Если же водитель стал виновником аварии, коэффициент вырастет. И здесь все зависит от существующего класса и числа ДТП. Если в ДТП попадет новичок, его КБМ вырастет до 1,55. И за следующий полис он заплатит в полтора раза больше. А какой будет разница, если считать в рублях? Возьмем двух московских водителей одного возраста, с одинаковым стажем, но класс одного – 13, а у другого – самый низкий – М. Стоимость ОСАГО будет отличаться в пять раз.

Почему КБМ может обнулиться?

За классностью следит страховая компания. Каждое 1 апреля ее сотрудники должны изменить КБМ. Иногда водитель, придя оформлять полис, обнаруживает, что ему посчитали коэффициент, как новичку. Такое возможно в следующих случаях:

— Замена прав, смена фамилии.

Все данные КБМ хранятся в базе РСА АИС «ОСАГО». Страховой менеджер, оформляя полис, не рассчитывает ваш коэффициент самостоятельно. Он вбивает данные водительского в эту базу и получает цифры. Если данные о вашем новом водительском не поступили в АИС «ОСАГО», искусственный интеллект решит, что его спрашивают о другом водителе, который ни разу не страховался (ведь таких прав в системе нет).

Как избежать?

После изменения прав или фамилии, сообщите об этом страховщику. Тогда сотрудники компании внесут изменения, чтобы в АИС «ОСАГО» появились новые данные.

Техническая ошибка

Иногда при оформлении полиса менеджер может неверно указать вашу фамилию, дату рождения. Например, написать «Евгеньевич», а не «Евгениевич». Тогда база РСА покажет, что ваш КБМ равен единице, ведь проверять коэффициент система будет с учетом вписанных данных.

Как избежать?

При оформлении полиса внимательно проверять, что написано в графе ФИО и дата рождения.

Восстановить КБМ через страховую

С 2015 г. за правильность КБМ отвечают страховые компании. Только они вправе менять данные. Поэтому, если КБМ потерялся, обращаться нужно именно к своему страховщику. Многие компании принимают заявления о восстановлении коэффициента бонус-малус через личный кабинет на своих сайтах или по электронной почте. Это весьма удобно, особенно в условиях режима самоизоляции.

Строго установленной формы заявления нет, оно составляется в свободной форме. В нем указывается:

— ФИО, адрес и телефон заявителя.

— Описывается ситуация: когда был выставлен неверный класс, какой коэффициент использовали при расчете. — Какой КБМ был до этого и т.д.

— Просьба внести в АИС «ОСАГО» корректный коэффициент и вернуть излишне уплаченную страховку.

— Данные банковского счета, куда страховщик должен перечислить деньги. Иначе придется обращаться в страховую второй раз, чтобы отдать реквизиты.

К заявлению прикладываются:

— Копия водительского

— Копия старого полиса с правильным КБМ

— Копий действующего ОСАГО

Если вы решили лично отвезти документы в страховую, заявление должно быть в двух экземплярах. Один сотрудник забирает, на втором ставит отметку о принятии. Так вы сможете доказать, что обращались в компанию, если про вас забудут.

Если заявление отправляется по почте, то отправляйте его заказным письмом с описью вложения. Конкретные сроки рассмотрения обращений устанавливаются внутренними положениями страховой компании. Обычно это 5 рабочих дней, однако срок может быть продлен до 30 суток.

За это время страховщик должен пересчитать КБМ и принять решение о возврате денег. О своем решении компания уведомляет заявителя письменно.

Восстановить КБМ через ЦБ РФ

Когда водитель просто просит исправить неверный коэффициент, страховая весьма оперативно реагирует на обращение. А если на основе неверного КБМ оформлен полис, компании придется отдать деньги клиенту. В таких случаях страховщики могут игнорировать обращения. Иногда заявления рассматривают до полутора месяцев, надеясь, что человеку надоест и он все бросит. В таком случае можно подать жалобу в Центробанк России. Этот орган контролирует работу страховщиков. И, хотя он не вправе менять КМБ, но может мотивировать страховщиков быстрей реагировать на обращения людей.

На сайте Центробанка есть удобный сервис для отправки обращений. Именно через него и лучше подавать жалобу. Сервис прост в обращении:

-На странице «Подать жалобу» выбираете раздел «страховые услуги», а в нем п. 05 – «Неверное применение КБМ»

-Откроется страница, где вам любезно расскажут, что КБМ восстанавливает страховая, а не ЦБ РФ. Просто прокручиваете вниз, нажимаете кнопку «нет, хочу подать жалобу». Откроется меню, где вас попросят объяснить, почему вы не желаете обращаться в свою компанию. Нажимаете на любой вариант ответа и переходите к следующему шагу.

-Откроется форма обращения. Здесь вписываете название страховой, указываете свои контактные данные, излагаете суть жалобы. После чего проходите капчу, ставите галочку напротив пункта о согласии с порядком рассмотрения обращений.

-На рассмотрение заявления Центробанку дается месяц. По прошествии этого времени регулятор потребует от страховой проверить корректность вашего КБМ.

Восстановление коэффициента через страховую или Центробанк России бесплатно. Однако процедура может занять много времени. Если нужно срочно исправить КБМ, можно воспользоваться услугами брокеров. За свои услуги они взымают деньги, но восстанавливают КБМ за несколько дней.

Водителям в соответствии с действующим законом РФ требуется оформить полис ОСАГО для получения права на управление автомобилем. При расчете стоимости страхования используется базовая ставка страховщика, а также дополнительные множители и коэффициенты. Специально для аккуратных водителей был разработан коэффициент бонус-малус, позволяющий снизить стоимость полиса до 50%. Если КБМ был удален или снижен, стоит выполнить процедуру восстановления для получения заслуженной скидки.

Причины понижения КБМ

Прежде чем обращаться в страховую компанию, следует выяснить причину изменения КБМ.

Чаще всего понижение коэффициента происходит по следующим причинам:

- В соответствии с законом при наличии аварии коэффициент для виновника ДТП снижается, при этом стоимость полиса увеличивается.

- Возможно понижение коэффициента из-за ошибок при заполнении договора.

- Смена документов, удостоверения, а также внесение изменений в персональные данные может привести к удалению КБМ.

- Нередко бывают ситуации, когда страховой агент специально вносит некорректные данные о владельце автомобиля.

- Если договор не был продлен в течение одного года после окончания периода действия последней версии полиса.

Способы восстановления своего КБМ через Госуслуги

Если водитель обнаружил изменения в множителе, ему предоставляется возможность проверки коэффициента на сайте онлайн, в отделении страховщика, а также в базе РСА. Если в результате проверки обнаружится ошибка в начислении КБМ, стоит обратиться в страховое агентство для восстановления данных.

Восстановить текущие показатели коэффициента можно на сайте компании онлайн, а также при обращении в отделение страховщика.

Что нужно делать, чтобы восстановить КБМ самому

Для самостоятельного восстановления скидки пользователям предоставляется возможность выполнения платной процедуры на сайте страховщика. Для восстановления скидки требуется написать краткую форму заявления с указанием персональных данных владельца автомобиля. После этого страховая компания в течение суток произведет автоматическое восстановление КБМ. Процедура возвращения изначальных значений множителя платная, стоимость зависит от тарифа компании.

Как и куда подать заявление для восстановления КБМ в РСА

Существует возможность восстановления скидки при обращении в единую базу РСА.

Для этого необходимо выполнить следующие манипуляции:

- Изначально следует выполнить проверку текущего показателя через базу РСА. Для этого на сайте следует указать персональные данные водителя, а затем нажать на кнопку для расчёта.

- После этого необходимо написать заявление в страховое агентство с указанием причины обращения. При необходимости стоит предоставить дополнительные документы для восстановления скидки.

Как вернуть переплату за ОСАГО из-за неправильного КБМ

Если в ходе разбирательства будет восстановлен правильный коэффициент, владелец ТС имеет право на возмещение переплат.

Для этого в страховую компанию направляется заявление с требованием компенсации.

Если страховщик откажется возместить деньги, стоит обратиться в ЦБ. После проведенного расследования ЦБ направит запрос страховщику для предоставления компенсации водителю. Для получения денег владельцу ТС потребуется указать номер лицевого счёта, на который поступит платёж.

Заключение

В случае возникновения ошибки при начислении скидки владелец автомобиля имеет право на восстановление исходных значений. Для этого требуется обратиться в отделение страхового агентства или оставить заявку на сайте компании. При обнаружении ошибки страховая компания обязуется восстановить КБМ, а также возместить все переплаты.

При оформлении очередного полиса ОСАГО может возникнуть ситуация, когда страховщиком в расчетах применяется неверный коэффициент за безаварийную езду. Чтобы этого не произошло, желательно раз в год водителю проверять показатель скидки при заключении договора страхования.

Обязательное страхованиеПомощь при ДТП 24/7

По каким причинам возникают ситуации с завышением показателя

КБМ (коэффициент бонус-малус) является важной составляющей формулы расчета стоимости страховки и влияет на итоговую сумму. В зависимости от количества лет за которые по вине водителя не происходили ДТП КБМ может как повысить тариф, так и значительно его снизить. Данный коэффициент − своеобразный стимулятор для водителя, который существенно помогает сэкономить на оплате полиса. Максимальная скидка может достигнуть 50%, но для этого надо иметь десять лет безаварийного стажа вождения ТС.

Основанием потерянной скидки может послужить:

- замена прав;

- изменение фамилии;

- перерыв в страховании ОСАГО больше года;

- страховщик не передаёт данные в РСА (ликвидация, мошенники и т.д.).

Способы восстановления КБМ

Первый способ

Вернуть КБМ по ОСАГО, предполагает обращение к сервисам восстановления КБМ, которые можно найти в сети Интернет или на сайтах страховых компаний. Это платная услуга. Процедура заключается в отправке заявки с указанием личных данных:

- ФИО;

- дата рождения;

- паспортные данные;

- серия и номер водительского удостоверения;

- контактный номер телефона и адрес электронной почты.

После обработки запроса в течение суток поступит информация о возвращении коэффициента к исходному значению.

Второй способ

Восстановить КБМ после замены прав, − своевременно сообщить информацию о смене водительского удостоверения или гражданского паспорта страховой компании.

Третий способ

Если все же ситуация возникла по вашей вине или по вине страховщика, то существует третий метод, как восстановить КБМ по ОСАГО. Для начала предстоит выяснить, на каком этапе произошло аннулирование скидки. Вы могли не сразу заметить, что вам начисляли сумму большую, чем требуется. Это вызвано незнанием методов расчета, спешкой или равнодушием к процессу переоформления ОСАГО. Если же у вас возникла необходимость пересчета стоимости полиса в связи с неверным применение бонус-малуса, то следует знать, как официально восстановить КБМ.

Этапы восстановления КБМ

Первым этапом, чтобы восстановить КБМ, по базе РСА надо узнать самостоятельно свой коэффициент. Сервис бесплатный, в режиме онлайн на нём введите информацию о себе: ФИО, дату рождения и данные водительского удостоверения. После обработки выйдет информация обо всех изменениях показателя, по которым вы сможете отследить, где произошел сбой. Определив, в какой страховой компании ваш коэффициент завысили, вы сохраняете историю изменений вашего КБМ.

Далее отправляйте заявление в страховую компанию для проведения проверки и осуществления перерасчета на основании приложенных данных. При необходимости прикладывайте:

- справку из предыдущей страховой компании об отсутствии выплат по ущербу;

- документы, подтверждающие смену фамилии;

- копии старого и нового водительского удостоверения;

- предыдущий полис ОСАГО.

На рассмотрение заявления отводится 15 дней.

Как вернуть КБМ?

Если способ указаный ваше не сработал, или страховщик, который допустил оплошность, уже ликвидирован? Обращайтесь с жалобой в РСА и ЦБ. Заявления в данные инстанции можно также подавать в письменном или электронном виде, заполнив соответствующие формы на сайте. Список прилагаемых документов для подачи жалобы тот же, что и в предыдущем случае. При этом вам нужно указать страховую компанию, описать, с каким КБМ оформлялись полисы, и указать количество аварий в период страхования, а также приложить свое обращение в страховую компанию и ответ на него, если таковой последовал. Эта процедура занимает от до 60 дней.

После восстановления КБМ вы сможете пересчитать стоимость полиса и вернуть излишне оплаченные суммы, обратившись в страховую компанию.

Несколько лет назад была полная неразбериха с КБМ — они терялись, обнулялись и обновить их было никак нельзя. Сейчас, с созданием единой базы данных РСА, восстановление утраченного или, по какой—либо причине, измененного КБМ стало возможным, причем в короткие сроки.

Проверить и восстановить КБМ

Всем известно, что именно значение коэффициента Бонус—Малус влияет на стоимость страховки автомобиля, начиная со значения равное 1 он может или уменьшаться или увеличиваться. Все эти изменения связаны с безаварийным (Бонус) или наоборот — непрофессиональным (Малус) движением на дорогах в течение года.

Содержание статьи

- Причины понижения КБМ

- Способы восстановления своего КБМ

- Онлайн — сервис РСА.сайт

- Онлайн — сервисы страховых компаний для восстановления КБМ

- Восстановление КБМ в РОСГОССТРАХ

- Восстановление КБМ в РЕСО

- Восстановление КБМ в СК Согласие

- Восстановление КБМ в Ингосстрах

- Пример заявления для восстановления КБМ при личном посещении страховой компании

- Как и куда подать заявления для восстановления КБМ в РСА

- Образец заявления в РСА

- Действия водителя после восстановления КБМ

- Возврат денег за переплату КБМ

Рассмотрим случаи, которые могут возникнуть с неправомерным изменением коэффициента и способы его восстановления.

Причины понижения КБМ

Причин понижения значения КБМ может быть только одна и это — безаварийная езда водителя транспортного средства. Это Бонус от страховой компании, которой не надо было тратить свои средства для восстановления поврежденной машины. С каждым годом эта скидка будет увеличиваться, если продолжается аккуратное и грамотное управление автомобилем без ДПТ.

Если обнаружиться, что вы в течение года не совершали никаких противоправных действий на дороге и не попадали в аварии, а на момент заключения очередного годового Договора страхования по ОСАГО ваше значение КБМ не снизился, тогда нужно проанализировать сложившуюся ситуацию:

- возможно за этот год была смена прав на вождение автотранспортом и своевременно не сообщили об этом своему страховщику;

- больше года прошло с момента окончания предыдущего полиса;

- по нерадивости менеджера страховой компании не были зафиксированы значения КБМ в РСА;

- технический сбой, привел к потере истории изменения коэффициента;

- закрытие самой страховой компании.

В любом из вышеперечисленных случаев можно быстро и без особых проблем восстановить правильное КБМ.

Способы восстановления своего КБМ

Восстановление коэффициента возможно, как при личном обращении в офис РСА или страховую компанию, так и через интернет, в онлайн режиме подать заявку на нашем сайте РСа.сайт.

Онлайн — сервис РСА.сайт

Ваш КБМ будет восстановлен вне зависимости от города проживания, работает сервис круглосуточно. А так же мы предоставим в подарок инструкцию и набор бланков для возврата переплаты за последние 3 года.

Процесс очень простой — вначале проверьте значение вашего КБК (бесплатно), если оно не верно или вас не устраивает, переходите к следующему шагу — восстановление:

- Заполните Заявку;

- Оплатите стоимость услуги;

- Ждете, пока ваша Заявка отправляется в РСА и идет изменение КБМ;

- В конце недолгой процедуры выдаем подтверждение, что коэффициент снижен, если нет — возвращаем деньги!

- самостоятельно при посещении страховой компании

Вы можете сэкономить деньги, но не личное время и обратиться в офис страховой компании, где заполните заявление на восстановление КБМ.

Онлайн — сервисы страховых компаний для восстановления КБМ

Расскажем вкратце как работают онлайн — сервисы таких страховых компаний, как РГС, РЕСО, Согласие, Ингосстрах.

Восстановление КБМ в РОСГОССТРАХ

Онлайн заявка на снижение значения КБМ по базе РСА обрабатывается в течение двух месяцев. Для этого надо зайти на сайт и заполнить стандартные поля:

- подтверждение, что вы физическое лицо;

- выбор темы — КБМ по ОСАГО;

- в нижнем меню выбирает пункт — Исправить КБМ, заполнить форму;

- данные действующего полиса;

- один или несколько водителей, или неограниченное число;

- далее идет заполнение полей по конкретным водителям;

- в конце VIN и номер транспортного средства;

- государственный номер автомобиля.

- КБМ в ВСК

При подаче заявления на снижение коэффициента запрос обрабатывается около двух месяцев.

В данном сервисе надо по кнопкам переходить с одного экрана на другой и правильно отвечать на вопросы (вы не согласны с примененным КБМ по действующему полису или по вновь оформляемому), затем, в зависимости от ответа, будет предоставлено скачивание формы заявления на заполнение и последующего сканирования и отправки по указанному почтовому адресу.

Восстановление КБМ в РЕСО

Заполняете поля специальной формы восстановления КБМ в базе РСА (запроса обрабатывается 2 месяца):

- Ваш город

- Указать телефон

- Желательно Whatsapp, Viber, e-mail

- Далее по полям: данные Полиса (серия, номер), скан полиса, расчетная дата, ФИО заявителя, дата рождения, данные по водителю со сканом водительских прав.

- КБМ в СК МАКС

Хорошо оформленный сайт для подачи заявления на уменьшение коэффициента в онлайн режиме. Сама форма бланка заполняется в виде вопросов — ответов, из выпадающего меню надо выбрать строку: Вопрос по применению КБМ в ОСАГО и заполнить все запрашиваемые поля. В самом конце укажите причину подачи и отправьте запрос. Но, как и в других перечисленных компаниях — ваше заявление рассматривается два месяца.

Восстановление КБМ в СК Согласие

При подаче заявления на восстановление коэффициента Бонус — Малус на онлайн — сервисе обработка происходит два месяца. Сам сервис нельзя назвать автоматизированным, он представляет собой меню с несколькими видами заявлений, которые надо скачивать, заполнять и отправлять в скане по указанному там же адресу.

Восстановление КБМ в Ингосстрах

К сожалению, об этом онлайн — сервисе ничего сообщить нельзя — так как он пока не работает, на сайте предлагают клиентам обратиться в ближайший офис компании и там оформить заявление на восстановление КБМ.

Пример заявления для восстановления КБМ при личном посещении страховой компании

Для восстановления прежнего КБМ вам можно обратиться в офис страховой компании, причем желательно Головной, у них больше полномочий, а значит сможете сэкономить не только деньги, но и время, написать Заявление в свободной форме и предоставить документы, подтверждающие вашу правоту.

Образец заявления

Скачать образец вы можете прямо сейчас, перейдя по ссылке и сохранить изображении себе на рабочий стол.

Как и куда подать заявления для восстановления КБМ в РСА

Обращение в РСА — это уже предпоследняя инстанция (последней считается Центральный Банк России), так как с недавних пор функция восстановления КБМ была официально передана страховым компаниям. Когда вы должны обращаться непосредственно в РСА:

- страховая компания выдала отказ о внесении изменения в письменной форме;

- страховая компания признается банкротом;

- страховая компания прекратила свою деятельность.

Для этого надо посетить сайт РСА, скачать образец заявления (ниже мы для вас его подготовили), правильно заполнить все обязательные поля, подготовить сканы необходимых документов в подтверждении и в онлайн — режиме передать данные.

Если вы все правильно сделали и не допустили ошибок — решение о восстановлении придет через 2 рабочих дня.

Образец заявления в РСА

Образец заявления для подачи в РСА

Скачать образец вы можете прямо сейчас, перейдя по ссылке и сохранить изображении себе на рабочий стол.

Необходимые документы для восстановления КБМ:

- Паспорт гражданина РФ

- Удостоверение водителя

- Полис ОСАГО с последними правильными данными

- Справка из Страховой компании об отсутствии выплат

- Копии водительских прав всех вписанных в Полис

- Документ из ГИБДД об отсутствии аварийных случаев

Действия водителя после восстановления КБМ

После восстановления правильного коэффициента, водитель получает новый полис ОСАГО, а также вправе требовать возврат переплаченной суммы за страховку, перерасчет делается за последние три года.

Возврат денег за переплату КБМ

Для возврата необходимо посетить ближайший офис страховой компании, написать заявление в свободной форме о перечислении излишне удержанной суммы страховой премии по указанным вами реквизитам банковского счета и ждать возврата денежных средств.

Как изменить скидку на ОСАГО и заплатить за полис меньше? В этой инструкции вы узнаете, как бесплатно изменить КБМ в базе РСА в 2022 году.

Почему КБМ снижается?

Единственной причиной понижения значения КБМ является участие водителя в ДТП. Страховые компании таким образом вознаграждают аккуратных водителей и наказывают тех, из-за кого пришлось тратить средства на восстановление автомобиля. Каждый год безаварийного водительского стажа может увеличивать скидку, которая будет предоставлена при покупке полиса.

Но если при очередном заключении договора страхования обязательной гражданской ответственности водитель обнаружит, что несмотря на отсутствие ДТП и противоправный действий, значение КБМ не снизилось, стоит задуматься. И проанализировать ряд фактов:

1) Была ли за текущий год смена ВУ, если да, то сообщил ли страхователь об этом страховой компании;

2) Когда последний раз был куплен полис ОСАГО. Если прошло больше года, то такая ситуация вполне вероятна;

3) Занес ли менеджер сведения о значении КБМ в базу РСА;

4) Возможен ли технический сбой, следствием которого стала потеря истории изменения параметра;

5) Функционирует ли страховая на момент покупки.

Способов измениния КБМ может быть несколько, самые эффективные из них описаны ниже.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ):

Узнать КБМ бесплатно

Если у вас было ДТП.

Конечный результат может отличаться

в зависимости от наличия ДТП

во всей страховой истории.

Внимание!

Вы переплачиваете за полис ОСАГО, на % больше, чем следует!

Например при базовой стоимости полиса в 6200 рублей, ваша цена должна быть руб. Экономия составляет рублей.

Восстановить КБМ

Личное посещение страховой компании

Самым быстрым бесплатным методом изменения скидки является посещение офиса страховой компании и составление заявления. Для этого водителю необходимо иметь при себе полис. Объем полномочий у сотрудников головного офиса страховых компаний всегда больше поэтому, чтобы сэкономить время, лучше обращаться сразу туда.

По результатам рассмотрения заявления ответ будет предоставлен заявителю в течение 5 дней. Если выясниться, что неправильный КБМ — вина страхового агента, то владелец полиса может сделать запрос в базу РСА и узнать поменяли ли показатель после обращения.

Скачать заявление

Через сайт страховой компании в режиме онлайн

Значительно сэкономить время при решении этой задачи поможет удаленное обращение к страховщику, у которого был оформлен ОСАГО через официальный сайт. Там водитель может восстановить коэффициент бонус-малус, оставив заявку в форме обратной связи.

В ней нужно будет указать причину обращения. Сформулировать ее можно так: «Некорректный КБМ по ОСАГО». Помимо этого понадобится указать номер полиса, все сведения об автомобиле и его госзнак, контактные данные, город, фамилию и инициалы. Дополнить заявку можно документами — сканами ВУ и полиса.

Практика говорит о том, что онлайн обращения рассматриваются в срок до 10 дней. Информация о решении, принятом компанией, и отчет по обращению предоставляется на e-mail, который пользователь оставил в заявке.

Самый быстрый, но не бесплатный способ изменить КБМ не выходя из дома, это официальный брокер РСА.

Через базу РСА

Контроль над деятельностью страховых организаций возложен на Российский союз автостраховщиков или РСА. Чтобы получить информацию о КБМ, пользователю не надо регистрироваться.

В 2015 году произошли изменения, теперь изменение КБМ делегировано страховщикам. Но есть и ряд исключений, которые дают возможность обратиться на прямую к РСА:

— письменный отказ страховой;

— банкротство или ликвидация страховщика.

Чтобы изменить коэффициент бонус-малус через РСА, нужно скачать заявление и направить его в организацию. Сделать это можно в разделе «Электронная приемная». Водители смогут увидеть изменения на сайте после направления заявления уже через пару дней. Сэкономить время на поиски заявления возможно, скачав его на нашем сайте.

Скачать заявление в РСА

Путем обращения в ЦБ

Бывают случаи, когда вышеперечисленные методы не дали желаемого результата. Не стоит опускать руки, есть еще один способ — обращение в высшую инстанцию, в ЦБ. Сделать это можно через сайт Центрального банка. Чтобы жалоба на действия страховой и Союза Автостраховщиков была принята, нужно составить и направить заявление. В нем указать номер и серию полиса, данные о водителе, контактный телефон и e-mail, а также достоверно и развернуто описать ситуацию.

Подать жалобу в центральный банк России

Обращение примут и рассмотрят в любом случае в срок до 5 дней. Водители, которые направляют заявление в ЦБ, на практике получают 100% положительный результат, а затем идут в страховую получать перерасчет.

Самый быстрый и удобный способ

Каждый водитель хочет справедливости и скидку, если полноправно заслужил ее за год. Но не все готовы тратить время и силы на ее получение, если КБМ был рассчитан неверно.

Быстрый и простой способ изменения КБМ — специально созданный онлайн-сервис, куда можно удаленно подать заявку через Интернет. Для этого можно воспользоваться простым алгоритмом:

1. Зайти на сайт https://кбм24.рф и выбрать раздел «Восстановление КБМ»;

2. Заполнить личные данные (фамилию и инициалы, старую фамилию, если она менялась, дату рождения, актуальные данные ВУ и сведения из прошлого ВУ);

3. Нажать «Далее». Через 30 секунд на экране появиться показатель КБМ и размер скидки, которая должна быть предоставлена при покупке полиса. Если этого не произошло, значит база РСА сильно загружена и ответ будет направлен на e-mail пользователя;

4. Чтобы изменить коэффициент, потребуется указать контактный e-mail водителя и оплатить восстановление. Далее сервис самостоятельно направит заявление на изменение в базу РСА.

После совершения этих действий на электронную почту придет письмо с номером заявки. Мы готовы ответить на все ваши вопросы, задать их можно по электронному адресу help@кбм24.рф

По итогам водителю будут направлены положительные результаты. В их достоверности можно убедиться, проверив КБМ на сайте Союза Автостраховщиков. Если выполнить заявку не удастся, то пользователю будет возвращена оплата.

Стоимость страховки ОСАГО складывается из ряда показателей, в числе которых КБМ (коэффициент «бонус-малус»). Это уровень безаварийности вашего вождения. Больше ДТП по вашей вине — выше размер страховой премии, и наоборот. Если вы вообще не становились участником аварий или становились, но страховое возмещение выплачивалось вам, то ежегодно вы должны платить все меньше и меньше за свою страховку. Если этого не происходит — примите меры, о которых мы расскажем ниже.

Если у вас возникли какие-либо проблемы со страховкой ОСАГО (будь то неправильный КБМ или сложности с получением страхового возмещения), рекомендуем обратиться к специалисту по автострахованию. А еще лучше — воспользоваться его услугами уже на стадии заключения договора ОСАГО. Страховые организации иногда пользуются разными уловками, благодаря которым могут впоследствии вообще принудить вас выплачивать возмещение самостоятельно. И это будет вполне законно, если вы подпишете такой договор.

Коэффициент «бонус-малус»: как он влияет на цену страховки ОСАГО

КБМ — коэффициент «бонус-малус», применяемый при расчете суммы, которую вы должны будете заплатить за свою страховку ОСАГО. Вообще, все базовые тарифы и показатели коэффициентов установлены на законодательном уровне, поэтому принципы исчисления одинаковы для всех и не могут изменяться по желанию страховой организации (к слову, у последней должна быть лицензия на выдачу полисов ОСАГО).

Однако цены могут быть разными для каждого, кто оформляет или переоформляет страховку. Это связано с тем, что тот или иной водитель-клиент страховой несет для СК риск потери денежных средств: допустим, вы стали виновником ДТП, а страховая потеряет из-за этого около 400–500 тысяч рублей. Чем выше вероятность того, что вы спровоцируете аварию, тем менее выгодным клиентом в глазах страховщика вы становитесь.

Чтобы снизить потери, страховая пытается оценить, насколько высок риск аварийного вождения в каждом конкретном случае, еще на стадии заключения договора и уплаты страховой премии по нему (цены страховки). Оценка происходит с учетом нескольких критериев. Страховщик умножает базовую ставку сразу на ряд коэффициентов.

На то, сколько вы заплатите за свою страховку ОСАГО, кроме КБМ, влияет перечень следующих коэффициентов, установленных пунктом 2 статьи 9 Федерального закона «Об ОСАГО»:

- территориальный — учитывается степень «опасности» региона с точки зрения количества происходящих в нем ДТП, так как чем больше плотность автомобильного потока, тем выше степень аварийности;

- возраст-стаж — логично, что более молодой и менее опытный водитель представляет для СК больший риск;

- мощность — чем мощнее автомобиль, тем выше вероятность ДТП по вине его владельца;

- срок действия страховки, сезонность — показатель работает в случаях, когда водитель нерегулярно садится за руль (например, только в дачный сезон ездит за город);

- нарушений — с этим и так все понятно;

- ограничивающий — применяется, если вы обманете страховщика и из-за этого заплатите более низкую страховую премию, спровоцируете ДТП в целях получения страховки и т.д..

КБМ же представляет собой скидку или наценку (бонус и малус), в зависимости от того, насколько долго вы управляете автомобилем без аварий или насколько часто вы попадаете в ДТП — соответственно, его можно снизить. Верхние и нижние пределы коэффициента — 0,5 и 2,45. При хорошем раскладе ваша страховая премия может быть уменьшена вдвое, при худшем — увеличена почти в два с половиной раза!

Принципы определения КБМ ОСАГО

Клиентам, оформляющим страховку ОСАГО впервые, присваивается коэффициент, равный 1 — нет поощрений, нет наказаний, потому что непонятно, насколько аккуратно будет водитель управлять транспортом. Чем дольше вы за рулем и чем реже вы становитесь виновником ДТП (в идеале, вообще не становитесь), тем больше вам удастся снизить коэффициент.

За каждый год безаварийной езды страховщик должен понижать КБМ на 5% до тех пор, пока не снизит его по максимуму. Например, единичное попадание в ДТП по вашей вине понижает ваш КБМ до надбавочного коэффициента в 1,55, две и больше аварий — до 2,45. После этого необходимо какой-то период безаварийной езды, чтобы вы могли поэтапно добраться до начального коэффициента, а затем получили право на скидку.

Однако вместо цифр 2,45, 0.8 и т.д. вы можете столкнуться с числами 1, 2, 3,… 13 и литерой М. Это обозначения классов. Каждый конкретный коэффициент обозначается классом, к которому принадлежит. Так, начальный = третий, а как мы помним, стартовый коэффициент равен единице. Самый младший (самый дорогой) класс — М. Коэффициент, соответственно, 2.45. А самый высокий класс — 13–й с коэффициентом 0,5. В интернете можно найти полную таблицу классов.

Раньше этот коффициент присваивался автомобилю, сейчас — водителю. Это значит, что при смене авто ваш коэффициент будет применен при заключении договора ОСАГО на новую машину (обязанность сделать это в десятидневный срок с момента приобретения транспорта закреплена законом). А еще это значит, что, если в вашу страховку вписан еще хотя бы один водитель, то его коэффициент «бонус-малус» может отличаться от вашего.

Нужно учитывать, что коэффициент может быть только один, даже если в страховку вписаны несколько водителей. Если их коэффициенты отличаются, то учитываться при расчете страховой премии будет тот, который выше. Оно и понятно — как бы виртуозно и аккуратно вы ни водили 364 дня в год, неопытный водитель, вписанный в страховку, может сесть за руль на 365-й и устроить ДТП.

Все данные по самим водителям и их коэффициентам направляются в автоматизированную информационную систему Российского союза автостраховщиков (РСА) — организации, выдающей страховщикам лицензии и контролирующей их деятельность. На сайте РСА можно проверить свой класс КБМ ОСАГО и понять, не нужно ли его снизить. Потребуется ввести свои паспортные данные и VIN (или номер кузова и шасси, если у вас автомобиль японской марки, который не имеет VIN).

Как понизить коэффициент бонус-малус?

Чтобы снизить КБМ ОСАГО, есть 2 варианта, в зависимости от обстоятельств. Если в базе данных РСА отражено реальное положение дел относительно вашего КБМ, то единственный способ его снизить — продолжать аккуратно водить и не устраивать аварий. А вот если по вашим подсчетам КБМ уже давно нужно было уменьшить, но снижения не произошло, можно обратиться к страховщику с заявлением о проверке и перерасчете коэффициента. Некорректный класс коэффициента может быть установлен в определенных ситуациях:

- При оформлении нового водительского удостоверения (истек ли их срок или они были потеряны — неважно).

- При допущении ошибки в личных данных страхователя или техническом сбое во время отправки их в РСА.

- При смене личных данных — одного из составляющих ФИО.

Перечень является открытым. Чтобы понять, как еще могут сложиться обстоятельства, чтобы класс КБМ ОСАГО в базе данных РСА был отражен неправильно, приведем пример из жизни. Автомобилист оформил страховку на себя и вписал в нее жену. Через год безаварийного вождения они решили сменить СК.

Когда производился расчет страховой премии, обнаружилось, что первый страховщик по каким-то причинам не внес в базу данных РСА второго водителя — жену. Последствия этого: 0,95 КБМ для мужа, стартовая единица для жены. С учетом более высокого КБМ, по новому полису им присваивается стартовый 3-й класс, без скидок. Владелец авто не замедлил обратиться с заявлением в страховую, и через несколько дней инцидент был исчерпан.

Если хотите снизить КБМ, действуйте по тому же методу: пишите заявление о перерасчете, прикладывайте к нему свой паспорт, водительское удостоверение с копиями и все имеющиеся у вас полисы (текущий и предыдущие, если есть). Весь пакет несите прямо страховщику. Если он не станет делать перерасчет, требуйте письменный отказ и, вместе с первоначальным заявлением и остальными бумагами, направляйте его в РСА. А также пишите аналогичное первому заявление, но адресованное непосредственно РСА. Сделать это можно через их электронную почту: [email protected] или [email protected].

Еще одна инстанция, куда можно обратиться с заявлением о перерасчете — Центробанк РФ. Сюда же можно направить жалобу, если страховщик игнорирует вас или отказывает в проведении проверки.

Страховая, как правило, реагирует в течение полутора–двух месяцев, РСА и Центробанк быстрее — в течение нескольких дней. Учтите, что по закону у страховщика есть месяц на то, чтобы произвести перерасчет. Однако в случае со страховой у вас есть возможность непосредственного контакта с представителем услуги.

Если обнаружится, что КБМ, с учетом которого вы выплачивали ежегодно страховую премию, действительно выше, чем должен быть, то коэффициент снизят, а также будет произведен перерасчет за то время, когда вы переплачивали по ОСАГО.

Как составить заявление на перерасчет КБМ

Заявление не имеет регламентированной формы, обычно пишут что-то вроде: «С КБМ не согласен, прошу проверить и снизить». Помимо этого, указывают следующие данные:

- наименование страховщика;

- имя руководителя или директора, на чье имя составляют заявление;

- паспортные и контактные данные;

- реквизиты договора и дату выдачи страховки;

- данные водительских прав — новых и ранее полученных;

- суть ошибки, допущенной при расчете страховой премии по договору;

- дату, подпись.

Если страховщик предоставляет возможность подать на своем сайте такое заявление, то нужно заполнить электронную форму. То же самое и в случае с обращением напрямую в РСА. Необходимые документы должны быть отсканированы и приложены к заявке.

Единственный верный путь снизить КБМ ОСАГО — не нарушать ПДД и не становиться виновником аварии. Но если идет время, ДТП по вашей вине не происходят, а КБМ упорно остается на том же уровне, то это повод написать заявление о перерасчете коэффициента своему страховщику или обратиться с жалобой на него в РСА или Центральный Банк РФ.

Источники:

Таблица КБМ

Коэффициенты при расчете ОСАГО

Проверка КБМ по базе РСА