Основания предоставления налоговых льгот

Право на налоговую льготу имеют следующие категории налогоплательщиков:

- Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

- инвалиды I и II групп инвалидности;

- инвалиды с детства, дети-инвалиды;

- участники гражданской войны и Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

- лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

- лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и Федеральным законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

- военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

- лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с

Федеральным законом от 27 мая 1998 года N 76-ФЗ «О статусе военнослужащих»; - пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

- физические лица, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года (с 01.01.2019 года);

- граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

- физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

- родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

- физические лица, осуществляющие профессиональную творческую деятельность, — в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, — на период такого их использования;

- физические лица — в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Также предоставляется налоговый вычет для физических лиц, имеющих трех и более несовершеннолетних детей (подробная информация представлена: https://www.nalog.gov.ru/rn77/fl/pay_taxes/flat/pay_taxes/).

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

При определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

- квартира, часть квартиры или комната;

- жилой дом или часть жилого дома;

- помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 НК РФ;

- хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 НК РФ;

- гараж или машино-место.

Налоговая льгота не предоставляется в отношении объектов налогообложения, указанных в подпункте 2 пункта 2 статьи 406 НК РФ, за исключением гаражей и машино-мест, расположенных в таких объектах налогообложения.

Кроме того, в соответствии с пунктом 3 статьи 346.1, пунктом 3 статьи 346.11 и пунктом 10 статьи 346.23 НК РФ применение индивидуальными предпринимателями системы налогообложения для сельскохозяйственных товаропроизводителей, упрощенной системы налогообложения, патентной системы налогообложения предусматривает их освобождение от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень административно-деловых и торговых центров, определяемый в соответствии со статьей 378.2 НК РФ.

С 1 июля 2022 года в соответствии с частью 5 статьи 2 Федерального закона от 25.02.2022 № 17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения» применение индивидуальными предпринимателями указанного специального налогового режима предусматривает их освобождение от обязанности по уплате налога на имущество физических лиц в отношении имущества, используемого для предпринимательской деятельности (за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 НК РФ с учетом особенностей, предусмотренных абзацем вторым пункта 10 статьи 378.2 НК РФ).

Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота, представляется налогоплательщиком в налоговый орган по своему выбору до 31 декабря года, являющегося налоговым периодом, начиная с которого в отношении указанных объектов применяется налоговая льгота.

Уведомление о выбранных объектах налогообложения может быть представлено через МФЦ, с которым налоговым органом заключено соглашение о возможности оказания соответствующей услуги.

Уведомление о выбранном объекте налогообложения рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом запроса в связи с отсутствием сведений, необходимых для рассмотрения уведомления о выбранном объекте налогообложения, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого уведомления не более чем на 30 дней, уведомив об этом налогоплательщика.

При выявлении оснований, препятствующих предоставлению налоговой льготы в соответствии с уведомлением о выбранном объекте налогообложения, налоговый орган информирует об этом налогоплательщика.

Перейти

Подробную информацию об установленных налоговых льготах можно узнать, воспользовавшись информационным ресурсом: «Справочная информация о ставках и льготах по имущественным налогам»

Порядок предоставления налоговых льгот

Убедившись, что налогоплательщик относится к категориям физических лиц, имеющим право на налоговую льготу, но льгота не учтена в полученном налоговом уведомлении или возникла впервые, целесообразно подать в любой налоговый орган заявление о предоставлении льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц по установленной форме.

Формат и порядок заполнения заявления можно посмотреть здесь.

Если заявление о предоставлении налоговой льготы направлялось в налоговый орган и в нём не указывалось на то, что льгота будет использована в ограниченный период, заново представлять заявление не требуется.

Подать заявление о предоставлении налоговой льготы в налоговый орган можно любым удобным способом:

- через «Личный кабинет налогоплательщика» (для пользователей Личного кабинета налогоплательщика);

- почтовым сообщением в налоговую инспекцию;

- путем личного обращения в любую налоговую инспекцию;

- через уполномоченный МФЦ, с которым налоговым органом заключено соглашение о возможности оказания соответствующей услуги.

Заявление о предоставлении налоговой льготы рассматривается налоговым органом в течение 30 дней со дня его получения.

В случае, если налоговым органом запрошены сведения, подтверждающие право налогоплательщика на налоговую льготу, у органов и иных лиц, у которых имеются эти сведения, то срок рассмотрения заявления может быть продлен, но не более чем на 30 дней. При этом налогоплательщик уведомляется о продлении срока рассмотрения заявления.

По результатам рассмотрения заявления налоговый орган направляет налогоплательщику способом, указанным в заявлении, уведомление о предоставлении налоговой льготы либо сообщение об отказе в предоставлении налоговой льготы с указанием оснований отказа.

В случае, если налогоплательщик, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с Налоговым кодексом Российской Федерации и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу.

Налоговая рассылает уведомления по трем налогам для физлиц: налогу на имущество, земельному и транспортному. У многих по этим налогам есть льготы и вычеты — то есть можно платить меньше, не за весь объект или не платить вообще. По этому поводу чего только не пишут: что нужно срочно подавать заявление на вычет по квартире, что льготы не действуют или что все долги простили по амнистии. Говорят даже, что налоги вообще отменили и можно их не платить.

Налоговая все это тоже читает. Поэтому последние пару месяцев они объясняют про льготы и налоги. Мы изучили все эти разъяснения и налоговый кодекс. Вот как обстоят дела с уменьшением налогов, которые вам нужно заплатить за квартиру, машину и участок до 3 декабря.

О каких налогах речь?

Это три налога: на имущество, земельный и транспортный. Их должны платить физлица, у которых есть квартиры, дома, участки и машины. Считать эти налоги самим не нужно, это делает налоговая инспекция. Она знает обо всех объектах и их собственниках, все сама начисляет и присылает уведомления.

Уведомления с начисленными налогами должны прийти самое позднее за месяц до крайнего срока оплаты. Обычно это 1 декабря, но в этом году из-за выходных можно платить до 3 декабря. Сейчас почти всем уведомления уже пришли — по почте или в личном кабинете налогоплательщика.

При чем здесь льготы?

По имущественным налогам бывают льготы. Их может установить государство для всех — тогда они перечислены в налоговом кодексе. Еще льготы могут вводить регионы и муниципальные образования. Например, где-то от налогов освободят одиноких пенсионеров, а где-то — многодетных родителей.

По налогу на имущество есть еще так называемые вычеты. Но это не те, что помогают вернуть НДФЛ. Это фиксированная площадь, с которой не нужно платить налог за дом или квартиру.

Со льготами много непонятного. Вернее, налоговой и экспертам все ясно, но обычные люди путаются. Каждый раз, когда подходит срок платить налоги за прошлый год, ведомства объясняют, как пользоваться льготами и когда их предоставят без заявлений. Если не разобраться, бабушка переплатит за землю, мама может в панике зря поехать в налоговую, а кто-то вообще выбросит уведомление: налоги же якобы отменили. А потом пени, списания, запреты на выезд и неприятности на работе.

На самом деле льготы предоставляют так.

Льгота за шесть соток — пенсионерам по заявлению

В конце 2017 года приняли закон о льготах по земельному налогу для пенсионеров. Теперь им и еще нескольким категориям налогоплательщиков можно не платить налог с шести соток. Из площади участка вычитают 600 квадратных метров и начисляют налог только на разницу. Если у бабушки всего шесть соток, налога вообще нет. Но если у бабушки два участка по шесть соток, с одного нужно платить земельный налог: льготу дают только на один участок.

Эта льгота заработала как бы задним числом. Хотя закон вступил в силу в 2018 году, но льготу дают по налогам за 2017 год. То есть сейчас в уведомлениях ее уже должны учитывать.

Эта льгота носит заявительный характер — ее не предоставляют автоматически. Налоговая не следит, кто там стал пенсионером в прошлом году. Тем более, это ведь касается не только пенсионеров по возрасту, но и тех, кто получает пенсию по выслуге, потере кормильца или инвалидности.

Чтобы получить эту льготу, нужно было подать заявление. Если заявления не было, льготу могли не учесть и прислать квитанцию с завышенным земельным налогом.

Если у вас или кого-то из близких есть право на льготу, может быть два варианта развития событий.

Налоговая раньше уже знала о статусе и льготах. Например, человек давно на пенсии и получал льготы по налогу на имущество. Налоговая в курсе и все учитывала. Тогда заявление можно не подавать: скорее всего, льготу учли и по земельному налогу. Но квитанцию лучше проверить.

Налоговая не учла льготу и уже посчитала налог. Например, пенсию назначили в прошлом году и раньше льгот не было, а заявление не подавали. Земельный налог будет выше, чем положено, — но вины инспекции тут нет. Тогда нужно быстрее подать заявление, чтобы налог пересчитали. Его пересчитают даже за прошлый год. А в следующем году подавать уже не придется.

Если права на льготу нет, то заявление подавать бесполезно, хотя кое-кто советует так делать и некоторые пытаются. Все льготники — в пункте 10 статьи 391 НК. Налоговая это легко проверит.

Вычет с площади квартиры — всем автоматически

По налогу на имущество есть вычет. Не путайте его со льготами. Вычет дают вообще всем по каждому жилому объекту, даже если вы не пенсионер, не ветеран, а просто владелец квартиры или таунхауса.

Вычет — это площадь, которую вычитают при расчете налоговой базы и на которую не начисляют налог на имущество. Платить нужно только налог с разницы.

На сколько уменьшают общую площадь жилья

На сколько уменьшают общую площадь жилья

| Объект | Вычет |

|---|---|

| Квартира или часть дома | 20 м² |

| Комната или часть квартиры | 10 м² |

| Дом | 50 м² |

Квартира или часть дома

20 м²

Комната или часть квартиры

10 м²

Чтобы получить этот вычет, ничего не нужно делать. В соцсетях полно постов и комментариев, что нужно срочно подать заявление до 1 ноября, иначе вычет по площади не дадут и придется переплачивать. Это фейк. Не нужно подавать никаких заявлений, вычет дадут в любом случае: у налоговой все для этого есть. И за прошлый год, и за 2018 площадь жилья уменьшат как положено.

Льготы по налогу на имущество — по заявлению и на один объект

Кроме вычета по налогу на имущество есть еще льготы. Это не одно и то же. Вычет дают всем автоматически, а льготы — льготникам или на конкретные виды объектов по заявлению.

Федеральный список льготников — в статье 407 НК. Еще бывают льготы в регионах. Кому они положены, можно проверить через специальный сервис на сайте nalog.ru.

Если есть право на льготу по налогу на имущество — например, у пенсионера, — нужно подать заявление. Тогда от налога вообще освободят, а если уже начислили — пересчитают.

Каждый год подавать заявление не нужно. Если налоговая уже в курсе про льготу, она и так ее применит. Но даже в таком случае иногда нужно обращаться в налоговую — если хочется выбрать объект для льготы: она положена только по одному дому, квартире, гаражу или хозпостройке. По умолчанию налоговая дает льготу по тому объекту, на который самый большой налог.

Выбирать объект можно до 31 декабря текущего года. Если год назад не выбрали, уже не изменят. Если хотите выбрать льготный объект на 2018 год — подайте уведомление. Это можно сделать через интернет, еще успеете.

Но есть такой нюанс: льготу пенсионеру дают на один объект, а вычет должны дать на все.

Если у пенсионера есть дом и квартира, то налог на имущество он вообще не будет платить. Если дом и две квартиры, то за одну квартиру он заплатит налог на имущество за вычетом 20 м². И тут можно выбирать, к какой квартире применить вычет, а к какой — льготу. Проверьте квитанции родителей. И если что — вот инструкция, куда обращаться, чтобы никуда не ходить.

А что с транспортным налогом?

По транспортному налогу только одна льгота — для тех, кто платит взносы в систему «Платон», то есть для большегрузов. У владельцев легковушек могут быть только региональные льготы. Кому они положены, можно проверить на сайте ФНС.

Если относитесь к категории льготников, тоже нужно подавать заявление. А если налоговая в курсе права на льготу, потому что раньше уже учитывала ее, можно ничего не делать. Но квитанции все равно проверяйте: еще есть время разобраться и пересчитать.

Можно пользоваться амнистией и не платить?

Когда объявили так называемую налоговую амнистию, мы сразу предупреждали, что надеяться на нее не вариант. Спишут только старые безнадежные долги, которые налоговая изо всех сил взыскивала и не смогла взыскать. За 2017 год ничего никому не простят. Не заплатите — попадете на пени и ограничения.

Но позиция Минфина удивила даже нас. Все думали, что по амнистии простят хотя бы налоги за 2014 год — то есть те, по которым были долги на 1 января 2015 года. В законе же так и написано. Но нет, Минфин недавно высказался: «Мы же считаем налоги за год в следующем году. Значит, 1 января 2015 года долга за 2014 год еще не было. За этот год долги вам тоже не простят. Только за 2013, а за все последующие будете платить».

Если кому-то и светило списание, то уже списали: налоговая это делает сама. Если в личном кабинете у вас есть суммы к уплате — амнистия ваш бюджет не спасет. Лучше заплатите: пени капают, а полиция помогает искать должников.

Когда нужно заплатить эти налоги?

Налоги за 2017 год нужно заплатить до 3 декабря 2018 года. Уведомление должно прийти по почте. Но если есть личный кабинет налогоплательщика, то письма не будет — проверяйте на сайте.

Если проблемы со льготами, там же можно о них сообщить. Сервис работает без авторизации и личного кабинета. Это удобно, если вопрос по уведомлению родственника, а разбираться нужно вам.

Компании на УСН могут самостоятельно выбирать и менять объект налогообложения. Если хотите это сделать с начала 2021 года, торопитесь. Уведомите налоговый орган до конца декабря. В статье расскажем, по какой форме подать заявление, и покажем, как считать авансы по налогу при УСН за I квартал 2021 года

Ставки налога при УСН

Организации и ИП на «упрощенке» самостоятельно выбирают объект налогообложения.

В ст. 346.14 НК РФ написано, что объект налогообложения — это доходы или доходы, уменьшенные на величину расходов.

Обратите внимание. Есть компании, которые могут работать только на объекте «доходы минус расходы». Например, это участники договора простого товарищества и доверительного управления имуществом.

От объекта зависят ставка и сумма налога, которую компания заплатит в бюджет. Власти субъектов вправе уменьшить величину ставки по своему усмотрению (ст. 346.20 НК РФ).

См. таблицу 1 ниже.

Таблица 1. Размер ставок по УСН

| Объект налогообложения | Величина ставок (в %) | |

|---|---|---|

| По умолчанию установленная НК РФ | Вправе ввести регионы | |

| Доходы | 6 | от 1 до 6 |

| Доходы минус расходы | 15 | от 5 до 15 |

Региональные ставки зависят от вида деятельности, размера или местонахождения организации. Например, в Волгоградской области платить «упрощенный» налог по ставке 1% могут компании на доходах, которые занимаются изданием журналов и периодических изданий или стоматологической практикой (Закон Волгоградской области от 10.02.2009 № 1845-ОД).

Данные ставки применяются при условии, что лимит доходов с начала года не превысил

150 млн руб. и средняя численность работников не больше 100 человек.

С 2021 года чиновники расширили список «упрощенцев», которые могут работать на данном спецрежиме. Новые ставки и условия применения УСН смотрите в таблице 2.

Таблица 2. Повышеные ставки по УСН с 2021 года

| Объект налогообложения | Величина ставок (в %) Условия применения | |

|---|---|---|

| Доходы | 8 Доходы от 150 до 200 млн включительно Численность работников до 130 человек |

|

| Доходы минус расходы | 20 Условия аналогичны объекту «доходы» |

Налог по увеличенным ставкам считайте с квартала, в котором произошло превышение по доходам или численности. Авансовые платежи за прошлые периоды пересчитывать не нужно.

- Вопрос-ответ: что будет, если доходы компании превысят 200 млн руб.? В этом случае организация потеряет право применять УСН. Если численность сотрудников будет выше 130 человек, компания также слетит с «упрощенки». Об этом написано в п. 4 ст. 346.13 НК.

Бесплатные вебинары в Контур.Школе

Изменения в учете. Практические ситуации. Судебная практика

Расписание вебинаров

- Практическая ситуация. Компания ООО «Бук» находится в Волгоградской области. Применяет УСН «доходы» и платит налог по ставке 1%. По итогам II квартала 2021 года организации заработала 153 млн руб. Право на региональную ставку остается? Нет, в данном случае компания лишается льготной ставки. Региональные послабления не предусмотрены для организаций и ИП, которые платят налог по ставкам 8 и 20% ( п. 1-2 ст. 346.20 НК РФ).

Налоговые каникулы

В некоторых случаях местные власти могут установить для новых ИП налоговые каникулы с нулевой ставкой (п. 4 ст. 346.20 НК РФ). Объект налогообложения предпринимателя роли не играет. Для этого должны выполняться два условия:

- ИП работает в производственной, социально-научной сферах, оказывает бытовые услуги населению или сдает в наем помещения для временного проживания;

- доходы от деятельности — не менее 70% от всех доходов предпринимателя.

Поступления от других видов деятельности перешли барьер в 30%? В таком случае применяйте стандартные ставки при «упрощенке»: 6 или 15%. Об этом написано в Письме Минфина РФ от 03.07.2018 № 03-11-11/46042.

Льгота действует не больше двух лет с начала работы ИП. Например, такие правила введены в Липецкой области (Закон Липецкой области от 24.12.2008 № 233-ОЗ).

Обратите внимание: чиновники Федеральным законом от 31.07.2020 № 266-ФЗ продлили налоговые каникулы для предпринимателей на УСН до 31.12.2023 года.

- Практическая ситуация: ИП «Иванов А.П.» решил воспользоваться налоговыми каникулами. Деятельность ведет в Липецкой области. По итогам III квартала 2021 года он заработал 170 млн руб. Право на нулевую ставку остается? Нет, в этом случае предприниматель не может больше применять ставку 0%. Региональные льготы не положены для тех ИП, которые нарушили лимиты по доходам и численности и платят налог по ставкам 8 и 20%. Такой вывод можно сделать из п. 4 ст. 346.20 НК.

Выбор объекта налогообложения при УСН на 2021 год: «доходы» или «доходы минус расходы»

Прежде чем выбирать объект налогообложения, оцените плюсы и минусы каждого и посчитайте налоговую нагрузку.

При объекте «доходы» есть четыре основных преимущества:

- Меньшая ставка налога. Компании рассчитывают единый налог по ставке 6%.

- При убытках не нужно платить минимальный налог. Его платят только компании со ставкой 15% в двух случаях: за отчетный период расходы превысили доходы и сумма единого налога к уплате меньше суммы минимального налога.

- Налоговые вычеты. Организации могут уменьшать сумму единого налога на страховые взносы, взносы по договорам ДМС, больничные пособия за счет работодателя. Размер вычета не должен превышать 50% от суммы единого налога или авансового платежа (п. 3.1

ст. 346.21 НК РФ). - Единый налог можно уменьшить на торговый сбор. Сумму налога по УСН рассчитайте отдельно по той деятельности, по которой компания платит торговый сбор. Если размер торгового сбора по торговой деятельности больше суммы единого налога, компания может уменьшить налог до нуля. Об этом написано в Письме Минфина РФ от 07.10.2015 № 03-11-03/2/57373. В данной ситуации не действует ограничение 50%, как для вычетов по взносам и больничным.

Если компания работает на объекте «доходы минус расходы», у нее есть два преимущества:

- Единый налог можно уменьшить на убыток прошлых лет. Списать убыток можно в течение 10 лет. Например, если организация получила убыток в 2020 году, списывайте его не позднее 2030 года (п. 7 ст. 346.18 НК РФ). У компаний на доходах такой возможности нет.

- Налоговую базу можно уменьшить на расходы. При расчете единого налога учитывайте расходы на оплату труда, на обязательное страхование работников, на покупку основных средств, нематериальных активов, товаров для перепродажи и др. Однако список признаваемых расходов строго регламентирован и приведен в п. 1 ст. 346.16 НК. Есть затраты, которые учесть не получится. Например, кофе-брейк для клиентов компании или расходы по договору аутстаффинга (Письма Минфина России от 04.09.2013 № 03-11-06/2/36387 и от 26.04.2016 № 03-11-06/2/23984).

Рассмотрим на примерах, как рассчитать авансовый платеж по налогу на УСН за I квартал 2021 года по каждому объекту налогообложения.

- Пример 1. Организация работает на объекте «доходы»

Условия: доходы компании за I квартал 2021 года составили 900 000 руб. За этот период организация заплатила страховых взносов на сумму 20 500 руб. Расходы на оплату больничных листов составили 6 200 руб.

Шаг 1. Определим сумму авансового платежа по единому налогу:

900 000 руб. х 6% = 54 000 руб.

Шаг 2. Рассчитаем налоговый вычет:

20 500 руб. + 6 200 руб. = 26 700 руб.

Шаг 3. Вычислим итоговый размер авансового платежа:

54 000 руб. – 26 700 руб. = 27 300 руб.

Размер вычета не превысил 50% от налога по УСН (54 000 руб. / 2 = 27 000 руб.), поэтому бухгалтер взял его в расчет в полном объеме.

- Пример 2. Организация работает на объекте «доходы минус расходы»

Условия: доходы компании за I квартал 2021 года составили 700 000 руб., расходы —

400 000 руб. Также у компании есть убыток с 2019 года в размере 50 000 руб.

Рассчитаем сумму налога:

(700 000 руб. – 400 000 руб.) х 15% = 45 000 руб.

Списать убыток можно будет только по итогам 2021 года. Уменьшить авансовый платеж за квартал на сумму убытка нельзя (п. 7 ст. 346.18 НК РФ).

Смена объекта налогообложения при УСН

«Упрощенцы» не могут менять объект налогообложения в течение года. Например, если организация с начала 2020 года применяет объект «доходы», то перейти на «доходы минус расходы» она сможет только с 1 января 2021 года (ст. 346.14 НК РФ). Такое правило действует и для вновь созданных компаний. Об этом написано в Письме ФНС России № СД-3-3/2511 от 02.06.2016.

Повышение квалификации

Бухгалтерский и налоговый учет при УСН

Программа

Если вы хотите поменять объект налогообложения с 2021 года, сообщите об этом в свою налоговую инспекцию. Используйте либо рекомендованную, либо произвольную форму уведомления. Подайте уведомление не позднее 31 декабря 2020 года. Если пропустите эту дату, отказаться от применяемой ставки налога можно будет только через год.

Содержание статьи

Показать

Скрыть

Рассказываем, какие налоговые льготы положены пенсионерам и о чем важно знать для оформления и получения налоговых льгот.

После повышения пенсионного возраста в России условием для налоговых льгот стал не выход на пенсию, а достижение определенного возраста: 55 лет для женщин и 60 лет для мужчин. Сейчас граждан такого возраста называют предпенсионерами.

Какие льготы положены предпенсионерам и как их получить

Пенсионеры и предпенсионеры могут воспользоваться льготами при уплате НДФЛ и судебной госпошлины, а также земельного, имущественного и транспортного налогов — личных налогов.

НДФЛ

Любые пенсии, в том числе пенсии по старости, по инвалидности и по случаю потери кормильца, не облагаются налогом на доходы физических лиц.

Однако с зарплаты и остальных доходов, например, от сдачи квартиры в аренду, пенсионеру придется уплачивать НДФЛ.

При этом пенсионеры, которые получают официальный доход и уплачивают с него НДФЛ по ставке 13%, могут получить имущественный вычет на особых условиях. Такие граждане могут вернуть налог не только за тот год, в котором оформили право собственности на жилье, но и за три предыдущих года.

Так, пенсионер при покупке жилья может вернуть уплаченный НДФЛ сразу за четыре года. Для этого ему достаточно подать четыре налоговых декларации. Больше такой возможности нет ни у какой другой категории налогоплательщиков.

Например, вы являетесь работающим пенсионером и в 2021 году купили однокомнатную квартиру за три с половиной млн рублей. Ежегодно с вашей зарплаты удерживается НДФЛ в размере 65 тысяч рублей.

Вычет вы можете вернуть в максимальном размере — 260 тысяч рублей с суммы 2 млн рублей. Если жилье куплено с использованием ипотеки, можно вернуть 390 тысяч рублей с суммы 3 млн рублей.

В декабре 2022 года, чтобы получить вычет 260 тысяч рублей, вы можете подать декларацию за 2021, 2020, 2019 и 2018 годы. Вы сможете вернуть сразу всю сумму положенного вам имущественного вычета.

Выбор пользователей Банки.ру

| Название | Стоимость обслуживания, ₽ | Cashback | |

|---|---|---|---|

|

Умная карта UnionPay Газпромбанк |

0

|

до 10%

|

Оформить Лиц.№ 354 |

|

Tinkoff Black МИР Тинькофф Банк |

0 — 1 188

|

до 15%

|

Оформить Лиц.№ 2673 |

|

Мультикарта ВТБ |

0 | нет |

Оформить Лиц.№ 1000 |

|

Главная Мир Ренессанс Банк |

0 | нет |

Оформить Лиц.№ 3354 |

|

My life Уральский банк реконструкции и развития (УБРиР) |

0

|

до 5%

|

Оформить Лиц.№ 429 |

Госпошлина

Пенсионеры не оплачивают госпошлину, если обращаются к мировому судье или с имущественным иском к ПФР, НПФ и Минобороне (для военных пенсионеров) в суд общей юрисдикции, если:

- иск связан с пенсионными вопросами, например, в пенсию не засчитали несколько лет стажа;

- исковые требования не превышают сумму 1 миллион рублей.

Если судебные тяжбы не связаны с вопросами пенсий, пенсионеры должны оплатить госпошлину наравне с другими гражданами.

Транспортный налог

Каждый субъект РФ устанавливает собственные льготы по транспортному налогу. Например, в Москве нет особых льгот для пенсионеров, владеющих автомобилями, однако есть льготы для других категорий жителей, многие из которых уже являются пенсионерами.

Мэр Москвы Сергей Собянин, который является безусловным фаворитом предстоящих 9 сентября выборов главы города, рассказал о решении столичных властей предоставить часть региональных пенсионных льгот тем, чей выход на пенсию откладывается в результате пенсионной реформы. Об этом он сообщил на встрече с ветеранами, говорится в сообщении пресс-службы избирательного штаба Собянина (есть у РБК).

31.08.2018 10:00

Так, транспортный налог за один автомобиль мощностью до 200 литров в столице могут не уплачивать:

- герои Советского Союза;

- герои РФ;

- полные кавалеры ордена Славы;

- ветераны и инвалиды Великой Отечественной войны;

- бывшие узники фашистских концлагерей;

- ветераны и инвалиды боевых действий;

- чернобыльцы и инвалиды вследствие ядерных испытаний.

В Санкт-Петербурге пенсионеры и предпенсионеры могут не уплачивать транспортный налог за один автомобиль мощностью до 150 л. с., изготовленный на территории РФ или Евразийского экономического союза.

Однако большинство регионов предпочитают устанавливать скидку при уплате транспортного налога или пониженную налоговую ставку.

Например, в Краснодарском крае пенсионеры могут заплатить 50% от рассчитанной суммы налога по одному автомобилю мощностью до 150 л. с. или мотоциклу с наибольшей мощностью.

В Тамбовской области действует пониженная налоговая ставка в пять рублей вместо 20 на каждую л. с. для автомобилей мощностью до 100 л. с.

Узнать, есть ли льгота на транспортный налог в вашем регионе, можно на сайте ФНС.

Налог на имущество физлиц

Такой налог является местным, однако льготы по его уплате установлены на федеральном уровне и закреплены в Налоговом кодексе.

До 2019 года от уплаты налога на имущество физлиц освобождали только пенсионеров. С января 2019 года льгота также распространяется и на предпенсионеров.

Пенсионеры и предпенсионеры освобождаются от налога на имущество по одному объекту недвижимости. Это могут быть:

- дом или его часть;

- квартира или ее часть;

- комната;

- гараж или машиноместо;

- хозпостройка площадью до 50 кв. м. на дачном участке;

- творческая мастерская, ателье, студия, если пенсионер или предпенсионер занимаются профессиональной творческой деятельностью.

Если пенсионер является собственником одного дома, одной квартиры и одной дачи, то он может не уплачивать налог по каждому из этих объектов. Если же у него, например, две квартиры, то за одну ему придется платить налог.

Пенсионер может самостоятельно выбрать, по какой из квартир он будет получать льготу, и подать соответствующее заявление в ФНС. Это необходимо сделать до 31 декабря того года, за который начислят налог. Например, чтобы уплачивать налог за квартиру, начисленный в 2022 году, подать заявление необходимо до 31 декабря 2022 года. Если сделать это позже, льгота начнет действовать только на налоги, начисляемые в 2023 году.

Если пенсионер не подает уведомление о льготной недвижимости, то налоговая самостоятельно применяет его к объекту, по которому возможен самый высокий налог к уплате.

Муниципальные власти могут полностью освободить пенсионеров от уплаты имущественного налога. Узнать информацию об этом можно на сайте местной администрации.

Земельный налог

Это местный налог, однако по нему для пенсионеров и предпенсионеров во всех регионах действует федеральная льгота на шесть соток. Например, если у пенсионера есть два участка по четыре сотки, то уплачивать земельный налог ему не нужно в принципе. Если же у него есть один участок, например, площадью восемь соток, то пенсионеру придется уплатить налог за 2 сотки.

Дополнительные льготы по земельному налогу могут установить муниципальные власти. Так, в Санкт-Петербурге с 2019 года пенсионеры и предпенсионеры могут не уплачивать налог на участок площадью до 25 соток.

В Саратовской области пенсионеры могут уплачивать только четверть земельного налога для участков, на которых есть жилые застройки и сады.

Как пенсионерам получить льготы по налогам

Чтобы воспользоваться льготой по земельному и транспортному налогу или налогу на имущество физлиц, пенсионер должен подать заявление. Такое заявление подается единожды.

Если не подать заявление, ФНС предоставит льготу самостоятельно на основании имеющихся данных. Однако стоит подстраховаться и подать заявление. Это можно сделать:

- в личном кабинете налогоплательщика. Откройте раздел «Жизненные ситуации» и нажмите кнопку «Подать заявление на льготу». В подразделе «Информация о документе, подтверждающем право на льготу» укажите данные паспорта;

- в отделении ФНС. Потребуется паспорт;

- заказным письмом;

- в МФЦ.

Если вы достигли предпенсионного возраста в 2022 году, стоит подать заявление на льготу до 1 мая 2023 года, чтобы налоговая служба своевременно учла сведения до рассылки налоговых уведомлений.

В заявлении стоит указать номер пенсионного удостоверения. Этот документ доказывает ваше право на налоговую льготу. Если не указать эти сведения, ФНС должна запросить их в ПФР самостоятельно.

Для получения налоговых льгот можно обратиться в ФНС в любое время после достижения предпенсионного возраста. Однако мы рекомендуем не затягивать с обращением в ФНС, чтобы избежать рисков с невозвратом переплаты за некоторые периоды.

Налог могут пересчитать за три года. Налоговые уведомления всегда можно найти в вашем личном кабинете налогоплательщика.

Ваше заявление на налоговые льготы ФНС должна рассмотреть в течение 30 календарных дней. После этого вам направят уведомление о предоставлении налоговых льгот или мотивированный отказ.

Что важно помнить о налоговых льготах пенсионерам

- Рассчитывать на налоговые льготы могут предпенсионеры и пенсионеры.

- Сейчас можно получить налоговые льготы при достижении 55 лет для женщин и 60 лет для мужчин.

- Пенсионеры и предпенсионеры могут не платить налог на имущество по одной квартире, одному дому и одному гаражу.

- Они также имеют льготы по земельному налогу: за участок до шести соток уплачивать налог не нужно.

- В некоторых регионах также есть льготы на транспортный налог — часто это скидка на налог и пониженная налоговая ставка на автомобиль определенной мощности, реже — полное освобождение от уплаты транспортного налога.

- Пенсионеры, которые получают официальный доход и уплачивают с него НДФЛ по ставке 13%, могут получить имущественный вычет на особых условиях — вернуть налог не только за тот год, в котором оформили право собственности на жилье, но и за три предыдущих года.

- Узнать о положенных вам налоговых льготах можно на сайте ФНС или сайте регионального правительства.

- Чтобы получить льготу, необходимо подать заявление в налоговую. Если этого не сделать, ФНС определит льготные объекты для налогообложения самостоятельно.

Обновленная форма декларации по налогу на имущество утверждена Приказом ФНС от 24.08.2022 № ЕД-7-21/766@. В приказе также закреплен новый порядок заполнения отчета и электронный формат. Им же отменяется действующая в 2022 году форма из Приказа ФНС от 14.08.2019 № СА-7-21/405@.

Вот что появилось нового:

- появился Раздел 2.2 для участников соглашения о защите и поощрении капиталовложений (СЗПК). С 2023 года они получили право уменьшать исчисленные суммы налога и авансов на вычет в размере фактических затрат, по которым предусмотрено предоставление мер господдержки. Поскольку вычет применяется только с 2023 года, то в отчете за 2022 год Раздел 2.2 заполнять не нужно. Участникам СЗПК, не применяющим вычет, включать в декларацию этот раздел не придется и в будущем (Письмо ФНС от 07.11.2022 № БС-4-21/14972@);

- в перечень кодов налоговых льгот внесли код для объектов, расположенных в федеральной территории «Сириус»;

- убрали неактульные коды для «коронавирусных» льгот.

Но главное новшество — российским организациям больше не нужно заполнять Раздел 3. В нем рассчитывается налог по объектам, облагаемым исходя из кадастровой стоимости. Теперь эту часть отчета заполняют только иностранные компании.

Плательщиками налога на имущество признаются все организации, которые имеют облагаемую недвижимость. К ней относятся:

- Объекты, учитываемые на балансе предприятия в качестве основных средств, налоговая база по которым определяется по среднегодовой стоимости (подп. 1 п. 1 ст. 374, п. 1 ст. 375 НК РФ). Напомним, что с 2022 года налог по объекту аренды или лизинга платит арендодатель, даже если он числится на балансе арендатора.

- Объекты, налоговая база по которым определяется как кадастровая стоимость на 1 января отчетного года (подп. 2 п. 1 ст. 374, п. 2 ст. 375 НК РФ). Типы таких объектов перечислены в п. 1 ст. 378.2 НК РФ. Это административно-деловые и торговые центры, помещения под офисы, магазины, заведения общепита и другие. Свои перечни объектов устанавливают власти каждого региона.

В декларацию за 2021 год и ранее включались объекты недвижимости обоих типов. Но с отчетной кампании за 2022 год правила меняются: в декларации больше не показываем объекты, база по которым определяется как кадастровая стоимость (п. 6 ст. 386 НК РФ).

![]()

Если вся ваша недвижимость облагается налогом на имущество по кадастровой стоимости, подавать декларацию за 2022 год не надо. А если есть объекты, облагаемые по среднегодовой стоимости, включите в отчет только их.

Компании подают декларацию по налогу на имущество раз в год. В связи с введением ЕНС с 2023 года меняется срок подачи отчета — теперь это 25 марта года, следующего за отчетным годом (п. 3 ст. 386 НК РФ). Прежде декларация подавалась до 30 марта.

Если последний день уплаты налога приходится на выходной или праздник, срок продлевается до следующего рабочего дня. Декларацию по налогу на имущество за 2022 год подайте до 27 марта 2023.

Изменился и единый крайний срок уплаты налогов — теперь это 28 число (п. 1 ст. 383 НК РФ). Налог на имущество организаций перечисляем до 28 февраля следующего года, а не как раньше, до 1 марта. Авансы по нему платим до 28 апреля, 28 июля и 28 октября, но только если они предусмотрены законодательством региона.

Декларация по налогу на имущество представляется в ИФНС по месту нахождения недвижимости (п. 1 ст. 386 НК РФ). И это не всегда та инспекция, в которую подается прочая отчетность компании.

Если объектов недвижимости несколько

Если объектов у компании несколько, и они относятся к юрисдикции разных налоговых, можно выбрать одну ИФНС и отчитываться перед ней за все объекты в одном регионе. Но только если выполняются условия:

- Налог по всем региональным объектам начисляется по среднегодовой стоимости.

- Норматив отчислений налога в местные бюджеты региональным законом не установлен.

- Организация стоит на учете в нескольких ИФНС по месту нахождения недвижимости.

Предварительно в УФНС по субъекту сообщите о намерении подавать одну декларацию, направив уведомление по форме из Приказа ФНС от 19.06.2019 № ММВ-7-21/311@.

Уведомлять о централизованной подаче декларации по налогу на имущество нужно ежегодно. Крайний срок — 1 марта года, в котором представлена декларация. Подав уведомление до 1 марта 2023 года, компания отчитывается в выбранную ИФНС:

- за 2022 год;

- за 2023 год — только при ликвидации или реорганизации.

А если решите отчитаться по всем региональным объектам в одну инспекцию за полностью отработанный 2023 год, уведомление нужно будет подать до 1 марта 2024.

![]()

В течение года нельзя отказаться от выбранного порядка подачи отчетности, равно как и сменить инспекцию. То есть если до 1 марта 2023 года подать уведомление, необходимо представить декларацию за 2022 год только в выбранную ИФНС.

Обратите внимание: направить уведомление через ЛК налогоплательщика на сайте ФНС не выйдет — такая функция в нем не реализована (Письмо ФНС от 25.02.2021 № БС-4-21/2390@).

Если отчет сдает крупнейший налогоплательщик

Крупнейшие налогоплательщики отчитываются в свою межрайонную или межрегиональную инспекцию, где они стоят на учете. В декларации им нужно указать КПП и код ИФНС по месту нахождения имущества.

Если есть объекты за границей

Российская компания, у которой есть недвижимость за рубежом, облагаемая налогом в РФ, отчитывается за нее в инспекцию по месту своего нахождения. Сумму платежа за пределами страны можно зачесть, представив вместе с декларацией документ об уплате налога. Тогда платить его в России не придется. Либо нужно перечислить лишь разницу между налогом и оплаченной суммой.

Раньше для исключения двойного налогообложения вместе с декларацией и платежным документом организации подавали заявление. С 2023 года делать этого не придется — достаточно подтвердить уплату налога (п. 2 ст. 386.1 НК РФ).

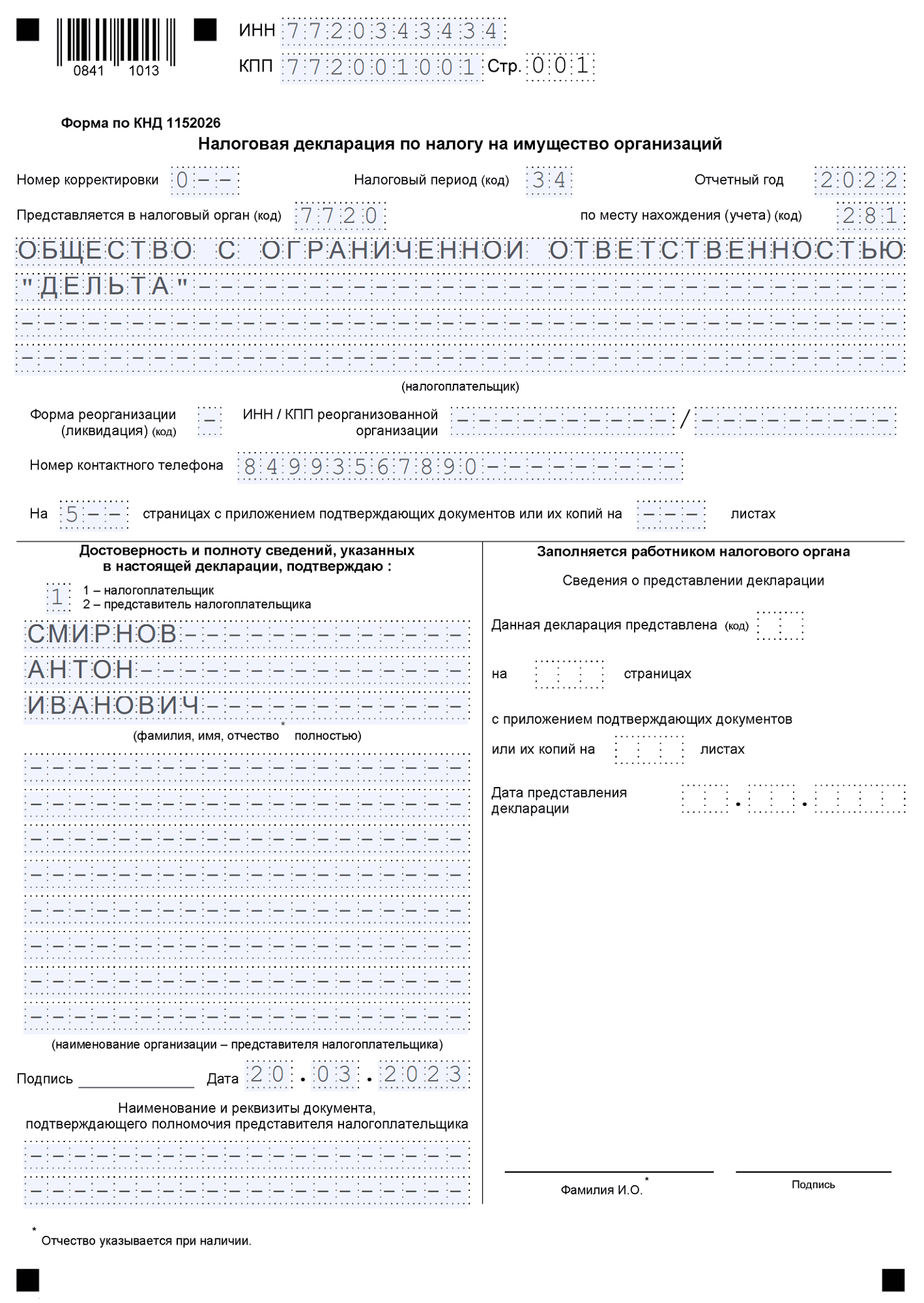

Отчет состоит из титульного листа и нескольких разделов:

| Раздел декларации | Для чего предназначен | Кто заполняет |

|---|---|---|

| Титульный лист | Информация о компании и параметрах отчета | Все налогоплательщики — российские и иностранные организации, имеющие имущество, признаваемое объектом налогообложения, в отношении которого нужно подавать декларацию |

| Раздел 1 | Итоговая сумма налога | |

| Раздел 2 | Расчет налога с объектов по среднегодовой стоимости, кроме объектов с вычетом по СЗПК | |

| Раздел 2.1 | Информация об объектах, оцениваемых для расчета налога по среднегодовой стоимости | |

| Раздел 2.2 | Расчет налога с объектов, по которым есть вычет СЗПК (с отчета за 2023 год) | Только участники СЗПК, которые используют вычет |

| Раздел 3 | Расчет налога с объектов по кадастровой стоимости | Только иностранные организации |

| Раздел 4 | Информация о движимых основных средствах с остаточной стоимостью, если они есть на балансе основной организации или ОП | Все, у кого есть такое имущество |

Поскольку с 2023 года российские компании подают декларацию по объектам только с базой в виде среднегодовой стоимости, то отчет будет состоять как минимум из титульного листа, Раздела 1, Раздела 2 и Раздела 2.1.

Как всегда, оформление отчета начинают с титульного листа. После этого российская организация вносит данные в Разделы 2, 2.1, а с отчета за 2023 год — еще и в Раздел 2.2, если она участвует в СЗПК и применяет налоговый вычет. Затем заполняется итоговый Раздел 1 и в последнюю очередь — Раздел 4.

Титульный лист

Титульник стандартный и заполняется без особенностей. Здесь указываем информацию о компании, налоговом органе, отчетном и налоговом периодах.

Код по месту нахождения (учета) заполняется так:

- по месту нахождения компании — 214 (для крупнейших — 213);

- по месту нахождения правопреемника — 215 (для крупнейших — 216);

- по месту нахождения имущества — 281.

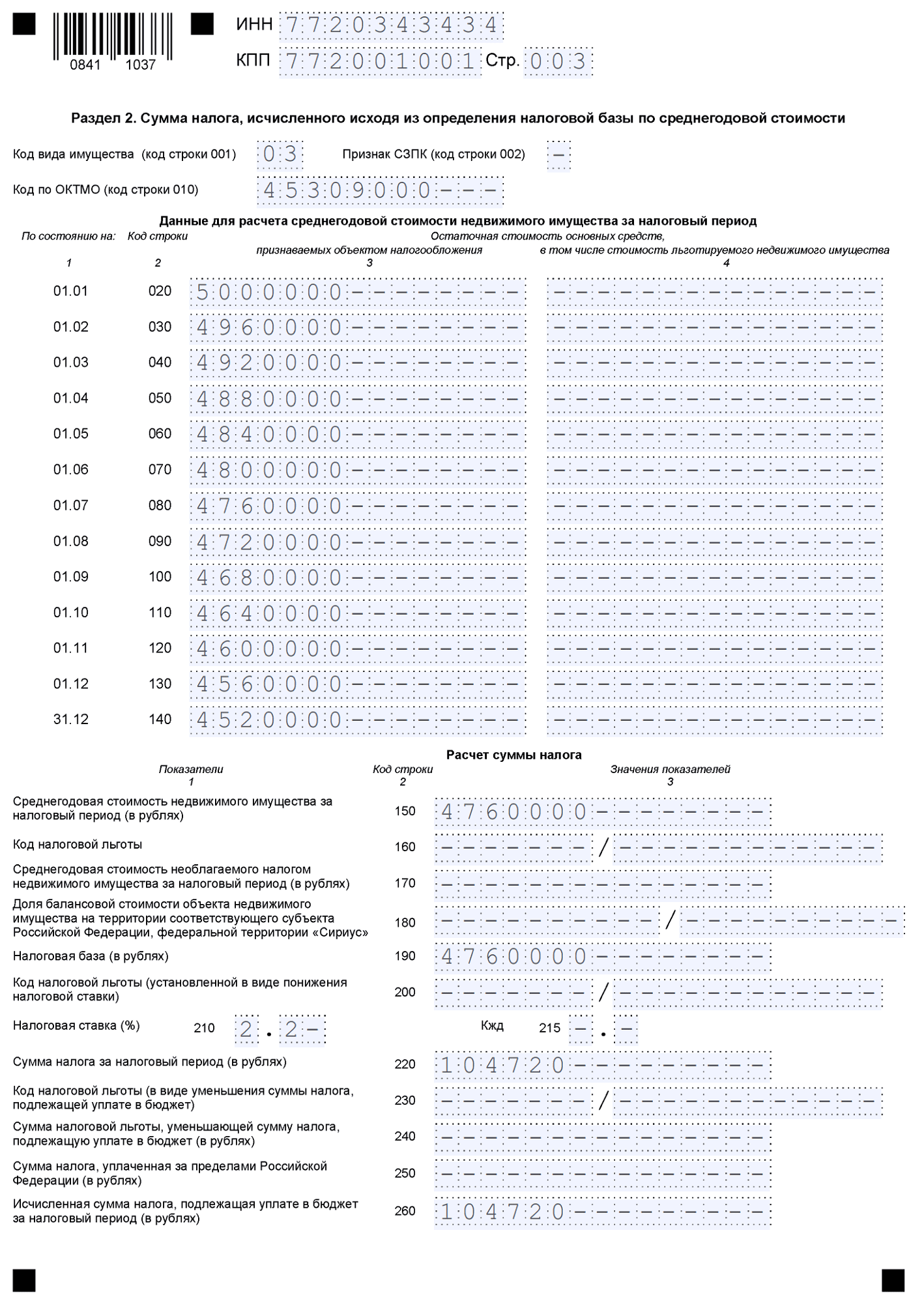

Раздел 2

В декларации одной компании может быть несколько разделов 2. Дело в том, что этот раздел заполняют отдельно по объектам:

- облагаемым по разным ставкам;

- находящимся в разных регионах, в особых зонах, за границей РФ;

- подпадающим под льготу;

- относящимся к определенным типам — пути РЖД, объекты во внутренних водах и другим;

- по которым реализуется и не реализуется СЗПК (кроме объектов, по которым предоставляется вычет — для них предназначен Раздел 2.2).

Полный список случаев, когда в декларации нужно формировать несколько разделов 2, приведен в п. 20 порядка заполнения из Приложения 1 к Приказу № ЕД-7-21/766@ (далее — Порядок).

В Разделе 2 укажите:

- код вида имущества из Приложения 5 к Порядку;

- признак применения СЗПК. Если в разделе есть объекты, по которым реализуется СЗПК — код «1». Если таких объектов нет — код «2»;

- ОКТМО;

- сведения об остаточной стоимости облагаемого / льготного имущества.

В нижнем блоке делают расчет налога на основе исчисленной среднегодовой стоимости объектов и применяемой ставки, а также с учетом льгот и вычетов.

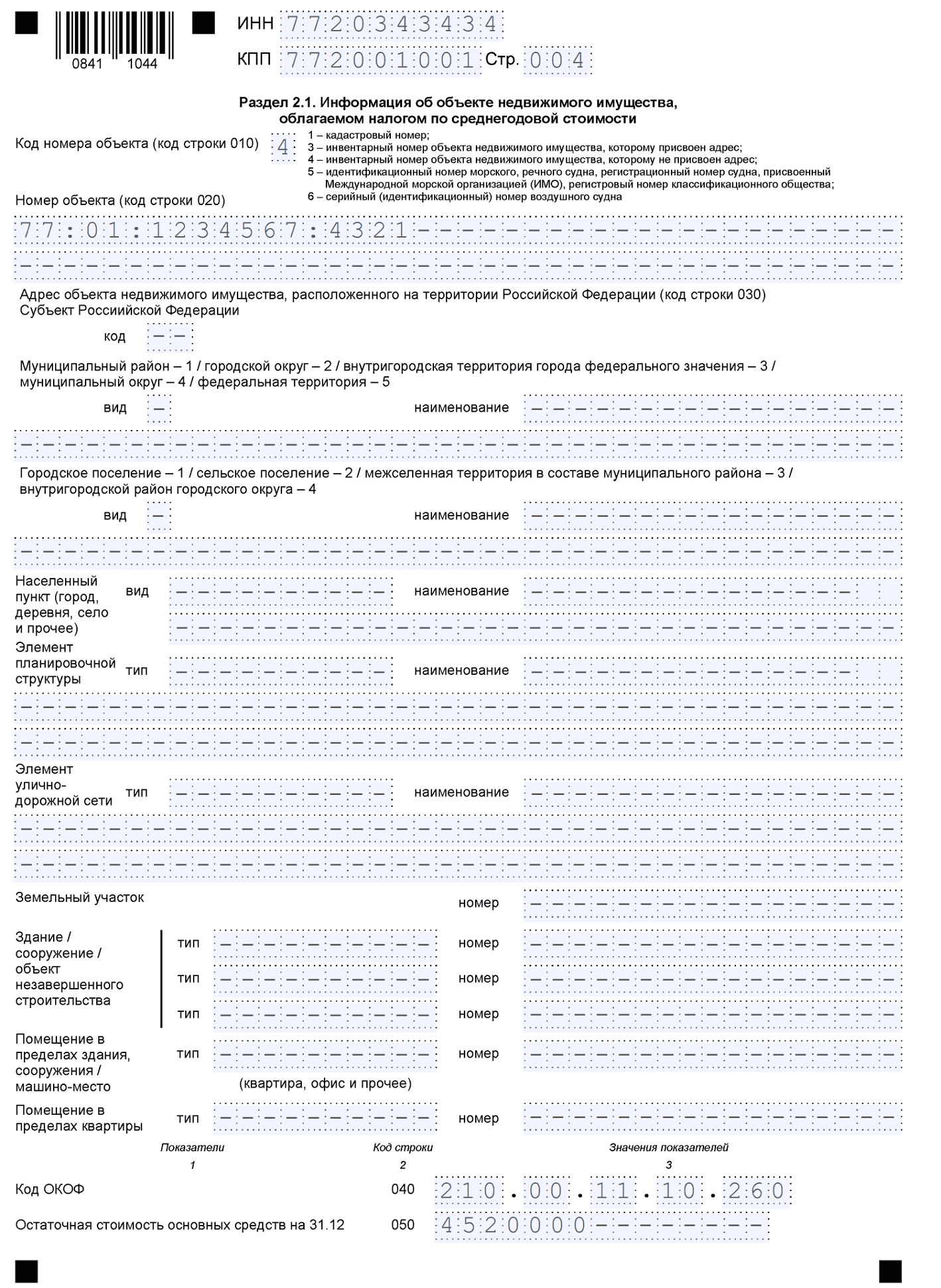

Раздел 2.1

Здесь приводится подробная информация о каждом объекте, который включен в расчет налога в соответствующем Разделе 2. По каждому объекту указывают:

- код номера от «1» до «6» из приведенного тут же перечня. Например, кадастровый номер — код «1»;

- сам номер;

- подробный адрес с кодом региона;

- код ОКОФ;

- остаточную стоимость объекта по состоянию на конец года, в нашем случае — на 31.12.2022.

Если объект выбыл до конца года, в том числе при ликвидации организации, по нему Раздел 2.1 не заполняйте.

Раздел 2.2

В Разделе 2.2 участники СЗПК рассчитывают сумму налога с объектов, по которым им предоставляется вычет. Этот вычет действует с начала 2023 года. Поэтому раздел 2.2 включается в декларацию только с отчета за 2023 год.

Порядок отражения информации такой же, как в Разделе 2. Разница лишь в том, что в Разделе 2.2 дополнительно указывают код номера объекта и сам номер — кадастровый или иной.

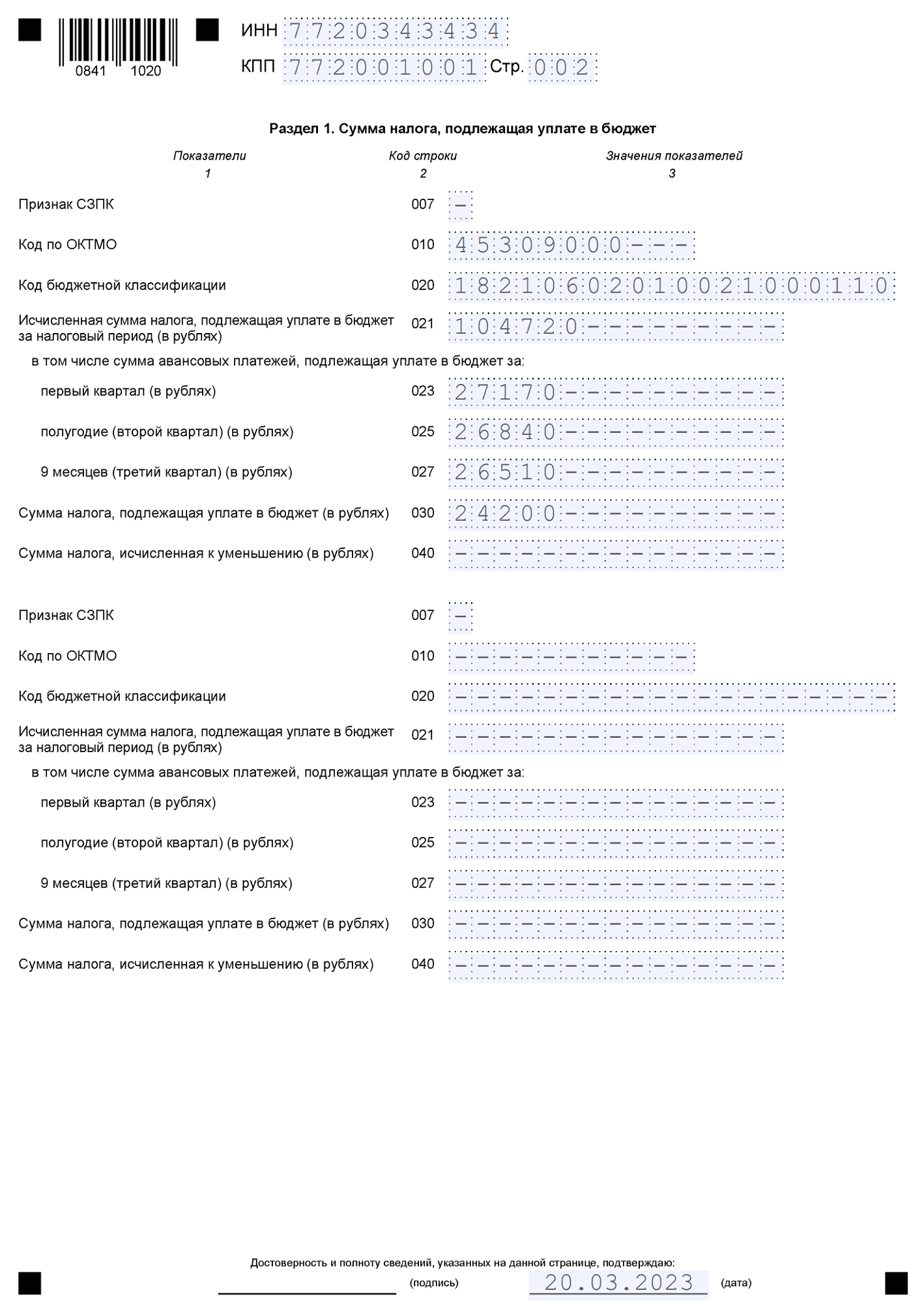

Раздел 1

Итоговый раздел заполняют в разрезе ОКТМО. То есть в нем нужно заполнить столько блоков, во сколько ИФНС уплачивается налог в данном регионе.

В каждом блоке указывают:

- признак СЗПК. Если компания не является участницей соглашения, ставят прочерк;

- ОКТМО;

- КБК;

- исчисленный налог за год, в том числе авансы за 1 квартал, полугодие и 9 месяцев;

- налог к доплате или к уменьшению за год.

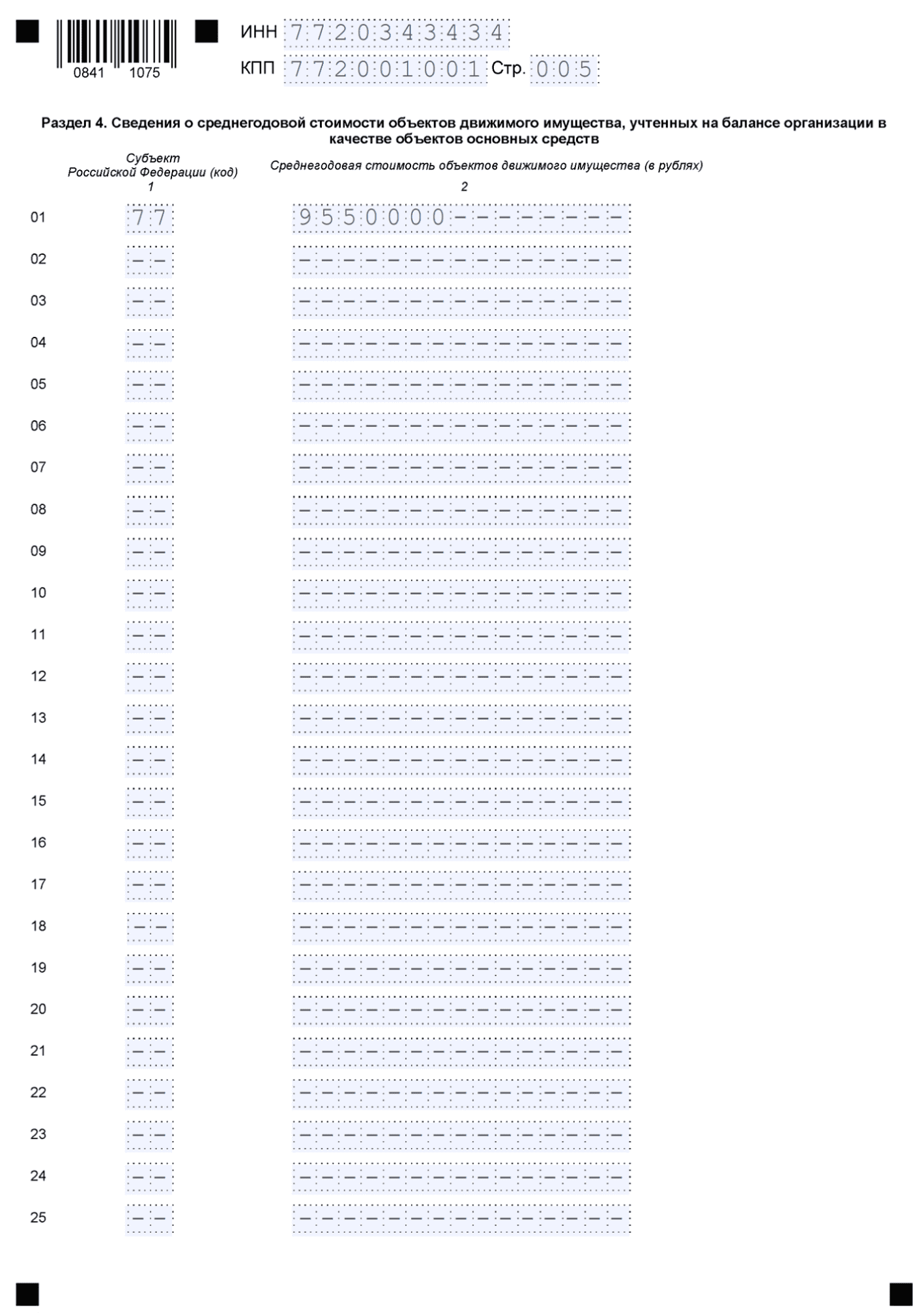

Раздел 4

В Разделе 4 справочно указывают сведения о движимом имуществе организации. Сейчас оно не облагается налогом, но нельзя исключить, что в будущем он появится.

В строках раздела указывают код региона и среднегодовую стоимость движимого имущества, учитываемого на балансе организации в этом регионе.

Бывает, что компания владеет движимым имуществом в разных регионах. Тогда Раздел 4 включают в состав только одной декларации. В нем заполняют несколько строк — по числу регионов, где есть имущество.

Даже если компании не нужно платить налог на имущество за отчетный год, может быть так, что ей придется подать нулевую декларацию. Подавать или нет «нулевку», зависит от обстоятельств:

| Декларация нужна | Декларация не нужна |

|---|---|

| Налога нет из-за льгот |

Нет облагаемых объектов. Это значит, что компания не является плательщиком налога и на нее не распространяется требование подавать отчетность |

| Остаточная стоимость недвижимости равна нулю | Есть только объекты, облагаемые налогом на имущество исходя из кадастровой стоимости |

С 2023 года российские компании впервые:

- не подают декларацию по налогу на имущество, если владеют только кадастровой недвижимостью;

- отчитываются по объектам, облагаемым по среднегодовой стоимости, на бланке из Приказа ФНС от 24.08.2022 № ЕД-7-21/766@;

- не включают в декларацию объекты, облагаемые по кадастровой стоимости;

- отражают в декларации вычеты по СЗПК (начиная с отчетности за 2023 год);

- представляют отчет в новый срок — до 25 марта (в 2023 году — до 27 марта из-за выходных);

- платят авансы и налог на несколько дней раньше — до 28 числа.