Документы, которыми можно провести корректировки учета по НДФЛ

Содержание

- Документы, которыми можно провести корректировки учета по НДФЛ

- Документ «Перерасчет НДФЛ»

- Документ «Операция учета НДФЛ»

- Пример 1. Перерасчет НДФЛ в связи с утратой права на вычет

- Пример 2. Перерасчет НДФЛ по причине ошибочного обложения НДФЛ

- Пример 3. Перемещение доходов в другой период из-за неправильного формирования Ведомости

- Пример 4. Неудержанный НДФЛ

- Пример 5. Возврат НДФЛ уволенному сотруднику, если в месяце увольнения начислена отрицательная сумма

- Способ исправления с использованием «Возврата НДФЛ»

- Способ корректировки без использования «Возврата НДФЛ»

Документы, которыми можно провести корректировки учета по НДФЛ

Корректировки в учете по НДФЛ можно сделать с помощью следующих документов:

- Перерасчет НДФЛ (Налоги и взносы – Перерасчет НДФЛ) – документ, позволяющий зарегистрировать перерасчет исчисленного НДФЛ (в том числе за прошлые налоговые периоды).

- Операция учета НДФЛ (Налоги и взносы – См. также – Операции учета НДФЛ) – документ, позволяющий сделать ручную корректировку в учете по НДФЛ;

- Перенос данных (Администрирование – См. также – Переносы данных) – документ, которым можно зарегистрировать корректировки любых регистров, в том числе по НДФЛ. Сведения вносятся непосредственно в регистры, поэтому корректировка более трудоемка, чем корректировка специализированным документом. Поэтому корректировку этим документом детально рассматривать не будем.

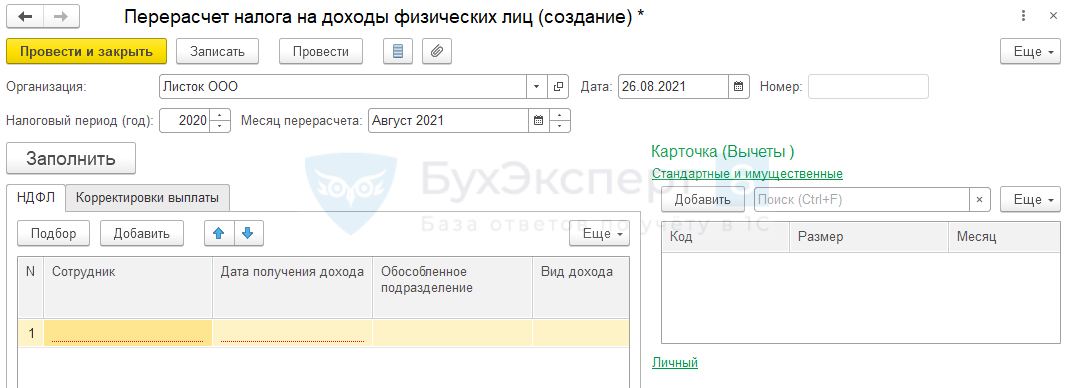

Документ «Перерасчет НДФЛ»

Документ Перерасчет НДФЛ делает движения не только в учете по НДФЛ, но и по взаиморасчетам с сотрудниками — по регистрам накопления:

- Бухгалтерские взаиморасчеты с сотрудниками

- Взаиморасчеты с сотрудниками

- Зарплата к выплате

- Начисления удержания по сотрудникам.

Именно поэтому для корректировки исчисленного налога в большинстве случаев нужно пользоваться именно этим документом.

В шапке документа важно правильно указать:

- В поле Налоговый период (год) — год, за который нужно пересчитать налог;

- В поле Месяц перерасчета — месяц, в котором будет отражен перерасчет в зарплатных отчетах и бухгалтерском учете.

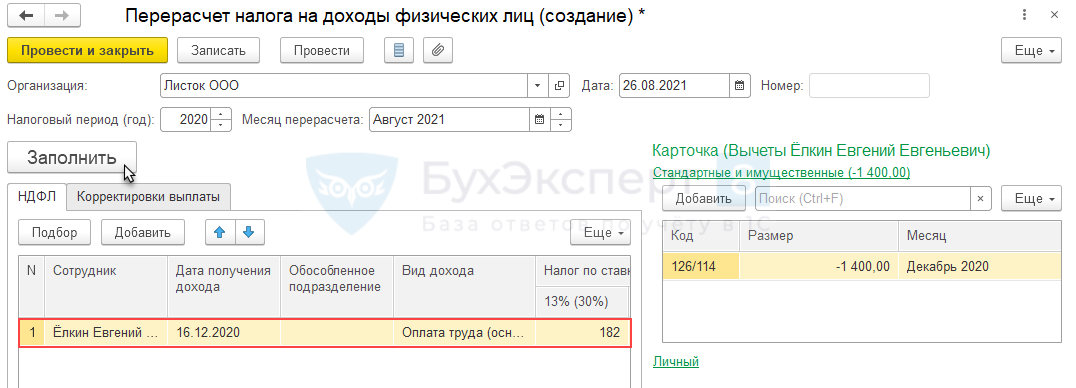

По кнопке Заполнить программа выполняет перерасчет налога за указанный в шапке налоговый период по всем лицам, получавшим доход, и если ранее налог был исчислен не верно, то в документе появляются строки на вкладке НДФЛ.

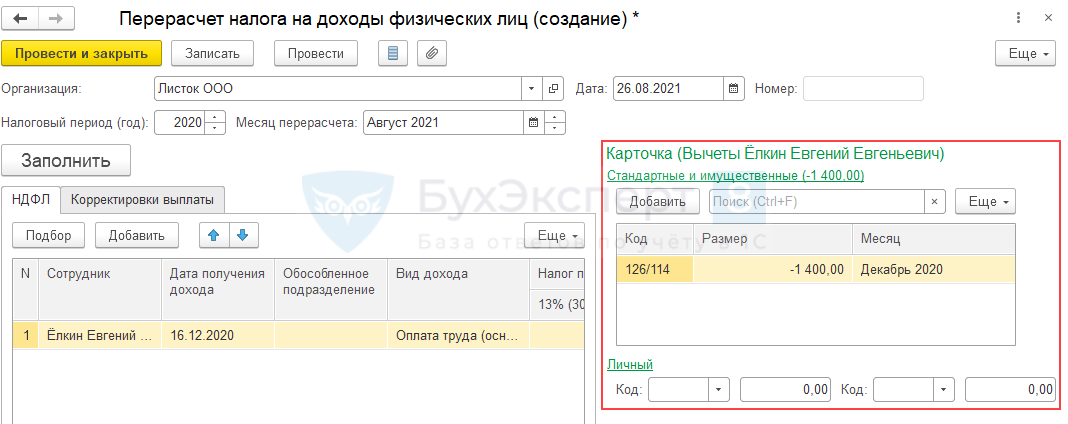

В правой части формы располагается информация о перерасчете вычетов: стандартных, имущественных и личных.

Вкладка Корректировка выплаты заполняется:

- Если в результате перерасчета НДФЛ получился отрицательный, то вкладка заполняется аналогичной отрицательной суммой. Эта сумма отобразится в зарплатной отчетности как НДФЛ к зачету в счет будущих платежей.

- Если в результате перерасчета НДФЛ доначислен (положительная сумма), и при этом по сотруднику есть незачтенный НДФЛ к зачету в счет будущих платежей, то вкладка заполняется положительной суммой на сумму зачета. В зарплатных отчетах эта сумма отобразиться как Зачтено излишне удержанного НДФЛ.

Оптимальным вариантом использования документа Перерасчет НДФЛ будет именно автоматический пересчет налога. Если НДФЛ ранее исчислен неверно, нужно найти причину ошибки, устранить ее и затем провести автоматический перерасчет исчисленного налога в документе.

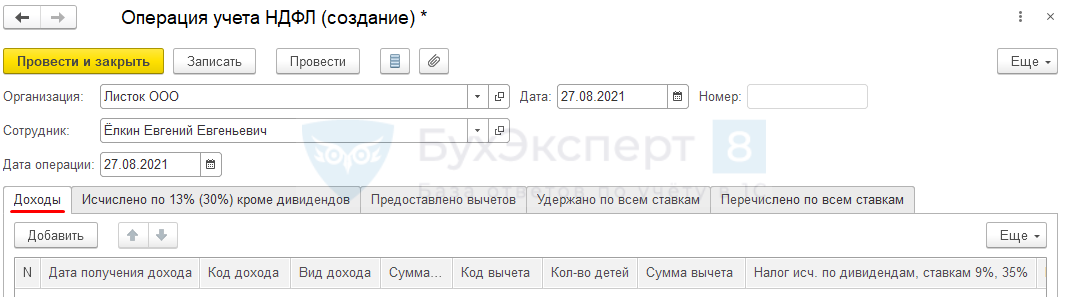

Документ «Операция учета НДФЛ»

Документ Операция учета НДФЛ позволяет зарегистрировать движения по всем основным регистрам учета НДФЛ.

Этот документ можно использоваться для отражения доходов и налогов, которые не отображены в ЗУП 3 другими документами (например, когда начисление и выплата проходят в базе Бухгалтерии). Также данный документ удобно использовать для корректировок.

Заполняется документ только вручную.

В шапке документа указываются Организация, Сотрудник (физическое лицо), а также Дата операции.

Дата операции — это дата формирования сведений для целей учета НДФЛ. В регистры попадает в колонку Период.

Данные в документе Операция учета НДФЛ заполняются на нескольких вкладках. Рассмотри каждую подробнее.

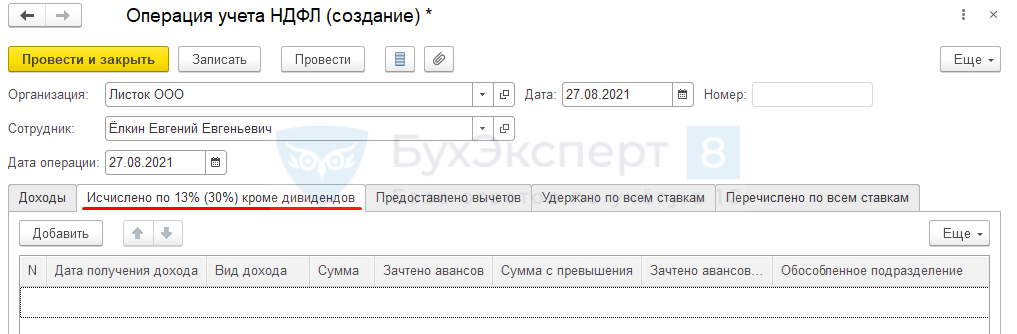

Вкладка «Доходы»

На вкладке Доходы можно внести корректировки в регистр Учет доходов для целей исчисления НДФЛ, а также в регистр Расчеты налогоплательщиков с бюджетом по НДФЛ в части исчисления налога по дивидендам, ставкам 9%, 35%.

Вкладка Доходы имеет следующие графы:

- Дата получения дохода — дата фактического получения дохода в соответствии со статьей 223 НК РФ;

- Код дохода — числовой код дохода, выбирается из справочника Виды доходов НДФЛ;

- Вид дохода — категория дохода. Выбирается из списка, состав которого зависит от Кода дохода;

- Сумма дохода — сумма полученного дохода;

- Код вычета — числовой код вычета, предоставляемый к данному доходу (определяется по Коду дохода);

- Сумма вычета — сумма вычета по коду вычета, указанному в соответствующем поле;

- Налог исч. по дивидендам, ставкам 9%, 15% — сумма НДФЛ, исчисленного по перечисленным критериям с доходов до превышения. Эта сумма на вкладке Исчислено по 13% (30%) кроме дивидендов не указывается;

- Налог по дивидендам с превышения — сумма НДФЛ, исчисленного по дивидендам и прочим доходам по ставкам 9%, 15% с доходов сверх превышения.

- Налог на прибыль для дивидендов — сумма налога на прибыль, которая зачитывается в счет уменьшения НДФЛ;

- Строка Раздела 2 Расчета 6-НДФЛ —позволяет указать в каких строках Раздела 2 отчета 6-НДФЛ (с 2021 года) будет отражен доход.

- Обособленное подразделение — заполняется, если доходы отражаются по обособленному подразделению;

- Доход из источников за пределами РФ — флажок устанавливается, если обособленное подразделение находится за пределами РФ.

Вкладка «Исчислено по 13% (30%) кроме дивидендов»

На вкладке Исчислено по 13% (30%) кроме дивидендов корректируется регистр Расчеты налогоплательщиков с бюджетов по НДФЛ: информация об исчисленном налоге по ставке 13% (для нерезидента 30%) за исключением НДФЛ с дивидендов.

Вкладка Исчислено по 13% (30%) кроме дивидендов имеет следующие графы:

- Сумма — сумма исчисленного НДФЛ с доходов до превышения;

- Зачтено авансов — сумма авансовых платежей по патенту, зачтенных при начислении налога с доходов до превышения.

- Сумма с превышения — сумма исчисленного НДФЛ с доходов сверх превышения;

- Зачтено авансов (в счет превышения) — сумма авансовых платежей по патенту, зачтенных при начислении налога с доходов сверх превышения.

- Соотв. ст. 226.1 НК РФ

Остальные графы совпадают с аналогичными графами вкладки Доходы.

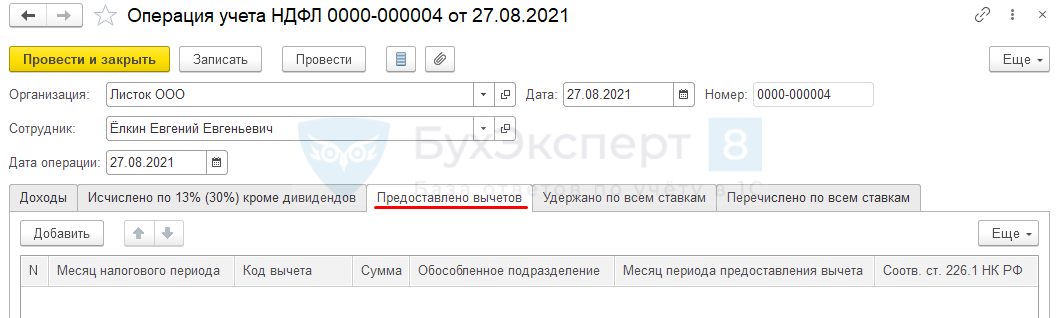

Вкладка «Предоставлено вычетов»

Данные, указанные на вкладке Предоставлено вычетов формируют движения по регистру Предоставленные стандартные и социальные вычеты (НДФЛ).

Вкладка Предоставлено вычетов имеет графы:

- Месяц налогового периода — месяц, в котором регистрируется предоставление вычета;

- Код вычета — числовой код вычета, выбирается из справочника Виды вычетов НДФЛ;

- Сумма вычета — сумма предоставленного вычета;

- Месяц периода предоставления вычета — месяц, за который предоставляется вычет.

- Соотв. ст. 226.1 НК РФ

Остальные графы совпадают с аналогичными графами вкладки Доходы.

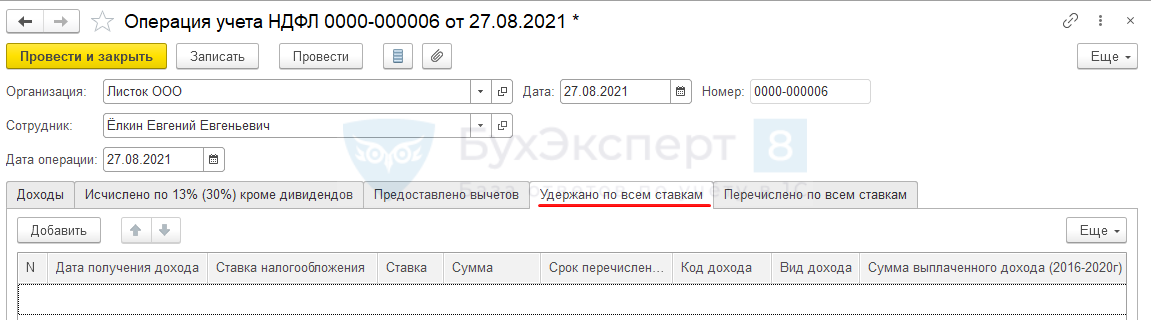

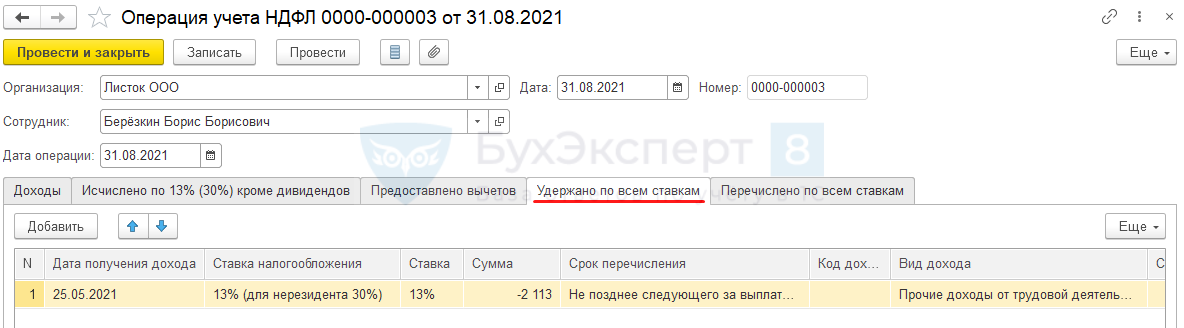

Вкладка «Удержано по всем ставкам»

Данные, указанные на вкладке Удержано по всем ставкам, регистрируют удержание НДФЛ по:

- регистру накопления Расчеты налогоплательщиков с бюджетов по НДФЛ(по виду движения Расход);

- регистру накопления Расчеты налоговых агентов с бюджетом по НДФЛ (по виду движения Приход);

- оборотному регистру НДФЛ к перечислению;

- оборотному регистру НДФЛ перечисленный.

То, что документ при заполнении вкладки Удержано по всем ставкам делает движения по регистру НДФЛ перечисленный – ошибочное поведение программы.

Чтобы обойти ошибку, следует, если корректируете удержанный НДФЛ на вкладке Удержано по всем ставкам, в этом же документе корректировать и перечисление этого налога на вкладке Перечислено по всем ставкам.

На вкладке Удержано по всем ставкам присутствуют следующие графы:

- Ставка налогообложения — группа ставок по НДФЛ, выбирается из предопределенного списка;

- Ставка — ставка, применимая к доходу, с которого производится удержание;

- Сумма — сумма удержанного налога;

- Срок перечисления — крайний срок перечисления НДФЛ в бюджет, выбирается из списка;

- Сумма выплаченного дохода (2016-2020) — сумма дохода, с которого необходимо перечислить НДФЛ в бюджет. Заполняется для сумм, удержанных до 2021 года;

- Соотв. ст. 226.1 НК РФ – специальное поле, которое используется только для дивидендов. Флажок влияет на срок перечисления НДФЛ.

- Документ основание — документ, которым был начислен доход, с которого производится удержание.

Остальные графы совпадают с аналогичными графами вкладки Доходы.

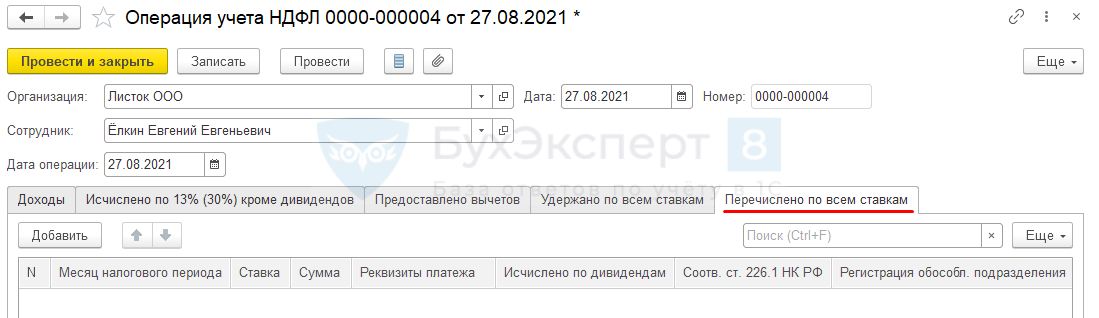

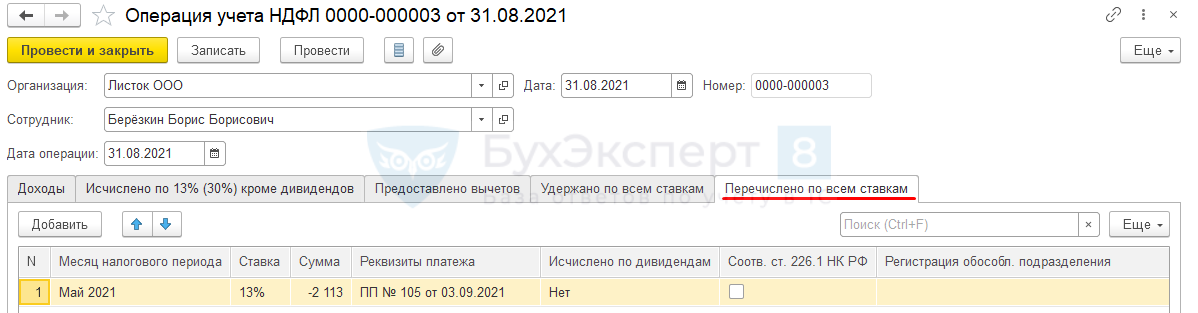

Вкладка «Перечислено по всем ставкам»

Данные вкладки Перечислено по всем ставкам регистрируют перечисление НДФЛ в бюджет. Движения по регистру накопления Расчеты налоговых агентов с бюджетом по НДФЛ с видом движения Расход.

Вкладка Перечислено по всем ставкам имеет графы:

- Месяц налогового периода — месяц, за который происходит перечисление НДФЛ;

- Ставка — ставка, по которой исчислен и удержан налог;

- Сумма — сумма уплаченного налога;

- Реквизиты платежа— реквизиты платежного поручения, по которому прошло перечисление НДФЛ в бюджет;

- Исчислено по дивидендам – флажок устанавливается, если перечисляется налог, исчисленный по дивидендам;

- Соотв. ст. 226.1 НК РФ – специальное поле, которое используется только для дивидендов. Флажок влияет на срок перечисления НДФЛ.

- Регистрация обособл. подразделения — налоговый орган, в который перечислен налог. Заполняется только для перечислений по обособленному подразделению.

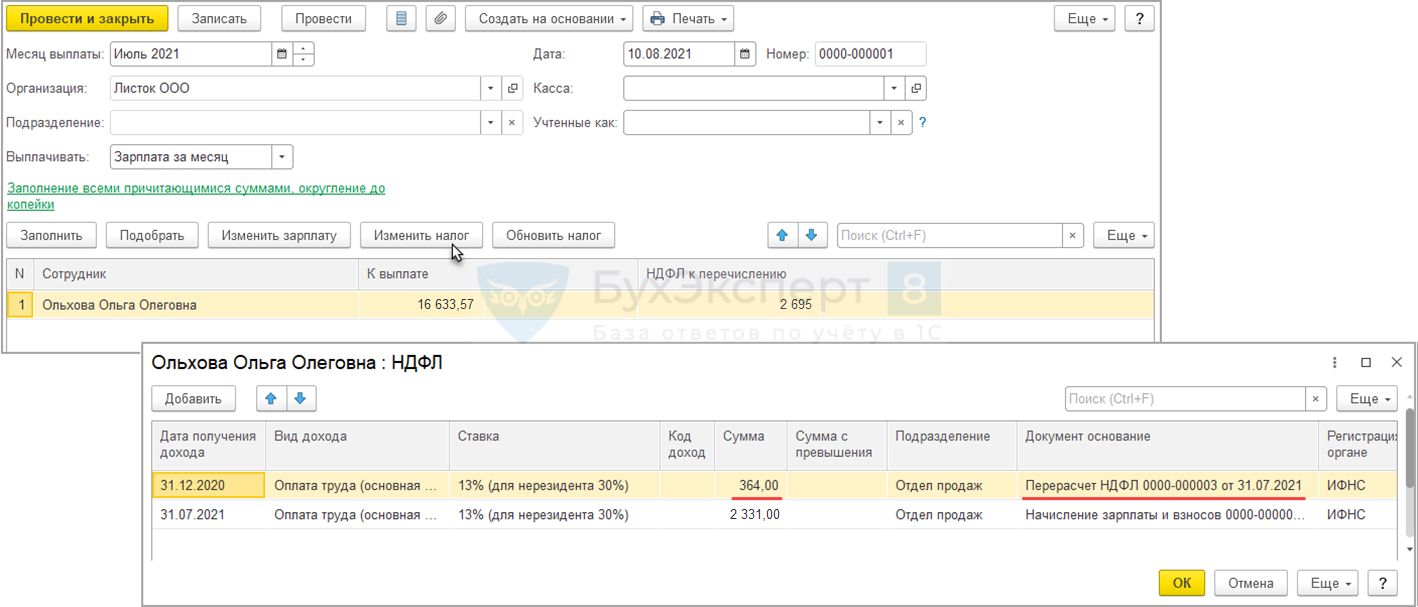

Пример 1. Перерасчет НДФЛ в связи с утратой права на вычет

Сотруднице Ольховой О. О. предоставлялся вычет в двойном размере, как одинокому родителю по коду вычета 134. В Июле 2021 года выяснилось, что с Ноября 2020 года право на двойной вычет утеряно в связи со вступлением в брак.

Необходимо отразить перерасчет налога Ольховой О. О. в Июле 2021 года.

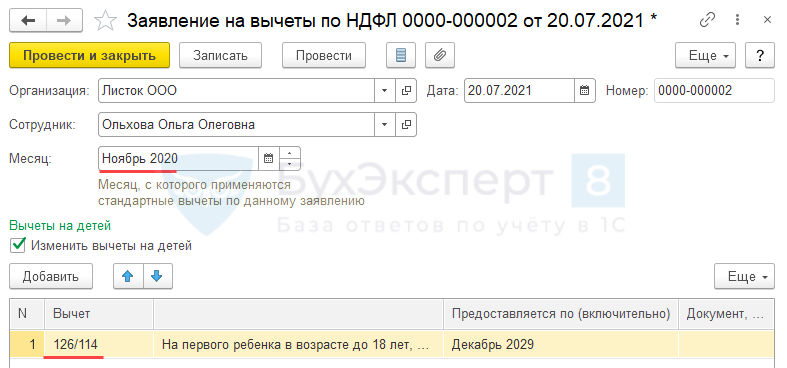

Введем для Ольховой О. О. новое Заявление на вычеты по НФДЛ (Налоги и взносы – Заявления на вычеты – Заявление на вычеты по НДФЛ), в котором укажем, что с Ноября 2020 сотруднице следует предоставлять вычет по коду 126.

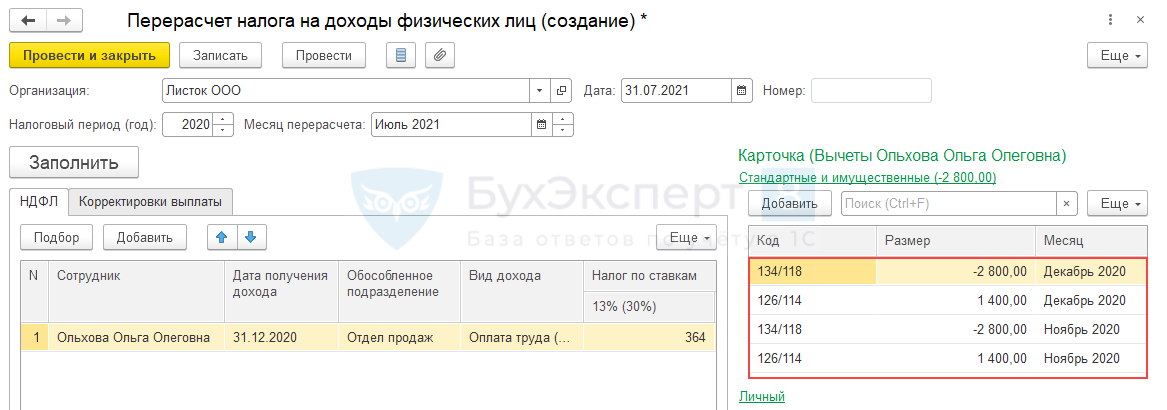

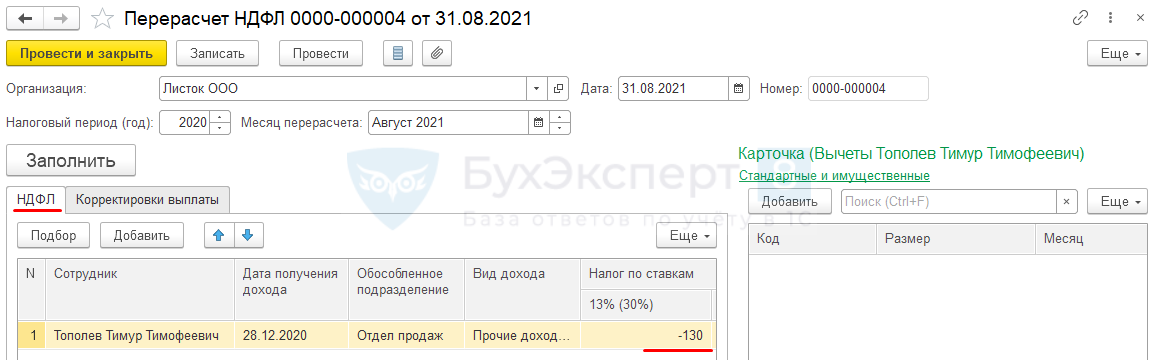

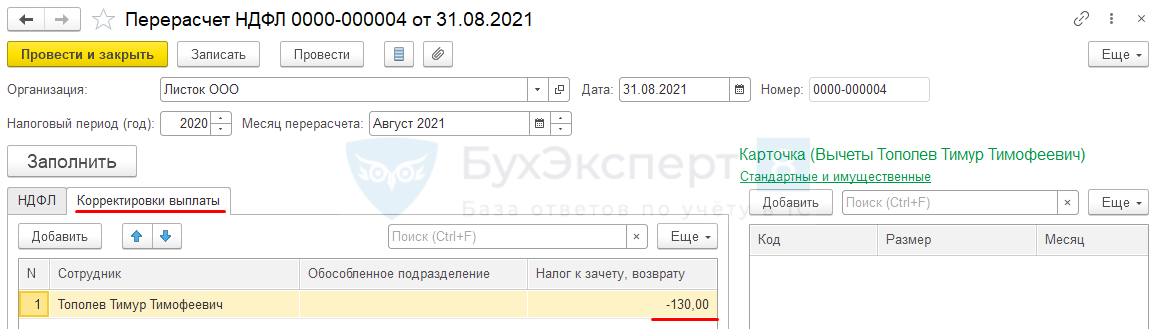

Затем введет документ Перерасчет НДФЛ. В шапке документа укажем в поле Налоговый период (год) тот год, налог за который необходимо пересчитать – 2020. В поле Месяц перерасчета укажем Июль 2021 – месяц, в котором мы проводим доначисление.

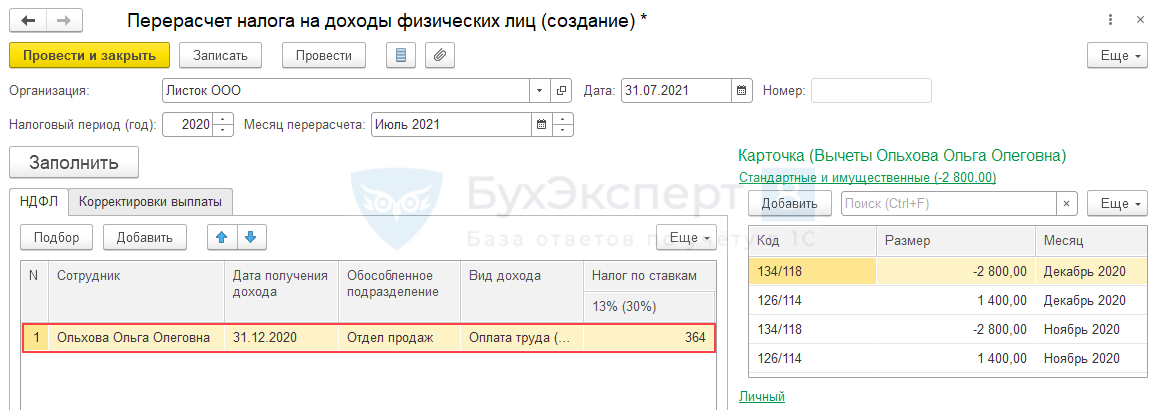

По кнопке Заполнить в документе автоматически появляется перерасчет налога по Ольховой О.О. В таблице в правой части формы отображается сторнирование вычета по коду 134 и применение вычета по коду 126.

В таблице НДФЛ появилась строка, в которой отображается сумма доначисленного налога.

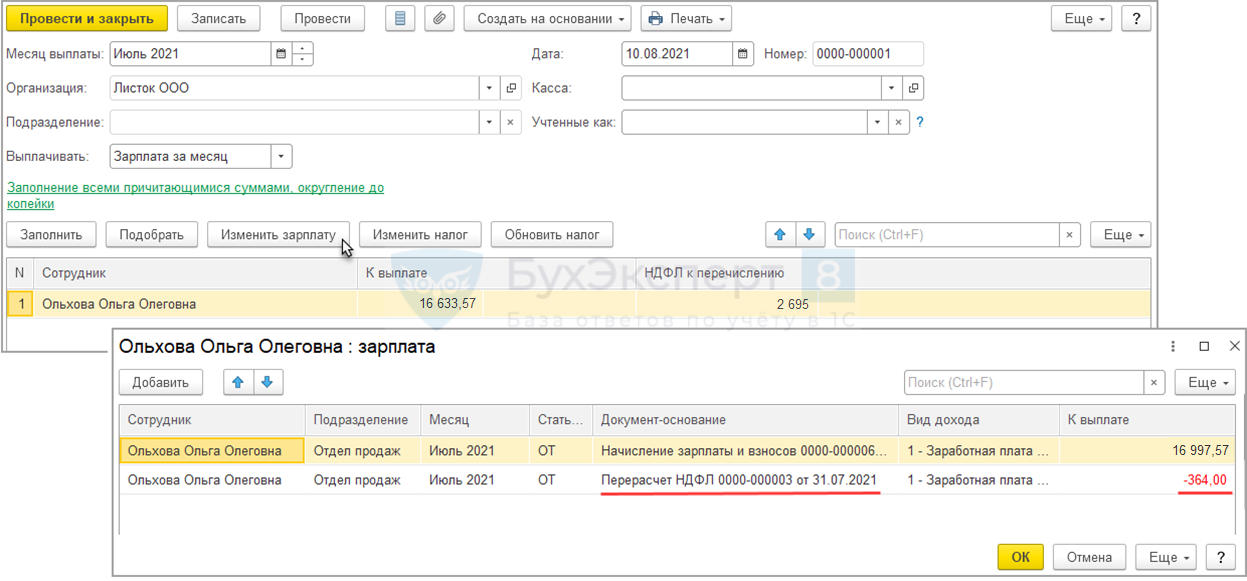

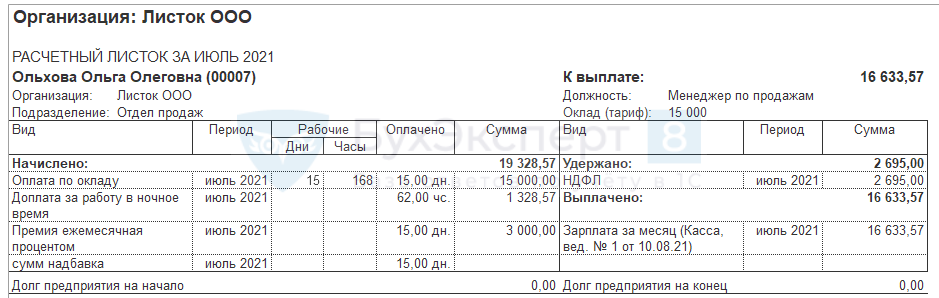

Исчисленная в документе Перерасчет НДФЛ сумма налога будет удержана при ближайшей выплате дохода. В нашем примере это выплата заработной платы за Июль 2021.

Сумма по документу-основанию Перерасчет НДФЛ уменьшит сумму к выплате.

И увеличит сумму НДФЛ к перечислению.

В Расчетном листке сотрудницы за Июль 2021 видно, что взаиморасчеты с работницей корректно закрылись в ноль.

В отчетности по НДФЛ суммы перерасчета отразятся в отчетах за 2020 год.

Пример 2. Перерасчет НДФЛ по причине ошибочного обложения НДФЛ

Сотруднику Тополеву Т. Т. в Декабре 2020 года было проведено начисление, которое ошибочно было настроено как облагаемое НДФЛ. Необходимо отразить перерасчет налога в Августе 2021 за Декабрь 2020 года и отразить возврат НДФЛ.

В первую очередь следует исправить данные о доходах сотрудника в 2020 году. Есть два пути, чтобы это сделать:

- перенастроить начисление, в котором было ошибочно указано, что оно облагается НДФЛ, и перепровести документ, которым это начисление было выполнено. Перепроведение нужно для того, чтобы исключить начисление из облагаемой базы сотрудника.

- Отсторнировать доход документом Операция учета НДФЛ.

Мы воспользуемся вариантом 2.

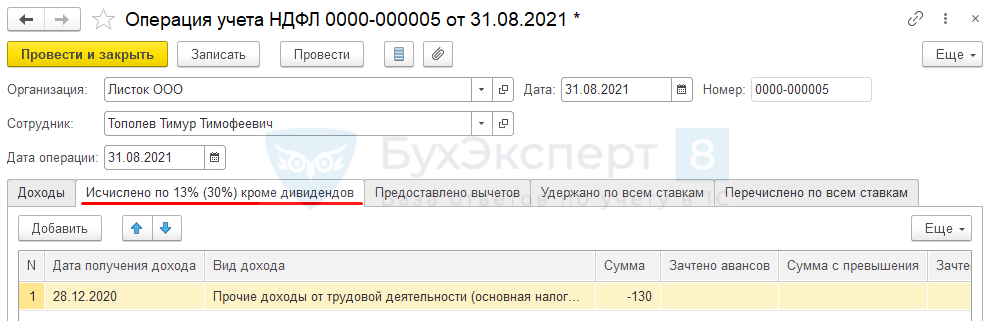

Создадим документ Операция учета НДФЛ. В шапке укажем Дату документа и Дату операции – 31.08.2021 г.

На вкладке Доходы заполним строку со сторно дохода.

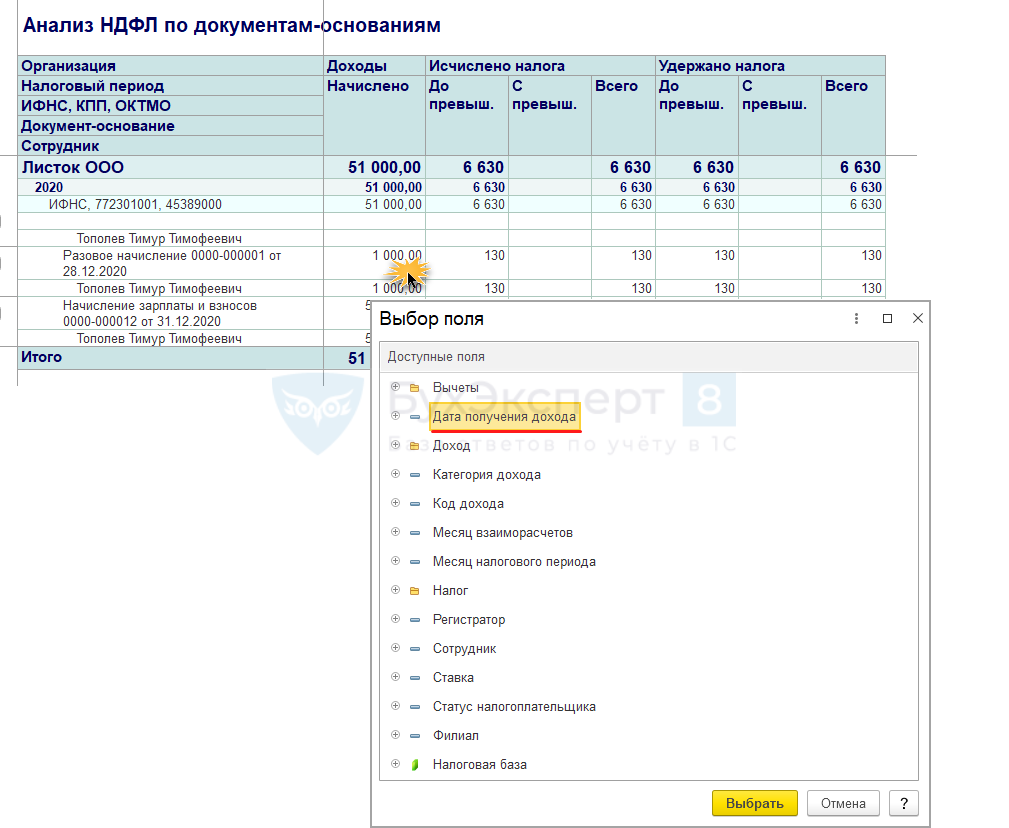

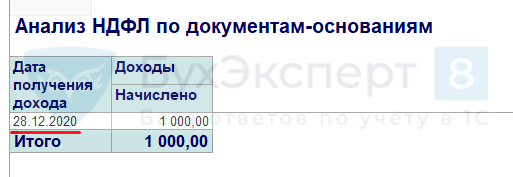

Чтобы правильно заполнить вкладку можно использовать расшифровки в аналитических отчетах по НДФЛ.

Например, в отчете Анализ НДФЛ по документам-основаниям (Налоги и взносы – Отчеты по налогам и взносам) выведем расшифровку по полю Дата получения дохода. Для этого щелкнем двойным щелчком мыши на нужную сумму дохода и выберем поле Дата получения дохода.

Откроется расшифровка.

Теперь необходимо зарегистрировать уменьшение исчисленного налога. Это нужно сделать именно документом Перерасчет НДФЛ, а не Операция учета НДФЛ. Рассмотрим почему.

Если мы введем сторно исчисленного налога в документе Операция учета НДФЛ на вкладке Исчислено по 13% (30%) кроме дивидендов.

то это сторно исчисленного налога не отразится в Расчетном листке.

Не отразится этот НДФЛ и в другой зарплатной отчетности (Полный свод начислений, удержаний и выплат, и. т.д.). Не попадет в документ Отражение зарплаты в бухучете (Зарплата – Отражение зарплаты в бухучете), а значит не отразится в проводках. Также автоматически не заполнится документ Возврат НДФЛ (Налоги и взносы — Возврат НДФЛ).

Поэтому потребуется ввести именно Перерасчет НДФЛ.

По кнопке Заполнить на вкладке НДФЛ отразится сторно исчисленного налога.

Поскольку сумма исчисленного налога отрицательная, то заполнится также и вкладка Корректировка выплаты.

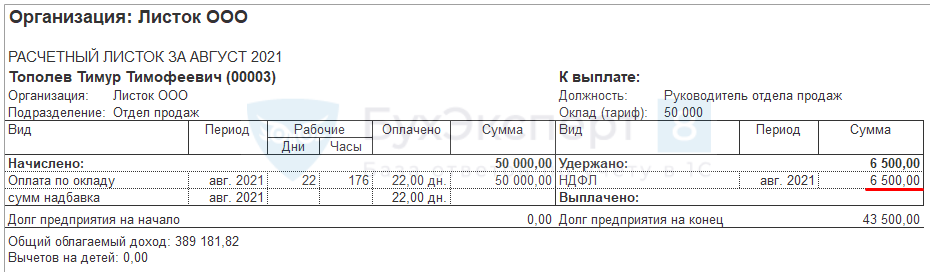

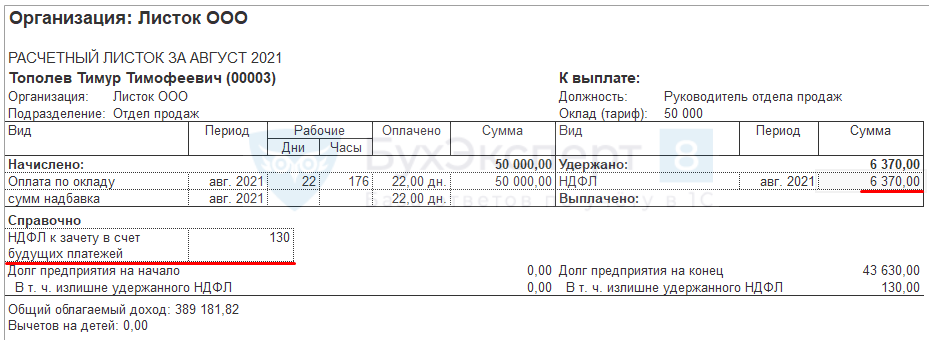

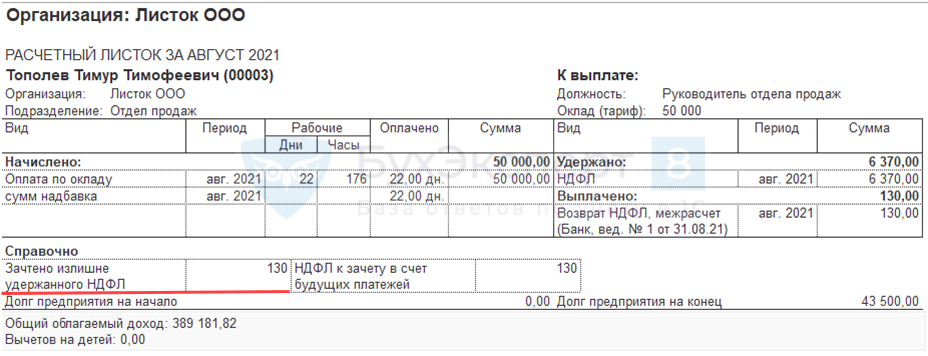

Проанализируем Расчетный листок. Сумма исчисленного НДФЛ уменьшена:

- 6 500 (исходный НДФЛ) – 130 (НДФЛ из док. «Перерасчет НДФЛ») = 6 370 руб.

Также данные с вкладки Корректировка выплаты будут выведены в разделе Справочно как НДФЛ к зачету в счет будущих платежей.

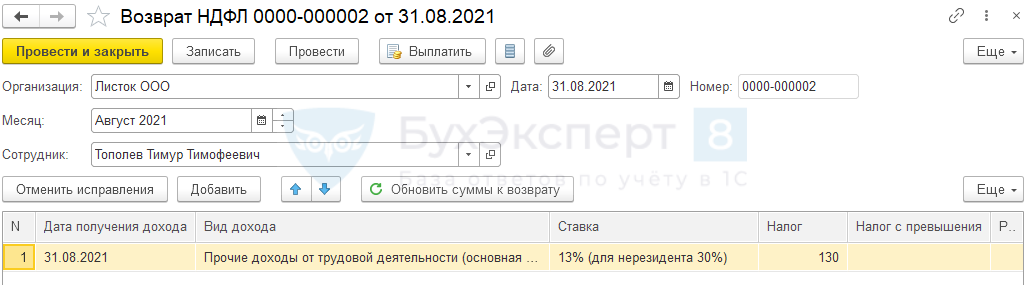

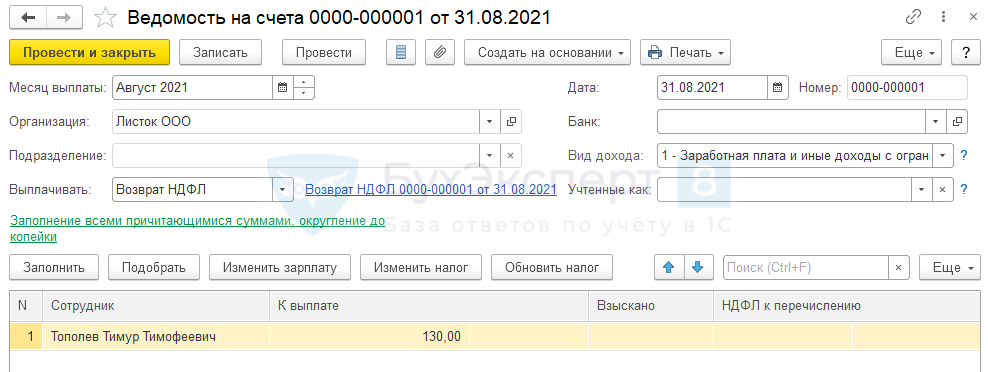

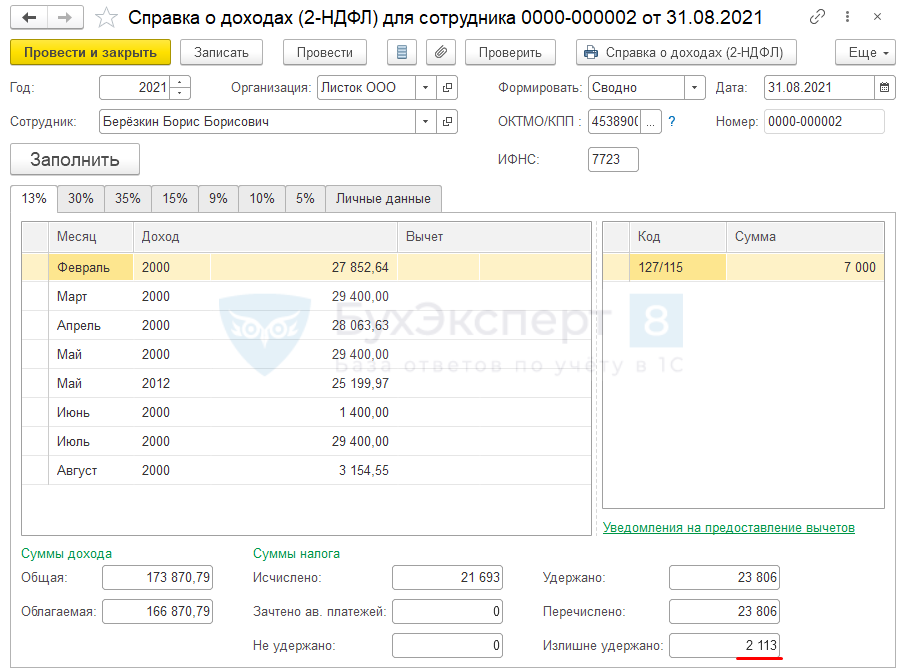

Заполним документ Возврат НДФЛ. Он заполнится автоматически.

Выплату Возврата НДФЛ проведем в межрасчет через банк в соответствии со ст. 231 НК РФ.

В Расчетном листке сумма возращенного налога будет отражена в строке Зачтено излишне удержанного НДФЛ в разделе Справочно.

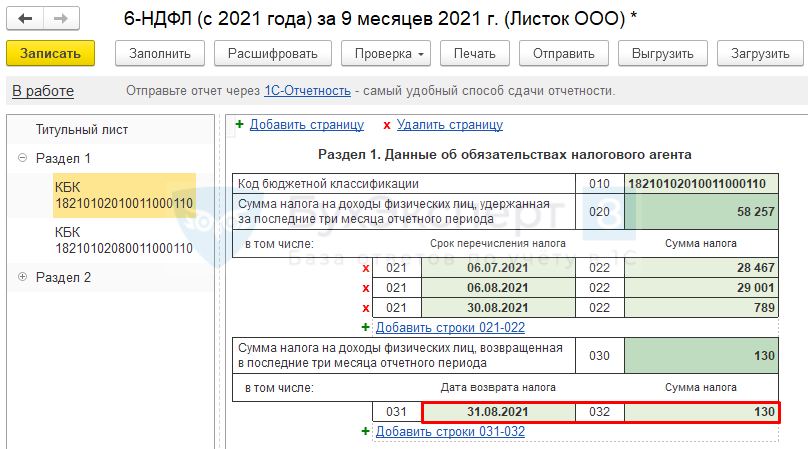

В 6-НДФЛ (с 2021 года) возврат налога будет отражен в отчёте за 9 месяцев 2021 года на дату фактического возврата.

Обратите внимание, что Дата возврата налога в 6-НДФЛ (с 2021 года) заполняется в ЗУП 3 с ошибкой:

- Вывод ошибочной даты возврата НДФЛ в разделе 1 отчета 6-НДФЛ (с 2021 года) в ЗУП 3

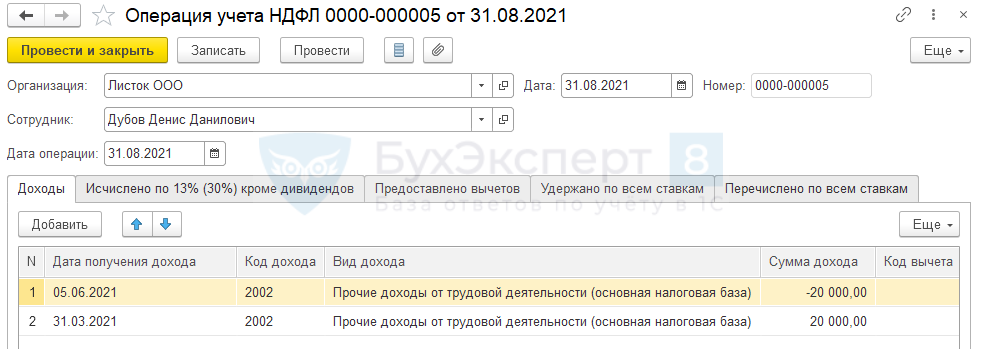

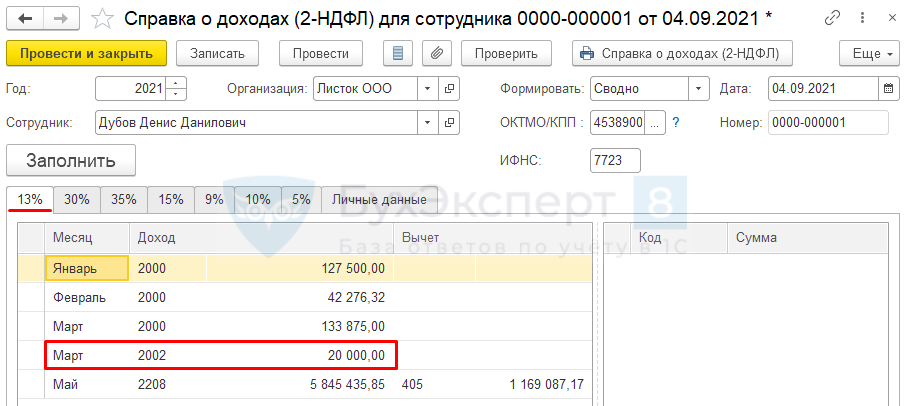

Пример 3. Перемещение доходов в другой период из-за неправильного формирования Ведомости

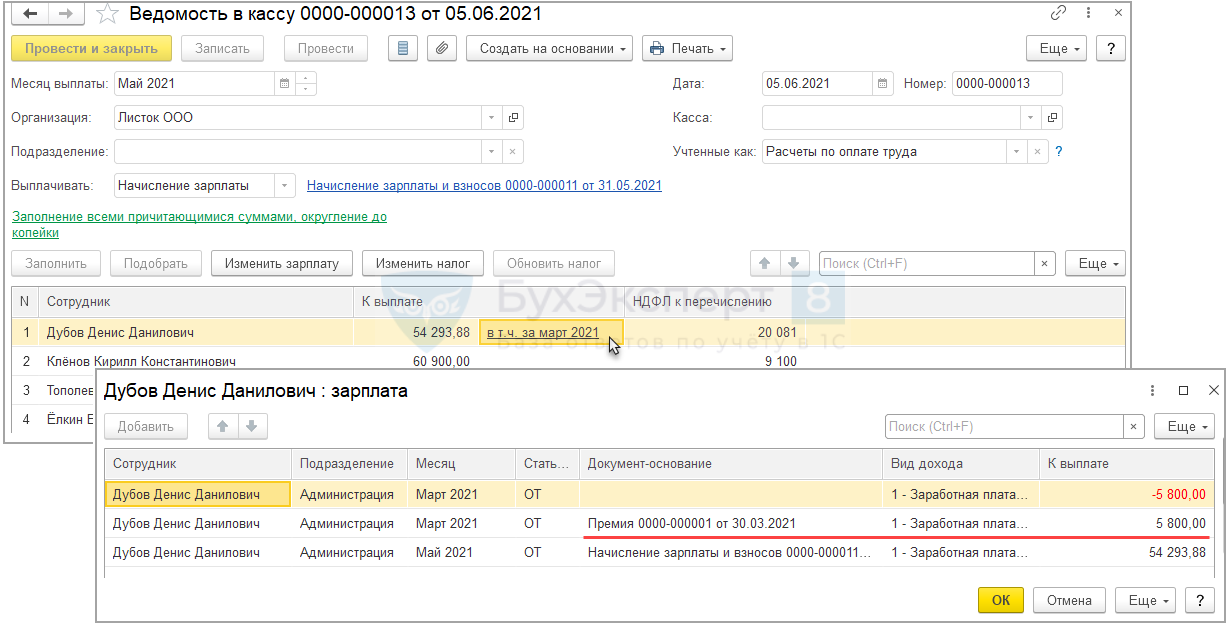

Сотруднику Дубову Д. Д. было проведено начисление Премии в Марте 2021 года. Выплата премии произошла 31.03.2021. Из-за ошибки при формировании документов Ведомость, сумма по документу-основанию Премия подтянулась в Ведомость от 05.06.2021 г. на выплату зарплаты за Май 2021 года.

После этого премия в отчетах по НДФЛ стала относиться к Июню 2021 года. К тому же, поскольку в Мае 2021 года доход Дубова превысил 5 млн. руб., сумма премии в справке 2-НДФЛ попадает на вкладку 15%.

Перенесем доход обратно на верную дату получения дохода (31.03.2021 г.).

Сформируем документ Операция учета НДФЛ и отразим обратное перемещение дохода:

- На ошибочную дату получения дохода (05.06.2021) введем сумму дохода с минусом;

- На верную дату получения дохода (31.03.2021) введем положительную сумму дохода.

Чтобы правильно заполнить вкладку можно использовать расшифровки в аналитических отчетах по НДФЛ.

После этого доход снова будет корректно относиться к Марту 2021 года.

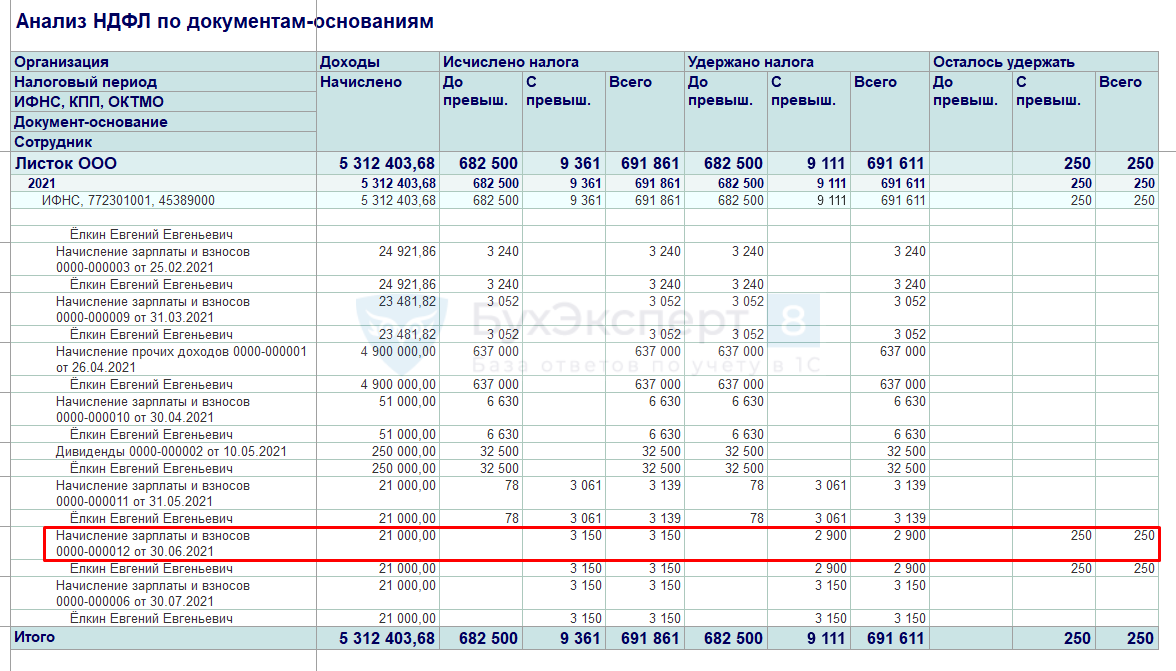

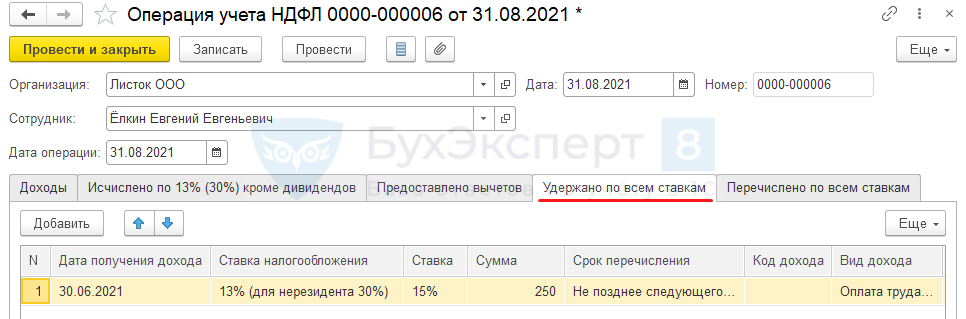

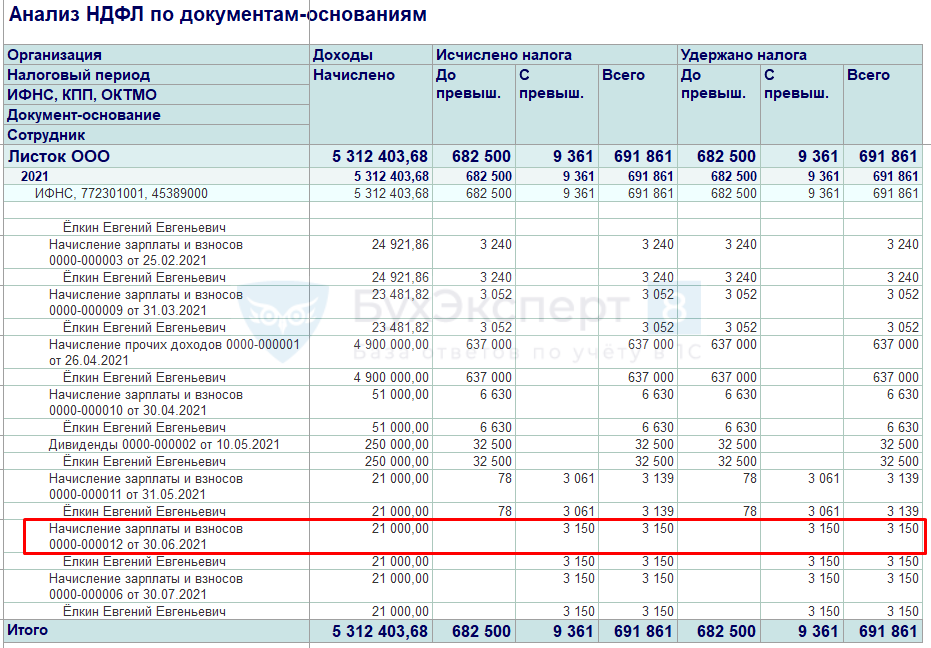

Пример 4. Неудержанный НДФЛ

По сотруднику Ёлкину Е. Е. обнаружена ошибка в удержанном НДФЛ. В Июне 2021 года по сотруднику удержание НДФЛ в ЗУП 3 отражено не полностью. Необходимо зарегистрировать удержание остатка суммы.

Введем документ Операция учета НДФЛ. Дата операции – это текущая дата на момент корректировки 31.08.2021 г.

Заполним вкладку Удержано по всем ставкам.

Чтобы правильно заполнить данные можно использовать расшифровки в аналитических отчетах по НДФЛ.

Поскольку в документе есть проблема: при удержании налога создаются движения по регистру Перечисленный НДФЛ, то этим же документом следует зарегистрировать и перечисление НДФЛ. Заполним вкладку Перечислено по всем ставкам.

Обратите внимание, что в графе Реквизиты платежа следует указать реквизиты именно того платежного поручения, которым был перечислен этот налог. В нашем примере НДФЛ был перечислен вовремя, вместе с другим НДФЛ с зарплаты за Июнь 2021 года, поэтому указаны соответствующие реквизиты платежки.

Теперь сумма НДФЛ удержана полностью.

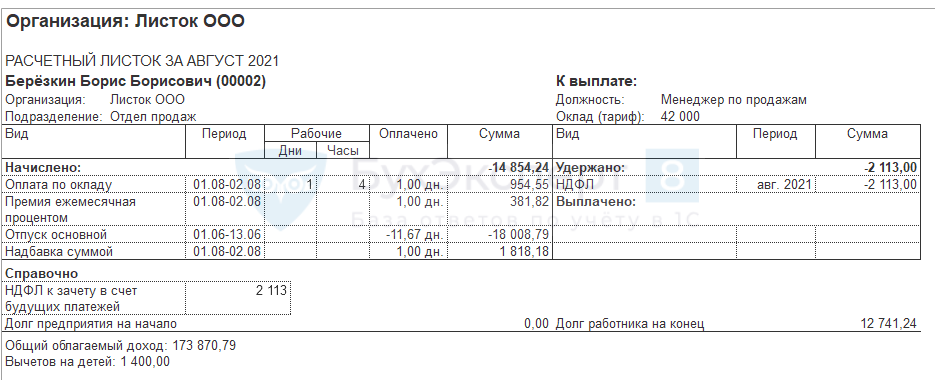

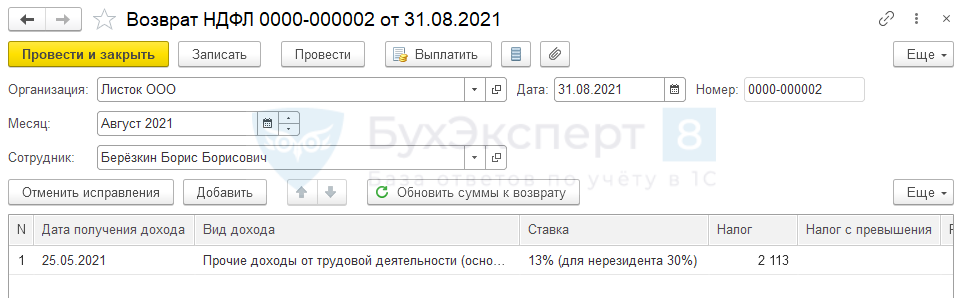

Пример 5. Возврат НДФЛ уволенному сотруднику, если в месяце увольнения начислена отрицательная сумма

Сотрудник Березкин Б.Б. уволен 02.08.2021. При увольнении произошло удержание за использованный авансом отпуск и общая сумма начислений получилась отрицательной.

Сотрудник вернул долг в кассу организации.

Однако в учете по НДФЛ остался излишне удержанный налог.

Необходимо внести исправления, чтобы излишне удержанных сумм не было.

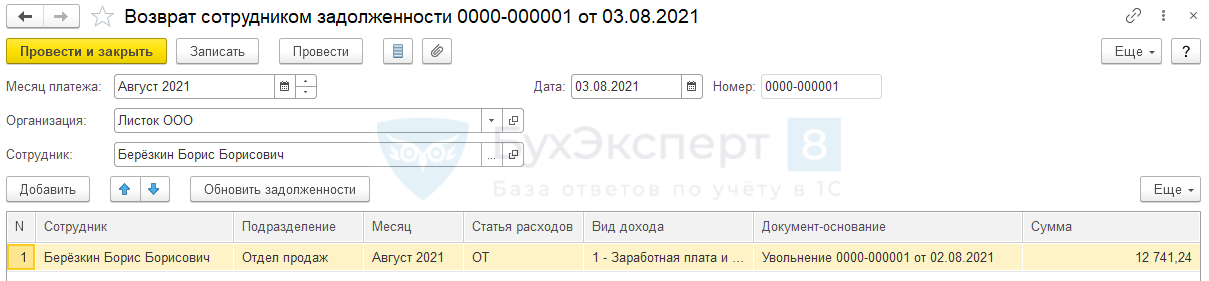

Способ исправления с использованием «Возврата НДФЛ»

Рассмотрим методическую сторону данного вопроса.

Уплачивать в бюджет можно только удержанный НДФЛ. Удержать отрицательную сумму налога нельзя. Если возникает излишне удержанный налог, то мы его должны зачесть или вернуть. Зачет налога — это уменьшение удержания НДФЛ по этому сотруднику в следующих месяцах. Но в данном случае у сотрудника не будет других доходов, и зачесть НДФЛ мы уже не сможем. Поэтому требуется вернуть сотруднику НДФЛ в соответствии со ст. 231 НК РФ.

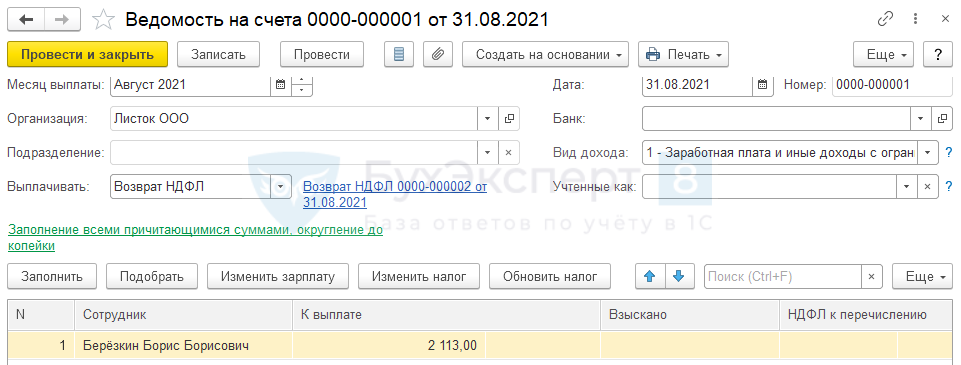

Сформируем документ Возврат НДФЛ. Документ заполнится автоматически.

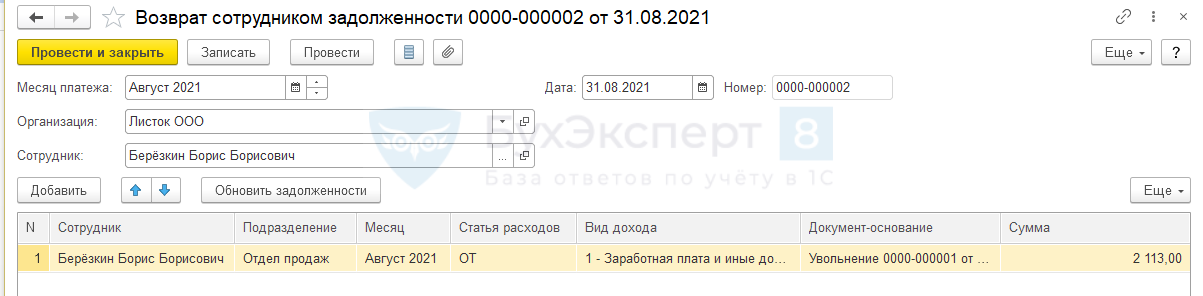

Теперь образовался долг организации перед сотрудником и долг сотрудника перед организацией на сумму излишне удержанного налога. Эту пересортицу можно увидеть в отчете Задолженность по зарплате (Выплаты – Отчеты по выплатам – Задолженность по зарплате).

Скорректировать взаиморасчеты можно двумя способами.

Рекомендуемый способ

Проведем выплату возвращенного налога через банк, как предписано в ст. 231 НК РФ. Сотрудник должен будет вернуть выплаченную сумму, либо за ним останется задолженность.

Взаимозачет задолженности

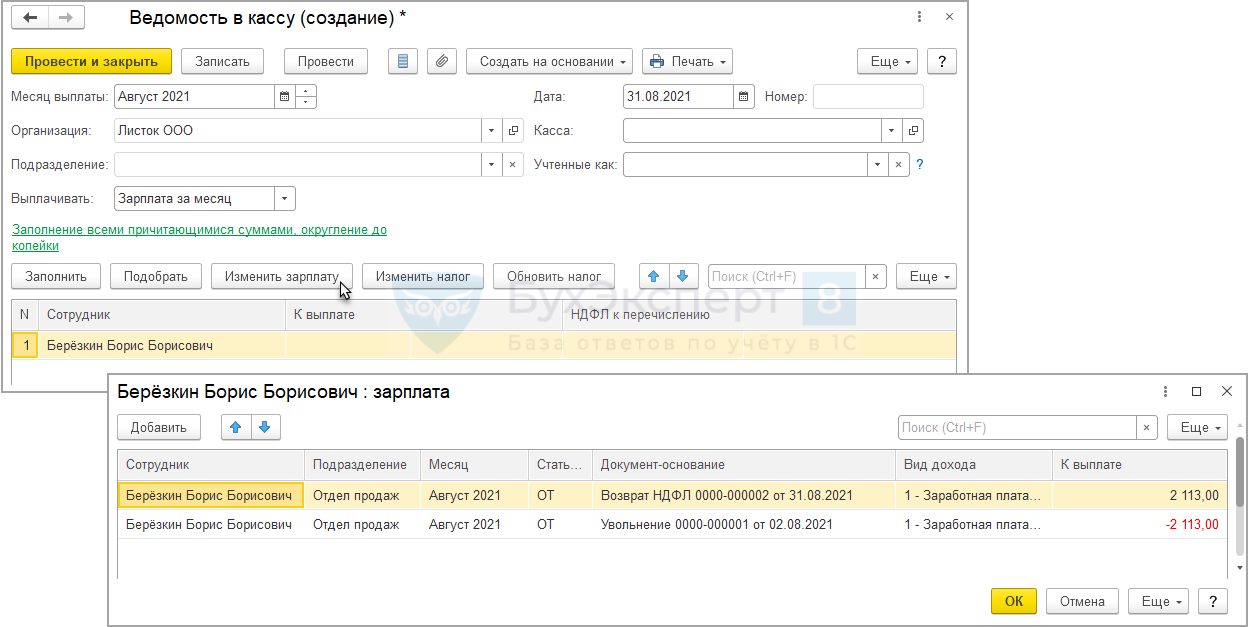

Проведем взаимозачёт задолженности при помощи «технической» Ведомости. Подберем сотрудника в Ведомость по кнопке Подбор. При общей нулевой сумме к выплате в расшифровке выплаты по кнопке Изменить зарплату отразится пересортица.

Способ корректировки без использования «Возврата НДФЛ»

Если по каким-то причинам решено не отражать суммы как Возврат НДФЛ, то можно провести корректировку документом Операция учета НДФЛ.

Мы не рекомендуем данный способ, поскольку он противоречит НК РФ.

Принцип корректировки, тот же, что в Примере 4.

Заполним вкладку Удержано по всем ставкам. Сумма удержания будет со знаком минус.

Заполним вкладку Перечислено по всем ставкам. Сумма перечисления также будет со знаком минус.

Обратите внимание, что в графе Реквизиты платежа следует указать реквизиты именно того платежного поручения, по которой платеж был фактически уменьшен на сумму НДФЛ Берёзкина.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

ФНС опубликовала памятку, в которой описала порядок заполнения и подачи уведомления по ЕНП. А в письме от 30.12.2022 № 8-7-02/0001@ налоговая служба рассказала о сроках подачи уведомления.

Код периода в уведомлении об исчисленных суммах налогов

Согласно памятке ФНС, выбор периода обязанности в уведомлении и отчетный период следует заполнять на основании данных граф 9, 10, 11 приложения 1.

При этом:

- по налогу на имущество организаций, упрощенной системе налогообложения (УСН), транспортному налогу, земельному налогу (уплата налога авансовыми платежами поквартально) в уведомлениях в поле 5 «Отчетный (налоговый) период/Номер месяца/квартала» код отчетного периода соответствует номеру квартала;

- по налогу на доходы физических лиц (далее — НДФЛ) и страховым взносам в Уведомлениях указывается в поле 5 «Отчетный (налоговый) период/Номер месяца/квартала» код отчетного периода, который соответствует порядковому номеру месяца в квартале;

- по НДФЛ, удержанному и исчисленному за период с 22.12 по 31.12, в поле 5 «Отчетный (налоговый) период/Номер месяца/квартала» код отчетного периода соответствует 34/04.

Сроки представления уведомления об исчисленных суммах налогов

Информация по налогам в разрезе КБК, по которым в 2023 году налогоплательщики должны представлять уведомление об исчисленных суммах, указана в приложении к письму ФНС от 30.12.2022 № 8-7-02/0001@у.

Название налога: налог на прибыль, исчисляемый организацией по ставкам, отличным от ставки, указанной в п. 1 ст. 284 НК РФ (20%).

КБК налога: 18210101040010000110, 18210101060010000110, 18210101090010000110.

Категория плательщиков: налогоплательщики (налоговые агенты), которые представляют декларации не позднее 25 календарных дней со дня окончания соответствующего отчетного периода (те, кто представляют декларацию по налогу ежеквартально).

|

Срок представления декларации/расчета по налогам и страховым взносам |

Срок представления уведомления по налогам и страховым взносам |

Период, указываемый в уведомлении (код отчетного периода) |

Срок уплаты налогов, страховых взносов в соответствии с законодательством |

||||

|

Налоговый/отчетный период |

Срок представления |

Отчетный период |

Срок представления |

Отчетный период |

Код отчетного (налогового) периода/номер месяца (квартала) |

Отчетный период |

Срок уплаты налога, страховых взносов |

|

I квартал |

25 апреля |

Январь |

Не позднее 25 февраля |

Январь |

21/01 |

Январь |

28 февраля |

|

Февраль |

Не позднее 25 марта |

Февраль |

21/02 |

Февраль |

28 марта |

||

|

Март |

25 апреля не предоставляется |

Март |

21/03 |

Март |

28 апреля |

||

|

Полугодие |

25 июля |

Апрель |

Не позднее 25 мая |

Апрель |

31/01 |

Апрель |

28 мая |

|

Май |

Не позднее 25 июня |

Май |

31/02 |

Май |

28 июня |

||

|

Июнь |

25 июля не предоставляется |

Июнь |

31/03 |

Июнь |

28 июля |

||

|

9 месяцев |

25 октября |

Июль |

Не позднее 25 августа |

Июль |

33/01 |

Июль |

28 августа |

|

Август |

Не позднее 25 сентября |

Август |

33/02 |

Август |

28 сентября |

||

|

Сентябрь |

25 октября не предоставляется |

Сентябрь |

33/03 |

Сентябрь |

28 октября |

||

|

Год |

25 марта года, следующего за истекшим налоговым периодом |

Октябрь |

Не позднее 25 ноября |

Октябрь |

34/01 |

Октябрь |

28 ноября |

|

Ноябрь |

Не позднее 25 декабря |

Ноябрь |

34/02 |

Ноябрь |

28 декабря |

||

|

Декабрь |

Не позднее 25 января |

Декабрь |

34/03 |

Декабрь |

28 января |

||

|

Год |

28 марта года, следующего за истекшим налоговым периодом |

За март в апреле, за июнь в июле и за сентябрь в октябре уведомления по налогу не предоставляют, поскольку сроки подачи деклараций и уведомлений совпадают.

Название налога: налог с доходов, полученных иностранной организацией

КБК налога: 18210101030010000110, 18210101050010000110, 18210101090010000110.

Категория плательщиков: налоговые агенты, представляющие налоговые расчеты не позднее 25 календарных дней со дня окончания соответствующего отчетного периода (ежеквартально).

|

Срок представления декларации/расчета по налогам и страховым взносам |

Срок представления уведомления по налогам и страховым взносам |

Период, указываемый в уведомлении (код отчетного периода) |

Срок уплаты налогов, страховых взносов в соответствии с законодательством |

||||

|

Налоговый/отчетный период |

Срок представления |

Отчетный период |

Срок представления |

Отчетный период |

Код отчетного (налогового) периода/номер месяца (квартала) |

Отчетный период |

Срок уплаты налога, страховых взносов |

|

I квартал |

25 апреля |

Январь |

Не позднее 25 февраля |

Январь |

21/01 |

Январь |

28 февраля |

|

Февраль |

Не позднее 25 марта |

Февраль |

21/02 |

Февраль |

28 марта |

||

|

Март |

25 апреля не предоставляется |

Март |

21/03 |

Март |

28 апреля |

||

|

Полугодие |

25 июля |

Апрель |

Не позднее 25 мая |

Апрель |

31/01 |

Апрель |

28 мая |

|

Май |

Не позднее 25 июня |

Май |

31/02 |

Май |

28 июня |

||

|

Июнь |

25 июля не предоставляется |

Июнь |

31/03 |

Июнь |

28 июля |

||

|

9 месяцев |

25 октября |

Июль |

Не позднее 25 августа |

Июль |

33/01 |

Июль |

28 августа |

|

Август |

Не позднее 25 сентября |

Август |

33/02 |

Август |

28 сентября |

||

|

Сентябрь |

25 октября не предоставляется |

Сентябрь |

33/03 |

Сентябрь |

28 октября |

||

|

Год |

25 марта года, следующего за истекшим налоговым периодом |

Октябрь |

Не позднее 25 ноября |

Октябрь |

34/01 |

Октябрь |

28 ноября |

|

Ноябрь |

Не позднее 25 декабря |

Ноябрь |

34/02 |

Ноябрь |

28 декабря |

||

|

Декабрь |

Не позднее 25 января |

Декабрь |

34/03 |

Декабрь |

28 января |

||

|

Год |

28 марта года, следующего за истекшим налоговым периодом |

Срок уплаты налога для агентов, исчисляющих налог в соответствии со ст. 310.1 НК РФ, наступает не позднее 28 числа месяца, следующего за месяцем исчисления налога.

За март в апреле, за июнь в июле и за сентябрь в октябре уведомления по налогу не предоставляют, поскольку сроки подачи деклараций и уведомлений совпадают.

Название налога: налог на прибыль.

КБК налога: 18210101070010000110.

Категория плательщиков: плательщики (налоговые агенты), представляющие декларации не позднее 25 календарных дней со дня окончания соответствующего отчетного периода (те, кто представляют декларацию по налогу ежеквартально).

|

Срок представления декларации/расчета по налогам и страховым взносам |

Срок представления уведомления по налогам и страховым взносам |

Период, указываемый в уведомлении (код отчетного периода) |

Срок уплаты налогов, страховых взносов в соответствии с законодательством |

||||

|

Налоговый/отчетный период |

Срок представления |

Отчетный период |

Срок представления |

Отчетный период |

Код отчетного (налогового) периода/номер месяца (квартала) |

Отчетный период |

Срок уплаты налога, страховых взносов |

|

I квартал |

25 апреля |

Январь |

Не позднее 25 февраля |

Январь |

21/01 |

Январь |

10 февраля |

|

Февраль |

Не позднее 25 марта |

Февраль |

21/02 |

Февраль |

10 марта |

||

|

Март |

Не позднее 25 апреля |

Март |

21/03 |

Март |

10 апреля |

||

|

Полугодие |

25 июля |

Апрель |

Не позднее 25 мая |

Апрель |

31/01 |

Апрель |

10 мая |

|

Май |

Не позднее 25 июня |

Май |

31/02 |

Май |

10 июня |

||

|

Июнь |

Не позднее 25 июля |

Июнь |

31/03 |

Июнь |

10 июля |

||

|

9 месяцев |

25 октября |

Июль |

Не позднее 25 августа |

Июль |

33/01 |

Июль |

10 августа |

|

Август |

Не позднее 25 сентября |

Август |

33/02 |

Август |

10 сентября |

||

|

Сентябрь |

Не позднее 25 октября |

Сентябрь |

33/03 |

Сентябрь |

10 октября |

||

|

Год |

25 марта года, следующего за истекшим налоговым периодом |

Октябрь |

Не позднее 25 ноября |

Октябрь |

34/01 |

Октябрь |

10 ноября |

|

Ноябрь |

Не позднее 25 декабря |

Ноябрь |

34/02 |

Ноябрь |

10 декабря |

||

|

Декабрь |

Не позднее 25 января |

Декабрь |

34/03 |

Декабрь |

10 января |

||

Название налога: НДФЛ.

КБК налога: 18210102010010000110, 18210102020010000110, 18210102050010000110, 18210102070010000110, 18210102080010000110, 18210102090010000110, 18210102100010000110, 18210102110010000110, 18210102120010000110, 18210102130010000110, 18210102140010000110.

Категория плательщиков: налоговые агенты, ИП, адвокаты, нотариусы.

|

Срок представления декларации/расчета по налогам и страховым взносам |

Срок представления уведомления по налогам и страховым взносам |

Период, указываемый в уведомлении (код отчетного периода) |

Срок уплаты налогов, страховых взносов в соответствии с законодательством |

||||

|

Налоговый/отчетный период |

Срок представления |

Отчетный период |

Срок представления |

Отчетный период |

Код отчетного (налогового) периода/номер месяца (квартала) |

Отчетный период |

Срок уплаты налога, страховых взносов |

|

I квартал |

25 апреля |

1 января — 22 января |

Не позднее 25 января |

1 января — 22 января |

21/01 |

1 января — 22 января |

Уплачивается налог не позднее 28 числа текущего месяца |

|

23 января — 22 февраля |

Не позднее 25 февраля |

23 января — 22 февраля |

21/02 |

23 января — 22 февраля |

|||

|

23 февраля — 22 марта |

Не позднее 25 марта |

23 февраля — 22 марта |

21/03 |

23 февраля — 22 марта |

|||

|

Полугодие |

25 июля |

23 марта — 22 апреля |

Не позднее 25 апреля |

23 марта — 22 апреля |

31/01 |

23 марта — 22 апреля |

|

|

23 апреля — 22 мая |

Не позднее 25 мая |

23 апреля — 22 мая |

31/02 |

23 апреля — 22 мая |

|||

|

23 мая — 22 июня |

Не позднее 25 июня |

23 мая — 22 июня |

31/03 |

23 мая — 22 июня |

|||

|

9 месяцев |

25 октября |

23 июня — 22 июля |

Не позднее 25 июля |

23 июня — 22 июля |

33/01 |

23 июня — 22 июля |

|

|

23 июля — 22 августа |

Не позднее 25 августа |

23 июля — 22 августа |

33/02 |

23 июля — 22 августа |

|||

|

23 августа — 22 сентября |

Не позднее 25 сентября |

23 августа — 22 сентября |

33/03 |

23 августа — 22 сентября |

|||

|

Год |

25 февраля года, следующего за истекшим налоговым периодом |

23 сентября — 22 октября |

Не позднее 25 октября |

23 сентября — 22 октября |

34/01 |

23 сентября — 22 октября |

|

|

23 октября — 22 ноября |

Не позднее 25 ноября |

23 октября — 22 ноября |

34/02 |

23 октября — 22 ноября |

|||

|

23 ноября — 22 декабря |

Не позднее 25 декабря |

23 ноября — 22 декабря |

34/03 |

23 ноября — 22 декабря |

|||

|

23 декабря — 31 декабря |

Не позднее последнего рабочего дня года |

23 декабря — 31 декабря |

34/04 |

23 декабря — 31 декабря |

Уплачивается налог не позднее последнего рабочего дня календарного год |

Название: страховые взносы.

КБК: 18210201000010000160, 18210204010010010160, 18210204010010020160, 18210204020010010160, 18210204020010020160, 18210208000060000160, 18210209000060000160, 18210210000010000160, 18210211000010000160.

Категория плательщиков: плательщики, производящие выплаты и иные вознаграждения физлицам.

|

Срок представления декларации/расчета по налогам и страховым взносам |

Срок представления уведомления по налогам и страховым взносам |

Период, указываемый в уведомлении (код отчетного периода) |

Срок уплаты налогов, страховых взносов в соответствии с законодательством |

||||

|

Налоговый/отчетный период |

Срок представления |

Отчетный период |

Срок представления |

Отчетный период |

Код отчетного (налогового) периода/номер месяца (квартала) |

Отчетный период |

Срок уплаты налога, страховых взносов |

|

I квартал |

25 апреля |

Январь |

Не позднее 25 февраля |

Январь |

21/01 |

Январь |

28 февраля |

|

Февраль |

Не позднее 25 марта |

Февраль |

21/02 |

Февраль |

28 марта |

||

|

Март |

25 апреля не предоставляется |

Март |

21/03 |

Март |

28 апреля |

||

|

Полугодие |

25 июля |

Апрель |

Не позднее 25 мая |

Апрель |

31/01 |

Апрель |

28 мая |

|

Май |

Не позднее 25 июня |

Май |

31/02 |

Май |

28 июня |

||

|

Июнь |

25 июля не предоставляется |

Июнь |

31/03 |

Июнь |

28 июля |

||

|

9 месяцев |

25 октября |

Июль |

Не позднее 25 августа |

Июль |

33/01 |

Июль |

28 августа |

|

Август |

Не позднее 25 сентября |

Август |

33/02 |

Август |

28 сентября |

||

|

Сентябрь |

25 октября не предоставляется |

Сентябрь |

33/03 |

Сентябрь |

28 октября |

||

|

Год |

25 января года, следующего за истекшим налоговым периодом |

Октябрь |

Не позднее 25 ноября |

Октябрь |

34/01 |

Октябрь |

28 ноября |

|

Ноябрь |

Не позднее 25 декабря |

Ноябрь |

34/02 |

Ноябрь |

28 декабря |

||

|

Декабрь |

25 января не предоставляется |

Декабрь |

34/03 |

Декабрь |

28 января |

||

|

Год |

28 января года, следующего за истекшим налоговым периодом |

За март в апреле, за июнь в июле и за сентябрь в октябре, за декабрь в январе уведомления не предоставляют, так как сроки подачи расчета и уведомлений совпадают.

Название налога: налог на имущество организаций.

КБК налога: 18210602010020000110, 18210602020020000110.

Категория плательщиков: юрлица.

|

Срок представления декларации/расчета по налогам и страховым взносам |

Срок представления уведомления по налогам и страховым взносам |

Период, указываемый в уведомлении (код отчетного периода) |

Срок уплаты налогов, страховых взносов в соответствии с законодательством |

||||

|

Налоговый/отчетный период |

Срок представления |

Отчетный период |

Срок представления |

Отчетный период |

Код отчетного (налогового) периода/номер месяца (квартала) |

Отчетный период |

Срок уплаты налога, страховых взносов |

|

I квартал |

I квартал |

25 апреля |

I квартал |

34/01 |

I квартал |

28 апреля |

|

|

Полугодие (II квартал) |

Полугодие (II квартал) |

25 июля |

Полугодие (II квартал) |

34/02 |

Полугодие (II квартал) |

28 июля |

|

|

9 месяцев (III квартал) |

9 месяцев (III квартал) |

25 октября |

9 месяцев (III квартал) |

34/03 |

9 месяцев (III квартал) |

28 октября |

|

|

Год |

25 марта года, следующего за истекшим налоговым периодом |

Год |

25 февраля года, следующего за истекшим налоговым периодом |

Год |

34/04 |

Год |

28 февраля |

Уведомление не предоставляют, когда законодательный (представительный) орган субъекта РФ в соответствии с п. 6 ст. 382 НК РФ предусмотрел для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

Название налога: транспортный налог.

КБК налога: 18210604011020000110.

Категория плательщиков: юрлица.

|

Срок представления декларации/расчета по налогам и страховым взносам |

Срок представления уведомления по налогам и страховым взносам |

Период, указываемый в уведомлении (код отчетного периода) |

Срок уплаты налогов, страховых взносов в соответствии с законодательством |

||||

|

Налоговый/отчетный период |

Срок представления |

Отчетный период |

Срок представления |

Отчетный период |

Код отчетного (налогового) периода/номер месяца (квартала) |

Отчетный период |

Срок уплаты налога, страховых взносов |

|

Не предоставляется |

I квартал |

25 апреля |

I квартал |

34/01 |

I квартал |

28 апреля |

|

|

II квартал |

25 июля |

II квартал |

34/02 |

II квартал |

28 июля |

||

|

III квартал |

25 октября |

III квартал |

34/03 |

III квартал |

28 октября |

||

|

Год |

25 февраля года, следующего за истекшим налоговым периодом |

Год |

34/04 |

Год |

28 февраля |

||

Уведомление не предоставляют, когда законодательный (представительный) орган субъекта РФ в соответствии с п. 6 ст. 362 НК РФ предусмотрел для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

Название налога: земельный налог.

КБК налога: 18210606031030000110, 18210606032040000110, 18210606032110000110, 18210606032120000110, 18210606032140000110, 18210606033050000110, 18210606033100000110, 18210606033130000110.

Категория плательщиков: юрлица.

|

Срок представления декларации/расчета по налогам и страховым взносам |

Срок представления уведомления по налогам и страховым взносам |

Период, указываемый в уведомлении (код отчетного периода) |

Срок уплаты налогов, страховых взносов в соответствии с законодательством |

||||

|

Налоговый/отчетный период |

Срок представления |

Отчетный период |

Срок представления |

Отчетный период |

Код отчетного (налогового) периода/номер месяца (квартала) |

Отчетный период |

Срок уплаты налога, страховых взносов |

|

Не предоставляется |

I квартал |

25 апреля |

I квартал |

34/01 |

I квартал |

28 апреля |

|

|

II квартал |

25 июля |

II квартал |

34/02 |

II квартал |

28 июля |

||

|

III квартал |

25 октября |

III квартал |

34/03 |

III квартал |

28 октября |

||

|

Год |

25 февраля года, следующего за истекшим налоговым периодом |

Год |

34/04 |

Год |

28 февраля |

||

Уведомление не предоставляют, когда нормативным правовым актом представительного органа муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя, нормативным правовым актом представительного органа федеральной территории «Сириус») в соответствии с п. 2 ст. 397 НК РФ предусмотрено, что налогоплательщики-организации в течение налогового периода не уплачивают авансовые платежи по налогу.

Название налога: УСН.

КБК налога: 18210501011010000110, 18210501021010000110.

Категория плательщиков: юрлица и физлица.

|

Срок представления декларации/расчета по налогам и страховым взносам |

Срок представления уведомления по налогам и страховым взносам |

Период, указываемый в уведомлении (код отчетного периода) |

Срок уплаты налогов, страховых взносов в соответствии с законодательством |

||||

|

Налоговый/отчетный период |

Срок представления |

Отчетный период |

Срок представления |

Отчетный период |

Код отчетного (налогового) периода/номер месяца (квартала) |

Отчетный период |

Срок уплаты налога, страховых взносов |

|

Год |

Юрлица: 25 марта года, следующего за истекшим налоговым периодом Физлица: 25 апреля года, следующего за истекшим налоговым периодом |

I квартал |

25 апреля |

I квартал |

34/01 |

I квартал |

28 апреля |

|

28 июля |

|||||||

|

Полугодие |

25 июля |

Полугодие |

34/02 |

Полугодие |

|||

|

28 октября |

|||||||

|

9 месяцев |

25 октября |

9 месяцев |

34/03 |

9 месяцев |

|||

|

Юрлица: 28 марта года, следующего за истекшим налоговым периодом Физлица: 28 апреля года, следующего за истекшим налоговым периодом |

|||||||

|

Год |

|||||||

Срок представления уведомления за IV квартал (год) совпадает со сроком представления годовой декларации, поэтому уведомление по сроку 25 марта (25 апреля) не представляется.

Название налога: ЕСХН.

КБК налога: 18210503010010000110.

Категория плательщиков: юрлица и физлица.

|

Срок представления декларации/расчета по налогам и страховым взносам |

Срок представления уведомления по налогам и страховым взносам |

Период, указываемый в уведомлении (код отчетного периода) |

Срок уплаты налогов, страховых взносов в соответствии с законодательством |

||||

|

Налоговый/отчетный период |

Срок представления |

Отчетный период |

Срок представления |

Отчетный период |

Код отчетного (налогового) периода/номер месяца (квартала) |

Отчетный период |

Срок уплаты налога, страховых взносов |

|

Год |

25 марта года, следующего за истекшим налоговым периодом |

I квартал |

I квартал |

I квартал |

|||

|

Полугодие |

25 июля |

Полугодие |

34/02 |

Полугодие |

|||

|

28 июля |

|||||||

|

9 месяцев |

9 месяцев |

9 месяцев |

|||||

|

Год |

|||||||

|

28 марта года следующего за истекшим налоговым периодом |

|||||||

Напомним, что с 2023 года уведомление об исчисленных суммах представляют по налогам и страховым взносам, срок подачи декларации или расчета по которым позже, чем срок уплаты налогов, авансовых платежей по налогам, сборов, страховых взносов.

Как подать в ФНС уведомление об исчисленных суммах через Экстерн, рассказали в новости.

С 2023 года меняется порядок определения времени фактического получения дохода в целях уплаты НДФЛ. Датой получения дохода в виде оплаты труда будет считаться день выплаты зарплаты (аванса). О том, как изменится учет доходов при расчете НДФЛ в 2023 году и как это отразится в программах 1С, БУХ.1С рассказала Людмила Зельднер, руководитель направления «Заработная плата и кадровый учет» фирмы 1С.

Как изменится порядок признания дохода в виде зарплаты?

С 1 января 2023 года утрачивает силу п. 2 ст. 223 НК РФ и оплата труда наравне с прочими доходами начнет учитываться по дате выплаты. Это касается доходов с кодами 2000, 2002 (если для такого кода было установлено соответствие оплате труда), 2004. Что из этого следует? То, что зарплата за первую половину месяца (которую часто называют авансом) будет учитываться отдельно от зарплаты, выплаченной по итогам месяца. Поведение остальных доходов не меняется. Все доходы в денежной форме (больничные, отпускные и т.д.) учитываются по дате выплаты. Доходы в натуральной форме учитываются по дате, указанной в документе.

Перенастраивать описание кодов доходов в программе не требуется. Программа сама будет знать, что в 2022 году этот доход нужно учитывать в конце месяца, а с 2023 – по дате выплаты.

Отразился ли учет зарплаты дважды за месяц в продуктах 1С?

Зарплата за первую половину месяца начисляется одноименным специализированным документом (длину половины месяца можно уточнить непосредственно в документе, по умолчанию она составляет 15 дней).

Документ умеет исчислять налог с аванса, а при его выплате налог удерживается и регистрируется. В 2022 году это обеспечивалось специализированными настройками учетной политики, с 2023-го так будут вести себя все документы – исчислять налог с аванса, не дожидаясь расчета зарплаты за вторую половину месяца.

Зарплата за вторую половину месяца – документ Начисление зарплаты и взносов (с декабря 2022-го требует указывать планируемую дату выплаты). В нем начисляется зарплата за полный месяц (это позволяет обеспечивать преемственность всех учетов, не только НДФЛ).

А как учитывать зарплату, начисленную в декабре 2022-го?

Декабрь – переходный период от старого порядка (с начислением зарплаты к концу месяца) к новому (с учетом зарплаты по дате выплаты). Если зарплата выплачена в декабре 2022-го, то доходы регистрируются (учитываются) по старым правилам – как выплаченные в аванс, так и по итогам месяца. Дата получения дохода проставляется 31.12.2022.

Если она выплачена в январе 2023 года, тогда есть разное поведение авансов в зависимости от даты выплаты. С самой зарплатой понятно – в январе она регистрируется датой выплаты. Выплаченный в январе аванс регистрируется по новым правилам – по дате выплаты. Учет выплаченного в декабре аванса Налоговый кодекс оставляет на усмотрение налогового агента. Допустимы оба варианта: вместе с зарплатой по итогам месяца январем 2023 года или при выплате, декабрем 2022 года (дата получения дохода 31.12.2022).

В учетной политике можно указать оба варианта. Либо аванс исчисляет налог, а его выплата удерживает налог. Либо аванс только начисляется без движения по учету НДФЛ, и тогда доходы, выплаченные в аванс, совместятся с зарплатой, выплаченной по итогам декабря, и будут учтены датой выплаты в январе. Оба подхода отчетность допускает. Пользователь может сам выбрать, какой порядок учета ему по нраву.

Как теперь будет происходить предоставление стандартных вычетов?

Это еще одна особенность переходного периода. Стандартные вычеты предоставляются ежемесячно. Если зарплата за декабрь выплачивается в январе 2023 года, то она получает дату получения дохода по выплате, и при расчете по итогам месяца вычеты будут предоставлены и за декабрь, и за январь.

Это еще одна особенность переходного периода. Стандартные вычеты предоставляются ежемесячно. Если зарплата за декабрь выплачивается в январе 2023 года, то она получает дату получения дохода по выплате, и при расчете по итогам месяца вычеты будут предоставлены и за декабрь, и за январь.

И в общем случае при выплате зарплаты в следующем календарном месяце после месяца начисления будут предоставляться вычеты в том числе за следующий месяц.

Это важно помнить для случаев начала расчета налога. То есть когда человек имеет право на стандартные вычеты, то в месяц приема на работу ему будут предоставлены вычеты за два календарных месяца. То же самое произойдет в месяце получения права на стандартные вычеты. Если у сотрудника родился ребенок, например, то он получит вычет и за текущий, и за следующий месяцы.

Есть ли какие-то тонкости при указании планируемой даты выплаты начисленной зарплаты?

При выплате любых доходов сейчас выполняется уточнение даты получения этих доходов, за исключением доходов в натуральной форме, которые учитываются по дате из документа, и доходов в виде оплаты труда, выплаченных до 1 января 2023 года.

Важно правильно указывать планируемую дату при начислении доходов. Самое главное – «угадать» месяц выплаты для минимизации перерасчетов вычетов и налогов. То есть если ожидаемая реальная дата выплаты отличается от указанной на пару дней в рамках одного месяца, это совершенно не страшно. При проведении выплаты дата получения дохода изменится на реальную дату.

Поэтому мы настоятельно не рекомендуем указывать в планируемой дате конец месяца начисления, пытаясь совместить бухгалтерский учет доходов и учет НДФЛ. Сейчас это практически невозможно, потому что выплачиваться доходы будут на следующий месяц после начисления, и доход не совпадет. Просим не указывать нереальные даты. Лучше правильно указывать месяц выплаты, тогда будет проще разбираться в начисленных налогах.

А что со сроками удержания НДФЛ в 2023 году?

Установлены фиксированные сроки уплаты налога (это связано с единым налоговым счетом) – как по оплате труда, так и по отпускным и больничным. За период с 23-го числа предыдущего месяца по 22-е число текущего месяца – не позднее 28-го числа текущего месяца. За период с 1 по 22 января – не позднее 28 января. Для оставшихся дней правила особенные: за период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года.

В бухгалтерской программе порядок определения сроков уплаты изменен, сильно повлиять на работу это не должно. С одной стороны, налоговые агенты по НК освобождены от ведения учета перечисленных сумм налога в регистрах учета. С другой, в отчетности (в 6-НДФЛ, а также в тех справках о доходах, которые мы выдаем работникам) остались показатели перечисленного налога. То есть необходимость вести учет перечисленного налога остается. Пока ведем учет по-прежнему.

Надежда на исключение полей перечисленного налога из отчетности есть. Соответствующий законопроект будет рассматриваться в декабре этого года. Надеемся, что к массовой отчетной кампании за 2023 год этой проблемы уже не будет.

Однако обращаем ваше внимание, что 6-НДФЛ с показателями перечисленного налога может понадобиться тем, кто закрывается в 2023 году. Пока форму не переделают, мы учет ведем, и показатели в отчетности отражаем.

В форму 6-НДФЛ за 2023 год внесены технические изменения в показателях удержанного налога. В раздел «обязательства», там, где отражаются суммы удержанного налога по срокам перечисления. Поскольку сроков осталось три (не каждый день, а только раз в месяц), то и таблица из бесконечной превратилась в короткую.

Соответствующие версии конфигураций ЗУП и ЗГУ уже выпущены, их можно смотреть на предмет ведения учета и начисления зарплаты два раза в месяц. Можно потренироваться в 2022 году, выставив соответствующие настройки в учетной политике. А можно заняться этим уже непосредственно на практике в 2023 году.

Налоговый период – это период времени, по итогу которого определяется налоговая база и рассчитывается налог к уплате. Для разных налогов предусмотрены разные периоды: месяц, квартал, полугодие, девять месяцев, календарный год.

Есть также особые налоговые периоды, связанные с реорганизацией или ликвидацией юридического лица, прекращением предпринимательской деятельности, сменой системы налогообложения.

Код налогового периода указывается в декларации по УСН и другим налогам, в платёжном поручении, в отчётных документах. Проблема в том, что в классификации кодов нет никакого единообразия. А разобраться в этом вопросе надо, потому что без этих кодов нельзя заполнить отчётность или оформить платёжное поручение.

Коды для деклараций

Начнём с кодов для самых популярных деклараций: УСН, НДС, по налогу на прибыль. Для каждой формы установлены свои значения, которые приводятся в порядке заполнения декларации.

Декларация по УСН

Коды налогового периода в декларации по УСН выбирают из приложения № 1 к порядку заполнения, утверждённого приказом ФНС от 25.12.2020 N ЕД-7-3/958@.

Здесь всё довольно просто. Обычный налоговый период на УСН – это календарный год, он обозначается значением «34». Вот как, например, указывается код в декларации за 2021 год.

Кроме того, есть другие варианты налоговых периодов:

- 50 – при реорганизации (ликвидации) организации, а также прекращении деятельности в качестве индивидуального предпринимателя;

- 95 – при переходе на другую систему налогообложения;

- 96 – при прекращении деятельности, в отношении которой применялась УСН.

Декларация по НДС

Бланк этой декларации утверждён приказом ФНС от 29.10.2014 № ММВ-7-3/558@, коды есть в приложении 3 к порядку заполнения.

Каждый квартал обозначает налоговый период, код которых:

- 21 – I квартал;

- 22 – II квартал;

- 23 – III квартал;

- 24 – IV квартал.

Для организаций, которые проходят процедуру ликвидации или реорганизации, коды следующие:

- 51 – I квартал;

- 54 – II квартал;

- 55 – III квартал;

- 56 – IV квартал.

Для тех, кто заполняет декларацию по НДС в отношении соглашения о разделе продукции, налоговый период составляет один месяц. Коды в этом случае обозначаются так: «01» для января, «02» для февраля, и так далее, до «12» для декабря. Для ликвидируемых или реорганизуемых организаций коды установлены в диапазоне от «71» до «82».

Декларация по налогу на прибыль

Бланк декларации утверждён приказом ФНС России от 23.09.2019 N ММВ-7-3/475@, коды налогового периода указаны в приложении № 1 к порядку заполнения. Пожалуй, разобраться в них сложнее всего.

Дело в том, что налог на прибыль организаций платят в разном порядке. Хотя налоговый период – календарный год, но авансовые платежи перечисляют ежемесячно или ежеквартально. Периодичность выплаты зависит от размера квартального дохода. Если он больше 15 млн рублей, то аванс платят каждый месяц, если меньше, то каждый квартал.

Но в отличие от УСН, где по авансовым платежам нет отдельных деклараций, для налога на прибыль они предусмотрены. Таким образом, организации на ОСНО сдают не только декларацию за год, но и за каждый отчётный период (за месяц или квартал).

Именно поэтому в приложении № 1 к порядку заполнения декларации так много разных кодов. А само поле называется «отчётный (налоговый) период».

Итак, для налогоплательщиков, которые сдают декларацию по прибыли каждый квартал, предназначены такие значения:

- 21 – первый квартал;

- 31 – первое полугодие;

- 33 – девять месяцев;

- 34 – календарный год.

Если декларация сдаётся ежемесячно, код периода соответствует количеству месяцев с начала года:

- 35 – один месяц;

- 36 – два месяца;

- 37 – три месяца;

- 38 – четыре месяца;

- 39 – пять месяцев;

- 40 – шесть месяцев;

- 41 – семь месяцев;

- 42 – восемь месяцев;

- 43 – девять месяцев;

- 44 – десять месяцев;

- 45 – одиннадцать месяцев;

- 46 – год.

Кроме этих значений, есть ещё специальные, которые указывают при сдаче декларации консолидированной группой налогоплательщиков. Рекомендуем обращаться за ними к первоисточнику.

Коды платёжного поручения для перечислений в бюджет

В платёжном поручении на уплату налогов и взносов указываются совсем другие коды налогового периода. О том, как они формируются, можно узнать из приказа Минфина России от 12.11.2013 N 107н.

В специальном поле «107» предусмотрено десять знаков. Восемь из них имеют смысловое значение, а два используются для разделения, поэтому в них проставляются точки.

Первые два знака кода означают периодичность уплаты налога, сбора, взноса:

- «МС» – месяц;

- «КВ» – квартал;

- «ПЛ» – полугодие;

- «ГД» – год.

Следующие два смысловых знака означают:

- номер месяца (от 01 до 12);

- номер квартала (от 01 до 04);

- номер полугодия (01 или 02).

Для годовых платежей в этих ячейках указывают «00».

В последние четыре ячейки полностью вписывают год, за который перечисляется налог. Например, платёж за 2022 год указывается так: «ГД.00.2022». А за 1 квартал 2023 года: «КВ.01.2023».

Кроме того, есть ряд ситуаций, когда налоговый период отображается точной датой, без буквенных обозначений, к примеру, «01.03.2023». Это может быть срок уплаты, установленный ИФНС, или дата перечисления части инвестиционного налогового кредита.

Отдельно стоит сказать про НДФЛ с премий, который перечисляет налоговый агент. В письме от 04.08.2020 № 21-03-04/68215 Минфин сообщает, как определяется налоговый период в этом случае.

Если речь идет об ежемесячных выплатах, являющихся составной частью оплаты труда, то в поле «107» указывается период, за который начислена премия, а не когда она была выплачена. Но для квартальных и годовых премий, наоборот, указывают месяц выплаты, а не период, за который они были начислены.

Налоговый период в заявлениях на возврат или зачёт налога

Под конец разберёмся, надо ли указывать налоговый период в заявлении на возврат и на зачёт налога? Форма заявлений утверждена приказом ФНС от 14.02.2017 N ММВ-7-8/182@, но обратите внимание, что у этого документа есть разные редакции:

- от 30.11.2018;

- от 17.08.2021.

Отличаются эти редакции, среди прочего, изменением некоторых полей. В заявлении на возврат и на зачёт в редакции от 30.11.2018 есть налоговый период, код надо было указывать. Другое его название: «расчётный период».

Но с 23.10.2021 года действует новая редакция, поэтому код в заявлении на возврат или зачёт больше не заполняется.

Бесплатная консультация по налогообложению

Дата публикации: 06.02.2023 09:30

ФНС России разъяснила порядок отражения в расчете по форме 6-НДФЛ налога с дохода в виде заработной платы за декабрь 2022 года.

С 1 января 2023 года дата фактического получения дохода в виде оплаты труда определяется как день его выплаты, в том числе перечисления на банковский счет налогоплательщика либо по его поручению на счета третьих лиц. Следовательно, если зарплата за первую половину декабря 2022 года, выплачивается работникам организации в декабре 2022 года, то датой фактического получения ими дохода признается 31.12.2022. Он относится к налоговому периоду 2022 года. Если зарплата за вторую половину декабря 2022 года выплачивается в январе 2023 года, то такой доход относится к налоговому периоду 2023 года.

Налоговые агенты обязаны удержать начисленный НДФЛ непосредственно из доходов при их фактической выплате. Поэтому они удерживают его с зарплаты сотрудников за первую и вторую половину декабря 2022 года с выплаты за вторую половину декабря 2022 года, выплачиваемой в январе 2023 года.

При этом налоговые агенты должны перечислять суммы исчисленного и удержанного НДФЛ за период с 23 числа предыдущего месяца по 22 число текущего не позднее 28 числа текущего месяца. Перечисление налога за период с 1 по 22 января должно быть произведен не позднее 28 января, а за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Например, заработная плата работникам организации за первую половину декабря 2022 года выплачена 30.12.2022, а за вторую половину декабря 2022 года — 16.01.2023. НДФЛ удержан при ее фактической выплате за вторую половину декабря 2022 года, то есть 16.01.2023. Срок перечисления налога с такого дохода установлен не позднее 30.01.2023 (данный срок перенесен в связи с тем, что 28.01.2023 выпадает на выходной день).

Поэтому выплаченная сотрудникам компании 30.12.2022 зарплата за первую половину декабря 2022 года и исчисленный с нее НДФЛ указываются в разделе 2 расчета по форме 6-НДФЛ за 2022 год, а также в приложении № 1 «Справка о доходах и суммах налога физического лица» к нему за 2022 год (в полях «сумма налога исчисленная» и «сумма налога удержанная»). Кроме того, НДФЛ с зарплаты за первую половину декабря 2022 года и удержанный 16.01.2023 при фактической ее выплате за вторую половину декабря 2022 года, указывается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2023 года.

Заработная плата за вторую половину декабря 2022 года, выплаченная 16.01.2023, и исчисленный с нее НДФЛ указываются в разделах 1 и 2 расчета по форме 6-НДФЛ за первый квартал 2023 года, а также в приложении № 1 «Справка о доходах и суммах налога физического лица» к нему за 2023 год. В форме 6-НДФЛ за 2022 год зарплата за вторую половину декабря 2022 года, выплаченная 16.01.2023, не указывается.

С 11 февраля 2023 года действуют новые правила заполнения платежек на уплату налогов и страховых взносов. Что именно изменилось? Как теперь заполнять платежные поручения по ЕНП? Как отражать КБК для единого налогового платежа? В каких полях ставить 0 (нули)? Что делать с ОКТМО и «Назначением платежа»? На многие вопросы появились ответы. Рассказываем о деталях нового приказа Минфина.

Краткая история вопроса

Новые правила оформления платежных поручений в 2023 году утвердили приказом Минфина от 30.12.2022 № 199н. Правила вступают в силу с 11 февраля 2023 года. До этого на практике применяли рекомендованные образцы заполнения платежных поручений, которые ФНС разместила на промостранице единого налогового счета на сайте ФНС. То есть, приходилось пользоваться рекомендованными, а не официальными правилами.

Решен главный вопрос – как заполнять платежку по ЕНП

Основной вопрос бухгалтеров в начале 2023 года касался заполнения полей платежного поручения на перечисление единого налогового платежа. Приказ Минфина от 30.12.2022 № 199 дал ответы на некоторые вопросы.

Для начала напомни о том, как в 2023 году расшифровываются поля платежных поручений:

С 11.02.2023 официально утверждено, что при перечислении единого налогового платежа в платежке указываются:

в поле 101 – статус «01»;

- в поле «ИНН» – ИНН плательщика, чья обязанность по уплате налогов, взносов, сборов исполняется;

- в поле «КПП» – значение «0» или КПП плательщика;

- в поле «Плательщик» – наименование организации (ее обособленного подразделения) или ф.и.о. ИП;

- в поле 104 – КБК единого налогового платежа (182 01 06 12 01 01 0000 510);

- в поле 105 «ОКТМО» – значение «0» или восьмизначный код, присвоенный территории муниципального образования (межселенной территории) в соответствии с ОКТМО;

- в полях 106-109 – «0» (нули). – эти поля предназначены для указания: основания платежа, налогового периода, номера и даты документа, который является основанием платежа;

- в поле 24 «Назначение платежа» – дополнительная информация, необходимая для идентификации платежа.

Посмотрите, как выглядит образец платежного поручения на уплату ЕНП, заполненный по всем правилам после 11 февраля 2023 года:

Если формируете платежку вместо уведомления

Напомним, что с 2023 года организации и ИП должны сдавать в ИФНС уведомления об исчисленных налогах и взносах.

Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН.

Однако в 2023 году – переходный период. Пока организации и ИП вправе вместо уведомлений направлять в ИФНС «старые» платежки по каждому налогу или взносам. Но заполнять их нужно по-особенному.

С 11 февраля 2023 года стало ясно, какие данные нужно внести в платежку-уведомление:

| Поле | Что вносим в платежку |

| Поле 104 | КБК конкретного налога или взносов из 20 знаков, как в уведомлении. |

| КПП плательщика | Значение КПП плательщика, за кого платим. |

| Поле 105 | Код ОКТМО из 8 цифр. |

| Поля «106», «108» и «109» | «0» (ноль). Если показать другое значение, в ИФНС сами решат принадлежность платежа. |

| Поле 107 | Налоговый период из 10 знаков, 2 из которых – разделительные, их заполняем точкой («.») |

| «ИНН» и «КПП» получателя | ИНН и КПП уполномоченного территориального налогового органа – администратора источников финансирования дефицита федерального бюджета. |

| Поле «Получатель» | Сокращенное наименование органа Казначейства и в скобках – наименование уполномоченного налогового органа, который администрирует источники финансирования дефицита федерального бюджета. |

| «Назначение платежа» | Дополнительные данные для идентификации назначения платежа. |

| Поле «101» | 02 |

Обратите внимание

Приказ № 199н внес изменения в правила заполнения поля 101. Для юридических и физических лиц, ИП, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, а также для глав крестьянских (фермерских) хозяйств утверждены следующие значения:

- «01» — при перечислении единого налогового платежа (ЕНП);

- «02» — при перечислении налогов (взносов, сборов и проч.) отдельными платежками, которые заменяют собой уведомления.

Вот будет выглядеть образец платежного поручения вместо уведомления:

Если нужно перечислить платеж, не входящий в ЕНП

Предположим, что вам нужно перечислить платеж, который не входит в состав ЕНП, но которые администрирует ИФНС (например, НДФЛ с выплат иностранцам с патентом). Тогда обращайте внимание на заполнение этих полей.

| Поле | Что вносим в платежку |

| Поле 104 | КБК для перечисления платежа из 20 знаков. В нашем примере – 182 1 01 02040 01 1000 110 |

| КПП плательщика | Значение КПП плательщика, за кого платим. |

| Поле 105 | Код ОКТМО из 8 цифр. |

| Поля «106» – «109» | «0» (ноль). Если отразить иное значение, налоговики сами установят принадлежность к платежу. |

| «ИНН» и «КПП» получателя | ИНН и КПП администратора доходов бюджета, который администрирует платежи по БК РФ. |

| поле «Получатель» | Сокращенное наименование органа Казначейства, которому открыт счет, и в скобках – сокращенное наименование администратора доходов бюджета, который администрирует платеж по БК РФ |

| «Назначение платежа» | Дополнительные данные для идентификации назначения платежа |

| поле «101» | «01» или «13» |

Итоговая шпаргалка (пямятка)

| Поле | Платежка по ЕНП | Платежка вместо уведомления о начислениях | Платежки не на ЕНС |

Плательщик (поле  |

Краткое наименование организации или обособленного подразделения; Ф.И.О предпринимателя |

||

| КПП плательщика (поле 102) | У российских организаций – «0», но допустимо указать КПП плательщика. У ИП – «0» | КПП, присвоенный инспекцией, куда организация платит налоги, сборы или взносы. У ИП – «0» | |

| Статус плательщика (поле 101) | 01 | 02 | 01 |

| КБК (поле 104) | КБК ЕНП – 18201061201010000510 | КБК налога, сбора или взносов | КБК налога или сбора |

| ОКТМО (поле 105) | 0, но допустимо указать ОКТМО территории, куда по НК зачисляется платеж | ОКТМО территории, куда по НК зачисляется платеж | |

| Основание платежа (поле 106) | 0 | 0 | 0 |

| Налоговый период (поле 107) | 0 | Период, за который перечисляете налог или взносы | 0 |

| Номер документа-основания платежа (поле 108) | 0 | 0 | 0 |

| Дата документа-основания платежа (поле 109) | 0 | 0 | 0 |

Сегодня всё больше людей используют онлайн-сервисы для того, чтобы оплатить налоги, перечислить страховые взносы или выполнить любые другие платежи. Тем не менее, не каждый знает, как заполнить налоговый период в «Сбербанк Онлайн», хотя ничего сложного в этом нет. В статье мы подробно рассмотрим порядок заполнения и расскажем, что делать, если в процессе была допущена ошибка.

Как заполнить?

Итак, вы решили воспользоваться онлайн-сервисом Сбербанка, чтобы осуществить платёж. Чтобы это сделать, необходимо:

-

1. Ввести логин и пароль в личном кабинете «Сбербанк Онлайн».

-

2. Открыть вкладку «Переводы и платежи», затем нажать Не нашли подходящий раздел, но знаете реквизиты? (этот пункт находится в самом низу).

-

3. Заполнить необходимые поля (убедитесь, что все данные указаны корректно).

-

4. Запросить код по SMS, ввести его в соответствующее поле.

-

5. Проверить статус платежа.

Если все действия выполнены правильно, ваш платёж будет переведён и зачислен на расчётный счёт соответствующего государственного органа. При повторной выплате поле «107» будет заполнено автоматически.

Теперь разберёмся, что делать с полем «Налоговый период 107» в «Сбербанк Онлайн». Чтобы определить очерёдность платежей, нажмите Создать. Для подтверждения необходимо указать код, который должен поступить в SMS. Для кода установлен формат вида NN.NN.NNNN (две буквы, шесть цифр и две разделительные точки).

Первые два символа в коде означают периодичность внесения платежа.

Расшифровка кодов периодичности:

-

МС – ежемесячный платёж (используется для выплат НДФЛ, акциз и др.);

-

КВ – квартальные выплаты (осуществляются раз в три месяца – при выплате налогов НДС, ЕНВД и т.д.);

-

ПЛ – обязательные денежные переводы с периодичностью в полгода (ЕСХН);

-

ГД – годовой платёж (например, налог на имущество, транспортный налог и другие подобные им).

После разделительной точки следуют два цифровых символа, обозначающие номер периода, когда осуществляется платёж:

-

МС – месяцы (01 – январь, 02 – февраль и так далее);

-

КВ – кварталы (01 – январь-март, 02 – апрель-июнь, 03 – июнь-сентябрь, 04 – октябрь-декабрь);

-

ПЛ – полугодия (указывается 01, если время платежа выпадает на период с января по июнь, и 02 – если на период с июля по декабрь);

-

00 – указывается, если платёж вносится за год.

Оставшиеся четыре символа означают год, за который осуществляется платёж.

Точное указание даты. Что делать в случае ошибки?

Вышеописанный способ подходит для большинства платёжных переводов. Но есть исключения. При осуществлении ряда выплат перед заполнением поля «Налоговый Период 107» следует уточнить, в какой именно день происходит перечисление.

В поле «107» нужно написать точную дату и текущий срок, если в поле «106» указаны следующие коды основания платежа: ТР, РС, ОТ, РТ, ПБ, ПР, ИН.

Расшифровка кодов оснований платежа доступна для просмотра на сайте ФНС.

Обратите внимание: если основанием для платежа являются требования ИФНС или исполнительного документа, в клетке «107» нужно писать «0»

Если вы обнаружили, что в поле налогового периода есть ошибка, в первую очередь нужно проверить остальные реквизиты. Если данные некорректно указаны только в клетке «107», штраф и пеня не начисляются. Ошибки в этом поле не приводят к задержке или отмене платежа, то есть не являются уклонением от уплаты налоговых платежей. Если налогоплательщик обнаружил неточность сам, ему необходимо подать заявление об уточнении платежа в ИФНС по месту жительства (п.7 ст. 45 НК РФ).

Если ошибки, помимо поля «107», содержатся и в других полях, расчётные документы будут отклонены системой и платёж не будет засчитан как исполненный. В этом случае налогоплательщику грозит начисление пени, а если ошибка не будет устранена в срок – штраф.

Новый год готовит бухгалтерам существенные изменения в порядке расчета, уплаты и удержании НДФЛ, поменяются отчетные формы, добавятся новые уведомления по налогу. Расскажем основные новации с января 2023 года.

Новые расчетные периоды

С 2023 года будут изменены базовые правила расчета налога и налогооблагаемой базы. В 2022 году датой получения доходов сотрудником считается последний день месяца, за который компания выплатила доход.

Например, зарплата за октябрь 2022 года была выплачена 10 ноября. Для целей налогообложения НДФЛ этот доход относится к октябрю, и датой его получения считается 31 октября.

С нового года логика определения расчетного периода будет существенно изменена: для расчета НДФЛ будут учитываться выплаты сотруднику за период с 23 числа предыдущего месяца по 22 число текущего месяца. Поэтому выплаченная 10 ноября зарплата будет относиться не к октябрьским доходам, а к выплатам за период с 23 октября по 22 ноября.

Одновременно с этим, меняется порядок определения даты получения дохода: теперь она соответствует дате фактической выплаты зарплаты. Продолжая пример с ноябрьской выплатой зарплаты, датой получения дохода в целях налогообложения будет считаться 10 ноября (до 2023 года – 31 октября). Это важное изменение, т. к. налог нужно будет удерживать с каждой выплаты, перечисляемой сотруднику.

До вступления в силу этих новаций налог с авансовых выплат не удерживается, доход за вычетом полной суммы ежемесячного НДФЛ выплачивается в начале следующего месяца. В соответствии с новыми правилам, аванс по заработной плате должен быть перечислен сотруднику без суммы подоходного налога.

Консалтинговая компания Созидание и Развитие подберет для вас оптимальные варианты налогового планирования, для снижения фискальной нагрузки на бизнес.

Изменение сроков уплаты налога

До 2023 года перечисление НДФЛ в бюджет осуществляется не позднее следующего дня после выплаты зарплаты или иного дохода сотрудникам. В примере с октябрьской зарплатой, выплаченной в ноябре, компания обязана перечислить налог не позднее 11 ноября.

С нового года оформлять платежку и платить НДФЛ необходимо не позднее 28 числа текущего месяца. До этой даты необходимо уплатить налог с доходов, выплаченных работнику за период с 23 числа предыдущего месяца по 22 число текущего. Таким образом, налог с октябрьской зарплаты необходимо удержать 10 ноября (в день выплаты), а перечислить в бюджет – до 28 ноября.

Для удержания и уплаты НДФЛ с декабрьской зарплаты действуют особые правила. С доходов работников, полученных за период с 23 по 31 декабря 2022 года, налог уплачивается не позднее последнего рабочего дня текущего года – 30 декабря. НДФЛ с выплат, осуществленных с 1 по 22 января 2023, должен быть перечислен в бюджет до 28 января 2023 года.

После окончания года собственники компаний хотят получить достоверные данные о финансовом состоянии бизнеса. Аудиторы компании Созидание и Развитие проведут комплексную проверку бухгалтерской отчетности.

Уплата налога за счет организации

С 2023 года отменяется запрет на перечисление НДФЛ в бюджет за счет собственных средств работодателя, ранее налог можно было заплатить только из удержанных денежных средств работников.

В новом году компании самостоятельно должны определять за счет чьих денег уплачивать НДФЛ. Доля собственных средств при перечислении НДФЛ законодательно не регламентирована. При этом необходимо учитывать, что при расчете и уплате налога, компания должна в полном объеме выполнить функции налогового агента по НДФЛ.

Необходимо учитывать, что с 2023 года сумма НДФЛ будет перечисляться в составе единого налогового платежа, т. е. отдельных платежных документов по НДФЛ больше не будет.

В дополнение к единому платежу компании будут обязаны направлять в ИФНС специальное уведомление с информацией о расчете налога по налогам, которые платятся до представления декларации. Сведения нужно будет представлять в инспекцию до 25 числа перед уплатой налога. Например, расчет налога по доходам, выплаченным в период с 23 октября по 22 ноября, нужно направить в налоговую службу до 25 ноября.

Компания Созидание и Развитие специализируется на проведении аудита и налоговом консалтинге. Наши специалисты готовы проконсультировать по любым налоговым вопросам бизнеса.

Изменения в 6-НДФЛ

С 1 января 2023 года меняется не только порядок расчета и уплаты налога, но и отчетная форма по НДФЛ: в форме 6-НДФЛ в разделе 1 будет четыре новых строки, в которых будут отражаться суммы налога по срокам уплаты за каждый из расчетных периодов, приходящихся на отчетный квартал, плюс дополнительное поле, которое будет заполняться только в годовом отчете.

В дополнение к перечисленным строкам, в отчете будет введена строка 020, в которой будет отражаться общая сумма налога к уплате за три месяца отчетного периода.

Сроки представления отчета в ИФНС сдвинули: с 2023 года за отчетные кварталы форму надо сдать до 25 числа следующего месяца. Годовой отчет компания обязана сдать до 25 февраля следующего года.

Совокупная налоговая база

Налог на доходы физических лиц, облагаемый с использованием прогрессивной шкалы, с 2023 года будет рассчитываться из совокупности налоговых баз всех видов доходов. До вступления в силу изменений, выплаты по ставке 15% облагались налогом отдельно.

Например, гражданин за 2023 год получит 4,5 млн рублей доходов от работодателя в виде зарплаты и премий. Дополнительно он получил 2 млн рублей дивидендов. Налоговые агенты по каждому из видов выплат удержали налог по общей ставке 13%. Однако, общая сумма дохода за 2023 год превысила 5 млн рублей и по сумме превышения должна применяться ставка 15%.

С 2023 года окончательный размер налоговых обязательств по НДФЛ будет определяться налоговой инспекцией с учетом совокупности налоговых баз за календарный год. Поэтому если совокупные доходы физического лица превысят 5 млн рублей, то ИФНС на основании полученных данных от налоговых агентов самостоятельно рассчитает налог по ставке 15% и направит налоговое уведомление.

Коды доходов для автоматизированной УСН

Налогоплательщики, которые в 2023 году будут применять экспериментальный налоговый режим – автоматизированную УСН, обязаны передавать в уполномоченные банки сведения о доходах сотрудников. Информация необходима для исполнения кредитными организациями функций налоговых агентов по НДФЛ.

Специально для подобных ситуаций ФНС разработала коды видов доходов, вычетов и выплат, освобождаемых от взносов, для компаний и предпринимателей на автоматизированной упрощенке. Вновь введенные коды необходимо указывать при передаче сведений о выплатах сотрудникам.

Если вы планируете сменить систему налогообложения и рассматриваете АУСН как один из вариантов, обратитесь в компанию Созидание и Развитие, наши эксперты проведут анализ вашего бизнеса и подберут налоговый режим с оптимальной нагрузкой.

Изменения в налоговых вычетах

С суммы доходов, полученных за 2022 год, социальные налоговые вычеты за медицинские услуги и расходы на спорт можно будет применять, пока ребенку не исполнится 24 года. Ранее действовал возрастной ценз – 18 лет.

Ключевое условия получения возврата налога – обучение ребенка на очном отделении вуза. При этом налоговый вычет могут получить не только родители, но и усыновители и/или попечители, которые оплатили лечебные процедуры или спортивные занятия.

Порядок получения социальных вычетов, а также – ограничения на сумму возврата налога, не изменились.

Новации в регистрах по НДФЛ