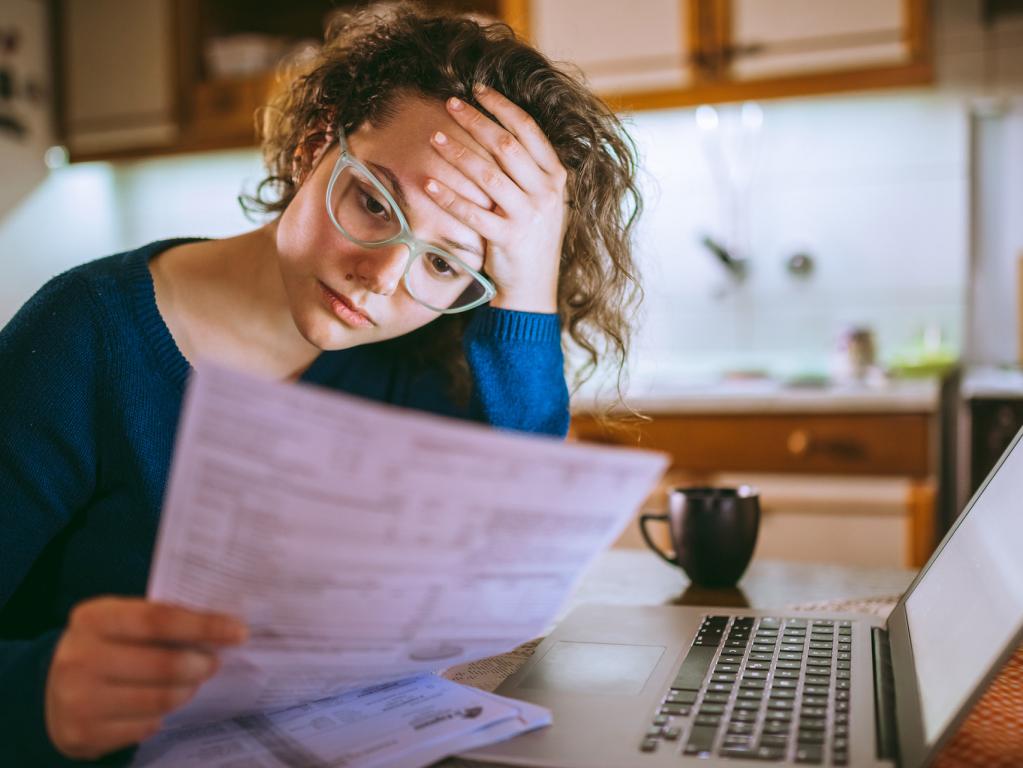

Многие из людей постоянно берут кредиты или одалживают деньги у друзей и знакомых. Со временем это входит в привычку, и жизнь превращается в постоянный поиск все новых и новых средств для выплачивания долгов. Собственных накоплений у таких личностей практически не бывает. Причина проста — они живут неправильными установками, а в их голове господствует «мышление должника».

Что такое «мышление должника»

Данный психологический термин можно применить к людям, которые часто говорят о долгах и о том, как несправедлива к ним жизнь. Каждый новый кредит увеличивает спектр негативных эмоций, в результате чего человек становится раздражительным и неуравновешенным. Такие личности постепенно осознают, что новый долг может спасти их лишь на время, а в перспективе — лишь ухудшит финансовую ситуацию.

Для того чтобы точно убедиться, что «мышление должника» — это опасная вещь, следует обратиться к законам мироздания. Мы притягиваем в свою жизнь то, о чем думаем. К примеру, многие женщины, находящиеся в положении, все время думают о том, как родить на свет здорового малыша. Постепенно вокруг них появляется все больше беременных девушек и молодых мамочек — вот так и работает закон притяжения.

Не имеет значения, что именно вы думаете о долгах — что они вам надоели или что вы не хотите их больше брать. Закон притяжения все равно заставит вас рано или поздно взять очередной кредит. Поэтому так важно следить не за направленностью мыслей, а за их предметом. Думайте не о долгах, а о том, как бы заработать побольше денег.

Сильные эмоции — катализатор закона притяжения

Разумеется, если человек работает судебным приставом и выписывает один штраф за другим, это не значит, что в его жизни прибавится проблем с законом. Закон притяжения не имеет силы, если к мыслям не приложен катализатор — эмоции. Причем совершенно неважно, какие это эмоции — позитивные или негативные: чем они сильнее, тем с большей вероятностью в вашей жизни появится объект ваших мыслей.

Именно поэтому первый шаг на пути к долговой яме — самому дать кому-то взаймы. Если заемщик не вернет кредит вовремя, то вы начнете думать: «У человека нет совести, он мне должен деньги, но даже не спешит их возвращать». Ваше сознание будет цепляться за мысль о долгах, поэтому можете быть уверены, что со временем вы сами станете должником. Поэтому никогда не давайте в долг, особенно тем людям, в которых вы не уверены.

Осознайте и признайте, что вы думаете о долгах

Это первый и самый важный шаг на пути к избавлению от мышления должника. Конечно, ткнуть пальцем в виноватого проще простого. Однако поможет ли это вам в финансовом плане? Не стоит направлять свои эмоции в негативное русло. Вместо этого спокойно примите тот факт, что у вас есть «мышление должника». Как только вы это осознаете, половина задачи по нормализации жизни будет сделана. Самое главное, действительно будьте честны сами собой. Вы и только вы ответственны за то, в какой финансовой ситуации находитесь.

Сформируйте новый тип мышления

Когда вы осознаете свою ошибку, сформировать новое жизненное кредо будет не так уж и сложно. Вместо фразы «мне все должны» или «я погряз в долгах» используйте «моя жизнь — это мой осознанный выбор». Со временем ваше мышление изменится кардинально. Вы больше не будете искать виноватых в любой ситуации, сосредоточившись вместо этого на собственных ошибках. И вот тут начнутся настоящие чудеса. Как только вы начнете прикладывать усилия для выхода из того положения, в котором оказались, деньги начнут появляться отовсюду. Со временем количество долгов уменьшится и жизнь вернется в нормальное русло.

Как избавиться от долгов

Было бы голословно с нашей стороны сказать о необходимости совершить те или иные действия по уменьшению долгов, но не оставить конкретную инструкцию, которая бы в этом помогла:

- Возьмите финансы под свой контроль. Обязательно подсчитайте вашу общую сумму всех долгов и запишите ее на листке бумаги. Так вы сможете увидеть настоящую картину происходящего и избежите иллюзий, якобы еще один кредит способен спасти ваше положение.

- Поставьте перед собой конкретную цель. Для этого трезво оцените свои возможности и посчитайте, какую сумму ежемесячно вы можете тратить на погашение кредитов, после чего начните постепенно гасить задолженность. Пусть это будет цель длиной в 5 или 10 лет — ничего страшного. Главное, чтобы вы ей следовали день за днем.

- Откажитесь от того, без чего можно прожить. Любая крупная покупка, ремонт или зарубежная поездка должны быть тщательно обдуманы. Если вы не считаете себя материально подготовленными к подобным тратам, то не стоит влезать в еще большие долги.

- Научитесь отличать истинные потребности от того, что навязала агрессивная реклама. Поверьте, многое из того, к чему вы привыкли, не является для вас острой необходимостью. Некоторые вещи лучше приобрести позже, когда на них появится хорошая скидка, другие имеют более дешевый аналог, третьи и вовсе окажутся абсолютно ненужными.

- Не берите больше долгов. Дайте себе железное обещание, что тот кредит, который вы взяли недавно, был последним. Вместо этого начните каждую неделю откладывать хотя бы незначительную сумму для форс-мажорной ситуации, дабы обеспечить себе финансовую подушку безопасности в случае непредвиденных обстоятельств.

Не ожидайте слишком многого

Последний совет для тех, кто хочет избавиться от кредитов, — будьте реалистами. Отказавшись от «мышления должника» и начав воплощать в жизнь конкретный план, вы не станете миллионером в следующем же году. Конечно, с некоторыми везунчиками могут произойти и такие ситуации, однако рассчитывать на это не стоит. Просто следуйте той долгосрочной цели, которую вы поставили, и не забывайте благодарить Вселенную за свои успехи.

Если вы поставите перед собой труднодостижимую задачу, то вы рискуете разочароваться еще больше, в результате чего поток негативной энергии только усугубит ваше финансовое положение. Многие люди стараются десятилетиями добиться финансовой свободы, но они этого достигают в конечном итоге. Все, что их может отличать от вас, — упорство, терпение и вера в лучшее. Так что берите свою жизнь под контроль и начинайте изменять ее к лучшему уже сейчас!

Нашли нарушение? Пожаловаться на содержание

МЫШЛЕНИЕ ДОЛЖНИКА

Измени мышление, и ты изменишь свою жизнь.

Брайан Трейси

Если человек мыслит категориями потерь, он связывается с теми ситуациями, которые постоянно приводят к ним. Он сам не понимает, что все происходит по заданному сценарию. В свою очередь, мышление потерь стимулирует появление мышления должника.

При формировании мышления должника проявляются симптомы, по которым можно поставить правильный диагноз.

1-й симптом. Больше 80% своего времени человек вольно или невольно думает о долгах.

Он убежден, что так и должно быть, кто же будет думать о его долгах, если не он. Я помню себя в той ситуации, все мысли были только о долгах.

Стараешься о них не думать, но все равно возвращаешься снова и снова. Все разговоры вокруг долгов. Чем больше стараешься от них избавиться, тем больше их становится. За что бы я ни брался, все мои действия приводили к новым долгам.

Попав в эту тяжелую ситуацию, я был в состоянии депрессии и даже думал о самоубийстве. Представьте, каждый день тебе звонят и требуют, все объясняешь, а через день опять звонят, как будто деньги за это время могли появиться. Некоторые звонили по несколько раз в день.

Однажды я пришел уставший домой, ко мне подбежала дочка, обняла меня и сказала: «Папа, я люблю тебя». Эти слова придали мне силы в тот трудный момент. Я подумал – если я умру, эти долги перейдут к детям, неужели я оставлю им в наследство долги? Тогда я и понял, что умирать, будучи в долгах как в шелках, очень не выгодно. В этом и в том мире одни лишь мучения. С этого момента я принял решение вернуть все долги.

Я начал составлять план и искать деньги для его реализации. Некоторые проекты давали результат, а некоторые загоняли меня в еще большую яму.

Например, подошел ко мне мой друг и предложил арендовать помещение, чтобы открыть гостиницу в Алматы. Я подумал, что мне такой пассивный доход не помешал бы. По его расчетам, каждый из нас получал бы прибыль от 5 до 10 тысяч долларов ежемесячно. Таким образом, можно было бы решить хоть какую-то часть из множества существующих проблем.

Но надо было найти деньги на ремонт, на стройматериалы и т.д. У меня денег не было. Я начал занимать, обещая проценты и прибыль. В итоге спустя 5-6 месяцев гостиница была готова. Но мы не смогли ее раскрутить. И через 7-8 месяцев просто устали платить аренду в 5000$ ежемесячно из своего кармана. В итоге пришлось закрыть гостиницу, потеряв на этом проекте 116 000$.

Еще я открывал сеть химчисток. Составил хороший бизнес-план, нашел деньги. Этот бизнес также раскрутить не удалось, в итоге я потерял 40 000 евро.

Одна моя ученица предложила открыть в Караганде детскую клинику. У нее была лицензия, она хотела расшириться, и ей нужен был партнер. Нарисовала радужные перспективы, пообещала хороший доход. Я снова начал искать деньги на реализацию проекта, и в итоге потерял 37 000$.

Я в долгах и очень хочу избавиться от них. Поэтому берусь за все подряд, надеясь, что следующий проект точно даст необходимый результат. Но, поскольку у меня то самое мышление должника, я связываюсь именно с такими проектами, которые в итоге приводят к новым долгам.

То есть, тот образ мышления, который у меня в сознании, создает такие ситуации и подталкивает к таким решениям, которые приводят к плачевным последствиям. Поэтому, несмотря на все мои усилия, я терял все больше и больше. И с каждым месяцем количество долгов только увеличивалось.

Так мы начали открывать сеть магазинов спортивных товаров и парфюмерии с одним моим учеником. Снова занимали деньги, строили планы, производили расчеты. За год открыли 36 магазинов в 5 странах.

Но в итоге через год я сделал анализ положения и увидел, что лучше остановиться, пока не поздно, иначе ситуация скоро станет еще хуже. В итоге этот проект мы также закрыли, новый долг составил 493 000 долларов. Это и есть результат мышления должника.

Когда вольно или невольно мы думаем слишком часто о долгах, они увеличиваются. Неважно, понимаем мы это или нет, но это факт.

2-й симптом. Когда деньги появляются, вместо того, чтобы вернуть долги и выполнить свои обязательства, должник занимается своими делами.

Помню, как каждый раз обещал кредиторам, что скоро деньги появятся, и мы все отдадим, но когда деньги появлялись, вместе с ними появлялись какие-то проекты или заманчивые бизнес-идеи. И я думал – «вот лучше вложу эти деньги в их реализацию, и от прибыли начну по частям отдавать долги, зато бизнес после всех выплат останется». Начинаешь вкладывать, но проект не работает. В итоге денег нет, а долги снова только увеличились.

У меня очень много примеров. Когда ко мне на консультацию приходят люди и просят помочь избавиться от долгов, я спрашиваю истории появления каждого долга.

В Бишкеке на консультацию ко мне пришла женщина с дочкой. Долгов у них было очень много. Когда я попросил составить список, получилось 27 пунктов. В их числе банковские кредиты, долги ломбардам и людям.

Помню, у нее был один долг на сумму в 15 000$, деньги были взяты в ломбарде под 36% годовых.

Она рассказала, что после того, как пошли просрочки по выплатам, из этого ломбарда к ним часто приходили люди и не давали покоя. Она жила в арендованной квартире, и сосед, молодой семьянин, который несколько раз был свидетелем подобных визитов, однажды подошел к ней и спросил, почему эти люди приходят. Она рассказала ему про сложившуюся ситуацию, рассказала, что должна им определенную сумму, но бизнес сейчас не идет, поэтому она не может закрыть долги.

Этот сосед был истинным мусульманином, читал намаз, и, увидев, что соседка с дочкой попали в такую ситуацию, захотел им помочь. Он сказал ей: «У меня нет денег, но есть квартира. Вы найдите деньги под минимальные проценты, а я вам дам в качестве залога квартиру. Займите деньги, а потом, когда закроете все долги, вернете мне квартиру».

Она нашла деньги, ей согласились дать 25 000$, под залог той квартиры. И она подумала: «Ладно, из этой суммы 18-20 тысяч отдам на погашение долга и процентов, а на 5 привезу товар, продам, заработаю, а затем верну оставшиеся».

Но когда деньги были на руках, тут же появились другие мысли и идеи (мышление должника). Она решила на всю сумму привезти из Китая товар, искусственные цветы. Это был ее бизнес. Думала она на тот момент примерно так – «куплю на 25 000$, затем продам, расплачусь с долгами, и хотя бы немного заработаю, может быть, 3000$, а возможно и 5 тысяч, это шанс для меня».

Вот с такими радостными мыслями вместо того, чтобы закрыть долг полностью, она отдает ломбарду только 3000 долларов в счет погашения процентов, а на остальное закупает в Китае товар и отправляет домой. Но, происходит непредвиденное, товар теряется в дороге и приходит в Кыргызстан только через 6 месяцев. Когда она получает свой товар, сезон уже проходит.

К тому же, искусственные цветы, спрессованные в мешках, оказываются по большей части сломанными, испорченными, потерявшими свой первоначальный вид. Ей удается продать и обналичить всего три с лишним тысячи долларов. Эти деньги опять уходят на оплату процентов. В итоге на ровном месте общая сумма долга увеличивается на 25 000$. Это результат проявления второго симптома.

Когда деньги появляются, вместо того, чтобы закрыть долги, человек решает свои дела, или занимается новыми проектами. Мышление должника толкает его к созданию новых долгов.

Таких примеров у меня очень много. Возможно, в вашей жизни тоже были подобные ситуации. Все, что описано в этой книге, взято из реальности.

Эта женщина рассказала мне красивую историю того, как она оказалась в долгах. Наверняка, эту историю она рассказывала и своим кредиторам. Мышление должника подсказывает в таких случаях, что если кредиторы спрашивают, надо рассказать, как есть. Якобы, этого будет достаточно. Они хотят узнать правду, пусть они ее услышат. Люди сами себя убеждают в том, что так будет правильно.

Это произошло с ней потому, что у нее сформировалось мышление должника. Ведь она взяла кредит, чтобы заработать и вернуть долги, но это привело к новым потерям. К старым проблемам добавилась еще одна, с еще одним кредитом. Это мышление потерь. Происходит, как в пословице – «пришла беда, отворяй ворота».

Когда случаются потери, вы начинаете переживать, мысли соединяются с эмоциями, с воображением, и это приводит к новым страданиям. Верите вы или не верите, но это происходит. Вроде бы мы делаем все, чтобы исправить ситуацию, но у нас ничего не получается.

Подумайте, ведь почему-то именно ее товар затерялся в дороге на срок более 6 месяцев? Просто она находилась в состоянии эмоционального стресса. И ее сознание создавало новую реальность.

Я сам тринадцать раз попадал в подобную ситуацию. И каждый раз снова начинал реализацию новой бизнес-идеи в надежде расплатиться с долгами. Но снова и снова начинание заканчивалось одним и тем же – потерями и новыми долгами.

3-й симптом. С одной стороны, человек расплачивается с долгами, с другой стороны, долгов становится еще больше.

Я зарабатывал и отдавал по частям. (Чуть позже вы узнаете, по какой системе и как я расплатился со своими долгами). Но поскольку моим сознанием управляло мышление должника, я постоянно создавал новые долги и не замечал, как с другой стороны они постоянно росли.

Если я закрывал 20 000$, то в долг брал 35. Но мой мозг замечал только то, что я тратил на погашение долгов, и не обращал внимания на появление новых. Если, конечно же, сравнить эти цифры, то можно увидеть, что общая сумма задолженности не уменьшилась, а наоборот, выросла.

Долги как болото, постепенно и незаметно засасывают человека. Поэтому самое важное для вас – остановить падение, остановить процесс роста долгов. Чем больше у вас долгов, тем ниже вы падаете. И тем больше времени займет процесс восстановления. Когда я оказался в долгах, те, кто был позади, обогнали меня и вышли вперед. Долги сильно тормозят ваше развитие, тащат вас назад.

Вспомним пример с женщиной, у которой список долгов состоял из 27 пунктов. Она покупала товар в Китае, надеясь заработать на перепродаже. Кроме этого она брала товар под реализацию у своих знакомых. Еще она попросила товар на тех же условиях в швейном цехе.

Все это она делала для того, чтобы немного заработать и хотя бы частично расплатиться с долгами. Но деньги от продажи товаров тратились на повседневные нужды и решение насущных проблем. Поэтому долги не уменьшались, а, наоборот, увеличивались.

Это именно то, о чем мы говорим: мы что-то делаем, чтобы расплатиться с долгами, но они странным образом растут, количество пунктов в списке умножается, кредиторов становится больше, долги набирают силу. Когда пунктов в списке станет больше семи, остановить цикл роста вам уже будет невероятно трудно.

Эта женщина не могла изменить ситуацию, не изменив свое мышление. Но она молилась и просила Всевышнего помочь, поэтому Аллах привел ее ко мне. Если бы она продолжала действовать таким же образом, количество пунктов в списке долгов могло бы дойти и до пятидесяти.

4-й симптом. Когда нужны деньги, должник не думает, где их заработать, а думает, где можно занять.

Как только вы попадаете в трудную ситуацию, сразу появляются мысли – где бы еще занять. От того, что фокус направлен только на поиск денег, нормально зарабатывать не получается. Новые долги обычно создаются для того, чтобы закрыть старые обязательства, потому что они начинают на тебя давить.

Деньги нужны постоянно, это как скорая помощь. А срочные деньги обходятся все дороже и дороже. С каждым разом все более высокие проценты и на более тяжелых условиях. Под давлением обстоятельств, продаешь даже свои активы, лишь бы закрыть эти долги.

А когда срочно продаешь, однозначно, продаешь дешево. И в итоге в двух направлениях ты оказываешься в минусе. 1. Берешь в долг под большие проценты, лишь бы дали. 2. Дешево продаешь свои активы, чтобы избавиться от этих проблем. А если же активы еще и в залоге перед банком, то банк берет их за минимальную цену.

Помню, я взял в долг у одной женщины 167 000$. А через 5-6 месяцев курс тенге упал в два раза. Взял я их на один год и когда срок подошел, она начала требовать. В основном, я зарабатывал в тенге, сомах, сомони и рублях. По отношению к этим валютам курс доллара постоянно менялся.

Чтобы погасить этот долг, мне пришлось занимать под большие проценты на таких условиях, которые раньше для меня были бы неприемлемы. На этот раз я занял не доллары, а тенге, чтобы не потерять на курсах. А когда наступило время возврата этих тенге, курс, наоборот, стал ниже. Т.е. тогда я покупал на 354 тенге 1 доллар, чтобы вернуть долг той женщине. Но когда пришло время возвращать долг, взятый в тенге, пришлось на 1 доллар покупать 333 тенге.

Получается, что я не только заплатил высокие проценты, но и потерял на курсе доллара. Помните, новые долги всегда достаются дороже. В тот год я посчитал потерянные деньги только на процентах. Вышло более 357 000 долларов.

Другой пример. Когда в 2007-2008 годах я попал в долги, пришлось землю, которую я покупал за 275 000 долларов, продать за 110. Потому что начался кризис, и срочно были нужны деньги, чтобы закрыть хотя бы часть долгов.

Дорогие мои читатели, эти примеры дают понимание, чего не надо делать в жизни. Все, что описано в этой книге, основано на личном опыте в бизнесе и поучительных историях моих слушателей. На примерах можно лучше понять принципы ведения бизнеса. Пожалуйста, запомните эти уроки и сохраняйте свое богатство.

ПОУЧИТЕЛЬНЫЕ ИСТОРИИ

Шон Куинн

Джон Игнатиус Куинн, более известный как Шон Куинн, был богатейшим человеком в Ирландии, в 2008 году его состояние оценивалось примерно в 6 миллиардов долларов.

Этот состоятельный бизнесмен сделал один неверный шаг, когда взял займ в Anglo-IrishBank в не самое удачное время размером в четверть состояния его семьи. В результате он задолжал Англо-Ирландскому банку миллиарды долларов, и это был долг, который стоил ему состояния.

Если бы он не опустил руки, а тщательно проанализировал ситуацию и внимательнее относился к состоянию экономики Ирландии, он мог бы вернуть свои миллиарды, но он смирился с крахом, потерял всё и обанкротился в ноябре 2011 года.

«Я не платил за коммуналку по полгода, все мое имущество было записано на родственников, и даже в отпуск я ездил в долг», — так описывает свою жизнь с долгами астраханец Степан Бабаев. Чтобы выбраться из финансовой дыры, он испробовал таро, гипноз, аффирмации, визуализацию и позитивное мышление. Сработало не все, но он вылез из долговой ямы и начал новую жизнь. Степан раскрыл свой секрет Финтолку.

Степан Бабаев — психотерапевт, практикующий мастер НЛП, живет в Астрахани

Содержание:

- Бегал от приставов и переписал имущество на родственников

- Пробовал все: таро, гипноз, аффирмации и коучинг

- Кредиторам сказал, что платить долги не буду

- Мышление должника, и как я от него избавился

- Как и когда я начал отдавать долги

- Что сейчас с финансами

- Советы должникам

Бегал от приставов и переписал имущество на родственников

Примерно десять лет назад, когда мне было 23 года, я начал копить долги; тратил больше, чем зарабатывал. При этом был собственником IT-компании.

Начиналось все с простого: забыл заплатить за коммуналку за полгода, взял денег на новую машину и тянул отдавать. В какой-то момент доходило до того, что я ездил в отпуск в долг, за меня платили с условием, что я вернусь и отдам. Никаких сбережений даже близко не было.

Моя машина была оформлена на сестру, а квартира — на мать. Уже три года я не был нигде прописан. Договорился, чтобы меня оформили в компании у друзей на должность водителя, с одной лишь целью — чтобы судебные приставы не забрали права за долги по алиментам. Я осознавал плачевность ситуации, интуитивно понимал, что дело дрянь, но старался эту тему не замечать.

Однажды моя девушка (теперь уже супруга) сказала, что хочет отметить свой день рождения в Грузии. Я понял, что, даже если бы и были деньги на такую поездку, меня тупо не выпустят из страны судебные приставы. И я решил начать исправлять ситуацию.

Пробовал все: таро, гипноз, аффирмации и коучинг

Начал считать, оказалось, что у меня долгов на полтора миллиона рублей! Примерно 700 000 личных (алименты, коммуналка, долги перед родственниками и друзьями), еще столько же — в бизнесе.

Я пошел к разным наставникам, ко всем, кто мог мне как-то помочь: коучам, психологам, тарологам, гипнологам. Каждую неделю был у кого-то. Думаю, это стало верным решением, потому что теперь точно не могу оценить, кто насколько внес свой вклад. А еще, когда человек решает лезть в любую дырку, где хоть как-то могут помочь, его собственное мышление начинает обрабатывать эту проблему с высоким приоритетом.

Пробовал поверхностные популярные психологические техники типа аффирмации, визуализации, позитивного мышления. Ходишь и говоришь: «У меня всегда есть деньги, я богатый». Эта хрень не работает, потому что человек понимает, что в этот момент он на самом деле врет. Мозг в это не верит. Аффирмации работают только у тех людей, которые сначала создают у себя правильное состояние. И потом, даже если мозг поверит, что у тебя все хорошо, то вопрос: а зачем тогда напрягаться?

Кредиторам сказал, что платить долги не буду

Я принял решение, что долги платить не буду, пока у меня не появится такой возможности. Но поставил себе задачу не копить новые ни при каких условиях. Вторая цель — научиться жить так, чтобы из всех доходов откладывать хотя бы 5 %. Сначала формирую себе подушку, а уже потом выплачиваю долги.

Мне сразу стало гораздо легче.

Начал фиксировать доходы и расходы и даже составлять бюджет на месяц вперед. Когда верстал первый раз, осознал, что при всем желании денег не хватает. Начал ужиматься и за два-три месяца вышел в ноль.

Всем, кому был должен, сказал, что пока ничего выплачивать не буду. Понимал, что реакция будет так себе. Но до сих пор придерживаюсь мнения, что если тебе кто-то дал в долг и ты уже два-три года не можешь отдать, то ответственность надо делить поровну между тем, кто дал, и тем, кто взял.

«Я ошибся в себе, что смогу легко отдать деньги, несу ответственность за это, и я тебе их отдам. Но и ты тоже ошибся во мне и несешь за это свою ответственность: тебе придется ждать ровно столько, сколько придется. Может быть, ты ошибся, что не взял расписку, а может, вообще не стоило давать мне денег», — так я сказал одному знакомому.

Должников сильно угнетает, что они несут ответственность единолично. И когда осознают, что ответственность делится между двумя сторонами, становится легче.

Мышление должника, и как я от него избавился

История с долгами начинается в подсознании. У человека есть некий образ себя, каким он должен быть. Но реальность этому не соответствует. Допустим, я человек, зарабатывающий 100 000 рублей в месяц, но у меня есть галлюцинация, что я успешный предприниматель, должен ходить с последней версией айфона, ездить только на такси и есть исключительно в ресторанах.

Человек пытается любой ценой соответствовать образу. Это для него настолько важно, что он готов задействовать для достижения цели ресурсы из будущего. Что такое долги? Мы берем деньги в будущем, чтобы как-то скорректировать настоящее.

Долги свойственны людям с низкой самооценкой. Через внешнюю атрибутику они пытаются доказать себе и всем вокруг: «Смотрите, я не полное ничтожество».

Важным решением для меня стало смотреть на себя как на бизнес, как на некую компанию. Я создаю какой-то продукт для мира, мне за это платят деньги, я потребляю, есть обязательные расходы. Если я убыточен, значит, что-то с этим бизнесом не так. Я признал, что не могу обедать в кафе каждый день, покупать дорогую одежду, потому что я — убыточное предприятие.

Как и когда я начал отдавать долги

Следующим шагом стала постепенная выплата долгов. Я зарабатывал тогда 60 000 рублей в месяц. Была мысль, что, как только стану зарабатывать 70 000 рублей, 10 000 буду отдавать. Но это так не работает.

Зачем напрягаться ради дополнительного заработка, если жизнь от этого не изменится?

Тогда я решил, что из дополнительного заработка я отдаю не больше половины на выплату долгов. Если буду зарабатывать 100 000 после 60 000, то не больше 20 000 рублей отправлю на выплату долгов. Одна эта идея способна сдвинуть дело с мертвой точки.

Примерно за два года я расквитался с долгами и все свое имущество оформил на себя.

Что сейчас с финансами

Потом я начал откладывать 10 % от дохода. Те самые, о которых знают все, но откладывает только 1 % людей. Я тоже знал об этой идее, но никогда не пользовался.

Если каждый месяц откладывать по 10 000 рублей, за год накопишь 120 000 плюс проценты. Звучит скучно, долго, неинтересно. Мне эту идею «продали» иначе: когда появляются свободные деньги, мозг в полуавтоматическом режиме начинает думать, куда бы их удачнее вложить. Ты начинаешь обращать внимание на людей, которые умеют это делать, и учиться у них.

Для меня ценность капитала не в самом капитале, а в том, как его наличие меняет мышление.

Сейчас я продолжаю вести бюджет, знаю свои доходы и расходы на месяц вперед. С тех пор мой доход вырос примерно в два раза.

За два года с нуля освоил новую профессию психотерапевта и вышел на доход выше среднего. Сформировал небольшой капитал, около 3 000 долларов, и научился инвестировать безопасно.

Для себя понял, что любая стабильность в финансовом плане — это на самом деле падение. Если вы год зарабатываете одни и те же деньги, то вы зарабатываете меньше. Инфляция — это естественный процесс. И поэтому не расти — это опасная стратегия.

Советы должникам

Я глубоко убежден, что только малый процент людей может выбраться из долгов, не прибегая к помощи психотерапии. В нашей культуре пропагандируется самостоятельность (прочитаю книжку и справлюсь) и не принята работа с наставником. Популярны онлайн-курсы или марафоны, книжки и советы из интернета. Сработает в 1–2 % случаев, это можно назвать статистической погрешностью. Основная идея: чтобы поменять мышление, нужна рядом сила, которая мыслит по-другому.

Два главных шага для любого должника:

- Исключить из своей жизни любую жалость. Это деструктивное чувство. Чтобы уничтожить любого суперского человека, достаточно погрузить его в коллектив, где человека будут жалеть.

- Начать выкраивать возможность для работы с психологом. Причем нужно найти того, который не будет вас жалеть. Искать счастливых психологов, у которых много денег, людей, живущих той жизнью, которой хотите жить вы.

Как изменить сознание, чтобы освободиться от долгов

Привет! На связи Игорь Зуевич, и сегодня мы поговорим с вами о том, что выход из долгов — нелегкое занятие. Вы узнаете, что в Интернете публикуют практические советы, которые помогут вам добиться этого, но авторы таких статей не замечают одно препятствие.

Когда вы чувствуете бессилие перед долгом, это осложняет освобождение. Вы способны зарабатывать финансовые средства, чтобы прийти к цели. Это правильный выбор, но вам стоит совершить один сдвиг в мышлении, который поможет вам сделать решающий удар и прорваться сквозь мрак долгов.

Когда вы чувствуете бессилие перед долгом, это осложняет освобождение. Вы способны зарабатывать финансовые средства, чтобы прийти к цели. Это правильный выбор, но вам стоит совершить один сдвиг в мышлении, который поможет вам сделать решающий удар и прорваться сквозь мрак долгов.

В журнале Dear Debt финансовый писатель Мелани Локерт описывает собственную историю, в которой она заплатила 80 тысяч долларов за пятилетнее обучение. Она рассказывает, что помогло ей изменить взгляд на деньги.

Учитесь практиковаться в благодарности

Естественная сторона сознания человека заставляет его чувствовать себя обиженным, когда он платит долги. Вы обязаны отказаться от предметов роскоши, чтобы погасить кредит. Когда долг переваливает за 100 тысяч долларов, вы чувствуете, что вам придется отказаться от дорогих вещей навсегда.

Локерт говорит нам: «Когда я платила долги, меня расстраивал факт, что я не способна позволить себе некоторые предметы. Это парализовало меня и заставляло тратить деньги на вещи, которые мне не нужны, чтобы я почувствовала себя в безопасности».

Локерт говорит нам: «Когда я платила долги, меня расстраивал факт, что я не способна позволить себе некоторые предметы. Это парализовало меня и заставляло тратить деньги на вещи, которые мне не нужны, чтобы я почувствовала себя в безопасности».

Локерт говорит нам: «Когда я платила долги, меня расстраивал факт, что я не способна позволить себе некоторые предметы. Это парализовало меня и заставляло тратить деньги на вещи, которые мне не нужны, чтобы я почувствовала себя в безопасности».Локерт расправилась с депрессией, а затем увидела терапевта в университете. Она поговорила с ним о собственных проблемах. Мелани записала некоторые вещи, которые рассказал ей врач.

Вы обязаны выражать благодарность за 3 вещи. О них говорит Локерт:

«Я совершила сдвиг в сознании. Я благодарила жизнь, потому что она дала мне то, что я способна упустить из виду. Я благодарна, что у меня счастливая семья. Это чувство распространилось и на тот факт, что я перестала тратить деньги на дорогие вещи, которые не приносили пользы».

Превратите зависть в продуктивность

Зависть — разрушительное чувство. Когда оно проникает в финансовое положение, то у вас в голове возникают глупые решения, которые приводят к печальным последствиям. Концепция, которая заставляет вас «не отставать от Джонсов», базируется на данном деструктивном чувстве.

Зависть — разрушительное чувство. Когда оно проникает в финансовое положение, то у вас в голове возникают глупые решения, которые приводят к печальным последствиям. Концепция, которая заставляет вас «не отставать от Джонсов», базируется на данном деструктивном чувстве.

Когда вы ощущаете зависть, вы ведете себя неадекватно и делаете вещи, которые не совершили бы в нормальной обстановке. Из-за этого вы способны покупать бесполезные вещи. Это уничтожает психику и усугубляет финансовое положение.

Мелани Пенола пишет: «Проблема зависти сводится к желанию. Вы желаете получить вещь, которая принадлежит другому человеку. Но почему вы обязаны получить ее? Спросите себя об этом, когда у вас возникнет приступ зависти».

Данный метод полезен, ибо он открывает вам путь к продуктивности. Он дает вам цель. Если вещь, которую вы желаете получить, полезна, то этот способ заставит вас целенаправленно стремиться к ней. Если же это не так, вы не потратите время и деньги. Когда вы в долгах, каждый лишний товар — препятствие на пути к освобождению.

Не стоит думать, что данные советы важны. Нет. Они обязательны, если вы желаете выбраться из долгов. Вам стоит следить за своим поведением и подмечать ситуации, в которых вы совершаете ошибки. Исправьте себя и насладитесь свободой.

Не стоит думать, что данные советы важны. Нет. Они обязательны, если вы желаете выбраться из долгов. Вам стоит следить за своим поведением и подмечать ситуации, в которых вы совершаете ошибки. Исправьте себя и насладитесь свободой.

Как видите, если вы уже знаете о том, как изменить сознание, чтобы освободиться от долгов, то решение может быть только одно — начать работу по устранению препятствий на пути к финансовой свободе. Как всегда, главное, правильно действовать, и у вас все получится. Действовать лучше сообща и вместе с теми людьми, у которых уже есть опыт и результаты. Приходите в наши программы, заодно и заработаете больше!

С Вами,

— Игорь Зуевич.

Рекомендую Вам обратить внимание на следующие программы по созданию дополнительного источника дохода в интернете:

Закрытое Master Mind сообщество

Мастера партнерских программ

Партнерский Маркетинг для Новичков

Если следующие 5 минут вы можете инвестировать в самообразование, то переходите по ссылке и читайте следующую нашу статью: Бесплатная раскрутка сайта: три практических инструмента

Оставьте комментарий к этой статье ниже

Долги – это начало рабства. Ни у кого нет желания оказаться в этой ситуации. Но это может случиться со многими. Это своеобразная борьба за свободу. Иными словами, ваша жизнь обучает вас принимать ответственность на себя.

Важно! Во избежание неприглядной участи, о долгах надо знать наперёд.

Долги и их коварство

Люди заметили, что, когда у человека есть долги, удача, по странному стечению обстоятельств, бросает его. То, что прежде легко получалось, отныне не удаётся. Дела, выполняемые ранее с лёгкостью, стали продвигаться с усилием.

Это следствие того, что долги сопряжены с особым состоянием человека, которое порождает сильнейшие токсичные эмоции. Люди, попавшие в такие обстоятельства, расстраиваются, порой безумствуют. Что любопытно, должник постоянно об этом думает, независимо от его сознания. Ему не удаётся забыть о проблеме хотя бы на короткое время, негативные мысли его словно преследуют. Даже выражение лица говорит о состоянии человека, у которого сложности, депрессия. Действительно, долги наделены коварными свойствами.

Кто занимает в долг, получает печали

- В положении должника у людей начинаются метания, они становятся чувствительными и ранимыми. Появляется мнительность, страдальцы винят в своих проблемах и окружающих, и себя. При сниженной самооценке, пытаясь изменить ситуацию, размышляют о том, где приобрести новые займы, чтобы погасить старые. Так разыгрывается сценарий, потому что проблема продолжает прижимать, время на заработок денег исчезает.

- Как только вы взяли у людей деньги взаймы, у заёмщика одновременно появилась власть, своеобразное иго над вами. Он убеждён, что в той или иной мере может влиять на вас, часто усугубляя ситуацию. И даже после освобождения от задолженности, отпечаток останется как рубец, на долгие годы.

- Долги подрывают состояние здоровья, снижая силы организма, урезают жизнь. Действительность давит так, что мир ощущается сквозь негативную линзу в мрачных тонах.

Что погружает людей в долги

Желание приобрести скорее и побольше. Намерение обладать крутой машиной, лучшей квартирой. Тенденция обрести все эти хотелки раньше способности заработать на них. Именно это побуждение приводит к долгам. То есть, нетерпение человека, желание большего в сравнении со своими возможностями добиваться качества жизни на данное время.

К прискорбию, на этом этапе человек едва ли размышляет трезво. Его мысли одержимы порывом сиюминутного желания. Истина проста: всплеск потребности берёт от жизни всё несоответствующее степени его зрелости в становлении личности. Надо бы приобрести навыки и умения, а затем воплощать идею, но он делает всё шиворот-навыворот.

Мышление должника

Если люди мыслят категориями несостоятельности, они связываются с такими обстоятельствами, которые непременно приведут к ним. Они не понимают, что сами прописывают свой жизненный сценарий. В свой черёд, мышление несостоятельности простимулирует рождение мышление должника. Мудрость гласит: «Измени мышление, и ты изменишь свою жизнь»

Как менять кризисное положение

Осознав предложенные рекомендации, вы сможете преодолеть трудности. Расставшись с мышлением должника, измените свою жизнь.

- Осознайте, что именно вы совершили поступки, порождающие долги. Необходимо признать, произошедшее с вами, последствие ваших личных решений.

- Дайте себе слово, несмотря ни на что, вернуть все долги. После принятия такого решения сама жизнь поможет вам в решении трудных задач.

- Соблюдайте нравственный закон внутри себя. Чистота совести не должна противоречить вашим убеждениям. Не держите дурные мысли и обиду касательно других. Не ищите выгоду только для себя. Пусть ваш внутренний судья судит ваши поступки.

- Впредь не занимайте в долг ни копейки. Ваше сознание привыкло порождать долги, оно зависимо как от алкоголя. С этой минуты обещайте себе, ни при каких обстоятельствах не брать деньги взаймы. Какие трудности бы вы не испытывали, держите оборону. Необходимо выстраивать перспективы заработка, как самого реального пути в решении своих проблем.

- Страдания переводите в возможности. Долги, безусловно, это минус, но как не говори – это половина плюса. Чтобы осознать и понимать происходящее, крайне необходимо проанализировать всё, что превратило вас в должника. Когда осознаете ситуацию и масштабно, и детально, появится чёткое понимание, как в дальнейшем избежать эти проблемы.

- Маршрут освобождения от долгов. Настройтесь, путь избавления от долгов будет длинным и трудным:

- в первую очередь вы должны наладить жёсткий контроль над своими финансами: составить список долгов, вести тщательный учёт расходов и прибыли;

- выработать конкретный план действий и руководствоваться им безукоризненно;

- в ваших запущенных финансовых делах не обойтись без железной дисциплины;

- похороните слова «заплачу позже»;

- для того чтобы иметь дополнительный заработок, найдите подработку;

- прежде всего рассчитывайтесь с долгами с самой высокой процентной ставкой, а далее перейдёте к небольшим задолженностям;

- по возможности используйте преимущества перевода баланса;

- следите за тем, чтобы ваши траты не превышали доходы, прежде чем сделать покупку, дважды взвести ситуацию.

Для реализации любой задачи важны ресурсы. Ваш главный ресурс – это ваше душевное состояние. Восстановите свой позитивный настрой, взрастите в себе уверенность и целеустремлённость, и вы преодолеете все долговые пороги.