Как оформить изменение названия подразделения, в котором трудоустроен работник?

Добрый день! В наименовании обособленного подразделения во всех кадровых документах, в штатном расписании и в приказе о его создании нет указания города, т.е. например в трудовом договоре написано просто «принят в обособленное подразделение на должность…». Если в новом штатном расписании в названии ОП дописать город, нужно ли будет оформлять все документы как при переводе: приказ о переводе, дополнительные соглашения, запись в трудовой и СЗВ-ТД? Ведь получается название подразделения изменилось.

Здравствуйте.

Согласно ст. 57 ТК РФ:

Цитата:Обязательными для включения в трудовой договор являются следующие условия:

место работы, а в случае, когда работник принимается для работы в филиале, представительстве или ином обособленном структурном подразделении организации, расположенном в другой местности, — место работы с указанием обособленного структурного подразделения и его местонахождения;

Цитата:Если при заключении трудового договора в него не были включены какие-либо сведения, то это не является основанием для признания трудового договора незаключенным или его расторжения. Трудовой договор должен быть дополнен недостающими сведениями и (или) условиями. При этом недостающие сведения вносятся непосредственно в текст трудового договора, а недостающие условия определяются приложением к трудовому договору либо отдельным соглашением сторон, заключаемым в письменной форме, которые являются неотъемлемой частью трудового договора.

В трудовом договоре могут предусматриваться дополнительные условия, не ухудшающие положение работника по сравнению с установленным трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, в частности:

об уточнении места работы (с указанием структурного подразделения и его местонахождения) и (или) о рабочем месте.

Было обсуждение по поводу СЗВ-ТД https://www.buhonline.ru/forum/index?g=posts&t=616503.

Но думаю, что лучше провести своеременное внесение изменений во все соответствующие документы, чтобы не было расхождений. Никто не знает, как отреагирует Пенсионный фонд. При назначении пенсии очень придираются к записям и приходится стаж и место работы доказывать в суде.

Заполнить и сдать сдать персонифицированные сведения в ИФНС через интернет

Добрый день.

Цитата (Alto):В наименовании обособленного подразделения во всех кадровых документах, в штатном расписании и в приказе о его создании нет указания города

А фактически это не тот город, где зарегистрирована организация, но в ИФНС ОП на учёт поставлено правильно, КПП присвоен по месту реального нахождения ОП и НДФЛ с зарплаты работников подразделения уплачивается в ИФНС другого города?

Если всё так, то нужно вносить изменения в ЛНА в формате исправления ошибки. То есть регистрационные действия все проведены правильно, а в остальные документы записи внесены с ошибками. Издадите приказ руководителя о том, что в штатное расписание, в дополнительные соглашения к трудовым договорам, в личные карточки Т-2, трудовые книжки работников и т.д. (перечислите все виды документов, в которые потребуется внести уточнения) должны быть внесены исправительные или уточняющие записи. Назначьте тем же приказом ответственных лиц и установите сроки для его исполнения.

Цитата (Alto):нужно ли будет оформлять все документы как при переводе

Нет конечно. Никакого перевода у вас не происходит, работники остаются на прежних своих местах. Вы просто указываете в документах, что такая-то запись была внесена с ошибкой и что правильным будет читать её так-то. То есть вам нужно сформулировать исправительный текст так, чтобы было понятно, что действие этого исправления распространяется на весь период с момента внесения первой (неполной) записи.

Как именно исправить каждый отдельный документ (если будут возникать трудности) придётся видимо обсуждать отдельно, поскольку единого рецепта здесь нет и нужно будет соотносить порядок исправления с тем, как именно был оформлен первичный вариант.

![]()

Цитата (Александра Кривошеева):А фактически это не тот город, где зарегистрирована организация, но в ИФНС ОП на учёт поставлено правильно, КПП присвоен по месту реального нахождения ОП и НДФЛ с зарплаты работников подразделения уплачивается в ИФНС другого города?

Все верно. Головной офис и обособленное подразделение находятся в разных субъектах РФ. ОП (не на самостоятельном балансе, не филиал) поставлено на учет, НДФЛ с зарплаты работников подразделения уплачивается в ИФНС по месту нахождения. Опишу ситуацию более подробно.

В приказе о создании ОП текст такой:

1. cоздать обособленное подразделение ООО «Ромашка» по следующему адресу: г. Владимир, ул. Весенняя, д. 1

Какого-то приказа о присвоении ОП наименования нет, положения о создании ОП так же нет.

В штатном расписании: обособленное подразделение

В трудовых договорах:

п. 1.2. Местом работы Работника является: г. Владимир, ул. Весенняя, д. 1

п. 1.3 Работник принимается на работу в подразделение: обособленное подразделение на должность бухгалтера.

В приказах о приеме: принять на работу в обособленное подразделение.

Запись в трудовых книжках:

Общество с ограниченной ответственностью «Ромашка» (ООО «Ромашка»)

Принят в обособленное подразделение на должность бухгалтера

Так вот у меня возник вопрос считается ли такое заполнение ошибочным? Совсем запуталась, нужно ли вообще это исправлять? По моему мнению это не корректно, и должно быть более конкретное название подразделения. Если организация откроет еще одно ОП в другом городе, тогда эти ОП сложно будет идентифицировать.

Подразделение не обязательно должно иметь собственное название, но ему нужно хотя бы присвоить порядковый номер. И уж точно указывать название города, где ОП находится.

Цитата (Alto):Если организация откроет еще одно ОП в другом городе, тогда эти ОП сложно будет идентифицировать.

Да. И по трудовой книжке будет не определить, где конкретно работал тот или иной сотрудник. А подразделения могут быть созданы и в особых климатических зонах, где имеется целый ряд льгот для работников.

Изменения в трудовом законодательстве в 2023 году

![]()

Добрый день!

Цитата (Александра Кривошеева):Вы просто указываете в документах, что такая-то запись была внесена с ошибкой и что правильным будет читать её так-то. То есть вам нужно сформулировать исправительный текст так, чтобы было понятно, что действие этого исправления распространяется на весь период с момента внесения первой (неполной) записи.

Подскажите, пожалуйста, возможно ли обойтись таким приказом (прилагаю)? т.к. документов с такой неточной записью будет очень много

Я думаю не корректно писать «В связи с неточной записью наименования». Записывали как раз точно, поскольку не присвоили ОП никакого специального наименования.

Опять же, не нужно давать лишний повод обвинить себя (работодателя) в допущенных ошибках.

Я бы сформулировала как-то примерно так:

В целях уточнения информации о местонахождении обособленного подразделения,

ПРИКАЗЫВАЮ:

1. В документации по кадровому учету и по оплате труда, в авансовых отчетах, а также в локальных нормативных актах ООО «Ромашка», в которых по строке или в графе «Структурное подразделение» указано «Обособленное подразделение», читать, начиная с 01.06.2016, «Обособленное подразделение ООО «Ромашка» в г. Владимире».

2. Такому-то сотруднику кадровой службы — внести в трудовые книжки работников обособленного подразделения соответствующие уточняющие записи в срок до 15.01.2021.

Каким будет МРОТ в 2023 году

![]()

Александра Кривошеева, большое спасибо за помощь!

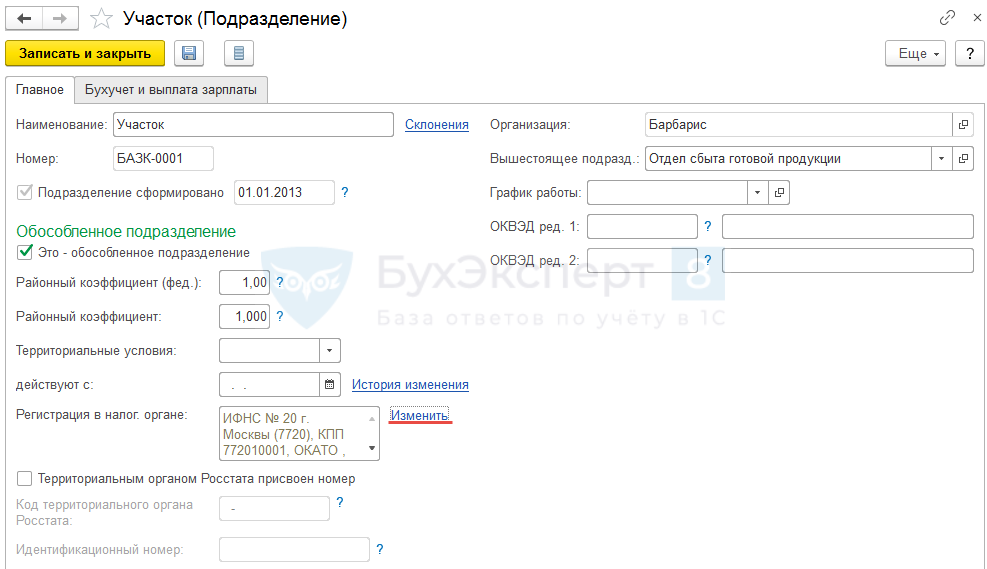

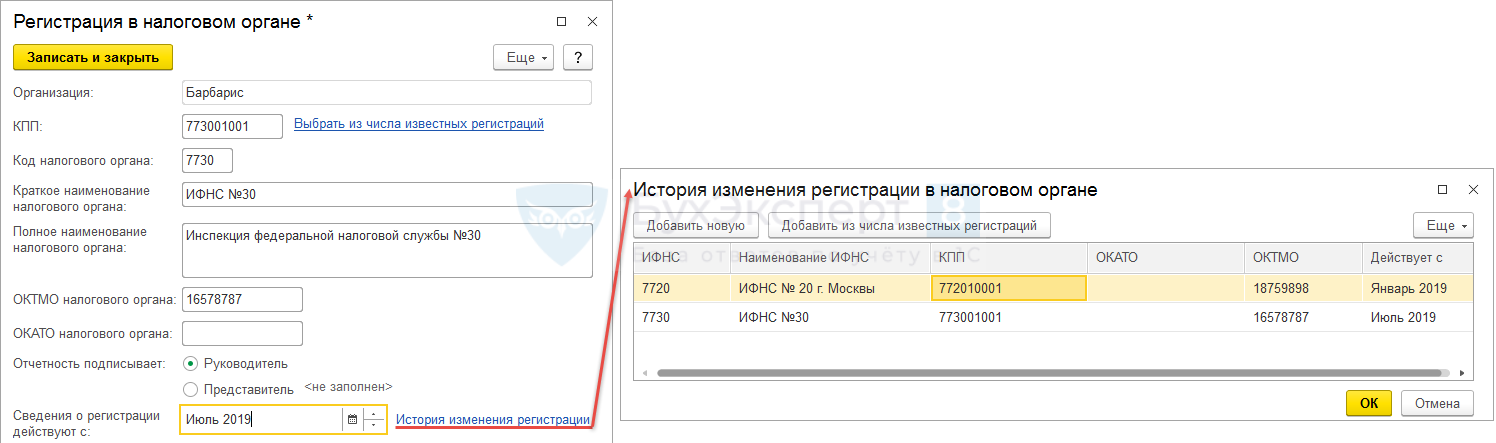

Изменился адрес обособленного подразделения / организации и соответственно изменились его регистрационные данные. Как в ЗУП 3 внести информацию по изменившимся регистрационным данным (ОКТМО, КПП) обособленного подразделения / организации?

По данным регистрации в ИФНС сохраняется история, в том числе и для обособленных подразделений / организаций.

Внести изменения по регистрационным данным следует в карточке обособленного подразделения (Кадры – Подразделения) для реквизита Регистрация в налог. органе по ссылке Изменить:

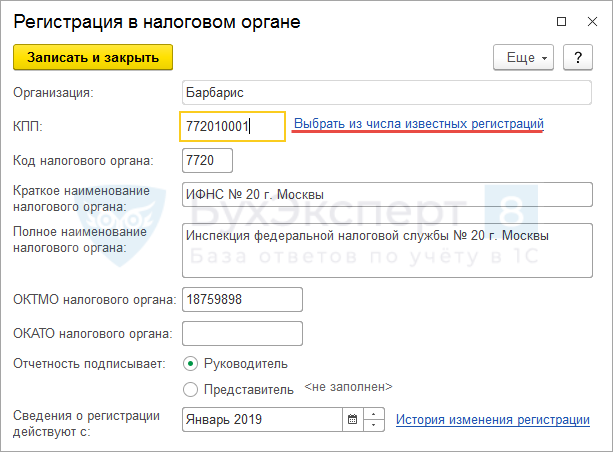

В открывшейся форме для корректного ввода данных следует перейти по ссылке Выбрать из числа известных регистраций:

Если в открывшемся справочнике Регистрация в налоговом органе сведения о регистрационных данных в новом налоговом органе для обособки уже внесены, то их можно выбрать, иначе необходимо создать новый элемент, в котором внести информацию о: КПП, ОКТМО налогового органа (ОКАТО налогового органа сейчас уже не заполняется), коде налогового органа и кратком наименовании ИФНС (полное наименование будет сформировано автоматически):

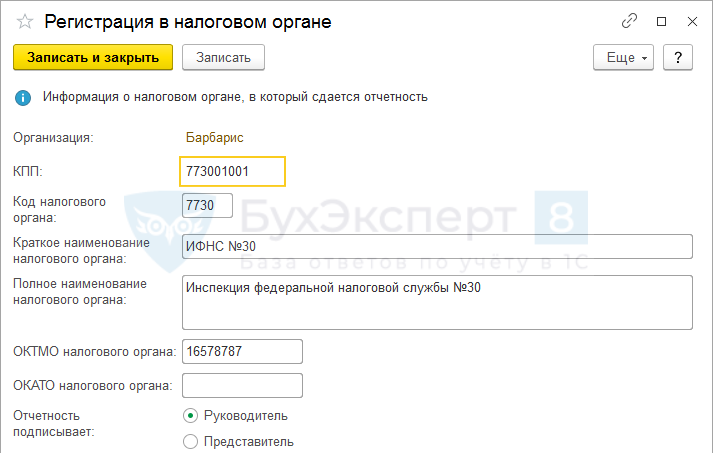

После выбора регистрационных данных важно обратить внимание на месяц, начиная с которой действуют данные о регистрации:

Это влияет на корректный учет НДФЛ. В противном случае при внесении изменений о регистрации задним числом придется перепроводить и перезаполнять документы начисления и выплаты. Подробнее об этом в публикации Что требуется сделать в ЗУП 3, если сведения о регистрации в налоговом органе были изменены уже после расчета и выплаты зарплаты?

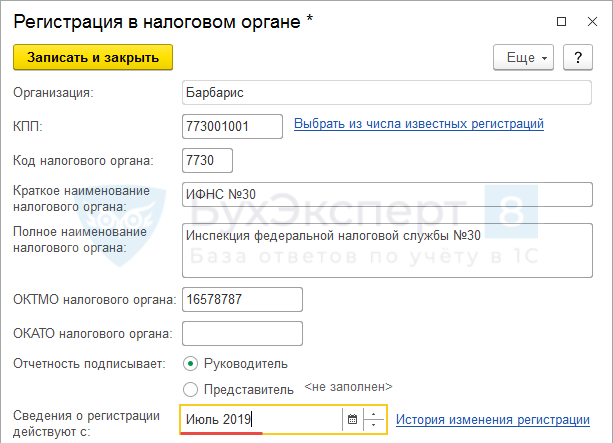

При попытке записи новых регистрационных сведений, появится окно с вопросом о том, что была ли исправлена ошибка или же изменились регистрационные данные. В этом случае следует нажать кнопку Изменились данные о регистрации в налоговом органе:

В форме Регистрации в налоговом органе по ссылке История изменения регистрации можно проверить историю сведений по ИФНС:

Изменения по регистрационным данным организации вносятся по такому же принципу, как и для обособленного подразделения. Только делается это в карточки организации (Настройка — Организации/Реквизиты организации)

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(3 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

В соответствии с п.2 ст.11 НК РФ, обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места*.

Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

*Рабочее место считается стационарным, если оно создается на срок более одного месяца.

Местом нахождения обособленного подразделения организации признается место осуществления этой организацией деятельности через свое обособленное подразделение.

Соответственно, если компания создает рабочие места вне места своего нахождения, то у нее появляется обособленное подразделение, о котором необходимо уведомить ИФНС. При этом, создание такого обособленного подразделения может не влиять на учредительные документы компании, если оно не является филиалом или представительством.

Согласно положениям ст.55 ГК РФ, представительством является обособленное подразделение юридического лица:

- расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту.

Филиалом является обособленное подразделение юридического лица:

- расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства. Филиал может иметь свое название, включающее в себя наименование организации.

Представительства и филиалы не являются юридическими лицами. Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений.

Руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности.

Представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица.

Представительства и филиалы действуют от имени создавшей их организации и не выступают в качестве самостоятельного субъекта гражданского оборота, вследствие чего ответственность за их деятельность несет создавшая их компания.

Все обособленные подразделения организаций, отвечающие признакам филиала (представительства), вне зависимости от их названия(дополнительный офис, отделение и т.п.), подчиняются правовому режиму филиала или представительства.

В статье будут рассмотрены часто возникающие вопросы, касающиеся обособленного подразделения, не являющегося филиалом или представительством.

Сроки уведомления ФНС

Согласно пп.3 п.2 ст.23 НК РФ, организации обязаны сообщать в налоговый орган соответственно по месту нахождения организации:

- Обо всех обособленных подразделениях российской организации, созданных на территории РФ (за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый орган сведения о таких обособленных подразделениях:

- в течение одного месяца со дня создания обособленного подразделения российской организации;

- в течение трех дней со дня изменения соответствующего сведения об обособленном подразделении российской организации.

О прекращении деятельности организации через обособленное подразделение ИФНС необходимо уведомить в течении трех дней со дня такого прекращения (пп.3.1 п.2 ст.23 НК РФ).

Обособленное подразделение или командировка?

Согласно ст.209 ТК РФ, рабочим местом признается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя.

Согласно п.1 ст.83 НК РФ организации, в состав которых входят обособленные подразделения, расположенные на территории РФ, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения.

При этом, если у налогоплательщика возникают затруднения с определением места постановки на учет в налоговом органе, то решение на основе представленных им данных принимается налоговым органом (п.9 ст.83 НК РФ).

Налоговые органы принимают указанное решение, исходя из представленных организацией документов, на основании которых она осуществляет соответствующую деятельность:

- либо по месту нахождения организации,

- либо по месту осуществления деятельности организации.

Как отмечает Минфин в своем Письме от 02.08.2013г.№03-02-07/1/31001:

«Обособленное подразделение признается таковым независимо от формы организации работы, от конкретных работников, выполняющих определенную работу, срока нахождения конкретного работника на стационарном рабочем месте.»

При этом, никакого определенного ответа на вопрос, нужно ли создавать обособленное подразделение в случае:

- длительных командировок сотрудников,

- оказания услуг заказчикам в других регионах,

- и т.п.

ведомство не дает, отсылая к вышеприведенным нормам НК РФ.

Соответственно, если компания не имеет собственной четкой позиции по вопросу возникновения обособленного подразделения, она может обратиться в свою налоговую, которая и будет решать – быть обособленному подразделению или не быть.

Аналогичной позиции придерживается Минфин, отвечая на вопросы о создании обособленных подразделений в случае заключения трудовых договоров с дистанционными работниками.

Так, в своем Письме от 17.07.2013г. №03-02-07/1/27861 Минфин пишет следующее:

«Согласно ст. 312.1 Трудового кодекса Российской Федерации дистанционной работой является выполнение определенной трудовым договором трудовой функции вне места нахождения работодатели, его филиала, представительства, иного обособленного структурного подразделения (включая расположенное в другой местности), вне стационарного рабочего места, территории или объекта, прямо или косвенно находящихся под контролем работодателя, при условии использования для выполнения данной трудовой функции и для осуществления взаимодействия между работодателем и работником по вопросам, связанным с ее выполнением, информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет.

В определении дистанционной работы имеются признаки, отличные от характерных признаков обособленного подразделения организации, указанных в п. 2 ст. 11 Кодекса.

В соответствии с п. 9 ст. 83 Кодекса в случае возникновения у налогоплательщика затруднения с определением места постановки на учет в налоговом органе решение на основе представленных им сведений принимается налоговым органом.

Налогоплательщик вправе обратиться в налоговый орган по месту нахождения организации или налоговый орган по месту осуществления деятельности организации, который принимает указанное решение исходя из представленных организацией документов о выполнении ее работниками дистанционной работы.»

Такой же позиции Минфин придерживается и в своем Письме 04.07.2013г. №03-02-07/1/25829.

На наш взгляд, никаких обращений по этому вопросу в налоговые органы не нужно, чтобы сделать простой и очевидный вывод:

- В связи с тем, что трудовая функция дистанционного работника выполняется вне стационарного рабочего места, находящегося под контролем работодателя, заключение трудового договора с дистанционным работником не приводит к образованию стационарного рабочего места, а значит, у компании-работодателя не возникает обособленного подразделения, так как не выполняются требования п.2 ст.11 НК РФ.

Касса обособленного подразделения

Если в обособленном подразделении совершаются кассовые операции, то оно обязано вести кассовую книгу.

Делать это необходимо на основании абз.9 п.2.5 Положения Банка России от 12.10.2011г. №373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» в соответствии с которым:

- листы кассовой книги обособленного подразделения подбираются и брошюруются юридическим лицом по каждому обособленному подразделению.

Согласно п.5.2 Положения №373-П записи в кассовой книге осуществляются кассиром по каждому приходному и расходному кассовому ордеру, оформленному на полученные и выданные наличные средства.

На основании п.5.6 Положения №373-П, обособленное подразделение после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня должно передать лист кассовой книги за этот рабочий день не позднее следующего рабочего дня юридическому лицу.

Как отмечает ФНС в своем Письме от 17.05.2013г. №АС-4-2/8827О:

«Таким образом, Положением №373-П установлена обязанность по ведению кассовой книги, в которой должны учитываться поступающие наличные деньги, не только организацией, но и каждым обособленным подразделением организации.

Вышеизложенное подтверждается постановлением Тринадцатого арбитражного апелляционного суда от 19.03.2013г. по делу №А56-59643/2012.

Нарушение порядка ведения кассовых операций, выразившееся в неоприходовании наличных денежных средств, в связи с неведением (неоформлением) кассовой книги и кассовых документов обособленными подразделениями организации, в соответствии с частью 1 статьи 15.1 КоАП РФ влечет наложение административного штрафа:

- на должностных лиц в размере от четырех тысяч до пяти тысяч рублей;

- на юридических лиц — от сорока тысяч до пятидесяти тысяч рублей.»

Порядок оформления документов, выставляемых обособленным подразделением

- Счета фактуры.

На основании п.3 ст.169 НК РФ,налогоплательщик НДС обязан:

- составлять счета-фактуры,

- вести журналы учета полученных и выставленных счетов-фактур,

- вести книги покупок и книги продаж.

При этом, согласно ст.143 НК РФ, обособленные подразделения российских организаций не являются налогоплательщиками по НДС.

Таким образом, в случае, если товары/работы/услуги реализуются организациями через свои обособленные подразделения, счета-фактуры по отгруженным товарам могут выписываться обособленными подразделениями только от имени организаций.

Как указывает Минфин в своем Письме от 03.04.2012г. №03-07-09/32:

«При заполнении счетов-фактур по товарам, реализованным обособленными подразделениями организаций, в строке 2б указываются ИНН организации и КПП соответствующего обособленного подразделения организации, а в строке 3 — наименование и почтовый адрес этого обособленного подразделения.»

Необходимо отметить, что компании, имеющие обособленные подразделения, не могут устанавливать порядок нумерации счетов-фактур, выставляемых обособленными подразделениями, самостоятельно.

Порядковый номер счету-фактуре, выставляемому обособленным подразделением присваивается в общем хронологическом порядке и дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения.

Такой порядок нумерации счетов-фактур установлен п.1 Постановления Правительства РФ от 26.12.2011г. №1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость», в случае если организация реализует:

- товары (работы, услуги),

- имущественные права

через обособленные подразделения, при составлении такими обособленными подразделениями счетов-фактур порядковый номер счета-фактуры через разделительную черту дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения.

- Товарные накладные и доверенности.

Согласно положениям ст.9 закона №402-ФЗ «О бухгалтерском учете», каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, который должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания.

Не смотря на то, что с 2013 года многие первичные документы унифицированных форм можно не применять, составлять «первичку» все же необходимо. А составляя, нужно помнить об обязательных реквизитах первичных документов.

В соответствии с п.2 ст.9 закона №402-ФЗ, обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лиц, совершивших сделку, операцию и ответственных за правильность ее оформления, либо наименование должности лиц, ответственных за правильность оформления свершившегося события;

7) подписи ответственных лиц, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

При оформлении обособленными подразделениями актов и накладных, они должны указывать наименование организации и наименование должностных лиц, совершающих операции по доверенности, выданной уполномоченными лицами компании.

Если в документах указывается адрес, видится разумным указать юридический адрес основной организации и адрес местонахождения обособленного подразделения.

Например, если компании используют форму товарной накладной ТОРГ-12, то в строке «организация-грузоотправитель, адрес» указывается название компании и ее юр.адрес, а в строке «структурное подразделение» — наименование и адрес подразделения.

Что касается вопроса оформления доверенности на получение:

- товаров,

- документов,

- и т.п.,

если ее оформляют на любого другого сотрудника, кроме руководителя обособленного подразделения, то она должна быть либо выдана основной организацией, либо нотариально заверена (если полномочия руководителя обособленного подразделения предусматривают передоверие).

Обоснование:

В соответствии с п.3 ст.40 закона от 08.02.1998г.№14-ФЗ «Об обществах с ограниченной ответственностью» и п.2 ст.69 закона от 26.12.1995г.№208-ФЗ «Об акционерных обществах», единоличный исполнительный орган общества:

- директор,

- генеральный директор,

без доверенности действует от имени общества, в том числе представляет его интересы, совершает сделки от имени общества.

Соответственно, остальные сотрудники могут представлять интересы организации только на основании доверенности, выданной руководителем.

Согласно ст.185 ГК РФ, доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами.

Доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это его учредительными документами, с приложением печати этой организации.

Таким образом, если сотрудники обособленного подразделения представляют интересы компании перед третьими лицами, то их полномочия должны подтверждаться доверенностью, выданной руководителем организации.

Если же доверенность выдает руководитель обособленного подразделения, сам действующий по доверенности, то необходимо руководствоваться положениями ст.187 ГК РФ.

На основании п.3 ст.187 ГК РФ, доверенность, выдаваемая в порядке передоверия, должна быть нотариально удостоверена.

Согласно п. 2 ст. 55 ГК РФ филиалом признается обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства. И хотя филиалы не являются юридическими лицами, сведения о них должны быть указаны в ЕГРЮЛ (абз. 3 п. 3 ст. 55 ГК РФ). Данное требование также содержит пп. «н» п. 1 ст. 5 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Какие сведения о филиале содержит ЕГРЮЛ, видно из формы N Р13014 (лист Л) (данная форма утверждена Приказом ФНС России от 31.08.2020 N ЕД-7-14/617@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств» (далее — Приказ ФНС России от 31.08.2020 N ЕД-7-14/617@)). Предоставляются следующие сведения:

— наименование филиала (при его наличии);

— полный адрес места его нахождения.

Отсутствие наименования филиала допускается. Однако на практике такое встречается редко, т.к. юридическое лицо само должно каким-то образом идентифицировать свой филиал и внести соответствующую информацию в устав. Поэтому наименование у филиала, как правило, есть. Соответственно, если данное наименование юридическое лицо желает изменить, то необходимо пройти определенную процедуру.

Порядок изменения наименования филиала юридического лица

Филиал, наименование которого подлежит изменению, создавался на основании решения определенного органа юридического лица. Каким органом утверждалось создание филиала, зависит от того, к чьей компетенции данный вопрос отнесен соответствующим законом или учредительными документами юридического лица. Таким органом может быть высший орган управления юридическим лицом (общее собрание), совет директоров или наблюдательный совет, коллегиальный исполнительный орган либо единственный участник. Например:

1) общее собрание участников:

— абз. 7 п. 2 ст. 65.3 ГК РФ предусмотрено, что создание филиалов является исключительной компетенцией высшего органа корпорации (общего собрания участников, съезда, конференции и др.);

— абз. 6 п. 1 ст. 123.19 ГК РФ принятие решений о создании филиалов отнесено к исключительной компетенции высшего коллегиального органа фонда;

2) совет директоров:

— пп. 7 п. 2.1 ст. 32 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» определено, что уставом общества к компетенции совета директоров могут быть отнесены вопросы создания филиалов и открытия представительств;

— пп. 14 п. 1 ст. 65 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» предусмотрено, что создание филиалов и представительств относится к компетенции совета директоров, если уставом общества это не отнесено к компетенции коллегиального исполнительного органа общества;

3) коллегиальный орган:

— в силу п. 5 ст. 123.1 ГК РФ, абз. 7 п. 3 ст. 29 Федерального закона от 12.01.1996 N 7-ФЗ «О некоммерческих организациях» уставом некоммерческой корпоративной организации может быть предусмотрено, что решения о создании филиалов принимаются коллегиальным органом корпорации;

4) единственный участник хозяйственного общества:

— ст. 39 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» предусматривает, что все вопросы, относящиеся к компетенции общего собрания участников общества, принимаются единственным участником общества единолично.

Таким образом, для того, чтобы изменить утвержденные характеристики филиала юридического лица (в частности, наименование), необходимо решение того органа, к компетенции которого отнесен вопрос об открытии филиалов. Вся информация о компетенции органов управления юридического лица содержится в его учредительных документах.

Решение соответствующего органа оформляется протоколом или решением (в случае с единственным участником общества).

Одновременно с принятием решения о смене наименования филиала следует принять решение о внесении изменений в устав юридического лица. В этом может и не быть необходимости, если устав не содержит сведений о филиалах юридического лица. С 01.09.2014 юридические лица могут не отражать свои филиалы в уставе, соответствующая информация должна быть отражена в обязательном порядке только в ЕГРЮЛ.

Если же в уставе юридического лица имеются сведения о филиале, наименование которого подлежит изменению, то внести соответствующие изменения необходимо и в устав. Либо исключить положения, где упоминаются филиалы. Расхождения между сведениями в уставе и сведениями в ЕГРЮЛ могут навредить юридическому лицу, например в отношениях с контрагентами.

Далее следует оформление формы, представляемой в регистрирующий орган для государственной регистрации изменений в ЕГРЮЛ. Если юридическое лицо, меняя наименование филиала, вносит изменения в учредительные документы, то заполняется форма N Р13014 (лист Л), где в разделе 2 проставляется цифра «3», что соответствует заявлению об изменении наименования филиала, и заполняются разделы 3 и 4 листа Л с указанием сведений о наименовании филиала, содержащемся в ЕГРЮЛ, и сведений о наименовании и/или адресе места нахождения филиала или представительства, подлежащие внесению в ЕГРЮЛ, в случае их изменения (п. 97 Требований к оформлению документов, представляемых в регистрирующий орган (Приложение N 13 к Приказу ФНС России от 31.08.2020 N ЕД-7-14/617@)).

В отношении каждого филиала и (или) представительства заполняется отдельный лист Л заявления.

Если в устав изменения не вносятся, а изменяются сведения о юридическом лице, ранее внесенные в ЕГРЮЛ (в данном случае — сведения о наименовании филиала), также заполняется форма N Р13014 (лист Л). При заполнении форм необходимо придерживаться Требований к оформлению документов, представляемых в регистрирующий орган, закрепленных в Приложении N 13 к Приказу ФНС России от 31.08.2020 N ЕД-7-14/617@ (далее — Требования к оформлению документов).

Заявление удостоверяется подписью уполномоченного лица (заявителя). Подпись заявителя может быть выполнена в присутствии должностного лица территориального органа ФНС России (в случае если заявление и иные необходимые для регистрации юридического лица документы представлены в указанный орган непосредственно заявителем) или засвидетельствована в нотариальном порядке. Фамилия, имя, отчество заявителем не указываются, личная подпись им не ставится в случае направления документов в территориальный орган ФНС России в форме электронных документов, подписанных усиленной квалифицированной электронной подписью заявителя (пп. 4, 5, 6 п. 47 Требований к оформлению документов).

Порядок подачи документов регламентирован в ст. ст. 17, 18 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Государственная регистрация изменения наименования филиала осуществляется регистрирующим органом по месту нахождения юридического лица.

После получения юридическим лицом листа записи о внесении изменений в ЕГРЮЛ (или одновременно внесении изменений в учредительные документы) новое наименование филиала считается зарегистрированным.

Информацию о новом наименовании филиала необходимо представить в Пенсионный фонд РФ и внебюджетные фонды.

Проходя процедуру изменения наименования филиала, следует учитывать также и нормы специального законодательства, действующие в отношении отдельных категорий юридических лиц. Так, например, кредитные организации обязаны уведомлять о смене наименования филиала территориальное учреждение Банка России. В соответствии с п. 15.5 Инструкции Банка России от 02.04.2010 N 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций» территориальное учреждение Банка России вносит в Книгу государственной регистрации кредитных организаций сведения, связанные с изменением наименования кредитной организации (филиала), ее (его) местонахождения (адреса) и иную информацию о кредитной организации.

Особые нормы действуют и в отношении профессиональных участников рынка ценных бумаг, организаторов торговли, клиринговых организаций и лиц, осуществляющих функции центрального контрагента в соответствии с требованиями Указания Банка России от 04.04.2019 N 5117-У «О формах, сроках и порядке составления и представления отчетности профессиональных участников рынка ценных бумаг, организаторов торговли, клиринговых организаций и лиц, осуществляющих функции центрального контрагента, а также другой информации в Центральный банк Российской Федерации».

Последствия изменения наименования филиала юридического лица

После смены наименования филиала должны быть изменены:

— фирменные бланки;

— печати и штампы, которые филиал использует в работы;

— информация о филиале, размещенная в доступных для клиентов местах;

— вывеска.

Доверенность, выданная ранее руководителю филиала, срок действия которой еще не закончился, не становится недействительной после смены наименования филиала, поскольку такого основания для прекращения доверенности не содержит п. 1 ст. 188 ГК РФ.

Смена наименования филиала не влечет прекращения его правоспособности, поэтому с момента применения нового наименования не становятся недействительными положение о филиале, внутренние локальные акты юридического лица, где упоминается филиал, доверенности, выданные руководителем филиала, полномочия руководителя филиала, договоры, заключенные филиалом в пределах наделенных полномочий, а также кадровая документация (приказы, должностные инструкции и т.д.). Данные документы могут изменяться по мере внесения в них изменений либо при принятии новых редакций. Текущие документы оформляются с указанием нового наименования филиала с даты внесения этих сведений в ЕГРЮЛ.

Клиентов юридического лица, работающих непосредственно с филиалом, необходимо уведомить о смене наименования филиала исключительно для порядка документооборота. По действующим сделкам могут выставляться счета, оформляться различная сопроводительная документация, составляться акты. Если такие документы влекут права и обязанности, а также могут быть представлены третьим лицам, то желательно оформление их с новым наименованием филиала. А для этого контрагенты должны быть извещены о данном факте.

Закон не предписывает, как именно, в какой срок и в какой форме должно происходить такое уведомление. Если клиентов немного, можно известить каждого из них письмом; если клиентская база обширная, то сделать это можно с помощью рассылок через электронную почту, путем размещения информации на официальном сайте компании и иными удобными для юридического лица способами.

Вопрос о внесении записей в трудовые книжки работников филиала должен быть решен следующим образом. Согласно п. 3.1 Инструкции по заполнению трудовых книжек, утвержденной Постановлением Минтруда России от 10.10.2003 N 69, в графе 3 трудовой книжки делается запись о принятии или назначении работника в структурное подразделение организации с указанием его конкретного наименования (если условие о работе в конкретном подразделении включено в трудовой договор в качестве существенного). Пункт 3.2 Инструкции предписывает, что, если за время работы работника наименование организации изменяется, то об этом отдельной строкой в графе 3 раздела «Сведения о работе» трудовой книжки делается запись об изменении. В случае изменения только наименования филиала наименование организации остается неизменным.

Таким образом, если в трудовые книжки работников внесена информация, что они приняты на работу в филиал с указанием его наименования, то при смене наименования необходимо сделать запись о том, что с определенного числа наименование филиала изменилось. При этом в графе 4 указывается основание переименования — протокол или решение соответствующего органа юридического лица, принявшего решение о переименовании филиала. И хотя в законодательстве отсутствуют нормы об обязательной записи в трудовой книжке при смене наименования структурного подразделения, данную запись все же следует сделать. Это позволит избежать несоответствий между информацией о приеме на работу (где указано одно наименование филиала) и, например, информацией об увольнении работника (где на печати будет стоять иное наименование филиала). Срок для внесения записи — неделя с даты переименования (п. 10 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденных Постановлением Правительства РФ от 16.04.2003 N 225 «О трудовых книжках».

Материал статьи взят из открытых источников

Остались вопросы к адвокату по данной тематике?

Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Дата актуальности материала: 24.09.2021