15.1. Решением уполномоченного органа управления акционерного общества — эмитента, на основании которого в решение о выпуске акций вносятся изменения в части увеличения номинальной стоимости акций, является решение об увеличении уставного капитала акционерного общества путем увеличения номинальной стоимости его акций или решение о консолидации акций акционерного общества.

15.2. Решение об увеличении уставного капитала акционерного общества путем увеличения номинальной стоимости его акций должно содержать категории (типы) акций, номинальная стоимость которых увеличивается, номинальную стоимость акций каждой такой категории (типа) после увеличения, а также может содержать иные условия увеличения номинальной стоимости акций, включая имущество (собственные средства), за счет которого осуществляется увеличение уставного капитала акционерного общества.

Направление на увеличение уставного капитала акционерного общества нераспределенной прибыли прошлых лет должно быть предусмотрено решением общего собрания акционеров этого акционерного общества.

15.3. Решение о консолидации акций акционерного общества должно содержать категории (типы) акций, в отношении которых осуществляется консолидация, количество акций каждой такой категории (типа), которые консолидируются в одну акцию той же категории (типа) (коэффициент консолидации), а также может содержать иные условия конвертации акций, включая дату конвертации или порядок ее определения.

Коэффициент консолидации должен быть выражен целым числом.

15.4. Решением уполномоченного органа управления акционерного общества — эмитента, на основании которого в решение о выпуске акций вносятся изменения в части уменьшения номинальной стоимости акций, является решение об уменьшении уставного капитала акционерного общества путем уменьшения номинальной стоимости его акций или решение о дроблении акций акционерного общества.

15.5. Решение об уменьшении уставного капитала акционерного общества путем уменьшения номинальной стоимости его акций должно содержать категории (типы) акций, номинальная стоимость которых уменьшается, номинальную стоимость акций каждой такой категории (типа) после уменьшения, а также может содержать иные условия уменьшения номинальной стоимости акций.

Решением об уменьшении уставного капитала акционерного общества путем уменьшения номинальной стоимости акций могут быть предусмотрены выплата всем акционерам акционерного общества денежных средств и (или) передача им принадлежащих акционерному обществу эмиссионных ценных бумаг, размещенных другим юридическим лицом. В этом случае указанное решение должно содержать сумму денежных средств, выплачиваемую акционерам акционерного общества при уменьшении номинальной стоимости каждой акции, и (или) количество, вид, категорию (тип) эмиссионных ценных бумаг, передаваемых акционерам акционерного общества при уменьшении номинальной стоимости каждой акции.

Решение об уменьшении уставного капитала акционерного общества путем уменьшения номинальной стоимости акций с передачей акционерам эмиссионных ценных бумаг должно предусматривать передачу каждому акционеру акционерного общества эмиссионных ценных бумаг одинаковой категории (типа), которые выпущены одним и тем же эмитентом и количество которых составляет целое число и пропорционально сумме, на которую уменьшается номинальная стоимость принадлежащих акционеру акций.

В случае если эмиссионными ценными бумагами, приобретаемыми акционерами в связи с уменьшением номинальной стоимости принадлежащих им акций, являются акции другого акционерного общества, решением об уменьшении уставного капитала акционерного общества путем уменьшения номинальной стоимости акций могут быть учтены результаты консолидации или дробления акций другого акционерного общества, не осуществленные на момент принятия указанного решения.

15.6. Решение о дроблении акций акционерного общества должно содержать категории (типы) акций, в отношении которых осуществляется дробление, количество акций той же категории (типа), в которые конвертируется одна акция (коэффициент дробления), а также может содержать иные условия конвертации, включая дату конвертации или порядок ее определения.

Коэффициент дробления должен быть выражен целым числом.

15.7. Решением уполномоченного органа управления акционерного общества — эмитента, на основании которого в решение о выпуске акций вносятся изменения в части изменения объема прав по акциям, является решение о внесении изменений и (или) дополнений в устав акционерного общества в части:

касающейся прав, предоставляемых по привилегированным акциям определенного типа;

касающейся прав, предоставляемых по обыкновенным акциям акционерного общества работников (народного предприятия), и изменения типа акционерного общества работников (народного предприятия) на непубличное акционерное общество в соответствии с Федеральным законом от 19 июля 1998 года N 115-ФЗ «Об особенностях правового положения акционерных обществ работников (народных предприятий)» (Собрание законодательства Российской Федерации, 1998, N 30, ст. 3611; 2019, N 31, ст. 4460) (далее — Федеральный закон «Об особенностях правового положения акционерных обществ работников (народных предприятий)»);

касающейся прав, предоставляемых по обыкновенным акциям непубличного акционерного общества, и изменения типа непубличного акционерного общества на акционерное общество работников (народное предприятие) в соответствии с Федеральным законом «Об особенностях правового положения акционерных обществ работников (народных предприятий)».

15.8. Решение о внесении изменений и (или) дополнений в устав акционерного общества в части изменения объема прав по его акциям должно содержать точные формулировки изменений и (или) дополнений, вносимых в устав акционерного общества.

15.9. В случае внесения в устав акционерного общества изменений и (или) дополнений, предусматривающих конвертацию привилегированных акций определенного типа в обыкновенные акции или привилегированные акции иных типов, решение о внесении изменений и (или) дополнений в устав акционерного общества должно содержать порядок конвертации конвертируемых привилегированных акций, в том числе количество, категорию (тип) акций, в которые они конвертируются, и иные условия конвертации.

15.10. Для государственной регистрации изменений в решение о выпуске акций в части увеличения номинальной стоимости акций, вносимых по решению об увеличении уставного капитала акционерного общества путем увеличения номинальной стоимости его акций, в Банк России дополнительно к документам, представляемым в соответствии с пунктами 12.14 и 12.16 настоящего Положения, должны быть представлены:

документ, содержащий расчет стоимости чистых активов (величины собственных средств (капитала) акционерного общества — эмитента с указанием единицы измерения, в которой произведен такой расчет, и размер его резервного фонда, а также описание имущества (собственных средств) акционерного общества, за счет которого осуществляется увеличение его уставного капитала. Указанный документ должен быть составлен по данным бухгалтерской (финансовой) отчетности акционерного общества за последний завершенный отчетный период, состоящий из трех, шести, девяти или двенадцати месяцев отчетного (текущего) года, предшествующий дате представления документов для государственной регистрации изменений в решение о выпуске акций, и подписан лицом, занимающим должность (осуществляющим функции) единоличного исполнительного органа акционерного общества — эмитента или уполномоченным им должностным лицом акционерного общества — эмитента;

копия бухгалтерской (финансовой) отчетности акционерного общества — эмитента за последний завершенный отчетный год и за последний завершенный отчетный период, состоящий из трех, шести или девяти месяцев отчетного (текущего) года, предшествующие дате представления документов для государственной регистрации изменений в решение о выпуске акций. В случае если годовая бухгалтерская (финансовая) отчетность акционерного общества подлежит обязательному аудиту, вместе с представляемой копией годовой бухгалтерской (финансовой) отчетности должна быть представлена копия аудиторского заключения. При этом бухгалтерская (финансовая) отчетность, в отношении которой аудитором выражается мнение о ее достоверности, должна прилагаться к аудиторскому заключению.

15.11. Для государственной регистрации изменений в решение о выпуске акций в части увеличения номинальной стоимости указанных акций за счет нераспределенной прибыли прошлых лет в Банк России дополнительно к документам, представляемым в соответствии с пунктами 12.14 и 12.16 настоящего Положения, должна быть представлена копия (выписка из) протокола общего собрания акционеров акционерного общества, которым принято решение о направлении на увеличение уставного капитала акционерного общества нераспределенной прибыли прошлых лет, за исключением случая, когда информация о принятии указанного решения содержится в представляемой в Банк России копии (выписке из) протокола общего собрания акционеров акционерного общества, которым принято решение об увеличении уставного капитала акционерного общества путем увеличения номинальной стоимости акций.

15.12. Для государственной регистрации изменений в решение о выпуске акций эмитента, являющегося кредитной организацией, страховой организацией или негосударственным пенсионным фондом, в части увеличения номинальной стоимости указанных акций в Банк России дополнительно к документам, представляемым в соответствии с пунктами 12.14 и 12.16 настоящего Положения, должны быть представлены:

абзац утратил силу. — Указание Банка России от 04.07.2022 N 6195-У;

(см. текст в предыдущей редакции)

выписка из лицевого счета по учету резервного фонда за последний завершенный отчетный период, предшествующий дате представления документов в Банк России;

выписки из лицевых счетов по учету имущества (собственных средств (капитала) эмитента по данным бухгалтерской (финансовой) отчетности за последний завершенный отчетный период, предшествующий дате представления документов в Банк России.

Указанные в абзацах втором — четвертом настоящего пункта документы должны быть подписаны лицом, занимающим должность (осуществляющим функции) единоличного исполнительного органа эмитента, или уполномоченным им должностным лицом эмитента, а также главным бухгалтером эмитента или лицом, осуществляющим его функции.

В случае составления эмитентом отчетности, отражающей расчет собственных средств (капитала), такая отчетность, составленная за последний завершенный отчетный период, предшествующий дате представления документов в Банк России, может быть представлена эмитентом, являющимся кредитной организацией, страховой организацией или негосударственным пенсионным фондом, вместо документа, предусмотренного абзацем вторым пункта 15.10 настоящего Положения.

(абзац введен Указанием Банка России от 04.07.2022 N 6195-У)

15.13. Для государственной регистрации изменений в решение о выпуске акций, связанных с уменьшением номинальной стоимости указанных акций, в случае, если решением об уменьшении уставного капитала акционерного общества путем уменьшения номинальной стоимости акций предусмотрены выплата всем акционерам акционерного общества денежных средств и (или) передача им принадлежащих акционерному обществу эмиссионных ценных бумаг, размещенных другим юридическим лицом, в Банк России дополнительно к документам, представляемым в соответствии с пунктами 12.14 и 12.16 настоящего Положения, должны быть представлены:

копия бухгалтерской (финансовой) отчетности акционерного общества — эмитента за последний завершенный отчетный период, состоящий из трех, шести, девяти или двенадцати месяцев отчетного (текущего) года, предшествующий кварталу, в течение которого советом директоров (наблюдательным советом) акционерного общества (иным лицом или органом акционерного общества, к компетенции которого в соответствии с пунктом 1 статьи 64 Федерального закона «Об акционерных обществах» относится решение вопроса о проведении общего собрания акционеров и об утверждении его повестки дня) принято решение о созыве общего собрания акционеров акционерного общества, повестка дня которого содержит вопрос об уменьшении уставного капитала акционерного общества. В случае если годовая бухгалтерская (финансовая) отчетность акционерного общества подлежит обязательному аудиту, вместе с представляемой копией годовой бухгалтерской (финансовой) отчетности должна быть представлена копия аудиторского заключения. При этом бухгалтерская (финансовая) отчетность, в отношении которой аудитором выражается мнение о ее достоверности, должна прилагаться к аудиторскому заключению;

документ, содержащий расчет стоимости чистых активов (величины собственных средств (капитала) акционерного общества — эмитента, произведенный по данным бухгалтерской (финансовой) отчетности акционерного общества — эмитента за последний завершенный отчетный период, состоящий из трех, шести, девяти или двенадцати месяцев отчетного (текущего) года, предшествующий кварталу, в течение которого советом директоров (наблюдательным советом) акционерного общества (иным лицом или органом акционерного общества, к компетенции которого в соответствии с пунктом 1 статьи 64 Федерального закона «Об акционерных обществах» относится решение вопроса о проведении общего собрания акционеров и об утверждении его повестки дня) принято решение о созыве общего собрания акционеров акционерного общества, повестка дня которого содержит вопрос об уменьшении уставного капитала акционерного общества, с указанием единицы измерения, в которой произведен такой расчет. Указанный документ должен быть подписан лицом, занимающим должность (осуществляющим функции) единоличного исполнительного органа акционерного общества — эмитента или иным уполномоченным им должностным лицом акционерного общества — эмитента;

справка о совокупной стоимости эмиссионных ценных бумаг другого юридического лица, приобретаемых акционерами акционерного общества — эмитента в связи с уменьшением номинальной стоимости принадлежащих им акций. Указанная справка должна быть составлена по данным бухгалтерской (финансовой) отчетности акционерного общества за последний завершенный отчетный период, состоящий из трех, шести, девяти или двенадцати месяцев отчетного (текущего) года, предшествующий кварталу, в течение которого советом директоров (наблюдательным советом) акционерного общества (иным лицом или органом акционерного общества, к компетенции которого в соответствии с пунктом 1 статьи 64 Федерального закона «Об акционерных обществах» относится решение вопроса о проведении общего собрания акционеров и об утверждении его повестки дня) принято решение о созыве общего собрания акционеров акционерного общества, повестка дня которого содержит вопрос об уменьшении уставного капитала акционерного общества. Указанная справка должна быть подписана лицом, занимающим должность (осуществляющим функции) единоличного исполнительного органа акционерного общества, или уполномоченным им должностным лицом такого акционерного общества;

документ, содержащий расчет стоимости чистых активов (величины собственных средств (капитала) акционерного общества — эмитента с указанием единицы измерения, в которой произведен такой расчет, и размер его резервного фонда. Указанный документ должен быть составлен по данным бухгалтерской (финансовой) отчетности акционерного общества за последний завершенный отчетный период, состоящий из трех, шести, девяти или двенадцати месяцев отчетного (текущего) года, предшествующий дате представления документов для государственной регистрации изменений в решение о выпуске акций, и подписан лицом, занимающим должность (осуществляющим функции) единоличного исполнительного органа акционерного общества — эмитента, или уполномоченным им должностным лицом акционерного общества — эмитента. Указанный документ, представляемый кредитной организацией или некредитной финансовой организацией, должен быть также подписан главным бухгалтером кредитной организации или некредитной финансовой организации соответственно (иным лицом, выполняющим его функции);

справка, содержащая информацию о дате принятия советом директоров (наблюдательным советом) акционерного общества (иным лицом или органом акционерного общества, к компетенции которого в соответствии с пунктом 1 статьи 64 Федерального закона «Об акционерных обществах» относится решение вопроса о проведении общего собрания акционеров и об утверждении его повестки дня) решения о созыве общего собрания акционеров акционерного общества, повестка дня которого содержит вопрос об уменьшении уставного капитала акционерного общества, в случае, если информация об этой дате отсутствует в иных документах, представляемых для государственной регистрации изменений в решение о выпуске акций в соответствии с настоящим пунктом и пунктами 12.14 и 12.16 настоящего Положения.

(абзац введен Указанием Банка России от 04.07.2022 N 6195-У)

15.14. В случае если акционерное общество не может представить годовую бухгалтерскую (финансовую) отчетность или бухгалтерскую (финансовую) отчетность за последний завершенный отчетный период, состоящий из трех, шести или девяти месяцев отчетного (текущего) года, представление которой требуется в соответствии с настоящей главой, или представляет указанную отчетность не в полном объеме (составе), дополнительно к документам, представляемым в соответствии с пунктами 12.14 и 12.16 настоящего Положения, должна быть представлена содержащая объяснения справка, подписанная лицом, занимающим должность (осуществляющим функции) единоличного исполнительного органа эмитента, или уполномоченным им должностным лицом эмитента.

15.15. Увеличение уставного капитала акционерного общества, за исключением акционерного общества — кредитной организации или некредитной финансовой организации, путем увеличения номинальной стоимости акций в соответствии с пунктом 5 статьи 28 Федерального закона «Об акционерных обществах» (Собрание законодательства Российской Федерации, 1996, N 1, ст. 1; 2012, N 53, ст. 7607) возможно только за счет имущества (собственных средств), указанного в пункте 28.2 настоящего Положения.

Увеличение уставного капитала акционерного общества — кредитной организации или некредитной финансовой организации путем увеличения номинальной стоимости акций возможно только за счет имущества (собственных средств), указанного в пункте 28.3 настоящего Положения.

Сумма, на которую увеличивается уставный капитал акционерного общества, не должна превышать разницу между стоимостью чистых активов (величиной собственных средств (капитала) этого акционерного общества и суммой его уставного капитала и резервного фонда, рассчитанной по данным бухгалтерской (финансовой) отчетности акционерного общества за последний завершенный отчетный период, состоящий из трех, шести, девяти или двенадцати месяцев отчетного (текущего) года, предшествующий дате представления документов для государственной регистрации изменений в решение о выпуске акций.

15.16. В случае если уменьшение уставного капитала акционерного общества путем уменьшения номинальной стоимости акций осуществляется с выплатой акционерам — владельцам акций такого акционерного общества, номинальная стоимость которых уменьшается, денежных средств и (или) передачей им эмиссионных ценных бумаг другого юридического лица, при таком уменьшении должны соблюдаться следующие условия.

15.16.1. Отношение величины, на которую уменьшается уставный капитал акционерного общества, к размеру уставного капитала акционерного общества до его уменьшения не может быть меньше отношения получаемых акционерами акционерного общества денежных средств и (или) совокупной стоимости приобретаемых ими эмиссионных ценных бумаг к размеру чистых активов (величине собственных средств (капитала) акционерного общества.

При этом стоимость эмиссионных ценных бумаг, принадлежащих акционерному обществу, и размер чистых активов (величина собственных средств (капитала) акционерного общества должны определяться по данным бухгалтерской (финансовой) отчетности акционерного общества за последний завершенный отчетный период, состоящий из трех, шести, девяти или двенадцати месяцев отчетного (текущего) года, предшествующий отчетному периоду, в течение которого советом директоров (наблюдательным советом) акционерного общества (иным лицом или органом акционерного общества, к компетенции которого в соответствии с пунктом 1 статьи 64 Федерального закона «Об акционерных обществах» относится решение вопроса о проведении общего собрания акционеров и об утверждении его повестки дня) принято решение о созыве общего собрания акционеров, повестка дня которого содержит вопрос об уменьшении уставного капитала акционерного общества.

15.16.2. Лица, имеющие право на получение денежных средств и (или) эмиссионных ценных бумаг, приобретаемых акционерами акционерного общества на основании решения об уменьшении уставного капитала акционерного общества путем уменьшения номинальной стоимости акций, определяются (фиксируются) на дату государственной регистрации изменений в решение о выпуске акций, связанных с уменьшением их номинальной стоимости.

(в ред. Указания Банка России от 04.07.2022 N 6195-У)

(см. текст в предыдущей редакции)

В случае если решение об уменьшении уставного капитала акционерного общества принято с учетом результатов консолидации или дробления акций другого акционерного общества, лица, имеющие право на получение денежных средств и (или) акций другого акционерного общества, приобретаемых акционерами акционерного общества на основании указанного решения, должны определяться (фиксироваться) на дату конвертации акций другого акционерного общества при их консолидации или дроблении.

15.16.3. В результате выплаты акционерам — владельцам акций акционерного общества, номинальная стоимость которых уменьшается, денежных средств и (или) передачи им эмиссионных ценных бумаг другого юридического лица стоимость чистых активов (величина собственных средств (капитала) акционерного общества не должна стать меньше суммы его уставного капитала, резервного фонда и превышения над номинальной стоимостью, определенной уставом акционерного общества, ликвидационной стоимости размещенных привилегированных акций.

15.17. Внесение в решение о выпуске акций изменений в части изменения объема прав по акциям может осуществляться одновременно с внесением изменений в части увеличения или уменьшения номинальной стоимости данных акций.

15.18. Государственная регистрация изменений в решение о выпуске привилегированных акций, связанных с возможностью конвертации их в обыкновенные акции или привилегированные акции иных типов, может быть осуществлена только после регистрации выпуска (дополнительного выпуска) акций, в которые конвертируются привилегированные акции, или одновременно с ней.

Государственная регистрация изменений в решение о выпуске облигаций, связанных с возможностью конвертации их в другие облигации, может быть осуществлена только после регистрации выпуска (дополнительного выпуска) облигаций, в которые конвертируются конвертируемые облигации, или одновременно с ней.

Изменения в решение о выпуске ценных бумаг, предусмотренные настоящим пунктом, в части порядка и условий конвертации конвертируемых ценных бумаг должны соответствовать условиям размещения ценных бумаг, размещаемых путем конвертации в них указанных конвертируемых ценных бумаг, содержащимся в их проспекте или в отдельном документе.

15.19. Конвертация акций акционерного общества в случае их консолидации или дробления осуществляется по данным записей на счетах, открытых регистратором, осуществляющим ведение реестра владельцев акций, на день конвертации, который не должен наступать ранее семи рабочих дней и позднее одного месяца с даты государственной регистрации изменений в решение о выпуске акций.

В случае конвертации при консолидации в каждую акцию конвертируются две и более акции той же категории (типа), общая номинальная стоимость которых равна ее номинальной стоимости.

В случае конвертации при дроблении в каждые две и более акции конвертируется одна акция той же категории (типа), номинальная стоимость которой равна их общей номинальной стоимости.

Конвертация, предусмотренная настоящим пунктом, не является размещением акций.

15.20. При внесении в устав акционерного общества изменений и (или) дополнений, предусматривающих конвертацию привилегированных акций определенного типа в обыкновенные акции или привилегированные акции иных типов, решение о внесении в устав акционерного общества таких изменений принимается акционерным обществом до государственной регистрации изменений в решение о выпуске ценных бумаг, а государственная регистрация изменений в устав акционерного общества осуществляется после государственной регистрации изменений в решение о выпуске ценных бумаг.

(п. 15.20 в ред. Указания Банка России от 04.07.2022 N 6195-У)

(см. текст в предыдущей редакции)

Номинальная стоимость акции: значение для инвестора

Для анализа акций инвесторы изучают различные параметры эмитента и его ценных бумаг. Одним из них является номинальная стоимость акций. Что она означает, чем она может быть полезна инвесторам и как ее определяют — в статье.

Номинальная стоимость акций показывает долю уставного капитала, которая приходится на одну ценную бумагу компании. Номинальная и рыночная стоимость ценных бумаг являются разными параметрами, так как рыночная цена изменяется под влиянием биржевых сделок, а номинальная — нет. Для инвесторов номинальная цена акций может быть дополнительным параметром для определения привлекательности инвестиций.

- Что такое номинальная стоимость акций

- Где найти и как рассчитать номинальную стоимость акции

- Как может быть изменена номинальная стоимость акций

- Чем номинальная стоимость полезна инвестору

- Кратко

Что такое номинальная стоимость акций

Номинальная стоимость акции напрямую связана с уставным капиталом компании-эмитента. Она отражает долю капитала, которая приходится на одну акцию.

Важно понимать, что номинальная стоимость акции и ее стоимость на биржевом рынке — это две разных величины, не зависящих друг от друга. Рыночная цена акции формируется во время биржевых торгов, в то время как номинальная стоимость остается неизменной — кроме тех случаев, когда эта стоимость изменяется по решению самой компании.

Торговля ценными бумагами по номинальной цене происходит только в момент первичного выпуска ценных бумаг. Нераспроданные по номинальной цене бумаги размещаются на бирже при IPO и торгуются там по рыночной цене, которая формируется под влиянием продавцов и покупателей.

Отражение номинальной цены акций в бухгалтерских документах необходимо прежде всего для определения эмиссионного дохода или убытка предприятия. При торгах на бирже акции могут вырасти или упасть в цене относительно номинальной стоимости. Разница в номинальной и рыночной стоимости ценных бумаг показывает эмиссионный доход или убыток компании.

К примеру, акции компании OZON при IPO в 2020 году имели номинальную стоимость $0,001 за штуку. Однако на конец мая 2022 они торговались на бирже за $11,60. Таким образом, эмиссионный доход составлял на тот момент 11 600%. Эти данные не означают, что любой инвестор при участии в IPO компании мог заработать такие большие проценты: на бирже ценные бумаги OZON начали свои торги с $40, или 2820 рублей за штуку. Эмиссионный доход компании уменьшился за время торгов на бирже.

Номинальная стоимость каждой отдельной акции одинакова, что закрепляет одинаковые долевые права за каждым держателем ценных бумаг. Это регулируется статьей 25 Федерального закона 26.12.1995 N 208-ФЗ «Об акционерных обществах». Соответственно, чем больше акций сосредоточенно у одного владельца, тем больше прав и влияния, а также доли доходов он имеет в компании.

Где найти и как рассчитать номинальную стоимость акции

Номинальная стоимость акции публичных компаний может быть отражена в отчетных документах, однако компании официально не обязаны раскрывать этот параметр. Тем не менее можно рассчитать приблизительную величину самостоятельно.

Например, уставный капитал ПАО «Газпром» составляет 325 194 000 000 рублей, а количество ценных бумаг в обращении — 23 673 512 900, включая обыкновенные и привилегированные акции. Номинальная стоимость акции, таким образом, составляет 13,74 рубля.

Узнать данные о количестве акций и величину уставного капитала компании можно на официальном сайте компании и из ее отчетных документов.

Как может быть изменена номинальная стоимость акций

Номинальная стоимость акций может быть изменена только через действия самой организации.

Так, изменение номинальной стоимости акций используется как одна из возможностей изменения итоговой стоимости уставного капитала. В этом случае компания по решению общего собрания акционеров проводит процедуру размещения новых ценных бумаг с меньшей номинальной стоимостью с одновременным изъятием акций с большей номинальной стоимостью.

Увеличение показателя уставного капитала компании происходит по такой же процедуре. Все изменения в уставном капитале предприятия должны быть отражены в ее уставе.

Чем номинальная стоимость полезна инвестору

Для акционеров знание номинальной стоимости акций является одним из способов принятия решения о долгосрочном вложении. Для тех инвесторов, которые хотят заработать на покупке-продаже при колебаниях котировок акций, номинальная стоимость не так важна, как рыночная, поскольку последняя может изменяться, в отличие от первой. Изменения значений котировок на биржевом рынке позволяют получать прибыль от вложений.

Номинальная стоимость акций может быть полезна в качестве защиты собственников от поглощений бизнеса. Если номинальная стоимость акций достаточно высокая, акционерам со стороны будет труднее купить бизнес.

Номинальная стоимость акций также важна для первых крупных вкладчиков бизнеса, поскольку после выхода на биржу ценные бумаги начинают торговаться по рыночной цене, которая может превышать номинальную в несколько десятков раз. Из этого первичные вкладчики также могут извлекать большую прибыль.

В целом если инвесторам интересны долгосрочные вложения активов и получение дивидендов, то номинальная цена также может помочь в выборе бизнеса для инвестиционного портфеля. Если курс акций на рынке ниже номинальной стоимости, это означает, что дела у компании идут не слишком хорошо и, возможно, следует воздержаться от вложения средств.

Если же цена акций на биржевом рынке выше их номинальной стоимости и на протяжении долгого срока тренд идет на еще больший отрыв от номинальной стоимости при росте цены, то можно рассматривать этот бизнес как выгодный для инвестирования.

Кратко

-

1

Номинальная стоимость акций показывает, какая доля уставного капитала компании приходится на одну бумагу. -

2

Расчет номинальной стоимости акций проводится путем деления показателя уставного капитала компании на общее количество выпущенных ценных бумаг. -

3

Изменение номинальной стоимости акций в большую или меньшую сторону используется для увеличения или уменьшения размера уставного капитала компании и может осуществляться только самим предприятием. -

4

Отличие номинальной стоимости акций от рыночной может показать, насколько привлекательны инвестиции в компанию.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Читайте также

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на

основании лицензии профессионального участника рынка ценных бумаг на осуществление

брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также

лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на

осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии

на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России

08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор,

при условии использования предоставленной информации для принятия инвестиционных

решений. Представленная информация не является индивидуальной инвестиционной

рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении

операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт

ответственности за возможные убытки инвестора в случае совершения операций либо

инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон

Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для

статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать

наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на

обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в

отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон

Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте.

Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего

устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не

хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями

регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на

сайт брокера

за сведениями об изменениях, произведенных в регламенте

брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением

сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

© 2023 Ньютон Инвестиции

Здравствуйте, друзья!

Акция в процессе своего движения от выпуска до попадания в инвестиционный портфель инвестора несколько раз меняет свою стоимость. В статье разберем, с какой цены она начинает свой путь. Расскажем, что такое номинальная стоимость акции простыми словами и как ее определить.

Что означает понятие

Номинальная стоимость акции – это стоимостный показатель, который отражает долю уставного капитала, приходящуюся на одну ценную бумагу.

Процесс ее определения упрощенно выглядит так:

- Принимается решение о создании акционерного предприятия. Учредители определяют величину уставного капитала.

- Определяется количество ценных бумаг, которое будет выпущено предприятием.

- Рассчитывается номинальная стоимость одной бумаги.

- Часть выпущенных бумаг распределяется среди учредителей по номинальной цене, оставшееся количество направляется для реализации другим акционерам, в т. ч. путем свободной продажи на фондовом рынке через IPO.

Инвестиционный ликбез. Эмиссия ценных бумаг – это выпуск в обращение акций, облигаций, производных финансовых инструментов и пр.

Инвестиционный ликбез. Эмиссия ценных бумаг – это выпуск в обращение акций, облигаций, производных финансовых инструментов и пр.

Основным нормативным документом, который регулирует эмиссию, является Федеральный закон “Об акционерных обществах” от 26.12.1995. Согласно ему номинал всех обыкновенных акций должен быть одинаковым.

Стоимость привилегированных ценных бумаг не должна быть меньше стоимости обыкновенных.

Когда акции существовали в бумажном виде, номинал обязательно записывался на лицевой стороне бумаги. Сегодня эта информация содержится в электронном реестре.

Инвестор также должен знать еще несколько видов стоимостей:

Инвестор также должен знать еще несколько видов стоимостей:

- Эмиссионная – стоимость, по которой ценная бумага выходит на биржу в процессе первичного размещения. Она может быть равна или больше номинальной, отсюда возникает или не возникает эмиссионный доход.

- Балансовая – определяется путем деления чистых активов компании на количество акций. Если она превышает рыночную, то стоит ожидать роста котировок ценных бумаг компании.

- Выкупная – цена, по которой эмитент готов выкупить с рынка свои ценные бумаги у акционеров.

- Рыночная – цена, которая складывается в процессе свободных торгов на бирже на основе спроса и предложения.

Инвестиционный ликбез. Чистые активы – денежное выражение активов компании (основные средства, запасы, долгосрочные и краткосрочные финансовые вложения, денежные средства и пр.) за вычетом всех обязательств.

Инвестиционный ликбез. Чистые активы – денежное выражение активов компании (основные средства, запасы, долгосрочные и краткосрочные финансовые вложения, денежные средства и пр.) за вычетом всех обязательств.

Чем отличается от рыночной цены

Главное отличие номинальной цены от рыночной в том, что первая не меняется в процессе биржевых торгов. Инвестора же в первую очередь интересует именно рыночная котировка. Ее увеличение приведет к росту доходов, а снижение – к убыткам.

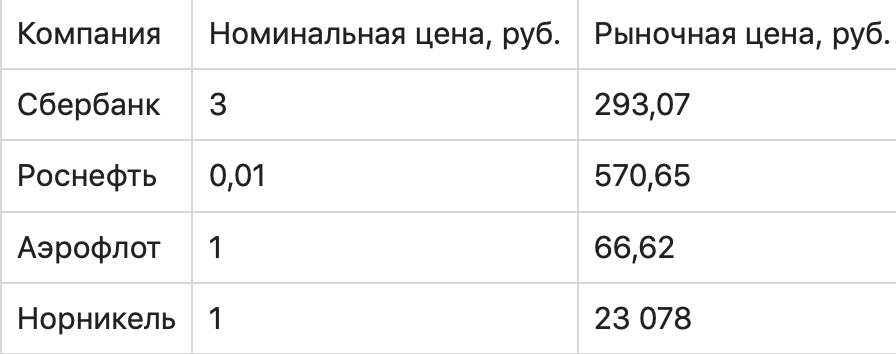

Сравним номинальную и рыночную стоимость обыкновенных акций нескольких крупнейших компаний России (по состоянию на конец марта 2021 года). У ГМК “Норникель” рыночная цена больше номинальной в 23 078 раз, а у Роснефти – в 57 065 раз.

Есть и бумаги, которые за все время обращения на фондовой бирже так и не смогли далеко уйти от своего номинала. Например, акции ВТБ сейчас торгуются по 0,04 руб. при номинале 0,01 руб. А у компании ФСК ЕЭС сегодняшние котировки ниже номинала: 0,21736 руб. против 0,5 руб. в Уставе.

Как определить

Формула расчета:

Номинальная стоимость = Уставный капитал компании / Количество акций

Примеры:

Примеры:

- ПАО “Сбербанк”. Уставный капитал равен 67 760 844 000 руб. Банк разместил 21 586 948 000 обыкновенных и 1 000 000 000 привилегированных акций. Подставим значение в формулу и получим, что номинал акции составляет 3 руб.

- ПАО “Нефтяная компания Роснефть”. Уставный капитал составляет 105 981 778,17 руб. Количество выпущенных обыкновенных акций – 10 598 177 817 штук. Следовательно, их номинальная стоимость – 1 копейка.

Все эти вычисления можно не проводить. Необходимые сведения закреплены в Уставе любого акционерного общества. Если предприятие становится публичным и выходит на фондовую биржу, то оно обязано публиковать учредительные и финансовые документы в свободном доступе.

Примеры изменения

Закон не запрещает изменять номинал как в сторону увеличения, так и в сторону снижения:

Закон не запрещает изменять номинал как в сторону увеличения, так и в сторону снижения:

- Консолидация – процесс объединения нескольких акций в одну, если рыночная цена стала слишком низкой.

- Сплит – процесс разделения акции на несколько штук с целью снижения ее рыночной котировки и повышения доступности для инвесторов.

Оба процесса рассматриваются и утверждаются общим собранием акционеров. При консолидации и сплите доля акционера не меняется. В первом случае он будет владеть меньшим количеством ценных бумаг, но их стоимостная оценка выросла. Во втором случае ценных бумаг станет больше при меньшем номинале. Капитал инвестора не изменится.

Зачем инвестору знать номинальную цену долевой ценной бумаги

В практической инвестиционной деятельности большую ценность представляет рыночная цена бумаги.

Номинальная может заинтересовать инвестора в следующих случаях:

Номинальная может заинтересовать инвестора в следующих случаях:

- Когда необходимо узнать уставный капитал компании. Например, при выборе объекта инвестирования предприятие с маленьким капиталом не будет представлять интереса, потому что не имеет достаточного имущества.

- Для анализа динамики развития компании. Чем выше разница между номиналом и рыночной котировкой, чем устойчивее рост последней в течение длительного времени, тем интереснее компания для инвестора.

Заключение

Номинальная стоимость – базовый показатель, значение которого закрепляется в учредительных документах и может меняться только в исключительных случаях. Информация о ней нужна для принятия решения об инвестировании в компанию, но только с учетом результатов проведенного фундаментального анализа.