Производя те или иные регистрационные действия, каждый предприниматель задается вопросом «А стоит ли их регистрировать? Как зарегистрировать? Как закрепить нормативно те или иные изменения в компании?». В статье вы узнаете, в каких случаях необходима перерегистрация юридических лиц, что такое реорганизация и как проводятся данные операции.

Реорганизация юридического лица — это прекращение или иное изменение правового положения юридического лица, влекущее отношения правопреемства юридических лиц.

Перерегистрация — это регистрация внесения изменений в регистрационные документы после проведения определенных действий.

Главным различием перерегистрации от реoрганизации является характер производимых изменений. К примеру, изменив наименование нет необходимости в реорганизации предприятия, но обязательной становится перерегистрация. Также если изменился состав участников/учредителей необходима перерегистрация, а в случае слияний/присоединений/разделений/выделений/преобразований предприятия в другие юридические формы необходима реорганизация.

Стоит учесть, что если при реорганизации были выделены новые юридические лица, их необходимо зарегистрировать. Зачастую, в результате реорганизации также может потребоваться перерегистрация. С условиями реорганизации и перерегистрации вы можете ознакомиться ниже.

В каких случаях необходима перерегистрация?

Согласно статье 42 Гражданского Кодекса юридическое лицо подлежит перерегистрации в случаях:

- уменьшения размера уставного капитала;

- изменения наименования;

- изменения состава участников в хозяйственных товариществах (за исключением хозяйственных товариществ, в которых ведение реестра участников хозяйственного товарищества осуществляется профессиональным участником рынка ценных бумаг, осуществляющим деятельность по ведению системы реестров держателей ценных бумаг).

Филиалы и представительства подлежат перерегистрации в случае изменения наименования.

Изменения, внесенные в учредительные документы по указанным основаниям без перерегистрации юридического лица, являются недействительными.

В каких случаях компании необходима реорганизация?

- в случае слияния: когда 2 и более юридических лица соединяются в одно юридическое лицо;

- в случае присоединения — когда одно или несколько юридических лиц присоединяются к другому юридическому лицу;

- в случае разделения юридического лица на два или более юридических лиц);

- выделение (из состава юридического лица выделяется одно или несколько юридических лиц, при этом первое юридическое лицо продолжает существовать);

- преобразование (юридическое лицо одной организационно-правовой формы трансформируется в юридическое лицо другой организационно-правовой формы).

Способы перерегистрации юридического лица

Процедура перерегистрации юридических лиц осуществляется регистрирующим органом. Для перерегистрации юридического лица вы можете обратиться в НАО «Государственная корпорация «Правительство для граждан» по месту регистрации. При принятии решения о перерегистрации стоит обратиться к квалифицированному юристу. Юрист-профессионал проведет все необходимые операции в совокупности. К примеру, поможет при сопровождении заключения сделок с приемом новых участников и размером их долей или при других изменениях учредителей, поможет грамотно внести изменения в учредительные документы и устав составлением соответствующих решений, протоколов и прочее.

Перечень документов для перерегистрации юридического лица в НАО «Государственная корпорация «Правительство для граждан»:

- Заявление по форме.

- Решение либо выписка из решения о государственной перерегистрации, предусматривающие внесение изменений и дополнений в учредительные документы юридического лица, положение о филиале или представительстве, скрепленные печатью юридического лица.

- 3 экземпляра учредительных документов/положений, с внесенными изменениями и дополнениями для юридического лица, не относящегося к субъекту частного предпринимательства, а также акционерного общества, их филиалов/представительств.

- Подлинники прежних учредительных документов юридического лица, не относящегося к субъекту частного предпринимательства, а также акционерного общества, положений об их филиалах/представительствах.

- Квитанция или иной документ, подтверждающие уплату в бюджет регистрационного сбора за государственную перерегистрацию юридического лица или учетную перерегистрацию филиала/представительства.

Размер регистрационного взноса при проведении операций

- за государственную регистрацию (перерегистрацию), государственную регистрацию прекращения деятельности юридических лиц (в том числе при реорганизации), учетную регистрацию (перерегистрацию), снятие с учетной регистрации их филиалов и представительств юридических лиц, их филиалов и представительств – 6,5 МРП.

- за государственную перерегистрацию учреждений, финансируемых из средств бюджета, казенных предприятий и кооперативов собственников помещений (квартир), учетную регистрацию, снятие с учетной регистрации их филиалов и представительств – 1 МРП, перерегистрация — 0,5 МРП.

- за государственную регистрацию (в том числе при реорганизации) детских и молодежных общественных объединений, а также общественных объединений инвалидов, учетную регистрацию, снятие с учетной регистрации их филиалов и представительств, филиалов республиканских и региональных национально-культурных общественных объединений – 2 МРП.

- за государственную перерегистрацию детских и молодежных общественных объединений, а также общественных объединений инвалидов, учетную регистрацию (перерегистрацию), снятие с учетной регистрации их филиалов и представительств, филиалов республиканских и региональных национально-культурных общественных объединений – 1 МРП.

- юридических лиц, являющихся субъектами малого предпринимательства, их филиалов и представительств – 0 МРП.

- политических партий, их филиалов и представительств – 14 МРП.

Подпись выбывающего учредителя в договоре уступки необходимо заверить нотариально в самом договоре уступки на долю в имуществе (уставном капитале) товарищества.

При перерегистрации хозяйственного товарищества денежная оценка вклада его участника может подтверждаться бухгалтерскими документами товарищества либо аудиторским отчетом.

Вы всегда можете получить информацию о государственных услугах и процедурах по номеру 1414 (бесплатно с мобильных и городских телефонов), а в случае необходимости получения юридической информации можно обратиться по номеру +7 /7172/58-00-58 или 119.

Способы реорганизации юридического лица

В зависимости от формы реорганизации правопреемство (переход имущественных прав и обязанностей) реализуется разными способами:

- при слиянии юридических лиц права и обязанности каждого из них переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом и договором о слиянии;

- при присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица в соответствии с передаточным актом и договором о присоединении;

- при разделении юридического лица его права и обязанности переходят к вновь возникшим юридическим лицам в соответствии с разделительным балансом;

- при выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них в соответствии с разделительным балансом переходят права и обязанности реорганизованного юридического лица;

- при преобразовании юридического лица одного вида в юридическое лицо другого вида (изменении организационно-правовой формы) к вновь возникшему юридическому лицу переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом.

Таким образом, существует два важных документа, которые необходимо будет предоставить при регистрации реорганизации – передаточный акт и разделительный баланс. Передаточный акт и разделительный баланс, а также договоры о слиянии и присоединении утверждаются собственником имущества юридического лица или органом, принявшим решение о реорганизации, и должны содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами.

Безусловно, что составление этих документов, без наличия которых невозможно будет произвести регистрацию вновь возникших юридических лиц или внести изменения в учредительные документы реорганизованных юридических лиц, потребует проведения целого комплекса организационных мероприятий и формирования специфической бухгалтерской отчетности.

С учетом этих обстоятельств, а также в целях наиболее оптимального решения проблем проведения процедуры реорганизации необходимо, прежде всего, приказом первого руководителя реорганизуемого юридического лица создать комиссию по ее проведению.

Задачи комиссии по проведению реорганизации

- составить письменное уведомление о принятом решении о реорганизации кредиторов реорганизуемого юридического лица, а также представить отдельную налоговую отчетность и подать заявление в территориальный налоговый орган о проведении документальной проверки в связи с реорганизацией;

- проводить полную инвентаризацию имущества и обязательств реорганизуемого юридического лица;

- проводить оценки стоимости передаваемого (принимаемого) в порядке правопреемства имущества и обязательств;

- определить порядок реализации правопреемства в связи с изменениями в имуществе и обязательствах, которые могут возникнуть после даты утверждения передаточного акта или разделительного баланса в результате текущей деятельности реорганизуемого юридического лица, а также порядка осуществления отдельных хозяйственных операций (кредитов, займов, финансовых вложений);

- определить способ формирования (изменения) уставного капитала возникших и реорганизуемых юридических лиц;

- истребовать дебиторскую задолженность и погасить кредиторскую задолженность реорганизуемого юридического лица;

- составить заключительную бухгалтерскую отчетность реорганизуемого юридического лица и подготовить передаточный акт или разделительный баланс, а также необходимые приложения к ним (бухгалтерская отчетность, акты (описи) инвентаризации имущества и обязательств реорганизуемого лица, расшифровка/опись кредиторской и дебиторской задолженности и др.);

- разработать учредительные документы новых юридических лиц и изменения и дополнения в учредительные документы реорганизуемого юридического лица;

- провести государственную регистрацию вновь возникших юридических лиц и перерегистрацию реорганизованного юридического лица;

- передать по акту приема-передачи имущества и обязательств реорганизуемого юридического лица по передаточному акту или разделительному балансу вновь возникшим юридическим лицам.

Существуют некоторые особенности, которые стоит учесть при составлении передаточного акта и разделительного баланса. Составление передаточного акта или разделительного баланса рекомендуется приурочивать к концу отчетного периода (года) или дате составления промежуточной бухгалтерской отчетности (квартала, месяца), являющейся основанием для характеристики и оценки передаваемого имущества и обязательств реорганизуемого юридического лица.

Оценка стоимости передаваемого/принимаемого при реорганизации имущества должна производиться в соответствии с решением инициатора реорганизации: по остаточной стоимости, либо по текущей рыночной стоимости, либо по иной стоимости. При этом стоимость имущества, отраженного в передаточном акте или разделительном балансе, должна совпадать со стоимостью этого имущества, отраженного в приложениях к этим документам.

Оценка обязательств реорганизуемого юридического лица в передаточном акте или разделительном балансе отражается в сумме, по которой кредиторская задолженность была отражена в бухгалтерском балансе, с учетом сумм убытков, причитающихся возмещению кредиторам в соответствии с действующим законодательством.

Каждый вид реорганизации имеет также и дополнительные особенности формирования показателей бухгалтерской отчетности и организационные процедуры, которые требуют отдельного рассмотрения, и возможно, обращения к юристу.

После прохождения перерегистрации у вас должны быть следующие документы:

- справка о государственной перерегистрации;

- изменения в устав и учредительный договор (новая редакция или приложение);

- решение о внесении изменений в учредительные документы;

- документ, подтверждающий сделку с долей участия (договор купли-продажи или дарения);

- уведомление налогового комитета и обслуживающего банка об изменении регистрационных данных;

- новая печать (в случае изменения наименования или места нахождения);

После прохождения реорганизации у вас должны быть следующие документы:

- полный пакет документов, составляемых в ходе слияния, присоединения, выделения, разделения и преобразования юридических лиц;

- новая редакция учредительных документов реорганизованных юридических лиц;

- решения полномочных органов юридических лиц о проведении реорганизации;

- договор о реорганизации;

- передаточный акт, разделительный баланс;

- справка о государственной регистрации вновь возникших юридических лиц;

- справка о государственной перерегистрации реорганизованных юридических лиц.

Данный материал выражает мнение автора и носит рекомендательный характер. Материал основан на нормативных актах, действующих на момент публикации

Ю.Гамалей, менеджер ТОО «Казахстанаудит»

КАК ПРОИЗВЕСТИ ПЕРЕРЕГИСТРАЦИЮ ТОО В СВЯЗИ СО СМЕНОЙ УЧАСТНИКА И КАКОЙ ПОРЯДОК СДАЧИ НАЛОГОВОЙ ОТЧЕТНОСТИ ПРИ ЭТОМ?

Единственный участник ТОО (резидент РК) решил продать 100% доли в уставном капитале ТОО физическому лицу (резидент РК). ТОО зарегистрировано в Жетысуском районе г.Алматы, а покупатель — в Карасайском районе Алматинской области. 1) Каковы дальнейшие действия у продавца и нового владельца относительно перерегистрации ТОО в налоговых органах и органах юстиции? 2) Как сдавать налоговые отчеты, если процедура купли-продажи совершилась в середине года?

После приобретения доли участия устав товарищества с ограниченной ответственностью подлежит изменению в той части, где указывается перечень участников товарищества. Устав товарищества после изменений подписывается новым участником товарищества. В соответствии с пунктом 4 статьи 17 Закона Республики Казахстан «О товариществах с ограниченной и дополнительной ответственностью» от 22 апреля 1998 года № 220-I устав товарищества подлежит нотариальному удостоверению, за исключением устава товарищества с ограниченной ответственностью, являющегося субъектом малого предпринимательства.

В соответствии с подпунктом 3) пункта 6 статьи 42 Гражданского Кодекса Республики Казахстан (Общая часть) от 27 декабря 1994 года юридическое лицо подлежит перерегистрации в случае изменения состава участников в хозяйственных товариществах (за исключением хозяйственных товариществ, в которых ведение реестра участников хозяйственного товарищества осуществляется профессиональным участником рынка ценных бумаг, осуществляющим деятельность по ведению системы реестров держателей ценных бумаг).

Изменения, внесенные в учредительные документы по указанному основанию без перерегистрации юридического лица, являются недействительными.

Таким образом, новый участник товарищества обязан перерегистрировать юридическое лицо.

В соответствии со статьей 14 Закона Республики Казахстан «О государственной регистрации юридических лиц и учетной регистрации филиалов и представительств» от 17 апреля 1995 года № 2198 (далее — Закон) в случаях, предусмотренных законодательными актами Республики Казахстан, юридическое лицо, филиал (представительство) подлежат государственной (учетной) перерегистрации.

При этом в регистрирующий орган представляются:

1) заявление по форме, установленной Министерством юстиции Республики Казахстан;

2) решение либо выписка из решения уполномоченного органа юридического лица о государственной (учетной) перерегистрации, предусматривающие внесение изменений и дополнений в учредительные документы юридического лица, положение о филиале (представительстве), скрепленные печатью юридического лица (при ее наличии);

3) квитанция или иной документ, подтверждающие уплату в бюджет регистрационного сбора за государственную перерегистрацию юридического лица или учётную перерегистрацию филиала (представительства).

Для государственной перерегистрации хозяйственных товариществ по основанию изменения состава участников, за исключением хозяйственных товариществ, в которых ведение реестра участников хозяйственного товарищества осуществляется профессиональным участником рынка ценных бумаг, имеющим лицензию на осуществление деятельности по ведению системы реестров держателей ценных бумаг, представляется документ, подтверждающий отчуждение (уступку) права выбывающего участника хозяйственного товарищества на долю в имуществе (уставном капитале) товарищества или ее части в соответствии с законодательными актами Республики Казахстан и учредительными документами. То есть предоставляется договор, на основании которого доля участия переходит к новому участнику.

В случае, когда стороной договора отчуждения (уступки) права выбывающего участника хозяйственного товарищества на долю в имуществе (уставном капитале) товарищества или ее части является физическое лицо, то подлинность подписи физического лица подлежит нотариальному засвидетельствованию.

В соответствии с пунктом 50 Приказом Министра юстиции Республики Казахстан от 12 апреля 2007 года № 112 «Об утверждении Инструкции по государственной регистрации юридических лиц и учетной регистрации филиалов и представительств» (далее — Инструкция) после представления документов для государственной перерегистрации регистрирующий орган:

1) проверяет полноту пакета представленных документов и правильность их составления (оформления), на соответствие действующему законодательству Республики Казахстан;

2) издает приказ о государственной перерегистрации юридического лица в случае отсутствия нарушений действующего законодательства;

3) вносит в Национальный реестр сведения о государственной перерегистрации юридического лица;

4) в течение одного рабочего дня со дня регистрации направляют в органы государственных доходов (налоговые органы) извещение о произведенной государственной перерегистрации юридического лица с присвоенным БИН;

5) выдает справку о государственной перерегистрации юридического лица согласно статье 12 Закона;

После оформления дела (проставления соответствующих штампов, подтверждающих присвоение БИН и печати) подлинники учредительных документов (за исключением субъектов частного предпринимательства, кроме акционерного общества) возвращаются уполномоченному лицу.

В соответствии со статьёй 12 Закона справка о государственной регистрации (перерегистрации) юридического лица содержит в себе сведения о дате её выдачи, регистрирующем органе, бизнес-идентификационном номере, дате государственной регистрации (перерегистрации), наименовании и месте нахождения юридического лица.

В соответствии с пунктом 75 Инструкции государственная регистрация (перерегистрация) юридических лиц, относящихся к субъектам частного предпринимательства, учетная регистрация (перерегистрация) их филиалов (представительств), а также государственная регистрация (перерегистрация) юридических лиц — участников регионального финансового центра города Алматы, за исключением акционерных обществ, их филиалов (представительств), осуществляющих деятельность на основании устава, не являющегося типовым, производится не позднее одного рабочего дня, следующего за днем подачи заявления с приложением необходимых документов.

В соответствии с подпунктом 2) пункта 1 статьи 563 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» от 10 декабря 2008 года №99-IV (далее — Налоговый Кодекс) налоговые органы осуществляют внесение изменений и дополнений в регистрационные данные, представленные при регистрации в качестве налогоплательщика юридического лица-резидента и его структурного подразделения, структурного подразделения юридического лица-нерезидента — на основании сведений Национального реестра бизнес-идентификационных номеров.

Сведения Национального реестра бизнес-идентификационных номеров поступают в налоговые органы от органов юстиции в рамках информационного взаимодействия с Государственной базой данных юридических лиц (ГБД ЮЛ).

В соответствии с пунктом 6 статьи 563 Налогового Кодекса налоговые органы осуществляют внесение изменений в регистрационные данные налогоплательщика в течение трёх рабочих дней со дня получения сведений национальных реестров идентификационных номеров, уполномоченных государственных органов, банков или организаций, осуществляющих отдельные виды банковских операций, налогового заявления о постановке на регистрационный учет.

Так как местонахождение участников товарищества не имеет значения для предоставления налоговой отчётности юридического лица, налоговая отчётность при смене учредителя будет предоставляться в тот (те) налоговые органы, в которые она и предоставлялась ранее.

Настоящий материал является объектом авторского права.

Перепечатка и иное использование запрещено правообладателем.

Вопрос:

Какой алгоритм действии для ввода нового учредителя в состав участников ТОО? Решение единственного участника об увеличении уставного капитала и принятии в состав нового участника? Заключается ли Учредительный договор между единственным участником и новым участником? Как изменения внести в устав товарищества в связи изменением состава участников?

Ответ:

На текущий момент в Товариществе с ограниченной ответственностью (далее по тексту – ТОО) зарегистрирован единственный учредитель. Теперь в состав ТОО желает войти новый участник, внеся свою долу в уставной капитал ТОО. Процедура принятия нового участника в состав учредителей ТОО включает в себя:

Издание решения единственного участника о включении нового участника путем внесения учредительного взноса в уставной капитал и присоединения к учредительному договору путем его заключения;

Заключения у нотариуса Договора о присоединении. Новый участник считается присоединившимся к учредительному договору ТОО и к его уставу с учетом изменений в этих документах, которые вытекают из условий Договора о присоединении; Заключение с присоединившимся (новым) учредителем учредительного договора ТОО (учредительный договор в соответствие с текущим законодательством заключается в письменной форме, при этом нотариальное удостоверение учредительного договора перестало быть обязательным)Осуществление государственной перерегистрации ТОО. Заявление по форме, согласно приложения №1 или №2 (если действует на основании типового устава) к Правилам государственной услуги «Государственная перерегистрация юридических лиц, учетная перерегистрация их филиалов и представительств» Нотариально удостоверенный Договор присоединения(н/з копия)Протокол уполномоченного органа юридического лица о государственной (учетной) перерегистрации, предусматривающие внесение изменений и дополнений в учредительные документы ТОО и увеличения уставного капитала ТОО, скрепленные печатью юридического лица. Документ, подтверждающий уплату в бюджет регистрационного сбора за государственную перерегистрацию юридического лица. (6,5 МРП)Срок оказания услуги не белее 3-х раб дней.

Вышеперечисленная процедура присоединения и перерегистрации ТОО в связи с присоединением участника регулируется Законом «О товариществах с ограниченной и дополнительной ответственностью.» (далее по тексту – Закон), п.п.2 п. 1 Приказа и. о. Министра юстиции Республики Казахстан от 29 мая 2020 года № 66 «Об утверждении правил оказания государственных услуг в сфере государственной регистрации юридических лиц и учетной регистрации филиалов и представительств». 2) Правила оказания государственной услуги «Государственная перерегистрация юридических лиц, учетная перерегистрация их филиалов и представительств» согласно приложению 2 к настоящему приказу (далее по тексту Правила)

Статья 2. Закона Понятие товарищества с ограниченной ответственностью

1. Товариществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами товарищество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники товарищества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью товарищества, в пределах стоимости внесенных ими вкладов. Исключения из этого правила могут быть предусмотрены Гражданским кодексом Республики Казахстан и настоящим Законом.

Товарищество с ограниченной ответственностью считается созданным на неопределенный срок, если учредительными документами товарищества не предусмотрено, что оно создается на определенный срок или для достижения определенной цели.

2. Товарищество с ограниченной ответственностью является юридическим лицом.

3. Товарищество с ограниченной ответственностью отвечает по своим обязательствам всем принадлежащим ему имуществом.

Товарищество не отвечает по обязательствам своих участников.

4. Участники товарищества, не полностью внесшие вклады в уставный капитал, несут солидарную ответственность по его обязательствам в пределах стоимости невнесенной части вклада каждого из участников.

Статья 8. Закона Участники товарищества с ограниченной ответственностью

1. Участниками товарищества с ограниченной ответственностью являются его учредители, а также лица, получившие право на долю в имуществе товарищества после его создания.

Статья 11. Закона Права участников товарищества с ограниченной ответственностью

1. Участники товарищества с ограниченной ответственностью вправе:

1) участвовать в управлении делами товарищества в порядке, предусмотренном настоящим Законом и уставом товарищества;

2) получать информацию о деятельности товарищества и знакомиться с его бухгалтерской и иной документацией в порядке, предусмотренном уставом товарищества;

3) получать доход от деятельности товарищества в соответствии с настоящим Законом, учредительными документами товарищества и решениями его общего собрания;

4) получить в случае ликвидации товарищества стоимость части имущества, оставшегося после расчетов с кредиторами, или, по соглашению всех участников товарищества, часть этого имущества в натуре;

5) прекратить участие в товариществе путем отчуждения своей доли в порядке, предусмотренном настоящим Законом;

6) оспаривать в судебном порядке решения органов товарищества, нарушающие их права, предусмотренные настоящим Законом и (или) уставом товарищества.

Статья 37-1. Закона Момент возникновения права участника товарищества

1. Учредители, подписавшие учредительный договор, после государственной регистрации товарищества становятся его участниками.

2. В случае получения права на долю в имуществе товарищества после его создания лицо становится участником товарищества с момента внесения изменений в учредительные документы и перерегистрации товарищества в связи с изменением состава его участников, а в товариществах, в которых ведется реестр участников, — с момента внесения соответствующих изменений в реестр.

Пункт 4 Статьи 26 Закона «4. При увеличении уставного капитала путем внесения дополнительного взноса кем-либо из участников товарищества с ограниченной ответственностью либо вновь принимаемым участником (подпункты 4) и 5) пункта 2 настоящей статьи), размер такого вклада определяется с учетом размера их предыдущего взноса в собственный капитал товарищества и необходимостью перерасчета долей всех участников в уставном капитале.»

Пункт 2 Правил «Государственная услуга оказывается Министерством юстиции и территориальными органами юстиции в отношении юридических лиц, филиалов и представительств, являющихся некоммерческими организациями и Государственной корпорацией «Правительство для граждан» (далее — Государственная корпорация) в отношении юридических лиц, филиалов и представительств, являющихся коммерческими организациями (далее — услугодатель).»

Пункт 6 Правил «Для получения государственной услуги физические и (или) юридические лица (далее — услугополучатель) подают заявление по форме согласно приложениям 1,2,3 и 4 к настоящим Правилам (далее – заявление) и пакет документов по перечню, предусмотренному в стандарте государственной услуги «Государственная перерегистрация юридических лиц, учетная перерегистрация их филиалов и представительств» согласно приложению 5 к настоящим Правилам (далее-Стандарт) по месту нахождения услугодателя в Государственную корпорацию или на веб-портале «электронного правительства»: www.egov.kz (далее – портал).»

Пункт 8 Приложения № 5 к Правилам

Перечень документов необходимых для оказания государственной услуги:

1) в Государственную корпорацию:

заявление по форме, согласно приложениям 1, 2, 3 и 4 к настоящим Правилам (далее – заявление).

Юридическое лицо, в доле которого участвует государство, представляет заявление с отметкой реестродержателя;

решение либо выписка из решения уполномоченного органа юридического лица о государственной (учетной) перерегистрации, предусматривающие внесение изменений и дополнений в учредительные документы юридического лица, положение о филиале (представительстве), скрепленные печатью юридического лица, за исключением подачи электронного заявления. В случае, если юридическое лицо является субъектом частного предпринимательства, скрепление документов печатью не требуется;

два экземпляра учредительных документов с внесенными изменениями и дополнениями либо текст внесенных изменений и дополнений в учредительные документы юридического лица, не относящегося к субъекту частного предпринимательства, филиала (представительства);

нотариально удостоверенный устав (положение) с внесенными изменениями и дополнениями либо текст внесенных изменений и дополнений в устав акционерного общества, положение о филиале (представительстве);

подлинники прежних учредительных документов юридического лица, не относящегося к субъекту частного предпринимательства, за исключением акционерных обществ, положений о филиалах (представительствах);

документ, подтверждающий уплату в бюджет регистрационного сбора за государственную перерегистрацию юридического лица, являющегося некоммерческой организацией, или учетную перерегистрацию его филиала (представительства);

документ, подтверждающий уплату в Государственную корпорацию «Правительство для граждан» за государственную перерегистрацию юридического лица, являющегося коммерческой организацией, или учетную перерегистрацию его филиала (представительства).

Филиалы и представительства подлежат перерегистрации в случае изменения наименования.

2) на портале:

для государственной перерегистрации юридических лиц, относящихся к субъектам частного предпринимательства, учредителем (учредителями):

электронное заявление;

при уменьшении размера уставного капитала и оповещении в печатных изданиях сканированную копию вырезки о публикации;

сканированную копию квитанции /платежного поручения в случае, если услугополучатель не выбрал способ оплаты государственного сбора за оказание услуги посредством ПШЭП;

при изменении места нахождения:

в случае права собственности на объект недвижимости: электронное подтверждение от Государственной базы данных «Регистр недвижимости» (далее – ГБД РН) о зарегистрированном на бизнес-идентификационный номер услугополучателя праве собственности на первичный или вторичный объект недвижимости, расположенный по адресу, указанному услугополучателем, подписанное ЭЦП ГБД РН;

в случае аренды помещения у юридического лица: сканированная копия договора аренды. В случае аренды помещения у физического лица: сканированная копия нотариально засвидетельствованного согласия физического лица о предоставлении помещения в качестве места нахождения юридического лица;

в случае субаренды помещения: сканированные копии аренды и субаренды;

при включении в состав участников нерезидента Республики Казахстан сканированную копию легализованной выписки из торгового реестра или другой легализованный документ, удостоверяющий, что учредитель — иностранное юридическое лицо является юридическим лицом по законодательству иностранного государства, с нотариально засвидетельствованным переводом на казахском и русском языках;

при включении в состав участников иностранного лица сканированную копию паспорта или другой документ, удостоверяющий личность учредителя — иностранца, с нотариально засвидетельствованным переводом на казахском и русском языках, если руководитель введенный новый участник/учредитель является иностранным лицом;

при изменении состава участников акционерным обществом или хозяйствующим товариществом, у которого ведение реестра участников осуществляется центральным депозитарием, сканированную копию реестра участников, заверенную печатью регистратора.

Электронное заявление подписывается ЭЦП услугополучателя. В случае, если уполномоченное лицо услугополучателя не является его руководителем, то заявление согласовывается с руководителем. Для юридического лица за исключением хозяйственных товариществ, акционерных обществ и производственных кооперативов электронное заявление должно быть согласовано на ПЭП с его участниками. Для филиала (представительства) – руководителем его юридического лица.

Для государственной перерегистрации хозяйственных товариществ по основанию изменения состава участников, за исключением хозяйственных товариществ, в которых ведение реестра участников хозяйственного товарищества производится профессиональным участником рынка ценных бумаг, осуществляющим деятельность по ведению системы реестров держателей ценных бумаг, представляется договор отчуждения (уступки) права выбывающего участника хозяйственного товарищества на долю в имуществе (уставном капитале) товарищества или ее часть в соответствии с законами Республики Казахстан и учредительными документами.

Договор отчуждения (уступки) права выбывающего участника хозяйственного товарищества на долю в имуществе (уставном капитале) товарищества или ее часть, стороной которого является физическое лицо, подлежит нотариальному удостоверению.

Уважаемые пользователи! Информация в ответе соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Когда меняют состав участников ООО

Необходимость изменения состава собственников (участников) общества с ограниченной ответственностью (ООО) может возникнуть по разным причинам:

- продажа компании стороннему покупателю;

- закрепление реального собственника в единой юридической структуре группы компаний (например, включение его в ООО «Хранитель активов — Управляющая компания», оказывающее управленческие услуги всему холдингу и владеющее ключевым для него имуществом);

- вхождение в состав участников компаний новых партнеров по бизнесу, инвесторов, иных третьих лиц, например, директора операционной компании для усиления его мотивации на выдающиеся результаты своей работы (хотя, как правило, последнюю причину изменений мы редко поддерживаем, считая что наемного сотрудника можно замотивировать финансово иным способом, нежели давая долю в уставном капитале компании).

В целом, причин изменения состава участников ООО может быть несколько, как и юридических механизмов их реализации. При этом выбор каждого из инструментов должен осуществляться с учетом экономических интересов, как прежнего участника Общества, так и будущего, выражающихся, в первую очередь, в возникновении или отсутствии у них налоговых обязательств по сделке. Так же нужно помнить о финансовых последствиях для самого общества в некоторых вариантах.

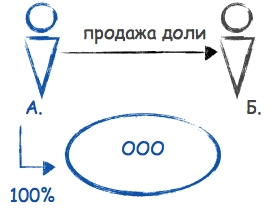

Способ первый: заключение договора отчуждения доли (купля-продажа, дарение)

Важный момент! Закон «Об ООО» позволяет самостоятельно установить/изменить в уставе компании некоторые процедурные моменты при отчуждении доли третьему лицу, с которыми заранее необходимо в этом документе ознакомиться. Возможно, предварительно потребуется внести в него изменения.

Доля участника общества может быть продана (отчуждена) только в той части, в которой она оплачена. Как правило, в уставе предусматривается преимущественное право других участников общества и самого общества на ее покупку. В этом случае продавец должен направить обществу нотариально удостоверенную оферту с указанием условий продажи (п. 5 ст. 21 Закона «Об ООО»). Все досрочные отказы от реализации преимущественного права на покупку доли также должны быть нотариально удостоверены, как и сама сделка в целом. Несоблюдение нотариальной формы сделки влечет за собой ее недействительность.

Именно с момента нотариального удостоверения и переходит право собственности. При этом необходимые сведения в ЕГРЮЛ сообщает сам нотариус в трехдневный срок с момента удостоверения сделки путем направления заявления по форме №Р14001, подписанного электронной цифровой подписью.

Удостоверяя сделку у нотариуса, необходимо также предоставить:

- документы о приобретении доли и ее оплате;

- доказательства соблюдения положений Устава Общества о преимущественном праве других участников Общества или самого Общества на покупку доли или ее части (если такие положения в Уставе есть);

- нотариальные согласия остальных участников Общества (если требуется).

Также необходимо помнить, что при отчуждении доли физического лица требуется согласие супруга или же участникам необходимо будет нотариально засвидетельствовать факт того, что в браке они не состоят.

Такая «официальная» купля-продажа может быть принципиальна, если есть необходимость показать реальные расходы на приобретение доли.

Налоговые последствия купли-продажи:

- у физического лица: полученные денежные средства являются его доходом (пп. 5 п. 1 ст. 208 НК РФ), ставка НДФЛ — 13%. Продавец доли вправе уменьшить сумму своих облагаемых доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением или увеличением доли (п.п. 2 п. 2 ст. 220 НК РФ). При этом, если покупатель доли — юридическое лицо, оно должно выступить в роли налогового агента этого физического лица и удержать подлежащую уплате сумму налогов (п.1,2 ст. 226 НК РФ).

- у юридического лица: реализация долей в уставном капитале организации не подлежит обложению НДС (пп. 12 п. 2 ст. 149 НК РФ). Доходы, полученные от реализации доли, можно уменьшить на цену ее приобретения и на сумму расходов, связанных с ее приобретением и продажей (например, услуги оценщика) (п.п. 2.1. п. 1 ст. 268 НК РФ). Кроме того, при определении суммы полученного дохода не учитываются доходы, которые получены в пределах вклада в уставный капитал (пп. 3 п. 1 ст. 251 НК РФ). Это касается как компаний на общей системе налогообложения, так и на упрощенной.

Очевидно, что если величина предполагаемого дохода от продажи доли значительно превышает сумму подтвержденных расходов, «официальная» продажа может повлечь существенные налоговые последствия.

Нюансы:

- доля другому участнику этого же общества может быть продана без согласия остальных участников и самого общества (если иное не предусмотрено уставом);

- дарение доли оптимально между близкими родственниками, поскольку не влечет налоговых последствий у получающей стороны (п. 18.1 ст. 217 НК РФ).

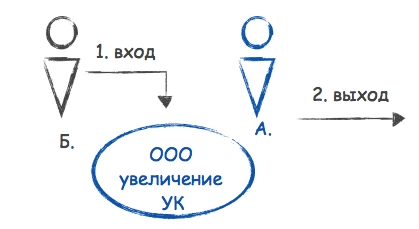

Способ второй: вхождение третьего лица в состав участников путем осуществления вклада в уставный капитал. Выход прежнего

Повторимся: выбирая юридическую процедуру изменения состава участников Общества, в первую очередь нужно обратиться к его уставу. Например, увеличение уставного капитала за счет вклада третьего лица, принимаемого в Общество, должно быть возможно в соответствии с его учредительным документом.

Принимая в Общество нового участника, необходимо заранее подумать о следующем: входящий участник оплачивает определенную часть уставного капитала, вместе с тем, например, при последующем выходе его из общества, последнее обязано выплатить ему действительную стоимость его доли, которая определяется на основании данных бухгалтерской отчетности общества за последний отчетный период (п. 6.1 ст. 23 Закона об ООО). Если суммы этих величин существенно разнятся — опять же возникает большой налог с доходов. Это важно, если планируется последующий выход из общества. Например, в состав участников входит инвестор на некоторое время.

Данный способ также требует обращения к нотариусу, только теперь за нотариальным удостоверением факта принятия решения общего собрания участников общества об увеличении уставного капитала и состава участников, присутствовавших при его принятии (п. 3 ст. 17 Закона об ООО). По итогам проведения собрания нотариусом будет выдано свидетельство. В случае, если в обществе изначально один участник, у нотариуса потребуется засвидетельствовать подлинность его подписи на решении.

О вхождении в Общество третьего лица необходимо уведомить инспекцию ФНС РФ заявлением по форме № Р13001 с приложением решения общего собрания участников об увеличении уставного капитала за счет вклада третьего лица, принимаемого в общество, и о внесении соответствующих изменений в Устав, а также нотариального свидетельства.

После вхождения нового участника, прежний участник может выйти. При этом его доля переходит к Обществу. Заявление участника о его выходе также потребует нотариального удостоверения.

Нюансы:

- выход, как юридическая процедура прекращения членства в составе участников Общества, должен быть прямо предусмотрен в уставе компании;

- доля вышедшего участника переходит самому Обществу, которое должно выплатить бывшему собственнику действительную стоимость его доли с учетом рыночной стоимости принадлежащего компании имущества (п. 6.1 ст. 23 Закона об ООО). Этот момент нужно учитывать, чтобы финансово не подкосить компанию.

Общество может владеть собственными долями не более года. До истечения этого срока доли по решению общего собрания участников должны быть распределены между всеми участниками общества пропорционально их долям в уставном капитале или предложены для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам. Таким образом, долю вышедшего участника можно сразу передать новому.

Нераспределенные доли должны быть погашены и размер уставного капитала общества должен быть уменьшен на величину его номинальной стоимости. В течение месяца со дня перехода доли Обществу и/или ее распределения в инспекцию ФНС направляется заявление по форме Р14001, а также документы (в зависимости от ситуации):

- об основании перехода доли Обществу (например, заявление участника о его выходе из общества);

- решение общего собрания участников о пропорциональном распределении доли между собой;

- договор купли-продажи доли с одним из участников или с третьим лицом и документы об оплате доли.

При погашении доли в инспекцию предоставляется заявление по форме Р13001 о внесении изменений в учредительные документы (с приложением новой редакции Устава или листа изменений к нему) и соответствующее решение общего собрание участников.

Налоговые последствия вклада в уставный капитал и выхода из общества:

Получение вклада в уставный капитал не учитывается в составе налогооблагаемых доходов получающей стороны (п. 3 ст. 251 НК РФ).

Вклад в уставный капитал у нового участника — юридического лица — не признается расходом в целях налогообложения прибыли (п. 3 ст. 270 НК РФ) и в целях уплаты единого налога при УСНО с объектом «доходы-расходы» (исходя из положений ст. 346.16 НК РФ). Но при последующей продаже доли или выходе из общества на эти суммы можно будет уменьшить налогооблагаемый доход как юридического лица, так и физического.

Доходы, полученные при выходе из Общества, облагаются в общем порядке, описанном выше, при получении дохода от реализации доли в уставном капитале компании.

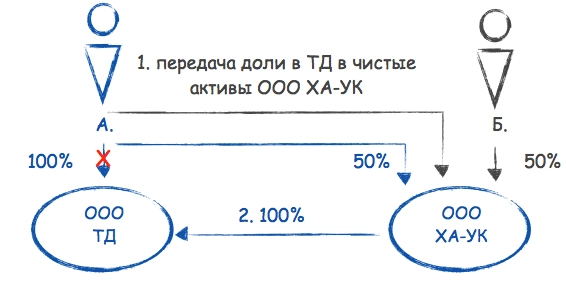

Способ третий: уникальный. Вклад доли в чистые активы другой компании

Уникальным способом смены собственника компании является внесение принадлежащей ему доли в имущество другой компании, где он также является участником, в целях увеличения ее чистых активов (п.п. 3.4 п.1 ст. 251 НК РФ). О вкладе в чистые активы мы уже неоднократно писали в выпусках нашей рассылки, как об одном из безналоговых способов передачи имущества.

Этим же способом можно сменить участника компании при следующих условиях:

- прежний собственник доли в уставном капитале одной компании является также участником компании-приобретателя. Отчуждаемую долю он вносит в имущество своей другой компании в целях увеличения ее чистых активов. Таким образом, собственником доли станет компания — приобретатель. Налоговых последствий нет ни у передающей, ни у принимающей стороны;

- в уставе компании-приобретателя доли должно быть указано на возможность осуществления участником вклада в имущество Общества, в том числе в целях увеличения его чистых активов (в т.ч. непропорционально вкладам, в т.ч. любым имуществом).

Например: требуется обеспечить участие компании «Хранитель активов» (ООО «ХА») в ООО «Торговый дом». В обеих компаниях участвует один из собственников, который передаст в чистые активы ООО «ХА» свои 100% в ООО Торговый дом.

Нюансы:

- сделка подлежит нотариальному удостоверению, однако не все нотариусы готовы к ее оформлению в виду уникальности процедуры. Для удобства помимо решения (протокола) о вкладе в чистые активы необходимо оформить соглашение о передачи доли.

- помните, если отчуждается более 25% в компании на УСН, то она утратит право на спец. режим, так как в ее уставном капитале доля другого юридического лица будет более 25%.

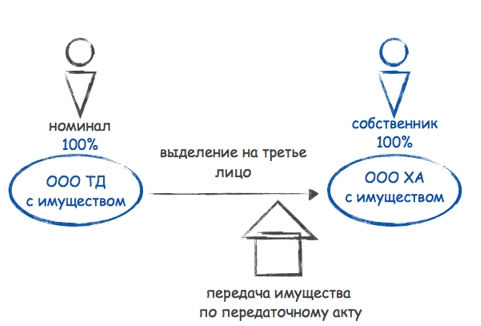

Способ четвертый: неординарный. Выделение на третье лицо

Еще одним нестандартным решением, о котором мы также неоднократно писали, является реорганизация ООО в форме выделения на третье лицо. К примеру, сменить собственника нужно не во всей компании, а в какой-то условно определенной его части (отдельном торговом направлении, владении имуществом). В процессе такой реорганизации можно обособить и отдельное направление деятельности, и имущество, передав их новому Обществу, участником которого может быть любое третье лицо (руководитель этого направления, реальный собственник бизнеса).

При этом у нового собственника выделенной компании налогооблагаемых доходов в этой ситуации не возникает, поскольку ничего, кроме доли в новом Обществе, ему не передается.

А стоимость этой доли в Уставном капитале он должен оплатить сам, что должно быть отражено в решении о реорганизации.

Нюансы:

- На сегодняшний день в большинстве случаев принятия обществом решения о реорганизации в любой иной форме нежели преобразование, назначается выездная налоговая проверка. Если данное мероприятие для компании нежелательно, от реорганизации лучше воздержаться;

- Это самый продолжительный по времени способ (до 3,5-4 мес.), но при наличии к нему действительных предпосылок и обеспечения деловой цели всей процедуры, оказывается весьма эффективным. Проверено на опыте. Причем неоднократно.