Из нашей статьи вы узнаете:

Если индивидуальный предприниматель меняет род деятельности или переезжает на новый адрес, старый патент будет действовать только по месту прежней прописки и виду деятельности.

Предприниматель имеет право скорректировать патент. О том, как внести изменения в патент для ИП, мы и расскажем в этой статье.

Основы применения ПСН

Суть патентной системы налогообложения состоит в том, что индивидуальный предприниматель сначала покупает патент на определённый вид деятельности, а затем занимается этой самой деятельностью. Стоимость патента заменяет ему уплату налогов и сдачу налоговой отчётности.

Ограничения в применении ПСН установлены Налоговым кодексом: количество наёмных работников предпринимателя должно быть меньше 16 человек. При этом нельзя использовать эту систему в рамках договора простого товарищества и договора доверительного управления имуществом. Нельзя также торговать подакцизными товарами и товарами, подлежащими обязательной маркировке.

Патентная система заменяет налоги на доходы физических лиц, на имущество физических лиц, а также налог на добавленную стоимость. При этом расходы не учитываются, а декларации не сдают.

Потерять право на применение патентной системы индивидуальный предприниматель может, если нарушит одно из правил:

- если доход с начала года превысит 60 млн рублей;

- если количество сотрудников превысит 15 человек;

- если начнёт продавать товары, которые запрещены к реализации на ПСН.

Кроме того, патент действует от 1 до 12 месяцев и только на территории того субъекта РФ, где он получен. О том, как изменить патент для ИП, поговорим ниже.

Внести любые изменения в ИП можно через онлайн-сервис. Читайте подробно, как это как это сделать.

Как скорректировать патент ИП

Внесение изменений в патент ИП напрямую невозможно: придётся покупать новый и пересчитывать старый. Это позволит скорректировать его в меньшую сторону. Порядок разъяснили только в 2021 году (Письмо ФНС России от 16.07.2021 N СД-4-3/10084@).

- Подайте заявление на получение нового патента. Сделать это нужно не позднее, чем за 10 дней до начала осуществления деятельности с уменьшенными показателями и (или) деятельности по новому адресу.

- Подайте заявление о перерасчёте суммы налога. Уведомить налоговую можно в произвольной форме, а документ может быть как бумажным, так и электронным.

Читайте подробнее, как вернуть сумму налога на патенте, в нашей статье.

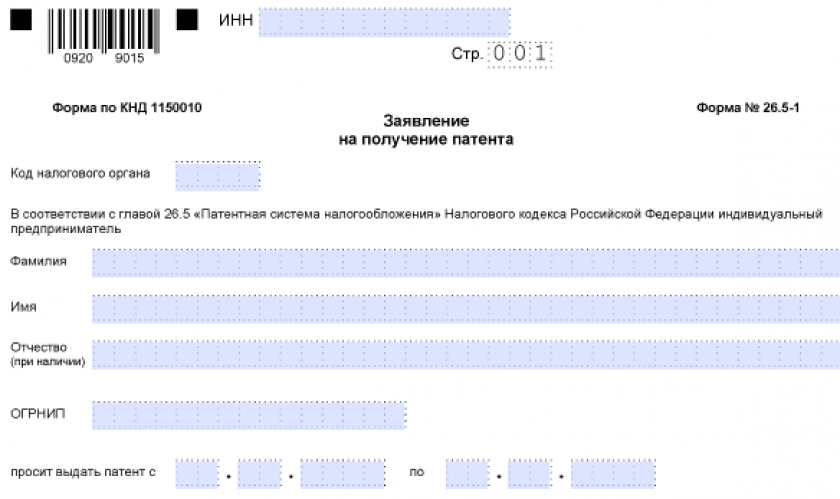

Исходя из срока действия предыдущего патента и будет произведён перерасчёт. При этом подавать заявление на получение нового патента нужно по форме

№ 26.5-1.

Чтобы отправить в налоговую заявление дистанционно, его нужно заверить электронной подписью. Для этой цели подойдёт «Астрал-ЭТ»: с помощью подписи также можно участвовать в торгах, работать на госпорталах и вести электронный документооборот.

В отношении некоторых видов деятельности, которые осуществляются индивидуальными предпринимателями, с 2013 года предусмотрен особый налоговый режим — патентная система. ПСН устанавливается по желанию самого налогоплательщика. Метод предусматривает освобождение ИП от оплаты ряда налогов, а также может использоваться одновременно с иными способами налогообложения.

Стоимость получения разрешительного документа не зависит от показателя фактической прибыли налогоплательщика, а связана с размером потенциально возможного дохода, определяемого государством для определенного вида занятости.

Условия и преимущества использования патента

Возможность работы по патентной системе определяется для предпринимателя следующими условиями:

- количество работников, занятых в штате ИП, не превышает показателя в 15 человек;

- величина дохода ИП за год не превышает суммы в 60 миллионов рублей.

Патент оформляется на временной период по усмотрению ИП (1-12 месяцев) и действует в пределах того муниципального образования, в котором был выдан.

К сведению! Не могут использовать в работе ПСН предприниматели, занятые частной деятельностью в рамках системы доверительного управления или соглашения о простом товариществе.

Несмотря на то что работать по патентному методу могут не все предприниматели, ПНС является наиболее выгодным для ИП способом налогообложения за счет следующих обстоятельств:

- низкая административная и налоговая ответственность — у работающего по патенту отсутствует необходимость сдавать отчетность и оплачивать НДС, НДФЛ, имущественный налог;

- ведение учета предусматривает только использование книги по учету доходов;

- гибкий срок действия разрешительного документа по желанию заявителя (1-12 месяцев);

- оплачивается фиксированный годовой налог;

- стоимость по патенту можно не рассчитывать самостоятельно, за них подсчет выполнят сотрудники ИФНС;

- применяющие ПСН освобождены от необходимости использования в работе кассовых аппаратов (до 01.07.2018 г.).

Порядок оформления патента

Патентная система налогообложения не устанавливается автоматически, для ее использования предпринимателю требуется обратиться с соответствующим заявлением в налоговую структуру. В противном случае расчет и оплата налоговых платежей будут происходить в общем порядке.

Для оформления документа необходимо выполнить ряд действий:

- Подготовить заявление по установленной форме. В тексте формы следует указать соответствующие коды (налогового органа, субъекта РФ), информацию о предпринимателе, юридический адрес, виды деятельности заявителя.

- Обратиться в подразделение налоговой службы, передав регистрирующему сотруднику заполненное заявление и предъявив гражданский паспорт заявителя. ИП получает копию переданного заявления с отметкой о принятии документов в работу.

- Спустя определенный законодательно период времени (до 5 рабочих дней) узнать при повторном обращении в НС о принятом решении (предоставление патента, отказ в предоставлении).

- В случае положительного решения по запросу следует оплатить сумму (по патенту), расчет которой вместе с банковскими реквизитами для оплаты передается заявителю при получении патента.

При оформлении разрешения на период до полугода его стоимость должна быть оплачена в течение первых 25 календарных дней установления ПСН (ст. 346 НК РФ). Если запрашиваемый срок действия превышает 6 месяцев, то с момента начала работы по ПНС в первые 25 дней (календарных) подлежит оплате доля, составляющая 1/3 часть стоимости патента, остаток суммы следует оплатить не позже 30-дневного периода до завершения срока действия разрешительного документа.

Порядок продления срока действия патента

Период, на который допускается оформить патент, ограничивается сроком от 1 до 12 месяцев. Но выбранный заявителем временной отрезок не может быть меньше 1 месяца или превышать 1 год.

Часто начинающие работать по указанному методу налогообложения получают патенты на 1 месяц или чаще 2-3 месяца, чтобы оценить преимущества и недостатки системы применительно к конкретному виду деятельности. Если за время тестирования системы предприниматель пришел к выводу, что данный способ налогообложения удобен для него, то необходимо обратиться в ФНС для продления действия разрешения на работу по выбранной системе.

Процедура продления времени действия патента выполняется по схеме, соответствующей процедуре первоначального получения документа при регистрации ИП. В территориальное отделение налоговой службы направляется соответствующее заявление. Оплату налога следует выполнить по реквизитам налогового подразделения, где получен патент.

Передача заявления для пролонгации действия документа должна быть выполнена не позже 20 декабря года, на который распространено действие применяемой системы. Пропуск установленных сроков для обращения за продлением влечет за собой потерю права на данный вид налогообложения.

К сведению! При нарушении периода для обращения или при несвоевременной оплате суммы патент может быть признан недействительным, а заявитель автоматически может быть переведен на иной вариант налогообложения (ОСНО). Повторная подача заявления (по указываемому ранее виду деятельности) возможна лишь на следующий год (ст. 346 НК РФ), при этом заявитель должен будет пройти процедуру полностью, как при первоначальном обращении за патентом.

Отказ в продлении патента

Право на продление патента признается утерянным налогоплательщиком, если:

- доход ИП за год увеличился и превысил предельно допустимое значение в 60 миллионов рублей;

- количество наемных сотрудников в штате работодателя составило больше 15 человек;

- налоговый платеж оплачен налогоплательщиком с нарушением срока или не полностью (при несвоевременной оплате положенной суммы предприниматель будет обязан оплатить начисленные НС пени и штраф).

Уведомление налоговой структуры об утрате права на работу по ПСН и о переходе на общий режим уплаты налогов направляется в НС в срок до 10 дней (календарных) от дня возникновения обстоятельства, послужившего причиной утраты права на ПСН.

Если предприниматель решил завершить деятельность, для ведения которой был получен патент, то после прекращения деятельности следует направить в ФНС соответствующее заявление с учетом предоставленного для этого срока (5 календарных дней).

ИФНС также уведомит заявителя об отказе в продлении действия документа в следующих случаях:

- на заявленный ИП вид занятости не распространено использование ПСН;

- до конца действия патента осталось 10 дней, но ИП не направил в налоговую службу уведомление-заявление с указанием его дальнейших намерений (по использованию системы или переходу на другой метод учета);

- в заявлении указан недопустимый период действия запрашиваемого документа или заполнены не все обязательные к заполнению графы бланка;

- налогоплательщик лишился права на работу по патентному методу до окончания срока действия последнего.

Способы подачи заявления в ФНС

Для продления времени действия разрешения на работу по ПСН также как для принятия на налоговый учет по указанному методу или для перевода на данную систему с другого метода учета заявитель должен предоставить в ФНС соответствующее заявление.

Форма документа заполняется и передается одним из способов:

- лично (при визите в подразделение налоговой службы);

- через представителя заявителя при наличии нотариально оформленного документа на право представления интересов, включая передачу документа;

- почтовым отправлением в форме заказного письма;

- через личный кабинет налогоплательщика на сайте налоговой службы при наличии ключа электронной подписи.

К сведению! Субъекты РФ имеют право изменять критерии для ИП при использовании ПСН, корректируя сумму доходов или список допустимых видов деятельности. Поэтому при обращении за продлением разрешения следует уточнить действующие положения для патентной системы на официальном сайте местного органа власти.

Да, я — бухгалтер. И да, я за налоговые декларации и против всяких патентов. Не люблю я патенты! Налоговые декларации — это отлажено и это работает. Ты рассчитал налог, заявил его, и есть законный способ этими цифрами управлять, например, подать уточненку.

Патент — это бумага, которую ты подал в какой-то счастливый момент просветления или, наоборот, помутнения сознания. Тебе дали другую бумагу, и ты на основании ее работаешь. Потом что-то у тебя изменилось: поменял адрес, указанный в этой бумаге-патенте, уменьшил площадь, уволил сотрудников — мало ли что еще, и наглухо встрял: должен продолжать платить с того, чего уже нет! Ведь патент — не декларация, уменьшение показателей в ПСН не зашито. В НК РФ никакого мануала по этому поводу нет. Так что жизнь на патенте оказалась гораздо сложнее, чем на почившей вмененке.

Но вот произошла ручная настройка, и сама ФНС, как говорят, довела до заинтересованных лиц разъяснения, что патент можно скорректировать в строну уменьшения (Письмо ФНС России от 16.07.2021 N СД-4-3/10084@).

Технология такая:

1) Подаем заявление на получение нового патента (взамен раннее действующего) не позднее, чем за 10 дней до даты начала осуществления деятельности с уменьшенными показателями и (или) деятельности по новому адресу.

2) Подаем заявление в произвольной форме о перерасчете суммы налога, уплаченного по ранее действовавшему патенту, исходя из срока действия данного патента с даты начала его действия до даты прекращения действия, указанной в заявлении.

Порядок непростой и несколько пугает, так как нужно получать новый патент, писать заявление в свободной форме, а свободное творчество — не самая сильная сторона налоговых правоотношений. Налоговая на местах должна будет все это переварить, аннулировать старый патент, пересчитать его сумму и выдать новый. Сложно, но уже лучше, чем ничего! Надеемся, что такую штуку зашьют в НК РФ.

И вот, бонусом возможная форма такого заявления:

Заявление о пересчете патента в связи с изменением адреса осуществления деятельности и уменьшении физических показателей

В связи со сменой адреса и уменьшением физических показателей, на основании разъяснений ФНС от от 16.07.2021 N СД-4-3/10084@, мной ** .**. 2021 года подано заявление на получение нового патента взамен ранее действующего №**************** .

Прошу Вас осуществить пересчет суммы налога, подлежащего уплате по патенту №**************** с даты начала его действия **.**.2021 года по ** .**. 2021 года, т.е. по дату подачи заявления на получение нового патента.

С уважением, Ваш преданный налогоплательщик…/Ф.И.О/

А если вы, уважаемые руководители бухфирм, думаете, как оптимизировать бухгалтерский бизнес, снизить издержки на контроль, не потеряв его, посмотрите Мультибухгалтер — эта система специально разработана для автоматизации бухгалтерских фирм! Проверено пользователями: Мультибухгалтер реально работает и помогает!

Андрей Жильцов, руководитель сервиса «Мультибухгалтер»

ФНС выпустила новое письмо с разъяснениями по патенту. Налоговики рассказали, можно ли отказаться от патента, и что делать, если субъект РФ изменил потенциально возможный доход или перечень допустимых видов деятельности.

Материал подготовлен на основе письма ФНС от 26.11.2021 № СД-4-3/16553@.

Что делать, если изменился потенциально возможный годовой доход

Размер потенциально возможного годового дохода (ПВГД) по видам деятельности утверждают субъекты РФ в своих законах. Он применяется в течение всего следующего календарного года, если субъект не изменит его (п. 2 ст. 346.48 НК РФ).

Чтобы начать работать на патенте, ИП должен подать заявление не позднее чем за 10 рабочих дней до этого. В течение пяти дней после получения заявления налоговая выдаст патент. Его стоимость будет рассчитана по ПВГД, установленному на дату начала действия патента. Рассмотрим особые случаи.

ПВГД изменился после подачи заявления, но до начала действия патента

Если закон с новым потенциальным доходом будет принят после подачи заявления, стоимость патента пересчитают и выдадут новый.

Пример. ИП подал заявление на патент 10 декабря 2021 года и 15 декабря 2021 года получил его. Он планирует работать на патенте с 1 января по 31 декабря 2022 года.

Субъект РФ принял закон с новым размером ПВГД 20 декабря 2021 года. Налоговая пересчитает стоимость патента и выдаст предпринимателю новый.

На дату подачи заявления новый ПВГД утвержден, но не вступил в силу

Закон субъекта вступает в силу не ранее чем через месяц после официального опубликования. Налоговая будет считать стоимость патента по закону субъекта, который принят, но не вступил в силу.

Пример. ИП получил патент на период с 1 января по 31 декабря 2022 года. Он подал заявление 10 декабря 2021 года. Закон с новыми размерами потенциального дохода на 2022 год был принят еще 15 ноября, но не вступил в силу на дату подачи заявления. Налоговая все равно рассчитала стоимость патента по закону, который будет действовать на момент начала периода патента.

В налоговом периоде ПВГД уменьшен законом субъекта, имеющим обратную силу

Налоговый период по патенту — календарный год или период действия патента, если он выдан на срок менее года. Однако в 2021 году действовало особое положение — у годовых патентов налоговым периодом признавался календарный месяц.

Если закон субъекта улучшает положение налогоплательщиков, он может иметь обратную силу — это должно быть прописано в законе (п. 4 ст. 5 НК РФ). В таком случае новый сниженный ПВГД будет действовать и для патентов, выданных до вступления в силу закона. Налоговая обязана пересчитать стоимость в меньшую сторону и выдать новый патент.

Пример. ИП получил патент на период с 1 января по 31 декабря 2022 года. В августе 2022 года субъект РФ уменьшил размер ПВГД. В законе прописано, что он распространяется на правоотношения, возникшие с 1 января 2022 года. В этой ситуации налоговая обязана пересчитать сумму налога по патенту по новому потенциальному доходу.

В налоговом периоде ПВГД увеличен законом субъекта РФ

Если закон ухудшает положение налогоплательщика, например увеличивает сумму налога, он не может иметь обратной силы (п. 2 ст. 5 НК РФ). Однако если субъект РФ прописал в законе с увеличенным ПВГД, что он действует с начала года, налоговая будет обязана его применить и пересчитать патенты.

Налогоплательщикам придется дождаться, пока такой закон признают несоответствующим Кодексу через суд (п. 3 ст. 6 НК РФ). Субъект РФ сможет самостоятельно его отменить либо внести изменения до того, как начнется судебное разбирательство.

В общем случае увеличение ПВГД в середине налогового периода не должно влиять на сумму налога по ранее полученным патентам.

![]()

Может ли ИП отказаться от полученного патента

Налоговая ставит предпринимателей на учет как плательщиков ПСН только с даты начала действия патента. Поэтому ИП имеет право отказаться от патента, если период его действия еще не наступил. Об этом нужно в произвольной форме сообщить в налоговую.

Если патент уже начался, перестать его применять можно только нарушив условия работы на ПСН. Добровольно это сделать не получится.

![]()

Что делать, если изменился перечень видов деятельности для патента

Перечень видов деятельности, в отношении которых можно применять патент, утверждают субъекты РФ в своих законах. Они могут вводить дополнительные к п.2 ст. 346.43 НК РФ виды деятельности, дифференцировать их или устанавливать дополнительные ограничения. НК РФ не запрещает им и исключать некоторые виды деятельности из перечня.

Закон субъекта вступает в силу не ранее чем через месяц после опубликования и не ранее первого числа очередного налогового периода. В 2022 году налоговым периодом для годовых патентов признается календарный год, для всех прочих — срок, на который выдан патент.

Это значит, что все уже полученные патенты по отмененным видам деятельности можно применять до окончания их срока действия.

Пример 1. ИП подал заявление на применение патента с 1 февраля по 30 апреля 2022 года. Налоговая выдала патент 25 января.

С 1 марта субъект РФ исключил вид деятельности предпринимателя из списка тех, по которым можно применять патент. Когда закон вступил в силу, патент уже действовал, поэтому ИП имеет право работать по-старому, пока не закончится период его патента.

Пример 2.ИП подал заявление на патент 17 января 2022 года со сроком действия с 1 марта по 31 августа 2022 года. При этом с 1 февраля вступил в силу закон, которым субъект РФ исключил вид деятельности предпринимателя из перечня патентных. Налоговая откажет в выдаче патента, так как на территории этого субъекта РФ уже нельзя применять ПСН по этому виду деятельности.

Читайте также

- Как уменьшить патент на страховые взносы

- Совмещение патента и УСН

- Как выбрать налоговый режим на 2022 год: изучаем ограничения и считаем налоговую нагрузку

- Налоговые каникулы ИП

- Как ИП вести книгу учета доходов на патенте

ПСН: суть и виды деятельности

Смысл этого специального режима состоит в получении предпринимателем от налоговых органов особого документа — патента. Он выступает в качестве разрешения на ведение какого-либо вида коммерческой деятельности. Патент — это своего рода плата за осуществление деятельности. Получить (а лучше сказать — купить) его можно на любой срок, но не более 12 месяцев (п. 5 ст. 346.45 НК РФ) и только на один вид деятельности (п. 1 ст. 346.45 НК РФ). На несколько видов коммерческой деятельности должны быть приобретены разные патенты.

Патентную систему налогообложения могут использовать только индивидуальные предприниматели, к предприятиям она никакого отношения не имеет. Для предпринимателей патентная система налогообложения выступает прекрасным шансом попробовать себя в небольшом бизнесе, ведь документ можно приобрести хоть на 1 или 2 календарных месяца. Патентная система налогообложения не требует составления и сдачи налоговой декларации по ней, что является еще одним доводом в пользу перехода на нее начинающими предпринимателями.

ВНИМАНИЕ! В Госдуму в начале 2022 г. был внесен законопроект, согласно которому ПСН смогли бы применять субъекты МСП. Также чиновники предлагали установить новые лимиты для спецрежима. Подробности см. здесь. Однако никаких изменений так и не последовало.

Виды деятельности, которые попадают под налогообложение способом патента, прописаны в ст. 346.43 НК РФ. Список насчитывает порядка 80 наименований разрешенной деятельности. При этом органы местной власти имеют право на региональном уровне дополнять его, но не уменьшать. Если сравнивать виды деятельности патентной системы налогообложения с ЕНВД, то нельзя не остановиться на очевидном сходстве. В основном применение этих двух налоговых систем предполагает оказание определенных услуг и торговлю в розницу.

ОБРАТИТЕ ВНИМАНИЕ! С 1 января 2023 г. производство ювелирных изделий и изделий из драгметаллов, а также розничная торговля такими изделиями больше не будут подпадать под патент и упрощенку. Основание — положения Закона от 09.03.2022 № 47-ФЗ.

Производство в рамках патентной системы налогообложения не предусмотрено, но возможно оказание так называемых услуг производственного характера, которые непосредственно связаны с изготовлением чего-либо. Например, к ним можно отнести изготовление посудных принадлежностей, ковровых изделий, сельскохозяйственного инвентаря, очковой оптики и т.д.

ВАЖНО! С 2020 года нельзя применять ПСН при реализации товаров, не относящихся к розничной торговле. А маркируемые лекарства нельзя продавать даже в рамках медицинской и фармацевтической деятельности. Подробнее см. здесь.

Переход на патентную систему налогообложения

Для того чтобы получить патент, предприниматель должен подать заявление о своем намерении в налоговую инспекцию минимум за 10 дней до начала применения ПСН.

Форму заявления можно скачать бесплатно, кликнув по картинке ниже:

заявление на получение

Скачать

Чтобы перейти на ПСН с 01.01.2023, сдать форму нужно было не позднее 16.12.2022. Подробности см. здесь.

В свою очередь, налоговым органам предписано выдать патент в течение 5 дней с даты принятия такого заявления, при условии что плательщик имеет право применять данный налоговый режим (п. 3 ст. 346.45 НК РФ). При этом сам патент (или уведомление об отказе в его выдаче) предприниматель получает под расписку у налоговых специалистов.

ВНИМАНИЕ! Если предприниматель направил заявление на получение патента через «Личный кабинет ИП» или по телекоммуникационным каналам связи, он получит его в электронном виде. Получать в налоговой бумажный патент при этом больше не требуется.

Что будет, если ИП просрочит подачу заявления на патент, узнайте здесь.

С 2014 года предприниматель может заявить о своем желании перейти на патентный налоговый режим одновременно с регистрацией ИП, что является еще одним достоинством патента для начинающих предпринимателей.

Как уже было сказано ранее, патентную систему налогообложения могут использовать только индивидуальные предприниматели. Но и для них существуют определенные ограничения:

- Количество персонала — не более 15 человек, занятых в деятельности, по которой применяется ПСН, за налоговый период не превышает 15 человек.

При расчете средней численности работников для ПСН учитывайте людей, которые заняты у вас по всем видам «патентной» деятельности, так как лимит по численности общий, независимо от того, сколько патентов вы получили (п. 5 ст. 346.43 НК РФ, Письмо Минфина России от 20.03.2015 N 03-11-11/15437).

Работников, которые заняты у вас в деятельности на других режимах налогообложения, учитывать не надо. Например, если совмещаете ПСН и УСН, работников на «упрощенной» деятельности при расчете численности для ПСН не учитывайте (Письма Минфина России от 13.03.2020 N 03-11-11/19389, от 29.10.2018 N 03-11-09/77379).

См. также:

«ПСН + ОСНО: сколько работников может нанять ИП, чтобы не потерять патент?»;

«Включают ли в среднюю численность при ПСН декретниц».

- Превышение дохода 60 000 000 рублей. Он определяется по нарастающей с 1-го числа календарного года, в котором предприниматель начал патентную деятельность. На практике нередко возникают ситуации, когда плательщик совмещает несколько налоговых режимов. Доходы, считаются в совокупности по всей деятельности.

Если ИП совмещает ПСН, например с УСН, то для целей лимита по доходам на ПСН учитываются доходы от реализации как от деятельности, переведенной на «патент», так и от деятельности на УСН (п. 6 ст. 346.45 НК РФ, Письмо Минфина России от 13.04.2021 № 03-11-11/27580). В противном случае ИП потеряет право на применение патентной системы налогообложения.

О совмещении ПСН и УСН читайте здесь.

Налоговые органы не должны в обязательном порядке выдавать заявителю патент. Они могут оформить отказ на основании нескольких причин (п. 4 ст. 346.45 НК РФ):

- В заявлении проставлен тот род деятельности, который не имеет никакого отношения к патентной системе налогообложения.

- Предоставление заявления не на унифицированном бланке или с нарушениями в заполнении необходимых элементов.

- Указание в заявлении неверного срока действия документа, например, 18 месяцев, что противоречит требованиям патентного режима.

- Нарушение условия повторного перехода на патентный налоговый режим в случае утери права на его применение (абз. 2 п. 8 ст. 346.45 НК РФ). Заявление на использование патента в отношении деятельности, по которой он применялся ранее, может быть подано предпринимателем не ранее, чем на следующий календарный год.

- Неуплата недоимки, которая должна быть перечислена в связи с переходом на патентную систему налогообложения.

Если предприниматель утратил право на использование патента, к примеру, в случае превышения его доходов, то он в обязательном порядке должен известить об этом свою налоговую, подав заявление в течение 10 календарных дней со дня наступления данных обстоятельств. Аналогичное заявление подается и в случае прекращения ведения деятельности, по которой применялась патентная система налогообложения. Снятие с учета проводится специалистами налоговой инспекции не позднее 5 дней с даты подачи заявления. Официальной датой снятия с учета признается день, когда предприниматель был переведен на общий налоговый режим.

При соблюдении некоторых условий предприниматели вправе не платить патент, поскольку для них определенный период действует нулевая ставка. Проверьте, можете ли вы не платить налог с помощью советов от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ бесплатно.

Какие налоги заменяет патентная система налогообложения

Патентная система налогообложения предполагает замену единым налогом уплату налогов только в отношении деятельности, по которой применяется этот налоговый режим. Единый налог, который платит предприниматель за получение патента, заменяет собой 3 налога: НДС, НДФЛ и налог на имущество физлиц. Впрочем, если предприниматель ввозит продукцию на территорию Российской Федерации, то такая операция будет облагаться НДС в общем порядке, вне зависимости, применяет ли он патент или нет.

Предприниматель на патенте должен платить страховые взносы за себя.

Подробнее о них читайте здесь. См. также: «ИП закрылся до окончания срока патента: как посчитать процент в ПФР».

Кроме того он начисляет страховые взносы на фонд оплаты труда своих сотрудников. Причем с 2019 года делать это он должен на общих основаниях и по общим тарифам. До 2019 года для ИП на ПСН действовала льгота: тариф на ОПС составлял 20%, а взносы на социальное и медицинское страхование перечислять вообще было не нужно, за исключением деятельности, связанной с торговлей в розницу, общественным питанием и сдачей в аренду помещений (подп. 9 п. 1, подп. 3 п. 2 ст. 427 НК РФ).

О тарифах страховых взносов читайте в статье «Тариф страховых взносов в таблице».

С 2021 года ИП вправе уменьшить сумму налога ПСН на величину страхвзносов, уплаченных за себя в размере 100%, либо уплаченных за сотрудников, но не более чем 50% от суммы налога.

Подробности см. здесь.

Российские законы разрешают совмещение нескольких режимов налогообложения. В этом случае ИП должен вести учет отдельно по каждому виду деятельности (режиму налогообложения).

Налоговый учет при патентной системе налогообложения

Как было отмечено ранее, патентная система налогообложения дает предпринимателю возможность не сдавать налоговую отчетность, но она не освобождает его от ведения налогового учета. Ведь с его помощью налоговые органы отслеживают доход, полученный нарастающим итогом с начала календарного года. Размер полученного дохода важен при определении права предпринимателя на получение патента или его дальнейшее использование.

ИП должен вести учет своих реальных доходов (а не возможных) в книге учета доходов при патентном налоговом режиме. Если лицо применяет наемный труд, то должен быть организован учет заработной платы своего персонала и страховых взносов. Учет он может вести самостоятельно, использовать наемный труд (иметь штатного бухгалтера или отдел бухгалтерии) либо обратиться в специализированные компании, которые осуществляют ведение учета.

Как ИП вести учет доходов и расходов при совмещении УСН и ПСН, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к системе и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Хотя ИП на ПСН не должен сдавать отчетность по патентной системе налогообложения, от формирования и сдачи других отчетов он не освобождается. Подробнее об этом читайте в статье «Отчетность ИП на ПСН — плюсы и минусы».

Когда предприниматель может потерять право на использование патента

Предприниматель может быть лишен права на применение патента в следующих случаях:

- количество персонала стало больше 15 человек;

- полученный доход от реализации превысил 60 000 000 рублей;

- с 2020 года — если в рамках патента по рознице была осуществлена реализация товаров, не относящихся к розничной торговле.

О том, какая продажа не относится к розничной и может повлечь слет с патента читайте в этой публикации.

Если предприниматель купил патент, к примеру, на 5 месяцев, а затем после ведения деятельности в течение 3 месяцев решил прекратить ее, то он может подать в налоговую инспекцию заявление о возмещении ему уплаченной стоимости приобретенного патента за 2 оставшихся месяца.

Пример расчета стоимости патента

Стоимостная оценка патента имеет фиксированный характер. Ставка налога при этом составляет 6%. Для Крыма и Севастополя она может быть установлена в размере 4%.

В качестве налоговой базы используется потенциальный доход за год. Он устанавливается местными властями на региональном уровне. Узнать цену патента можно в налоговой инспекции или в статьях региональных законов.

Верхний лимит потенциального дохода в 2022-2023 годах устанавливается законами субъектов РФ.

ВНИМАНИЕ! Коэффициент-дефлятор не определяется, поскольку с 1 января 2021 года из п. 7 ст. 346.43 НК РФ исключено положение, устанавливавшее максимальный размер потенциально возможного дохода, который ранее и подлежал индексации на коэффициент-дефлятор.

В отдельных случаях при расчете цены патента также могут быть учтены площадь арендного помещения, торгового зала, количество сотрудников. Если в течение года количество сотрудников уменьшилось, например, с 10 до 8 человек, то налог в меньшую сторону не пересчитывается, а если в большую — подлежит пересчету (приобретается новый патент согласно письму Минфина РФ от 29.04.2013 № 03-11-11/14921).

Налоговым периодом считается год или то количество месяцев, на которые был куплен патент.

Чтобы понять смысл расчета стоимости патента, рассмотрим простой пример.

ИП Меновщиков П. А. решил заняться в 2022 году оказанием парикмахерских услуг и приобрести патент на 5 месяцев. Региональными властями субъекта РФ установлен потенциальный доход в размере 325 000 рублей. Рассчитаем годовую стоимость патента.

Она будет равна 325 000 рублей × 6% = 19 500 рублей. Стоимость патента в месяц будет составлять 19 500 рублей / 12 = 1 625 рублей. Соответственно, стоимость патента для ИП Меновщиков П. А. на 5 месяцев 2022 года составит 1 625 рублей × 5 месяцев = 8 125 рублей.

Согласно местному законодательству величина потенциального дохода увеличивается при увеличении штата сотрудников. Если ИП Меновщиков будет иметь штат персонала не более 5 человек, то возможный доход по закону субъекта в нашем примере будет равен 600 000 рублей. Тогда стоимость патента на год будет пересчитана в большую сторону: 600 000 рублей × 6% = 36 000 рублей. Цена патента за месяц составит 36 000 рублей / 12 месяцев = 3 000 рублей. Итого предприниматель должен заплатить за 5 месяцев использования патента: 3 000 рублей × 5 месяцев = 15 000 рублей.

Рассмотрим пример, когда количество сотрудников увеличилось в середине действия патента.

Всё тот же ИП Меновщиков П. А., отработав самостоятельно 4 полных месяца, решил принять на работу 3 человек на оставшийся 5-й месяц действия патентной системы налогообложения. На 3 новых работников он должен дополнительно купить патент на 1 оставшийся месяц срока действия патента. Так как он принял количество работников до 5 человек, то цена патента будет рассчитываться, исходя из наших предположительных 600 000 рублей.

Получаем цену патента на 5-й месяц деятельности предпринимателя: 600 000 рублей × 6% / 12 месяцев = 3 000 рублей. Именно на эту сумму ИП Меновщиков должен приобрести новый патент на 3 своих новых сотрудников.

После окончания действия 2 патентов ИП Меновщиков П. А. может приобрести новый патент на желаемый период, но уже исходя из другого размера потенциального дохода, принятого властями его региона, например, 900 000 рублей. Размер этого дохода изменится по причине увеличения количества работающего персонала с 5 до 8 человек.

Перечислять налог нужно одной суммой, если срок патента не превышает 6 месяцев или двумя суммами, если патент оформлен на 6-12 месяцев. В каком размере нужно перечислять налог при ПСН и какую отсрочку могут получить предприниматели, работающие в пострадавших отраслях, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Больше о расчете стоимости патента узнайте здесь.

Плюсы и минусы ПСН

Рассмотрим и обобщим плюсы и минусы применения патентной системы налогообложения.

К плюсам патентного режима налогообложения можно отнести следующие аспекты:

- Предприниматель может самостоятельно определить срок действия специального налогового режима (патента). Это дает начинающему бизнесмену прекрасную возможность оценить потенциал рынка, на котором он планирует работать, и доходы от коммерческой деятельности.

- Не нужно сдавать налоговые декларации, что существенно облегчает жизнь предпринимателей. Однако это не освобождает их от ведения налогового учета своих доходов.

- Региональные власти имеют право расширять список наименований деятельности, на которые могут быть выданы патенты, что также дает дополнительные возможности для малого бизнеса.

- Простая схема перечисления налогов, которая не зависит от результатов конечной деятельности. Цена патента определяется налоговой инспекцией, исходя из потенциального дохода за год. Его устанавливают местные власти на региональном уровне.

- Возможность приобретения патентов на несколько видов осуществляемой деятельности и в нескольких регионах страны.

- Цена патента уменьшается на сумму перечисленных страховых взносов, как это делается при УСН «доходы».

Конечно, патентный режим налогообложения не обошелся и без минусов:

- Режим могут использовать только ИП. Предприятия не попадают в эту категорию.

- В основном патентная коммерческая деятельность подразумевает бытовые услуги и торговлю в розницу.

- Жесткое ограничение по количественной численности сотрудников — всего 15 человек. Учету подлежат все сотрудники предпринимателя.

- Площадь помещения обслуживания должна быть не больше 150 кв. м. (данное ограничение касается розницы и общепита, потому как для прочих услуг площадь не оговаривается).

Итоги

Каждый предприниматель должен самостоятельно оценить риски, возможности и потенциальный доход при разных режимах налогообложения и сделать выбор в пользу наиболее выгодного. Патентный режим налогообложения особенно подходит для начинающих свое дело предпринимателей, так как освобождает от расчета налогов и сдачи налоговых деклараций.

Узнать, на какой КБК должна быть зачислена стоимость патента, можно в статье «КБК на патент для ИП (нюансы)».

В 2023 для ПСН доступно 80 видов деятельности — все они перечислены в п. 2 ст. 346.43 НК РФ. Например, это пошив и ремонт одежды, головных уборов и обуви, ремонт мебели и предметов домашнего обихода, производство и реставрация ковров, парикмахерские и косметические услуги, деятельность автостоянок, услуги по уходу за питомцами, печать визиток и многое другое.

Некоторые виды деятельности выгодно дополнили и расширили еще в 2021. Сдать в аренду стало можно как собственные участки и помещения, так и арендованные. Ремонт жилья вошел в деятельность по реконструкции и ремонту жилых и нежилых зданий и спортивных сооружений.

Регионы вправе формировать свои списки видов деятельности: из базового перечня НК РФ можно исключить какие-то бизнесы или дополнить разрешенные виды новыми направлениями из ОКВЭД2 или ОКПД.

С января 2023 из перечня разрешенных видов деятельности уберут производство ювелирных и других изделий из драгоценных металлов, а также оптовую и розничную торговлю такими изделиями (п. 8 ст. 1 Федерального закона от 09.03.2022 № 47-ФЗ).

![]()

В Экстерне всегда актуальные формы и встроенные проверки

Отчитаться

Не каждый бизнес может работать на патенте. Список недоступных для ПСН видов деятельности приведен в п. 6 ст. 346.43 НК РФ:

- Работа по договору простого товарищества или договору доверительного управления имуществом.

- Производство подакцизных товаров, добыча и реализация полезных ископаемых.

- Розничная торговля через стационарные точки при площади зала более 150 м²;

- Услуги по общественному питанию при площади зала обслуживания больше 150 м²;

- Оптовая торговля и работа по договорам поставки. Дополнительно такое ограничение упоминается в пп. 4 п. 6 ст. 346.45 НК РФ: при ведении розничной торговли нельзя продавать товары, не относящиеся к этому виду деятельности.

- Перевозка грузов и пассажиров при автопарке более 20 автомобилей.

- Сделки с ценными бумагами и производными финансовыми инструментами, кредитные и иные финансовые услуги.

Предприниматели на патенте также не могут реализовывать подакцизные товары (пп. 6-10 п. 1 ст. 181 НК РФ) и некоторые виды маркируемой продукции — лекарства, обувь и меховые изделия. А вот продажа пива и табачных изделий для ПСН не запрещена.

Помимо запрещенных видов деятельности, закон устанавливает дополнительные условия для работы на ПСН — они распространяются на весь срок действия патента. Если их нарушить, предприниматель лишится права применять ПСН и перейдет на ту систему налогообложения, с которой раньше совмещался патент — общую (ОСН), упрощенную (УСН) или единый сельскохозяйственный налог (ЕСХН).

Все ограничения можно разделить на три группы:

Лимит по доходам. ИП после перехода на патент обязан контролировать реализацию товаров и услуг: доходы с начала календарного года не должны превышать 60 млн рублей (пп. 1 п. 6 ст. 346.45 НК РФ). Если предприниматель совмещает ПСН и УСН — считается выручка от обоих спецрежимов, а если с ОСН или ЕСХН — в лимите учитывают только доходы на ПСН.

Лимит по количеству работников. Средняя численность сотрудников не должна превышать 15 человек за налоговый период. Этот показатель считается по всем видам деятельности ИП и включает подрядчиков и внешних совместителей.

Региональные правила. Субъекты РФ могут установить дополнительные ограничения по физическим и географическим параметрам (пп. 2.1 п. 8 ст. 346.43 НК РФ). Например, ограничения по:

- общей площади земельных участков и помещений, сдаваемых в аренду;

- площади торговых залов и залов обслуживания для стационарных сетей и точек общепита;

- общему количеству единиц транспорта;

- общему количеству точек стационарных и нестационарных торговых сетей, объектов общепита;

- территории действия патентов.

Если ИП вышел за рамки указанных ограничений или решил прекратить предпринимательскую деятельность, связанную с патентом, он должен сообщить об этом в налоговую в срок до 10 календарных дней (п. 8 ст. 346.45 НК РФ). Читайте подробнее в статье «Что делать, если потеряли право на ПСН, а патентов несколько».

База для расчета стоимости патента — это потенциально возможные доходы предпринимателя, а не фактические. Регионы определяют их размер на единицу физического показателя, например:

- среднее количество сотрудников в штате;

- единица транспортных средств (ТС) — автомобильных или водных;

- тонна грузоподъемности ТС;

- одно пассажирское место;

- один кв. метр площади помещений, которые сдаются в аренду — жилых и нежилых, в том числе выставочных залов и складов;

- одна точка стационарной или нестационарной торговой сети, один объект общепита или один кв. метр площади объекта;

- один кв. метр площади автостоянки.

Чтобы определить, сколько нужно платить, внимательно ознакомьтесь с законами субъекта РФ, в котором работаете. Воспользуйтесь калькулятором ФНС — он автоматически подставляет данные из регионального закона, показывает доступные виды деятельности, определяет налоговую базу и пересчитывает ее в зависимости от срока патента. Перепроверьте данные и удостоверьтесь, что калькулятор использует актуальные на 2023 год суммы.

Параметры, на базе которых считали стоимость патента, могут измениться в ходе работы — тогда стоимость нужно пересчитать. В инструкции Минфин описал, когда нужно и как правильно делать перерасчет.

Контролируйте сроки отчётности и платежей в Экстерне

Попробовать

Патент выдают на срок от одного до 12 месяцев, но в рамках одного календарного года (п. 5 ст 346.45 НК РФ). Меньше чем на один месяц патент получить нельзя. Также недопустимо, чтобы налоговый период начинался в одном календарном году, а заканчивался в другом.

До 31 декабря 2024 правительство любого субъекта РФ может ввести в своем регионе налоговые каникулы для предпринимателей на ПСН (п. 3 ст. 2 ФЗ от 29.12.2014 № 477-ФЗ). Чтобы воспользоваться правом на каникулы, ИП должен:

- работать в одной или нескольких льготных сферах — в производстве, социальной сфере, науке, оказывать бытовые услуги населению, услуги по предоставлению мест для проживания;

- впервые зарегистрироваться или возобновить деятельность в льготной сфере после того, как вступил в силу региональный закон о налоговых каникулах.

Конкретные виды деятельности в льготных сферах устанавливают сами субъекты.

Каникулы длятся два налоговых периода — то есть два срока, на которые приобретен патент. Если в конце первого года работы на патенте региональный закон о каникулах перестал действовать, каникулами все равно можно воспользоваться два года подряд — такие разъяснения дает Минфин в письме от 13.08.2015 № 03-11-10/46827. Налогоплательщикам все же лучше уточнять позицию в своей налоговой во избежание проблем.

Предприниматели на ПСН могут пользоваться налоговым вычетом, как и ИП на УСН «доходы». Можно снизить стоимость патента за счет страховых взносов за себя и наемный персонал, больничных за первые три дня болезни работников, взносов на добровольное личное страхование сотрудников. При этом нужно учитывать такие правила:

- если у предпринимателя есть наемные работники, уменьшить стоимость патента можно не более чем на 50%;

- если таких работников нет, плата за патент уменьшается на полную сумму вычета.

Если у предпринимателя несколько патентов и по одному из них не удалось «израсходовать» всю сумму вычета, остаток можно зачесть в счет налога по другому патенту, который действителен в этом же году. Если оплатить патент без налогового вычета, сумму переплаты вернут или зачтут в счет будущих платежей.

Чтобы известить налоговую о применении вычета, предприниматель должен направить специальное уведомление — ведь ИП не сдают отчетность, а только ведут книгу учета доходов.

![]()

Когда ИП завершает работу по патенту досрочно или совсем закрывает бизнес, налог пересчитывается с учётом неиспользованных дней. По итогам сверки с ФНС может получится переплата. Её реально вернуть. Или можно зачесть в счёт платежей по другим налогам. Как это сделать — читайте ниже.

Прекращаете деятельность только по патенту

Предприниматели получают патент на конкретный вид деятельности. Например, на разработку программ, розничную торговлю или услуги общественного питания. Предположим, у вас хорошо продаются детские игрушки на островке в торговом центре, но совсем не идёт дело с фаст-фудом на перекрёстке. Есть смысл прекратить действие патента по общепиту, а торговлю оставить.

- Подайте заявление по форме № 26.5-4 в ту же налоговую, где получали патент. Сделать это нужно в течение 10 календарных дней после того, как закрыли точку.

- Инспектор снимет вас с учёта по патенту и сделает перерасчёт по фактически отработанному времени. Для этого понадобится до 5 рабочих дней.

- Закажите сверку с налоговой, чтобы узнать, сколько переплатили.

- Напишите заявление на возврат или зачтите переплату в счёт платежей по другим налогам. Подать заявление можно на бумаге или в электронном виде через личный кабинет налогоплательщика.

Влад зарабатывает тем, что пишет код на Питоне. На карантине он решил попробовать себя в роли видеомонтажёра и c 1 июля взял ещё один патент — на услуги фотоателье и фото- и кинолабораторий. В Москве такой патент на 6 месяцев стоит 29 862 ₽. К концу августа стало понятно, что надежды не оправдались. Влад написал заявление о прекращении деятельности по видеомонтажу с 31 августа и вернул 19 800 ₽.

Стоимость его патента после пересчёта: 29 862 ₽ / 184 дня × 62 фактически отработанных дня = 10 062 ₽.

!

Если прекратили деятельность по патенту, получить новый по этому же виду деятельности сможете не раньше, чем с 1 января следующего календарного года — п. 8, ст. 346.45 Налогового кодекса.

Оплата патента для ИП

Можно ли перейти с УСН на патент в середине года и наоборот

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Полностью сворачиваете бизнес и закрываете ИП

Когда совсем закрываетесь, подавать отдельное заявление о прекращении деятельности по патенту не нужно. В этом случае срок патента завершается автоматически. Дата его кончания совпадает с датой закрытия ИП.

- Через сайт налоговой или МФЦ подайте заявление по форме Р26001 — о прекращении деятельности в качестве ИП.

- В течение 5 дней налоговая пересчитает стоимость патента.

- Отнесите заявление на возврат в ту же инспекцию, которая выдала патент. Деньги вернут в течение месяца. Заявление принимают на бумаге при личном обращении.

В начале 2020 года Андрей открыл в Екатеринбурге маленькое индийское кафе. Рассчитывал, что люди оценят карри и сырные лепёшки с чесноком. Поэтому взял патент на весь год и сразу оплатил 67 239 ₽. Но кризис сорвал все планы, и 1 мая ИП пришлось закрыть.

Общепит относится к наиболее пострадавшим отраслям — это значит, что плату за период с 1 апреля по 30 июня не возьмут.

В итоге стоимость патента составила: 67 239 ₽ / 366 дней × 91 фактически отработанный день = 16 718 ₽. Андрей переплатил 50 521 ₽ (67 239 — 16 718), но смог вернуть эти деньги по заявлению.

Как закрыть ИП: пошаговая инструкция

Статья актуальна на

31.01.2022