Работодатель обязан перечислять в ФСС взносы на страхование от несчастных случаев за своих работников. Ставка составляет от 0,2 % до 8,5 % в зависимости от класса профессионального риска. Мы свели все ставки и классы риска в таблицу.

Ставки страховых взносов от несчастных случаев в 2022 году

Тарифы страховых взносов определяются классом профессионального риска. Таких классов всего 32 (Федеральный закон от 24.07.1998 № 125-ФЗ) — по видам деятельности.

Величина тарифов подтверждается каждый год: фактически законодатель продлевает размеры ставок, установленные Федеральным законом от 22.12.2005 № 179-ФЗ. На 2022 год и на плановый период 2023 и 2024 годов они установлены Федеральным законом от 21.12.2021 № 413-ФЗ.

Чтобы активнее включать в трудовой процесс инвалидов I, II и III группы, закон сохраняет для них льготные тарифы по взносам — 60 % от утвержденного размера. Эта норма действует и для организаций, и для ИП (ст. 2 Федерального закона от 21.12.2021 № 413-ФЗ).

![]()

Ваш тариф взносов на травматизм

Чтобы узнать свой тариф, определите класс страхового риска вашего бизнеса. Это зависит от ОКВЭД, который установлен как основной для вашей компании (п. 8 Постановления Правительства РФ от 01.12.2005 № 713).

В каждом классе собраны виды деятельности, схожие по показателям травматизма и профзаболеваний, а значит, и по расходам на страховое обеспечение (Приложение к Приказу Минтруда РФ от 30.12.2016 года № 851Н). Чем выше класс риска, тем выше ставка страховых взносов.

Например, ОКВЭД 18.11 «Печатание газет» относится к 1 классу профриска со ставкой 0,2 %, а ОКВЭД 05.10.1 «Добыча угля и антрацита» — к 32 классу со ставкой 8,5 %.

Основной вид деятельности юрлица подтверждают ежегодно. До 15 апреля в ФСС подаются следующие документы (п. 3 Приказа Минздравсоцразвития РФ от 31.01.2006 № 55):

- заявление;

- справка-подтверждение;

- пояснительная записка к балансу (для всех, кроме субъектов малого предпринимательства).

После получения документов ФСС установит для вас тариф страховых взносов, который начнет действовать с начала текущего года. До этого момента платите взносы по прошлогоднему тарифу.

Тариф взносов на травматизм для новых организаций и предпринимателей определяют по первому ОКВЭД, указанному в ЕГРЮЛ или ЕГРИП. Присвоенный тариф ФСС сообщит организации в уведомлении.

Вот тарифы страховых взносов по классам профессионального риска:

Чтобы найти свой тариф, нажмите на клавиатуре «Ctrl+F» и введите в строку поиска код ОКВЭД вашего основного вида деятельности.

1 класс профессионального риска — тариф 0,2 %

ОКВЭД: 03.21.3; 03.21.5; 03.21.9; 03.22.4; 03.22.5; 03.22.6; 03.22.9; 06.20; 06.20.1; 06.20.2; 09.10.4; 10.89.6; 12.00; 12.00.1; 12.00.2; 12.00.3; 18.1; 18.11; 18.12; 18.13; 18.14; 18.20; 32.99.8; 35.11.1; 35.11.3; 35.14; 35.2; 35.21; 35.21.1; 35.21.11; 35.21.12; 35.21.13; 35.21.2; 35.21.21; 35.21.22; 35.21.23; 35.22; 35.22.1; 35.22.11; 35.22.12; 35.22.2; 35.22.21; 35.22.22; 35.23; 35.23.1; 35.23.11; 35.23.12; 35.23.2; 35.23.21; 35.23.22; 35.30; 35.30.1; 35.30.11; 35.30.12; 35.30.13; 35.30.14; 35.30.15; 35.30.2; 35.30.3; 35.30.4; 35.30.5; 35.30.6; 36.00; 36.00.1; 36.00.2; 41.10; 46.1; 46.11; 46.11.1; 46.11.2; 46.11.3; 46.11.31; 46.11.32; 46.11.33; 46.11.34; 46.11.35; 46.11.39; 46.12; 46.12.1; 46.12.2; 46.12.21; 46.12.2; 46.12.21; 46.12.22; 46.12.3; 46.12.31; 46.12.32; 46.13; 46.13.1; 46.13.2; 6.14; 46.14.1; 46.14.2; 46.14.9; 46.15; 46.15.1; 46.15.2; 46.15.3; 46.15.4; 46.15.9; 46.16; 46.16.1; 46.16.2; 46.16.3; 46.17; 46.17.1; 46.17.2; 46.17.21; 46.17.22; 46.17.23; 46.17.3; 46.18; 46.18.1; 46.18.11; 46.18.12; 46.18.13; 46.18.14; 46.18.2; 46.18.3; 46.18.9; 46.18.91; 46.18.92; 46.18.93; 46.18.99; 46.19; 46.2; 46.21; 46.21.1; 46.21.11; 46.21.12; 46.21.13; 46.21.14; 46.21.19; 46.21.2; 46.22; 46.23; 46.24; 46.3; 46.31; 46.31.1; 46.31.11; 46.31.12; 46.31.13; 46.31.2; 46.32; 46.32.1; 46.32.2; 46.32.3; 46.33; 46.33.1; 46.33.2; 46.33.3; 46.34; 46.34.1; 46.34.2; 46.34.21; 46.34.22; 46.34.23; 46.34.3; 46.35; 46.36; 46.36.1; 46.36.2; 46.36.3; 46.36.4; 46.37; 46.38; 46.38.1; 46.38.2; 46.38.21; 46.38.22; 46.38.23; 46.38.24; 46.38.25; 46.38.26; 46.38.29; 46.39; 46.39.1; 46.39.2; 46.4; 46.41; 46.41.1; 46.41.2; 46.42; 46.42.1; 46.42.11; 46.42.12; 46.42.13; 46.42.14; 46.42.2; 46.43; 46.43.1; 46.43.2; 46.43.3; 46.43.4; 46.44; 46.44.1; 46.44.2; 46.45; 46.45.1; 46.45.2; 46.46; 46.46.1; 46.46.2; 46.47; 46.47.1; 46.47.2; 46.47.3; 46.48; 46.48.1; 46.48.2; 46.49; 46.49.1; 46.49.2; 46.49.3; 46.49.31; 46.49.32; 46.49.33; 46.49.4; 46.49.41; 46.49.42; 46.49.43; 46.49.44; 46.49.49; 46.49.5; 46.5; 46.51; 46.51.1; 46.51.2; 46.52; 46.52.1; 46.52.2; 46.52.3; 46.6; 46.61; 46.61.1; 46.61.2; 46.62; 46.62.1; 46.62.2; 46.62.3; 46.63; 46.64; 46.65; 46.66; 46.69; 46.69.1; 46.69.2; 46.69.3; 46.69.4; 46.69.5; 46.69.6; 46.69.7; 46.69.8; 46.69.9; 46.7; 46.71; 46.71.1; 46.71.2; 46.71.3; 46.71.4; 46.71.5; 46.71.51; 46.71.52; 46.71.9; 46.72; 46.72.1; 46.72.11; 46.72.12; 46.72.2; 46.72.21; 46.72.22; 46.72.23; 46.73; 46.73.1; 46.73.2; 46.73.3; 46.73.4; 46.73.5; 46.73.6; 46.73.7; 46.73.8; 46.74; 46.74.1; 46.74.2; 46.74.3; 46.75; 46.75.1; 46.75.2; 46.76; 46.76.1; 46.76.2; 46.76.3; 46.76.4; 46.77; 46.90; 47.1; 47.11; 47.11.1; 47.11.2; 47.11.3; 47.19; 47.19.1; 47.19.2; 47.2; 47.21; 47.21.1; 47.21.2; 47.22; 47.22.1; 47.22.2; 47.22.3; 47.23; 47.23.1; 47.23.2; 47.24; 47.24.1; 47.24.2; 47.24.21; 47.24.22; 47.24.3; 47.25; 47.25.1; 47.25.11; 47.25.12; 47.25.2; 47.26; 47.29; 47.29.1; 47.29.11; 47.29.12; 47.29.2; 47.29.21; 47.29.22; 47.29.3; 47.29.31; 47.29.32; 47.29.33; 47.29.34; 47.29.35; 47.29.36; 47.29.39; 47.4; 47.41; 47.41.1; 47.41.2; 47.41.3; 47.41.4; 47.42; 47.43; 47.5; 47.51; 47.51.1; 47.51.2; 47.52; 47.52.1; 47.52.2; 47.52.3; 47.52.4; 47.52.5; 47.52.6; 47.52.7; 47.52.71; 47.52.72; 47.52.73; 47.52.74; 47.52.79; 47.53; 47.53.1; 47.53.2; 47.53.3; 47.54; 47.59; 47.59.1; 47.59.2; 47.59.3; 47.59.4; 47.59.5; 47.59.6; 47.59.7; 47.59.9; 47.6; 47.61; 47.62; 47.62.1; 47.62.2; 47.63; 47.63.1; 47.63.2; 47.64; 47.64.1; 47.64.2; 47.64.3; 47.64.4; 47.64.5; 47.65; 47.7; 47.71; 47.71.1; 47.71.2; 47.71.3; 47.71.4; 47.71.5; 47.71.6; 47.71.7; 47.71.8; 47.72; 47.72.1; 47.72.2; 47.73; 47.74; 47.74.1; 47.74.2; 47.75; 47.75.1; 47.75.2; 47.75.3; 47.76; 47.76.1; 47.76.2; 47.77; 47.77.1; 47.77.2; 47.78; 47.78.1; 47.78.2; 47.78.21; 47.78.22; 47.78.3; 47.78.4; 47.78.5; 47.78.6; 47.78.61; 47.78.62; 47.78.63; 47.78.7; 47.78.8; 47.78.9; 47.79; 47.79.1; 47.79.2; 47.79.3; 47.79.4; 47.8; 47.81; 47.81.1; 47.81.2; 47.82; 47.82.1; 47.82.2; 47.89; 47.89.1; 47.89.2; 47.9; 47.91; 47.91.1; 47.91.2; 47.91.3; 47.91.4; 47.99; 47.99.1; 47.99.2; 47.99.3; 47.99.4; 47.99.5; 49.31.24; 49.31.25; 49.39; 49.39.2; 49.39.31; 49.39.32; 49.39.33; 49.39.34; 49.39.35; 49.39.39; 49.50; 49.50.1; 49.50.11; 49.50.12; 49.50.2; 49.50.21; 49.50.22; 49.50.3; 53.10; 53.10.1; 53.10.2; 53.10.3; 53.10.4; 53.10.9; 53.20; 53.20.1; 53.20.2; 53.20.21; 53.20.22; 53.20.29; 53.20.3; 53.20.31; 53.20.32; 53.20.39; 55.10; 55.20; 55.30; 55.90; 56.10; 56.10.1; 56.10.2; 56.10.21; 56.10.22; 56.10.23; 56.10.24; 56.10.3; 56.2; 56.21; 56.29; 56.29.1; 56.29.2; 56.29.3; 56.29.4; 56.30; 58.1; 58.11; 58.11.1; 58.11.2; 58.11.3; 58.11.4; 58.12; 58.12.1; 58.12.2; 58.13; 58.13.1; 58.13.2; 58.14; 58.14.1; 58.14.2; 58.19; 58.2; 58.21; 58.29; 59.11; 59.12; 59.13; 59.14; 59.20; 59.20.1; 59.20.2; 59.20.3; 60.10; 60.20; 61.10; 61.10.1; 61.10.2; 61.10.3; 61.10.4; 61.10.5; 61.10.6; 61.10.8; 61.10.9; 61.20; 61.20.1; 61.20.2; 61.20.3; 61.20.4; 61.20.5; 61.30; 61.30.1; 61.30.2; 61.90; 62.0; 62.01; 62.02; 62.02.1; 62.02.2; 62.02.3; 62.02.4; 62.02.9; 62.03; 62.03.1; 62.03.11; 62.03.12; 62.03.13; 62.03.19; 62.09; 63.1; 63.11; 63.11.1; 63.11.9; 63.12; 63.12.1; 63.9; 63.91; 63.99; 63.99.1; 63.99.11; 63.99.12; 63.99.2; 64.1; 64.11; 64.19; 64.20; 64.30; 64.9; 64.91; 64.91.1; 64.91.2; 64.92; 64.92.1; 64.92.2; 64.92.3; 64.92.4; 64.92.6; 64.92.7; 64.99; 64.99.1; 64.99.2; 64.99.3; 64.99.4; 64.99.5; 64.99.6; 64.99.7; 64.99.8; 64.99.9; 65.1; 65.11; 65.12; 65.12.1; 65.12.2; 65.12.3; 65.12.4; 65.12.5; 65.12.6; 65.12.9; 65.20; 65.30; 66.1; 66.11; 66.11.1; 66.11.2; 66.11.3; 66.11.4; 66.11.5; 66.12; 66.12.1; 66.12.2; 66.12.3; 66.19; 66.19.1; 66.19.3; 66.19.4; 66.19.5; 66.19.6; 66.19.61; 66.19.62; 66.2; 66.21; 66.22; 66.29; 66.29.1; 66.29.2; 66.29.9; 66.30; 66.30.1; 66.30.2; 66.30.3; 66.30.4; 66.30.5; 66.30.6; 66.30.9; 68.3; 68.31; 68.31.1; 68.31.11; 68.31.12; 68.31.2; 68.31.21; 68.31.22; 68.31.3; 68.31.31; 68.31.32; 68.31.4; 68.31.41; 68.31.42; 68.31.5; 68.31.51; 68.31.52; 68.32; 68.32.1; 68.32.2; 68.32.3; 69.10; 69.20; 69.20.1; 69.20.2; 69.20.3; 70.10; 70.10.1; 70.10.2; 70.2; 70.21; 70.22; 71.11; 71.11.1; 71.11.2; 71.11.3; 71.12; 71.12.1; 71.12.11; 71.12.12; 71.12.13; 71.12.2; 71.12.4; 71.12.41; 71.12.42; 71.12.43; 71.12.44; 71.12.45; 71.12.46; 71.12.5; 71.12.51; 71.12.52; 71.12.53; 71.12.54; 71.12.55; 71.12.56; 71.12.57; 71.12.6; 71.12.61; 71.12.62; 71.12.63; 71.12.64; 71.12.65; 71.12.66; 71.12.7; 71.20; 71.20.1; 71.20.2; 71.20.3; 71.20.4; 71.20.5; 71.20.6; 71.20.61; 71.20.62; 71.20.7; 71.20.8; 71.20.9; 72.1; 72.11; 72.19; 72.19.1; 72.19.11; 72.19.12; 72.19.3; 72.19.4; 72.19.9; 72.20; 72.20.1; 72.20.2; 73.1; 73.11; 73.12; 73.20; 73.20.1; 73.20.2; 74.10; 74.20; 74.30; 74.90; 74.90.1; 74.90.2; 74.90.21; 74.90.22; 74.90.23; 74.90.24; 74.90.25; 74.90.26; 74.90.3; 74.90.31; 74.90.32; 74.90.4; 74.90.5; 74.90.6; 74.90.7; 74.90.8; 74.90.9; 74.90.91; 74.90.92; 74.90.99; 75.00; 75.00.1; 75.00.2; 77.21; 77.22; 77.29; 77.29.1; 77.29.2; 77.29.3; 77.29.9; 77.40; 78.10; 78.20; 78.30; 79.1; 79.11; 79.12; 79.90; 79.90.1; 79.90.2; 79.90.21; 79.90.22; 79.90.3; 79.90.31; 79.90.32; 80.10; 80.20; 80.30; 82.1; 82.11; 82.19; 82.20; 82.30; 82.9; 82.91; 82.92; 82.99; 84.1; 84.11; 84.11.1; 84.11.11; 84.11.12; 84.11.13; 84.11.2; 84.11.21; 84.11.22; 84.11.23; 84.11.3; 84.11.31; 84.11.32; 84.11.33; 84.11.34; 84.11.35; 84.11.4; 84.11.5; 84.11.6; 84.11.7; 84.11.8; 84.11.9; 84.12; 84.13; 84.2; 84.21; 84.22; 84.23; 84.23.1; 84.23.11; 84.23.12; 84.23.13; 84.23.14; 84.23.15; 84.23.16; 84.23.17; 84.23.18; 84.23.19; 84.23.2; 84.23.21; 84.23.22; 84.23.3; 84.23.31; 84.23.32; 84.23.33; 84.23.4; 84.23.5; 84.23.51; 84.23.52; 84.24; 84.25; 84.25.1; 84.25.2; 84.25.9; 84.30; 85.1; 85.11; 85.12; 85.13; 85.14; 85.2; 85.21; 85.22; 85.22.1; 85.22.2; 85.22.3; 85.23; 85.30; 85.41; 85.41.1; 85.41.2; 85.41.9; 85.42; 85.42.1; 85.42.2; 85.42.9; 86.10; 86.2; 86.21; 86.22; 86.23; 86.90; 86.90.1; 86.90.2; 86.90.3; 86.90.4; 86.90.9; 87.10; 87.20; 87.30; 87.90; 88.10; 88.9; 88.91; 88.99; 90.0; 90.01; 90.02; 90.03; 90.04; 90.04.1; 90.04.2; 90.04.3; 91.0; 91.01; 91.02; 91.03; 91.04; 91.04.1; 91.04.2; 91.04.3; 91.04.4; 91.04.5; 91.04.6; 92.1; 92.11; 92.12; 92.13; 92.2; 92.21; 92.22; 92.23; 93.1; 93.11; 93.12; 93.13; 93.2; 93.29.1; 93.29.2; 93.29.3; 93.29.9; 94.1; 94.11; 94.12; 94.20; 94.9; 94.91; 94.92; 94.99; 95.11; 95.2; 95.21; 95.22; 95.22.1; 95.22.2; 95.23; 95.24; 95.24.1; 95.24.2; 95.25; 95.25.1; 95.25.2; 95.29; 95.29.1; 95.29.11; 95.29.12; 95.29.13; 95.29.2; 95.29.3; 95.29.4; 95.29.41; 95.29.42; 95.29.43; 95.29.5; 95.29.6; 95.29.7; 95.29.9; 96.0; 96.01; 96.02; 96.02.1; 96.02.2; 96.03; 96.04; 96.09; 97.00; 98.10; 98.20.

2 класс профессионального риска — тариф 0,3 %

ОКВЭД: 10.4; 10.41; 10.41.1; 10.41.2; 10.41.21; 10.41.22; 10.41.23; 10.41.24; 10.41.25; 10.41.26; 10.41.27; 10.41.28; 10.41.29; 10.41.5; 10.41.51; 10.41.52; 10.41.53; 10.41.54; 10.41.55; 10.41.56; 10.41.57; 10.41.58; 10.41.59; 10.41.6; 10.41.7; 10.42; 11.0; 11.01; 11.01.1; 11.01.2; 11.01.3; 11.01.4; 11.02; 11.03; 11.04; 11.05; 11.06; 11.07; 11.07.1; 11.07.2; 19.20; 19.20.1; 19.20.2; 19.20.9; 32.1; 32.11; 32.12; 32.12.1; 32.12.2; 32.12.3; 32.12.4; 32.12.5; 32.12.6; 33.13; 35.13; 37.00; 38.1; 38.11; 38.12; 38.2; 38.21; 38.22; 38.22.1; 38.22.11; 38.22.12; 38.22.13; 38.22.9; 38.3; 38.31; 38.32; 38.32.1; 38.32.11; 38.32.12; 39.00; 81.29.2.

3 класс профессионального риска — тариф 0,4 %

ОКВЭД: 09.10; 09.10.1; 09.10.2; 09.10.3; 09.10.9; 09.90; 10.3; 10.31; 10.32; 10.39; 10.39.1; 10.39.2; 10.39.9; 10.5; 10.51; 10.51.1; 10.51.2; 10.51.3; 10.51.4; 10.51.9; 10.52; 10.7; 10.71; 10.71.1; 10.71.2; 10.71.3; 10.72; 10.72.1; 10.72.2; 10.72.3; 10.72.31; 10.72.32; 10.72.33; 10.72.34; 10.72.35; 10.72.39; 10.72.4; 10.73; 10.73.1; 10.73.2; 10.73.3; 10.8; 10.81; 10.81.1; 10.81.11; 10.81.12; 10.81.2; 10.81.3; 10.82; 10.82.1; 10.82.2; 10.82.3; 10.82.4; 10.82.5; 10.82.6; 10.83; 10.84; 10.85; 10.86; 10.86.1; 10.86.11; 10.86.12; 10.86.2; 10.86.3; 10.86.4; 10.86.5; 10.86.6; 10.86.61; 10.86.62; 10.86.63; 10.86.64; 10.86.69; 10.89; 10.89.1; 10.89.2; 10.89.3; 10.89.4; 10.89.5; 10.89.7; 10.89.8; 10.89.9; 13.20.5; 13.91.2; 14.1; 14.11; 14.11.1; 14.11.2; 14.12; 14.12.1; 14.12.2; 14.13; 14.13.1; 14.13.11; 14.13.12; 14.13.2; 14.13.21; 14.13.22; 14.13.3; 14.14; 14.14.1; 14.14.11; 14.14.12; 14.14.13; 14.14.14; 14.14.2; 14.14.21; 14.14.22; 14.14.23; 14.14.24; 14.14.25; 14.14.3; 14.14.4; 14.19; 14.19.1; 14.19.11; 14.19.12; 14.19.13; 14.19.19; 14.19.2; 14.19.21; 14.19.22; 14.19.23; 14.19.3; 14.19.31; 14.19.32; 14.19.4; 14.19.5; 14.20; 14.20.1; 14.20.2; 15.11.1; 35.11.2; 35.11.4; 35.12; 35.12.1; 35.12.2; 45.1; 45.11; 45.11.1; 45.11.2; 45.11.3; 45.11.31; 45.11.39; 45.11.4; 45.11.41; 45.11.49; 45.19; 45.19.1; 45.19.2; 45.19.3; 45.19.31; 45.19.39; 45.19.4; 45.19.41; 45.19.49; 45.20; 45.20.1; 45.20.2; 45.20.3; 45.20.4; 45.3; 45.31; 45.31.1; 45.31.2; 45.32; 45.32.1; 45.32.2; 45.32.21; 45.32.22; 45.32.29; 45.40; 45.40.1; 45.40.2; 45.40.3; 45.40.4; 45.40.5; 47.30; 47.30.1; 47.30.11; 47.30.12; 47.30.2; 49.10; 49.10.1; 49.10.11; 49.10.12; 49.10.2; 49.20; 49.20.1; 49.20.9; 49.31.1; 49.31.11; 49.31.12; 52.2; 52.21; 52.21.1; 52.21.11; 52.21.12; 52.21.13; 52.21.19; 52.21.2; 52.21.21; 52.21.22; 52.21.23; 52.21.24; 52.21.25; 52.21.29; 52.21.3; 52.22; 52.22.1; 52.22.11; 52.22.12; 52.22.13; 52.22.14; 52.22.15; 52.22.16; 52.22.17; 52.22.18; 52.22.19; 52.22.2; 52.22.21; 52.22.22; 52.22.23; 52.22.24; 52.22.25; 52.22.26; 52.22.27; 52.22.28; 52.22.29; 52.23; 52.23.1; 52.23.11; 52.23.12; 52.23.13; 52.23.19; 52.23.2; 52.23.21; 52.23.22; 52.23.23; 52.23.29; 93.19; 99.00.

4 класс профессионального риска — тариф 0,5 %

ОКВЭД: 02.10.1; 02.10.11; 02.10.19; 03.21.1; 03.21.2; 03.21.4; 03.22.1; 03.22.2; 03.22.3; 06.10.1; 06.10.3; 22.2; 22.21; 22.22; 22.23; 22.29; 22.29.1; 22.29.2; 22.29.9; 23.31; 24.46; 26.51; 26.51.1; 26.51.2; 26.51.3; 26.51.4; 26.51.5; 26.51.6; 26.51.7; 26.51.8; 26.70; 26.70.1; 26.70.2; 26.70.3; 26.70.4; 26.70.5; 26.70.6; 26.70.7; 30.99; 49.31.2; 49.31.22; 49.31.23; 81.10; 81.2; 81.21; 81.21.1; 81.21.9; 81.22; 81.29; 81.29.1; 81.29.9.

5 класс профессионального риска — тариф 0,6 %

ОКВЭД: 01.50; 03.11; 03.11.1; 03.11.2; 03.11.3; 03.11.4; 03.11.5; 26.11; 26.11.1; 26.11.2; 26.11.3; 26.11.9; 26.12; 26.20; 26.20.1; 26.20.2; 26.20.3; 26.20.4; 26.20.9; 26.30; 26.30.1; 26.30.11; 26.30.12; 26.30.13; 26.30.14; 26.30.15; 26.30.16; 26.30.17; 26.30.18; 26.30.19; 26.30.2; 26.30.21; 26.30.22; 26.30.29; 26.30.3; 26.30.4; 26.30.5; 26.30.6; 26.40; 26.40.1; 26.40.2; 26.40.21; 26.40.22; 26.40.23; 26.40.3; 26.40.4; 26.40.5; 28.23; 28.23.1; 28.23.2; 33.11; 33.19; 35.11; 52.10; 52.10.1; 52.10.2; 52.10.21; 52.10.22; 52.10.23; 52.10.3; 52.10.4; 52.24; 52.24.1; 52.24.2; 52.29; 68.20; 68.20.1; 68.20.2; 95.1; 95.12.

6 класс профессионального риска — тариф 0,7 %

ОКВЭД: 01.13; 01.13.1; 01.13.11; 01.13.12; 01.13.2; 01.13.4; 01.13.6; 01.13.9; 01.19.2; 01.19.21; 01.19.22; 01.30; 02.30.11; 03.2; 03.21; 03.22; 08.93; 17.1; 17.11; 17.11.1; 17.11.2; 17.11.9; 17.12; 17.12.1; 17.12.2; 17.2; 17.21; 17.22; 17.23; 17.24; 17.29; 20.1; 20.11; 20.12; 20.13; 20.14; 20.14.1; 20.14.2; 20.14.3; 20.14.4; 20.14.5; 20.14.6; 20.14.7; 20.15; 20.15.1; 20.15.2; 20.15.3; 20.15.4; 20.15.5; 20.15.6; 20.15.7; 20.15.8; 20.16; 20.17; 20.20; 20.30; 20.30.1; 20.30.2; 20.4; 20.41; 20.41.1; 20.41.2; 20.41.3; 20.41.4; 20.42; 20.5; 20.51; 20.52; 20.53; 20.59; 20.59.1; 20.59.2; 20.59.3; 20.59.4; 20.59.5; 20.59.6; 20.60; 20.60.1; 20.60.2; 21.10; 21.20; 21.20.1; 21.20.2; 26.60; 26.60.1; 26.60.2; 26.60.3; 26.60.4; 26.60.5; 26.60.6; 26.60.7; 26.60.9; 26.80; 27.1; 27.11; 27.11.1; 27.11.11; 27.11.12; 27.11.13; 27.12; 27.20; 27.20.1; 27.20.2; 27.20.21; 27.20.22; 27.20.23; 27.20.3; 27.40; 27.5; 27.51; 27.51.1; 27.51.2; 27.51.3; 27.51.4; 27.51.5; 27.51.6; 27.52; 27.90; 27.90.1; 27.90.2; 27.90.9; 32.30; 32.50; 33.14; 33.15; 43.2; 43.21; 43.22; 43.29; 43.99.1; 49.4; 49.41; 49.41.1; 49.41.2; 49.41.3; 49.42.

7 класс профессионального риска — тариф 0,8 %

ОКВЭД: 01.47; 01.47.1; 01.47.11; 01.47.12; 01.47.2; 01.47.3; 05.20.2; 10.1; 10.11; 10.11.1; 10.11.2; 10.11.3; 10.11.4; 10.11.5; 10.11.6; 10.12; 10.12.1; 10.12.2; 10.12.3; 10.12.4; 10.12.5; 10.13; 10.13.1; 10.13.2; 10.13.3; 10.13.4; 10.13.5; 10.13.6; 10.13.7; 10.13.9; 10.20; 10.20.1; 10.20.2; 10.20.3; 10.20.4; 10.20.5; 10.20.9; 10.41.4; 10.6; 10.61; 10.61.1; 10.61.2; 10.61.3; 10.61.4; 10.62; 10.62.1; 10.62.2; 10.62.3; 10.62.9; 15.1; 15.11; 15.11.2; 15.11.3; 15.11.4; 15.11.5; 15.11.51; 15.11.52; 15.12; 15.20; 15.20.1; 15.20.11; 15.20.12; 15.20.13; 15.20.14; 15.20.2; 15.20.3; 15.20.31; 15.20.32; 15.20.4; 15.20.41; 15.20.42; 15.20.5; 19.33; 28.21; 28.21.1; 28.21.2; 38.32.2; 38.32.3; 38.32.4; 38.32.41; 38.32.42; 38.32.43; 38.32.49; 38.32.5; 38.32.51; 38.32.52; 38.32.53; 38.32.54; 38.32.55; 38.32.59; 49.31; 49.31.21; 49.39.1; 49.39.11; 49.39.12; 49.39.13; 49.39.3; 77.1; 77.11.

8 класс профессионального риска — тариф 0,9 %

ОКВЭД: 02.40.1; 03.12; 03.12.1; 03.12.2; 03.12.3; 03.12.4; 13.91; 13.91.1; 14.3; 14.31; 14.31.1; 14.31.2; 14.39; 14.39.1; 14.39.2; 30.12; 31.0; 31.01; 31.02; 31.02.1; 31.02.2; 31.03; 31.09; 31.09.1; 31.09.2; 32.40; 41.20; 42.11; 42.12; 42.13; 42.21; 42.22; 42.22.1; 42.22.2; 42.22.3; 42.9; 42.91; 42.91.1; 42.91.2; 42.91.3; 42.91.4; 42.91.5; 42.99; 43.3; 43.31; 43.32; 43.32.1; 43.32.2; 43.32.3; 43.33; 43.34; 43.34.1; 43.34.2; 43.39; 43.9; 43.91; 43.99; 43.99.2; 43.99.3; 43.99.4; 43.99.5; 43.99.6; 43.99.7; 43.99.9; 49.32; 50.10; 50.10.1; 50.10.11; 50.10.12; 50.10.2; 50.10.21; 50.10.22; 50.10.3; 50.10.31; 50.10.32; 50.10.39; 50.20; 50.20.1; 50.20.11; 50.20.12; 50.20.13; 50.20.14; 50.20.15; 50.20.19; 50.20.2; 50.20.21; 50.20.22; 50.20.23; 50.20.24; 50.20.25; 50.20.29; 50.20.3; 50.20.31; 50.20.32; 50.20.4; 50.20.41; 50.20.42; 50.30; 50.30.1; 50.30.2; 50.40; 50.40.1; 50.40.2; 50.40.3.

9 класс профессионального риска — тариф 1 %

ОКВЭД: 22.1; 22.11; 22.19; 22.19.1; 22.19.2; 22.19.3; 22.19.4; 22.19.5; 22.19.6; 22.19.7; 23.32; 23.5; 23.51; 23.52; 23.52.1; 23.52.2; 23.52.3; 26.52; 26.52.1; 26.52.2; 29.10; 29.10.1; 29.10.11; 29.10.12; 29.10.13; 29.10.2; 29.10.3; 29.10.31; 29.10.32; 29.10.4; 29.10.5; 29.20; 29.20.1; 29.20.2; 29.20.3; 29.20.4; 29.20.5; 29.3; 29.31; 29.32; 29.32.1; 29.32.2; 29.32.3; 32.13; 32.13.1; 32.13.2; 32.9; 32.91; 32.99; 32.99.1; 32.99.2; 32.99.3; 32.99.4; 32.99.5; 32.99.6; 32.99.7; 32.99.9; 71.1; 71.12.3.

10 класс профессионального риска — тариф 1,1 %

ОКВЭД: 10.9; 10.91; 10.91.1; 10.91.2; 10.91.3; 10.92; 24.41; 24.42; 24.43; 24.43.1; 24.43.2; 24.43.3; 27.31; 27.32; 27.32.1; 27.32.2; 27.32.3; 27.33.

11 класс профессионального риска — тариф 1,2 %

ОКВЭД: 01.44; 01.46; 01.46.1; 01.46.11; 01.46.12; 01.46.2; 01.49; 01.49.1; 01.49.11; 01.49.12; 01.49.13; 01.49.2; 01.49.21; 01.49.22; 01.49.3; 01.49.31; 01.49.32; 01.49.4; 01.49.41; 01.49.42; 01.49.43; 01.49.44; 01.49.5; 01.49.6; 01.49.7; 01.49.9; 01.6; 01.61; 01.62; 01.63; 01.64; 08.99; 08.99.1; 08.99.2; 08.99.21; 08.99.22; 08.99.23; 08.99.3; 08.99.31; 08.99.32; 08.99.33; 08.99.34; 08.99.35; 08.99.36; 23.9; 23.91; 23.99; 23.99.1; 23.99.2; 23.99.3; 23.99.4; 23.99.5; 23.99.6; 23.99.61; 23.99.62; 30.91; 30.92; 30.92.1; 30.92.2; 30.92.3; 30.92.4; 43.11; 43.12; 43.12.1; 43.12.2; 43.12.3; 43.12.4; 43.13; 51.10; 51.10.1; 51.10.2; 51.10.3; 51.2; 51.21; 51.21.1; 51.21.2; 51.21.3; 51.22; 51.22.1; 51.22.2; 51.22.3; 51.22.4; 68.10; 68.10.1; 68.10.11; 68.10.12; 68.10.2; 68.10.21; 68.10.22; 68.10.23; 81.3; 81.30.

12 класс профессионального риска — тариф 1,3 %

ОКВЭД: 01.2; 01.21; 01.22; 01.23; 01.24; 01.25; 01.25.1; 01.25.2; 01.25.3; 01.27; 01.27.1; 01.27.9; 01.28; 01.28.1; 01.28.2; 01.28.3; 02.30.12; 02.30.13; 23.1; 23.11; 23.11.1; 23.11.2; 23.11.3; 23.11.4; 23.12; 23.12.1; 23.12.2; 23.12.3; 23.13; 23.13.1; 23.13.2; 23.13.3; 23.13.4; 23.13.5; 23.13.6; 23.14; 23.19; 23.19.1; 23.19.2; 23.19.3; 23.19.4; 23.19.5; 23.19.6; 23.19.7; 23.19.9; 24.45; 24.45.1; 24.45.2; 24.45.3; 24.45.4; 24.45.5; 24.45.6; 24.45.7; 24.45.8; 24.45.9; 25.1; 25.11; 25.12; 25.2; 25.21; 25.21.1; 25.21.2; 25.29; 25.30; 25.30.1; 25.30.2; 25.30.21; 25.30.22; 25.50; 25.50.1; 25.50.2; 25.6; 25.61; 25.62; 25.7; 25.71; 25.72; 25.73; 25.9; 25.91; 25.92; 25.93; 25.93.1; 25.93.2; 25.94; 25.99; 25.99.1; 25.99.11; 25.99.12; 25.99.2; 25.99.21; 25.99.22; 25.99.23; 25.99.24; 25.99.25; 25.99.26; 25.99.27; 25.99.29; 25.99.3; 28.11.1; 28.12; 28.12.1; 28.12.2; 28.13; 28.14; 28.15; 28.15.1; 28.15.2; 28.15.9; 28.93; 28.94; 28.94.1; 28.94.2; 28.94.3; 28.94.4; 28.94.5; 28.95; 28.96; 28.99; 28.99.1; 28.99.2; 28.99.4; 28.99.41; 28.99.42; 28.99.43; 28.99.49; 28.99.9; 33.12; 77.12; 77.34; 77.35; 77.39; 77.39.1; 77.39.11; 77.39.12.

13 класс профессионального риска — тариф 1,4 %

ОКВЭД: 16.10; 16.10.1; 16.10.2; 16.10.3; 16.10.9; 16.2; 16.21; 16.21.1; 16.21.11; 16.21.12; 16.21.13; 16.21.2; 16.21.21; 16.21.22; 16.22; 16.23; 16.23.14 16.23.2; 16.24; 16.29; 16.29.1; 16.29.11; 16.29.12; 16.29.13; 16.29.14; 16.29.15; 16.29.2; 16.29.21; 16.29.22; 16.29.23; 16.29.3; 24.5; 24.51; 24.52; 24.53; 24.54; 28.1; 28.11.

14 класс профессионального риска — тариф 1,5 %

ОКВЭД: 03.1; 07.10.2; 08.12; 08.12.1; 08.12.2; 23.6; 23.61; 23.61.1; 23.61.2; 23.62; 23.63; 23.64; 23.65; 23.65.1; 23.65.2; 23.69; 23.70; 23.70.1; 23.70.2; 23.70.3; 24.20; 24.20.1; 24.20.2; 24.20.3.

15 класс профессионального риска — тариф 1,7 %

ОКВЭД: 08.11; 08.11.1; 08.11.2; 08.11.3; 10.41.3; 13.10; 13.10.1; 13.10.2; 13.10.3; 13.10.4; 13.10.5; 13.10.6; 13.10.9; 13.20; 13.20.1; 13.20.11; 13.20.12; 13.20.13; 13.20.14; 13.20.19; 13.20.2; 13.20.3; 13.20.4; 13.20.41; 13.20.42; 13.20.43; 13.20.44; 13.20.45; 13.20.46; 13.20.6; 13.30; 13.30.1; 13.30.2; 13.30.3; 13.30.4; 13.30.5; 13.9; 13.92; 13.92.1; 13.92.2; 13.93; 13.94; 13.94.1; 13.94.2; 13.95; 13.96; 13.96.1; 13.96.2; 13.96.3; 13.96.4; 13.96.5; 13.96.6; 13.96.7; 13.99; 13.99.1; 13.99.2; 13.99.3; 13.99.4; 13.99.9; 24.10.14; 24.10.7; 24.10.9; 24.3; 24.31; 24.32; 24.33; 24.34; 28.99.3; 30.30; 30.30.1; 30.30.11; 30.30.12; 30.30.13; 30.30.14; 30.30.2; 30.30.3; 30.30.31; 30.30.32; 30.30.39; 30.30.4; 30.30.41; 30.30.42; 30.30.43; 30.30.44; 30.30.5; 33.16.

16 класс профессионального риска — тариф 1,9 %

ОКВЭД: 24.10; 24.10.1; 24.10.11; 24.10.12; 24.10.13; 24.10.2; 24.10.3; 24.10.4; 24.10.5; 24.10.6; 24.44; 25.40; 30.40.

17 класс профессионального риска — тариф 2,1 %

ОКВЭД: 01.11; 01.11.1; 01.11.11; 01.11.12; 01.11.13; 01.11.14; 01.11.15; 01.11.16; 01.11.19; 01.11.2; 01.11.3; 01.11.31; 01.11.32; 01.11.33; 01.11.39; 01.12; 01.13.3; 01.13.31; 01.13.39; 01.13.5; 01.13.51; 01.13.524 01.14; 01.15; 01.16; 01.16.1; 01.16.2; 01.16.3; 01.16.9; 01.19; 01.19.1; 01.19.3; 01.19.9; 01.26; 01.29; 05.20.11; 28.22; 28.22.1; 28.22.2; 28.22.3; 28.22.4; 28.22.414 28.22.42; 28.22.5; 28.22.6; 28.22.7; 28.22.9; 28.25; 28.25.1; 28.25.11; 28.25.12; 28.25.13; 28.25.14; 28.25.2; 28.29; 28.29.1; 28.29.11; 28.29.12; 28.29.13; 28.29.2; 28.29.21; 28.29.22; 28.29.3; 28.29.31; 28.29.32; 28.29.39; 28.29.4; 28.29.41; 28.29.42; 28.29.43; 28.29.5; 28.29.6; 93.21; 93.29.

18 класс профессионального риска — тариф 2,3 %

ОКВЭД: 08.92; 08.92.1; 08.92.2.

19 класс профессионального риска — тариф 2,5 %

ОКВЭД: 01.41; 01.41.1; 01.41.11; 01.41.12; 01.41.2; 01.41.21; 01.41.29; 01.42; 01.42.1; 01.42.11; 01.42.12; 01.42.2; 05.10.2; 05.10.21; 05.10.22; 05.10.23; 19.3; 19.31; 19.32; 19.34; 19.34.1; 19.34.2; 19.34.3; 23.20; 23.20.1; 23.20.2; 23.20.3; 23.20.9; 23.4; 23.41; 23.41.1; 23.41.2; 23.41.3; 23.42; 23.43; 23.44; 23.44.1; 23.44.2; 23.49; 23.49.1; 23.49.9; 28.2; 28.24; 28.29.7; 28.41.2; 28.49; 28.49.1; 28.49.11; 28.49.12; 28.49.13; 28.49.2; 28.49.3; 28.49.4; 33.20.

20 класс профессионального риска — тариф 2,8 %

ОКВЭД: 08.91; 19.10; 28.11.2; 28.11.21; 28.11.22; 28.11.23; 28.9; 28.91; 28.91.1; 28.91.2; 28.91.3; 28.92; 28.92.1; 28.92.11; 28.92.12; 28.92.2; 28.92.21; 28.92.22; 28.92.23; 28.92.24; 28.92.25; 28.92.26; 28.92.27; 28.92.28; 28.92.29; 28.92.3; 28.92.4; 28.92.5; 30.11.

21 класс профессионального риска — тариф 3,1 %

ОКВЭД: 02.20.

22 класс профессионального риска — тариф 3,4 %

ОКВЭД: 77.3; 77.31; 77.32; 77.33; 77.33.1; 77.33.2; 77.39.2; 77.39.21; 77.39.22; 77.39.23; 77.39.24; 77.39.25; 77.39.26; 77.39.27; 77.39.29; 77.39.3.

23 класс профессионального риска — тариф 3,7 %

ОКВЭД: 07.29.4; 07.29.41; 07.29.42.

24 класс профессионального риска — тариф 4,1 %

ОКВЭД: 05.10.11; 05.10.12; 05.10.13; 30.20; 30.20.1; 30.20.11; 30.20.12; 30.20.13; 30.20.2; 30.20.3; 30.20.31; 30.20.32; 30.20.33; 30.20.4; 30.20.9.

25 класс профессионального риска — тариф 4,5 %

ОКВЭД: 01.43; 01.43.1; 01.43.2; 01.43.3; 01.45.1; 01.45.2; 01.45.3; 01.45.4; 28.41; 28.41.1; 32.20.

26 класс профессионального риска — тариф 5,0 %

ОКВЭД: 02.10.2; 02.40; 02.40.2; 08.1; 08.11.4; 28.30.3; 28.30.4; 28.30.5; 28.30.51; 28.30.52; 28.30.53; 28.30.59; 28.30.6; 28.30.7; 28.30.8; 28.30.81; 28.30.82; 28.30.83; 28.30.84; 28.30.85; 28.30.89; 33.17.

27 класс профессионального риска — тариф 5,5 %

ОКВЭД: 07.10; 07.10.1; 07.10.3.

28 класс профессионального риска — тариф 6,1 %

ОКВЭД: 02.10; 02.30; 02.30.1; 02.30.14; 02.30.2; 28.30; 28.30.1; 28.30.24 28.30.21; 28.30.22.

29 класс профессионального риска — тариф 6,7 %

ОКВЭД: 07.29.1.

30 класс профессионального риска — тариф 7,4 %

ОКВЭД: 06.10; 06.10.2; 07.29.3; 07.29.31; 07.29.32; 07.29.33.

31 класс профессионального риска — тариф 8,1 %

ОКВЭД: 07.21; 07.21.1; 07.21.11; 07.21.12; 07.21.2.

32 класс профессионального риска — тариф 8,5 %

ОКВЭД: 01.70; 05.10; 05.10.1; 05.10.14; 05.10.15; 05.10.16; 05.20; 05.20.1; 05.20.12; 07.29; 07.29.2; 07.29.21; 07.29.22; 07.29.5; 07.29.6; 07.29.7; 07.29.8; 07.29.9; 07.29.91; 07.29.92; 07.29.93; 07.29.99.

Скидки и надбавки к стандартным тарифам

ФСС может уменьшить или увеличить тариф. Точный размер надбавки или скидки территориальные отделения ФСС определяют по методике, утвержденной приказом Минтруда от 01.08.2012 № 39н.

Для этого Фонд сравнивает ваши показатели безопасности труда со среднеотраслевыми. К таким показателям относится количество страховых случаев на 1000 работников, количество дней нетрудоспособности на один страховой случай, соотношение расходов ФСС на работодателя с суммой начисленных взносов. На 2022 год показатели утверждены постановлением ФСС РФ от 28.05.2021 № 17. Также ФСС учтёт результаты СОУТ и сведения о медосмотрах.

Как получить скидку

Скидки могут получить работодатели, которые соответствуют трём условиям:

- ведут деятельность три года и более;

- не имеют задолженности по взносам на травматизм, пеням и штрафам на дату подачи заявления;

- не имеют в прошлом году страховых случаев, в которых погибли люди (кроме несчастных случаев по вине третьих лиц).

Процент скидки ФСС устанавливает на основании результатов работы организации за три года. Чтобы получить скидку с 2023 года, нужно до 1 ноября 2022 года подать заявление по форму из приказа ФСС от 25.04.2019 № 231.

Скидку считают по формуле:

Тариф со скидкой = Тариф по ОКВЭД × (100 – скидка) %

ФСС решит, давать ли вам скидку, до 1 декабря текущего года. Свой ответ в течение пяти дней передадут под расписку представителю страхователя или направят иным способом, который позволит подтвердить дату получения.

Кому увеличат тариф

ФСС устанавливает надбавки к тарифу тем работодателям, у которых:

- уровень травматизма за предшествующие три года выше среднеотраслевого;

- в предыдущем году был несчастный случай, в результате которого погибло 2 человека или более (без вины третьих лиц).

Надбавка не может быть больше 40 % процентов от стандартного тарифа. Её считают по формуле:

Тариф с надбавкой = Тариф по ОКВЭД × (100 + надбавка) %

Надбавки к тарифам на 2023 год ФСС устанавливает не позднее 1 сентября 2022 года. Решение об этом в течение пяти дней доводится до организации.

Читайте также

- Прямые выплаты и ЭЛН: отвечаем на вопросы участников вебинара

- Как уменьшить взносы в ФСС за счет профилактических мероприятий

- Фонд будет выплачивать пособия напрямую

- РСВ в 2021 году: новая форма и правила заполнения

В 2023 г. бизнес ждут перемены по уплате налогов, которые пока вызывают много недопониманий. Разберёмся со страховыми взносами на травматизм и ответим на популярные вопросы.

Что изменится с 2023 года

2023 г. начинается с глобальных изменений. Во-первых, Пенсионный фонд (ПФР) и Фонд социального страхования (ФСС) объединяют в Социальный фонд России (СФР). Предпринимателей освободят от СЗВ-М, СЗВ-ТД, 4-ФСС и других отчётов. Вместо них введут единую форму, которая включает в себя функции упразднённых документов.

Во-вторых, запускают единый налоговый платёж (ЕНП). Теперь налоги и взносы перечисляют единой платёжкой на счёт, который всем ООО и ИП откроют в Федеральном казначействе. Изменятся сроки, порядок заполнения платёжных поручений — подробнее об этом рассказали здесь.

В ЕНП вошли налоги и взносы, которыми управляла налоговая инспекция. Взносы на травматизм не вошли в единый налоговый платеж — их продолжат уплачивать отдельным платежным поручением в Социальный фонд России.

Когда платить взносы на травматизм в 2023 году

Несмотря на образование СФР и введение ЕНП, порядок уплаты взносов на травматизм (ВнТ) сохранится. ЕНП распространяется на обязательства, которые администрирует налоговая служба. ВнТ относились к ФСС, а теперь к СФР, поэтому их нужно перечислять отдельной платежкой.

Работодатели продолжат платить взносы на травматизм до 15 числа следующего месяца. Календарь на 2023 г. с учётом выходных и праздников:

| Месяц | Срок |

|---|---|

| Декабрь 2022 г. | До 16.01.2023 г. |

| Январь 2023 г. | До 15.02.2023 г. |

| Февраль 2023 г. | До 15.03.2023 г. |

| Март 2023 г. | До 17.04.2023 г. |

| Апрель 2023 г. | До 15.05.2023 г. |

| Май 2023 г. | До 15.06.2023 г. |

| Июнь 2023 г. | До 17.07.2023 г. |

| Июль 2023 г. | До 15.08.2023 г. |

| Август 2023 г. | До 15.09.2023 г. |

| Сентябрь 2023 г. | До 16.10.2023 г. |

| Октябрь 2023 г. | До 15.11.2023 г. |

| Ноябрь 2023 г. | До 15.12.2023 г. |

| Декабрь 2023 г. | До 15.01.2024 г. |

Изменятся ли тарифы и скидки

Правительство сохранило тарифы по страховым взносам на травматизм — Закон от 19 декабря 2022 г. № 517-ФЗ. В зависимости от класса профессионального риска работодатели уплачивают от 0,2 % до 8,5 %. Класс определяют по основной деятельности, которую предприятия подтверждают раз в год.

!

Чтобы уточнить свой класс профессионального риска и тариф, воспользуйтесь сервисом ФСС.

Скидки и надбавки не изменили — постановление ФСС от 26.05.2022 г. № 13. Их величина зависит от:

- отношения суммы обеспечения по страхованию в связи со всеми произошедшими у страхователя страховыми случаями к начисленной сумме страховых взносов;

- количества страховых случаев у страхователя на 1 000 работающих;

- количества дней временной нетрудоспособности у страхователя на 1 несчастный случай, признанный страховым, исключая случаи со смертельным исходом.

Для разных видов деятельности в постановлении ФСС от 28.05.2021 г. № 17 определены индивидуальные значения критериев. Показатели считают по результатам 2019-2021 гг.

Как заполнить платёжное поручение

Общий порядок заполнения платёжки для уплаты взносов на травматизм не изменится. Но теперь средства получает не Фонд социального страхования, а Социальный фонд России.

Реквизиты территориального отделения СФР уточняйте на сайте ведомства или по телефону горячей линии. Обособленные подразделения, работающие с отдельным расчётным счётом, уплачивают взносы по месту регистрации.

Остальные правила по заполнению платёжных поручений доступны в положении ЦБ от 29.06.2021 г. № 762-П и Приказе Минфина от 12.11.2013 г. № 107н.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Штрафы за неуплату

Наказание за полную или неполную неуплату взносов на травматизм не изменится. В 2023 г. организации и ИП заплатят — ст. 122 НК РФ:

- 20 % от неуплаченной суммы за неумышленное нарушение;

- 40 % за умышленное нарушение.

Должностных лиц наказывают за грубые нарушения бухгалтерского учёта, которые повлекли неуплату взносов. Первый раз оштрафуют на 5-10 тыс. руб., во второй — на 10-20 тыс. руб. или дисквалифицируют на 1-2 года.

Коротко

- С 2023 г. ПФР и ФСС объединяют в Социальный фонд России (СФР). Вступает в силу единый налоговый платёж (ЕНП) — теперь налоги и взносы перечисляют единой платёжкой.

- Тарифы сохранили — работодатели уплачивают от 0,2 % до 8,5 % в зависимости от класса профессионального риска. Критерии и величину скидок и надбавок не изменили.

- Сроки уплаты взносов на травматизм остались прежними — до 15 числа следующего месяца.

- В платёжном поручении получателем теперь указывают «Социальный фонд России». Реквизиты территориального отделения уточняйте на сайте ведомства или по телефону горячей линии.

- За неуплату взносов штрафуют на 20 % от недоимки. Если докажут умышленное нарушение, санкцию увеличат до 40 %.

Статья актуальна на

27.12.2022

- Опубликовано 14.04.2022 12:01

- Автор: Administrator

- Просмотров: 4191

Ежегодно до 15 апреля организациям необходимо подтверждать основной вид деятельности и в этой статье мы постараемся ответить на самые популярные вопросы по этому отчету: как подтвердить основной вид экономической деятельности в 1С: Бухгалтерии предприятия ред. 3.0 и 1С: ЗУП ред. 3.1 предприятиям на ОСН и УСН, как отразить новый тариф страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний после получения уведомления от Фонда социального страхования, в какой срок оплатить недоплаченные взносы. Также расскажем, что делать, если забыли сдать этот отчет? В общем, данная публикация точно будет полезна всем бухгалтерам!

Кто должен сдавать подтверждение вида деятельности?

Итак, основной вид деятельности подтверждают все юридические лица, за исключением:

— ИП (в соответствии с Постановлением Правительства РФ от 01.12.2005 № 713

(ред. от 17.06.2016) «Об утверждении Правил отнесения видов экономической деятельности к классу профессионального риска» (далее – Правила) основной вид экономической деятельности страхователя — физического лица, нанимающего лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, соответствует основному виду деятельности, указанному в Едином государственном реестре индивидуальных предпринимателей. При этом ежегодного подтверждения страхователем основного вида деятельности не требуется).

— созданных организаций, которые не осуществляли свою деятельность в предыдущем году (п. 6 Порядка подтверждения основного вида деятельности, утвержденного Приказом Министерства здравоохранения и социального развития РФ № 55 от 31.01.2006 г. (в ред. Приказа Минтруда РФ от 25.01.2017 N 75н) (далее – Порядок);

— вновь созданных организаций в текущем году.

Данные предоставляют в территориальный орган ФСС по месту регистрации организации.

Повторимся: индивидуальные предприниматели не сдают этот отчет!

В состав документов, необходимых для подтверждения вида деятельности, входит:

— заявление о подтверждении основного вида экономической деятельности по форме согласно приложению № 1 Порядка;

— справка-подтверждение основного вида экономической деятельности по форме согласно приложению № 2 Порядка;

— копия пояснительной записки к бухгалтерскому балансу за предыдущий год (кроме страхователей — субъектов малого предпринимательства).

Документы, указанные выше, представляются на бумажном носителе либо в форме электронного документа следующими способами:

— при личном посещении территориального отделения ФСС или МФЦ;

— через портал Госуслуг;

— через личный кабинет страхователя на сайте ФСС;

— через спецоператоров по ТКС.

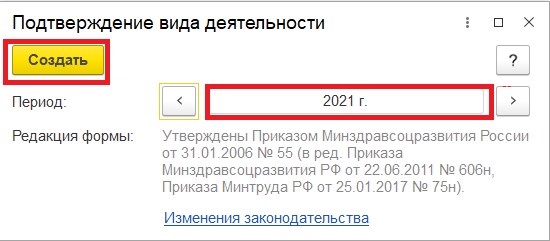

Где находится отчет «Подтверждение вида деятельности» в программах 1С?

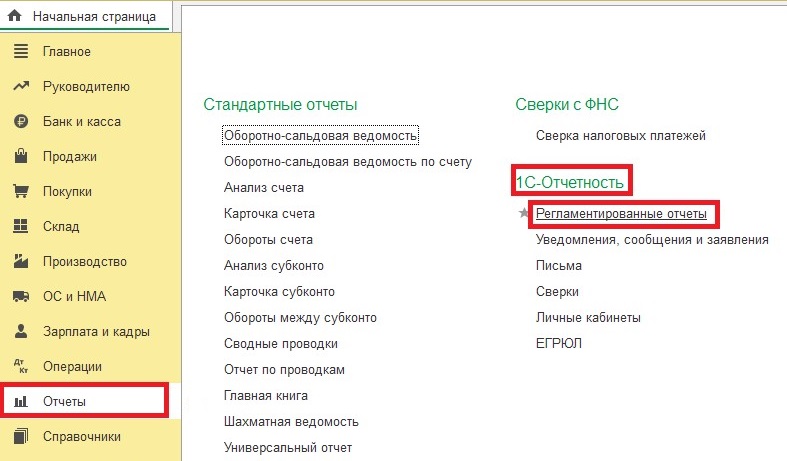

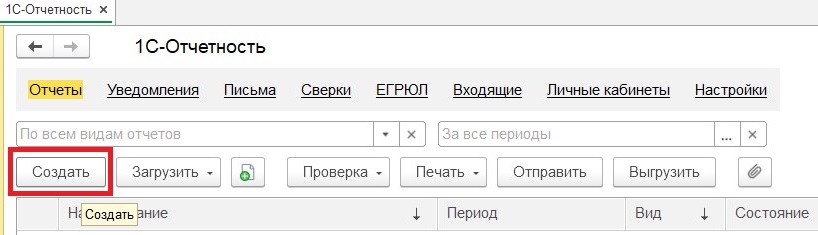

Для того, чтобы сформировать вышеуказанный отчет в 1С: Бухгалтерии предприятия ред. 3.0 в разделе «Отчеты» в блоке «1С-Отчетность» открываем «Регламентированные отчеты».

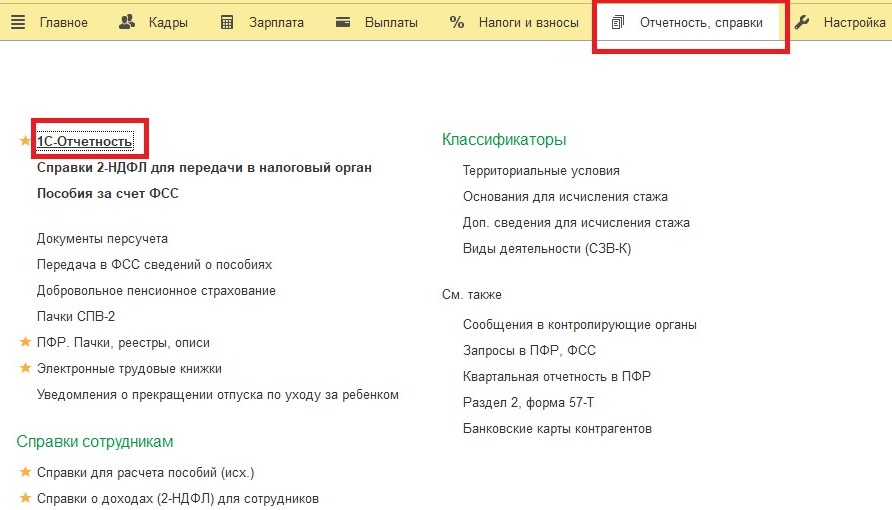

В 1С: ЗУП ред. 3.1 аналогичный пункт находится в разделе «Отчетность, справки».

Далее алгоритм одинаков для обеих программ.

В открывшемся окне нажимаем кнопку «Создать».

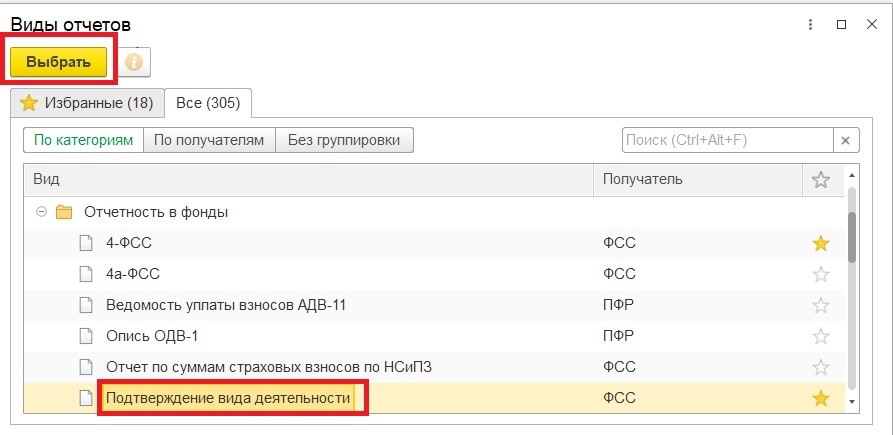

Из перечня отчетов выбираем «Подтверждение вида деятельности».

Устанавливаем период «2021 г.» и нажимаем кнопку «Создать».

В созданном отчете на верхней панели нажимаем «Заполнить».

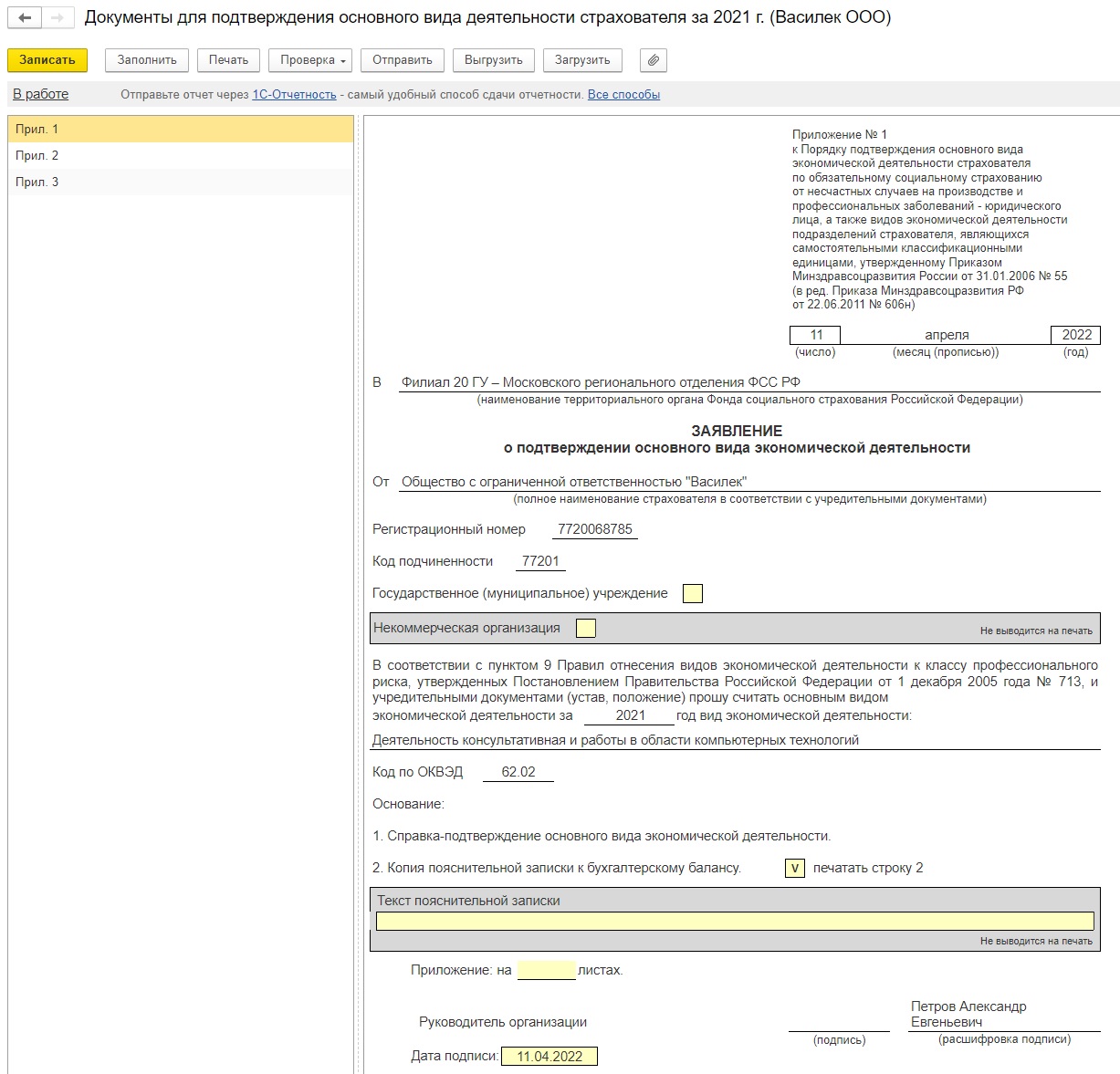

Независимо от выбранной вами программы, сформируется заявление и справка-подтверждение в следующей форме:

Как заполнить отчет «Подтверждение вида деятельности»?

Заявление о подтверждении основного вида экономической деятельности (Приложение №1 к Порядку) заполняется автоматически из данных справочника «Организации» раздела «Главное», если вы ведете несколько организаций в одной базе, или справочника «Реквизиты организации», если ведете одну организацию и данных из справки-подтверждения.

На пунктах с 1 по 7 справки-подтверждения мы останавливаться подробно не будем, эти данные заполняются из внесенных данных в базу 1С из ЕГРЮЛ, но рекомендуем их проверить. Если каких-то данных не хватает, нужно дополнить информацию.

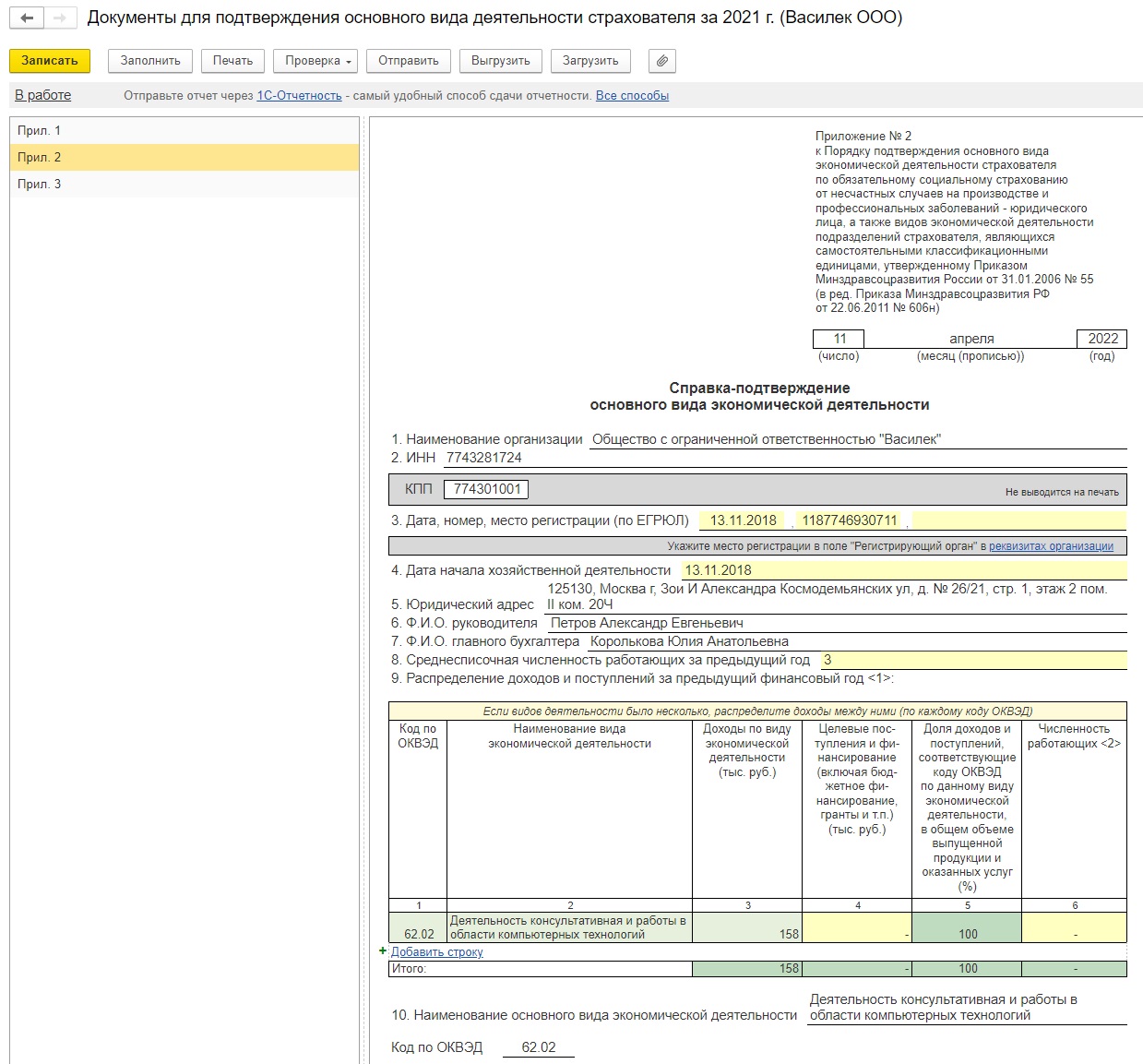

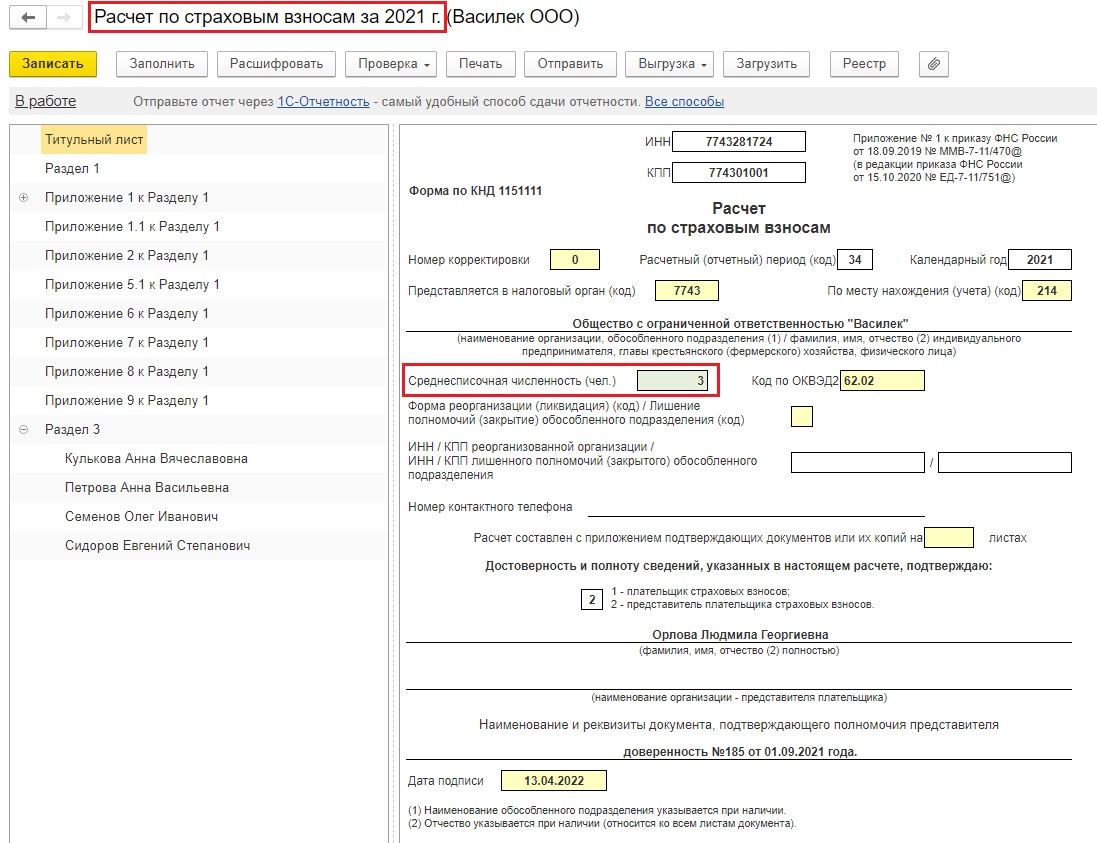

Пункт 8 «Среднесписочная численность работающих за предыдущий год» в программах 1С может заполняться некорректно. Эту цифру необходимо проверить и при необходимости исправить вручную. «Взять» эту цифру можно из титульных листов сданных отчетов РСВ и 4-ФСС за 2021 г.

Также можно воспользоваться отчетом «Численность и текучесть кадров» из программы 1С: ЗУП ред. 3.1.

Откройте раздел «Кадры», затем пункт «Кадровые отчеты».

Выберите отчет «Численность и текучесть кадров».

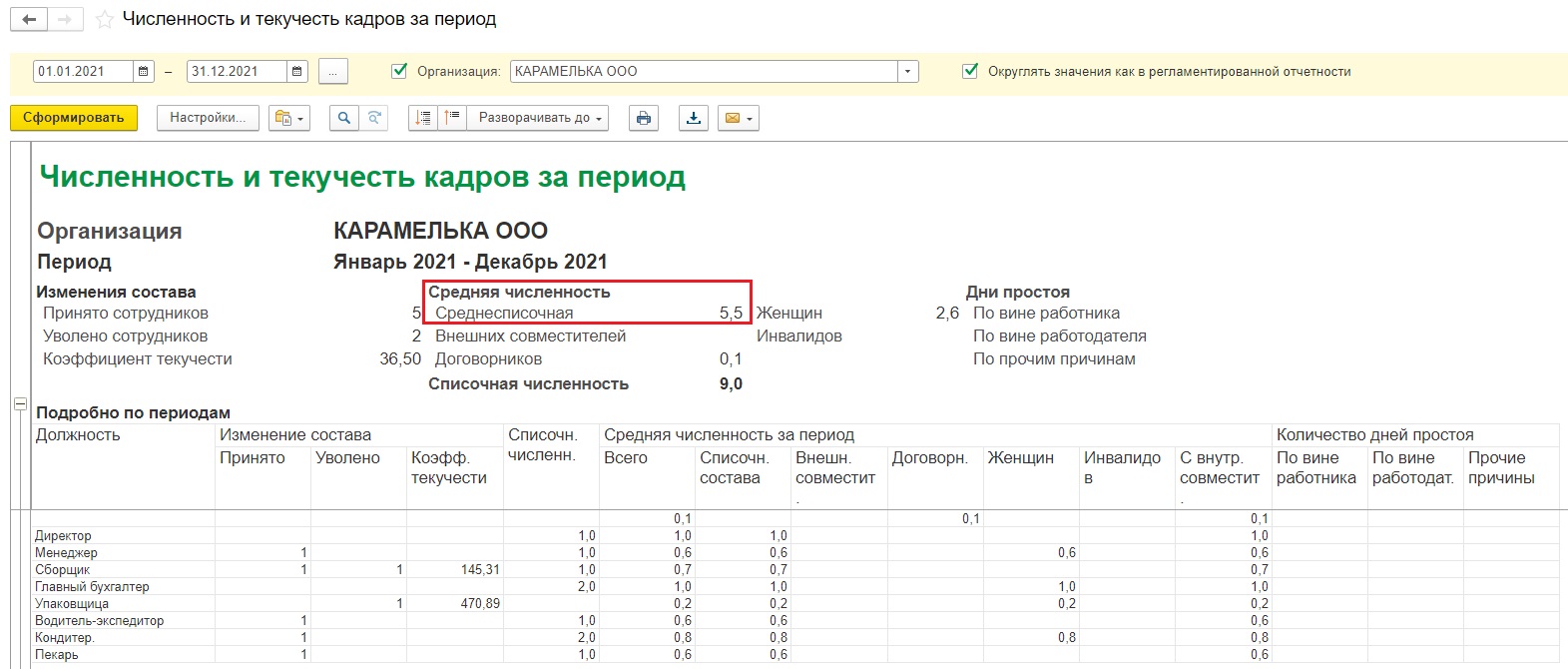

Установите период «01.01.2021-31.12.2021» и нажмите кнопу «Сформировать».

Показатель по среднесписочной численности нужно округлить до целого числа.

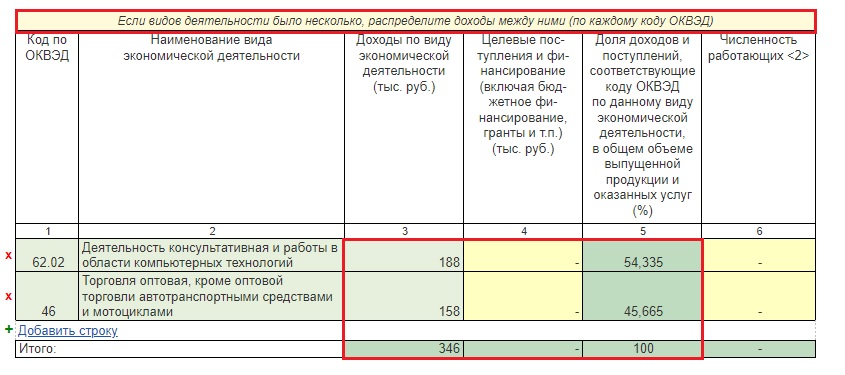

Пункту 9 «Распределение доходов и поступлений за предыдущий финансовый год» нужно уделить пристальное внимание. От данных, указанных в этом пункте, зависит «будущий» тариф страховых взносов от несчастных случаев.

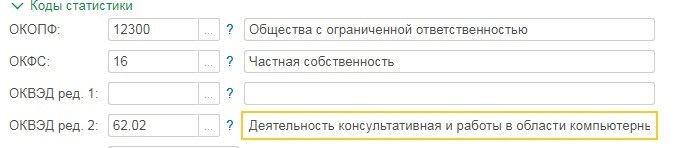

Графы 1 и 2 табличной части заполняются из установленного кода по ОКВЭД ред.2 из справочника «Организации» (в разделе «Главное» в 1С: Бухгалтерии предприятия и в разделе «Настройка» в 1С: ЗУП).

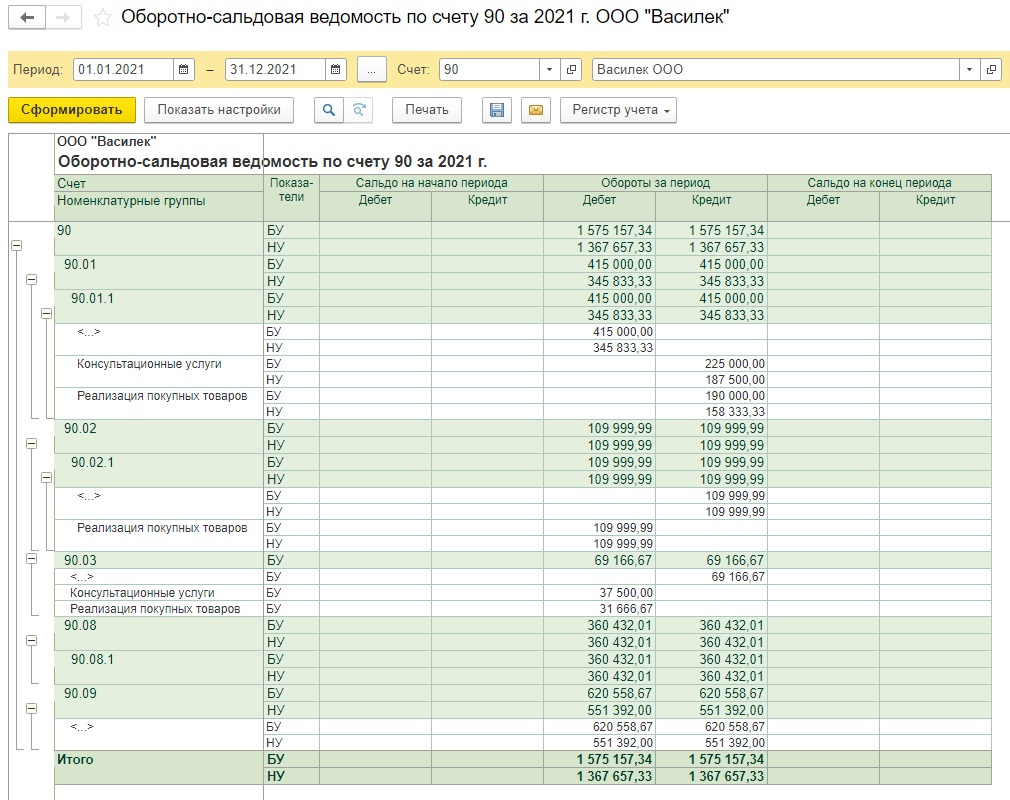

Графу 3 заполняем на основании данных счета 90 «Продажи» в разрезе субсчетов за предыдущий год.

Если в течение года вы осуществляли один вид деятельности, то всю сумму выручки отразите в графе 3 по строке соответствующему коду ОКВЭД.

Если ваша организация на ОСН, то не забудьте вычесть НДС из суммы выручки.

Если работаете на УСН, то заполняете отчет также на основании начисленной выручки по счету 90, а не доходов из КУДИР, как многие ошибочно полагают.

Если вы предыдущем году занимались несколькими видами деятельности, отражая в своей учетной программе виды деятельности по справочнику «Номенклатурные группы», то вам будет проще распределить полученную выручку по видам деятельности, используя тот же самый счет 90.

Ну а если по каким-то причинам вы не вели раздельный учет по видам деятельности, посчитать доходы нужно будет вручную.

Посмотрим на нашу ОСВ по счету 90 за 2021 г.

В нашем случае выручка (счет 90.01.1) за 2021 г. составила 415 000 руб.

Из этой суммы вычитаем НДС 69 166,67 руб. (счет 90.03), получаем сумму 345 833,33 руб., из них:

— по виду деятельности «Реализация покупных товаров» — 158 333,33 руб. (190 000 — 31 666,67);

— по виду деятельности «Консультационные услуги» — 187 500 руб. (225 000 — 37 500).

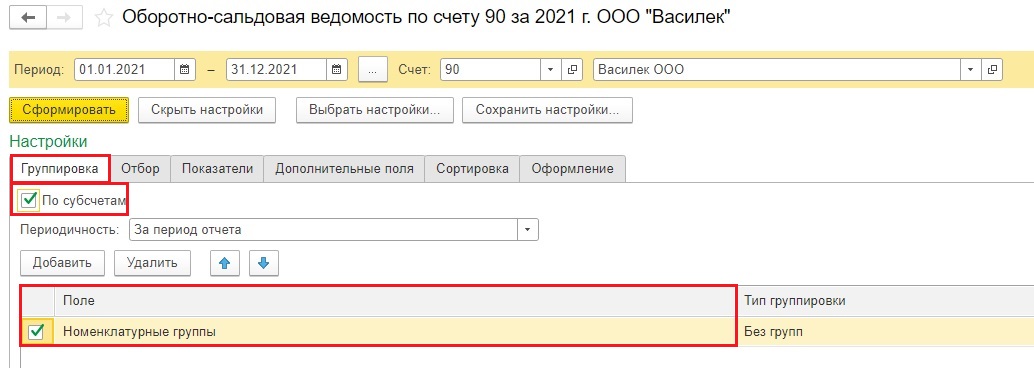

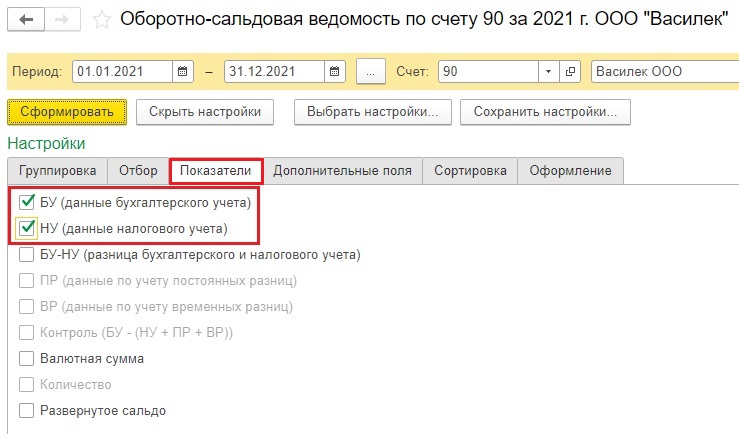

Напомним, что для такого подробного формирования ОСВ необходимо в настройках ОСВ установить следующие галочки:

А организациям, находящимся на ОСН, включение галочки «НУ» в разделе «Показатели» поможет сэкономить время на проверку НДС из выручки, т.к. по налоговому учету выручка итак отражается без НДС.

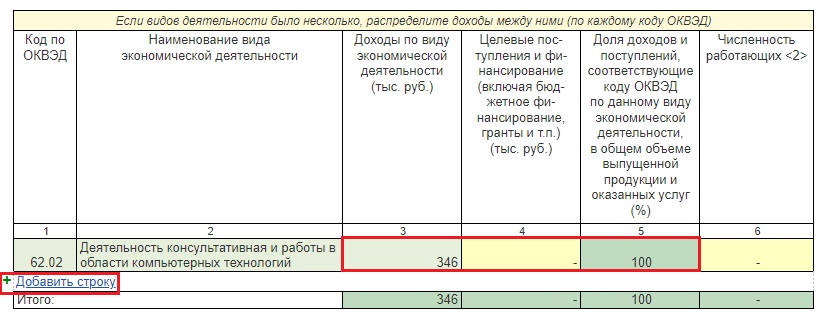

Далее сформируем отчет «Подтверждение вида деятельности».

Видим, что программа автоматически тянет данные только по ОКВЭД 2, относя на него всю сумму выручки без НДС и считая ее за 100%-ную долю доходов.

У нас же несколько видов распределяемой выручки, поэтому необходимо вручную их добавить, нажав на «+Добавить строку» отнеся на подходящий код по ОКВЭД.

При добавлении строки с суммой по торговле доля доходов (графа 5) рассчитывается автоматически. Она распределяется на основании данных указанных по графе 3 по всем видам деятельности, исходя из общей суммы выручки по всем видам деятельности.

Графы 4 и 6 заполняются некоммерческими организациями.

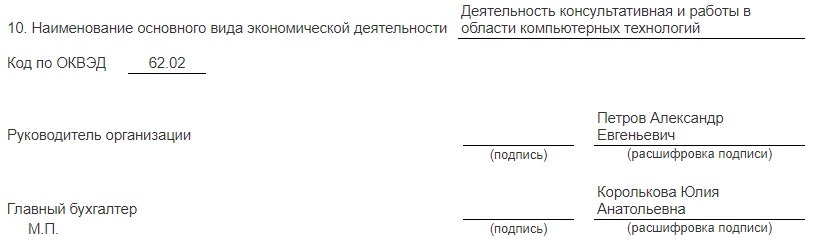

Пункт 10 «Наименование основного вида экономической деятельности» заполняется автоматически из ОКВЭД 2, указанного в реквизитах организации

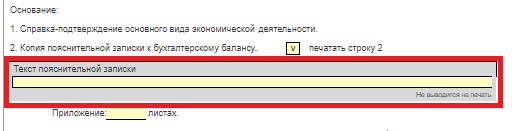

Если ваша организация не относится к субъектам малого предпринимательства, нужно приложить к заявлению копию пояснительной записки к бухгалтерскому балансу за предыдущий в виде отдельного документа. В заявлении, сформированной программой 1С, есть возможность допечатать текст пояснительной записки, но в печатной форме его не будет видно. Текст сохранится при выгрузке из программы 1С в формате файла xml.

Страхователи, имеющие обособленные подразделения, помимо выше перечисленных документов подают еще одну форму (приложение №3 к Порядку) «Заявление о выделении подразделений страхователя в самостоятельные классификационные единицы в составе страхователя». Это заявление заполняется в том случае, если обособленные подразделения осуществляют виды экономической деятельности, которые не являются основными для головной организации (п. 8 Порядка).

Как действует ФСС после получения вашего подтверждения вида деятельности?

Территориальный орган ФСС уведомляет налогоплательщика об установленном ему с начала текущего года размере страхового тарифа в следующие сроки:

— в двухнедельный срок с даты представления документов (п.4 Порядка);

— до 1 мая если страхователь не подтвердил основной вид деятельности.

В этом случае ФСС присвоит наиболее высокий класс профессионального риска виду экономической деятельности в соответствии с кодами по ОКВЭД, указанными в Едином государственном реестре юридических лиц страхователя (п.5 Порядка).

Получить его можно нарочно или в электронном виде, в зависимости от выбранного способа подачи документов.

Если размер тарифа страховых взносов от несчастных случаев и вид деятельности по ОКВЭД2 с января текущего года остался прежним, по сравнению с прошлым годом, вносить изменения в учетные программы не требуется.

Если же в уведомлении установлен новый размер тарифа, необходимо внести соответствующие изменения в программу: установить новый тариф страховых взносов!

Обращаем ваше внимание, что в уведомлении указан период, с которого действует новый тариф страховых взносов — январь текущего года. Так как к моменту получения уведомления заработная плата и налоги за 1 квартал начислены и уплачены, нужно пересчитать страховые взносы по новому тарифу и доплатить в бюджет.

Здесь может возникнуть несколько вопросов.

Нужно ли менять ОКВЭД в 1С?

Нет! ОКВЭД в реквизитах организации менять не нужно! Всё остается, как и было! Ваш основной ОКВЭД, зарегистрированный при открытии организации, навсегда остается основным у вас в программе. Он не меняется никогда! Вам просто присваивается новый тариф страховых взносов, но ОКВЭД при этом не меняется.

Вы можете открывать дополнительные ОКВЭД, но основной всегда не изменен.

Когда нужно перечислить доначисленные взносы от несчастных случаев?

Крайний срок для перечисления взносов законодательством не установлен.

Мы же рекомендуем вам обезопасить себя и перечислить доначисленные суммы в бюджет в короткий срок. Если вы получили уведомление в апреле 2022 г., можно доплатить взносы за 1 квартал 2022 г. вместе со взносами за апрель до 16 мая 2022 г.

Начислит ли ФСС пени на сумму недоплаченных взносов?

Так как согласно п. 11 Порядка до подтверждения основного вида экономической деятельности страхователь относятся к виду экономической деятельности по основному виду экономической деятельности, подтвержденному страхователем в предыдущем финансовом году, то и взносы за этот период нужно платить по тарифу, установленному на 2021 г. А обязанность платить взносы по новому тарифу возникает только после получения уведомления от ФСС.

На основании вышеизложенного, полагаем что оснований у ФСС для начисления пеней не имеется.

Как пересчитать страховые взносы в программах 1С?

Пусть, например, нашей организации ООО «Василек» ФСС присвоил новый тариф страховых взносов 0,6% (раньше был 0,2%). Как внести такие изменения? Рассмотрим пример сразу в обеих программах 1С, т.к. алгоритм действий одинаков.

Шаг 1. Сначала необходимо изменить тариф страховых взносов.

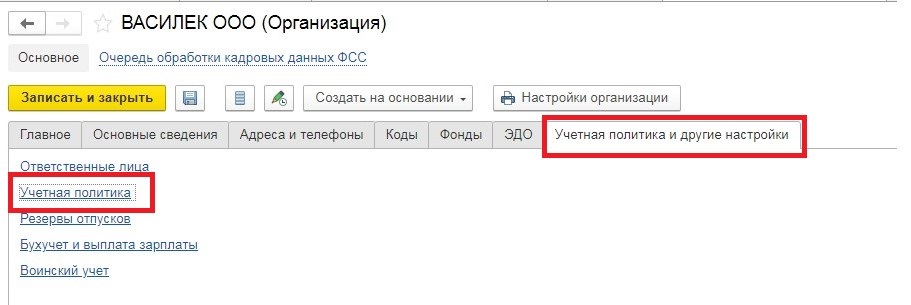

В программе 1С: ЗУП ред. 3.1 зайдем в раздел «Настройка», далее открываем справочник «Организации».

На вкладке «Учетная политика и другие настройки» открываем пункт «Учетная политика».

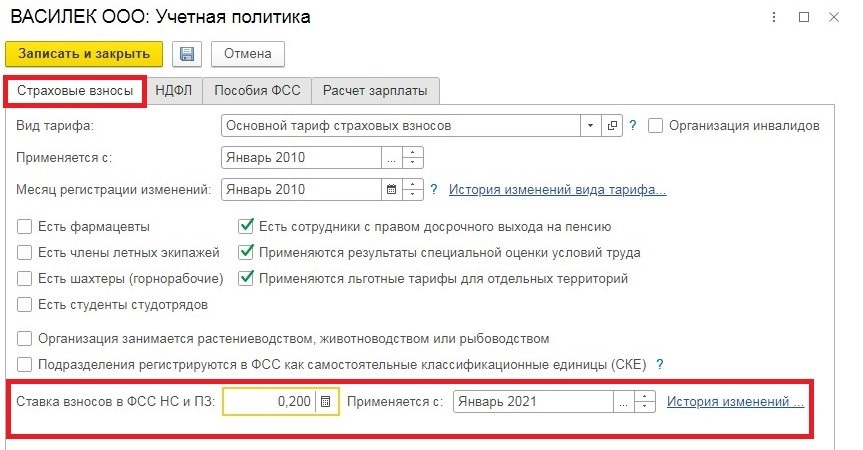

В открывшемся окне на вкладке «Страховые взносы» находим «Ставка взносов в ФСС НС и ПЗ» и переходим по синей гиперссылке «История изменений».

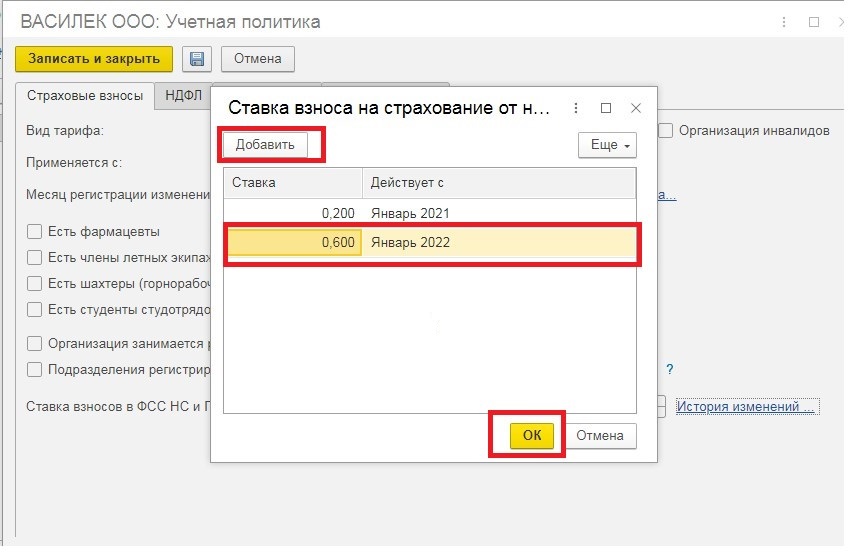

В появившемся окне нажимаем кнопку «Добавить», в новой строке указываем ставку — 0,6 и указываем «Действует с» — Январь 2022. Нажимаем «ОК».

Таким образом устанавливается новый тариф страховых взносов.

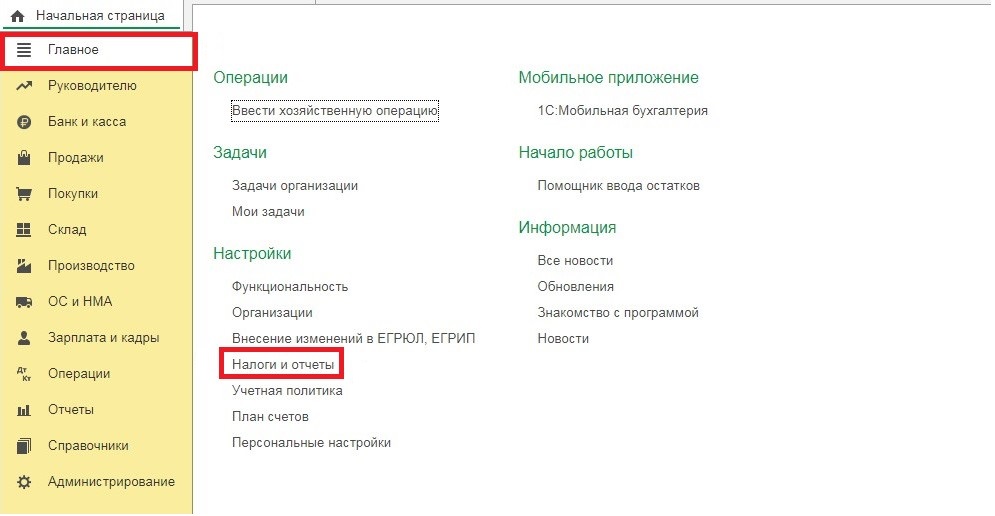

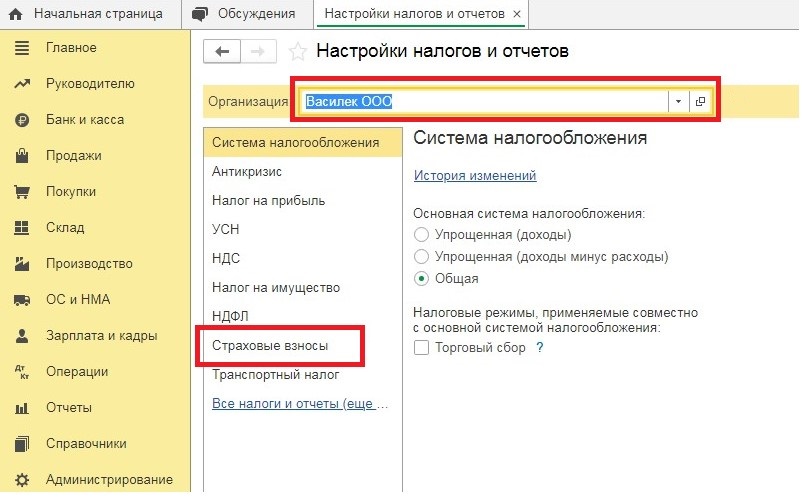

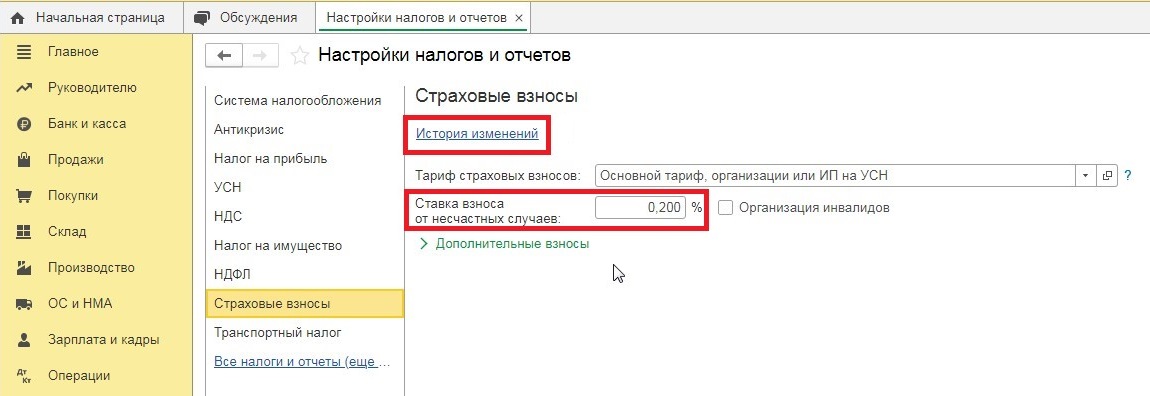

В 1С: Бухгалтерии предприятия ред. 3.0 в разделе «Главное» переходим в пункт «Налоги и отчеты».

Открываем раздел «Страховые взносы».

В открывшемся разделе видим, что в организации установлена старая ставка взноса от несчастных случаев — 0,2%. Нам же нужно установить — 0,6%. Для этого переходим по гиперссылке «История изменений».

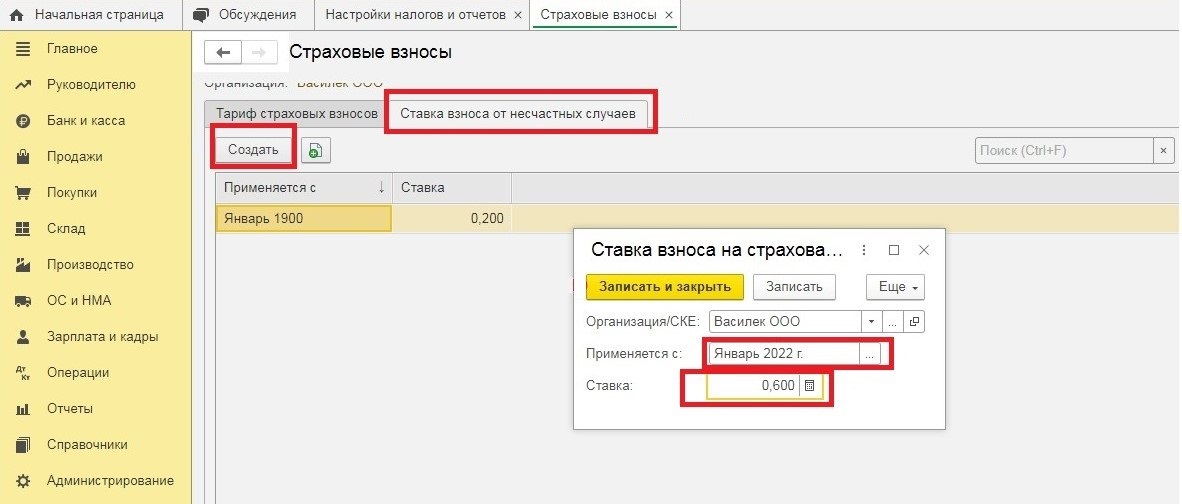

Переходим на вкладку «Ставка взноса от несчастных случаев», создаем новую запись, устанавливая период с «Января 2022 г.» и ставку «0,6». Нажимаем кнопку «Записать и закрыть».

С установкой нового тарифа страховых взносов закончили, теперь необходимо пересчитать страховые взносы.

Шаг 2. Пересчет страховых взносов можно сделать двумя способами:

Способ № 1 – В первичных документах начисления зарплаты

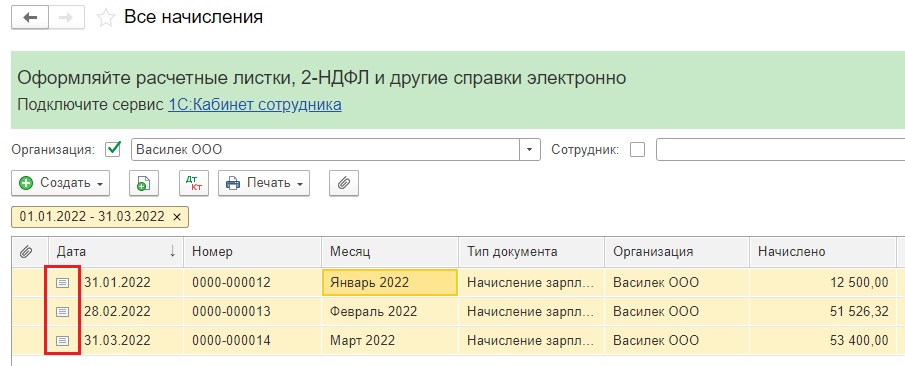

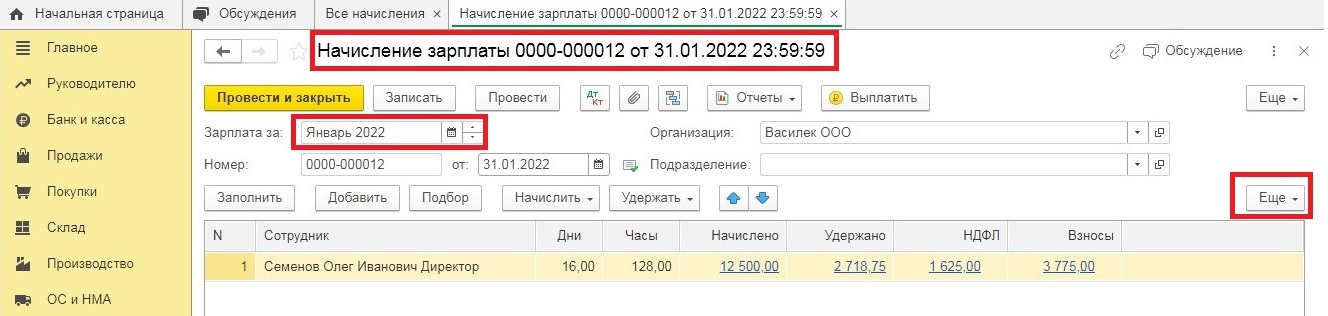

Сначала распроведем все начисления зарплат за 1 квартал, чтобы страховые взносы начислились в верной хронологической последовательности.

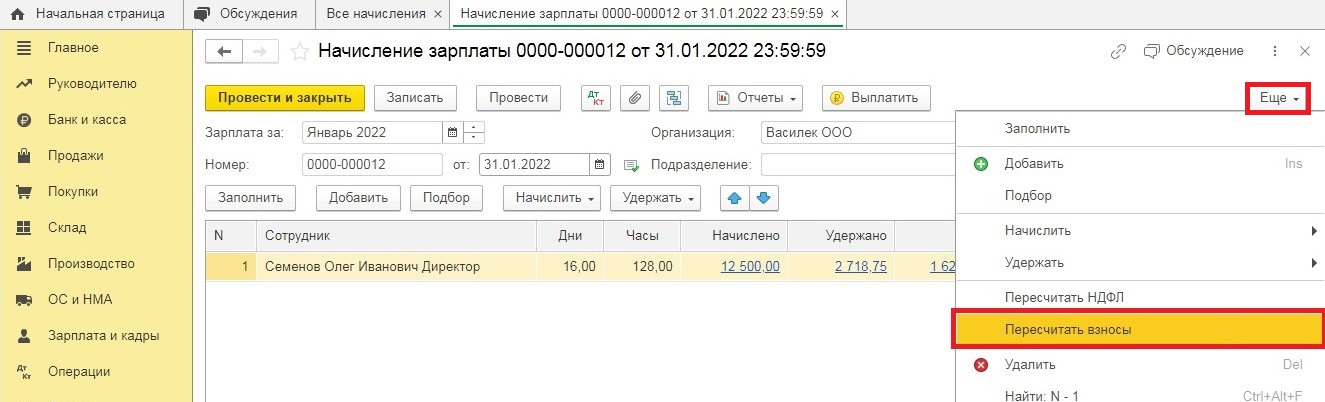

Затем открываем документ начисления зарплаты за январь 2022 г. И для того чтобы пересчитать взносы, нажимаем кнопку «Еще» и выбираем «Пересчитать взносы».

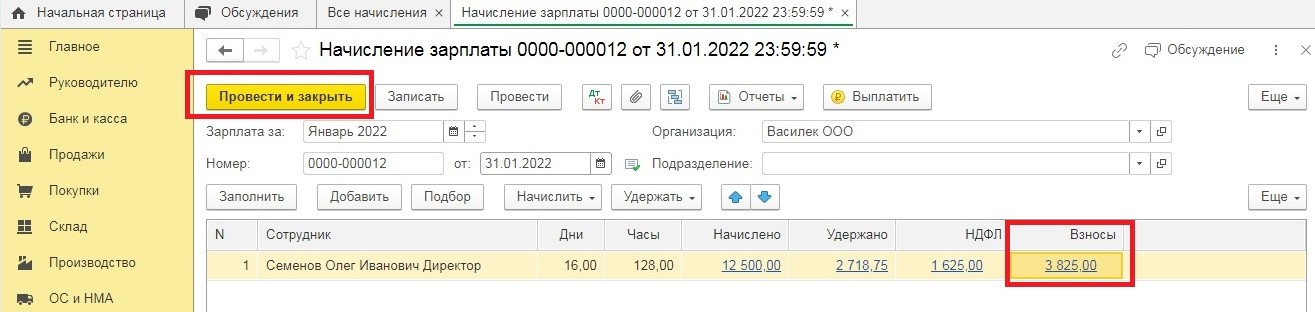

Видим, что сумма взносов увеличилась. До пересчета сумма взносов — 3 775, после пересчета — 3 825.

Нажимаем кнопку «Провести и закрыть». Таким же способом пересчитываем взносы за февраль и март 2022 г.

Этот пример мы привели из программы 1С: Бухгалтерия предприятия, в 1С: ЗУП аналогичная кнопка пересчета взносов находится на самой вкладке «Взносы».

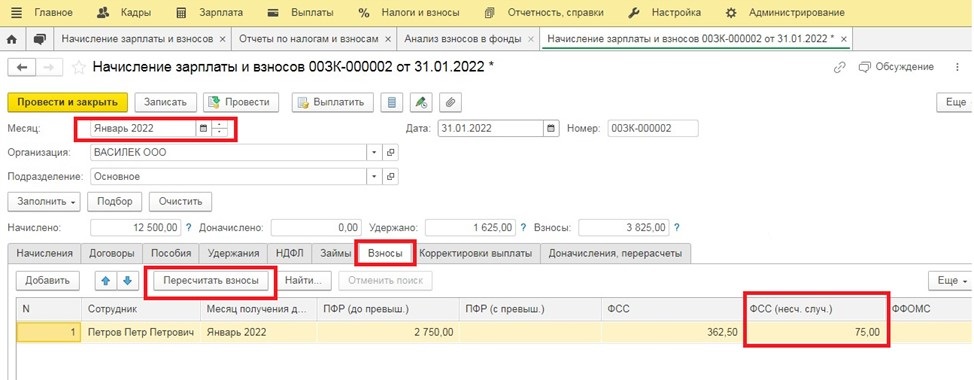

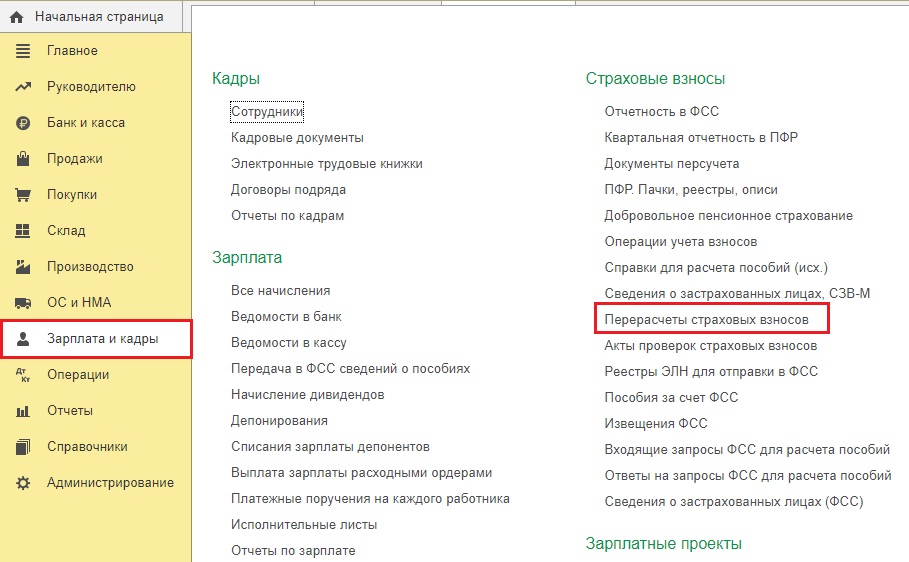

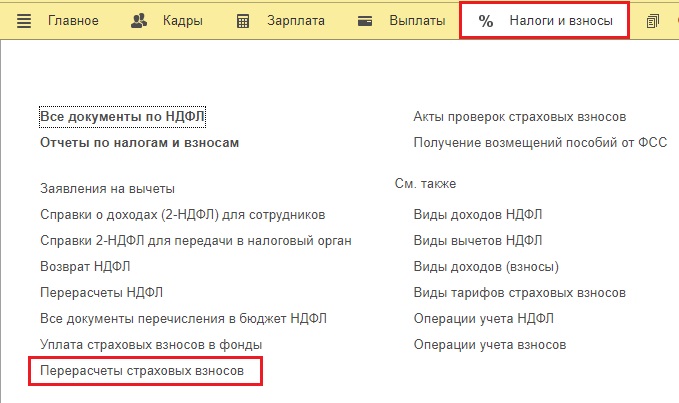

Способ № 2 – С помощью документа «Перерасчеты страховых взносов»

Также можно доначислить страховые взносы с помощью специального документа «Перерасчеты страховых взносов», который в 1С: Бухгалтерии находится в разделе «Зарплата и кадры», а в 1С: ЗУП в разделе «Налоги и взносы».

В таком случае не нужно распроводить документы за первый квартал, они остаются проведенными, как и были. Просто вводите помесячно документ перерасчета страховых взносов.

Однако этим способом пользуются редко. Как-то многим бухгалтерам больше по душе, когда суммы страховых взносов находятся в одном документе, а не в разных.

Вот таким нехитрым способом пересчитываются страховые взносы.

Будьте внимательны! Отчет 4-ФСС за 1 квартал вы должны подать по новым тарифам страховых взносов. Поэтому если поспешили и отправили отчет со старым тарифом, то готовьте корректировочный. Иначе при сдаче отчета за полугодие программа выдаст ошибку, т.к. отчет собирается накопительно с начала года.

Что делать, если забыли отправить отчет «Подтверждение основного вида деятельности?»

Если не подать документы, ФСС установит тариф по виду вашей деятельности из ЕГРЮЛ с самым высоким классом профессионального риска (п. 13 Правил).

Однако если до того, как организации будет направлено уведомление о размере страховых взносов, она успеет подать заявление и другие необходимые документы, то территориальный орган ФСС РФ должен установить тариф исходя из основного вида деятельности, определенного на основании этих документов (Определение Верховного Суда РФ от 11.09.2018 N 309-КГ18-7926).

Ознакомиться с другими примерами из судебной практики, подготовленными нашими коллегами, можно тут.

Автор статьи: Эльвира Бадалова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

30 июля 2020 года было опубликовано приложение к постановлению № 107 Фонда Социального Страхования. Это означает, что в 2021 году у нас с вами будут новые значения основных показателей. Если, конечно, ничего не изменится.

Как вы уже знаете, к основному тарифу страховых взносов ежегодно устанавливаются скидки и надбавки. Их размер не может превышать 40% установленного страхового тарифа.

Исходя из основных показателей, по итогам деятельности организации за три года, предшествующих текущему году, определяется размер скидки или надбавки к страховому тарифу.

Перечислим основные показатели:

- отношение суммы обеспечения по страхованию в связи со всеми произошедшими у страхователя страховыми случаями к начисленной сумме страховых взносов;

- количество страховых случаев у страхователя на 1 000 работающих;

- количество дней временной нетрудоспособности у страхователя на один несчастный случай, признанный страховым, исключая случаи со смертельным исходом.

Если в предшествующем году, не по вине третьих лиц, произошёл страховой случай со смертельным исходом, скидка на очередной год не устанавливается. А вот если в результате такого случая погибли 2 и больше человек, так называемый групповой случай, то тогда организации вместо скидки грозит надбавка.

Выходит, что скидка к страховому тарифу назначается в том случае, если все основные показатели работодателя меньше показателей, установленных Фондом Социального Страхования по виду экономической деятельности, к которому отнесён основной вид деятельности организации. А вот если все основные показатели работодателя больше показателей, установленных фондом, то тогда будет назначена надбавка к тарифу.

Вам уже известно, что основные показатели по видам экономической деятельности на 2021 год были утверждены постановлением ФСС от 25.06.2020 № 107.

Надо помнить, что основные показатели учитываются за 3 года, предшествующих текущему. Фонду необходимы эти отчётные данные по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в разрезе видов экономической деятельности, чтобы произвести расчёт новых показателей на следующий год.

Чтобы получить скидку к страховому тарифу на обязательное социальное страхование от несчастных случаев, работодателю необходимо заполнить заявление об установлении скидки по форме, утверждённой приказом ФСС от 25.04.2019 № 231.

Подать данное заявление об установлении скидки к тарифу взносов «на травматизм» на 2021 год страхователь мог уже с 10 августа 2020 года, но не позднее 1 ноября 2020 года. Так что не откладывайте.

Рассмотрим условия для получения скидки:

- ваши показатели по травматизму ниже отраслевых значений;

- ваша компания была зарегистрирована до 2017 г.;

- у вас отсутствует задолженность по взносам на травматизм;

- в 2020 году у вас на предприятии не было зафиксировано смертельных несчастных случаев.

Лучше не тяните до конца срока подачи заявления. Фактически подать заявление надо не позднее 29 октября, поскольку 1 ноября приходится на воскресенье.

Способы подачи заявления на установление скидки:

- прийти лично в Фонд;

- направить через МФЦ;

- отправить почтой;

- подать через портал Госуслуги в электронной форме.

Вам, конечно, известно, что заявление в электронном виде подписывается усиленной квалифицированной электронной подписью.

ФСС принимает решение об установлении скидки либо об отказе в её установлении до 1 декабря 2020 года.

Будьте предельно внимательны при подаче сведений. Если будет выявлено, что страхователь подал недостоверные сведения по начисленным страховым взносам и по произведённым расходам на обеспечение по страхованию, а также сведения о результатах проведения специальной оценки условий труда и проведённых обязательных предварительных и периодических медицинских осмотрах, страховщик, в таком случае, отменит своё решение об установлении скидки.

Татьяна Андрияшкина — эксперт по заработной плате проекта «Зарплата 360°»

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Читайте другие статьи автора в нашем блоге:

- РСВ за первое полугодие 2020 года. Особенности заполнения по льготным тарифам

- Увольняя сотрудника в 2020 году, работодатель должен выдать пакет документов

- В 2020 году для физических лиц установлен новый порядок получения статуса налогового резидента РФ

- Скидка или надбавка к тарифу страховых взносов на травматизм. Как уменьшить тариф на травматизм на 2021 год?

- Заключение трудового договора

- Нюансы заключения трудового договора с главным бухгалтером

- Организация воинского учёта. Полезная шпаргалка

- Можно ли было объявлять простой в период нерабочих дней?

Соцстрах устанавливает тарифы страховых взносов от несчастных случаев и профзаболеваний (на травматизм) по классу профессионального риска, присвоенного основному виду деятельности работодателя. Тарифы варьируются от 0,2 % до 8,5 % (приказ Минтруда от 30.12.2016 № 851Н).

Каждый год организации подтверждают основной вид деятельности, а ФСС в ответ присылает им уведомление с действующим тарифом (ст. 1 Федерального закона от 21.12.2021 № 413-ФЗ, п. 64 Регламента ФСС № 230 от 25.04.2019).

Индивидуальные предприниматели вид деятельности не подтверждают. ФСС для расчета их тарифа берет тот вид деятельности, который указан в ЕГРИП в качестве основного.

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

Тариф можно уменьшить (пп. 1 п. 1 ст. 18 Федерального закона от 24.07.1998 № 125-ФЗ). ФСС предоставляет страхователям скидки, но только если одновременно выполняются условия:

- компания работает 3 года и более — со дня регистрации до года расчета скидки;

- на момент подачи заявки у страхователя нет недоимки, пеней и штрафов по взносам на травматизм;

- показатели организации по травматизму ниже отраслевых значений;

- в прошлом году у работодателя не было несчастных случаев с летальным исходом.

Если страховой случай с летальным исходом произошел по вине третьих лиц, он не повлияет на получение скидки (п. 1 ст. 22 125-ФЗ).

Соответствие отраслевым показателям по травматизму — обязательный критерий для скидки. Отраслевые значения ежегодно меняют. Показатели на 2022 год установили в Постановлении ФСС от 28.05.2021 № 17, на 2023 — в Постановлении ФСС от 26.05.2022 № 13.

Вот какие показатели учитывают при расчете скидки:

- отношение страхового обеспечения к сумме взносов на травматизм;

- страховые случаи на 1000 работников;

- количество дней болезни на один несчастный случай (случаи с летальным исходом — исключение).

При расчете скидки в ФСС смотрят на результаты спецоценки условий труда в компании и на проведение обязательных медосмотров. Сведения проверяют на 1 января текущего года.

Скидку устанавливают в процентах к страховому тарифу. Методика расчета скидок и надбавок утверждена приказом Минтруда от 01.08.2012 № 39н). Формула следующая:

Тариф взносов на травматизм = Тариф, соответствующий основному виду деятельности × (100 % – Скидка %)

Максимальная скидка — 40 % (п. 1 ст. 22 125-ФЗ). Если страхователь подаст в ФСС недостоверные сведения о взносах и расходах на соцобеспечение, Соцстрах может отменить скидку (п. 9 Правил из Постановления Правительства от 30.05.2012 № 524).

Для получения скидки страхователь подает заявление, его форма приведена в Приложении к Приказу ФСС от 25.04.2019 № 231. Заявку отправляют в отделение ФСС по месту регистрации страхователя.

![]()

Заявление на скидку нужно подать до 1 ноября текущего года (п. 7 Правил). Если успеете отправить заявку до 01.11.2022 и выполните все условия для льготы, ФСС оформит скидку на 2023 год.

Соцстрах примет решение об установлении скидки или об отказе до 1 декабря и направит его страхователю в течение пяти рабочих дней. Отказ можно обжаловать в досудебном или судебном порядке.

Заявление на скидку по взносам на травматизм страхователи заполняют так:

- Указывают название регионального ФСС и ФИО его руководителя.

- Определяют год, на который устанавливается скидка.

- Пишут основные реквизиты работодателя — его название, ИНН и КПП, регистрационный номер в Соцстрахе.

- Указывают дату регистрации и начала финансово-хозяйственной деятельности, вносят основной код ОКВЭД.

- Приводят сведения по начисленным взносам на травматизм и по расходам на соцобеспечение работников.

Обязательно выберите способ получения решения по скидке и подпишите заявление у руководителя организации.

Образец заполнения сведений по начисленным взносам и произведенным расходам

Заявление на скидку подают лично или в электронной форме. Электронный документ нужно подписать усиленной квалифицированной электронной подписью. Варианты подачи заявки:

- лично — в отделении Соцстраха;

- по почте — ценным письмом с описью вложений и уведомлением о вручении на адрес вашего ФСС;

- через МФЦ;

- через портал госуслуг.

![]()

Экстерн помогает сдавать отчетность без ошибок. А если ошибка все же закралась и от налоговой пришел отказ — быстро разобраться, что и как исправить

Попробовать

Фонд вправе применить надбавку к тарифу по несчастным случаям (пп. 1 п. 1 ст. 18 125-ФЗ). Тариф увеличивают, если:

- травматизм за три последних года превысил средние показатели по отрасли;

- в прошлом году у работодателя произошел групповой несчастный случай со смертельным исходом (надбавку назначат по количеству погибших).

Максимальная надбавка — 40 %. Кроме отраслевых показателей, на размер надбавки влияют и результаты СОУТ, и итоги обязательных медосмотров работников. Учитывают и сумму расходов на страховое обеспечение.

![]()

Решение о надбавке принимают до 1 сентября текущего года. Решение направят страхователю в течение пяти дней после того, как его примут. Если работодатель не согласен, он может запросить у Соцстраха всю информацию и оспорить решение в суде (пп. 1, 3 п. 1 ст. 17 125-ФЗ).