Вопрос

Можно ли внести изменения в существенные условия банковской гарантии, предусмотренные статьей 45 закона № 44-ФЗ и аукционной (конкурсной) документацией, если участник закупки какое-либо из указанных условий не включил в состав банковской гарантии? Каким образом и в какие сроки?

Ответ

По общему правилу, внесение изменений в гарантию возможно, только если это предусмотрено текстом самой гарантии. Однако из анализа судебной практики следует, что изменять возможно не любые условия, а только срок (в части продления) и размер в сторону увеличения.

Сроки для внесения изменений законом не урегулированы. Однако из анализа норм закона № 44-ФЗ следует, что нельзя вносить изменения в банковскую гарантию для обеспечения заявки после окончания срока подачи заявок, а также на этапе заключения контракта по результатам процедуры в электронной форме.

Оформить изменения в гарантию нужно в той же форме, в которой выпущена сама гарантия, либо в форме, предусмотренной гарантией. Для внесения изменений в банковскую гарантию необходимо обратиться в банк, выдавший банковскую гарантию. Изменения в гарантию должны быть внесены банком в реестр банковских гарантий не позднее следующего после изменений рабочего дня.

Обоснование

Внесение изменений в выпущенную банком независимую (банковскую) гарантию возможно только при условии, что такая возможность была предусмотрена в тексте гарантии (п. 1 ст. 371 ГК РФ).

Контрольные органы и суды могут решить, что условия банковской гарантии, позволяющие внести в нее изменения, не ухудшающие положение бенефициара, не противоречат Закону № 44-ФЗ. Например, такими изменениями могут быть увеличение срока действия банковской гарантии и увеличение ее размера (см. Решение Челябинского УФАС России от 09.04.2018 по делу N 182-ж/2018, Постановление Арбитражного суда Уральского округа от 18.04.2019 N Ф09-982/19).

Внести изменения в гарантию в целях продления срока действия можно, только если такая возможность была предусмотрена самой гарантией (п. 1 ст. 371 ГК РФ).

Банк не позднее рабочего дня, следующего за днем изменения условий гарантии, направляет информацию в реестр банковских гарантий (п. 5 Правил ведения и размещения реестра банковских гарантий).

Однако, по мнению Минэкономразвития России, при изменении сроков исполнения контракта на основании п. 6 ч. 1 ст. 95 Закона № 44-ФЗ необходимо предоставление новой банковской гарантии, если срок действия банковской гарантии уже закончился (Письмо Минэкономразвития России от 16.12.2016 N Д28и-3525).

Надо учитывать также, что изменить гарантию можно не на всех этапах закупки. Так, например, Законом № 44-ФЗ не предусмотрены порядок замены или изменения гарантии для обеспечения заявки после окончания срока подачи заявок, а также порядок замены банковской гарантии на этапе заключения контракта по результатам процедуры в электронной форме.

Кроме того, если гарантией предусмотрено, что внесение изменений возможно только с согласия бенефициара, гарантия будет считаться измененной только после того, как банк получит согласие заказчика на такие изменения (п. 3 ст. 371 ГК РФ).

Уменьшение размера банковской гарантии, выданной в качестве обеспечения исполнения контракта, возможно при уменьшении размера обеспечения исполнения контракта. Однако такое уменьшение происходит путем отказа заказчика от части своих прав по банковской гарантии. Датой отказа признается дата включения в реестр контрактов информации об исполнении поставщиком (подрядчиком, исполнителем) обязательств в соответствующей части. Оформлять новую гарантию или вносить в нее какие-либо изменения не надо (ч. 3.1 ст. 45 Закона N 44-ФЗ, Письма Минфина России от 27.04.2020 N 24-03-07/34139, от 27.05.2020 N 24-03-07/44424).

Для уменьшения размера обеспечения исполнения контракта необходимо, чтобы одновременно соблюдались определенные условия (ч. 7, 7.2, 7.3 ст. 96 Закона N 44-ФЗ):

- заказчик принял и оплатил товары (работы, услуги) в сроки, предусмотренные контрактом. Информация об этом должна быть внесена в реестр контрактов;

- у вас нет задолженностей по уплате начисленных по контракту неустоек (штрафов, пеней);

- выполнены обязательства по контракту в размере полученного аванса (если он предусмотрен), а если расчеты (в части выплаты аванса) подлежат казначейскому сопровождению — в объеме, превышающем полученный аванс;

- контракт не относится к случаям, когда такое уменьшение недопустимо (их устанавливает Правительство РФ в целях обеспечения обороноспособности и безопасности государства, защиты здоровья, прав и законных интересов граждан РФ).

Готовое решение: Как внести изменения в банковскую гарантию, выданную в рамках Закона N 44-ФЗ (КонсультантПлюс, 2021)

Главная → Статьи → Возможна ли замена банковской гарантии на другую банковскую гарантию

Возможна ли замена банковской гарантии на другую банковскую гарантию

Победитель аукциона в обеспечение исполнения обязательств по контракту оформил банковскую гарантию.

Возможна ли замена одной банковской гарантии на другую (выдает другой банк) в процессе исполнения муниципального контракта (объективных причин для замены гарантии нет; желание исполнителя заменить гарантию вызвано тем, что его не устраивают условия предоставления указанной гарантии со стороны выдавшего ее банка)?

В соответствии с ч. 1 ст. 96 Федерального закона от 05.04.2013 № 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” (далее – Закон № 44-ФЗ) заказчиком в извещении об осуществлении закупки, документации о закупке, проекте контракта, приглашении принять участие в определении поставщика (подрядчика, исполнителя) закрытым способом должно быть установлено требование обеспечения исполнения контракта, за исключением случаев, предусмотренных частью 2 указанной статьи. При этом в качестве способа такого обеспечения поставщиком (подрядчиком, исполнителем) может быть выбрана либо банковская гарантия, соответствующая требованиям ст. 45 Закона № 44-ФЗ, либо внесение денежных средств на указанный заказчиком счет (ч. 3 ст. 96 Закона № 44-ФЗ).

Согласно ч. 4 ст. 96 Закона № 44-ФЗ контракт заключается после предоставления участником закупки, с которым заключается контракт, обеспечения исполнения контракта в соответствии с указанным Законом.

Приведенные нормы свидетельствуют о том, что заключение контракта без предоставления обеспечения, в том числе в виде банковской гарантии, очевидно является невозможным. Вместе с тем, ни положения Закона № 44-ФЗ, ни иные нормы законодательства о контрактной системе не содержат прямого запрета на замену в ходе исполнения контракта первоначально предоставленного обеспечения в виде банковской гарантии другой банковской гарантией с аналогичными условиями, выданной иным банком, однако и не предусматривают возможности такой замены и не регулируют механизм ее осуществления.

Единственной нормой, которая косвенно подтверждает возможность такой замены, является ч. 7 ст. 96 Закона № 44-ФЗ, согласно которой в ходе исполнения контракта поставщик (подрядчик, исполнитель) вправе предоставить заказчику обеспечение исполнения контракта, уменьшенное на размер выполненных обязательств, предусмотренных контрактом, взамен ранее предоставленного обеспечения исполнения контракта. В отношении банковской гарантии, которая не содержит условия о возможности уменьшения суммы, на которую она выдана, данная норма фактически означает, что уменьшение обеспечения исполнения контракта может производиться только путем выдачи новой банковской гарантии на меньшую сумму.

Тем не менее при реализации такой возможности следует учитывать положения гражданского законодательства о банковской гарантии, которые применяются к отношениям, связанным с исполнением контракта, в силу ч. 1 ст. 2 Закона № 44-ФЗ.

В частности, необходимо помнить, что согласно ст. 368 ГК РФ банковской гарантией является обязательство банка (гаранта) по просьбе другого лица (принципала) уплатить кредитору принципала (бенефициару) определенную денежную сумму в соответствии с условиями данного гарантом обязательства независимо от действительности обеспечиваемого такой гарантией обязательства, а также то, что она вступает в силу с момента ее отправки (передачи) гарантом и не может быть отозвана или изменена гарантом, если в ней не предусмотрено иное (ст. 371, 373 ГК РФ). Обращаем Ваше внимание на то, что на сегодняшний день положения ст. 368 ГК РФ и других статей параграфа 6 главы 23 ГК РФ посвящены такому способу обеспечения исполнения обязательств, как независимая гарантия. После изменений, внесенных в указанные статьи Федеральным законом от 08.03.2015 № 42-ФЗ, гарантия выплаты денежных средств как средство обеспечения исполнения обязательств может предоставляться не только банками, но и другими кредитными организациями, а также прочими коммерческими юридическими лицами (п. 3 ст. 368 ГК РФ). Однако только гарантии банков и других кредитных организаций могут называться банковскими гарантиями. Учитывая, что Закон № 44-ФЗ в качестве возможного способа обеспечения исполнения обязательств по государственному контракту называет только банковские гарантии, в дальнейшем, упоминая статьи параграфа 6 главы 23 ГК РФ, мы будем использовать термин “банковская гарантия”, так как данные статьи применяются к ней как к разновидности независимой гарантии.

Приведенные нормы свидетельствуют, в первую очередь, о том, что банковская гарантия представляет собой одностороннюю сделку (п. 2 ст. 154 ГК РФ, смотрите также п. 3 Обзора практики разрешения споров, связанных с применением норм Гражданского кодекса Российской Федерации о банковской гарантии, направленного информационным письмом ВАС РФ от 15.01.1998 № 27, п. 3 постановления Пленума ВАС РФ от 23.03.2012 № 14 “Об отдельных вопросах практики разрешения споров, связанных с оспариванием банковских гарантий”), то есть, по сути, ее выдача – это одностороннее волеизъявление со стороны банка. В связи с изложенным поставщик (подрядчик, исполнитель) по контракту не имеет полномочий по прекращению выданной банковской гарантии.

Более того, в силу общего запрета на отзыв сам банк, выдавший ее, не может в произвольном порядке прекратить ее действие, если иное не предусмотрено условиями гарантии. А п. 1 ст. 378 ГК РФ установлен закрытый перечень оснований, по которым может быть прекращена банковская гарантия. В частности, помимо объективных оснований ее прекращения – выплаты бенефициару суммы, на которую выдана независимая гарантия, и окончания срока, на который она была выдана (пп. 1 и 2 п. 1 ст. 378 ГК РФ), – законодательство называет лишь два основания, зависящие от воли гаранта и бенефициара: отказ бенефициара от своих прав по гарантии и соглашение гаранта с бенефициаром о прекращении этого обязательства (пп. 3 и 4 п. 1 ст. 378 ГК РФ).

Таким образом, вышеизложенное показывает, что без соглашения с заказчиком, который примет на себя обязательство отказаться от прав по ранее предоставленной банковской гарантии с момента предоставления ему новой, поставщик (подрядчик, исполнитель) не сможет реализовать предусмотренное ч. 7 ст. 96 Закона № 44-ФЗ право на уменьшение размера обеспечения исполнения его обязательств по контракту и, соответственно, заменить банковскую гарантию в одностороннем порядке.

Кроме того, следует помнить, что право на уменьшение размера обеспечения, предоставляемое в соответствии с ч. 7 ст. 96 Закона № 44-ФЗ, может возникнуть у поставщика (подрядчика, исполнителя) только в том случае, когда заказчик принял исполнение обязательства в соответствующей части (п. 27 Обзора судебной практики применения законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, утвержденного Президиумом Верховного Суда РФ 28 июня 2017 г.).

В той же ситуации, когда контракт еще не исполнялся или заказчиком не производилась частичная приемка исполненного в соответствии с ним, безусловно, в силу вышеприведенных положений гражданского законодательства, остается невозможной замена банковской гарантии на основании одностороннего волеизъявления поставщика (подрядчика, исполнителя). Что же касается замены банковской гарантии в названной ситуации на основании соглашения сторон, то, как уже отмечалось выше, в действующем законодательстве отсутствуют какие-либо нормы, из которых прямо или косвенно бы вытекала возможность такой замены, либо, напротив, запрет на нее.

В этой связи обращаем Ваше внимание на то, что по смыслу ч. 1 ст. 45 и ч. 1 и 3 ст. 96 Закона № 44-ФЗ наименование банка, выдающего гарантию, не указывается в извещении о закупке, документации о закупке или проекте контракта. Согласно этим нормам поставщик (подрядчик, исполнитель) самостоятельно выбирает выдающий гарантию банк из числа банков, включенных в предусмотренный ст. 74.1 НК РФ перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения. Следовательно, наименование банка, выдавшего гарантию, не подлежит обязательному отражению и в контракте, в составе условий и сведений, включаемых в него в соответствии с ч. 1 ст. 23, ст. 34, п. 2 ст. 42 Закона № 44-ФЗ, а также нормами гражданского законодательства.

Поэтому, по сути, замена гарантии, выданной одним банком, на гарантию, выданную другим банком, не приводит к изменению условий контракта, если условия новой гарантии идентичны условиям старой, и она соответствует обязательным требованиям закона. Также подобная замена не приводит и к утрате обеспечения исполнения обязательств поставщика (подрядчика, исполнителя), если новая гарантия будет предоставляться в том же размере, что и предыдущая.

Учитывая изложенное, а также принимая во внимание то обстоятельство, что банковская гарантия представляет собой самостоятельное обязательство, не зависящее от судьбы обязательства, которое оно обеспечивает, можно предположить, что стороны контракта на основании своего соглашения могут произвести замену банковской гарантии одного банка на банковскую гарантию другого банка, оговорив, что заказчик после получения им новой гарантии отказывает от прав по старой.

Тем не менее, мы не исключаем и того, что положения ч. 4 ст. 96 Закона № 44-ФЗ о предоставлении обеспечения исполнения обязательств поставщика (подрядчика, исполнителя) до заключения контракта могут быть истолкованы и в ограничительном смысле, то есть как запрещающие замену банковской гарантии, предоставленной при заключении контракта, на другую после его заключения, кроме случаев, предусмотренных законом, то есть ч. 7 ст. 96 Закона № 44-ФЗ.

В частности, подобной логикой руководствуются в своих разъяснениях и принимаемых решениях регулирующие органы и суды, которые исходят из того, что способ обеспечения исполнения обязательства (зачисление денежной суммы на счет заказчика или предоставление банковской гарантии), избранный заказчиком при заключении контракта, не может быть изменен в процессе исполнения контракта, кроме случая, предусмотренного ч. 7 ст. 96 Закона № 44-ФЗ (смотрите, например, постановление Девятого арбитражного апелляционного суда от 06.05.2015 № 09АП-14167/15, письмо Минэкономразвития РФ от 29.09.2014 № Д28и-1851, письмо Минэкономразвития РФ от 31.12.2014 № Д28и-2864, письмо Минэкономразвития РФ от 31.12.2014 № Д28и-2865).

К сожалению, правоприменительной практики, напрямую затрагивающей вопрос о замене банковской гарантии одного банка на банковскую гарантию другого банка при сохранении размера предоставляемого по гарантии обеспечения нам, к сожалению, обнаружить не удалось.

Ответ подготовил: Широков Сергей, эксперт службы Правового консалтинга ГАРАНТ, кандидат юридических наук

Ответ прошел контроль качества

Свежие новости цифровой экономики на нашем канале в Телеграм

| Требуется обеспечение исполнения контракта? Поможем оформить заявку на банковскую гарантию, заполнить анкету банка, приложить нужные документы, проверить их корректность, подписать электронной подписью и направить в банк. Оставить заявку >> |

- Главная

- Правовые ресурсы

- Подборки материалов

- Изменение банковской гарантии гарантом

Изменение банковской гарантии гарантом

Подборка наиболее важных документов по запросу Изменение банковской гарантии гарантом (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Банковская гарантия:

- Банковская гарантия в договоре поставки

- Банковская гарантия возмещение НДС

- Банковская гарантия на гарантийные обязательства

- Банковская гарантия по 223-ФЗ

- Банковская гарантия принципал

- Ещё…

Судебная практика: Изменение банковской гарантии гарантом

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 370 «Независимость гарантии от иных обязательств» ГК РФТаким образом в настоящем деле неисполнение принципалом (третьим лицом) основного обязательства является самостоятельным основанием порождающим обязательство гаранта (ответчика) по исполнению им своего основного обязательства (произвести платеж по банковской гарантии), при этом расторжение государственного контракта и прекращение обязательств принципала не изменяет и не отменяет обязанности гаранта по платежу, поскольку основанием к платежу в настоящем деле является неисполнение принципалом обязательств по контракту/основному обязательству.»

Статьи, комментарии, ответы на вопросы: Изменение банковской гарантии гарантом

Нормативные акты: Изменение банковской гарантии гарантом

Федеральный закон от 07.12.2011 N 416-ФЗ

(ред. от 19.12.2022)

«О водоснабжении и водоотведении»7. Если иное не согласовано сторонами, обеспечение исполнения обязательств по оплате горячей, питьевой и (или) технической воды, подаваемой по договорам водоснабжения, единым договорам холодного водоснабжения и водоотведения, и (или) обеспечение исполнения обязательств по оплате водоотведения предоставляются абонентами, соответствующими установленным Правительством Российской Федерации критериям и определенными организациями, осуществляющими горячее водоснабжение, гарантирующими организациями в соответствии с настоящей статьей, в виде независимой гарантии, выдаваемой банком (банковской гарантии). Указанная гарантия должна содержать условие о невозможности ее отзыва гарантом (безотзывная гарантия) и условие о невозможности ее изменения гарантом без согласия бенефициара. Предоставляемые банковские гарантии не должны содержать требования о предоставлении организацией, осуществляющей горячее водоснабжение, гарантирующей организацией гаранту для получения выплаты по гарантиям судебных актов, подтверждающих неисполнение или ненадлежащее исполнение абонентом обеспечиваемых гарантиями обязательств.

Федеральный закон от 26.03.2003 N 35-ФЗ

(ред. от 21.11.2022)

«Об электроэнергетике»

(с изм. и доп., вступ. в силу с 01.01.2023)Если иное не согласовано сторонами, обеспечение исполнения обязательств по оплате услуг по передаче электрической энергии предоставляется потребителями услуг по передаче электрической энергии, соответствующими установленным Правительством Российской Федерации критериям и определенными сетевыми организациями в соответствии с настоящим пунктом, в виде независимой гарантии, выдаваемой банком (банковской гарантии). Указанная гарантия должна содержать условие о невозможности ее отзыва гарантом (безотзывная гарантия) и условие о невозможности ее изменения гарантом без согласия бенефициара. Предоставляемые банковские гарантии не должны содержать требования о предоставлении сетевой организацией гаранту для получения выплаты по гарантиям судебных актов, подтверждающих неисполнение или ненадлежащее исполнение потребителем услуг по передаче электрической энергии обеспечиваемых гарантиями обязательств.

При обнаружении несоответствий в этой статье оставьте оставьте заявку и получите скидку 30% на любой курс по госзакупкам

Из этой статьи вы узнаете:

- Что значит банковская гарантия по 44-ФЗ

- Ключевые требования к банковской гарантии по 44-ФЗ (+ нововведения 2020 г.)

- Возможна ли замена банковской гарантии на другую банковскую гарантию по 44-ФЗ

- Выводы о продлении срока действия банковской гарантии по 44-ФЗ

Банковская гарантия способствует снижению рисков, рождающихся в процессе реализации договора на поставку товаров/услуг. Таким образом, продление банковской гарантии по 44-ФЗ часто становится актуальным вопросом, ведь для подписания этого соглашения всегда определяется точный срок его действия.

Но какие ключевые требования по банковской гарантии нужно при этом учитывать и какие нововведения уже появились и ожидаются в 2020 г.? Обо всем этом вы узнаете в нашей статье.

Что значит банковская гарантия по 44-ФЗ

Данный документ позволяет наиболее эффективно защитить заказчиков от возможных рисков при заключении государственных и коммерческих контрактов. Выдача гарантии обязательно сопровождается заключением соглашения между банком и принципалом. Соглашение действует в течение того же срока, что и само обеспечение договора. На протяжении этого отрезка времени кредитная организация несет финансовую ответственность перед бенефициаром за выполнение исполнителем его обязательств.

Актуальное законодательство устанавливает, что банковская гарантия начинает действовать после ее подписания при условии, что иное не зафиксировано в договоре. Продолжительность действия данного документа обозначается конкретной датой. Но достаточно часто случается, что исполнитель не может выполнить свои обязательства в установленный срок. В подобном случае он может обратиться в банк для продления банковской гарантии по 44-ФЗ. Аналогичная возможность есть у бенефициара. Если кредитная организация откажет в удовлетворении прошения, от гаранта могут потребовать выплату суммы.

В каких случаях необходимо продление банковской гарантии по 44-ФЗ:

- стороны не завершили сделку в полном объеме;

- заказчику нужно решить, будет ли он предъявлять финансовые требования кредитной организации, для этого нужно время;

- возникли новые обстоятельства, требующие продления банковской гарантии по 44-ФЗ по истечении срока.

Ключевые требования к банковской гарантии по 44-ФЗ (+ нововведения 2020 г.)

1. Основы.

Нормы использования данного документа устанавливаются в ст. 45 44-ФЗ. Основной из них является следующее: выдать гарантию может только банк, подходящий под условия, установленные ПП от 12.04.2018 № 440. До 2020 г. кредитная организация должна была иметь:

- собственные средства суммой не менее 300 миллионов рублей на последнюю отчетную дату;

- рейтинг выше «BB-(RU)» по оценке агентства АКРА или выше «ruВB-», если речь идет о шкале «Эксперт РА».

С 1.01.2020 г. по 31.12.2020 г. объем собственных средств будет сохранен на прежнем уровне, тогда как уровень в рейтингах претерпит изменения. Теперь банк должен находиться не ниже «B(RU)» по мнению АКРА и уровня «ruB», согласно оценке «Эксперт РА». С 1.01.2021 г. по 31.12.2021 г. сумма собственных средств все еще будет сохраняться, а рейтинг повысится до показателей не ниже «B+(RU)» (АКРА) и «ruB+» («Эксперт РА»). Такие планы утверждены постановлением правительства РФ от 18.07.2019 г. № 919.

2. Новые требования к банковской гарантии по 44-ФЗ.

Бизнесменов и банки ждут нововведения в требованиях к банковской гарантии по 44-ФЗ. Назовем основные:

- Госзаказчик получает право требовать уплаты денежных средств, если поставщик нарушает гарантийные обязательства, при этом последние были установлены заказчиком (ч. 4 ст. 33, ч. 1 ст. 93 44-ФЗ, п. а Перечня, утв. ПП от 08.11.2013 г. № 1005).

- При лишении банка, выдавшего гарантию, лицензии поставщику дается месяц после получения уведомления от госзаказчика, чтобы предоставить новое обеспечение (ч. 30 ст. 34 44-ФЗ);

- Госзаказчик может снизить сумму обеспечения, предоставленного в виде гарантии, отказавшись от части прав по гарантии (ч. 3.1 ст. 45 44-ФЗ).

Возможна ли замена банковской гарантии на другую банковскую гарантию по 44-ФЗ

Гарантия выдается в момент подписания контракта, а возврат суммы осуществляется после завершения всех работ и их приемки. Однако в некоторых ситуациях сумма и сроки выполнения условий соглашения изменяются, из-за чего банковская гарантия становится недействительной. Если заказчик может ее переоформить, тогда он представляет новый документ. Отметим, что чаще всего замену банковской гарантии инициирует именно заказчик, а не поставщик.

Замена банковской гарантии может быть связна с разными причинами, в том числе это могут быть форс-мажорные обстоятельства и другие поводы, обоснованные одной из сторон.

Продление и замена банковской гарантии по 44-ФЗ похожа на процедуру первичного получения данного документа. Совпадают правила подачи заявления и документов, сроки рассмотрения заявления.

Однако есть некоторые тонкости, о которых важно заранее знать. Если при выборе банка допущена ошибка, придется повторно менять интересующий нас документ.

Ни при каких обстоятельствах не пытайтесь подать «серую» гарантию, поскольку за подобные действия предусматривается уголовное наказание: исполнителя ждет ответственность в соответствии с положениями ст. 159 УК РФ.

Прежде чем обращаться в банк за гарантией, рекомендуется провести анализ и убедиться, что выбранная вами финансовая организация включена в перечень Минэкономразвития. В противном случае у нее не будет возможности предоставить вам необходимую бумагу. В нашей стране около 200 из 700 существующих банков получили необходимую аккредитацию, поэтому у вас всегда есть выбор.

Закон 44-ФЗ предусматривает несколько ситуаций, предполагающих замену банковской гарантии:

- Заказчик правит текст договора, что нередко приводит к росту стоимости работ. Тогда гарантия больше не может покрыть процентную долю авансового платежа, указанного в соглашении. Размер данной доли может составлять 30 % от итоговой цены работ или услуг.

- При росте размеров авансового платежа происходит пересмотр цены банковской гарантии, когда предполагается подготовка нового документа.

- Повышение авансового платежа требует пересмотра суммы гарантии, то есть повторного оформления документа.

- В случае непредвиденных обстоятельств, требующих продления срока контракта и банковской гарантии по 44-ФЗ при обеспечении контракта. В подобной ситуации поставщик должен выполнить некоторые действия, а именно представить новый документ с незавершенным сроком. Кроме того, иногда сумма обеспечения изменяется на объем проведенных работ.

- При выдаче гарантий банком-банкротом либо не имеющим необходимой для этого лицензии. Любые обязательства в таком случае теряют свое действие, а исполнитель должен в короткие сроки найти более надежную кредитную организацию и получить документ.

- По решению участников допускается замена гарантии на обеспечительный платеж. Данный подход используют, если компании нужно вернуть средства в оборот.

Это все случаи, указанные в законе 44-ФЗ.

Предоставление банковской гарантии считается возмездной сделкой, то есть исполнитель оплачивает ее оформление либо комиссию от итоговой суммы страховки.

Бывает, что нужно срочно поменять данный документ на новый. В таких ситуациях важно:

- Подробно ознакомиться с 44-ФЗ, изучить тонкости оформления банковской гарантии, чтобы в короткие сроки заменить ее. Либо вам придется прибегнуть к помощи компании, способной решить данный вопрос. Иными словами, нужно обратиться в «Центр Поддержки Предпринимательства».

- Уточнить сроки замены документа. Если этот период не указан в соглашении, то он составляет до 10 дней. Если за это время вы не успели заменить бумаги, заказчик имеет право направить в суд иск о совершении действий мошеннического характера.

- Исполнитель не может единолично решать вопрос о замене или продлении банковской гарантии по 44-ФЗ. Все обязательно согласуется с поставщиком, в противном случае могут начаться споры, которые приведут к расторжению договора.

- Замена должна быть обоснованной, в противном случае исполнителя ждут финансовые расходы.

Выводы о продлении срока действия банковской гарантии по 44-ФЗ

Продление банковской гарантии по 44-Фз необходимо, когда гарант и принципал не успели выполнить условия заключенного договора в отведенный срок. Также дополнительное время может понадобиться, если нужно принять решение относительно подачи требования платежа.

Заказчик тоже имеет право обратиться в кредитную организацию с целью увеличения срока банковской гарантии. Но в данном случае банк может отказать, тогда ему должна быть выплачена вся сумма.

Банковская гарантия утрачивает свое действие, когда заканчивается период ее действия либо в полном объеме выполнены установленные договором обязательства. Кроме того, данный документ перестает действовать в случае удовлетворения встречного требования, если бенефициар и банк-гарант выступают в качестве одного лица, когда невозможно выполнить обязательство. Пункт 2 ст. 378 ГК РФ требует, чтобы в подобной ситуации банк-гарант сразу предупредил поставщика о прекращении срока гарантии.

Заказчик имеет право отказаться от банковской гарантии, тогда ему придется сообщить банку о таком решении, вернуть гарантию либо прислать отказ в письменном виде.

Встречаются случаи, когда банк не выплачивает обеспечение по договору даже при условии, что у заказчика есть все основания для получения средств. Такое случается в двух ситуациях: истек срок гарантии или поданные заказчиком документы и само его требование не отвечают условиям, по которым был заключено соглашение. Во всех остальных ситуациях банк обязан выплатить заказчику сумму обеспечения.

Стоит пояснить, что срок гарантии – это временной отрезок, во время которого заказчик может требовать возврата средств от банка-гаранта. Если данный срок упущен, нужно обращаться в суд. Но даже в этом случае высока вероятность, что средства могут не вернуть, так как речь идет о деле пресекательного характера.

Получается, если организатору торгов нужно воспользоваться своим правом на выплату обеспечения, он должен уложиться в отрезок времени, зафиксированный в тексте интересующего нас документа. Достаточно часто при оформлении обеспечения указывается, что срок завершится после фактического выполнения взятого обязательства. Но нужно понимать, что такая формулировка не устанавливает настоящий срок действия. Дело в том, что гарантия не состоится, если существенное условие будет невыполненным.

Можно выделить ситуации, в которых обязательства кредитного учреждения перед бенефициаром могут быть прекращены:

- Заказчик получил сумму, соответствующую заявке на выдачу гарантии.

- Завершен срок действия обеспечения.

- Бенефициар отказался от своих прав по гарантии, после чего она была возвращена банку.

- Организатор торгов отказался от своих прав в письменной форме, за счет чего банк освободился от своих обязательств.

Если компания не стала победителем торгов, то средства будут возвращены в срок, оговоренный в условиях проведения конкретного аукциона, после того, как подписан договор, если:

- во время торгов разыгрывалось право на заключение этого договора;

- торги не состоялись;

- заявка на участие в тендере была подана слишком поздно.

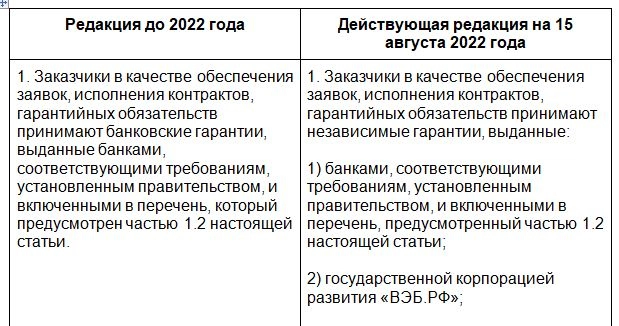

Очередной пакет поправок к закону № 44-ФЗ о контрактной системе в сфере закупок вступил в силу с 1 января 2022 года. Он поставил новые вопросы перед участниками, банками и заказчиками. И что теперь – только отработана система с выдачей гарантий банками и теперь опять переучиваться? Расскажем и наглядно покажем в сравнительных таблицах все изменения.

Скажем сразу – принципиально ничего не поменялось. Гарантии, выданные банками, как были, так и остались основным видом обеспечительных мер в контрактной системе. Самое заметное изменение в 2022 году, практически не меняющее суть гарантии банка – это название. Теперь для целей № 44-ФЗ банки выдают независимые гарантии.

Статья 45 закона № 44-ФЗ, регулирующая условия банковской гарантии, с 2022 года также изменила название. Теперь она называется «Условия независимой гарантии. Реестры независимых гарантий».

Конечно, от условий независимой гарантии зависят и участники закупок, и заказчики. Поэтому пусть новое название не вводит вас в заблуждение.

В гарантии по-прежнему есть три стороны:

- Гарант – это банк или другое выдающее гарантию лицо.

- Принципал – участник закупок, который обеспечивает гарантией свою ответственность перед заказчиком.

- Бенефициар – заказчик, получающий денежную сумму по гарантии.

Для чего существуют гарантии в госзакупках?

Гарантии принимаются заказчиками в качестве обеспечения заявок и исполнения контрактных обязательств.

Гарантии в качестве обеспечения заявок на участие в закупке

Независимые гарантии, в соответствии со статьей 44 закона о контрактной системе, подтверждают и обеспечивают «серьезность намерений» участников закупки. В зависимости от начальной цены контракта размер обеспечения варьируется от 0,5 до 5 процентов этой цены.

Заказчик может требовать выплат по гарантии, если:

- Участник закупки уклоняется от заключения контракта;

- При проведении электронных процедур в течение одного квартала календарного года на одной электронной площадке в отношении 3-х и более заявок одного участника комиссиями по осуществлению закупок приняты решения о несоответствии указанных заявок требованиям, предусмотренным извещением об осуществлении закупки, по основаниям, установленным в 44-ФЗ.

Очевидно, что в этой части никаких изменений в 2022 году не произошло.

Банк, выдающий независимые гарантии, должен быть клиентоориентированным, а также понимать проблемы и риски участников закупки в сфере № 44-ФЗ.

Локо-Банк предоставляет различные виды банковских гарантий, в т. ч в рамках № 44-ФЗ. Оформление гарантии в течение одного рабочего дня, без залога или обеспечения. Обмен документами происходит в электронном виде.

Гарантии в качестве обеспечения исполнения контракта

Данный вид гарантии обеспечивает интересы заказчика в случае ненадлежащего выполнения или невыполнения поставщиком (подрядчиком, исполнителем) обязательств по контракту.

При просрочке исполнения контракта заказчик обязан обратиться с требованием в банк, который выдал гарантию, о выплате неустойки (пеней и штрафов), рассчитанных пропорционально длительности просрочки или тяжести нарушения контракта.

Размер обеспечения исполнения контракта варьируется от 0,5 до 30 процентов начальной максимальной цены контракта или цены контракта, и не может быть ниже размера аванса (если он предусмотрен контрактом). До конца 2022 года заказчик может не устанавливать этот вид обеспечения, но такие случаи редки.

В 2022 году у победителя закупки в электронной форме по № 44-ФЗ добавилось время для получения гарантии. Вместо 5 календарных дней с даты получения проекта контракта от заказчика теперь есть 5 рабочих дней.

Гарантии в качестве обеспечения гарантийных обязательств по контракту

При установлении заказчиком в контракте обязательств по гарантийному обслуживанию поставленного товара (в случае поставки машин и оборудования – это обязательно), выполнение работы может устанавливаться в извещении о закупке обеспечения гарантийных обязательств. Его размер не должен превышать 10 процентов от начальной (максимальной) цены контракта.

Особенностью обеспечения гарантийных обязательств является их срок. Заказчик может установить любой срок гарантии поставщика в пределах срока службы товара. На строительные работы нередки требования обеспечения гарантийных обязательств до 5 лет.

У вас долгосрочный контракт? Необходимы средства для его реализации? Используйте кредит на исполнение госконтракта от Локо-Банка. Профинансируем до 50% суммы контракта, максимум – 5 млн рублей. Срок кредитования – до 18 месяцев.

Сравним изменения по гарантиям 2022

Принципиальные изменения

Теперь гарантии выдают не только банки, а еще 3 вида субъектов на рынке этих услуг.

Сравним часть 1 статьи 45 № 44-ФЗ, регулирующей и устанавливающей все правила действия ранее банковской, а теперь независимой гарантии, в редакции до 2022 года с действующей редакцией.

Из сравнения видно, что выдавать независимые гарантии помимо банков теперь имеет право государственная корпорация развития «ВЭБ.РФ». Это юрлицо специально создано для государственных инвестиций и поддержки предпринимательства. Очевидно, этот институт рынка нацелен на масштабные проекты.

При осуществлении закупок с предоставлением преимуществ субъектам малого предпринимательства и социально ориентированным некоммерческим организациям (СОНКО), составить конкуренцию банкам в выдаче гарантий смогут фонды содействия кредитованию (гарантийные фонды, фонды поручительств), которые являются участниками национальной гарантийной системы поддержки малого и среднего бизнеса.

Если участник закупки представляет государство Евразийского экономического союза (за исключением Российской Федерации), получить гарантию, обеспечивающую участие в закупке по № 44-ФЗ, можно в Евразийском банке развития. Это тоже независимая гарантия.

И все же основными «поставщиками» гарантий для участия в госзакупках остаются банки. Возможно, потому что кроме независимых гарантий банки предлагают кредитование участникам закупок, а также иные виды гарантий. Например, таможенные или по уплате арендных платежей.

Выберите свою гарантию от Локо-Банка

Тактические изменения в статье 45 закона № 44-ФЗ

Разберем, какого рода изменения произошли в статье 45 закона о контрактной системе.

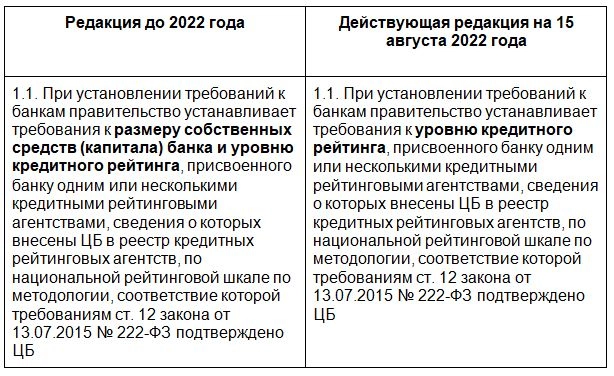

Как видно из части 1.1 рассматриваемой статьи, требования к банкам, выдающим гарантии, упростились за счет исключения из них размера собственных средств (капитала) банка. Данная мера ведет к повышению конкуренции на рынке гарантий для целей № 44-ФЗ. В связи с этим, возрастает ценность имеющих устойчивую репутацию кредитных организаций.

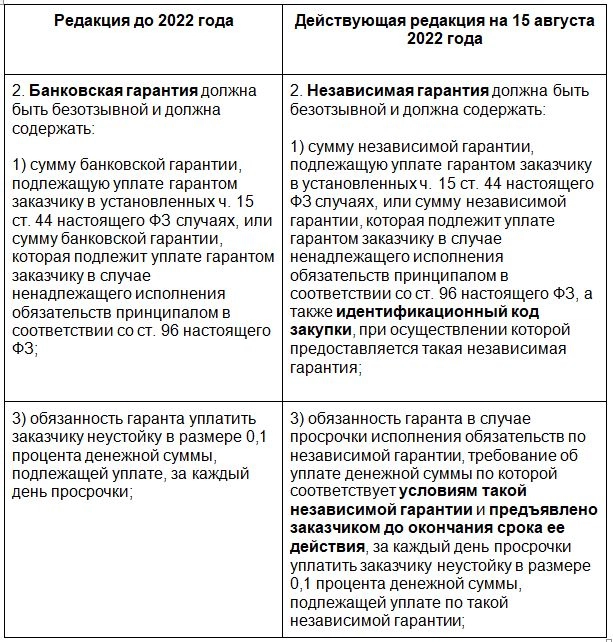

В пункте 1 части 2 добавлено требование к содержанию независимой гарантии в части включения в нее идентификационного кода закупки. Но такое требование действовало и ранее в силу общей нормы части 1 статьи 23 закона № 44-ФЗ.

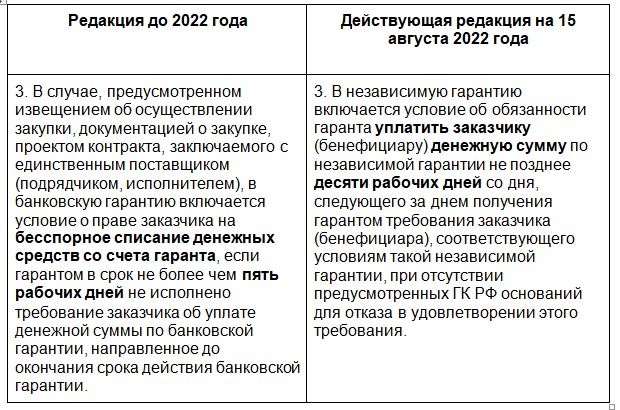

В пункте 3 конкретизировано основание выплаты гарантом (т. е. банком) неустойки в размере 0,1 процента заказчику за просрочку уплаты денежной суммы по гарантии. Ранее эти обстоятельства предполагались по умолчанию.

Часть 3 претерпела существенные изменения. Вместо иллюзорного права заказчика на бесспорное списание средств со счета гаранта, появился новый срок уплаты гарантом. Пять рабочих дней уступили место десяти. У банков вдвое увеличился срок на рассмотрения требования заказчика об уплате и поиска в нем изъянов.

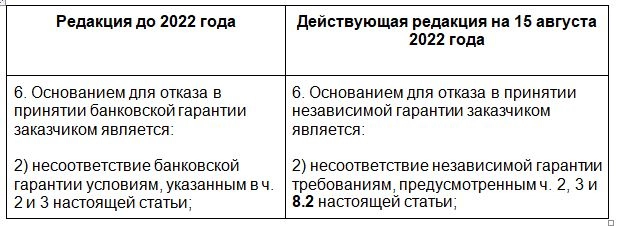

Также появилось новое и важное основание для отказа в принятии независимой гарантии.

Отдельным основанием непринятия независимой гарантии стало являться несоответствие ее требованиям установленным частью 8.2 статьи 45.

До 2022 года заказчики в документации подробно расшифровывали свои требования к банковской гарантии, используя для них как основу Постановление Правительства от 08.11.2013 № 1005.

Все дополнительные требования, содержащиеся в указанном постановлении, которые отсутствовали в извещении, документации, проекте контракта, нельзя было использовать для отказа в принятии банковской гарантии.

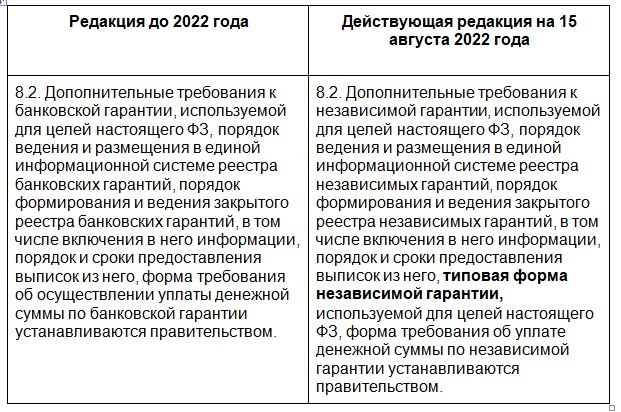

Теперь ситуация поменялась. Дополнительные требования, порядок ведения реестра, сроки предоставления выписок из него, типовая форма независимой гарантии и форма требования об уплате по независимой гарантии устанавливаются правительством.

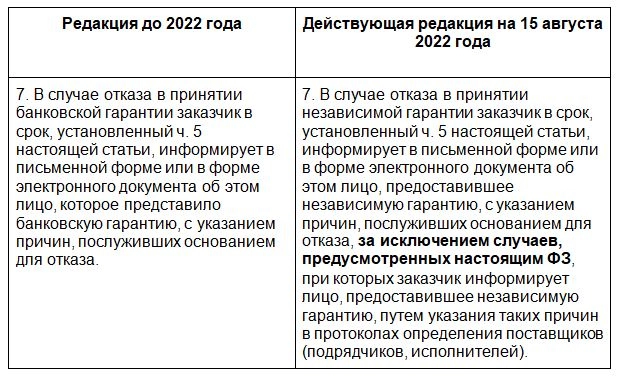

Часть 7 статьи 45 дополнилась исключением из общего правила относительно информирования о непринятии независимой гарантии.

Начиная с 2022 года, при проведении конкурса, комиссия заказчика рассматривает независимую гарантию, представленную в качестве обеспечения заявок. На основании несоответствия ее требованиям заявка может быть отклонена. В этом случае протокол определения поставщика будет содержать информацию о причине этого отклонения. Дополнительного информирования участника закупки не требуется.

Часть 8.2 является отсылочной нормой. Она адресует нас к актам правительства, в частности к упомянутому Постановлению № 1005.

Важной новацией является обязанность правительства установить типовую форму независимой гарантии. Теперь препятствий к этому нет, ведь дополнительные требования к гарантии с 2022 года тоже являются обязательными и не зависят от выбора заказчика. Работа над типовой формой независимой гарантии уже ведется.

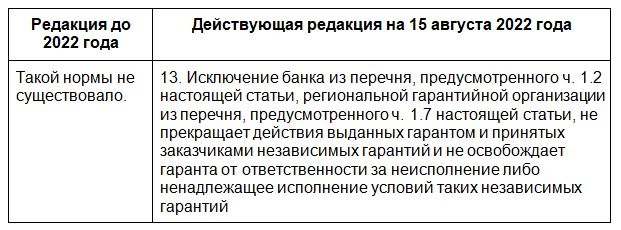

Новация, представленная часть 13 статьи 45, призвана дополнительно обеспечить гарантии заказчиков по № 44-ФЗ в части получения обеспечительных платежей, в случае недобросовестного поведения участников закупки, контрагента по контракту, гаранта. Хотя, следует признать, что и ранее в случаях, установленных в новой части 13, у банка не было юридической возможности отказать от обязанностей по выданной банковской гарантии.

Подводя итог обзора изменений в применении гарантий в законодательстве о контрактной системе, необходимо отметить, что конкуренция за этот рынок возросла и будет в дальнейшем только увеличиваться.

Банки конкурируют не только между собой, но и с новыми гарантами, получившими законные права. Растет роль индивидуальной работы с каждым клиентом банка. Важен персональный подход, профессионализм сотрудников банка, задействованных в оформлении и выдаче независимых гарантий. От скорости принятия решения банком и знания законодательства о контрактной системе его сотрудниками во многом зависит успешность работы всех участников контрактной системы.

Обеспечение исполнения контракта по 44-ФЗ– это обязательство поставщика перед государственным или муниципальным заказчиком, в виде денежной формы или банковской гарантии.

После победы в закупке есть всего несколько дней для предоставления банковской гарантии. Поэтому рекомендуем получить банковскую гарантию заранее.

В ходе определения поставщика участник имеет право предоставить банковскую гарантию в 3 случаях:

- Когда она предоставляется в качестве обеспечения заявки, период ее действия должен составлять не менее чем два месяца от даты окончания срока подачи заявок.

- При подписании контракта она представляется в качестве обеспечения исполнения контракта. В этом случае срок действия банковской гарантии должен превышать минимум на один месяц период исполнения обязательств, которые обеспечиваете такой банковской гарантией, в т.ч. если этот срок изменяется в рамках ст. 95 44-ФЗ.

- Когда банковская гарантия обеспечивает гарантийные обязательства, ее срок должен превышать срок исполнения таких обязательств не менее чем на один месяц. Это указал минфин в письме № 24-03-07/63253 от 19.08.2019.

Таким образом, срок предоставления банковской гарантии по 44-ФЗ в качестве обеспечения заявки, в качестве обеспечения исполнения контракта и обеспечения гарантийных обязательств отличается. Это необходимо иметь ввиду, когда будете обращаться в банк или иные кредитные организации для получения банковской гарантии.

Начало срока действия банковской гарантии

Гарантию необходимо получить до подписания контракта и, обычно, датой начала её действия является день выпуска.

Совет: бывают нестандартные ситуации, к которым стоит отнестись очень внимательно. Чаще всего это происходит у недобросовестных банков, в тексте документа указывают обстоятельства, при которых вступает в силу БГ. Например, бенефициар должен письменно подтвердить получение документа от гаранта, и только после получения этого письма банком начинается действие гарантии. Но если его не будет, то в случае каких-либо проблем заказчик не будет иметь право на возмещение понесенного ущерба, т.к. его БГ так и не начала действовать.

Но если работы по контракту начинаются позже, например, сезонные работы, закупку по которым заказчик проводит заблаговременно, срок действия гарантии вступает в силу с какой-то определённой даты, а не с даты выпуска гарантии.

Поэтому перед оформлением гарантии важно точно знать с какого дня она начнёт действовать (с даты выпуска или позже, когда начнутся работы по контракту). Эту информацию можно найти в контракте или аукционной документации.

Окончание действия банковской гарантии

В ст. 96 ФЗ-44 установлено общее правило функционирования гарантии относительно срока исполнения контракта.

Срок действия банковской гарантии определяется с учётом требований статьи 96 44-ФЗ, он устанавливается на усмотрение заказчика и должен превышать срок действия контракта не менее, чем на один месяц.

Время рассмотрения заказчиком

При оформлении гарантии банк выдает участнику проект, который можно предоставить заказчику на рассмотрение. Заказчики принимают текст проекта БГ как письменно, так и в виде электронного документа. После того, как заказчик принял документ, у него есть 3 рабочих дня на его рассмотрение. За это время он может принять проект, либо сообщить о причинах отказа. Перед тем как подписать контракт заказчик должен убедиться, что сведения о БГ появились в реестре ЕИС.

Можно ли изменить срок банковской гарантии?

Время, в течение которого банковская гарантия будет актуальна, указывается в ее тексте. Но в некоторых случаях срок действия БГ можно изменить:

- Продлен срок исполнения госзаказа и БГ не укладывается в эти временные рамки. В этой ситуации следует обратиться в банк, ее выдавший, и продлить гарантию на необходимый период. Берется новая (измененная) дата окончания договора и к ней добавляется минимум 1 месяц, как указано в 44-ФЗ.

- Контракт выполнен быстрее указанного срока. В этом случае срок БГ можно уменьшить. Для этого необходимо вернуть документ в банк. Некоторые банки возмещают поставщикам часть уплаченной комиссии.

- Если контракт является долгосрочным, и поставщик будет выполнять работы несколько лет, то банк может порекомендовать оформить гарантийное поручительство на 1 год и продлевать его раз в год. Данное условие указывается в тексте безотзывной банковской гарантии.

Таким образом, есть много нюансов при оформлении банковской гарантии.

Что делать если в договоре не указан срок банковской гарантии

Срок банковской гарантии – обязательное условие в соглашении между гарантом (банком, страховой компанией или иным коммерческим лицом) и принципалом (должником по гарантируемой сделке). В его отсутствие сделка не считается заключенной. Поэтому если между должником и банком не согласован срок, то договор является недействительным. В этом случае кредитная организация не обязана платить бенефициару – но и должник имеет право не платить банку вознаграждение за то, что было предоставлено обеспечение с его стороны.

Иногда вместо конкретного срока банковской гарантии (число, месяц и год прекращения гарантирования) стороны в соглашении указывают что-то вроде: «До полного исполнения обязанностей по договору между принципалом и бенефициаром». Такой подход совершенно недопустим. Временной период, когда действует гарантирование, должен быть указан совершенно точно. В противном случае можно считать, что банк гарантии не давал.

Однако нужно учесть: в качестве временной границы допускается ссылка на событие, которое неизбежно наступит. Такой вариант по ст. 190 ГК РФ вполне допустим. Но если это событие не является неизбежным – можно считать, что время действия не согласовано.

Что делать при нарушении срока банковской гарантии?

Если срок действия банковской гарантии нарушен, восстановить его с помощью суда не выйдет. Это прямо указано в законе. В данном случае действует пресекательное условие.

Однако договор между банком и принципалом допускает и такие ситуации, при которых период функционирования для сделки изменяется. Это вполне допустимо, если такое условие устраивает все три стороны обязательства:

- гаранта – банка, который обеспечивает исполнение должником его обязанностей;

- принципала – лицо, за которое поручилась кредитная организация;

- бенефициара – лицо, которое получает платеж.

Таким образом, если срок нарушен, то вариантов реагирования для участников соглашения может быть только два:

- Продление – если такая возможность прямо закреплена условиями сделки;

- Прекращение обязательства – если в договоре ничего на этот счёт не сказано.

Возможности изменения сроков

Несмотря на то, что временные рамки банковской гарантии прописываются в ее тексте, есть ситуации, когда их можно изменить. К подобным случаям относятся:

- изменение срока действия контракта, когда изначально оформленная гарантия перестает покрывать период его исполнения;

- условия соглашения выполняются раньше временных рамок, прописанных в договоре;

- заключения контракта производится на продолжительный период.

В первой ситуации понадобится обращение в кредитную организацию для продления срока банковской гарантии на необходимый промежуток времени. Если контракт заключается на несколько лет, можно воспользоваться опцией предоставления ежегодного продолжение действия БГ.

Максимальный и минимальный сроки

Невзирая на тот факт, что формально в действующем ФЗ упоминается о необходимости ограничений банковской гарантии по времени, однозначно четких критериев пока нет. Есть общие положения:

- В сфере осуществления госзакупок срок может быть меньше даты окончания подачи заявления не более чем на два месяца.

- Если банковская гарантия используется в роли обеспечения выполнения обязанностей по договору, ее действие должен быть как минимум на один месяц дольше контрактного периода.

Во втором варианте подобное превышение срока в действительности может составлять и два-три месяца. Не все поставщики с этим согласны, однако с формулировкой в законе здесь никаких противоречий нет.

Пример расчета периода действия

Приведем наглядный пример, как рассчитать срок действия банковской гарантии по 44 ФЗ при обеспечении контракта.

Шаг 1. Рассчитываем общее время действия договора. Пусть по соглашению сторон госконтракт действует до конца года заключения — до 31.12.2020.

Шаг 2. Устанавливаем предельный период выполнения работ. В этом блоке стороны договорились о том, что работы закончатся 09.11.2020.

Шаг 3. Определяем гарантийный период на результат реализации контракта. Он составляет 12 месяцев с момента подписания акта выполненных работ. Акт подписан обеими сторонами в установленный день — 09.11.2020.

Шаг 4. Рассчитаем срок действия банковской гарантии по 44 ФЗ при обеспечении контракта. Страховка действует до 09.12.2020.

Шаг 5. Выявим период обеспечения гарантийных обязательств по госконтракту. Банковское поручительство распространяется на все результаты выполненных работ до 10.12.2021.

Перечень банков, имеющих право выдавать банковские гарантии

Банковская гарантия является одним из самых распространенных способов минимизации рисков: если одна из сторон договора опасается, что другая не выполнит свои обязательства, то в качестве обеспечения она вправе запросить банковскую гарантию. По сути, это письменное обещание банка или страховой компании (гаранта) уплатить оговоренную денежную сумму заказчику товара или услуги (бенефициару) по требованию, если исполнитель или поставщик (принципал) нарушит условия договора или откажется его выполнять.

Госзакупки являются самой популярной сферой применения данного обязательства, поэтому в дальнейшем мы будем ориентироваться именно на них. Так, согласно Федеральному закону № 44-ФЗ от 5 апреля 2013 года «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — 44-ФЗ), финансовое обеспечение необходимо как на этапе подачи заявки на конкурс, так и для заключения контракта с победителем. Таким обеспечением в большинстве случаев может выступить банковская гарантия. При этом она выгодна всем сторонам: банк получает вознаграждение за выдачу документа, бенефициар — гарантию возмещения убытков в случае невыполнения контракта принципалом, а принципал, в свою очередь, может не замораживать собственные средства на время проведения торгов и исполнения заказа.

Однако нужно отметить, что для использования гарантии в обеспечение участия в конкурсах и аукционах, проводимых по 44-ФЗ, необходимо ее строгое соответствие нормам закона. Она может быть оформлена только банком, причем не любым, а соответствующим требованиям части 3 статьи 74.1 Налогового кодекса. Так, на сегодняшний день обязательным для выдачи банковской гарантии является:

- наличие у банка лицензии ЦБ РФ на осуществление операций. Кроме этого, в отношении банка не должны быть применены меры по финансовому оздоровлению;

- объем собственных средств (капитала) в размере не менее 300 млн рублей;

- кредитный рейтинг от «В-(RU)» агентства АКРА и от «ruB-» по шкале рейтингового агентства «Эксперт РА», присвоенный Банком России на дату направления информации;

- отсутствие задолженностей по банковским депозитам, размещенным за счет средств федерального бюджета;

- участие в системе обязательного страхования вкладов физических лиц.

Перечень кредитных организаций, соответствующих всем указанным параметрам, устанавливается Министерством финансов РФ. На 1 февраля 2019 года в него входило 204 банка. Хотя в начале 2018 года это количество достигало почти 350 кредитных организаций. Актуальный перечень банков, обладающих правом выдачи банковских гарантий, можно найти на официальном сайте Минфина России: данные обновляются от четырех до пяти раз в месяц, в список входят как федеральные, так и региональные банки.

Условия выдачи банковских гарантий

Каждый банк вправе самостоятельно определять большинство требований и условий, на которых будет выдана банковская гарантия. Мы рассмотрим наиболее распространенные параметры, встречающиеся у большинства гарантов.

Требования к заявителю

Банковская гарантия имеет некоторые сходства с кредитным договором: ведь в случае получения бенефициаром денежных средств по ней, банк, в свою очередь, затребует их возвращения от принципала. Поэтому система требований к заявителю аналогична тем, что предъявляются при получении кредита: финансовая стабильность компании, отсутствие задолженностей и просроченных платежей, положительная кредитная история, длительный срок работы, зачастую — предоставление обеспечения или поручительство. Помимо этого, закон предписывает банку проверить сведения об учредителе, директоре и главном бухгалтере предприятия.

Срок гарантии

Согласно №44-ФЗ гарантия должна действовать минимум на месяц дольше срока исполнения контракта. Если на поставляемый товар существует гарантийный период, он также должен быть включен в срок действия. Исчисление начинается с момента получения документа, если в самой гарантии не прописано иное.

Как правило, банки указывают, на какой период они готовы выдать обеспечение: например, Сбербанк выдает банковские гарантии, действующие от 1 до 24 месяцев по общим правилам и до трех лет — если заемщик соответствует дополнительным требованиям.

Срок выдачи

При самостоятельном обращении в банк время ожидания выдачи банковской гарантии составляет до двух–трех недель, в зависимости от финансового положения принципала, вида обеспечения, предоставленного залога и выбранной организации-гаранта. Существуют также брокерские организации, позволяющие клиенту оформить гарантию в более сжатые сроки (от трех дней).

Комиссия банка за выдачу банковской гарантии

Сумма вознаграждения банку за оформление гарантии в среднем составляет 2–5%, но обычно не менее 10–20 тысяч рублей. Не стоит забывать о дополнительных платежах, которые могут потребоваться: открытие и обслуживание расчетного счета, штрафы и пени за просрочку возврата денежных средств, платеж при наступлении гарантийного случая.

Валюта кредита

В большинстве случаев банковская гарантия оформляется в рублях, однако при работе с иностранными компаниями по соглашению сторон можно указать другую валюту. Также популярно использование «валютной оговорки»: все платежи производятся в рублях, но эквивалентны какой-то сумме в иностранной валюте. Для расчетов можно использовать как официальный курс на день операции, так и фиксированный.

Сумма гарантии

Согласно 44-ФЗ при участии в госзакупках поставщик обязан предоставить обеспечение на сумму от 0,5 до 5% от начальной стоимости контракта на этапе подачи заявки и от 5 до 30% (но не менее размера аванса при его наличии) — в качестве обеспечения исполнения договора. При работе в рамках Федерального закона от 18 июля 2011 года № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» предельные размеры гарантии не установлены и определяются организаторами торгов.

Банки в свою очередь самостоятельно определяют минимальную и максимальную сумму выдаваемых гарантий. Например, Сбербанк не рассматривает заявки по гарантиям размером менее 50 тысяч рублей, зато верхний предел зависит только от финансового состояния принципала. «ВТБ», наоборот, устанавливает максимальную сумму гарантии в 150 млн рублей при наличии залога или 30 млн рублей без такового, но не указывает нижней границы. Банк «Кредит-Москва» указывает обе крайние суммы — от 300 тысяч до 10 млн рублей.

Срок возмещения платежа по гарантии

Срок, в который гарант обязан удовлетворить требования бенефициара по уплате оговоренной суммы, обычно указан в тексте банковской гарантии. Чаще всего он составляет до трех месяцев, однако при выдаче гарантии под залог денежных средств или векселей может быть всего несколько дней.

Обеспечение

Банк вправе требовать от принципала обеспечения выдаваемой гарантии. В качестве залога чаще всего выступает принадлежащая компании недвижимость, транспорт, товар, ценные бумаги или денежные средства. В качестве альтернативы или в дополнение к залогу имущества банк может потребовать предоставления поручительства. Поручителями могут стать как собственники компании-принципала, так и другие лица, физические или юридические.

Многие банки предлагают и оформление гарантий без обеспечения, но комиссия в этом случае, как правило, выше, а шанс одобрения и максимальная сумма — ниже.

Страхование

Страхование имущества, выступающего залогом при оформлении банковской гарантии, обычно не является обязательным. Однако для некоторых категорий собственности, например, при залоге сельскохозяйственных животных, банк может потребовать оформление страховки.

Неустойка за несвоевременное возмещение платежа по гарантийному обязательству

При нарушении банком сроков платежа бенефициару, при наступлении гарантийного случая, он обязан уплатить неустойку. Ее размер обычно составляет 0,1% от суммы возмещения за каждый день просрочки.

Процентная ставка при наступлении гарантийного случая

По общему принципу банковской гарантии, если принципал не исполнил свои обязательства по договору с заказчиком, банк выплачивает бенефициару оговоренную сумму возмещения. Далее гарант обращается с регрессными требованиями к принципалу: тот должен вернуть банку затраченную сумму, причем с уплатой процентов за отвлечение денежных средств.

Процентная ставка, как правило, близка к обычной ставке по кредитам: ее размер зависит от финансовых показателей принципала, наличия обеспечения — и обычно составляет 11–25% годовых.

Порядок выдачи банковской гарантии

Чтобы получить гарантию, заявителю придется пройти множество этапов, каждый из которых имеет свои особенности и занимает определенное время.

- Анализ соответствия требованиям банка и сбор документов. Конечно, все начинается с вопроса, в какой банк лучше обратиться за получением обеспечения. Ответ будет зависеть от многих факторов: состояния компании, требований организаторов торгов, необходимой суммы. Продолжительность этого этапа индивидуальна для каждого случая: у кого-то он проходит буквально за пару дней, кто-то неделями ищет лучшие предложения по условиям выдачи банковской гарантии от банков из топ-25 рейтинга. Целесообразно начать анализ и сбор стандартного пакета документов заранее, сразу после решения об участии в торгах. Как правило, потребуются бумаги следующих видов:

- юридические — свидетельство о регистрации юрлица, выписка из ЕГРЮЛ, заверенные копии паспортов учредителей и руководителя, устав, свидетельство о постановке на учет в налоговом органе, а также справки об отсутствии задолженностей перед бюджетными и внебюджетными фондами;

- финансовые — бухгалтерская отчетность по формам 1 и 2 за последний год для предприятий на общей системе налогообложения либо налоговая декларация и выписка из книги доходов и расходов для фирм на «упрощенке»;

- сведения о тендере — ссылки на проводимый конкурс или аукцион, проект контракта и т. д.;

- документы, подтверждающие надежность принципала, — в этот перечень обычно входят документы, свидетельствующие об опыте компании, ее положении на рынке, предыдущем участии в торгах и выполненных контрактах, отзывы заказчиков и т. д. Также, при наличии залогового имущества, — документы о праве собственности на него, оценочные акты.

- Передача документов в банк. После сбора всех необходимых документов заявитель передает их в банк — этот этап, чаще всего, проходит за один день. Впрочем, иногда гарант требует дополнительные бумаги, и тогда временные затраты увеличатся на срок, необходимый для их подготовки.

- Анализ документов в банке и вынесение решения. На этом этапе банк проверяет достоверность всех предоставленных сведений и документов, оценивает платежеспособность компании и принимает решение о выдаче банковской гарантии или об отказе заявителю. Формально период рассмотрения составляет около семи дней, но зачастую эти сроки увеличиваются до двух–трех недель при необходимости проведения дополнительных проверок.

- Заключение договора и выдача гарантии. После одобрения заявления компании предоставляется информация о персональных условиях выдачи гарантии, процентных ставках, а также ее проект. После окончательного согласования принципал заключает договор с банком и уплачивает оговоренную сумму вознаграждения. Затем происходит фактическая передача гарантии заявителю.

- Внесение данных о гарантии в Реестр. Согласно законодательству после выдачи гарантии, банк обязан внести соответствующие данные в общий реестр. На это отводится срок в один день. Этот этап является заключительным, и сразу после его окончания принципал может использовать банковскую гарантию по назначению.

Безусловно, получение банковской гарантии — крайне выгодный для организаций способ обеспечить свое участие в торгах. Однако процесс оформления подобного документа достаточно длителен и обычно превышает установленный срок для заключения контракта, в течение которого исполнитель обязан предоставить обеспечение. Поэтому большинство компаний вынуждены прибегать к различным способам сокращения времени получения банковской гарантии.

Требования, которые могут быть предъявлены заказчиком к БГ

Определившись с размером обеспечения, необходимо внимательно рассмотреть документацию на предмет других условий.

— бесспорное списание: страхуясь, некоторые заказчики отражают в документации требование о включении в текст БГ условия о бесспорном списании. Это значит, если поставщик не выполнит работы по контракту, то заказчик вправе обратиться с требованием к банку и получить без лишней волокиты и разбирательств сумму ОИК.

— авансирование: несомненно, авансирование является приятным бонусом для поставщика, но с другой стороны, это означает включение в перечень гарантийных обязательств ответственность за возврат аванса, за что некоторые банки увеличивают комиссию.

При этом, другие банки нейтрально относятся к наличию авансирования в условиях гарантии и не повышают свою комиссию. Поэтому важно будет потратить свое время и найти банк с подходящими условиями.

— форма БГ: некоторые заказчики предлагают в составе документации свой шаблон (типовой макет) гарантии 44-ФЗ. Чаще всего, поставщик сам решает, использовать его или нет. А заказчики соглашаются с небольшими поправками со стороны банков.

Однако встречаются заказчики, которые настаивают на своей форме. Но тут возникает другая проблема: все банки выдают гарантии по своей форме, разработанной их юристами. И есть ряд финансовых организаций, которые не примут документ по форме заказчика.

Также есть банки, которые не откажут принять форму БГ заказчика, но сделают это неохотно, за отдельную плату.

Поэтому, если заказчик предложил свой шаблон БГ, рекомендуем заранее уведомить банк об этом, что позволит узнать, согласует он или не согласует эту форму. В результате вы сэкономите свои силы и время.

— специфические требования к тексту БГ: многие заказчики не предлагают шаблон гарантии, но устанавливают ряд требований, которым она должна удовлетворять, например:

- частое требование о рассмотрении конфликтных ситуаций по БГ по месту нахождения заказчика;

- требование о раскрытии перечня обязательств, покрываемых гарантией;

- некоторые заказчики требуют БГ в бумажном виде, но сейчас это неправомерно. Электронный документ, заверенный квалифицированной ЭЦП, будет достаточным для предоставления ОИК.

Рекомендация: исчерпывающие требования к банковскому обеспечению по 44-ФЗ указаны в Постановлении Правительства № 1005, проекте контракта, информационной карте, закупочной документации и приложениях к ней.

Нормативная база

Все требования к банковской гарантии перечислены в ст.45 44-ФЗ, а условия ОИК — в ст.96 44-ФЗ.

В этих положениях законодательство отвечает практически на все вопросы, связанные с предоставлением БГ в качестве ОИК.

Важным регламентом, регулирующим требования к тексту гарантии, является Постановление Правительства от 08.11.2013 г. № 1005 «О банковских гарантиях, используемых для целей Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

Особенности торгов по Гражданскому Кодексу РФ

Форму обеспечения исполнения контракта можно заменить. Это допускает действующее законодательство. Например, если ОИК было предоставлено собственными деньгами на счет заказчика, то впоследствии исполнитель имеет право заменить его на банковскую гарантию 44-ФЗ, которая будет уменьшена на сумму уже фактически исполненных обязательств по договору с заказчиком.

Для этого следует оформить гарантию, сумма и срок которой должны быть уменьшены пропорционально исполнению договора.

Основания для отказа в принятии банковской гарантии

Основанием для отказа в принятии БГ заказчиком является:

- отсутствие информации о БГ в реестре банковских гарантий;

- несоответствие БГ условиям, указанным в частях 2 и 3 статьи 45 44-ФЗ;

- несоответствие БГ требованиям, содержащимся в извещении об осуществлении закупки, приглашении принять участие в определении поставщика (подрядчика, исполнителя), документации о закупке, проекте контракта, который заключается с единственным поставщиком (подрядчиком, исполнителем).

Важный момент! В случае отказа в принятии БГ заказчик в срок, не превышающий 3-х рабочих дней со дня её поступления, информирует в письменной форме или в форме электронного документа об этом лицо, предоставившее гарантию, с указанием причин, послуживших основанием для отказа.

Возможна ли замена банковской гарантии на другую банковскую гарантию по 44-ФЗ

Гарантия выдается в момент подписания контракта, а возврат суммы осуществляется после завершения всех работ и их приемки. Однако в некоторых ситуациях сумма и сроки выполнения условий соглашения изменяются, из-за чего банковская гарантия становится недействительной. Если заказчик может ее переоформить, тогда он представляет новый документ. Отметим, что чаще всего замену банковской гарантии инициирует именно заказчик, а не поставщик.

Замена банковской гарантии может быть связна с разными причинами, в том числе это могут быть форс-мажорные обстоятельства и другие поводы, обоснованные одной из сторон.

Продление и замена банковской гарантии по 44-ФЗ похожа на процедуру первичного получения данного документа. Совпадают правила подачи заявления и документов, сроки рассмотрения заявления.

Однако есть некоторые тонкости, о которых важно заранее знать. Если при выборе банка допущена ошибка, придется повторно менять интересующий нас документ.

Ни при каких обстоятельствах не пытайтесь подать «серую» гарантию, поскольку за подобные действия предусматривается уголовное наказание: исполнителя ждет ответственность в соответствии с положениями ст. 159 УК РФ.

Прежде чем обращаться в банк за гарантией, рекомендуется провести анализ и убедиться, что выбранная вами финансовая организация включена в перечень Минэкономразвития. В противном случае у нее не будет возможности предоставить вам необходимую бумагу. В нашей стране около 200 из 700 существующих банков получили необходимую аккредитацию, поэтому у вас всегда есть выбор.

Закон 44-ФЗ предусматривает несколько ситуаций, предполагающих замену банковской гарантии:

- Заказчик правит текст договора, что нередко приводит к росту стоимости работ. Тогда гарантия больше не может покрыть процентную долю авансового платежа, указанного в соглашении. Размер данной доли может составлять 30 % от итоговой цены работ или услуг.

- При росте размеров авансового платежа происходит пересмотр цены банковской гарантии, когда предполагается подготовка нового документа.

- Повышение авансового платежа требует пересмотра суммы гарантии, то есть повторного оформления документа.

- В случае непредвиденных обстоятельств, требующих продления срока контракта и банковской гарантии по 44-ФЗ при обеспечении контракта. В подобной ситуации поставщик должен выполнить некоторые действия, а именно представить новый документ с незавершенным сроком. Кроме того, иногда сумма обеспечения изменяется на объем проведенных работ.

- При выдаче гарантий банком-банкротом либо не имеющим необходимой для этого лицензии. Любые обязательства в таком случае теряют свое действие, а исполнитель должен в короткие сроки найти более надежную кредитную организацию и получить документ.

- По решению участников допускается замена гарантии на обеспечительный платеж. Данный подход используют, если компании нужно вернуть средства в оборот.

Это все случаи, указанные в законе 44-ФЗ.

Предоставление банковской гарантии считается возмездной сделкой, то есть исполнитель оплачивает ее оформление либо комиссию от итоговой суммы страховки.

Бывает, что нужно срочно поменять данный документ на новый. В таких ситуациях важно:

- Подробно ознакомиться с 44-ФЗ, изучить тонкости оформления банковской гарантии, чтобы в короткие сроки заменить ее. Либо вам придется прибегнуть к помощи компании, способной решить данный вопрос. Иными словами, нужно обратиться в «Центр Поддержки Предпринимательства».

- Уточнить сроки замены документа. Если этот период не указан в соглашении, то он составляет до 10 дней. Если за это время вы не успели заменить бумаги, заказчик имеет право направить в суд иск о совершении действий мошеннического характера.

- Исполнитель не может единолично решать вопрос о замене или продлении банковской гарантии по 44-ФЗ. Все обязательно согласуется с поставщиком, в противном случае могут начаться споры, которые приведут к расторжению договора.

- Замена должна быть обоснованной, в противном случае исполнителя ждут финансовые расходы.

Право применения банковской гарантии регламентировано законом. Законодательство РФ устанавливает жесткие правила для предоставления финансовых обязательств на определенных условиях и требованиях для сторон соглашения. Невыполнение обязательств влечет за собой отзыв банковской гарантии.

Содержание

- Что изменится

- С какими проблемами сталкиваются поставщики

- Заказчик не принимает гарантию

- Банк требует «лишние» документы

- Отказ в гарантии

- Изменение реквизитов

С середины июля вступают в силу некоторые изменения в части банковских гарантий. Расскажем о них, а также о сложностях, которые часто возникают в процессе получения БГ у поставщиков.

Что изменится

С 1 июля 2019 года водится 3 новых правила в части банковской гарантии для торгов по 44-ФЗ:

- Можно будет обеспечивать БГ не только контракты, как сейчас, но и заявки на электронные процедуры.

- Срок предоставления гарантии будет выбирать победитель. Однако в любом случае он должен заканчивается не ранее, чем через месяц после окончания действия контракта.

- Риск отзыва у банка-гаранта лицензии ложится на поставщика. Если это произойдет, то в течение месяца он должен будет предоставить заказчику новую БГ.

Вместе с этим Правительство планирует ужесточить требования к банкам, которые вправе выдавать гарантии в государственных закупках. Они содержатся в Постановлении № 440 от 12 апреля 2018 года. Сегодня требования к банкам такие:

Регистрация в ЕРУЗ ЕИС

С 1 января 2020 года для участия в торгах по 44-ФЗ, 223-ФЗ и 615-ПП обязательна регистрация в реестре ЕРУЗ (Единый реестр участников закупок) на портале ЕИС (Единая информационная система) в сфере закупок zakupki.gov.ru.

Мы оказываем услугу по регистрации в ЕРУЗ в ЕИС:

- Собственные средства в размере не менее 300 млн рублей.

- Кредитный рейтинг не ниже «BB-(RU)».

В указанное постановление разработаны поправки. Предполагается, что к 2021 году банки, которые выдают гарантии в госзакупках, должны иметь рейтинг на три ступени выше — «B+(RU)». Из более чем 200 банков, которые сейчас работают с БГ в госзаказе, такой рейтинг имеют порядка 75%.

С какими проблемами сталкиваются поставщики

Заказчик не принимает гарантию

Заказчик должен отклонить гарантию, если она не соответствует требованиям закона и закупочной документации. При этом он не обязан согласовывать заранее текст гарантии. Как застраховаться от подобной ситуаций поставщикам?

Советы такие:

- Приложить все возможные усилия для того, чтобы заказчик все же согласовал проект банковской гарантии до ее предоставления.

- Если добиться этого не удалось, изучить требования закона, документации и проверить БГ на соответствие им самостоятельно.

Обратить внимание при проверке стоит на следующие моменты:

- Срок. Гарантия должна минимум на месяц перекрывать срок действия контракта. Нужно понимать, что срок действия и срок исполнения контракта — понятия разные. Контракт может действовать до конца календарного года, при этом срок исполнения обязательств может заканчивается, например, 30 сентября.

Важно!

До 1 июля 2019 года заказчики могут устанавливать в документации требования, чтобы срок гарантии превышал срок действия контракта не на месяц, а на 2, 3 или более. С указанной даты такого права у заказчиков не будет.

- Реквизиты сторон. Нередко закупку организует не заказчик, а уполномоченный орган. Например, оборудование для больницы приобретает местное отделение Минздрава. Но в банковской гарантии в качестве заказчика должна быть указана именно больница. Этот момент иногда упускается банками из-за того, что в текст БГ автоматически попадают сведения из заявки на нее. Поэтому поставщику нужно самому отследить этот момент.

- Соответствие требованиям, установленным в закупочный документации. Нужно внимательно изучить раздел документации, посвященный банковской гарантии. Здесь могут быть конкретные формулировки, которые обязаны в ней присутствовать. Например, Правительство Москвы разработало типовые формы банковских гарантий — они утверждены приказом Департамента по конкурентной политике. Если заказчик в документации указывается, что банковская гарантия должна соответствовать такой типовой форме, то другой текст он не примет.

Банк требует «лишние» документы

Нередко поставщики сталкиваются с требованием предоставить большой комплект документов, вплоть до паспортов учредителей. Имеет ли банк на это право? Да, безусловно, ведь это коммерческая организация, и подобные требования она устанавливает сама. Чтобы рассчитывать на получение БГ, нужно быть готовым представить такие документы:

- устав;

- протокол собрания или решение учредителя о назначении директора;

- паспорта всех учредителей (копии всего паспорта или основных страниц — по требованию банка), а также их страховые свидетельства (СНИЛС);

- договор аренды или документы, подтверждающие право собственности на занимаемое помещение;

- выписку с банковского счета;

- сданные налоговые декларации;

- бухгалтерскую отчетность, в том числе промежуточную (квартальную).

По последнему пункту довольно часто возникают вопросы у организаций, которые не формируют отчетность каждый квартал. По закону они обязаны продавать ее только за год. Еще сложнее предпринимателям, ведь они вообще не обязаны вести бухгалтерский учет и формировать финансовую отчетность (баланс, отчет о прибылях и убытках). Однако если банк не идет на компромисс, то остается либо исполнить его требования, либо искать более лояльные кредитные организации. Если поставщик в будущем планирует активно участвовать в закупках и рассчитывает на получение банковской гарантии, нужно сразу понимать, что требуют банки, и свести отчетность к этим требованиям.

Отказ в гарантии

Важно! Если поставщик победил в закупке, но банк не выдал ему гарантию, это не является основанием для отказа от заключения контракта. Если победитель его не подпишет, ФАС может внести данные о нем в Реестр недобросовестных поставщиков. Хотя этого может и не случится, если поставщик докажет, что не подписал контракт из-за отказа банка в гарантии. Но обеспечение заявки будет потеряно в любом случае.

Чтобы сократить вероятность такого исхода, нужно изучить требования банка и подготовить все необходимые документы. Особое внимание следует уделить финансовой отчетности. Например, если прошлый год закрыт с убытком, то гарантию банк вряд ли выдаст. Или, допустим, компания составила квартальную отчетность специально для банка, но в ней не сходятся контрольные соотношения. В таком случае отчетность нужно будет скорректировать, а это требует дополнительного времени, которого в процедуре закупки нет.

Изменение реквизитов

Часто банк дает гарантию при условии, что поставщик откроет в нем расчетный счет, на который впоследствии поступят деньги по контракту. Получается, что изначально на ЭТП поставщик указал один расчетный счет, но в контракте должен фигурировать другой. Как быть такой ситуации?

Тут есть несколько вариантов:

- Составить протокол разногласия и указать новый расчетный счет. Заказчик либо внесет эти изменения в контракт, либо откажет.

- Если заказчик отказал по пункту 1, можно обжаловать его действия в ФАС. Однако на это пойдет не любой поставщик, поскольку мало кто намерен портить отношения с заказчиком.

- Подписать проект контракта, предложенный заказчиком (то есть со старым расчетным счетом), а потом составить к нему дополнительное соглашение.

Однако разумнее все предусмотреть заранее. В банке можно открыть гарантийную линию на несколько месяцев вперед. Тогда в заявке на процедуру будет фигурировать уже правильный расчетный счет, и ничего не придется менять.

Кроме того, типичным является такой случай: в процессе закупки кто-то подал жалобу, поэтому срок подписания контракта был отложен. Соответственно, может быть изменен и срок действия контракта. А гарантия уже получена, и выписана она в расчете на прежний срок. Можно ли его изменить в гарантии?