В 2023 году в СберБанке клиенты могут оформлять кредит на жилье в новостройках по ставке от 0,1%, а на готовую недвижимость – от 11,3% годовых. Отметим, что ранее банк уже снижал ставки – по самым востребованным ипотечным программам.

После уменьшения ставок будет наблюдаться увеличение спроса на приобретение недвижимости в ипотеку. И для повышения удобства клиентов банк предоставил возможность безопасного дистанционного оформления сделок по всей стране.

Как снизить процент по ипотечному кредиту в СберБанке?

На сегодняшний день существует достаточно способов уменьшения ставок по жилищным кредитам. Рассмотрим каждый из них.

Рефинансирование

Это оформление нового кредита на лучших, более выгодных для должника условиях. Полученные деньги сразу направляются на погашение текущего займа. Процедура будет иметь смысл только тогда, когда разница между ставками (по предыдущему и новому договору) превышает 2%.

Реструктуризация

Подразумевает улучшение условий по действующему договору. СберБанк проводит реструктуризацию в случаях:

- Сокращение доходов клиента. При ухудшении финансового состояния по уважительным причинам, их необходимо подтвердить официально (снижение зарплаты, заболевание).

- Уход в декрет или в отпуск по уходу за ребенком.

- Травма или утрата трудоспособности.

Банк предлагает заемщику несколько вариантов выхода из затруднительной ситуации:

- отсрочка выплаты процентов и основного долга;

- увеличение общего срока кредитования для снижения суммы ежемесячного взноса;

- смена валюты, чтобы не зависеть от колебаний курса.

В некоторых случаях клиенту предоставляются:

- кредитные каникулы;

- отсрочка ежемесячного взноса на заданный период;

- пролонгация ипотеки;

- изменение графика погашения долга;

- поквартальная выплата процентов с внесением всех платежей общей суммой, только реже;

- разные комбинации перечисленных методов;

- уникальные предложения для некоторых категорий клиентов.

При улучшении материального положения должника также можно добиться уменьшения жилищного кредита. Лучшее финансовое состояние позволит заемщику увеличить размер регулярных платежей, сократив за счет этого сроки ипотечного кредитования. В итоге общая сумма долга значительно снизится.

Рефинансирование в другом банке

Если Сбербанк отказал заемщику, то он имеет право обратиться в любое другое финансовое учреждение. Для переоформления не обязательно уведомлять банк о своем решении. Однако сделать это полезно – очень часто, чтобы не потерять клиента, руководство соглашается на рефинансирование. Список организаций, которые предлагают снижение ставки по ранее выданной ипотеке СберБанком, приведем ниже.

Уменьшение ставки через Агентство ИЖК

Один из возможных способов уменьшить процентные ставки по ипотеке – обратиться в АИЖК (специализированная организация по ипотечному жилищному кредитованию, функционирующая при господдержке). На портале Агентства можно детально изучить условия сотрудничества и уточнить требования, предъявляемые к клиентам.

Уменьшение процентной ставки через суд

Самый сложный метод добиться снижения ставки. Банки обычно укомплектованы высококлассными юристами, поэтому заемщику, который решил обратиться в суд, понадобятся дорогостоящие услуги опытного, высококвалифицированного специалиста. Выиграть дело в суде удастся только при обнаружении серьезных нарушений в договоре жилищного кредитования.

Условия снижения ставки по ипотеке в СберБанке

Условия снижения ставки, как и требования к заемщикам могут различаться, в зависимости от выбранной программы. Определяются индивидуально, при обращении в отделение банка. Как правило, заемщик должен:

- быть гражданином РФ;

- в возрасте от 21 до 55 лет (если женщина) или до 60 лет (если мужчина);

- иметь трудовой стаж на текущем рабочем месте не меньше 6 месяцев.

Преимуществом будет хорошая предыдущая кредитная история.

Отметим, что при переоформлении договора учитываются специальные условия от Сбербанка, если покупка жилья осуществляется через платформу сервиса «ДомКлик», основной функцией которого является помощь в подборе недвижимости. Когда регистрация сделки проводится в электронном варианте, ставка при покупке готовой квартиры в ипотеку составляет от 7,3%. На сайте можно предварительно рассчитать платежи (согласно условиям кредитования) или сразу подать онлайн-заявление.

Программы, по которым допускается снижение ставок

Следует отметить, что уменьшение ставки по ипотеке в СберБанке распространяется только на самые популярные программы кредитования. Перечислим их:

В рамках Господдержки

Весной 2020 года правительством была запущена программа льготной ипотеки по ставке 5,85%, в качестве мер поддержки экономики и строительной отрасли. Это позволит населению существенно сэкономить и улучшить жилищные условия. Программа распространяется на недвижимость, стоимостью до 3 млн. руб., и действует до 01.07.2022 г. Ставка будет сохраняться в течение всего периода кредитования (до 30 лет). Обязательный первоначальный взнос – не менее 15%.

Ставки на приобретенное жилье в новом доме составляют:

- при оформлении сделки в форме онлайн – от 5,85%;

- за первый год – от 0,1% (со скидками от застройщиков).

Сумма кредитования – до 3 млн.руб. Срок – до 30 лет.

Господдержка для семей с маленькими детьми

Льготные ставки на квартиры в новостройках составляют:

- в случае онлайн-регистрации – от 4,7%;

- за первый год кредитования (учитываются скидки от девелоперов) – от 0,1% годовых.

Жилищный кредит выдается семьям, в которых с начала января 2018 до конца 2022 года родится 1-й и последующие дети. Предоставляется в размере до 12 млн.руб., на срок до 30-ти лет.

По специальной программе с застройщиками

Начальные ставки на приобретение недвижимости в новостройках составляют:

- при оформлении в электронной форме – 6,5%;

- за первый год ипотеки – от 0,1%.

При покупке новостройки у участников спецпрограммы в рамках проектов с эскроу-счетами, строительство которых финансируется банком, клиентам предоставляется скидка до 7,8 п.п. Возможная сумма ипотеки – от 300 тыс. до 100 млн. руб. Срок – до 30 лет.

Примечание: все ставки плавающие, варьируются в зависимости от ряда индивидуальных факторов.

Порядок оформления

Чтобы добиться снижения ставки по действующей ипотеке, нет необходимости посещать банк. Достаточно отправить онлайн-заявку через сайт. Предварительное решение будет получено в течение 24 часов.

Можно также обратится в близлежащее отделение и там написать заявление, заранее выбрав подходящую программу снижения ставки по ипотеке в СберБанке.

Заявление

Нужно подавать на руководство учреждения, от имени заемщика (в письменной форме). В заявлении с просьбой о снижении процентной ставки необходимо указать причину. В некоторых случаях нужно дополнительно прикрепить документы, на основании которых составлено заявление. Все бумаги следует отправить почтой или отнести в офис банка. После того, как заявление заверит сотрудник, надо снять копию, это предотвратит утерю.

*В большинстве отделений предоставляются шаблоны оформленного заявления.

Какие документы нужны?

Как правило, понадобится стандартный набор документов:

- паспорт с отметкой о регистрации;

- второй документ, подтверждающий личность;

- оригинал ипотечного договора с графиком платежей;

- документы, подтверждающие финансовое состояние и трудовую занятость должника (справку о доходах);

- бумаги на квартиру, которая находится в залоге;

- свидетельства о рождении всех детей заемщика.

Перечень требуемых документов может быть изменен по усмотрению учреждения. Не всегда надо предоставлять те, которые уже есть в Сбербанке (были поданы при оформлении ипотеки).

После подачи документов заемщик получит письменный ответ в официальной форме на протяжении 30 дней. При положительном результате нужно будет отправиться в отделение для подписания нового договора.

Вероятные причины отказа

Шансы на уменьшение ставки есть не у всех. Отказ могут получить люди, у которых:

- текущая процентная ставка – менее 12%;

- отсутствует договор страхования жилплощади;

- нет страхования трудоспособности гражданина;

- есть задолженность по кредиту в момент подачи заявки;

- постоянно нарушаются сроки выплат ежемесячных взносов.

Банк может отказать в снижении процентной ставки и по другим причинам. Наиболее распространенные:

- недостаточное обоснование необходимости пересмотрения ипотечной ставки;

- предоставление заемщиком недостоверных сведений.

Существуют также причины отказа, которые банки вовсе не разглашают.

В каких банках можно рефинансировать ипотеку СберБанка?

Если снизить процентные ставки по действующему кредиту в Сбербанке не удалось, можно рассмотреть предложения в других финансовых организациях.

- ВТБ банк. Ипотека «Рефинансирование» предоставляется в размере до 30 млн. руб., на срок до 30 лет. Процентные ставки – от 10.6% годовых. Обязательное условие – оформление комплексного страхования (в противном случае ставка увеличивается на 1%). Допускается досрочное погашение долга без штрафных санкций.

- Банк «Открытие». Предлагает рефинансирование в размере от 500 тыс. до 50 млн. руб., на период от 3-х до 30 лет, под 10.69%. Можно получить онлайн-решение по сниженной ставке, которое поступит в SMS-сообщении. Если действующая ипотека оформлена в другом банке, дополнительно понадобится страхование. Остаток кредита при этом не должен превысить 80% от цены квартиры.

- «РНКБ». Предоставляет рефинансирование ипотечных займов, взятых в любой валюте. Допустимые суммы – от 600 тыс. до 15 млн. руб. Сроки – от 3-х до 25 лет. Ставка – от 8.8% годовых. Есть возможность использования дополнительных финансовых средств, уменьшения ставки, ежемесячных платежей и переплаты, а также увеличение размера кредита или срока выплаты. Можно оформить займ без постоянной регистрации в регионе присутствия банка.

- ТКБ банк. Предлагает рефинансирование ипотеки и готового жилья. Сумма – от 300 тыс. до 50 млн. руб., на период до 25 лет. Ставка – от 9.04% годовых. Решение принимается в режиме онлайн. Есть возможность рассмотрения заявки по упрощенному пакету документов. Допускается досрочное погашение займа без выплаты комиссии на любом этапе кредитования.

- Газпромбанк. Рефинансирование ипотеки осуществляется под 10.8% годовых. Допустимая сумма – от 1,5 до 60 млн.рублей, на период от 12 месяцев до 30 лет. Главное, чтобы у клиента до момента обращения в банк было не больше 2-х просроченных платежей, сроком до 29 дней за фактический период обслуживания рефинансируемого займа (но не более, чем за 1 год).

- Альфа-банк. Позволяет рефинансировать ипотеку любого другого учреждения, уменьшить ежемесячный платеж или срок кредита. Возможная сумма – от 600 тыс. до 50 млн. руб., под 11.99%. Сроки – от 3 до 30 лет. Программа не требует залога, поэтому владельцем ипотечного жилья становится заемщик. Во время выплат он имеет право параллельно сдавать квартиру в аренду.

- «РосБанк». Предлагает рефинансирование ипотеки на сумму от 300 тыс. до 30 млн. руб., на срок от 13 месяцев до 7 лет. Процентные ставки – от 8.65%. В связи с уменьшением ставки, требуется единоразовый платеж в размере от 1% до 4% от суммы займа (зависит от условий ипотечного договора). Дополнительно понадобится страхование здоровья, жизни, имущества и риска ограничения либо утраты прав собственности, иначе ставка повысится на 1-4%. Потребуется подтверждение целевого использования средств и предоставление закладной.

- «Райффайзенбанк». Предоставляет рефинансирование ипотеки и других видов кредитов по уменьшенной ставке – от 10.89%. Сроки кредитования: 1-30 лет. Максимальная сумма – 26 млн. руб. Банк кредитует основной займ с начисленными процентами. Оформление производится только по паспорту. Есть возможность получить дополнительные денежные средства по ставке ипотечного кредита. Через Райффайзен-Онлайн клиенту доступно дистанционное управление, информация о платежах, сроках и ставках.

Комиссии за оформление и выдачу, как правило, отсутствуют. Досрочное погашение осуществляется без штрафов. Согласие текущего кредитора при рефинансировании ипотечного кредита обычно не требуется.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

В последние годы наблюдается тенденция к снижению процентной ставки по ипотекам. В том числе и Сбербанк снижает процентные ставки выплат по кредитам на жилье. Существуют стандартные рыночные показатели, но их можно уменьшить, если знать, как это правильно сделать в соответствии с законодательством. Можно не только снизить ставку, но и продлить срок выплат по ипотечному кредиту или наоборот, сократить его. Любые манипуляции с процентами требуют вмешательства со стороны руководства банка, а также их одобрения.

В последние годы наблюдается тенденция к снижению процентной ставки по ипотекам. В том числе и Сбербанк снижает процентные ставки выплат по кредитам на жилье. Существуют стандартные рыночные показатели, но их можно уменьшить, если знать, как это правильно сделать в соответствии с законодательством. Можно не только снизить ставку, но и продлить срок выплат по ипотечному кредиту или наоборот, сократить его. Любые манипуляции с процентами требуют вмешательства со стороны руководства банка, а также их одобрения.

Способы снижения ставки по уже оформленной ипотеке в Сбербанке

Снижение процентной ставки в Сбербанке по ипотечному кредиту возможно даже при произведении нескольких выплат по ипотеке. Стандартные условия для каждого клиента предлагаются изначально. Если заемщик на них соглашается, то банк не идет на уступки и оформляет документы по действующим предложениям. Можно попасть на акционные программы или самостоятельно поинтересоваться их наличием на данный момент. Если клиент подписал бумаги со стандартными условиями, то есть несколько вариантов того, как в дальнейшем перейти на выгодные условия и снизить ставку. Среди популярных способов снижения ставки следующие:

- реструктуризация ипотеки;

- метод рефинансирования;

- модификация условий договора на основе судебного решения.

Эти варианты действуют только в том случае, если у заемщиков нет проблем с предыдущими выплатами ипотеки и нет задолженностей или штрафов. Необязательно каждый из этих вариантов подействует на практике, и сумма выплат снизится в результате. Но человек может попробовать воспользоваться методиками. Все решается непосредственно с учреждением в индивидуальном порядке.

Рефинансирование – это вариант перезаключения договора на более выгодных условиях для клиента. Учреждение дает возможность заемщику переоформить ипотеку, взятую в другом банке. С помощью уменьшенных процентов, клиент может вовремя производить выплаты другим банкам, а в Сбербанк вносить посильную сумму с уменьшенным количеством процентов. Клиент в любом случае может обратиться в банк в индивидуальном порядке и просить о снижении ставки. Для этого необходимо выполнить следующие действия:

- Необходимо обратиться в ближайшее отделение Сбербанка или по месту заключения ипотечного договора.

- Требуется взять с собой оригинал договора. Если бумаги не будет, то банку придется отправлять запрос в архив, а клиенту ждать в течение 30 дней ответа из архива.

- Подается в письменном виде заявление от имени заемщика на руководство банка с просьбой и снижении процентной ставки. В заявлении указывается причина действия, иногда прикрепляются документы на основе которых составлена бумага. В некоторых отделениях есть шаблоны оформления прошения.

- Документ заверяется сотрудником банка, с него обязательно стоит снять копию для предотвращения утери.

- В течение 30 дней заемщику необходимо дождаться письменного ответа в официальной форме. Если результат переговоров положительный, то на основе одобрения руководства подписывается новый договор.

Возможность рефинансирования ипотеки на сегодняшний момент считается наиболее выгодным вариантом. Банкиры предлагают оформить более выгодные условия с процентной ставкой в размере 10% годовых. Такие манипуляции созданы для того, чтобы привлекать большое количество клиентов, но часто такая ипотека подразумевает оставление залога в виде существующей или покупаемой недвижимости. Перекредитование также требует полного сбора документации, проверка бумаг осуществляется сотрудниками тщательно, выискиваются все соответствия. Иногда при существенных потерях у клиента банка, сотрудники идут ему навстречу и переоформляют договор со снижением процентов без привлечения расширенного пакета бумаг.

Реструктуризация задолженности это вариант снижения ставки и быстрого способа погашения ипотеки. Этот способ не позволяет снизить процентную ставку, но разрешает составить новый график выплат ежемесячных взносов. Формально процесс реструктуризации можно приравнять к уменьшению ставки по ипотечному кредиту. Хоть и процент остается прежним, увеличивается срок выплаты и соответственно меняется размер взносов за счет пролонгирования договора. Реструктуризация в Сбербанке позволяет продлить выплаты по ипотеке до 30 лет. Но на этот процесс необходимы существенные основания.

Чтобы уменьшить количество начисляемых процентов во время реструктуризации можно выплачивать большие суммы за один месяц. Тогда разница в сумме перекидывается на тело кредита, которое уменьшается со временем. Если у заемщика вырос доход во время выплаты ипотеки, то со справкой нужно обратиться в банк и составить новый график. Сбербанк положительно относится к досрочному погашению. Реструктуризация, направленная на уменьшение срока с увеличением выплат может проводиться самостоятельно, без дополнительного согласования с банком. Можно попросить сотрудника просчитать суммы, которые требуется вносить ежемесячно для погашения задолженности за пять лет, а не за десять.

Также есть разновидность реструктуризации, которая подразумевает увеличение срока выплат. Такая модификация счета не будет способствовать уменьшению процентной ставки. Например, разновидности кредитов с пролонгацией срока выплат:

- увеличение общего срока, то есть его пролонгация с сохранением ставки и сокращением тела ссуды. Это способствует увеличению итоговой переплаты;

- отсрочка от ежемесячных взносов на указанный срок, за который заемщик выплачивает исключительно проценты без основного взноса, что увеличивает в итоге переплату;

- поквартальная оплата процентов и внесение платежей единой суммой, но реже;

- акционное предложение «Кредитные каникулы». Используется Сбербанком редко, позволяет снизить ставку на определенное время и сократить переплату;

- индивидуальные предложения по погашению предусмотрены для определенного вида клиентов, которые по разным причинам не могут осилить ежемесячные взносы.

Если от банка требуется реструктуризация кредита и пролонгация срока выплат, то у клиента должна быть веская причина для этой операции. Плательщик может испытывать финансовые трудности и это необходимо подтвердить в кредитном учреждении. Например, можно представить справку из больницы о лечении заемщика или заявление об увольнении с компании. Пакет документов должен быть максимально полным, к нему прилагается заявление с прошением о пролонгации срока выплат. Реструктуризация также может осуществляться с помощью государственных предложений. Сбербанк входит в ряд банков, которые взаимодействуют с государством. Малоимущие семьи, а также неполные семьи могут попросить о списании до 30% от итоговой стоимости квартиры с ипотеки. Максимальная сумма помощи от правительства РФ составляет 1,5 миллиона рублей. Программа помощи ипотечным заемщикам ежегодно обновляется, особенно актуальной остается программа помощи валютным заемщикам.

Обращение в суд является вариантом законного понижения процентной ставки без потерь для заемщика средств. Основными поводами и причинами обращения клиента банка в суд можно назвать постепенное повышение ставок по кредиту, а также введение скрытых комиссий. То есть со стороны банка условия договора по ипотеке нарушаются с юридической точки зрения. Подход к учреждению находит адвокат, именно он и должен инициировать судебный процесс.

Необходимо уточнить, что Сбербанк является крупным предприятием, занимающим деньги гражданам на приобретение жилья. Поэтому у банка нет недочетов в договорах, что объясняется многолетним опытом работы и сбережением своей репутации. В таком случае серьезные нарушения найти сложно, ними можно считать включение банком в договор дополнительных услуг по ипотеке, на которые клиент не давал соглашения.

При любом судебном разбирательстве с банком процентная ставка как таковая не снизится. Повлиять можно только на дополнительно выплаченные средства за включенные услуги. Эти средства будут возвращены на счет заемщика денег или перечислены в качестве досрочной оплаты ипотечного взноса. Если клиент откажется выплачивать средства, то у него испортится кредитная история и его обяжут выплатить штрафы.

Участие в социальных программах – отличный шанс еще до оформления кредита на жилье снизить процентную ставку. В программах могут принимать участие такие группы населения, как:

- родители и опекуны несовершеннолетних;

- ветераны боевых действий;

- инвалиды, а также родители детей с ограниченными возможностями;

- клиенты, у которых есть ребенок, находящийся на дневной форме обучения в ВУЗе до 24 лет.

У банков есть ряд требований, по которым нужно пройти любому заемщику, желающему участвовать в программах государственной или банковской поддержки. Среди требований есть пункты о финансовом состоянии клиента, а именно:

- доход семьи заемщика не должен превышать двойного прожиточного минимума, принятого в регионе, за последние три месяца;

- ежемесячный платеж по кредиту вырос на 30% или больше с дня подписания договора.

Площадь квартиры, по которой можно получить субсидию или компенсацию от банка также ограничена. Например, однокомнатная квартира не должна быть более 45 квадратных метров. Для двухкомнатной квартиры допускается площадь в 65 и для трехкомнатной в 85 квадратных метров. В качестве залога предоставляется имеющаяся квартира семьи. В таком случае Сбербанк может снизить стоимость жилплощади на 30% от итоговой стоимости жилья, при условии, что 30% от суммы не будет превышать 1,5 миллионов рублей.

Другие способы снижения ставок по ипотекам не предусмотрены. Они не являются законными, а регулярные невыплаты процентных ставок и ежемесячных взносов сделают заемщика штрафником, ему будет начислена пеня. Заявки на снижение ставки можно оформить с помощью таких ресурсов:

- Сбербанк онлайн и личный кабинет;

- ДомКлик;

- официальный сайт банка.

Шансы на снижение ставки по ипотеке в Сбербанке

Шансы на снижение ставки есть у некоторых категорий граждан. Не всем категориям заемщиков можно понизить количество выплат по кредиту на жилье. Если процентная ставка у заемщика ниже 12%, то, скорее всего, клиент банка получит отказ в дополнительном уменьшении. Отказ можно получить в случаях отсутствия страхования жилплощади, а также при отсутствии страхования трудоспособности заемщика. Снижение процентной ставки невозможно осуществить, если заемщик регулярно выплачивает ежемесячный взнос с опозданием или у него есть задолженность на момент подачи прошения по кредиту. Ставку могут снизить до 12% по средней статистике деятельности банков. Если ставка по кредитам изначально была завышена до 13 или 15%, то компании идут на уступки своим клиентам. Невозможно сказать заранее, на сколько процентов банк точно может изменить размер ставки.

Как снизить ставку по ипотеке Сбербанка на этапе ее оформления?

Если человек только занес документы или оставил заявку на оформление ипотеки, он может не подписывать бумаги и просить у консультанта снижение процентной ставки. Возможно, придется подписать еще одно прошение, аргументировав его снижением материального положения. Можно поучаствовать в социальных программах вроде государственной поддержки, направленной на обеспечение жителей РФ квартирами эконом класса.

Ставка по ипотеке – фиксированный показатель, но его можно снизить легальными способами даже на этапе выплат. Для этого не нужно затрачивать много времени и сил. Ипотечные кредиты со сниженной ставкой быстрее выплачиваются, и заемщик может наслаждаться собственной квартирой и бюджетом в полном объеме. Вопрос о снижении решается в течение длительного периода. В любой ситуации клиент может оформить реструктуризацию ипотеки или взять кредит в другом банке с пониженными ставками для выплаты ипотеки в Сбербанке.

Многие заемщики, которые приобрели квартиры под достаточно высокий процент (в пределах 14-16%) замечают, что ощутимо переплачивают по своему кредиту. Дело в том, что договор банка на ипотеку, как правило, включает условие, по которому на протяжении всего срока выплаты займа его условия не меняются.

Несмотря на то, что банку вовсе не обязательно предусматривать возможность снижения процентов по действующей ипотеке Сбербанка, все-таки финансовая организация позаботилась и об этом. Теперь многие ипотечные клиенты банка смогут снизить переплату по кредиту. Особенно это касается молодых семей, для которых в этом году предусмотрен широкий спектр государственных программ.

Возможно ли снижение по ипотеке в Сбербанке в 2023 году, если кредит получен в другом банке? Какими образами можно «скостить» проценты? Об этом расскажем далее.

Условия для снижения процентной ставки

Снижение ставки по ипотеке возможно только в случае, если заемщик соответствует некоторым требованиям Сбербанка. Для снижения ставки действующий ипотечный кредит должен соответствовать всем указанным требованиям:

- кредитный договор заключен с 1 марта по 30 мая 2022 включительно;

- ставка по кредиту превышает 13,9%;

- кредит не находится на реструктуризации;

- нет просрочек по платежам и задолженностей;

- остаток задолженности по кредиту – не менее 300 000 рублей на 8 июля 2022 года.

На данный момент ставку по ипотеке можно снизить до 11,5%, если при получении кредита был оформлен полис страхования жизни и здоровья и действует до сих пор, в противном случае – до 12,5%.

Этим предложением можно воспользоваться до 15 октября 2022 года. Новые условия по ипотечному кредиту начнут действовать со второго планового платежа после подачи заявки на снижение.

Как снизить процентную ставку по ипотеке?

Для того, чтобы обратиться в банк за рефинансированием, должна быть веская причина. В 2023 году подать в Сбербанк заявку можно в двух случаях:

- заемщик – участник госпрограммы, которая подразумевает снижение процентов;

- финансовое состояние заемщика ухудшилось вследствие потери или смены работы.

После рассмотрения заявки Сбербанк может предложить своему клиенту несколько вариантов улучшения его кредитных условий. Это может быть рефинансирование ипотеки, изменение условий договора (как в досудебном, так и в судебном порядке), реструктуризация долга или применение госпрограмм, нацеленных на смягчение долговых обязательств. С недавнего времени также доступно рефинансирование через систему ДомКлик.

Рефинансирование ипотечного кредита

Каждая заявка на рефинансирование ипотечного займа рассматривается индивидуально, однако, если вы оформили ссуду на покупку жилья в другом банке и не допускали просрочек, скорее всего, ваши шансы высоки.

Суть рефинансирования заключается в том, что Сбербанк выкупает долг у первичного кредитора. Таким образом вы получаете более выгодный кредит для погашения уже оформленного займа и деньги выплачиваете уже Сбербанку. При этом возможно как снижение процентов по ипотеке, так и увеличение ее срока.

Своим клиентам банк часто идет на уступки, поэтому, если вы активно пользуетесь продуктами Сбербанка (например, обслуживаетесь по зарплатному проекту) и не имеете просрочек, кредитная организация поможет вам снизить оставшуюся часть долга или ежемесячный платеж.

Реструктуризация долга

Реструктуризация займа – это перезаключение договора на более выгодных условиях. Так, если вы получили ипотеку в Сбербанке, и за это время выплата ежемесячного долга стала заметно вас тяготить, можно договориться о реструктуризации, т. е. увеличении срока действия кредитного договора.

За счет пролонгации ипотеки сумма ежемесячного платежа заметно снизится. Ставка при этом не меняется. Идти на этот шаг стоит только в том случае, если вы уверены, что сможете выплачивать займ в течение долгого времени.

Участие в госпрограммах

Запуск программ господдержки позволяет заемщикам, как потенциальным, так и действующим, улучшить ипотечные условия. Программа была приостановлена в 2017 году, однако возобновилась с некоторыми поправками. Таким образом:

- общую финансовую нагрузку можно снизить до 30%, но не более 150 тыс. рублей;

- ежемесячный взнос уменьшается в 2 раза и действует 1,5 года;

- возможно рефинансирование валютного займа в рублевый.

Впрочем, воспользоваться господдержкой может только очень ограниченная группа лиц. К ней относятся:

- инвалиды,

- опекуны и родители несовершеннолетних лиц с ограниченными возможностями,

- участники военных действий,

- семьи с несовершеннолетними детьми на стационарной форме обучения.

В программах государственной поддержки также участвуют семьи, решившие применить материнский капитал для погашения части задолженности и, как следствие, сокращения срока или размера ежемесячного платежа.

Снижение ставки по ипотеке через суд

Для обращения в суд у вас должны быть очень веские обоснования. Как правило, в судебном порядке рассматриваются жалобы на комиссионные сборы, не прописанные в договоре ипотеки, а также на увеличение процентной ставки.

Поэтому прежде, чем обращаться в суд, оцените возможность рефинансирования, реструктуризации или другие меры по уменьшению ставки (банк всегда старается идти навстречу клиенту). В случае, если факт нарушения договора со стороны банка неоспорим (что крайне несвойственно для крупных игроков на финансовом рынке), обратитесь в суд. Как правило в таких спорах суд принимает сторону истца, поэтому вы сможете оформить снижение ставки по ипотеке в Сбербанке.

При этом помните, что в течение судебного разбирательства вам придется вносить ежемесячные платежи по условиям ранее заключенного договора. В противном случае вы не только испортите кредитную историю, но и получите штрафные санкции.

Рефинансирование через сервис ДомКлик

ДомКлик – это сайт Сбербанка для поддержки ипотечных клиентов, работающий как с гражданами, так и с риелторами и застройщиками. Кроме оформления заявки на ипотеку, сервис позволяет оформить и рефинансирование ипотечного кредита в другом банке. Что для этого нужно сделать?

На сайте работает калькулятор ипотеки, который и поможет рассчитать выгоду от рефинансирования в Сбербанке. Выберите цель кредита (рефинансирование), укажите стоимость приобретенной недвижимости, остаток долга и срок, на который вы брали займ. Для того, чтобы снизить ставку, воспользуйтесь страхованием жизни. Если предварительный расчет вас устраивает, оформите рефинансирование прямо на сайте.

Для этого вам потребуется зарегистрироваться в системе ДомКлик по номеру телефона или же войти с помощью вашего аккаунта в Сбербанк Онлайн. Создание личного кабинета позволит получать консультацию и сопровождение сделки специалистами 24/7.

Документы для снижения ставки

Чтобы оформить снижение процентов по действующей ипотеке, вам потребуется определенный набор документов. К ним относятся:

- договор по ипотеке,

- справки о доходе,

- выписка по остатку займа (по форме банка, оформившего ипотеку),

- выписка из Росреестра.

Собрав указанные выше документы, составьте заявку на изменение условий договора. Ваше заявление будет рассмотрено в кратчайшие сроки – банк сообщит свое решение по телефону или в сообщении. Если с вашими документами и кредитной историей все в порядке, финансовая организация легко одобрит снижение ставки.

Однако отказ – тоже возможный вариант ответа. Основанием для этого может быть испорченная кредитная история, неудовлетворительный кредитный рейтинг клиента либо судимость заемщика.

Не рассматривается переоформление займа, полученного недавно. В случае, если вы по каким-то причинам потеряли работу или оформили на себя иждивенца, банк, скорее всего, также даст отрицательный ответ.

На сегодняшний день Сбербанк предлагает не только несколько удобных программ ипотеки, но и варианты облегчения финансовых обязательств заемщиков, при этом не только в других банках, но и для своих клиентов. Вне зависимости от ваших обстоятельств, вы сможете выбрать подходящую программу рефинансирования или перекредитования. Для молодых семей с двумя и более детьми доступна господдержка – о ней мы уже писали ранее.

Рекомендуемые ипотечные продукты

Надежный банк!

Лиц. №1481

Сумма

300 000 ₽ – 100 000 000 ₽ до 100 000 000 ₽

Без первоначального взноса

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 100 000 000 ₽ до 100 000 000 ₽

- Ставка: от 10,9%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Лиц. №1326

Сумма

до 70 000 000 ₽ до 70 000 000 ₽

Оформите кредит на покупку квартиры с привлекательной процентной ставкой кредитования и с использованием специальных программ

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 70 000 000 ₽ до 70 000 000 ₽

- Ставка: от 8,7%

- Срок: от 3 лет до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

Надежный банк!

Лиц. №1481

Сумма

300 000 ₽ – 60 000 000 ₽ до 60 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от 5,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Надежный банк!

Лиц. №1481

Сумма

300 000 ₽ – 30 000 000 ₽ до 30 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Ставка: от 7,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

Лиц. №354

Сумма

700 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 700 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Ставка: от 7,3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Рассмотрим, как снизить процентную ставку по кредиту в Сбербанке, реально ли это вообще. Разберем и влияние ключевой ставки ЦБ на рыночные проценты по ссудам. Как сделать так, чтобы кредит оказался более выгодным. Все подробности — на Бробанк.ру.

-

Почему Сбербанк снижает актуальные ставки

-

Реально ли вообще снизить ставку по кредиту

-

Программа рефинансирования в Сбербанке

-

Рефинансирование в других банках

-

Как проходит перекредитование в другом банке

-

Если речь об ипотеке

| Макс. сумма | 3 000 000Р |

| Ставка | От 6,9% |

| Срок кредита | 13-84 мес. |

| Мин. сумма | 100 000 руб. |

| Возраст | 23-70 лет |

| Решение | От 5 минут |

Почему Сбербанк снижает актуальные ставки

Если речь о конкретном кредитном договоре, который уже заключен, о снижении по нему ставки просто так точно говорить не приходится. Если там указаны 18% годовых, на их основании и построен график. Он остается неизменным, пока клиент не закрыл договор. Но некоторые изменения в схему выплат все же внести можно.

Другое дело — новые кредиты, в последнее время ставка по ним регулярно уменьшается. Все дело в политике Центрального Банка РФ, который регулярно понижает уровень ключевой ставки.

Что такое ключевая ставка? Если говорить коротко и просто, то это процент, под который ЦБ РФ выдает деньги банкам. Банки, в свою очередь, используют привлеченный капитал для выдачи ссуд гражданам и бизнесу.

Действует стандартный принцип торговли: купить подешевле, продать подороже. Банк берет в ЦБ РФ деньги под 4,25%, а продает кредиты под 15-20%, если не больше.

От размера ключевой ставки напрямую зависят ставки по вкладам и кредитам. Если регулятор снижает значение, то и банки вскоре на соответствующий уровень уменьшают актуальный для новых заемщиков процент. Обычно волна доходит до рынка через 1-2 месяца, и первым объявляет о снижении ставки именно Сбербанк.

Динамика снижения ключевой ставки ЦБ РФ:

- 10 июня 2019 — 7,75%;

- 29 июля 2019 — 7,5%;

- 29 октября 2019 — 6,5%;

- 13 февраля 2020 — 6%;

- 29 апреля 2020 — 5,5%;

- 25 июня 2020 — 4,5%

- 29 июля 2020 — рекордно низкие 4,25%.

Текущего значения в 4,25% не было никогда за всю историю ведения ключевой ставки. То есть сейчас именно тот момент, когда банковские ссуды стали максимально дешевыми. И понятно, что те люди, которые буквально год назад брали кредит по более высокой ставке, желают переоформить ссуду под процент, актуальный на данный момент.

За последний год в связи с уменьшением ключевой ставки проценты по кредитам снизились на 3-3,5 пункта. И именно те заемщики, которые брали деньги в долг год назад, задаются вопросом, как снизить процент по кредиту в Сбербанке.

Реально ли вообще снизить ставку по кредиту

Сбербанк вообще никак не регламентирует эту ситуацию. То есть у него нет отлаженной схемы, которая предполагала бы возможность уменьшения процента по действующему кредиту.

Безусловно, вы можете обратиться в банк, написав в свободной форме заявление с просьбой уменьшить процент по текущему кредиту, но надеяться на что-то не особо стоит. Обычно, если речь о простом потребительском кредите, банк шлет отказ, предлагая иную форму выхода из ситуации — рефинансирование.

Программа рефинансирования в Сбербанке

Практически все российские банки, выдающие потребительские ссуды, предлагают и их рефинансирование. Это переоформление на новых условиях. Выдавший кредит банк значения не имеет: может быть как “родным”, так и сторонним.

Проще говоря, выдается новый кредит для гашения старого. Суть операции — изменение условий по текущей ссуде, в том числе и процентной ставки. Если прежний кредит был выдан под 19%, то новый договор может быть заключен под 12-13%. То есть разница может оказаться весомой.

| Макс. сумма | 7 000 000Р |

| Ставка | От 0,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | От 22 лет |

| Решение | 1 день |

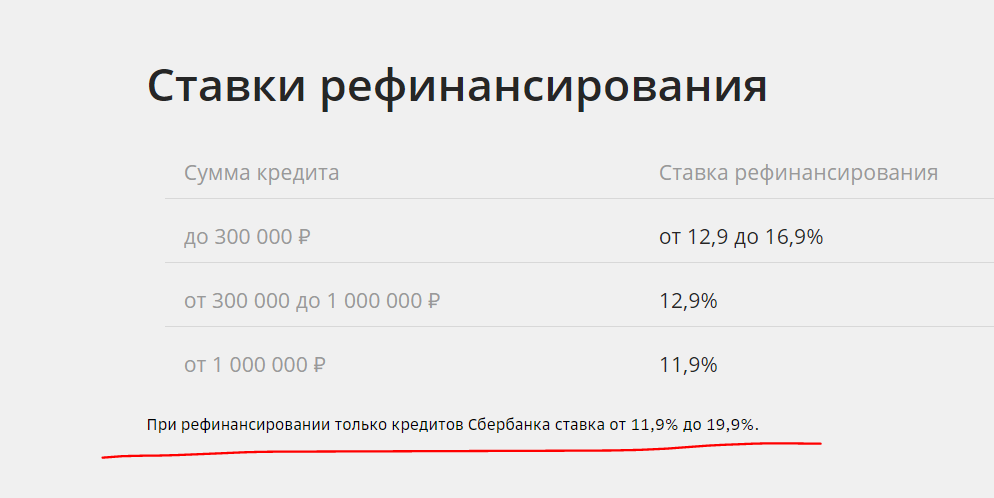

Тарификация рефинансирования потребительского кредита в Сбербанке:

- сумма договора — 60 000 — 3 000 000 рублей (если кредит открыт в другом банке, минимальная сумма — 30 000);

- ставка зависит от суммы и от банка, выдавшего перекрываемый кредит, — 11,9-19,9%;

- срок заключения нового договора — 1,5 лет.

При рефинансировании можно перекрывать одновременно до 5-ти ссуд разных банков. Срок заключения нового договора клиент может выбрать любой удобный.

Ставки по рефинансированию Сбербанка:

Если изучить условия программы, то становится понятным, что Сбербанк не заинтересован в рефинансировании собственных кредитов. Об этом говорит и повышенное ограничение по минимальной сумме сделки, и увеличенные ставки для собственных клиентов.

Этому есть логичное объяснение. Рефинансирование — это возможность привлечения новых качественных клиентов из других банков. Поэтому для переманивания и устанавливаются более лояльные условия: это работа на перспективу, потом с этим человеком можно работать и по другим направлениям. А если клиент и так уже пользуется продуктами Сбербанка, зачем предлагать ему что-то особо выгодное?

Рефинансирование в других банках

Есть смысл рассмотреть предложения о рефинансировании других банков страны. Имеется высокая вероятность того, что там можно будет заключить более выгодный договор и существенно снизить актуальную ставку.

Предложения других банков:

- ВТБ. Ставка при сумме до 999 999 — 12,9-17,2%. При сумме выше 1 миллиона рублей — 11,9-15,9%.

- Газпромбанк. При подключении страховки ставка составит всего 8,9%. Без нее — 13,9 или 14,9%.

- Райффайзенбанк. При покупке страховки ставка составит рекордно низкие 7,99%. Без полиса — 10,99-11,99%. То есть при любом раскладе — выгодно.

- Россельхозбанк. Базовая ставка со страхованием — 8%. При отказе от страховки — 10,5% при сумме сделки от 1 000 000 рублей и 12,5% — если сумма меньше.

То есть предложения других банков даже выгоднее, чем самого Сбербанка. Напомним, что он устанавливает для собственных клиентов ставки по рефинансированию в диапазоне 11,9-19,9%.

Прежде чем прибегать к рефинансированию, делайте расчет выгодности операции. Если с момент заключения договора со Сбербанком прошло больше третьей части срока, смысла может не оказаться вообще.

Как проходит перекредитование в другом банке

Сначала все же рекомендуем обратиться в Сбербанк, подать заявление на уменьшение процента по текущему кредиту. Запрос рассматривается около месяца, после выносится решение. Если отказано, подайте заявку на рефинансирование. Точная ставка будет известна только по итогу рассмотрения. Если она не устроит, окажется высокой, тогда анализируйте предложения других банков.

Для рассмотрения заявки на перекредитование “чужим” банком нужно предоставить паспорт, 2-НДФЛ и документы по перекрываемому кредиту. Запрос рассматривается пару рабочих дней. При принятии положительного решения оглашается ставка. Ваша задача — сделать расчет и определить выгодность процедуры. Если выгода есть, соглашайтесь на заключение договора.

По итогу сделки кредит, выданный ранее Сбербанком, закрывается досрочно. Сумма переводится в другой банк под новые условия. Теперь платить нужно другой организации согласно обновленному графику.

Если речь об ипотеке

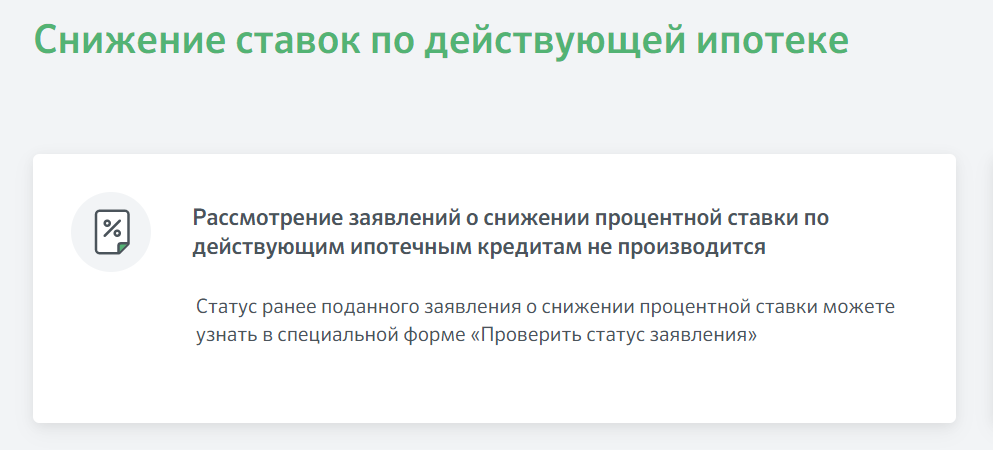

Ипотека — совсем другое дело. Отношение к таким заемщикам несколько иное. Люди реально подают заявки в Сбербанк на снижение процента по ипотеке и получают положительные решения. Об этом говорят отзывы ипотечных клиентов Сбербанка.

Но. Ранее заявки принимались на специальном онлайн-сервисе Сбербанка Домклик. Если сейчас зайти в раздел приема онлайн-заявлений, в нем висит информационная табличка о том, что запросы на уменьшение ставок по жилищным ссудам не принимается:

Так что, выполнить это действие невозможно. В России нет закона, который бы обязывал банки снижать ставки по действующим кредитам в связи с уменьшением ключевой ставки ЦБ. Они делают это на свое усмотрение, поэтому особо рассчитывать на снижение переплаты не стоит. Есть действующий договор, подписанный заемщиком, и тот обязуется соблюдать его в полном объеме.

Ипотечные заемщики также могут обращаться за рефинансированием жилищного кредита в сам Сбербанк или в сторонние банки. Процедура несколько сложнее, так как в сделке участвует залог. По процессу она схожа с оформлением новой ипотеки. И тоже рефинансирование не всегда окажется в итоге выгодным.

Источник информации:

- Сайт ЦБ РФ: Ключевая ставка Банка России.

- Сайт Сбербанка: Рефинансирование кредитов.

- Сайт Газпромбанка: Рефинансирование потребительских кредитов.

- Сайт Россельхозбанка: Рефинансирование кредитов.

- Сайт Райффайзенбанка: Рефинансирование кредитов.

- Сайт ВТБ: Рефинансирование кредитов.

Комментарии: 15

Подать заявку на рефинансирование могут те, кто брал кредит под 13,9% и более. Сделать это можно будет до 15 октября. Свои программы рефинансирования в конце июня запустили «Открытие» и ВТБ

Сбербанк запустил программу рефинансирования ипотеки, которую клиенты оформляли весной. Об этом заявил глава «Сбера» Герман Греф. Речь о кредитах, которые банк выдавал по фактически запретительным ставкам, когда ключевая взлетела до 20%. Что нужно сделать для того, чтобы рефинансировать свою ипотеку в «Сбере»?

Послабления коснутся немногих. Очевидно, немногие весной взяли ипотеку под 20%. Но кто-то брал. По данным ЦБ, в апреле банки выдали ипотечных кредитов на 162 млрд рублей против 521 млрд рублей в марте. А в мае всего на 119,4 млрд.

Так что повод для радости у кого-то точно появился. Что касается «Сбера», подать заявку на рефинансирование могут те, кто брал кредит под 13,9% и более. Сделать это можно будет до 15 октября и только один раз. На горячей линии «Сбера» говорят, что оформление не отнимет много сил и времени:

Ставку в «Сбере» можно снизить — до 11,5% либо до 12,5% в зависимости от условий страхования жизни. Ранее аналогичные программы анонсировали и другие крупные российские банки. И делают они это не только из альтруистических соображений. Заемщик с ипотекой под 20% — это почти наверняка дефолт. Кроме того, если не запустить рефинансирвание у себя же, клиент быстро уйдет в другой банк. Так, на сегодня при заявленной «Сбером» ставке рефинасирования для своих в 11% или 12,5%, на рынке можно найти предложения и повыгоднее. 10,6% и даже 9,2%. Правда, всегда нужно обращать внимание на очень важный предлог «от» и учитывать сопутствующие расходы на смену банка — новая оценка, возможная смена страховщика и так далее. Но банки сделали главное — отменили ограничения по сроку действия предыдущего договора. До этого рефинансировать кредит, взятый ранее чем год — полгода назад, было чаще всего невозможно. Теперь эти требования смягчили. Главное, чтобы все сработало и на практике — говорит президент Национальной лиги ипотечных брокеров Владимир Лопатин:

Владимир Лопатин президент Национальной лиги ипотечных брокеров

ВТБ запустил рефинансирование ипотеки по ставке 10,5% с 27 июня. Банк «Открытие» — с 22 июня. Впрочем, большинству россиян, которые собирались брать ипотеку минувшей весной, объявленные программы не помогут. Когда людям, получившим одобрение еще по нормальным ставкам, но не успевшим подписать договор до конца апреля, предлагалось брать кредит уже под 20%, большинство из них просто отказались от заключения сделок. Business FM рассказывала не одну такую историю. И, созвонившись с нашими героями, выяснили, что никто из них тогда кредит так и не взял. Вот типичный пример:

И наш герой вместе с семьей продолжает жить в съемной квартире. Что касается ставок на вновь оформляемую ипотеку, в июне, напомним, правительство снизило ставку по программе «Льготная ипотека» с 9% до 7%.

Добавить BFM.ru в ваши источники новостей?

«РБК-Недвижимость» делится советами, с помощью которых можно существенно сократить бремя выплат по ипотечному кредиту

Содержание

- Материнский капитал

- Налоговый вычет

- Аренда

- Досрочный платеж

- Первоначальный взнос и страховка

- Срок кредита

- Ежемесячный взнос

- Способ погашения кредита

- Рефинансирование

- Банки и льготы

- Подводные камни

Ежегодно в России сотни тысяч человек берут жилищный кредит. Ипотека растягивается на много лет, и переплата по ней получается значительной. Сэкономить на ипотеке можно тремя основными способами: уменьшить размер основного долга, снизить процентную ставку или сократить срок займа.

Чтобы выбрать подходящий вариант, заемщик должен оценить, что для него важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа, чтобы сократить текущие расходы. Вариант сокращения срока кредитования — наиболее выгодный для минимизации переплаты по кредиту. Важно понимать, что в каждом банке можно столкнуться с разными условиями и ограничениями. Поэтому отталкиваться нужно от изучения действующего ипотечного договора и консультации с банковскими специалистами.

Делимся советами, с помощью которых можно существенно сократить бремя выплат по ипотечному кредиту.

1. Материнский капитал

Материнский капитал можно использовать для улучшения жилищных условий и оплаты ипотеки. Средства маткапитала можно направить на приобретение готового жилья, квартиры в строящемся доме, на ИЖС. Уменьшить ипотечную нагрузку за счет средств материнского капитала можно разными способами:

- Внести первоначальный взнос (около 20% от стоимости жилья);

- Оплатить часть основной суммы кредита;

- Погасить проценты по жилищному кредиту.

Во втором и третьих случаях банк должен скорректировать график платежей и уменьшить нагрузку. Будет это сокращение срока или уменьшение регулярной суммы — зависит от кредитного договора.

Обязательным условием использования средств маткапитала при покупке жилья является наделение детей долями в приобретаемой недвижимости. Поэтому при получении сертификата родитель берет нотариальное обязательство об оформлении квартиры в общую собственность всех членов семьи — то есть родителей и детей. Это необходимо сделать в течение шести месяцев после снятия обременения по ипотеке.

Пошаговая инструкция:

- Оформить справку из банка для Пенсионного фонда с подробностями взятой ипотеки (номер договора, общий размер долга, личные данные заемщиков, номер счета и другие реквизита для перечисления денег в банк).

- Оформить нотариальное обязательство о последующем переводе собственности в разряд коллективной (владельцы — все члены семьи).

- Обращение в Пенсионный фонд с заявлением и документами. Сделать это можно в отделениях Пенсионного фонда, на сайте ПФ (в личном кабинете), в МФЦ или через сайт «Госуслуги».

- Ожидание ответа от Пенсионного фонда. Документы и заявление обрабатываются в течение месяца. При одобрении заявки деньги будут перечислены в банк в период десяти рабочих дней.

- Подача заявления в банк о погашении кредита средствами материнского капитала. После этого банк сделает перерасчет. Если ипотечный кредит полностью погашается за счет сертификата, то заемщику нужно обязательно взять справку о полном погашении кредита.

Необходимые документы для Пенсионного фонда:

- паспорт заявителя и СНИЛС;

- свидетельство материнского капитала;

- свидетельство о заключении брака;

- нотариальное обязательство, описанное выше;

- справка из банка и копия кредитного договора;

- договор купли-продажи на жилье;

- выписка из Единого государственного реестра недвижимости (ЕГРН);

- выписка из счета продавца, подтверждающая, что банк уже перевел сумму, эквивалентную стоимости жилья.

Читайте также Какие сложности могут возникнуть при покупке жилья на маткапитал

2. Налоговый вычет

Сэкономить ипотечному заемщику поможет также и оформление имущественного налогового вычета. Так, фактически будет возвращена часть денег, потраченных на выплату ипотеки. Полученную сумму можно будет потратить по своему усмотрению — например, на погашение кредита.

Для этого прежде всего нужно заключить сделку по покупке жилья. Затем получить в налоговой инспекции уведомление о том, что вы имеете право на вычет. И это право требуется документально подтвердить и доказать, что вы совершили покупку.

Для оформления имущественного вычета при покупке квартиры необходимы документы:

- декларация о налогах на доходы физлиц по форме 3-НДФЛ (бланк можно взять в налоговой или на ее сайте);

- справка от доходах по форме 2-НДФЛ (получить у работодателя);

- договор купли-продажи жилья;

- свидетельство о праве собственности (или выписка из ЕГРН);

- акт приема-передачи квартиры налогоплательщику (или доли в ней);

- документы, подтверждающие расходы на покупку имущества (банковские выписки, расписка от продавца о получении денег);

- паспорт;

- свидетельство о заключении брака (если квартира приобретена в браке).

При получении вычета по ипотечным процентам нужно предоставить:

- договор с кредитной организацией;

- график погашения кредита и уплаты процентов за пользование заемными средствами.

Оформлить налоговый вычет можно через работодателя и через налоговый орган. Законом также установлен лимит, с которого будет исчисляться налоговый вычет, а обратиться за оформлением можно не чаще одного раза в год. Получить вычет можно только по одному объекту недвижимости.

Читайте также Налоговый вычет в 2020 году: что нужно знать при покупке квартиры

3. Аренда

Если купленная в ипотеку квартира не является единственным жильем, то ее можно сдать в аренду. Этот способ поможет уменьшить ипотечные платежи. Арендные взносы будут частично или полностью погашать ежемесячный платеж по жилищному кредиту. Нужно помнить, что сдавать недвижимость, обремененную ипотекой, можно только с согласия банка. Этот пункт (о возможности или запрете сдачи ипотечной недвижимости) обычно содержится в ипотечном договоре. Если в договоре отдельно не прописан этот момент, а заемщик намерен сдать имущество в аренду, то следует обратиться в банк за получением официального письменного разрешения. Это поможет сдать квартиру в аренду и избежать проблем в будущем.

4. Досрочный платеж

Еще один из способов снизить ипотечный платеж — это досрочно погасить кредит. Прежде чем вносить досрочный платеж, нужно перечитать кредитный договор. Иногда банк разрешает сократить ежемесячный платеж в случае, если сумма досрочного взноса выше определенного порога (например, от 50 тыс. руб.). Внести досрочный платеж можно в любое время, при этом списание произойдет, как правило, в дату вашего ежемесячного платежа по графику. Необходимо внести на счет и сам ежемесячный платеж, и ту сумма, которую заемщик обозначил в заявлении на досрочное погашение.

Пример расчета

Ежемесячный платеж по ипотечному кредиту составляет 18 тыс. руб. Заемщик хочет внести еще 300 тыс. руб. для досрочного погашения. Таким образом, на счет нужно внести 318 тыс. руб.

В заявлении необходимо указать, что вы хотите сократить ежемесячный платеж, а не срок кредита. Вся сумма досрочного платежа идет на сокращение основного тела кредита, а не процентов, именно поэтому выгодно гасить ипотеку крупными траншами досрочно.

Читайте также Правила досрочного погашения ипотеки: как выгоднее рассчитаться с банком

5. Первоначальный взнос и страховка

Сократить расходы по ипотечному кредиту поможет и существенный первоначальный взнос. Чем больше первоначальный взнос, тем меньше переплата по кредиту. При этом банк рассматривает единовременное внесение большой суммы как подтверждение финансовой благонадежности заемщика.

При оформлении ипотечного кредита дополнительно заключается договор страхования. Как правило, банк сам предлагает страховые компании-партнеры. В банке, в котором берется ипотека, стоимость страховки может быть в несколько раз выше, чем в страховой компании, одобренной банком. Зачастую ипотечникам бывает выгоднее сделать страховой полис самостоятельно и принести в кредитную организацию.

6. Срок кредита

Максимальный срок предоставления ипотечного кредита в России сегодня составляет 30 лет. При этом нужно понимать, что чем дольше срок кредитования, тем ниже платеж. Кроме того, если заемщик вносит сумму большую, чем ежемесячный платеж (то есть погашает досрочно), то размер переплаты уменьшится.

7. Ежемесячный взнос

При оформлении ипотеки лучше закладывать меньшую сумму ежемесячных платежей, которые будет по силам отдавать банку. К примеру, если заемщик понимает, что не сможет платить 100–150 тыс. руб. ежемесячно и взять кредит на 15 вместо 30 лет, то лучше понизить планку и оформить кредит на максимальный срок с минимальными выплатами. Это позволит не загонять себя в угол в случае наступления финансового коллапса.

Лучше вносить платежи, превышающие график, если заемщик понимает, что может себе это позволить. При этом бюджет может меняться в зависимости от месяца: например, сегодня заплатить 100 тыс. руб. вместо обещанных 70 тыс. руб., в следующем месяце — 150 тыс. и т. д.

8. Способ погашения кредита

Следует заранее рассмотреть все возможные схемы погашения кредита. Сейчас самыми распространенными схемами погашения кредитной задолженности являются дифференцированная и аннуитетная.

Аннуитетный платеж предполагает, что сначала заемщик должен выплатить банку проценты на всю сумму кредита, а уже потом само тело кредита. Такой платеж равен одной сумме на протяжении всего срока пользования, то есть первый и последний платеж одинаковы. При этом в общей сумме платежа 80% от суммы составляют проценты по кредиту, спустя половину срока ситуация меняется.

Дифференцированный платеж позволяет гасить долг по основному телу кредита одновременно с процентами, которые начисляются на оставшуюся сумму основного долга. В результате чем больше вы гасите тело кредита, тем меньше у вас проценты — и, таким образом, платежи убывают. По такому виду платежа первые четыре-пять лет, как правило, вы платите чуть больше, чем по аннуитету, но платите основной долг равными и честными долями. Затем платежи уменьшаются.

Выбирая схему погашения ипотеки, нужно правильно оценить свои финансовые возможности в долгосрочной перспективе. В первом случае финансовая нагрузка будет больше, особенно в начале, а во втором в итоге больше получится размер переплаты процентов.

9. Рефинансирование ипотеки

Рефинансирование, или перекредитование существующего кредита — это та же ипотека. Она дает возможность полностью или частично погасить уже оформленный кредит за счет нового на более выгодных условиях. За счет рефинансирования заемщик может снизить ставку по кредиту, уменьшить или увеличить срок выплаты ипотеки, сократить размер ежемесячного платежа. Рефинансирование имеет смысл, если клиент погасил больше половины кредита.

Для того чтобы рефинансировать свой ипотечный кредит, заемщик может обратиться с заявлением в банк, где был взят ипотечный кредит (это будет называться реструктуризацией), либо в другой, который выдаст новый ипотечный заем на погашение суммы основного долга по действующему. В первом случае снижение ставки происходит в рамках действующего кредитного договора, во втором — происходит выдача нового ипотечного кредита и для этого заемщику необходимо предоставить стандартный набор документов:

- паспорт;

- СНИЛС;

- справка с места работы (иногда и трудовая книжка);

- справка 2-НДФЛ;

- кредитный договор со старым банком;

- справка об остатке ссудной задолженности

При рефинансировании по государственной программе ипотечного кредитования семей при рождении второго и последующих детей понадобятся свидетельства о рождении детей.

После одобрения кредита также потребуются:

- договор купли-продажи квартиры;

- свидетельство о собственности;

- кадастровый паспорт;

- кредитный договор;

- график платежей;

- договор страхования и квитанция об оплате страховой премии;

- справка Ф40 из паспортного стола;

- справка об отсутствии задолженности по коммунальным платежам из расчетного центра.

Читайте также Кому выгодно рефинансировать ипотеку и как это сделать

10. Банки и льготы

Перед тем как взять ипотеку, нужно выбрать банк, который предоставит кредит на наиболее выгодных условиях. Заемщику следует обратиться в банк, чьим зарплатным клиентом он является. Например, если потенциальный заемщик получает зарплату на карту Сбербанка, то он может рассчитывать в этом же банке на скидку к процентной ставке по ипотеке.

Процентные ставки в благоприятных экономических условиях у банков постепенно снижаются. В интересах заемщика постоянно отслеживать (раз в месяц) эти изменения на сайте кредитора. Если банк стал предлагать ипотеку на более выгодных условиях, то клиент вправе обратиться к руководству с заявлением о снижении ставки на основании того, что он исправный заемщик, не допускает просроченных платежей и не нарушает условий кредитования. Помните, что даже незначительное на первый взгляд снижение процентной ставки может позволить сэкономить хорошую сумму за весь срок пользования кредитом.

Некоторые категории граждан могут воспользоваться льготами по ипотечным кредитам. Необходимо уточнить в банке, не является ли клиент льготником какой-либо категории, претендующей на сниженные ставки. Семьи с двумя и более детьми могут оформить ипотеку по ставке от 4,5% (например, в Промсвязьбанке и банке «Возрождение») до 6%. Также льготы могут получить военные, молодые люди до 35 лет и другие категории граждан. Условия кредитования зависят от выбранного банка.

Подводные камни

- Частично погасить или закрыть кредитные обязательства полностью можно только через 30 дней после оформления ипотеки — не ранее уплаты первого платежа.

- При полном досрочном или частичном досрочном погашении ипотеки заемщик должен проинформировать банк минимум за 30 дней. Однако в самом договоре может указываться срок больше или меньше 30 дней.

- При аннуитетных платежах досрочное погашение эффективнее всего на начальных сроках из-за распределения ежемесячного платежа: большая часть приходится на выплату процентов, меньшая — по основному долгу.

СберБанк является крупнейшим банком в стране. Многие клиенты доверяют этому учреждению свои средства, а также берут различные ссуды на покупку недвижимости. Ипотека в СберБанке позволит быстро приобрести квартиру, частный дом, офисное помещение или дачу. Благодаря сайту можно узнать различную информацию о кредитовании, связаться с менеджерами и даже подать заявку онлайн.

Финорганизация предлагает большой выбор ипотечных программ:

- «С господдержкой». Семьи, в которых есть маленькие дети (второй рожден после 2018 года) могут воспользоваться льготными условиями при поддержке государства. Ставка в этом случае будет от 5%, лимит суммы составляет от 300 тысяч до 12 млн рублей. Максимальный срок — 30 лет. Учреждение сотрудничает с гражданами РФ старше 21 года.

- «В новостройке от застройщика». Приобрести жилье в кредит можно у аккредитованного застройщика. Учреждение предоставляет их список. Возраст получателя может составлять от 21 года до 75 лет (на момент окончания выплат). Процент от 7,6%. Срок кредитования — до 12 лет.

- «Рефинансирование». Если условия ссуды стали непосильными, можно воспользоваться услугой рефинансирования. В этом случае организация предлагает ставку от 10,1%. Максимальный период кредитования — 30 лет. Лимит суммы составляет от 300 тысяч до 7 млн рублей.

- «Готовое жилье». Приобрести готовую квартиру на первичном или вторичном рынке можно на выгодных условиях: ставка от 10,3%, срок — до 30 лет. Первоначальный взнос должен составлять не менее 20% от стоимости недвижимости.

- «Строительство жилого дома». На строительство финорганизациция выделяет суммы от 300 тысяч рублей, однако для оформления требуется больший пакет документов. Ставка — от 10,8%. Возраст заемщика должен составлять 21-75 лет. Период кредитования — от года до 30 лет.

Это не весь перечень программ, предоставляемых финучреждением. Также банк предлагает взять ссуду на покупку гаража, загородного дома, нецелевые кредиты под залог имеющейся недвижимости.

Выдача ипотечного кредита в СберБанке

Ипотека в СберБанке выдается при наличии всех необходимых документов и соответствии клиента возрасту и прочим требованиям (гражданство, регистрация, доход и т.д.). Ставка зависит от конкретной программы, страхования, первого взноса и прочих факторов. Самый высокий процент у нецелевого кредита под залог имущества (от 12,4%).

Обязательно учитывается официальный стаж работы потребителя. Он должен составлять не менее полугода на последнем месте и не менее года в общем (за последние 6 лет).

Недвижимость является залоговым имуществом и требует оценки. Оценочная компания осматривает жилье и составляет заключение, на основании которого банк дает одобрение и определяет размер ссуды.

Покупаемая квартира (или другое помещение) будут находиться после покупки в обременении банка, то есть продать ее или обменять без согласия кредитора невозможно. Страхование недвижимости обязательно.

Учитывается возраст обратившегося. Банк сотрудничает с людьми старше 21 года и моложе 75 лет (на момент последней выплаты). Срок кредитования при этом может достигать 30 лет.

Первый взнос должен составлять не менее 10-20% от стоимости недвижимости. Допускается использование маткапитала как в качестве взноса, так и для погашения уже имеющегося долга.

Организация является участником государственных программ, поэтому можно получить средства на более выгодных условиях при наличии сертификата участника.

Чтобы оформить ипотеку на приобретение жилья в СберБанке, необходимо выбрать программу, учитывая параметры и особенности.

Документы

СберБанк проверяет потенциальных клиентов тщательно, чтобы снизить риск неуплаты. Обязательно проверяется официальность трудоустройства и дохода, оценивается кредитная история. Как правило, для оформления ипотеки на покупку жилья в СберБанке требуется 3 документа:

- Паспорт и копия страницы с регистрацией;

- Справка о доходах (2-НДФЛ с места работы);

- Дополнительно: СНИЛС, водительские права и т.д.

Также дополнительно при некоторых ипотечных программах учреждение требует свидетельство о браке или о рождении ребенка. На проверку документов уходит в среднем 5 дней.

После подписания договора необходимо предоставить договор купли-продажи и прочие документы на залоговое имущество.

Преимущества ипотечного кредитования в СберБанке

Организация является одной из ведущих на финансовом рынке. Взять ипотеку на покупку квартиры в СберБанке может каждый гражданин, который соответствует требованиям учреждения. Данная услуга имеет свои преимущества и недостатки.

Плюсы

Ипотека в СберБанке имеет следующие плюсы:

- Развитая сеть филиалов, большое количество отделений и банкоматов в городах;

- Большой выбор программ с различными условиями;

- Отсутствие комиссии за оформление;

- Лояльные требования к возрасту клиентов;

- Возможность получить ипотечный кредит даже пенсионерам и индивидуальным предпринимателям;

- Удобный и понятный интернет-банк;

- При оформлении учитывается не только зарплата, но и другой доход, который можно подтвердить документально.

При оформлении кредита стоит оценить все положительные и отрицательные стороны, просчитать переплаты и ежемесячный платеж с помощью онлайн-калькулятора.

Минусы

Есть ряд отрицательных моментов при оформлении ссуды в организации:

- Банк тщательно проверяет каждого соискателя;

- Часто финучреждение требует дополнительные справки и бумаги;

- Заявка может рассматриваться до 8 рабочих дней.

Для учреждения очень важна кредитная история. Если она негативная, организация скорее всего отклонит заявку.

При уровне современных цен на жилье позволить купить себе квартиру или дом может далеко не каждый. Для граждан со средним уровнем дохода накопление необходимой суммы может растянуться на 10–15 лет. Многие не готовы ждать так долго, и оптимальным решением в этом случае будет оформление ссуды. Рассчитав с помощью специального калькулятора СберБанк онлайн ипотека основные условия: годовой процент, сумму ежемесячного платежа, переплату по кредиту за весь срок, потенциальный заемщик может подобрать кредитную программу и ставку исходя из своих финансовых возможностей. При выборе программы следует также обратить внимание на минимальный первоначальный взнос, требуемый банком. В качестве первоначального взноса банки могут принимать сумму материнского капитала. Также популярны сейчас онлайн-заявки, которые можно подать на сайте ипотека от СберБанка или иных информационных ресурсах. С их помощью заемщик может получить предварительное решение по кредиту, не выходя из дома. Заемщику следует учитывать, что взять долгосрочный кредит можно, если размер ежемесячного платежа по ссуде не превышает, 50–60% от среднемесячного дохода заемщика. За редким исключением банки допускают соотношение платежа и дохода на уровне 70–80%.

Ипотечный кредит – замечательная возможность обзавестись собственной недвижимостью или расширить жилую площадь. Уровень инфляции и растущие цены на квартиры, индивидуальные жилые дома и комнаты делают конечную переплату менее ощутимой. Однако вопрос о том, как снизить проценты по ипотеке по-прежнему остается открытым. Есть различные варианты экономии на переплате и реального уменьшения процента.

Можно ли снизить проценты по ипотеке?

Уменьшение ставки на жилищный кредит возможно. Существует 2 пути сокращения итоговых расходов на покупку недвижимости, именно:

- Сокращение процентной ставки на этапе оформления договора. При грамотном подходе к сделке сэкономить на ипотеке можно еще на этапе общения с банком. Важно заранее изучить ипотечный рынок, понимать, как работает продукт.

- Пересмотр условий по действующей ипотеке. Более сложный процесс, предполагающий сбор документов, привлечение экспертов и длительный процесс оформления сделки.

Далее приведена подробная информация обо всех способах пересмотра процентов по жилищному кредиту.

Кредит «Семейная ипотека»СберБанк, Лиц. № 1481

до 30 млн

на срок до 30 лет

Подать заявку

Способы снизить ставку до оформления

Следует изначально оформлять договор на выгодных условиях, стараясь воспользоваться любыми возможностями экономии. Как снизить ставку по ипотеке до подписания документов:

- Выбрать кредитора. Оформлять ипотеку лучше в проверенных банках. Однако чем крупнее и известнее организация, тем менее выгодны условия для клиентов.

- Оформлять жилищный займ в банке-эмитенте зарплатной карты. Если официальное вознаграждение поступает на карту определенного банка, то лучше обращаться за кредитом именно туда. Чаще всего компании поощряют использовать свои дебетовые карты, в том числе снижая ипотечный процент.

- Найти подходящую программу. Молодые семьи, военнослужащие, жители сельской местности могут воспользоваться привилегиями скидками от банка по специализированным программам.

- Не отказываться от страхового полиса. Страхование жизни и здоровья дает небольшую скидку на ставку. Однако при пересчете на длительность ипотечного займа это значительная экономия.

- Приобретать недвижимость в новостройках. Ипотека на первичный жилищный фонд наиболее выгодна. Вторичная недвижимость, а тем более индивидуальные жилые дома, обойдутся дороже. Процент на кредитование комнат также высок.

- Внести значительный первоначальный взнос. Способ не предполагает изменения ставки, но позволяет сократить итоговую переплату. Для увеличения взноса можно использовать средства господдержки: материнский капитал, выплаты молодым семьям, субсидии для многодетных.

- Искать недвижимость через Интернет-ресурсы банков. Так Сбербанк предлагает скидку за покупку объекта через ДомКлик.

- Использовать залог. Ипотека – залоговый тип кредита. В качестве обеспечения займа выступает сам объект недвижимости. Некоторые банки предлагают оформление дополнительных залоговых обязательств, например, на автомобиль. Включая этот пункт в договор, заемщик получает скидку на ставку, но рискует не только жилплощадью, но и транспортным средством.

Кредит «Готовое жилье»Альфа-Банк, Лиц. № 1326

до 70 млн

на срок до 30 лет

Подать заявку

Возможно ли снижение ставки по действующей ипотеке?

Однако даже после подписания договора у заемщика остаются способы изменить параметры жилищного займа. Как снизить процентную ставку по действующей ипотеке:

- Подать заявку на рефинансирование ипотеки. Под рефинансированием понимают перекредитование: закрытие старой ипотеке за счет новой на более выгодных условиях. Рефинансирование может быть оформлено в том же банке или в иной финансовой организации.

- Провести реструктуризацию. Это изменение условий ипотечного договора ввиду объективных причин. При проведении процедуры невозможно понижение ставки, но допустимо сокращение срока выплаты. Это уменьшает конечную стоимость кредита. Преимущественно реструктуризация используется заемщиком, не имеющим возможности оплачивать задолженность из-за болезни, потери работы, из-за серьезных семейных сложностей. Реструктуризация может негативно сказаться на кредитной истории и повлечь отказы по заявкам на займы в будущем.

- Привлечение субсидий. Частичное или полное гашение ипотеки за счет государственной помощи – отличный вариант для тех, кто хочет сэкономить на покупке жилья.

- Подать в суд. Судебное разбирательство – сложный способ понижать процент. Обращение в инстанцию возможно только при наличии лазейки в кредитном договоре. Однако финансовые организации скрупулезно подходят к составлению соглашения, поэтому этот путь маловероятен. Ключевой особенностью метода является необходимость оплачивать ипотеку даже в ходе судебного разбирательства.

- Вносить досрочные платежи. Если регулярно вносить сумму больше, чем указано в кредитном договоре, то конечная переплата сократится. Фактически уменьшится ставка. Заявление на досрочное погашение оформляется в отделении банка или через личный кабинет.

Кредит «На покупку квартиры»Национальная Фабрика Ипотеки, Лиц. № 7706450420

до 20 млн

на срок до 20 лет

Подать заявку

При пересмотре условий по договору банк имеет право затребовать дополнительную документацию. Пригодится ипотечный договор, график платежей, копия страховых полисов и прочая информация по займу на недвижимость. Для проведения реструктуризации клиенту нужно доказать необходимость изменений. Представить справки о состоянии здоровья, свидетельство о смерти члена семьи, свидетельство рождении ребенка, приказ об увольнении по сокращению.

Читайте также: Каким образом получить налоговый вычет процентов по ипотеке

В каких случаях выгодно уменьшать процент

Перед тем, как снизить процентную ставку по открытой ипотеке, стоит оценить выгоду решения. Пониженный процент не всегда обозначает итоговую экономию. Каждый платеж по жилищному займу делится на основной долг и начисленные проценты. Наибольшая доля последних приходится на начальные платежи по ипотеке. Чем ближе конец выплат, тем выше доля основного долга. Если срок кредитования уже превысил половину, то подаваться запрос на рефинансирование не имеет смысла. Переплата по процентам, повторная оценка объекта, страхование недвижимости приведет к удорожанию сделки.

Кредит «Льготная ипотека»Газпромбанк, Лиц. № 354

до 15 млн

на срок до 30 лет

Подать заявку

Задуматься о сокращении расходов на жилищный кредит стоит, если:

- плательщик готовится выйти на пенсию;

- в скором времени в семье появится ребенок или уже есть маленькие дети;

- на работе произошли изменения, повлекшие сокращение дохода;

- у заемщика проблемы со здоровьем, затяжная болезнь, недавно оформлена инвалидность.

Перспективы ипотечного рынка

За последний год условия по жилищным кредитам стали мягче. Сократился процент, уменьшился или даже исчез первоначальный взнос, сократились требования к заемщику. По оценкам финансистов в будущем процент продолжит уменьшаться. Это связано с тенденциями, задаваемыми Центробанком, а также политикой правительства в отношении ипотечных займов.

В завершении

Знания того, как уменьшить процент по ипотеке, пригодятся тем, кто только собирается оформить договор. Советы не будут лишними и для клиентов, выплачивающих кредит на жилье. Пути экономии можно применять как раздельно, так и врозь. Например, следует сочетать субсидии с рефинансированием, чтобы уменьшить долг и сделать условия более выгодными.

Залоговый кредит+Норвик Банк (Вятка Банк), Лиц. № 902

до 20 млн

на срок до 20 лет

Подать заявку