Рассказали, как грамотно изменить валюту контрактов и платежей, какие нюансы при этом важно учесть, а также подготовили готовые образцы документов для перевода сделки в другую валюту.

Из-за санкций участники ВЭД столкнулись со сложностями: на расчет с иностранными компаниями в долларах и евро сейчас действует ряд ограничений, а колебания курсов влияют на суммы уже заключенных контрактов. Решить эту проблему можно, пересмотрев условия договора и заменив валюту расчета на рубли, юани или другую иностранную валюту. Разберем по шагам, как это сделать.

Шаг 1. Проверьте, указали ли вы валюту договора и валюту платежа в контракте

Следует различать валюту договора и валюту платежа, они не всегда совпадают между собой и могут отличаться в контрактах с разными иностранными контрагентами.

Валюта договора — это валюта, в которой указана стоимость товара, работы или услуги в договоре. На практике во внешнеэкономических сделках (ВЭС) как валюту договора указывают любую иностранную валюту, условные единицы или рубли.

Пример формулировки

«Цена товара составляет сумму в размере 5 000 долларов США».

«Цена услуг составляет 1 000 у. е. Для определения цены 1 у. е. приравнивается к 1 евро».

Валюта платежа — тип валюты, в которой контрагенты должны перечислить деньги.

Пример формулировки

«Покупатель обязуется выплатить деньги за поставленный товар в долларах США. Для этого денежные средства будут перечислены на счет продавца по указанным в договоре реквизитам».

«Расчет за оказанные услуги Заказчик производит в российских рублях».

Банк вправе отказать в проведении платежа по ВЭС, если контрагенты не указали в контракте валюту платежа. Уточнить валюту платежа можно дополнительным соглашением.

Шаг 2. Пропишите необходимые изменения в договоре и допсоглашении

Внимательно изучите условия, перед тем как подписывать контракт: он должен быть составлен таким образом, чтобы каждая сторона могла выполнить обязательства по сделке. И порядок расчета не должен содержать условий, мешающих оплате. Другими словами, валюта договора и валюта платежа не должны стать препятствием к оплате. Соответственно, чтобы вы смогли вести расчеты в рублях или другой валюте — не в долларах или евро, эта возможность должна быть зафиксирована в контракте. Если нет — пропишите ее.

После этого в допсоглашении достаточно уточнить, в какой валюте будет указана цена или будут перечислены деньги.

Заключить допсоглашение можно в любое время, при этом его действие может распространяться на прошлые периоды, но не раньше момента, когда начал действовать основной документ.

Что указать в допсоглашении:

- данные о договоре, в который вносите изменения;

- наименование и реквизиты сторон;

- указание на то, что стороны изменяют договор;

- условия, которые стороны меняют;

- дату, с которой действуют изменения в договоре.

В соглашении вы можете зафиксировать курс пересчета на конкретную дату или указать, что будет применяться курс, установленный на день оплаты.

Пример формулировки

«Цена товара устанавливается в евро, оплата будет производиться в рублях по курсу, установленному ЦБ РФ на день перечисления денежных средств».

«Цена выполненных работ устанавливается в долларах США, оплата будет производиться в рублях по курсу, установленному ЦБ РФ на дату выставления счета на оплату».

«Цена оказанных услуг устанавливается в долларах США, оплата будет производиться в китайских юанях по курсу, установленному ЦБ РФ на 1 февраля 2022 года».

Подписать соглашение должны уполномоченные лица с обеих сторон. Для этого можно использовать электронную подпись. Чтобы обезопасить себя и свой бизнес, рекомендуем привлечь юриста для составления и подписания договора и допсоглашения.

Кроме валюты платежа вы можете изменить также и валюту договора. Если указать цену и оплату в одной валюте, не придется учитывать разницу курсов, что позволит упростить бухгалтерский и налоговый учет.

Скачайте образцы документов для изменения валюты договора и платежа:

Шаг 3. Откройте валютный счет в уполномоченном банке

Для расчетов по ВЭС компания может открыть счет в валюте платежа в уполномоченном банке, как на территории РФ, так и за границей. Например, для расчета в юанях вы можете открыть счет в представительстве китайского банка в России или в таком же представительстве в стране контрагента. Иногда для расчета выгодно использовать и рублевой счет.

Закон позволяет также перечислять деньги контрагенту в валюте, отличающейся от валюты платежа. В таком случае банк сам производит обменную операцию по кросс-курсу. Однако в таком случае банк взимает комиссию за конвертацию валюты, из-за чего этот способ расчета менее выгоден.

Пример расчетов

Российская компания «Ромашка» заключила внешнеэкономическую сделку с иностранным контрагентом на поставку товаров. По условиям договора, цена товаров — 10 000 китайских юаней. Оплатить поставку покупатель обязан не позднее 3 июня 2022 года в юанях.

Иностранная компания поставила товар 20 мая 2022 года.

Отдельный счет в валюте платежа:

Чтобы оплатить поставку, «Ромашка» открыла отдельный счет в юанях в уполномоченном банке и 3 июня приобрела в этом банке 10 000 юаней по курсу ЦБ в размере 9,4165 руб. за 1 юань.

Банк по распоряжению российской компании 3 июня 2022 года перечислил с валютного счета 10 000 юаней на банковский счет иностранного контрагента. В российской валюте эта сумма составила 94 165 руб. (10 000 × 9,4165).

Платеж без открытия отдельного счета:

У российской компании нет отдельного счета в юанях, поэтому уполномоченный банк перечислил сумму сделки на корреспондентский счет, конвертировав рубли в юани по курсу ЦБ в размере 9,4165 руб. за 1 юань, после чего перевел юани на банковский счет иностранного контрагента. В российской валюте эта сумма составила 94 165 руб. (10 000 × 9,4165). Комиссия за конвертацию составила 2%: 1 883,3 руб. (94 165 × 2%).

Шаг 4. Направьте в банк уведомление

Вы обязаны уведомить банк об изменении валюты платежа, если ваш контракт:

- импортный или кредитный, и сумма обязательств по нему равна или превышает 3 млн рублей;

- экспортный, и сумма обязательств по нему равна или превышает 6 млн рублей.

При этом не имеет значения, какую валюту платежа вы указали в допсоглашении, поскольку расчеты в любой валюте между резидентом и нерезидентом являются валютной операцией.

Для того, чтобы уведомить банк, вы должны подать заявление об изменении ведомости банковского контроля. Заявление составляется в произвольной форме и должно содержать:

- уникальный номер принятого на учет договора, в который вносятся изменения;

- реквизиты документов, на основании которых меняются условия договора, или сведения о резиденте, которые должны быть изменены.

Заявление должно быть датировано и подписано уполномоченным лицом. Если есть печать, ее тоже надо поставить. К заявлению также прикрепите допсоглашение. Обратите внимание, что вы можете уведомить банк об изменениях в нескольких контрактах одним заявлением.

Подать заявление нужно в течение 15 рабочих дней после того, как вы оформили допсоглашение об изменении валюты платежа. За дату, с которой вести отсчет, берется наиболее поздняя — дата подписания или дата вступления в силу соглашения.

Подготовить дополнительное соглашение к внешнеэкономическому контракту и получить банковские гарантии поможет команда аутсорсинга Главбух Ассистент. Эксперты на прямой связи с инспекциями и ведомствами, предоставят юридическую защиту сделок и подскажут, как обезопасить счета компании.

Шаг 5. Пересчитайте НДС

Если российская компания-продавец изменила не только валюту платежа, но и поменяла задним числом цену на товары, работы или услуги компания, то она обязана пересчитать НДС.

Так, если цена на товар или услугу увеличилась, то и налоговая база по НДС должна стать больше. Для этого российская компания-продавец должна:

- Запросить у иностранного контрагента корректировочный счет-фактуру или УКД.

- Зарегистрировать корректировочный счет-фактуру в книге продаж за квартал, в котором было составлено допсоглашение — основание для перерасчета.

- Доначислить НДС с разницы, образовавшейся из-за увеличения цены.

Как рассчитать НДС при корректировке цены по внешнеэкономическому контракту в связи с изменением курса валют — смотрите в примере.

Совет эксперта

Чтобы застраховать себя от колебаний курсов, можно заранее во внешнеэкономическом договоре использовать валютную оговорку. Рекомендуем прописать в договоре определенную валютную оговорку и зафиксировать курс валюты, по которой будет совершен платеж.

Например: «Цена товара по договору составляет 200 000 долларов США. Оплата производится в российских рублях по курсу: 1 доллар США равен 70 российским рублям».

Или вы можете использовать двустороннюю валютную оговорку, чтобы защитить обе стороны договора от потерь из-за колебания курсов.

Например: «Если на дату платежа значение курса рубля к доллару США по курсу ЦБ РФ изменится более чем на 10% в любую сторону, стороны обязуются изменить цену товара и пересчитать сумму платежа».

- Опубликовано 23.12.2022 15:19

- Автор: Administrator

- Просмотров: 1408

Покупая товары у зарубежных поставщиков, российские компании в 2022 году столкнулись с большим количеством проблем. Неожиданностью для предпринимателей было «исчезновение» перечисленных ими средств иностранным поставщикам. Т.е. перечисляя из года в год средства в валюте через надежные банки или систему банков, вдруг очередной платеж не доходил до поставщика и вообще ни один банк по системе перечисления по корреспондирующим счетам не мог ответить на письменные запросы: «Где деньги?». В такой ситуации предприниматели в срочном порядке меняли обслуживающие банки и пересматривали условия договоров с поставщиками. Одним из выходов было не только смена банка, но и смена валюты расчетов. Например, при расчетах с китайскими партнерами, с которыми несколько лет расчеты велись в долларах, в 2022 году вынужденно пришлось изменить валюту расчетов на юани. У опытных бухгалтеров, работающих с ВЭД, появилось много новых ситуаций, которые надо как-то отразить в учете: например, по контракту аванс заплатили в одной валюте, завезли, оприходовали товар, а окончательный расчет пришлось осуществить в другой валюте. Как отразить все эти нетипичные случаи в 1С: Бухгалтерии предприятия ред. 3.0 поговорим в этой статье.

С юридической точки зрения, рассматривая вопросы по контракту, которые могут возникнуть у банка, таможенных органов, ИФНС необходимо либо подписать дополнительное соглашение с зарубежным партнером, либо закрыть «старый» контракт и открыть новый. Договариваясь об изменении валюты, можно изменить валюту расчетов не меняя валюту договора, можно изменить и валюту договора, и валюту расчетов. Все изменения условий сделки осуществляются по согласованию сторонами контракта в соответствии с международным правом. Если стороны контракта договорились подписать дополнительное соглашение, касаемое валюты, важным пунктом дополнения к контракту будет курс пересчета валют, т.е. по какому курсу будет пересчитываться задолженность по контракту при переходе с одной валюты на другую.

Рассмотрим отражение в учете ситуации со сменой валюты контракта и валюты платежа по дополнительному соглашению, а также ситуацию с возвратом средств на валютный счет после розыска.

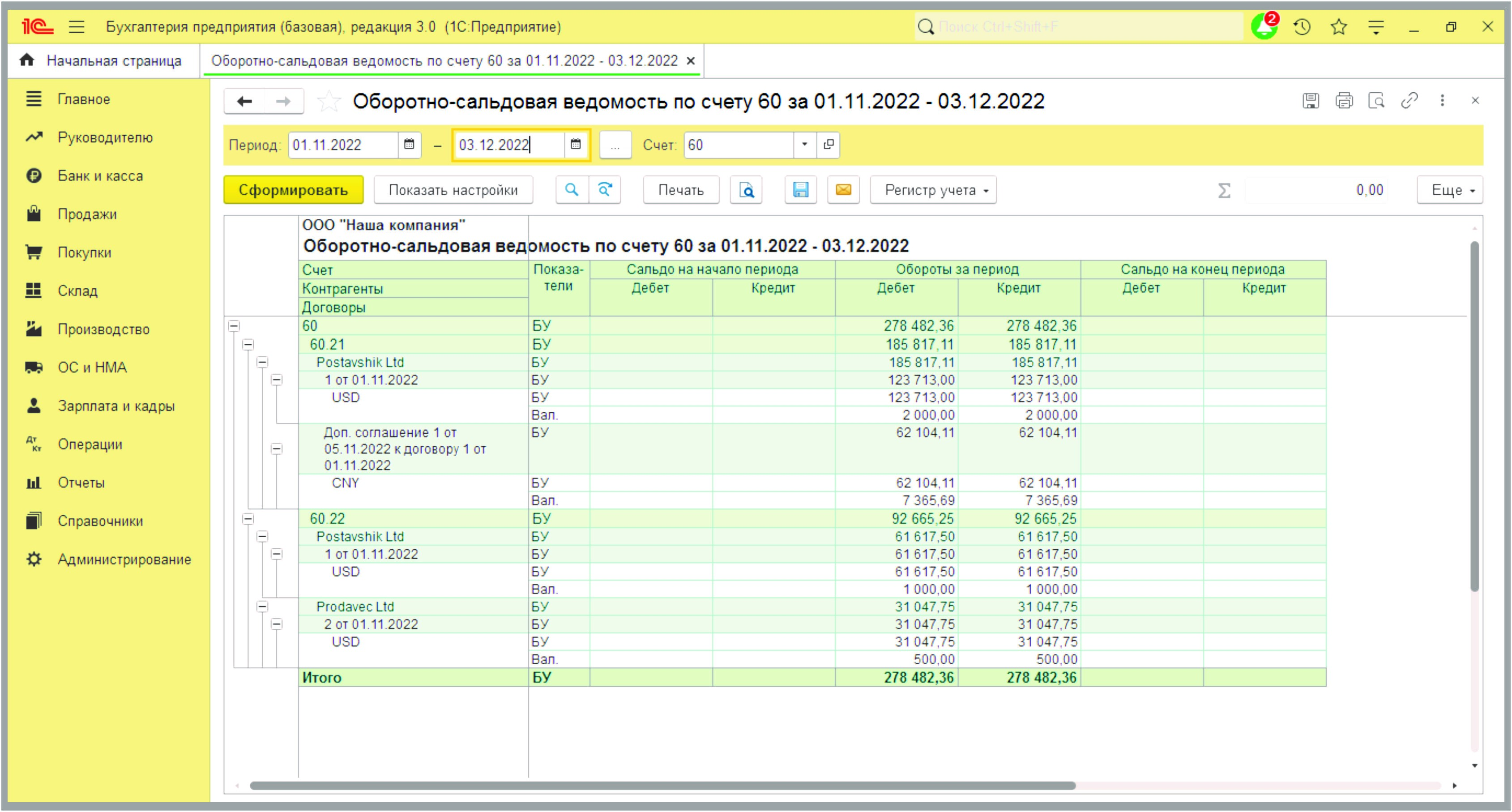

ООО «Наша компания» заключило два договора с китайскими поставщиками:

— Договор 1 от 01.11.2022 с «Postavshik Ltd» на поставку «Товара» на сумму 2 000,00 долларов;

— Договор 2 от 01.11.2022 с «Prodavec Ltd» на поставку «Товара» на сумму 500,00 долларов.

У ООО «Наша компания» открыты счета в банках: расчетный счет (руб.), валютный счет (USD), валютный счет (CNY). На счетах имеются средства для проведения расчетов.

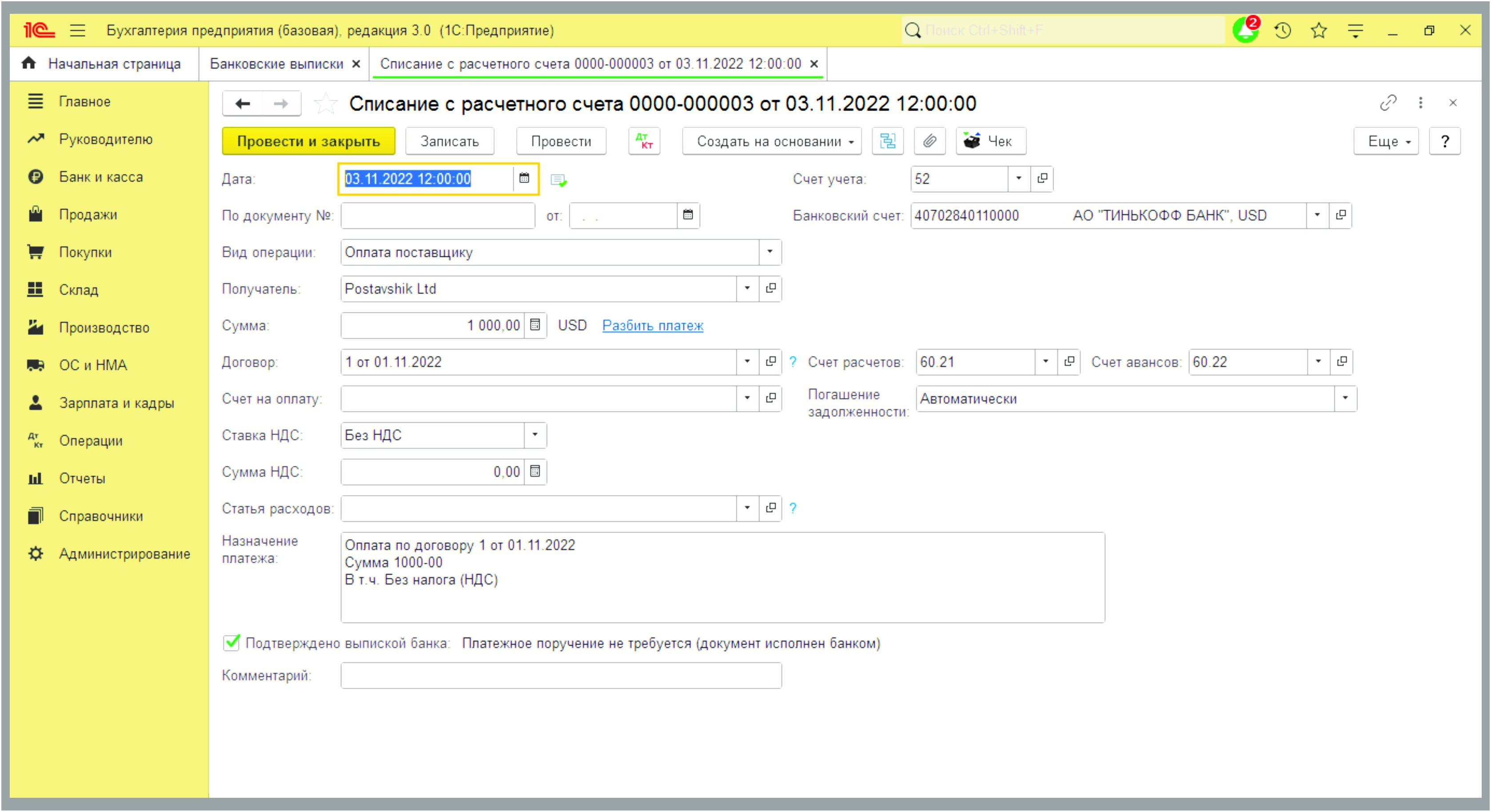

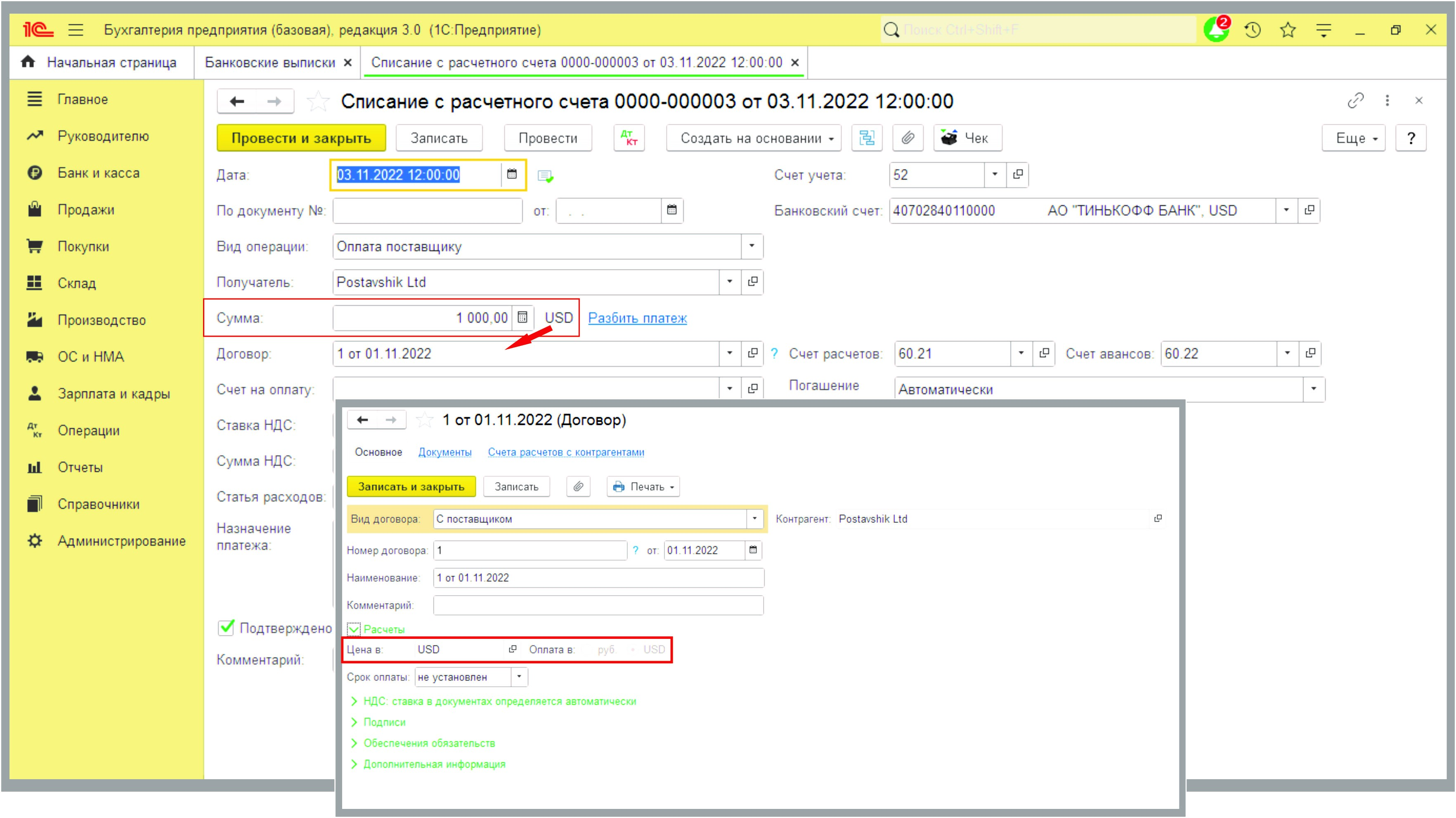

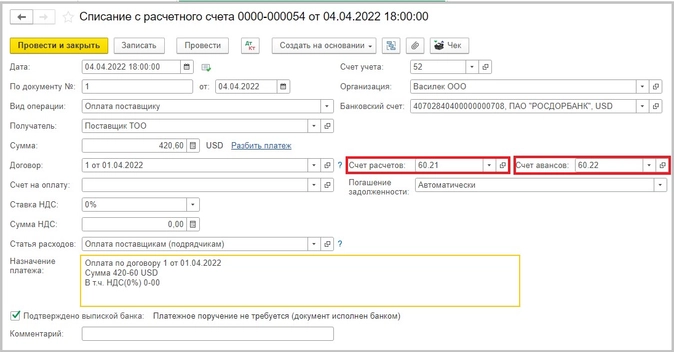

03.11.2022 г. По условиям Договора 1 от 01.11.2022 г. прошла оплата поставщику «Postavshik Ltd» 1 000,00 долларов с валютного счета (USD).

Эта операция отражается в разделе «Главное» – «Банк и касса» – «Банковские выписки». В списании с расчетного счета важно указать, что счета расчетов с иностранным поставщиком 60.21, 60.22, погашение задолженности автоматически.

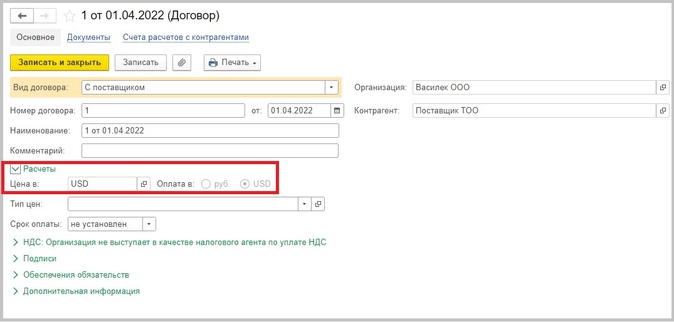

Так как договор с поставщиком в долларах, в Договоре 1 от 01.11.2022 в пункте «Расчеты» необходимо указать «Цена в USD, оплата в USD».

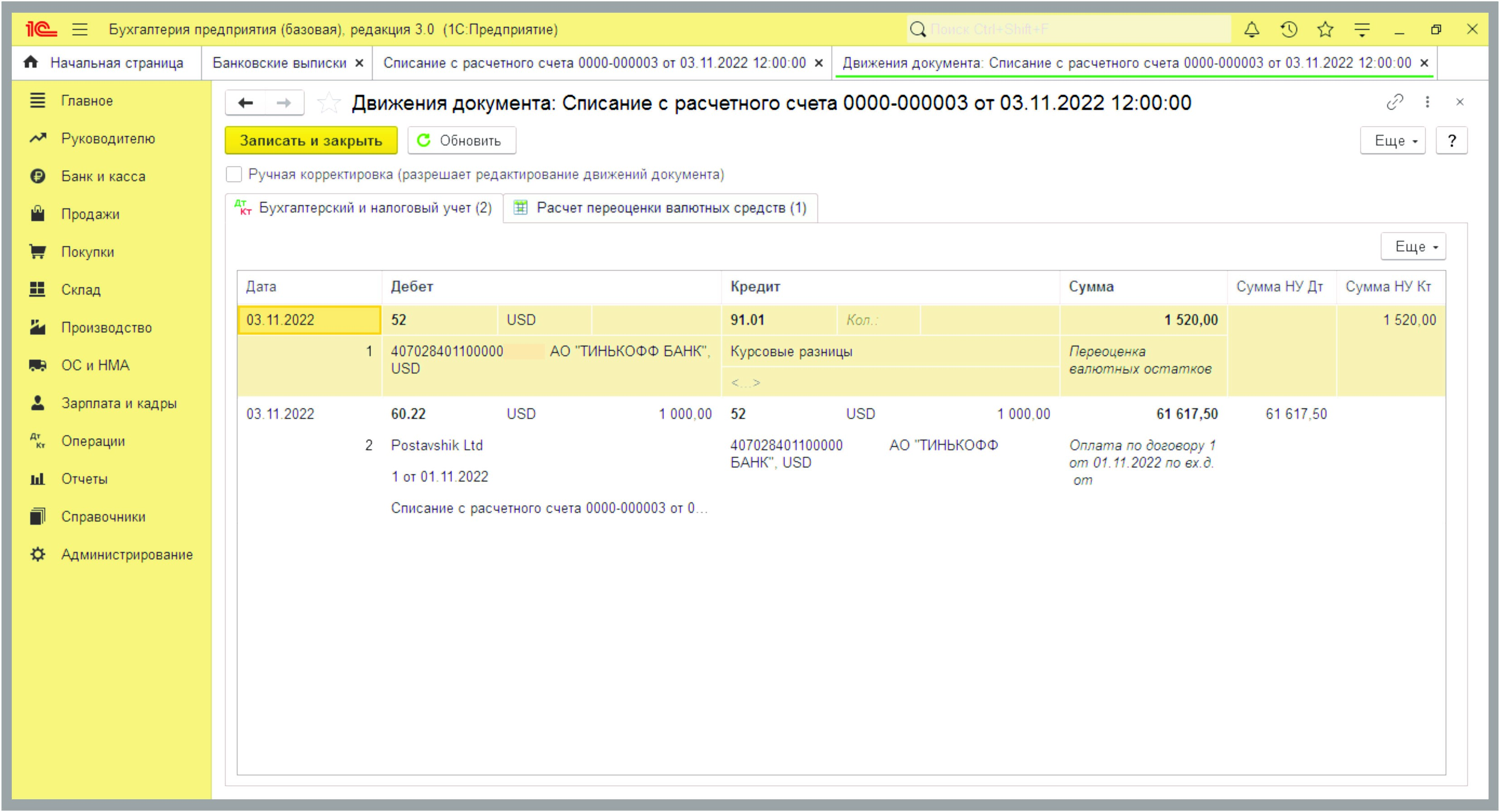

После проведения документа, в программе сформировались бухгалтерские проводки:

Д 52 К 91.01 в БУ и в НУ в качестве дохода отразились курсовые разницы 1 520,00 рублей от переоценки валютного остатка на валютном счете (USD).

Д 60.22 К 52 отражен перечисленный поставщику аванс 1 000,00 USD (61 617,50 рублей по курсу 61,6175 на 03.11.2022).

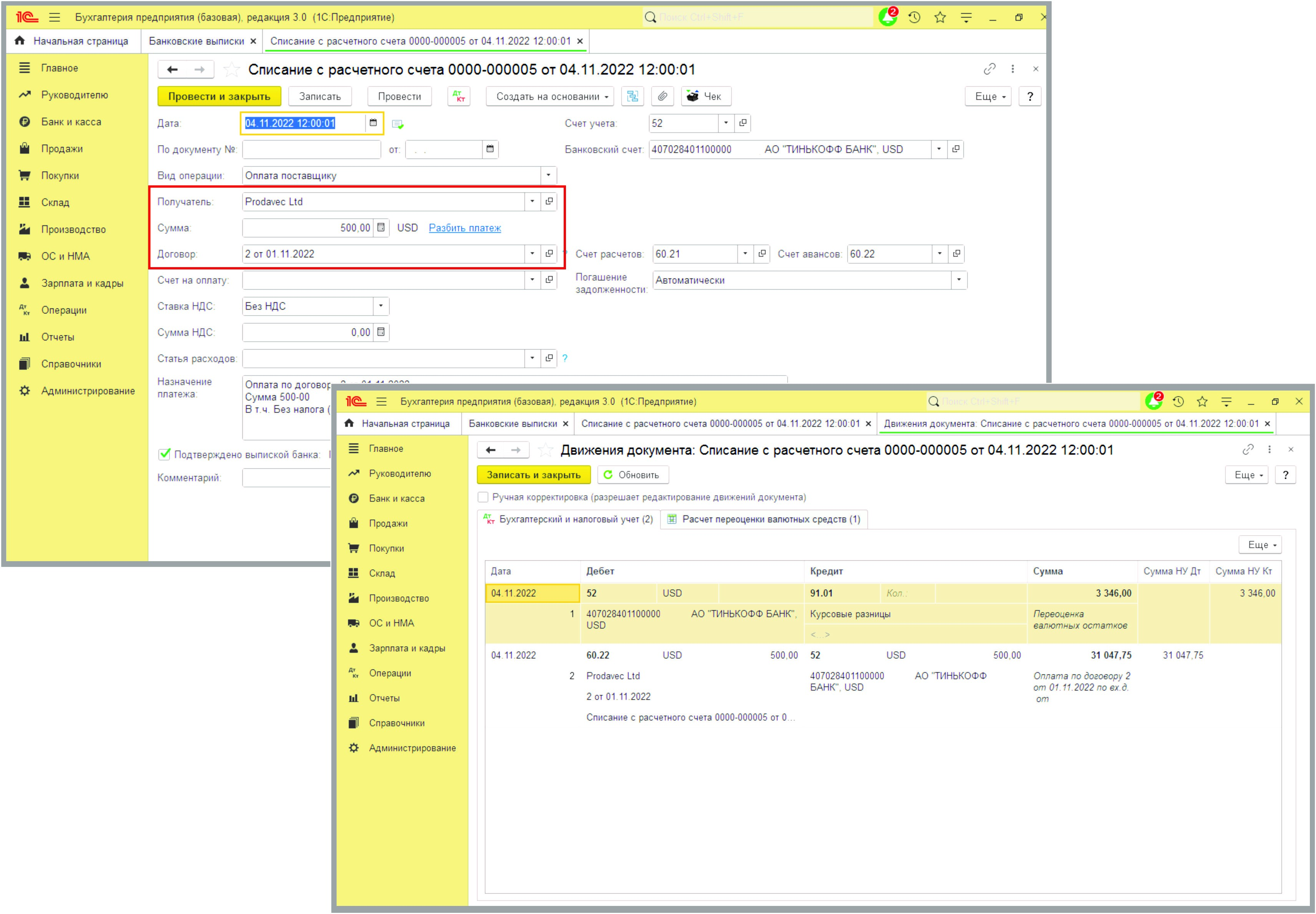

04.11.2022 г. прошла оплата по Договору 2 от 01.11.2022 «Prodavec LTD» 500,00 долларов с валютного счета (USD).

Посмотрим проводки документа:

Д 52 К 91.01 в БУ и в НУ в качестве дохода отразились курсовые разницы

3 346,00 рублей от переоценки валютного остатка на валютном счете (USD).

Д 60.22 К 52 отражен перечисленный поставщику аванс 500,00 USD (31 047,75 рублей по курсу 62,0955 на 04.11.2022).

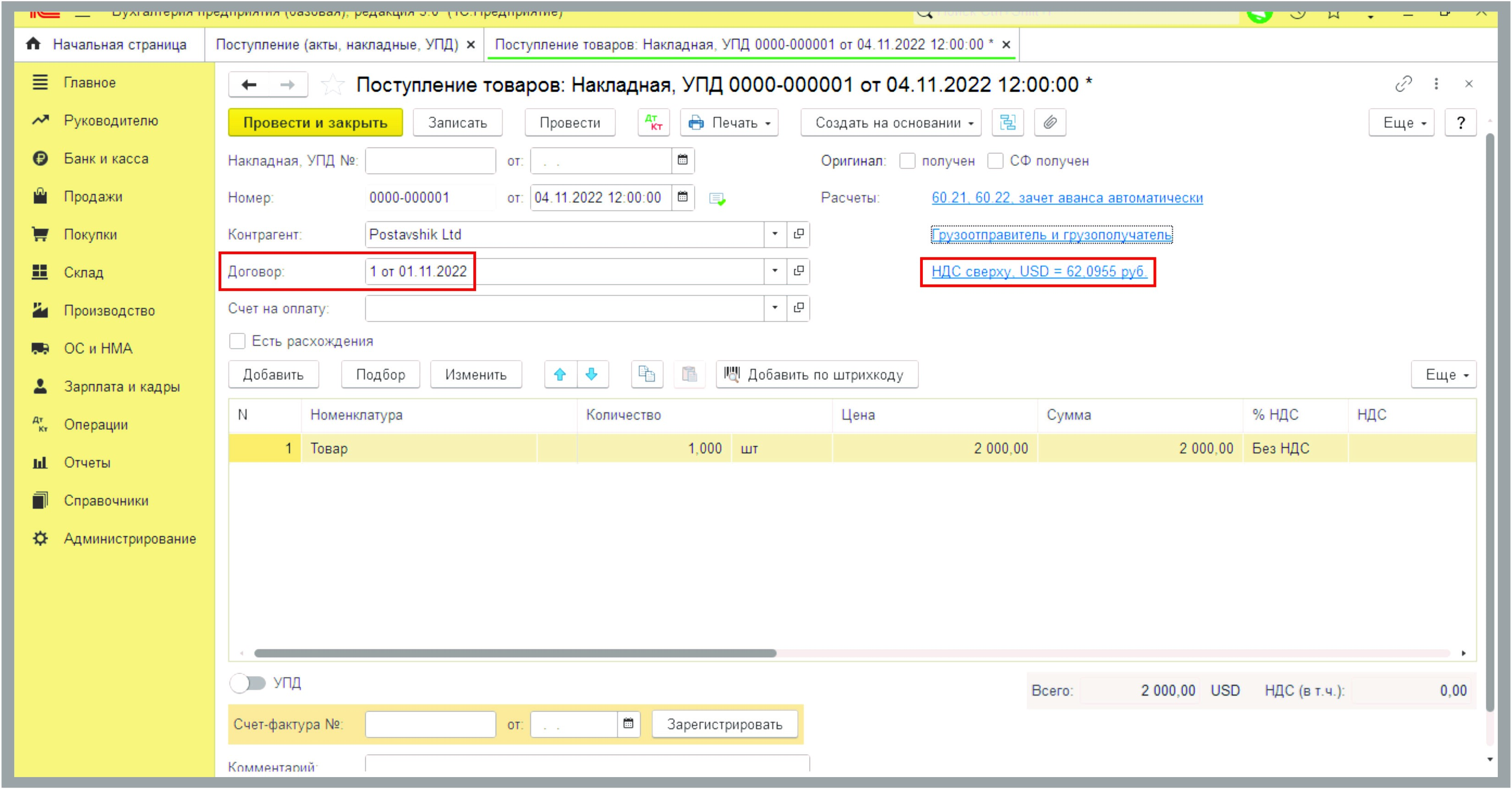

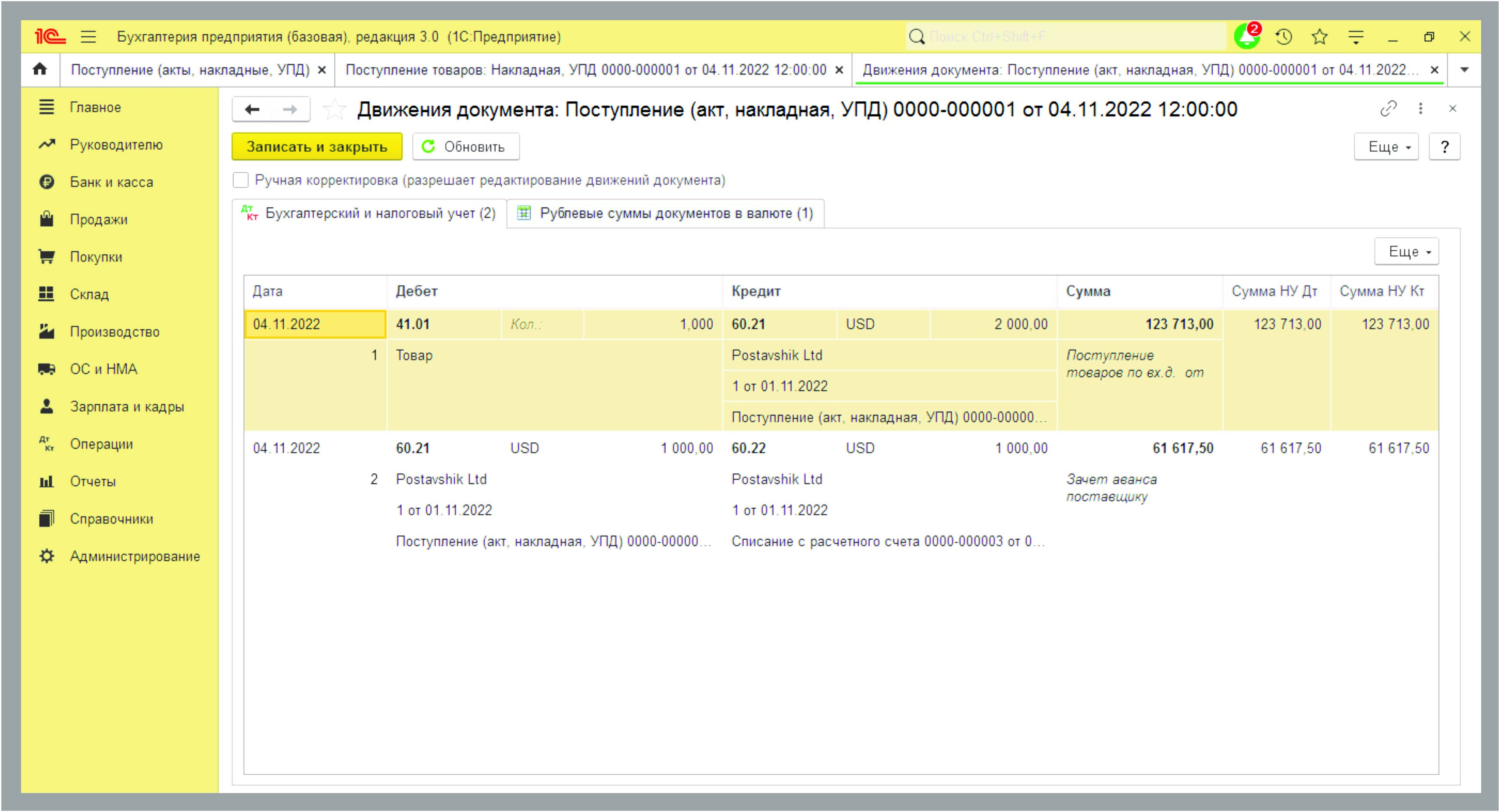

Далее 04.11.2022 г. в разделе «Покупки» — «Поступление (акты, накладные, УПД)» оприходован товар на сумму 2 000,00 USD по Договору 1 от 01.11.2022 от «Postavshik Ltd».

Оприходование товара прошло в USD. Курс USD на 04.11.2022 г. 62,0955 рублей.

Программа формирует проводки и определяет суммы в рублях:

Д 41.01 К 60.21 Оприходован товар от поставщика на 2 000,00 USD (123 713,00 рублей):

1 000,00 USD по курсу 61,6175 (61 617,50 рублей);

1 000,00 USD по курсу 62,0955 (62 095,50 рублей).

Д 60.21 К 60.22 Зачет аванса 1 000,00 USD по курсу 61,6175 (61 617,50 рублей).

Курс оприходования товара на 1 000,00 USD и зачета аванса на 1 000,00 USD 61,6175 на 03.11.2022, т.к. согласно ПБУ 3/2006, сумма аванса в рублевом эквиваленте отражается в учете в размере, определенном на дату осуществления авансового платежа и при дальнейшем оприходовании товара не пересчитывается. Т.е. при оприходовании товара, по которому был оплачен аванс в валюте, учитывается курс на дату оплаты, курсовые разницы не рассчитываются.

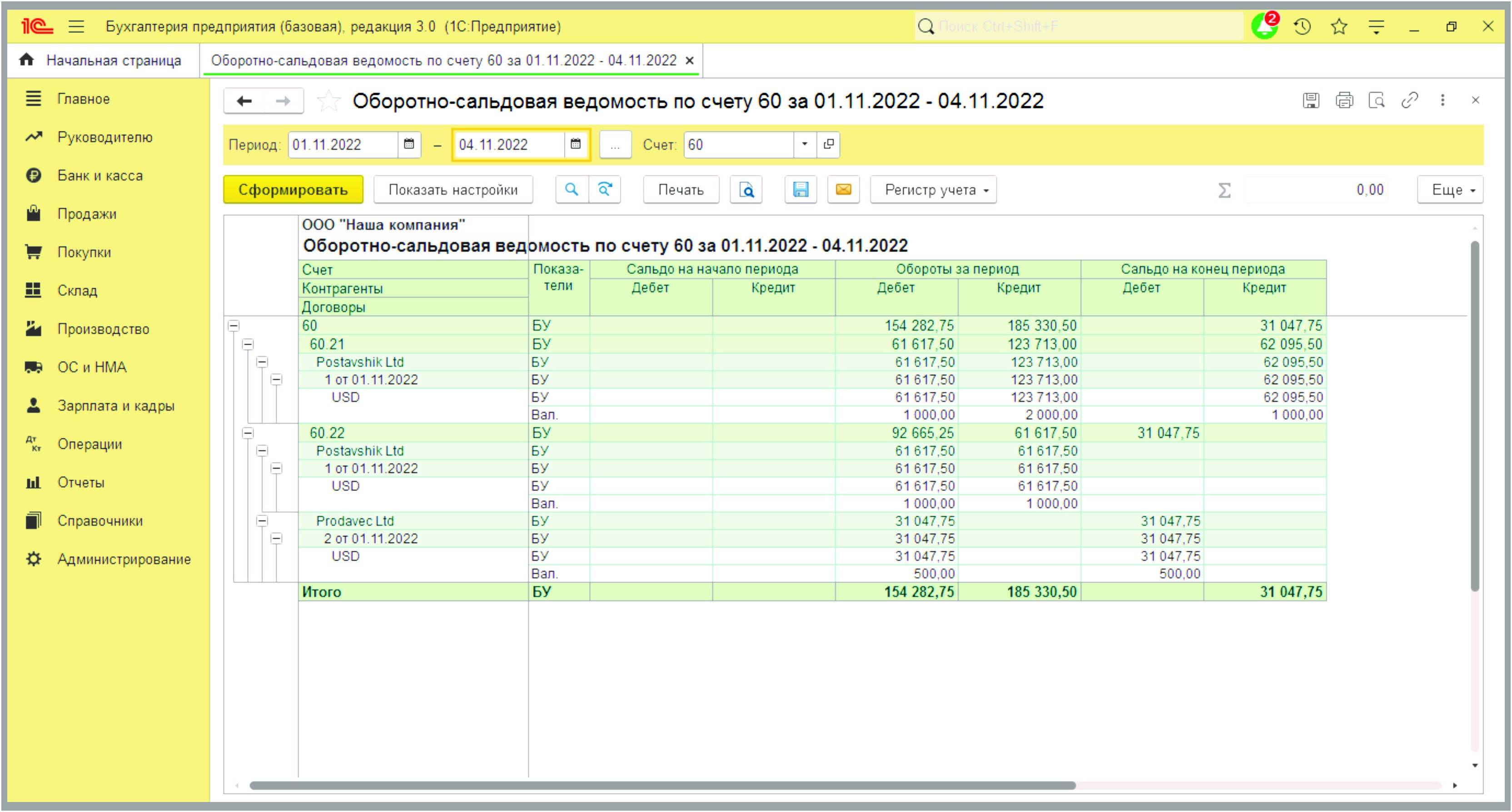

Таким образом, на 04.11.2022 осталась кредиторская задолженность перед поставщиком «Postavshik Ltd» 1 000,00 USD (62 095,50 рублей по курсу на 04.11.2022) по Договору 1 от 01.11.2022 и дебиторская задолженность «Prodavec LTD» в сумме перечисленных средств по Договору 2 от 01.11.2022.

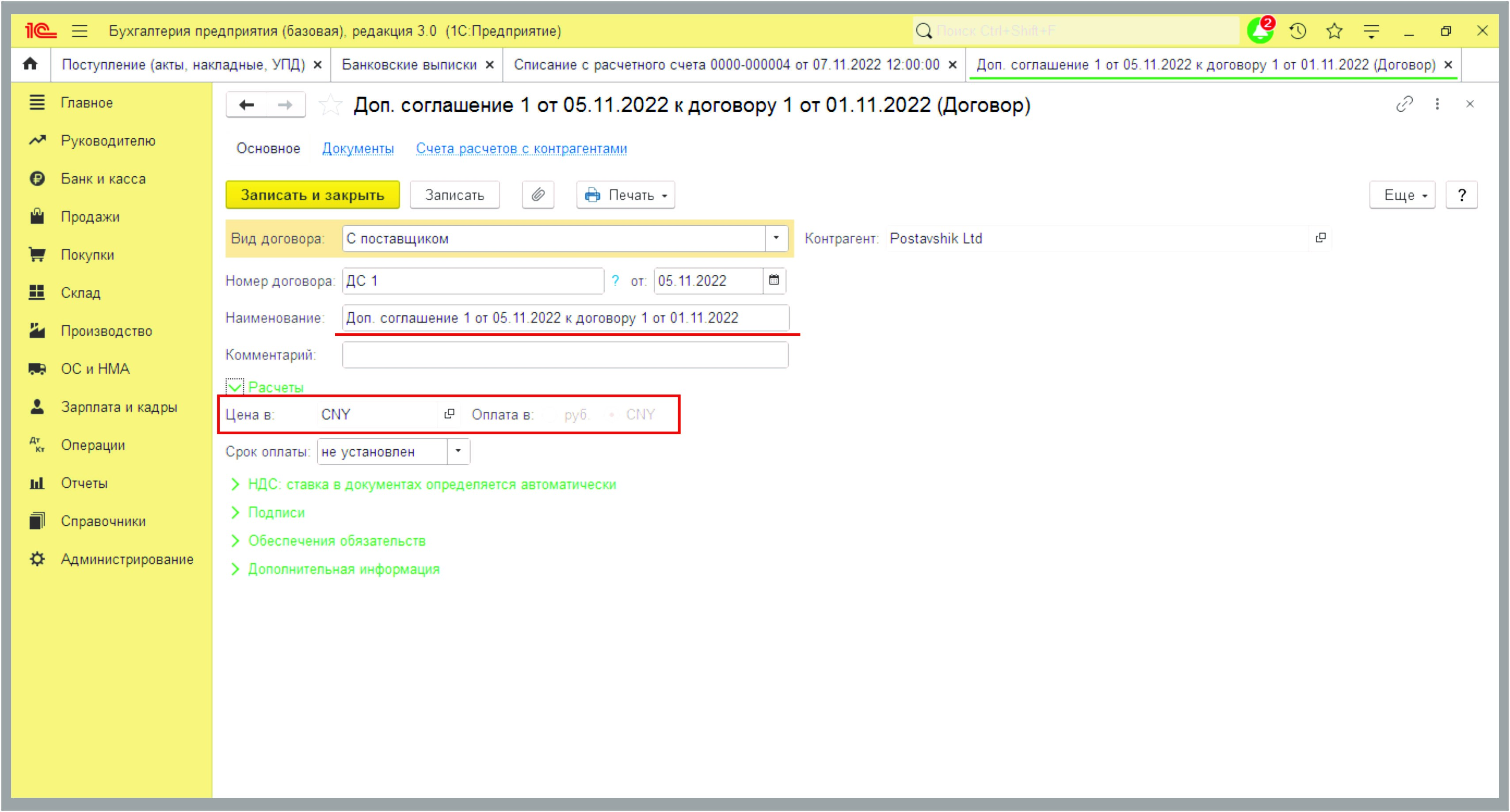

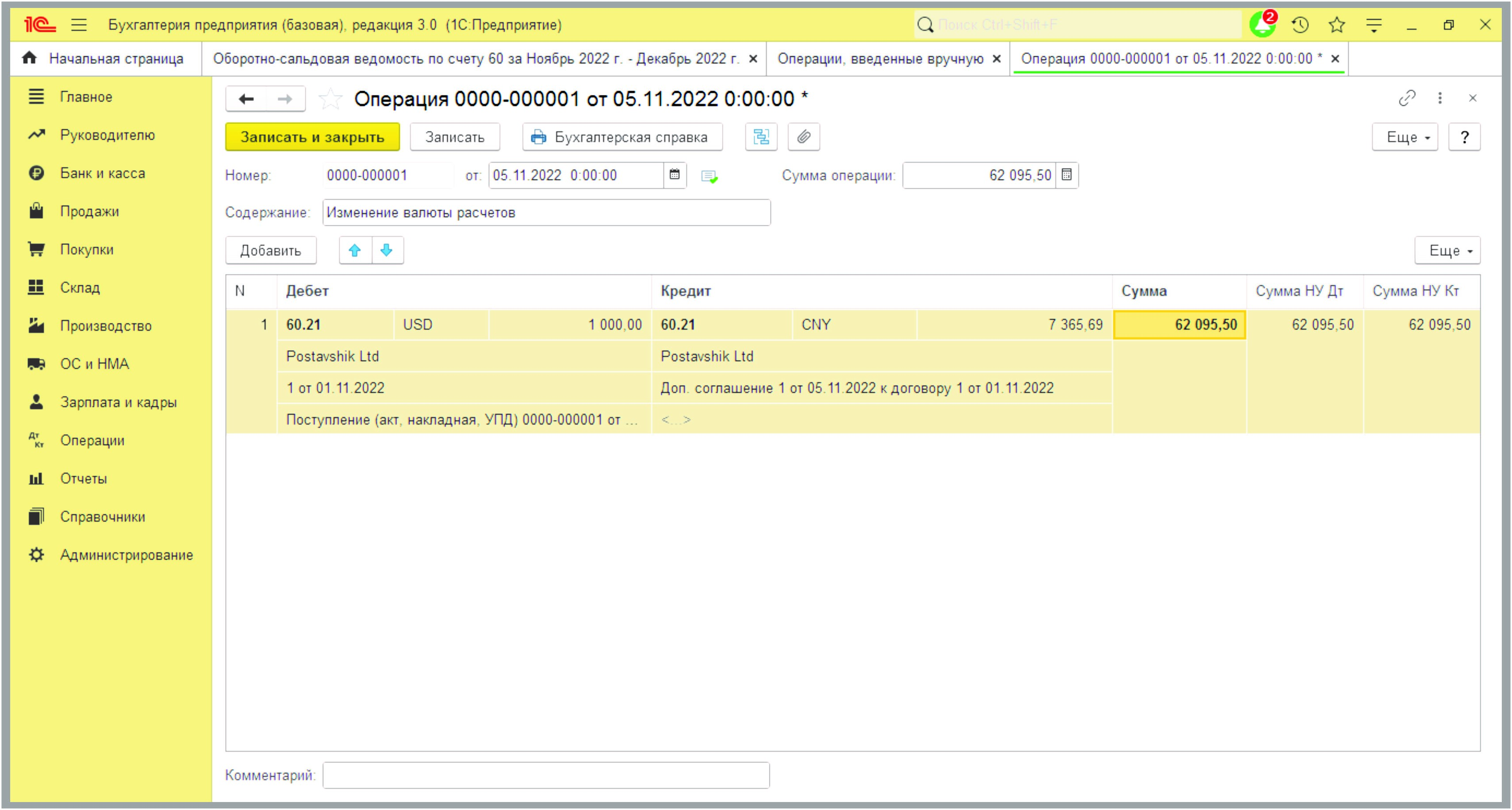

05.11.2022 г. ООО «Наша компания» подписало с китайским поставщиком «Postavshik Ltd» дополнительное соглашение, в соответствии с которым задолженность необходимо оплатить в юанях.

Пересчет задолженности по условиям дополнительного соглашения осуществляется по курсу ЦБ на дату подписания соглашения.

Дата подписания соглашения 05.11.2022, задолженность на 05.11.2022 1 000,00 USD (62 095,50 рублей по курсу 62,0955), курс CNY на 05.11.2022 84,3037 за 10 юаней. Соответственно после пересчета задолженность перед поставщиком 7 365,69 СNY (62 095,50/84,3037*10).

Чтобы осуществить оплату в другой валюте, в программе необходимо создать другой договор. В данном примере это будет «Доп. соглашение 1 от 05.11.2022 к договору 1 от 01.11.2022». Валюта расчетов CNY.

Так как валюта расчетов с контрагентом изменилась, можно сразу перенести задолженность с одного договора на другой «Операцией, введенной вручную» в разделе «Операции».

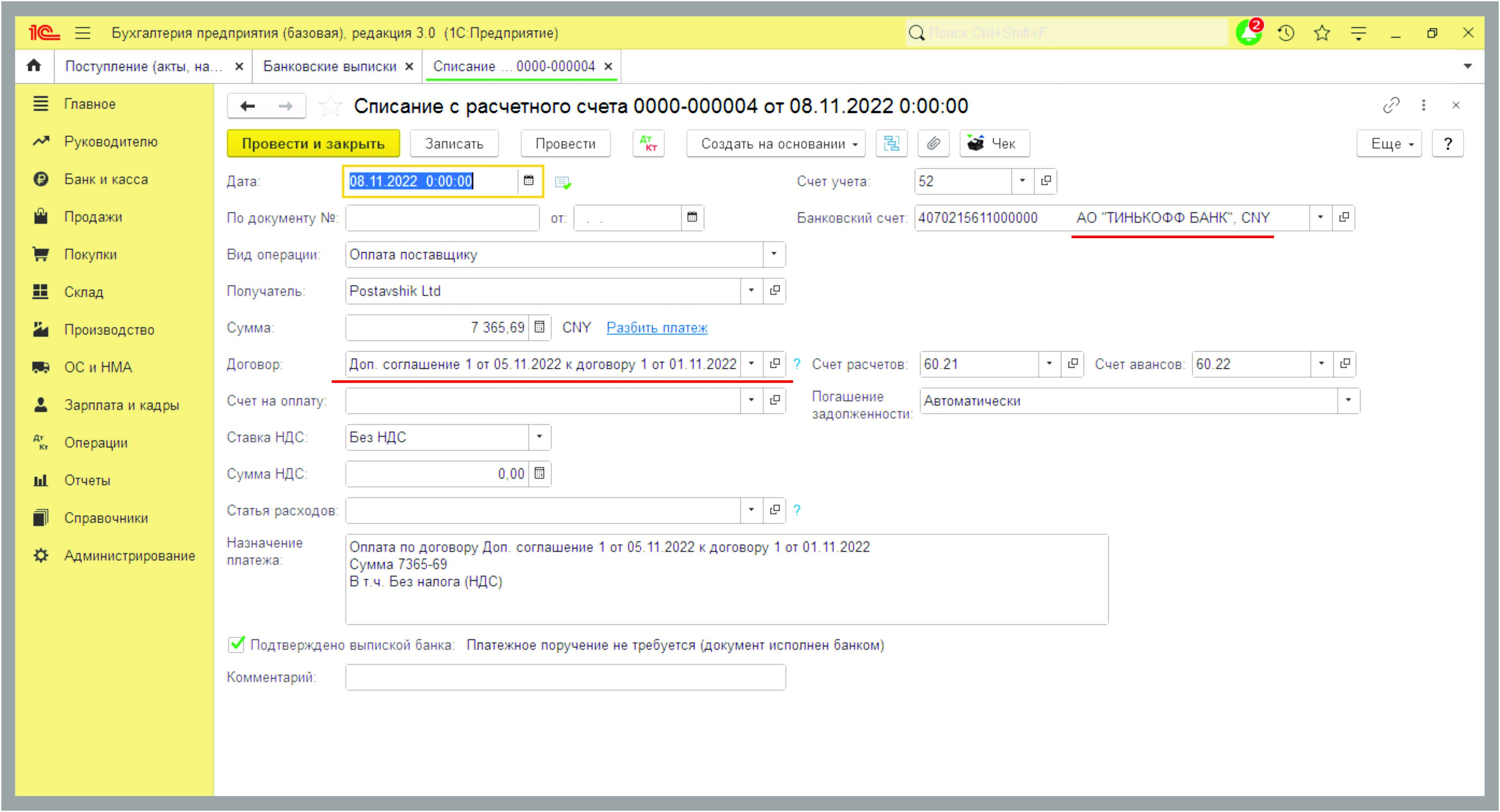

08.11.2022 г. перечислены средства поставщику «Postavshik Ltd» по Доп. соглашению 1 от 05.11.2022 с валютного счет (CNY):

Оплата отразилась в учете:

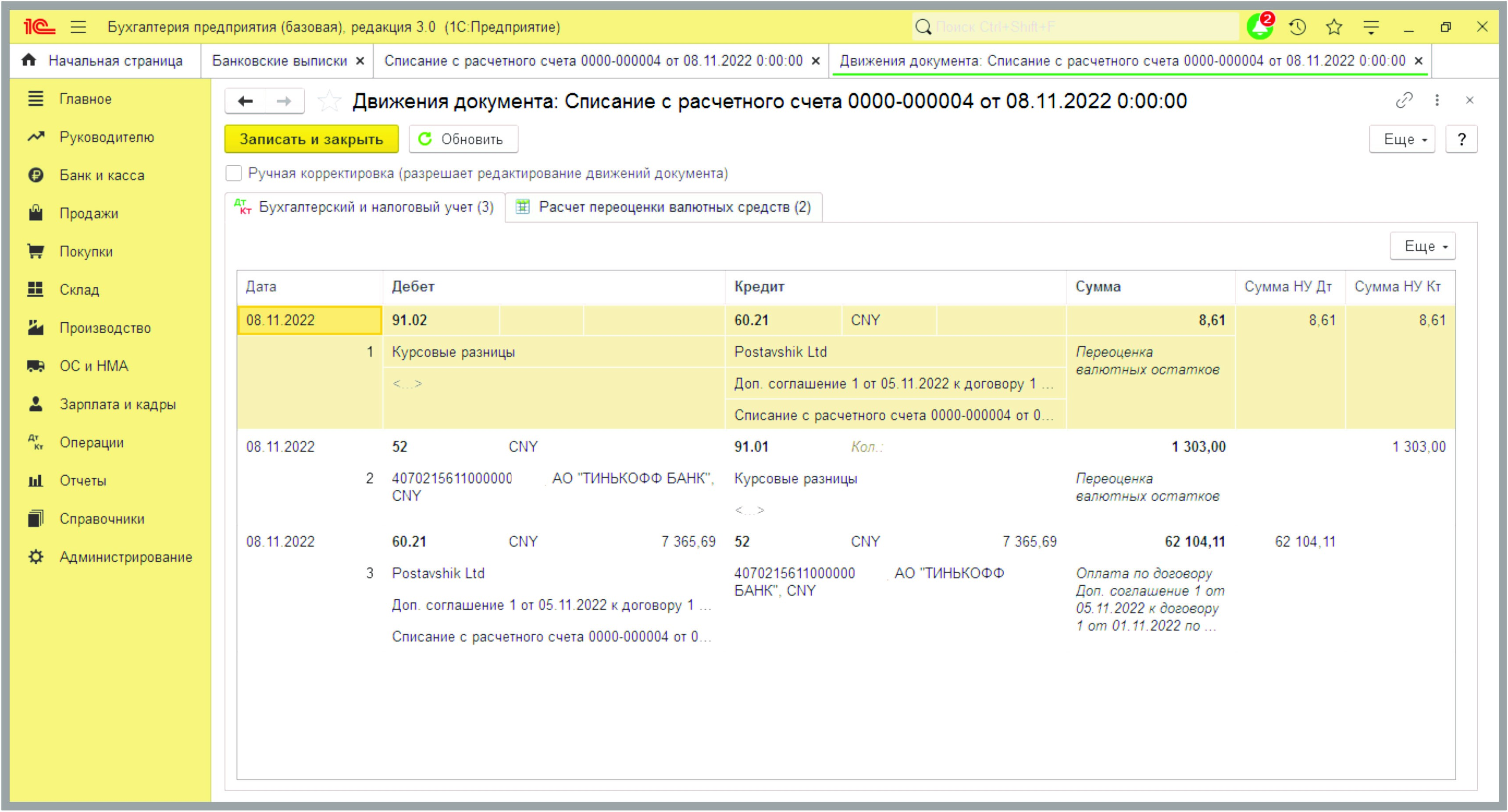

Д 52 К 91.01 в БУ и в НУ в качестве дохода отразились курсовые разницы 1 303,00 рубля от переоценки валютного остатка на валютном счете (CNY).

Д 60.21 К 52 перечислен долг поставщику 7 365,69 CNY (62 104,11 рублей по курсу 84,3154 за 10 юаней на 08.11.2022).

Д 91.02 К 60.21 рассчитаны и признаны в расходах в БУ и НУ курсовые разницы 8,61 рублей (62 104,11 рублей — 62 095,50 рублей).

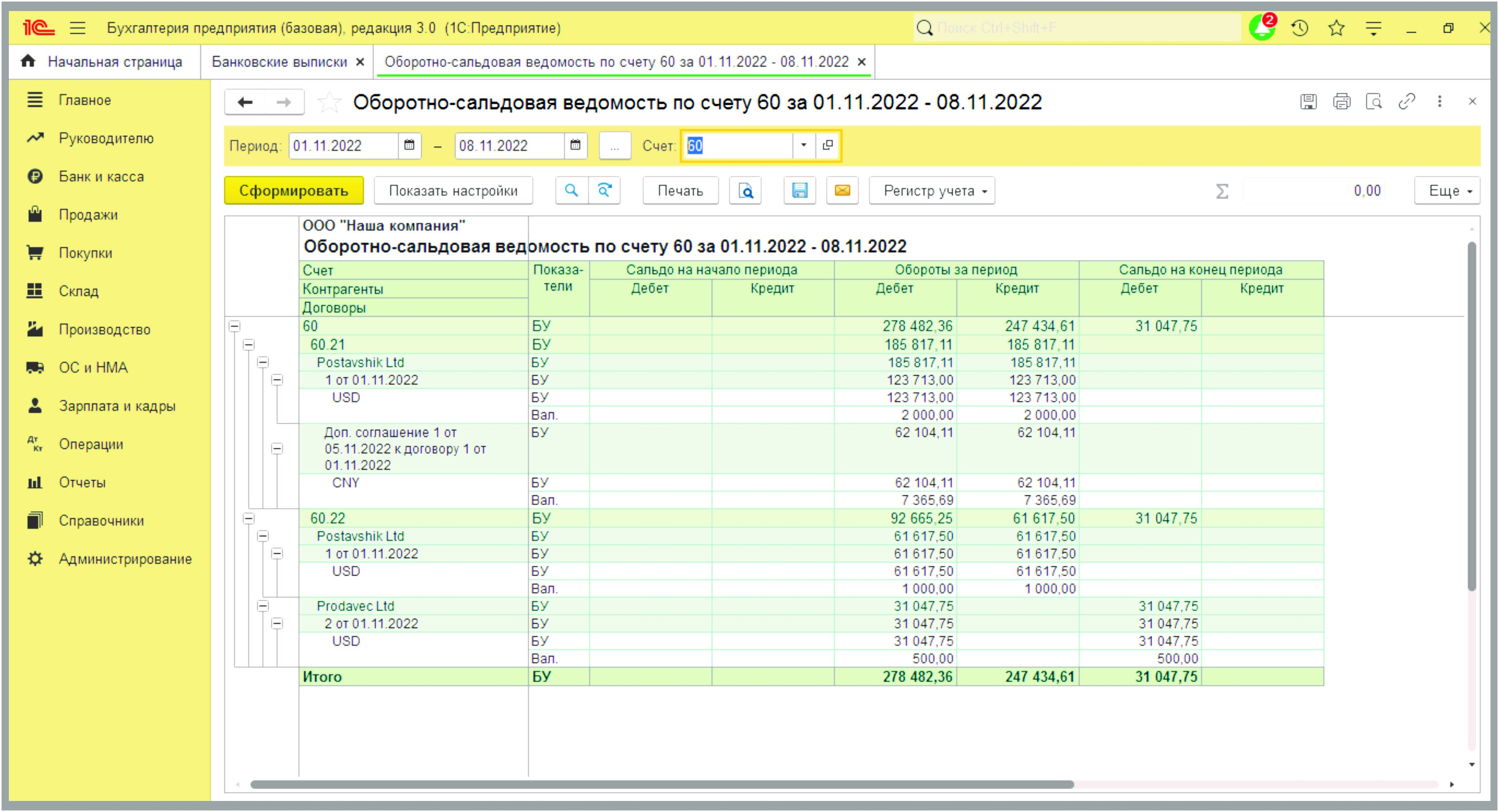

Таким образом, сделка по Договору 1 от 01.11.2022 между ООО «Наша компания» с китайским поставщиком «Postavshik Ltd» на поставку «Товара» на сумму 2 000,00 долларов осуществилась в ноябре 2022 года. По итогам сделки дебиторская и кредиторская задолженность по этому поставщику отсутствует.

На 08.11.2022 г. остается дебиторская задолженность по Договору 2 от 01.11.2022 с «Prodavec Ltd», в сумме перечисленных средств. Товар от этого поставщика не поступал.

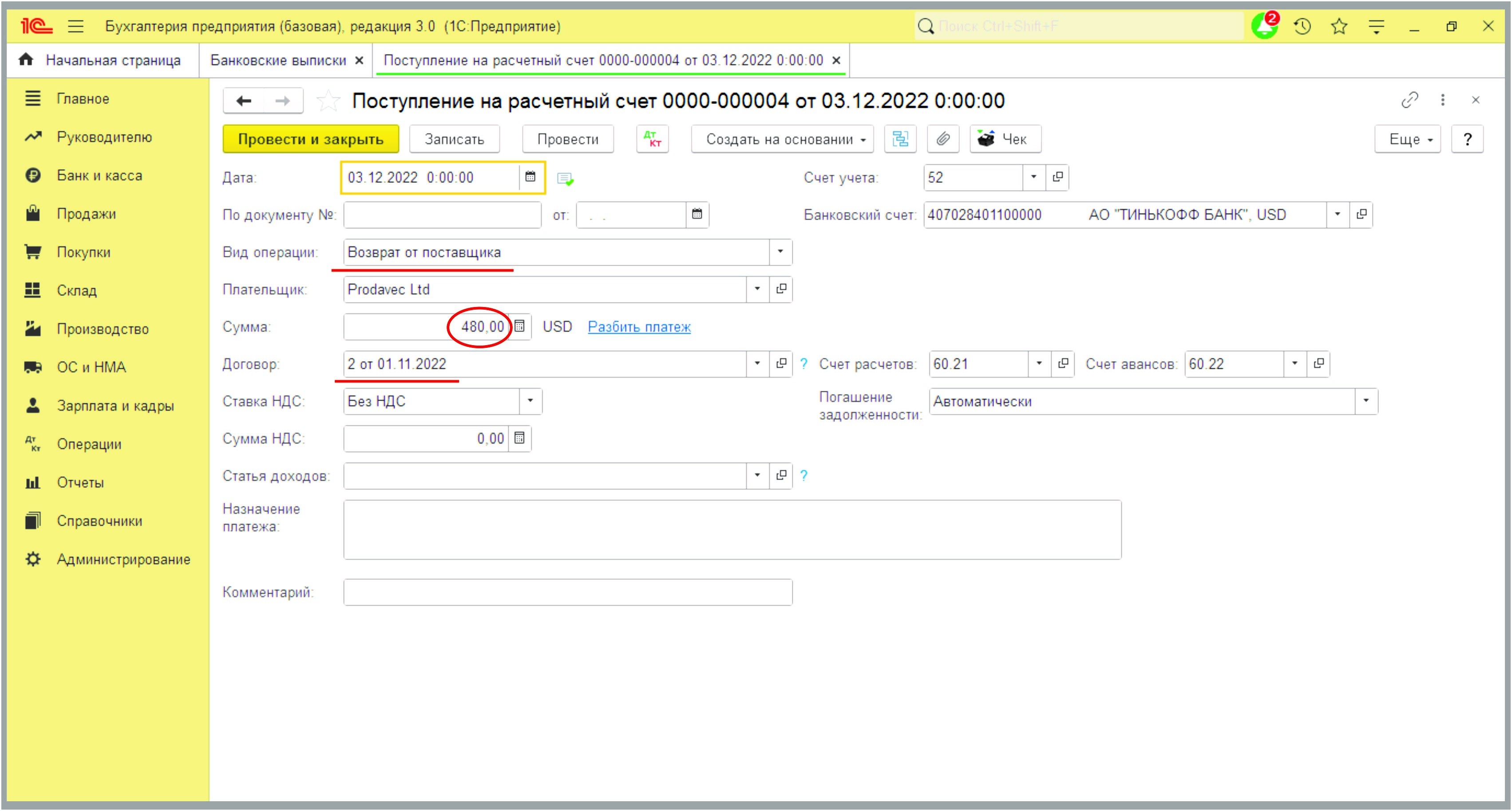

В период с 08.11.2022 г. по 24.11.2022 г. денежные средства, перечисленные «Prodavec Ltd», не поступили в банк поставщика. ООО «Наша компания» представила в свой обслуживающий банк заявление на розыск платежа. После длительной переписки с банком и розыска платежа, 03.12.2022 г. денежные средства в сумме 480,00 USD вернулись на валютный счет ООО «Наша компания». При возврате средств корреспондирующие банки удержали комиссию в общей сумме 20,00 USD.

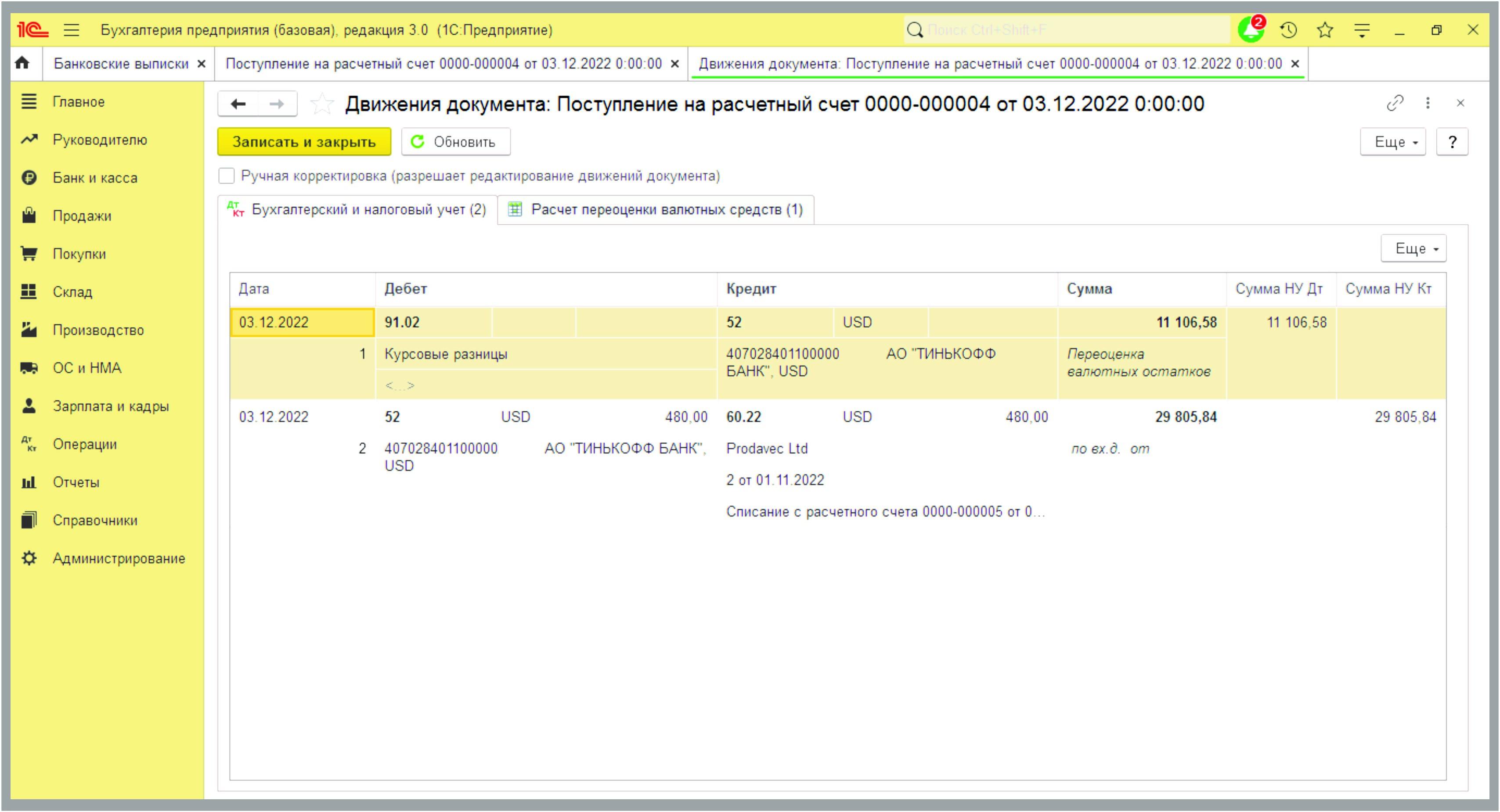

Возврат средств отразился в учете следующими проводками:

Д 91.02 К 52 в БУ и в НУ в качестве расхода отразились курсовые разницы 11 106,58 рублей от переоценки валютного остатка на валютном счете (USD).

Д 52 К 60.22 отражен возврат перечисленного поставщику аванса 480,00 USD (29 805,84 рублей по курсу 62,0955 на 04.11.2022).

Так как не было расторжения договора с зарубежным поставщиком, средства возвращаются по курсу на день перечисления аванса.

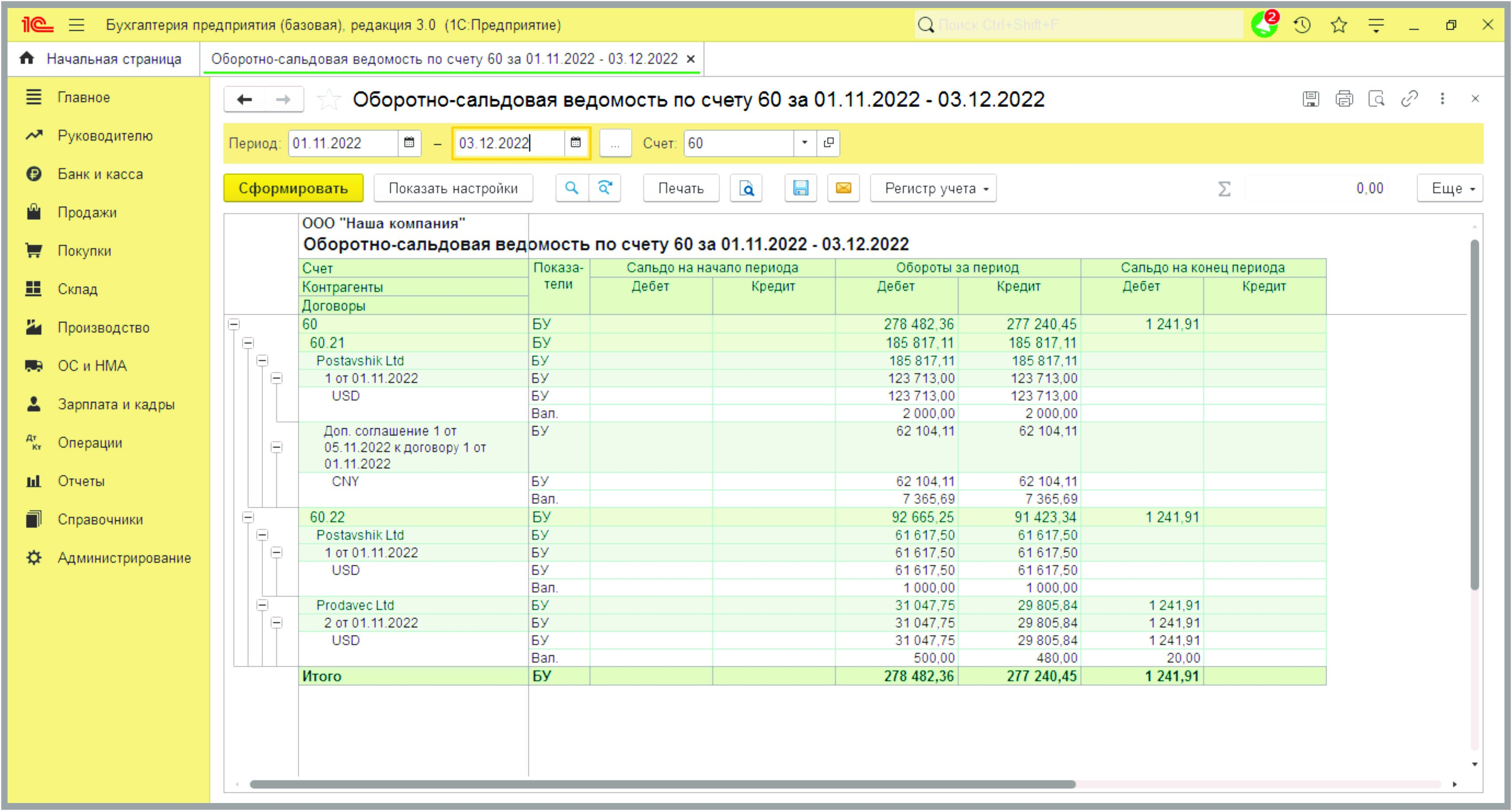

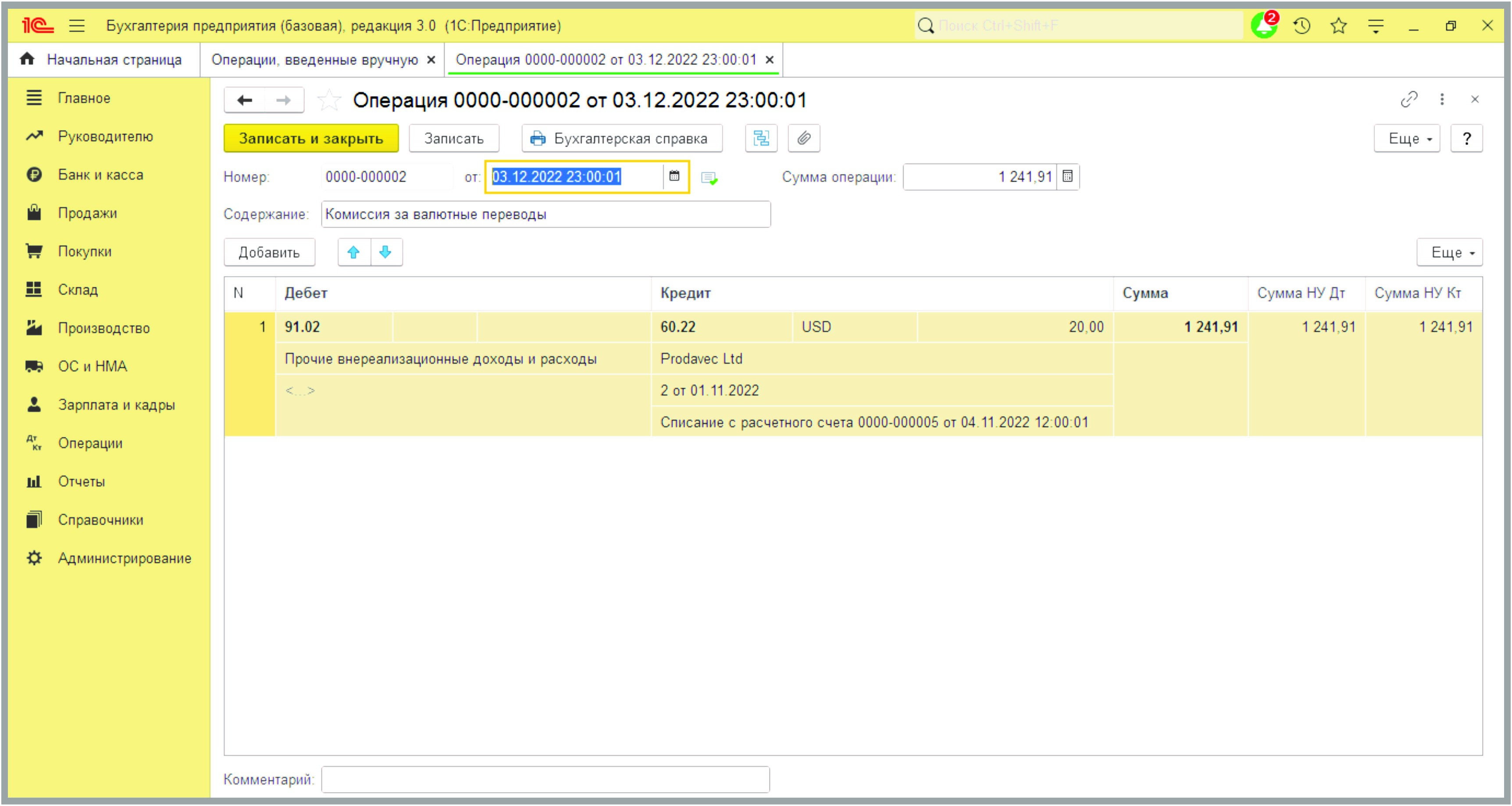

Так как не все перечисленные ранее средства вернулись на валютный счет, дебиторская задолженность осталась 20,00 USD (1 241,91 рублей по курсу 62,0955).

Остаток дебиторской задолженности – это комиссия банка, которую необходимо отразить в расходах компании. В расходах по БУ комиссия отражается «Операцией вручную». А вот в расходы по НУ комиссия может попасть только при условии, что эта комиссия предусмотрена в договоре с поставщиком и/или в договоре с банком!

В итоге на 03.12.2022 г. задолженности в отношениях с зарубежными поставщиками у ООО «Наша компания» отсутствуют.

Работая с зарубежными партнерами по импортным и экспортным операциям при необходимости и по согласованию с контрагентом можно изменить валюту договора и/или валюту расчетов. Все изменения закрепляются в дополнительном соглашении, которое необходимо будет представить в банк, таможенные органы, ИФНС. Отражая ситуацию в программе 1С: Бухгалтерия предприятия ред. 3.0, необходимо обратить особое внимание на валюту договора, даты и курсы валют на момент совершения операций, даты и курсы валют пересчета одной валюты в другую, а также проконтролировать отсутствие дебиторской и/или кредиторской задолженности по окончании сделки, чтобы программа автоматически не продолжала начислять курсовые разницы на «несуществующие» остатки.

Автор статьи: Ольга Долгих

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Нередко встречаются такие виды договоров, когда стоимость договора выражена в одной иностранной валюте, а оплата по нему осуществляется в другой иностранной валюте. Возникающие в данном случае разницы не являются курсовыми, а возникают из-за разницы между рублевой оценкой обязательства в одной валюте и в другой валюте.

В статье рассмотрим подобный пример в 1С: Бухгалтерии предприятия ред. 3.0, с помощью которого вы легко сможете навести порядок в расчетах с иностранными контрагентами.

В процессе обучения вы узнаете, что делать российским директорам и как вести себя с акционерами, кредиторами и контрагентами.

Скорее записывайтесь на вебинар здесь.

Пример

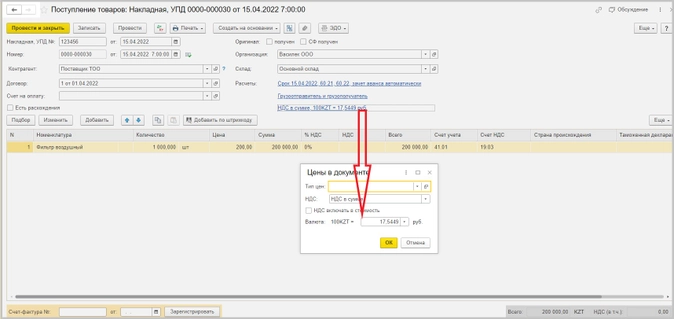

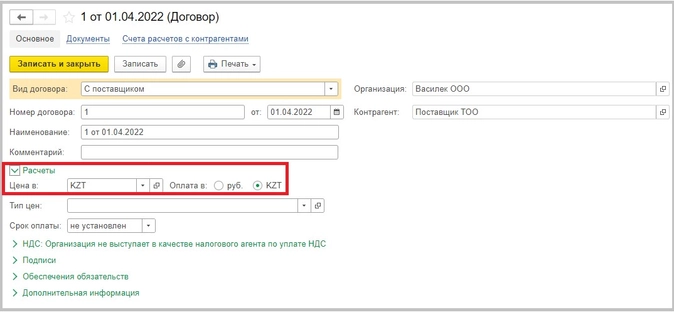

Между покупателем ООО «Василек» и поставщиком ТОО «Поставщик» (Казахстан) заключен договор поставки товара в казахстанских тенге на сумму 200 000,00 KZT. Валюта договора — KZT (казахстанский тенге). В договоре есть условие, что оплата производится в USD по кросс — курсу банка USD/KAZ на день оплаты. Для таких расчетов нам нужно завести для контрагента два договора: для оплаты — договор в USD, для поступления товаров — в KAZ.

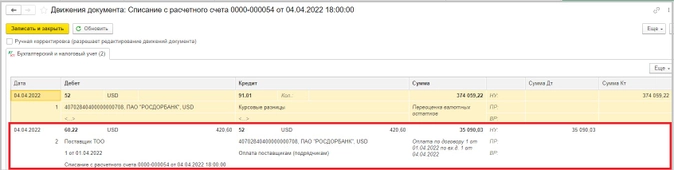

04.04.2022 г. ООО «Василек» дает поручение банку оплатить со своего валютного счета 200 000,00 KZT. Банк конвертирует тенге в доллары по курсу 1 USD = 475,51 KZT и оплачивает поставщику ТОО «Поставщик» 420,60 USD:

Договор в банковской выписке выбираем в валюте USD:

В движениях документа мы видим две проводки:

- Дт 52 — Кт 90.01 — начислена положительная курсовая разница на остаток на валютном счете на день платежа, в рамках этой статьи мы ее рассматривать не будем;

- Дт 60.22 — Кт 52 — списана оплата по договору 420,60 USD х по курсу на 04.04.2022 — 83,4285 = 35 090,03 рублей:

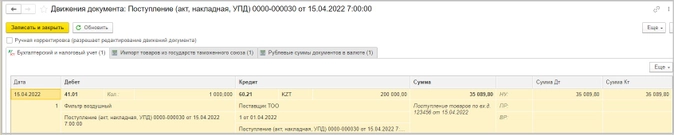

Далее 15.04.2022 ООО «Василек» проводит в учете документ поступления товара от поставщика ТОО «Поставщик» на сумму 200 000,00 KAZ, курс валюты KAZ указываем на дату оплаты, т. е. 04.04.2022:

Договор для документа «Поступления товаров» мы выбираем в валюте контракта, то есть KZT (тенге):

В движениях документа мы видим, что программа пересчитала 200 000,00 KZT в рубли по курсу на дату оплаты 17,5449 (кратность 100):

200 000,00 KZT х 17,5449 /100 = 35 089,80 рублей.

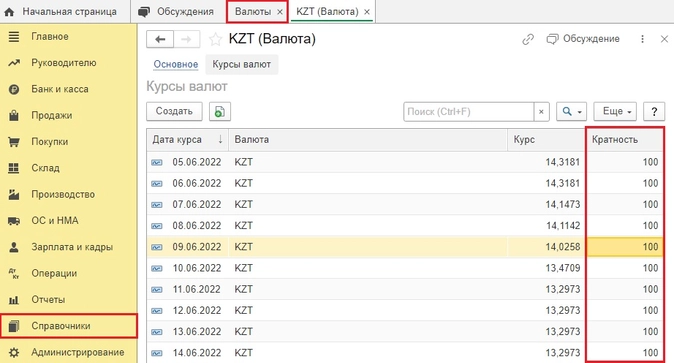

Обратите внимание на кратность одной валюты по отношению к другой.

В нашем случае — это курс за 100 KAZ к 1 рублю.

Кратность устанавливается автоматически при выполнении фонового регламентного задания — загрузки классификатора валют.

Редко, но бывают ситуации, когда бухгалтер или программист сознательно отключает выполнение регламентного задания в целях ускорения работы 1С.

Тогда вероятно, что не получится загрузить нужную валюту и ее придется ввести вручную. Кратность — по умолчанию равна 1. Если курс валюты по отношению к рублю очень низкий (точность составляет меньше четырех знаков дробной части), то необходимо указать количество котировочных единиц. Например, пусть курс вьетнамского донга 16,1574 рубля за 10000 вьетнамских донгов. В этом случае в поле «Кратность» необходимо указать значение 10000, а в поле курс — 16,1574.

Вернемся к нашему примеру.

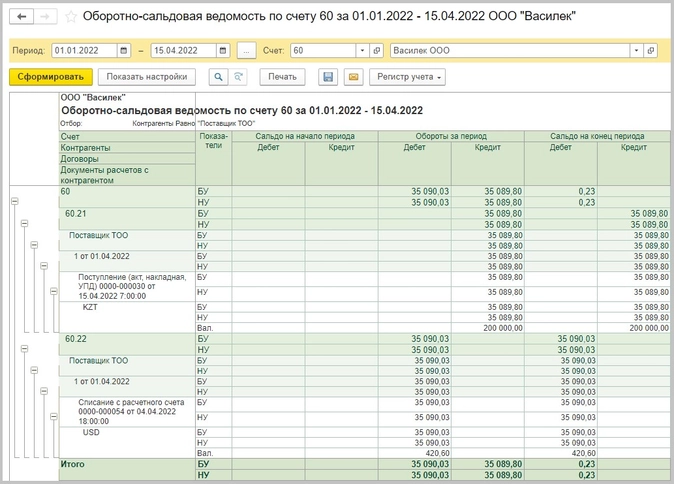

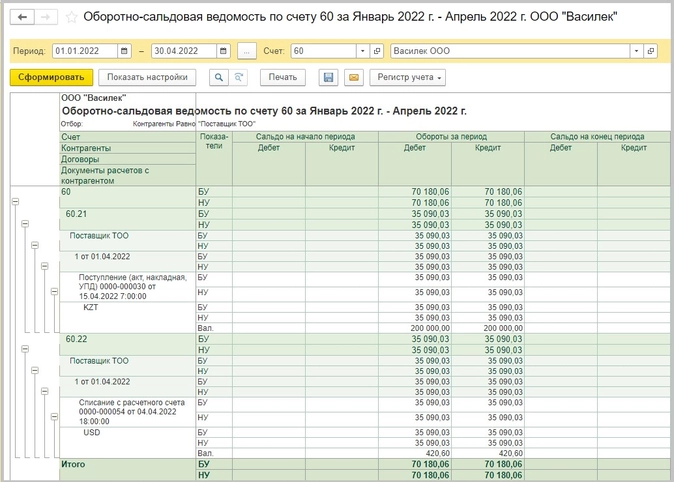

Сформируем ОСВ по счетам 60.21 и 60.22. Мы видим, что рублевые суммы документов «Поступление товаров» и «Списание с расчетного счета» отличаются на 0,23 рубля:

Далее, мы должны закрыть расчеты между двумя валютами, для чего создадим бухгалтерскую справку:

В Дт мы укажем счет 60.21, договор в KAZ, документ поступления товаров и сумму в казахстанских тенге, а в Кт укажем счет 60.22, договор в USD, документ списания с расчетного счета ДС и укажем сумму в USD (420.60) и рублях по курсу на дату оплаты, т. е. 35 090,03.

Сформируем ОСВ после проведения операции:

Мы видим, что по договору в KAZ у нас не закрылась разница в 0,23 рубля.

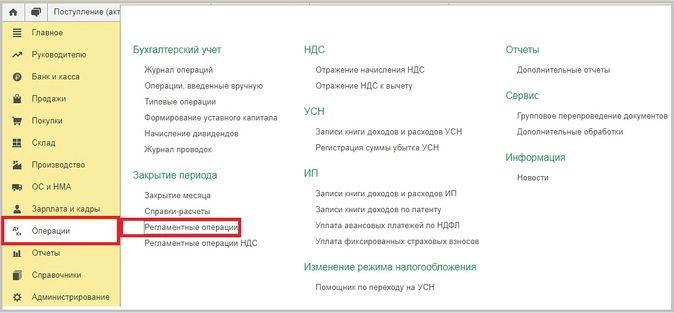

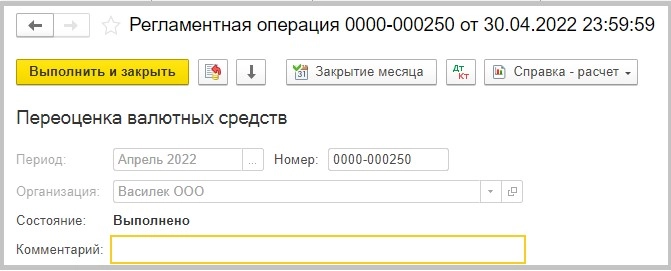

Для устранения этой ошибки на вкладке «Операции» запустим «Закрытие месяца» и посмотрим выполнение регламентной операции «Переоценка валютных средств».

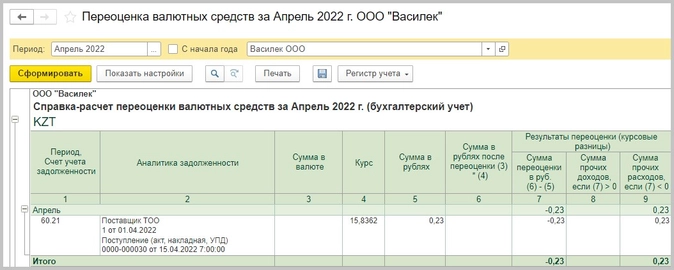

Посмотрим справку-расчет к регламентной операции:

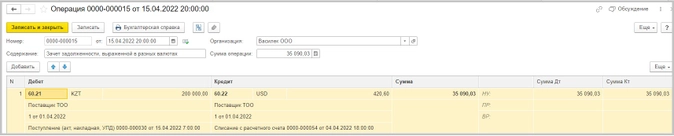

Рассмотрим, как программа рассчитала эту разницу:

(200 000,00×17,5449 / 100) — (420,60 USD х 83,4285) = 0,23 рубля, отрицательная разница.

Это разница между рублевой оценкой обязательства в KAZ и рублевой оценкой платежа в USD в счет погашения этого обязательства на дату оплаты/погашения этого обязательства. Данная разница не является курсовой, не регулируется ПБУ 3/2006, пп. 5 п. 1 ст. 265 и п. 11 ст. 250 НК, но учитывается в БУ в прочих доходах и расходах, а в НУ — во внереализационных доходах и расходах.

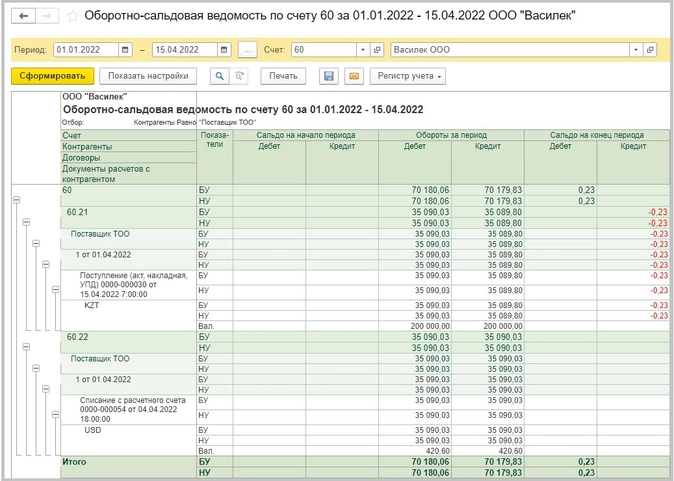

Сформируем ОСВ по счету 60 и увидим, что все взаиморасчеты у нас закрылись.

Этот пример наглядно демонстрирует, что при валютных операциях, кроме курсовых разниц, могут возникать и иные разницы в оценке активов и обязательств.

Зачет задолженности по договорам с разными валютами через корректировку долга в БП 3.0

Настройка для работы с валютой описана в нашей инструкции

Если в вашей организации возникла ситуация, когда образовались остатки по расчетам с одним контрагентом, но в разных валютах:

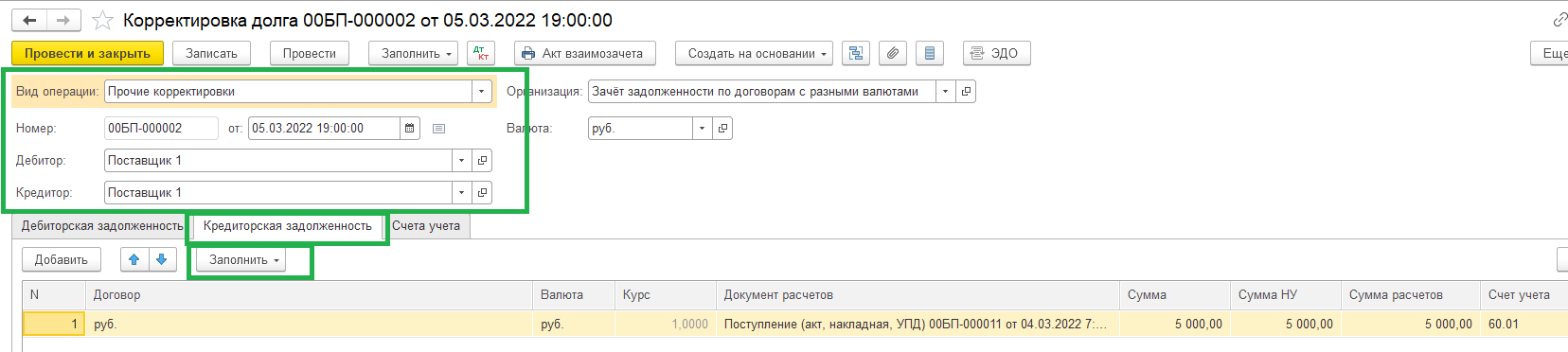

То в таком случае для зачета таких задолженностей можно использовать документ Корректировка долга (раздел Покупки/Продажи – Корректировка долга). В шапке документа укажите:

Вид операции – прочие корректировки

Валюта – выберите одну из валют задолженности, в нашем случае выбрана валюта задолженности, которая образовалась по Кредиту счета 60.01.

Дебитор и Кредитор – один и тот же контрагент, чьи задолженности по разным валютам необходимо зачесть

Табличную часть документа заполняем по кнопке Заполнить во вкладке Кредиторская задолженность

(так как дебиторской задолженности на данный момент у этого контрагента в валюте «рубли» нет). Автоматически должен отразиться документ Поступление (акт, накладная, УПД)

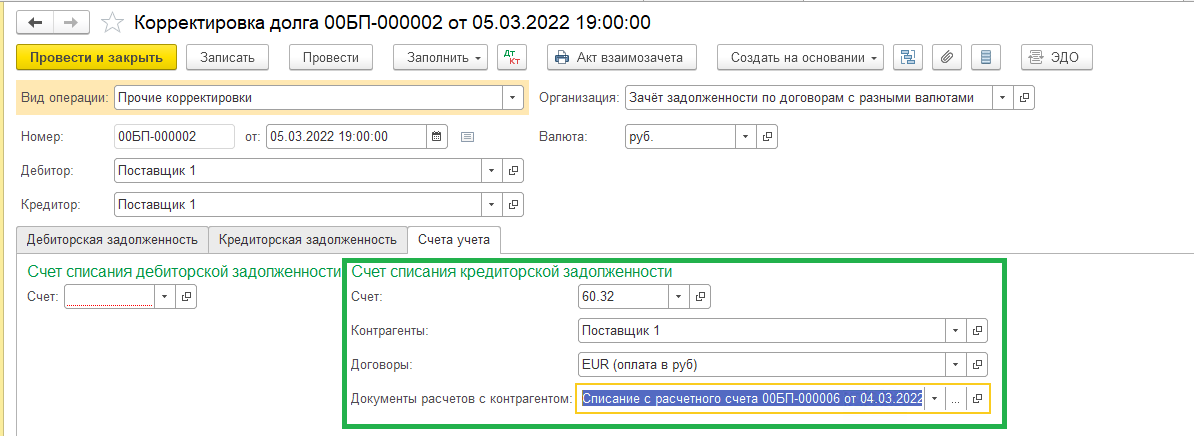

Переходим во вкладку Счета учета и заполняем часть Счет списания кредиторской задолженности следующим образом:

Счет – 60.32, так как по ОСВ на первом скрине инструкции было видно, что имеется задолженность в валюте по этому счету по Дебету.

Контрагенты – тот же контрагент, что и в шапке документа

Договоры – договор, по которому имеется задолженность в валюте по Дебету счета 60.32

Документы расчета с контрагентом – документ, в котором образовалась задолженность по Дебету счета 60.32

Проводки следующие:

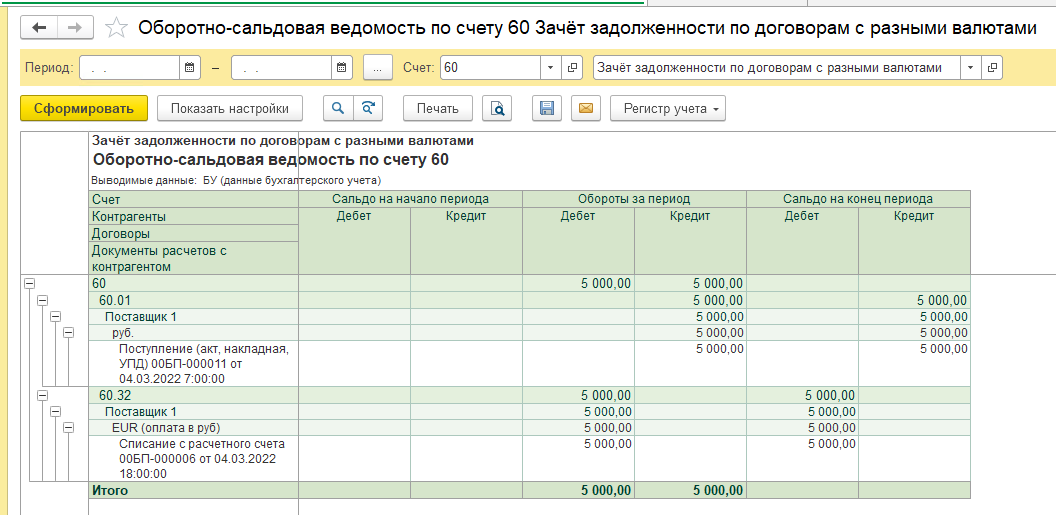

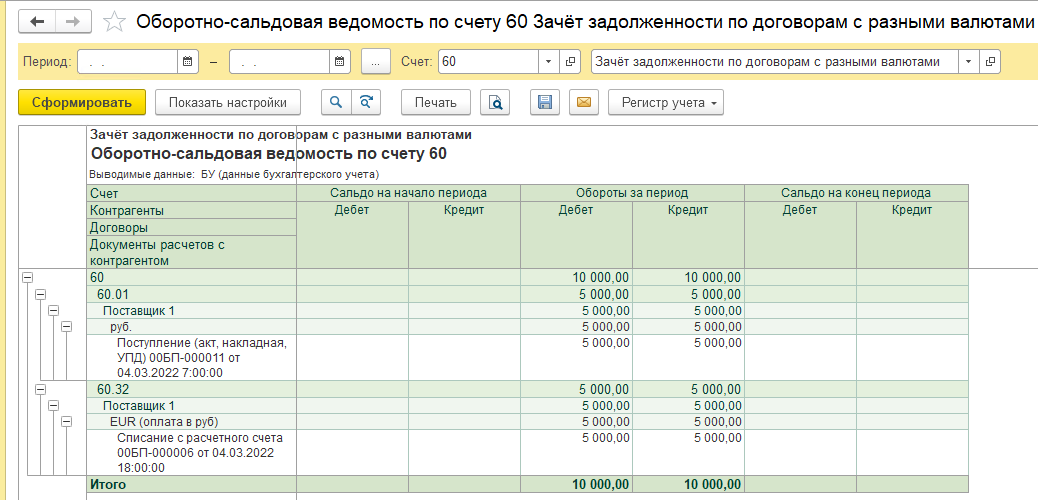

При проверке ОСВ по счету 60 обороты должны закрыться и сальдо на конец периода отсутствует

(Рейтинг:

5 ,

Голосов: 3 )

Материалы по теме

Если компания работает с зарубежными поставщиками, возможно, понадобится провести покупку и продажу товара в одной валюте, а в договоре указать другую. Рассказываем, как оформить такие сделки в программе 1С:ERP.

Содержание статьи:

Оформляем покупку товаров в другой валюте

Чтобы оформить покупку товаров, воспользуемся документом Реализация товаров и услуг. В нашем примере в договоре используется евро, а товары мы покупаем за доллары.

Сначала создаём элемент справочника Группа финансового учета расчетов — ГФУ расчетов:

1. Переходим в раздел Регламентированного учета, Настройки и справочники — Группы финансового учета — Группа финансового учета расчетов — Создать.

2. Указываем в поле Наименования, для чего создаем ГФУ расчетов — в нашем случае это «Расчеты с поставщиками в валюте».

3. Отмечаем галочкой пункт «Ведется учет расчетов в иностранной валюте»

4. Далее указываем счета для отражения операции в регламентированном учете. Для расчетов используются счета Долг 60.21 и Аванс 60.22

5. Сохраняем новую ГФУ по кнопке Записать и закрыть

ГФУ расчётов можно создать также в документе Договор или в документе Реализация товаров и услуг — вкладка Дополнительно.

Создаем документ Приобретение товаров и услуг:

1. Переходим в раздел Закупки, далее Документы закупки (все) — Создать — Приобретение товаров и услуг. Нужно указать операцию Закупка у поставщика.

2. Во вкладке Основное указываем организацию, наименование контрагента и соглашение с покупателем. Важно: в этом соглашении на вкладке Условия продаж должна быть галка в поле Требуется указание договора, порядок расчетов указывается в договоре.

3. Создаём договор, прописываем наименование и указываем валюту в полях Счёт покупателя и Счет организации.

4. В договоре на вкладке Расчеты и оформление должна стоять галка в поле Оплата в иностранной валюте и указана валюта для взаиморасчётов с поставщиком — в нашем случае это EUR.

5. На вкладке Учетная информация выбираем Группу фин. учета расчетов и Статью ДДС

6. Возвращаемся в документ Приобретение товаров и услуг. На вкладке Основное по ссылке Документы и расчеты указываем валюту документа (то есть валюту, в которой покупаем товар) USD и валюту взаиморасчетов по договору — EUR.

")

7. В поле Договор выбираем созданный договор из списка, на вкладке Товары выбираем товары для покупки.

Готово — наш договор в EUR, а покупка товара в USD.

Оформляем продажу товаров в другой валюте

Условия для примера остались те же — оформляем продажу товара в долларах, а договор в евро. Нам понадобится документ Реализация товаров и услуг.

Создаём Группу финансового учета расчетов — ГФУ расчетов.

1. Переходим в раздел Регламентированного учета, Настройки и справочники — Группы финансового учета — Группа финансового учета расчетов — Создать.

2. В наименовании указываем «Расчеты с клиентами в валюте» и ставим галочку в поле Ведется учет расчетов в иностранной валюте.

3. Указываем счета для отражения в регламентированном учете: Долг 62.21, Аванс 62.22

ГФУ расчетов также можно создать в самом Договоре или в документе Реализация товаров и услуг — Дополнительно.

Создаем документ Реализация товаров и услуг:

1. Переходим в раздел Продажи, Документы продажи (все) — Создать — Реализация товаров и услуг с операцией Реализация.

2. Заполняем документ: на вкладке Основное прописываем организацию и контрагента, в поле Соглашение указываем условия продаж: ставим галку в пункт Требуется указание договора, порядок расчетов указывается в договоре.

3. Создаём договор, на вкладке Основное указываем наименование, валютный Счет покупателя и валютный Счет организации.

4. В договоре на вкладке Расчеты и оформление должны быть указаны валюта взаиморасчетов с покупателем в EUR и Оплата в иностранной валюте.

5. На вкладке Учетная информация выбираем Группу фин. учета расчетов и Статью ДДС.

6. В документе Реализация товаров и услуг на вкладке Основное переходим по ссылке Документы и расчеты, указываем валюту документа USD и валюту взаиморасчетов как в договоре EUR. Это позволит дальше выбрать из списка договор с взаиморасчетами в EUR.

")

7. В поле Договор выбираем нужный договор из списка, на вкладке Товары выбираем товары для продажи.

Таким способом оформили договор в EUR, а продали товар за USD.

1С:Предприятие 8.3 (8.3.11.2924)

редакция 3.0 (3.0.62.17)

Добрый день, коллеги!

Столкнулась с проблемой и весь день на ней зависла

Поставщик-иностранная компания. Договор заключен в долларах.

Произвела оплату в евро в пересчете на доллары по курсу ЦБ, т.е у нас списание произошло со счета евро, им зачислилось в долларах, в ВБК данная сумма тоже попала в долларах, по контракту собственно на который и открыт паспорт сделки.

Сейчас при переносе данных в 1 С валюта, списанная с евро счета отражается на евровом контракте.

Перечитав кучу тем, поняла что необходимо сделать корректировку долга с переносом задолженности, но вот не могу никак корректно заполнить этот документ.

Во вложении скрин ОСВ, нужно получается закрыть договор 1002, оплату с него перенести на 1001

Подскажите пожалуйста, знающие!

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

Спасибо. большое

Да с датой все верно 18 апреля.

Первую ошибку я увидела в том что вид операции я делала перенос задолженности, у вас-прочие корректировки

Валюту вы пишете руб, я тут тоже не могла сообразить что ставить евро доллар или руб

Но вот при заполнении деб. и кред. задолженности почему то не выдает он мне мои договоры. Вообще пустое поле. В чем может быть ошибка?

Grom-aka,

суть я поняла, но вот на практике не выдает договоры и все((

Это все происходит из за валюты РУБ

Он не видит мои валютные договоры пока я не поменяю валюту на доллары или евро соответсвенно

Grom-aka,

Огромнейшее спасибо, сенсей!

Я правда тут уже нашла выход и просто вручную перенесла через вспомогательный 000

Но я оставлю ваш вариант.

Все получилось!

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Цитата (nrozhnova):Огромнейшее спасибо, сенсей!

Да ладно, чего уж там😓

Цитата (nrozhnova):Я правда тут уже нашла выход и просто вручную перенесла через вспомогательный 000

Не поверите, у меня та же мысль была поначалу:

Но знаете, почему я ее отмел? Регламентная операция «Переоценка валютных средств» чудит. Поэтому и предложил вариант с «Корр долга» добить.