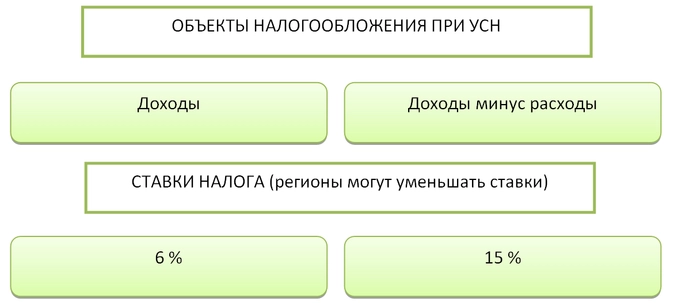

УСН – это налоговый режим, на котором есть два разных объекта налогообложения: «Доходы» и «Доходы минус расходы». Между собой эти режимы сильно отличаются, и иногда неверный выбор приводит к повышенной налоговой нагрузке. При этом смена объекта налогообложения при УСН разрешена только в определённый период.

Когда можно перейти на другой вариант УСН

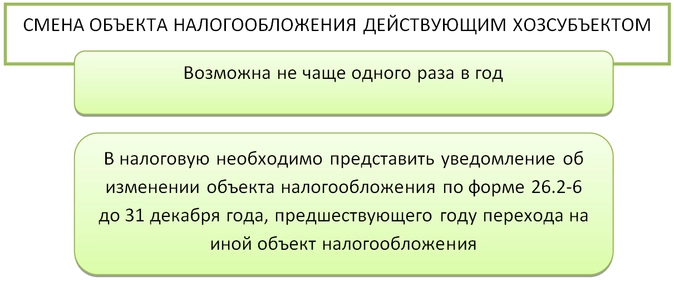

Сразу скажем, что перейти с УСН Доходы на УСН Доходы минус расходы и обратно можно только один раз в году – с начала нового налогового периода.

Для этого надо не позже 31 декабря подать в свою налоговую инспекцию уведомление об изменении объекта налогообложения по форме № 26.2-6. Тогда новый вариант упрощёнки начнёт действовать с 1 января следующего года. В течение года менять объект налогообложения на УСН нельзя. Об этом прямо сказано в статье 346.14 НК РФ.

Однако, если вы успеете уложиться в период 30 дней после регистрации бизнеса, то можно перейти с УСН 6 на УСН 15 или с УСН 15 на УСН 6, не дожидаясь начала следующего года. Для этого подают новое уведомление о переходе на упрощёнку (форма № 26.2-1.) и письмо о том, что предыдущее заявление аннулируется.

Такой способ смены варианта УСН предлагается на сайте ФНС, поэтому вряд ли он будет оспорен в налоговой инспекции. Хотя в НК РФ о такой возможности прямо не говорится.

Иногда в ответе на вопрос, можно ли изменить объект налогообложения при УСН в течение года, встречаются рекомендации закрыть ИП и зарегистрировать его заново через несколько дней. Тогда начинается новый срок в 30 дней, в течение которого можно ещё раз подать уведомление о переходе на УСН. С юридическими лицами это сделать намного сложнее, потому что процесс ликвидации ООО длительнее, чем снятие ИП с учёта.

На практике такой способ иногда срабатывает, потому что нет прямого запрета на повторную регистрацию предпринимателя в течение года. Тем не менее, ИФНС может обнаружить здесь налоговую схему, а суды её в этом поддержат (Определение Верховного суда от 30.06.2015 № 301-КГ15-6512).

Или вам придётся доказать, что для закрытия ИП с последующей сменой объекта УСН были другие веские причины, а не только выбор самого выгодного варианта налогообложения.

На что надо обращать внимание при выборе объекта налогообложения УСН

Если вы только планируете регистрацию ИП или ООО и не знаете, чем отличаются разные варианты упрощённой системы налогообложения, то вам будет полезна эта информация.

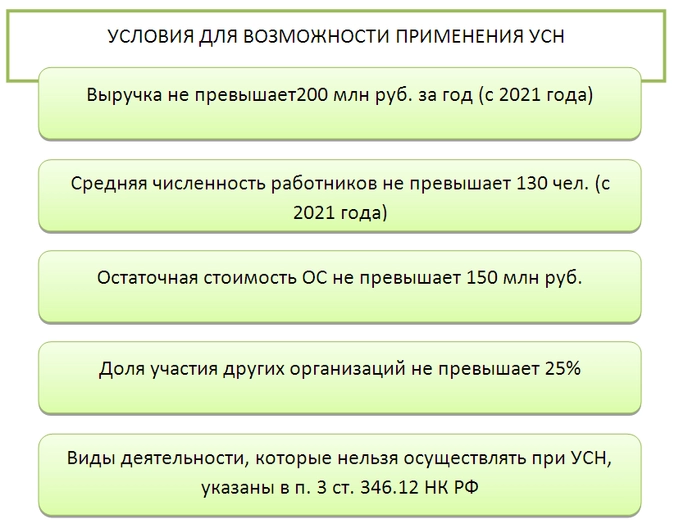

- Стандартные ставки на УСН составляют: 6% для объекта «Доходы» и 15% «Доходы минус расходы». Регионы РФ могут устанавливать на своей территории пониженные ставки по определённым видам деятельности. Ставку на УСН Доходы разрешено снижать до 1%, а для УСН Доходы минус расходы – до 5%.

- Стандартные ставки действуют только при соблюдении обычных лимитов УСН: 150 млн рублей дохода и 100 работников. Если доход или численность персонала выше, но не превысили 200 млн рублей и 130 человек, то применяются повышенные ставки: 8% для УСН Доходы и 20% для УСН Доходы минус расходы.

- Выбирая объект на УСН в своей деятельности, учитывайте предполагаемую долю расходов. Если она выше 65%, скорее всего, будет выгоден объект «Доходы минус расходы», с учётом ставки в 15%. Но для более низких ставок соотношение доходов и расходов может быть другим.

- На УСН Доходы, где нельзя учитывать никакие расходы, можно снизить сам исчисленный налог за счёт страховых взносов, которые платят за работников и ИП за себя.

Рекомендуем перед выбором объекта налогообложения УСН обратиться на бесплатную консультацию по учёту. В дальнейшем это поможет вам сэкономить значительные суммы.

Как сообщить о смене объекта налогообложения

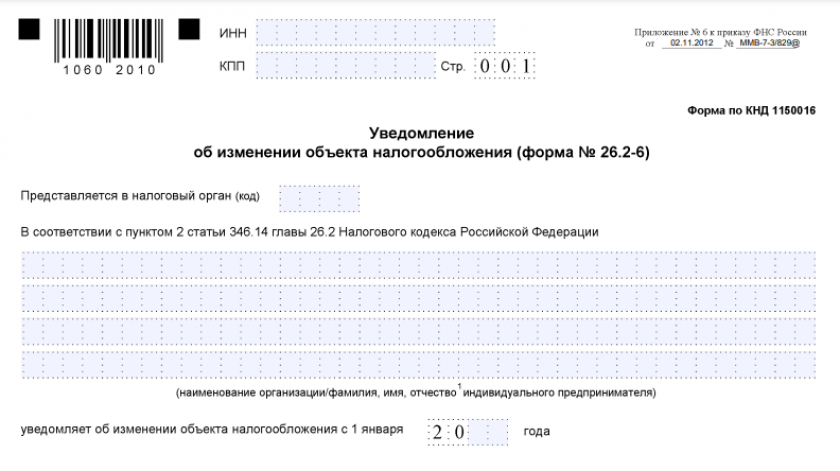

Уведомление об изменении объекта налогообложения подаётся на специальном бланке по форме № 26.2-6 (КНД 1150016), утверждённом Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@. Не путайте его с заявлением, которое подаётся для первичного выбора УСН по форме № 26.2-1.

Уведомление об изменении объекта налогообложения в 2023 году (скачать бланк)

Заполнить уведомление о смене объекта налогообложения на УСН очень просто, здесь всего одна страница.

Вверху укажите свой ИНН, организации вписывают также код КПП. Далее заполняют поле с номером налоговой инспекции, где плательщик УСН стоит на учёте, а также вносят полное название ООО или ФИО индивидуального предпринимателя.

Поскольку переход с УСН одного объекта на другой допускается лишь с 1 января, то другую дату здесь выбрать нельзя. Можно указать только год, с начала которого упрощенец будет работать на других условиях.

Ниже надо выбрать цифру, соответствующую новому объекту налогообложения:

- «1» для доходов;

- «2» для доходов, уменьшенных на расходы.

Остаётся только подписать уведомление. От имени ООО это делает руководитель, а ИП выступает от своего имени лично. Если документ подан через представителя, надо указать реквизиты доверенности.

Уведомление о смене объекта налогообложения с УСН Доходы на УСН Доходы минус расходы (скачать образец заполнения)

Крайний срок подачи заявления, как мы уже отметили, 31 декабря текущего года, но не стоит тянуть до последнего дня. Подготовьте два экземпляра и обязательно запросите у сотрудника ИФНС отметку о принятии.

Сохраняйте свой экземпляр, это фактически единственное подтверждение о смене объекта налогообложения на УСН. В случае споров с налоговиками этот документ поможет доказать вашу правоту. Уведомление можно также направить почтой или через ТКС, но тогда тоже стоит сохранять документы, подтверждающие факт обращения.

Итак, мы разобрались в том, как перейти с УСН с одним объектом налогообложения на другой. Однако, если вы уже вели активную деятельность, одного уведомления недостаточно. Здесь есть также важные переходные моменты, связанные с учётом.

Например, Минфин кардинально изменил точку зрения о возможности учесть в расходах товары, закупленные при применении УСН Доходы. Сначала, в письме от 18.10.2017 № 03-11-11/68187, ведомство это разрешало. Но в более поздних письмах (от 26.04.2019 г. № 03-11-11/30819 и др.) Минфин запретил учитывать расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения «Доходы».

Подобных нюансов немало, поэтому разбираться в них надо только с привлечением специалистов к вашей конкретной ситуации.

Изменение объекта налогообложения по УСН — с какой периодичностью и при каких условиях оно возможно? Ответ на эти вопросы дадим далее в статье. А также рассмотрим, какие действия и когда следует предпринять для смены объекта.

Когда можно изменить объект налогообложения

Смена объекта осуществляется с начала налогового периода (календарного года). Менять объект в течение года запрещено (п. 2 ст. 346.14 НК РФ).

Пример

ООО «Гедеон» применяет УСН с 01.01.2022. Руководство компании задумалось о смене объекта налогообложения в марте 2022. Однако в течение года менять объект УСН нельзя (п. 2 ст. 346.14 НК РФ). Изменить его можно только с 1 января следующего года, то есть с 01.01.2023.

Вместе с тем согласно разъяснениям Минфина из письма от 14.10.2015 № 03-11-11/58878 налогоплательщик вправе до окончания официального срока подачи уведомления о смене объекта изменить свое решение и повторно подать уведомление, если в первом он ошибся с объектом. Аналогично следует поступить, если налогоплательщик ошибся, заполняя графу «Объект налогообложения» при подаче уведомления о переходе на УСН. Он вправе исправить ошибку и изменить объект, если успеет подать новое уведомление до 31 декабря текущего года (письмо Минфина от 16.01.2015 № 03-11-06/2/813).

Сроки подачи сведений об изменении объекта налогообложения

Подача сведений о смене объекта налогообложения по УСН производится до 31 декабря текущего года посредством уведомления налоговых органов по форме 26.2-6, утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@. Скачать форму можно бесплатно, кликнув по картинке ниже:

Уведомление о смене объекта налогообложения

Скачать

Такое уведомление руководителю фирмы или ИП следует принести в налоговую лично, направить через представителя по доверенности или отправить по почте ценным письмом с описью вложения.

Кроме того, осуществить подачу уведомления можно по телекоммуникационным каналам связи в электронном виде. Формат представления электронных данных утвержден приказом ФНС России от 16.11.2012 № ММВ-7-6/878@.

Построчный алгоритм заполнения уведомления и заполненный образец вы можете найти в КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

На картинке ниже посмотрите оптимальный порядок действий при изменении объекта налогообложения.

Чтобы принять правильное решение, почитайте статью «Какой объект при УСН выгоднее – «доходы» или «доходы минус расходы»?».

Подсказки по учету доходов и расходов после смены объекта налогообложения вы найдете в КонсультантПлюс. Оформите пробный доступ к КонсультантПлюс бесплатно и переходите в Готовое решение.

Нужно ли получать разрешение на смену объекта налогообложения

Изменение объекта налогообложения носит добровольный характер, так же как и переход на УСН. Поэтому налоговый орган не вправе отказать в смене объекта в случае, если соблюдены все требования по оформлению и срокам подачи уведомления.

Юридическим лицам в некоторых случаях может понадобиться разрешение общего собрания участников или акционеров либо совета директоров, в случае если уставом вопросы утверждения локальных нормативных актов отнесены к их компетенции. В этом случае единоличный исполнительный орган (директор, генеральный директор, управляющий и т. п.) не вправе внести изменения в учетную политику предприятия, а именно: изменение объекта налогообложения при УСН должно быть прописано в ней еще перед подачей уведомления в налоговую инспекцию.

ВАЖНО! Минфин в письме от 15.04.2016 № 03-11-11/22058 пояснил, что налогоплательщик не вправе учесть понесенный при объекте «доходы» ущерб для снижения налоговой базы после смены объекта на «доходы минус расходы».

Смена объекта налогообложения при реорганизации

Что произойдет с объектом налогообложения при реорганизации, зависит от того, в какой форме эта реорганизация осуществляется. В ст. 57 ГК РФ выделяется:

- слияние;

- присоединение;

- разделение;

- выделение;

- преобразование.

В ст. 58 ГК РФ каждое из вышеуказанных понятий раскрывается с точки зрения передачи прав и обязанностей. На схеме ниже посмотрите, какой вид реорганизации повлечет за собой необходимость заново подавать заявление на упрощенку, а в каких случаях ничего не изменится.

Если предприятие после реорганизации вправе остаться на УСН, то и объект налогообложения остается прежним.

Если потребовалось изменить объект налогообложения, то сделать это можно по общему правилу с 1 января следующего года подав в налоговую инспекцию до 31 декабря текущего года уведомление о смене объекта (п. 2 ст. 346.14 НК РФ).

Пример

ООО «Каммелия» и ООО «Импульс» 20.01.2022 было реорганизовано посредством слияния в ООО «Каммелия-Импульс». Одновременно с регистрацией нового юрлица компания подала в налоговую инспекцию заявление о применении УСН с объектом доходы.

АО «Каммелия-Импульс» 02.03.2022 было принято решение о смене объекта налогообложения. Произвести данную процедуру можно только с 01.01.2023, подав заявление до 09.01.2023 (перенос с выходного 31 декабря).

Итоги

Принять решение об изменении объекта налогообложения при УСН налогоплательщик может в любое время. Но перейти на другой объект вправе только с начала календарного года, предварительно уведомив налоговую инспекцию.

Компании на УСН могут самостоятельно выбирать и менять объект налогообложения. Если хотите это сделать с начала 2021 года, торопитесь. Уведомите налоговый орган до конца декабря. В статье расскажем, по какой форме подать заявление, и покажем, как считать авансы по налогу при УСН за I квартал 2021 года

Ставки налога при УСН

Организации и ИП на «упрощенке» самостоятельно выбирают объект налогообложения.

В ст. 346.14 НК РФ написано, что объект налогообложения — это доходы или доходы, уменьшенные на величину расходов.

Обратите внимание. Есть компании, которые могут работать только на объекте «доходы минус расходы». Например, это участники договора простого товарищества и доверительного управления имуществом.

От объекта зависят ставка и сумма налога, которую компания заплатит в бюджет. Власти субъектов вправе уменьшить величину ставки по своему усмотрению (ст. 346.20 НК РФ).

См. таблицу 1 ниже.

Таблица 1. Размер ставок по УСН

| Объект налогообложения | Величина ставок (в %) | |

|---|---|---|

| По умолчанию установленная НК РФ | Вправе ввести регионы | |

| Доходы | 6 | от 1 до 6 |

| Доходы минус расходы | 15 | от 5 до 15 |

Региональные ставки зависят от вида деятельности, размера или местонахождения организации. Например, в Волгоградской области платить «упрощенный» налог по ставке 1% могут компании на доходах, которые занимаются изданием журналов и периодических изданий или стоматологической практикой (Закон Волгоградской области от 10.02.2009 № 1845-ОД).

Данные ставки применяются при условии, что лимит доходов с начала года не превысил

150 млн руб. и средняя численность работников не больше 100 человек.

С 2021 года чиновники расширили список «упрощенцев», которые могут работать на данном спецрежиме. Новые ставки и условия применения УСН смотрите в таблице 2.

Таблица 2. Повышеные ставки по УСН с 2021 года

| Объект налогообложения | Величина ставок (в %) Условия применения | |

|---|---|---|

| Доходы | 8 Доходы от 150 до 200 млн включительно Численность работников до 130 человек |

|

| Доходы минус расходы | 20 Условия аналогичны объекту «доходы» |

Налог по увеличенным ставкам считайте с квартала, в котором произошло превышение по доходам или численности. Авансовые платежи за прошлые периоды пересчитывать не нужно.

- Вопрос-ответ: что будет, если доходы компании превысят 200 млн руб.? В этом случае организация потеряет право применять УСН. Если численность сотрудников будет выше 130 человек, компания также слетит с «упрощенки». Об этом написано в п. 4 ст. 346.13 НК.

Бесплатные вебинары в Контур.Школе

Изменения в учете. Практические ситуации. Судебная практика

Расписание вебинаров

- Практическая ситуация. Компания ООО «Бук» находится в Волгоградской области. Применяет УСН «доходы» и платит налог по ставке 1%. По итогам II квартала 2021 года организации заработала 153 млн руб. Право на региональную ставку остается? Нет, в данном случае компания лишается льготной ставки. Региональные послабления не предусмотрены для организаций и ИП, которые платят налог по ставкам 8 и 20% ( п. 1-2 ст. 346.20 НК РФ).

Налоговые каникулы

В некоторых случаях местные власти могут установить для новых ИП налоговые каникулы с нулевой ставкой (п. 4 ст. 346.20 НК РФ). Объект налогообложения предпринимателя роли не играет. Для этого должны выполняться два условия:

- ИП работает в производственной, социально-научной сферах, оказывает бытовые услуги населению или сдает в наем помещения для временного проживания;

- доходы от деятельности — не менее 70% от всех доходов предпринимателя.

Поступления от других видов деятельности перешли барьер в 30%? В таком случае применяйте стандартные ставки при «упрощенке»: 6 или 15%. Об этом написано в Письме Минфина РФ от 03.07.2018 № 03-11-11/46042.

Льгота действует не больше двух лет с начала работы ИП. Например, такие правила введены в Липецкой области (Закон Липецкой области от 24.12.2008 № 233-ОЗ).

Обратите внимание: чиновники Федеральным законом от 31.07.2020 № 266-ФЗ продлили налоговые каникулы для предпринимателей на УСН до 31.12.2023 года.

- Практическая ситуация: ИП «Иванов А.П.» решил воспользоваться налоговыми каникулами. Деятельность ведет в Липецкой области. По итогам III квартала 2021 года он заработал 170 млн руб. Право на нулевую ставку остается? Нет, в этом случае предприниматель не может больше применять ставку 0%. Региональные льготы не положены для тех ИП, которые нарушили лимиты по доходам и численности и платят налог по ставкам 8 и 20%. Такой вывод можно сделать из п. 4 ст. 346.20 НК.

Выбор объекта налогообложения при УСН на 2021 год: «доходы» или «доходы минус расходы»

Прежде чем выбирать объект налогообложения, оцените плюсы и минусы каждого и посчитайте налоговую нагрузку.

При объекте «доходы» есть четыре основных преимущества:

- Меньшая ставка налога. Компании рассчитывают единый налог по ставке 6%.

- При убытках не нужно платить минимальный налог. Его платят только компании со ставкой 15% в двух случаях: за отчетный период расходы превысили доходы и сумма единого налога к уплате меньше суммы минимального налога.

- Налоговые вычеты. Организации могут уменьшать сумму единого налога на страховые взносы, взносы по договорам ДМС, больничные пособия за счет работодателя. Размер вычета не должен превышать 50% от суммы единого налога или авансового платежа (п. 3.1

ст. 346.21 НК РФ). - Единый налог можно уменьшить на торговый сбор. Сумму налога по УСН рассчитайте отдельно по той деятельности, по которой компания платит торговый сбор. Если размер торгового сбора по торговой деятельности больше суммы единого налога, компания может уменьшить налог до нуля. Об этом написано в Письме Минфина РФ от 07.10.2015 № 03-11-03/2/57373. В данной ситуации не действует ограничение 50%, как для вычетов по взносам и больничным.

Если компания работает на объекте «доходы минус расходы», у нее есть два преимущества:

- Единый налог можно уменьшить на убыток прошлых лет. Списать убыток можно в течение 10 лет. Например, если организация получила убыток в 2020 году, списывайте его не позднее 2030 года (п. 7 ст. 346.18 НК РФ). У компаний на доходах такой возможности нет.

- Налоговую базу можно уменьшить на расходы. При расчете единого налога учитывайте расходы на оплату труда, на обязательное страхование работников, на покупку основных средств, нематериальных активов, товаров для перепродажи и др. Однако список признаваемых расходов строго регламентирован и приведен в п. 1 ст. 346.16 НК. Есть затраты, которые учесть не получится. Например, кофе-брейк для клиентов компании или расходы по договору аутстаффинга (Письма Минфина России от 04.09.2013 № 03-11-06/2/36387 и от 26.04.2016 № 03-11-06/2/23984).

Рассмотрим на примерах, как рассчитать авансовый платеж по налогу на УСН за I квартал 2021 года по каждому объекту налогообложения.

- Пример 1. Организация работает на объекте «доходы»

Условия: доходы компании за I квартал 2021 года составили 900 000 руб. За этот период организация заплатила страховых взносов на сумму 20 500 руб. Расходы на оплату больничных листов составили 6 200 руб.

Шаг 1. Определим сумму авансового платежа по единому налогу:

900 000 руб. х 6% = 54 000 руб.

Шаг 2. Рассчитаем налоговый вычет:

20 500 руб. + 6 200 руб. = 26 700 руб.

Шаг 3. Вычислим итоговый размер авансового платежа:

54 000 руб. – 26 700 руб. = 27 300 руб.

Размер вычета не превысил 50% от налога по УСН (54 000 руб. / 2 = 27 000 руб.), поэтому бухгалтер взял его в расчет в полном объеме.

- Пример 2. Организация работает на объекте «доходы минус расходы»

Условия: доходы компании за I квартал 2021 года составили 700 000 руб., расходы —

400 000 руб. Также у компании есть убыток с 2019 года в размере 50 000 руб.

Рассчитаем сумму налога:

(700 000 руб. – 400 000 руб.) х 15% = 45 000 руб.

Списать убыток можно будет только по итогам 2021 года. Уменьшить авансовый платеж за квартал на сумму убытка нельзя (п. 7 ст. 346.18 НК РФ).

Смена объекта налогообложения при УСН

«Упрощенцы» не могут менять объект налогообложения в течение года. Например, если организация с начала 2020 года применяет объект «доходы», то перейти на «доходы минус расходы» она сможет только с 1 января 2021 года (ст. 346.14 НК РФ). Такое правило действует и для вновь созданных компаний. Об этом написано в Письме ФНС России № СД-3-3/2511 от 02.06.2016.

Повышение квалификации

Бухгалтерский и налоговый учет при УСН

Программа

Если вы хотите поменять объект налогообложения с 2021 года, сообщите об этом в свою налоговую инспекцию. Используйте либо рекомендованную, либо произвольную форму уведомления. Подайте уведомление не позднее 31 декабря 2020 года. Если пропустите эту дату, отказаться от применяемой ставки налога можно будет только через год.

Объект налогообложения при УСН налогоплательщик выбирает самостоятельно. Как часто можно менять объекты? Что делать, если ошибочно подали уведомление не на тот объект? Рассмотрим эти вопросы и предложим образцы необходимых документов для УСН при смене (изменении) объекта.

Что подлежит обложению налогом при УСН

Упрощенная система налогообложения имеет одну оригинальную особенность: налогоплательщик сам может выбрать, какой именно объект он будет облагать налогом. Всего есть два варианта:

Хозсубъект имеет определенную свободу в выборе уплаты налогов: применение УСН, как и определение объекта обложения, осуществляется по желанию налогоплательщика. Выбор носит заявительный порядок, разрешения контролирующих органов для этого не требуется. Однако для возможности применения УСН должны соблюдаться определенные условия:

Как стать плательщиком УСН

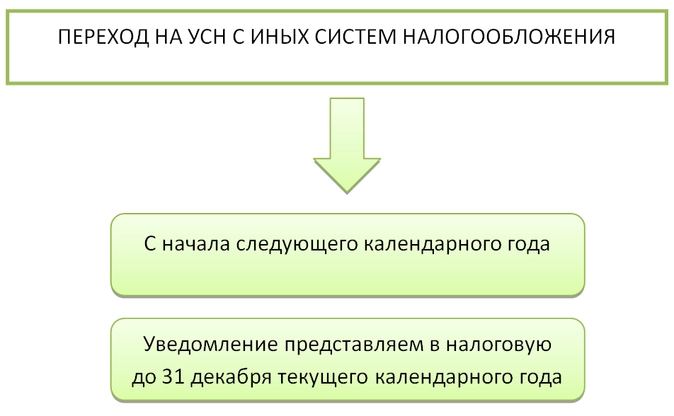

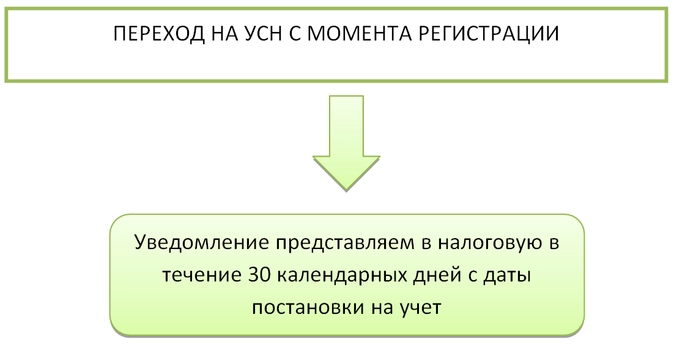

Перейти на УСН можно как с момента регистрации организации или ИП, так и в ходе осуществления хоздеятельности. Для перехода на УСН необходимо представить в контролирующий орган уведомление о переходе на упрощенку по форме 26.2-1.

В уведомлении есть специальное поле для указания того объекта налогообложения, который выбирает плательщик.

Когда сдать уведомление, чтобы не попасть на штрафы и доначисления

Перейти на упрощенку с иной системы налогообложения в общем случае можно только с начала следующего налогового периода, то есть с нового года.

Как уже говорилось, применять УСН можно и с момента регистрации хозсубъекта.

Как поменять объект обложения УСН

Как быть, если возникла идея смены объекта обложения налогом? В зависимости от причин такой смены зависит и порядок перехода с одного объекта на другой.

Уже действующий хозсубъект

Если смена объекта налогообложения продиктована экономическими причинами уже действующего хозсубъекта, то надо иметь в виду следующие нюансы:

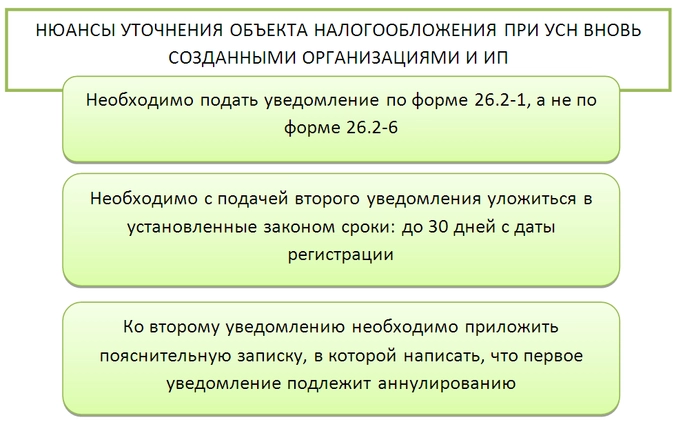

Вновь созданная организация или ИП

Предположим иную ситуацию. Новый хозсубъект только что зарегистрировался и подал уведомление о переходе на УСН с момента регистрации. Как мы уже писали, сделать это можно в течение 30 дней с даты регистрации.

Возникает вопрос, если в поданном уведомлении неверно указан объект налогообложения (допущена техническая ошибка или налогоплательщик сразу понял, что сделал неверный выбор), когда можно сменить его? Только со следующего календарного года?

В 2020 году было выпущено Письмо ФНС России от 11.09.2020 № СД-4-3/14754, разъясняющее этот момент.

Если уведомление с неверным объектом налогообложения подано до истечении 30 дней с даты регистрации хозсубъекта, то допустимо подать еще одно уведомление о переходе на УСН с уже верным объектом налогообложения.

Обращаем внимание на следующие нюансы:

Подводим итоги

Сменить объект налогообложения при УСН можно только с начала следующего календарного года, то есть не чаще чем раз в год. Если вновь созданная организация или ИП подали уведомление о переходе на УСН и ошиблись в нем с объектом налогообложения, то они имеют право подать аналогичное уведомление повторно, с верным объектом налогообложения, приложив к нему письмо с просьбой аннулировать первое уведомление. Это возможно только при условии того, что второе уведомление подано в течение 30 дней с даты регистрации хозсубъекта.

-

Что еще нужно знать

Мало выбрать упрощенку, нужно еще и с объектом налогообложения определиться: платить 6% с доходов или 15% с разницы между доходами и расходами.

Можно сколько угодно просчитывать заранее, но предугадать все, что ждет впереди, невозможно, поэтому может случиться так, что в какой-то момент окажется выгоднее сменить УСН 15% на 6% или наоборот.

Хорошая новость: это возможно. Плохая новость: это возможно только с первого января следующего года.

Согласны? Тогда действуем:

- Пишем заявление по форме № 26.2-6 и отправляем в налоговую не позднее 31 декабря текущего года. Опоздаете – придется ждать еще год. Зарегистрированные пользователи могут скачать и заполнить актуальный бланк в сервисе «Мое дело».

- С 1 января начинаем работать по-новому. Да-да, все так просто. Не нужно ждать разрешения и подтверждения от налоговой, достаточно только уведомить их о переходе с УСН 15 на УСН 6% или наоборот.

Что еще нужно знать

- совмещать оба объекта налогообложения нельзя;

- для участников договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом смена УСН 15% на 6% невозможна – они могут работать только по объекту «Доходы минус расходы». Для всех остальных в этом ограничений нет, они могут поступать как им выгодно.

Как изменить ставку по УСН рассказали, теперь дадим несколько советов, что нужно учесть при выборе ставки, чтобы не прогадать:

Посчитайте соотношение доходов и расходов. Если затраты в общей сумме выручки больше 60%, то выгоднее становится платить налог с чистой прибыли. Но не забывайте то факт, что налог, рассчитанный по ставке 6% можно уменьшать на фиксированные и дополнительные страховые взносы (если есть наемные сотрудники, то налог уменьшается максимум наполовину), а по ставке 15% их только включают в расходы. Учитывайте это, когда будете делать предварительные расчеты.

Пример: Выручка предпринимателя за год составила 1,2 млн. руб. Из них затраты 800 000 руб. Наемных сотрудников у него нет.

Считаем налог с доходов:

1 200 000 х 6% = 72 000 руб.

А теперь с разницы между выручкой и затратами:

(1 200 000 – 800 000) х 15% = 60 000.

На первый взгляд, второй вариант выгоднее. Но если учесть еще и страховые взносы, то картина поменяется:

Фиксированные взносы в 2021 году 40 874 руб. Дополнительные взносы с дохода больше 300 тыс.руб.:

(1 200 000 – 300 000) х 1% = 9 000

Итого взносы:

40 874 + 9 000 = 49 874 руб.

Вычитаем их из налога 6% и остается к уплате в бюджет:

72 000 – 49 874 = 22 126 руб.

А теперь посчитаем, сколько нужно будет в итоге заплатить по ставке 15%, если включить страховые взносы в расходы:

(1 200 000 – 800 000 – 49 874) х 15% = 52 518,9 руб.

Конечно, вы не сможете с точностью до рубля предвидеть все поступления и траты, но знать эти нюансы не помешает. В зависимости от исходных данных разница между налогами может существенно вырасти.

Если планируете перейти с УСН 6 на УСН 15%, подумайте, сможете ли вы подтвердить все расходы накладными, актами, чеками, банковскими выписками. В противном случае их нельзя будет вычесть из налогооблагаемой базы. Если с подтверждающими документами проблема, то лучше остаться на объекте «Доходы». Учитывайте и тот факт, что волокиты с учетом расходов будет гораздо больше: это внесение затрат в КУДиР, хранение документов, тщательный выбор поставщиков.

Перед тем, как поменять УСН с 6% на 15% изучите статью 346.16 Налогового Кодекса на предмет того, какие расходы можно вычитать из выручки, потому что этот перечень на упрощенке ограниченный.

Зарегистрируйтесь в сервисе «Моё дело» — и система будет делать всю работу за вас, а если возникнут вопросы, вы всегда сможете задать их экспертами получить ответ.