![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 6 августа 2018 г.

Содержание журнала № 16 за 2018 г.

Налоговая служба разработала инструкцию для инспекций, как им аннулировать декларации, подписанные неуполномоченными или неустановленными лицами. Пока речь идет о квартальных декларациях по НДС и годовых декларациях по налогу на прибыль. Аннулировать их инспекция может только до окончания камеральной проверки.

Новинка от ФНС: аннулирование деклараций

Правовые основания для новой процедуры

Налоговые декларации должны быть подписаны налогоплательщиком или его представителем. Тем самым он подтверждает достоверность и полноту сведений, которые указаны в декларациип. 5 ст. 80 НК РФ. Если декларация подписана неуполномоченным лицом, то налоговый орган вправе ее не принимать.

Однако случается, что формально декларация подписана тем, кем нужно. Но на деле оказывается, что этот человек либо физически не мог ее подписать, либо не имел на это права. Для борьбы с такими ситуациями ФНС разработала новую методику по аннулированию ранее принятых декларацийПисьмо ФНС от 10.07.2018 № ЕД-4-15/13247. Пока аннулировать собираются лишь декларации по НДС и годовые декларации по налогу на прибыль.

Чьи декларации под угрозой

Сразу скажем, что если у вас реальный директор, реальная деятельность, реальные учредители и т. д., то ваши декларации вряд ли аннулируют.

Внимание

Инспекция не может аннулировать декларацию, по которой уже завершена камеральная проверка либо истек срок для ее проведения.

А вот у сомнительных организаций такое возможно. ФНС привела ряд признаков (иногда довольно неожиданных), которые могут говорить о том, что номинальные руководители/ИП не причастны к хозяйственной деятельности. Вот некоторые из них:

•установлено обналичивание денег либо деньги идут по расчетным счетам транзитом;

•нет расчетных счетов либо наоборот — открыто/закрыто более 10 счетов;

•в ЕГРЮЛ внесена информация о недостоверности сведений об адресе, руководителе, учредителе организации либо о том, что руководитель (учредитель) не является резидентом РФ, и другое;

•у руководителя нет доходов;

•руководитель более двух раз уклонился от явки на допрос;

•руководитель или иное лицо явились на допрос вместе с адвокатом или иным представителем;

•среднесписочная численность организации — всего 1 человек или вообще 0;

•суммы доходов близки к сумме расходов, удельный вес вычетов по НДС — более 98%;

•уточненные декларации представляются с неправильным номером корректировки;

•организация не находится по адресу регистрации.

Если в отношении одного налогоплательщика собран целый ряд подобных признаков, инспекция в рамках камеральной проверки полученной декларации должна выяснить, надо ее аннулировать или нет. Сами по себе вышеуказанные признаки еще не повод для аннулирования поданных деклараций.

Пять оснований для аннулирования деклараций

Если инспекция сочтет организацию (ИП) сомнительной, то она может:

•вызвать на допрос руководителя (ИП), учредителей организации и лиц, подписавших декларации по доверенности;

•осмотреть помещения организации по адресу в ЕГРЮЛ с целью проверки его достоверности;

•истребовать у банков и удостоверяющих центров документы для проверки полномочий лиц, выступающих от лица организациип. 2 ст. 93.1 НК РФ;

•провести экспертизу документов и информации на машинных носителях (почерковедческую, автороведческую, технико-криминалистическую) для исключения представления фиктивных документов и для проверки достоверности подписейп. 1 ст. 95 НК РФ.

В случае если инспекция проявила подобный интерес к вашей компании, разумнее пойти ей навстречу: явиться на допрос, не препятствовать осмотру и т. д.

Декларацию инспекция может аннулировать, только если она установила один из пяти признаков:

1) руководитель (уполномоченный представитель) признал, что он не участвует в деятельности организации, не подписывал декларацию, не выдавал доверенность иному лицу на право подписания и представления такой декларации в инспекцию;

2) руководитель дисквалифицирован;

3) декларация представлена уже ликвидированным юридическим лицом или ИП после окончания им предпринимательской деятельности (очевидно, подразумевается, что такие декларации представлены вне сроков, установленных для этого Налоговым кодексом);

4) руководитель (уполномоченный представитель) недееспособен, умер или признан безвестно отсутствующим;

5) гражданин, лично подписавший налоговую декларацию, находился на тот момент в местах лишения свободы.

Для аннулирования налоговых деклараций инспекция должна получить на это разрешение от УФНС. Это снижает вероятность ошибок, так как, прежде чем дать добро, УФНС должно проверить все собранные инспекцией данные.

Если же УФНС дало разрешение на аннулирование конкретной декларации, то инспекция переведет ее в реестр деклараций, не подлежащих обработке, и посчитает непредставленной. Затем в течение 5 рабочих дней инспекция направит организации/ИП уведомление о признании декларации недействительной. Начисления по ней и иные суммовые показатели сторнируют в карточке расчетов с бюджетом и, если аннулирована НДС-декларация, в АСК НДС-2.

В случае когда аннулируют корректировочную декларацию, актуальной становится предыдущая уточненка/первичная декларация.

Если же аннулируют первичную декларацию, то по истечении 10 рабочих дней с момента отправки уведомления инспекцией о таком аннулировании она может заблокировать счета налогоплательщика, если он не устранит нарушения и не подаст новую декларацию.

Налогоплательщик может обжаловать аннулирование декларации в УФНС. Если не получится отстоять свои права в УФНС, можно обратиться в суд.

Аннулирование декларации у контрагента: последствия для вашей компании

Налоговики фиксируют аннулированную отчетность во внутреннем отчете «Дерево связей». В нем видно, с какими контрагентами была связана компания (ИП) с аннулированной отчетностью. Так что, если среди контрагентов вашей компании есть сомнительные, она сама может попасть под подозрение.

Налоговики, построив «Дерево связей», увидят, у кого из ваших контрагентов была аннулирована отчетность

Тем не менее можно надеяться, что не все так страшно. Последствия зависят от того, в каком звене находится конкретная сомнительная фирма или ИП в вашей цепочке контрагентов.

Напомним, что о разделении цепочки контрагентов на звенья (1-е, 2-е и последующие звенья) налоговая служба заявила еще в 2017 г. Очевидно, что в случае аннулирования декларации у контрагентов они признаются сомнительными и операции с ними будут рассматриваться именно с такой точки зрения.

Когда организация принадлежит к 1-му звену в цепочке контрагентов вашей компании, то после аннулирования ее НДС-декларации в АСК НДС-2 появятся разрывы. У вашей компании могут запросить пояснения, и вам могут попытаться отказать в вычете входного НДС. Также налоговики в рамках проверки по налогу на прибыль могут предъявить претензии к вашим налоговым расходам по сделкам, связанным с закупками у сомнительных организаций и ИП.

Если вы не захотите убирать НДС-вычеты и налоговые расходы, инспекция будет проверять подконтрольность и взаимозависимость ваших компаний, есть ли косвенные связи между руководителями и/или учредителями, имеются ли замкнутые цепочки движения денег и т. д.

В случае если доказательств подконтрольности не будет, то ИФНС будет проверять вашу добросовестность по выбору конкретного проблемного контрагента. В случае если вы проявили должную осмотрительность, к вам не должно быть претензий, даже если ваш контрагент не уплатил налог в бюджет, но при этом сам факт существования операции не опровергаетсяПисьмо ФНС от 23.03.2017 № ЕД-5-9/547@.

О том, как проявить осмотрительность при выборе контрагента, читайте:

2017, № 17, с. 67

Когда аннулируют декларацию у организации, принадлежащей ко 2-му и последующим звеньям из цепочки ваших контрагентов, то внимание налоговиков будет сосредоточено на выявлении подконтрольности такой организации вашей. Если она не будет выявлена, вашей компании не должны предъявлять претензии по получению необоснованной налоговой выгодыст. 54.1 НК РФ; Письмо ФНС от 23.03.2017 № ЕД-5-9/547@.

Однако как бы там ни было, в «Дереве связей» вашей компании все равно останется отметочка о том, что у вашего контрагента аннулирована декларация. А это в любом случае повод пристальнее присмотреться к вашей компании.

* * *

Как видим, нововведение направлено против фирм-однодневок и тех, кто занимается обналичиванием денег.

А для законопослушных компаний повышается важность:

•своевременного внесения изменений в учредительные документы о своем реальном адресе, руководстве и т. д. Это позволит избежать попадания в список сомнительных компаний;

•проверки контрагентов на благонадежность. Напомним, для этого можно воспользоваться сервисом «Риски бизнеса: проверь себя и контрагента» на сайте ФНС.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Налоговый контроль / Налоговые проверки

Налоговый контроль / Налоговые проверки

2023 г.

2022 г.

2021 г.

Вернуть или удалить с сервера отчет, отправленный в ФНС, ПФР, ФСС или ТОГС невозможно.

Для отчетности в ФНС

Получение «Подтверждения даты отправки» означает, что документ направлен в приемный комплекс инспекции. Приказ ФНС РФ от 31.07.2014 N ММВ-7-6/398@, регламентирующий документооборот с ИФНС, не предполагает аннулирования отправленной отчетности или отзыва переданных из инспекции документов.

Таким образом, вернуть или удалить с сервера отправленный отчёт невозможно.

Если необходимо исправить ранее отправленный отчет, то, сперва дождитесь результатов проверки из ИФНС. В случае если:

- результат проверки положительный (из ИФНС поступила «Квитанция о приеме»), то отправляется корректирующий отчёт;

- результат проверки отрицательный (из ИФНС поступило «Уведомление об отказе»), то отправляется первичный расчёт с исправленными данными.

Доставка до инспекции писем и запросов на сверку происходит автоматически, файлы невозможно вернуть или удалить с сервера.

Если письмо было отправлено ошибочно, то следом за ним отправьте пояснительное письмо об аннулировании ранее отправленного.

Для отчетности в ПФР

Вернуть или аннулировать отправленные файлы в ПФР невозможно, т.к. данная процедура не предусмотрена технологией электронного документооборота (распоряжение Правления ПФР от 11.10.2007 № 190р, в ред. распоряжений Правления ПФР от 10.06.2009 № 116р, от 19.03.2010 № 75р). Организация-оператор не наделена полномочиями самостоятельного решения по удалению уже отправленных файлов.

Если отчет отправлен ошибочно, согласуйте с ПФР дальнейшие действия или самостоятельно отправьте корректирующий отчет.

Для отчетности в ФСС

Аннулирование отправки отчетности не указано в порядке электронного документооборота с ФСС (утверждён Приказом ФСС №590 от 16.12.2013).

Если в отправленном отчете обнаружены ошибки, то отправьте файл с корректными данными.

Согласно п. 4.8 приказа, при повторной отправке отчета одного и того же страхователя за один и тот же отчетный период предыдущий отчет страхователя считается недействительным. Датой и временем приема отчета в данном случае становится дата предоставления первого отчета в рамках сроков отчетной кампании, установленных законодательством Российской Федерации.

Для отчетности в ТОГС

Получение «Подтверждения даты отправки» означает, что данные направлены в приемный комплекс ТОГС. В нормативных актах (приказ Росстата от 27.10.2010 № 370), регламентирующих порядок организации обработки первичных статистических данных, не предусмотрено аннулирование или отзыва отправленного отчета или письма.

Корректировочные отчеты в ТОГС не предоставляются. Поэтому при обнаружении ошибки, отправьте заново первичный отчет с сопроводительным письмом с обоснованием (*).

* Из Постановления правительства РФ от 18.08.2008 N 620: Респонденты, допустившие факты предоставления недостоверных первичных статистических данных, не позднее 3 дней после обнаружения этих фактов самими респондентами или получения письменного уведомления от субъектов официального статистического учета предоставляют субъектам официального статистического учета исправленные данные с сопроводительным письмом, содержащим обоснования для внесения исправлений.

В случае повторной отправки некорректного отчета, дождитесь результата обработки отчета:

- Пришло «Уведомление о приеме в обработку» и повторный отчет отправлен с верными данными — отчет принят, никаких действий не требуется;

- Пришло «Уведомление о приеме в обработку» и повторный отчет отправлен с НЕверными данными — заново отправьте отчет с сопроводительным письмом с обоснованием;

- Пришло «Уведомление о несоответствии формату» или «Уведомление об ошибке» — никаких действий не требуется, т.к. ранее отправленный отчет принят.

Не все ошибки в 3-НДФЛ требуют уточнения. Если недостоверные сведения ни влияют на налоговую базу и не занижают подоходный налог, корректирующий отчет можно не подавать. Но если обнаружили ошибку, в результате которой уменьшили НДФЛ, обязательно отправьте уточненную декларацию в ИФНС.

В каких случаях подается уточненная 3-НДФЛ

В ст. 81 НК РФ разъясняется, как аннулировать декларацию 3-НДФЛ, — если обнаружили ошибки, отменить отчет не получится. Но каждый налогоплательщик сможет исправить выявленные нарушения в уточненном отчете (п. 1 ст. 81 НК РФ).

По правилам, уточнение декларации 3-НДФЛ в личном кабинете или на бумаге требуется только в случае занижения налога. Если ошибки привели к уменьшению НДФЛ к уплате в бюджет, сделайте уточненку. Если обнаруженное нарушение не привело к занижению подоходного налога, вы вправе уточнить недостоверные сведения, но не обязаны это делать.

Правило об уточнении 3-НДФЛ касается не только налогоплательщиков-ИП, но и физлиц. К примеру, если вы заявили имущественный вычет по итогам года, и обнаружили ошибку в отчете, надо пересчитать размер вычета и подать уточненку.

Порядок подачи уточненных деклараций

Действуют определенные правила, как подать корректирующую декларацию 3-НДФЛ: налог пересчитывают в периоде совершения ошибки, а не в периоде ее обнаружения. Приведем пример.

Налогоплательщик отправил декларацию за 2020 в 2021 году, но обнаружил ошибку в 2022. Необходимо подать корректировку отчета за 2020 по форме, которая действовала в том периоде (п. 1 ст. 54 НК РФ, Приказ № ЕД-7-11/615@ от 28.08.2020).

Если недостоверные сведения в отчете привели к переплате НДФЛ, разрешается делать перерасчет в периоде выявления таких искажений (п. 1 ст. 54 НК РФ).

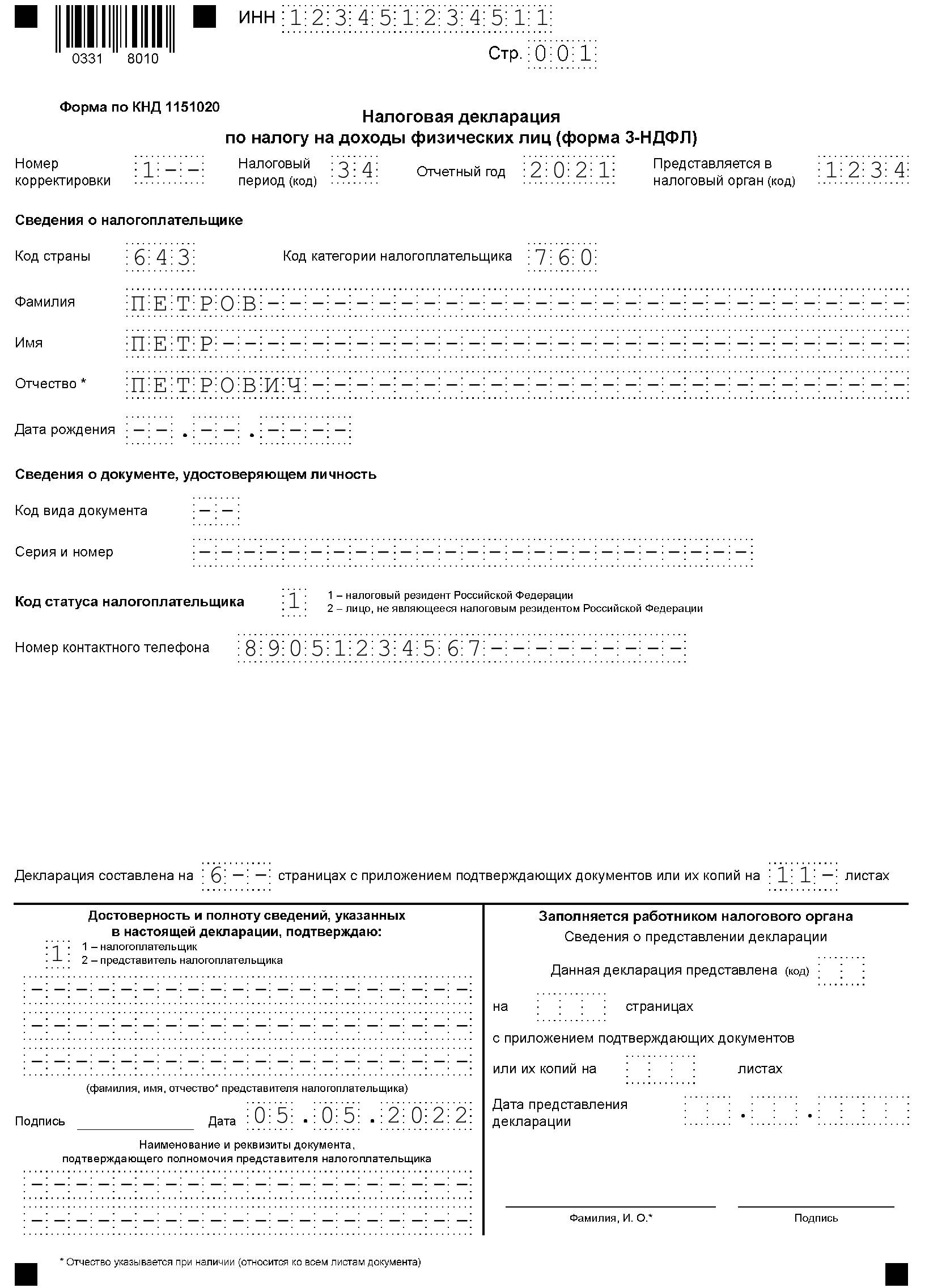

Порядок, как отменить декларацию 3-НДФЛ, предусматривает особое заполнение титульного листа. В поле «Номер корректировки» необходимо проставить порядковый номер уточнения: «1—», «2—», «3—». В уточнении указывают все правильные сведения из первичной декларации: надо сдать исправленный исходник, а не новую отчетность (п. 1 ст. 81 НК РФ).

К уточненной 3-НДФЛ прикладывают документы, которые обосновывают корректировку. Если необходимо, заполняют пояснительную записку (в свободной форме) с объяснением причин исправления и заявление на возврат или вычет подоходного налога.

Дублировать документы, предоставленные вместе с первичным 3-НДФЛ, не надо. Налоговики повторно требуют документы, только если (п. 5 ст. 93 НК РФ):

- налогоплательщик ранее предоставил оригиналы, и ФНС их уже вернули;

- инспектор утратил документацию из-за форс-мажорной ситуации.

Кроме того, в ИФНС вправе запросить оригиналы для ознакомления, если налогоплательщик перед этим подал копии (п. 2 ст. 93 НК РФ).

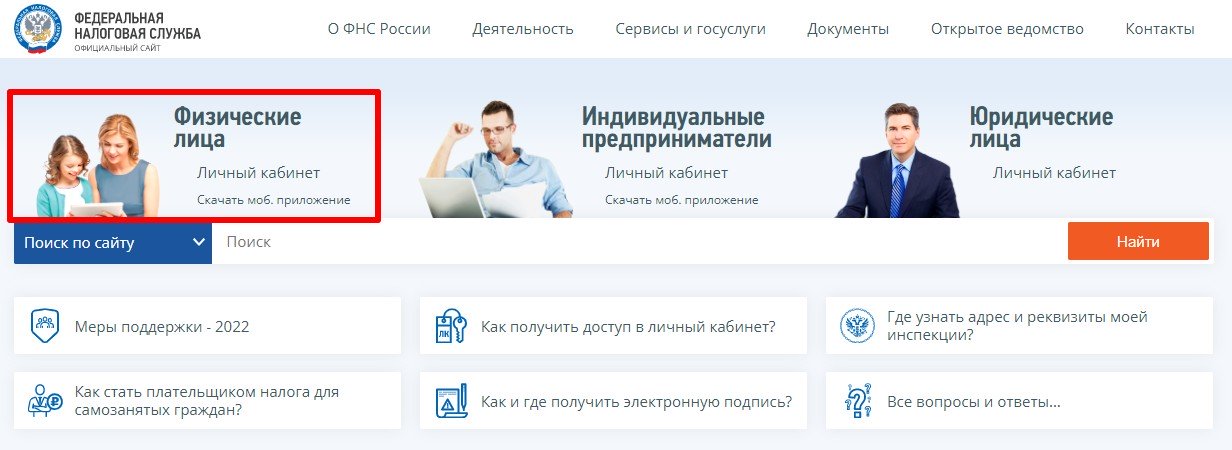

Как подать через личный кабинет

Как и первичный отчет, уточнение подают в бумажной форме или через специальный сервис ФНС «Личный кабинет налогоплательщика для физических лиц».

Предельного срока для подачи уточнений по НДФЛ нет, кроме истечения срока исковой давности. Отправьте корректировку в любое время после обнаружения недостоверных сведений. Но учтите, исправление ошибки засчитают только после подачи уточненного отчета.

Общий алгоритм, как изменить декларацию в личном кабинете, таков:

- Перейти на официальный сайт ФНС.

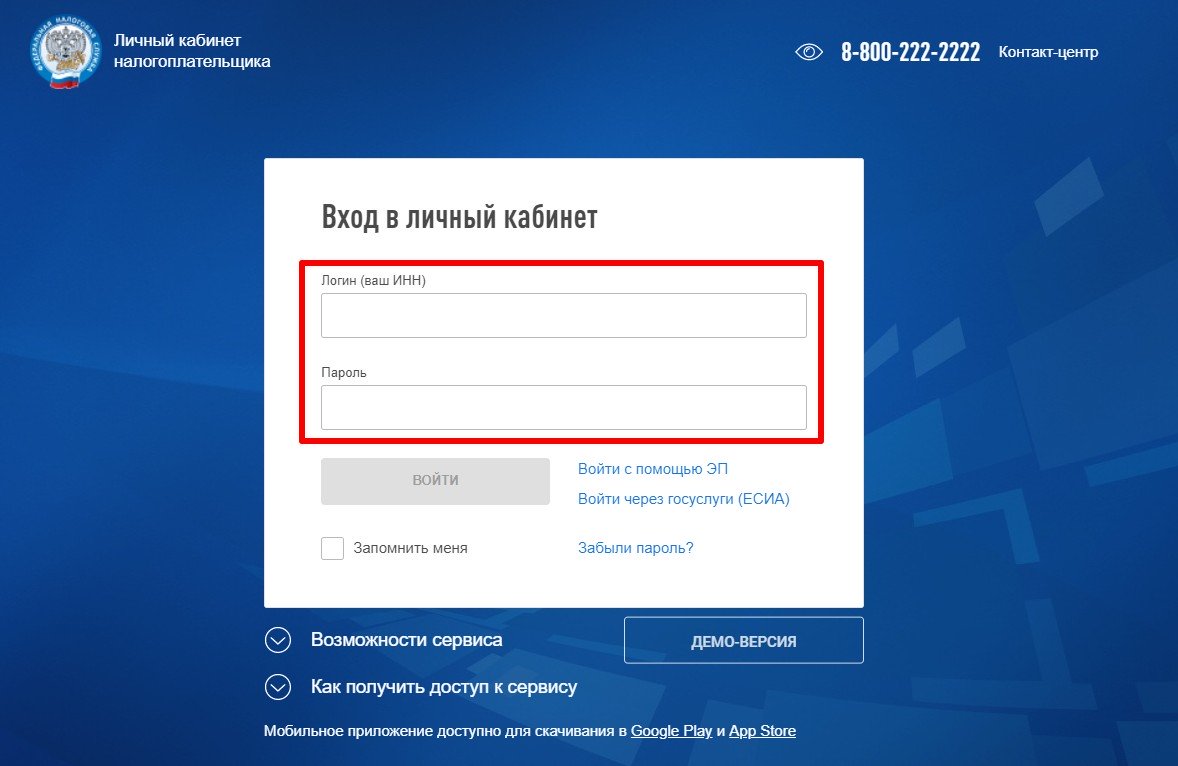

- Войти в личный кабинет физлица или ИП. Ввести логин и пароль.

- Найти нужный отчет и исправить ошибку. Подписать электронной подписью и отправить в налоговую инспекцию.

Пошаговая инструкция, как исправить налоговую декларацию в личном кабинете физлица:

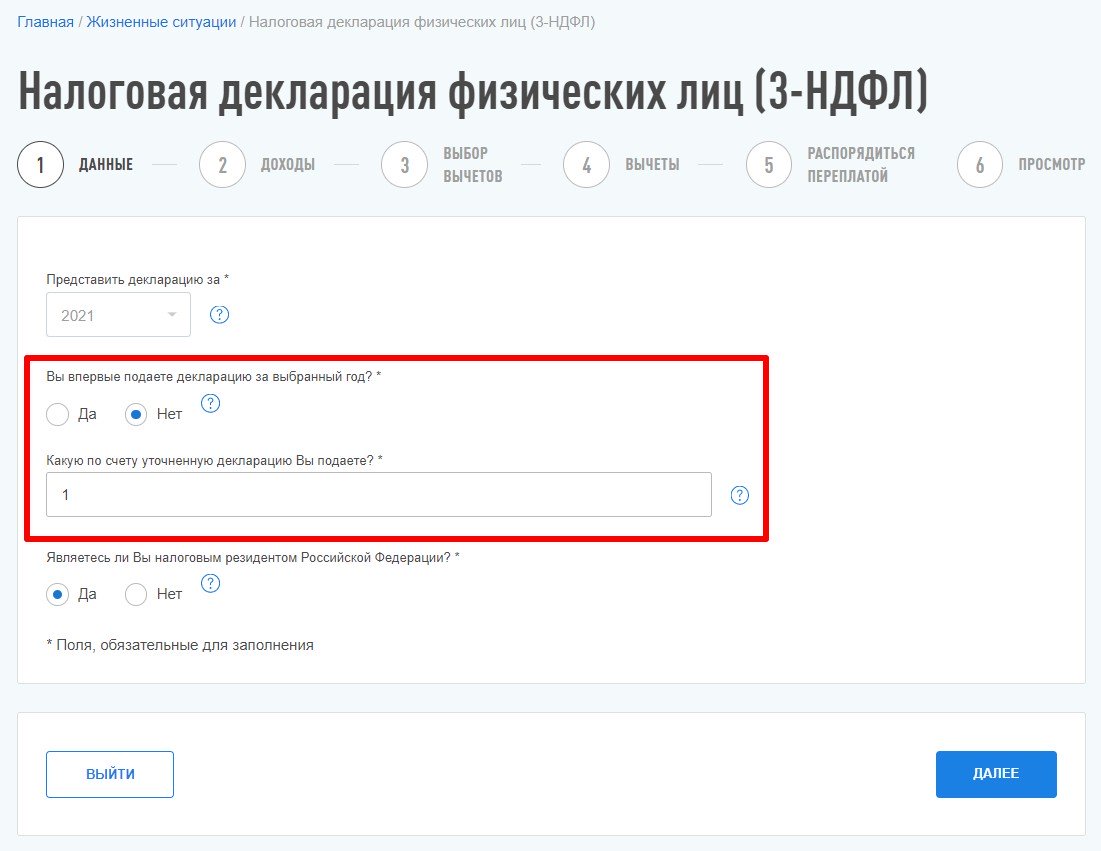

Шаг 1. На официальном сайте налоговой выбираем личный кабинет физического лица.

Шаг 2. Вводим логин и пароль. Логин — это личный ИНН. А пароль задает сам пользователь после регистрации и авторизации в ИФНС.

Шаг 3. Выбираем «Жизненные ситуации» — раздел «Подать декларацию 3-НДФЛ».

Шаг 4. Указываем отчетный год — тот период, за который вносим исправления. Вот как отправить уточненную декларацию через личный кабинет — показать номер корректировки. Для этого отвечаем «Нет» на вопрос «Вы впервые подаете декларацию за выбранный год?». Затем указываем порядковый номер исправлений.

Шаг 5. Вносим корректные сведения. Заполняем все разделы, еще раз проверяем отчет. Прикрепляем подтверждающие документы. При необходимости формируем заявление о зачете или возврате подоходного налога. Подписываем электронной подписью. После этого уточненный отчет направляется в ИФНС и проходит камеральную налоговую проверку.

Когда налогоплательщик освобождается от ответственности

Если предоставите уточнение в ИФНС после окончания срока подачи 3-НДФЛ, но до истечения срока уплаты подоходного налога, то вас освободят от ответственности (п. 3 ст. 81 НК РФ). Но только если предоставили корректировку до момента, когда узнали о том, что налоговая выявила ошибки или недостоверные сведения, приводящие к занижению НДФЛ. По правилам, срок сдачи отчета — 30 апреля следующего года, а срок уплаты налога — 15 июля следующего года (п. 6 ст. 227 НК РФ).

Если сдаете корректировку после 15 июля, вас освободят от ответственности только в особых случаях:

- если не знали о том, что в ИФНС выявили ошибки в отчете, и самостоятельно доплатили недоимку в бюджет до подачи корректировочной декларации;

- если исправили ошибки, которые инспектор не обнаружил во время камеральной проверки.

Не предусмотрена ответственность и за исправление недочетов, которые не привели к занижению подоходного налога. Налогоплательщик сам решает, исправлять такие ошибки или нет. В этом случае за отсутствие уточненной 3-НДФЛ штраф не назначат.

Вам в помощь образцы, бланки для скачивания

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Все статьи автора

Уточненная налоговая декларация 3-НДФЛ сдается при обнаружении в первичном отчете ошибок и неточностей. Рассмотрим, что особенного есть в уточненной декларации и какие санкции ждут налогоплательщика за представление корректировки.

Особенности подачи и заполнения уточненной декларации 3-НДФЛ

Уточненная декларация 3-НДФЛ (или иначе корректирующая) представляется в ИФНС по адресу постоянной прописки на бланке, действующем в том периоде, за который вносятся поправки (п. 5 ст. 81 НК РФ).

Бланки, которые могут потребоваться для составления уточненной налоговой декларации 3-НДФЛ за последние 3 года, различны.

Для отчета:

- за 2022 год бланк утвержден приказом ФНС России от 29.09.2022 N ЕД-7-11/880@;

Подробнее о новшествах последнего бланка мы писали в материале.

- за 2021 год бланк утвержден приказом ФНС России от 15.10.2021 N ЕД-7-11/903@;

- за 2020 год используйте обновленный бланк декларации из приказа ФНС от 28.08.2020 N ЕД-7-11/615@;

- за 2019 год декларацию нужно сдать на бланке, утвержденном приказом ФНС от 07.10.2019 № ММВ-7-11/506@.

Скачать программы по заполнению налоговых деклараций по форме 3-НДФЛ за последние 3 года можно также на сайте ФНС.

Как заполнить уточненную декларацию 3-НДФЛ? Так же как и первоначальную, но с правильными данными. Особенностью уточненной декларации 3-НДФЛ станет то, что на титульном листе в специально отведенном для этих целей окошке будет проставлен порядковый номер корректировки. Если уточненка подается за налоговый период впервые, то ставится цифра 1.

Как подать уточненную декларацию 3-НДФЛ? Корректирующая декларация направляется в ИФНС вместе с сопроводительным письмом, в котором указывается причина ее подачи. Если в декларации, поданной за отчетный период, был допущен факт неотражения сведений (например, налогоплательщик забыл указать сумму дохода от проданного авто, которым он пользовался менее 3 лет), то вместе с уточненкой и письмом подаются также подтверждающие документы в копиях.

Можно ли подать уточненную декларацию 3-НДФЛ дистанционно? Уточненный отчет может быть заполнен налогоплательщиком и подан в налоговый орган удаленным способом. Заполнение и отправка декларации производятся на сайте ФНС через свой «Личный кабинет». Электронно-цифровую подпись налогоплательщик сможет получить там же.

Как подать корректирующую декларацию 3-НДФЛ, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О том, как уточняют декларацию согласно правилам заполнения декларации по прибыли, читайте в статье «Уточненная декларация: что нужно знать бухгалтеру?».

Есть ли санкции за подачу уточненки

Если налогоплательщик подает уточненную декларацию 3-НДФЛ за прошлый отчетный период после 30 апреля, но до граничного срока уплаты налога (до 15 июля в соответствии с п. 6 ст. 227 НК РФ), то на него не накладываются санкции за недостоверно поданные данные в исходном документе. Правда, это касается случаев, если уточненка подается до того момента, как фискальное ведомство самостоятельно обнаружит ошибки, которые привели к занижению НДФЛ, или назначит выездную проверку (п. 3 ст. 81 НК РФ).

Если же корректирующая декларация подается за прошедший отчетный период уже после 15 июля, тогда налогоплательщик освобождается от наложения санкций лишь в том случае, если:

- он не знал об обнаружении ошибок налоговым органом, приведших к снижению налога до подачи уточненки, а также заблаговременно до подачи уточненной декларации выплатил сумму самостоятельно доначисленного налога и пени;

- в уточнении исправляются ошибки, не обнаруженные проверяющими во время проведения проверки.

Итоги

Уточненная декларация 3-НДФЛ подается налогоплательщиком-физлицом, если в исходном варианте этого документа, сданном в ИФНС, обнаружились какие-либо ошибки. Вместе с уточненкой следует подать письмо, поясняющее причины внесения изменений в декларацию. Потребуется также приложение необходимых подтверждающих документов (в копиях), если они не представлялись с первоначальным отчетом.

Корректирующая декларация подается в форме, действовавшей в том отчетном периоде, за который исправляются ошибки. Санкций за подачу уточненки можно избежать, если направить ее в ИФНС до того момента, как проверяющие нашли эти ошибки и уведомили об этом налогоплательщика. Если уточнение подается после 15 июля, то предварительно следует оплатить доначисленный по уточненной декларации налог и пени по нему.

Кто и почему готовит корректирующую 3-НДФЛ

Статья 81 Налогового кодекса Российской Федерации определяет случаи, когда нужно подавать уточненную 3-НДФЛ.

Корректировка сведений необходима в случаях:

- обнаружения неотражения или неполного отражения данных;

- выявления ошибок, в результате которых сумма налога к уплате занижена;

- выявления фактов указания недостоверных сведений, не приводящих к занижению суммы налога.

Если выявленная ошибка влечет за собой занижение налога, подлежащего к уплате, корректировка налоговой декларации является обязанностью налогоплательщика. Если занижение налога не грозит, то исправление ошибок является правом, а не обязанностью налогоплательщика.

Какой бланк использовать при подаче корректирующих данных

НК РФ не устанавливает, за какой период можно подать уточненную декларацию, — налогоплательщик обязан подать корректирующие данные при обнаружении ошибки, повлекшей недоимку налога на доходы физических лиц, даже если прошло 3 и более года с даты подачи отчета. По общему правилу, при подаче уточненной 3-НДФЛ необходимо использовать ту же форму, которая использовалась при сдаче первоначального отчета.

Например, при обнаружении в 2022 году искаженных данных за 2020 год для уточнения сведений необходимо заполнить уточненную декларацию 3-НДФЛ по форме, которая использовалась при отчете за 2020 г.

Форма 3-НДФЛ ежегодно утверждается приказами ФНС России. Например, Приказ ФНС России от 15.10.2021 № ЕД-7-11/903@ утвердил форму подачи 3-НДФЛ за 2021 год, Приказ от 28.08.2020 № ЕД-7-11/615@ — за 2020 год и т. д.

Как сделать уточненную декларацию 3-НДФЛ

Так же, как и первичная, повторные формы отчета заполняются от руки либо с помощью компьютера, в том числе через личный кабинет налогоплательщика на сайте ФНС России. Форма документа, порядок его заполнения и какие данные указывать в уточненной декларации, определяются приказами ФНС России и аналогичны первичным налоговым отчетам. Главным отличием является то, что для повторных документов обязательно заполнение на титульном листе поля «Номер корректировки». Для номера корректировки используется сквозная нумерация, при которой первичному документу присваивается номер 00, для уточненных форм — 01, 02, 03 и т. д.

Нельзя заполнить номер корректировки по уточняющей форме, если первичная не принята. Например, уточненная декларация за 2022 год может подаваться только после принятия первичной 3-НДФЛ за этот год.

В корректирующую форму вносятся исправленные сведения с приложением документов, обосновывающих изменения. При необходимости прикладывается заявление на возврат налога. Во избежание лишних вопросов у инспекторов отчет целесообразно дополнить пояснительной запиской о причине уточнения налоговых сумм. Повторно прикладывать документы, переданные в ИФНС России с первоначальной декларацией, не нужно, за исключением случая предоставления их оригиналов с последующим возвратом налогоплательщику.

Порядок и сроки подачи уточняющей 3-НДФЛ

Относительно того, как подать уточненную декларацию 3-НДФЛ, действует такой же порядок, как и для первичной подачи:

- в бумажном варианте (напрямую в ИФНС, через МФЦ, почтовым отправлением с описью вложения);

- в электронном виде через Единый портал госуслуг или личный кабинет налогоплательщика.

При подаче 3-НДФЛ напрямую в ИФНС либо через МФЦ рекомендуем подготовить два экземпляра документа: один останется в налоговой, второй, с отметкой о принятии, — у налогоплательщика.

Порядок подачи уточненных данных через личный кабинет налогоплательщика выглядит следующим образом:

Шаг 1. Заходим в личный кабинет налогоплательщика на сайте ФНС, раздел «Доходы и вычеты», подраздел «Декларации» и выбираем удобный способ передачи данных: либо загружаем готовую форму, либо заполняем онлайн.

Шаг 2. Выбираем год, за который уточняем сведения. Отмечаем, что подаем данные не первый раз, ставим номер декларации и нажимаем кнопку «Далее». Дополнительно можно указать телефон для связи, но это поле не является обязательным.

Шаг 3. Заполняем 3-НДФЛ. Алгоритм заполнения уточненной формы аналогичен заполнению первичного документа.

После заполнения уточненных данных, при необходимости, добавляем подтверждающие документы и нажимаем кнопку «Подтвердить и отправить».

Что касается сроков подачи уточненной декларации, то законодательством они не установлены. Следует помнить, что, в случае занижения суммы налога в результате искажения данных в первичной декларации, при предоставлении корректирующих документов позже 30 апреля года, следующего за годом получения соответствующего дохода, возможно привлечение к налоговой ответственности.

Что будет, если не скорректировать сведения

Последствия неподачи корректирующей декларации зависит от многих факторов. Налоговые санкции не последуют, если:

- искажение данных не привело к занижению суммы налога к уплате;

- уточнение произведено до 30 апреля года, следующего за отчетным;

- ошибка найдена налогоплательщиком самостоятельно, уточнение подано позже 30 апреля, но до истечения срока уплаты налога.

Освобождение от налоговых санкций в случае подачи уточненных данных после срока уплаты налога возможно, если налогоплательщик докажет, что не знал о выявленных налоговым органом ошибках и заблаговременно самостоятельно выплатил сумму доначисленного налога и пени, либо если уточненная декларация содержит исправления ошибок, не выявленных налоговыми органами.

В остальных случаях непредоставление корректирующих данных грозит привлечением к ответственности по пункту 1 статьи 122 (штраф в размере 20% от неуплаченной суммы налога) и пункту 1 статьи 129.1 НК РФ (штраф в размере 5000 руб.).

Может пригодиться:

- как заполнить и сдать отчет 3-НДФЛ;

- проверяем статус декларации 3-НДФЛ через Госуслуги;

- ответственность за несдачу декларации 3-НДФЛ.