Откройте документ, нажмите ![]() , выберите в списке накладную.

, выберите в списке накладную.

Проверьте данные. Если обнаружите ошибку, исправьте их.

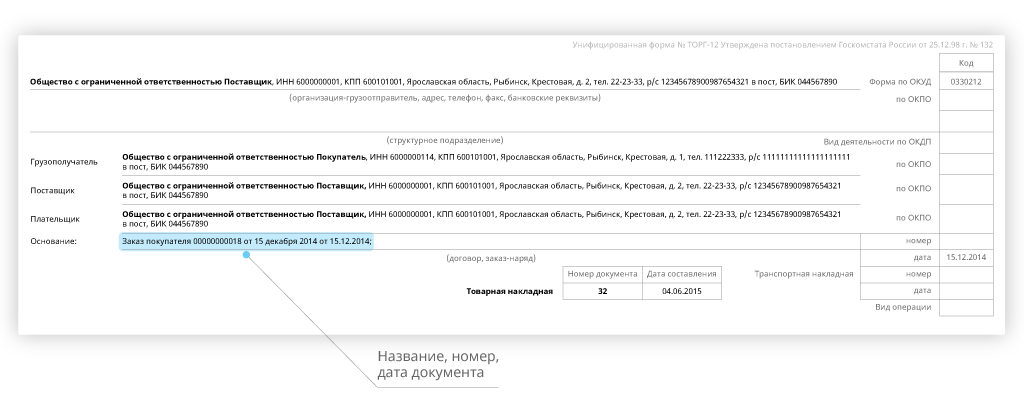

- Организация-грузоотправитель, адрес, телефон, факс, банковские реквизиты — полное название организации указывается вручную при редактировании документа. Для ИП, отображается краткое название или ФИО полностью.

Если грузоотправитель ваша компания, отображается ее адрес из карточки организации, из поля «Адрес» (юридический) или «Адрес» (фактический).

Если грузоотправитель сторонняя организация, отображается адрес из карточки контрагента, из поля «Адрес» или «Фактический адрес».

- Структурное подразделение — название и реквизиты обособленного подразделения, которое передает товарно-материальные ценности организации поставщика;

- Грузополучатель — полное название организации указывается вручную при создании реализации. Если это ИП, отображается краткое название. Если оно не заполнено — ФИО полностью.

Адрес указывается автоматически, на основании информации из карточки контрагента, из первого поля «Адрес». Если оно не заполнено, из поля «Фактический адрес». Изменить его можно в карточке контрагента и при редактировании документа.

- Плательщик — реквизиты покупателя, полное название организации указывается вручную при создании реализации или устанавливается автоматически, если реализация создана на основании другого документа. Изменить название контрагента можно в его карточке. Если это ИП, отображается краткое название. Если оно не заполнено — ФИО полностью.

- Основание — название, номер и дата связанного документа, например счета или заказа. Также может быть указано вручную при создании или редактировании УПД.

- Номер документа — регистрационный номер документа в учетной системе и дата заполнения бланка указываются автоматически. Можно изменить при создании реализации.

- Дата составления — автоматически заполняется датой отправки документа.

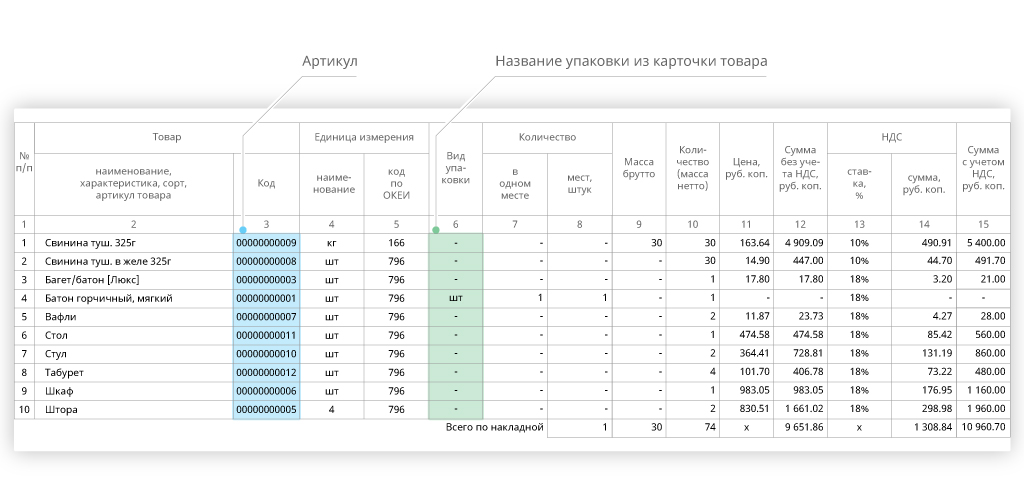

- 1, № п/п — номер записи в таблице устанавливается автоматически.

- Товар — название из карточки товара из поля «Полное наименование».

- 2, наименование, характеристика, сорт, артикул товара — данные из карточки товара из полей «Полное наименование», «Описание», «Характеристика», «Код».

- 3, код — данные из карточки товара, из поля «Код», например, артикул.

- Единица измерения:

- 4, наименование — название единицы измерения из карточки;

- 5, код по ОКЕИ — код единицы измерения по Общероссийскому классификатору единиц измерения, заполняется автоматически.

- 6, Вид упаковки — название упаковки из карточки товара из поля «Упаковка»;

- Количество:

- 7, в одном месте — количество штук в упаковке из карточки товара из поля «В упаковке»;

- 8, мест, штук — количество упаковок в документе, заполняется автоматически;

- 9, Масса брутто — вес груза в упаковке, в СБИС не заполняется;

- 10, Количество(масса нетто) — количество товаров в базовой единице измерения, заполняется автоматически;

- 11, Цена, руб. коп. — стоимость может указываться при создании карточки товара, при добавлении товара в реализацию, переносе из документа-основания.

- 12, Сумма без учета НДС, руб. коп. — сумма за все единицы товара без суммы налога. Рассчитывается автоматически.

- НДС:

- 13, ставка,% — размер налоговой ставки вашей компании указывайте в карточке товара или услуги, а также в настройках аккаунта.

- 14, сумма, руб. коп. — размер налога, который оплатит покупатель. Рассчитывается автоматически, исходя из стоимости товаров.

- 15, Сумма с учетом НДС, руб. коп. — сумма за все единицы товара вместе с суммой налога. Рассчитывается автоматически.

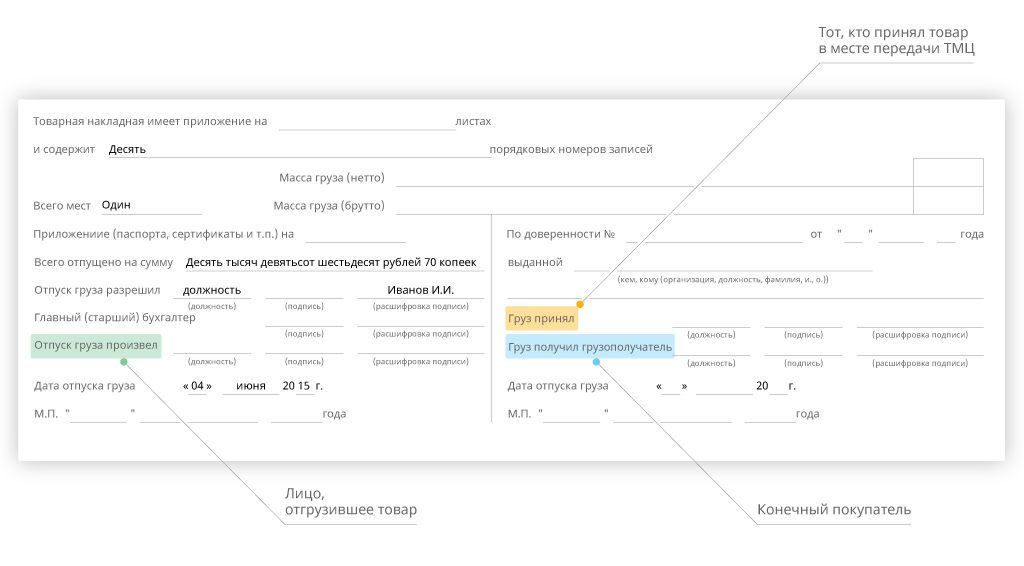

- Товарная накладная имеет приложение на _ листах и содержит _ порядковых номеров записей — количество листов и номеров указывается автоматически.

- Всего мест — итоговое значение столбца 8 «Количество мест, штук», заполняется автоматически;

- Масса груза (брутто) — итоговое значение столбца 9 «Масса брутто», заполняется автоматически;

- Масса груза (нетто) — итоговое значение столбца 10 «Количество(масса нетто)», заполняется автоматически;

- Приложение (паспорта, сертификаты и т.п.) на _ листах — заполняется автоматически, если в комплекте документов есть приложения;

- Всего отпущено на сумму — итоговая сумма столбца 15, «Сумма с учетом НДС, руб. коп.»;

- Отпуск груза разрешил — данные лица, проверившего товары перед отгрузкой. Заполняется в момент подписания документа ЭП отправителя. Поле «Подпись» заполняется словом «электронно», на документе отображается штамп электронной подписи.

- Главный (старший) бухгалтер или иное уполномоченное лицо — фамилия и инициалы, должность сотрудника, уполномоченного подписывать документы о хоздеятельности компании. Заполняется в момент подписания документа ЭП отправителя. Поле «Подпись» заполняется словом «электронно», на документе отображается штамп электронной подписи.

- Отпуск груза произвел — данные лица, на которого возложена обязанность отгружать товары. Заполняется в момент подписания документа ЭП отправителя. Поле «Подпись» заполняется словом «электронно», на документе отображается штамп электронной подписи.

- Дата отпуска груза — дата подписания документа.

- Данные о транспортировке и грузе — реквизиты транспортных документов или масса груза. Указывается вручную при заполнении или редактировании УПД.

- Товар (груз) передал/услуги, результаты работ, права сдал — фамилия и инициалы, должность сотрудника, отгрузившего товар, или уполномоченного подписывать акты передачи результатов работ от имени организации или предпринимателя. Поле «Подпись» заполняется словом «электронно», на документе отображается штамп электронной подписи. Заполняется при подписании реализации продавцом.

- По доверенности № _ от _ выданной — данные о доверенности, выданной сотруднику или лицу, уполномоченному подписывать документы от имени компании-покупателя. Заполняется при подписании документа «Поступление»;

- Груз принял — данные сотрудника или лица, уполномоченного подписывать документы от имени компании-покупателя, который принял товар в месте передачи товарно-материальных ценностей, отличном от склада грузополучателя. Заполняется при подписании документа «Поступление». Поле «Подпись» заполняется словом «электронно», на документе отображается штамп электронной подписи.

- Груз получил грузополучатель —данные сотрудника компании, которая является конечным получателем или лица, уполномоченного подписывать документы от имени компании.

- Дата принятия груза — дата получения товара покупателем. Заполняется при подписании документа «Поступление».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Добрый день!

Подскажите, в торг-12 из-за неверного заданного курса валюты неверно сформировались

цены. Как исправить документ? Просто переделать и заменить уже нельзя. По правилам

надо зачеркнуть неверную цифру и рядом написать новую , дату исправления,

сумму, подпись и т.д.Но таким образом надо исправить все 45

строк в накладной… Можно по аналогии с исправленным сч/ф выставить новый.

Например торг-12 №126 от 01.06.18, под номером исправление №1 от 02.06.18?

г. Ростов-на-Дону528 029 баллов

Добрый день!

Цитата (AlievaL):Добрый день!

Подскажите, в торг-12 из-за неверного заданного курса валюты неверно сформировались

цены. Как исправить документ? Просто переделать и заменить уже нельзя. По правилам

надо зачеркнуть неверную цифру и рядом написать новую , дату исправления,

сумму, подпись и т.д.Но таким образом надо исправить все 45

строк в накладной… Можно по аналогии с исправленным сч/ф выставить новый.

Например торг-12 №126 от 01.06.18, под номером исправление №1 от 02.06.18?

Нужно зачеркнуть неверную цифру и рядом написать новую , дату исправления, сумму, подпись и таким образом надо исправить все 45

строк в накладной..Далее, следует составить исправительный (не корректировочный) счет-фактуру.

Цитата (Закон о бухгалтерском учете (№ 402-ФЗ)): Статья 9. Первичные учетные документы

………………………..

7.В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Заполнить путевой лист со всеми обязательными реквизитами в специальном сервисе

![]()

Цитата (Ольга Рогова):Нужно зачеркнуть неверную цифру и рядом написать новую , дату исправления, сумму, подпись и таким образом надо исправить все 45

строк в накладной..Далее, следует составить исправительный (не корректировочный) счет-фактуру.

Ольга, спасибо за ответ! А как мне внести исправления в экз. покупателя?

Ну зачеркну я у себя, а с документами покупателя как быть?

Счет-фактуру не надо исправлять, так как там цена в долларах так и останется (экспорт),

Ошибка в торг-12 из-за неверно установленного курса доллара на дату отгрузки

г. Ростов-на-Дону528 029 баллов

Цитата (AlievaL):Ольга, спасибо за ответ! А как мне внести исправления в экз. покупателя?

В принципе 1 С предлагает исправление Торг-12 , через операцию » Корректировка реализации»

— в поле «Вид операции» выбираем » Исправление в первичных документах»;

— в поле «Исправление №» указываем номер и дата исправления;

— в поле «Отражать корректировку» — 🤔 значение Во всех разделах учета;

— в полях табличной части в строке после изменения необходимо указать скорректированные данные .

Далее печатной форме исправленной Торг-12 будет номер и дата первоначальной товарной накладной, по которой была осуществлена отгрузка товаров, а также номер и дата исправления.

![]()

Ольга Рогова, я и воспользовалась этой корректировкой, предложенной 1 с для исправления ТОРГ-12. Но не знаю насколько это правомерно. Но ведь зачем то даёт 1с выводить подобный документ. Может у кого была практика использования исправленной торг-12 по предложенному варианту разработчиками 1с?

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

![]()

Юлия Радская, да извините!

Как то одно из другого вытекает….

Вроде все при изменения в накладной…

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Ошибки в документах – счетах-фактурах и «первичке» (бумажных или электронных[1]) неизбежны. Ведь от ошибок, как известно, никто не застрахован. И не всегда в этом виновата компания, которая составляет документы. Случается так, что в процессе их оформления изменяются реквизиты самой компании или ее контрагента либо условия сделки.

В редких случаях учетные документы, имеющие погрешности в оформлении, можно оставить в том виде, в каком они составлены изначально. Чаще всего требуется внести в них исправления. Но как правильно это сделать? Какие требования законодательства следует учесть?

Ошибки в документах могут быть выявлены любым из участников сделки, но исправить их, несомненно, должно лицо, составившее документы. Согласия контрагента для этого (если только речь не идет о взаимной договоренности сторон об изменении стоимости ранее отгруженных товаров, оказанных услуг, выполненных работ) не требуется. Достаточно лишь уведомить о данном факте контрагента и, соответственно, после устранения ошибок направить ему исправленные экземпляры документов.

Как правило, ошибки допускаются одновременно и в первичном документе (товарной накладной, акте), и в счете-фактуре, хотя на практике могут быть ситуации, когда требуется исправить только один из них.

Основания и правила устранения погрешностей в оформлении вышеупомянутых документов в главном схожи: обязательному исправлению подлежат существенные ошибки. Но имеются и некоторые различия, которые как раз и обусловлены разными подходами к определению степени существенности ошибки, выявленной в первичном учетном документе либо счете-фактуре.

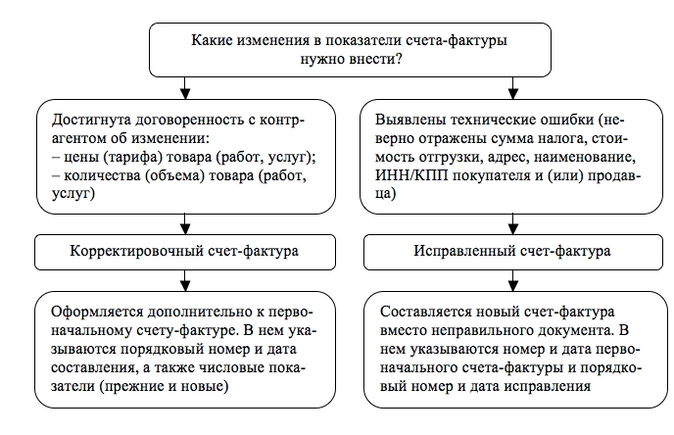

Порядок исправления ошибок в счете-фактуре, который представляет собой документ налогового учета, определен гл. 21 НК РФ. В частности, ее положения помимо первичного документа допускают составление налогоплательщиками еще двух видов документов: корректировочного и исправленного (ст. 169 НК РФ). Ситуации, при которых необходимо составить тот или иной счет-фактуру, следует различать.

Корректировочный счет-фактура

Несмотря на то, что корректировочный счет-фактура имеет свой порядковый номер и в нем указывается дата составления, он по своей сути является дополнением к первоначальному счету-фактуре. Ведь в нем наравне с ранее отраженными сведениями об осуществленной операции дополнительно отражаются новые стоимостные и количественные показатели ранее отгруженных товаров, выполненных работ или оказанных услуг, а также окончательный результат произведенной корректировки (то есть увеличение или уменьшение показателей) (п. 1, 2 Правил заполнения корректировочного счета-фактуры[2]).

Налоговые нормы (п. 3 ст. 168, п. 10 ст. 172 НК РФ) предписывают составлять корректировочный счет-фактуру только при определенных обстоятельствах (которые приводят к изменению цены (тарифа) и объема (количества) отгрузки) и при достижении взаимной договоренности между участниками сделки о корректировке стоимости (количества или цены). К числу определенных обстоятельств, в частности, относится следующее:

- увеличение или уменьшение стоимости отгрузки (например, вследствие предоставления скидки покупателю или изменения условий сделки);

- возврат продавцу не оприходованных покупателем товаров[3];

- утилизация покупателем (по договоренности с продавцом) принятых на учет бракованных товаров[4];

- недостача товара или расхождения в сведениях о количестве товара (объеме работ или услуг), указанных в товарно-сопроводительных документах и счете-фактуре[5].

Принимая во внимание форму корректировочного счета-фактуры и правила его заполнения, можем с уверенностью утверждать, что поводом для составления такого документа является не исправление существенных ошибок, допущенных при его оформлении, а согласованная сторонами корректировка стоимости (количества или цены) по совершенной операции. Словом, упомянутая коррекция не имеет ничего общего с исправлением ошибок.

Исправленный счет-фактура

Исправлять счет-фактуру необходимо в том случае, если в первоначальном документе допущены существенные ошибки. Такими признаются ошибки, которые препятствуют налогоплательщику реализовать право на вычет «входного» НДС. Если же ошибка не признается таковой, изменения в счет-фактуру можно не вносить.

Существенные ошибки

Названные ошибки в счете-фактуре перечислены в таблице 1.

Таблица 1

| Вид ошибки | В чем проявляется | Строка, графа счета-фактуры |

| Нельзя определить, кто именно является продавцом или покупателем (пп. 2 п. 5, пп. 2 п. 5.1 ст. 169 НК РФ) | Неверно указаны сведения в наименовании, адресе, ИНН/КПП продавца или покупателя* | Строки 2, 2а, 2б, 6,6а, 6б |

| Нельзя определить, какой именно товар, работа или услуга реализованы или приобретены (пп. 5 п. 5, пп. 4 п. 5.1 ст. 169 НК РФ) | Неверно указано наименование товара, работ или услуг | Графа 1 |

| Невозможно определить стоимость отгруженных товаров (работ, услуг) или сумму предоплаты (пп. 8 п. 5, пп. 5 п. 5.1 ст. 169 НК РФ) |

Неверно, например, указаны:

– наименование валюты (пп. 6.1 п. 5, пп. 4.1 п. 5.1 ст. 169 НК РФ); – количество товаров (работ, услуг) (пп. 6 п. 5 ст. 169 НК РФ); – цена товаров (работ, услуг) (пп. 7 п. 5 ст. 169 НК РФ)** |

Строка 7, графы 3, 4, 5 |

| Невозможно определить ставку НДС (пп. 10 п. 5, пп. 6 п. 5.1 ст. 169 НК РФ) | Указана ставка 18%, а налог исчислен исходя из ставки 10% либо по операциям, поименованным в ст. 149 НК РФ, начислен НДС по ставке 10 или 18% | Графа 7 |

| Нельзя определить предъявляемую покупателю сумму налога (пп. 11 п. 5, пп. 7 п. 5.1 ст. 169 НК РФ) | Допущена арифметическая ошибка при умножении графы 5 на графу 7 или не заполнены показатели указанных граф | Графа 8 |

| Нельзя определить, кем подписан счет-фактура (п. 6 ст. 169 НК РФ) | Счет-фактура завизирован лицом, не имеющим на это полномочий*** | Строки для указания Ф. И. О. и проставления подписей |

*

Если в счете-фактуре есть опечатки в наименовании покупателя (заглавные буквы заменены строчными и наоборот, проставлены лишние символы (тире, запятые) и др.), которые не препятствуют идентификации покупателя, то такой счет-фактура не является основанием для отказа в принятии к вычету сумм налога (Письмо Минфина России от 02.05.2012 № 03‑07‑11/130).

**

Счета-фактуры с арифметическими ошибками, допущенными в графе 5 (в ней отражается результат перемножения показателей граф 3 и 4), не могут признаваться основанием для принятия к вычету сумм НДС (письма Минфина России от 18.09.2014 № 03‑07‑09/46708, от 30.05.2013 № 03‑07‑09/19826).

***

Некоторые суды (см. Постановление ФАС ДВО от 10.06.2014 № Ф03-2116/2014 по делу № А51-17093/2013) считают, что подписание счетов-фактур неустановленными лицами в силу п. 2 ст. 169 НК РФ уже является самостоятельным основанием для отказа в принятии налоговых вычетов по НДС. Однако есть судебные решения (см. Постановление АС СКО от 11.06.2015 № Ф08-3452/2015 по делу № А32-26952/2012), в которых арбитры признали подписание счетов-фактур неустановленным и неуполномоченным лицом несущественным обстоятельством.

Обобщим сказанное. Составлять исправленный счет-фактуру необходимо, если:

- допущена техническая ошибка. Таковой признается ошибка, возникшая в результате неправильного ввода данных о цене и (или) количестве отгруженных товаров (выполненных работ, оказанных услуг) в специализированные программы, используемые для ведения бухгалтерского и налогового учета (письма Минфина России от 25.02.2015 № 03‑07‑09/9433, от 15.08.2012 № 03‑07‑09/119, ФНС России от 01.02.2013 № ЕД-4-3/1406@);

- допущена арифметическая ошибка (то есть ошибка в вычислениях) (Письмо Минфина России от 13.04.2012 № 03‑07‑09/34);

- неверно указаны наименования, адреса, ИНН/КПП покупателя и продавца;

- счет-фактура подписан неуполномоченным лицом.

Если ошибка в счете-фактуре не препятствует идентификации продавца, покупателя, наименования товаров (работ, услуг), их стоимости, а также налоговой ставки и суммы налога, предъявленной покупателю, то новые экземпляры счетов-фактур не составляются (п. 7 Правил заполнения счета-фактуры[6]).

Порядок составления исправленного счета-фактуры

Исправленный счет-фактура – это новый счет-фактура (а не дополнение – как корректировочный счет-фактура), который оформляется вместо неправильного документа. Способ составления – бумажный или электронный, значения в данном случае не имеет. Причем исправленному счету-фактуре присваиваются не новый номер и дата, а указываются номер и дата первоначального счета-фактуры (то есть показатель строки 1 остается неизменным). В то же время заполняется строка 1а счета-фактуры, в которой отражаются порядковый номер и дата исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в соответствии с настоящим документом (абз. 3 п. 7 Правил заполнения счета-фактуры).

И последнее. Изложенный порядок применяется и при внесении исправлений в корректировочный счет-фактуру (при выявлении в ранее составленном документе существенных ошибок) (п. 6 Правил заполнения корректировочного счета-фактуры).

Подведем предварительные итоги. Резюмируя вышесказанное, покажем схематично отличия между корректировочным и исправленным счетами-фактурами.

Надо ли исправлять первичные документы?

Итак, исправленный счет-фактура составлен. Нужно ли вносить изменения в «первичку»?

Счета-фактуры оформляются на основании первичного документа (товарной накладной, акта оказанных услуг или выполненных работ). Поэтому если в счете-фактуре имела место ошибка, то она почти гарантировано присутствует и в первичном документе («почти» – когда оба документа составляются вручную без применения специализированных автоматизированных средств учета). И если ошибка является существенной для счета-фактуры, то таковой она будет и для первичного документа. Данный вывод обусловлен:

- разъяснениями Минфина из Письма от 04.02.2015 № 03‑03‑10/4547[7], из которых следует, что существенными ошибками в первичных документах считаются ошибки, которые возникли в результате неправильного указания сведений, отнесенных к разряду обязательныхреквизитов[8];

- сравнительным анализом обязательных реквизитов первичного учетного документа, приведенных в ст. 9 Закона о бухгалтерском учете, с вышеупомянутым перечнем существенных ошибок в счете-фактуре (см. таблицу 2).

Таблица 2

|

Обязательные реквизиты

первичного документа |

Перечень существенных ошибок

в счете-фактуре |

|

Указываются:

– наименование документа; – дата составления документа; – наименование лица, составившего документ; – содержание факта хозяйственной жизни; – величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; – наименование должностей лиц, ответственных за оформление документа; – подписи и Ф. И. О. лиц, подписавших документ |

Неверно отражены:

– наименование, адрес, ИНН/КПП продавца и (или) покупателя; – наименование товаров, работ или услуг; – наименование, код валюты; – количество товаров (работ, услуг); – цена товаров (работ, услуг); – применяемая ставка налога; – Ф. И. О. лиц, уполномоченных на подписание счетов-фактур |

Порядок исправления первичных документов можно разработать самостоятельно

В обоснование данного тезиса можем привести следующие аргументы.

Во-первых, возможность внесения исправлений в первичные учетные документы установлена ч. 7 ст. 9 Закона о бухгалтерском учете. Здесь же оговаривается, что исправлению подлежит не всякий документ. Например, нельзя изменить кассовые и банковские документы (п. 4.7 Указания ЦБ РФ от 11.03.2014 № 3210‑У, п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ[9]).

Во-вторых, механизм внесения исправлений в первичные документы ч. 7 ст. 9 Закона о бухгалтерском учете не регламентирован. Здесь установлены лишь минимальные требования к содержанию исправленного первичного документа: обязательное указание даты внесения исправлений, а также идентифицирующих сведений о лицах, сделавших это. По сути, в норме изложены основные правила корректурногоспособа внесения исправлений, порядок осуществления которого приведен в разд. 4 Положения о документах и документообороте в бухгалтерском учете[10] (далее – Положение).

Между тем отсутствие в Законе о бухгалтерском учете детализированного порядка внесения исправлений в первичные учетные документы дает организациям определенную свободу. Они вправе разработать подходящий способ осуществления правки в «первичке» с учетом особенностей документооборота (разумеется, этот момент необходимо отразить в учетной политике).

Кстати, на наличие у экономических субъектов подобного права Минфин указал в Письме от 22.01.2016 № 07‑01‑09/2235. И это справедливо, поскольку в случае применения электронных документов внесение в них исправлений, например, вышеупомянутым корректурным способом невозможно.

Нюансы, которые нужно учесть при утверждении способа исправления «первички»

В настоящее время распространены следующие способы внесения исправлений в первичные учетные документы.

1. Внесение исправлений в изначальный учетный документ.

Алгоритм действий в данном случае определен разд. 4 Положения. Этот способ применяется в отношении документов, составленных вручную или автоматизированным способом (то есть при помощи специализированных бухгалтерских программ, например 1С: Бухгалтерия). Ведь в последнем случае, несмотря на, казалось бы, электронный метод создания документа, он таковым не является, так как в документообороте подобный документ используется как обычный бумажный.

Порядок действий таков: зачеркиваются неправильный текст или суммы и надписываются над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Устранение ошибки должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ. Также проставляется дата исправления.

Недостатком данного способа является невозможность его использования, если нужно внести не одно, а несколько исправлений в документ (последний становится нечитаемым). Неудобен он и при исправлении двусторонних документов, поскольку изменения должны быть внесены в оба экземпляра[11].

2. Выставление нового (корректирующего) документа.

Сразу оговоримся, названный метод основан на способе внесения исправлений по аналогии с утвержденным порядком составления исправленных счетов-фактур, который прописан в п. 7 Правил заполнения счета-фактуры. А название – новый (корректирующий) документ – взято из Рекомендаций Фонда НРБУ БМЦ Р-41/2013‑КпР «Внесение исправлений в первичные документы»[12]. Хотя по смыслу анализируемого вопроса и с учетом используемой аналогии со счетами-фактурами в данном случае правильнее говорить о новом (исправленном) документе. Но чтобы не путать читателя, мы не будем отступать от используемой в названных рекомендациях терминологии (тогда как фактически мы будем говорить именно о составлении нового первичного документа взамен неправильного).

При применении данного метода необходимо соблюсти минимальные требования ч. 7 ст. 9 Закона о бухгалтерском учете: составленный новый документ должен идентифицировать исправленный по дате внесения исправления и подтверждать его подлинность подписями (с расшифровкой) лиц, составивших документ.

Обратите внимание

Хотя при обнаружении ошибок в первичном документе Законом о бухгалтерском учете не предусмотрена замена ранее принятого к учету первичного учетного документа новым (на это, в частности, указали финансисты в Письме № 07‑01‑09/2235), арбитры тем не менее считают возможным осуществление подобной замены.

Например, в Постановлении Девятнадцатого арбитражного апелляционного суда от 21.02.2013 по делу № А64-3569/2012 отмечено: закон не исключает права налогоплательщика и его контрагентов вносить исправления в счета-фактуры и первичные документы, составленные с нарушением установленного порядка либо содержащие недостоверные сведения о совершенных хозяйственных операциях, и не запрещает налогоплательщику устранять несоответствие первичных документов требованиям бухгалтерского законодательства путем внесения в неправильно оформленный документ исправлений, его переоформления, замены на оформленный в установленном порядке и представлять переоформленные первичные документы в налоговый орган или в суд для обоснования правомерности применения налоговых вычетов или расходов по налогу на прибыль.

В части электронных документов необходимо пояснить следующее. В силу технических особенностей их составления использование корректурного способа внесения исправлений не представляется возможным. Следовательно, в случае применения электронного документооборота единственным возможным вариантом устранения ошибок является составление нового (корректирующего) документа.

В настоящее время утверждены лишь электронные форматы некоторых первичных документов (см. Письмо ФНС России от 09.02.2016 № ЕД-4-2/1984@):

- товарной накладной (форма ТОРГ-12) и акта приемки-сдачи работ (услуг)[13];

- документа о передаче товаров при торговых операциях[14];

- документа о передаче результатов работ (документа об оказании услуг)[15].

О перспективе расширения в ближайшее время перечня электронных первичных документов ФНС сообщила в Письме от 09.12.2015 № ЕД-4-2/21577, указав, какие именно мероприятия проводятся в этой области.

Но вернемся от перспектив к реалиям. Форматы не всех указанных выше первичных документов предусматривают специального поля для отражения номера и даты исправления. А это (как упоминалось ранее) необходимый атрибут для устранения ошибок в «первичке». Однако данная проблема решается довольно легко. Ведь хозяйствующий субъект вправе дополнить документ обозначенными полями самостоятельно: например, форму электронного первичного документа – информационным полем, в котором будут отражаться сведения о номере и дате исправления.

* * *

Резюмируем сказанное. Внесение исправлений в счета-фактуры и первичные документы требует от вносящего их налогоплательщика определенных знаний. При выявлении в счетах-фактурах ошибок (подчеркнем, существенных) необходимо составить новый (это важно!) «исправительный» документ (независимо от формата первоначального – бумажного или электронного). Причем согласовывать внесение изменений в счет-фактуру с контрагентом не нужно.

Соответствующие изменения, как правило, требуется внести и в первичный документ (товарную накладную, акт оказанных услуг или выполненных работ), поскольку счет-фактура оформляется на основании этого документа. И если ошибка является существенной для счета-фактуры, то таковой она, вероятно, будет считаться и для первичного документа.

Способ внесения исправлений в «первичку» хозяйствующий субъект вправе разработать самостоятельно с учетом особенностей документооборота. Подобная возможность обусловлена отсутствием в Законе о бухгалтерском учете детализированного механизма внесения исправлений в первичные учетные документы.

На практике распространены такие способы устранения ошибок:

- внесение исправлений в изначальный первичный учетный документ (так называемый корректурный способ). Использовать корректоры и подчищать текст для исправления первичных учетных документов не следует, подобные документы являются недействительными;

- оформление нового исправленного экземпляра первичного документа (по аналогии с исправленным счетом-фактурой).

[1] Федеральный закон от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете) допускает два способа оформления первичных документов: на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. Ни один из них не является приоритетным, поскольку электронный документ равнозначен бумажному (разумеется, если они оформлены и подписаны с учетом требований законодательства). Также в электронной форме можно составлять счета-фактуры (п. 1 ст. 169 НК РФ).

[2] Утверждены Постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137).

[3] См. Письмо Минфина России от 01.04.2015 № 03‑07‑09/18053.

[4] См. Письмо Минфина России от 13.07.2012 № 03‑07‑09/66.

[5] См. письма Минфина России от 12.05.2012 № 03‑07‑09/48, ФНС России от 01.02.2013 № ЕД-4-3/1406@.

[6] Утверждены Постановлением № 1137.

[7] Письмом ФНС России от 12.02.2015 № ГД-4-3/2104@ данные разъяснения доведены до сведения территориальных налоговых органов и налогоплательщиков.

[8] Буквально финансисты перечислили в названном письме квалифицирующие признаки несущественных ошибок для первичных документов. Это ошибки, не препятствующие идентификации продавца, покупателя товаров (работ, услуг), наименования товаров (работ, услуг) и их стоимости, других обстоятельств документируемого факта хозяйственной жизни. Хотя в данном письме обозначен подход к недочетам в документах применительно к налогу на прибыль, полагаем, его можно распространить на НДС. Ведь условием для признания вычетов наравне с наличием счетов-фактур является и наличие первичных документов, на основании которых товары (работы, услуги) принимаются к учету (п. 1 ст. 172 НК РФ).

[9] Утверждено Приказом Минфина России от 29.07.1998 № 34н.

[10] Утверждено Минфином СССР от 29.07.1983 № 105. Несмотря на солидный возраст Положения, оно является действующим и применяется в части, не противоречащей Закону о бухгалтерском учете.

[11] Как отмечено в Постановлении Десятого арбитражного апелляционного суда от 16.01.2015 № 10АП-14763/2014 по делу № А41-53651/14, одностороннее изменение сведений в первичных документах без взаимного волеизъявления сторон противоречит закону и не влечет правовых последствий (см. также Постановление Первого арбитражного апелляционного суда от 30.06.2015 по делу № А43-27322/2014).

[12] Текст документа можно найти на сайте www.bmcenter.ru.

[13] Формат данных документов рекомендован Приказом ФНС России от 21.03.2012 № ММВ-7-6/172@.

[14] Формат утвержден Приказом ФНС России от 30.11.2015 № ММВ-7-10/551@.

[15] Формат утвержден Приказом ФНС России от 30.11.2015 № ММВ-7-10/552@.

Унифицированная форма ТОРГ-12 — это всем известная товарная накладная. В статье мы расскажем о том, кто и когда должен применять данный формуляр, о требованиях к составлению формы ТОРГ-12, а также предложим вашему вниманию образец заполнения данного документа.

Унифицированная форма ТОРГ-12 (бланк)

При применении унифицированных форм документации товарная накладная составляется по форме ТОРГ-12. Форма и указания по ее заполнению утверждены постановлением Госкомстата РФ от 25.12.1998 № 132. Скачать бланк вы можете на нашем сайте.

Скачать бланк формы ТОРГ-12

При необходимости в форму можно вносить дополнительные поля, графы, реквизиты (см. также постановление Госкомстата РФ от 24.03.1999 № 20) или использовать самостоятельно разработанную и утвержденную форму товарной накладной (ч. 4 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

Подробнее об этом — в статье «Первичный документ: требования к форме и последствия ее нарушения».

О том, что такое УПД и когда им можно заменить накладную ТОРГ-12, читайте в нашей рубрике.

Когда и для чего применяется форма ТОРГ-12

Унифицированная форма ТОРГ-12 применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Основная сфера действия документа — оптовая торговля.

Оформляет товарную накладную продавец. Для него она является документом, на основании которого отражается списание и реализация товаров.

Для покупателя накладная ТОРГ-12 является одним из документов, подтверждающих приобретение ТМЦ, и служит основанием для их оприходования.

В каких еще случаях оформляется ТОРГ-12, рассказано в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Какие сведения содержит товарная накладная

Набор разделов унифицированной формы ТОРГ-12 следующий:

- Сведения об участниках поставки (продавце, грузоотправителе, грузополучателе, плательщике), в том числе их наименования, адреса, телефоны, банковские реквизиты и коды ОКПО и ОКВЭД.

- Реквизиты договора, на основании которого происходит поставка, и транспортной накладной.

- Реквизиты самой товарной накладной — ее номер и дата.

- Информация о товаре: наименование, единица измерения, количество, цена, а также стоимость и предъявляемый покупателю НДС (о заполнении накладной без НДС читайте в материале «Как заполнить товарную накладную (ТОРГ-12) при работе без НДС (образец)»).

- Сведения о приложениях к накладной (например, сертификаты, паспорта и т. п. на товар).

- Завершает документ раздел с многочисленными подписями. Со стороны продавца ее подписывают работник, разрешивший отпуск груза, главбух и сотрудник, который груз непосредственно отпустил. С другой стороны подписи проставляют представители покупателя и грузополучателя. Здесь же приводятся сведения о доверенности, на основании которой представитель покупателя принимает товар, и указываются даты подписания документа сторонами.

Унифицированная форма ТОРГ-12 предусматривает также проставление печатей сторон поставки. В то же время печать не является обязательным реквизитом первичного документа (ст. 9 закона № 402-ФЗ), поэтому организации, официально отказавшиеся от печати, могут накладную ей не заверять (см. также письмо Минфина России от 06.08.2015 № 03-01-10/45390).

Пример внесения исправлений в товарную накладную по форме N ТОРГ-12 от КонсультантПлюс

После отгрузки товара покупателю в накладной обнаружена ошибка: в качестве наименования товара указано «Холодильный моноблок ММ 115 R (код pl0102)», тогда как фактически в соответствии с договором был отгружен холодильный моноблок ММ 111 R (код pl0101) той же стоимости. Внесение исправлений в каждый экземпляр товарной накладной по форме N ТОРГ-12 на бумажном носителе оформляют следующим образом:

Посмотреть два способа внесения исправлений в ТОРГ-12 можно в К+. Пробный доступ к системе бесплатен.

Количество экземпляров товарной накладной

Накладную составляет уполномоченный работник организации-продавца в момент отпуска товаров в 2 экземплярах. Один из них остается у продавца, второй передается покупателю.

В течение какого срока нужно хранить товарные накладные, узнайте в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Электронная накладная ТОРГ-12

Первичные документы можно оформлять не только в бумажном, но и в электронном виде (ч. 5 ст. 9 закона № 402-ФЗ).

О том, что такое электронная подпись, читайте здесь.

Для электронной товарной накладной утвержден формат для передачи по ТКС (с 1 июля 2017 — приказ ФНС от 30.11.2015 № ММВ-7-10/551@), что позволяет не только наладить электронный обмен накладными с контрагентами, но и представлять накладные в электронном виде по требованию налоговиков.

Образец заполнения унифицированной формы ТОРГ-12

Образец заполнения унифицированной формы ТОРГ-12 также можно увидеть и скачать на нашем сайте.

Скачать образец заполнения унифицированной формы ТОРГ-12

Все вопросы, связанные с заполнением заголовочной и табличной частей ТОРГ-12, подробно освещены в Готовом решении от КонсультантПлюс. Посмотреть разъяснения можно, получив к К+ бесплатный пробный доступ.

Итоги

Унифицированная форма ТОРГ-12 является первичным документом, на основании которого продавец реализует товар, а покупатель приходует. Формуляр выписывается в 2-х экземплярах: по 1-му для каждой из сторон сделки, или отправляется в электронном виде покупателю, при условии заверения ее электронно цифровой подписью.

- Главная /

- Бланки /

-

Корректировочная товарная накладная ТОРГ-12

Корректировка в накладной ТОРГ-12 требуется, если в ней была допущена ошибка в наименовании товара, цене, количестве, стоимости.

Корректировка накладной ТОРГ-12

Проверено экспертом

Допустима ли корректировочная товарная накладная ТОРГ-12 и есть ли ее образец

Любой первичный учетный документ не допускается исправлять путем издания нового экземпляра взамен неправильного (Информационное сообщение Минфина России от 10.06.2021 № ИС-учет-33). Корректировка бумажного документа проводится в нем самом и заверяется подписью ответственных лиц.

Когда же составляется корректировочный документ? Исключительно в электронной форме.

Дело в том, что в электронном виде накладная ТОРГ-12 не используется вообще. Вместо нее используют «Формат представления документа о передаче товаров при торговых операциях в электронной форме». В него-то и вносятся исправления в него вносятся путем составления корректировочного документа в электронной форме. В корректировочном документе указываются номер и дата первоначального документа, а также порядковый номер и дата исправлений (п. 20 ФСБУ 27/2021).

Что делать, если нужна корректировочная накладная ТОРГ-12: образец исправлений

Как указано выше, выписывать новую накладную не надо. Исправления вносят в печатный документ по обычным правилам бухучета (ч. 7 ст. 9 Закона о бухгалтерском учете, п. п. 19, 21 ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете»):

- Неверную строку перечеркивают горизонтальной чертой;

- Рядом пишут верные сведения;

- Рядом ставят слово «Исправлено» и дату изменений.

Корректировки вносят во все экземпляры накладной и заверяют подписью ответственных лиц.

Важно! Подчистки, помарки, замазывание не допускается.

Итоги

Законодательство не допускает выписку корректировочных накладных. При необходимости исправления вносят по правилам бухгалтерского учета непосредственно в бланк документа. Изменения заверяют подписями ответственных за составление лиц.