Найти контрольные соотношения можно в письмах ФНС от 10.03.2022 № БС-4-11/2819@, от 18.02.2022 № БС-4-11/1981@, от 23.03.2021 № БС-4-11/3759@, от 29.10.2019 № БС-4-11/22150@. В них же бухгалтеры узнают о действии инспекторов в каждом случае выявления несоответствий. Также в письмах ФНС дает все ссылки на НК РФ, обосновывая свою позицию.

С отчета за 2021 года форма 6-НДФЛ изменится. Новые контрольные соотношения уже утверждены. В статье вы можете с ними ознакомиться.

![]()

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 14 дней Экстерна бесплатно!

Попробовать бесплатно

Инспекторы обращают внимание на несколько строк формы.

Покажем, что проверить при отправке отчета, записав контрольные соотношения в виде формул.

Верно: строка 110 = > строка 130. Если данные соответствуют формуле, значит, можно смело сдавать отчет в ФНС.

Ошибка: строка 110 < строка 130. При обнаружении этого несоответствия проверьте еще раз, правильно ли разнесены все цифры.

Верно: строка 140 = ((строка 110 — строка 130) х строка 100) / 100. Если данные соответствуют формуле, значит, можно смело отправлять отчет в ФНС.

Ошибка: строка 140 ≠ ((строка 110 — строка 130) х строка 100) / 100. При обнаружении этого несоответствия проверьте еще раз, правильно ли разнесены все цифры.

Сравнивая строку 140 с указанной формулой расчета, важно помнить о погрешности округления. Из-за округления строка 140 может немного отличаться от значения, вычисленного по формуле.

Пример: В ООО «Снегирь» трудится 27 человек. Совокупный доход работников ООО «Снегирь» с января по сентябрь (строка 110) — 317 214 рублей. Работникам ООО «Снегирь» предоставлены налоговые вычеты — 32 000 рублей. Исчисленный НДФЛ — 37 070 руб.

НДФЛ, определенный бухгалтером ООО «Снегирь» при проверке отчета, равен 37 078 рублей. ((317 214 — 32 000) х 13 %). Расчетный показатель оказался выше фактического на 8 рублей (37 078 — 37 070). Если ООО «Снегирь» заполнило четыре строки под номером 021 в расчете 6-НДФЛ, приемлемая погрешность составляет 108 рублей (27 чел.× 1 руб. × 4).

8 < 108 — выходит, 6-НДФЛ заполнена без ошибок.

Строка 140 = > строка 150. Если это соотношение нарушено, вы излишне уменьшили налог за иностранцев на патенте на суммы фиксированных авансовых платежей. Строку 150 можно заполнять, только если у вас есть уведомление из налоговой, которое разрешает уменьшать НДФЛ за иностранцев на патенте на фиксированные авансовые платежи.

Строка 141 «Сумма налога, исчисленная с доходов в виде дивидендов» должна быть больше или равна строке 155 «Сумма налога на прибыль организаций, подлежащая зачету». Нарушение говорит о том, что налог на прибыль к зачету завышен.

С 2022 года в форму 6-НДФЛ добавились сведения о доходах высококвалифицированных специалистов и уплаченных с них налогах. Появились и новые контрольные соотношения для проверки правильности их расчета:

Строка 110 «Сумма дохода, начисленная физическим лицам» должна быть больше или равна строке 115 «Сумма дохода, начисленная высококвалифицированным специалистам». Если соотношение не соблюдено, то занижены доходы, начисленные физлицам, или ошибочно указаны доходы высококвалифицированных специалистов.

Строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ (при значении ставки налога 13 % или 15 %) = строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — сумма всех строк «Сумма вычета» Раздела 3. Если это соотношение не выполнено, то налоговая база завышена или занижена.

Если ставка налога отличается от 13 % или 15 %, то строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ должна быть равна: строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Дополнительно вычитать сумму всех строк «Сумма вычета» из раздела 3 не нужно. Это тоже соотношение для проверки налоговой базы.

Строка «Сумма налога исчисленная» раздела 2 — «Налоговая база» × «Ставка налога» / 100 <= 1 рублю. Если это не так, исчисленная сумма налога не соответствует расчетному значению.

«Сумма неудержанного налога» из раздела 4 = абсолютному значению («Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 × ставка налога / 100 — «Сумма неудержанного налога» раздела 4 = не больше 1 руб. Сумма неудержанного налога > 0.

«Общая сумма дохода» разделов 2 = сумма всех строк «Сумма дохода» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Cтрока «Общая сумма дохода» раздела 2 приложения № 1 к 6-НДФЛ > 0.

«Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 <= строка «Общая сумма дохода» раздела 2. Сумма неудержанного налога > 0. Если это не так, значение не соответствует расчетному.

Налоговые инспекторы сопоставляют данные этих отчетов.

Прежде всего должно быть соблюдено равенство между цифрой в строке 120 формы 6-НДФЛ с количеством составленных разделов 2 приложений № 1 по соответствующей ставке налога. Напомним, что приложение составляется индивидуально на каждого работника. Сколько работников получало доходы, инспекторы без труда увидят в форме 6-НДФЛ.

Помимо равенства физлиц, нужно соблюдать равенство доходов.

Строка 110 формы 6-НДФЛ (годовая) = суммарное значение строк «Общая сумма дохода» по соответствующей ставке налога приложений № 1.

Инспекторы обязательно проверят и такое соотношение показателей: строка 140 6-НДФЛ за год по соответствующей ставке налога = суммарное значение строк «Сумма налога исчисленная» по соответствующей ставке всех составленных приложений № 1. Если это не так, сумма исчисленного налога может быть завышена или занижена.

Строка 111 6-НДФЛ = сумма доходов в виде дивидендов (по коду дохода 1010) приложений № 1 к 6-НДФЛ, представленных по всем налогоплательщикам. Если они не равны, проверьте правильность отражения в отчетности выплаченных дивидендов.

Строка 170 6-НДФЛ = сумма строк «Сумма неудержанного налога» раздела 4 приложений № 1 к 6-НДФЛ. Если равенства нет, неверно рассчитан неудержанный налог.

Общая сумма вычетов из строки 130 должна быть равна сумме всех вычетов из строки «Сумма вычета» раздела 3 приложения № 1.

Строка 150 по соответствующей ставке налога должна быть равна сумме строк «Сумма фиксированных авансовых платежей» раздела 2 приложений № 1. Если это не так, в расчете фиксированных авансовых платежей есть ошибки.

В разделе 2 справки указывается «Сумма налога на прибыль организаций, подлежащая зачету». Она должна быть равна строке 155. Если это не так, то очевидно, что налог к зачету завышен или занижен.

Нововведения по высококвалифицированным специалистам учтены и в этой части. Доходы таких сотрудников (строка 115) по соответствующей ставке должны быть равны общей сумме дохода по соответствующей ставке, полученной из всех справок со статусом налогоплательщика «3» и «7». Также стоит учесть, что количество справок со статусом налогоплательщика «3» и «7» должно быть равно количеству высококвалифицированных специалистов, указанному в строке 121.

Среднюю зарплату по 6-НДФЛ нужно сравнивать с МРОТ и среднеотраслевой зарплатой в субъекте РФ. Чтобы избежать вопросов, зарплату надо поддерживать равной или выше этих показателей. Для 6-НДФЛ при сравнении фактической зарплаты со средней по региону надо принимать зарплату не по каждому работнику, а в целом по налоговому агенту.

И 6-НДФЛ, и РСВ — это отчеты по людям. Вполне логично, что между этими формами также должны выполняться некоторые равенства. Тем более что с 2017 года взносы с зарплаты и прочих доходов находятся во власти ФНС. Всего лишь одну проверочную формулу предлагает компаниям ФНС.

Во-первых, сумма строк 112 и 113 расчета 6-НДФЛ не должна быть меньше строки 050 приложения 1 к разделу 1 РСВ. Допускается и равенство. Но если сумма меньше, есть вероятность занижения налоговой базы.

И, разумеется, если компания сдает 6-НДФЛ, она обязана подавать и РСВ.

![]()

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 14 дней Экстерна бесплатно!

Попробовать бесплатно

Строка 160 — строка 190 <= сумма НДФЛ, перечисленная в бюджет по всем физлицам с начала года. Если это соотношение нарушено, проверьте, не указаны ли лишние суммы удержанного НДФЛ и верно ли отражен возвращенный налог.

Дата в строке 021 должна быть позже или совпадать с датой перечисления НДФЛ. Если это не соблюдается, вероятно, вы нарушили срок уплаты налога.

Строка 110 — строка 140 >= сумма выплат в адрес физлиц по счетам налогоплательщика в соответствующем периоде. Если это соотношение не выполняется, налоговая посчитает, что вы отразили не все суммы дохода в отчетном периоде.

Большинство бухгалтерских программ проверяет взаимоувязку всех показателей внутри формы. Экстерн дополнительно контролирует соотношения между двумя разными формами. Налоговики рекомендуют использовать утвержденные проверочные формулы, чтобы отчитываться без ошибок. Имейте в виду, что не всегда противоречие рекомендуемым соотношениям является ошибкой. Есть случаи, когда показатели не будут совпадать с проверочными формулами.

Для формы 6-НДФЛ, как и для другой отчетности, установлены контрольные соотношения. Это предполагает, что значение определенной строки должно соответствовать другой строке, сумме строк, быть меньше или больше определенных показателей. Любые несовпадения вызовут вопросы у налоговиков, поэтому необходимо проверять 6-НДФЛ по контрольным соотношениям. Как это сделать, расскажем в нашей статье.

Проверка 6-НДФЛ: как применять контрольные соотношения

Во избежание претензий и вопросов со стороны налоговой инспекции расчет 6-НДФЛ перед сдачей необходимо проверить при помощи контрольных соотношений (КС). Они приведены в письмах ФНС от 18.02.2022 № БС-4-11/1981@, от 10.03.2022 № БС-4-11/2819@.

Делают это следующим образом:

- проверяют показатели внутри формы. Отдельное соотношение предусмотрено для титульного листа. Оно помогает отслеживать сдачу расчета позже установленного срока (п. 1.1 Приложения к титульному листу № 1.1 письма № БС-4-11/1981@). Остальные 24 соотношения применяют для проверки других показателей (КС 1.2–1.25);

- сравнивают данные о доходах в расчете 6-НДФЛ с МРОТ и сведениями о средней отраслевой зарплате в регионе (КС 1.6, 1.7);

- сверяют перечисленные в бюджет суммы НДФЛ. Делают это с помощью междокументных соотношений по данным, отраженным в карточках расчетов с бюджетом, банковских лицевых счетах (КС 2.1–2.2, 5.1);

- сверяют показатели 6-НДФЛ и РСВ за отчетный период (КС 3.1);

- проверяют данные формы и уведомлений ИФНС на право применения имущественных и социальных налоговых вычетов, а также патента для иностранных граждан (КС 4.2–4.5).

Новые контрольные соотношения 6-НДФЛ

ФНС ввела новые КС показателей формы 6-НДФЛ:

По доходам и НДФЛ высококвалифицированных иностранных специалистов

Доходы в поле (строке) 110 должны быть равными или превышать значение поля 115 «Сумма доходов, начисленная ВКС по трудовым и гражданско-правовым договорам» (КС 1.21).

Также необходимо проверить доход ВКС по строке 115 по соответствующей ставке. Он должен быть меньше или равен сумме строк «Общая сумма дохода» раздела 2 Приложений № 1 к 6-НДФЛ, когда в поле «Статус налогоплательщика» стоит «3» или «7» (КС 1.23).

Кроме того, число ВКС, получивших доход по трудовым и гражданско-правовым договорам на выполнение работ или оказание услуг (поле 121), должно соответствовать количеству справок (приложений № 1 к 6-НДФЛ) со статусом налогоплательщика «3» или «7», то есть налогоплательщика-ВКС (КС 1.25);

При зачете налога на прибыль

С 01.01.2021 можно зачесть уплаченный налог на прибыль в счет уплаты НДФЛ с дивидендов, полученных физлицами от этой компании. В связи с этим введены новые контрольные соотношения (КС 1.22 и 1.24). Сумма налога, исчисленная с полученных дивидендов (поле 141), должна быть равна или превышать сумму налога на прибыль, которая может быть зачтена в счет уплаты НДФЛ (поле 155).

Кроме того, сумма налога на прибыль, подлежащая зачету (поле 155) раздела 2, должна быть равна сумме аналогичных строк из раздела 2 справок, представленных по всем налогоплательщикам;

Для иностранных сотрудников, работающих по патенту

До недавнего времени проверялось, чтобы указанная в справке сумма фиксированных авансовых платежей была меньше или равнялась сумме в уведомлении на уменьшение, которое получено от налогового органа. Сейчас это КС скорректировано.

Во-первых, если есть уведомление об уменьшении от ФНС, то в справке сумма фиксированных авансовых платежей должна быть больше нуля (КС 4.5). Также в ней не должны отражаться авансовые платежи по НДФЛ, если уведомление на уменьшение от налоговиков не было получено.

Во-вторых, сумма фиксированных авансовых платежей должна быть одинаковой по строке 150 годового расчета 6-НДФЛ и по разделу 2 справки (КС п. 4.4).

Контрольные соотношения внутри формы 6-НДФЛ

Основные контрольные соотношения внутри формы 6-НДФЛ следующие:

1. Доходы в поле 110 должны быть больше или равны сумме вычетов в поле 130. Ошибка означает, что сумма предоставленных вычетов больше суммы доходов. В такой ситуации нужно проверить:

- поле 110 — верно ли отражены доходы за отчетный период. В случае расхождений нужно добавить пропущенные или удалить лишние;

- поле 130 — не отражены ли за период лишние вычеты по НДФЛ. При выявлении их нужно удалить.

Также необходимо проверить, что доходы в поле 110 больше или равны доходам высококвалифицированных специалистов, отраженным в поле 115. Ошибка может означать, что в поле 110 отражены не все доходы физлиц, начисленные за отчетный период.

2. Исчисленный НДФЛ в поле 140 должен быть равен: (поле 110 — поле 130) / 100 x поле 100. Ошибка означает, что неверно отражены налоговая база, вычеты или сумма НДФЛ. Нужно проверить:

- поле 140 — верно ли начислена сумма НДФЛ по конкретной ставке, со всех ли доходов начислен НДФЛ. При необходимости нужно исправить ошибки в доходах, вычетах, в том числе арифметические;

- поле 110 — все ли доходы по данной ставке отражены. В случае расхождений нужно добавить пропущенные или удалить лишние;

- поле 130 — не отражены ли за период лишние вычеты по НДФЛ. При выявлении их нужно удалить.

3. Исчисленный НДФЛ в строке 140 должен быть больше или равен сумме фиксированных авансовых платежей по строке 150. Ошибка может указывать на то, что был излишне уменьшен НДФЛ за иностранцев на патенте на суммы фиксированных авансовых платежей. Необходимо проверить:

- строку 150 — не были ли учтены лишние фиксированные авансовые платежи по НДФЛ иностранцев, работающих по патенту;

- строку 140 — верно ли начислена сумма НДФЛ по конкретной ставке, со всех ли доходов начислен НДФЛ. При необходимости нужно исправить ошибки.

4. Поле 150 может быть заполнено, только если есть уведомление из налогового органа, разрешающее уменьшать НДФЛ за иностранцев, работающих по патенту, на фиксированные авансовые платежи.

5. Если компания выплачивала дивиденды, убедитесь, что показатель поля 141 больше или равен подлежащей зачету сумме налога на прибыль организаций, которая отражена в поле 155.

При проверке расчета за налоговый период также нужно сравнить обобщенные показатели раздела 2 расчета со сведениями, отраженными в справках о доходах и суммах налога физлица.

Так, доходы в поле 110 по соответствующей ставке должны быть равны сумме полей «Общая сумма дохода» раздела 2 по аналогичной ставке всех заполненных справок. Ошибка может указывать на то, что была неверно отражена сумма начисленного дохода.

Нужно проверить:

- поле 110 — все ли доходы по данной ставке были отражены за период;

- справки о доходах и суммах налога физлица — верно ли по каждому налогоплательщику заполнены поля «Общая сумма дохода» раздела 2 по соответствующей ставке.

Показатель налоговых вычетов, приведенный в поле 130 раздела 2, должен быть равен сумме показателей строк «Сумма вычета» раздела 3 всех заполненных справок и показателей строк «Сумма вычета» Приложений к справкам.

Показатель поля 150 раздела 2 расчета должен быть равен сумме показателей полей «Сумма фиксированных авансовых платежей» раздела 2 всех заполненных справок о доходах и суммах налога физлица. При этом поля «Сумма фиксированных авансовых платежей» могут быть заполнены, только если у компании есть уведомление из налогового органа, разрешающее уменьшать НДФЛ за иностранцев, работающих по патенту, на фиксированные авансовые платежи.

Сумма доходов высококвалифицированных специалистов в поле 115 раздела 2 расчета 6-НДФЛ не должна превышать сумму полей «Общая сумма дохода» раздела 2 по соответствующей ставке налога всех справок о доходах, в которых указан статус налогоплательщика «3» или «7». При этом количество таких специалистов, отраженное в поле 121 раздела 2 расчета по соответствующей ставке, должно совпадать с количеством справок по аналогичной ставке и кодом статуса налогоплательщика «3» или «7».

Если компания выплачивала дивиденды, убедитесь, что:

- показатель поля 111 раздела 2 равен общей сумме дивидендов (по коду доходов 1010), отраженных в справках о доходах;

- показатель поля 155 равен подлежащей зачету общей сумме налога на прибыль организаций, которая отражена в справках о доходах.

Междокументные контрольные соотношения 6-НДФЛ

Для проверки перечисления налога в бюджет нужно сравнить показатели полей расчета 6-НДФЛ с регистрами учета по расчетам с бюджетом по НДФЛ.

1. Разница показателей строк 110 и 140 раздела 2 расчета 6-НДФЛ должна быть больше или равна сумме произведенных физлицам выплат, относящихся к соответствующему периоду. Если это не так, возможно, не все доходы учтены в расчете. Инспекция потребует дать пояснения или внести исправления.

2. Разница строк 160 и 190 должна быть меньше или равна сумме НДФЛ, перечисленной в бюджет по всем физическим лицам с начала года. Если это соотношение не соблюдается, речь может идти о задолженности перед бюджетом. Нужно проверить:

- строку 160 — нет ли лишних сумм удержанного налога;

- строку 190 — верно ли отражен возвращенный НДФЛ;

- платежи по НДФЛ — весь ли удержанный налог перечислен в бюджет.

3. Дата в строке 021 должна быть позднее или соответствовать дате перечисления соответствующего НДФЛ. Если не соблюдается это правило, то может быть нарушен срок уплаты НДФЛ. Нужно проверить:

- строку 021 — правильно ли определен срок перечисления НДФЛ;

- даты платежей по НДФЛ — весь ли НДФЛ перечислен в срок.

Контрольные соотношения РСВ и 6-НДФЛ

Для сверки показателей 6-НДФЛ и РСВ за отчетный период используют КС 3.1. По нему сумма полей 112 и 113 расчета 6-НДФЛ не должна быть меньше строки 050 приложения 1 к разделу 1 РСВ. Допускается равенство.

Если сумма меньше, есть вероятность занижения налоговой базы. Нужно проверить:

- поле 112 — все ли доходы по трудовым договорам учтены;

- поле 113 — все ли доходы по гражданско-правовым договорам учтены.

На практике такое соотношение не всегда выполнимо. Например, доходы для целей исчисления страховых взносов и НДФЛ признают на разные даты, в связи с чем между РСВ и 6-НДФЛ могут быть расхождения.

Так, в целях исчисления страховых взносов дата осуществления выплаты премии сотруднику — день начисления премии в бухучете компании независимо от даты непосредственной выплаты данной суммы и даты издания приказа о премировании работников (п. 1 ст. 424 НК, письмо Минфина от 20.06.2017 № 03-15-06/38515).

В то же время для целей НДФЛ в случае начисления и выплаты сотрудникам премий, являющихся составной частью оплаты труда, например премии по итогам работы за год, приказ о выплате которой датирован следующим годом, дата фактического получения дохода определяется как день выплаты дохода (п. 1 ст. 223 НК, письма Минфина от 06.05.2021 № 03-04-06/34840, от 06.09.2021 № 03-04-06/71977).

Кроме того, некоторые суммы по-разному облагаются НДФЛ и страховыми взносами. Например, в случае оплаты лечения работника за счет средств чистой прибыли такие суммы не подлежат обложению НДФЛ. В то же время страховые взносы с указанных сумм лучше исчислить, учитывая позицию контролирующих органов (абз. 1 п. 10 ст. 217, п. 1 ст. 420, ст. 422 НК, письмо Минфина от 24.01.2018 № 03-04-06/3828).

В подобных случаях налогоплательщик должен быть готов представить письменное пояснение налоговому органу.

Особенности формирования отчета 6-НДФЛ

ВАЖНО! Начиная с отчетности за 1 квартал 2023 года применяется новый бланк формы 6-НДФЛ, утвержденный приказом ФНС России от 29.09.2022 № ЕД-7-11/881@. Связано это с введением ЕНП и изменением правил перечисления НДФЛ. Подробнее о новшествах 2023 года мы писали здесь. Статья же посящена отчету, представляемому по форме 2022 года.

Процесс создания формы 6-НДФЛ от иной отчетности по налогу на доходы физлиц отличает следующее:

- ее делают поквартально, составляя нарастающим итогом за период с начала года и формируя раздельно по всем обособленным подразделениям;

- она содержит сводные (обобщенные) данные, относящиеся ко всем работникам подразделения в целом;

- обычным явлением для нее становится наличие переходящих на другой отчетный период сумм, что связано как с выплатой зарплаты по завершении того месяца, за который она начисляется, так и с переходом на другой месяц срока оплаты налога из-за разрыва в датах удержания-уплаты и из-за возможности переноса даты платежа, попавшей на выходной день;

- ее данные могут быть сопоставлены со сведениями, попадающими в иную отчетность по доходам физлиц и другие оформляемые через налоговые органы документы.

О процедуре оформления отчета читайте в материале «Отчет по форме 6-НДФЛ за год — пример заполнения».

Годовой расчет 6-НДФЛ за 2022 год следует заполнять на бланке в редакции приказа ФНС России от 28.09.2021 № ЕД-7-11/845@. Чек-лист по заполнению 6-НФДЛ за 2022 год — в статье.

Правильность цифр и дат, попадающих в 6-НДФЛ, по первым 3 пунктам ИФНС проверит только при выездной проверке. Однако составителю отчета необходимо создать систему внутреннего контроля, позволяющую систематически отслеживать правильность вносимых в отчетность цифр и своевременно исправлять неверно отраженные в 6-НДФЛ данные. Несоблюдение этого приведет не только к доначислению налога к уплате и наказанию в виде пеней и штрафа, но и к санкциям за подачу недостоверных сведений (п. 1 ст. 126.1 НК РФ).

Подробнее о штрафах, имеющих отношение к этому отчету, читайте в статье «Размер штрафа за несвоевременную сдачу отчета 6-НДФЛ».

Представляемые в налоговые органы текущие отчеты обязательно будут проверены ИФНС логически, а данные годового отчета будут дополнительно сверены со сведениями, поданными в справках 2-НДФЛ и в декларации по прибыли.

В отношении правил логической проверки текущих отчетов 6-НДФЛ и сопоставления отчетности с данными иных источников ФНС разработала документ, содержащий необходимые для контроля соотношения, которыми будут руководствоваться налоговые органы, проверяя 6-НДФЛ (письмо ФНС России от 18.02.2022 № БС-4-11/1981@). Все содержащиеся в нем контрольные соотношения (далее — КС) разбиты на 5 групп, пронумерованы, снабжены комментариями о возможных нарушениях, с ними связанных, и указаниями на действия проверяющих по возможному или выявленному нарушению. К числу этих действий относятся:

- запрос пояснений по выявленному противоречию;

- составление акта о нарушении, если пояснения не удовлетворят проверяющих.

В связи с изменениями 2023 года порядок расчета НДФЛ претерпел значительные изменения. Так теперь НДФЛ необходимо удерживать при каждой выплате зарплаты, то есть в том числе и с аванса. Таким образом появились противоречия в отражении зарплаты за декабрь 2022 года, которую выплатили частично в январе 2023 года.

Налоговая выпустила разъяснения — письмо ФНС России от 19.01.2023 № БС-4-11/517@, где рассказала, что:

- если зарплата за декабрь полностью выплачена в декабре, то и отражать ее надо в расчете 6-НДФЛ за 2022 год;

- если часть зарплаты за декабрь выплачена в декабре 2022 года (аванс), а часть — в январе 2023 года (полный расчет), то аванс, выплаченный в декабре, следует отражать в годовом расчете 6-НДФЛ за 2022 год, а часть, выплаченную в январе 2023 года — в расчете 6-НДФЛ за 1 квартал 2023 года.

То есть иными словами аванс за декабрь, выплаченный в декабре, — это доход декабря, а полный расчет за декабрь, выплаченный в январе, — доход января. В связи с новым порядком пришлось скорректировать контрольные соотношения, что налоговики и сделали письмом ФНС от 30.01.2023 № БС-4-11/1010@. Подробнее о новых контрольных соотношениях мы писали в статье.

Данное разъяснение вызывает большие вопросы, так как не соответствует нормам Налогового кодекса, но приведенное выше письмо спущено в территориальные налоговые, чтобы на местах налоговики руководствовались именно им.

Для составителей формы 6-НДФЛ эти соотношения представляют несомненный интерес, т. к. позволяют самостоятельно проверить логичность данных подаваемой в ИФНС отчетности и увязать указанную в ней информацию со сведениями, имеющимися в других отчетах и документах.

О контрольных соотношениях по другим налоговым отчетам узнайте из материалов нашего сайта:

- «Как проверить декларацию по НДС (контрольные соотношения)?»;

- «Как не запутаться в контрольных соотношениях к расчету по страховым взносам».

Контрольные соотношения 6-НДФЛ при логической проверке

Соотношения, используемые для логической проверки, составляют 1 группу. В их число входят КС:

- 1.1 — проверка даты представления отчета на соответствие установленному сроку. Выявленная задержка сразу вызывает составление акта о нарушении.

О сроках, которых следует придерживаться при сдаче отчета, читайте в материале «Сроки сдачи отчета 6-НДФЛ».

- 1.2 — сумма начисленного дохода (стр. 110) не может быть меньше суммы вычетов (стр. 130). Это свидетельствует о необоснованном завышении вычетов.

- 1.3 — сумма рассчитанного по соответствующей ставке (стр. 100) налога (стр. 110 — стр. 130/100 * стр. 100) арифметически должна соответствовать указанной сумме налога (стр. 140). Допустимыми являются отклонения от нее, не превышающие 1 руб. на каждого человека при каждой выплате облагаемого дохода.

- 1.4 — величина начисленного налога (стр. 140) не может быть меньше суммы фиксированного аванса по нему (стр. 150). Если это имеет место, то существует ошибка в расчете величины фиксированного аванса.

Кроме того, будут сверены имеющиеся в ИФНС данные по уплате налога, и здесь внимание привлекут следующие КС, образующие 2 группу:

- 2.1 —объем поступивших в бюджет платежей по налогу не может быть меньше разницы между суммой фактически удержанного НДФЛ (стр. 160) и величиной налога, возвращенного налогоплательщику (стр. 190). Если это присутствует, то говорит о неполном перечислении платежей в бюджет.

- 2.2 — соответствие дат фактических платежей датам, указанным как срок для перечисления налога (стр. 021). Платежи, осуществленные позднее, будут свидетельствовать о нарушении срока оплаты.

Проверить отчет построчно можно с помощью разъяснений от экспертов КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Всегда ли просрочка уплаты НДФЛ грозит штрафом, узнайте из этой публикации.

Рассмотрим контрольные соотношения 6-НДФЛ и 2-НДФЛ и прибыльной декларации.

Сверка данных 6-НДФЛ и 2-НДФЛ

Также в первой группе КС есть проверки только годового отчета 6-НДФЛ, данные которого сопоставляются со сравнимыми сведениями, внесенными в отчетность 2-НДФЛ, сдаваемую только по году (п. 2 ст. 230 НК РФ) и имеющую признак 1 (т. е. по тем доходам, в отношении которых налоговый агент исполняет все необходимые функции: начисления, удержания и перечисления в бюджет налога). Начиная с отчетности за 2021 год справки 2-НДФЛ входят в состав расчета 6-НДФЛ и именуются приложением к нему. То есть данное сопоставление относится к внутридокументным.

О правилах оформления этой справки подробнее читайте в статье «Как правильно сделать справку 2-НДФЛ».

Эту группу КС составляют такие соотношения:

- 1.5 — общая величина начисленного дохода (стр. 110) по каждой из примененных ставок (стр. 100) должна совпадать с итоговым значением суммы дохода по аналогичной ставке для отчетности 2-НДФЛ;

- 1.8 — объем доходов в виде дивидендов (стр. 111) должен совпасть с аналогичной суммой, показанной во всех справках 2-НДФЛ по коду 1010;

- 1.9 — рассчитанный по соответствующей ставке (стр. 100) налог (стр. 140) должен быть равен общей сумме налога для такой же ставки по всем справкам 2-НДФЛ;

- 1.10 — информация о величине неудержанного налога (стр. 170) должна соответствовать общей сумме таких же показателей по всем справкам 2-НДФЛ;

- 1.18 —данные о количестве лиц, получивших доходы (стр. 120) должны совпасть с количеством поданных в ИФНС справок 2-НДФЛ.

Если ФНС обнаружит расхождения 2-НДФЛ и 6-НДФЛ, то потребует представить пояснения по нестыковкам. При этом разница в 6-НДФЛ и 2-НДФЛ за 2022 год на 1 рубль не считается критичной.

Помимо этого происходит сравнение начисленной заработной платы с МРОТ и со средним значением зарплаты по отрасли. Если начисленная зарплата ниже означенных величин, то налоговики могут попросить предоставить пояснения.

Как проверить 6-НДФЛ на ошибки, см. здесь.

Сопоставление отчета с иными данными

В эту группу (4) включено КС 4.1, согласно которому величина фиксированного авансового платежа (стр. 150) не может остаться неуказанной при наличии выданного отчитывающемуся лицу документа (патента), обязывающего его к уплате такого платежа (п. 6 ст. 227.1 НК РФ). Вносить данные в эту строку в форме 6-НДФЛ должны налоговые агенты, к которым налогоплательщики, работающие по патенту, представили уведомление о подтверждении права на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на сумму уплаченных налогоплательщиком фиксированных авансовых платежей.

Если стр. 150 заполнена, а сведений о выдаче патента в ИФНС нет, то сумма начисленного к уплате налога оказывается неправомерно заниженной.

Кроме этого, суммы в строках 112 и 13 налоговики сравнивают со строкой 050 «База для исчисления страховых взносов» раздела 1 подраздела 1.1 из расчета по взносам. Это предусмотрено контрольными соотношениями к ЕРСВ (письмо ФНС от 29.12.2017 № ГД-4-11/27043@)/. Если при этом доход по 6-НДФЛ окажется меньше базы по взносам, налогоплательщик будет обязан это объяснять. Начиная с отчета за 2022 год данное контрольное соотношение отменено!

Итоги

Знание контрольных соотношений, применяемых ИФНС при проверке отчетов 6-НДФЛ, позволит составителю этой формы уже на этапе ее подготовки самому проверить те параметры, на которые при контроле будут ориентироваться налоговые органы. Тем самым сократятся риски выявления неувязок в отчетности, необходимости дачи пояснений по ним и представления уточненных отчетов.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

При составлении любого документа с отчетными цифрами важно считать их правильно. Для проверки отчетности на ошибки разработаны контрольные соотношения — равенство значений определенных строк в отчетности. Они позволяют выявить расхождения и устранить их перед отправкой документа, а значит избежать штрафа за недостоверные сведения — 500 рублей за каждый расчет. Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы, и совпадение значений с другими формами отчетности. Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

В 2021 году форма 6-НДФЛ сильно изменилась, поэтому чиновники выпустили новые контрольные соотношения, утвержденные в письме ФНС от 23.03.2021 № БС-4-11/3759@.

Если при проверке налоговики выявят нарушения, вы получите письменное уведомление о выявленных ошибках, противоречиях и несоответствиях с требованием пояснить их и при необходимости внести исправления. Пояснения придется давать в течение 5 рабочих дней с получения письма от налоговой.

Показатели внутри 6-НДФЛ

В состав 6-НДФЛ с 2021 года вошла бывшая справка 2-НДФЛ. Теперь она стала Приложением № 1 к расчету и называется «Справка о доходах и суммах налога физического лица». Все соотношения между 6-НДФЛ и 2-НДФЛ теперь стали внутридокументными. Причем для проверки правильности заполнения справки из приложения предусмотрены как отдельные соотношения, так и взаимоувязка показателей с основным расчетом 6-НДФЛ.

Контрольные соотношения по основной части расчета 6-НДФЛ

Инспекторы проверяют показатели строк 110, 130, 140, 150 и 170. По строке 110 нарастающим итогом с начала года фиксируется сумма дохода, по строке 130 — величина налоговых вычетов по всем работникам.

- Посмотрите на строки 110 и 130: размер вычета не может быть больше дохода. Если у вас значение строки 130 больше суммы в строке 110, значит, завышена сумма налоговых вычетов — ищите ошибку;

- Должно выполняться равенство: (ст. 110 – ст. 130) / 100 × ст. 100 = ст. 140. Если равенство не выполняется, то налог или завышен (сумма в ст. 140 больше) или занижен (сумма в ст. 140 меньше). Допускается отклонение величины налога от ст. 140 в обе стороны на следующую величину: ст. 120 × 1 рубль × количество строк 021. В противном случае ищите ошибку;

- Значение ст. 150 не может быть больше значения ст. 140. Это означает, что фиксированный авансовый платеж превысил исчисленный налог, следовательно завышена сумма фиксированного авансового платежа. В таком случае ждите письмо от ФНС с просьбой разъяснить причину снижения НДФЛ.

Контрольные соотношения по Приложению № 1 к 6-НДФЛ

Их надо использовать для годового расчета, так как приложение № 1 заполняется только по итогам года.

- Налоговая база из раздела 2 (при ставке 13 или 15 %) должна быть равна общей сумме дохода из раздела 2 за вычетом суммы всех строк «Сумма вычета» из раздела 3 и приложения «Сведения о доходах и соответствующих вычетах по месяцам».

- Сумма налога исчисленная из раздела 2 за вычетом налоговой базы, умноженной на ставку налога, не должна быть больше 1 рубля. Если разница получилась больше, то сумму исчисленную сумму налога посчитают несоответствующей расчетному значению.

- Разница между общей суммой дохода и суммой вычетов из приложения «Сведения о доходах и соответствующих вычетах по месяцам», умноженная на ставку налога, должна отличаться от исчисленной суммы налога по разделу 2 приложения 1 не более чем на 1 рубль.

- Неудержанный налог из раздела 4 приложения 1 должен отличаться не больше чем на 1 рубль от абсолютного значения, рассчитанного по формуле («Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 приложения N 1 к 6-НДФЛ × ставка / 100 — «Сумма неудержанного налога» Раздела 4 приложения 1 к 6-НДФЛ).

- Общая сумма доходов из всех разделов 2 приложения № 1 должна быть равна сумме всех строк «Сумма дохода» приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

- Сумма дохода, с которого не удержан налог, указанная в разделе 4 приложения 1 должна быть меньше или равна общей сумме дохода.

Взаимоувязка показателей Приложения № 1 и основной части расчета 6-НДФЛ

Их надо использовать для годового расчета, так как приложение № 1 заполняется только по итогам года.

- Количество сотрудников в ст. 120 6-НДФЛ и число справок из приложения № 1, представленных по всем налогоплательщикам, должны быть равны. Если они не совпадают, то вы указали в 6-НДФЛ не всех физлиц, получавших доход, или сдали справки не по всем сотрудникам.

- Начисленная сумма дохода из строки 110, облагаемая налогом по соответствующей ставке, должна быть равна сумме строк «Общая сумма дохода» из приложения 1 по соответствующей ставке и по всем налогоплательщикам. Если это не так, то сумма начисленного налога занижена или завышена;

- Сумма дохода, начисленная в виде дивидендов и отраженная в строке 111, должна быть равна сумме дохода в виде дивидендов (по коду 1010) из приложения № 1 по всем налогоплательщикам. Если равенство не соблюдается, сумма дивидендов занижена или завышена.

- Сумма вычетов из строки 130 6-НДФЛ должна быть равна сумме строк «Сумма вычета» из раздела 3 приложений 1 и строк «Сумма вычета» из приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

- Сумма налога исчисленная в строке 140 равна сумме строк «Сумма налога исчисленная» по соответствующей ставке из приложения № 1 по всем налогоплательщикам. Нарушение говорит о завышении или занижении исчисленного налога.

- Сумма неудержанного НДФЛ должна быть равна сумме строк «Сумма налога не удержанная налоговым агентом» из приложений № 1 к 6-НДФЛ по всем налогоплательщикам. Иначе неудержанная сумма где-то указана неверно.

- Сумма фиксированного авансового платежа по соответствующей ставке (строка 150) должна быть равна сумме строк «Сумма фиксированных авансовых платежей» из раздела 2 приложений 1.

6-НДФЛ и карточка расчетов с бюджетом (КРСБ)

КРСБ — особый регистр, который ведут налоговые органы для учета налогов, страхвзносов и других платежей по каждому налогоплательщику. У налогоплательщиков нет к ней непосредственного доступа, ее данные засекречены и являются налоговой тайной. По ней налоговая тоже проверяет правильность заполнения.

- Разница между строкой ст. 160 и ст. 190 не может быть больше, чем уплачено НДФЛ по данному отчетному периоду с начала налогового периода. Если разница выше, то возможно не перечислена сумма налога в бюджет;

- Дата перечисления налога из ст. 021 раздела 1 расчета 6-НДФЛ должна соответствовать дате уплаты суммы НДФЛ.

6-НДФЛ и РСВ

ФНС придерживается двух правил при сопоставлении показателей данных форм.

- Если сдаете 6-НДФЛ, то сдайте и РСВ;

- В 6-НДФЛ сумма доходов, начисленных по трудовым и гражданско-правовым договорам (ст. 112 + ст. 113), должна быть больше или равна базе для исчисления страховых взносов, указанной в строке 050 Приложения 1 к Разделу 1 РСВ. Это соотношение используется для проверки налогового агента в целом, с учетом обособленных подразделений. Если в 6-НДФЛ сумма доходов меньше базы по страховым взносам, то возможно занижение налоговой базы по НДФЛ.

6-НДФЛ и банковские счета

С 2021 года налоговики начали сравнивать выплаты физлицам по расчетному счету с данными 6-НДФЛ. Чтобы выполнить соотношение и избежать вопросов, нужно платить физлицам разницу между начисленным доходом из строки 110 и исчисленным налогом из строки 140.

Если по 6-НДФЛ сумма выплат будет меньше фактически перечисленных, налоговая заподозрит не полное отражение сумм выплаченного в отчетном периоде дохода. Помочь тут может точное назначение в платежке. Например, не просто «аванс», а «перечисление подотчетных сумм на командировочные расходу И. И. Иванову (приказ от 15.04.2021 № 123)».

6-НДФЛ и минимальный размер оплаты труда

С 2020 года данные, указанные в 6-НДФЛ дополнительно сравнивают с величиной МРОТ и среднеотраслевой зарплаты. Должны быть соблюдены следующие соотношения:

- Средняя зарплата, отраженная 6-НДФЛ, должна быть больше или равна МРОТ (12 792 рубля в 2021 году). Средний заработок рассчитывается по каждому сотруднику. Если средняя заработная плата окажется меньше МРОТ, то есть вероятность занижения суммы налоговой базы;

- Средняя зарплата, отраженная в 6-НДФЛ, должна быть больше или равна средней зарплате в субъекте РФ по соответствующей отрасли экономики. Несоблюдение этого соотношения также свидетельствует о возможном занижении налоговой базы.

Создайте порядок внутреннего контроля, чтобы вовремя отслеживать и исправлять ошибки в отчетах. Сравнение контрольных строк поможет на этапе составления отчетности привести документы в порядок, избежать требований от налоговой и штрафов.

Автор статьи: Юлия Хайрулина

Легко сдавайте 6-НДФЛ в веб-сервисе для малого бизнеса Контур.Бухгалтерия. В одной системе объединены простой учет, зарплата, налоги и отчетность через интернет. Сервис сам рассчитает налоги на основе учетных данных и сформирует отчеты. Первые 14 дней работы — бесплатно.

Рассмотрим как проверить данные 6-НДФЛ с помощью аналитических отчетов.

Содержание

- Настройки отчетов по учету НДФЛ для проверки данных 6-НДФЛ

- Пример 1 проверки данных в 6-НДФЛ за 1 квартал 2021 г.

- Пример 2 проверки данных в 6-НДФЛ за 1 квартал 2021 г.

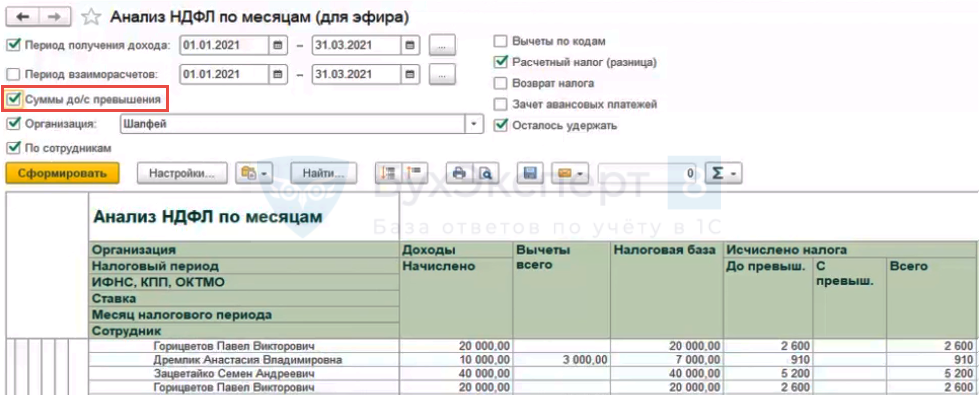

В программах 1С в некоторых отчетах по НДФЛ можно смотреть суммы до / с превышения.

Обновление аналитических отчетов по НДФЛ (ЗУП 3.1.14.433/3.1.17.94)

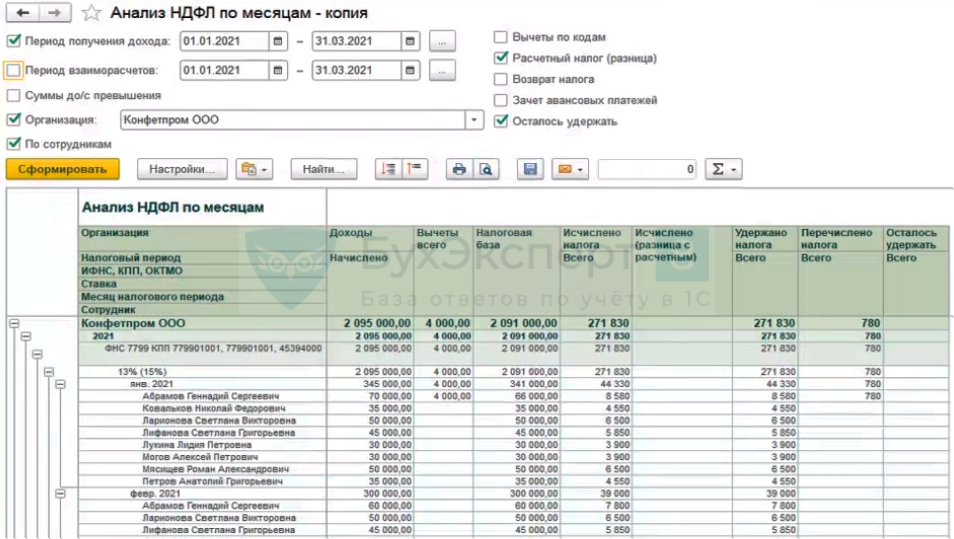

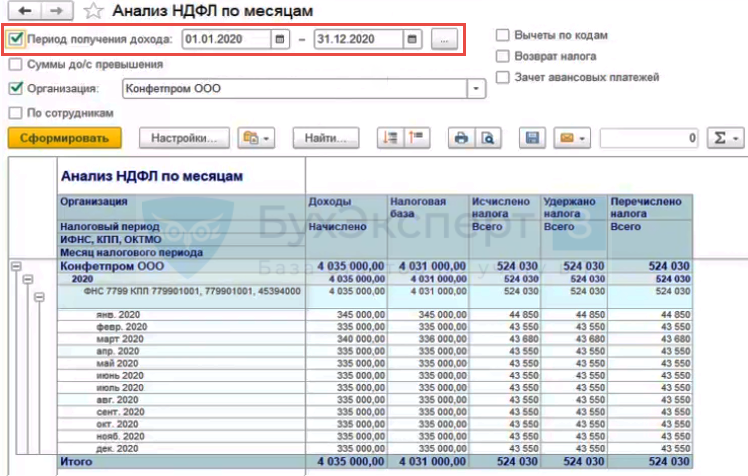

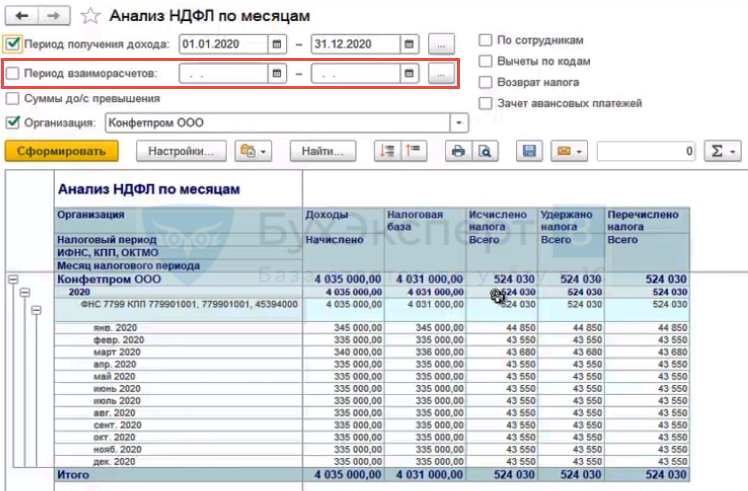

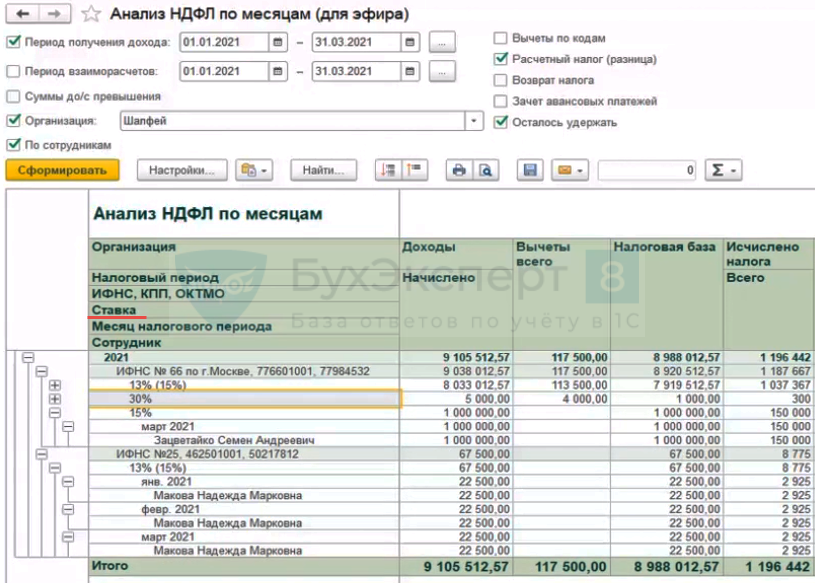

Для анализа данных возьмем отчет Анализ НДФЛ по месяцам (Налоги и взносы – Отчеты по налогам и взносам).

В отчетах по НДФЛ существуют:

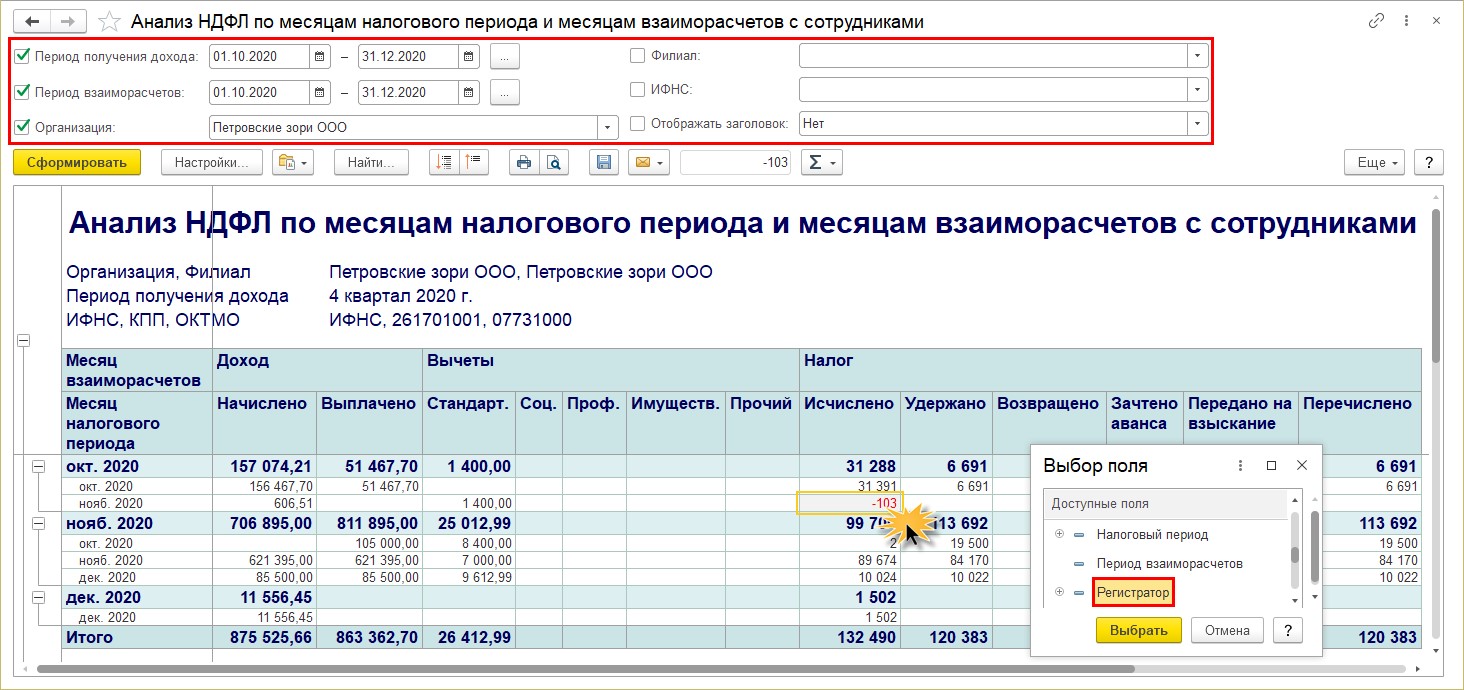

Можно за основу взять отчет Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками (Налоги и взносы – Отчеты по налогам и взносам).

В отчете также есть настройки по:

- Периоду получения дохода

- Периоду взаиморасчетов

Однако в отчете выводятся детальные записи, которые сложно анализировать. Например, из-за того, что данные вначале выводятся в группировке по месяцам бухгалтерского учета, то неудобно сверять суммы исчисленного и удержанного НДФЛ (всегда будет разница).

Поэтому лучше за основу взять отчет Анализ НДФЛ по месяцам.

По умолчанию в Анализе НДФЛ по месяцам включен только отбор по Периоду получения дохода.

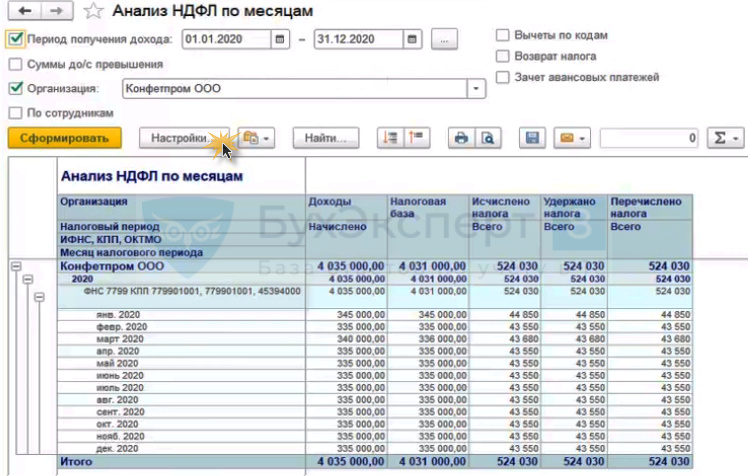

Однако отчет можно донастроить. Для чего в Настройках отчета.

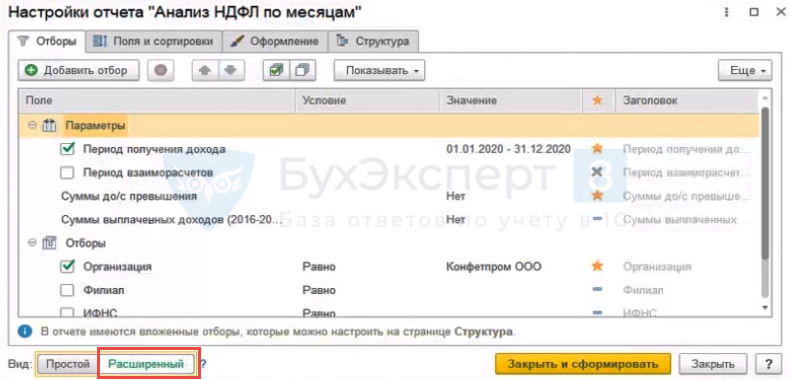

Включим Расширенный вид.

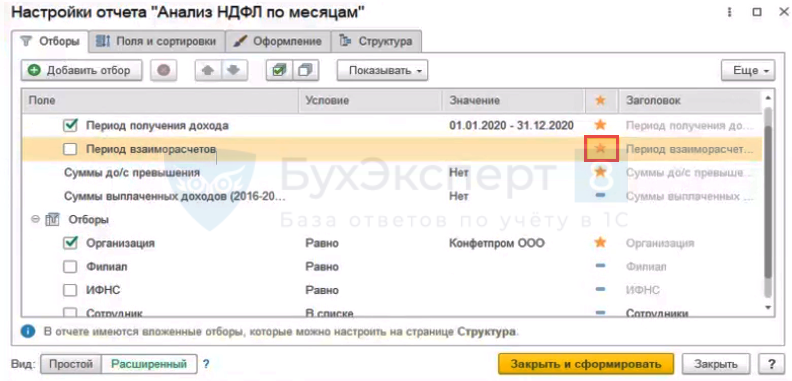

Выведем отбор по Периоду взаиморасчетов, поставив напротив этого реквизита «звездочку».

Тогда появится возможность установить отбор по Периоду взаиморасчетов в шапке отчета.

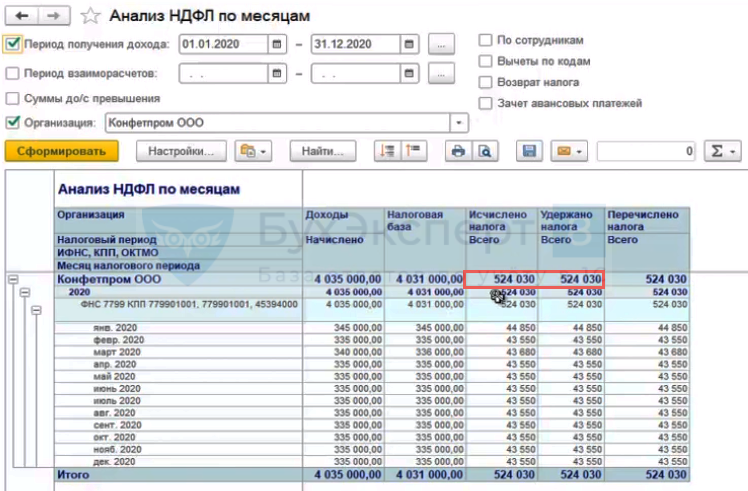

В отчете можно сверить исчисленный и удержанный НДФЛ.

- Скачать Анализ НДФЛ в формате ZIP

- Как подключить настройки отчетов

Скачанные с нашего сайта файлы необходимо вначале распаковать.

Дополнительно в донастроенном отчете:

Пример 1 проверки данных в 6-НДФЛ за 1 квартал 2021 г.

Построим Свод… или Анализ зарплаты по сотрудникам (Зарплата – Отчеты по зарплате) за 1 квартал 2021 г.

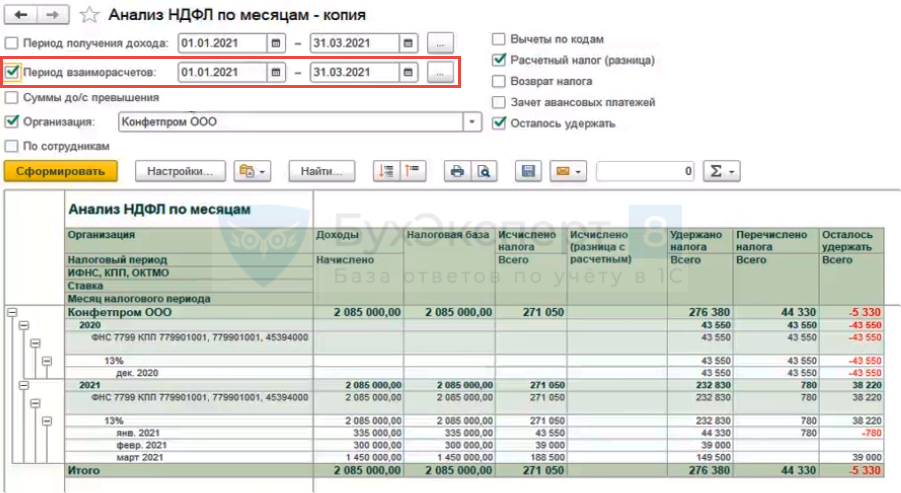

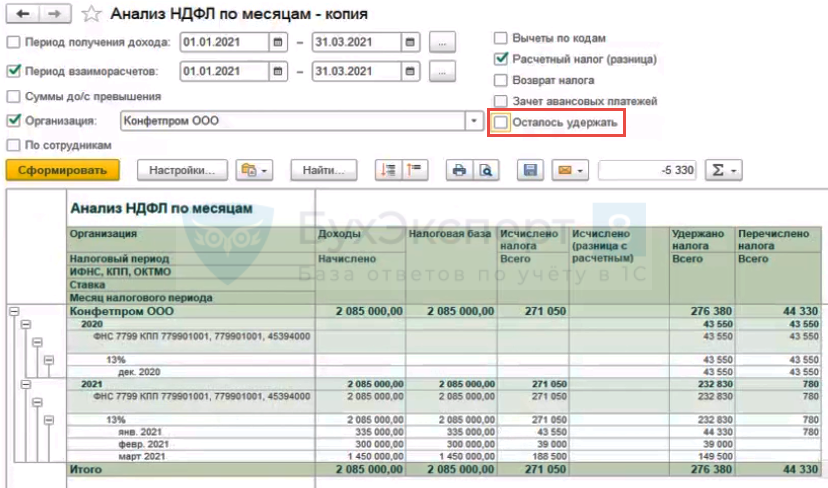

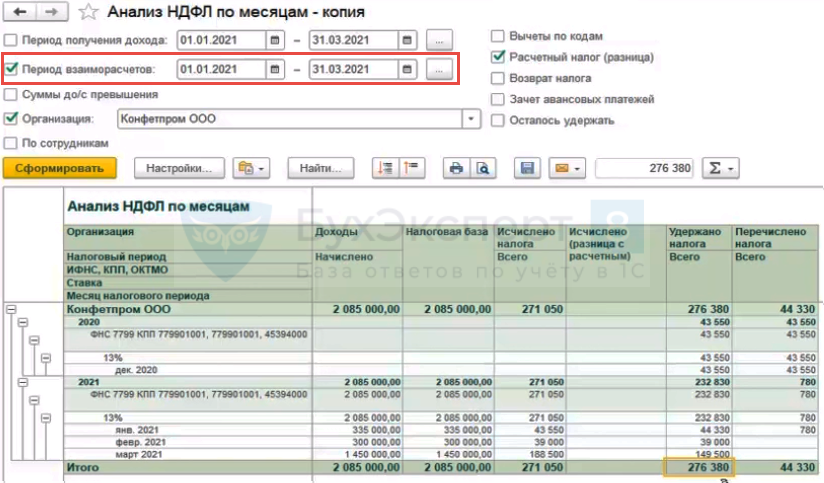

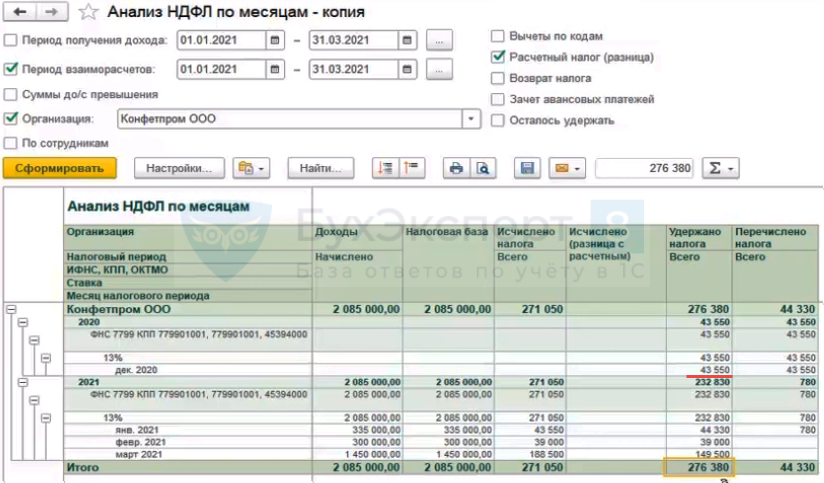

В настроенном отчете Анализ НДФЛ по месяцам установим отбор по Периоду взаиморасчетов — 1 квартал 2021 г.

Сумма дохода и исчисленного НДФЛ в Анализе НДФЛ по месяцам должны сойтись со Сводом…

Это будет означать, что все начисления попали в налоговый учет по НДФЛ.

На колонку Осталось удержать в этом случае не следует обращать внимание, т.к. данные «отсекаются» на конец Периода взаиморасчетов (на 31.03.2021 г.). Поэтому всегда будет неудержанный НДФЛ.

Можно сбросить флажок Осталось удержать, чтобы эта колонка не выводилась.

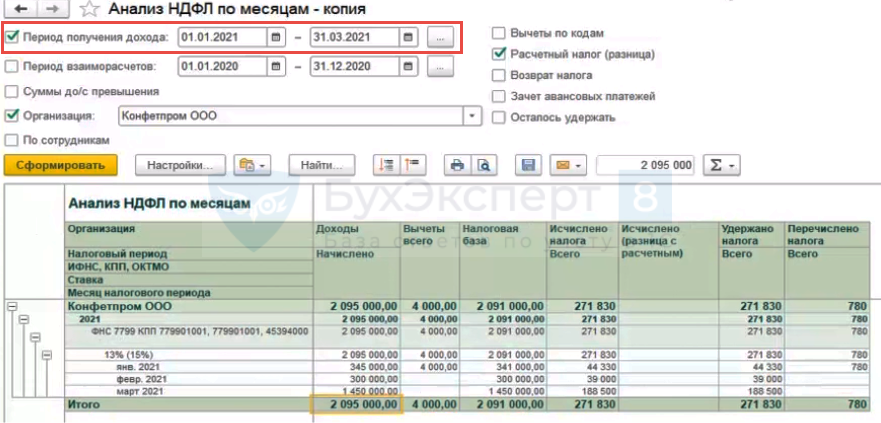

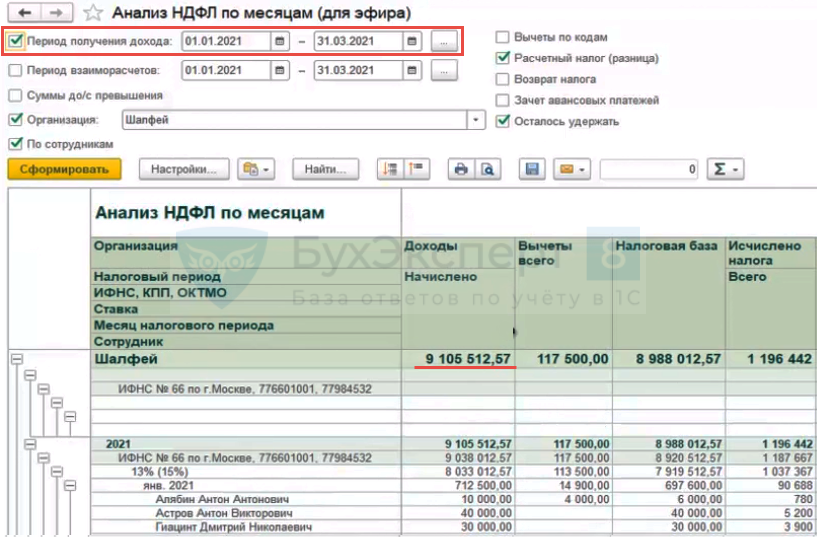

Установим отбора по Периоду получения дохода.

Тогда можно сверять:

В отчете Анализ НДФЛ по месяцам можно проверить, что исчисленный НДФЛ равен удержанному.

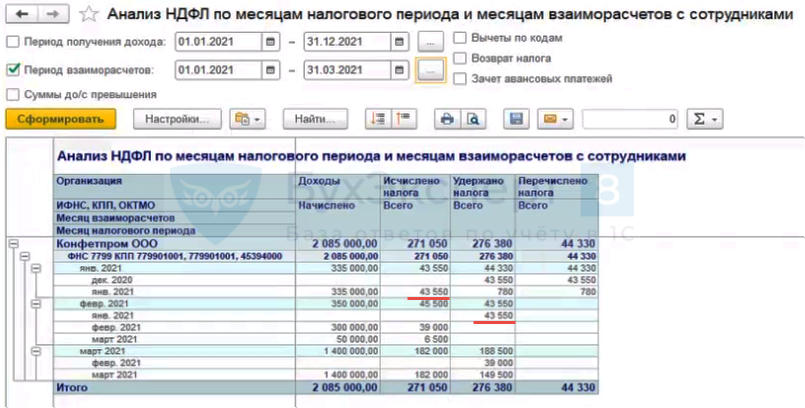

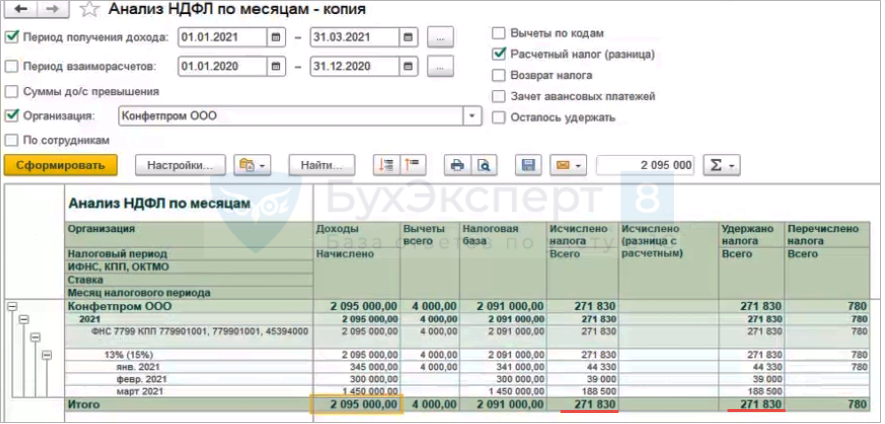

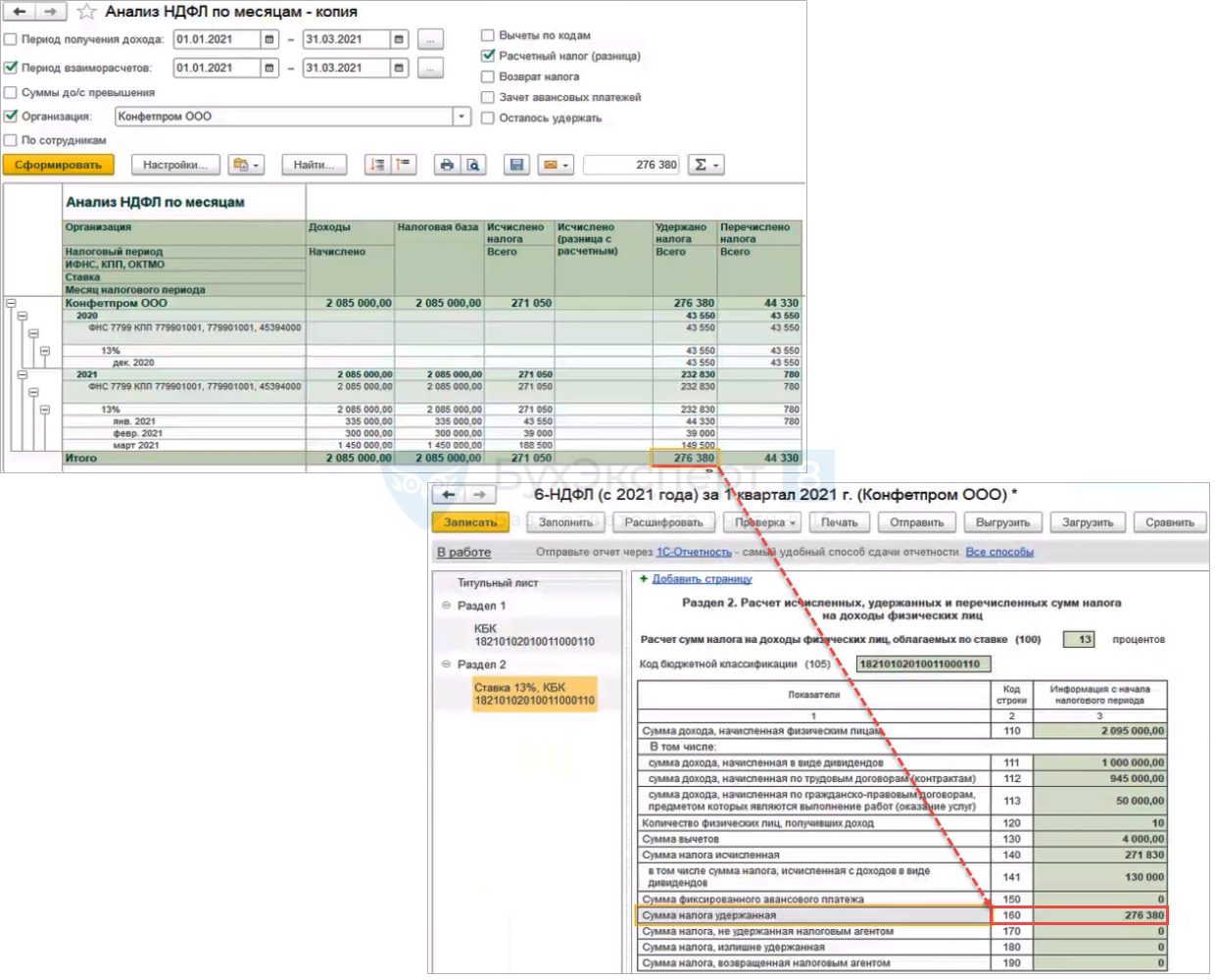

Однако 160 строку при отборе по Периоду получения доходов не сверить. Чтобы получить в Анализе НДФЛ по месяцам значение по 160 строке Раздела 2 отчета 6-НДФЛ (с 2021 года) установим отбор по Периоду взаиморасчетов – 1 квартал 2021 г.

Например, в нашем случае сюда попали суммы не только за 1 квартал 2021 г., но и декабрьская зарплата, выплаченная в январе 2021 г.

В итоге сумма Удержанного налога из Анализа НДФЛ по месяцам совпала со 160 строкой Раздела 2 отчета 6-НДФЛ (с 2021 года).

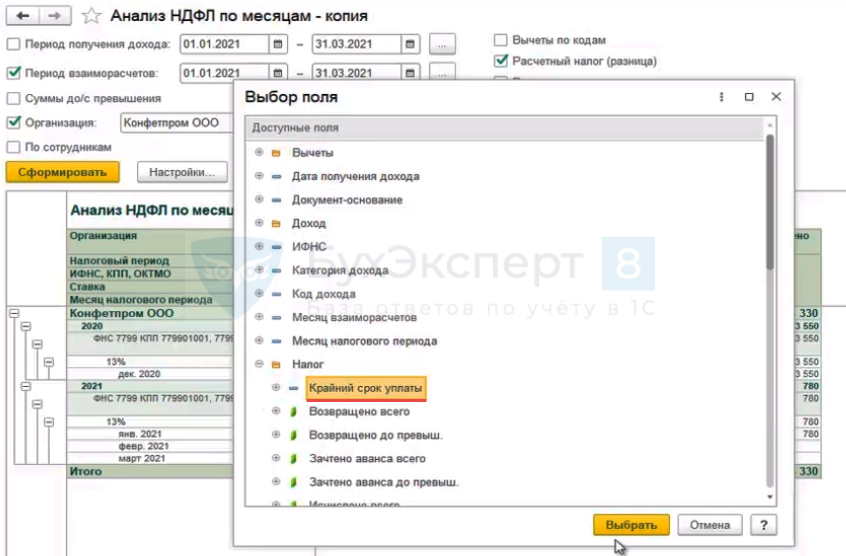

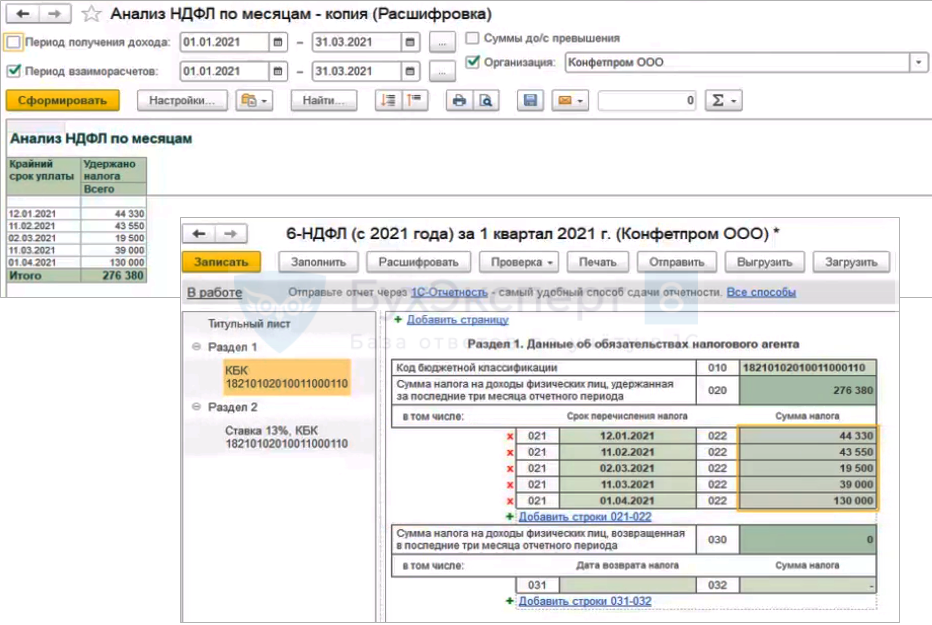

Для проверки Раздела 1 отчета 6-НДФЛ (с 2021 года) в отчете Анализ НДФЛ по месяцам данные в колонке Удержано налога расшифруем до поля Крайний срок уплаты. Для чего два раза щелкнем мышкой по общей сумме в колонке Удержано налога и выберем поле Крайний срок уплаты.

Получим такие же данные, как в Разделе 1 отчета 6-НДФЛ (с 2021 года).

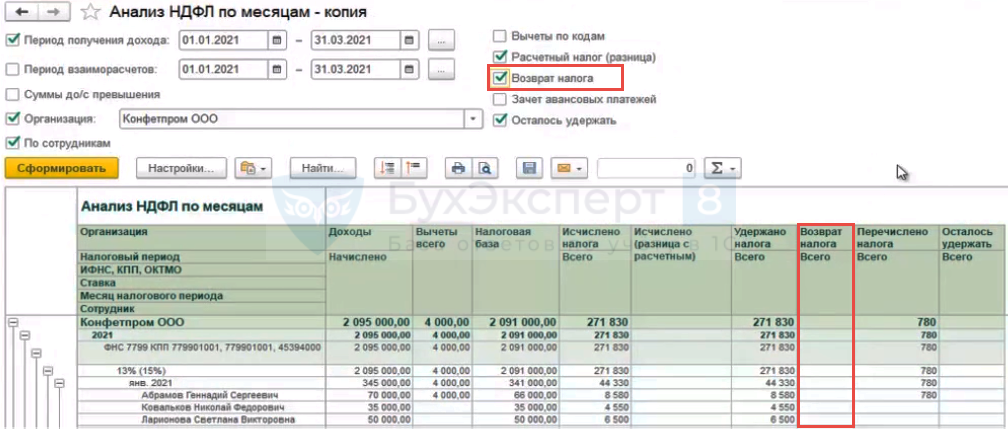

Для просмотра возврата НДФЛ установим в Анализе НДФЛ по месяцам флажок Возврат налога.

Пример 2 проверки данных в 6-НДФЛ за 1 квартал 2021 г.

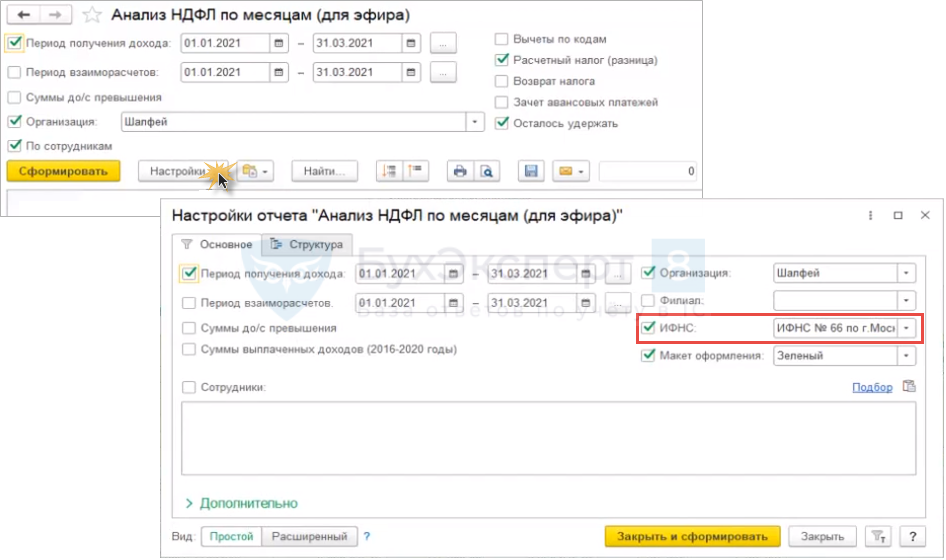

В Анализе НДФЛ по месяцам в Настройках отчета можно установить отбор по ИФНС.

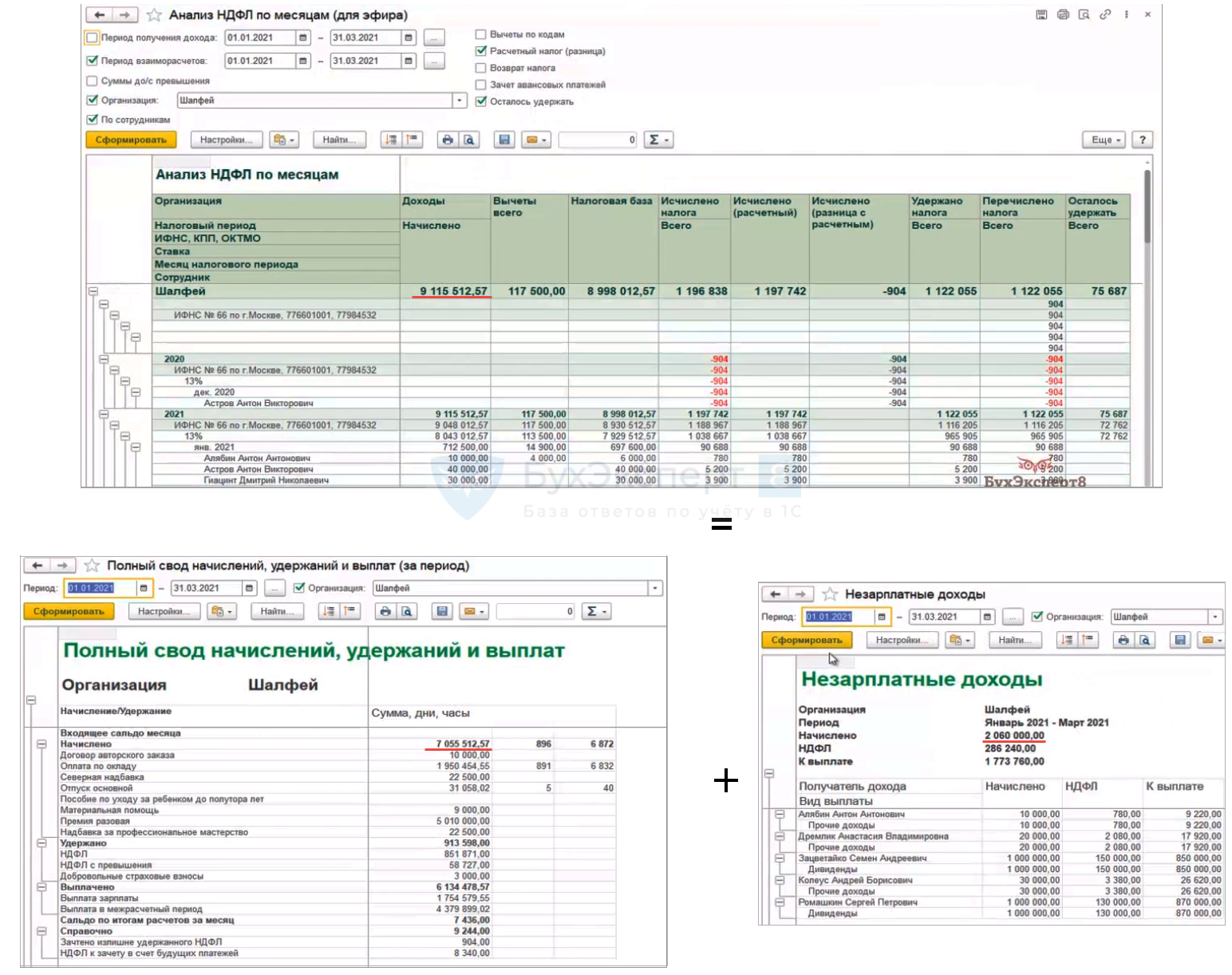

Без отбора по ИФНС сверяем информацию в Анализе НДФЛ по месяцам (установив отбор по Периоду взаиморасчетов) со Сводом… и отчетом Незарплатные доходы (Выплаты – Отчеты по выплатам), отняв необлагаемые доходы.

При установке отбора по Периоду получения дохода в отчете Анализ НДФЛ по месяцам, как мы писали выше, можно сверить данные с 6-НДФЛ (с 2021 года).

Чтобы было удобно сверять данные Раздела 2 отчета 6-НДФЛ (с 2021 года), в Анализе НДФЛ по месяцам настроена группировка по ставкам НДФЛ.

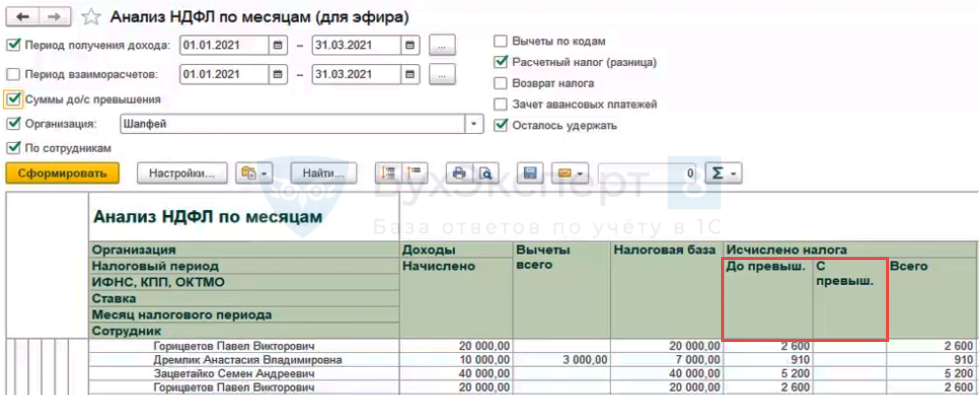

Рассмотрим как сверить данные, когда есть превышение.

В Анализе НДФЛ по месяцам установим флажок Суммы до/с превышения.

Тогда Исчисленный, Удержанный, Перечисленный налог и колонка Осталось удержать будут разбит на 2 дополнительные колонки:

- До превыш.

- С первыш.

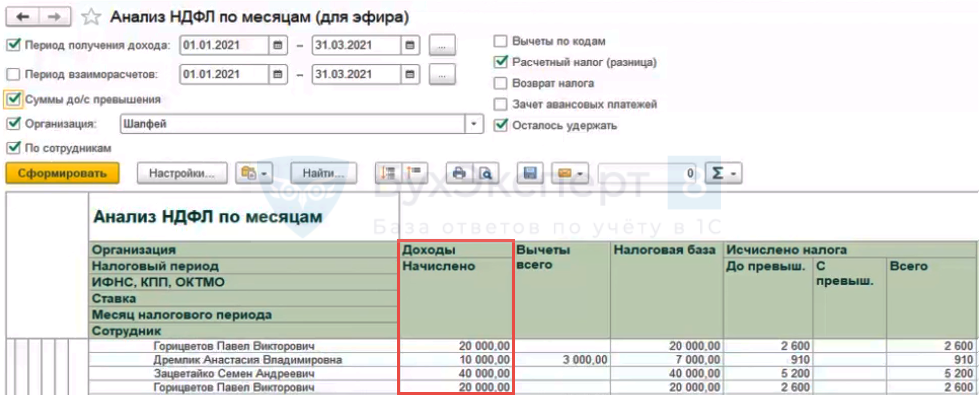

Доходы НЕ разбиваются на суммы до и сверх превышения.

Распределение доходов по ставкам 13% и 15%

В 6-НДФЛ (с 2021 года) можно сложить все суммы доходов с разных страниц Раздела 2 и убедится, что данные сходятся с суммой доходов в Анализе НДФЛ по месяцам.

Подробнее — см. отрывок семинара от 14.04.2021 «6-НДФЛ за 1 квартал 2021 в 1С»

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Когда представление корректировок по НДФЛ — это обязанность, а когда — право? Нужно ли подавать уточненки при перерасчете отпускных, а также тогда, когда ошибки не влияют на сумму налога? В чем выгода добровольных уточненок? И что делать, если ошибку надо исправить в справке?

Содержание

- Когда нужно представить уточненку по 6-НДФЛ

- Когда уточнение можно не представлять

- Зачем корректировать 6-НДФЛ добровольно

-

Что включать в уточненку

по 6-НДФЛ и как ее заполнить - Как исправить ошибку в Приложении 1 к 6-НДФЛ

Любая ошибка в 6-НДФЛ рассматривается налоговиками как недостоверные сведения. В том числе, когда в Приложении 1 обнаружены неточности и искажения следующей информации:

- персональных данных физлиц (в фамилии, имени, отчестве, ИНН, дате рождения, серии и номере паспорта);

- кодах доходов и вычетов;

- данных об уведомлении (код, номер, дата выдачи);

- суммовых показателях.

За каждый документ, который содержит недостоверные сведения, налоговый агент может быть оштрафован на 500 рублей (п. 1 ст. 126.1 НК РФ; письмо ФНС от 09.08.2016 № ГД-4-11/14515). Если недостоверные сведения приведут к занижению суммы НДФЛ, подлежащей уплате в бюджет, компания также будет привлечена к ответственности по ст. 123 НК РФ.

Напомним, ошибки в 6-НДФЛ выявляются в ходе камеральных или выездных проверок либо вне их рамок (ст. 88 и 101 НК РФ). Срок камеральной проверки — три месяца с даты представления расчета.

![]()

Налоговый агент обязан подать уточненный расчет 6-НДФЛ, если не включил в первичный какие-то сведения или допустил в нем ошибки.

Уточненная 6-НДФЛ представляется по форме, действовавшей в период, за который вносятся исправления (п. 5 ст. 81 НК РФ). Если уточняются сведения за отчетные периоды с 2021 года, то расчет представляется по форме, утвержденной Приказом ФНС России от 15.10.2020 N ЕД-7-11/753@.

В отличие от других налоговых деклараций, уточненный расчет представляется не только при занижении подлежащих уплате в бюджет сумм НДФЛ, но и при их завышении (письма ФНС от 01.11.2017 № ГД-4-11/22216@, от 21.07.2017 № БС-4-11/14329@, вопрос № 7).

Помимо арифметических и технических ошибок, которые могут возникнуть в расчете, сведения о доходах и налогах требуют корректировки, например, в следующих ситуациях:

- если в расчете за I квартал не отражена зарплата, начисленная за март, но выплаченная после того, как был представлен расчет (письмо ФНС РФ от 25.11. 2021 № БС-4-11/16428@);

- если НДФЛ, который удержан с зарплаты за декабрь 2021 года, выплаченной в январе 2022 года, не попал в строку 160 раздела 2 и в раздел 1 расчета за I квартал 2022 года (письмо ФНС от 11.02. 2022 № БС-3-11/1230@);

- в случае перерасчета дохода за предыдущие периоды (от 21.07.2017 № БС-4-11/14329@, вопрос № 8, от 27.01.2017 № БС-4-11/1373@, п. 2).

![]()

Если ошибки в расчете не влияют на сумму НДФЛ, подача уточненных расчетов до того, как ошибку обнаружат налоговики, обычно позволяет избежать штрафа за представление недостоверных сведений.

Налоговики разрешают не представлять уточненный расчет, например, в следующих ситуациях.

Налоговый статус физлица изменился с нерезидента на резидента или наоборот в IV квартале. Перерасчет НДФЛ в этом случае будет отражен в расчете по форме 6-НДФЛ за год. Представлять уточненные расчеты за I квартал, полугодие, 9 месяцев не требуется.

Работник поздно подал документы по вычету. Если работник утратил право на стандартный вычет или получил право на имущественный вычет с начала года, а документы представил только в середине года, то перерасчет НДФЛ следует отразить в расчете за тот период, в котором работник принес подтверждающие документы. Подавать уточненку за предыдущие отчетные периоды не нужно (письмо ФНС РФ от 12.04.2017 № БС-4-11/6925, письмо УФНС РФ по г. Москве от 03.07.2017 № 13-11/099595).

НДФЛ с зарплаты за декабрь отражен в расчете за 1 квартал следующего года. Например, если удержанный налог с заработной платы за декабрь 2020 года, выданной 31.12.2020, отражен в разделе 1 расчета за 1 квартал 2021 года, так как срок перечисления пришелся на январь 2021. Поскольку в этой ситуации не возникло ни завышения, ни занижения НДФЛ, подлежащего уплате в бюджет, представлять уточненный расчет ни за 1 квартал 2021 ни за 2020 год не требуется (письмо ФНС РФ от 12.04. 2021 № БС-4-11/4935@).

![]()

Запомнить!

Если по итогам года обнаружена ошибка в разделе 2 расчета за I квартал, нужно представить уточненку за I квартал, за полугодие и за 9 месяцев, поскольку раздел 2 составляется нарастающим итогом (п. 4.1 Порядка заполнения).

Если же ошибка была допущена на титульном листе или в разделе 1 расчета за I квартал, то уточнять расчёты за полугодие и за 9 месяцев не нужно, поскольку раздел 1 формируется поквартально.

Если ошибки не связаны с суммами НДФЛ, то представлять уточненный расчет до того, как от инспекции получено соответствующее требование, — это право, а не обязанность. Воспользоваться этим правом стоит, потому что в такой ситуации добровольная уточненка исключает штраф за представление недостоверных сведений в расчете (п. 2 ст. 126.1 НК РФ, письмо ФНС России от 09.08.2016 № ГД-4-11/14515).

Несколько сложнее обстоит дело с освобождением от штрафа по ст. 123 НК РФ — за несвоевременное перечисление НДФЛ в бюджет. Эта ошибка проявляется в 6-НДФЛ при неверном заполнении строки 021 раздела 1. Если такое нарушение найдет ИФНС, организацию ждет сразу два штрафа: по ст. 123 и по ст. 126.1 НК РФ. Самостоятельное обнаружение ошибки и представление уточняющего расчета, как уже отмечалось, спасает от штрафа по ст. 126.1 НК РФ. А что же со вторым штрафом?

Положения п. 4 и 6 ст. 81 НК РФ содержат правило, позволяющее избежать штрафа по ст. 123 НК РФ. Но для этого перед тем, как представить уточненный расчет, нужно заплатить налог и пени. А значит, если обнаружены ошибки в заполнении строки 021 расчета, не затронувшие сумму НДФЛ, прежде чем подавать корректировку, надо проверить, перечислен ли уже налог и соответствующие пени. И если нет, то сначала рассчитаться с бюджетом, а потом уже сдавать новый 6-НДФЛ. Если же налог и пени были уплачены задолго до корректировки, не лишним будет подготовить сопроводительное письмо с указанием на эти факты и приложением копий платежных документов.

Право на освобождение от штрафа за несвоевременное перечисление НДФЛ имеют и те организации, которые ошибок в 6-НДФЛ не допустили. Для этого достаточно уплатить НДФЛ и пени до того, как ошибку найдёт ФНС. Такой вывод сделан КС РФ (Постановление от 06.02.2018 № 6-П).

![]()

Отчетность по НДФЛ в 2023 году: памятка от налоговиков

Читать памятку

Как говорится в п. 6 ст. 81 НК РФ, уточненный 6-НДФЛ должен содержать данные только по тем налогоплательщикам, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога. Но, как мы помним, агенты обязаны подавать уточненки по 6-НДФЛ и в ситуации, когда сумма налога завышена. А добровольная корректировка и вовсе может быть не связана с суммами НДФЛ. Как формировать уточненки в таких случаях?

![]()

Порядок заполнения расчета не содержит положений, которые конкретизируют порядок заполнения корректировки по 6-НДФЛ. Получается, что формально у налогового агента, допустившего такие ошибки, нет права представить в составе уточненки данные только по тем налогоплательщикам, в отношении которых допущены ошибки. Нужно представлять расчёт целиком. С другой стороны, тут можно применить положения п. 7 ст. 3 НК РФ о том, что любые неустранимые неясности налогового законодательства должны толковаться в пользу налогового агента. Это значит, что организации вправе руководствоваться порядком представления уточненного расчета, установленным п. 6 ст. 81 НК РФ, как единственным четко описанным в законодательстве.

Соответственно, уточненный расчёт, содержащий исправленные данные в отношении тех налогоплательщиков, по которым обнаружены неточности, нельзя признать составленным неверно. Но тут нужно учитывать один важный нюанс: данные должны заполняться полностью, то есть отражаться и в разделе 2, и в соответствующих блоках раздела 1. Ведь п. 6 ст. 81 НК РФ не говорит о том, что в уточненном расчете представляется только та информация, которая была неверно указана в первоначальном. При этом в строке «Номер корректировки» титульного листа проставляется значение отличное от нуля, то есть «1—», «2—» и т.д.

Чтобы уточнить недостоверные сведения в справке о доходах и суммах налога физлица (приложение 1), нужно в состав корректирующего годового расчета включить корректирующие или аннулирующие справки только в отношении физических лиц, данные которых уточняются (письмо ФНС от 30.11.2021 № БС-4-11/16703@).

Как исправить ошибки в КПП или ОКТМО в 6-НДФЛ

Если ошибка допущена в КПП или ОКТМО, нужно представить два расчёта: уточненный и первичный.

В уточненном расчете указываются:

- номер корректировки «1—»;

- КПП и ОКТМО, которые были указаны в первоначальном расчете, то есть ошибочные значения;

- нулевые показатели во всех разделах расчёта (плюс аннулирующие справки, если расчет годовой).

В первичном расчете необходимо проставить:

- номер корректировки «0—»;

- правильные значения КПП и ОКТМО;

- показатели из первоначального расчёта (плюс приложение 1, если расчёт за год).

Даже если первичный расчет с правильными КПП и ОКТМО будет представлен позже установленного срока, налоговые органы не будут привлекать организацию к ответственности на основании п. 1.2 ст. 126 НК РФ (письма ФНС от 12.08.2016 № ГД-4-11/14772, от 01.11.2017 № ГД-4-11/22216@).

Как исправить 6-НДФЛ при перерасчете отпускных

Уточненный расчет должен быть представлен, если при перерасчете отпускных их сумма уменьшается.

В разделе 2 уточненного расчета за период, в котором отпускные были начислены, отражаются итоговые суммы с учетом уменьшенной суммы отпускных (строки 110, 112, 140). При этом сумма удержанного НДФЛ не корректируется (строка 160 не исправляется), что дает основание для зачета или возврата излишне удержанного налога.

Если отпускные доплачиваются, уточненка не подается. В разделе 2 расчета того отчетного периода, в котором произведена доплата, отражаются итоговые суммы с учетом доплаты отпускных и доудержанного при этом НДФЛ (письмо УФНС по г. Москве от 12.03.2018 № 20-15/049940).

Как заполнить 6-НДФЛ при перерасчете НДФЛ с материальной выгоды

Согласно п. 90 статьи 217 НК РФ (ред. от 26.03.2022 № 67-ФЗ), доходы в виде материальной выгоды, полученные в 2021–2023 годах, освобождены от НДФЛ. Излишне удержанные в 2021 году из таких доходов суммы налога подлежат возврату по письменному заявлению налогоплательщика в соответствии с п. 1 ст. 231 НК РФ.

Если в расчетах 6-НДФЛ за 2021 год были отражены суммы доходов, полученных сотрудниками в виде материальной выгоды, и НДФЛ с этих сумм, то нужно подать корректировку 6-НДФЛ за первый квартал, полугодие, девять месяцев 2021 года и за 2021 год (письмо ФНС РФ от 28.03.2022 N БС-4-11/3695@).

Корректировке подлежат строки 110 и 140 раздела 2 по ставке 35 %. А в годовой уточненный расчет нужно включить корректирующие или аннулирующие (если других доходов не было) справки о доходах и суммах налога физических лиц (приложение № 1) в отношении только тех работников, данные которых уточняются (письмо ФНС РФ от 06.04.2022 года № БС-4-11/4160@). В справках корректировке подлежат доходы в виде материальной выгоды по кодам доходов 2610, 2630, 2640 и 2641.

Начиная с налогового периода 2021 год вместо формы 2-НДФЛ представляется «Справка о доходах и суммах налога физического лица», которая является Приложением 1 к расчету 6-НДФЛ. Чтобы уточнить недостоверные сведения в Приложении 1 ранее представленного расчета за год, в состав корректирующего расчета надо включить корректирующую или аннулирующую справку.

В заголовке уточненной справки указывается (п.п. 5.2, 5.3 Порядка заполнения):

- в поле «Номер справки» — номер ранее представленной первичной справки;

- в поле «Номер корректировки сведений»:

- при представлении корректирующей справки, взамен ранее представленной указывается соответствующий номер корректировки (например, «01», «02» и так далее);

- при подаче аннулирующей справки, взамен ранее представленной проставляются цифры «99».

Уточнять необходимо только ту справку, в которой была допущена ошибка, направлять весь комплект справок за год не нужно.

![]()

Корректирующая справка

При подаче корректирующей справки ошибочные сведения заменяются в базе ФНС на верные. При этом заполняются все разделы справки и Приложение к ней (Сведения о доходах и соответствующих вычетах по месяцам налогового периода), а не только те поля, в которых были допущены ошибки.

Количество корректировок справки практически не ограничено. Номер корректировки может принимать значения от «01» до «98».

Аннулирующая справка

Аннулирующая справка полностью отменяет первоначальную и представляется, если первичная справка была подана ошибочно, например, по месту нахождения головной организации, в то время как зарплата работнику выплачивалась в обособленном подразделении, с которым у него заключен трудовой договор.

В аннулирующей справке необходимо заполнить только заголовок и раздел 1. Разделы 2, 3, 4 и Приложение к справке заполнять не нужно. Аннулирующая справка может быть представлена только один раз и только с номером корректировки «99».

- Опубликовано 18.12.2020 10:36

- Автор: Administrator

- Просмотров: 34373

Все работодатели ежеквартально обязаны сдавать отчет 6-НДФЛ. Несмотря на то, что в 2021 году ожидается грандиозное обновление формы этого отчета, помощники проверки корректности его заполнения останутся прежними. В этой публикации мы поделимся с вами тем «секретным» функционалом программы 1С: ЗУП ред. 3.1, которым с удовольствием пользуемся сами. Кто еще не перешел работать в эту программу – поспешите! Посмотрите, сколько возможностей вы упускаете!

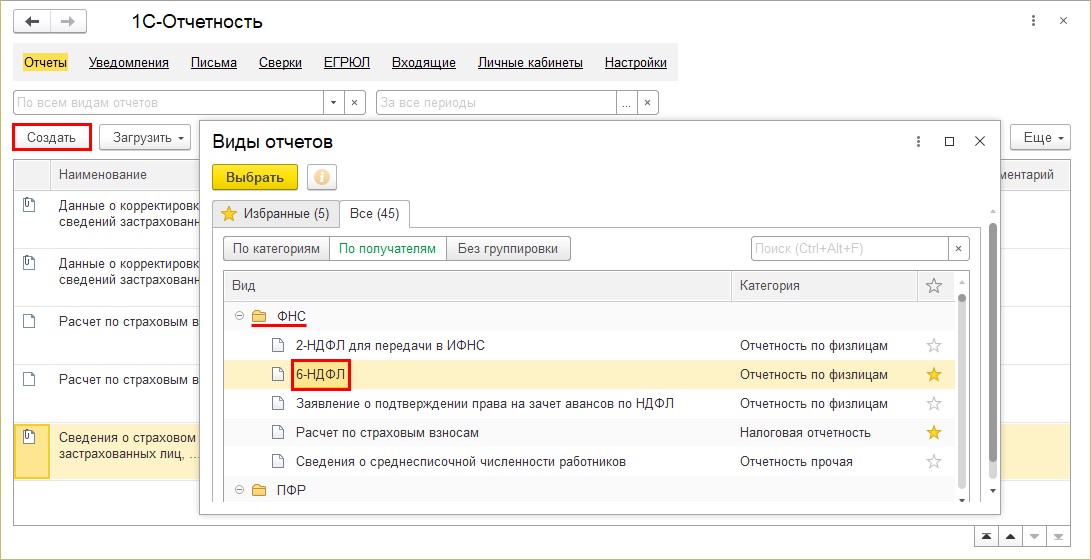

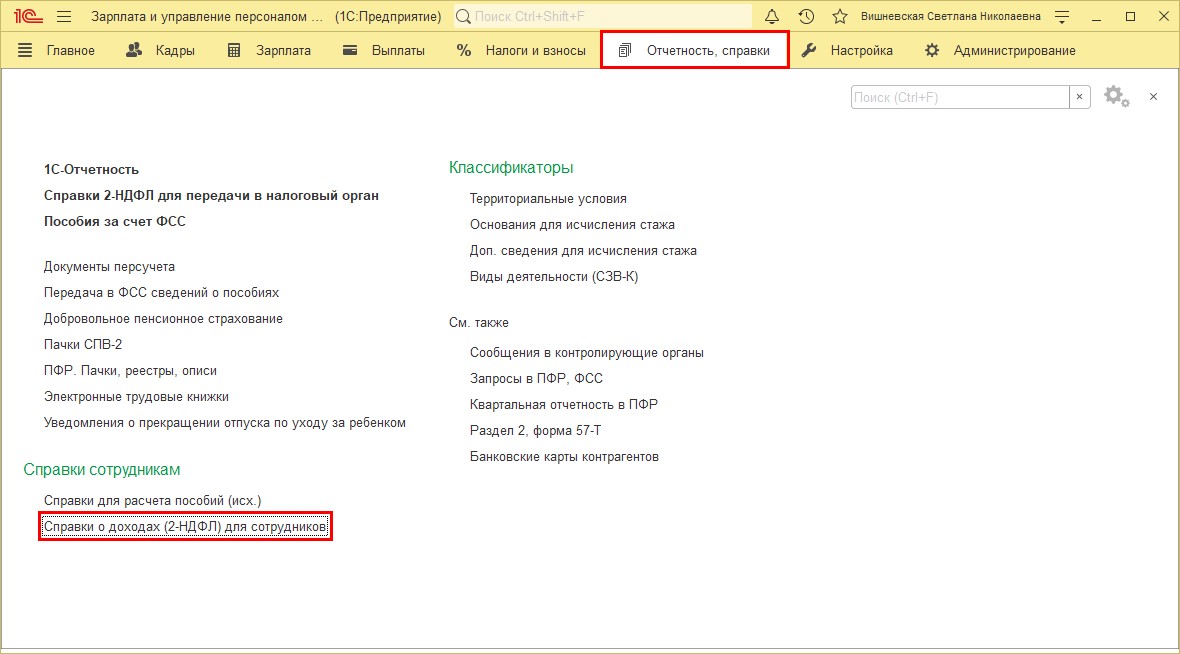

Итак, в программе 1С: Зарплата и управление персоналом ред. 3.1 отчет 6-НДФЛ формируется в разделе «Отчетность, справки» — «1С-Отчетность».

Нажмите кнопку «Создать» и в разделе «ФНС» найдите отчет «6-НДФЛ».

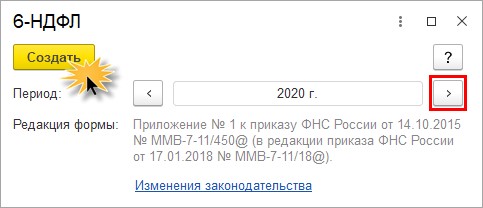

С помощью «кнопок-стрелок» задайте период отчета.

Нажмите кнопку «Заполнить».

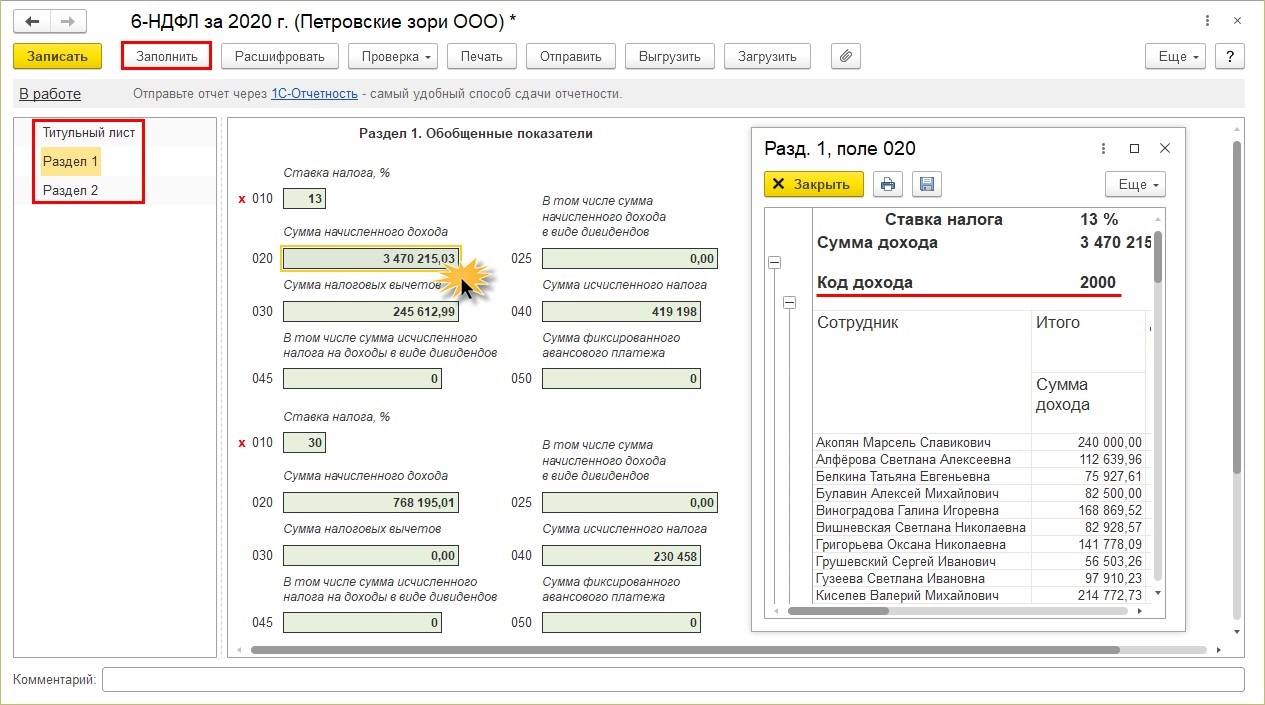

Отчет имеет два раздела:

Раздел 1 – «Обобщенные показатели», включающий данные о суммах начисленного дохода, налоговых вычетов, суммах исчисленного налога. Пользователь может посмотреть детализацию сумм ячеек отчета. Для того щелкните правой кнопкой мышки на ячейке и выберите команду «Расшифровать».

Получив расшифровку данных формы в разрезе кодов доходов, пользователь может их проанализировать.

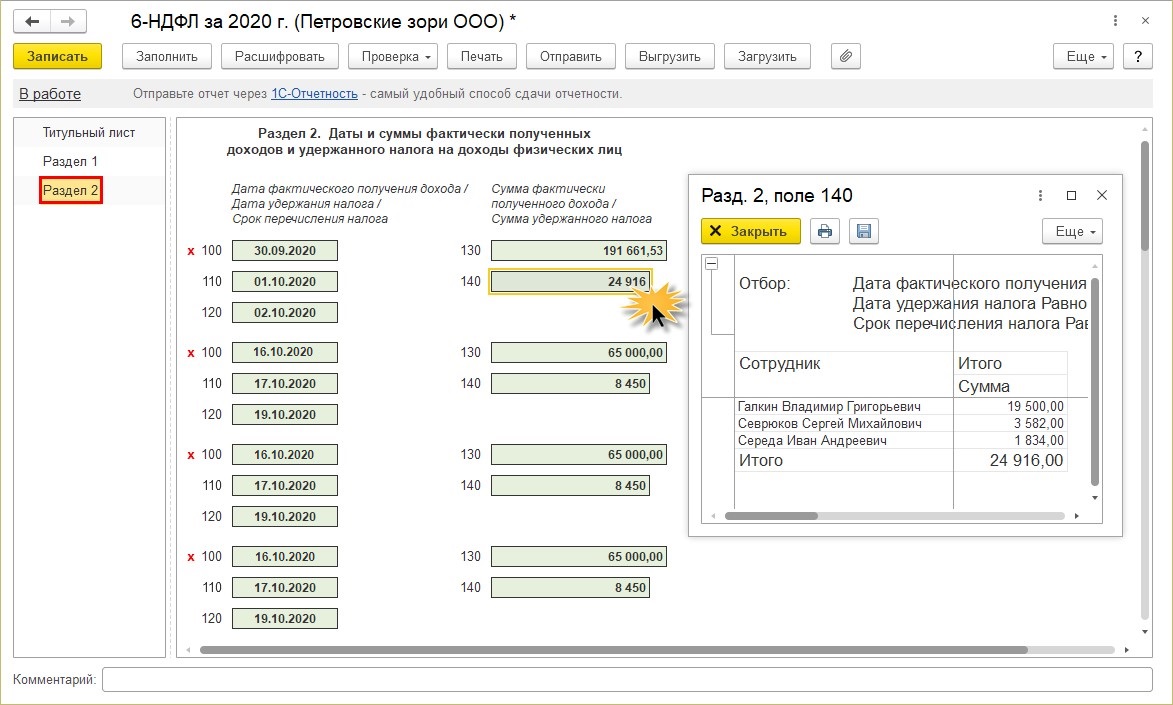

Раздел 2 – «Даты и суммы фактически полученных доходов и удержанного НДФЛ». Здесь пользователь также может получить детальную информацию расшифровки любой ячейки. Этот способ помогает проанализировать данные и найти ошибки в отчете.

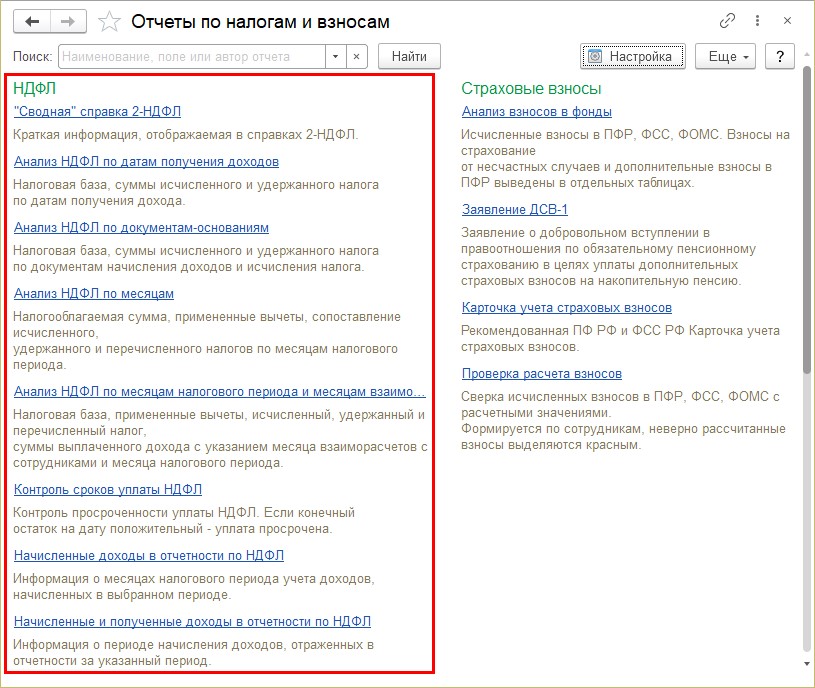

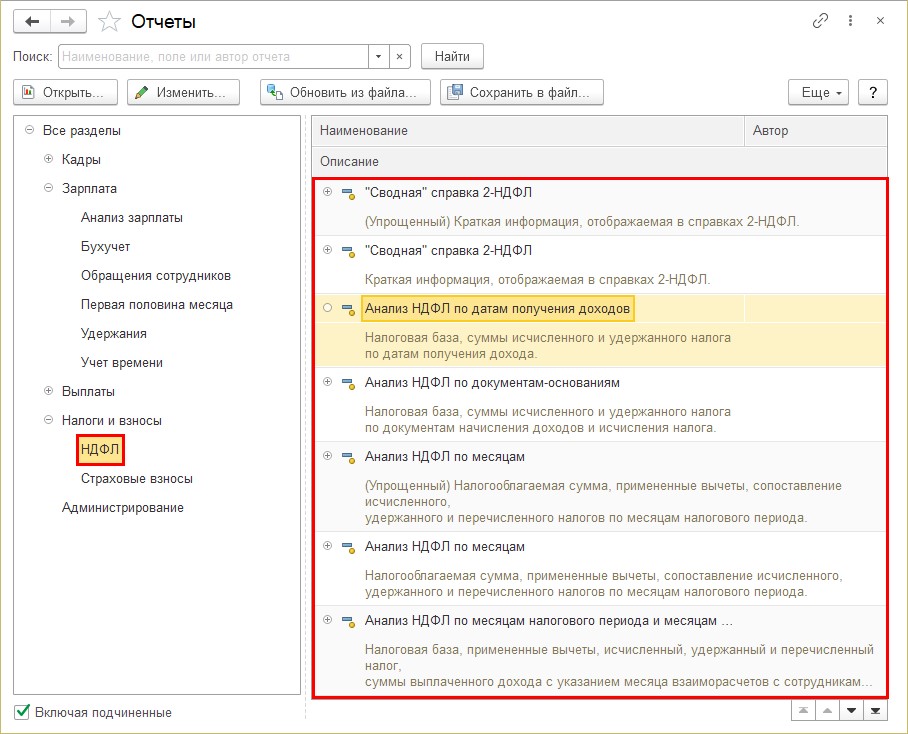

Кроме детализации ячеек отчета, в 1С есть еще «отчеты-помощники», дающие возможность проанализировать данные по НДФЛ. Они помогут пользователю при заполнении и проверке формы «6-НДФЛ».

• «Сводная справка 2-НДФЛ»;

• Анализ НДФЛ по датам получения доходов;

• Анализ НДФЛ по документам-основаниям;

• Анализ НДФЛ по месяцам;

• Контроль сроков уплаты НДФЛ;

• Начисленные доходы в отчетности по НДФЛ;

• Начисленные и полученные доходы в отчетности по НДФЛ;

• Подробный анализ НДФЛ по сотруднику;

• Проверка раздела 2 6-НДФЛ;

• Регистр налогового учета по НДФЛ;

• Удержанный НДФЛ.

Сформировать их можно несколькими способами:

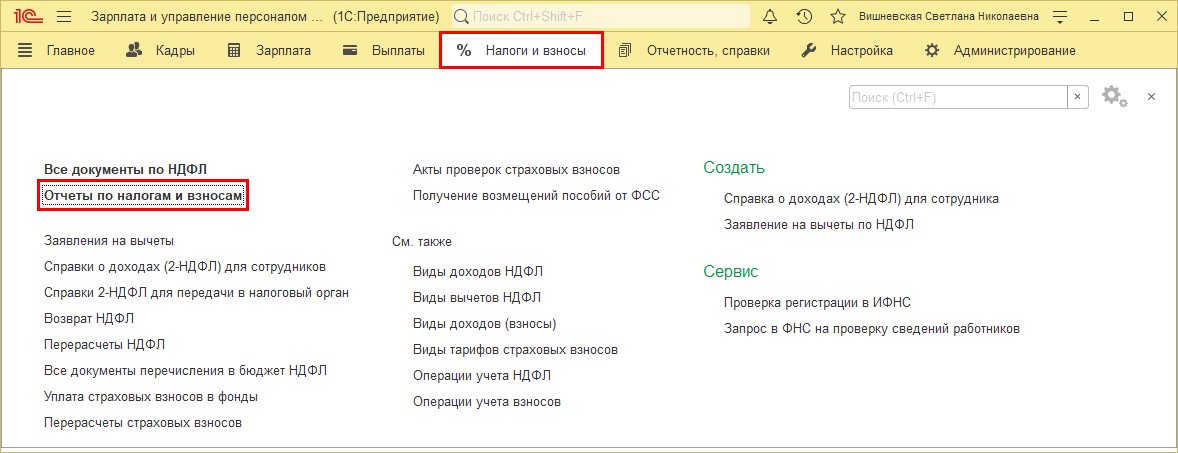

1 вариант – в разделе Налоги и взносы» — «Отчеты по налогам и взносам».

Открыв раздел, вы увидите список отчетов по НДФЛ.

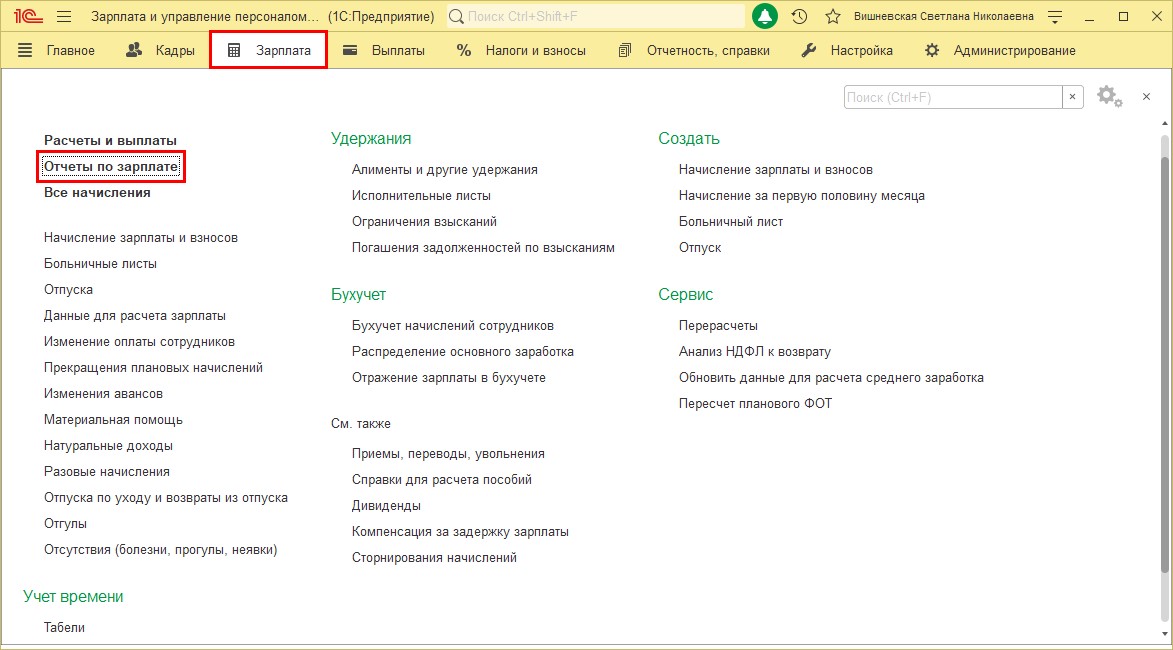

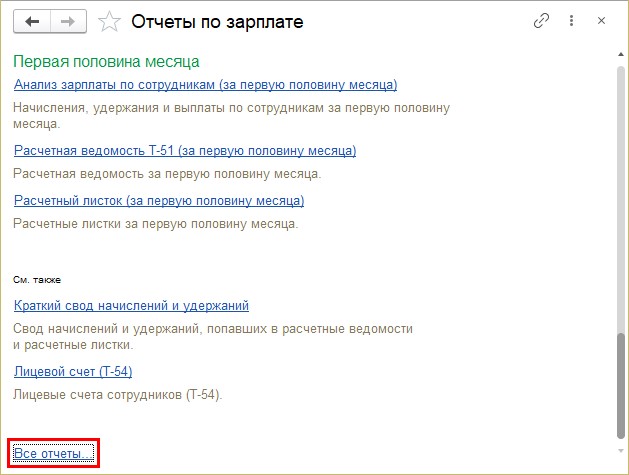

2 вариант – в разделе «Зарплата» — «Отчеты по зарплате».

Перейдите в самый низ списка отчетов и перейдите по гиперссылке «Все отчеты».

Откройте раздел «Налоги и взносы» и в правой стороне отобразится список дополнительный отчетов для анализа НДФЛ.

Рассмотрим коротко эти отчеты. Какую информацию пользователь может получить из них?

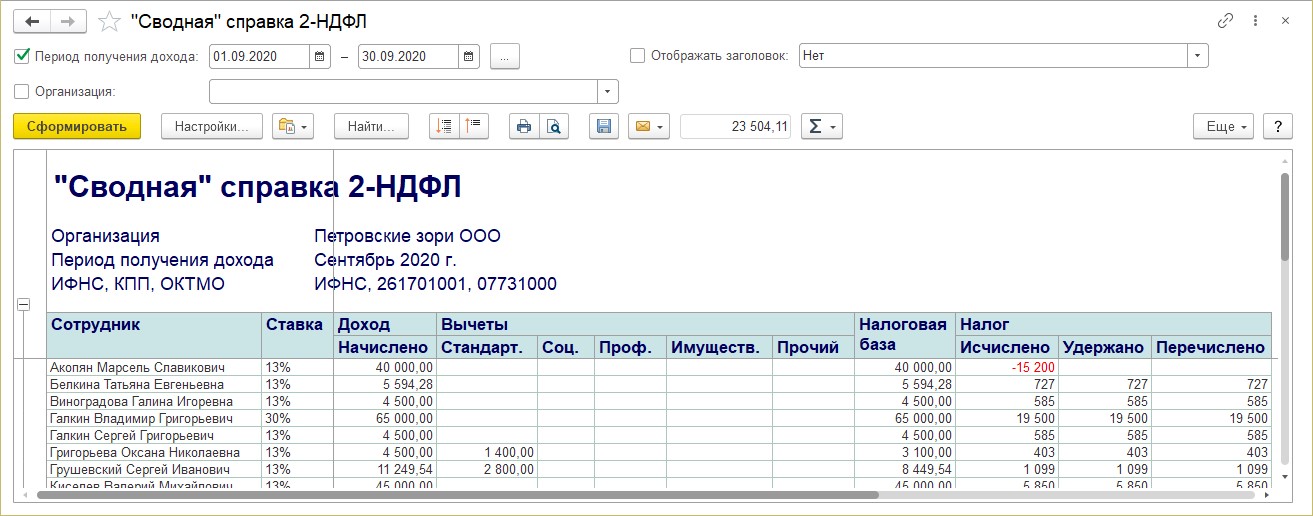

«Сводная» справка 2-НДФЛ

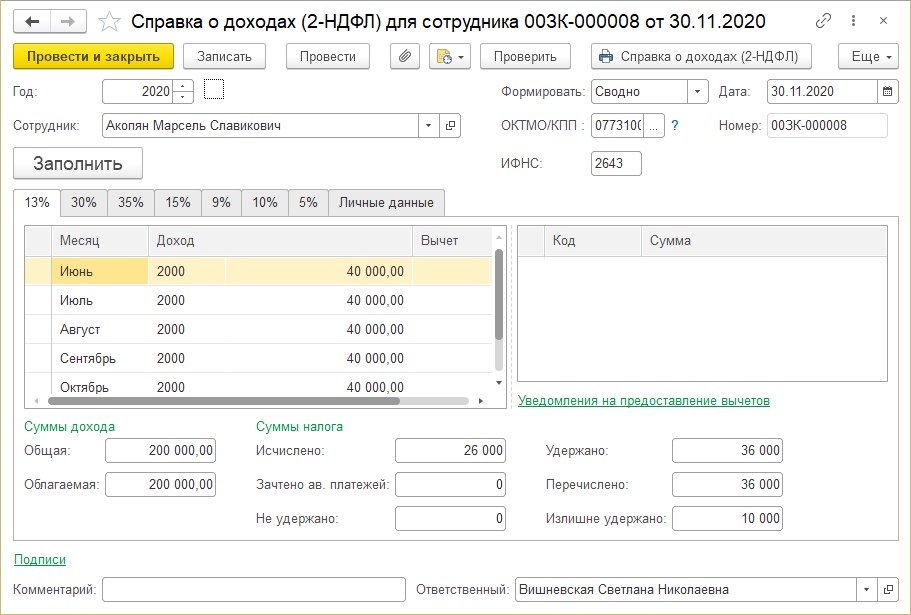

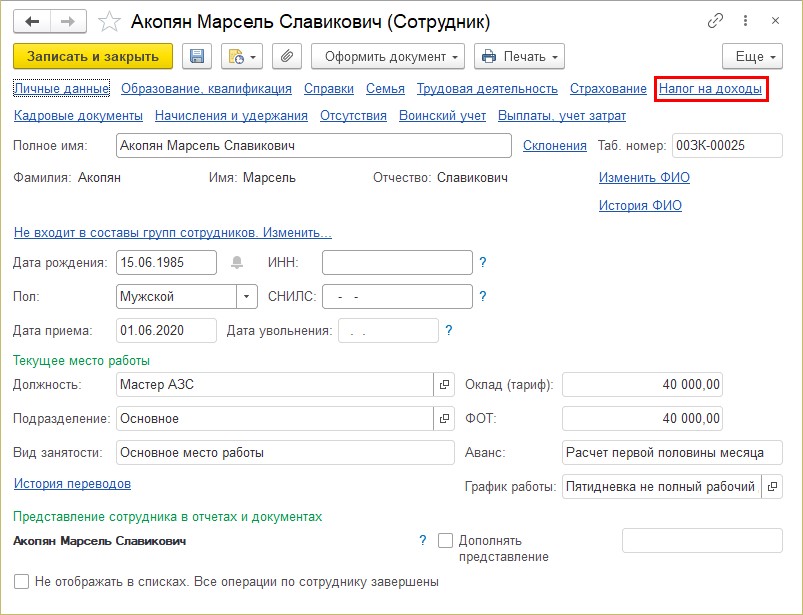

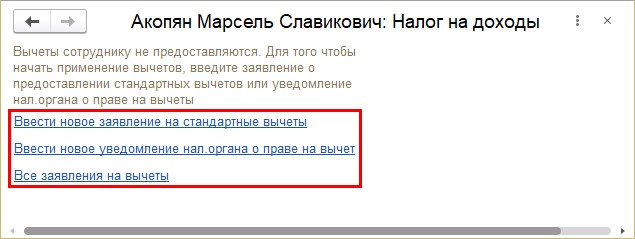

Саму форму «Справки о доходах (2-НДФЛ) для сотрудника» можно сформировать в разделе «Отчетность, справки».

Документ содержит информацию о доходах и НДФЛ выбранного сотрудника.

Отчет «Сводная» справка 2-НДФЛ, содержит информацию, из которой формируется справка 2-НДФЛ. Плюс отчета в том, что он формирует данные по всем сотрудникам. С его помощью можно проверить все данные по доходам сотрудника, начислениям и удержаниям НДФЛ, примененных вычетах.

При необходимости можно установить отбор в кнопке «Настройка».

При обнаружении ошибки пользователь может вовремя внести исправления в программе. Например, не предоставлен, не закрыт или неверно указан вычет сотруднику.

Перейдите в карточку сотрудника – в справочнике «Сотрудники» и внесите или исправьте данные о вычетах в разделе «Налог на доходы».

В разделе можно ввести:

• новое заявление на стандартные вычеты;

• уведомление налогового органа о праве на вычет.

А также просмотреть все заявления на вычеты сотрудника, перейдя по одноименной гиперссылке.

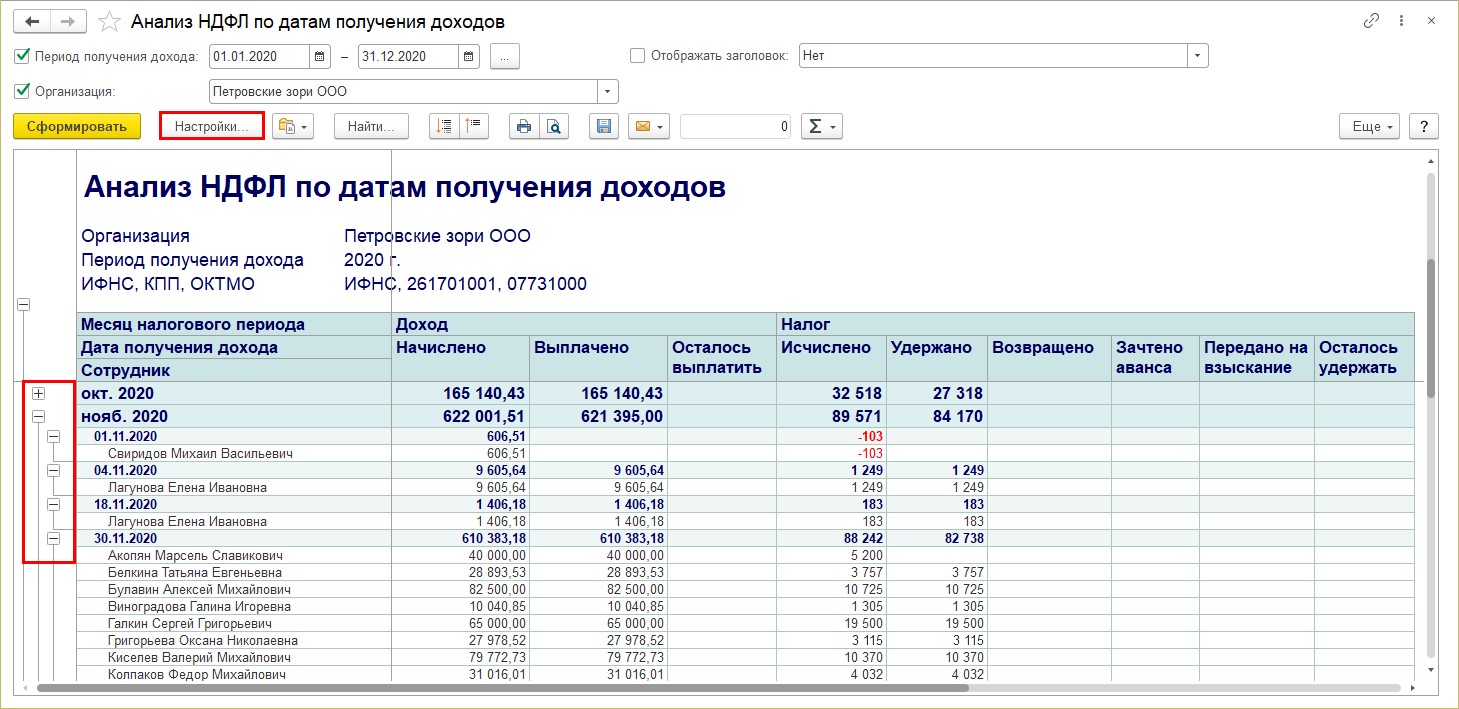

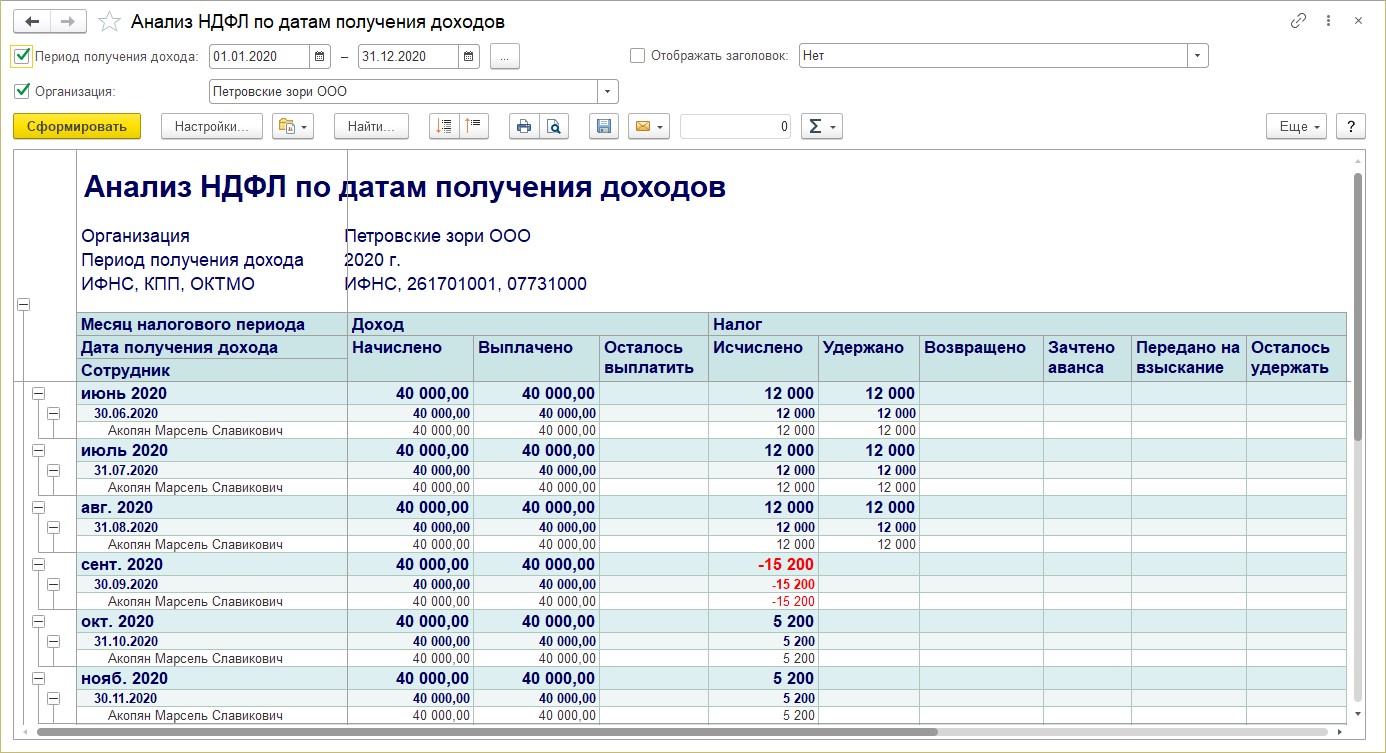

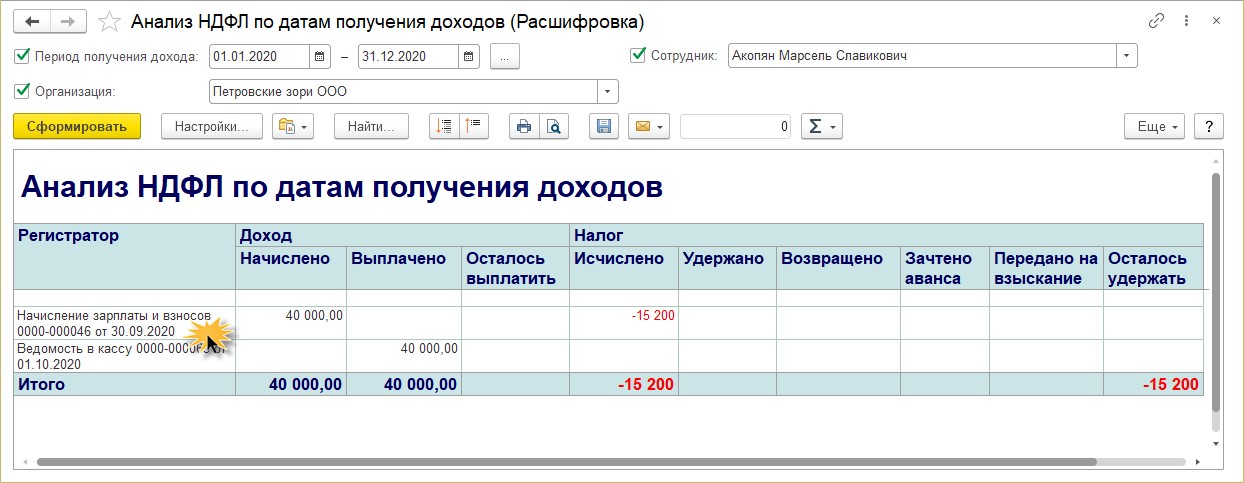

Анализ НДФЛ по датам получения доходов

Отчет позволяет получить пользователю информацию о начисленных и выплаченных доходах, об исчисленном и удержанном НДФЛ и т.п. Информация выводится в отчет в разрезе дат и объединена по месяцам. С помощью значков-группировок «+» и «-» данные можно сворачивать и разворачивать.

Информацию, представленную в таком виде, проще проверять и анализировать. С его помощью легко обнаружить ошибки.

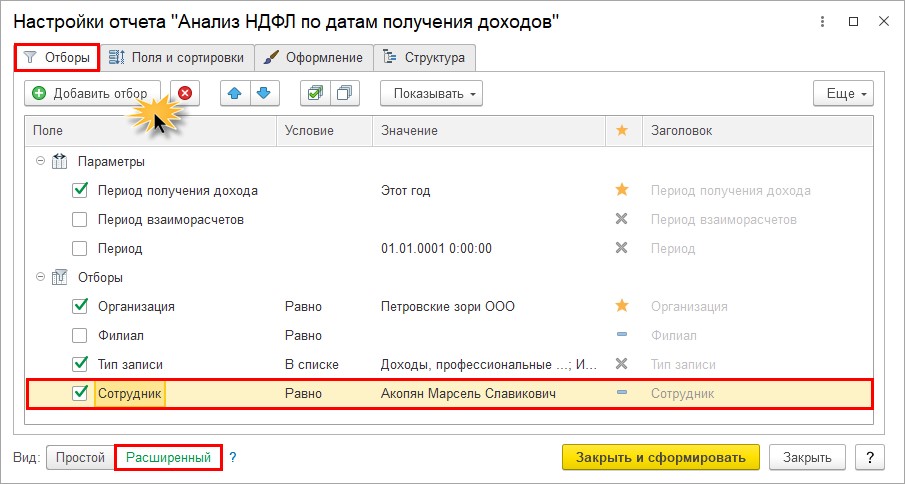

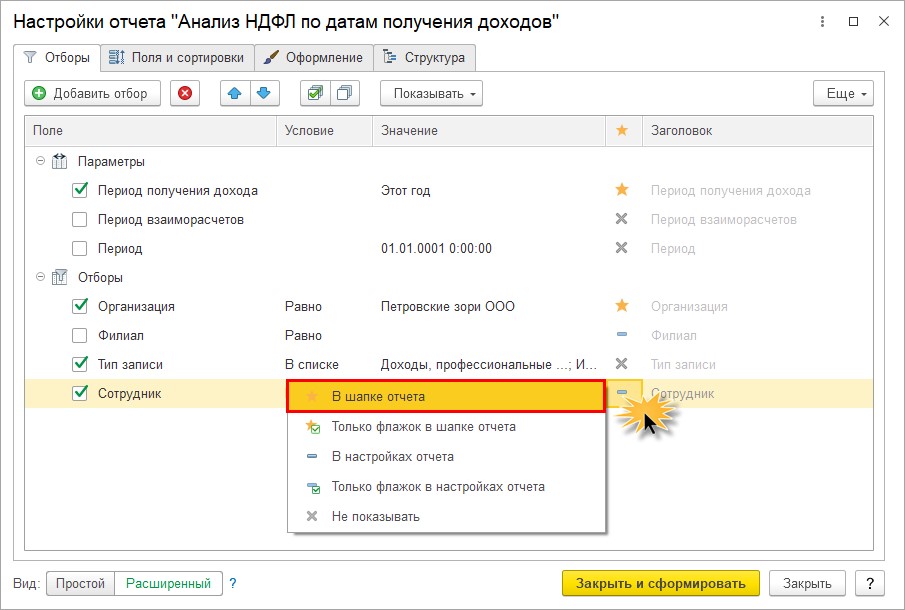

Используя кнопку «Настройки», можно устанавливать дополнительные параметры формирования отчета.

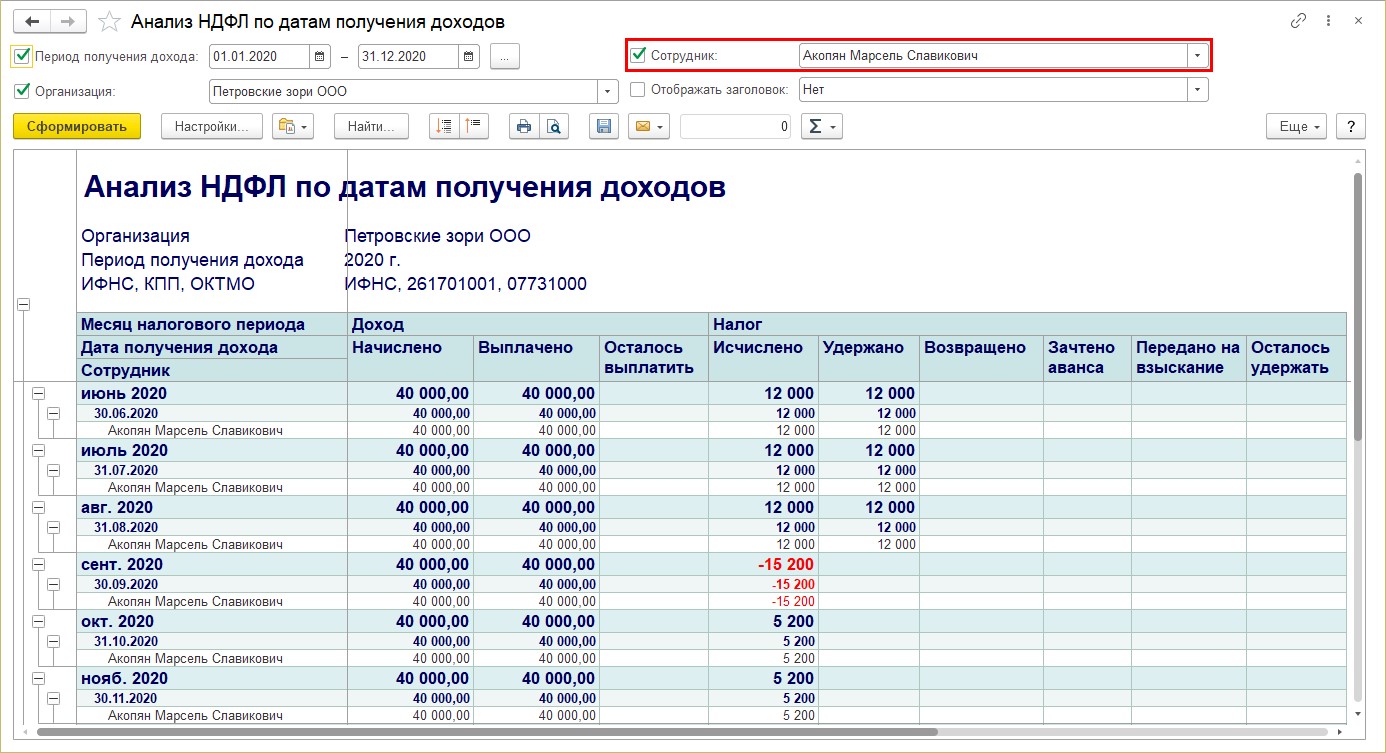

Установите вид настройки – «Расширенный» и на закладке «Отбор» добавьте дополнительный отбор. Нажмите кнопку «Добавить отбор» и добавьте поле «Сотрудник».

Установите «Сотрудник», условие «Равно» и в поле «Значение» выберите сотрудника из справочника. В нашем примере – Акопян М.С.

Нажмите «Закрыть и сформировать». Данные в отчете отобразятся в соответствии с условием отбора.

Если вы часто пользуетесь отчетом для удобства можно вынести отбор по сотруднику в его шапку. Тогда для выбора сотрудника не надо каждый раз заходить в настройку. Для этого в строке отбора щелкните мышкой на условное обозначение «-» и выберите «В шапке отчета».

В результате настройки, в шапке отчета появилось поле отбора по сотруднику.

Такая настройка применима к любому отчету в 1С.

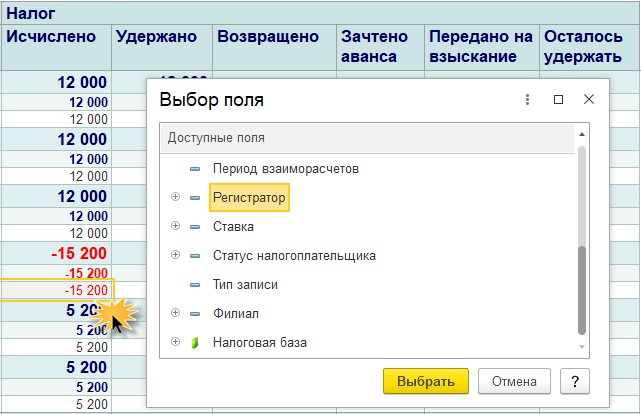

Как и в любом другом отчете пользователь может проанализировать данные, посмотрев их расшифровку. Щелкните мышкой дважды на значении ячейки и выберите значение поля «Регистратор».

В результате отобразится расшифровка, в разрезе документов, которые сделали запись в регистр. Двойной щелчок мышкой на названии документа-основания откроет сам документ.

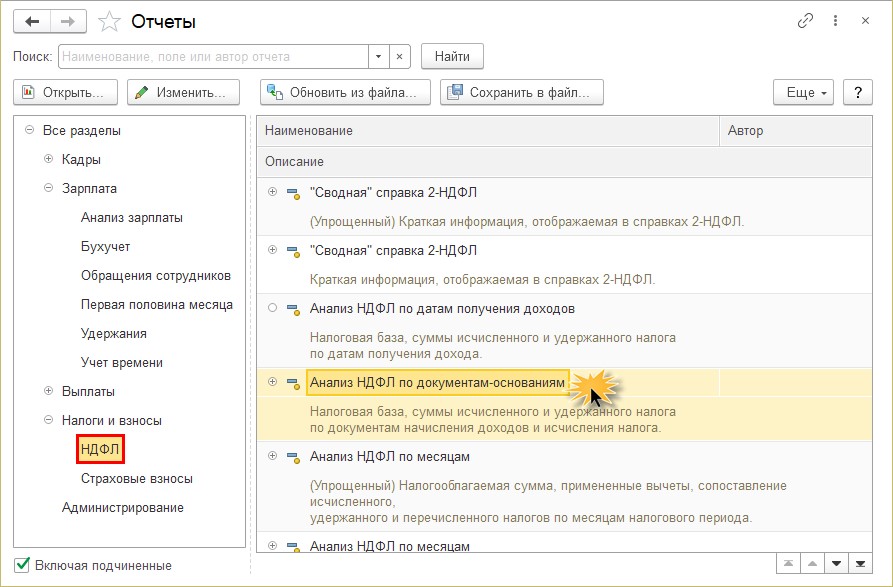

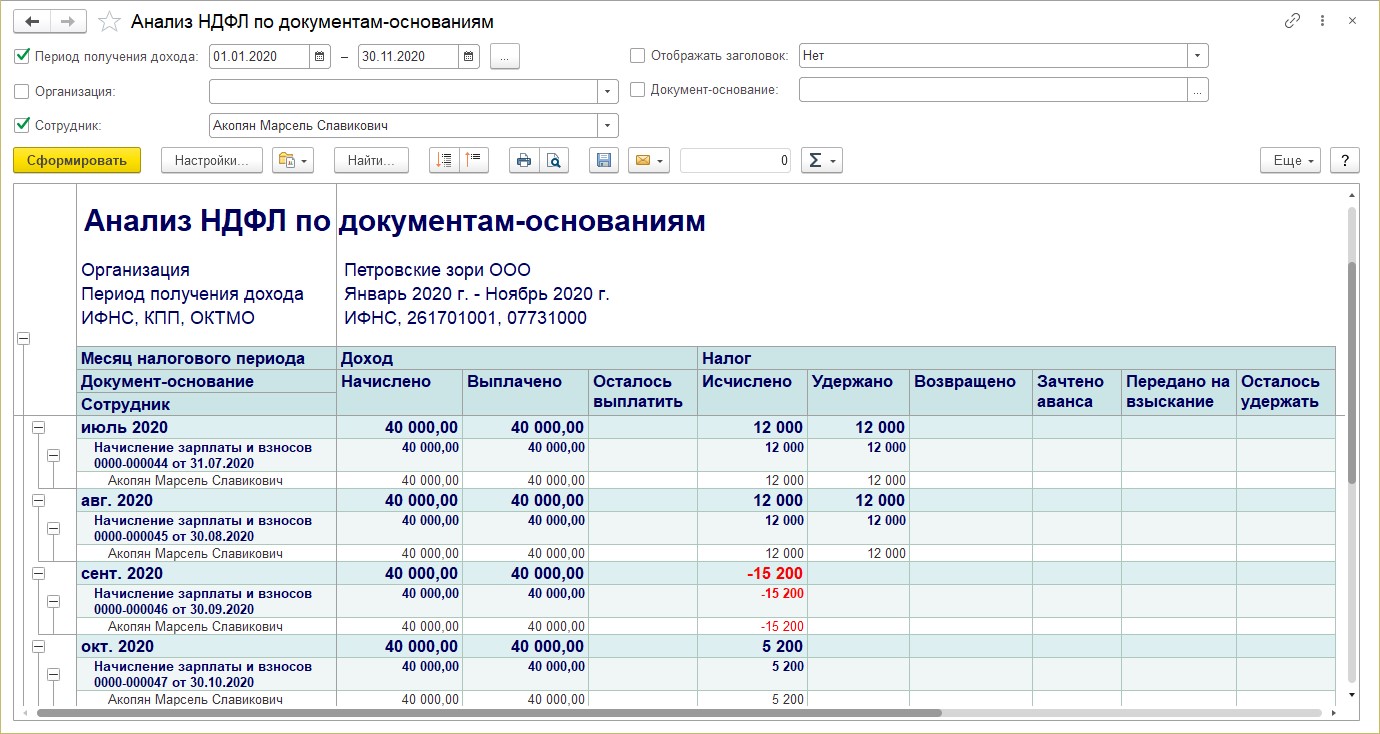

Анализ НДФЛ по документам-основаниям

Информацию по налогу в разрезе регистратора можно получить также из отчета «Анализ НДФЛ по документам-основаниям».

Форма отчета позволяет сразу увидеть пользователю, каким документами были произведены записи.

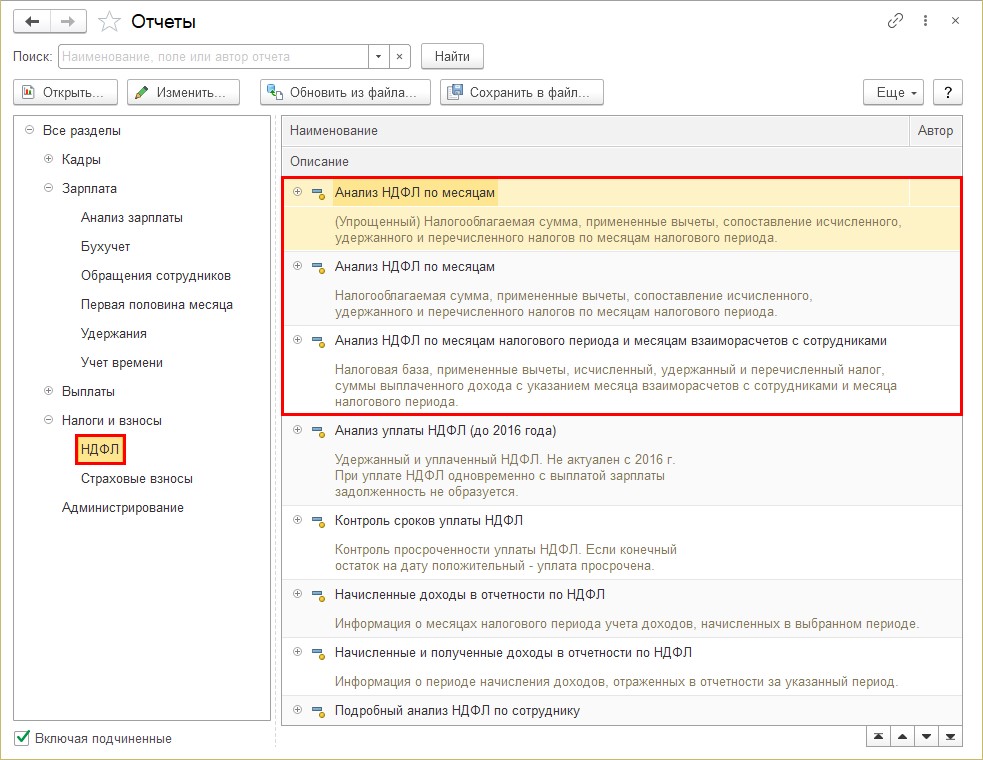

Анализ НДФЛ по месяцам

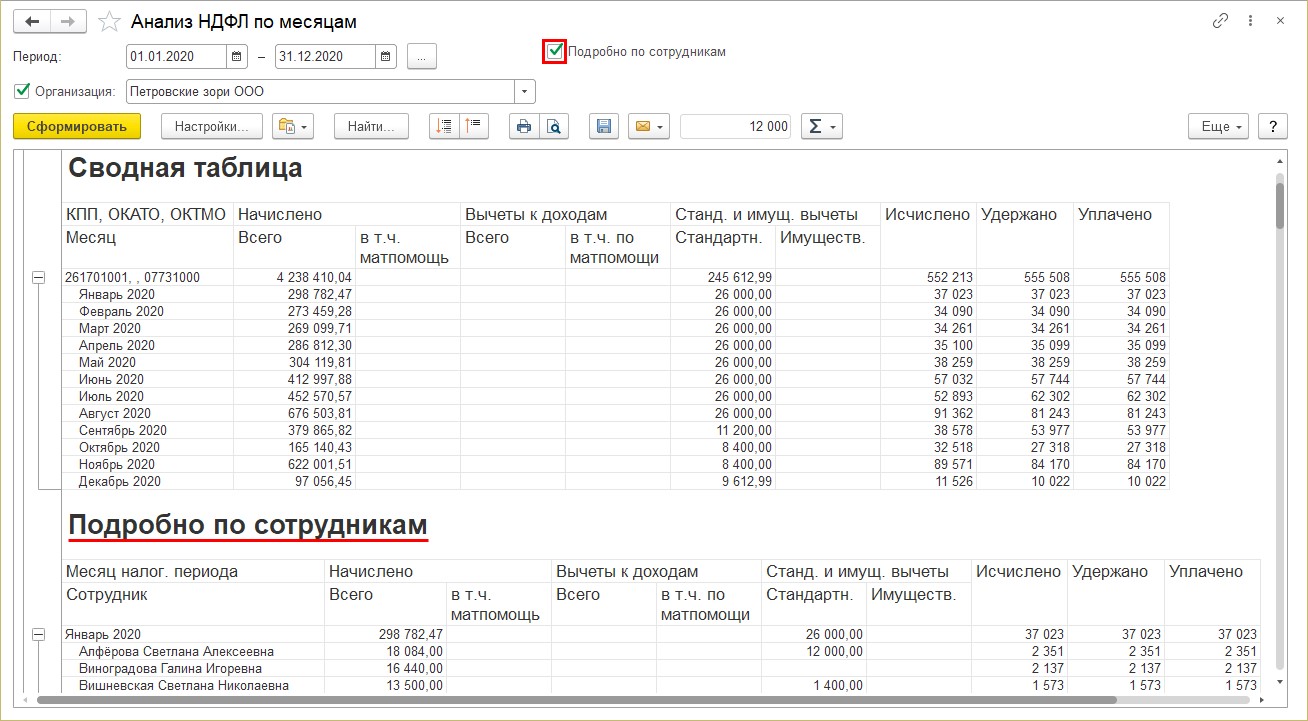

Группа отчетов «Анализ НДФЛ по месяцам» позволяет получить сопоставить исчисленный, удержанный и перечисленный НДФЛ, проанализировать налогооблагаемую базу и примененные вычеты. Отчет представлен в полном и упрощенном варианте, а также с детализацией месяцев налогового периода и месяцев взаиморасчетов с сотрудниками.

Упрощенный вариант содержит сводную информацию по показателям.

Для детализации записей в разрезе сотрудников установите галочку «Подробно по сотрудникам». В отчете добавится одноименный раздел.

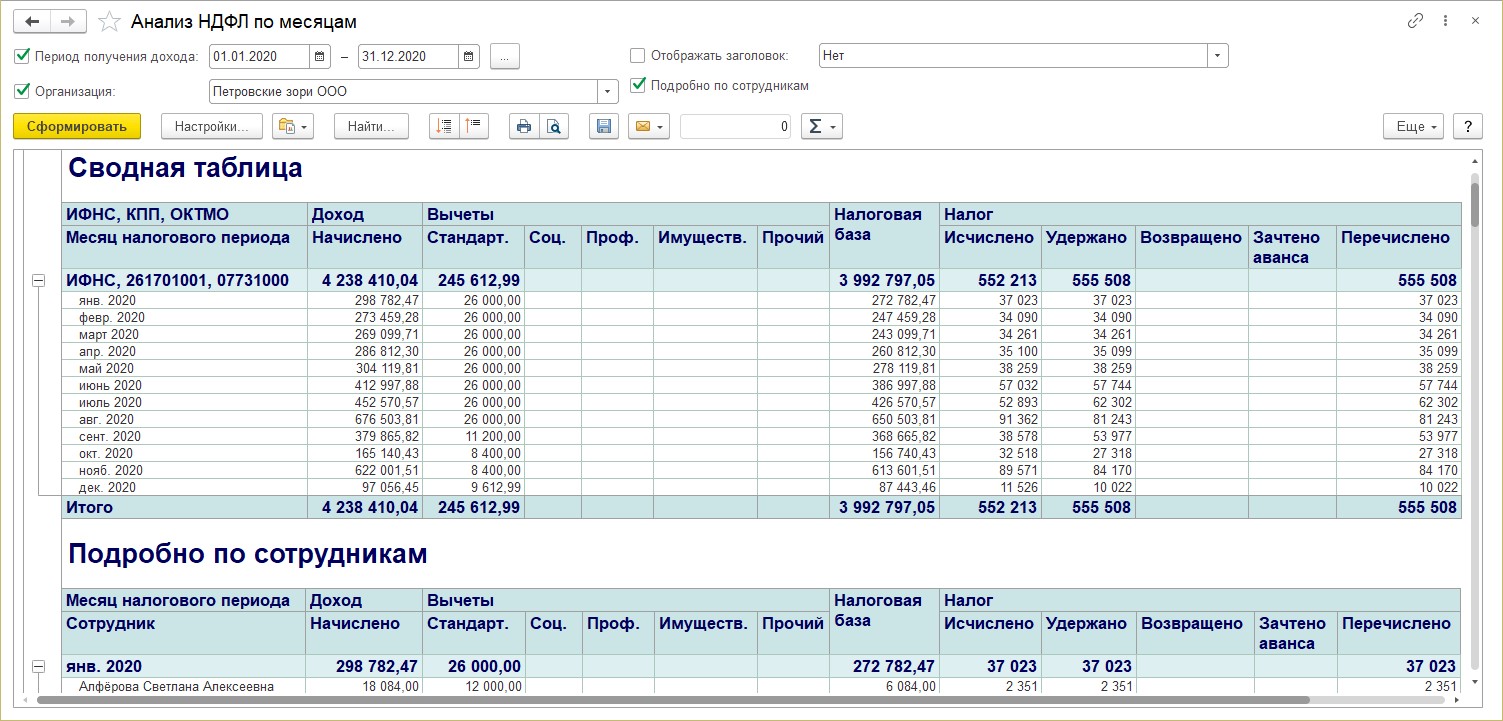

Второй вариант отчета «Анализ по месяцам» отображает такую же информацию, но немного в другом интерфейсе.

В отчете «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками» добавлены дополнительные настройки и отборы. Пользователь может указать:

• период получения дохода;

• период взаиморасчетов;

• организацию и филиал;

• ИФНС.

Суммы в этом отчете, как и во всех других отчетах можно детализировать, щелкнув правой кнопкой мышки и выбрав вариант для детализации. Например, по полю «Регистратор», т.е. по документу.

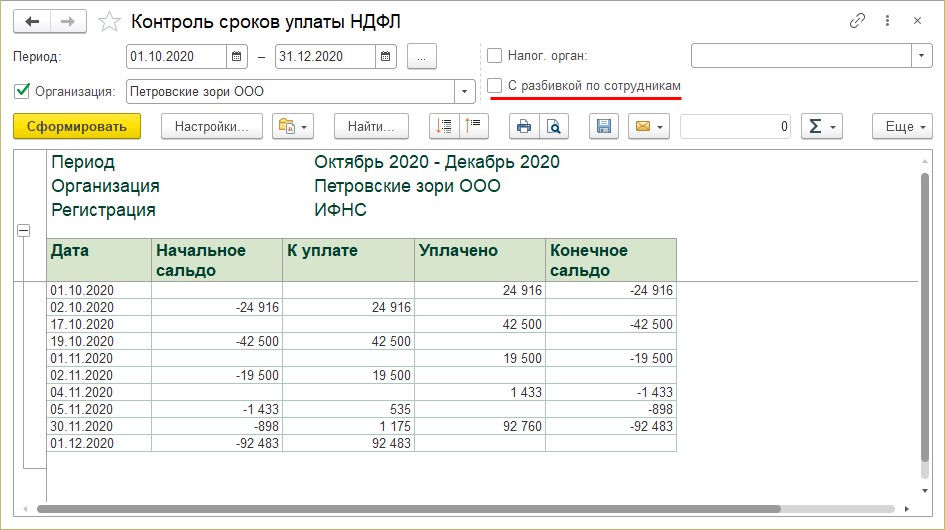

Контроль сроков уплаты НДФЛ

Отчет позволяет получить информацию о суммах НДФЛ к уплате и сопоставить с уплаченным НДФЛ. Положительный остаток на конец периода говорит о просрочке уплаты налога.

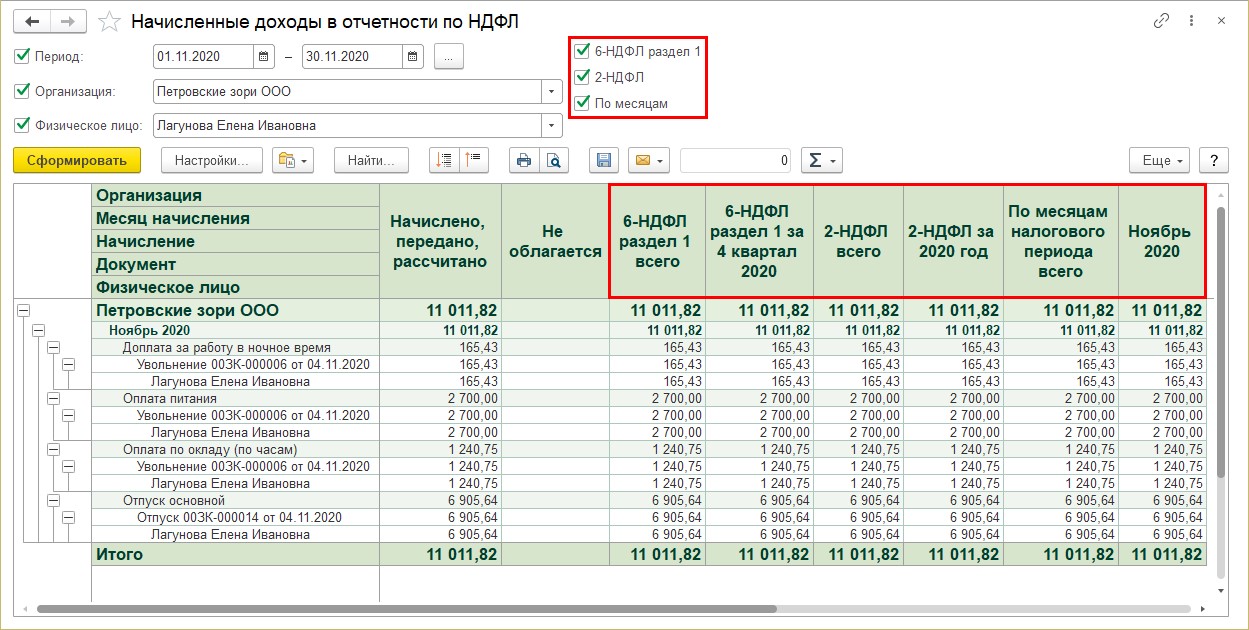

Начисленные доходы в отчетности НДФЛ

Данная форма отчета позволяет пользователю выбрать информацию о доходах сотрудника за определенный период. Дополнительные настройки отчета регулируют видимость соответствующих колонок в таблице с данными:

• 6-НДФЛ раздел1;

• 2-НДФЛ;

• По месяцам.

Установите галочки и в таблице появятся дополнительные столбцы с информацией.

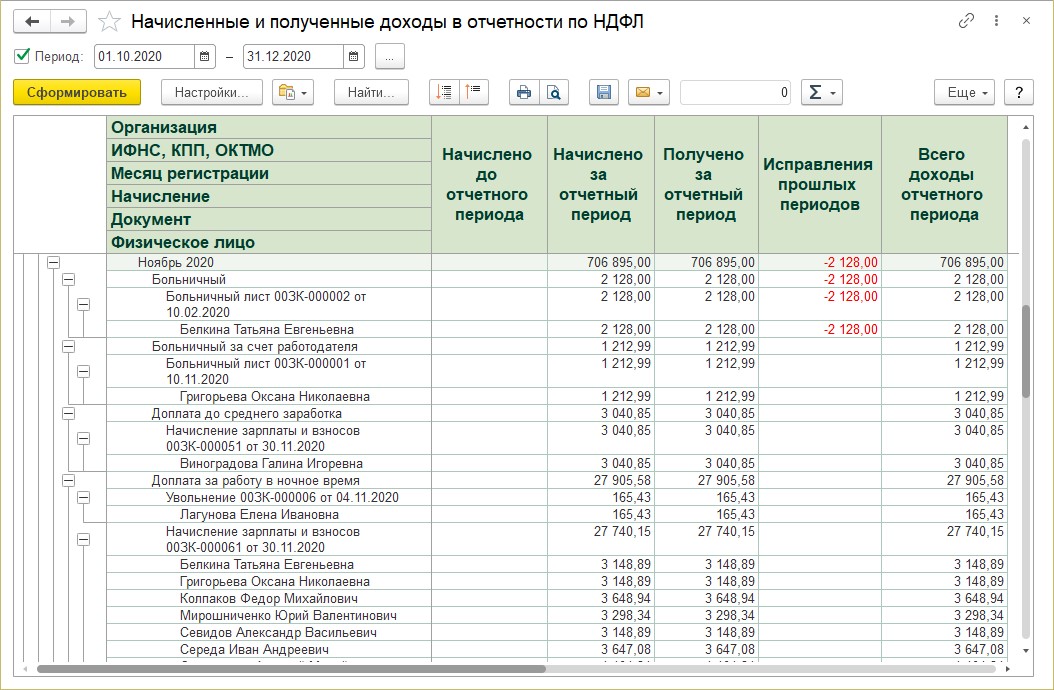

Начисленные и полученные доходы в отчетности по НДФЛ

Отчет «Начисленные и полученные доходы в отчетности по НДФЛ» дает информацию пользователю о доходах, детализированную в разрезе документов и обобщенную по периодам.

Используя расширенные настройки отчета по кнопке «Настройка», пользователь может задавать дополнительные параметры для отчета, как и во всех отчетах 1С.

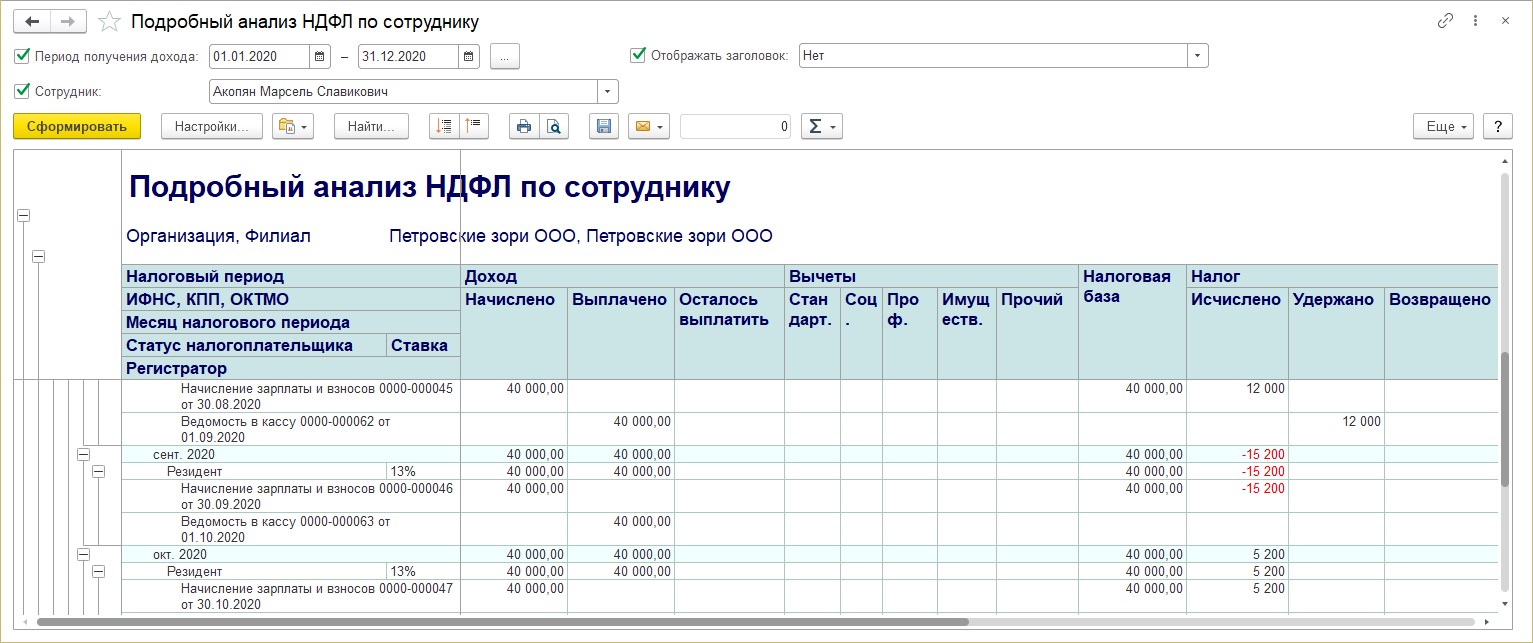

Подробный анализ НДФЛ по сотруднику

Отчет позволяет просмотреть всю информацию по выбранному сотруднику:

• Начисленный и выплаченный доход;

• Примененные вычеты;

• Налоговую базу;

• Начисленный, удержанный, перечисленный НДФЛ и задолженность по налогу.

Отчет формируется с указанием первичных документов, в разрезе месяцев начисления.

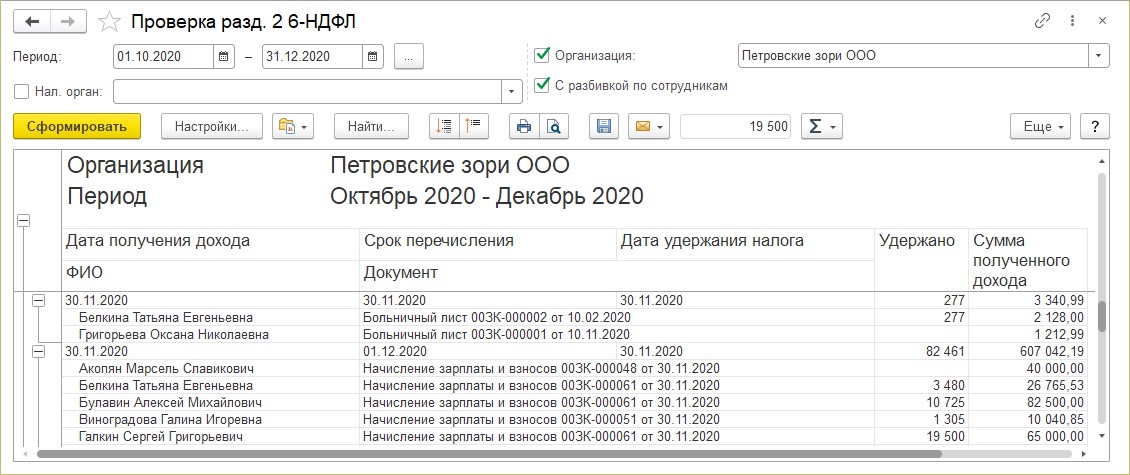

Проверка разд. 2 6-НДФЛ

В помощь для проверки раздела 2 отчета «6-НДФЛ» послужит одноименная форма отчета. Она содержит информацию о суммах удержанного НДФЛ и полученного дохода, с указанием документа, срока перечисления и даты удержания.

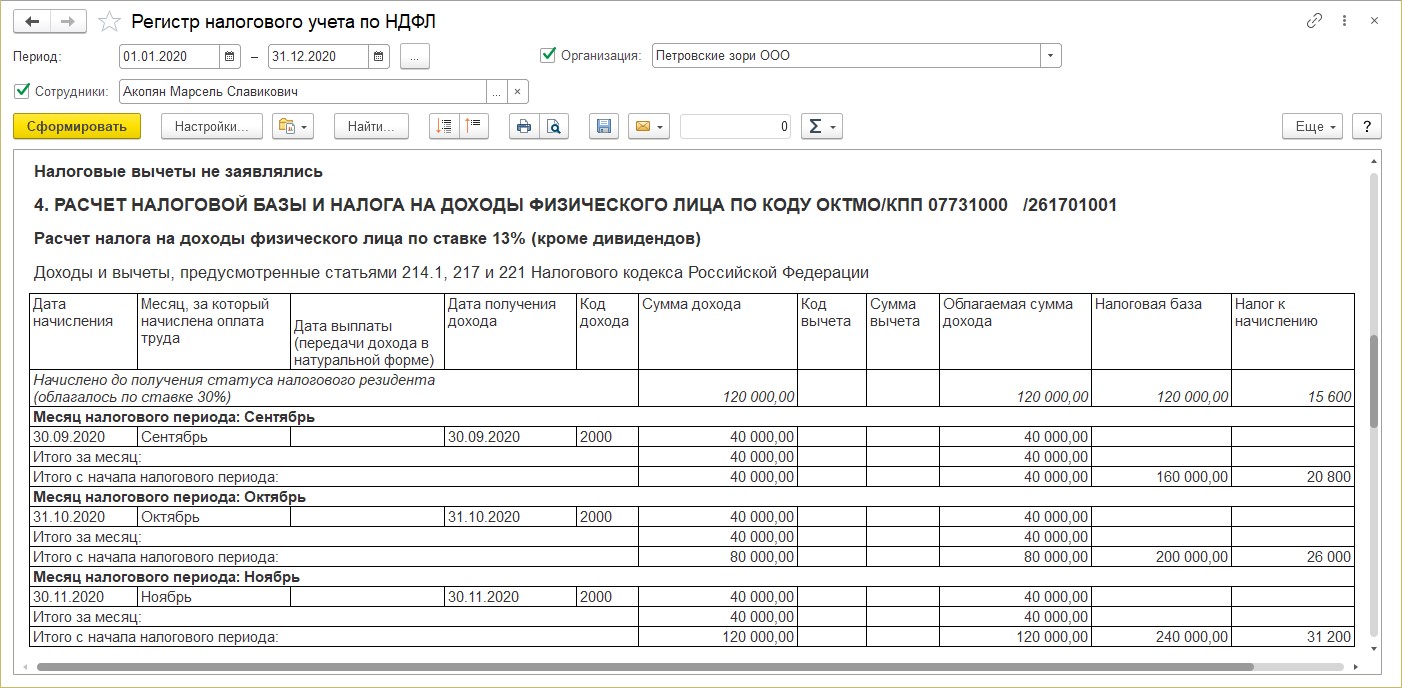

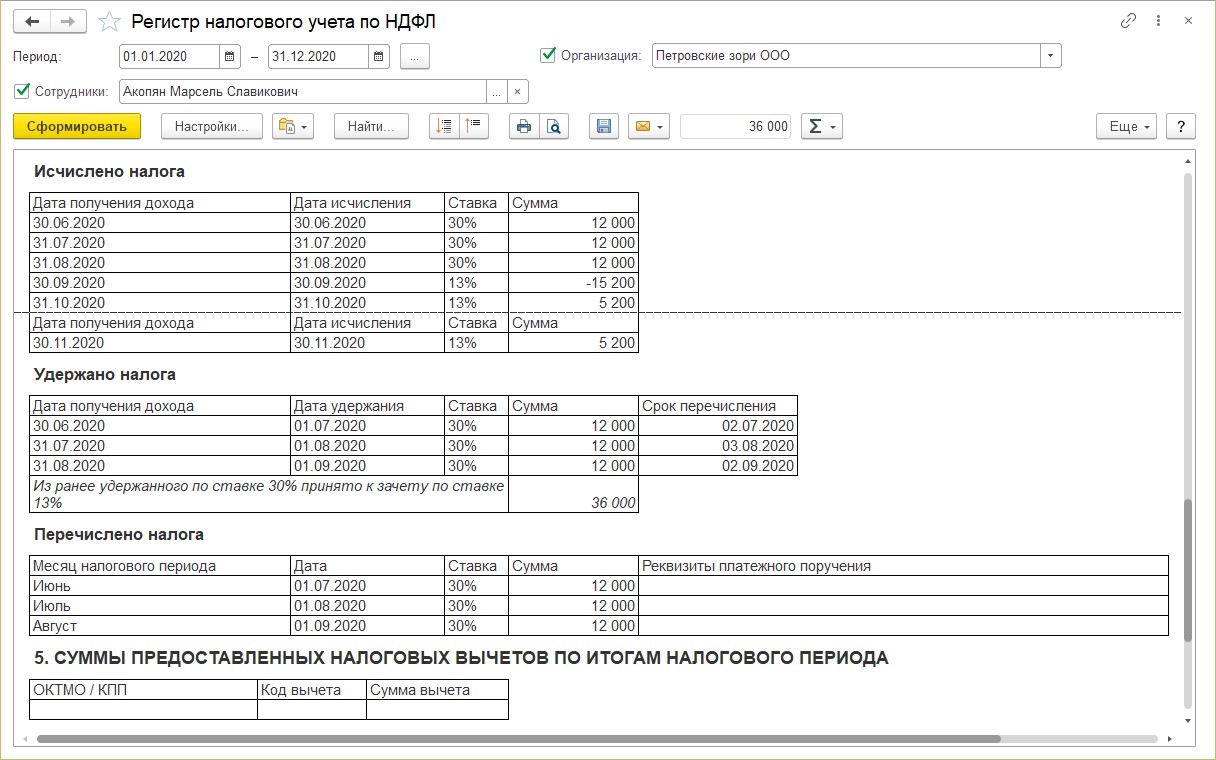

Регистр налогового учета по НДФЛ

Статья 230 НК РФ предусматривает ведение учета доходов, полученных от работодателя физическими лицами, предоставленных им налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета. Данный отчет формирует регистр в соответствии с требованием законодательства.

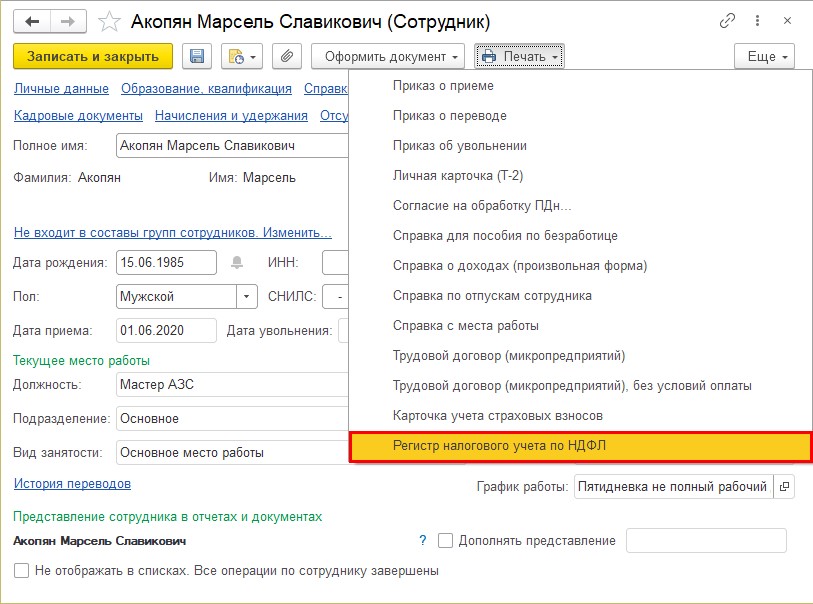

Регистр налогового учета можно сформировать также из карточки сотрудника или из справочника «Сотрудники», выбрав его в списке печатных форм.

Удержанный НДФЛ

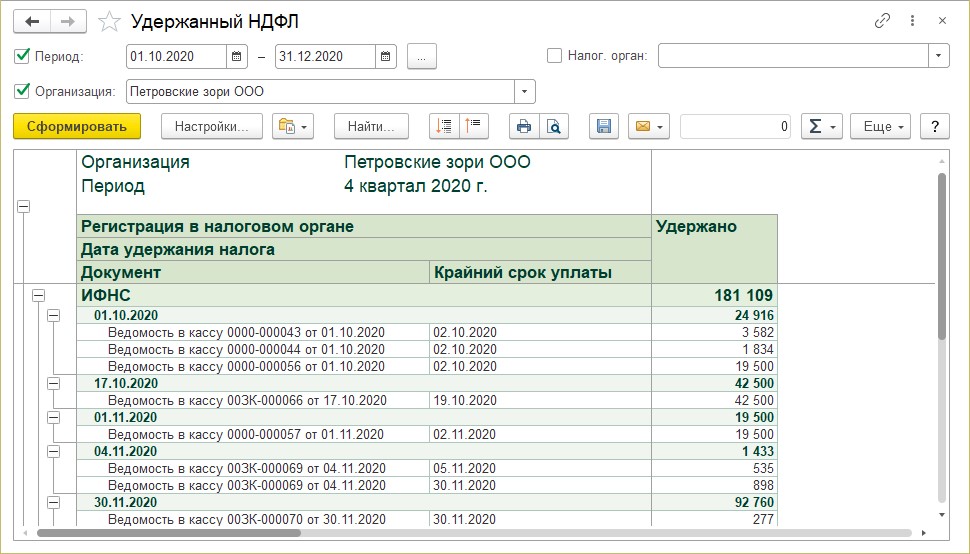

Отчет формирует информацию по НДФЛ удержанному с указанием документа, в котором произведено удержание – выплата зарплаты и указанием сроков уплаты налога.

Как видите, вся информация в отчетах дублируется. Отчеты отличаются вариантами представления информации, разрезами отчетов. Сложность отчета 6-НДФЛ в том, что он содержит всю информацию о начислениях, выплатах, исчисленном и удержанном налоге в одной форме по всем сотрудникам. С помощью рассмотренных «отчетов-помощников» пользователь без труда разберется в данных программы по НДФЛ.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов