Содержание статьи

Показать

Скрыть

Никто не застрахован от ошибок. В спешке или по невнимательности легко случайно нажать не на тот символ и отправить перевод не по назначению. Какие действия предпринять, если из-за досадной оплошности деньги ушли не на ту карту или на чужой номер?

Что делать при ошибочном переводе

По ошибке деньги можно перевести на:

- несуществующий счет или номер телефона;

- на действующий номер карты или телефон.

Если деньги по ошибке ушли на несуществующий счет или номер телефона, ничего страшного не произойдет: банк просто не сможет осуществить операцию и отклонит платеж. Сумма перевода разблокируется на счете автоматически.

Если ошибочный перевод осуществлен на действующий номер карты или телефона, все становится сложнее. После обработки операции отменить ее уже не получится. Как действовать в этом случае? Придется обращаться к получателю денег.

Вариант 1. Деньги переводились для пополнения баланса телефона

Просто позвоните абоненту и объясните ситуацию. Скорее всего, человек попросит чек о совершении операции, чтобы со своей стороны убедиться, что это не мошенничество. Если все сложится благополучно, получатель ошибочного перевода просто перечислит деньги обратно.

Если же договориться не удастся, не затягивая, обратитесь к сотовому оператору. Если ошибка была всего в нескольких цифрах, а неверный номер обслуживается этой же компанией, мобильный оператор перезачислит деньги на нужный счет.

Вариант 2. Деньги переводились на карту

В случае ошибочного перевода по номеру карты прежде всего нужно установить банк получателя. БИН и первые шесть цифр номера карты указывают на выпустивший ее банк. После этого нужно подать в банк получателя письменное заявление, приложив в качестве доказательства квитанцию о переводе. Далее банк сам свяжется со своим клиентом и попросит вернуть деньги. При этом банк может только попросить, заставить клиента вернуть перевод он не вправе.

Если получатель не признает ошибочный перевод и не согласится его вернуть, останется только обратиться в суд. Поскольку сведения о владельце карты являются банковской тайной, иск о взыскании необоснованно полученных средств нужно составлять в адрес банка-эмитента, приложив доказательства осуществления операции. А вот уже по распоряжению суда ответчиком выступит получатель перевода.

Дело будет рассматриваться по месту регистрации ответчика. Заявление в суд подается лично или через сервис «Электронное правосудие». Мировой суд занимается исками до 50 тыс. рублей, для взыскания больших сумм нужно обращаться в городской суд.

Размер госпошлины за рассмотрение дела зависит от суммы иска:

- до 20 тыс. рублей — 4%, но не менее 400 рублей;

- до 100 тыс. рублей — 800 рублей + 3% от суммы, превышающей 20 тыс. рублей;

- до 200 тыс. рублей — 3 200 рублей + 2% от суммы, превышающей 100 тыс. рублей, и так далее.

Если сумма ошибочного перевода небольшая, взвесьте, стоит ли игра свеч.

Что делать, если банк ошибочно перевел деньги на вашу карту?

Со стороны банков редко, но случаются технические сбои, из-за которых клиентам ошибочно начисляются либо вовремя не списываются денежные средства. Срочно бежать обналичивать или переводить неожиданно свалившиеся деньги не лучшая идея. По закону это будет считаться присвоением чужих средств, а банк достаточно быстро выявит ошибку и потребует деньги обратно.

Если по карте подключен овердрафт, баланс счета может уйти в минус, за это могут начисляться немаленькие проценты до тех пор, пока задолженность не будет погашена в полном объеме.

Если же условиями договора овердрафт не предусмотрен, банк направит письменное требование добровольно вернуть ошибочно зачисленные средства. Если клиент не согласится, банк все равно вернет деньги, только уже по суду, а также истребует проценты за их использование по ст. 395 ГК «Ответственность за неисполнение денежного обязательства».

Поэтому в случае обнаружения «лишних» денег на своем счете следует сразу поставить банк в известность, обратившись в службу поддержки.

Самые частые вопросы об ошибочных переводах

Можно ли вернуть деньги, если отправил не на ту карту?

Если вкратце, то да, можно. При этом события могут развиваться по двум сценариям.

1. Отправитель перевода обращается к получателю перевода через его банк. Клиент признает ошибку и добровольно возвращает деньги.

2. Если получатель не возвращает деньги, отправитель обращается в суд, подкрепив иск доказательствами совершения операции. Если ответчик не сможет доказать свое право на получение перевода, суд обяжет его вернуть деньги и выплатить неустойку.

Как вернуть ошибочный перевод в «Сбербанке Онлайн»?

Отменить операцию можно только в том случае, если она еще не проведена, то есть платеж не отмечен зеленой галочкой. В случае обнаружения ошибки надо как можно скорее звонить в контактный центр Сбербанка с просьбой заблокировать перевод. Банк вправе потребовать разъяснения, по какой причине вы хотите отменить платеж. В любом случае обращение будут зафиксировано, что может пригодиться в дальнейшем.

Когда деньги уже перечислены, остается обращаться напрямую к получателю перевода (если известен его номер телефона) или действовать через банк получателя, чтобы тот, в свою очередь, посодействовал в возврате ошибочно отправленных средств. В случае отказа вернуть деньги можно только через суд.

Почему банк просто не снимет мои деньги с чужой карты?

Проводить подобные операции банк попросту не имеет права, и на самом деле это хорошо. В противном случае такая возможность обернулась бы против добросовестных граждан. Например, любой мошенник мог бы сначала приобрести товар или услугу, а затем обратиться в банк с просьбой «откатить» платеж. Либо же недобросовестный сотрудник банка беспрепятственно мог бы осуществлять переводы с клиентских счетов в свою пользу. Запрет на снятие денег с чужой карты — это гарантия безопасности ваших собственных средств.

Как вернуть деньги от мошенников, переведенные им на счет?

Мошенники часто пользуются подобной схемой: присылают СМС или даже звонят с просьбой вернуть якобы ошибочно зачисленный платеж, или под видом сотрудников банка просят назвать реквизиты карты для отмены операции, которой на самом деле и не было. Иногда доверчивые граждане попадаются на эту уловку и переводят жуликам собственные деньги, не проверив, а был ли действительно этот ошибочный перевод. Если вы стали жертвой мошенников, пишите заявление в полицию. В случае подтверждения не единичности эпизода правоохранительные органы возбудят уголовное дело и передадут его в суд. У вас также есть право обратиться в суд самостоятельно.

Памятка

- Чтобы не пришлось исправлять ошибку, не совершайте ее. Обязательно проверяйте реквизиты переводов и номера телефонов, на которые планируете отправить деньги. Корректное заполнение данных при переводе — это сфера ответственности клиента, банк не может и не должен отвечать за чужие ошибки.

- Если ошибочный перевод все-таки ушел, обратитесь напрямую к получателю платежа или в банк получателя. Если договориться с получателем ошибочного перевода не удастся, можно обратиться в суд.

Множеству организаций ежедневно приходится перечислять денежные средства.

Однако бухгалтеры, банковские работники, предприниматели и рядовые граждане не застрахованы от ошибки при оформлении платежек.

Ошиблись при перечислении денег? Не беда. Сумму можно вернуть. Закон дает право покупателю предъявлять требования о возврате перечисленных средств в течение 2 лет со дня покупки, если речь идет о товаре, который вам не понравился. Если товар плохого качества или некомплектный, покупатель вправе получить деньги обратно по безналу.

Но зачастую переводы не связаны с оплатой товаров.

Обнаружив ошибку при перечислении денег — срочно звоните в банк с требованием об отмене операции.

В ряде случаев возможен возврат средств без излишней бумажной волокиты. Но такое возможно, если ошибка была обнаружена практически сразу после перечисления суммы. Если недочет выявлен спустя несколько часов или дней, для возврата понадобится больше времени.

Существует два способа возврата излишне перечисленных денежных средств:

-

Добровольный

После получения требования получатель самостоятельно перечисляет деньги на указанный счет.

-

Через суд

Принудительное перечисление денег по судебному предписанию.

Рассчитывать на достаточность досудебного порядка можно, когда:

- вы уверены в порядочности контрагента;

- ваши деловые связи с партнером имеют долгосрочную основу;

- имеется возможность проведения взаимозачета встречных требований.

Основания для требования возврата денежных средств

Владелец излишне перечисленных денежных средств вправе требовать их возврата при отсутствии договорных или иных обязательств перед получателем платежа.

Обратите внимание!

Закон обязывает получателя излишне перечисленных средств компенсировать проценты за их использование.

Как вернуть ошибочный платеж?

Если вы хотите получить обратно деньги, которые были перечислены ошибочно, следуйте советам наших юристов:

- если банк по телефону отказал вам в возврате денег по причине завершения операции и фактического зачисления на другой счет, напишите официальную претензию получателю такого платежа, а также кредитному учреждению;

- проведите сверку взаиморасчетов;

- после составления акта ревизии взаиморасчетов выставите требования в адрес контрагента о необходимости возврата остатка денежных средств на ваш счет.

Если речь идет о возврате денег покупателю-физическому лицу, необходимо соблюсти следующую процедуру:

-

Составить акт

Нужно оформить акт о покупке товара или перечислении денег со ссылкой на договор или факт сделки. В нем следует указать основания для возврата. Например, право покупателя требовать возврата денег в течение 14 дней или заводской брак;

-

Оформить перевод

Для возврата необходимо оформить денежный перевод покупателю через бухгалтерию магазина. Также в акте следует отразить факты: реализации товара, его возврата, восстановления изделия в общем ассортименте. Возврат денег покупателю по безналу проводится по правилам ЦБ РФ и в соответствии с нормами о бухгалтерском учете, налогового права.

-

Подтверждение платежа

Правильность проводки необходимо проверять, чтобы не получить претензии со стороны ИФНС.

Обратите внимание!

Основанием для перечисления потраченной суммы является наличие заводского брака у товара или истечение срока годности продукции.

Заявление на возврат

Типовая форма письма не установлена законом. Укажите в заявлении:

- Ф.И.О. плательщика или наименование компании;

- реквизиты платежки — дата, номер, сумма;

- банковские реквизиты счета заявителя, куда следует вернуть деньги;

- просьба о возврате и четкий срок;

- дата написания и подпись заявителя.

Направить письмо можно лично, курьером, почтой или через представителя, действующего по доверенности.

К письму приложите копию платежки с отметкой банка об исполнении.

Образец заявления о возврате ошибочно перечисленных денежных средств

zayvlenie-na-vozvrat-oshibochnyh-platezhei ≈ 12 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Скачать образец

Как осуществить возврат?

Обращение с письмом к банку стимулирует кредитное учреждение самостоятельно уладить возникший вопрос. Но если попытки договориться мирно не увенчались успехом, существует действенный способ — через исковое заявление.

Обратите внимание!

Если речь идет о крупной сумме, мы рекомендуем обратиться к опытным юристам для составления необходимых документов и защиты ваших интересов в суде.

Необходимо учитывать также, что:

- специальные сроки возврата неосновательного обогащения законодательно не установлены;

- при решении вопроса о периоде возврата необходимо руководствоваться общими положениями ГК РФ об обязательствах.

Возврат средств, по ошибке перечисленных другому

Виновная сторона обязана осуществить возврат денежных средств с процентами, которые определяет суд в ходе разбирательства.

Основываясь на обстоятельствах каждого конкретного дела, суды указывают на то, что право потерпевшей стороны на требование уплаты процентов наступает по окончании разумного срока (обычно это 7 дней) или установленного потерпевшей стороной периода с момента, когда приобретатель узнал о получении неосновательного обогащения.

Если возникла банковская ошибка

Ошибки банка возникают при переводе с одних карт на другие. Указывая реальные данные, банковские работники лишены права предпринимать какие-либо действия. Законодательство в сфере защиты прав клиентов несовершенно, а судебная практика по ошибкам в этой области крайне противоречива.

Но с ноября 2015 года после выхода в свет разъяснений Верховного Суда РФ суды встали на сторону граждан. Порядок возврата денег Сбербанком или иным российским банком, утраченных следствие ошибки финансовой организации, имеет ряд особенностей:

- при технической ошибке учреждения клиент получает некачественную услугу. Для разрешения ситуации необходимо направить письменную претензию в банк;

- следует руководствоваться Законом РФ «О защите прав потребителей»;

- если организация не удовлетворяет претензию, следует обратиться в суд с иском. В таком случае кредитному учреждению придется уплатить в пользу клиента дополнительно 50% присужденных денег;

- предъявление копии претензии при подаче иска в суд и доказательств ее вручения позволит доказать вашу попытку урегулировать спор мирным путем.

Если работнику выплатили больше положенного

Закон не позволяет работодателю своевольничать с выплатой зарплаты. Излишне перечисленные суммы могут быть взысканы только в исключительных случаях.

Трудовой кодекс регламентирует следующие основания:

- счетную ошибку;

- доказанную вину работника в невыполнении норм труда, простое;

- неправомерные действия работника для получения лишних денег, что необходимо устанавливать через суд.

Сроки возврата

Если обязательство не предусматривает срок его исполнения и не содержит условий, позволяющих определить этот период, оно должно быть исполнено в разумный промежуток времени после его возникновения.

Исходя из судебной практики продолжительность зависит от конкретных обстоятельств дела:

- момента расторжения договора;

- даты передачи имущества;

- даты начала пользования имуществом.

Разумным для возврата излишне уплаченных платежей признается семидневный срок.

Закон устанавливает трехдневный срок для возврата затраченных сумм на счет покупателя-гражданина по безналичному расчету. По истечении этого срока у покупателя появляется право на заявление иска к магазину.

Резюме

Неисполнение обязанности по возврату сумм является присвоением чужих средств. Для получения денег обратно покупатель обязан написать претензию торговой точке и по требованию магазина предъявить кассовый чек или платежный документ.

Если ваши деньги ушли на другой счет по ошибке банка, срочно свяжитесь с кредитной организацией и попытайтесь отменить транзакцию.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Как вернуть переведенные деньги назад на счет

В договорах на банковское обслуживание, как правило, фигурирует пункт, в котором банк предусматривает подобные случаи. При использовании карты в интернет-банке или в банкомате, клиенты подтверждают операции специальными кодами. В первом случае — операция подтверждается СМС-кодом, во втором — в качестве подтверждения используется пин-код.

-

Как вернуть переведенные деньги назад на счет

-

Как вернуть ошибочный перевод в Сбербанк Онлайн

-

Как отменить перевод после отправки

-

Могут ли уйти деньги по несуществующим реквизитам

-

Если допущена ошибка при пополнении баланса мобильного телефона

-

Как вернуть деньги при списании средств с карты

-

Если платных подписок нет

-

Что делать, если банк ошибочно перевел деньги на карту

Эти инструменты необходимы не только для того, чтобы обезопасить карту клиента от доступа со стороны третьих лиц. Таким образом банк получает согласие клиента на совершение операции по указанным им же реквизитам. Следовательно, банк снимает с себя ответственность в случае ошибки при совершении перевода.

Проблема заключается в том, что если карта не попала в чужие руки, и операция совершена лично держателем, то ее отмена не всегда возможна технически. Крупнейшие кредитные организации предлагают систему решений, которые применяются в зависимости от конкретного случая.

Как вернуть ошибочный перевод в Сбербанк Онлайн

Подавляющее большинство операций клиенты Сбербанка совершают через интернет-банк — Сбербанк Онлайн. Здесь можно оплачивать услуги, погашать штрафы и задолженность по кредитам, а также делать переводы в пользу физических и юридических лиц. Несмотря на то, что реквизиты вводятся автоматически, вероятность ошибки есть всегда.

Вернуть перевод в Сбербанк Онлайн теоретически можно, но решение проблемы не всегда зависит от банка. Обвинять кредитную организацию нет смысла: клиент указывает реквизиты, подтверждает операцию, а банк — обеспечивает поступление денежных средств в заданном направлении.

Как отменить перевод после отправки

Если перевод уже отправлен и исполнен банком, отменить его получится. При поступлении денежных средств на счет получателя операция считается завершенной. Законодательство запрещает банкам списывать деньги со счетов без согласия клиентов. Исключение: когда списания являются частью судебного решения. Решение проблемы:

- Отправитель самостоятельно связывается с получателем перевода.

- Отправитель указывает на допущенную им ошибку.

- По своему усмотрению получатель возвращает деньги путем совершения обратного перевода.

Данное решение в большей степени касается случаев взаимодействия с физическими лицами. При переводе в адрес юридического лица вероятность ошибки крайне мала, но решение проблемы остается прежним — только личное взаимодействие с получателем перевода.

Если получатель отказывается возвращать деньги, Сбербанк не сможет как-либо повлиять на данное решение. Обеспечив поступление средств по указанным реквизитам, банк, таким образом, выбывает из цепочки. В дальнейшем все вопросы стороны решают без участия кредитной организации.

Могут ли уйти деньги по несуществующим реквизитам

В случае ошибки в реквизитах, первое, что необходимо сделать — проверить списание денежных средств со счета. Если деньги списаны, но по указанным реквизитам платеж не поступил, клиент связывается с банком для оформления возврата платежа. Это правило распространяется на случаи, когда клиент указывает некорректные реквизиты. После проведения проверки деньги будут возвращены на счет отправителя.

Если в реквизитах допускается ошибка, но деньги поступили на счет клиента Сбербанка, решение остается только одно — связаться с получателем на предмет возврата ошибочного перевода. Других вариантов решения проблемы Сбербанк не предлагает.

Если допущена ошибка при пополнении баланса мобильного телефона

В Сбербанк Онлайн пользователи, помимо прочих операций, пополняют баланс любых мобильных телефонов. Достаточно удобная функция, так как деньги поступают на счет моментально и без комиссии.

По статистике выведенной компанией Мегафон, с проблемой ошибочного пополнения ежегодно обращается более 65 тыс клиентов. В этой связи компания решила запустить механизм по возврату платежей, совершенных на номера абонентов по ошибке.

Для этого необходимо:

- Позвонить по номерам 0500 или 8 (800)-550-05-00.

- Сообщить оператору об ошибке при пополнении баланса.

- Озвучить подробности операции.

Важно, чтобы с момента совершения операции прошло не более 14 дней. Здесь же будет необходимо указать корректный номер телефона, на который клиент хотел изначально перевести деньги. Платеж отзывается, если в номере получателя допущено не более 2 ошибок (2 цифр). Возврат возможен и при пополнении номера другого сотового оператора, но для этого клиенту необходимо посетить офис компании Мегафон.

Аналогичный сервис запустили и другие сотовые операторы. Для решения проблемы с переводом клиенты компании Билайн используют номер — 07222, абоненты МТС — 8 (800)-250-08-90 или на короткий номер — 0890. Подробности отмены операции следует уточнять у оператора компании, так как условия у сотовых компаний в зависимости от конкретного случая могут разниться.

Как вернуть деньги при списании средств с карты

Держатели банковских карт сталкиваются с ситуациями, когда деньги списываются с баланса несанкционированно, — без участия владельца карты. Перед тем, как предпринимать действия по решению проблемы, нужно:

- Проверить наличие платных подписок — сервисы Apple Store, Google Play, Яндекс и другие списывают деньги за платные подписки без участия клиента.

- Проверить автоплатежи и платные услуги, подключенные по карте — это могут быть услуги по дополнительной защите карты, платные опции, и прочее.

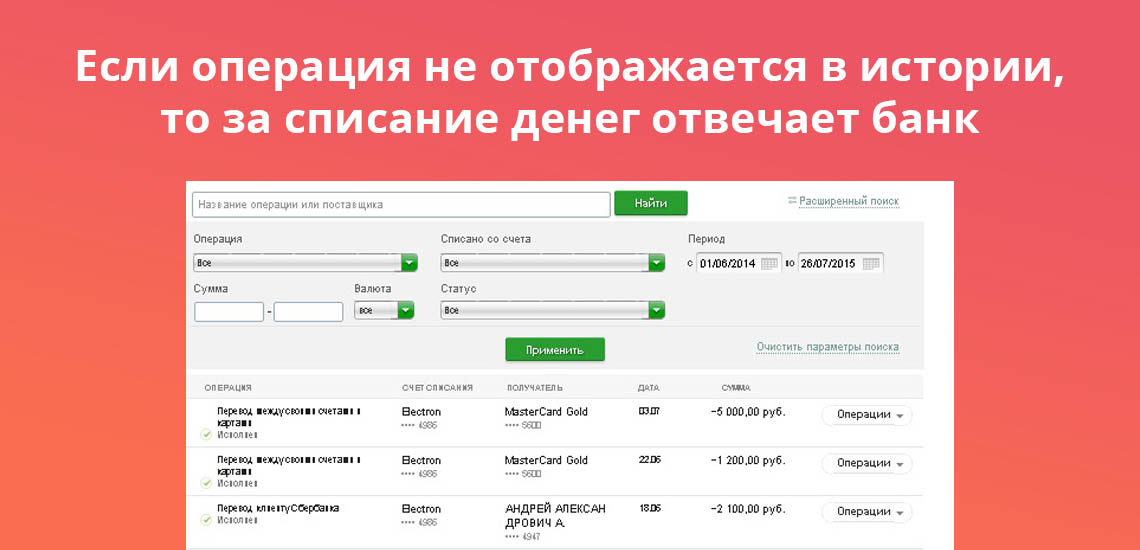

В подавляющем большинстве случаев проблема кроется именно в этом: клиент отключает мобильный банк, поэтому информация о списаниях ему в СМС-сообщении не поступает. Достаточно проверить историю платежей по карте, чтобы узнать, куда и когда была списана та или иная сумма.

Банк к этому обстоятельству не имеет никакого отношения. Клиент самостоятельно оформляет платную подписку. Кредитная организация лишь отвечает за своевременное проведение платежа по назначению.

Если платных подписок нет

Если клиент уверен в том, что банк списал сумму, но в истории операция не отражена, вопрос решается непосредственно с кредитной организацией. При отсутствии факта подтверждения операции в СМС-сообщении или ввода пин-кода, за списание отвечает именно банк.

При этом кредитной организации не составит труда проследить, в каком направлении были списаны деньги. Если клиент не имеет к этой операции никакого отношения, то ответственность за потерю денежных средств ложится на банк. При подписании договора на выдачу карты, кредитная организация берет на себя обязанности по обеспечению безопасности счета.

То же самое касается и любых случаев мошенничества, жертвой которого стал держатель карты. Если операция была проведена без участия клиента, а данные карты не были переданы третьим лицам, то банк будет обязан провести расследование, и при наличии достаточных причин, вернуть деньги на счет клиента.

Что делать, если банк ошибочно перевел деньги на карту

Вследствие технической ошибки, либо человеческого фактора, и сам банк может перевести деньги на счет клиента. Особенно часто подобное встречается в сегменте обслуживания зарплатных проектов. Здесь все на усмотрение клиента: в таких случаях держатели карт торопятся снять деньги, полагая, что банк не выявит ошибку, либо на подобное не обратят внимание.

Если клиент решит снять деньги, принадлежащие банку, он должен понимать, что в лучшем случае банк спишет деньги с карты, и тем самым доведет баланс счета до отрицательного. Помимо этого, кредитная организация может принять более жесткие меры, так как клиент воспользовался не принадлежащими ему деньгами. Соответственно, наиболее верным решением будет ожидание реакции банка, которая, как правило, наступает в самые сжатые сроки.

Источники информации:

Комментарии: 55

При ошибочном перечислении денег организацией, ИП или физлицом по платежке, если сумма еще не была проведена по счетам, можно сделать возврат средств через отзыв платежа. Для этого надо срочно позвонить в банк, который обслуживал эту транзакцию, и попросить сделать отмену.

Если средств на счете уже нет, то остается только надеяться на законопослушность и совесть получателя. На его имя пишется заявление о возврате средств, которые были ошибочно перечислены.

Иногда возможно договориться с человеком или руководством организации, если действовать быстро, и они сделают обратный перевод средств. Но чаще всего такая ошибка, которая совершается мгновенно, требует много времени на исправление.

Чтобы вернуть не туда отправленные средства, нужно будет потратить много времени на составление бумаг и общение с людьми, которые оказались втянутыми в эту ситуацию. Возможно, придется дойти до суда. Если сумма большая, то стоит сразу обратиться к опытному юристу, И тогда из этой ситуации можно будет выйти с наименьшими потерями.

Обращение в банк при ошибочном поступлении денежных средств

В банк в подобной ситуации нужно обращаться в первую очередь. Но финансово-кредитные организации чаще всего не могут произвести возврат средств, когда они уже переведены на другой счет. Им для отмены транзакции необходимо разрешение клиента. Если удалось договориться с получателем сразу, без письма, то средства должны будут возвратиться достаточно быстро.

Бывает, что ошибочное перечисление происходит не из-за плательщика, и тогда возврат средств происходит оперативно. Банк сам организует весь процесс, ведь это по его вине произошло неправильное перечисление. Но если к неправильной транзакции привели действия плательщика, то банк не будет ему особо помогать в получении возврата. Придется договариваться с получателем, ведь возврат средств на досудебном этапе зависит прежде всего от его доброй воли.

Если незадачливому отправителю удалось уговорить случайного получателя на возврат средств, тот в течение 10 дней должен написать заявление о намерении вернуть неоснованно полученную денежную сумму. На перечисление самих средств дается больший срок, до 30 дней.

Заявление на возврат ошибочно полученных денежных средств на имя получателя

Письмо, в котором отправитель платежа сообщает о случившемся форс-мажоре и просит получателя произвести возврат денежных средств, составляется произвольно. Но определенные правила для писем о возврате все же есть. Если эта неприятность случилась у юридического лица, то принято оформлять документ на бланке фирмы. Внизу должна стоять подпись руководителя.

При составлении письма стоит помнить, что оно нужно для разъяснения ситуации получателю, чтобы он понял, что случилось, и какие последствия могут быть при его неправильных ответных действиях по отношению к полученным средствам. Поэтому обосновывать необходимость возврата нужно максимально подробно и понятно.

В тексте заявления нужно указать:

- реквизиты ушедшего не тому получателю платежа — сумму, дату, порядковый номер;

- требование возвратить денежные средства;

- обязательства при неосновательном обогащении по статье ГК №1102 и возможность наложения взысканий по статье №395 того же Гражданского Кодекса;

- данные банковского счета, на который нужно вернуть деньги.

Желательно указать конкретный временной промежуток, в течении которого должен быть осуществлен обратный перевод средств отправителю. Еще стоит напомнить о том, что отправитель средств в этой ситуации может иметь основания для обращения в суд.

Если перед отправкой письма организацией-плательщиком была проведена сверка расчетов, то в письме можно указать сведения из акта сверки. При наличии каких-то документальных подтверждений отправки средств по неправильно адресу (квитанций, чеков) их копии нужно приложить к письму и указать в тексте, что именно прилагается.

При составлении письма без учета перечисленных правил получатель может его проигнорировать. А на суде оправдаться тем, что был недостаточно информирован и не понял, что от не требуют вернуть средства.

Применение письма на возврат средств считается досудебной процедурой. Обращаться в арбитражный суд можно не раньше, чем через 30 дней после получения письма адресатом. Но суд признает несвоевременность возвращения средств, только если дата получения заявления будет зафиксирована.

Для этого в случае личного вручения письмо нужно составить в двух экземплярах, на втором проставить пометку о получении и оставить его у себя. Если это было заказное письмо, отправленное по почте, то должно прийти уведомление, что корреспонденция о возврате вручена. Там должна быть проставлена дата получения.

Важно соблюсти все правила досудебной процедуры, чтобы иск о возврате ошибочно перечисленных денежных средств не оставили в суде без рассмотрения. В случае успешного судебного результата получатель должен компенсировать всю сумму перевода и уплатить проценты с учетом суммы средств, длительности просрочки и базовой ставки ЦРБ, согласно статье №395 ГК. Если неправомерный получатель средств успел их куда-то вложить и получить проценты, то по суду возвращаются и они, согласно статье №1107 ГК.

Бухгалтерский и налоговый учёт операций возврата денежных средств

Если в организации произошел неправильный платеж, то бухгалтер это должен отразить в дебете субсчета №76.2 как расчет по претензиям. А также в кредите счета 51, если это были средства в рублях, или 52, если в валюте.

При возврате средств нужно будет провести на тех же счетах обратные записи. Ни в расходы, ни в доходы подобные переводы бухгалтер не включает. Налог с таких операций не берется ни при какой системе налогообложения. Предприниматели на «упрощенке» должны показывать такие платежи в учетной книге при получении как доход, при возврате средств как как сторнирование.

У организации на основном налогообложении, которая получила перевод средств по ошибке, могут быть проблемы с налогами. Бухгалтера особенно боятся таких ситуации, когда средства переведены с учетом НДС. В этом случае платеж затрагивает налоговые службы, и может возникнуть вопрос о махинациях с безналичными средствами. Надо провести все операции через отчетность и заранее обсудить ситуацию с местными налоговиками, чтобы снять с себя необоснованные подозрения.

Если средства поступили на чей-то счет ошибочно, они должны быть возвращены. С законодательной точки зрения в этом случае причина ошибки не имеет никакого значения. Обязательно должен произойти возврат средств, которые по закону требуется вернуть владельцу независимо от того, кто их неправильно переводил – получатель, отправитель или банковский компьютер.

Источники:

ГК РФ статья 1102

ГК РФ Статья 395

Арбитражный процессуальный кодекс Российской Федерации, статья 4

ГК РФ Статья 1107

Арбитражный процессуальный кодекс Российской Федерации, статья 148

ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ

Об учете организацией, применяющей УСН, в составе доходов при определении объекта налогообложения денежных средств: ошибочно возвращенных или перечисленных ей контрагентом, ошибочно зачисленных банком на ее расчетный счет, и об отражении этих операций в Книге учета доходов и расходов.

Иллюстрация: Право.ru/Петр Козлов

Случайность или схема?

Юрист Макар Романов* перевел более 230 000 руб. на счет своего коллеги Андрея Ильина*. Переводов было два, они были совершены с разницей в пять дней. Произошло это по ошибке, позже утверждал Романов. Он требовал вернуть деньги, но делать это Ильин отказался. У него была другая версия событий.

-

Верховный суд рассказал, какие банковские операции считаются подозрительными

4 мая, 8:41

-

ФНС: с переводов между банковскими картами не нужно платить налог

6 июля, 11:01

Ильин рассказал, что между ним и компанией, в которой они с Романовым работали, был заключен договор поручения. Согласно его условиям, Ильин мог вносить деньги на счет компании и осуществлять платежи. Деньги принадлежали фирме, и их дали Романову как раз для перечисления Ильину. Потом деньги израсходовали, что подтверждено актами приема-передачи и выпиской по счету. Однако договора или прочих документов по этому поводу не существовало. Сам Романов заявил, что перечисленные деньги – это его собственные. Он обратился в суд с иском к Ильину и ООО «Юринформ», своему работодателю, потребовав взыскать с ответчиков сумму неосновательного обогащения, а также проценты за пользование чужими денежными средствами.

Что решили суды

Суды двух инстанций решили, что раз договора между сторонами нет, а факт получения денег Ильин не оспаривает, то у него нет оснований удерживать полученные деньги. То есть у Ильина действительно возникло неосновательное обогащение, а значит, средства надо вернуть.

Однако Верховный суд не согласился с подходом коллег и отметил: при разрешении спора судам надо разобраться, были ли между сторонами обязательства, а если да, то какова их правовая природа. Судьи ВС обратили внимание на договор поручения между компанией и Ильиным и трудовой договор между компанией и Романовым, которые не были исследованы. Поэтому ВС отменил акт нижестоящего суда и направил дело на новое рассмотрение в суд второй инстанции (№ 16-КГ18-35). Пока еще оно не рассмотрено.

Очевидно, что у сторон были иные, не раскрытые в их позициях цели. Представляется, что обязательства применительно к конкретно этому делу возникли у общества.

Айнур Ялилов, партнер

Региональный рейтинг.

К тому же Романов настаивал на том, что деньги – личные, а Ильин утверждал, что они перечислялись на основании взаимных обязательств, существовавших между Романовым, Ильиным и компанией «Юринформ». Этому обстоятельству суды не дали оценки, указал ВС. Дело отправили на новое рассмотрение в апелляцию.

«Этот спор подтверждает: любой платеж между двумя физическими лицами можно попытаться вернуть как неосновательное обогащение», – уверен управляющий МАБ

Федеральный рейтинг.

группа

Разрешение споров в судах общей юрисдикции

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (споры mid market)

группа

Уголовное право

16место

По выручке

Профайл компании

Дмитрий Штукатуров. «Кредитор по денежному обязательству не обязан проверять, на основании чего третье лицо исполняет обязательство за должника», – напомнил к. ю. н., юрист

Федеральный рейтинг.

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

группа

Частный капитал

группа

Антимонопольное право (включая споры)

группа

Уголовное право

группа

Экологическое право

группа

Недвижимость, земля, строительство

группа

Семейное и наследственное право

37место

По выручке

Профайл компании

Григорий Скрипилев. «Работодатель мог возложить на работника обязанность исполнить обязательства перед Ильиным. Если возложение было, то требование истца к обществу, вероятно, должно быть удовлетворено, но не требование к Ильину. Если возложения не было, то должно быть удовлетворено требование истца к Ильину, но не к обществу», – объяснила адвокат, советник КА

Федеральный рейтинг.

группа

Антимонопольное право (включая споры)

Ольга Бенедская.

Позиция ВС позволяет надеется, что нижестоящие суды не будут занимать строго формальный подход при вынесении решений по похожим делам, а начнут выяснять истинные мотивы сторон и сложившиеся между ними гражданско-правовые отношения.

Если деньги ушли не по адресу

В целом ситуация, когда деньги отправлены не на тот счет, – частая. Чтобы ее исправить, нужно сначала подать заявление в свой банк, который свяжется с получателем случайных денег для мирного урегулирования вопроса. Если не получилось решить вопрос миром, придется обратиться в суд.

Иск подаётся к человеку, в пользу которого сделан случайный перевод, то есть к владельцу счета, на который ушли деньги. «Изначально сложно определить место жительство получателя. Чтобы обратиться в нужный суд, можно сначала подать иск в суд по месту нахождения банка или филиала, через который прошла операция. Затем дело будет передано в суд, где живёт получатель», – поясняет управляющий партнёр ЮФ ветро Виталий Ветров. Адвокат АК

Региональный рейтинг.

Ирина Фаст считает: основная сложность во всей процедуре – найти владельца счета, на который ушли деньги. Сделать это можно через судебный запрос или правоохранительные органы. В суде нужно будет только доказать факт отсутствия взаимных обязательств, говорит Фаст. Случайно полученные деньги – неосновательное обогащение, и их надо вернуть.

«Если получатель денег отказывается их возвращать, то именно он должен представить доказательства, что получил их обоснованно: договорные документы, счета, переписку и прочее», – поясняет Фаст. Ветров также советует задуматься об обеспечительных мерах, когда речь идёт о значительной сумме.

Если это случайный перевод и договорных отношений между сторонами нет, ситуация будет разрешена в пользу заявителя. Вернуть таким образом можно любой перевод. Например, за оплату ЖКХ.

* – имена и фамилии участников спора изменены редакцией.

Невесть откуда появившиеся суммы в дебете счета 51 радуют только вымышленных персонажей. Реальному бухгалтеру непонятные «доходы», упавшие на счет, добавляют лишь работы, в том числе по разъяснениям с налоговой инспекцией.

«И это все не мне?»

Увы, это так. Если нет никаких основания для получения данной конкретной суммы, то, мы имеем дело с неосновательным обогащением, выраженным в денежной форме. Каковое, по правилам ГК (п. 1 ст. 1102 ГК РФ) следует вернуть плательщику.

Когда возникает описываемая ситуация, приобретатель становится должником, а потерпевший — кредитором (п. 1, 2 ст. 307 ГК РФ).

Прежде всего нужно в срок не позднее 10 дней после получения письменных выписок сообщить в банк о суммах, ошибочно записанных в дебет или кредит счета (п. 2.1. Раздел 2 «Аналитический и синтетический учет» приложения к Положению Банка России от 27 февраля 2017 г. № 579-П). Далее формируем платежку и возвращаем все обратно.

В учете и у получателя, и у плательщика сумму ошибочного платежа отражают на счете 76:

- Дебет 76 Кредит 51 (52) — у возвращающего;

- Дебет 51 (52) Кредит 76 — у получающего.

Налоговых последствий возврат ошибочного платежа не имеет.

Онлайн-бухгалтер при открытии счета — в подарок. Прямо в вашем телефоне он сам подготовит отчеты и отправит их онлайн. Доступно ИП без работников на УСН «доходы». Для компаний и ИП с сотрудниками доступна онлайн-бухгалтерия «Моё дело» — в режиме одного окна ведите учет и управляйте платежами.

А если не вернуть?

Начнем с главного: это незаконно, поскольку неосновательное обогащение всегда следует возвращать отправителю (п. 1 ст. 1102 ГК РФ). Ссылки на «он же сам ошибся» не работают.

Правило применяется независимо от того, кто допустил ошибку:

- сам потерпевший;

- получатель;

- третьи лица,

и было ли это добровольно или помимо воли (п. 2 ст. 1102 ГК РФ).

С того момента, как получатель узнал (должен был узнать) о том, что неосновательно обогатился, он становится обязанным:

- возвратить потерпевшему полученные деньги;

- уплатить проценты по ст. 395 ГК РФ за период до момента их возврата (п. 2 ст. 1107 ГК РФ).

Считается, что получатель узнает о получении неосновательного обогащения с даты получения от банка выписки по счету (см. выше).

Подчеркнем, что просто получение сведений о том, что на счет поступили денежные средства без указания назначения платежа и (или) плательщика не означает, что получатель узнал или должен был узнать о неосновательности их получения (на это указал Верховный Суд в п. 51, 58 постановления Пленума от 24.04.2016 № 7). Это стоит иметь в виду, чтобы не заплатить лишних процентов по ст. 395 ГК РФ.

Подключаясь к системе Ак Барс Бизнес Драйв, вы обеспечиваете защиту от ошибок, способных поставить под удар вашу репутацию и финансы. Всегда на связи будет личный консультант, который ответит на любой вопрос и найдет нужную информацию. Кроме того с помощью электронного ревизора вы отслеживаете риски, связанные с платежами, проходящими через ваш счет.

Деньги поступили от физического лица. Нужна ли онлайн-касса?

Если ошибся «физик», а фирма своевременно:

- сообщила в банк об ошибочном платеже и

- вернула его,

то ККТ не требуется как для отражения поступления, так и для возврата. Обосновывается просто:

- Онлайн-касса применяется при осуществлении расчетов, т. е. приеме (получении) и выплате наличными и (или) в безналичном порядке за товары (работы, услуги) (ст. 1.1, 1.2 Федерального закона от 22.05.2003 № 54-ФЗ).

- Ошибочный платеж не имеет признаков такой оплаты (иначе он не был бы ошибочным).

РКО в Ак Барс Банке — это реквизиты и возможность сразу получать платежи в течение 5 мин. после открытия счета, плюс до 2% годовых на остаток по счёту.

Ошибся должник

Рассмотрим щекотливую ситуацию. Фирма «Альфа» должна фирме «Бета» 400 тыс., но платить отказывается, хотя срок оплаты наступил давно. На счет фирмы «Бета» поступает ошибочный платеж на сумму 200 тыс. от фирмы «Альфа». Возникают вопросы о возможности:

- зачесть это требование;

- удержать 200 тыс. до получения оставшегося долга;

- признать 200 тыс. неосновательным обогащением;

- взыскать с «Беты» проценты по ст. 395 ГК РФ.

Практика сложилась окончательно и идет по такому пути: 200 тыс. руб. — это неосновательное обогащение, но при наличии встречного денежного требования можно провести зачет. Неважно, что долг возник по иному договору.

Зачет — это один из способов прекращения обязательства и односторонняя сделка (ст.407 ГК РФ). Зачет допускается, если:

- требования считаются встречными, однородными, сроки их исполнения наступили (не указаны, определены до востребования) (ст. 410 ГК РФ);

- он сам не запрещен законом или договором (ст. 411 ГК РФ).

При соблюдении данных условий требования:

- о возврате неосновательного обогащения должника к кредитору и

- кредитора к должнику по имеющемуся обязательству

считаются однородными (денежными) и их можно зачесть (ст. 410 ГК РФ, также постановления Президиума ВАС России от 19.06.2012 № 1394/12, от 10.07.2012 № 2241/12).

И проценты по ст. 395 ГК РФ, и неустойку по уже имеющемуся долгу можно также зачесть, но излишек необходимо вернуть плательщику.

Для оформления зачета достаточно заявления (это односторонняя сделка, т. е. достаточно заявления лишь одной стороны), за подписью главы фирмы «Бета» или уполномоченного лица. Главное — это обеспечить фиксацию даты получения заявления, поскольку зачет считается состоявшимся с момента получения его второй стороной (ст. 165.1 ГК РФ). Можно отправить заказным с уведомлением или передать уполномоченному работнику фирмы «Альфа» под роспись.