В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно.

Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Печать

Вы можете добавить тему в список избранных и подписаться на уведомления по почте.

« Первая ← Пред. … 932 933 934 935 936 937 938 939

941 След. → Последняя (941) »

![]()

|

|

|

|||||

|

КАКАЯ БЫ ДУРЬ НЕ ПРИШЛА В ГОЛОВУ, ВСЕГДА НАЙДУТСЯ ЕДИНОМЫШЛЕННИКИ….. |

В начислениях нули, а в стаже ДЕТИ

В начислениях нули, а в стаже ДЕТИ![]()

|

|

|

|||||

|

Большинство людей счастливы настолько, насколько они решили быть счастливыми. (Линкольн А.) |

![]()

|

|

|

|||||

|

Один из законов «Мэрфи» для бухгалтеров: |

![]()

|

|

|

![]()

![]()

|

|

|

![]()

|

|

|

![]()

|

|

|

|||||

|

КАКАЯ БЫ ДУРЬ НЕ ПРИШЛА В ГОЛОВУ, ВСЕГДА НАЙДУТСЯ ЕДИНОМЫШЛЕННИКИ….. |

![]()

|

|

|

![]()

|

|

|

|||||

|

КАКАЯ БЫ ДУРЬ НЕ ПРИШЛА В ГОЛОВУ, ВСЕГДА НАЙДУТСЯ ЕДИНОМЫШЛЕННИКИ….. |

« Первая ← Пред. … 932 933 934 935 936 937 938 939

941 След. → Последняя (941) »

Для того чтобы ответить в этой теме, Вам необходимо войти в систему или зарегистрироваться.

Светлана Каско, начальник отдела организации персонифицированного учета Минского областного управления ФСЗН Минтруда и соцзащиты Республики Беларусь

Форма ПУ-3 (тип формы – исходная) представляется в орган ФСЗН плательщиком взносов, кроме индивидуальных предпринимателей, адвокатов и нотариусов, 1 раз в год в течение квартала, следующего за отчетным годом, и содержит сведения, относящиеся к отчетному периоду (п. 16 Правил индивидуального (персонифицированного) учета застрахованных лиц в системе государственного социального страхования, утвержденных постановлением Совета Министров Республики Беларусь от 08.07.1997 № 837; далее – Правила № 837).

Ситуация 1. Отражение в форме ПУ-3 вида деятельности «ПРЕМИЯ»

Застрахованное лицо весь 2016 г. находилось в отпуске по уходу за ребенком до 3 лет. В марте и октябре 2016 г. выплачены премии ко Дню женщин и ко Дню матери.

Плательщик взносов представил форму ПУ-3 (тип формы – исходная) за 2016 г. и указал в разд. 1 формы суммы премии, выплаченной в марте и октябре, в разд. 2 – периоды по виду деятельности:

– «ДЕТИ» – с 01.01.2016 по 31.12.2016;

– «ВЗНОСЫВРЕМ» – с 08.03.2016 по 08.03.2016;

– «ВЗНОСЫВРЕМ» – с 14.10.2016 по 14.10.2016.

Суть ошибки

Плательщик взносов неверно заполнил разд. 2 формы ПУ-3, не указав в нем вид деятельности «ПРЕМИЯ».

Обоснование

Вид деятельности «ПРЕМИЯ» соответствует периоду уплаты страховых взносов в месяце, в котором начислена только премия (материальная помощь и т.п.) (п. 63 приложения 2 к Инструкции № 7*).

__________________________

* Инструкция о порядке заполнения форм документов персонифицированного учета, утвержденная постановлением правления ФСЗН Минтруда и соцзащиты Республики Беларусь от 19.06.2014 № 7 (далее – Инструкция № 7).

Этот вид может пересекаться с видом деятельности «ДЕТИ». В то же время период по виду деятельности «ПРЕМИЯ» должен быть равен месяцу, кроме случая, когда в этом месяце есть увольнение (тогда период ограничен датой увольнения).

Справочно: вид деятельности «ПРЕМИЯ» заполняют в форме ПУ-3 начиная с отчетного периода 2014 г. Порядок его применения установлен:

– постановлением правления ФСЗН Минтруда и соцзащиты Республики Беларусь от 21.11.2014 № 14 (подп. 1.4.3 п. 1);

– правилами заполнения формы ПУ-3 (пп. 19, 22 Инструкции № 7);

– Инструкцией по формату документов персонифицированного учета, утвержденной постановлением правления ФСЗН Минтруда и соцзащиты Республики Беларусь от 29.06.2009 № 10 (далее – Инструкция № 10) (подп. 28.2 п. 2).

Как исправить ошибку

Представить форму ПУ-3 (тип формы – корректирующая) с указанием в разд. 2 формы видов деятельности:

– «ДЕТИ» – с 01.01.2016 по 31.12.2016;

– «ПРЕМИЯ» – с 01.03.2016 по 31.03.2016;

– «ПРЕМИЯ» – с 01.10.2016 по 31.10.2016.

Ситуация 2. Представление формы ПУ-3 по двум и более трудовым договорам у одного плательщика взносов в течение года

Застрахованное лицо работало в организации по трудовому договору с 5 января по 15 марта и с 21 октября по 20 декабря 2016 г. Взносы уплачены за весь период работы.

Плательщик взносов представил форму ПУ-3 (тип формы – исходная) за 2016 г., где указал:

– в разд. 1 – выплаты, на которые начисляются страховые взносы в октябре, ноябре, декабре 2016 г.;

– в разд. 2 – период по виду деятельности «ВЗНОСЫВРЕМ» с 21.10.2016 по 20.12.2016.

Суть ошибки

Плательщик взносов неправильно заполнил оба раздела формы ПУ-3.

Обоснование

По одному застрахованному лицу за один отчетный период с одним кодом категории застрахованного лица (в данном случае с кодом «01») может быть заполнена только одна форма ПУ-3 (тип формы – исходная).

Если в течение года застрахованное лицо работало у одного работодателя по нескольким трудовым договорам, то заполняют одну форму ПУ-3. Вид деятельности «ВЗНОСЫВРЕМ» может содержать более одной строки, если по застрахованному лицу было несколько периодов работы в году.

Справочно: при обосновании использованы:

– правила заполнения формы ПУ-3 (пп. 14, 16, 18, 21 Инструкции № 7);

– требования по заполнению и представлению ПУ-3 (п. 10 Правил № 837);

– Правила индивидуального (персонифицированного) учета застрахованных лиц в системе государственного социального страхования, утвержденные постановлением Совета Министров Республики Беларусь от 08.07.1997 № 837 (гл. 3);

– Инструкция № 10 (подп. 28.2 п. 28).

Как исправить ошибку

Представить форму ПУ-3 (тип формы – корректирующая), где указать:

– в разд. 1 – выплаты, на которые начислялись страховые взносы в январе, феврале, марте, октябре, ноябре, декабре 2016 г.;

– в разд. 2 – два периода по виду деятельности «ВЗНОСЫВРЕМ»: с 05.01.2016 по 15.03.2016 и с 21.10.2016 по 20.12.2016.

Ситуация 3. Представление формы ПУ-3 плательщиком взносов, имеющим недоимку, в районный отдел ФСЗН

Плательщик взносов, имеющий недоимку на 28 марта 2017 г., представил на корпоративный портал ФСЗН формы ПУ-3 (тип формы – исходная) за 2016 г. по всем застрахованным лицам в виде электронных документов, заверенных электронной цифровой подписью, и пояснительную записку к пачкам документов персонифицированного учета (ДПУ), содержащим формы ПУ-3.

Пачки и пояснительная записка не были приняты в автоматизированную систему управления персонифицированным учетом.

Суть ошибки

Плательщик, имеющий недоимку, должен обратиться в орган ФСЗН для сдачи ДПУ и пояснительной записки, а не направлять эту информацию через портал ФСЗН.

Обоснование

Плательщики страховых взносов, имеющие недоимку, обязаны представлять пачки ДПУ, содержащие формы ПУ-3, и пояснительную записку к пачкам ДПУ в орган ФСЗН по месту постановки на учет в качестве плательщика страховых взносов (пп. 5, 6 Инструкции № 7).

Как исправить ошибку

Представить пачки ДПУ, содержащие формы ПУ-3 за 2016 г., вместе с пояснительной запиской к пачкам ДПУ в орган ФСЗН по месту постановки на учет в качестве плательщика страховых взносов.

Ситуация 4. Представление формы ПУ-3 (тип формы – исходная) по гражданско-правовому договору

В 2016 г. застрахованное лицо выполняло работы по гражданско-правовому договору с 1 марта по 28 июня 2016 г. Выплаты, на которые начисляются страховые взносы по данному договору, были произведены в апреле, июне 2016 г. Взносы уплачены за весь период работы.

В мае 2016 г. этому лицу выплачено пособие по временной нетрудоспособности.

Плательщик взносов представил форму ПУ-3 (тип формы – исходная) по коду категории застрахованного лица «03» (гражданско-правовой договор) с суммой выплат в апреле, июне и пособия по временной нетрудоспособности в мае и указал в разд. 2 формы ПУ-3 виды деятельности:

– «ДОГОВОР» – с 01.04.2016 по 30.04.2016;

– «ДОГОВОР» – с 01.06.2016 по 28.06.2016;

– «ВЗНОСЫВРЕМ» – с 01.04.2016 по 30.04.2016;

– «ВЗНОСЫВРЕМ» – с 01.06.2016 по 28.06.2016;

– «ПОСОБИЕ» – с 01.05.2016 по 31.05.2016.

Суть ошибки

Плательщик взносов неверно заполнил разд. 2 формы ПУ-3.

Обоснование

Если за работу по гражданско-правовому договору, выполненному в течение одного отчетного периода, выплаты производились не ежемесячно, но взносы уплачивались в полном объеме, то период по виду деятельности «ДОГОВОР» должен соответствовать периоду действия договора.

Вид деятельности «ВЗНОСЫВРЕМ» заполняют в форме ПУ-3 начиная с отчетного периода 2014 г. Указанный вид может включать период по коду вида деятельности «ПОСОБИЕ».

Вид деятельности «ВЗНОСЫВРЕМ» должен быть равен периоду по коду вида деятельности «ДОГОВОР», если сумма уплаченных страховых взносов по гражданско-правовому договору равна сумме начисленных по нему страховых взносов (пп. 19, 22 Инструкции № 7, подп. 28.2 п. 28 Инструкции № 10).

Как исправить ошибку

Представить форму ПУ-3 (тип формы – корректирующая) с указанием в разд. 2 видов деятельности:

– «ДОГОВОР» – с 01.03.2016 по 28.06.2016;

– «ВЗНОСЫВРЕМ» – с 01.03.2016 по 28.06.2016;

– «ПОСОБИЕ» – с 01.05.2016 по 31.05.2016.

Справочно: форму ПУ-3 (тип формы – корректирующая) заполняют при возникновении необходимости, в т.ч. в случае обнаружения ошибок в ранее представленных сведениях плательщиком взносов и (или) при проверке, а также при погашении плательщиком взносов недоимки.

Форма ПУ-3 (тип формы – корректирующая) полностью заменяет данные за определенный отчетный период. В форме правильные строки повторяются в таком же виде, как они были заполнены в форме ПУ-3, представленной ранее за определенный отчетный период, неправильные заменяются правильными.

Ситуация 5. Отражение в форме ПУ-3 вида деятельности «ПОСОБИЕ»

Застрахованное лицо в 2016 г.:

– работало по трудовому договору с 1 января по 29 февраля 2016 г.;

– находилось в отпуске по беременности и родам с 1 марта по 4 июля 2016 г.;

– находилось в отпуске по уходу за ребенком до 3 лет с 5 июля по 31 декабря 2016 г.

Плательщик взносов представил форму ПУ-3 (тип формы – исходная) за 2016 г., где указал:

1) в разд. 1:

– суммы выплат, на которые согласно законодательству начислялись страховые взносы в январе, феврале;

– суммы пособий по беременности и родам с марта по июль;

– суммы пособий по уходу за ребенком до 3 лет с августа по декабрь;

2) в разд. 2 – периоды по виду деятельности:

– «ВЗНОСЫВРЕМ» – с 01.01.2016 по 29.02.2016;

– «ПОСОБИЕ» – с 01.03.2016 по 31.12.2016.

Суть ошибки

Плательщик взносов ошибся в заполнении разд. 1 и 2 формы ПУ-3.

Обоснование

Вид деятельности «ПОСОБИЕ»:

– соответствует периоду получения пособия по временной нетрудоспособности (п. 61 приложения 2 к Инструкции № 7);

– заполняется в форме ПУ-3 начиная с отчетного периода 2014 г. при заполненном больше нуля реквизите «Сумма, рублей, пособий по временной нетрудоспособности».

Справочно: порядок применения вида деятельности «ПОСОБИЕ» установлен:

– Инструкцией № 10 (подп. 28.2 п. 28);

– правилами заполнения формы ПУ-3 (пп. 16, 19, 22 Инструкции № 7).

Период по виду деятельности «ПОСОБИЕ» может быть больше месяца, но не более отчетного периода, указанного в форме.

Как исправить ошибку

Представить форму ПУ-3 (тип формы – «корректирующая») с указанием:

1) в разд. 1:

– сумм выплат, на которые согласно законодательству начислялись страховые взносы в январе, феврале;

– сумм пособий по беременности и родам с марта по июль;

2) в разд. 2 – видов деятельности:

– «ВЗНОСЫВРЕМ» – с 01.01.2016 по 29.02.2016;

– «ПОСОБИЕ» – с 01.03.2016 по 04.07.2016;

– «ДЕТИ» – с 05.07.2016 по 31.12.2016.

Ситуация 6. Представление формы ПУ-3 за 2016 г. с учетом деноминации

Плательщик взносов представил на корпоративный портал ФСЗН формы ПУ-3 (тип формы – исходная) за 2016 г. по всем застрахованным лицам в виде электронных документов, заверенных электронной цифровой подписью.

Пачки ДПУ были приняты в автоматизированную систему управления персонифицированным учетом. При проверке орган ФСЗН установил ошибки, допущенные при заполнении форм ПУ-3 по всем работникам: все суммы заполнены в денежных знаках образца 2009 г.

Суть ошибки

Плательщик взносов не учел правила отражения сумм при деноминации.

Обоснование

В формах ПУ-3 за 2016 г. суммы за 1-е полугодие указывают без учета деноминации, а за 2-е полугодие – с ее учетом.

Справочно: правила заполнения формы ПУ-3 с учетом деноминации изложены в пп. 16, 22 Инструкции № 7.

Почему ПУ-3 заполняются одновременно в двух денежных единицах?

Данные о заработке и обязательных страховых взносах используются прежде всего для назначения трудовой пенсии. В связи с этим порядок заполнения формы ПУ-3 установлен в соответствии с правилами исчисления пенсии. Так, при определении размера пенсии учитывают не итоговую сумму выплат, начисленных работнику за год, а сумму фактического заработка за каждый месяц в отдельности. То есть индивидуальный коэффициент заработка определяется путем соотнесения ежемесячного фактического заработка и средней заработной платы работников в республике в тех же месяцах.

Как исправить ошибку

Представить форму ПУ-3 (тип формы – корректирующая) с указанием в разд. 1 всех сумм с 1 января по 30 июня 2016 г. в денежных знаках образца 2000 г., с 1 июля 2016 г. – в денежных знаках образца 2009 г.

В статье автор на примерах рассмотрел наиболее часто встречаемые ошибки, которые возникают при сдаче ПУ-3 (тип формы – исходная), и предложил пути их исправления.

В обязанности плательщиков страховых взносов входит представление в органы, осуществляющие персонифицированный учет, сведений, необходимых для ведения данного учета (часть вторая ст. 10 Закона РБ от 06.01.1999 № 230-З «Об индивидуальном (персонифицированном) учете в системе государственного социального страхования» (далее – Закон № 230-З) и п. 26 Положения об уплате обязательных страховых взносов, взносов на профессиональное пенсионное страхование и иных платежей в Фонд социальной защиты населения Министерства труда и социальной защиты, утвержденного Указом Президента РБ от 16.01.2009 № 40).

К таким сведениям относят и индивидуальные сведения, представляемые по форме ПУ-3 согласно приложению 3 к Правилам индивидуального (персонифицированного) учета застрахованных лиц в системе государственного социального страхования, утвержденным постановлением Совета Министров РБ от 08.07.1997 № 837 (далее – Правила № 837).

Плательщиками страховых взносов (далее – плательщики) согласно ст. 1 Закона № 230-З являются:

– работодатель (в отношении обязательных страховых взносов, взносов на профессиональное пенсионное страхование);

– Белорусское республиканское унитарное страховое предприятие «Белгосстрах» (далее – Белгосстрах) (в отношении обязательных страховых взносов);

– физическое лицо, самостоятельно уплачивающее обязательные страховые взносы.

Сроки представления сведений и ответственность за несвоевременность их представления

Форму ПУ-3 (тип формы – исходная), содержащую сведения, относящиеся к отчетному периоду, плательщики обязаны представлять в районные органы Фонда социальной защиты населения Минтруда и соцзащиты РБ по месту регистрации (далее – органы Фонда) раз в год в течение квартала, следующего за отчетным годом. Таким образом, форму ПУ-3 за 2012 г. необходимо сдать до 1 апреля 2013 г. При этом данная форма уже 1 апреля 2013 г. будет считаться не представленной в срок, что повлечет наложение штрафа в размере от 4 до 20 базовых величин (ст. 23.16 Кодекса РБ об административных правонарушениях (далее – КоАП)).

При этом непредставление документов с юридической точки зрения может выражаться как в прямом отказе виновного (в данном случае – плательщика обязательных страховых взносов) представить документы, так и в ином уклонении (т.е. когда прямо не заявляется об отказе, но и не предпринимаются какие-либо меры, чтобы исполнить требование законодательства).

Следует иметь в виду, что действия плательщика страховых взносов, проявляющиеся в виде направления письменного уведомления (ответа) о том, что документы будут представлены не в срок, а позднее (затем срок представления переносится снова и снова), устного сообщения или представления части необходимых документов, также подпадают под действие данной нормы КоАП.

Форму ПУ-3 заполняет и представляет плательщик страховых взносов на основании документов бухгалтерского учета и иных документов о начислении, уплате обязательных страховых взносов, периоде (периодах) занятости работников на работах, подлежащих включению в специальный стаж.

В то же время на некоторые категории лиц форма ПУ-3 заполняется и представляется представительствами (филиалами) Белгосстраха. К ним относятся:

– неработающие инвалиды, получающие ежемесячную страховую выплату;

– лица, которым производится доплата до среднемесячного заработка при временном (до восстановления трудоспособности или установления ее стойкой утраты) переводе на более легкую нижеоплачиваемую работу в связи с повреждением здоровья в результате несчастного случая на производстве или профессионального заболевания;

– лица, которым в соответствии с законодательством об обязательном страховании от несчастных случаев на производстве и профессиональных заболеваний выплачивается пособие по временной нетрудоспособности в связи с повреждением здоровья вследствие несчастного случая на производстве или профессионального заболевания (п. 10 Правил № 837).

Ошибки, допускаемые при сдаче формы ПУ-3

Рассмотрим наиболее часто встречаемые ошибки при сдаче формы ПУ-3 (тип формы – исходная).

Ошибка 1. Период формы ПУ-3 должен покрываться периодом формы ПУ-2.

Речь идет о том, что период работы застрахованного лица за отчетный период, указываемый работодателем в форме ПУ-3, должен полностью (до месяца) совпадать с периодом, ранее поданным в форме ПУ-2. Если же работодателем была замечена ошибка в ранее представленных сведениях, то подается форма ПУ-2 (тип формы – корректирующая).

Пример 1

Организация подала на свою работницу форму ПУ-3 (тип формы – исходная) за 2012 г. В соответствии со сведениями, поданными в форме ПУ-2, данная работница работала в этой организации с января 2008 г. по октябрь 2012 г. Следовательно, в разд. 1 «Сведения о начислениях и страховых взносах» формы ПУ-3 должны были быть заполнены месяцы с января по октябрь. В остальных месяцах (ноябрь и декабрь) ничего не должно было быть проставлено, в т.ч. и нули. Работодатель, в свою очередь, сделал это, чем допустил ошибку.

Нули ставятся только в том случае и в тех месяцах, в которых у застрахованного лица, работающего у работодателя по трудовому договору, в т.ч. государственного служащего, отсутствуют начисления (п. 17 Инструкции о порядке заполнения форм документов персонифицированного учета, утвержденной постановлением Минтруда и соцзащиты РБ от 31.12.2009 № 159 (далее – Инструкция № 159)).

Пример 2

Работник был принят на предприятие 28 февраля 2012 г. и уволен 11 ноября 2012 г. С 1 по 29 июля он находился в отпуске за свой счет и, таким образом, не имел начислений за этот месяц. В данном случае в разд. 1 «Сведения о начислениях и страховых взносах» формы ПУ-3 работодателем должны быть заполнены следующие месяцы: с февраля по июнь и с августа по ноябрь включительно. В январе и декабре ничего не ставится, а в июле ставится 0. Работодатель же в июле ничего не проставил.

Если же у работника согласно лицевому счету были выплаты после увольнения (например, премия), то они указываются в отдельной форме по коду категории застрахованного лица 06.

Пример 3

Работница расторгла трудовой договор с нанимателем по ст. 41 Трудового кодекса РБ (далее – ТК) в связи с необходимостью ухода за больным членом семьи 4 мая 2012 г. В соответствии с положением о премировании в июне ей была начислена премия.

По действующему законодательству на данную категорию выплат начисляются обязательные страховые взносы, следовательно, сведения о ней необходимо указывать в форме ПУ-3. С учетом того что выплата была сделана уже после увольнения, подача сведений о премии вместе со сведениями о других выплатах за период работы данной работницы в 2012 г. вызовет ошибку, так как период формы ПУ-3 не будет совпадать с периодом формы ПУ-2, поданной ранее, вплоть до месяца.

Таким образом, форма ПУ-3 за 2012 г. по такой работнице будет заполняться следующим образом: одной строкой будут подаваться выплаты с января по май по коду категории застрахованного лица 01, а второй строкой – по коду 06 с указанием суммы премии в июне, а в остальных месяцах ничего не ставится.

Ошибка 2. Нет данных о приеме на работу.

Такая ошибка будет иметь место, если организацией вовремя не были поданы сведения о приеме на работу застрахованного лица (форма ПУ-2 (тип формы – исходная)). Форму ПУ-2 (тип формы –исходная) работодатель представляет 1 раз в квартал в течение месяца, следующего за отчетным кварталом. Эта форма представляется на основании приказов (распоряжений) о приеме (увольнении) на работу (п. 10 Инструкции № 159).

Отметим также, что если в одном квартале имели место и прием, и увольнение одного и того же застрахованного лица, то подается одна форма ПУ-2 с соответствующими отметками. Если же в данной ситуации работодателем форма ПУ-2 с отметкой о приеме была подана ранее, документ персонифицированного учета с отметкой об увольнении представляется по форме ПУ-2 (тип формы – корректирующая), так как за 1 отчетный период не может быть подано 2 исходные формы ПУ-2. В этом документе указывают и дату приема, и дату увольнения.

В данном случае вышеуказанная форма должна быть представлена в районные органы Фонда незамедлительно.

Ошибка 3. Документы персонифицированного учета (далее – ДПУ) (не регистрация) на незарегистрированное лицо.

При такой ошибке может иметь место 2 ситуации. Во-первых, работодатель по невнимательности или иным причинам внес не соответствующие действительности сведения о застрахованном лице, т.е. неправильно заполнил Ф.И.О. или страховой номер.

Во-вторых, работодателем не были представлены вовремя не только сведения о приеме на работу данного лица, но и анкета застрахованного лица по форме ПУ-1 (тип формы – регистрация или изменение анкетных данных). Основными документами, на которые следует опираться при заполнении этой формы, являются паспорт гражданина Республики Беларусь, вид на жительство в Республике Беларусь или удостоверение беженца.

Форму ПУ-1 (тип формы – регистрация) представляют в орган Фонда в течение 5 рабочих дней со дня принятия на работу физического лица, не имеющего страхового свидетельства государственного социального страхования. Форму ПУ-1 (тип формы – изменение анкетных данных) заполняют в случае изменения анкетных данных: фамилии, имени, отчества, даты рождения, места рождения, пола застрахованного лица или других сведений (пп. 5, 6 Инструкции № 159).

Пример 4

В организацию 29 марта 2012 г. была принята работница, до этого нигде не работавшая, которая в июне 2012 г. закончила вуз и вышла замуж, сменив при этом фамилию. Специалист по кадрам данной организации своевременно не представила формы ПУ-1 (тип формы – изменение анкетных данных) и ПУ-2 (тип формы –исходная) о приеме ее на работу. Вследствие этого при подаче в феврале 2013 г. формы ПУ-3 за 2012 г. на вышеуказанную работницу была выдана ошибка «ДПУ (не регистрация) на незарегистрированное лицо». В такой ситуации работодателю необходимо вначале подать на работницу форму ПУ-1 (тип формы –изменение анкетных данных), через сутки (примерно столько времени необходимо для обработки поданной информации) представить форму ПУ-2 со сведениями о приеме на работу и лишь еще через сутки – форму ПУ-3 за отчетный период.

Ошибка 4. Не единственный исходный документ в индивидуальном лицевом счете (ИЛС) за отчетный период.

Данная ошибка будет иметь место, если за отчетный период плательщиком страховых взносов уже была подана форма ПУ-3 (тип формы – исходная). Такая ситуация может возникнуть, например, если работник в отчетный период достиг пенсионного возраста и на него плательщиком страховых взносов подавалась форма ПУ-3 (тип формы –

назначение пенсии).

Форма ПУ-3 (тип формы – назначение пенсии) предназначена для оперативного ввода сведений о застрахованном лице в индивидуальный лицевой счет в период оформления документов для назначения пенсии (п. 24 Инструкции № 159).

Форма ПУ-3 (тип формы – назначение пенсии) представляется в течение 5 дней со дня подачи застрахованным лицом заявления о назначении пенсии (перерасчете назначенной пенсии, переводе с одного вида пенсии на другой) работодателю, в представительство (филиал) Белгосстраха, в орган по труду, занятости и социальной защите, в орган Фонда (п. 16 Правил № 837).

Если организация в течение года представляла на работника форму ПУ-3 (тип формы – назначение пенсии) и данный работник продолжал работать в этой организации, то по окончании календарного года в течение I квартала по работнику заполняется и подается форма ПУ-3 (тип формы – корректирующая), которая полностью заменяет данные о начислениях по нему за отчетный период.

Пример 5

13 ноября 2012 г. работник подал заявление о назначении трудовой пенсии по возрасту. Он проработал в организации до февраля 2013 г. В этом случае по данному работнику до 31 марта 2013 г. включительно необходимо представить форму ПУ-3 (тип формы – корректирующая). Заполняться будут все месяцы, в которых были произведены начисления, а где их не было, будут проставляться нули.

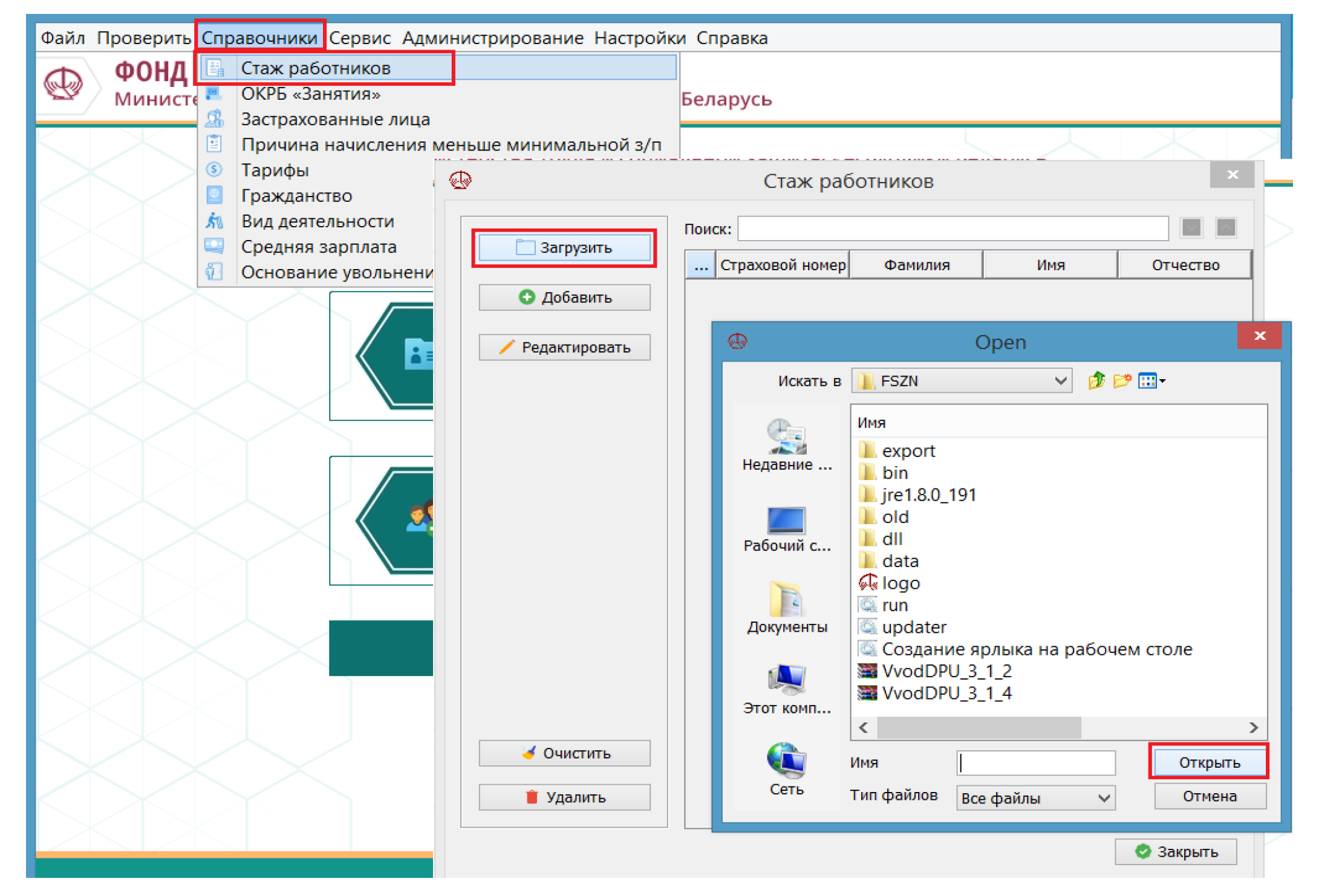

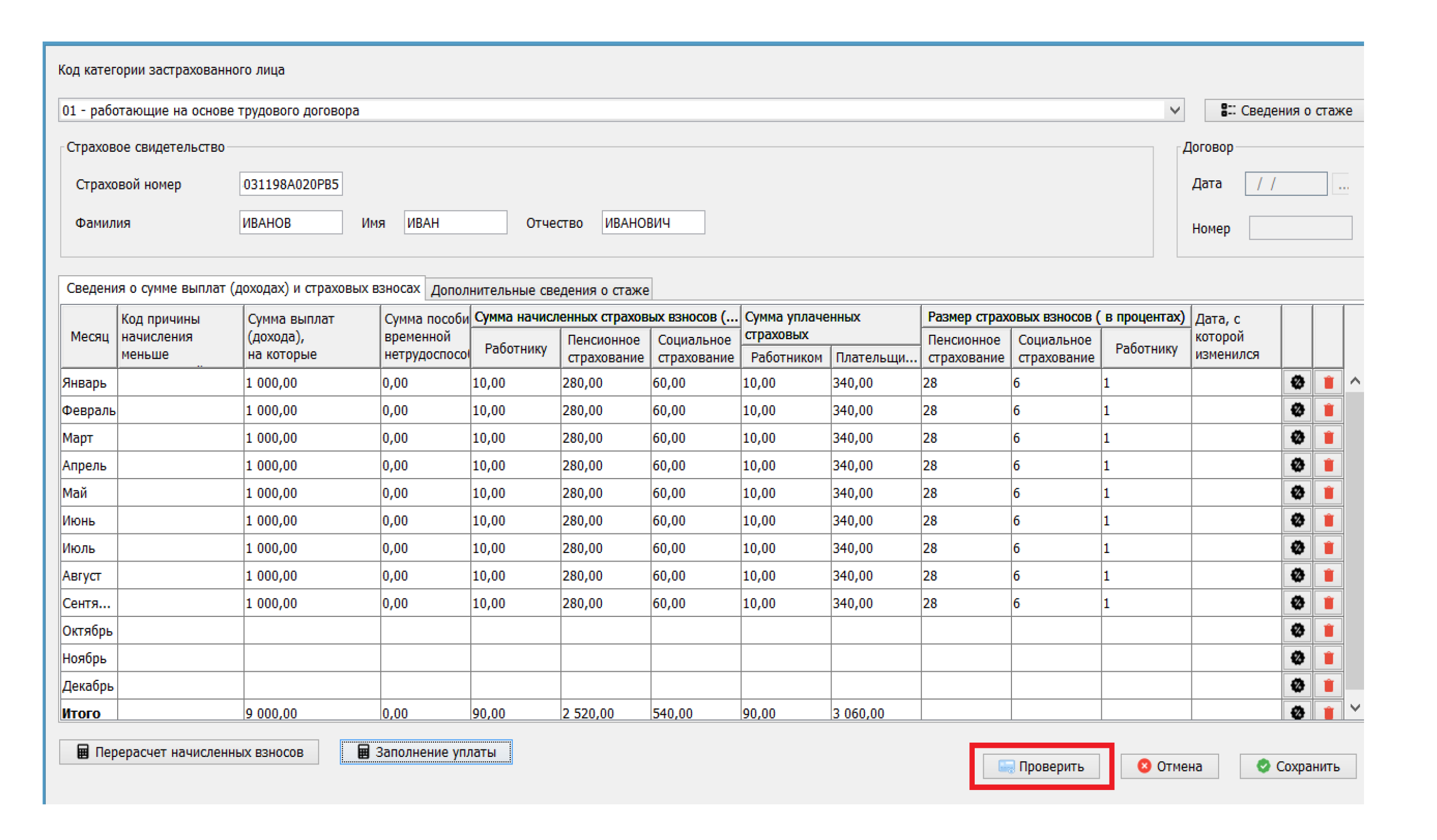

В середине сентября 2020 года вышла очередная версия (3.1.5) программы «Ввод ДПУ». Она содержит еще одну возможность проверить правильность заполнения форм ПУ-3. Рассмотрим новшество подробнее, поскольку воспользоваться им можно уже при заполнении форм ПУ-3 за третий квартал 2020 года.

В чем суть нового контроля

Суть нового контроля состоит в том, что можно проверить, соответствуют ли периоды, за которые представлены сведения в форме ПУ-3, периодам работы застрахованного лица у данного работодателя, которые представлены по форме ПУ-2. Ранее такая проверка проводилась ФСЗН при приеме форм ПУ-3. При несоответствии периодов формы ПУ-3 не принимались.

Сейчас такую проверку можно выполнить в программе «Ввод ДПУ». Она проводится по застрахованным лицам, работающим по трудовым договорам (код 01) и государственным служащим (код 07). Для кода 07 контроль проводится частично, поскольку в полном объеме он выполняется при обработке документов в ФСЗН с учетом форм ПУ-3 по коду категории застрахованного лица 01.

Как это работает

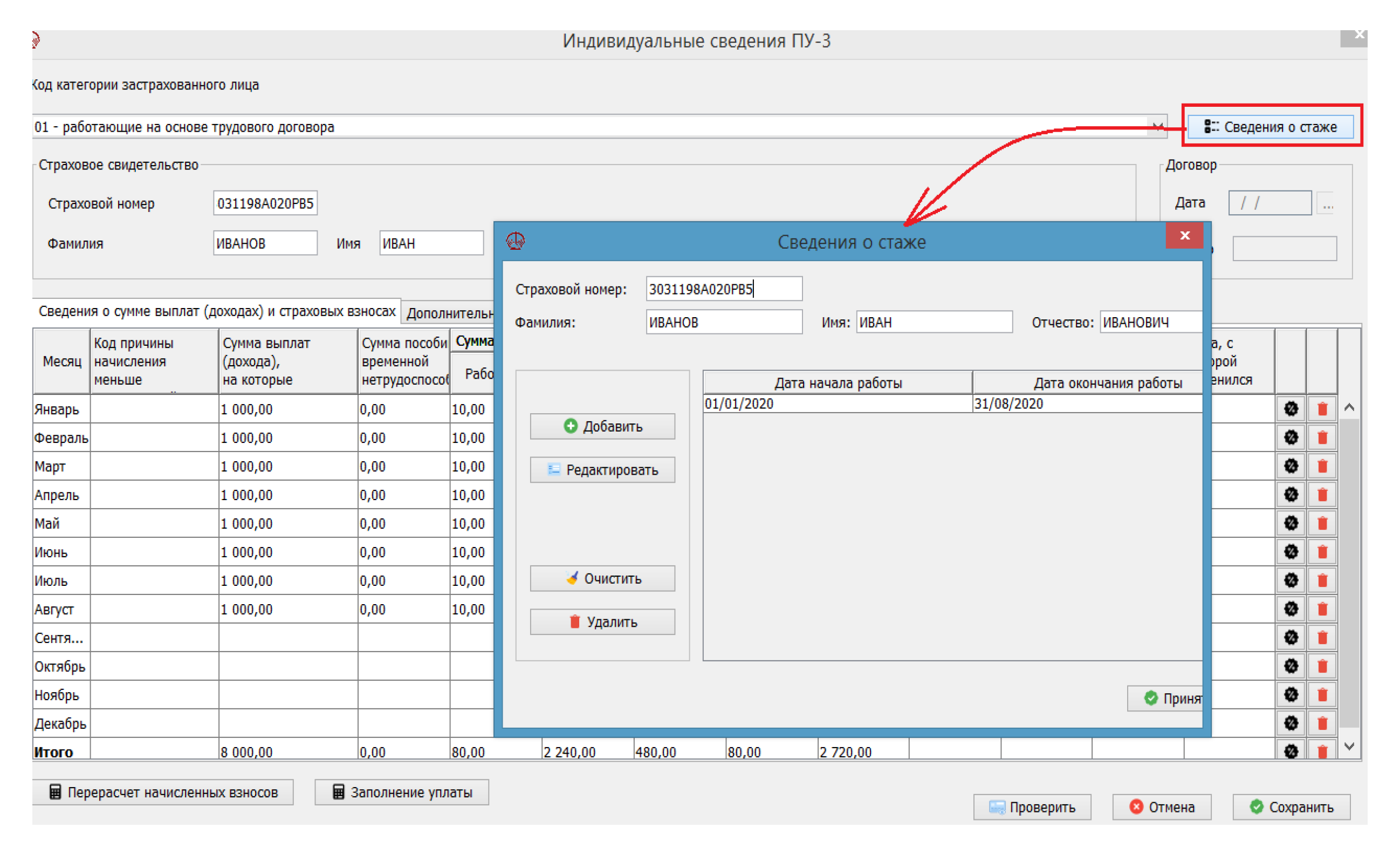

В новой версии программы «Ввод ДПУ» есть новый справочник «Стаж работников». Он предназначен для хранения сведений о периодах работы застрахованных лиц, т.е. сведений, которые поступают в систему персонифицированного учета посредством форм ПУ-2.

При запуске контроля сверяются периоды, содержащиеся в форме ПУ-3, с данными справочника «Стаж работы» по конкретному работнику. При несоответствии сообщается об ошибке.

Пример 1

Работник уволен 31.08.2020. Форма ПУ-2 со сведениями об увольнении данного работника не была представлена, т.е. в системе персонифицированного учета нет сведений о том, что период работы у данного нанимателя закончился 31.08.2020.

В форме ПУ-3 за третий квартал 2020 года заполнены сведения о выплатах и взносах с января по август. При проверке формы ПУ-3 выявляется ошибка — «не заполнены начисления за сентябрь». Поскольку форма ПУ-3 заполнена верно, сообщение об ошибке — это сигнал для проверки полноты сведений о периоде работы, переданных в ФСЗН. В итоге будет обнаружено, что необходимо представить форму ПУ-2 с датой увольнения работника.

Пример 2

Работник уволен 25.09.2020. Эти сведения представлены в систему персонифицированного учета по форме ПУ-2.

При заполнении формы ПУ-3 за третий квартал 2020 года по коду «ВЗНОСЫВРЕМ» ошибочно указан период с 01.01.2020 по 30.09.2020. В ходе проверки формы ПУ-3 выявляется ошибка — «период работы ВЗНОСЫВРЕМ с 01/01/2020 по 30/09/2020 должен входить в запись о стаже». Пересмотрев формы ПУ-2 и ПУ-3 по данному работнику, организация убедилась, что сведения по периоду работы верные, а исправить необходимо форму ПУ-3: окончанием периода по коду «ВЗНОСЫВРЕМ» должна быть дата 25.09.2020.

Пример 3

Работник — внешний совместитель уволен 10.09.2020 и принят в эту же организацию как основной работник 11.09.2020. Эти сведения переданы в систему персонифицированного учета по форме ПУ-2.

При заполнении формы ПУ-3 за третий квартал 2020 года по коду «ВЗНОСЫВРЕМ» указан один период с 01.01.2020 по 30.09.2020. При выполнении проверки обнаружена ошибка — «период работы ВЗНОСЫВРЕМ с 01/01/2020 по 30/09/2020 должен входить в запись о стаже».

Исправляется ошибка следующим образом. Период по коду «ВЗНОСЫВРЕМ» в форме ПУ-3 отражается двумя записями в соответствии с датами увольнения и приема на работу:

— с 01.01.2020 по 10.09.2020 код «ВЗНОСЫВРЕМ»;

— с 11.09.2020 по 30.09.2020 код «ВЗНОСЫВРЕМ».

Как подключить контроль

1. Сначала необходимо сформировать справочник «Стаж работников». Эти данные организация может получить на портале ФСЗН в кабинете плательщика в разделе «Справочно-информационные сервисы» с помощью сервиса «Выгрузка сведений, представленных по формам ПУ-2 за указанный год, для корректного заполнения соответствующих форм ПУ-3». При этом сформируется файл. Он содержит информацию по работникам организации, которые работали в указанный при запросе отчетный период по трудовым договорам. Информация готовится на основании сведений о приеме и увольнении, представленных по форме ПУ-2.

Таким образом, целесообразно выгружать сведения о периодах работы после подачи и обработки форм ПУ-2 за отчетный период.

Как сообщается в руководстве пользователя, данные в файле фиксируются при первом запросе, поступившем в течение дня. Обновятся они только на следующие сутки. Иными словами, если в определенный день по запросу были получены сведения и после такого запроса в этот же день сведения были скорректированы, то получить свежие данные можно будет только на следующие сутки.

2. Полученные на портале ФСЗН сведения о периодах работы загружаются в программу «Ввод ДПУ», а именно в справочник «Стаж работы». Для этого необходимо:

— открыть справочник, выбрав пункт меню «Справочники — Стаж работников»;

— в открывшейся форме нажать кнопку «Загрузить»;

— в окне выбрать файл для загрузки и нажать кнопку «Открыть».

Справочник можно скорректировать при очередной загрузке данных или вручную.

Просмотреть данные справочника и скорректировать их вручную можно не только в закладке «Справочники», но и в каждой отдельной форме ПУ-3 при ее заполнении или редактировании.

3. Подключают контроль. На главной странице программы «Ввод ДПУ» необходимо нажать кнопку «Выбрать плательщика».

Выбрав соответствующего плательщика, в закладке «Параметры» устанавливают отметку в поле «Проверять стаж работников». Далее сохраняем настройку: нажимаем кнопку «Сохранить», затем — кнопку «Выбрать».

Чтобы отключить контроль стажа работников, необходимо снять отметку в соответствующем поле и сохранить изменения.

4. Запускается проверка обычно. Если проверяется пачка целиком (все формы ПУ-3, содержащиеся в пачке), надо нажать пиктограмму «Проверить пачку» или кнопку F9.

Если проверяется отдельная форма ПУ-3, то ее надо открыть для редактирования и нажать кнопку «Проверить».

Читайте этот материал в ilex >>

*по ссылке Вы попадете в платный контент сервиса ilex

Ошибки при заполнении формы ПУ-3

Ошибки при заполнении формы ПУ-3

Форму ПУ-3 (тип формы – исходная) заполняют в случае представления сведений за определенный отчетный период, а также за текущий год при возникновении необходимости подтверждения периода уплаты страховых взносов.

Укажем, какие наиболее распространенные ошибки допускают плательщики при заполнении формы ПУ-3:

1) суммы оплаты трудовых и дополнительных отпусков, пособий по временной нетрудоспособности отражают не по месяцам, за которые они начислены;

2) суммы премий отражают не в месяце, в котором они начислены;

3) суммы заработной платы, отраженные на лицевых счетах застрахованных лиц, не соответствуют суммам, указанным в расчетных листках (ведомостях);

4) отражают выплаты, на которые не начисляются обязательные страховые взносы;

5) по работникам, которые в течение отчетного года работали по трудовому и гражданско-правовому договорам, заполняют только одну форму ПУ-3 по всем договорам, а не отдельно по каждому виду договора;

6) по гражданину, выполнявшему работы по нескольким гражданско-правовым договорам в одном отчетном году, заполняют одну форму ПУ-3;

7) указывают суммы пособий по уходу за ребенком до 3 лет, пособий в связи с рождением ребенка, пособий женщинам, ставшим на учет в организациях здравоохранения до 12-недельного срока беременности;

при заполнении разд. 2 «Дополнительные сведения о стаже» в периоды уплаты взносов включают дни отпуска без сохранения заработной платы, недостоверно отражают сведения в графе «период работы» дополнительных сведений о начале и окончании периодов предоставления работникам отпусков по уходу за детьми до 3 лет.

при заполнении разд. 2 «Дополнительные сведения о стаже» в периоды уплаты взносов включают дни отпуска без сохранения заработной платы, недостоверно отражают сведения в графе «период работы» дополнительных сведений о начале и окончании периодов предоставления работникам отпусков по уходу за детьми до 3 лет.

Особенности заполнения формы ПУ-3 рассмотрим на ситуациях

Ситуация 1. Доплата к пособию по беременности и родам

Работнице назначено пособие по беременности и родам за период с 17 февраля по 19 июня 2018 г. в минимальном размере. В июле ей начислена доплата к пособию по беременности и родам.

Как отразить эту доплату в форме ПУ-3?

Доплату к пособию по беременности и родам |*| отражают в последнем месяце отпуска по беременности и родам, в данном случае – в июле 2018 г. в графе «Сумма, рублей, пособий по временной нетрудоспособности» разд. 1 «Сведения о сумме выплат (дохода), учитываемых при назначении пенсии, и страховых взносах».

* Материалы «Прямой линии» о назначении пособий по беременности и родам

Ситуация 2. Отпуск без сохранения зарплаты и компенсация за неиспользованный трудовой отпуск

Работник уволен 4 июня 2018 г. С 1 по 4 июня он находился в отпуске без сохранения зарплаты. В день увольнения работнику начислена компенсация за неиспользованный трудовой отпуск. Все остальное рабочее время до июня работник отработал полностью.

Как следует заполнить сведения о стаже в разд. 2 формы ПУ-3?

В разд. 2 «Дополнительные сведения» период, за который уплачены взносы, обозначают кодом «ВЗНОСЫВРЕМ».

В июне 2018 г. до увольнения работник не отработал ни одного рабочего дня, поэтому для обозначения периода уплаты взносов применяют код «ПРЕМИЯ».

Таким образом, в разд. 2 формы ПУ-3 указывают периоды:

– с 01.01.2018 по 31.05.2018 по коду «ВЗНОСЫВРЕМ»;

– с 01.06.2018 по 04.06.2018 по коду «ПРЕМИЯ».

Ситуация 3. На работу принят иностранный гражданин

В 2018 г. в организацию принят на работу по трудовому договору иностранный гражданин.

Есть ли особенности в заполнении на него формы ПУ-3?

Нет.

Иностранные граждане, работающие по трудовым договорам, так же как и граждане Республики Беларусь, подлежат обязательному государственному социальному страхованию. Индивидуальные сведения по форме ПУ-3 по иностранным гражданам заполняют так же, как и по гражданам Республики Беларусь.

Ситуация 4. Сохранение заработка во время простоя

Во время простоя работнику сохранялся заработок в размере 2/3 тарифной ставки, что меньше размера минимальной заработной платы (МЗП).

Как в такой ситуации указывают период уплаты взносов в разд. 2 формы ПУ-3?

При простое не по вине работника ему выплачивают зарплату не ниже 2/3 установленной тарифной ставки (оклада). На эту выплату начисляют обязательные страховые взносы. Соответственно за весь период заработка в размере 2/3 тарифной ставки указывают период уплаты обязательных страховых взносов (код вида деятельности «ВЗНОСЫВРЕМ»).

Ситуация 5. Договор подряда с 2017 г.

Период выполнения работ по договору подряда – с 11 декабря 2017 г. по 16 марта 2018 г. В соответствии с данным договором в декабре 2017 г. гражданину выплачен аванс (вознаграждение не начислялось).

Вознаграждение по договору и страховые взносы с него начислены в марте 2018 г. на основании подписанного в этом месяце акта выполненных работ.

Надо ли подавать по данному гражданину форму ПУ-3 за 2017 г.?

Не надо.

В случае работы по гражданско-правовому договору форму ПУ-3 заполняют за отчетный период, в котором были начисления по данному договору. Если согласно документам бухгалтерского учета в декабре 2017 г. вознаграждение и страховые взносы не были начислены, форму ПУ-3 за 2017 г. не подают. Если в 2018 г. начислено вознаграждение и уплачены страховые взносы по этому договору, форму ПУ-3 |*| подают за 2018 г., в которой по коду «ДОГОВОР» в отдельных строках указывают периоды с 11.12.2017 по 31.12.2017 и с 01.01.2018 по 16.03.2018.

* Информация о заполнении формы ПУ-3

Эти же периоды указывают и по коду «ВЗНОСЫВРЕМ».

Ситуация 6. Индексация зарплаты

Предприятие проиндексировало зарплату своим работникам.

Как в форме ПУ-3 отражают суммы индексации зарплаты?

Следует разделять индексацию зарплаты и проиндексированный размер МЗП. Данные выплаты носят разный характер и по-разному отражаются в формах ПУ-3.

Индексацию зарплаты или индексацию денежных доходов населения в связи с инфляцией следует рассматривать как премию или иную выплату и отражать в формах ПУ-3 в месяце, в котором она начислена.

МЗП в установленном и проиндексированном размере является для нанимателя низшей границей оплаты труда работников.

Сумма взносов на государственное социальное страхование должна быть не менее суммы взносов, исчисленной из установленного и проиндексированного размера МЗП. То есть индексация МЗП приводит к формированию новой МЗП в проиндексированном размере. Таким образом, индексацию МЗП рассматривают как доначисленную сумму зарплаты и отражают в формах ПУ-3 в месяце, за который она должна быть начислена (п. 16 Инструкции о порядке заполнения форм документов персонифицированного учета, утвержденной постановлением правления ФСЗН Минтруда и соцзащиты Республики Беларусь от 19.06.2014 № 7).

Ситуация 7. Отпуск по инициативе нанимателя

В связи с уменьшением объема работ на основании приказа в соответствии с коллективным договором работникам предоставляют отпуска по инициативе нанимателя с их согласия.

Как учитывают данные отпуска при заполнении сведений по коду вида деятельности «ВЗНОСЫВРЕМ» в формах ПУ-3?

В формах ПУ-3 по коду вида деятельности «ВЗНОСЫВРЕМ» указывают периоды уплаты страховых взносов. Периоды неуплаты взносов, в т.ч. отпуска без сохранения заработной платы, из периода по коду «ВЗНОСЫВРЕМ» исключают.

Работникам при необходимости предоставляются отпуска по инициативе нанимателя с согласия работников без сохранения или с частичным сохранением зарплаты (ст. 191 Трудового кодекса Республики Беларусь).

Справочно: эта необходимость возникает при временной приостановке работ или временном уменьшении их объема, а также при отсутствии другой работы, на которую необходимо временно перевести работника в соответствии с заключением ВКК или МРЭК.

При предоставлении отпуска с частичным сохранением зарплаты уплачивают страховые взносы. Следовательно, период отпуска включают в период по коду вида деятельности «ВЗНОСЫВРЕМ».

При предоставлении отпуска без сохранения зарплаты страховые взносы не уплачивают, поэтому период отпуска не включают в период по коду «ВЗНОСЫВРЕМ».

Таким образом, в случае работы в течение всего года указывают 2 периода по коду «ВЗНОСЫВРЕМ»: один – с начала года и до дня предоставления отпуска, другой – со дня, следующего за окончанием отпуска |*|, и до конца года.

* Информация о возможности оформления начала трудового отпуска в выходной день