kod_oshibki_0400400007_v_rsv_-_kak_ispravit. jpg

Похожие публикации

Ошибка в Расчете по страховым взносам может привести к отказу в приеме отчета, также возможен вариант приема отчетности с последующим истребованием пояснений или подачей корректировки. Так, внесение изменений потребуется в ситуациях, когда причина ошибки заключается в нарушении равенств по аналогичным показателям в разных формах отчетов, которые проверяются при межведомственных сверках, в неверном внесении персональных данных по застрахованным лицам.

Ошибки, выявляемые налоговиками в РСВ, можно распределить на несколько групп, в т. ч.:

Код ошибки 0400400007 (Расчет по страховым взносам)

При приеме электронной отчетности содержание документа автоматически проверяется на наличие в нем некорректных сведений – осуществляется сверка по контрольным соотношениям, по заполнению всех необходимых полей, проверка на соответствие подаваемого документа действующей версии формата отчета. В протоколе приема отчетности при наличии замечаний выводится закодированное содержание ошибки. Например, коды ошибок, начинающиеся на «040» означают, что документом не пройден логический контроль.

В РСВ код ошибки 0400400007 может свидетельствовать о том, что в программе не обновлена схема тестирования отчета. Актуальные данные по схемам форматов XSD размещаются на сайте ФНС и публикуются в базах законодательства в составе нормативных актов. В 2021 году необходимо руководствоваться требованиями Приказа ФНС от 18.09.2019 г. № ММВ-7-11/470@ (с изменениями от 15.10.2020 г.).

Таким образом, если возникает ошибка 0400400007, нужно обновить соответствующее программное обеспечение.

Корректировочные отчеты в этом случае формировать не надо, так как документ при возникновении такой ошибки считается не поданным, данные из него не сохраняются в базе ФНС. То есть, после исправления недочетов в формате сдачи РСВ будет принят с признаком «первичный».

Что означает в РСВ ошибка 0400400011

Одной из наиболее распространенных ошибок в РСВ является код протокола 0400400011. Этот шифр свидетельствует о несоответствиях в контрольных соотношениях по страховым взносам внутри документа, о расхождениях с другими отчетными формами. Причина возникновения ошибки может заключаться и в некорректном вводе персональных данных сотрудников.

Для исправления нарушения надо:

После проверки документа в него вносят необходимые корректировки, отчет снова отправляется в ФНС.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

— что означает?

При сдаче расчёта по страховым взносам (обычно за 2020 год или за 1 квартал 2021 года) ответственный специалист может столкнуться с ошибкой 0400400007. Последняя обычно сигнализирует о невыполнении условия присутствия или отсутствия какого-либо элемента. Часто в тексте ошибки также приведено описания данного элемента, к примеру «Файл/Документ/РасчетСВ/ОбязПлатСВ/РасчСВ_ОСС. ВНМ/ПроизвРасхСО». Что же это за ошибка 0400400007 в расчете по страховым взносам, о чём она сигнализирует, и как её исправить – расскажем об этом в нашем материале.

Код ошибки 0400400007 при подаче расчёта по страховым взносам – что это значит?

Как известно, расчёт по страховым взносам являет собой ежеквартальную форму отчётности, которая сдаётся Страхователем в налоговый орган. В отчёте указываются данные по взносам различных видов – социальном, пенсионном и медицинском обеспечении. Данный отчёт сдаётся всеми предпринимателями и организациями, которые являются страхователями даже в ситуации, когда они нерегулярно платят взносы.

При сдаче РСВ специалист может столкнуться с различными типами ошибок. Интересующая нас ошибка 0400400007 относится к классу ошибки 040 (первые три цифры ошибки) обычно сигнализируя о том, что полученный документ не прошёл логический контроль. То-есть система провела сверку по контрольным соотношениям, заполнению требуемых полей, проверке на соответствие документа подаваемой версии отчёта. Если определённый ряд параметров в расчётах не совпадает (не соотносится друг с другом), то такое несовпадение и будет вызывать класс ошибки 040.

Обычно после отправки РСВ приходит уведомление об отказе в приёме, где указан код ошибки 0400400007. Учтите, что корректировочный отчёт в этом случае создавать не надо, так как документ с данной ошибкой считается не поданным, а данные из него не загружаются в базу ФНС. Потому после исправления подавайте отчёт с признаком «первичный», и он будет принят.

Рассматриваемая нами ошибка 0400400007 имеет три основные причины:

Таким образом, имеются три основные причины, по которым может возникать рассматриваемая нами ошибка в отчёте по страховым взносам. Давайте разберём способы, позволяющие исправить ошибку 0400400007 на вашем ПК.

Это полезно знать: Что такое «Распорядиться переплатой» в личном кабинете налогоплательщика.

Обновите ваше программное обеспечение 1С

Если провести самостоятельное обновление используемого вами программного комплекса для вас слишком сложно, обратитесь в службу поддержки, обслуживающую используемую вами программу, и запросите обновление софта. Обычно после этого ваше предприятие посетит ответственный специалист, который проведёт апдейт системы и установит все необходимые обновления.

После установки обновления ошибка 0400400007 обычно бывает решена. Сформируйте файл с отчётом заново и отправьте отчёт в налоговую.

Исправьте ошибочные данные

Обычно в уведомлении об отказе содержится информация о налоговых значениях, не отвечающих требованиям. Исправьте ошибочные данные в используемой вами программе, сформируйте отчёт заново, после чего выгрузите его и отошлите в налоговую. Избегайте отправки файла с тем же именем, что и ранее в случае с непринятым файлом, иначе программа ФНС откажет в приёме.

Еще раз проверьте правильное указание данных КПП и ИНН

Проверьте, правильно ли вы указали показатель КПП. Если вы указали неверный код, исправьте его показатель в учётной программе. После этого понадобится вновь сформировать отчёт, выгрузить его и отправить файл отчёта в налоговую.

Помните, что как и в случае с общим разделом ошибочных данных, в случае исправления показателя КПП нельзя присылать исправленный отчёт с одинаковым именем, иначе программная система ФНС России автоматически откажет в приёме отчёта.

Заключение

В нашем материале мы разобрали, что значит код ошибки 0400400007 при отправке расчёта по страховым взносам, каковы факторы данной проблемы и как её можно исправить. Обычно причиной проблемы является использование устаревшей версии софта для формирования отчётов, а также указание некорректных параметров (в частности, КПП и ИНН) в самом отчёте. Обновите ваше программное обеспечение и исправьте параметры, после чего дайте новое имя вашему отчёту и исправьте его с признаком «первичный». Обычно после этого отчёт будет принят без каких-либо проблем.

Источники:

https://spmag. ru/articles/kod-oshibki-0400400007-v-rsv-kak-ispravit

https://it-doc. info/kod-oshibki-0400400007/

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно.

Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Печать

Вы можете добавить тему в список избранных и подписаться на уведомления по почте.

« Первая ← Пред. … 540 541 542 543 544 545 546 547

549 550 551 552 553 554 555 556 … След. → Последняя (588) »

![]()

|

|

|

![]()

|

|

|

![]()

|

|

|

![]()

|

|

|

![]()

|

|

|

![]()

|

|

|

|||||

|

Бороться и искать, найти и перепрятать! Хочешь быть счастливым человеком — не ройся в своей памяти.

|

![]()

|

|

|

![]()

|

|

|

![]()

|

|

|

![]()

|

|

|

« Первая ← Пред. … 540 541 542 543 544 545 546 547

549 550 551 552 553 554 555 556 … След. → Последняя (588) »

Для того чтобы ответить в этой теме, Вам необходимо войти в систему или зарегистрироваться.

В статье специалист органа ФСЗН указывает на наиболее типичные ошибки, допущенные при сдаче формы ПУ-2 «Сведения о приеме и увольнении» за II квартал 2020 г. Одновременно автор разъясняет, как исправить эти нарушения.

Ситуация 1. Работник уволен и принят в одном отчетном периоде у одного и того же работодателя

Организация представила сведения за II квартал 2020 г. по форме ПУ-2 об увольнении сотрудника с 17.06.2020 (приказ от 16.06.2020 № 702-ТК). Позже данный сотрудник был принят по трудовому договору на должность старшего дизайнера I категории с 20.06.2020 (приказ от 20.06.2020 № 801-ТК).

Действия организации

Организация представила сведения по форме ПУ-2 за II квартал 2020 г., отразив данные о приеме сотрудника в разд. 1 и 2 формы ПУ-2 следующим образом (см. табл. 1):

Таблица 1

|

1. Сведения о приеме на работу и увольнении с работы |

|||||||

|

Сведения о приеме на работу |

Сведения об увольнении с работы |

||||||

|

дата приема |

дата приказа |

номер приказа |

код работы по совместительству <*> |

дата увольнения |

код основания увольнения |

дата приказа |

номер приказа |

|

20.06.2020 |

20.06.2020 |

801-ТК |

0 |

||||

|

______________ * Если застрахованное лицо является внешним совместителем, в графе указывается «1», если не является внешним совместителем, – «0». 2. Сведения о наименовании профессии, должности, указанные в приказе (распоряжении) работодателя о приеме на работу, переводе на другую постоянную работу на основании штатного расписания |

|||||||

|

Код должности служащего, профессии рабочего по Общегосударственному классификатору ОКРБ 014-2017 «Занятия» |

Основание |

Присвоение квалификационной категории |

|||||

|

дата приказа |

номер приказа |

дата приема, перевода |

код вида трудового договора |

дата приказа |

номер приказа |

дата присвоения |

|

|

2163-002-02-01-06 |

20.06.2020 |

801-ТК |

20.06.2020 |

02 |

Суть нарушения

Работодатель не учел в данной пачке сведения по форме ПУ-2 за II квартал 2020 г., представленные ранее по данному застрахованному лицу, т.е. в форме ПУ-2 за II квартал 2020 г. не отражена информация об увольнении сотрудника с датой 17.06.2020.

Обоснование

Форма ПУ-2 за один отчетный период по одному застрахованному лицу должна содержать все сведения за этот период, т.е. заполняется одна форма ПУ-2 (п. 8 Инструкции о порядке заполнения форм документов персонифицированного учета, утвержденной постановлением правления ФСЗН Минтруда и соцзащиты Республики Беларусь от 19.06.2014 № 7; далее – Инструкция № 7).

В данной ситуации разд. 1 формы ПУ-2 заполняется двумя строками. Верное заполнение формы ПУ-2 выглядит следующим образом (см. табл. 2):

Таблица 2

|

1. Сведения о приеме на работу и увольнении с работы |

|||||||

|

Сведения о приеме на работу |

Сведения об увольнении с работы |

||||||

|

дата приема |

дата приказа |

номер приказа |

код работы по совместительству <*> |

дата увольнения |

код основания увольнения |

дата приказа |

номер приказа |

|

17.06.2020 |

1.1 |

16.06.2020 |

702-ТК |

||||

|

20.06.2020 |

20.06.2020 |

801-ТК |

0 |

||||

|

______________ * Если застрахованное лицо является внешним совместителем, в графе указывается «1», если не является внешним совместителем, – «0». 2. Сведения о наименовании профессии, должности, указанные в приказе (распоряжении) работодателя о приеме на работу, переводе на другую постоянную работу на основании штатного расписания |

|||||||

|

Код должности служащего, профессии рабочего по Общегосударственному классификатору ОКРБ 014-2017 «Занятия» |

Основание |

Присвоение квалификационной категории |

|||||

|

дата приказа |

номер приказа |

дата приема, перевода |

код вида трудового договора |

дата приказа |

номер приказа |

дата присвоения |

|

|

2163-002-02-01-06 |

20.06.2020 |

801-ТК |

20.06.2020 |

02 |

Ситуация 2. Застрахованное лицо уволено с основного места работы в связи с переводом к другому нанимателю

Застрахованное лицо принято на работу в 2019 г. В соответствии с п. 4 части второй ст. 35 Трудового кодекса Республики Беларусь (далее – ТК) оно уволено с работы в связи с переводом к другому нанимателю 11.06.2020 (приказ от 10.06.2020 № 300-к).

Действия организации

Организация представила сведения по форме ПУ-2, отразив увольнение сотрудника следующим образом (см. табл. 3):

Таблица 3

|

1. Сведения о приеме на работу и увольнении с работы |

|||||||

|

Сведения о приеме на работу |

Сведения об увольнении с работы |

||||||

|

дата приема |

дата приказа |

номер приказа |

код работы по совместительству <*> |

дата увольнения |

код основания увольнения |

дата приказа |

номер приказа |

|

11.06.2020 |

1.1 |

10.06.2020 |

300-к |

||||

|

______________ * Если застрахованное лицо является внешним совместителем, в графе указывается «1», если не является внешним совместителем, – «0». 2. Сведения о наименовании профессии, должности, указанные в приказе (распоряжении) работодателя о приеме на работу, переводе на другую постоянную работу на основании штатного расписания |

|||||||

|

Код должности служащего, профессии рабочего по Общегосударственному классификатору ОКРБ 014-2017 «Занятия» |

Основание |

Присвоение квалификационной категории |

|||||

|

дата приказа |

номер приказа |

дата приема, перевода |

код вида трудового договора |

дата приказа |

номер приказа |

дата присвоения |

|

Суть нарушения

Работодатель отразил в разд. 1 формы ПУ-2 сведения об увольнении сотрудника, указав код основания увольнения – «1.1» (по соглашению сторон (п. 1 части второй ст. 35 ТК)). Следовательно, информация в представленной форме отражена недостоверно.

Обоснование

Раздел 1 формы ПУ-2 заполняют в соответствии с п. 10 Инструкции № 7, коды основания увольнения установлены приложением 6 к Инструкции № 7. Данное застрахованное лицо уволено в связи с переводом к другому нанимателю, соответственно в графе «Код основания увольнения» следует указать – «1.5» (перевод работника с его согласия к другому нанимателю (п. 4 части второй ст. 35 ТК)).

Верное заполнение формы ПУ-2 выглядит следующим образом (см. табл. 4):

Таблица 4

|

1. Сведения о приеме на работу и увольнении с работы |

|||||||

|

Сведения о приеме на работу |

Сведения об увольнении с работы |

||||||

|

дата приема |

дата приказа |

номер приказа |

код работы по совместительству <*> |

дата увольнения |

код основания увольнения |

дата приказа |

номер приказа |

|

11.06.2020 |

1.5 |

10.06.2020 |

300-к |

||||

|

______________ * Если застрахованное лицо является внешним совместителем, в графе указывается «1», если не является внешним совместителем, – «0». 2. Сведения о наименовании профессии, должности, указанные в приказе (распоряжении) работодателя о приеме на работу, переводе на другую постоянную работу на основании штатного расписания |

|||||||

|

Код должности служащего, профессии рабочего по Общегосударственному классификатору ОКРБ 014-2017 «Занятия» |

Основание |

Присвоение квалификационной категории |

|||||

|

дата приказа |

номер приказа |

дата приема, перевода |

код вида трудового договора |

дата приказа |

номер приказа |

дата присвоения |

|

От редакции

За непредставление документов персонифицированного учета (в т.ч. форм ПУ-2) в установленные сроки или представление их с заведомо недостоверными сведениями предусмотрена административная ответственность: предупреждение или штраф в размере до 20 базовых величин на должностное или иное уполномоченное лицо (ст. 23.16 Кодекса Республики Беларусь об административных правонарушениях).

Елена Кондратова, заместитель начальника Первомайского районного отдела Мингоруправления ФСЗН Минтруда и соцзащиты Республики Беларусь

В середине сентября 2020 года вышла очередная версия (3.1.5) программы «Ввод ДПУ». Она содержит еще одну возможность проверить правильность заполнения форм ПУ-3. Рассмотрим новшество подробнее, поскольку воспользоваться им можно уже при заполнении форм ПУ-3 за третий квартал 2020 года.

В чем суть нового контроля

Суть нового контроля состоит в том, что можно проверить, соответствуют ли периоды, за которые представлены сведения в форме ПУ-3, периодам работы застрахованного лица у данного работодателя, которые представлены по форме ПУ-2. Ранее такая проверка проводилась ФСЗН при приеме форм ПУ-3. При несоответствии периодов формы ПУ-3 не принимались.

Сейчас такую проверку можно выполнить в программе «Ввод ДПУ». Она проводится по застрахованным лицам, работающим по трудовым договорам (код 01) и государственным служащим (код 07). Для кода 07 контроль проводится частично, поскольку в полном объеме он выполняется при обработке документов в ФСЗН с учетом форм ПУ-3 по коду категории застрахованного лица 01.

Как это работает

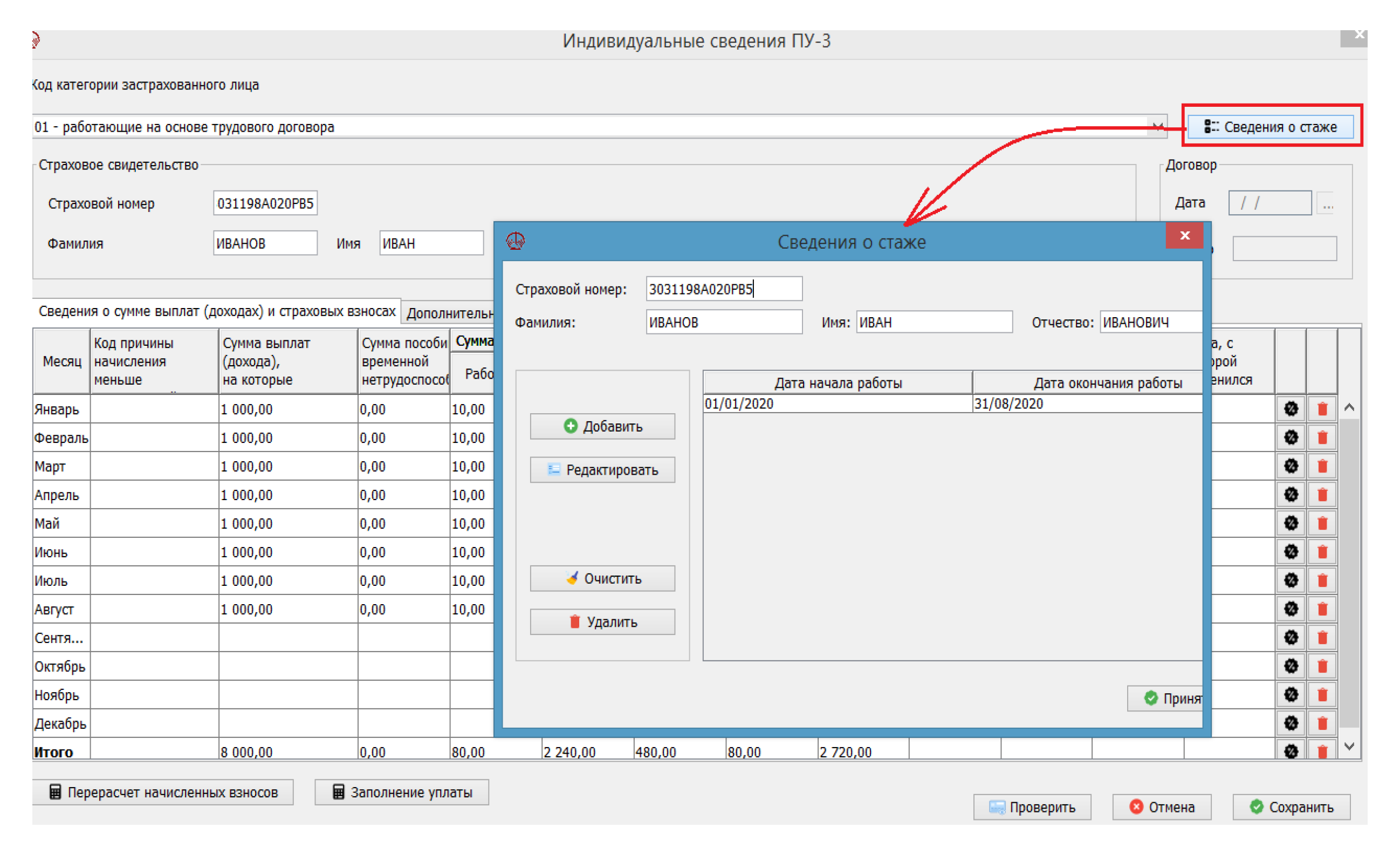

В новой версии программы «Ввод ДПУ» есть новый справочник «Стаж работников». Он предназначен для хранения сведений о периодах работы застрахованных лиц, т.е. сведений, которые поступают в систему персонифицированного учета посредством форм ПУ-2.

При запуске контроля сверяются периоды, содержащиеся в форме ПУ-3, с данными справочника «Стаж работы» по конкретному работнику. При несоответствии сообщается об ошибке.

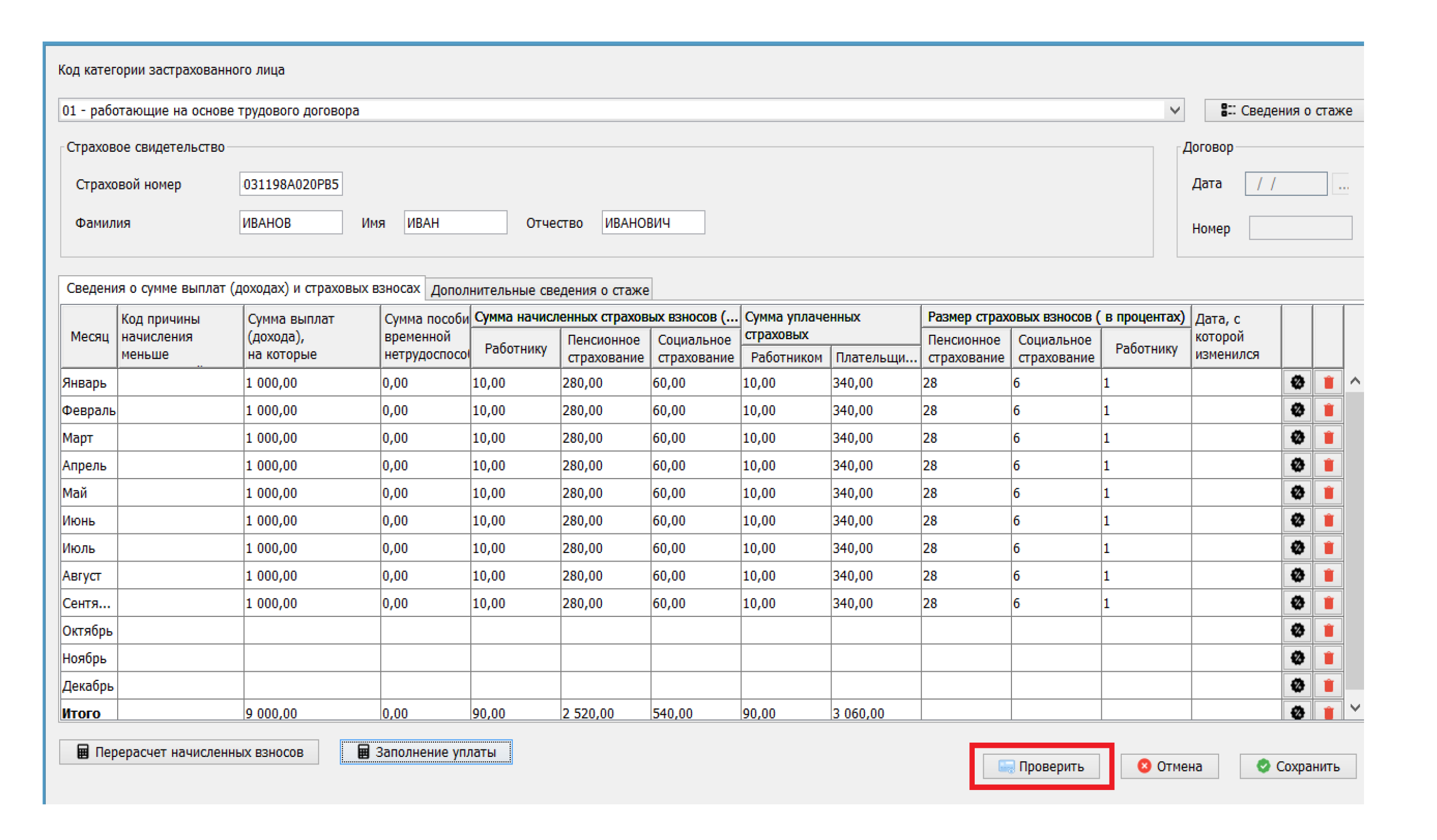

Пример 1

Работник уволен 31.08.2020. Форма ПУ-2 со сведениями об увольнении данного работника не была представлена, т.е. в системе персонифицированного учета нет сведений о том, что период работы у данного нанимателя закончился 31.08.2020.

В форме ПУ-3 за третий квартал 2020 года заполнены сведения о выплатах и взносах с января по август. При проверке формы ПУ-3 выявляется ошибка — «не заполнены начисления за сентябрь». Поскольку форма ПУ-3 заполнена верно, сообщение об ошибке — это сигнал для проверки полноты сведений о периоде работы, переданных в ФСЗН. В итоге будет обнаружено, что необходимо представить форму ПУ-2 с датой увольнения работника.

Пример 2

Работник уволен 25.09.2020. Эти сведения представлены в систему персонифицированного учета по форме ПУ-2.

При заполнении формы ПУ-3 за третий квартал 2020 года по коду «ВЗНОСЫВРЕМ» ошибочно указан период с 01.01.2020 по 30.09.2020. В ходе проверки формы ПУ-3 выявляется ошибка — «период работы ВЗНОСЫВРЕМ с 01/01/2020 по 30/09/2020 должен входить в запись о стаже». Пересмотрев формы ПУ-2 и ПУ-3 по данному работнику, организация убедилась, что сведения по периоду работы верные, а исправить необходимо форму ПУ-3: окончанием периода по коду «ВЗНОСЫВРЕМ» должна быть дата 25.09.2020.

Пример 3

Работник — внешний совместитель уволен 10.09.2020 и принят в эту же организацию как основной работник 11.09.2020. Эти сведения переданы в систему персонифицированного учета по форме ПУ-2.

При заполнении формы ПУ-3 за третий квартал 2020 года по коду «ВЗНОСЫВРЕМ» указан один период с 01.01.2020 по 30.09.2020. При выполнении проверки обнаружена ошибка — «период работы ВЗНОСЫВРЕМ с 01/01/2020 по 30/09/2020 должен входить в запись о стаже».

Исправляется ошибка следующим образом. Период по коду «ВЗНОСЫВРЕМ» в форме ПУ-3 отражается двумя записями в соответствии с датами увольнения и приема на работу:

— с 01.01.2020 по 10.09.2020 код «ВЗНОСЫВРЕМ»;

— с 11.09.2020 по 30.09.2020 код «ВЗНОСЫВРЕМ».

Как подключить контроль

1. Сначала необходимо сформировать справочник «Стаж работников». Эти данные организация может получить на портале ФСЗН в кабинете плательщика в разделе «Справочно-информационные сервисы» с помощью сервиса «Выгрузка сведений, представленных по формам ПУ-2 за указанный год, для корректного заполнения соответствующих форм ПУ-3». При этом сформируется файл. Он содержит информацию по работникам организации, которые работали в указанный при запросе отчетный период по трудовым договорам. Информация готовится на основании сведений о приеме и увольнении, представленных по форме ПУ-2.

Таким образом, целесообразно выгружать сведения о периодах работы после подачи и обработки форм ПУ-2 за отчетный период.

Как сообщается в руководстве пользователя, данные в файле фиксируются при первом запросе, поступившем в течение дня. Обновятся они только на следующие сутки. Иными словами, если в определенный день по запросу были получены сведения и после такого запроса в этот же день сведения были скорректированы, то получить свежие данные можно будет только на следующие сутки.

2. Полученные на портале ФСЗН сведения о периодах работы загружаются в программу «Ввод ДПУ», а именно в справочник «Стаж работы». Для этого необходимо:

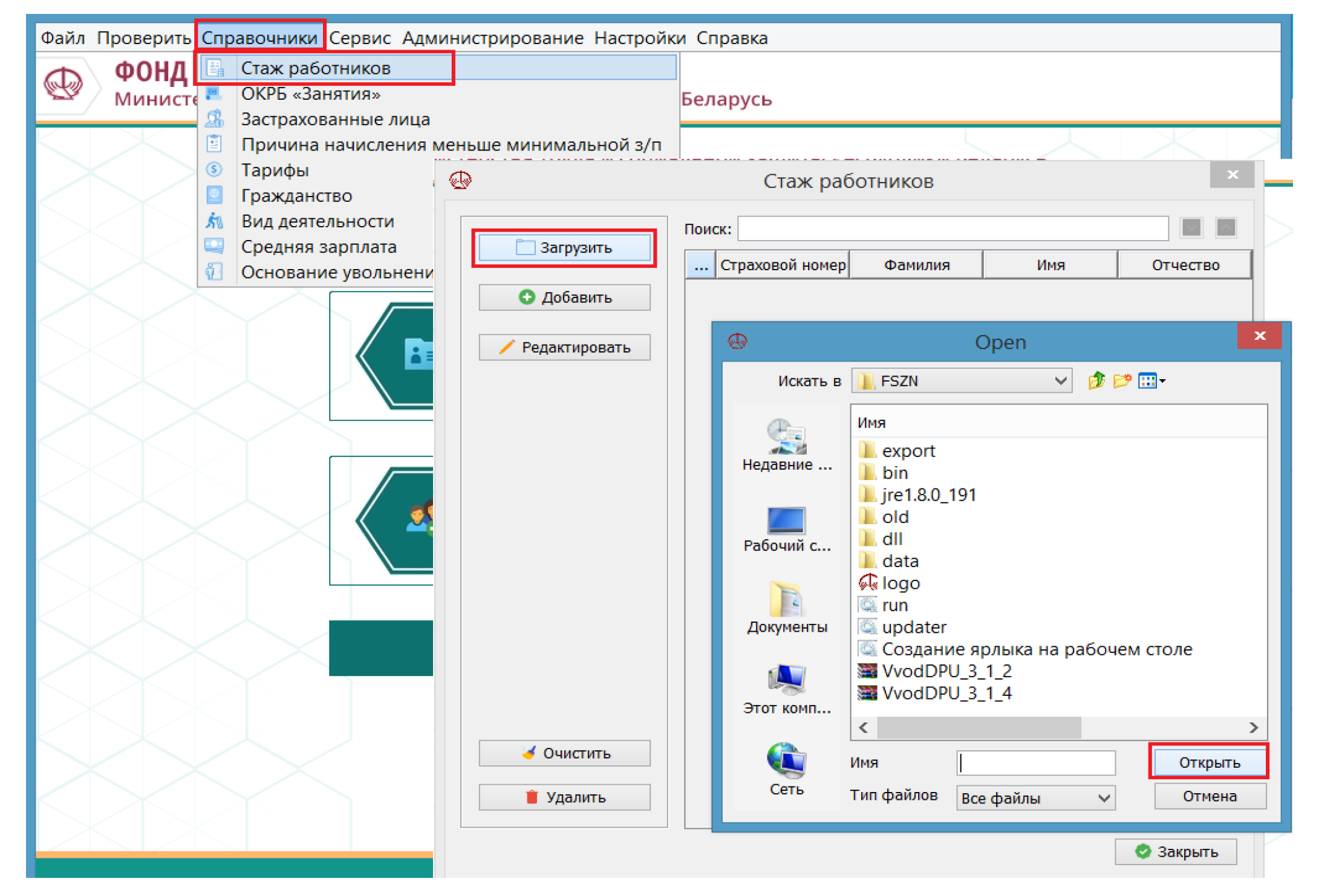

— открыть справочник, выбрав пункт меню «Справочники — Стаж работников»;

— в открывшейся форме нажать кнопку «Загрузить»;

— в окне выбрать файл для загрузки и нажать кнопку «Открыть».

Справочник можно скорректировать при очередной загрузке данных или вручную.

Просмотреть данные справочника и скорректировать их вручную можно не только в закладке «Справочники», но и в каждой отдельной форме ПУ-3 при ее заполнении или редактировании.

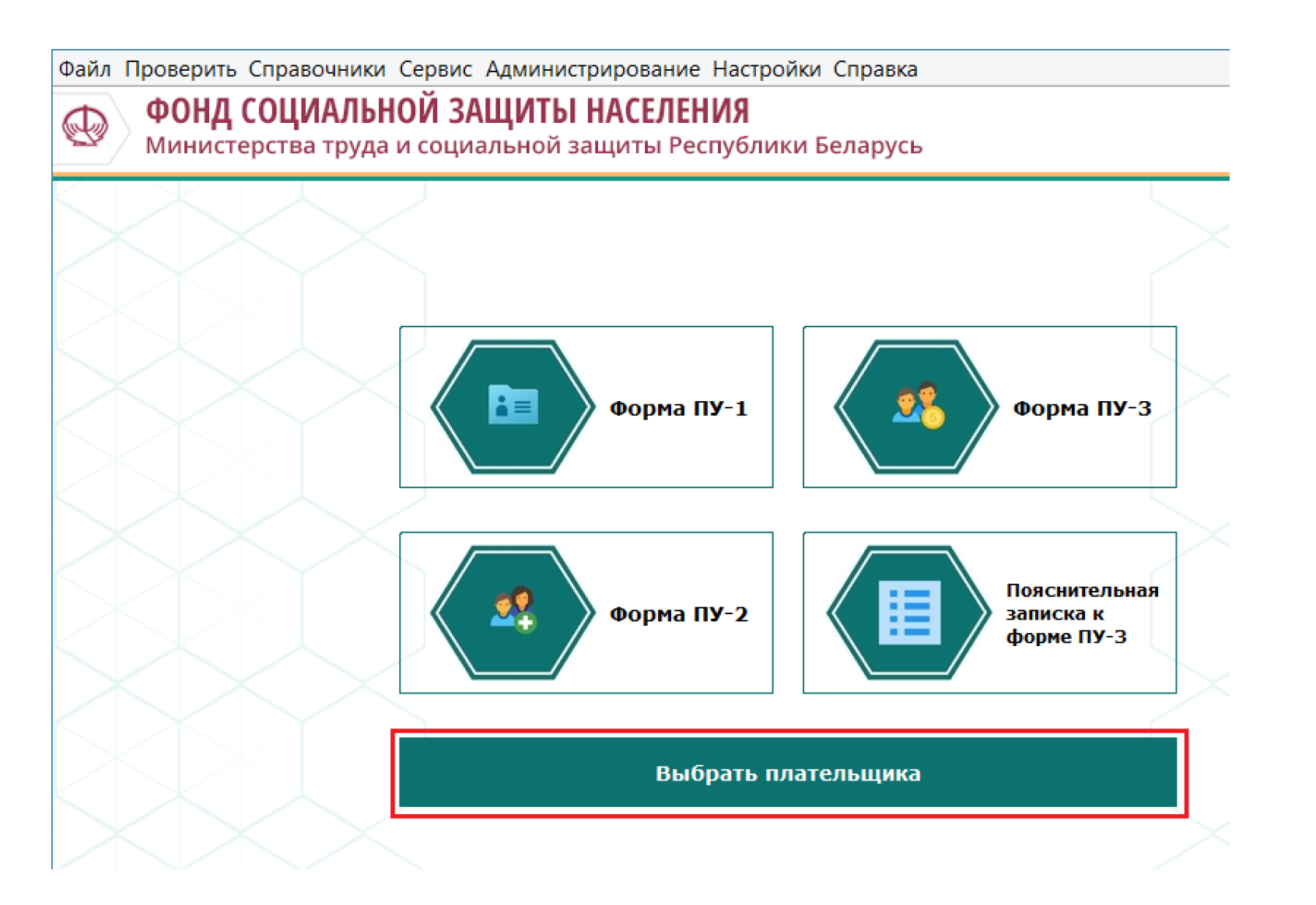

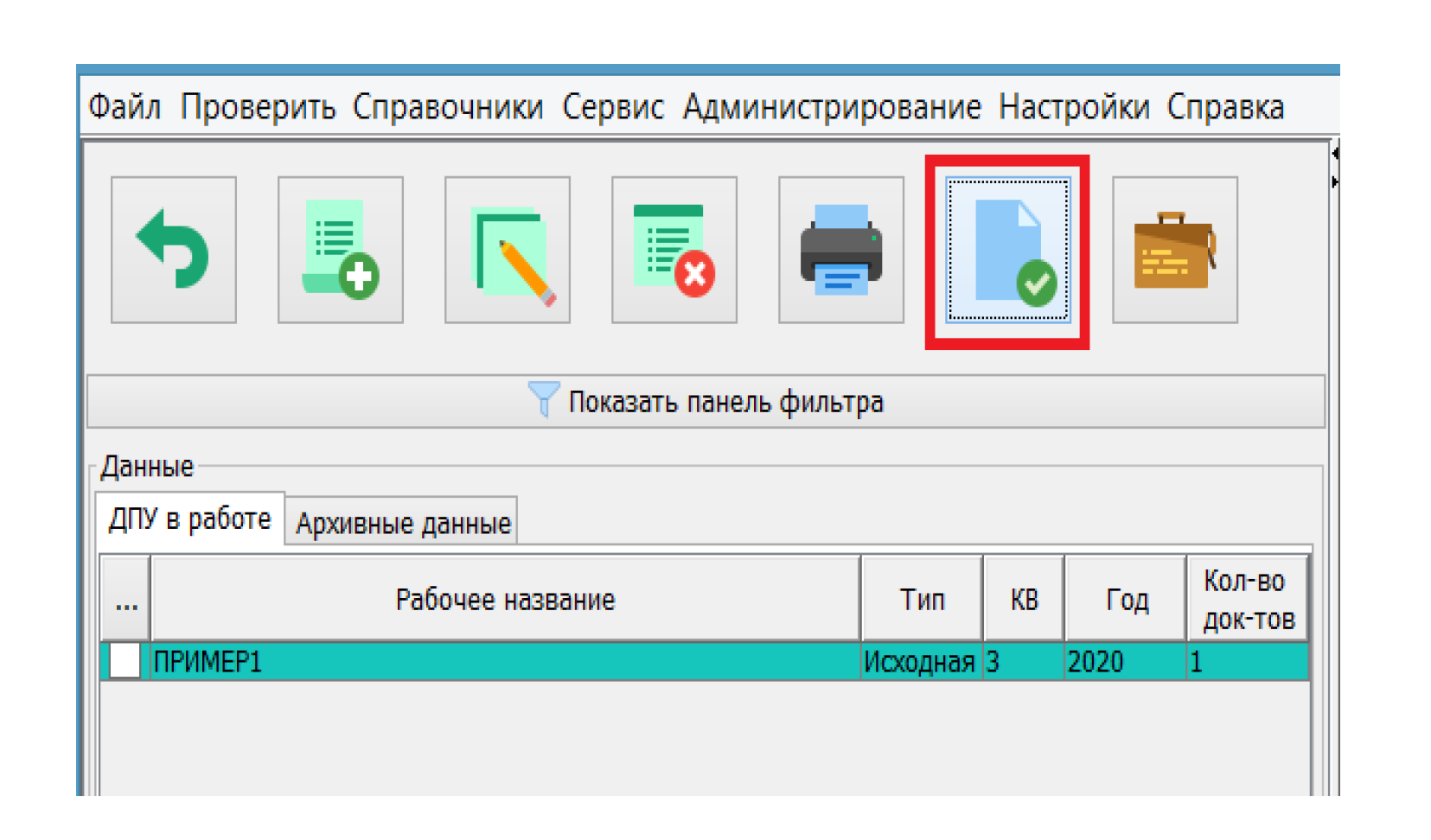

3. Подключают контроль. На главной странице программы «Ввод ДПУ» необходимо нажать кнопку «Выбрать плательщика».

Выбрав соответствующего плательщика, в закладке «Параметры» устанавливают отметку в поле «Проверять стаж работников». Далее сохраняем настройку: нажимаем кнопку «Сохранить», затем — кнопку «Выбрать».

Чтобы отключить контроль стажа работников, необходимо снять отметку в соответствующем поле и сохранить изменения.

4. Запускается проверка обычно. Если проверяется пачка целиком (все формы ПУ-3, содержащиеся в пачке), надо нажать пиктограмму «Проверить пачку» или кнопку F9.

Если проверяется отдельная форма ПУ-3, то ее надо открыть для редактирования и нажать кнопку «Проверить».

Читайте этот материал в ilex >>

*по ссылке Вы попадете в платный контент сервиса ilex

В статье автор на примерах рассмотрел наиболее часто встречаемые ошибки, которые возникают при сдаче ПУ-3 (тип формы – исходная), и предложил пути их исправления.

В обязанности плательщиков страховых взносов входит представление в органы, осуществляющие персонифицированный учет, сведений, необходимых для ведения данного учета (часть вторая ст. 10 Закона РБ от 06.01.1999 № 230-З «Об индивидуальном (персонифицированном) учете в системе государственного социального страхования» (далее – Закон № 230-З) и п. 26 Положения об уплате обязательных страховых взносов, взносов на профессиональное пенсионное страхование и иных платежей в Фонд социальной защиты населения Министерства труда и социальной защиты, утвержденного Указом Президента РБ от 16.01.2009 № 40).

К таким сведениям относят и индивидуальные сведения, представляемые по форме ПУ-3 согласно приложению 3 к Правилам индивидуального (персонифицированного) учета застрахованных лиц в системе государственного социального страхования, утвержденным постановлением Совета Министров РБ от 08.07.1997 № 837 (далее – Правила № 837).

Плательщиками страховых взносов (далее – плательщики) согласно ст. 1 Закона № 230-З являются:

– работодатель (в отношении обязательных страховых взносов, взносов на профессиональное пенсионное страхование);

– Белорусское республиканское унитарное страховое предприятие «Белгосстрах» (далее – Белгосстрах) (в отношении обязательных страховых взносов);

– физическое лицо, самостоятельно уплачивающее обязательные страховые взносы.

Сроки представления сведений и ответственность за несвоевременность их представления

Форму ПУ-3 (тип формы – исходная), содержащую сведения, относящиеся к отчетному периоду, плательщики обязаны представлять в районные органы Фонда социальной защиты населения Минтруда и соцзащиты РБ по месту регистрации (далее – органы Фонда) раз в год в течение квартала, следующего за отчетным годом. Таким образом, форму ПУ-3 за 2012 г. необходимо сдать до 1 апреля 2013 г. При этом данная форма уже 1 апреля 2013 г. будет считаться не представленной в срок, что повлечет наложение штрафа в размере от 4 до 20 базовых величин (ст. 23.16 Кодекса РБ об административных правонарушениях (далее – КоАП)).

При этом непредставление документов с юридической точки зрения может выражаться как в прямом отказе виновного (в данном случае – плательщика обязательных страховых взносов) представить документы, так и в ином уклонении (т.е. когда прямо не заявляется об отказе, но и не предпринимаются какие-либо меры, чтобы исполнить требование законодательства).

Следует иметь в виду, что действия плательщика страховых взносов, проявляющиеся в виде направления письменного уведомления (ответа) о том, что документы будут представлены не в срок, а позднее (затем срок представления переносится снова и снова), устного сообщения или представления части необходимых документов, также подпадают под действие данной нормы КоАП.

Форму ПУ-3 заполняет и представляет плательщик страховых взносов на основании документов бухгалтерского учета и иных документов о начислении, уплате обязательных страховых взносов, периоде (периодах) занятости работников на работах, подлежащих включению в специальный стаж.

В то же время на некоторые категории лиц форма ПУ-3 заполняется и представляется представительствами (филиалами) Белгосстраха. К ним относятся:

– неработающие инвалиды, получающие ежемесячную страховую выплату;

– лица, которым производится доплата до среднемесячного заработка при временном (до восстановления трудоспособности или установления ее стойкой утраты) переводе на более легкую нижеоплачиваемую работу в связи с повреждением здоровья в результате несчастного случая на производстве или профессионального заболевания;

– лица, которым в соответствии с законодательством об обязательном страховании от несчастных случаев на производстве и профессиональных заболеваний выплачивается пособие по временной нетрудоспособности в связи с повреждением здоровья вследствие несчастного случая на производстве или профессионального заболевания (п. 10 Правил № 837).

Ошибки, допускаемые при сдаче формы ПУ-3

Рассмотрим наиболее часто встречаемые ошибки при сдаче формы ПУ-3 (тип формы – исходная).

Ошибка 1. Период формы ПУ-3 должен покрываться периодом формы ПУ-2.

Речь идет о том, что период работы застрахованного лица за отчетный период, указываемый работодателем в форме ПУ-3, должен полностью (до месяца) совпадать с периодом, ранее поданным в форме ПУ-2. Если же работодателем была замечена ошибка в ранее представленных сведениях, то подается форма ПУ-2 (тип формы – корректирующая).

Пример 1

Организация подала на свою работницу форму ПУ-3 (тип формы – исходная) за 2012 г. В соответствии со сведениями, поданными в форме ПУ-2, данная работница работала в этой организации с января 2008 г. по октябрь 2012 г. Следовательно, в разд. 1 «Сведения о начислениях и страховых взносах» формы ПУ-3 должны были быть заполнены месяцы с января по октябрь. В остальных месяцах (ноябрь и декабрь) ничего не должно было быть проставлено, в т.ч. и нули. Работодатель, в свою очередь, сделал это, чем допустил ошибку.

Нули ставятся только в том случае и в тех месяцах, в которых у застрахованного лица, работающего у работодателя по трудовому договору, в т.ч. государственного служащего, отсутствуют начисления (п. 17 Инструкции о порядке заполнения форм документов персонифицированного учета, утвержденной постановлением Минтруда и соцзащиты РБ от 31.12.2009 № 159 (далее – Инструкция № 159)).

Пример 2

Работник был принят на предприятие 28 февраля 2012 г. и уволен 11 ноября 2012 г. С 1 по 29 июля он находился в отпуске за свой счет и, таким образом, не имел начислений за этот месяц. В данном случае в разд. 1 «Сведения о начислениях и страховых взносах» формы ПУ-3 работодателем должны быть заполнены следующие месяцы: с февраля по июнь и с августа по ноябрь включительно. В январе и декабре ничего не ставится, а в июле ставится 0. Работодатель же в июле ничего не проставил.

Если же у работника согласно лицевому счету были выплаты после увольнения (например, премия), то они указываются в отдельной форме по коду категории застрахованного лица 06.

Пример 3

Работница расторгла трудовой договор с нанимателем по ст. 41 Трудового кодекса РБ (далее – ТК) в связи с необходимостью ухода за больным членом семьи 4 мая 2012 г. В соответствии с положением о премировании в июне ей была начислена премия.

По действующему законодательству на данную категорию выплат начисляются обязательные страховые взносы, следовательно, сведения о ней необходимо указывать в форме ПУ-3. С учетом того что выплата была сделана уже после увольнения, подача сведений о премии вместе со сведениями о других выплатах за период работы данной работницы в 2012 г. вызовет ошибку, так как период формы ПУ-3 не будет совпадать с периодом формы ПУ-2, поданной ранее, вплоть до месяца.

Таким образом, форма ПУ-3 за 2012 г. по такой работнице будет заполняться следующим образом: одной строкой будут подаваться выплаты с января по май по коду категории застрахованного лица 01, а второй строкой – по коду 06 с указанием суммы премии в июне, а в остальных месяцах ничего не ставится.

Ошибка 2. Нет данных о приеме на работу.

Такая ошибка будет иметь место, если организацией вовремя не были поданы сведения о приеме на работу застрахованного лица (форма ПУ-2 (тип формы – исходная)). Форму ПУ-2 (тип формы –исходная) работодатель представляет 1 раз в квартал в течение месяца, следующего за отчетным кварталом. Эта форма представляется на основании приказов (распоряжений) о приеме (увольнении) на работу (п. 10 Инструкции № 159).

Отметим также, что если в одном квартале имели место и прием, и увольнение одного и того же застрахованного лица, то подается одна форма ПУ-2 с соответствующими отметками. Если же в данной ситуации работодателем форма ПУ-2 с отметкой о приеме была подана ранее, документ персонифицированного учета с отметкой об увольнении представляется по форме ПУ-2 (тип формы – корректирующая), так как за 1 отчетный период не может быть подано 2 исходные формы ПУ-2. В этом документе указывают и дату приема, и дату увольнения.

В данном случае вышеуказанная форма должна быть представлена в районные органы Фонда незамедлительно.

Ошибка 3. Документы персонифицированного учета (далее – ДПУ) (не регистрация) на незарегистрированное лицо.

При такой ошибке может иметь место 2 ситуации. Во-первых, работодатель по невнимательности или иным причинам внес не соответствующие действительности сведения о застрахованном лице, т.е. неправильно заполнил Ф.И.О. или страховой номер.

Во-вторых, работодателем не были представлены вовремя не только сведения о приеме на работу данного лица, но и анкета застрахованного лица по форме ПУ-1 (тип формы – регистрация или изменение анкетных данных). Основными документами, на которые следует опираться при заполнении этой формы, являются паспорт гражданина Республики Беларусь, вид на жительство в Республике Беларусь или удостоверение беженца.

Форму ПУ-1 (тип формы – регистрация) представляют в орган Фонда в течение 5 рабочих дней со дня принятия на работу физического лица, не имеющего страхового свидетельства государственного социального страхования. Форму ПУ-1 (тип формы – изменение анкетных данных) заполняют в случае изменения анкетных данных: фамилии, имени, отчества, даты рождения, места рождения, пола застрахованного лица или других сведений (пп. 5, 6 Инструкции № 159).

Пример 4

В организацию 29 марта 2012 г. была принята работница, до этого нигде не работавшая, которая в июне 2012 г. закончила вуз и вышла замуж, сменив при этом фамилию. Специалист по кадрам данной организации своевременно не представила формы ПУ-1 (тип формы – изменение анкетных данных) и ПУ-2 (тип формы –исходная) о приеме ее на работу. Вследствие этого при подаче в феврале 2013 г. формы ПУ-3 за 2012 г. на вышеуказанную работницу была выдана ошибка «ДПУ (не регистрация) на незарегистрированное лицо». В такой ситуации работодателю необходимо вначале подать на работницу форму ПУ-1 (тип формы –изменение анкетных данных), через сутки (примерно столько времени необходимо для обработки поданной информации) представить форму ПУ-2 со сведениями о приеме на работу и лишь еще через сутки – форму ПУ-3 за отчетный период.

Ошибка 4. Не единственный исходный документ в индивидуальном лицевом счете (ИЛС) за отчетный период.

Данная ошибка будет иметь место, если за отчетный период плательщиком страховых взносов уже была подана форма ПУ-3 (тип формы – исходная). Такая ситуация может возникнуть, например, если работник в отчетный период достиг пенсионного возраста и на него плательщиком страховых взносов подавалась форма ПУ-3 (тип формы –

назначение пенсии).

Форма ПУ-3 (тип формы – назначение пенсии) предназначена для оперативного ввода сведений о застрахованном лице в индивидуальный лицевой счет в период оформления документов для назначения пенсии (п. 24 Инструкции № 159).

Форма ПУ-3 (тип формы – назначение пенсии) представляется в течение 5 дней со дня подачи застрахованным лицом заявления о назначении пенсии (перерасчете назначенной пенсии, переводе с одного вида пенсии на другой) работодателю, в представительство (филиал) Белгосстраха, в орган по труду, занятости и социальной защите, в орган Фонда (п. 16 Правил № 837).

Если организация в течение года представляла на работника форму ПУ-3 (тип формы – назначение пенсии) и данный работник продолжал работать в этой организации, то по окончании календарного года в течение I квартала по работнику заполняется и подается форма ПУ-3 (тип формы – корректирующая), которая полностью заменяет данные о начислениях по нему за отчетный период.

Пример 5

13 ноября 2012 г. работник подал заявление о назначении трудовой пенсии по возрасту. Он проработал в организации до февраля 2013 г. В этом случае по данному работнику до 31 марта 2013 г. включительно необходимо представить форму ПУ-3 (тип формы – корректирующая). Заполняться будут все месяцы, в которых были произведены начисления, а где их не было, будут проставляться нули.

Внимание:

В связи с прекращением работы старой версии портала ФСЗН с 1.10.2019 года информация в данной статье уже не актуальна, хотя приведенные в ней советы по-прежнему могут оказаться полезными. В блоге есть свежая статья с советами по работе с новой версией портала.

В этой заметке будет приведена простая последовательность действий, которая во многих случаях помогает безболезненно устранить проблемы с использованием электронной цифровой подписи (ЭЦП) и ключей ФСЗН. Сразу обращу ваше внимание, что проблемы со входом и авторизацией на портале ФСЗН при успешно работающей ЭЦП в этой статье не рассматриваются. Так что если вы можете подписать свои документы, но не можете зайти или авторизоваться на портале, читайте другие материалы в этом блоге:

Настройка работы с порталом ФСЗН в Windows 10

Снова Windows 10 и порталы госорганизаций (МНС, ЭСЧФ, ФСЗН)

Как бороться с ошибками портала ФСЗН?

Впрочем, одним из условий работы с порталом является правильно установленное, настроенное и исправно работающее программное обеспечение для ЭЦП. Если вы не можете войти в программу формирования ЭЦП или, войдя, подписать нужную пачку документов, то читайте дальше.

Для формирования ЭЦП используются удостоверяющие сертификаты, соответствующие им криптографические ключи, сохраненные на специальных носителях, а также криптографическое программное обеспечение (ПО). Ранее выдачей сертификатов и ключей занимался сам фонд, причем ключи предоставлялись пользователям бесплатно. С 1 апреля 2017 года ФСЗН перестал выдавать собственные сертификаты и ключи для ЭЦП. Все новые ключи выдаются учреждением ГосСУОК и только на платной основе. Ключи от ГосСУОК универсальные, с их помощью можно подписывать документы и авторизоваться в программах и на порталах МНС, ФСЗН, ЭСЧФ, Госкомстата, Белгосстраха и т.д. Но пока еще в организациях страны используется значительное количество сертификатов и ключей, выданных ранее Фондом соцзащиты. Их можно использовать до окончания срока действия сертификата. Ключи от ФСЗН хранились на обычных флешках, ключи от ГосСУОК хранятся на специальном носителе, который только внешне напоминает флешку.

Для использования ЭЦП необходимо установить на компьютер специальное ПО: программу работы с ЭЦП ПСКЗИ АСУ ПУ в случае использования старых ключей, выданных ФСЗН, или автоматизированное рабочее место плательщика ИОК КАИС Фонда при работе с новыми ключами ГосСУОК. При установке данного ПО из инсталляционных пакетов, скачиваемых с сайта ФСЗН (ссылки будут приведены ниже), на компьютер также устанавливается криптопровайдер «Авест» (Avest).

Проблемы с ЭЦП чаще всего встречаются на тех компьютерах, где помимо ПО для работы с ЭЦП Фонда соцзащиты населения установлены другие программы, также использующие ЭЦП. На сегодняшний день цифровые подписи требуются для работы с банками, электронными счетами-фактурами, для предоставления отчетности в МНС, Госкомстат и другие организации. Однако каждая из организаций может использовать различные версии криптографического ПО, а их совместное использование часто приводит к нарушению работы ЭЦП.

Итак, если вы не можете подписать пачку документов, получаете сообщение об ошибке при входе в программу или в момент подписи, не видите свой криптографический ключ и т.п., то причин обычно не так уж много:

- Неправильно установленное ПО для работы с ЭЦП.

- Конфликт версий установленного ПО.

- Не установленный или прекративший действие сертификат.

В первых двух случаях ошибки обычно проявляются уже при входе в программу или в момент подписи документа. Например, пользователь получает сообщения «Ошибка AvFundCrypt», «Ошибка AvCryptMail», «Ошибка при вызове функции Win32 API». В таких случаях поможет правильная установка нужных версий программного обеспечения. Выполняем следующие шаги (рассматриваем пример для старых ключей ФСЗН):

- Удаляем установленное ПО от ФСЗН. Для этого заходим в Панель управления, находим там пункт «Удаление программ» (либо «Программы и компоненты», «Установка и удаление программ» — в зависимости от версии операционной системы и вида Панели управления). Находим в списке программ и поочередно удаляем:

— Клиентское ПО ПСКЗИ АСУ ПУ для плательщиков ФСЗН;

— Avest CSP for BelSSF (обращаем внимание на номер версии, скорее всего там будет v5.1.0.647);

— Avest CSP более свежих версий, например v6.2.0.773. - Перезагружаем компьютер. Обратите внимание, что менеджеры сертификатов мы не удаляли — они будут работать и после переустановки криптографического ПО.

- Заходим на эту страницу сайта ФСЗН со списком необходимого ПО и скачиваем:

— в случае старых ключей, полученных в ФСЗН — программу работы с ЭЦП ПСКЗИ АСУ ПУ;

— при наличии новых ключей, полученных в ГосСУОК — автоматизированное рабочее место плательщика ИОК КАИС Фонда;

— при необходимости — сертификаты и списки отозванных сертификатов (СОС) корневого удостоверяющего центра и удостоверяющего центра, выдавшего ваш сертификат. - Заходим на эту страницу сайта «Авест» и скачиваем последнюю версию криптопровайдера AvCSP (на текущий момент это версия 6.3.0.791).

- Устанавливаем программу работы с ЭЦП ПСКЗИ АСУ ПУ (либо ИОК КАИС при наличии ключей ГосСУОК) Фонда.

- Перезагружаем компьютер.

- Устанавливаем последнюю версию криптопровайдера AvCSP. При необходимости перезагружаем компьютер.

Такая последовательность действий обычно позволяет исправить проблемы с использованием ЭЦП Фонда и не нарушает работы остальных установленных программ, использующих ЭЦП. Впрочем, со стопроцентной уверенностью это утверждать нельзя: в используемых программах много недоработок. Пути устранения некоторых из них рассматривались в материалах, ссылки на которые расположены в начале данной статьи.

Если программа запускается, но ругается на отсутствующий сертификат или СОС, то нужно просто в самой программе импортировать скачанные с сайта сертификаты. Если по какой-то причине сертификат вашей организации не был установлен ранее, то, конечно же, его тоже надо установить. Ничего страшного не произойдет, если попытаться импортировать уже установленные сертификаты: вы получите уведомление о том, что сертификат уже присутствует в системе. Чаще всего приходится обновлять только СОС областного (городского) удостоверяющего центра: прочие сертификаты и СОС имеют продолжительный срок действия.

И напоследок, хоть и обещал не писать о проблемах с государственными порталами, напомню о часто встречающейся невозможности подключения или авторизации на портале ФСЗН при работающем антивирусе. В таком случае приходится отключать антивирус до входа на портал. Также можно отключить в настройках антивируса проверку протокола HTTPS (обычно в настройках модуля, отвечающего за проверку веб-страниц).

Успехов всем в работе!