Содержание страницы

- Основная информация

- Последствия допущенных ошибок

- Вероятные ошибки при платежах в адрес контрагента

- Особенности оформления заявления на уточнение налогового платежа

- Ошибки при направлении платежей в бюджет

Платежное поручение может оформляться или по налогам/бюджетным сборам, или по платежам в адрес контрагентов. Этот документ обязательно должен быть составлен правильно. Если будут допущены ошибки, существует риск того, что предполагаемый получатель не получит средств.

Основная информация

Рассмотрим базовые ошибки, которые допускаются при платежах:

- Переплаты. В этом случае оформляется возврат части средств.

- Недоплаты. В этом случае или вносится доплата, или производится зачет переплаты.

Если платеж пока обрабатывается банковским учреждением, плательщик может направить в операционный отдел уточняющий документ.

Последствия допущенных ошибок

Платежные поручения нужно составлять внимательно. Даже если ошибка не приведет к утрате средств, на исправление ее все равно придется тратить много времени. Рассмотрим последствия ошибки:

- Не вовремя уплаченные налоги. Последствия: начисление пени, штрафов, риск повторной уплаты полной суммы налога.

- Налог считается невыплаченным. Последствия: пени, штрафы.

- Платеж поступил в другой фонд. Зачет сумм между разными фондами не осуществляется. Потому придется выплачивать налог в полной сумме вновь.

Ошибку придется исправлять. А это влечет за собой отрыв от деятельности работников, необходимость в составлении дополнительных документов, судебные разбирательства.

Вероятные ошибки при платежах в адрес контрагента

Значение перечня наиболее распространенных ошибок облегчает проверку и выявление недочетов в конкретных платежных поручениях. Очень часто допускаются эти ошибки:

- Неверно указанный ИНН. Если во всем остальном поручение оформлено правильно, то контролирующие органы не имеют права требовать уточнения реквизитов.

- Неверно указано основание платежа. Это также несущественная ошибка. Средства придут получателю. В этом случае имеет смысл связаться с получателем. Его ответ с уточнением основания платежа прилагается к поручению. Сделать это нужно обязательно, так как в обратном случае возможна путаница. Она может привести к затруднениям в работе бухгалтеров и представителей налоговой.

- Выделение НДС, если поручение касается контрагентов, находящихся на специальном налоговом режиме. К примеру, контрагент может использовать УСН. В этом случае ему не нужно уплачивать НДС. Соответственно, в платежном поручении не нужно выделять НДС. Если это все-таки сделано, нужно отправить уточняющее письмо в адрес своего банка. Последний направляет уведомление банку, обслуживающему контрагента. Исправить ошибку обязательно нужно. В обратном случае контрагенту придется уплачивать налог по увеличенной ставке.

- Неправильное обозначение целей платежа. К примеру, средства фактически были переведены в качестве аванса за услугу. Однако в поручении в качестве цели прописан заем. В этом случае также нужно уведомить об ошибке банк. Если этого не сделать, то компания не получит вычет по авансу.

- Неверные сведения о контрагенте. Реквизиты контрагента могут быть изменены. Однако не всегда фирма рассылает уведомления об этом. То есть платеж отправляется по старым реквизитам. В этом случае перечисленные средства будут находиться в банковском учреждении до уточнения информации. На шестой день средства возвращаются их отправителю. У компании при совершении такой ошибки есть два направления действий: подача уточненной информации в банк или получение средств обратно на шестой день с последующим переоформлением поручения.

Даже если ошибка кажется несущественной, все равно ее в большинстве случаев нужно исправлять.

Ошибки, которые можно исправить

Рассмотрим исправимые ошибки и порядок их ликвидации:

- Неправильно указано назначение средств. Нужно выполнить сверку с ИФНС по налогу, а затем заполнить акт сверки. Он подписывается бухгалтером, а также представителем ИФНС.

- Завышенный размер платежа. Можно действовать несколькими путями. Первый: направление средств повторно. Переплаченные деньги пойдут на оплату следующих платежей. Второй: оформление возврата платежа на расчетный счет компании.

Перечисленные ошибки считаются несущественными. Их относительно легко исправить.

Ошибки, которые нельзя исправить

Рассмотрим существенные ошибки, которые не подлежат исправлению:

- Указание неправильного КБК. К примеру, неверно указаны цифры кода или же взят старый КБК. В этом случае платеж признается неклассифицированным. Налог будет считаться невыплаченным. То есть плательщику придется уплачивать пени и штрафы за просрочку. Для исправления ситуации нужно направить заявление в ИФНС. В нем указывается просьба о зачете переведенных средств. К заявлению прилагаются копия неправильного поручения и выписка из банка.

- Занижение платежа. Налог также не считается уплаченным. Для исправления положения нужно внести в бюджет недостающую сумму.

- Указание КБК, который относится к другому налогу. В этом случае можно действовать несколькими путями. Это, во-первых, возврат средств на расчетный счет плательщика. Во-вторых, это повторная уплата платежа. Что будет со старым платежом? Он зачисляется по другому налогу, к которому относится КБК. По этому налогу образуется переплата, которая зачтется при следующем платеже.

- Неправильный счет получателя. Это самая сложная ошибка. Деньги придется отправлять повторно. За просрочку платежей начисляется пеня.

- Неправильное название банковского учреждения. Также является необратимой ошибкой.

- Указание несуществующего КБК. Оформляется возврат средств. Платеж направляется повторно.

Между существенной и несущественной ошибками есть большая разница. При исправимых ошибках плательщику достаточно отправить уточнение. В этом случае платеж будет считаться уплаченным. Ошибки, не подлежащие исправлению, предполагают, что налоги или платежи контрагентам не считаются выплаченными. То есть на плательщика будут накладываться штрафы, пени.

Особенности оформления заявления на уточнение налогового платежа

Если бухгалтером была допущена несущественная ошибка, реквизиты требуется уточнить. Для этого составляется заявление, содержащее информацию:

- ФИО руководителя ИФНС.

- Реквизиты компании: наименование, ИНН, КПП, ОГРН, адрес.

- Дата.

- Наименование заявления.

- Просьба об уточнении платежа со ссылкой на нормативные акты (пункты 7-8 статьи 45 НК РФ).

- Информация о платеже (размер, конкретизация совершенной ошибки, исправленный вариант).

- Перечень прилагаемых документов.

ВАЖНО! К заявлению имеет смысл приложить копию поручения, а также копию банковской выписки.

Ошибки при направлении платежей в бюджет

Платежное поручение на платежи в бюджет отличается множеством полей, что располагает к допущению ошибок. Однако среди этих полей есть те, на которые контролирующие структуры обращают мало внимания. В частности, это следующие строки:

- Налоговый период.

- Статус плательщика налогов.

- Номер и дата поручения.

- Основание платежа и его тип.

Если ошибки будут допущены в этих строках, исправлять их не обязательно. Также несущественной является строка «очередность платежа». Исключение – поручение отправляют компании, деятельность которых сопряжена с финансовыми сложностями: ограничения по расходным операциям, недостаток средств на банковском счете. Если присутствуют эти обстоятельства, то строка «очередность» проверяется в первую очередь.

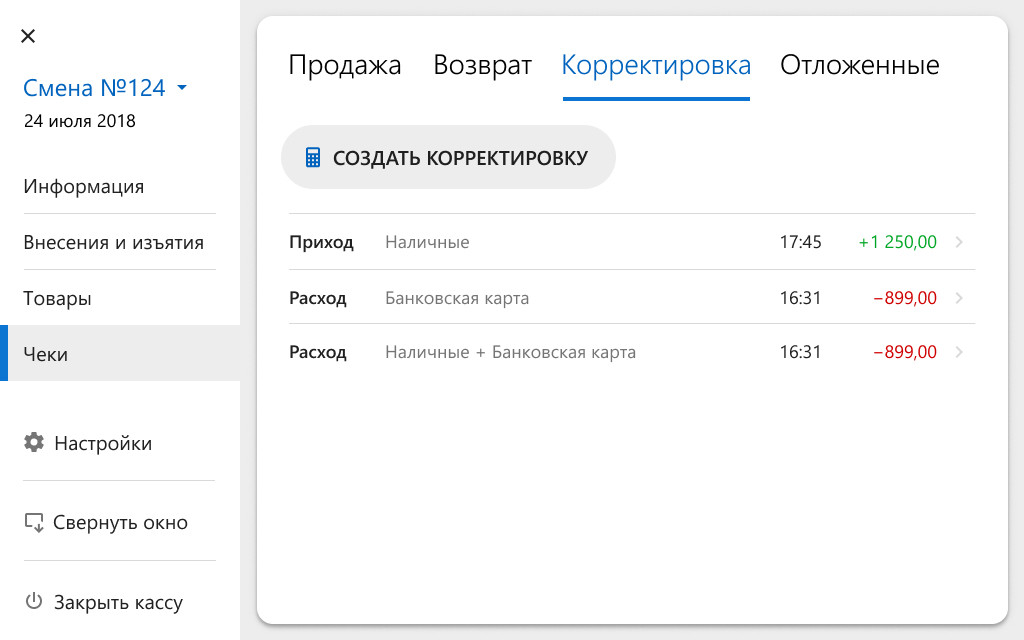

Чтобы исправить ошибку в кассовом чеке, нужно сформировать чек коррекции или возврата. Выбор зависит от формата фискальных данных (ФФД). Если вы не провели расчёт через онлайн-кассу, всё проще — нужен чек коррекции, но нюансы тоже зависят от ФФД. Разбираемся, как сделать все правильно и избежать штрафа.

Оглавление

- В каком случае за ошибку не оштрафуют

- При чем здесь формат фискальных данных

- Какой чек сформировать, если допустили ошибку

- Какой чек сформировать, если не провели расчет через онлайн-кассу

- Часто задаваемые вопросы

- Как сформировать чек коррекции в кассовом модуле Контур.Маркета (ФФД 1.05): пошаговая инструкция

В каком случае за ошибку не оштрафуют

Если пользователь онлайн-кассы сам исправит нарушение, он может быть освобожден от ответственности (примечание к ст. 14.5 КоАП РФ).

Штрафа можно избежать, если соблюдены два условия:

- Нарушение исправили раньше, чем ФНС узнала о нем сама.

- В ФНС предоставили сведения и документы, достаточные для установления правонарушения.

![]()

При чем здесь формат фискальных данных

Чтобы исправить ошибку правильно, придется выяснить, по какой версии формата фискальных данных (ФФД) касса составляет документы. В общем случае в ФФД 1.05 ошибки исправляются чеком возврата, в ФФД 1.1 и 1.2 — чеком коррекции. А если кассу не применили при расчете, то нужен чек коррекции, и не имеет значения по какому формату работает ККТ.

Полный перечень реквизитов чеков коррекции приведен в Приказе ФНС от 14.09.2020 ЕД-7-20/662@. Для ФФД 1.05 — в таблице 27, для ФФД 1.1 — в таблице 65, а для ФФД 1.2 — в таблице 120.

Посмотреть, по какой версии формата фискальных данных (ФФД) касса формирует документы, можно двумя способами:

- В отчете об открытии смены в поле «ФФД ККТ»: цифра 2 соответствует формату 1.05, цифра 3 — формату 1.1, цифра 4 — формату 1.2.

- В личном кабинете ОФД. Чтобы посмотреть ФФД в личном кабинете, в разделе «Кассы» выгрузите список касс в Excel. Формат будет указан в столбце ФФД напротив нужной кассы:

Какой чек сформировать, если допустили ошибку

![]()

Чек на возврат или чек коррекции можно сформировать в рамках любой смены: сегодня, завтра и в любой другой момент, как только обнаружите ошибку.

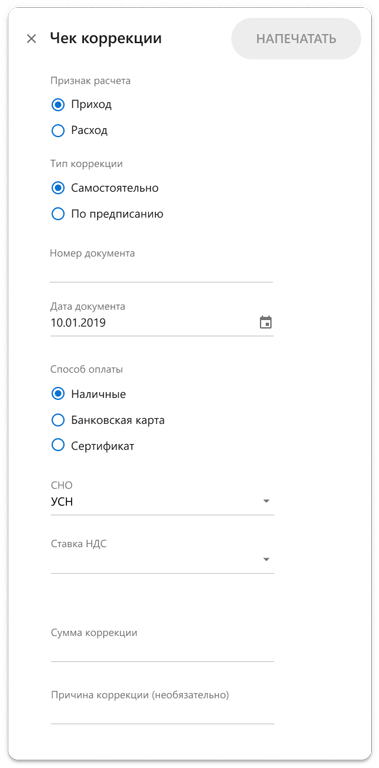

Алгоритм для ФФД 1.05

ФФД 1.05 задуман, как переходный формат, в нем есть ряд особенностей отличающих его от последующих версий. Одно из самых заметных отличий — это усеченный реквизитный состав чека коррекции: в нем могут отсутствовать данные о предмете расчета, нельзя указать признак расчета «Возврат прихода» и «Возврат расхода». Поэтому для исправления ошибки в чеке, в ФФД 1.05 не применяют чек коррекции, в нем просто не хватает нужных реквизитов. Для исправления ошибки в формате 1.05 используют чеки на возврат.

Сначала нужно отменить ошибочный чек, для это сформируйте чек на возврат:

- Признак расчета. Чек возврата нейтрализует ошибку, поэтому признак расчета в таком чеке должен быть «обратным». Если исправляемый чек был с признаком «приход», отменяющий чек сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- Способ оплаты. В качестве способа оплаты ФНС рекомендует писать «встречное предоставление». Это значит, что деньги клиенту не возвращали. Если возврат средств был, то указывайте, каким образом: наличными или безналичными.

- Дополнительный реквизит чека — Укажите фискальный признак (ФПД или ФП) ошибочного чека. Через ФПД вы связываете чек возврата с ошибочным чеком. ФНС рекомендует указывать ФПД ошибочного чека в дополнительном реквизите возвратного чека (тег 1192). Но у него самая низкая обязательность, поэтому его может не быть в кассовом ПО (Приказ ФНС России от 14.09.2020 № ЕД-7-20/662@).

- Все остальные реквизиты чека, должны быть такие же, как и в ошибочном чеке, даже неправильные сведения.

Сформируйте корректный чек. Продублируйте все реквизиты из ошибочного чека кроме неправильных и укажите корректные данные. В правильном чеке тоже укажите ФПД первого чека с ошибкой в дополнительном реквизите чека (тег 1192).

Когда сформируете корректный чек, обязательно сообщите об этом в ФНС. В заявлении опишите ошибку, опишите, как ее исправили, и укажите ФПД чеков, если это не удалось сделать в самом чеке. Описания должно хватить для идентификации каждого конкретного расчета. На подачу заявления есть три дня с момента формирования исправляющего чека. Подать заявление можно через кабинет ККТ на сайте ФНС. Налоговая может оштрафовать, если обнаружит ошибку раньше, чем вы ее исправите и сообщите о ней.

![]()

Контролируйте кассы с помощью ОФД от Контура и вовремя исправляйте ошибки кассиров. Получите 3 месяца бесплатно.

Отправить заявку

Алгоритм для ФФД 1.1 и для 1.2

В ФФД 1.1 и 1.2 чек корррекции содержит полный набор реквизитов и позволяет исправить любые ошибки в чеке. Отправив его в ФНС, вы предоставите информацию, достаточную для установления факта нарушения. Правила исправления ошибок одинаковы для обоих форматов.

Исправляйте ошибки чеком коррекции. Сначала нужно отменить ошибку чеком коррекции. А потом сформировать чек коррекции с правильными данными.

Что учесть при заполнении данных:

- Признак расчета должен быть «обратным». Если ошибочный чек был с признаком «приход», чек коррекции сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- В чек коррекции нужно перенести все реквизиты из ошибочного чека, в том числе те, в которых ошиблись. Дополнительно потребуются:

| Реквизит и тег | Что указать |

|---|---|

| Тип коррекции (1173) | «Самостоятельная операция» или «0» — значит, вы корректируете чек сами, а не по предписанию ФНС. Или «1» или «по предписанию», если делаете исправление по предписанию налоговой |

| Основание для коррекции (1174), включает в себя: | |

| Дата совершения корректируемого расчета (1178) | Когда отбили неправильный чек |

| Номер предписания налогового органа (1179) | Нужно указать, только, если коррекция расчета осуществляется по предписанию ФНС |

- Дополнительный реквизит чека — укажите фискальный признак (ФП или ФПД) ошибочного чека. По этому реквизиту налоговая поймет, какой чек исправляется.

Сформируйте правильный чек коррекции.

- Признак расчета такой же, как в ошибочном чеке.

- Перенесите всю информацию из исправляемого чека, но с правильными данными.

- Тип коррекции, основание для коррекции и дата — все, как в чеке коррекции (см. таблицу выше).

- Дополнительный реквизит чека — укажите фискальный признак некорректного чека. Это делается для того, чтобы связать воедино все чеки, сформированные для исправления ошибки.

Если скорректировали чек общей суммой, составьте акт с перечислением всех исправляемых чеков и приложите его к заявлению. Согласно примечанию к ч. 15 ст. 14.5 КоАП РФ, сообщать письменно в ФНС не нужно, если применили чек коррекции.

Но штрафа можно избежать, только если по информации из чека можно установить «события административного правонарушения». Когда коррекция выполнена общей суммой, информации в чеке для этого недостаточно. Поэтому, на наш взгляд, нужен подробный акт и заявление.

![]()

Ошибок будет меньше, если правильно настроить кассу. Кассовая программа Контур.Маркета напоминает сканировать товар, предупреждает о расхождениях и создает чеки коррекции.

Выбрать кассу

Какой чек сформировать, если не провели расчет через онлайн-кассу

Алгоритм для ФФД 1.05

Сформируйте акт: перечислите в нем все расчеты без ККТ с датой, наименованием товара, ценой, количеством, стоимостью и причиной, почему касса не применена. Присвойте акту номер и дату.

Затем сформируйте чек коррекции. Признак расчета «Приход» — если кассу не применили при приеме денег, «Расход» — если ККТ не применили во время выплаты денег, например при прием металлолома.

Основание для коррекции:

- «Самостоятельная операция» — если ошибку обнаружили сами;

- «По предписанию» — если ошибку раньше вас обнаружила ФНС и обязала ее исправить.

Документ для основания коррекции — номер акта или предписания ФНС.

Укажите дату документа основания для коррекции. Напомним, что в чеке коррекции в ФФД 1.05 может не быть информации о проданном товаре. В связи с этими особенностями допускается сформировать такой чек на общую сумму, а не оформлять отдельный чек на каждый расчет (Письмо ФНС России от 06.08.2018 № ЕД-4-20/15240@). Но в обязательном порядке в дополнение к чеку нужно предоставить в налоговую документы, позволяющие инспектору идентифицировать каждую продажу, произведенную без ККТ: акт или реестр, в котором перечислены расчеты без кассы. Иначе не получится добиться освобождения от штрафа.

Алгоритм для ФФД 1.1 и ФФД 1.2

Формируйте чек коррекции.

В признаке расчета укажите «Приход» — если кассу не применили при приеме денег и «Расход» — если ККТ не применили во время выплаты денег, например, приеме металлолома.

Основание для коррекции:

- «Самостоятельная операция», если ошибку обнаружили сами;

- «По предписанию», если ошибку раньше вас обнаружила ФНС и обязала ее исправить.

Указывайте номер предписания налогового органа, только если делаете коррекцию по требованию ФНС, и дату совершения нарушения. Также укажите наименование товара, работы, услуги, адрес расчета и другие реквизиты в соответствии с Приказом ФНС РФ от 14.09.2020 N ЕД-7-20/662@.

Каждая корректируемая сумма расчета должна отражаться в кассовом чеке коррекции отдельной строкой. Если чек коррекции формируется в отношении маркированного товара, то необходимо указать всю известную информацию о товаре, в том числе код маркировки (при возможности установить такой код), наименование предмета расчета, информацию о количестве предмета расчета и другие обязательные реквизиты кассового чека коррекции. Такие рекомендации дает ФНС в Письме от 04.06.2021 № АБ-4-20/7806@. Сведения о товаре передаются оператору маркировки и код выводится из оборота.

Часто задаваемые вопросы

Перепутали способ оплаты: вместо «наличные» указали «безналичные». Что делать?

В ФФД 1.05 исправляйте ошибку чеком на возврат, в ФФД 1.1 и 1.2 — чеком коррекции. Поскольку самым массовым форматом до сих пор является 1.05, расскажем на его примере. Для исправления ошибки оформите чек с признаком «Возврат прихода» с типом платежа «Наличные», а затем сформируйте правильный чек с признаком «Приход» и способом расчета «Безналичными». После этого сообщите в ИФНС об исправлении.

Касса не дает вводить дополнительные реквизиты чека. Как быть?

У дополнительного реквизита чека (1192) самая низкая обязательность, то есть его может не быть в чеке. Если невозможно указать реквизит по техническим причинам, это не будет считаться нарушением (приложение № 2 к приказу ФНС России от 21.03.2017 № ММВ-7-20/229@. Перечислите фискальные признаки чеков: ошибочного и отменяющего его чека в сопроводительных документах.

При возврате вместо признака «Возврат прихода» кассир указал «Возврат расхода». Что делать?

- Сформируйте чек на «Расход» с теми же данными, что ошибочный чек, и укажите ФПД первого чека. А затем сформируйте правильный чек.

Как сформировать чек коррекции в кассовом модуле Контур.Маркета (ФФД 1.05): пошаговая инструкция

В левом верхнем углу экрана кассы нажмите значок меню.

Далее вы можете работать в любом из двух разделов: «Информация» или «Чеки». В той и другой вкладке нужно выбрать вкладку «Корректировка».

Опишем создание корректировки в разделе «Чеки». Перейдя во вкладку «Корректировка», нажмите «Создать корректировку»:

Заполните поля в открывшемся окне. Обязательны все пункты, кроме поля «Причины». Последовательность действий зависит от формата фискальных документов (ФФД), который поддерживает касса, — это форматы 1.05 и 1.1. Обновленный кассовый модуль Маркета использует только формат 1.05.

Заполняем чек коррекции: шаги для формата 1.05

1. Составьте на бумаге или в электронном виде акт с номером и датой и укажите в нем:

- каждый расчет без кассы, дату расчета;

- название товара, его цену, количество, стоимость;

- причину неприменения кассы.

2. Отметьте признак расчета «Приход», если кассу не применили, принимая платеж.

3. Укажите основание для коррекции:

- отметьте в чеке «Самостоятельно», если создаете чек добровольно, а не по требованию налоговой. Это дает шанс избежать штрафа;

- отметьте «По предписанию», если ФНС узнала о нарушении и потребовала его исправить.

4. В следующих полях укажите номер и дату акта, который вы составили в начале, или номер предписания налоговой.

5. Укажите, какой был способ расчета, когда вы не применили кассу: наличные, карта или сертификат.

6. Нажмите кнопку «Напечатать» в правом верхнем углу.

После того как вы нажмете «Напечатать», касса выведет бумажный чек, а его электронную копию отправит оператору фискальных данных, если есть доступ к интернету и касса используется не в автономном режиме.

На кассе откроется вкладка «Чеки», только что созданный чек будет расположен вверху списка. Вы можете посмотреть содержание чека, кликнув на него. Чтобы вернуться на экран продажи, нажмите крестик в левом верхнем углу.

✅ Казнить нельзя, помиловать

Ошибки делают все. Если ошибка или нарушение допущены при применении ККТ, их обязательно нужно исправить с тем, чтобы в распоряжении налоговых органов оказалась полная и достоверная информация о расчетах, при проведении которых требуется применять ККТ.

Согласно п. 4 ст. 4.3 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее – Федеральный закон № 54-ФЗ) при выполнении корректировки расчетов, которые были произведены ранее, в целях исполнения обязанности по применению контрольно-кассовой техники в случае осуществления ранее пользователем ККТ расчета без применения контрольно-кассовой техники либо в случае применения контрольно-кассовой техники с нарушением требований законодательства Российской Федерации о применении контрольно-кассовой техники, формируется кассовый чек коррекции (бланк строгой отчетности коррекции).

При этом любой пользователь ККТ заинтересован в том, чтобы заявив о ранее допущенном нарушении, исправив его, не получить штраф.

Напомним, что за неприменение, неверное применение контрольно-кассовой техники в установленных законом случаях грозит ряд административных штрафов, предусмотренных ст. 14.5 КоАП РФ, в частности:

*️⃣ за неприменение ККТ налагается штраф на должностных лиц в размере от одной четвертой до одной второй размера суммы расчета, осуществленного без применения контрольно-кассовой техники, но не менее десяти тысяч рублей; на юридических лиц — от трех четвертых до одного размера суммы расчета, осуществленного без применения контрольно-кассовой техники, но не менее тридцати тысяч рублей (ч. 2 ст. 14.5 КоАП РФ);

*️⃣ за применение контрольно-кассовой техники, которая не соответствует установленным требованиям, либо применение ее с нарушением установленных законодательством порядка регистрации, сроков и условий перерегистрации, порядка и условий применения ККТ предусмотрено предупреждение или штраф на должностных лиц в размере от полутора тысяч до трех тысяч рублей; на юридических лиц — предупреждение или наложение административного штрафа в размере от пяти тысяч до десяти тысяч рублей (ч. 4 ст. 14.5 КоАП РФ).

Вот именно от этих санкций и может защитить коррекция выручки. Это следует из примечания к указанной статье КоАП РФ. Но индульгенции выдаются только на особых условиях:

*️⃣ пользователь должен заявить о своем нарушении в налоговый орган в письменной форме добровольно и добровольно же исполнить ранее неисполненную обязанность до вынесения постановления по делу об административном правонарушении, в том числе, путем направления в налоговый орган кассового чека (БСО) коррекции;

*️⃣ на момент обращения пользователя с заявлением в налоговый орган либо направления им в налоговый орган кассового чека коррекции (бланка строгой отчетности коррекции) налоговый орган не должен располагать сведениями и документами о совершенном административном правонарушении;

*️⃣ представленные сведения и документы либо кассовый чек коррекции (бланк строгой отчетности коррекции) должны являться достаточными для установления события административного правонарушения.

✅ Сколько веревочке ни виться…

Получается, если даже допускать нарушения систематически, но потом исправляться, штрафовать не станут?

В большинстве случаев это так, поскольку чаще всего речь идет именно об ошибках персонала, а не об умышленных действиях пользователя ККТ, направленных на сокрытие выручки. Главное – стимулировать организации и ИП исправлять упущения и все же передавать налоговым органам корректные сведения.

Однако примечание к ст. 1.45 КоАП РФ не обеспечит освобождения от наказания (даже при соблюдении обозначенных выше условий), если неприменение ККТ совершено повторно и сумма расчетов, осуществленных без применения контрольно-кассовой техники, составила, в том числе в совокупности, один миллион рублей и более. Это состав нарушения, предусмотренный ч. 3 ст. 14.5 КоАП РФ, а на него действие примечания не распространено.

Многие пользователи никак не могут решиться на коррекцию выручки по разным причинам: кто-то не понимает, как это сделать правильно, дабы не усугубить ситуацию. Кто-то полагает, что только даст в руки проверяющих оружие против себя. Кто-то ждет окончания срока давности привлечения к административной ответственности, считая, что так удастся остаться в тени и не прослыть нарушителем и т .д.

Срок давности привлечения к ответственности за правонарушения, связанные с применением ККТ, составляет в 1 год (ст. 4.5 КоАП РФ). Но исчисляться этот срок начинает со дня, следующего за днем совершения административного правонарушения. А при длящемся правонарушении – со дня его обнаружения проверяющим (ч. 1, 2 ст. 4.5 КоАП РФ). Длящимся является такое административное правонарушение, которое выражается в длительном непрекращающемся невыполнении или ненадлежащем выполнении предусмотренных законом обязанностей (ч. 2 ст. 4.5 КоАП РФ, п. 14 Постановление Пленума ВС РФ от 24.03.2005 № 5 (ред. от 19.12.2013) «О некоторых вопросах, возникающих у судов при применении КоАП РФ»). Выходит, что если ККТ не применяется при каких-либо расчетах, например, два года, то нельзя исходить из того, что нарушения, бывшие более года назад, уже списаны за давностью лет: исправлять нужно все! Неверно думать, что это участь лишь тех, кто в принципе не обзавелся онлайн-кассой. Многие пользователи до сих пор не освоили, например, правила применения ККТ при расчетах на условиях предоплаты или постоплаты, игнорируют необходимость формирования чеков на каждом шаге расчетов.

Более того, даже если нарушитель был оштрафован, это не освобождает его от коррекции выручки. П. 4 ст. 4.1 КоАП РФ прямо указывает: назначение административного наказания не освобождает лицо от исполнения обязанности, за неисполнение которой административное наказание было назначено.

✅ Ошибки коррекции при применении ФФД версии 1.05

Переходный формат фискальных документов (ФФД) версии 1.05 все еще широко распространен. Одной из ярких особенностей этого ФФД является урезанный состав реквизитов чеков коррекции (данные о предмете расчета являются необязательными, а реквизит «признак расчета» может принимать только одно из двух значений «приход» или «расход», указание параметров «возврат прихода», «возврат расхода» невозможно – см. табл. 27, 28 приложения № 1 к Приказу ФНС России от 14.09.2020 № ЕД-7-20/662@).

По этой причине при использовании ФФД версии 1.05 для исправления ошибки в виде некорректно сформированного кассового чека кассовый чек коррекции не применяется – в нем нельзя указать исправления. Пользователю, например, при корректировке кассового чека с признаком расчета «приход» необходимо сформировать идентичный некорректному кассовый чек с признаком расчета «возврат прихода», в котором отразить фискальный признак некорректно сформированного кассового чека, а затем сформировать корректный кассовый чек с признаком расчета «приход». Аналогичным способом корректируется ошибочный кассовый чек с признаком расчета «расход» (<Письмо> ФНС России от 06.08.2018 № ЕД-4-20/15240@). Рекомендуется (но не обязательно) в указанных корректирующих чеках в поле «дополнительный реквизит чека (БСО)» (тег 1192) указать фискальный признак (ФПД) чека, в котором были допущены ошибки (Письма ФНС России от 06.08.2018 № ЕД-4-20/15240@, от 04.06.2021 № АБ-4-20/7806@).

При необходимости корректировки расчета, ранее произведенного без применения ККТ, при использовании ФФД версии 1.05 формируется кассовый чек коррекции, причем его можно выбить сразу на общую сумму коррекции по нескольким операциям и не обязательно оформлять на каждый расчет (<Письмо> ФНС России от 06.08.2018 № ЕД-4-20/15240@).

Получается, что в обоих описанных выше случаях по вновь сформированным чекам невозможно установить сущность нарушений. В первом случае исправительные чеки теряются в общей массе фискальных документов, поскольку вообще не являются чеками коррекции, а в чеке коррекции при применении ФФД версии 1.05 недостаточно подробностей для установления события административного правонарушения. По этой причине пользователю необходимо в обязательном порядке направить в налоговые органы в дополнение к сформированным кассовым чекам коррекции и (или) новым кассовым чекам, сформированным для исправления некорректных кассовых чеков, сведения и документы достаточные для установления каждого события административного правонарушения, т. е. идентификации каждого конкретного расчета. В противном случае добиться освобождения от административной ответственности на основании примечания к статье 14.5 КоАП РФ не получится. Многих пользователей обнадеживает формулировка примечания, предполагающая, что направление чека коррекции в налоговый орган освобождает от штрафа, и они не обращают внимания на обязательное условие: либо сам чек, либо переданные дополнительно сведения, документы должны идентифицировать событие каждого нарушения. Разумно будет составить и передать в налоговый орган реестр нарушений, описав каждый расчет по реквизитному составу предмета расчета, способам и формам расчета, указав номера корректируемых чеков (если имеются).

✅ Ключевые моменты корректировки расчетов при применении ФФД версий 1.1 и 1.2

В ФФД версий 1.1 и 1.2 структура чека коррекции куда солиднее: она предполагает раскрытие всех подробностей корректируемого расчета. Чек коррекции тут сработает и в случаях, когда пользователь изначально не воспользовался ККТ при расчетах, и в случаях, когда ККТ была применена, но в чек вкралась ошибка (содержащийся в чеке коррекции реквизит «предмет расчета» (тег 1059) позволяет исправить, например, ошибку в наименовании товара, его цене, количестве, ставке и сумме НДС и т. д.).

Это, в свою очередь, обязывает каждую операцию отразить в кассовом чеке коррекции отдельной строкой, поскольку указание только общей суммы корректируемых расчетов при корректировке, как ранее осуществленных с применением ККТ расчетов с ошибкой, так и при корректировке расчетов, ранее произведенных без применения ККТ, не может являться достаточным для установления события административного правонарушения (невозможно идентифицировать из такой суммы конкретный расчет).

Кроме того, ФНС России в письмах от 23.03.2021 № АБ-4-20/3755@, от 04.06.2021 № АБ-4-20/7806@ обращает внимание, что в чеке коррекции стоит указать ФПД чека, ранее некорректно сформированного с применением контрольно-кассовой техники (в том числе с применением иной единицы ККТ). А в случае формирования кассового чека коррекции в отношении расчета, ранее произведенного без применения ККТ, – реквизиты, соответствующие расчету, который был произведен с таким нарушением (дата, наименование товара, работы, услуги, адрес расчета и другие реквизиты предусмотренные Приказом ФНС России от 14.09.2020 № ЕД-7-20/662@). Затем следует проанализировать, достаточно ли информативен получившийся чек коррекции или все равно нужно направить в налоговый орган сопроводительное письмо.

Если формируется чек коррекции в отношении маркированных товаров, нужно обязательно указать в нем всю известную информацию о товаре, в том числе код маркировки (при возможности установить такой код), наименование предмета расчета, информацию о количестве предмета расчета и другие обязательные реквизиты кассового чека коррекции (см. Письмо ФНС России от 04.06.2021 № АБ-4-20/7806@). Игнорирование этого правила приведет еще и к нарушению установленных требований относительно передачи данных в систему маркировки.

✅ Требования к способу коммуникации с налоговым органом

Пользователи ККТ часто не задумываются о том, что и придание юридической значимости их пояснений к чекам коррекции тоже представляет проблему. Дело в том, что сопутствующие сведения и документы не положено передавать налоговому органу в произвольном порядке.

П. 4 ст. 5 Федерального закона № 54-ФЗ определяет: организации и индивидуальные предприниматели, осуществляющие расчеты, и пользователи обязаны предоставлять информацию и документы в электронной форме в соответствии с законодательством Российской Федерации о применении контрольно-кассовой техники в налоговые органы через кабинет контрольно-кассовой техники в случаях, в порядке и в сроки, которые установлены уполномоченным органом. И порядок такой есть. Он утвержден Приказом ФНС России от 29.05.2017 № ММВ-7-20/483@.

Вчитаемся в пп. 7 п. 1, п. 8, пп. 11 п. 9 Приложения в Приказу:

*️⃣ в случае обращения с заявлением о совершении нарушения, состоящего в неприменении ККТ при расчете или применения кассовой техники с нарушениями установленного порядка информацию и документы в налоговые органы нужно представить через кабинет контрольно-кассовой техники;

*️⃣ данные предоставляются в срок не позднее трех рабочих дней, следующих за днем формирования чека коррекции;

*️⃣ датой подачи информации и документов в электронной форме считается дата их размещения в кабинете контрольно-кассовой техники;

*️⃣ подтверждением факта принятия налоговым органом информации и документов является квитанция о приеме информации и документов, размещенная в кабинете контрольно-кассовой техники.

Если действовать иначе, пояснения могут счесть непредставленными. Стоит отметить, что налоговые органы зачастую идут навстречу организациям и ИП и соглашаются принять пояснения и документы при личном визите представителя в инспекцию, но считать это нормой и рассчитывать на такое радушие не следует.

✅ Еще пара штрихов

Законодательство Российской Федерации о применении контрольно-кассовой техники не устанавливает обязанность пользователя осуществлять корректировку расчетов с использованием той единицы контрольно-кассовой техники, которая ранее не была применена либо при применении которой был совершен некорректный расчет. Не против свободы выбора в этом случае и ФНС России (см. Письма от 06.08.2018 № ЕД-4-20/15240@, от 23.03.2021 № АБ-4-20/3755@). Но и тут можно усугубить ранее совершенные ошибки.

Случай из практики: ИП совмещает два режима налогообложения – ПСН и УСН, от применения ККТ не освобожден; при расчетах за товар (на УСН) не применил ККТ; решил исправить ситуацию и сформировал чек коррекции на другой единице ККТ, которую применял в «патентном» виде деятельности. Одним из реквизитов чека коррекции является применяемая при расчетах система налогообложения. Об этом ИП не подумал и в итоге чек коррекции у него вышел с указанием ПСН. Таким образом, вместо исправления ситуации, пользователь совершил еще одну ошибку и теперь ему требуется еще один чек коррекции.

Кроме того, привычно думать о чеках коррекции как об инструменте исправления ошибок и нарушений при применении ККТ, но нельзя упускать также, что глобально – это инструмент коррекции данных, поступивших в налоговые органы. А ведь фискальные данные могут быть неполными не только из-за ошибки пользователя, но и, например, из-за поломки фискального накопителя в самый неподходящий момент, да еще и такой, когда невозможно считать из него фискальные данные. В такой ситуации ФНС России рекомендует после осуществления замены фискального накопителя через процедуру перерегистрации ККТ (по причине его поломки) сформировать кассовые чеки коррекции по фактам совершения расчетов, не переданных в налоговые органы через оператора фискальных данных. Информацию о произведенных расчетах предлагается восстанавливать из учетных систем или учетных документов.

✅ Все для кассовых расчетов предлагает компания Такском

*️⃣ Услуга оператора фискальных данных. Мы в онлайн-режиме передаем чеки в ФНС по зашифрованному каналу связи.

*️⃣ Личный кабинет ОФД: для мониторинга работы касс и кассиров, аналитики продаж на торговых точках, создания отчетов.

*️⃣ Электронная подпись: для регистрации кассы в ФНС в личном кабинете ОФД.

*️⃣ Техника для торговли: онлайн-кассы, фискальные накопители, терминалы для эквайринга, POS-оборудование, весы, денежные ящики и многое другое.

*️⃣ Услуги по брендированию кассовых чеков: для создания дополнительного канала коммуникации с клиентом.

*️⃣ Аналитика по рынку: для оценки торговой ниши и развития бизнеса на основе обезличенных данных с чеков.

Отправить

Запинить

Твитнуть

Поделиться

Главная → Статьи → Чек коррекции исправит неверно указанный вид оплаты

Чек коррекции исправит неверно указанный вид оплаты

Как исправляется ошибка неверно указанного вида оплаты при использовании ККТ нового типа (онлайн-кассы), например, когда вместо оплаты наличными выбрана оплата банковской картой? Как исправлять такую ошибку, если она выявлена через 1, 2, 3 недели? Обязательно ли использовать чек коррекции? Достаточно ли будет пробить чек с признаком “возврат прихода”, а затем пробить верный чек? Нужно ли пробить чек на возврат товара, купленный не в этот день (по старому законодательству чек не нужно было пробивать)?

Исправление ошибки при применении ККТ

Правила применения контрольно-кассовой техники (ККТ) при осуществлении расчетов на территории РФ в целях обеспечения интересов граждан и организаций, защиты прав потребителей, а также обеспечения установленного порядка осуществления расчетов, полноты учета выручки в организациях и у индивидуальных предпринимателей установлены Федеральным законом от 22.05.2003 № 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт” (далее – Закон № 54-ФЗ).

Исходя из пп. 4 п. 4.1 Закона № 54-ФЗ, при использовании онлайн-касс оформляются, в частности, фискальные документы:

– кассовый чек (бланк строгой отчетности);

– кассовый чек коррекции (бланк строгой отчетности коррекции) (далее – КЧК).

Реквизиты кассового чека определены в п. 1 ст. 4.7 Закона № 54, а также в приказе ФНС России от 21.03.2017 № ММВ-7-20/229@ (далее – Приказ), утвердившем дополнительные реквизиты фискальных документов и форматы фискальных документов, обязательные к использованию.

Среди обязательных реквизитов кассового чека поименованы, в частности:

– признак расчета, который может иметь четыре значения: приход – указывается при получении средств от покупателя (клиента); возврат прихода – при возврате покупателю (клиенту) средств, полученных от него ранее; расход – при выдаче средств покупателю (клиенту); возврат расхода – при получении средств от покупателя (клиента), выданных ему ранее;

– форма расчета (наличные денежные средства и (или) электронные средства платежа), а также сумма оплаты наличными денежными средствами и (или) электронными средствами платежа.

Согласно ст. 1.1 Закона № 54-ФЗ кассовый чек – это первичный учетный документ, сформированный в электронной форме и (или) отпечатанный с применением ККТ в момент расчета между пользователем ККТ (продавцом) и покупателем (клиентом), содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства РФ о применении контрольно-кассовой техники.

Таким образом, кассовый чек (бланк строгой отчетности) с признаком расчета “возврат прихода” или “возврат расхода” оформляется только в случаях фактического возврата клиенту или получения от клиента денежных средств в кассу (дополнительно смотрите письма Минфина России от 12.05.2017 № 03-01-15/28920, от 24.05.2017 № 03-01-15/31944).

При выполнении корректировки расчетов, которые были произведены ранее, формируется кассовый чек коррекции (бланк строгой отчетности коррекции) после формирования отчета об открытии смены, но не позднее формирования отчета о закрытии смены (п. 4 ст. 4.3 Закона № 54-ФЗ).

Формулировка “после формирования отчета об открытии смены, но не позднее формирования отчета о закрытии смены”, по нашему мнению, не означает, что чек коррекции оформляется только в день допущения ошибки. Данная фраза означает лишь, что нельзя корректировать расчеты после формирования отчета о закрытии смены. То есть в день выявления ошибки, требующей внесения изменений в данные, переданные через оператора фискальных данных в налоговый орган, пользователь после открытия смены (формирования отчета об открытии смены) может сформировать чек коррекции до закрытия смены.

Дело в том, что в силу п. 1 ст. 4.1 Закона № 54-ФЗ при закрытии смены фискальный накопитель формирует итоговые сведения о суммах расчетов, указанных в кассовых чеках и кассовых чеках коррекции, для формируемых отчетов о закрытии смены. То есть данные из КЧК учитываются в отчете о закрытии смены.

Здесь же приведем мнение представителя налоговых органов, размещенное в материале “Когда потребуется чек коррекции ККТ” на сайте http://54fz.ru: “Чек коррекции (или бланк строгой отчетности, БСО коррекции) формируется для корректировки расчетов, произведенных ранее. Открыв смену, пользователь ККТ может пробить чек коррекции за любое время, указав дату (скажем, смена открыта 20 марта, а чек коррекции пробивается за 3 марта)”.

В Приказе также предусмотрена возможность формирования чека коррекции в случае выявления ошибки пользователя. Перечень реквизитов КЧК приведен в таблице 30 п. 35 Приказа.

Реквизит “Признак расчета” (тег 1054) для КЧК, в отличие от кассового чека (таблица 25 п. 30 Приказа), может принимать лишь значения “1” – “приход” или “3” – “расход” (п. 30 Приказа, примечание 1 к таблице 30 п. 35 Приказа).

С учетом вышеизложенного полагаем, что при внесении исправлений в регистрацию произведенного расчета в онлайн-ККТ прежде всего следует обнулить зарегистрированный ранее расчет с ошибочным указанием формы расчета (например наличными). Для этого необходимо оформить КЧК с признаком расчета “3” (расход) на сумму первоначального кассового чека с его же реквизитами.

Для оформления прихода с указанием правильной формы расчета (банковской картой) оформляется КЧК с признаком расчета “1” (приход).

Среди дополнительных реквизитов КЧК (п. 5 приложения № 1, таблицы 30 и 31 к Приказу) предусмотрены “тип коррекции” и “основание для коррекции”.

В случае самостоятельного выявления организацией ошибки реквизит “Тип коррекции” принимает значение “0” – самостоятельная операция, в случае же получения организацией сообщения от налоговых органов о выявлении нарушения законодательства о применении ККТ с предложением добровольно исправить данное нарушение – значение “1” – операция по предписанию (примечание 3 к таблице 30 п. 35 Приказа).

Основанием для коррекции может быть банковская выписка, где указана сумма, поступившая по банковской карте, отчет о закрытии смены (Z-отчет) на дату совершения ошибки и приходный кассовый ордер, оформленный согласно пп.пп. 4.1, 4.6 п. 4 Указания Банка России от 11.03.2014 № 3210-У “О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства” (далее – Указания № 3210-У), в котором на дату совершения ошибки сумма поступивших наличных денежных средств должна отличаться на сумму ошибки.

Также целесообразно, по нашему мнению, до пробития чека коррекции составить объяснительную (акт, служебную записку), в которой указывается основание для коррекции.

Обращаем внимание, что изложенная точка зрения является нашим экспертным мнением. Официальных разъяснений и материалов судебной практики по рассматриваемому вопросу мы не обнаружили. В связи с этим рекомендуем обратиться за соответствующими письменными разъяснениями в ФНС России (п. 1 ст. 7 Закона № 54-ФЗ, п. 1, пп. 6.3 п. 6 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства РФ от 30.09.2004 № 506).

Возврат товара

Под расчетами для целей Закона № 54-ФЗ понимаются, в частности, прием или выплата денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги (ст. 1.1 Закона № 54-ФЗ).

Согласно п. 2 ст. 1.2 Закона № 54-ФЗ при осуществлении расчета пользователь обязан выдать кассовый чек или бланк строгой отчетности на бумажном носителе и (или) в случае предоставления покупателем (клиентом) пользователю до момента расчета абонентского номера либо адреса электронной почты направить кассовый чек или бланк строгой отчетности в электронной форме покупателю (клиенту) на предоставленные абонентский номер либо адрес электронной почты.

Таким образом, при возврате денежных средств покупателю ККТ применяется в обязательном порядке (письмо Минфина России от 12.05.2017 № 03-01-15/28914).

В письме от 24.05.2017 № 03-01-15/31944 Минфин России пояснил, что при осуществлении возврата товара на кассовом чеке (бланке строгой отчетности) необходимо указывать признак расчета: возврат покупателю (клиенту) средств, полученных от него, – возврат прихода. Смотрите также письмо Минфина России от 04.07.2017 № 03-01-15/42315.

При этом кассовый чек с признаком возврата прихода формируется на контрольно-кассовой технике того же хозяйствующего субъекта.

На сегодняшний день финансовое ведомство фактически не разделяет возврат средств клиенту в день их уплаты или в последующие дни. Следовательно, с переходом к применению онлайн-касс возврат денежных средств покупателю вне зависимости от того, сколько времени прошло с момента поступления денежных средств, осуществляется с одновременным пробитием кассового чека, что, в общем-то, следует из понятия расчетов, установленного для целей применения норм Закона № 54-ФЗ (ст. 1.1 Закона № 54-ФЗ) и нормы п. 2 ст. 1.2 Закона № 54-ФЗ.

До начала применения онлайн-касс возврат денежных средств из кассы не в день оплаты должен был осуществляться кассиром на основании расходного кассового ордера (РКО) в соответствии с пп.пп. 6.1, 6.2 п. 6 Указаний № 3210-У) с обязательным внесением записи о выданных наличных денежных средствах в кассовую книгу (пп. 4.6 п. 4 Указаний № 3210-У, смотрите также письмо ФНС России от 11.04.2013 № АС-4-2/6710).

Что касается необходимости оформления РКО (форма КО-2 утверждена постановлением Госкомстата России от 18.08.1998 № 88) при возврате товара (отказе от услуги) не в день покупки после начала применения онлайн-касс, то существует мнение специалистов, что РКО следует оформлять в случае, если денежные средства выдаются клиенту из главной кассы организации, а не из наличности, находящейся у кассира-операциониста (смотрите, например, ответ на сайте на сайте http://54fz.ru на вопрос: “Организация занимается торговлей автомобилями. Подскажите, получена оплата от покупателя по безналу. От сделки клиент отказался. Делаем возврат из основной (единственной) кассы организации. Должны мы пробивать чек с реквизитом “возврат прихода”? Или достаточно РКО с заявлением на возврат?”.

Сразу оговоримся, что разъяснений уполномоченных органов по аналогичным ситуациям нами не обнаружено, а в упомянутых выше письмах Минфина России от 24.05.2017 № 03-01-15/31944 и от 04.07.2017 № 03-01-15/42315 сообщено, что по вопросу соблюдения порядка ведения кассовых операций (выдачи денежных средств за возвращенный товар не в день покупки такого товара и документального оформления такой операции) необходимо обратиться в Банк России, наделенный функциями определения указанного порядка в соответствии со ст. 34 Федерального закона от 10.07.2002 № 86-ФЗ “О Центральном банке Российской Федерации (Банке России)”.

Вместе с тем выдача наличных денег относится к кассовым операциям (п. 2 Указаний № 3210-У) и проводится по РКО (пп. 4.1 п. 4, п. 6 Указаний № 3210-У).

При этом согласно пп. 4.1 п. 4 Указаний № 3210-У (в редакции Указания Банка России от 19.06.2017 № 4416-У, вступившего в силу с 19.08.2017) кассовые документы (в том числе РКО) могут оформляться по окончании проведения кассовых операций на основании фискальных документов, предусмотренных Законом № 54-ФЗ.

Таким образом, на конец дня (смены) по окончании проведения кассовых операций можно оформлять ПКО на общую сумму прихода и РКО на общую сумму выданных (возвращенных) наличных денег, которые следует учесть в кассовой книге. То есть получается, что по окончании смены РКО будет сформирован на основании данных ККТ, что позволяет не оформлять РКО в случае возврата денег в течение дня (смены). По сути, в таком случае кассовый чек с признаком возврат прихода будет выполнять роль РКО для целей применения положений пп.пп. 6.1, 6.2 п. 6 Указаний № 3210-У.

Также отметим, что при возврате денежных средств покупателям (клиентам) организация не обязана оформлять акт по форме № КМ-3, утвержденной постановлением Госкомстата России от 25.12.1998 № 132 (далее – Постановление № 132).

В письме Минфина России от 04.04.2017 № 03-01-15/19821 указано, что Закон № 54-ФЗ и принятые в соответствии с ним нормативные правовые акты не предусматривают применения унифицированных форм первичной учетной документации, утвержденной Постановлением № 132. В результате сделан вывод, что указанные формы документации могут не применяться.

В письме ФНС России от 03.04.2017 № ЕД-4-20/6181@ специально подчеркнуто такое преимущество перехода на новый порядок применения ККТ, как отказ от обязательного ведения форм первичной учетной документации (формы КМ).

Ответ подготовил: Вахромова Наталья, эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа: Барсегян Артем, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Необходимо передавать фискальные данные в ИФНС? Компания Электронный Экспресс является оператором фискальных данных и входит в реестр ОФД ФНС России. Подключить кассу к ОФД >> |

Добавить в «Нужное»

Уточнение платежа в налоговую

Допустив ошибку в платежном поручении на перечислении налогов или страховых взносов (кроме взносов «на травматизм»), налогоплательщик вправе написать письмо в налоговую об уточнении платежа (п. 7 ст. 45 НК РФ). Правда, не все ошибки в платежке можно исправить подобным образом.

Ошибки, которые нельзя исправить уточнением платежа

К критическим ошибкам в платежном поручении относится неправильное указание (пп. 4 п. 4 ст. 45 НК РФ):

- номера счета Федерального казначейства;

- наименование банка получателя.

Если вы ошибетесь в этих реквизитах и это повлечет неперечисление суммы налога в бюджет на соответствующий счет Федерального казначейства, то обязанность по уплате налога/взноса будет считаться неисполненной. Соответственно, придется заново перечислять сумму налога/взноса в бюджет, а также уплатить пени (ст. 75 НК РФ).

Некритичные ошибки в платежном поручении

Все остальные ошибки в платежном поручении (например, указание неверного КБК (Письмо Минфина от 19.01.2017 N 03-02-07/1/2145)) не приводят к тому, что обязанность плательщика по уплате налога/взноса признается неисполненной, и исправить эту ошибку можно, уточнив платеж.

Заявление на уточнение платежа в налоговую

Форма уточнения налоговых платежей законодательно не утверждена. Такое заявление подается в произвольной форме. В нем имеет смысл указать:

- информацию о платежном поручении, в котором допущена ошибка (дату, номер платежки, сумму платежа и наименование налога/взноса);

- сведения о реквизите, который вы хотите уточнить, с указанием правильных данных.

К заявлению об уточнении платежа приложите копию платежки, которую хотите уточнить.

Уточнение налоговых платежей: действия ИФНС

Получив ваше заявление, налоговики могут предложить провести сверку платежей (п. 7 ст. 45 НК РФ). Правда, это необязательно.

О принятом решении по вашему заявлению об уточнении платежа ИФНС должна сообщить вам в течение 5 рабочих дней после принятия такого решения.

Если решение будет положительным, а до его принятия вам начислят пени, то их сторнируют (п. 7 ст. 45 НК РФ).

Уточнение налогового платежа: образец

Заявление об уточнении платежа в налоговую может выглядеть следующим образом:

|

Руководителю ИФНС России № 14 по г. Москве от ООО «Март» Заявление об уточнении платежа в связи с допущенной ошибкой ООО «Март» в связи с обнаружением ошибки в платежном поручении на перечисление НДФЛ от 10.02.2021 № 21 на сумму 27000 руб. на основании п. 7 ст. 45 НК РФ просит уточнить следующие реквизиты:

Кроме того, просим произвести пересчет пени, начисленных за период со дня фактической уплаты налога в бюджетную систему РФ до дня принятия решения об уточнении платежа. Копия платежного поручения от 10.02.2021 № 21 на 1 листе прилагается. Генеральный директор ______Тюльпанов__________ В.А. Тюльпанов |

Дополнительную информацию по теме вы можете найти в Готовом решении «Как уточнить налоговый платеж при ошибке в платежном поручении».

![]()

Более полную информацию по теме вы можете найти в

КонсультантПлюс

.

Бесплатный доступ к системе на 2 дня.