Проверив отчет, ФНС в течение следующего рабочего дня направляет компании квитанцию о приеме или уведомление об отказе. В документе пишут код ошибки и расшифровку этого кода. Чтобы бухгалтерам было проще разобраться, в чем ошибка и как ее исправить, эксперты Экстерна составили шпаргалку по 10 самым распространенным причинам отказов.

![]()

Кто обязан сдавать отчетность через интернет

Читать статью

В Контур.Экстерне бухгалтеры видят не только само уведомление об отказе, как оно приходит из налоговой, но и комментарии к ошибкам и ссылки на нужные инструкции. Мы свели подсказки по самым частым отказам в таблицу. Она будет полезна вам, если вы отчитываетесь через другую программу или хотите систематизировать информацию.

Отказ в приеме отчетности: как действовать

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0400200005 | Повторная регистрация первичного документа |

Возможно, ранее вы подали документ с тем же номером корректировки. Если это так, укажите в реквизитах отчета следующий номер корректировки и отправьте снова. Если вы впервые сдавали отчет с таким номером корректировки, ошибка может быть связана с тем, что файл повторно загрузился базу данных ИФНС. Отчет в этом случае считается представленным. Как проверить, что отчет принят, описано в инструкции |

| 0400400011 | Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам | Такой отказ приходит на РСВ. Убедитесь, что вы правильно заполнили в отчете строки 060, 061, 062 в Подразделе 1.1 Раздела 1 и что суммы страховых взносов в Разделе 3 соответствуют суммам в Разделе 1.. Как проверить, есть ли ошибка, и исправить ее, рассказано в инструкции |

| 0400100001 | Не найден плательщик по ИННКПП, представленным в файле | Ошибка может появляться из-за того, что неверно указан КПП или код инспекции, куда отправлен отчет, из-за перевода организации в другую инспекцию или нестыковки в данных самой инспекции. Как действовать в каждом случае, читайте в инструкции |

| 0400400018 | Нарушено условие равенства значения базы для исчисления страховых взносов по плательщику страховых взносов совокупной сумме по застрахованным лицам |

Отказы с такой формулировкой приходят на РСВ. Причина в том, что в базе ФНС суммы в приложении 1 Раздела 1 не сходятся с суммой значений за 3 месяца из Приложения 1 и соответствующих значений по всем сотрудникам за предыдущие периоды. Как исправить эту ошибку, описано в инструкции |

| 0400400017 | Нарушено условие равенства значения суммы выплат и иных вознаграждений, начисленных в пользу физических лиц, по плательщику страховых взносов совокупной сумме по застрахованным лицам |

![]()

Экстерн помогает «отловить» большинство ошибок до отправки отчета, а если придет отказ — быстро сориентироваться, что и как исправить.

Попробуйте — 14 дней бесплатно.

Отправить заявку

Отказ в приеме отчетности: как действовать (продолжение)

| Код ошибки | Что пишет ИФНС | Что это значит и что делать |

|---|---|---|

| 0100500001 | Отсутствуют сведения о доверенности в налоговом органе |

Если документ подписывал не руководитель организации, убедитесь, что вы представили в инспекцию доверенность на право подписи. Если вы уверены, что передавали доверенность, или отчет подписывал сам руководитель, воспользуйтесь инструкцией. Про оформление доверенности для отчетности мы писали в статье. Там же можно скачать образцы доверенностей для разных случаев |

| 0100200009 | Файл направлен в налоговый орган, в компетенцию которого не входит получение данной информации | Проверьте, что вы правильно указали код ИФНС, в которую был направлен документ. Если инспекция была указана верно, убедитесь, что данные заполнены правильно |

| 0400300001 | Регистрация уточненного документа без первичного | Убедитесь, что вы подавали первичный документ, налоговая его приняла и ИНН-КПП первичного и корректирующего отчета совпадают. Если отказ пришел на 6-НДФЛ, проверьте ОКТМО. Удостоверьтесь также, что правильно выбран период отчета, а организация не переводилась в другую инспекцию. Как действовать в каждом случае, читайте в инструкции |

| 0300100002 | Файл xsd-схемы не найден | Решение зависит от того, на какую форму пришел отказ. Инструкции, которые помогут проверить, правильно ли заполнены данные, собраны на странице |

| 0000000002 | Декларация (расчет) содержит ошибки и не принята к обработке | Если отказ пришел на РСВ, то рекомендуем отправить его еще раз. Если отказ пришел на другой отчет — обратитесь в техническую поддержку. Сообщите, пожалуйста, ИНН и КПП организации, название отчета и дату его отправки, а также текст ошибки, указанный в уведомлении об отказе |

![]()

Отказов в приеме отчетности в десятки раз больше — мы рассмотрели только самые частые. Отчитывайтесь через Экстерн, чтобы не допускать ошибок, а если ошибки все же закрались — быстро их исправлять.

Попробуйте — 14 дней бесплатно.

Отправить заявку

![]()

Экстерн

Сдача любых видов отчетности во все контролирующие органы: ФНС, ПФР, ФСС, Росстат, РАР, РПН

Узнать больше

![]()

Экстерн

Сдача любых видов отчетности во все контролирующие органы: ФНС, ПФР, ФСС, Росстат, РАР, РПН

Узнать больше

Сообщения от налоговой едва не довели до инфаркта некоторых россиян. Кому-то от налоговой службы пришли уведомления об огромных долгах. Произошло это после того, как с первого января заработал единый налоговый счет. Грозят ли штрафы за появившиеся буквально из ниоткуда долги и что делать в случае ошибочных расчетов, выяснил корреспондент «Известий» Дмитрий Вахницкий.

Альфия Киреева – бухгалтер, по работе ей приходится следить не только за собственными счетами, но и за бизнесом ее клиентов. До сих пор все цифры сходились, но с 1 января от налоговой стали приходить странные сообщения, которые противоречили собственным отчетам.

«У них минусы, причем минусы большие. У одного из клиентов 61 тысяча, хотя, по моим данным, 21 тысяча в плюсе должна быть. Они почему-то в этот налоговый счет включили задолженность со сроком давности более 10 лет, хотя не должны были», – рассказала Альфия.

Все произошло из-за перехода на единый налоговый счет. Теперь все платежи, администрируемые налоговыми органами, отражаются на отдельном казначейском счете.

Раньше налоги приходили по каждому виду собственности отдельно – прибыль, земля, транспорт, пени, имущество организации. Теперь на единый налоговый счет раз в месяц приходит общая сумма. Гражданину остается следить, чтобы баланс не стал отрицательным.

Если на счету ноль, значит все обязательства исполнены. Так и выглядит единый счет. На него можно перечислить необходимое количество средств, их распределит сама налоговая. Авторы новой системы называют одним из главных плюсов – упрощенную отчетность. Если раньше по каждому платежу нужно было оформлять отдельный документ, то теперь все можно сделать один раз. Но в этом и минус – нет детализации. В единой сумме не разобрать, за что конкретно пришел налог. А сейчас, пока технические детали не успели отладить, все это вызывает еще больше путаницы.

«В новую систему сейчас вошло более 72 млн пользователей. По факту это огромный объем данных, которые в систему должны быть каким-то образом загружены. В большей степени это какие-то технические несостыковки, которые сейчас устраняются службой», – сообщил Александр Селиванов, заместитель директора торгово-промышленной палаты РФ по законотворческой деятельности.

Еще деталь: если на счету по ошибке налоговой отрицательный баланс, невозможно получить справку об отсутствии задолженности. А без нее, например, банк не выдаст кредит. Чтобы наладить систему, в Федеральной налоговой службе сами себе дали еще месяц. Каждому, кто не согласен с тем, что насчитали при переходе на единый налоговый счет, нужно провести индивидуальную сверку – самостоятельно обратиться в инспекцию и предоставить документы в случае, если задолженность оказалась ошибкой.

«До марта месяца 2023 года все операции с плюсовыми либо с отрицательными балансами попадают под мораторий, то есть на сегодняшний день налоговая не взыскивает отрицательный баланс. Пишется заявление, получается акт сверки, в котором будут отражены те или иные платежи на налогооблагаемую базу», – объяснил адвокат Игорь Ким.

Если все-таки произошла переплата, деньги теперь можно будет вернуть. Они также будут отражаться на счету в личном кабинете, а пользоваться им можно будет так же, как и обычным банковским счетом.

Ошибка 0400300001 регистрация уточненного документа без первичного – 041501601 БИК какого банка

Почему не сдана декларация с правильными данными: три досадные ошибки

02 Апр 2019

Случается, что все значимые числа и данные в налоговой декларации верны, но сдать ее в срок не удается. Рассмотрим три самых распространенных случая, которые сложно исправить.

Как избежать проблемы? Внимательно проверить перед сдачей декларации правильность написания отчетного года и кода периода.

Возникающие сложности: если вместо исходного отчета отправлена корректировка, отчет просто не пройдет логический контроль. Налоговый инспектор пришлет уведомление об отказе с кодом ошибки. Например, в ответ на уточненный 6-НДФЛ, который ошибочно послан вместо первичного отчета, в уведомлении будет стоять код ошибки – 0400300001.

Как избежать проблемы? Внимательно проверить титульный лист и раздел 3. Код корректировки должен присутствовать в обоих местах. Если отчет первичный, код должен быть «0—» или «000» (зависит от правил заполнения). Для корректировки применяются коды «1—»или «001» соответственно для первой по счету уточненной декларации.

Возникающие сложности: декларация не придет вовремя, сроки будут пропущены, за этим последует штраф.

Как избежать проблемы? Первый путь самый надежный. Нужно заключить договор, чтобы сдавать декларации через интернет. Спецоператор будет не только вовремя сдавать необходимые декларации, но и сохранять в программе все квитанции об отправке. В отличие от почты, документы можно отправлять в любое время суток. Программа автоматически проверяет правильность заполнения декларации, поэтому ошибки можно будет заметить и исправить до отправления.

Второй путь: продолжать отправку деклараций почтой, но сохранять квитанции и описи вложения. Эти документы помогут доказать, что обязанность по сдаче декларации была выполнена добросовестно и вовремя.

В заключении следует отметить, когда налоговая инспекция не примет электронный отчет:

Заполнение и отправка декларации требуют ответственности, аккуратности и собранности. Проверяйте каждый этап этой работы, и тогда не понадобится исправлять ошибки и оплачивать штрафы.

Анализ предоставленной налогоплательщиками отчетности в электронном виде выявил частые ошибки:

| Код и название ошибки | Суть ошибки | Что делать |

| 0100500001 Отсутствуют сведения о доверенности в налоговом органе. | Декларации подписаны уполномоченным представителем налогоплательщика. Но в представленном комплекте отчетности отсутствует информационное сообщение о доверенности. | 1) Представить в инспекцию оригинал доверенности на бумажном носителе или ее копию, заверенную нотариально; 2) с каждым комплектом отчетности, представляемым в инспекцию, необходимо прикладывать информационное сообщение о доверенности, заполненное в соответствии с бумажным носителем. |

| 0100500003 Представитель не имеет полномочий подписи и представления налоговой отчетности. | Информационное сообщение о доверенности заполнено неверно. Ошибка возможна, если декларацию подписывает главный бухгалтер или другой уполномоченный представитель компании. Либо неверно заполнены полномочия представителя. | Исправить ошибки в информационном сообщении о доверенности и отправить его в инспекцию еще раз. |

| 0100500004 Несоответствие учетных данных по представителю налогоплательщика в декларации и информационном сообщении о доверенности. | Декларацию подписал один уполномоченный представитель, при этом в инспекцию представлены данные о другом представителе. | Проверить, соответствует ли ФИО представителя на титульном листе декларации данным в информационном сообщении о доверенности. Исправить ошибки и отправить декларацию еще раз. |

| 9999999991 В ИР «Доверенность» не найдена запись, соответствующая данным доверенности, представленной вместе с декларацией. | Данные информационного сообщения о доверенности, представленного вместе с декларацией, не соответствуют бумажному носителю доверенности по данному уполномоченному представителю. | Проверить соответствие данных информационного сообщения о доверенности бумажному носителю. Исправить ошибки и отправить декларацию еще раз. |

| 0100600001 Неправильное указание сведений о руководителе организации (ФИО, ИНН). | Декларацию подписал руководитель компании. Но данные о нем в декларации не совпадают со сведениями в ЕГРЮЛ. | Проверить, соответствует ли ФИО руководителя на титульном листе декларации данным в выписке из ЕГРЮЛ и сертификате ключа подписи. Исправить ошибки и отправить декларацию еще раз. |

| 0100800001 Невозможность регистрации уточненного документа без первичного. | Налогоплательщиком представлена первичная декларация с признаком «корректирующая». | Исправить в декларации признак вида документа с «корректирующий» на «первичный». Еще раз выгрузить декларацию из программы и заново направить ее в инспекцию. |

| 0400300001 Регистрация уточненного документа без первичного. | Налогоплательщиком представлена декларация с признаком «корректирующая», при этом в инспекции отсутствует первичная декларация за данный отчетный период. | |

| 0400200005 Документ с указанным «Видом документа» и «Номером корректировки» (первичный, с признаком корректировки) уже зарегистрирован. | Налогоплательщик сдал уточненную декларацию с отметкой «первичная», а не с номером корректировки. Либо в декларации стоит неверный номер корректировки, например, который уже был. | Исправить в декларации признак вида документа с «первичный» на «корректирующий» или поменять номер корректировки. После этого выгрузить и отправить декларацию в инспекцию еще раз. |

| 0300100002 Файл xsd-схемы не найден. | Уведомление с такой ошибкой обычно приходит при неверной настройке программного обеспечения инспекции. | Сообщить об ошибке в инспекцию и выяснить, когда ее исправят. На следующий день направить декларацию повторно. |

| 0300100003 Невозможно идентифицировать документ. | Налогоплательщик сдал декларацию по неустановленной (например, устаревшей) форме или в неверном формате. | Обновить формы отчетности в бухгалтерской программе, а затем еще раз выгрузить и отправить декларацию в инспекцию уже в новом формате. |

Дополнительные услуги бухгалтерского сопровождения:

Структура

Состоит отчет 6-НДФЛ из титульного листа и двух разделов.

Титульный лист содержит информацию о налогоплательщике (коды, ИНН, КПП, наименование и т. п.), указывается код отделения налоговой инспекции, к которой относится предприятие, и информацию об отчете (количество страниц, например).

Раздел первый (строки «010-090») содержит информацию нарастающим итогом с начала года по текущий момент по суммам, которые начислены работникам и физическим лицам, с которыми взаимодействовало предприятие, в форме дохода. И информация о том, какие начислены и удержаны налоги.

Раздел второй отражает информацию о датах, когда физлицами доход получен за прошедший квартал. Кроме того, в разделе указывают информацию об удержаниях с указанных физических лиц налоговых взносов за истекший квартал (дата и размер удержания с физлица, дата перечисления в ФНС).

В Отчете налогоплательщик указывает информацию:

Ошибки без штрафов

Федеральная налоговая служба РФ поясняет, что некоторые Отчета, сданные с ошибками, не будут основанием для начисления штрафов. Например, публиковались письма ФНС, в которых было указано, что ФНС применяет наказание в смягчающей форме к тем налогоплательщикам, которые допустили незначительные ошибки, не причинившие правам физлиц, на которых подаются сведения, ущерба. Не рассматривались также как серьезные нарушения ошибки, которые не стали причиной недоплат в бюджет по НДФЛ. То есть, мелкие арифметические неточности и незначительные орфографические ошибки не будут причиной для применения штрафных санкций к организации.

Но опытные предприниматели предпочитают тщательнее проверять строки, заполняемые в Отчете перед передачей Отчета в налоговую инспекцию, чтобы обезопасить себя от штрафных санкций.

Если же даже после сдачи Отчета ошибка все-таки обнаружена, предприятию стоит незамедлительно предоставить в инспекцию уточненку, успев опередить инспекторов, тогда можно избежать и штрафных санкций, и дополнительных инспекций со стороны государственных контролирующих органов.

За какие ошибки в 6-НДФЛ будут штрафовать, рассмотрим далее.

2-НДФЛ и 6-НДФЛ

До 2016 года отчетом по перечисленным налоговым сборам с физлиц от организации была только справка 2-НДФЛ. Срок ее подачи в инспекцию? до конца марта года, следующего за отчетным. Теперь к 2-НДФЛ присоединился Отчет 6-НДФЛ, и он сдается в инспекцию ежеквартально.

Налоговики разработали контрольные соотношения между этими формами. Важно, чтобы информация по сотрудникам из 2-НДФЛ соотносились с общими показателями по всем физлицам из первого раздела с итоговыми годовыми данными Отчета 6-НДФЛ.

Возможно, что 2-НДФЛ и Отчет по 6-НДФЛ не сойдутся по контрольным соотношениям из-за последней в году зарплаты, она начислена может быть в декабре текущего года, а выдана на руки или перечислена карты сотрудникам в январе будущего года. Таким образом, НДФЛ начислен будет в декабре, а удержан в январе. В Отчет по 6-НДФЛ сумма налоговых удержаний за декабрь не включается, удержания появятся в этом отчете в январе, а информация указывается только в строке «начислено». В справке же 2-НДФЛ начисленные налоговые удержания отражаются в текущем периоде, независимо от того, в каком месяце они будут удержаны. То есть, начисленный на декабрьскую зарплату НДФЛ, попадает в справку 2-НДФЛ. Ошибкой такое несоответствие не считается. Читайте подробнее, как заполнить 2-НДФЛ, если зарплата начислена, но не выплачена.

По всем остальным несоответствиям контрольных соотношений руководителю предприятия предстоит сдать уточненку, например:

Некоторым руководителям предприятий, сдающим 6-НДФЛ, штрафные санкции (за ошибки по несоответствиям) кажутся незначительными. Тщательно проверяйте уточненный Отчет на соответствие 2-НДФЛ и 6-НДФЛ (уточненка). Штрафные санкции по таким несоответствиям повторно – только начало неприятностей налогоплательщика, за ним последуют дополнительные уточнения и даже проверки.

Общие ошибки

При оформлении титульного листа бухгалтеры нередко допускают в этом документе по форме 6 НДФЛ ошибки при заполнении информации о кодах, ИНН и КПП. Даже в информацию, с которой бухгалтер работает каждый день, может закрасться опечатка, которую налоговая считает, как ошибки, за которые будут штрафовать. 6-НДФЛ – очень важная форма отчетности, любая ошибка для инспектора станет недостоверной информацией об организации. Ведь такой отчет инспектор не сможет даже идентифицировать, коды – это очень важная информация!

По той же невнимательности возникает другие ошибки в 6-НДФЛ, например, неправильно указано место нахождения, например, филиала организации, потому что в суете и заполнении нескольких отчетов (на каждое обособленное подразделение бухгалтер основного офиса заполняет отдельный Отчет) бухгалтер не поменяла этот адрес в соответствующей строке.

Часто при формировании Отчета ошибка кроется при указании кода отчетного периода.

К ошибкам можно отнести и сдачу Отчета, оформленного в организации, численность которой превышает 25 человек, на бумажном носителе. Для предприятий с таким штатом предусмотрена обязанность сдавать Отчет в электронном виде через оператора электронного документооборота.

Указанные ошибки послужат отказом в приеме Отчета, а инспекция присвоит организации статус не предоставившей Отчет. Как исправить ошибки в 6-НДФЛ? Предприятию предстоит в таком случае исправить ошибки и подать Отчет заново как первичный с кодом корректировки «000». На юридическое лицо и на руководителя организации лично накладываются отельные штрафы.

Ошибки, допущенные в расчетах, не замеченные инспектором при приеме документов, но выявленные при обработке предоставленных данных позднее, организации предстоит исправить и предоставить в налоговую инспекцию уточненный Отчет. Код корректировки уточняющих Отчетов будет совпадать с номером попытки сдать Отчет в инспекцию: «001», «002» и т. д.

Ошибки первого раздела

Часто встречающаяся ошибка при внесении данных и расчета показателей в первый раздел заключается в том, что показатели указываются в строках не нарастающим итогом.

Приведем примеры, какие еще ошибки в 6-НДФЛ, за которые оштрафуют, могут быть допущены в первом разделе:

Если сотруднику начислены заработанные деньги в рамках квартала, но период истек, а они еще не выплачивалась в связи с финансовыми проблемами налогоплательщика, то сведения о них вносятся только в первый раздел (в строке «020» – начисленная оплата; в строке «040» – начисленный подоходный налог; в строках «070» и «080» для переходящей оплаты ставим 0 до момента фактической выдачи денежных средств). Учет во втором разделе в таком случае не производится.

Строчка «070» часто содержит ошибки, связанные с тем, что бухгалтер указывает в ней сумму налогового вычета, которая подлежит удержанию только в следующем периоде (особенно часто это касается вопросов, связанных с заработной платой, выплачиваемой в первом месяце следующего квартала). При возникновении такой ошибки, важно в последующем отчете осуществить и отразить в Отчете фактическую выплату, уточненный Отчет предоставлять по этой ошибке ФНС не требует.

Ошибки второго раздела

Второй раздел заполняется с указанием данных только за последний квартал. Подчас организации сдают отчеты, указывая данные второго раздела нарастающим итогом, по аналогии с первым разделом, что признается как грубые ошибки 6-НДФЛ.

Для проверки правильности заполнения второго раздела рекомендуется сумму налоговых удержаний по строчке «140» уменьшить на показатель строчки «090», рассчитанная сумма должна в разделе два быть внесена в казну в промежутке времени между строками «110» и «120». Если сумма учитывается в заданном строчками периоде (с числа удержания налога до числа его перечисления), то инспекцией такой результат будет засчитан. Если же в результате получилось, что сумма «падает» раньше срока, то такой результат будет причиной возникновения задолженности. Налоговая выставит требование.

При расторжении с сотрудниками трудовых отношений и увольнении работнику выдается заработная плата за истекший месяц и фактически отработанные дни в текущем, а также компенсация за неиспользованные дни отпуска. Ошибкой считается, если бухгалтер не отразит заработок за прошлый месяц отдельно от суммы компенсации с оплатой труда в текущем периоде.

Требование из ФНС

В случае, если у бухгалтера приняли в налоговой Отчет, и вдруг приходит требование с указанием на код ошибки 0000000001 в 6-НДФЛ, что это? Речь идет о том, что по предоставленному налоговикам отчету требуются уточнения, по данным налогового органа, возможно, произошло несоответствие контрольных соотношений. Если Вы уверены, что в самом Отчете ошибок никаких быть не может, то Вам необходимо проверить, нет ли в отчетах, предоставленных в Фонды и в ФНС расхождений по сведениям, в них указанным, относительно застрахованных физических лиц. Если по результатам Вашей проверки, никаких ошибок нет — сообщите об этом в ФНС, указав, что Вами не обнаружено никаких расхождений с данными, предоставленными в ФНС.

При заполнении Отчета следует внимательно указывать все рассчитанные показатели и даты. На путанице в датах основаны самые распространённые ошибки 6-НДФЛ (как исправить эти ошибки мы рассказали). Многие ошибки при сдаче Отчета допущены бухгалтером из-за переходящих платежей, начисление которых производится в текущем квартале, а выплата – в следующем.

Перед подачей Отчета в налоговую инспекцию рекомендуется еще раз самостоятельно проверить все контрольные соотношения, которые ФНС использует при проверке Отчетов, на ошибки в 6-НДФЛ. Как исправить ошибки без штрафа, знает каждый бухгалтер – сдать уточненный Отчет с исправлением и успеть до того, как ошибку обнаружит инспектор.

Если уже после передачи уточненного Отчета в налоговую инспекцию Вы обнаружили, что закралась еще ошибка в 6-НДФЛ, что делать? Следует незамедлительно подать следующий уточненный Отчет с исправленной ошибкой, указав на титульном лисе код документа, соответствующий попытке подачи правильного Отчета (001, 002, 003 и т. д.).

Рекомендуется при формировании отчета проконтролировать, не забыл ли бухгалтер учесть в качестве доходов физических лиц, не являющихся сотрудниками организации. Налоговая инспекция признает нарушителем налогоплательщика, который ошибся в Отчете 6-НДФЛ, если не указал за прошлый квартал (за прошлый квартал – значит за квартал, не позднее предыдущего), например, расчеты с арендодателем – физическим лицом.

Важным моментом признается совпадение данных, указанных предприятием в отчете 6-НДФЛ и 2-НДФЛ. Расхождение данных станут предметом пристального внимания инспекторов и причиной тщательных проверок.

Как ответить на уведомление об уточнении расчета 6-НДФЛ с кодом ошибки 0400300001?

Цитата (vovasavitskiy):Добрый день, у нас ЗАО на ОСН, получили Требование от ИФНС о предоставлении пояснений по выявленным ошибкам и (или) противоречиям в Расчете сумм налога на доходы физических лиц (форма 6-НДФЛ) номер корректировки «0»; «-выявлены несоответствия между отраженными данными по строке 070 Раздела 1 «Сумма удержанного налога» (нарастающим итогом с начала года) и общей суммы строк 140 Раздела 2 за 3,6,9 месяцев 2018 г. «Сумма удержанного налога» расчета (форма 6-НДФЛ) и фактически уплаченными (перечисленными) суммами НДФЛ.»

В ответ на требование выявили свои ошибки в отчетном периоде за 6 месяцев 2018 г. ( код 31) и за 9 месяцев 2018 г. (код 33),, при этом в отчетном периоде за 3 месяца 2018 г. ( код 21) ошибки не выявлены, с учетом выявленных ошибок направили уточненные расчеты по форме 6-НДФЛ за 6 месяцев ( код 31) с номером корректировки 001 и за 9 месяцев ( код 33) с номером корректировки 001.Данные расчеты были приняты ИФНС, но при этом нам поступили Уведомления об уточнении налоговой декларации (расчета) с кодом ошибки: 0400300001 ошибка : Регистрация уточненного документа без первичного 8.(по расчету по форме 6-НДФЛ номер корректировки 1, отчетный период 33 и по расчету по форме 6-НДФЛ номер корректировки 1, отчетный период 31)

Как ответить на данные уведомления? В уточненных расчетах ( номер корректировки 001) менялись только значения строк 070 и 140,все остальное не менялось ( ИНН, КПП, ОКТМО, ФИО Директора проверены — все правильно, ошибок нет.

С каким номером корректировки нужно отправить повторно расчеты по форме 6-НДФЛ для ответа на Уведомление?

Нужно ли отправлять расчет за 3 месяца 2018 г., если он упоминался в первичном требовании, но мы ошибок не выявили?

Как правильно ответить на уведомления?

Код ошибки:0400500003 «Сведения по указанным лицам не соответствуют» как исправить

При подаче налоговой отчётности в местную ИФНС (Инспекцию федеральной налоговой службы) ответственное лицо может получить уведомление об отказе принятия данной отчётности с формулировкой «Сведения по указанным лицам не соответствуют (отсутствуют) сведениям, имеющимся в налоговом органе» код ошибки:0400500003. В некоторым случаем к данному тексту добавляется «Не найден СНИЛС» («Страховой Номер Индивидуального Лицевого Счёта»). Обычно это связано как с рядом мелких неточностей, допущенных лицом, подающим отчётность (обычно это главный бухгалтер), так и с особенностями проверки отчётных данных в самом налоговом органе. В этом материале я расскажу, в чём суть данной ошибки, каковы её причины, и как её исправить на вашем ПК.

Суть и причины ошибки

Как известно, в налоговой сфере существует «КЛАССИФИКАТОР ОШИБОК ФОРМАТНО-ЛОГИЧЕСКОГО КОНТРОЛЯ ФАЙЛОВ НАЛОГОВОЙ И БУХГАЛТЕРСКОЙ ОТЧЁТНОСТИ» (сокращённо – «КОФО»), в котором содержится перечень ошибок, которые может быть допущены при предоставлении налоговой и бухгалтерской отчётности.

В октябре 2016 года в данный классификатор был добавлен ряд новых ошибок это ошибка 0400400011, в том числе и ошибка с кодом 0400500003 «Сведения по указанным лицам не соответствуют (отсутствуют) сведениям, имеющимся в налоговом органе».

Обычно она возникает в ситуации, когда в предоставленной отчётности указан ряд СНИЛСов работников, номера которых отсутствуют в базе ФНС (Федеральной Налоговой Службы), данные работники имеют другой страховой номер (СНИЛС), или в случае, когда ПФР передал ФНС некорректные базы данных (такое также случается).

Как решить ошибку

В соответствии с вышеизложенным, рекомендую, выполнить следующее:

Заключение

Ошибка 0400500003 «Сведения по указанным лицам не соответствуют» возникает в ситуации, когда поданные в отчётности СНИЛСы указаны неверно, некорректно записан их формат, или ПФР передал в налоговые органы некорректные базы данных. Воспользуйтесь комплексом перечисленных мной советов, это позволит избавиться от данной ошибки, обеспечив, тем самым, безотказную подачу отчётности в соответствующие компетентные органы.

Источники:

Https://gmvp. ru/kod-oshibki-0400300001/

Https://rusadmin. biz/oshibki/kod-oshibki-0400500003-svedeniya-po-ukazannym-litsam-ne-sootvetstvuyut-kak-ispravit/

Отправив отчётность в ФНС, мы можем получить обратно уведомление об отказе. В котором указана причина «0400300001 регистрация уточненного документа без первичного», и не знать, что делать в такой ситуации. Обычно это означает, что ответственный за подачу бухгалтер отправил в налоговую уточненный отчёт при условии, что ФНС не был отправлен первоначальный отчёт данного предприятия. Ниже подробно разберём суть возникшей проблемы, а также варианты её решения.

Содержание

- Значение ошибки «0400300001 регистрация уточненного документа без первичного»

- Обычно такая ситуация возникает из-за следующих факторов:

- Почему стоит убедиться, что первичный отчёт был принят ФНС

- Исправление статуса отчёта с корректирующего на первичный

- Корректность ввода ИНН-КПП-ОКТМО при ошибке 0400300001

- Проверка корректности выбора ИФНС при сдаче отчёта

- Что делать, если период выбран неправильно при регистрации уточненного документа

- Отправка декларации с новым именем при ошибке с кодом 0400300001

- Заключение

Значение ошибки «0400300001 регистрация уточненного документа без первичного»

Как следует из указанного сообщения, в налоговую службу был представлен отчёт со статусом «уточненный»

При этом в базах ФНС не был зарегистрирован базовый отчёт (обычно со статусом 0), к которому был отправлен наш уточненный отчёт.

Обычно такая ситуация возникает из-за следующих факторов:

| Причины: | Пояснение: |

|---|---|

| Бухгалтер ошибся в статусе отчёта или неверно был выбран период расчёта. | Подобный человеческий фактор может статьи причиной ошибки с кодом 0400300001. |

| В базовом и корректирующим отчёте не совпадают идентификационный номер налогоплательщика. | То же самое может касаться кода причины постановки на учёт (КПП). |

| В отчётах не совпадает номер ОКТМО. | Расшифровывается как общероссийский классификатор территорий. |

| Подотчётная организация была переведена в юрисдикцию другой налоговой инспекции. | Соответственно, данные по базовому (первоначальному) отчёту по различным причинам не были переданы в новую ИФНС. |

| Первичная и уточненная декларация имеют одно и то же имя. | В этом случае для решения проблемы необходимо только заменить название документа. |

Давайте разберёмся, что делать для исправления проблемы «0400300001 регистрация уточненного документа без первичного».

Это может быть полезным: Ошибка генерации сертификата в Личном кабинете налогоплательщика.

Почему стоит убедиться, что первичный отчёт был принят ФНС

Если вы ранее посылали начальный отчёт, тогда рекомендуем убедиться, что он был принят и зарегистрирован ИФНС. Это можно сделать отправив соответствующий письменный запрос в налоговую службу, или позвонив туда по телефону. В последнем случае эффективность может быть низка, так как специалисты налоговой не спешат разбираться с ворохами проблем многих предприятий. И поэтому возникает ошибка с кодом 0400300001.

Исправление статуса отчёта с корректирующего на первичный

Если же вы ранее отчёт не отправляли, тогда исправьте в вашей налоговой декларации признак вида с «корректирующий» на «первичный». Останется отправить декларацию в налоговую инспекцию.

Корректность ввода ИНН-КПП-ОКТМО при ошибке 0400300001

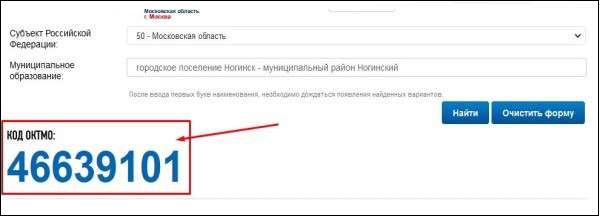

Также проверьте совпадение показателей ИНН-КПП в базовом и корректирующим отчёте. Если в базовом отчёте была допущена ошибка по КПП, то будет необходимо отправить в налоговую базовый корректирующий отчёт с неверным КПП, а затем выслать корректирующий отчёт с правильным КПП и корректными данными.

Если отказ от налоговой касается отчёта «6-НДФЛ», тогда рекомендуем проверить показатель ОКТМО, являющегося уникальным реквизитом. Вышлите в налоговую «нулевой» 6-НДФЛ с неправильным ОКТМО и следующим номером корректировки. В этом отчёте должен быть заполнен нулями первый раздел, и полностью удалён второй раздел. Затем вышлите «первичный» отчёт 6-НДФЛ с правильным ОКТМО и данными. Это должно помочь решить ошибку, когда возникает код 0400300001.

Проверка корректности выбора ИФНС при сдаче отчёта

В некоторых случаях работа с подотчётной организацией переводится в другую инспекцию, но уже отправленные предприятиями отчёты передать туда «забывают». Убедитесь, что вы, как и прежде, работаете с прежней ИФНС, для чего могут помочь, в частности, данные из ЭГРЮЛ.

Данные передаются на протяжении месяца.

Что делать, если период выбран неправильно при регистрации уточненного документа

Внимательно проверьте указанный вами период в базовом и корректирующем отчёте. Если в каком-либо отчёте был неверно указан период, понадобится отправить отчёты с корректными данными за оба периода. Это может стать причиной ошибки, когда регистрация уточненного документа была выполнена без первичного.

Отправка декларации с новым именем при ошибке с кодом 0400300001

Если вы создаёте налоговую декларацию с помощью автоматизированного комплекса, рекомендуем убедиться, что старая и новая декларация имеет разное имя. При необходимости сформируйте декларацию с новым именем и отправьте её в налоговую.

Читайте также: что такое «0300300028 не идентифицирован шаблон с кодом документа».

Заключение

Выше мы рассмотрели, в чём суть ошибки «0400300001 Регистрация уточненного документа без первичного» и что же делать при получении с налоговой службы отказа с такой формулировкой. Проверьте наличие в налоговой базового отчёта, и если такового нет, тогда поменяйте статус документа с уточненного на первичный и вновь отправьте его в налоговую.

ФНС не приняла электронный отчет. Коды ошибок в уведомлении, как исправить

На данный момент многие организации сдают отчетность в электронном виде. Это удобно, да и в рамках норм законодательства некоторые фирмы просто обязаны сдавать отчетность электронно. Однако зачастую ФНС не принимает отчеты в связи с ошибками. Расскажем что делать и как исправить ошибки.

Сдача отчетности в электронном виде

В электронном виде ФНС принимает не только налоговую отчетность, но и бухгалтерскую, а также иные виды отчетов, пояснений, справок и т. д.

Датой представления отчета по ТКС или через личный кабинет налогоплательщикасчитается дата его отправки (абз. 3 п. 4 ст. 80 НК).

Также датой представления налоговой декларации (расчета) заявителем в электронной форме считается дата, зафиксированная в подтверждении даты отправки (п. 167 Административного регламента, утвержденного приказом ФНС от 08.07.2019 № ММВ-7-19/343@).

Налоговая декларация (расчет) в электронной форме считается принятой налоговой инспекцией, если заявителю поступила квитанция о приеме с усиленной квалифицированной электронной подписью, позволяющей идентифицировать соответствующую ИФНС (владельца квалифицированного сертификата).

Декларация считается не только поданной, но и принятой, если налогоплательщик получил квитанцию о приеме от своей ИФНС (п. 4 ст. 80 НК, п. 166 регламента).

Чтобы не было проблем со сдачей отчетности и можно было быстро исправить ошибки, лучше сдавать отчеты электронно через проверенные организации, которые предоставляют профессиональные услуги по сдаче электронной отчетности.

Такой компанией является Такском. Специалисты Такском помогут подключить электронную отчетность удаленно, без посещения офиса. При этом предлагается безлимитный сервис по сдаче отчетов во все подразделения Госорганов.

Почему ФНС не приняла электронный отчет?

Есть основания, по которым ФНС может не принять декларацию. Перечень таких оснований указан в п. 19 регламента, он — закрыт и не подлежит расширенному толкованию.

В частности, отчет могут не принять, если:

- отсутствуют документы, удостоверяющие личность лица, которое представляет декларацию (расчет);

- нет документов, подтверждающих полномочия лица — уполномоченного представителя заявителя на представление налоговой декларации (расчета);

- декларация (расчет) подается не по установленной форме (установленному формату);

- отчет подписан неуполномоченным лицом;

- отчет представляется в территориальный налоговый орган, в компетенцию которого не входит прием этой налоговой декларации (расчета);

- расчет по страховым взносам содержит ошибки, в том числе, если суммы одноименных показателей по всем физическим лицам не соответствуют этим же показателям в целом по плательщику страховых взносов;

- предоставляется расчет по страховым взносам, в котором указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц.

Если есть хотя бы одно из вышеперечисленных нарушений отчет не считается представленным.

Если же в отчете были другие ошибки, то ФНС формирует уведомление об уточнении сведений с указанием кода ошибки.

Ошибки в отчетах и их исправление

Перечень классификаторов (справочников), используемых в автоматизируемых информационных системах ФНС утвержден приказом ФНС от 26.08.2014 № ММВ-7-6/433@ и дополнен информацией согласно приложению № 5 к приказу ФНС от 30.12.2019 № ММВ-7-14/677@.

На данный момент в КОФО содержится более 300 наименований кодов ошибок, разберем самые распространенные.

Подписание отчета посредством ЭЦП

Самые первые ошибки возникают при подписании отчета при помощи ЭЦП. Если в этом пункте есть ошибка, то она придет под кодом 0100500001 «Отсутствуют сведения о доверенности в налоговом органе», 0100500002 «Срок действия доверенности истек» или 0100500006 «Отсутствует сообщение о доверенности».

В таком случае следует проверить подпись на соответствие.

Если отчет подписывает директор самостоятельно, то этот факт должен быть отражен в отчете, например, кодом «1». Если подпись ставит иной сотрудник по доверенности, то это тоже должно быть отражено в отчете, например, с кодом «2». При этом доверенность на право подписи предоставляется заранее в ФНС.

Документ можно направить в виде скан-копии по ТКС, но лучше узнать о способе передачи доверенности в самой ФНС. Данные о доверенности в налоговой должны полностью соответствовать данным доверенности, выданной на сотрудника в организации.

Также если доверенность была продлена или заменена — эти сведения также должны быть в ФНС.

Не найден плательщик

Также бывает, что при отправке отчета система выдает ошибку с кодом 0400100001 «Не найден плательщик по ИНН и КПП или ИНН, представленным в файле».

В данном случае нужно проверить ИНН и КПП, указанные в декларации. Путаница может возникнуть, если один бухгалтер сдает отчеты по нескольким компаниям, входящим в группу. Если ошибка была обнаружена, то её следует исправить и подать отчет заново.

Бывает и такое, что инспекция своевременно поставила компанию на учет, но не внесла сведения об этом в своей информационной базе. В этой ситуации отчетность не пройдет.

Дело даже доходит до судов. Например, в постановлении Девятого арбитражного апелляционного суда от 04.08.2016 № 09АП-32695/2016 по делу № А40-52269/2016 судья указал, что в такой ситуации привлечение налогоплательщика к ответственности за несвоевременную сдачу отчетности является неправомерным, так как налоговым органом не была обеспечена возможность для общества исполнить обязанности по сдаче декларации в электронной форме.

Вид документа уже зарегистрирован

Далее по популярности следует ошибка с кодом 0400200005 «Файл с признаком Вид документа (первичный, с признаком корректировки) уже зарегистрирован».

Это говорит о том, что в базе ФНС уже существует первичная или корректировочная декларация с таким же порядковым номером. В таком случае нужно проверить, был ли подан отчет с таким порядковым номером в ФНС ранее.

Если нет и ошибки со стороны организации не было, то весьма вероятно отчет «задвоился» со стороны ФНС. В таком случае отчет считается представленным. Но лучше дополнительно удостовериться в том, что отчет принят, например, запросив в ФНС регистрационный номер отчета.

Нарушено условие равенства

Также довольно распространенной являетсяошибка в ЕРСВ с кодом 0400400011 «Нарушено условие равенства значения суммы страховых взносов по плательщику страховых взносов совокупной сумме страховых взносов по застрахованным лицам».

Она говорит о том, что отчет не прошел контроль. Ошибка может крыться в неверном соотношении сумм, данных в отчете за текущий и предыдущие периоды, которые отражаются нарастающим итогом, в ошибках данных сотрудников, в несоответствии данным из отчетов по НДФЛ.

Сведения по указанным лицам не соответствуют сведениям в налоговой

Часто в ЕРСВ возникает ошибка с кодом 0400500003 «Сведения по указанным лицам не соответствуют (отсутствуют) сведениям, имеющимся в налоговом органе».

Это говорит о том, что личные сведения на сотрудников, данные в отчете отличаются от сведений, имеющихся в ФНС. В такой ситуации следует проверить сведения на сотрудников, которые имеются в организации и которые были занесены в отчет.

Возможно со стороны организации была опечатка, в связи с чем в отчет попали неверные сведения.

Но может получиться и так, что сотрудник сменил какие-либо данные, например, фамилию, и не сообщил об этом работодателю. В такой ситуации следует проверить еще раз все личные сведения на сотрудников, например, через базу ФНС.

Также может сложиться ситуация, когда неверные данные на сотрудника оказались именно в налоговой, а у организации ошибок нет. В этом случае следует подать сообщение в ФНС о необходимости исправления данных на сотрудника в базе.

В сервисе «Онлайн-Спринтер» компании Такском есть встроенная проверка на ошибки, что очень помогает при сдаче отчетности, в том числе ЕРСВ.

КЛАССИФИКАТОР ОШИБОК ФОРМАТНО-ЛОГИЧЕСКОГО КОНТРОЛЯ ФАЙЛОВ НАЛОГОВОЙ И БУХГАЛТЕРСКОЙ ОТЧЁТНОСТИ (КОФО)

Классификатор ошибок форматно-логического контроля файлов налоговой и бухгалтерской отчетности ФНС России (классификатор ошибок– КОФО), утвержденный Приказом ФНС России от 24.11.2008г № ММ-3-6/616@, является составной частью системы классификации и кодирования технико-экономической информации и разработан ГНИВЦ ФНС России в соответствии с Положением «О единой системе классификации и кодирования технико-экономической и социальной информации МНС России» (Приказ МНС России от 02.06.2003 № БГ-3-13/285)

на основе следующих законодательных актов и нормативных документов:

Приказ Министерства финансов Российской Федерации от 18.01.2008 № 9н «Об утверждении Административного регламента Федеральной налоговой службы по исполнению государственной функции по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также предоставлению форм налоговых деклараций (расчетов) и разъяснению порядка их заполнения»;

Формат уведомления об уточнении налоговой декларации (расчета) (Версия 5.01) Часть LXXXVII. Приказ ФНС России от 24.11.2008г № ММ-3-6/616@.

Приказ ФНС России от 02.11.2009г № ММ-7-6/534@. “Об утверждении Методических рекомендаций по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи”

Приказ ФНС России от 09.11.2010г № ММ-7-6/535@ «Об утверждении Унифицированного формата транспортного контейнера при информационном взаимодействии с приемными комплексами налоговых органов по телекоммуникационным каналам связи с использованием электронной цифровой подписи»

Приказ ФНС России от 18.12.2009г № ММ-7-6/693@. “Об утверждении Унифицированного формата транспортного контейнера при информационном взаимодействии с приемными комплексами налоговых органов по телекоммуникационным каналам связи с использованием электронной цифровой подписи”

Приказ ФНС России от 15.04.2010г № ММВ-7-6/188@ “ О проведении пилотного проекта по предоставлению информационных услуг крупнейшим налогоплательщикам в электронном виде по телекоммуникационным каналам связи в режиме «одного окна»”

1. ОБЪЕКТЫ КЛАССИФИКАЦИИ

Объектами классификации в КОФО являются ошибки, выявленные при форматно-логическом контроле файлов налоговой и бухгалтерской отчетности.

2. СТРУКТУРА КЛАССИФИКАТОРА

Классификатор ошибок представляет собой перечень наименований объектов классификации и соответствующих им кодовых обозначений.

Информация классификатора представлена в одной таблице.

Каждая строка таблицы состоит из кода ошибки и наименования ошибки.

В таблице классификатора использованы иерархический метод классификации и последовательный метод кодирования.

Структура кодового обозначения по КОФО:

КККРРРАААА, где

ККК – класс ошибок (признак, отражающий общность содержания подмножества ошибок),

РРР — подкласс ошибок (признак, отражающий общность подмножества ошибок в классе ошибок),

АААА – регистрационный номер ошибки в пределах подкласса.

Классы ошибок:

010 – нарушение установленного порядка представления налоговой и бухгалтерской отчетности;

020 – имя файла не соответствует установленным требованиям;

030 – ошибки, выявляемые при форматном контроле;

040 – ошибки, выявляемые при логическом контроле;

050 — ошибки, выявляемые при проверке по справочникам.

060 — ошибки, выявляемые при предоставлении информационных услуг налогоплательщикам в режиме «ИОН» offline

Имя файла для загрузки таблицы в АСВК – KOFO.TXT.

Строки таблицы идентифицируются полем KOD (Классификационный код).

Состав и форматы полей таблицы KOFO Справочника приведены в таблице 2.1:

Таблица 2.1.

Состав и форматы полей таблицы KOFO Справочника

|

N п/п |

Представление в АСВК |

Наименование поля |

Признак обязательности значения |

Содержание поля |

|

|

Имя поля |

Длина |

||||

|

1 |

KOD |

10 |

Код ошибки |

О |

Код ошибки, выявляемой при форматно-логическом контроле файлов |

|

2 |

NAIM |

500 |

Наименование ошибки |

О |

Сообщение по выявляемой ошибке |

*) О- обязательно

|

Код ошибки |

Наименование ошибки |

|

0000000000 |

Декларация (расчет) не содержит ошибок (противоречий) |

|

0000000001 |

Декларация (расчет) содержит ошибки и требует уточнения |

|

0000000002 |

Декларация (расчет) содержит ошибки и не принята к обработке |

|

0100000000 |

Нарушение установленного порядка представления сведений |

|

0100100000 |

Отсутствие, неправильное указание ЭЦП |

|

0100100001 |

Отсутствие в представляемых сведениях ЭЦП руководителя организации, налогоплательщика (физического лица — налогоплательщика), уполномоченного представителя налогоплательщика |

|

0100100002 |

Несоответствие ЭЦП подписи руководителя организации — налогоплательщика (физического лица — налогоплательщика), уполномоченного представителя налогоплательщика |

|

0100100003 |

Набор ЭЦП недостаточен. Для формы с кодом <КНД> необходима подпись категории <Категория> |

|

0100100004 |

ЭЦП не соответствует подписанному документу (ЭЦП искажена или в документ были внесены изменения уже после его подписания) |

|

0100100005 |

ЭЦП не принадлежит данному налогоплательщику (Сертификат ЭЦП, использованный для подписи документа, не зарегистрирован для использования налогоплательщиком, от которого поступил файл). |

|

0100100006 |

Срок действия сертификата ЭЦП истек или сертификат ЭЦП был отозван |

|

0100100007 |

Несоответствие ЭЦП спецоператора ЭЦП, которой подписано подтверждение даты отправки |

|

0100100008 |

ЭЦП не принадлежит отправителю документа |

|

0100100009 |

В ЭП не включен сертификат |

|

0100200000 |

Неправильное указание места представления сведений |

|

0100200001 |

Представление налогоплательщиком (его представителем) налоговой декларации (расчета) в налоговый орган, в компетенцию которого не входит прием этой налоговой декларации (расчета) |

|

0100200002 |

Отсутствует разрешение на отправку сообщений указанному получателю. |

|

0100200003 |

Маршрут заблокирован |

|

0100200004 |

Код ИФНС-получателя не совпадает с кодом налогового органа, в котором установлен САОЭД |

|

0100200005 |

Код ИФНС- получателя отсутствует СОНО |

|

0100200006 |

Файл запроса на предоставление информационной услуги не относится к данной инспекции (направление запроса налогоплательщика в налоговый орган, в компетенцию которого не входит предоставление информации по запросу). |

|

0100200007 |

Файл, на который получен ответ, отсутствует |

|

0100200008 |

Код ИФНС-отправителя не совпадает с кодом налогового органа, в представленном файле |

|

0100200009 |

Файл направлен в налоговый орган, в компетенцию которого не входит получение данной информации |

|

0100200010 |

В налоговом органе отсутствует документ-основание для получения направленных документов |

|

0100300000 |

Ошибки регистрации налогоплательщика |

|

0100300001 |

Отсутствие системного имени налогоплательщика в справочнике зарегистрированных налогоплательщиков в ИРУЦ |

|

0100300002 |

Логин или пароль неверны. Абонент не зарегистрирован на САОЭД |

|

0100300003 |

Контейнер зашифрован для другого получателя |

|

0100300004 |

ИНН не соответствует данным регистрации |

|

0100310000 |

Ошибки регистрации абонента |

|

0100310001 |

Отсутствие системного имени абонента в справочнике зарегистрированных налогоплательщиков в ИРУЦ |

|

0100310002 |

ИННЮЛ не соответствует данным регистрации |

|

0100310003 |

ОГРН не соответствует данным регистрации |

|

0100400000 |

Нарушение требований формирования транспортного контейнера |

|

0100400001 |

В транспортном сообщении более одного транспортного контейнера |

|

0100400002 |

Дублирование имени файла транспортного контейнера. Контейнер с таким именем отправлялся данным абонентом, в адрес данного налогового органа ранее. |

|

0100400003 |

В транспортном контейнере, поступившем от уполномоченного представителя налогоплательщика, отсутствует информационное сообщение о доверенности |

|

0100400004 |

В транспортном контейнере, отсутствует подтверждение даты отправки |

|

0100500000 |

Неправильное указание (отсутствие) сведений по доверенности |

|

0100500001 |

Отсутствуют сведения о доверенности в налоговом органе |

|

0100500002 |

Срок действия доверенности истёк |

|

0100500003 |

Представитель не имеет полномочий подписи и представления налоговой отчетности |

|

0100500004 |

Несоответствие учетных данных по представителю налогоплательщика в налоговой декларации и в информационном сообщении о доверенности |

|

0100500005 |

Информационное сообщение о доверенности невозможно идентифицировать |

|

0100500006 |

Отсутствует сообщение о доверенности |

|

0100500007 |

Информационное сообщение о доверенности не соответствует поступившему электронному документу |

|

0100500008 |

Для отправителя запроса ИНН=хххххххххх, КПП=ххххххххх отсутствует доверенность на получение сведений по налогоплательщику ИНН = хххххххххх КПП= ххххххххх |

|

0100500009 |

Представитель не имеет полномочий подписи и представления электронного документа |

|

0100500010 |

Несоответствие учетных данных по представителю налогоплательщика в поступившем электронном документе и в информационном сообщении о доверенности |

|

0100500011 |

Отправитель документа не является абонентом представителем |

|

0100600000 |

Неправильное указание сведений о руководителе организации, индивидуальном предпринимателе |

|

0100600001 |

Неправильное указание сведений о руководителе организации (ФИО, ИНН) |

|

0100600002 |

Неправильное указание сведений об индивидуальном предпринимателе (ФИО, ИНН) |

|

0100600003 |

Неправильное указание сведений о подписанте (ФИО, ИНН) |

|

0100700000 |

Неправильное указание сведений подтверждения даты отправки |

|

0100700001 |

Подтверждение даты отправки не соответствует требованиям формата |

|

0100700002 |

Подтверждение даты отправки не соответствует налоговой декларации (расчету) |

|

0100700003 |

Подтверждение даты отправки не соответствует поступившему электронному документу |

|

0100700004 |

Подтверждение даты отправки не соответствует отправленному электронному документу |

|

0100800000 |

Ошибка в последовательности предоставлении сведений |

|

0100800001 |

Невозможность регистрации уточненного документа без первичного |

|

0100800002 |

Нарушение порядка предоставления документов. Данный вид документа уже представлялся. |

|

0100800003 |

Некорректное сочетание форм в комплекте представленных документов |

|

0100800004 |

По значению элемента файла ХХХ отсутствует связанный с ним первичный документ |

|

0200000000 |

Имя файла не соответствует установленным требованиям |

|

0200100000 |

Структура имени файла не соответствует требованиям формата |

|

0200100001 |

Имя файла не соответствует структуре, определяемой по показателям справочника СППФД/СФНД |

|

0200100002 |

Неправильно сформировано наименование файла |

|

0200100003 |

Имя файла указано неправильно |

|

0200100004 |

Имя файла имеет неправильную длину |

|

0200200000 |

Значения структурных элементов имени файла не соответствует требованиям формата |

|

0200200001 |

Неверное имя файла. Префикс файла должен быть O |

|

0200200002 |

Имя файла должно начинаться на латинскую букву O |

|

0200200003 |

Неверное имя файла. Код инспекции указан неправильно |

|

0200200004 |

Неверное имя файла. Отчетный год указан неправильно |

|

0200200005 |

Неверное имя файла. Порядковый номер указан неправильно |

|

0200200006 |

Расширение в имени файла указано неправильно |

|

0200200007 |

Неверное имя файла. Расширение файла должно быть TXT |

|

0200200008 |

Неверное имя файла. ИНН ФЛ отправителя указан неправильно |

|

0200200009 |

Неверное имя файла. ИНН ФЛ отправителя указан неправильно. Неправильная контрольная сумма. |

|

0200200010 |

Неверное имя файла. ИНН ЮЛ отправителя указан неправильно |

|

0200200011 |

Неверное имя файла. ИНН ЮЛ отправителя указан неправильно. Неправильная контрольная сумма. |

|

0200200012 |

Неверное имя файла. КПП указан неправильно |

|

0200200013 |

Неверное имя файла. Код получателя информации указан неправильно, должно быть 8 знаков |

|

0200200014 |

Неверный заголовок файла [идентификатор файла — ИдФайл] (проверка ИНН/КПП плательщика в базе). Неверно задано начало документа NNNN |

|

0200200015 |

ИНН в имени файла не соответствует ИНН в регистрационных данных ИРУЦ |

|

0200200016 |

Совокупность элементов файла: Код формы отчетности по КНД; Тип информации; Версия формата; Код налогового органа не соответствует элементам, определённым в имени файла |

|

0200200017 |

Файл с таким именем уже зарегистрирован |

|

0200200018 |

Имя файла имеет неверную контрольную сумму |

|

0200200019 |

Идентификатор отправителя не совпадает с идентификатором получателя, которому был отправлен транспортный контейнер |

|

0200200020 |

Идентификатор получателя не совпадает с идентификатором отправителя, которому был отправлен транспортный контейнер |

|

0200300000 |

Имя файла транспортного контейнера не соответствует требованиям формирования имен транспортных контейнеров |

|

0200300001 |

В имени файла транспортного контейнера указан недопустимый код типа документооборота |

|

0200300002 |

В имени файла транспортного контейнера указан недопустимый код типа транзакции |

|

0200300003 |

В имени файла транспортного контейнера указан недопустимый код типа документа |

|

0200300004 |

В имени файла транспортного контейнера недопустимое сочетание кодов Типа документооборота Типа транзакции Типа документа |

|

0200300005 |

Не удалось распаковать архив |

|

0300000000 |

Ошибки, выявляемые при форматном контроле |

|

0300100000 |

Форматный контроль невозможен |

|

0300100001 |

Формат файла не определен |

|

0300100002 |

Файл xsd-схемы не найден |

|

0300100003 |

Невозможно идентифицировать документ |

|

0300100004 |

Файл пуст |

|

0300100005 |

Нарушена структура XML-файла. Файл не может быть обработан. |

|

0300100006 |

Неверная кодировка XML: <кодировка> вместо <кодировка> |

|

0300100007 |

<имя файла> не соответствует требованиям формата |

|

0300100008 |

Для данного типа информации не найден шаблон приема |

|

0300100009 |

Данная версия формата файла не поддерживается |

|

0300200000 |

Синтаксис файла не соответствует требованиям формата |

|

0300200001 |

Отсутствуют символы окончания строки в конце файла |

|

0300200002 |

Код реквизита VVV[1] не должен содержать ведущих и конечных пробелов |

|

0300200003 |

Строковые значения должны быть в верхнем регистре |

|

0300200004 |

Строка RRR[2] не должна содержать двоеточие |

|

0300200005 |

Строка имеет неправильную структуру, необходимо KKK[3] разделителей SSS[4] |

|

0300200006 |

Значение не может иметь начальных и конечных пробелов |

|

0300200007 |

Ошибка в формате реквизита служебной части. Пропущен символ двоеточие |

|

0300200008 |

Строка RRR не должна содержать двоеточие |

|

0300200009 |

Отсутствует открывающий (закрывающий) тег |

|

0300300000 |

Структура файла обмена не соответствует требованиям формата |

|

0300300001 |

Файл не соответствует xsd-схеме |

|

0300300002 |

Недопустимая строка RRR |

|

0300300003 |

Недопустимый реквизит VVV |

|

0300300004 |

Должен быть реквизит VVV |

|

0300300005 |

Должен быть один из реквизитов VVV |

|

0300300006 |

Недопустимый тег VVV |

|

0300300007 |

Нет тега VVV |

|

0300300008 |

Должен быть тег VVV |

|

0300300009 |

Должен быть один из тегов VVV |

|

0300300010 |

Нет обязательного атрибута VVV |

|

0300300011 |

Недопустимый атрибут VVV |

|

0300300012 |

Отсутствие в налоговой декларации (расчете) фамилии, имени, отчества налогоплательщика (для физического лица) |

|

0300300013 |

Отсутствие в налоговой декларации (расчете) полного наименования организации (ее обособленного подразделения), налогоплательщика (для организации) |

|

0300300014 |

Отсутствие в налоговой декларации (расчете) ИНН налогоплательщика. Если иное не предусмотрено Налоговым кодексом Российской Федерации |

|

0300300015 |

Отсутствие в налоговой декларации (расчете) значения элемента Номер корректировки (Вида документа) (0 — первичный, 1-999 — корректирующий) |

|

0300300016 |

Отсутствие в налоговой декларации (расчете) наименования (кода) налогового органа представления отчетности |

|

0300300017 |

Отсутствие в налоговой декларации (расчете) значения элемента Код формы отчетности по КНД |

|

0300300018 |

Отсутствие в налоговой декларации (расчете) значения элемента Версия формата |

|

0300300019 |

Неизвестный код реквизита служебной части |

|

0300300020 |

Неизвестный код реквизита документа NNNN[5] |

|

0300300021 |

Не введен реквизит VVV служебной части файла, обязательный к заполнению |

|

0300300022 |

Не введен реквизит VVV документа NNNN файла, обязательный к заполнению |

|

0300300023 |

Отсутствие обязательного реквизита VVV |

|

0300300024 |

Несоответствие регистра в наименовании тега VVV |

|

0300300025 |

Ошибка в наименовании атрибута VVV. Не соответствие регистра |

|

0300300026 |

Ошибка идентификации строк документа. В шаблоне с кодом… (реквизит КНД) документа №… (в базе данных шаблон, УН шаблона = …) отсутствуют коды строк электронного документа |

|

0300300027 |

Ошибка заполнения данных строки… Наименование.. Электронный код:… Строка:… Лист:.. Значение:… |

|

0300300028 |

Не идентифицирован шаблон с кодом документа… |

|

0300300029 |

XML файл пустой или имеет неправильную структуру |

|

0300300030 |

Нарушено условие присутствия (отсутствия) элемента |

|

0300300031 |

Нарушено ограничение множественности реализации элемента |

|

0300300032 |

Реквизит XXX в имени не соответствует реквизиту VVV в файле |

|

0300300033 |

Реквизит VVV в файле не соответствует реквизиту VVV в файле |

|

0300400000 |

Значение элемента не соответствует определённого для него формату |

|

0300400001 |

Значение не может быть пустым |

|

0300400002 |

Значение не соответствует числовому формату |

|

0300400003 |

Значение не соответствует числовому формату без дробной части |

|

0300400004 |

Значение не соответствует числовому формату c TTT[6] знаками в дробной части |

|

0300400005 |

Значение не соответствует дате |

|

0300400006 |

Недопустимый текст XXX[7] |

|

0300400008 |

Нет значения тега |

|

0300400009 |

Недопустимое значение |

|

0300400010 |

Нарушение формата реквизитов (в том числе сложных). Не заполнен или неверно заполнен реквизит НомерКорр документа NNNN |

|

0300500000 |

Несоответствие диапазону возможных значений элементов файла обмена |

|

0300500001 |

Длина значения элемента меньше или равно минимально допустимому |

|

0300500002 |

Длина значения элемента меньше минимально допустимого |

|

0300500003 |

Длина значения элемента меньше минимального BBB[8] |

|

0300500004 |

Длина значения элемента больше или равно максимально допустимому |

|

0300500005 |

Длина значения элемента больше максимально допустимого |

|

0300500006 |

Длина значения больше максимального MMM[9] |

|

0300600000 |

Значение элемента не соответствует определённому для него шаблону |

|

0300700000 |

Значение элемента не соответствует определённого для него перечню возможных значений элементов |

|

0300700001 |

Должно быть значение тега NNN |

|

0300700002 |

Недопустимое значение. Должно быть XXX |

|

0300800000 |

Элемент файла не соответствует определённым для него требованиям |

|

0300800001 |

Значение не соответствует ИНН. Неправильная длина |

|

0300800002 |

Значение не соответствует ИНН. Недопустимый символ |

|

0300800003 |

Значение не соответствует ИНН. Неправильная контрольная сумма |

|

0300800004 |

Значение не соответствует ИНН ЮЛ. Неправильная длина |

|

0300800005 |

Значение не соответствует ИНН ЮЛ. Недопустимый символ |

|

0300800006 |

Значение не соответствует ИНН ЮЛ. Неправильная контрольная сумма |

|

0300800007 |

Значение не соответствует ИНН ФЛ. Неправильная длина |

|

0300800008 |

Значение не соответствует ИНН ФЛ. Недопустимый символ |

|

0300800009 |

Значение не соответствует ИНН ФЛ. Неправильная контрольная сумма |

|

0300800010 |

Идентификатор файла указан неправильно. Знаки с 13 по 21 не соответствуют КПП |

|

0300800011 |

Идентификатор файла указан неправильно. Знаки с 1 по 10 не соответствуют ИНН ЮЛ |

|

0300800012 |

Идентификатор файла указан неправильно. С 13 по 21 знаки должны быть * |

|

0300800013 |

Идентификатор файла указан неправильно. Знаки с 1 по 12 не соответствуют ИНН ФЛ |

|

0300800014 |

Идентификатор файла указан неправильно. Знаки с 22 по 29 не соответствуют дате |

|

0300800015 |

Идентификатор файла указан неправильно. Знаки с 30 и 31 не соответствуют часам |

|

0300800016 |

Идентификатор файла указан неправильно. Знаки 32 и 33 не соответствуют минутам |

|

0300800017 |

Идентификатор файла указан неправильно. Знаки 34 и 35 знаки не соответствуют секундам |

|

0300800018 |

Идентификатор документа указан неправильно. Знаки с 13 по 21 не соответствуют КПП |

|

0300800019 |

Идентификатор документа указан неправильно. Знаки с 1 по 10 не соответствуют ИНН ЮЛ |

|

0300800020 |

Идентификатор документа указан неправильно. С 13 по 21 знаки должны быть * |

|

0300800021 |

Идентификатор документа указан неправильно. Знаки с 1 по 12 не соответствуют ИНН ФЛ |

|

0300800022 |

Идентификатор документа указан неправильно. Знаки c 22 по 25 должны соответствовать отчетному году |

|

0300800023 |

Идентификатор документа указан неправильно. Знаки c 25 по 33 не соответствуют номеру документа в году |

|

0300800024 |

Неправильная длина ИНН |

|

0300800025 |

Недопустимый символ в ИНН |

|

0300800026 |

Неправильная контрольная сумма в ИНН |

|

0300800027 |

Неправильная длина ИНН ЮЛ |

|

0300800028 |

Недопустимый символ в ИНН ЮЛ |

|

0300800029 |

Неправильная контрольная сумма в ИНН ЮЛ |

|

0300800030 |

Неправильная длина ИНН ФЛ |

|

0300800031 |

Недопустимый символ в ИНН ФЛ |

|

0300800032 |

Неправильная контрольная сумма в ИНН ФЛ |

|

0300800033 |

Неправильная длина КПП |

|

0300800034 |

Недопустимый символ в КПП |

|

0300800035 |

Недопустимое значение. Должно быть XXX |

|

0300800036 |

Ошибка в значении атрибута VVV: неверное количество XXX 2. Должно быть XXX 3 |

|

0300800037 |

Ошибка в значении: неверное количество XXX 2. Должно быть XXX 3 |

|

0300800038 |

Нарушение формата реквизитов (в том числе сложных). Не заполнен или неверно заполнен реквизит ДокПредст документа NNNN |

|

0300800039 |

Нарушение формата реквизитов (в том числе сложных). Не заполнен или неверно заполнен реквизит ОКАТО документа NNNN |

|

0300800040 |

Нарушение формата реквизитов (в том числе сложных). Не заполнен или неверно заполнен реквизит ФИОРук документа NNNN |

|

0300800041 |

Значение элемента (атрибута) должно быть неотрицательным, т.е. 0 и больше 0 |

|

0300800042 |

Значение элемента (атрибута) должно быть отрицательным, т.е. меньше 0 |

|

0300800043 |

Значение элемента (атрибута) должно быть неположительным, т.е. 0 и меньше 0 |

|

0300800044 |

Значение элемента (атрибута) должно быть положительным, т.е. больше 0 |

|

0400000000 |

Ошибки, выявляемые в ходе логического контроля |

|

0400100000 |

Не идентифицирован налогоплательщик, получатель отчётности |

|

0400100001 |

Не найден плательщик по ИННКПП, представленным в файле |

|

0400100002 |

Найденный плательщик снят с учета |

|

0400100003 |

Значение элемента ИдПол XXX не соответствует базе данных (проверяется значение реквизита ИдПол в соответствии с кодом НО) |

|

0400100004 |

ИНН/КПП отправителя не совпадает с ИНН/КПП, которому был отправлен ТК с документами |

|

0400100005 |

ИНН/КПП налогоплательщика не соответствует ИНН/КПП в отправленном транспортном контейнере |

|

0400100006 |

ИНН/КПП абонента не совпадает с ИНН/КПП в отправленном транспортном контейнере |

|

0400200000 |

Ошибки служебной части файла обмена, титульного листа отчётности |

|

0400200001 |

Неверная версия формата XXX . Ее значение должно быть равно XXX |

|

0400200002 |

Ошибка идентификации отчетного периода. Неверное значение номера отчетного периода в документе NNNN |

|

0400200003 |

Неверно задан год отчетного периода в документе NNNN |

|

0400200004 |

Отчетный период не может быть более одного года |

|

0400200005 |

Файл с признаком Вид документа (первичный, с признаком корректировки ) уже зарегистрирован |

|

0400300000 |

Нарушение условия присутствия (отсутствия) элемента (атрибута) |

|

0400300001 |

Нарушено условие обязательности присутствия (отсутствия) элемента (атрибута) в зависимости от присутствия (отсутствия) другого элемента (атрибута) |

|

0400300002 |

Нарушено условие обязательности присутствия (отсутствия) элемента (атрибута) в зависимости от принимаемого им значения |

|

0400300003 |

Нарушено условие обязательности присутствия элемента (атрибута) в зависимости от значения другого элемента (атрибута) |

|

0400300004 |

Нарушено условие выбора элемента из нескольких в зависимости от значения другого элемента (атрибута) |

|

0400400000 |

Нарушение условия значения элемента (атрибута) |

|

0400400001 |

Значение элемента (атрибута) должно быть не больше значения другого элемента |

|

0400400002 |

Значение элемента (атрибута) должно быть больше значения другого элемента |

|

0400400003 |

Значение элемента (атрибута) должно быть не меньше значения другого элемента |

|

0400400004 |

Значение элемента (атрибута) должно быть меньше значения другого элемента |

|

0400400005 |

Значение элемента (атрибута) не принадлежит разрешенному перечню значений |

|

0400400006 |

Значение элемента (атрибута) не принадлежит разрешенному диапазону значений |

|

0400400007 |

Значение элемента (атрибута) не соответствует заданному условию |

|

0400400008 |

Недопустимое (запрещенное) значение элемента (атрибута) |

|

0400400009 |

В значении элемента (атрибута) используются недопустимые буквы, знаки, символы (недопустимое сочетание букв, знаков, символов) |

|

0400500000 |

Иные ошибки |

|

0400500001 |

Обособленные подразделения, указанные в форме № 1-6-Учет, не находятся в одном муниципальном образовании |

|

0400500002 |

На территории выбранного НО ни одно из обособленных подразделений, приведенных в форме № 1-6-Учет, не расположено |

|

0500000000 |

Ошибки, выявляемые при проверке по справочникам |

|

0500100000 |

Значение элемента отсутствует в справочнике |

|

0500100001 |

Значение элемента (атрибута) не найдено в заданном классификаторе (справочнике) |

|

0500100002 |

Значение элемента Код налогового органа представления отчетности в файле отчётности отсутствует в классификаторе Системы обозначений налоговых органов (СОНО) |

|

0500100003 |

Значение элемента файла Версия формата отсутствует в справочнике СППФД/СФНД |

|

0500100004 |

Код, состоящий из первых четырех цифр ИНН ЮЛ, не найден в СОУН |

|

0500100005 |

Код, состоящий из первых четырех цифр ИНН ФЛ, не найден в СОУН |

|

0500100006 |

Код, состоящий из первых четырех цифр КПП, не найден в СОУН |

|

0500100007 |

Регистрационный номер банка /номер филиала отсутствуют в СКО |

|

0500100008 |

ИНН банка отсутствует в СКО |

|

0500100009 |

Банк не включен в перечень банков, отвечающих установленным требованиям для выдачи банковских гарантий |

|

0500100010 |

БИК не включен в справочник БИК РФ |

|

0500200000 |

Значение элемента не определено по совокупности поисковых элементов |

|

0500200001 |

Значение элемента файла Версия формата не соответствует определённому в справочнике СППФД/СФНД |

|

0500200002 |

Значение элемента файла Налоговый период по СППФД не соответствует периодичности представления отчётности (по КНД файла отчётности; по КНД файла отчётности и версии формата) |

|

0500200003 |

Формат с КНД KKK версии VVV действует с DDD |

|

0600000000 |

Ошибки, выявляемые при предоставлении информационных услуг налогоплательщикам в режиме ИОН offline |

|

0600100000 |

Налогоплательщиком не предоставлена в налоговый орган необходимая налоговая и бухгалтерская отчетность |

|

0600100001 |

По указанным в запросе КБК, ОКАТО у налогоплательщика отсутствуют налоговые обязательства на заданную дату |

|

0600100002 |

Информация не может быть предоставлена до исполнения обязательств по представлению отчетности. (В тексте отказа указываются наименование налога, КБК, ОКАТО и срок представления.) |

|

0600100003 |

Последняя представленная налогоплательщиком в налоговый орган налоговая и бухгалтерская отчетность представлена не по каналам связи. |

|

0600100004 |

За запрашиваемый период отсутствует обязанность по представлению налоговой и бухгалтерской отчётности |

|

0600100005 |

По указанным в запросе КБК, ОКАТО отсутствуют данные по КРСБ за запрашиваемый период |

|

0600200000 |

Ошибки в запросе на получение информационной услуги |

|

0600200001 |

Дата запрашиваемых сведений превышает дату запроса |

[1] VVV — имя (код) элемента (реквизита, атрибута, тега) в файле

[2] RRR — номер строки обработанного файла

[3] KKK – количество разделителей

[4] SSS — символ (совокупность символов разделителей)

[5] Где NNNN – идентификатор документа информационной части файла

[6] TTT – количество знаков в дробной части

[7] XXX – значение элемента

[8] BBB – минимальная длина реквизита

[9] MMM – максимальная длина реквизита