Не пробиты чеки при отгрузке: как исправить ошибку?

Добрый день!

Обнаружено 13 отгрузок в разные периоды, по которым не были пробиты чеки с признаком «Зачет аванса или предоплаты».

Можно ли пробить все эти 13 чеков коррекции и их указать в акте и в заявлении? Или надо по каждому, составлять акт и заявление в налоговую?

Чеки коррекции пробиваются на такие же суммы, которые поступили «Предоплата»? Суммы не задвоятся?

Заранее благодарю.

Добрый день!

Нужно как можно скорее пробить чеки коррекции отдельными суммами и сообщить в ИФНС о нарушениях и их устранении. Думаю, что можно в одном акте указать все суммы (по отдельности).

Цитата (Чек коррекции: как с его помощью избежать штрафа за неприменение ККТ): Избавит ли коррекционный чек от штрафа?

Как видно из таблицы, при любом формате фискальных данных чек коррекции создается в том случае, если ранее при расчете не была использована онлайн-касса. Это позволит избежать штрафа за неприменение ККТ.

Напомним, что за неиспользование онлайн-кассы предусмотрен штраф, размер которого определяется суммой неучтенных расчетов. Для ИП он составляет от ¼ до ½ размера неучтенной в ККТ выручки, но не менее 10 000 рублей; для юрлица — от ¾ до всей суммы расчета, осуществленного без применения ККТ, но не менее 30 000 рублей (ч. 2 ст. 14.5КоАП РФ). При повторном неприменении ККТ деятельность юрлица или ИП может быть приостановлена на 90 суток, если сумма неучтенных расчетов составила, в том числе в совокупности, 1 млн. рублей и более (ч. 3 ст. 14.5 КоАП РФ).

Но в некоторых случаях санкций можно избежать, если добровольно известить налоговый орган о том, что касса не использовалась. При этом должны выполняться следующие условия (примечание к ст. 14.5 КоАП РФ):

совершено правонарушение, предусмотренное частями 2, 4 или 6 статьи 14.5 КоАП РФ: неприменение ККТ, нарушения в порядке регистрации или использования кассы, невыдача чека;налоговая инспекция не выявила данное правонарушение (то есть пользователь ККТ добровольно рассказал, что торговал без кассы);пользователь ККТ ликвидировал правонарушение (то есть составил чек коррекции на неучтенную ранее сумму) и сообщил об этом в налоговый орган;данное правонарушение не было совершено повторно (то есть пользователь ранее не привлекался к ответственности за неприменение ККТ, либо с момента уплаты штрафа за аналогичное правонарушение прошло более одного года; п. 2 ч. 1 ст. 4.3, ст. 4.6 КоАП РФ);предоставленных пользователем данных достаточно, чтобы налоговики могли установить факт правонарушения.

Остановимся подробнее на последнем условии. В письме № ЕД-4-20/1524@ специалисты ФНС пояснили, что каждый расчет, совершенный без применения ККТ, должен показываться в чеке коррекции отдельной строкой. Такая возможность появится в чеках, составленных в формате 1.1. Если же пробить коррекционный чек на общую сумму неучтенных расчетов (а не на каждый расчет построчно), то этого будет недостаточно для установления события административного правонарушения (поскольку невозможно идентифицировать конкретный расчет, не проведенный по кассе). В этом случае нужно дополнительно направить в налоговую инспекцию документ (акт), который позволит установить каждый конкретный расчет, который произошел без применения ККТ. Акт должен отражать все операции, сделанные в обход кассы. Методические указания по составлению необходимых документов можно скачать на сайте ФНС России (в раздел «О проекте» в левом вертикальном меню нужно выбрать «Методические указания»).

Полный текст статьи:Чек коррекции: как с его помощью избежать штрафа за неприменение ККТ

И еще одна статья, возможно, пригодится:Как с июля 2019 года формировать кассовые чеки на предоплату и на зачет аванса

Суммы не задвоятся, т.к. разные признаки способа расчета.

Эксперт Бухонлайна согласен с этим ответом

Закажите полный комплект по 54‑ФЗ (касса, ОФД, настройка ККТ с регистрацией в ФНС и товароучетная система)

г. Санкт-Петербург0 баллов

Главбух 2003,

Спасибо за ответ.

Я не пробила второй чек, когда отгрузила товар т.е. нужно пробить чек коррекции с признаком «Полный расчет», первый был пробит с признаком «Предоплата 100%»? А его надо пробить согласно накладной?

Главбух 2003,

А помимо акта и чек коррекции, что еще надо направить в налоговую?

Цитата (obruch1970):Я не пробила второй чек, когда отгрузила товар т.е. нужно пробить чек коррекции с признаком «Полный расчет», первый был пробит с признаком «Предоплата 100%»? А его надо пробить согласно накладной?

Да, согласно накладной

Цитата (obruch1970): А помимо акта и чек коррекции, что еще надо направить в налоговую?

Больше ничего не нужно

Эксперт Бухонлайна согласен с этим ответом

г. Санкт-Петербург0 баллов

Главбух 2003,

А объяснительную разве не нужно?

И еще, что мне указать в причине не пробития чека, если не пробила по отгрузке?

Спасибо.

Цитата (obruch1970):Главбух 2003,

А объяснительную разве не нужно?

И еще, что мне указать в причине не пробития чека, если не пробила по отгрузке?

Спасибо.

Объяснительную пишет кассир о допущенных ошибках, это внутренний документ организации. В первой ссылке в подробностях написано, что должно быть указано в акте. Причину можно указать на человеческий фактор: по незнанию, например. Я не думаю, что если это указать причиной, последуют какие-то санкции. Главное, вовремя исправить и уведомить ИФНС.

Эксперт Бухонлайна согласен с этим ответом

Рассчитайте налог по УСН и подготовьте отчет в удобном веб‑сервисе

г. Санкт-Петербург0 баллов

Главбух 2003,

У меня в фирме я пробиваю чеки и являюсь кассиром. Я главный бухгалтер. И причину не пробития чека должна быть более значима. Не знание законов не освобождает от ответственности. Все таки что лучше указать? Жду Вашего ответа.

Еще раз Вам большое спасибо. Вы очень помогли.

Цитата (obruch1970): Все таки что лучше указать? Жду Вашего ответа.

Вы знаете, гадать о причине произошедшего не могу, а придумывать тоже как? Не зря же в ст.14.5 КоАП РФ есть Примечание, согласно которому при данном нарушении освобождаются от ответственности при условии исправления ошибки до того момента, как ИФНС её обнаружила ( и уведомлении последней о данном факте). Поэтому, не думаю, что ИФНС сильно будут волновать причины совершения ошибок. Помимо Вас, там еще тысячи таких налогоплательщиков, которые по незнанию (или еще по каким-то причинам) не пробили чеки.

Эксперт Бухонлайна согласен с этим ответом

г. Санкт-Петербург0 баллов

Главбух 2003,

Я поняла. Спасибо Вам за ответы. Будем исправлять. Хороших выходных.

obruch1970, спасибо!

И Вам хороших выходных! Не зацикливайтесь, всё будет хорошо!

Эксперт Бухонлайна согласен с этим ответом

Как создать систему защиты персональных данных

г. Санкт-Петербург0 баллов

Главбух 2003,

добрый день. А чеки коррекции согласно накладной каким числом пробивать?

Цитата (obruch1970):А чеки коррекции согласно накладной каким числом пробивать?

Тем числом ,когда будете пробивать чеки.

Эксперт Бухонлайна согласен с этим ответом

г. Санкт-Петербург0 баллов

Главбух 2003,

Большое спасибо

obruch1970, пожалуйста!

Рада была помочь!

Подготовить, проверить и сдать единую (упрощенную) декларацию через интернет

г. Санкт-Петербург0 баллов

Главбух 2003,

Добрый день!

А если пробить чек коррекции согласно накладной, сумма не задвоится?

И Надо в чеке коррекции указывать наименование товара или просто «Товар» и общая сумма?

Заранее спасибо.

Цитата (obruch1970):Добрый день!

А если пробить чек коррекции согласно накладной, сумма не задвоится?

И Надо в чеке коррекции указывать наименование товара или просто «Товар» и общая сумма?

Заранее спасибо.

Сумма не задвоится, ведь у Вас это зачет предоплаты. Наименование в чеке указывается.

Эксперт Бухонлайна согласен с этим ответом

г. Санкт-Петербург0 баллов

Главбух 2003,

Спасибо огромное!

Главбух 2003,

Добрый день!

Сегодня Оформляю чек коррекции, пустое окошко дата коррекции и пишет что здесь надо ставить дату совершения корректируемого расчета. Я не поняла, какую надо здесь ставить дату? Сегодняшную дату или когда был пробит чек на предоплату?

И еще в основание, мне не дает выбрать «самостоятельная операция» , а дает выбрать документ поступление на расчетный счет. Как быть?

Спасибо.

Заказать электронную подпись для подачи уведомлений об иностранных работниках через Госуслуги

Добрый день!

Цитата (obruch1970):Главбух 2003,

Добрый день!

Сегодня Оформляю чек коррекции, пустое окошко дата коррекции и пишет что здесь надо ставить дату совершения корректируемого расчета. Я не поняла, какую надо здесь ставить дату? Сегодняшную дату или когда был пробит чек на предоплату?

И еще в основание, мне не дает выбрать «самостоятельная операция» , а дает выбрать документ поступление на расчетный счет. Как быть?

Спасибо.

Этот дополнительный вопрос Вы задали ровно через сутки после того, как написали:

Цитата (obruch1970):Главбух 2003,

Спасибо огромное!

Вряд ли коллега зайдет в данную тему, чтобы посмотреть, не появилось ли чего нового. А «зеленый огонёк» при добавлении текста не загорается.

В следующий раз, если добавляете вопрос, напишите личное сообщение об этом коллеге, чтобы он знал о новом вопросе…

Сейчас не надо писать. Надеюсь, что после моего сообщения у Главбух 2003. загорится «зеленый огонёк» и она зайдет в тему…

Успехов!

Цитата (obruch1970):Сегодня Оформляю чек коррекции, пустое окошко дата коррекции и пишет что здесь надо ставить дату совершения корректируемого расчета. Я не поняла, какую надо здесь ставить дату? Сегодняшную дату или когда был пробит чек на предоплату?

Ставим сегодняшнюю дату

Цитата (obruch1970):И еще в основание, мне не дает выбрать «самостоятельная операция» , а дает выбрать документ поступление на расчетный счет. Как быть?

Думаю, можно и так поставить. Главное, устранить нарушение и сообщить в налоговую, этим Вы себя избавите от штрафа.

г. Санкт-Петербург0 баллов

Главбух 2003,

Спасибо Вам большое. Сегодня все оформила пробила чеки коррекции. Говорят что надо в течении трёх дней после пробитых чеков коррекции отправить в налоговую акт заявление и копии чеков. Это правда?

Цитата (obruch1970):Спасибо Вам большое. Сегодня все оформила пробила чеки коррекции. Говорят что надо в течении трёх дней после пробитых чеков коррекции отправить в налоговую акт заявление и копии чеков. Это правда?

Я думаю, что можно обойтись актом с описанием нарушений (суммы, даты) и их устранения. Копии чеков зачем? Они итак их увидят.

Получить сертификат электронной подписи физлица

г. Санкт-Петербург0 баллов

Главбух 2003,

Спасибо большое.

Добрый день!

Цитата (Главбух 2003):Копии чеков зачем? Они итак их увидят.

Согласен.

Но, чтобы «увидели», нужно в акте указать номера этих чеков.

Успехов!

г. Санкт-Петербург0 баллов

Александр Погребс,

СПАСИБО.

Согласно 54-ФЗ, при получении денежного аванса или предоплаты необходимо использовать онлайн-кассу и формировать кассовые чеки для зачёта, а также возврата оплаты.

Предоплатой считается передача покупателем денег продавцу до получения товара, оказания работы или услуг. Этот платёж может быть полным или частичным, в любом случае продавец обязан провести его через онлайн-кассу и выдать чек. Ещё понадобится выдать второй чек (на зачёт предоплаты), когда покупатель получит то, что оплатил.

Аванс — это аналог предоплаты. Различие заключается в том, что продавец не может перечислить точный список товаров или услуг, за которые получает платёж. При получении аванса также выдаётся чек, но оформляется он немного иначе.

Разбираемся, в каком порядке формируются чеки на аванс и зачёт предоплаты, а также чеки, которые закрывают данные по расчёту.

Как работать с авансами и предоплатами

Согласно табл. 28 приложения № 2 к приказу ФНС № ММВ-7-20/229@, существует несколько вариантов предоплаты с соответствующими признаками способа расчёта:

- предоплата 100% – полная предварительная оплата, которая осуществляется клиентом до получения товара/оказания услуги;

- предоплата – частичная предварительная оплата, которая осуществляется клиентом до получения товара/оказания услуги;

- аванс – предоплата в случаях, когда заранее нельзя определить перечень товаров/работ/услуг.

Полный расчёт происходит при полной оплате (также с учётом аванса и предоплаты) в момент получения клиентом товара/услуги.

Таким образом, при поступлении предоплаты или аванса пользователь ККТ формирует чек с одним из трёх соответствующих признаков способа расчёта («Предоплата 100%», «Предоплата» или «Аванс»). При отгрузке товара или выполнении услуги – закрывающий чек с признаком способа расчёта «Полный расчёт». Последний признак не обязательно указывать в печатной форме чека, выдаваемого при отгрузке.

Если клиент сначала внёс предоплату, а на оставшуюся сумму продавец предоставил заём, нужно пробить как минимум три чека (письмо ФНС от 20.02.2019 № ЕД-4-20/2929). Они формируются с такими признаками:

- «ЧАСТИЧНЫЙ РАСЧЁТ И КРЕДИТ» – в случае частичной оплаты с передачей товара и его последующей оплатой в кредит;

- «ПЕРЕДАЧА В КРЕДИТ» – при передаче товара без его оплаты с последующей оплатой в кредит;

- «ОПЛАТА КРЕДИТА» – при оплате товара после его передачи.

При последней оплате кредита формируется чек, который закрывает данные о расчёте.

Расходы по доставке товара могут быть включены в предоплату. Либо покупатель организует доставку своими силами, если берёт эти расходы на себя.

Если покупатель хочет вернуть предоплату или аванс, продавцу нужно пробить кассовый чек с признаком расчёта «Возврат прихода». При возврате предоплаты или аванса клиенту нужно составить заявление, в котором должны быть указаны его ФИО, данные паспорта и причина возврата.

Когда и кто формирует чеки на зачёт предоплаты и при отгрузке

Все компании и ИП должны применять ККТ на месте осуществления расчёта с покупателем (клиентом) и в момент осуществления предоплаты. Продавец пробивает чек в момент платежа с указанием его признака и передаёт покупателю. Для разных способов оплаты есть свои нюансы, например, при безналичной оплате чек надо пробить не позднее дня, следующего за днём расчёта.

Клиент переводит деньги на расчётный счёт поставщика

В данном случае зачисление необходимой суммы происходит не сразу, а спустя некоторое время. Поэтому при внесении предоплаты возникают вопросы: когда необходимо сформировать чек на аванс? Когда деньги переведены или когда они поступили на счёт продавца?

Согласно п. 5.4 ст. 1.2 54-ФЗ, при безналичных расчётах кассовый чек можно формировать не позднее рабочего дня, следующего за днём расчётов, но не позднее момента передачи товара. Поставщик может узнать о поступлении аванса из банковской выписки, которая доступна для просмотра на следующий день после зачисления денег на счёт. Таким образом он идентифицирует клиента с его заказом и сможет сформировать чек. Данные действия не нарушают требования закона.

Продавец передаёт товар курьерской службе для доставки покупателю

Чек на предоплату в данной ситуации формирует поставщик. Однако возникает вопрос: кто обязан пробить чек на отгрузку – продавец или курьер?

Оформление чека на передачу товара является обязанностью курьерской службы, так как ККТ обязано использовать лицо, осуществляющее расчёты с покупателем (п. 1 ст. 4.3 54-ФЗ). Поскольку передача заказа в зачёт предоплаты относится к расчётам и этим занимается курьер, пробить кассовый чек должен именно он.

Однако, чаще всего, закрывающий чек формирует продавец при передаче товара курьеру. Затем его либо направляют клиенту в электронной форме, либо передают через курьера в бумажном виде.

Чеки на аванс и предоплату: в чём разница

Между предоплатой и авансом есть разница, соответственно, чеки на аванс и предоплату также различаются. Авансом признают передачу денег до фактического получения товара или услуги. Предоплата может быть частичной или полной, она также, как аванс, вносится до выдачи товара или получения услуги.

Продавец указывает признак «Аванс» в чеке, если клиент ещё не до конца определился с выбором товара или услуги. Признак способа расчёта в таком случае не указывается.

«Предоплата» же назначается в том случае, когда покупатель точно знает, какой товар приобретает или какой услугой собирается воспользоваться. В чеке при этом указывается точное название приобретаемого товара либо услуги.

Как оформить чек на зачёт аванса или предоплаты. Пример чека

Оформление чека на аванс или предоплату практически идентично, за исключением того, какой признак указывается. Продавец пробивает первый чек в тот момент, когда покупатель передаёт ему деньги: либо часть, либо полную сумму (при предоплате 100%).

Второй чек выдаётся при фактическом получении товара или услуги клиентом. При этом он указывает признак «полный расчёт». В сумме должно быть указано, что был внесён аванс или предварительная оплата.

Важно: наименование товара или услуги обязательно должно присутствовать во втором чеке, даже если в первом оно не указывалось (потому что был внесён аванс).

.png)

Когда используется один чек на все авансы

В некоторых случаях как организации, так индивидуальные предприниматели могут не пробивать чек по каждой предварительной оплате или авансу. Они могут воспользоваться послаблением — пробивать один чек на все авансы. Но так делать могут только налогоплательщики ограниченного круга видов деятельности:

- проведение культурно-массовых мероприятий;

- перевозка пассажиров, багажа, грузов и грузобагажа;

- предоставление услуги связи;

- предоставление электронных услуг, перечисленных в ст. 174.2 НК РФ;

- услуги управляющих и ресурсоснабжающих организаций;

- оказание услуг охраны и систем обеспечения безопасности;

- услуги образовательных организаций.

Один чек на все авансы оформляют по окончании расчётного периода, в течение которого она и принимали эти авансы. После окончания расчётного периода у организации есть ещё 10 дней на то, чтобы успеть оформить чек.

Зачёт аванса за покупки в интернете

Если оплата совершается в безналичной форме через интернет, то продавец не обязан оформлять бумажный чек. Он отправляет клиенту копию фискального документа, например, на электронную почту.

Решение от «Калуга Астрал»

Для передачи всех чеков в ФНС, в соответствии с порядком применения контрольно-кассовой техники 54-ФЗ, подходит онлайн-сервис «Астрал.ОФД». Он соответствует необходимым критериям для удобной работы пользователя, работает со всеми моделями кассовой техники из официального реестра Федеральной налоговой службы.

Сервис имеет ряд дополнительных возможностей:

- помощь с регистрацией и снятием с учёта ККТ;

- помощь в приобретении фискального накопителя;

- выпуск квалифицированной электронной подписи;

- услуга мониторинга работы торговых точек;

- сервис по аналитике фискальных данных;

- бесплатно передаёт информацию в систему маркировки;

- возможность отправки копии электронного чека клиентам по SMS / Email со статусом доставки.

Техническая поддержка работает круглосуточно и без выходных, обеспечивая стабильную связь с сервером и оперативно устраняя все неисправности, которые касаются бесперебойной работы онлайн-касс.

Для подключения к сервису заполните

Чтобы исправить ошибку в кассовом чеке, нужно сформировать чек коррекции или возврата. Выбор зависит от формата фискальных данных (ФФД). Если вы не провели расчёт через онлайн-кассу, всё проще — нужен чек коррекции, но нюансы тоже зависят от ФФД. Разбираемся, как сделать все правильно и избежать штрафа.

Оглавление

- В каком случае за ошибку не оштрафуют

- При чем здесь формат фискальных данных

- Какой чек сформировать, если допустили ошибку

- Какой чек сформировать, если не провели расчет через онлайн-кассу

- Часто задаваемые вопросы

- Как сформировать чек коррекции в кассовом модуле Контур.Маркета (ФФД 1.05): пошаговая инструкция

В каком случае за ошибку не оштрафуют

Если пользователь онлайн-кассы сам исправит нарушение, он может быть освобожден от ответственности (примечание к ст. 14.5 КоАП РФ).

Штрафа можно избежать, если соблюдены два условия:

- Нарушение исправили раньше, чем ФНС узнала о нем сама.

- В ФНС предоставили сведения и документы, достаточные для установления правонарушения.

![]()

При чем здесь формат фискальных данных

Чтобы исправить ошибку правильно, придется выяснить, по какой версии формата фискальных данных (ФФД) касса составляет документы. В общем случае в ФФД 1.05 ошибки исправляются чеком возврата, в ФФД 1.1 и 1.2 — чеком коррекции. А если кассу не применили при расчете, то нужен чек коррекции, и не имеет значения по какому формату работает ККТ.

Полный перечень реквизитов чеков коррекции приведен в Приказе ФНС от 14.09.2020 ЕД-7-20/662@. Для ФФД 1.05 — в таблице 27, для ФФД 1.1 — в таблице 65, а для ФФД 1.2 — в таблице 120.

Посмотреть, по какой версии формата фискальных данных (ФФД) касса формирует документы, можно двумя способами:

- В отчете об открытии смены в поле «ФФД ККТ»: цифра 2 соответствует формату 1.05, цифра 3 — формату 1.1, цифра 4 — формату 1.2.

- В личном кабинете ОФД. Чтобы посмотреть ФФД в личном кабинете, в разделе «Кассы» выгрузите список касс в Excel. Формат будет указан в столбце ФФД напротив нужной кассы:

Какой чек сформировать, если допустили ошибку

![]()

Чек на возврат или чек коррекции можно сформировать в рамках любой смены: сегодня, завтра и в любой другой момент, как только обнаружите ошибку.

Алгоритм для ФФД 1.05

ФФД 1.05 задуман, как переходный формат, в нем есть ряд особенностей отличающих его от последующих версий. Одно из самых заметных отличий — это усеченный реквизитный состав чека коррекции: в нем могут отсутствовать данные о предмете расчета, нельзя указать признак расчета «Возврат прихода» и «Возврат расхода». Поэтому для исправления ошибки в чеке, в ФФД 1.05 не применяют чек коррекции, в нем просто не хватает нужных реквизитов. Для исправления ошибки в формате 1.05 используют чеки на возврат.

Сначала нужно отменить ошибочный чек, для это сформируйте чек на возврат:

- Признак расчета. Чек возврата нейтрализует ошибку, поэтому признак расчета в таком чеке должен быть «обратным». Если исправляемый чек был с признаком «приход», отменяющий чек сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- Способ оплаты. В качестве способа оплаты ФНС рекомендует писать «встречное предоставление». Это значит, что деньги клиенту не возвращали. Если возврат средств был, то указывайте, каким образом: наличными или безналичными.

- Дополнительный реквизит чека — Укажите фискальный признак (ФПД или ФП) ошибочного чека. Через ФПД вы связываете чек возврата с ошибочным чеком. ФНС рекомендует указывать ФПД ошибочного чека в дополнительном реквизите возвратного чека (тег 1192). Но у него самая низкая обязательность, поэтому его может не быть в кассовом ПО (Приказ ФНС России от 14.09.2020 № ЕД-7-20/662@).

- Все остальные реквизиты чека, должны быть такие же, как и в ошибочном чеке, даже неправильные сведения.

Сформируйте корректный чек. Продублируйте все реквизиты из ошибочного чека кроме неправильных и укажите корректные данные. В правильном чеке тоже укажите ФПД первого чека с ошибкой в дополнительном реквизите чека (тег 1192).

Когда сформируете корректный чек, обязательно сообщите об этом в ФНС. В заявлении опишите ошибку, опишите, как ее исправили, и укажите ФПД чеков, если это не удалось сделать в самом чеке. Описания должно хватить для идентификации каждого конкретного расчета. На подачу заявления есть три дня с момента формирования исправляющего чека. Подать заявление можно через кабинет ККТ на сайте ФНС. Налоговая может оштрафовать, если обнаружит ошибку раньше, чем вы ее исправите и сообщите о ней.

![]()

Контролируйте кассы с помощью ОФД от Контура и вовремя исправляйте ошибки кассиров. Получите 3 месяца бесплатно.

Отправить заявку

Алгоритм для ФФД 1.1 и для 1.2

В ФФД 1.1 и 1.2 чек корррекции содержит полный набор реквизитов и позволяет исправить любые ошибки в чеке. Отправив его в ФНС, вы предоставите информацию, достаточную для установления факта нарушения. Правила исправления ошибок одинаковы для обоих форматов.

Исправляйте ошибки чеком коррекции. Сначала нужно отменить ошибку чеком коррекции. А потом сформировать чек коррекции с правильными данными.

Что учесть при заполнении данных:

- Признак расчета должен быть «обратным». Если ошибочный чек был с признаком «приход», чек коррекции сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- В чек коррекции нужно перенести все реквизиты из ошибочного чека, в том числе те, в которых ошиблись. Дополнительно потребуются:

| Реквизит и тег | Что указать |

|---|---|

| Тип коррекции (1173) | «Самостоятельная операция» или «0» — значит, вы корректируете чек сами, а не по предписанию ФНС. Или «1» или «по предписанию», если делаете исправление по предписанию налоговой |

| Основание для коррекции (1174), включает в себя: | |

| Дата совершения корректируемого расчета (1178) | Когда отбили неправильный чек |

| Номер предписания налогового органа (1179) | Нужно указать, только, если коррекция расчета осуществляется по предписанию ФНС |

- Дополнительный реквизит чека — укажите фискальный признак (ФП или ФПД) ошибочного чека. По этому реквизиту налоговая поймет, какой чек исправляется.

Сформируйте правильный чек коррекции.

- Признак расчета такой же, как в ошибочном чеке.

- Перенесите всю информацию из исправляемого чека, но с правильными данными.

- Тип коррекции, основание для коррекции и дата — все, как в чеке коррекции (см. таблицу выше).

- Дополнительный реквизит чека — укажите фискальный признак некорректного чека. Это делается для того, чтобы связать воедино все чеки, сформированные для исправления ошибки.

Если скорректировали чек общей суммой, составьте акт с перечислением всех исправляемых чеков и приложите его к заявлению. Согласно примечанию к ч. 15 ст. 14.5 КоАП РФ, сообщать письменно в ФНС не нужно, если применили чек коррекции.

Но штрафа можно избежать, только если по информации из чека можно установить «события административного правонарушения». Когда коррекция выполнена общей суммой, информации в чеке для этого недостаточно. Поэтому, на наш взгляд, нужен подробный акт и заявление.

![]()

Ошибок будет меньше, если правильно настроить кассу. Кассовая программа Контур.Маркета напоминает сканировать товар, предупреждает о расхождениях и создает чеки коррекции.

Выбрать кассу

Какой чек сформировать, если не провели расчет через онлайн-кассу

Алгоритм для ФФД 1.05

Сформируйте акт: перечислите в нем все расчеты без ККТ с датой, наименованием товара, ценой, количеством, стоимостью и причиной, почему касса не применена. Присвойте акту номер и дату.

Затем сформируйте чек коррекции. Признак расчета «Приход» — если кассу не применили при приеме денег, «Расход» — если ККТ не применили во время выплаты денег, например при прием металлолома.

Основание для коррекции:

- «Самостоятельная операция» — если ошибку обнаружили сами;

- «По предписанию» — если ошибку раньше вас обнаружила ФНС и обязала ее исправить.

Документ для основания коррекции — номер акта или предписания ФНС.

Укажите дату документа основания для коррекции. Напомним, что в чеке коррекции в ФФД 1.05 может не быть информации о проданном товаре. В связи с этими особенностями допускается сформировать такой чек на общую сумму, а не оформлять отдельный чек на каждый расчет (Письмо ФНС России от 06.08.2018 № ЕД-4-20/15240@). Но в обязательном порядке в дополнение к чеку нужно предоставить в налоговую документы, позволяющие инспектору идентифицировать каждую продажу, произведенную без ККТ: акт или реестр, в котором перечислены расчеты без кассы. Иначе не получится добиться освобождения от штрафа.

Алгоритм для ФФД 1.1 и ФФД 1.2

Формируйте чек коррекции.

В признаке расчета укажите «Приход» — если кассу не применили при приеме денег и «Расход» — если ККТ не применили во время выплаты денег, например, приеме металлолома.

Основание для коррекции:

- «Самостоятельная операция», если ошибку обнаружили сами;

- «По предписанию», если ошибку раньше вас обнаружила ФНС и обязала ее исправить.

Указывайте номер предписания налогового органа, только если делаете коррекцию по требованию ФНС, и дату совершения нарушения. Также укажите наименование товара, работы, услуги, адрес расчета и другие реквизиты в соответствии с Приказом ФНС РФ от 14.09.2020 N ЕД-7-20/662@.

Каждая корректируемая сумма расчета должна отражаться в кассовом чеке коррекции отдельной строкой. Если чек коррекции формируется в отношении маркированного товара, то необходимо указать всю известную информацию о товаре, в том числе код маркировки (при возможности установить такой код), наименование предмета расчета, информацию о количестве предмета расчета и другие обязательные реквизиты кассового чека коррекции. Такие рекомендации дает ФНС в Письме от 04.06.2021 № АБ-4-20/7806@. Сведения о товаре передаются оператору маркировки и код выводится из оборота.

Часто задаваемые вопросы

Перепутали способ оплаты: вместо «наличные» указали «безналичные». Что делать?

В ФФД 1.05 исправляйте ошибку чеком на возврат, в ФФД 1.1 и 1.2 — чеком коррекции. Поскольку самым массовым форматом до сих пор является 1.05, расскажем на его примере. Для исправления ошибки оформите чек с признаком «Возврат прихода» с типом платежа «Наличные», а затем сформируйте правильный чек с признаком «Приход» и способом расчета «Безналичными». После этого сообщите в ИФНС об исправлении.

Касса не дает вводить дополнительные реквизиты чека. Как быть?

У дополнительного реквизита чека (1192) самая низкая обязательность, то есть его может не быть в чеке. Если невозможно указать реквизит по техническим причинам, это не будет считаться нарушением (приложение № 2 к приказу ФНС России от 21.03.2017 № ММВ-7-20/229@. Перечислите фискальные признаки чеков: ошибочного и отменяющего его чека в сопроводительных документах.

При возврате вместо признака «Возврат прихода» кассир указал «Возврат расхода». Что делать?

- Сформируйте чек на «Расход» с теми же данными, что ошибочный чек, и укажите ФПД первого чека. А затем сформируйте правильный чек.

Как сформировать чек коррекции в кассовом модуле Контур.Маркета (ФФД 1.05): пошаговая инструкция

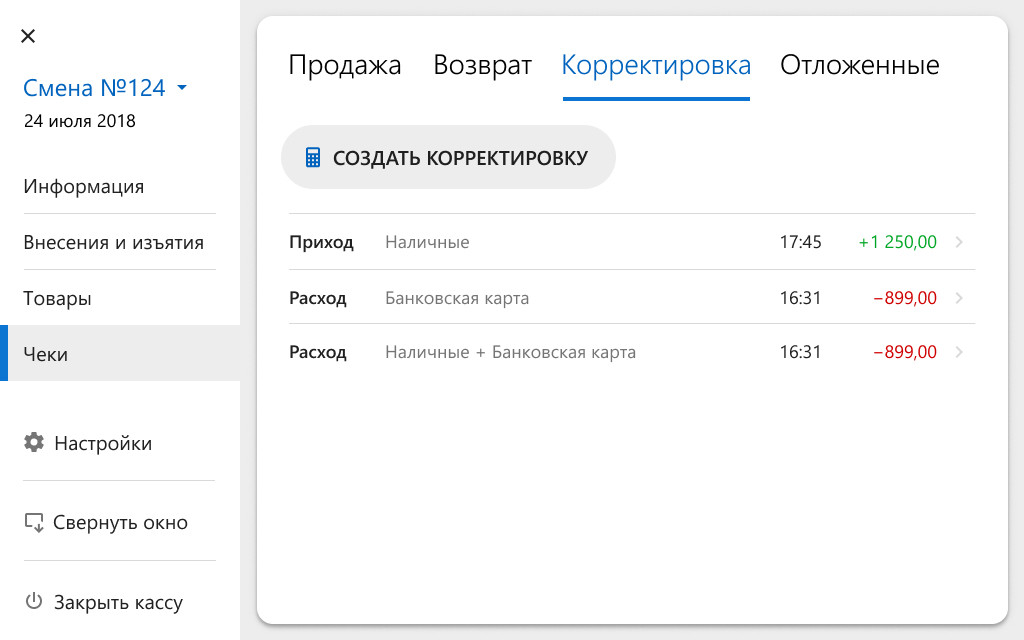

В левом верхнем углу экрана кассы нажмите значок меню.

Далее вы можете работать в любом из двух разделов: «Информация» или «Чеки». В той и другой вкладке нужно выбрать вкладку «Корректировка».

Опишем создание корректировки в разделе «Чеки». Перейдя во вкладку «Корректировка», нажмите «Создать корректировку»:

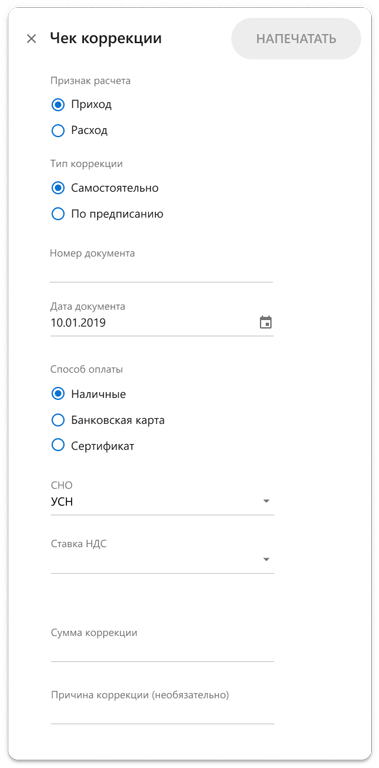

Заполните поля в открывшемся окне. Обязательны все пункты, кроме поля «Причины». Последовательность действий зависит от формата фискальных документов (ФФД), который поддерживает касса, — это форматы 1.05 и 1.1. Обновленный кассовый модуль Маркета использует только формат 1.05.

Заполняем чек коррекции: шаги для формата 1.05

1. Составьте на бумаге или в электронном виде акт с номером и датой и укажите в нем:

- каждый расчет без кассы, дату расчета;

- название товара, его цену, количество, стоимость;

- причину неприменения кассы.

2. Отметьте признак расчета «Приход», если кассу не применили, принимая платеж.

3. Укажите основание для коррекции:

- отметьте в чеке «Самостоятельно», если создаете чек добровольно, а не по требованию налоговой. Это дает шанс избежать штрафа;

- отметьте «По предписанию», если ФНС узнала о нарушении и потребовала его исправить.

4. В следующих полях укажите номер и дату акта, который вы составили в начале, или номер предписания налоговой.

5. Укажите, какой был способ расчета, когда вы не применили кассу: наличные, карта или сертификат.

6. Нажмите кнопку «Напечатать» в правом верхнем углу.

После того как вы нажмете «Напечатать», касса выведет бумажный чек, а его электронную копию отправит оператору фискальных данных, если есть доступ к интернету и касса используется не в автономном режиме.

На кассе откроется вкладка «Чеки», только что созданный чек будет расположен вверху списка. Вы можете посмотреть содержание чека, кликнув на него. Чтобы вернуться на экран продажи, нажмите крестик в левом верхнем углу.

Организации и предприниматели с онлайн-кассами должны проводить через них все операции. Получение предоплаты, ее зачет и возврат — тоже. Нужно ли выдавать на предоплату чек, как его оформить и что делать, если покупатель решит отказаться от покупки и зеберет аванс. На эти вопросы ответим в статье.

Организации и предприниматели с онлайн-кассами должны проводить через них все операции. Получение предоплаты, ее зачет и возврат — тоже. Нужно ли выдавать на предоплату чек, как его оформить и что делать, если покупатель решит отказаться от покупки и зеберет аванс. На эти вопросы ответим в статье.

Нужен ли кассовый чек на предоплату

Организации и предприниматели обязаны применять онлайн-кассу и выдавать чек. Исключения перечислены в ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ.

При расчетах с физлицами чек нужен практически всегда — когда продавец получает оплату наличными, безналом или электронными деньгами. При расчетах с юридическими лицами и ИП — когда расчеты проведены наличными либо по карте (не нужен чек при безналичной оплате через систему «Клиент-Банк».

Некоторые операции полностью освобождены от ККТ. В список попадает продажа бумажных газет и журналов, торговля в киосках мороженым, молоком, безалкогольными напитками, торговые автоматы и многое другое. Весь список можно найти в ФЗ № 54-ФЗ.

Предоплата — это деньги, которые покупатель передал продавцу до того, как получил товар, работу или услугу. Она может быть полной или частичной. Получив такой платеж, предприниматели и организации должны провести его через онлайн-кассу и выдать покупателю чек. Еще один чек понадобится, когда покупатель получит то, за что заплатил — чек на зачет предоплаты.

Аванс — аналог предоплаты. Он отличается тем, что продавец не может перечислить точный список товаров, работ или услуг, за которые получил деньги. В этом случае чек тоже понадобится, но будет оформлен немного иначе.

Как оформить чек на получение предоплаты

Все особенности формирования чеков на предоплату и аванс ФНС пояснила в письме от 20.02.2019 N ЕД-4-20/2929@.

В чеке должны быть все стандартные реквизиты: название, ИНН продавца, номер смены, дата, время и место расчета. Организации и предприниматели на ОСНО дополнительно указывают в чеке расчетную ставку НДС (тег 1199) и сумму налога (тег 1106 или 1107).

Данные покупателя в чеке обычно не указываются. Это нужно, только при расчетах с организациями и ИП по карте или наличными.

Также в чеке есть несколько реквизитов, которые меняются в зависимости от формы расчета. В чеке на предоплату указываются следующие:

Признак расчета при получении предоплаты или аванса — «ПРИХОД».

Признак способа расчета зависит от вида полученной предоплаты:

- для полной предоплаты — «ПРЕДОПЛАТА 100 %» или «1»;

- для частичной предоплаты — «ПРЕДОПЛАТА» или «2»;

- для аванса (не известен перечень оплаченных товаров) — «АВАНС» или «3».

Наименование предмета расчета указывается только для полной или частичной предоплаты. Так как при получении аванса продавец не может определить, за что покупатель передал деньги, наименование не указывается.

Цена за единицу и стоимость предмета расчета заполняется суммой предоплаты. Поэтому эти суммы будут равны цене товара по прайсу, только если получена полная предоплата. При получении предоплаты за несколько товаров сумму предоплаты надо разделить между ними пропорционально их стоимости.

Сумма расчета всегда будет равна сумме, полученной от покупателя.

НДС включается во все вышеперечисленные показатели, поэтому в теге 1199 указывается расчетная ставка «20/120» или «10/110». Разумеется это не касается продавцов, которые не платят НДС, они этот тег в чек не включают.

Образцы чеков на предоплату и аванс

Продавец пробивает чек в момент расчета и передает его покупателю. Для разных способов оплаты есть свои нюансы, например, при безналичной оплате чек надо пробить не позднее дня, следующего за днем расчета.

Как оформить чек на зачет предоплаты

Этот чек продавец пробивает и выдает, когда покупатель получает оплаченные товары, работы или услуги.

Внимание! Чек на зачет предоплаты нужен только при расчетах с физлицами (Письмо ФНС России от 21.08.2019 № АС-4-20/16571@). Если вы получили предоплату от организации или ИП, то выдавать второй чек в момент передачи товаров не нужно, так как тут нет факта оплаты наличными или электронными средствами платежа.

В чеке на зачет указывается полная сумма расчета с учетом ранее переданной предоплаты. Реквизиты будут следующие:

Признак расчета при зачете такой же — «ПРИХОД».

Признак способа расчета для зачета обычно «ПОЛНЫЙ РАСЧЕТ» или «4» (в ФФД 1.05 значение «полный расчет» можно не заполнять ни на бумажных, ни на электронных чеках.

Наименование предмета расчета теперь указывается в любом случае, так как при зачете продавец точно знает, за что получает деньги от покупателя.

Признак предмета расчета зависит от того, что приобрел покупатель: «1» или «товар»; «2» или «работа»; «3» или «услуга».

Цена за единицу и стоимость предмета расчета заполняется фактическими ценами, а не уплаченными во время отгрузки суммами.

Сумма расчета будет равна стоимости товара (работы или услуги).

НДС теперь указывается по стандартным ставкам «20%» или «10%», а не по расчетным, как в чеке на предоплату.

Сумма по чеку предоплатой указывается сумма денег, которую продавец получил от покупателя при первом расчете.

Образец чека на зачет предоплаты

Если получив товар покупатель не вносит остаток платежа, то в графе «Признак расчета» указывается «5» или «Частичный расчет и кредит». Тогда в чеке дополнительно заполняется графа «Сумма по чеку с постоплатой» (тег 1216), в которой указывается сумма, не уплаченная покупателем в день передачи товара.

Что делать, если предоплату надо вернуть

Бывает, что покупатель передумал делать покупку и попросил вернуть перечисленную предоплату. В этом случае продавец должен сформировать чек в момент возврата денег.

Особенность такого чека в том, что в графе признак расчета указан «возврат прихода». В остальном чек полностью аналогичен тому, что оформили при получении предоплаты. Важно помнить, что если предоплата получена в безналичной форме, вернуть ее нужно на счет, с которого она поступила.

Специальный чек коррекции формировать не нужно.

Подключите Контур.Бухгалтерию и Контур.Маркет, чтобы автоматически получать накладные и данные о продажах. Бухгалтеру будет проще обрабатывать первичку, считать налоги, вести КУДиР и следить за кассовой дисциплины. А еще в сервисе можно вести учет, оформлять расчеты с сотрудниками, готовить отчеты и сдавать их через интернет. Новые пользователи получают 14 дней работы в сервисе в подарок.

27 Хабаровский край

Дата публикации: 24.08.2018

Издание: Информационный ежемесячник «Верное решение» №8 август 2018

Тема: Применение контрольно-кассовой техники

Источник:

http://consultantkhv.ru/newspaper/ispravlenie-oshibok-dopushhennyx-pri-formirovanii-kassovyx-chekov/

Какие ошибки исправляют с помощью возвратных чеков

Помимо случаев выплаты покупателю денег за возвращенный товар, пробивайте возвратный чек в следующих случаях:

- вы самостоятельно обнаружили ошибку в чеке в присутствии покупателя (клиента);

- покупатель (клиент) обнаружил в чеке ошибку и обратился к вам для ее устранения. Например, в чеке завышена стоимость товара, и покупатель требует вернуть ему излишне уплаченную за товар сумму;

- чек пробит случайно. Например, по одной и той же операции чек пробит дважды.

Возвратный чек может иметь один из двух признаков расчета (п. 1 ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ (ред. от 03.07.2018) «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее – Федеральный закон № 54-ФЗ)):

- «Возврат прихода» — оформляют, если ошибочный чек имеет признак расчета «Приход»;

- «Возврат расхода» — оформляют, если ошибочный чек имеет признак расчета «Расход».

В возвратном чеке необходимо повторить ошибочную информацию из первоначального чека, а затем, при необходимости, сформировать чек с верной информацией. Например:

- если в чеке с признаком расчета «Приход» неверно указана стоимость проданного товара, то пробейте два чека. В чеке с признаком «Возврат прихода» укажите информацию о товаре из ошибочного чека. После этого пробейте чек с признаком расчета «Приход» с указанием верной стоимости товара;

- если в чеке с признаком расчета «Приход» указан лишний товар, то сформируйте только один чек — с признаком расчета «Возврат прихода». В чеке укажите информацию только о лишнем товаре;

- если в чеке с признаком расчета «Приход» неверно указана форма расчета (например, вместо «Электронными» указали «Наличными»), то сначала оформите чек с признаком расчета «Возврат прихода». В нем полностью повторите информацию из ошибочного чека. После этого пробейте аналогичный чек с признаком расчета «Приход», в котором укажите верную форму расчета;

- если в чеке с признаком расчета «Расход» неверно указана сумма, причитающаяся физическому лицу (например, за сданное утильсырье), то пробейте два чека: с признаками расчета «Возврат расхода» и «Расход». В возвратном чеке повторите информацию из первоначального чека. В чеке с признаком расчета «Расход» укажите верную сумму.

Рекомендуем в исправительных чеках с признаками «Возврат прихода» или «Возврат расхода», а также в пробиваемых верных чеках указать дополнительный реквизит (тег 1192) — фискальный признак (ФПД) ошибочного (первоначального) чека ( в соответствии с приказом ФНС России от 21.03.2017 № ММВ-7-20/229@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию» (далее – Приказ ФНС России № ММВ-7-20/229@)). Это поможет избежать:

- претензий налоговых органов, связанных с умышленным неоприходованием выручки в полной сумме;

- требований налоговых органов предъявить заявление покупателя о возврате денег.

В тех случаях, когда формирование исправительных и верных чеков не сопровождается фактической передачей денег, заполните еще один реквизит – «Сумма по чеку (БСО) встречным предоставлением» (тег 1217 в соответствии с Приказом ФНС России № ММВ-7-20/229@.)

Примеры ситуаций, в которых следует формировать чек с признаком «Возврат прихода»

- Стоимость оказанных услуг составляет 1 300 рублей. Кассир-операционист ошибочно пробил чек на сумму 1 600 рублей. Заказчик уплатил данную сумму, но, получив чек, обнаружил ошибку. В этом случае нужно сформировать чек с признаком расчета «Возврат прихода» на сумму 1 600 руб., вернуть клиенту 300 руб. и сформировать новый чек с признаком расчета «Приход» на сумму 1 300 рублей.

- Покупатель оплатил товар стоимостью 500 рублей. В кассовом чеке, выданном ему кассиром-операционистом, кроме этого товара, был указан товар стоимостью 200 рублей. В таком случае кассиру нужно вернуть покупателю 200 руб. и сформировать на эту сумму чек с признаком расчета «Возврат прихода».

Пример ситуации, в которой следует формировать чек с признаком

«Возврат расхода»

Организация должна выплатить физическому лицу за сданную макулатуру 500 рублей. Но кассир-операционист ошибочно указал в чеке с признаком «Расход» сумму 600 руб. и выдал ее из контрольно-кассовой техники (далее – ККТ). Ошибка обнаружилась до ухода сдатчика. В этом случае нужно сформировать чек с признаком расчета «Возврат расхода» на сумму 600 руб., получить у сдатчика 100 руб., а затем выдать новый чек с признаком расчета «Расход» на сумму 500 рублей.

Когда нужно использовать чеки коррекции

Чеки коррекции формируют для корректировки расчетов, которые были произведены без применения ККТ либо в случае применения ККТ с нарушением требований законодательства о применении ККТ (п. 4 ст. 4.3 Федерального Закона № 54-ФЗ).

При этом чеки коррекции не применяют для исправления ошибочных чеков.

Используйте чеки коррекции в следующих ситуациях:

- вы ошибочно не применили ККТ и не выдали чек покупателю, в результате в ящике ККТ образовалась неучтенная выручка. Если вы выявили и исправили ошибку самостоятельно, рекомендуем в течение трех рабочих дней со дня формирования чека коррекции заявить в налоговый орган о данном факте, чтобы избежать административной ответственности. Если налоговый орган уже выявил нарушение в ходе автоматизированной проверки, то есть возможность для снижения суммы штрафа;

- вы не применяли ККТ вследствие ее поломки, массового технического сбоя, отключения электричества и т.п. причин;

- вы выдавали чеки покупателям (клиентам), но фискальные данные не передали оператору фискальных данных (далее –ОФД). Например, не было интернет-соединения, и его не удалось восстановить в течение 30 дней (если интернет-связь появится до истечения 30 дней, то накопленные на фискальном накопителе данные будут автоматически переданы оператору (п. 4 ст. 4.1, п. 1 ст. 4 Федерального закона № 54-ФЗ)).

Как оформить чек коррекции

Чек коррекции можно оформить в любой день. Например, если неприменение ККТ выявлено самостоятельно в течение смены, то чек коррекции пробейте до формирования отчета о закрытии смены. Если излишек денег обнаружен после формирования отчета о закрытии смены, то чек коррекции можете пробить в другой день после формирования отчета об открытии смены. Такой вывод следует из п. 4 ст. 4.3 Федерального закона № 54-ФЗ.

Оформляйте чек коррекции отдельно по каждой операции, совершенной без применения ККТ либо данные о которой не были переданы ОФД (Письмо ФНС России от 07.12.2017 № ЕД-4-20/24899). Сделать один чек коррекции на общую сумму непроведенных операций разрешено только в случае массового технического сбоя в работе ККТ (Письмо ФНС России от 20.12.2017 № ЕД-4-20/25867).

При формировании чека коррекции обратите внимание на следующие реквизиты:

- признак расчета (тег 1054). Можно указать одно из двух значений (п. 30, примечание 1 к таблице 30 Приложения № 2 к Приказу ФНС России от № ММВ-7-20/229@):

— «1» — приход, если нужно скорректировать приходные операции (например, если выявлена покупка, по которой не был выдан чек);

— «3» — расход, если нужно скорректировать расходные операции;

- тип коррекции (тег 1173). Может принимать значения (примечание 3 к таблице 30 Приложения 2 к Приказу ФНС России № ММВ-7-20/229@):

— «0» — самостоятельная операция, если чек коррекции формируете по собственной инициативе;

— «1» — операция по предписанию, если чек коррекции пробиваете по инициативе налогового органа, обнаружившего нарушение;

- основание для коррекции (тег 1174). Этот реквизит включает в себя три других реквизита (таблица 31 Приложения 2 к Приказу ФНС России № ММВ-7-20/229@). Заполняйте их следующим образом:

— в реквизите «описание коррекции» (тег 1177) укажите причину коррекции и наименование документа, на основании которого производите коррекцию (объяснительная, служебная записка, акт, предписание налогового органа или др.);

— в реквизитах «дата документа основания для коррекции» (тег 1178) и «номер документа основания для коррекции» (тег 1179) укажите дату и номер документа, на основании которого формируете чек коррекции.

Как поступить, если в онлайн-кассе излишек (фактическая сумма наличных превышает итоговые суммы расчетов из отчета о закрытии смены)

В этом случае оприходуйте по ПКО в кассу организации фактически имеющуюся сумму на основании отчета о закрытии смены и оправдательного документа с указанием причин возникновения излишка. Таким документом может быть объяснительная, служебная записка или акт. У документа должны быть дата и номер.

Открыв следующую смену, пробейте чек коррекции на сумму выявленного излишка. В нем укажите следующее:

- признак расчета (тег 1054): «1» — приход;

- тип коррекции (тег 1173): «0» — самостоятельная операция;

- основание для коррекции (тег 1174):

— в реквизите «описание коррекции» (тег 1177) — причину коррекции и документ-основание для коррекции, например: «Не сформирован и не выдан чек, Объяснительная записка кассира-операциониста Золотовой А.В.»;

— в реквизите «дата документа основания для коррекции» (тег 1178) — дату документа, указанного в реквизите «описание коррекции (тег 1177)», например: «05.04.2018»;

— в реквизите «номер документа основания для коррекции» (тег 1179) — номер документа, указанного в реквизите «описание коррекции (тег 1177)», например: «1».

По итогам смены, в течение которой пробит чек коррекции, оприходуйте в кассу по ПКО фактически имеющуюся в ящике ККТ сумму наличных (без учета счетчиков итогов смены по операциям по чекам коррекции (тег 1133)).

Кроме того сообщаем, что на официальном сайте ФНС России forum.nalog.ru размещены Методические рекомендации по формированию кассовых чеков в соответствии с Приказом от 21.03.2017 ММВ-7-20/229@. В данных методических рекомендациях подробно расписаны примеры и реквизиты кассового чека, в том числе стандартный случай, продажа подарочного сертификата и оплата подарочным сертификатом, продажа товара в рассрочку, продажа товара с использованием кредитных средств, замена товара на другой товар вследствие обнаружения недостатков, чек коррекции и др.

Обращаем внимание, что в случае возникновения вопросов по порядку регистрации, применения ККТ нового образца налогоплательщики могут обратиться в любой налоговый орган.

Во всех территориальных налоговых органах Хабаровского края организованы «открытые классы», в рамках которых освещаются вопросы регистрации контрольно-кассовой техники в личном кабинете, преимущества применения контрольно-кассовой техники нового поколения, существующие цены на контрольно-кассовую технику и фискальные накопители, обсуждаются проблемы, с которыми сталкиваются пользователи.

Также на сайте www.nalog.ru Хабаровского края размещен список ответственных лиц с указанием контактных телефонов для связи.

Получить более подробную информацию можно на сайте ФНС России в разделе «Новый порядок применения контрольно-кассовой техники».

- Главная

- Правовые ресурсы

- Подборки материалов

- Не пробит чек на аванс

Не пробит чек на аванс

Подборка наиболее важных документов по запросу Не пробит чек на аванс (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- ККТ:

- 54 фз изменения

- Z отчет

- Z-отчет

- Агент от имени принципала ККТ

- Административный регламент ККТ

- Ещё…

- Административная ответственность:

- 5.61 коап срок давности

- Административная ответственность

- Административная ответственность бухгалтера

- Административная ответственность генерального директора

- Административная ответственность главного бухгалтера

- Ещё…

Судебная практика: Не пробит чек на аванс

Открыть документ в вашей системе КонсультантПлюс:

Постановление Шестнадцатого арбитражного апелляционного суда от 31.08.2022 N 16АП-2951/2022 по делу N А15-697/2022

Требование: Об отмене актов о привлечении к административной ответственности по ч. 2 ст. 14.5 КоАП РФ.

Решение: В удовлетворении требования отказано.Результаты проверки оформлены актом проверки от 13.12.2021 N 12-001256, из которого следует, что в торговом объекте по адресу: г. Махачкала, ул. М. Ярагского, 71-А, 5 этаж, при осуществлении наличных расчетов в момент оплаты авансового платежа за подоконники «Имперадор» в сумме 30000 рублей, от условного покупателя (старшего госналогового инспектора Кадырова Р.М.) принята денежная наличность в размере 30000 рублей, выдана квитанция к приходному кассовому ордеру N 428 от 13.12.2021, при этом кассовый чек не пробит, не отпечатан и не выдан в связи с его отсутствием.

Статьи, комментарии, ответы на вопросы: Не пробит чек на аванс

Открыть документ в вашей системе КонсультантПлюс:

Статья: Разовая продажа физлицу: можно ли обойтись без покупки ККТ

(Мартынюк Н.А.)

(«Главная книга», 2021, N 20)Можно ли обойтись без доставки, если найти платежного агента, действующего на основании Закона N 103-ФЗ? Это организации, которые принимают у физлиц платежи за товары (работы, услуги) и переводят деньги продавцу, но не принимают на себя обязательств по договору купли-продажи. Тогда вы, конечно, не должны пробить чек при получении денег, это обязанность платежного агента <45>. Однако от чека на передачу имущества, который оформляется в случаях постоплаты, или чека на зачет аванса, который нужен, если была предоплата, это вас не освободит. А такой чек необходим, ведь очевидно, что моменты передачи имущества покупателю и его оплаты совпадать не будут.

Нормативные акты: Не пробит чек на аванс

Организация получает на расчетный счет денежные средства от покупателей (клиентов) — физических лиц (не индивидуальных предпринимателей) за товары, работы и услуги. Начиная с какой даты, эта организация обязана применять контрольно-кассовую технику (ККТ) и оформлять кассовые чеки (бланк строгой отчетности — БСО), а также возможно ли избежать ответственности за непробитие чека по безналу?

Согласно новым требованиям Закона 54-ФЗ от 22.05.2003 «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее — Закон № 54-ФЗ), если на расчетный счет компании денежные средства поступают от физического лица (то есть от обычного гражданина), то применение кассы является обязательным. Данная норма действует с 1 июля 2019 года.

При поступлении оплаты на расчетный счет от физлица кассовый чек должен быть сформирован не позднее рабочего дня, следующего за днем поступления денежных средств на расчетный счет компании. Сделать это необходимо не позднее момента выдачи товара покупателю, начала выполнения работ или оказания услуг.

Таким образом, с июля 2019 года не использовать кассу и не выдавать кассовый чек при проведении безналичных расчетов будут вправе только ИП и организации в случае платежей с иными организациями и ИП без предъявления электронного средства платежа получателю средств. В том случае, если расчеты с физлицами (не ИП) осуществляются с использованием электронных средств платежа, применение онлайн-кассы является обязательным на общих условиях.

С учетом вышеизложенного можно сделать вывод о том, что с 1 июля 2019 года при получении на расчетный счет денежных средств от покупателей (клиентов) — физических лиц (не ИП) за товары, работы, услуги организация обязана применять ККТ и оформлять кассовые чеки (БСО) не позднее рабочего дня, следующего за днем получения оплаты на счет организации.

Штрафы за непробитие чека на безнал

Все организации и ИП, которые должны с 1 июля 2019 года применять кассы, обязаны пробить и передать чек клиенту. Непробитие чека по безналу с 1 июля 2019 года приравнивается к неприменению онлайн-кассы. В этом случае к организации и ИП могут быть применены штрафные санкции согласно части 2 статьи 14.5 КоАП РФ «Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации, либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники».

Неприменение ККТ в установленных законодательством РФ о применении контрольно-кассовой техники случаях влечет наложение административного штрафа на должностных лиц в размере от 1/4 до 1/2 размера суммы расчета, осуществленного без применения ККТ, но не менее 10 тыс. руб.; на юрлиц — от 3/4 до 1 размера суммы расчета, осуществленного с использованием наличных денежных средств и (или) электронных средств платежа без применения ККТ, но не менее 30 тыс. руб.

Согласно части 3 статьи 14.5 КоАП РФ «Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации, либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники», повторное совершение административного правонарушения, предусмотренного частью 2 настоящей статьи, в случае, если сумма расчетов, осуществленных без применения ККТ, составила, в том числе в совокупности, 1 млн руб. и более, влечет в отношении должностных лиц дисквалификацию на срок от 1 до 2 лет; в отношении ИП и юрлиц — административное приостановление деятельности на срок до 90 суток.

Согласно Примечанию к статье 14.5 КоАП РФ лицо, добровольно заявившее в налоговый орган в письменной форме о неприменении им ККТ в случаях, установленных законодательством РФ о применении контрольно-кассовой техники, либо о применении им ККТ, которая не соответствует установленным требованиям, либо о применении им ККТ с нарушением установленного законодательством РФ порядка регистрации контрольно-кассовой техники, порядка, сроков и условий перерегистрации ККТ и порядка ее применения, и добровольно исполнившее до вынесения постановления по делу об административном правонарушении обязанность, за неисполнение или ненадлежащее исполнение которой лицо привлекается к административной ответственности, освобождается от административной ответственности за административное правонарушение, предусмотренное частями 2, 4 и 6 настоящей статьи.

Однако такой порядок применим только в случае, если соблюдены в совокупности следующие условия: на момент обращения лица с заявлением налоговый орган не располагал соответствующими сведениями и документами о совершенном административном правонарушении; представленные сведения и документы являются достаточными для установления события административного правонарушения.

Таким образом, чтобы избежать ответственности за непробитие чека, следует воспользоваться примечанием к статье 14.5 КоАП РФ и в письме в адрес ИФНС подробно описать состав своего правонарушения, а также указать способ исправления его последствий.

По мнению ряда специалистов, для исправления ситуации неприменения ККТ следует на каждую сумму поступления пробивать отдельный чек. При этом в чеке надо указать обязательные реквизиты, в частности, номенклатуру и адрес электронной почты плательщика, на который должен быть отправлен чек (ст. 4.7 Закона № 54-ФЗ). В этом случае чек будет не корректировочный, а обычный — на приход. То есть так как организация не пробивала прежде ошибочные чеки, так что и корректировать нечего.

С другой стороны, согласно пункту 4 статьи 4.3 Закона № 54-ФЗ:

При выполнении корректировки расчетов, которые были произведены ранее, формируется кассовый чек коррекции (БСО коррекции) после формирования отчета об открытии смены, но не позднее формирования отчета о закрытии смены.

Кассовый чек коррекции (БСО коррекции) формируется пользователем в целях исполнения обязанности по применению ККТ в случае осуществления ранее таким пользователем расчета без применения ККТ либо в случае применения ККТ с нарушением требований законодательства РФ о применении ККТ (абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ).

При этом чек коррекции оформляется на общую сумму поступления и в чеке коррекции не указывается номенклатура, так как чек коррекции необходим, прежде всего, для полноты отражения выручки. Таким образом, по мнению налоговых органов, от ответственности может быть освобождено лицо, которое само нашло ошибку, добровольно в письменной форме уведомило ИФНС о неприменении кассы и пробило чек коррекции.

Выводы и рекомендации

С 01 июля 2019 года при получении на расчетный счет денежных средств от покупателей (клиентов) — физических лиц (не ИП) за товары, работы, услуги организация обязана применять ККТ и оформлять кассовые чеки (БСО) не позднее рабочего дня, следующего за днем получения оплаты на счет организации.

За неприменение ККТ предусмотрена административная ответственность согласно статье 14.5 КоАП РФ «Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации, либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники».

Чтобы избежать ответственности за неприменение ККТ, надо в письменной форме уведомить ИФНС о неприменении кассы и пробить чек коррекции на общую сумму поступления.