Организация получает на расчетный счет денежные средства от покупателей (клиентов) — физических лиц (не индивидуальных предпринимателей) за товары, работы и услуги. Начиная с какой даты, эта организация обязана применять контрольно-кассовую технику (ККТ) и оформлять кассовые чеки (бланк строгой отчетности — БСО), а также возможно ли избежать ответственности за непробитие чека по безналу?

Согласно новым требованиям Закона 54-ФЗ от 22.05.2003 «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее — Закон № 54-ФЗ), если на расчетный счет компании денежные средства поступают от физического лица (то есть от обычного гражданина), то применение кассы является обязательным. Данная норма действует с 1 июля 2019 года.

При поступлении оплаты на расчетный счет от физлица кассовый чек должен быть сформирован не позднее рабочего дня, следующего за днем поступления денежных средств на расчетный счет компании. Сделать это необходимо не позднее момента выдачи товара покупателю, начала выполнения работ или оказания услуг.

Таким образом, с июля 2019 года не использовать кассу и не выдавать кассовый чек при проведении безналичных расчетов будут вправе только ИП и организации в случае платежей с иными организациями и ИП без предъявления электронного средства платежа получателю средств. В том случае, если расчеты с физлицами (не ИП) осуществляются с использованием электронных средств платежа, применение онлайн-кассы является обязательным на общих условиях.

С учетом вышеизложенного можно сделать вывод о том, что с 1 июля 2019 года при получении на расчетный счет денежных средств от покупателей (клиентов) — физических лиц (не ИП) за товары, работы, услуги организация обязана применять ККТ и оформлять кассовые чеки (БСО) не позднее рабочего дня, следующего за днем получения оплаты на счет организации.

Штрафы за непробитие чека на безнал

Все организации и ИП, которые должны с 1 июля 2019 года применять кассы, обязаны пробить и передать чек клиенту. Непробитие чека по безналу с 1 июля 2019 года приравнивается к неприменению онлайн-кассы. В этом случае к организации и ИП могут быть применены штрафные санкции согласно части 2 статьи 14.5 КоАП РФ «Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации, либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники».

Неприменение ККТ в установленных законодательством РФ о применении контрольно-кассовой техники случаях влечет наложение административного штрафа на должностных лиц в размере от 1/4 до 1/2 размера суммы расчета, осуществленного без применения ККТ, но не менее 10 тыс. руб.; на юрлиц — от 3/4 до 1 размера суммы расчета, осуществленного с использованием наличных денежных средств и (или) электронных средств платежа без применения ККТ, но не менее 30 тыс. руб.

Согласно части 3 статьи 14.5 КоАП РФ «Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации, либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники», повторное совершение административного правонарушения, предусмотренного частью 2 настоящей статьи, в случае, если сумма расчетов, осуществленных без применения ККТ, составила, в том числе в совокупности, 1 млн руб. и более, влечет в отношении должностных лиц дисквалификацию на срок от 1 до 2 лет; в отношении ИП и юрлиц — административное приостановление деятельности на срок до 90 суток.

Согласно Примечанию к статье 14.5 КоАП РФ лицо, добровольно заявившее в налоговый орган в письменной форме о неприменении им ККТ в случаях, установленных законодательством РФ о применении контрольно-кассовой техники, либо о применении им ККТ, которая не соответствует установленным требованиям, либо о применении им ККТ с нарушением установленного законодательством РФ порядка регистрации контрольно-кассовой техники, порядка, сроков и условий перерегистрации ККТ и порядка ее применения, и добровольно исполнившее до вынесения постановления по делу об административном правонарушении обязанность, за неисполнение или ненадлежащее исполнение которой лицо привлекается к административной ответственности, освобождается от административной ответственности за административное правонарушение, предусмотренное частями 2, 4 и 6 настоящей статьи.

Однако такой порядок применим только в случае, если соблюдены в совокупности следующие условия: на момент обращения лица с заявлением налоговый орган не располагал соответствующими сведениями и документами о совершенном административном правонарушении; представленные сведения и документы являются достаточными для установления события административного правонарушения.

Таким образом, чтобы избежать ответственности за непробитие чека, следует воспользоваться примечанием к статье 14.5 КоАП РФ и в письме в адрес ИФНС подробно описать состав своего правонарушения, а также указать способ исправления его последствий.

По мнению ряда специалистов, для исправления ситуации неприменения ККТ следует на каждую сумму поступления пробивать отдельный чек. При этом в чеке надо указать обязательные реквизиты, в частности, номенклатуру и адрес электронной почты плательщика, на который должен быть отправлен чек (ст. 4.7 Закона № 54-ФЗ). В этом случае чек будет не корректировочный, а обычный — на приход. То есть так как организация не пробивала прежде ошибочные чеки, так что и корректировать нечего.

С другой стороны, согласно пункту 4 статьи 4.3 Закона № 54-ФЗ:

При выполнении корректировки расчетов, которые были произведены ранее, формируется кассовый чек коррекции (БСО коррекции) после формирования отчета об открытии смены, но не позднее формирования отчета о закрытии смены.

Кассовый чек коррекции (БСО коррекции) формируется пользователем в целях исполнения обязанности по применению ККТ в случае осуществления ранее таким пользователем расчета без применения ККТ либо в случае применения ККТ с нарушением требований законодательства РФ о применении ККТ (абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ).

При этом чек коррекции оформляется на общую сумму поступления и в чеке коррекции не указывается номенклатура, так как чек коррекции необходим, прежде всего, для полноты отражения выручки. Таким образом, по мнению налоговых органов, от ответственности может быть освобождено лицо, которое само нашло ошибку, добровольно в письменной форме уведомило ИФНС о неприменении кассы и пробило чек коррекции.

Выводы и рекомендации

С 01 июля 2019 года при получении на расчетный счет денежных средств от покупателей (клиентов) — физических лиц (не ИП) за товары, работы, услуги организация обязана применять ККТ и оформлять кассовые чеки (БСО) не позднее рабочего дня, следующего за днем получения оплаты на счет организации.

За неприменение ККТ предусмотрена административная ответственность согласно статье 14.5 КоАП РФ «Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации, либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники».

Чтобы избежать ответственности за неприменение ККТ, надо в письменной форме уведомить ИФНС о неприменении кассы и пробить чек коррекции на общую сумму поступления.

Забыли пробить чек при оплате картой и не знаете, как это исправить? Какое наказание грозит за такое нарушение? Как пробивать чек при оплате банковской картой через интернет? Ответы на эти вопросы найдете в нашем материале.

Как действует законодательство о ККТ при расчетах банковской картой?

Порядок использования контрольно-кассовой техники регулируется законом «О применении ККТ» от 22.05.2003 № 54-ФЗ, в ст. 1.2 которого прямо прописана обязанность продавца выдать покупателю подтверждающий проведение денежного расчета документ — кассовый чек или БСО. Это требование распространяется как на оплату наличными, так и на расчеты с помощью электронных средств (по карте или, к примеру, через Систему быстрых платежей). Поэтому теперь для всех продавцов, деятельность которых подпадает под действие закона 54-ФЗ, не стоит вопрос, надо ли пробивать чек при оплате картой. Ответ однозначно положительный.

ВАЖНО! Если у предприятия есть онлайн-касса, но она долго не используется, то налоговики в этом случае получат основания для инициирования проверки.

Некоторые категории организаций и ИП сохраняют возможность вести деятельность без кассовых аппаратов, выдавая бланки строгой отчетности.

О том, кто имеет право работать без использования ККТ, узнайте в материале «Можно ли работать без кассового аппарата в 2022 году?».

В зависимости от формы проведения оплаты банковской картой — через терминал или онлайн-платежом, кассовый чек должен быть выдан на бумаге или в электронном виде. Для отправки последнего продавцу необходимо заранее узнать у покупателя адрес его электронной почты или номер мобильного. Отсутствие в ККТ контактных данных покупателя может быть признано нарушением порядка применения ККТ, на основании чего ФНС оштрафует магазин по ч. 4 ст. 14.5 КоАП РФ (письмо ФНС России от 25.08.2021 № АБ-4-20/11987).

Важно также отразить в чеке прочие реквизиты — например, указать корректное наименование товарах. Иначе также будут штрафы.

Подробнее читайте в экспертной публикации, размещенной в системе «КонсультантПлюс». Получите пробный доступ к ней бесплатно.

Минфин РФ и ФНС дали разъяснения, надо ли пробивать кассовый чек при эквайринге в сети интернет, то есть оплате картой покупок онлайн. Согласно письму ФНС от 24.07.2017 № ЕД-4-20/14361 интернет-торговля должна вестись в соответствии с требованиями закона № 54-ФЗ, а значит, использование продавцом ККТ и выдача кассового чека обязательны. Отмеченная позиция ведомства остается неизменной (поскольку не было изменений в законе № 54-ФЗ, допускающих иное).

Надо ли пробивать «забытый» чек?

Зачастую в случае, когда продавец забывает пробить кассовый чек и выпускает только слип платежного терминала, он сомневается, надо ли его оформлять постфактум, когда время уже упущено и покупатель ушел. В этом случае обязательно оформляется кассовый чек коррекции (КЧК), а обычный уже не пробивается. Создать КЧК продавец может по своей инициативе, обнаружив расхождение в фактических и отчетных данных, или по указанию налогового органа после проведенного им мониторинга.

По правилам КЧК формируется в период между созданием отчетов об открытии и закрытии смены (п. 4 ст. 4.3 закона № 54-ФЗ).

Пример

Кассир в ООО «Полянка» продал 25 марта физическому лицу товар на сумму 500 руб. 28 марта руководитель организации обнаружил ошибку, попросил кассира написать объяснительную и принял решение о проведении корректировки. После формирования отчета об открытии смены кассир оформил КЧК на неучтенную сумму 500 руб., указав:

- в признаке расчета — код 1 «приход»;

- в строке «описание коррекции» — дату нарушения (1 октября) и вид ошибки («не сформирован кассовый чек»).

После исправления руководитель уведомил налоговый орган о допущенном нарушении и проведенной корректировке.

Подробнее о том, как и когда оформляется чек коррекции, читайте в нашем материале «Когда используется чек коррекции в онлайн-кассах».

А эксперты «КонсультантПлюс» рассказали об особенностях формирования самого чека коррекции. Получите пробный доступ к материалу на данную тему бесплатно.

Возможные штрафы за нарушение применения ККТ при эквайринге

В соответствии с п. 2 ст. 14.5 КоАП за непробитый чек, в том числе при оплате платежной картой, продавцу грозит административный штраф:

- от 30 000 руб. для юридических лиц;

- от 10 000 руб. для должностных.

П. 6 той же статьи предусматривает наказание за непредставление кассового чека покупателю по его требованию в виде предупреждения или штрафа в размере 10 000 руб. для юридических лиц и 2 000 руб. для должностных.

Проверка выдачи кассовых чеков потребителям — прямая функция ФНС (постановление 13-го арбитражного апелляционного суда от 24.12.2021 № 13АП-35885/2021 по делу № А56-63049/2021).

ВАЖНО! Проверять соблюдение требований по ККТ налоговики будут без предупреждения.

Однако штрафа можно избежать. Как поясняет ФНС в своем письме от 07.12.2017 № ЕД-4-20/24899, в случае когда пользователь ККТ добровольно заявляет в налоговый орган о допущенном нарушении и самостоятельно устраняет его, он может быть освобожден от административной ответственности. При этом должны быть соблюдены несколько условий:

- заявление подано в письменной форме с указанием даты и причины допущенного нарушения, а также реквизитов КЧК;

- до обращения продавца налоговый орган не установил факт нарушения;

- представленные документы позволяют сделать вывод о том, что правонарушение имело место.

Кроме того, не будет считаться административным нарушением ситуация, когда продавец стремился соблюсти требования закона 54-ФЗ. Например, кассовый чек не был предоставлен, потому что покупатель указал несуществующие реквизиты для отправки сообщения.

Итоги

При работе по новым правилам применения ККТ продавец обязан выдать покупателю кассовый чек при расчетах банковской картой. Правило распространяется как на оплату через терминал, так и на онлайн-покупки. Если чек не создан, исправлять нарушение нужно с помощью чека коррекции. Не стоит дожидаться налоговой проверки, лучше сразу исправить допущенную ошибку и самостоятельно сообщить о ней в ФНС, чтобы избежать штрафных санкций.

Источники:

- Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»

- КоАП РФ

При получении оплаты по безналичному расчету не был пробит чек: что делать?

Добрый день

Подскажите пожалуйста, новый сотрудник не пробил чек на кассе при принятии оплаты по безналичному расчету. Через пару дней это выявилось. Как исправить ситуацию? Пробить на данную сумму чеки или лучше оставить все как есть? Чем это грозит?

![]()

Добрый день!

Вы пишете

Цитата:Пробить на данную сумму чеки или лучше оставить все как есть? Чем это грозит?

Да, обязательно пробить чек коррекции, причем, если чек будет пробит до момента обнаружения факта, ответственность с владельца ККТ снимается. С чека снять и хранить копию, пакет документов предоставить в вашу ИФНС

Цитата (ФНС РФ , письмо от 06.08.2018 N ЕД-4-20/15240@):«…кассовый чек коррекции формируется при осуществлении по каким-либо причинам расчетов без ККТ, либо в случае применения онлайн-кассы с нарушением законодательства.

При этом продавцы, добровольно заявившие о неприменении ККТ или нарушениях, могут избежать штрафных санкций. Для этого должны быть соблюдены два условия:

•на момент обращения лица с заявлением налоговый орган не располагал соответствующими сведениями и документами о совершенном административном правонарушении;

•представленные сведения и документы являются достаточными для установления события административного правонарушения…»

Параметры чека коррекции на неучтённую сумму ( при открытой смене) , методика вложена

в признаке расчета — код 1 «приход»;

в строке «описание коррекции» — дата нарушения (07 октября) и вид ошибки «не сформирован кассовый чек». .

Закажите полный комплект по 54‑ФЗ (касса, ОФД, настройка ККТ с регистрацией в ФНС и товароучетная система)

![]()

Георг C,

а разве чек коррекции оформляется не при открытой смене? не день в день? ошибку то выявили через несколько суток

![]()

EvgenyaG, Большое спасибо, я правильно понимаю нужно составить акт, присвоить ему номер и дату и при формировании чека коррекции дату указывать номер и дату акта а сумму бить ту что не пробили?

Рассчитайте налог по УСН и подготовьте отчет в удобном веб‑сервисе

Цитата (Дарья1101):нужно составить акт, присвоить ему номер и дату и при формировании чека коррекции дату указывать номер и дату акта а сумму бить ту что не пробили?

если у Вас формат 1.05, то да. И не забудьте поставить ФНС в известность:

Цитата (Чек коррекции: как с его помощью избежать штрафа за неприменение ККТ):Необходимо известить налоговую инспекцию о неприменении ККТ и о формировании чека коррекции любым доступным способом (лично, на бумажном носителе, в электронном виде по ТКС). В будущем соответствующее заявление можно будет подать через личный кабинет юрлица (или ИП) на сайте nalog.ru

Чтобы исправить ошибку в кассовом чеке, нужно сформировать чек коррекции или возврата. Выбор зависит от формата фискальных данных (ФФД). Если вы не провели расчёт через онлайн-кассу, всё проще — нужен чек коррекции, но нюансы тоже зависят от ФФД. Разбираемся, как сделать все правильно и избежать штрафа.

Оглавление

- В каком случае за ошибку не оштрафуют

- При чем здесь формат фискальных данных

- Какой чек сформировать, если допустили ошибку

- Какой чек сформировать, если не провели расчет через онлайн-кассу

- Часто задаваемые вопросы

- Как сформировать чек коррекции в кассовом модуле Контур.Маркета (ФФД 1.05): пошаговая инструкция

В каком случае за ошибку не оштрафуют

Если пользователь онлайн-кассы сам исправит нарушение, он может быть освобожден от ответственности (примечание к ст. 14.5 КоАП РФ).

Штрафа можно избежать, если соблюдены два условия:

- Нарушение исправили раньше, чем ФНС узнала о нем сама.

- В ФНС предоставили сведения и документы, достаточные для установления правонарушения.

![]()

При чем здесь формат фискальных данных

Чтобы исправить ошибку правильно, придется выяснить, по какой версии формата фискальных данных (ФФД) касса составляет документы. В общем случае в ФФД 1.05 ошибки исправляются чеком возврата, в ФФД 1.1 и 1.2 — чеком коррекции. А если кассу не применили при расчете, то нужен чек коррекции, и не имеет значения по какому формату работает ККТ.

Полный перечень реквизитов чеков коррекции приведен в Приказе ФНС от 14.09.2020 ЕД-7-20/662@. Для ФФД 1.05 — в таблице 27, для ФФД 1.1 — в таблице 65, а для ФФД 1.2 — в таблице 120.

Посмотреть, по какой версии формата фискальных данных (ФФД) касса формирует документы, можно двумя способами:

- В отчете об открытии смены в поле «ФФД ККТ»: цифра 2 соответствует формату 1.05, цифра 3 — формату 1.1, цифра 4 — формату 1.2.

- В личном кабинете ОФД. Чтобы посмотреть ФФД в личном кабинете, в разделе «Кассы» выгрузите список касс в Excel. Формат будет указан в столбце ФФД напротив нужной кассы:

Какой чек сформировать, если допустили ошибку

![]()

Чек на возврат или чек коррекции можно сформировать в рамках любой смены: сегодня, завтра и в любой другой момент, как только обнаружите ошибку.

Алгоритм для ФФД 1.05

ФФД 1.05 задуман, как переходный формат, в нем есть ряд особенностей отличающих его от последующих версий. Одно из самых заметных отличий — это усеченный реквизитный состав чека коррекции: в нем могут отсутствовать данные о предмете расчета, нельзя указать признак расчета «Возврат прихода» и «Возврат расхода». Поэтому для исправления ошибки в чеке, в ФФД 1.05 не применяют чек коррекции, в нем просто не хватает нужных реквизитов. Для исправления ошибки в формате 1.05 используют чеки на возврат.

Сначала нужно отменить ошибочный чек, для это сформируйте чек на возврат:

- Признак расчета. Чек возврата нейтрализует ошибку, поэтому признак расчета в таком чеке должен быть «обратным». Если исправляемый чек был с признаком «приход», отменяющий чек сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- Способ оплаты. В качестве способа оплаты ФНС рекомендует писать «встречное предоставление». Это значит, что деньги клиенту не возвращали. Если возврат средств был, то указывайте, каким образом: наличными или безналичными.

- Дополнительный реквизит чека — Укажите фискальный признак (ФПД или ФП) ошибочного чека. Через ФПД вы связываете чек возврата с ошибочным чеком. ФНС рекомендует указывать ФПД ошибочного чека в дополнительном реквизите возвратного чека (тег 1192). Но у него самая низкая обязательность, поэтому его может не быть в кассовом ПО (Приказ ФНС России от 14.09.2020 № ЕД-7-20/662@).

- Все остальные реквизиты чека, должны быть такие же, как и в ошибочном чеке, даже неправильные сведения.

Сформируйте корректный чек. Продублируйте все реквизиты из ошибочного чека кроме неправильных и укажите корректные данные. В правильном чеке тоже укажите ФПД первого чека с ошибкой в дополнительном реквизите чека (тег 1192).

Когда сформируете корректный чек, обязательно сообщите об этом в ФНС. В заявлении опишите ошибку, опишите, как ее исправили, и укажите ФПД чеков, если это не удалось сделать в самом чеке. Описания должно хватить для идентификации каждого конкретного расчета. На подачу заявления есть три дня с момента формирования исправляющего чека. Подать заявление можно через кабинет ККТ на сайте ФНС. Налоговая может оштрафовать, если обнаружит ошибку раньше, чем вы ее исправите и сообщите о ней.

![]()

Контролируйте кассы с помощью ОФД от Контура и вовремя исправляйте ошибки кассиров. Получите 3 месяца бесплатно.

Отправить заявку

Алгоритм для ФФД 1.1 и для 1.2

В ФФД 1.1 и 1.2 чек корррекции содержит полный набор реквизитов и позволяет исправить любые ошибки в чеке. Отправив его в ФНС, вы предоставите информацию, достаточную для установления факта нарушения. Правила исправления ошибок одинаковы для обоих форматов.

Исправляйте ошибки чеком коррекции. Сначала нужно отменить ошибку чеком коррекции. А потом сформировать чек коррекции с правильными данными.

Что учесть при заполнении данных:

- Признак расчета должен быть «обратным». Если ошибочный чек был с признаком «приход», чек коррекции сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- В чек коррекции нужно перенести все реквизиты из ошибочного чека, в том числе те, в которых ошиблись. Дополнительно потребуются:

| Реквизит и тег | Что указать |

|---|---|

| Тип коррекции (1173) | «Самостоятельная операция» или «0» — значит, вы корректируете чек сами, а не по предписанию ФНС. Или «1» или «по предписанию», если делаете исправление по предписанию налоговой |

| Основание для коррекции (1174), включает в себя: | |

| Дата совершения корректируемого расчета (1178) | Когда отбили неправильный чек |

| Номер предписания налогового органа (1179) | Нужно указать, только, если коррекция расчета осуществляется по предписанию ФНС |

- Дополнительный реквизит чека — укажите фискальный признак (ФП или ФПД) ошибочного чека. По этому реквизиту налоговая поймет, какой чек исправляется.

Сформируйте правильный чек коррекции.

- Признак расчета такой же, как в ошибочном чеке.

- Перенесите всю информацию из исправляемого чека, но с правильными данными.

- Тип коррекции, основание для коррекции и дата — все, как в чеке коррекции (см. таблицу выше).

- Дополнительный реквизит чека — укажите фискальный признак некорректного чека. Это делается для того, чтобы связать воедино все чеки, сформированные для исправления ошибки.

Если скорректировали чек общей суммой, составьте акт с перечислением всех исправляемых чеков и приложите его к заявлению. Согласно примечанию к ч. 15 ст. 14.5 КоАП РФ, сообщать письменно в ФНС не нужно, если применили чек коррекции.

Но штрафа можно избежать, только если по информации из чека можно установить «события административного правонарушения». Когда коррекция выполнена общей суммой, информации в чеке для этого недостаточно. Поэтому, на наш взгляд, нужен подробный акт и заявление.

![]()

Ошибок будет меньше, если правильно настроить кассу. Кассовая программа Контур.Маркета напоминает сканировать товар, предупреждает о расхождениях и создает чеки коррекции.

Выбрать кассу

Какой чек сформировать, если не провели расчет через онлайн-кассу

Алгоритм для ФФД 1.05

Сформируйте акт: перечислите в нем все расчеты без ККТ с датой, наименованием товара, ценой, количеством, стоимостью и причиной, почему касса не применена. Присвойте акту номер и дату.

Затем сформируйте чек коррекции. Признак расчета «Приход» — если кассу не применили при приеме денег, «Расход» — если ККТ не применили во время выплаты денег, например при прием металлолома.

Основание для коррекции:

- «Самостоятельная операция» — если ошибку обнаружили сами;

- «По предписанию» — если ошибку раньше вас обнаружила ФНС и обязала ее исправить.

Документ для основания коррекции — номер акта или предписания ФНС.

Укажите дату документа основания для коррекции. Напомним, что в чеке коррекции в ФФД 1.05 может не быть информации о проданном товаре. В связи с этими особенностями допускается сформировать такой чек на общую сумму, а не оформлять отдельный чек на каждый расчет (Письмо ФНС России от 06.08.2018 № ЕД-4-20/15240@). Но в обязательном порядке в дополнение к чеку нужно предоставить в налоговую документы, позволяющие инспектору идентифицировать каждую продажу, произведенную без ККТ: акт или реестр, в котором перечислены расчеты без кассы. Иначе не получится добиться освобождения от штрафа.

Алгоритм для ФФД 1.1 и ФФД 1.2

Формируйте чек коррекции.

В признаке расчета укажите «Приход» — если кассу не применили при приеме денег и «Расход» — если ККТ не применили во время выплаты денег, например, приеме металлолома.

Основание для коррекции:

- «Самостоятельная операция», если ошибку обнаружили сами;

- «По предписанию», если ошибку раньше вас обнаружила ФНС и обязала ее исправить.

Указывайте номер предписания налогового органа, только если делаете коррекцию по требованию ФНС, и дату совершения нарушения. Также укажите наименование товара, работы, услуги, адрес расчета и другие реквизиты в соответствии с Приказом ФНС РФ от 14.09.2020 N ЕД-7-20/662@.

Каждая корректируемая сумма расчета должна отражаться в кассовом чеке коррекции отдельной строкой. Если чек коррекции формируется в отношении маркированного товара, то необходимо указать всю известную информацию о товаре, в том числе код маркировки (при возможности установить такой код), наименование предмета расчета, информацию о количестве предмета расчета и другие обязательные реквизиты кассового чека коррекции. Такие рекомендации дает ФНС в Письме от 04.06.2021 № АБ-4-20/7806@. Сведения о товаре передаются оператору маркировки и код выводится из оборота.

Часто задаваемые вопросы

Перепутали способ оплаты: вместо «наличные» указали «безналичные». Что делать?

В ФФД 1.05 исправляйте ошибку чеком на возврат, в ФФД 1.1 и 1.2 — чеком коррекции. Поскольку самым массовым форматом до сих пор является 1.05, расскажем на его примере. Для исправления ошибки оформите чек с признаком «Возврат прихода» с типом платежа «Наличные», а затем сформируйте правильный чек с признаком «Приход» и способом расчета «Безналичными». После этого сообщите в ИФНС об исправлении.

Касса не дает вводить дополнительные реквизиты чека. Как быть?

У дополнительного реквизита чека (1192) самая низкая обязательность, то есть его может не быть в чеке. Если невозможно указать реквизит по техническим причинам, это не будет считаться нарушением (приложение № 2 к приказу ФНС России от 21.03.2017 № ММВ-7-20/229@. Перечислите фискальные признаки чеков: ошибочного и отменяющего его чека в сопроводительных документах.

При возврате вместо признака «Возврат прихода» кассир указал «Возврат расхода». Что делать?

- Сформируйте чек на «Расход» с теми же данными, что ошибочный чек, и укажите ФПД первого чека. А затем сформируйте правильный чек.

Как сформировать чек коррекции в кассовом модуле Контур.Маркета (ФФД 1.05): пошаговая инструкция

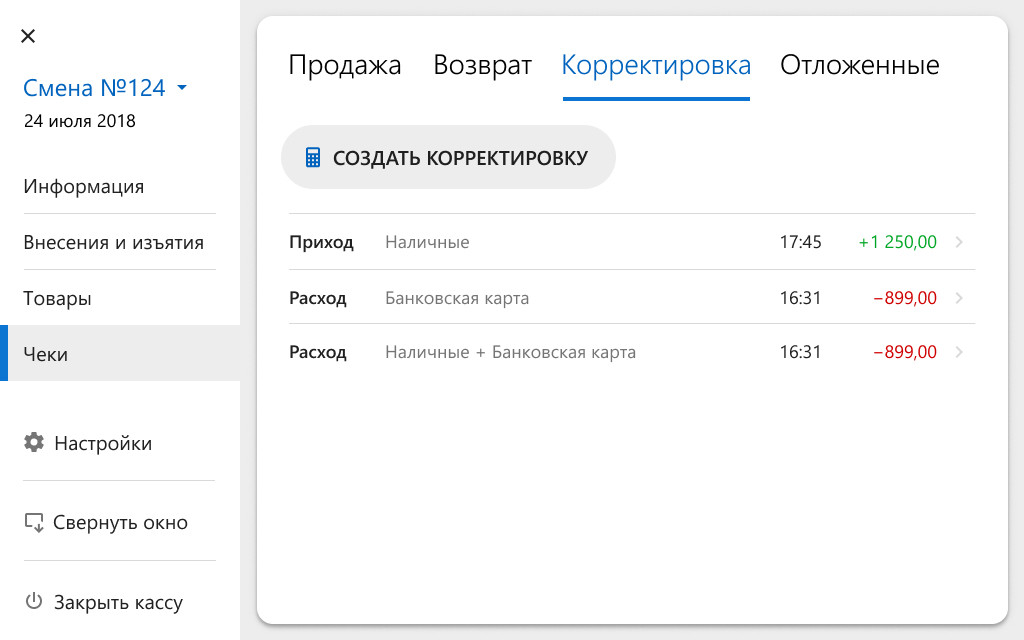

В левом верхнем углу экрана кассы нажмите значок меню.

Далее вы можете работать в любом из двух разделов: «Информация» или «Чеки». В той и другой вкладке нужно выбрать вкладку «Корректировка».

Опишем создание корректировки в разделе «Чеки». Перейдя во вкладку «Корректировка», нажмите «Создать корректировку»:

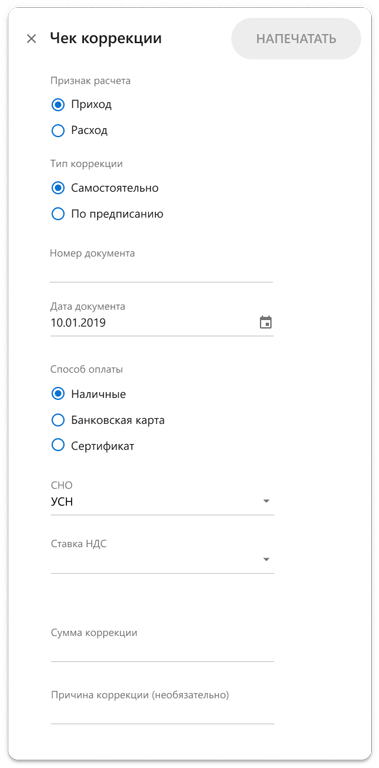

Заполните поля в открывшемся окне. Обязательны все пункты, кроме поля «Причины». Последовательность действий зависит от формата фискальных документов (ФФД), который поддерживает касса, — это форматы 1.05 и 1.1. Обновленный кассовый модуль Маркета использует только формат 1.05.

Заполняем чек коррекции: шаги для формата 1.05

1. Составьте на бумаге или в электронном виде акт с номером и датой и укажите в нем:

- каждый расчет без кассы, дату расчета;

- название товара, его цену, количество, стоимость;

- причину неприменения кассы.

2. Отметьте признак расчета «Приход», если кассу не применили, принимая платеж.

3. Укажите основание для коррекции:

- отметьте в чеке «Самостоятельно», если создаете чек добровольно, а не по требованию налоговой. Это дает шанс избежать штрафа;

- отметьте «По предписанию», если ФНС узнала о нарушении и потребовала его исправить.

4. В следующих полях укажите номер и дату акта, который вы составили в начале, или номер предписания налоговой.

5. Укажите, какой был способ расчета, когда вы не применили кассу: наличные, карта или сертификат.

6. Нажмите кнопку «Напечатать» в правом верхнем углу.

После того как вы нажмете «Напечатать», касса выведет бумажный чек, а его электронную копию отправит оператору фискальных данных, если есть доступ к интернету и касса используется не в автономном режиме.

На кассе откроется вкладка «Чеки», только что созданный чек будет расположен вверху списка. Вы можете посмотреть содержание чека, кликнув на него. Чтобы вернуться на экран продажи, нажмите крестик в левом верхнем углу.

ККТ при оплате по безналу: как избежать штрафа, если чек не был пробит

Согласно новым требованиям Закона 54-ФЗ от 22.05.2003 «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее — Закон № 54-ФЗ), если на расчетный счет компании денежные средства поступают от физического лица (то есть от обычного гражданина), то применение кассы является обязательным. Данная норма действует с 1 июля 2019 года.

При поступлении оплаты на расчетный счет от физлица кассовый чек должен быть сформирован не позднее рабочего дня, следующего за днем поступления денежных средств на расчетный счет компании. Сделать это необходимо не позднее момента выдачи товара покупателю, начала выполнения работ или оказания услуг.

Таким образом, с июля 2019 года не использовать кассу и не выдавать кассовый чек при проведении безналичных расчетов будут вправе только ИП и организации в случае платежей с иными организациями и ИП без предъявления электронного средства платежа получателю средств. В том случае, если расчеты с физлицами (не ИП) осуществляются с использованием электронных средств платежа, применение онлайн-кассы является обязательным на общих условиях.

С учетом вышеизложенного можно сделать вывод о том, что с 1 июля 2019 года при получении на расчетный счет денежных средств от покупателей (клиентов) — физических лиц (не ИП) за товары, работы, услуги организация обязана применять ККТ и оформлять кассовые чеки (БСО) не позднее рабочего дня, следующего за днем получения оплаты на счет организации.

Штрафы за непробитие чека на безнал

Все организации и ИП, которые должны с 1 июля 2019 года применять кассы, обязаны пробить и передать чек клиенту. Непробитие чека по безналу с 1 июля 2019 года приравнивается к неприменению онлайн-кассы. В этом случае к организации и ИП могут быть применены штрафные санкции согласно части 2 статьи 14.5 КоАП РФ «Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации, либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники».

Неприменение ККТ в установленных законодательством РФ о применении контрольно-кассовой техники случаях влечет наложение административного штрафа на должностных лиц в размере от 1/4 до 1/2 размера суммы расчета, осуществленного без применения ККТ, но не менее 10 тыс. руб.; на юрлиц — от 3/4 до 1 размера суммы расчета, осуществленного с использованием наличных денежных средств и (или) электронных средств платежа без применения ККТ, но не менее 30 тыс. руб.

Согласно части 3 статьи 14.5 КоАП РФ «Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации, либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники», повторное совершение административного правонарушения, предусмотренного частью 2 настоящей статьи, в случае, если сумма расчетов, осуществленных без применения ККТ, составила, в том числе в совокупности, 1 млн руб. и более, влечет в отношении должностных лиц дисквалификацию на срок от 1 до 2 лет; в отношении ИП и юрлиц — административное приостановление деятельности на срок до 90 суток.

Согласно Примечанию к статье 14.5 КоАП РФ лицо, добровольно заявившее в налоговый орган в письменной форме о неприменении им ККТ в случаях, установленных законодательством РФ о применении контрольно-кассовой техники, либо о применении им ККТ, которая не соответствует установленным требованиям, либо о применении им ККТ с нарушением установленного законодательством РФ порядка регистрации контрольно-кассовой техники, порядка, сроков и условий перерегистрации ККТ и порядка ее применения, и добровольно исполнившее до вынесения постановления по делу об административном правонарушении обязанность, за неисполнение или ненадлежащее исполнение которой лицо привлекается к административной ответственности, освобождается от административной ответственности за административное правонарушение, предусмотренное частями 2, 4 и 6 настоящей статьи.

Однако такой порядок применим только в случае, если соблюдены в совокупности следующие условия: на момент обращения лица с заявлением налоговый орган не располагал соответствующими сведениями и документами о совершенном административном правонарушении; представленные сведения и документы являются достаточными для установления события административного правонарушения. Таким образом, чтобы избежать ответственности за непробитие чека, следует воспользоваться примечанием к статье 14.5 КоАП РФ и в письме в адрес ИФНС подробно описать состав своего правонарушения, а также указать способ исправления его последствий.

По мнению ряда специалистов, для исправления ситуации неприменения ККТ следует на каждую сумму поступления пробивать отдельный чек. При этом в чеке надо указать обязательные реквизиты, в частности, номенклатуру и адрес электронной почты плательщика, на который должен быть отправлен чек (ст. 4.7 Закона № 54-ФЗ). В этом случае чек будет не корректировочный, а обычный — на приход. То есть так как организация не пробивала прежде ошибочные чеки, так что и корректировать нечего.

С другой стороны, согласно пункту 4 статьи 4.3 Закона № 54-ФЗ:

При выполнении корректировки расчетов, которые были произведены ранее, формируется кассовый чек коррекции (БСО коррекции) после формирования отчета об открытии смены, но не позднее формирования отчета о закрытии смены.

Кассовый чек коррекции (БСО коррекции) формируется пользователем в целях исполнения обязанности по применению ККТ в случае осуществления ранее таким пользователем расчета без применения ККТ либо в случае применения ККТ с нарушением требований законодательства РФ о применении ККТ (абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ).

При этом чек коррекции оформляется на общую сумму поступления и в чеке коррекции не указывается номенклатура, так как чек коррекции необходим, прежде всего, для полноты отражения выручки. Таким образом, по мнению налоговых органов, от ответственности может быть освобождено лицо, которое само нашло ошибку, добровольно в письменной форме уведомило ИФНС о неприменении кассы и пробило чек коррекции.

Выводы и рекомендации

С 01 июля 2019 года при получении на расчетный счет денежных средств от покупателей (клиентов) — физических лиц (не ИП) за товары, работы, услуги организация обязана применять ККТ и оформлять кассовые чеки (БСО) не позднее рабочего дня, следующего за днем получения оплаты на счет организации.

За неприменение ККТ предусмотрена административная ответственность согласно статье 14.5 КоАП РФ «Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации, либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники».

Чтобы избежать ответственности за неприменение ККТ, надо в письменной форме уведомить ИФНС о неприменении кассы и пробить чек коррекции на общую сумму поступления.

Пользователи ККТ могут уйти от ответственности за неприменение онлайн-касс, если своевременно устранят нарушение. Рассказываем об условиях освобождения от ответственности и о том, как правильно оформить чеки коррекции.

Ошибочное неприменение ККТ и штрафы

Организации и индивидуальные предприниматели несут ответственность по ч. 2 ст. 14.5 КоАП РФ за неприменение ККТ. Штраф для ИП, согласно данной норме, составляет не менее 10 000 рублей, а для юридических лиц – не менее 30 000 рублей. Конкретная величина штрафа может доходить до одного размера суммы расчета, осуществленного без применения кассы.

Подобные штрафы объясняются тем, что неприменение касс одновременно нарушает как права потребителей (например, при отсутствии чеков покупатели не могут доказать факт оплаты товара), так и интересы государства (часть полученных бизнесом доходов уводится из-под налогообложения).

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Организации и индивидуальные предприниматели несут ответственность по ч. 2 ст. 14.5 КоАП РФ за неприменение ККТ.

2. Пользователи ККТ могут уйти от ответственности за неприменение онлайн-касс, если своевременно устранят нарушение.

3. Для этого требуется изготовить чек коррекции, а также сообщить в ИФНС о неприменении ККТ.

4. Схемы применения кассового чека коррекции различны при использовании онлайн-кассы с форматом фискальных данных версии 1.1 и кассы с форматом фискальных данных версии 1.05 и 1.0.

5. Чтобы узнать версию формата фискальных данных на кассе, необходимо распечатать «Отчет об открытии смены».

Но в ряде случаев неприменение ККТ не является результатом целенаправленных действий пользователей касс. Неприменение касс может быть обусловлено ошибкой кассира, техническим сбоем либо обычным заблуждением. В частности, когда пользователь ошибочно полагает, что не должен применять кассу, хотя такая обязанность существует.

Например, при безналичной дистанционной оплате товара не всегда понятно, нужно ли применять ККТ и оформлять чеки. По закону при оплате товаров через интернет-банкинг и другие электронные средства платежа продавцы обязаны применять кассовую технику и выдавать чеки (п. 5 ст. 1.2 Федерального закона от 22.05.03 № 54-ФЗ).

Когда же оплата совершается, скажем, через платежное поручение/квитанцию в отделении банка, такой обязанности пока не возникает. Обязанность по применению касс в отношении подобных расчетов вводится только с 1 июля 2019 года (п. 4 ст. 4 Федерального закона от 03.07.2018 № 192-ФЗ).

При дистанционной оплате товара способ расчета для продавца не очевиден. Поэтому при оплате через тот же интернет-банкинг продавец может не применить кассу, полагая, что платеж пришел из банковского отделения через расчетный счет. Можно ли избежать ответственности за неприменение кассы в подобных случаях? Закон отвечает на данный вопрос утвердительно.

Право на освобождение от ответственности за неприменение ККТ

Для ситуаций, когда у продавца отсутствует намерение утаить полученную выручку, закон предусматривает возможность освобождения от ответственности за неприменение касс (примечание к ст. 14.5 КоАП РФ). Для этого требуется изготовить чек коррекции, а также сообщить в ИФНС о неприменении ККТ.

При этом избежать штрафа возможно при выполнении следующих условий:

- заявление о неприменении кассы поступило до того, как инспекция узнала о нарушении;

- представленные сведения и документы являются достаточными для установления события нарушения.

Чек коррекции

При неприменении ККТ или ее применении с нарушением законных правил ИП и организации обязаны оформлять чеки коррекции (абз. 2 п. 4 ст. 43 Закона № 54-ФЗ). Данные чеки позволяют учесть ранее неучтенные операции, исправить допущенные ошибки, а также избежать ответственности за неприменение ККТ.

Реквизиты чеков коррекции установлены приказом ФНС России от 21.03.2017 № ММВ-7-20/229@. Сформировать чек коррекции можно в любое время. Но в целях освобождения от ответственности чек нужно успеть сформировать до того момента, когда налоговики узнали о нарушении. Чек разрешено формировать на любой ККТ, а не только на той, которая не была применена в момент расчета.

В чеке коррекции указывают такие признаки расчета, как «приход» (в случае неприменения ККТ при приеме денег) и «расход» (в случае неприменения кассы при выплате денег из кассы). Признаки «возврат прихода» и «возврат расхода» в чеке коррекции не указываются.

Чек коррекции, помимо собственных реквизитов, должен содержать еще и реквизиты расчета, который был произведен без применения ККТ. Для этого в чеке коррекции следует указать дату совершения операции, наименование проданного товара, работы, услуги, адрес расчета и т.д.

Каждая корректируемая сумма расчета должна отражаться в кассовом чеке коррекции отдельной строкой. При этом в чеке нужно указать дату совершения нарушения, а также основание корректировки. Если пользователь самостоятельно выявил нарушение, то в качестве основания указывается «самостоятельная операция», если нарушение выявила ИФНС – «по предписанию».

Данная схема применения кассового чека коррекции допустима при использовании онлайн-кассы с форматом фискальных данных версии 1.1.

Чтобы узнать версию формата фискальных данных на кассе, необходимо распечатать «Отчет об открытии смены». Если в отчете нет информации «ФФД ККТ», то это ФФД-1.0. Если есть, то это ФФД-1.05 и старше.

Чтобы узнать версию формата фискальных данных на кассе, необходимо распечатать «Отчет об открытии смены». Если в отчете нет информации «ФФД ККТ», то это ФФД-1.0. Если есть, то это ФФД-1.05 и старше.

Если используется касса с форматом фискальных данных версии 1.05 и 1.0, то порядок корректировки будет иным. От пользователя требуется формирование не только чека коррекции, но и акта, в котором описывается каждый конкретный случай неприменения ККТ.

В акте проставляют даты расчетов без касс, наименование товаров и их стоимость.

Также в акте нужно указать причину неприменения ККТ. Специальной формы для акта не предусмотрено, он составляется в произвольной форме.

В чеке коррекции нужно указать признак расчета «приход» или «расход», а также основание для корректировки.

В качестве дополнительного условия для освобождения от ответственности в ст. 14.5 КоАП РФ указывается направление в инспекцию сообщения о неприменении кассы и формировании чека коррекции.

Но данное сообщение требуется отправлять в инспекцию далеко не во всех случаях.

Неприменение ККТ: когда нужно сообщать в налоговую

По общему правилу при использовании кассы с форматом фискальных данных версии 1.1 формирование чека коррекции с указанием в нем всей необходимой информации о ранее неучтенных операциях вполне достаточно для освобождения от ответственности по ст. 14.5 КоАП РФ.

Поэтому сообщать в ИФНС о факте неприменения ККТ необязательно. Инспекция самостоятельно получит всю необходимую информацию из сформированных чеков коррекции. О том, как читать дополнительные реквизиты чеков, читайте тут.

Однако в ряде случаев сообщить о нарушении все же придется. Перечень таких случаев приведен в письме ФНС России от 06.08.2018 № ЕД-4-20/15240@.

В письме ФНС подчеркивается, что во избежание штрафов следует сообщать о неприменении ККТ при использовании онлайн-кассы с форматом фискальных данных версии 1.0 и 1.05. Заявление составляется в произвольной форме и направляется в ИФНС любым удобным способом (лично, по почте, электронным сообщением, подписанным усиленной цифровой подписью). В обращении в ФНС необходимо описать обстоятельства совершения нарушения, а также сообщить об их устранении (изготовлении чека коррекции).

СКАЧАТЬ образец заявления 1

Кроме того, сообщение в ИФНС потребуется и в случаях использования кассы с форматом фискальных данных версии 1.1.

Например, при указании в чеке коррекции только общей суммы корректируемых расчетов без отражения каждой корректируемой суммы отдельной строкой. Без направления в инспекцию такого сообщения избежать штрафов не получится.

СКАЧАТЬ образец заявления 2

СКАЧАТЬ письмо ФНС России от 06.08.2018 № ЕД-4-20/15240@

Иногда возникают ситуации, когда нет возможности напечатать чек и выдать его покупателю. Это может произойти из-за поломки кассы, окончания запасов кассовой ленты, забывчивости кассира, игнорирования предпринимателем закона о применении ККТ. Разбираемся, можно ли не выдавать кассовые чеки и что за это будет.

Кто обязан выдавать кассовые чеки

По 54-ФЗ “О применении ККТ…” применять онлайн-кассу и выдавать фискальные чеки при проведении расчетов с клиентами обязаны все ИП и организации.

В 2022 году выдавать чек после совершения расчета обязаны все предприниматели, которые:

- реализуют товары, работы или услуги;

- проводят азартные игры и лотереи.

Не важно, какая форма собственности или тип организации, применять ККТ обязаны как коммерческие, так и некоммерческие организации и бюджетные предприятия.

Местонахождение или объем прибыли также не являются условиями для освобождения от выдачи фискальных чеков. Предприниматели, которые ведут свою деятельность в местности без стабильного интернета все равно должны применять онлайн-кассу и выдавать клиентам чек. В этом случае ККТ работает в автономном режиме, а все данные о расчетах сохраняются на фискальный накопитель. Раз в месяц их необходимо передавать оператору фискальных данных (ОФД).

В 2022 году ККТ могут не применять:

- ИП на патенте, вид деятельности которых соответствует установленному перечню освобожденных от применения ККТ;

- предприниматели, деятельность которых соответствует перечню ст. 2, п. 2 ФЗ-54;

- предприниматели, которые работают на специальном налоговом режиме “налог на профессиональный доход”;

- организации, осуществляющие деятельность в труднодоступных местностях (список этих местностей утвержден и опубликован на сайте органов власти региона) и т.д.

Полный перечень видов деятельности, освобожденных от применения онлайн-касс, представлен в ФЗ-54. Остальные предприниматели обязаны использовать в расчетах ККТ и выдавать клиентам фискальный чек.

Не освобождаются от применения ККТ предприниматели, которые реализуют маркированную продукцию. Они обязаны иметь ККТ, которое поддерживает работу с маркировкой.

Чек может быть предоставлен в бумажном или электронном виде. Электронный чек отправляется на номер телефона клиента или на адрес электронной почты. Он должен быть отправлен в течение 1 рабочего дня с момента проведения операции. Бумажный чек выдается клиенту сразу после совершения расчета.

Можно ли не выдавать кассовый чек

Если организация или ИП не освобождены от применения ККТ, они обязаны выдавать чеки своим клиентом. Исключений для этого правила нет. Даже если касса сломалась, закончилась чековая лента, отключилось электричество и т.д.

Выдавать клиентам бланки строгой отчетности вместо чека тоже нельзя, за это можно получить штраф. Необходимо остановить деятельность до устранения проблемы или приобрести запасной кассовый аппарат. О том,что делать, если сломалась касса, мы рассказывали ранее.

При отключении электричества провести расчет и сформировать чек невозможно, а заставлять клиента ждать момента восстановления электроэнергии нельзя. Причина, по которой невозможно сформировать чек не зависит от магазина, но ФНС настаивает, что кассир должен остановить торговлю до восстановления электроснабжения.

ФНС может заменить штраф на предупреждение, если расчет с покупателем без кассы все же произошел. Для этого необходимо добровольно сознаться в нарушении закона до того момента, когда налоговые органы узнают об этом самостоятельно.

Алгоритм действий для избежания штрафа:

- сформировать чеки коррекции на кассе после восстановления электроэнергии;

- направить в налоговую заявление с описанием причины, по которым не была использована ККТ.

В Кодексе об административных правонарушениях указано, что добровольное извещение контролирующих органов о совершении нарушения может освободить от штрафа. Но важно направить в налоговую все документы до того момента, когда ФНС узнала о произошедшем самостоятельно во время внеплановой проверки.

К заявлению необходимо приложить все чеки коррекции и подтверждение от поставщика электроэнергии об отключении электричества.

Чек коррекции формируется до закрытия текущей смены, а если электричество включили позже, и сформировать его в тот же день не получилось, можно это сделать на следующий день до закрытия смены.

Магазину лучше заранее быть готовым к возникновению форс-мажоров и иметь запасную онлайн-кассу, источник бесперебойного питания (ИБП) или аппарат с мощным аккумулятором, который позволит продолжать работу на кассе после отключения сети.

Штрафы за невыдачу чеков

В зависимости от ситуации, при которой не был выдан чек, сумма штрафа будет отличаться. Законодательно установлены штрафы для следующих ситуаций:

- предприниматель работает без применения ККТ и не выдает чеки;

- в чеке допущена ошибка;

- предприниматель установил и применяет ККТ, но кассир забыл пробить чек на кассе.

Штраф, если нет кассы

Суммы штрафов, если чек не выдали по причине отсутствия онлайн-кассы:

- для ИП и должностных лиц — от 25% до 50% от суммы расчета, но не менее 10000 рублей;

- для ООО — от 75% до 100% от суммы расчета, но не менее 30 000 рублей.

Если магазин в первый раз нарушает закон, то налоговая может заменить штраф на предупреждение. Но при повторном правонарушении, если сумма расчетов без кассы превысила 1 000 000 рублей, могут:

- запретить организации осуществлять предпринимательскую деятельность на 90 суток;

- дисквалифицировать должностное лицо на 1-3 года.

Штраф при чеке с ошибкой

Из-за невнимательности кассира при формировании чека или во время настройки кассы могут возникнуть ошибки, которые повлекут за собой серьезные последствия. Ошибка в чеке может повлечь за собой наложение штрафа:

- для ИП и должностных лиц — от 1500 до 3000 рублей;

- для ООО — от 5000 до 10 000 рублей.

Самые популярные ошибки, за которые может оштрафовать налоговая:

- чек выдан позже момента совершения расчета и другим человеком;

- не все обязательные реквизиты есть в чеке;

- неправильно указаны реквизиты в чеке;

- стоимости или количестве товара;

- пробиты несколько чеков на одну покупку;

- неправильно указан способ оплаты.

Штраф, если чек забыли выдать

Если кассир забыл сформировать и выдать клиенту чек, налоговая может наложить штраф на следующие суммы:

- для ИП и должностных лиц — 2000 рублей или предупреждение;

- для ООО — 10 000 рублей или предупреждение.

Если кассир забыл пробить чек, то с него необходимо потребовать объяснительную, а директору — написать служебную записку о том, что было выявлено нарушение. Для исправления ошибки необходимо сформировать чек коррекции с признаком “Коррекция прихода”. Все документы необходимо предоставить в ФНС, а себе оставить копии. Если обнаружить ошибку и сообщить о ней в налоговую сразу, можно избежать штрафа/

Если вы не попадаете под перечень организаций, которые могут работать без применения ККТ, то вы в любом случае должны пробивать чеки и выдавать их своим клиентам. Чек можно предоставлять в бумажном или электронном виде, а за нарушение можно получить штраф от ФНС.

Для того, чтобы этого не допустить, рекомендуем быть готовыми к чрезвычайным ситуациям и иметь запасную кассу или приобрести надежный аппарат с мощным аккумулятором.

В интернет-магазине компании ДЕНВИК вы найдете современные модели онлайн-касс, которые отвечают всем требованиям законодательства. Если вы не можете подобрать оборудование самостоятельно, оставляйте заявку для консультации.

Оставить заявку