- Опубликовано 22.03.2020 23:31

- Автор: Administrator

- Просмотров: 11305

Учётная политика является самым первым документом, утверждаемым после открытия бизнеса. В ней указываются основные параметры работы предприятия и на неё в дальнейшем будут опираться как работники бухгалтерии, так и руководитель при принятии управленческих решений. Рассмотрим нюансы настройки учетной политики для целей налогового учета в данной статье.

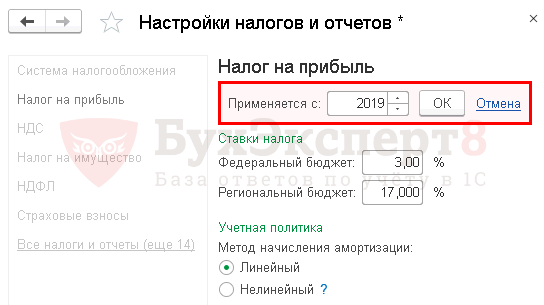

При составлении учетной политики нужно обязательно руководствоваться нормативно-правовыми основами, то есть действующим законодательством. В связи с изменениями, вносимыми в налоговый кодекс, учётную политику по налоговому учёту необходимо проверять ежегодно. В случае отсутствия изменений программа автоматически сделает её продление на будущий год.

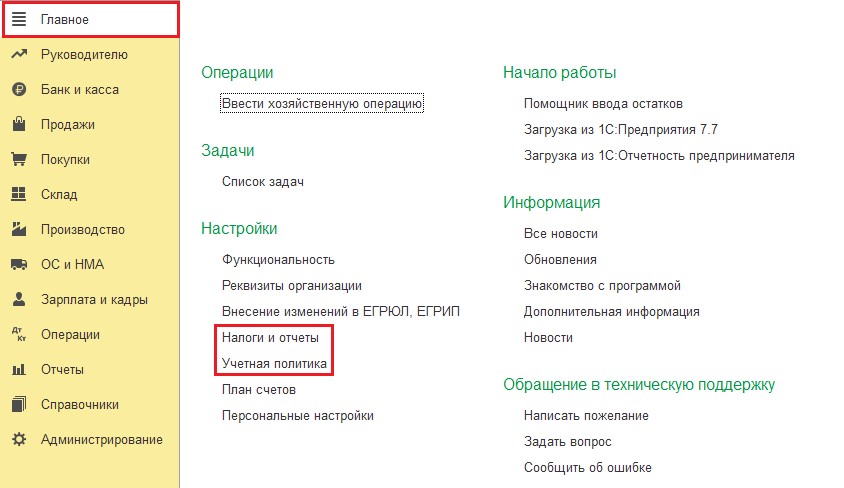

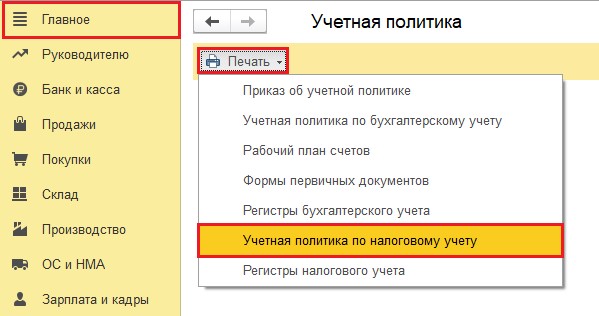

Для заполнения или редактирования учётной политики для целей налогового учёта необходимо перейти в раздел «Главное» и выбрать пункт «Налоги и отчёты». Ещё один способ открыть эту настройку – это выбрать в разделе «Главное» пункт «Учётная политика» и внизу окна перейти по ссылке «Настройка налогов и отчётов».

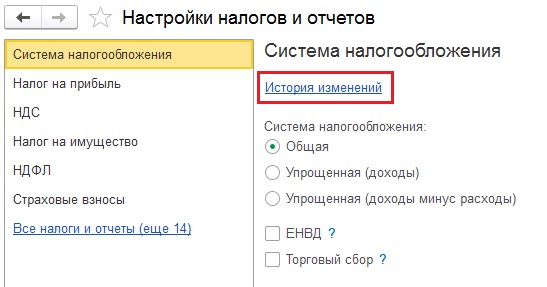

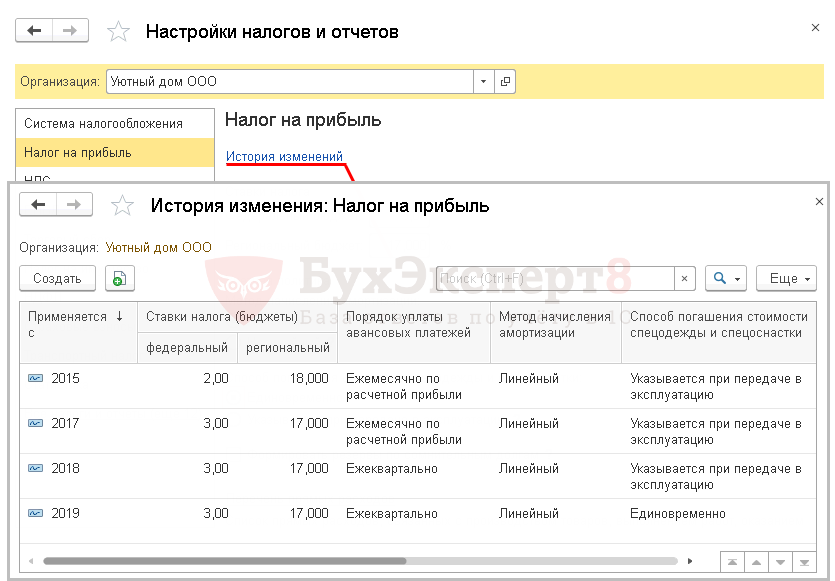

В открывшемся окне левая сторона представлена в виде закладок, каждая из которых – это отдельный налог. На каждой закладке есть ссылка «История изменений», перейдя по которой вы можете посмотреть данные, введённые в предыдущих периодах.

На первой закладке необходимо выбрать систему налогообложения, на которой вы находитесь. В зависимости от сделанного выбора количество закладок и их наименования будут меняться. Например, при выборе общей системы налогообложения, основными разделами являются «НДС» и «Налог на прибыль». А при выборе упрощённой системы налогообложения главной закладкой будет «УСН».

Пройдёмся по всем разделам.

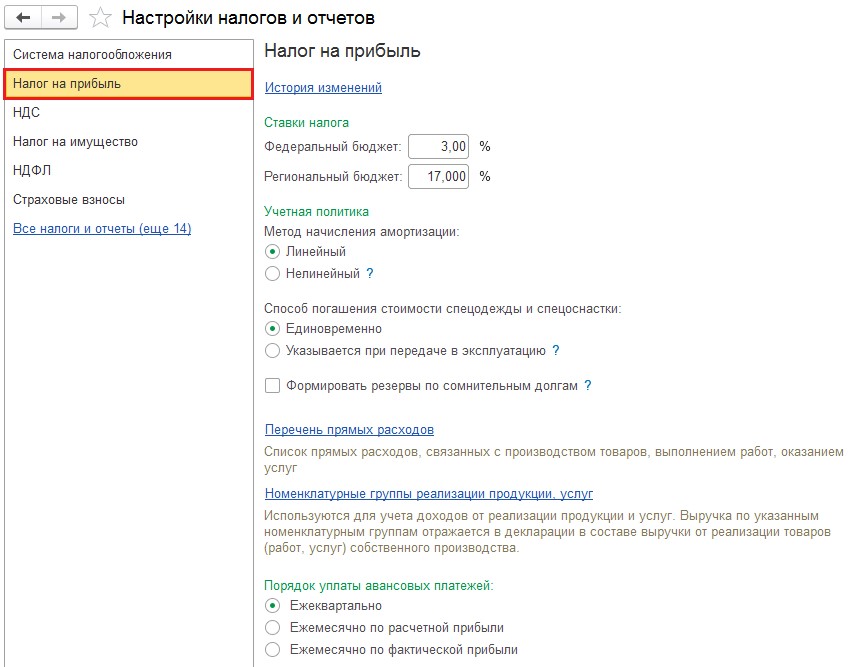

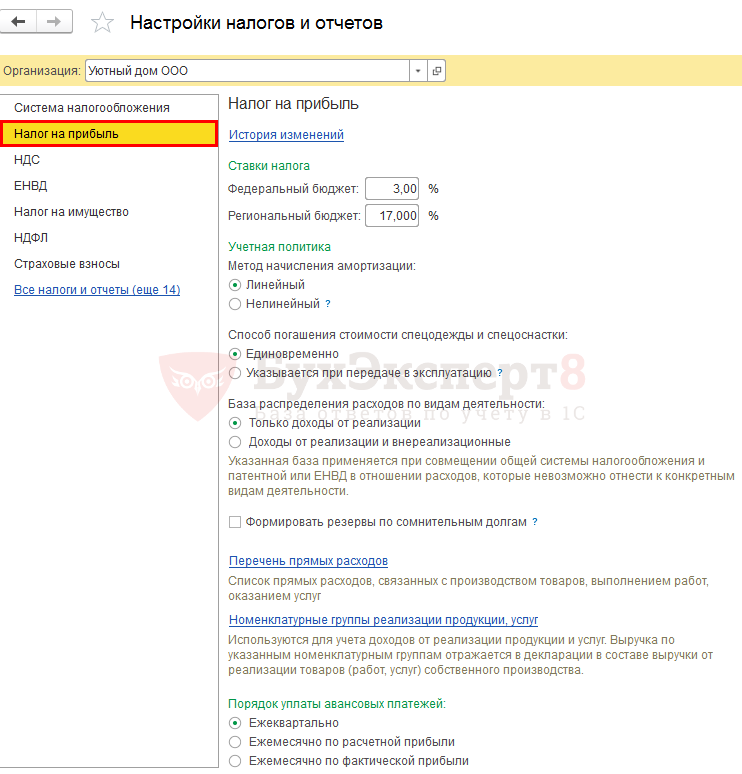

На закладке «Налог на прибыль» при первоначальной настройке автоматически проставляются текущие ставки налога. В случае применения вашим предприятием пониженных ставок по налогу на прибыль вы можете изменить эти значения вручную. Напомним, что ставка налога, уплачиваемого в федеральный бюджет, устанавливается главой 25 НК РФ, а региональная ставка — в законах субъектов РФ.

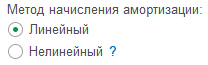

В налоговом учёте существует два метода начисления амортизации – это линейный и нелинейный методы. При вводе в эксплуатацию основного средства есть возможность выбрать метод начисления амортизации по бухгалтерскому учёту. А по налоговому – он будет определён исходя из текущей настройки. И менять её перед вводом в эксплуатацию нового основного средства для применения другого метода нельзя. На этом этапе важно принять решение о том, каким методом вы будете начислять амортизацию по всем объектам основных средств и нематериальным активам, потому что поменять метод можно не чаще одного раза в пять лет (ст. 259 НК РФ).

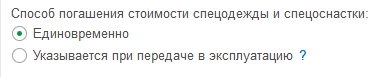

Спецодежду и спецоснастку, в зависимости от её стоимости и срока полезного использования, списывают на затраты одним из трёх методов: линейным, погашением стоимости при передаче в эксплуатацию и списанием пропорционально объёму продукции (работ, услуг).

Если вы заранее знаете, что на вашем предприятии планируется приобретение спецодежды или спецоснастки только стоимостью менее 100 000 рублей, то можно смело устанавливать флаг «Единовременно». Но если есть вероятность покупки более дорогостоящих спецвещей, то лучше выбрать пункт «Указывается при передаче в эксплуатацию». В этом случае при вводе документа «Передача материалов в эксплуатацию» в разделе «Склад» у вас будет возможность для каждой отдельной единицы выбрать необходимый вам метод.

Формирование резервов по сомнительным долгам в налоговом учете, в отличие от бухгалтерского, не является обязательным для организаций. Данный пункт остаётся на ваше усмотрение. Чтобы сделать верный для вас выбор, советуем прочитать нашу статью Эти непростые резервы – формирование резерва по сомнительным долгам в 1С: Бухгалтерии.

Согласно ст. 318 НК РФ все затраты предприятия делятся на прямые и косвенные. Прямые расходы – это те, которые напрямую влияют на расчёт себестоимости выпускаемой продукции, и при закрытии месяца, дебет 20 счёта закрывается на дебет 90.02. Среди них обычно выделают стоимость материалов, потребовавшихся для выпуска продукции, аренда производственных площадей, заработная плата и страховые взносы, начисленные сотрудникам производства и другие. Все остальные затраты являются косвенными, и при закрытии месяца закрываются в дебет счёта 90.08. По ссылке «Перечень прямых расходов» можно проверить и отредактировать список затрат, относящихся к прямым.

Номенклатурные группы вводятся с целью определения себестоимости выпускаемой продукции, а также при выполнении работ и оказании услуг. Их также используют в аналитических целях, для разделения выручки по группам выпускаемых товаров или оказываемых услуг. Более подробную информацию об этом можно узнать из видеоролика Почему так важны настройки номенклатуры в 1С: Бухгалтерии? — фрагмент вебинара

Статья 286 НК РФ определяет порядок уплаты авансовых платежей по налогу на прибыль. Так организации, чья выручка за четыре предыдущих квартала не превысила 60 млн. руб., могут уплачивать лишь квартальные авансовые платежи. При нарушении данного критерия они переходят на уплату ежемесячных авансовых платежей по расчётной прибыли.

Предприятия имеют право перейти на уплату ежемесячных авансовых платежей, рассчитанных исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду.

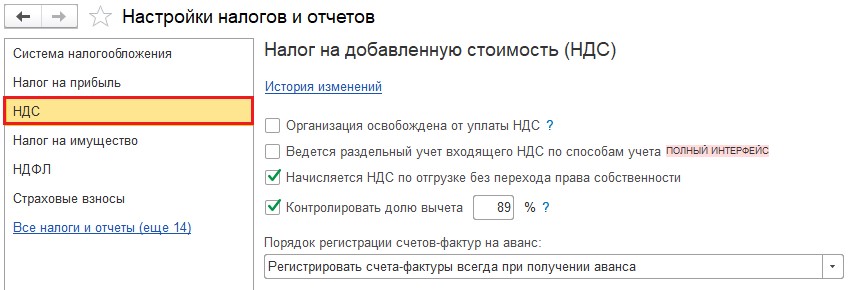

Следующий раздел, требующий настройки, это «НДС».

В статье 145 НК РФ указаны организации и индивидуальные предприниматели, которые при применении общей системы налогообложения освобождены от исполнения обязанностей налогоплательщика по НДС. В случае отнесения вашей организации к таковым следует установить флаг «Организация освобождена от уплаты НДС».

Раздельный учёт входящего НДС обязаны вести налогоплательщики, осуществляющие операции, облагаемые НДС одновременно с необлагаемыми, или облагаемыми по ставке 0%.

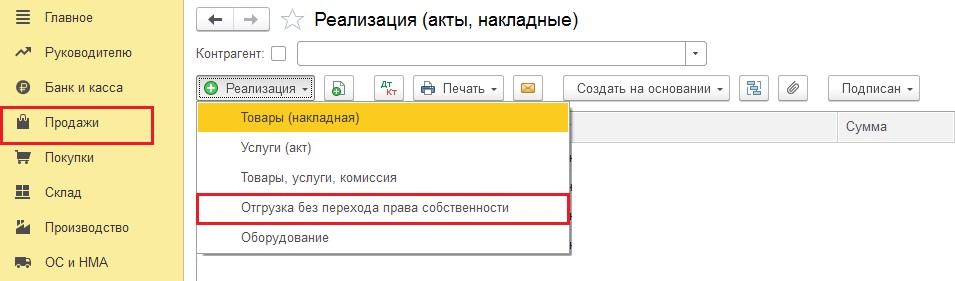

Флаг «Начисляется НДС при отгрузке без перехода права собственности» позволяет начислять НДС при вводе документа «Реализация (акт, накладная)» в разделе «Продажи» с видом операции «Отгрузка без перехода права собственности».

Флаг «Контролировать долю вычета» позволяет оградить ваше предприятие от налоговой проверки в части заявляемых вами вычетов по НДС. Подробная статья на эту тему есть на нашем сайте Безопасная доля вычетов по НДС.

В программе предусмотрено 5 вариантов регистрации счетов-фактур на аванс.

По умолчанию стоит «Регистрировать счета-фактуры всегда при получении аванса». При выборе данного варианта, счета-фактуры будут регистрироваться по каждой поступившей сумме, кроме тех, которые зачлись в тот же день. Этот вариант рекомендуется разработчиками программы как самый безопасный, т.к. именно он позволяет отследить факт пропуска регистрации счет-фактуры на аванс. При выполнении регламентных операций по учету НДС программа самостоятельно сформирует все пропущенные счета-фактуры на аванс.

В случае выбора других вариантов в конце отчетного периода обязательно проверяйте корректное формирование счетов-фактур.

Согласно п. 3 ст. 168 НК РФ продавец должен выставить покупателю счет-фактуру на сумму предоплаты в течение 5 календарных дней, после ее получения, если отгрузка в счёт оплаты производится также в течение 5 дней. В данном случае выбирается пункт «Не регистрировать счета-фактуры в течение 5-ти календарных дней».

Третий вариант предполагает выписывание счетов-фактур на аванс только по суммам, которые не зачлись на конец месяца. Обычно это используется при непрерывных долгосрочных поставках товаров, оказания услуг одному и тому же покупателю.

Следующий вариант предназначен для организаций, которые готовы отстаивать позицию о том, что платежи не признаются авансовыми, если отгрузка и оплата товара произошли в одном налоговом периоде.

Согласно п.13 ст. 167 НК РФ организации, имеющие производственный цикл, превышающий полгода, имеют право считать момент возникновения налоговой базы в день отгрузки. Для них предусмотрен последний вариант из возможных.

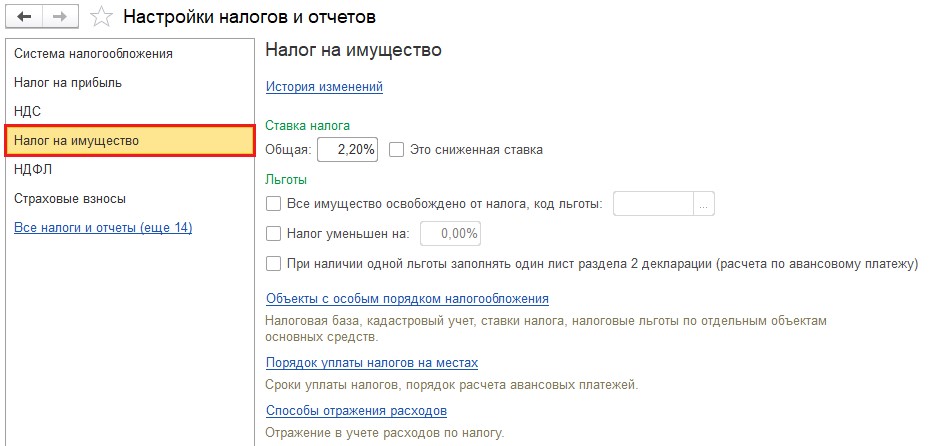

На закладке «Налог на имущество» указывается ставка налога в соответствии с законом субъекта РФ.

Напомним, что с 2019 года налогом на имущество облагается только недвижимое имущество. В случае применения организацией льгот по налогу на имущество, указанных в главе 30 НК РФ или в региональном законодательстве, устанавливаются соответствующие флаги:

• «Всё имущество освобождено от налога» — при выборе данного пункта необходимо указать код льготы;

• Если льгота предусматривает не полное освобождение налога, а уменьшение ставки, то устанавливается флаг «Это сниженная ставка»;

• Если льготой предусмотрено снижение суммы налога, а не процента, то устанавливается флаг «Налог уменьшен на»;

• Если организация применяет несколько льгот, то по каждой из них нужно формировать отдельный лист раздела 2. Но если льгота одна, то заполнять раздел 2 отдельно по каждому имуществу нет необходимости. За данную настройку отвечает флаг «При наличии одной льготы заполнять один лист раздела 2 декларации».

Бывают случаи, что льгота распространяется не на всё имущество, а только на определённые объекты. Их данные необходимо заполнить по ссылке «Объекты с особым порядком налогообложения».

По ссылке «Порядок уплаты налогов на местах» можно указать несколько налоговых органов, в которые вы в дальнейшем будете перечислять налог.

По правилам ведения бухгалтерского учёта расходы по налогу на имущество следует отражать на тех затратных счетах, что и амортизация по этим объектам. Амортизация может начисляться как на 20 счёт, в случае использования оборудования для производственных процессов, так и на 26 или 44, если они задействованы в торговле или используются административно-управленческим персоналом. Соответственно, по ссылке «Способы отражения расходов» нужно настроить по дебету каких затратных счетов будет производиться начисление имущественного налога.

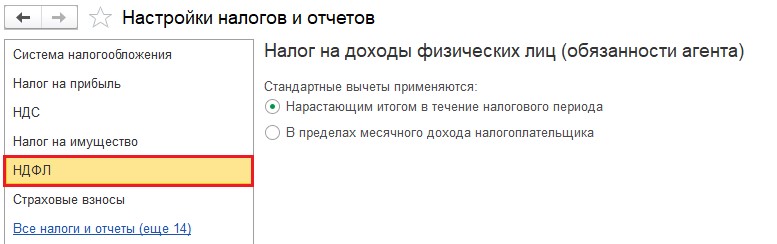

На закладке «НДФЛ» есть возможность выбрать способ применения стандартных вычетов. Ранее был возможен только первый вариант, но после письма Минфина РФ от 07.10.2004 г. № 03-05-01-04/41 в программу был добавлен и второй метод. Позднее, Минфин изменил своё решение, поэтому по умолчанию переключатель стоит на «нарастающем итоге». Теперь каждая организация самостоятельно принимает решение какой вариант ей применять.

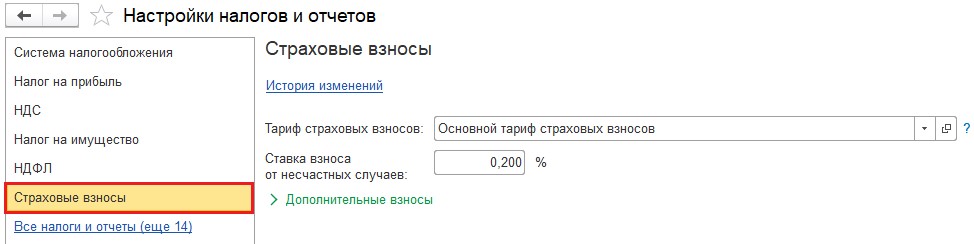

На закладке «Страховые взносы» выбирается тариф страховых взносов, применяемый на вашей организации и указывается ставка взноса от несчастных случаев.

По ссылке «Все налоги и отчеты» можно настроить порядок расчёта по транспортному, земельному, водному и многим другим налогам в том случае, если для вашей организации они являются актуальными.

Для получения печатной формы необходимо перейти в раздел «Главное», выбрать пункт «Учётная политика», нажать на кнопку «Печать» и из выпадающего списка выбрать «Учётная политика по налоговому учёту». При желании печатную форму можно отредактировать, распечатать или сохранить вне программы.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

В учетной политике для целей исчисления налога на прибыль налогоплательщик определяет порядок ведения налогового учета, который предусматривает большое количество различных вариантов.

Рассмотрим подробнее:

- где и как задается учетная политика по налогу на прибыль в 1С;

- где устанавливаются ставки налога на прибыль по уровням бюджета;

- как настроить перечень прямых расходов;

- как и для чего указывать номенклатурные группы реализации продукции и услуг;

- и многое другое.

Содержание

- Учетная политика по налогу на прибыль

- Ссылка История изменений

- Ставки налога

- Метод начисления амортизации

- Способ погашения стоимости спецодежды и спецоснастки

- База распределения расходов по видам деятельности

- Только доходы от реализации

- Доходы от реализации и внереализационные

- Флажок Формировать резервы по сомнительным долгам

- Ссылка Перечень прямых расходов

- Перечень в соответствии со ст. 318 НК РФ

- Перечень в соответствии с записями прошлого года

- Перечень вручную самостоятельно

- Методы определения прямых расходов производства в НУ

- Признание прямых расходов

- Декларация по налогу на прибыль

- Ссылка Номенклатурные группы реализации продукции, услуг

- Порядок уплаты авансовых платежей

- Ежеквартально

- Ежемесячно по расчетной прибыли

- Ежемесячно по фактической прибыли

Учетная политика по налогу на прибыль

Каждое предприятие должно разработать учетную политику в части налогообложения прибыли, полностью учитывающую нюансы своей деятельности.

Подробнее Конструктор учетной политики по налогу на прибыль

Настройка параметров учетной политики для налога на прибыль осуществляется в разделе Главное – Настройки – Налоги и отчеты – вкладка Налог на прибыль.

Данная вкладка доступна для редактирования, только если Система налогообложения организации — Общая.

На ней необходимо определить общие параметры ведения налогового учета в 1С:

- методы начисления амортизации;

- способы погашения стоимости спецодежды и спецоснастки;

- базу распределения расходов, если организация ведет разные виды деятельности;

- формирование резервов по сомнительным долгам;

- перечень прямых расходов;

- номенклатурные группы реализации продукции, услуг;

- порядок уплаты авансовых платежей.

Несмотря на то, что учетная политика формируется один раз и применяется последовательно из года в год (ч. 4 ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ), в программе желательно ее создавать ежегодно, так как могут дорабатываться механизмы работы программы, изменяться законодательство и прочее.

Для этого необходимо:

- Внести любые изменения: можно просто перещелкнуть переключатель и вернуть его на место. В поле Применяется с указать новый год и нажать ОК.

- Перейти по ссылке История изменений, создать или скопировать учетную политику по налогу на прибыль предыдущего года.

Разберемся, как установить ту или иную настройку, на что она влияет и как отразится это в программе.

Ссылка История изменений

По ссылке История изменений хранятся все настройки учетной политики по налогу на прибыль.

Ставки налога

Стандартная налоговая ставка по налогу на прибыль, установленная НК РФ, составляет 20% (п. 1 ст. 284 НК РФ):

- 3% — в федеральный бюджет;

- 17% — в региональный бюджет.

Законами субъектов Российской Федерации может быть определен пониженный процент налога, подлежащий перечислению в региональный бюджет, но до 12,5 %.

Соответствующие ставки налога на прибыль по бюджетам необходимо указать в полях:

- Федеральный бюджет;

- Региональный бюджет.

В соответствии с указанными ставками программа осуществляет автоматический расчет налога на прибыль при выполнении процедуры Закрытие месяца. Рассчитанная сумма налога по уровням бюджета отражается в Листе 02 Декларации по налогу на прибыль: ![]() PDF

PDF

- стр. 140 — общая ставка;

- стр. 150 — ставка в федеральный бюджет;

- стр. 160 — ставка в региональный бюджет.

Метод начисления амортизации

В учетной политике по НУ для амортизируемых объектов необходимо установить один из методов начисления амортизации (п. 1 ст. 259 НК РФ):

- линейный метод;

- нелинейный метод.

Переход с одного метода на другой можно осуществлять раз в 5 лет с начала очередного налогового периода.

Для зданий, сооружений, передаточных устройств и НМА, входящих в 8-10 амортизационные группы, всегда применяется линейный способ начисления амортизации вне зависимости от данной настройки (п. 3 ст. 259 НК РФ).

В отличие от БУ, способ начисления амортизации в НУ задается только в настройках учетной политики, без возможности его изменения в документе ввода амортизируемого имущества в эксплуатацию.

Изучить подробнее Амортизация ОС

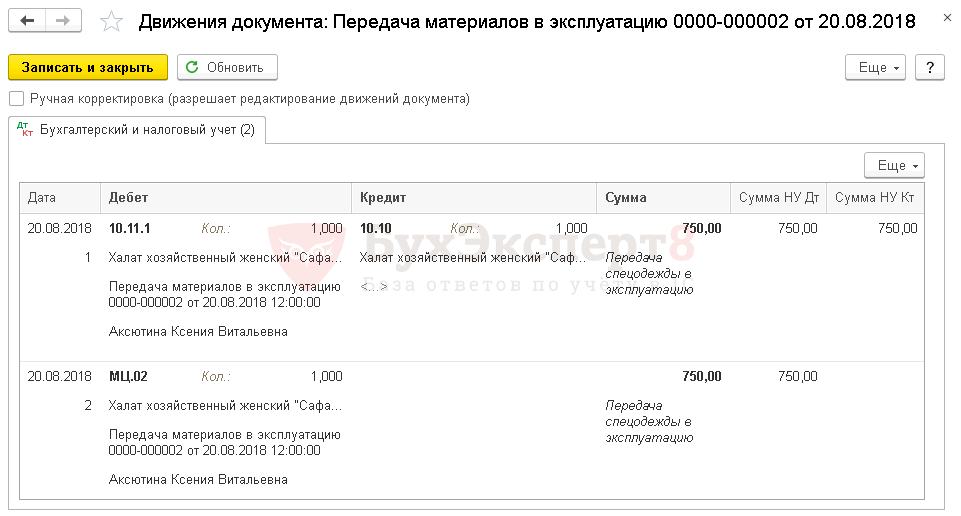

Способ погашения стоимости спецодежды и спецоснастки

В составе материальных расходов по НУ учитываются затраты на приобретение спецодежды и специнструментов, не являющихся амортизируемым имуществом (пп. 3 п. 1 ст. 254 НК РФ).

В учетной политике по НУ необходимо закрепить один из возможных вариантов включения стоимости спецодежды (спецоснастки) в состав расходов:

- по выбранному способу:

- линейный;

- пропорционально сроку использования (объему выпущенной продукции, работ, услуг);

- полностью в момент передачи ее в эксплуатацию.

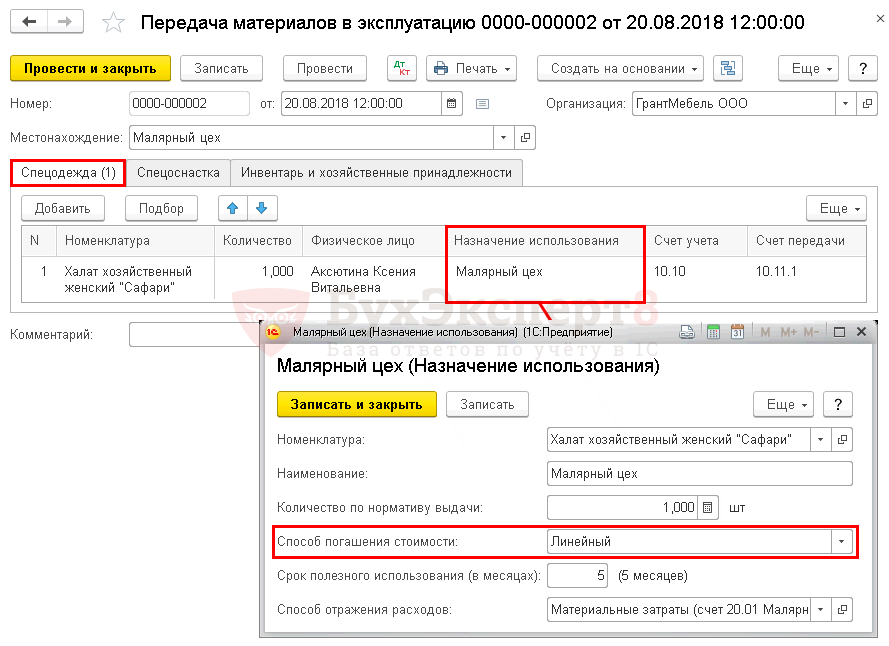

При вводе в эксплуатацию материалов указывается их назначение использования.

Рассмотрим как влияет на проводки выбранный на вкладке Налог на прибыль способ погашения:

- Единовременно — стоимость включается в состав расходов полностью в момент передачи их в эксплуатацию, независимо от настроек БУ;

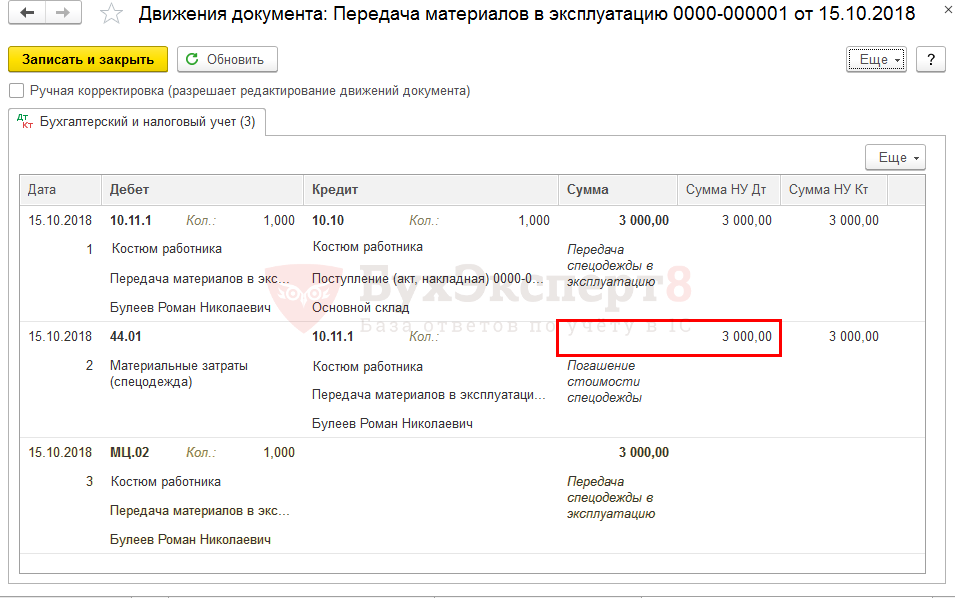

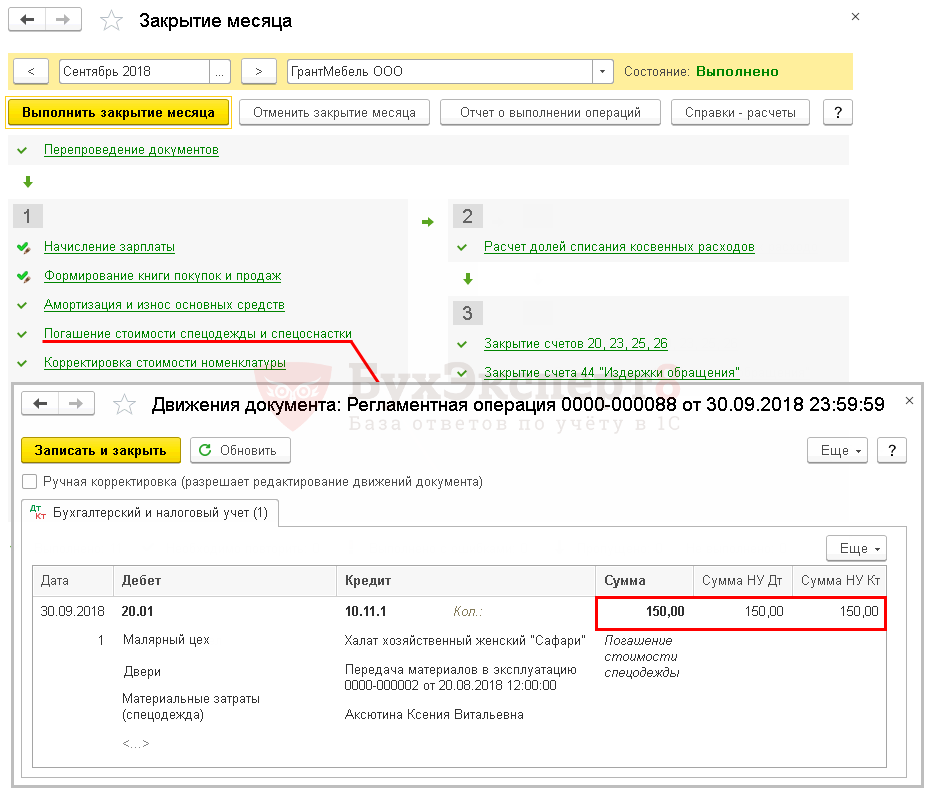

- Указывается при передаче в эксплуатацию — порядок признания материальных расходов в НУ используется непосредственно из документа Передача материалов в эксплуатацию в разделе Склад — Спецодежда и инвентарь — Передача материалов в эксплуатацию.

В этом случае при проведении документа Передача материалов в эксплуатацию проводки по признанию затрат не будет, т.к. Способ погашения стоимости установлен как Линейный.

Расходы будут признаваться при Закрытии месяца операция Погашение стоимости спецодежды и спецоснаски.

Изучить подробнее Передача в эксплуатацию спецодежды

База распределения расходов по видам деятельности

В данном разделе осуществляется настройка базы для распределения так называемых «общих» расходов при совмещении следующих видов деятельности:

Согласно п. 9 ст. 274 НК РФ и п. 7 ст. 346.26 НК РФ (п. 6 ст. 346.53 НК РФ), налогоплательщики обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности на ОСНО и деятельности, подлежащей налогообложению ЕНВД (ПСН).

При совмещении нескольких видов деятельности расходы организации можно разделить условно на три группы:

- расходы по деятельности на ОСНО — учитываются при исчислении налоговой базы по налогу на прибыль (для ИП — НДФЛ) в полном объеме;

- расходы, которые можно полностью можно отнести к деятельности на ЕНВД (ПСН), — не учитываются при исчислении налога на прибыль;

- «общие» расходы, которые прямо не отнести к какому-либо виду деятельности, связаны одновременно с деятельностью на ОСНО и на ЕНВД (ПСН).

«Общие» расходы не могут быть прямо отнесены на ОСНО или ЕНВД (ПСН) и должны распределяться пропорционально доле доходов от конкретной деятельности в общем доходе по всем видам деятельности.

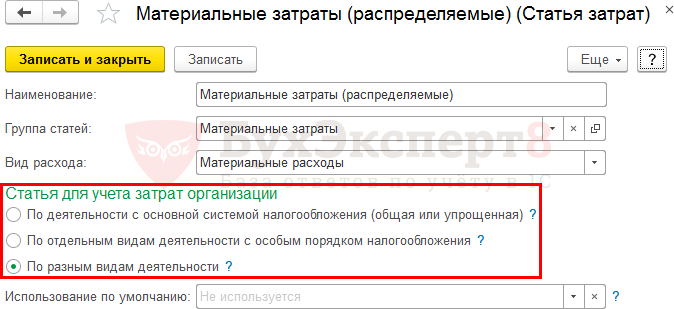

В программе порядок распределения расходов по видам деятельности настраивается непосредственно в каждой статье затрат справочника Статьи затрат.

Если в Статье затрат в разделе Статья для учета затрат организации переключатель установлен По разным видам деятельности, такие расходы будут распределяться по видам деятельности ОСНО и ЕНВД (ПСН) пропорционально базе распределения в процедуре Закрытие месяца.

При этом нет единства в том, учитываются ли внереализационные доходы при определении базы для распределения. ФНС придерживается мнения, что внереализационные доходы не должны участвовать при распределении расходов (Письма ФНС РФ от 24.03.2006 N 02-1-07/27, от 28.09.2005 N 02-1-08/204@, Письмо УФНС РФ по г. Москве от 28.10.2005 N 20-12/78737).

Мнение Минфина России неоднозначно: так, в Письмах от 18.02.2008 N 03-11-04/3/75 и от 14.03.2006 N 03-03-04/1/224 говорится, что внереализационные доходы участвуют в определении пропорции, а в Письме от 17.03.2008 N 03-11-04/3/121 и от 28.06.2007 N 03-11-04/3/237 даются иные разъяснения.

Каждый налогоплательщик должен самостоятельно указать в учетной политике базу для распределения «общих» расходов — с учетом внереализационных доходов или без них.

В программе доступны два варианта распределения расходов:

- Только доходы от реализации;

- Доходы от реализации и внереализационные.

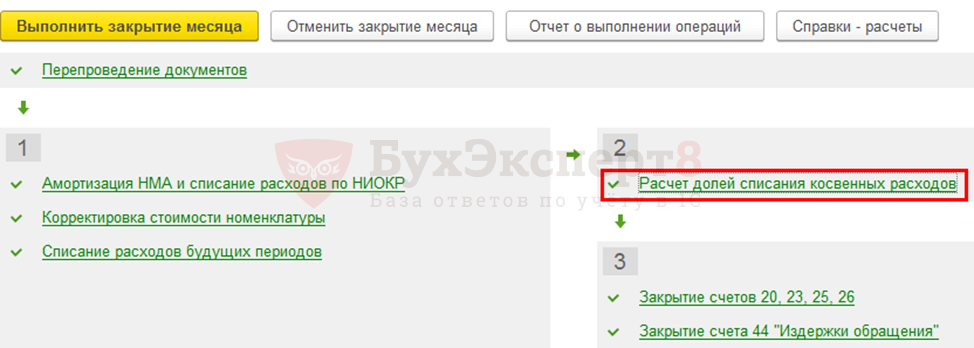

В операции Расчет долей списания косвенных расходов процедуры Закрытие месяца в графе ЕНВД отразится доля, в соответствии с которой распределяемые расходы будут отнесены на ЕНВД (ПСН).

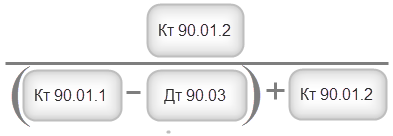

Только доходы от реализации

При выборе способа распределения Только доходы от реализации база по ОСНО рассчитывается как выручка, отраженная по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения» за минусом сумм НДС по дебету счета 90.03 «Налог на добавленную стоимость».

База по ЕНВД (ПСН) равна выручке, которая отражена по кредиту счета 90.01.2 «Выручка по отдельным видам деятельности с особым порядком налогообложения».

В данном случае доля «общих» расходов, приходящихся на ЕНВД, будет определяться по формуле:

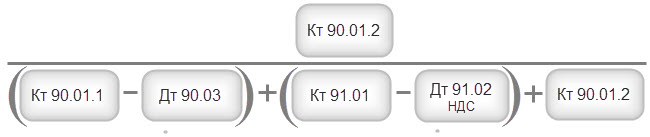

Доходы от реализации и внереализационные

При выборе способа распределения Доходы от реализации и внереализационные к базе по ОСНО добавляются еще и внереализационные доходы: оборот по кредиту счета 91.01 «Прочие доходы» за вычетом НДС по дебету счета 91.02 «Прочие расходы».

Тогда доля «общих» расходов, приходящихся на ЕНВД, будет определяться по формуле:

«Общие» расходы, которые относятся к разным видам деятельности, распределяются пропорционально расчетной доли в процедуре Закрытие месяца:

- в операции Закрытие счетов 20, 23, 25, 26 общехозяйственные расходы, распределенные на:

- ОСНО — списываются в дебет счета 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения»;

- ЕНВД — списываются в дебет счета 90.08.2 «Управленческие расходы по деятельности с основной системой налогообложения» (при методе распределения директ-костинг).

- в операции Закрытие счета 44 «Издержки обращения» коммерческие расходы списываются:

- ОСНО — на счет 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения»;

- ЕНВД — на счет 90.07.2 «Расходы на продажу по отдельным видам деятельности с особым порядком налогообложения».

Флажок Формировать резервы по сомнительным долгам

В налоговом учете создание резерва — это право, т. е. налогоплательщик может создавать или не создавать резерв по сомнительным долгам (Письмо Минфина РФ от 16.05.2011 N 03-03-06/1/295).

Налогоплательщик вправе отказаться от создания резерва с начала нового налогового периода, внеся изменения в свою учетную политику по налоговому учету (ст. 313 НК РФ, Письмо Минфина РФ от 21.09.2007 N 03-03-06/1/688).

Подробнее Параметры учетной политики для целей Налогового учета по налогу на прибыль

Сомнительные долги (ст. 26 НК РФ) — это задолженность перед организацией, возникшая при реализации товаров, работ и услуг, которая не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Сомнительной считается дебиторская задолженность организации, которая НЕ погашена или с высокой степенью вероятности НЕ будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

В налоговом учете резерв по сомнительным долгам не может превышать 10% от выручки отчетного периода, определяемой в соответствии со ст. 249 НК РФ (Письмо Минфина РФ от 16.11.2006 N 03-03-04/2/245).

В бухгалтерском учете создание резерва по сомнительным долгам — это обязанность, в т. ч. и для субъектов малого предпринимательства (ПБУ 21/2008). Но в отличие от НУ, методику создания резерва в БУ каждый налогоплательщик должен разрабатывать самостоятельно в учетной политике, и правила налогового учета применять, на наш взгляд, недопустимо.

Подробнее Пример Методики по созданию резервов по сомнительным долгам

В программе поддержка формирования резерва по сомнительным долгам задается:

- в бухгалтерском учете — в форме Учетная политика;

PDF

PDF - в налоговом учете — в форме Настройки налогов и отчетов — вкладка Налог на прибыль.

При этом программа в налоговом учете рассчитывает резерв по следующему алгоритму:

- если срок возникновения задолженности превышает 45 календарных дней, то начисляется резерв в размере 50% от суммы остатка по дебету счетов 62.01 и 76.06;

- если срок превышает 90 дней — то в размере 100%.

Срок возникновения задолженности рассчитывается исходя из количества дней, прошедших после реализации товаров (работ, услуг) покупателю. Он указывается:

- в общих заданных параметрах в Администрирование – Настройки программы – Параметры учета – ссылка Сроки оплаты покупателями – Срок оплаты долга покупателями;

- в конкретном договоре с покупателем, если установлен флажок Установлен срок оплаты.

Изучить подробнее Сроки оплаты покупателями

В 1С:Бухгалтерия 3.0 пока формируется резерв по договорам только в руб.

Создание резерва производится при выполнении процедуры Закрытие месяца регламентной операцией Расчет резервов по сомнительным долгам.

Ссылка Перечень прямых расходов

В налоговом учете расходы, связанные с производством и реализацией, делятся на два вида: прямые и косвенные (ст. 318 НК РФ):

- прямые расходы уменьшают налогооблагаемую базу в момент реализации продукции, работ, услуг, в стоимости которых они учтены;

- косвенные — в момент их возникновения.

Перечень затрат, которые относятся к прямым расходам определен ст. 318 НК РФ:

- материальные затраты;

- расходы на оплату труда и обязательное страхование (страховые взносы и взносы на НС и ПЗ);

- суммы начисленной амортизации по ОС, используемым при производстве товаров, работ, услуг.

К косвенным расходам относятся все иные расходы, осуществляемые налогоплательщиком в течение отчетного (налогового) периода, за исключением внереализационных расходов, определяемых в соответствии со ст. 265 НК РФ.

Перечень прямых расходов для НУ определяется в учетной политике самостоятельно налогоплательщиком. Он должен быть экономически обоснованным и применяться не менее 2-х налоговых периодов.

По нашему мнению, в учетную политику по НУ необходимо включить все прямые расходы, которые являются частью готовой продукции (работ, услуг), т. е. исходными элементами.

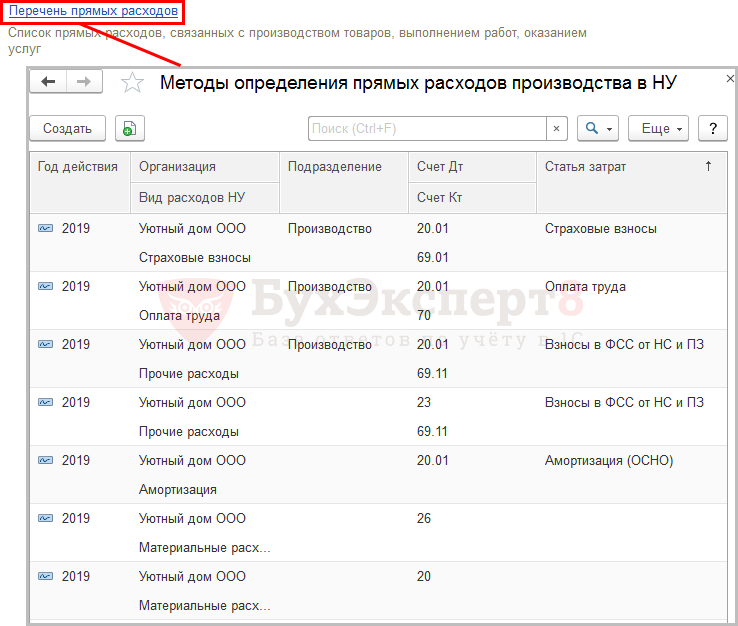

В 1С перечень прямых расходов при производстве готовой продукции, выполнении работ, оказании услуг задается по ссылке Перечень прямых расходов. При открытии ссылки отображается перечень только за тот год, по которому составлена учетная политика.

Для торговли действуют особые правила определения прямых расходов.

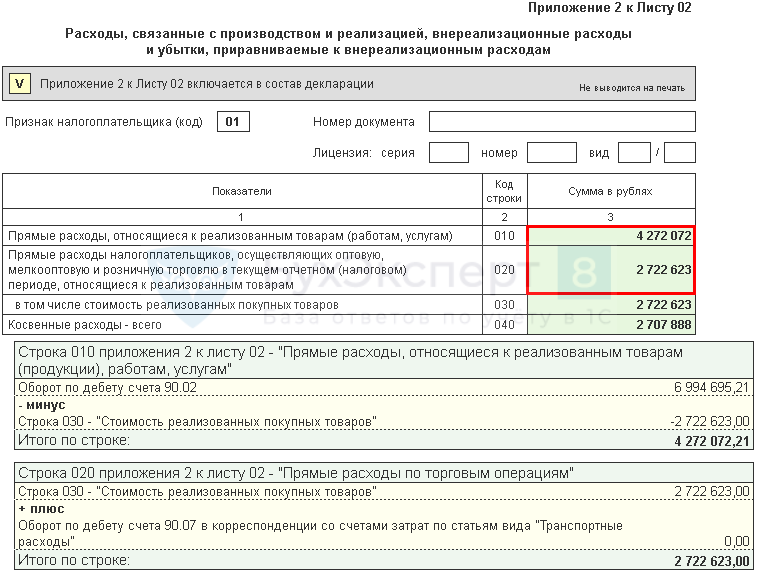

К прямым расходам при реализации покупных товаров (Лист 02 Приложение N 2 стр. 020) относятся:

- себестоимость реализованных товаров НУ Дт 90.02.1 «Себестоимость продаж по деятельности с ОСНО» Кт 41, 45;

- прямые транспортные расходы по ст. 320 НК РФ, НУ Дт 90.07.1 «Расходы на продажу по деятельности с ОСНО» Кт 44.01, имеющий Вид расхода (НУ) — Транспортные расходы.

Прямые расходы по торговой деятельности по ссылке Перечень прямых расходов указывать не нужно, программа их отнесет в состав прямых расходов по другим признакам.

Перечень прямых расходов на вкладке Налог на прибыль необходимо заполнять ежегодно даже, если перечень остался неизменным.

Перечень прямых расходов в 1С на текущий год можно задать:

- в соответствии со ст. 318 НК РФ;

- в соответствии с записями прошлого года;

- вручную самостоятельно.

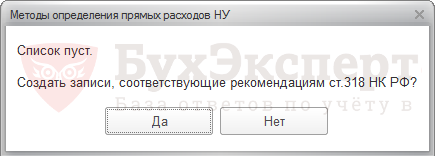

Перечень в соответствии со ст. 318 НК РФ

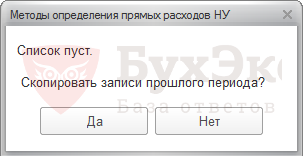

При выборе данного способа определения прямых расходов в регистре сведений Методы определения прямых расходов производства в НУ автоматически будет создан перечень расходов в соответствии со ст. 318 НК РФ.

Если вы нажмете на кнопку Да, список заполнится автоматически, на кнопку Нет — останется пустым, что позволит заполнить его самостоятельно.

Перечень в соответствии с записями прошлого года

При создании перечня на очередной год программа предложит скопировать список за прошлый период.

Если нажмете на кнопку Да — записи предыдущего периода скопируются на текущий год, на кнопку Нет — будет предложено заполнить перечень в соответствии со ст. 318 НК РФ.

Перечень вручную самостоятельно

При данном способе необходимо отказаться от автоматического заполнения перечня и создать записи в регистр Методы определения прямых расходов производства в НУ вручную в соответствии с учетной политики по следующим правилам.

Методы определения прямых расходов производства в НУ

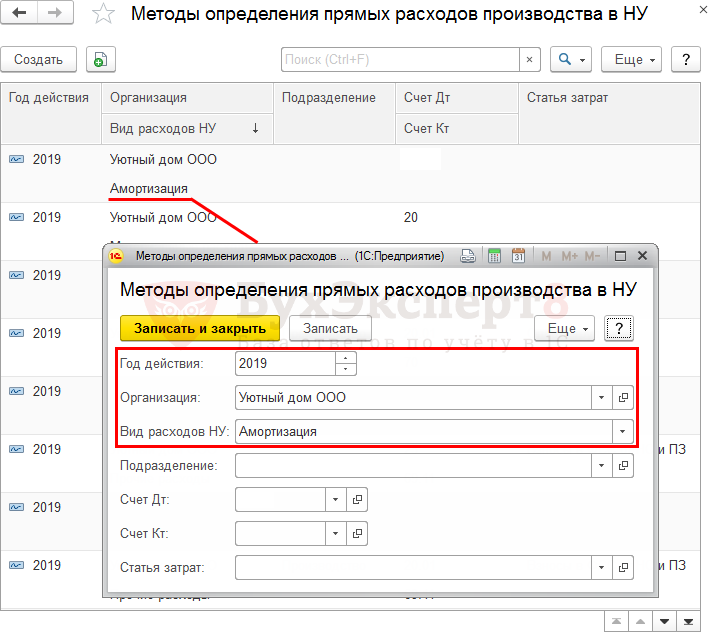

Для указания параметров отнесения затрат к прямым расходам необходимо создать запись в регистре сведений Методы определения прямых расходов производства в НУ, где должно быть заполнено:

- Год действия — год, в рамках которого действует данная запись. Поэтому важно заполнять перечень прямых расходов каждый год.

- Организация — конкретная организация, по которой задается запись в данном регистре: для каждой организации создается свой перечень прямых расходов.

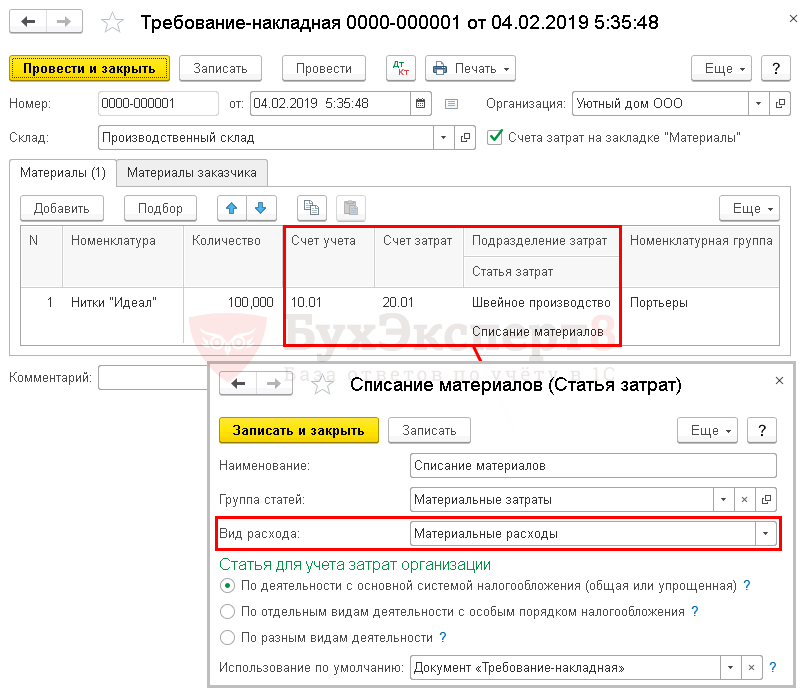

- Вид расходов НУ — вид прямого расхода, который выбирается из предопределенного списка расходов. Вид расходов (НУ) также обязательно указывается для каждой статьи затрат справочника Статьи затрат.

Если метод отнесения затрат к прямым задан, как показано на рисунке выше, то по данному примеру к прямым расходам будут относиться все затраты, у которых статьях затрат имеет Вид расхода (НУ) Амортизация.

По нашему мнению, задавать правила для определения перечня прямых расходов, опираясь только на Вид расхода (НУ), не совсем корректно. Поэтому необходимо добавить уточняющие параметры для отнесения расхода к прямым.

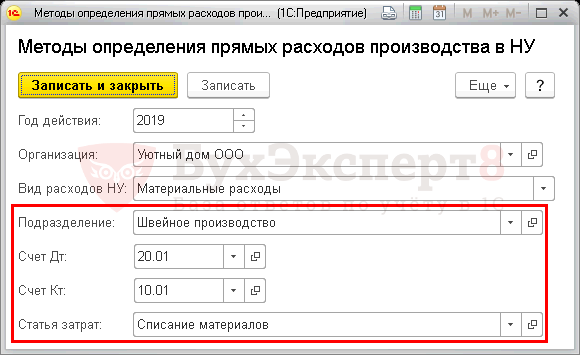

Это могут быть:

- Подразделение — подразделение, по которому накапливаются прямые затраты.

- Счет Дт — счет учета затрат, по дебету которого накапливаются прямые затраты. Это могут быть счета 20, 23 или 25. Если в данном поле задать правило для включения в состав прямых затрат расходов, учтенных на счете 44, то оно не сработает, т. к. программа затраты, учтенные на счете 44 будет всегда считать косвенными.

Для отнесения затрат, учтенных на счете 26 к прямым расходам в налоговом учете, помимо настройки регистра сведений Методы определения прямых расходов производства в НУ, еще необходимо настроить распределения косвенных расходов на себестоимость продукции (работ, услуг). То есть, Методы распределения общепроизводственных и общехозяйственных расходов организаций (раздел Главное – Настройки – Учетная политика).PDF - Счет Кт — счет, который корреспондирует со счетом учета прямых затрат, указанным в поле Счет Дт. Может быть любым, например, счет 10.01 «Сырье и материалы».

- Статья затрат — статья затрат справочника Статьи затрат, по которой накапливаются прямые затраты.

По методу отнесения расходов с уточняющими параметрами, указанными выше на рисунке, к прямым расходам будут относиться только затраты по Дт счета 20 «Основное производство» и Кт 10.01. При этом аналитика по счету 20 должна быть следующая:

- Подразделение — Производство;

- статья затрат Материальные затраты (основное производство), у которой Вид расхода (НУ) Материальные расходы.

Признание прямых расходов

Прямые затраты признаются в составе расходов, уменьшающих налогооблагаемую базу текущего периода, после реализации готовой продукции, работ, услуг. Они отражаются по Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения»:

- при реализации готовой продукции в документе Реализация товаров (накладная);

- при реализации производственных работ, услуг в документе Оказание производственных услуг;

- при реализации «обычных» работ, услуг при корректировке расчета себестоимости готовой продукции, работ, услуг в момент процедуры закрытия месяца в операции Закрытие счетов 20, 23, 25, 26.

Декларация по налогу на прибыль

Прямые расходы в Декларации по налогу на прибыль отражаются в Листе 02 Приложении N 2 следующим образом:

- стр. 010 — сумма прямых расходов, относящаяся к реализованной готовой продукции, оказанным услугам, выполненным работам:

- оборот по НУ Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения» минус оборот НУ Дт 90.02.1 Кт 41, 45.

- стр. 020 — сумма прямых расходов от реализации покупных товаров (себестоимость товаров и прямые расходы по доставке до нашего склада):

- оборот по НУ Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения» Кт 41, 45 (стр. 030);

- оборот по НУ Дт 90.07.1 «Себестоимость продаж по деятельности с основной системой налогообложения» Кт 44.01 с видом расхода Транспортные расходы.

Расходы, которые не указаны в Перечне прямых расходов, являются косвенными.

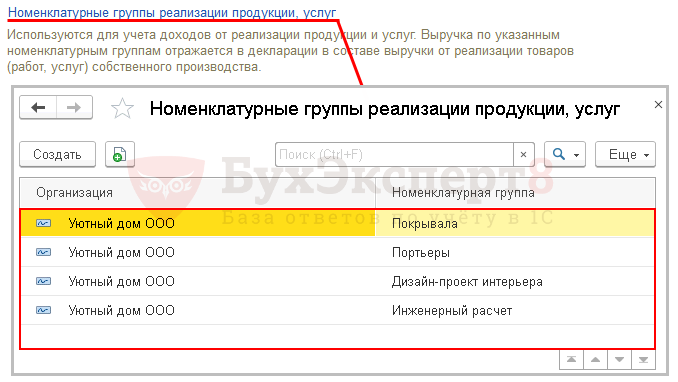

Ссылка Номенклатурные группы реализации продукции, услуг

Номенклатурная группа — это вид товаров, работ, услуг, т. е. обобщенное понятие, аккумулирующее затраты и выручку в разрезе видов продукции, товаров, работ и услуг.

По ссылке Номенклатурные группы реализации продукции, услуг необходимо указать номенклатурные группы, связанные с реализацией:

- произведенной готовой продукции;

- оказанных услуг;

- выполненных работ.

Тогда в декларации по налогу на прибыль строка 011 «выручка от реализации товаров (работ, услуг) собственного производства» Листа 02 Приложения N 1 будет заполняться автоматически.

Для заполнения других строк Приложения N 1 к Листу 02 специальных настроек в учетной политике делать не нужно.

Изучить подробнее Алгоритм автоматического заполнения Листа 02 Приложения N 1 в декларации по налогу на прибыль

В перечне Номенклатурные группы реализации продукции, услуг не должно быть номенклатурных групп, относящихся к оптовой и розничной торговле.

Не нужно сразу продумывать на все годы Номенклатурные группы и вводить их по ссылке Номенклатурные группы реализации продукции, услуг. Можно это сделать в любой момент, как только добавился новый вид продукции или услуг, — указав их в данных настройках Учетной политики по налогу на прибыль.

Порядок уплаты авансовых платежей

Авансовые платежи по налогу на прибыль уплачиваются в течение всего налогового периода (года).

Настройка уплаты авансовых платежей налога на прибыль в 1С выполняется на вкладке Налог на прибыль учетной политики: раздел Главное — Настройки — Налоги и отчеты — вкладка Налог на прибыль.

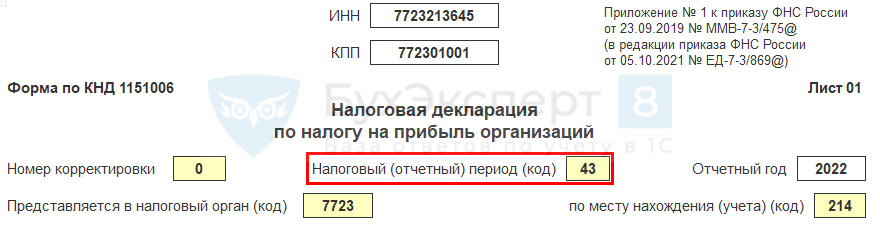

Выбор варианта уплаты определяет:

- периодичность уплаты авансов на прибыль в 1С (в Списке задач бухгалтера):

- Ежеквартально — Квартал;

- Ежемесячно по расчетной прибыли — Месяц;

- Ежемесячно по фактической прибыли — Месяц.

- Код в поле Налоговый (отчетный) период в титульном листе декларации по прибыли.

Ежеквартально

Если за предыдущие четыре квартала доходы от реализации (ст. 249 НК РФ) в среднем не превысили 15 млн руб. за каждый квартал.

Ежемесячно по расчетной прибыли

- Организации — если за предыдущие четыре квартала доходы от реализации (ст. 249 НК РФ) в среднем превысили 15 млн руб. за каждый квартал.

- Вновь созданные компании уплачивают ежемесячные авансовые платежи при условии, если выручка превысила 5 млн руб. в месяц либо 15 млн руб. в квартал, начиная с месяца, следующего за месяцем, в котором такое превышение произошло (п. 5 ст. 287 НК РФ).

Ежемесячно по фактической прибыли

Организация может добровольно перейти на уплату авансовых платежей по налогу на прибыль ежемесячно от фактически полученной прибыли. При этом необходимо уведомить налоговый орган о своем намерении не позднее 31 декабря года, предшествующего налоговому периоду (абз. 7 п. 2 ст. 286 НК РФ).

Вариант ежемесячных авансов по фактической прибыли можно рекомендовать при сезонности выручки. В этом случае может быть невыгодно уплачивать ежемесячные авансовые платежи, рассчитанные по данным предыдущих кварталов, — с пиками продаж.

«Фактическая» — означает, что в НУ считают доходы, расходы и финансовый результат именно за текущий отчетный период. Затем определяют сумму налога и уплачивают ее в бюджет ежемесячно.

Организация утрачивает право на ежеквартальное перечисление авансов и обязана перечислять ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале, если (п. 2, п. 3 ст. 286 НК РФ):

- она не подала заявление о переходе на перечисление ежемесячных авансовых платежей исходя из фактической прибыли — это делается до 31 декабря предшествующего года (ст. 286 НК РФ).

Уведомлять налоговиков о переходе на авансы, рассчитываемые исходя из расчетной прибыли, закон не требует.

См. также:

- Налог на прибыль в 1С 8.3 Бухгалтерия пошагово

- Уведомление в ИФНС о переходе на авансовые платежи по налогу на прибыль исходя из фактической прибыли

- Переход на уплату авансовых платежей по налогу на прибыль исходя из фактической прибыли

- Переход на ежемесячную уплату авансовых платежей по налогу на прибыль с начала года

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Добрый день! ООО на ОСНО, услуги. 1С:Предприятие 8.3 (8.3.12.1469), Бухгалтерия предприятия (базовая), редакция 3.0 (3.0.62.17).

Проблема такая: в учетной политике нет настроек по налогу на прибыль. Во вложении фото страницы с настроек налогов и отчетов. Что, недоработка релиза? Это новая для меня организация, предыдущий бух считал налог вручную.

Цитата (stella2018):Проблема такая: в учетной политике нет настроек по налогу на прибыль.

Вы ИП? Так о каком налоге на прибыль вы ведете речь?

Налоговый учет ИП на ОСНО — это КУДиР предпринимателя и НДФЛ.

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

![]()

Kamushek, какое ИП?? Я же написала — ООО, на ОСНО

Я не вижу вашей организации, ее настроек. Но я вижу настройки налогов для ИП на ОСНО.

Что у вас в Реквизитах организации?

![]()

Kamushek, предыдущий бух заполнил данные по организации на основе ранее действующего ИП (в истории наименований значится). То есть просто переименовала ИП на ООО, поэтому и учетная политика идет для ИП…. что можно предпринять в таком случае? Есть ли возможность удалить «прошлое», ибо кроме названия, никаких прошлых проводок в базе не значится.

Базовой версии нет под рукой. Пишу по памяти.

Раздел Администрирование — Обслуживание — Корректировка данных — Групповое изменение реквизитов — Реквизиты организации — Юридическое/физическое(самое последнее) ставите флажок и правее выбираете Юридическое лицо. Нажимаете кнопку Изменить реквизиты.

https://www.buhonline.ru/forum/index?g=posts&m=1965713#1965713

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

![]()

Kamushek, все сделала, как вы рекомендовали). И все получилось, кроме того, что изменений в учетной политике не последовало…..

Может, еще где настройки поменять нужно?..

Цитата (stella2018):И все получилось, кроме того, что изменений в учетной политике не последовало…..

А что должно было в ней измениться? Это учетная политика по Бухгалтерскому учету, в ней ничего не меняется.

Должны быть изменения в Налогах и отчетах — это учетная политика по налоговому учету.

![]()

Kamushek, потому что ничего не изменилось… налоги выдаются, как на первой картинке, с ссылкой на ИП.

А вот так учетная политика должна быть при ООО на ОСНО (фото с другой организации, где все правильно изначально)….

Цитата (stella2018):А вот так учетная политика должна быть при ООО на ОСНО (фото с другой организации, где все правильно изначально)….

Как правильно я знаю.

Выложите Реквизиты вашей организации, Отчеты и налоги — история изменений.

Заполняйте путевые листы с указанием маршрута и обязательными реквизитами в специальном сервисе

![]()

Kamushek, спасибо вам огромное за наводку!)) прошла по пути Настройки налогов и отчетов — история изменений — и добавила 2018 год. И все получилось!!! Появился счет 68.04.1, в учетной политике ссылка на ПБУ 18)). Надеюсь, мой опыт и ваша помощь пригодится еще кому-то)

Цитата (stella2018):прошла по пути Настройки налогов и отчетов — история изменений — и добавила 2018 год.

А старую запись удалили?

![]()

Kamushek, нет…. но перепровела все документы с 2018 года. Прошлый период не хотелось бы трогать, а при удалении (возможно) потребовалось бы сделать закрытие месяца с января 2017. Тем более предыдущий бух заполнял декларацию по прибыли вручную.

Цитата (stella2018):Прошлый период не хотелось бы трогать, а при удалении (возможно) потребовалось бы сделать закрытие месяца с января 2017. Тем более предыдущий бух заполнял декларацию по прибыли вручную.

Если в прошлом периоде отражено не понятно что, то может декларацию распечатать, остальное либо привести к нормальной учетной политике, либо удалить? Предварительно надо сделать копию.

Рассчитывайте зарплату командированного работника в веб‑сервисе