Ошибка при расчете отпускных — как исправить? Таким вопросом задаются многие бухгалтеры, работающие с зарплатой. Какие типы ошибок бывают и как их следует исправлять, узнайте из статьи.

Какие бывают ошибки при начислении отпускных

Ошибки при начислении отпускных — часто явление. Объясняется это особенностями расчета выплаты за отпуск, связанной с определением среднедневного заработка. Сложность формулы и различные нюансы при определении показателей для нее — основная причина того, что на практике бухгалтер что-то упускает и получает ошибку в сумме отпускных.

Условно причины ошибок можно объединить в такие группы:

- Неправильно определен период, включаемый в расчет. Например, в расчет попало время, проведенное работником на больничном, или время простоя по вине работодателя. Возможен и обратный вариант ошибки — когда в расчете оказались не учтены дни, которые должны туда попадать.

- Неправильно определен доход, включаемый в расчет. Например, туда попали разовые поощрительные выплаты (не предусмотренные локальной системой оплаты труда) или материальная помощь. Эта ошибка также имеет обратный вариант. К примеру, бухгалтеры часто не включают в расчет среднего заработка разовые вознаграждения по итогам работы за год или за выслугу лет, хотя такие суммы по общему правилу должны включаться (п. 15 Положения № 922, утв. постановлением Правительства России от 24.12.2007).

- Технические ошибки. Такие ошибки — обратная сторона автоматизации процесса бухгалтерских расчетов. В момент подсчета что-то «сбойнуло», а ошибку увидели потом.

Суммируя вышесказанное, можно заключить, что для целей исправления ошибки в расчете отпускных можно разделить на две группы:

- ошибки, которые привели к недоплате отпускных и связанных с ними налогов;

- ошибки, которые привели к переплате отпускных и налогов по ним.

Порядок исправления будет зависеть от того, больше или меньше, чем нужно было, сначала начислено отпускных.

На отдельные вопросы налогоплательщиков, связанных с ошибкой в предоставлении отпуска, ответил инпектор по труду в Нижегородской обл. В. И. Неклюдов. Узнайте мнение чиновника в КонсультантПлюс.

Если у вас нет доступа к системе К+, получите демо-доступ бесплатно.

Общие правила исправления ошибок в отпускных

Правила исправления ошибок и порядок раскрытия информации о них в бухгалтерском учете и отчетности установлены в ПБУ 22/2010 (утв. приказом Минфина от 28.06.2010 № 63н).

Согласно пункту 2 указанного стандарта неточности в вычислениях квалифицируются как неправильное отражение (неотражение) фактов хозяйственной деятельности, то есть как ошибка.

Ошибки могут быть существенными и несущественными. Определяется это тем, как ошибка повлияла на общие показатели отчетов, в которые попала.

Перекос показателей, связанный с ошибкой в начислении отпускных 1 или 2 работникам вряд ли следует рассматривать как существенную ошибку.

Для несущественных ошибок ПБУ 22/2010 предусматривает такой порядок исправления:

- Ошибку необходимо исправить (внести верные записи в бухучет) в том месяце, когда она была выявлена.

- Прибыль или убыток, возникшие в результате исправления ошибки, нужно отразить в составе прочих доходов или расходов того же периода (в котором исправили).

Как исправить ошибку при расчете отпускных в большую сторону

Ошибка в отпускных «в плюс» работнику означает, что:

- Работник получил на руки «лишние» деньги.

- Ошибка в отпускных повлекла завышение сумм НДФЛ и взносов.

- Ошибка повлекла завышение расходов, принятых в уменьшение базы по прибыли или иному налогу, где база считается по принципу «доходы минус расходы».

Вот эти три пункта и нужно исправить в бухгалтерском и налоговом учете.

В бухучете в месяце выявления ошибки следует внести корректировочные записи в уменьшение начисленных сумм по отпускным и взносам (сторно).

Если по неправильным суммам уже подавался расчет ЕРСВ, лучше подать уточненку за предыдущий период. Чтобы сальдо расчетов с ФНС сходилось с данными учета. Если исправления внесены в разные месяцы одного квартала, уточненку можно не подавать. В расчете за квартал всё будет учтено.

Излишне удержанный у работника НДФЛ можно учесть в счет уменьшения удержаний с будущих выплат (рассматриваем стандартную ситуацию, когда работник просто ушел в отпуск без последующего увольнения, декрета и т. п.).

Как переплату по отпускным отразить в расчете 6-НДФЛ, узнайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Основная проблема с переплатой отпускных — их невозможно удержать обратно без согласия работника. И от этого зависит отражение результата корректировки в прочих доходах или расходах.

Если работник согласен на удержание (согласие должно быть письменным), то сумма переплаты удерживается из следующих выплат. В этом случае никаких разниц к отнесению на доходы (расходы) не возникает. Все «излишки» учитываются в расчетах либо компенсируются.

Если же работник на удержание не согласен, то тут придется рассматривать переплату отпускных как расход (убыток) в бухучете и отражать в расходах в том месяце, когда ошибка была обнаружена. При этом следует помнить, что в налоговом учете такие расходы учесть нельзя (нет экономического обоснования).

Как исправить ошибку в отпускных в меньшую сторону

Как исправить ошибку в отпускных случае недоплаты отпускных? Процедура несколько проще описанной выше.

Ошибка «в минус» означает, что:

- работник недополучил деньги;

- недоплачены НДФЛ и взносы;

- ошибка повлекла занижение расходов, принятых в уменьшение базы по прибыли или иному налогу, где база считается по принципу «доходы минус расходы».

Дополнительные отпускные и причитающиеся с них удержания надо доначислить в бухгалтерском учете в месяце выявления ошибки. Можно сразу в прочие расходы (сразу отнести на счет 91).

Уточнения, если уже сдан ЕРСВ, следует внести. Сумму, не доплаченную работнику, и НДФЛ в бюджет — доплатить.

Ошибка в отпускных в 6-НДФЛ

Надо ли исправлять ошибку в отпускных в 6-НДФЛ, если расчет уже был сдан по итогам периода с ошибкой?

Оказывается, не надо. Если ошибка была допущена, скажем, во втором квартале, а обнаружилась в третьем, то разница будет пересчитана в третьем. То есть выплата отпускных и перерасчет отпускных произведены в разные даты.

Поэтому в 6-НДФЛ за третий квартал бухгалтеру достаточно показать корректную сумму начислений с учетом исправленных отпускных в разделе 2 6-НДФЛ и, если имела место доплата отпускных в третьем квартале, отразить ее в разделе 1 6-НДФЛ.

Итоги

Ошибки при расчете отпускных нужно оперативно исправить. Для этого нужно отразить изменения в бухгалтерском и налоговом учете, а также внести исправления в расчет по страхвзносам, 6-НДФЛ и 4-ФСС, если ошибку выявили в следующем отчетном периоде.

Источники:

- Трудовой кодекс РФ

- постановление Правительства России от 24.12.2007 №922

- ПБУ 22/2010, утв. Приказом Минфина России от 28.06.2010 N 63н

Наибольшее число работников в любой организации уходит в отпуск именно в летний период. Резкое увеличение нагрузки на бухгалтера может спровоцировать появление нарушений. О том, какие ошибки могут выявиться по результатам внутренних и внешних проверок, расскажем в статье.

Право на ежегодный оплачиваемый отпуск относится к числу основных конституционных прав граждан. Оно гарантируется всем лицам, работающим по трудовому договору (п. 5 ст. 37 Конституции РФ). В соответствии со ст. 114 ТК РФ работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка. Общие правила расчета среднего заработка для оплаты отпуска утверждены ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922). В соответствии с данным документом для расчета суммы отпускных бухгалтеру необходимо:

- определить продолжительность отпуска;

- рассчитать средний дневной заработок.

Отметим, что при совершении перечисленных выше действий наиболее высока вероятность совершения ошибки на втором этапе.

Ошибка 1. Включение в расчет сумм социальных выплат

В силу п. 2 Положения № 922 при расчете отпускных учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у данного работодателя. К таким выплатам в государственных (муниципальных) учреждениях, в частности, относятся:

- заработная плата, начисленная сотруднику по тарифным ставкам, окладам (должностным окладам) за отработанное время;

- заработная оплата, начисленная по сдельным расценкам;

- надбавки и доплаты к тарифным ставкам (должностным окладам) за выслугу лет (стаж работы), ученую степень, ученое звание, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ;

- выплаты, связанные с условиями труда (вредность), а также суммы начисленных районных коэффициентов, выплаты за работу в ночное время, выходные и нерабочие праздничные дни, за сверхурочную работу;

- премии и вознаграждения, предусмотренные системой оплаты труда.

Обратите внимание

Исходя из п. 3 Положения № 922 при расчете среднего заработка выплаты социального характера, не относящиеся к оплате труда, не учитываются.

К данным выплатам относятся:

- суммы выданной материальной помощи (на рождение ребенка, на похороны, в связи с регистрацией брака и др.),

- стоимость питания, проезда, оплата коммунальных услуг или услуг связи,

- стоимость санаторно-курортного лечения.

На практике возможны ситуации, когда по невнимательности или технических сбоев в программе, в расчет включаются выплаты социального характера, ведущие в последствии к переплатам при расчете отпускных.

Пример 1

Работник учреждения 13.06.2016 ушел в очередной оплачиваемый отпуск продолжительностью 28 кал. дн. Зарплата работника формируется из должностного оклада (в сумме 20 000 руб.) и надбавки к нему (4 000 руб.). В июле и октябре 2015 года и январе 2016 года в соответствии с положением о премировании работнику были начислены премии в сумме 10 000 руб. за каждый месяц. В марте 2016 года ему была оказана материальная помощь в связи с рождением ребенка в размере 5 000 руб. В ходе проверки было выяснено, что бухгалтером при расчете отпускных была учтена сумма материальной помощи.

Ревизором в аналитической таблице был сделан следующий расчет.

|

Показатель |

Расчетные действия |

| По данным проверяемого учреждения | Средний заработок составил 918,66 руб. ((20 000 руб. x 12 мес. + 4 000 руб. x 12 мес. + 10 000 руб. x 3 мес. + 5 000 руб.) / 12 мес. / 29,3 дн.). Таким образом, сумма отпускных составила 25 722,48 руб. (918,66 руб. x 28 дн.). |

| По данным контрольного органа | Средний заработок составит 904,44 руб. ((20 000 руб. x 12 мес. + 4 000 руб. x 12 мес. + 10 000 руб. x 3 мес.) / 12 мес. / 29,3 дн.). Сумма отпускных, подлежащих выплате, составит 25 324,32 руб. (904,44 руб. x 28 дн.). |

| Результат проведенной проверки (переплата или недоплата) | Отклонение в расчете среднего дневного заработка составило 14.22 руб. (918,66 — 904,44). Сумма переплаты – 398,16 руб. (14,22 руб. 28 кал. дн.) |

Ошибка 2. Включение в расчет периодов, не участвующих в расчете

В соответствии с п. 5 Положения № 922 в расчетный период не должно включаться время, когда работник:

- имел право на средний заработок в соответствии с трудовым законодательством (находился в отпуске или командировке). Исключение – перерывы для кормления ребенка;

- получал пособие по временной нетрудоспособности или по беременности и родам;

- не трудился из-за простоя по вине работодателя или по причинам, не зависящим ни от руководства, ни от персонала;

- освобождался от работы по иным причинам, предусмотренным законодательством (например, отпуск без сохранения заработной платы).

Как следует из п. 5 Положения № 922, если один или несколько месяцев расчетного периода отработаны не полностью или из этого периода исключалось время, когда работнику начислялся средний заработок, нужно воспользоваться формулой, приведенной в п. 10 Положения № 922. В этом случае средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах.

Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце.

Пример 2

При проверке правильности осуществления расходов по заработной плате был установлен факт излишнего начисления и выплаты отпускных. Так, сотруднику, отправлявшемуся в отпуск продолжительностью 28 кал. дн. с 01.04.2016, была неверно рассчитана сумма отпускных, подлежащая выплате. В расчетный период с 01.04.2016 по 31.03.2016 был включен период нахождения сотрудника на больничном в апреле 2015 года (с 01.04.2015 по 05.04.2015). Ежемесячная заработная плата сотрудника – 18 000 руб.

Ревизором в аналитической таблице был сделан следующий расчет.

|

Показатель |

Расчетные действия |

| По данным проверяемого учреждения |

Средний заработок составил 614,33 руб. (18 000 руб. x 12 мес. / 12 мес. / 29,3 дн.).

Фактическая сумма отпускных – 17 201,24 руб. (614,33 руб. x 28 кал. дн.). |

| По данным контрольного органа |

Заработная плата (без учета пособия по временной нетрудоспособности) за апрель 2015 года равна 15 428,57 руб. (18 000 руб. / 21 раб. дн. x 18 раб. дн.).

Средний заработок составит 615,56 руб. ((18 000 руб. x 11 мес. + 15 428,57 руб.) / ((29,3 кал. дн. x 11 мес.) + (29,3 / 30 x 25) дн.)) Сумма отпускных составит 17 235,68 руб. (615,56 руб. x 28 кал. дн.) |

| Результат проведенной проверки (переплата или недоплата) | Сумма недоплаты за отпуск – 34,44 руб. (17 235,68 — 17 201,24) |

При расчете отпускных может оказаться, что работник не имел фактически начисленной зарплаты или фактически отработанных дней в расчетном периоде либо этот период состоял из промежутков времени, исключаемых из расчетного периода в соответствии с п. 5 Положения № 922. В таком случае средний заработок следует определять исходя из суммы заработной платы, фактически начисленной за 12 календарных месяцев, предшествующих расчетному периоду (п. 6 Положения № 922).

Пример 3

Работнику учреждения предоставляется очередной отпуск с 01.08.2016. В расчетном периоде с 01.08.2015 по 31.07.2016 он находился в отпуске по уходу за ребенком до трех лет. Исходя из какого периода нужно рассчитать отпускные?

Согласно п. 6 Положения № 922 для расчета отпускных следует взять заработную плату сотрудницы предшествующую ее уходу в отпуска по беременности и родам, уходу за ребенком.

Ошибка 3. В расчет отпускных включены разовые премии

В силу п. 15 Положения № 922 ежемесячные премии и вознаграждения принимаются к учету в размере фактически начисленных в расчетном периоде сумм, но не более одной выплаты за каждый показатель и месяц этого периода.

Квартальные премии и вознаграждения, начисленные за период, превышающий продолжительность расчетного периода, учитываются в размере месячной части за каждый месяц расчетного периода.

Единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, учитываются независимо от времени начисления вознаграждения.

Если работник проработал неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, данные выплаты учитываются при определении среднего заработка исходя из фактически начисленных сумм.

При этом следует учитывать, что все премиальные выплаты должны быть предусмотрены системой оплаты труда (п. 2 Положения № 922).

Пример 4

При проверке расходов на оплату труда было установлено следующее. Работнику учреждения, 01.05.2016 ушедшему в очередной основной ежегодный отпуск, в расчетном периоде (с 01.05.2015 по 30.04.2016) была начислена следующая заработная плата:

|

Месяц |

Оклад, руб. |

Сумма премии, руб. |

Общая сумма выплаты, руб. |

| Май 2015 |

15 000 |

15 000 |

|

| Июнь 2015 |

15 000 |

15 000 |

|

| Июль 2015 |

15 000 |

15 000 (за II квартал 2015 года) |

30 000 |

| Август 2015 |

15 000 |

15 000 |

|

| Сентябрь 2015 |

15 000 |

15 000 |

|

| Октябрь 2015 |

15 000 |

18 000 (за III квартал 2015 года) |

33 000 |

| Ноябрь 2015 |

15 000 |

15 000 |

|

| Декабрь 2015 |

15 000 |

15 000 |

|

| Январь 2016 |

15 000 |

25 000 (за IV квартал 2015 года) |

40 000 |

| Февраль 2016 |

15 000 |

15 000 |

|

| Март 2016 |

15 000 |

3 000 Премия к 8 Марта |

18 000 |

| Апрель 2016 |

15 000 |

10 000 (за I квартал 2016 года) |

25 000 |

| Итого: |

180 000 |

71 000 |

251 000 |

Бухгалтер при расчете отпускных учел все премиальные выплаты.

В соответствии с п. 15 Положения № 922 премию, начисленную за II квартал 2015 года в сумме 15 000 руб., приходящуюся на апрель, май, июнь 2015 года, следовало учесть в размере 2/3. Разовые премии, не предусмотренные системой оплаты труда (суммы, выданные к праздникам, юбилеям и т. п.), в расчете отпускных не участвуют, поэтому премию к 8 Марта в расчет отпускных включать не следовало. Остальные премии, выплаченные работнику, подлежат включению в расчет в полном размере.

Ревизором в аналитической таблице был сделан такой расчет:

|

Показатель |

Расчетные действия |

| По данным проверяемого учреждения |

Средний заработок составил 713,88 руб. (251 000 руб. / 12 мес. / 29,3 дн.).

Фактическая сумма отпускных равна 19 988,64 руб. (713,88 руб. x 28 кал. дн.) |

| По данным контрольного органа |

Сумма премий, подлежащая включению в расчет среднего заработка, – 63 000 руб. (15 000 руб. x 2/3 + 18 000 руб. +25 000 руб. 10 000 руб.).

Средний заработок составит 691,13 руб. ((180 000 + 63 000) руб. / 12 мес. / 29,3 кал. дн.). Сумма отпускных – 19 351,64 руб. (691,13 руб. x 28 кал. дн.) |

| Результат проведенной проверки (переплата или недоплата) | Разница в оплате отпускных составила 637 руб. (19 988,64 — 19 351,64) |

Дополнительно отметим: когда работнику в июле 2016 года будет выплачена премия за II квартал 2016 года, сумму отпускных следует пересчитать и включить в расчет премию в размере 1/3, приходящуюся на апрель 2016 года. Предположим, что премия за II квартал 2016 года составила 12 000 руб. В этом случае сумма отпускных составит 19 670,08 руб. ((180 000 руб. + 63 000 руб. + 12 000 руб. x 1/3) / 12 мес. / 29,3 кал. дн. x 28 кал. дн.).

В данной ситуации разница в оплате отпускных – 318,56 руб. (19 988,64 — 19 670,08).

Исправление ошибок в учете

Ошибки, допущенные при расчете отпускных, исправляются в следующем порядке, установленном п. 18 Инструкции № 157н[1].

Дополнительные бухгалтерские записи по исправлению ошибок, выявленных субъектом учета, а также исправления способом «красное сторно» оформляются бухгалтерской справкой (ф. 0504833). В ней делается ссылка на наименование, номер исправляемого журнала операций и период, за который он составлен, а также отражается информация по обоснованию внесения исправлений.

Рассмотрим пример по исправлению ошибки в учете.

Пример 5

Ошибка была обнаружена ревизором в августе 2016 года. Расходы на начисление отпускных были произведены в мае 2016 года за счет средств выделенных учреждению на выполнение государственного задания.

Бухгалтер бюджетного учреждения начислил 25 600 руб. В ходе проверки выяснилось, что сумма отпускных должна была составлять 25 300 руб. Разница равна 300 руб.

Поскольку в рассматриваемом примере произошло уменьшение суммы начисленных отпускных, следовательно, уменьшатся суммы страховых взносов и НДФЛ.

| Было начислено страховых взносов | Следовало начислить страховых взносов | Разница (отклонение) |

| 7 731,20 руб. (25 600 руб. x 30,2%) | 7 640,60 руб. (25 300 руб. x 30,2%) | — 90,60 руб. |

| В рассматриваемом случае (при уменьшении облагаемой базы) следует подать уточненный расчет ф. РСВ-1. После внесения уточнений у страхователя будет переплата страховых взносов. Ответственность в данной ситуации не предусмотрена | ||

| Было начислено НДФЛ | Следовало начислить НДФЛ | Разница (отклонение) |

| 3 328 руб. (25 600 руб. x 13%) | 3 289 руб. (25 300 руб. x 13%) | — 39 руб. |

| В данном случае происходит возврат излишне удержанного налога, который можно произвести за счет уменьшения в будущем сумм НДФЛ, исчисленного с доходов налогоплательщика |

В соответствии с Инструкцией № 174н[2] была сделана следующая исправительная запись по начислению отпускных.

| Содержание операции | Дебет счета | Кредит счета |

Сумма, руб. |

| Исправление методом «красное сторно» начисленной суммы отпускных | 4 109 60 211 | 4 302 11 730* |

(25 600) |

| 4 109 60 211 | 4 302 11 730 |

25 300 |

|

| Исправление методом «красное сторно» начисленной суммы НДФЛ | 4 302 11 830 | 4 303 01 730 |

(3 328) |

| 4 302 11 830 | 4 303 01 730 |

3 289 |

|

| Исправление методом «красное сторно» начисленной суммы страховых взносов | 4 109 60 213 | 4 303 00 830 |

(7 731,20) |

| 4 109 60 213 | 4 303 00 830 |

7 640,60 |

* Обратите внимание, что в соответствии с ч. 4 ст. 137 ТК РФ заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

- счетной ошибки;

- если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

- если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Пример 6

Ошибка, обнаруженная ревизором в августе 2016 года, привела к увеличению суммы отпускных. Было начислено 25 600 руб., а следовало – 26 000 руб., разница составила 400 руб. Расходы на выплату отпускных были произведены за счет средств, полученных от платных услуг.

Сумма отпускных и страховых взносов изменится в сторону увеличения:

| Было начислено страховых взносов | Следовало начислить страховых взносов | Разница (отклонение) |

| 7 731,20 руб. (25 600 руб. x 30,2%) | 7 852,00 руб. (26 000 руб. x 30,2%) | + 120,80 руб. |

|

В рассматриваемом случае ошибка привела к занижению облагаемой базы и, как следствие, к занижению суммы страховых взносов, подлежащей уплате во внебюджетные фонды, следовательно, страхователь обязан подать уточненный расчет РСВ-1.

Уточненный расчет подается в соответствии с правилами, установленными Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования». Кроме того, у учреждения возникает обязанность по уплате недостающей суммы страховых взносов и пени |

||

| Было начислено НДФЛ | Следовало начислить НДФЛ | Разница (отклонение) |

| 3 328 руб. (25 600 руб. x 13%) | 3 380 руб. (26 000 руб. x 13%) | + 52 руб. |

| В рассмотренном случае следует удержать НДФЛ с разницы, возникшей при исчислении отпускных. Порядок и перечисление НДФЛ осуществляются в общеустановленном порядке, предусмотренном гл. 23 НК РФ |

В соответствии с Инструкцией № 174н была сделана следующая исправительная запись по начислению отпускных.

| Содержание операции | Дебет счета | Кредит счета |

Сумма, руб. |

| Исправление суммы отпускных методом дополнительной записи | 2 109 60 211 | 2 302 11 730 |

400 |

| Исправление суммы НДФЛ методом дополнительной записи | 2 302 11 830 | 2 303 01 730 |

120,80 |

| Исправление суммы страховых взносов методом дополнительной записи | 2 109 60 213 | 2 303 00 830 |

52 |

* * *

Кратко сформулируем основные выводы:

1. Ошибки, обнаруженные при расчете отпускных, следует исправлять в учете по правилам, установленным Инструкцией № 157н.

2. При внесении корректировок сумм причитающихся работнику необходимо корректировать суммы НДФЛ и страховых взносов. В случае если выплаты производились за счет средств полученных от платных услуг, необходимо внести исправления в расчет суммы налога на прибыль.

3. Обращаем внимание, что удержать излишне выплаченные работнику отпускные вследствие неправильного применения законодательства РФ нельзя, поскольку перечень соответствующих случаев установлен ст. 137 ТК РФ и является исчерпывающим.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

Отпуск начинается в следующем месяце. На момент выплаты отпускных зарплата за прошлый месяц не была начислена. После расчета зарплаты требуется пересчитать отпускные. В статье собрали ответы на самые распространенные вопросы по пересчету отпускных в этом случае.

Как узнать, какие документы пересчитывать?

Содержание

- В каком месяце пересчитывать отпускные: в текущем или в следующем?

- Как пересчитать отпускные: в исходном документе или ввести документ-исправление?

- Как отражается в учете по НДФЛ пересчет отпускных в следующем месяце?

- Нужно ли обновлять НДФЛ в ведомости на выплату отпускных при уменьшении их суммы?

- Как отражается в учете страховых взносов пересчет отпускных в следующем месяце?

В каком месяце пересчитывать отпускные: в текущем или в следующем?

Ответ будет зависеть от того, каким месяцем был зарегистрирован расчет исходной суммы отпускных:

- Если месяц в документе Отпуск изначально был выбран тот же, что и месяц, за которой рассчитана зарплата, то пересчитать отпускные лучше в следующем месяце.

- Если месяц в документе Отпуск изначально был установлен как следующий, то и перерасчет лучше провести в том же месяце.

Разберем на примерах.

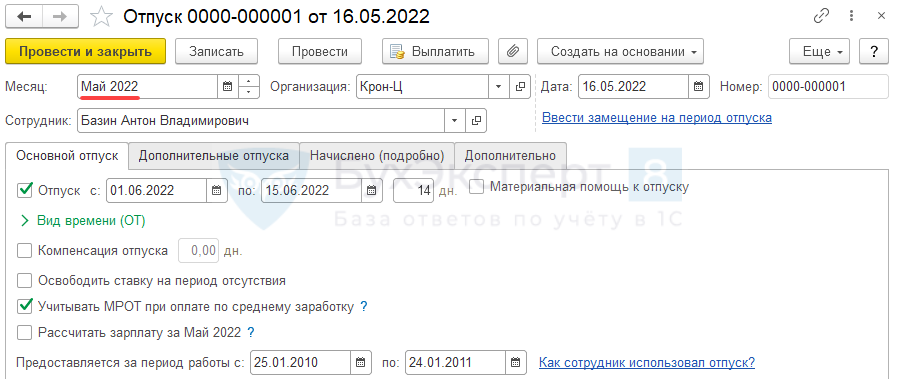

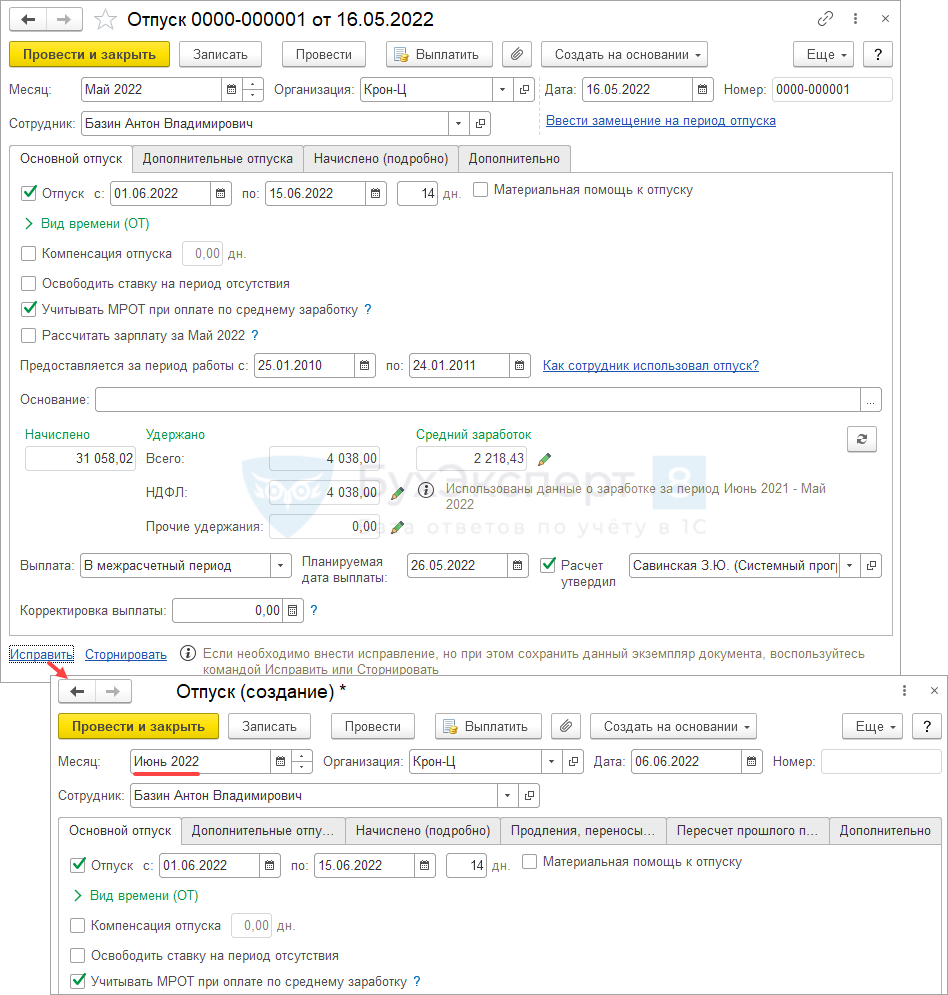

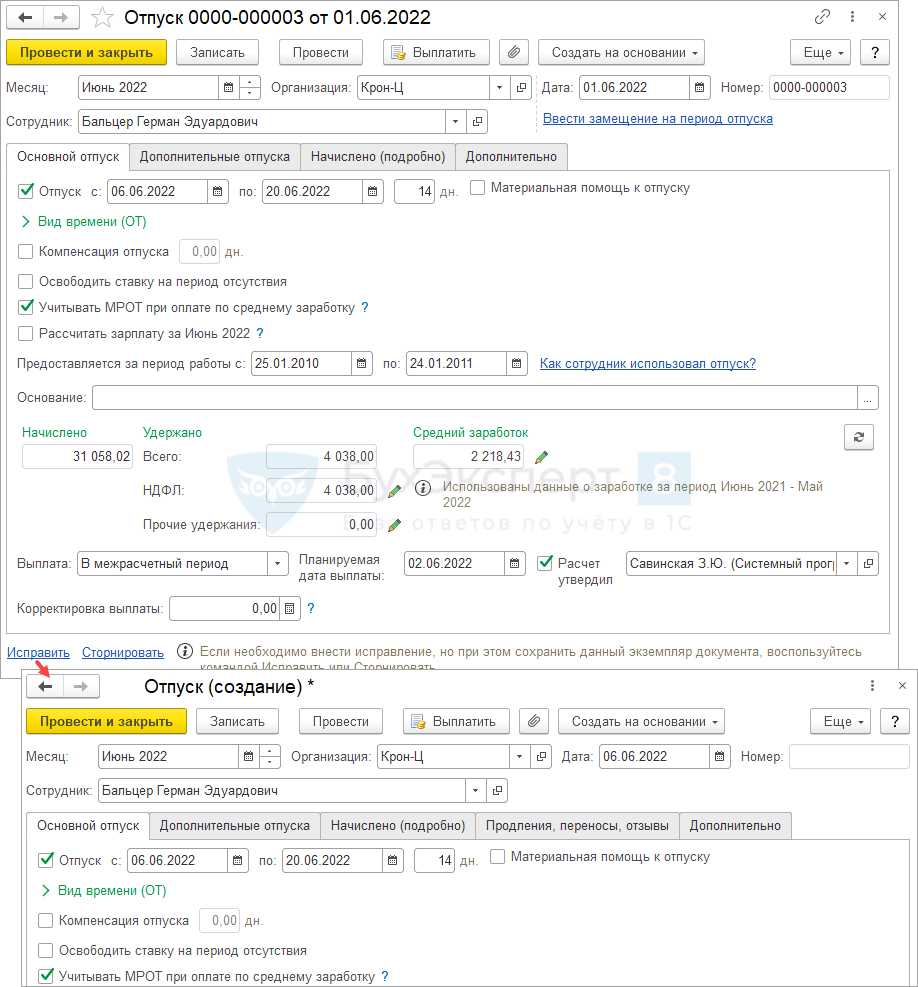

Отпуск сотрудника начинается с 01.06.2022 г. Расчетный период для расчета среднего заработка – июнь 2021 – май 2022 г. Отпускные выплачены 26.05.2022 г., месяц в документе Отпуск указан Май 2022.

После начисления зарплаты за май требуется пересчитать отпускные.

В этом случае лучше выполнять перерасчет отпускных июнем. Это позволит:

- Избежать проблем с расчетом страховых взносов. Они рассчитываются в документе Начисление зарплаты и взносов, поэтому типовой функционал ЗУП 3.1 предполагает, что Начисление зарплаты и взносов всегда рассчитывается последним. После его проведения межрасчетные документы этого месяца лучше не редактировать. В противном случае потребуется пересчитывать Начисление зарплаты и взносов или корректировать учет взносов документом Перерасчет страховых взносов (Налоги и взносы – Перерасчеты страховых взносов).

- В случае увеличения суммы отпускных сблизить бухгалтерский учет с учетом по НДФЛ. Отпускные учитываются для целей НДФЛ по дате фактической выплаты. Выплата доначисленных отпускных, как правило, производится в следующем месяце. Поэтому если указать в документе-исправлении Отпуск следующий месяц, сумма доплаты по отпускным будет учтена в одном и том же периоде, как для бухгалтерского учета, так и для учета по НДФЛ.

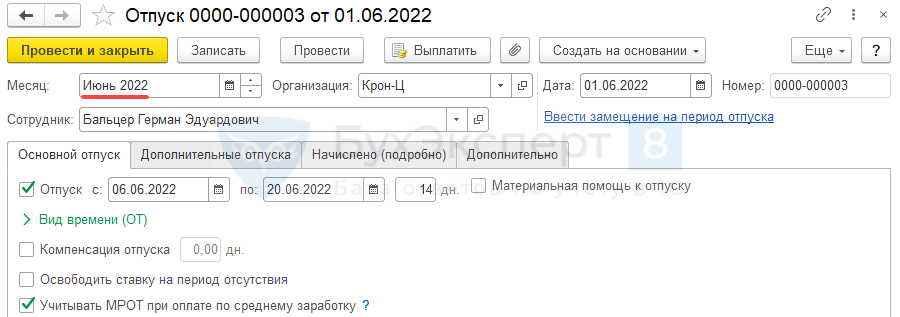

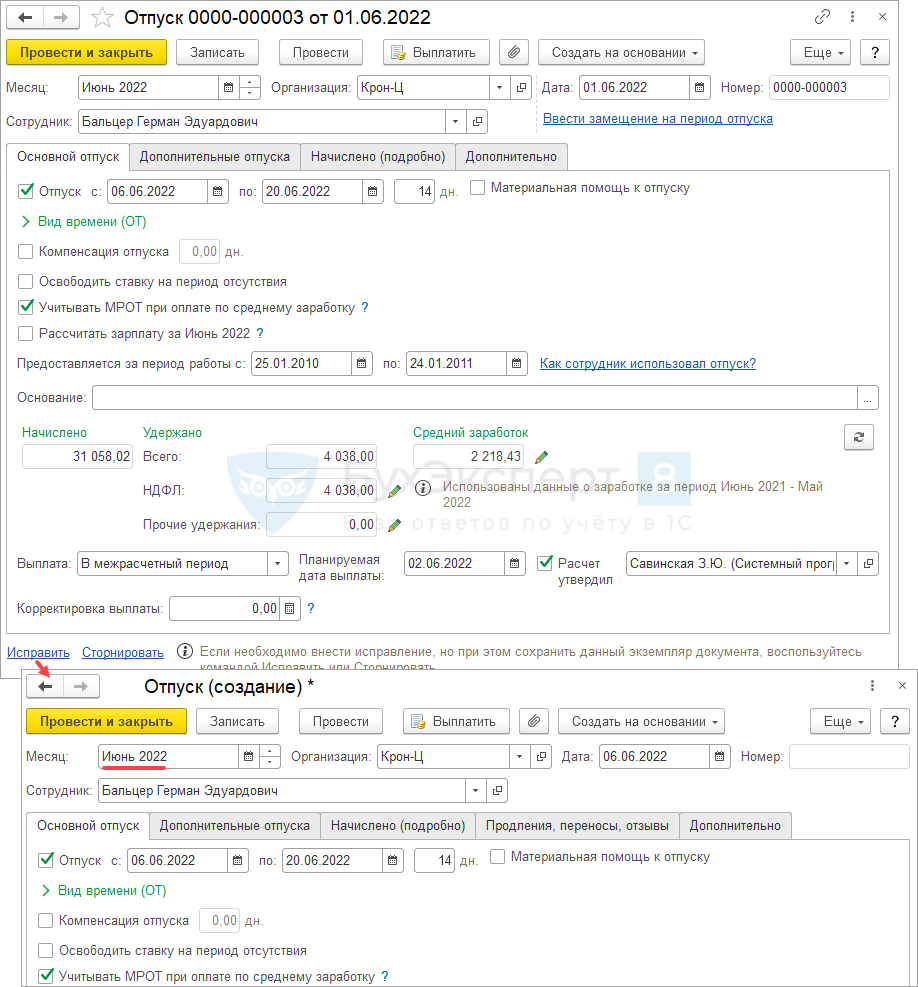

Отпуск сотрудника начинается с 06.06.2022 г. Расчетный период для расчета среднего заработка – июнь 2021 – май 2022 г. Отпускные выплачены 01.06.2022 г., месяц в документе Отпуск указан Июнь 2022.

После начисления зарплаты за май требуется пересчитать отпускные.

В этой ситуации пересчитать отпускные можно тем же месяцем, что они были начислены изначально – июнем.

Как пересчитать отпускные: в исходном документе или ввести документ-исправление?

Если отпускные пересчитываем в следующем месяце, то однозначно потребуется вводить документ-исправление Отпуск. При пересчете отпускных тем же месяцем, допустимы оба варианта:

- пересчитать отпускные в исходном документе Отпуск,

- ввести документ-исправление Отпуск.

На наш взгляд, пересчитывать отпускные через документ-исправление более удобно. Это позволит отследить всю историю расчетов с сотрудником. Создать документ-исправление можно по ссылке Исправить в исходном документе Отпуск.

Как отражается в учете по НДФЛ пересчет отпускных в следующем месяце?

Результат перерасчета отпускных отражается в учете НДФЛ по-разному в зависимости то того, в какую сторону были пересчитаны отпускные:

- При увеличении суммы отпускных положительная разница отражается в учете НДФЛ на Планируемую дату выплаты, установленную в документе Отпуск. Затем дата получения дохода уточняется при фактической выплате доначисленных отпускных документом Ведомость.

- Если сумма отпускных уменьшается, то отрицательная разница (сторно) всегда учитывается по исходной дате выплаты отпускных.

При положительном перерасчете НДФЛ с отпускных:

- Необходимо будет доплатить доначисленную сумму и удержать с нее НДФЛ.

- Дата получения дохода для доначисленных сумм будет дата их выплаты.

При отрицательном перерасчете НДФЛ с отпускных:

- Дата получения дохода и исчисленного НДФЛ для сторно по отпускным относится к первоначальной дате их выплаты.

- Может быть произведен зачет или возврат НДФЛ (если сотрудник напишет заявление на возврат).

- В случае возврата НДФЛ общую перечисляемую по всем сотрудникам сумма уменьшаем на сумму возвращенного НДФЛ в документе Перечисление НДФЛ в бюджет.

Подробно об отражении перерасчетов в учете по НДФЛ можно посмотреть в публикации Перерасчеты в отчетности по НДФЛ.

Нужно ли обновлять НДФЛ в ведомости на выплату отпускных при уменьшении их суммы?

Если отпускные были пересчитаны в меньшую сторону, образуется излишне удержанный НДФЛ. Его нужно будет вернуть работнику или зачесть при очередной выплате доходов. Уменьшать удержанный налог в Ведомости на выплату исходной суммы отпускных не нужно.

Подробнее операции зачета и возврата налога разобраны в публикациях:

- Зачет излишне удержанного НДФЛ

- Учет операции возврата НДФЛ в отчетности по НДФЛ (6-НДФЛ, 2-НДФЛ)

Как отражается в учете страховых взносов пересчет отпускных в следующем месяце?

Результат перерасчета отпускных отражается в учете страховых взносов в следующем порядке:

- Если сумма отпускных увеличилась, то сумма доначисленных отпускных отражается в учете взносов в том месяце, в котором был произведен перерасчет.

- Если сумма отпускных уменьшилась, то имеет значение, есть ли у сотрудника в месяце перерасчета другой доход, перекрывающий сторно отпускных:

- Если сторно отпускных перекрывается другим облагаемым доходом, то оно отражается в учете взносов в месяце перерасчета

- Если сторно отпускных НЕ перекрывается другим облагаемым доходом, оно учитывается в месяце начисления исходной суммы отпускных

Подробно об отражении перерасчетов в учете взносов можно посмотреть в публикации Отражение перерасчетов в отчетности по взносам.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(6 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Грубые нарушения при расчете отпускных

Лето — по традиции сезон отпусков. Значит, бухгалтерам предстоит массово рассчитывать отпускные. Как не ошибиться в расчетах, какие нюансы учесть, как не нарушить законодательство, расскажем в статье.

Для расчета среднего заработка нужно безошибочно определить расчетный период и включаемые в него выплаты. Не нужно забывать и о том, что отпуск работодатель обязан предоставлять систематически согласно ТК РФ. Какие ошибки чаще всего допускают бухгалтеры, вы узнаете ниже.

Ошибка № 1. Неверно определен расчетный период

Для расчета отпускных бухгалтеру нужно определить среднедневной заработок работника. Для этого берутся данные за 12 месяцев, предшествующих отпуску. Предшествующий год и является расчетным периодом.

Если допустить ошибки на данном этапе, работник получит неверную сумму отпускных. Связано это с тем, что не все периоды следует учитывать при расчете (п. 5 Положения, утвержденного Постановлением Правительства РФ от 24.12.2007 № 922).

Из расчетного периода нужно исключить дни и начисленные суммы за период, если:

- работник болел или находился в декрете;

- за работником сохранялся средний заработок (например, дни отпуска или командировки). При этом перерывы на кормление ребенка включить в расчетный период необходимо — это исключение из правил;

- сотрудник не ходил на работу из-за простоя по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник использовал дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник не работал из-за забастовки, в которой сам не принимал участия;

- работник был освобожден по другим причинам, предусмотренным законодательством РФ (например, был в отпуске без содержания).

Нельзя исключать из расчетного периода:

- дни неявок по невыясненным причинам;

- перерывы на кормление;

- простои по вине работника;

- время участия работника в забастовке.

Ошибка № 2. При расчете отпускных учтены лишние выплаты

В средний заработок бухгалтер должен включить все выплаты, предусмотренные системой оплаты труда (п. 2 Положения, утвержденного Постановлением Правительства РФ от 24.12.2007 № 922).

Учитываемые выплаты для расчета отпуска:

- заработная плата (оклад, сдельная оплата и т. п.);

- надбавки и доплаты за выслугу лет, ученое звание, совмещение должностей и т. п.;

- районные коэффициенты;

- оплата за работу в ночное время, выходные и нерабочие праздничные дни, за сверхурочную работу;

- премии и вознаграждения, предусмотренные системой оплаты труда, и т. д.

Подробный порядок учета премий различного характера изложен в пункте 15 Положения, утвержденного постановлением Правительства РФ от 24.12.2007 № 922.

Не нужно брать в расчет следующие выплаты:

- социальные выплаты, не связанные с оплатой труда (матпомощь, оплата обучения, компенсация за питание и т. п.);

- разовые премии (к юбилею, по случаю дня рождения фирмы и т. п.), не предусмотренные локальными нормативными актами.

Ошибка № 3. Отпуск заменен на денежную компенсацию

В большинстве случаев нельзя заменить отпуск на денежную компенсацию. Это правило действует, даже если работник сам попросил о замене.

Отпуск должен предоставляться работнику ежегодно. Статья 124 ТК РФ запрещает непредоставление ежегодного оплачиваемого отпуска в течение двух лет подряд.

Заменить компенсацией можно лишь ту часть отпуска, которая превышает 28 дней. То есть если работник имеет право на дополнительный отпуск (ст. 126 ТК РФ).

Некоторые категории лиц должны отгулять отпуск полностью и не имеют права на замену его денежной компенсацией:

- беременные женщины;

- несовершеннолетние;

- работники с вредными условиями труда (заменить деньгами нельзя даже дополнительный отпуск).

Ошибка № 4. Не проиндексирован средний заработок

Многие компании периодически повышают зарплату своим работникам. Если такое повышение было, необходимо обязательно проиндексировать средний заработок при расчете отпускных (п. 16 Положения, утвержденного Постановлением Правительства РФ от 24.12.2007 № 922).

Повышение оклада может произойти как в расчетном периоде, так и в месяце отпуска.

Индексировать средний заработок нужно с помощью коэффициента, который равен отношению нового оклада к старому.

Оклад изменился в расчетном периоде

Технолог Рылов Т.П. пошел в отпуск с 18.05.2017 по 31.05.2017. Оклад Рылова до 2017 года был равен 27 000 рублей. С 01.01.2017 установлен оклад 35 100 рублей. Исключаемых периодов и дополнительных выплат не было. Расчетный период с 01.05.2016 по 30.04.2017.

Коэффициент индексации = 35 100 : 27 000 = 1,3.

Количество дней, отработанных в расчетном периоде = 12 мес. х 29,3 =351,6.

Средний заработок = (27 000 х 8 мес. х 1,3 + 35 100 х 4) : 351,6 = 1 197, 95 рублей.

Отпускные до налогообложения НДФЛ = 1197, 95 х 14 дн. = 16 771, 30 рублей.

Оклад изменился в месяце отпуска

Технолог Рылов Т.П. пошел в отпуск с 18.05.2017 по 31.05.2017. Оклад Рылова до 01.05.2017 был равен 27 000 рублей. С 01.05.2017 установлен оклад 35 100 рублей. Исключаемых периодов и дополнительных выплат не было. Расчетный период с 01.05.2016 по 30.04.2017.

Коэффициент индексации = 35 100 : 27 000 = 1,3.

Количество дней, отработанных в расчетном периоде = 12 мес. х 29,3 =351,6.

Средний заработок = (27 000 х 12 мес. х 1,3) : 351,6 = 1 197, 95 рублей.

Отпускные до налогообложения НДФЛ = 1197, 95 х 14 дн. = 16 771, 30 рублей.

Как видим, в обоих вариантах увеличения оклада итоговая сумма отпускных не изменилась.

Ошибка № 5. Нарушен срок выплаты отпускных

Трудовым законодательством установлен срок для выплаты отпускных — не позднее чем за три дня до начала отпуска ( ст. 136 ТК РФ). Эти правила не стоит нарушать, даже если работник согласен получить отпускные позже установленного срока.

Если поверяющие обнаружат нарушение сроков выплаты отпускных, компанию оштрафуют. Штраф составит от 30 000 до 50 000 рублей ( ст. 5.27 КоАП РФ).

Отпуск работников: нюансы оформления и расчета

Эксперт сервиса Норматив

Рогачева Е. А.

Перерасчет зарплаты за прошлый период — это коррекция заработка работника в случае изменения условий оплаты труда или обнаружении счетной ошибки. Пересчитать выплаты можно только в определенных ситуациях.

Что говорит законодательство

Условия оплаты труда каждого наемного работника определяются в трудовом или гражданско-правовом договоре. Работодатель обязан производить выплаты, установленные в соглашении, в полном объеме и в оговоренный срок.

Если заработок был исчислен не в полном объеме или за работником числится переплата, то работодатель вправе произвести перерасчет. Причем недоплаченные деньги работодателю придется выплатить в любом случае. А вот переплату можно не взыскивать. Это решение принимает работодатель в индивидуальном порядке.

Законодательно установлены следующие основания для пересчета:

- счетная ошибка;

- вознаграждения, исчисляемые по итогам года;

- изменение условий труда по договору;

- повышение МРОТ;

- по решению суда;

- по решению комиссии по трудовым спорам;

- предписания инспекторов ГИТ;

- индексация заработка;

- простой, невыполнение норм труда или обязанностей;

- неотработанные авансы и отпуска.

Для каждого основания перерасчета предусмотрены свои особенности. За несоблюдение требований на перерасчет зарплаты за прошлые месяцы предусмотрена ответственность.

Изменения в условиях оплаты труда

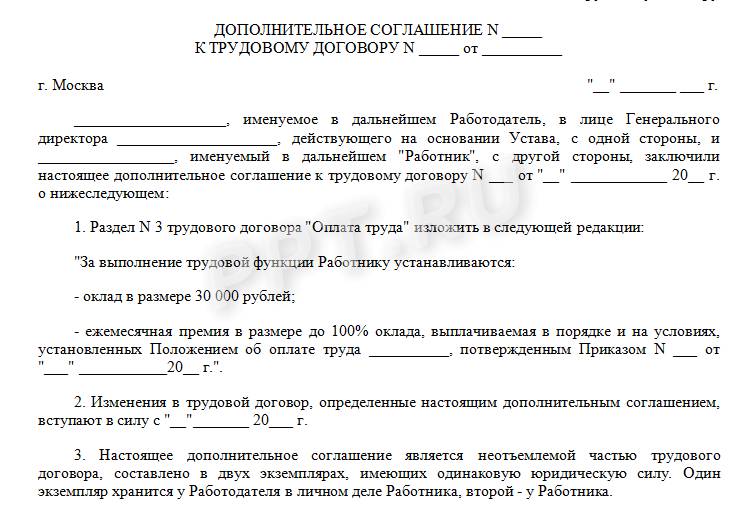

Размер и порядок оплаты труда относятся к существенным условиям трудового соглашения. И при любой корректировке договоренностей работодатель должен не только отразить изменения в договоре. Также требуется пересчет зарплаты.

Зачастую изменения заработка производится в связи с повышением уровня оплаты труда в компании, повышением МРОТ или изменением системы оплаты труда в организации полностью. Во всех случаях работники должны быть уведомлены о предстоящих изменениях и перерасчете зарплаты в установленном порядке.

Сокращение уровня заработной платы проводят гораздо реже. Но обстоятельства могут сложиться и таким образом. При ухудшении условий оплаты труда работников должны уведомить об изменении размеров вознаграждения не менее чем за два календарных месяца. Такой же срок предусмотрен и для сокращения. Например, когда работника переводят с полной ставки на 0,75 или полставки.

Коротко напомним, как оформить перерасчет заработной платы. Во-первых, требуется приказ или иное распоряжение руководителя об изменении условий оплаты труда. Затем новые правила и порядок расчета закрепляются в трудовом договоре с работником. К примеру, заключается дополнительное соглашение.

На основании правильно оформленной кадровой документации бухгалтер произведет перерасчет заработной платы сотрудника, условия оплаты труда которого изменились.

Ошибки в зарплатных расчетах

От ошибок не застрахован никто. Бухгалтер расчетного стола — не исключение. Поэтому ошибки в исчислении заработка сотрудников — дело распространенное. Как исправлять выявленный недочет, зависит от результата ошибки.

Например, может возникнуть необходимость произвести перерасчет зарплаты, если обнаружена недоплата. Иными словами, работнику было выплачено по факту меньше, чем он заработал. Работодатель должен исправить недочет и перечислить деньги. Причем никакого дополнительного согласия от подчиненного на пересчет в большую сторону не требуется. Основанием для доплаты является приказ руководителя.

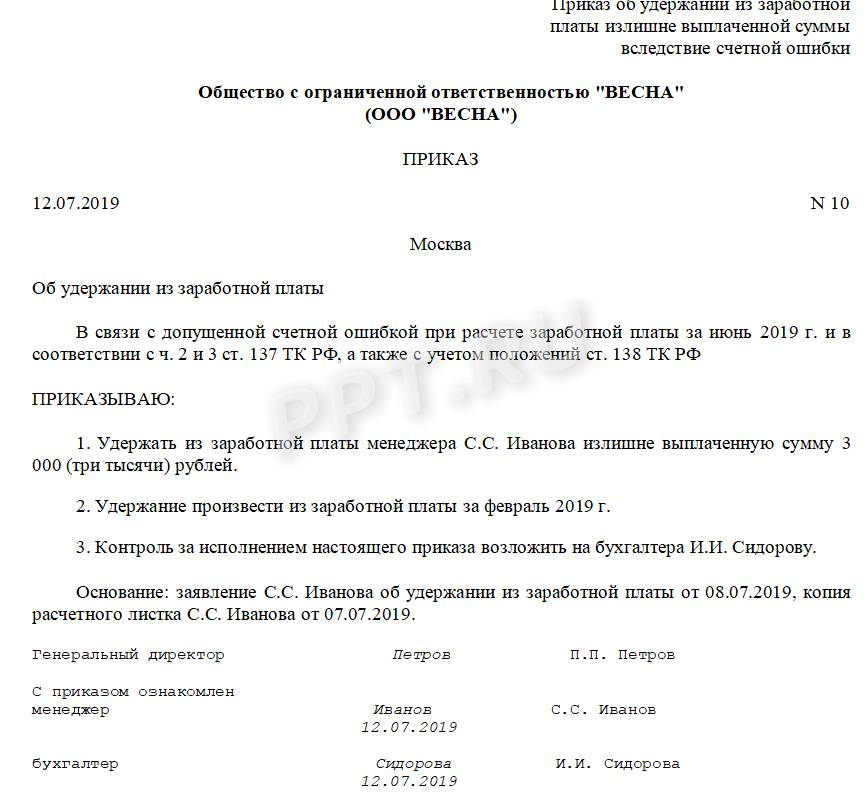

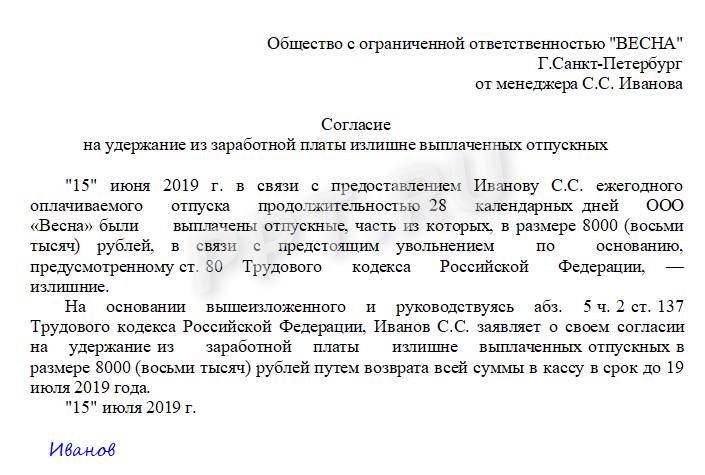

Если обнаружена переплата, то ситуация меняется кардинально. Работодатель может простить переплату подчиненному. Например, в счет поощрения за хорошую работу или по доброте своей душевной. Но также вправе и удержать излишек, издав приказ.

Требуется соблюсти ряд требований:

- Срок удержания не может превышать одного календарного месяца с момента ошибки.

- Работник должен оформить заявление на перерасчет заработной платы или письменное согласие на удержание.

- Допускается оформить возврат через кассу. То есть подчиненный возвращает излишек одной суммой сразу.

- Возможны частичные изъятия из заработка. Например, в размере 25% от зарплаты, до полного погашения переплаты. Определяется в заявлении работника на перерасчет зарплаты.

- Подчиненный вправе оспорить требования работодателя удержать переплату.

Согласие работника оформляется в виде документа.

Даже при письменном согласии подчиненного нельзя удержать из зарплаты сотрудника больше, чем установлено на законодательном уровне: перерасчет заработной платы (статья ТК РФ № 137) не может превышать ограничений по максимальным размерам удержаний. Придется перенести часть изыскания на следующий месяц.

Счетной ошибкой следует считать арифметические недочеты при исчислении заработной платы. Также к ним относят и программные сбои при работе в специализированных бухгалтерских программах. А вот технические ошибки (например, ошибки при занесении данных в программу, использование в расчете неправильных данных), совершенные по вине работодателя, счетными не являются. Коррекция зарплаты по техническим ошибкам не производится.

Перерасчеты зарплаты по судебным решениям

Одно из оснований, по которым работодателю придется произвести перерасчет заработной платы за прошлый год, является решение суда или заключение иного уполномоченного органа. Например, решение государственной инспекции по труду или заключение комиссии по трудовым спорам.

Решение о пересчете заработка может быть принято как по инициативе работника, так и по требованию работодателя. Все зависит от обстоятельств. Например, если наниматель не выплатил заработок своевременно и в полном объеме, то подчиненный может добиться справедливости через суд.

Также и работодатель вправе потребовать удержать излишне перечисленные вознаграждения через суд. Например, если работник получил аванс, но не отработал его. Аналогичное обращение в суд может потребоваться, если работник отгулял отпуск за неотработанный полностью год.

Как выполнить пересчет

Единого порядка для пересчета не существует — все ситуации индивидуальны. Перечислим ключевые правила и рекомендации:

- Исправления допускается внести вручную. Или использовать для начисления специализированные бухгалтерские программы.

- Корректировку расчетов производите только на основании распорядительной документации.

- Если нужно произвести удержание из заработка, то обязательно получите согласие работника.

- Соблюдайте сроки пересчетов при выявлении ошибок. Исправить счетный недочет в начислении можно только в течение календарного месяца.

Удержать зарплату без письменного согласия подчиненного нельзя, вне зависимости от видов выплат и оснований к перечислению. Работник может оспорить любые действия нанимателя через суд.

Кадровое оформление

Все изменения в оплате должны быть задокументированы. В том числе и пересчеты. Оформление документов представим в сводной таблице.

|

Ситуация перерасчета |

Перечень документов |

|---|---|

|

Ошибка в расчетах |

Приказ бухгалтерии произвести перерасчет заработной платы, подписанный руководителем. Письменное согласие работника на удержание из заработка. |

|

Судебные решения |

Заключение или решение судебного органа, комиссии по трудовым спорам или требование инспектора ГИТ. Допускается оформить распоряжение об исполнении судебного решения. |

|

Изменение условий оплаты труда |

Приказ об изменении оплаты. Дополнительное соглашение к трудовому договору. Положение по оплате труда при изменении СОТ. Уведомления работников об изменении оплаты (при уменьшении выплат). Новое штатное расписание (при сокращении ставок). Тарификационные списки и тарификации. |

|

Увеличение МРОТ |

Приказ руководителя об увеличении МРОТ. Дополнительное соглашение к трудовому договору. |

Сроки и периоды давности для перерасчета

Пересчитать вознаграждения работников можно не всегда. Важно соблюдать сроки давности. Законодатели установили следующие ограничения:

- в отношении трудящихся допускается проводить пересчеты в течение всего срока действия трудового договора;

- если нужно произвести перерасчет заработной платы после увольнения, это допускается только в течение трех месяцев с момента расторжения трудового договора либо со дня, когда работник узнал о недоплате.

При нарушении трудовых прав у потерпевшей стороны есть всего три календарных месяца, чтобы обратиться в суд. Срок давности исчисляется с момента совершения правонарушения либо с момента, когда потерпевшая сторона узнала о нарушении прав.

Исковые сроки перерасчета заработной платы при недоплате по трудовым спорам могут быть увеличены, но только при уважительных причинах. Например, болезнь самого истца, несчастный случай, природный катаклизм либо заболевание близких родственников. Обстоятельства придется подтвердить документально.

Спорные вопросы и ситуации перерасчета зарплаты

Ответим на самые популярные вопросы о пересчете заработка.

1. Можно ли пересчитать доходы подчиненного за прошлые периоды?

Можно. Трудовое законодательство не ограничивает сроков пересчета. Но при наличии любых разногласий придется решать споры в судебном порядке.

2. Допускается ли перерасчет после увольнения?

Да, допускается. Работник вправе обратиться за пересчетом в течение трех месяцев с момента увольнения. Либо в течение трех месяцев со дня, в котором стало известно о недоплате.

3. Как пересчитать зарплату работающему пенсионеру?

По общим правилам. Для работающих пенсионеров не предусмотрено никаких исключений, ограничений и привилегий для перерасчета зарплаты.

4. Как быть с налогообложением?

Пересчитайте налоги и взносы в том расчетном периоде, в котором была выявлена ошибка либо осуществлен пересчет. При удержании суммы с подчиненного НДФЛ и страховые взносы подлежат уменьшению. Выявили недоплату — пересчитайте налоги, сборы и взносы в сторону увеличения.

5. Работодатель отказывается выплатить недоплату по зарплате, как быть работнику?

Соблюдайте алгоритм:

- обратитесь с письменным заявлением к работодателю;

- продублируйте заявление в профсоюзный комитет организации;

- если ответа или действий не последовало, обратитесь в трудовую инспекцию (лично, по почте, через интернет);

- обратитесь в суд с исковым заявлением о нарушении трудовых прав.

Работодатель несет административную ответственность за нарушение норм трудового законодательства. Размер штрафных санкций зависит от степени тяжести нарушения и срока давности проступка.