Здравствуйте!

Предприятие на УСН (доходы минус расходы) 15%.

Ситуация такая: до 31.12.11 учет по ОС велся в программе 1с-7. Остатки есть, амортизация начислялась. С 2012 года был произведен переход на 1с-8. Остатки по основным не вводились, учет не велся, амортизация не начислялась. Хочу восстановить учет в 8-ке, но столкнулась с тем, что не правильно определен срок полезного использования, неправильно указана группа амортизационных отчислений, соответственно неправильно амортизировалось оборудование.

Вопрос: могу ли я исправить срок полезного использования и группу амортизационных отчислений, хоть и в инвентарной карточке указан не верный? Чем это чревато? Или уже остается амортизировать по прежнему неверно, пока не самортизируется?

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

Здравствуйте!

Меня интересует и санкции и нестыковки, поэтому и не знала в какой раздел написать. Спасибо, перенесите куда посчитаете нужным.

Добрый день. Поскольку речь идёт о работе в программе, переношу в соответствующий раздел («Тонкости работы в 1С, Контур-Зарплате, …»). Будьте, пожалуйста, внимательнее при выборе раздела для размещения вопроса.

Про санкции — отдельный вопрос, который нужно сформулировать и задать в новой теме.

Доброго времени суток!

Цитата (Girlen): Предприятие на УСН (доходы минус расходы) 15%.

Ситуация такая: до 31.12.11 учет по ОС велся в программе 1с-7. Остатки есть, амортизация начислялась. С 2012 года был произведен переход на 1с-8. Остатки по основным не вводились, учет не велся, амортизация не начислялась. Хочу восстановить учет в 8-ке, но столкнулась с тем, что не правильно определен срок полезного использования, неправильно указана группа амортизационных отчислений, соответственно неправильно амортизировалось оборудование.

Вопрос: могу ли я исправить срок полезного использования и группу амортизационных отчислений, хоть и в инвентарной карточке указан не верный? Чем это чревато? Или уже остается амортизировать по прежнему неверно, пока не самортизируется?

Прежде всего, нужно понять, до момента ввода нач.остатков в 1С.Бух.8 (переноса из 1С 7.7) ваша фирма уже была на УСН? А ещё точнее, нужно знать, приобретались ли основные средства фирмой на баланс в период применения ОСНО или уже только в период применения УСН 15%? Дело в том, что от этого зависит, как вносить корректирующие записи в пр-му.

И, пож-та, не забудьте указать название программы, а также релиз конфигурации. Без этой информации Вы рискуете получить неполный или даже неверный ответ. Для уточнения информации обязательно воспользуйтесь этими рекомендациями. 😰 Понимая, где вы работаете, специалистам проще сразу дать ответ.

Здравствуйте!

До момента ввода остатков в 1с.Бух.8 фирма уже на УСН.

Основные приобретались в 2007 году последний раз. Предприятие было на УСН в это время.

У меня Бухгалтерия предприятия (базовая). Упрощенка. Редакция 2.0 (2.0.41.6)

Почему у меня возник вопрос, потому что при начислении амортизации в 2012 году (т.е. уже в 1с.Бух.8.) на некоторые объекты начислилась амортизация, а на некоторые нет. Я предполагаю, что не правильно указана аммортизационная группа. Или это не влияет на начисление амортизации?

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Елена Николаевна , давайте конкретизируем ваш вопрос : вас интересует амортизация только в Бух.учете? Ваш вопрос про амортизацию ОС никак не связан с налоговым учетом при УСН?

Вы же , наверное, знаете, что среди регламентных операций по Закрытию месяца (когда фирма применяет УСН в Уч.Политике) есть раздельные операции:

1. Амортизация и износ ОС ( это по бухгалтерскому учету);

2. Признание расходов на приобретение ОС и НМА (это по налоговому учету , и такая операция может возникнуть только по итогам квартала).

Так вот, я хотела бы понимать: вы говорите только об амортизации по БУ? Верно?

Я не совсем понимаю, почему вы говорите о неправильной аморт. группе?.. Может, срок полезного использования ОС закончился, и автоматическое начисление амортизации просто прекратилось?

Объясните подробнее ваше видение ситуации, пож-та.

—

На всякий случай, про налоговые аспекты расходов на приобретение ОС посмотрите в темах по ссылкам

https://www.buhonline.ru/forum/index?g=posts&t=75337

https://www.buhonline.ru/forum/index?g=posts&t=60315

https://www.buhonline.ru/forum/index?g=posts&t=59998

Здравствуйте!

Я сегодня докапалась почему не начислилась амортизация. Я при вводе первоначальных остатков в графе «стоимость ОС на момент ввода остатков» вводила остаточную стоимость, а надо было первоначальную.

Остается открытым такой вопрос: Например возьмем объект ОС «компьютер в сборе». Первоначальная стоимость 42000. Дата ввода в эксплуатацию ноябрь 2007г. Срок полезного использования в 1с.7 стоит 96 мес(т.е. 8 лет). Я хочу при переходе на 1с.8 исправить и поставить 3 года. Могу ли я так сделать?

Хорошо, что нашли свою ошибку.

—

Однако в остальном, я вас не понимаю. Вы не читаете мои встречные вопросы?🤦♀️

Я говорила про разное отражение расходов, связанных с ОС, в БУ и в НУ (УСН).

Если у вас ОС — не здания, а ОС прочих амортизационных групп, то в НУ(УСН) в расход ст-ть основных средств должна списаться в первый год использования ОС при условии оплаты за него поставщику. Это опять же при условии, что у вас всегда была «упрощенка» как система н/о(!)

Т.е. теоретически ст-ть ОС приобретенных и оплаченных в 2007г в НУ (УСН) давно должна была списаться. А в БУ должна продолжать начисляться амортизация до окончания СПИ. Так как в БУ — именно, амортизация является расходом по ОС.

Так вы поясните, зачем вам в БУ менять срок амортизации с учетом того, что я вам написала сейчас и раньше?..

Вам обсуждения по ссылкам понятны? 🤨

Доброго времени суток!

Алена Светлая спасибо большое за ссылки! Вчера они у меня не открылись. Сегодня прочитала и всё для меня стало ясным.

ОС-все не здания. Т.е. мне нужно уточнить списывались ли они в расходы в 2006-2007 годах в НУ. И если списались, то во вкладке НУ проставить, чтобы не принимались к НУ. А в бухгалтерии пусть амортизируются, как им угодно. Правильно?

Подать заявление о применении ПСН по новой форме через интернет

Думаю, да.

Уточните, включалась ли в расходы в первые года использования после принятия к налоговому учету при УСН стоимость всех ОС, которые вас обеспокоили.

Если «да», то всё в порядке. А в БУ пусть ОС продолжают амортизироваться до окончания срока полезного использования, установленного по БУ при принятии к учету и вводу в эксплуатацию.

Здравствуйте!

Алена Светлая, большое Вам спасибо. Я разобралась.

Пошла изучать вопрос, почему у меня не закрывается 20-ый счет. И как настроить наменклатурные группы.

Уточнение амортизационной группы основных средств

Материал опубликова в издании «Бухгалтерский учет» 01.05.2010

Неверное определение амортизационной группы, к которой относится основное средство, является одним из наиболее часто встречающихся нарушений, приводящих к искажениям в учете. Какова последовательность действий бухгалтера в случае, если допущенная ошибка выявлена?

Все услуги по этой теме:

Неверное определение амортизационной группы, к которой относится основное средство, является одним из наиболее часто встречающихся нарушений, приводящих к искажениям в учете. Ошибка отнесения объекта основного средства к той или иной амортизационной группе может быть выявлена:

- самостоятельно в процессе финансово-хозяйственной деятельности или в ходе инвентаризации;

- в ходе внутренней или внешней аудиторской проверки;

- по результатам налоговой проверки;

- при реализации основного средства и др.

В независимости от того, каким способом была выявлена ошибка по амортизационной группе основного средства, необходимо предпринять меры направленные на устранение ошибок как в бухгалтерском, так и в налоговом учете.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету исходя из:

- ожидаемого срока использования этого объекта в соответствии с особенностями хозяйственной деятельности;

- ожидаемого физического износа, зависящего от режима эксплуатации основного средства;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Срок полезного использования – это период, в течение которого используемое основное средство приносит экономические выгоды организации. Стоимость основного средства погашается путем начисления амортизации в течение всего срока полезного использования. Таким образом, основные средства отражаются в бухгалтерском балансе по остаточной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления за вычетом суммы начисленной амортизации.

В бухгалтерской отчетности должны быть отражены показатели, необходимые для формирования достоверного и полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. В частности, грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности влечет наложение административного штрафа на должностных лиц. Грубым нарушением в данном случае признается искажение статьи (строки) формы бухгалтерской отчетности не менее чем на 10 %.

Очень важно правильно определить срок для целей исчисления налога на имущество. В расчете суммы налога (авансового платежа по налогу) к уплате в бюджет участвует остаточная стоимость основного средства, которая, в свою очередь, представляет собой разницу между первоначальной стоимостью и суммой начисленной амортизации. Следовательно, ошибка, допущенная при формировании первоначальной стоимости основного средства, приводит к неправильному исчислению суммы налога на имущество.

К каким расходам отнести сумму налога по имуществу (авансового платежа по налогу) налогоплательщику следует решать самостоятельно. При этом порядок отражения налога в учете необходимо закрепить в учетной политике для целей бухгалтерского учета.

В зависимости от положений учетной политики сумма налога может быть отражена в составе расходов по обычным видам и прочих расходов по дебету счета 91 Прочие доходы и расходы, субсчет 91-2 Прочие расходы, в корреспонденции с кредитом счета 68.

Минфин России в своих разъяснениях квалифицирует налог на имущество как расход по обычным видам деятельности (письма от 19.03.08 № 03-05-05-01/16, 05.10.05 № 07-05-12/10).

Исправление выявленных ошибок в бухгалтерском учете происходит следующим образом:

- если ошибка выявлена в текущем периоде до окончания отчетного года, то исправления вносятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда выявлены искажения;

- если ошибка выявлена после завершения отчетного года, но до утверждения годовой бухгалтерской отчетности, то исправления вносятся записями декабря года, за который подготавливается годовая отчетность. Отчетность составляется с учетом исправлений.

В этих случаях в учете следует сделать записи либо по сторнированию излишне начисленных сумм амортизации, либо по ее доначислению.

В случаях выявления организацией в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся. Доходы и расходы, возникшие в прошлом году, при исправлении ошибки в текущем году признаются в составе прочих доходов либо расходов в качестве прибылей либо убытков прошлых лет.

Прибыль прошлых лет, выявленная в отчетном году, отражается по кредиту счета 91 Прочие доходы и расходы, субсчет 91-1 Прочие доходы, а убыток прошлых лет, выявленный в отчетном году, — по дебету счета 91, субсчет 91-2 Прочие расходы.

Ситуация 1. Излишне начислена сумма налога на имущество за 2009 г., ошибка выявлена после уплаты налога и сдачи налоговой декларации за 2009 г. Излишне начисленная сумма налога на имущество привела к занижению налоговой базы по налогу на прибыль за 2009 г. К счету 68 открыты аналитические счета:

68-1 Расчеты по налогу на имущество;

68-2 Расчеты по налогу на прибыль.

Бухгалтерские записи следующие:

Д-т сч. 68-1 Расчеты по налогу на имущество,

К-т сч. 91-1 “Прочие доходы”

выявленная в текущем году сумма налога на имущество, излишне начисленная в 2009 г., признана прибылью прошлых лет;

Д-т сч. 68-2 Расчеты по налогу на прибыль,

К-т сч. 99 “Прибыли и убытки”

отражен ПНА (сумма излишне начисленного налога x 20 %);

Д-т сч. 99 “Прибыли и убытки”,

К-т сч. 68-2 Расчеты по налогу на прибыль

доначислена сумма налога на прибыль за 2009 г.

Налоговая база по налогу на имущество организаций определяется исходя из остаточной стоимости по данным бухгалтерского учета. Налоговая база исчисляется по итогам каждого налогового периода на основании документально подтвержденных данных. При обнаружении ошибок в расчетах следует скорректировать сумму налога и налоговой базы за период, в котором была допущена ошибка. На практике бывают ситуации, когда момент совершения ошибки определить невозможно, в этом случае исправления производятся в периоде, в котором искажения были выявлены.

С 1 января 2010 г. в Налоговом кодексе РФ предусмотрено право налогоплательщика провести перерасчет налоговой базы и суммы налога в текущем периоде по ошибкам, относящимся к прошлым периодам, и в тех случаях, когда допущенные искажения привели к излишней уплате налога (п. 1 ст. 54).

При исправлении ошибок целесообразно обратиться к письму ФНС РФ от 27.07.09 № 3-2-09/150, в котором разъяснен порядок перерасчета налоговой базы по налогу на прибыль и налогу на имущество в случае выявления ошибочного отнесения к амортизационной группе.

Имущество распределяется по амортизационным группам исходя из срока полезного использования, иными словами, периода, в течение которого объект основных средств служит для выполнения целей организации. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию основного средства в соответствии с положениями налогового законодательства и с учетом классификации основных средств. В данной классификации приведен перечень амортизационных групп, в соответствии с которыми классифицируются основные средства. Если основное средство в классификации не поименовано, то срок его полезного использования можно установить самостоятельно исходя из технических условий или рекомендаций изготовителя. Так, для установления срока можно воспользоваться техническим паспортом завода-изготовителя либо другой аналогичной технической документацией. Если все же ошибка была допущена, а впоследствии выявлена, необходимо внести исправления в учет, произвести перерасчет налоговой базы и сумм начисленного налога на прибыль.

После корректировки всех выявленных искажений в учете, перерасчете налоговых баз и сумм исчисленного налога на имущество и налога на прибыль налогоплательщику требуется решить вопрос об искажениях в сданных налоговых декларациях. В ст. 81 НК РФ приведен следующий порядок действий в данной ситуации:

- если в налоговой декларации сведения отражены не в полном объеме, и кроме того, обнаружены ошибки, приводящие к занижению сумм налога, то у налогоплательщика возникает обязанность внести исправления в налоговую декларацию и представить ее в налоговый орган;

- если в налоговой декларации сведения отражены не в полном объеме и обнаружены ошибки, не приводящие к занижению сумм налога, налогоплательщик имеет право внести необходимые изменения в налоговую декларацию и представить уточненную налоговую декларацию. В данном случае, независимо от даты представления декларации, она не считается представленной с нарушением срока.

При подаче уточненных деклараций она должна быть составлена по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

Налогоплательщик не понесет ответственности при представлении уточненных налоговых деклараций по налогу на имущество и налогу на прибыль организаций, если уточненная налоговая декларация представлена в налоговый орган (ст. 81 НК РФ):

- до истечения срока подачи налоговой декларации;

- после истечения срока подачи декларации, но до истечения срока уплаты налога, и до момента, когда налогоплательщик узнал об обнаружении налоговым органом неполноты отражения сведений и занижении суммы налога, либо о назначении выездной проверки;

- после истечения срока подачи декларации и уплаты налога, и до момента, когда налогоплательщик узнал об обнаружении налоговым органом неполноты сведений, занижении суммы налога, либо о назначении выездной проверки по налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и пени;

- после истечения срока подачи декларации и уплаты налога и после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неполнота сведений в налоговой декларации и занижение сумм налога.

Однако если налогоплательщик уточняет сумму налога на имущество, которая влечет за собой изменение налоговой базы по налогу на прибыль, то он обязан представить в налоговый орган уточненную декларацию по налогу на прибыль (письмо УФНС по г. Москве от 20.06.07 № 18-11/057918@).

Ситуация 2. В организации по объекту основного средства была ошибочно определена амортизационная группа, вследствие чего были занижены налоговые базы по налогу на имущество и налогу на прибыль. Данный объект основного средства был введен в эксплуатацию в сентябре 2009 г. Ошибка выявлена при составлении отчетности за 1 квартал 2010 г. При этом учетной политикой организации предусмотрено применение классификатора основных средств в целях бухгалтерского учета. Суммы начисленной амортизации в бухгалтерском и налоговом учете совпадают. Организация не применяет ПБУ 18/02. Так как ошибка была выявлена после составления и утверждения отчетности за 2009 г., то искажения в учете и бухгалтерской отчетности корректируются в момент обнаружения ошибки.

Перерасчет налоговой базы и суммы налогов, которые были занижены, производятся за период, в котором были совершены указанные ошибки, т. е. за 2009 г.

Рассмотрим последовательность действий бухгалтера в данной ситуации.

1. Составление бухгалтерской справки в связи с неправильным определением амортизационной группы объекта основного средства. В справке следует указать изменения амортизационных отчислений, налоговой базы, а также другую существенную информацию.

Бухгалтерская справка является основанием для внесения в учет исправительных записей. Во избежание спорных ситуаций бухгалтерская справка должна содержать ряд обязательных реквизитов, предусмотренных ст. 9 Закона о бухгалтерском учете, а именно:

- наименование документа: бухгалтерская справка;

- дату составления документа: число, месяц, год;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции (в данном случае — описание допущенной ошибки, т. е. неверное определение амортизационной группы и срока полезного использования, наименование объекта основных средств и его инвентарный номер, дата ввода в эксплуатацию, период выявления искажения);

- измерители хозяйственной операции в натуральном и денежном выражении (размер искажения ежемесячной суммы амортизации, количество месяцев, общая сумма недоначисленной либо излишне списанной амортизации, размер доначислений по каждому из налогов (при занижении налоговых баз), суммы пеней, записи на счетах бухгалтерского учета);

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

2. Внесение исправлений в регистры учета. Доходы и расходы, возникшие в прошлом году, при исправлении ошибки в текущем году признаются в составе прочих доходов либо расходов в качестве прибылей либо убытков прошлых лет (письмо Минфина России от 10.12.04 № 07-05-14/328).

Прибыль прошлых лет, выявленная в отчетном году, отражается по кредиту счета 91 Прочие доходы и расходы, субсчет 91-1 Прочие доходы, а убыток прошлых лет, выявленный в отчетном году, — по дебету счета 91, субсчет 91-2 Прочие расходы, обособленно в аналитическом учете.

Суммы излишне начисленной амортизации включаются в состав прочих доходов в качестве прибыли прошлых лет, выявленной в отчетном году, и отражаются по кредиту счета 91-1 Прочие доходы. Суммы доначисленных налогов и пеней за несвоевременную уплату списываются в состав прочих расходов в качестве убытков прошлых лет, признанных в отчетном году, и отражаются по дебету счета 91-2 Прочие расходы. Таким образом, в 2010 г. в учете следует сделать следующие записи:

Д-т сч. 02 “Амортизация основных средств”,

К-т сч. 91 “Прочие доходы и расходы”

на сумму излишне начисленной амортизации;

Д-т сч. 91 “Прочие доходы и расходы”,

К-т сч. 68 “Расчеты по налогам и сборам”

на сумму доначисленного налога на имущество за 4 квартал 2009 г.;

Д-т сч. 99 “Прибыли и убытки”,

К-т сч. 68 “Расчеты по налогам и сборам”

на сумму пеней по налогу на имущество за 2009 г.;

Д-т сч. 99 “Прибыли и убытки”,

К-т сч. 68 “Расчеты по налогам и сборам”

на сумму доначисленного налога на прибыль организаций за 4 квартал 2009 г.;

Д-т сч. 99 “Прибыли и убытки”,

К-т сч. 68 “Расчеты по налогам и сборам”

на сумму пеней по налогу на прибыль организаций за 2009 г.

3. Уплата доначисленных сумм налога, пеней за несвоевременную уплату налога на имущество и налога на прибыль организаций, подача уточненных налоговых деклараций. После перерасчета налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган.

Далее рассмотрим ситуацию несовпадения сумм амортизационных отчислений в целях бухгалтерского и налогового учета.

Ситуация 3. В сентябре 2009 г. в организации было введено в эксплуатацию основное средство первоначальной стоимостью 100 000 руб., срок полезного использования – 25 месяцев. В учете начисление амортизации производится линейным методом. В учетной политике в целях налогообложения закреплен нелинейный метод амортизации.

В целях налогообложения объект основного средства был отнесен бухгалтером к первой амортизационной группе. Ежемесячная норма амортизации согласно п. 5 ст. 259.2 НК РФ – 14,3 %. В регистрах бухгалтерского учета амортизация ежемесячно начисляется в сумме 4000 руб. (100 000 руб. : 25 мес.).

В данной ситуации произошло неверное отнесение объекта основного средства к первой амортизационной группе, и как следствие в целях налогового учета была завышена сумма начисленной амортизации.

Объекты со сроком полезного использования 25 месяцев относятся ко второй амортизационной группе с нормой амортизации 8,8 %.

Ошибка выявлена при составлении отчетности за 1 квартал 2010 г.

Разница между суммами бухгалтерской и налоговой амортизации носит временный характер. Поскольку сумма расходов в налоговом учете в виде амортизации больше, чем в бухгалтерском, величина налоговой базы становится меньше по сравнению с финансовым результатом в бухгалтерском учете. Эта сумма расходов будет списана (уменьшит финансовый результат) в последующих периодах. Следовательно, возникает налогооблагаемая временная разница, которая согласно п. 12 ПБУ 18/02 приводит к начислению отложенного налогового обязательства.

Результаты начисления амортизации приведены в таблице:

|

Месяц |

Остаточная стоимость |

в целях налогообложения |

В целях бухгалтерского учета |

Налогооблагаемая временная разница |

Отложенное налоговое обязательство |

|

Октябрь 2009 г. |

100000 |

14300 |

4000 |

10300 |

2060 |

|

Ноябрь |

85700 |

12255 |

4000 |

8255 |

1651 |

|

Декабрь |

73445 |

10503 |

4000 |

6503 |

1301 |

|

Январь 2010 г. |

62942 |

9001 |

4000 |

5001 |

1000 |

|

Февраль |

53941 |

7714 |

4000 |

3714 |

743 |

|

Март |

46227 |

6611 |

4000 |

2611 |

522 |

Так как ошибка была выявлена после составления и утверждения отчетности за 2009 г., то искажения корректируются в момент обнаружения ошибки. Перерасчет налоговой базы и суммы налога необходимо произвести за период, в котором были совершены указанные ошибки, т. е. за 2009 г. Норма амортизации составила 8,8 %.

Результаты начисления амортизации после обнаружения ошибки:

|

Месяц |

Остаточная стоимость |

в целях налогообложения |

В целях бухгалтерского учета |

Налогооблагаемая временная разница |

Отложенное налоговое обязательство |

|

Октябрь 2009 г. |

100000 |

8800 |

4000 |

4800 |

960 |

|

Ноябрь |

91200 |

8026 |

4000 |

4026 |

805 |

|

Декабрь |

83174 |

7319 |

4000 |

3319 |

663 |

|

Январь 2010 г. |

75855 |

6675 |

4000 |

2675 |

535 |

|

Февраль |

69180 |

6088 |

4000 |

2088 |

417 |

|

Март |

63092 |

5552 |

4000 |

1552 |

310 |

Таким образом, после перерасчета можно выявить завышение расходов в части амортизации в налоговом учете в 2009 г. на сумму 12913 руб., искажение суммы отложенного налогового обязательства на 2538 руб. и как следствие занижение суммы уплаченного налога на прибыль за 2009 г. на 2538 руб.

Для исправления обнаруженных ошибок в налоговом учете необходимо составить уточненную налоговую декларацию, в которой сумма налога будет увеличена на 2583 руб.

В бухгалтерском учете необходимо сделать запись:

Д-т сч. 99 “Прибыли и убытки”,

К-т сч. 68 “Расчеты по налогам и сборам”

2583 руб.

начислена сумма налога на прибыль к доплате за 2009 г.

Также при расчете отложенного налогового обязательства за 1 квартал 2010 г. нужно учесть излишне начисленную сумму за 2009 г. С момента, когда амортизация в целях налогообложения прибыли будет меньше, чем в регистрах бухгалтерского учета, начисленное ранее отложенное налоговое обязательство необходимо будет погашать.

- Опубликовано 18.10.2021 06:45

- Автор: Administrator

- Просмотров: 15385

Одна из ошибок, часто выявляемых аудиторами в ходе проверки основных средств организации – это установка неверного срока полезного использования ОС, что влечет за собой некорректное начисление амортизации. В этой публикации разберем такой случай и расскажем, как исправить данную ошибку, особенно, если предыдущий период закрыт, и отчетность по нему сдана.

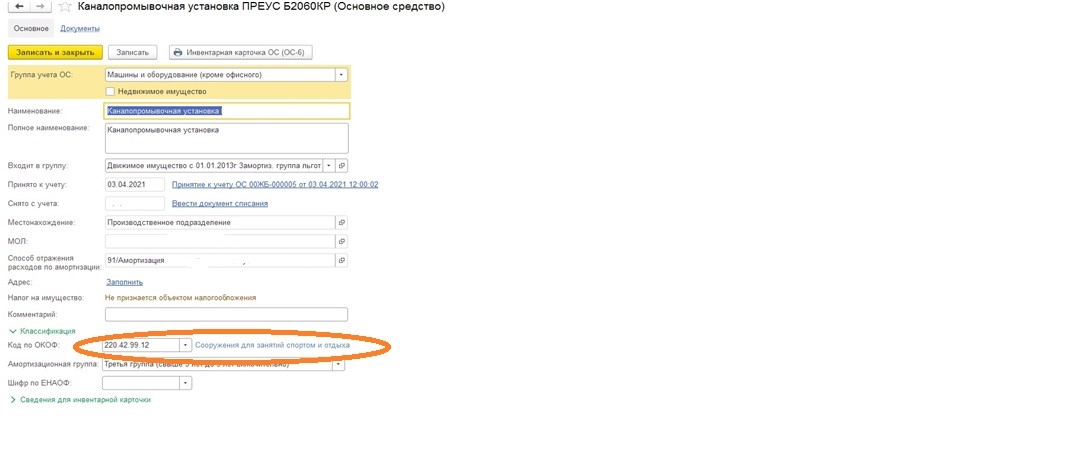

Перейдем сразу к практическому примеру: в результате изучения первичных документов выяснилось, что в апреле приобретено и принято к учету оборудование.

Срок полезного использования (СПИ) объектов основных средств согласно учетной политике организации определяется в соответствии с Классификацией основных средств, утв. Постановлением Правительства РФ №1 от 01.01.2002 г.

Объект отнесен к третьей амортизационной группе, срок полезного использования установлен в количестве 37 месяцев, и присвоен ОКОФ 220.42.99.12 «Сооружения для занятий спортом и отдыха».

При этом данное основное средство по своим характеристикам относится к шестой группе, должно иметь другой ОКОФ и, соответственно, иной СПИ.

В результате указанного нарушения существует вероятность искажения строк 1150 «Основные средства», 1370 «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса на 30.06.2021 г., строк 2120 «Себестоимость продаж» и 2400 «Чистая прибыль (убыток)» отчета о финансовых результатах за 1 полугодие 2021 г.

Занижена налогооблагаемая база по налогу на прибыль за 1 полугодие 2021 года, поскольку сумма амортизационных отчислений увеличена.

Период закрыт, отчеты сданы. Что делать? Как же исправить срок полезного использования, чтоб в дальнейшем ошибка была устранена?

Ответ прост.

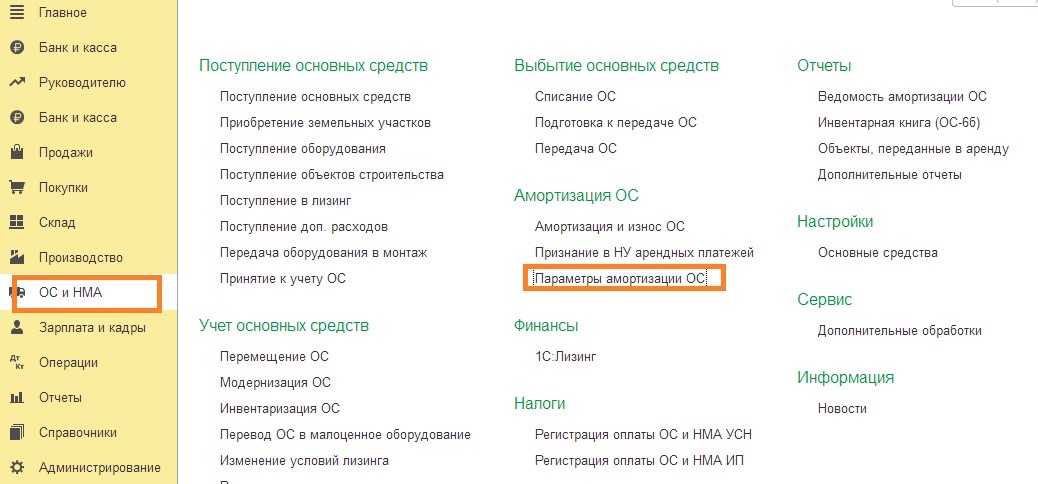

Для этого в программе 1С: Бухгалтерия предприятия 8, редакция 3.0. есть специальный документ.

Как его найти?

Заходим в раздел «ОС и НМА» выбираем в подразделе «Амортизация ОС» «Параметры амортизации ОС».

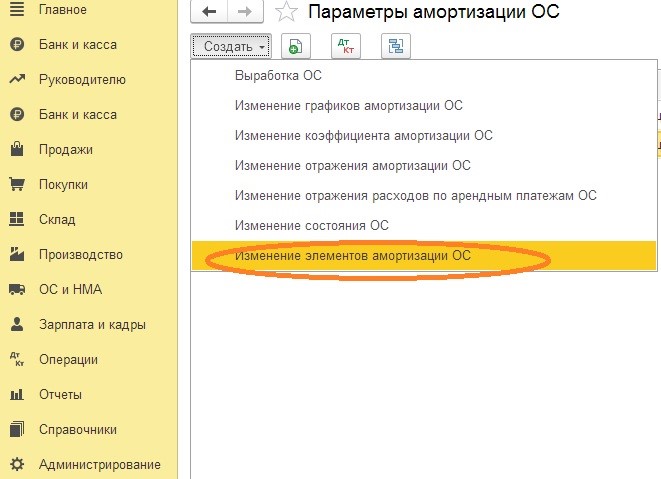

Далее кнопка «Создать».

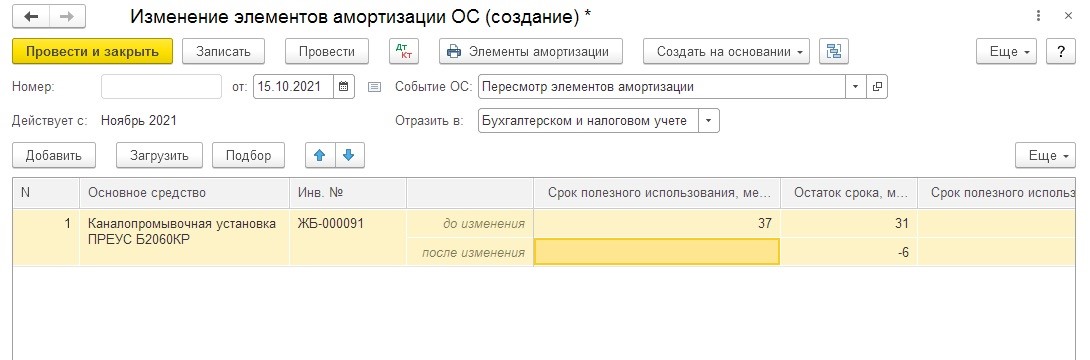

В открывшемся окне нажмем «Изменение элементов амортизации ОС».

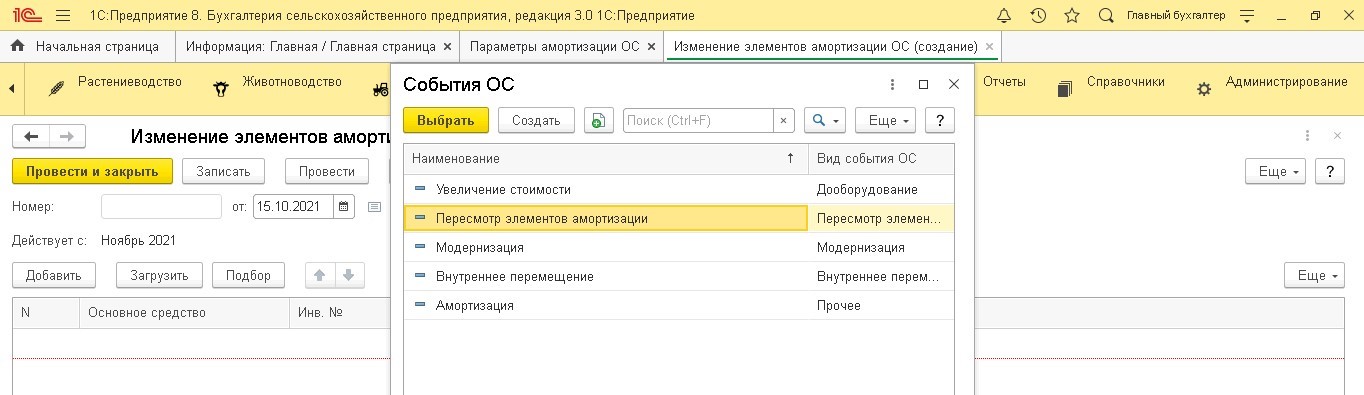

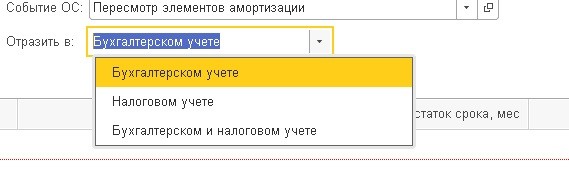

В новом документе заполняем дату, выбираем из списка событие ОС «Пересмотр элементов амортизации».

В строке «Отразить в» необходимо выбрать, где требуется провести изменение — только в бухгалтерском учете, только в налоговом или и в бухгалтерском, и в налоговом учете.

Далее выбираем основное средство, по которому следует изменить срок, данные до изменения заполняются автоматически.

В строке «После изменения» указываем верный срок полезного использования, остаток срока также посчитается самостоятельно.

Если ваша организация применяет общую систему налогообложения, то не забываем и про налоговый учет.

Теперь проводим документ.

Не забываем, что изменения вступят в силу с 1 числа месяца следующего за датой создания документа.

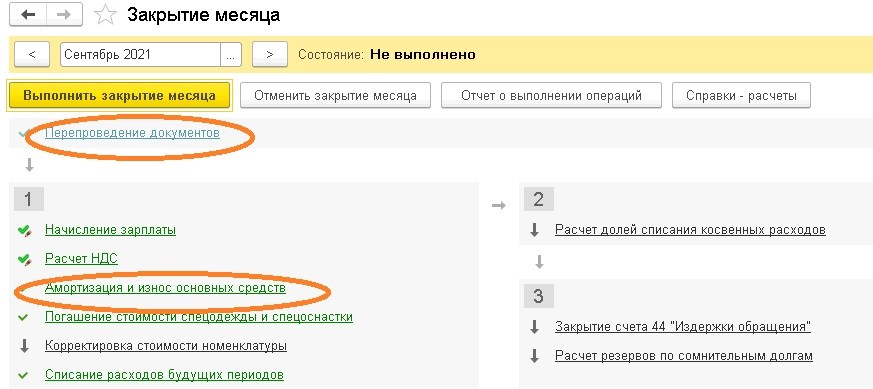

В завершении делаем регламентную процедуру «Закрытие месяца», препроводим документы и выполняем операцию «Амортизация и износ основных средств».

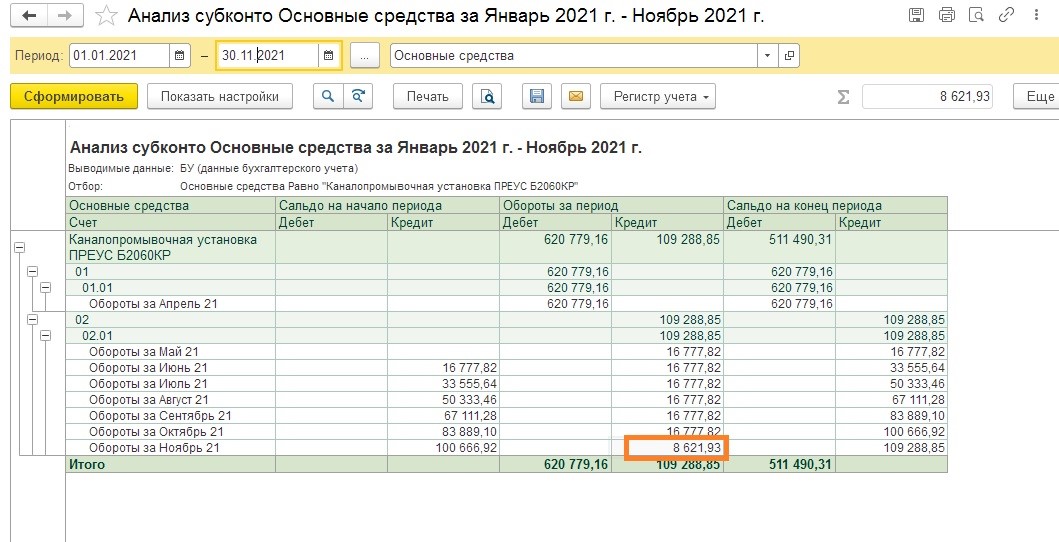

Для того чтобы быстро увидеть изменилась ли сумма амортизации, необходимо перейти в раздел «Отчёты» и выбрать пункт «Анализ субконто».

В открывшемся окне следует установить нужный период, выбрать субконто «Основные средства», отобрать необходимое основное средство и сформировать отчет.

Теперь мы видим, что сумма амортизации уменьшилась. Значит проблема с изменением срока полезного использования решена.

Автор статьи: Евгения Тарасова

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

- Главная

- Правовые ресурсы

- Подборки материалов

- Как исправить амортизационную группу

Как исправить амортизационную группу

Подборка наиболее важных документов по запросу Как исправить амортизационную группу (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Амортизация:

- 1 и 2 амортизационная группа налог на имущество

- 10 амортизационная группа

- 210.00.13.11.111

- 220.25.11.23.140

- 271 КОСГУ

- Ещё…

- Основные средства:

- 001 счет

- 011 счет

- 0504031 образец заполнения

- 0504104 образец заполнения

- 1 и 2 амортизационная группа налог на имущество

- Ещё…

Статьи, комментарии, ответы на вопросы: Как исправить амортизационную группу

Нормативные акты: Как исправить амортизационную группу

«Международный стандарт финансовой отчетности (IFRS) 9 «Финансовые инструменты»

(введен в действие на территории Российской Федерации в редакции 2014 года Приказом Минфина России от 27.06.2016 N 98н)

(ред. от 17.02.2021)B5.4.6 Если организация пересматривает расчетные суммы выплат или поступлений (исключая модификации в соответствии с пунктом 5.4.3 и изменения оценок ожидаемых кредитных убытков), она должна скорректировать валовую балансовую стоимость финансового актива или амортизированную стоимость финансового обязательства (или группы финансовых инструментов) с тем, чтобы отразить фактические и пересмотренные расчетные денежные потоки, предусмотренные договором. Организация пересчитывает валовую балансовую стоимость финансового актива или амортизированную стоимость финансового обязательства путем расчета приведенной стоимости расчетных будущих денежных потоков, предусмотренных договором, дисконтируя их с использованием первоначальной эффективной процентной ставки финансового инструмента (или в случае приобретенных или созданных кредитно-обесцененных финансовых активов — с использованием эффективной процентной ставки, скорректированной с учетом кредитного риска) или, если применимо, с использованием пересмотренной эффективной процентной ставки, рассчитанной в соответствии с пунктом 6.5.10. Величина корректировки признается в составе прибыли или убытка в качестве дохода или расхода.

Быстрая навигация: Каталог статей  Иные вопросы Если бывший собственник ошибся с выбором амортизационной группы… (Никифорова Н.В.)

Иные вопросы Если бывший собственник ошибся с выбором амортизационной группы… (Никифорова Н.В.)

Налоговый кодекс позволяет организациям учитывать в целях налогообложения прибыли расходы на приобретение бывших в употреблении основных средств (в том числе полученных в виде вклада в уставный (складочный) капитал или в порядке правопреемства при реорганизации юридических лиц). Делается это посредством ежемесячного начисления амортизации, размер которой зависит от того, к какой амортизационной группе эти основные средства отнесены. Причем в силу п. 12 ст. 258 НК РФ новый владелец должен включить «бэушное» имущество в ту же амортизационную группу, что и предыдущий собственник. Но как быть, если последний неправильно определил амортизационную группу для отчуждаемого объекта? Должен ли новый собственник такого объекта привести начисление амортизации в соответствие с нормами закона? Ответы на эти вопросы читайте в предлагаемой статье.

Нормы права об амортизации б/у основных средств

Правила списания стоимости ОС

Расшифровка понятия «основное средство» в целях налогообложения прибыли содержится в п. 1 ст. 257 НК РФ. В данной норме указаны основные критерии ОС:

— использование в хозяйственной деятельности налогоплательщика в качестве средств труда;

— минимальная величина первоначальной стоимости объекта (то есть суммы расходов на приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором ОС пригодно для использования) — 40 001 руб.

Ни у кого не вызывает сомнения, что расходы на приобретение основных средств можно учесть при исчислении налога на прибыль. А вот в каком порядке это сделать, зависит от срока полезного использования <1> (СПИ) актива. Если объект ОС будет служить целям деятельности налогоплательщика в течение периода, превышающего один год, это амортизируемое имущество (п. 1 ст. 256 НК РФ). Соответственно, затраты, связанные с его покупкой, подлежат равномерному включению в налоговые расходы посредством ежемесячного начисления амортизации (пп. 3 п. 2 ст. 253, п. 2 ст. 259 НК РФ). Если же срок службы основного средства составляет менее одного года, организация вправе списать его стоимость единовременно (в момент ввода в эксплуатацию) как материальные расходы (пп. 3 п. 1 ст. 254 НК РФ).

———————————

<1> Период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика.

Как видим, для признания имущества амортизируемым в целях исчисления налога на прибыль не имеет значения, является оно новым или бывшим в употреблении. Главное, чтобы этот актив соответствовал критериям, установленным в п. 1 ст. 256 НК РФ.

Правила амортизирования ОС

Порядок амортизации ОС определен в ст. ст. 256 — 259.3 НК РФ. Налоговый кодекс позволяет налогоплательщику выбрать один из двух методов начисления амортизации: линейный или нелинейный. Этот выбор должен быть закреплен в учетной политике для целей налогообложения. Причем установленный организацией метод амортизации должен применяться ко всем объектам ОС. Правда, здесь есть исключение: независимо от того, какому способу начисления амортизации организация отдаст предпочтение, линейный метод она должна применять в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в амортизационные группы с восьмой по десятую (п. 3 ст. 259 НК РФ).

При линейном методе амортизация рассчитывается отдельно по каждому объекту ОС, при нелинейном — по каждой амортизационной группе (подгруппе). И в том, и в другом случае налогоплательщик начисляет амортизацию ежемесячно. Для этого необходимо знать величину первоначальной стоимости основного средства и амортизационную группу, исходя из которой устанавливается срок полезного использования ОС.

По общему правилу СПИ амортизируемого имущества налогоплательщик определяет самостоятельно на дату ввода имущества в эксплуатацию с учетом положений ст. 258 НК РФ и Классификации ОС <2>, согласно которой все основные средства разделены на десять групп. В п. 3 ст. 258 НК РФ для каждой из указанных групп установлен свой срок полезного использования в годах.

———————————

<2> Классификация основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства РФ от 01.01.2002 N 1.

Если приобретенное основное средство не поименовано ни в одной из амортизационных групп Классификации ОС, при определении СПИ налогоплательщик должен руководствоваться техническими условиями или рекомендациями изготовителей (п. 6 ст. 258 НК РФ).

Обратите внимание: это общие положения, касающиеся определения срока полезного использования приобретенного объекта ОС. Для «бэушного» имущества предусмотрены специальные правила установления данного срока. Прописаны они в п. 7 ст. 258 НК РФ и, разумеется, применяются только при начислении амортизации линейным методом.

Согласно данной норме налогоплательщик в отношении подержанных основных средств вправе определять норму амортизации с учетом СПИ, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. При желании этого можно не делать и рассчитывать амортизацию исходя из полного срока полезного использования актива без каких-либо корректировок на его износ (то есть как для нового ОС). Правда, иногда налогоплательщик вынужден действовать подобным образом (например, если продавец не представил документы, подтверждающие период использования имущества в его деятельности до реализации, — Письмо Минфина России от 16.07.2009 N 03-03-06/2/141).

Отметим, определяя срок полезного использования объекта ОС, организация по своему выбору может принять за основу СПИ, установленный бывшим собственником имущества, или пересмотреть его, определив самостоятельно. Главное — в любом случае налогоплательщик должен установить срок эксплуатации основного средства исходя из той амортизационной группы, в какую его поместил предыдущий владелец, поскольку это прямо закреплено в п. 12 ст. 258 НК РФ. И это правило должно соблюдаться хозяйствующими субъектами независимо от используемого метода начисления амортизации, поскольку в данной норме не содержится каких-либо условий или ограничений для ее применения <3>.

———————————

<3> Подробнее об определении срока полезного использования «бэушных» основных средств и начислении амортизации по ним читайте в статье Л.Е. Тимофеевой «Приобретение имущества, бывшего в употреблении», N 9, 2013.

Если бывший собственник ошибся: как начислять амортизацию?

Допустим, предыдущий собственник при вводе в эксплуатацию основного средства включил его в амортизационную группу с меньшим сроком полезного использования по сравнению с тем, что предусмотрен Классификацией ОС. В данном случае продавец амортизировал объект быстрее, чем определено положениями закона. В каком порядке новый собственник должен начислять амортизацию по «бэушным» основным средствам? Для наглядности разберем такую ситуацию на примере.

Пример. Организация приобрела бывшие в употреблении электродвигатели на общую сумму 2 714 000 руб. (в том числе НДС — 414 000 руб.). Объекты ОС приняты к учету по первоначальной стоимости 2 300 000 руб. (2 714 000 — 414 000) и введены в эксплуатацию. До реализации электродвигатели использовались в деятельности продавца в течение 15 месяцев.

Согласно актам о приеме-передаче объектов основных средств по форме ОС-1 прежний владелец относил рассматриваемое имущество к четвертой амортизационной группе (код ОКОФ 14 3113020), установив для них СПИ 75 месяцев. Однако исходя из технических характеристик и документации данные ОС следует включать в пятую амортизационную группу (код ОКОФ 14 3113000), минимальный СПИ для которой составляет 85 месяцев.

На балансе у организации уже числятся подобные электродвигатели, приобретенные ранее у других поставщиков, и в соответствии с Классификацией ОС при вводе в эксплуатацию те были включены в пятую амортизационную группу. Согласно учетной политике амортизация начисляется линейным методом.

Рассчитаем срок полезного использования и норму амортизации «бэушных» основных средств у нового собственника.

Вариант 1. Организация, руководствуясь п. 12 ст. 258 НК РФ, включила электродвигатели в ту же амортизационной группу, что и предыдущий собственник (то есть в четвертую), взяв за основу СПИ, установленный предыдущим собственником. В таком случае новый срок полезного использования основных средств будет равен 60 месяцам (75 — 15).

Месячная норма амортизации составит 1,67% (1 / 60 x 100%), а сумма амортизации — 38 410 руб. (2 300 000 руб. x 1,67%). Таким образом, за налоговый период организация сможет учесть в целях налогообложения прибыли амортизационные отчисления в размере 460 920 руб.

Вариант 2. Организация на основании п. 12 ст. 258 НК РФ отнесла приобретенное имущество в состав той же амортизационной группы, что и бывший владелец, но воспользовалась правом пересмотреть срок полезного использования. СПИ установлен в минимальном размере, установленном для четвертой амортизационной группы, — 61 месяц. В данном случае новый срок будет равен 46 месяцам (61 — 15).

Месячная норма амортизации составит 2,17% (1 / 46 x 100%), сумма амортизации за месяц — 49 910 руб. (2 300 000 руб. x 2,17%), за налоговый период — 598 920 руб.

Вариант 3. С учетом п. 12 ст. 258 НК РФ организация решила не использовать свое право по корректировке СПИ приобретенных ОС и установила данный срок в соответствии с Классификацией ОС исходя из четвертой амортизационной группы, в состав которой имущество было отнесено продавцом, — 61 месяц.

Месячная норма амортизации в таком случае составит 1,64% (1 / 61 x 100%), сумма амортизации — 37 720 руб. (2 300 000 руб. x 1,64%). За налоговый период амортизационные начисления составят 452 640 руб.

Вариант 4. Не учитывая нормы п. 12 ст. 258 НК РФ на основании технических характеристик приобретенных основных средств и Классификации ОС, организация включила их в пятую амортизационную группу и установила СПИ, равный 85 месяцам. Новый срок полезного использования для данного имущества составит 70 месяцев (85 — 15).

Месячная норма амортизации будет равна 1,43% (1 / 70 x 100%), сумма амортизации — 32 890 руб. (2 300 000 руб. x 1,43%). Таким образом, по итогам налогового периода организация включит в состав налоговых расходов амортизационные отчисления в размере 394 680 руб.

Итак, в рассматриваемой ситуации налогоплательщику выгоднее начислять амортизацию по б/у основным средствам, учитывая их в составе той же амортизационной группы, что и их прежний собственник (тем более что поступать подобным образом предписывает Налоговый кодекс). Но экономическая выгода будет получена только в том случае, если срок полезного использования оказался заниженным. Очевидно, что завышенный продавцом СПИ приведет к противоположному эффекту: объекты ОС будут амортизироваться медленнее, чем положено. Вправе ли налогоплательщик в целях минимизации налога на прибыль применять налоговые нормы так, как это ему выгодно? Может ли хозяйствующий субъект включить «бэушное» основное средство в амортизационную группу, отличную от той, что ошибочно установил предыдущий собственник?

Ответы на вопросы

Разъяснения Минфина

Как ни странно, официальных разъяснений компетентных органов по рассматриваемой проблеме немного. По крайней мере, нам удалось обнаружить только три Письма (причем в одном из них можно найти лишь косвенный ответ на интересующий нас вопрос).

Московские налоговики в Письме от 26.04.2010 N 16-15/043777@ отметили, что в целях начисления амортизации по бывшим в употреблении основным средствам изменение амортизационной группы, установленной предыдущим владельцем, противоречит п. 12 ст. 258 НК РФ.

А Минфин России в Письме от 18.03.2011 N 03-03-06/1/144 не усмотрел препятствий для отнесения б/у имущества к амортизационной группе, отличной от той, что выбрал прежний собственник. Чиновники указали: налогоплательщик вправе включить объект ОС в ту амортизационную группу, к которой он относится, и установить СПИ согласно данной группе с учетом документально подтвержденного срока эксплуатации имущества предыдущим владельцем.

Отметим: аргументируя свои выводы, ведомство сослалось на п. 7 ст. 258 НК РФ, в соответствии с которым налогоплательщик может уменьшить СПИ б/у основного средства в зависимости от его износа. Но почему-то Минфин не упомянул п. 12 указанной статьи, где содержится однозначное предписание: приобретенные организацией объекты амортизируемого имущества, бывшие в употреблении, включаются в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника.

А вот в Письме от 29.03.2012 N 03-03-06/1/165 разъяснения Минфина России базируются именно на последней правовой норме. Правда, налогоплательщика интересовал иной вопрос. Организация спросила: можно ли включить б/у здание не в ту же амортизационную группу, к которой его отнес прежний владелец, а в иную, если это здание получит новые функциональные свойства после реконструкции? Ведомство дало отрицательный ответ: в случае реконструкции «бэушного» объекта налогоплательщик вправе увеличить его СПИ, но в пределах сроков, установленных для той амортизационной группы, в которую этот объект был включен у предыдущего собственника.

И самое интересное для нас содержится в конце Письма. По вопросу правильности отнесения здания к седьмой амортизационной группе (это та группа, куда включил здание прежний владелец) финансисты рекомендовали налогоплательщику обратиться в Минэкономразвития. Следует ли из этого высказывания Минфина вывод, что в случае ошибки бывшего собственника в выборе амортизационной группы для своего (тогда еще) основного средства новый владелец может эту ошибку исправить? При желании (особенно если СПИ окажется завышенным), полагаем, можно. По крайней мере, контролирующие органы при проведении налоговых проверок, как правило, придерживаются такого мнения. Подтверждение тому — судебная практика.

Позиция судей

К сожалению, арбитражная практика по рассматриваемому вопросу немногочисленна. К тому же мнения судей разных округов не отличаются единством, а на высшем уровне (пока) анализируемая проблема не рассматривалась. Приведем несколько судебных актов.

Подход первый: ошибка бывшего собственника должна быть исправлена новым владельцем имущества. К такому выводу пришли судьи ФАС МО в Постановлении от 31.07.2013 N А40-121051/12-140-746. Поясним суть спора.

Налогоплательщик приобрел основные средства и включил их в состав той же амортизационной группы (седьмой), что и предыдущий собственник. Помимо начисления амортизации исходя из СПИ, соответствующего данной амортизационной группе, организация, руководствуясь п. 9 ст. 258 НК РФ, применила к б/у имуществу амортизационную премию в размере 30% расходов на его приобретение. Проверяющие посчитали, что налогоплательщик вправе единовременно учесть в затратах только 10% стоимости основных средств, поскольку те, согласно Классификации ОС, относятся к девятой амортизационной группе.

Рассматривая данный спор, суд первой инстанции (Решение Арбитражного суда г. Москвы от 21.01.2013 N А40-121051/12-140-746) признал позицию налоговиков правильной, решив, что ошибочное отнесение имущества предыдущим собственником к седьмой амортизационной группе не дает основания новому владельцу начислять амортизацию исходя из некорректных данных. По мнению судей, установленные бывшим собственником СПИ и амортизационная группа не могут противоречить Классификации ОС.

Делая такой вывод, суд сослался на Постановление Семнадцатого арбитражного апелляционного суда от 23.12.2010 N 17АП-12272/2010-АК <4>, в котором указано: неверное определение амортизационной группы предыдущим собственником не свидетельствует о бесспорном праве налогоплательщика отражать имущество по той же группе. Следует признать, что этот вывод является правильным и соответствующим правовым нормам, действовавшим в 2006 г. (в данном налоговом периоде организация приняла к учету подержанное имущество в виде вклада в уставный капитал).

———————————

<4> Оставлено в силе Постановлением ФАС УО от 15.03.2011 N Ф09-1092/11-С3.

В указанный период действовали общие правила определения срока полезного использования амортизируемого имущества, сходные с теми, что применяются сейчас: налогоплательщик сам устанавливает СПИ с учетом Классификации ОС. Были и специальные нормы для амортизации б/у основных средств — п. п. 12 и 14 ст. 259 НК РФ. Из них следовало, что СПИ по указанным объектам организация вправе устанавливать с учетом их фактической эксплуатации прежними владельцами. При этом в отношении подержанного имущества, полученного в виде вклада в уставный (складочный) капитал или в результате реорганизации юридических лиц, СПИ может быть определен исходя из срока полезного использования, установленного предыдущим собственником. Иных специальных норм гл. 25 НК РФ не содержала.

Как видим, Налоговый кодекс не увязывал начисление амортизации по бывшим в эксплуатации основным средствам с амортизационной группой, к которой их относил прежний владелец. В любом случае новый собственник должен был устанавливать СПИ самостоятельно на основании Классификации ОС, но с правом корректировки на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником. Отсюда и приведенные выше выводы судей.

Ситуация изменилась с 01.01.2009 с внесением изменений в Налоговый кодекс. Благодаря Федеральному закону от 26.11.2008 N 224-ФЗ в новой редакции изложены ст. ст. 258, 259 НК РФ. В частности, с указанной даты появилась специальная норма, цитированная нами ранее, — п. 12 ст. 258, в которой прямо говорится: изменять амортизационную группу, установленную первоначальным собственником объекта ОС, нельзя. Другими словами, срок полезного использования имущества на протяжении его службы всем владельцам должен находиться в пределах одной амортизационной группы. И только если к моменту продажи основное средство было полностью самортизировано предыдущими собственниками, новый владелец может установить СПИ самостоятельно с учетом Классификации ОС, требований техники безопасности и других факторов. Некоторые суды, разрешая налоговые споры, придерживаются именно такой точки зрения, о чем свидетельствует указанный ниже судебный акт.

Подход второй: новый собственник не должен пересматривать амортизационную группу, ошибочно установленную прежним владельцем. Такой вердикт вынесли арбитры ФАС ПО в Постановлении от 24.10.2013 N А65-24092/2012. В данном деле продавец включил основные средства в амортизационную группу с меньшим СПИ по сравнению с установленным Классификацией ОС. То есть проверяемому налогоплательщику эта ошибка продавца была выгодна, поскольку имущество амортизировалось более быстрыми темпами. Инспекторы с данным подходом не согласились.

Судьи трех инстанций были единодушны: в силу п. 12 ст. 258 НК РФ организация, применяющая линейный метод начисления амортизации, приобретая бывшие в употреблении объекты основных средств, относит их к той амортизационной группе, в которую они были включены у предыдущего собственника. Соответственно, в пределах этой группы определяется СПИ названных основных средств. Причем арбитры признали ошибочными доводы налогового органа, что при покупке «бэушного» имущества налогоплательщику надлежит проверить и исправить срок полезного использования, установленный их предыдущим владельцем, если данный срок определен неверно. Судьи подчеркнули: Налоговым кодексом такая обязанность не предусмотрена.

* * *

Итак, из п. 12 ст. 258 НК РФ следует, что налогоплательщик, приобретая неновые ОС, должен положиться на грамотность своего контрагента. Ведь именно от него во многом зависит, в течение какого периода времени стоимость б/у имущества будет переноситься на расходы покупателя. Только всегда ли это справедливо? Действительно, у нового собственника нет обязанности исправлять ошибки старого. Но отсутствие обязанности не свидетельствует об отсутствии права. И это право, очевидно, может возникнуть при ухудшении положения покупателя, если продавец по ошибке включил объект ОС не в ту амортизационную группу (завысил СПИ, причем себе же в ущерб). Выход из ситуации, полагаем, есть. Следует внести исправления в документы (или оформить новые) о передаче имущества, содержащие сведения об амортизационной группе ОС и сроке их фактического использования до отчуждения. Очевидно, что это будет выгодно обеим сторонам сделки.

И еще один нюанс. Если таких документов бывший собственник не предоставит, новый владелец может смело устанавливать срок полезного использования исходя из Классификации ОС, ведь располагать необходимой информацией он не будет. Однако в данном случае, на наш взгляд, следует запастись доказательствами того, что вы пытались заполучить нужные документы. Иначе налоговый орган может посчитать такой порядок определения СПИ «бэушного» имущества злоупотреблением с вашей стороны.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: