С января 2022 года ФСС выплачивает пособия по новым правилам. Теперь работодатель должен только предоставлять запрошенные фондом сведения для расчета. Это значит, что больше не будет споров по поводу оформления листков нетрудоспособности и отказов в зачете или возмещении расходов на пособия. Однако есть и оборотная сторона медали: за ошибки в переданных в ФСС сведениях придется платить. Причем дважды.

Новый порядок работы с больничными и социальными пособиями предполагает, что все платежи за счет средств ФСС проводятся напрямую в адрес работников. При этом, как и ранее, сведения для правильного исчисления пособия (средний заработок, стаж и пр.), должна предоставить организация.

Если раньше из-за ошибки в расчетах ФСС просто не компенсировал компании соответствующие суммы, то теперь неточности приводят к излишнему расходованию государственных средств. В связи с чем законодатели установили правила, повышающие цену подобных ошибок.

![]()

Платеж первый — штраф

Первое, что грозит компании, если ФСС выплатит работнику лишние суммы из-за неверных сведений или документов, — штраф. Он составляет 20 % от излишне выплаченной суммы, но не может быть меньше 1 000 и больше 5 000 рублей (ст. 15.2 Федерального закона от 29.12.2006 № 255-ФЗ).

Платеж второй — возмещение ущерба ФСС

Одним штрафом ответственность работодателя не ограничивается. С января 2022 закон дополнен положениями, декларирующими обязанность возместить Фонду излишние расходы, а также порядком возмещения (пп. 6.1 п. 2 ст. 4.1 Закона № 255-ФЗ).

ФСС узнает об ошибке во время проверки. В рамках выездных и камеральных проверок ФСС может выяснить, что работодатель предоставил неполные или недостоверные сведения. Если обнаружится, что неточности привели к переплате пособия, проверяющие вынесут решение об их возмещении.

ФСС выносит решение о возмещении. Решение о возмещении в течение пяти рабочих дней направят страхователю. Сделать это ФСС может в электронной форме по ТКС. Через 10 рабочих дней после вручения решение вступит в силу и ФСС направит страхователю требование о возмещении излишне понесенных расходов.

Работодатель должен исполнить требование. Срок добровольного возмещения, суммы и реквизиты для их перечисления будут указаны в требовании. Неисполнение требования в добровольном порядке вынудит ФСС обратиться в суд с иском о взыскании убытков.

![]()

Включает ли сумма возмещения НДФЛ?

Налог на доходы удерживается непосредственно из выплаты, причитающейся физлицу (п. 4 ст. 226 НК РФ). Другими словами, НДФЛ — это часть соответствующего пособия, которая причитается не получателю, а бюджету. Следовательно, возмещение всех сумм в адрес ФСС будет происходить с учетом НДФЛ.

Поскольку при ошибке работодателя нет оснований для взыскания с сотрудника сумм, переплаченных ФСС, то не возникает и оснований для корректировки налога и дохода в виде пособия.

Проще говоря, лишнее пособие (за минусом НДФЛ) останется у сотрудника, НДФЛ с этого пособия останется в бюджете, а работодатель перечислит Фонду в качестве возмещения всю переплаченную ФСС сумму (лишнее пособие с учетом НДФЛ).

Как исправить ошибку в расчете пособия

Если работодатель успеет исправить поданные в ФСС неверные сведения до того, как лишняя сумма будет перечислена получателю, то оснований для взыскания ущерба не будет. Однако если пособие уже выплачено, предоставление в ФСС корректирующих сведений лишь даст старт процедуре взыскания ущерба. На размер компенсации это не повлияет.

А вот на сумму штрафа самостоятельные корректировки повлиять способны. Это вполне можно расценивать как обстоятельство, смягчающее ответственность, перечень которых носит открытый характер (п. 4 ст. 15.2 Закона № 255-ФЗ, пп. 4 п. 1 ст. 26.26 Закона № 125-ФЗ). А значит, штраф должен быть снижен как минимум вдвое (п. 4 ст. 15.2 Закона № 255-ФЗ, п. 5 ст. 26.26 Закона № 125-ФЗ).

![]()

У страхователя не получится отнести на расходы штраф за подачу недостоверных сведений и суммы возмещения, перечисляемые по требованию ФСС. Включать в расходы запрещено не только санкции, но и возмещение ущерба, перечисляемое в государственные внебюджетные фонды (п. 2 ст. 270 НК РФ).

Кто обязан возмещать расходы ФСС, если работодатель не виноват

Если ошибку в сведениях допустил работодатель, то именно он в общем случае должен возмещать излишние расходы ФСС. Но может быть и такое, что недостоверные данные попадут в фонд по вине сотрудника или медицинской организации. Тогда обязанность по возмещению перейдет к виновному лицу.

![]()

Ошибка работника

Излишне выплаченные суммы могут быть взысканы с застрахованного лица в двух случаях: если переплата произошла из-за счетной ошибки или если работник специально предоставил неверные сведения (п. 6 ст. 15 Закона № 255-ФЗ).

При этом в обеих ситуациях взыскивать переплату с работника ФСС будет сам (ст. 4.7 Закона № 255-ФЗ). Это подтверждается и формой решения о взыскании (утв. Приказом ФСС России от 27.12.2021 № 594), которая допускает ее выставление физическому лицу-получателю пособия.

Соответственно работодатель вправе взыскать с работника (в означенных двух ситуациях) только ту часть излишне выплаченного пособия, которая перечисляется за счет средств компании (больничный за первые 3 дня нетрудоспособности). А предъявлять претензии к сотруднику по поводу компенсации сумм, перечисленных в адрес ФСС на основании требования о возмещении ущерба на излишнюю выплату пособий, работодатель не может в принципе.

Ошибка медорганизации

Установленная ст. 4.7 Закона № 255-ФЗ процедура возмещения излишне понесенных Фондом расходов применима не только к страхователю, но и к другим участникам процедуры. А значит, ее можно применять и к лечебному учреждению, которое предоставило недостоверные сведения, приведшие к переплате пособия. Однако форма решения о возмещении, утвержденная Приказом ФСС России от 27.12.2021 № 594, такого варианта не предусматривает.

Если переплата произошла по вине лечебного учреждения, то оснований для взыскания расходов с работодателя нет. Ведь оно возможно только если лишние расходы вызваны представлением тем лицом, с которого взыскивается ущерб, недостоверных сведений и (или) документов либо сокрытием сведений и документов, влияющих на получение страхового обеспечения и (или), на исчисление его размера (п. 4 ст. 4.7 Закона № 255-ФЗ).

Как оспорить решение о возмещении ФСС

Право страхователей на обжалование любых ненормативных актов ФСС закреплено в ст. 4.1 Закона № 255-ФЗ.

Если компания не согласна с решением о возмещении расходов, она может не дожидаться требования и последующего судебного разбирательства, а сразу направить жалобу в вышестоящий орган ФСС или в суд. Сделать это можно в течение трех месяцев со дня получения требования (пп. 5 п. 1 ст. 4.1 Закона № 225-ФЗ, п. 7 ст. 26.21 Закона № 125-ФЗ). Но подача жалобы не приостановит действие решения автоматически. Это произойдет только при удовлетворении ходатайства работодателя.

- Главная

- Правовые ресурсы

- Подборки материалов

- Счетная ошибка в пособии по беременности и родам

Счетная ошибка в пособии по беременности и родам

Подборка наиболее важных документов по запросу Счетная ошибка в пособии по беременности и родам (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Пособие по беременности и родам:

- 6-НДФЛ пособие по беременности и родам

- Выплаты беременным

- Замена лет при расчете пособия по беременности и родам

- Заявление на выплату пособия по беременности и родам

- Исключаемые дни при расчете пособия по беременности и родам

- Ещё…

Судебная практика: Счетная ошибка в пособии по беременности и родам

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 14 «Порядок исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком» Федерального закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

(Юридическая компания «TAXOLOGY»)Фонд социального страхования РФ пришел к выводу, что страхователь неверно при исчислении пособия по временной нетрудоспособности и пособия по беременности и родам работникам, работавшим на условиях неполного рабочего дня, исходил из среднего заработка без учета продолжительности рабочего времени, поэтому Фонд не принял к зачету расходы на выплату страхового обеспечения на случай временной нетрудоспособности и в связи с материнством. Суд признал отказ в зачете неправомерным, отметив, что в случае, если застрахованному лицу установлен режим неполного рабочего дня, средний дневной заработок определяется в таком же порядке, как и в случае, когда работнику установлен нормальный режим рабочего времени и работник работает полный рабочий день. В данном случае на момент наступления страхового случая средний заработок работников был ниже минимального размера оплаты труда, поэтому расчет пособия по временной нетрудоспособности и пособия по беременности и родам необходимо производить исходя из среднего заработка, равного МРОТ, без учета продолжительности рабочего времени.

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 15 «Сроки назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком» Федерального закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

(Р.Б. Касенов)Суд удовлетворил требования регионального отделения Фонда социального страхования РФ к обществу о взыскании излишне перечисленных пособия по беременности и родам и единовременного пособия женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности. Как указал суд, в рассматриваемом случае вина общества усматривается в сокрытии данных о деятельности общества, формальном оформлении застрахованного лица, создании обществом искусственных условий для получения застрахованным лицом пособий, повлекшем их необоснованную выплату, ввиду чего причинен материальный ущерб, который подлежал взысканию с общества. При этом суд учел положения п. 4 ст. 15 Федерального закона от 29.12.2006 N 255-ФЗ, которым установлено, что суммы пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, излишне выплаченные застрахованному лицу, не могут быть с него взысканы, за исключением случаев счетной ошибки и недобросовестности со стороны получателя. Судом установлено, что выплата пособия произведена Фондом в отсутствие фактического исполнения застрахованным лицом трудовой функции, при этом указанные действия совершены Фондом по вине общества.

Статьи, комментарии, ответы на вопросы: Счетная ошибка в пособии по беременности и родам

Нормативные акты: Счетная ошибка в пособии по беременности и родам

Решение Верховного Суда РФ от 09.01.2008 N ГКПИ07-1372

<Об отказе в удовлетворении заявления о признании недействующими пункта 3 Постановления Правительства РФ от 15.06.2007 N 375 и пункта 4 Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию, утв. Постановлением Правительства РФ от 15.06.2007 N 375>По своему содержанию пункт 4 Положения не устанавливает новых норм, определяющих условия, размеры и порядок обеспечения пособиями по временной нетрудоспособности, беременности и родам, а лишь разъясняет правило статьи 14 Федерального закона от 29 декабря 2006 г. N 255-ФЗ о включении в заработок для исчисления пособий выплат, предусмотренных системой оплаты труда. Выплаты, не относящиеся к оплате труда работника, не учитывались для расчета среднего заработка и по законодательству, действовавшему до 1 января 2007 г. (пункт 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства Российской Федерации от 11 апреля 2003 г. N 213, пункт 69 Положения о порядке обеспечения пособиями по государственному социальному страхованию, утвержденного Постановлением Президиума ВЦСПС от 12 ноября 1984 г. N 13-6, в редакции от 15 апреля 1992 г., с изменениями от 2 марта 2006 г.).

Открыть документ в вашей системе КонсультантПлюс:

<Письмо> ФСС РФ от 30.11.2015 N 02-09-11/15-23247

<По вопросу замены календарных лет (календарного года) в расчетном периоде при исчислении размера пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком>В соответствии с частью 4 статьи 15 Закона N 255-ФЗ суммы пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, излишне выплаченные застрахованному лицу, не могут быть с него взысканы, за исключением случаев счетной ошибки и недобросовестности со стороны получателя (представление документов с заведомо неверными сведениями, в том числе справки (справок) о сумме заработка, из которого исчисляются указанные пособия, сокрытие данных, влияющих на получение пособия и его размер, другие случаи).

![]()

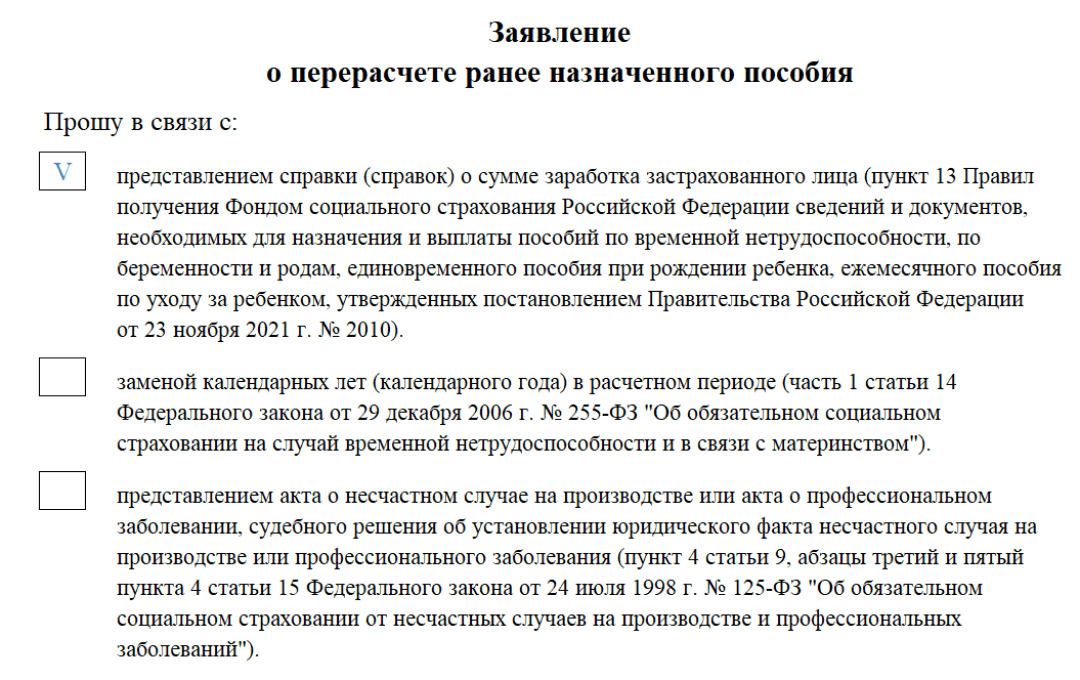

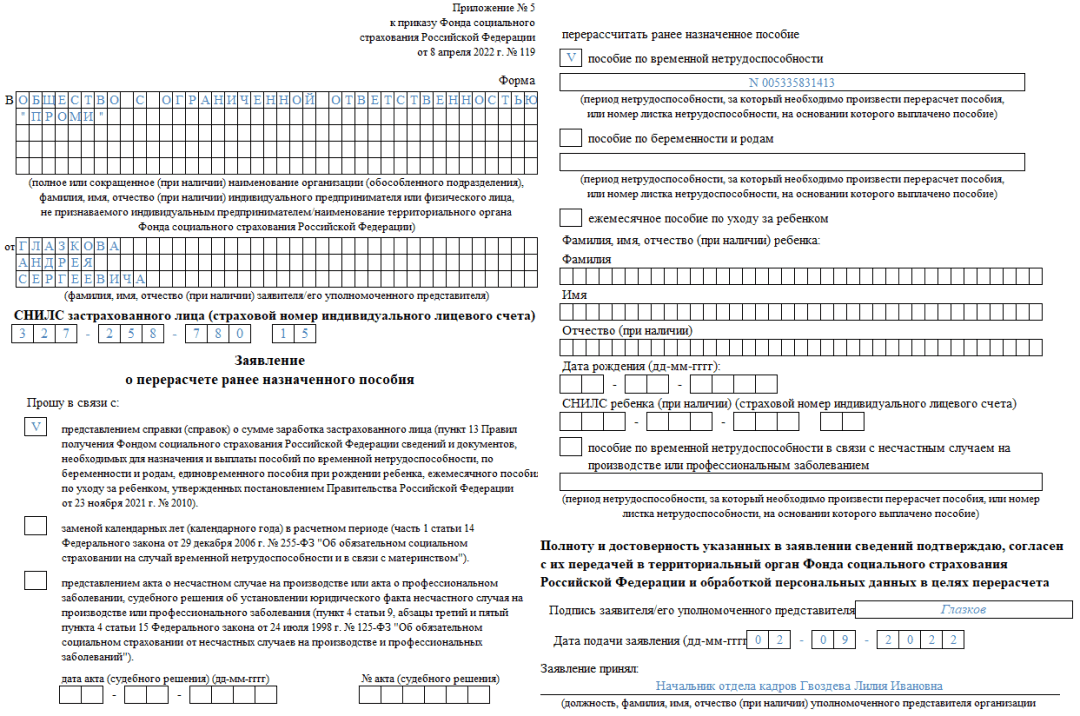

Форма заявления на перерасчет пособий утверждена Приказом ФСС от 08.04.2022 № 119 (Приложение 5). Введена она в связи с переходом российских регионов на прямые выплаты и применяется с 31 мая 2022 года.

Новая форма предусматривает три случая пересчета ранее назначенных пособий:

- сотрудник принес справки 182н о сумме заработка в расчетном периоде, полученные у других нанимателей;

- работник подал заявление о замене лет в расчетном периоде;

- работодатель составил акт о несчастном случае на производстве или акт о профзаболевании (либо есть решение суда об установлении факта несчастного случая или профзаболевания).

Заявление из Приказа № 119 применяется для перерасчета трех видов пособий: по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком.

![]()

Работодатель должен хранить у себя оригинал заявления на случай проверки ФСС. Предоставлять заявление в фонд не требуется.

Пособие по временной нетрудоспособности рассчитывается из среднего заработка работника за два календарных года, предшествующих году болезни, в т. ч. за время работы в других компаниях (ч. 1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ). Поэтому если последние два года сотрудник трудился в разных компаниях, для подтверждения заработка с предыдущих мест работы он должен взять справки у прежних работодателей. Форма справки утверждена Приказом Минтруда от 30.04.2013 № 182н.

Если таких справок не будет, нынешний работодатель посчитает пособие исходя из того заработка, который он сам начислил сотруднику в расчетном периоде. А если позже работник все-таки принесет справки 182н, работодателю и фонду придется сделать перерасчет назначенного пособия за все прошедшее время, но не больше чем за три года (п. 3 ст. 15 255-ФЗ).

В заявлении на перерасчет работник указывает СНИЛС и номер больничного листа. Его можно заполнить от руки или в электронном виде с использованием простой электронной подписи. Полученное от работника заявление вместе с формой 182н передайте в Соцстрах в течение пяти рабочих дней (п. 13 Постановления Правительства от 23.11.2021 № 2010).

Организация пересчитывает пособие за первые три дня болезни, Соцстрах — за дни начиная с четвертого. При этом ФСС учитывает не только сведения, переданные работодателем, но и те, которыми фонд располагает сам, а также сведения, запрошенные у других госорганов и инстанций (п. 3 ПП 2010).

Если у фонда останутся вопросы, он направит работодателю извещение о представлении недостающих документов (сведений). Представьте их в течение пяти рабочих дней со дня получения извещения (п. 10 ПП 2010).

Что делать, если ФСС направил запрос недостающих сведений, а сотрудник не предоставляет информацию?

![]()

Подключитесь к СЭДО, чтобы принимать входящие документы от ФСС и высылать в фонд «Сведения о застрахованном лице» и недостающие данные для расчета пособий. В Экстерне доступен тестовый период на 14 дней.

Попробовать

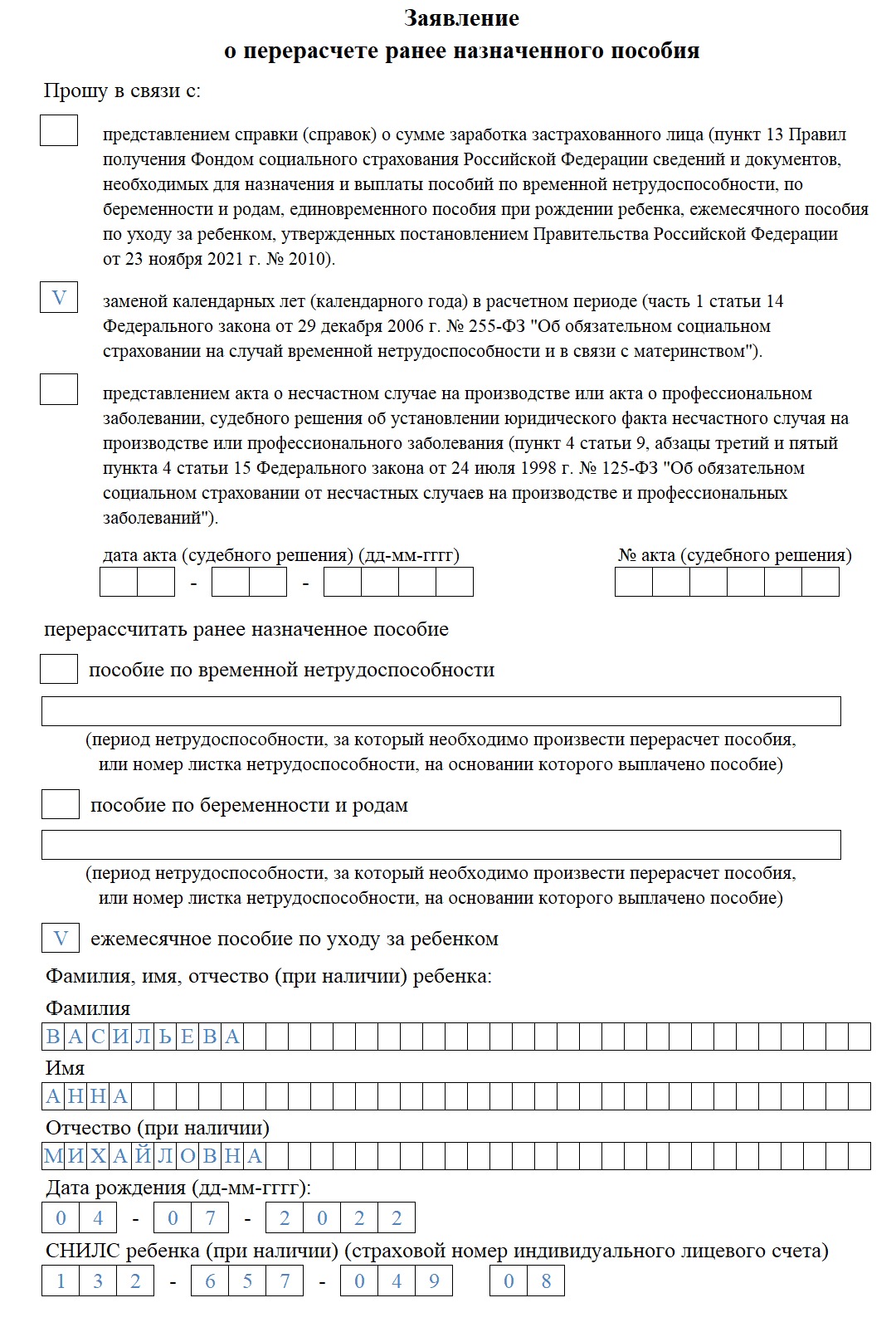

При расчете пособий, исчисляемых из заработка за два календарных года, сотрудник имеет право заменить годы в расчетном периоде. Это правило распространяется на все больничные пособия, пособия по БиР и по уходу за малышом.

Но есть обязательные условия:

- сотрудник в предыдущих двух годах находился в декретном отпуске;

- сумма пособия после замены лет больше, чем до замены.

Менять годы разрешается только на предшествующие.

![]()

Пример. С ноября 2020 года по июль 2022 года сотрудница была в отпусках по беременности и родам, по уходу за малышом. При назначении пособия до 1,5 лет в 2022 году она имеет право заменить 2021 год на 2019-й, а 2020 год — на 2018-й. Но только при условии, что это приведет к увеличению пособия.

Пособие пересчитывают не более чем за три года, предшествующих дню подачи заявления о замене лет (ч. 1 ст. 14 255-ФЗ, п. 14 ПП 2010). Такое заявление работник составляет в произвольной форме. А вот работодатель подает в фонд заявление на перерасчет пособия по форме из Приказа № 119.

Как назначить пособие по уходу за ребенком в 2022 году

Заявление заполняется аналогично образцу, рассмотренному выше, с тем только отличием, что для пособия по уходу указываются ФИО, дата рождения и СНИЛС ребенка.

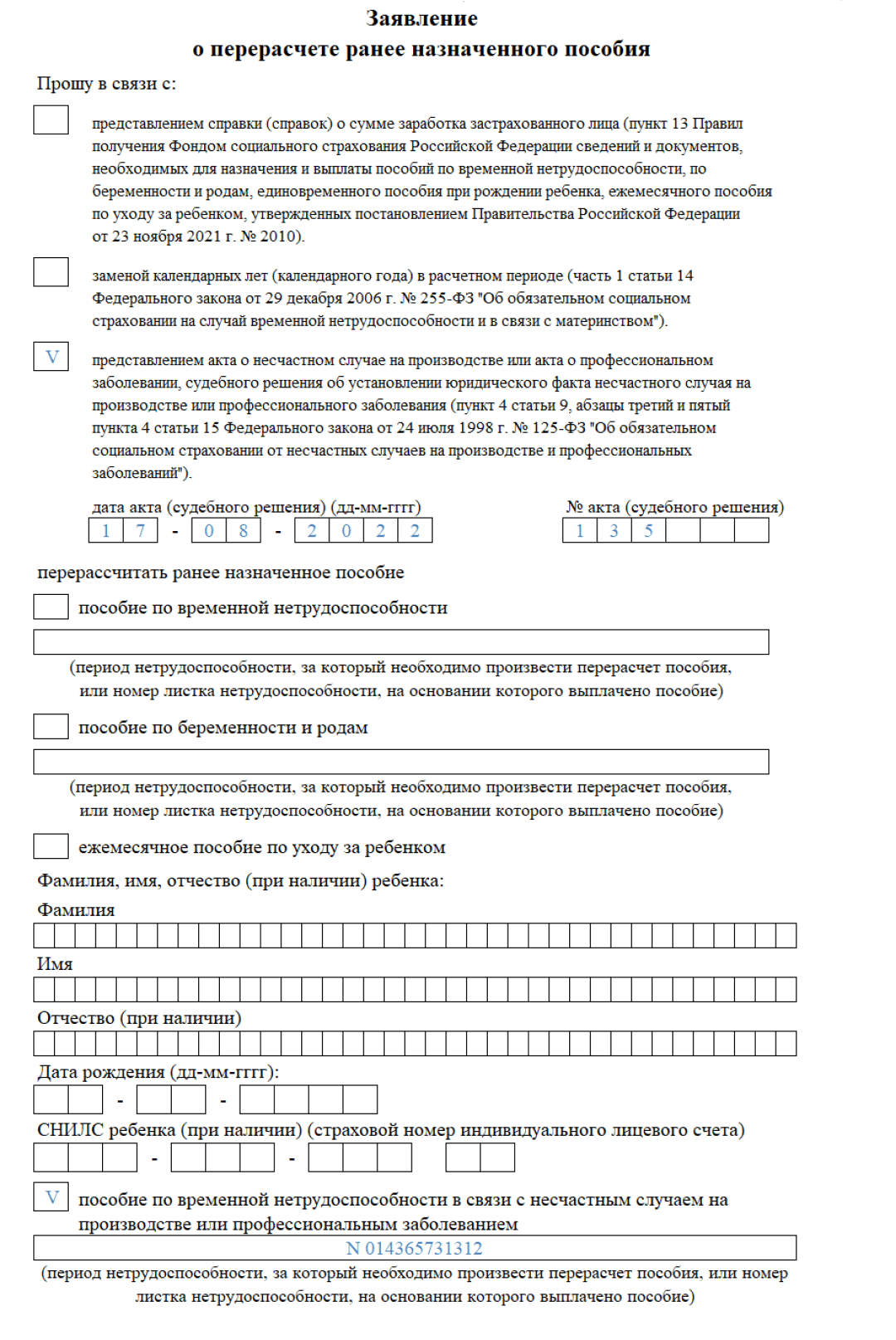

Пособие по временной нетрудоспособности в связи с несчастным случаем на производстве ФСС назначает на основании больничного листка, а также документов, подтверждающих наступление страхового случая. Например, на основании акта о травме на производстве (п. 1, п. 4 ст. 15 Федерального закона от 24.07.1998 № 125-ФЗ, п. 1 Приложения к Приказу Минздрава от 23.11.2021 № 1089н, п. 5 — 7, п. 24 ПП 2010).

Но если документы о производственном несчастном случае не оформлены, пособие выплатят в сумме как для обычного больничного (п. 4 ст. 9). Когда документы будут готовы, пособие необходимо пересчитать. Основание — заявление пострадавшего сотрудника.

Заявление оформляется на том же бланке из Приказа № 119 — аналогично образцу, представленному выше. На основании этого заявления и акта о несчастном случае Соцстрах пересчитает пособие и перечислит работнику недоплаченную сумму.

Если вы случайно направили в фонд неверные сведения — некорректно указали стаж, заработок, не учли исключаемые периоды, ошибку можно исправить без заявления. Для этого отправьте в фонд через СЭДО верные данные с признаком «Перерасчет» и проставьте код причины перерасчета — 5. Коды приведены в Спецификации на электронный обмен сведениями по пособиям, утвержденной ФСС 31.08.2022:

Как отправить корректировку сведений в Экстерне

| Код | Причина ошибки |

|---|---|

| 1 | Представлены дополнительные сведения о выплатах в расчетном периоде |

| 2 | Поступление от застрахованного лица заявления о замене одного года или двух лет расчетного периода предшествующими годами |

| 3 | По результатам документальной выездной (камеральной) проверки |

| 4 | Перерасчет листка нетрудоспособности при признании несчастного случая на производстве страховым |

| 5 | Перерасчет листка нетрудоспособности в случае ошибки в расчете работодателя |

| 6 | Иное |

![]()

Если ошибка работодателя приведет к переплате пособия, его признают виновным, а излишне выплаченную сумму придется возместить Соцстраху (п. 6.1 ст. 4.1 255-ФЗ). А еще придется уплатить штраф в размере 20% от суммы излишних расходов, минимум — 1 000 рублей, максимум — 5 000 рублей (п. 2 ст. 15.2 255-ФЗ). Вины сотрудника, получившего деньги, здесь нет, поэтому взыскать переплату с него не получится (п. 6 ст. 15 255-ФЗ).

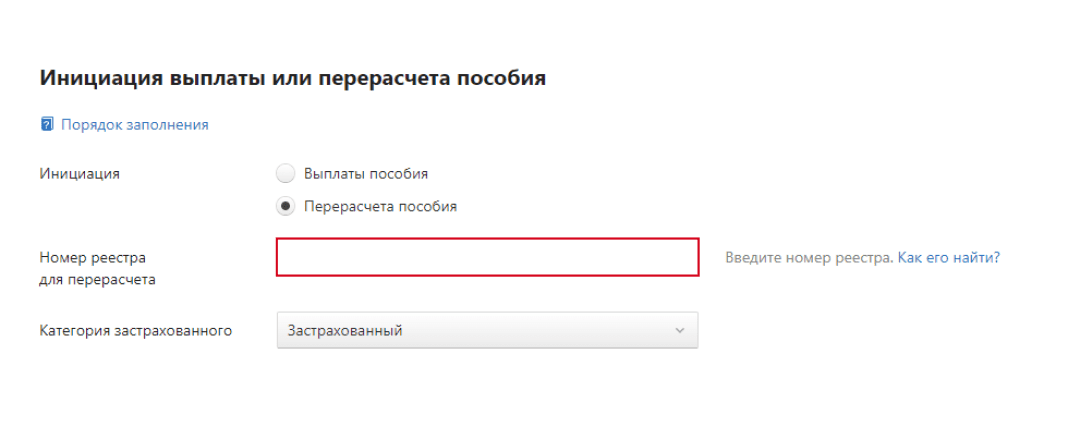

Чтобы пересчитать пособие в Экстерне, перейдите в раздел ФСС → Создать → Отчет → Инициация выплаты пособия.

В графе «Инициация» выберите «Перерасчет пособия», укажите номер реестра для перерасчета и категорию застрахованного.

В ответ на инициацию выплаты ФСС направит вам запрос недостающих сведений. Когда вы на него ответите, указав все необходимые изменения, ФСС примет сведения как перерасчет.

![]()

Добавить в «Нужное»

Работодатель утверждает, что переплатил декретные: нужно ли возвращать деньги?

Каждая работница, которая в скором времени должна стать мамой, имеет право на получение сначала пособия по беременности и родам (БиР), затем на пособие по уходу за ребенком (ч. 1 ст. 1.4 Закона от 29.12.2006 N 255-ФЗ, далее – Закона N 255-ФЗ). Выплачивает указанные пособия работнице:

- либо работодатель (п. 3 ч. 2 ст. 4.1 Закона N 255-ФЗ);

- либо отделение ФСС на основании сведений, представленных работодателем будущей мамы, если регион участвует в пилотном проекте по выплате соцстраховских пособий напрямую из Фонда (Постановление Правительства от 21.04.2011 N 294).

Переплатить пособие работнице могут по разным причинам. Но далеко не всегда сотрудница должна его возвращать.

Когда переплаченное пособие можно взыскать с работницы

Законодательство предусматривает только 2 случая, когда излишне выплаченная сумма пособия может быть взыскана с работницы. Это (ч. 4 ст. 15 Закона N 255-ФЗ):

- счетная ошибка. Иными словами – арифметическая ошибка при начислении пособия (Письмо Роструда от 01.10.2012 N 1286-6-1). Отметим, что повторное перечисление суммы на счет работницы, а также неверное применение норм Закона счетными ошибками не являются;

- недобросовестные действия со стороны получателя пособия, т. е. работницы. К примеру, если она предоставит подложную справку по форме 182н с завышенной суммой своих доходов, и исходя из нее работодатель начислит ей пособие в бОльшем размере, чем нужно.

Соответственно, если ничего противозаконного сотрудница не совершала и причина переплаты – это не счетная ошибка, то взыскать с работницы излишнюю сумму пособия ни работодатель, ни орган ФСС не вправе.

Вместе с тем, работодатель может попросить сотрудницу вернуть деньги добровольно. Если она согласна, то может либо внести возвращаемую сумму в кассу работодателя (перечислить на его расчетный счет), либо сам работодатель может удерживать указанную сумму, к примеру, из будущей зарплаты работницы. При этом сумма взыскания не может превышать 20% заработной платы (ст. 137, 138 ТК РФ).

Если переплата образовалась из-за досрочного прерывания отпуска по БиР

Неоднозначная ситуация складывается, если работница решает досрочно прервать свой отпуск по беременности и родам. Ведь пособие по БиР выплачивается в полном объеме в самом его начале. И если выплачено пособие было за 140 календарных дней отпуска (ст. 255 ТК РФ, ч. 1 ст. 10 Закона N 255-ФЗ), а уже через 80 дней, к примеру, женщина хочет его прервать, то часть пособия автоматически превращается в излишне выплаченную.

Однако это ничего не меняет. Работодатель не вправе в такой ситуации взыскивать сумму переплаты с работницы: ни в случае, если она решила уволиться со своего текущего места работы, ни в случае, если она решила побыстрее выйти на свою работу.

Но поскольку пособие по БиР оплачивается за счет ФСС, то у Фонда к работодателю впоследствии могут быть претензии. И переплаченную сумму к зачету могут не принять (Письмо Роструда от 24.05.2013 N 1755-ТЗ). А если пособие было выплачено работнице напрямую органом ФСС, то Фонд может потребовать от работодателя возместить ущерб. Но судебная практика показывает, что далеко не все суды поддерживают такие требования ФСС (см. напр., Постановление АС ЦО от 03.11.2017 N Ф10-4456/2017).

![]()

Более полную информацию по теме вы можете найти в

КонсультантПлюс

.

Бесплатный доступ к системе на 2 дня.

В статье разберем, как действовать в случаях, когда нужно исправить ранее переданные в ФСС сведения для расчета пособия.

Содержание

- Общий порядок исправления сведений о пособиях

- Пример 1. Пособие по больничному еще не выплачено Фондом

- Пример 2. Пособие по уходу за ребенком уже выплачено Фондом

Общий порядок исправления сведений о пособиях

Порядок действий будет зависеть от того, выплачено ли сотруднику пособие или нет.

Случай 1. Пособие еще не выплачено Фондом

В такой ситуации достаточно исправить первичные документы по пособию и сформировать новый Ответ на запрос ФСС. Порядок действий по шагам:

- Исправляем первичный документ по назначению пособия – создаем документ-исправление Больничный лист, Отпуск по уходу за ребенком и пр.

- Создаем и отправляем новый Ответ на запрос ФСС. Заполнение документа:

- устанавливаем флажок Исправление;

- заполняем причину перерасчета.

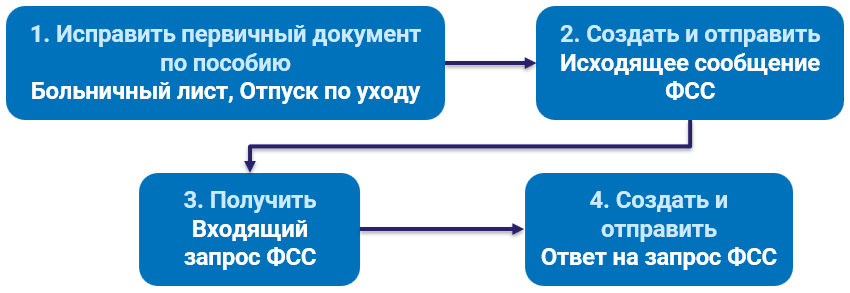

Случай 2. Пособие уже выплачено Фондом

Когда Фонд выплачивает пособие, проактивный процесс завершается. В этом случае при отправке нового Ответа на запрос ФСС поступает отрицательный протокол. Чтобы возобновить проактивный процесс, после исправления первичных документов по пособию нужно отправить в Фонд Исходящее сообщение о страховом случае ФСС (Кадры – Пособия). Порядок действий по шагам:

- Исправляем первичный документ по назначению пособия – создаем документ-исправление Больничный лист, Отпуск по уходу за ребенком и пр.

- Отправляем Исходящее сообщение о страховом случае ФСС с признаком перерасчета пособия и идентификатором исходного документа, которым передавали сведения о пособии.

- Получаем Входящий запрос ФСС (Кадры – Пособия).

- Создаем и отправляем Ответ на запрос ФСС.

Разберем оба случая на примере пособия по больничному и пособия по уходу за ребенком..

Пример 1. Пособие по больничному еще не выплачено Фондом

Сотруднице Ивановой О.Ф. рассчитали пособие по временной нетрудоспособности и передали данные в ФСС с помощью документа Ответ на запрос ФСС. На следующий день сотрудница принесла справку о доходах с предыдущего места работы. Пособие еще не выплачено ФСС.

Отразим перерасчет пособия и передадим сведения о перерасчете в ФСС.

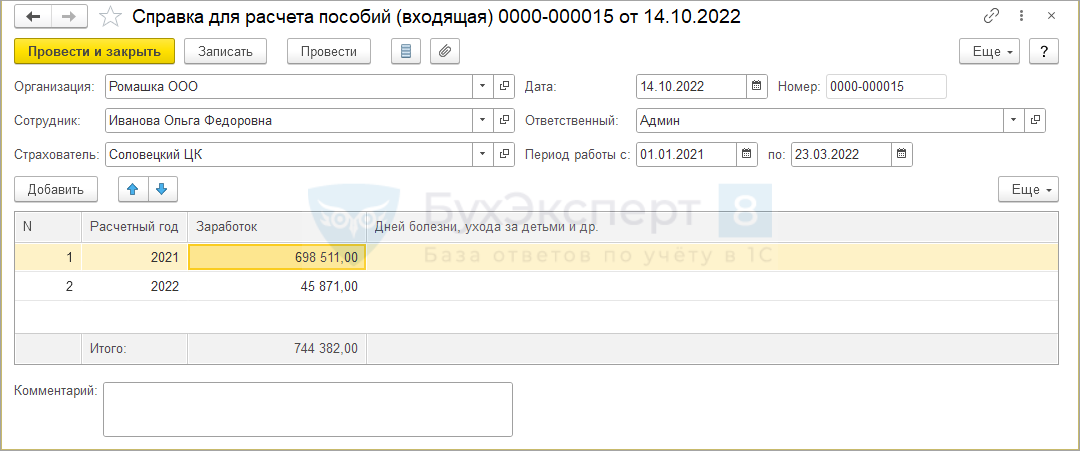

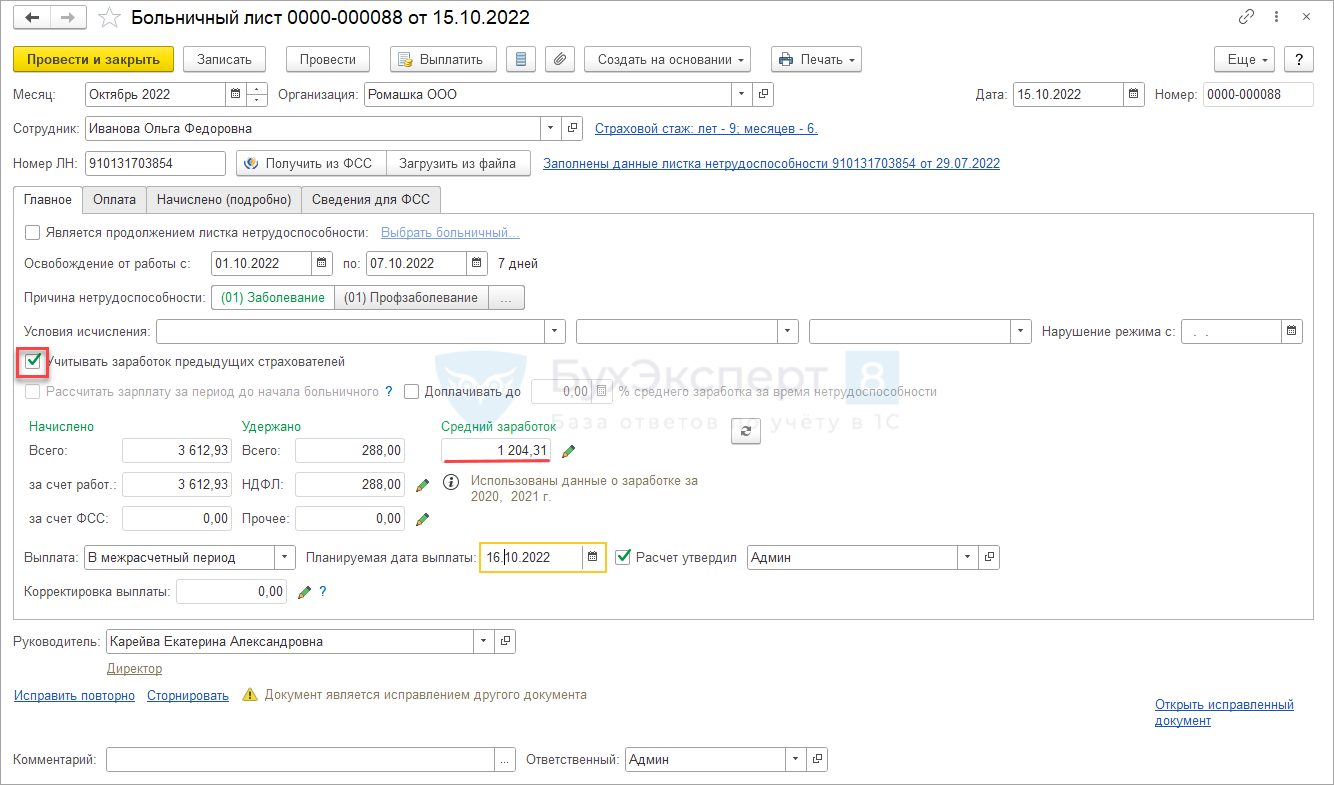

- Внесем сведения о доходах с предыдущего места работы и исправим документ Больничный лист.

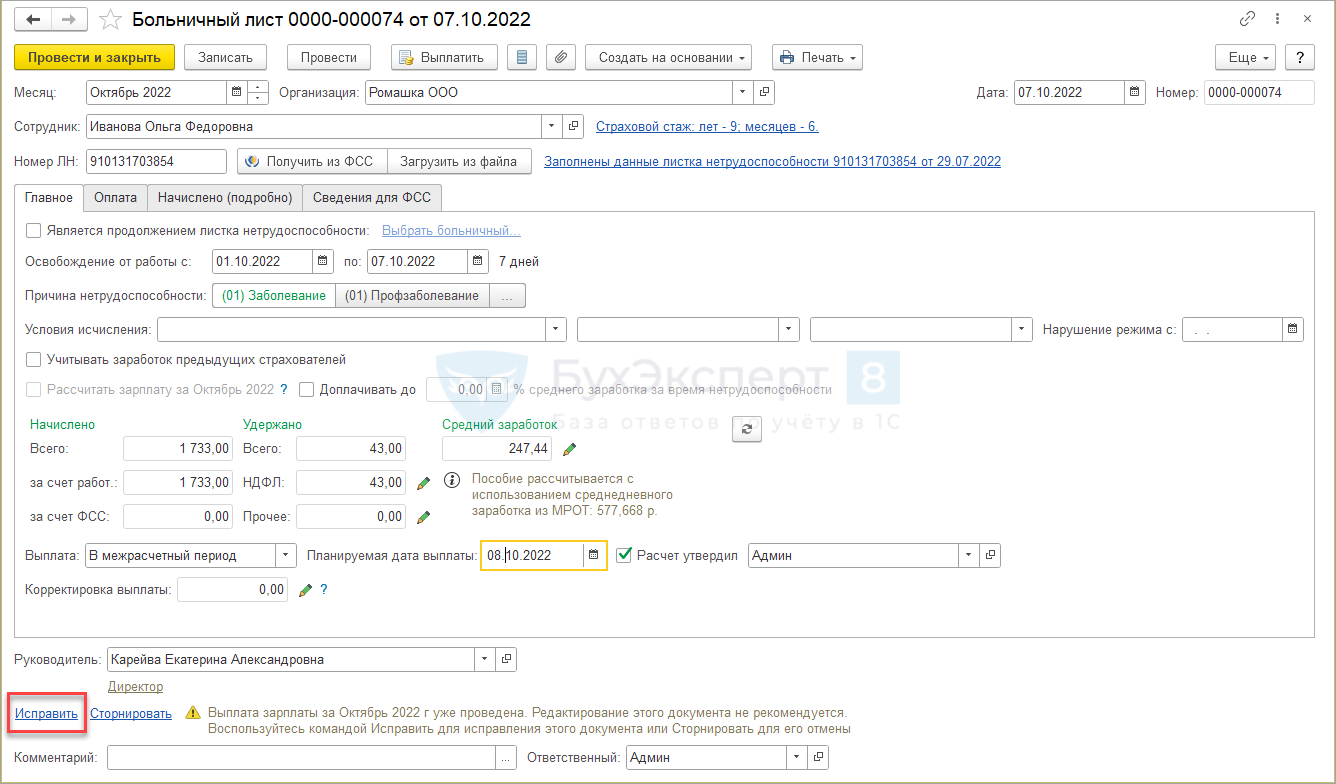

Доходы по справке зарегистрируем документом Справка для расчета пособий (входящая) (Зарплата — См. также – Справки для расчета пособий). Создадим документ-исправление Больничный лист по ссылке Исправить внизу исходного документа.

Создадим документ-исправление Больничный лист по ссылке Исправить внизу исходного документа. В документе – исправлении установим флажок Учитывать заработок предыдущих страхователей. В результате средний дневной заработок увеличится.

В документе – исправлении установим флажок Учитывать заработок предыдущих страхователей. В результате средний дневной заработок увеличится.

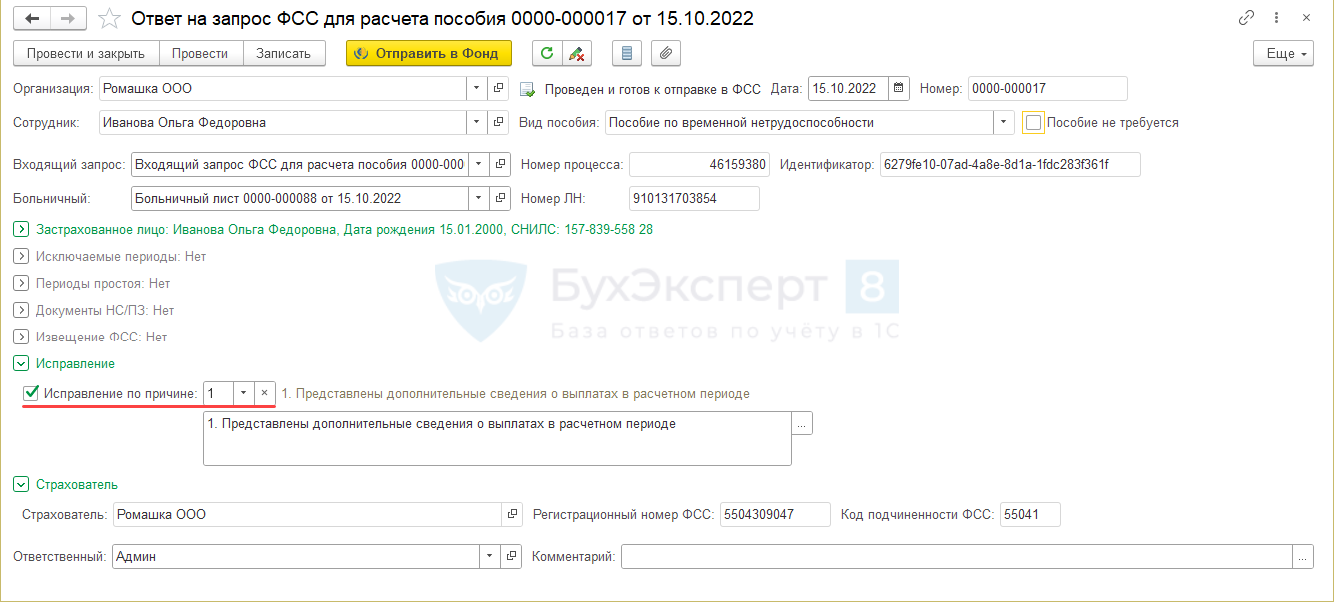

- Создадим Ответ на запрос ФСС для расчета пособия из документа Больничный лист по кнопке Создать на основании.

Создадим документ-исправление

Создадим документ-исправление  В документе – исправлении установим флажок

В документе – исправлении установим флажок

В документе Ответ на запрос ФСС для расчета пособия:

- установим флажок Исправление;

- заполним причину перерасчета.

Проведем документ и отправим в ФСС.

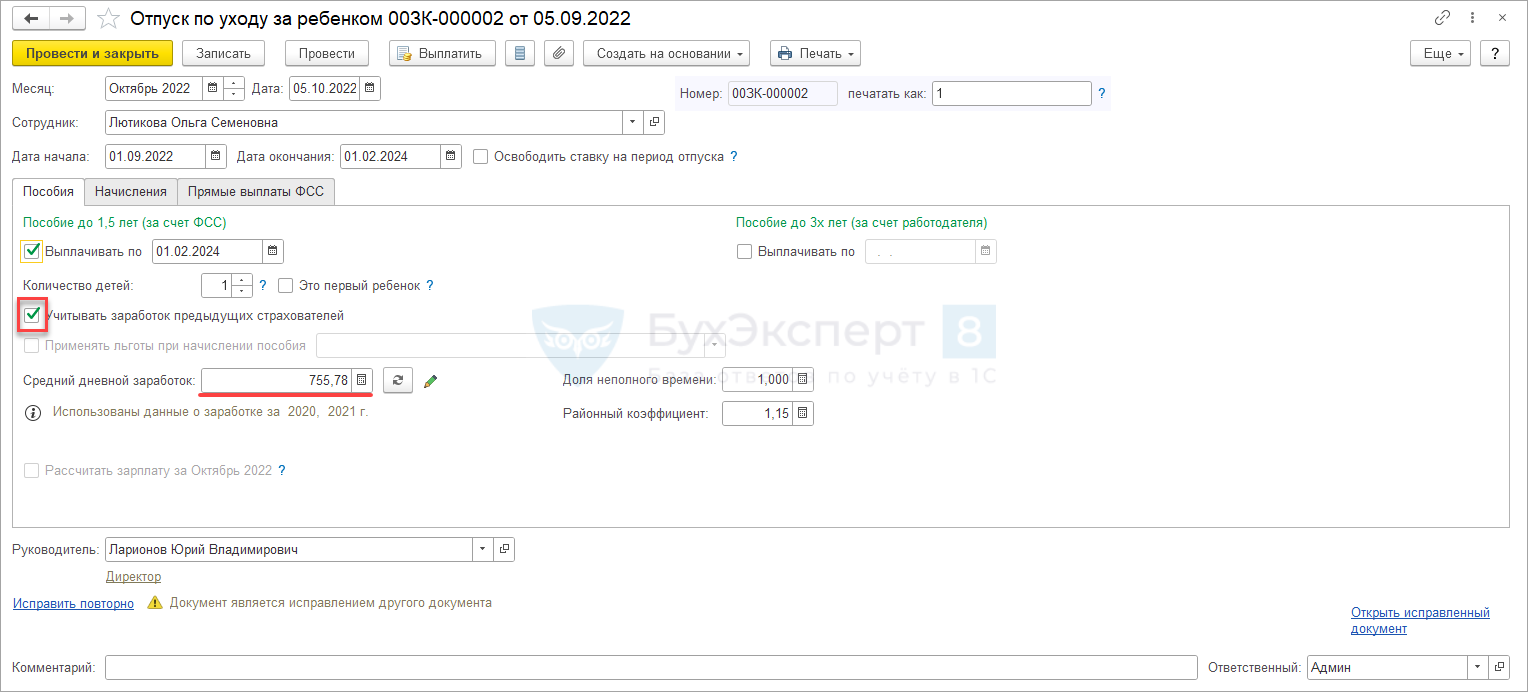

Пример 2. Пособие по уходу за ребенком уже выплачено Фондом

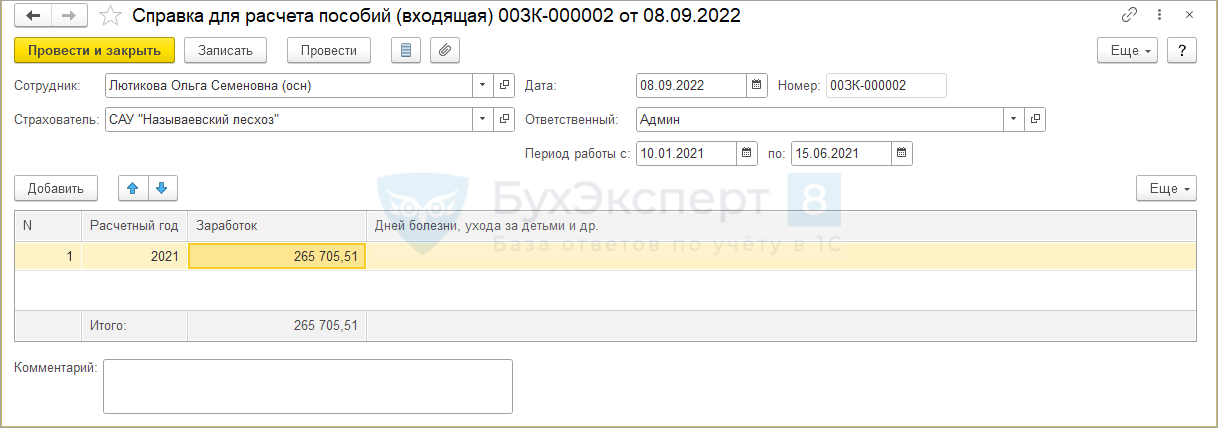

В сентябре сотруднице Лютиковой О.С. рассчитали пособие по уходу за ребенком и передали данные в ФСС с помощью документа Ответ на запрос ФСС. В октябре сотрудница принесла справку о доходах с предыдущего места работы. Пособие за первый месяц уже выплачено ФСС.

Отразим перерасчет пособия и передадим сведения о перерасчете в ФСС.

- Внесем сведения о доходах с предыдущего места работы и исправим документ Отпуск по уходу за ребенком.

Доходы по справке зарегистрируем документом Справка для расчета пособий (входящая). Создадим документ-исправление Отпуск по уходу за ребенком по ссылке Исправить внизу исходного документа.

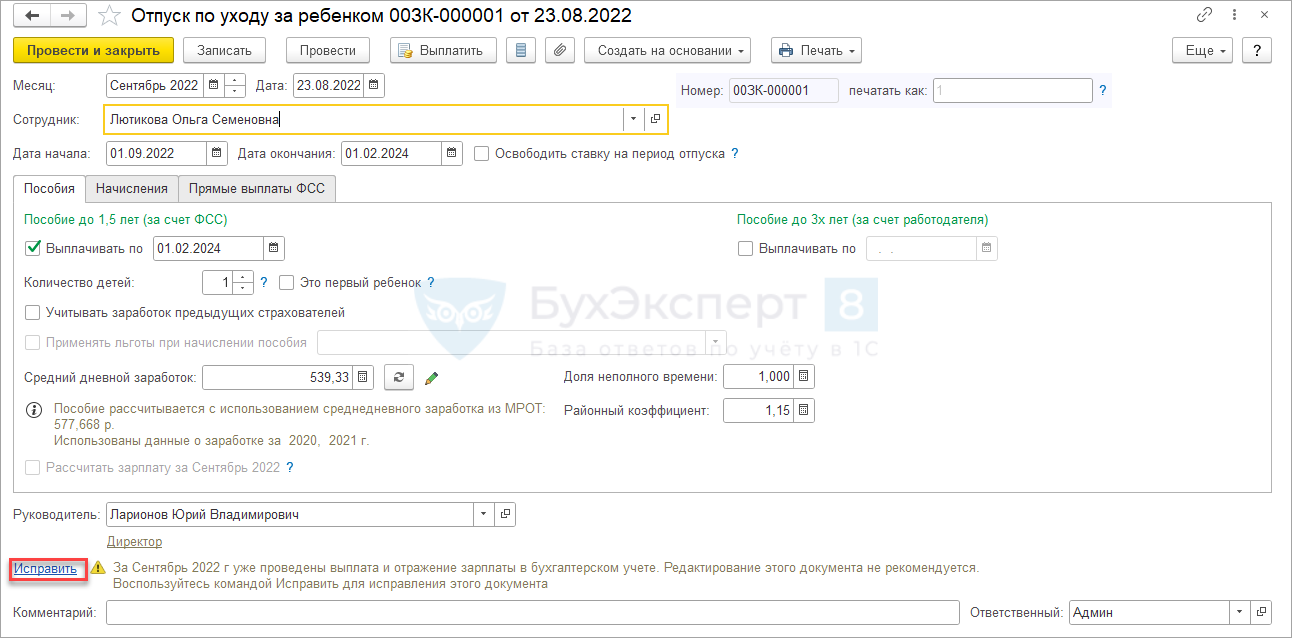

Создадим документ-исправление Отпуск по уходу за ребенком по ссылке Исправить внизу исходного документа. В документе – исправлении установим флажок Учитывать заработок предыдущих страхователей. В результате средний дневной заработок увеличится.

В документе – исправлении установим флажок Учитывать заработок предыдущих страхователей. В результате средний дневной заработок увеличится.

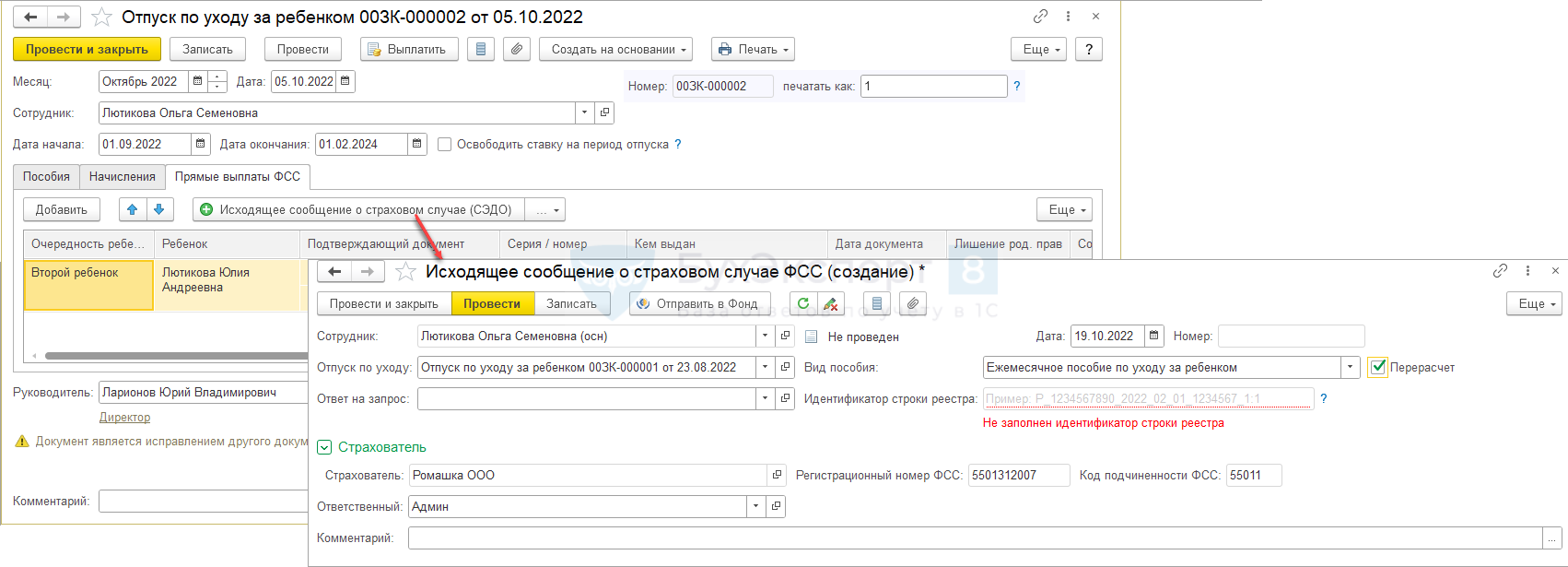

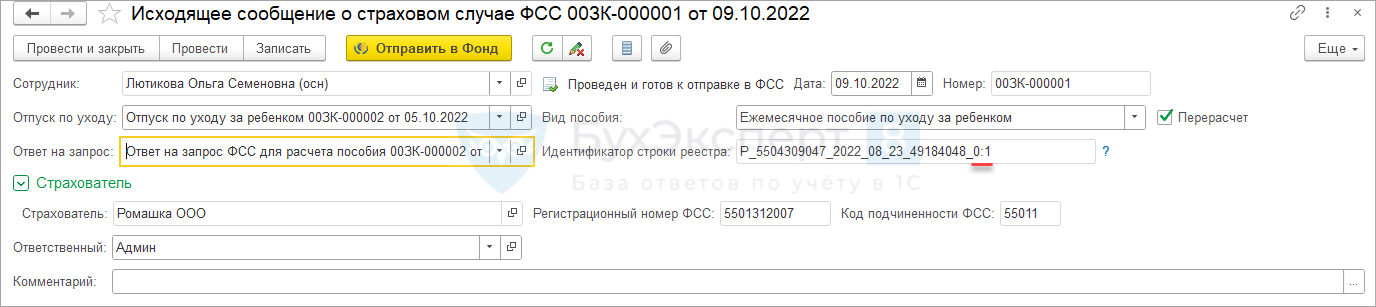

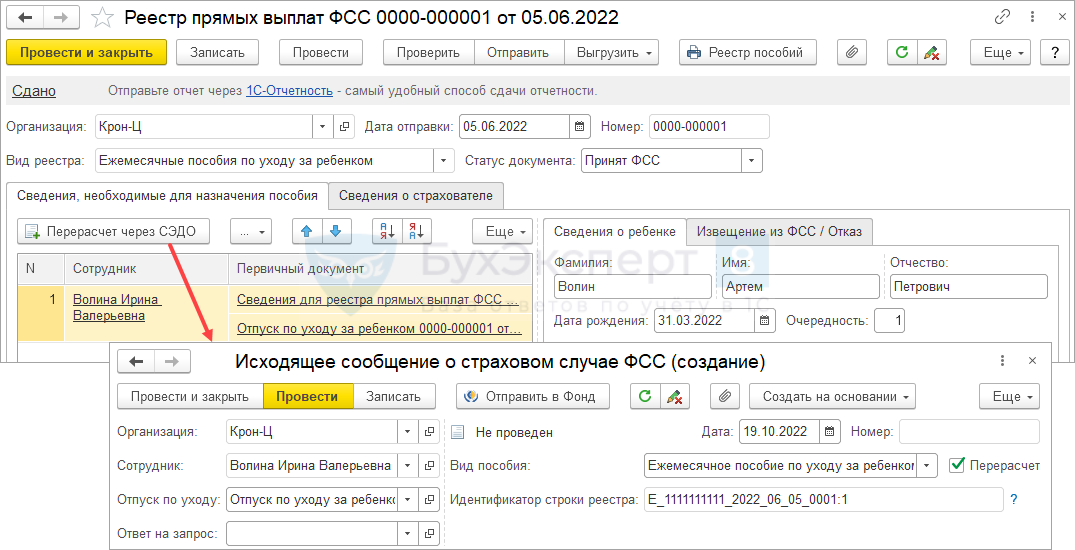

- Создадим Исходящее сообщение о страховом случае ФСС с признаком перерасчета. Это можно сделать напрямую из документа Отпуск по уходу за ребенком на вкладке Прямые выплаты ФСС по кнопке Исходящее сообщение о страховом случае (СЭДО).

В документе Исходящее сообщение о страховом случае ФСС установим флажок Перерасчет и заполним поле Ответ на запрос документом, который был отправлен в ФСС изначально. Если Идентификатор строки реестра не заполнился автоматически, укажем его вручную.

В документе Исходящее сообщение о страховом случае ФСС установим флажок Перерасчет и заполним поле Ответ на запрос документом, который был отправлен в ФСС изначально. Если Идентификатор строки реестра не заполнился автоматически, укажем его вручную.

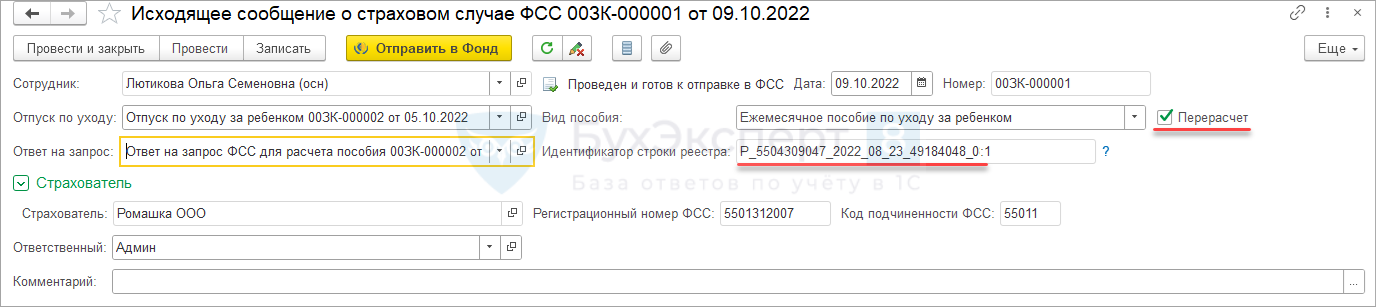

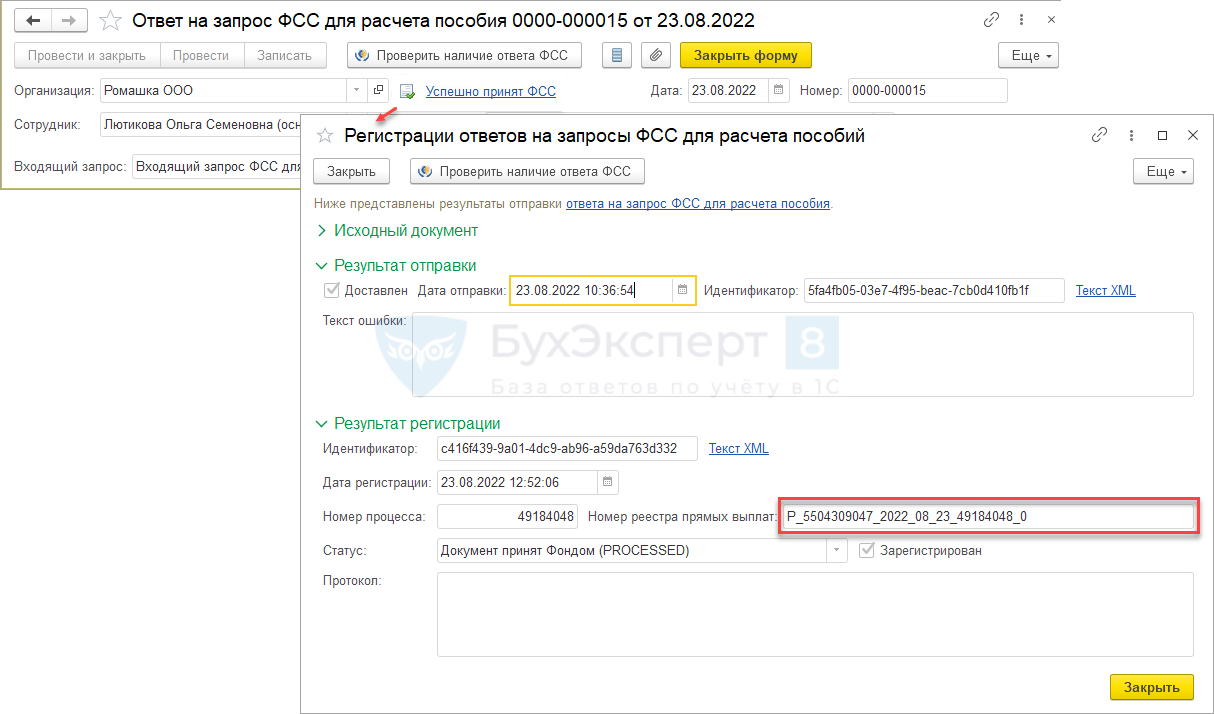

Идентификатор строки реестра можно взять из сведений об отправке первичного Ответ на запрос ФСС по этому пособию. В документе Ответ на запрос ФСС по ссылке Успешно принят ФСС откроем форму Регистрации ответов на запросы ФСС. В открывшемся окне поле Номер реестра прямых выплат – это и есть Идентификатор строки реестра.

Идентификатор строки реестра по документу Ответ на запрос ФСС должен заканчиваться на «:1». Если в форме Регистрации ответов на запросы ФСС отсутствуют последние 2 знака, их можно дописать вручную в Исходящем сообщении ФСС.Если сведения о пособии были отправлены в составе Реестра прямых выплат ФСС, создать Исходящее сообщение ФСС можно из документа Реестр прямых выплат ФСС по кнопке Перерасчет через СЭДО. При этом в документе сразу будет установлен флажок Перерасчет и поле Идентификатор строки реестра заполнится автоматически.

Идентификатор строки реестра по документу Ответ на запрос ФСС должен заканчиваться на «:1». Если в форме Регистрации ответов на запросы ФСС отсутствуют последние 2 знака, их можно дописать вручную в Исходящем сообщении ФСС.Если сведения о пособии были отправлены в составе Реестра прямых выплат ФСС, создать Исходящее сообщение ФСС можно из документа Реестр прямых выплат ФСС по кнопке Перерасчет через СЭДО. При этом в документе сразу будет установлен флажок Перерасчет и поле Идентификатор строки реестра заполнится автоматически.

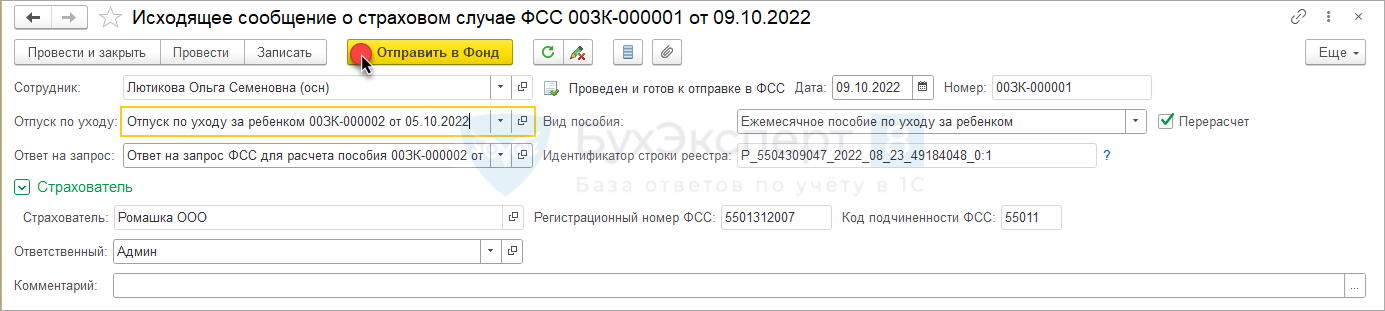

Проведем документ и отправим в ФСС.

- После отправки Исходящего сообщения ФСС по пособию поступит Входящий запрос ФСС.

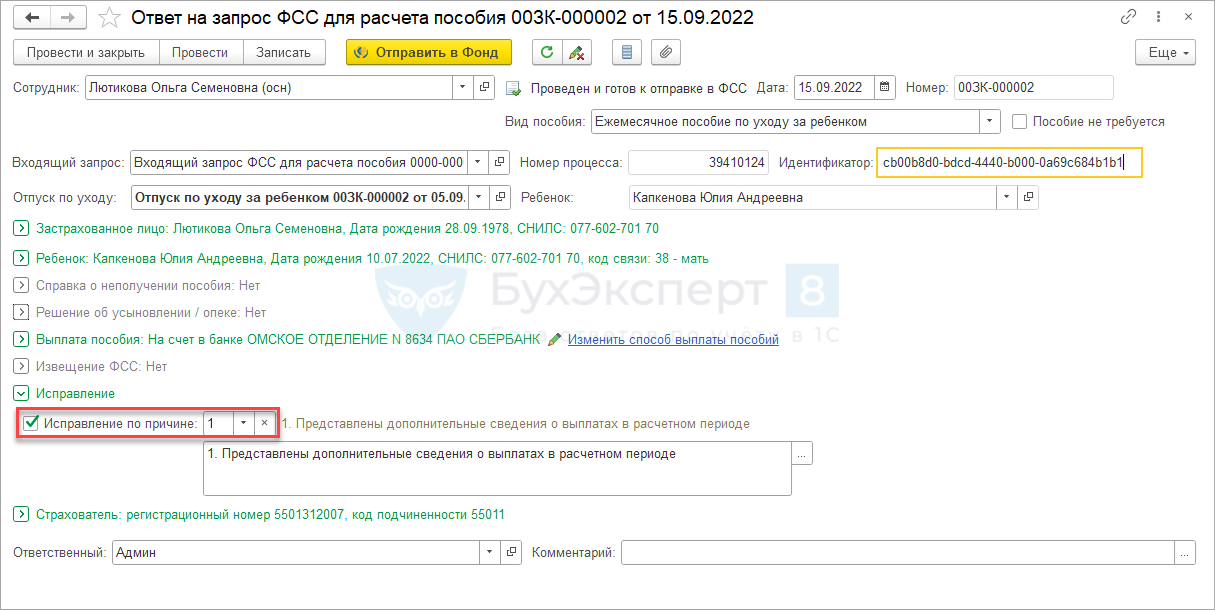

- После получения Входящего запроса ФСС создадим Ответ на запрос ФСС. В документе:

- установим флажок Исправление;

- заполним причину перерасчета.

Создадим документ-исправление

Создадим документ-исправление  В документе – исправлении установим флажок

В документе – исправлении установим флажок

В документе

В документе

Если сведения о пособии были отправлены в составе

Если сведения о пособии были отправлены в составе

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(8 оценок, среднее: 4,13 из 5)

![]() Загрузка…

Загрузка…

Назад к статье

Отчеты, документы, обработки

Назад к статье

Новости и изменения

Назад к статье

Дополнительные материалы

Назад к статье