Преобладающему числу россиян сложно обойтись без финансовой помощи банков, особенно при желании обзавестись новым жильем или автомобилем. Чтобы после подачи заявки на кредит не последовал неожиданный отказ, необходимо контролировать собственное кредитное досье, особое внимание уделяя такому показателю, как кредитный рейтинг.

Преобладающему числу россиян сложно обойтись без финансовой помощи банков, особенно при желании обзавестись новым жильем или автомобилем. Чтобы после подачи заявки на кредит не последовал неожиданный отказ, необходимо контролировать собственное кредитное досье, особое внимание уделяя такому показателю, как кредитный рейтинг.

Как узнать свой кредитный рейтинг?

Факторы, влияющие на кредитный рейтинг

Как быстро поднять кредитный рейтинг в кредитной истории?

Как узнать, почему падает кредитный рейтинг?

Ни один заемщик не задается целью снизить персональную оценку. А вот как улучшить кредитный рейтинг знают не все. Поделимся рецептами, реально позволяющими восстановить финансовое реноме.

Как узнать свой кредитный рейтинг?

Совет о том, что “спасение утопающих — дело рук самих утопающих”, все еще актуален. В интересах заемщика — систематически отслеживать состояние кредитной истории, чтобы понимать актуальное значение оценочного балла. Тем более что сделать это несложно. Достаточно:

- Узнать в каком бюро кредитных историй хранится кредитная история, отправив бесплатный запрос в Центральный каталог кредитных историй.

- Отправить заявку в соответствующее БКИ, что можно сделать:

- бесплатно два раза в год;

- платно неограниченное количество раз.

- Получить кредитный отчет в печатном или электронном виде.

- Изучить рейтинговую оценку.

- Принять меры по ее улучшению.

Способы проверки КИ в БКИ

Кредитная история, содержащая такой важный параметр, как кредитный рейтинг, формируется в специально созданных для этого процесса организациях — бюро кредитных историй. Информацию в БКИ передают любые финансово-кредитные организации, с которыми успешно или безуспешно взаимодействует заемщик.

Субъект кредитной истории имеет право получать по первому требованию актуальный отчет о состоянии своей кредитной истории. Содержащей:

- кредитный рейтинг и его характеристику;

- текущий платежный статус;

- информацию по активным и закрытым кредитам;

- факты просрочек;

- сведения о запросах кредитной истории;

- судебные решения.

Задача клиента — отправить заявку в бюро на предоставление кредитной истории. Сделать это можно различными способами:

- лично обратиться в отделение БКИ;

- написать письмо;

- отправить телеграмму.

Клиенты Сбербанка могут в режиме онлайн отправить заявку в аффилированное БКИ и по истечении нескольких минут получить подробный отчет.

Важно понимать, что отправить запрос вправе только сам субъект КИ. Поэтому запросы, отправленные посредством почтовой связи, должны быть заверены: письма — нотариусом, телеграммы — оператором.

Факторы, влияющие на кредитный рейтинг

Кредитный рейтинг зависит прежде всего от показателей:

- Дисциплинированности и ответственности заемщика в плане исполнения, взятых на себя кредитных обязательств.

- Общего периода кредитования, то есть периода использования заемщиком банковских ссуд: чем период длительнее, тем степень доверия к клиенту выше.

- Частоты обращения за финансовой помощью. Если заемщик массово рассылает заявки, он создает себе имидж человека, постоянно нуждающегося в деньгах в связи с тем, что он не умеет жить по средствам.

- Размера текущей задолженности по отношению к уровню дохода. Закредитованность не позволит получить новый займ.

- Видов займов — финансовые группы чаще доверяют клиентам, которые оформляют разные банковские продукты.

Как быстро поднять кредитный рейтинг в кредитной истории?

Переписать или внести изменения в сформированное кредитное досье нельзя ни платно, ни бесплатно. Изменить кредитную историю в лучшую сторону, тем самым подняв значения рейтингового балла, можно путем внесения новых положительных записей, свидетельствующих о получении новых кредитных продуктов и ответственном отношении к погашению долга.

Перед тем, как увеличить кредитный рейтинг, стоит знать, что не следует спешить с закрытием долга. В данном случае важна каждая положительная запись.

Проверка кредитного отчета в БКИ

Чтобы разработать тактику улучшения собственного финансового реноме, нужно начинать с запроса, получения и изучения кредитной истории.

Важно убедиться, что все записи соответствуют действительности.

Своевременное погашение задолженностей

Следите внимательно за сроками погашения задолженности. Старайтесь вносить ежемесячный платеж не в дату, указанную в графике, а за 2-3 дня предшествующие ей. Это позволит на своевременное погашение не повлиять форс-мажорным обстоятельствам: выходным дням, техническим неполадкам, отсутствию электричества.

Именно показатель платежей оказывает решающую роль при расчете кредитного рейтинга.

Займ в МФО

Оформление займа в МФО — реальный шаг для повышения кредитного рейтинга:

- одобрение займа позволит продемонстрировать финансовую активность;

- аккуратность в исполнении обязательств — дисциплинированность и надежность.

Закрытые вовремя новые кредитные договоры непременно повлияют на рост оценочного балла.

Кредитная карта

Как говорят эксперты, кредитные карты выдаются заемщикам, имеющим кредитный рейтинг, даже не нулевой, а уходящий в минус. Пользуясь кредитными средствами для безналичного расчета и вовремя пополняя баланс, можно реабилитироваться и претендовать на улучшенную оценку.

Совет: Активно пользуйтесь кредиткой, но не опустошайте ее ресурс, более чем на 80%.

Микрокредит в банке

Имея низкий рейтинг, не стоит усугублять ситуацию и подавать заявку, заранее обреченную на неудачу. Начинать нужно с малого:

- рассчитать собственные финансовые возможности;

- подобрать оптимальную микрокредитную программу;

- оформить экспресс-займ, не предусматривающий изучения кредитной истории;

- погашать его своевременно.

Стоит понимать, что условия микрокредита не будут отличаться особой привлекательностью. Но для достижения поставленной цели иногда приходится преодолевать и не такие препятствия.

Товары в рассрочку

Разнообразьте кредитную историю покупкой в кредит. Ведь торговые сети позволяют приобрести товары в рассрочку, даже без каких-либо переплат.

Иногда весьма несущественная ссуда способна перестроить кредитный рейтинг.

Как узнать, почему падает кредитный рейтинг?

Нередко платежеспособные заемщики, отличающиеся финансовой дисциплинированностью, удивляются тому, что их рейтинг в БКИ постоянно понижается. Причин этого может быть несколько:

- Изменились критерии оценки заемщика в бюро.

- В кредитную историю закралась ошибка.

- Имеются неучтенные заемщиком долги по налогам, штрафам, коммунальным платежам.

- Приставы возбудили исполнительное производство, и информация об этом попала в БКИ.

Если кредитный рейтинг постепенно стремится к “0”, не нужно долго задаваться вопросом: “Что делать?” — необходимо действовать:

- Запросить кредитную историю и тщательно изучить все пункты.

- При наличии ошибок, собрать доказательную базу и потребовать БКИ исправить их.

- При обнаружении несуществующего кредита, взятого на ваше имя, обращаться в полицию и суд.

- Проверить наличие неизвестной задолженности на сайтах ФНС и ФССП, и при наличии — погасить ее в режиме онлайн.

Стоит помнить, что копеечный неучтенный долг, может стать причиной понижения рейтинга и препятствием на пути получения необходимого кредита.

Как исправить кредитную историю

Плохая кредитная история — одна из самых частых причин отказа банка в кредите. Она может быть плохой, даже если вы ни разу в жизни не оформляли кредит. Как исправить кредитную историю и как не испортить ее снова — рассказываем в этой статье.

Что такое кредитная история

Кредитной историей физического лица называют запись обо всех кредитах и займах оформленных на его имя, включая исполненные по сроку и просроченные. Кредитная история (КИ) формируется на основании данных, сообщаемых банками, микрофинансовыми организациями, коллекторским агентствами, ломбардами, инвестиционными компаниями, коммерческими организациями органами власти и изменяется без уведомления самого физического лица.

В КИ отражаются:

- сведения о наличии кредитных карт и дебетовых карт с овердрафтом, текущие и закрытые задолженности по ним, наличие просрочек

- погашенные и действующие кредиты и микрозаймы, займы в кредитных кооперативах, а также сведения о сроках погашения этих задолженностей и допущенных просрочках, если они были

- судебные взыскания по делам об уплате алиментов, задолженностям за услуги ЖКХ, а также связанные с возмещением ущерба в пользу третьих лиц и организаций

- проданные коллекторам задолженности

Порядок формирования, хранения и защиты кредитных историй граждан РФ регламентирует Федеральный закон «О кредитных историях» от 30.12.2004 N 218-ФЗ, последняя редакция вышла 31 июля 2020 года. Кредитные истории граждан хранятся в Бюро кредитных историй, реестр которых есть на сайте ЦБ РФ, и охватывают период 10 лет. С 1 января 2022 года срок хранения кредитных историй сократят до 7 лет.

Как узнать свою кредитную историю мы рассказали в отдельном материале

Как «портится» кредитная история

Изменения в вашей кредитной истории напрямую связаны с наличием долговых обязательств и их исполнением. Ухудшение происходит как по вине самого физлица, так и по вине банка или в результате мошеннических действий. Рассмотрим эти причины подробнее.

По вине заемщика

Рейтинг потенциального заемщика будет понижен, если он в течение последних 10 лет:

- Допускал просрочки по кредитам и займам. Значение имеют фактические просрочки, когда задержка платежа произошла по вине заемщика, и технические, связанные с задержкой зачисления средств на счет из-за сбоев в программе банка.

- Часто обращался в микрофинансовые организации. Это косвенно указывает на нестабильное финансовое положение и потребность во внешних источниках средств в том числе, для гашения основного кредита в банке.

- Имеет много отказов по заявкам на кредиты в разных банках. У каждого отказа есть основание, и если причины не устранены, каждое новое обращение будет приводить к новому отказу и сделает КИ хуже.

- Имеет невыплаченные долги по судебным решениям. Вне зависимости от того, выплачиваете вы задолженности вовремя или имеете просрочки, исковые требования могут быть маркером неисполнения каких-то обязательств — по оплате ЖКХ или арендной платы например, что снижает вашу благонадежность.

- Не брал кредиты, не пользовался кредитной картой и даже не подавал заявку. С одной стороны, это может говорить о стабильном финансовом положении — человек просто не нуждается в заемных средствах. Но с другой — может быть следствием молодого возраста, отсутствия постоянного места регистрации и работы: физлицо понимает, что ему просто не дадут ни кредит, ни карту и потому не обращается в банк.

По вине банка

Кредитная организация обязана передавать информацию обо всех финансовых событиях по кредитным договорам в срок до 5 рабочих дней. Неверное отражение сведений связано с тем, что:

- Допущена ошибка при передаче данных. В случае, если этот процесс не автоматизирован, и записи по каждой операции вручную делают сотрудники банка, могут быть опечатки, ошибки, нарушение сроков предоставления сведений.

- Сведения не переданы вообще. Причиной может быть человеческий фактор, программный сбой, неправомерные действия кредитора.

- Заемщику приписали чужие долги. Такое бывает при полном совпадении имени, фамилии и отчества, региона проживания.

- Технические просрочки. Задержки зачисления средств на кредитный счет из-за сбоев в работе оборудования банка, технических работ на сайте, ошибок мобильного приложения, из-за чего вовремя отправленный платеж не поступил в день отправления.

Ухудшение КИ из-за мошенников

Утечки личных данных происходят из разных источников и вы можете об этом не знать. Изменения в кредитной истории могут возникнуть, если:

- Вы потеряли паспорт и кто-то пробовал оформить кредит на ваше имя. Даже при отказе в выдаче кредита сведения о запросе отражаются в КИ и ухудшают ее.

- Вы поддались на уловки мошенников и добровольно передали личные данные. Частый пример — оформление кредитной карты на чужое имя телефонными мошенниками и списание денег с нее.

- Кто-то оформил кредит или микрозайм на ваше имя и получил средства. У вас растет задолженность, возможно — начисляются штрафы, история становится хуже.

Как понять, что произошла ошибка

Мониторинг своей кредитной истории — единственный способ узнать об ошибках. Согласно ФЗ № 218, любой гражданин может проверить свою кредитную историю два раза в год бесплатно в каждом БКИ. Последующие проверки предоставляется платно неограниченное число раз. Если ваша история хранится в двух БКИ, вы можете получить четыре бесплатных отчета. Однако есть сложность: кредиторы могут сами выбирать, в какое БКИ передавать сведения, и если у вас несколько кредитов, сведения о них могут храниться в разных бюро. То же самое происходит с недостоверными данными: ошибочные сведения могут быть как только в одном бюро, так и у всех в зависимости от того, куда они были переданы.

Чтобы не тратить бесплатный доступ к КИ, можно проверить свой кредитный рейтинг.

Кредитный рейтинг — это оценка заемщика в баллах, которая схожа с технологией банковского скоринга, применяемой кредитно-финансовыми организациями для оценки благонадежности клиента. Персональный кредитный рейтинг опирается на сведения из кредитной истории и отражает все изменения по задолженностям, которые передаются в данное бюро. Проверить, плохой у вас рейтинг или хороший рейтинг можно также на сайте БКИ или в своем банке бесплатно. С 1 января 2022 года ЦБ РФ планирует изменения в правилах формирования кредитного рейтинга. Главными нововведениями станут введение унифицированной шкалы ПКР и сокращение числа бесплатных проверок до двух в год у каждого из поставщиков услуги.

Райффайзен Банк предлагает бесплатную проверку кредитного рейтинга для каждого клиента 1 раз в месяц. Вы можете запросить свой ПКР, и если его значение снизилось, это может говорить о критических изменениях в КИ, требующих вашего внимания

Как улучшить КИ

Исправить сведения в плохой кредитной истории можно. Для этого нужно повысить уровень своей финансовой дисциплины, если причина в этом, либо найти фактические ошибки и устранить их. Рассмотрим способы, которые помогут в исправлении кредитной истории повысят шансы на одобрение кредита.

Исправление фактических ошибок

К фактическим ошибкам относятся те, которые имеют документальное свидетельство неверно отраженных сведений. Если в своем отчете вы заметили просрочку платежа, которой нет, необходимо подать заявление в БКИ, сформировавшее этот отчет, и приложить основания для удаления неверных записей КИ.

Таким основанием может быть:

- справка банка об отсутствии долгов

- исполненные платежные поручения или квитанции с датой внесения платежа

- выписка по счету за период, заверенная банком

На основании вашего заявления БКИ делают запрос в банк и вносят корректировки в течение 30 дней. Если по истечении этого срока неверные сведения не удалены, запросите письменное разъяснение по этому вопросу. Все обращения можно подать из личного кабинета на сайте БКИ или отправить почтой заказным письмом.

Оспаривание кредитных договоров, которые не заключали

Если в вашей кредитной истории сведения о выданных кредитах, которые вы не оформляли, необходимо обратиться с заявлением в банк.

При подаче заявления можно истребовать снятие обязательств по выплате долга, а также удаление записи об этом кредите во всех БКИ.

Доказать, что вы не заключали договор на кредит или кредитную карту, сложно. Если договор оформлен на недействительный паспорт, ответственность за это несет организация, выдавшая займ. Это определено в Указании Банка России от 21 января 2014 г.

Если предоставлены полные данные вашего действующего паспорта, который не был украден и не признан недействительным по сроку, необходимо затребовать подлинник договора и идентификационные сведения к нему, например, фото заемщика или копии паспорта, которые банк делает при подписании. Процедура сопряжена с доступом к личным данным, вам может потребоваться помощь адвоката.

Погашение действующих долгов

Простой и логичный способ повысить свою благонадежность в качестве заемщика. Оцените свой кредитный портфель, объедините небольшие задолженности в одну, если у вас несколько кредитных карт — оставьте только одну, заплатите пени, штрафы и постарайтесь не допускать просрочек в ближайшие 12 месяцев.

Точные сведения о процедуре принятия решения по заявкам на кредит банки не предоставляют. Но исходя из требований банков к заемщикам о трудовом стаже для физлиц не менее 12 месяцев и не менее 3 лет для бизнесменов, можно сделать вывод о том, что банки оценивают финансовое положение потенциального заемщика за последние 1–3 года.

Кредитные карты и карты рассрочки

Эти финансовые инструменты помогут повысить плохой рейтинг заемщика. Получить кредитную карту с минимальным лимитом можно при небольших доходах, а в некоторых банках — только по паспорту. Кредитные карты имеют беспроцентный период и позволяют оплачивать покупки онлайн и офлайн без комиссии.

Погашая кредитную карту в течение льготного периода, который может составлять 100 дней и более, вы формируете исправляете плохой рейтинг своей КИ без просрочек и с равномерным использованием заемных средств.

Рефинансирование кредита

Оформленные более 3 лет назад кредиты можно рефинансировать на новых условиях. При рефинансировании можно добавить созаемщика или представить поручителя, объединить несколько кредитов в один, получить более низкую ставку, сократить размер ежемесячного платежа, увеличить срок выплат. Также возможно полное закрытие текущего займа, включая долги и пени, что поставит точку в плохой кредитной истории. Главное — не допускать просрочек по новым обязательствам.

Реструктуризация

Изменение условий выплат по текущим обязательствам. Если вы не справляетесь с финансовыми обязательствами, у вас изменились жизненные обстоятельства — заболели, родился ребенок, остались без работы — напишите заявление в банк не дожидаясь просрочек, чтобы не испортить КИ.

Потребительские кредиты

Небольшой потребительский кредит схож по эффективности с оформлением кредитной карты. Оформите его в том банке, на карту которого получаете зарплату: так проще получить одобрение, а сведения все равно поступят в БКИ и улучшат сведения о вас, доступные всем банкам.

Депозит

Открытие вклада, депозита или индивидуального инвестиционного счета с положительным балансом, активность по которому поддерживается в течение года и более, позволяет улучшить кредитную историю, испорченную просрочками по закрытым и текущим займам.

Можно ли обнулить кредитную историю?

Обнулить КИ можно только если погасить все имеющиеся долги, не брать новые кредиты, не иметь иных задолженностей в отношении третьих лиц и организаций в течение последующих 7 лет. Ровно через 7 лет с момента последней записи о финансовых событиях она станет нулевой.

Изъять сведения из БКИ по закону о защите персональных данных нельзя. Верховным судом РФ в Определении от 27 марта 2012 г. N 82-В11-6 разъяснено, что субъект не имеет безусловного права на отзыв своих персональных данных, а особенности обработки этих данных могут регулироваться федеральным законодательством в определенных целях. К тому же Законом «О кредитных историях» возможность отзыва сведений из БКИ субъектом не предусмотрена.

Эта страница полезна?

99

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

Кредитный рейтинг нередко путают с кредитной историей. На самом деле это разные вещи: история – полный отчет о поведении человека во время исполнения обязательств, а рейтинг – балл, который эту кредитную историю оценивает.

Персональный кредитный рейтинг рассчитывается на основании КИ и учитывает все записи и критерии, начиная от возраста истории и заканчивая долговой нагрузкой заемщика. То есть это – своеобразная оценка, которая помогает банкам решить, на каких условиях дать человеку кредит. Если балл высокий, можно претендовать на более низкий процент и высокую сумму. А при экстремально низком балле банки, к сожалению, могут и вовсе отказаться выдавать кредит.

Расскажем, как повысить кредитный рейтинг и каким образом он в принципе рассчитывается.

Как проверить рейтинг

Периодически отслеживать свой балл рекомендуется всем, кто пользуется или планирует пользоваться кредитными продуктами. Это можно сделать в НБКИ. НБКИ рассчитывает балл на основании кредитной истории человека. Для того, чтобы сделать это в первый раз, понадобится создать аккаунт на официальном сайте бюро и подать заявку на проверку персональных данных на портале «Госуслуги». Это быстро и бесплатно.

Критерии расчета рейтинга

Персональный кредитный рейтинг – это информационный показатель, который рассчитывает НБКИ. Балл выставляется в диапазоне от 1 до 999 баллов и показывает, с какой вероятностью человеку дадут кредит на нужных ему условиях. Решение о кредитовании принимает не бюро, а банк: бюро просто пользуется известными сведениями, чтобы показать человеку его шансы. На рейтинг влияют факторы, на которые обычно обращают внимание банки перед выдачей кредита.

- Возраст кредитной истории. Чем раньше человек начал пользоваться кредитными продуктами, тем дольше у него есть КИ. Ее солидный возраст говорит о том, что у заемщика уже есть большой опыт сотрудничества с банками, а значит, он представляет, что делает – на него можно положиться. Непродолжительная или нулевая КИ не дает достаточного количества сведений, поэтому кредитный рейтинг у таких людей ниже.

- Большое количество запросов на проверку кредитной истории. Запросы на проверку КИ отображаются в закрытой части истории. БКИ имеет доступ к этой информации и использует ее как один из критериев расчета скорингового балла. Обилие запросов говорит о том, что человеком часто интересовались кредитные организации или другие лица. Это может значить сразу несколько вещей: например, у заемщика сложная финансовая ситуация и он часто обращается за кредитами, или он попал под прицел мошенников. Банки относятся к большому количеству запросов с подозрением, поэтому оно снижает рейтинг.

- Просрочки по кредиту. Просрочки, особенно непогашенные, – это серьезный удар по кредитному рейтингу и по кредитной истории. Их наличие может сказать банку о том, что человек не слишком надежен, и выдавать ему кредит рискованно. Поэтому перед взятием новых обязательств рекомендуется проверять наличие просрочек по старым и, если они есть, немедленно погашать. Отсутствие просроченных платежей, наоборот, повышает рейтинг, так как говорит об ответственности и благонадежности.

- Отсутствие информации о кредитах. Если человек никогда не брал кредиты и займы, никто не может спрогнозировать, каким он будет заемщиком. Банки расценивают нулевую кредитную историю как фактор риска: они не знают, чего ожидать от человека. Поэтому людям с нулевой КИ предпочитают не выдавать кредиты под низкий процент, а зачастую требуют дополнительных подтверждений надежности.

- Долговая нагрузка. Так называется параметр, который обозначает закредитованность человека – то, сколько он каждый месяц отдает по обязательствам. Нагрузка высокая, если на заемщике одновременно несколько кредитов или один, но с большим платежом. Если человек уже закредитован, банк с меньшей вероятностью выдаст ему новый кредит, поэтому долговая нагрузка влияет на рейтинг.

- Другие факторы. На вероятность выдачи кредита могут влиять возраст, образование, род деятельности или регион проживания, даже семейное положение.

Может ли быть ошибка в расчетах

К сожалению, человеческий фактор нельзя исключать: иногда рейтинг показывает неверные или неактуальные сведения. Такое встречается редко, но встречается. Иногда человеку достаточно подождать, чтобы данные обновили, а временами лучше проверить обстоятельства: заказать кредитный отчет и просмотреть, нет ли в нем ошибочной информации.

Опечатки или фактические ошибки. Бывает такое, что при переносе сведений в бюро кредитных историй кто-то допустил опечатку, и паспортные данные человека не совпали с реальными. Или заемщик полностью выплатил кредит, но банк по какой-то причине еще не прислал сведения об этом в БКИ. В таком случае кредит будет считаться активным, пока кредитор не пришлет актуальную информацию. Банк обязан сделать это в течение 2 рабочих дней с момента события.

Изменения условий расчета. Время идет, и критерии оценки заемщиков меняются. БКИ стараются успевать за этими изменениями и предоставлять людям максимально достоверную информацию. Поэтому иногда формулу расчета балла могут корректировать: тогда рейтинг в состоянии измениться даже без активных действий со стороны заемщика. Так, например, произошло в начале 2022 года, когда шкала Персонального кредитного рейтинга поменялась. Но волноваться не нужно – тем более, что банки перепроверяют данные кредитной истории, а «техническое» понижение рейтинга даже не замечают.

Как узнать, высокий рейтинг или низкий

Кстати, после недавнего изменения рейтинговой шкалы для заемщиков придумана подсказка, помогающая им самостоятельно определить, насколько высок их рейтинг. В частности, НБКИ ввело четыре цветовых индикатора качества, за каждым из которых будет закреплен определенный диапазон рейтинговой шкалы. Красный цвет (от 1 до 149 баллов) означает низкое качество кредитоспособности, желтый (от 150 до 593 баллов) – среднее качество, светло-зеленый (от 594 до 903 баллов) – высокое, а ярко-зеленый (от 904 до 999 баллов) – очень высокое качество кредитоспособности.

Благодаря новациям заемщики могут лучше понимать качество своей кредитной истории, а также иметь возможность сравнивать и сопоставлять свой ПКР с рейтингами других людей.

Как повысить кредитный рейтинг

Если вас не устраивает текущий балл, вы можете постараться исправить ситуацию. Исключать достоверные сведения из КИ нельзя, но способы повысить кредитный рейтинг тем не менее существуют. Для этого нужно проявить ответственность и внимательность – расскажем о нескольких способах.

- Своевременная выплата кредита. Если у вас уже есть открытые обязательства, старайтесь выплачивать их вовремя, без просрочек и недостач. При расчете балла наиболее актуальны новые сведения, а не старые. Даже если раньше вы допускали ошибки, длительное отсутствие просрочек поможет изменить отношение банков.

- Покупка товаров в рассрочку. Еще один способ – использование рассрочки, которую предлагают многие магазины бытовой техники, электроники и другой продукции. Суть в том, что стоимость товара делится на несколько платежей, и покупатель выплачивает ее в течение нескольких месяцев. Рассрочка редко выдается на долгий срок, иначе это было бы невыгодно магазину – при ее использовании с человека не взимаются проценты. Существуют также карты рассрочки: если не нарушать условия их использования, можно также обойтись без процентов. Погашенная вовремя рассрочка, в которой нет пропущенных платежей и штрафов – плюс к кредитной истории и, соответственно, к рейтингу. — Сейчас этот инструмент временно недоступен, но как только ситуация на рынке нормализуется, его снова можно будет использовать для повышения кредитного рейтинга.

- Использование кредитной карты. Требования к заемщикам, которые берут кредитку, обычно более мягкие, чем в случае с полноценным кредитом. Некоторые люди пользуются этой возможностью, чтобы набрать хорошую КИ за счет использования карточки. Кредитка имеет определенный лимит заемных средств, которые человек может тратить на покупки в магазинах и оплату услуг. Если возвращать деньги в срок, это отразится в кредитной истории. А если подойти к вопросу ответственно и погашать карточку во время так называемого грейс-периода, можно избежать выплаты процентов. Обратите внимание: кредитной картой лучше не пользоваться для переводов частным лицам и для обналичивания средств. Эти действия облагаются повышенным процентом и лишают заемщика грейс-периода.

- Отсутствие нескольких открытых кредитов. Чтобы избежать закредитованности, старайтесь не брать на себя новые обязательства, пока не погасите старые. Считаются и кредиты, и активные кредитные карты, и микрозаймы. Старайтесь вести учет: для этого можно дважды в год бесплатно заказывать отчет по кредитной истории в НБКИ. После снижения долговой нагрузки рейтинг должен повыситься.

Вывод

Если вы ищете, как повысить кредитный рейтинг, алгоритм действия зависит от ситуации. Иногда будет полезно взять новый заем, иногда – погасить старые. А в некоторых случаях оптимальное решение – заказать в БКИ кредитный отчет и подробно ознакомиться со своей КИ. В любом случае внимательность к своему рейтингу важна: он показывает, с какой вероятностью банк одобрит вам новый кредит.

Более того, в вашем личном кабинете на сайте НБКИ на странице просмотра кредитного рейтинга вы можете увидеть специальные предложения от банков – они высвечиваются при достаточном рейтинге для одобрения кредита. Можете воспользоваться ими, чтобы не тратить время на поиск банка, который одобрит вашу заявку на выгодных для вас условиях.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Рассмотрим, как повысить кредитный рейтинг, какие варианты существуют. На практике сделать репутацию лучше вполне возможно, даже если речь о серьезных нарушениях. Все варианты действий — на Бробанк.ру.

-

Что влияет на кредитный рейтинг заемщика

-

Способ №1. Оформление кредитной карты

-

Способ №2. Оформление товарного кредита

-

Способ №3. Обращение к МФО

-

Способ №4 Кредитный доктор Совкомбанка

Что влияет на кредитный рейтинг заемщика

Это несколько абстрактное понятие, потому что каждый банк использует свою схему определения рейтинга потенциального заемщика. Какой-то принимает во внимание рейтинг, рассчитанный партнерским БКИ, другой использует собственную схему оценки.

Но в любом случае самый важный критерий — это кредитная история гражданина. Если рассматривать, как повысить кредитный рейтинг, то в первую очередь нужно задуматься об улучшении своей репутации как заемщика.

Основные факторы формирования рейтинга заемщика:

- наличие текущих просроченных обязательств. Если они есть, рейтинг стремительно понижается, это самое негативное нарушение;

- наличие просрочек, которые на данный момент закрыты;

- количество действующих кредитных договоров, каковы суммарные затраты на их гашение;

- как заемщик погашает открытые кредиты, делает ли пропуски (в КИ фиксируются даже небольшие опоздания);

- как часто гражданин обращается за кредитами;

- есть ли действующие займы в МФО. Часто они значительно понижают рейтинг, особенно если займы берутся часто;

- количество отказных решений, наличие множественных заявок.

Это только то, что касается кредитной истории. Такой рейтинг формирует БКИ и на платной основе передает его банкам или же самому гражданину. Но банки в любом случае дополняют этот рейтинг, суммируя его с другими данными.

Например, для финансовой организации очень важен уровень платежеспособности заемщика, который отражается на репутации. Кроме того, проводится скоринговая проверка анкеты заемщика (выявление рисок). Все вкупе и формирует рейтинг.

Если вы хотите повысить кредитный рейтинг, особое внимание нужно уделить кредитной истории. Но нужно понимать, что если при этом у вас будет низкий уровень платежеспособности и негативная общая анкета, одобрение от банка вы не получите.

Способ №1. Оформление кредитной карты

Это актуально, если текущая репутация потенциального заемщика некритично плохая. Дело в том, что при сильно испорченной кредитной истории кредитку просто не выдадут. Поэтому допускаются либо небольшие текущие просрочки не более месяца, либо проблемные закрытые долги, просрочки по которым длились не больше 90 дней.

При наличии негативных данных нужно искать лояльный банк с высоким уровнем одобрения заявок. Рекомендуем изучить предложения Тинькофф, Ренессанса, УБРиР, Восточного банка. Вероятность одобрения здесь более высокая.

Как улучшить кредитный рейтинг с помощью кредитной карты:

- Оформить кредитку. Для повышения вероятности одобрения выберете 2-3 варианта и направьте по ним запросы одновременно. При плохой КИ получить одобрение сложно, множественная заявка ускорит процесс.

- Если пришло одобрение, соглашайтесь на выдачу при любых условиях. Даже если это крайне низкий лимит и повышенная ставка. Заемщикам с негативной КИ в любом случае никогда не дают хороших условий и приличных лимитов.

- Получите карту, активируйте ее и активно пользуйтесь.

При активном пользовании кредиткой без нареканий в течение полугода можно рассчитывать на улучшение репутации заемщика. По истечении этого срока можно подавать заявки в банки и рассчитывать на одобрение. Кроме того, обслуживающий карту банк сам может предложить персональный наличный кредит или увеличение лимита по карте.

Если обслуживающий кредитку банк предлагает воспользоваться персональным предложением, обязательно на это соглашайтесь. Таким образом можно полностью исправить негативный рейтинг.

Способ №2. Оформление товарного кредита

Если рассматривать, как повысить рейтинг при плохой кредитной истории, можно использовать товарные ссуды, которые выдаются на покупку в магазине. Идеальный вариант — покупка в кредит недорогой техники или простого смартфона.

При большой сумме кредита, скорее всего, придет отказ, поэтому не выбирайте что-то дорогое. Техника подходит для этой цели больше всего, так как ставки по ссудам на ее приобретение наиболее высокие, а значит и требования к заемщикам занижены.

Как повысить кредитный рейтинг:

- Выбрать магазин бытовой техники или салон связи, который работает с несколькими банками сразу (чтобы увеличить вероятность одобрения).

- Выбрать любой товар ценой от 3000 и подать заявку на оформление товарного POS-кредита.

- Решение приходит за 5-10 минут, это срочная программа. При одобрении подпишите договор и далее строго соблюдайте порядок гашения.

Товарные кредиты выдаются на срок от 3-6 месяцев, при подаче заявки вы указывайте желаемый период. Но может случиться так, что банк одобрит выдачу на больший период. Например, вместо 6 месяцев будут 8. Отказываться не спешите, все равно возьмите эту ссуду.

После выплаты товарной ссуды этот же банк может прислать вам персональное предложение. Если учесть, что товарные ссуды часто выдают крупные банки типа Ренессанса, Хоум Кредита и Альфа-Банка, это может стать замечательной возможностью получить нормальный кредит при плохой КИ.

Способ №3. Обращение к МФО

Если вы хотите быстро повысить кредитный рейтинг, самый срочный способ — обращение к микрофинансовой организации за моментальным займом. Более того, можно найти бесплатный вариант, то есть не будет никаких затрат по части процентов и переплаты.

Для улучшения репутации нужно выбирать именно краткосрочные продукты или займы до зарплаты. По ним выдаются небольшие суммы на срок не более 1 месяца. Ставки самые высокие (не более 1% в день), но зато вероятность одобрения предельно высокая.

Если у вас крайне плохая кредитная история, выручит только МФО. Банки будут отказывать даже по самым простым и дорогим продуктам. Займы же выдаются чуть ли не всем без отказа.

При выборе предложения обращайте внимание на программы с бесплатной выдачей новым заемщикам. Многие микрофинансовые организации выдают новым клиентам займы под 0% (при условии погашения в срок). В итоге и рейтинг улучшить можно, и переплаты не будет.

Как поднять кредитный рейтинг с помощью займов:

- Выбрать МФО, которая выдает небольшие онлайн-займы, подать заявку. Ответ по ней придет через пару минут вне зависимости от времени обращения.

- Оформить займ. Он выдается полностью онлайн переводом на карты или иным способом.

- Микрозайм погашается одной суммой, срок можно выбрать любой в рамках 30 дней. Закрываете долг в обозначенный срок.

Если КИ не сильно испорчена, хватит и одного обращения. Но при длительных просрочках более 60 дней может потребоваться повторное обращение. Чем больше вовремя выплаченных займов отразятся в кредитной истории, тем выше будет рейтинг заемщика.

Способ №4 Кредитный доктор Совкомбанка

Некоторые банки и МФО создают специальные программы помощи заемщикам, которым не дают кредиты, которые хотят повысить свой рейтинг. Яркий и раскрученный пример — программа “Кредитный доктор” Совкомбанка.

| Макс. сумма | 500 000Р |

| Ставка | 34,9% |

| Срок кредита | 3-18 мес. |

| Мин. сумма | 4999 руб. |

| Возраст | От 20 лет |

| Решение | 1 день |

Исправление состоит их трех шагов: оформление небольшого наличного кредита на 5000 — 10 000, затем получение кредита на карту лимитом 10 000 — 30 000, последний шаг — экспресс-кредит на сумму до 30 000. Каждый шаг отражается в кредитной истории, улучшая ее и повышая рейтинг заемщика.

Если нарушения несерьезные, лучше выбрать вариант с кредитной картой или товарным кредитом. Если поднять рейтинг нужно быстро и при крайне негативной КИ, лучше выбрать МФО. Программа Совкомбанка неидеальна тем, что все шаги могут занять 2 — 2,5 года.

Частые вопросы

Что делать, если у меня низкий кредитный рейтинг?

Его можно улучшить, только сделав свою репутацию заемщика лучше. Необходимо добавить в кредитную историю положительные данные. Можете воспользоваться любым перечисленным в материале методом.

Как улучшить кредитный рейтинг без обращения в банки и МФО?

Никак. Рейтинг — прямое отражение состояния кредитной истории. А подправить ее можно, только занеся туда положительные данные. Правомочны это делать банки и МФО после выдачи кредита.

Как узнать, какой у меня рейтинг?

Вы можете обратиться к БКИ, в которой хранится ваша кредитная история, и на платной основе получить оценку. Также ее предоставляют различные онлайн-сервисы, которые также работают на платной основе.

У меня нормальный рейтинг, почему мне не одобряют кредиты?

На решение по заявке влияет не только кредитная репутация заемщика. Отказ может последовать из-за низкого уровня платежеспособности, при подозрении в подлоге данных, при низкой скоринговой оценке анкеты и пр.

Можно ли понять рейтинг при открытых просрочках?

Если у вас есть открытые просрочки, все действия по улучшению репутации будут бесполезными. Это слишком серьезное нарушение, которое ничем не перекроешь.

Комментарии: 11

Индивидуальный кредитный рейтинг — это балл, отражающий качество вашей кредитной истории. Он рассчитывается для всех, кто брал кредиты или займы. Мы расскажем, как узнать свой кредитный рейтинг, а также раскроем некоторые секреты — как он рассчитывается и можно ли его повысить.

Зачем нужен кредитный рейтинг?

Бюро кредитных историй по закону обязано рассчитывать кредитный рейтинг людей, чьи кредитные истории оно хранит. Цель кредитного рейтинга – предсказать, допустите ли вы дефолт в течение года по своим кредитам или нет. Под дефолтом понимается просрочка на сумму свыше 500 рублей и длительностью более трех месяцев. Проще говоря, рейтинг отражает вашу кредитоспособность, то есть способность возвращать кредиты без просрочек.

Таким образом, кредитный рейтинг — это удобный инструмент, с помощью которого вы можете ответить на вопрос, хорошая у вас кредитная история или плохая.

Как выглядит кредитный рейтинг?

Формально кредитный рейтинг – это число от 1 до 999 баллов. Чем выше рейтинг, тем лучше оценивается ваша кредитная история. Если рейтинг близок к нулю, то получить новый кредит очень сложно, а с рейтингом 999 баллов любой банк встретит вас с распростертыми объятиями, предлагая вам лучшие условия кредитования.

Впрочем, качество кредитной истории – это далеко не единственный фактор, который учитывают кредиторы, принимая решение о предоставлении кредита. Им также важны источник и уровень вашего дохода, форма трудоустройства, готовы ли вы предоставить залог или поручителя и другие факторы. Поэтому в некоторых случаях кредит могут получить заемщики с низким рейтингом. И наоборот: заемщики с отличным рейтингом иногда могут столкнуться с неожиданным отказом.

Для удобства восприятия кредитный рейтинг отображается на шкале с несколькими цветовыми зонами. Красный цвет означает низкий рейтинг, желтый цвет – средний, светло-зеленый – высокий рейтинг, а темно-зеленый цвет означает наивысшую оценку. Узнать свой рейтинг можно в отчете приложения СберБанк Онлайн.

Какие факторы влияют на рейтинг?

Кредитный рейтинг рассчитывается и обновляется автоматически на основе вашей кредитной истории. В расчет берутся разные факторы. Вот некоторые из них:

🔸Просрочки платежей. Учитываются как текущие просрочки, так и просрочки в прошлом — их количество, величина, длительность и давность. Даже если просрочки были несколько лет назад, они могут привести к снижению рейтинга.

🔸Сколько платежей сделано после погашения просрочек? Чем больше вы их внесете, тем лучше, ведь это показывает, что после временных финансовых трудностей ваша способность стабильно и своевременно исполнять финансовые обязательства восстановилась.

🔸Число обращений за кредитами в недавнее время. Чем больше заявок, тем хуже рейтинг, так как если вы подавали заявки в несколько банков, может казаться, что у вас финансовые проблемы и вы срочно ищете деньги для их решения.

🔸К каким кредиторам вы обращаетесь: в банки или микрофинансовые организации? Очевидно, что обслуживание микрозаймов несет повышенные риски.

🔸Сколько у вас действующих и погашенных кредитов? Банки считают, что чем больше у вас сейчас действующих кредитов, чем выше риск, что вы не сможете их одновременно выплачивать. С другой стороны, если в прошлом вы брали кредиты на крупные суммы и успешно их погашали, это хороший знак.

Можно ли и как улучшить кредитный рейтинг?

У каждого заемщика своя ситуация, как и способы повысить рейтинг. Мы же можем дать несколько универсальных советов:

🔹Погасите все просрочки. Даже если у вас есть просрочка в 1 рубль, обязательно оплатите ее как можно скорее.

🔹Вносите ежемесячные платежи по кредитам вовремя, а лучше чуть-чуть заранее, так как банки не всегда зачисляют платеж день в день.

🔹Сократите число ваших действующих кредитов — желательно иметь не более двух. Если у вас их больше, можно воспользоваться рефинансированием.

🔹Закройте кредитки, которыми не пользуетесь.

🔹Не подавайте кредитные заявки ради любопытства.

🔹Избегайте или хотя бы минимизируйте кредитование в микрофинансовых организациях.

Узнать свой кредитный рейтинг и перечень факторов, которые влияют на него наибольшим образом, можно буквально за пару минут, пройдя по этой ссылке.

Банк отказал в кредите из-за низкого персонального оценочного показателя по отчету из бюро кредитных история. Тогда приходится решать проблему, как повысить кредитный рейтинг. Расскажем, как это сделать.

С 31.01.2019 г. бюро кредитных историй (БКИ) вместе с отчетом выдают пользователям займов информацию о персональной оценке — рейтинге заемщика. По такому параметру кредитор понимает риск невозврата обязательств субъектом. Это служит дополнительным основанием для одобрения или отказа заявки потенциального заемщика. К обслуживанию долга изначально необходимо относиться ответственно, но это не всегда получается, и причины у каждого свои. Если недисциплинированный заемщик планирует снова обратиться за кредитом, то тема, как поднять кредитный рейтинг, становится актуальной.

Контроль рейтинга

Сейчас с новыми поправками в закон от 30.12.2004 г. №218-ФЗ «О кредитных историях» кредиторы могут изучать не только предыдущее финансовое досье. Анализируется еще и итоговая оценка заемщика. Если этот параметр говорит о рискованном характере заемщика, получить новый заем становится проблемно. Клиенту приходится искать варианты, как улучшить кредитный рейтинг.

Рейтинговая оценка введена для четкого понимания рискованности в решении выдать кредит. В отличие от досье этот параметр выражается конкретным значением. Тогда как кредитная история (КИ) только отображает сведения, в какой период взяты и как гасились обязательства, и не содержит оценочных показателей. Сегодня кредиторы в качестве стартовой характеристики рассматривают кредитный рейтинг.

При этом невысокий балл может формироваться не только из-за некачественного обслуживания долгов. Так, отрицательно на результат влияет отсутствие недавнего заимствования, поэтому такой заемщик тоже сталкивается с проблемой, как быстро повысить кредитный рейтинг.

Кредитный рейтинг представляет итог комплексной оценки, на которую влияют:

- наличие просрочек;

- степень долговой нагрузки;

- активность получателя займов;

- частота запросов КИ;

- социально-демографический портрет заемщика.

Где взять кредитный рейтинг

Получают персональный оценочный показатель в БКИ. Организация наравне с отчетом обязана предоставить и кредитный совокупный балл, который определяется бюро по собственной методике. Согласно п. 2 ст. 8 Закона от 30.12.2004 г. №218-ФЗ, субъект КИ может запросить из бюро отчет, включая сведения о рейтинге. По закону разрешено это бесплатно сделать: два раза в год в электронном виде, один раз в бумажном варианте.

Отчет из бюро содержит:

- установленную шкалу рейтингового балла;

- рассчитанный балл и позицию на фоне градации баллов;

- анализ влияния факторов;

- статистику по принятым решениям;

- информацию по текущим и выплаченным кредитам;

- наличие допущенных просрочек;

- анализ вероятности одобрения.

Рейтинговый показатель характеризует платежеспособность претендента на кредит. Кредитор заранее получает представление о собственном риске, но высокий уровень рейтинга не гарантирует выгодности условий заимствования.

Способы повышения кредитного рейтинга

Переписать сформированное досье не получится, но можно «подкорректировать». При этом восстанавливать рейтинговый балл до нужного уровня можно несколькими путями, универсального совета здесь нет. У каждого финансово-кредитного учреждения разработана собственная политика по выдаче кредитов на основе анализируемого балла.

Среди факторов, от которых зависит кредитный рейтинг, оценка риска по принадлежности к социальной группе. Этот параметр понижает результат не по вине субъекта КИ, а по причине статических демографических показателей: возраст, профессия, регион жительства, семейное положение и т. п.

Но первая причина низкого рейтингового показателя и, соответственно, высокого кредитного риска — это плохая история кредитополучателя. Поэтому повышается рейтинг своевременностью платежей.

Погашение обязательств

Действенный способ увеличить кредитный рейтинг — это обслуживание займов без нарушений. Своевременные платежи положительно отражаются на итоговом балле. Поэтому, если имеется текущий договор, контролируйте сроки и суммы выплат, не допуская нарушений. Каждый новый факт просрочки понижает рейтинг, тем более при наличии непогашенных вовремя долгов. Их необходимо уплатить, поскольку львиную долю — 35% итогового расчета — решает показатель платежей.

Заем в МФО

Заимствование в МФО — стандартный путь для повышения кредитного рейтинга. Чтобы улучшить показатели, необходимо показать не только аккуратность в исполнении обязательств, но и продемонстрировать активность. Несколько новых договоров, исполненных вовремя, поднимут баллы финансовой активности. В кредитное досье вносятся свежие сведения по получению и погашению.

Микрокредит в банке

Небольшой кредит позитивно отразится на уровне баллов. Воспользуйтесь предложениями банков по микрокредитованию, точно рассчитав собственные финансовые возможности по выплате. Так демонстрируется активность субъекта КИ, а текущий кредит повышает нужные параметры — 10% результата образуются за счет действующих займов.

Кредитка

Поднять кредитный рейтинг помогает кредитная карта. Это верный вариант доказать дисциплинированность заемщика. Пользуясь кредитками с беспроцентным периодом, можно неоднократно брать и гасить долг. Аккуратное исполнение обязательств по лимиту улучшает оценку.

Общие рекомендации

Если итоговый балл находится в границах 0–300, это означает, что рейтинговый балл низок. Тогда шанс одобрения заявки на объемные и длительные займы, тем более на ипотеку, минимален. Поэтому ситуацию исправлять нужно уже сегодня, при этом учтите, что не рекомендуется обращаться к нескольким финансово-кредитным учреждениям сразу. Так увеличивается вероятность отказа, что понижает кредитный балл. Обращения отражаются в досье и при отказе ухудшают картину.

Путь начинайте с небольших кредитов, постепенно увеличивая в заявке объем к получению. Схематично это выглядит так: микрозаем — карта — потребительский кредит — автокредит или ипотека. Учтите при этом, что для поднятия личного рейтинга может понадобиться год или как минимум несколько месяцев, все зависит от конкретных стартовых показателей заемщика.

Банк может отказать вам кредите даже при хорошем официальном доходе. Если это произошло, пора разобраться со своей кредитной историей (КИ). Ведь именно на нее ориентируются банки, принимая решение о выдаче займа, и если у заемщика низкий рейтинг, то ему могут отказать!

В этой статье разберемся, что такое КИ, как ее можно испортить, а главное — как исправить кредитную историю, если на ней образовалась черная метка.

Что такое кредитная история

Кредитная история — это свод всех ваших отношений с банками, микрофинансовыми организациями, ломбардами и даже государственными учреждениями. Другими словами, это резюме заемщика, без которого не выдается ни один кредит.

Что отображается в кредитной истории

-

Закрытые и текущие кредиты, в том числе микрозаймы

-

График погашения всех займов и даты просрочек по платежам

-

Информация о кредитных картах с указанием задолженностей и просрочек

-

Одобренные и отклоненные заявки по кредитам

-

Судебные иски по алиментам, долгам за коммунальные услуги

-

Дела, переданные в коллекторские агентства

Как портится кредитная история

Существует несколько причин, которые могут негативно отразиться на КИ. Причем это не всегда зависит от действий самого заемщика. Хотя стоит признать, что в испорченной кредитной истории чаще всего виноват сам клиент банка. Давайте разберемся подробнее.

Кредитная история — это своего рода финансовый «паспорт» заемщика, в котором отражены все его кредиты и долги.

Кредитная история — это своего рода финансовый «паспорт» заемщика, в котором отражены все его кредиты и долги.

Как заемщик сам себе портит КИ

Если у заемщика есть просроченные платежи. Это может произойти из-за того, что человек сознательно пропустил расчетную дату или внес недостаточную сумму минимального платежа.

Если заемщик часто обращается за микрозаймами. Это характеризует его как человека с непостоянным доходом, который не может покрыть свои нужды из собственных источников. Кроме того, большое количество микрозаймов может говорить о том, что заемщик гасит ими другие кредиты, и это не самым лучшим образом сказывается на КИ.

Если заемщику часто отказывают в кредитах. Каждый отказ имеет вполне определенную причину. Если ее не устранить, все новые попытки будут так же оборачиваться неудачей. Каждый новый отказ всё больше понижает кредитный рейтинг заемщика.

Если есть неоплаченные задолженности по исковым требованиям. Речь идет о доведенных до суда делах об алиментах, долгах по коммунальным платежам, аренде, налогам. Кредитное учреждение видит в таком человеке неблагонадежного заемщика, которому легче отказать, чем разбираться.

Если заемщик раньше не использовал кредитные продукты. На первый взгляд может показаться, что так еще и лучше: денег и так хватает, зачем брать кредиты. Но нулевая кредитная история — еще один повод насторожиться для банка, поэтому проверяют такого заемщика намного тщательнее.

Не допускайте этих ошибок, чтобы рейтинг вашей кредитной истории оставался хорошим!

Не допускайте этих ошибок, чтобы рейтинг вашей кредитной истории оставался хорошим!

Как банк может испортить КИ

Банки должны фиксировать любые финансовые операции по кредитным продуктам в течение пяти рабочих дней. Однако есть очень небольшое количество кредитных учреждений, где данные о займах по старинке вносятся вручную. В таких организациях есть вероятность, что будет допущена ошибка или сведения будут внесены с опозданием. Пострадает в итоге клиент: в его КИ появится просрочка по невнимательности сотрудника банка.

Как КИ могут испортить мошенники

Как правило, все случаи мошенничества происходят из-за утечки персональных данных. Причем иногда это происходит по доброй воле самого заемщика.

Самый распространенный вариант — когда злоумышленники пытаются оформить кредит на чужое имя, заполучив паспортные данные. Такое может произойти в случае утери или кражи документа. Главная проблема заключается в том, что кредит на чужой паспорт, может, и не выдадут, а вот заявка с отказом отобразится в кредитной истории и автоматически ухудшит рейтинг.

Если говорить про добровольную передачу персональных данных, то наиболее популярный формат — когда мошенники «разводят» людей по телефону и оформляют карту на имя жертвы.

Мошенники могут украсть ваши данные из потерянных документов, в интернете, а также позвонив вам!

Мошенники могут украсть ваши данные из потерянных документов, в интернете, а также позвонив вам!

Поэтому будьте очень осторожны и не сообщайте свои персональные данные незнакомцам. А если звонок поступил якобы от имени банка, повесьте трубку и самостоятельно перезвоните в банк!

Как долго сохраняется плохая кредитная история

Информация в КИ хранится 7 лет — в течение этого срока банки могут видеть информацию о негативном событии. Впрочем, это не означает, что весь этот период берется во внимание при оценке благонадежности заемщика.

Точные данные не раскроет ни один банк, но правильнее говорить о более коротком сроке — от одного до трех лет. Именно такой трудовой стаж требует большинство банков от физических лиц и предпринимателей. То есть значение имеют последние месяцы и годы, а не весь 7-летний период.

Впрочем, всё зависит от ситуации. Одно дело, когда совсем молодой заемщик раньше допускал периодические просрочки по кредитной карте, но в итоге повзрослел, всё погасил, да еще и устроился на работу с хорошим официальным доходом. Другое дело, если у заемщика были и судебные иски, и просрочки, и множество микрозаймов. К такому человеку вопросов будет намного больше. Словом, учитывается вся совокупность факторов.

Можно ли обнулить кредитную историю

Чтобы полностью очистить КИ, нужно погасить все кредиты и долги, а также в течение семи лет не брать новые и не иметь прочие задолженности. Тогда история станет нулевой. Все другие способы поправить кредитную историю являются нелегальными!

Как избавиться от плохой кредитной истории

В первую очередь нужно понять закономерности и исправить финансовые ошибки, которые в прошлом приводили к негативному сценарию.

Если КИ была испорчена по вине банка, то придется документально подтвердить, что заемщик здесь ни при чем. Например, если вы обнаружили просрочку по платежу, который вы отправили вовремя, нужно подать заявление в бюро кредитных историй, приложив к нему справку из банка об отсутствии долгов, квитанцию о совершении платежа или заверенную банком выписку по счету.

Получив ваше заявление, бюро кредитных историй (БКИ) свяжется с банком и потребует внести правки в течение 30 дней. О том, как найти свое БКИ, мы писали подробнее в этой статье.

Важно! Как исправить КИ, если она испорчена по вашей вине, читайте далее в статье.

Чтобы написать заявление, вам сначала нужно узнать, в каком БКИ хранится ваша КИ. Сделать это можно на сайте Госуслуги.

Сколько стоит исправить кредитную историю

Едва ли стоит оплачивать услуги посредников, которые обещают обновить или очистить кредитную историю. Все такие способы являются нелегальными.

Если вы действительно готовы заплатить за исправление КИ, то лучше использовать эти деньги для покупки в кредит чего-то необходимого. Это может быть бытовая техника, мебель, путевка. Гасите этот кредит своевременно, и уже после первых платежей ваш кредитный рейтинг начнет повышаться.

Как начать исправлять кредитную историю

Если ваша КИ испорчена не по ошибке банка, а в результате вашей собственной неосмотрительности, стоит начать работу над улучшением кредитного рейтинга.

Для начала необходимо приложить все усилия, чтобы закрыть все имеющиеся кредитные продукты и судебные взыскания по долгам/алиментам. Затем стоит обратиться в банк, чтобы получить кредит наличными на небольшую сумму. Гасить его придется добросовестно. Для банка это станет первым признаком, что заемщик встал на путь финансового исправления. Альтернативный вариант — оформить кредитную карту, совершать по ней покупки и вовремя гасить платежи.

Как только в вашем кредитном поведении наметятся положительные изменения, кредитная история начнет автоматически улучшаться, и каждый новый кредит вам будут выдавать всё охотнее.

Чтобы улучшить кредитную историю, лучше всего оформить кредитку или небольшой потребкредит и добросовестно вносить платежи.

Чтобы улучшить кредитную историю, лучше всего оформить кредитку или небольшой потребкредит и добросовестно вносить платежи.

Что делать, если в вашей КИ отображаются кредиты, которые вы не брали

Здесь есть два варианта:

-

Кто-то оформил на вас кредит, используя недействительный паспорт. Например, вы его потеряли, сообщили в полицию, а через некоторое время кто-то нашел ваш паспорт и получил займ. В таком случае ответственность несет банк, выдавший кредит.

-

Если же на вас кто-то оформил кредит по действующему паспорту, придется обратиться в банк за подлинником договора и доказательствами заключения кредита. В таком случае целесообразно привлечь к расследованию адвоката, который совместно со службой безопасности банка выяснит, как такая ситуация могла произойти.

В обоих случаях придется приложить немало усилий, чтобы подтвердить, что кредит на вас оформил другой человек. Если ваша правота будет доказана, банк отправит запрос в БКИ на удаление всех сведений об ошибочно выданном займе.

Теперь вы знаете, что такое кредитная история, из-за чего она портится и как ее исправить. А если ваша КИ уже хороша, то получить кредит вы можете хоть сейчас — в Почта Банке! Вам доступна сумма до 5 000 000 рублей по ставке от 4,5% с услугой «Гарантированная ставка» на срок до 7 лет. Листайте дальше, чтобы оформить заявку, и получите ответ в течение пары минут!

Ставки актуальны на момент написания статьи.

Банки основательно подходят к рассмотрению заявки на кредит. Они смотрят кредитную историю, оценивают кредитный рейтинг и показатель долговой нагрузки потенциального заемщика. Если что-то не понравится, в займе могут отказать. Мы изучили факторы, которые могут испортить кредитное реноме, и узнали, как его улучшить.

Кредитная история

Репутация заемщика складывается из кредитной истории, т. е. списка закрытых и действующих кредитов и дат просрочек по платежам, а также кредитного рейтинга – оценки в целом за все время обращения человека в банки.

По сути, кредитная история — это документ, который не содержит никакой оценочной информации, а лишь является сухим отчетом о том, какие кредиты брал или планировал взять заемщик и как он выполнял свои обязательства.

Факторы, которые снижают качество кредитной истории:

- просрочки (частые и длительные)

- судебные решения о взыскании долгов

- запись о процедуре банкротства заемщика

- частые отказы кредитных организаций в выдаче займа

Узнать свою кредитную историю помогут «Госуслуги».

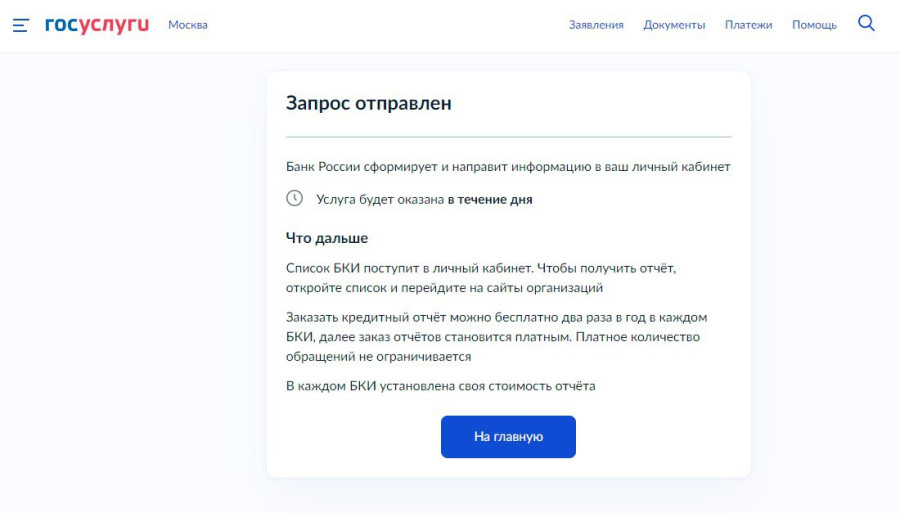

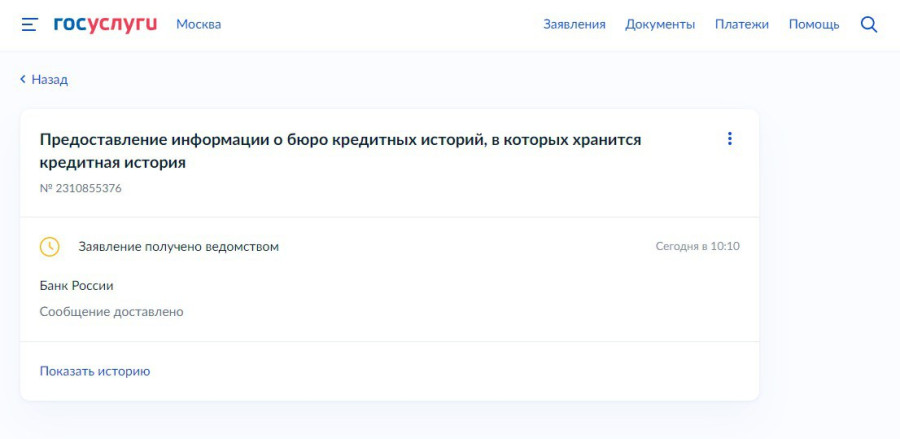

Для того, чтобы посмотреть свою кредитную историю, нужно обратиться через личный кабинет в Банк России.

Появление этого оповещения на экране означает, что в течение дня от Банка России придет ответ – список бюро кредитных историй (БКИ), в которых есть сведения о вас.

В каждое бюро из списка можно направить запрос о предоставлении своей кредитной истории.

Заказать кредитный отчет можно бесплатно два раза в год в каждом БКИ, далее заказ отчетов становится платным. Стоимость у каждого БКИ своя.

Кредитный рейтинг

Персональный кредитный рейтинг (ПКР), в отличие от кредитной истории, содержит аналитическую информацию об оценке способность заемщика своевременно выполнять долговые обязательства. Балл рассчитывается исходя из истории погашения займов и наличия просрочек. На оценку также влияют уровень долговой нагрузки, количество запросов на получение кредитов, число займов, полученных в микрофинансовых организациях (МФО) и т. д.

Персональный кредитный рейтинг из отчета БКИ автора этой статьи

Чем выше персональный кредитный рейтинг, тем больше шансов на получение нового кредита. Диапазон кредитоспособности выглядит так:

- Низкая: 1–149

- Средняя: 150–593

- Высокая: 594–903

- Очень высокая: 904–999

То есть человеку с высокой и очень высокой кредитоспособностью с большей вероятностью одобрят новый кредит, а вот клиенту с низкой кредитоспособностью, скорее всего, откажут в новом займе.

Существуют ситуации, которые напрямую не влияют на балл, но являются дополнительным фактором, снижающим привлекательность заемщика в глазах банка. Например, неоднократные быстрые досрочные погашения кредитов или отказ от уже выданной кредитной карты. Повторение таких случаев оценивается банком негативно.

Оформление финансовой услуги и быстрый отказ от нее сигнализирует банку о нерациональном финансовом поведении заемщика. Непредсказуемость принимаемых решений, которые отражаются в БКИ, – это один из самых негативных сигналов для кредитной организации о потенциальном заемщике. Хуже него может быть только регулярное нарушение обязательств по кредитному договору.

Марат Сафиулин, управляющий Федеральным фондом по защите прав вкладчиков и акционеров

Фактором риска также является большое количество заявок в разные кредитные организации, особенно если среди них есть ломбарды, МФО, кредитные потребительские кооперативы (КПК) и сельскохозяйственные кредитные потребительские кооперативы (СКПК). Насторожить может отказ одного из кредиторов, после которого клиент начинает спешно перебирать другие варианты.

Многие полагают, что отсутствие кредитов гарантирует идеальный кредитный рейтинг, ведь не было ни просрочек, ни банкротств. Это не так: полное отсутствие кредитного опыта – такой же негативный фактор для кредитного рейтинга, как и закредитованность заемщика.

Если у вас много кредитов – это говорит о неспособности заемщика контролировать свои доходы и расходы, если их не было совсем – для банка вы – непредсказуемый клиент и относится он будет с осторожностью к такой категории заемщиков (либо одобрит небольшой лимит на маленький срок, либо откажет вовсе).

Ольга Жидкова, руководитель отдела анализа банковских услуг Банки.ру

Как рассрочка может испортить кредитный рейтинг?

Эксперты рекомендуют с осторожностью относиться к рассрочке на товары, которую предлагают многие гипермаркеты и онлайн-магазины. Следует учитывать, что магазин сотрудничает не только с банками, но и с микрофинансовыми организациями (МФО). Зачастую при POS-кредитовании заявка подается веерно, т. е. сразу в несколько кредитных организаций. Магазин заинтересован в покупке товара, поэтому для него не имеет значения, кто именно будет готов оказать услугу. А покупатель зачастую не знает или в суете недопонимает, что берет кредит в МФО.

В микрофинансовых организациях более лояльные требования к заемщикам, чем в банках, они не так категорично относятся к кредитной истории и уровню дохода, а также более ориентированы на небольшие суммы займа. Как наличие микрозайма в будущем повлияет на кредитные отношения с банками, зависит уже от конкретной кредитной организации.

Важно!

Соглашаясь оформить рассрочку на товар в магазине, важно внимательно читать условия договора и отдавать себе отчет, у кого берется кредит.

Как улучшить кредитную историю?

Просто стереть плохую кредитную историю и улучшить кредитный рейтинг, не имея на то оснований, невозможно. Для это требуется время, усилия и четкий алгоритм действий. Первое, что нужно сделать, – погасить просрочки и некредитные долги (штрафы, налоги, счета ЖКУ, алименты и т. д.).

Далее стоит попробовать взять кредит и не допускать нарушений при его погашении. Если банк будет видеть, что заемщик исправился и стал благонадежным, то он отразит информацию об этом в системе. Со временем кредитный рейтинг будет улучшаться.

Некоторые банки предлагают специальные программы повышения кредитного рейтинга. Как правило, они предполагают выдачу кредитной карты с небольшими кредитными лимитами. После определенного периода банк будет готов предоставить и обычный кредит. Охотнее выдаст кредит тот банк, где у клиента уже есть вклад или зарплатный проект.

Обратите внимание, что подобные программы позволяют брать займы именно в этом банке. Совершенно необязательно, что после успешного завершения программы восстановления кредитного рейтинга на это обратят внимание какие-либо иные банки, кроме инициатора программы.

Марат Сафиулин, управляющий Федеральным фондом по защите прав вкладчиков и акционеров

Бывают случаи, когда в кредитной истории допущены ошибки. Например, указан кредит, который человек не брал, либо есть информация о якобы просроченных займах. Это может произойти из-за ошибки сотрудников кредитора или мошеннических действий злоумышленников. Пускать ситуацию на самотек нельзя – важно разобраться в причинах и постараться исправить кредитную историю. Для этого нужно подать заявление в бюро кредитных историй. Сотрудники БКИ перепроверят данные, сделав запрос кредитору, и в течение 20 рабочих дней дадут мотивированный ответ о внесении изменений в кредитную историю или об отказе в этом.

С 1 января 2022 года заемщик также вправе обратиться с заявлением об оспаривании информации непосредственно к кредитору. Он обязан в течение 10 рабочих дней представить подтверждение достоверности сведений либо исправить кредитную историю, направив соответствующие достоверные сведения в БКИ.

Кредитная история отражает финансовую благонадежность человека. Ее могут запрашивать самые разные организации, причем не только финансовые. Информация может быть интересна, например, будущим работодателям, а также различным сервисам, в рамках которых необходимо понимание ответственности потенциального клиента, например, при аренде машины. Поэтому так важно следить за своей кредитной историей, чтобы своевременно исправить ее в случае ухудшения.