- В разделе «Главная» нажмите «Отправить перевод»

- Выберите страну получателя

- Выберите валюту и введите сумму, которую заберёт получатель. Мы рассчитаем стоимость перевода и сообщим вам сумму к оплате. Нажмите «Продолжить»

- Заполните данные получателя перевода: фамилию, имя, отчество, номер мобильного телефона.

Проверьте, что всё правильно. Если вы укажете неправильные данные, получателю не выдадут перевод в банке. Чтобы мы отправили получателю сообщение об отправке перевода, укажите верный номер телефона получателя. Нажмите «Продолжить»

- Заполните данные отправителя перевода: фамилию, имя, отчество. Законодательство некоторых стран требует дополнительную информацию об отправителе — просто заполните остальные поля. Нажмите «Продолжить»

- Проверьте введённые данные. На этом шаге их можно отредактировать. Если всё верно, нажмите «Продолжить»

- Возьмите карту, которая поддерживает технологию 3D Secure (подтверждение операции по SMS)

- Заполните данные карты: номер, срок действия, трёхзначный цифровой код CVC2/CVV2 с обратной стороны карты. Нажмите «Оплатить»

- На странице банка, выпустившего вашу карту, введите код, который вы получите в сообщении от банка. Нажмите «Оплатить»

Поздравляем, деньги отправлены!

Важно: перешлите получателю уникальный номер перевода, чтобы он смог забрать деньги или отследить статус перевода в приложении.

Чтобы узнать размер комиссии за отправку перевода, выберите страну, валюту и сумму перевода в разделе Денежные переводы Онлайн.

За валютные переводы комиссию мы не берём.

Некоторые банки берут собственную комиссию за перевод денег через сторонний сервис. Чтобы узнать о комиссиях банка, пожалуйста, обратитесь в службу поддержки вашего банка.

Деньги обычно приходят моментально или на следующий рабочий день. Если вы оплатите перевод в выходной или праздничный день, он может идти до 3 рабочих дней.

Чтобы узнать, в каких валютах можно получить перевод в конкретной стране, в разделе Денежные переводы Онлайн выберите страну получателя и нажмите на выбор валюты. Появится список доступных валют.

- При использовании карты, выпущенной банком РФ, оплата происходит в рублях РФ

Когда перевод в одной валюте, а вы оплачиваете его в другой валюте (например, отправляете 1000 долларов США в Узбекистан, а платите картой в рублях), мы применяем наш курс конвертации.

Чтобы узнать точный курс конвертации в нужную вам валюту перевода, выберите страну получателя, валюту и сумму перевода в разделе Денежные переводы Онлайн.

Система рассчитает стоимость перевода, сообщит вам курс конвертации и сумму к оплате.

Оплатить перевод можно картами:

- VISA, Mastercard, Maestro, МИР, выпущенными российскими банками

Карта должна поддерживать технологию безопасных платежей 3D Secure (подтверждение операций по SMS).

Максимальная сумма всех переводов за 30 календарных дней — 600 000 рублей. Остальные лимиты.

При отправке перевода в итоговой сумме учитывается либо комиссия, либо курс конвертации.

Курс, который используется для расчёта суммы к оплате, содержит 8 знаков после запятой, а на сайте для удобства курс отображается только до 2 знаков. Из-за округления итоговые суммы могут отличаться.

Значит, сейчас в эту страну денежный перевод «Золотая Корона» отправить нельзя.

Если деньги с карты списаны, а получатель не может получить перевод, пожалуйста, обратитесь в Информационный центр: +7 495 766-48-98.

Статус перевода вы можете посмотреть на сайте и в приложении KoronaPay (6+) (скачивайте в App Store и Google Play).

До выдачи перевода получателю вы можете изменить данные получателя. Для этого:

- Войдите в личный кабинет по номеру телефона, который вы указывали при отправке перевода, и паролю, который вы получите в SMS.

- Найдите в истории перевод, который хотите изменить, нажмите на него. Вы попадёте в подробности перевода. Нажмите «Изменить»

- Отредактируйте нужные данные. Проверьте, что всё остальное указано правильно, и нажмите «Далее»

- Введите номер своей карты, с которой был оплачен перевод. Это нужно, чтобы убедиться, что отправитель и тот, кто редактирует данные, — один и тот же человек

- Введите код, отправленный на ваш номер телефона, и нажмите «Изменить перевод»

Пока получатель не забрал деньги, вы можете отменить перевод и вернуть деньги за исключением комиссии, если она была. Для этого:

На сайте в разделе Денежные переводы Онлайн:

- Войдите в личный кабинет по номеру телефона, который вы указывали при отправке перевода, и паролю, который вы получите в SMS

- В истории переводов выберите перевод, который хотите вернуть, и нажмите «Вернуть деньги»

- Введите код, который вы получите в SMS, и нажмите «Вернуть перевод»

В приложении:

- Найдите в истории перевод, который хотите изменить, нажмите на него. Вы попадёте в подробности перевода. Нажмите «Вернуть деньги»

- Введите код, отправленный на номер вашего телефона. Это нужно, чтобы убедиться, что возвращает перевод тот же, кто его отправлял

- Нажмите «Вернуть перевод»

Мы вернём деньги на карту, с которой вы оплатили перевод. Деньги могут идти до 5 рабочих дней. Срок зависит от вашего банка.

Перевод, который вы повторяете, будет отправлен в ту же страну тому же получателю. Вы можете изменить сумму и валюту.

Чтобы повторить перевод в приложении:

- В истории выберите нужный перевод и нажмите «Повторить» или выберите контакт из списка популярных получателей

- При необходимости измените сумму и валюту перевода

- Нажмите «Рассчитать»

- Проверьте, что всё правильно

- Оплатите перевод

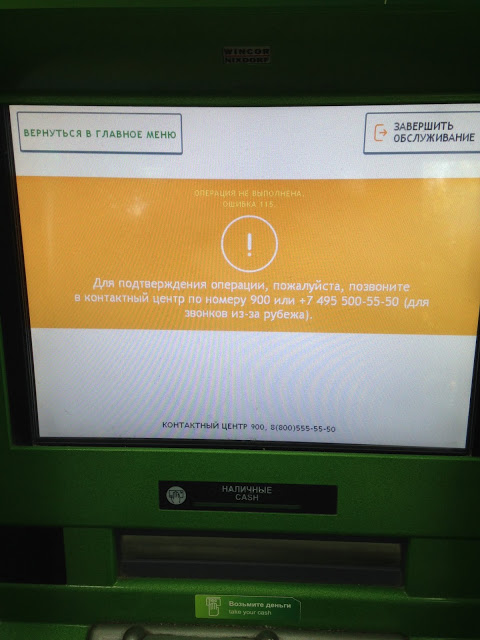

Как известно, банк, получая разрешение на свою деятельность, должен нести ответственность за то, чтобы с помощью его средств не совершались финансовые преступления. Например, отмывание денежных средств. Иногда случается, что при переводе возникает ошибка 115.

Что значит ошибка 115 Сбербанка?

Ошибка 115 означает блокировку банковской пластиковой карты по инициативе ее эмитента Сбербанка. Это может произойти из-за технического сбоя, не всегда она возникает по причине мошенничества. Номер соответствует Федеральному Закону Сбербанка, который регулирует оборот денежных средств и призван противодействовать терроризму, уклонению от уплаты налогов физическими и юридическими лицами.

Ошибка 115 может произойти при обналичивании крупной суммы денег единовременно, например, при подарке от родственников. Банкомат высвечивает ее на экране. При переводе финансов в таких размерах прибор принимает или не принимает купюры от пользователя. Иногда проблема заключается в самой банковской карте или банкомате. Возможно, что срок обслуживания платежного средства истек.

Что делать?

Если банкомат выдает ошибку 115 при переводе денежных средств, необходимо позвонить на номер горячей линии, указанный на карте, или 900. Когда проблема в банкомате, операцию можно попробовать провести в другом месте.

Если карта заблокирована, необходимо:

- Явиться в ближайшее отделение Сбербанка, составить заявление о разблокировке карты. При себе должен быть паспорт.

- Если оператор горячей линии сказал, что нужны документы, необходим о принести справку о доходах 2-НДФЛ.

- Иногда необходимо будет заплатить штраф.

Есть ситуации, когда разблокировка возможна только через суд. Однако во многих случаях необходимо представить сотрудникам Сбербанка доказательства. Например, что деньги поступили от родственников в качестве подарка или был возвращен долг, либо они поступили на лечение клиента. Обычно в случае решения проблемы в банке на разморозку карты уходит не более суток.

Если в суде удалось доказать невиновность, то разблокировка происходит сразу же после заседания. Разбирательства в таком случае займут около недели или двух. При закрытии счета в банке процесс длится полтора месяца.

Содержание:

- Что делать, если карта Сбербанка заблокирована, — инструкция

- Когда банк может заблокировать карту?

- Последствия блокировки

- Что делать при блокировке по 115-ФЗ?

- Как долго займет разблокировка?

- Отказ в разблокировки

Если блокировка произошла по ошибке 115 в Сбербанке при переводе, нужно действовать согласно инструкции для подобных ситуаций.

Что делать, если карта Сбербанка заблокирована, — инструкция

Ошибка 115 при переводе в Сбербанке — что это значит? Данный номер ошибки, появившийся на экране терминала, свидетельствует о том, что транзакции на данное время невозможны.

О прекращении работы карточки оповестят по e-meil или с помощью СМС. После этого необходимо поступить по инструкции:

- Связаться с сотрудником банка по телефону горячей линии и узнать причину блокировки счета.

- Пойти в ближайшее отделение Сбербанка и подать заявление в финансовое учреждение с просьбой разъяснить действия.

- Для снятие наложенных санкций необходимо получить ответ от кредитной организации. Затем предоставить документы, доказывающие легальность финансовых средств, находящихся на счете в банке. Их можно выслать заказным письмом или отправить на электронную почту банка.

Ошибка при переводе в банкомате под номером 115 — результат работы программы ФЗ, направленной на борьбу с отмыванием денег и финансированием группового терроризма.

Чтобы карточку разблокировали, нужно предоставить документы, доказывающие законность осуществления операций, связанных с перечислениями денежных средств. Например, необходимо предоставить чеки об оплате, соглашения, подтверждающие сделки, зарплатные ведомости, товарные чеки, долговые обязательства и ордера.

Как только в Сбербанке сотрудники отдела безопасности проверят все бумаги и при этом у них не появится никаких вопросов к клиенту, то код ошибки 115 снимут и все счета и карты разблокируют.

Когда банк может заблокировать карту?

Если операции по карте в банкомате остановлены по причине блокировки по 115-ФЗ, но гражданин не замешан в преступной деятельности, то бояться последствий не нужно.

Причиной приостановки операций может быть возникновение подозрений у службы безопасности в отношении законности каких-либо транзакций, связанных с вашим банковским счетом.

Причины, по которым возможна блокировка банковской карты:

- частые денежные перечисления, сумма которых превышает 50 тыс. руб.;

- перечисление финансовых средств со счетов предприятий или ИП;

- снятие наличных сразу после единичного перевода.

Часто ошибки программного обеспечения приводят к тому, что финансовая организация приостанавливает операции по карте клиента. В таких случаях необходимо позвонить на телефон горячей линии или отправить сообщение в чате через сайт. Время снятия ограничений по операциям будет небольшим, и дополнительные разговоры с банковскими сотрудниками скорей всего не понадобятся.

Последствия блокировки

Если у сотрудников Сбербанка, отвечающих за безопасность, возникли подозрения и счет заблокировали, воспользоваться картой для снятия наличных нельзя.

Кроме этого, можно получить отказ в выпуске новой карты или возможности пользоваться интернет-банкингом.

Открыть новый счет в отделении, которое заблокировало карточку по 115-ФЗ, невозможно. Банковский работник откажет в этой услуге Сбербанка и порекомендует решить вопрос с причиной блокировки прежней карты.

После снятия блокировки при обращении в другие кредитные организации для открытия счета часто возникают проблемы. Информация о сомнительных операциях быстро распространяется на финансовом рынке.

Когда карта Сбербанка заблокирована по 115-ФЗ, реагировать надо не только срочно, но и правильно с точки зрения закона.

Как только поступило СМС-сообщение, необходимо отправить запрос для разъяснения банковских решений. Подготовить заранее бумаги, подтверждающие легальность денег на счету в банке.

Когда финансовое учреждение отказывает в снятии ограничений по операциям, а нарушения закона со стороны клиента не было, следует обратиться в суд. В случае невиновности держателя карты судебный орган предпишет банку разблокировать счет и возместить ущерб.

Воспользоваться разблокированными средствами появится возможность через неделю после окончания процесса.

Как долго займет разблокировка?

Если блокировка карты Сбербанка произошла по 115 Федеральному закону, воспользоваться наличными со счета не получится. Нужно ждать ответ финансовой организации на заявление и выполнять ее требования.

После предоставления необходимых финансовых бумаг и проверки их службой безопасности, ограничения по операциям снимут в течение 10 суток. В некоторых случаях процедура может затянуться на 2 недели.

В том случае, когда клиент решил закрыть заблокированный счет, процесс снятия денег со своей карты занимает до 45 дней. Получить наличные нужно до закрытия счета и аннулирования соглашения.

Отказ в разблокировки

После предоставления платежных бумаг, подтверждающих законность происхождения денежных средств, банк может отказать в разблокировке, и переводы с карты будут по-прежнему недоступны.

Причиной этому могут послужить сомнения сотрудников службы безопасности в убедительности доказательств, предоставленных клиентом. В этой ситуации следует обратиться в судебные органы по месту жительства.

Клиенты Сбербанка, доказав в суде свою правоту, могут вернуть деньги и убытки, нанесенные семейному бюджету в результате блокировки.

Банк имеет право ограничить движения денежных средств по счету на время до 3-х рабочих дней. Для блокировки на более длительный срок требуется разрешение государственных органов.

Добрый день.

1. Прежде всего отмечу, что все блокировки карт физических лиц (также, как и блокировки расчетных счетов компаний/ИП) – это не какая-нибудь прихоть банка и не какая-нибудь случайность, которую невозможно предугадать, а последствия допускаемых Вами нарушений.

Если вкратце, то существует уже достаточно известный закон 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». В самом законе конкретики достаточно мало, а именно там говорится о том, что контролируются операции на разовые суммы шестьсот тысяч рублей и они действительно контролируются, но это Вам никак не поможет разобраться в причинах блокировки карт, поскольку банки контролируют и множество других операций и по многим другим параметрам.

В целом в зоне риска находятся все, кто совершает большое количество операций по картам — фрилансеры, интернет магазины и иные компании, которые получают оплату за товары/услуги на карты физических лиц, те, кто получают незарплатные выплаты от юр. лиц/ИП, криптовалютчики, финансисты, те, кто играют на биржах, получают выплаты от букмекеров, те, кто использует онлайн обменники, кто получает большие суммы из-за рубежа и огромное количество других лиц, чья деятельность связана с совершением большого количества операций по картам.

Определенная конкретика изложена в Приложении к Положению Банка России от 2 марта 2012 года N 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» — там список на 18 листах, который содержит в себе те параметры, по которым банки должны выявлять подозрительные операции.

Как это выглядит на практике – ЦБ разработал критерии по выявлению подозрительных операций, банки на основании данных критериев разработали собственные автоматизированные системы, которые в автоматическом режиме отслеживают все операции по заданным критериям и в случае, если система распознает Ваши операции за определенный период как подозрительные – Вам приходит запрос по 115-ФЗ.

Из этого следует:

А) Запросы по 115-ФЗ формируются в автоматическом режиме автоматизированной системой. Многие думают, что это конкретный человек в банке сидит и сам выбирает до кого бы докопаться, кому бы запрос направить. Это не так! Все запросы направляются автоматически в случае, если Вы не соблюдаете те параметры, по которым работает автоматизированная система банка.

Б) Утверждения о том, что «банки обнаглели и блокируют кого хотят» — это все ерунда. Запросы формируются на основании строго определенных критериев, «случайных» запросов не бывает. Причем отмечу, что указанные критерии ЦБ одинаковы для всех банков, поэтому по моей практике истории в формате «сбербанк блокирует постоянно, а вот банк «ххх» никого не блокирует» – это также бред. Определенные отличия между банками действительно есть и порой достаточно существенные, но общий вектор для всех банков все равно один и риски есть при работе с любым банком.

С другой стороны, отмечу, что действительно много блокировок необоснованных и по моей практике значительную часть блокировок банков можно оспорить через суд, однако во всех случаях лучше не рассчитывать на оспаривание действий банка, а изначально работать так, чтобы Вам не приходили запросы.

В) Сам по себе факт получения запроса – это уже свидетельство того, что Ваши операции в банке распознаны как подозрительные и соответственно это уже значит, что так как Вы работали до запроса дальше работать нельзя, иначе запрос может прийти повторно даже если банк первый раз все претензии снимет (даже если все операции формально законны).

Г) Также дополнительно отмечу, что те же самые требования в равной степени распространяются и на платежные системы (кошельки Яндекс.Деньги, Киви, Вебмани и т.п., хотя по практике они в целом более лояльны).

2. Что касается процедуры блокировки. Порядок обычно следующий:

А) Вы не соблюдаете критерии ЦБ.

Б) Система автоматически формирует запрос, который Вам поступает, в нем банк у Вас запрашивает «экономический смысл проводимых операций» и ряд документов, которые должны помочь банку определить связаны ли Ваши операции с чем-то незаконным или нет. На этом этапе как правило банк уже ограничивает возможность пользоваться картой до тех пор, пока не будет принято решение по итогу предоставленного Вами обоснования и документов.

В) Вы предоставляете запрашиваемые документы.

Здесь по практике наиболее частыми ошибками являются следующие:

– человек начинает махать шашкой и заявлять, мол действия банка незаконны, я ничего не нарушил (см. п.1 и доводы о том, чтобы запросы просто так не приходят, хотя банки действительно часто запрашивают много «лишнего» и аналогично часто запросы приходят в ситуации когда Вы не совершали даже близко ничего противозаконного) и отказывается предоставлять документы. Подобными действиями Вы фактически отказываетесь от выполнения возложенных на Вас обязательств по предоставлению документов по 115-ФЗ и это влечет за собой весьма нехорошие последствия вплоть до включения Вас в черный список ЦБ (где уже находятся порядка 500000 человек и компаний, огромное количество их которых действительно не занимались никаким криминалом, а просто некорректно проводили операции, либо заняли неверную позицию после получения запроса об банка).

— также частая ошибка – человеку карта сильно не нужна (например, на ней уже нет денег и интереса в ее использовании уже тоже нет) и он решает, мол не буду ничего предоставлять, закрою ее и все, так как она мне не нужна.

— еще частая ошибка – рассчитывать на то, что Вы сможете отбить любые претензии предоставив договоры в подтверждение переводов независимо от характера переводов. Нужно понимать, что банк может заблокировать Вас не только тогда, когда есть прямые доказательства нарушения Вами закона, но и тогда, когда сам по себе характер операций дает основания полагать, что операции могут быть связаны с незаконной деятельностью даже несмотря на предоставленные Вами документы. Здесь большое значение имеет практика конкретных банков.

— также распространенная ошибка – давать ответ без предварительного анализа ситуации с юристом, так как есть очень много других мелких и часто формальных моментов по взаимодействию с банком на стадии получения запроса, при несоблюдении которых можно получить блокировку даже в ситуации, когда ее можно было избежать и когда действительно у Вас совершались исключительно законные операции.

Г) Конкретный сотрудник банка рассматривает документы и по итогу принимает решение по Вашей ситуации (соответственно на этом этапе уже есть определенная зависимость от конкретного сотрудника банка) и либо снимает все претензии и все ограничения по карте, либо оставляет блокировку в силе и как правило в этом случае Вас просят написать заявление о закрытии карты «по собственному желанию». Также на практике после получения документов иногда банк может запросить дополнительные документы.

3. Вы можете спросить – мол как так, у меня друг/знакомый проводит огромные суммы через карты и ему никто ничего не блокирует несмотря на все ограничения, а почему тогда меня заблокировали?

Ответ достаточно прост, возможны несколько вариантов:

А) Ваш друг/знакомый умышленно/неосознанно совершает операции таким образом, что они в банке/платежной системе не распознаются как подозрительные, поскольку при соблюдении критериев Вам не будет приходить запрос.

Б) Просто общая продолжительность операций еще не привела к признанию операций подозрительными и блокировке и рано или поздно это произойдет.

4. Последствия. Если ориентироваться на мою практику, то могу сказать, что:

А) В случае блокировки однозначное последствие – испорченные отношения с банком, который Вас заблокировал, то есть карты/счета Вам здесь уже больше не откроют. Хотя и здесь все-таки есть исключения.

Б) Более плохое последствие – внесение в черный список ЦБ. Если Вы будете реально заниматься криминалом или если Ваши операции не связаны ни с чем противозаконным, но при этом Вы займете неверную позицию в общении с банком – есть серьезные риски попасть в черный список ЦБ и в этом случае сотрудничать с Вами не захочет не только заблокировавший Вас банк, но и вообще любой другой банк, поскольку все банки будут видеть, что Вы в черном списке ЦБ.

В) Еще многие интересуются – мол отдаст ли банк деньги? Здесь лишь скажу, что по закону да, банк обязан отдать деньги, но по моей практике бывает не так просто получить свои деньги с банка, есть определенные нюансы.

Таким образом, если подводить итог:

1) Случайных блокировок не бывает, каждая блокировка – это ряд ошибок с Вашей стороны.

2) Очень важно занять правильную позицию в общении с банком, подготовить корректные разъяснения относительно экономического смысла проводимых операций, малейшие ошибки на этом этапе могут привести не только к блокировке счета и сложностям с возвратом денег с банка, но и ко внесению Вас в черный список ЦБ со всеми вытекающими.

3) Очень важно изначально работать так, чтобы Вы учитывали при проведении операций требования ЦБ и самих банков, не проводили сомнительных по критериям ЦБ операций, поскольку только это сможет уберечь Вас от блокировки.

Надеюсь мой ответ Вам помог.

С Уважением,

Васильев Дмитрий.

На чтение 3 мин Просмотров 812 Опубликовано 02.09.2022

«Золотая Корона» – известная в Российской Федерации и за рубежом компания, которая занимается переводами денежных средств, как внутри страны, так и за ее границами. Каждый день около миллиона человек пользуются основными услугами сервиса и его дополнительными возможностями.

Для удобства пользователей создатели платформы разработали мобильное приложение «Денежные переводы KoronaPay». С его помощью можно отправлять и получать деньги, не открывая счета в банке, в более 50 государствах по всему миру. Опция проста и удобна для клиентов. Для использования приложения достаточно только банковской карты и стабильного Интернет-соединения.

Несмотря на то, что в целом платежная система работает стабильно, иногда ее пользователи все же жалуются на возникающие сбои в работе. Например, при попытке входа в мобильное приложение программа закрывает доступ и выдает ошибку с кодовым номером «17». Известны случаи, когда у абонентов, установивших на телефон мобильную версию, не получается зарегистрироваться в приложении и войти в него. На экране электронного устройства всплывает сообщение об ошибке с кодом «17».

В таких случаях лучше всего обратиться к сотрудникам службы технической поддержки компании +7-(495)-960-05-55. Работает круглосуточно. Однако стоит отметить, что эта услуга не бесплатная. Звонок оплачивается согласно тарифам сотового оператора. Поэтому, прежде чем тратить деньги, лучше изучить информацию на официальном сайте компании.

Можно заказать обратную связь, сотрудник «Золотой Короны» перезвонит пользователю по оставленному номеру телефона и ответит на интересующие вопросы. Что воспользоваться такой услугой, нужно нажать на кнопку «Служба помощи клиентам», которая располагается в нижней части главной страницы сайта.

Специалисты компании рекомендуют в случаях сбоев в работе приложения повторять попытки входа через некоторое время. Они предупреждают, что в настоящее время система работает, но ошибки все же возможны.

Можно также попробовать удалить приложение и скачать его заново.

Кроме того из мобильной версии KoronaPay есть возможность позвонить в колл-центр компании, перейдя в раздел «меню» – «помощь». Для связи с оператором необходимо нажать на кнопку «Поддержка». Сервис доступен с понедельника по пятницу с 05.00 до 24.00 по московскому времени и с 07.00 до 24.00 в выходные дни. Услуга оказывается на русском и английском языках.

Еще один вариант – написать в чат-бот в мобильной версии, кликнув на слово «Поддержка». Доступ не ограничен в любое время суток.

Найти полезную информацию можно в разделе «Помощь» – там публикуются ответы на наиболее часто задаваемые вопросы.