Министерство

сельского хозяйства РФ

Федеральное

государственное бюджетное образовательное

учреждение

высшего профессионального образования

«Пермская

государственная сельскохозяйственная

академия

имени

академика Д.Н.Прянишникова»

Кафедра финансов,

кредита и экономического анализа

|

Выполнила: студентка По Группа Гонцова Проверил: |

Пермь 2014

Содержание

-

Ошибки

аппроксимации и ее определение………………………………….3 -

Аналитический

способ выравнивания временного ряда

и используемые при этом

функции……………………………………………………………..4 -

Практическая

часть…………………………………………………………..11-

Задание

1………………………………………………………………11 -

Задание

2……………………………………………….………………19

-

Список

использованной литературы…………………………………………..25

-

Ошибки аппроксимации и ее определение.

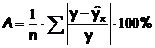

Средняя ошибка

аппроксимации

– это среднее отклонение расчетных

данных от фактических. Она определяется

в процентах по модулю.

Фактические

значения результативного признака

отличаются от теоретических. Чем меньше

это отличие, тем ближе теоретические

значения подходят к эмпирическим данным,

это лучшее качество модели. Величина

отклонений фактических и расчетных

значений результативного признака по

каждому наблюдению представляет собой

ошибку аппроксимации. Их число

соответствует объему совокупности. В

отдельных случаях ошибка апроксимации

может оказаться равной нулю. Для сравнения

используются величины отклонений,

выраженные в процентах к фактическим

значениям.

Поскольку может

быть как величиной положительной, так

и отрицательной, то ошибки аппроксимации

для каждого наблюдения принято определять

в процентах по модулю. Отклонения можно

рассматривать как абсолютную ошибку

аппроксимации, и как относительную

ошибку аппроксимации. Чтоб иметь общее

суждение о качестве модели из относительных

отклонений по каждому наблюдению,

определяют среднюю ошибку аппроксимации

как среднюю арифметическую простую.

Среднюю ошибку

аппроксимации рассчитают по формуле:

Возможно и иное

определение средней ошибки аппроксимации:

Если А£10-12%, то

можно говорить о хорошем качестве

модели.

-

Аналитический способ выравнивания временного ряда и используемые при этом функции.

Более

совершенным приемом выявления основной

тенденции развития в рядах динамики

является аналитическое выравнивание.

При изучении общей тенденции методом

аналитического выравнивания исходят

из того, что изменения уровней ряда

динамики могут быть с той или иной

степенью точности приближения выражены

определенными математическими функциями.

Вид уравнения определяется характером

динамики развития конкретного явления.

На практике по имеющемуся временному

ряду задают вид и находят параметры

функции y=f(t), а затем анализируют поведение

отклонений от тенденции. Чаще всего при

выравнивании используются следующие

зависимости: линейная, параболическая

и экспоненциальная. Во многих случаях

моделирование рядов динамики с помощью

полиномов или экспоненциальной функции

не дает удовлетворительных результатов,

так как в рядах динамики содержатся

заметные периодические колебания вокруг

общей тенденции. В таких случаях следует

использовать гармонический анализ

(гармоники ряда Фурье). Применение,

именно, этого метода предпочтительно,

поскольку он определяет закон, по

которому можно достаточно точно

спрогнозировать значения уровней ряда.

![]()

Целью же аналитического

выравнивания динамического ряда является

определение аналитической или графической

зависимости y=f(t). Функцию y=f(t) выбирают

таким образом, чтобы она давала

содержательное объяснение изучаемого

процесса. Это могут быть различные

функции.

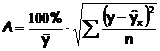

Системы уравнений

вида y=f(t) для оценки параметров полиномов

по МНК

(кликабельно)

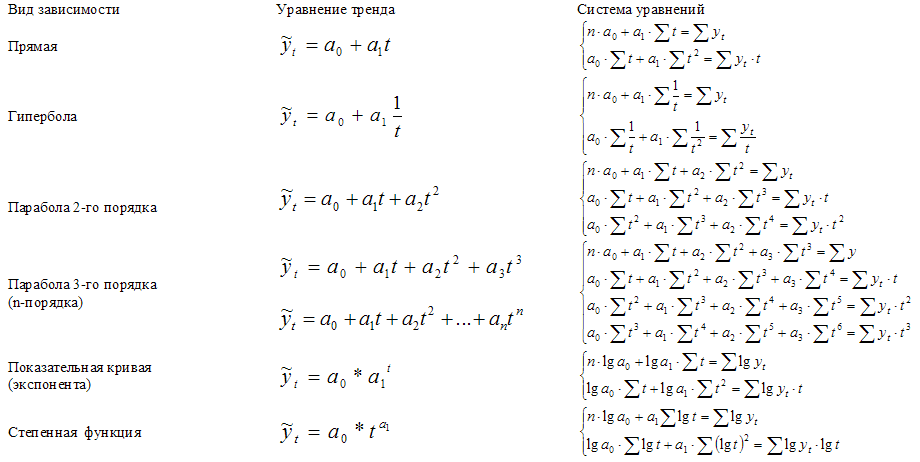

Графическое

представление полиномов n-порядка

1.

Если изменение уровней ряда характеризуется

равномерным увеличением (уменьшением)

уровней, когда абсолютные цепные приросты

близки по величине, тенденцию развития

характеризует уравнение прямой линии.

2.

Если в результате анализа типа тенденции

динамики установлена криволинейная

зависимость, примерно с постоянным

ускорением, то форма тенденции выражается

уравнением параболы второго порядка.

3.

Если рост уровней ряда динамики происходит

в геометрической прогрессии, т.е. цепные

коэффициенты роста более или менее

постоянны, выравнивание ряда динамики

ведется по показательной функции.

После

выбора вида уравнения необходимо

определить параметры уравнения. Самый

распространенный способ определения

параметров уравнения — это метод

наименьших квадратов, в котором в

качестве решения принимается точка

минимума суммы квадратов отклонений

между теоретическими (выравненными по

выбранному уравнению) и эмпирическими

уровнями.

Выравнивание

по прямой (определение линии тренда)

имеет выражение: yt=a0+a1t

t—условное

обозначение времени;

а

0 и a1—параметры искомой прямой.

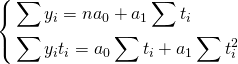

Параметры

прямой находятся из решения системы

уравнений:

Система уравнений

упрощается, если значения t подобрать

так, чтобы их сумма равнялась Σt = 0, т. е.

начало отсчета времени перенести в

середину рассматриваемого периода.

Если до переноса точки отсчета t = 1, 2, 3,

4…, то после переноса:

если число уровней

ряда нечетное t = -4 -3 -2 -1 0 +1 +2 +3 +4

если

число уровней ряда четное t = -7 -5 -3

-1 +1 +3 +5 +7

Таким образом, ∑t

в нечетной степени всегда будет равна

нулю.

Аналогично находятся

параметры параболы 2-го порядка из

решения системы уравнений:

Выравнивание

по среднему абсолютному приросту или

среднему коэффициенту роста:

Δ-средний абсолютный

прирост;

К-средний коэффициент

роста;

У0-начальный уровень

ряда;

Уn-конечный уровень

ряда;

t-порядковый номер

уровня, начиная с нуля.

Построив

уравнение регрессии, проводят оценку

его надежности. Значимость выбранного

уравнения регрессии, параметров уравнения

и коэффициента корреляции следует

оценить, применив критические методы

оценки:

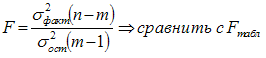

F-критерий Фишера,

t–критерий Стьюдента, при этом, расчетные

значения критериев сравниваются с

табличными (критическими) при заданном

уровне значимости и числе степеней

свободы. Fфакт > Fтеор — уравнение

регрессии адекватно.

n — число наблюдений

(уровней ряда), m — число параметров

уравнения (модели) регрессии.

Проверка

адекватности уравнения регрессии (

качества модели в целом) осуществляется

с помощью средней ошибки аппроксимации,

величина которой не должна превышать

10-12% (рекомендовано).

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

From Wikipedia, the free encyclopedia

For broader coverage of this topic, see Approximation.

Graph of  (blue) with its linear approximation

(blue) with its linear approximation  (red) at a = 0. The approximation error is the gap between the curves, and it increases for x values further from 0.

(red) at a = 0. The approximation error is the gap between the curves, and it increases for x values further from 0.

The approximation error in a data value is the discrepancy between an exact value and some approximation to it. This error can be expressed as an absolute error (the numerical amount of the discrepancy) or as a relative error (the absolute error divided by the data value).

An approximation error can occur because of computing machine precision or measurement error (e.g. the length of a piece of paper is 4.53 cm but the ruler only allows you to estimate it to the nearest 0.1 cm, so you measure it as 4.5 cm).

In the mathematical field of numerical analysis, the numerical stability of an algorithm indicates how the error is propagated by the algorithm.

Formal definition[edit]

One commonly distinguishes between the relative error and the absolute error.

Given some value v and its approximation vapprox, the absolute error is

where the vertical bars denote the absolute value.

If  the relative error is

the relative error is

and the percent error (an expression of the relative error) is

In words, the absolute error is the magnitude of the difference between the exact value and the approximation. The relative error is the absolute error divided by the magnitude of the exact value.

An error bound is an upper limit on the relative or absolute size of an approximation error.

Generalizations[edit]

These definitions can be extended to the case when  and

and  are n-dimensional vectors, by replacing the absolute value with an n-norm.[1]

are n-dimensional vectors, by replacing the absolute value with an n-norm.[1]

Examples[edit]

Best rational approximants for π (green circle), e (blue diamond), ϕ (pink oblong), (√3)/2 (grey hexagon), 1/√2 (red octagon) and 1/√3 (orange triangle) calculated from their continued fraction expansions, plotted as slopes y/x with errors from their true values (black dashes)

- v

- t

- e

As an example, if the exact value is 50 and the approximation is 49.9, then the absolute error is 0.1 and the relative error is 0.1/50 = 0.002 = 0.2%. Another example would be if, in measuring a 6 mL beaker, the value read was 5 mL. The correct reading being 6 mL, this means the percent error in that particular situation is, rounded, 16.7%.

The relative error is often used to compare approximations of numbers of widely differing size; for example, approximating the number 1,000 with an absolute error of 3 is, in most applications, much worse than approximating the number 1,000,000 with an absolute error of 3; in the first case the relative error is 0.003 and in the second it is only 0.000003.

There are two features of relative error that should be kept in mind. Firstly, relative error is undefined when the true value is zero as it appears in the denominator (see below). Secondly, relative error only makes sense when measured on a ratio scale, (i.e. a scale which has a true meaningful zero), otherwise it would be sensitive to the measurement units. For example, when an absolute error in a temperature measurement given in Celsius scale is 1 °C, and the true value is 2 °C, the relative error is 0.5, and the percent error is 50%. For this same case, when the temperature is given in Kelvin scale, the same 1 K absolute error with the same true value of 275.15 K gives a relative error of 3.63×10−3 and a percent error of only 0.363%. Celsius temperature is measured on an interval scale, whereas the Kelvin scale has a true zero and so is a ratio scale. Thus the relative error is not very meaningful.

Instruments[edit]

In most indicating instruments, the accuracy is guaranteed to a certain percentage of full-scale reading. The limits of these deviations from the specified values are known as limiting errors or guarantee errors.[2]

See also[edit]

- Accepted and experimental value

- Condition number

- Errors and residuals in statistics

- Experimental uncertainty analysis

- Machine epsilon

- Measurement error

- Measurement uncertainty

- Propagation of uncertainty

- Quantization error

- Relative difference

- Round-off error

- Uncertainty

References[edit]

- ^ Golub, Gene; Charles F. Van Loan (1996). Matrix Computations – Third Edition. Baltimore: The Johns Hopkins University Press. p. 53. ISBN 0-8018-5413-X.

- ^ Helfrick, Albert D. (2005) Modern Electronic Instrumentation and Measurement Techniques. p. 16. ISBN 81-297-0731-4

External links[edit]

- Weisstein, Eric W. «Percentage error». MathWorld.

From Wikipedia, the free encyclopedia

For broader coverage of this topic, see Approximation.

Graph of (blue) with its linear approximation (red) at a = 0. The approximation error is the gap between the curves, and it increases for x values further from 0.

The approximation error in a data value is the discrepancy between an exact value and some approximation to it. This error can be expressed as an absolute error (the numerical amount of the discrepancy) or as a relative error (the absolute error divided by the data value).

An approximation error can occur because of computing machine precision or measurement error (e.g. the length of a piece of paper is 4.53 cm but the ruler only allows you to estimate it to the nearest 0.1 cm, so you measure it as 4.5 cm).

In the mathematical field of numerical analysis, the numerical stability of an algorithm indicates how the error is propagated by the algorithm.

Formal definition[edit]

One commonly distinguishes between the relative error and the absolute error.

Given some value v and its approximation vapprox, the absolute error is

where the vertical bars denote the absolute value.

If the relative error is

and the percent error (an expression of the relative error) is

In words, the absolute error is the magnitude of the difference between the exact value and the approximation. The relative error is the absolute error divided by the magnitude of the exact value.

An error bound is an upper limit on the relative or absolute size of an approximation error.

Generalizations[edit]

These definitions can be extended to the case when and are n-dimensional vectors, by replacing the absolute value with an n-norm.[1]

Examples[edit]

Best rational approximants for π (green circle), e (blue diamond), ϕ (pink oblong), (√3)/2 (grey hexagon), 1/√2 (red octagon) and 1/√3 (orange triangle) calculated from their continued fraction expansions, plotted as slopes y/x with errors from their true values (black dashes)

- v

- t

- e

As an example, if the exact value is 50 and the approximation is 49.9, then the absolute error is 0.1 and the relative error is 0.1/50 = 0.002 = 0.2%. Another example would be if, in measuring a 6 mL beaker, the value read was 5 mL. The correct reading being 6 mL, this means the percent error in that particular situation is, rounded, 16.7%.

The relative error is often used to compare approximations of numbers of widely differing size; for example, approximating the number 1,000 with an absolute error of 3 is, in most applications, much worse than approximating the number 1,000,000 with an absolute error of 3; in the first case the relative error is 0.003 and in the second it is only 0.000003.

There are two features of relative error that should be kept in mind. Firstly, relative error is undefined when the true value is zero as it appears in the denominator (see below). Secondly, relative error only makes sense when measured on a ratio scale, (i.e. a scale which has a true meaningful zero), otherwise it would be sensitive to the measurement units. For example, when an absolute error in a temperature measurement given in Celsius scale is 1 °C, and the true value is 2 °C, the relative error is 0.5, and the percent error is 50%. For this same case, when the temperature is given in Kelvin scale, the same 1 K absolute error with the same true value of 275.15 K gives a relative error of 3.63×10−3 and a percent error of only 0.363%. Celsius temperature is measured on an interval scale, whereas the Kelvin scale has a true zero and so is a ratio scale. Thus the relative error is not very meaningful.

Instruments[edit]

In most indicating instruments, the accuracy is guaranteed to a certain percentage of full-scale reading. The limits of these deviations from the specified values are known as limiting errors or guarantee errors.[2]

See also[edit]

- Accepted and experimental value

- Condition number

- Errors and residuals in statistics

- Experimental uncertainty analysis

- Machine epsilon

- Measurement error

- Measurement uncertainty

- Propagation of uncertainty

- Quantization error

- Relative difference

- Round-off error

- Uncertainty

References[edit]

- ^ Golub, Gene; Charles F. Van Loan (1996). Matrix Computations – Third Edition. Baltimore: The Johns Hopkins University Press. p. 53. ISBN 0-8018-5413-X.

- ^ Helfrick, Albert D. (2005) Modern Electronic Instrumentation and Measurement Techniques. p. 16. ISBN 81-297-0731-4

External links[edit]

- Weisstein, Eric W. «Percentage error». MathWorld.

Средняя ошибка аппроксимации

По семи территориям Уральского района за 199Х г. известны значения двух признаков.

| Район | Расходы на покупку продовольственных товаров в общих расходах, %, у | Среднедневная заработная плата одного работающего, руб., х |

| Удмуртская респ. | 68,8 | 45,1 |

| Свердловская обл. | 61,2 | 59,0 |

| Башкортостан | 59,9 | 57,2 |

| Челябинская обл. | 56,7 | 61,8 |

| Пермская обл. | 55,0 | 58,8 |

| Курганская обл. | 54,3 | 47,2 |

| Оренбургская обл. | 49,3 | 55,2 |

Требуется:

1. Для характеристики зависимости у от х рассчитать параметры следующих функций:

а) линейной;

б) степенной;

в) показательной;

г) равносторонней гиперболы (так же нужно придумать как предварительно линеаризовать данную модель).

2. Оценить каждую модель через среднюю ошибку аппроксимации Аср и F-критерий Фишера.

Решение проводим при помощь онлайн калькулятора Линейное уравнение регрессии.

а) линейное уравнение регрессии;

Использование графического метода.

Этот метод применяют для наглядного изображения формы связи между изучаемыми экономическими показателями. Для этого в прямоугольной системе координат строят график, по оси ординат откладывают индивидуальные значения результативного признака Y, а по оси абсцисс — индивидуальные значения факторного признака X.

Совокупность точек результативного и факторного признаков называется полем корреляции.

Для наших данных система уравнений имеет вид

Из первого уравнения выражаем а и подставим во второе уравнение

Получаем b = -0.35, a = 76.88

Уравнение регрессии: y = -0.35 x + 76.88

| x | y | x 2 | y 2 | x • y | y(x) | (y i -y cp ) 2 | (y-y(x)) 2 | |y — y x |:y |

| 45,1 | 68,8 | 2034,01 | 4733,44 | 3102,88 | 61,28 | 119,12 | 56,61 | 0,1094 |

| 59 | 61,2 | 3481 | 3745,44 | 3610,8 | 56,47 | 10,98 | 22,4 | 0,0773 |

| 57,2 | 59,9 | 3271,84 | 3588,01 | 3426,28 | 57,09 | 4,06 | 7,9 | 0,0469 |

| 61,8 | 56,7 | 3819,24 | 3214,89 | 3504,06 | 55,5 | 1,41 | 1,44 | 0,0212 |

| 58,8 | 55 | 3457,44 | 3025 | 3234 | 56,54 | 8,33 | 2,36 | 0,0279 |

| 47,2 | 54,3 | 2227,84 | 2948,49 | 2562,96 | 60,55 | 12,86 | 39,05 | 0,1151 |

| 55,2 | 49,3 | 3047,04 | 2430,49 | 2721,36 | 57,78 | 73,71 | 71,94 | 0,172 |

| 384,3 | 405,2 | 21338,41 | 23685,76 | 22162,34 | 405,2 | 230,47 | 201,71 | 0,5699 |

Примечание: значения y(x) находятся из полученного уравнения регрессии:

y(45.1) = -0.35*45.1 + 76.88 = 61.28

y(59) = -0.35*59 + 76.88 = 56.47

. . .

Ошибка аппроксимации

Оценим качество уравнения регрессии с помощью ошибки абсолютной аппроксимации. Средняя ошибка аппроксимации — среднее отклонение расчетных значений от фактических:

F-статистики. Критерий Фишера.

Проверка значимости модели регрессии проводится с использованием F-критерия Фишера, расчетное значение которого находится как отношение дисперсии исходного ряда наблюдений изучаемого показателя и несмещенной оценки дисперсии остаточной последовательности для данной модели.

Если расчетное значение с k1=(m) и k2=(n-m-1) степенями свободы больше табличного при заданном уровне значимости, то модель считается значимой.

где m – число факторов в модели.

Оценка статистической значимости парной линейной регрессии производится по следующему алгоритму:

1. Выдвигается нулевая гипотеза о том, что уравнение в целом статистически незначимо: H0: R 2 =0 на уровне значимости α.

2. Далее определяют фактическое значение F-критерия:

где m=1 для парной регрессии.

3. Табличное значение определяется по таблицам распределения Фишера для заданного уровня значимости, принимая во внимание, что число степеней свободы для общей суммы квадратов (большей дисперсии) равно 1 и число степеней свободы остаточной суммы квадратов (меньшей дисперсии) при линейной регрессии равно n-2.

4. Если фактическое значение F-критерия меньше табличного, то говорят, что нет основания отклонять нулевую гипотезу.

В противном случае, нулевая гипотеза отклоняется и с вероятностью (1-α) принимается альтернативная гипотеза о статистической значимости уравнения в целом.

Табличное значение критерия со степенями свободы k1=1 и k2=5, Fkp = 6.61

Поскольку фактическое значение F b

в) показательная регрессия;

г) модель равносторонней гиперболы.

Система нормальных уравнений.

Для наших данных система уравнений имеет вид

7a + 0.1291b = 405.2

0.1291a + 0.0024b = 7.51

Из первого уравнения выражаем а и подставим во второе уравнение

Получаем b = 1054.67, a = 38.44

Уравнение регрессии:

y = 1054.67 / x + 38.44

Ошибка аппроксимации.

Оценим качество уравнения регрессии с помощью ошибки абсолютной аппроксимации.

Задача №3. Расчёт параметров регрессии и корреляции с помощью Excel

По территориям региона приводятся данные за 200Х г.

| Номер региона | Среднедушевой прожиточный минимум в день одного трудоспособного, руб., х | Среднедневная заработная плата, руб., у |

|---|---|---|

| 1 | 78 | 133 |

| 2 | 82 | 148 |

| 3 | 87 | 134 |

| 4 | 79 | 154 |

| 5 | 89 | 162 |

| 6 | 106 | 195 |

| 7 | 67 | 139 |

| 8 | 88 | 158 |

| 9 | 73 | 152 |

| 10 | 87 | 162 |

| 11 | 76 | 159 |

| 12 | 115 | 173 |

Задание:

1. Постройте поле корреляции и сформулируйте гипотезу о форме связи.

2. Рассчитайте параметры уравнения линейной регрессии

.

.

3. Оцените тесноту связи с помощью показателей корреляции и детерминации.

4. Дайте с помощью среднего (общего) коэффициента эластичности сравнительную оценку силы связи фактора с результатом.

5. Оцените с помощью средней ошибки аппроксимации качество уравнений.

6. Оцените с помощью F-критерия Фишера статистическую надёжность результатов регрессионного моделирования.

7. Рассчитайте прогнозное значение результата, если прогнозное значение фактора увеличится на 10% от его среднего уровня. Определите доверительный интервал прогноза для уровня значимости  .

.

8. Оцените полученные результаты, выводы оформите в аналитической записке.

Решение:

Решим данную задачу с помощью Excel.

1. Сопоставив имеющиеся данные х и у, например, ранжировав их в порядке возрастания фактора х, можно наблюдать наличие прямой зависимости между признаками, когда увеличение среднедушевого прожиточного минимума увеличивает среднедневную заработную плату. Исходя из этого, можно сделать предположение, что связь между признаками прямая и её можно описать уравнением прямой. Этот же вывод подтверждается и на основе графического анализа.

Чтобы построить поле корреляции можно воспользоваться ППП Excel. Введите исходные данные в последовательности: сначала х, затем у.

Выделите область ячеек, содержащую данные.

Затем выберете: Вставка / Точечная диаграмма / Точечная с маркерами как показано на рисунке 1.

Рисунок 1 Построение поля корреляции

Анализ поля корреляции показывает наличие близкой к прямолинейной зависимости, так как точки расположены практически по прямой линии.

2. Для расчёта параметров уравнения линейной регрессии

воспользуемся встроенной статистической функцией ЛИНЕЙН.

1) Откройте существующий файл, содержащий анализируемые данные;

2) Выделите область пустых ячеек 5×2 (5 строк, 2 столбца) для вывода результатов регрессионной статистики.

3) Активизируйте Мастер функций: в главном меню выберете Формулы / Вставить функцию.

4) В окне Категория выберете Статистические, в окне функция – ЛИНЕЙН. Щёлкните по кнопке ОК как показано на Рисунке 2;

Рисунок 2 Диалоговое окно «Мастер функций»

5) Заполните аргументы функции:

Известные значения у – диапазон, содержащий данные результативного признака;

Известные значения х – диапазон, содержащий данные факторного признака;

Константа – логическое значение, которое указывает на наличие или на отсутствие свободного члена в уравнении; если Константа = 1, то свободный член рассчитывается обычным образом, если Константа = 0, то свободный член равен 0;

Статистика – логическое значение, которое указывает, выводить дополнительную информацию по регрессионному анализу или нет. Если Статистика = 1, то дополнительная информация выводится, если Статистика = 0, то выводятся только оценки параметров уравнения.

Щёлкните по кнопке ОК;

Рисунок 3 Диалоговое окно аргументов функции ЛИНЕЙН

6) В левой верхней ячейке выделенной области появится первый элемент итоговой таблицы. Чтобы раскрыть всю таблицу, нажмите на клавишу , а затем на комбинацию клавиш + + .

Дополнительная регрессионная статистика будет выводиться в порядке, указанном в следующей схеме:

| Значение коэффициента b | Значение коэффициента a |

| Стандартная ошибка b | Стандартная ошибка a |

| Коэффициент детерминации R 2 | Стандартная ошибка y |

| F-статистика | Число степеней свободы df |

| Регрессионная сумма квадратов |

Остаточная сумма квадратов

Рисунок 4 Результат вычисления функции ЛИНЕЙН

Получили уровнение регрессии:

Делаем вывод: С увеличением среднедушевого прожиточного минимума на 1 руб. среднедневная заработная плата возрастает в среднем на 0,92 руб.

3. Коэффициент детерминации  означает, что 52% вариации заработной платы (у) объясняется вариацией фактора х – среднедушевого прожиточного минимума, а 48% — действием других факторов, не включённых в модель.

означает, что 52% вариации заработной платы (у) объясняется вариацией фактора х – среднедушевого прожиточного минимума, а 48% — действием других факторов, не включённых в модель.

По вычисленному коэффициенту детерминации можно рассчитать коэффициент корреляции:  .

.

Связь оценивается как тесная.

4. С помощью среднего (общего) коэффициента эластичности определим силу влияния фактора на результат.

Для уравнения прямой средний (общий) коэффициент эластичности определим по формуле:

Средние значения найдём, выделив область ячеек со значениями х, и выберем Формулы / Автосумма / Среднее, и то же самое произведём со значениями у.

Рисунок 5 Расчёт средних значений функции и аргумент

Таким образом, при изменении среднедушевого прожиточного минимума на 1% от своего среднего значения среднедневная заработная плата изменится в среднем на 0,51%.

С помощью инструмента анализа данных Регрессия можно получить:

— результаты регрессионной статистики,

— результаты дисперсионного анализа,

— результаты доверительных интервалов,

— остатки и графики подбора линии регрессии,

— остатки и нормальную вероятность.

Порядок действий следующий:

1) проверьте доступ к Пакету анализа. В главном меню последовательно выберите: Файл/Параметры/Надстройки.

2) В раскрывающемся списке Управление выберите пункт Надстройки Excel и нажмите кнопку Перейти.

3) В окне Надстройки установите флажок Пакет анализа, а затем нажмите кнопку ОК.

• Если Пакет анализа отсутствует в списке поля Доступные надстройки, нажмите кнопку Обзор, чтобы выполнить поиск.

• Если выводится сообщение о том, что пакет анализа не установлен на компьютере, нажмите кнопку Да, чтобы установить его.

4) В главном меню последовательно выберите: Данные / Анализ данных / Инструменты анализа / Регрессия, а затем нажмите кнопку ОК.

5) Заполните диалоговое окно ввода данных и параметров вывода:

Входной интервал Y – диапазон, содержащий данные результативного признака;

Входной интервал X – диапазон, содержащий данные факторного признака;

Метки – флажок, который указывает, содержит ли первая строка названия столбцов или нет;

Константа – ноль – флажок, указывающий на наличие или отсутствие свободного члена в уравнении;

Выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона;

6) Новый рабочий лист – можно задать произвольное имя нового листа.

Затем нажмите кнопку ОК.

Рисунок 6 Диалоговое окно ввода параметров инструмента Регрессия

Результаты регрессионного анализа для данных задачи представлены на рисунке 7.

Рисунок 7 Результат применения инструмента регрессия

5. Оценим с помощью средней ошибки аппроксимации качество уравнений. Воспользуемся результатами регрессионного анализа представленного на Рисунке 8.

Рисунок 8 Результат применения инструмента регрессия «Вывод остатка»

Составим новую таблицу как показано на рисунке 9. В графе С рассчитаем относительную ошибку аппроксимации по формуле:

Рисунок 9 Расчёт средней ошибки аппроксимации

Средняя ошибка аппроксимации рассчитывается по формуле:

Качество построенной модели оценивается как хорошее, так как  не превышает 8 – 10%.

не превышает 8 – 10%.

6. Из таблицы с регрессионной статистикой (Рисунок 4) выпишем фактическое значение F-критерия Фишера:

Поскольку  при 5%-ном уровне значимости, то можно сделать вывод о значимости уравнения регрессии (связь доказана).

при 5%-ном уровне значимости, то можно сделать вывод о значимости уравнения регрессии (связь доказана).

8. Оценку статистической значимости параметров регрессии проведём с помощью t-статистики Стьюдента и путём расчёта доверительного интервала каждого из показателей.

Выдвигаем гипотезу Н0 о статистически незначимом отличии показателей от нуля:

.

.

для числа степеней свободы

для числа степеней свободы

На рисунке 7 имеются фактические значения t-статистики:

t-критерий для коэффициента корреляции можно рассчитать двумя способами:

I способ:

где  – случайная ошибка коэффициента корреляции.

– случайная ошибка коэффициента корреляции.

Данные для расчёта возьмём из таблицы на Рисунке 7.

II способ:

Фактические значения t-статистики превосходят табличные значения:

Поэтому гипотеза Н0 отклоняется, то есть параметры регрессии и коэффициент корреляции не случайно отличаются от нуля, а статистически значимы.

Доверительный интервал для параметра a определяется как

Для параметра a 95%-ные границы как показано на рисунке 7 составили:

Доверительный интервал для коэффициента регрессии определяется как

Для коэффициента регрессии b 95%-ные границы как показано на рисунке 7 составили:

Анализ верхней и нижней границ доверительных интервалов приводит к выводу о том, что с вероятностью  параметры a и b, находясь в указанных границах, не принимают нулевых значений, т.е. не являются статистически незначимыми и существенно отличны от нуля.

параметры a и b, находясь в указанных границах, не принимают нулевых значений, т.е. не являются статистически незначимыми и существенно отличны от нуля.

7. Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Если прогнозное значение прожиточного минимума составит:

Тогда прогнозное значение прожиточного минимума составит:

Ошибку прогноза рассчитаем по формуле:

где

Дисперсию посчитаем также с помощью ППП Excel. Для этого:

1) Активизируйте Мастер функций: в главном меню выберете Формулы / Вставить функцию.

2) В окне Категория выберете Статистические, в окне функция – ДИСП.Г. Щёлкните по кнопке ОК.

3) Заполните диапазон, содержащий числовые данные факторного признака. Нажмите ОК.

Рисунок 10 Расчёт дисперсии

Получили значение дисперсии

Для подсчёта остаточной дисперсии на одну степень свободы воспользуемся результатами дисперсионного анализа как показано на Рисунке 7.

Доверительные интервалы прогноза индивидуальных значений у при  с вероятностью 0,95 определяются выражением:

с вероятностью 0,95 определяются выражением:

Интервал достаточно широк, прежде всего, за счёт малого объёма наблюдений. В целом выполненный прогноз среднемесячной заработной платы оказался надёжным.

Условие задачи взято из: Практикум по эконометрике: Учеб. пособие / И.И. Елисеева, С.В. Курышева, Н.М. Гордеенко и др.; Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2003. – 192 с.: ил.

Средней ошибки аппроксимации качество уравнений

Оценка этой формы связи по коэффициенту множественной корреляции и средней ошибке аппроксимации показывает, что адекватность данной модели не подтверждается. Действительно, хотя значение коэффициента достаточно высокое (0,92), средняя ошибка аппроксимации составляет более 10% (I = 14,5%). Поэтому данная форма должна быть исключена из перебора известных уравнений регрессии. [c.29]

Анализ полученной формы связи по той же причине, что и в первом случае, позволяет сделать вывод о непригодности и этой модели. Коэффициент множественной корреляции хотя и имеет более высокое значение, чем в линейной зависимости (0,93), но по величине средней ошибки аппроксимации (б = 12,4%) это уравнение регрессии подлежит исключению из дальнейшего перебора. [c.29]

Последняя модель себестоимости добычи нефти, как показывает оценка ее по известным критериям, удовлетворяет условиям адекватности. Коэффициент множественной корреляции R составляет 0,98, что свидетельствует о том, что колеблемость исследуемого показателя более чем на 96 % определяется факторами, включенными в эту модель. При оценке по f-критерию (t R = 30,5) можно утверждать, что с вероятностью 0,99 факторы, включенные в модель, имеют существенную связь с исследуемым показателем (t a n = 2,58). Средняя ошибка аппроксимации составляет всего лишь 2,9 %, а F-критерий, характеризующий уровень остаточной дисперсии, превышает критическое (табличное) значение в четыре раза. К этому следует добавить, что полученная модель себестоимости добычи нефти представляет собой достаточно простую форму связи, легко решается и поддается экономической интерпретации. [c.30]

Оценка полученной модели по статистическим характеристикам показывает, что колеблемость затрат исследуемой подсистемы на 85 % обусловлена колеблемостью факторов, включенных в модель, коэффициент множественной корреляции высокий (/ = 0,92) и существенный (f = = 39,8), модель является адекватной, средняя ошибка аппроксимации (ё = 5,7%) меньше 10%. [c.39]

Статистический анализ показывает, что уравнение значимо Рф = 5,054 при /»табл = 3,01, корреляционное отношение равно 0,9959, ее»стандартная ошибка равна 0,0015. Среднее квадратическое отклонение расчетной себестоимости от фактической равно 0,018. Средняя ошибка аппроксимации 1,1%. [c.90]

Средняя ошибка аппроксимации [c.94]

Средняя ошибка аппроксимации. [c.95]

В случаях, когда трудно обосновать форму зависимости, решение задачи можно провести по разным моделям и сравнить полученные результаты. Адекватность разных моделей фактическим зависимостям проверяется по критерию Фишера, показателю средней ошибки аппроксимации и величине множественного коэффициента детерминации, о которых речь пойдет несколько позже (см. 7.4). [c.144]

Эти сведения вводятся в ПЭВМ и рассчитываются матрицы парных и частных коэффициентов корреляции, уравнение множественной регрессии, а также показатели, с помощью которых оценивается надежность коэффициентов корреляции и уравнения связи критерий Стьюдента, критерий Фишера, средняя ошибка аппроксимации, множественные коэффициенты корреляции и детерминации. [c.145]

Для того чтобы убедиться в надежности уравнения связи и правомерности его использования для практической цели, необходимо дать статистическую оценку надежности показателей связи. Для этого используются критерий Фишера (F-отношение), средняя ошибка аппроксимации ( ), коэффициенты множественной корреляции (/ ) и детерминации (D). [c.151]

Для статистической оценки точности уравнения связи используется также средняя ошибка аппроксимации [c.152]

Чем меньше теоретическая линия регрессии (рассчитанная по уравнению) отклоняется от фактической (эмпиричной), тем меньше средняя ошибка аппроксимации. В нашем примере она составляет 0,0364, или 3,64 %. Учитывая, что в экономических расчетах допускается погрешность 5-8 %, можно сделать вывод, что исследуемое уравнение связи довольно точно описывает изучаемые зависимости. [c.152]

После построения уравнения регрессии необходимо сделать проверку его значимости с помощью специальных критериев установить, не является ли полученная зависимость, выраженная уравнением регрессии, случайной, т.е. можно ли ее использовать в прогнозных целях и для факторного анализа. В статистике разработаны методики строгой проверки значимости коэффициентов регрессии с помощью дисперсионного анализа и расчета специальных критериев (например, F-критерия). Нестрогая проверка может быть выполнена путем расчета среднего относительного линейного отклонения (ё), называемого средней ошибкой аппроксимации [c.123]

Модель считается адекватной, т.е. пригодной для практического использования, если средняя ошибка аппроксимации не превосходит 15%. [c.123]

Оценку качества построенной модели даст коэффициент (индекс) детерминации, а также средняя ошибка аппроксимации. [c.6]

Средняя ошибка аппроксимации — среднее отклонение расчетных значений от фактических [c.6]

Подставляя в данное уравнение фактические значения х, получаем теоретические значения результата ух. По ним рассчитаем показатели тесноты связи — индекс корреляции рху и среднюю ошибку аппроксимации 7, [c.13]

Рассчитать линейный коэффициент парной корреляции и среднюю ошибку аппроксимации. [c.16]

Это означает, что 52% вариации заработной латы (у) объясняется вариацией фактора х — среднедушевого прожиточного минимума. Качество модели определяет средняя ошибка аппроксимации [c.18]

Оцените с помощью средней ошибки аппроксимации качество уравнений. [c.38]

Оцените качество уравнений с помощью средней ошибки аппроксимации. [c.42]

Оцените качество уравнения через среднюю ошибку аппроксимации. [c.92]

Оцените качество каждого тренда через среднюю ошибку аппроксимации, линейный коэффициент автокорреляции отклонений. [c.166]

СРЕДНЯЯ ОШИБКА АППРОКСИМАЦИИ [c.87]

Представим расчет средней ошибки аппроксимации для уравнения ух = 9,876 + 5,129 hue в табл. 2.7. А = — 7,3 = 1,2%, что [c.88]

Расчет средней ошибки аппроксимации [c.88]

В стандартных программах чаще используется первая формула для расчета Средней ошибки аппроксимации. [c.88]

В чем смысл средней ошибки аппроксимации и как она определяется [c.89]

Средняя ошибка аппроксимации [c.10]

Выбор вида модели основан на логическом анализе изучаемых показателей, сравнении статистических характеристик (средняя ошибка аппроксимации, критерий Фишера, коэффициенты множественной корреляции и детерминации), рассчитанных для различных функций по одним и тем же первичным данным. [c.31]

Проверка приведенной в формуле (154) себестоимости по фактическим данным 103 СМУ показала, что средняя ошибка аппроксимации, определяющая степень соответствия расчетных значений фактическим, составила всего 1,5%, что вполне допустимо. [c.227]

Исчисляемый коэффициент детерминации получился равным 0,869. Это говорит о том, что размер заработной платы водителей на 86,9% зависит от Р и Л ри на 13,1% — от неучтенных в модели факторов. Средняя ошибка аппроксимации составила всего лишь 0,17%. Модель была получена на основе конкретных показателей ряда автотранспортных предприятий Владимирского транспортного управления, поэтому она может -быть использована в практической работе только на этих предприятиях. Предлагаемая же методика может быть использована в любом транспортном управлении, министерстве при планировании и анализе себестоимости автомобильных перевозок и установлении нормативов по заработной плате водителей за время работы на линии. [c.36]

источники:

http://ecson.ru/economics/econometrics/zadacha-3.raschyot-parametrov-regressii-i-korrelyatsii-s-pomoschju-excel.html

http://economy-ru.info/info/119599/

[c.18]

Оценка этой формы связи по коэффициенту множественной корреляции и средней ошибке аппроксимации показывает, что адекватность данной модели не подтверждается. Действительно, хотя значение коэффициента достаточно высокое (0,92), средняя ошибка аппроксимации составляет более 10% (I = 14,5%). Поэтому данная форма должна быть исключена из перебора известных уравнений регрессии.

[c.29]

Анализ полученной формы связи по той же причине, что и в первом случае, позволяет сделать вывод о непригодности и этой модели. Коэффициент множественной корреляции хотя и имеет более высокое значение, чем в линейной зависимости (0,93), но по величине средней ошибки аппроксимации (б = 12,4%) это уравнение регрессии подлежит исключению из дальнейшего перебора.

[c.29]

Последняя модель себестоимости добычи нефти, как показывает оценка ее по известным критериям, удовлетворяет условиям адекватности. Коэффициент множественной корреляции R составляет 0,98, что свидетельствует о том, что колеблемость исследуемого показателя более чем на 96 % определяется факторами, включенными в эту модель. При оценке по f-критерию (t R = 30,5) можно утверждать, что с вероятностью 0,99 факторы, включенные в модель, имеют существенную связь с исследуемым показателем (t a n = 2,58). Средняя ошибка аппроксимации составляет всего лишь 2,9 %, а F-критерий, характеризующий уровень остаточной дисперсии, превышает критическое (табличное) значение в четыре раза. К этому следует добавить, что полученная модель себестоимости добычи нефти представляет собой достаточно простую форму связи, легко решается и поддается экономической интерпретации.

[c.30]

Оценка полученной модели по статистическим характеристикам показывает, что колеблемость затрат исследуемой подсистемы на 85 % обусловлена колеблемостью факторов, включенных в модель, коэффициент множественной корреляции высокий (/ = 0,92) и существенный (f = = 39,8), модель является адекватной, средняя ошибка аппроксимации (ё = 5,7%) меньше 10%.

[c.39]

Чем продолжительнее период, по данным которого построены модели, тем меньше темп роста ошибки аппроксимации при прочих равных условиях. Следовательно, чем короче период упреждения, тем короче следует брать и период анализа, и, наоборот, при долгосрочном планировании необходимо использовать максимально возможную продолжитель-

[c.64]

Статистический анализ показывает, что уравнение значимо Рф = 5,054 при /»табл = 3,01, корреляционное отношение равно 0,9959, ее»стандартная ошибка равна 0,0015. Среднее квадратическое отклонение расчетной себестоимости от фактической равно 0,018. Средняя ошибка аппроксимации 1,1%.

[c.90]

Средняя ошибка аппроксимации

[c.94]

Средняя ошибка аппроксимации……,…….

[c.95]

В случаях, когда трудно обосновать форму зависимости, решение задачи можно провести по разным моделям и сравнить полученные результаты. Адекватность разных моделей фактическим зависимостям проверяется по критерию Фишера, показателю средней ошибки аппроксимации и величине множественного коэффициента детерминации, о которых речь пойдет несколько позже (см. 7.4).

[c.144]

Эти сведения вводятся в ПЭВМ и рассчитываются матрицы парных и частных коэффициентов корреляции, уравнение множественной регрессии, а также показатели, с помощью которых оценивается надежность коэффициентов корреляции и уравнения связи критерий Стьюдента, критерий Фишера, средняя ошибка аппроксимации, множественные коэффициенты корреляции и детерминации.

[c.145]

Для того чтобы убедиться в надежности уравнения связи и правомерности его использования для практической цели, необходимо дать статистическую оценку надежности показателей связи. Для этого используются критерий Фишера (F-отношение), средняя ошибка аппроксимации ( ), коэффициенты множественной корреляции (/ ) и детерминации (D).

[c.151]

Для статистической оценки точности уравнения связи используется также средняя ошибка аппроксимации [c.152]

Чем меньше теоретическая линия регрессии (рассчитанная по уравнению) отклоняется от фактической (эмпиричной), тем меньше средняя ошибка аппроксимации. В нашем примере она составляет 0,0364, или 3,64 %. Учитывая, что в экономических расчетах допускается погрешность 5-8 %, можно сделать вывод, что исследуемое уравнение связи довольно точно описывает изучаемые зависимости.

[c.152]

После построения уравнения регрессии необходимо сделать проверку его значимости с помощью специальных критериев установить, не является ли полученная зависимость, выраженная уравнением регрессии, случайной, т.е. можно ли ее использовать в прогнозных целях и для факторного анализа. В статистике разработаны методики строгой проверки значимости коэффициентов регрессии с помощью дисперсионного анализа и расчета специальных критериев (например, F-критерия). Нестрогая проверка может быть выполнена путем расчета среднего относительного линейного отклонения (ё), называемого средней ошибкой аппроксимации [c.123]

Модель считается адекватной, т.е. пригодной для практического использования, если средняя ошибка аппроксимации не превосходит 15%.

[c.123]

Подобное обоснование является приблизительным и нуждается в дальнейшем уточнении с помощью ошибки аппроксимации.

[c.50]

Наибольшее значение ошибки аппроксимации свидетельствует о том, что оцениваемая модель дает наиболее адекватное описание формы взаимосвязи. Причем ошибка аппроксимации не должна превышать 0,2, или 20%.

[c.52]

Подставляя последовательно значения времени /, получим теоретические уровни товарооборота. Ошибка аппроксимации для прямолинейной формы тренда составит [c.184]

Далее рассчитывается ошибка аппроксимации для функции тренда в виде параболы второго порядка по формуле [c.187]

Для повышения надежности прогноза потребности в нефтепродуктах по управлению в целом и определения границ его достоверности на всех этапах прогнозирования предусматривается проведение верификации. При верификации принимаются в расчет не все частные прогнозы, а только те из них, которые удовлетворяют требованиям статистической надежности, дают наименьшую ошибку аппроксимации, подтверждаются проверкой ретроспективным методом и дают результаты, близкие к фактическим значениям за последний год ретроспективного периода. Для облегчения проведения расчетов по алгоритму (рис. 7) на каждом этапе прогнозирования (кратко-, средне- и долгосрочный прогнозы) составляются подсобные таблицы по форме 010107 (табл. 6).

[c.63]

Очевидно, что ошибки аппроксимации носят непериодический характер. В противном случае нужно было бы повторить всю процедуру, используя в качестве исходной выборки эти ошибки, и повторять ее до тех пор, пока не будут выделены все значимые гармоники.

[c.137]

Оценку качества построенной модели даст коэффициент (индекс) детерминации, а также средняя ошибка аппроксимации.

[c.6]

Средняя ошибка аппроксимации — среднее отклонение расчетных значений от фактических [c.6]

Подставляя в данное уравнение фактические значения х, получаем теоретические значения результата ух. По ним рассчитаем показатели тесноты связи — индекс корреляции рху и среднюю ошибку аппроксимации 7, [c.13]

А = 8,0%, что говорит о повышенной ошибке аппроксимации, но в допустимых пределах. Показательная функция чуть хуже, чем степенная, она описывает изучаемую зависимость.

[c.15]

Рассчитать линейный коэффициент парной корреляции и среднюю ошибку аппроксимации.

[c.16]

Это означает, что 52% вариации заработной латы (у) объясняется вариацией фактора х — среднедушевого прожиточного минимума. Качество модели определяет средняя ошибка аппроксимации [c.18]

Оцените качество модели, определив ошибку аппроксимации, индекс корреляции и F-критерий Фишера.

[c.32]

Оцените качество модели. Для этого а) определите ошибку аппроксимации t б) найдите показатель тесноты связи прибыли с исследуемым в мо-

[c.33]

Оцените с помощью средней ошибки аппроксимации качество уравнений.

[c.38]

Оцените качество уравнений с помощью средней ошибки аппроксимации.

[c.42]

Оцените качество уравнения через среднюю ошибку аппроксимации.

[c.92]

Оцените качество каждого тренда через среднюю ошибку аппроксимации, линейный коэффициент автокорреляции отклонений.

[c.166]

СРЕДНЯЯ ОШИБКА АППРОКСИМАЦИИ

[c.87]

Параметры моделей и выбор формы связи, определяющие уровень затрат в зависимости от значений отобранных факторов, вычисляются по методике, изложенной в работе [51]. Затем исследуется характер изменения случайных отклонений (ошибки аппроксимации) по каждому НГДУ отдельно. Если обнаружится определенная закономерность их изменений, то вычисляется функция их изменения во времени, и далее плановый

[c.68]

Такого рода характеристика явлений, влияющих на уровень и динамику валютного курса, является непременным этапом, предшествующим самостоятельному статистическому анализу факторов на основе конкретного цифрового материала. Дальнейший анализ выглядит чаще как моделирование взаимосвязей и оценка тесноты взаимозависимости (корреляционно-регрессионный анализ). Напомним, что выбор функции осуществляется исходя из показателей значимости уравнения и ошибок аппроксимации. Это относительная ошибка аппроксимации, средняя квадратическая ошибка аппроксимации (6ОСТ) (чем они меньше, тем лучше уравнение) и коэффициент множественной детерминации (R2) или коэффициент множественной корреляции (R) (чем ближе он к 1, тем более вероятность, что уравнение регрессии носит совершенно случайный характер). Для проверки значимости используют F-критерий с распределением Фишера.

[c.670]