Много вопросов уже было рассмотрено по расчету листков временной нетрудоспособности, по беременности и родам, однако со временем их не становится меньше. Сегодня мы поговорим о перерасчете больничных листов, а именно: нужно ли делать корректировку отчетности, если произошел перерасчет пособия по временной нетрудоспособности, по беременности и родам в другом отчетном периоде?

Итак, сотрудник принёс больничный лист, Вы его оформили, отправили реестр в ФСС, сдали отчетность в контролирующие органы, однако через некоторое время выявили ошибку в расчете сумм больничного листа. Что же делать?

Бывает две ситуации с неправильным расчетом расчете пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком:

- произошло завышение суммы пособия (переплата) сотруднику;

- произошло занижение суммы пособия (недоплата) сотруднику.

Поговорим о каждом из этих случаев.

Ситуация № 1: произошло завышение суммы пособия (переплата) сотруднику

Рассмотрим ситуацию, когда обнаружили, что пособие выплачено с завышенной суммой (переплатили).

Для начала необходимо уточнить, что удержание излишне выплаченных сумм с сотрудника разрешено, если:

- при расчете пособия по временной нетрудоспособности была допущена счетная ошибка;

- сотрудник недобросовестно отнесся к своим обязанностям (скрыл сведения, влияющие на получение пособия и его размер, представил документы с заведомо неверными сведениями, и т. п.).

Об этом сказано в ч. 4 ст.15 Закона № 255-ФЗ, ч. 2 ст. 19 Закона от 19.05.1995 г. № 81-ФЗ и п. 85 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утвержденного приказом Минздравсоцразвития России от 23.12.2009 г. № 1012н.

Чтобы вернуть излишне выплаченную сумму пособия, можно попросить сотрудника внести разницу добровольно (работник должен в письменной форме подтвердить свое согласие), либо получить от него письменное согласие (заявление) в зачет переплаты в счет будущей выплаты пособия или удержание из заработной платы (письмо ФСС от 20.08.2007 № 02-13/07-7922).

Также отметим, что удержать сумму разницы можно не более 20% от дохода сотрудника за текущий месяц. Если сотрудник не согласится возвращать разницу, так как ошибка произошла не по его вине или не в следствии счетной ошибки, излишне выплаченная сумма может быть удержана с виновного лица, либо списана в расходы за счет чистой прибыли организации.

Что же делать со сданной отчетностью?

6-НДФЛ. В связи с тем, что у сотрудника изменится полученная ранее сумма дохода, изменится и сумма НДФЛ, разница которой будет считаться излишне удержанной. Следовательно, придется предоставить в налоговые органы корректировочный расчет, в котором необходимо отразить правильный (уменьшенный) доход сотрудника. На основании пункта 3 статьи 226 НК РФ сумма НДФЛ, подлежащая удержанию за текущий период, будет рассчитана с учетом излишне удержанной суммы за предыдущий период.

Об этом же пишет и ФНС в своем Письме от 3 сентября 2019 г. N БС-4-11/17598@: уточненный расчет по форме 6-НДФЛ, согласно пункту 6 статьи 81 Кодекса, представляется налоговым агентом в налоговый орган при обнаружении в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению.

4-ФСС. Согласно подпункту 1 пункта 1 статьи 20.1 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», пособие по нетрудоспособности не облагается взносами на травматизм, однако начисленная сумма отражается. Однако, на основании подпункта 1 пункта 1 статьи 24 ФЗ № 125 от 24.07.1998 корректировочный отчет сдавать нет необходимости, так как переплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Ситуация с этим отчетом спорная. Согласно п. 1, 6 ст. 54 НК и п. 1, 7 ст. 81 НК, уточненный расчет по взносам подается только в том случае, если из-за ошибки занижена сумма взносов к уплате. Соответственно, уточненку нужно подать за период, в котором допущена ошибка.

В нашем случае сумма пособия завышена, и, казалось бы, никаких уточненок подавать не требуется. Однако на практике мы все чаще сталкиваемся с тем, что у наших клиентов расчет по страховым взносам за текущий период не сдается по причине некорректных сведений в прошлом периоде. Поэтому в целях исключения текущих проблем рекомендуем подать корректирующий отчет за прошлый период.

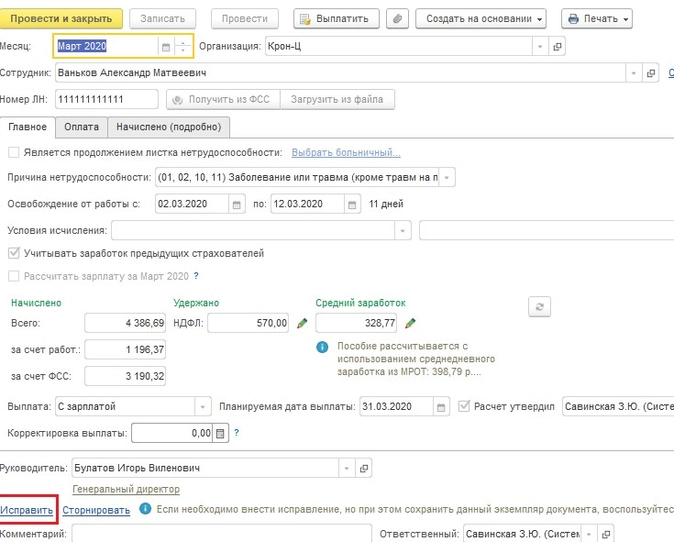

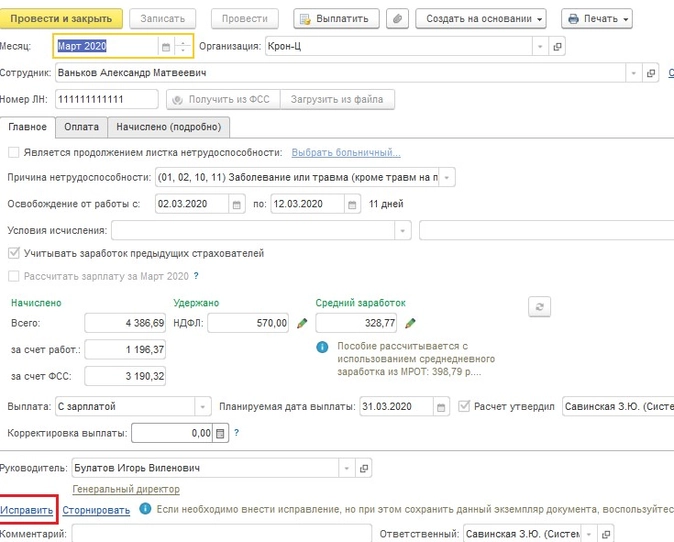

Приведем наглядный пример. В конфигурации 1С: ЗУП ред. 3.1. Сотруднику Ванькову Александру Матвеевичу была произведена выплата больничного за март 2020 года. Затем в конце апреля 2020 г. обнаружили, что расчет больничного был неверным.

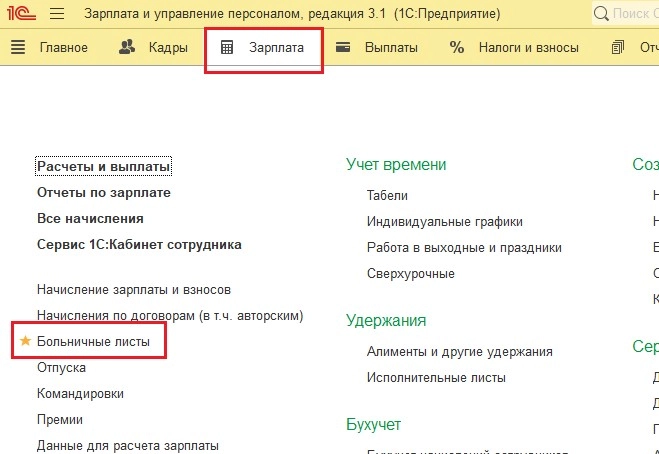

Для правильного изменения расчета пособия в связи с нетрудоспособностью необходимо исправить неверный больничный лист. Для этого заходим в раздел Зарплата — Больничные листы.

Находим больничный за предыдущий период, заходим в документ, по ссылке Исправить создаем новый больничный лист.

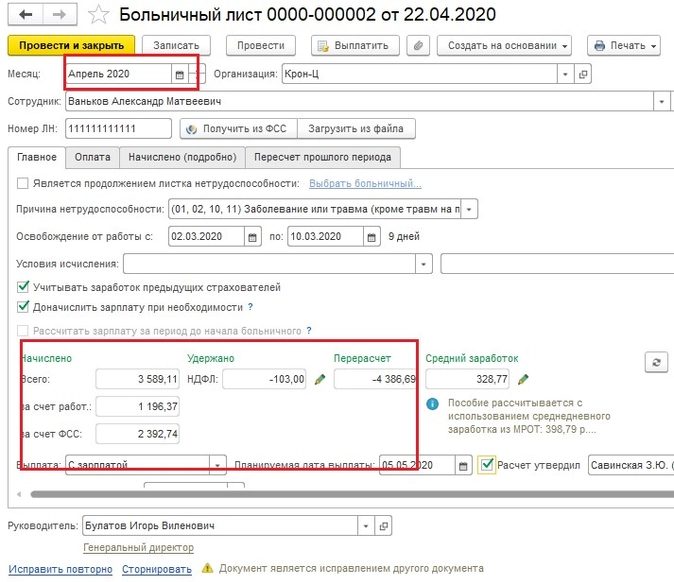

Представим, что произошла техническая ошибка и количество дней оплаты больничного листа уменьшилось. Документ-исправление делаем текущим месяцем (апрелем 2020 г.), исправляем ошибку и выполняем перерасчет документа.

В нашем примере количество дней уменьшилось на 2 дня. Обратите внимание, что сумма оплаты больничного листа так же изменилась, а именно уменьшилась на 797,58 рублей.

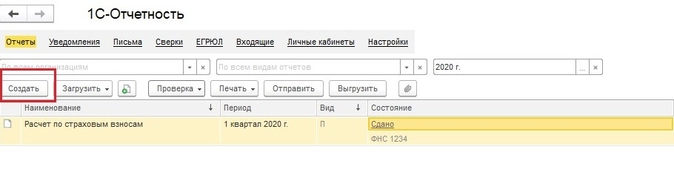

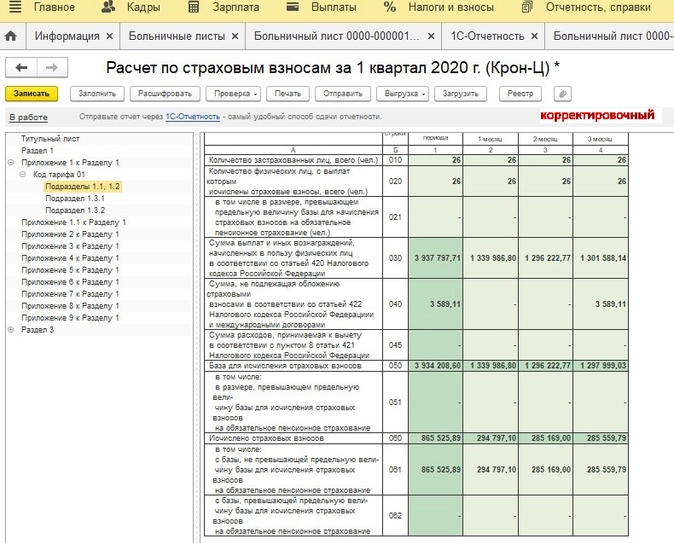

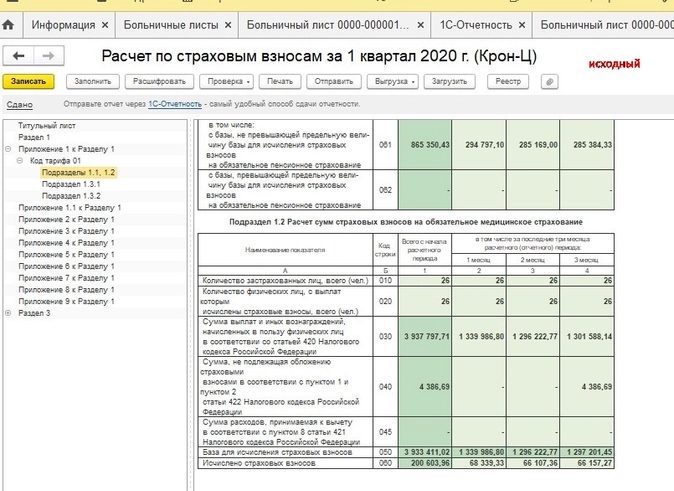

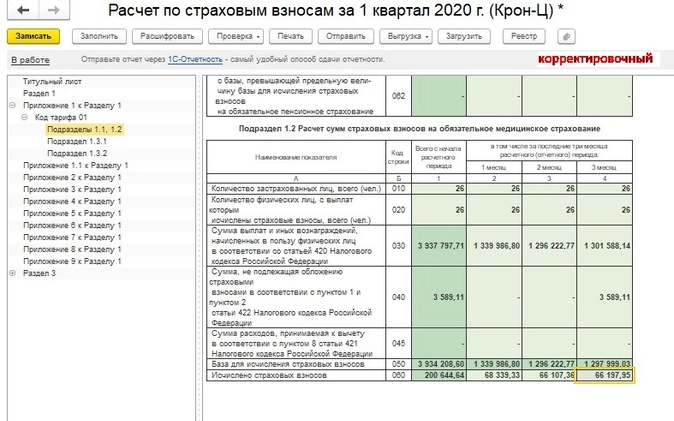

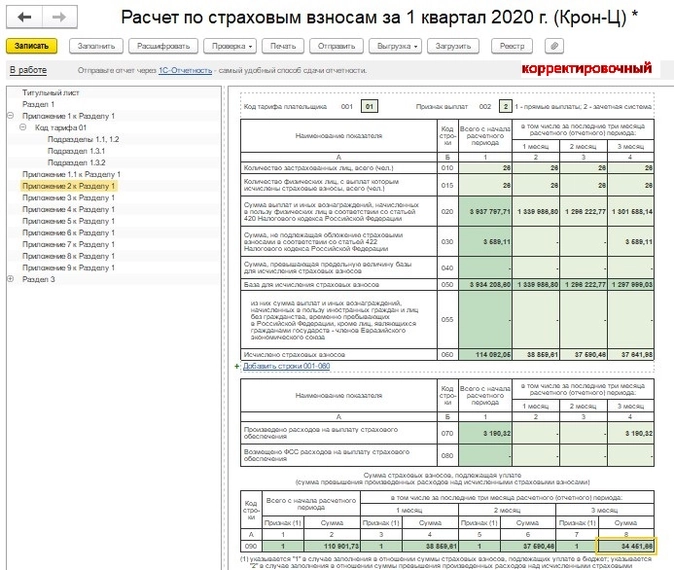

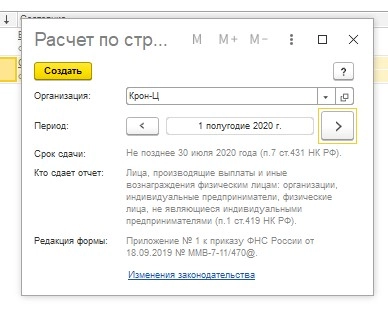

В связи с тем, что расчет страховых взносов за прошлый отчетный период был сдан, а сумма больничного уменьшилась, необходимо создать корректирующий отчет за 1 квартал 2020 года.

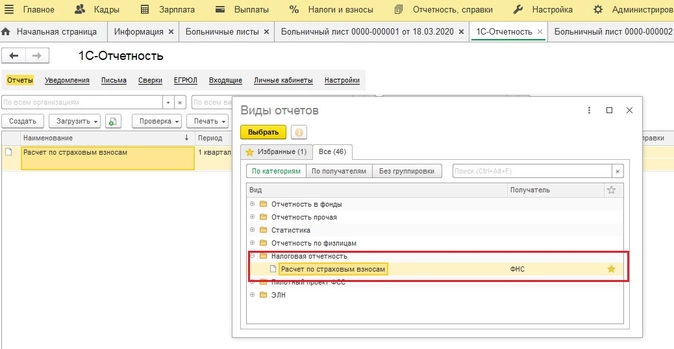

Для этого заходим в раздел Отчетность, справки — 1С Отчетность

Создать- Все- Налоговая отчетность- Расчет по страховым взносам.

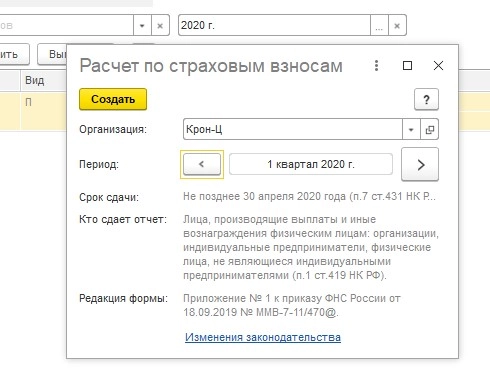

Создаем отчет за 1 квартал 2020 года, не смотря на то, что за первый квартал уже отчет создан.

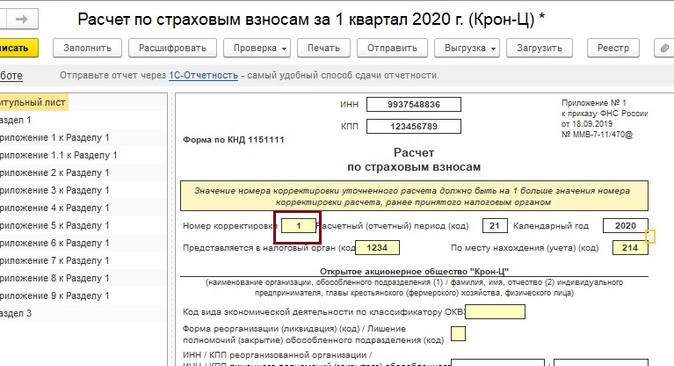

В корректирующем отчете необходимо установить на титульном листе номер корректировки.

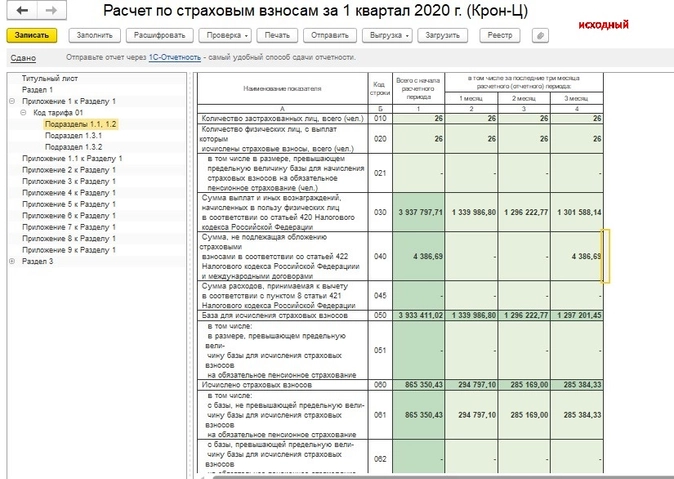

Затем необходимо перенести все правильные данные с предыдущего отчета, а также исправленные суммы в связи с перерасчетом больничного листа.

Для этого откройте сданный ранее Расчет страховых взносов за 1 квартал и сравните данные двух отчетов, а также добавьте изменения по больничному листу.

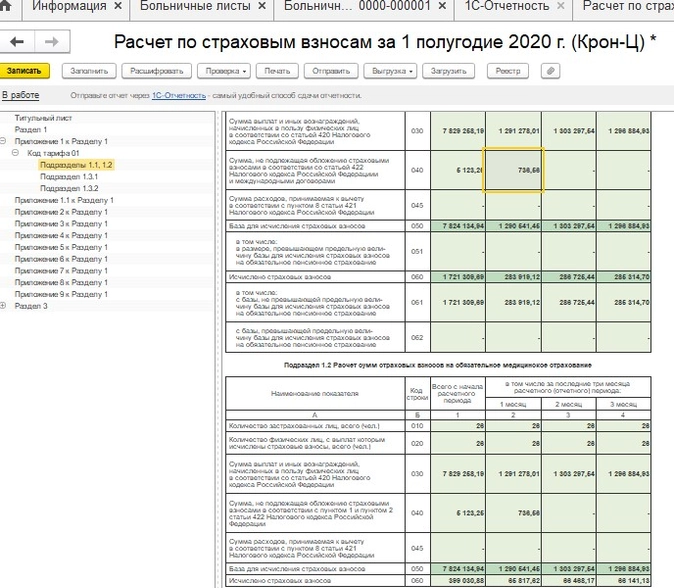

Сравним данные двух отчетов.

В Подразделе 1.1, 1.2 Приложения 1 к Разделу 1 обратите внимание, что изменилась сумма по строке 040, 050, 060, 061.

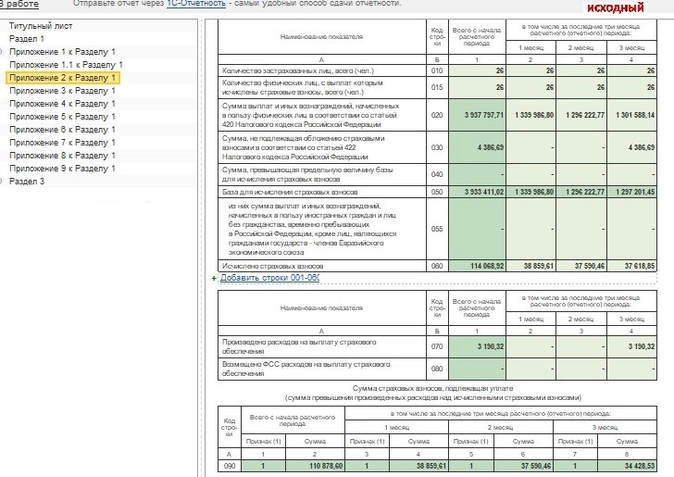

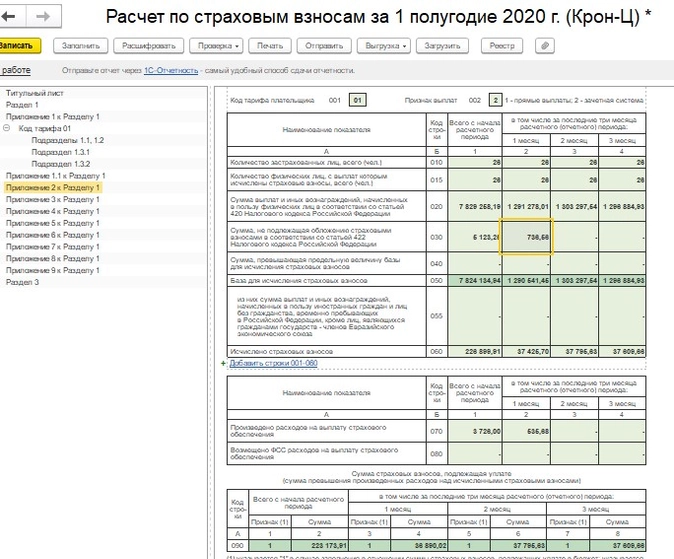

Также сравните и исправьте данные в Приложении 2 к Разделу 1. Обратите внимание, что изменение произошло по строкам 030, 050, 060, 090.

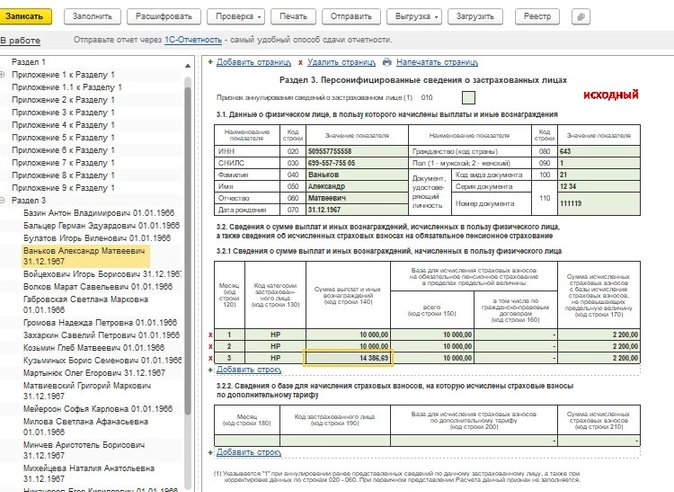

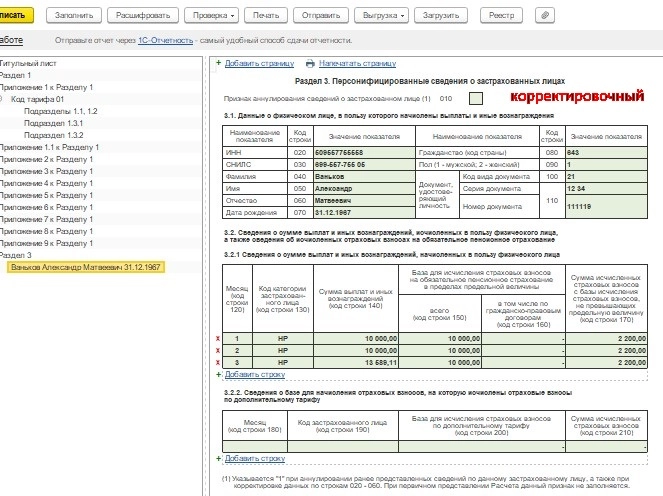

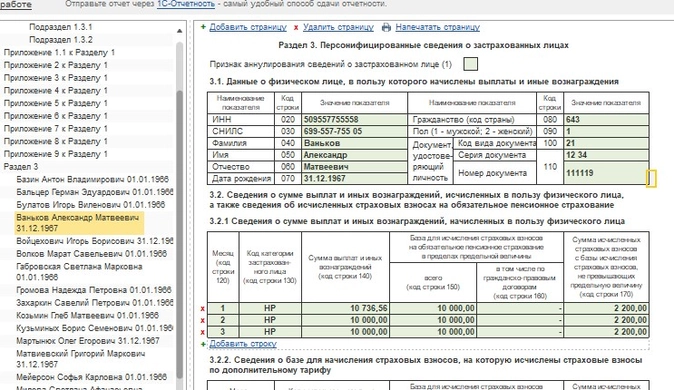

В разделе 3 необходимо отразить только те физические лица, по которым производится изменение данных. В нашем случае раздел 3 будет заполнен только на Ванькова Александра Матвеевича. Обратите внимание, что сумма по строке 140 уменьшилась.

Однако стоит заметить, что в связи с тем, что сумма страховых взносов была уменьшена на сумму излишне выплаченного больничного листа, сумма страховых взносов окажется недоплаченной страхователем. В связи с этим у работодателя возникнет обязательство по оплате пени с недоплаченных взносов. Пеню и сумму недоплаченных страховых взносов необходимо рассчитать и оплатить до сдачи корректирующего отчета за предыдущий период. В противном случае контролирующие органы могут начислить штраф в размере 20 % от суммы недоплаченных страховых взносов.

Если ошибка обнаружилась в конце года, а ошибка в расчете была в 1 квартале, то корректировку необходимо сдать за все отчётные периоды: 1 квартал, полугодие и 9 месяцев.

Ситуация № 2: произошло занижение суммы пособия (недоплата) сотруднику

Если вы обнаружили неполную выплату сумм пособия в пользу сотрудника (по вине ответственного лица или в связи с тем, что работник принёс справку с предыдущего места работы), то для начала необходимо произвести доплату за весь период, в котором сотрудник недополучил сумму рассчитанного пособия по временной нетрудоспособности.

Если недоплата произошла по вине работодателя, то согласно ст. 236 Трудового Кодекса РФ, работодатель, при нарушении сроков выплаты, причитающихся работнику, обязан выплатить сумму недоплаты с учетом процентов. При этом размер процента рассчитывается из суммы невыплаченного пособия и должен быть не ниже 1/150 ключевой ставки ЦБ РФ за каждый день задержки (дни компенсации необходимо считать, начиная со следующего дня после срока выплаты по день фактического расчета включительно). Если же сотрудник принёс дополнительные сведения, то для основания внесения исправлений в бухгалтерский и налоговый учет можно составить бухгалтерскую справку.

Рассмотрим ситуацию, когда больничный лист был неверно оплачен (не доплатили пособие) в одном отчётном периоде, а доплата будет происходить в другом.

Для начала необходимо сделать исправление листка нетрудоспособности текущим периодом. Для этого заходите в раздел Зарплата — Больничные листы.

Выбираем неверно заполненный документ, открываем его и по ссылке Исправить создаем документ- исправление.

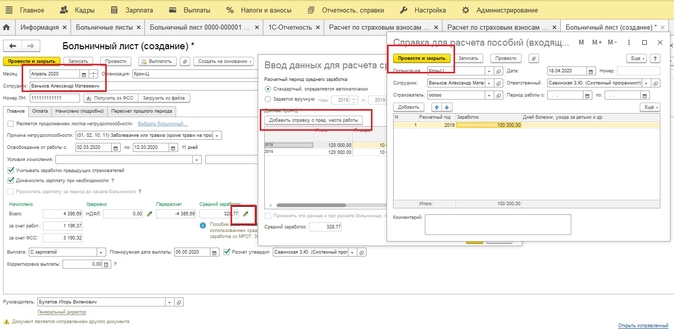

Представим, что сотрудник принёс справку о доходе с предыдущего места работы за период, который входит в расчет среднего для исчисления пособия по нетрудоспособности. Документ-исправление делаем текущим месяцем (апрелем 2020). Для корректного расчета больничного заходим в расчет среднего заработка, переходим по кнопке Доходы с предыдущего места работы.

Затем необходимо указать новые (верные) данные для расчета больничного листа. Для этого создаем новую справку о доходах сотрудника, сохраняем и пересчитываем Больничный лист.

Затем можно выплатить недоплаченную сумму пособия сотруднику.

Поговорим о сданной отчетности.

6-НДФЛ. Согласно подпункту 1 пункта 1 статьи 223 НК РФ, доплата по больничным листам считается полученной в периоде фактической выплаты, следовательно, делать какие-либо корректировки за предыдущие периоды по 6-НДФЛ не требуется.

4-ФСС. На основании подпункта 1 пункта 1 статьи 24 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», корректировочный отчет сдавать нет необходимости, так как недоплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Несмотря на то, что выплаты пособий по временной нетрудоспособности и в связи с материнством назначает Фонд социального страхования РФ, контролирует социальные взносы с 1 января 2017 года ФНС. В связи с этим для корректности данных необходимо отразить доплаченные суммы пособий в Расчете страховых взносов за текущий период.

Для этого заходим в раздел Отчетность, справки — 1С Отчетность — Создать, выбираем Расчет по страховым взносам — Создать. Создаем отчет за текущий период (у нас это первое полугодие 2020 года).

В отчете отразиться именно сумма доплаты по больничному.

В разделе 1:

Подразделе 1.1, 1.2 Приложения 1 по строке 040 в месяце- исправлении документа (у нас это апрель, поэтому 1 месяц).

В Приложении 2: по строкам 030, 070.

И в Приложении 3 по строке 010 накопительной суммой с начала года.

В разделе 3 данные отразятся по физическому лицу, в пользу которого была произведена доплата больничного листа в месяце начислении дохода (в нашем примере по сотруднику Ванькову Александру Матвеевичу в 1 месяце (апреле)).

Вот таким образом необходимо будет исправить неверные документы по оплате больничных листов, а также сведения в отчетах в разных периодах.

Хорошего дня, уважаемые коллеги!

- Главная

- Правовые ресурсы

- Подборки материалов

- Как исправить ошибку в начислении больничного листа

Как исправить ошибку в начислении больничного листа

Подборка наиболее важных документов по запросу Как исправить ошибку в начислении больничного листа (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Больничный лист:

- 6-НДФЛ больничный

- Акт о нарушении больничного режима

- Алименты с больничного

- Алименты с больничного листа

- Бланк больничного листа

- Ещё…

Судебная практика: Как исправить ошибку в начислении больничного листа

Открыть документ в вашей системе КонсультантПлюс:

Апелляционное определение Свердловского областного суда от 20.04.2022 по делу N 33-5471/2022

Категория спора: Защита прав и интересов работника.

Требования работника: 1) О взыскании удержанного с зарплаты НДФЛ, пособия по временной нетрудоспособности, упущенной выгоды ввиду невыплаты зарплаты, суммы компенсации на нее, в связи с неполучением оплаты труда и пособия; 2) О перерасчете пособия; 3) Об обязании предоставить сведения в фонды, налоговый орган; 4) О взыскании компенсации морального вреда; 5) О взыскании компенсации за задержку выплаты пособия; 6) О взыскании инфляционных потерь, процентов.

Обстоятельства: Указано на неполную выплату пособия по временной нетрудоспособности в связи с неверными сведениями о заработке, неправомерное удержание НДФЛ из зарплаты.

Решение: 1) Отказано; 2 — 4) Удовлетворено; 5 — 6) Удовлетворено в части.Из указанных доказательств следует, что после вынесения решения суда ответчиком произведена корректировка данных о размере заработка С. для начисления пособия по временной нетрудоспособности, произведен перерасчет и выплата задолженности по пособию за первые три дня нахождения на листке нетрудоспособности за счет средств работодателя в сумме 1984 рубля 34 копейки, что при удержании налога составляет — 1726 рублей 35 копеек и соответствует расчету истца.

Открыть документ в вашей системе КонсультантПлюс:

Апелляционное определение Свердловского областного суда от 20.04.2022 по делу N 33-5471/2022

Категория спора: Защита прав и интересов работника.

Требования работника: 1) О взыскании удержанного с зарплаты НДФЛ, пособия по временной нетрудоспособности, упущенной выгоды ввиду невыплаты зарплаты, суммы компенсации на нее, в связи с неполучением оплаты труда и пособия; 2) О перерасчете пособия; 3) Об обязании предоставить сведения в фонды, налоговый орган; 4) О взыскании компенсации морального вреда; 5) О взыскании компенсации за задержку выплаты пособия; 6) О взыскании инфляционных потерь, процентов.

Обстоятельства: Указано на неполную выплату пособия по временной нетрудоспособности в связи с неверными сведениями о заработке, неправомерное удержание НДФЛ из зарплаты.

Решение: 1) Отказано; 2 — 4) Удовлетворено; 5 — 6) Удовлетворено в части.Из указанных доказательств следует, что после вынесения решения суда ответчиком произведена корректировка данных о размере заработка С. для начисления пособия по временной нетрудоспособности, произведен перерасчет и выплата задолженности по пособию за первые три дня нахождения на листке нетрудоспособности за счет средств работодателя в сумме 1984 рубля 34 копейки, что при удержании налога составляет — 1726 рублей 35 копеек и соответствует расчету истца.

Статьи, комментарии, ответы на вопросы: Как исправить ошибку в начислении больничного листа

Последствия ошибок в больничном

На основании сведений по больничному листку, обработанных ФСС в установленном порядке при участии работодателя, выплачиваются пособия по временной нетрудоспособности. В частности, именно больничный указывает на уважительную причину пропуска сотрудником работы — в связи с его болезнью или возникшей необходимостью по уходу за ближайшими родственниками.

Обратимся к истории взаимодействия работодателей и ФСС по вопросам больничных выплат. Если говорить о выплаченной в 2020 году работодателем непилотного региона сумме пособия (за исключением оплаты за первые 3 дня больничного), то она впоследствии компенсировалась ему из федерального бюджета за счет средств ФСС. При этом каждый случай выплаты сотрудникам компании пособия по нетрудоспособности тщательно изучался инспекторами из Фонда соцстраха при проведении проверки работодателя. В 2021 году страхователи так же возмещали пособия, выплаченные в период до конца 2020 года в рамках непилотного проекта. В 2022 году ФСС полностью сам оплачивает больничные начиная с 4-го дня нетрудоспособности работника.

Есть нюансы определения начала периода оплаты больничного в ФСС.

Одним из оснований для отказа в зачете средств по уплате в ФСС в сумме выплаченного пособия по временной нетрудоспособности может служить обнаружение ошибок в оформлении больничных листков (п. 18 постановления Правительства от 12.02.1994 № 101). Поэтому работодатели должны тщательно следить за тем, чтобы больничный был оформлен правильно.

В 2022 году решение данной задачи в большинстве случаев значительно упрощено благодаря повсеместному внедрению электронных больничных. Их работодатели не заполняют в принципе и потому со своей стороны ошибок при заполнении листков совершить не могут.

Подробнее о ходе внедрения электронных больничных читайте в специальном материале.

Вместе с тем в отношении ряда категорий работников оформляются бумажные больничные. В их заполнении работодатели полноценно участвуют. Речь идет о работниках, которые (ч. 28 ст. 13 закона от 29.12.2006 № 255-ФЗ):

- имеют доступ к сведениям, составляющим государственную и иную тайну;

- подлежат государственной защите.

Если в бумажном больничном есть допущенные работодателем ошибки, которые можно исправить, то делаются соответствующие исправления в листке.

Как свидетельствует судебная практика (применимая в отношении правоотношений с участием работодателей и ФСС по действующему законодательству по аналогии), работодателям все чаще удается отменять решения ФСС по отказу в зачете расходов на выплату больничных своим сотрудникам по листкам нетрудоспособности с недостатками в оформлении.

ВАЖНО! С 01.01.2021 все регионы РФ перешли на прямые выплаты пособий ФСС. В 2022 году данная практика наряду с внедрением электронных больничных трансформировалась в постоянно действующий механизм. Работодатель оплачивает только первые 3 дня больничного, остальные деньги работнику перечисляет ФСС. Зачетный механизм оплаты пособий отменили.

Подробно порядок оплаты электронных больничных описан в Готовом решении от «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в материал.

Допустимы ли исправления в больничном?

Если при выписке бумажного больничного листа были допущены ошибки (и они не были исправлены), то по такому листу ФСС, скорее всего, не возместит затраты. Поэтому так важны исправления в больничном листе допущенных ошибок.

Правда, следует иметь в виду, что исправить в этом бланке ошибку сможет лишь работодатель, но никак не медработник. Причем исправление в больничном листе работодателем вносится только в раздел, который он и заполняет. Если ошибки допущены в разделе, заполняемом врачом, то такой больничный будет считаться испорченным — потребуется оформление дубликата.

Если ошибка допущена в электронном больничном, до выплаты по нему пособия медорганизация по решению врачебной комиссии оформляет дубликат и направляет в ФСС РФ сведения для формирования дубликата в форме электронного документа взамен ранее сформированного листка нетрудоспособности (п. 67 Условий и порядка формирования больничных листков по приказу Минздрава России от 23.11.2021 № 1089н). Аналогично, оформляется дубликат бумажного больничного — в соответствии с положениями п. 76 Условий.

Узнать больше об оформлении дубликата больничного вы можете из тематической публикации, размещенной в системе «КонсультантПлюс». Получите бесплатный пробный доступ к ней.

В соответствии с письмом Фонда соцстрахования от 30.09.2011 № 14-03-11/15-11575 (применимым сейчас в части определения правил заполнения бумажного больничного) работодатель может не обращать внимания на то, если в документе, заполненном от руки, есть описки и иные технические погрешности оформления. Но только если содержание записи можно легко прочитать и понять смысл.

При этом следует иметь в виду, что записи в листке должны быть сделаны печатными буквами гелевой, перьевой или капиллярной ручкой с чернилами черного цвета. Использование шариковой ручки недопустимо (п. 76 Условий). Еще больничный может быть заполнен машинописным способом.

В письме Фонда соцстрахования от 28.10.2011 № 14-03-18/15-12956 (также применимом в отношении бумажных больничных) перечислены несущественные недочеты, которые не возбраняется исправить.

Подробнее о правилах внесения данных в больничный лист читайте в статье «Пример заполнения больничного листа работодателем».

Ознакомиться с большим количеством практических нюансов оформления больничных вы можете в тематической статье, подготовленной экспертами «КонсультантПлюс». Получите пробный доступ к ней бесплатно.

Самые распространенные ошибки при заполнении больничных

Среди самых распространенных ошибок в заполнении бумажного больничного, которые требуется исправлять, можно выделить следующие:

- Работодатели зачастую ошибочно вносят записи в поле «Дата начала работы» без имеющихся на то оснований. Так, в большинстве случаев эти графы не должны заполняться. Исключением является ситуация, когда работник обязан приступить к выполнению трудовых обязанностей при аннулированном трудовом договоре, если болезнь наступила в период действия договора (до его прекращения).

- Аналогичная ситуация складывается и с ошибочным заполнением графы «В т. ч. нестраховые периоды» (разъяснение содержится в письме Фонда соцстрахования от 18.10.2012 № 15-03-14/05-12954). Ее следует заполнять только при условии, что сотрудник проходил военную или иную (по закону от 12.02.1993 № 4468-I) службу начиная с 01.01.2007.

ВАЖНО! Если указанные выше строки все же были по ошибке заполнены, то для исправления потребуется зачеркнуть сделанную запись. На обратной стороне листка нетрудоспособности следует указать: «Строку «В т. ч. нестраховые» (или «Дата начала работы») считать незаполненной». Эту запись необходимо заверить печатью компании и подписью уполномоченного лица.

Если к работодателю обратился работник с просьбой пересчитать средний заработок для расчета пособия на основании справки о сумме заработка, полученной от предыдущего работодателя, тогда по логике потребуется исправить внесенные в листок суммы. Но для исправления всех пяти записей на обратной стороне просто фактически может не хватить места, да и внесение более двух исправлений недопустимо. Поэтому исправлять сделанные записи с предыдущими расчетами не стоит — можно просто подколоть к больничному дополнительный лист с правильно сделанными расчетами.

О максимальном размере выплат по больничному вы сможете узнать из материала «Максимальный размер больничного листа в 2022 году».

Ознакомиться с практической схемой расчета максимального пособия по больничному листку вы можете в экспертном материале, размещенном в системе «КонсультантПлюс». Получите бесплатный пробный доступ к нему.

Допустимые ошибки, не требующие внесения исправлений в бумажный листок нетрудоспособности:

- Если вместо печатных букв работодатель заполняет форму прописными.

- Допущенные по невнимательности несущественные помарки, замена арабских цифр римскими (определение ВАС России от 13.02.2012 № ВАС-764/12).

- Ошибки, допущенные врачом, если они не отрицают факт наличия болезни (имеются положительные судебные решения, к примеру, постановления ФАС МО от 11.02.2014 № Ф05-17975/2013 и ФАС ЗСО от 05.03.2014 № А70-4564/2013).

- Если подпись уполномоченного лица выполнена шариковой ручкой и/или цвет чернил синий, а не черный (постановление ФАС ЗСО от 21.01.2014 № А27-8345/2013).

ВАЖНО! Законодательством предусмотрены алгоритмы пересчета суммы больничного пособия.

Инструкция: как исправить ошибку в больничном листе

В п. 85 Условий подробно указано, как работодателю исправить бумажный больничный лист. Для этого понадобится:

- аккуратно зачеркнуть ошибочную запись;

- на обратной стороне документа сделать правильную запись;

- там же, где внесена правильная запись, делается отметка: «Исправленному верить», которая заверяется печатью и подписью ответственного лица работодателя, изначально заполнявшего данный больничный лист.

Другим способом вносить исправление нельзя, в т. ч. нельзя пользоваться корректором, закрашивающим неправильную запись для нанесения поверх нее правильной.

ВАЖНО! С 01.01.2022 года становится обязательным к применению ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете». Начать применять его можно было и раньше, указав это в учетной политике. Порядок исправления ошибок в новом стандарте прописан аналогичным образом. Один из пунктов документа — местом хранения документов устанавливается только РФ — вступает в силу с 01.01.2024. Подробнее об этом мы писали в обзоре.

Организовать работу с электронными больничными вам поможет Готовое решение от «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в материал.

Подробную информацию о ФСБУ 27/2021 вы найдете в статье «Как работать по новому ФСБУ 27/2021».

Нормативными актами не установлено четкого срока для внесения исправлений в больничный. Но, исходя из сложившейся судебной практики, работодателям следует позаботиться об исправлении ошибочных записей до окончания выездной проверки, инициированной ФСС, и, соответственно, до принятия решения по ее результатам (постановление ФАС ЗСО от 27.11.2009 № А45-11770/2009).

Правда, есть немало судебных решений, в которых работодатель отстоял свое право внести исправления в больничный и после завершения выездной проверки (постановление ФАС ЗСО от 11.04.2013 № А27-15335/2012).

Ознакомиться с судебной практикой по взысканиям, связанным с оплатой больничных, вы можете в тематической статье, размещенной в системе «КонсультантПлюс». Получите бесплатный пробный доступ к ней.

Где найти образец по внесению исправлений

Для того чтобы легче сориентироваться, как вносить исправительные записи, рекомендуем ознакомиться с примером внесения правок. Образец исправления в больничном листе работодателем вы сможете увидеть на нашем сайте.

Узнать больше о нюансах внесения исправлений в больничный лист вы можете здесь.

Итоги

В 2022 году на всей территории РФ действуют электронные больничные листки. Но для некоторых категорий лиц все еще оформляются бумажные больничные. Для того чтобы избежать разногласий с ФСС следует придерживаться существующих правил по заполнению больничного листа.

Однако Фонд соцстрахования России разрешает работодателям вносить некоторые исправления в бумажные больничные листы. При этом должен соблюдаться определенный порядок, установленный приказом № 1089н.

В статье разберем, как действовать в случаях, когда нужно исправить ранее переданные в ФСС сведения для расчета пособия.

Содержание

- Общий порядок исправления сведений о пособиях

- Пример 1. Пособие по больничному еще не выплачено Фондом

- Пример 2. Пособие по уходу за ребенком уже выплачено Фондом

Общий порядок исправления сведений о пособиях

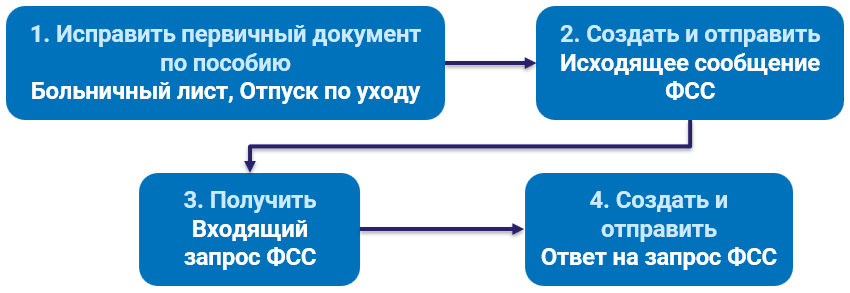

Порядок действий будет зависеть от того, выплачено ли сотруднику пособие или нет.

Случай 1. Пособие еще не выплачено Фондом

В такой ситуации достаточно исправить первичные документы по пособию и сформировать новый Ответ на запрос ФСС. Порядок действий по шагам:

- Исправляем первичный документ по назначению пособия – создаем документ-исправление Больничный лист, Отпуск по уходу за ребенком и пр.

- Создаем и отправляем новый Ответ на запрос ФСС. Заполнение документа:

- устанавливаем флажок Исправление;

- заполняем причину перерасчета.

Случай 2. Пособие уже выплачено Фондом

Когда Фонд выплачивает пособие, проактивный процесс завершается. В этом случае при отправке нового Ответа на запрос ФСС поступает отрицательный протокол. Чтобы возобновить проактивный процесс, после исправления первичных документов по пособию нужно отправить в Фонд Исходящее сообщение о страховом случае ФСС (Кадры – Пособия). Порядок действий по шагам:

- Исправляем первичный документ по назначению пособия – создаем документ-исправление Больничный лист, Отпуск по уходу за ребенком и пр.

- Отправляем Исходящее сообщение о страховом случае ФСС с признаком перерасчета пособия и идентификатором исходного документа, которым передавали сведения о пособии.

- Получаем Входящий запрос ФСС (Кадры – Пособия).

- Создаем и отправляем Ответ на запрос ФСС.

Разберем оба случая на примере пособия по больничному и пособия по уходу за ребенком..

Пример 1. Пособие по больничному еще не выплачено Фондом

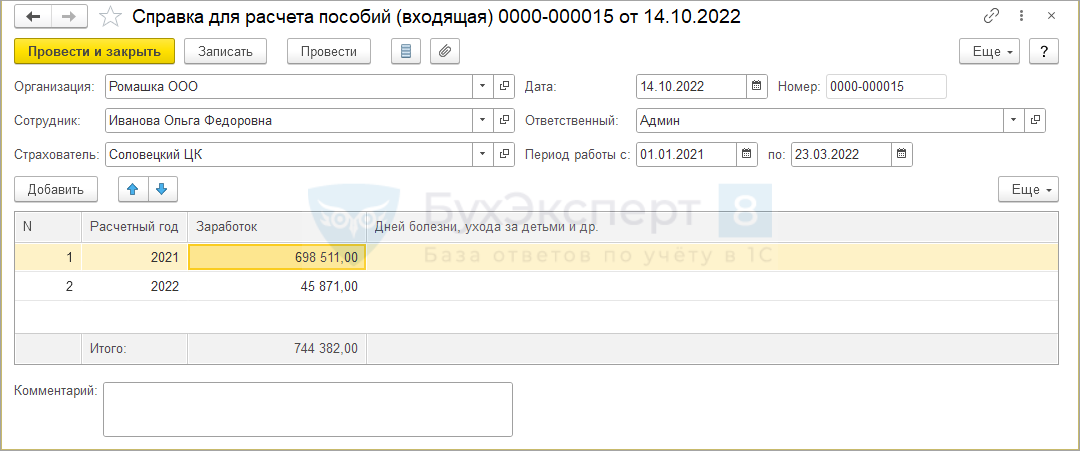

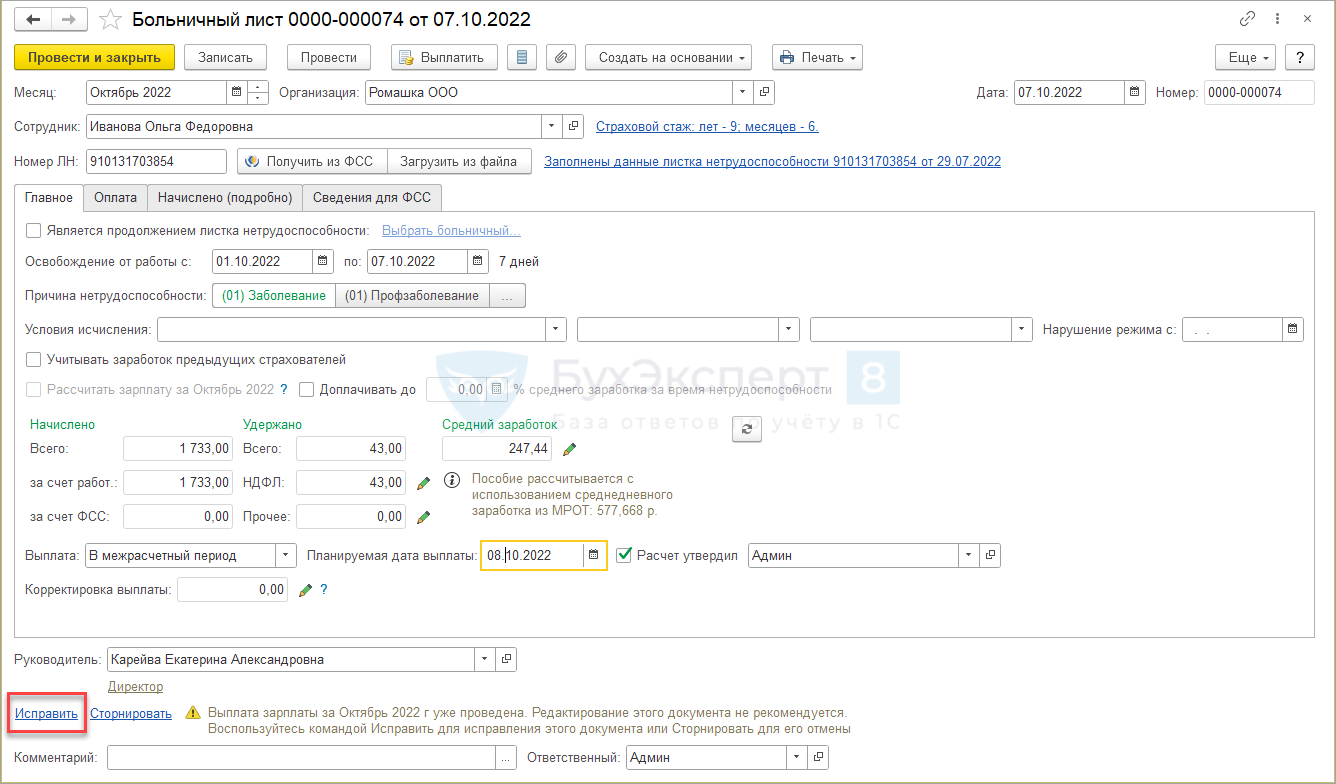

Сотруднице Ивановой О.Ф. рассчитали пособие по временной нетрудоспособности и передали данные в ФСС с помощью документа Ответ на запрос ФСС. На следующий день сотрудница принесла справку о доходах с предыдущего места работы. Пособие еще не выплачено ФСС.

Отразим перерасчет пособия и передадим сведения о перерасчете в ФСС.

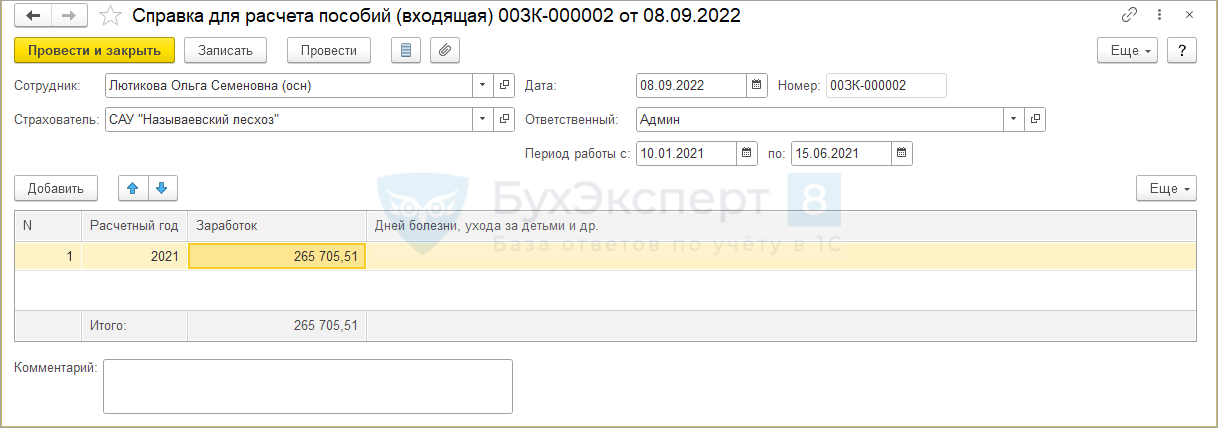

- Внесем сведения о доходах с предыдущего места работы и исправим документ Больничный лист.

Доходы по справке зарегистрируем документом Справка для расчета пособий (входящая) (Зарплата — См. также – Справки для расчета пособий). Создадим документ-исправление Больничный лист по ссылке Исправить внизу исходного документа.

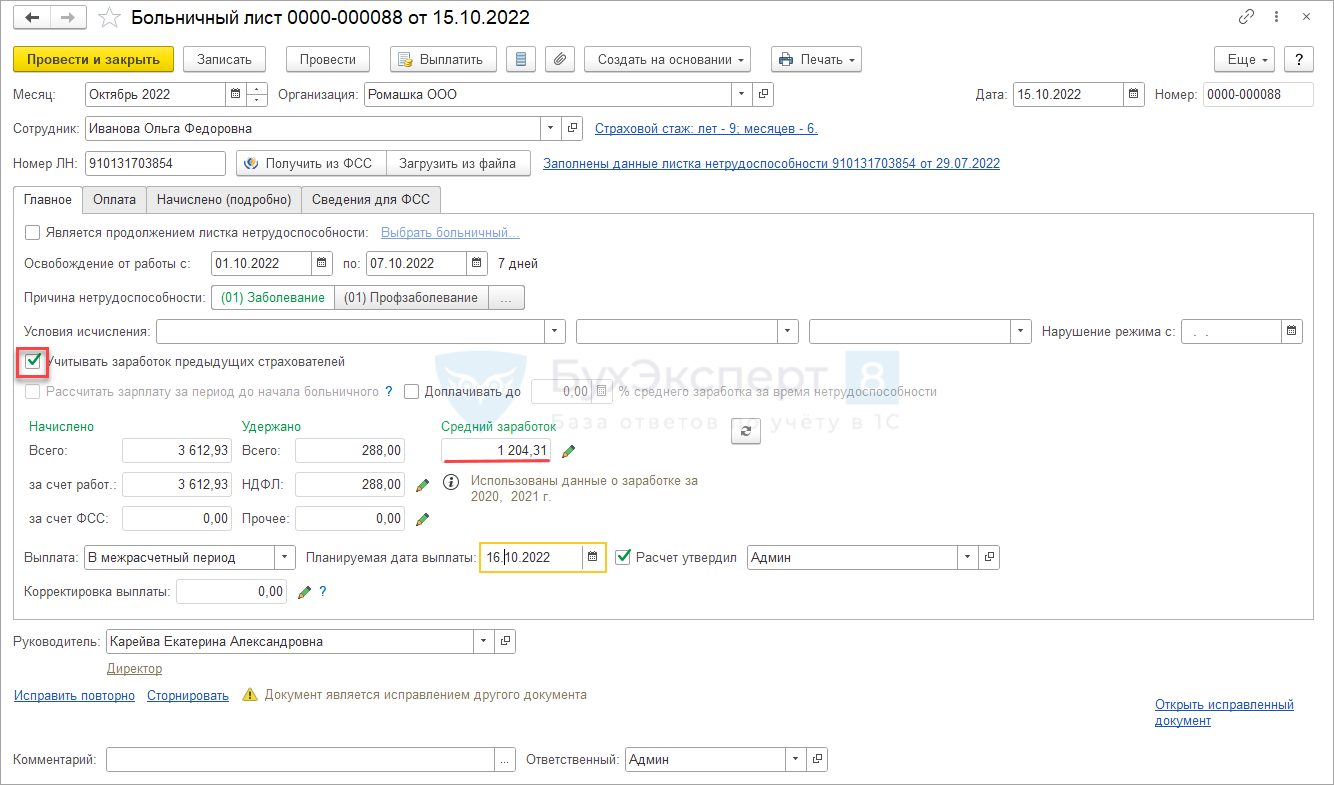

Создадим документ-исправление Больничный лист по ссылке Исправить внизу исходного документа. В документе – исправлении установим флажок Учитывать заработок предыдущих страхователей. В результате средний дневной заработок увеличится.

В документе – исправлении установим флажок Учитывать заработок предыдущих страхователей. В результате средний дневной заработок увеличится.

- Создадим Ответ на запрос ФСС для расчета пособия из документа Больничный лист по кнопке Создать на основании.

Создадим документ-исправление

Создадим документ-исправление  В документе – исправлении установим флажок

В документе – исправлении установим флажок

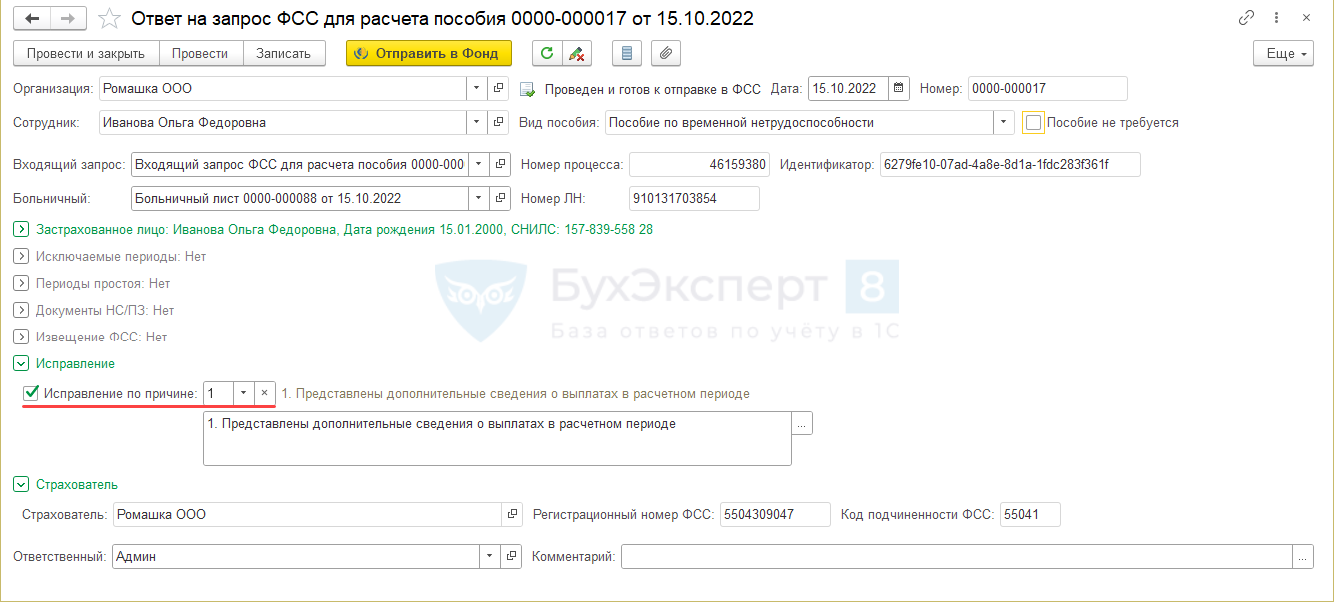

В документе Ответ на запрос ФСС для расчета пособия:

- установим флажок Исправление;

- заполним причину перерасчета.

Проведем документ и отправим в ФСС.

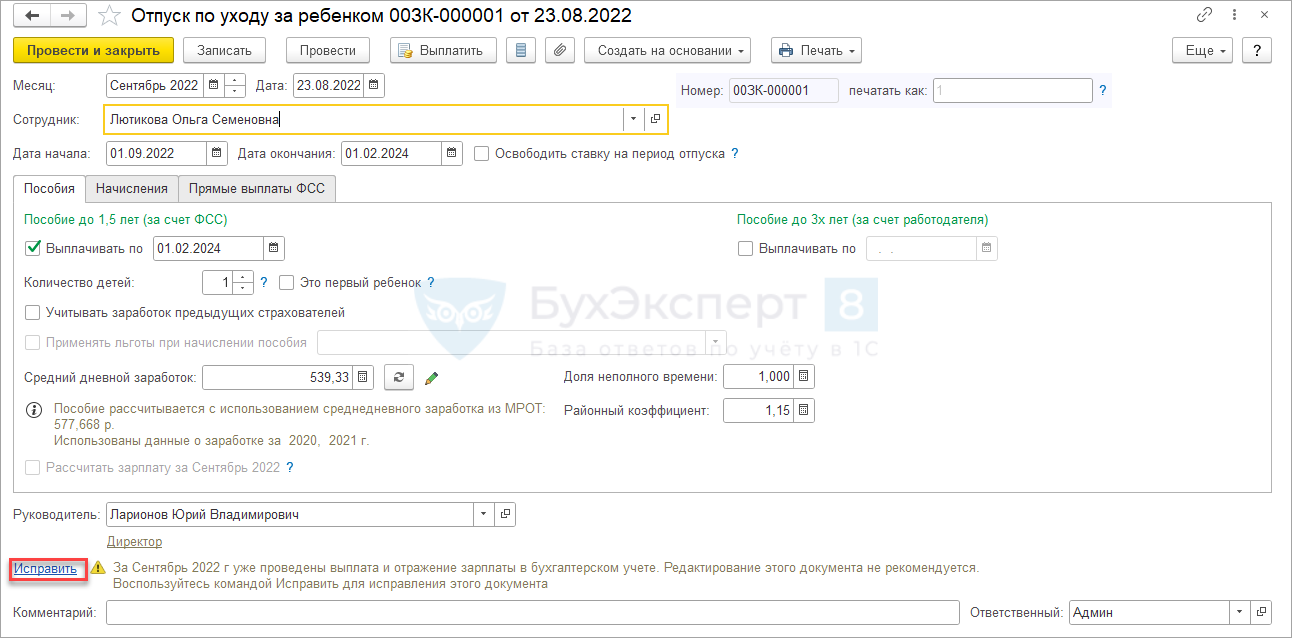

Пример 2. Пособие по уходу за ребенком уже выплачено Фондом

В сентябре сотруднице Лютиковой О.С. рассчитали пособие по уходу за ребенком и передали данные в ФСС с помощью документа Ответ на запрос ФСС. В октябре сотрудница принесла справку о доходах с предыдущего места работы. Пособие за первый месяц уже выплачено ФСС.

Отразим перерасчет пособия и передадим сведения о перерасчете в ФСС.

- Внесем сведения о доходах с предыдущего места работы и исправим документ Отпуск по уходу за ребенком.

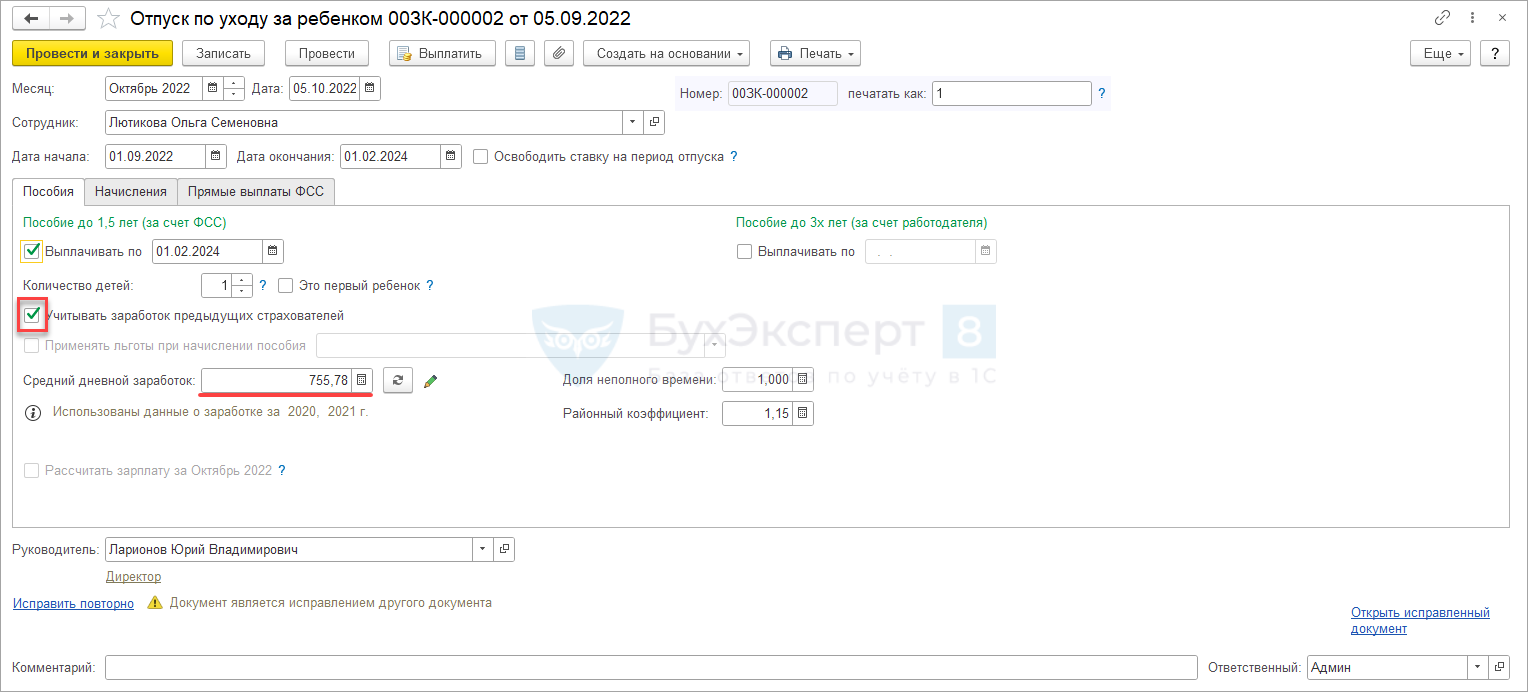

Доходы по справке зарегистрируем документом Справка для расчета пособий (входящая). Создадим документ-исправление Отпуск по уходу за ребенком по ссылке Исправить внизу исходного документа.

Создадим документ-исправление Отпуск по уходу за ребенком по ссылке Исправить внизу исходного документа. В документе – исправлении установим флажок Учитывать заработок предыдущих страхователей. В результате средний дневной заработок увеличится.

В документе – исправлении установим флажок Учитывать заработок предыдущих страхователей. В результате средний дневной заработок увеличится.

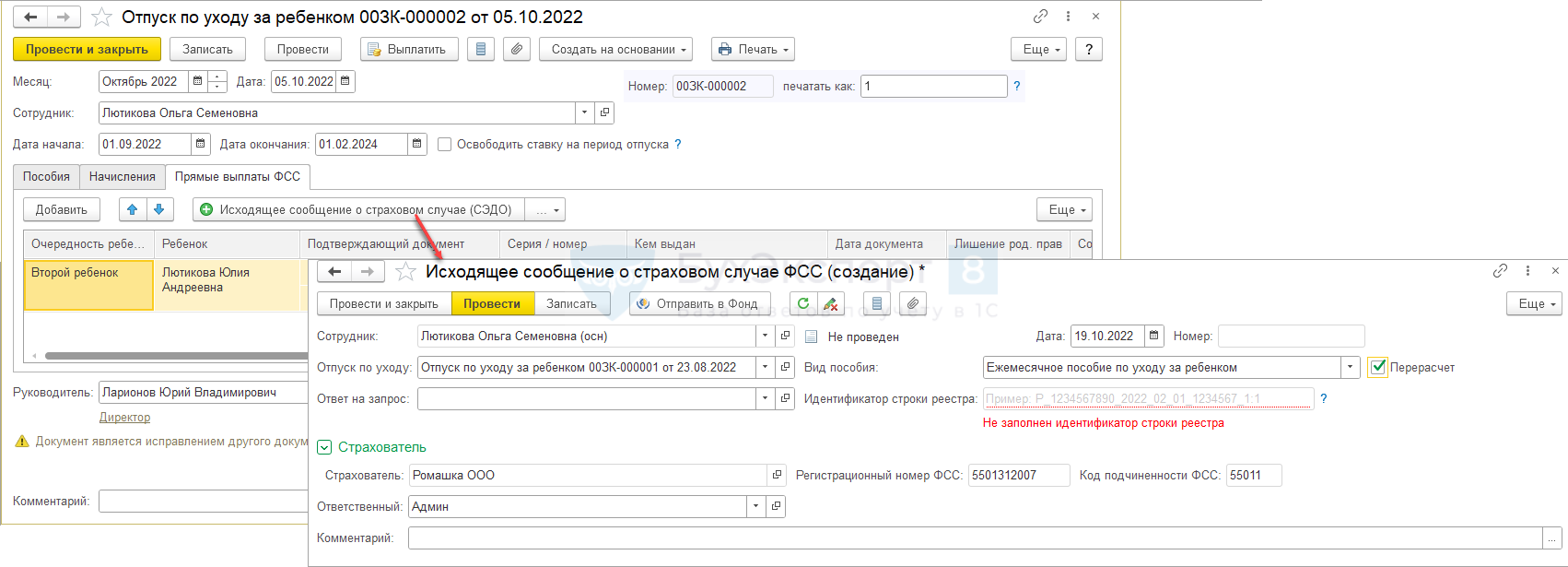

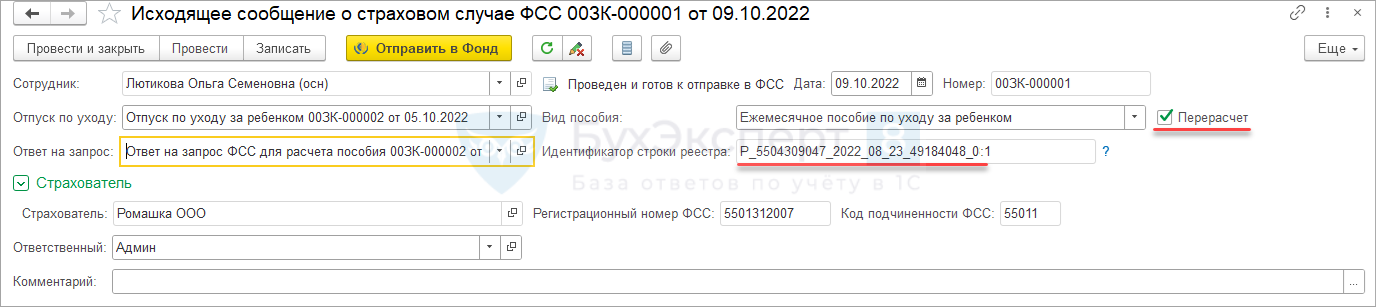

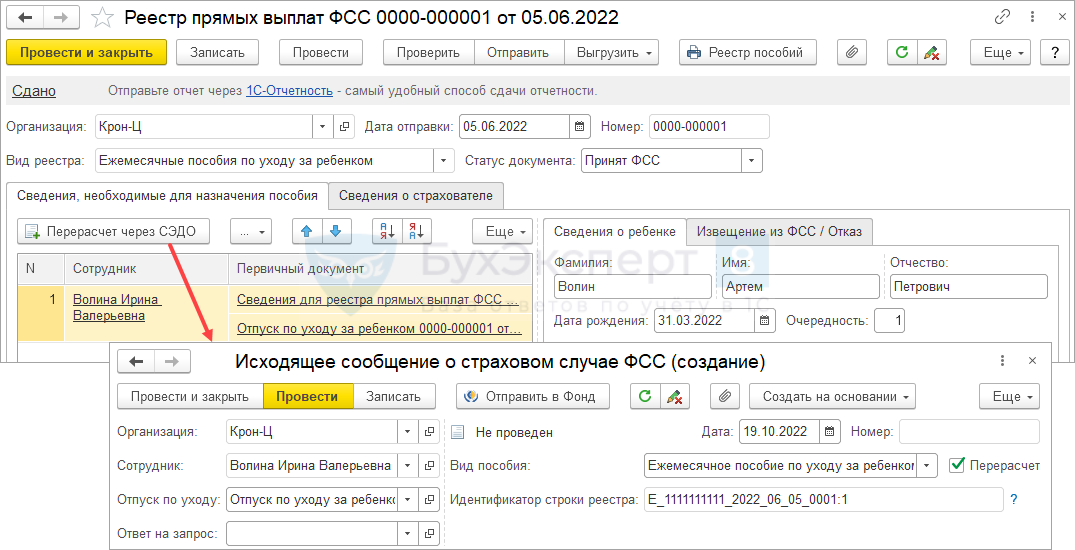

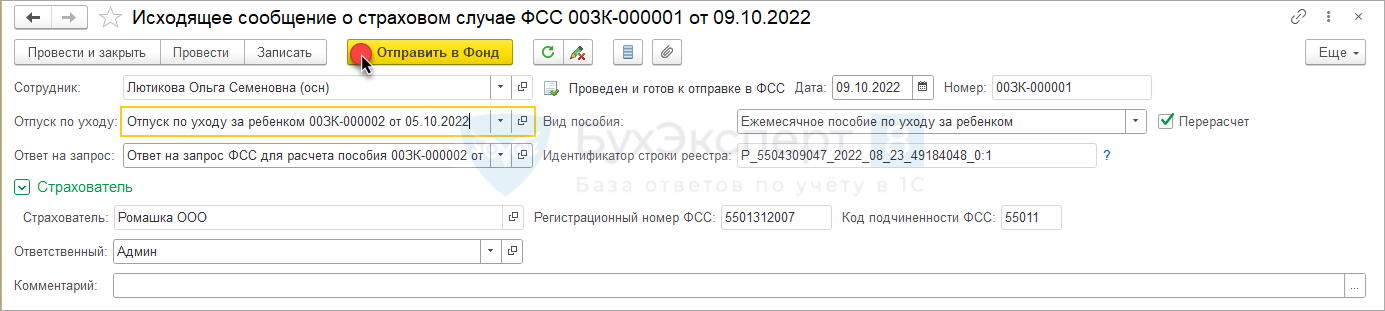

- Создадим Исходящее сообщение о страховом случае ФСС с признаком перерасчета. Это можно сделать напрямую из документа Отпуск по уходу за ребенком на вкладке Прямые выплаты ФСС по кнопке Исходящее сообщение о страховом случае (СЭДО).

В документе Исходящее сообщение о страховом случае ФСС установим флажок Перерасчет и заполним поле Ответ на запрос документом, который был отправлен в ФСС изначально. Если Идентификатор строки реестра не заполнился автоматически, укажем его вручную.

В документе Исходящее сообщение о страховом случае ФСС установим флажок Перерасчет и заполним поле Ответ на запрос документом, который был отправлен в ФСС изначально. Если Идентификатор строки реестра не заполнился автоматически, укажем его вручную.

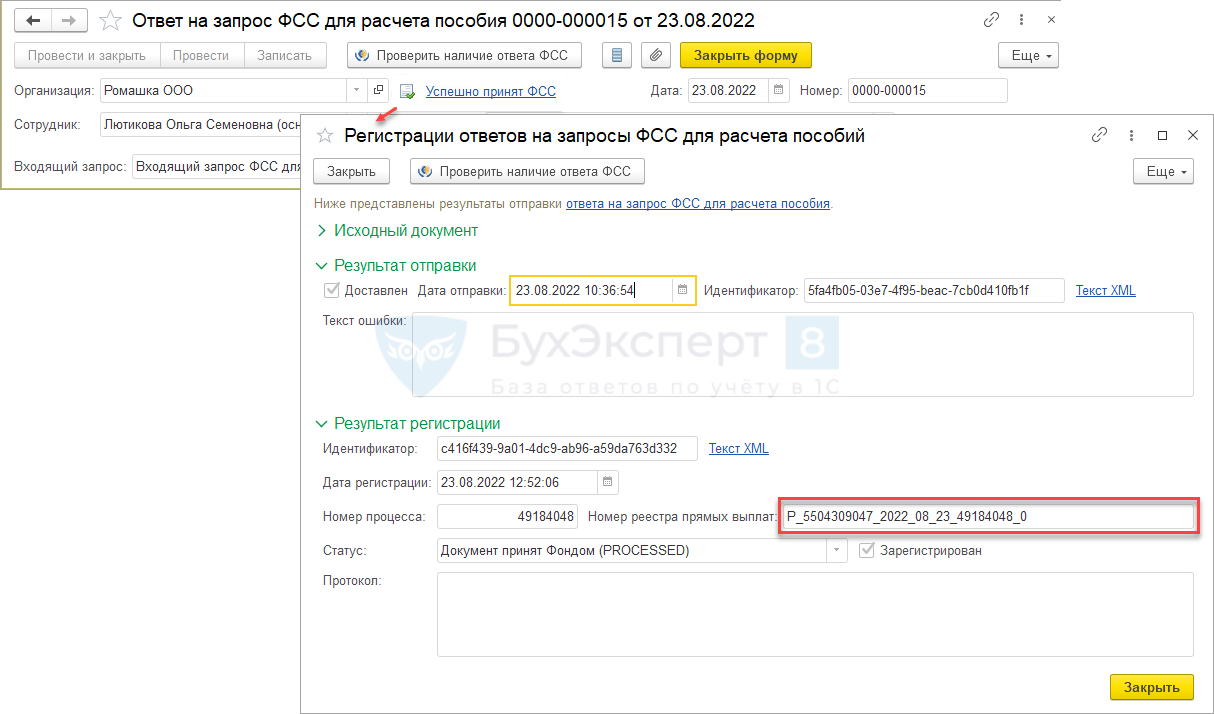

Идентификатор строки реестра можно взять из сведений об отправке первичного Ответ на запрос ФСС по этому пособию. В документе Ответ на запрос ФСС по ссылке Успешно принят ФСС откроем форму Регистрации ответов на запросы ФСС. В открывшемся окне поле Номер реестра прямых выплат – это и есть Идентификатор строки реестра.

Идентификатор строки реестра по документу Ответ на запрос ФСС должен заканчиваться на «:1». Если в форме Регистрации ответов на запросы ФСС отсутствуют последние 2 знака, их можно дописать вручную в Исходящем сообщении ФСС.Если сведения о пособии были отправлены в составе Реестра прямых выплат ФСС, создать Исходящее сообщение ФСС можно из документа Реестр прямых выплат ФСС по кнопке Перерасчет через СЭДО. При этом в документе сразу будет установлен флажок Перерасчет и поле Идентификатор строки реестра заполнится автоматически.

Идентификатор строки реестра по документу Ответ на запрос ФСС должен заканчиваться на «:1». Если в форме Регистрации ответов на запросы ФСС отсутствуют последние 2 знака, их можно дописать вручную в Исходящем сообщении ФСС.Если сведения о пособии были отправлены в составе Реестра прямых выплат ФСС, создать Исходящее сообщение ФСС можно из документа Реестр прямых выплат ФСС по кнопке Перерасчет через СЭДО. При этом в документе сразу будет установлен флажок Перерасчет и поле Идентификатор строки реестра заполнится автоматически.

Проведем документ и отправим в ФСС.

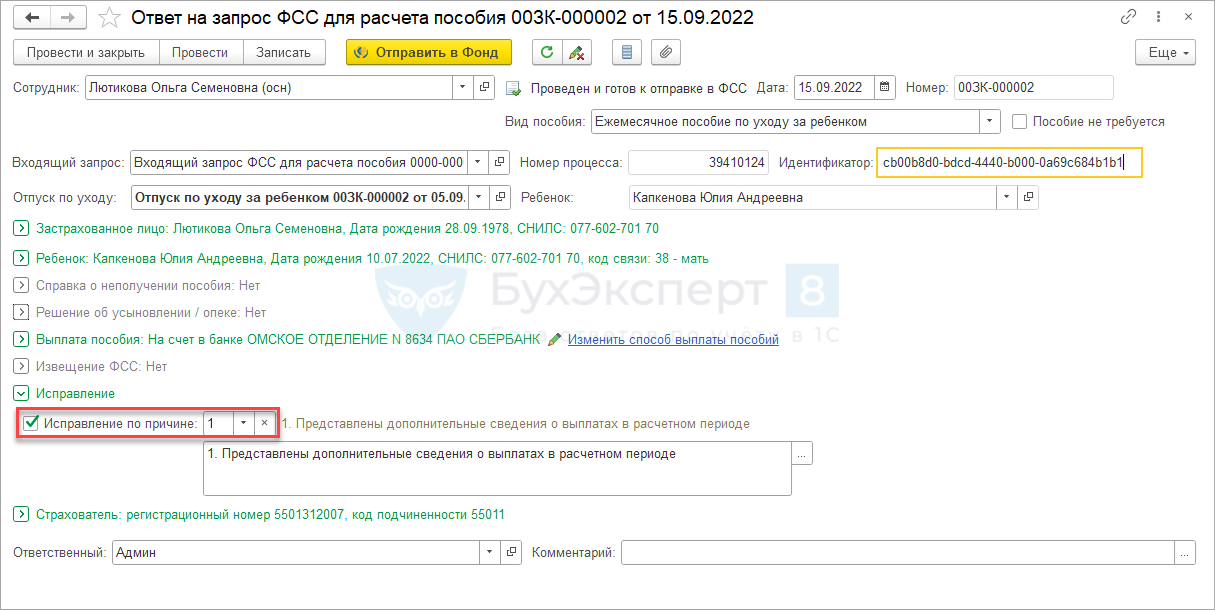

- После отправки Исходящего сообщения ФСС по пособию поступит Входящий запрос ФСС.

- После получения Входящего запроса ФСС создадим Ответ на запрос ФСС. В документе:

- установим флажок Исправление;

- заполним причину перерасчета.

Создадим документ-исправление

Создадим документ-исправление  В документе – исправлении установим флажок

В документе – исправлении установим флажок

В документе

В документе

Если сведения о пособии были отправлены в составе

Если сведения о пособии были отправлены в составе

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(8 оценок, среднее: 4,13 из 5)

![]() Загрузка…

Загрузка…

Назад к статье

Отчеты, документы, обработки

Назад к статье

Новости и изменения

Назад к статье

Дополнительные материалы

Назад к статье

Топ-вопросов

Сергей Слесарев,

частнопрактикующий юрист, эксперт центра «Общественная дума»

Ежегодно суды рассматривают тысячи споров, связанных с ошибками в листках нетрудоспособности: ошибки в больничных могут вызвать претензии со стороны проверяющих и с работодателя потребуют возместить понесенные на оплату больничного расходы или откажут в зачете страховых взносов. Усиливает напряженность тот факт, что даже малейшая помарка, скажем, «пробитый» день рождения при подшивке больничных, может привести к таким последствиям. Есть ли надежда у организации в подобных случаях отстоять «справедливость» в судах? Что думают суды по поводу ошибок в листках нетрудоспособности и при каких условиях организации не стоит бояться претензий со стороны проверяющих?

Листок нетрудоспособности как подтверждение страхового случая

Нередко больничный воспринимается просто как некий аналог справки о болезни для признания уважительной причины отсутствия на рабочем месте.

И это действительно в определенной степени справедливо, прежде всего с точки зрения трудовых отношений: для работодателя важно лишь то, по какой причине отсутствовал работник, и что у него действительно была объективная причина «прогулять» исполнение трудовых обязанностей.

Но вот с точки зрения системы обязательного социального страхования листок нетрудоспособности гораздо более важный документ.

Когда мы выходим на больничный или в отпуск по уходу за ребенком (декретный), то запускаются «шестеренки» системы обязательного социального страхования.

То, что кажется нам порой просто обычным пособием социальной направленности, на самом деле является страховым покрытием (страховой выплатой) в связи с наступлением страхового случая в рамках договора страхования.

При этом основанием выплаты такого пособия является не сами по себе болезнь, травма или рождение ребенка, а изменение нашего положения вследствие случившегося события.

Об этом, в частности, прямо говорится в ст. 1 Федерального закона от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования» (далее — Закон об ОСС): обязательное социальное страхование — часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по независящим от них обстоятельствам.

Среди страховых рисков перечислены (ст. 7 Закона об ОСС):

1) необходимость получения медицинской помощи;

2) утрата застрахованным лицом заработка (выплат, вознаграждений в пользу застрахованного лица) или другого дохода в связи с наступлением страхового случая;

3) дополнительные расходы застрахованного лица или членов его семьи в связи с наступлением страхового случая.

Как видим, задача системы ОСС поддержать прежде всего материальное положение гражданина, помочь ему при потере заработка или необходимости дополнительных травм.

Достижение пенсионного возраста, рождение ребенка, болезнь, травма и т. п. являются лишь страховыми случаями, которые приводят к срабатыванию страхового риска и страховой защиты.

Они «сигнализируют» о наступлении страхового риска (п. 1.1 ст. 7 Закона об ОСС, ст. 9 Закона РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации»).

Конечно, вы можете, прочитав это, сказать: к чему эта лекция про систему ОСС и причем здесь ошибки в больничном и претензии проверяющих?

Дело в том, что листок нетрудоспособности — это не просто «справка о болезни», а документ, подтверждающий наступление страхового случая и «срабатывания» страхового риска.

Некий аналог кнопки «Пуск» для системы ОСС, и если эта кнопка дефектная, то и возникают вопросы о правильности ее срабатывания.

И в случае возникновения споров суды будут смотреть на то, действительно ли «кнопка» была «рабочей» и сработала правильно; а организация, к которой предъявлены претензии должна готовиться предоставить доказательства наступления условий для «срабатывания» страховой защиты.

Обратимся для иллюстрации к судебной практике и заодно составим небольшой перечень претензий ФСС к больничным и реакции судов на них.

Претензия 1. Потеряли листок нетрудоспособности

Потеря листка нетрудоспособности может случится по разным причинам: от кражи документов до халатности сотрудников и случайной порчи листков.

В такой ситуации ФСС считает произведенные выплаты по больничному необоснованными, якобы из-за неподтверждения факта нетрудоспособности. Но суды смотрят на утрату больничных по-иному.

Так, АО потеряло листки нетрудоспособности по 10 работникам, из-за чего ФСС принял решение об непринятии к зачету расходов на выплату пособия по временной нетрудоспособности и в связи с материнством.

АО оспорило решение в суде, и все три инстанции поддержали общество, указав, что сам по себе факт непредставления листков нетрудоспособности в связи с их утратой страхователем не является достаточным основанием для отказа в принятии к зачету расходов на выплату страхового обеспечения при наличии иных документов, подтверждающих обоснованность соответствующих выплат.

Основанием для назначения и выплаты страхового обеспечения, в частности, пособия по беременности и родам или по временной нетрудоспособности, застрахованному лицу является наступление документально подтвержденного страхового случая (ст. ст. 8, 12 Закона об ОСС). По смыслу названных норм, а также ст. ст. 3, 2.3, 4.1, 13 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» условиями, необходимыми для возмещения страхователю расходов по обязательному социальному страхованию, являются:

- наличие между страхователем и застрахованным лицом трудовых отношений;

- документальное подтверждение наступления страхового случая и выплаты пособия застрахованному лицу, исчисление и уплата страховых взносов.

Общество обращалось в медицинские учреждения с просьбой подтвердить выдачу листков нетрудоспособности своим работникам, а также о выдаче их дубликатов. А в подтверждение обоснованности произведенных выплат АО предоставило Фонду в ходе проводимой проверки:

- расчетную ведомость за спорный год;

- приказы о приеме работников на работу;

- расчеты пособий по временной нетрудоспособности на каждого работника;

- расчетные листки и иные документы, подтверждающие выплату пособий работникам.;

- ответы медицинских учреждений, в которых содержатся сведения о выданных листка нетрудоспособности с указанием серией и номеров листков, фамилиях, именах и отчествах работников и периодах их нетрудоспособности. Также лечебным учреждением предоставлены копии корешков листков.

Содержащаяся в представленных документах информация позволяет установить наличие трудовых отношений между страхователем и застрахованными лицами, факт наступления страховых случаев, периоды временной нетрудоспособности застрахованных лиц и несение страхователем соответствующих расходов.

При этом суд округа подчеркнул, что действующим законодательством не предусмотрена повторная выдача листков нетрудоспособности взамен утраченных, потому утрата больничных не повод для «наказания» работодателя.

В случае утраты таких листков правомерность произведенных расходов может быть подтверждена иными документами, включая письма лечебных учреждений, которые в совокупности содержащихся в них сведений подтверждают, что утраченные листки нетрудоспособности действительно выдавались застрахованным лицам и предъявлялись к оплате страхователю. (Постановление Арбитражного суда Северо-Западного округа от 06.06.2018 № Ф07-5149/2018 по делу № А21-9220/2017).

Аналогичную позицию суд округа привел и в другом деле, в котором колледж потерял листки нетрудоспособности за 2016 год: сама по себе утрата — не повод для принятия решений об отказе к зачету и доначислении страховых взносов, пени, штрафов.

Наступление страховых случаев и выдача листков нетрудоспособности подтверждена медицинскими организациями по запросу суда первой инстанции (Постановление Арбитражного суда Северо-Западного округа от 21.05.2020 № Ф07-2705/2020 по делу № А13-4806/2019).

Схожие выводы встречаются и в другом деле: во время проверки ООО не смогло предоставить оригиналы листков нетрудоспособности по одному из работников, из-за чего ФСС не принял к зачету соответствующие расходы.

Суд отклонил доводы Фонда, поскольку факт наступления страховых случаев ФСС не опроверг, а отсутствие оригиналов листков нетрудоспособности само по себе не является основанием для принятия спорного решения (Постановление Арбитражного суда Восточно-Сибирского округа от 13.08.2019 № Ф02-2281/2019 по делу № А19-20870/2018).

Как видим из примеров, для снятия претензий проверяющих достаточно доказательств наличия трудовых отношений и факта наступления временной нетрудоспособности.

Последний подтверждается любыми доказательствам, полученными от медицинской организаций, например, в порядке запроса.

Запрос пишется в свободной форме, в нем указывается: причина запроса (утрата листков нетрудоспособности и необходимость подтвердить наступление страхового случая для выплаты пособия по временной нетрудоспособности) и какая информация нужна (номер, серия, дата выдачи листка нетрудоспособности, ФИО работников, периоды нетрудоспособности), адрес, куда требуется направить ответ.

Рекомендуется при этом для снижения риска отказа по мотиву сохранения «медтайны» избегать формулировок с просьбой подтвердить факт обращения за медпомощью или получения медпомощи, а лишь просить подтвердить выдачу листка нетрудоспособности.

Если медорганизация по какой-либо причине откажется сделать это, то копии переписки прикладываются к пакету документов для проверяющих. Также можно попросить работников самих получить аналогичные справки в медорганизации.

В случае судебного разбирательства можно ходатайствовать перед судом о направлении судебного запроса в медорганизацию.

Ходатайство формулируется или в тексте самого заявления об оспаривании соответствующего решения проверяющих или в форме отдельного документа. В любом случае прикладываются запрос и «отказной» ответ медорганизации. (ч. 4 ст. 66 АПК РФ).

Претензия 2. Ошибки в оформлении и продлении листка нетрудоспособности

Неверное продление листка нетрудоспособности.

Так, например, медицинские организации оформили листки нетрудоспособности на дополнительные дни отпуска по беременностям и родам как первичные, а не как «продление», из-за этого ФСС отказался принимать к зачету выплаченные ПАО пособия работникам.

Между тем, как указали суды, действовавший на момент оформления порядок оформления листков нетрудоспособности не определяет, как должен быть оформлен больничный лист на дополнительные дни — как первичный или как продолжение, и не устанавливает, что выдаваемый на дополнительные 16 дней листок обязательно должен быть продолжением основного декретного больничного.

Президиум ВАС РФ в Постановлении от 11.12.2012 № 10605/12 отметил, что работодатель не вправе контролировать правильность оформления больничного листа и соблюдение порядка его выдачи. Поэтому ФСС не может отказать работодателю в зачете (возмещении) суммы пособия, если в больничном листе есть такие нарушения.

Фонд в подобных случаях вправе потребовать возмещения расходов на выплату пособия от медицинского учреждения, неверно оформившего листок (п. 6 ч. 1 ст. 4.2 Закона № 255-ФЗ). (Постановление Арбитражного суда Московского округа от 25.06.2020 № Ф05-7340/2020 по делу № А40-158982/2019).

В другом деле работнице продлили больничный лист, но, вопреки правилам оформления листков нетрудоспособности, первый «закрыли», а второй выдали как продолжение первого.

ФСС посчитал, что в этом случае выплата пособия по временной нетрудоспособности была необоснованной и потребовал от общества возместить понесенные ФСС расходы на выплату пособия, так как выплата пособия произведена в рамках пилотного проекта напрямую Фондом. Общество оспорило решение в суде.

Суд пришел к выводу, что недостатки, допущенные лечебным учреждением при оформлении листка нетрудоспособности, не могут служить основанием для возмещения расходов, излишне понесенных ФСС заявителем.

Доказательств выдачи лечебными учреждениями листков нетрудоспособности в отсутствие медицинских показаний учреждением не представлено.

Ссылка учреждения на то, что медицинская организация выдала неправильно оформленный листок нетрудоспособности, где раздел «заполняется врачом медицинской организации» оформлен с применением печатающих устройств, а спорные записи о номере «листка нетрудоспособности продолжении», записи в строке «Иное» код «31» и строке «выдан листок нетрудоспособности (продолжение)» внесены чернилами черного цвета гелевой (или капиллярной) ручкой, не свидетельствует о недостоверности сведений, представленных страхователем; доводы Фонда о том, что листок нетрудоспособности был испорчен заявителем, основаны на предположениях, документально не подтверждены и не опровергнуты.

Для признания необоснованным произведенной выплаты требуется, чтобы Фонд установил обстоятельства, свидетельствующие о направленности действий страхователя на незаконное получение денежных средств из ФСС, но таких доказательств суду не предоставлено (Постановление Арбитражного суда Западно-Сибирского округа от 07.11.2018 № Ф04-4525/2018 по делу № А45-2304/2018, Определением Верховного Суда РФ от 27.02.2019 № 304-ЭС19-275 было отказано в передаче дела для пересмотра).

Неверные даты в больничном или ошибки в датах.

Так, медорганизация допустила ошибку в части внесения в больничный период нетрудоспособности: двумя строками вместо одной и указания всех периодов продления вместо начальной и конечной дат периода нетрудоспособности.

И опять ФСС отказал в зачете взносов. Суд признал позицию Фонда необоснованной: сами по себе ошибки в оформлении дубликата листка не являются безусловным основанием для признания наступившей нетрудоспособности нестраховым случаем, исключающим выплату страхового обеспечения.

В силу п. 6 ч. 1 ст. 4.2 Закона № 255-ФЗ Фонд наделен правом предъявлять иски непосредственно к медицинским организациям о возмещении суммы расходов на страховое обеспечение по необоснованно выданным или неправильно оформленным листкам нетрудоспособности, т. е. негативные последствия несоблюдения медицинскими учреждениями требований действующего законодательства возлагаются непосредственно на них, а не на страхователя, который не наделен правом контроля правильности оформления и соблюдения порядка выдачи листков нетрудоспособности медицинскими организациями.

Поскольку Фонд не оспорил факт нетрудоспособности и не доказал направленность действий учреждения как страхователя на создание искусственной ситуации для получения средств Фонда, его решение незаконно (Постановление Арбитражного суда Северо-Кавказского округа от 10.08.2017 № Ф08-5574/2017 по делу № А63-8397/2016).

Причем суды в данном деле сослались также на позицию ВАС РФ о том, что именно медорганизация несет риски за нарушение правил оформления и выдачи листков нетрудоспособности, например, в случае отсутствия у нее лицензии на осуществление медицинской деятельности (Постановление Президиума ВАС РФ от 11.12.2012 № 10605/12 по делу № А33-11561/2011).

Придерживается такой же позиции об ответственности медорганизаций и ВС РФ (см. например, Определение Верховного Суда РФ от 13.02.2018 № 306-КГ17-22369 по делу № А12-3283/2017).

В другом споре работники медорганизации неверно заполнили реквизиты листков в части дат окончания периода нетрудоспособности, в частности, в одном из листков дата выдачи не соответствовала дате выписки после стационарного лечения, в другом — ошибочно заполнена строка «приступить к работе…» и т. п.

Все это послужило основанием для отказа ФСС в принятии к зачету произведенных расходов.

Однако суд признал, что у ФСС отсутствовали правовые основания для принятия такого решения, так как нарушения требований, предъявляемых к порядку заполнения листков нетрудоспособности, допущены непосредственно медицинскими учреждениями, а сами факты нетрудоспособности лицами, участвующими в деле, не оспариваются.

Отказ Фонда в принятии к зачету расходов по выплате страхового обеспечения не изменяет правовой природы выплаченных пособий, поскольку ошибки в оформлении документов не могут являться безусловной причиной признания наступившей нетрудоспособности нестраховым случаем, то есть не обязывающим выплатить страховое обеспечение.

Такие ошибки фактически не влекут отказа в выплате пособия по временной нетрудоспособности (Определение Верховного Суда РФ от 16.12.2014 № 309-КГ14-2606). (Постановление Арбитражного суда Северо-Кавказского округа от 28.01.2019 № Ф08-11199/2018 по делу № А63-5252/2018).0-36992/2019).

Аналогичный вывод содержится и в иных спорах:

- медорганизация неверно указала дату закрытия больничного: сам по себе факт оформления листков нетрудоспособности с нарушением Порядка № 624н, при наличии условий для получения гражданином пособий по временной нетрудоспособности, не является основанием для отказа в принятии к зачету этих расходов (Постановление Арбитражного суда Уральского округа от 19.08.2020 № Ф09-4818/20 по делу № А50-36992/2019);

- в продолжении листка нетрудоспособности работниками медучреждения неверно указана дата начала периода нетрудоспособности. Суд пояснил, что не любое нарушение порядка выдачи листков временной нетрудоспособности свидетельствует о незаконности произведения выплат по социальному страхованию.

Фонд не оспорил факт наступления страхового случая и не предоставил доказательства недостоверности спорного листка нетрудоспособности (Постановление Арбитражного суда Восточно-Сибирского округа от 20.02.2019 № Ф02-81/2019 по делу

№ А19-11796/2018).

Отсутствует печать/штамп медорганизации.

Например, пособие по временной нетрудоспособности назначили на основании листка нетрудоспособности без печатей медицинской организации.

Суды установили, что допущенное обществом нарушение является устранимым и не свидетельствует о незаконности начисления и выплаты пособий, обстоятельства наступления страхового случая в отношении работников Фондом не оспариваются.

Наступление страховых случаев, период нетрудоспособности застрахованных лиц, несение страхователем соответствующих расходов являются подтвержденными.

При этом суд возложил на ФСС обязанность по уплате госпошлины, и отклонил довод об освобождении Фонда от этого, так как ООО обратилось к Фонду с заявлением, приложив необходимые документы, в котором просило пересмотреть решение Фонда.

Между тем Фондом данное заявление по существу не рассмотрено, обществу о порядке последующих действий после получения необходимых документов ничего не сообщено. Таким образом, Фонд имел возможность разрешить сложившуюся ситуацию во внесудебном порядке, однако мер в ответ на действия общества не предпринял, на поданное заявление не ответил.

Законодательством не предусмотрено освобождение государственных и муниципальных органов от возмещения судебных расходов в случае, если решение принято не в их пользу (Постановление Арбитражного суда Восточно-Сибирского округа от 04.10.2018 № Ф02-4308/2018 по делу № А19-22723/2017).

Исправления «замазкой».

Так, в листке нетрудоспособности допустили такую ошибку: на затертую «замазкой» запись в поле «страховой стаж» внесена новая запись, вместо положенного зачеркивания и внесения на оборотной стороне листка нетрудоспособности верной записи.

Из-за этого ФСС потребовал от института (работодатель) возместить излишне понесенные расходы на выплату «больничного».

Между тем, как указали суды, доказательств выдачи лечебным учреждением листка нетрудоспособности в отсутствие медицинских показаний Фондом не представлено.

Фонд не оспаривает факт болезни работника и обоснованность выдачи больничного листа.

Целевой характер расходования средств Фонда не нарушен.

Нарушение страхователем порядка заполнения в поле «страховой стаж» листка нетрудоспособности не свидетельствует об отсутствии оснований для выплаты пособия по временной нетрудоспособности застрахованному лицу (Постановление Арбитражного суда Поволжского округа от 26.09.2018 № Ф06-37202/2018 по делу № А06-10422/2017).

![]()

ЗАРПЛАТА И КАДРЫ | ТОЧНЫЙ РАСЧЕТ

Долженко Д. А.,

ведущий юрист

ООО «Актуальный менеджмент»

Если размер пособия

по болезни рассчитан неверно

При расчете пособия необходимо учитывать достаточно много факторов: и период болезни, и стаж работника, и средний дневной заработок, и правильность заполнения больничного листа. Да и сами правила расчета больничных постоянно меняются. Поэтому от ошибок никто не застрахован.

Для начала вспомним общие правила оплаты временной нетрудоспособности.

Правило 1. Пособие по временной нетрудоспособности в связи с заболеванием или травмой выплачивается:

- за первые три дня – за счет средств страхователя;

- за остальной период начиная с 4-го дня временной нетрудоспособности – за счет средств бюджета ФСС РФ.

ПОЛЕЗНО ЗНАТЬ

Подробнее о правилах расчета пособия по нетрудоспособности читайте в материале «Как считать пособия в 2015 году?» (Рябова К. Н., «Упрощенная бухгалтерия», № 3, март 2015 г.).

Правило 2. Пособие выплачивается за все календарные дни, приходящиеся на период освобождения от работы, указанные в больничном листе, в том числе за выходные и нерабочие праздничные дни (ч. 1 ст. 6 Закона № 255-ФЗ).

Пособие не начисляется в случаях, если:

- работник находился в отпуске за свой счет;

- сотрудник был в учебном отпуске;

- работник был в отпуске по уходу за ребенком и не работал на условиях неполного рабочего времени;

- работник находился в простое, а время течения болезни началось во время простоя.

Правило 3. При расчете пособия по временной нетрудоспособности необходимо учитывать стаж работы.

Размер пособия зависит от стажа работника:

- при стаже 8 и более лет – в размере 100% среднего заработка;

- при стаже от 5 до 8 лет – в размере 80% среднего заработка;

- при стаже до 5 лет – в размере 60% среднего заработка.

Стаж имеет значение для начисления пособия в связи с уходом за больным членом семьи (ч.ч. 3, 4 ст. 7 Закона от 29.12.2006 № 255-ФЗ).

А вот в случае, если на производстве произошел несчастный случай, выплаты производятся в размере 100% от суммы среднего заработка.

Периоды работы (службы, деятельности) исчисляются в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). При этом каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы (п. 21 приказа Минздравсоцразвития РФ от 06.02.2007 № 91).

Правило 4. Для расчета среднего заработка работника нужно взять все выплаты, на которые начислялись страховые взносы в двух предшествующих календарных годах.

Величина выплат при этом ограничена лимитом для начисления взносов в ФСС в соответствующем году

(ч. 3.2 ст. 14 Закона № 255-ФЗ).

| Год | Предельная база, руб. |

|---|---|

| 2015 | 670 000 |

| 2014 | 624 000 |

| 2013 | 568 000 |

Правило 5. Средний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления суммы начисленного заработка в расчетном периоде на 730.

Правило 6. В некоторых случаях пособие будет минимальным.

Если работник не работал, то есть за него работодатель не отчислял страховые взносы, или же он не может подтвердить свой стаж и начисление страховых взносов справкой с прежнего места работы, то в этом случае за основу расчета берется минимальный размер оплаты труда. В 2015 году этот размер составил 5965 руб. А среднедневной заработок составил 196,11 руб.

Правило 7. Максимальный размер пособия также ограничен.

Максимальный размер пособия составит 1632,88 руб. в день ((568 000 руб. + 624 000 руб.) : 730 дн. х 100%).

Правило 8. Основанием для выплаты пособия по нетрудоспособности будет являться правильно заполненный листок нетрудоспособности. Правильность заполнения регулируется приказом Минздравсоцразвития России от 29.06.2011 № 624н. Но не нужно сразу паниковать, если больничный лист оформлен неправильно. Существует положительная судебная практика: даже если листок нетрудоспособности оформлен неправильно (по отдельным неточностям), он подлежит оплате (постановления ФАС Дальневосточного округа от 12.11.2008 № Ф03-4850/2008 (оставлено в силе Определением ВАС РФ от 10.03.2009 № 2432/09), ФАС Поволжского округа от 24.10.2006 № А12-5505/06-С6, ФАС Центрального округа от 09.12.2005 № А14-4308/2005/170/23).

Подробнее об ошибках в листке нетрудоспособности, которые не мешают возместить пособие, читайте в материале «Некоторые ошибки в больничных – не повод для отказа в возмещении» (Свистунова О. Н., «Упрощенная бухгалтерия», № 5, май 2015 г.).

Правило 9. Обратите внимание: листок нетрудоспособности не выдается по уходу:

- за больным членом семьи старше 15 лет при стационарном лечении;

- за хроническими больными в период ремиссии;

- в период ежегодного оплачиваемого отпуска и отпуска без сохранения заработной платы;

- в период отпуска по беременности и родам;

- в период отпуска по уходу за ребенком до достижения им возраста 3 лет, за исключением случаев выполнения работы в указанный период на условиях неполного рабочего времени или на дому.

В случае наступления страхового случая после начала простоя пособие по временной нетрудоспособности, приходящейся на период простоя, не выплачивается.

Правило 10. Работодатель обязан (ч. 1 ст. 15 Закона № 255-ФЗ):

- назначить пособие по временной нетрудоспособности в течение 10 календарных дней с момента представления листка нетрудоспособности;

- выплатить пособие в ближайший после назначения пособий день, установленный для выплаты заработной платы.

Если обнаружена ошибка в расчетах

Если произошла ошибка, то нужно прежде всего разобраться в причинах, которые к ней привели. Выделим наиболее распространенные ошибки и их причины.

| Причина ошибки | Вид ошибки, которая привела к неправильному расчету пособия по нетрудоспособности |

|---|---|

| Злоупотребления, допущенные работником |

|

| Счетная ошибка бухгалтера |

|

Законодательное определение понятия «счетная ошибка» отсутствует, в юридической литературе такая ошибка определяется как ошибка в арифметических действиях при расчете подлежащих выплате сумм. Счетной ошибкой также является излишняя выплата суммы пособия работнику в результате описки или опечатки бухгалтера. Если бухгалтер допустил ошибку в расчете, ее нужно, конечно же, исправить.

В случае выявления расходов на выплату страхового обеспечения, произведенных организациями с нарушением законодательства об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством, не подтвержденных документами, осуществленных на основании неправильно оформленных или выданных с нарушением установленного порядка документов, территориальный орган Фонда, проводивший проверку, выносит решение о непринятии таких расходов к зачету в счет уплаты страховых взносов в ФСС РФ (п. 4 ст. 4.7 Федерального закона № 255-ФЗ). При этом следует иметь в виду, что листок нетрудоспособности, выданный по месту работы на условиях внешнего совместительства, должен быть оформлен точно так же, как и листок нетрудоспособности для основного места работы. Разница в заполнении только в одном: наименование места работы и необходимость подчеркнуть слова «по совместительству» и в соответствующей строке указать номер листка нетрудоспособности, выданного по основному месту работы.

Серьезной ошибкой является представление по месту работы по совместительству копии листка нетрудоспособности, выданного для основного места работы, т. к. выплата пособия осуществляется только на основании подлинника документа.

Если бухгалтер не доплатил пособие по нетрудоспособности, то нужно его пересчитать. Кроме того, работник имеет право на компенсацию в части просрочки выплаты пособия. Компенсация выплачивается в размере не ниже 1/300 действующей в это время ставки рефинансирования ЦБ РФ от невыплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно (ст. 236 ТК РФ).

Если пособие было выплачено в меньшем размере, следует обратиться с заявлением о доплате и необходимыми документами в территориальный орган Фонда по месту регистрации предприятия. После перерасчета работнику будет перечислена недостающая сумма.

Соответствующие записи необходимо сделать в бухгалтерском учете:

| Описание | Сумма (руб.) | Дебет | Кредит |

|---|---|---|---|

| Доначислено пособие по временной нетрудоспособности за счет средств ФСС РФ | 1384 | 69 | 70 |

| Начислен НДФЛ с суммы доплаты | 180 | 68 | 51 |

| Перечислен НДФЛ с суммы доплаты пособия | 180 | 70 | 50 |

| Выплачена из кассы сумма доначисленного пособия за вычетом НДФЛ | 1204 | 91-2 | 73 |

| Начислена компенсация за просрочку выплаты части пособия | 46,68 | 73 | 50 |

| Выплачена из кассы сумма процентов за просрочку выплаты части пособия | 46,68 | 50 | 73 |

Может произойти обратная ситуация, когда работодатель начислил большее пособие или же ФСС отказал в выплатах пособия, поскольку больничный оказался фальшивым.

Что делать в этом случае:

- если переплата произошла в результате счетной ошибки, то возможно взыскать средства с работника;

- если переплата произошла по вине компании, то возможно списать данные средства.

Пример 1.

При расчете пособия по временной нетрудоспособности бухгалтер по ошибке исключила 8 календарных дней из расчетного периода и разделила сумму учитываемого заработка на 722 календарных дня (730 календ. дн. – 8 календ. дн.) вместо 730.

Пособие начислено 15 октября 2015 г.

Ошибка обнаружена 02 ноября 2015 г.

Переплата составила 4200 руб.

Переплата списана за счет собственных средств компании и признана доходом работника 02 ноября 2015 года.

Пример 2.

Расчет и отражение в учете переплаты выглядит следующим образом:

| Описание | Сумма (руб.) | Дебет | Кредит |

|---|---|---|---|

| СТОРНО Сторнирована излишне начисленная сумма пособия за первые 3 дня временной нетрудоспособности | 1200 | 69 | 70 |

| СТОРНО Расчеты с ФСС РФ по страховым взносам на случай временной нетрудоспособности и в связи с материнством | 2800 | 69 | 70 |

| Сумма переплаты списана за счет нераспределенной прибыли прошлых лет | 4000 | 91-2 | 70 |

Важно помнить, что работник может самостоятельно вернуть переплату в кассу предприятия, например, если неправильный расчет пособия был связан с предоставлением «липового» больничного. Если ошибка привела к завышению размера пособия, образуется переплата по вине страхователя, расходы, излишне понесенные Фондом в связи с сокрытием или недостоверностью представленных сведений, подлежат возмещению страхователем в соответствии с законодательством Российской Федерации.

О действиях работодателя в ситуации, когда работник предоставляет «подозрительный» больничный лист, читайте в материале «Работник принес поддельный больничный» (Скригаловская Е. А., «Упрощенная бухгалтерия», № 6, июнь 2014 г.).

Надо ли начислять страховые взносы?

В отношении начисления страховых взносов при неправильном расчете пособия по болезни есть два мнения.

Одна из позиций основана на ст. 9 Закона № 212-ФЗ, в которой закреплен перечень выплат, не облагаемых взносами на обязательное пенсионное страхование. В частности, к ним относятся государственные пособия, выплачиваемые в соответствии с законодательством РФ (п. 1 ч. 1 ст. 9 Закона № 212-ФЗ). При этом государственными признаются пособия, выплаченные в том числе в соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ. Пособие по беременности и родам является одним из видов страхового обеспечения по обязательному социальному страхованию (ч. 1 ст. 1.4 Закона № 255-ФЗ).

Чиновники считают, что если пособие рассчитано неправильно или ФСС отказал в выплатах, то страховые взносы нужно начислить. В частности, Минздравсоцразвития в своем письме от 30.08.2011 № 3035-19 указал: «Расходы на обязательное социальное страхование, не принятые к зачету, не относятся к необлагаемым выплатам в соответствии с п. 1 ч. 1 ст. 9 Закона № 212-ФЗ и подлежат обложению в общеустановленном порядке. Они относят такие выплаты к доходам, выплаченным в рамках трудовых отношений, и признают объектом обложения страховыми взносами на основании ч. 1 ст. 7 Закона № 212-ФЗ».

Если не начислить страховые взносы, то возможны и штрафные санкции.

В соответствии с ч. 1 ст. 47 Федерального закона № 212-ФЗ неуплата или неполная уплата сумм страховых взносов в результате занижения базы для начисления страховых взносов, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) плательщиков страховых взносов влечет взыскание штрафа в размере 20% неуплаченной суммы страховых взносов.

Однако есть и противоположная точка зрения, высказанная судьями. Согласно этой точке зрения, начислять страховые взносы не нужно. В постановлении ФАС Уральского округа от 25.04.2014 № Ф09-2274/2014 суд пришел к выводу о том, что у Фонда социального страхования нет оснований начислять страховые взносы на сумму больничных пособий, которые ФСС отказался принять к зачету из-за ошибок в расчетах. Допущенные ошибки влекут за собой лишь отказ в принятии расходов к зачету. А вот сама суть социальной направленности данных выплат от этого не теряется. Тем более что факт наступления нетрудоспособности Фонд не опровергает. Поэтому «больничные» хоть к зачету и не приняты, иными выплатами, облагаемыми взносами, они не являются.

Отказ в принятии к зачету расходов по выплате страхового обеспечения, заявленных страхователем к возмещению из средств ФСС, влечет за собой лишь обязанность страхователя перечислить в бюджет фонда страховые взносы, начисленные в установленном порядке и не погашенные в компенсационном порядке.

Можно ли излишне выплаченную сумму пособия взыскать с сотрудника?

По общему правилу, суммы пособий, излишне выплаченные застрахованному лицу, не могут быть с него взысканы, за исключением случаев счетной ошибки и недобросовестности со стороны получателя (представление документов с заведомо неверными сведениями, сокрытие данных, влияющих на получение пособия и его размер, другие случаи). Удержание производится в размере не более 20% суммы, причитающейся застрахованному лицу при каждой последующей выплате пособия, либо его заработной платы. При прекращении выплаты пособия либо заработной платы оставшаяся задолженность взыскивается в судебном порядке. При этом компаниям часто приходится доказывать правомерность взыскания сумм пособия в судах. Приведем несколько оснований:

- если ошибка в расчетах произошла из-за сбоя программного обеспечения, то такая ошибка признается счетной (Кассационное определение Новосибирского областного суда от 20.01.2011 № 33-126/2011);

- если пособие было выплачено дважды, то подобное перечисление считается арифметической ошибкой (Определение Санкт-Петербургского городского суда от 01.04.2014 № 33-5114/2014);

- компания неправильно произвела суммирование количества отработанных дней, что можно расценить

в качестве счетной ошибки (Апелляционное определение Свердловского областного суда от 14.03.2014 № 33-3221/2014).

Необходимо учитывать, что счетной является ошибка, допущенная в арифметических действиях (действиях, связанных с подсчетом: умножением, сложением сумм и др.). А вот технические ошибки, в том числе совершенные по вине работодателя, счетными не считаются.

Таким образом, прежде чем списать средства из заработной платы сотрудника, необходимо:

- установить, что неправильный расчет произошел в результате счетной ошибки или недобросовестности со стороны получателя;

- если вышеуказанные критерии не соблюдаются, то возможно списать средства по заявлению работника, для этого необходимо запросить соответствующее заявление;

- если работник отказывается возместить потери работодателя, то можно попробовать взыскать средства через суд или списать за счет чистой прибыли компании.

Если ошибка является счетной, то необходимо действовать по следующему алгоритму:

- необходимо составить бухгалтерскую справку или акт комиссии, которая выявила счетную ошибку. Лучше, если ошибка будет установлена комиссией, поскольку это позволит нивелировать риски компании в части оспаривания счетной ошибки;

- работодатель на основании акта издает приказ об удержании, в котором устанавливается сумма, сроки и порядок удержания из заработной платы;

- с приказом и актом необходимо ознакомить работника. Некоторые работодатели готовят отдельное письменное уведомление, один экземпляр предоставляют работнику, а второй оставляют у себя в качестве основания для списания средств из заработной платы;

- с каждой выплачиваемой работнику на руки суммы можно удерживать не более 20% до полного погашения излишне выплаченного пособия;

- работника необходимо ознакомить с расчетным листом для того, чтобы работник знал, какие суммы были списаны из его заработной платы.

Если при определении размера пособия допущена ошибка, приведшая к излишней выплате финансового обеспечения, пособие выплачено с нарушением требований законодательных или иных нормативно-правовых актов либо на основании неправильно оформленных или выданных с нарушением документов, территориальный орган ФСС откажет в принятии к зачету суммы пособия (его части).

Нужно ли вносить изменение в отчетность по страховым взносам?

Если компания выбирает безопасный вариант и доначисляет страховые взносы, то это приведет к тому, что нужно будет корректировать отчетность. В связи с доначислением пособия нужно подать уточненный расчет по форме 4-ФСС, которая была актуальной на тот момент.

Если в результате неправильного расчета образовалась переплата, то необходимо подать заявление по форме 22-ПФР в территориальное отделение ПФР, чтобы зачесть переплату в счет будущих платежей по взносам на обязательное медицинское страхование. Еще одно заявление нужно подать в территориальное отделение ФСС РФ по форме 22-ФСС РФ для зачета переплаты в счет будущих платежей на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Также целесообразно представить уточненный расчет по страховым взносам.

В расчетной ведомости необходимо заполнить все предусмотренные показатели. В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных в расчетной ведомости, в соответствующей строке (графе) ставится прочерк.

Если исходить из отсутствия необходимости в начислении страховых взносов на излишне начисленные и выплаченные суммы пособий по временной нетрудоспособности, то организация не должна вносить корректировки в расчет страховых взносов за прошлые периоды и представлять в органы контроля уплаты страховых взносов, в том числе в ПФР, уточненные расчеты по начисленным и уплаченным страховым взносам. Однако данную точку зрения организации, вероятнее всего, придется отстаивать в суде.