На каждом бухгалтерском форуме неоднократно поднималась тема не закрытия 20 счёта. Дело в том, что причин тому не одна, и не две, и нужно учитывать множество факторов — это и настройки учётной политики, и ввод производственных документов, и учёт по номенклатурным группам и т.д. Более того, не всегда 20 счет должен закрываться! Приведем в нашей публикации самые распространенные причины этой проблемы.

В целом, чтобы было понятно, для чего нам нужен 20 счёт, скажем так: для определения себестоимости готовой продукции.

В течение всего производственного цикла прямые затраты относят в дебет 20 счёта. Это стоимость сырья и материалов, необходимых для выпуска, заработная плата и страховые взносы работников производственного цеха, аренда производственных площадей, амортизация станков и прочего оборудования, то есть всё, что было затрачено для производства. А по кредиту этого же счёта фиксируется выпуск готовой продукции.

Таким образом, если мы разделим сумму расходов по дебету 20 счёта на количество единиц готовой продукции, то получим себестоимость выпуска.

При запуске обработки «Закрытие месяца» в разделе «Операции» программа автоматически должна закрыть 20 счёт так, чтобы конечное сальдо по этому счёту на последний день месяца было равно нулю.

Но это не всегда так. Разберём ситуации, когда действительно закрытие 20 счёта не должно было произойти, и как это отличить от ошибки.

Незавершённое производство

Незавершёнка — это ситуация, когда затраты на производство были осуществлены, а выпуска продукции не произошло. В таком случае программа не списывает затраты с 20 счёта, и он остаётся незакрытым.

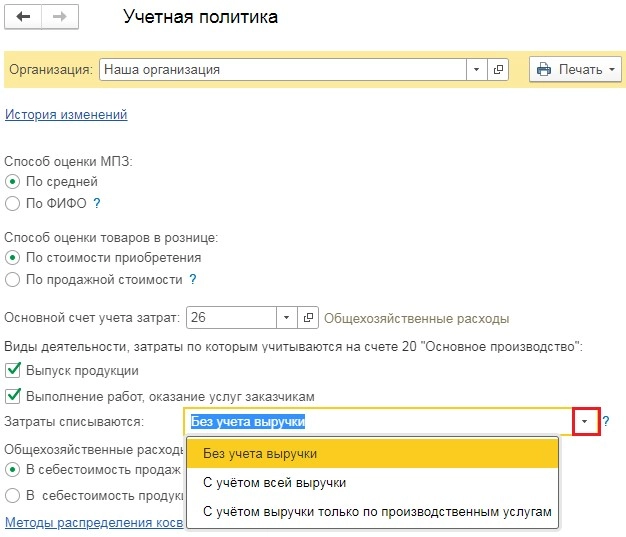

За данный момент отвечает настройка учётной политики предприятия. Перейдём в раздел «Главное» и выберем пункт «Учётная политика».

В открывшемся окне вы увидите два вида деятельности, которые могут учитываться на 20 счёте: «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам».

Если вы занимаетесь только выпуском продукции и услуг не оказываете, то у вас должен стоять только флаг «Выпуск продукции». Именно при его установке программа ориентируется на выпуск продукции при списании производственных затрат.

Если же у вас стоит флаг «Выполнение работ, оказание услуг заказчикам», то программа не ведёт учёт по незавершённому производству и закрывает 20 счёт вне зависимости от того, выпускали вы продукцию или нет.

Тут может возникнуть следующий вопрос: «А как же учитывать незавершённое производство, если организация занимается и выпуском продукции, и оказанием услуг заказчикам? Ведь в таком случае нужно установить оба флага и 20 счёт будет полностью закрываться».

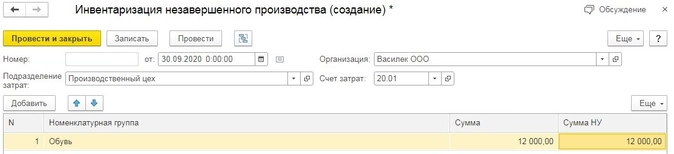

В таких случаях бухгалтеру необходимо вводить документ «Инвентаризация НЗП» в разделе «Производство», в котором указывать материалы, переданные на 20 счёт, которые ещё не прошли обработки или иные прямые затраты, которые не следует закрывать в текущем периоде.

При создании нового документа «Инвентаризация НЗП» в шапке нужно указать организацию и подразделение, в котором осталась незавершёнка, а затем в табличной части добавить номенклатурные группы, в которые ранее были переданы неизрасходованные материалы. К сожалению, суммы по бухгалтерскому и налоговому учёту бухгалтеру нужно будет посчитать вручную.

Та сумма, которая будет указана в данном документе, останется не закрытой на 20 счёте после закрытия месяца.

Отсутствие выручки

В настройках учётной политики есть пункт «Затраты списываются», который может принимать три значения: без учёта выручки, с учётом всей выручки и с учётом выручки только по производственным услугам.

Что это означает?

Первый вариант «Без учёта выручки» означает, что программа будет закрывать 20 счёт вне зависимости от того были продажи в текущем месяце или нет.

Чем этот вариант плох? Если у вас длинный цикл производства, и, например, выпуск продукции осуществляется полгода и только потом продаётся, то может случиться так, что по налоговой отчётности предприятие будет убыточным весь процесс производства, и только в момент реализации будет возникать прибыль.

Такая же ситуация может быть при выпуске сезонных товаров, которые продаются только в определённый сезон, например, крем от загара.

Чем хорош данный вариант списания затрат? Тем, что 20 счёт закрывается, не учитывая продаж.

Проверьте данный пункт настройки, и если у вас выбран вариант «Без учёта выручки», а 20 счёт не закрыт, то переходите к следующему заголовку нашей статьи.

Второй вариант списания затрат «С учётом всей выручки». При этом способе счёт 20 будет закрываться только по тем номенклатурным группам, по которым были продажи.

Например, вы производите два вида товаров: одежду и обувь, и в номенклатурных группах у вас есть соответствующие наименования. При этом продажи одежды в текущем периоде были, а обуви нет. Тогда счёт 20 будет закрыт не полностью: затраты на производство одежды будут списаны и учтены при расчёте финансового результата, а на выпуск обуви — нет. Они зависнут до тех пор, пока не начнётся реализация.

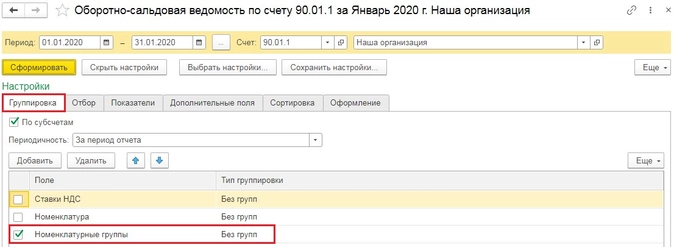

Если у вас выбран вариант «С учётом всей выручки» и 20 счёт не закрылся, проверьте свои продажи в разбивке по номенклатурным группам. Для этого сформируйте оборотно-сальдовую ведомость по счёту 90.01.1 за проверяемый период и в настройках отчёта установите группировку по номенклатурным группам. Отчёт находится в разделе «Отчёты» — «Оборотно-сальдовая ведомость по счёту».

И, наконец, третий вариант учёта затрат «С учётом выручки только по производственным услугам». При выборе данного метода 20 счёт закрывается только если были введены документы «Оказание производственных услуг» в разделе «Производство».

Соответственно, если вы обнаружили, что в учётной политике выбран этот метод списания затрат, то нужно проверить и наличие соответствующих документов.

Учёт зарплаты работников производства

Нередко на 20 счёте зависают суммы заработных плат сотрудников производства, а происходит это из-за неверной настройки начислений.

Первый справочник, который за это отвечает, находится в разделе «Зарплата и кадры» и называется «Способы учёта зарплаты». Открыть его можно из пункта «Настройки зарплаты».

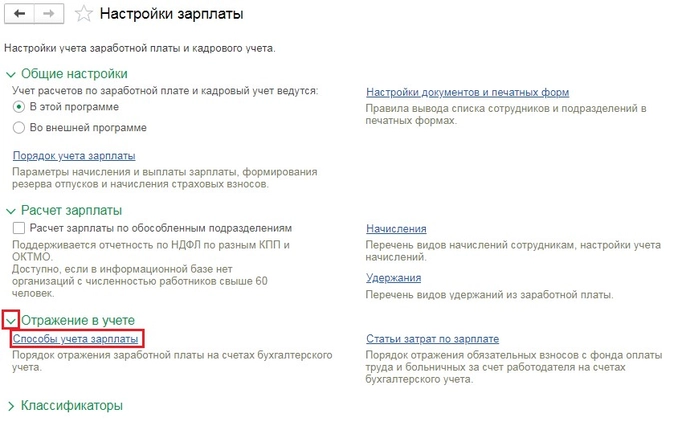

В открывшемся окне нужно нажать на зелёную галочку «Отражение в учёте» и выбрать пункт «Способы учёта зарплаты».

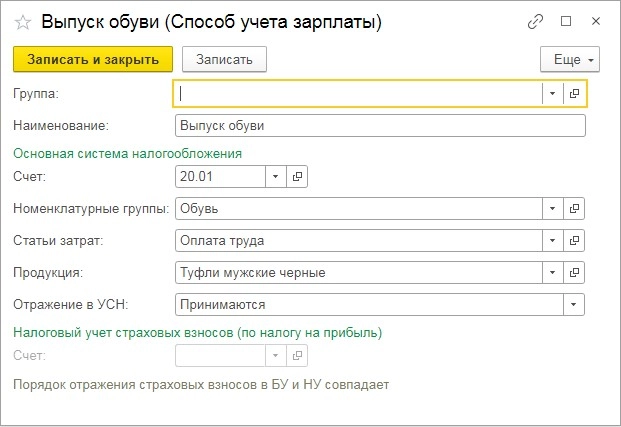

В данном справочнике должны быть созданы все варианты отнесения затрат на зарплату с учётом счетов бухгалтерского учёта, статей затрат и номенклатурных групп. Например, у вас есть сотрудники, занимающиеся выпуском обуви, есть те, кто отвечает за одежду и административный персонал. В таком случае, у вас должно быть создано три варианта отражения расходов:

- Дт 20.01, статья затрат «Оплата труда», Номенклатурная группа «Обувь»;

- Дт 20.01, статья затрат «Оплата труда», Номенклатурная группа «Одежда»;

- Дт 26, статья затрат «Оплата труда».

Если у вас есть разделение сотрудников по конкретному типу продукции, например, есть закройщик, отвечающий за определённые туфли, то данный вид продукции также можно указать в способе учёта зарплаты, как на рисунке ниже.

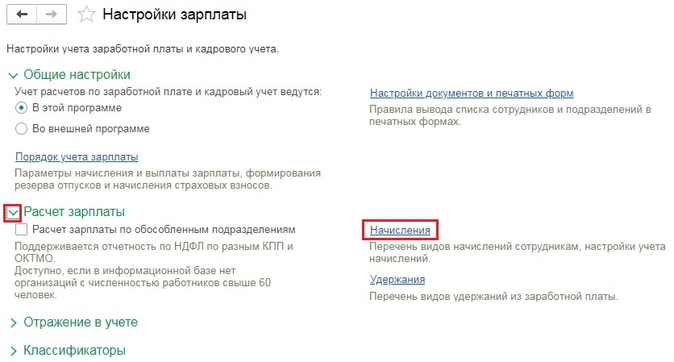

После подготовки способов учёта зарплаты перейдём к настройке начислений. Для этого в разделе «Зарплата и кадры» выберем пункт «Настройки зарплаты».

В открывшемся окне нажмём на зелёную галочку «Расчёт зарплаты» и выберем пункт «Начисления».

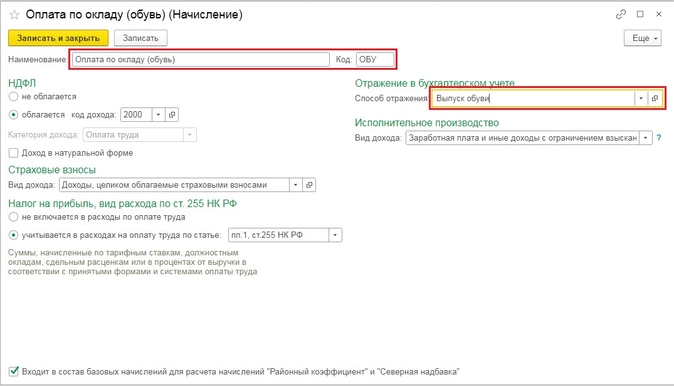

Для каждого способа учёта зарплаты нужно создать свой вид начисления, который потом использовать в кадровом приёме или переводе. Удобнее всего создавать новые начисления путём копирования, например, начисления «Оплата по окладу». В таком случае вам нужно будет изменить лишь наименование, код и указать способ отражения.

Если данные настройки не выполнить, то зарплата производственного цеха не будет относится на себестоимость выпущенной продукции, или будет зависать на 20 счёте из-за не указания или неверного указания номенклатурных групп.

Номенклатурные группы в производственных документах

Особое внимание следует уделить номенклатурным группам, которые вы указываете по дебету и кредиту счёта 20. Потому что если они не совпадают, то на конец периода остатка на 20 счёте не миновать.

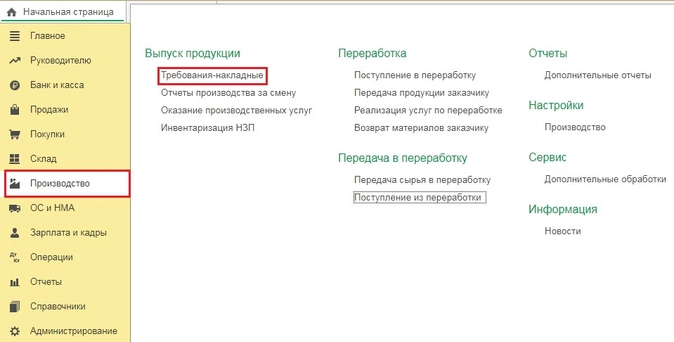

Приведем условный пример. Обычно материалы передают в производство при помощи документа «Требование-накладная» в разделе «Производство».

Так вот в этом документе помимо наименования и количества сырья указывается счёт затрат, подразделение, в которое передаётся материал и номенклатурная группа.

И очень важное значение имеет указание той же номенклатурной группы при выпуске готовой продукции в документе «Отчёт производства за смену» в разделе «Производство».

Если у вас много номенклатурных групп, то может получиться ситуация, что материалы вы передали на производство товара с номенклатурной группой «Обувь», а в итоге выпустили товар по номенклатурной группе «Туфли». И для программы это разные группы. Соответственно, в таком случае будет неверно рассчитана себестоимость готовой продукции и 20 счёт останется незакрытым.

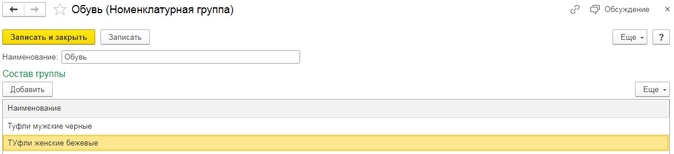

Ещё одним нюансом является состав номенклатурных групп.

Нередко бывают ситуации, что один и тот де вид продукции указан в составе разных номенклатурных групп. Например, продукция «Туфли» используется в номенклатурных группах «Обувь мужская» и «Обувь женская». При таком случае программа не знает на что отнести те, или иные затраты и поэтому вовсе не делает этого или выводит ошибку при закрытии месяца.

Заключение

В заключении хотелось бы отметить, что описанные в данной статье ситуации — это не исчерпывающий перечень всех возможных ошибок, и в каждой отдельной ситуации нужно анализировать конкретную базу и использовать индивидуальный подход. Мы лишь собрали воедино и описали самые популярные из них.

Прежде чем ответить на вопрос «Где искать ошибки при закрытии счета 20», давайте разберемся с настройками учетной политики и узнаем, как они влияют на порядок закрытия счета 20. Тогда будет проще их обнаружить и обезвредить!

Содержание

- Аналитический учет прямых затрат

- НЗП — Ведется по результатам инвентаризации

- Детализация затрат до Номенклатурной группы

- Детализация затрат до Продукции

- НЗП — Ведется без инвентаризации

- Детализация затрат до Продукции

- Детализация затрат до Номенклатурной группы

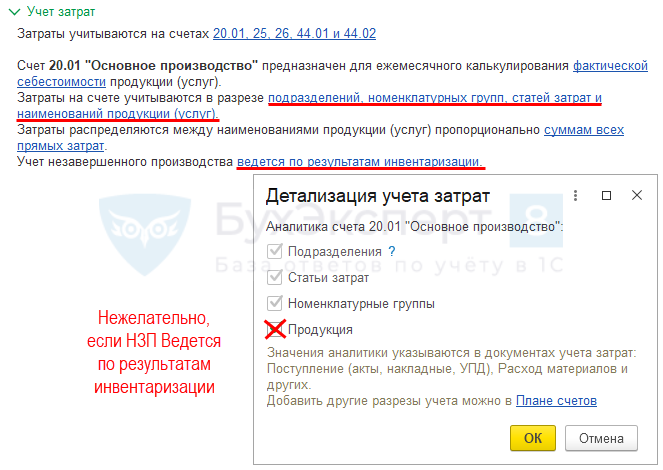

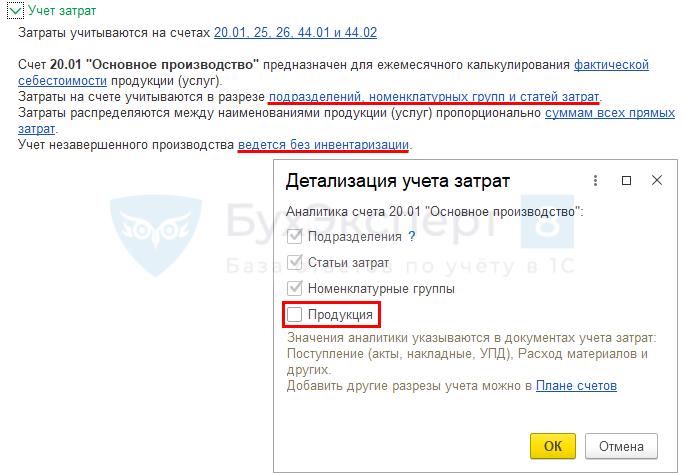

Аналитический учет прямых затрат

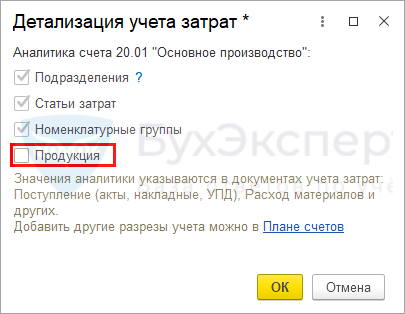

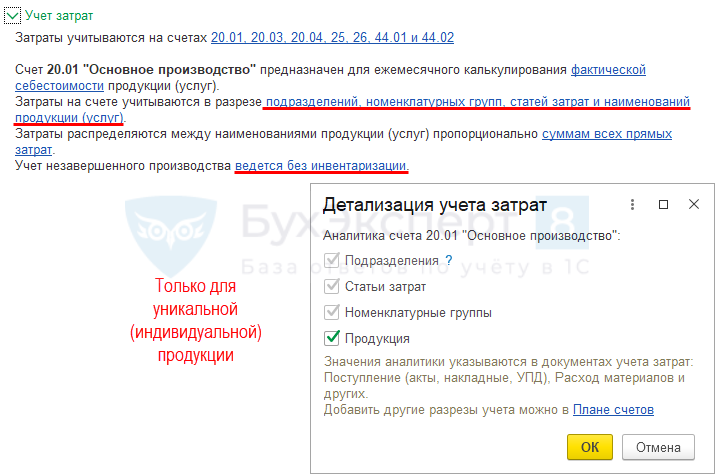

В программе 1С может быть два варианта ведения аналитического учета прямых затрат (далее — «детализация затрат»):

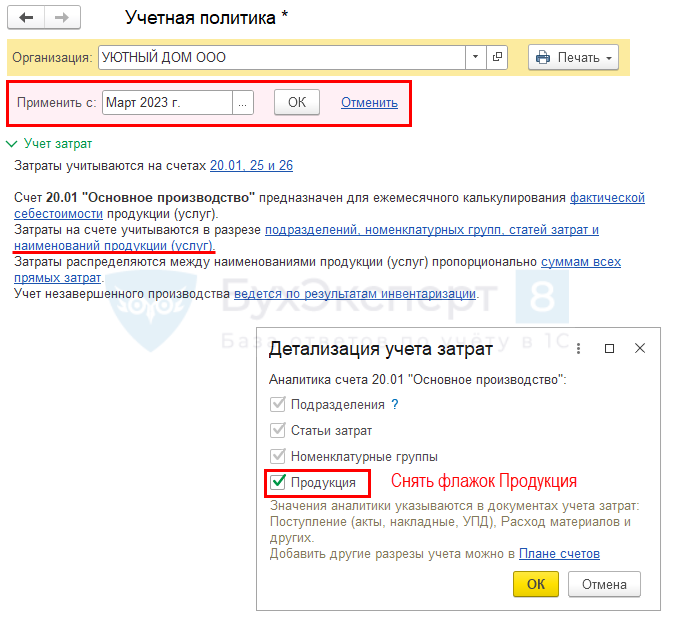

Такая настройка учетной политики имеет большое значение и влияет не только на ведение аналитического учета затрат, учет незавершенки (НЗП) на счете 20, но и на порядок определения выручки (выпуска продукции) для автоматического закрытия счета 20.

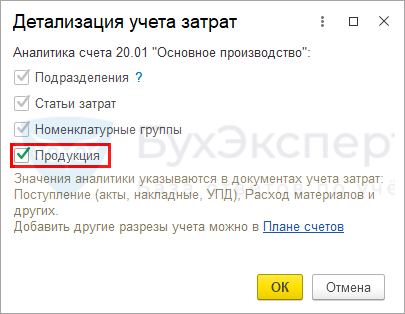

Для ведения аналитического учета затрат в общем по виду продукции, работ, услуг (по субконто Номенклатурные группы) не ставьте флажок Продукция в настройках (Главное – Учетная политика – раздел Учет затрат).

При такой настройке:

Для ведения аналитического учета затрат по конкретной продукции, работе, услуге (по субконто Продукция) поставьте флажок Продукция в настройках (Главное – Учетная политика – раздел Учет затрат).

При такой настройке:

- аналитический учет прямых затрат может вестись как в общем по Номенклатурной группе, так и отдельно по Продукции;

- НЗП остается автоматически по Продукции (при настройке Ведется без инвентаризации

PDF) или вводится вручную в общем по Номенклатурной группе документом Инвентаризация НЗП;

PDF) или вводится вручную в общем по Номенклатурной группе документом Инвентаризация НЗП; - выручка от реализации работ (выпуск продукции) для закрытия счета 20 анализируется по Продукции внутри Номенклатурной группы.

В документах на выпуск продукции (выполнение производственных услуг, работ), в документах отражения затрат выбирайте одно и то же Подразделение, если в настройках ведется учет по Подразделениям (Администрирование – Параметры учета – Настройка плана счетов)

Подробнее о том, как выбрать вариант настройки с детализацией затрат.

Выбирать способ ведения аналитического учета затрат — конкретно по Продукции или в общем по Номенклатурным группам — необходимо с учетом особенностей формирования НЗП в вашей компании и в программе 1С:Бухгалтерия 8 ред. 3.

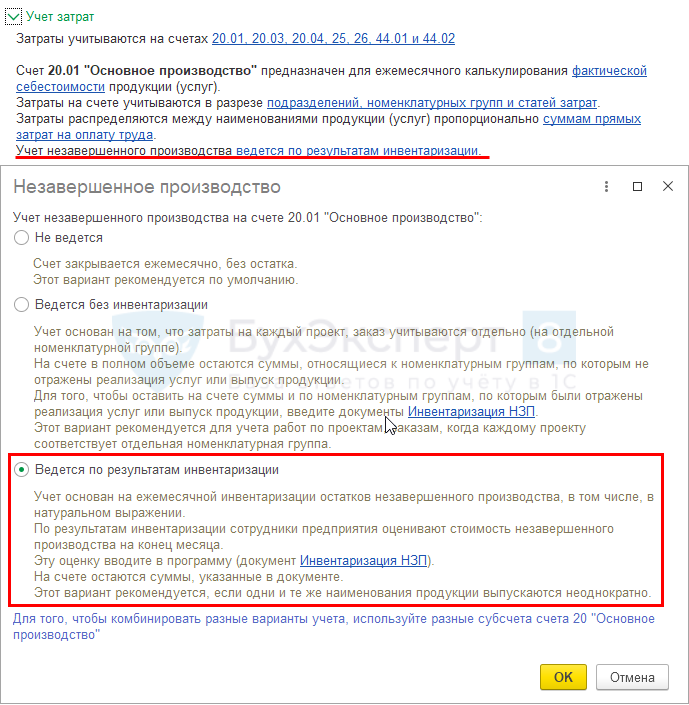

НЗП — Ведется по результатам инвентаризации

Рассмотрим особенности учета прямых затрат, если выбран вариант учета НЗП Ведется по результатам инвентаризации (Главное – Учетная политика – раздел Учет затрат).

Детализация затрат до Номенклатурной группы

При настройке НЗП Ведется по результатам инвентаризации рекомендуется использовать детализацию затрат до Номенклатурных групп.

При такой комбинации настроек в УП учет прямых затрат будет организован следующим образом:

- затраты отражаются в общем по Номенклатурной группе. Даже если они отражены по субконто Продукция, то учитываются как общие затраты по Номенклатурной группе;

- НЗП вводится документом Инвентаризация НЗП в общем по Номенклатурной группе. Если документ не введен в конце месяца, то при Закрытии месяца счет 20 закроется полностью в Дт 90.02, даже если не было выручки от реализации услуг (работ) или не было выпуска продукции.

Если был выпуск какой-либо продукции из Номенклатурной группы, то все прямые затраты на счете 20 сформируют себестоимость этой выпущенной продукции, даже если они относятся к другой «невыпущенной» продукции:

- Дт 43 Кт 20.01.

Поэтому чтобы прямые затраты, относящиеся к невыпущенной продукции, не списывались в Дт 43 (90.02), а оставались в виде НЗП на счете 20, необходимо в конце месяца вводить документ Инвентаризация НЗП.

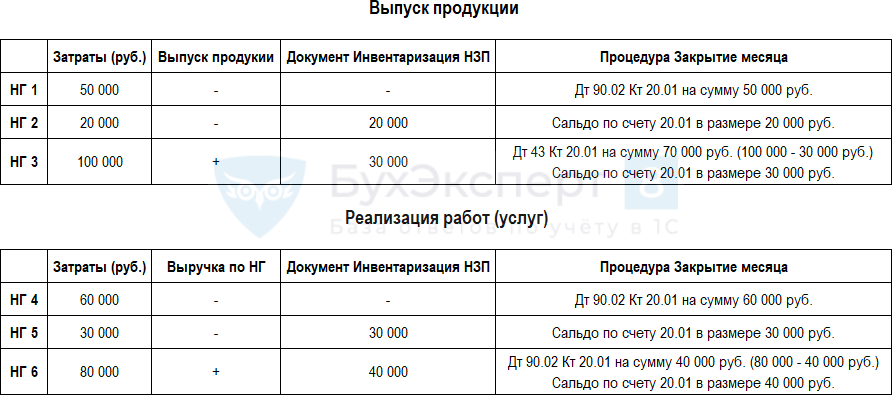

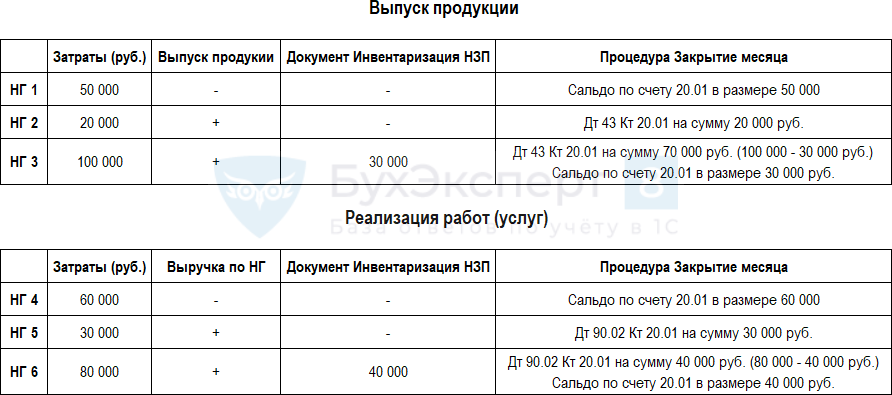

Ниже показан алгоритм закрытия счета 20 при производстве и выполнении работ (услуг) по разным Номенклатурным группам (НГ) при таких настройках учетной политики. ![]() PDF

PDF

Как в 1С обнаружить суммы незаконченного производства, работ (Номенклатурные группы), по которым на конце месяца необходимо отразить НЗП в документе Инвентаризация НЗП?

Определите Номенклатурные группы (НГ), по которым отражены:

- прямые затраты — сальдо счета 20 на конец месяца;

- выручка от реализации услуг — кредитовый оборот по счету 90.01 за месяц;

- выпуск продукции — дебетовый оборот по счету 43 в количестве за месяц.

Если в результате анализа окажется, что были прямые затраты, а выручка или выпуск продукции не отражены, скорее всего, по такой Номенклатурной группе нужно отразить незавершенку с помощью документа Инвентаризация НЗП.

Такой анализ сделайте до проведения процедуры Закрытия месяца.

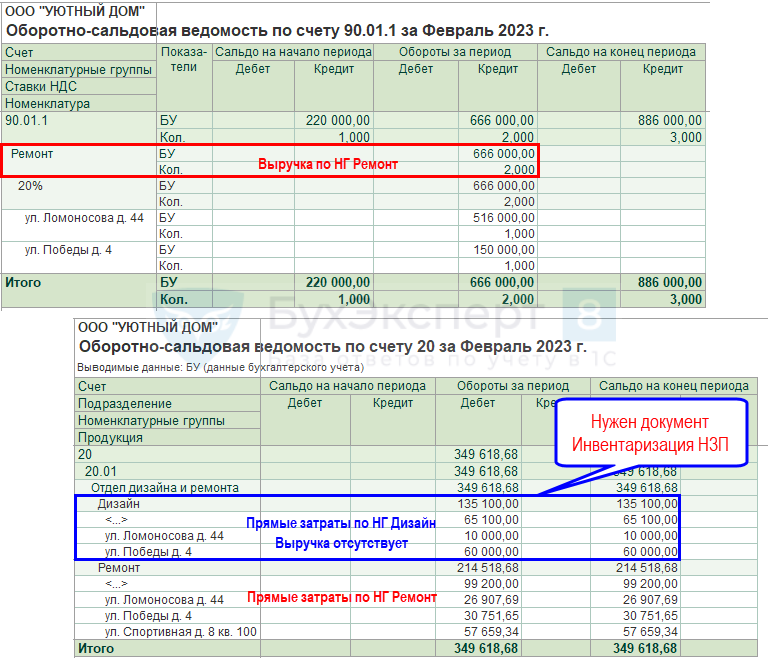

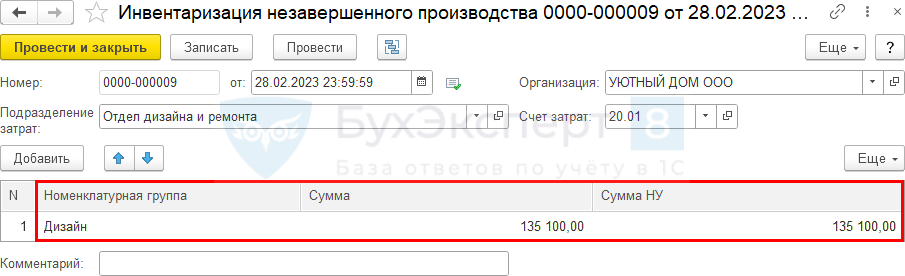

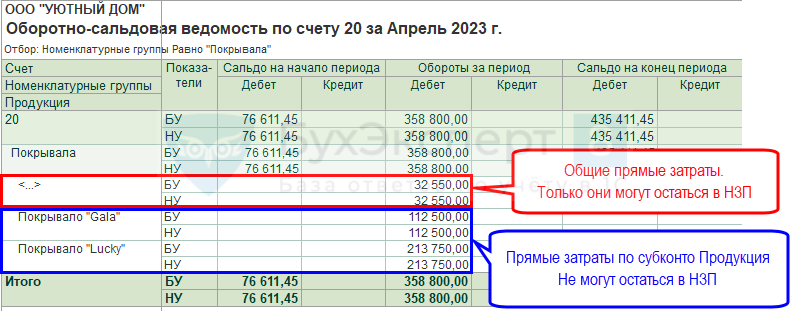

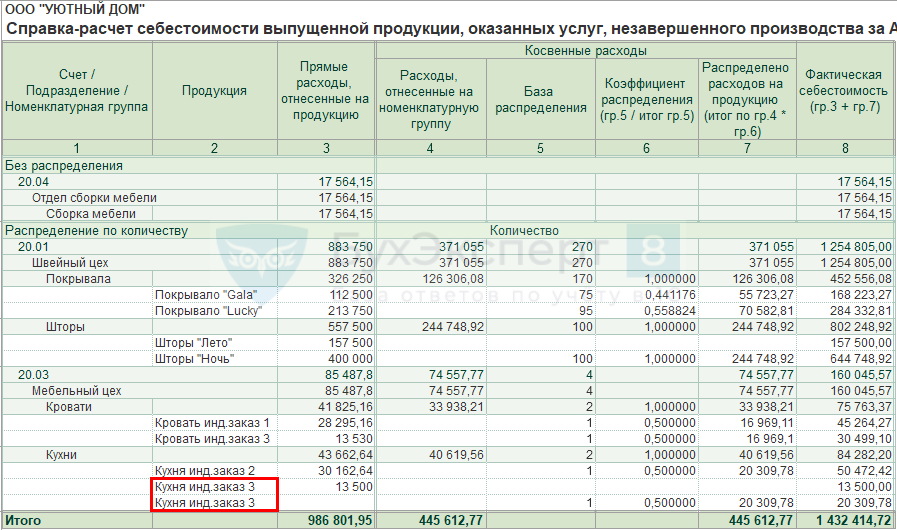

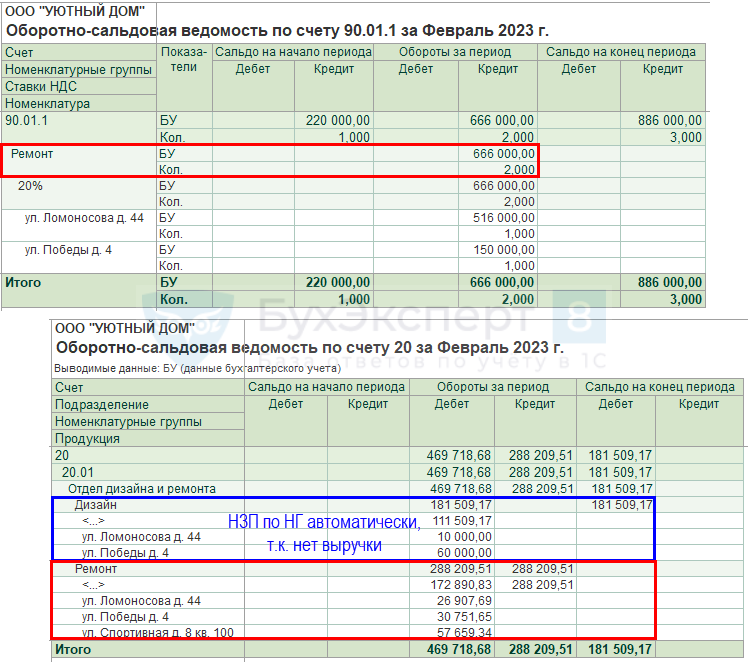

Проверим выручку и прямые затраты на примере строительных работ за февраль.

Сверим данные по Номенклатурным группам, отраженным в Оборотно-сальдовой ведомости по счету 90.01.1 и 20.01 в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

Из отчетов видно, что затраты проведены по Номенклатурным группам Дизайн и Ремонт, а выручка — только по Номенклатурной группе Ремонт. Скорее всего, по Номенклатурной группе Дизайн нужно отразить НЗП — ввести документ Инвентаризация НЗП на сумму затрат 135 100 руб.

Иначе эта сумма спишется в Дт 90.02 при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца. По работам в БУ и НУ формируется незавершенка. Прямые затраты на счете 20 могут быть учтены в расходах в момент реализации работ.

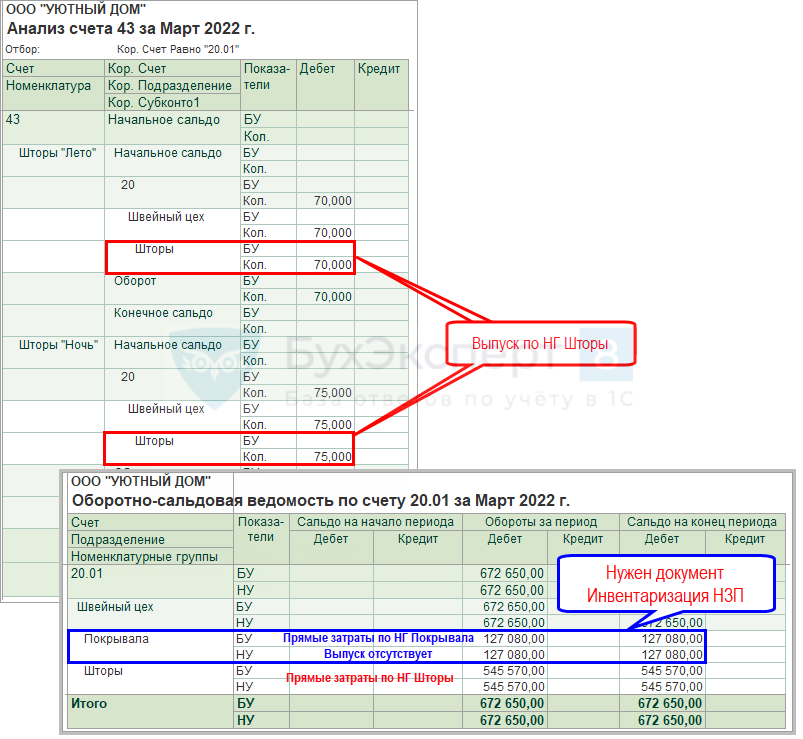

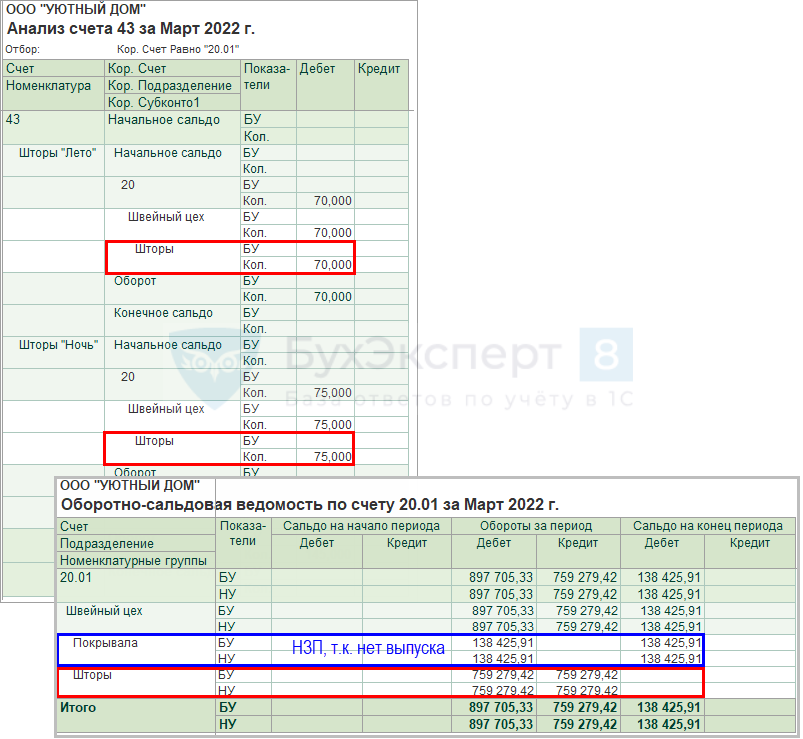

Проверим выпуск продукции и прямые затраты на примере швейного производства за март.

Если по Номенклатурной группе нет выпуска продукции, а были прямые затраты, то скорее всего, по этой НГ нужно отразить незавершенку с помощью документа Инвентаризация НЗП.

Сверим данные по Номенклатурным группам, отраженным в Оборотно-сальдовой ведомости по счету 20.01 (Отчеты – Оборотно-сальдовая ведомость по счету), и выпуск продукции в Анализ счета 43 ![]() PDF в разделе Отчеты – Анализ счета.

PDF в разделе Отчеты – Анализ счета.

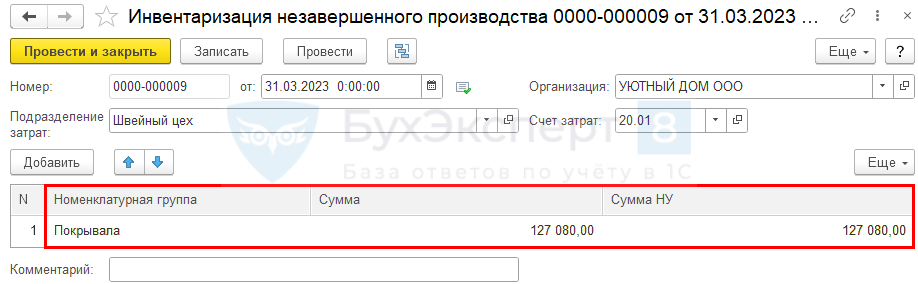

Из отчетов видно, что затраты проведены по Номенклатурным группам Покрывала и Шторы, а выпуск — только по Номенклатурной группе Шторы. Скорее всего, по Номенклатурной группе Покрывала нужно отразить НЗП — ввести документ Инвентаризация НЗП на сумму затрат 127 080 руб.

Иначе эта сумма спишется в Дт 90.02 при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца.

Детализация затрат до Продукции

В программе 1С:Бухгалтерия 8 ред. 3 не рекомендуется использовать детализацию затрат до Продукции, если для НЗП установлен переключатель Ведется по результатам инвентаризации.

При такой комбинации настроек в учетной политике учет НЗП будет работать некорректно:

- НЗП будет оставаться только из общих прямых затрат, что были отражены по пустому субконто Продукция. Затраты, учтенные по заполненному субконто Продукция, не смогут попасть в НЗП;

- затраты по невыпущенной продукции, отраженные по субконто Продукция, будут списываться в Дт 90.02 при Закрытии месяца.

Если все же флажок Продукция установлен при настройке НЗП Ведется по результатам инвентаризации, то для корректного закрытия месяца потребуется очищать суммы затрат, отраженные по субконто Продукция, если в конце месяца нужно оставить НЗП.

При данной настройке ![]() PDF счет 20 закрывается независимо от того:

PDF счет 20 закрывается независимо от того:

- отражена выручка от реализации услуг (работ) или нет:

- Дт 90.02 Кт 20;

- оформлен выпуск продукции или нет:

- Дт 43 Кт 20 — выпуск продукции оформлен в 1С. Закроются только затраты, отраженные по субконто Продукция;

- Дт 90.02 Кт 20.01 — нет выпуска продукции.

Для отражения НЗП по Номенклатурной группе введите документ Инвентаризация НЗП в разделе Производство – Инвентаризация НЗП. НЗП по субконто Продукция при таких настройках отразить нельзя!

После Закрытия месяца сальдо по счету 20 отражено в меньшей сумме, чем НЗП в документе Инвентаризация НЗП. Где искать ошибку?

НЗП формируется только по Номенклатурной группе и в размере, не превышающем суммы общих прямых затрат, отраженных по пустому субконто Продукция.

Для исключения этой ошибки советуем вам поменять настройку детализации затрат с Продукции на Номенклатурные группы в настройках учетной политики. Изменения сделайте с месяца, в котором отказываетесь от субконто Продукция. На старые введенные данные это не повлияет.

Если невозможно поменять настройки учетной политики, для корректного отражения НЗП в конце месяца придется очищать в документах отражения затрат субконто Продукция. Для этого перейдите в документы и удалите в аналитике субконто Продукция.

Почему при производстве продукции счет 20 закрывается на 90.02, независимо от того, был ли введен документ Инвентаризация НЗП или оформлен выпуск продукции документами Отчет производства за смену или Выпуск продукции?

При настройке детализация затрат по Продукции ![]() PDF затраты, отраженные на счете 20 по субконто Продукция, спишутся в Дт 90.02, даже если был оформлен документ Инвентаризация НЗП. В этом и есть проблема данной настройки.

PDF затраты, отраженные на счете 20 по субконто Продукция, спишутся в Дт 90.02, даже если был оформлен документ Инвентаризация НЗП. В этом и есть проблема данной настройки.

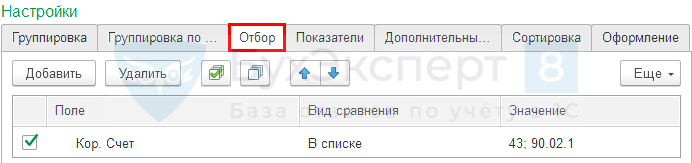

Сформируйте справку-расчет Себестоимость выпущенной продукции в разделе Операции – Закрытие месяца – кнопка Справки-расчеты и отчет Анализ счета 20 в разделе Отчеты – Анализ счета.

В настройках отчета Анализ счета на вкладке Отбор установите:

- Поле — Кор. Счет;

- Вид сравнения — В списке;

- Значение — 43 и 90.02.1.

Если выпуск оформляется по другому счету, например, по счету 21 «Полуфабрикаты собственного производства», то в настройках Отбора отчета Анализ счета 20 добавьте и этот счет.

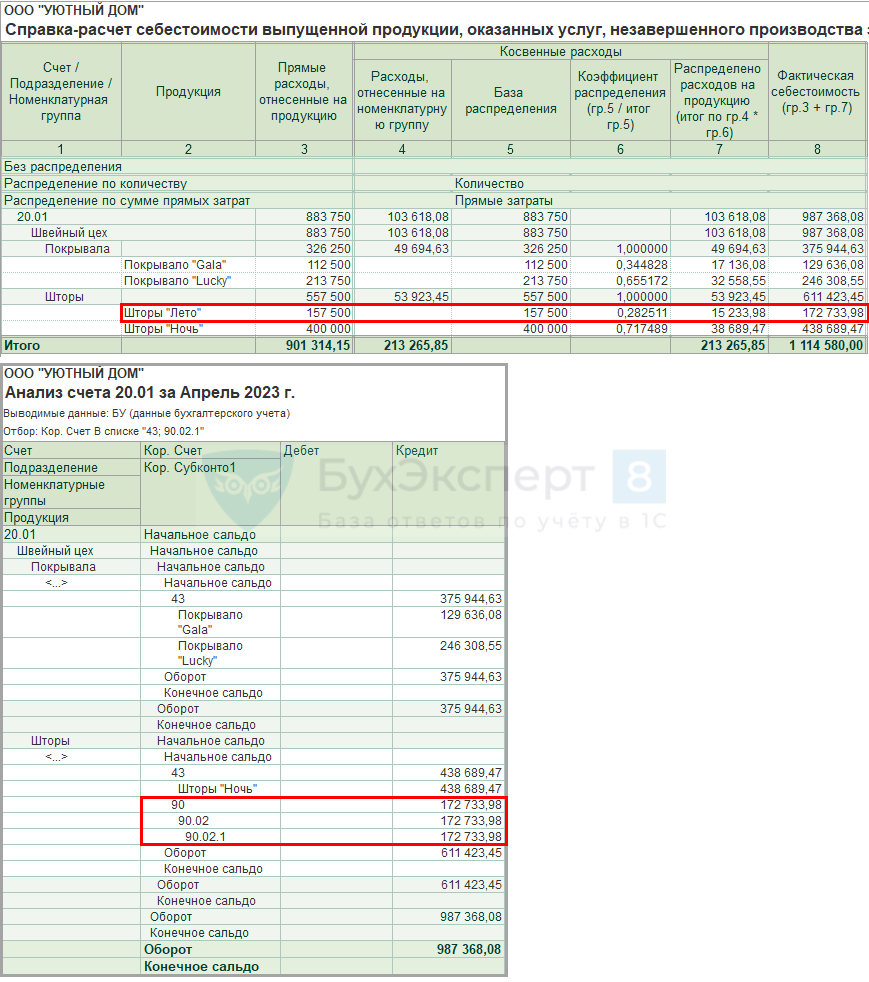

В справке-расчете Себестоимости выпущенной продукции отражаются:

- в графе 2 — продукция, по которой отражены затраты на счете 20;

- в графе 3 — сумма прямых затрат, отнесенных на продукцию.

После распределения общих затрат на счете 20, отраженных в общем по Номенклатурной группе и формирования себестоимости каждой Продукции, программа определит, созданы ли документы выпуска Отчет производства за смену или Выпуск продукции. Если документы не найдены, то формируется проводка Дт 90.02 Кт 20.

В отчете Анализ счета 20.01 видно, что в корреспонденции со счетом 43 отражены данные только по продукции Покрывало «Gala», Покрывало «Lucky», Шторы «Ночь», по ним создан документ Отчет производства за смену. По продукции Шторы «Лето» корреспонденции со счетом Дт 43 нет, поэтому затраты по субконто Продукция Шторы «Лето» спишутся в Дт 90.02 в размере прямых производственных затрат 172 733,98 руб. (графа 8 справки-расчет Себестоимость выпущенной продукции).

Для исключения этой ошибки советуем поменять настройку детализации затрат с Продукции на Номенклатурные группы в настройках учетной политики. Изменения сделайте с месяца, в котором отказываетесь от субконто Продукция. На старые введенные данные это не повлияет.

Если невозможно поменять настройки учетной политики, для корректного отражения НЗП в конце месяца придется очищать в документах отражения затрат субконто Продукция. Для этого перейдите в документы и удалите в аналитике субконто Продукция.

Как проверить, правильно ли в документах указали аналитику при выпуске продукции или отражении затрат? На какие данные обратить внимание при закрытии месяца?

Если в справке-расчет Себестоимость выпущенной продукции, оказанных услуг, незавершенного производства (Операции – Закрытие месяца – кнопка Справки-расчеты) видите несколько одинаковых позиций, это значит, что задублировались наименования продукции в справочнике Номенклатура, и выпуск отражен не по той продукции, по которой проведены затраты. Проверьте задублированные данные в справочнике Номенклатура.

Обратите внимание на список Продукции по гр. 2.

Убедитесь, точно ли должен быть оформлен выпуск Продукции, если по ней нет прямых затрат (сумма по гр. 3 Прямые расходы, отнесенные на продукцию отсутствует). Либо просто допущена ошибка в документах отражения затрат — субконто Продукция задублировалось и выбрано неверно.

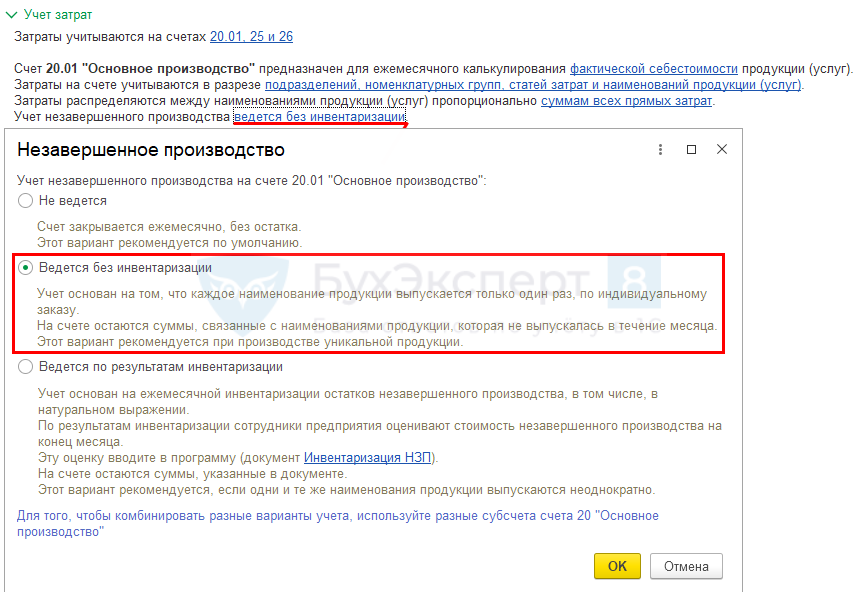

НЗП — Ведется без инвентаризации

Рассмотрим особенности учета прямых затрат, если выбран вариант учета НЗП Ведется без инвентаризации (Главное – Учетная политика – раздел Учет затрат).

Детализация затрат до Продукции

При настройке НЗП Ведется без инвентаризации рекомендуется использовать детализацию затрат до Продукции, если выпускается уникальная (индивидуальная) продукция, где одно наименование продукции (работ, услуг) в рамках одного производственного цикла не повторяется.

Также допустимо использовать этот вариант для мелкосерийного производства. Если отражен выпуск продукции или реализация работ, услуг, то НЗП можно оставить только по Номенклатурной группе документом Инвентаризация НЗП из состава общих затрат, отраженных по пустому субконто Продукция. В следующем месяце такая сумма НЗП распределится между всей продукцией (работами, услугами) внутри Номенклатурной группы.

В таком варианте учета НЗП счет 20 закрывается, только если:

- по работе, услуге отражена выручка от реализации:

- Дт 90.02 Кт 20;

- по конкретной продукции отражен выпуск:

- Дт 43 Кт 20.

При этом закроются только затраты, отраженные по субконто Продукция, и распределенные общие прямые затраты на это субконто.

Если в текущем месяце не было выпуска продукции или выручки от реализации работ (услуг) по номенклатуре, относящейся к субконто Продукция, то по данному субконто Продукция автоматически останется НЗП — сальдо по счету 20.

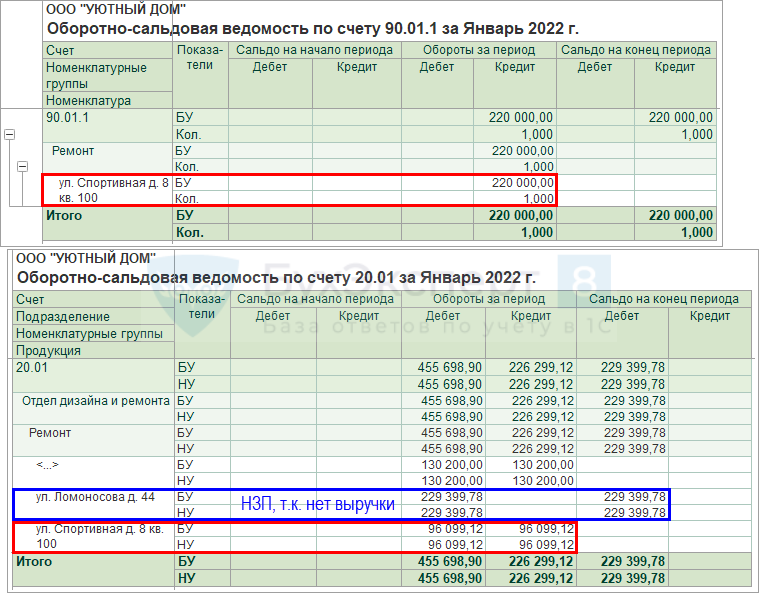

Организация занимается выполнением работ. Счет 20 закрылся не в полной сумме. Как проверить, что в конце месяца правильно сформировалось НЗП?

Сформируйте отчет Оборотно-сальдовая ведомость по счету 90.01.1 в разделе Отчеты – Оборотно-сальдовая ведомость по счету с группировкой по Номенклатурным группам и Номенклатуре и сверьте его с отчетом Оборотно-сальдовая ведомость по счету 20 с группировкой по Номенклатурным группам и Продукция.

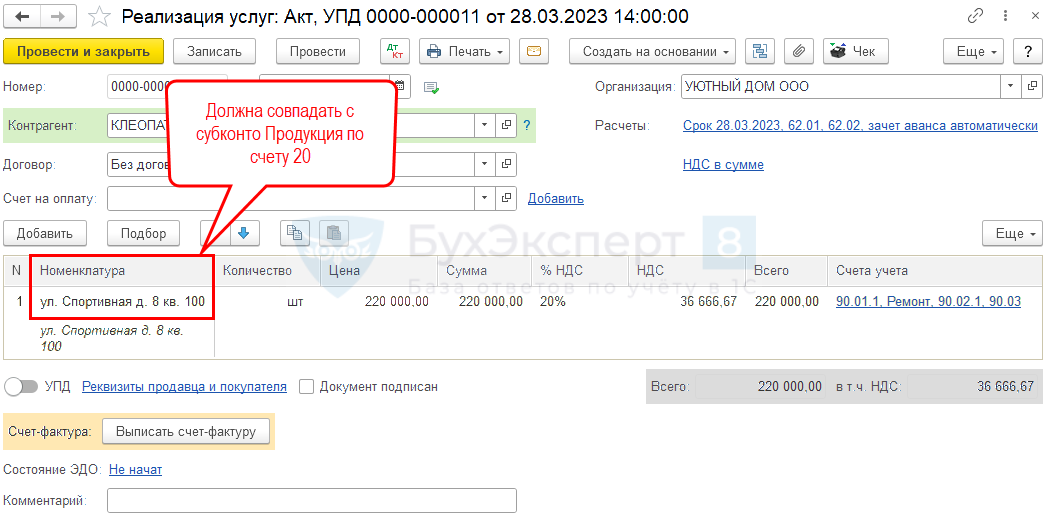

Из ОСВ по счету 90.01.1 видно, что выручка отражена по Номенклатурной группе Ремонт только по объекту (субконто Номенклатура):

- ул. Спортивная д. 8 кв. 100.

Из ОСВ по счету 20.01 видно, что затраты по Номенклатурной группе Ремонт отражены по двум объектам (субконто Продукция):

- ул. Спортивная д. 8 кв. 100;

- Ул. Ломоносова д. 44.

Следовательно, счет 20 закроется только по объекту ул. Спортивная д. 8 кв. 100, по которому отражена выручка. По объекту Ул. Ломоносова д. 44 останется незавершенка.

Если в настройках установлена детализация затрат до Продукции ![]() PDF, то в документе реализации услуг всегда должна заполняться графа Номенклатура. Именно эта графа и будет отвечать, закроются ли затраты по выполняемой работе, услуге.

PDF, то в документе реализации услуг всегда должна заполняться графа Номенклатура. Именно эта графа и будет отвечать, закроются ли затраты по выполняемой работе, услуге.

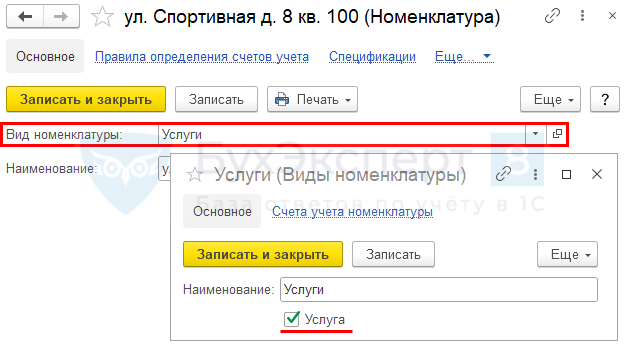

А еще проверьте, правильно ли выбран Вид номенклатуры по работе, услуге. Он должен быть — Услуги.

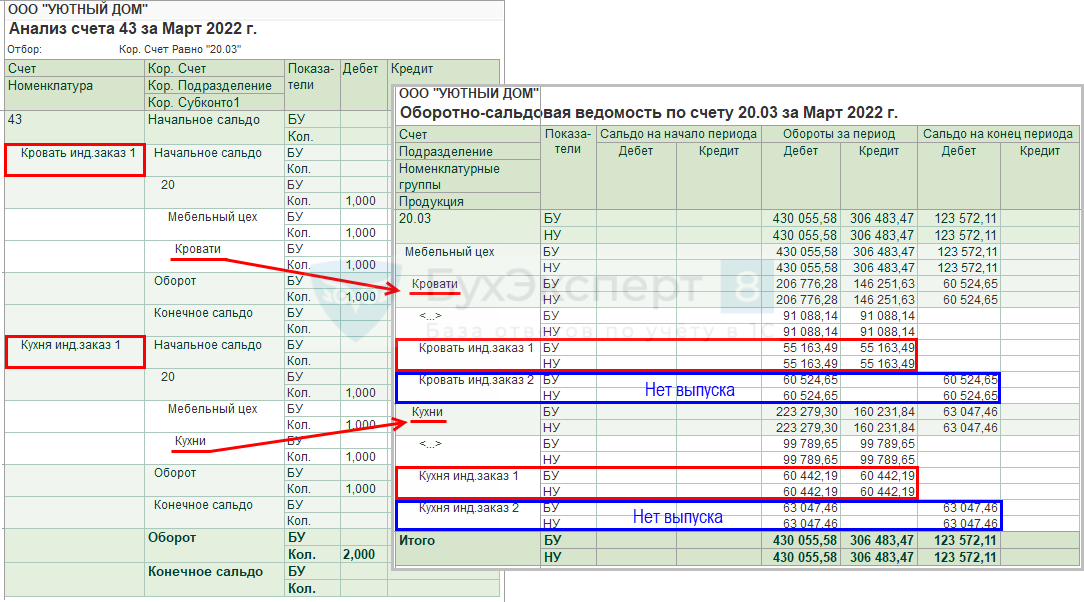

Организация занимается производством продукции. Счет 20 закрылся не в полной сумме. Как проверить, что в конце месяца правильно сформировалось НЗП?

В разделе Отчеты – Анализ счета сформируйте отчет Анализ счета 43 ![]() PDF и сверьте его с отчетом Оборотно-сальдовая ведомость по счету 20 с группировкой по Подразделениям, Номенклатурным группам и Продукция.

PDF и сверьте его с отчетом Оборотно-сальдовая ведомость по счету 20 с группировкой по Подразделениям, Номенклатурным группам и Продукция.

Из Анализа счета 43 видно, что выпущена продукция:

- по Номенклатурной группе Кровати:

- Кровать инд. заказ 1;

- по Номенклатурной группе Кухни:

- Кухня инд. заказ 1.

Из ОСВ по счету 20.01 видно, что затраты:

- по Номенклатурной группе Кровати отражены по продукции:

- Кровать инд. заказ 1;

- Кровать инд. заказ 2;

- по Номенклатурной группе Кухни отражены по продукции:

- Кухня инд. заказ 1;

- Кухня инд. заказ 2.

Следовательно, счет 20 закроется по Продукции:

- Кровать инд. заказ 1;

- Кухня инд. заказ 1.

Затраты, отраженные по Продукции:

- Кровать инд. заказ 2,

- Кухня инд. заказ 2

сформируют автоматически НЗП.

Как проверить выбранную аналитику при оформлении выпуска продукции или отражении затрат? На какие данные обратить внимание при закрытии месяца?

Если счет 20 не закрылся, а выпуск продукции (выручка работ, услуг) отражен, проверьте правильность заполнения аналитики.

Если в справке-расчет Себестоимость выпущенной продукции, оказанных услуг, незавершенного производства (Операции – Закрытие месяца — Справки-расчеты – Себестоимость выпущенной продукции) видите несколько одинаковых позиций в графе 2 Продукция, это значит, что задублировались данные в справочнике Номенклатура и выпуск отражен не по той Продукции, по которой отражены затраты в гр. 3.

Обратите внимание на список Продукции по гр. 2.

Убедитесь, точно ли должен быть оформлен выпуск Продукции, если по ней нет прямых затрат (сумма по гр. 3 Прямые расходы, отнесенные на продукцию отсутствует). Либо просто допущена ошибка в документах отражения затрат — субконто Продукция задублировалось и выбрано неверно.

В текущем месяце отражена выручка по услуге документом Реализация (акт, накладная, УПД), но после выполнения процедуры Закрытие месяца счет 20 все равно не закрылся. Где искать ошибку?

Если выручка отражена документом Реализация (акт, накладная, УПД) по нужной услуге (работе), но счет 20 все равно не закрылся, проверьте, нет ли в настройках по счету 20 (Главное – Учетная политика – раздел Учет затрат) надписи: «Затраты, связанные с оказанием услуг, формируют незавершенное производство до тех пор, пока не введены специализированные документы производственного учета».

Если такая надпись есть, то для закрытия счета 20 необходимо отразить выручку документом Оказание производственных услуг. Подробнее Закрытие счета 20 с учетом выручки от оказания производственных услуг.

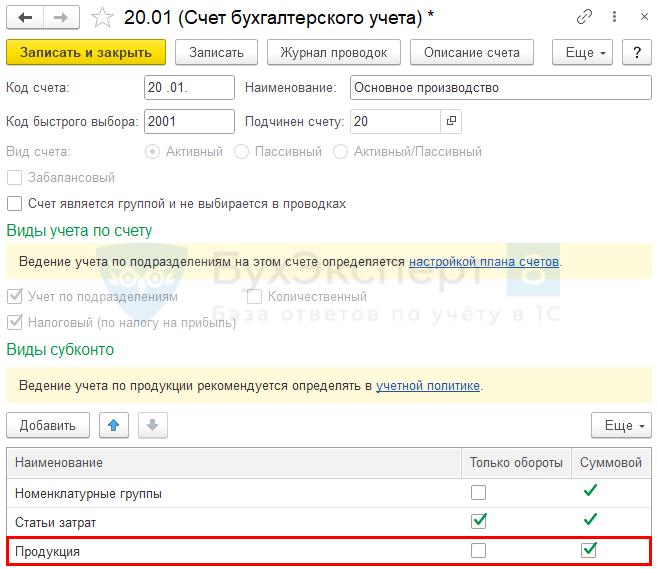

Для учета НЗП в учетной политике установлено Ведется без инвентаризации, детализация затрат до Продукции, но сальдо по счету 20 формируется на конец месяца по Номенклатурной группе в целом, а не по сальдо Продукция. В чем ошибка?

Проверьте настройки счета 20 в Плане счетов (Главное – План счетов).

При установленном варианте Учет НЗП – Ведется без инвентаризации и детализации до Продукции в карточке счета 20 флажок Только обороты по субконто Продукция должен быть снят. Это позволит оставить сальдо на счете 20 в разрезе Продукции, а не по Номенклатурной группе.

Если флажок не стоит, проверьте, не введен ли документ Инвентаризация НЗП. Он также формирует сальдо на конец месяца по счету 20 по Номенклатурной группе.

Детализация затрат до Номенклатурной группы

При такой комбинации настроек в УП учет прямых затрат будет организован следующим образом:

- НЗП формируется автоматически в общем по Номенклатурной группе, если нет выпуска продукции (реализации работ, услуг). Или вводится документом Инвентаризация НЗП, если выпуск или реализация были, но нужно оставить НЗП на начало следующего месяца;

- затраты, отраженные по субконто Продукция, считаются затратами общими по Номенклатурной группе, а не по конкретной продукции.

При Закрытии месяца счет 20 закрывается:

- Дт 90.02 Кт 20 — если по работам, услугам отражена выручка по Номенклатурной группе;

- Дт 43 Кт 20 — если отражен выпуск продукции. При этом затраты, отраженные по Номенклатурной группе, в которую входит эта продукция, спишутся в полной сумме, даже если выпуска по какой-то продукции не было.

Например, закрытие счета 20 по разным НГ и видам производства:

Организация занимается выполнением работ. В конце месяца оформлена реализация, счет 20 закрылся не в полной сумме, почему?

Первым делом проверьте, не создан ли документ Инвентаризация НЗП (Производство – Инвентаризация НЗП). Если он создан, то останется НЗП, даже если отражена выручка.

Выручка по работам и услугам отражается в отчете Оборотно-сальдовая ведомость по счету 90.01.1 в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

Если по Номенклатурной группе (НГ) не было выручки, а были прямые затраты, то по этой НГ автоматически отразится незавершенка.

Сверьте данные по Номенклатурным группам, отраженным в Оборотно-сальдовой ведомости по счету 90.01.1 и 20.01.

Из отчетов видно, что затраты отражены по Номенклатурным группам Дизайн и Ремонт, а выручка — только по Номенклатурной группе Ремонт. По Номенклатурной группе Дизайн автоматически отразится НЗП в размере 181 509,17 руб.

Организация занимается производством продукции. На конец месяца оформлен выпуск продукции, счет 20 закрылся не в полной сумме, почему?

Первым делом проверьте, не создан ли документ Инвентаризация НЗП (Производство – Инвентаризация НЗП). Если он создан, то останется НЗП, даже если был выпуск.

Выпуск продукции по Номенклатурным группам отражается в отчете Анализ счета 43 ![]() PDF в разделе Отчеты – Анализ счета.

PDF в разделе Отчеты – Анализ счета.

Если по Номенклатурной группе не было выпуска продукции, а были прямые затраты, то по данной НГ автоматически отразится незавершенка.

Сверьте данные по Номенклатурным группам, отраженным в Анализе счета 43 с Оборотно-сальдовой ведомостью по счету 20.

Из отчетов видно, что затраты прошли по Номенклатурным группам Покрывала и Шторы, а выпуск — только по Номенклатурной группе Шторы. Следовательно, по Номенклатурной группе Покрывала автоматически отразится НЗП в размере 138 425,91 руб.

См. также:

- Самые актуальные изменения в учете затрат в 1С

- Проблемы и ошибки учета затрат при производстве, работах, услугах в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

В настоящей статье одна из лидеров нашего форума Ольга Заботкина (sukharik) рассказывает о некоторых особенностях настройки аналитического учета в 1С.

Вводная информация

Очень часто мы при работе с 1С сталкиваемся с проблемой закрытия 20-го, 23-го, 25-го и 26-го счетов. Судя по количеству соответствующих вопросов на форуме «Бухгалтерии Онлайн», обозначенная проблема давно не теряет актуальности. На эту тему я много всего перечитала, однако иногда все равно впадаю в ступор, когда вижу бесхозный остаток, которого не должно быть. Чтобы как-то систематизировать информацию по данному вопросу, решила обобщить все, что читала и изучала «методом тыка» в самой программе.

![]()

Бесплатно сдать налоговую отчетность прямо из 1С

Немного теории

Так как без четкого понимания процесса с точки зрения бухучета разобраться в программе практически невозможно, то начну с теории, а именно — с понятия «номенклатурная группа».

Номенклатурная группа — вид товаров, продукции, работ, услуг, в разрезе которых ведется укрупненный учет затрат основного и вспомогательного производства, а также выручки, полученной от реализации товаров, продукции, услуг. Такое определение дается в справке 1С. То есть номенклатурная группа — это некая общность, объединяющая конкретные виды товаров. Создается она таким образом, чтобы потом было удобно в их разрезе вести учет. Например, номенклатурной группой может быть «парфюмерия» или «декоративная косметика». А в состав группы «декоративная косметика» уже будут входить помада и тени как конкретные единицы выпускаемой продукции. При таком подходе можно выявить, как происходит рост себестоимости по определенной номенклатурной группе, и, уже в рамках сопоставления с текущим спросом на эту группу, определить целесообразность выпуска в сравнении с другими. Отмечу, что провести подобный анализ по конкретной товарной позиции гораздо сложнее.

Стоит еще пояснить, что такое подразделение. На больших предприятиях целесообразно выделение нескольких подразделений. В их рамках также ведется аналитический учет. Другой тип учета — по видам затрат. Все эти три перечисленных понятия образуют аналитику к счетам (субконто).

Субконто по счетам 20 и 23 по дебету — подразделение, статьи затрат и номенклатурная группа. По кредиту — номенклатурная группа и подразделение. Субконто по счетам 25 и 26 — подразделение и статьи затрат.

Из смысла слова «калькуляционные» уже ясно назначение счетов 20 и 23. По сути они схожи между собой, но 20 — это все фактические затраты на обеспечение процесса производства, 23 — затраты вспомогательного производства, то есть те затраты, которые необходимы, чтобы основное производство в принципе могло существовать и работать. Аналитика у счетов одинакова. То есть по «оборотке» можно четко увидеть затраты каждого подразделения в разрезе каждой номенклатурной группы. Но существуют такие затраты, например, коммунальные, которые четко отнести на определенную номенклатуру невозможно. Эти затраты собираем на 25-ом счете — общепроизводственные расходы. Соответственно, у этого счета аналитика в разрезе номенклатурных групп отсутствует.

26-ой счет — затраты, не связанные с производственным процессом. Всем известный пример — зарплата бухгалтера. Их отнести на конкретную номенклатуру также нельзя. Поэтому аналитика счетов 25 и 26 одинаковая.

На 20-ом и 23-ем счете у нас уже видны расходы по номенклатуре, подразделению и виду затрат, их теперь нужно только отнести на себестоимость по видам продукции. То есть определить, сколько затрат взять с 20-го счета по номенклатуре «декоративная косметика», сколько — с 23-го по той же номенклатуре для формирования себестоимости товара «тени» из данной номенклатурной группы по данному подразделению.

25-й счет требует еще предварительного распределения по номенклатуре.

26-й счет закрывается в зависимости от учетной политики. В меню «Предприятие» — «учетная политика» можно выбрать метод директ-костинг, тогда все накопленное на 26-ом сразу списывается в расходы организации на 90.08.1 пропорционально выручке. Если галочка не стоит, то 26-й также участвует в формировании себестоимости, сначала закрываясь на 20-й.

Как работать в программе

Проще это можно описать на примере. Дано: зарплата бухгалтера 100 руб. Вопросы: сколько рублей отнести на группу «декоративная косметика», а сколько — на «парфюмерию», чтобы потом уже следовать цепочке, описанной выше, для расчета себестоимости по конкретному товару? Как именно это сделать?

Для ответов нам понадобится какая-то база распределения. Такой базой служит плановая цена. Настраивается она в учетной политике, в меню «Предприятие» — «учетная политика» — «производство». Здесь есть варианты распределения расходов основного и вспомогательного производства или, иными словами, варианты распределения накопленных расходов на 20-ом и 23-ем счетах по номенклатурным группам на себестоимость конкретных товарных позиций из этих групп.

Для услуг, если выбрана база «по выручке», 20-й счет не задействуется, и вместо документа «Акт об оказании производственных услуг», нужно использовать документ «Реализация товаров и услуг». Такой вариант целесообразно использовать маленьким компаниям, чтобы не заморачиваться потом с закрытием 20 счета*. Для продукции же выбора нет: распределение идет по плановой себестоимости.

Для закрытия 20-го счета при выпуске продукции должен быть документ «Отчет производства за смену», в котором обязательно должны быть заполнены все субконто, о которых говорилось выше, иначе программа не поймет, как ей проводить распределение. Этот документ сформирует проводки по Кт 20-го или 23-го счета в корреспонденции со счетом учета продукции на сумму плановой стоимости и заполнит регистр «Выпуск продукции и услуг в плановых ценах». Именно по данным этого регистра будет браться база распределения при проведении документа «Закрытие месяца».

При оказании производственных услуг, если выбрана база по плановой себестоимости, должен быть «Акт об оказании производственных услуг». Здесь формируется проводка по дебету 62-го и кредиту 90-го счета и заполняется регистр «Выпуск продукции и услуг в плановых ценах».

При базе «по выручке» для закрытия необходим документ «реализация товаров и услуг». Этот документ формирует проводки по дебету 62 и кредиту 90, заполняет регистр накопления «реализация услуг», который необходим для закрытия месяца.

База «выручка» нужна и 26-му счету, если выбран директ-костинг. Если галочка не стоит, то программе нужно задать базу распределения 26-го счета для закрытия на 20-й. Делается это в учетной политике на закладке «Производство» по кнопке «Установить методы распределения общепроизводственных и общехозяйственных расходов». Здесь же отдельной строкой устанавливается и база распределения 25-го счета.

Отдельно еще хочется отметить ситуацию с отсутствием выпуска продукции. Меню «Учетная политика — НЗП». Смотрим настройки по незавершенному производству. Если стоит галочка «С использованием документа “Инвентаризация НЗП”», то при отсутствии выпуска все остатки НЗП на конец месяца нужно регистрировать указанным документом.

![]()

Получить образец учетной политики для небольшого ООО

Получить бесплатно

Алгоритм для исправления ситуации

Подведем итог. Если не закрываются названные выше счета, то придерживаемся следующего алгоритма:

1. Смотрим базу распределения в учетной политике.

2. Смотрим наличие директ-костинга.

3. Смотрим наличие базы распределения (документов и регистров).

4. Проверяем по карточке счета наличие всех субконто.

* Говоря о маленьких фирмах, я имею в виду компании, оказывающие услуги, с одним-двумя работниками. Естественно, реального производства там нет, незавершенки быть не может, поэтому смысла вести учет услуг в плановых ценах, а потом обманывать программу, искусственно создавая регистр с плановой себестоимостью, я не вижу.

Содержание:

1. Счет 20 для учета себестоимости выпуска товара

2. Не требует закрытия 20 счёта в 1С 8.3 Бухгалтерия

3. Основные первопричины ошибки закрытия 20 счета

В данной статье будет рассмотрена неполадка в работе конфигурации «1С 8 Бухгалтерия» — когда 20 счёт не получается закрыть и провести. Будет проведена диагностика данной ошибки, определены ее причины и приведён алгоритм по устранению данной неполадки.

1. Счет 20 для учета себестоимости выпуска товара

Первопричин ошибки закрытия 20 счёта довольно много, среди них свойства политики по учёту, описание документации по производству, учёт номенклатурных групп и прочее, далее будут описаны основные.

Также стоит отметить, что сам 20-й счёт не всегда требует закрытия. Если кратко, то счёт 20 необходим для того, чтобы рассчитывать товарную себестоимость.

Далее будет представлено, какие основные существуют причины того, что 20-й счёт не закрывается и как это исправить в программе 1С Бухгалтерия 3.0.

Пока проходит цикл производства, все затраты заносятся в счёт 20, а именно – дебет 20 счета. Это цена материалов, зарплата сотрудников, аренда помещений, амортизация рабочих приспособлений и так далее. А в кредите 20-го счёта по факту учитывается выпуск продукции. Так что можно сделать вывод, что если поделить общие дебетовые расходы по счёту 20, то результатом будет себестоимость выпуска товара.

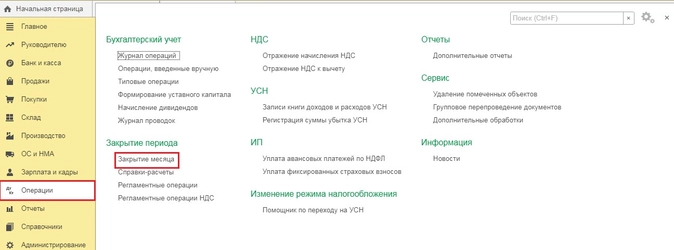

Если в системе 1С запустить обработку «Закрытие месяца» и перейти в раздел «Операции», как показано ниже, то должно произойти автоматическое закрытие 20 счёта в 1С 8.3 Бухгалтерия. При этом окончательное сальдо 20 счёта в конце месяца должно стать нулём.

Обработка Закрытие месяца в системе 1С Бухгалтерия

2. Не требуется закрытия 20счёта в 1С 8.3 Бухгалтерия

Для начала стоит рассмотреть случаи, когда 20-й счёт и не должен закрываться — для того, чтобы понимать где ошибка, а где так и должно быть. Это такие случаи:

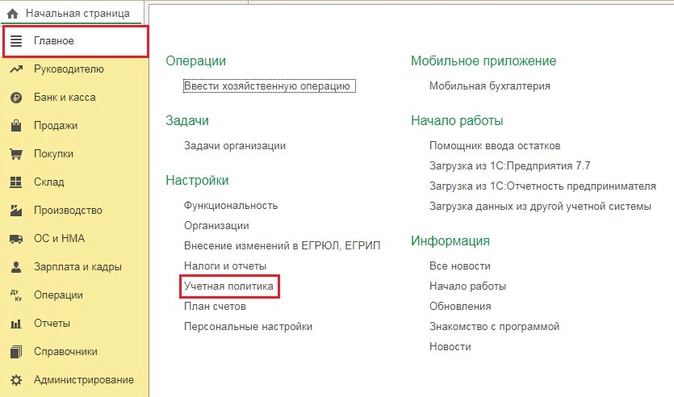

1. Производство не было окончено, то есть траты были сделаны, но продукция ещё не выпущена. Проверим это, перейдём во вкладку «Главное», где кликнем на «Учётная политика», как показано ниже:

Учетная политика в системе 1С Бухгалтерия

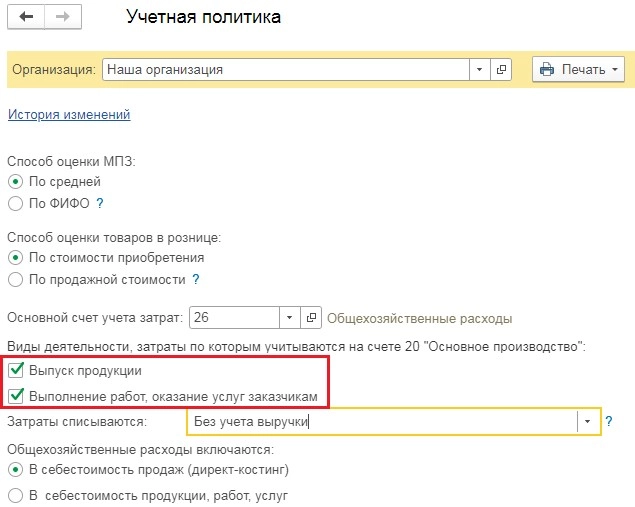

Далее появится два раздела, которые идут в учёт 20 счёта – это «Выполнение работ, оказание услуг заказчикам» и «Выпуск продукции», как демонстрируется ниже:

Выпуск продукции и Выполнение работ в системе 1С Бухгалтерия

В случае, когда отмечено «Выпуск продукции» — это означает, что компания отвечает только за выпуск товаров. А если отмечено «Выполнение работ, оказание услуг заказчикам», то система 1С Бухгалтерия не будет проводить учётную политику по неоконченному производственному процессу, тогда 20 счёт будет закрыт в любом случае.

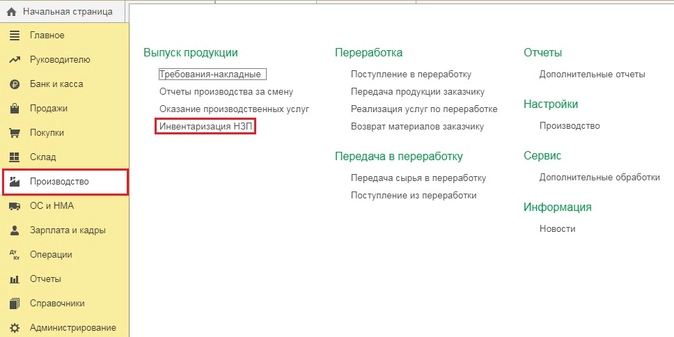

Если компания и выпускает продукцию, и оказывает услуги, то оба пункта будут отмечены. Тогда работнику бухгалтерии нужно провести документ «Инвентаризация НЗП» во вкладке «Производство», где нужно прописать материалы, которые не принимали участие в прямых затратах и не будут указаны при учете затрат счёта 20, этот момент указан на скриншоте ниже:

Инвентаризация НЗП в системе 1С Бухгалтерия

В начале документа «Инвентаризация НЗП» в конфигурации 1С 8 Бухгалтерия необходимо прописать компанию и подразделение, где остались незавершённые операции, после чего, внутрь таблицы внести группы номенклатур, которые используют средства, которые не были использованы. Все суммы учёта затрат счета 20 далее нужно считать вручную.

Инвентаризация незавершенного производства в системе 1С Бухгалтерия

Указанная величина останется не закрытой для счёта 20 — даже после того, как месяц закроется.

2. Нет прибыли, когда выручки в данном месяце не было. Если открыть политику учёта, то там будет пункт «Затраты списываются», данный пункт может быть следующих видов:

· без учёта выручки;

· с учётом всей выручки;

· учёт выручки только по производству.

Учетная политика без учета выручки в системе 1С Бухгалтерия

В первом варианте система 1С Бухгалтерия закроет 20-й счёт в любом случае. Но это может стать и минусом, так как если цикл производства довольно длительный по времени, то для налоговой компания будет считаться убыточной, а прибыль появится лишь во время реализации. Аналогичная ситуация будет тогда, когда компания выпускает товары по сезонам.

Если отмечен пункт о том, что в учёт берётся вся выручка, то 20-й счёт закроется лишь для тех групп продукции, которые продавались, то есть, будет закрыт только частично и закроется полностью лишь тогда, когда весь товар реализуется.

Номенклатурные группы в системе 1С Бухгалтерия

В этом случае если 20счёт не закрыт, то стоит сверить информацию по продажам. Чтобы проверить это, необходимо создать ведомость по оборотам и сальдо по счёту 90.01.1 и стоит поставить группировку по группам в номенклатуре. Данный отчёт в 1С 8 Бухгалтерия ред. 3.0 можно определить во вкладке «Отчёты», как показано ниже:

Группировка по номенклатурной группе в системе 1С Бухгалтерия

Если избран 3-й вариант, то будет учитываться лишь выручка по услугам, которые являются производственными. В этом случае счёт 20 станет закрытым тогда, когда была прописана документация «Оказание производственных услуг» во вкладке «Производство», как демонстрируется на скриншоте с примером ниже:

Оказание производственных услуг в системе 1С Бухгалтерия

3. Основные первопричины ошибки закрытия 20 счета

Рассмотрим, что же является причинами того, что 20-й счёт должен был быть закрыт, учитывая ситуации, когда не обязательно его закрытие, которые описаны выше, но закрыт он не был и возникла ошибка закрытия 20 счета.

Среди основных причин в программе 1С Бухгалтерия 3.0 следующие:

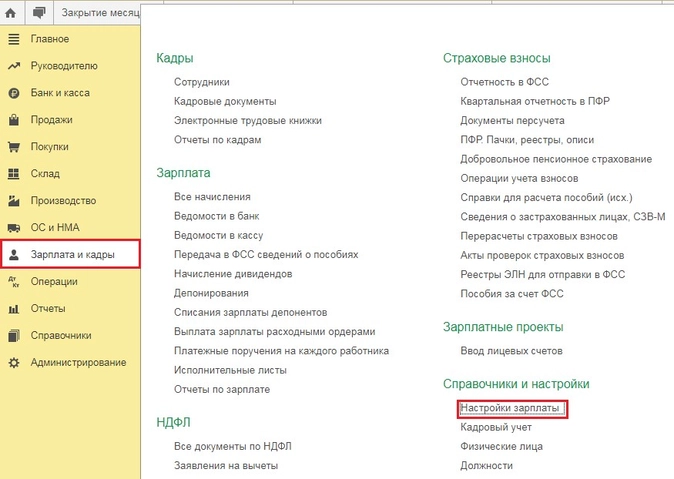

1. Неправильное начисление заработных плат сотрудников. Так происходит из-за отсутствия либо некорректных условий по начислениям, за это отвечает справочник «Способы учёта зарплаты», он располагается во вкладке «Зарплата и кадры», как показано ниже:

Настройка зарплаты в системе 1С Бухгалтерия

Появится окно, где необходимо кликнуть на пункт «Отражение в учёте», после чего выбрать «Способы учёта зарплаты», как демонстрируется ниже:

Способы учет зарплаты в системе 1С Бухгалтерия

Внутри данного справочника нужно прописать все возможные варианты для распределения заработной платы, учитывая счета бухгалтерии, затраты и группы по номенклатуре. То есть для каждого вида сотрудника должна быть создана отдельная статья затрат, согласно различиям по группе номенклатуры.

Группы номенклатуры в системе 1С Бухгалтерия

Далее следует настроить начисления. Переходим во вкладку «Зарплата и кадры», где кликаем на «Настройки зарплаты», как продемонстрировано в примере ниже:

Настройки зарплаты в конфигурации 1С 8 Бухгалтерия

Появится новое окно, где необходимо отметить «Расчёт зарплаты» и избрать «Начисления», как показано на скриншоте далее:

Расчет зарплаты и начисления в системе 1С Бухгалтерия

Также необходимо произвести сопоставление между способом по учёту и видом начислений. Лучше всего создавать ещё начисления, копируя — так необходимо менять только название, код, а также указывать способ отражения, как демонстрируется на скриншоте с примером ниже:

Способ отражения в учете операции в системе 1С Бухгалтерия

В случае, когда все вышеуказанные настройки не были сделаны, то заработная плата не будет иметь отображения на счёте 20.

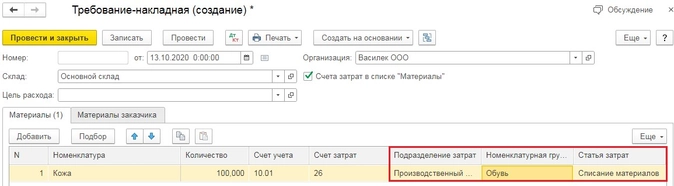

2. Номенклатурные группы внутри производственной документации. Данные позиции указываются и для дебета и кредита счёта 20, так что, в случае, когда совпадений не будет, то и в счёте 20 будут остатки. Пусть у компании материалы отводятся для производства, основываясь на документе «Требование-накладная», который содержится во вкладке «Производство», как демонстрируется на скриншоте с примером ниже:

Требование-накладная в системе 1С Бухгалтерия

Стоит помнить, что в данном документе указывается и наименование, и количество единиц, и счета затрат, и группа номенклатуры, как можно увидеть далее:

Настройка Требования-накладной в системе 1С Бухгалтерия

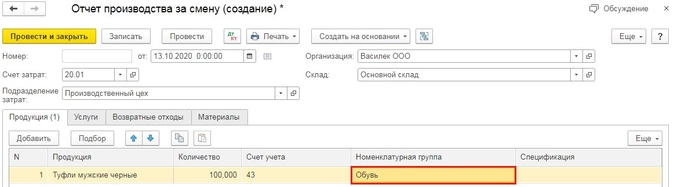

А также стоит уделять внимание корректному указанию группы номенклатуры в документации «Отчёт производства за смену» в конфигурации 1С 8 Бухгалтерия, который располагается во вкладке «Производство», как показано ниже:

Отчет производства за смену в системе 1С Бухгалтерия

В случае, когда групп по номенклатуре довольно много, то может произойти следующая ситуация: пусть материалы были переданы для производства по группе номенклатуры «Обувь», а продукция выпущена по группе «Ботинки». Система 1С считает, что это разные группы, так что стоимость товара будет просчитана неверно, следовательно –закрытие счета в 1С 8.3 Бухгалтерия не происходит.

Ошибка закрытия счета в системе 1С Бухгалтерия

В данной статье были описаны основные моменты, которые могут препятствовать закрытию счёта 20, а также приведены инструкции о том, как избежать ошибок. Также были определены ситуации, в которых закрытие счёта в 1С Бухгалтерия не является обязательным.

Специалист компании «Кодерлайн»

Айдар Фархутдинов

С проблемой закрытия счета 20 сталкиваются как начинающие, так и опытные пользователи учетных программ. В настоящей публикации методисты фирмы «1С» рассматривают основные причины возникновения такой проблемы и дают рекомендации по ее устранению. Как правило, это происходит из-за неправильного или неполного отражения финансово-хозяйственных операций в программе. Материал подготовлен по программе «1С:Бухгалтерия 8» (ред. 2.0).

Содержание

- Закрытие месяца

- Не отражен выпуск продукции, оказание услуг или остатки НЗП

- Не установлен порядок подразделений

- Не заполнена аналитика затрат

- Ошибки, связанные с отражением оказания услуг

- Не заполнен регистр учета встречного выпуска

- Не задана база распределения косвенных расходов

- Ошибки при отражении выпуска готовой продукции

- Ошибки при отражении операций, облагаемых ЕНВД

- Ошибки при регистрации затрат на счетах учета прямых расходов

Операции завершения месяца включают расчеты начисления амортизации, расчета себестоимости и т. д. Эти операции отражаются в учете в определенной последовательности, которую нельзя изменять.

По некоторым регламентным операциям формируется большое число проводок. Кроме того, операции одновременно выполняются и для налогового учета по налогу на прибыль.

Помощник закрытия месяца предоставляет возможность (меню Операции → Закрытие месяца):

- выполнить все необходимые операции закрытия месяца в правильной последовательности;

- частично выполнить закрытие месяца;

- отменить закрытие месяца;

- частично отменить выполнение закрытия месяца;

- отказаться от выполнения операции в текущем месяце (пропустить);

- сформировать отчеты, объясняющие расчеты и отражающие результаты выполнения регламентных операций;

- посмотреть результаты выполнения регламентной операции;

- составить отчет о выполнении регламентных операций.

В экономических программах системы «1С:Предприятие 8» счет 20 «Основное производство» закрывается при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 (меню Операции → Закрытие месяца). При выполнении операции Закрытие счетов 20, 23, 25, 26 автоматически проводится проверка правильности отражения хозяйственных операций в программе. В результате могут быть обнаружены, например, неправильные обороты и остатки на счетах учета производственных затрат и неправильные данные в регистрах. В такой ситуации регламентная операция закрытия счетов производственных затрат не может быть проведена корректно, поэтому программа выдает сообщение об ошибке. Ниже мы приведем описание наиболее часто встречающихся ошибок учета и причин их возникновения.

Закрытие месяца

Операции завершения месяца включают расчеты начисления амортизации, расчета себестоимости и т. д. Эти операции отражаются в учете в определенной последовательности, которую нельзя изменять.

По некоторым регламентным операциям формируется большое число проводок. Кроме того, операции одновременно выполняются и для налогового учета по налогу на прибыль.

Помощник закрытия месяца предоставляет возможность (меню Операции → Закрытие месяца):

- выполнить все необходимые операции закрытия месяца в правильной последовательности;

- частично выполнить закрытие месяца;

- отменить закрытие месяца;

- частично отменить выполнение закрытия месяца;

- отказаться от выполнения операции в текущем месяце (пропустить);

- сформировать отчеты, объясняющие расчеты и отражающие результаты выполнения регламентных операций;

- посмотреть результаты выполнения регламентной операции;

- составить отчет о выполнении регламентных операций.

В экономических программах системы «1С:Предприятие 8» счет 20 «Основное производство» закрывается при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 (меню Операции → Закрытие месяца). При выполнении операции Закрытие счетов 20, 23, 25, 26 автоматически проводится проверка правильности отражения хозяйственных операций в программе. В результате могут быть обнаружены, например, неправильные обороты и остатки на счетах учета производственных затрат и неправильные данные в регистрах. В такой ситуации регламентная операция закрытия счетов производственных затрат не может быть проведена корректно, поэтому программа выдает сообщение об ошибке. Ниже мы приведем описание наиболее часто встречающихся ошибок учета и причин их возникновения.

Не отражен выпуск продукции, оказание услуг или остатки НЗП

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 может быть выдано сообщение: «Не отражен выпуск продукции, оказание услуг или остатки НЗП». В этом случае следует, прежде всего, проверить, как задана база распределения прямых расходов в учетной политике (меню Предприятие → Учетная политика → Учетная политика организаций, закладка Производство). Возможные варианты в данном случае: По плановой себестоимости выпуска, По выручке. Далее следует действовать в зависимости от выбранного варианта.

Если распределение прямых расходов проводится по плановой себестоимости выпуска, то следует проверить, не равна ли она нулю.

Для этого рекомендуется сформировать отчет Анализ счета 20(23) с детализацией по субконто Подразделения и Номенклатурные группы (рис. 1) и проверить соответствие сумм текущих расходов (оборотов по дебету) и сумм плановой себестоимости выпуска (оборотов по кредиту).

Рис. 1

При этом должен быть не нулевой оборот и по дебету, и по кредиту. Если по кредиту оборот нулевой, потому что действительно не было выпуска, необходимо отразить остатки НЗП с помощью документа Инвентаризация НЗП.

Если распределение прямых расходов проводится по выручке, то следует проверить, не равна ли она нулю. Для этого рекомендуется сформировать отчет Анализ субконто по виду субконто Номенклатурные группы (рис. 2). И проверить наличие оборотов по счету 90 и по счету 20, 23 одновременно.

![]()

Рис. 2

Если услуги действительно не были оказаны, то необходимо также отразить остатки НЗП с помощью документа Инвентаризация НЗП.

Не установлен порядок подразделений

Если последовательность закрытия счетов затрат определяется вручную (Учетная политика, закладка Выпуск продукции, услуг), то она должна быть указана. Для этого пользователю необходимо создать, заполнить и провести документ Установка порядка подразделений для закрытия счетов затрат.

При этом если документ Установка порядка подразделений для закрытия счетов затрат создан ранее, то в нем по тем или иным причинам могут содержаться неактуальные данные: не все подразделения или подразделения, принадлежащие другой организации. Для устранения этой ошибки рекомендуется создать документ с датой текущего периода. Табличная часть документа заполняется автоматически по кнопке Заполнить.

Не заполнена аналитика затрат

Для правильного закрытия двадцатых счетов важно указывать все объекты аналитического учета затрат при отражении расходов и выпуска. Для проверки следует сформировать отчет Оборотно-сальдовая ведомость по счету 20, 23, 25, 26 в детализации по всем видам субконто.

В отношении оборотов по дебету счетов 20, 23 должны быть указаны: Подразделение, Номенклатурная группа, Статья затрат. Для оборотов по кредиту счетов 20, 23 должны быть указаны: Подразделение, Номенклатурная группа. Для оборотов по дебету счетов 25, 26 должны быть указаны: Подразделение, Статья затрат.

Ошибки, связанные с отражением оказания услуг

Счет 20 не может быть закрыт, если при отражении реализации услуг с помощью документа Реализация товаров и услуг на закладке Услуги не заполнена колонка Субконто. Для проверки этого показателя рекомендуется открыть записи регистра накопления Реализация услуг и убедиться, что колонка Номенклатурная группа заполнена.

Также в программе «1С:Бухгалтерия 8» при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 может быть выдано сообщение: «Неверно указана номенклатурная группа для выпуска». Одна номенклатурная группа не может быть использована в документах Реализация товаров и услуг на закладке Услуги в колонке Субконто и в документах Акт об оказании услуг производственного характера и Отчет производства за смену.

Для проверки правильности указания номенклатурных групп для выпуска рекомендуется сопоставить записи в регистре накопления Выпуск продукции в плановых ценах (бухгалтерский учет) в колонке Номенклатурная группа, а также записи в регистре накопления Реализация услуг в колонке Номенклатурная группа.

Не заполнен регистр учета встречного выпуска

Если имеет место встречный выпуск, то для правильного закрытия двадцатых счетов требуется внести записи в регистр сведений Встречный выпуск.

Обычно встречный выпуск имеет место, если на расходы производства списывается продукция, произведенная в этом же периоде.

Это можно увидеть, например, сформировав отчет Анализ счета 20, 23, 25, 26 (см. рис. 3).

![]()

Рис. 3

Если в списке счетов в колонке Дебет есть счет 43, то, возможно, имеется встречный выпуск.

Не задана база распределения косвенных расходов

Проблемы с закрытием счетов производственных затрат могут возникнуть из-за отсутствия базы распределения косвенных расходов.

В этом случае на счете 25 или счете 26 ошибочно будет числиться остаток. База распределения косвенных расходов задается в регистре сведений Методы распределения косвенных расходов (меню Предприятие → Учетная политика → Методы распределения косвенных расходов организаций).

В этом регистре правила должны быть заданы так, чтобы:

- все обороты по дебету счетов 25 и 26 были охвачены;

- все базы распределения не были равны нулю.

Чтобы увидеть, как сформирована база распределения Плановая себестоимость выпуска, нужно просмотреть записи регистра накопления Выпуск продукции в плановых ценах (бухгалтерский учет) за текущий период.

В колонке Плановая стоимость должны присутствовать не нулевые показатели.

Чтобы проследить за формированием базы распределения Объем выпуска пользователю рекомендуется просмотреть записи того же регистра накопления.

В колонке Количество должны присутствовать не нулевые показатели.

Чтобы увидеть, как сформирована база распределения Материальные затраты, рекомендуется сформировать отчет Анализ субконто по субконто с видом Статьи затрат с отбором по реквизиту Вид затрат НУ со значением Материальные расходы.

Отчет должен показать не нулевые обороты по дебету анализируемого счета.

Для контроля за базой распределения Оплата труда рекомендуется сформировать отчет Анализ счета 20 и Анализ счета 23 по субконто с видом Статьи затрат с отбором по реквизиту Вид затрат НУ со значением Оплата труда. Отчет должен показать не нулевые обороты по дебету.

Производимые организацией учетные операции достаточно разнообразны, и может возникнуть необходимость проконтролировать также другие показатели.

Чтобы увидеть, как сформирована база распределения Отдельные статьи прямых затрат, рекомендуется сформировать отчет Анализ счета 20 и Анализ счета 23 по субконто с видом Статьи затрат с отбором по тому списку статей затрат, который указан в регистре сведений Методы распределения косвенных расходов в колонке Список статей затрат. Отчет должен показать не нулевые обороты по дебету.

За базой распределения Выручка можно проследить по записям регистра накопления Реализация услуг за текущий период. В колонке Сумма должны присутствовать не нулевые показатели.

Ошибки при отражении выпуска готовой продукции

Чаще всего ошибки, связанные с закрытием счета 20, обусловлены неправильным отражением ручных операций.

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 может быть выдано сообщение: «Неверно отражен выпуск продукции или услуг». Для правильного закрытия счетов производственных затрат необходимо, что информация о выпуске продукции и услуг была отражена в следующих регистрах накопления:

- Выпуск продукции в плановых ценах (бухгалтерский учет),

- Выпуск продукции в плановых ценах (налоговый учет),

- Реализация услуг.

Для этого выпуск продукции должен быть отражен следующими документами:

- Отчет производства за смену,

- Акт об оказании производственных услуг,

- Реализация товаров и услуг.

Если для отражения выпуска используются иные средства (ручная операция, нетиповые документы), то необходимо позаботиться о создании записей в вышеупомянутых регистрах.

Помимо этого, ошибки могут быть связаны с тем, что выпуск готовой продукции отражен по кредиту учета косвенных расходов.

Выпуск готовой продукции учитывается по кредиту счетов учета прямых расходов. В отношении основного производства это счет 20.01, по вспомогательному производству это счет 23. Иные счета не могут быть использованы для отражения выпуска готовой продукции и услуг.

Ошибки при отражении операций, облагаемых ЕНВД

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 может быть выдано сообщение: «Не указано применение особого порядка налогообложения по отдельным видам деятельности». В случае если в учетной политике не установлен флажок Применяется особый порядок налогообложения по отдельным видам деятельности и отражено признание производственных расходов: по ЕНВД — По отдельным видам деятельности с особым порядком налогообложения; по всем видам деятельности — По разным видам деятельности, при закрытии двадцатых счетов возникнут проблемы.

В учетной политике необходимо установить флажок Применяется особый порядок налогообложения по отдельным видам деятельности.

Также при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 может быть выдано сообщение: «Неверно указана номенклатурная группа для доходов и расходов».

Если номенклатурная группа использована для отражения выручки по оказанным услугам, относящимся к деятельности, облагаемой ЕНВД (счет 90.01.2), то эта номенклатурная группа не может быть использована для отражения выручки по деятельности с основной системой налогообложения и для отражения прямых расходов по деятельности с особым порядком налогообложения.

Для проверки выручки рекомендуется сформировать отчет Анализ субконто по субконто с видом Номенклатурные группы и проверить, что в списке счетов нет счетов 90.01.1, 90.02.1.

Для проверки расходов следует сформировать отчет Анализ субконто по субконто с видом Номенклатурные группы и субконто Статьи затрат с отбором по реквизиту Статьи затрат с названием По отдельным видам деятельности с особым порядком налогообложения и далее проверить, что в списке номенклатурных групп нет используемых для отражения выручки по видам деятельности, облагаемым налогом на прибыль.

Ошибки при регистрации затрат на счетах учета прямых расходов

Здесь можно выделить две группы ошибок. Во-первых, проблемы со счетом 20 могут возникнуть, если распределяемые расходы зарегистрированы на счетах учета прямых расходов. Расходы, относящиеся ко всем видам деятельности, отражаются по статьям затрат с видом По разным видам деятельности на счетах учета косвенных расходов. Речь идет об общехозяйственных (счета 26) и общепроизводственных расходах (25). Во-вторых, ошибки могут быть связаны с тем, что нормируемые расходы зарегистрированы на счетах учета прямых расходов.

Нормируемые расходы отражаются по статьям затрат с видом:

- добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов;

- добровольное личное страхование на случай наступления смерти или утраты трудоспособности;

- добровольное страхование по договорам долгосрочного страхования жизни, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников;

- представительские расходы;

- расходы на рекламу (нормируемые).

Расчет суммы признания этих расходов для налогового учета производится согласно установленным законодательством нормам нарастающим итогом с начала года только для косвенных расходов налогового учета.