Нельзя полностью отказываться от развлечений, не ставить долгосрочных целей и не копить.

Екатерина Данилова

Копирайтер и переводчик на фрилансе, мама троих детей.

Эту статью можно послушать. Если вам так удобнее, включайте подкаст.

Ошибка 1. Совершать крупные покупки не из накоплений, а в кредит

Лада и Максим каждое лето возят дочку на море. Для этого они берут кредит или занимают у знакомых. Оставшихся 11,5 месяца им как раз хватает, чтобы расплатиться с долгами и купить следующий тур. В долг. Постоянные кредиты лишают семью возможности финансово развиваться, ведь на оплату отпуска уходят и текущие, и будущие доходы.

Что делать

Откладывать ежемесячно 10–20% семейного дохода на крупные покупки. Например, если сразу после возвращения из отпуска начать откладывать на следующий, то за год можно накопить на приличный тур. И не придётся переплачивать проценты по кредитам.

Ошибка 2. Думать, что вам не нужен резервный фонд

Олег и Света хорошо зарабатывают. Они ездят в отпуск два раза в год, готовят сына к институту и держат породистую собаку. В прошлом месяце в семье случилось несчастье: заболела одна из бабушек. Свете пришлось взять отпуск за свой счёт, чтобы ухаживать за больной. В результате семейный бюджет уменьшился почти в два раза, а расходы резко увеличились.

Что делать

Создавать резервный фонд заранее и ежемесячно откладывать не менее 10% доходов на отдельный счёт. Финансовые консультанты рекомендуют иметь подушку безопасности, равную сумме расходов семьи за 3–6 месяцев. Например, если вы расходуете в месяц 50 тысяч рублей, то резервный фонд должен быть минимум 150 тысяч.

Деньги с этого счёта снимайте только в случае крупных непредвиденных трат и как можно быстрее восполняйте потраченное. Для удобства используйте сервисы по накоплению («Копилка Сбербанка», «Накопилка Альфа-Банка») и приложения для перевода денег между счетами (например, «С карты на карту» от «Тинькофф»).

Ошибка 3. Планировать расходы на срок меньше года

Оля и Миша добросовестно ведут бюджет уже четыре месяца. Фиксируют доходы и расходы, стараются не делать необдуманных покупок. В августе пришло время собирать сына в школу, а тут, как назло, страховка на авто закончилась. Оле пришлось пропустить месяц занятий в изостудии, чтобы не влезать в долги.

Что делать

- Проанализировать бюджет за последние 3–4 месяца. Ответить на вопросы:

- Какие статьи расходов слишком раздутые? Почему?

- Нет ли «затерявшихся» сумм?

- На чём можно безболезненно сэкономить?

- Можно ли перераспределить расходы, чтобы начать откладывать?

- Если расходы превысили доходы, то почему это произошло?

- Подсчитать все обязательные расходы на год вперёд и откладывать ежемесячно 1/12 от получившейся суммы.

- Планировать ежемесячные и ежегодные платежи: аренду жилья, страховку, налоги, кредиты.

Ошибка 4. Не использовать имущество, которое может приносить доход

В семье Славы и Кати две машины, а водительские права — одни. На одном автомобиле ездит Слава, а второй пылится в съёмном гараже. Семья каждый месяц тратит деньги на аренду, а машина ежегодно теряет в цене.

Что делать

Продать лишний транспорт и избавиться от арендной платы за гараж, а вырученные деньги отложить, инвестировать или потратить на образование.

По такому же принципу поступайте и с другим имуществом, которое не используется: продавайте старые велосипеды и коляски, сдавайте пустующие квартиры и дачи. Для этого достаточно сделать фотографию и разместить объявление на одном из сервисов:

- Avito, «Юла» — доски частных объявлений: продавать и сдавать в аренду можно что угодно;

- Airbnb — сдать в аренду жильё;

- Rent A Ride — сдать авто в аренду.

Ошибка 5. Отказываться от электронных помощников

Людмила ведёт семейный бюджет уже пять лет. Для этого она собирает чеки на все покупки, а прочие траты записывает на разноцветных стикерах, которые потом приклеивает на видное место. В конце недели все расходы она записывает разными цветами в собственноручно составленную таблицу. И всё было бы хорошо, если бы не терялись чеки, разноцветные ручки не растаскивали дети, а блокнот не исчезал в неподходящий момент.

Что делать

Установить на смартфон или компьютер приложение для ведения домашней бухгалтерии. Вот несколько популярных приложений, доступных для устройств на Android, iOS и Windows:

- Monefy. Позволяет быстро добавлять доходы и расходы по категориям. Статистика за выбранный период показана в виде круговой диаграммы.

Скачать для Windows →

- CoinKeeper. Имеет массу полезных функций, включая внесение трат одним движением, распознавание операций по СМС от банков и напоминание об обязательных платежах. Позволяет установить ограничение на расходы и копить на крупные покупки.

Приложение не найдено

- «Дзен-мани». Сервис умеет распознавать операции мобильных банков, систем электронных денег и подгружать данные из СМС-оповещений. Позволяет сканировать QR-коды чеков. В платной версии можно вести одновременно личный и семейный бюджеты.

- «Дребеденьги». Помимо распределения доходов и трат по категориям, поможет спланировать бюджет и составить список покупок. Есть функция распознавания СМС от банка.

Скачать для Windows →

- Toshl. Поддерживает 200 валют, включая криптовалюты, напоминает о необходимости оплатить счета и самостоятельно рассчитывает чаевые в ресторане. Умеет выгружать отчёты в Google Docs, Excel и PDF. Вести бюджет вы будете в компании общительных монстров, которые дают советы, хвалят за экономию и предупреждают о перерасходах.

Ещё 5 удобных программ для ведения семейного бюджета →

Ошибка 6. Не ставить долгосрочных целей

Никита и Марина — молодые родители. Они знают о том, как важно планировать личные расходы, и даже время от времени делают попытки вести бюджет. Но им всё время что-то мешает: то лень заполнять табличку, то случайно выкинут чеки, то накопления за два месяца уйдут на покупку телевизора на кухню.

Что делать

- Сформировать долгосрочную цель. Она должна быть чёткой и иметь прямое отношение к финансам. Не расплывчатое «долго и счастливо», а «через пять лет живём в новом доме» или «через два года есть свой автосервис». Важно, чтобы цель была не выдуманной, а настоящей. Такой, чтобы грела вместо некупленной шубы и каждый день подстёгивала к планированию и самоорганизации.

- Составить план по достижению цели: сколько откладывать, какие статьи расходов урезать и где найти дополнительные источники дохода.

Ошибка 7. Полностью отменить статью «развлечения»

Саша — очень целеустремлённая девушка. Твёрдо решив купить квартиру, она составила подробный план: что, куда и зачем тратить, сколько откладывать. Саша решила, что кино можно посмотреть и дома, еду полезнее готовить самой, а абонемент в филармонию подождёт до лучших времён. А через год врач посоветовал Саше срочно брать отпуск и лететь на море, пока не пришлось лечить невроз медикаментами.

Что делать

- В режиме экономии стоит сокращать количество развлечений, но не отказываться от них совсем. Например, урезать количество посещений кафе с трёх раз в неделю до трёх раз в месяц. Или чередовать выходы в свет с домашними посиделками.

- Использовать сервисы для поиска бесплатных или недорогих развлечений. Например, на Timepad много мастер-классов и семинаров.

Несмотря на то, что лишь 54% российских семей ведут семейный бюджет, делать это не так уж сложно. Ставьте цели, но на пути к ним не впадайте в крайности, отказывая себе во всём. Продумывайте бюджет на много месяцев вперёд. Накопите подушку безопасности и откладывайте на большие покупки и поездки.

Читайте также 🧐

- 5 способов контролировать личные финансы, если вы гуманитарий

- Как вести бюджет, если вы транжира

- Как составить бюджет на месяц и год: руководство с примерами

Управление личным бюджетом помогает экономить на необязательных тратах и быстрее достигать финансовых целей. Расскажем, чем личный бюджет отличается от семейного, как его планировать и каких ошибок стоит избегать.

Что такое личный бюджет и чем он отличается от семейного

Личный бюджет — это личные деньги человека, которые он может тратить как угодно. Личный бюджет может складываться из разных доходов:

- зарплата;

- подработки;

- пассивный доход (например, от сдачи жилья в аренду);

- карманные деньги;

- стипендия;

- доходы от инвестиций.

Семейный бюджет отличается от личного тем, что он формируется из доходов нескольких членов семьи и расходуется совместно, а личный бюджет формируется из доходов одного человека и расходуется только на его нужды.

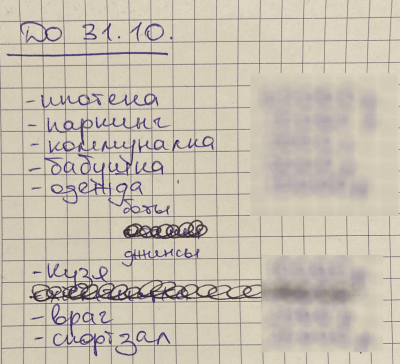

Например, я замужем, и у нас с мужем есть семейный бюджет. Большую часть доходов мы планируем и тратим совместно: на ипотеку, ремонт, питание, одежду, развлечения.

Раз в месяц мы садимся и выписываем все предстоящие расходы в простой блокнот. Постоянные расходы там одни и те же, но иногда добавляются переменные: подарки на дни рождения близких, химчистка после завершения сезона, внеплановый осмотр кота у ветеринара.

Чтобы спланировать бюджет и ничего не забыть, мы открываем календарь; он подсказывает, когда нужно отложить на празднование годовщины, на отпуск или на очередной платеж по кредиту.

Примерно так выглядит наш список семейных трат. Сюда мы включаем все общие расходы: от оплаты коммунальных услуг до покупки корма коту. То, что оплатили, зачеркиваем

Примерно 20% от личного дохода каждый из нас тратит на себя. Например, я сейчас коплю на поездку к подруге в Калининград и на образовательные курсы. Для этого у меня есть две копилки в банке. Пополняю их вручную каждый раз, когда мне на карту поступают деньги. Также при необходимости я трачу свои личные деньги на разные мелочи: поход к косметологу, хобби, домашние растения.

Для чего нужен личный бюджет

Главная цель личного бюджета — контроль и оптимизация финансов, ведь невозможно управлять тем, что не измеряется. Учет доходов и расходов повышает уровень жизни, а в идеале позволяет добиться финансовой свободы.

Управление личным бюджетом поможет:

- быстрее добиваться финансовых целей;

- меньше тратить и больше откладывать;

- обрести чувство контроля над своими деньгами;

- выявить и минимизировать ненужные траты;

- подготовиться к непредвиденным тратам;

- оценить максимальную долговую нагрузку;

- выработать финансовую дисциплину.

Одно из преимуществ ведения личного бюджета в том, что я точно знаю, сколько зарабатываю. Я фрилансер, поэтому мои доходы нерегулярны: сегодня заплатил один клиент, завтра — второй, через неделю — третий. Мой доход зависит от нагрузки, а не от количества часов, которые я просиживаю в офисе. Если бы я не учитывала каждое поступление, я бы не знала, сколько на самом деле у меня есть денег.

Я фиксирую доходы уже три года — с момента, как ушла из найма. Делаю это в заметках на телефоне: записываю уже пришедшие деньги и те, которые еще предстоит получить, например что клиент Х должен заплатить мне 20 000 рублей до 17 сентября.

Фиксирую доходы не в приложении и не в таблице Excel, а в обычных заметках в телефоне

Благодаря учету доходов я могу корректировать свой образ жизни. Например, в августе из-за отпуска я заработала меньше обычного. В этом месяце мне пришлось отказаться от покупки новых книг и сначала дочитать те, что уже стояли на полках. При этом на большие цели я продолжаю откладывать вне зависимости от размера дохода — они важнее, чем сиюминутная радость от посещения книжного магазина.

Что касается расходов, то я не слежу, куда именно уходит каждый рубль. Так как я расплачиваюсь только безналом, мне достаточно выписки в мобильном приложении, что 500 рублей я потратила в супермаркете. Все эти расходы я спишу на продукты, и неважно, что по факту я накупила на эти деньги одних шоколадок.

В жизни и в ведении личного бюджета я придерживаюсь такого правила: лучше не больше экономить, а больше зарабатывать.

Три принципа планирования бюджета

Чтобы грамотно планировать личный бюджет, нужно разобраться с базовыми понятиями финансовой грамотности. Она лежит в основе этих трех принципов.

Тратить меньше, чем зарабатываете. Для этого приходится следить, чтобы доходы превышали расходы. Вот как я это делаю.

- В среднем я зарабатываю в месяц одну и ту же сумму уже полгода, т. е. я заранее примерно знаю свой доход. Пусть это будет 100 000 руб.

- От этой суммы 20% я откладываю в свои личные копилки — это 20 000 руб. Делаю это не с остатка в конце месяца, а в момент поступления денег на счет.

- Еще примерно 65% идет в семейный бюджет — это 65 000 ₽.

- Получается, у меня остается 15 000 руб. в месяц на личные расходы. Я могу потратить их все или не потратить ничего. Главное, что на втором и третьем этапах я покрыла все обязательства и отложила нужную сумму в копилку.

На большие цели я стараюсь откладывать хотя бы 10% от доходов на банковские счета с процентами — это позволяет обгонять инфляцию и защитить деньги от обесценивания. Если есть возможность сэкономить еще больше, я предпочту отложить деньги, чем потратить их на незапланированный поход в ресторан или на концерт.

Увеличивать доход. Сумма, которую можно сэкономить на сокращении расходов, ограничена. В конце концов можно дойти до точки, когда сокращать будет нечего.

Вместо тотальной экономии лучше искать дополнительные источники дохода. Можно пообщаться с руководителем о повышении зарплаты, найти подработку или более высокооплачиваемую работу, открыть бизнес.

Для повышения дохода я делаю вот что:

- Прохожу обучение в смежных сферах, чтобы предлагать клиентам более широкий спектр услуг и брать за это больше денег.

- Каждому следующему клиенту повышаю цены на 10–20%.

Благодаря этому за два года я увеличила свой доход вдвое. Инфляцию я точно обгоняю, да и общий уровень жизни у меня стал выше.

Подготовиться к непредвиденным ситуациям. Может случиться что угодно: болезнь близких или питомца, увольнение, декрет, кризис, незапланированный ремонт. Все эти ситуации требуют быстрого реагирования и больших вложений. Если вы к ним не готовы, они могут сильно ударить по кошельку.

Есть два способа подготовиться к экстренным расходам: регулярно откладывать деньги в резервный фонд и вовремя оплачивать страховки — медицинскую, на квартиру, на автомобиль.

Признаюсь, у меня нет подушки безопасности. В прошлом году муж заболел и месяц провел в больнице. В это время мы сильно просели в доходах, а в запасе у нас ничего не было. Мне тогда пришлось работать гораздо больше, чтобы хоть как-то компенсировать эту ситуацию.

Сейчас мы откладываем 10% от наших общих доходов на черный день. Для этого мы открыли банковский вклад со ставкой 6%.

Как вести личный бюджет

Где именно вести бюджет, не так важно: это может быть простой блокнот, табличка в Excel или мобильное приложение. Многие следят за деньгами в приложениях банков. В них можно посмотреть, когда и на что вы потратили деньги, сколько и от кого получили.

Но важно соблюдать универсальные принципы ведения личного бюджета.

Шаг 1: определяем финансовые цели. Финансовой целью может быть что угодно:

- купить новый телефон;

- съездить на море;

- сделать ремонт;

- досрочно закрыть кредит;

- пройти медицинское обследование;

- получить дополнительное образование и пр.

Когда цели выбраны, для них нужно создать копилки, например открыть накопительные счета и настроить автоматическое пополнение. После того как накопите на одну цель, заменяйте ее на другую. У меня сейчас две цели: навестить подругу в Калининграде и купить образовательные курсы.

Под каждую цель у меня открыт отдельный счет в банке. Копилки я пополняю постепенно: перечисляю туда по 10% от дохода каждый раз, как получаю деньги от заказчиков

Шаг 2: рассчитываем бюджет. Для этого нужно посчитать доходы и расходы за последний месяц.

В конце месяца вычитаем из доходов расходы, а полученную сумму распределяем по копилкам. Чтобы откладывать еще больше, подумайте, от каких трат вы можете отказаться. Действительно ли вам нужна десятая пара кроссовок? А эта книга, которая год будет стоять на полке непрочитанной?

Шаг 3: составляем личный финансовый план. Это своеобразная денежная карта, благодаря которой вы будете знать свои финансовые цели и сроки их достижения. Цели из этого списка должны соответствовать вашему бюджету.

Например, мои цели можно расписать так:

- Съездить в Калининград — 40 000 руб. до ноября. Мне не хватает на реализацию 10 000 руб.— это примерно 10% от предстоящего октябрьского заработка, т. е. я как раз успею накопить нужную сумму к сроку.

- Купить образовательные курсы — 30 000 руб. до конца декабря. После поездки в Калининград у меня будет два месяца, чтобы накопить на эту цель. Здесь я тоже успеваю: буду откладывать по 15% от ежемесячных доходов.

Какие ошибки допускают при ведении бюджета

Делают финансовые цели невыполнимыми. Я могла бы заложить на поездку в Калининград 300 000 руб., но за два месяца я столько не получу.

Не откладывают подушку безопасности. Даже если я накоплю на все свои цели, в любой момент может случиться форс-мажор, и накопленные деньги придется тратить на решение проблем.

Забывают о непредвиденных расходах. Например, в аэропорту мне придется доплачивать за перевес багажа. Лучше заранее добавить к нужной сумме пару тысяч.

Игнорируют рост цен и повседневные траты. Пока я планирую поездку, билеты могут подорожать. Вместо запланированных 7000 руб. мне придется заплатить 10 000 руб. Нужно или купить билеты заранее, или добавить к нужной сумме процент.

Не ведут финансовый учет. Если бы я не знала, сколько точно зарабатываю, вряд ли бы я смогла рассчитать, какую сумму и к какому сроку я смогу отложить на свои цели.

Главное

- Личный бюджет — это бюджет одного человека: формируется из его доходов и тратится по его усмотрению.

- Ведение бюджета поможет разобраться в личных финансах, оптимизировать расходы и накопить на большую цель.

- Планирование бюджета строится на трех принципах: доходы больше расходов, дополнительные источники заработка, подушка безопасности.

- Чтобы составить личный бюджет, нужно определить финансовые цели, зафиксировать доходы и расходы, прописать личный финансовый план.

- Главные ошибки в финансовом планировании — это его отсутствие и надежда только на один источник дохода.

Грамотно вести семейный бюджет гораздо сложнее, чем кажется. А ошибки при его ведении могут дорого обойтись любой семье — даже довести до развода. Поэтому необходимо знать об оплошностях, которых не стоит допускать.

Ошибка 1. Совершать крупные покупки не из накоплений, а в кредит

Пример: семейная пара, предположим, — Лада и Максим — каждое лето возят дочку на море. Для этого они берут кредит или занимают у знакомых. Оставшиеся 11,5 месяцев им как раз хватает, чтобы расплатиться с долгами и купить следующий тур. В долг. Постоянные кредиты лишают семью возможности финансово развиваться, ведь на оплату отпуска уходят не только текущие, но и будущие доходы.

Что делать?

Откладывать ежемесячно 10–20% семейного дохода на крупные покупки. Например, если сразу после возвращения из отпуска начать откладывать на следующий, то за год можно накопить на приличный тур. И не придётся переплачивать проценты по кредитам или оправдываться перед друзьями.

Ошибка 2. Думать, что вам не нужен резервный фонд

Другой пример: Олег и Света хорошо зарабатывают. Они ездят в отпуск два раза в год, готовят сына к институту и держат породистую собаку. В прошлом месяце в семье случилось несчастье: заболела одна из бабушек. Свете пришлось взять отпуск за свой счёт, чтобы ухаживать за больной. В результате семейный бюджет уменьшился почти в два раза, а расходы резко увеличились.

Что делать?

Создавать резервный фонд заранее и ежемесячно откладывать не менее 10% доходов на отдельный счёт. Финансовые консультанты рекомендуют иметь подушку безопасности, равную сумме расходов семьи за 3–6 месяцев. Например, если вы расходуете в месяц 50 000 рублей, то резервный фонд должен быть минимум 150 000.

Деньги с этого счёта снимайте только в случае крупных непредвиденных трат и как можно быстрее восполняйте потраченное. Для удобства используйте сервисы по накоплению.

Ошибка 3. Планировать расходы на срок меньше года

Оля и Миша добросовестно ведут бюджет уже четыре месяца. Фиксируют доходы и расходы, стараются не делать необдуманных покупок. В августе пришло время собирать сына в школу, а тут, как назло, страховка на авто закончилась. Оле пришлось пропустить месяц занятий в изостудии, чтобы не влезать в долги.

Что делать?

- Проанализировать бюджет за последние 3–4 месяца. Ответить на следующие вопросы:

- Какие статьи расходов слишком раздутые? Почему?

- Нет ли «затерявшихся» сумм?

- На чём можно безболезненно сэкономить?

- Можно ли перераспределить расходы, чтобы начать откладывать?

- Если расходы превысили доходы, то почему это произошло?

- Подсчитать все обязательные расходы на год вперёд и откладывать ежемесячно 1/12 от получившейся суммы.

- Планировать ежемесячные и ежегодные платежи: аренду жилья, страховку, налоги, кредиты и т.д.

Деньги под 0%

Денис Беневольский

Маркетолог,

Получил высшее образование в РЭУ им Плеханова на факультете «Маркетинг», диплом об окончании школы радио МИА «Россия Сегодня»

Планирование семейного бюджета: основные ошибки

07.11.2013 6 381 3 Время на чтение: 14 мин.

Давайте поговорим о том, какие основные ошибки допускают люди, осуществляющие планирование семейного бюджета и ведущие учет домашних финансов. Здесь я не буду упоминать о таких вещах, как отсутствие сбережений и резервов, жизнь в кредит и т.п., поскольку они подразумевают, что управление домашними финансами не ведется вообще. Подобные проблемы я уже описывал, говоря про финансовые ошибки людей. В этой публикации я опишу ошибки, подразумевающие, что планирование семейного бюджета уже ведется. Однако, как и в любом деле, людям здесь свойственно ошибаться. Итак, основные ошибки при планировании семейного бюджета.

Ошибка 1. Финансы семьи сосредоточены в руках одного человека. В принципе в том, что распорядителем семейного бюджета выступает один человек, более опытный и финансово грамотный, нет ничего плохого. Проблема может возникнуть в том случае, когда другой член семьи вообще ничего не понимает в управлении домашними финансами и полностью отстранен от этих дел. Но при этом, он, допустим, вносит свой вклад в доходы семейного бюджета, который даже может быть основополагающим. Поэтому в такой семье в любой момент может возникнуть скандал из-за денег, если вдруг этот член семьи узнает о какой-то давно существующей статье расходов семейного бюджета, которая ему совсем не понравится, и с которой он будет не согласен.

Таким образом, лучше, когда планирование семейного бюджета ведется совместно. Даже если основные функции распорядителя возложены на одного из супругов, второй супруг должен быть в курсе всех финансовых поступлений и трат семьи, дабы избежать «приятных сюрпизов».

Ошибка 2. В семье не принято говорить о деньгах, обсуждать свои финансовые цели. Подобная ситуация, опять же, может вызвать негативную реакцию одного из супругов, когда тот узнает, что второй супруг имеет совсем другие финансовые цели, планирует по другому распорядиться семейным бюджетом.

Финансы семьи — это очень важный вопрос, который всегда должен обсуждаться совместно. Здесь могут возникать споры и разногласия, но лучше сразу сесть за стол переговоров и совместно прийти к компромиссу, чем держать это в себе и пускать ситуацию на самотек.

Ошибка 3. В семье не выбран тип ведения семейного бюджета. Эта очень часто встречающаяся ошибка планирования семейного бюджета тоже может привести к неприятным последствиям. Используемый тип семейного бюджета имеет немаловажное значение, поскольку от него уже зависит, каким образом будут распределяться расходы семьи, соответственно, если этот тип не определен и не согласован на семейном совете, могут возникнуть разногласия в плане того, кто будет оплачивать те или иные расходы или как будут выделяться средства на личные расходы мужа или жены.

Вид семейного бюджета настоятельно рекомендую обговорить и выбрать еще до момента вступления в брак или начала совместного проживания. Потому как несогласованность этого вопроса может привести к печальным последствиям и не только в финансовом плане, но и в плане отношений между супругами.

Ошибка 4. В семейном бюджете не установлены пределы финансовых полномочий супругов, особенно в плане спонтанных, незапланированных расходов. Тоже достаточно распространенная финансовая ошибка в планировании семейного бюджета. Если один из супругов совершает спонтанную покупку без согласования с другим, это должно происходить в заранее определенных пределах полномочий (например, в суммах на одну покупку, в день, в неделю, в месяц и т.д.), поскольку в противном случае может привести к бесконтрольному росту расходов или возникновению разногласий в денежных вопросах. Это особенно актуально в семьях, где один из супругов периодически бывает не согласен с расходами второго.

Лимиты самостоятельных финансовых полномочий супругов должны быть четко определены и согласованы обоими членами семьи. Причем, желательно определять такие лимиты по каждой категории расходов (одежда, питание, игрушки и т.д.) — это существенно обезопасит семейный бюджет от незапланированных трат и сохранит нормальные отношения внутри семьи.

Ошибка 5. Дети не участвуют в управлении домашними финансами. Многие семьи не обсуждают с детьми (даже подросткового возраста) свои финансовые вопросы. Благодаря этому дети вырастают финансово безграмотными, не понимая, откуда берутся деньги, какова их ценность, как правильно ими распоряжаться. Многие дети считают, что деньги — это бумажки, за которые можно купить все то, что нравится, выпросив у родителей, не знают, как они достаются, не понимают, что расходы в семье должны контролироваться, необходимо создавать сбережения на будущее (в т.ч. на будущее самих же детей).

Те же карманные деньги многие дети тратят не рационально, и все это, конечно же, ошибки родителей.

Детей лучше всего с детства учить финансовой грамотности, допускать их к участию в процессе планирования семейного бюджета (пусть даже в качестве наблюдателя), чтобы формировать правильное отношение к деньгам. В целом же тема «Дети и деньги» достойна обсуждения в отдельных публикациях, в будущем я планирую уделить внимание этому вопросу.

Ошибка 6. Одалживание денег родственникам или у родственников. Тоже достаточно сложный вопрос… Кое-что на эту тему я уже писал в публикации Можно ли давать деньги в долг? В целом я считаю, что любые долги приносят вред семейному бюджету, кредиты под проценты — больше вреда, беспроцентные займы у родственников — меньше, но вред все равно есть! Если вы даете деньги в долг родственнику — вы таким образом причиняете вред и своему семейному бюджету и бюджету родственника.

Любовь и забота о близких и отношения денежных займов — это абсолютно разные вещи, и не стоит их путать. Если вы хотите оказать помощь родственнику — сделайте ему лучше подарок, но только не одалживайте деньги. Потому что, давая деньги в долг или занимая их, вы можете потерять и деньги, и отношения с близким человеком. Зачем вам это?

Ошибка 7. Переоценка своих финансовых возможностей. Осуществляя планирование семейного бюджета, очень важно жить по средствам. В семье со средним достатком не стоит покупать мобильные гаджеты последних моделей или брать в ипотеку огромную квартиру — это будет самое нерациональное управление домашними финансами.

Одно из важнейших правил управления домашними финансами — жить по средствам. Не стоит гнаться за дорогими вещами, на которые вы еще не заработали. Нарушение этого правила всегда приносит серьезный вред семейному бюджету.

Ошибка 8. Слабая диверсификация сбережений и капитала или полное ее отсутствие. Если финансовое состояние семьи находится на уровне финансовой стабильности и выше, и в денежных активах имеются сбережения и капитал, не стоит забывать о диверсификации рисков.

Если все сбережения или капитал вложены в один финансовый инструмент или в один источник — это очень опасно, даже если такой источник кажется очень надежным. Применяйте различные методы диверсификации рисков, для того чтобы обезопасить денежные активы семьи от потерь.

Ошибка 9. Пренебрежение страхованием. В развитых странах подобная ошибка планирования семейного бюджета встречается кране редко: у них каждая семья имеет по нескольку страховок, которые спасают их при наступлении определенных непредвиденных событий. В странах СНГ рынок страхования развит пока слабо, услуги страхования могут стоить дорого, страховые полисы включают множество нюансов, в которых черт ногу сломит, население не доверяет страховым компаниям. Тем не менее, уже сейчас можно постепенно начинать страховать жизнь, здоровье и имущество, для этого, конечно же, придется поизучать страховые продукты и репутацию разных страховых компаний, чтобы прийти к оптимальному решению.

Страхование жизни, здоровья и рисков потери/порчи дорогого имущества — хороший финансовый инструмент, позволяющий защитить себя от непредвиденных ситуаций, которые могут повлечь потерю доходов или резкий рост расходов семейного бюджета. Не забывайте об этом.

Ошибка 10. Пренебрежение бесплатными возможностями. Многие семьи не знают, что определенных расходов можно избежать или существенно сократить их. Например, можно пользоваться налоговыми льготами, оформлять жилищные субсидии, компенсировать расходы на ипотечные кредиты за счет государства, оздоравливаться и отдыхать за счет социальных фондов и т.д. А другие знают, но не хотят связываться, поскольку «надо собирать кучу бумажек, стоять в очередях в кабинеты и т.д.». А ведь использование всех этих возможностей может существенно сократить расходы семейного бюджета, и счет при этом будет идти на тысячи и десятки тысяч денежных единиц.

Если законы государства дают вам право на бесплатное или льготное пользование какими-либо услугами — не нужно от этого права отказываться. Вы же исправно платите налоги? Значит тоже можете воспользоваться помощью государства и тем самым существенно сэкономить семейный бюджет. Для этого не поленитесь регулярно выделять время на изучение законов и изменений в законодательстве, которые вас интересуют.

Я описал наиболее распространенные финансовые ошибки, которые возникают при планировании семейного бюджета. Как известно, всегда лучше учиться на чужих ошибках, поэтому возьмите себе на заметку, чтобы не допустить подобных финансовых промахов в своей семье.

До встречи в новых публикациях на Финансовом гении! Помните, что грамотное управление личными финансами — верный путь к финансовой независимости!

#статьи

- 28 дек 2022

-

0

Что такое семейный бюджет и как его вести?

Какими бывают денежные отношения в паре, как разговаривать о деньгах и ставить совместные финансовые цели.

Иллюстрация: Оля Ежак для Skillbox Media

Редактор IT-проектов, контент-маркетолог. Интересуется психологией, ментальным здоровьем, маркетингом. Любит писать информационные и аналитические статьи.

Часто люди, объединяясь в пару, не обсуждают финансовые вопросы и стараются избегать их как можно дольше. Однако деньги — это важный атрибут совместной жизни, который запросто может стать камнем преткновения, поэтому обсуждение совместного бюджета лучше не откладывать.

Из статьи узнаете:

- что такое совместный бюджет;

- какие бывают денежные отношения в паре;

- как надо и как не надо разговаривать о деньгах;

- как вести семейный бюджет, если вы только начали жить вместе;

- как ставить семейные цели на будущее.

Семейный (совместный) бюджет — это учёт денег, заработанных всеми участниками отношений, а также планирование расходов и накоплений.

Ведение бюджета помогает достигать поставленных целей, сохранять доверительные отношения, строить планы на будущее, быть готовыми к экстренным финансовым ситуациям (лечение, потеря работы, поломка техники).

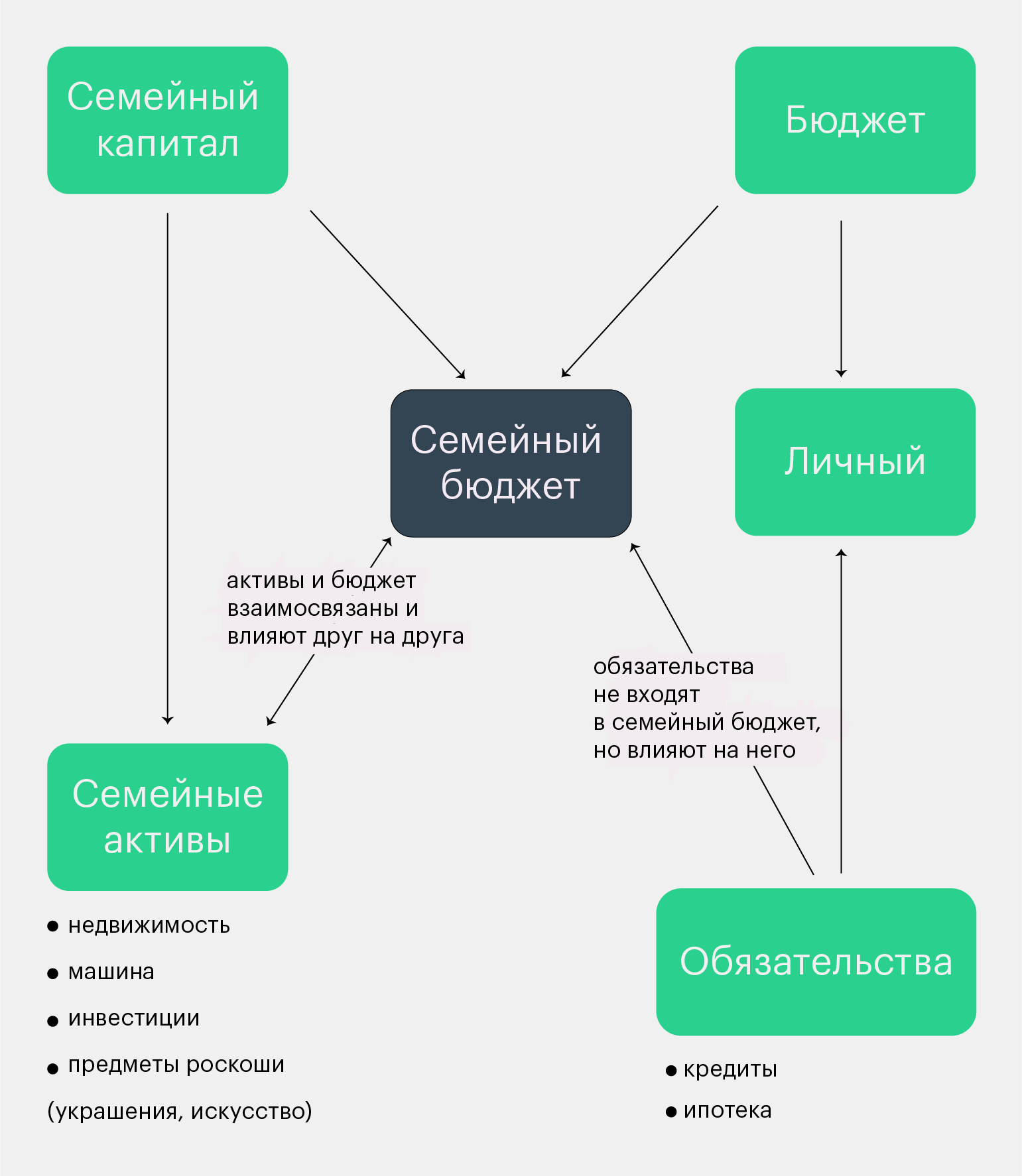

Чтобы лучше понять, как составить семейный бюджет, важно знать, из чего он состоит и что на него влияет. Семейный бюджет — это часть семейного капитала. Кроме бюджета, в капитал входят ещё и активы — это то, что может принести доход. Например, недвижимость, автомобиль, инвестиции, ювелирные украшения, вклады под проценты.

Бюджет и активы взаимосвязаны и влияют друг на друга:

- Активы могут приносить существенную часть дохода: квартиру можно сдать в аренду, а на машине можно работать в такси или курьером.

- С помощью правильного планирования бюджета можно пополнять активы (покупать акции или копить на дом).

Внимательно стоит отнестись к недвижимости и машине, за которые вы выплачиваете кредит. Если выплата по кредиту равна или больше сумме дохода с них, то это нельзя считать активом.

Кроме того, на семейный бюджет влияют совместные обязательства (ипотека), личный бюджет каждого участника пары и личные обязательства (выплата кредита за смартфон или алименты).

Чтобы правильно проанализировать доходы и расходы и составить совместный бюджет, важно учитывать все элементы этой системы.

Люди по-разному выстраивают денежные отношения. И самый лучший — тот, о котором договорились участники пары. Но обычно эксперты всё же выделяют четыре типа финансовых сценариев.

«Кормилец» — ситуация, когда один партнёр обеспечивает основные (или все) финансовые нужды в паре (или семье). К этому типу можно отнести сценарии, когда работает только один партнёр или когда один участник пары зарабатывает значительно больше второго.

Эта модель имеет право на существование (особенно часто она возникает, когда женщина уходит в декрет). Главное здесь — чтобы всем было комфортно.

«Кормильцу» стоит помнить, что его положение не даёт ему права манипулировать партнёром. А тому участнику пары, который зарабатывает меньше или не работает, — что его голос и мнение имеют такой же вес, как и у финансово более успешного партнёра.

«В одну кормушку» — оба участника складывают все заработанные деньги на общий счёт и пользуются средствами независимо от пропорции вложений.

«Пополам» — ситуация, когда каждый сбрасывает в «общий котёл» половину своего дохода, а оставшимися деньгами распоряжается так, как считает нужным.

«Долевое участие» — сценарий, при котором пара решает, кто какую часть дохода вкладывает в семейный бюджет и за что отвечает в расходах. Например, муж оплачивает квартиру, кредиты, поездки, жена отвечает за покупку еды и кружки детей.

Ведение семейного бюджета начинается не с планирования, а с разговора. Перед тем как обсуждать эту тему, ответьте для себя на несколько вопросов (и попросите сделать то же самое партнёра).

- Какие у вашей пары денежные отношения сейчас?

- Устраивают ли они вас? Если нет, то почему?

- Есть ли у вас разногласия на почве денег? Если да, то в чём они проявляются?

- Обсуждали ли вы раньше вопрос денежных отношений? Если нет — что останавливало?

- Какое чувство вы испытываете при мысли об обсуждении финансового вопроса?

Когда каждый из вас по отдельности достиг ясности в своих представлениях о ведении семейного бюджета, попробуйте высказать и обсудить свои точки зрения.

- Проясните свою позицию и потребности. Поговорите с партнёром о том, чем для вас являются деньги и какое место они занимают в жизни, какой уровень достатка вы хотите иметь сейчас и в будущем.

- Поговорите о позиции партнёра. Внимательно выслушайте и уточните то, что непонятно. Подумайте, насколько совпадают ваши взгляды в финансовых вопросах.

- Обсудите комфортный сценарий денежных отношений. Причём важно обсудить модель, которую вы видите сейчас и к которой стремитесь. И помните, что финансовые отношения со временем могут меняться. Это нормально. Главное здесь — быть честным с партнёром.

- Тренируйте эмоциональный интеллект. В момент обсуждения могут всплыть обиды и разногласия. Это то, с чем можно и нужно работать, если вы нацелены строить отношения друг с другом и формировать общие планы. Следите за теми чувствами, которые испытываете. Разговоры про деньги требуют сдержанности и рациональности. Если вы понимаете, что вас или вашего партнёра захлёстывают эмоции, лучше поговорить позже и отрефлексировать возникшие ощущения. Воспользуйтесь Я-позицией и подумайте, с чем связаны ваши чувства.

- Работайте с тревожностью. В финансовых вопросах всегда есть вещи, которые волнуют. Обсуждайте триггеры с партнёром и вместе приходите к решению.

Не скрывайте доходы от партнёра. Обманывать и не договаривать в отношениях нельзя. Честность — залог успешных и доверительных отношений, и она должна быть во всём, в том числе и в финансовой сфере.

«Если вы скрываете деньги, а потом это обнаруживается, возможен скандал на тему того, что вы не доверяете партнёру и не цените его. Потому что деньги — это про безопасность. Если вы ведёте совместный быт и обнаруживается тайный источник расходов (или тайные доходы, которые не улучшают благосостояние пары/семьи), то совершенно естественно, что это создаст у партнёра ощущение тревоги и бесконтрольности ситуации.

Поэтому деньги — это только территория прозрачности. Схема может быть такой:

- Мы про деньги говорим открыто и ничего не скрываем. Все всё знают.

- У каждого из нас есть карманные деньги и никто за их траты не отчитывается. Каждый из нас знает про эти деньги у партнёра, но не интересуется ими.

- Каждый из нас кладёт одинаковый процент со своей зарплаты на общий счёт (лучше — именно процент, а не фиксированную сумму, потому что доход может варьироваться). Эти деньги общие. Партнёры берут оттуда столько, сколько нужно. Они подотчётные, мы говорим, на что их потратили».

Не уходите от обсуждения финансового вопроса. Всегда идите на диалог. Проблемы случаются и нужно уметь их решать — принимать конструктивную критику, аргументировать свою позицию, не переходить на личности.

Следуйте договорённостям. Если у вас общий бюджет и вы определили цели, устраивающие обоих, и наметили план, который поможет сэкономить и накопить, то придерживайтесь этого плана. Не стоит втайне от партнёра делать по своему.

Не манипулируйте. Если вы зарабатываете больше, это не значит, что вы можете упрекать и принижать партнёра, который зарабатывает меньше или на данный момент не работает. Он имеет полное право принимать участие в планировании семейного бюджета.

После того как вы обсудили взгляды на финансы и выбрали комфортную для обоих финансовую модель, можно приступать к расчётам.

- Поймите, какой у вас получился бюджет за вычетом совместных и личных обязательств и личных бюджетов каждого.

- Обсудите регулярные совместные траты — аренду квартиры, квартплату, покупку еды. Это всё ляжет на общий бюджет? Или вы разделите эти зоны ответственности и заберёте траты в личные бюджеты?

- Обсудите сверхтраты — походы в рестораны, на мероприятия, оплату лечения, ремонт. Удобнее всего это делать в таблице с расходами по основным категориям. Возможно, вам будет комфортнее завести два совместных бюджета: один — на регулярные траты, другой — на развлечения или что-то срочное.

«Помните о будущем. Если вы нацелены на серьёзные долгосрочные отношения, то думайте об общих целях и будьте к ним финансово готовы. Основная ошибка молодых пар заключается в том, что они не думают о накоплениях и планах на будущее. Обычно этап совместной жизни выпадает на период, когда партнёры строят карьеру и увеличивают доходы. С ростом доходов растут и расходы. Важно осознавать своё финансовое поведение и не уходить в чрезмерное потребление».

В курсе «Искусство быть вместе. Большой практический курс о партнёрских отношениях» финансист и психолог Наталья Степанова советует:

- Конкретизируйте свои цели. Если ваша цель звучит как «хотим, чтобы хватало на всё» — это неправильная постановка цели. Это слишком абстрактное понятие, которое ни к чему не приведёт.

- Подумайте, какой жизни вам хотелось бы через год, три, пять лет. Какие самые главные задачи вы хотели бы решить за этот период? Возможно, это будет покупка недвижимости или переезд в другую страну.

- Загляните в более долгосрочную перспективу. Например, вам понадобятся деньги на обучение ребёнка или себе на пенсию.

Все эти долгосрочные и краткосрочные цели нужно оцифровать, то есть выписать на бумагу или в электронный документ — так будет наглядно видно, куда движется ваша семья.

Источник: Skillbox

Из таблицы мы видим, что для достижения всех поставленных целей нам потребуется откладывать 149 171 рубль в месяц. Дальше ваша задача — определить, насколько эта сумма подъёмна для вашего бюджета и как увеличить доходы или оптимизировать расходы, чтобы прийти к этой цели.

Рассматривайте результаты с семьёй. О финансах важно говорить не только на этапе обсуждения уровня дохода и целей, а постоянно. Заведите традицию вместе с партнёром раз в месяц обсуждать финансовые планы на месяц и анализировать достижение целей. Помогайте друг другу, если возникают сложности. Денежные отношения на этом этапе не сильно отличаются от того периода, когда пара только съехалась. Возрастает лишь степень ответственности и обязательств друг перед другом.

Если вы на первом этапе сумели построить прозрачную систему учёта ваших общих финансов, то в планировании семейных целей серьёзных проблем не возникнет.

Учись бесплатно:

вебинары по программированию, маркетингу и дизайну.

Участвовать

Школа дронов для всех

Учим программировать беспилотники и управлять ими.

Узнать больше

Здравствуйте, друзья!

Полная ясность в светлых, но далеких от реальной экономики молодых головах, наступает, когда разбираем эти термины на бытовых примерах. Например, на семье – это такое же предприятие, только маленькое. А семейный бюджет играет не менее важную роль, чем бюджет фирмы или страны.

Что такое семейный бюджет и для чего нужно его вести?

Семейный бюджет – это план доходов и расходов семьи на определенный временной период (месяц или год).

Важнее, на мой взгляд, определиться с вопросом, зачем нужно его вести. Давайте попробуем выделить наиболее важные причины.

- Учет реальных доходов

Не зная всех своих поступлений и всех источников средств, невозможно планировать расходы и ставить достижимые цели на будущее.

- Контроль расходов

Если вы хоть раз задавали себе вопрос, куда делись все деньги, то контроль расходов позволит получить ответ. Мы часто не замечаем, как мелкие траты на вкусняшки съедают наш бюджет. А ведь от них можно вполне безболезненно отказаться.

Если вы хоть раз задавали себе вопрос, куда делись все деньги, то контроль расходов позволит получить ответ. Мы часто не замечаем, как мелкие траты на вкусняшки съедают наш бюджет. А ведь от них можно вполне безболезненно отказаться.

- Планирование расходов

Если вы наладите контроль, то следующий шаг – это планирование. Большинство наших расходов носят постоянный характер. Например, оплата бензина или проезда в общественном транспорте, коммунальных платежей, детских кружков и секций, походы в магазин и т. д. Зная все предстоящие траты в следующем месяце, легко запланировать что-то более серьезное.

- Накопление

Для кого-то это самый приятный бонус от ведения семейного бюджета. Например, в моей семье львиная доля доходов тратится на путешествия. Очень дорогостоящие мероприятия, без накоплений не обойтись. Поэтому очень важно знать, сколько мы можем отложить в месяц без ущерба интересам семьи.

- Создание “подушки безопасности”

Пока для многих неприкосновенный запас на “черный день” является недостижимой мечтой. Но надо понимать, что для семьи эта цель одна из самых важных. Согласитесь, что мало кто хочет оказаться в нищете в случае потери работы или непредвиденных больших трат. На эти случаи и нужна “подушка безопасности”.

Пока для многих неприкосновенный запас на “черный день” является недостижимой мечтой. Но надо понимать, что для семьи эта цель одна из самых важных. Согласитесь, что мало кто хочет оказаться в нищете в случае потери работы или непредвиденных больших трат. На эти случаи и нужна “подушка безопасности”.

- Покой и мир в семье

Как часто приходится слышать от мужа, что жена слишком много тратит денег на одежду и кофе с подружками. А от жены постоянные упреки, что муж позволяет себе еженедельные походы в бар, боулинг, на рыбалку и т. д. Знакомо? Ведение семейного бюджета позволит разложить по полочкам доходы и расходы, научит экономить и позволит всегда иметь деньги на то, что душа просит. И не важно, будет это новое платье или навороченная удочка.

Виды семейного бюджета

В самом начале семейной жизни неизбежно встает вопрос о том, кто будет главным в распределении финансов или, проще говоря, кто будет вести семейный бюджет. И лучше решение этого вопроса не откладывать в долгий ящик, потому что от него зависит, не побоюсь этого слова, благополучие семьи.

Какие виды семейных бюджетов бывают?

Совместный

Все деньги, заработанные мужем и женой, складываются в одном месте, например, в конверт или шкатулку. Каждый член семьи имеет право взять необходимую ему сумму на неотложные нужды. Как правило, крупные покупки обсуждаются на семейном совете и совершаются вместе.

Все деньги, заработанные мужем и женой, складываются в одном месте, например, в конверт или шкатулку. Каждый член семьи имеет право взять необходимую ему сумму на неотложные нужды. Как правило, крупные покупки обсуждаются на семейном совете и совершаются вместе.

Надо заметить, что сегодня ведение такого бюджета осложнилось по причине широкого распространения банковских карточек.

Основные принципы совместного бюджета:

- большая степень ответственности обоих супругов в вопросах трат;

- абсолютное доверие друг к другу;

- постоянный контроль расходов, чтобы не оказаться у пустого коры… конверта;

- обязательное обсуждение крупных покупок;

- атмосфера взаимопонимания и добра, когда ни один из супругов не позволяет себе упрекнуть другого в сумме заработка.

Если хоть один из принципов нарушается, то этот вид финансового контроля не для вас.

Раздельный

Этот вид ведения бюджета, на мой взгляд, наиболее распространен между людьми, которые соединились в пару уже будучи состоявшимися в финансовом плане. Например, повторный брак или брак уже в немолодом возрасте. Особенность этого вида в том, что у каждого супруга свой кошелек. Муж и жена полностью распоряжаются только личными финансами. Часто супруги даже не знают о реальной сумме доходов друг друга.

Как в таком случае решается вопрос оплаты, например, совместного похода в ресторан или поездки в отпуск, коммунальных платежей и содержания ребенка? Как правило, расходы по этим статьям делятся пополам.

Как в таком случае решается вопрос оплаты, например, совместного похода в ресторан или поездки в отпуск, коммунальных платежей и содержания ребенка? Как правило, расходы по этим статьям делятся пополам.

Принципы построения раздельного бюджета:

- ответственность супругов только за свою часть бюджета;

- умение разрешать возможные конфликты в вопросах оплаты общих расходов;

- бОльшая самостоятельность, чем при совместном бюджете, в вопросах контроля и накопления;

- бОльшая свобода действий в вопросах подарков и сюрпризов своей второй половинке.

Единоличный

Вид ведения бюджета, при котором все деньги сосредоточены в руках одного человека. Он берет на себя полную ответственность за контроль доходов и расходов. Такая практика подходит семьям, в которых один из супругов часто поддается искушению спонтанных покупок, не следит за расходами и залезает в долги.

Принципы единоличного владения и распоряжения деньгами:

Принципы единоличного владения и распоряжения деньгами:

- один из супругов несет моральную и материальную ответственность не только за себя, но и за всех членов семьи;

- второй принцип выходит из первого, он должен быть максимально организованным и финансово грамотным;

- Общий или раздельный, а может быть единоличный? Советы в решении этого вопроса могут только навредить. Ответьте на него так, как лучше только для вас, а не для ваших советчиков.

- важно соблюсти баланс в отношениях, чтобы постоянно не напоминать второй половинке о ее положении в семье.

Этапы ведения семейного бюджета

В 1-м разделе мы ответили на вопрос, зачем нужно вести семейный бюджет. И если мы смогли вас убедить в необходимости его ведения, то теперь пора переходить к вопросу, как вести бюджет правильно.

Мы выделили 6 основных этапов:

Этап 1. Подготовительный.

До начала процесса планирования и накопления следует в течение нескольких месяцев проследить за всеми семейными доходами и расходами. Это можно сделать в тетради, в таблице Excel, в специальных компьютерных программах или в мобильном приложении. О способах ведения бюджета мы поговорим чуть ниже.

Главные принципы, которые должны быть соблюдены на этом этапе:

Главные принципы, которые должны быть соблюдены на этом этапе:

- ежедневная запись всех поступлений и расходов;

- распределение затрат на категории и подкатегории;

- подсчет в конце месяца итогов по всем разделам с целью выявления наиболее затратных статей;

- делаем таблицу по доходам, не забываем об учете всех источников поступления денег.

Как распределить расходы и доходы? Например, мы в таблице разбили расходы нашей семьи на категории: коммунальные платежи, образование, питание + промтовары, транспорт, здоровье, досуг, одежда, крупные покупки и прочие. В каждой категории есть еще и подкатегории.

По доходам – такие категории, как заработная плата, помощь родителей, подработка, проценты по депозиту и т. д. Принцип понятен.

Этап 2. Анализ собранных данных.

По истечении 2 – 3 месяцев сбора исходных данных проведите их анализ. Ведь вы для этого их собирали? Какие затраты для вашей семьи являются обязательными, а от каких можно навсегда (например, курение) или на время (например, покупка каждый месяц новой кофточки) отказаться?

Чем подробнее вы заносили в таблицу сделанные расходы, тем точнее будет анализ. Это нужно для того, чтобы вы выявили скрытые резервы вашего семейного бюджета. Те отправные точки, от которых будете отталкиваться на следующем этапе.

Этап 3. Постановка целей.

После того, как вы провели анализ и выявили резервы, необходимо определить, чего вы хотите достичь в ближайшее или отдаленное время. Цели могут быть самыми разными.

После того, как вы провели анализ и выявили резервы, необходимо определить, чего вы хотите достичь в ближайшее или отдаленное время. Цели могут быть самыми разными.

Например:

- накопление денег на отпуск,

- покупка нового холодильника,

- подготовка к безбедной пенсии и т. д.

Этап 4. Разработка стратегии и тактики.

Пожалуй, самый сложный и ответственный этап. На нем вы должны разработать стратегию и тактику ведения семейного бюджета, которые помогут вам достичь поставленных целей.

Здесь вы должны четко прописать, как можно подробнее, ваши действия. Например, есть цель – накопить деньги на отпуск в размере 70 000 руб. До него осталось 7 месяцев. Значит каждый месяц вы должны откладывать по 10 000 руб.

Не нужно ставить недостижимых целей. Купить уединенный остров в океане со среднемесячными доходами в 50 000 руб. – вы вряд ли сумеете. А вот съездить туда на каникулы – вполне.

Например, вы можете сказать: «Я люблю путешествовать. Это страсть всей моей жизни, и я заразила ею всю мою семью. Поэтому у нас одна цель на год – покорить очередной маршрут. Ни у меня, ни у мужа нет дорогих машин, телефонов, шуб и драгоценностей. Для меня все это – пустой звук. С каждой заработанной суммы мы откладываем на единственное, что имеет для нас ценность – яркие эмоции и впечатления от поездок, от знакомства с чужой культурой, людьми, языком.» И так вы видите, что ведение семейного бюджета очень помогает.

Хотите увеличить доходы – сократите расходы.

Этап 5. Планирование семейного бюджета на месяц.

Здесь снова понадобится таблица, но в более усложненном варианте. Доходы и расходы следует дополнительно разбить на графы “План” и “Факт”. Помните пример цели – накопить 70 000 руб. на отпуск? Заносим наши взносы по 10 000 руб. и все остальные обязательные расходы в графу “План”. Проставляем фактические значения и выводим отклонения.

Пример таблицы за месяц

Цифры в таблице заданы условные, для примера. Итог нашего планирования – мы сэкономили 14 200 руб.

Этап 6. Анализ результатов.

В конце месяца мы должны подвести итоги. Сравнить суммы по плану и по факту. По каким статьям удалось сэкономить, а по каким образовался перерасход.

В нашем условном примере в конце месяца мы сэкономили 14 200 руб. Далее логично решить вопрос с этими “лишними” деньгами. Что с ними делать? Каждая семья решает это по-своему. Кто-то потратит на приобретение нужной (или не очень) вещи. Кто-то отложит на депозит. Кто-то прогуляет в ресторане. В любом случае, выбор только ваш. Никакие советы здесь не уместны.

А потом надо составить новую таблицу на очередной месяц. И наши этапы повторяются, кроме 1-го и 2-го. 3-й этап тоже может быть исключен, если цель была поставлена долгосрочная и достигается не за один месяц.

Способы ведения семейного бюджета

До сих пор мы говорили с вами об учете доходов и расходов в табличной форме. Где и как составлять такие таблицы рассмотрим в этом разделе.

Бухгалтерия на бумаге

Заведите тетрадь или блокнот, возьмите ручку или карандаш. Это весь канцелярский набор для ведения бюджета. В конце месяца понадобится калькулятор.

Заведите тетрадь или блокнот, возьмите ручку или карандаш. Это весь канцелярский набор для ведения бюджета. В конце месяца понадобится калькулятор.

Плюсы:

- Бесплатный. Ваши затраты – это только бумага и ручка.

- Доступный для всех членов семьи. Дети или пожилые люди, которые не владеют компьютерной грамотностью, легко справятся с таблицами на бумаге. В конце дня каждый член семьи может внести свои затраты в тетрадь.

- Используйте, где угодно. Таблицей можно заниматься в машине, автобусе по дороге на работу, самолете, поезде, на пикнике. Не нужен компьютер, не нужен интернет.

Минусы:

- Все итоги придется считать вручную. Это занимает очень много времени.

- Очень легко ошибиться в расчетах. Причем вы можете и не найти ошибку. Нажали не ту цифру на калькуляторе и все…

Таблицы в Excel

Это способ, к которому рано или поздно вы все равно придете.

Плюсы:

Плюсы:

- Красивое оформление. Можно выделить разными цветами доходы и расходы, сделать заливку всей таблицы или отдельных ячеек.

- Автоматический подсчет итогов. Настройте все необходимые формулы, чтобы при внесении очередной суммы, итоги пересчитывались.

- Графическая аналитика. В Excel много возможностей по построению круговых и столбчатых диаграмм. Можно наглядно посмотреть, какие расходы в вашем бюджете имеют самый большой удельный вес, и может быть внести коррективы на следующий месяц.

- Не нужен выход в интернет.

Минусы:

- Нужны навыки владения компьютером, в целом, и программой Excel, в частности. Это может оказаться не под силу пожилым людям или людям, которые не имеют дело с компьютерными программами и не желают этому учиться.

- Возможность ведения бюджета только в случае доступа к компьютеру. Если боитесь забыть о сделанных за день расходах, удобно записать их в блокнот или телефон. Вечером все записи переносите на компьютер.

Google Таблицы

Есть еще один замечательный способ ведения бюджета – это Google Таблицы. Кто знаком с Excel, тому не составит труда разобраться и с этими таблицами. Набор функций и интерфейс очень похожи.

Есть еще один замечательный способ ведения бюджета – это Google Таблицы. Кто знаком с Excel, тому не составит труда разобраться и с этими таблицами. Набор функций и интерфейс очень похожи.

Но есть целый ряд неоспоримых преимуществ:

- заполнение таблиц в онлайн-режиме, не надо ничего сохранять, все происходит автоматически;

- в случае поломки компьютера, все таблицы сохранятся, и вы легко получите к ним доступ;

- участие в заполнении таблиц могут принять все члены семьи с любого устройства и в любое удобное для них время.

Специальные программы и приложения для ведения семейной бухгалтерии

Какую программу выбрать? Вот главные принципы для выбора:

- Это должна быть программа, адаптированная и для компьютера, и для телефона. В этом случае можно вести бухгалтерию, где угодно.

- Синхронизация между компьютерной и мобильной версиями.

- Бесплатная или условно-бесплатная. Если многие функции, предлагаемые разработчиками, вам не нужны, то нет смысла переплачивать.

- Понятный интерфейс.

Составлять рейтинг программ мы не будем. Каждый должен подобрать вариант, максимально отвечающий потребностям его семьи. А это возможно только протестировав хотя бы несколько дней ту или иную программу.

Но про наиболее популярные программы мы расскажем. На наш взгляд, важно, чтобы была возможность пользоваться одной и той же программой и на смартфоне, и на компьютере (или планшете). Это увеличивает мобильность – можно заполнять таблицы, планировать и просматривать отчеты дома, в машине или на отдыхе.

Давайте посмотрим, что нам предлагают разработчики:

1. Alzex Finance (ранее называлась Personal Finances).

Особенности:

Особенности:

- доходы и расходы разделены на категории;

- синхронизация между компьютером с ОС Windows и телефонами на Android и iOS;

- мультивалютность (все валюты мира) + драгоценные металлы;

- возможность ведения семейного бюджета несколькими членами семьи;

- формирование отчетов;

- программа проста для освоения новичками;

- бесплатная и платная версии.

2. DrebeDengi.

2. DrebeDengi.

Особенности:

- есть демонстрационная версия для ознакомления с программой;

- возможность ведения офлайн и синхронизация с приложениями для iPhone, Android, ОС Windows;

- возможность ведения семейного бюджета несколькими членами семьи;

- экспорт данных в Excel;

- формирование расходов план/факт;

- формирование отчетов;

- обработка СМС из банков, делает фото чеков и сохраняет их на телефон;

- бесплатная и платная версии.

3. Дзен-мани.

Особенности:

- есть демо-версия и презентация для ознакомления новичков;

- синхронизация между компьютером с ОС Windows и мобильной версией (Android и iOS);

- планирование доходов и расходов;

- возможность ведения семейного бюджета несколькими членами семьи;

- распознавание СМС из банка;

- формирование отчетов в виде таблиц и графиков;

4. EasyFinance.

Особенности:

- синхронизация между компьютером с ОС Windows и телефонами на Android и iOS;

- фиксация доходов и расходов, группировка по категориям и подкатегориям;

- создание шаблонов по наиболее частым операциям;

- сигнализация о перерасходе;

- планирование доходов и расходов с помощью прогнозов и мастера планирования;

- возможность ведения семейного бюджета несколькими членами семьи;

- загрузка операций по банковским картам;

- построение графиков для анализа финансов;

- бесплатная и платная версии.

5. Онлайн-сервис Домашний бюджет.

Особенности:

Особенности:

- работает как на домашнем компьютере, так и на мобильном;

- ведение учета в любой валюте мира;

- разбивка расходов по категориям и подкатегориям;

- планирование, фиксация и анализ доходов и расходов в виде графиков и отчетов;

- наличие планировщика с функцией напоминания.

Плюсы:

- Не надо самостоятельно составлять аналитические таблицы, вводить формулы и строить графики. Разработчики уже об этом позаботились.

- Из многообразия программ можно выбрать ту, которая устроит по всем параметрам.

- Можно подобрать бесплатный вариант.

Минусы:

- Во многих популярных программах часть функций доступна за дополнительную плату.

- Может потребоваться выход в интернет.

- В случае утери телефона или поломки компьютера, все данные могут быть потеряны.

Заключение

Тема, затронутая в этой статье, очень важная и интересная.

Тема, затронутая в этой статье, очень важная и интересная.

Мы уверены, что предприятие без грамотного планирования, организации, управления и контроля не сможет эффективно функционировать. В начале статьи мы выяснили, что семья – это маленькое предприятие. Поэтому к ней применимы те же принципы, что и к любому другому предприятию.

Не надо быть экономистом или финансистом, чтобы научиться вести семейный бюджет. Это довольно увлекательное занятие, которое еще несет и практическую пользу. Мы повышаем финансовую грамотность, учимся экономить и копить. Согласитесь, что несколько минут каждый день стоят того, чтобы навести раз и навсегда порядок в кошельке и в голове.

Мы хотели бы почитать в комментариях о специальных программах, которыми вы пользуетесь. Что нравится, а что нет? Следующий наш шаг – это внедрить одну из них, поэтому будем благодарны за советы.