Любой первичный документ отражает какой-либо факт хозяйственной жизни организации и подтверждает либо доходы, либо расходы. А значит, первичные документы напрямую влияют на формирование итоговых финансовых показателей работы организации и на налогооблагаемую базу при расчете налогов. Из-за неправильно оформленных первичных бухгалтерских документов компания может исказить финансовые показатели итоговой бухгалтерской и налоговой отчетности.

Именно по этой причине, необходимо внимательно относится к первичным документам и грамотно выстроить документооборот в организации. Также требуется используемые в организации формы документов закрепить учетной политикой, а новые формы утвердить приказом руководителя. Рассмотрим основные ошибки по работе с первичными документами, которые нужно найти вовремя и исправить.

Ошибка 1. Формы первичных документов не утверждены приказом руководителя и учетной политикой организации

В 2013 году было отменено обязательное применение форм первичных учетных документов, содержащихся в альбомах унифицированных форм. Организация теперь вправе самостоятельно разрабатывать формы документов, применяемые в документообороте за исключением некоторых.

Разработанные самостоятельно формы документов могут быть выполнены на основе унифицированных с добавлением или удалением отдельных строк и колонок. Такие формы первичных документов утверждаются приказом руководителя и закрепляются Учетной политикой организации.

Обязательными для применения без права самостоятельно их изменять и дополнять остаются три формы первичных документов:

- по учету кассовых операций (п.4.1.,4.5 Указания Банка России от 11.03.2014 № 3210-У, Постановление Госкомстата от 18.08.1998 № 88);

- по учету труда и его оплаты (Постановление Госкомстата от 05.01.2004 № 1);

- по учету услуг по перевозке грузов (Уставы и Кодексы соответствующих видов транспорта, Постановление Правительства от 15.04.2011 № 272, Письма Минфина России от 23.04.2013 № 03-03-06/1/14014, от 28.01.2013 № 03-03-06/1/36).

Отмечу, что для упрощения документооборота многие организации продолжают применять формы, которые содержатся в альбомах унифицированных форм.

Рекомендация: следите за тем, чтобы первичные учетные документы соответствовали формам, утвержденным Учетной политикой организации. Не забывайте утверждать новые формы первичных документов приказом руководителя, иначе у вас появляется риск признания расходов неподтвержденными документально. Кроме того, нарушение п.4 ПБУ 1/2008 ведет к административной ответственности руководителя (ст.15.11 КоАП РФ)

Ошибка 2. Документы оформляются без печати, подписей, указания должностей и документов, подтверждающих полномочия подписантов

На основании п. 1 ст. 9 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни должен быть оформлен Документом. Первичный учетный документ должен составляться в момент совершения факта хозяйственной жизни, а если это не представляется возможным, то на следующий день после его свершения. Основные требования к обязательным реквизитам при составлении документа содержатся в пункте 2 вышеуказанной статьи ФЗ № 402-ФЗ. Список является закрытым и не содержит упоминания о печати организации или ИП.

Печать

Применять или не применять печать для организаций, имеющих статус ООО или АО — это право, а не обязанность (п. 7 ст. 2 Федерального закона № 82-ФЗ от 06.04.2015 г.). Сведения о наличии или отсутствии печати должны быть закреплены в Уставе организации. ИП также вправе вести упрощенный бухгалтерский учет и не использовать печать в своей финансово-хозяйственной деятельности.

Ответственность за ведение учета и необходимые реквизиты составителей документа

В соответствии с п.3 ст.9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов по свершившимся фактам хозяйственной жизни.

В июле 2019 года федеральный закон N 247-ФЗ дополнил статью 9 «Первичные учетные документы» новым абзацем. Теперь письменные требования главного бухгалтера или иного должностного лица, на которое возложено ведение бухучета, либо лица, с которым заключен договор об оказании бухгалтерских услуг в отношении соблюдения установленного порядка документального оформления фактов хозяйственной жизни, представления документов (сведений), необходимых для ведения бухгалтерского учета, обязательны для всех работников организации.

Таким образом, главными и необходимыми в первичном учетном документе являются подписи, должности и расшифровки подписей тех лиц, которые составили документ.

Доверенность

В доверенности обязательно должна быть указана дата ее совершения, при отсутствии даты — такая доверенность ничтожна (п.1 ст. 186 ГК РФ). Доверенность без указания конкретного срока ее действия — действует в течение одного года со дня ее совершения. По нотариально заверенным доверенностям существует реестр, в котором публикуются сведения о доверенностях, отозванных или прекративших свое действие.

Рекомендации: налоговые инспекторы не принимают расходы по документам, оформленным с нарушением законодательства. Поэтому:

- Следите, чтобы первичные учетные документы организации содержали не только подписи лиц их составивших, но и должности и расшифровки подписей. Кроме этого, должны в наличии быть документы от контрагента, подтверждающие право этих лиц составлять и подписывать данные документы (это могут быть приказы или доверенности).

- Если контрагент не использует печать, то обязательно запросите заверенную копию его Устава, где этот пункт про неиспользование печати закреплен.

- Обратите внимание на даты в доверенностях или актах. Несуществующая дата, например, 31 сентября 2019 в акте или 99.01.2019 в доверенности подписанта приводят к ничтожности документа, а значит, расходы в таком случае документально не подтверждены и не могут быть учтены при налоговом учете.

Ошибка 3. Первичные документы составляются с нарушением положений договора

Любой хозяйствующий субъект для уменьшения налогооблагаемой базы по НДС и прибыли имеет право применять универсальный передаточный документ (УПД) (письмо ФНС России от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры»).

Кроме того, форма УПД носит рекомендательный характер и на основании письма ФНС России от 14.09.2017 № ЕД-4-15/18322 ее можно дополнять. Однако, некоторые контрагенты отказываются до настоящего момента работать с УПД и предусматривают в договорах отдельными положениями счет-фактуру и акт.

Согласно ст.309 ГК РФ договорные обязательства должны исполняться в соответствии с условиями заключенного договора. Особенно, это касается взаимоотношений с государственными заказчиками.

Рекомендации: следите, чтобы первичные документы составлялись в соответствии с требованиями положений заключенных договоров во избежание спорных ситуаций с контрагентом.

Ошибка 4. По ТОРГ-12 или акту транспортные расходы принять нельзя

Часто на практике при получении товара по заключенным договорам поставки отдельной строкой выделены транспортные расходы. На основании п.1-3 ст. 8 Устава автомобильного транспорта, утвержденного 259-ФЗ от 08.11.2007 г. перевозка груза подтверждается таким первичным документом, как транспортная накладная. Без транспортной накладной груз к перевозке не принимается. Форма транспортной накладной содержится в Приложении № 4 к Правилам перевозок грузов автомобильным транспортом, утвержденным Постановлением Правительства РФ от 15.04.2011 № 272.

Рекомендации: следите, чтобы в пакете первичных документов на поставку товаров при выделении в них транспортных расходов отдельной строкой обязательно была транспортная накладная. При ее отсутствии транспортные расходы в уменьшение налогооблагаемой базы по прибыли и НДС не принимаются.

Ошибка 5. Юридические лица и ИП проводят кадастровые и инженерные работы без лицензии и СРО, монтажные и демонтажные работы по пожарной сигнализации без лицензии МЧС

Геодезические работы

Важным этапом строительства объекта являются геодезические работы. При заключении договора на данные виды работ во исполнение своей добросовестности для соблюдения требований ст. 54.1 НК РФ необходимо проверить своего контрагента на право осуществлять такой вид деятельности и запросить у него необходимую разрешительную документацию.

Проведение геодезических работ — лицензионный вид деятельности (ст.21 Гл. 5 Федерального Закона 431-ФЗ от 30.12.15 «О геодезии и картографии»). Согласно п.4 Положения о лицензировании геодезической и картографической деятельности, утвержденной Постановлением Правительства № 1099/28.10.99, этот вид работ могут осуществлять как юридические лица, так и ИП.

Исполнители геодезических работ должны иметь в собственности высокоточное специализированное поверенное оборудование для замеров, а также обладать соответствующем образованием. Поверку оборудования должны осуществлять аккредитованные специализированные центры.

Установка систем пожарной сигнализации

Если при проведении подрядных работ в техническом задании и смете предусмотрены работы по демонтажу и монтажу противопожарной сигнализации, то у контрагента на выполнение данного вида работ должна быть лицензия МЧС. Это также лицензируемый вид деятельности (Постановление Правительства РФ № 1225 от 30.12.2011 г.) Обязанность получить официальное разрешение на проведение этого вида работ также прописана в пп.15 п.1 ст. 12 Федерального закона 99-ФЗ от 04.05.2011 г. «О лицензировании отдельных видов деятельности».

Рекомендации: Следите за тем, чтобы в пакете документов при формировании досье на контрагента, с которым заключается договор на оказание лицензионных видов услуг, в реквизитной части договора указывались реквизиты лицензий и СРО, а также запрашивайте заверенные копии данных документов для обоснования своей добросовестности во исполнение ст. 54.1 НК РФ.

При заверении копий документов проконтролируйте, чтобы обязательно была указана дата заверения, иначе заверенная копия документа юридически ничтожна. При отсутствии лицензий на данные виды деятельности у контрагентов или их приостановке у вас появляется серьезный риск непринятия расходов для уменьшения налогооблагаемой базы при прибыли и НДС (п. 1 ст. 252 НК РФ).

Ошибка 6. Работа спецтехники на объекте не оформлена первичными документами

Часто при проведении строительных работ в аренду берется необходимая строительная техника с экипажем. Согласно п.1 ст. 609 договор аренды, по которому одна из сторон является юридическим лицом, заключается в письменной форме независимо от срока и предмета аренды.

Если одной из сторон по договору аренды является ИП, который применяет упрощенную систему налогообложения, то бухгалтерский учет он может не вести и в таком случае возникают проблемы с первичными документами. Как быть в такой ситуации?

Учитывая, что договор заключается в письменной форме, то в договоре вы можете отдельными положениями предусмотреть необходимый для подтверждения расходов организации, пакет первичных документов.

Как правило, для такого вида расходов, это акт оказания услуг и копии путевых листов (форма типовая межотраслевая ЭСМ-2) или копии рапортов о работе спецтехники (форма типовая межотраслевая ЭСМ-3). Но поставщик услуг может использовать и иные формы первичных документов.

Если вы используете общую систему налогообложения, то для оптимизации своей налоговой базы лучше привлекать контрагентов-поставщиков услуг с аналогичной вашей системе налогообложения.

Рекомендации: следите, чтобы в пакете документов при формировании договора с контрагентом, с которым заключается договор на аренду спецтехники с экипажем, спецтехника, предусмотренная в договоре, и необходимые специалисты для этой работы, были у него в наличии, и это подтверждалось документально.

Для обоснования своей добросовестности во исполнение ст. 54.1 НК РФ запросите копии ПТС и штатного расписания. При отсутствии в штате контрагента-поставщика необходимого специалиста и в собственности или аренде спецтехники — возрастают ваши риски непринятия расходов для уменьшения налогооблагаемой базы при прибыли и НДС (осн. п.1 ст. 252 НК РФ).

Ошибка 7. Внесение изменений в бухгалтерскую отчетность

С 1 января 2020 года обязательный экземпляр бухгалтерской отчетности будет представляться в электронном виде по ТКС в налоговый орган для размещения в специальном ресурсе ГИР БО (государственный информационный ресурс бухгалтерской отчетности), за который будет отвечать ФНС (такие изменения в закон о бухучете внес Федеральный закон от 28.11.2018 № 444-ФЗ).

В случае исправления ошибки в уже сданной бухгалтерской отчетности, исправленная бух.отчетность представляется в ИФНС в виде электронного документа по ТКС не позднее, чем через 10 рабочих дней со дня, следующего за днем внесения исправления, либо за днем утверждения годовой бухотчетности, если федеральными законами или учредительными документами фирмы предусмотрено утверждение бух.отчетности.

Рекомендации: не забывайте, при внесении изменений в бухгалтерскую отчетность, своевременно передать в ИФНС ее уточненные данные. Ответственность за нарушение правил бухучета предусмотрена ст.120 НК РФ и ст.15.6 КоАП РФ в виде денежных штрафов.

Почему возникают ошибки, как их избежать и исправить на начальном и последующих этапах вашего пути

Если верить известной поговорке, сапер имеет право только на одну ошибку. Бухгалтер в своей работе тоже часто идет по своеобразному минному полю. Но, в отличие от действий сапера, ошибки в учете не столь фатальны и в некоторых случаях исправимы. Но, конечно, это не означает, что к ним можно относиться легкомысленно.

Почему начинающие бухгалтеры делают ошибки

- Нет времени. Здесь я рекомендовала бы чаще вспоминать поговорку «Не откладывай на завтра все, что

можнонужно сделать сегодня». Делая все в последний момент, в ограниченный промежуток времени, вы невольно становитесь заложником обстоятельств, подталкивающих вас к ошибке. - Невнимательность. Базируется на спешке. Нет возможности подумать, проверить, правильно рассчитать. Лишь бы успеть, авось пронесет.

- Нет необходимых знаний и опыта. Этот фактор наиболее значимый, на мой взгляд. Если опыт — это дело наживное, то знание требований законодательства к вашему участку работы — это необходимый инструмент, который нужен практически сразу, как только вы приступили к работе. Поэтому не спешите получить все и сразу, поднимая свою планку до уровня главного бухгалтера. Поработайте рядовым, проверьте себя на разных участках и нарабатывайте опыт. Учитесь. Старайтесь учиться на чужих ошибках.

В конце статьи есть шпаргалка

Какие ошибки чаще всего допускают бухгалтеры

Я поделюсь с вами некоторыми ошибками, с которыми мне пришлось столкнуться за годы работы главным бухгалтером, аудитором, при проведении проверок и осуществлении контроля в целом за состоянием бухгалтерского учета. И посоветую, как их избежать или исправить.

1. Невнимательность и спешка

К сожалению, по этой причине допускают ошибки не только начинающие бухгалтеры.

Пример из практики. Участок банковских операций. Организация крупная, бухгалтерия большая, отдельный человек по работе с банками. Набирает платежи, получает выписку, а выписку разносит другой бухгалтер. Как я заметила ошибку? Заказав сверку с налоговой, обнаружила большие переплаты по налогам от ФОТ, переплаты по старым КБК. Конечно, у меня возник вопрос, в чем дело. Налоги считаются ежемесячно, суммы на оплату налогов бухгалтер получает по реестру (к слову, у компании более 20 обособленных подразделений).

Заказала выписку в той же налоговой и стала сверять платежи. К моему удивлению, несмотря на то что суммы налогов из месяца в месяц по факту были разными, в выписке стояли одни и те же суммы ежемесячно. Как вы думаете, что происходило из месяца в месяц?

Бухгалтер на участке банковских операций (стаж более 7 лет), делая платежи в последний день по сроку оплаты, понимая, что она не успевает, из месяца в месяц копировала платежки, но на проверку суммы платежа у нее не хватало времени. Кроме этого, сменились КБК по некоторым налогам, а платежи уходили на старый КБК.

Не трудно догадаться, что с таким отношением и невнимательностью можно легко получить штрафы и пени от налоговой. Эту организацию до поры до времени спасало то, что налоги стояли в переплате. Это тоже нехорошо, поскольку некоторые платежи не удалось вернуть, так как истек срок исковой давности.

- Совет начинающему бухгалтеру: возьмите за правило обязательно проверять содержание платежного поручения. Копируя его в системе «банк-клиент», не забывайте проверять реквизиты получателя, особенно КБК. Если речь идет о налогах, не забывайте указывать новый период, за который производится платеж, и обязательно проверяйте сумму платежа. Это поможет вам не совершать ошибки в момент проведения платежей.

2. Неверный выбор корреспонденции счетов

Вопрос из практики. Как правильно определить проводку, если в плане счетов пишут «счет 05 корреспондируется со счетами: по дебету 04,79» Это будет проводка Д 05 К 04 или это будет проводка Д 04 К 05?

Ответ. Давайте заглянем в план счетов. В нем есть подсказка, причем такая подсказка написана к каждому счету — надо только внимательно прочитать содержание: «Начисленная сумма амортизации нематериальных активов отражается в бухгалтерском учете по кредиту счета 05 «Амортизация нематериальных активов» в корреспонденции со счетами учета затрат на производство (расходов на продажу)».

А далее в этом же плане счетов мы видим:

Счет 05 «Амортизация нематериальных активов» корреспондирует со счетами:

| по дебету | по кредиту |

|---|---|

| 04 Нематериальные активы | 08 Вложения во внеоборотные активы |

| 79 Внутрихозяйственные расчеты | 20 Основное производство |

| 23 Вспомогательные производства | |

| 25 Общепроизводственные расходы | |

| 26 Общехозяйственные расходы | |

| 29 Обслуживающие производства и хозяйства | |

| 44 Расходы на продажу | |

| 79 Внутрихозяйственные расчеты | |

| 97 Расходы будущих периодов |

Счета учета затрат (20, 23, 25, 26, 44), как вы видите, находятся в столбце «по кредиту», а сама проводка по начислению амортизации по правилам бухгалтерского учета отражается как: Д 20 (23, 26, 44) К 05. И выше в плане счетов мы увидели подсказку.

Соответственно, когда вы видите в плане счетов, что счет 05 «Амортизация нематериальных активов» корреспондируется со счетами по дебету 04, 79, проводки следующие: Д 05 К 04 и Д 05 К 79.

- Совет начинающему бухгалтеру: ищите подсказки в нормативных документах. Они там есть всегда.

3. Ошибки при составлении первичных документов

Все данные бухучета основаны на первичных документах. Поэтому нарушения при заполнении «первички» приводят к искажению учетных данных. На этапе обработки и занесения информации в информационную базу также возникают ошибки:

- Опечатки при переносе данных.

- Ошибки при расчетах. Данные из первички не всегда напрямую переносятся на бухгалтерские счета. Нередко перед этим необходимо провести достаточно сложные расчеты. В первую очередь ошибки здесь возникают при калькулировании себестоимости и начислении заработной платы. В обоих этих случаях специалист должен учесть множество нюансов, чтобы верно определить сумму проводки.

- Неверные проводки. Даже если документ составлен верно, а сумма определена без ошибок, она в итоге может попасть не туда. Например, нередко возникают ошибки с распределением затрат на производство между счетами 20, 25 и 26.

Пример ошибки:

Неправильно заполнен путевой лист — это может привести к доначислению налога на прибыль, пени, штрафу. Все ошибки, которые допускают в путевых листах, можно разделить на две группы. Первые сводятся к неправильному проставлению реквизитов документа или использованию устаревшей формы. Вторые — к внесению недостоверной или некорректной информации:

- неправильно или неподробно указан маршрут движения транспортного средства;

- неверно указаны расходы горючего;

- некорректно указан номер водительского удостоверения сотрудника.

Подобные недочеты могут существенно исказить сведения о расходе горюче-смазочных материалов и повлечь как проблемы с надзорными органами, так и вопросы со стороны руководства предприятия. Хотя путевой лист заполняет преимущественно водитель, проверка и учет «путевок» — обязанность бухгалтера, поэтому вопросы в случае ошибок могут возникнуть и к нему.

- Совет начинающему бухгалтеру: всегда проверяйте составленные первичные документы и информацию, которую в них вносите. Если используются формы первичных документов, утвержденные самой организацией, проверьте, все ли обязательные реквизиты отражены в этой форме. По сути, это надо сделать всего один раз, в тот момент, когда вы впервые столкнулись с формой документа или первый раз проводите данный документ в бухгалтерском учете.

На вебинаре «Разбор ошибок начинающего бухгалтера. Практикум» я рассказываю о 10 наиболее часто встречающихся ошибках. Я хотела бы предупредить начинающего бухгалтера и еще об одной ошибке, которая может привести к плачевному исходу для бухгалтера и самой компании.

4. Попытка пойти на поводу у желаний директора или собственников компании

Я говорю о проведении несуществующих документов, отражении в учете операций, которые по факту отсутствуют или их вообще никогда и не было. Руководитель компании или собственники считают, что им лучше знать, в каких размерах платить налоги. И в тот момент, когда у бухгалтера появляется расчетная цифра, основанная на имеющихся документах о фактах финансово-хозяйственной жизни, у руководителя (собственника) возникает желание эту цифру уменьшить всеми способами. И вот тут главное устоять. Не каждому опытному бухгалтеру удается отстоять свою позицию, а начинающему и того труднее.

Пример из практики:

Проверяю строительную организацию. Запросила первичные документы по одному из объектов. Принесли. В одном из документов замечаю признаки его фальсификации. Начинаю задавать наводящие вопросы, и выясняется, что документ бухгалтер составила по требованию директора, потому что выходил большой налог на прибыль. Как вы думаете, что произошло бы с бухгалтером и с директором, если бы это вылезло при проверке фискальными органами? Пришлось бухгалтеру вносить изменения в уже сданную отчетность, доплачивать налоги и пени, чтобы не получить штрафные санкции.

Таких примеров у меня на практике было очень много. Не каждый начинающий бухгалтер понимает, как близко он подходит к краю пропасти, когда соглашается на подобные авантюры. Хотите вы или не хотите, но сейчас в фискальных органах очень много механизмов контроля за предприятиями и документами, и всегда вероятность того, что факты подделки, фальсификации, недостоверности в документах вылезут наружу, равняется ста процентам.

- Совет начинающему бухгалтеру: не идите на поводу желаний директора или собственников. Смело отстаивайте свои позиции, ищите законные способы минимизации налогов. Если не удается, просите приказ на проведение таких документов и ни в коем случае не соглашайтесь «делать» такие документы самостоятельно.

Как исправлять ошибки в бухгалтерском учете

Отрывок из вебинара «Разбор ошибок начинающего бухгалтера. Практикум»:

1. Исправление несущественных ошибок

Самый простой случай, когда ошибка обнаружена до закрытия расчетного периода. Обычно это месяц. В этом случае на практике часто просто ликвидируют неверный документ и заменяют правильным.

Но не забывайте проверить, чтобы все внесенные в бумажные документы изменения своевременно попали в информационную базу. Особенно это актуально для крупных компаний со сложной системой обмена данными.

Обратите внимание: если бухгалтер допустил ошибку в документе, связанном с «внешними» расчетами (например, в отгрузочной накладной), то ситуация усложняется тем, что необходимо, чтобы изменения были произведены и в учете контрагента. В противном случае при проверке у налоговиков неизбежно возникнут вопросы. Здесь уже не получается ограничиться простой заменой документов. Чтобы исправить ошибку, бухгалтерам приходится производить дополнительные операции, например обратную реализацию части отгруженного товара.

Если же период был закрыт и отчетность сдана, то проблем у организации будет намного больше. Обычно учетные ошибки приводят и к искажению налогов. Если налог был занижен, то после сдачи исправленной декларации предприятию придется доплатить разницу, а также пени.

Примеры исправления несущественных ошибок я также разбираю в вебинаре. И как правило, исправление несущественных ошибок хотя и вызывает вопросы, но не приводит к глобальным последствиям для предприятия.

2. Исправление существенных ошибок

Я хочу подробнее остановиться на разборе исправления существенных ошибок, потому что в вебинаре «Разбор ошибок начинающего бухгалтера. Практикум» я рассказываю о самых простых ошибках и о способах их исправления.

Что же такое существенная ошибка?

Обратимся к ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»:

«Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности».

Как правило, в учетной политике прописывают признак существенности показателей бухгалтерского учета от 5% и выше. Это значит, что если в результате допущения ошибки показатель бухгалтерского учета исказился более чем на 5%, ошибка признается существенной. Существенные ошибки можно исправить несколькими способами, и эти способы зависят от того, в какой момент обнаружена ошибка.

В конце статьи есть шпаргалка

Если существенная ошибка выявлена до сдачи отчетности, до передачи ее заинтересованным пользователям, то ее исправляют декабрем отчетного года либо в период обнаружения (если она обнаружена и совершена в одном отчетном периоде). Если существенная ошибка выявлена до сдачи отчетности, но отчетность уже предоставлена заинтересованным пользователям (например, акционерам), исправляют ее, опять же, декабрем, переподписывают отчетность у руководителя и повторно предоставляют отчетность заинтересованным пользователям.

Если существенная ошибка выявлена уже после сдачи отчетности в налоговые органы, то исправлять ее нужно с учетом требований ПБУ 22/2010:

- записями на дату выявления ошибки, используя счет 84 «Нераспределенная прибыль (непокрытый убыток)»; или

- записями на 1 января текущего года.

Когда вы будете составлять отчетность за текущий год, вам нужно будет в ней пересчитать данные прошлых лет так, как будто ошибки не было. В пояснениях к отчетности указать, почему данные за прошлые годы в текущей отчетности не совпадают с данными в ранее составленной, утвержденной и переданной пользователям отчетности.

Какие проводки при этом нужно сделать?

Если ошибка затронула финансовый результат, то нужно сделать запись, обратную неправильной проводке, но в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». Затем при необходимости сделайте правильную проводку также в корреспонденции со счетом 84.

Если ошибка не повлияла на финансовый результат, сторнируйте неправильную проводку и сделайте правильную.

- Совет начинающему бухгалтеру: при обнаружении ошибки составьте бухгалтерскую справку, сделайте расчеты, определите, существенная или несущественная ошибка. Действуйте согласно требованиям ПБУ 22/2010. Любое исправление — это хозяйственная операция, а она должна быть документально подтверждена. Форма бухгалтерской справки для коммерческой организации не установлена законодательством. Она должна быть утверждена в учетной политике организации.

Какая ответственность грозит бухгалтеру за ошибки

Административная ответственность грозит бухгалтеру за грубые ошибки в учете, перечисленные в примечаниях к ст. 15.11 КоАП РФ:

- занижение сумм налогов и сборов не менее чем на 10% вследствие искажения данных бухучета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10%;

- регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухучета в регистрах бухучета;

- ведение счетов бухучета вне применяемых регистров бухучета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухучета;

- отсутствие у организации первичных учетных документов, регистров бухучета, бухгалтерской отчетности, аудиторского заключения.

За первое нарушение — штраф в размере от 5000 до 10 000 руб. За повторное нарушение — штраф от 10 000 до 20 000 руб. или дисквалификация на срок от одного года до двух лет. Вместо штрафа бухгалтера могут дисквалифицировать на срок от одного года до двух лет (ст. 15.11 КоАП).

Курсы для бухгалтеров

Профпереподготовка, повышение квалификации. Обучение онлайн в Контур.Школе. Документы об обучении

Расписание курсов

Аналогичный штраф предусмотрен на неуплату страховых взносов. Если ошибка привела к крупной недоимке по налогам, инспекторы могут взыскать ее с бухгалтера и привлечь к уголовной ответственности. Этот риск возникнет, когда компания сама не способна погасить долг перед бюджетом (Постановление Конституционного Суда РФ от 08.12.2017 № 39-П).

Бухгалтер избежит административной ответственности, если он исказил показатели бухгалтерской отчетности по вине других лиц (Федеральный закон от 29.05.2019 № 113-ФЗ), а именно:

- отражал в учете первичные документы, которые искажали факты хозяйственной жизни, если такие документы составили другие лица;

- не отразил в учете факт хозяйственной жизни из-за того, что другие сотрудники не передали своевременно в бухгалтерию необходимые первичные документы.

- Совет начинающему бухгалтеру: чтобы обезопасить себя, регистрируйте дату поступления опоздавших документов. Возьмите с сотрудника объяснительную о причине, по которой он вовремя не сдал документ в бухгалтерию.

Надеюсь, статья поможет вам избежать ошибок. Ставьте свои оценки под статьей — нам важно ваше мнение.

Работайте с удовольствием и все у вас получится!

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Корреспонденция счетов. Бухгалтерские проводки. Что нужно знать начинающему бухгалтеру

470.8 КБ

Скачать

Отправим материал Вам на почту

Ошибки в документации: как исправлять? Два способа внесения правок в первичку

Ни один человек не может быть абсолютно уверенным в том, что делает все безошибочно. Даже бухгалтер. Каким бы щепетильным, аккуратным и педантичным он бы ни был. Иногда по воле коварного случая неточности могут возникать неожиданно без какого-либо умысла. Как показывает практика, ошибки в документообороте- не редкость. Оплошность может произойти даже при использовании специализированного программного обеспечения, предназначенного для автоматизации документооборота, подготовки первичных документов, на которых, собственно, и основывается весь бухучет.

Согласно нормам российского законодательства, любой документ с недостоверными сведениями теряет свою юридическую значимость. Следовательно, организация не имеет права использовать его в качестве подтверждения факта ведения своей финансовой деятельности в дальнейшем.

Однако, совсем не все реквизиты «неприкосновенны».

В соответствии с разъяснениями Минфина существенная ошибка – это недостоверные данные, содержащиеся в первичном документе в названии, содержании, дате составления, должности и ФИО исполнителя или подписанта, величинах (натуральных и денежных). Другими словами, любые описки/просчеты в перечисленных выше сведениях дают полное основание считать тот или иной документ недействительным с точки зрения закона до исправления ошибок в первичных документах.

Наиболее распространенными и часто выписываемыми первичными документами являются:

- Акты об оказании услуг;

- Авансовые отчеты;

- Накладные.

Исправление ошибок в документах, перечисленных выше, возможно, но делать это надо строго в соответствии с нормами.

Самые распространенные ошибки документооборота

Чтобы не допустить случаев потери тем или иным документом его легитимности, рекомендуем учитывать перечисленные ниже аспекты при заполнении различных первичных документов.

Акты

Эти первичные документы должны обязательно иметь название, которое может быть определено на организационном уровне. Также необходима дата составления, т.к. многие ошибочно считают, что, указав в содержании акта период, в течение которого выполнялись работы или услуги, они снимают с себя ответственность проставлять дату составления документа.

Обязательно проверяйте ИНН своего контрагента. Сверку следует делать не только с регистрационной карточкой организации, но и с данными, содержащимися в ЕГРЮЛ. Наименование услуг должно быть прописано подробно и не вызывать вопросов у налоговой. Если акт заверяется подписантом по доверенности, надо обязательно указать реквизиты доверенности и приложить к документу ее копию.

Узнать всю информацию про контрагентов вам позволит СБИС Проверка контрагента. СБИС покажет вам юридический адрес, ИНН предприятия, ФИО директора, а также выявит аффилированных лиц, покажет данные по финансовой стабильности организации, а еще выдаст заключение о добросовестности контрагента. Узнайте у наших специалистов о бесплатном тест-дайве сервиса!

Накладные

В накладной должны быть обязательно прописаны такие сведения, как дата и номер, а также указаны должность и ФИО подписантов.

Авансовые отчеты

В этих документах строгой отчетности обязательными реквизитами являются дата, сведения о подотчетнике (ФИО, должность) и о статьях расходов с пояснениями.

Два способа исправления ошибок в документах

Утвержденным приказом № 62н от 16.04.2021г. Минфин определил отдельный стандарт ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», в рамках которого содержится отдельный раздел, регламентирующий правила исправления ошибок в документах.

При обнаружении ошибки в документе, следует, в первую очередь, классифицировать, является она существенной или нет. Если неточность отменяет легитимность документа, тогда следует ее оперативно исправить. Существуют правила, регламентирующие корректировки в первичке, согласно которым необходимо обязательно указывать дату, когда изменение было внесено, а также сведения о сотруднике (ФИО, должность), которые внес эти правки.

Законом предусмотрена два основных пути, по которым можно пойти при необходимости исправлений в первичной документации:

- Правки в первоначальном документе;

- Создание и отправка корректирующего документа.

Остановимся подробнее на каждом из них.

Исправления в первоначальном документе

Первым способом исправления ошибок в документе является непосредственная правка данных. С одной стороны, это самый простой вариант из всех возможных, ведь требуется только откорректировать неверные данные. Однако, есть определенные сложности, например:

- Если ошибка документооборота комплексная, тогда придется вносить правки в большее количество бумаг. Это неудобно и, более того, может породить новые неточности;

- Также в случае нескольких правок в одном документе он просто-напросто становится малочитабельным. Контрагент может не разобраться в исправлениях и не понять, каким данным стоит доверять. Те же вопросы может задать налоговый инспектор, который будет проверять эти первичные документы;

- Неприменимость для электронных документов, ведь в этом случае произойдет нарушение целостности контейнеров и криптографической подписи, что автоматически сделает бумагу не легитимной;

- Сложности в двусторонних правках – если ошибки в документообороте были обнаружены уже после взаимного обмена экземплярами с контрагентом, то необходимо будет точно проконтролировать, что исправления ошибок в документах были точно внесены. В этом случае можно еще попросить контрагента уничтожить имеющуюся версию и направить ему новую бумагу с внесенными в нее от руки исправлениями.

Как видите, у первого способа есть много ограничений, которые не удобны с операционной точки зрения, отнимают много времени и ресурсов и, что самое главное, могут породить новые неточности и несоответствия.

Корректирующие документы

Наиболее современным, удобным, прозрачным способом исправления ошибок документооборота является второй способ: создание нового, правильного документа. На законодательном уровне этот способ четко не регламентирован, следовательно, каждое предприятие может самостоятельно выработать правила для этой процедуры и закрепить их в нормах и учетных политиках.

Существует лишь одно ограничение – вносить исправления в системе электронного документооборота может только сторона, которая выписала первичную документацию даже если неточность была выявлена контрагентом.

Для эффективной работы с документами в организации, повышения скорости оборота и согласования бумаг, сокращения числа ошибок рекомендуем вам воспользоваться системой СБИС Электронный документооборот. Для работы в нем вам потребуется электронная цифровая подпись, приобрести которую можно в нашем Центре ЭЦП.

Оставьте заявку и получите бесплатную консультацию и выгодное предложение на СБИС уже сегодня.

Оставьте заявку и получите бесплатную консультацию уже сегодня!

Видео по теме

150 000

Клиентов на постоянной поддержке

40

Офисов по всей России и продолжаем расширяться

15 лет

Мы успешно работаем в сфере электронных решений

24/7

Всегда на связи с клиентами группа Техподдержки

При любой аудиторской проверке в российских компаниях обнаруживаются ошибки в составлении и ведении документации. В организациях, особенно, среднего и малого бизнеса, документами занимаются бухгалтеры. Ошибки возникают из-за невнимательности и незнания актуальных нормативов. Избежать большинства неточностей поможет создание типовых форм. Сохранение ошибок в договорах грозит высокими рисками в случае конфликтов и финансовыми потерями.

Ошибка №1

Неправильно: ООО «Название» в лице генерального директора Ф.И.О, действующего на основании Устава компании, с одной стороны, далее именуемого «Поставщик/Исполнитель/и т.д.».

Правильно: Далее именуемое «Поставщик/Исполнитель/и т.д.».

Почему: Несоблюдение падежной формы. Слово «именуемый» связано не с именем руководителя, а с названием компании. Ошибка не несет в себе рисков, но говорит о недостаточной грамотности составителя договора, снижает уровень доверия партнеров.

Ошибка №2

Неправильно: Срок совершения платежа – 5 календарных/рабочих дней с даты выставления счета.

Правильно: Срок совершения платежа – 5 календарных/рабочих дней с момента/дня выставления счета.

Почему: Дата – недостаточно четкая формулировка в документе. Датами маркируют сутки в календарях или разговорной речи. Для документа лучше использовать более четкие высказывания: день, момент. В случае возникновения спора с партнером, ошибка грозит финансовыми потерями.

Ошибка №3

Неправильно: Выписка согласно счета № ….

Правильно: Выписка согласно счету № …

Почему: При использовании предлога «согласно» дополнительные слова употребляются в дательном падеже. Дательный падеж отвечает на вопросы кому/чему. Риск ошибки – минимальный, но составление договоров с низкой грамотностью понижает уровень доверия к компании.

Ошибка №4

Неправильно: Выплата производится на основание выписки по счету № …

Правильно: Выплата производится на основании выписки по счет № …

Почему: Сложный предлог «на основании» всегда используется в родительном падеже. Как и в предыдущих случаях, такая ошибка не несет финансовых рисков для организации, но существенно ударяет по репутации. Грамотность составления документов – важный показатель профессионализма персонала компании.

Ошибка №5

Неправильно: В лице генерального директора Иванова И.И.

Правильно: В лице генерального директора И. И. Иванова.

Почему: Инверсия имени и разделение пробелов инициалами – незначимый с юридической точки зрения элемент в договорах. Несмотря на это, в крупных компаниях используется именно такая маркировка имен значимых лиц. Никаких рисков или проблем неправильный вариант не несет, однако разделенное пробелами, инвертированное имя считается хорошим тоном, упрощает поиск информации документах.

Ошибка №6

Неправильно: Оплатить стоимость поставки, оплатить неустойку по договору в размере … рублей.

Правильно: Оплатить поставку, выплатить неустойку по договору в размере … рублей.

Почему: Глаголы оплатить и выплатить следует использовать правильно. Оплачивают предмет напрямую – поставки, товары, услуги. Слово стоимость лишнее. Выплачивают суммы, указанные в документе. Слово «выплатить» можно заменить на «заплатить». Юридических или финансовых рисков ошибка не несет.

Ошибка №7

Неправильно: Оплата товара перечисляется в 10-ти дневный срок с момента заключение договора.

Правильно: Оплата товара перечисляется в 10-дневный срок с момента заключения договора.

Почему: Буквенное оформление окончаний требуется только при перечислении. В случае указания конкретной суммы, срока или числа, окончание выделять не нужно. Кроме того, неправильной будет формулировка слова «дневный».

Ошибка №8

Неправильно: Действия, совершенные гос. органами, регламентируются…

Правильно: Действия, совершенные госорганами, регламентируются…

Почему: Выражение «государственные органы» пишется раздельно только в полном размере. Сокращение «госорганы» всегда слитное.

Ошибка №9

Неправильно: По установленным договором положениям заявляются требования.

Правильно: По установленным договором положениям предъявляются требования.

Почему: Глагол «заявлять» относится к просторечным. В тексте документов употреблять его не рекомендуется, лучше заменить на более официальное «предъявлять».

Неправильно: Обе стороны осуществляют контроль за исполнением настоящего договора.

Правильно: Обе стороны осуществляют контроль исполнения настоящего договора.

Почему: Выражение «контроль за» — просторечное. Использовать его в деловых документах не рекомендуется.

Перечисленные ошибки относятся к нарушениям делового этикета. В большинстве своем они не несут рисков для организации, но раздражают более грамотных партнеров. Существуют также ошибки, несущие существенные риски для всех сторон.

Самые опасные ошибки в договорах

Подписание договоров с подобными ошибками несет весомые риски:

- Отсылка к недействительным положения в договоре. К таким положениям относятся пункты, которые невозможно или преднамеренно сложно исполнить сторонам. В случае судебного разбирательства, документ может быть признан недействительным.

- Ограничение прав контрагента. В документах встречаются записи по типу «организация такая-то не несет ответственности за качество поставляемых товаров/услуг». Если партнер обнаружит подобную запись, то в судебном порядке он сможет признать сделку недействительной.

- Искажение действительных данных. Такие ошибки совершаются преднамеренно по различным причинам. После любой проверки искажение будет обнаружено.

Ведение бухгалтерской деятельности связано с постоянным контролем правильности заполнения документов и форм. Чаще всего, ошибки в договорах не несут серьезных рисков для организации, но раздражают партнеров. Составление грамотной документации поможет улучшить репутацию фирмы, снизить риски финансовых потерь в виде штрафов и отмененных сделок.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Как отправить телеграмму от имени организации

В каких ситуациях отправка телеграммы

выручит юрлицо. Как оформить сам документ на общем бланке организации или по специальной форме ТГ-1а (показываем оба примера). Какие требования к оформлению телеграммы и процедуре отправки надо соблюсти. За какой срок доставят телеграмму. Какие документы, подтверждающие отправку и доставку, можно получить. Поводом для написания этой статьи стал интересный вопрос подписчика.

![]()

Лилия Власова

эксперт по документообороту и делопроизводству

Оформляем почтовые отправления

Показываем примеры оформления конвертов

писем (и бандеролей): место расположения данных о получателе и отправителе, в каком порядке указывать элементы адреса, какие сокращения можно использовать. Объясняем, зачем писать почтовый индекс специальным угловатым шрифтом и как он называется (пригодится, если захотите установить на свой компьютер). Как и где указывать должностное лицо или подразделение организации, если послание адресуется именно ему. Как найти или проверить почтовый индекс в адресе. Что означает пометка «ГСП». Как отследить доставку регистрируемого отправления на сайте «Почты России». Какие виды почтовых отправлений существуют. Какое количество документов формата А4 можно отправить по тарифам письма, а что уже потянет на бандероль. Показываем примеры оформления описи вложения (по форме 107) и списка (по форме 103), который потребуется организации при единовременной отправке более 5 регистрируемых отправлений.

![]()

Лилия Власова

эксперт по документообороту и делопроизводству

Копия трудовой книжки: когда выдавать, как оформлять

Когда работодатель обязан предоставить

копию бумажной трудовой книжки работнику (как оформить заявление, соблюсти срок изготовления). Как зафиксировать факт своевременной передачи работнику копии его трудовой книжки. Какие общие правила заверения копий многостраничных документов существуют, где они прописаны и в чем расходятся. Как в итоге поступать: копировать листы трудовой книжки, скреплять их, заверять (какие надписи где располагать). Как можно минимизировать трудозатраты. Почему сложно будет полностью указать местоположение оригинала изготовленной копии трудовой книжки. Какие нестандартные запросы встречаются у получателей таких копий, и как на них реагировать.

![]()

Татьяна Тамочкина

специалист по кадровому делопроизводству

Штатное расписание и штатная расстановка

Почему штатное расписание обязательно

для оформления в любой организации, а штатная расстановка – нет, но она очень удобна. Показываем примеры их оформления. Объясняем, какие изменения надо отражать в штатном расписании.

![]()

Наталия Сараева

эксперт журнала

![]()

Надежда Сенаторова

начальник отдела юридического и кадрового

сопровождения ЗАО «КИА Системы»

Оформляем приказ по обновленным правилам

Новый ГОСТ Р 7.0.97-2016 немного скорректировал

правила оформления приказов – в этой статье мы предлагаем их полное актуальное изложение. Даны примеры оформления каждого реквизита (с тонкостями для различных ситуаций). Особо детально рассмотрели документирование согласования в бумажном и электронном виде. Объяснили, как визуализировать электронную подпись, если невозможно воспользоваться единственным вариантом, предусмотренным в ГОСТ. Показали, где ГОСТ расходится с методическими рекомендациями для федеральных органов исполнительной власти.

![]()

Лариса Доронина

к.э.н., эксперт Национальной ассоциации

офисных специалистов и административных работников при Президенте Российской Федерации, разработчик профстандартов в области документоведения, доцент кафедры Государственного университета управления

Общие правила составления и оформления протокола

Только правильно составленный и оформленный

протокол в полной мере может обеспечить юридическую силу решений, которые принимаются на основе принципа коллегиальности. Мы подробно объясняем, как следует оформлять каждый реквизит этого документа. Отмечаем, что в оформлении протокола является обязательным, а что факультативным. Демонстрируем множество примеров. Общий алгоритм составления и оформления протоколов заслуживает самого внимательного и подробного изучения не только секретарями, ведущими делопроизводство, но и руководителями, специалистами, организующими процедуры корпоративного управления.

![]()

Вера Иритикова

профессиональный управляющий документами,

документовед, приглашенный лектор Российской академии народного хозяйства и государственной службы при Президенте РФ

Правила написания адресов

Основное внимание мы уделили отечественным

правилам адресования корреспонденции. Какими документами осуществляется нормативное регулирование в этой сфере? Как указать адресата – частное лицо, организацию или должностное лицо (здесь возникают вопросы с инициалами и падежом)? В какой последовательности указывать элементы адреса? Какие общепринятые сокращения можно использовать? Что писать с заглавной буквы? Как правильно указывать простой, двойной и литерный номера домов? Когда перед городом не ставится буква «г.»? В каких случаях кроме непосредственно населенного пункта нужно включить в адрес его вхождение в определенные административно-территориальные единицы (это касается не только поселков и деревень, но и городов)? Что нужно учесть при использовании отметок «до востребования» и «лично»?

![]()

Быкова Т.А.

доцент кафедры документоведения РГГУ,

кандидат исторических наук

Формы написания чисел в тексте документов

В тексте некоторых документов встречаются

числа, которые сначала приводятся цифрами, а следом в скобках – буквенным способом. В каких случаях и в каких документах требуется текстовое дублирование суммы? В каком падеже следует делать такую расшифровку и необходимо ли писать число с заглавной буквы? Если речь идет о сумме, то возможно ли применение сокращений «руб.» и «коп.» и какую часть текста брать в скобки?

![]()

Юсипова Е.Г.

заместитель начальника правового управления,

начальник договорного отдела фармацевтической компании, член Гильдии Управляющих Документацией

Ошибка 1. Путать одну договорную конструкцию с другой

Например, довольно часто путают договор подряда с договором оказания услуг. Так, совсем недавно один из моих новых клиентов столкнулся с неприятной ситуацией — заключил договор на интеграцию CRM-системы, не указав в нём сроки интеграции. При этом внёс предоплату в размере 50 процентов. В итоге подрядчик тянет завершение интеграции уже более 3 недель, деньги не возвращает, ссылаясь на то, что срок в договоре не указан и вообще в договоре указано, что это «договор оказания услуг».

Практически любому студенту второго курса юрфака известно, что одним из отличий договора оказания услуг от договора подряда является то, что обязательным существенным условием договора подряда является срок выполнения работ. Иначе говоря, если в договоре подряда срок не определён, то он (договор) не является заключенным (или как говорят юристы, договор является незаключенным). С оказанием услуг дело обстоит несколько иначе — далеко не всегда в договоре оказания услуг требуется указание срока оказания услуг (срок по закону не является обязательным существенным условием договора оказания услуг).

Поэтому в указанной ситуации банальная путаница в квалификации договора и халатность в формулировании его условий привели к тому, что значительная предоплата была внесена, а работа уже более 3-ёх недель не выполняется (клиент, утратив надежду, в итоге обратился к другому подрядчику). Выходом из ситуации является подача иска о возврате неосновательного обогащения в размере внесённой предоплаты (на основании незаключенности договора), плюс максимум взыскание процентов за пользование денежными средствами в размере ставки рефинансирования (которая очень невысока и совершенно не оказывает на контрагента «устрашающего» воздействия). Да, конечно, можно попробовать взыскать убытки — но в условиях незаключенности договора эта задача становится практически невыполнимой.

Ошибка 2. Не прописывать денежную неустойку за нарушение контрагентом своих обязательств

Практически всегда контрагенты стараются подробно описать в договоре взаимные обязательства, но при этом довольно часто забывают указать денежные санкции за их невыполнение. Это очень влияет на эффективность договора и нередко сводит её на нет.

На мой взгляд, каждую прописанную в договоре обязанность должна сопровождать прописанная в договоре денежная санкция (неустойка) за её невыполнение, в противном случае исполнения обязанности можно не дождаться.

Что касается предусмотренной законодательством (ст. 395 ГК РФ) неустойки, то она предусматривается в отношении обязательств по перечислению денежных средств и не имеет отношения к натуральным обязательствам. Ну а для того, чтобы взыскать убытки, возникшие в результате неисполнения контрагентом того или иного обязательства, нужно очень сильно постараться, да и не факт что в случае положительного результата размер компенсации окажется удовлетворительным.

Ошибка 3. Дублировать положения законодательства, необоснованно раздувая текст договора

В современном мире, где количество символов в публикациях некоторых социальных сетей ограничивается небольшим числом, а длина видео-роликов довольно коротким промежутком времени, длинные договоры также утрачивают, так скажем, свою привлекательность. Я в своей юридической практике уже как несколько лет стараюсь писать договоры объёмом не более 2-3 страниц — всё, что можно убрать без потери качества и снижения безопасности, убирается, всё, что по умолчанию предусматривается законодательством — не дублируется и остаётся в законодательстве, всё, что не имеет никакого значения для сторон договора — в договоре не упоминается. Остаётся избавленная от «воды», максимально конкретная и эффективная версия договора. Такую очень легко изучать, в такую очень легко вносить правки и в такой очень практически невозможно «запутаться». Всё это сильно влияет на скорость бизнес-процессов и упрощает взаимодействие сторон.

Ошибка 4. Использовать бумажный документооборот без необходимости и соответствующей пользы

К примеру, уже несколько лет я заключаю договоры со своими клиентами следующим образом.

Сначала мы обсуждаем содержание будущего взаимодействия по телефону или в мессенджере, достигаем базовые договорённости. Затем я переношу их в документ (проект договора), добавляю необходимые для меня условия, уточнения и направляю клиенту проект договора в формате pdf по электронной почте.

В проекте договора прописываю отдельным пунктом:

«Стороны придают юридическую силу электронному документообороту, осуществляемому путём отправки документов, писем и уведомлений с использованием адресов электронной почты Сторон, указанных в Договоре. Договор заключен Сторонами путём отправки оферты (проекта договора) по электронной почте и её акцепта предусмотренным в ней способом. Перечисление Заказчиком Исполнителю вознаграждения (его части) со ссылкой на данный Договор является акцептом и подтверждением заключения Сторонами настоящего Договора.»

В случае, если у клиента возникают правки в договор, он присылает их мне по электронной почте, если я их принимаю, то вношу в проект договора и направляю клиенту скорректированную версию проекта договора (оферты). Если после этого клиент принимает полученную версию проекта договора, он перечисляет мне соответствующую часть вознаграждения (предоплату), указывая в платёжном поручении реквизиты договора.

Вся эта процедура занимает обычно не более 2 часов времени и не требует никакого физического контакта сторон договора. Очень удобно, особенно в сложившейся в мире ситуации.

Конечно, если какой-либо стороне нужна будет бумажная отчётность, то в договоре можно предусмотреть, что акты оформляются сторонами в бумажном виде.

Ошибка 5. Соглашаться на неудобную для вас территориальную подсудность

Любой договор может повлечь судебный спор, поэтому нужно быть готовым к участию в судебном процессе. Физическое участие стороны в споре может значительно повысить вероятность победы в нём. Поэтому территориальное удобство судебного органа, который будет (если что) рассматривать спор, имеет значение.

Ошибка 6. Не согласовывать с участниками компании (акционерами) или членами совета директоров компании договор, который может причинить вред компании

Если вы директор компании и заключаете рискованный договор, то будьте готовы к тому, что акционеры компании могут потребовать от вас возмещения убытков, причинённых компании заключением вами такого договора. В этом случае можно подстраховаться и попросить акционеров одобрить соответствующую сделку. При наличии одобрения сделки акционерами они становятся также ответственными за её последствия и вы окажетесь свободными от возможных претензий с их стороны.

Ну а если речь о крупной сделке (ст. 46 Закона об ООО), то здесь, как говорится, вообще без вариантов — одобрять нужно обязательно.

Ошибка 7. Прописывать в договоре условия, которые вы не будете выполнять фактически

Например, в договоре прописано, что любая их сторон вправе расторгнуть договор в одностороннем порядке, заблаговременно, не позднее чем за 10 рабочих дней направив другой стороне соответствующее уведомление по электронной почте.

То, что уведомление о расторжении договора нужно (можно) направлять по электронной почте — это безусловный плюс (опять же экономия времени и средств). Но вот срок уведомления — не позднее чем за 10 рабочих дней — здесь возникает вопрос, особенно если мы говорим об абонентском договоре (в простонародье — «подписке»), предусмотренном ст. 429.4 Гражданского кодекса РФ, в котором оплата привязана не к факту оказания услуг, выполнения работ или отгрузке товара, а к периоду действия договора. Довольно часто если какая-то из сторон расторгает договор, то она старается сделать это сразу, и мало кто готов ждать 10, да ещё и рабочих, дней. Поэтому если вы относитесь к тем, кто ждать не будет (не хочет) — уменьшите число 10 хотя бы до 2, и замените «рабочих» на «календарных». В противном случае нужно будет оплачивать те 10 рабочих дней, указанных в договоре, даже если услуги, работы, товары, предусмотренные подпиской будут вами не востребованы.

Помимо указанного существует ещё множество примеров, в которых стороны вели себя совершенно не так, как это предусматривалось договором. На резонный вопрос «почему?» чаще всего говорят, что «ну так быстрее и проще». Однако быстрее и проще, если это идёт вразрез с условиями договора, может стоить конкретных и даже немалых денег. Поэтому лучше сразу привести положения договора в соответствие с ожидаемой реальностью, так будет меньше оснований для возможного конфликта.

Ошибка 8. Прописывать в договоре условия с двояким толкованием

Условия договора с двояким толкованием — это мина замедленного действия, которая может «взорваться» в любой момент. Не стоит думать, что двойное толкование сыграет на руку именно вам, возможно, что выгоду от этого получит контрагент (оппонент). Единственный способ исключить такие риски — переформулировать условие договора таким образом, чтобы ни у кого не осталось возможности истолковать его образом, отличным от буквального.

Нет ничего страшного, если условие договора будет сформулировано «неюридическим», простым языком. Неофициальный («неюридический») стиль изложения не лишает условие договора юридической силы. Более того, простота и однозначность фразы даст ей ещё больше силы (надёжности и эффективности).

Вообще, гораздо приятнее читать договоры, которые написаны в стиле повествования (рассказа), нежели договора, которые написаны сухим канцелярским языком. Я сам стараюсь убирать из юридических документов канцеляризмы, ибо в них нет необходимости.

С уважением, Евгений Рябов, инвестиционный и корпоративный юрист, автор книги «Стартап и инвестор: правила игры»

email: [email protected]

+7 (987) 207 73 80

Telegram t.me/eriabov

ОШИБКА 1: СЕКРЕТАРЬ РЕГИСТРИРУЕТ ВСЕ ДОКУМЕНТЫ

При учете входящей и исходящей корреспонденции секретарь не различает регистрируемые и нерегистрируемые документы. Он относит к входящим письмам проекты договоров, первичную бухгалтерскую документацию и другую корреспонденцию, которая поступила в организацию без сопроводительного письма. На каждую накладную секретарь ставит штамп «Вх. №__», сканирует ее и заносит в базу данных.

Исправляем ошибку

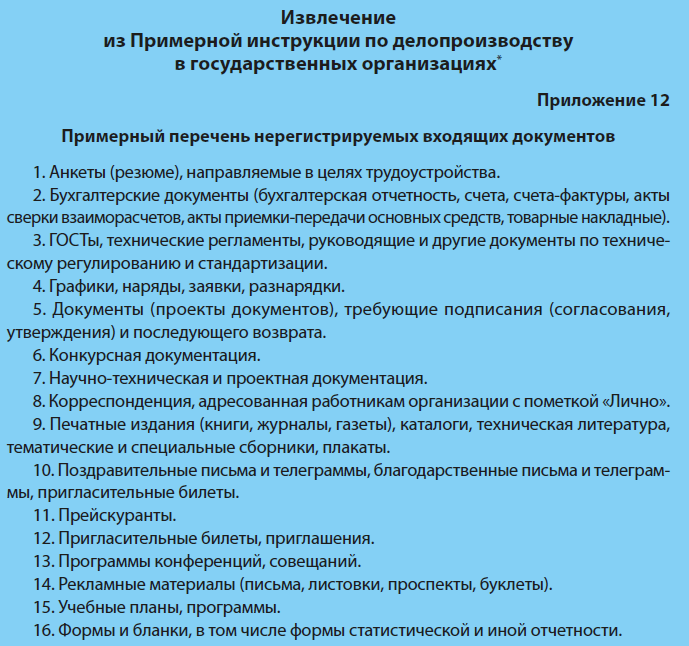

Поступающие документы делят на регистрируемые и нерегистрируемые. Приведем примерный перечень нерегистрируемых документов:

Если перечисленные документы поступают в организацию без сопроводительного письма, их нужно передавать в соответствующие структурные подразделения.

ОШИБКА 2: СЕКРЕТАРЬ РЕГИСТРИРУЕТ ДОКУМЕНТЫ ДВАЖДЫ

Секретарь совершает ошибку, если создает в организации несколько одинаковых регистрационных форм: например, переписывает информацию из электронного журнала в бумажный и наоборот. Иногда это делают ради безопасности информации. Но это совсем не безопасно. Бумажный журнал могут непоправимо испортить или похитить. Это может стать причиной утечки информации. Электронный журнал или, тем более, систему электронного документооборота обычный пользователь со своего рабочего места не сможет удалить безвозвратно.

Помимо этого, часто дополнительно регистрируют документы, передавая их на подпись директору или коллегам: чтобы не потерялись. Секретарь должен понимать, когда присваивать документу индекс, а когда просто фиксировать информацию. Повторно присвоить индекс – бесполезно потратить время. Если документ все же потеряется, то очередной номер никак не поможет ему найтись.

Исправляем ошибку

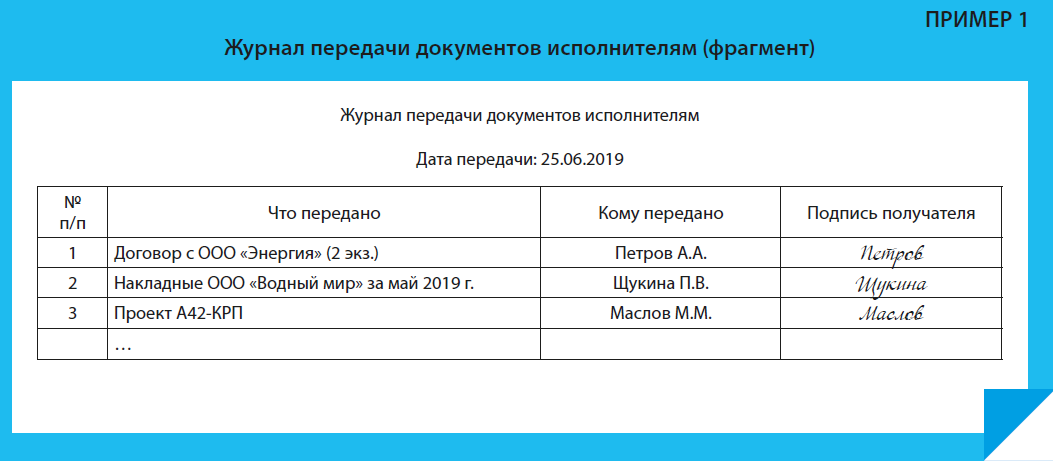

Документы регистрируют один раз. Информацию о движении документации фиксируют без присвоения им индексов. Если коллеге нужны для работы какие-либо бумаги, зафиксируйте факт их передачи в журнале передачи документов (Пример 1).

Создайте элементарную табличную форму на бумажном носителе, где записывайте дату передачи, какой документ и кому передаете. Получив документ, получатель должен поставить свою подпись в соответствующей ячейке. Информацию вносят кратко, но точно. Поставив свою подпись в журнале, работник возьмет на себя ответственность за сохранность документа.

Если вы должны передать документы директору на рассмотрение и подпись, то он, конечно, не должен ставить подпись в журнале. Как же учитывать такую документацию?

Документы, которые директор рассматривает и подписывает при секретаре, следует отмечать в обычном блокноте. Учитывать нужно только те документы, которые руководитель хочет изучить получше. В этом случае секретарь может составить таблицу наподобие таблицы для учета передачи документов коллегам. Только вместо подписей нужно ставить отметку – знак того, что документ вернулся с рассмотрения.

ОШИБКА 3: СЕКРЕТАРЬ УЧАСТВУЕТ В ЧУЖИХ ПРОЦЕССАХ

Иногда секретарь (по своей инициативе или по сложившейся традиции) участвует в процессах, к которым не имеет никакого отношения. Вот фрагмент одного из вопросов читателя. «Входящую финансовую документацию учитываю я – помощник директора. Составив реестр, я передаю документы согласно визам в соответствующие службы. После визирования их передают мне, чтобы я отдала их на подпись директору. Подписанные финансовые документы я передаю в бухгалтерию, а договоры – экономистам на регистрацию. Они сами передают их в бухгалтерию. На проход документов уходит около 3 дней… Я не могу сама определять, что в документах могут быть ошибки, а когда они доходят до бухгалтерии, оказывается, что они есть».

Исправляем ошибку

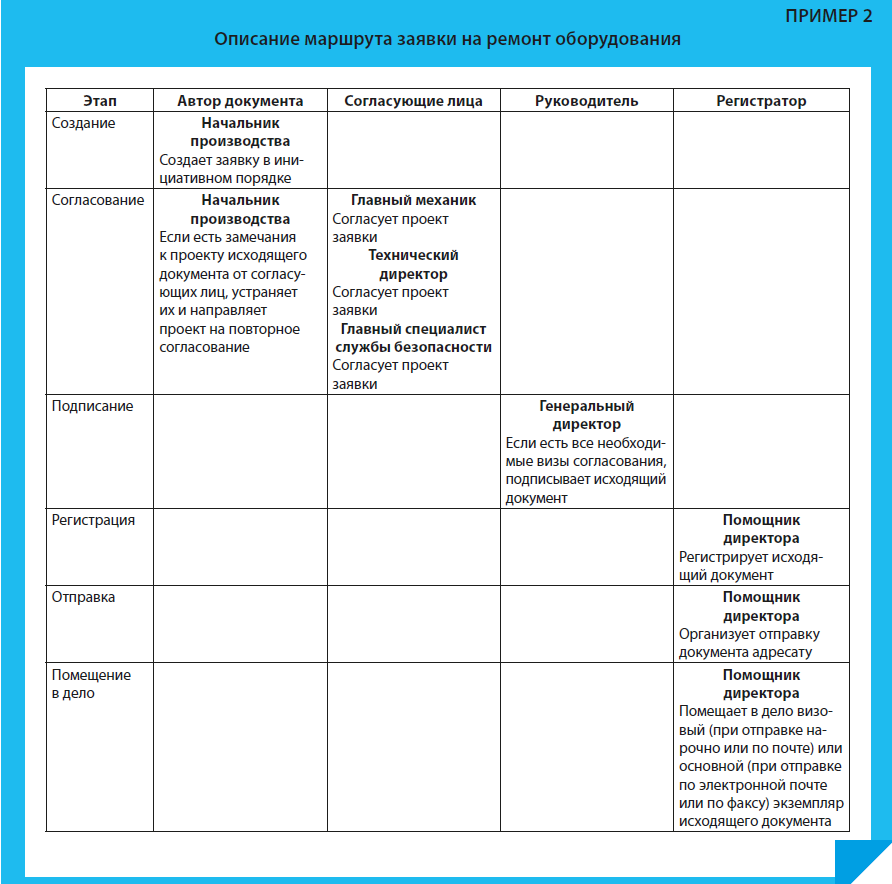

Секретарь должен заниматься управленческими документами, изредка – кадровыми, но не бухгалтерскими, юридическими или производственными. Он не оценивает и не учитывает их. Этим должны заниматься профильные подразделения, они же обязаны обеспечивать сохранность документов, за которые несут ответственность. Если документ на своем маршруте попадает в руки непрофильного специалиста, это только тратит время.

Чтобы понять, что на маршруте документа есть лишние остановки, его нужно представить визуально. Маршрут можно изобразить в виде таблицы (Пример 2).

Проанализируем маршрут заявки. Во-первых, ее согласует должностное лицо, которое не имеет никакого отношения ни к ремонту, ни к оборудованию – это начальник службы безопасности. Во-вторых, подписанием и обработкой исходящего документа занимается приемная генерального директора, хотя в организации есть техническая дирекция.

Менять что-либо пока рано. Сначала нужно понять, почему все происходит именно так. Никто не может объяснить, почему начальник службы безопасности согласовывает такие заявки? Оказалось, что подписывать такой документ может не только генеральный, но и технический директор? В этом случае препятствий для изменения маршрута нет. Регистрировать и отправлять заявку будет секретарь или ответственный за делопроизводство технической дирекции. Это позволит сократить маршрут документа сразу на две остановки, а по временным затратам – минимум на два дня.

Фразы «У нас так принято» или «Это записано в локальном нормативном акте» – не причина, которая позволит организации иметь неэффективные маршруты. Отменять вредные традиции и вносить изменения в любой локальный нормативный акт можно и нужно.

Материал публикуется частично. Полностью его можно прочитать в журнале «Секретарь-референт» № 7, 2019.