На практике возникают ситуации, когда бухгалтер по начислению заработной платы допускает ошибки при расчете сумм заработной платы, полагающейся сотрудникам. В этом случае работники могут получить большую сумму или наоборот. В настоящей статье расскажем, что необходимо сделать, чтобы вернуть излишне выплаченную работнику заработную плату.

В начале скажем, что если сотруднику была выплачена заработная плата в меньшем размере, то необходимо просто доплатить ее. При этом нужно составить бухгалтерскую справку и докладную записку руководителю учреждения. Если же сотруднику была выплачена заработная плата в большем размере, могут возникнуть трудности, так как согласно ст. 137 ТК РФ излишне выплаченная заработная плата не может быть взыскана с сотрудника, за исключением ряда случаев.

|

Излишне выплаченная заработная плата в результате: |

|

|

– счетной ошибки; – признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда; – его неправомерных действий, установленных судом. |

– неправильного применения норм трудового законодательства; – неправильного применения иных нормативных правовых актов; – остальных случаев. |

|

Работодатель имеет право взыскать с работника излишне выплаченную ему заработную плату |

Работодатель не имеет права взыскивать излишне выплаченную работнику заработную плату |

Что такое счетная ошибка?

В настоящее время законодательство не содержит определения понятия «счетная ошибка». Согласно разъяснениям сотрудников Роструда счетной считается арифметическая ошибка, то есть ошибка, допущенная при проведении арифметических подсчетов (Письмо от 01.10.2012 № 1286‑6‑1). Для более наглядного понимания того, что признается счетной ошибкой, а что нет, приведем таблицу (перечень ошибок, представленных в ней, не является исчерпывающим).

| Счетные ошибки | Не счетные ошибки |

|

Арифметическая ошибка, например, при сложении составных частей заработной платы.

Примечание: счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом) (Определение ВС РФ от 20.01.2012 № 59-В11-17) |

Неправильное применение норм законодательства, например:

– оплата отпуска большей продолжительности; – оплата всех часов сверхурочной работы в двойном размере. Неправильное применение нормативно-правовых актов организации, в том числе: – выплата премии в большем размере; – начисление дополнительных выплат, которые не установлены данному работнику |

|

Ошибка в результате сбоя бухгалтерской программы.

Примечание: в настоящее время сложилась противоречивая судебная практика: – сбой компьютерной программы – это частный случай счетной ошибки (Определение Самарского областного суда от 18.01.2012 № 33-302/2012); – сбой программы – не счетная, а техническая ошибка (Апелляционное определение Верховного суда Республики Саха (Якутия) от 27.03.2013 № 33-709/2013) |

Получение работником заработной платы:

– дважды; – в большем размере из-за технической ошибки при вводе данных. Примечание: в Определении ВС РФ от 20.01.2012 № 59-В11‑17 сказано, что дважды выплаченные работнику деньги счетной ошибкой не считаются. Кроме того, в этом же документе отмечено, что технические ошибки, совершенные по вине работодателя, не являются счетными |

Порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка

- Комиссия учреждения составляет акт, в котором фиксируется факт ошибки. В нем обязательно указывается, является ли эта ошибка счетной. Пример акта см. на стр. 32.

- Составляется и направляется работнику уведомление, в котором отражается срок удержания переплаты. Пример уведомления см. на стр. 32.

К сведению

Согласно ст. 137 ТК РФ работодатель вправе принять решение об удержании сумм из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возврата неправильно исчисленных выплат, при условии что работник не оспаривает оснований и размеров удержания.

3. Издается приказ об удержании переплаты (только если сотрудник согласен и срок удержания не истек). В Письме Роструда от 09.08.2007 № 3044‑6‑0 сказано, что согласие на удержание сумм из зарплаты должно быть дано работником в письменном виде.

Обратите внимание

Если срок принятия решения истек или работник отказывается в добровольном порядке вернуть излишне полученную им заработную плату, работодателю придется взыскивать ее в судебном порядке.

В заключение этого подраздела отметим, что согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% заработной платы, причитающейся сотруднику.

Как взыскать излишне выплаченную заработную плату, если сотрудник уволен?

Для этого необходимо, как и в случае, когда сотрудник продолжает работать в учреждении, составить акт и уведомление, в котором также потребовать вернуть излишне выплаченную сумму заработной платы в добровольном порядке, но дописать, что если работник этого не сделает, то учреждение обратится в суд.

Учреждение имеет право обратиться в суд, так как согласно ст. 1102 ГК РФ лицо, которое неосновательно обогатилось за счет другого лица, обязано возвратить последнему это неосновательное обогащение, за исключением случаев, предусмотренных ст. 1109 данного кодекса. В пункте 3 ст. 1119 ГК РФ сказано, что не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, суммы возмещения вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средств к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки.

Таким образом, если работодатель выплатил сотруднику заработную плату в большем размере из-за счетной ошибки, на основании гражданского законодательства он имеет право потребовать вернуть эту сумму даже в том случае, если сотрудник уволился.

К сведению

При обращении в суд работодателю необходимо подготовить:

- трудовой договор с бывшим сотрудником;

- документы по расчету и выплате заработной платы;

- акт комиссии о выявленной счетной ошибке;

- уведомление, которое было направлено сотруднику, с предложением добровольно вернуть излишне выплаченную ему заработную плату.

Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку при расчете?

Чтобы ответить на этот вопрос, необходимо рассмотреть две ситуации: когда с работником заключен договор о материальной ответственности и когда такой договор не заключен. Согласно ст. 244 ТК РФ письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности могут заключаться с работниками, достигшими возраста 18 лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество. При этом перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также типовые формы данных договоров утверждаются Правительством РФ.

К сведению

В настоящее время перечни должностей и работ, замещаемых и выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовые формы договоров о полной материальной ответственности утверждены Постановлением Минтруда РФ от 31.12.2002 № 85.

Кроме того, материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовыми договорами, заключаемыми с заместителями руководителя организации, главным бухгалтером (ст. 243 ТК РФ).

|

Договор о материальной ответственности |

|

|

Заключен |

Не заключен |

|

Работодатель имеет право взыскать с работника излишне выплаченную ему заработную плату |

Работодатель не имеет права взыскивать излишне выплаченную работнику заработную плату |

|

– издать приказ о создании комиссии для установления причин и размера ущерба; – потребовать от виновного сотрудника пояснительную записку; – составить акт об ущербе; – издать приказ о возмещении виновным сотрудником суммы ущерба |

– издать приказ о создании комиссии для установления причин и размера ущерба; – потребовать от виновного сотрудника пояснительную записку; – если сотрудник отказывается давать пояснения, составить соответствующий акт; |

Согласно ст. 248 ТК РФ взыскание с виновного работника суммы причиненного ущерба, не превышающей средний месячный заработок, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

К сведению

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, взыскание может осуществляться только судом.

Бухгалтерский учет

В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н, расходы на выплату заработной платы относятся на подстатью 211 «Заработная плата» КОСГУ. Учет расчетов по оплате труда ведется на счете 0 302 11 000 «Расчеты по заработной плате» (п. 256 Инструкции № 157н[1]). Следовательно, типовые операции по возврату излишне выплаченной заработной платы будут отражаться следующим образом:

| Казенное учреждение (Инструкция № 162н*) | Бюджетное учреждение (Инструкция № 174н**) | Автономное учреждение (Инструкция № 183н***) | |||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| Начислена заработная плата | |||||||

| 1 401 20 211 | 1 302 11 730 |

0 109 60 211

0 109 70 211 0 109 80 211 0 109 90 211 0 401 20 211 |

0 302 11 730 |

0 109 60 211

0 109 70 211 0 109 80 211 0 109 90 211 0 401 20 211 |

0 302 11 000 | ||

| Перечислена сумма заработной платы с лицевого счета учреждения на банковскую карту сотрудника | |||||||

| 0 302 11 830 | 1 304 05 211 | 0 302 11 830 | 0 201 11 610 | 0 302 11 000 | 0 201 11 000 | ||

|

Отражена излишне начисленная заработная плата методом «красное сторно» |

|||||||

| 1 401 20 211 | 1 302 11 730 | 0 401 20 211 | 0 302 11 730 | 0 401 20 211 | 0 302 11 000 | ||

| 1 209 30 560 | 1 302 11 730 | 0 209 30 560 | 0 302 11 730 | 0 209 30 000 | 0 302 11 000 | ||

| Отражены внесенные в кассу суммы излишне полученной заработной платы | |||||||

| 1 201 34 510 | 1 209 30 660 | 0 201 34 510 | 0 209 30 660 | 0 201 34 000 | 0 209 30 000 | ||

| Отражено внесение наличных денежных средств на счет на основании расходного кассового ордера, квитанции к объявлению на взнос наличными | |||||||

| 1 210 03 560 | 1 201 34 610 | 0 210 03 560 | 0 201 34 610 | 0 210 03 000 | 0 201 34 000 | ||

| Отражено зачисление наличных денежных средств на счет на основании выписки с лицевого (банковского) счета | |||||||

| 1 304 05 211 | 1 210 03 660 | 0 201 11 510 | 0 210 03 660 | 0 201 11 000 | 0 210 03 000 | ||

*

Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

**

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н.

***

Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 № 183н.

* *

В заключение еще раз обратим ваше внимание на основные моменты, связанные с возвратом излишне выплаченной сотруднику заработной платы.

1. Учреждение имеет право вернуть излишне выплаченную работнику сумму заработной платы только в строго установленных случаях:

- если была допущена счетная ошибка;

- при признании органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда;

- если выплата работнику излишней заработной платы произошла в связи с его неправомерными действиями, установленными судом.

2. В случае обнаружения излишне выплаченных сумм работодатель должен составить акт о случившемся и уведомить об этом сотрудника.

3. Даже если учреждение имеет право вернуть излишне выплаченные суммы, необходимо получить письменное согласие работника на удержание этих сумм (или работник добровольно возвращает их).

4. Удержание излишне выплаченной суммы из заработной платы работника может растянуться на несколько месяцев, поскольку нужно учитывать положения ст. 138 ТК РФ.

5. Если сотрудник отказывается возвращать излишне полученную сумму или срок принятия решения истек, учреждение вправе обратиться в суд.

6. Учреждение может взыскать излишне выплаченную сумму с сотрудника, допустившего не счетную ошибку.

Государственное бюджетное образовательное учреждение

«Средняя общеобразовательная школа № 183»

Акт

об обнаружении счетной ошибки

Бухгалтером по расчету заработной платы В. А. Плаксиной была обнаружена счетная ошибка при выплате заработной платы за июнь 2016 года сотруднику П. Ф. Сорокину. Ошибка произошла из-за арифметического действия (сложения), в результате чего в июне 2016 года заработная плата П. Ф. Сорокину была выплачена в большей сумме, а именно больше на 2 000 руб.

Комиссия в составе главного бухгалтера А. М. Лисиной, начальника отдела кадров Е. В. Смирновой и бухгалтера-кассира Е. А. Воробьевой факт обнаружения счетной ошибки подтверждает.

Бухгалтер по расчету

заработной платы Плаксина В. А. Плаксина

Члены комиссии:

Главный бухгалтер Лисина А. М. Лисина

Начальник отдела кадров Смирнова Е. В. Смирнова

Бухгалтер-кассир Воробьева Е. А. Воробьева

Государственное бюджетное образовательное учреждение

«Средняя общеобразовательная школа № 183»

Уведомление

Учителю физики

Уважаемый Петр Федорович!

Сообщаем, что в результате счетной ошибки, допущенной бухгалтером по расчету заработной платы В. А. Плаксиной, Вам была излишне выплачена заработная плата за июнь 2016 года. Данный факт подтвержден соответствующим актом комиссии в лице главного бухгалтера А. М. Лисиной, начальника отдела кадров Е. В. Смирновой и бухгалтера-кассира Е. А. Воробьевой.

На основании вышесказанного предлагаем Вам добровольно вернуть излишне выплаченную Вам сумму заработной платы за июнь 2016 года в размере 2 000 руб. в срок до 16 августа 2016 года. В противном случае эта сумма будет удержана из Вашей заработной платы.

Директор ГБОУ «СОШ № 183» Соколов В. И. Соколов

Не возражаю против удержания суммы из заработной платы, Сорокин, 02.07.2016.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Перерасчет зарплаты за прошлый период — это коррекция заработка работника в случае изменения условий оплаты труда или обнаружении счетной ошибки. Пересчитать выплаты можно только в определенных ситуациях.

Что говорит законодательство

Условия оплаты труда каждого наемного работника определяются в трудовом или гражданско-правовом договоре. Работодатель обязан производить выплаты, установленные в соглашении, в полном объеме и в оговоренный срок.

Если заработок был исчислен не в полном объеме или за работником числится переплата, то работодатель вправе произвести перерасчет. Причем недоплаченные деньги работодателю придется выплатить в любом случае. А вот переплату можно не взыскивать. Это решение принимает работодатель в индивидуальном порядке.

Законодательно установлены следующие основания для пересчета:

- счетная ошибка;

- вознаграждения, исчисляемые по итогам года;

- изменение условий труда по договору;

- повышение МРОТ;

- по решению суда;

- по решению комиссии по трудовым спорам;

- предписания инспекторов ГИТ;

- индексация заработка;

- простой, невыполнение норм труда или обязанностей;

- неотработанные авансы и отпуска.

Для каждого основания перерасчета предусмотрены свои особенности. За несоблюдение требований на перерасчет зарплаты за прошлые месяцы предусмотрена ответственность.

Изменения в условиях оплаты труда

Размер и порядок оплаты труда относятся к существенным условиям трудового соглашения. И при любой корректировке договоренностей работодатель должен не только отразить изменения в договоре. Также требуется пересчет зарплаты.

Зачастую изменения заработка производится в связи с повышением уровня оплаты труда в компании, повышением МРОТ или изменением системы оплаты труда в организации полностью. Во всех случаях работники должны быть уведомлены о предстоящих изменениях и перерасчете зарплаты в установленном порядке.

Сокращение уровня заработной платы проводят гораздо реже. Но обстоятельства могут сложиться и таким образом. При ухудшении условий оплаты труда работников должны уведомить об изменении размеров вознаграждения не менее чем за два календарных месяца. Такой же срок предусмотрен и для сокращения. Например, когда работника переводят с полной ставки на 0,75 или полставки.

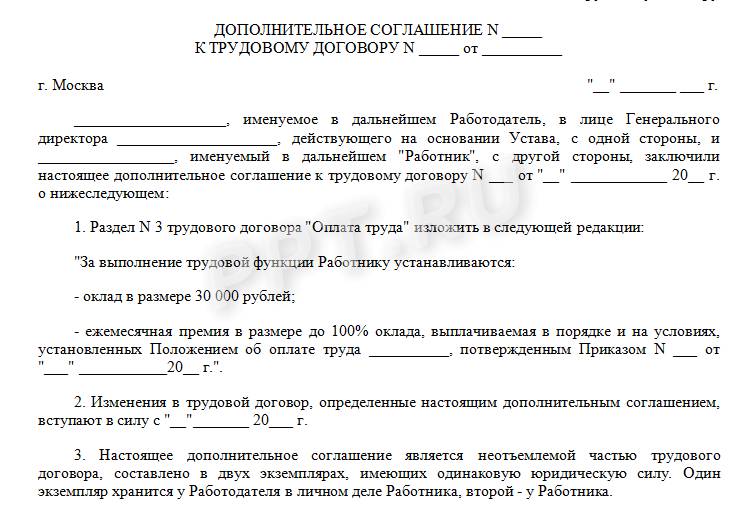

Коротко напомним, как оформить перерасчет заработной платы. Во-первых, требуется приказ или иное распоряжение руководителя об изменении условий оплаты труда. Затем новые правила и порядок расчета закрепляются в трудовом договоре с работником. К примеру, заключается дополнительное соглашение.

На основании правильно оформленной кадровой документации бухгалтер произведет перерасчет заработной платы сотрудника, условия оплаты труда которого изменились.

Ошибки в зарплатных расчетах

От ошибок не застрахован никто. Бухгалтер расчетного стола — не исключение. Поэтому ошибки в исчислении заработка сотрудников — дело распространенное. Как исправлять выявленный недочет, зависит от результата ошибки.

Например, может возникнуть необходимость произвести перерасчет зарплаты, если обнаружена недоплата. Иными словами, работнику было выплачено по факту меньше, чем он заработал. Работодатель должен исправить недочет и перечислить деньги. Причем никакого дополнительного согласия от подчиненного на пересчет в большую сторону не требуется. Основанием для доплаты является приказ руководителя.

Если обнаружена переплата, то ситуация меняется кардинально. Работодатель может простить переплату подчиненному. Например, в счет поощрения за хорошую работу или по доброте своей душевной. Но также вправе и удержать излишек, издав приказ.

Требуется соблюсти ряд требований:

- Срок удержания не может превышать одного календарного месяца с момента ошибки.

- Работник должен оформить заявление на перерасчет заработной платы или письменное согласие на удержание.

- Допускается оформить возврат через кассу. То есть подчиненный возвращает излишек одной суммой сразу.

- Возможны частичные изъятия из заработка. Например, в размере 25% от зарплаты, до полного погашения переплаты. Определяется в заявлении работника на перерасчет зарплаты.

- Подчиненный вправе оспорить требования работодателя удержать переплату.

Согласие работника оформляется в виде документа.

Даже при письменном согласии подчиненного нельзя удержать из зарплаты сотрудника больше, чем установлено на законодательном уровне: перерасчет заработной платы (статья ТК РФ № 137) не может превышать ограничений по максимальным размерам удержаний. Придется перенести часть изыскания на следующий месяц.

Счетной ошибкой следует считать арифметические недочеты при исчислении заработной платы. Также к ним относят и программные сбои при работе в специализированных бухгалтерских программах. А вот технические ошибки (например, ошибки при занесении данных в программу, использование в расчете неправильных данных), совершенные по вине работодателя, счетными не являются. Коррекция зарплаты по техническим ошибкам не производится.

Перерасчеты зарплаты по судебным решениям

Одно из оснований, по которым работодателю придется произвести перерасчет заработной платы за прошлый год, является решение суда или заключение иного уполномоченного органа. Например, решение государственной инспекции по труду или заключение комиссии по трудовым спорам.

Решение о пересчете заработка может быть принято как по инициативе работника, так и по требованию работодателя. Все зависит от обстоятельств. Например, если наниматель не выплатил заработок своевременно и в полном объеме, то подчиненный может добиться справедливости через суд.

Также и работодатель вправе потребовать удержать излишне перечисленные вознаграждения через суд. Например, если работник получил аванс, но не отработал его. Аналогичное обращение в суд может потребоваться, если работник отгулял отпуск за неотработанный полностью год.

Как выполнить пересчет

Единого порядка для пересчета не существует — все ситуации индивидуальны. Перечислим ключевые правила и рекомендации:

- Исправления допускается внести вручную. Или использовать для начисления специализированные бухгалтерские программы.

- Корректировку расчетов производите только на основании распорядительной документации.

- Если нужно произвести удержание из заработка, то обязательно получите согласие работника.

- Соблюдайте сроки пересчетов при выявлении ошибок. Исправить счетный недочет в начислении можно только в течение календарного месяца.

Удержать зарплату без письменного согласия подчиненного нельзя, вне зависимости от видов выплат и оснований к перечислению. Работник может оспорить любые действия нанимателя через суд.

Кадровое оформление

Все изменения в оплате должны быть задокументированы. В том числе и пересчеты. Оформление документов представим в сводной таблице.

|

Ситуация перерасчета |

Перечень документов |

|---|---|

|

Ошибка в расчетах |

Приказ бухгалтерии произвести перерасчет заработной платы, подписанный руководителем. Письменное согласие работника на удержание из заработка. |

|

Судебные решения |

Заключение или решение судебного органа, комиссии по трудовым спорам или требование инспектора ГИТ. Допускается оформить распоряжение об исполнении судебного решения. |

|

Изменение условий оплаты труда |

Приказ об изменении оплаты. Дополнительное соглашение к трудовому договору. Положение по оплате труда при изменении СОТ. Уведомления работников об изменении оплаты (при уменьшении выплат). Новое штатное расписание (при сокращении ставок). Тарификационные списки и тарификации. |

|

Увеличение МРОТ |

Приказ руководителя об увеличении МРОТ. Дополнительное соглашение к трудовому договору. |

Сроки и периоды давности для перерасчета

Пересчитать вознаграждения работников можно не всегда. Важно соблюдать сроки давности. Законодатели установили следующие ограничения:

- в отношении трудящихся допускается проводить пересчеты в течение всего срока действия трудового договора;

- если нужно произвести перерасчет заработной платы после увольнения, это допускается только в течение трех месяцев с момента расторжения трудового договора либо со дня, когда работник узнал о недоплате.

При нарушении трудовых прав у потерпевшей стороны есть всего три календарных месяца, чтобы обратиться в суд. Срок давности исчисляется с момента совершения правонарушения либо с момента, когда потерпевшая сторона узнала о нарушении прав.

Исковые сроки перерасчета заработной платы при недоплате по трудовым спорам могут быть увеличены, но только при уважительных причинах. Например, болезнь самого истца, несчастный случай, природный катаклизм либо заболевание близких родственников. Обстоятельства придется подтвердить документально.

Спорные вопросы и ситуации перерасчета зарплаты

Ответим на самые популярные вопросы о пересчете заработка.

1. Можно ли пересчитать доходы подчиненного за прошлые периоды?

Можно. Трудовое законодательство не ограничивает сроков пересчета. Но при наличии любых разногласий придется решать споры в судебном порядке.

2. Допускается ли перерасчет после увольнения?

Да, допускается. Работник вправе обратиться за пересчетом в течение трех месяцев с момента увольнения. Либо в течение трех месяцев со дня, в котором стало известно о недоплате.

3. Как пересчитать зарплату работающему пенсионеру?

По общим правилам. Для работающих пенсионеров не предусмотрено никаких исключений, ограничений и привилегий для перерасчета зарплаты.

4. Как быть с налогообложением?

Пересчитайте налоги и взносы в том расчетном периоде, в котором была выявлена ошибка либо осуществлен пересчет. При удержании суммы с подчиненного НДФЛ и страховые взносы подлежат уменьшению. Выявили недоплату — пересчитайте налоги, сборы и взносы в сторону увеличения.

5. Работодатель отказывается выплатить недоплату по зарплате, как быть работнику?

Соблюдайте алгоритм:

- обратитесь с письменным заявлением к работодателю;

- продублируйте заявление в профсоюзный комитет организации;

- если ответа или действий не последовало, обратитесь в трудовую инспекцию (лично, по почте, через интернет);

- обратитесь в суд с исковым заявлением о нарушении трудовых прав.

Работодатель несет административную ответственность за нарушение норм трудового законодательства. Размер штрафных санкций зависит от степени тяжести нарушения и срока давности проступка.

Вам в помощь образцы, бланки для скачивания

Когда может возникнуть переплата

Сначала надо разобраться в причинах ошибки, от этого зависит дальнейший алгоритм действий бухгалтера. В ст. 137 ТК РФ перечислены ситуации, в которых работодатель наделяется правом удерживать излишне выплаченные средства:

- работнику выдали аванс, но по факту он его не отработал;

- возмещение средств, выданных в качестве аванса по командировке при несвоевременном возврате остатка неиспользованных денег;

- взыскание за неотработанные дни отпуска, в связи с увольнением сотрудника до окончания года, в счет которого он уже получил отпуск (за некоторыми исключениями);

- удержание переплаты, возникшей из-за счетной ошибки (ошибка в арифметических действиях);

- переплата образовалась в связи с невыполнением норм труда по вине сотрудника или вследствие неправомерных действий работника, что доказано в судебном порядке или признано комиссией по трудовым спорам.

Переплатили зарплату – что делать

При обнаружении переплаты по заработной плате работодатель может простить ее либо договориться с сотрудником о добровольном возврате средств или удержании из зарплаты либо о зачете переплаты при следующей выплате. В случае отказа работника взыскание денег возможно только через суд. Если переплата возникла по одной из причин, оговоренных в ст. 137 ТК РФ, например, в результате счетной ошибки, наниматель должен следовать следующему алгоритму действий:

- создается комиссия, которая своим актом фиксирует ошибку и причину ее возникновения (арифметическая ошибка);

- работник письменно уведомляется о переплате и сроках ее возврата;

- в месячный срок издается приказ об удержании излишне выплаченных средств, но только при согласии на это сотрудника, выраженном письменно (Письмо Роструда № 3044-6-0);

- производятся удержания в размере, не превышающем 20% от каждой выплаты зарплаты, причитающейся работнику (ст. 138 ТК РФ).

Образец акта об обнаружении счетной ошибки

Посмотреть

Скачать

Переплатили зарплату сотруднику — что делать при пропуске месячного срока для принятия решения об удержании? В этой ситуации работодатель может взыскать деньги только через суд. Судебное решение понадобится и в тех случаях, когда работник не согласен на возврат или удержание средств. Если причина, в результате которой образовалась переплата, не соответствует перечню из ст. 137 ТК РФ, возмещение денежных средств возможно только при добровольном возврате денег работником.

Что делать, если работник отказывается возвращать переплату добровольно, читайте в системе КонсультантПлюс — для этого подключите бесплатный пробный доступ по ссылке (доступ действует 2 дня и автоматически не продляется)

Когда переплатили зарплату, что делать бухгалтеру и работодателю, если ошибка допущена по вине расчетчика:

- о выявленной ошибке докладывают руководителю (например, подав докладную записку);

- работнику, получившему лишние деньги, предлагается добровольно вернуть переплату;

- при согласии работника издается приказ и производится удержание, при отказе работодатель может обратиться за возвратом в суд (но суд может оказаться на стороне работника);

- работодатель может возместить ущерб в порядке, регламентированном ст. 248 ТК РФ, за счет виновного лица, например — бухгалтера, допустившего при расчете техническую ошибку или неверно определившего расчетный период для исчисления суммы выплаты.

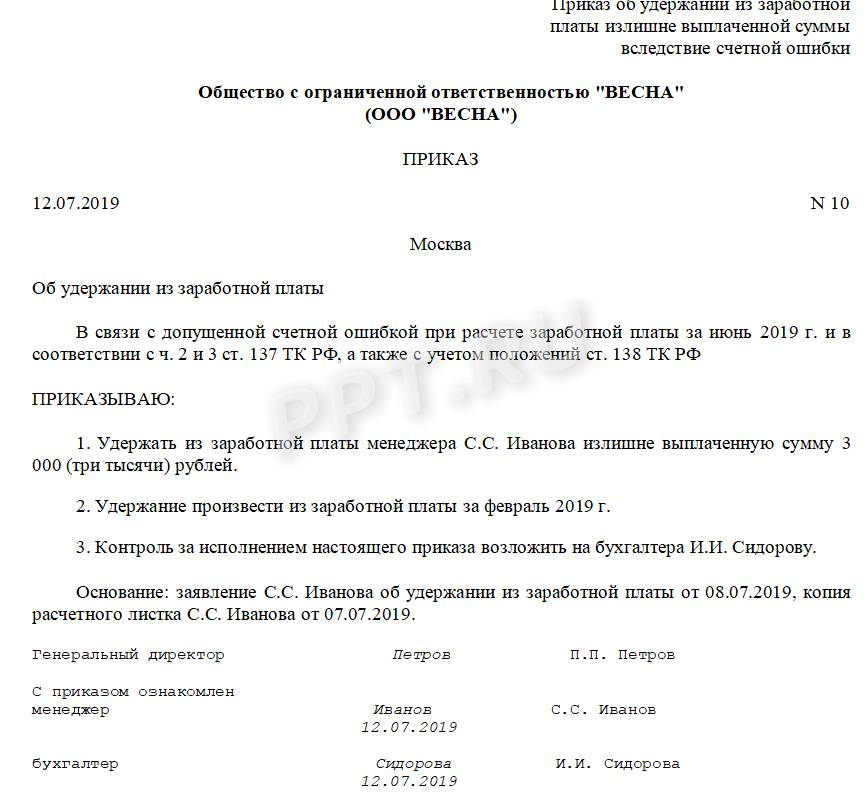

Приказ об удержании из заработной платы

Посмотреть

Скачать

В ситуациях, когда бухгалтерия переплатила зарплату и сотрудник согласен на возврат денег в полной сумме, сумма переплаты может быть не только удержана, но и зачтена при следующей выплате. Зачет переплаты осуществляется по письменному заявлению сотрудника.

Например, работодатель выплатил аванс, а позже выяснилось, что работник по факту не отработал полученные средства, так как ушел на больничный или оформил отпуск за свой счет. В такой ситуации возникает переплата, которую может обнулить, если при начислении зарплаты за следующий месяц произвести выплату за минусом излишне выплаченной суммы.

Переплатили зарплату уволенному сотруднику – что делать

При выявлении переплат уволенному работнику работодатель, как и в случае с продолжающим трудиться сотрудником, составляет акт об излишне выплаченных суммах, но произвести удержание из зарплаты при этом будет уже невозможно, т.к. трудовой договор расторгнут.

В ситуации когда работнику переплатили зарплату, при увольнении и получении расчета это не было учтено и выяснилось уже позднее, бывшим работодателем оформляется уведомление с предложением о добровольном возмещении средств бывшим сотрудником. Если физическое лицо с этим не согласно и возвращать переплату отказывается, вопрос переходит в стадию судебного урегулирования. Основанием для составления искового заявления работодателем служит ст. 1102 ГК РФ, в соответствии с которой суммы неосновательного обогащения должны быть возвращены (при условии, что присутствует счетная ошибка или недобросовестность со стороны бывшего работника – п. 3 ст. 1109 ГК РФ).

Переплатили зарплату – что делать с НДФЛ и страхвзносами

При возврате переплаты у сотрудника меняется в меньшую сторону сумма начисленного дохода, что приводит к уменьшению налогооблагаемой базы, а значит уменьшается и сумма удержанного налога.

Если сумма переплаты уже была отражена в отчете 6-НДФЛ, сданном в налоговый орган, надо откорректировать отчет:

- в корректировке указываются уменьшенные суммы дохода и исчисленного НДФЛ;

- удержанный налог отражается с учетом суммы, удержанной с возвращенной зарплаты, т.е. по НДФЛ образуется переплата.

Если переплатили налоги по зарплате, что делать налоговому агенту-работодателю — излишне удержанный и перечисленный в бюджет налог по письменному заявлению налогового агента можно вернуть или зачесть в счет следующих платежей (ст. 78, 231 НК РФ).

Переплата возникнет также по страховым взносам, если они были начислены на ее сумму, поэтому необходимые корректировки следует внести в формы РСВ и 4-ФСС. Излишне уплаченные взносы можно зачесть в счет будущих платежей или вернуть на счет страхователя-работодателя в соответствии со ст. 78 НК РФ и ст. 26.12 закона № 125-ФЗ от 24.07.1998.

Если работник откажется возвращать переплату и суд признает его правоту, переплат по уплаченному НДФЛ и страхвзносам не возникнет и корректировки в налоговом учете работодателю не потребуются.

Что делать, если работнику переплатили зарплату: проводки

Для отражения в учете излишне выплаченных средств в пользу наемного персонала начисления сторнируются. Сумма долга за работником относится на счет 73 (по дебету), при удержании составляется проводка Дт 70 – Кт 73. Если бухгалтерия переплатила зарплату ошибочно — что делать, рассмотрим на примерах.

Как в бухгалтерском учете исправить ошибки, связанные с излишне выплаченной зарплатой, рассказывает КонсультантПлюс в готовом решении. Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить бесплатный пробный доступ на 2 дня.

Пример 1

Работнику при согласии нанимателя предоставлен отпуск авансом. Отпускные начислены в сумме 18 000 руб., налог удержан и перечислен в бюджет в размере 2340 руб., в итоге работнику переведено на карту 15 660 руб. После отпуска сотрудник уволился без отработки, сумма переплаты отпускных возвращена им на счет работодателя в добровольном порядке.

В учете будет составлен следующий комплекс проводок:

- Дт 20 – Кт 70 – 18 000 руб. – начислен доход в виде отпускных;

- Дт 70 – Кт 68 – 2340 руб. – начислен подоходный налог (НДФЛ);

- Дт 20 – Кт 69 – 5400 руб. – начислены страховые взносы;

- Дт 70 – Кт 51 – 15 660 руб. – отпускные переведены на банковскую карту сотрудника;

- Дт 68 – Кт 51 – 2340 руб. – уплачен НДФЛ;

- Дт. 69 – Кт 51 – 5400 руб. – страхвзносы уплачены;

- Дт 20 – Кт 70 – СТОРНО 18 000 руб. – сторнированы начисления по отпускным за неотработанный период;

- Дт 70 – Кт 68 – СТОРНО 2340 руб. – сторнирован начисленный налог;

- Дт 20 – Кт 69 – СТОРНО 5400 руб. — сторнированы начисления страхвзносов;

- Дт 51 – Кт 70 – 15 660 руб. – на счет работодателя работником возвращены излишне полученные отпускные.

Пример 2

Условия прежние – переплата отпускных за неотработанный период, но бывший работник отказался возвращать переплату добровольно и возврат денег осуществлен через суд. В этом случае производятся следующие операции:

- Дт 20 – Кт 70 – СТОРНО 18 000 руб. – сторнированы начисления по отпускным за неотработанный период;

- Дт 70 – Кт 68 – СТОРНО 2340 руб. – сторнирован начисленный налог;

- Дт 20 – Кт 69 – СТОРНО 5400 руб. — сторнированы начисления страхвзносов;

- Дт 73 – Кт 70 – 15 660 руб. – отражена претензия по излишне выплаченным отпускным в сумме переплаты;

- Дт 51 – Кт 73 – 15 660 руб. – деньги возвращены работником по судебному решению на счет компании.

Пример 3

Условия аналогичны примеру 2, но суд выиграл работник, и возмещение по переплате работодателем не получено. В этом случае сторнированию подлежит только сумма начисленных отпускных, а переплата списывается на прочие расходы:

- Дт 73 – Кт 70 – 15 660 руб. – отражена претензия в сумме переплаты;

- Дт 70 – Кт 73 – 15 660 руб. – после поражения в суде работодатель снимает претензию на возврат средств;

- Дт 20 – Кт 70 – СТОРНО 18 000 руб. – сторнируются начисленные отпускные;

- Дт 91 – Кт 70 – 18 000 руб. – сумма отпускных списана на прочие расходы.

Пример 4

За январь работнику начислили зарплату в сумме 27 000 руб., удержан НДФЛ 3510 руб. Позднее обнаружилось, что при начислении была допущена арифметическая ошибка — за январь зарплата сотрудника должна была составить 22 000 руб., что на 5000 руб. меньше начисленной. За февраль начислена зарплата — 22 000 руб., удержан подоходный налог 2860 руб. Работник согласен на удержание переплаты.

Проводки в учете будут следующими:

- Дт 20 – Кт 70 – 27 000 руб. – начислена зарплата за январь;

- Дт 70 – Кт 68 – 3510 руб. – удержан налог из январской зарплаты;

- Дт 70 – Кт 51 – 23 490 руб. – выплачена зарплата за январь;

- Дт 20 – Кт 70 – СТОРНО 5000 руб. – сумма переплаты из-за счетной ошибки;

- Дт 70 – Кт 68 – СТОРНО 650 руб. – излишне удержанный налог с суммы переплаты;

- Дт 73 – Кт 70 – 4350 руб. (5000-650) – излишне перечисленная работнику сумма зарплаты;

- Дт 20 – Кт 70 – 22 000 руб. – начислена зарплата за февраль;

- Дт 70 – Кт 68 – 2860 руб. – удержан налог с февральских начислений;

- Дт 70 – Кт 73 – 3828 руб. ((22000-2860) х 20%) – переплата удержана частично с соблюдением ограничения в 20% от месячного заработка;

- Дт 70 – Кт 51 – 15 312 руб. (22000-2860-3828) – выплата зарплаты за февраль.

Остаток переплаты в сумме 522 руб. (4350 – 3828) будет удержан работодателем из зарплаты сотрудника за март.

Специализация: Гражданское право — работа с недвижимостью. договорная работа, наследственное право, банкротство.

Окончила в 2005 г. Тверской государственный университет, юридический факультет, специальность-юриспруденция.

Юрист в сфере недвижимости:составление договоров, регистрация в Росреестре прав и сделок,оформление наследственных прав,

сопровождение сделок с недвижимым имуществом,судебный опыт по делам,связанным с признанием прав на недвижимость.

Имеется опыт работы помощником арбитражного управляющего.

Добавить в «Нужное»

Счетная ошибка при начислении заработной платы

Как быть, если при расчете заработной платы была допущена ошибка? Особенно остро вопрос стоит, если переплатили зарплату. Что делать? Как удержать излишне выплаченную зарплату? Расскажем об этом в нашей консультации.

Что такое счетная ошибка

Трудовое законодательство не содержит определения счетной ошибки. В то же время Роструд на эту тему высказывался следующим образом (Письмо Роструда от 01.10.2012 № 1286-6-1): счетная ошибка при начислении заработной платы – это арифметическая ошибка, т. е. ошибка, допущенная при проведении арифметических подсчетов.

Это значит, что при вводе исходных корректных данных были неверно рассчитаны те или иные показатели заработной платы из-за технической ошибки или человеческого фактора.

Но возможны и другие причины ошибок. К примеру, предоставление работнику вычетов по НДФЛ в большем размере или неучет отпуска работника за свой счет приведет к тому, что начисленная заработная плата за месяц окажется больше, чем должна была быть по правилам. Или работодатель повторно перечислил заработную плату за один и тот же месяц (Определение Верховного Суда РФ от 20.01.2012 № 59-В11-17). Такие ошибки счетными не являются, т.к. возникли они не в результате неверного сложения, умножения или иного арифметического действия.

Разграничение счетной ошибки и ошибки, которая счетной не признается, важно с точки зрения взыскания излишне выплаченных сумм. Ведь вопрос с недоплатой работнику решается одинаково – недостающую сумму ему нужно выплатить в любом случае. А как произвести удержание излишне выплаченной заработной платы?

Переплатили зарплату: что делать при счетной ошибке

Если при выплате заработной платы была допущена счетная ошибка, излишне выплаченные средства можно удержать (абз. 4 ч.2 ст. 137 ТК РФ).

Решение об удержании излишне выплаченных сумм работодатель может принять при условии, что работник не оспаривает основания и размер удержаний, а с момента совершения счетной ошибки прошло не более 1 месяца (ч. 3 ст. 137 ТК РФ).

Это значит, что от работника нужно получить письменное согласие на удержание в произвольной форме и после этого издать приказ об удержании.

Согласие работника может выражаться и в виде подписания им приказа об удержании, где будет указано, что с приказом он ознакомлен и с удержанием согласен. В таком случае отдельное согласие на удержание с работника не требуется.

Надо помнить, что размер такого удержания не может превышать 20% от выплаты работнику после удержания из нее НДФЛ (ч. 1 ст. 138 ТК РФ, Письмо Минздравсоцразвития от 16.11.2011 № 22-2-4852).

При этом если работник не согласен с самим фактом удержания или с суммой, которую он должен вернуть, работодатель может обратиться в суд (ст. 248 ТК РФ).

Если ошибка не является счетной

Если заработная плата была выплачена излишне не в связи со счетной ошибкой и в этой излишней выплате нет вины работника, взыскать эту сумму с работника нельзя даже через суд (ч. 4 ст. 137 ТК РФ). Если, конечно, работник сам не согласится добровольно вернуть работодателю лишнее.

![]()

Более полную информацию по теме вы можете найти в

КонсультантПлюс

.

Бесплатный доступ к системе на 2 дня.

Счетные и технические ошибки бухгалтера

Законодательство не раскрывает понятия счетной ошибки, но на практике под ним понимается арифметическая ошибка при начислении заработной платы, возникающая при неправильном сложении, вычитании, умножении или делении показателей. Роструд поддержал такое толкование в своем письме 01.10.2012 № 1286-6-1, и оно устоялось в бухгалтерской среде.

Техническая ошибка при выплате заработной платы не связана с арифметикой. Сюда относят ситуации, когда бухгалтер:

- повторно выдал зарплату за один и тот же период;

- не учел отпускные и рассчитал оплату за месяц в полном объеме;

- не применил вычет на ребенка;

- не удержал алименты;

- некорректно ввел исходные данные в программу и т. д.

Бухгалтеру важно понимать, какую ошибку он допустил, чтобы спрогнозировать дальнейшие действия по ее исправлению и шансы на возврат денег.

Можно ли исправить счетную и техническую ошибку

Ошибки бухгалтера всегда приводят к неправильному начислению. Работник получает или меньше, или больше, чем требовалось выдать. В первом случае ситуация поправима: всего лишь нужно доплатить. А во втором все не так просто. Если бухгалтер по ошибке переплатила зарплату, то предстоит вернуть излишне выплаченные деньги работодателю. Но положительный исход возврата зависит от типа ошибки.

В ст. 137 ТК РФ указано, что удерживать из зарплаты персонала разрешается только суммы, выплаченные в результате счетных (арифметических) ошибок. Это значит, что бухгалтер вправе (по решению директора и при согласии сотрудника) удерживать долг с зарплаты, учитывая ограничения ст. 138 ТК РФ, — не больше 20% от каждой выплаты. Возмещение долга будет длиться несколько месяцев, если с одного или двух раз не удается взыскать ущерб в полном объеме.

Но что делать, если ошибка была технической? К сожалению, удержание излишне выплаченной заработной платы в таком случае запрещено. Единственный выход — уговорить сотрудника, чтобы он добровольно отдал деньги. И если он откажется, то взыскать деньги не получится даже в суде. В судебной практике есть реальная история, когда работодатель судился с работником из-за излишне выплаченных денег, но проиграл дело.

История из жизни. При увольнении сотрудника бухгалтер дважды перечислил ему компенсацию за неиспользованный отпуск. Обнаружив нарушение, деньги попросили вернуть, но уволенный отказался. Организация такой поступок расценила как нанесение ущерба и подала иск на бывшего сотрудника, чтобы возместить его.

Суд первой инстанции сразу отказал. Он сослался ст. 137 ТК РФ, которая позволяет вернуть деньги исключительно из-за нарушения арифметического характера. А задвоение компенсации нельзя считать таким, оно явно техническое.

Работодатель с выводом не согласился и подал апелляцию. Вторая инстанция его поддержала. Казалось логичным, что работодатель переплатил зарплату и требует вернуть деньги. Решение первого суда признали недействительным, якобы оно было основано на неверном истолковании законодательства.

Но когда ситуацию рассматривал Верховный Суд, то коллегия полностью поддержала суд первой инстанции, потому что оно было полностью правомерным. Удовлетворительное решение, вынесенное после апелляции, отменили, а первое вступило в силу (определение ВС РФ от 20.01.2012 № 59-В11-17).

При технической ошибке подавать в суд бесполезно. Потому что вернуть излишне выплаченную зарплату, вероятнее всего, не получиться. Судьи смотрят на положения ст. 137 ТК РФ, которая исключает возможность удержания лишней суммы после технической ошибки, произошедшей без вины работника.

Работодатель вправе взыскать ущерб с бухгалтера, по вине которого понес лишние траты. Если с ним заключен договор о полной материальной ответственности, то через суд реально получить всю сумму. Если нет, то только среднемесячный заработок (ст. 241 ТК РФ).

Что делать бухгалтеру, если переплатили зарплату

Для взыскания излишне выплаченных денег работодатель вправе принять решение об удержании не позднее месяца со дня перечисления неправильной выплаты и только в том случае, если сам работник не против этого и не оспаривает размеры удержания. Если он не согласен, то работодатель вправе обратиться в суд с иском к сотруднику о взыскании ущерба.

В связи с этим бухгалтерия просит у работника согласие или заявление на возврат излишне выплаченной заработной платы, на основе которого составят приказ о последующем удержании. Впрочем, писать заявление не обязательно. Допускается одобрить решение прямо в приказе, путем написания соответствующей фразы, например, «с основанием и размером удержания согласен».

Приказ об удержании излишне выплаченной зарплаты оформляется в свободной форме и может выглядеть так.

После подписания приказа у бухгалтера появится законная возможность удерживать указанные суммы из выплат работника. В бухгалтерском учете он сделает такие проводки возврата излишне выплаченной заработной платы.

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Сторно начисления зарплаты |

20, 25, 26, 44 |

70 |

|

Выданный излишек (долг работника) отправлен на прочие расчеты с персоналом |

73 |

70 |

|

Из зарплаты работника удержана излишне выплаченная сумма или ее часть |

70 |

73 |

Если работодатель подавал иск и получил отказ, сумму излишка придется списать на прочие расходы: Дт 91.2 Кт 70.

Первоначально на сумму начисленной зарплаты (с излишком) бухгалтер начислял НДФЛ и страховые взносы. Если работник возвращает излишек (путем добровольного удержания или по суду), то приходится пересчитывать и их. И, как следствие, корректировать 6-НДФЛ, расчет по страховым взносам и 4-ФСС.

Как доплатить невыданную часть зарплаты

Когда бухгалтер недоплатил зарплату, то ему предстоит доначислить остаток не только самой зарплаты, но и компенсации за каждый день задержки. В соответствии со ст. 236 ТК РФ, при нарушении работодателем срока выплаты работнику полагается денежная компенсация в размере не ниже 1/150 ключевой ставки от невыплаченных сумм за каждый день задержки, начиная со следующего дня.

Компенсация = 1/150 ключевой ставки × количество дней просрочки × недоплаченная сумма.

Рассмотрим на примере:

Бухгалтер неправильно рассчитал отпускные и недоплатил работнику 3000 руб. Срок оплаты отпускных — не позднее чем за три дня до его начала (ст. 136 ТК РФ), но ошибку обнаружили на 5-й день. Задержка составила 2 дня. Ключевая ставка — 8%. Поскольку срок нарушен, работодателю придется выплатить компенсацию за каждый день в размере: 8/150 × 2 дня × 3000 = 32 руб.

Сумма компенсации не облагается НДФЛ (п. 1 ст. 217 НК РФ). Но облагается страховыми взносами, потому что в списке необлагаемых сумм, приведенном в ст. 422 НК РФ, такой компенсации нет.

Проводки при доначислении недостающей суммы к зарплате работника:

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Доначислена зарплата |

20, 25, 26, 44 |

70 |

|

Удержана недостающая сумма НДФЛ |

70 |

68 |

|

Недостающая сумма НДФЛ перечислена в бюджет |

68 |

51 |

|

Доначислены страховые взносы |

20, 25, 26, 44 |

69 |

|

Сторно излишка начисления по налогу на прибыль |

99 |

68 |

Как и в случае переплаты, при доначислении бухгалтеру приходится корректировать налоговую и страховую отчетность.

Об авторе статьи

Гостищева Анастасия Олеговна

Экономист, бухгалтер

В 2010 году окончила Тюменский государственный университет по специальности «Экономист». Общий профессиональный стаж — с 2008 года, в том числе на государственной службе в налоговых органах.

Другие статьи автора на gosuchetnik.ru

Обновлено: Январь, 2021 года

Корректный и своевременный расчет зарплаты является прямой обязанностью работодателя. Если неверно выплаченная сумма стала результатам ошибки, это как правило, решается внутри компании. А вот умышленное занижение суммы доходов сотрудника вполне может стать причиной разбирательств со стороны компетентных органов.

Содержание статьи

- Законодательные основы начисления заработной платы

- Как формируется заработная плата?

- Какие случаи некорректного начисления возможны?

- Как можно мирно решить вопрос с зарплатой?

- Удержание излишне выплаченных сумм с работника

- Добровольное доначисление заработной платы работодателем

- Что делать и куда обращаться, если неправильно насчитали зарплату?

- Как обратится в ГИТ?

- Как обратиться в суд или прокуратуру?

Законодательные основы начисления заработной платы

Для того чтобы, быстро получить ответы на свои вопросы, обращайтесь за юридической консультацией в онлайн-чат справа или звоните по телефону: 8 (800) 302-32-85

Основы формирования, начисления и выплаты оплаты за труд заложены в гл. 21 ТК РФ. Более того, согласно ст. 57 ТК РФ в трудовом договоре обязательно должны содержаться положения о условиях начисления заработной платы:

- Суммы тарифных ставки, окладов, или сдельных расценок;

- Размер доплат, премий и иных стимулирующих выплат;

- Надбавки и доплаты, связанные с различными условиями труда.

Если указанные положения не найдут своего отражения в трудовом договоре, он может быть признан незаключенным или расторгнут.

При определении системы заработной платы в компании работодатель обязательно закрепляет в локальных актах компании:

- Состав элементов системы оплаты труда;

- Порядок расчета всех частей заработной платы;

- Условия и порядок применения стимулирующих выплат;

- Порядок осуществления удержаний;

- Условия возникновения нестандартных выплате не предусмотренных законодательством.

- Сроки выплаты заработной платы.

Ответственность за ошибки в начислении заработной платы несут руководитель и главный бухгалтер компании. Ответственность бухгалтера за неправильное начисление зарплаты выражается в наложении на него дисциплинарного взыскания за неисполнение обязанностей.

Закрепленные в локальных актах условия должны неукоснительно соблюдаться компаниями и любое отступление от них будет нарушением прав сотрудника.

Как формируется заработная плата?

В настоящее время наибольшее распространение получили повременная и сдельная, а также смешанная форма оплаты труда. В свою очередь каждая из форм имеет отдельные системы, которым присущи различные варианты расчета:

- Повременная:

- Простая повременная система – включает только оклад или часовую ставку и начисляется строго за количество фактически отработанного сотрудником времени.

- Повременно-премиальная система – помимо тарифной составляющей за отработанное время включает также стимулирующие выплаты, начисляемые по различным алгоритмам;

- Сдельная:

- Простая сдельная система – расчет зарплаты происходит путем умножения количества произведенной продукции на единицу на определенный временной промежуток;

- Сдельно-повременная помимо прямой сдельной оплаты за произведенную продукцию или работу включает стимулирующие выплаты рассчитываемые по разнообразным алгоритмам

- Смешанная система – наиболее сложные на практике варианты расчета заработной платы, включающие как повременный, так и сдельный заработок в сочетании со стимулирующими выплатами или без них.

Кроме этих систем существуют и другие специфические варианты: аккордная, бестарифная, комиссионная форма. Однако на практике их применение крайне ограничено.

Какие случаи некорректного начисления возможны?

Дорогие читатели! Если у вас возникли вопросы, обратитесь за консультацией к дежурному юристу в онлайн-чат справа или звоните по телефону (звонок бесплатный): 8 (800) 302-32-85

В общем виде возможные ошибки могут приводить к 2 видам последствий:

- Переплата сотруднику, этот факт несет негативные последствия для компании, так как просто так удержать подобные суммы невозможно;

- Недоплата сотруднику, лишает работника части заработных средств к существованию и может стать потенциальным источником проблем для компании.

Оба варианта довольно часто встречаются на практике несмотря на автоматизацию большинства учетных процессов. При этом причины неправильно начисленной зарплаты также могут быть различными:

- Счетная или механическая ошибка, вызванная сбоем программы или изначально некорректно прописанными в ней алгоритмами;

- Небрежное отношение расчетчика к своим обязанностям, пренебрежение инструментами контроля выполненной работы;

- Умышленное занижение или напротив излишнее начисление заработной платы.

Формально, не требующим разбирательств и применения наказания может быть только первый вариант. В остальных случаях требуется всестороннее расследование обстоятельств произошедшего и принятие со стороны работодателя мер к недопущению повторения подобных фактов в будущем.

При этом любая из указанных выше проблем может быть решена посредством переговоров между работником и нанимателем или если им не удастся прийти к обоюдному согласию способна перерасти в настоящий конфликт, порою доходящий до судебных разбирательств.

Как можно мирно решить вопрос с зарплатой?

Как правило, довольно быстро решаются вопросы по начислению заработной платы, связанные со счетными ошибками или недосмотром конкретного специалиста. К счетным относятся ошибки, вызванные неправильными арифметическими вычислениями. Однако к таковым нельзя причислить:

- Задвоение суммы выплаты работника;

- Неверное использование установленных тарифных сеток, системы окладов;

- Некорректное применение законодательства в ходе выполнения вычислений.

Подобные ошибки может обнаружить как получающий зарплату сотрудник, так и бухгалтер ее считающий. В обоих случаях чаще всего происходит пересчет заработной платы и ее доплата, либо напротив удержание излишне выплаченных сумм с работника.

Удержание излишне выплаченных сумм с работника

Самостоятельно удержать сумму переплаты работодатель может только в течение месяца с момента ее проведения. При этом без согласия работника можно произвести удержания только в случаях оговоренных в ст. 137 ТК РФ, а именно:

- Если выданный аванс не отработан;

- Если сотрудник не отчитался по выданным ранее в подотчет суммам;

- Если сотрудником были получен средний заработок за использованный отпуск, стаж для которого он не выработал;

- В случае допущения счетной ошибки.

Размер разового единовременного удержание не может быть более 20% от суммы заработной платы.

Но даже в этом случае обязательно наличие письменного ознакомления сотрудника с приказом на возврат переплаты. В прочих ситуациях лучше получать его письменное согласие, в противном случае взыскивать ее с него придется через суд. А сделать это будет очень сложно так как согласно ст. 1109 ГК РФ не подлежит возврату заработная плата, переплаченная работнику в связи со счетной ошибкой при отсутствии недобросовестности и корыстного умысла с его стороны. Поэтому мирное решение в подобных обстоятельствах и в интересах работодателя. Лучше, если работник самостоятельно напишет заявление изъявив добровольное желание на удержание.

Добровольное доначисление заработной платы работодателем

В большинстве случаев вопросы по заниженному размеру выплат возникают у работника. Это происходит уже на стадии ознакомления с расчетным листком, еще до перечисления денежных средств на его счет. После этого сотрудник обращается в бухгалтерию. Если расчетчик видит, что была допущена ошибка с его стороны он, как правило, старается быстро провести доначисление и включить сумму платежное поручение для перевода на банковскую карту.

Иногда ошибка всплывает с опозданием в месяц, два или больше. Тогда сотрудник также приходит в бухгалтерию. При этом если претензии сотрудника правомерны, бухгалтер, сообщает работнику срок, в течение которого долг будет погашен. Чаще всего это ближайший день выплаты заработной платы. После этого он проводит пересчет и отправляет деньги сотруднику в назначенный срок.

Что делать и куда обращаться, если неправильно насчитали зарплату?

Нередко процесс выяснения причины не полностью начисленного заработка перерастает в конфликт и договориться с работодателем не удается. Имеют место ситуации, когда при увольнении с работниками не полностью производят расчет. В таком случае сотруднику не остается ничего иного, как обратиться в контролирующие органы.

Если конфликт не удается разрешить мирно, сотрудник имеет возможность:

- Обратится в ГИТ;

- Подать иск в суд;

- Обратится в прокуратуру.

При этом никто не запрещает сотруднику обратиться одновременно в суд и в прокуратуру, а вот обратиться в ГИТ после подачи иска в суд уже нельзя.

Как обратится в ГИТ?

Согласно ст. 353 ТК РФ надзор за соблюдением ТК РФ осуществляется Федеральной службой по труду и занятости (Рострудом) и ее региональными отделениями. Подать жалобу можно лично, или по электронной почте, при этом в ней обязательно нужно указать:

- Идентификационную информацию об органе, куда направляется жалоба;

- ФИО и контактные данные обратившегося;

- Суть претензий;

- Дату и личную подпись заявителя.

Желательно, помимо этого, подготовить перечень документов для обоснования своих требований:

- Расчетные листки за периоды, по которым возникли разногласия;

- Трудовой договор, а также выписки из коллективного договора или положения по оплате труда в части положений, которым противоречат произведенные начисления.

Как правило, по итогам обращения ГИТ проводит внеочередную проверку работодателя и при обнаружении нарушений выносит предписание об устранении либо передает материалы проверки в суд.

Как обратиться в суд или прокуратуру?

На то, чтобы обратится в суд по вопросам не полностью выплаченной заработной у работника есть 1 год с даты наступления срока для ее выплаты. В исключительных случаях указанный срок может быть восстановлен судом (ст. 392 ТК РФ). Подобные споры, как правило, рассматриваются районными судами по месту расположения работодателя, однако иски по восстановлению трудовых прав могут быть рассмотрены по месту жительства работника.

Обращение в прокуратуру по сути аналогично порядку обращения ГИТ, заявление также составляется в произвольной форме с указанием того же набора информации. Прокуратура проведет проверку и по ее итогам внесен предписание об устранении нарушений либо передаст материалы для возбуждения дела в суд.

Надоело читать? Позвоните юристу и он быстро вас проконсультирует по любым вопросам (бесплатный звонок по всей России): 8 (800) 302-32-85

Удержание из заработной платы излишне выплаченных сумм по общему правилу под запретом. Но всё же оно осуществляется в ограниченном перечне случаев, прямо предусмотренных ТК РФ. Рассмотрим, как и при каких обстоятельствах можно возвратить излишне выданную работнику сумму.

Когда работодатель вправе удерживать излишне выплаченные суммы?

Согласно ч. 2 ст. 137 ТК РФ право вычета долга из зарплаты сотрудника возникает у работодателя:

- если работник по какой-то причине не отработал полученную предоплату (аванс);

- с целью возместить неистраченную часть предоплаты на командировку, переезд в другую местность и т. п.;

- в случае исправления ошибок, допущенных бухгалтерией в расчетах по оплате труда;

- для возмещения полученной оплаты сотрудником, виновным в невыполнении норм труда или простое;

- при увольнении с целью возмещения отпускных за неотработанный период полученного ранее отпуска.

Во всех перечисленных случаях (кроме первого) срок у работодателя на принятие решения о вычетах из зарплаты составляет один месяц..

По общему правилу (ч. 4 ст. 137 ТК РФ) удержание излишне выплаченной зарплаты не допускается. Однако существуют некоторые исключения. Рассмотрим их.

Возврат в результате неточности в расчетах

Для удержания излишне выплаченной заработной платы по данному основанию важно понимать, что под зарплатой понимается вознаграждение за труд, т. к. в отношении других выплат вышеуказанный запрет не действует.

С информацией о том, как отличить выплаты, включаемые в состав заработной платы, от иных видов вознаграждений, можно ознакомиться в статье «Какие бывают виды премий и вознаграждений работникам».

Неточность в расчетах является основанием для возврата излишне выплаченной заработной платы, если лицом, осуществлявшим ее исчисление, допущена ошибка. Например, при сложении сумм премии (200 руб.) и оклада (10 000 руб.) вместо 200 было введено в расчет 2 000 (т. е. указан лишний ноль).

ВАЖНО! Суды, рассматривая споры о взыскании переплат, в качестве счетной ошибки не могут рассматриваться допущенные работодателем технические ошибки — включая двойное перечисление денежных средств за один и тот же расчетный период (постановление КС РФ от 11.01.2022 № 1-П).

См. также «Переплатили зарплату из-за сбоя программы. Должен ли работник вернуть лишнее?».

В результате счетной ошибки автоматически увеличивается сумма страховых взносов и удержанного НДФЛ. Как исправить эти показатели при обнаружении ошибки в расчетах, узнайте в «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный демодоступ. Это бесплатно.

Перерасчет при наличии вины в несоблюдении установленных норм труда или простое

Для применения указанного основания важно знать:

- что такое несоблюдение норм труда (ст. 155 ТК РФ);

- что понимается под простоем (ч. 3 ст. 72.2 ТК РФ).

Согласно ст. 160 ТК РФ под нормами труда понимаются различные (временные, количественные и т. п.) нормативы, предусмотренные у данного работодателя.

Из ч. 3 ст. 155 ТК РФ следует: если сотрудник не выполнил норматив по своей вине, ему выплачивается часть зарплаты, соответствующая выполненной части норматива.

О том, как оплачивается не до конца выполненная работа, читайте в статье «Ст. 155 ТК РФ: вопросы и ответы».

Согласно ч. 3 ст. 72.2 ТК РФ под простоем понимается временное прекращение труда по различным причинам.

Эксперты «КонсультантПлюс» разъяснили нюансы оплаты простоя в тематической публикации. Получите пробный доступ к системе бесплатно.

На основании ч. 3 ст. 157 ТК РФ вина сотрудника в простое является для работодателя основанием ему не платить.

Примеры, когда сотрудник виновен в простое:

- попал в ДТП, нарушив ПДД;

- отказался от обучения правилам безопасности труда и был отстранен от работы.

Подобные случаи могут повлечь перерасчет зарплаты.

Совершение незаконных действий, повлекших излишнюю выплату

Это одно из самых сложных оснований для работодателя, т. к. конкретных критериев неправомерных действий законодательство не содержит. Следовательно, таковыми могут быть признаны любые противоправные деяния, повлекшие получение зарплаты в большем размере, чем это положено. Противоправность должна быть подтверждена в судебном порядке. Поэтому для того, чтобы использовать данное основание, работодателю следует иметь соответствующие доказательства.

К примеру, если сотрудник подделал документы, подтверждающие факт осуществления им трудовой деятельности, работодатель будет вправе потребовать возврата неправомерно полученной заработной платы.

В каждом конкретном случае соответствующие критерии противоправности действий работника подлежат рассмотрению судом с учетом всех обстоятельств дела.

Как осуществить возврат излишне выплаченной заработной платы?

Для того чтобы правильно оформить удержание, работодателю следует:

- Издать распорядительный акт (например, приказ) от лица руководства об удержании соответствующих сумм из зарплаты работника, указав в нем основания и общие размеры такого удержания.

- Ознакомить работника с этим актом под расписку.

- При каждой выплате зарплаты вручать работнику расчетный листок с указанием оснований и конкретных размеров удержания из данной выплаты (ст. 136 ТК РФ).

Эксперты «КонсультантПлюс» рассказали о бухгалтерском учете удержания излишне выплаченных сумм из зарплаты. Получите пробный доступ к системе бесплатно.

Чтобы не нарушить при удержании из зарплаты право работника на оплату труда, необходимо учитывать ограничения, установленные ст. 138 ТК РФ.

Размер удержаний определяется из суммы, оставшейся после вычета НДФЛ.

Предельные размеры удержаний таковы:

- по общему правилу максимальная сумма всех удержаний составляет не более 20 процентов (по инициативе работодателя и при отсутствии возражений работника);

- в случаях, отраженных в федеральных законах, может быть удержано 50 процентов;

- в отдельных случаях, предусмотренных ч. 3 ст. 138 ТК РФ (взыскание алиментов, возмещение вреда и др.), удержание может составить 70 процентов.

Последние два пункта применяются по решению суда или в результате исполнительного производства.

Возможны ситуации, когда работник самостоятельно изъявляет желание, чтобы из его заработка удерживали больше, чем ограничено законом. В этом случае от него понадобится заявление на имя работодателя.

Подробности см. здесь.

Итоги

Удержание из зарплаты излишне выплаченных сумм запрещено, за исключением ряда оснований. Соответствующие основания перечислены в ч. 4 ст. 137 ТК РФ. При удержании необходимо соблюдать ограничения, установленные ст. 138 ТК РФ.